Wyniki 27. edycji regionalnego badania Deloitte pt. „Rebounding confidence drives mid-market” z...

18

CE Private Equity Confidence Survey Wzrost optymizmu inwestorów Private Equity Mark Jung Partner w Dziale Doradztwa Finansowego Deloitte, Lider Private Equity w Deloitte CE Katarzyna Sermanowicz-Giza Dyrektor w Dziale Doradztwa Finansowego Deloitte Goście: Bill Fawkner-Corbett, CEE Equity Adam Pietruszkiewicz, Coast 2 Coast Warszawa, 17 maja 2016 r.

-

Upload

deloitte-polska -

Category

Investor Relations

-

view

566 -

download

0

Transcript of Wyniki 27. edycji regionalnego badania Deloitte pt. „Rebounding confidence drives mid-market” z...

CE Private Equity

Confidence

Survey

Wzrost optymizmu

inwestorów

Private Equity

Mark Jung

Partner w Dziale Doradztwa Finansowego Deloitte,

Lider Private Equity w Deloitte CE

Katarzyna Sermanowicz-Giza

Dyrektor w Dziale Doradztwa Finansowego Deloitte

Goście:

Bill Fawkner-Corbett, CEE Equity

Adam Pietruszkiewicz, Coast 2 Coast

Warszawa, 17 maja 2016 r.

© 2016 Deloitte Polska

O badaniu CE Private Equity Confidence Survey

Index optymizmu

jest średnią z 7 indeksów uzyskanych z pierwszych 7 pytań ankietowych. Wskaźnik przestawia zmianę odczuć

pozytywnych w stosunku do łącznej liczy odpowiedzi pozytywnych i negatywnych (odpowiedzi neutralnie nie są brane

pod uwagę) w porównaniu do pierwszej edycji badania z wiosny 2003 r. (wyjściowa baza 100 pkt.).

• Prezentowane wyniki badania stanowią kluczowe wnioski

z ankiety Deloitte skierowanej do specjalistów zajmujących się funduszami Private

Equity działającymi głównie w Europie Środkowo-Wschodniej.

• Badanie prowadzone jest dwa razy do roku od 2003 r.

• Ankieta dotyczyła nastrojów i oczekiwań funduszy PE odnośnie rynku

transakcyjnego, spodziewanych parametrów transakcyjnych oraz aktywności samych

funduszy w okresie od października 2015 roku do kwietnia 2016 r.

• Na podstawie zbiorczych wyników ankiet Deloitte kalkuluje Indeks optymizmu,

stanowiący wskaźnik nastrojów wśród zarządzających funduszami Private Equity.

2

© 2016 Deloitte Polska

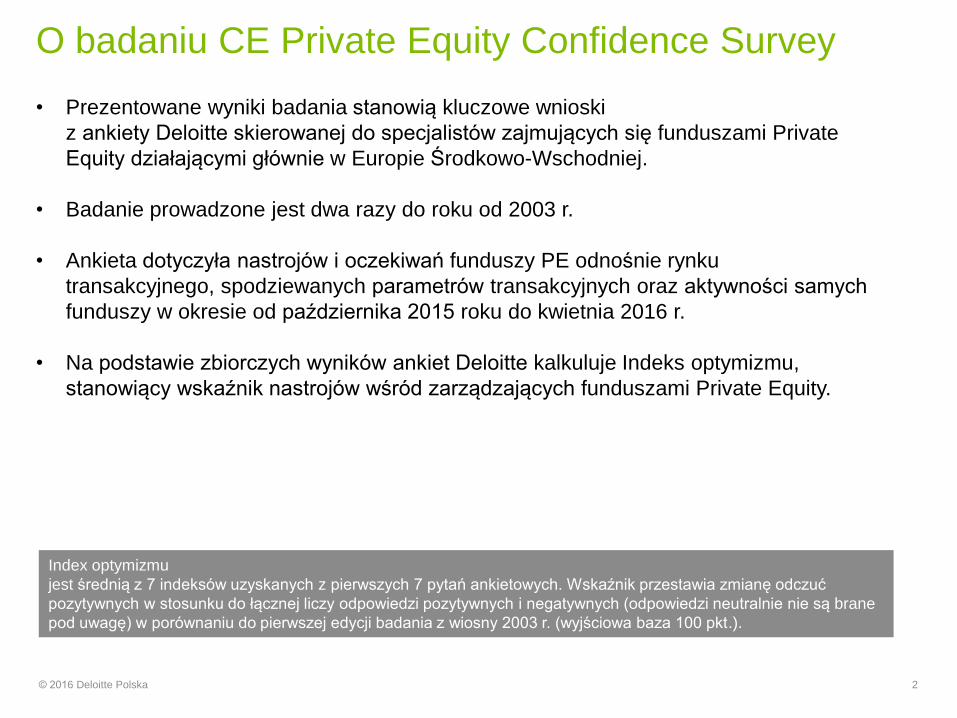

Wzrost optymizmu funduszy Private Equity

Źródło: Central European Private Equity Confidence Survey, Deloitte

100

156 148 139154 149 155 153 159

118102

48

78

117140 138

153

70

101

71

101

127144

114130

92

124

-20406080

100120140160180

Mar

. 20

03

Wrz

. 20

03

Mar

. 20

04

Wrz

. 20

04

Mar

. 20

05

Wrz

. 20

05

Mar

. 20

06

Paź

. 20

06

Kw

. 20

07

Paź

. 20

07

Kw

. 20

08

Paź

. 20

08

Kw

. 20

09

Paź

. 20

09

Kw

. 20

10

Paź

. 20

10

Kw

. 20

11

Paź

. 20

11

Kw

. 20

12

Paź

. 20

12

Kw

. 20

13

Paź

. 20

13

Kw

. 20

14

Paź

. 20

14

Kw

. 20

15

Paź

. 20

15

Kw

. 20

16

• W porównaniu z ostatnią edycją badania (październik 2015 r.) indeks optymizmu

wzrósł o 32 punkty. Zmiana może wynikać z kilku czynników:

• Wzrost PKB dla CE – 3,6%,

• Niska inflacja,

• Bezrobocie w Polsce na poziomie 10% (marzec 2016).

3

• 49% ankietowanych spodziewa się, że ogólne warunki gospodarcze pozostaną na

niezmienionym poziomie.

• W porównaniu do edycji poprzednich, biorący udział w bieżącej edycji badania są

większymi optymistami, aż 24% z nich sądzi, że sytuacja gospodarcza ulegnie poprawie

(w porównaniu do zaledwie 3% jesienią 2015 r.).

© 2016 Deloitte Polska

Pozytywne przewidywania inwestorów odnośnie

sytuacji ekonomicznej

53%69% 70% 69% 64%

13%

56% 47%26% 18%

5% 0% 6%

32% 39%29%

43%

0%

24%

0%10%

43%62%

11%30%

3%24%

37%

31% 26% 27% 36%

74%

44% 53%74%

64%67%

7%

43%

61%57%

62%47%

34%

68%

41%

69%

55%31%

74%

60%

63%

49%

10%0% 4% 4% 0% 13% 0% 0% 0% 18%

28%

93%

51%

7% 4% 9% 10%

66%

9%

59%

21%2% 8% 16% 10%

33% 27%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy oczekuję, że sytuacja ekonomiczna:

Pogorszy się

Nie zmieni się

Poprawi się

Źródło: Central European Private Equity Confidence Survey, Deloitte

4

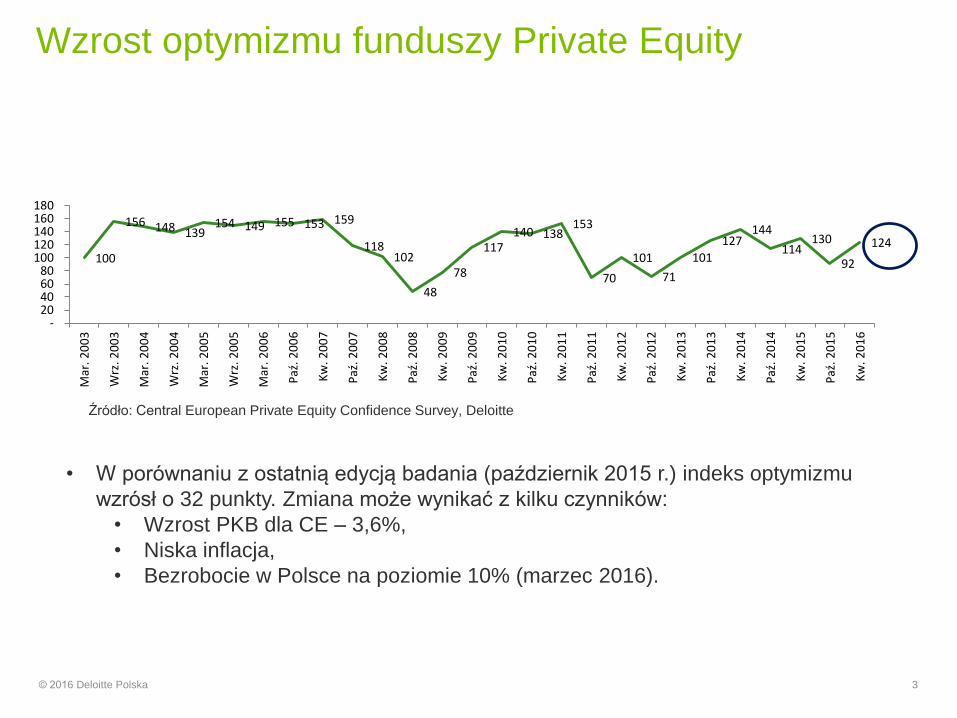

• Większość ankietowanych spodziewa się, że dostępność do finansowania dłużnego w

ciągu najbliższych 6 miesięcy pozostanie na tym samym poziomie.

• W porównaniu do września 2015 r., znacząco spadł odsetek ankietowanych, którzy

przewidują zwiększenie dostępności finansowania dłużnego (spadek z poziomu 53% w

październiku 2015 do 14%).

© 2016 Deloitte Polska

Dostęp do finansowania dłużnego bez zmian

Źródło: Central European Private Equity Confidence Survey, Deloitte

47% 52%33%

46%60%

38%

61%

33%16% 18%

0% 0%14% 18%

39% 38% 36%

3% 3% 0%14% 9%

27%16%

33%53%

14%

42%48%

67%50%

40%

62%

39%

67%84%

36%

48%

22%

67%75%

61% 57% 64%

37%

77%69%

76% 87%69%

79%63% 17%

70%

11%0% 0% 4% 0% 0% 0% 0% 0%

46% 52%

78%

19%7% 0% 5% 0%

61%

21%31%

10% 4% 4% 5% 3%

30%16%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy oczekuję, że dostęp do finansowania dłużnego:

Pogorszy się

Nie zmieni się

Poprawi się

5

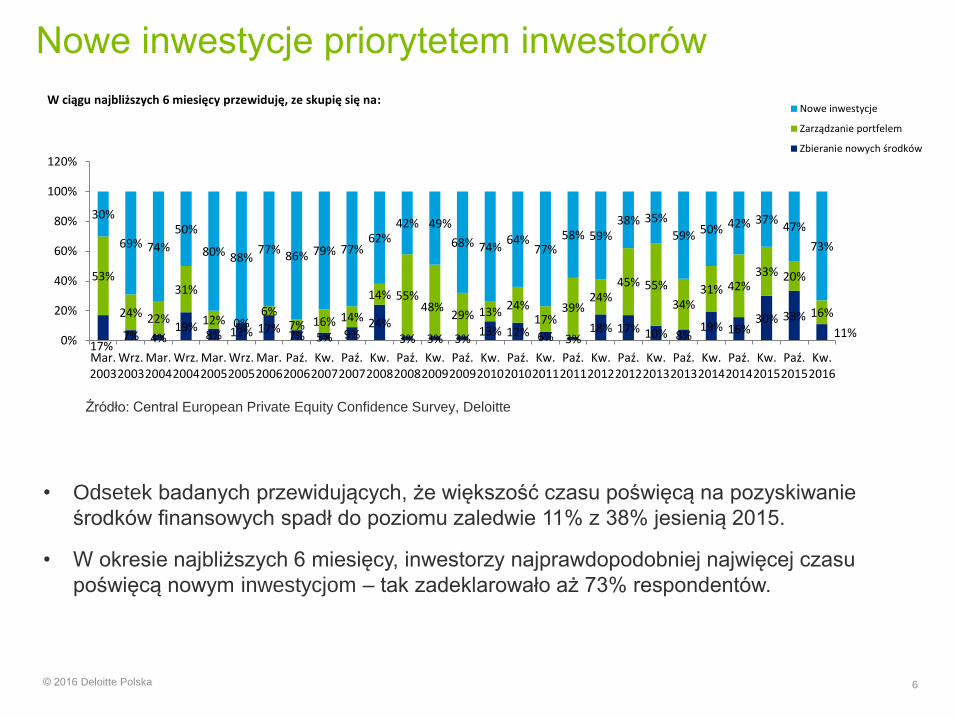

• Odsetek badanych przewidujących, że większość czasu poświęcą na pozyskiwanie

środków finansowych spadł do poziomu zaledwie 11% z 38% jesienią 2015.

• W okresie najbliższych 6 miesięcy, inwestorzy najprawdopodobniej najwięcej czasu

poświęcą nowym inwestycjom – tak zadeklarowało aż 73% respondentów.

© 2016 Deloitte Polska

Nowe inwestycje priorytetem inwestorów

Źródło: Central European Private Equity Confidence Survey, Deloitte

17%7% 4%

19%8% 12% 17%

7% 5% 9%24%

3% 3% 3%13% 12% 6% 3%

18% 17% 10% 8%19% 16%

30% 33%

11%

53%

24% 22%

31%

12% 0%6%

7% 16% 14%

14% 55%48%

29% 13%24%

17%39%

24%45% 55%

34%31% 42%

33% 20%

16%

30%

69% 74%

50%

80% 88%77%

86% 79% 77%62%

42% 49%

68% 74%64%

77%58% 59%

38% 35%

59% 50% 42% 37%47%

73%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy przewiduję, ze skupię się na:Nowe inwestycje

Zarządzanie portfelem

Zbieranie nowych środków

6

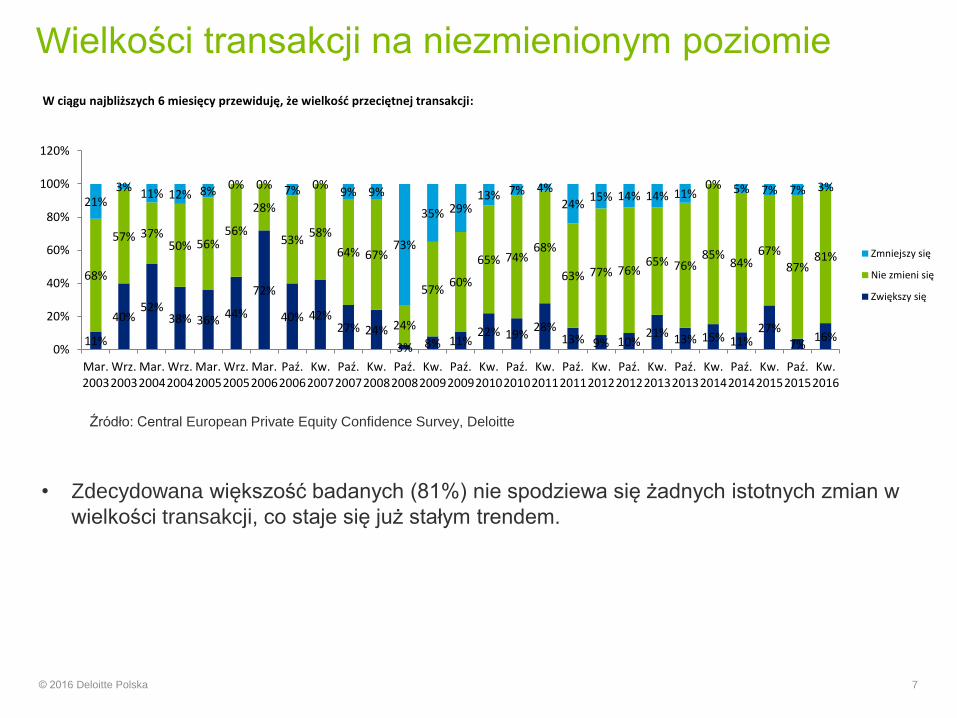

• Zdecydowana większość badanych (81%) nie spodziewa się żadnych istotnych zmian w

wielkości transakcji, co staje się już stałym trendem.

© 2016 Deloitte Polska

Wielkości transakcji na niezmienionym poziomie

Źródło: Central European Private Equity Confidence Survey, Deloitte

11%

40%52%

38% 36% 44%

72%

40% 42%27% 24%

3% 8% 11%22% 19%

28%13% 9% 10%

21% 13% 15% 11%27%

7%16%

68%

57% 37%50% 56%

56%

28%

53%58%

64% 67%

24%

57%60%

65% 74%68%

63% 77% 76%65% 76%

85%84%

67%

87%81%

21%3%

11% 12% 8%0% 0% 7% 0%

9% 9%

73%

35% 29%13% 7% 4%

24%15% 14% 14% 11%

0% 5% 7% 7% 3%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy przewiduję, że wielkość przeciętnej transakcji:

Zmniejszy się

Nie zmieni się

Zwiększy się

7

• Większość ankietowanych (59%) nie przewiduje istotnych zmian odnośnie ogólnego

poziomu aktywności inwestorów na rynku.

• Pod tym względem respondenci zdają się być nieco bardziej optymistycznie nastawieni

niż we wrześniu 2015 r.

© 2016 Deloitte Polska

Prognozy inwestorów dotyczące aktywności rynkowej

53%

74%56% 62%

48%56% 56%

47%37%

27%19%

8%16%

47%65% 67%

55%

5%

29%

7%17%

32%

62%

32%43%

17%30%

31%

26%44% 38%

52%44% 44%

47%58%

64%62%

12%

65%

50%

35% 28%43%

45%

59%

66%

66%

66%

38%

63%50%

67%

59%

16%0% 0% 0% 0% 0% 0% 6% 5% 9% 19%

80%

19%3% 0% 5% 2%

50%

12%28%

17%2% 0% 5% 7%

17% 11%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy oczekuję, że ogólna aktywność na rynku:

Spadnie

Bez zmian

Wzrośnie

Źródło: Central European Private Equity Confidence Survey, Deloitte

8

© 2016 Deloitte Polska

Efektywność inwestycji

31%

57%

30%

77%68%

31% 33% 33%21%

32% 33%

5%19%

32% 35%43%

36%

13%

32%21%

45%38%

65%

42%

60%

37%49%

53%

41%

63%

23%28%

69% 61% 67%79% 59%

67%

55%

57%

65% 61%52% 64%

63%

56%72%

48% 59%

35%

53%

40%

57%49%

16%2% 7%

0% 4% 0% 6% 0% 0%9%

0%

40%

24%3% 4% 5% 0%

24%12% 7% 7% 4% 0% 5% 0%

7% 3%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

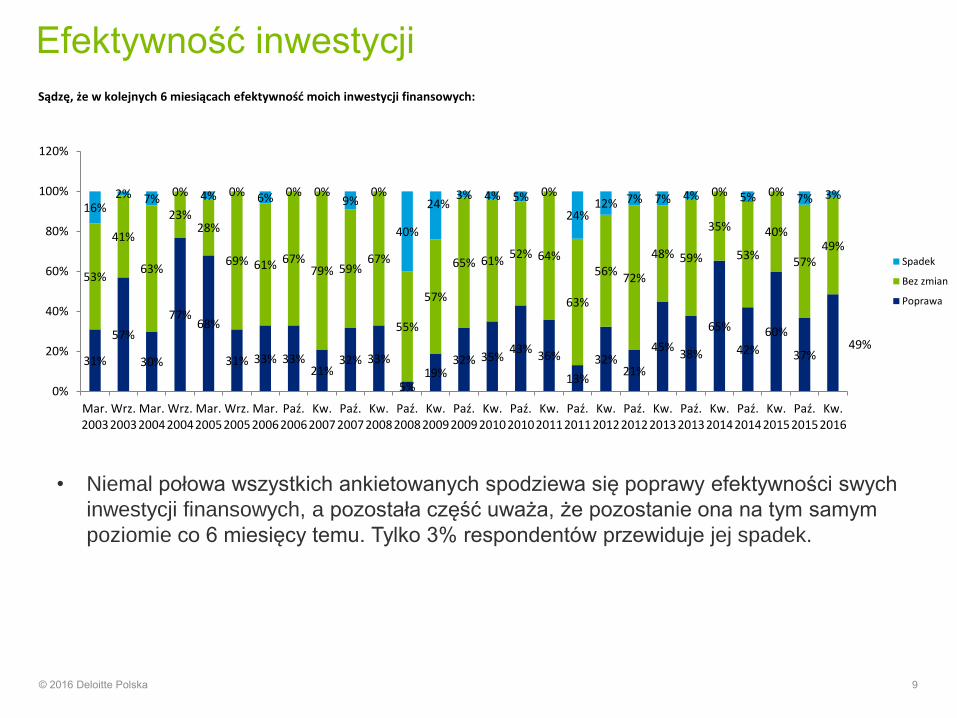

Sądzę, że w kolejnych 6 miesiącach efektywność moich inwestycji finansowych:

Spadek

Bez zmian

Poprawa

• Niemal połowa wszystkich ankietowanych spodziewa się poprawy efektywności swych

inwestycji finansowych, a pozostała część uważa, że pozostanie ona na tym samym

poziomie co 6 miesięcy temu. Tylko 3% respondentów przewiduje jej spadek.

9

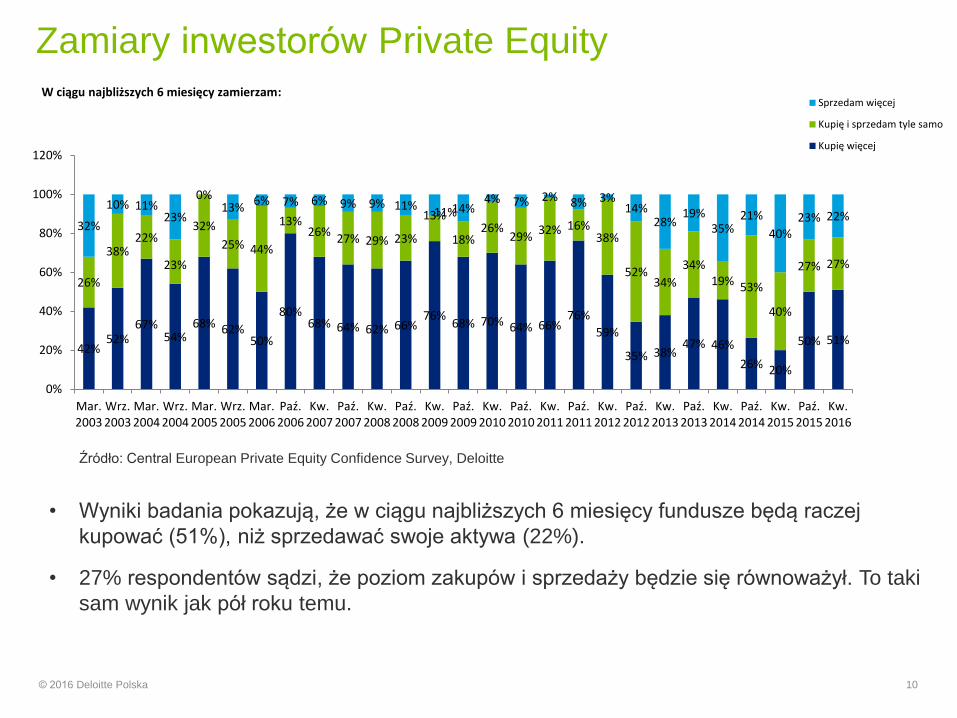

• Wyniki badania pokazują, że w ciągu najbliższych 6 miesięcy fundusze będą raczej

kupować (51%), niż sprzedawać swoje aktywa (22%).

• 27% respondentów sądzi, że poziom zakupów i sprzedaży będzie się równoważył. To taki

sam wynik jak pół roku temu.

© 2016 Deloitte Polska

Zamiary inwestorów Private Equity

Źródło: Central European Private Equity Confidence Survey, Deloitte

42%52%

67%54%

68% 62%50%

80%68% 64% 62% 66%

76%68% 70% 64% 66%

76%

59%

35% 38%47% 46%

26% 20%

50% 51%

26%

38%22%

23%

32%

25% 44%

13%26%

27% 29% 23%

13%

18%26%

29%32% 16%

38%

52%34%

34%19% 53%

40%

27% 27%

32%

10% 11%23%

0%13%

6% 7% 6% 9% 9% 11%11%14%

4% 7% 2% 8% 3%14%

28%19%

35%21%

40%23% 22%

0%

20%

40%

60%

80%

100%

120%

Mar.2003

Wrz.2003

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy zamierzam:Sprzedam więcej

Kupię i sprzedam tyle samo

Kupię więcej

10

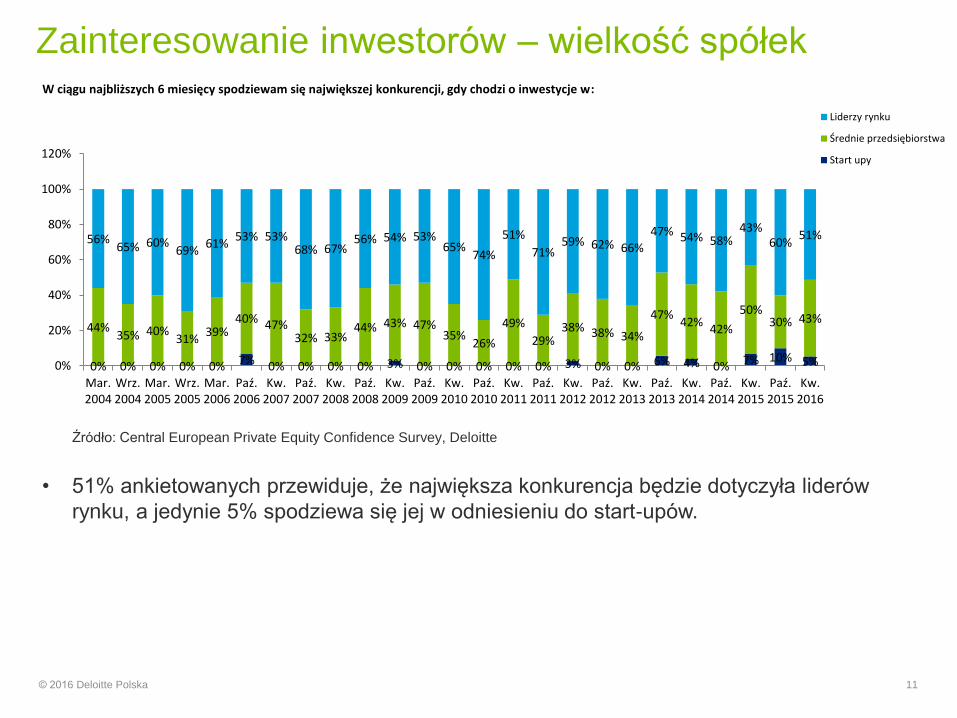

• 51% ankietowanych przewiduje, że największa konkurencja będzie dotyczyła liderów

rynku, a jedynie 5% spodziewa się jej w odniesieniu do start-upów.

© 2016 Deloitte Polska

Zainteresowanie inwestorów – wielkość spółek

Źródło: Central European Private Equity Confidence Survey, Deloitte

0% 0% 0% 0% 0% 7% 0% 0% 0% 0% 3% 0% 0% 0% 0% 0% 3% 0% 0% 6% 4% 0% 7% 10% 5%

44%35% 40%

31%39%

40% 47%32% 33%

44% 43% 47%35%

26%

49%

29%38% 38% 34%

47%42%

42%

50%30% 43%

56%65% 60%

69%61%

53% 53%68% 67%

56% 54% 53%65%

74%

51%

71%59% 62% 66%

47% 54% 58%43%

60%51%

0%

20%

40%

60%

80%

100%

120%

Mar.2004

Wrz.2004

Mar.2005

Wrz.2005

Mar.2006

Paź.2006

Kw.2007

Paź.2007

Kw.2008

Paź.2008

Kw.2009

Paź.2009

Kw.2010

Paź.2010

Kw.2011

Paź.2011

Kw.2012

Paź.2012

Kw.2013

Paź.2013

Kw.2014

Paź.2014

Kw.2015

Paź.2015

Kw.2016

W ciągu najbliższych 6 miesięcy spodziewam się największej konkurencji, gdy chodzi o inwestycje w:

Liderzy rynku

Średnie przedsiębiorstwa

Start upy

11

© 2016 Deloitte Polska

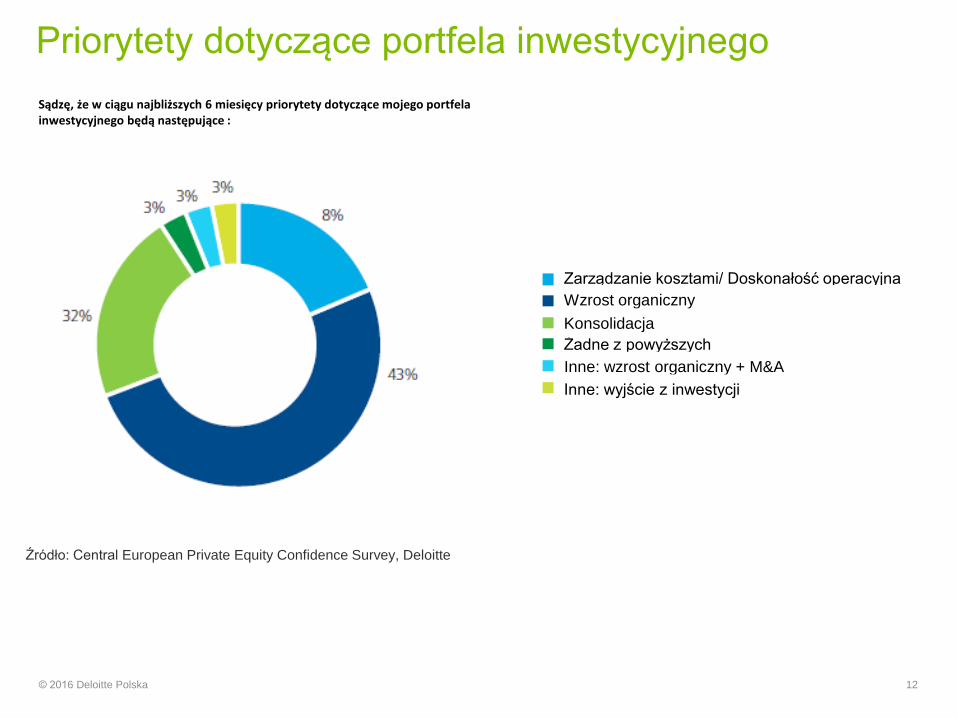

Priorytety dotyczące portfela inwestycyjnego

Sądzę, że w ciągu najbliższych 6 miesięcy priorytety dotyczące mojego portfela inwestycyjnego będą następujące :

Źródło: Central European Private Equity Confidence Survey, Deloitte

Zarządzanie kosztami/ Doskonałość operacyjna

Wzrost organiczny

Żadne z powyższych

Konsolidacja

Inne: wzrost organiczny + M&A

Inne: wyjście z inwestycji

12

© 2016 Deloitte Polska

8%

43%32%

16%

Mamy rygorystyczne i wysoce formalne podejściedo dojrzałości cyfrowej w potencjalnej firmie.

Oceniamy dojrzałość cyfrową, jednak nie mamyopracowanego podejścia, którego konsekwentnieużywamy.

Oceniamy dojrzałość cyfrową tylko w sposóbdoraźny i zazwyczaj dopiero, gdy inne obszarybiznesowe zostały wzięte pod uwagę

Na ogół nie bierzemy pod uwagę ani nieoceniamy dojrzałości cyfrowej.

Dojrzałość cyfrowa targetu akwizycyjnego

Źródło: Central European Private Equity Confidence Survey, Deloitte

Pytanie dodatkowe: W jakim stopniu formalnie ocenia Pan/ Pani dojrzałość cyfrową przedsiębiorstwa ("dojrzałość cyfrowa" oznacza rodzaj i zakres rozwoju cyfrowego przedsiębiorstwa oraz używane kanały oraz technologie), w czasie podejmowania decyzji inwestycyjnej?

13

• Odbicie indeksu optymizmu o 32 punkty z 92 p we wrześniu 2015 do poziomu 124 p. w

kwietniu 2016;

• Wzrost pozytywnego odczucia odnośnie sytuacji ekonomicznej;

• 73% ankietowanych planuje skupić się na nowych inwestycjach – to najlepszy wynik od

kwietnia 2011 r.;

• Deklarowana największa aktywność w zakresie kupna (51% ankietowanych);

• Największa konkurencja przewidywana w segmencie liderów rynkowych;

• Wzrost organiczny portfela to priorytet 43% ankietowanych inwestorów PE.

© 2016 Deloitte Polska

Podsumowanie

14

© 2016 Deloitte Polska

Kontakt – Zespół Doradztwa Finansowego

dla rynku Private Equity

Mark Jung

Partner w Dziale Doradztwa Finansowego Deloitte

Lider Private Equity w Deloitte Central Europe

Tel.: +48 22 511 00 17

email: [email protected]

Katarzyna Sermanowicz-Giza

Dyrektor w Dziale Doradztwa Finansowego Deloitte

Tel.: +48 22 511 09 22

email: [email protected]

15

© 2016 Deloitte Polska

Kontakt – Deloitte Digital

Stefan Nowak

Dyrektor

Head of Corporate Development for Central Europe at

Deloitte Digital

Tel.: +48 22 202 77 11

email: [email protected]

16

Deloitte jest największą na świecie firmą świadczącą profesjonalne usługi doradcze. W Polsce

Deloitte rozpoczął swoją działalność w roku 1990. Nasze główne biuro mieści się w Warszawie, a

sieć biur lokalnych obejmuje największe miasta polskie: Kraków, Gdańsk, Łódź, Wrocław,

Katowice, Poznań, Szczecin oraz Rzeszów. W Polsce zatrudniamy łącznie ponad 1800

pracowników, którzy świadczą usługi w obszarach:

• Audyt i rachunkowość

• Doradztwo finansowe

• Zarządzanie kapitałem ludzkim

• Doradztwo prawne

• Doradztwo podatkowe

• Zarządzanie procesami

• Zarządzanie ryzykiem

• Doradztwo IT

• Zarządzanie strategiczne

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited

by guarantee, and its network of member firms, each of which is a legally separate and

independent entity. Please see www.deloitte.com/pl/about for a detailed description of the legal

structure of Deloitte Touche Tohmatsu Limited and its member firms.

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company

limited by guarantee, and its network of member firms, each of which is

a legally separate and independent entity. Please see www.deloitte.com/pl/about for

a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its

member firms.

Deloitte provides audit, tax, consulting and financial advisory services to public and private

clients spanning multiple industries. With a globally connected network of member firms in

140 countries, Deloitte brings world-class capabilities and deep local expertise to help clients

succeed wherever they operate. Deloitte's 182 000 professionals are committed to becoming

the standard of excellence.

Deloitte's professionals are unified by a collaborative culture that fosters integrity, outstanding

value to markets and clients, commitment to each other, and strength from diversity. They

enjoy an environment of continuous learning, challenging experiences, and enriching career

opportunities. Deloitte's professionals are dedicated to strengthening corporate responsibility,

building public trust, and making a positive impact in their communities.

© 2016 Deloitte Poland. Member of Deloitte Touche Tohmatsu Limited 18