wsbia.edu.plwsbia.edu.pl/ · Web viewznaczące. Niezbędne są, zatem wszelkie inwestycje w...

37

Magdalena Katarzyna Krasuska, studentka WSBiA Kanały dystrybucji oraz narzędzia bankowości elektronicznej Wstęp Tradycyjna bankowość kojarzona jest przede wszystkim z „marmurowymi” oddziałami banków. Dostępność banku była uzależniona od sieci oddziałów – a ich położenie decydowało o przewadze konkurencyjnej. Wielką rolę w popularności usług bankowych odgrywają do dzisiaj okienka pocztowe, realizujące podstawowe funkcje bankowe, a przez to istotne oczekiwania klienta – łatwa dostępność banku. Sektor bankowy, ze względu na specyfikę swojej działalności oraz niematerialny charakter większości usług bankowych, jest szczególnie podatny na stosowanie elektronicznych kanałów komunikacji. Do obsługi klientów kanały te zaczęto wykorzystywać już ponad 40 lat temu. Jednak od połowy lat 90 XX wieku, głównie dzięki zastosowaniu Internetu, nastąpiło wyraźne przyspieszenie rozwoju bankowości elektronicznej. Proces wdrażania nowych technologii w bankowości polega nie tylko na usprawnianiu dotychczasowych metod świadczenia usług bankowych oraz redukcji kosztów, lecz także umożliwia przezwyciężenie wielu przestrzennych, czasowych oraz organizacyjnych ograniczeń w działalności bankowej. Ponadto, zastosowanie elektronicznych kanałów komunikacji 3

Transcript of wsbia.edu.plwsbia.edu.pl/ · Web viewznaczące. Niezbędne są, zatem wszelkie inwestycje w...

Magdalena Katarzyna Krasuska, studentka WSBiA

Kanały dystrybucji oraz narzędzia bankowości elektronicznej

Wstęp

Tradycyjna bankowość kojarzona jest przede wszystkim z „marmurowymi”

oddziałami banków. Dostępność banku była uzależniona od sieci oddziałów – a ich położenie

decydowało o przewadze konkurencyjnej. Wielką rolę w popularności usług bankowych

odgrywają do dzisiaj okienka pocztowe, realizujące podstawowe funkcje bankowe, a przez to

istotne oczekiwania klienta – łatwa dostępność banku.

Sektor bankowy, ze względu na specyfikę swojej działalności oraz niematerialny

charakter większości usług bankowych, jest szczególnie podatny na stosowanie

elektronicznych kanałów komunikacji. Do obsługi klientów kanały te zaczęto wykorzystywać

już ponad 40 lat temu. Jednak od połowy lat 90 XX wieku, głównie dzięki zastosowaniu

Internetu, nastąpiło wyraźne przyspieszenie rozwoju bankowości elektronicznej. Proces

wdrażania nowych technologii w bankowości polega nie tylko na usprawnianiu

dotychczasowych metod świadczenia usług bankowych oraz redukcji kosztów, lecz także

umożliwia przezwyciężenie wielu przestrzennych, czasowych oraz organizacyjnych

ograniczeń w działalności bankowej. Ponadto, zastosowanie elektronicznych kanałów

komunikacji stymuluje powstawanie kolejnych innowacji w zakresie usług bankowych.

Zmienia się postrzeganie samych banków, które poszukują dla siebie nowej roli na

kształtującym się wciąż rynku elektronicznych usług finansowych.

Banki dostrzegając perspektywę większych źródeł zysku jak też poszukując nowych

klientów wprowadziły swoją ofertę w świat Internetu. Poczynając od stron internetowych,

które wyłącznie informowały o istnieniu banku, a kończąc na e-bankowości, która pozwala na

korzystanie z usług bankowych „z każdego miejsca, o każdej porze dnia i nocy”.

Zmieniają się, zatem okoliczności korzystania z usług współczesnej bankowości,

przy czym należy sądzić, że determinowane są one przede wszystkim przez koszty

transakcyjne. Jest to tańsze dla banku, ponieważ są niższe koszty obsługi klienta, jak też

korzystniejsze, ponieważ większość operacji klient może wykonywać w domu.

Bankowość elektroniczna to także karty płatnicze. W Polsce jest coraz więcej miejsc,

które akceptują płatność „plastikiem”. Z tej perspektywy korzyści dla całej gospodarki są

3

znaczące. Niezbędne są, zatem wszelkie inwestycje w elektroniczną gospodarkę, m.in. w taki

sposób, aby każdy punkt handlowo-usługowy przyjmował płatności kartą płatniczą. To

zadanie leży w gestii systemów kartowych oraz centrów rozliczeniowych.

Celem badawczym pracy jest pokazanie siły dokonujących się zmian w

poszczególnych kanałach dystrybucji usług bankowych. Ich kierunek jest dziś znany i stanowi

podstawę stwierdzenia, że rozwój bankowości elektronicznej to dziś rzeczywistość, a nie

tylko odpowiedź na nowinki technologiczne, w dalszej perspektywie będzie więc

dynamicznie postępował. Praca ma w swoim założeniu ukazać kanały dystrybucji usług

bankowych jako efekt przemian rozwoju technologii.

Pojęcie bankowości elektronicznej i jej zakres

Pojęcie bankowości elektronicznej obejmuje szeroką gamę terminów, których

wspólną cechą jest wykorzystanie nowoczesnych technologii teleinformatycznych w

działalności operacyjnej współczesnych banków. Z zależności od przyjętej perspektywy

termin ten można rozpatrywać sensu stricto bądź sensu largo. Bankowość elektroniczna sensu

stricto oznacza proces zastępowania tradycyjnego modelu obsługi klienta w placówce

bankowej przez zdalne formy świadczenia zróżnicowanych usług oraz produktów

bankowych. W tym właśnie celu banki wykorzystują technologię teleinformatyczną opartą na

odpowiednim oprogramowaniu, wyposażeniu technicznym oraz łączach

telekomunikacyjnych. Z kolei bankowość elektroniczna sensu largo oznacza wykorzystanie

technologii teleinformatycznej nie tylko do obsługi klientów, ale również do usprawnienia

działalności operacyjnej struktur bankowych, jak też wymiany informacji oraz danych z

innymi bankami1.

Pojęcie bankowości elektronicznej odnosi się najczęściej do zastosowania

technologii jako elementu pośredniczącego w kontakcie banku z klientem oraz automatyzacji

niektórych czynności wykonywanych tradycyjnie przez pracownika. Zastąpienie

bezpośredniego kontaktu face-to face przez komunikację elektroniczną oznacza jednocześnie

praktyczne włączenie klienta banku oraz wykorzystywanego przez niego urządzenia do

wewnętrznego systemu informatycznego banku2.

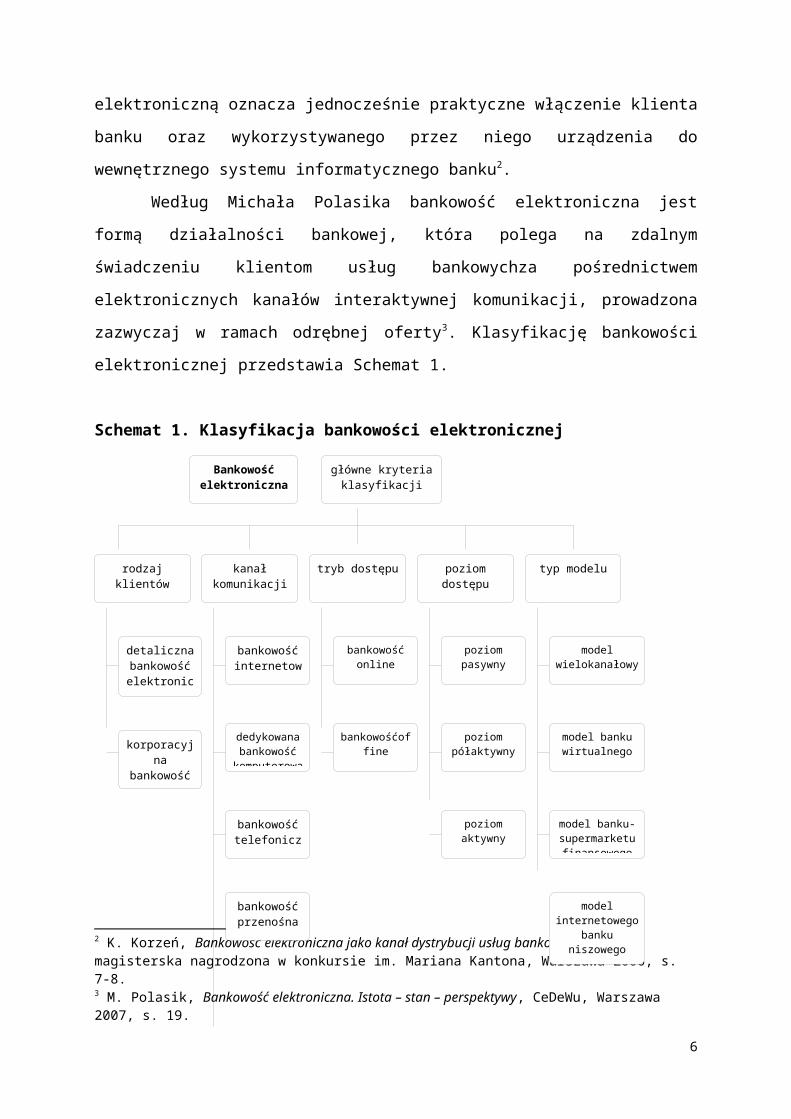

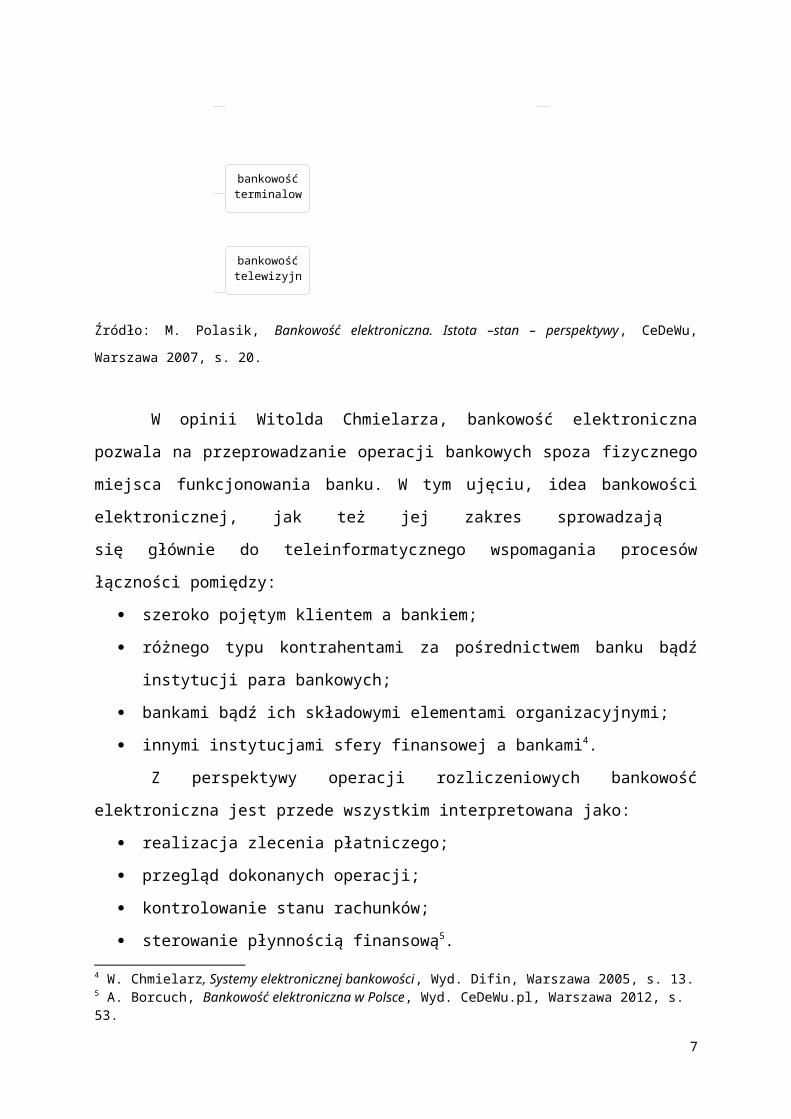

Według Michała Polasika bankowość elektroniczna jest formą działalności

bankowej, która polega na zdalnym świadczeniu klientom usług bankowychza pośrednictwem 1 A. Borcuch, Bankowość elektroniczna w Polsce, CeDeWu.pl, Warszawa 2012, s. 47.2 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w konkursie im. Mariana Kantona, Warszawa 2006, s. 7-8.

4

elektronicznych kanałów interaktywnej komunikacji, prowadzona zazwyczaj w ramach

odrębnej oferty3. Klasyfikację bankowości elektronicznej przedstawia Schemat 1.

Schemat 1. Klasyfikacja bankowości elektronicznej

Źródło: M. Polasik, Bankowość elektroniczna. Istota –stan – perspektywy, CeDeWu, Warszawa 2007, s. 20.

W opinii Witolda Chmielarza, bankowość elektroniczna pozwala na

przeprowadzanie operacji bankowych spoza fizycznego miejsca funkcjonowania banku. W

tym ujęciu, idea bankowości elektronicznej, jak też jej zakres sprowadzają

się głównie do teleinformatycznego wspomagania procesów łączności pomiędzy:

szeroko pojętym klientem a bankiem;

różnego typu kontrahentami za pośrednictwem banku bądź instytucji para bankowych;

3 M. Polasik, Bankowość elektroniczna. Istota – stan – perspektywy, CeDeWu, Warszawa 2007, s. 19.

5

Bankowość elektroniczna

główne kryteria klasyfikacji

rodzaj klientów typ modelutryb dostępukanał komunikacji poziom dostępu

detaliczna bankowość

elektroniczna

model wielokanałowy

poziom pasywnybankowość online

bankowość internetowa

korporacyjna bankowość

elektroniczna

dedykowana bankowość

komputerowa

bankowośćoffine

poziom półaktywny

model banku wirtualnego

bankowość telewizyjna

bankowość terminalowa

model internetowego

banku niszowego

model banku- supermarketu finansowego

poziom aktywny

bankowość przenośna

bankowość telefoniczna

bankami bądź ich składowymi elementami organizacyjnymi;

innymi instytucjami sfery finansowej a bankami4.

Z perspektywy operacji rozliczeniowych bankowość elektroniczna jest przede

wszystkim interpretowana jako:

realizacja zlecenia płatniczego;

przegląd dokonanych operacji;

kontrolowanie stanu rachunków;

sterowanie płynnością finansową5.

W węższym wymiarze bankowość elektroniczna obejmuje korzystanie z usług

bankowych przy pomocy telefonu oraz komputera. Można zatem wyróżnić:

bankowość telefoniczną;

bankowość internetową;

bankowość mobilną;

home banking6.

Bankowość elektroniczna jest również rozumiana pod pojęciem systemu zdalnego

przyjmowania, realizowania oraz prezentacji dyspozycji klientów zleconych za

pośrednictwem urządzeń służących do komunikacji oraz mediów transmisyjnych. W polskim

systemie prawnym świadczenie usług bankowości elektronicznej zostało zdefiniowane przez

to, iż:

bank podejmuje się zapewnienia dostępu do środków pieniężnych uzbieranych na

rachunku za pośrednictwem urządzeń łączności przewodowej bądź bezprzewodowej

wykorzystywanych przez posiadacza, jak też do wykonywania operacji bądź innych

czynności zleconych przez posiadacza;

dysponent upoważnia bank do obciążania jego rachunku kwotą dokonanych operacji jak

też należnymi bankowi opłatami oraz prowizjami bądź zobowiązuje się do zapłaty opłaty

na rachunek wskazany przez bank, w określonych terminach7.

Ustawa wskazuje także na obowiązki banku, który w trybie świadczenia usługi na

podstawie umowy o usługi bankowości elektronicznej, zobowiązany jest do:

4 W. Chmielarz, Systemy elektronicznej bankowości, Wyd. Difin, Warszawa 2005, s. 13.5 A. Borcuch, Bankowość elektroniczna w Polsce, Wyd. CeDeWu.pl, Warszawa 2012, s. 53.6 J. Grzywacz, Podstawy bankowości. System bankowy. Kredyty i rozliczenia. Ryzyko i ocena banku. Marketing, Wyd. Difin, Warszawa 2006, s. 74. 7 Ustawa z dnia 12 września 2002r. o elektronicznych instrumentach płatniczych (Dz. U. nr 169, poz. 1385 ze zm.) art. 29.

6

zagwarantowania posiadaczowi bezpieczeństwa przeprowadzania operacji, z

zachowaniem należytej staranności jak też przy użytkowaniu właściwych rozwiązań

technicznych;

umożliwiania posiadaczowi informacji o operacjach, które miały miejsce oraz

ukończonych z tego tytułu rozliczeniach, jak również pobranych opłatach oraz

prowizjach, w terminach oraz w sposób określony w umowie;

szybkiego poinformowania o odmowie bądź braku możliwości dokonania zleconej

operacji z przyczyn, które nie są zależne od banku8.

Zatem wszystkie usługi, przy świadczeniu, których kontakt między bankiem a

klientem odbywa się drogą elektroniczną, nazywane są bankowością elektroniczną. Są to,

więc takie rozwiązania biznesowe oraz technologiczne, które umożliwiają interakcję banku

oraz jego klientów przy użyciu urządzeń technicznych, przekazujących dane kanałami

elektronicznymi, przy jednoczesnym zintegrowaniu takiego kanału wymiany usług oraz

informacji w strukturze organizacyjnej oraz technologicznej banku9.

Bankowość elektroniczna (e - banking) polega na daniu możliwości klientowi

dostępu do jego rachunku bezpośrednio przez komputer oraz łącza telekomunikacyjnego bez

konieczności odwiedzania oddziału, w dowolnym miejscu oraz czasie dogodnym dla

konsumenta.

E- banking oparty jest na pieniądzu elektronicznym zdefiniowanym jako zespół

środków techniczno-informatycznych, elektronicznych, magnetycznych oraz teletransmisji,

pozwalających na obrót pieniężny bez nośnika papierowego10. W takim ujęciu, ujawnia się

rola elektronicznej bankowości w usprawnianiu oraz przyspieszaniu obiegu pieniądza

bezgotówkowego w tradycyjnych oraz nowoczesnych systemach rozliczeń międzybankowych

jak również na styku klient-bank11.

Tak, więc elektroniczna bankowość to rzecz, z której korzystamy niemal na co dzień.

Można już wybierać nawet specjalne, tak zwane internetowe konta bankowe, których

prowadzeniem zajmujemy się my sami. Dzięki temu oszczędzamy czas, który spędzilibyśmy

w kolejkach oraz pieniądze w postaci prowizji za czynności bankowe.

Bankowość elektroniczna jako kanał dystrybucji usług bankowych

8 Ibidem, art. 31.9 A. Jurkowski, Bankowość elektroniczna, Materiały i studia, Zeszyt nr 125, NBP, Warszawa 2001, s. 8.10 Ibidem, s. 7.11 W. Chmielarz, System elektronicznej bankowości i cyfrowej płatności, Wyższa Szkoła Ekonomiczno – Informatyczna w Warszawie, Warszawa 1999, s. 7.

7

Usługi bankowe, które świadczone są przez banki docierają do klientów przy

wykorzystaniu odpowiednich kanałów dystrybucji. Wyróżnia się12:

kanały tradycyjne – stacjonarne, takie które wykorzystują placówki banku jako główne

miejsce kontaktu z bankiem. Kanał ten oparty jest na bezpośrednim kontakcie klientów z

pracownikami banku (face to face);

kanały elektroniczne – bezkontaktowa forma realizacji usług, ze swojej istoty stanowi

innowację. Przy tym kanale dystrybucji pracownicy banku zastępowani są przez

odpowiednie urządzenia oraz systemy informatyczne, natomiast wszelkie operacje zdalnie

są realizowane bez potrzeby odwiedzania placówek banku.

Zmniejsza się tym samym ranga tradycyjnych kanałów dostępu do usług bankowych

w postaci sieci oddziałów oraz mniejszych placówek na rzecz upowszechniania

nowoczesnych alternatywnych kanałów komunikacji między bankiem a klientem.

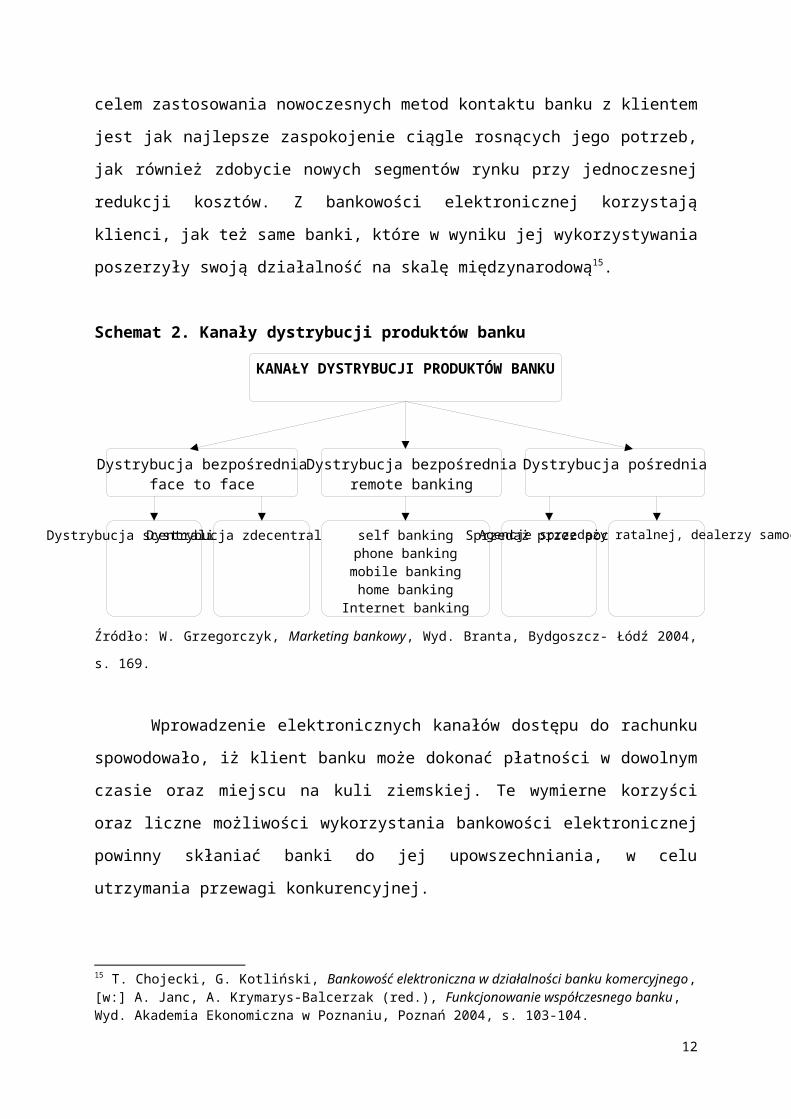

Wyróżnić można również inną klasyfikację kanałów dystrybucji usług bankowych:

klasyczne, nowoczesne jak też kanały pośrednie. Istotą kanałów bezpośrednich jest istnienie

wyłącznie dwóch ogniw w procesie komunikacji, tj. banku oraz klienta, odnosi się to do

zdecydowanej większości produktów. Kiedy następuje włączenie instytucji nie bankowych do

pośredniczenia między bankiem a jego klientem – dodatkowego ogniwa, ma miejsce

wówczas dystrybucja pośrednia (schemat 2)13.

Elektroniczne kanały dystrybucji związane są z rodzajem urządzenia jakie,

wykorzystywane jest przez klientów przy korzystaniu z usług banku. Warunkiem do

korzystania przez klientów z bankowości elektronicznej jest także dostępność do

odpowiedniego urządzenia, które umożliwia kontakt z bankiem. Dostępność do niektórych

urządzeń zapewniają klientom banki, np. bankomaty, natomiast przy innych sami klienci, np.

Internet. Wspólną cechą wymienionych innowacji technologicznych jest odejście od

papierowego nośnika informacji oraz kontaktu twarzą w twarz przy tradycyjnych usługach

bankowych14. Głównym celem zastosowania nowoczesnych metod kontaktu banku z klientem

jest jak najlepsze zaspokojenie ciągle rosnących jego potrzeb, jak również zdobycie nowych

segmentów rynku przy jednoczesnej redukcji kosztów. Z bankowości elektronicznej

12 P. Niczyporuk, A. Talecka, Bankowość – podstawowe zagadnienia, Wyd. Temida, Białystok 2011, s. 198.13 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 10.14 L. Oręziak, B. Pietrzak (red.), Bankowość na świecie i w Polsce: stan obecny i tendencje rozwojowe, Wyd. Olypmus, Warszawa 2001, s. 267.

8

KANAŁY DYSTRYBUCJI PRODUKTÓW BANKU

Dystrybucja bezpośredniaface to face

Dystrybucja bezpośredniaremote banking

Dystrybucja pośrednia

Dystrybucja scentralizowanaDystrybucja zdecentralizowana self bankingphone bankingmobile bankinghome banking

Internet banking

Sprzedaż przez pocztęAgencje sprzedaży ratalnej, dealerzy samochodów

korzystają klienci, jak też same banki, które w wyniku jej wykorzystywania poszerzyły swoją

działalność na skalę międzynarodową15.

Schemat 2. Kanały dystrybucji produktów banku

Źródło: W. Grzegorczyk, Marketing bankowy, Wyd. Branta, Bydgoszcz- Łódź 2004, s. 169.

Wprowadzenie elektronicznych kanałów dostępu do rachunku spowodowało, iż

klient banku może dokonać płatności w dowolnym czasie oraz miejscu na kuli ziemskiej. Te

wymierne korzyści oraz liczne możliwości wykorzystania bankowości elektronicznej

powinny skłaniać banki do jej upowszechniania, w celu utrzymania przewagi konkurencyjnej.

Najbardziej rozpowszechnionymi kanałami dystrybucji usług bankowych

zaliczanymi do bankowości elektronicznej są: bankomaty, system home banking, bankowość

telefoniczna oraz bankowość internetowa. Głównym czynnikiem popularności

elektronicznych kanałów dystrybucji jest niski koszt transakcji. Nowe techniki dystrybucji

usług bankowych obniżają koszty usługi bankowej nawet po uwzględnieniu zainwestowanego

kapitału.

Współcześnie bank liczący się na rynku powinien umożliwiać klientom nowoczesne

kanały dystrybucji. Nie tylko rozwój technologii elektronicznej, lecz również zmiana popytu

na usługi bankowe przez klientów wymuszają na bankach dostosowanie się do potrzeb

rynkowych, a tym samym rozwój bankowości elektronicznej16.

15 T. Chojecki, G. Kotliński, Bankowość elektroniczna w działalności banku komercyjnego, [w:] A. Janc, A. Krymarys-Balcerzak (red.), Funkcjonowanie współczesnego banku, Wyd. Akademia Ekonomiczna w Poznaniu, Poznań 2004, s. 103-104.16 P. Niczyporuk, A. Talecka, Bankowość – podstawowe zagadnienia, Wyd. Temida, Białystok 2011, s. 199.

9

Modele dystrybucji usług bankowych

Skuteczność dystrybucji jest jednym z ważniejszych czynników określających

zdolności konkurencyjne banku. Składa się na to wybór właściwego modelu dostarczenia

usług, jak również sposób zarządzania poszczególnymi kanałami. Decydujące znaczenie

dystrybucji dla konkurencyjności banku wynika z trzech następujących czynników17:

model dostarczenia produktów oraz usług jak też sposób zarządzania poszczególnymi

kanałami przesadza o poziomie efektywności operacyjnej banku;

wybór konkretnych kanałów dystrybucji oznacza skoncentrowanie się na obsłudze

określonych segmentów rynku;

innowacyjne podejście do dystrybucji umożliwia zmianę relacji między bankiem a

rynkiem w kierunku tworzenia otwartej architektury usługowej.

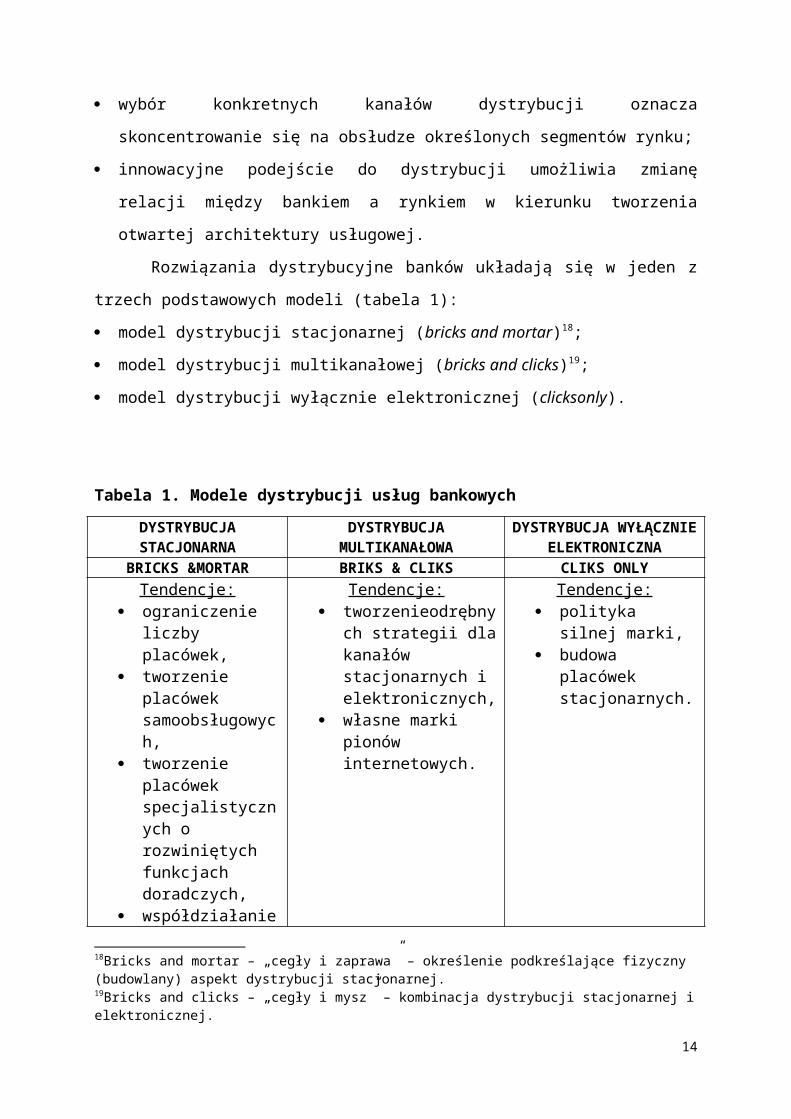

Rozwiązania dystrybucyjne banków układają się w jeden z trzech podstawowych

modeli (tabela 1):

model dystrybucji stacjonarnej (bricks and mortar)18;

model dystrybucji multikanałowej (bricks and clicks)19;

model dystrybucji wyłącznie elektronicznej (clicksonly).

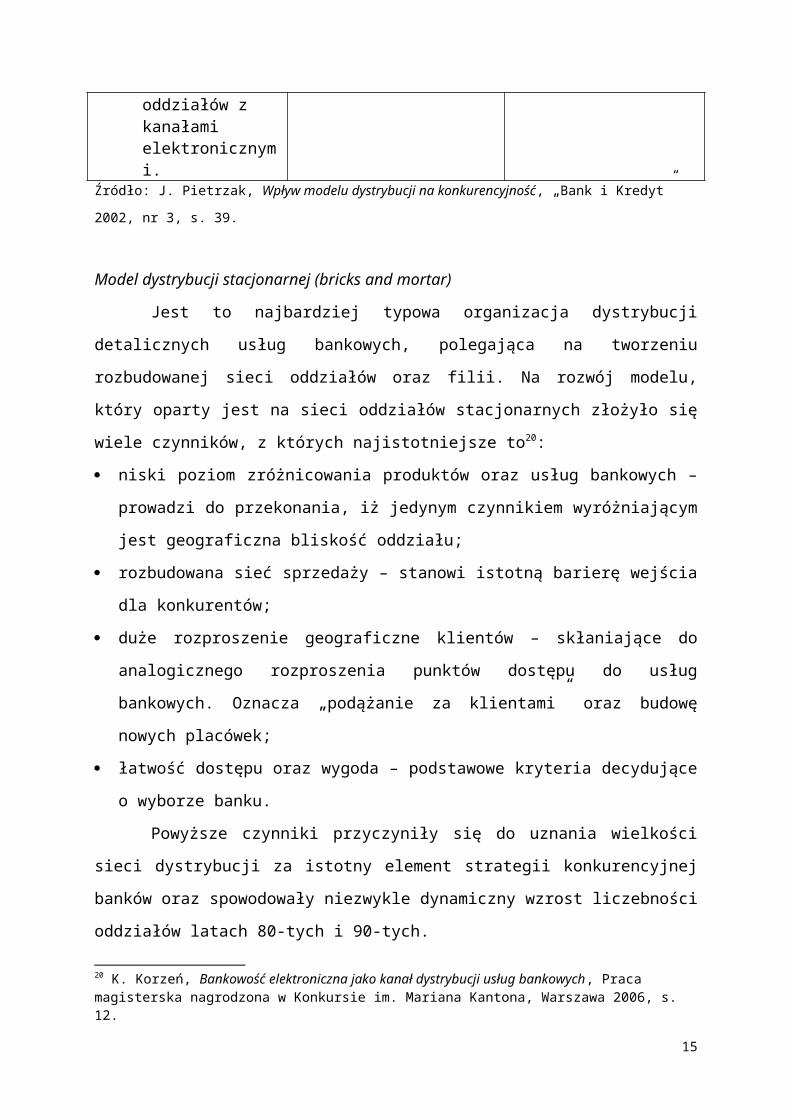

Tabela 1. Modele dystrybucji usług bankowych

DYSTRYBUCJA STACJONARNA

DYSTRYBUCJA MULTIKANAŁOWA

DYSTRYBUCJA WYŁĄCZNIE

ELEKTRONICZNABRICKS &MORTAR BRIKS & CLIKS CLIKS ONLY

Tendencje: ograniczenie liczby

placówek, tworzenie placówek

samoobsługowych, tworzenie placówek

specjalistycznych o rozwiniętych funkcjach doradczych,

współdziałanie oddziałów z

Tendencje: tworzenieodrębnych

strategii dla kanałów stacjonarnych i elektronicznych,

własne marki pionów internetowych.

Tendencje: polityka silnej marki, budowa placówek

stacjonarnych.

17 J. Pietrzak, Wpływ modelu dystrybucji na konkurencyjność, „Bank i Kredyt” 2002, nr 3, s. 35.18Bricks and mortar – „cegły i zaprawa” – określenie podkreślające fizyczny (budowlany) aspekt dystrybucji stacjonarnej.19Bricks and clicks – „cegły i mysz” – kombinacja dystrybucji stacjonarnej i elektronicznej.

10

kanałami elektronicznymi.

Źródło: J. Pietrzak, Wpływ modelu dystrybucji na konkurencyjność, „Bank i Kredyt” 2002, nr 3, s. 39.

Model dystrybucji stacjonarnej (bricks and mortar)

Jest to najbardziej typowa organizacja dystrybucji detalicznych usług bankowych,

polegająca na tworzeniu rozbudowanej sieci oddziałów oraz filii. Na rozwój modelu, który

oparty jest na sieci oddziałów stacjonarnych złożyło się wiele czynników, z których

najistotniejsze to20:

niski poziom zróżnicowania produktów oraz usług bankowych – prowadzi do

przekonania, iż jedynym czynnikiem wyróżniającym jest geograficzna bliskość oddziału;

rozbudowana sieć sprzedaży – stanowi istotną barierę wejścia dla konkurentów;

duże rozproszenie geograficzne klientów – skłaniające do analogicznego rozproszenia

punktów dostępu do usług bankowych. Oznacza „podążanie za klientami” oraz budowę

nowych placówek;

łatwość dostępu oraz wygoda – podstawowe kryteria decydujące o wyborze banku.

Powyższe czynniki przyczyniły się do uznania wielkości sieci dystrybucji za istotny

element strategii konkurencyjnej banków oraz spowodowały niezwykle dynamiczny wzrost

liczebności oddziałów latach 80-tych i 90-tych.

Poszukiwania rozwiązań, które umożliwiają racjonalizację wykorzystania

stacjonarnej sieci dystrybucji produktów oraz usług bankowych idą w różnych kierunkach, a

ich efekty są następujące21:

likwidacja dużych nierentownych oddziałów banku;

rozwój małych placówek bankowych;

wzrost liczby wyspecjalizowanych oddziałów;

otwieranie w pełni zautomatyzowanych placówek banku.

Podsumowując rozważania dotyczące zjawisk zachodzących w modelu dystrybucji

stacjonarnej, można zauważyć dwa kierunki zmian. Pierwszy z nich obejmuje zmiany

ilościowe oraz wyraża się w ograniczeniu liczby oddziałów poprzez częściową ich likwidację.

Drugi natomiast zmian jakościowych - polega na znacznej modyfikacji funkcji oddziałów.

Część z nich zostaje przystosowana do niskonakładowej obsługi klientów należących do

segmentu masowego, inne zaś podlegają procesowi specjalizacji, w ramach którego

20 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 12.21 J. Harasim, Nowe tendencje w dystrybucji usług, „Bank i Kredyt” 1998, nr 3, s. 5.

11

rozbudowywane są funkcje doradcze, a oddziały nastawiają się na obsługę wąskich potrzeb

segmentów bardziej wymagających oraz bardziej dochodowych22.

Model dystrybucji multikanałowej (bricks and clicks)

Dystrybucja multikanałowa, charakteryzuje się zespoleniem kanałów

elektronicznych z siecią standardowych oddziałów stacjonarnych, daje użytkownikom

możliwość posługiwania się usługami bankowymi w najbardziej dla nich odpowiedniej

formie23. Potrzeba wielokanałowości – świadczenia użytkowników usług bankowych za

pomocą dużej ilości powiązanych wzajemnie możliwości dystrybucji, określana jest sama

ofertą banków, zawierające usługi standardowe, które mogą być przekazywane przez

elektroniczne kanały dystrybucji, jak również usługi złożone, wymagające doradztwa –

swobodnego kontaktu klienta z pracownikiem banku24. Należy także zauważyć, iż jakość

każdego ze stosowanych przez bank kanałów dystrybucji zależne jest nie tylko od rodzaju

usług, jakie kanał ten gwarantuje, lecz także od usług, jakie gwarantują pozostałe,

wykorzystywane przez bank kanały, co także skłania banki do skierowania wniosków w

kierunku bardziej skonsolidowanego zarządzania dystrybucją multikanałową25.

Wielokanałowość nie oznacza wyłącznie, iż banki proponują usługi poprzez kilka

wybranych kanałów dystrybucji, ale także, że kanały te działają we wzajemnej zależności

informacyjnej oraz technicznej26. Istotne jest, aby w bankowym modelu dystrybucji

wielokanałowej nakreślać kanały dystrybucji w taki sposób, aby podnosić ich możliwości jak

też ich uzupełnianie z innymi funkcjonującymi już kanałami, powodując to w sposób

satysfakcjonujący potrzeby oraz oczekiwania klientów banku. Realizacja takiej strategii

wymaga od banków podjęcia wielu działań, wśród których wyróżniać można ułatwienie

procedur bankowych, jak też pogłębienie segmentacji klientów celem określenia

jednorodnych grup użytkowników w zakresie wybieranych kanałów dystrybucji, badania

oczekiwań oraz skłonności klientów co do kanałów dystrybucji jak też fachowe stosowanie

polityki cenowej celem zachęcenia nabywców do wyboru odpowiednich kosztowo dla banku

kanałów dystrybucji27. Szczególnie istotne dla banku jest prawidłowe dopasowanie kanału

dystrybucji usług bankowychdo oczekiwań jak też priorytetów docelowej grupy klientów

22 J. Pietrzak, Wpływ modelu dystrybucji na konkurencyjność, „Bank i Kredyt” 2002, nr 3, s. 37.23 B. Świecka, Bankowość elektroniczna, Wyd. CeDeWu, Warszawa 2004, s. 12.24 M. Solarz, Kierunki rozwoju kanałów dystrybucji usług bankowych w Polsce, [w:] P. Karpuś, J. Węcławski (red.), Rynek finansowy. Szanse i zagrożenia rozwoju t.1: Instrumenty i strategie rynku finansowego, Wyd. UMCS, Lublin 2005, s. 100.25 P. Chwirot-Zakrzewska, Ocena wielokanałowego modelu dystrybucji usług bankowych w Polsce, eFinanse 2009, nr 4, s. 3.26 B. Świecka, Bankowość elektroniczna, Wyd. CeDeWu, Warszawa 2004, s. 13.27 Ł. Dwojak, Ewolucja strategii dystrybucji na rynku usług bankowych, „Bank i Kredyt” 2006, nr 1, s. 45.

12

banku28. Planując wielokanałowy model dystrybucji usług bankowych należy również

uwzględnić, iż użytkownicy zazwyczaj wykorzystują więcej niż jeden kanał kolportażu w

kontaktach z bankiem, ponieważ żaden z kanałów nie spełnia kompletu ich oczekiwań. Tak

więc podstawowym wyzwaniem dla banków w zakresie strategii dystrybucji jest oraz będzie

w przyszłości przygotowanie w ramach modelu dystrybucji wielokanałowej takich

sposobności kontaktowania się klienta z bankiem, aby użytkownik mógł zawierać transakcje z

placówką w dowolnym czasie oraz dowolnym miejscu – w formie, która będzie

najdogodniejsza dla klienta29.

Model dystrybucji wyłącznie elektronicznej (clicksonly)

Stosunkowo nowym zjawiskiem na rynku elektronicznych usług bankowych jest

pojawienie się podmiotów w pełni wirtualnych, które świadczą usługi finansowe wyłącznie za

pośrednictwem Internetu oraz nie posiadających żadnych oddziałów stacjonarnych, do

których klient mógłby zgłosić się osobiście. Atrakcyjność takich instytucji polega na

szybkości ich uruchamiania oraz wprowadzania na rynek jak też na niskich kosztach, które

wynikają z zastosowania najnowszych technologii. W porównaniu z tradycyjną działalnością

bankową koszty uruchomienia banku internetowego są niskie, natomiast możliwość

zaistnienia na rynku – prawie natychmiastowa.

Wirtualne instytucje finansowe występują pod własnymi nazwami, np. Egg, Cahoot

bądź ZeProject, które celowo nie zawierają słowa bank, dla podkreślenia nowych,

nietradycyjnych podejść do usług bankowych.

Mocną stroną koncernów przemysłowych oraz handlowych, które weszły

na obszar usług finansowych jest to, iż większość z nich rozwinęła znacznie lepsze relacje z

klientami niż banki, które tę sferę bądź zaniedbały bądź uznały

za coś pewnego. Inną mocną stroną firm handlowych oraz przemysłowych są ich silne,

powszechnie rozpoznawalne marki konsumenckie30.

Narzędzia bankowości elektronicznej

28 K. Muszyńska, Charakterystyka usług bankowości elektronicznej, [w:] A. Janc, G. Kotliński (red.), Nowe technologie we współczesnym banku, Wyd. AE, Poznań 2004, s. 30229 P. Chwirot-Zakrzewska, Ocena wielokanałowego modelu dystrybucji usług bankowych w Polsce, eFinanse 2009, nr 4, s. 4.30 J. Pietrzak, Wpływ modelu dystrybucji na konkurencyjność, „Bank i Kredyt” 2002, nr 3, 43.

13

Bankowość elektroniczna

@Internet banking

EFT-POS

WAPmobilebanking

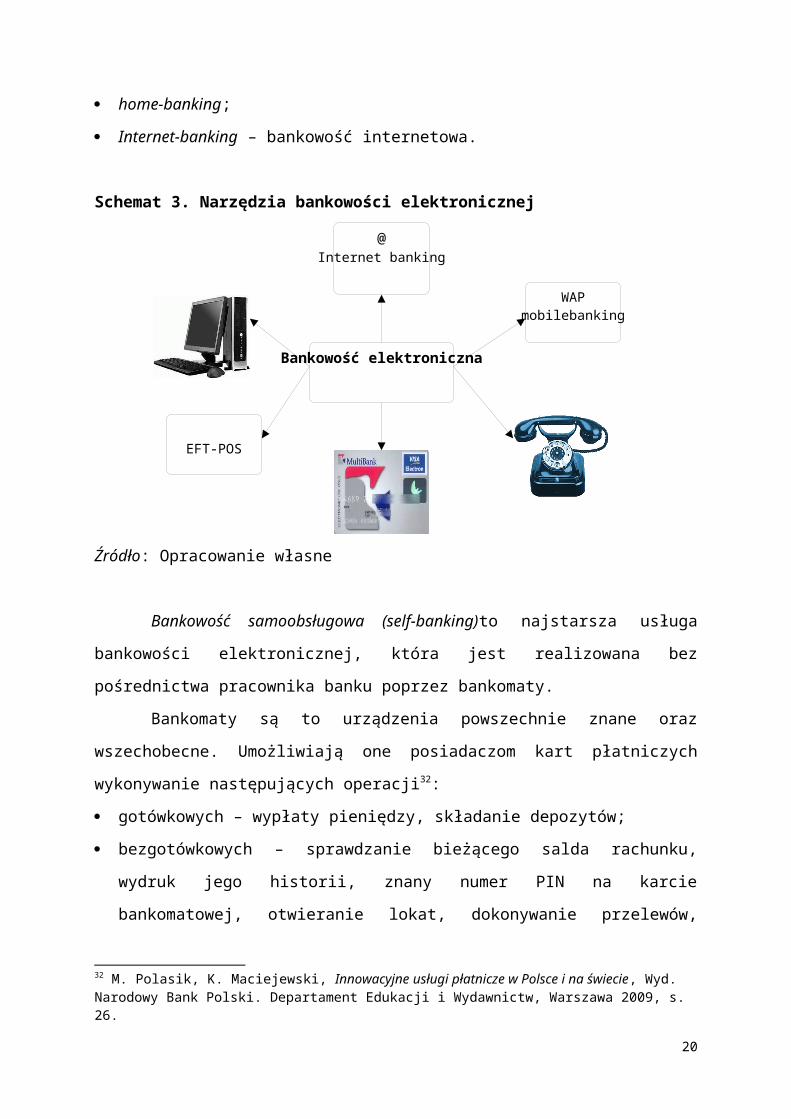

Bankowość elektroniczna jako kanał dystrybucji wykorzystuje następujące

narzędzia, które umożliwiają korzystanie z usług bankowych (przedstawia Schemat 3)31:

self-banking – bankowość samoobsługowa (w tym bankomaty, EFT-POS – elektroniczne

terminale POS, karty płatnicze);

phone-banking – bankowość telefoniczna;

mobile-banking – bankowość mobilna;

home-banking;

Internet-banking – bankowość internetowa.

Schemat 3. Narzędzia bankowości elektronicznej

Źródło: Opracowanie własne

Bankowość samoobsługowa (self-banking)to najstarsza usługa bankowości

elektronicznej, która jest realizowana bez pośrednictwa pracownika banku poprzez

bankomaty.

Bankomaty są to urządzenia powszechnie znane oraz wszechobecne. Umożliwiają

one posiadaczom kart płatniczych wykonywanie następujących operacji32:

gotówkowych – wypłaty pieniędzy, składanie depozytów;

31 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 14.32 M. Polasik, K. Maciejewski, Innowacyjne usługi płatnicze w Polsce i na świecie, Wyd. Narodowy Bank Polski. Departament Edukacji i Wydawnictw, Warszawa 2009, s. 26.

14

bezgotówkowych – sprawdzanie bieżącego salda rachunku, wydruk jego historii, znany

numer PIN na karcie bankomatowej, otwieranie lokat, dokonywanie przelewów, wydruk

oraz realizacja czeków i zapoznanie się z informacjami banku.

Elektroniczne terminale POS (ElectronicFunds Transfer – Piont of Sale) to

specjalistyczne urządzenia, które służą do korzystania z informacji zawartych na karcie

płatniczej. Przy ich pomocy karta jest odczytywana, a następnie autoryzowana jak też

drukowane jest potwierdzenie autoryzacji.

POS-y integrują systemy informatyczne banków z inteligentnymi kasami sektora

handlowego, w momencie zapłaty przez klienta za towar bądź usługę za pomocą karty

płatniczej sprzedawca dzięki terminalowi POS nawiązuje kontakt z bankiem – wystawcą

karty. Po identyfikacji klienta oraz sprawdzeniu, czy transakcja może zostać zatwierdzona

konto klienta zostaje obciążone kwotą transakcji33.

Elektroniczne terminale działają w systemie on-line, przez co sprawdzanie karty jest

dokonywane w czasie rzeczywistym. Zapewnia to większe bezpieczeństwo dokonywanych

transakcji przy jednoczesnym usprawnieniu obsługi klienta oraz ułatwieniu pracy punktu

akceptującego karty.

Dostęp do usług bankowych drogą telefoniczną (phone banking), początkowo

oferowany był w sposób prosty. Klient dzwonił do oddziału, w którym złożył rachunek,aby

sprawdzić saldo oraz ostatnie operacje. Pomyślnie przeprowadzone połączenie możliwe było

po wcześniejszej weryfikacji dzwoniącego. Obecnie, formy komunikacji w bankowości

telefonicznej przybierają następujące postaci:

komunikacja typu człowiek- człowiek;

komunikacja typu człowiek-maszyna34.

W komunikacji typu człowiek-człowiek, transakcje realizowane są za pośrednictwem

wyspecjalizowanych operatorów. Klient dzwoniąc pod numer bankolinii, kontaktuje się z

pracownikiem callcenter oraz realizuje zaplanowane transakcje. Operacje polegają na

dyktowaniu pracownikowi dyspozycji, który wpisuje je do komputera, realizuje on w ten

sposób wymagania najbardziej zapracowanych klientów.

Natomiast w komunikacji typu człowiek-maszyna klient uzyskuje możliwość

realizowania podobnych transakcji jak w pierwszym przypadku. Wymaganiem stawianym

klientowi jest posiadanie tonowego aparatu telefonicznego. Realizacja transakcji polega na

wybieraniu odpowiednich cyfr, którym przypisane są konkretne operacje. Podczas kontaktu 33 A. Matuszyk, P. G. Matuszyk, Instrumenty bankowości elektronicznej, Wyd. CedeWu, Warszawa 2011, s. 54-55.34 W. Chmielarz, Systemy elektronicznej bankowości, Wyd. Difin, Warszawa 2005, s. 63.

15

człowieka z maszyną wykorzystywane są specjalne urządzenia po stronie banku, które

sprzężone są z tonowymi aparatami telefonicznymi po stronie nabywców produktów

finansowych. Urządzenia te rozpoznają mowę oraz zamieniają komputerowy plik tekstowy na

głos w celu przekazania odpowiedzi klientowi35.

Bankowość mobilna (mobile banking)to pojęcie złożone, wynikające z wyposażenia

najnowszych urządzeń przenośnych w wiele współdziałających sposobów komunikacyjnych,

z których można skorzystać do obsługi płatności. Z punktu widzenia wykorzystanej

technologii wyróżnia się trzy modele płatności mobilnych opierających się na36:

połączeniu telekomunikacyjnym w standardzie GSM;

technologii komunikacji krótkiego zasięgu NFC;

łączności internetowej zaimplementowanej w urządzeniu przenośnym.

Jeśli chodzi o model płatności bazujący na połączeniu telekomunikacyjnym (GSM)

dane dotyczące tego tematu płatności przesyłane są w formie wiadomości tekstowej bądź

komunikacji głosowej. W przypadku przesyłania informacji kanałem tekstowym dokonywano

wielu prób przy zastosowaniu różnych technologii. W chwili obecnej do obsługi płatności

mobilnych zwykle wykorzystuje się kanał wiadomości SMS jak też, taki który pracuje w

trybie sesyjnym urządzenia USSD. Innym często używanym kanałem komunikacji GSM jest

kanał głosowy, który powoduje jednak znaczne wydłużenie operacji płatniczej oraz jest

droższy niż kanały tekstowe. Rozwiązania, które oparte są na komunikacji GSM pozwalają na

płatności zarówno w fizycznych punktach sprzedaży, jak też w handlu internetowym37.

Drugi z modeli płatności mobilnych wykorzystuje technologię komunikacji

krótkiego zasięgu NFC. W przypadku tej technologii aparat telefoniczny musi mieć specjalny

mikroprocesor, który zapewnia komunikację NFC. Telefon komórkowy

w tym przypadku będzie działał jak instrument płatniczy, który jest zbliżony funkcjonalnie do

karty płatniczej bądź pieniądza elektronicznego. Płatności wówczas mogą być rozliczane

przez obciążenie konta bankowego klienta bądź specjalnego rachunku technicznego38.

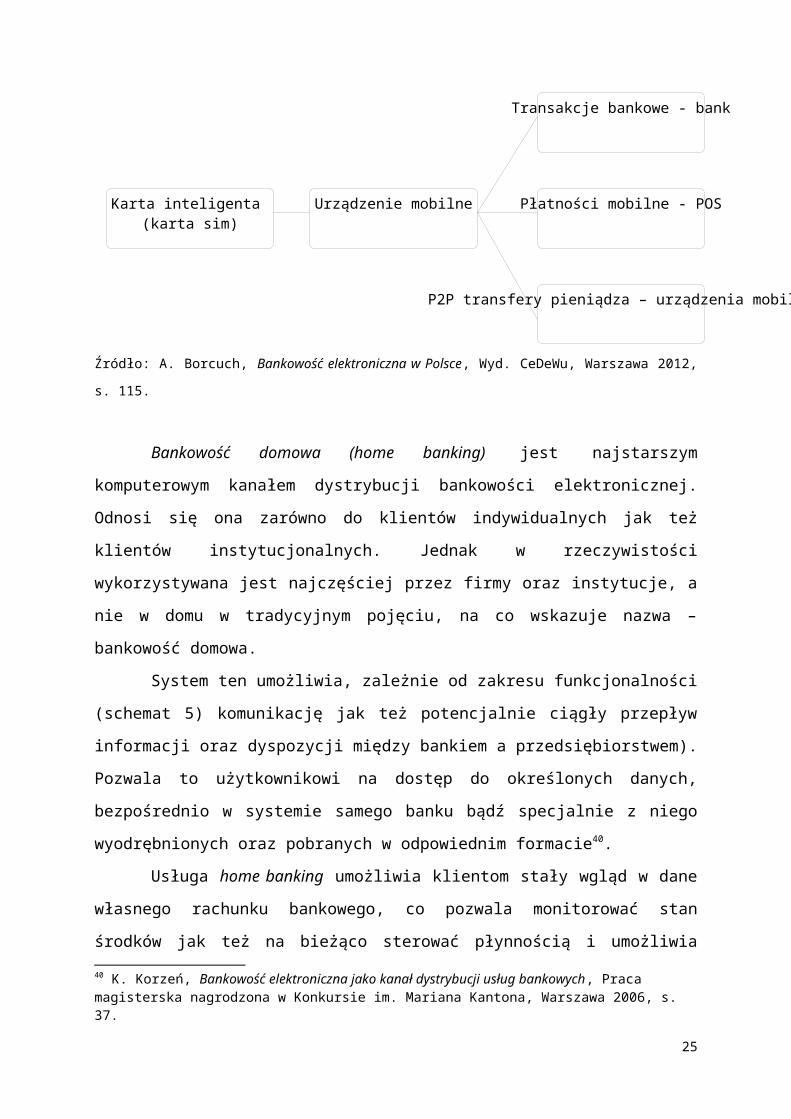

Kolejnym rozwiązaniem jest wykorzystanie do płatności mobilnej łączności

internetowej zastosowanej w telefonie komórkowym bądź innym urządzeniu przenośnym.

Tutaj płatność mobilna jest bardzo zbliżona do płatności internetowej, która realizowana jest

za pośrednictwem systemu płatności wirtualnych. W odróżnieniu od systemów

35 M. Zaleska (red.), Współczesna bankowość, Wyd. Difin, Warszawa 2007, s. 244-245.36 A. Borcuch, Bankowość elektroniczna w Polsce, Wyd. CeDeWu, Warszawa 2012, s. 113.37 E. Gołdecka, Perspektywy nowoczesnych kanałów dystrybucji w polskiej bankowości, „Bank” 2002, nr 7-8, s. 66.38 A. Borcuch, Bankowość elektroniczna w Polsce, Wyd. CeDeWu, Warszawa 2012, s. 114.

16

Karta inteligenta (karta sim)

Urządzenie mobilne Płatności mobilne - POS

Transakcje bankowe - bank

P2P transfery pieniądza – urządzenia mobilne

internetowych, zobowiązania mobilne zezwalają na wysłanie środków zarówno na adres e-

mail, lecz także na numer telefonu komórkowego użytkownika. Zwykle stosuje się

uproszczony interfejs internetowy organizacji płatności, w celu udogodnienia jego obsługi na

niewielkim wyświetlaczu jak też zmniejszenia transferu danych. Przeszkodą w rozwinięciu

tego typu płatności jest również duży koszt połączeń z Internetem za pomocą sieci

komórkowych, które może być demobilizującym, jeśli chodzi o płatności o niskiej wartości.

Walorem owego rozwiązania jest sposobność zastosowania go zarówno w handlu

internetowym, ale również jeśli chodzi o płatności w punktach handlowo-usługowych39.

Funkcjonowanie mobilnych płatności prezentuje Schemat 4.

Schemat 4. Funkcjonowanie mobilnych płatności

Źródło: A. Borcuch, Bankowość elektroniczna w Polsce, Wyd. CeDeWu, Warszawa 2012, s. 115.

Bankowość domowa (home banking) jest najstarszym komputerowym kanałem

dystrybucji bankowości elektronicznej. Odnosi się ona zarówno do klientów indywidualnych

jak też klientów instytucjonalnych. Jednak w rzeczywistości wykorzystywana jest najczęściej

przez firmy oraz instytucje, a nie w domu w tradycyjnym pojęciu, na co wskazuje nazwa –

bankowość domowa.

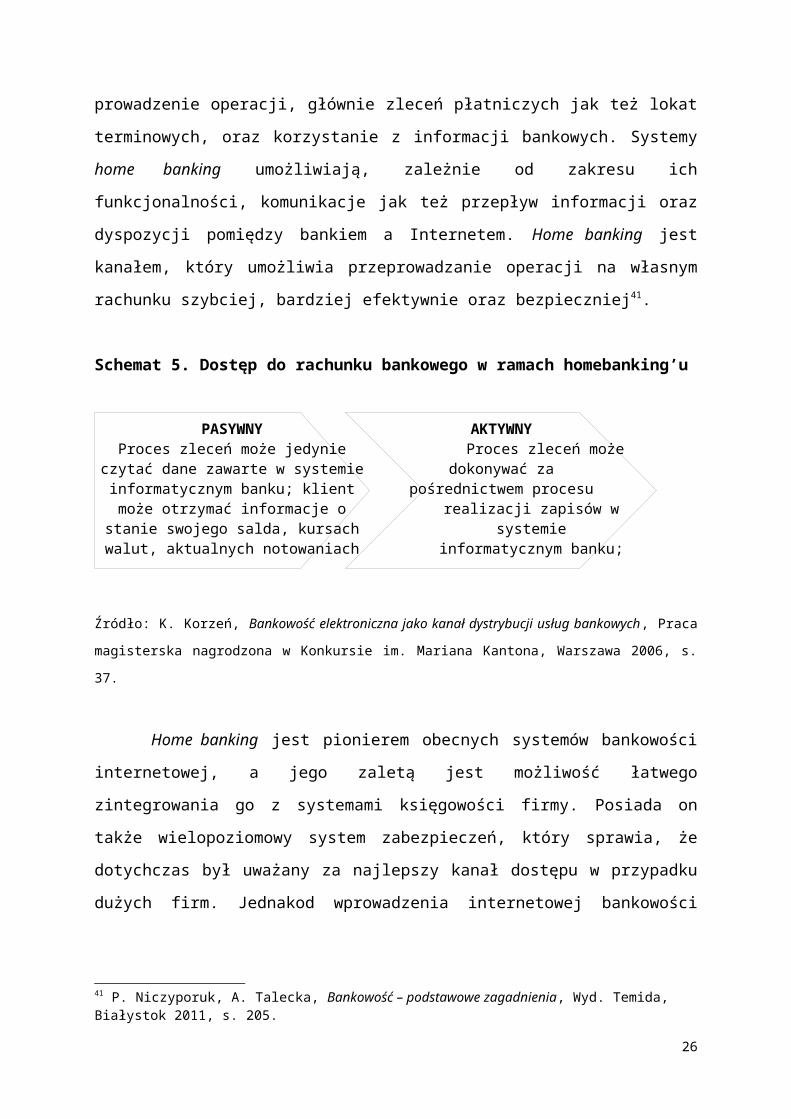

System ten umożliwia, zależnie od zakresu funkcjonalności (schemat 5) komunikację

jak też potencjalnie ciągły przepływ informacji oraz dyspozycji między bankiem a

przedsiębiorstwem). Pozwala to użytkownikowi na dostęp do określonych danych,

39 M. Polasik, K. Maciejewski, Innowacyjne usługi płatnicze w Polsce i na świecie, Wyd. Narodowy Bank Polski. Departament Edukacji i Wydawnictw, Warszawa 2009, s. 39-40.

17

bezpośrednio w systemie samego banku bądź specjalnie z niego wyodrębnionych oraz

pobranych w odpowiednim formacie40.

Usługa home banking umożliwia klientom stały wgląd w dane własnego rachunku

bankowego, co pozwala monitorować stan środków jak też na bieżąco sterować płynnością i

umożliwia prowadzenie operacji, głównie zleceń płatniczych jak też lokat terminowych, oraz

korzystanie z informacji bankowych. Systemy home banking umożliwiają, zależnie od

zakresu ich funkcjonalności, komunikacje jak też przepływ informacji oraz dyspozycji

pomiędzy bankiem a Internetem. Home banking jest kanałem, który umożliwia

przeprowadzanie operacji na własnym rachunku szybciej, bardziej efektywnie oraz

bezpieczniej41.

Schemat 5. Dostęp do rachunku bankowego w ramach homebanking’u

Źródło: K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska

nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 37.

Home banking jest pionierem obecnych systemów bankowości internetowej, a jego

zaletą jest możliwość łatwego zintegrowania go z systemami księgowości firmy. Posiada on

także wielopoziomowy system zabezpieczeń, który sprawia, że dotychczas był uważany za

najlepszy kanał dostępu w przypadku dużych firm. Jednakod wprowadzenia internetowej

bankowości korporacyjnej ten kanał dostępu zastępowany jest nowocześniejszymi

rozwiązaniami42.

Bankowość internetowa (Internet banking) to korzystanie z usług bankowych z

wykorzystaniem komputera osobistego klienta oraz medium komunikacyjnego, a więc sieci

Internetu. Usługi internetowe są stosunkowo nowym zjawiskiem w rozwoju bankowości oraz

40 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 37.41 P. Niczyporuk, A. Talecka, Bankowość – podstawowe zagadnienia, Wyd. Temida, Białystok 2011, s. 205.42 M. Macierzyński, Public relations w bankach wirtualnych, Wyd. CeDeWu, Warszawa 2008, s. 74.

18

PASYWNYProces zleceń może jedynie czytać dane

zawarte w systemie informatycznym banku; klient może otrzymać informacje o stanie swojego salda, kursach walut, aktualnych

notowaniach giełdowych

AKTYWNY Proces zleceń może dokonywać za

pośrednictwem procesu realizacji zapisów w systemie

informatycznym banku; klient może dokonywać zleceń np.przelewów

stanowią rozszerzenie możliwości dostępu do rachunku klienta. Internet bowiem jest

masowym medium, zaś jego użytkownicy nie muszą instalować żadnego oprogramowania w

celu korzystania z usług bankowych. Wszystkie transakcje są realizowane wyłącznie za

pośrednictwem ogólnodostępnej sieci – Internetu. Podobnie jak w innych dziedzinach

gospodarki komputery oraz Internet przyczyniły się do modyfikacji dotychczasowych

rozwiązań oraz wielokrotnie przyspieszyły ich realizację. Bankowość internetowa jest

najpopularniejszym kanałem bankowości elektronicznej, jak też najważniejszym oraz

najbardziej rozwojowym rodzajem bankowości elektronicznej. Sprzyja temu zarówno

standaryzacja, jak również automatyzacja usług bankowych, co pozwala klientom na

samodzielne korzystanie z nich43.

Inną cechą Internetu jest obniżanie kosztów stałych oraz kosztów transakcyjnych, co

pozwala wchodzić na rynek nowym konkurentom. Wpływ Internetu na usługi finansowe

można ująć w następujących punktach44:

przejrzystość, która odzwierciedla stopień w jakim podmioty rynku uzyskują dostęp do

informacji cenowej;

zróżnicowanie cen oznacza w wielu wypadkach potrzebę indywidualnego określania

cen usług o znacznej elastyczności cenowej;

spadek roli pośrednictwa finansowego – tzw. odpośredniczenie.

Bankowość internetowa stwarza wiele korzyści oraz możliwości zarówno dla

klientów, jak też samych banków. Dla banków stwarza szansę stałego wzrostu liczby

klientów, ponieważ rozmiar tego rynku równoznaczny jest z ilością użytkowników Internetu

na całym świecie, podczas kiedy tradycyjne oddziały banku ograniczają się do liczby

potencjalnych klientów, którzy zamieszkują w pobliżu. Korzystanie przez klientów i usług

bankowych za pośrednictwem Internetu charakteryzuje się niskim stopniem skomplikowania,

zapewnia dużą oszczędność czasu, oraz możliwość dokonywania zleceń przez całą dobę.

Bankowość internetowa charakteryzuje się niższymi kosztami przeprowadzanych operacji w

porównaniu z pozostałymi elektronicznymi kanałami dystrybucji, a tym bardziej z

placówkami banku45.

Usługi bankowości elektronicznej na przykładzie Banku Pekao S.A

43 P. Niczyporuk, A. Talecka, Bankowość – podstawowe zagadnienia, Wyd. Temida, Białystok 2011, s. 206-207.44 W. Szpringer, Społeczna odpowiedzialność banków: między ochroną konsumenta a osłoną socjalną, Wyd. WoltersKluwer Polska, Warszawa 2009, s. 31-32.45 K. Korzeń, Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca magisterska nagrodzona w Konkursie im. Mariana Kantona, Warszawa 2006, s. 40-41.

19

Bankowość elektroniczna umożliwia klientom nieograniczone w czasie oraz

niezależne od miejsca, zarządzanie środkami finansowymi na rachunku bankowym jak też

inwestycyjnym – maklerskim.

Bank Pekao S.Aw swojej ofercie posiada kilka usług bankowości elektronicznej,

które zostaną poniżej omówione. Należą do nich: Pekao24 – PekaoInternet, Bankowość

mobilna, TelePekao, PekaoSMS, eFaktury, Doładowania telefonu; usługi maklerskie –

Pekao24Makler-Internet, Pekao24Makler-Serwis mobilny, Pekao24Makler-Telefon, CDM24:

CDMInternet, TeleCDM; Pekao24Przelew46.

Pekao24

Pekao24 umożliwia korzystanie z konta poprzez bankowość mobilną, serwis

internetowy, jak też telefoniczny oraz SMS.

PekaoInternet oferuje najszerszy zakres informacji oraz operacji wśród wszystkich

serwisów Pekao24. Wszędzie tam gdzie klient ma dostęp do Internetu, może on zarządzać

swoimi rachunkami szybko oraz wygodnie. Serwis internetowy dostępny jest w polskiej i

angielskiej wersji językowej. Można dostosować go do własnych potrzeb oraz określić, jakie

informacje będą dostępne na stronie głównej zaraz po zalogowaniu, tworzyć własne skróty do

najczęściej wykorzystywanych funkcji, jak też nadawać nazwy własne produktom bankowym

oraz wskazać domyślny numer rachunku na formularzach przelewu. Natomiast w zarządzaniu

finansami pomagają powiadomienia o zdarzeniach na rachunkach w Pekao24.

Bankowość mobilna jest to serwis Pekao24, który umożliwia obsługę rachunków

przez telefon bądź inne urządzenie mobilne mające dostęp do Internetu przez aplikację

mobilną bądź serwis mobilny.

TelePekao jest to serwis dostępny w ramach serwisu Pekao24. Pozwala

on na zarządzanie rachunkiem poprzez telefon z funkcją wybierania tonowego:

w serwisie automatycznym 24 godziny na dobę 7 dni w tygodniu;

za pośredniczeniem konsultanta codziennie w godzinach od 7.00 do 22.00.

PekaoSMS oferowany jest w zakresie usługi Pekao24, umożliwia on zarządzanie

rachunkiem za pomocą telefonu komórkowego, przez 24 godziny na dobę. Serwis ten

umożliwia otrzymywanie informacji, które dotyczą rachunku na zasadzie pytań oraz

odpowiedzi.

eFaktury są to usługi Pekao24 – jest to nowoczesna forma opłacania rachunków za

energię czy telewizję. Umożliwiają otrzymywanie faktur oraz rachunków od wierzycieli, w

46www.pekao.com.pl (17.04.2014r.).

20

wygodnej, elektronicznej formie jak też regulowanie ich w prosty oraz szybki sposób, bez

konieczności ręcznego wprowadzania danych – nazwy, adresu bądź numeru konta wystawcy

rachunku i otrzymywania faktur pocztą. Przesyłki, które są dostępne w ramach eFaktury

zawierają takie same informacje jak te, przesyłane do tej pory przez dostawcę pocztą, m.in.

materiały reklamowe, bilingi bądź informacje o ofercie. Poza dostępem do rachunków funkcja

ta umożliwia także składanie u wierzycieli reklamacji dotyczących prezentowanych faktur.

eFaktury to funkcja, która47:

zapewnia wygodę – w miejsce papierowych faktur klient otrzyma zgromadzone w jednym

miejscu eFaktury, które będą dostępne po zalogowaniu do usługi. Aby opłacić rachunek

klient nie musi nawet wypełniać przelewu, ponieważ automatycznie zrobi to za niego

system. eFaktury można opłacić także w serwisie bankowości mobilnej;

umożliwia kontrolę domowego budżetu – funkcja ta pozwala kontrolować swoje wydatki

od początku do końca, płatność klient może zaakceptować o każdej porze dnia oraz nocy,

przez 24 godziny na dobę, 7 dni w tygodniu. Żadna płatność nie zostanie zrealizowana

bez klienta zgody;

pozwala na gromadzenie rachunków w formie elektronicznej – dzięki czemu klient nie

musi gromadzić comiesięcznych rachunków w segregatorze.

Doładowanie telefonu, poprzez usługę Pekao24 klient może szybko oraz bezpiecznie

zasilać telefony w najpopularniejszych sieciach komórkowych w Polsce.

Usługi maklerskie

Pekao24Makler jest to serwis oferowany Klientom Domu Maklerskiego Pekao, który

może być powiązany z obsługą rachunku w Banku Pekao S.A. za pośrednictwem Pekao24.

Serwis ten umożliwia bezpieczny dostęp do rachunku inwestycyjnego, jak też wygodne

inwestowanie w produkty rynku kapitałowego przez Internet oraz Telefon.

Pekao24Makler-Internet zapewnia on pełny dostęp do danych o rachunkach

inwestycyjnych klienta oraz zapewnia szeroki zakres funkcji. Za pomocą Pekao24Makler

klient może zarządzać swoimi rachunkami szybko jak też wygodnie, wszędzie tam, gdzie ma

możliwość skorzystania z komputera i Internetu. Obsługa prowadzona jest zarówno w

polskiej i angielskiej wersji językowej. Serwis internetowy Pekao24Makler jest:

funkcjonalny – umożliwia on dysponowanie rachunkami inwestycyjnymi jak też

kredytami na zakup papierów wartościowych oraz produktami inwestycyjnymi;

47www.pekao.com.pl (17.04.2014r.).

21

prosty – jest to system, który charakteryzuje się intuicyjnością użytkowania. Ogólnie

dostępne opcje zostały pogrupowane oraz ulokowane w poziomym menu. W razie

wątpliwości klient zawsze może skorzystać z pomocy kontekstowej jak też pomocy

ogólnej;

bezpieczny – w Pekao24Makler wykorzystywane są najnowsze rozwiązania

technologiczne, które gwarantują pełne bezpieczeństwo przeprowadzanych transakcji.

Pekao24Makler-Serwis mobilny, umożliwia on dostęp do rachunku inwestycyjnego

przez telefon komórkowy bądź inne urządzenie mobilne z przeglądarką internetową. Przez

całą dobę, niezależnie od miejsca klient może korzystać z wybranych funkcji dostępnych w

serwisie. Serwis Pekao24Makler jest:

prosty – intuicyjna nawigacja jak też łatwe oraz zrozumiałe definicje dostępnych opcji;

funkcjonalny – łatwy dostęp do operacji;

bezpieczny – dostęp do serwisu jedynie po załogowaniu za pomocą numeru klienta oraz

hasła maskowanego.

Pekao24Makler-Telefon jest to serwis, który skierowany jest do wszystkich

Klientów Domu Maklerskiego Pekao, którzy w bezpieczny sposób chcą zarządzać swoim

portfelem. Poprzez telefon z funkcją wybierania tonowego klient może dysponować

rachunkami inwestycyjnymi48:

w serwisie automatycznym 24 godziny na dobę 7 dni w tygodniu;

za pośredniczeniem konsultanta codziennie w godzinach od 7.00 do 22.00.

CDM24 jest to usługa przeznaczona dla wszystkich zainteresowanych

inwestowaniem w produkty rynku kapitałowego. Za pośrednictwem SDM24 bank umożliwia

klientowi bezpieczny dostęp do rachunku inwestycyjnego, jak też wygodne zarządzanie

swoim portfelem poprzez Internet oraz Telefon. Usługa ta może być powiązana z obsługą

rachunków w Banku Pekao S.A. za pośrednictwem usługi Pekao24.

CDMInternet jest to użyteczny system transakcyjny, zapewniający wygodny dostęp

do informacji o rachunkach inwestycyjnych klienta. W systemie tym klient może dysponować

swoimi rachunkami inwestycyjnymi wygodnie oraz szybko, wszędzie tam, gdzie ma dostęp

do komputera oraz Internetu.

Dzięki CDMInternet klient może:

składać oraz anulować dyspozycję w dziedzinie maklerskich instrumentów finansowych

dostępnych w GPW, BondSpot czy rynkach NewConnect;

składać oraz anulować dyspozycję na rynkach zagranicznych;

48www.pekao.com.pl (17.04.2014r.).

22

złożyć zapis na papiery wartościowe w zakresie oferty publicznej;

zamienić obligacje, jeśli nie jest to niezgodne z warunkami emisji;

przelać środki pieniężne z rachunku pieniężnego na wskazany rachunek bankowy, którego

użytkownik jest posiadaczem bądź współposiadaczem;

zarządzać przelewami cyklicznymi z rachunku inwestycyjnego na wcześniej podany

rachunek bankowy, którego klient jest posiadaczem bądź współposiadaczem;

aktualizować swoje dane;

blokować oraz odblokować maklerskie instrumenty finansowe, które stanowią depozyt

chroniący wykonanie zobowiązań z tytułu derywatów;

uruchomić oraz spłacić kredyt na kupno papierów wartościowych;

złożyć dyspozycje zrealizowania jednostek indeksowych;

posiadać stały dostęp do danych o aktywach oraz historii rachunków w CDM Pekao S.A.

TeleCDM jest to serwis skierowany do wszystkich klientów Centralnego Domu

Maklerskiego Pekao S.A., którzy komfortowo oraz wygodnie chcą zarządzać rachunkiem

inwestycyjnym przez telefon.

Za pośrednictwem telefonu z funkcją wybierania tonowego klient może dysponować

rachunkami inwestycyjnymi49:

w serwisie automatycznym przez 24 godziny na dobę przez 7 dni w tygodniu;

za pośrednictwem konsultanta codziennie w godzinach od 7.00 do 22.00.

Pekao24Przelew

Jest to usługa, za pomocą której bezpiecznie, szybko oraz wygodnie klient może

zapłacić za zakupy w Internecie. Dzięki Pekao24Przelew klient może dokonać płatności

bezpośrednio ze swojego rachunku. Wystarczy, że posiada on Eurokonto w Banku z

dostępem do usługi Pekao24. Zrealizowana płatność będzie widoczna w historii rachunku, z

którego została wykonana.

Korzyści z płatności realizowanej za pomocą Pekao24Przelew to50:

natychmiastowa realizacja zleceń – sprzedawca natychmiast otrzymuje informację o

wykonaniu płatności – jest ona realizowana on-line, dzięki temu szybciej klient otrzyma

zakupione produkty;

bezpieczna realizacja transakcji – przelew jest tak bezpieczny, jak inne przelewy

wykonywane w Pekao24, potwierdzić należy go kodem jednorazowym. Każda płatność

przez Pekao24Przelew jest realizowana w bezpiecznym, szyfrowanym połączeniu;

49www.cdmpekao.com.pl (17.04.2014r.).50www.pekao.com.pl (17.04.2014r.).

23

wygoda – klient nie traci czasu na wpisywanie numeru rachunku oraz danych odbiorcy –

klient otrzymuje wypełniony oraz gotowy do zatwierdzenia formularz przelewu;

ochrona prywatności – żadne informacje dotyczące danych poufnych klienta, jak numer

klienta bądź hasło czy stan rachunków nie są przekazywane do sklepu, w którym klient

dokonuje zakupów.

Zakończenie

Bankowość elektroniczna w Polsce rozwija się coraz intensywniej. Przyczynia się do

tego rosnący poziom informatyzacji społeczeństwa, jak też konieczność obniżania kosztów

działania banku i rosnące wymagania klientów w zakresie wygody, szybkości, jakości oraz

ceny oferowanych usług. Jest ona obok elektronicznych rozliczeń pieniężnych, handlu

elektronicznego podstawowym wyznacznikiem społeczeństwa informacyjnego.

Internet staje się dziś jednym z dominujących kanałów dystrybucji usług bankowych,

jednak na rynku elektronicznych usług finansowych nie przewiduje się w najbliższym czasie

zastąpienia banków tradycyjnych bankami wirtualnymi.

Największą rolę w rozwoju bankowości elektronicznej odgrywają same banki jak też

ich klienci, którzy stawiają bankom coraz wyższe wymagania dotyczące funkcjonalności oraz

bezpieczeństwa świadczonych usług. Bardzo ważne znaczenie w procesie upowszechniania

usług bankowości mają media, ponieważ to w dużej mierze na podstawie przekazu

medialnego klienci podejmują decyzje o rozpoczęciu korzystania z tych usług.

Warunkiem bezpiecznego wykonywania transakcji bankowych drogą elektroniczną

jest świadomość klienta w zakresie występujących zagrożeń jak też zachowanie przez niego

zasad bezpieczeństwa.

Pomimo opóźnienia w początkowej fazie wdrażania nowoczesnych rozwiązań na

rynku bankowości elektronicznej w Polsce, dziś można stwierdzić, iż tego rodzaju usługi są

oferowane przez banki jako standard zarówno, co pokazano w tym artykule na przykładzie

Banku Pekao S.A. Konkurencja między uczestnikami rynku ma charakter nie tyle cenowy, co

jakościowy, szczególnie w odniesieniu do poziomu świadczonych usług, innowacyjności

produktów oraz usług finansowych. Stosowanie narzędzie bankowości elektronicznej jest w

dzisiejszych czasach warunkiem zachowania konkurencyjności banku.

Bibliografia:

24

1. Borcuch A., Bankowość elektroniczna w Polsce, Wyd. CeDeWu.pl, Warszawa 2012.

2. Chojecki T., Kotliński G., Bankowość elektroniczna w działalności banku komercyjnego, [w:]

A. Janc, A. Krymarys-Balcerzak (red.), Funkcjonowanie współczesnego banku, Wyd.

Akademia Ekonomiczna w Poznaniu, Poznań 2004.

3. Chmielarz W., System elektronicznej bankowości i cyfrowej płatności, Wyższa Szkoła

Ekonomiczno – Informatyczna w Warszawie, Warszawa 1999.

4. Chwirot-Zakrzewska P., Ocena wielokanałowego modelu dystrybucji usług

bankowych w Polsce, eFinanse 2009, nr 4.

5. Chmielarz W., Systemy elektronicznej bankowości, Wyd. Difin, Warszawa 2005.

6. Dwojak Ł., Ewolucja strategii dystrybucji na rynku usług bankowych, „Bank

i Kredyt” 2006, nr 1.

7. Gołdecka E., Perspektywy nowoczesnych kanałów dystrybucji w polskiej bankowości,

„Bank” 2002, nr 7-8.

8. Grzywacz J., Podstawy bankowości. System bankowy. Kredyty i rozliczenia. Ryzyko i

ocena banku. Marketing, Wyd. Difin, Warszawa 2006.

9. Harasim J., Nowe tendencje w dystrybucji usług, „Bank i Kredyt” 1998, nr 3.

10. Jurgowski A., Bankowość elektroniczna, Materiały i studia, Zeszyt nr 125, NBP,

Warszawa 2001.

11. Korzeń K., Bankowość elektroniczna jako kanał dystrybucji usług bankowych, Praca

magisterska nagrodzona w konkursie im. Mariana Kantona, Warszawa 2006.

12. Macierzyński M., Public relations w bankach wirtualnych, Wyd. CeDeWu, Warszawa

2008.

13. Matuszyk A., Matuszyk P. G., Instrumenty bankowości elektronicznej, Wyd. CedeWu,

Warszawa 2011.

14. Niczyporuk P., Talecka A., Bankowość – podstawowe zagadnienia, Wyd. Temida,

Białystok 2011.

15. Oręziak L., Pietrzak B. (red.), Bankowość na świecie i w Polsce: stan obecny

i tendencje rozwojowe, Wyd. Olypmus, Warszawa 2001.

16. Pietrzak J., Wpływ modelu dystrybucji na konkurencyjność, „Bank i Kredyt” 2002, nr

3.

17. Polasik M., Bankowość elektroniczna. Istota – stan – perspektywy, CeDeWu,

Warszawa 2007.

25

18. Polasik M., Maciejewski K., Innowacyjne usługi płatnicze w Polsce i na świecie,

Wyd. Narodowy Bank Polski. Departament Edukacji i Wydawnictw, Warszawa 2009.

19. Solarz M., Kierunki rozwoju kanałów dystrybucji usług bankowych w Polsce, [w:] P. Karpuś,

J. Węcławski (red.), Rynek finansowy. Szanse i zagrożenia rozwoju t.1: Instrumenty i strategie

rynku finansowego, Wyd. UMCS, Lublin 2005.

20. SzpringerW., Społeczna odpowiedzialność banków: między ochroną konsumenta a

osłoną socjalną, Wyd. WoltersKluwer Polska, Warszawa 2009.

21. Świecka B., Bankowość elektroniczna, Wyd. CeDeWu, Warszawa 2004.

22. Zaleska M. (red.), Współczesna bankowość, Wyd. Difin, Warszawa 2007.

23. Ustawa z dnia 12 września 2002r. o elektronicznych instrumentach płatniczych (Dz.

U. nr 169, poz. 1385 ze zm.).

24. www.cdmpekao.com.pl.

25. www.pekao.com.pl.

26