WIRTSCHAFTSAUSBLICK GEORGIEN - get-georgia.de · • Gründe: Russische Touristen (Verlagerung)...

14

© German Economic Team Georgien Überblick • Wachstum von 3,5% in 2016 erwartet, Prognose von 5% für 2017 • Stärkeres Wachstum zum Teil durch expansive Fiskalpolitik ausgelöst • Wegen Lockerung der Haushaltsdisziplin steigt das Haushaltsdefizit auf bis zu 6% des BIP in 2017 • Starkes Wachstum in Tourismus und Baugewerbe, schwache Dynamik in Industrie und Landwirtschaft • Preissteigerung bleibt stabil unter dem Inflationsziel von 5% • Keine rasche Erholung der Exporte absehbar wegen schwacher regionaler Konjunktur und niedriger Commodity-Preise • Leistungsbilanzdefizit bleibt mit 12% des BIP sehr hoch Themen • Handel mit der EU. Preisbedingter Rückgang des Handels mit der EU • FDI. Stabiles FDI beweist Vertrauen in Georgien, Anteil von produktiven Investitionen steigerungsfähig • Ausgang der Parlamentswahlen. Regierungsparteien gewinnen Dreiviertelmehrheit im Parlament • Investitionen in Kraftwerke. Intelligenter Mix aus Wasser- und Gaskraftwerken sowie Importen ist die effizienteste Lösung zur Deckung einer wachsenden Stromnachfrage WIRTSCHAFTSAUSBLICK GEORGIEN Ausgabe 5 | Dezember 2016

Transcript of WIRTSCHAFTSAUSBLICK GEORGIEN - get-georgia.de · • Gründe: Russische Touristen (Verlagerung)...

© German Economic Team Georgien

Überblick

• Wachstum von 3,5% in 2016 erwartet, Prognose von 5% für 2017

• Stärkeres Wachstum zum Teil durch expansive Fiskalpolitik ausgelöst

• Wegen Lockerung der Haushaltsdisziplin steigt das Haushaltsdefizit auf bis zu 6% des BIP in 2017

• Starkes Wachstum in Tourismus und Baugewerbe, schwache Dynamik in Industrie und Landwirtschaft

• Preissteigerung bleibt stabil unter dem Inflationsziel von 5%

• Keine rasche Erholung der Exporte absehbar wegen schwacher regionaler Konjunktur und niedriger Commodity-Preise

• Leistungsbilanzdefizit bleibt mit 12% des BIP sehr hoch

Themen

• Handel mit der EU. Preisbedingter Rückgang des Handels mit der EU

• FDI. Stabiles FDI beweist Vertrauen in Georgien, Anteil von produktiven Investitionen steigerungsfähig

• Ausgang der Parlamentswahlen. Regierungsparteien gewinnen Dreiviertelmehrheit im Parlament

• Investitionen in Kraftwerke. Intelligenter Mix aus Wasser- und Gaskraftwerken sowie Importen ist die effizienteste Lösung zur Deckung einer wachsenden Stromnachfrage

WIRTSCHAFTSAUSBLICK GEORGIEN Ausgabe 5 | Dezember 2016

© German Economic Team Georgien

Georgien Moldau Belarus Ukraine Russland

BIP, Mrd. USD 14,5 6,7 48,1 87,2 Mrd. 1.267,8

BIP/Kopf, USD 3.908 1.872 5.092 2.052 8.838

Bevölkerung, Mio. 3,7 3,6 9,4 42,5 143,4

Handelsstruktur

Export Import

EU 27% | GUS 34% | Sonstige 39% EU 29% | GUS 19% | Sonstige 52%

Basisindikatoren

2

Quelle: IWF, Schätzung 2016

Quelle: Geostat, Jan-Okt 2016; Anmerkung: Warenhandel Quelle: Geostat, Jan-Okt 2016; Anmerkung: Warenhandel

Mineralische Stoffe 13%

Maschinenbau 14%

Chemische Erzeugnisse

35%

Transport-mittel

7%

Metalle 5%

Waren der Lebensmittel-

industrie 5%

Kunststoffe 3%

Sonstige 18%

Kupfer und Kupferer-zeugnisse

15% Nüsse

9% Kraftfahr-

zeuge 8% Eisen-

legierungen 8% Wein

5% Medikamente 5%

Spirituosen 4%

Gold 4%

Mineralwasser 4%

Sonstige 38%

© German Economic Team Georgien

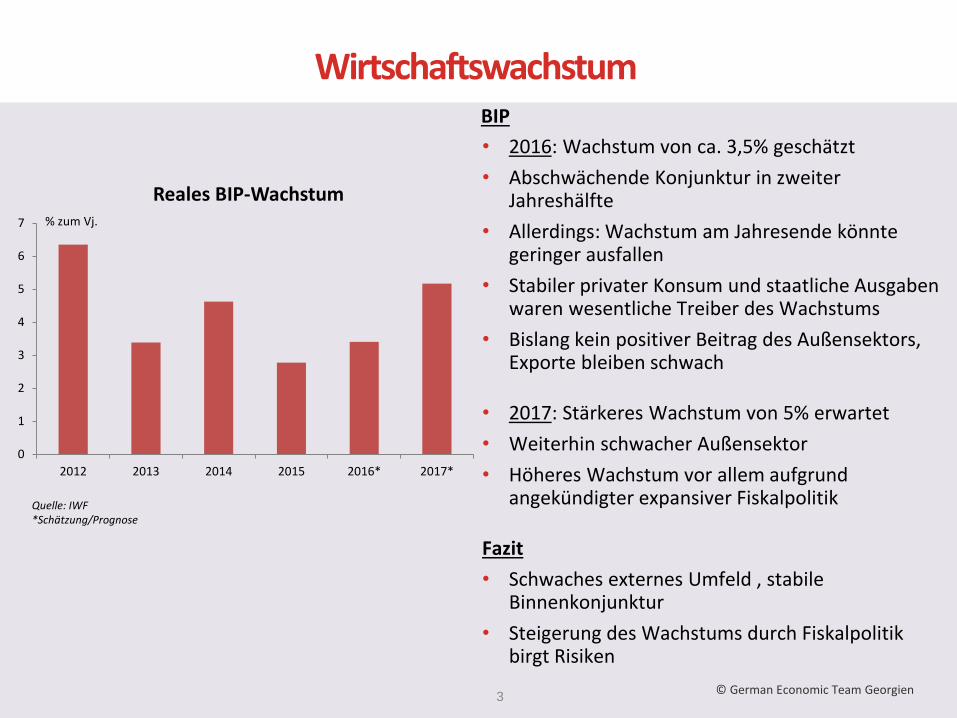

BIP

• 2016: Wachstum von ca. 3,5% geschätzt

• Abschwächende Konjunktur in zweiter Jahreshälfte

• Allerdings: Wachstum am Jahresende könnte geringer ausfallen

• Stabiler privater Konsum und staatliche Ausgaben waren wesentliche Treiber des Wachstums

• Bislang kein positiver Beitrag des Außensektors, Exporte bleiben schwach

• 2017: Stärkeres Wachstum von 5% erwartet

• Weiterhin schwacher Außensektor

• Höheres Wachstum vor allem aufgrund angekündigter expansiver Fiskalpolitik

Fazit

• Schwaches externes Umfeld , stabile Binnenkonjunktur

• Steigerung des Wachstums durch Fiskalpolitik birgt Risiken

Wirtschaftswachstum

3

0

1

2

3

4

5

6

7

2012 2013 2014 2015 2016* 2017*

Reales BIP-Wachstum % zum Vj.

Quelle: IWF *Schätzung/Prognose

© German Economic Team Georgien

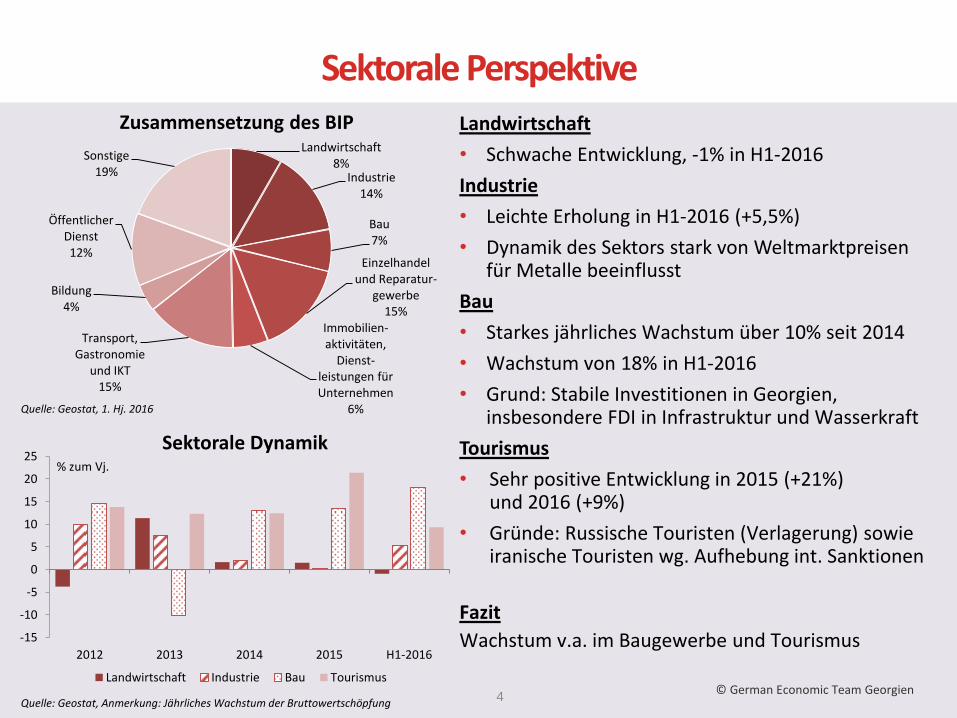

Sektorale Perspektive

4

Landwirtschaft 8%

Industrie 14%

Bau 7%

Einzelhandel und Reparatur-

gewerbe 15%

Immobilien-aktivitäten,

Dienst-leistungen für Unternehmen

6%

Transport, Gastronomie

und IKT 15%

Bildung 4%

Öffentlicher Dienst 12%

Sonstige 19%

Zusammensetzung des BIP

Quelle: Geostat, 1. Hj. 2016

Quelle: Geostat, Anmerkung: Jährliches Wachstum der Bruttowertschöpfung

Landwirtschaft

• Schwache Entwicklung, -1% in H1-2016

Industrie

• Leichte Erholung in H1-2016 (+5,5%)

• Dynamik des Sektors stark von Weltmarktpreisen für Metalle beeinflusst

Bau

• Starkes jährliches Wachstum über 10% seit 2014

• Wachstum von 18% in H1-2016

• Grund: Stabile Investitionen in Georgien, insbesondere FDI in Infrastruktur und Wasserkraft

Tourismus

• Sehr positive Entwicklung in 2015 (+21%) und 2016 (+9%)

• Gründe: Russische Touristen (Verlagerung) sowie iranische Touristen wg. Aufhebung int. Sanktionen

Fazit

Wachstum v.a. im Baugewerbe und Tourismus -15

-10

-5

0

5

10

15

20

25

2012 2013 2014 2015 H1-2016

Sektorale Dynamik

Landwirtschaft Industrie Bau Tourismus

% zum Vj.

© German Economic Team Georgien

Inflation

• Stabile Preisentwicklung unterhalb des Inflationsziels von 5%

• 2014-2015 trotz Abwertung des Lari keine Überschreitung des Inflationsziels

• Grund: gesunkene Preise wichtiger Importe (z.B. Öl) kompensierten Wechselkurseffekt

Reallöhne

• Wachstum der Reallöhne hat sich 2014-2016 abgeschwächt

• Grund: Langsames Wirtschaftswachstum, Inflation nach 2013 zwar nicht hoch, aber positiv

• Kein Druck auf Inflation oder Wachstum durch Wachstum der Reallöhne

Fazit

• Bislang stabile Entwicklung von Preisen und Löhnen

• Expansive Fiskalpolitik birgt Risiko höherer Inflation

Inflation und Löhne

5

Quelle: IWF, *Schätzung/Prognose Anmerkung: Jahresdurchschnitt (Verbraucherpreise)

-2

-1

0

1

2

3

4

5

2012 2013 2014 2015 2016* 2017*

Inflationsrate

Quelle: Geostat, Anmerkung: basierend auf durchschnittlichen Pro-Kopf-Löhnen

% zum Vj.

0

1

2

3

4

5

6

7

8

9

2012 2013 2014 2015 H1-2016

Reallöhne % zum Vj.

© German Economic Team Georgien

Leistungsbilanz

• Leistungsbilanzdefizit verharrt bei ca. 12% des BIP

• Grund: Strukturelle Schwäche der Exportwirtschaft

• Finanzierung des Defizits dank starken FDI (11% des BIP) bislang recht stabil

Wechselkurs und Währungsreserven

• Stabilisierung des Lari gegenüber US-Dollar seit Mitte 2016

• Starke Saison im Tourismus trug zu Stabilisierung bei

• Währungsreserven konnten im Zuge der leichten Aufwertung wieder aufgefüllt werden; 2,9 Monate Importdeckung

Fazit

Leistungsbilanzdefizit weiterhin eine Risikoquelle

Leistungsbilanz und Wechselkurs

6

-14

-12

-10

-8

-6

-4

-2

0

2012 2013 2014 2015 2016* 2017*

Leistungsbilanz % des BIP

Quelle: IWF, *Schätzung/Prognose

2,0

2,2

2,4

2,6

2,8

2,2

2,4

2,6

2,8

3,0

3,2

Währungsreserven (linke Skala) Offizieller Wechselkurs (rechte Skala)

Mrd. USD GEL/USD

Wechselkurs und Währungsreserven

Quelle: Nationalbank Georgien

© German Economic Team Georgien

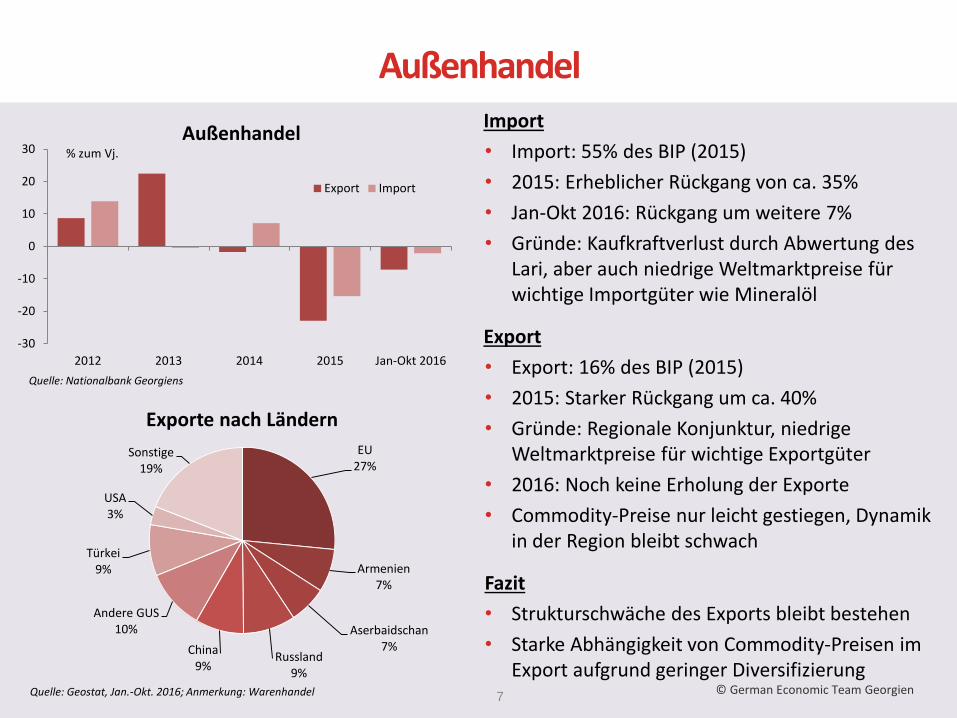

Import

• Import: 55% des BIP (2015)

• 2015: Erheblicher Rückgang von ca. 35%

• Jan-Okt 2016: Rückgang um weitere 7%

• Gründe: Kaufkraftverlust durch Abwertung des Lari, aber auch niedrige Weltmarktpreise für wichtige Importgüter wie Mineralöl

Export

• Export: 16% des BIP (2015)

• 2015: Starker Rückgang um ca. 40%

• Gründe: Regionale Konjunktur, niedrige Weltmarktpreise für wichtige Exportgüter

• 2016: Noch keine Erholung der Exporte

• Commodity-Preise nur leicht gestiegen, Dynamik in der Region bleibt schwach

Fazit

• Strukturschwäche des Exports bleibt bestehen

• Starke Abhängigkeit von Commodity-Preisen im Export aufgrund geringer Diversifizierung

Außenhandel

7 Quelle: Geostat, Jan.-Okt. 2016; Anmerkung: Warenhandel

EU 27%

Armenien 7%

Aserbaidschan 7%

Russland 9%

China 9%

Andere GUS 10%

Türkei 9%

USA 3%

Sonstige 19%

Exporte nach Ländern

-30

-20

-10

0

10

20

30

2012 2013 2014 2015 Jan-Okt 2016

Außenhandel

Export Import

Quelle: Nationalbank Georgiens

% zum Vj.

© German Economic Team Georgien

30

32

34

36

38

40

42

44

46

2011 2012 2013 2014 2015 2016* 2017*

Staatsverschuldung

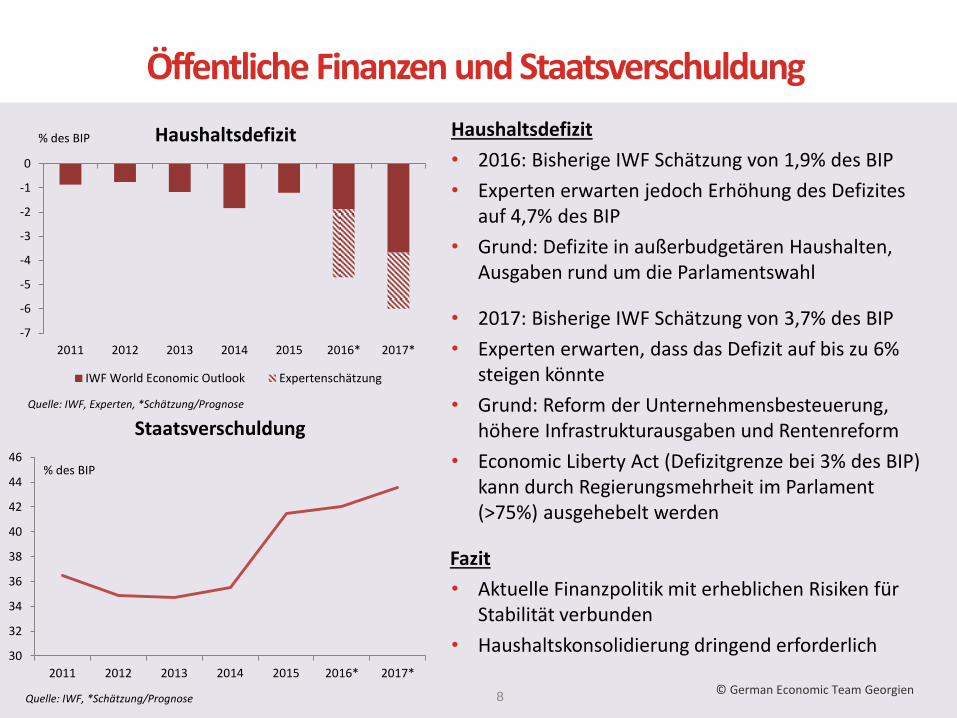

Haushaltsdefizit

• 2016: Bisherige IWF Schätzung von 1,9% des BIP

• Experten erwarten jedoch Erhöhung des Defizites auf 4,7% des BIP

• Grund: Defizite in außerbudgetären Haushalten, Ausgaben rund um die Parlamentswahl

• 2017: Bisherige IWF Schätzung von 3,7% des BIP

• Experten erwarten, dass das Defizit auf bis zu 6% steigen könnte

• Grund: Reform der Unternehmensbesteuerung, höhere Infrastrukturausgaben und Rentenreform

• Economic Liberty Act (Defizitgrenze bei 3% des BIP) kann durch Regierungsmehrheit im Parlament (>75%) ausgehebelt werden

Fazit

• Aktuelle Finanzpolitik mit erheblichen Risiken für Stabilität verbunden

• Haushaltskonsolidierung dringend erforderlich

Öffentliche Finanzen und Staatsverschuldung

8

Quelle: IWF, Experten, *Schätzung/Prognose

Quelle: IWF, *Schätzung/Prognose

% des BIP

-7

-6

-5

-4

-3

-2

-1

0

2011 2012 2013 2014 2015 2016* 2017*

Haushaltsdefizit

IWF World Economic Outlook Expertenschätzung

% des BIP

© German Economic Team Georgien

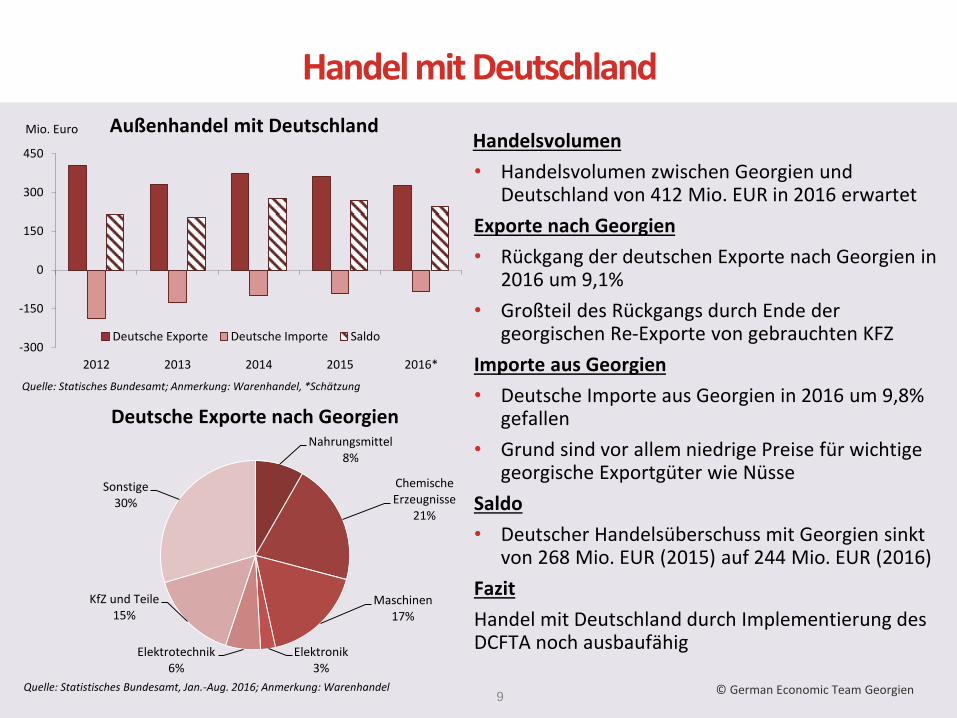

Handelsvolumen

• Handelsvolumen zwischen Georgien und Deutschland von 412 Mio. EUR in 2016 erwartet

Exporte nach Georgien

• Rückgang der deutschen Exporte nach Georgien in 2016 um 9,1%

• Großteil des Rückgangs durch Ende der georgischen Re-Exporte von gebrauchten KFZ

Importe aus Georgien

• Deutsche Importe aus Georgien in 2016 um 9,8% gefallen

• Grund sind vor allem niedrige Preise für wichtige georgische Exportgüter wie Nüsse

Saldo

• Deutscher Handelsüberschuss mit Georgien sinkt von 268 Mio. EUR (2015) auf 244 Mio. EUR (2016)

Fazit

Handel mit Deutschland durch Implementierung des DCFTA noch ausbaufähig

Handel mit Deutschland

9 Quelle: Statistisches Bundesamt, Jan.-Aug. 2016; Anmerkung: Warenhandel

Nahrungsmittel 8%

Chemische Erzeugnisse

21%

Maschinen 17%

Elektronik 3%

Elektrotechnik 6%

KfZ und Teile 15%

Sonstige 30%

Deutsche Exporte nach Georgien

-300

-150

0

150

300

450

2012 2013 2014 2015 2016*

Deutsche Exporte Deutsche Importe Saldo

Außenhandel mit Deutschland

Quelle: Statisches Bundesamt; Anmerkung: Warenhandel, *Schätzung

Mio. Euro

© German Economic Team Georgien

Bedeutung des Handels zwischen Georgien und EU

• EU ist der wichtigste Handelspartner Georgiens:

• 28% der Exporte gehen in die EU

• 29% der Importe stammen aus der EU

Entwicklung der Exporte in die EU bis Juni 2016

• Juli 2015 – Juni 2016: Wert der georgischen Exporte in EU um 9,9% (nominal) gefallen

• Grund war gesunkener Preis von Haselnüssen, die 40% der Exporte in EU ausmachen

• Volumen des Handels (reale Veränderung) um 27% gestiegen

Entwicklung der Importe aus der EU bis Juni 2016

• Importe ebenfalls nominal um 9% gefallen, real um 1% gestiegen

• Öl ist wichtiges Importgut, Ölpreis stark gefallen

• Importe von Investitionsgütern (z.B. Maschinen) im selben Zeitraum gestiegen

Fazit

• Rein preisbedingter Rückgang

• Schwankung der Exporte aufgrund Konzentration auf zu wenige Güter

Handel mit der EU

10

330

340

350

360

370

380

390

400

H2-14 - H1-15 H2-15 - H1-16

Mio. USD

Entwicklung georgischer Exporte in die EU

Quelle: UN Comtrade; Anmerkung: Angaben ausschließlich Re-exporte

EU 28%

Armenien 7%

Aser-baidschan

7% Russland 8%

Andere GUS-Länder

11%

China 8%

Türkei 9%

USA 4%

Andere Länder

17%

Quelle: Nationalbank Georgiens, H2-15 – H1-16

Georgische Exporte nach Ländern

© German Economic Team Georgien

11

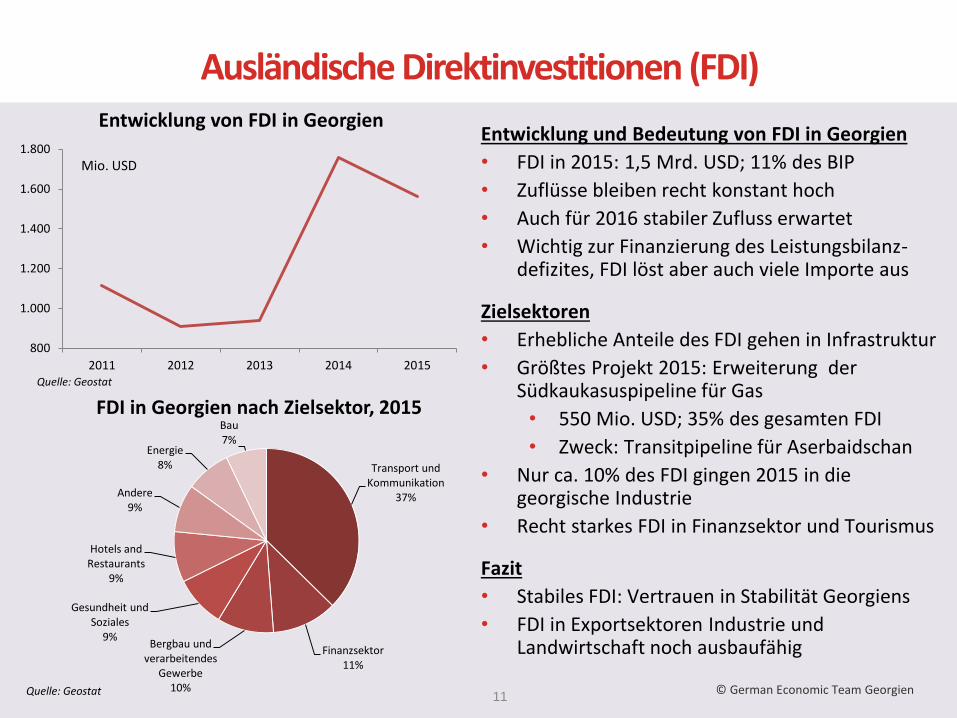

Ausländische Direktinvestitionen (FDI)

Entwicklung und Bedeutung von FDI in Georgien

• FDI in 2015: 1,5 Mrd. USD; 11% des BIP

• Zuflüsse bleiben recht konstant hoch

• Auch für 2016 stabiler Zufluss erwartet

• Wichtig zur Finanzierung des Leistungsbilanz-defizites, FDI löst aber auch viele Importe aus

Zielsektoren

• Erhebliche Anteile des FDI gehen in Infrastruktur

• Größtes Projekt 2015: Erweiterung der Südkaukasuspipeline für Gas

• 550 Mio. USD; 35% des gesamten FDI

• Zweck: Transitpipeline für Aserbaidschan

• Nur ca. 10% des FDI gingen 2015 in die georgische Industrie

• Recht starkes FDI in Finanzsektor und Tourismus

Fazit

• Stabiles FDI: Vertrauen in Stabilität Georgiens

• FDI in Exportsektoren Industrie und Landwirtschaft noch ausbaufähig

Entwicklung von FDI in Georgien

Quelle: Geostat

FDI in Georgien nach Zielsektor, 2015

Transport und Kommunikation

37%

Finanzsektor 11%

Bergbau und verarbeitendes

Gewerbe 10%

Gesundheit und Soziales

9%

Hotels and Restaurants

9%

Andere 9%

Energie 8%

Bau 7%

Quelle: Geostat

800

1.000

1.200

1.400

1.600

1.800

2011 2012 2013 2014 2015

Mio. USD

© German Economic Team Georgien

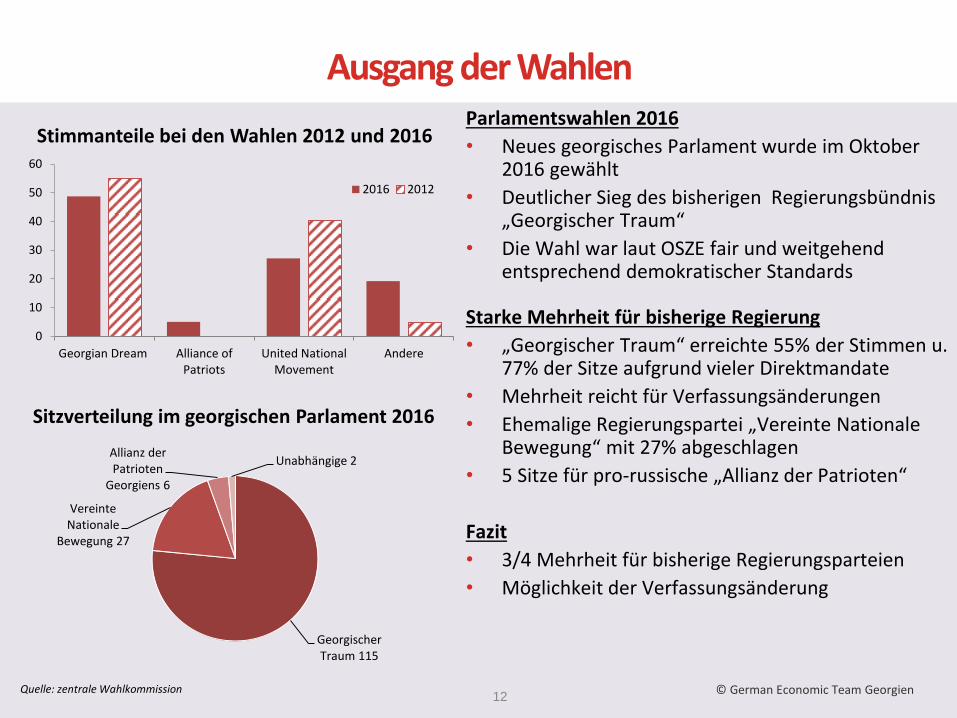

Parlamentswahlen 2016

• Neues georgisches Parlament wurde im Oktober 2016 gewählt

• Deutlicher Sieg des bisherigen Regierungsbündnis „Georgischer Traum“

• Die Wahl war laut OSZE fair und weitgehend entsprechend demokratischer Standards

Starke Mehrheit für bisherige Regierung

• „Georgischer Traum“ erreichte 55% der Stimmen u. 77% der Sitze aufgrund vieler Direktmandate

• Mehrheit reicht für Verfassungsänderungen

• Ehemalige Regierungspartei „Vereinte Nationale Bewegung“ mit 27% abgeschlagen

• 5 Sitze für pro-russische „Allianz der Patrioten“

Fazit

• 3/4 Mehrheit für bisherige Regierungsparteien

• Möglichkeit der Verfassungsänderung

Ausgang der Wahlen

12 Quelle: zentrale Wahlkommission

0

10

20

30

40

50

60

Georgian Dream Alliance ofPatriots

United NationalMovement

Andere

2016 2012

Georgischer Traum 115

Vereinte Nationale

Bewegung 27

Allianz der Patrioten

Georgiens 6

Unabhängige 2

Stimmanteile bei den Wahlen 2012 und 2016

Sitzverteilung im georgischen Parlament 2016

© German Economic Team Georgien

13

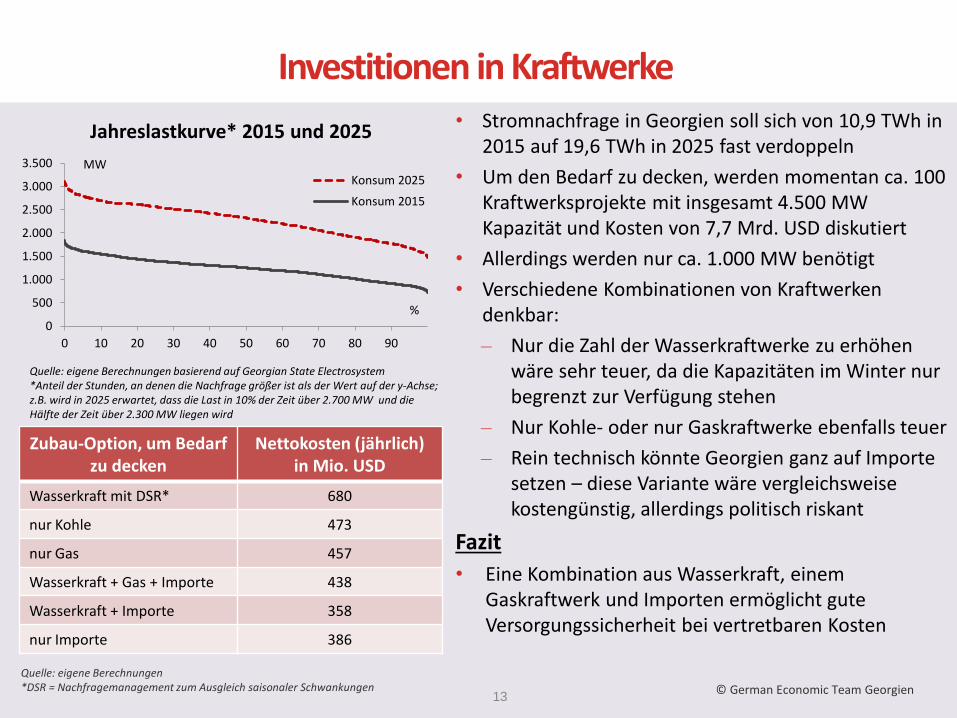

Investitionen in Kraftwerke • Stromnachfrage in Georgien soll sich von 10,9 TWh in

2015 auf 19,6 TWh in 2025 fast verdoppeln

• Um den Bedarf zu decken, werden momentan ca. 100 Kraftwerksprojekte mit insgesamt 4.500 MW Kapazität und Kosten von 7,7 Mrd. USD diskutiert

• Allerdings werden nur ca. 1.000 MW benötigt

• Verschiedene Kombinationen von Kraftwerken denkbar:

– Nur die Zahl der Wasserkraftwerke zu erhöhen wäre sehr teuer, da die Kapazitäten im Winter nur begrenzt zur Verfügung stehen

– Nur Kohle- oder nur Gaskraftwerke ebenfalls teuer

– Rein technisch könnte Georgien ganz auf Importe setzen – diese Variante wäre vergleichsweise kostengünstig, allerdings politisch riskant

Fazit

• Eine Kombination aus Wasserkraft, einem Gaskraftwerk und Importen ermöglicht gute Versorgungssicherheit bei vertretbaren Kosten

Quelle: eigene Berechnungen *DSR = Nachfragemanagement zum Ausgleich saisonaler Schwankungen

Jahreslastkurve* 2015 und 2025

Zubau-Option, um Bedarf zu decken

Nettokosten (jährlich) in Mio. USD

Wasserkraft mit DSR* 680

nur Kohle 473

nur Gas 457

Wasserkraft + Gas + Importe 438

Wasserkraft + Importe 358

nur Importe 386

Quelle: eigene Berechnungen basierend auf Georgian State Electrosystem *Anteil der Stunden, an denen die Nachfrage größer ist als der Wert auf der y-Achse; z.B. wird in 2025 erwartet, dass die Last in 10% der Zeit über 2.700 MW und die Hälfte der Zeit über 2.300 MW liegen wird

0

500

1.000

1.500

2.000

2.500

3.000

3.500

0 10 20 30 40 50 60 70 80 90

Konsum 2025

Konsum 2015

MW

%

© German Economic Team Georgien

German Economic Team Georgien

Das German Economic Team Georgien (GET Georgien) unterstützt seit 2014 die georgische Regierung bei der Entwicklung und Gestaltung der notwendigen wirtschaftlichen Reform-prozesse. Im kontinuierlichen Dialog mit den georgischen Regierungsinstitutionen identifizieren wir aktuelle wirtschaftspolitische Problemfelder und erarbeiten konkrete Handlungs-empfehlungen. Dabei legen wir höchsten Wert auf eine objektive Analyse der Probleme und die unabhängige Beratung der Entscheidungsträger. GET Georgien wird durch das Bundesministerium für Wirtschaft und Energie finanziert.

Kontakt: German Economic Team Georgien Tel: +49 30/ 20 61 34 64 0 c/o Berlin Economics [email protected] Schillerstraße 59 www.get-georgien.de 10627 Berlin Twitter: @BerlinEconomics

14