· Web viewA 2011 évi helyzetre vonatkozó eredményeket az S.1 és az S.2 ábrák mutatják. Az...

60

LEI WAGENINGEN Versenyképesség az EU baromfihús szektorában P.L.M. van Horne N. Bondt LEI jelentés 2013-xxx 2013. november Hága, Hollandia Ezt a kutatást az AVEC (Baromfitermelők és Baromfikereskedők Szövetsége az EU-ban) megbízásából végezték el. Tartalomjegyzék Összefoglalás S.1 Legfontosabb eredmények S.2 Kiegészítő megállapítások S.3 Metodológia Előszó 1. EU jogszabályok 2. Struktúra, foglalkoztatás és gazdasági érték 3. Brojlerek termelési költségei kiválasztott országokban 2011-ben 4. Baromfihús import és export 5. A különböző szcenáriók (forgatókönyvek) eredményei 6. Megállapítások Irodalom Mellékletek 1

Transcript of · Web viewA 2011 évi helyzetre vonatkozó eredményeket az S.1 és az S.2 ábrák mutatják. Az...

LEI WAGENINGEN

Versenyképesség az EU baromfihús szektorában

P.L.M. van Horne

N. Bondt

LEI jelentés 2013-xxx

2013. november

Hága, Hollandia

Ezt a kutatást az AVEC (Baromfitermelők és Baromfikereskedők Szövetsége az EU-ban) megbízásából végezték el.

Tartalomjegyzék

Összefoglalás

S.1 Legfontosabb eredmények

S.2 Kiegészítő megállapítások

S.3 Metodológia

Előszó

1. EU jogszabályok2. Struktúra, foglalkoztatás és gazdasági érték3. Brojlerek termelési költségei kiválasztott országokban 2011-ben4. Baromfihús import és export5. A különböző szcenáriók (forgatókönyvek) eredményei6. Megállapítások

Irodalom

Mellékletek

1. Kiválasztott harmadik országok fizetőeszközeinek az euróhoz viszonyított árfolyamainak alakulása (2007-2013)

Összefoglalás

S.1 Legfontosabb eredmények

1

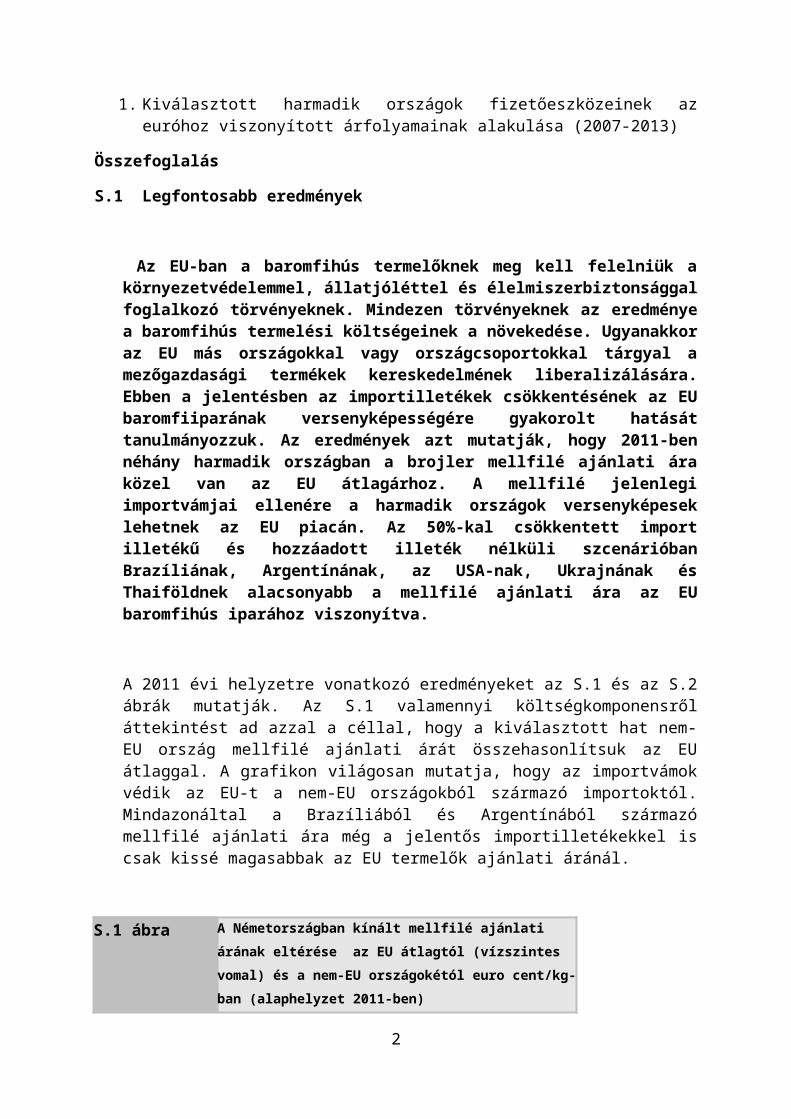

Az EU-ban a baromfihús termelőknek meg kell felelniük a környezetvédelemmel, állatjóléttel és élelmiszerbiztonsággal foglalkozó törvényeknek. Mindezen törvényeknek az eredménye a baromfihús termelési költségeinek a növekedése. Ugyanakkor az EU más országokkal vagy országcsoportokkal tárgyal a mezőgazdasági termékek kereskedelmének liberalizálására. Ebben a jelentésben az importilletékek csökkentésének az EU baromfiiparának versenyképességére gyakorolt hatását tanulmányozzuk. Az eredmények azt mutatják, hogy 2011-ben néhány harmadik országban a brojler mellfilé ajánlati ára közel van az EU átlagárhoz. A mellfilé jelenlegi importvámjai ellenére a harmadik országok versenyképesek lehetnek az EU piacán. Az 50%-kal csökkentett import illetékű és hozzáadott illeték nélküli szcenárióban Brazíliának, Argentínának, az USA-nak, Ukrajnának és Thaiföldnek alacsonyabb a mellfilé ajánlati ára az EU baromfihús iparához viszonyítva.

A 2011 évi helyzetre vonatkozó eredményeket az S.1 és az S.2 ábrák mutatják. Az S.1 valamennyi költségkomponensről áttekintést ad azzal a céllal, hogy a kiválasztott hat nem-EU ország mellfilé ajánlati árát összehasonlítsuk az EU átlaggal. A grafikon világosan mutatja, hogy az importvámok védik az EU-t a nem-EU országokból származó importoktól. Mindazonáltal a Brazíliából és Argentínából származó mellfilé ajánlati ára még a jelentős importilletékekkel is csak kissé magasabbak az EU termelők ajánlati áránál.

S.1 ábra A Németországban kínált mellfilé ajánlati árának eltérése az EU átlagtól (vízszintes vomal) és a nem-EU országokétól euro cent/kg-ban (alaphelyzet 2011-ben)

-

100

200

300

400

500

600

EU USA THA BRA ARG RUS UKR

production cost transport levy on imports additional levy

Az import 50%-kal csökkentett vámja és a 10%-kal alacsonyabb árfolyam kombinációjának következményeit az S.2 ábra mutatja. Ebben a legrosszabb szcenárióban valamennyi

2

harmadik ország (nagyon) versenyképes pozíciót kap a mellfilére az EU piacon. Ebben a helyzetben nagy mennyiségű baromfihúst importálnak majd harmadik országokból.

S.2 ábra A Németországban kínált mellfilé ajánlati árának eltérése az EU átlagtól (vízszintes vomal) és a nem-EU országokétól euro cent/kg-ban (alaphelyzet 2011-ben) (szcenário: 50% kisebb importilleték, nincs hozzáadott illeték és 10%-kal alacsonyabb az árfolyam)

-

100

200

300

400

500

600

EU USA THA BRA ARG RUS UKR

production cost transport levy on imports

S.2 Kiegészítő megállapítások

2012-ben az EU-27-ben az összes baromfihús termelés 12,9 millió tonna volt, aminek 76%-a brojler hús. Az EU baromfihús iparában foglalkoztatottak számát 303.000 alkalmazottra becsülik.

Az EU-27 baromfihús szektorának teljes termelési értéke 2012-ben 32 milliárd euro volt. Az EU jelentős szereplő a baromfihús nemzetközi kereskedelmében. 2012-ben az EU-27 1,430 millió tonna baromfihúst exportált 2,064 milliárd euro értékben (átlagérték 144 euro/tonna). Ugyanakkor az EU-27 2,202 euro értékben importált 844 millió tonnát (átlagérték 261 euro/tonna).

Az EU baromfihús termelőinek meg kell felelniük az európai törvényeknek. Az EU törvények okozta többletköltségeket állattartó telepi szinten 4,8 eurocent/kg élősúlyra becsülték (a teljes termelési költség 5,1 %-a volt 2011-ben). Az S.1 táblázat áttekintést ad a környezetvédelmi, élelmiszerbiztonsági és állatjóléti témák helyzetéről (rendeletekről és érdeklődésről) néhány nem-EU országban.

S.1 Táblázat Szabályozás kiválasztott nem-EU országokban (Brazília, Argentína, USA és Thaiföld)

3

Politikai és társadalmi érdeklődés

Hatályos rendelet

Helyzet a jelenlegi gyakorlatban

KörnyezetvédelemTrágya elhelyezés közepes különböző1 a legtöbb farmer pénzt kap

a trágyáértAmmónia kibocsátás alacsony nincs nem hoztak intézkedést

ÉlelmiszerbiztonságZoonózis elleni küzdelem közepes különböző2 korlátozott intézkedések

Hús- és csontliszt alacsony nincs hús- és csontlisztet használnak

Antibiotikum használata különböző nincs mövekedés serkentők általános használata

GMO-k alacsony nincsÁllatjólét

Állatsűrűség alacsony nincs állatsűrűség viszonylag alacsony

1Rendeletek vannak néhány régióban, például az USA-ban

2Rendeletek vannak néhány országban, például az USA-ban vagy csak az export orientált vállalatoknál

A brojler hús termelési költségeit tíz EU országra számítottuk ki. Vágás után a termelési költségek átlaga ezekben az országokban 166 cent/kg vágott testsúly volt, 154-től 182 centig változott. A tanulmányozott harmadik országok legtöbbjében a vágás utáni termelési költségek lényegesen kisebbek, mint az EU országokban: Argentína (EU átlag 71%-a), Brazília (72%), Ukrajna (77%), USA (80%), Thaiföld (84%) és Oroszország (92%).

Az EU nagy baromfihús importőr. A mellfilé importok főleg Brazíliából és Thaiföldről érkeznek. A sózott mellfilét (2012-ben 210.000 tonna) a kvótán belül 15,4%-os importvámmal hozzák be. A főzött mellfilét (2012-ben 237.000 tonna) a kvótán belül 8%-os importvámmal importálják. A természetes mellfilére egy kis kvóta van, és az import a kvótán kívül történik. 1,02 euro/kg importilletéket kellett fizetni az utóbbi években kiegészítve egy 0,3-0,4 euro/kg importilletékkel (védelem). Az ilyen nagy importilletékek ellenére az import versenyképes volt 2012-ben, amikor 104.000 tonna természetes mellfilét importáltak. Az import kvóta 2007 évben történt bevezetése óta többé már nem nőtt az összes baromfihús import.

S.3 Metodológia

Ebben a jelentésben a LEI a baromfihús termelési költségeket kilenc EU országban: Hollandiában (NL), Németországban (DE), Franciaországban (FR), az Egyesült Királyságban (UK), Olaszországban (IT), Spanyolországban (ES), Dániában (DK), Lengyelországban (PL) és Magyarországon (HU, valamint hat nem-EU országban: az USA-ban, Thaiföldön (THA), Brazíliában (BRA), Argentínában (ARG), Oroszországban (RUS) és Ukrajnában (UKR) kutatta. Valamennyi országban gyűjtöttek adatokat az árakról (takarmány, naposcsibe), technikai eredményekről (növekedési erély), takarmányhasznosítás, elhullás), beruházásról (baromfiistálló) és egyéb költségekről (kamat, munkaerő, trágya elhelyezés). A vágóhidaknál adatokat gyűjtöttek az épületek és

4

a berendezések beruházásairól és a munkaerő költségekről. Az adatgyűjtés alapéve 2011 volt. Az összes költséget a 2011. évi átlag árfolyammal számították át euróra.

A 2011 évi helyzetre alapozva három szcenáriót alakítottunk ki:

- változás az import mellfilé importvámjaiban. Az alap illeték 50%-os csökkentése és kiegészítő illeték alkalmazása nélkül mutatjuk be az EU bármilyen multi- vagy bilaterális megállapodásának eredményét;

- a nem-EU országok fizető eszközeire alacsonyabb árfolyamot vettünk. A szcenáriókban 10%-kal alacsonyabb árfolyamot tételeztünk fel. Az árfolyamok elemzése néhány nem-EU országnál ezt reális szcenáriónak mutatta;

- kombináció: az import illetékek 50%-os csökkentése plusz 10%-kal alacsonyabb árfolyam.

Előszó

A baromfihús terméklánc vállalatainak meg kell felelniük egy egész sor európai jogszabálynak. Ezek a jogszabályok különösen az állatjólétre, az élelmiszerbiztonságra és a környezetvédelemre vonatkoznak, és a szektort további költségekkel állítja szembe. Az EU-n kívüli országoknak nincsenek ugyanilyen kiterjedt jogszabályaik. Ugyanakkor az EU is részt vesz multilaterális tárgyalásokban (WTO) és bilaterális tárgyalásokban (pl. Indiával, Ukrajnával, Mercosur-ral és az USA-val), amelyek a kereskedelem továbbii liberalizálását tervezik vagy az importvámok további csökkentésével vagy azok eltörlésével. Ez gondokat eredményez az EU baromfihús iparának versenyképességéről.

Ebben a jelentésben a Mezőgazdasági Közgazdasági Kutatóintézet (LEI), amely egy független kutatóintézet, része a Wageningen-i Egyetemnek és Kutatóközpontnak (WUR) Hollandiában, ismerteti az EU baromfihús szektorának versenyképességéről készített tanulmány eredményeit. A baromfihús termelési költségeit több EU és nem-EU országra számítottuk ki. Ezekre az adatokra alapozva több szcenáriót ismertetünk és kiszámítottuk a hatásaikat, hogy bemutassuk az alacsonyabb szintű import vámok és a fizetőeszközök árfolyamváltozásainak hatását.

A tanulmányt az AVEC (Baromfitermelők és Baromfikereskedők Szövetsége az EU-ban) kezdeményezte és finanszírozta. A szerzők köszönik AVEC-nek az adatok szolgáltatást és a jelentéstervezet észrevételezését.

L.C. van Staalduinen MScügyvezető igazgatóLEI Wageningen UR

EU jogszabályok

5

1.1 Bevezetés

Ez a fejezet áttekintést ad az EU jogi szabályozásáról. Az EU-ban a baromfitermelőknek és más élelmiszeripari szereplőknek a baromfihús termékláncban meg kell felelniük egy egész sor európai jogszabálynak. Ez a jogi szabályozás az EU-ban tett társadalmi és politikai választásoknak a lefordítása, és a szabványok és a követelmények meghaladhatják a nemzetközi szabványokat vagy gyakorlatokat. Az EU jogszabályok többsége a környezetvédelemre, az állatjólétre és az élelmiszerbiztonságra vonatkozik. Az 1.2 pont a legfontosabb jogszabályok áttekintését adja. Az 1.3 pontban ismertetjük a jogszabályok gazdasági hatását. Az 1.4 pont néhány harmadik országban lévő (állatjóléti) jogszabály jelenlegi helyzetének rövid áttekintését adja. Bár a terméklánc valamennyi tagja szemben találja magát az EU jogszabályokkal, ebben a fejezetben az állattartó telepi szintű helyzetre és a konzekvenciákra fókuszálunk.

1.2 EU jogszabályok

Ez a fejezet röviden bemutatja az EU jogi szabályozását, amely közvetlenül vonatkozik a baromfihús szektorra. Meg kell jegyezni, hogy néhány ország azt választotta, hogy túlmegy az EU szabványokon, szigorúbb nemzeti vagy regionális jogi szabályozás megvalósításával. Ezt a nemzeti szabályozást nem, vagy éppen csak röviden tárgyaljuk ebben a fejezetben. Az Európai Parlament egyik jelentésében, melyet kutatóintézetek egy csoportja írt (Chotteau és tsa, 2009), áttekintést adnak a vágóállat úm. húsmarha, sertés, juh és baromfi szektorokra vonatkozó EU jogi szabályozásról.

KörnyezetvédelemAz EU-ban jogszabályokat hoztak a föld, a víz és a levegő szennyezésének korlátozására. A Nitrát Direktíva (Nitrates Directive) és az Integrált Környezetszennyezés Megelőzés és Korlátozás Direktíva (Integrated Pollution Prevention and Control Directive /IPPC Directive/) az EU-ban a baromfitermelést érintő környezetvédelmi jogi szabályozás fő területei. A Nitrát Direktíva (91/676/EK) célja a szennyezés korlátozása és a vízminőség védelme Európában azáltal, hogy megelőzik a mezőgazdasági forrású nitrátok által okozott talaj és felszíni vizek szennyezését és támogatják a jó gazdálkodási gyakorlat alkalmazását. A Nitrát Direktíva a Víz Keretdirektíva integrált részét képezi és az egyik kulcsfontosságú eszköz a vizek védelmében a mezőgazdasági terhelésekkel szemben. A Direktíva tartalmazza a termelők által végrehajtandó akcióprogramok létrehozását, ilyen a műtrágya alkalmazás és/vagy az alkalmazandó állati trágya maximális mennyiségének (170 kg nitrogén/ha/év) a korlátozása. Különböző országoknak vannak további nemzeti jogszabályai, hogy korlátozzák a trágya kiszórását bizonyos időszakokra vagy meghatározott talaj típusokra. Ez különösen vonatkozik a sertések és a baromfi nagy koncentrációjú területeire, ilyen Hollandia déli és keleti részei, Belgiumban Flandria, Franciaországban Bretagne, Spanyolországban Katalónia és Észak-Olaszországban a Pó völgye. Ennek következményeként az ezeken a területeken gazdálkodó termelőknek trágya elhelyezési költséget kell fizetniük (van Horne, 2012).

Az IPPC Direktíva (2008/1/EK) nagyobb, 40.000 baromfinál több kapacitású telepekre vonatkozik. A cél az, hogy a rendelkezésre álló legjobb technikákat alkalmazzák az ezekből a tevékenységekből származó, a levegőbe, földbe és vízbe jutó (ammónia) kibocsátások megelőzésére és csökkentésére. Intézkedéseket szükséges hozni a baromfiistállókból származó szennyezés korlátozására. Termelési engedély szükséges, beleértve a környezeti hatás becslését. Díjat számítanak fel a becslés költségeinek a fedezésére. Szükség van egy szag- vagy zajkezelési tervre, ha szag vagy zaj általi panaszok lehetősége áll fenn (Van

6

Warenberg és tsa., 2012). Ezen túlmenően a 2001/81/EK Direktíva Nemzeti Emissziós Plafonokat határoz meg minden tagállamban az ammónia kibocsátásra. Néhány országnak, mint Hollandiának és Németországnak, további nemzeti rendeletei vannak a baromfiistállók ammónia kibocsátásának csökkentésére.

Az EU országoknak, a 2008/50/EK Direktíva szerint bizonyos anyagokra korlátozó értékeket kell betartaniuk, hogy biztosítsák a levegő minőségét. A Direktíva három vagy ötéves határidőt lehetőségét kínálja a határértékek megfeleléséhez, az Európai Bizottság feltételeire és értékelésére alapozva. Néhány tagállamnak intézkedéseket kell hoznia, hogy csökkentsék a legjelentősebb forrásokból származó finom por kibocsátását. A finom por kibocsátás fő forrásai a sertés- és a baromfiistállók. A nemzeti hatóságok a baromfiistállók finom por kibocsátására emissziós szabványokat határozhatnak meg a Rendelkezésre álló Legjobb Technikák (Best Available Techniques /BAT/) alapján. A baromfiistállók porkibocsátása a tollakból, az alom anyagából és a trágyából származik (Aarnink and Ellen, 2008).

2003. október 27-én az Európai Unió Miniszterek Tanácsa elfogadta az Energia Adózási Direktívát (Energy Taxation Directive) (2003/96/EK), átstrukturálva az energiatermékek és az elektromosság adózásának Közösségi keretszabályozását. A Direktíva kibővíti az EU minimális adózási mértéke rendszerének a körét az energiatermékekre, amelyeket előzőleg az ásványolajokra korlátozott, valamennyi energiatermékre, beleértve a szenet, földgázt és az elektromosságot. A brojler termelőknek foglalkozniuk kell az energiaköltségek emelkedésével, amelyek nagyobb fűtési és mechanikus szellőzési költségeket jelentenek.

ÉlelmiszerbiztonságAz állati eredetű élelmiszerek mikrobiológiai és kémiai veszélyeket hordozhatnak. Az ilyen veszélyek higiéniai, nyomon követési és jelölési szabályok elfogadását teszik szükségessé. Az EU-nak kiterjedt, veszélyelemzésen alapuló élelmiszerbiztonsági jogi szabályozása van, a legfontosabb az Általános Élelmiszertörvény (General Food Law) (178/2002. sz. (EK) Rendelet), és a higiéniai csomag (852/2004, 853/2004, 854/2004 és ((2/2004 sz. Rendeletek). Ezek a jogszabályok szabályozzák, hogy az élelmiszeripari szereplők elsődleges felelőssége az élelmiszerbiztonság. Az állattartók a jó mezőgazdasági gyakorlat és a szalmonella korlátozás megvalósítására vonatkozó jogi szabályozás által érintettek. Az állattartók az EU jogi szabályozása következtében a magasabb takarmányköltségekkel is szembetalálkoznak.

A baromfihús szektorra kiemelten a Zoonózis jogi szabályozás vonatkozik. A 2003/99/EK Zoonózis Direktíva és a 2160/2003 Rendelet szabályozzák a mintavételi, monitoring és ellenőrzési intézkedéseket. A tagállamok között nagy a különbség a szalmonella elterjedtségében. Az EFSA alapvető tanulmányának megfelelően mindegyik tagállamnak tervet kellett készítenie a baromfihúsban előforduló szalmonella elterjedtség csökkentésére. A jogi szabályozás biztosítja, hogy helyes és hatékony intézkedéseket tesznek a szalmonella és egyéb zoonótikus anyag felkutatására és korlátozására a termelés, feldolgozás és elosztás valamennyi megfelelő szakaszában, különösen az alapanyag termelés, beleértve a takarmányt is, szintjén.

Az állati takarmányok európai jogi szabályozása keretet ad annak biztosítására, hogy a takarmányfélék nem jelentenek semmilyen veszélyt az emberre, vagy az emberi egészségre, vagy a környezetre, azáltal, hogy szabályokat határoz meg a takarmányanyagok szállítására és használatára, továbbá követelményeket a takarmány higiéniával szemben, szabályokat ír elő az állati takarmányban nemkívánatos anyagokra, jogi szabályozást a genetikailag módosított élelmiszerre és takarmányra és feltételeket szab az állatok táplálásában alkalmazott adalékanyagok használatára. Az EU-ban például tiltott a hús-, és csontliszt használata. A

7

következmény a vágóhidak nagyobb ártalmatlanítási költségei és a baromfi takarmány nagyobb költségei. Továbbá az EU 2006. januártól betiltotta az állati takarmányban a növekedést elősegítő antibiotikumok használatát. Ezen túlmenően az Európai Bizottság egy EU stratégiát indított az emberi, állati és növényi egészség antimikrobiális rezisztenciája veszélyének leküzdésére. Ez magában foglalja az állatokban nem-gyógyászati célú antibiotikumok használatának fokozatos megszüntetését, és tartalmaz számos EU és nemzeti szintű akciót az adatgyűjtés, figyelés, kutatás és tudatosság keltés területein. A baromfi takarmány fehérje forrásainak nagy részét az EU-n kívülről importálják. A szója világszintű termelésének növekvő hányada genetikailag módosított hibridekből származik. A GM termények aszinkron EU jóváhagyása, összekapcsolva a csaknem zéró tolerancia működtetésével negatívan érinti a takarmány összetevők EU ellátását (Backus és tsa, 2008), ami magasabb takarmányköltségeket eredményez.

ÁllatjólétValamennyi tagállam ratifikálta az Európai Konvenciót az állatvédelemről, melynek alapelvei vonatkoznak az állatok tartására, a takarmányra és az igényeiknek megfelelő gondozásra (98/58/EK Tanácsi Direktíva). A cél az, hogy megóvja az állatokat a szükségtelen szenvedéstől három fő területen: az állattartó telepen, szállítás folyamán és levágáskor. Minimális szabványokat állítottak fel az állatok védelmére, és a különböző tagállamokban lévő termelők közötti versenytorzulások elkerülésére. A legfontosabb szabványok vonatkoznak a természetes viselkedésre, az istállóra, a takarmány- és a vízellátásra, világításra, műtéti beavatkozásra, állatorvosi segítségre és jó bánásmódra. Az európai jogi szabályozás alapot képez, amelyet részben kiegészítenek a nemzeti többlet követelmények (Van Wagenberg és tsa, 2012). A 2007/43/EK Direktíva minimális szabályokat határoz meg a hústermelésre tartott csirkék védelmére. Ennek a direktívának az a célja, hogy a csirkéknek jó egészségi és jóléti szintet biztosítson jó beltéri klímaviszonyok között. Ennek a direktívának fontos része a 33 kg/m2 maximális állatsűrűség meghatározása, vagy a 39-42 kg/m2, ha szigorúbb tartási és állatjóléti feltételeknek felelnek meg, és az egymást követő legalább hét állomány elhullási aránya egy bizonyos érték alatt marad. Az új jogi szabályozás számos egyéb feltételt is meghatároz, hogy biztosítsa a jobb állatjólétet, ilyenek a világítás, az alom, az etetés és a szellőzés követelményei. A direktíva felhatalmazza a Bizottságot, hogy esetleg további intézkedéseket vezessen be a jövőben, amelyek tudományos alapokon és a tagállamok által gyűjtött gyakorlati bizonyítékokon alapulnak. 1.3 Az EU jogi szabályozás gazdasági hatása

A baromfi szektorra az EU jogi szabályozás érvényes, és a végrehajtása csaknem mindig többletköltségekhez vezet. A baromfihús szektort különösen érintik a környezetvédelmi, állatjóléti és élelmiszerbiztonsági szabályozásokkal kapcsolatos többletköltségek. A következő szempontok szerint készült egy becslés a többletköltségekről:

Környezetvédelem:- trágya elhelyezési költségek (az N direktíva következménye),- ammónia kibocsátás csökkentése (trágya felhasználásnál, trágyatárolásnál és a

baromfiistállóban).

Élelmiszerbiztonság:

8

- szalmonellakorlátozás. Higiéniai intézkedések, mintagyűjtés, vizsgálat és oltás költségei,

- hús-, és csontliszt. A hús- és csontliszt tilalom az EU-ban nagyobb takarmányköltségeket eredményez,

- növekedést serkentő antibiotikum. A növekedést serkentő antibiotikumok használatának tilalma nagyobb takarmányköltségeket eredményez,

- genetikailag módosított szervezetek (GMO-k). A GMO termények használatára vonatkozó szigorú EU szabályok nagyobb takarmányköltségeket eredményeznek.

Állatjólét

- állománysűrűség. További istálló költségek a baromfiistálló négyzetméterenkénti maximális élősúlyának szabályozására.

Mindezekre az intézkedésekre megbecsülték a baromfitelepek többletköltségeit. Ez a becslés a Hollandiában végzett kutatáson (van Horne, 2013) alapul. Valamennyi intézkedésre valamennyi EU ország átlagos helyzetét vették figyelembe. Meg kell azonban állapítani, hogy országonként vagy régiónként lehetnek különbségek tényleges helyzetekben. A trágya elhelyezés költségei erre egy példa, amelyek nagy költségűek bizonyos koncentrált területeken, és kicsik vagy nincs egyáltalán költsége más régiókban, ahol kisebb számban vannak a baromfitelepek. Néhány EU országban más rendeletek lehetnek érvényesek, amelyeket nem említettünk a fenti listában, ilyen Hollandiában az energiaadó (ami nagyobb fűtési és elektromos áram költséget eredményez), és a lábpárna sérülés (dermatitis) minőségére vonatkozó rendeletek Dániában és Svédországban.

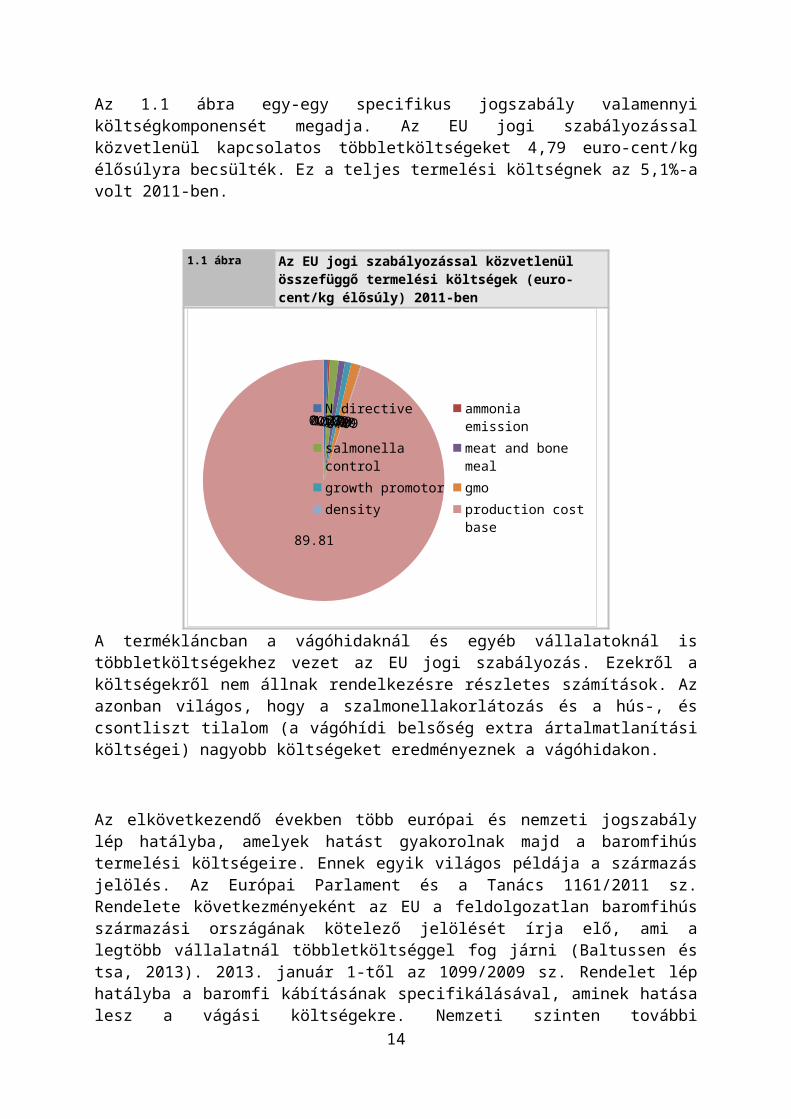

Az 1.1 ábra egy-egy specifikus jogszabály valamennyi költségkomponensét megadja. Az EU jogi szabályozással közvetlenül kapcsolatos többletköltségeket 4,79 euro-cent/kg élősúlyra becsülték. Ez a teljes termelési költségnek az 5,1%-a volt 2011-ben.

1.1 ábra Az EU jogi szabályozással közvetlenül összefüggő termelési költségek (euro-cent/kg élősúly) 2011-ben

0.570.231.100.800.801.200.09

89.81

N directiveammonia emissionsalmonella controlmeat and bone mealgrowth promotorgmodensityproduction cost base

A termékláncban a vágóhidaknál és egyéb vállalatoknál is többletköltségekhez vezet az EU jogi szabályozás. Ezekről a költségekről nem állnak rendelkezésre részletes számítások. Az

9

azonban világos, hogy a szalmonellakorlátozás és a hús-, és csontliszt tilalom (a vágóhídi belsőség extra ártalmatlanítási költségei) nagyobb költségeket eredményeznek a vágóhidakon.

Az elkövetkezendő években több európai és nemzeti jogszabály lép hatályba, amelyek hatást gyakorolnak majd a baromfihús termelési költségeire. Ennek egyik világos példája a származás jelölés. Az Európai Parlament és a Tanács 1161/2011 sz. Rendelete következményeként az EU a feldolgozatlan baromfihús származási országának kötelező jelölését írja elő, ami a legtöbb vállalatnál többletköltséggel fog járni (Baltussen és tsa, 2013). 2013. január 1-től az 1099/2009 sz. Rendelet lép hatályba a baromfi kábításának specifikálásával, aminek hatása lesz a vágási költségekre. Nemzeti szinten további szabályozásokat már bevezettek, vagy a következő években fognak bevezetni több témában: antibiotikumok korlátozott használata (pl. Hollandiában, Dániában), finom por kibocsátás csökkentése (Németországban, Hollandiában), lábpárna dermatitis csökkentése (pl. Hollandiában, Svédországban, Dániában) és a kampilobaktérium előfordulás csökkentése (pl. Egyesült Királyságban).

1.4 A helyzet néhány harmadik országban

Több jelentés ad áttekintést kiválasztott harmadik országok jogi szabályozásáról. Wagenberg és tsa. (2012) az EU megbízásából átfogó tanulmányt készített több nem-EU ország élelmiszerbiztonsági, környezetvédelmi és állatjóléti szabványairól. A Wageningen ÚR tanulmánya (Bracke, 2009) a baromfi szektorban az állatjóléti szabályozásokra és az állattartási szabványokra koncentrált különös tekintettel a brojler szektorra Brazíliában, Thaiföldön és az USA-ban. Legutóbb van Horne (2012) adott áttekintést a tojótyúk szektor helyzetéről az USA-ban, Indiában, Ukrajnában és Argentínában.

Általában megállapítható, hogy a nem-EU országokban a környezetvédelem, élelmiszerbiztonság és állatjólét jogi szabályozása nem létezik vagy nagyon alacsony szintű. Néhány országban (pl. USA) az élelmiszerbiztonsági és az állategészségügyi szabványok hasonlók az EU-ban lévőkhöz. Mindazonáltal különbségek vannak az EU és a harmadik országok közötti szabványokban tekintettel az engedélyezett állatorvosi gyógyszerek típusára, a GMO-kra, melyek már engedélyezettek, de az EU-ban (még) nem, és a szabványok nem kielégítő betartatására.

A környezetvédelmi, állatjóléti és munkavégzési feltételek szabványai alacsonyabb szintűek, mint az EU-ban vagy a legtöbb harmadik országban hiányoznak. Ezeket a témákat nem vagy csak érintőlegesen veszik be a kereskedelmi megállapodások kereteibe. Nemzetközileg elfogadott konvenciók vagy szabványok léteznek már az élelmiszerbiztonságra (Codex Alimentarius), az állategészségügyre (OIE) és a munkavégzési feltételekre (ILO), de nem léteznek a környezetvédelemre és az állatjólétre. Az élelmiszerbiztonság és az állategészségügy fontos szempontok a kereskedelmi megállapodásokban (tárgyalásaikban), de a környezetvédelem, állatjólét és munkavégzési feltételek nincsenek a napirenden vagy nincsenek azok főbb pontjai között (Van Wagenberg és tsa., 2012).

Brazília, az USA, Thaiföld és Argentína a baromfihús jelentős exportőrei a világpiacon. Ezekben az országokban nincsenek az élelmiszerbiztonságra az EU rendeletekhez hasonló jogi szabályozások, úgymint a hús- és csontliszt használatának tilalma, a növekedést serkentő

10

antibiotikumok használatának tilalma és szigorú szabályok a baromfi takarmányban összetevőként használt GMO termények használatára. A következőkben rövid áttekintést adunk ezen baromfihús termelő országok baromfi szektorának fő jellemzőiről, az export helyzetükről, az állatjóléti szabványokról és a termelési szabványokról.

Brazília

Brazília az egyik vezető baromfitermelő ország a világon és a baromfihús első számú exportőre. A brazil baromfi ipart, amelyet az alapvető termékek (csirke) stratégiai csoportjainak és a specialitások (feldolgozott termékek) koncepciójára fejlesztettek ki, a nagy termelékenység és magas szintű technológia használata jellemzi. Nagymértékben elfogadott az integrációs modell, ami a teljes terméklánc szigorú ellenőrzésével jár. A baromfi ipar főként Brazília déli részébe koncentrálódott, amelynek szubtrópusi a klímája. A brojler csirkéket gyakran egyszerű, nyitott istállókban tartják. Általában három tartási típus különböztethető meg: kis sűrűségű tartás (max. 30 kg élősúly/m2), közepes sűrűségi szintű tartás (max. 34 kg élősúly/m2) és nagy sűrűségű tartás (modern rendszerek, gépesített alagút típusú szellőzéssel, 38 kg élősúly/m2 állatsűrűségig. Brazíliában nincs sok rendelkezésre álló információ az állatjólétről, egyszerűen azért, mert ez a téma nem kap sok figyelmet ebben az országban. Nincs jogi szabályozás a telepi szintű vagy a baromfiszállítás alatti állatjólétre. Egy közelmúltbeli francia jelentés (ITAVI, 2012) részletes áttekintést ad a Brazíliában lévő élelmiszerbiztonsági, állati takarmány és környezetvédelmi szabályozásról és hatásukról.

USA

Az USA-nak nagy baromfi szektora van, és Brazília után a baromfihús második legnagyobb exportőre. Az USA nem szabályozza a termelt állatok állatjóléti szabványait. Az USA-ban a szövetségi jogi szabályozás a szállításra (farm bill, 1996), a vágási módszerekre (1958-ban korszerűsítették) és a „laboratóriumi állatokra” (1966) koncentrál. Sajátságos, hogy a jogi szabályozás különböző lehet néhány államban. A baromfira specifikus, hogy az USA rendeletek azt diktálják, hogy a baromfit a jó kereskedelmi gyakorlatok alkalmazásával kell levágni. Az USA-ban a Nemzeti Csirke Tanács (National Chicken Council /NCC/) adja meg a brojlerek állatjóléti kritériumait. Az NCC útmutatót ajánl a tagjainak, hogy biztosítsák az állatok humánus bánásmódját, és támogassák a minőségi termékek termelését. A gyakorlatok támogatják a brojlerek jó egészségét és jólétét több területen: képzés és oktatás, helyes etetés és takarmányozás, megfelelő komfort és nyitott istálló, egészség gondozás, képesség a legnormálisabb viselkedések kimutatására, legjobb gyakorlatok az állattartó gazdaságban, befogás és szállítás. Az állatjólét különböző tartási sűrűségnél függ az etetőkhöz és itatókhoz jutástól, a szellőzési rendszertől, az alom kezelésétől és a tartástól, de javasolják, hogy az állatsűrűség ne haladja meg a maximum 31,7 kg-ot (2 kg-nál kisebb súlyú baromfinál) vagy a maximum 41,5 kg-ot (2,5 kg-nál súlyosabb baromfinál).

Thaiföld

A thai baromfi ipar jelentős szereplő Ázsiában és a baromfihús vezető exportőre. Thaiföld a mellhússal tud versenyezni az EU piacon, a regionális piacokon a sötét combhús iránti preferencia eredményeként. 1999 óta a thai kormány napirendre tűzte az állatjólétet és a gazdaságoknak meg kell felelniük a kormány szabványainak. Ezek az állattartó telepi

11

szabványok a Jó Mezőgazdasági Gyakorlaton (Good Agricultural Practice /GAP) alapulnak, és céljuk, hogy javítsák az állati termékek minőségét és biztonságát.

A kormány export telepekként tanúsít gazdaságokat, amelyek foglalkoznak állatjóléttel, sőt környezetvédelmi problémákkal (szennyvízgazdálkodás), élelmiszerbiztonsággal (pl. bizonyos gyógyszerek visszavonásának van meghatározott ideje), állatbetegség figyeléssel, bio-biztonsággal és nyomon követéssel. Meg kell állapítani, hogy a gyakorlatban a kormány bejelentéseit többnyire önkéntes alapon hajtja végre a szektor. Mindazonáltal export céloknál a rendeletek betartása kötelező. Az export orientált gazdaságokban az állatsűrűség nem haladhatja meg a 34 kg/m2 –t zárt baromfiistállókban (Bracke, 2009).

Argentína

2002 óta Argentína brojlerhús exportőr lett, a világ exportőrei között a hetedik helyen áll. A tonnánkénti legnagyobb átlagos értékű exporttermék a mellhús.

A brojler termelés és vágás/feldolgozás jelenleg csaknem teljesen vertikálisan integrált. Az ipar a legtöbb esetben szerződéses alapon szállít naposcsibéket, takarmányt és szakmai tanácsot ad a termelőknek, akik a baromfiistállót és a munkaerőt adják. Tendencia van a modernizáció iránt, amit főként az integrátorok támogatnak, akik a legközelebb állnak a szerződéses gazdaságok fejlesztésének finanszírozásához, ugyanakkor bizonyos technológiai szabványokat határoznak meg feltételként az új termelők számára. Argentínában nincs külön jogszabály az állatjólétre. Van azonban valami jogi szabályozás az olyan témákra, mint az élelmiszerbiztonság és a termékminőség. A brojler szektorban vannak kézikönyvek a Termelési Jó Gyakorlatról (Good Practices for the Production), amelyek közvetetten határoznak meg állatjóléti kritériumokat. Van Horne (2010) megállapította, hogy egy felmérés és a termelőkkel és az üzletemberekkel folytatott interjúk folyamán összegyűjtött információk szerint Argentínában a termelők tudatosan nem folytatnak állatjóléti gyakorlatot. Néhány tanulmányban az átlagos állatsűrűség a megvizsgált brojler istállókban alacsony volt: 26 kg/m2 , ami az EU jogszabályokkal megkövetelt szabványok alatt van.

2. Struktúra és foglalkoztatás

2.1 Bevezetés

Ez a fejezet ismerteti az EU baromfihús iparának gazdasági jelentőségét. A 2.2 pont az összes baromfihús termelést ismerteti adatokkal a brojler, pulyka, kacsa és egyéb baromfi alszektorokról. A 2.3 pont információkat ad a szektor struktúrájáról, a termékláncban lévő állattartó telepek és vállalatok számával. Foglalkoztatási adatok találhatók a 2.4 pontban. A 2.5 pont a baromfihús teljes gazdasági értékét adja. Végül a 2.6 pontban ismerteti az alternatív baromfihús jelentőségét az EU-ban.

2.2 Baromfihús termelés

2012-ben az összes baromfihús termelés az EU-27-ben 12,9 millió tonna volt, ami 14%-os növekedést jelent 2007-hez viszonyítva. A fő baromfihús a brojlerhús, teljes termelése 9,9 millió tonna volt 2012-ben. Hét vezető brojlerhús termelő van, mindegyik 0,7 millió tonnánál

12

többet termel: Egyesült Királyság, Lengyelország, Németország, Franciaország, Spanyolország, Olaszország és Hollandia, ezek együttes részesedése az EU összesben 76%. A brojler mellett a pulyka és a kacsa is jelentős alszektorok. Az összes pulykahús termelés az EU-27-ben 1,9 millió tonna volt 2012-ben. A jelentős pulykahús termelő országok közé tartozik Franciaország, Németország, Lengyelország, Olaszország és az Egyesült Királyság, melyek együttes részesedése az EU összes termelésében 81%. 2012-ben az összes kacsatermelés az EU-27-ben 0,5 millió tonna volt. Valamennyi EU ország közül Franciaország messze a legnagyobb kacsahús termelő (az EU összesnek csaknem a felét adja), őt követi Magyarország és Németország. Ennek a három országnak az együttes részesedése 74% az EU összes termelésében. Egyéb baromfit képvisel a gyöngytyúk és a liba. A 2.1 táblázat ad áttekintést a teljes baromfihús termelésről, felosztva brojlerre, pulykára, kacsára és egyéb baromfira az EU valamennyi 27 tagállamában.

2.1 táblázat EU baromfihús termelése 2012-ben (1.000 tonna súlyú vágott test)

Brojler Pulyka Kacsa Egyéb baromfi3

Összes baromfi

EU-27 összes %-a

Belgium 246 3 0 1 250 1.9

Bulgária 78 0 21.7 5 105 0.8

Cseh Köztársaság 158 8 4.8 1 172 1.3

Dánia 175 0 0 5 180 1.4

Németország 1,150 387 63.6 75 1,676 13.0

Észtország 14 0 0 2 16 0.1

Írország 116 9 4.2 0 129 1.0

Görögország 160 3 0.2 17 180 1.4

Spanyolország 1,063 111 6.0 71 1,251 9.7

Franciaország 1,080 415 235.8 118 1,849 14.3

Olaszország4 817 286 14 144 1,261 9.8

Ciprus 27 1 0 1 29 0.2

Lettország 24 0 0 0 24 0.2

Litvánia 77 0 0.3 3 80 0.6

Luxemburg Belgiumnál beszámítva

Magyarország 280 95 69.6 43 488 3.8

Málta 4 0 0 0 4 0.0

Hollandia 738 27 17 28 810 6.3

Ausztria 91 25 0.1 14 130 1.0

Lengyelország 1,325 290 17 0 1,632 12.7

Portugália 258 39 8.5 19 324 2.5

Romania5 340 10 0 0 350 2.7

Szlovénia 55 7 0 0 62 0.5

Szlovákia 68 14 0.4 4 86 0.7

13

Finnország 99 8 0 0 107 0.8

Swédország 80 4 0 2 86 0.7

Egyesült Királyság

1,400 177 33 0 1,610 12.5

EU-27 9,923 1,919 496 553 12,891 100.0

Forrás: MEG-MarktbilanzEier und Geflügel 2013 (153, 160, 163 sz. táblázatok)

3kalkulált szám: Egyéb baromfi = Összes baromfi- (brojler+pulyka+kacsa). Negatív szám esetében az összes baromfihús termelést kell kiigazítani4Részletesebb információ az Unaitalia-tól, Olaszország5Részletesebb információ az UCPR-től, Románia

2.3 Struktúra

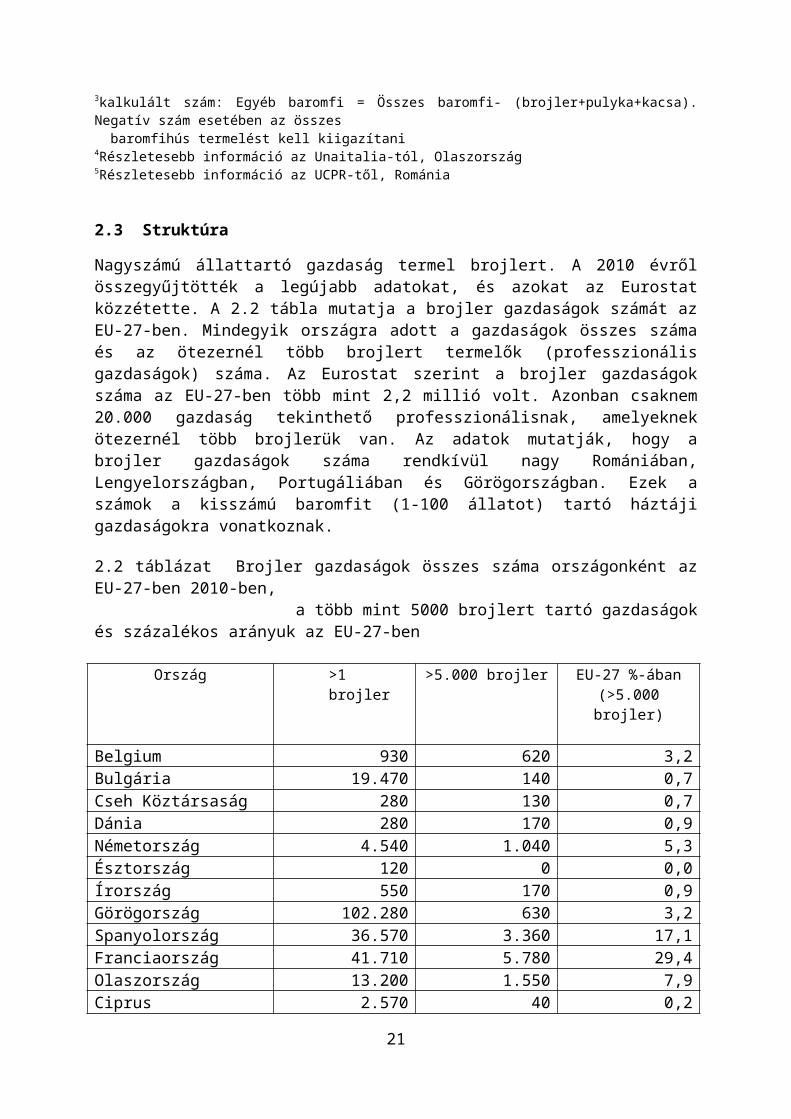

Nagyszámú állattartó gazdaság termel brojlert. A 2010 évről összegyűjtötték a legújabb adatokat, és azokat az Eurostat közzétette. A 2.2 tábla mutatja a brojler gazdaságok számát az EU-27-ben. Mindegyik országra adott a gazdaságok összes száma és az ötezernél több brojlert termelők (professzionális gazdaságok) száma. Az Eurostat szerint a brojler gazdaságok száma az EU-27-ben több mint 2,2 millió volt. Azonban csaknem 20.000 gazdaság tekinthető professzionálisnak, amelyeknek ötezernél több brojlerük van. Az adatok mutatják, hogy a brojler gazdaságok száma rendkívül nagy Romániában, Lengyelországban, Portugáliában és Görögországban. Ezek a számok a kisszámú baromfit (1-100 állatot) tartó háztáji gazdaságokra vonatkoznak.

2.2 táblázat Brojler gazdaságok összes száma országonként az EU-27-ben 2010-ben, a több mint 5000 brojlert tartó gazdaságok és százalékos arányuk az EU-27-ben

Ország >1 brojler >5.000 brojler EU-27 %-ában (>5.000 brojler)

Belgium 930 620 3,2Bulgária 19.470 140 0,7Cseh Köztársaság 280 130 0,7Dánia 280 170 0,9Németország 4.540 1.040 5,3Észtország 120 0 0,0Írország 550 170 0,9Görögország 102.280 630 3,2Spanyolország 36.570 3.360 17,1Franciaország 41.710 5.780 29,4Olaszország 13.200 1.550 7,9Ciprus 2.570 40 0,2Lettország 480 0 0,0Litvánia 13.190 10 0,1Luxemburg 40 lásd Belgiumot 0,0Magyarország 18.760 250 1,3Málta 160 40 0,2Hollandia 640 620 1,5Ausztria 1.190 300 1,5

14

Lengyelország 337.540 2.330 11,8Portugália 105.010 750 3,8Románia 1.532.550 3006 1,5Szlovénia 2.910 170 0,9Szlovákia 470 60 0,3Finnország 100 100 0,5Svédország 180 80 0,4Egyesült Királyság 1.740 1.040 5,3EU-27 2.237.460 19.680 100,0Forrás: Eurostat (2010)

6Információ UPCR-től, Románia A baromfihús termékláncban különböző vállalatok vannak, beszállítók és vágó/feldolgozók. A baromfit a vágóhídon vágják le, és a húst tovább feldolgozzák fogyasztási termékké a feldolgozó vállalatoknál. A keltetők naposcsibét, a takarmányüzemek takarmányt szállítanak a termelőknek. Nincs semmilyen rendelkezésre álló anyag, amely áttekintést adna az EU-27-ben működő beszállítói lánc vállalatainak számáról. Néhány országban gyűjtöttünk adatokat, amelyekben ezek az információk rendelkezésre állnak. A 2.3 táblázat áttekintést ad a baromfi/brojler beszállítói terméklánc vállalatainak számáról.

2.3 táblázat A baromfi/brojler beszállítói lánc vállalatainak száma Hollandiában (NL), Franciaországban (FR), Németországban (DE), az Egyesült Királyságban (UK) és Olaszországban (IT)

NL FR DE UK IT EU-27 (összes)

alapanyagtermelés 620 5,780 1,040 4,545 19,680brojler tenyésztők 1847 5428 100 309keltetők 16 51 15 174vágóhidak/feldolgozók 209 383 11410 60011 467 1970takarmányipar 11012 19213 25814 4515 400egyéb szolgáltatások 57Forrás: NL: PVE és LEI; FR: ITAVI; DE: Német Gazdasági Kutatóintézet (German Institute for Economic Research (DIW); UK: ADAS; Olaszország: Unaitalia, EU-27: Eurostat. Összes vágó és húsfeldolgozó vállalat az Eurostat 2007 adatai alapján

2.4 Foglalkoztatás

Nincs rendelkezésre álló forrás, amely megadja az EU-27 baromfi termékláncában az összes foglalkoztatott számát. Három jelentős baromfihús termelő ország úm. Hollandia, Franciaország és Németország részletes adatai azonban hozzáférhetők. A 2.4 táblázat ad erről áttekintést. Ezekre a foglalkoztatási számokra és az összes brojlerhús termelésre alapozva kiszámítottuk a foglalkoztatást a terméklánc minden tagjában. A 4.4 táblázatban láthatjuk, hogy a foglalkoztatás 4,4 fő/1000 tonna brojler, 0,7 a keltetőkben, 14,4 a vágóhidakon/feldolgozókban, 1,5 a takarmányiparban, 2,1 az egyéb szolgáltatásokban. Az

15

összes foglalkoztatott száma 23 teljes munkaidős dolgozó/1000 tonna brojlerhús. Ennek a három országnak a termelési adatai a 2.1 táblázatban adottak: 1.150.000 tonna Németországban, 1.080.000 tonna Franciaországban és 738.000 tonna Hollandiában. Ebben a három országban a brojlerhús összes termelése 2.968.000 tonna.

7LEI becslés8LEI becslés9DG SANCO 36 baromfivágóhidat jelentett 2007-ben, amelynek jóváhagyása volt a 853/2004 rendelet szerint10MEG, brojler vágóhidak számát tekintve12Nevedi tagok száma (összes állati takarmánytermelés; www.fefac.eu)13SNIA tagok: 156 (összes állati takarmánytermelés; www.fefac.eu)14DVT tagok száma (összes állati takarmánytermelés; www.fefac.eu)15AIC tagok (összes állati takarmánytermelés; nemcsak a keveréktakarmány termelők; www.fefac.eu)2.4 táblázat A foglalkoztatottak száma a brojlerhús termékláncban Hollandiában (NL), Franciaországban (FR) és Németországban (DE) és az átlag foglalkoztatás (dolgozó/1000 tonna brojlerhús)

NLfő

FRfő

DEfő

Átlag: Fő/1.000 tonna brojlerhús

alapanyagtermelés 2,900 6,000 4,285 4.4keltetők 300 1,500 500 0.7vágóhidak/feldolgozók 4,700 16,800 24,400 14.4takarmányipar 900 2,000 1,500 1.5egyéb szolgáltatások 900 2,500 3,200 2.1Összes 9,700 28,800 33,885 23Forrás: NL: PVE és LEI; FR: ITAVI; DE: Német Gazdasági Kutatóintézet (German Institute for Economic Research (DIW)

Feltételezett, hogy a foglalkoztatást az EU-ban a legjobban akkor lehetne megbecsülni, ha ebben a három országban lévő helyzet átlagát használjuk. Ezekre az adatokra alapozva kiszámoltuk a foglalkoztatást a többi tagállamra. NL, FR és DE esetében azonban a 2.4 táblázat adatait használtuk. Ezt a terméklánc valamennyi tagjára elvégeztük.

A brojlerhús termelés teljes munkaerő igénye 23 fő/1.000 tonna brojlerhús/év. A kacsatermelésben a foglalkoztatást lényegesen nagyobbra becsültük, nevezetesen 37 fő/1.000 tonnára, és a pulykaszektorban egy kicsit kevesebbre, azaz kb. 20 fő/1.000 pulykahúsra. A többi baromfinál hasonló foglalkoztatási számokat tételezünk fel, mint a brojler termelésben. A 2.5 tábla mutatja az eredményeket mind az EU-27 mindegyik tagállamára.

2.5 tábla Becsült foglalkoztatás (teljes munkaidős dolgozó) a brojler, pulyka, kacsa és egyéb baromfi terméklánc különböző tagjaiban

Foglalkoztatás az EU tagállamokban 2012

Brojlerhús ipar Pulyka és kacsa Egyéb baromfi

ÖSSZES

16

termelő keltető vágó tatakarmány egyéb összes brojler

Pulyka Kacsa Egyéb

Belgium 1,083 183 3,538 359 518 5,681 59 0 23 5,763

Bulgária 343 58 1,122 114 164 1,801 0 792 122 2,716

Cseh Köztársaság

696 117 2,272 230 333 3,649 157 175 28 4,009

Dánia 771 130 2,517 255 368 4,041 0 0 115 4,157

Németország 4,285 500 24,400 1,500 3,200 33,885 7,611 2,321 1,741 45,558

Észtország 62 10 201 20 29 323 0 0 46 369

Írország 511 86 1,668 169 244 2,679 177 153 0 3,009

Görögország 705 119 2,301 233 337 3,695 59 7 388 4,149

Spanyol-ország

4,681 790 15,286 1,550 2,238 24,547 2,183 219 1,640 28,588

Franciaország 6,000 1,500 16,800 2,000 2,500 28,800 8,162 8,607 2,729 48,298

Olaszország 3,598 607 11,749 1,192 1,720 18,866 5,625 511 3,325 28,327

Ciprus 119 20 388 39 57 623 20 0 23 666

Lettország 106 18 345 35 51 554 0 0 0 554

Litvánia 339 57 1,107 112 162 1,778 0 11 62 1,851

Luxemburg Belgiumban foglalt

Magyarország 1,233 208 4,027 408 590 6,466 1,868 2,540 1,002 11,877

Málta 18 3 58 6 8 92 0 0 0 92

Hollandia 2,900 300 4,700 900 900 9,700 531 620 647 11,498

Ausztria 401 68 1,309 133 192 2,101 492 4 321 2,918

Lengyelország 5,835 985 19,054 1,933 2,790 30,597 5,703 620 0 36,921

Portugália 1,136 192 3,710 376 543 5,958 767 310 427 7,462

Románia 2,400 315 5,100 531 869 9,215 197 0 0 9,412

Szlovénia 242 41 791 80 116 1,270 138 0 0 1,408

Szlovákia 299 51 978 99 143 1,570 275 15 83 1,943

Finnország 436 74 1,424 144 208 2,286 157 0 0 2,443

Swédország 352 59 1,150 117 168 1,847 79 0 46 1,972

Egyesült Királyság

6,165 1,041 20,133 2,042 2,948 32,329 3,481 1,204 0 37,014

EU-27 44,716 7,533 146,127 14,579 2,1398 234,353 37,740 18,111 12,770 302,974

A 2.5 táblázat mutatja, hogy az EU baromfihús iparában az összes foglalkoztatást csaknem 303.000 dolgozóra becsültük, melynek 78%-a a következő hét országban van: Franciaország (16%), Németország (15%), Lengyelország (12%), Egyesült Királyság (12%), Spanyolország (9%), Olaszország (9%) és Hollandia (4%). A brojlerhús ipar a teljes foglalkoztatás mintegy 77%-át, a pulykatermelés a 12%-át, a kacsatermelés a 6%-át és az egyéb baromfi termelés a 4%-át adja.

2.5 Termelési érték

A termelési értéket az EU vágóhídi átlagár és az összes termelés szorzatával lehet kiszámítani. 2012-ben az összes baromfihús termelés (lásd a 2.1 táblázatot) 12,9 millió tonna volt. A vágóüzemekben az átlag eladási ár (nagykereskedelmi ár az A minőségű csirkére, amely „65%-os csirke”-ként ismert)2012-ben 1,912 euró volt tonnánként. Az eredmény a 24,6

17

milliárd euró termelési érték 2012-ben. Ez eddig az alapanyag szektor és a vágóhidak gazdasági teljesítménye. Vágás után a baromfihúst tovább feldolgozzák. Nincsenek rendelkezésre adatok a tovább feldolgozás utáni baromfihús összes termelési értékéről. A LEI becslése az, hogy az érték a feldolgozás után 30%-kal magasabb. A baromfihús összes termelési értékét az EU-27-ben 2012-ben 32 milliárd euróra lehet kalkulálni.

Az Eurostat is ad információkat a baromfihús termelési értékéről. A C1012 „baromfihús feldolgozás és tartósítás” kategóriában a termelési értéket 2009-ben 26,0 milliárd, és 2010-ben 26,9 milliárd euróra becsülték. 2010 óta a baromfihús termelés 12,2 millió tonnáról 12,9 millió tonnára nőtt. Ugyanebben az időszakban a brojler ára 1,69 euró/kg-ról 1,91 euró/kg-ra nőtt 2012-ben. A nagyobb termelés és a magasabb ár korrekciója után 2012-ben a termelési érték 32,1 milliárd euróra becsült. Hasonló megközelítéssel a 2011-re a becsült érték 30,3 milliárd euro. Más kutatók (Agra CEAS, 2012) az EU-27-ben 2011-ben a baromfihús gazdasági teljesítményét 30,6 és 32,5 milliárd euró közé becsülték.

Az EU jelentős szereplő a nemzetközi baromfihús kereskedelemben. 2012-ben az EU-27 1,430 millió tonna baromfihúst exportált 2,064 milliárd dollár értékben. Ugyanakkor az EU-27 a baromfihús nagy importőre (0,8 millió tonna 2,202 milliárd euro értékben). A 2.6 táblázat mutatja a volumen és az érték alakulását 2007-től 2012-ig. Az importok és exportok részletesebb információi a 4. fejezetben találhatók.

2.6 Az EU baromfihús importja és exportja mennyiségben (1.000 tonna) és értékben (1.000.000 euró).

2007 2008 2009 2010 2011 2012

export mennyisége 1.017 1.242 1.222 1.264 1.412 1.430import mennyisége 858 891 862 806 843 844export értéke 866 981 1.013 1.582 1.845 2.064import értéke 1.703 2.034 1.845 1.958 2.217 2.202Forrás: Európai Bizottság, 2013. február

2.6 Alternatív brojlertermelés

Általános gyakorlat az EU brojlerhús szektorában, hogy gyorsan növő genotípusú brojlereket használnak a baromfihús termelésére. Ezek a brojlerek a célt, a 2-2,5 kg élősúlyt mintegy 5-6 hét alatt érik el. Számos EU országban fokozódik a figyelem az alternatív brojlertermelés iránt, amelyben lassabban növő genotípusokat használnak. A lassan fejlődő brojlerek baromfi húsa prémium termék, és a termelők valamint a feldolgozók magasabb árat kapnak a piacon, hogy kompenzálják a nagyobb termelési költségeket. Az EU-ban az alternatív brojlerek neveit és termelés feltételeit az 543/2008/EK rendelet szabályozza, amelyben ismertetik az értékesítési feltételeket. Az organikus brojlerek termelését a 834/2007 sz. rendelet szabályozza, és tartalmazza az organikus takarmány használatának igényét is. A 2.7 táblázat a feltételek összefoglalását mutatja. 2.7 Az alternatív brojlerek nevei és termelési feltételei az 543/2008/EK rendelet és a 834/2007 (organikus) rendelet szerint

Termelési rendszer Minimális kor (nap)

Maximális állat-sűrűség az istállóban

Külső kifutóhoz jutás

18

(állat/m2)

Extenzív tartás istállóban 56 15 nemSzabad tartás 56 13 igen, 1 m2/baromfiHagyomáynos szabad tartás 81 12 igen, 2 m2/baromfiSzabad tartás, teljes szabadság

81 12 igen, 2 m2/baromfi

Organikus 70-81 10 igen, 2 m2/baromfi

A szabad tartású vagy organikus termelésű gazdaságok száma kicsi, kivéve Franciaországot, ahol nagyszámú gazdaság folytat alternatív brojlertermelést. Az organikus termelésben Franciaország és az Egyesült Királyság a legnagyobb termelők az EU-ban. A szabad-tartású termelési rendszerekben a brojlerek külső kifutóhoz jutnak. A brojler termelésben ennek a típusnak az egyik példája a Label Rouge Franciaországban, amelynek a következő szabványai vannak: lassan fejlődő fajta, istállón belüli kis állatsűrűség és hozzájutás külső kifutóhoz. Úgy becsülik, hogy Franciaországban a brojlerek összes számának kb. 12%-ának van külső kifutóhoz jutási lehetősége. Bár a brojlerhús organikus termelése nő észak-nyugat-európai EU országokban, arra lehet számítani, hogy ez egy piaci rés marad. A szabd tartású brojler termelése tekintetében várható, hogy a piac nőni fog, de csak kissé (Hiemstra, 2012).

Az úgynevezett „közbenső” piaci szegmens vagy a tanúsított brojlertermelés a normál brojlertermelés és az organikus termelés között helyezkedik el. A tanúsított brojlerek lassan fejlődőek és istállóban tartottak legalább 56 napos korukig. Tanúsított brojlereket Franciaországban („certifié”), az Egyesült Királyságban („freedom food”) és Hollandiában (egy csillag a „Better Life certificate”-en belül) termelnek. Jelentős termelés van ebben a szegmensben Franciaországban, az Egyesült Királyságban és Hollandiában, és Németországban is megkezdte néhány vállalat a tanúsított brojlerek termelését. Várható, hogy ez a termelési típus nőni fog az elkövetkezendő években.

Nincs elérhető statisztika az alternatív brojlerek pontos számáról az EU-ban. Ipari szakemberek az alternatív brojlerek piaci rését 5, maximum 10%-ra becsülik. Ez a becslés az EU-ban lévő 3,5 millió „alternatív” brojler tenyésztő számán alapul, ami a brojler tenyésztők összes számának 8%-a körül van (Hiemstra és tsa,, 2012). Ez a szám tartalmazza az organikus és a szabad tartású brojlerek piacát is, amint azt az EU rendeletek és direktívák szabályozzák. Tartalmazza a néhány dél-európai ország háztáji baromfitermelésének és a privát jelölésű termelés (ilyen a Label Rouge Franciaországban, Freedom Food az Egyesült Királyságban és a közbenső extenzív istállózású Hollandiában) számait is.

3 Brojlerek termelési költségei kiválasztott országokban 2011-ben

3.1 Termelési költségek néhány EU országban

A brojler termelési költségeket a következő kilenc országban kutattuk: Hollandia (NL), Németország (DE), Franciaország (FR), Egyesült Királyság (UK), Olaszország (IT), Spanyolország (ES), Dánia (DK), Lengyelország (PL) és Magyarország (HU). A gazdaságok szintjén kalkulált termelési költségek a 2011 évi helyzetre vonatkoznak. Csaknem mindegyik országról rendelkezésre álltak az átlagos zootechnikai (teljesítmény) adatok és a gazdasági adatok (árak). Hogy néhány példát adjunk: Hollandiában a LEI Wageningen UR gyűjti a brojler gazdaságok adatait, Németországban hasonló adatok állnak rendelkezésre a Kereskedelmi Kamarától (Landwirtschaftskammer Niedersachsen) és Dániában az adatokat a

19

Dán Baromfi Tanács (DET Danske Fjerkraeraad) gyűjti és publikálja. Franciaországban az ITAVI, az Egyesült Királyságban az ADAS tanácsadó csoport és Magyarországon a Debreceni Egyetem információira alapoztuk az adatokat. Lengyelország, Olaszország és Spanyolország tekintetében a források keverékét használtuk az alapfeltételezések összeállításához. A gazdasági szintű termelési költségek kalkulálása után kiszámítottuk a vágási költségeket is. A 3.2.2 pont a vágás utáni termelési költségekről ad áttekintést.

3.1.1 Termelési költségek az alapanyag termelő gazdaságban

A 3.1 ábra a néhány EU országra kiszámított termelési költségek eredményeit mutatja. Az összes termelési költségek és a termelési költségek felépítése a 3.1 táblázatban lettek megadva. A legtöbb ország termelési költsége a 91-97 euro-cent/kg élősúly tartományban van. Ez a csoport tartalmaz néhány jelentős baromfihús termelőt úm. Franciaország, Németország, az Egyesült Királyság, Hollandia és Spanyolország. Lengyelországban a legalacsonyabbak a termelési költségek: 90,2 cent/kg élősúly. Olaszországnak vannak a legnagyobb termelési költségei 106,5 euro-cent/kg élősúllyal.

3.1 ábra Brojlerek termelési költségei (euro-cent/kg élősúly) kilenc EU tagállamban 2011-ben

14.4 14.7 16.9 16.6 15.1 12.215.7 14.1 13.9

56.4 57.957.4

61.9

74.1

67.454.1

60.757.6

0

20

40

60

80

100

NL DE FR UK IT ES DK PL HU

euro

cent

per

kg

live

wei

ght

Day old chicks Feed Other variable cost Labour Housing General

A 3.1 táblázat adja a főbb feltételezéseket a technikai teljesítményekről és az árakról. A 3.2 táblázat ismerteti az összes termelési költségeket és a termelési költségek felépítését.

3.1 táblázat A brojlertermelés kiindulási adatai kiválasztott EU országokban

NL DE FR UK IT ES DK PL HUTakarmányár (euro /100 kg) 33.8 34.5 32.8 35.4 40.1 34.6 32.8 34.5 32.0

Naposcsibe (eurocent) 30.6 31.1 31.0 36.7 35.5 31.6 31.7 31.1 30.8

Élősúly (g) 2,200 2,200 1,920 2,300 2,460 2,700 2,100 2,300 2,300

Takarmányhasznosítás 1.67 1.68 1.75 1.75 1.85 1.95 1.65 1.76 1.80

20

3.2 Az alapanyag termelés (cent/kg élősúly) kiválasztott EU országokban 2011-ben

NL DE FR UK IT ES DK PL HUÖsszes költség (munkabérrel együtt)

91.2 92.9 94.9 96.9 106.5 95.2 91.4 90.2 91.8

Összes költség (munkabér nélkül)

86.8 88.4 90.0 93.9 103.9 92.3 86.8 88.7 89.5

Naposcsibe 14.4 14.7 16.9 16.6 15.1 12.2 15.7 14.1 13.9

Takarmány 56.4 57.9 57.4 61.9 74.1 67.4 54.1 60.7 57.6

Egyéb változó költségek 8.6 8.6 8.2 7.4 7.5 5.8 9.3 7.2 8.9

Munkabér 4.4 4.5 4.9 3.1 2.6 2.9 4.6 1.4 2.3

Istálló 5.4 5.8 6.5 7.0 6.2 5.9 6.5 5.9 8.0

Általános 1.1 1.1 1.1 1.1 1.0 0.9 1.1 0.8 0.8

Trágya elhelyezés 0.9 0.4 0.0 0.1- - - 0.0 0.1- 0.3

ÁrakA 3.1 táblázat ismerteti a takarmány és a naposcsibe árakat. A takarmányárnak van a legnagyobb befolyása az összes termelési költségre. Az EU-ban a takarmányárak a magyarországi 32,0 euró/100 kg-tól az Egyesült Királyságban fizetett 35,4 euróig terjednek. Az olaszországi takarmányár kilóg a tartományból a legmagasabb 40,1 euró/100 kg szinttel 2011-ben. Valamennyi országban befolyásolja a takarmányárat a fő takarmány összetevők úm. a gabonafélék (búza és kukorica) és a szójabab világpiaci árai. Az EU országok takarmányárai közötti különbség a következők eredménye: struktúrában lévő különbségek (integrált, ill. nem-integrált), gazdaság átlagos nagysága, takarmánykeverési politika, struktúra, átlagos szállítási távolság a gazdaságig és optimális elhelyezkedés a tengeri kikötőhöz és a vízi utakhoz jutáshoz a takarmány összetevők hatékony ellátásához. Az euró zónán kívüli országokra a devizaárfolyam is hat, mivel a 3.1 táblázatban a takarmányárakat euróban kalkuláltuk. Ez különösen Lengyelországra, az Egyesült Királyságra és Magyarországra vonatkozik. A 3.1 táblázatban a naposcsibe árakat naposcsibénként euro-centben adtuk meg. Valamennyi országban a 2011 évi ár 31 cent körül volt. Az Egyesült Királyságban és Olaszországban az árak magasabbak a többi országhoz viszonyítva. Meg kell jegyezni, hogy a 3.2 táblázatban a naposcsibék költségei élősúly kilogrammonkénti költségekben vannak kifejezve. Ez azt jelenti, hogy a naposcsibe ára mellett a brojlerek végső átlagos élősúlyának is van hatása az országba élősúlyban beszállított naposcsibe kilogrammonkénti költségének.

TeljesítményA 3.1 táblázat a zootechnikai eredmények fő indikátorait mutatja, ezek az átlag élősúly (gramm) és a takarmányhasznosítás (kg élősúlyhoz felhasznált kg takarmány). Az élősúly a legtöbb országban 2 – 2,5 kg között van. Kivételek Franciaországban (kicsit kisebb élősúly) és Spanyolországban vannak, ahol az élősúly 2,7 kg. A takarmányhasznosítás a termelési hatékonyságnak jó indikátora. A takarmányhasznosításban is vannak különbségek az EU országok között. A 3.1 táblázat mutatja, hogy a Hollandiában, Németországban és Dániában a gazdaságoknak alacsony takarmányhasznosítási rátáik vannak. Első pillantásra úgy tűnik, hogy Olaszországnak és Spanyolországnak nagy takarmányhasznosítási rátái vannak. Figyelembe kell venni azonban azt, hogy a takarmányhasznosítás korrelál az élősúllyal. A nagyobb végső súlyra termelt brojlereknek, mint például Olaszországban és Spanyolországban, a kilogrammonkénti növekedéshez nagyobb a takarmányfogyasztásuk.

21

A 3.2 táblázat mutatja, hogy az EU országok között vannak különbségek néhány egyéb költségkomponensben. Az egyéb változó költségek vonatkoznak a fűtésre, elektromosságra, alomra, állategészségügyre és a befogásra. Ezek a változó költségek kissé változnak az országok között, főként a fűtési költségek (üzemanyag árak) és a befogás különbségei miatt. Vannak különbségek az országok között a munkaerő költségben. Normál esetben a gazdaságban a munkát a termelő végzi. Ezt a munkát az adott országban hasonló munkáért fizetett normál fizetésre (teljes munkaidős foglalkoztatásnál) alapozva kalkuláltuk a termelési költségben. A keleti és a déli országokban a munkaerő költség általában kisebb, mint Észak-Nyugat-Európában. Az országok közötti istállózási költségek (baromfiistálló és állomány) különbségei a baromfiistálló beruházási költségei, állománysűrűség és a kamat különbségekből adódnak. Az általános költségek a gazdaság szintjén a biztosításra, könyvelésre, tanácsadás igénybevételére, telefonra és szállításra vonatkoznak. Néhány országban a brojler termelőknek trágya elhelyezési költséget is kell fizetniük. Hollandiában, Németországban és Magyarországon a termelőknek fizetniük kell a trágya fenntartható elhelyezéséért. Más országokban nincs trágya elhelyezési költség és az Egyesült Királyságban és Lengyelországban még kapnak is a termelők egy kis fizetséget.

3.1.2 Vágás utáni termelési költségek

A vágási költségeket a brojlerek nagy, kereskedelmi vágóhídon elvégzett vágására alapozva számítottuk ki. A végtermék a brojler karkasz. A karkasz súlya a gazdaságból beszállított brojlerek élősúlyának a 70%-a. Alapvető feltételezés az, hogy Hollandiában a vágási költség 35 euro-cent/kg karkasz súly. A vágási költségek fő komponenseit a munkaerő (30%), az épület és a gépi berendezések (30%) képezik. A többi költség (40%) pl. a brojlerek szállítási, energia, víz, minőségellenőrzési és belsőség elhelyezési költségeiből tevődik össze. Minthogy az EU-ban valamennyi vágóhíd fejlett, modern berendezéseket használ feltételezett, hogy az országok közötti vágási költségek közötti különbségek főként a munkaerő költségek különbségeiből adódnak. A vágóhídi munkások munkaerő költségeire alapozva kiszámítottuk a vágási költséget kiválasztott EU országokra. A vágóhídi munkások órabére (szociális adóval együtt) néhány országban a következő: Hollandiában 21 euró, Németországban 15 euró, Franciaországban 20 euró, az Egyesült Királyságban 16 euró, Dániában 34 euró és Lengyelországban 5 euró. A 3.3 táblázat mutatja a gazdaság szintű költségek és a vágási költségek összesítéseit euró/kg karkasz súly mértékben. A 3.2 ábra ugyanezeket az adatokat grafikonban ábrázolja.

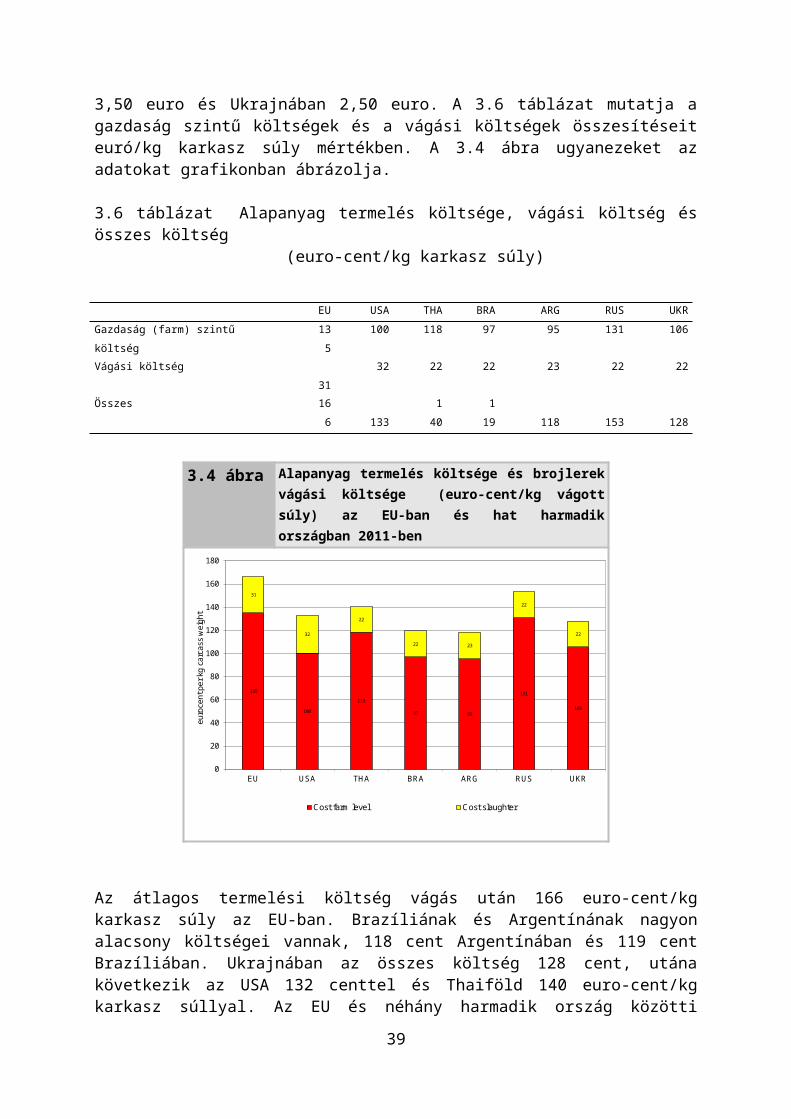

3.3 táblázat Alapanyag termelés költsége, vágási költség és összes költség (euro-cent/kg karkasz súly)

NL DE FR UK IT ES DK PL HU

Gazdaság (farm) szintű költség

130 133 136 138 152 136 131 129 131

Vágási költség 35 31 35 31 30 30 41 25 25

Összes 165 164 170 169 182 166 171 154 156

22

Figure 3.2 Az alapanyag termelés és a brojler vágási költsége (euro-cent/kilogramm karkasz) 2011-ben

130 133 136 138152

136 131 129 131

35 3135 31

30

30 41

25 25

0

20

40

60

80

100

120

140

160

180

200

NL DE FR UK IT ES DK PL HU

euro

cent

per

kg

carc

ass

wei

ght

Cost farm level Cost slaughter

3.2 Termelési költség néhány nem-EU országban

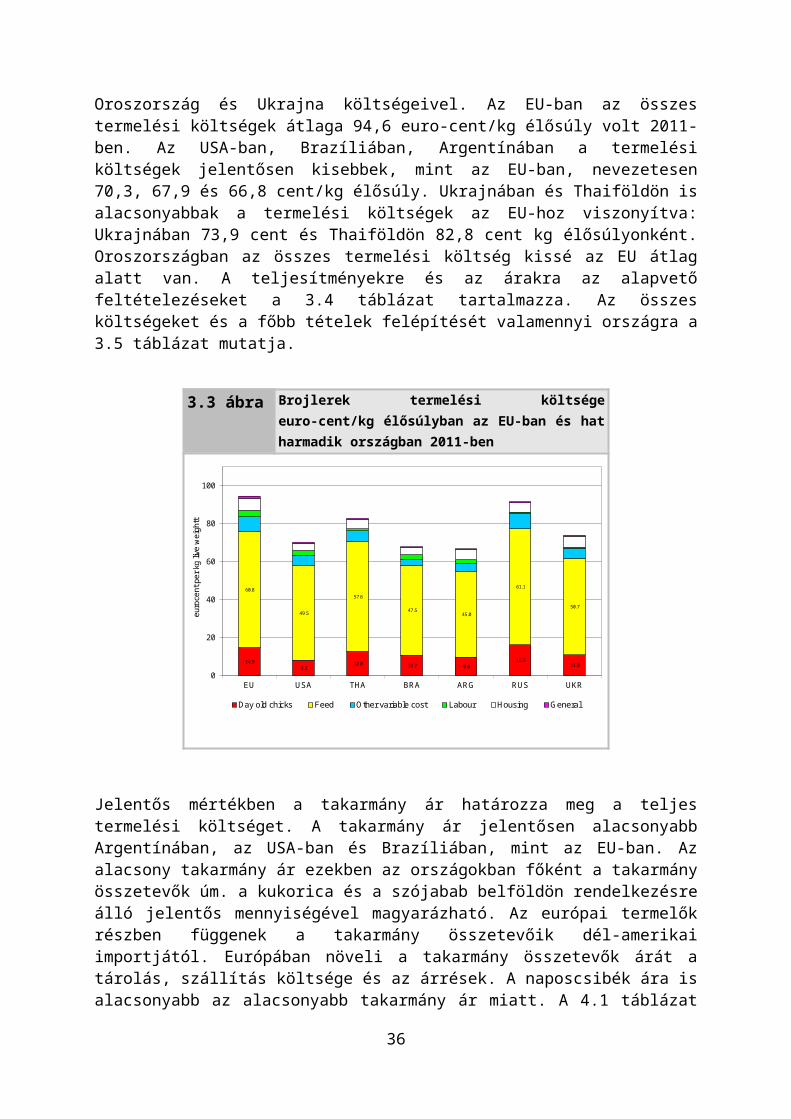

A baromfihús termelési költségeit hat Európán kívüli országban kutatták, nevezetesen az Egyesült Államokban, Thaiföldön, Brazíliában, Argentínában, Oroszországban és Ukrajnában. Brazília és az Egyesült Államok a legjelentősebb exportőrök a globális piacon. Brazília és Thaiföld a (fagyasztott) baromfihús fő beszállítói az EU-ba. Argentína is exportál baromfihúst az EU-ba. Ukrajnát azért választottuk ki, mert ez az ország közel van Lengyelországhoz és Németországhoz, és potenciálja van arra, hogy EU-ba exportálóvá váljon. Az Egyesült Államok adatai a Nemzeti Csirke Tanácstól (NCC) kapott információkon alapulnak. Brazília tekintetében az adatok az Embrapa kutató szervezettől állnak rendelkezésre. Thaiföld? Argentína, Oroszország és Ukrajna esetében az információk különböző forrásokon alapulnak. A termelési költségeket ezekre az országokra helyi fizetési eszközben számítottuk ki, amit azután euróra váltottunk át. A 2011 évi átlag árfolyamot használtuk az euró konverzióra.

3.2.1 Termelési költségek az alapanyag termelő gazdaságban

A 3.3 ábra mutatja a teljes termelési költséget az EU-ban, összehasonlítva az USA, Thaiföld, Brazília, Argentína, Oroszország és Ukrajna költségeivel. Az EU-ban az összes termelési költségek átlaga 94,6 euro-cent/kg élősúly volt 2011-ben. Az USA-ban, Brazíliában, Argentínában a termelési költségek jelentősen kisebbek, mint az EU-ban, nevezetesen 70,3, 67,9 és 66,8 cent/kg élősúly. Ukrajnában és Thaiföldön is alacsonyabbak a termelési költségek az EU-hoz viszonyítva: Ukrajnában 73,9 cent és Thaiföldön 82,8 cent kg élősúlyonként. Oroszországban az összes termelési költség kissé az EU átlag alatt van. A teljesítményekre és az árakra az alapvető feltételezéseket a 3.4 táblázat tartalmazza. Az összes költségeket és a főbb tételek felépítését valamennyi országra a 3.5 táblázat mutatja.

23

3.3 ábra Brojlerek termelési költsége euro-cent/kg élősúlyban az EU-ban és hat harmadik országban 2011-ben

14.9 8.2

12.8 10.7 9.8 16.3

11.0

60.8

49.5

57.6

47.5 45.0

61.1

50.7

0

20

40

60

80

100

EU USA THA BRA ARG RUS UKR

euro

cent

per

kg

live

wei

ghtt

Day old chicks Feed Other variable cost Labour Housing General

Jelentős mértékben a takarmány ár határozza meg a teljes termelési költséget. A takarmány ár jelentősen alacsonyabb Argentínában, az USA-ban és Brazíliában, mint az EU-ban. Az alacsony takarmány ár ezekben az országokban főként a takarmány összetevők úm. a kukorica és a szójabab belföldön rendelkezésre álló jelentős mennyiségével magyarázható. Az európai termelők részben függenek a takarmány összetevőik dél-amerikai importjától. Európában növeli a takarmány összetevők árát a tárolás, szállítás költsége és az árrések. A naposcsibék ára is alacsonyabb az alacsonyabb takarmány ár miatt. A 4.1 táblázat mutatja a legfontosabb zootechnikai eredményeket harmadik országokra. Az USA-ban, Brazíliában, Argentínában és Ukrajnában a brojlerek végső súlya nagyobb, mint az EU-ban. Amikor nagyobb a végső súly, akkor nagyobb a takarmányhasznosítás is. Ennek ellenére a takarmányhasznosítás viszonylag magas Argentínában.

3.4 Kiindulási adatok a brojler termeléshez az EU-ban és kiválasztott nem-EU országokban

EU

USA THA BRA ARG RUS UKR

Takarmány ár (euro /100 kg) 34.5 25.7 32.9 26.5 23.1 33.9 28.0

Naposcsibe (eurocent) 32.2 19.6 28.0 27.0 24.0 32.3 26.0

Élősúly (g) 2,276 2500 2300 2625 2600 2100 2480

Takarmányhasznosítás 1.76 1.93 1.75 1.79 1.95 1.80 1.81

3.5 táblázat Alapanyag termelés költsége az EU-ban és kiválasztott nem-EU országokban (eurocent/kg élősúly)*

EU

USA THA BRA ARG RUS UKR

Összes költség (munkaerővel együtt) 94.6 70.3 82.8 67.9 66.8 91.6 73.9

Összes költség (munkaerő nélkül) 91.1 67.6 81.7 65.2 64.5 90.9 73.4

Naposcsibe 14.9 8.2 12.8 10.7 9.8 16.3 11.0

Takarmány 60.8 49.5 57.6 47.5 45.0 61.1 50.7

24

Egyéb változó költségek 7.9 5.5 5.7 2.8 4.1 8.0 5.3

Munkaerő 3.4 2.7 1.2 2.7 2.2 0.7 0.5

Istálló 6.4 3.5 4.9 3.7 5.2 4.9 5.9

Általános 1.0 0.9 0.6 0.5 0.6 0.6 0.5

Trágya elhelyezés 0.2 0.0 0.0 -0.1 -0.1 0.0 -0.1

*) A kerekítések miatt lehetséges, hogy a kiadások különböző tételeinek összege nem pontosan egyezik az összes költséggel

A takarmányárak és a naposcsibe beszerzési árak fent említett különbségein túlmenően a harmadik országoknak további előnye az alacsonyabb istálló és munkaerő költség. A thaiföld9n, Brazíliában, Argentínában, Ukrajnában és Oroszországban lévő alacsonyabb munkaerő költségek oka az alacsonyabb bér, és az ugyancsak alacsonyabb szociális terhek.

Az Európa és az USA munkaerő költségei közötti különbség főként a szociális biztonsági rendszernek tulajdonítható, magasabb foglalkoztatói terheket fizetnek Európában. Valamennyi nem-EU országban a brojler termelőknek nincs trágya elhelyezési költsége. A trágya ingyen helyezhető el a régióban. Brazíliában, Argentínában és Ukrajnában a száraz baromfi trágya elvitele (kis) bevételi forrás. Brazíliában, Argentínában, Thaiföldön és Ukrajnában nem létezik olyan jogi szabályozás, mint az EU-ban, ami külön költséget okoz a termelőknek. Példa erre az antimikrobiális növekedést serkentők használata és a hús-csont liszt takarmányhasznosítása, és a környezetvédelmi jogi szabályozás hiánya. A hús- és a csontlisztet használják az EU-n kívüli országokban, ugyanakkor kifejezetten tiltott az EU-ban. Hús- és csontliszt használatakor a takarmány összetételt beállítják, és ez alacsonyabb takarmányárhoz vezet.

3.2.2 Vágás utáni termelési költség

Az alapanyag termelés költségei mellett a vágási költségek is jelentős szerepet játszanak a versenyképesség nemzetközi összehasonlításában. A vágási költségeket a brojlerek nagy, kereskedelmi vágóhídon elvégzett vágására alapozva számítottuk ki. A karkasz súlya a gazdaságból beszállított brojlerek élősúlyának a 70%-a. A vágási költségek fő komponenseit a munkaerő (30%), az épület és a gépi berendezések (30%) képezik. A többi költség (40%) pl. a brojlerek szállítási, energia, víz, minőségellenőrzési és belsőség elhelyezési költségeiből tevődik össze. Feltételezett, hogy valamennyi országban fejlett, modern berendezéseket használnak. A vágóhídi munkások munkaerő költségeire alapozva kiszámítottuk a vágási költségeket kiválasztott nem-EU országokra. A vágóhídi munkások órabére (szociális adóval együtt) néhány országban a következő: USA-ban 17 euro, Thaiföldön 2 euro, Brazíliában 3 euro, Argentínában 3,50 euro és Ukrajnában 2,50 euro. A 3.6 táblázat mutatja a gazdaság szintű költségek és a vágási költségek összesítéseit euró/kg karkasz súly mértékben. A 3.4 ábra ugyanezeket az adatokat grafikonban ábrázolja.

3.6 táblázat Alapanyag termelés költsége, vágási költség és összes költség (euro-cent/kg karkasz súly)

EU

USA THA BRA ARG RUS UKR

Gazdaság (farm) szintű költség 135 100 118 97 95 131 106

Vágási költség 31 32 22 22 23 22 22

Összes 166 133 140 119 118 153 128

25

3.4 ábra Alapanyag termelés költsége és brojlerek vágási költsége (euro-cent/kg vágott súly) az EU-ban és hat harmadik országban 2011-ben

135

100

118

97 95

131

106

31

32

22

22 23

22

22

0

20

40

60

80

100

120

140

160

180

EU USA THA BRA ARG RUS UKR

euro

cent

per

kg

carc

ass

wei

ght

Cost farm level Cost slaughter

Az átlagos termelési költség vágás után 166 euro-cent/kg karkasz súly az EU-ban. Brazíliának és Argentínának nagyon alacsony költségei vannak, 118 cent Argentínában és 119 cent Brazíliában. Ukrajnában az összes költség 128 cent, utána következik az USA 132 centtel és Thaiföld 140 euro-cent/kg karkasz súllyal. Az EU és néhány harmadik ország közötti termelési költség különbsége nő az alacsonyabb vágási költségek miatt. Ez különösen igaz Thaiföld és Oroszország esetében. 2011-ben a vágás utáni termelési költségek az alacsony költségű országokban, így Brazíliában és Argentínában 28%-kal alacsonyabb, mint az EU átlag.

4 Baromfihús import és export

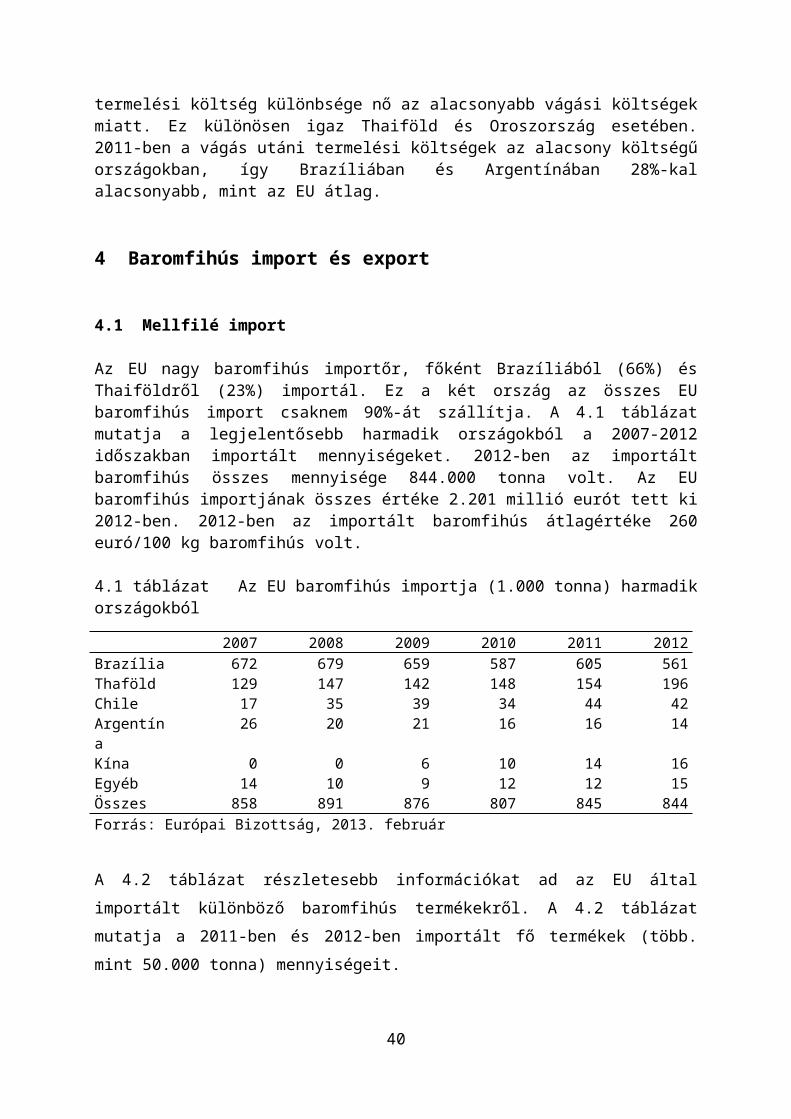

4.1 Mellfilé import

Az EU nagy baromfihús importőr, főként Brazíliából (66%) és Thaiföldről (23%) importál. Ez a két ország az összes EU baromfihús import csaknem 90%-át szállítja. A 4.1 táblázat mutatja a legjelentősebb harmadik országokból a 2007-2012 időszakban importált mennyiségeket. 2012-ben az importált baromfihús összes mennyisége 844.000 tonna volt. Az EU baromfihús importjának összes értéke 2.201 millió eurót tett ki 2012-ben. 2012-ben az importált baromfihús átlagértéke 260 euró/100 kg baromfihús volt.

4.1 táblázat Az EU baromfihús importja (1.000 tonna) harmadik országokból

2007 2008 2009 2010 2011 2012Brazília 672 679 659 587 605 561Thaföld 129 147 142 148 154 196Chile 17 35 39 34 44 42

26

Argentína 26 20 21 16 16 14Kína 0 0 6 10 14 16Egyéb 14 10 9 12 12 15Összes 858 891 876 807 845 844Forrás: Európai Bizottság, 2013. február

A 4.2 táblázat részletesebb információkat ad az EU által importált különböző baromfihús termékekről. A 4.2 táblázat mutatja a 2011-ben és 2012-ben importált fő termékek (több. mint 50.000 tonna) mennyiségeit.

4.2 táblázat A fő baromfihús termékek importja (1.000 tonna) 2011-ben és 2012-benKN kód Termék 2011 évi

mennyiség (1,000 tonna)

2012 évi mennyiség

(1,000 tonna)16023219 főzött, elkészített, hús vagy hús belsőség >=57% 248 23702109939 hús, sózott, szárított vagy füstölt 207 21002071410 fagyasztott csont nélküli húsrészek 107 10416023230 elkészített, hús vagy hús belsőség >=25% de <=57% 91 8616023111 pulyka készítmények 66 76

Forrás: avec éves jelentés, 2013. október

Három terméket 100.000 tonnánál nagyobb mennyiségekben importáltak: fagyasztott, csont nélküli húsrészek (fagyasztott természetes mellfilé, kódja: 02071410), sózott hús (sózott mellfilé, kódja: 02109939) és főzött/elkészített hús (főzött mellfilé, kódja: 16023219). Ezen három termék importjának alakulását mutatja a 2000-2012 évi időszakban a 4.1 ábra.

4.1 ábra Csirke mellfilé harmadik országból származó EU importjának alakulása (1000 tonna termék)

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

* 100

0 to

n

frozen salted processed total deboned

Forrás: Eurostat, LEI adaptáció

27

A 4.1 ábra mutatja, hogy a harmadik országokból származó csirke mellfilé összes EU importja stabilizálódott az utóbbi néhány évben. 2007 óta az összes import 500.000 tonnáról 600.000 tonnára nőtt. 2012-ben az EU 104.000 tonna természetes csirke mellfilét (fagyasztottat) importált. A 2012-ben importált sózott csirke mellfilé mennyisége 210.000 tonna volt, a főzött filé mennyisége 237.000 tonnát ért el. Az importált mennyiségek mindegyik kategóriában stabilak voltak az utóbbi öt év folyamán. Ez azt jelenti, hogy a kvóta és az import illetékek korlátozzák az importot a harmadik országokból.

Sózott mellfiléAz EU kvótát határoz meg az importált sózott mellfilé összes mennyiségének maximalizálására. Valamennyi harmadik országra a maximális mennyiség 264.245 tonna, amelyből Brazília 170.807 tonnával, Thaiföld 92.610 tonnával részesedik, és 828 tonna marad a többi harmadik országnak. Ezen a kvótán belül az import illeték az érték 15,4%-a. Ennél az importilletéknél a harmadik országokból származó sózott mellfilé kínálati ára messze az EU ajánlati ára alatt van. A 4.2 táblázat mutatja, hogy a 2011-ben importált összes mennyiség (sózott mellfilé, KN kódja: 02109939) 207.000 tonna, 2012-ben 210.000 tonna volt. Ez kb. 20%-kal van a kvóta maximuma alatt. A tényleges helyzet azonban országonként különböző. Brazília a maximális mennyiséget szállítja a kvótán belül, és a kvótán kívül exportál sózott mellfilét is (kb. 20.000 tonnát 2012-ben). Thaiföld a maximumnak csak egy részét exportálja, mert a madárinfluenza problémák miatt a sózott mellfilé exportját nem engedélyezték. Thaiföld régóta a főtt mellfilé exportjára fókuszál.

Főzött mellfiléAz EU kvótát határoz meg az importált főzött mellfilé összes mennyiségének maximalizálására. Brazília maximális részesedése 79.477 tonna, Thaiföldé 160.033 tonna, és 11.442 jut a többi harmadik országnak. Ezen a kvótán belül az import illeték az érték 8%-a. Ennél az import illetéknél a harmadik országokból származó főzött mellfilé kínálati ára messze az EU ajánlati ára alatt van. Ezért van az, hogy a kvótát teljes mértékben felhasználják. A 4.2 táblázat mutatja, hogy a 2011-ben importált összes mennyiség (főzött mellfilé, KN kódja: 16023219) 248.000 tonna, 2012-ben 237.000 tonna volt. Ez csaknem a maximális összes mennyiség. A kvótán kívül az import illeték 1,02 euró/kg a főzött mellfilére. Thaiföld a kvótán kívül is exportál főzött mellfilét.

Természetes mellfiléA természetes mellfilére éppen csak egy 20.000 t körüli mennyiségre limitált kvóta van. Az import illeték 1,02 euró/kg. Az ajánlati ártól függően van egy változó import illeték is, ami 0,30 – 0,40 euró/kg között volt az utóbbi években. Még ezekkel az import illetékekkel is tudnak harmadik országok az EU iparához képest versenyképes áron természetes mellfilét kínálni. A 4.2 táblázat mutatja, hogy a 2011-ben importált mennyiség (fagyasztott természetes mellfilé, kódja: 2071410) 107.000 tonna, 2012-ben 104.000 tonna volt.

A mellfilé mellett egyéb baromfihús termékeket is importálnak az EU-ba. A fő termék az elkészített hús (elkészített, hús vagy hús belsőség >=25% de kevesebb, mint <=57%, KN kód 16023230). 2012-ben összesen 86.000 tonnát importáltak. Erre a termékre az import illeték 0,276 euró/kg. Bár az importált baromfihús fő típusa a brojler, egyéb baromfi fajtákból is importálnak harmadik országokból. 2012-ben összesen 76.000 tonna pulykahúst (KN kód 16023111, pulyka készítmények) importáltak 1,02 euró/kg import illetéknél. Az ajánlati ártól függően van kiegészítő import illeték is.

28

4.2 Combhús import

Az EU csak kis mennyiségben importál combhúst. 2012-ben az EU-27 csak 8.403 tonna combhúst (KN kód 02071460) importált harmadik országokból. A világpiacon az USA jelentős combhús exportőr, szállít Oroszországba és Ázsia és Afrika országaiba. Az USA exportált combhúst a kelet-európai országokba, mielőtt azok az EU-hoz csatlakoztak 2007-ben. Különösen Románia és Bulgária importált combhúst az USA-ból 2007 előtt. A 4.2 ábra mutatja az EU-27 USA-ból származó importjának alakulását 2003-2012 között. Ez a grafikon világosan szemlélteti, hogy 2007-től az USA importok leálltak. Ez a fertőtlenített baromfihús miatti tilalom, és az új tagállamok EU csatlakozása utáni EU import illetékek bevezetése miatt történt. Ugyanakkor mutatja az USA versenyképességét a kelet-európai országokba szállított combhús exportban, amelyekben nincs vagy nagyon alacsony az import illeték.

4.2 ábra EU-27 baromfihús importja az USA-ból (1000 tonna)

0

10

20

30

40

50

60

70

80

90

100

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Forrás: Comtrade

4.3 Export

Az EU országok több közel-keleti, afrikai és ázsiai harmadik országba exportálnak baromfihúst. 2012-ben a fő szállítási célországok a következők voltak: Szaúdi-Arábia, Hongkong, Benin, Oroszország és Ukrajna, amelyek mindegyike több mint 100.00 tonnát importált az EU-ból. A 4.3 táblázat ismerteti a legfontosabb országokba exportált mennyiségeket a 2007-2012 években. 2012-ben az EU baromfihús export összes értéke 2,064 milliárd euró volt. Az átlagérték 2012-ben 144 euró/100 kg exportált baromfihús volt (ellentétben az EU import 260 euró/100 kg átlagértékkel). Általában véve az EU harmadik országokba irányuló exportját az alacsonyabb értékű húsrészek képezték. Ezek a húsrészek kevésbé népszerűek az EU piacon, ilyenek a szárny, a láb és a belsőség (AgraCaes, 2012). Ez az export egy szükségesség az egész baromfi értékesítésére (Mulder, 2011). Az alacsony értékű export egyik példája a 02071470 KN kódú (fagyasztott, csontos húsrészek) termék, melynek átlagértéke 2012-ben 76 euró/100 kg volt. A harmadik országokba irányuló export egy részét speciális termékek képezik. Egyik példája az egész baromfi exportja Franciaországból Szaúdi-Arábiába. 2012-ben a 02071290 KN kódba tartozó termékekből

29

(„65%-os csirke”) csaknem 300.000 tonna terméket exportáltak 130 euró/100 kg átlagértékben (AVEC, 2013). 2012-ben ezt az exportot export-visszatérítéssel támogatták.

4.3 táblázat EU baromfihús exportja (1.000 tonna)

2007 2008 2009 2010 2011 2012Szaúd-Arábia 79 95 97 118 151 149Hongkong 65 59 89 151 188 125Benin 64 83 85 115 126 140oroszország 244 230 228 245 115 114Ukrajna 28 112 89 86 82 103Ghána 29 31 29 41 69 69Egyéb 358 372 398 508 681 730Összes 867 982 1015 1264 1412 1430Forrás: Európai Bizottság, 2013. február5. Különböző szcenáriók eredményei

5.1 A szcenáriók ismertetése

Ahhoz, hogy bemutassuk az importvámok lehetséges változásainak és a devizaárfolyamok változásainak a hatását az EU baromfihús szektorának versenyképességére, a jövőre vonatkozóan három szcenáriót alakítottunk ki:

1. változás az EU baromfihúsra kirótt import illetékben, ami az új multilaterális (WTO) megállapodás vagy egy bilaterális megállapodás eredménye; ebben a szcenárióban az import illeték 50%-os csökkenését vettük figyelembe, és példaként a többlet illeték eltörlését, hatásának az illusztrálására;

2. az USA dollár, a thai bát, a brazil reál, az argentin peso és az ukrán hrivnya árfolyamainak változása. Ebben a szcenárióban a nem-EU országok 10%-kal kisebb árfolyamát tételeztük fel. A 2011 évi átlag árfolyamokat használtuk valamennyi ország termelési költségének euróra konvertálásában. Az I. Mellékletben néhány nem-EU ország árfolyamának alakulását adtuk meg. Az I. Melléklet grafikonja szemlélteti, hogy a 10%-kal kisebb árfolyam reális szcenárió;

3. az alacsonyabb import illeték (1. szcenárió) és a harmadik országok fizetési eszközei kisebb árfolyamának (2. szcenárió) kombinálása. Ez a „legrosszabb eset” szcenárió.

Ebben a fejezetben mindhárom szcenáriót megvizsgáltuk a mellfilére. Valamennyi számadatban az EU szint a 3. fejezetben mutatott kilenc EU ország átlaga.

5.2 A mellfilé termelési költsége

A gazdasági (telepi) és a vágóhídi szintű termelési költségek számításaira alapozva (lásd a 3. fejezetet) a mellfilére kiszámítottuk a termelési költségeket valamennyi országra. Vágás után a baromfi karkaszt különböző részekre kell bontani: mellkas, láb, szárnyak és a maradék. A továbbfeldolgozás következő lépése a mellkas kicsontozása, ahol a mellhús a végtermék. Ez a legnagyobb értékű termék az európai piacon, ezért a mellhús a legérdekesebb EU-ba

30

exportálandó termék. Ahhoz, hogy valamennyi országra kiszámítsuk a mellhús termelési értékét, a következő költségeket adtuk a vágás utáni termeléshez: a mellkas felvágásának és kicsontozásának a költsége. Az EU országoknál a belsőség elhelyezésének a költségeit is hozzá kellett adni. A teljes költségből a bevételeket kell levonni. A láb, láb-negyedek, a szárnyak és a karkasz maradék részéből lesznek bevételek. A nem-EU országoknál a belsőségből is származik bevétel. A számítás eredménye a termelő ország feldolgozó üzemében az egy kilogramm mellhús nettó termelési költsége lesz.