w / ö ¹ ? g YN! ínÙ O £ È , o x

38

朱劲松(首席分析师) SAC号码:S0850515060002 余伟民(高级分析师) SAC号码: S0850517090006 2020年5月14日 《中兴通讯深度研究:新基建发力,5G龙头崛起》 证券研究报告 (优于大市,维持)

Transcript of w / ö ¹ ? g YN! ínÙ O £ È , o x

朱劲松(首席分析师)

SAC号码:S0850515060002

余伟民(高级分析师)

SAC号码: S0850517090006

2020年5月14日

《中兴通讯深度研究:新基建发力,5G龙头崛起》

证券研究报告

(优于大市,维持)

投资要点

1、新基建发力,强化5G、半导体核心竞争力。2020年以来,国家密集出台相关政策,大力支持5G新基建建设;国内三大运营商 20年资本开支规划提升约12%,并有望进一步追加。根据新浪财经报道的国际知名专利数据公司IPLytics最新5G行业专利,中兴向ETSI披露5G标准必要专利2561族,位居全球前三位;2019年公司芯片业务加速发力:5G无线7nm芯片规模量产;5nm芯片正导入;核心路由器进入国家级核心节点;自研芯片ONT累计发货1亿台。我们认为,国家政策推动和中兴的5G&芯片战略有望形成良好共振,加速提升公司核心竞争力。

2、解析电信设备商竞争格局、中兴相对欧企的竞争优势在4G时代已经形成:全球通信设备商对比,华为市场份额接近50%,其运营商业务发展空间受限、近年相关业务收入增长停滞;诺基亚仍受整合问题困扰,爱立信专偏无线、4G时代已失去技术和出货份额优势;三星、大唐移动相关业务体量及份额偏小。收入分布来看,爱立信、诺基亚高度依赖北美市场、其次欧洲;中兴通讯相对爱立信、诺基亚在综合财务、技术、成本等竞争优势已在4G时代形成,为5G打下根基。

3、全球5G建设已拉开帷幕,中兴通讯份额望持续提升。5G时代竞争立足4G基础,有利中兴竞争优势发挥;5G核心专利,中兴通讯也位居市场前列。2019年中兴运营商业务收入同比增长17%;毛利率同比提升2.25PCT;进一步体现公司聚焦5G发力核心业务的成效。全球范围来看,2020年全球5G步入规模建设期,无线网络投资也步入上升周期,5G时代中兴通讯市值有望再创新高!

4、投资建议:我们预计公司2020~2022年,营收为1028亿元、1171亿元、1390亿元,归母净利润为65.65亿元、79.94亿元、98.94亿元,EPS分别为1.42元、1.73元、2.15元。基于5G建设逐步进入商用期,参考对标公司估值,给予2020年动态PE 30-35倍,对应合理价值区间42.60元-49.70元,给予“优于大市”评级。

风险提示:美国对中兴通讯芯片禁运风险,5G 发展进度不及预期,海外业务 低于预期。

2 请务必阅读正文之后的信息披露和法律声明

概要

1. 迎新基建浪潮,强化5G、半导体核心竞争力

2. 解析电信设备商竞争格局、中兴竞争优势已成

3. 5G时代竞争、中兴寄予厚望,全球5G拉开帷幕

4. 主业拆分及业绩预测、投资建议

3 请务必阅读正文之后的信息披露和法律声明

4

国家发力,5G引领新型基础设施建设 表:国家加码新基建

资料来源:求是网、工信部官网、新华网、中国联通官网、中国移动官

网、人民邮电报,海通证券研究所

时间 发文主体 事件

2月3日

《求是》杂志发表总书记讲话

“要加快释放新兴消费潜力,积极丰富5G

技术应用场景,带动5G手机等终端消费,推动增加电子商务、电子政务、网络教育、网络娱乐等方面消费”。

2月22日 工信部会议 加快5G SA网络建设步伐,切实发挥【稳投资】作用

2月23日 中国联通 三季度完成全国25万5G基站建设(电信+

联通)

2月23日 新华网发布总书记讲话

逆周期调节要能够对冲疫情影响,防止经济滑出合理区间

2月26日

人民邮电报发布中国移动董事长讲话

5G作为国家战略的重要组成部分,对我国实现经济高质量发展具有重要意义,公司上下要全面落实党中央提出的稳步推进5G

通信网络建设的要求,坚持把5G建设发展作为重大政治任务。

3月4日 政治局会议 加快5G网络、数据中心等新型基础设施建设

请务必阅读正文之后的信息披露和法律声明

资料来源:新浪网援引央视新闻,海通证券研究所

图:新基建七大领域

5

通信资本开支,逆周期属性明显

资料来源:三大运营商历年年报、官网年度业绩推介材料、Wind,海通证券研究所

历史来看,通信行业资本开支具有明显的逆周期属性;08年全球经济危机及13-15年国内经济不景气背景下,运营商资本开支实际投资额高于规划投资额。并分别对应国内3G及4G网络建设周期。

20年三大运营商合计规划投资3348亿元(同比+11.65%),在运营商收入增速放缓背景下进一步显现加大5G网络建设投入的决心。

5 请务必阅读正文之后的信息披露和法律声明

图:GDP增速与资本开支(实际-规划)关系 图:运营商资本开支及增速

资料来源:三大运营商历年年报、官网年度业绩推介材料、Wind,海通证券研究所

代码 运营商 资产负债率

经营净现金流

(亿元) 账面现金

(亿元) 营业收入

(亿元) 归母净利润

(亿元)

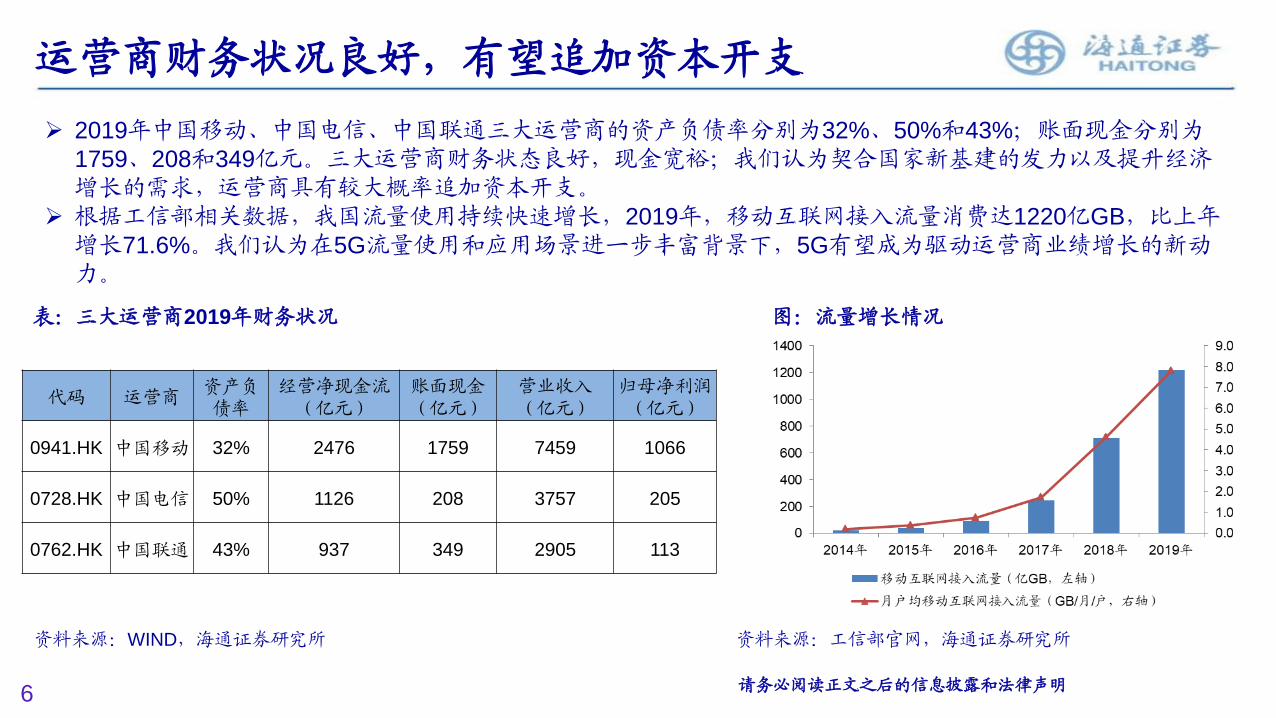

0941.HK 中国移动 32% 2476 1759 7459 1066

0728.HK 中国电信 50% 1126 208 3757 205

0762.HK 中国联通 43% 937 349 2905 113

6

表:三大运营商2019年财务状况

资料来源:WIND,海通证券研究所

请务必阅读正文之后的信息披露和法律声明

图:流量增长情况

运营商财务状况良好,有望追加资本开支

2019年中国移动、中国电信、中国联通三大运营商的资产负债率分别为32%、50%和43%;账面现金分别为1759、208和349亿元。三大运营商财务状态良好,现金宽裕;我们认为契合国家新基建的发力以及提升经济增长的需求,运营商具有较大概率追加资本开支。

根据工信部相关数据,我国流量使用持续快速增长,2019年,移动互联网接入流量消费达1220亿GB,比上年增长71.6%。我们认为在5G流量使用和应用场景进一步丰富背景下,5G有望成为驱动运营商业绩增长的新动力。

资料来源:工信部官网,海通证券研究所

0

200

400

600

800

1000

1200

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

中国收入 海外收入

历史成长轨迹:中兴通讯

资料来源:WIND、中兴通讯官网,海通证券研究所

年份

亿元

自主研发数字

用户交换机 进军海外市场

推出全中文

双频手机

海外首次

超过国内 下注TD

1993-1997

企业重组、国有民营

1997-2002

上市

中国市场快速发展

2002-2010

加快国际化

2004中国

香港上市

2010-2014

战略扩张 2014-2018

M-ICT战略

下注CDMA、

小灵通

1985-1993

艰苦创业

中兴换帅

图:中兴通讯历史成长轨迹

2018-解决美国事件,

剥离努比亚,聚焦5G、

半导体

7 请务必阅读正文之后的信息披露和法律声明

8

创业期高管退出管理层,大股东持股比例下降

图:中兴新通讯设备有限公司股权结构

(持股中兴23.85%的第一大股东) 图:中兴维先通设备有限公司股权结构

资料来源:Wind,海通证券研究所

注:日期截至2020年4月7日

侯为贵

18%

殷一民

5%

朱金文

5%

韦在胜

3% 史立荣

3%

其他

66%

中兴维先通,

49%

西安微电子

所, 34%

深圳航天广

宇, 14.50%

珠海国兴睿

科, 2.50%

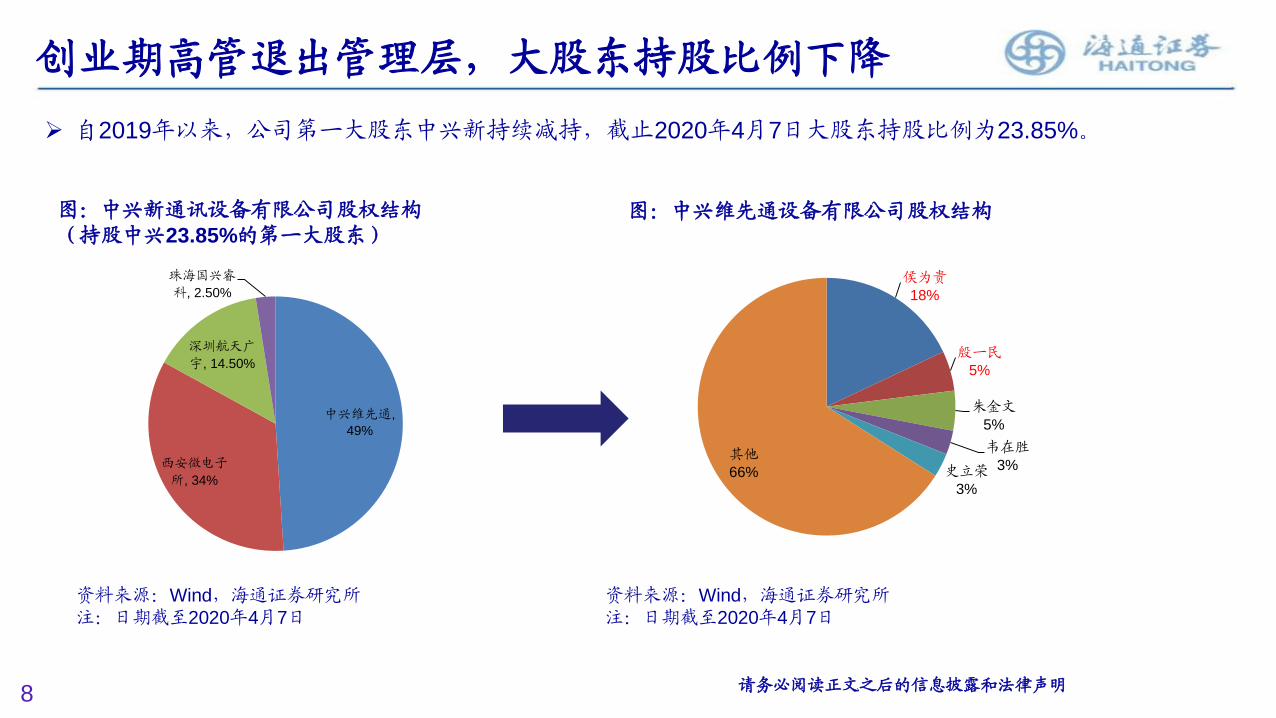

自2019年以来,公司第一大股东中兴新持续减持,截止2020年4月7日大股东持股比例为23.85%。

8 请务必阅读正文之后的信息披露和法律声明

资料来源:Wind,海通证券研究所

注:日期截至2020年4月7日

两任管理层对比:强化无线、芯片产业背景,代表中期发展方向

姓名 职务 经历

现

任

领

导

李自学

董事长

(2018.6 至今)

执行董事

1987年进入西安微电子技术研究所从事微电子技术的研发及管理工作, 2015年-2019年1月在西安微电子技术研究所(是中兴新通讯有限公司的股东)任党委书记兼副所长;2018年6月至今任公司董事长,执行董事。

徐子阳 总裁

执行董事

1998年加入中兴通讯,历任公司南京研发中心GSM产品线核心网产品总经理,MKT四分部总经理,子公司中兴通讯(德国)服务有限公司总经理,无线经营部CCN核心网产品线产品总经理;2018年7月至今任公司总裁,2018年8月至今任公司执行董事;2018年7月起任公司控股子公司深圳市中兴微电子技术有限公司董事,2018年8月起任深圳市中兴微电子技术有限公司董事长。

历

任

领

导

殷一民

董事长

(2017.3-2018.6)

总裁

(2004.1-2010.3)

1991年起担任深圳市中兴半导体有限公司研发部主任;1993年至1997年担任深圳市中兴新通讯设备有限公司副总经理;1997年至2010年3月曾担任公司副总裁,高级副总裁及总裁,曾分管研发,营销,销售及手机业务等多个领域。

赵先明

董事长

(2016.4-2017.3)

总裁

(2016.4-2018.7)

1998年加入中兴通讯,从事CDMA产品的研发和管理工作;1998年至2003年历任研发组长,项目经理,产品总经理等职;2004年任公司高级副总裁后曾负责CDMA事业部,无线经营部工作;2014年1月至2016年3

月担任公司执行副总裁,2014年1月至2015年12月担任公司首席技术官(CTO),并负责公司战略及平台,各系统产品经营部工作。

侯为贵

董事长

(2004.1-2016.4)

总裁

(1997.10-2004.2)

1984年前,任职于航天691厂,任技术科长;1984年南下深圳创建深圳中兴半导体有限公司,任总经理;自1997年10月起至2004年2月任公司总裁;2004年2月起至2016年4月任公司董事长。侯先生拥有丰富的电信行业经验及企业经营管理经验。侯先生兼任深圳市中兴维先通设备有限公司董事长,深圳市中兴维先通设备有限公司是深圳市中兴新通讯设备有限公司的股东单位。

史立荣 总裁

(2010.3-2016.4)

1989年至1993年担任深圳市中兴半导体有限公司工程师并任生产部部长;1993年至1997年担任深圳市中兴新通讯设备有限公司副总经理;曾依次负责公司整体市场、全球销售工作。

资料来源:WIND、中兴通讯官网,海通证券研究所

表:中兴通讯管理层对比

9 请务必阅读正文之后的信息披露和法律声明

概要

1. 迎新基建浪潮,强化5G、半导体核心竞争力

2. 解析电信设备商竞争格局、中兴竞争优势已成

3. 5G时代竞争、中兴寄予厚望,全球5G拉开帷幕

4. 主业拆分及业绩预测、投资建议

10 请务必阅读正文之后的信息披露和法律声明

海外主要电信设备商的历史变迁

北电

朗讯

诺基亚

高通

诺基亚

阿尔卡特

爱立信

UMTS设备业务

合并型收购

摩托罗拉

手机业务部门 CDMA设备业务

SDH/DWDM业务卖给马可尼,马可尼又为爱立信收购

西门子通信

诺西

微软

GSM、CDMA业务、LTE资产

诺基亚

摩托罗拉解决方案公

司

网络业务

合并型收购 手机业务部门

手机业务

专网业务

合并型收购

爱立信

网络设备业务

1999-2009年 2009-2018年

思科

战略合作

市值:201.4亿美元

市值:284.7亿美元

市值:1832.9亿美元

图:全球电信设备商整合变迁历程

资料来源:海通证券研究所

注:上市公司市值数据来自wind,日期截至2020.5.13 请务必阅读正文之后的信息披露和法律声明 11

0

500

1000

1500

2000

2500

20192018201720162015201420132012201120102009200820072006

北美 亚太区 其他地区

资料来源:Wind、爱立信公司历年年报,海通证券研究所

图:爱立信发展轨迹

收入,亿元

2010-2016

转型运营服务等业务,出售手机业务

2006-2008

发力3G

2008-2010

成立ST-Ericsson(芯片),收购

北电网络

2016-至今

聚焦网络业务/5G,裁员增效

并购北电,北美市场快速增长 2G高峰已过,亚太市场下滑

5G来临发展可期

历史发展轨迹:爱立信

请务必阅读正文之后的信息披露和法律声明 12

0

1,000

2,000

3,000

4,000

5,000

6,000

20192018201720162015201420132012201120102009200820072006

大亚太区 北美 其他地区

资料来源:Wind、诺基亚公司历年年报,海通证券研究所

图:诺基亚发展轨迹

收入,亿元

2013

手机业务出售给微

软,收购西门子股份

2016年

完成并购阿朗

2006-2012

并购摩托罗拉;手机端自研塞

班3系统,和微软合作等

2017-至今

发力5G和市场拓展

并购完成,北美地

区收入增厚

历史发展轨迹:诺基亚

请务必阅读正文之后的信息披露和法律声明 13

中兴通讯立足中国及亚太区,运营商网络份额及收入持续增长 收入分拆来看:华为主要扎根中国、欧洲/中东/非洲及亚太;中兴主要来自中国及亚太地区;爱立信/诺基亚收入偏北

美和欧洲。

从运营商网络业务来看,华为在2009~2016收入显著增长、2017-19年陷入停滞(市场份额触顶),爱立信、“诺基

亚+阿朗“收入有一定收缩,中兴通讯除了2018年一度受美国出口限制影响外、运营商网络收入持续增长。

资料来源:WIND、华为官网,海通证券研究所 14

图:主要设备商收入地区分布情况(2019)

请务必阅读正文之后的信息披露和法律声明

19年收入稳步增长,聚焦核心地区

2019年,中兴通讯运营商业务增长17%。总收入按区域划

分,中国大陆增长7%、亚洲(其他)增长11%、非洲增长

30%;欧美及大洋洲下降7%。在聚焦高毛利率运营商业务基

础上,公司在中国、亚洲、非洲市场重点发力。

资料来源:WIND、华为官网,海通证券研究所

图:主要设备商分地区收入

15 请务必阅读正文之后的信息披露和法律声明

网络设备大类份额:中兴4G时代已实现对欧企的无线网络产品赶超

PTN

汇聚层

接入层

多业务控制网关

核心层

LTE基站

FTTx

WLAN

2G/3G基站

PTN

PTN

企业宽带

OTN

家庭宽带

综合业务承载路由器

路由器

光传输

华为

20%

中兴

12%

阿朗

11% 爱立信

5%

其它

52%

接入网

华为

28%

阿朗

19% 中兴

12%

其它

41%

华为

16%

思科

40%

阿朗

14%

华为

26%

阿朗

14%

思科

40%

其它

26% 爱立信

1%

中兴

3%

华为, 33%

中兴, 25%

爱立信,

15%

阿朗,

14%

诺西,

13%

LTE

图:电信网络典型架构

资料来源:华为官网、中兴官网,海通证券研究所

数据通信

16 请务必阅读正文之后的信息披露和法律声明

图:2015年电信网络设备大类份额(出货量)

资料来源:华为官网、中兴官网,海通证券研究所

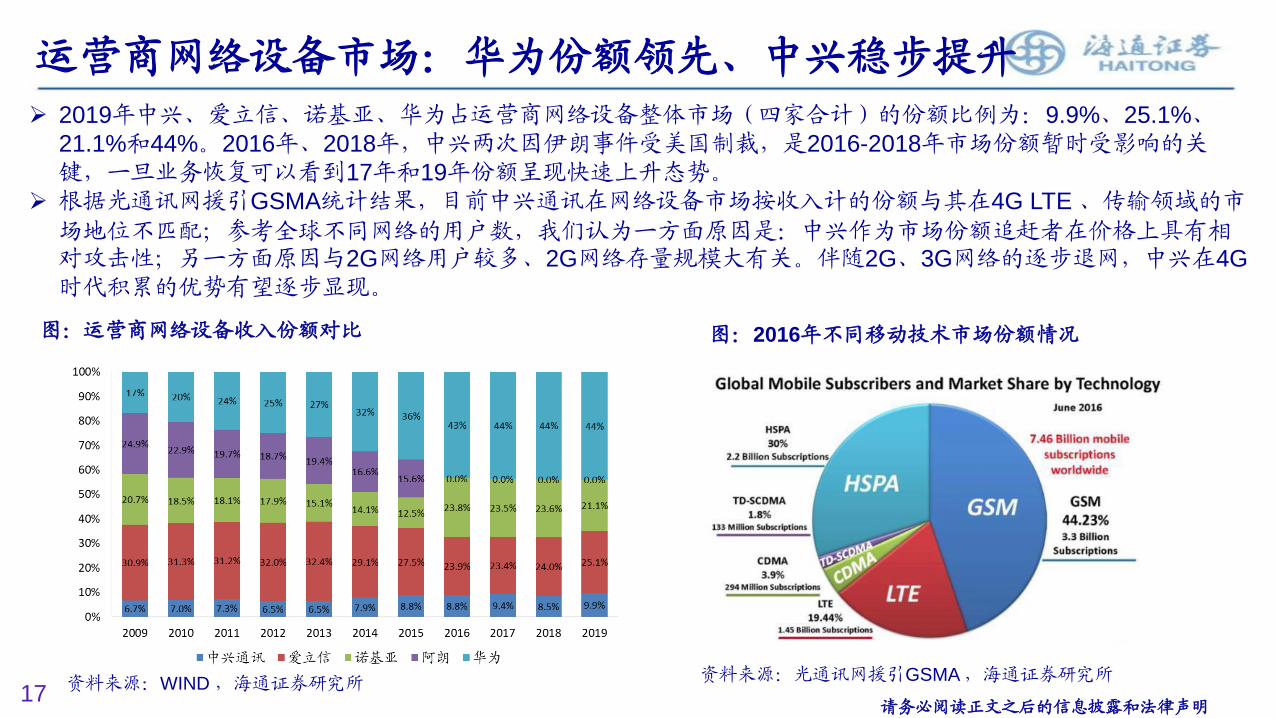

运营商网络设备市场:华为份额领先、中兴稳步提升

资料来源:WIND ,海通证券研究所

2019年中兴、爱立信、诺基亚、华为占运营商网络设备整体市场(四家合计)的份额比例为:9.9%、25.1%、21.1%和44%。2016年、2018年,中兴两次因伊朗事件受美国制裁,是2016-2018年市场份额暂时受影响的关键,一旦业务恢复可以看到17年和19年份额呈现快速上升态势。

根据光通讯网援引GSMA统计结果,目前中兴通讯在网络设备市场按收入计的份额与其在4G LTE 、传输领域的市

场地位不匹配;参考全球不同网络的用户数,我们认为一方面原因是:中兴作为市场份额追赶者在价格上具有相对攻击性;另一方面原因与2G网络用户较多、2G网络存量规模大有关。伴随2G、3G网络的逐步退网,中兴在4G

时代积累的优势有望逐步显现。

图:运营商网络设备收入份额对比 图:2016年不同移动技术市场份额情况

资料来源:光通讯网援引GSMA ,海通证券研究所 17

请务必阅读正文之后的信息披露和法律声明

资料来源:GSMA 官网,海通证券研究所

图:全球移动网络连接数占比及预测

18

Great China

North America

Sub-Saharan Africa

5G&4G加速替代2G&3G 网络

请务必阅读正文之后的信息披露和法律声明

资料来源:通信世界网援引Dell'Oro Group ,海通证券研究所

图:主要设备商市场份额情况

机构关于市场份额的统计

19 请务必阅读正文之后的信息披露和法律声明

华为

28%

诺基亚

16%

爱立信

14%

中兴通讯

10%

思科

7%

其他

25%

图:2019年主要设备商收入份额情况

资料来源:通信世界网援引Dell'Oro Group ,海通证券研究所

国内运营商密集招标,中兴加速发力

伴随5G商用正式开启,2020年以来三大运营商密集启动5G网络招标,中兴通讯份额居前。

19-20年中移动高端路由器和高端交换机集采中,高端路由器2T档中兴通讯份额第一,高端路由器400G档中

兴份额第2。

图:近期三大运营商招标情况

资料来源:通信网工小兵公众号,海通证券研究所

中国移动 中国电信 中国联通 中国移动 中国电信 中国联通 中国移动 中国电信 中国联通

采购金额 370亿 100亿 20亿 20亿 31亿 预估15亿 预估15亿

中标情况

1;华为

2;中兴

3;爱立信

4;大唐

1;华为

2;烽火

3;中兴

1;华为

2;中兴

3;新华三

4;烽火

5;欣诺

6;奥普泰

1;华为

2;中兴

3;烽火

4;新华三

1;华为

2;中兴

3;爱立信

已发标 已发标

5G无线网 5G承载网 5G核心网

预估400亿

已发标

预计4.24日开标

请务必阅读正文之后的信息披露和法律声明 20

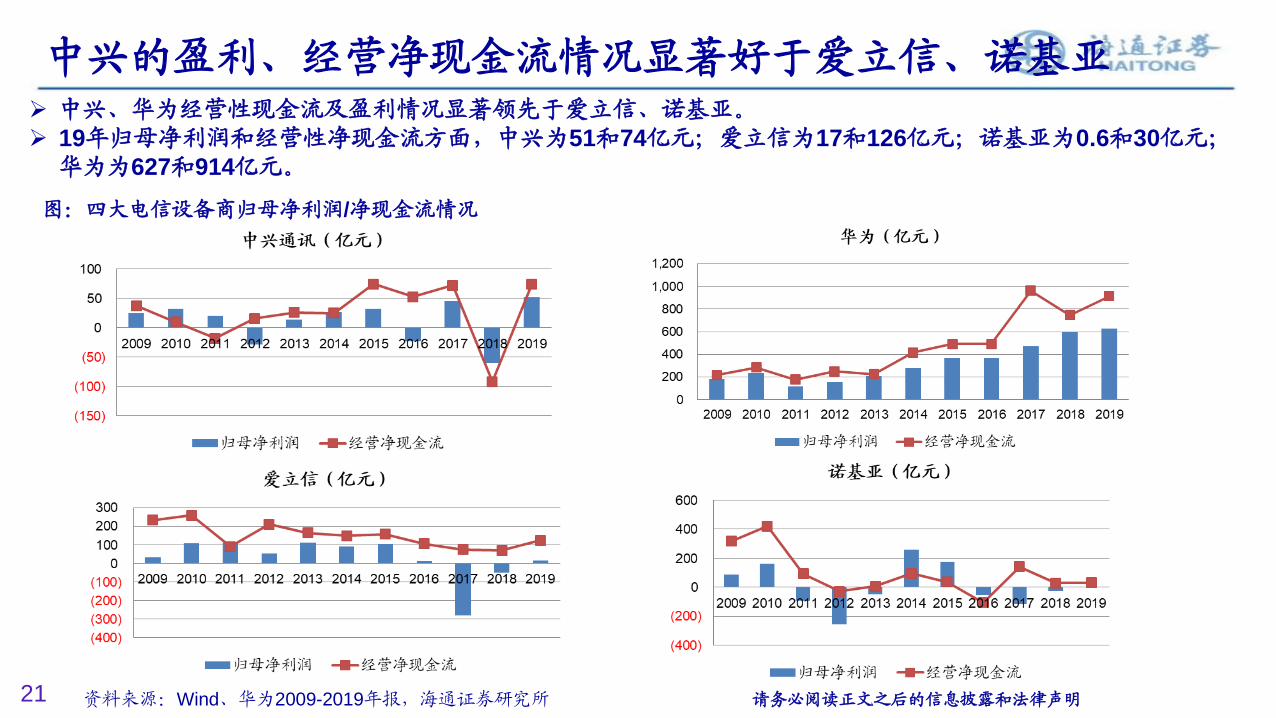

中兴的盈利、经营净现金流情况显著好于爱立信、诺基亚 中兴、华为经营性现金流及盈利情况显著领先于爱立信、诺基亚。

19年归母净利润和经营性净现金流方面,中兴为51和74亿元;爱立信为17和126亿元;诺基亚为0.6和30亿元;华为为627和914亿元。

资料来源:Wind、华为2009-2019年报,海通证券研究所

图:四大电信设备商归母净利润/净现金流情况

21 请务必阅读正文之后的信息披露和法律声明

全球四大电信设备商人力成本比较、中兴对欧企优势明显

单位:RMB 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年

中兴

人均产值(万元) 107 108 108 118 124 146 125 130

人均薪酬(万元) 17 17 16 18 22 30 29 30

人均产值/人均薪酬 6.4 6.4 6.6 6.5 5.7 4.82 4.35 4.4

人均薪酬/人均产值 15.5% 15.5% 15.2% 15.5% 17.4% 20.8% 23.0% 22.8%

华为

人均产值(万元) 147 159 170 232 290 335 384 438

人均薪酬(万元) 27 30 36 47 52 59 60 68.87

人均产值/人均薪酬 5.51 5.36 4.69 4.93 5.54 5.64 6.42 6.36

人均薪酬/人均产值 18.2% 18.7% 21.3% 20.3% 18.1% 17.7% 15.6% 15.7%

爱立信

人均产值(万元) 162 156 151 166 157 158 168 171

人均薪酬(万元) 56 54 48 53 53 60 54 55

人均产值/人均薪酬 2.90 2.89 3.17 3.12 2.93 2.63 3.14 3.1

人均薪酬/人均产值 34.5% 34.6% 31.6% 32.1% 34.1% 38.0% 31.9% 32.0%

诺基亚

人均产值(万元) —— 109 163 167 170 178 172 185

人均薪酬(万元) —— 33 43 47 55 60 60 57

人均产值/人均薪酬 —— 3.27 3.74 3.53 3.07 2.95 2.88 3.2

人均薪酬/人均产值 —— 30.5% 26.7% 28.3% 32.6% 33.9% 34.7% 30.8%

阿朗

(已并入诺基亚)

人均产值(万元) —— —— 185 —— —— —— —— ——

人均薪酬(万元) —— —— 61 —— —— —— —— ——

人均产值/人均薪酬 —— —— 3.0 —— —— —— —— ——

人均薪酬/人均产值 —— —— 32.8% —— —— —— —— ——

表:全球四大电信设备商人均产值/薪酬等成本竞争力比较

资料来源:WIND、华为官网,海通证券研究所

从人均产值看,欧企止

步不前,中兴和欧企的差

距大幅减小、华为已实现

对欧企的大幅反超;

人均成本最高的阿朗,

最先支撑不住,16年并入

新诺基亚,但整合问题导

致2015年尚且分别盈利的

诺基亚、阿朗,合并后

2016年亏损57亿RMB;

在各家通信设备同类产

品性能相当的背景下,人

均薪酬/人均产值反映的

成本竞争力,中兴对欧企

已具明显优势。 22 请务必阅读正文之后的信息披露和法律声明

行业竞争格局优化、中兴5G时代毛利率提升可期

图:主要设备商毛利率情况

资料来源:WIND、华为官网,海通证券研究所

图:主要设备商费用率情况

伴随运营商4G高峰投资已过,14-16年爱立信/诺基亚毛利率呈现出下滑态势。伴随5G投资高峰的逐步到来,

我们认为中兴通讯的运营商业务毛利率有望得到提升。19年中兴为42.6%(+2.2PCT),爱立信为37.3%

(+5.0PCT),诺基亚为35.71%(-1.7PCT),华为为37.60%(-1.0PCT)。

费用率方面,中兴处于行业偏低位臵(我们判断2016和2018年主要受美国事件的短暂影响)。

23 请务必阅读正文之后的信息披露和法律声明

资料来源:WIND、华为官网,海通证券研究所

排除扰动因素、主业盈利处持续提升趋势;研发投入不断强化

2019年中兴通讯综合毛利率、净利率、ROE(加权)分别为37.17%(运营商网络42.6%的毛利率)、6.37%和19.96%;剔

除2016年、2018年(受美国事件影响)和2012年(受3G尾期激进扩张影响),中兴通讯过去十年的ROE均值为12.8%,

其中2019年达到历史新高,主业盈利水平处于持续提升趋势。

从费用率趋势看:公司持续强化研发投入,我们认为受收缩终端及非核心海外市场业务影响,销售费用率持续下降;管理

费用率自18年大幅增长(18年和19年分别为36.5亿和47.7亿),我们判断是因为受美国事件影响从而短期性加大合规投入

费用。19年公司财务费用9.7亿元(其中利息费用17.2亿),伴随20年初公司募资到位,后续有望持续下降。

资料来源:WIND,海通证券研究所

图:中兴通讯利润率情况 图:中兴通讯费用率情况

24 请务必阅读正文之后的信息披露和法律声明

资料来源:WIND,海通证券研究所

概要

1. 迎新基建浪潮,强化5G、半导体核心竞争力

2. 解析电信设备商竞争格局、中兴竞争优势已成

3. 5G时代竞争、中兴寄予厚望,全球5G拉开帷幕

4. 主业拆分及业绩预测、投资建议

25 请务必阅读正文之后的信息披露和法律声明

5G时代竞争立足4G基础,有利中兴竞争优势发挥

图:5G性能全面提升

资料来源:5G经济社会影响白皮书,海通证券研究所

图:移动通信技术发展历程

资料来源:IMT2020,海通证券研究所

根据澎湃新闻整理的3GPP相关标准, 5G组网分为SA、NSA两者模式,SA模式(5G独立组网)是最终方向。

3GPP发布的5G NSA标准采用LTE与5G NR新空口双连接(LTE-NR DC)的方式,是以4G作为控制面的锚点,4G基站

(eNB)为主站,5G基站(gNB)为从站,并沿用4G核心网。全球5G建设,基于核心网云化进度不同,NSA、SA两者模

式并行推进。4G快速发展、运营商降费带来流量激增,5G建设在中前期,但仍需4G分担数据承载、传输等压力,从

建网初期成本考虑,我们认为前期4G和5G的分工配合也是众多运营商的优先方案,有利中兴发挥LTE竞争优势。

26 请务必阅读正文之后的信息披露和法律声明

资料来源:新浪财经、IPLytics ,海通证券研究所

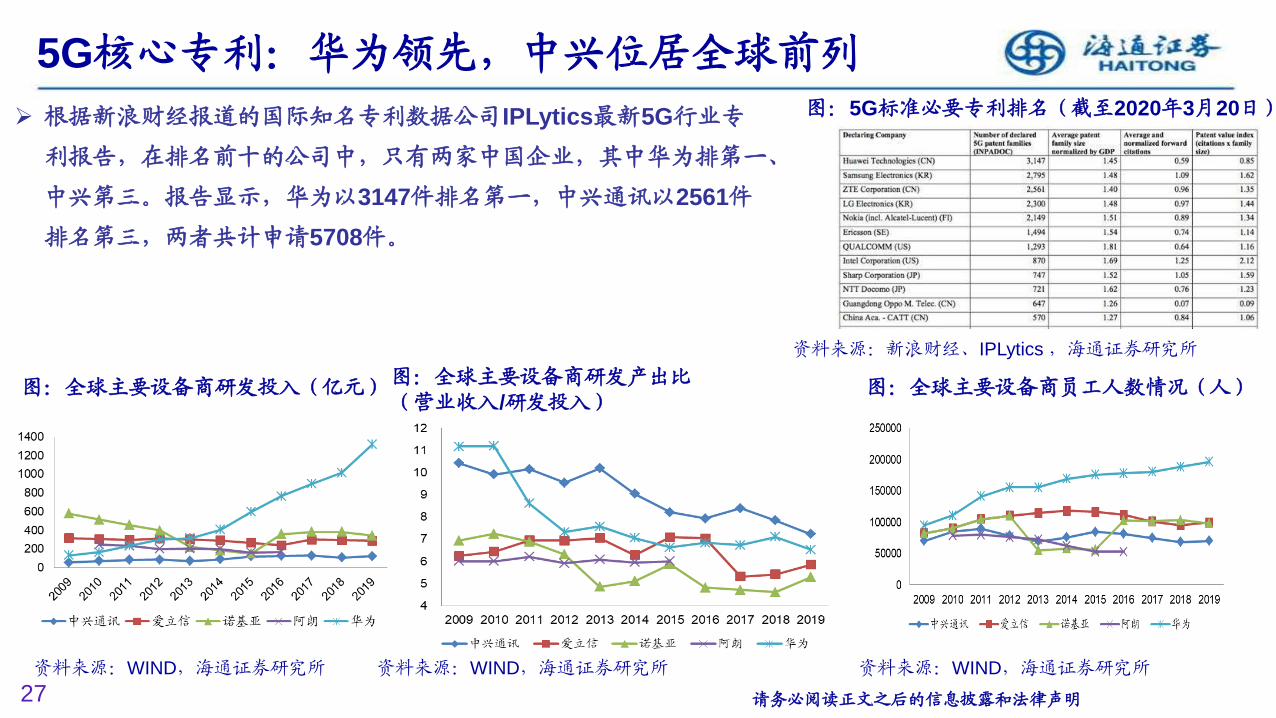

图:5G标准必要专利排名(截至2020年3月20日) 根据新浪财经报道的国际知名专利数据公司IPLytics最新5G行业专

利报告,在排名前十的公司中,只有两家中国企业,其中华为排第一、

中兴第三。报告显示,华为以3147件排名第一,中兴通讯以2561件

排名第三,两者共计申请5708件。

图:全球主要设备商研发投入(亿元)

资料来源:WIND,海通证券研究所

5G核心专利:华为领先,中兴位居全球前列

27 请务必阅读正文之后的信息披露和法律声明

图:全球主要设备商员工人数情况(人) 图:全球主要设备商研发产出比

(营业收入/研发投入)

资料来源:WIND,海通证券研究所 资料来源:WIND,海通证券研究所

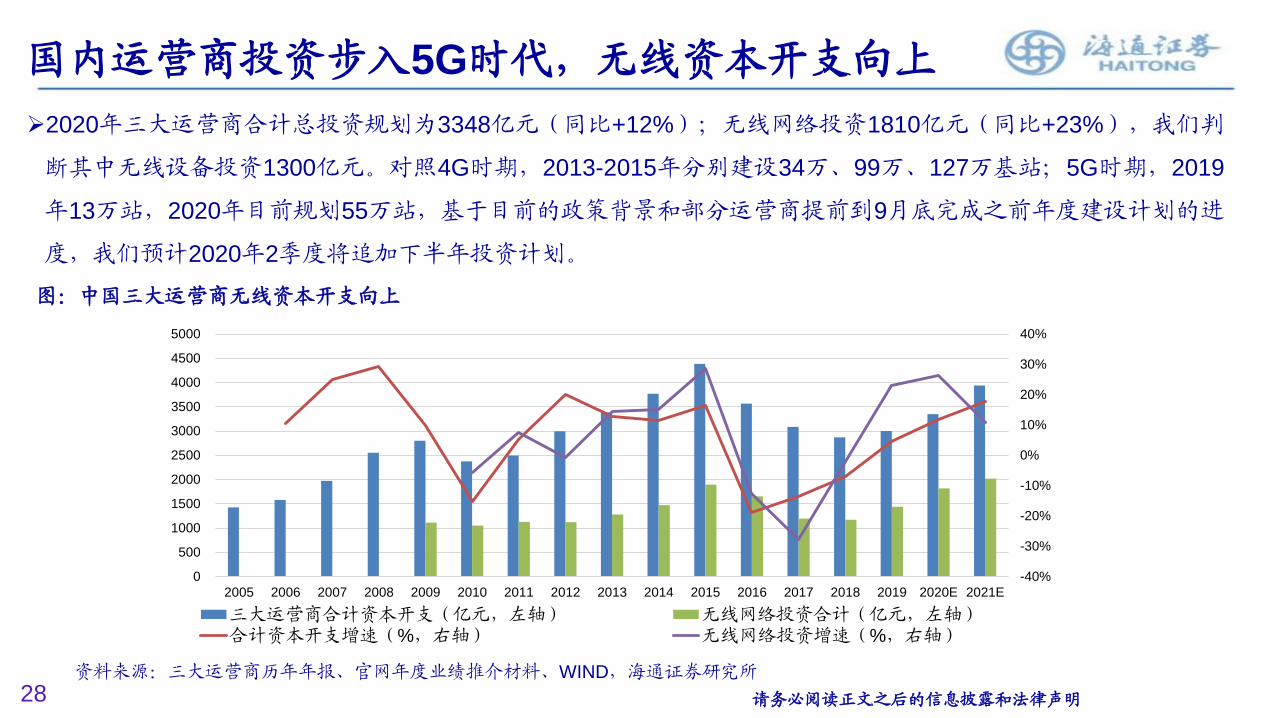

国内运营商投资步入5G时代,无线资本开支向上

图:中国三大运营商无线资本开支向上

资料来源:三大运营商历年年报、官网年度业绩推介材料、WIND,海通证券研究所

28 请务必阅读正文之后的信息披露和法律声明

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E 2021E

三大运营商合计资本开支(亿元,左轴) 无线网络投资合计(亿元,左轴) 合计资本开支增速(%,右轴) 无线网络投资增速(%,右轴)

2020年三大运营商合计总投资规划为3348亿元(同比+12%);无线网络投资1810亿元(同比+23%),我们判

断其中无线设备投资1300亿元。对照4G时期,2013-2015年分别建设34万、99万、127万基站;5G时期,2019

年13万站,2020年目前规划55万站,基于目前的政策背景和部分运营商提前到9月底完成之前年度建设计划的进

度,我们预计2020年2季度将追加下半年投资计划。

三大运营商资本开支回顾

图:中国三大运营商资本开支回顾(亿元)

29 请务必阅读正文之后的信息披露和法律声明

中国移动

中国联通

中国电信

资料来源:三大运营商历年年报、官网年度业绩推介材料,海通证券研究所

概要

1. 迎新基建浪潮,强化5G、半导体核心竞争力

2. 解析电信设备商竞争格局、中兴竞争优势已成

3. 5G时代竞争、中兴寄予厚望,全球5G拉开帷幕

4. 主业拆分及业绩预测、投资建议

30 请务必阅读正文之后的信息披露和法律声明

0

500

1,000

1,500

2,000

2,500

2008-1 2009-1 2010-1 2011-1 2012-1 2013-1 2014-1 2015-1 2016-1 2017-1 2018-1 2019-1 2020-1

中兴通讯市值的历史比较

资料来源:WIND ,海通证券研究所

图:中兴通讯市值的历史比较

3G周期,中兴市值顶峰900亿! 4G周期,中兴市值顶峰1200亿!

19年初中兴市值768亿!

5G时代,新技术+份额提升共振!

31 请务必阅读正文之后的信息披露和法律声明

亿元

中兴通讯:主营业务拆分,聚焦5G运营商网络业务

资料来源:WIND,海通证券研究所

图:中兴通讯收入分拆

32 请务必阅读正文之后的信息披露和法律声明

一、运营商网络: 2017 2018 2019 2020E 2021E 2022E

营业收入(亿元) 637.82 570.76 665.84 778.99 907.13 1046.83

毛利率(%) 40.04% 40.37% 42.61% 41.49% 42.05% 41.77%

二、终端:

营业收入(亿元) 352.02 192.10 149.97 157.76 166.32 175.73

毛利率(%) 15.32% 12.53% 17.90% 17.00% 17.00% 17.00%

三、政企业务

营业收入(亿元) 98.31 92.28 91.55 100.70 115.81 248.99

毛利率(%) 29.15% 29.24% 29.16% 29.20% 29.18% 29.19%

四:其他误差项

营业收入(亿元) — - - -9.47 -18.35 -81.34

毛利(亿元) — - - -7.56 -11.05 -28.16

合计: 营业收入(亿元) 1088.15 855.13 907.37 1027.98 1170.91 1390.22

增速(%) 7.49% -21.41% 6.11% 13.29% 13.90% 18.73%

毛利率(%) 31.07% 32.91% 37.17% 36.17% 36.93% 36.80%

中兴通讯:可比公司估值

资料来源:WIND,海通证券研究所

注:收盘价日为2020年5月14日,可比公司EPS 采用Wind一致预期

表:中兴通讯可比公司估值

33 请务必阅读正文之后的信息披露和法律声明

代码 公司名称 股价

(元)

市值

(亿元)

EPS(元) PE(X)

2019 2020E 2021E 2019 2020E 2021E

000938.SZ 紫光股份 43.08 882.13 0.90 1.07 1.35 48 40 32

600498.SH 烽火通信 35.01 427.29 0.84 0.90 1.13 42 39 31

603160.SH 汇顶科技 234.00 1089.79 5.08 5.84 7.16 46 40 33

603986.SH 兆易创新 214.73 984.29 1.35 2.35 3.14 159 91 68

平均 74 53 41

000063.SZ 中兴通讯 40.68 1926.12 1.12 1.42 1.73 36 29 23

中兴通讯:投资建议

投资建议:我们预计公司2020~2022年,营收为1028亿元,1171亿元,1390亿元,归母净利润为65.65

亿元、79.94亿元、98.94亿元,EPS分别为1.42元、1.73元、2.15元。基于5G建设逐步进入商用期,参考

对标公司估值,给予2020年动态PE 30-35倍,对应合理价值区间42.60元-49.70元,给予“优于大市”评

级。

风险提示: 。美国对中兴通讯芯片禁运风险,5G 发展进度不及预期,海外业务低于预期。

34 请务必阅读正文之后的信息披露和法律声明

附录一:财务报表预测

35

主要财务指标 2019 2020E 2021E 2022E

每股指标(元)

每股收益 1.12 1.42 1.73 2.15

每股净资产 7.61 11.95 13.68 15.83

每股经营现金流 1.61 2.71 2.58 3.18

每股股利 0.00 0.00 0.00 0.00

价值评估(倍)

P/E 36.45 28.58 23.47 18.96

P/B 5.35 3.40 2.97 2.57

P/S 1.90 1.83 1.60 1.35

EV/EBITDA 13.72 13.83 11.65 9.31

股息率% 0.0% 0.0% 0.0% 0.0%

盈利能力指标(%)

毛利率 37.2% 36.2% 36.9% 36.8%

净利润率 5.7% 6.4% 6.8% 7.1%

净资产收益率 14.7% 11.9% 12.7% 13.6%

资产回报率 3.7% 4.4% 4.8% 5.2%

投资回报率 14.8% 16.5% 17.5% 21.1%

盈利增长(%)

营业收入增长率 6.1% 13.3% 13.9% 18.7%

EBIT增长率 96.8% 9.7% 15.3% 25.3%

净利润增长率 173.7% 27.5% 21.8% 23.8%

偿债能力指标

资产负债率 73.0% 62.0% 60.4% 59.9%

流动比率 1.2 1.4 1.5 1.5

速动比率 0.8 1.1 1.1 1.1

现金比率 0.4 0.5 0.5 0.5

经营效率指标

应收帐款周转天数 83.2 83.1 86.4 84.8

存货周转天数 168.7 149.3 158.1 156.9

总资产周转率 — 0.7 0.7 0.8

固定资产周转率 9.9 11.3 13.6 17.2

利润表(百万元) 2019 2020E 2021E 2022E

营业总收入 90737 102798 117091 139022

营业成本 57008 65611 73845 87856

毛利率% 37.2% 36.2% 36.9% 36.8%

营业税金及附加 931 931 1076 1296

营业税金率% 1.0% 0.9% 0.9% 0.9%

营业费用 7869 8995 10421 11817

营业费用率% 8.7% 8.8% 8.9% 8.5%

管理费用 4773 5345 6089 7229

管理费用率% 5.3% 5.2% 5.2% 5.2%

EBIT 7608 8346 9619 12055

财务费用 966 463 -140 -190

财务费用率% 1.1% 0.5% -0.1% -0.1%

资产减值损失 -1281 1986 1850 2012

投资收益 249 250 250 250

营业利润 7552 8147 10159 12483

营业外收支 -391 -58 -58 -58

利润总额 7162 8089 10101 12425

EBITDA 11195 11899 13659 16184

所得税 1385 1190 1642 1956

有效所得税率% 19.3% 14.7% 16.3% 15.7%

少数股东损益 280 335 465 576

归属母公司所有者净利润

5148 6565 7994 9894

资料来源:WIND,海通证券研究所

估值日期:2020年5月14日

请务必阅读正文之后的信息披露和法律声明

附录一:财务报表预测

36

现金流量表(百万元) 2019 2020E 2021E 2022E

净利润 5148 6565 7994 9894

少数股东损益 280 335 465 576

非现金支出 7096 5539 5890 6141

非经营收益 -861 1151 749 654

营运资金变动 -4566 -1070 -3187 -2577

经营活动现金流 7447 12519 11912 14688

资产 -4667 -6208 -5817 -5692

投资 569 0 0 0

其他 -1925 250 250 250

投资活动现金流 -6023 -5958 -5567 -5442

债权募资 9019 -11646 -5000 1000

股权募资 591 11461 0 0

其他 -3888 658 59 -846

融资活动现金流 5722 473 -4941 154

现金净流量 7145 7034 1403 9400

资产负债表(百万元) 2019 2020E 2021E 2022E

货币资金 33309 40343 41746 51146

应收账款及应收票据 19778 23411 27707 32284

存货 27689 26844 31981 37774

其它流动资产 19361 20016 22644 25016

流动资产合计 100137 110613 124078 146220

长期股权投资 2327 2327 2327 2327

固定资产 9383 8862 8347 7783

在建工程 1172 1372 1572 1772

无形资产 7719 9304 10828 12186

非流动资产合计 40420 43007 44717 46211

资产总计 140557 153620 168794 192431

短期借款 26646 15000 10000 10000

应付票据及应付账款 27729 30187 35539 41701

合同负债 0 0 0 0

其它流动负债 31996 33886 39249 45255

流动负债合计 86371 79073 84788 96955

长期借款 10045 10045 11045 12045

其它长期负债 6187 6187 6187 6187

非流动负债合计 16232 16232 17232 18232

负债总计 102603 95305 102020 115187

实收资本 4228 4612 4612 4612

普通股股东权益 35079 55105 63100 72993

少数股东权益 2875 3210 3675 4251

负债和所有者权益合计 140557 153620 168794 192431

资料来源:WIND,海通证券研究所

估值日期:2020年5月14日 请务必阅读正文之后的信息披露和法律声明

分析师声明

朱劲松

余伟民 本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。

通信研究团队:

通信行业首席分析师

朱劲松

SAC执业证书编号:S0850515060002

电 话:010-50949926

Email:[email protected]

通信行业高级分析师

余伟民

SAC执业证书编号:S0850517090006

电 话:010-50949926

Email:[email protected]

分析师声明和研究团队

请务必阅读正文之后的信息披露和法律声明 37

信息披露和法律声明

投资评级说明

法律声明 本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且不得对本文进行有悖原意的引用和删改。

根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。

1. 投资评级的比较和评级标准:

以报告发布后的 6 个月内的市场表现为

比较标准,报告发布日后 6 个月内的公

司股价(或行业指数)的涨跌幅相对同

期市场基准指数的涨跌幅;

2. 市场基准指数的比较标准:

A 股市场以海通综指为基准;香港市场以

恒生指数为基准;美国市场以标普 500

或纳斯达克综合指数为基准。

类 别 评 级 说 明

股票投资评级

优于大市 预期个股相对基准指数涨幅在 10%以上;

中性 预期个股相对基准指数涨幅介于-10%与 10%之间;

弱于大市 预期个股相对基准指数涨幅低于-10%及以下;

无评级 对于个股未来 6 个月市场表现与基准指数相比无明确观点。

行业投资评级

优于大市 预期行业整体回报高于基准指数整体水平 10%以上;

中性 预期行业整体回报介于基准指数整体水平-10%与 10%之间;

弱于大市 预期行业整体回报低于基准指数整体水平-10%以下。

38