výroční zpráva RENAULT LEASING CZ, s.r.o. · 6 renault Leasing Cz, s .r .o ., je značkovou...

52

2007 VýROčNí ZPRáVA RENAULT LEASING CZ, s.r.o.

Transcript of výroční zpráva RENAULT LEASING CZ, s.r.o. · 6 renault Leasing Cz, s .r .o ., je značkovou...

2007výroční zpráva RENAULT LEASING CZ, s.r.o.

2007výroční zpráva RENAULT LEASING CZ, s.r.o.

�

obSAh

profil společnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Úvodní slovo jednatelů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

zpráva o činnosti společnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

zpráva auditora . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Finanční část . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

rozvaha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

výkaz zisku a ztráty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2�

přehled o změnách vlastního kapitálu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

přehled o peněžních tocích . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

příloha k učetní uzávěrce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

adresář poboček . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �8

obSAh

6

renault Leasing Cz, s .r .o ., je

značkovou leasingovou společ-

ností, která svým klientům nabízí

komplexní služby financování

vozidel prostřednictvím sítě au-

torizovaných dealerů renault

a Dacia a svých 10 poboček po

celé české republice . Své služ-

by orientuje jak na soukromou

klientelu, tak i na fyzické osoby

podnikající a právnické osoby .

Společnost renault Leasing Cz,

s .r .o ., byla zapsána do obchod-

ního rejstříku 1 . ledna 1999, po

podpisu smlouvy o založení spo-

lečného podniku pod názvem re-

nault Leasing Cz, s .r .o ., (dále jen

renault Leasing) mezi UniCredit

Leasing Cz, a .s ., a rCI Banque,

S .a . předmětem činnosti spo-

lečnosti je podpora prodeje no-

vých vozů značek renault a Da-

cia nabídkou jejich značkového

financování prostřednictvím

finančního leasingu, operativního

leasingu, účelového spotřebitel-

ského úvěru a splátkového pro-

deje . renault Leasing poskytuje

také produkty a služby v oblasti

financování ojetých vozidel všech

značek u autorizovaných prodej-

ců renault a Dacia a taktéž ši-

rokou škálu pojištění, které tvoří

nedílnou součást balíčku posky-

tovaného všem klientům .

PRofIL SPoLEčNoSTI

renaULt LeaSIng Cz, s .r .o .

�

VLASTNICká STRUkTURA SPoLEčNoSTI:

UniCredit Leasing CZ, a.s. 50% podíl

RCI Banque, S.A., groupe Renault, S.A . 50% podíl

ZákLAdNí údAjE o SPoLEčNoSTI

Název: renault Leasing Cz, s .r .o .

Sídlo: radlická 1�/3201, 150 00 praha 5

Právní forma: společnost s ručením omezeným

Datum vzniku: 1 . ledna 1999

Společnost je součástí konsolidační skupiny UniCredit Leasing Cz, a .s .

IČO: 25�22328

DIČ: Cz25�22328

Bankovní spojení: Komerční banka

č. ú.: 2�-9�2600028�/0100

2007

PRofIL SPoLEčNoSTI

8

společnost renault Leasing

Cz dokázala v uplynulém roce

navázat na historicky nejúspěš-

nější obchodní výsledky, dosa-

žené v roce 2006 .

pozitivního vývoje dosáhla

naše společnost především díky

udržení vysokého podílu počtu

uzavřených smluv o financová-

ní na celkovém počtu proda-

ných vozidel renault a Dacia .

v roce 200� činil tento podíl

�6 % u značky renault a 31 %

u značky Dacia, což v absolutní

hodnotě představovalo 5 �2�

uzavřených leasingových a úvě-

rových smluv na nové vozy re-

nault a 602 smluv na nové vozy

Dacia . Dále pak bylo uzavřeno

naší společností dalších �35

smluv o financování na ojeté

vozy .

na celkové finanční výsledky

naší společnosti v uplynulém

roce velice příznivě působila

změna prodejní orientace spo-

lečnosti renault čr na segment

dražších vozů . tato strategie im-

portéra měla přímý dopad i na

výsledky naší společnosti, kdy

při mírném meziročním poklesu

celkového počtu nově uzavře-

ných smluv na 6 �61 kusů (po-

kles 2,3 %) došlo k výraznému

navýšení celkové financované

hodnoty nových obchodů na

1 522 mil . Kč (nárůst 11,8 %) .

tento nárůst financované hod-

noty následně příznivě ovlivnil

vývoj většiny finančních uka-

zatelů naší společnosti . Celko-

vá financovaná hodnota všech

smluv našeho portfolia (restka-

pitál) k 31 . 12 . 200� dosáhla

2 688 mil . Kč, což představuje

meziroční nárůst o 13,8 % .

Společnost renault Leasing

Cz tak v uplynulém roce opět

plně potvrdila stabilní pozici

referenční značkové leasingové

společnosti, nabízející ve spo-

lupráci se společností renault

čr výhodné a spolehlivé finan-

cování vozidel značek renault

a Dacia .

pro rok 2008 zůstává nadá-

le naší hlavní prioritou přinášet

našim klientům ve spolupráci

s importérem atraktivní ře-

šení financování jejich vozů .

úVodNí SLoVo jEdNATELů

vážení obchodní přátelé,

úVodNí SLoVo jEdNATELů

9

velkou výzvu pro nás představuje

posílení našich aktivit v oblasti fi-

nancování ojetých vozidel a další

rozvoj doplňkových produktů,

a to zejména v oblasti pojištění .

ve vztahu k dealerské síti

renault a Dacia bude naší priori-

tou další zkvalitňování vzájemné

spolupráce . z tohoto pohledu

je pro nás klíčový další rozvoj

on-line spolupráce s dealery

prostřednictvím aplikace portál,

přinášející díky integraci s na-

bídkovým softwarem importéra

komfortní a efektivní způsob

komunikace při procesu schva-

lování smluv našim společným

klientům . závěrem bychom rádi

poděkovali všem, kteří naši spo-

lečnost v průběhu uplynulého

roku podporovali v jejím úsilí,

především všem spolupracov-

níkům ze společností renault

Leasing Cz, rCI Finance Cz,

mateřských společností rCI

Banque a UniCredit Leasing Cz

a také našim obchodním partne-

rům ze společnosti renault čr

a dealerské sítě renault a Dacia .

v neposlední řadě patří opět náš

dík všem našim věrným zákaz-

níkům .

úVodNí SLoVo jEdNATELů

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

10

ekonomický růst si v roce

200� dále udržel dobré tempo

v porovnání s ostatními zeměmi

eU, reálný HDp se zvýšil o 6,5 %

v meziročním srovnání . zvýšení

soukromé spotřeby, růst příjmů

a nárůst objemu nákupů na úvěr

korespondovaly s lepší situací

na trhu práce . v jednotlivých

čtvrtletích roku 200� průměrná

míra registrované nezaměst-

nanosti postupně klesala ze

�,� % v 1 . čtvrtletí na 6,� % ve

2 . čtvrtletí, 6,3 % ve 3 . čtvrtletí

a na 5,8 % ve � . čtvrtletí . v po-

sledních čtyřech měsících roku

200� však došlo k významné-

mu nárůstu inflace, a to až na

nejvyšší sazbu za posledních

šest let, meziroční růst cen se

dostal na 5,� % v prosinci, což

představovalo nárůst o plné tři

procentní body z 2,� % v srpnu .

tento významný nárůst inflace

je možné přiřadit zejména sko-

ku cen potravin, který přispěl

1,8 procentního bodu k sazbě

inflace v prosinci . váhově silné

ceny bydlení se také zvýšily

v posledních měsících, kvůli

zvýšení nájmů . v sektoru do-

pravy došlo ke zvýšení cen paliv

a také zvýšení tarifů v železniční

dopravě . Inflace se dále zvýšila

na �,5 % meziročně v lednu,

kvůli zvýšení širokého spektra

cen zboží a služeb, od energií po

televizní poplatky . Kromě toho

nově zavedené poplatky v ob-

lasti zdravotnictví navýšily o 0,5

procentního bodu index spo-

třebitelských cen (CpI) . ačkoli

nárůst cen se zmírní v průběhu

roku, průměrná inflace v tomto

roce bude pravděpodobně více

než dvojnásobná v porovnání

s 2,8 % v roce minulém .

po přísné monetární politice

v listopadu 200� si dala čnB

přestávku na konci roku, kdy

pouze dva členové ze sedmi

hlasovali pro nárůst úrokových

sazeb o 25 bps . zřejmě to byla

hlavně síla koruny a očekávání

snížení inflace na začátku roku

2008, co vedlo zbývajících pět

centrálních bankéřů k tomu,

že ponechali dvoutýdenní repo

sazbu na výši 3,50 % . ačkoli si

čnB plně uvědomuje, že nárůst

ZPRáVA o čINNoSTI SPoLEčNoSTI 2007

vývoj hospodářství české republiky

2006 2007 2008p 2009p 2010p

Nominální HDP (EUR, miliardy) 11� 128 1�� 159 1��

HDP na hlavu (EUR) 11 110 12 �10 1� 1�0 15 360 16 ��0

Reálný HDP, meziročně (%) 6,� 6,5 �,0 �,5 �,5

Inflace (CPI), meziročně, prosinec (%) 1,� 5,� 5,0 2,� 2,�

Inflace (CPI), meziročně, průměr (%) 2,5 2,8 6,5 3,2 2,�

Nezaměstnanost (%) 8,1 6,6 5,� 5,5 5,5

Směnný kurz (CZK/EUR, ke konci období) 2�,50 26,62 26,50 26,00 25,50

Směnný kurz (CZK/EUR, průměr) 28,3� 2�,�6 26,�0 26,20 25,�0

2týdenní repo sazba, ke konci období 2,50 3,50 3,�5 �,00 �,00

2týdenní repo sazba, roční průměr 2,1� 2,88 3,�3 3,90 �,00

1M Pribor, prosinec průměr 2,52 3,98 3,85 �,05 �,05

1M Pribor, roční průměr 2,22 2,96 3,80 3,95 �,05

Běžný účet/HDP (%) -3,1 -3,0 -3,3 -3,2 -3,2

Přímé zahraniční investice FDI/HDP (%) �,2 �,� �,� 5,5 �,0

Veřejný/státní dluh/HDP (%) (ESA 95) 30,1 29,3 29,� 29,6 29,9

Fiskální zůstatek HDP (%) (ESA 95) -2,9 -1,9 -2,9 -2,9 -2,�

Celkový zahraniční dluh/HDP (%) 3�,� 39,0 39,2 39,� 39,5

VýVoj hoSPodářSTVí čR – ZákLAdNí UkAZATELE

český leasingový trh za-

znamenal v roce 200� velmi

výrazný růst objemu obchodů

i počtu uzavřených smluv, kte-

rý byl nejvyšší od roku 2000 .

objem nových obchodů leasin-

gu movitostí dosáhl dle údajů

české leasingové a finanční

asociace 122,�5 mld . Kč, což

představuje meziročně růst

o 15,� %, u 15 největších spo-

lečností o 1�,9 % .

objem leasingu nemovito-

stí dosáhl 11,9 mld . Kč,

což je meziročně o 6,� více .

přijatá daňová reforma, kte-

rá nově nastavila minimální

délku odpisů u automobilů

ze 3 na 5 let a u nemovitostí

z 8 na 30 let, nejvíce ovlivnila

konec roku, kdy se klienti z řad

podnikatelské sféry rozhodli fi-

nancovat své potřeby ještě za

stávajících podmínek .

z hlediska komodit je na

českém leasingovém trhu stá-

le patrný trend poklesu podílu

leasingu automobilů na celko-

vém leasingu movitostí, který

se dlouhodobě drží pod 50 % .

Klesající trend má leasing osob-

ních automobilů (podíl 2�,5 %),

rostoucí trend naopak vykazuje

segment lehkých užitkových vo-

zidel (19,9 %) a nákladních auto-

mobilů (23,3 %) . vliv na leasing

automobilů mělo zvýšení počtu

všech nově registrovaných vo-

zidel, který stoupl o 16,� %

(nových o 1�,2 % a ojetých

o 18,8 %) . zvýšil se také podíl

leasingu autobusů, trolejbusů

a ostatních těžších silničních vo-

zidel (3,8 %) . podíl komodity stro-

jů a zařízení dosahuje již 2� % .

z hlediska objemu stále na

trhu dominuje finanční leasing

s podílem 8�,5 % . podíl ope-

ZPRáVA o čINNoSTI SPoLEčNoSTI 2007

11

Leasingový trh české republiky v roce 200�

inflace byl způsoben zejména

jednorázovým zvýšením regu-

latorních cen a nabídkovým šo-

kem, rozsah nedávného zvýšení

cen zvýšil obavy banky o jejich

dopad na očekávanou inflaci .

tyto obavy vedly čnB k rozhod-

nutí zvýšit úrokové míry o dal-

ších 25 bps na začátku února

2008 . globální rozvoj, ovlivňu-

jící růstový vývoj celosvětově,

a umírněné prohlášení čnB

nás mohou vést k názoru, že již

není třeba očekávat významné

zpřísnění politiky po zbytek to-

hoto roku . Další mírné zvýšení

sazeb je však třeba předpoklá-

dat v průběhu roku 2009 .

Koruna dále posilovala v po-

sledních měsících roku 200�

a na začátku roku 2008, čímž

vytvořila další rekordy oproti

euru i dolaru . rychlost zhod-

nocení měny byla neobvyklá,

dostávající se na skoro 10 %

oproti euru a 1�,5 % oproti do-

laru v období od poloviny roku

200� do konce ledna 2008 . po-

silování koruny bylo ovlivněno

jednak postupujícím rozvojem

obchodu, v posledních měsících

řada globálních investorů ote-

vřela nové pozice v korunách,

jako bezpečnostní nástroj oproti

zvýšené averzi vůči rizikům na

finančních trzích . výhled do bu-

doucna napovídá, že pokraču-

jící nejistota na mezinárodních

finančních trzích může udržet

citlivost směnného kurzu eUr/

CzK na vysoké úrovni po větší

část tohoto roku . Kromě toho se

předpokládá, že jakmile dojde

k obnovení důvěry investorů

v rizikovější aktiva, nadhodno-

cená koruna může začít osla-

bovat . I přes očekávání mírného

oslabení koruny oproti euru ke

konci roku je možné očekávat,

že se průměr směnného kurzu

v roce 2008 dostane na 26,�0 .

Bude tak téměř o 5 % nižší než

průměr roku 200� .

opatření fiskálních reforem,

zvyšující nepřímé daně a snižu-

jící sociální výdaje, plus prudké

zvýšení inflace dále zpoma-

lí osobní výdaje v roce 2008 .

Je tak možné očekávat, že se

růst reálného příjmu domác-

ností výrazně zpomalí a sníží

spotřebu domácností na 3,5 %

meziročně v roce 2008 oproti

meziroční předpovědi 5,6 %

pro rok 200� . tvorba hrubého

kapitálu se také bude snižovat,

což bude ovlivněno pouze sní-

žením tvorby zásob . Konečně

zpomalení externí poptávky

společně s dopadem reálného

zhodnocení koruny povede ke

zpomalení růstu vývozu . ale

přesto je možné očekávat, že

tempo dovozu se kvůli slabší

domácí poptávce, zpomalí ještě

více což povede k pozitivnímu

přínosu čistých vývozů k růstu

v roce 2008 . růst HDp v roce

2008 se předpokládá ve výši

�,0 % meziročně, kdy nejniž-

ší bude v 1 . čtvrtletí . Celkově

bude ekonomika jen nepatrně

ovlivněna krizí na mezinárodním

trhu .

12

rativního leasingu mírně poklesl

ze 1� % na 12,5 %, v absolutním

vyjádření však jeho objem vzrostl

o 3,8 %, což je ve shodě s trendy

ve vyspělých zemích eU .

z pohledu zákaznického

zaměření v roce 200� opět

dominoval leasing do soukro-

mých služeb, který se podílí na

celkových obchodech polovinou

(�8,3 %), a leasing pro průmysl

(32 %) . Soukromé osoby se na

leasingu podílí 8,5 % .

v posledních letech je vývoj

leasingu objemově víceméně

stabilizovaný, dochází však

k nárůstu služeb pro dodavatele

(předfinancování a financování

skladů) a pro klienty, zejména

v pojištění .

trh s neleasingovými finanč-

ními produkty je již několik let

charakteristický silným vze-

stupem . objem poskytnutých

prostředků úvěrů pro spotřebi-

tele (tzv . vstupní dluh) se v roce

200� zvýšil o 30,3 % . Financo-

vání prostřednictvím podnika-

telských úvěrů a splátkového

prodeje pro podnikatele výrazně

vzrostlo o 56,8 % .

Statistiky za rok 200� opět

potvrdily vysokou míru kon-

centrace českého leasingové-

ho trhu, kdy podíl 5 největších

společností dosahuje bezmála

poloviny trhu (��,9 %) . podíl ve-

doucích patnácti společností na

trhu dosahuje 80 % .

český leasingový trh se

řadí mezi nejvíce se rozvíjející

v rámci regionu střední a vý-

chodní evropy, je také velmi vý-

znamným z pohledu financování

movitých investic (téměř jedna

třetina) . v dalším období lze

očekávat pokračující růst čes-

kého leasingového trhu, přede-

vším v oblasti strojů a zařízení .

Důležité ale pro další růst bude

to, jak se s novými podmínkami

v rámci daňové reformy vypo-

řádají leasingové společnosti

a jaké nabídnou produkty, které

budou pro podnikatele zajíma-

vé (např . zkrácené splácení

u finančního leasingu) . na trhu

bude také dále pokračovat po-

silování neleasingových forem

financování . Jejich další rozvoj

je spojen s narůstající konku-

rencí bankovních úvěrových

produktů, kterými je dnes již

velice snadné profinancovat

automobil, stroj i nemovitost .

ale je také spojen s novými

pravidly nízké kapitalizace, což

by mohlo být pro řadu firemních

klientů omezující . Další leasin-

gové trendy jsou patrné v ob-

lasti full service operativního

leasingu . trend outsourcingu

služeb (vozový park, vybavení,

nemovitost) v podobě užívání

majetku do čr již z vyspělé ev-

ropy dorazil a jeho podíl s nej-

větší pravděpodobností dosáh-

ne v budoucnu několika desítek

procent . ekonomické výhody

budou pro podnikatele a firmy

čím dál důležitější (out-of-ba-

lance) . Co se týče obecných

trendů v leasingovém obchodu,

je možné očekávat více indivi-

duálních a komplexních řešení

pro podnikatele a také využití

dalších prodejních kanálů (re-

tence, internet atd .) .

Rok 2000 2001 2002 2003 2004 2005 2006 2007

Počet nových smluv (NV + OJ) � 809 ks � 819 ks 5 ��9 ks � 981 ks 3 850 ks 6 �2� ks 6 830 ks 6 �60 ks

(v mil. Kč)

Nové obchody v pořizovací ceně 1 900 1 898 2 122 1 850 1 �18 2 0�3 2 163 2 3��

Nové obchody ve financované hodnotě 1 062 1 036 1 2�0 1 066 8�9 1 32� 1 361 1 522

Výkony celkem �93 1 �2� 2 10� 2 1�8 2 0�1 1 88� 1 913 1 951

Hospodářský výsledek -�� -29 �,8 63,0 6�,9 52,3 28,5 59,2

Bilanční suma 2 3�� 3 066 3 292 3 25� 2 859 3 1�5 3 �65 3 855

Restkapitál 1 2�9 1 6�8 1 88� 1 92� 1 �95 2 0�0 2 361 2 688

VýVojoVé TRENdy 2000–2007

ZPRáVA o čINNoSTI SPoLEčNoSTI 2007

13

v roce 200� bylo prodáno na

českém trhu oficiálními výrobci

a dovozci silničních motoro-

vých vozidel celkem 132 5�2 ks

nových osobních a 62 038 ks

lehkých užitkových vozidel .

Celkově tedy prodej osobních

automobilů meziročně vzrostl

o 6,9 % . prodej lehkých užitko-

vých automobilů meziročně ros-

tl ještě výrazněji, a to o 25,� % .

Důvodem několikaletého výraz-

ného růstu prodeje v kategorii

lehkých užitkových automobilů

je možnost přestavby osobních

vozů na kategorii n1 s možností

odpočtu DpH .

Společnost renault čr do-

sáhla na třetí místo v pořadí

importérů na českém automo-

bilovém trhu . nepodařilo se jí

tak obhájit pozici druhého nej-

úspěšnějšího importéra z loň-

ského roku . v roce 200� bylo

prodáno � ��� osobních a � 2�2

lehkých užitkových vozů re-

nault, což u osobních vozů

představuje meziroční pokles

o 8,3 %, u lehkých užitkových

vozů meziroční nárůst o 15,5 % .

Celkem tedy bylo prodáno 11

�19 vozů renault, což předsta-

vuje pokles oproti roku 2006

o 1 % a podíl na trhu předsta-

vuje 6 % .

zároveň společnost renault

čr v roce 200� prodala 1 912

osobních a lehkých užitkových

vozů Dacia, což představuje ná-

růst oproti roku 2006 o 23,3 % .

významný nárůst prodeje

u značky Dacia byl způsoben

uvedením nového modelu Dacia

Logan MCv . v celkovém součtu

prodejů značek renault a Dacia

prodala společnost renault čr

na českém trhu 13 631 vozů,

s meziročním nárůstem prodejů

o 1,9 % a podílem na trhu � % .

Společnost renault Lea-

sing Cz velmi výrazně přispěla

k těmto prodejním výsledkům,

když v průběhu roku poskyto-

vala zákazníkům kvalitní znač-

kové finanční služby a ve spo-

lupráci s renault čr uváděla

na trh nové atraktivní nabídky

financování, které zpřístupnily

nákup vozu renault nebo Dacia

potřebám mnoha zákazníků .

příkladem úspěšných nabídek

financování bylo uvedení na-

bídky leasingu s 0% navýšením

nebo balíček pojištění Kasko

Max (kombinace havarijního

pojištění a pojištění gap) s po-

vinným ručením zdarma po

celou dobu trvání smlouvy o fi-

nancování .

Společnost renault Leasing

Cz se v roce 200� téměř vyrov-

nala svým historicky nejlepším

obchodním výsledkům z pře-

dešlého roku . na nové vozy

renault bylo uzavřeno 5 �2�

leasingových a úvěrových

smluv, což představuje mezi-

roční nárůst o 1 % a podíl (pe-

netraci) na prodaných vozech

renault ve výši �6 % (stejně

jako v roce 2006) .

na nové vozy Dacia bylo uza-

vřeno celkem 602 leasingových

a úvěrových smluv, což zna-

mená pokles proti roku 2006

o 1,8 % a podíl (penetraci) na

prodaných vozech Dacia ve výši

31 % (�0 % v roce 2006) . Mezi-

roční pokles podílu (penetrace)

na prodaných vozech Dacia byl

způsoben právě příchodem no-

vého modelu Dacia Logan MCv,

který byl v prvních měsících po

svém uvedení prodáván pře-

vážně hotovostní formou a ne-

gativně tak ovlivnil výsledky

financování společnosti renault

Leasing Cz na nových vozech

Dacia . v roce 200� bylo dále

uzavřeno �35 smluv na ojeté

vozy, s meziročním poklesem

o 20 % . Společnost renault

Leasing Cz tedy uzavřela v ro-

ce 200� celkem 6 �61 smluv,

což je o 2,3 % méně než v roce

2006 .

těchto uspokojivých obchod-

ních výsledků bylo dosaženo

i přesto, že v průběhu roku došlo

k nečekaným personálním změ-

nám na některých obchodních

místech společnosti . zároveň

obchodní výsledky společnosti

PodíL oSobNíCh A UŽITkoVýCh VoZů V PoRTfoLIU RLCZ ZA Rok 2007

2007 podíl 2007

nové vozy – oSoBní 3 251 �8,1 %

nové vozy – UžItKové 2 ��5 �1,0 %

oJeté vozy �35 10,9 %

6 761 100,0 %

1�

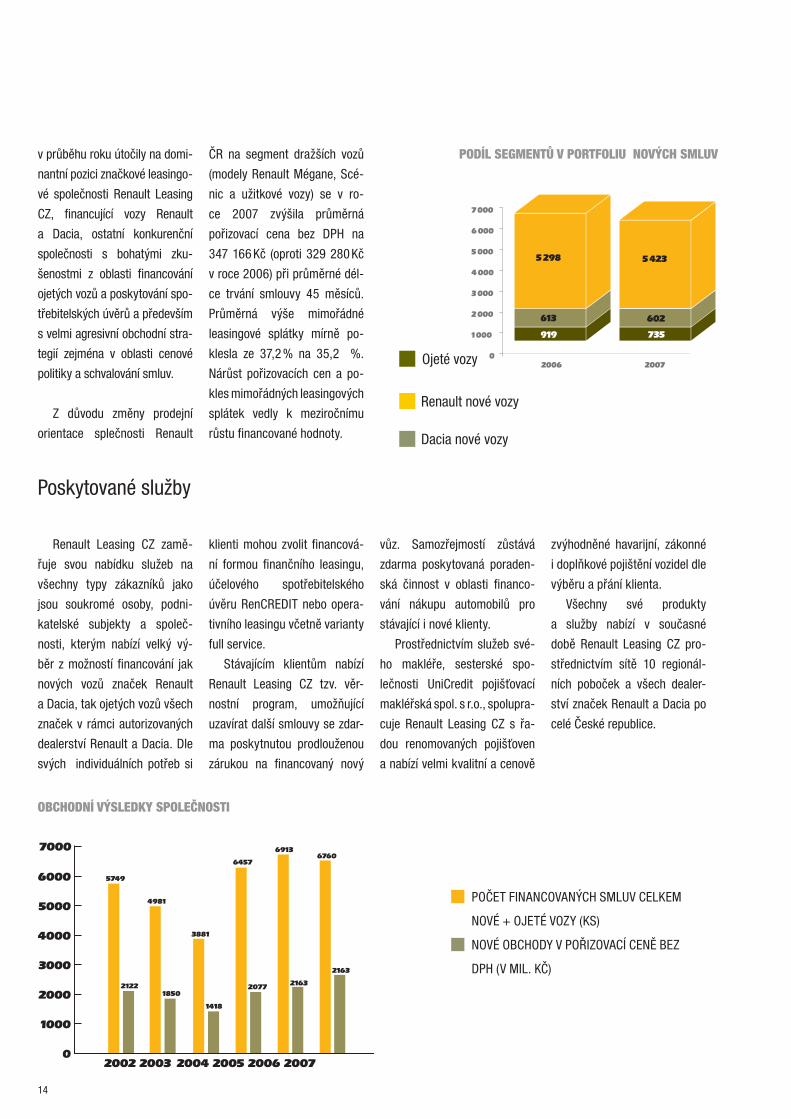

poskytované služby

renault Leasing Cz zamě-

řuje svou nabídku služeb na

všechny typy zákazníků jako

jsou soukromé osoby, podni-

katelské subjekty a společ-

nosti, kterým nabízí velký vý-

běr z možností financování jak

nových vozů značek renault

a Dacia, tak ojetých vozů všech

značek v rámci autorizovaných

dealerství renault a Dacia . Dle

svých individuálních potřeb si

klienti mohou zvolit financová-

ní formou finančního leasingu,

účelového spotřebitelského

úvěru renCreDIt nebo opera-

tivního leasingu včetně varianty

full service .

Stávajícím klientům nabízí

renault Leasing Cz tzv . věr-

nostní program, umožňující

uzavírat další smlouvy se zdar-

ma poskytnutou prodlouženou

zárukou na financovaný nový

vůz . Samozřejmostí zůstává

zdarma poskytovaná poraden-

ská činnost v oblasti financo-

vání nákupu automobilů pro

stávající i nové klienty .

prostřednictvím služeb své-

ho makléře, sesterské spo-

lečnosti UniCredit pojišťovací

makléřská spol . s r .o ., spolupra-

cuje renault Leasing Cz s řa-

dou renomovaných pojišťoven

a nabízí velmi kvalitní a cenově

zvýhodněné havarijní, zákonné

i doplňkové pojištění vozidel dle

výběru a přání klienta .

všechny své produkty

a služby nabízí v současné

době renault Leasing Cz pro-

střednictvím sítě 10 regionál-

ních poboček a všech dealer-

ství značek renault a Dacia po

celé české republice .

v průběhu roku útočily na domi-

nantní pozici značkové leasingo-

vé společnosti renault Leasing

Cz, financující vozy renault

a Dacia, ostatní konkurenční

společnosti s bohatými zku-

šenostmi z oblasti financování

ojetých vozů a poskytování spo-

třebitelských úvěrů a především

s velmi agresivní obchodní stra-

tegií zejména v oblasti cenové

politiky a schvalování smluv .

z důvodu změny prodejní

orientace splečnosti renault

čr na segment dražších vozů

(modely renault Mégane, Scé-

nic a užitkové vozy) se v ro-

ce 200� zvýšila průměrná

pořizovací cena bez DpH na

3�� 166 Kč (oproti 329 280 Kč

v roce 2006) při průměrné dél-

ce trvání smlouvy �5 měsíců .

průměrná výše mimořádné

leasingové splátky mírně po-

klesla ze 3�,2 % na 35,2 % .

nárůst pořizovacích cen a po-

kles mimořádných leasingových

splátek vedly k meziročnímu

růstu financované hodnoty .

0

1000

2000

3000

4000

5000

6000

7000

5749

2122

4981

1850

3881

1418

6457

2077

6913

2163

6760

2163

2002 2003 2004 2005 2006 2007

počet FInanCovanýCH SMLUv CeLKeM

nové + oJeté vozy (KS)

nové oBCHoDy v pořIzovaCí Ceně Bez

DpH (v MIL . Kč)

obChodNí VýSLEdky SPoLEčNoSTI

919

613

5 298

735

602

5 423

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2006 2007ojeté vozy

Dacia nové vozy

renault nové vozy

PodíL SEGMENTů V PoRTfoLIU NoVýCh SMLUV

ZPRáVA o čINNoSTI SPoLEčNoSTI 2007

15

Strategické záměry společnosti – výhled do roku 2008

Cílem společnosti renault

Leasing Cz pro rok 2008 zů-

stává i nadále udržení stabilní

pozice referenční značkové

leasingové společnosti, nabíze-

jící kvalitní a spolehlivé finan-

cování na podporu prodeje vozů

značek renault a Dacia v čes-

ké republice . v souvislosti se

změnou legislativy s dopadem

na daňovou uznatelnost smluv

finančního leasingu je pro nás

nutné úspěšně reagovat na tyto

změny a nabídnout našim klien-

tům vhodné finanční produkty,

které budou odpovídat novým

pravidlům pro daňovou uzna-

telnost finančního leasingu .

vzhledem k tomu, že společ-

nost renault čr uvede v průbě-

hu roku 2008 na český trh řadu

nových modelů, bude pro spo-

lečnost renault Leasing Cz vel-

kou výzvou maximálně podpořit

importéra v úspěšném uvedení

těchto nových modelů a záro-

veň obhájit pozici dominantní

značkové finanční společnosti .

abychom našich velkých

cílů dosáhli, bude opět nezbyt-

né velmi úzce spolupracovat se

společností renault čr, a to ze-

jména při přípravě atraktivních

finančních produktů pro kon-

cové klienty a jejich komunika-

ci, stejně tak jako při práci na

důležitých projektech ve vztahu

k dealerské síti renault a Dacia .

velkou obchodní prioritou a vý-

zvou pro nás zůstává financo-

vání ojetých vozů, kde bychom

rádi zintenzivnili naši obchod-

ní aktivitu . v oblasti prodejů

podnikatelům a společnostem,

která je jednou z hlavních pri-

orit renault čr pro rok 2008,

budeme i nadále ve spolupráci

s renault čr nabízet klientům

úspěšné akční nabídky finanč-

ního leasingu a úvěru s partici-

pací renault čr (Business Lea-

sing a Business Credit), budeme

se nadále podílet na realizaci

školicího projektu pro fleetové

prodejce „renault Fleet acade-

my“ a v neposlední řadě bude-

me rozvíjet produkt pro klienty

se zájmem o operativní leasing

– renault Full Service Leasing

pod naší obchodní značkou re-

nault Business Finance .

ve vztahu k dealerské síti

renault a Dacia se budeme

i nadále snažit co nejvíce zkva-

litňovat naši vzájemnou spo-

lupráci s jednotlivými dealery .

v rámci této snahy budeme

pokračovat v rozvoji centrální-

ho systému schvalování smluv,

který díky on-line napojení

dealerů a začlenění do nového

nabídkového softwaru renault

čr podstatně zvýší rychlost

a komfort procesu schvalování

smluv pro jednotlivé prodejce

a tím i klienty .

v oblasti pojištění plánujeme

rozšíření nabídky doplňkových

pojištění o pojištění gap, záro-

veň bychom rádi pokračovali

v dobrých výsledcích pojistného

produktu pojištění schopnosti

splácet, které jsme úspěšně

uvedli počátkem roku 200� .

Společnost renault Leasing

Cz je jednou z nejvýznamněj-

ších součástí finanční skupiny

UniCredit Leasing Cz, a .s ., (člen

skupiny UniCredit group) a vět-

šina její obchodní a administra-

tivní činnosti je zajišťována prá-

vě ve spolupráci s mateřskou

společností . renault Leasing

Cz plně využívá služeb poboč-

kové sítě a administrativního

zázemí UniCredit Leasing Cz,

a .s ., čímž je zajištěno efektivní

vykonávání všech potřebných

činností .

zajištění provozní činnosti společnosti

aktivity v oblasti výzkumu a vývojeaktivity v oblasti ochrany životního prostředí

Společnost nevyvíjí žádné aktivity v těchto oblastech .

2007zpráva aUDItora RENAULT LEASING CZ, S.R.o.

18

19

ZPRáVA AUdIToRA

20

2007FInanční čáSt RENAULT LEASING CZ, s.r.o.2007FInanční čáSt RENAULT LEASING CZ, s.r.o.

22

RoZVAhA

v tisících Kč 31.12.2007 31.12.2006

Brutto Korekce Netto Netto

AKTIVA CELKEM 6 725 777 2 870 539 3 855 238 3 465 121

B. Dlouhodobý majetek 6 198 257 2 851 488 3 346 769 3 161 875

B.II. Dlouhodobý hmotný majetek 6 198 257 2 851 488 3 346 769 3 161 875

B .II .2 . Stavby 929 55 8�� 910

B .II .3 . Samostatné movité věci a soubory movitých věcí 6 196 561 2 851 �33 3 3�5 128 3 160 �32

B .II .8 . poskytnuté zálohy na dlouhodobý hmotný majetek �6� �6� 533

C. Oběžná aktiva 525 996 19 051 506 945 302 306

C.I. Zásoby 558 558

C .I .5 . zboží 558 558

C.II. Dlouhodobé pohledávky 242 147 2 307 239 840 203 087

C .II .� . Jiné pohledávky 2�2 1�� 2 30� 239 8�0 203 08�

C.III. Krátkodobé pohledávky 271 242 16 744 254 498 97 289

C .III .1 . pohledávky z obchodních vztahů �2 596 8 5�8 3� 018 18 805

C .III .6 . Stát - daňové pohledávky 13 �32 13 �32 3 �56

C .III .� . Krátkodobé poskytnuté zálohy 81 81 3��

C .III .8 . Dohadné účty aktivní 360 360 381

C .III .9 . Jiné pohledávky 21� ��3 8 166 206 30� �� 2�3

C.IV. Krátkodobý finanční majetek 12 049 12 049 1 930

C .Iv .1 . peníze 903 903 1 808

C .Iv .2 . Účty v bankách 11 1�6 11 1�6 122

D. I. Časové rozlišení 1 524 1 524 940

D .I .1 . náklady příštích období �3 �3 86

D .I .3 . příjmy příštích období 1 �81 1 �81 85�

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

23

fINANčNí čáST

v tisících Kč 31.12.2007 31.12.2006

PASIVA CELKEM 3 855 238 3 465 121

A. Vlastní kapitál 283 154 224 115

A.I. Základní kapitál 70 000 70 000

a .I .1 . základní kapitál �0 000 �0 000

A.II. Kapitálové fondy 36 000 36 000

a .II .2 . ostatní kapitálové fondy 36 000 36 000

A.III. Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku 8 425 8 392

a .III .1 . zákonný rezervní fond/nedělitelný fond 8 16� 8 16�

a .III .2 . Statutární a ostatní fondy 261 228

A.IV. Výsledek hospodaření minulých let 109 570 81 196

a .Iv .1 . nerozdělený zisk minulých let 109 5�0 81 196

A.V. Výsledek hospodaření běžného účetního období (+ - ) 59 159 28 527

B. Cizí zdroje 2 459 440 2 178 723

B.II. Dlouhodobé závazky 69 299 80 597

B .II .5 . Dlouhodobé přijaté zálohy 10 088 �1 �82

B .II .10 . odložený daňový závazek 59 211 39 115

B.III. Krátkodobé závazky 206 542 187 616

B .III .1 . závazky z obchodních vztahů 91 822 68 136

B .III .5 . závazky k zaměstnancům 320 328

B .III .6 . závazky ze sociálního zabezpečení a zdravotního pojištění 228 23�

B .III .� . Stát - daňové závazky a dotace 9� 103

B .III .8 . Krátkodobé přijaté zálohy 98 520 108 98�

B .III .10 . Dohadné účty pasivní 15 558 9 831

B.IV. Bankovní úvěry a výpomoci 2 183 599 1 910 510

B .Iv .1 . Bankovní úvěry dlouhodobé 905 000 8�0 000

B .Iv .2 . Krátkodobé bankovní úvěry 1 2�8 599 1 0�0 510

C. I. Časové rozlišení 1 112 644 1 062 283

C .I .1 . výdaje příštích období �2

C .I .2 . výnosy příštích období 1 112 6�� 1 062 211

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

2�

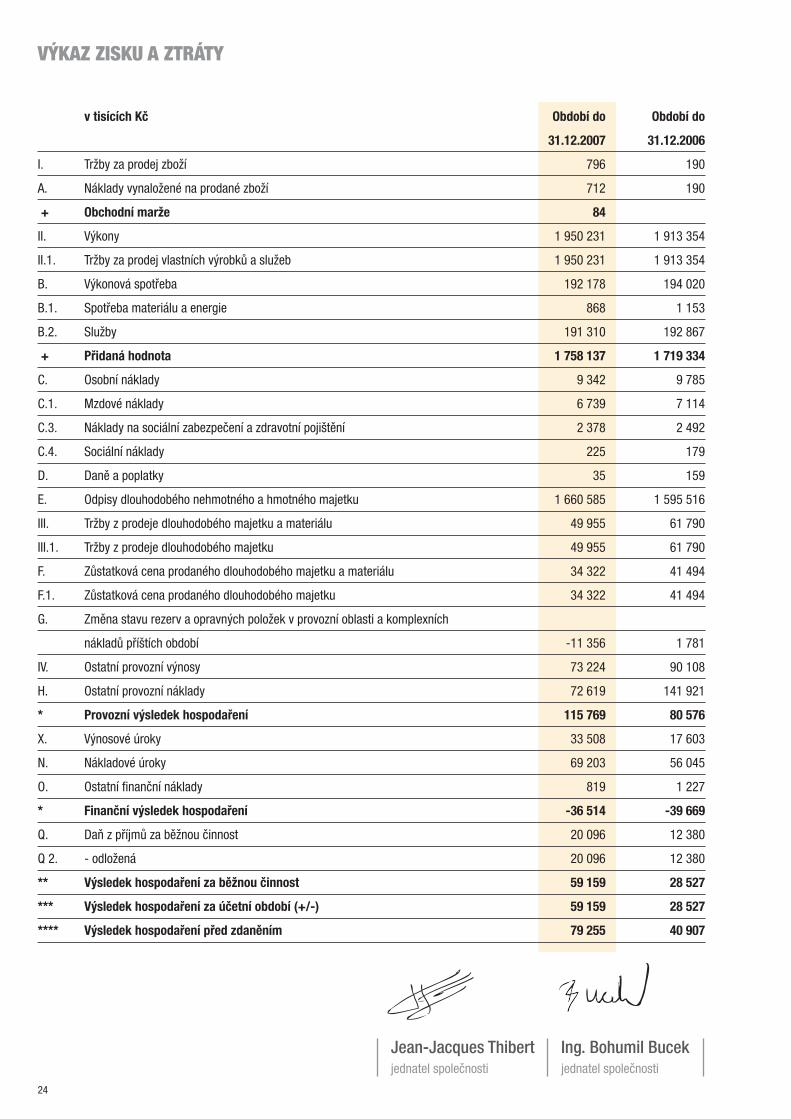

VýkAZ ZISkU A ZTRáTy

v tisících Kč Období do Období do

31.12.2007 31.12.2006

I . tržby za prodej zboží �96 190

a . náklady vynaložené na prodané zboží �12 190

+ Obchodní marže 84

II . výkony 1 950 231 1 913 35�

II .1 . tržby za prodej vlastních výrobků a služeb 1 950 231 1 913 35�

B . výkonová spotřeba 192 1�8 19� 020

B .1 . Spotřeba materiálu a energie 868 1 153

B .2 . Služby 191 310 192 86�

+ Přidaná hodnota 1 758 137 1 719 334

C . osobní náklady 9 3�2 9 �85

C .1 . Mzdové náklady 6 �39 � 11�

C .3 . náklady na sociální zabezpečení a zdravotní pojištění 2 3�8 2 �92

C .� . Sociální náklady 225 1�9

D . Daně a poplatky 35 159

e . odpisy dlouhodobého nehmotného a hmotného majetku 1 660 585 1 595 516

III . tržby z prodeje dlouhodobého majetku a materiálu �9 955 61 �90

III .1 . tržby z prodeje dlouhodobého majetku �9 955 61 �90

F . zůstatková cena prodaného dlouhodobého majetku a materiálu 3� 322 �1 �9�

F .1 . zůstatková cena prodaného dlouhodobého majetku 3� 322 �1 �9�

g . změna stavu rezerv a opravných položek v provozní oblasti a komplexních

nákladů příštích období -11 356 1 �81

Iv . ostatní provozní výnosy �3 22� 90 108

H . ostatní provozní náklady �2 619 1�1 921

* Provozní výsledek hospodaření 115 769 80 576

X . výnosové úroky 33 508 1� 603

n . nákladové úroky 69 203 56 0�5

o . ostatní finanční náklady 819 1 22�

* Finanční výsledek hospodaření -36 514 -39 669

Q . Daň z příjmů za běžnou činnost 20 096 12 380

Q 2 . - odložená 20 096 12 380

** Výsledek hospodaření za běžnou činnost 59 159 28 527

*** Výsledek hospodaření za účetní období (+/-) 59 159 28 527

**** Výsledek hospodaření před zdaněním 79 255 40 907

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

25

PřEhLEd o ZMĚNáCh VLASTNího kAPITáLU

rezervní

fondy,

nedělitelný výsledek

fond nerozdělený neuhrazená hospodaření

a ostatní zisk ztráta běžného vLaStní

základní Kapitálové fondy minulých minulých účetního KapItáL

v tisících Kč kapitál fondy ze zisku let let období CeLKeM

Stav k 31. 12. 2005 70 000 36 000 8 354 29 048 52 297 195 699

rozdělení výsledku hospodaření 1�9 52 1�8 -52 29�

výdaje z kapitálových fondů -111 -111

výsledek hospodaření za běžné období 28 52� 28 52�

Stav k 31. 12. 2006 70 000 36 000 8 392 81 196 28 527 224 115

rozdělení výsledku hospodaření 153 28 3�� -28 52�

výdaje z kapitálových fondů -120 -120

výsledek hospodaření za běžné období 59 159 59 159

Stav k 31. 12. 2007 70 000 36 000 8 425 109 570 59 159 283 154

fINANčNí čáST

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

26

PřEhLEd o PENĚŽNíCh ToCíCh

v tisících Kč Období do Období do

31.12.2007 31.12.2006

P. Počáteční stav peněžních prostředků a peněžních ekvivalentů 1 930 3 964

Peněžní toky z hlavní výdělečné činnosti (provozní činnost)

z . výsledek hospodaření za běžnou činnost před zdaněním �9 255 �0 90�

a .1 . Úpravy o nepeněžní operace 1 669 291 1 615 ��3

a .1 .1 . odpisy stálých aktiv 1 660 585 1 595 516

a .1 .2 . změna stavu opravných položek a rezerv -11 356 1 �81

a .1 .3 . zisk (ztráta) z prodeje stálých aktiv -15 633 -20 296

a .1 .5 . nákladové a výnosové úroky 35 695 38 ��2

A.* Čistý provozní peněžní tok před změnami pracovního kapitálu 1 748 546 1 656 350

a .2 . změna stavu pracovního kapitálu -110 �55 -63 31�

a .2 .1 . změna stavu pohledávek a časového rozlišení aktiv -192 298 -105 6�0

a .2 .2 . změna stavu závazků a časového rozlišení pasív 82 101 �2 323

a .2 .3 . změna stavu zásob -558

A.** Čistý provozní peněžní tok před zdaněním a mimořádnými položkami 1 637 791 1 593 033

a .3 . vyplacené úroky -82 01� -5� 398

a .� . přijaté úroky 32 025 1� 603

a .5 . zaplacená daň z příjmů za běžnou činnost 2 302

A.*** Čistý peněžní tok z provozní činnosti 1 590 101 1 556 238

Peněžní toky z investiční činnosti

B .1 . výdaje spojené s nabytím stálých aktiv -1 8�1 512 -1 826 906

B .2 . příjmy z prodeje stálých aktiv �9 955 61 �90

B.*** Čistý peněžní tok z investiční činnosti -1 821 557 -1 765 116

Peněžní toky z finančních činností

C .1 . změna stavu závazků z financování 2�1 695 206 955

C .2 . Dopady změn vlastního kapitálu -120 -111

C .2 .5 . přímé platby na vrub fondů -120 -111

C.*** Čistý peněžní tok z finanční činnosti 241 575 206 844

F. Čistá změna peněžních prostředků a peněžních ekvivalentů 10 119 -2 034

R. Konečný stav peněžních prostředků a peněžních ekvivalentů 12 049 1 930

Ing. Bohumil Bucekjednatel společnosti

Jean-Jacques Thibertjednatel společnosti

fINANčNí čáSTfINANčNí čáST

2828

2007příLoHa Účetní UzávěrKy RENAULT LEASING CZ, s.r.o.

30

PříLohA účETNí ZáVĚRky ZA Rok 2007

Název společnosti: renaULt LeaSIng Cz, s .r .o .Sídlo: praha 5, radlická 1�/3201Právní forma: společnost s ručením omezenýmIČ: 25�22328

Obsah

1. Obecné údaje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1 .1 . založení a charakteristika společnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1 .2 . změny a dodatky v obchodním rejstříku v uplynulém účetním období . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1 .3 . organizační struktura společnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1 .� . Identifikace skupiny . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

1 .5 . členové statutárních a dozorčích orgánů k 31 .12 .200� Dle obchodního rejstříku: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2. Účetní metody a obecné účetní zásady . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3. Přehled významných účetních pravidel a postupů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3 .1 . Dlouhodobý hmotný majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3 .2 . zásoby . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

3 .3 . pohledávky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

3 .� . ostatní aktiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .5 . závazky z obchodního styku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .6 . Úvěry . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .� . ostatní pasiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .8 . rezervy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .9 . přepočty údajů v cizích měnách na českou korunu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .10 . Daně . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .10 .1 . Daňové odpisy dlouhodobého majetku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 .10 .2 . Splatná daň . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3 .10 .3 . odložená daň . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3 .11 . Snížení hodnoty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3 .12 . Účtování nákladů a výnosů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3 .13 . použití odhadů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

3 .1� . změny způsobu oceňování, postupů odpisování a postupů účtování

oproti předcházejícímu účetnímu období . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

3 .15 . přehled o peněžních tocích . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

4. Doplňující údaje k rozvaze a výkazu zisků a ztrát . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

� .1 . Dlouhodobý hmotný majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3�

� .2 . pohledávky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

� .2 .1 . pohledávky z obchodních vztahů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

31

PříLohA účETNí UZáVĚRky

� .2 .2 . pohledávky k podnikům ve skupině . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

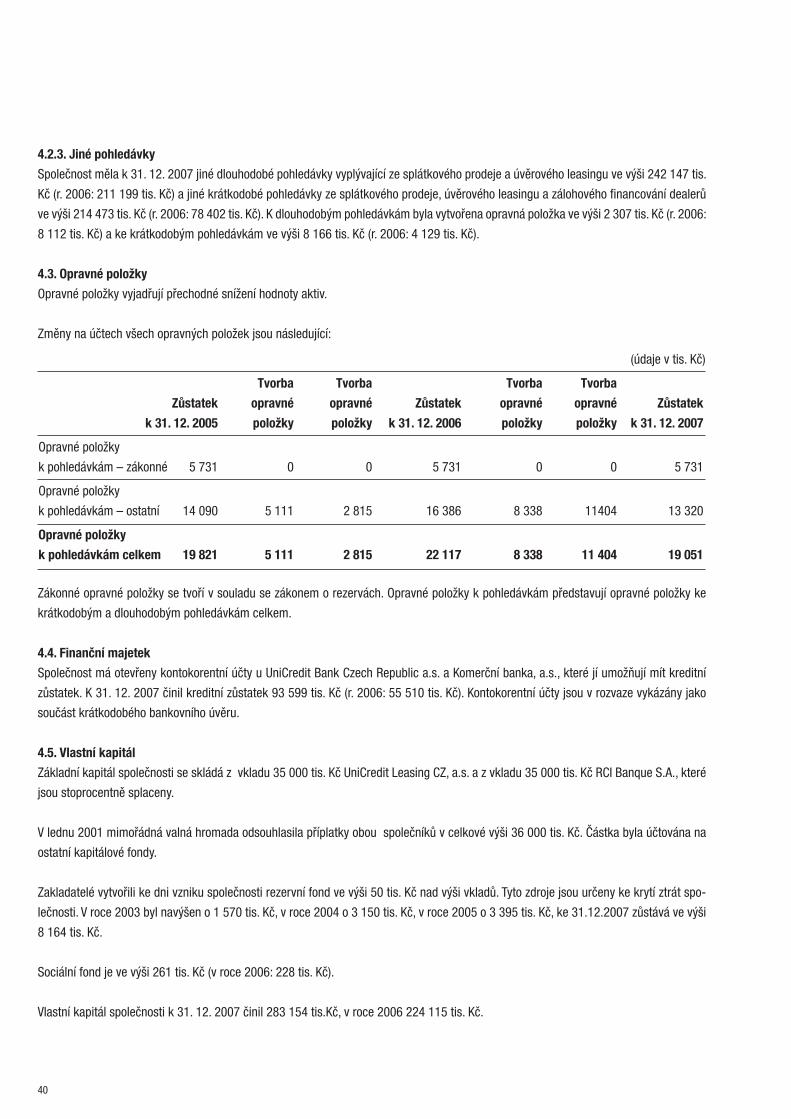

� .2 .3 Jiné pohledávky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �0

� .3 . opravné položky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �0

� .� . Finanční majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �0

� .5 . vlastní kapitál . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �0

� .6 . oceňovací rozdíly z přecenění majetku a závazků . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �1

� .� . rezervy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �1

� .8 . Krátkodobé závazky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �1

� .9 . závazky k podnikům ve skupině . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �1

� .10 . časové rozlišení . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �2

� .11 . Bankovní úvěry . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �2

� .12 . odložená daň a splatná daň . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �3

� .13 . Daň z příjmu za běžnou činnost a mimořádnou činnost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ��

� .1� . Majetek a závazky nevykázané v rozvaze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ��

� .15 . výnosy běžného roku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ��

� .16 . Spotřebované nákupy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ��

� .1� . Služby . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ��

� .18 . výnosové úroky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �5

� .19 . nákladové úroky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �5

� .20 . změna stavu rezerv a opravných položek v provozní oblasti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �5

� .21 . ostatní provozní výnosy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �5

� .22 . ostatní provozní náklady . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �6

� .23 . náklady a výnosy od spřízněných osob . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . �6

5. Zaměstnanci, vedení společnosti a statutární orgány . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

6. Významné události, které nastaly po datu účetní uzávěrky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

32

1 . oBeCné ÚDaJe1.1. Založení a charakteristika společnosti

renaULt LeaSIng Cz, s .r .o . (dále jen „společnost“) je česká právnická osoba, společnost s ručením omezeným, která vznikla dne

1 .1 .1999 a sídlí v radlické ulici č . 1�/3201 v praze, česká republika . podle zápisu v obchodním rejstříku je hlavním předmětem její čin-

nosti finanční leasing a ostatní druhy leasingu v oblasti automobilů .

Společnost má základní kapitál ve výši �0 000 tis . Kč .

Účetní závěrka společnosti je sestavena k 31 .12 .200� .

Fyzické a právnické osoby podílející se více než 20 % na základním kapitálu společnosti a výše jejich podílu jsou uvedeny v následující

tabulce:

1.2. Změny a dodatky v obchodním rejstříku v uplynulém účetním období

Dne 15 .1 .200� byl do obchodního rejstříku zapsán jako jednatel Ing . Bohumil Bucek, ke vzniku funkce došlo k 1 .1 .200� .

v roce 200� nebyly provedeny v obchodním rejstříku žádné další změny .

1.3. Organizační struktura společnosti

Společnost má 11 zaměstnanců . činnost společnosti je zajišťována dodavatelským způsobem společností UniCredit Leasing Cz, a .s .

Společník % podíl na základním kapitálu

UniCredit Leasing Cz , a .s . (do � .11 .200� CaC Leasing, a .s .) 50 %

rCI BanQUe S .a . 50 %

Celkem 100 %

Zone manažer pro Čechy Iva Bartáková

Obchodní a marketingový

analytik Mgr . Jana Kozová

Kontrolor Ing . petra Krulichová

Zone manažerpro Moravu

Ing . žaneta Schügerová

Leasingový specialista tomáš tinka

Jednatel Renault Leasing CZ, s.r.o. za UCL

Ing . Bohumil Bucek mandátní smlouva

Asistentka společnosti petra Křemenová

Marketingový manažer zdeněk Jiroutek

Obchodní manažer Marcel archleb

Finanční manažerka Ing . Linda rohošková

Projektový manažer Cécile Chambolle

Jednatel Renault Leasing CZ, s.r.o.

za RCIJean-Jacques thibert

33

1.4. Identifikace skupiny

Společnost je součástí konsolidačního celku skupiny UniCredit Leasing Cz, a .s .

1.5. Členové statutárních a dozorčích orgánů k 31. 12. 2007 dle obchodního rejstříku:

Statutární orgán: Jean-Jacques thibert jednatel

Bohumil Bucek jednatel

právní jednání za společnost činí oba jednatelé společně . za společnost se podepisují jednatelé tak, že k uvedení obchodního jména připojí

své podpisy dle podpisového vzoru a zpravidla také uvedou, v jaké funkci jménem společnosti právní úkon činí .

2 . Účetní MetoDy a oBeCné Účetní záSaDy Účetnictví společnosti je vedeno a účetní závěrka byla sestavena v souladu se zákonem č . 563/1991 Sb ., o účetnictví, vyhláškou

č . 500/2002 Sb ., kterou se provádějí některá ustanovení zákona č . 563/1991 Sb ., o účetnictví, ve znění pozdějších předpisů, pro účetní

jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, v platném znění a českými účetními standardy pro podnika-

tele v platném znění .

Účetnictví respektuje obecné účetní zásady, především zásadu o oceňování majetku historickými cenami, zásadu účtování ve věcné a ča-

sové souvislosti, zásadu opatrnosti a předpoklad o schopnosti účetní jednotky pokračovat ve svých aktivitách .

Údaje v této účetní závěrce jsou vyjádřeny v tisících korunách českých (Kč) .

3 . přeHLeD význaMnýCH ÚčetníCH pravIDeL a poStUpŮ 3.1. Dlouhodobý hmotný majetek

nakoupený dlouhodobý hmotný majetek je oceněn pořizovacími cenami sníženými o oprávky a zaúčtovanou ztrátou ze snížení hodnoty .

Dlouhodobým hmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je vyšší než

�0 000 Kč v jednotlivém případě .

Dlouhodobý hmotný majetek je zaúčtován v pořizovacích cenách, které zahrnují cenu pořízení, náklady na dopravu a další náklady s po-

řízením související .

technické zhodnocení, pokud převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku �0 000 Kč, zvyšuje pořizovací cenu

dlouhodobého majetku .

Drobný dlouhodobý hmotný majetek (do �0 000 Kč) se při nákupu účtuje jednorázově do nákladů .

odepisování

a) Dlouhodobý hmotný majetek určený k vlastnímu použití:

Společnost používá pro účetní odpisy sazby platné pro odpisy daňové zrychlené .

PříLohA účETNí UZáVĚRky

3�

předpokládaná životnost je stanovena takto:

B) Dlouhodobý hmotný majetek určený k pronájmu:

Majetek je odepisován do nákladů po dobu trvání leasingové smlouvy při dodržení zákonem stanovených podmínek pro finanční leasing .

Majetek určený pro operativní leasing se odepisuje stejně jako vlastní majetek zrychlenou metodou na základě odpisových sazeb .

poskytnuté krátkodobé zálohy na dlouhodobý hmotný majetek určený k pronájmu byly v účetní závěrce upraveny o opravné položky, které

vyjadřují míru rizika návaznosti této zálohy .

způsob tvorby opravných položek

v roce 200� byly na základě inventarizace vytvořeny opravné položky k přerušeným leasingovým smlouvám z důvodu trestních oznámení

pro podvod . Ke všem těmto případům je vytvořena 100% opravná položka k zůstatkové ceně dlouhodobého hmotného majetku . Dále jsou

tvořeny opravné položky na základě individuálního posouzení .

3.2. Zásoby

nakupované zásoby jsou oceňovány pořizovacími cenami . pořizovací cena zahrnuje cenu pořízení a vedlejší pořizovací náklady . výdaje

zásob ze skladu vzhledem k charakteru zásob jsou účtovány individuální cenou konkrétní položky zásob .

způsob tvorby opravných položek

opravné položky k zásobám jsou tvořeny v případech, kdy snížení ocenění zásob v účetnictví není trvalého charakteru, na základě analýzy

prodejních cen .

3.3. Pohledávky

pohledávky jsou při vzniku oceňovány jmenovitou hodnotou sníženou o příslušné opravné položky k pochybným a nedobytným částkám .

(pohledávky nabyté za úplatu nebo vkladem jsou oceněny pořizovací cenou sníženou o opravnou položku k pochybným a nedobytným

částkám) .

způsob tvorby opravných položek

Dočasné snížení hodnoty pochybných pohledávek se provádí pomocí opravných položek, účtovaných na vrub nákladů .

opravné položky jsou stanoveny na základě rozboru pohledávek a statistických údajů o předčasně ukončených smlouvách s přihlédnutím

k zůstatkům přijatých záloh .

Počet let

Stavby 30

Stroje, přístroje a zařízení 3 – 10

Dopravní prostředky �

Inventář 5

35

v oblasti leasingu automobilů byly opravné položky stanoveny na základě stavu a věkové struktury pohledávek pro pohledávky starší 60

dní 5 %, 90 dní � %, 120 dní 55 % u osobních aut, �0 % u nákladních aut a 100% opravná položka pro pohledávky starší 360 dní .

U ostatních pohledávek byly opravné položky stanoveny individuálně na základě vyhodnocení obchodů u problematických obchodních

partnerů převážně dealerů vozů .

3.4. Ostatní aktiva

náklady příštích období zahrnují především výdaje na nájemné, předplatné tisku, letenky a jsou účtovány do nákladů období, do kterého

věcně přísluší .

Dohadné účty aktivní zahrnují především bonifikace od pojišťoven .

3.5. Závazky z obchodního styku

závazky z obchodního styku jsou zaúčtovány ve jmenovité hodnotě .

3.6. Úvěry

ocenění

Úvěry jsou sledovány ve jmenovité hodnotě .

za krátkodobý úvěr se považuje i část dlouhodobých úvěrů, která je splatná do jednoho roku od data účetní závěrky .

3.7. Ostatní pasiva

Dohadné položky zahrnují především úroky z úvěrů, závazky z poplatků vymáhajících agentur, které věcně souvisí s účetním obdobím

roku 200�, provize dodavatelům fakturované za smlouvy uzavřené v roce 200�, prémie a odměny a s tím související zdravotní a sociální

pojištění .

výnosy příštích období zahrnují zejména poplatky související s leasingovými smlouvami, leasingové splátky, povinné ručení a mimořádná

leasingová splátka a jsou účtovány do výnosů období, do kterého věcně a časově přísluší .

Dohadné účty pasivní zahrnují především náklady na úroky, inkasní kanceláře a provize .

3.8. Rezervy

rezervy jsou vytvářeny k pokrytí budoucích závazků nebo výdajů u nichž je znám účel, je pravděpodobné, že nastanou, avšak zpravidla

není jistá částka nebo datum, k němuž vzniknou .

3.9. Přepočty údajů v cizích měnách na českou korunu

Účetní operace v cizích měnách prováděné během roku jsou účtovány kurzem české národní banky stanoveným ke dni uskutečnění

účetního případu .

3.10. Daně

3.10.1. Daňové odpisy dlouhodobého majetku

pro účely výpočtu daňových odpisů je použita lineární nebo zrychlená metoda podle typu majetku .

PříLohA účETNí UZáVĚRky

36

3.10.2. Splatná daň

Splatná daň za účetní období vychází ze zdanitelného zisku . zdanitelný zisk se odlišuje od čistého zisku vykázaného ve výsledovce, neboť

nezahrnuje položky výnosů nebo nákladů, které jsou zdanitelné nebo uznatelné v jiných obdobích, a dále nezahrnuje položky, které ne-

podléhají dani ani nejsou daňově odpočitatelné . závazek společnosti z titulu splatné daně je vypočítán pomocí daňových sazeb platných

k datu účetní závěrky .

3.10.3. Odložená daň

výpočet odložené daně je založen na závazkové metodě vycházející z rozvahového přístupu .

závazkovou metodou se rozumí postup, kdy při výpočtu bude použita sazba daně z příjmů platná v období, ve kterém budou daňový

závazek nebo pohledávka uplatněny .

rozvahový přístup znamená, že závazková metoda vychází z přechodných rozdílů, jimiž jsou rozdíly mezi daňovou základnou aktiv, popří-

padě pasiv a výší aktiv, popřípadě pasiv uvedených v rozvaze . Daňovou základnou aktiv, popřípadě pasiv je hodnota těchto aktiv, popřípadě

pasiv uplatnitelná v budoucnosti pro daňové účely .

Účetní hodnota odložené daňové pohledávky je ke každému rozvahovému dni posuzována a snížena v rozsahu, v jakém již není pravdě-

podobné, že bude k dispozici dostatečný zdanitelný zisk, proti němuž by bylo možno tuto pohledávku nebo její část uplatnit .

odložená daň je zaúčtována do výsledovky s výjimkou případů, kdy se vztahuje k položkám účtovaným přímo do vlastního kapitálu a je

také zahrnuta do vlastního kapitálu .

odložené daňové pohledávky a závazky jsou vzájemně započítány a v rozvaze vykázány v celkové netto hodnotě, s výjimkou případů, kdy

nelze některé dílčí daňové pohledávky započítávat proti dílčím daňovým závazkům (např . skupina podniků v různých daňových jurisdik-

cích) .

3.11. Snížení hodnoty

Ke každému rozvahovému dni společnost prověřuje účetní hodnotu svého majetku, aby objevila náznaky toho, zda nedošlo ke ztrátě ze

snížení hodnoty majetku . existují-li takové signály, je odhadnuta realizovatelná hodnota majetku a určen případný rozsah ztráty ze snížení

hodnoty . není-li možno realizovatelnou hodnotu jednotlivých položek majetku odhadnout, určí společnost realizovatelnou hodnotu výno-

sové jednotky, ke které majetek patří .

realizovatelná hodnota představuje vyšší z hodnot čisté prodejní ceny a hodnoty z užívání . při posuzování hodnoty z užívání jsou odhado-

vané budoucí peněžní toky diskontovány na svou současnou hodnotu prostřednictvím diskontní sazby před zdaněním, která zohledňuje

současný tržní odhad časové hodnoty peněz a rizik konkrétně souvisejících s daným aktivem .

3.12. Účtování nákladů a výnosů

výnosy a náklady se účtují časově rozlišené, tj . do období, s nímž věcně i časově souvisejí .

výnosy společnosti jsou tvořeny tržbami z poskytování leasingu, splátkového prodeje a úvěrového financování .

náklady společnosti jsou tvořeny především odpisy majetku, úrokovými náklady a ostatními provozními náklady, které zahrnují pojištění

vozidel a povinné ručení .

Společnost dále hradí vybraným dodavatelům provize za zprostředkování leasingu, které účtuje do nákladů běžného účetního období .

3�

3.13. Použití odhadů

Sestavení účetní závěrky vyžaduje, aby vedení společnosti používalo odhady a předpoklady, jež mají vliv na vykazované hodnoty majetku

a závazků k datu účetní závěrky a na vykazovanou výši výnosů a nákladů za sledované období . vedení společnosti je přesvědčeno, že

použité odhady a předpoklady se nebudou významným způsobem lišit od skutečných hodnot v následných účetních obdobích .

3.14. Změny způsobu oceňování, postupů odpisování a postupů účtování oproti předcházejícímu účetnímu období

v průběhu účetního období nedošlo k žádným podstatným změnám v uplatňovaných účetních metodách .

3.15. Přehled o peněžních tocích

přehled o peněžních tocích byl sestaven nepřímou metodou . peněžní ekvivalenty představují krátkodobý likvidní majetek, který lze snadno

a pohotově převést na předem známou částku v hotovosti . peněžní prostředky a peněžní ekvivalenty lze analyzovat takto:

peněžní toky z provozních, investičních nebo finančních činností jsou uvedeny v přehledu o peněžních tocích nekompenzovaně .

� . DopLňUJíCí ÚDaJe K rozvaze a výKazU zISKU a ztrát4.1. Dlouhodobý hmotný majetek

PořIZoVACí CENA

oPRáVky

přírůstky a úbytky oprávek zahrnují jak přírůstky a úbytky oprávek, tak zůstatkovou cenu prodaného dlouhodobého

majetku, popř . hodnotu majetku zničeného .

(údaje v tis . Kč)

31. 12. 2007 31. 12. 2006

pokladní hotovost 903 1 808

Účty v bankách 11 1�6 122

Peněžní prostředky a peněžní ekvivalenty celkem 12 049 1 930

(údaje v tis . Kč)

Stav Přírůstky Úbytky Stav Přírůstky Úbytky Stav

k 31. 12. 2005 k 31. 12. 2006 k 31. 12. 2007

Stavby 0 929 0 929 0 0 929

Samostatné movité věci 5 588 9�5 1 852 328 -1 653 60� 5 �8� 666 1 900 300 -1 �91 �05 6 196 561

pořízení DHM 0 1 853 25� -1 853 25� 0 1 900 300 -1 900 300 0

zálohy na DHM 0 82 1�� -81 6�1 533 91 819 -91 585 �6�

Celkem 5 588 945 3 788 688 -3 588 505 5 789 128 3 892 419 -3 483 290 6 198 257

(údaje v tis . Kč)

Stav k Přírůstky Úbytky Stav Přírůstky Úbytky Stav

k 31. 12. 2005 k 31. 12. 2006 k 31. 12. 2007

Stavby 0 -19 0 -19 -36 0 -55

Samostatné movité věci -2 605 ��6 -1 662 955 1 653 60� -2 615 12� -1 �23 895 1 �91 �06 -2 8�� 613

Celkem -2 605 776 -1 662 974 1 653 607 -2 615 143 -1 723 931 1 491 406 -2 847 668

PříLohA účETNí UZáVĚRky

oPRAVNé PoLoŽky

ZůSTATkoVá hodNoTA

odpisy hmotného majetku byly v roce 200� účtovány do nákladů ve výši 1 660 585 tis . Kč (r . 2006 1 595 516 tis . Kč) .

z výše uvedeného přehledu dlouhodobého majetku společnost využívá jako vlastní majetek v zůstatkové ceně 8�� tis . Kč a majetek pro-

najímaný formou operativního leasingu v zůstatkové hodnotě 123 tis . Kč .

38

(údaje v tis . Kč)

Stav Přírůstky Úbytky Stav Přírůstky Úbytky Stav

k 31.12.2005 k 31.12.2006 k 31.12.2007

Samostatné movité věci -11 190 -920 0 -12 110 0 8 290 -3 820

zálohy na DHM 0 0 0 0 0 0 0

Celkem -11 190 -920 0 -12 110 0 8 290 -3 820

(údaje v tis . Kč)

Stav k 31.12.2005 Stav k 31.12.2006 Stav k 31.12.2007

Stavby 910 8��

Samostatné movité věci 2 9�1 9�9 3 160 �32 3 3�5 128

zálohy na DHM 0 533 �6�

Celkem 2 971 979 3 161 875 3 346 76

4.2. Pohledávky

4.2.1. Pohledávky z obchodních vztahů

K 31 . 12 . 200� měla společnost krátkodobé pohledávky z obchodního styku ve výši �2 596 tis . Kč, (r . 2006: 28 682 tis . Kč) .

opravná položka na nesplacené krátkodobé pohledávky, které jsou považovány za pochybné, dosáhly k 31 . 12 . 200� výše 8 5�8 tis . Kč,

(r . 2006: 9 8�� tis . Kč) .

pohledávky po lhůtě splatnosti více než 180 dní činily k 31 . 12 . 200� celkem 10 32� tis . Kč (r . 2006: 11 220 tis . Kč) .

pohledávky z leasingových smluv v členění dle stáří:

4.2.2. Pohledávky k podnikům ve skupině

39

(údaje v tis . Kč)

Pohledávky po splatnosti brutto 31.12.2007 31.12.2006

do 30 dnů 25 923 13 301

31 – 90 dnů 3 590 2 69�

91 – 180 dnů 2 083 1 126

181 – 360 dnů 1 8�8 2 322

nad 360 dnů 8 086 8 898

Krátkodobé pohledávky z leasingu celkem 41 560 28 344

ostatní pohledávky z obchodního styku 1 036 338

Pohledávky z obchodního styku celkem 42 596 28 682

opravná položka k pohledávkám -8 5�8 -9 8��

Pohledávky z obchodního styku 34 018 18 805

(údaje v tis . Kč)

Název společnosti Stav k 31.12.2007 Stav k 31.12.2006

Krátkodobé pohledávky

z obchodního styku:

renaULt Cr 10 1�9 0

UniCredit Leasing Cz, a .s . 0 3��

UniCredit pojišťovací makléřská spol . s r .o . 5 655 1 869

UniCredit Fleet Management, s .r .o . 0 53

rCI FInanCe Cz s .r .o . 1� 16

rCI Banque Sa 0

Pohledávky ve skupině celkem 15 848 2 282

pohledávky mimo skupinu 26 ��8 26 �00

Krátkodobé pohledávky celkem 42 596 28 682

PříLohA účETNí UZáVĚRky

�0

4.2.3. Jiné pohledávky

Společnost měla k 31 . 12 . 200� jiné dlouhodobé pohledávky vyplývající ze splátkového prodeje a úvěrového leasingu ve výši 2�2 1�� tis .

Kč (r . 2006: 211 199 tis . Kč) a jiné krátkodobé pohledávky ze splátkového prodeje, úvěrového leasingu a zálohového financování dealerů

ve výši 21� ��3 tis . Kč (r . 2006: �8 �02 tis . Kč) . K dlouhodobým pohledávkám byla vytvořena opravná položka ve výši 2 30� tis . Kč (r . 2006:

8 112 tis . Kč) a ke krátkodobým pohledávkám ve výši 8 166 tis . Kč (r . 2006: � 129 tis . Kč) .

4.3. Opravné položky

opravné položky vyjadřují přechodné snížení hodnoty aktiv .

změny na účtech všech opravných položek jsou následující:

zákonné opravné položky se tvoří v souladu se zákonem o rezervách . opravné položky k pohledávkám představují opravné položky ke

krátkodobým a dlouhodobým pohledávkám celkem .

4.4. Finanční majetek

Společnost má otevřeny kontokorentní účty u UniCredit Bank Czech republic a .s . a Komerční banka, a .s ., které jí umožňují mít kreditní

zůstatek . K 31 . 12 . 200� činil kreditní zůstatek 93 599 tis . Kč (r . 2006: 55 510 tis . Kč) . Kontokorentní účty jsou v rozvaze vykázány jako

součást krátkodobého bankovního úvěru .

4.5. Vlastní kapitál

základní kapitál společnosti se skládá z vkladu 35 000 tis . Kč UniCredit Leasing Cz, a .s . a z vkladu 35 000 tis . Kč rCI Banque S .a ., které

jsou stoprocentně splaceny .

v lednu 2001 mimořádná valná hromada odsouhlasila příplatky obou společníků v celkové výši 36 000 tis . Kč . částka byla účtována na

ostatní kapitálové fondy .

zakladatelé vytvořili ke dni vzniku společnosti rezervní fond ve výši 50 tis . Kč nad výši vkladů . tyto zdroje jsou určeny ke krytí ztrát spo-

lečnosti . v roce 2003 byl navýšen o 1 5�0 tis . Kč, v roce 200� o 3 150 tis . Kč, v roce 2005 o 3 395 tis . Kč, ke 31 .12 .200� zůstává ve výši

8 16� tis . Kč .

Sociální fond je ve výši 261 tis . Kč (v roce 2006: 228 tis . Kč) .

vlastní kapitál společnosti k 31 . 12 . 200� činil 283 15� tis .Kč, v roce 2006 22� 115 tis . Kč .

(údaje v tis . Kč)

Tvorba Tvorba Tvorba Tvorba

Zůstatek opravné opravné Zůstatek opravné opravné Zůstatek

k 31. 12. 2005 položky položky k 31. 12. 2006 položky položky k 31. 12. 2007

opravné položky

k pohledávkám – zákonné 5 �31 0 0 5 �31 0 0 5 �31

opravné položky

k pohledávkám – ostatní 1� 090 5 111 2 815 16 386 8 338 11�0� 13 320

Opravné položky

k pohledávkám celkem 19 821 5 111 2 815 22 117 8 338 11 404 19 051

�1

4.6. Oceňovací rozdíly z přecenění majetku a závazků

4.7. Rezervy

4.8. Krátkodobé závazky

K 31 .12 .200� měla společnost krátkodobé závazky z obchodních vztahů ve výši 91 822 tis . Kč (r . 2006: 68 136 tis . Kč) .

Stav záloh na leasingové splátky k 31 .12 .200� činil 98 520 tis . Kč, (r . 2006: 108 98� tis . Kč) .

Společnost má po splatnosti krátkodobé závazky z obchodních vztahů v celkové výši 50 285 tis . Kč . z této částky je po splatnosti více než

90 dní částka 15 tis . Kč .

4.9. Závazky k podnikům ve skupině

(údaje v tis . Kč)

Přecenění derivátů Odložená daň Oceňovací rozdíly celkem

Zůstatek k 31. 12. 2005 -52 13 -39

Úbytky 52 -13 39

Zůstatek k 31. 12. 2006 0 0 0

Úbytky 0 0 0

Zůstatek k 31. 12. 2007 0 0 0

(údaje v tis . Kč)

Ostatní rezervy Rezervy celkem

Zůstatek k 31. 12. 2005 1 435 1 435

tvorba rezerv 0 0

rozpuštění rezerv 1 �35 1 �35

Zůstatek k 31. 12. 2006 0 0

tvorba rezerv 0 0

rozpuštění rezerv 0 0

Zůstatek k 31. 12. 2007 0 0

(údaje v tis . Kč)

Název společnosti Stav k 31. 12. 2007 Stav k 31. 12. 2006

Krátkodobé závazky

z obchodního styku:

reargroUp praha, s .r .o . � 9�9 2 113

renaULt česká republika a .s . 932 110

rCI Finance 26 0

UniCredit Leasing Cz, a .s . 12 139 10 108

UniCredit pojišťovací makléřská spol . s r .o . 2� 282 16 128

Závazky ve skupině celkem 42 358 28 459

závazky mimo skupinu �9 �6� 39 6��

Krátkodobé závazky celkem 91 822 68 136

PříLohA účETNí UZáVĚRky

�2

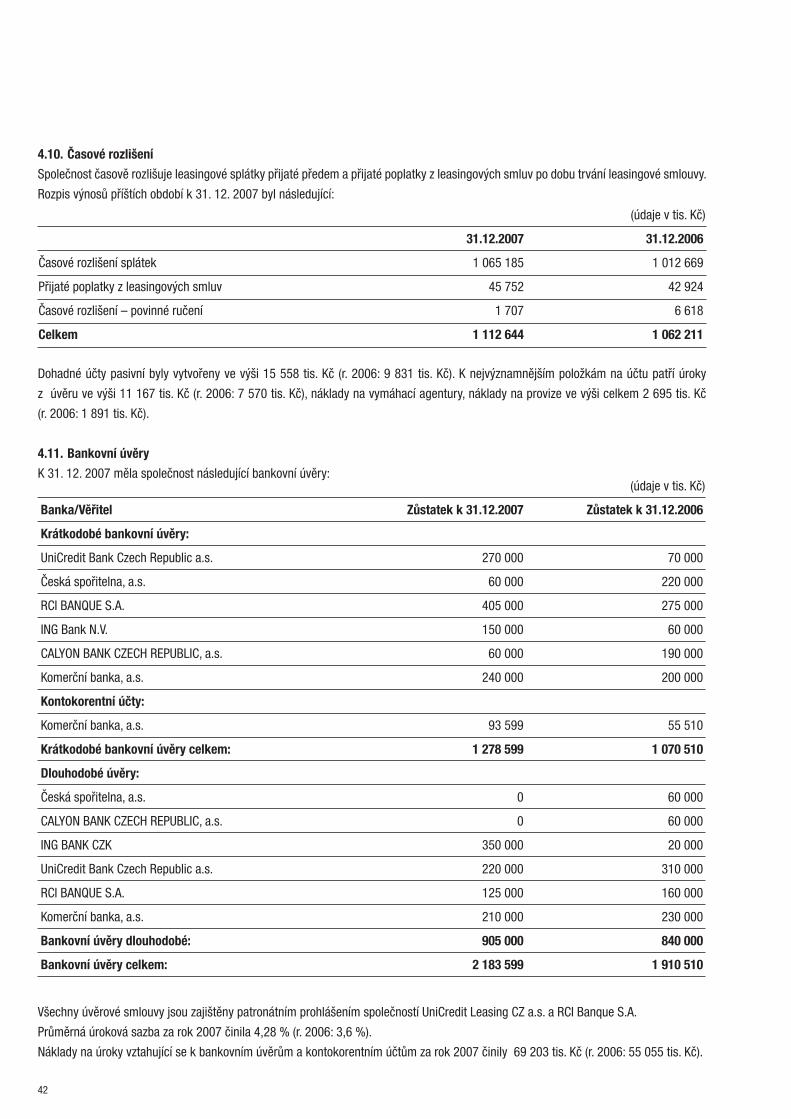

4.10. Časové rozlišení

Společnost časově rozlišuje leasingové splátky přijaté předem a přijaté poplatky z leasingových smluv po dobu trvání leasingové smlouvy .

rozpis výnosů příštích období k 31 . 12 . 200� byl následující:

Dohadné účty pasivní byly vytvořeny ve výši 15 558 tis . Kč (r . 2006: 9 831 tis . Kč) . K nejvýznamnějším položkám na účtu patří úroky

z úvěru ve výši 11 16� tis . Kč (r . 2006: � 5�0 tis . Kč), náklady na vymáhací agentury, náklady na provize ve výši celkem 2 695 tis . Kč

(r . 2006: 1 891 tis . Kč) .

4.11. Bankovní úvěry

K 31 . 12 . 200� měla společnost následující bankovní úvěry:

všechny úvěrové smlouvy jsou zajištěny patronátním prohlášením společností UniCredit Leasing Cz a .s . a rCI Banque S .a .

průměrná úroková sazba za rok 200� činila �,28 % (r . 2006: 3,6 %) .

náklady na úroky vztahující se k bankovním úvěrům a kontokorentním účtům za rok 200� činily 69 203 tis . Kč (r . 2006: 55 055 tis . Kč) .

(údaje v tis . Kč)

31.12.2007 31.12.2006

časové rozlišení splátek 1 065 185 1 012 669

přijaté poplatky z leasingových smluv �5 �52 �2 92�

časové rozlišení – povinné ručení 1 �0� 6 618

Celkem 1 112 644 1 062 211

(údaje v tis . Kč)

Banka/Věřitel Zůstatek k 31.12.2007 Zůstatek k 31.12.2006

Krátkodobé bankovní úvěry:

UniCredit Bank Czech republic a .s . 2�0 000 �0 000

česká spořitelna, a .s . 60 000 220 000

rCI BanQUe S .a . �05 000 2�5 000

Ing Bank n .v . 150 000 60 000

CaLyon BanK CzeCH repUBLIC, a .s . 60 000 190 000

Komerční banka, a .s . 2�0 000 200 000

Kontokorentní účty:

Komerční banka, a .s . 93 599 55 510

Krátkodobé bankovní úvěry celkem: 1 278 599 1 070 510

Dlouhodobé úvěry:

česká spořitelna, a .s . 0 60 000

CaLyon BanK CzeCH repUBLIC, a .s . 0 60 000

Ing BanK CzK 350 000 20 000

UniCredit Bank Czech republic a .s . 220 000 310 000

rCI BanQUe S .a . 125 000 160 000

Komerční banka, a .s . 210 000 230 000

Bankovní úvěry dlouhodobé: 905 000 840 000

Bankovní úvěry celkem: 2 183 599 1 910 510

�3

4.12. Odložená daň a splatná daň

odloženou daňovou pohledávku (závazek) lze analyzovat následovně:

odLoŽENá dAň Z TITULU

Dopad na změnu zůstatku k 31 .12 .200� a k 31 .12 .2006 je uveden následně .

(údaje v tis . Kč)

Odložená daňová pohledávka (závazek) – rozpis Stav k 31.12.2007 Stav k 31.12.2006

Účtovaná pohledávka (závazek) -59 211 -39 115

neúčtovaná pohledávka 0 0

Celkem -59 211 -39 115

(údaje v tis . Kč)

Stav k 31.12.2007 Stav k 31.12.2006

zůstatková cena dlouhodobého majetku -195 261 -161 2��

pohledávky 1 ��9 � 906

rezervy 0 0

nezaplacené sml .pokuty a Up 136 �95

Deriváty 0 0

Daňová ztráta minulých let 13� 165 116 �31

Celkem -59 211 -39 115

(údaje v tis . Kč)

Analýza změny zůstatku

1 .1 .200� -39 115

Dopad změny sazby 8 �59

zaúčtování dříve neúčtované pohledávky 0

Běžné změny účtované proti výkazu zisku a ztráty - 28 555

Účtováno celkem proti výkazu zisku a ztráty -20 096

Účtováno celkem proti vlastnímu kapitálu 0

31.12.2007 -59 211

(údaje v tis . Kč)

Analýza změny zůstatku

1 .1 .2006 -26 �22

Dopad změny sazby 0

zaúčtování dříve neúčtované pohledávky 0

Běžné změny účtované proti výkazu zisku a ztráty -12 393

Účtováno celkem proti výkazu zisku a ztráty -12 393

Běžné změny účtované proti vlastnímu kapitálu 13

Účtováno celkem proti vlastnímu kapitálu -13

31.12.2006 -39 115

PříLohA účETNí UZáVĚRky

��

4.13. Daň z příjmu za běžnou činnost a mimořádnou činnost

výše daně za rok může být porovnána se ziskem dle výsledovky následovně:

4.14. Majetek a závazky nevykázané v rozvaze

Společnost má k 31 .12 .200� majetek, který není vykázán v rozvaze . Jedná se o smluvní pokuty vyfakturované před 31 .12 .2001 ve výši

6� tis . Kč, které jsou vedeny v podrozvahové evidenci .

4.15. Výnosy běžného roku

rozpis výnosů společnosti z běžné činnosti:

4.16. Spotřebované nákupy

4.17. Služby

(údaje v tis . Kč)

Stav k 31.12.2007 Stav k 31.12.2006

zisk před zdaněním �9 255 �0 90�

Daň při lokální sazbě daně z příjmu ve výši 2�%, 19 020 9 818

Daňový dopad nákladů, resp . výnosů, které nejsou daňově uznatelné 1 0�6 2 562

Uplatnění daňové ztráty dříve nezahrnuté do účtování odložené . daně 0 0

Celkem daň z příjmů za běžnou činnost a z mimořádné činnosti 20 096 12 380

(údaje v tis . Kč)

Období do 31.12.2007 Období do 31.12.2006

tržby z leasingových splátek a splátkového prodeje 1 8�5 659 1 832 09�

tržby z leasingových poplatků 22 �92 2� �15

tržby z poplatků dealerů �� 39� �8 99�

ostatní výnosy 8 ��9 8 038

Výnosy celkem 1 951 027 1 913 544

(údaje v tis .Kč)

Období do 31.12.2007 Období do 31.12.2006

Spotřeba režijního materiálu 868 1 130

Spotřeba propagačního materiálu 0 0

Spotřeba energie 0 23

Spotřebované nákupy celkem 868 1 153

(údaje v tis .Kč)

Období do 31.12.2007 Období do 31.12.2006

náklady na provize 133 296 1�0 06�

náklady na provozovatele 36 318 32 195

náklady na vymáhání � 366 3 891

náklady na propagaci 10 ��9 10 632

ostatní služby 6 851 6 082

Celkem 191 310 192 867

�5

4.18. Výnosové úroky

4.19. Nákladové úroky

4.20. Změna stavu rezerv a opravných položek v provozní oblasti

4.21. Ostatní provozní výnosy

(údaje v tis . Kč)

Období do 31.12.2007 Období do 31.12.2006

Úroky z bankovních účtů běžných �8 13 28�

Úroky ze swapů 0 858

Úroky ze zálohového financování � �90 3 �58

přijaté úroky – úvěrové smlouvy 28 9�0 0

Celkem 33 508 17 603

(údaje v tis . Kč)

Období do 31.12.2007 Období do 31.12.2006

Úroky z bankovních úvěrů 69 203 55 055

Úroky ze swapů 0 990

Celkem 69 203 56 045

(údaje v tis . Kč)

Období do 31.12.2007 Období do 31.12.2006

změna stavu rezerv (viz bod � .�) 0 -1 �35

změna stavu op k majetku (viz bod � .1) - 8 290 920

změna stavu zákonných op k pohledávkám (viz bod � .3) 0 0

změna stavu účetních op k pohledávkám (viz bod � .3) -3 066 2 296

Celkem -11 356 1 781

(údaje v tis . Kč)

Období do 31.12.2007 Období do 31.12.2006

Smluvní pokuty a úroky z prodlení 1 220 1 396

výnosy ze zákonného smluvního pojištění 10 383 29 02�

výnosy z totálních škod 33 652 �1 6�0

ostatní provozní výnosy 2� 969 18 0�8

Ostatní provozní výnosy celkem 73 224 90 108

PříLohA účETNí UZáVĚRky

�6

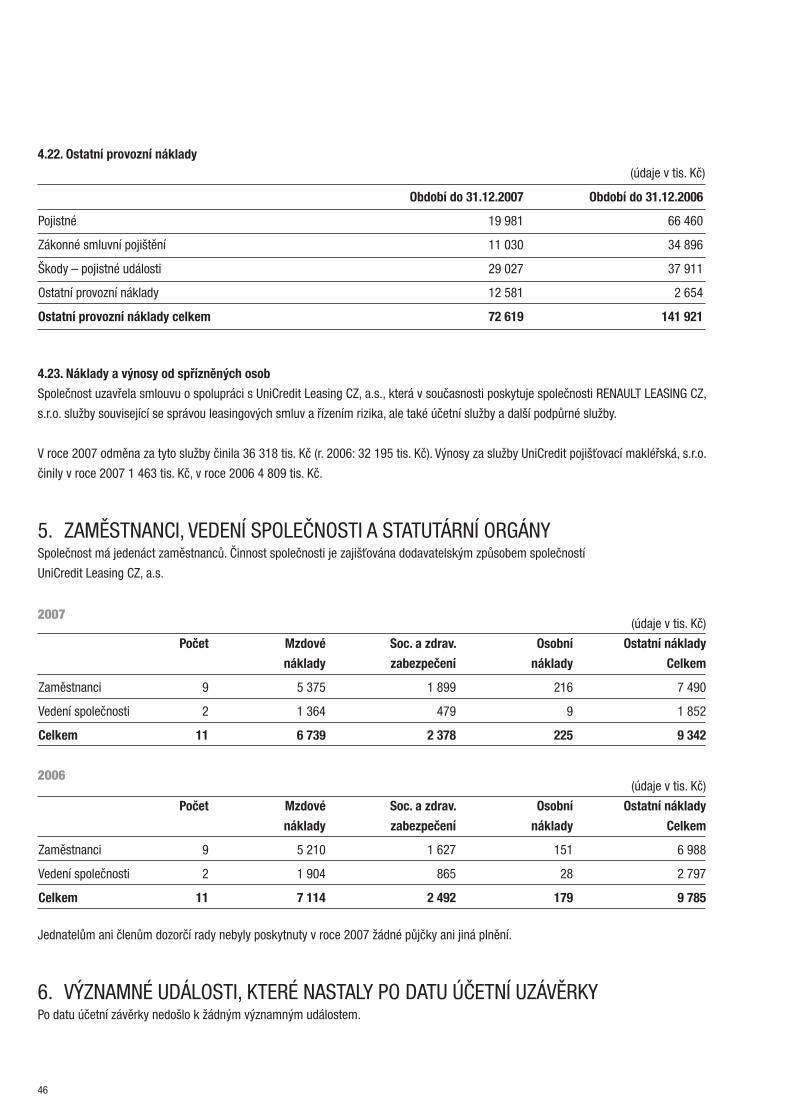

4.22. Ostatní provozní náklady

4.23. Náklady a výnosy od spřízněných osob

Společnost uzavřela smlouvu o spolupráci s UniCredit Leasing Cz, a .s ., která v současnosti poskytuje společnosti renaULt LeaSIng Cz,

s .r .o . služby související se správou leasingových smluv a řízením rizika, ale také účetní služby a další podpůrné služby .