Värderingav! förvaltningsfastigheterenligt!...

53

Värdering av förvaltningsfastigheter enligt IAS 40 Södertörns högskola | Institutionen för Samhällsvetenskaper Kandidatuppsats 15 hp | Företagsekonomi C | Hösttermin 2013 Av: Isabelle Gynge och Johanna Brard Handledare: Bengt Lindström och Jurek Millak

Transcript of Värderingav! förvaltningsfastigheterenligt!...

Värdering av förvaltningsfastigheter enligt IAS 40

Södertörns högskola | Institutionen för Samhällsvetenskaper

Kandidatuppsats 15 hp | Företagsekonomi C | Hösttermin 2013

Av: Isabelle Gynge och Johanna Brard Handledare: Bengt Lindström och Jurek Millak

Värdering av förvaltningsfastigheter till verkligt värde

Förord Vi vill rikta ett stort tack till våra handledare Bengt Lindström och Jurek Millak för bra

handledning och engagemang under uppsatsskrivningen samt tacka våra respondenter

för värdefull feedback. Vi vill även tacka Eva Gunnarsson på DTZ, Viktor Thorslund och

Daniel Breeze för den hjälp ni bidragit med till uppsatsen.

2014-‐01-‐10

Johanna Brard Isabelle Gynge

_________________ __________________

Värdering av förvaltningsfastigheter till verkligt värde

Sammanfattning Studien behandlar redovisning av förvaltningsfastigheter enligt IFRS och därmed IAS 40,

vilken blev tvingande 1 januari år 2005 för börsnoterade företag som tillämpar IFRS.

Inom IAS 40 tillämpas oftast verkligt värde, som innebär att man värderar

förvaltningsfastigheter till ett uppskattat marknadsvärde. Verkligt värde har dock

ifrågasatts av tidigare forskare och ett problem vid värdering till verkligt värde är att det

bygger på uppskattningar om bland annat kalkylräntor och framtida kassaflöden. På så

sätt kan värdet bli missvisande i avsaknaden av empiriskt underlag. Vi har valt att

undersöka försäljningar av förvaltningsfastigheter under åren 2008-‐2012 för de 15

börsnoterade fastighetsbolagen på NASDAQ OMX Stockholm, vars huvudsakliga

verksamhet är att förvalta fastigheter. Studien har genomförts genom att granska

bolagens årsredovisningar för de aktuella åren. En jämförelse har sedan gjorts mellan

det bokförda värdet och försäljningspriset. Resultatet har därefter kopplats till vilken

värderingsmetod som varje företag tillämpat samt om värderingen skett internt eller

externt. Detta för att analysera om det föreligger några samband. Studiens resultat

visade att försäljningspriset nästan aldrig överensstämde med det bokförda värdet och

att det, med ett fåtal undantag, understeg försäljningspriset. Vidare konstateras att en

kombination av avkastningsmetoden och ortsprismetoden ger den mest rättvisande

bilden av marknadsvärdet utifrån de studerade företagen. Angående värderingssätt

visade undersökningen att de företag som använde sig av kombinationen intern och

extern värdering i större utsträckning håller sig inom osäkerhetsintervallet. Utfallet av

vår studie bekräftar därmed problematiken med att det verkliga värdet oftast inte

speglar marknadspriset.

Värdering av förvaltningsfastigheter till verkligt värde

Abstract

This study aims to investigate the accounting of investment properties according to IAS

40 and therefore fair value. IAS 40 became imperative the 1st of January 2005 for listed

companies applying IFRS. Previous researchers have questioned fair value, and a

problem in measuring fair value is that it is based on estimates about discount rates and

future cashflows, among other things. In this way the value can be misleading in the

absence of empirical data. We have chosen to explore the sales of investment properties

for the years 2008-‐2012 for the 14 listed real estate companies whose main business is

to manage properties. This has been achieved by reviewing the company’s annual

reports for the relevant years. A comparison was then made between the book value and

the sale price. The result has been connected to the chosen valuation method and if the

valuation is done internally or externally to analyze whether there is any connection.

The results of the study show that the sales price almost never corresponded to the

book value and that, with few exceptions, the book value was below the actual selling

price. It is noted that a combination of the return method and the local price method

gives the most accurate picture of the market value on the basis of the studied

companies. Regarding the valuation approach, the investigation shows that companies

that used the combination of internal and external valuation are more often within the

uncertainty range. The results of our study therefore confirm the problem that the fair

value usually does not reflect the market price.

Värdering av förvaltningsfastigheter till verkligt värde

Definitionslista

IASB: International Accounting Standards Board

IFRS: International Financial Reporting Standards

IAS: International Accounting Standards

IAS 40: Anger hur förvaltningsfastigheter ska redovisas för företag som tillämpar IFRS.

Förvaltningsfastigheter: Fastigheter som innehas i syfte att generera hyresintäkter och/eller värdestegringar.

Verkligt värde: En uppskattning av marknadsvärdet för tillgångar och skulder.

Kalkylränta: Räntesats som tillämpas vid nuvärdesberäkning av framtida kassaflöden.

NASDAQ OMX Stockholm: Stockholmsbörsen, reglerad marknad för handel av värdepapper.

Key words: IAS 40, verkligt värde, förvaltningsfastigheter Nyckelord: IAS 40, fair value, investment properties

1. INLEDNING 1 1.1 BAKGRUND 1 1.2 PROBLEMFORMULERING 3 1.3 SYFTE 4

2. METOD 4 2.1 TILLVÄGAGÅNGSSÄTT 4 2.2 BERÄKNINGAR 5 2.3 DATAINSAMLING 5 2.4 POPULATION 6

3. REFERENSRAM 8 3.1 AGENTTEORI 8 3.2 IAS 40 9 3.3 MARKNADSVÄRDE 10 3.4 VÄRDERING TILL VERKLIGT VÄRDE 10 3.4.1 ORTSPRISMETODEN 11 3.4.2 AVKASTNINGSMETODEN 11 3.5 OSÄKERHETSINTERVALL 12

4. TIDIGARE STUDIER 12 4.1 JOHAN LORENTZON, ATT VÄRDERA TILLGÅNGAR-‐ VERKLIGT VÄRDE INOM SKOGS OCH FASTIGHETSBRANSCHEN 12 4.2 BO NORDLUND OCH ERIK PERSSON, VAD HÄNDER VID OSÄKERHET I VÄRDEBEDÖMNINGAR OCH CYKLISKA FÖRLOPP I EKONOMIN? 13 4.3 BO NORDLUND , VÄRDERING AV FÖRVALTNINGSFASTIGHETER -‐ METODER OCH ANTAGANDEN I FINANSIELLA RAPPORTER ENLIGT IFRS. 13 4.4 BO NORDLUND EXTERNREDOVISNING: VÄRDERING TILL VERKLIGT VÄRDE -‐ ÄR DET ALLTID ATT FÖREDRA? 14 4.5 ILIA DICHEV, ON THE BALANCE SHEET-‐MODEL BASED OF FINACIAL REPORTING 15 4.6 CHRISTIAN LAUX OCH CHRISTIAN LEUZ, THE CRISIS OF FAIR-‐VALUE ACCOUNTING: MAKING SENSE OF THE RECENT DEBATE 15

5. EMPIRI 16 5.1 WALLENSTAM 16 5.2 ATRIUM LJUNGBERG AB 16 5.3 HUFVUDSTADEN AB 17 5.4 WIHLBORGS AB 17 5.5 KUNGSLEDEN AB 18 5.6 KLÖVERN AB 18 5.7 HEBA FASTIGHETS AB 19 5.8 FASTPARTNER AB 19 5.9 FABEGE AB 20 5.10 CATENA AB 20 5.11 DIÖS FASTIGHETER AB 21 5.12 FASTIGHETER AB BALDER 21 5.13 SAGAX AB 22 5.14 COREM AB 22 5.15 CASTELLUM AB 22 5.16 VÄRDERINGSMETOD 23 5.17 INTERN ELLER EXTERN VÄRDERING AV FÖRVALTNINGSFASTIGHETER 24

Värdering av förvaltningsfastigheter till verkligt värde

5.18 GENOMSNITTLIG PROCENTUELL DIFFERENS 25

6. ANALYS 26

7. SLUTSATS 29

8. EGEN DISKUSSION 31

9. FÖRSLAG TILL FRAMTIDA STUDIER 32

KÄLLFÖRTECKNING

BILAGOR

Värdering av förvaltningsfastigheter till verkligt värde

1

1. Inledning 1.1 Bakgrund

Historiskt har fastigheter betraktats som ett investeringsobjekt, en syn som dock

varierat med de ekonomiska cyklerna. Den gynnsamma utvecklingen dominerade fram

till slutet på 1920-‐talet då finanskrisen bröt ut som även kom att påverka

fastighetsmarknaden. Under 1960-‐talet återupptogs den gynnsamma utvecklingen till

1980-‐talet då ekonomin stannade av igen. Detta ledde till problem på

fastighetsmarknaden och synen på fastigheter som investeringsobjekt förändrades. En

följd av utvecklingen på fastighetsmarknaden har lett till att redovisningen av

förvaltningsfastigheter blivit mer marknadsvärdesorienterad, då man redovisar ett

uppskattat marknadsvärde vid tillämpning av verkligt värdemetoden1.

Tidigare redovisades förvaltningsfastigheter enligt anskaffningsvärde, vilket är det

belopp likvida medel som betalas vid förvärv av en tillgång vid en viss tidpunkt2. Utöver

det ska även avskrivningar göras. Då anskaffningsvärde tillämpas vid värdering av

fastigheter har företagen möjlighet att redovisa dessa som en anläggningstillgång eller

en omsättningstillgång. Vid redovisning av förvaltningsfastigheter som

omsättningstillgångar tillämpas inga avskrivningar. En anläggningstillgång är avsedd att

innehas under en längre tid, medan en omsättningstillgång är avsedd att innehas en

kortare period3. Anskaffningsvärdet har setts som objektiv och verifierbar, men har

kritiserats för att inte ta hänsyn till aktuella priser. Avsikten var däremot inte spegla det

aktuella marknadsvärdet, utan ge ett tillförlitligt värde om än med låg relevans. Detta då

anskaffningsvärde återger ett värde på en transaktion som kan ha skett långt tillbaka i

tiden. Tvärtemot anskaffningsvärde, där anskaffningen kan sträcka sig långt bak i tiden,

utgörs istället verkligt värde ofta av framtida prestationer som man gör en uppskattning

av. Med detta har tillförlitligheten reducerats då verkligt värde i stor utsträckning

bygger på subjektiva bedömningar4.

År 2002 beslutades av EU att samtliga företag som är noterade på en reglerad marknad

ska styras av gemensamma redovisningsregler utfärdade av IASB. Dessa skulle börja

1 Nordlund, Persson, Vad händer vid osäkerhet i värdebedömningar och cykliska förlopp i ekonomin? (2003) 2 IAS 40 p. 5 3 Årsredovisningslagen, kap 4 §1 4 Lorentzon, Att värdera tillgångar-‐ verkligt värde inom skogs och fastighetsbranschen (2011)

Värdering av förvaltningsfastigheter till verkligt värde

2

gälla från och med år 2005. Syftet med implementeringen var att skapa gynnsammare

förutsättningar för handeln mellan länderna genom att underlätta jämförbarheten

mellan de olika ländernas redovisning. Detta ska i sin tur bidra till en ökad

harmonisering av redovisningen mellan länder samt att effektivisera allokeringen av

världens resurser5.

Den 1 januari år 2005 infördes bland annat regeln IAS 40, vilken reglerar redovisningen

av förvaltningsfastigheter inom koncerner. Tidigare värderades förvaltningsfastigheter

enligt anskaffningsvärdemetoden6. Konsekvenserna av IAS 40 var att man nu ska

värdera förvaltningsfastigheter till verkligt värde, vilket innebär att man gör en

uppskattning om tillgångens marknadsvärde7. Enligt IAS 40 punkt 5 definieras verkligt

värde enligt följande:

"Verkligt värde är det belopp till vilken en tillgång skulle kunna överlåtas mellan kunniga

parter som är oberoende av varandra och som har ett intresse att transaktionen

genomförs”

Värdering till verkligt värde och därmed till marknadsvärde kan dock ifrågasättas då

marknadsvärdet inte alltid är givet. Detta då inga fastigheter är homogena och därmed

inte kan direkt jämföras. Dessutom sker försäljning av fastigheter relativt sällan vilket

gör att det finns få transaktionspriser att använda sig av vid värdering av

marknadsvärdet. Ovanstående faktorer bidrar till att företag måste använda sig av

alternativa metoder vilket kan komma att minska trovärdigheten då majoriteten av

metoderna bygger på subjektiva bedömningar och hypoteser om framtida kassaflöden.

Problematiken berörs i Bo Nordlunds artikel Extern redovisning: värdering till verkligt

värde-‐ är det alltid att föredra8. Här diskuteras problemen som kan uppstå då det inte

alltid finns en aktiv marknad samt att det verkliga värdet bygger på antaganden som

utifrån observerbara förhållanden inte alltid går att argumentera för och emot9.

5 FAR Akademi, IFRS-‐volymen (2012) 6 Sundgren, Nilsson, Nilsson, Internationell redovisning-‐ teori och praxis (2013) 7 Artsberg, Redovisningsteori-‐ policy och – praxis (2005) 8 Nordlund, Externredovisning: värdering till verkligt värde – är det alltid att föredra? (2012) 9 IBID

Värdering av förvaltningsfastigheter till verkligt värde

3

1.2 Problemformulering

I avsaknaden av aktuella marknadspriser får man tillämpa andra metoder för att

värdera fastigheter till verkligt värde. Värderingen kan ske internt eller externt. Intern

värdering innebär att företagen själva värderar sina förvaltningsfastigheter enligt

verkligt värde. Extern värdering innebär att företagen anlitar företag som är

specialiserade på fastighetsvärdering för att beräkna ett hypotetiskt marknadsvärde.

Oavsett om värderingen sker internt eller externt finns det tre huvudsakliga

tillvägagångssätt, vilka är ortsprismetoden, avkastningsmetoden samt

produktionskostnadsmetoden10. Problemen med nämnda metoder är att de två

sistnämnda inte grundar sig på empiriskt underlag utan uppskattningar, vilket gör att

värderingen kan vara osäker och manipulerbar. Den möjliga problematiken vid

värdering till verkligt värde av förvaltningsfastigheter skapar intresse att undersöka

området närmre. Tidigare studier har gjorts inom området av bland annat Johan

Lorentzon som i sin avhandling diskuterar vekligt värde som metod inom skogs-‐ och

fastighetsbranschen samt av Bo Nordlund som har skrivit sin avhandling inom området.

Med inspiration från ovanstående väcktes intresset att undersöka området vidare.

Studiens vinkel blir därför att se om det finns skillnader mellan bokfört värde enligt

verkligt värdemetoden och vad det faktiska försäljningspriset blev. Därefter undersöks

om det finns en koppling mellan eventuell differens och den valda värderingsmetoden.

Hänsyn kommer även att tas till om värderingen skett internt eller externt för att se om

det påverkat eventuell differens. På så sätt får vi information om hur väl värderingen till

verkligt värde stämmer överens med det faktiska marknadsvärdet, som speglar

försäljningspriset.

Arbetets frågeställning blir därmed

Hur väl stämmer det bokförda värdet enligt verkligt värdemetoden och det faktiska

försäljningspriset överens?

Finns det några samband mellan differensen och vald värderingsmetod?

10 Mäklarsamfundet, Lantmäteriet, Fastighetsvärdering-‐ Grundläggande teori och praktisk värdering (2010)

Värdering av förvaltningsfastigheter till verkligt värde

4

1.3 Syfte

Syftet med uppsatsen är att undersöka hur mycket försäljningspriset avviker från det

bokförda värdet enligt verkligt värdemetoden. Därefter söks samband med om

värderingen skett internt eller externt samt vilken värderingsmetod som tillämpats.

2. Metod _____________________________________________________________________________________________________

Denna del av studien berör valet av tillvägagångssätt och motiveringen bakom det. Här

presenteras även val av data och urvalsmetod. Vidare diskuteras studiens trovärdighet av

presenterat material för att säkerställa att studien bygger på tillförlitlig information.

2.1 Tillvägagångssätt

För att undersöka vår frågeställning har vi använt oss av en kvantitativ metod, vilken

syftar till att kvantifiera data och analys samt ge en objektiv bild11. Genom att samla in

tidigare information som vi sammanställer på ett objektivt sätt uppfyller vi kriterierna

för en kvantitativ metod. I studien har vi främst använt oss av sekundärdata, vilket

innefattar data insamlad av andra personer. I denna studie utgörs sekundärdata av

årsredovisningar, tidigare forskning samt facklitteratur. För att sätta oss in i ämnet och

få en större förståelse över den diskuterade problematiken av värdering till verkligt

värde har tidigare forskning studerats. På så sätt har vi hämtat inspiration till studien

och funnit ett nytt angreppssätt. Genom ovanstående tillvägagångssätt utgår vi från en

deduktiv metod. Det innebär att man tar hjälp av tidigare teorier för att analysera det

insamlade materialet, man går från teori till empiri12. I vår studie innebär det att vi

granskar insamlad data från årsredovisningar som vi sedan analyserar med hjälp av

tidigare teorier. Utifrån årsredovisningarna har vi fått fram det bokförda värdet och

försäljningspriset av respektive företags förvaltningsfastigheter. Från

årsredovisningarna har vi även fått information om hur värderingen av

förvaltningsfastigheterna har gått till.

Utifrån problemformuleringen påbörjades undersökningen av vilka företag som skulle

ingå i studien. Vid närmre undersökning på NASDAQ OMX Stockholm fann vi endast 15

11 Bryman, Bell, Företagsekonomiska forskningsmetoder (2005) 12 Johannessen, Tufte, Introduktion till samhällsvetenskaplig metod (2007)

Värdering av förvaltningsfastigheter till verkligt värde

5

börsnoterade fastighetsbolag. Som en följd av en liten population beslöt vi oss för att

göra en totalundersökning, det vill säga att inget urval görs. Därefter undersökte vi

företagens årsredovisningar. Genom dessa kunde vi ta reda på det bokförda värdet på

sålda fastigheter och det faktiska försäljningspriset. Genom årsredovisningarna framgick

även på vilket sätt värderingen genomförts. Detta utgör tillsammans studiens empiri.

2.2 Beräkningar

För att kunna kunna besvara problemformuleringen undersöktes årsredovisningar för

åren 2008-‐2012. Utifrån årsredovisningarna insamlades information från respektive år

om vad varje företag sålt förvaltningsfastigheter för, samt vad fastigheterna var

bokförda till enligt verkligt värdemetoden. Därefter beräknades differensen i kronor

mellan det bokförda värdet och det faktiska försäljningspriset. För att kunna jämföra

företagen emellan beräknades differensen även i procent, vilket gjordes genom att

dividera differensen i kronor med försäljningspriset. För att lättare kunna göra

jämförelser mellan företagen beräknades även en genomsnittlig procentuell differens,

vilket gjordes genom att addera procentuella differenserna för samtliga år för respektive

företag och sedan dividera med antalet år som försäljning skett.

När beräkning av differensen genomförts sökte vi samband mellan differensen och hur

värderingen skett, om det gjorts internt eller externt samt genom vilken

värderingsmetod. Information om detta framgick i årsredovisningarna, oftast i noter

samt i kapitel angående företagens fastighetsbestånd.

2.3 Datainsamling

Då vårt syfte är att undersöka eventuella samband mellan fastighetsföretags valda

värderingsmetod och differensen mellan bokförda värde och försäljningspris kommer vi

använda oss av kvantitativ ansats. Då differenser utgörs av siffror är dessa

kvantifierbara, vilket underlättar jämförbarheten över åren. Alternativet till kvantitativ

ansats är kvalitativ ansats, däremot inte sagt att de är oförenliga utan ansatserna går att

kombinera väl13. Centralt i kvalitativ ansats är att på ett djupare plan finna information

för att skapa förståelse över problematiken som studeras. Syftet är att få en djupare

förståelse av det undersökta objektet, inte att skapa en generalisering av problematiken.

13 Holme, Solvang, Forskningsmetodik-‐ Om kvalitativa och kvantitativa metoder (2010)

Värdering av förvaltningsfastigheter till verkligt värde

6

Kvantitativ ansats är formaliserad och strukturerad samt präglad av kontroll från

författarens sida då denne kan styra vilken information som ska inkluderas i studien.

Data för studien inhämtas från årsredovisningar för åren 2008-‐2012, vilka erhålls från

de aktuella företagens hemsidor. Data utgörs av sekundärdata, då informationen samlats

in av andra i annat syfte än för denna studie. Utöver det grundar sig studien på

facklitteratur och vetenskapliga artiklar, som tillsammans med årsredovisningar byggt

vår teoretiska grund14.

2.4 Population

Population innebär samtliga enheter forskningen syftar till att representera15. I denna

undersökning görs en totalundersökning som omfattas av svenska börsnoterade

fastighetsbolag, noterade på NASDAQ OMX Stockholm år 2012. Följande fastighetsbolag

ingår i totalundersökningen:

Atrium Ljungberg AB

Catena AB

Castellum AB

Corem AB

Diös Fastigheter AB

Fabege AB

Fastighets AB Balder

Fastpartner AB

Heba Fastighets AB

Huvudstaden AB

Klövern AB

Kungsleden AB

Sagax AB

Wallenstam AB

Wihlborgs AB

14 Johannessen, Tufte, Introduktion till samhällsvetenskaplig metod (2007) 15 Bryman, Bell, Företagsekonomiska forskningsmetoder (2005)

Värdering av förvaltningsfastigheter till verkligt värde

7

2.5 Reliabilitet och validitet

En grundläggande fråga är hur tillförlitlig studiens data är. Det är här begreppet

reliabilitet berörs, vilket innebär hur pålitligt reslutatet i studien är16. Med andra ord

huruvida samma resultat ges vid en undersökning av samma objekt men vid ett annat

tillfälle. Här berörs vilken data som används, hur den samlats in och slutligen bearbetas.

Reliabiltiteten betraktar vi som hög i vår studie, då vi använt oss av årsredovisningar

som är fastställda och således inte kommer att förändras17.

Det andra begreppet man talar om vid en studie är validitet. Det innebär att

undersökningen faktiskt studerar vad som var avsett att studeras. Validiteten är något

som framgår i slutsatsen, där vi kan se om vi fått svar på det som studien avsåg att

besvara. Det finns två typer av validitet, intern och extern. Den interna validiteten

innebär att forskarens observationer och teorin man utvecklar stämmer överens. Extern

validitet innebär hur väl resultatet kan generaliseras, vilket är positivt i vår studie då vi

har granskat flera sammanhängande år samt en hel population.

2.6 Källkritik

Studien bygger på sekundärdata i form av årsredovisningar, vilket kan kritiseras i vissa

aspekter. En aspekt är att data är insamlad av andra och därför syftar till att besvara

andra frågeställningar. I detta fall består sekundärdata av årsredovisningar, vilket inte

berörs av detta i samma utsträckning. Detta då årsredovisningar avser att skildra ett

företags verksamhet ur ett objektivt perspektiv och inte är bearbetad.

En utmaning som uppstod vid insamling av data var att flera av företagen som ingår i

studien benämner samma begrepp på olika sätt. Ett exempel var att vissa företag

beskrev värderingsmetoden som tillämpats utan att tydligt redogöra för vilken

värderingsmetod som avsågs. Det medförde att vi tvingades tyda de relevanta

begreppen och göra en gemensam benämning för dessa baserat på information om de

olika värderingsmetoderna. Detta krävde från oss att vara pålästa och väl införstådda

med respektive företags sätt att redovisa för att inte missuppfatta vad varje begrepp

avsåg.

16 DePoy, Gitlin, Forskning-‐ en introduktion (1999) 17 Johannessen, Tufte, Introduktion till samhällsvetenskaplig metod (2007)

Värdering av förvaltningsfastigheter till verkligt värde

8

3. Referensram _____________________________________________________________________________________________________

I följande avsnitt kommer teorier och begrepp redogöras som tillämpas för att förklara

företagens redovisning av förvaltningsfastigheter i enighet med IFRS rekommendationer.

3.1 Agentteori

Fastighetsföretagen kan ha incitament att manipulera siffrorna i de finansiella

rapporterna för att komma närmare önskat resultat. Detta kan förklaras med hjälp av

agentteorin, vilket företrädesvis är en amerikansk företeelse som förklarar olika

aspekter på redovisningsområdet. Agentteorin utgår från en relation mellan en

huvudman och en agent, där agenten ska handla å huvudmans vägnar. Inom denna

relation kan intressekonflikter uppstå mellan parterna. Inom fastighetsbranschen kan

detta uppstå då fastighetsföretagen, agenten, har en syn på mål som bör uppnås medan

aktieägarna, huvudman, har en annan syn på mål att eftersträva18. Teorin kan appliceras

på de flesta typer av organisationer19. Agentteorin definieras enligt Scott:

”Agency theory is a branch of game theory that studies the design of contracts to motivate

a rational agent to act on behalf of a principal when the agent´s interest would otherwise

conflict with those of the principal20”

I agentteorin utgår man från att både huvudman och agent strävar efter att maximera

sin egen nytta. En central vikt i agentteorin är därför kontrakt och avtal för att reglera

hur huvudman och agent kan agera för att nå sina skilda mål21. Här kan fenomenet

earnings management uppstå vilket på svenska kallas för vinstmanipulering och

definieras enligt Healy och Wahlen som:

”Earnings management occurs when managers use judgment in financial reporting and in

structuring transactions to alter financial reports to either mislead some stakeholders

about the underlying economic performance of the company or to influence contractual

outcomes that depend on reported accounting numbers22”

18 Artsberg, Redovisningsteori-‐ policy och – praxis (2005) 19 Eriksson-‐Zetterqvist, Kalling, Styhre, Organisation och organisering (2012) 20 Scott, Financial accounting theory (1997) 21 Eriksson-‐Zetterqvist, Kalling, Styhre, Organisation och organisering (2012) 22 Healy, Wahlen, A Review of the Earnings Management Literature and Its Implications for Standard Setting (1999)

Värdering av förvaltningsfastigheter till verkligt värde

9

Earnings management sker oftast genom att öka eller förbättra intäkter och minska

företagens kostnader23. Earnings management kan uppstå vid värdering till verkligt

värde då företagen gör uppskattningar för att bedöma ett rimligt marknadsvärde. På så

sätt kan företagen utnyttja flexibiliteten av redovisningen. Uppskattningarna om

marknadsvärdet är det som redovisas i balansräkningen som förvaltningsfastigheter.

Genom att värdera enligt verkligt värdemetoden har företag möjlighet att redovisa en

större tillgångspost i balansräkningen genom att värdera fastigheterna så högt som

möjligt utan att det påverkar trovärdigheten. Detta kan i sin leda till förbättrade

nyckeltal och bland annat göra företaget till ett atraktivare investeringsobjekt, vilket

kan vara till företagens fördel.

3.2 IAS 40

IAS 40 reglerar hur förvaltningsfastigheter ska redovisas i koncerner som tillämpar

IFRS. Innan IAS 40 implementerades tillämpade svenska börsnoterade fastighetsbolag

årsredovisningslagens rekomendation RR 24 för värdering av förvaltningsfasigheter24.

Förvaltningsfastigheter definieras som fastigheter som ägs i avsikt att generera

hyresinkomster eller värdestegringar, alternativt en kombination av dessa. IFRS

definierar förvaltningsfastigheter enligt följande:

“Förvaltningsfastigheter är fastigheter (mark eller en byggnad-‐ eller del av en byggnad-‐

eller båda) som innehas (av ägaren eller av en leastagare om leasingavtalet klassificierats

som ett finansiellt leasingavtal) i syfte att generera hyresinkomster eller värdestegring

eller en kombination av dessa snarare än för

a) användning i produktionen eller tillhandahållandet av varor eller tjänster eller för

administrativa ändamål, eller

b) fösäljning i den löpande verksamheten.25”

År 2005 tvingades svenska börsnoterade bolag redovisa enligt IAS 40, vilket innebär att

värderingen av förvaltningsfastigheter sker till anskaffningsvärde eller till verkligt

värde. Om den förstnämnda används måste man ändå ange fastighetens värde enligt

23 Schroeder, Clark, Cathey, Financial accounting theory and analysis (2011) 24 Bengtsson, Redovisningens värderelevans i svenska fastighetsbolag före och efter införandet av IAS 40 (2008) 25 IAS 40

Värdering av förvaltningsfastigheter till verkligt värde

10

verkligt värde som en upplysning26, detta för att kunna öka jämförbarheten av

fastigheternas värde. Värdering till verkligt värde kan ske genom tre stycken

tillvägagångssätt. I första hand förespråkas att man från en aktiv marknad hämtar

priser, som det redovisade värdet bygger på. Om en aktiv marknad inte finns tillgänglig

för samma sorts tillgång använder man sig av andrahandsalternativet, som innebär att

priser inhämtas från en aktiv marknad med liknande tillgångar och därefter anpassar

detta efter den aktuella tillgången. Om dessa sätt inte är genomförbara är det tredje

alternativet att man diskonterar uppskattade framtida kassaflöden för tillgången. Då de

två första alternativen i många fall inte är möjliga genomförs ofta värdering i praktiken

enligt det tredje alternativet27.

3.3 Marknadsvärde

Redovisning av förvaltningsfastigheter till verkligt värde innebär att man uppskattar ett

förväntat marknadsvärde. Marknadsvärde har ingen allmänt accepterad definition och

definieras på flera olika sätt, vilket även förändras med tiden. En sammanfattning av

olika definitioner av marknadsvärde kan definieras enligt följande:

“Marknadsvärdet är det mest sannolika priset vid försäljning av fastigheten vid en viss

angiven tidpunkt under normala förhållanden på en fri och öppen marknad, med

tillräcklig marknadsföringstid, utan partsrelationer och utan tvång28.”

Marknadsvärdet speglar priset som skulle erhållas vid en överlåtelse av en tillgång.

Beroende på rådande förutsättningar på marknaden varierar priset.

3.4 Värdering till verkligt värde

Vid förvärv av en förvaltningsfastighet redovisas den till anskaffningsvärdet. Här

inkluderas även andra omkostnader som är direkt hänförbara till köpet, exempelvis

juridiska tjänster och stämpelskatt. Efter första redovisningstillfället kan värdering ske

enligt verkligt värdemetoden. Verkligt värde innebär beloppet som tillgången skulle

kunna överlåtas för, mellan kunniga och oberoende parter som har intresse av att

överlåtelsen överförs. Det verkliga värdet syftar till att återspegla marknadsvillkoren

26 Bengtsson, Redovisningens värderelevans i svenska fastighetsbolag före och efter införandet av IAS 40 (2008) 27 Lorentzon, Att värdera tillgångar-‐ verkligt värde inom skogs och fastighetsbranschen (2011) 28 IBID

Värdering av förvaltningsfastigheter till verkligt värde

11

och är knutet till en viss tidpunkt. Detta då marknadsvillkoren ofta förändras, vilket gör

att det redovisade beloppet enligt verkligt värde metoden kan vara felaktigt eller att det

avser värdet vid en annan tidpunkt. Det verkliga värdet speglar bland annat intäkter

från löpande hyresavtal och för att uppskatta det verkliga värdet görs antaganden av

kunniga parter om framtida kassaflöden29.

3.4.1 Ortsprismetoden

Ett av sätten att uppskatta marknadsvärde är genom ortsprismetoden. Det innebär att

man granskar försäljningspriser på liknande objekt i samma område med så liknande

standard som möjligt. Priserna jämförs antingen direkt eller indirekt, där den

förstnämnda innebär att försäljningspriset på likande objekt översätts direkt. Indirekt

innebär att man vid värderingen även tar hänsyn till ytterligare egenskaper, så som

taxeringsvärde, hyra eller driftskostnad30. För att kunna värdera enligt ortsprismetoden

är det viktigt att göra ett urval på fastigheterna som man jämför med. Urvalet görs för att

kunna hitta så lika och därmed jämförbara objekt som möjligt. När ett urval skett av

jämförelsefastigheter ska hänsyn tas till prisutvecklingen sedan transaktionen

genomfördes. En beräkning av prisutvecklingen är nödvändig då priser på fastigheter

generellt förändras med tiden. Utöver detta bör man ta hänsyn till ytterligare

egenskaper som ett objekt besitter, då inga fastigheter är helt identiska. Slutligen

beräknas medelpriset på jämförelsefastigheterna.

3.4.2 Avkastningsmetoden

En annan metod att använda vid värdering av förvaltningsfastigheter till verkligt värde

är avkastningsmetoden, vilken även kallas nuvärdesmetoden. Denna metod innebär att

fastighetens uppskattade framtida kassaflöden diskonteras till värdetidpunkten. Syftet

är att få det aktiva marknadsvärdet för fastigheten. Det görs genom att försöka

återskapa marknaden med dess krav och uppfattning. Därför kallas metoden oftast för

marknadssimulering31, vilket innebär att man försöker återskapa

prisbildningsprocessen genom kalkyler på framtida betalningsströmmar under den

valda perioden. Kalkylen baseras på nuvärdet av förväntade kassaflöden, vilket innebär

29 IAS 40 30 Mäklarsamfundet, Lantmäteriet, Fastighetsvärdering-‐ Grundläggande teori och praktisk värdering (2010) 31 IBID

Värdering av förvaltningsfastigheter till verkligt värde

12

att den innehåller antaganden om bland annat vad det faktiska kassaflödet blir samt

hypoteser om kalkylräntan.

3.5 Osäkerhetsintervall

Vid värdering av förvaltningsfastigheter till verkligt värde tas hänsyn till ett

osäkerhetsintervall, då det föreligger osäkerhet vid uppskattning av marknadsvärdet32.

Dessutom blir fastighetens marknadsvärde reellt först då försäljning skett.

Osäkerhetsintervallet är ett mått på osäkerheten som råder vid antaganden och

beräkningar för att uppskatta ett verkligt värde. Det brukliga inom fastighetsbranschen

är att ett osäkerhetsintervall på +/-‐5 till 10 procent används, men detta varierar bland

annat beroende på hur hög transaktionsintensiteten är, marknadssituation,

investeringsbehov och fastighetens standard. Detta görs för att visa på osäkerheten

kring uppskattningarna av marknadsvärdet33.

4. Tidigare studier _____________________________________________________________________________________________________

Nedan presenteras tidigare forskning inom området värdering till verkligt värde av

förvaltingsfastigheter. Syftet är att lyfta fram tidigare slutsatser som är av värde till

studien.

_____________________________________________________________________________________________________

4.1 Johan Lorentzon, Att värdera tillgångar-‐ verkligt värde inom skogs och

fastighetsbranschen

Lorentzons avhandling skildrar på vilka sätt fastighetsföretagen värderar sina

förvaltningsfastigheter. Då mängden transaktioner ansetts vara för knapp för att kunna

ligga till grund som underlag har kassaflödesbaserade modeller applicerats. Lorentzons

uppfattning har även varit att kassaflödesmodellen varit enkel att uppdatera, vilket har

varit av betydelse eftersom att värderingarna görs upprepade gånger.

32 Hufvudstaden AB 33 Wallenstam AB

Värdering av förvaltningsfastigheter till verkligt värde

13

När det gäller trovärdighet av värderingen har Lorentzon konstaterat att företagen

förankrar och kvalitetssäkrar sina värderingar hos oberoende värderare, det vill säga

genom extern värdering. Angående hur värderingen ska utföras menar Lorentzon att

det har påverkats av normer inom fastighetsbranschen. Slutsatsen är att företag som är

mer transaktionsbenägna har mer motiv till att redovisa högre värden än de företag som

tänker sig ett långsiktigt ägande.

Slutligen påtalar Lorentzons i sin studie att det är tveksamt om företagens bedömningar

är rimliga. Fastighetsföretagen vill i sin redovisning vara så lika som möjligt men det blir

samtidigt olika då det är konkurrenter på marknaden. Detta har bidragit till värden som

inte alltid speglar de aktuella marknadspriserna

4.2 Bo Nordlund och Erik Persson, Vad händer vid osäkerhet i värdebedömningar och

cykliska förlopp i ekonomin?

Bo Nordlund och Erik Persson diskuterar i den här artikeln den varians och osäkerhet

som ofta föreligger då man värderar fastigheter. De redogör för samtliga kriser som

påverkat fastighetsmarknaden sedan början på 1900-‐talet. Författarna menar att olika

omständigheter, som påverkas av cykliska förlopp, förändrar det direkta

avkastningskravet vid fastighetsvärderingar. Det i sin tur leder till förändrade

marknadsvärden. De belyser även att man måste vara medveten om osäkerheten som

råder vid värderingen då den bedömda värdeförändringen påverkar varje års

resultaträkning. Författarna redogör slutligen att de anser att det, för att minska

osäkerheten på kapitalmarknaden, är prioriterat att uppnå enighet angående

värderingsmetoder och värdebegreppen som används.

4.3 Bo Nordlund, Värdering av förvaltningsfastigheter -‐ metoder och antaganden i

finansiella rapporter enligt IFRS.

I den här artikeln diskuterar Bo Nordlund metoderna som används för att värdera

förvaltningsfastigheter enligt IFRS. Då finanskrisen eskalerade hösten år 2008 blev en av

följderna att transaktionsvolymerna minskade kraftigt och därmed uppstod en stor

osäkerhet i samband med värdering av förvaltningsfastigheter. IAS 40 p. 45 anger att

Värdering av förvaltningsfastigheter till verkligt värde

14

man i första hand ska värdera fastigheter enligt ortsprismetoden, det vill säga att man

värderar fastigheter utifrån de aktuella transaktionspriserna på marknaden.

Bo Nordlund tar även upp att vissa företag uppger att man använder sig av en

avkastningsmetod i form av kassaflödesmetod, medan andra företag anger att de

tillämpat en kombination av ortsprismetoden och avkastningsmetoden. Bo Nordlund

menar dock att det som ofta nämns som en kassaflödesmetod egentligen är en variant av

ortsprismetoden. En metod brukar kallas "normering till nettokapitalisering" och

innebär att man löser ut avkastningskravet genom att ställa marknadsmässigt driftnetto

i relation till betalda priser på marknaden. På så sätt får man fram marknadens

direktavkastningskrav, därför anser han denna vara en ortsprismetod och inte en

avkastningsmetod.

Vid värdering till verkligt värde måste man göra väsentliga antaganden, exempelvis

angående direktavkastningskrav och diskonteringsräntor. Även justeringar som gjorts

då värderingsobjektet skiljt sig från jämförelseobjektet är väsentliga antaganden,

exempelvis hyresnivå, läge eller tekniskt skick.

Slutligen drar Bo Nordlund paralleller till "market evidence" som det benämns på

engelska. Det innebär att man finner stöd i genomförda fastighetstransaktioner, där man

exempelvis anger antal genomförda transaktioner som är av relevans samt vilka

kvadratmeterpriser som observerades vid dessa tillfällen.

4.4 Bo Nordlund, Externredovisning: värdering till verkligt värde -‐ är det alltid att

föredra?

Bo Nordlund diskuterar i denna artikel problemen med att värdera

förvaltningsfastigheter till verkligt värde. Han menar att verkligt värde är relevant, i

jämförelse med historiskt anskaffningsvärde, så länge det finns en aktiv marknad med

jämförbara priser. Problemet är att det oftast inte finns sådana marknader, och att det

verkliga värdet därför bygger på antaganden som är svåra att argumentera för och emot

utifrån observerbara förhållanden.

Värdering av förvaltningsfastigheter till verkligt värde

15

Vidare diskuterar Bo Nordlund att det krävs omfattande information för att beräkna

verkligt värde. För förvaltningsfastigheter tar han upp marknadshyra och vakansrisk

som två av många exempel. Ett ytterligare problem som berörs är att det ofta finns

väsentliga skillnader i fastigheter som till synes liknar varandra. Bo Nordlund menar

även att värderingsmetoden verkligt värde försvåras ytterligare då

transaktionsintensiteten minskar.

4.5 Ilia Dichev, On the balance sheet-‐model based of finacial reporting

Ilia Dichev argumenterar i denna artikel för att finansiella rapporter ska vara

resultaträkningsbaserade istället för balansräkningsinriktade. Han argumeneterar för

att redovisningen ska spegla väsentliga affärshändelser. Då de flesta företag skapar

värde genom intäkter bör fokus vara på dessa, vilket det inte är i balansräkningen och

därmed återspeglas inte den ekonomiska processen på bästa sätt. Ilia Dichev menar

även att aktieägare bedömer ett investeringsobjekt utifrån dess förmåga att generera

vinster, inte förmågan att öka tillgångar. Vidare diskuterar han att det är lättare att

behandla begreppet intäkter istället för begreppet tillgångar, inte minst med tanke på

ökningen av immateriella tillgångar hos företag som är svåra att beräkna ett värde på.

Därmed bör inte fokus vara att värdera tillgångar då detta värde är osäkert. Han belyser

därmed problemet med att använda balansräkningsorienterad redovisning i praktiken

på grund av svårigheter att uppskatta marknadsvärden om en perfekt marknad för

tillgången saknas.

4.6 Christian Laux och Christian Leuz, The crisis of fair-‐value accounting: Making sense of

the recent debate

I artikeln diskuteras problemet med verkligt värde och dess effekt på finanskrisen år

2008. Huruvida verkligt värde påverkade finanskrisen råder det delade meningar om.

Förespråkarna menar att verkligt värde återspeglar de rådande marknadsvillkoren och

därmed är av hög relevans. Motståndarna till verkligt värde anser att det inte är relevant

och kan bli missvisande. De menar även att verkligt värde inte är tillförlitligt samt att det

bidrar till konjunktursvängningar och är pro-‐cyklisk. Författarna menar dock att

Värdering av förvaltningsfastigheter till verkligt värde

16

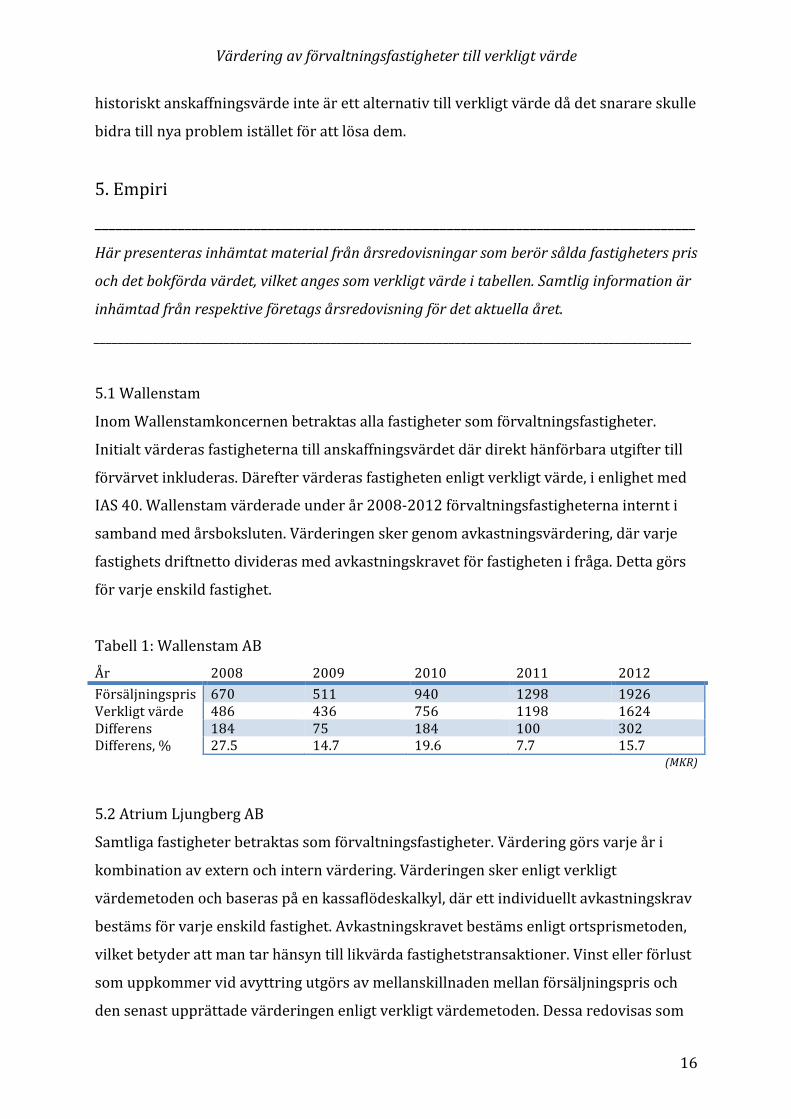

historiskt anskaffningsvärde inte är ett alternativ till verkligt värde då det snarare skulle

bidra till nya problem istället för att lösa dem.

5. Empiri

_______________________________________________________________________________________ Här presenteras inhämtat material från årsredovisningar som berör sålda fastigheters pris

och det bokförda värdet, vilket anges som verkligt värde i tabellen. Samtlig information är

inhämtad från respektive företags årsredovisning för det aktuella året.

_____________________________________________________________________________________________________

5.1 Wallenstam

Inom Wallenstamkoncernen betraktas alla fastigheter som förvaltningsfastigheter.

Initialt värderas fastigheterna till anskaffningsvärdet där direkt hänförbara utgifter till

förvärvet inkluderas. Därefter värderas fastigheten enligt verkligt värde, i enlighet med

IAS 40. Wallenstam värderade under år 2008-‐2012 förvaltningsfastigheterna internt i

samband med årsboksluten. Värderingen sker genom avkastningsvärdering, där varje

fastighets driftnetto divideras med avkastningskravet för fastigheten i fråga. Detta görs

för varje enskild fastighet.

Tabell 1: Wallenstam AB År 2008 2009 2010 2011 2012 Försäljningspris 670 511 940 1298 1926 Verkligt värde 486 436 756 1198 1624 Differens 184 75 184 100 302 Differens, % 27.5 14.7 19.6 7.7 15.7

(MKR)

5.2 Atrium Ljungberg AB

Samtliga fastigheter betraktas som förvaltningsfastigheter. Värdering görs varje år i

kombination av extern och intern värdering. Värderingen sker enligt verkligt

värdemetoden och baseras på en kassaflödeskalkyl, där ett individuellt avkastningskrav

bestäms för varje enskild fastighet. Avkastningskravet bestäms enligt ortsprismetoden,

vilket betyder att man tar hänsyn till likvärda fastighetstransaktioner. Vinst eller förlust

som uppkommer vid avyttring utgörs av mellanskillnaden mellan försäljningspris och

den senast upprättade värderingen enligt verkligt värdemetoden. Dessa redovisas som

Värdering av förvaltningsfastigheter till verkligt värde

17

realiserad värdeförändring i resultaträkningen. I det här fallet är den realiserade

vinsten/förlust från resultaträkningen differensen mellan bokfört värde och

försäljningspris.

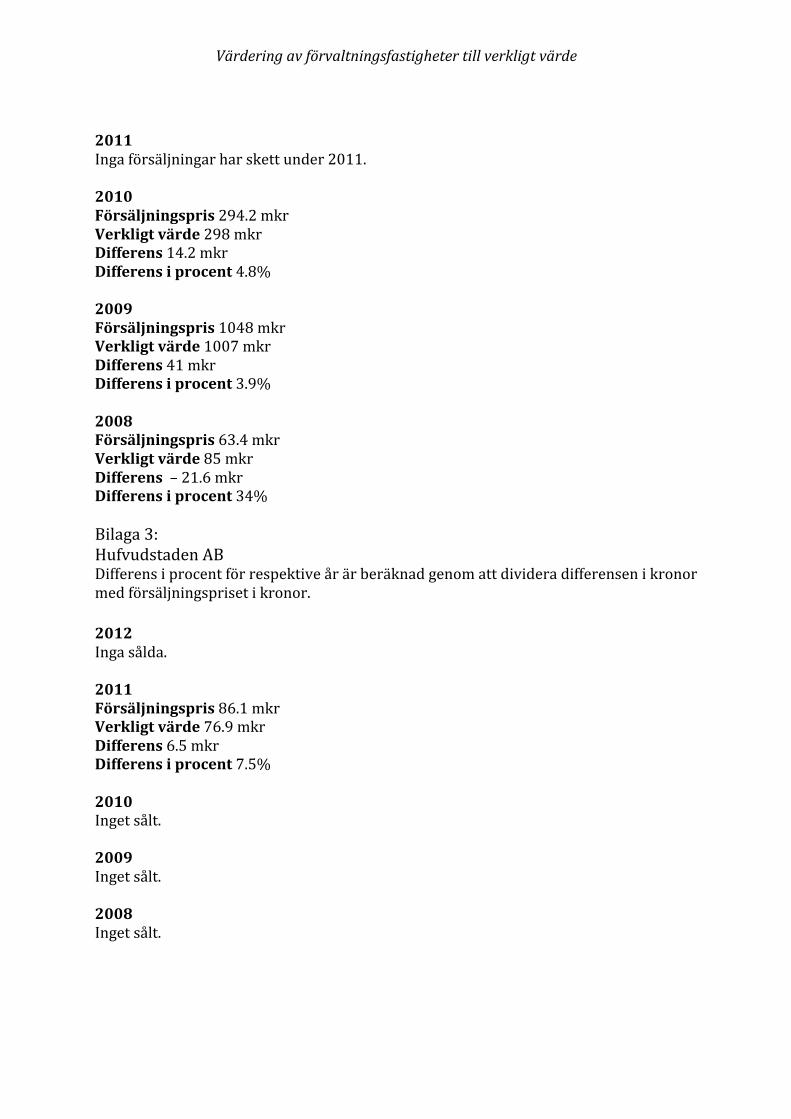

Tabell 2: Atrium Ljungberg AB År 2008 2009 2010 2011 2012 Försäljningspris 63.4 1049.0 294.2 -‐ 126.7 Verkligt värde 85.0 1048.0 280.0 -‐ 94.0 Differens -‐21.6 0.1 14.2 -‐ 32.7 Differens, % 34.0 0.009 4.8 -‐ 25.8

(MKR)

5.3 Hufvudstaden AB

Inom Hufvudstaden görs värdering till verkligt värde på varje enskild fastighet.

Värderingen sker genom en variant av ortsprismetoden som kallas

nettokapitaliseringsmetoden där marknadens avkastningskrav ställs i relation till

fastighetens driftsnetto. Värderingen baseras på jämförbara köpta och sålda fastigheter i

likartat läge. Hänsyn tas även till fastighetstyp, teknologisk standard och

byggnadskonstruktion. Värderingen sker både internt och externt varje år, där extern

värdering sker på ett urval av fastigheter för att säkerställa den interna värderingen.

Tabell 3: Hufvudstaden AB År 2008 2009 2010 2011 2012 Försäljningspris -‐ -‐ -‐ 86.1 -‐ Verkligt värde -‐ -‐ -‐ 76.9 -‐ Differens -‐ -‐ -‐ 9.2 -‐ Differens, % -‐ -‐ -‐ 10.7 -‐

(MKR)

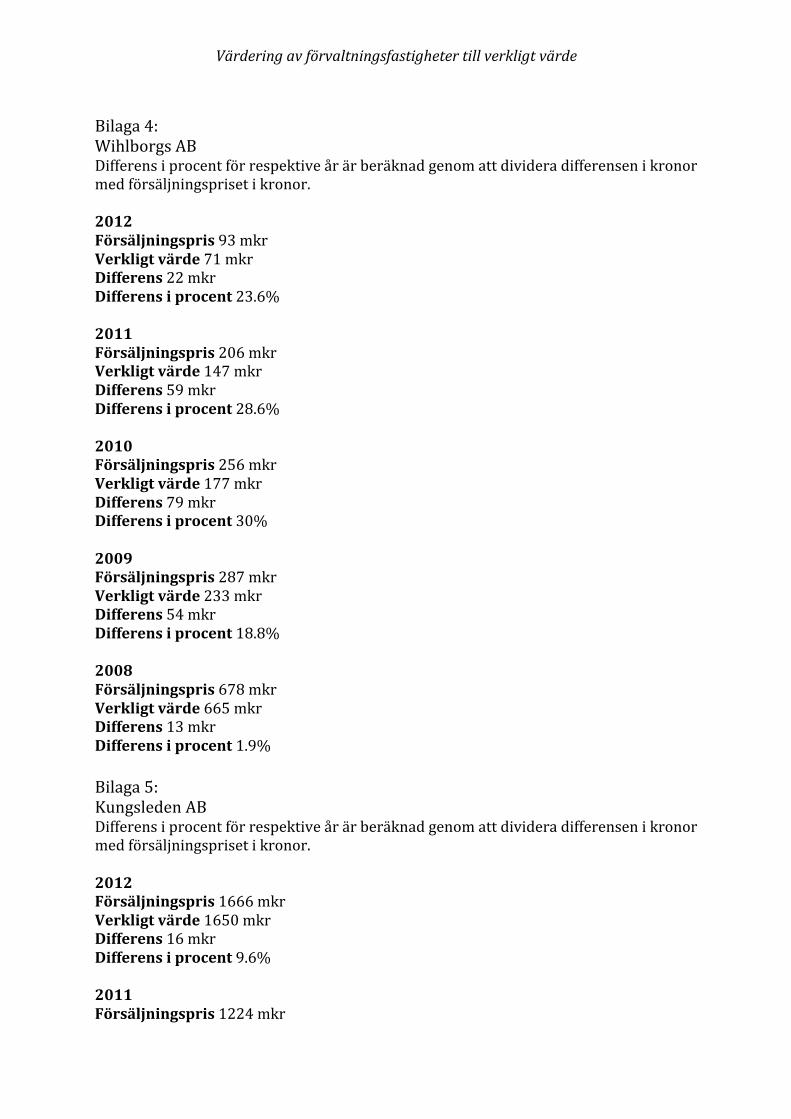

5.4 Wihlborgs AB

Wihlborgs fastighetsbestånd värderas enligt verkligt värde, det vill säga marknadsvärde,

och vid årsbokslut sker värderingen externt på hela fastighetsbeståndet. Vid värdering

av förvaltningsfastigheterna tillämpas avkastningsbaserad metod (marknadssimulering)

i kombination med ortsprismetoden. Här analyseras transaktioner på marknaden för att

justera parametrarna i den avkastningsbaserade metoden, här kassaflödesmetoden.

Värdering av förvaltningsfastigheter till verkligt värde

18

Tabell 4: Wihlborgs AB År 2008 2009 2010 2011 2012 Försäljningspris 678 287 256 206 93 Verkligt värde 665 233 177 147 71 Differens 13 54 79 59 22 Differens, % 1.9 18.8 30.0 28.6 23.6

(MKR)

5.5 Kungsleden AB

Kungsleden innehar både rörelsefastigheter och förvaltningsfastigheter, där det

sistnämnda är fastigheter som ska generera hyresintäkter och/eller värdestegring.

Kungsleden bokför initialt till anskaffningsvärde, och sedan sker aktivering av utgifter

som kommer generera framtida nytta och positivt kassaflöde. Därefter redovisas

fastigheterna till verkligt värde. Varje år värderas fastighetsbeståndet i en kombination

av intern och extern värdering. Vid värderingen används en variant på ortsprismetoden,

där man utgår från nuvarande intjäningskapacitet med hänsyn till ett bedömt uthålligt

kassaflöde. Utöver det görs en värdering av kassaflödet för varje enskild fastighet, vilket

används som referensvärde.

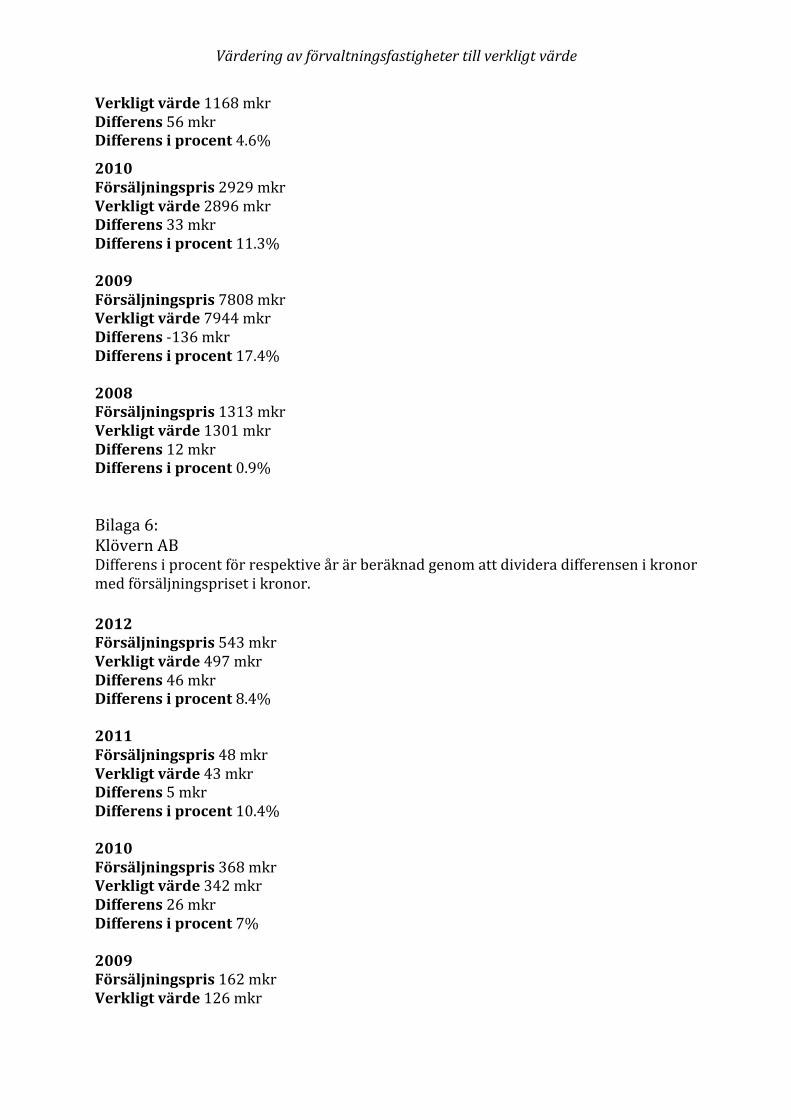

Tabell 5: Kungsleden AB År 2008 2009 2010 2011 2012 Försäljningspris 1313 7808 2929 1224 1666 Verkligt värde 1301 7944 2896 1168 1650 Differens 12 -‐136 33 56 16 Differens, % 0.9 17.4 11.3 4.6 0.09

(MKR)

5.6 Klövern AB

Klövern redovisar sina förvaltningsfastigheter enligt verkligt värdemetoden. Varje år

värderas samtliga fastigheter internt och utöver det värderas 20-‐30% externt.

Värderingsmetoden är avkastningsbaserad och görs genom kassaflödesmetoden, alltså

att man prognostiserar framtida kassaflöden. Den realiserade värdeförändringen för

sålda fastigheter bygger på skillnaden mellan fastigheternas verkliga värde, vid senaste

bokslutstillfället och det pris som fastigheterna har sålts för. Tidigare års upparbetade

orealiserade värdeförändringar ingår i fastigheternas verkliga värde och synliggörs

därför inte i den realiserade värdeförändringen.

Värdering av förvaltningsfastigheter till verkligt värde

19

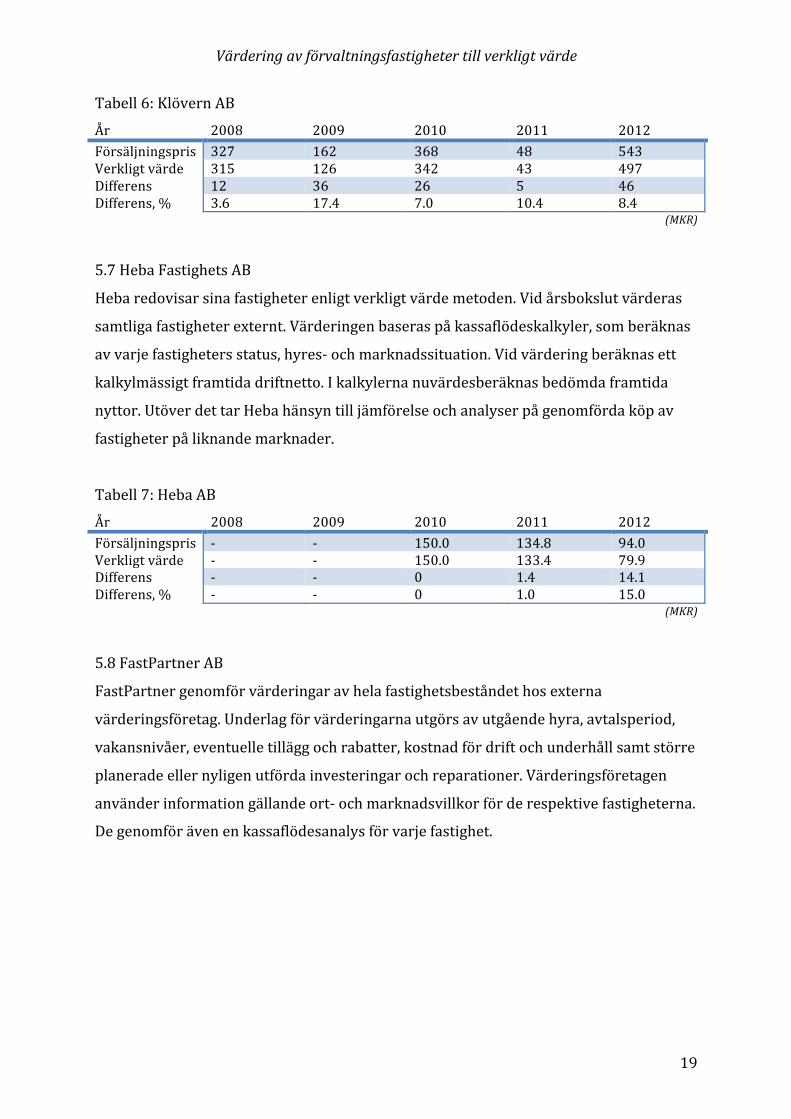

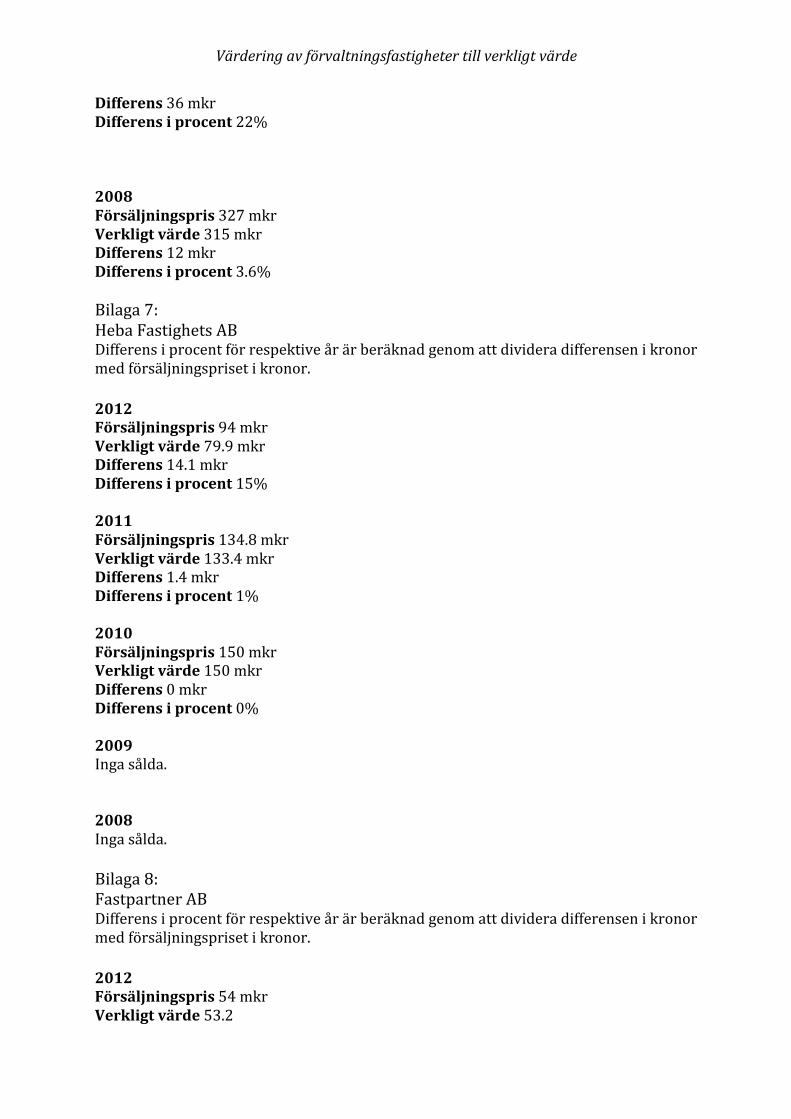

Tabell 6: Klövern AB År 2008 2009 2010 2011 2012 Försäljningspris 327 162 368 48 543 Verkligt värde 315 126 342 43 497 Differens 12 36 26 5 46 Differens, % 3.6 17.4 7.0 10.4 8.4

(MKR)

5.7 Heba Fastighets AB

Heba redovisar sina fastigheter enligt verkligt värde metoden. Vid årsbokslut värderas

samtliga fastigheter externt. Värderingen baseras på kassaflödeskalkyler, som beräknas

av varje fastigheters status, hyres-‐ och marknadssituation. Vid värdering beräknas ett

kalkylmässigt framtida driftnetto. I kalkylerna nuvärdesberäknas bedömda framtida

nyttor. Utöver det tar Heba hänsyn till jämförelse och analyser på genomförda köp av

fastigheter på liknande marknader.

Tabell 7: Heba AB År 2008 2009 2010 2011 2012 Försäljningspris -‐ -‐ 150.0 134.8 94.0 Verkligt värde -‐ -‐ 150.0 133.4 79.9 Differens -‐ -‐ 0 1.4 14.1 Differens, % -‐ -‐ 0 1.0 15.0

(MKR)

5.8 FastPartner AB

FastPartner genomför värderingar av hela fastighetsbeståndet hos externa

värderingsföretag. Underlag för värderingarna utgörs av utgående hyra, avtalsperiod,

vakansnivåer, eventuelle tillägg och rabatter, kostnad för drift och underhåll samt större

planerade eller nyligen utförda investeringar och reparationer. Värderingsföretagen

använder information gällande ort-‐ och marknadsvillkor för de respektive fastigheterna.

De genomför även en kassaflödesanalys för varje fastighet.

Värdering av förvaltningsfastigheter till verkligt värde

20

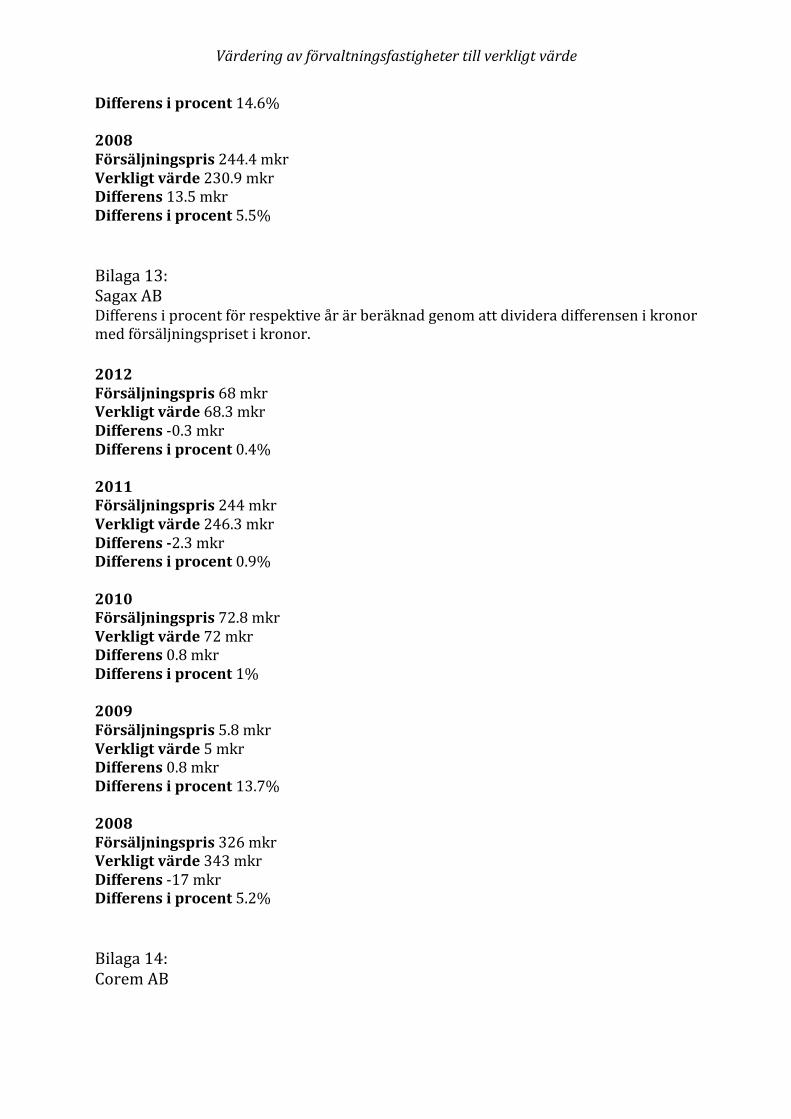

Tabell 8: FastPartner AB År 2008 2009 2010 2011 2012 Försäljningspris -‐ 4.7 269.3 -‐ 54.0 Verkligt värde -‐ 1.1 250.5 -‐ 53.2 Differens -‐ 3.6 18.6 -‐ 0.8 Differens, % -‐ 76.6 7.0 -‐ 1.5

(MKR)

5.9 Fabege AB

Fastigheterna värderas till verkligt värde. Samtliga fastigheter i Fabeges bestånd

externvärderas minst en gång per år av oberoende värderingsmän. Till värderarna ges

information gällande hyreskontrakt, underhållsplaner, bedömda investeringar utifrån

underhållsplaner och eventuella vakanser. Fastighetsvärderingen baseras på

kassaflödesanalyser, där man nuvärdesberäknar driftsöverskotten.

Tabell 9: Fabege AB År 2008 2009 2010 2011 2012 Försäljningspris 2095 1234 4350 936 1448 Verkligt värde 1952 1177 4113 763 1281 Differens 143 57 237 173 167 Differens, % 6.8 4.6 5.4 18.5 11.5

(MKR)

5.10 Catena AB

Catenas förvaltningsfastigheter redovisas till verkligt värde. Initialt redovisas

förvaltningsfastigheter till anskaffningskostnad, vilket inkluderar till förvärvet direkt

hänförbara utgifter. Efter förvärvet redovisas förvaltningsfastigheter till verkligt värde.

Samtliga fastigheter värderas externt i samband med årsbokslut. Omvärdering av

verkligt värde under löpande år sker genom en intern värdering med externt inhämtad

information om relevant fastighetsmarknad. Verkliga värdet baseras på

marknadsvärden. Den tillämpade värderingsmetoden baseras på en kombination av

ortsprismetoden och avkastningsbaserad metod.

Värdering av förvaltningsfastigheter till verkligt värde

21

Tabell 10: Catena AB År 2008 2009 2010 2011 2012 Försäljningspris -‐ 3209.0 552.0 -‐ -‐ Verkligt värde -‐ 3205.8 497.0 -‐ -‐ Differens -‐ 3.2 55.5 -‐ -‐ Differens, % -‐ 0.009 10.0 -‐ -‐

(MKR)

5.11 Diös fastigheter AB

Diös fastigheter AB genomför externa värderingar av 25 procent på fastighetsbeståndet.

För resterande del görs en intern bedömning, baserad på senast gjorda externa

värderingar. Diös använder sig av kassaflödeskalkyler, där kassaflöden

nuvärdesberäknas.

Tabell 11: Diös fastigheter AB År 2008 2009 2010 2011 2012 Försäljningspris 121.8 68.3 74.3 136.2 20.8 Verkligt värde 111.2 67.8 63.6 104.5 11.9 Differens 10.6 0.5 10.7 31.7 8.9 Differens, % 8.7 0.08 14.4 23.3 43.0

(MKR)

5.12 Fastigheter AB Balder

Värdet på fastigheterna baseras på interna värderingar. Samtliga fastigheter har

värderats enligt avkastningsmetoden, vilket innebär att varje fastighet värderas genom

att diskontera det bedömda framtida kassaflödet. Det bedömda framtida kassaflödet har

härletts från befintliga hyresintäkter, drifts-‐ och underhållskostnader anpassade efter

förväntade förändringar i hyres-‐ och vakansnivåer. En bedömning görs också över

närområdets framtida utveckling såväl som fastigheternas position inom sitt

marknadssegment.

Tabell 12: Fastigheter AB Balder År 2008 2009 2010 2011 2012 Försäljningspris 244.4 135.9 322.0 1683.0 69.0 Verkligt värde 230.9 116.1 302.0 1671.0 66.0 Differens 13.5 19.8 20.0 12.0 3.0 Differens, % 5.5 14.6 6.2 0.7 4.3

(MKR)

Värdering av förvaltningsfastigheter till verkligt värde

22

5.13 Sagax AB

Sagax värderar fastighetsbeståndet externt. Huvudmetoden som Sagax använder sig av

för att värdera till verkligt värde är kassaflödeskalkyler, i vilka kassaflöden och

restvärden nuvärdesberäknas.

Tabell 13: Sagax AB År 2008 2009 2010 2011 2012 Försäljningspris 326.0 5.8 72.8 244.0 68.0 Verkligt värde 343.0 5.0 72.0 246.3 68.3 Differens -‐ 17.0 0.8 0.8 -‐2.3 -‐ 0.3 Differens, % 5.2 13.7 1.0 0.9 0.4

(MKR)

5.14 Corem AB

Corem redovisar initialt deras förvaltningsfastigheter till anskaffningskostnad.

Förvaltningsfastigheterna värderas i enlighet med IAS 40 och redovisas till verkligt

värde. Vid årsbokslut värderas samtliga av Corems fastighetsbestånd externt.

Värderingsmodellerna som tillämpas är enligt kassaflödesmodellen.

Tabell 14: Corem AB År 2008 2009 2010 2011 2012 Försäljningspris 3.2 24.0 9.0 35.0 71.0 Verkligt värde 3.0 20.0 8.0 30.0 76.0 Differens 0.2 4.0 1.0 5.0 -‐ 5.0 Differens, % 6.3 16.7 11.1 14.3 7.0

(Mkr)

5.15 Castellum AB

Castellum tillämpar verkligt värdemetoden och värderar sitt fastighetsbestånd genom

intern värdering. Värderingsmetoden som tillämpas är kassaflödesmetoden, det vill säga

en avkastningsmetod.

Tabell 15: Castellum AB År 2008 2009 2010 2011 2012 Försäljningspris 25 36 219 102 253 Verkligt värde 28 34 204 77 233 Differens -‐3 2 15 25 20 Differens, % 12.0 5.6 6.8 24.5 7.9

(MKR)

Värdering av förvaltningsfastigheter till verkligt värde

23

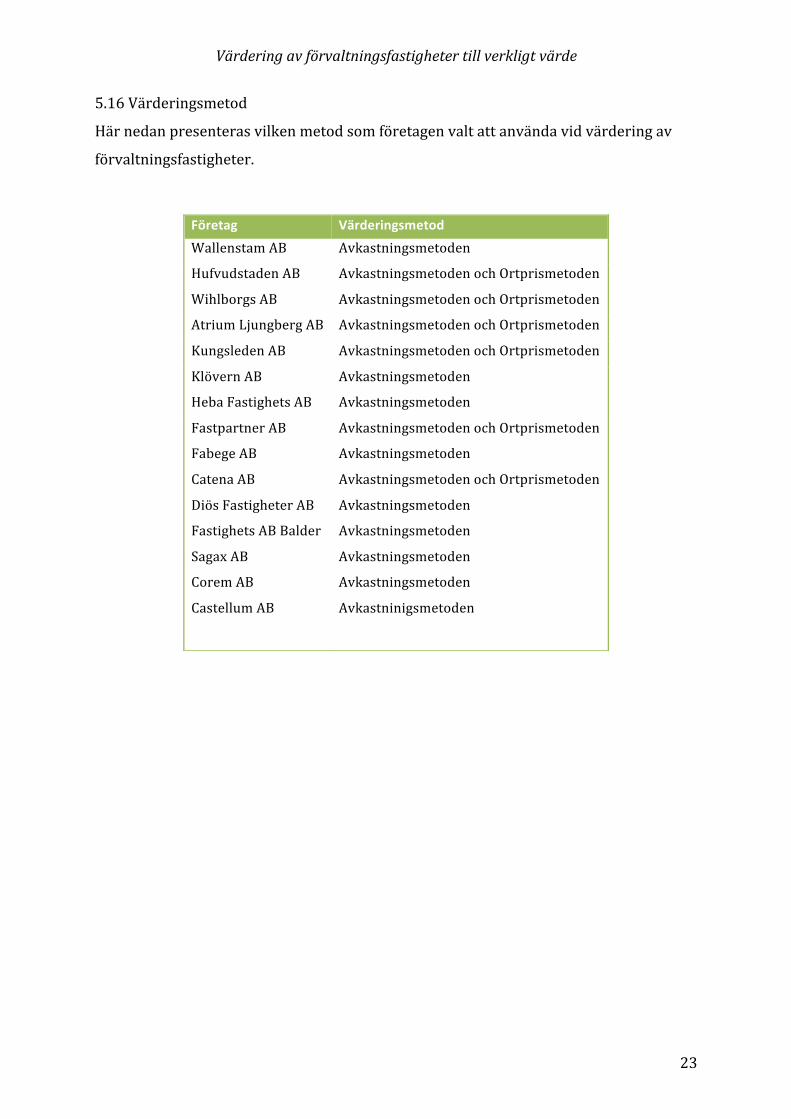

5.16 Värderingsmetod

Här nedan presenteras vilken metod som företagen valt att använda vid värdering av

förvaltningsfastigheter.

Företag Värderingsmetod

Wallenstam AB Avkastningsmetoden

Hufvudstaden AB Avkastningsmetoden och Ortprismetoden

Wihlborgs AB Avkastningsmetoden och Ortprismetoden

Atrium Ljungberg AB Avkastningsmetoden och Ortprismetoden

Kungsleden AB Avkastningsmetoden och Ortprismetoden

Klövern AB Avkastningsmetoden

Heba Fastighets AB Avkastningsmetoden

Fastpartner AB

Fabege AB

Catena AB

Diös Fastigheter AB

Fastighets AB Balder

Sagax AB

Corem AB

Castellum AB

Avkastningsmetoden och Ortprismetoden

Avkastningsmetoden

Avkastningsmetoden och Ortprismetoden

Avkastningsmetoden

Avkastningsmetoden

Avkastningsmetoden

Avkastningsmetoden

Avkastninigsmetoden

Värdering av förvaltningsfastigheter till verkligt värde

24

5.17 Intern eller extern värdering av förvaltningsfastigheter

Här presenteras hur företagen värderar sina förvaltningsfastigheter, vilket kan ske

internt, externt eller i kombination av dessa.

Företag Värderingssätt Wallenstam AB Intern

Hufvudstaden AB Kombination av intern och extern

Wihlborgs AB Extern

Atrium Ljungberg AB Kombination av intern och extern

Kungsleden AB Kombination av intern och extern

Klövern AB Kombination av intern och extern

Heba Fastighets AB Extern

Fastpartner AB

Fabege AB

Catena AB

Diös Fastigheter AB

Fastighets AB Balder

Sagax AB

Corem AB

Castellum AB

Extern

Kombination av intern och extern

Extern

Kombination av intern och extern

Intern

Extern

Extern

Internt

Värdering av förvaltningsfastigheter till verkligt värde

25

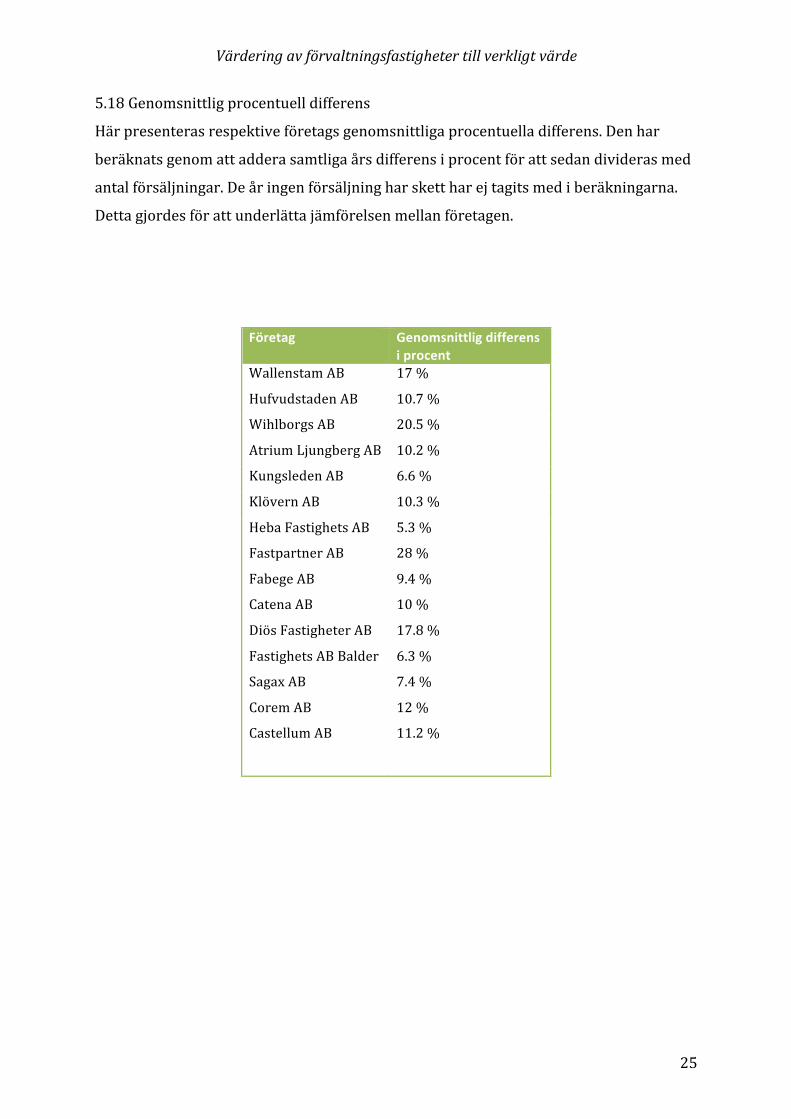

5.18 Genomsnittlig procentuell differens

Här presenteras respektive företags genomsnittliga procentuella differens. Den har

beräknats genom att addera samtliga års differens i procent för att sedan divideras med

antal försäljningar. De år ingen försäljning har skett har ej tagits med i beräkningarna.

Detta gjordes för att underlätta jämförelsen mellan företagen.

Företag Genomsnittlig differens i procent

Wallenstam AB 17 %

Hufvudstaden AB 10.7 %

Wihlborgs AB 20.5 %

Atrium Ljungberg AB 10.2 %

Kungsleden AB 6.6 %

Klövern AB 10.3 %

Heba Fastighets AB 5.3 %

Fastpartner AB

Fabege AB

Catena AB

Diös Fastigheter AB

Fastighets AB Balder

Sagax AB

Corem AB

Castellum AB

28 %

9.4 %

10 %

17.8 %

6.3 %

7.4 %

12 %

11.2 %

Värdering av förvaltningsfastigheter till verkligt värde

26

6. Analys _____________________________________________________________________________________________________

Här analyseras resultatet av empirin och tolkas tillsammans med teorier och tidigare

forskning för att kunna besvara studiens frågeställning.

_____________________________________________________________________________________________________

Vid granskande av det bokförda värdet enligt verkligt värdemetoden och

försäljningspriset ser man att de sällan stämmer överens. Trots det tillämpas verkligt

värde av samtliga fastighetsföretag. En anledning till det berörs i artikeln The crisis of

fair-‐value accounting: Making sense of the recent debate av Christian Laux och Christian

Leuz som menar att anskaffningsvärde inte är ett alternativ till verkligt värdemetoden

då den snarare leder till nya problem istället för att lösa dem. Den mest tydliga

tendensen är att fastigheternas bokförda värde är undervärderade och i endast sju fall

var försäljningspriset på fastigheten lägre än det bokförda värdet. Majoriteten av

fastighetsbolagen värderar externt alternativt i kombination av intern och extern

värdering till årsboksluten och använder sig av avkastningsmetoden.

Huruvida värderingen sker internt eller externt varierar. Av de 15 granskade företagen

är det tre som värderar internt, sex stycken som värderar externt och resterande sex

kombinerar extern och intern värdering. De tre företag som endast värderar internt är

Wallenstam AB, Fastighets AB Balder och Castellum AB. Wallenstam AB har en

procentuell genomsnittlig differens under åren 2008-‐2012 på 17 %, vilket innebär att

deras fastighetsbestånd är relativt undervärderade jämfört med de andra aktuella

fastighetsbolagen. Castellum AB har en genomsnittlig procentuell differens på 11.2 %

vilket innebär att de, liksom Wallenstam AB, överstiger osäkerhetsintervallet. Fastighets

AB Balders värdering av fastigheterna är däremot relativt lågt undervärderade, i snitt

6.3% per år under de fem granskade åren. När företag använder sig av intern värdering

har de möjlighet att utnyttja flexibiliteten i redovisning och manipulera sina siffror åt

önskat mål. Dessa mål skiljer sig ofta från huvudmannens mål och det uppstår en

intressekonflikt mellan parterna. I vår studie finns inga tendenser som tyder på att

företagen som tillämpar intern värdering använder sig av earnings management. Detta

då dessa företag har undervärderade fastigheter liksom de andra företagen som

studerats. Sex av företagen som granskats värderar endast sina fastigheter externt.

Värdering av förvaltningsfastigheter till verkligt värde

27

Snittprocenten för dessa varierar stort, därför är det svårt att hitta några tydliga

tendenser. Resterande sex företag kombinerar extern och intern värdering. Av dessa har

Diös AB ett årligt genomsnitt på 17.8% och är därmed kraftigt avvikande. Resterande

fem företag har ett årligt genomsnitt mellan 6-‐10% och håller sig därmed inom

osäkerhetsintervallet. Detta kan stödjas med Johan Lorentzons avhandling, Att värdera

tillgångar – verkligt värde inom skogs-‐ och fastighetsbranschen, som säger att många

fastighetsbolag använder sig av extern värdering för att kvalitetssäkra sina interna

värderingar. Med hänsyn till osäkerhetsintervall på +/-‐5 till 10 procent ligger de företag

som genomfört en kombination av intern och extern värdering bäst till. Av dessa sex

företag ligger fem stycken inom osäkerhetsintervallet baserat på årligt genomsnitt,

jämfört med extern värdering där tre av sex företag i genomsnitt ligger inom

osäkerhetsintervall de observerade åren.

Övervärdering av fastigheterna är relativt ovanligt under de granskade åren. Endast sju

av 63 granskningar visade ett övervärde på fastigheterna, det vill säga att

försäljningspriset understeg det bokförda värdet. Tre av dessa övervärderingar

registrerades i Sagax AB. Däremot var två av övervärderingarna inom Sagax AB mindre

än 1 procent och kan därmed betraktas som försumbara. Dessa värderingar ger snarare

en överensstämmande bild med försäljningspriset. Tre företag redovisade ett övervärde

som översteg osäkerhetsintervallet. En av dessa var Atrium Ljungberg som år 2008

värderade fastighetsbeståndet 34 % högre än vad det faktiska försäljningspriset blev.

Det andra företaget var Kungsleden som år 2009 redovisade ett värde som översteg

försäljningspriset med 17.4 %. Castellum AB redovisade år 2008 ett övervärde på 12 %.

Enligt Johan Lorentzon är företag med hög transaktionsintensitet mer benäget att

värdera sina fastigheter högre. Några sådana kopplingar kan däremot inte dras här då

ingen högre transaktionsintensitet uppvisades vid granskning. Dessutom är

övervärderingarna undantag i de granskade fallen i denna studie.

Enligt IAS 40 tillämpas främst den tredje nivån att uppskatta marknadsvärdet, vilken

innebär att man diskonterar framtida kassaflöden genom antingen ortsprismetoden,

avkastningsmetoden och produktionskostnadsmetoden. De förekommande

värderingsmetoderna i de observerade fastighetsföretagen är avkastningsmetoden och

en kombination av avkastningsmetod och ortsprismetoden, vilket även Bo Nordlund

Värdering av förvaltningsfastigheter till verkligt värde

28

hävdar i sin artikel Värdering av förvaltningsfastigheter – metoder och antaganden i

finansiella rapporter enligt IFRS. I detta fall använder sig 9 av 15 avkastningsmetod och

resterande använder sig av en kombination. Nio stycken av samtliga företag håller sig

inom osäkerhetsintervall på +-‐5 till 10 procent, medan sex stycken avviker från detta.

Fyra av de sex företag som avviker från osäkerhetsintervallet använder sig av

avkastningsmetoden och de andra två företagen använder sig av en kombination. En av

de företag som använder sig av en kombination av värderingsmetoderna är FastPartner

AB som har ett procentuellt genomsnitt på 28 %. Här måste hänsyn tas till att året 2009

var undervärderingen 76.6%, vilket höjer genomsnittet avsevärt då de andra åren ligger

inom osäkerhetsintervallet. Därför bör år 2009 inte tas med i beräkningarna då det blir

missvisande för hela perioden. Därmed kan det konstateras att fyra av de sex företag

som inte håller sig inom osäkerhetsintervall använder sig av enbart

avkastningsmetoden.

Två differenser utmärkte sig extra. Den ena var Atrium Ljungberg år 2008 då de gjorde

en realiserad förlust på 21.6 mkr, vilket innebar att de sålda fastigheterna var kraftigt

övervärderade på 34%. Även Fastpartner AB utmärkte sig då de år 2009 sålde

fastigheter för 4.7 mkr vars bokförda värde var 1.1 mkr. Det innebar en undervärdering

på 76.6%. Detta är dock inte signifikant då FastPartner år 2009 förvaltade fastigheter till

ett värde av 3 815.7 mkr, vilket gör att försäljningen på 4.7 mkr inte är av relevans. En

möjlig orsak till dessa stora differenser kan bero på fastighetskrisen som eskalerade år

2008. Bo Nordlund och Erik Persson diskuterar det här i sin artikel, Vad händer vid

osäkerhet i värdebedömningar och cykliska förlopp i ekonomin?, att marknadsvärden och

därmed försäljningspriset förändras i cykliska förlopp då omständigheterna på

marknaden varierar. Marknadsvärdet ändras därmed i följd av skilda förutsättningar på

marknaden, vilket i sin tur påverkar försäljningspriserna. Detta kan vara en av

förklaringarna till den stora differensen. Bo Nordlund tar även upp i sin artikel

Värdering till verkligt värde – är det alltid att föredra?, att problematiken ökar ytterligare

vid minskad transaktionsintensitet. Detta kan förklara de stora differenserna här, som

skedde under år 2008 och 2009 då det rådde finanskris, vilket minskade

transaktionerna. Christian Laux och Christian Leuz skriver i sin artikel The crisis of fair-‐

value accounting: Making sense of the recent debate att motståndare till verkligt värde

hävdar att verkligt värde till och med bidrar konjunktursvängningar och därmed är pro-‐

Värdering av förvaltningsfastigheter till verkligt värde

29

cyklisk. Att försäljningspriset och det bokförda värdet aldrig överensstämde belyser

svårigheterna med att uppskatta ett korrekt värde på tillgångar och skulder. Ilia Dichev

argumenterar i sin artikel On the balance sheet-‐based model of financial reporting för att

en balansräkningsorienterad redovisning inte ska tillämpas på grund av de stora

svårigheterna att uppskatta ett marknadsvärde då en perfekt marknad inte finns

tillgänglig.

7. Slutsats _____________________________________________________________________________________________________

Här presenteras slutsatserna som kan konstateras utifrån analysen.

_____________________________________________________________________________________________________

Studien syftar till att undersöka differensen mellan bokfört värde enligt verkligt

värdemetoden och försäljningspris genom att granska årsredovisningar för åren 2008-‐

2012. Med hänsyn till resultatet undersöks därefter samband mellan differensen och

värderingssättet, om det skett externt eller internt samt vilken metod som tillämpats.

Tidigare forskning har ifrågasatt metoden verkligt värde, bland annat då den baseras på

många antaganden. Från studiens resultat kan slutsatsen dras att försäljningspriset

oftast avviker från det bokförda värdet. Detta bekräftar problematiken med att det

bokförda värdet inte alltid speglar det faktiska försäljningspriset, vilket det är avsett att

göra.

Angående intern och extern värdering kan det konstateras att de företag som använder

sig av en kombination i större utsträckning höll sig inom osäkerhetsintervallet. Johan

Lorentzon berör i sin avhandling att de företag som tillämpar en kombination av intern

och extern värdering använder den externa värderingen för att kvalitetssäkra den

interna värderingen. Resultatet av vår studie tyder på att en kombination av intern och

extern värdering leder till att differensen mellan det bokförda värdet och

försäljningspriset är mindre. Detta stärker Johan Lorentzons argument att extern

värdering kvalitetssäkrar den interna värderingen. Gällande de företag som enbart

tillämpar extern värdering kan inga tendenser tydliggöras, dessa resultat var avvikande

Värdering av förvaltningsfastigheter till verkligt värde

30

både sett till de olika åren och inom de olika företagen liksom de som enbart värderar

internt.

De granskade företagen använde sig av avkastningsmetoden eller en kombination av

avkastningsmetod och ortsprismetod. Fyra av de sex företag vars värdering överskred

osäkerhetsintervallet använde sig enbart av avkastningsmetoden. Därmed kan det

konstateras att en kombination av avkastningsmetoden och ortsprismetoden antas ge

en mest rättvisande bild utifrån de studerade företagen och åren i denna studie.

Trots osäkerheten med verkligt värdemetoden tillämpas den av samtliga företag i denna

studie, istället för att använda sig av alternativet som är anskaffningsmetoden. I artikeln

av Christian Laux och Christian Leuz nämns att förespråkare till verkligt värdemetoden

anser att den speglar rådande marknadsvillkor och därför är av hög relevans, vilket kan

vara en av anledningarna till att den tillämpas trots låg tillförlitlighet. I artikeln nämns

även att anskaffningsvärde inte är ett alternativ till verkligt värde då det skulle leda till

nya problem. Bo Nordlund hävdar att verkligt värdemetoden är att föredra framför

anskaffningsvärdet, men att det föreligger behov av att se över metoden, främst utifrån

hur information anges som påverkat värderingen av marknadsvärde.

Som resultatet visar kan det konstateras att svårigheter med värdering till verkligt

värde förekommer hos samtliga företag, då det bokförda värdet och försäljningspriset

aldrig överensstämmer. Trots osäkerheten med verkligt värdemetoden tillämpas den av

samtliga företag i denna studie. Detta påvisar att verkligt värdemetoden föredras av

företagen, däremot bör man undersöka om en revidering möjligen kan förbättra

metoden.

Värdering av förvaltningsfastigheter till verkligt värde

31

8. Egen diskussion

_______________________________________________________________________________________

I följande avsnitt presenteras våra egna tankar och funderingar som

uppkommit under arbetets gång. _______________________________________________________________________________________

De tre företag som använder sig av intern värdering visade skilda resultat företagen

emellan, dock redovisade både endast undervärden samtliga år med undantag för

Castellum AB som år 2008 redovisade ett övervärde på 12 %. Wallenstam hade hög

undervärdering samtliga år och ett snitt på 17 % över åren, vilket avviker kraftigt från

osäkerhetsintervallet på +/-‐ 5 till 10 %. Resultatet var väntat från vår sida, då våra

spekulationer innan studien genomfördes var att de företag som värderade internt

beaktade extra försiktighet. Vår tanke till varför företagen beaktar försiktighet är att

dessa inte vill uppfattas som att de vinstmanipulerar. Genom att använda sig av

flexibiliteten och earnings management finns möjligheten att värdera fastigheterna

högre och genom det redovisa bättre resultat. Granskningen av Castellum AB och

Fastighets AB Balders resultat, vilka också använder sig av intern värdering,

motbevisade dock vårt antagande om att interna värderare gärna värderar

förvaltningsfastigheterna mycket lägre. Fastighets AB Balders genomsnittliga

procentuella differens mellan försäljningspris och bokfört värde var 6.3% och därmed

håller det sig inom osäkerhetsintervallet. Castellum AB hade en genomsnittlig

procentuell differens på 11.2 % vilket innebär att de är ytterst lite avvikande från

osäkerhetsintervallet. Därmed avviker inte dessa två företag som endast tillämpar

intern värdering från övriga företag som tillämpar andra värderingssätt.

Studien visar att samtliga fastigheter, med ett fåtal undantag, är undervärderade enligt

verkligt värdemetoden. Detta gör att vi ställer frågan hur tillförlitligt företagens

bokförda värde på förvaltningsfastigheter egentligen är. En tanke som slagit oss, som

även Johan Lorentzon berör i sin avhandling, är definitionen av verkligt värde. På

engelska heter det fair value, vilket översätts till rimligt eller skäligt värde. Med det

menas att man gjort en rimlig bedömning om vad marknadsvärdet är, alltså en subjektiv

bedömning av värdet. Svenskans översättning verkligt värde kan däremot tolkas som ett

exakt värde. Med detta resonemang kan en diskussion föras enligt begreppet verkligt

Värdering av förvaltningsfastigheter till verkligt värde

32

värde och vad det egentligen avser. Vår studie visar att bokfört värde och

försäljningspris i stort sätt aldrig stämmer överens, vilket man tänker sig att verkligt

värde ska göra. Om man däremot tillämpas engelskans definition, det vill säga rimligt

värde, är det bokförda värdet kanske inte avsett att vara ett exakt värde, utan bara ge

användarna av finansiella rapporter indikationer på vad fastighetsbeståndet är värt.

9. Förslag till framtida studier __________________________________________________________________________________________________

Nedan presenteras förslag på vidare studier som vore intressanta att undersöka inom

området.

_____________________________________________________________________________________________________

En intressant vinkel att undersöka inom detta område är att genomföra en kvalitativ

studie baserat på resultatet av denna studie. Detta genom att göra intervjuer med

personer som arbetar med värdering inom respektive företag samt externa värderare

för att ta reda på deras syn på värdering enligt verkligt värdemetoden. På så sätt kan

man ta reda på deras perspektiv på differenser mellan verkligt värde och

försäljningspris och undersöka vad de upplever för brister och problem värdering till

verkligt värde.

Ett annat perspektiv att undersöka är att mer genomgående studera verkligt värde och

försäljningspris under lågkonjunkturer för att se hur marknaden för

förvaltningsfastigheter reagerar med konjunkturer. Detta då Bo Nordlund menar att

värdering till verkligt värde försvåras då transaktionsintensiteten minskar, vilket ofta

sker vid lågkonjunktur. I detta fall bör en större population inkluderas, exempelvis

fastighetsföretag som inte är börsnoterade.

Värdering av förvaltningsfastigheter till verkligt värde

Källförteckning Tryckta källor

Artsberg, Kristina (2005), Redovisningsteori-‐ policy och – praxis, Liber AB, Malmö

Bengtsson, Bengt (2008), Redovisningens värderelevans i svenska fastighetsbolag före och

efter införandet av IAS 40, Åbo Akademis förlag, Åbo

Bryman Alan, Bell Emma, (2005), Företagsekonomiska forskningsmetoder, Liber AB,

Malmö

DePoy Elizabeth, Gitlin N Laura, (1999) , Forskning-‐ en introduktion, Studentlitteratur

AB, Lund

Dichev Ilia, (2008), On the balance sheet-‐model based of finacial reporting, Vol. 22, No. 4,

pp 453-‐470, Accounting Horizons

Eriksson-‐Zetterqvist Ulla, Kalling Thomas, Styhre Alexander, (2012), Organisation och

organisering, Liber AB, Malmö

FAR Akademi, (2012), IFRS-‐volymen 2012, FAR Akademi, Alvesta

Holme Magne Idar, Solvang Krohn Bernt (2010), Forskningsmetodik-‐ Om kvalitativa och

kvantitativa metoder, Studentlitteratur AB, Lund

Johannessen Asbjørn, Tufte Per Arne, (2007), Introduktion till samhällsvetenskaplig

metod , Liber AB, Malmö

Laux Christian, Leuz Christian. (2009) The crisis of fair-‐value accounting: Making sense of

the recent debate, Vol. 34 N. 6-‐7, pp 826-‐834, Accounting, Organizations and Society

Värdering av förvaltningsfastigheter till verkligt värde

Lorentzon, Johan (2011), Att värdera tillgångar-‐ verkligt värde inom skogs och

fastighetsbranschen, Litorapid Media AB, Göteborg

Mäklarsamfundet, Lantmäteriet, (2010), Fastighetsvärdering-‐ Grundläggande teori och

praktisk värdering, Lantmäteriverket, Gävle

Schroeder Richard, Clark Myrtle, Cathey Jack, (2011), Financial accounting theory and

analysis, Wiley, USA

Scott William,(2011), Financial Accounting Theory, Prentice-‐Hall, Kanada

Sundgren Stefan, Nilsson Henrik, Nilsson Stellan (2013) Internationell redovisning-‐ teori

och praxis, Studentlitteratur AB , Lund

Internetsidor

Healy Paul, Wahlen James, A Review of the Earnings Management Literature and Its

Implications for Standard Setting, http://fisher.osu.edu/~young.53/Healy-‐Wahlen,

hämtad 2013-‐11-‐11

Hufvudstaden AB, Finansiell information – Fastighetsvärdering, Hufvudstaden AB,

http://www.hufvudstaden.se/Finansiell-‐information/Fastighetsvardering/, hämtad

2013-‐11-‐11

Nordlund Bo, Externredovisning värdering till verkligt värde-‐ är det alltid att föredra,

BREC, http://www.brec.se/BN_Balans%202%202012.pdf, uppdaterad 2012, hämtad

2013-‐11-‐11

Nordlund Bo, Persson Erik, Vad händer vid osäkerhet i värdebedömningar och cykliska

förlopp i ekonomin?, BREC, http://www.brec.se/Artiklar/04pdfsid29-‐32.pdf,

uppdaterad 2003, hämtad 2013-‐11-‐11

Värdering av förvaltningsfastigheter till verkligt värde

Nordlund Bo, Värdering av förvaltningsfastigheter -‐ metoder och antaganden i

finansiella rapporter enligt IFRS, BREC, http://www.brec.se/Artiklar/Balans_ti...pdf,

uppdaterad 2009, hämtad 2013-‐11-‐11

Årsredovisningar

Atrium Ljungberg AB, årsredovisningar avseende år 2008-‐2012

Catena AB, årsredovisningar avseende år 2008-‐2012

Corem AB, årsredovisningar avseende år 2008-‐2012

Diös Fastigheter AB, årsredovisningar avseende år 2008-‐2012

Fabege AB, årsredovisningar avseende år 2008-‐2012

Fastighets AB Balder, årsredovisningar avseende år 2008-‐2012

Fastpartner AB, årsredovisningar avseende år 2008-‐2012

Heba Fastighets AB, årsredovisningar avseende år 2008-‐2012

Huvudstaden AB, årsredovisningar avseende år 2008-‐2012

Klövern AB, årsredovisningar avseende år 2008-‐2012

Kungsleden AB, årsredovisningar avseende år 2008-‐2012

Sagax AB, årsredovisningar avseende år 2008-‐2012

Wallenstam AB, årsredovisningar avseende år 2008-‐2012

Wihlborgs AB, årsredovisningar avseende år 2008-‐2012

Castellum AB, årsredovisningar avseende år 2008-‐2012

Värdering av förvaltningsfastigheter till verkligt värde