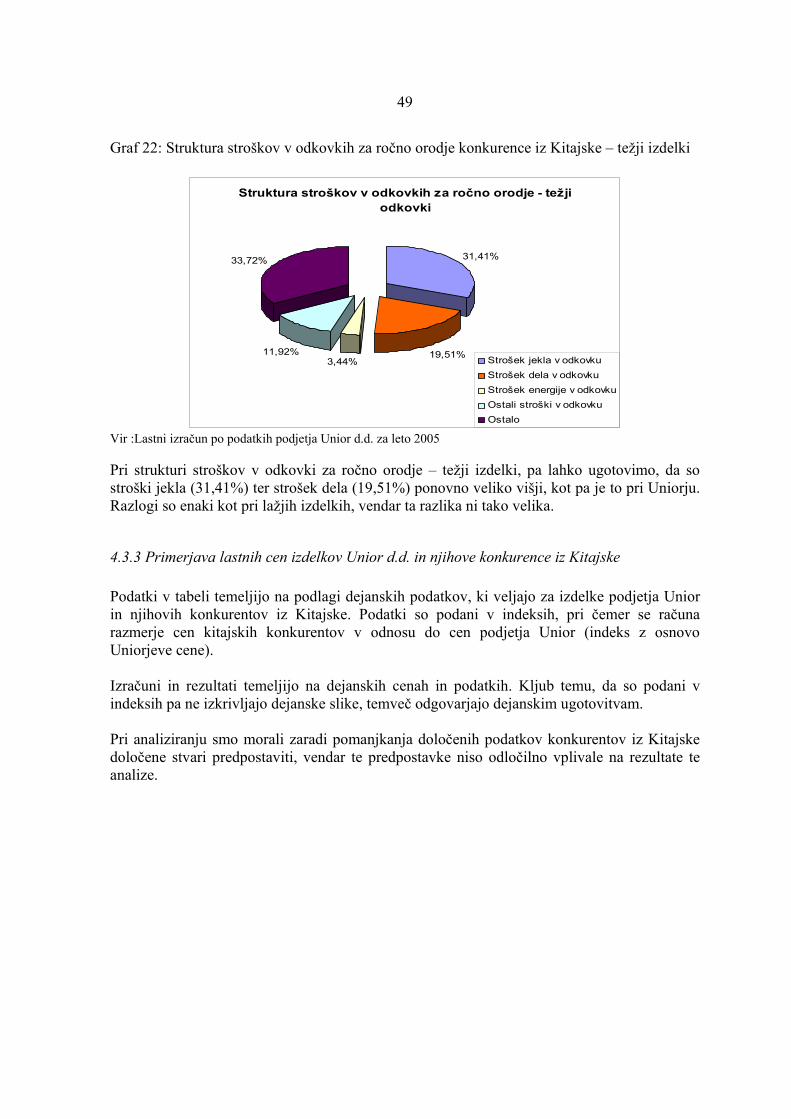

VPLIV GIBANJA CEN JEKLA NA PANOŽNO ODVISNE INDUSTRIJE … · 2018-08-24 · • Eden od razlogov...

60

UNIVERZA V MARIBORU EKONOMSKO POSLOVNA FAKULTETA MARIBOR DIPLOMSKO DELO VPLIV GIBANJA CEN JEKLA NA PANOŽNO ODVISNE INDUSTRIJE – ŠTUDIJA PRIMERA UNIOR ZREČE Študent: Vodovnik David Naslov: Cvetlična ulica 12 Številka indeksa: 81530386 Redni študij Program: Univerzitetni Študijska smer: Mednarodna menjava Mentor: dr. Vladimir Kenda, redni profesor Vitanje, junij 2005

Transcript of VPLIV GIBANJA CEN JEKLA NA PANOŽNO ODVISNE INDUSTRIJE … · 2018-08-24 · • Eden od razlogov...

UNIVERZA V MARIBORU EKONOMSKO POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

VPLIV GIBANJA CEN JEKLA NA PANOŽNO ODVISNE INDUSTRIJE – ŠTUDIJA PRIMERA

UNIOR ZREČE

Študent: Vodovnik David Naslov: Cvetlična ulica 12 Številka indeksa: 81530386 Redni študij Program: Univerzitetni Študijska smer: Mednarodna menjava Mentor: dr. Vladimir Kenda, redni profesor

Vitanje, junij 2005

2

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA Kandidat David Vodovnik absolvent študijske smeri: Mednarodna menjava, študijski program: univerzitetni izjavljam, da sem avtor tega diplomskega dela, ki sem ga napisal pod mentorstvom dr. Vladimirja Kende, redni profesor in uspešno zagovarjal 21.06.2005. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovoljujem, da diplomsko delo lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 21.6.2005 Podpis:

3

PREDGOVOR Surovine kot začetni input v proizvodnem procesu so že od nekdaj bile zelo pomemben del poslovnega procesa. Važno ni bilo samo narediti dober izdelek, vedno pomembneje je postajalo narediti dober izdelek tudi poceni. In seveda je pomemben prihranek možen že pri nabavi surovin. V sodobnem času, ko že skoraj vse surovine kotirajo na borzah, je trgovanje z njimi postal že pomemben del proizvodnega procesa. Morda se sliši absurdno, vendar se proizvodni proces na nek način začne že pred dejanskim pričetkom proizvodnje. To dejstvo pride do izraza še bolj v časih, ko se surovine nenadoma podražijo. Razlogi so lahko čisto ekonomske narave, lahko pa so tudi posledica političnih dogodkov. Podjetja tako morajo vseskozi spremljati dogajanje na trgih surovin, pomožnih materialov ter vseskozi poskušati pripeljati v proizvodni proces ob pravem času čim boljše surovine, ob kar se da nizkih stroških. Podjetje Unior d.d. Zreče spada med največje evropske proizvajalce ročnega orodja. Jeklo, kot glavna surovina pri proizvodnji, je od leta 2002 poskočila na takšne vrednosti, kot še nikoli poprej. Velika poraba in nezadostne razpoložljive količine so cene povzdignile v višave, obenem pa povzročile velike zmede pri nabavi surovin in tudi pri spremembah cen končnih proizvodov. Obenem pa je mogoče opazovati povečano število proizvajalcev ročnega orodja iz Kitajske, ki z svojimi nizkimi cenami povzročajo veliko preglavic uveljavljenim in močnim proizvajalcem iz Evrope. V diplomskem delu želim prikazati te spremembe in primerjavo z vedno močnejšo in vedno bolj prisotno konkurenco iz Kitajske, ter ugotoviti, kakšne so razlike v proizvodnih in prodajnih cenah končnih izdelkov ročnega orodja.

4

KAZALO: PREDGOVOR.............................................................................................................................2 1 UVOD.......................................................................................................................................5

1.1 Opredelitev področja in opis problema, ki je predmet raziskave ......................................5 1.2 Namen, cilji in osnovne trditve .........................................................................................6

1.2.1 Namen .........................................................................................................................6 1.2.2 Cilji .............................................................................................................................6 1.2.3 Osnovne trditve...........................................................................................................6

1.3 Predpostavke in omejitve raziskave ..................................................................................7 1.3.1 Predpostavke ..............................................................................................................7 1.3.2 Omejitve......................................................................................................................7

1.4 Predvidene metode raziskovanja .......................................................................................8 2 SPLOŠNO O JEKLU ...............................................................................................................9

2.1 Zgodovina in razvoj jeklarstva ..........................................................................................9 2.2 Splošne značilnosti jekla .................................................................................................11

2.2.1 Lastnosti jekla...........................................................................................................14 2.3 Trgovina, zaščita in omejitve pri trgovanju z jeklom......................................................16

2.3.1 Jeklarstvo ..................................................................................................................16 2.4 Pregled proizvodnje in porabe jekla po državah .............................................................20

3 OBLIKOVANJE PRODAJNIH CEN JEKLA.......................................................................28

3.1 Svetovna borza z jeklom .................................................................................................28 3.2 Vplivni dejavniki na oblikovanje cen jekla .....................................................................29

3.2.1 Oblikovanje prodajnih cen legirnih elementov ........................................................30 3.2.2 Oblikovanje cen jeklenega odpada in problem pomanjkanja jeklenega odpada .....32

3.3 Pričakovana prihodnja gibanja prodajnih cen in porabe jekla v svetu ...........................34 4 VPLIV CENE JEKLA NA PRODAJNE CENE IZDELKOV ROČNEGA ORODJA..........35

4.1 Predstavitev podjetja Unior d.d. ......................................................................................35 Zgodovina podjetja Unior d.d. ..............................................................................................35 4.2 Predstavitev programa ročno orodje................................................................................37 4.3 Analiza lastnih in prodajnih cen izdelkov ročnega orodja v Unior d.d. ..........................41

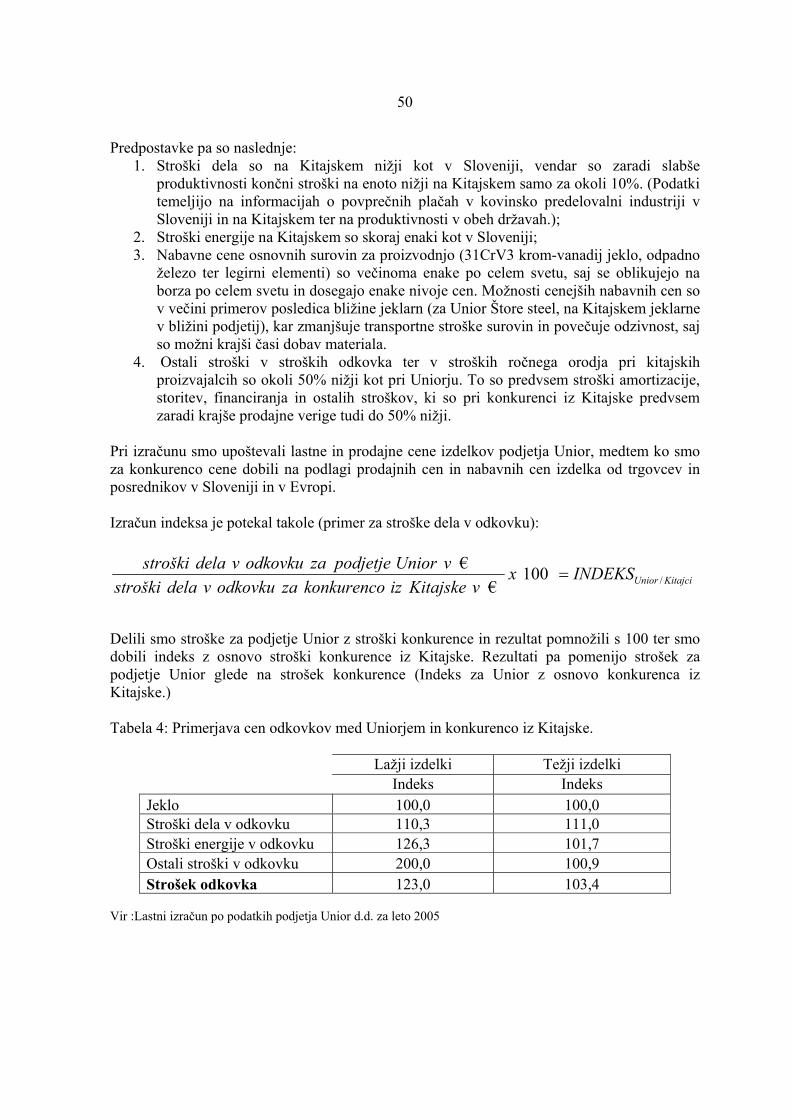

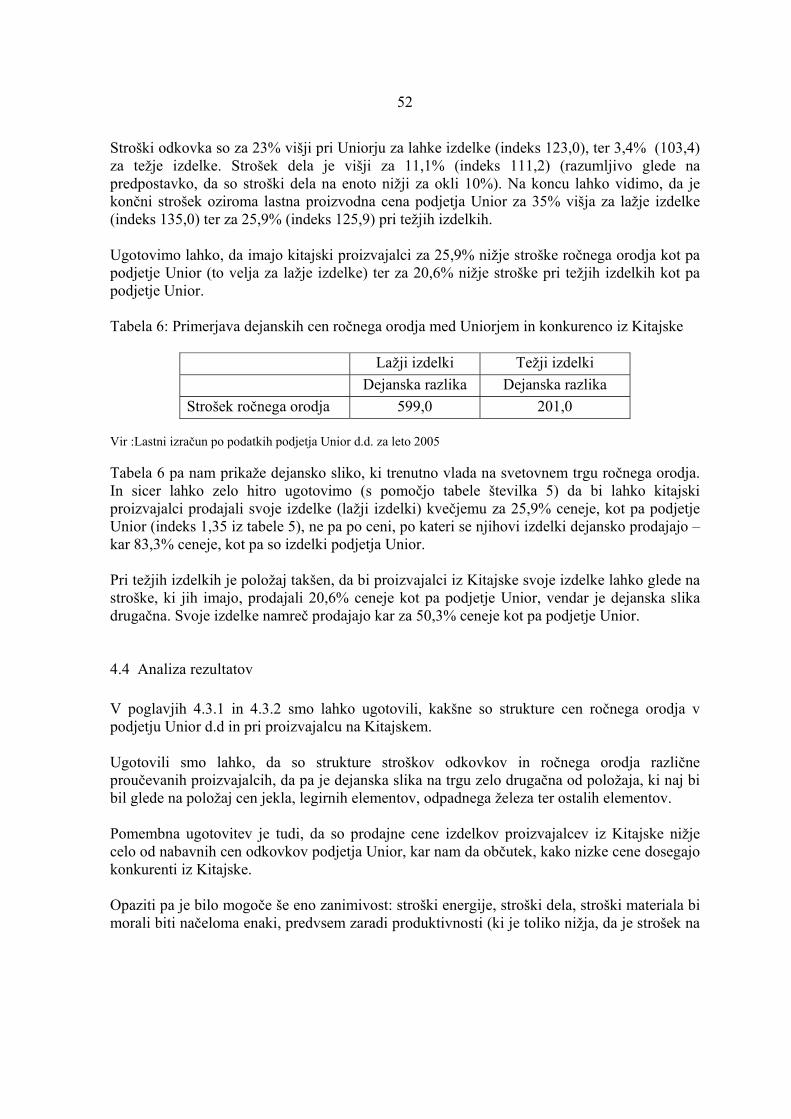

4.3.1 Analiza lastnih in prodajnih cen izdelkov ročnega orodja v Unior d.d. ..................43 4.3.2 Analiza lastnih in prodajnih cen izdelkov ročnega orodja konkurence iz Kitajske..47 4.3.3 Primerjava lastnih cen izdelkov Unior d.d. in njihove konkurence iz Kitajske........49

4.4 Analiza rezultatov ..........................................................................................................52 4.5 Strategije programa ročno orodje v boju za čim boljši položaj na svetovih trgih ...........54

5 SKLEP....................................................................................................................................55 6 POVZETEK ...........................................................................................................................56 SEZNAM LITERATURE .........................................................................................................57 SEZNAM VIROV .....................................................................................................................58

5

1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave Razmere na svetovnem trgu z jeklom doživljajo v zadnjih 15 letih tektonske spremembe (Konjunkturna gibanja, št. 4, 2004). Gospodarske krize v Aziji konec devetdesetih let prejšnjega stoletja in velika gospodarska rast predvsem Kitajske v zadnjih petih letih so močno vplivale na ravni cen jekla na svetovnih borzah. Cene jekla so septembra 2004 presegale vrednosti iz konca 80-tih let kar za 46%. Za takšne razmere na svetovnih trgih sta odgovorni dve nasprotujoči si sili: rastoči tržni primanjkljaji in upadanje zalog posameznih kovin na eni strani ter pojemajoča rast povpraševanja deloma iz ZDA, predvsem pa v povezavi z ohlajanjem Kitajskega gospodarstva. V diplomskem delu se bomo srečali z vplivi sprememb cen surovin na svetovnih trgih na strukturo cen ročnega orodja v podjetju Unior Zreče. Podjetje Unior Zreče spada med večje evropske proizvajalce ročnega orodja. Jeklo predstavlja velik delež surovin, ki jih uporabljajo pri proizvodnji svojih izdelkov. Zato spremembe na svetovnih trgih močno vplivajo na cene končnih izdelkov, prav tako pa povzročajo vsakodnevni boj pri zniževanju stroškov. Tako se mora podjetje soočati z težavami pri nabavi surovin, izračunavanju stroškov in kalkuliranju lastne cene. Ročno orodje je zelo specifičen industrijski proizvod, na katerega imajo velik vpliv cene energije in ravni cen surovin, ki so potrebne za proizvodnjo izdelka. Pri oblikovanju cen ročnega orodja je potrebno gledati na ravni cen surovin, ki vstopajo v proizvodne procese. Tu prihaja do oblikovanja cene kot seštevka osnovne cene surovine, cene legirnih dodatkov in dodatkov za odpadno železo. Seveda se cene za vse tri komponente na trgih oblikuje v določeni odvisnosti, vidimo pa, da sprememba ene same komponente za sabo potegne več stvari, tako da je oblikovanje strategij v podjetju (predvsem v prodaji) vsakodnevno odvisno od gibanja cen na svetovnih borzah in od strategij konkurentov. V zadnjem času, ko prihaja do razcveta Kitajskega gospodarstva, je močno prisoten trend uvažanja izdelkov iz Kitajske, ki so v posameznih primerih identični, drugič pa dokaj podobni izdelkom, ki jih proizvaja podjetje Unior d.d. in seveda tudi drugi evropski proizvajalci profesionalnega ročnega orodja. Vendar so si izdelki podobni predvsem v obliki, izgledu in namenu uporabe. V kakovosti pa še vedno zaostajajo, čeprav se le-ta vsakodnevno izboljšuje. Podjetje se sooča z vprašanjem ravni cen, ki jih ponujajo azijski proizvajalci, saj gre za proizvode, ki so v veliki meri odvisni od cene surovin ter stroškov dela. Zanimiva je struktura lastne cene proizvodov konkurentov, saj ob podobnih proizvodnih zmogljivostih in enakih cenah surovin dosegajo veliko nižje cene za izdelek. Ali je to posledica tehnološke izpopolnjenosti proizvodnje, nizkih stroškov dela ali pa ležijo vzroki drugje, je treba še dokazati.

6

1.2 Namen, cilji in osnovne trditve 1.2.1 Namen Naš namen je orisati položaj na svetovnem trgu z jeklom, nihanja in spremembe cen surovin, predstaviti največje proizvajalce in porabnike jekla, na kratko predstaviti jeklo kot pomembno surovino in input v proizvodnji, prikazati trende, ki vladajo na svetovnih trgih in borzah. Predstaviti nameravamo slovensko podjetje, ki je v veliki meri odvisno od gibanj cen na svetovnih trgih, in njegove proizvode, analizirati položaj podjetja v Evropskem prostoru, ga primerjati z rastočim številom novih proizvajalcev, predvsem iz področja Azije in predstaviti strategije v boju zoper spremembe na tržišču,. Ugotoviti bomo skušali tudi načine, s katerimi azijska podjetja proizvajajo izdelke z zelo nizkimi cenami in vzroke za močno konkurenčnost Kitajskih proizvajalcev ročnega orodja. 1.2.2 Cilji Cilj diplomske naloge je preučiti gibanja cen jekla na svetovnih trgih, njihov vpliv na ceno končnih izdelkov izbranega podjetja, analizirati obseg svetovne trgovine in porabe jekla ter predstaviti trende v panogi. Drugi cilj bo primerjalna analiza strukture cen izdelkov izbranega podjetja v primerjavi s konkurenco iz Azije, natančneje iz Kitajske. 1.2.3 Osnovne trditve Osnove te diplomske naloge izhajajo iz velikega poskoka v cenah surovin, posebej za jeklo v zadnjem obdobju. Vzroki za ta nenadna gibanja so v izjemno strmi rasti povpraševanja po jeklu na eni strani in nezmožnosti zadovoljevanja tega povpraševanja s strani največjih proizvajalcev na drugi strani. Uvedba zaščitnih carin za jeklo v ZDA 20.3.2002 za dobo treh let je dodatno vplivalo na svetovni položaj trgovine z jeklom. Osnovne trditve so:

• Kitajska eksplozija porabe surovin. Kitajska s svojo izjemno hitro in nepričakovano rastjo proizvodnje in porabe jekla dobesedno srka surovine s svetovnega trga. Zaradi tega so se predvsem v drugi polovici leta 2004 cene surovin nenormalno zvišale.

• Američani so v uvedbo zaščitnih uvoznih carin na jeklo želeli zaščititi domače gospodarstvo, so pa samo še pospešili bliskovito naraščanje cen surovin.

7

• Eden od razlogov za pomanjkanje jekla je povečan obseg gradenj na Kitajskem, ki porabljajo velike količine jekla, ki pa se ne vrne v obtok kot jekleni odpad.

• Ekspanzija ostale industrije na Kitajskem. • Rasti cen osnovnih surovin vplivajo na lastno ceno ročnega orodja v podjetju Unior

d.d., kot tudi pri konkurenci. • Jeklo se bo tudi v bližnji prihodnosti po napovedih inštitutov (IISI) še podražilo. • Dobički zbirateljev odpadnega jekla so večji kot kadarkoli v preteklosti (velja za leto

2004). • Veliki dobički jeklarjev in več investicij v razširitev proizvodnih zmogljivosti in

gradnjo novih jeklarn. • Dobički udeležencev (podjetij) v proizvodni verigi so vedno manjši, boj za potrošnike

je srdit. 1.3 Predpostavke in omejitve raziskave 1.3.1 Predpostavke Raziskovanje in analiziranje ekonomskih kazalcev in elementov svetovne ekonomije zaradi svoje obsežnosti in nezmožnosti zajemanja vseh dejstev vplivajo na to, da je potrebno določene parametre poenostaviti. V diplomskem delu bomo uporabljali predpostavko »ceteris paribus«, kar pomeni »vse drugo nespremenjeno«. Uporaba te predpostavke bo omogočala, da se bomo lahko osredotočili le na pojave in spremenljivke same, ne pa tudi vse vzporedne vplive, ki lahko povzročijo razne spremembe. Pri uporabi domačih in tujih strokovnih virov bomo predvidevali natančnost podatkov. 1.3.2 Omejitve Omejitve pri diplomskem delu bodo predvsem izvirale iz omejenega dostopa do podatkov (tu mislimo predvsem na podatke za Kitajska podjetja in za njihove posrednike, ki njihovo blago prodajajo po Evropi). Pomembna omejitev pri diplomskem delu pa bo tudi zaupna narava določenih podatkov oziroma dokumentov, v katere bom imel možnost vpogleda, saj določenih številk in dejstev zaradi varovanja poslovnih skrivnosti v podjetju Unior d.d. ne bom mogel navesti, ampak bodo navedene podatki prilagojeni na takšen način, da vsebinsko bistveno ne bodo vplivali na rezultate raziskave.

8

1.4 Predvidene metode raziskovanja Nalogo bomo poskušali predstaviti z makroekonomskega vidika, pri čemer se bomo osredotočili na posledice gibanj vrednosti jekla na svetovnih borzah za podjetja, ki jeklo uporabljajo kot osnovo za njihov proizvod. Diplomsko nalogo bomo skušali oblikovati kot dinamično ekonomsko raziskavo, saj bomo proučevali proces gibanja cen skozi daljše obdobje pa vse do danes. Metode, ki jih bom pri nastajanju diplomskega dela uporabljal, pa so naslednje:

metodo deskripcije, (ta pristop daje prednost opisu strukture ali delovanja ali pa razvoja določenega gospodarskega pojava ali procesa);

komparativno metodo, (postopek primerjanja enakih ali podobnih dejstev, procesov in odnosov, s katerim ugotavljamo njihove podobnosti v obnašanju in razlike med njimi);

metodo kompilacije, (postopek povzemanja, spoznanj, stališč, sklepov in rezultatov drugih avtorjev).

Ker bomo skušali zagotoviti čimbolj realne in aktualne podatke, se bomo pri zbiranju informacij omejili na prispevke, ki jih najdemo v strokovnih revijah, na spletu, uporabljali pa bomo tudi razne publikacije in nekatere interne podatke proučevanih podjetij. Nekatere podatke bomo pridobili z metodo intervjujev in razgovorov s poslovnimi partnerji podjetja Unior d.d. ter zaposlenimi v podjetju Unior. Preostale podatke bomo pridobili iz strokovnih knjig in raznih strokovnih publikacij.

9

2 SPLOŠNO O JEKLU 2.1 Zgodovina in razvoj jeklarstva1

Jeklarstvo spada med tiste gospodarske panoge, ki so se od svojih začetkov v 19. stoletju in pozneje v 20. stoletju bliskovito razvijale. Britanski izumitelj Henry Bessemer se šteje kot izumitelj jekla od leta 1856, ko je ustanovil Bessemer Steel Company v Sheffieldu, Angliji. V letih do izteka patenta leta 1870 je njegovo podjetje beležilo zaslužke v višini milijona funtov šterlingov, kljub izgubam podjetja do leta 1859. Jekla pa dandanes več ne proizvajajo po Bessemerjevemu postopku pihanja kisika skozi stopljeno surovo železo z namenom oksidiranja materiala in ločitve nečistoč. Pomembno preizkušnjo je jeklarstvo doživeli v času po 1. in predvsem po 2. svetovni vojni, ko je bil velik del Evrope uničen in je bil potreben obnove. Jeklo je pri tej obnovi igralo pomembno vlogo, saj je predstavljalo enega najpomembnejših in najzanesljivejših elementov pri gradnji. Vzporedno s povpraševanjem po jeklu je naraščala njegova proizvodnja, uvajali so se novi postopki pridobivanja, ki so krajšali čase za pridobivanje jekla, nižali so se stroški in izboljševala se je kvaliteta. Tudi pozneje se je nadaljeval razcvet panoge, kajti jeklarstvo je postajalo ena izmed največjih baznih industrij med baznimi kovinskimi industrijami in je nudilo velike možnosti za zaposlovanje. V novejši zgodovini jeklarstva je prišlo do velikega porasta proizvodnje jekla, predvsem v industrijsko najbolj razvitih državah. Po 2. svetovni vojni je znašala leta 1947 svetovna proizvodnja jekla okoli 135 milijonov ton, vendar so vsi strokovnjaki napovedovali bliskovit porast te številke. Tako je že do leta 1974 svetovna proizvodnja jekla narasla na okoli 700 milijonov ton jekla, v napovedih za naslednjih deset let pa so predvidevali porast proizvodnje jekla še za nadaljnjih 240 milijonov ton. A so se te napovedi izkazale za napačne. Nihče seveda ni predvideval velike svetovne gospodarske krize, ki se je pričela leta 1974 s tako imenovanim naftnim šokom, ki je močno pretresel svetovno ekonomijo in močno vplival na svetovno jeklarsko industrijo. Najhuje je naftna kriza prizadele države, ki so bile močno odvisne od uvoza nafte (ta se je v enem letu podražila s 3 na 12 ameriških dolarjev). Največje proizvajalke jekla v sedemdesetih letih so bile Japonska, ZDA in takratna Evropska gospodarska skupnost (EGS). In prav te proizvajalke so utrpele veliko škodo, saj je recimo Japonska imela za 14 odstotkov manjšo proizvodnjo jekla, EGS dobrih 19 odstotkov, ZDA pa celo za 20 odstotkov. Prav ZDA je od vseh industrijsko najbolj razvitih držav utrpela največjo izgubo, saj jo je po kratkotrajni stabilizacije razmer na svetovnih trgih še enkrat pretresla kriza v začetku osemdesetih let in je povzročila upad proizvodnje jekla za skoraj polovico. V letih 1978 – 1982 se je namreč proizvodnja jekla v ZDA zmanjšala iz 120 na 47 milijonov ton. ____________________________________________________________________________ 1Povzeto po: IISI 2004

10

Graf 1: Svetovna proizvodnja jekla v letih 1950 – 2003

Svetovna proizvodnja jekla (v milijonih ton)

0

200

400

600

800

1000

1200

1970 1975 1980 1985 1990 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Leta

Proi

zved

ena

količ

ina

v m

ilijo

nih

ton

Vir: IISI 2004 V svetovnem gospodarstvu so vlogo velikih proizvajalcev jekla počasi začeli prevzemati proizvajalci iz t.i. dežel tretjega sveta. Že leta 1975 so na konferenci Združenih narodov države v razvoju predstavile cilje, v skladu s katerimi naj bi do leta 2000 države v razvoju proizvajale med 25 in 30 odstotkov svetovne proizvodnje jekla. Podatki iz leta 2000 pa nam kažejo, da so zastavljene krepko presegli. Drugi od treh dejavnikov, ki so najbolj negativno vplivali na jeklarsko industrijo v razvitih državah, predvsem na ameriško, je prodor majhnih jeklarn, ki so svoj pohod na trg začele v šestdesetih letih prejšnjega stoletja (Iron and steel statistics bureau, April 2005). Najprej so izkoriščale tržne niše z izdelovanjem tistih izdelkov, ki so jih velike jeklarne zaradi premajhnega obsega naročil opuščale, v nekaj desetletjih pa so ob relativno majhnih kapitalskih vložkih začele velikim jeklarnam povsem konkurirati. Razmere so prišle celo tako daleč, da stane majhne jeklarne v ZDA izdelava tone valjanega jekla v povprečju 315 ameriških dolarjev, medtem ko so stroški velikih jeklarn okoli 350 ameriških dolarjev. Majhne jeklarne so v samo desetih letih med 1990 in 2000 svoj tržni delež na ameriškem trgu povečale s 37 na okoli 50 odstotkov. Zanimivo je, da največ majhnih jeklarn obratuje v Italiji, kar je verjetno tudi glavni vzrok, da je Italija ena redkih razvitih držav, ki je uspela obdržati rekordni nivo proizvodnje iz leta 1974. Tretja bistvena sprememba, ki je vplivala na jeklarstvo, je vse bolj razširjena uporaba materialov, ki lahko nadomestijo jeklo. Taki materiali so predvsem plastika, aluminij, cement

11

in keramika, njihova uporabnost pa je največja v avtomobilski industriji, gradbeništvu, proizvodnji kontejnerjev in gospodinjskih aparatov. Pomemben mejnik v novejši zgodovini jeklarstva je leto 1997, ko se je začela azijska finančna kriza. Njena posledica je bilo razvrednotenje večine azijskih valut v primerjavi z ameriškim dolarjem. Leto kasneje je sledila poplava azijskega jekla tako na ameriškem kot na evropskem trgu. Uvoz jekla v ZDA se je v enem samem letu povečal za 35 odstotkov. Poleg tega pa je pomembno tudi dogajanje na svetovnih borzah surovin, saj so cene jekla v zadnjih nekaj letih skokovito porasle. Leto 2004 pa je predstavljalo leto, v katerem je svetovna proizvodnja jekla prvič v zgodovini presegla magično mejo milijarde ton, in sicer je bilo v letu 2004 proizvedeno kar 1,05 milijarde ton jekla. 2.2 Splošne značilnosti jekla Začetek železne dobe, ko so pričeli iz železa izdelovati orožje in orodje, ni čisto določen. Egipčani so ga uporabljali že 2500-3000 let pr.n.št., v Grčiji pa so ga poznali od okrog leta 1000 pr.n.št (Wikipedija). V starem Rimu se je železna doba pričela nekoliko kasneje. Po razširjenosti v zemeljski skorji je železo na četrtem mestu, medtem ko notranjost Zemlje sestavljata pretežno železo in nikelj. Čeprav ga najdemo skoraj v vseh kamninah v zemeljski skorji, se za njegovo pridobivanje uporablja samo rude, ki vsebujejo 20-70odstotkov železa. Izmed vseh nakopanih rud je kar 90 odstotkov železove. Za proizvodnjo 1.000 ton železa se porabi približno 2.000 ton rude, 1.000 ton koksa, 600 ton dodatkov (npr. apnenca), 400 ton zraka in 30.000 ton tehnološke vode za hlajenje in izpiranje. Na vsako proizvedeno tono železa nastane 600 ton odpadkov, 125 ton prahu in 5.900 ton plavžnih plinov. Čisto železo tehnično ni pomembno in se zato proizvaja le v majhni meri in uporablja večinoma za zdravila. Pomembnejše je tehnično železo, ki se proizvaja v plavžih oziroma elektro-obločnih pečeh. Prvi plavži so bili zgrajeni v začetku 13. stoletja v Nemčiji. Plavž se polni z rudo, koksom in apnencem v določenem razmerju, ki je odvisno od sestave rude. Koks ima pri tem vlogo goriva in hkrati reducenta, apnenec pa veže silikatne sestavine rude v kalcijev silikat, ki kot žlindra plava na površini in tako ščiti raztaljeno železo pred oksidacijo. Surovo železo, ki se dobi na ta način, vsebuje več kot 4 odstotke ogljika, poleg tega pa še druge primesi kot silicij, mangan, fosfor in žveplo, in se ne da kovati. Plavže in martinovke so kasneje zamenjale elektropeči. V talilni peči stalijo staro železo, legirne dodatke in apno ter nato z oksidacijo odstranijo fosfor in žveplo. Predelava surovega železa v jeklo se imenuje žilavljenje. Pri tem postopku se s kisikom zmanjša vsebnost ogljika, mangana, silicija in fosforja v železu. Jeklo je železo, ki vsebuje do 2 odstotka ogljika. Značilno zanj je, da se da mehansko obdelovati z valjanjem, stiskanjem in kovanjem. Jeklo, ki vsebuje le malo ogljika, se da lažje oblikovati. Če vsebuje več kot 2 odstotka ogljika, se ne da več mehansko obdelovati in se uporablja kot lito železo.

12

Proizvodnja železa se je bistveno pocenila, ko je Henry Bessemer leta 1856 izumil postopek žilavljenja v konvertorju. Konvertor je hruškasta posoda, ki se da nagibati in ima na dnu odprtine za vpihovanje zraka. Raztaljeno železo vlijejo v konvertor in talino prepihavajo z zrakom. Postopek je šaržen, traja pa 18-20 minut. Za žilavljenje se uporabljata tudi šaržni postopek v elektropečeh ali pa kontinuirni postopek v Siemens -Martinovih pečeh (martinovkah). Pri obeh se lahko surovemu železu dodaja tudi staro železo. Danes se uporablja na tisoče najrazličnejših jeklenih zlitin. Najbolj običajno nerjaveče jeklo vsebuje 18 odstotkov kroma in 8 odstotkov niklja ter silicij in mangan. Železo je še danes kovina, ki se največ uporablja. Jeklo se proizvaja v jeklarnah s predelovanem belega grodlja s postopki žilavljenja. To so procesi oksidacije, kjer se zmanjša delež ogljika (pod 2 odstotka) in drugih nezaželenih primesi (žvepla, fosforja in mangana). S tem se trd grodelj spremeni v žilavo kovno jeklo. Jeklo je skupen izraz za preko 1500 vrst zlitin železa z ogljikom in drugimi legirnimi elementi. Mehanske lastnosti se lahko spreminjajo glede na delež ogljika ter vrsto in količino drugih elementov. Tehnologija proizvodnje jekla se je razvijala s ciljem gospodarnega pridobivanja kakovostnega jekla. Znani so postopki žilavljenja grodlja v Siemens-Martinovih pečeh (martinovkah), v Bessmerjevih in Thomasovih konverterjih, ki jih ne uporabljajo več. Danes so v uporabi konverterski postopki pridobivanja jekla s kisikom (kisikova metalurgija). Konverterski postopek žilavljenje grodlja (LDAC) poteka v jeklarskih pečeh - konvertejih, ki se polnijo z raztaljenim belim grodljem, lahko tudi z dodatkom do 35 odstotkov odpadnega jekla. Skozi sondo z vrha konverterja vpihajo v talino čisti kisik in apnenec v prahu. Del primesi s kisikom zgori in izhaja kot plini (CO2 in SO2), del pa se veže v žlindro, ki plava na površju in jo izločijo. V teh pečeh predelajo od 10 do 200 ton vložka v 20 minutah. Za kakovostno visoko legirano jeklo je potrebno le tega še rafinirati, kar pomeni čistiti s ponovnim žilavljenjem v elektrometalurških pečeh. V jeklarstvu pa so vedno bolj v veljavi novi postopki rafinacije (razplinjanje v vakuumskih pečeh - VAD, elektropretaljevanje pod žlindro – EPŽ, ipd.), ki jih označujemo kot sekundarna jeklarska metalurgija. Pri postopku žilavljenja jekla v elektroobločni peči je vir energije električni tok, ki ustvarja obločni plamen med ogljenimi elektrodami in talino (temperatura do 3000°C). V talino se dodajajo ferozlitine za proizvodnjo najkakovostnejših jekel (nikelj, krom, mangan, volfram in druge). Po tem postopku se predeluje odpadno železo. Peči predelajo 10 do 100 ton vložka v 2 do 4 urah. Pridobljeno jeklo, ki je zelo čisto, se imenuje elektrojeklo. Jeklo se po žilavljenju spušča iz peči v livno ponev, od koder se uliva v kokile. To so kalupi iz sive litine, ki so različnih oblik. Ulitki s kvadratnim presekom se imenujejo ingoti. S kasnejšo mehansko obdelavo se iz njih izdelujejo profilna jekla - palice, tračno jeklo, žice. Bloki s kvadratnim ali mnogokotnim presekom so brame, ki so osnova za izdelavo pločevine.

13

Z mehansko obdelavo se jekleni bloki pregnetejo. S tem se jeklu spremeni struktura, izboljšajo pa se mehanske lastnosti, kot so:

• trdnost - odpornost materiala proti lomu oz. spreminjanju oblike; • trdota - odpor proti vdiranju drugega telesa skozi njegovo površino; • elastičnost - lastnost materiala, ki pod vplivom neke sile spremeni obliko in

se po prenehanju te sile vrne v prvotno stanje; • krhkost - lastnost materiala, da se zlomi, ne da bi pri tem spremenili obliko;

nasprotna lastnost je žilavost Kovanje in stiskanje Segreti ingoti jekla (okrog 1000°C) se obdelujejo oziroma preoblikujejo strojno s kovaškimi kladivi (udarci) ali s stiskanjem v hidravlični stiskalnicah (mirujoča tlačna sila). Material se po prekinitvi obremenitve zaradi elastičnosti razširi in tako preoblikuje. S tem se spreminjajo tudi mehanske lastnosti jekla. Manjše ingote jekla oblikujejo s kovanjem, večje in težje pa s stiskanjem. Valjanje je postopek oblikovanja jekla na valjarskih strojih. Žareče ingote in brame vodijo med nasproti si vrteče valje, katerih razmik se postopno zmanjšuje. To imenujemo toplo valjenje za oblikovanje debele (nad 10mm) oziroma srednje debele pločevine (od 3 do 10mm). Pod 3mm debeline pa se pločevina valja hladna. Pred hladnim valjanjem ji je potrebno z razredčeno solno kislino odstraniti površinski oksidni sloj (dekapirana pločevina). Vlečenje je postopek hladnega oblikovanja za izdelavo tanjših žic s premerom do 5 mm. Žica se tanjša z vlečenjem skozi votlice (vlečne matrice) iz legiranega jekla z vse manjšim presekom. Tako se žica tanjša, zaradi drobnozrnate strukture pa se ji izboljšajo lastnosti. S toplotno obdelavo jekla se načrtno spreminjajo lastnosti le tega. Pri tem se spreminja le kristalna struktura jekla, medtem ko ostanejo zunanje oblike nespremenjene. Normaliziranje je postopek, s katerim se zaradi grobozrnate strukture nastale pri mehanski obdelavi, odpravi krhkost materiala. Jeklene izdelke zato segrevajo na 700-800°C in nato počasi ohlajajo. Zaradi nastale drobnozrnate strukture imajo jekla povečano žilavost in trdnost. Kaljenje je postopek, ki jeklenim izdelkom poveča trdoto. Jeklene izdelke segrejejo nad 700°C, nato pa hitro ohladijo v različnih hladilnih sredstvih (voda, olje, zrak). Pri tem nastanejo notranje napetosti in material postane krhek. Zato izdelke v postopku popuščanja ponovno segrejejo na nižjo temperaturo in počasi ohlajajo - popuščajo. S tem se notranje napetosti izravnajo, poveča se žilavost. Cementiranje je termokemijska obdelava jeklenih izdelkov, kjer se izdelki površinsko naogličijo. V ta namen predmete segrevajo v kemijskih sredstvih, ki sproščajo ogljik (zdrobljeno lesno oglje, nekatere soli). Zaradi nastale cementne strukture (Fe3C) postane površina izdelka v debelini 1-2 mm trda in odporna proti obrabi, notranjost pa ostaja žilava.

14

Nitriranje je prav tako termokemijski postopek, kjer jeklene izdelke površinsko obogatijo z dušikom, zato postane površina zelo trda. 2.2.1 Lastnosti jekla Lastnosti železa in jekla so v veliki meri odvisne od odstotka nekovin, ki jih vsebujejo, in od legirnih elementov. Po kemijskem sestavu delimo jekla na ogljikova oz. nelegirana in legirana jekla. Ogljikova (nelegirana) jekla vsebujejo 0,05-1,5 odstotka ogljika ter nekaj mangana, silicija, žvepla in fosforja. Njihove lastnosti so odvisne od količine vsebnosti ogljika po žilavenju. Med mehanskimi lastnostmi je najvažnejša natezna trdnost. Po namenu delimo to vrsto jekla na konstrukcijska jekla (betonsko železo, pločevina, profili, osi, gredi, žica in jeklo za nosilne konstrukcije) in orodna jekla (izdelovanje enostavnega orodja, kot so sekači, prebijači, kladiva, pile,..). Na lastnosti legiranih jekel odločilno vplivajo legirni elementi. Ti spreminjajo njihove fizikalne in kemijske lastnosti. Legirana jekla delimo tudi na:

• Konstrukcijska jekla (za gradbeništvo, strojništvo, jekla za vzmeti) • Orodna jekla (rezalno in merilno orodje, noži za fino obdelavo, vijačni svedri, rezkala,

pnevmatsko orodje) • Jekla s posebnimi lastnostmi, in sicer:

-nerjaveča jekla (posoda za živilsko in kemijsko industrijo, za škarje, nože in kirurške instrumente), -jekla odporna proti obrabi (deli drobilcev in mlinov), -jekla odporna proti višjim temperaturam (ventilna jekla, za lopatice turbin) in -jekla s posebnimi magnetnimi lastnostmi.

Po slovenski Standardni klasifikaciji dejavnosti, spada dejavnost proizvodnje železa, surovega jekla, ferozlitin in jeklenih izdelkov pod podpodročje proizvodnja, obdelava in predelava kovin ter kovinskih izdelkov. Jeklo je železova zlitina, pri katerih je poleg samega železa najpomembnejši zlitinski element ogljik. Ogljika je v jeklih razmeroma malo, lahko pa so dodani še drugi legirni elementi. Njegov masni delež je navadno manjši kot 2 %. Kljub temu ima najpomembnejši vpliv na uporabne lastnosti jekel. Najpogostejša so ogljikova jekla. To so jekla, ki poleg železa vsebujejo le ogljik ter manjše količine mangana, silicija in aluminija. Slednje tri elemente dodamo z namenom, da bi zmanjšali ali povsem izničili negativen vpliv nečistoč, kot so žveplo, fosfor, kisik in dušik. Druga skupina jekel so legirana jekla. Ta – za razliko od ogljikovih jekel - vsebujejo še znatne količine kroma, niklja, molibdena ali katerega drugega elementa. Posebna legirana jekla, ki so

15

znana kot nerjavna, vsebujejo najmanj 11,5 % kroma. Orodna jekla so posebna vrsta jekel. Namenjena so odrezovanju in oblikovanju kovinskih in nekovinskih materialov v želeno obliko. Nekatera jekla dobijo svojo končno obliko z litjem (jeklena litina), medtem ko večino jekel oblikujemo v končno obliko z gnetenjem (preoblikovanjem) in jih lahko prištevamo h gnetnim zlitinam. Železo in jeklo sta med kovinami po uporabnosti najbolj razširjena. Gospodarska in tehniška uporabnost ni le v veliki količini, temveč tudi v izredno visoki uporabnosti lastnosti. Lastnosti jekel spreminjamo predvsem z legiranjem, s plastičnim preoblikovanjem v toplem in hladnem ter s toplotno obdelavo. Tako je mogoče natezno trdnost spreminjati od 200 do 4000 N/mm2, magnetne lastnosti pa od feromagnetnih do paramagnetnih. Korozijsko obstojnost lahko prilagajamo najrazličnejšim zahtevam, prav tako tudi tehnološke lastnosti. Jeklo lahko oblikujemo v vročem z ulivanjem, kovanjem, valjanjem in stiskanjem; v hladnem pa z valjanjem, vlečenjem, stiskanjem in z odrezovanjem. Jekla lahko izdelujemo tudi s postopki prašne metalurgije. Jeklene dele lahko spajamo z varjenjem, lotanjem, kovičenjem, vijačenjem. Legirana jekla so tista, ki vsebujejo >0,5 % Si in > 0,8 % Mn in/ali še druge namerno dodane elemente. Malolegirana jekla vsebujejo do 5 % zlitinskih elementov, visokolegirana pa več kot pet odstotkov. Glavni cilj legiranja jekel je:

• povečanje mehanskih lastnosti • povečanje kaljivosti (globine prekaljevanja) • izboljšanje sposobnosti za toplotno obdelavo.

16

2.3 Trgovina, zaščita in omejitve pri trgovanju z jeklom2

2.3.1 Jeklarstvo Jeklarska industrija je največja med baznimi kovinskimi industrijami in predstavlja področje, kjer je lahko ekonomija obsega učinkovita. Je koncentrirana in premore največja podjetja, ki prinašajo velik delež k industrijskemu iztržku. EU ima sicer omejeno število velikih podjetij. Ta delujejo zlasti na osnovi med seboj povezanih obratov in uporabljajo konverterski postopek predelave jekla s kisikovimi plavži. Tri največja evropska jeklarska podjetja beležijo nekoliko manj kot 30 % celotne proizvodnje jekla, sedem največjih pa 50 %. V EU obstajajo tudi številna srednje velika in mala podjetja. Ta so večinoma specializirana za posebna jekla in uporabljajo obločne elektroplavže. Mala podjetja se najpogosteje specializirajo za dolge (vlečene) izdelke. Najmočnejšo jeklarsko industrijo (podatki so za leto 2004) v Evropi ima Nemčija (z 46,37 milijoni ton jekla predstavlja približno 24 % proizvodnje EU-Eurofer 2005). Nemčiji sledi Italija z 28,32 milijoni ton. Unija proizvede letno več kot 192 milijonov ton surovega jekla, kar predstavlja 23 % celotne svetovne proizvodnje. Če primerjamo to z drugimi državami (IISI 2004) vidimo, da je znašala proizvodnja surovega jekla (podatki za leto 2003) v vzhodni Evropi 117 milijonov ton (delež Rusije je pri tem 61 milijonov ton), Japonske 110,5, ZDA 90,4 in Kitajske 220,1 milijonov ton. V državah v razvoju je opaziti hiter porast proizvodnje jekla. Države, ki so nekoč bile uvoznice, so postale opazne proizvajalke. Tako je Kitajska zgodaj v tem stoletju že prehitela Japonsko, ki je bila največja svetovna proizvajalka, medtem ko so Južna Koreja (46,3 milijonov ton), Indija (31,8 milijonov ton) in Mehika (15,2 milijonov ton), zabeležile rekorden porast proizvodnje v devetdesetih letih. Na drugi strani sta beležili EU in ZDA le skromno rast od leta 1989. Japonska proizvodnja je od leta 1989 do 1995 celo upadla za 6 %. Rusija je doživela upad proizvodnje za 45 % v tem obdobju. Carine

Carine za jeklo v EU so sorazmerno nizke. Povprečna skupna stopnja je bila do leta 2000 znižana na 2 % ter odpravljena do leta 2004 v skladu z dogovorom v Urugvajskem krogu pogajanj. Najvišja carinska stopnja znaša 6 % in se uporablja pri uvozu cevastih (votlih) izdelkov. Uvoz jeklenih izdelkov v EU temelji na podlagi preferencialnih bilateralnih dogovorov, enotnega sistema preferencialov ali carin, določenih z začasnimi dogovori. Za ilustracijo: več kot 50 % gotovih jeklenih izdelkov se v EU uvozi iz dežel SVE brez carinskih dajatev na podlagi bilateralnih sporazumov. Prav tako vstopajo jekleni izdelki na tržišče EU iz sredozemskih držav na podlagi bilateralnih dogovorov o so-delovanju brez carine. ____________________________________________________________________________ 2 Povzeto po: Poslovni vodnik po skupni zunanjetrgovinski politiki Evropske unije

17

Trgovinska politika Trgovinska politika za jeklene izdelke je vodena na podlagi dveh temeljnih pogodb skupnosti: Pogodbe o ustanovitvi Evropske skupnosti za premog in jeklo - ECSC (Pariška pogodba - 1951 in Pogodbe o ustanovitvi Evropske gospodarske skupnosti (Rimska pogodba - 1957). Pravila, ki zadevajo trgovanje z ECSC glede jeklenih izdelkov, se postopoma prilagajajo splošni trgovinski politiki ali pa se uvrščajo med tista pravila, ki zadevajo izdelke EU (npr. protidampinški in protisubvencijski ukrepi). Uvoz jeklenih proizvodov iz vseh držav, razen Rusije, Ukrajine in Kazahstana, nima kvot ali podobnih omejitev. Edini uporabni ukrep v trgovini z jeklenimi izdelki v EU je preventivni nadzor. Ta zagotavlja s pomočjo evropske zunanjetrgovinske statistike hiter dotok informacij o verjetnih trgovinskih trendih za določen izdelek vnaprej. Bilateralni odnosi Trgovinski odnosi s pridruženimi članicami iz srednje in Vzhodne Evrope temeljijo na bilateralnih sporazumih. Ti sporazumi v osnovi določajo prosto trgovino brez kakršnih koli restrikcij in carin za ves izvoz v Evropsko unijo. Pridružene članice svoje carine postopno odpravljajo. Evropski sporazumi vsebujejo med drugim tudi protokole o izdelkih ECSC (2. protokol). Ti protokoli definirajo carinski režim, potrjujejo ukinitev količinskih omejitev in ukrepov s podobnim učinkom ter definirajo režim državne podpore. Protokol 2 vsebuje med drugim tudi petletno prilagoditveno obdobje, ko lahko država partnerica pod posebnimi pogoji izjemoma koristi možnosti subvencioniranja za potrebe prestrukturiranja. Ti pogoji so: sposobnost pomagati podjetju preživeti, višina podpore, splošno zmanjšanje proizvodnih zmogljivosti. Sporazumi z baltskimi državami ne vsebujejo takega protokola. Mnoge države SVE razpolagajo s prilagoditvenim obdobjem petih let, v katerem lahko omejujejo izvoz odpadnega železa, ki je bistvena surovina pri proizvodnji jekla (predvsem za elektroplavže). Delo Komisije je bilo usmerjeno k spoštovanju obveze partneric za popolno sprostitev izvoza na koncu prilagoditvenega obdobja in k pogajanju z vsako partnerico posebej glede postopnega sproščanja izvoznih omejitev. Poleg tega je Komisija nudila tudi tehnično pomoč s programom PHARE. Unija in Turčija imata pomemben bilateralni sporazum o trgovanju z jeklenimi izdelki. Unija je neto izvoznik. Turčija trenutno prilagaja svojo proizvodnjo in zmanjšuje proizvodnjo dolgih izdelkov, kjer ima presežek v trgovinski bilanci in pospešuje proizvodnjo ploščatih izdelkov, kjer beleži primanjkljaj. Evropski sporazum o prosti trgovini z izdelki ECSC s Turčijo je stopil v veljavo avgusta leta 1996, ko so bile odpravljene vse evropske carine in večina turskih carin. Veliko carin, ki se nanašajo na

18

dolge izdelke, je Turčija odpravila v obdobju treh let. Sporazum tudi obravnava konkurenco na tem področju in državne subvencije. Dogovor o prosti trgovini z ECSC izdelki dopolnjuje carinska unija, vzpostavljena med Evropsko unijo in Turčijo za vse izdelke. Začela je veljati ob koncu leta 1995. Sporazum o bilateralnem sodelovanju Unije in Makedonije je začel veljati leta 1998. Sporazum vsebuje protokol o jeklenih izdelkih, ter omogoča brezcarinske omejitve za določene izdelke in brezcarinski sistem dvojnega preverjanja brez količinskih omejitev za gotove izdelke. Prav tako predvideva odpravo uvoznih omejitev Makedonije za staro železo. Evropska unija se je pogajala za sporazum o sodelovanju s Skupnostjo neodvisnih držav (v nadaljevanju SND), nastalo iz razpadle Sovjetske zveze. Udeleženke tega sporazuma težijo, kar zadeva carin, k medsebojnemu statusu največjih ugodnosti. Sporazum predvideva tudi pogoje, na primer ukinitev količinskih omejitev in drugih trgovinskih ovir, vključno z državno podporo. Evropska unija je odpravila količinskih omejitev z večino držav SND že leta 1995. Sklenila je tudi bilateralne sporazume z Rusijo in Ukrajino, o podobnem sporazumu pa se pogaja se s Kazahstanom. Med tem ostajajo kvote v trgovanju s Kazah-stanom nespremenjene. Veljavni bilateralni sporazumi z Rusijo in Ukrajino zadevajo gotove izdelke ECSC in pokrivajo obdobje od 1997 do 2001. Ti sporazumi oblikujejo ogrodje za popolno liberalizacijo trgovanja z jeklom med državami. Popolna liberalizacija naj bi nastopila, ko bosta jeklarski industriji v obeh državah delovali pod normalnimi konkurenčnimi pogoji, v smislu konkurenčnih pravil, državne podpore in okoljevarstvene zaščite. Sporazuma dovoljujeta državama tudi subvencije za prestrukturiranje jeklarske industrije. Subvencije morajo prispevati k splošni racionalizaciji kapacitet, pripeljati do oživljanja uspešnosti podjetij in so izključno dovoljene za primere, ki so pomoči nujno potrebni. Tehnična podpora Unije se nanaša na pomoč obema državama za vzpostavitev zahtevanih konkurenčnih pogojev kot tudi za izboljšavo načina trženja izdelkov v Evropski uniji. Sporazum z Ukrajino je začel veljati 1. 7. 1997, sporazum z Rusijo pa oktobra istega leta. Oba sporazuma bosta ocenjena preden bosta državi vstopili v WTO. Obe državi sta se tudi strinjali o vpeljavi sistema dvojnega preverjanja brez količinskih omejitev za dobo dveh let, in sicer za tuljave in določene izdelke elektrojekla. To je namenjeno odpravi zlorabe novega sporazuma ECSC za izdelke z ukrajinskim in ruskim poreklom. Multilateralna pogajanja Mednarodna trgovina z jeklom je bila v zadnjem desetletju predmet mnogih prostovoljnih omejevalnih sporazumov (voluntary restraint agreements -VRA) in drugih zaščitnih ukrepov. Leta 1989 je Evropska unija podpisala bilateralno soglasje z ZDA, ki predpisuje disciplino pri subvencioniranju. Namen je bil razširiti tak sporazum na cim več držav trgovskih partneric, podpisnic Urugvajskega kroga pogajanj GATT pred prenehanjem zadnjega VRA v marcu 1992. Neuspeh pri sprejemanju multilateralnega sporazuma o jeklu pred zapadlostjo VRA in bilateralnega dogovora je vodil ZDA k uporabi trgovinskih ukrepov za zaščito svojega trga.

19

V naslednjem obdobju je mogoče najti več kot sto tožb zaradi dampinga in škodljivih carin med glavnima trgovinskima partnericama (osemdeset proti Uniji). Približno polovica med njimi je bila zavrnjena zaradi premajhne škode in carin, ki so le delno varovale ameriški trg. Pogovori o multilateralnem sporazumu so se na tej osnovi kasneje nadaljevali, toda ZDA se niso bile pripravljene odpovedati možnostim uporabe zaščitnih trgovinskih ukrepov. Multilateralni sporazum tako ni uspel. Evropska unija je edina vodilna proizvajalka jekla, ki si nalaga strogo subvencijsko disciplino. Namen uporabe pravil Unije o subvencioniranju in konkurenčnih pogojih je širitev le-teh na cim širši krog tretjih dežel z bilateralnimi sporazumi. Toda v Evropski uniji so se zmeraj prepričani, da je multilateralni sporazum z velikim obsegom znotraj WTO najboljša garancija za pošteno in liberalno trgovino. Odbor OECD za jeklo je pravzaprav edina mednarodna institucija, kamor države proizvajalke jekla naslavljajo svoje trgovinske in prilagoditvene težave. Razen tega, da se lahko višji vladni uradniki dežel članic in nečlanic sestajajo, da bi do-rekli probleme, s katerimi se srečujejo, izvaja odbor tudi statistična in analitična dela v politiki, industriji in marketingu jeklarstva. Pozornost posvečajo tudi varčevanju z energijo in ekološkim problemom. 25 članic EU in druge članice OECD sestavljajo Odbor za jeklo. Nedavno se je odboru pridružilo veliko pomembnih proizvajalk jekla, kot so: Poljska, Češka, Madžarska, Mehika, Koreja in Brazilija. Rusija, Ukrajina, Romunija in Slovaška imajo status dežel opazovalk. V zadnjem času je komite razširil svoje sodelovanje tudi z deželami nečlanicami, vključno z vodilnimi proizvajalkami, kot sta Kitajska in Indija. Odbor za jeklo vzdržuje in podpira transparentnost z rednimi diskusijami o političnih vizijah in ukrepih ter sodeluje pri oblikovanju vodil in političnih smernic. Tezi k prosti trgovini z jeklom s cim manj ovirami in motnjami, zmanjšanju nihanja v trgovanju, vzpostavitvi delovanja komiteja, ki bo omogočal vladam v težavah posvetovanja z zainteresiranimi trgovinskimi partnerji in olajšanju strukturnega prilagajanja.

20

2.4 Pregled proizvodnje in porabe jekla po državah Graf 2 : Največji svetovni proizvajalci jekla v letih 2002-2004

0

50

100

150

200

250

300

Proi

zvod

nja

jekl

a v

mili

joni

h to

n

Kita

jska

Japo

nska

ZDA

Rusija

Južn

a Ko

reja

Nemčij

aUkra

jina

Indi

ja Br

azilij

aIta

lijaSl

oven

ija

Država

200220032004

Vir: IISI 2005 Iz tabele lahko vidimo, da je Kitajska v letih 2002 in 2003, še posebej pa v letu 2004 že proizvajala več jekla, kot pa visoko razvite države, kot sta Japonska in ZDA. Vidimo pa lahko tudi, da so med največjimi proizvajalkami jekla tudi države, ki jih običajno ne štejemo med gospodarske velesile in najbolj industrializirane države. To so poleg Kitajske še Brazilija, Indija in Ukrajina. Slovenija med temi velesilami ne pomeni veliko, saj je v letu 2004 proizvedla okoli 560.000 ton jekla, kar je zelo malo v primerjavi z Kitajsko, ki je v letu 2004 proizvedla 272,5 milijonov ton jekla.

21

Tabela 1 : Največji proizvajalci jekla po državah* Država 2002 2003 Indeks2003/2002 2004 Indeks2004/2003 Kitajska 182,2 220,1 120,80 272,5 123,81 Japonska 107,7 110,5 102,60 112,7 101,99 ZDA 91,6 90,4 98,69 98,5 108,96 Rusija 59,8 62,7 104,85 64,3 102,55 Južna Koreja 45,4 46,3 101,98 67,5 102,59 Nemčija 45,0 44,8 99,56 46,4 103,57 Ukrajina 34,1 36,9 108,21 38,7 104,88 Indija 28,8 31,8 110,42 36,6 115,09 Brazilija 29,6 31,1 105,07 32,9 105,79 Italija 26,1 26,7 102,30 28,3 105,99 Slovenija 0,48 0,54 112,50 0,56 103,70 Vir: IISI 2004 *Opomba: Podatki so v milijonih ton Iz tabele lahko razberemo, da je po količini proizvedenega jekla v letih 2002 do 2004 na prvem mestu bila Kitajska s 182,2 in 272,5 milijoni ton, sledile pa so ji Japonska, ZDA ter Rusija. Slovenija je v letih 2002 in 2003 proizvedla 481 tisoč oziroma 543 tisoč ton jekla ter 560 tisoč ton v letu 2004. Vidimo lahko, da je največja sprememba pri Kitajski in Indiji, medtem ko se predvsem v ZDA položaj ponovno izboljšuje. Graf 3: Svetovna proizvodnja jekla – geografska distribucija 2003

Geografska distribucija 2003 - proizvodnja

Japonska; 11,5%

NAFTA; 12,6%Kitajska; 22,8%

Preostala Azija; 11,4%

Drugi; 8,5%

EU (15); 16,6% Preostala Evropa; 5,4%

bivše države SZ; 11,2%

Vir: IISI 2004

22

Skupna svetovna proizvodnja je v letu 2003 znašala 965 milijonov ton. Ostale države (drugi) so proizvedle v deležih in sicer: • Afrika: 1,7%, • Srednja in Južna Amerika 4,6%, • Bližnji Vzhod 1,4%, • Avstralija in Nova Zelandija pa 0,9%. Sliki 4 in 5 nam prikazujeta proizvodnjo in porabo jekla v letu 2003 glede na geografski položaj držav. Ugotovimo lahko, da je največja jekla v letu 2003 proizvedla Azija, kjer so izredno močne Kitajska (z 22,8% svetovne proizvodnje jekla) in Japonska (11,5%), ostale države pa prispevajo še 11,4%. Tako lahko vidimo, da kar 45,7% svetovne proizvodnje jekla nastane v Aziji. Med ostalimi proizvajalci pa prednjačijo države iz Evropske Unije in NAFTA združenja (North America Free Trade Agreement), med katerimi prednjačijo ZDA s 16,4 in 15,3%. Slika 5 pa nam prikazuje, da Azijski proizvajalci niso samo veliki proizvajalci, ampak so še večji porabniki. Tako vidimo, da so azijske države porabile 51,5% svetovnega jekla. Čeprav se situacija izenačuje (Kitajske je v 2005 že neto izvoznica jekla), pa vidimo, da preostalemu svetu ostane manj kot polovica svetovnega jekla. Tako države EU porabijo 16,4%, NAFTE pa 15,3%. Graf 4: Svetovna poraba jekla – geografska distribucija 2003

Geografska distribucija 2003 - poraba

Japonska; 8,6%

NAFTA; 15,3%Kitajska; 27,2%

Preostala Azija; 15,7%

Drugi; 8,5%EU (15); 16,4%

Preostala Evropa; 4,6%

bivše države SZ; 3,7%

Vir: IISI 2004 Ostale države (drugi) porabijo manjše količine, in sicer po celinah takole: • Afrika 1,8%, • Srednja in Južna Amerika 3,3%, • Bližnji Vzhod: 2,6%, • Avstralija in Nova Zelandija pa 0,9%

23

Graf 5: Svetovna proizvodnja jekla – geografska distribucija 1993 Geografska distibucija 1993 - proizvodnja

Japonska; 13,6%

Drugi; 8,8%Preostala Azija; 10,4%

NAFTA; 15,4%

bivše države SZ; 13,4%

Preostala Evropa; 6,4%

EU (15); 19,7%

Kitajska; 12,3%

Vir: IISI 2004 Ostale države (drugi) so po celinah proizvedle toliko: • Afrika: 1,9%, • Srednja in Južna Amerika 4,7%, • Bližnji Vzhod 0,9%, • Avstralija in Nova Zelandija pa 1,2%. Sliki 6 in 7 pa nam prikazujeta kakšna je bila proizvodnja in poraba jekla v letu 1993. Tako lahko jasno vidimo velike napredke,ki so jih dosegle predvsem azijske države. Tako iz grafikona razberemo, da je Kitajska proizvedla za približno 5% manj in porabila za 10% jekla v letu 1993 kot pa leta 2003. Velike spremembe so bile tudi pri t.i. ”starejših ekonomijah”, saj je proizvodnja v državah EU leta 1993 bila skoraj 20%, leta 2003 pa le še okoli 16%. Države NAFTE so tudi v letu 1993 proizvajale več jekla kot 2003 – natančneje 3% več. Graf 6: Svetovna poraba jekla – geografska distribucija 1993

Geografska distribucija 1993 - poraba

Japonska; 12,2%

Drugi; 8,2%Preostala Azija;

15,4%

NAFTA; 17,3%

bivše države SZ; 9,3%

Preostala Evropa; 4,4%

EU (15); 16,3%

Kitajska; 17,0%

Vir: IISI 2004

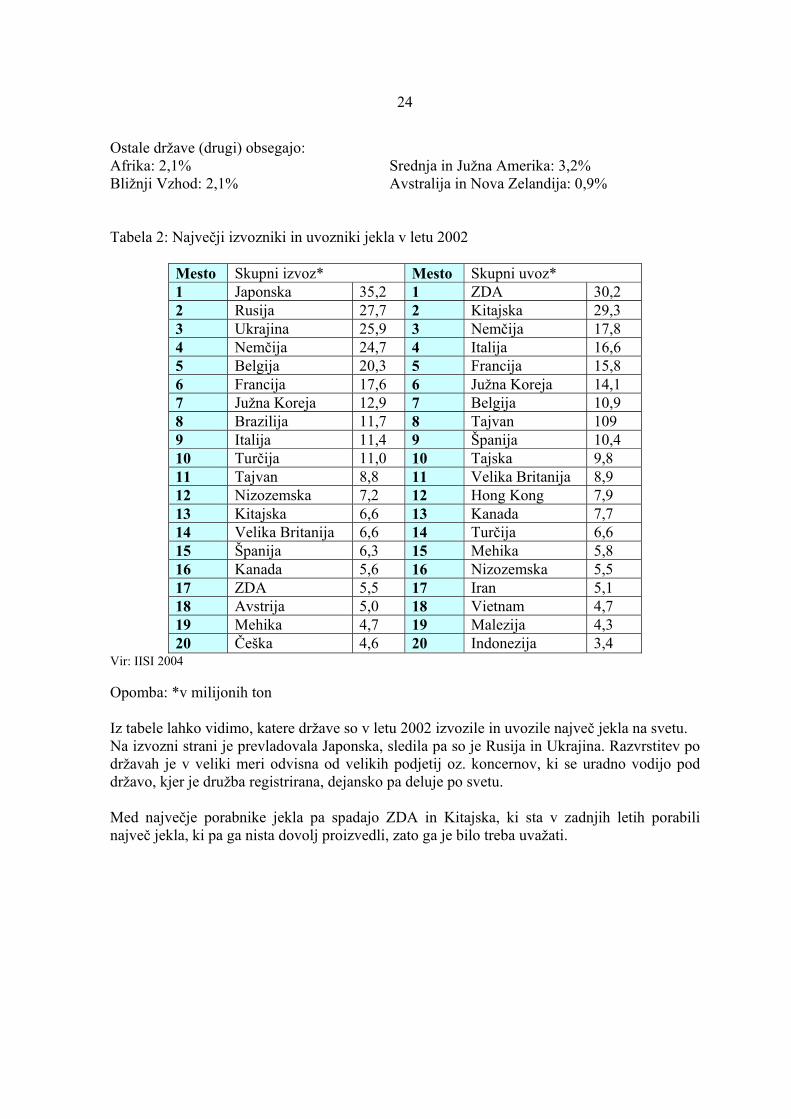

24

Ostale države (drugi) obsegajo: Afrika: 2,1% Srednja in Južna Amerika: 3,2% Bližnji Vzhod: 2,1% Avstralija in Nova Zelandija: 0,9% Tabela 2: Največji izvozniki in uvozniki jekla v letu 2002

Mesto Skupni izvoz* Mesto Skupni uvoz* 1 Japonska 35,2 1 ZDA 30,2 2 Rusija 27,7 2 Kitajska 29,3 3 Ukrajina 25,9 3 Nemčija 17,8 4 Nemčija 24,7 4 Italija 16,6 5 Belgija 20,3 5 Francija 15,8 6 Francija 17,6 6 Južna Koreja 14,1 7 Južna Koreja 12,9 7 Belgija 10,9 8 Brazilija 11,7 8 Tajvan 109 9 Italija 11,4 9 Španija 10,4 10 Turčija 11,0 10 Tajska 9,8 11 Tajvan 8,8 11 Velika Britanija 8,9 12 Nizozemska 7,2 12 Hong Kong 7,9 13 Kitajska 6,6 13 Kanada 7,7 14 Velika Britanija 6,6 14 Turčija 6,6 15 Španija 6,3 15 Mehika 5,8 16 Kanada 5,6 16 Nizozemska 5,5 17 ZDA 5,5 17 Iran 5,1 18 Avstrija 5,0 18 Vietnam 4,7 19 Mehika 4,7 19 Malezija 4,3 20 Češka 4,6 20 Indonezija 3,4

Vir: IISI 2004 Opomba: *v milijonih ton Iz tabele lahko vidimo, katere države so v letu 2002 izvozile in uvozile največ jekla na svetu. Na izvozni strani je prevladovala Japonska, sledila pa so je Rusija in Ukrajina. Razvrstitev po državah je v veliki meri odvisna od velikih podjetij oz. koncernov, ki se uradno vodijo pod državo, kjer je družba registrirana, dejansko pa deluje po svetu. Med največje porabnike jekla pa spadajo ZDA in Kitajska, ki sta v zadnjih letih porabili največ jekla, ki pa ga nista dovolj proizvedli, zato ga je bilo treba uvažati.

25

Tabela 3: Največji proizvajalci jekla med podjetju v letih 2002 in 2003*

Vir: IISI 2004 Opombe: *v milijonih ton (1) - ISCOR je vključen v LMN Group (2) - podatki za leto 2002 vsebujejo Kawasaki in NKK (3) - 50% HKM je všteto v ThyssenKrupp (4) - vključuje Betlehem steel v obeh letih Z proizvodnjo skoraj 43 milijonov ton jekla v letu 2003 je zasedla mesto največjega proizvajalca med podjetji v Luksemburgu delujoča multinacionalka Arcelor. Nastala je

26

februarja 2002, in sicer z združitvijo španskega podjetja Aceralia, luksemburškega podjetja Arbed in francoskega podjetja Usinor. Podjetje Arcelor je največji proizvajalec jekla (ploščato ogljikovo jeklo), obenem pa tudi največji proizvajalec nerjavečega jekla (stainless steel). Iz slike 8 je razvidno, da prihajajo največji proizvajalci iz gospodarsko močnih držav. Iz ZDA so LNM Group (2.), US Steel (8.) in Nucor (10.), iz Japonske Nippon Steel (3.) in JFE (4.), iz Evrope Arcelor (1.), Corus Group (7.) in ThyssenKrupp (9.), iz Kitajske Shanghai Baosteel (6.) ter iz Južne Koreje POSCO (5.). Teh 10 proizvajalcev je v letu 2003 od skupno 950 milijonov ton jekla proizvedlo skoraj 258 milijonov ton ali 27%. Med slovenskimi podjetji pa so proizvodne številke takšne:

• Acroni Jesenice so v letu 2004 proizvedle 265.000 ton; • Slovenske železarne Ravne (SŽ Metal) okoli 72.500 ton; • Štore Steel okoli 128.000 ton jekla, od tega so 61.000 ton prodali v Sloveniji, 67.000

ton pa v tujino (Gospodarski vestnik (gvin.com)). Tabela 4: Poraba jekla v letih med 2003 in 2005

Vir: IISI 2004 Opombe: 2004e - ocena porabe jekla za leto 2004 2005f - napoved porabe jekla za leto 2005 ∆mmt - ocenjena sprememba porabe jekla za leto 2005 glede na leto 2004 % - ocenjena sprememba porabe jekla za leto 2005 glede na leto 2004 v odstotkih

27

Podatki iz tabele 2 nam kažejo, da so največ jekla poleg Kitajske porabile države iz skupnosti EU in NAFTE, ki so od skupnih 882,6 milijonov ton porabile okoli 60% celotne svetovne porabe jekla. Za trende, ki so jih pričakovali strokovnjaki lahko vidimo, da je največja rast porabe pričakovana za Kitajsko – med 6 in 10% - kar odraža konjunkturo Kitajskega gospodarstva in velike količine jekla, ki jih veliki gradbeni projekti zahtevajo. Poleg evropskih držav pa so se opazuje porast porabe v državah srednje in Južne Amerike ter Indije, za katere pričakujejo okoli 6% rasti porabe glede na pretekla leta.

28

3 OBLIKOVANJE PRODAJNIH CEN JEKLA 3.1 Svetovna borza z jeklom Tabela 5: Svetovne cene jekla v letih 2001-2004 Svetovne cene jekla $/tona (ameriških dolarjev za tono jekla)

Povprečna vrednost* 2001

Povprečna vrednost* 2002

Povprečna vrednost* 2003

Povprečna vrednost* 2004

Januar 345 329 347 443 Februar 336 325 365 482 Marec 327 327 371 544 April 317 330 369 585 Maj 318 335 376 594 Junij 313 343 382 591 Julij 311 351 382 584 Avgust 315 352 379 578 September 334 347 380 616 Oktober 331 341 394 633 November 329 342 390 651 December 334 339 403 667 Vir: MEPS Opomba: *povprečne vrednosti predstavlja povprečna vrednost za vroče in hladno jeklo (navito v kolobar), vroče valjano jeklo (plošče) in jeklo za žice. Graf 8: Rast cen jekla (31CrV3 – krom-vanadij) v letih 2003 - 2005

0

100

200

300

400

500

600

700

800

Vred

nost

jekl

a v

€/t

jan.0

3feb

.03

mar.03

apr.0

3maj.

03jun

.03

jul.03

avg.0

3se

p.03

okt.0

3no

v.03

dec.0

3jan

.04

feb.0

4mar

.04ap

r.04

maj.04

jun.0

4jul

.04av

g.04

sep.0

4ok

t.04

nov.0

4de

c.04

jan.0

5feb

.05

mar.05

apr.0

5maj.

05

Cene jekla (31CrV3)

Vir: Euroforge.com

29

Iz grafa lahko vidimo, kako so se spreminjale cene jekla, v tem primeru gre za 31CrV3 (krom – vanadij jeklo). To jeklo smo omenili zato, ker ga uporabljajo v proizvodnji ročnega orodja v podjetju Unior d.d. Vidimo, da so se cene v začetku leta 2004 pričele dvigovati, predvsem na račun cen jekla, cen legirnih elementov ter cen odpadnega železa. Najvišji porast pa lahko zasledimo v letu 2005. Eden od razlogov so seveda še dodatno povišane cene legirnih elementov, pa tudi posebnega dodatka na odpadno železo. 3.2 Vplivni dejavniki na oblikovanje cen jekla Na svetovnih trgih jekla se cene jekla oblikujejo glede na ponudbo in povpraševanje. Seveda na to vplivajo različni dejavniki, ki imajo različno močan vpliv na spremembe. V zadnjih letih smo priča visoki gospodarski rasti in konjunkturi držav iz Azije (tu prednjači Kitajska, ki dosega tudi po 10% letno gospodarsko rast), povečani porabi surovin in jekla, naftna kriza ter zelo nemiren tečaj ameriškega dolarja. Cena jekla se na svetovnih trgih formira po naslednjem načinu: OSNOVNA CENA JEKLA + DODATEK ZA ODPADNO ŽELEZO + DODATEK NA LEGIRNE ELEMENTE jeklo kot surovino dobimo iz:

• železove rude • odpadnega železa

(Schrottzuschlag) (Legierungzuschlag)

Vir: Südwestfallen Stahlwerke Osnovna cena jekla se seveda razlikuje gleda na način, na kateri je bilo jeklo pridobljeno (iz železove rude z dodajanjem legirnih elementov ali iz odpadnega železa) in glede na vrsto jekla, ki se proizvede. V Evropi v zadnjem času ne prevladuje več pridobivanje jekla iz železove rude, predvsem zaradi vedno višjih cen legirnih elementov, temveč se več uporablja kar pretopitev odpadnega železa oziroma jekla. Treba je še omeniti, da osnovne cene jekla do 1.1.2005 niso bistveno nihale, skupna cena jekla pa se je spreminjala zaradi višanja cen dodatka na odpadno železo in dodatka za legirne elemente (MEPS). To pa se je po 1.1.2005 spremenilo, saj se je od takrat dalje osnovna cena jekla dvignila v povprečju za 20%, kar je v praksi pomenilo podražitev cen jekla za 50 do 55%.

30

3.2.1 Oblikovanje prodajnih cen legirnih elementov Legirni elementi, ki jih v proizvodnji ročnega orodja največ uporabljajo so:

• Krom, • Vanadij, • Molibden, in • Mangan.

Cene legirnih elementov kotirajo na svetovnih borzah v ameriških dolarjih ($), kar ni tako ugodno za evropske kupce (posebej neugodno je bilo za evropske kupce položaj, ko je bil ameriški dolar močan v odnosu na evro), ki so bolj odvisni od tečajnih gibanj evro: dolar (€/$), kot pa recimo na Kitajskem, kjer so cene legirnih elementov, pa tudi surovin vedno v ameriških dolarjih. To pa seveda pomeni, da je zanje cena legirnih elementov v dolarjih vedno enaka, ne glede na tečajna gibanja. Pri oblikovanju cen legirnih elementov je potrebno omeniti tudi dejstvo, da so se v preteklosti (pred velikimi spremembami na svetovnih trgih) spreminjale na vsake tri mesece. Zaradi krize, visokih cen in nenehnih gibanj tečajev pa se lista legirnih elementov in dodatka na odpadno železo sedaj spremenita mesečno. Še en pomemben razlog, zakaj so se cene legirnih elementov tako skokovito spreminjale pa je ta, da obstaja samo nekaj večjih ponudnikov, ki tako med seboj usklajujejo cene legirnih elementov, obenem pa lažje določijo po kakšnem tečaju se bo v prihodnjem mesecu obračunala določena legura za določeno vrsto jekla. Legirne elemente (nem. Legierungszuschlag) družba Unior d.d. redno uporablja na različnih področjih izdelave izdelkov iz njihovih prodajnih programov. V izdelkih programa ročno orodje, natančneje rečeno pa pri odkovkih iz katerih se nato proizvede ročno orodje, se največ uporabljajo naslednji legirni elementi:

• krom vanadij – 31CrV3, številka materiala (Werkstoffnummer 1.22.08) 3 • krom vanadij - 51CrV4, številka materiala (nem. Werkstoffnummer 1.8159); • ogljikova jekla (legirni elementi so jim dodani za izboljšanje posameznih značilnosti)

(Werkstoffnummer 1.1191); • krom molibden – 42CrMo4, (Werkstoffnummer 1.7225)

____________________________________________________________________________ 3Povzeto po Südwestfallen Stahlwerke (1.1.2005)

31

Graf 9: Gibanje dodatka na legirne elemente v obdobju od 1.1.2003 do 1.4.2005

Gibanje dodatka na legirne elemente

0

20

40

60

80

100

120

140

160

180

1.1.

2003

1.4.

2003

1.10

.200

31.

1.20

041.

4.20

041.

7.20

041.

9.20

041.

10.2

004

1.11

.200

41.

12.2

004

1.1.

2005

1.2.

2005

1.3.

2005

1.4.

2005

Mesec

Vred

nost

dod

atka

v €

na

tono

Krom vanadij

Ogljikova jekla

Krom molibden 4

Vir: Südwestfallen Stahlwerke (1.1.2005) Iz slike lahko razberemo, kako so se gibali dodatki na legirne elemente za najpomembnejše legure za jeklo, ki se uporabljajo pri odkovkih ročnega orodja. Tako lahko vidimo, da se je dodatek na krom vanadij v dveh letih iz položaja, ko ni bilo sploh dodatka dvignil na 68 evrov dodatka pri toni jekla (podatek za 1.4.2005). Še večji porast beležimo pri krom molibdenu, kjer je mogoče opaziti porast iz 0 €/t na 151 €/t dodatka, kar predstavlja porast za skoraj 10000%. Cene dodatka na legirne elemente se spreminjajo vseskozi, zato je pomembno, da se liste spreminjajo vsak mesec. Kot lahko vidimo iz primera, so spremembe lahko velikanske. Čeprav se dodatki vodijo pod imenom orodna jekla (nem. Werkzeugstahl), je ta klasifikacija napačna, kajti ta jekla spadajo v bistvu pod legirana jekla. Razlika v pojmovanju je pomembna, saj je to dobro vidno na borzah saj so v bistvu orodna jekla veliko bolj pod vplivom nihanja cen legirnih elementov, kjer se ta nihanja v bistvu potencirajo. V našem primeru govorimo o t.i. utop Mo1 (utop molibdena 1), ki se največ rabi za kovanje v orodjarni, od koder prihajajo utopna orodja, ki potem gredo v kovanje, od koder dobimo razne odkovke in tako za ročna orodja kot tudi za ostale namene.

32

Graf 10: Gibanje legirnega dodatka na orodna jekla od 1.10.2003 do 1.4.2005

Gibanje dodatka na orodna jekla

1680

1370

1050940

560410380

0

200

400

600

800

1000

1200

1400

1600

1800

okt.0

3

nov.0

3

dec.0

3jan.0

4feb.0

4

mar.04

apr.0

4

maj.04

jun.04

jul.04

avg.0

4

sep.0

4ok

t.04

nov.0

4

dec.0

4jan.0

5feb.0

5

mar.05

apr.0

5

Vred

nost

dod

atka

v €

na

tono

Vir: Südwestfallen Stahlwerke (1.1.2005) Iz grafa je lepo razviden naraščajoči trend gibanja dodatkov na orodna jekla, ki je v času jeklarske krize še samo naraščal. Tako je lepo vidna sprememba iz 380 € dodatka na tono 1.10.2003 na 1680 € na tono 1.04.2005. 3.2.2 Oblikovanje cen jeklenega odpada in problem pomanjkanja jeklenega odpada Eden najpomembnejših dejavnikov za oblikovanje cen jeklenega odpada je razpoložljivost odpadnega železa, ki se ponovno vrne v proces pridobivanja in iz katerega nato dobimo novo jeklo z lastnostmi, ki jih potrebujemo glede na namen uporabe jekla. Razcvet Kitajskega gospodarstva in konjunktura v Aziji sta imela hude posledice za trg jekla v celoti, še posebej pa za trg odpadnega železa. Predvsem Kitajska, pa tudi Indija sta v zadnjih letih ogromno sredstev (pa tudi materiala) vložili v obnovo in izgradnjo infrastrukture. Tako so v objekte, ceste, mostove in tovarne (samo na območju Šanghaja so zgradili 50 železarn) izginjale ogromne količine gradbenega materiala (med njim seveda tudi jekla), ki so ga pridobivali sprva iz lokalnih, nato pa iz svetovnih tržišč. Posledica je seveda bila ta, da je Kitajska dobesedno srkala surovine iz svetovnih trgov, kar se je odrazilo sprva na rasti cen jekla (seveda tudi drugega gradbenega materiala), kasneje pa tudi na cenah odpadnega železa. Dejstvo namreč je, da se jeklo porabljeno na Kitajskem lep čas ne bo vrnilo v obliki odpadnega železa, kar ima za posledico pomanjkanje in seveda višanje cen jeklenega odpada. Svetovno gospodarstvo tega seveda ni moglo dolgo prenašati, zato so v aprilu 2004 pričeli

33

ceni jekla dodajati dodatek na staro železo. Tako je recimo v ceno 271,8 € za tono odpadnega železa oktobra 2004 bilo vračunanih 100€ /t dodatka na odpadno železo (Eurofer 2005). Graf 11: Cene jeklenega odpada v letih 2003 - 2005*

130 137,9 137 143,2157,2

177,3205,3 197,4

182,5

154,6

184,3

257,4 257,1271,8 270,8

253,4 244,6 245 239,5

207,4

0

50

100

150

200

250

300

sep.03 okt.03 nov.03 dec.03 jan.04 feb.04 mar.04 apr.04 maj.04 jun.04 jul.04 avg.04 sep.04 okt.04 nov.04 dec.04 jan.05 feb.05 mar.05 apr.05

Gibanje cen jeklenega odpada

Vir: Euroforge.com *Opomba: cene so v evrih za tono jekla Iz slike lahko vidimo, kako so se gibale cene odpadnega železa in kako se je pričelo od določenega trenutka k cenam dodatno prištevat še dodatek na odpadno železo. Tako lahko vidimo, da so se cene odpadnega jekla iz 97,6€ za tono iz leta 2002 povzpele na 214,1 € za tono v letu 2004 (tu gre za letna povprečja). Vidimo pa lahko tudi, kako se je pričelo od začetka leta 2004 k cenam odpadnega železa prištevati t.i. ¨Schrottzuschlag¨ – dodatek na odpadno jeklo. Ta je sprva znašal okoli 30€ za tono, vendar je vzporedno z pomanjkanjem jeklenega odpada pričel ta dodatek strmo naraščati. Tako je recimo dodatek dosegel decembra 2004 raven 253,4€ na tono. Vidimo lahko, da je samo cena dodatka presegala za več kot 100% ceno odpadnega jekla iz let 2000 in 2001. V tem času so cene odpadnega jekla dosegale skoraj trikratne cene, kot pa so veljale med leti 2000 in 2002. Vendar kot kaže se je situacija v letu 2005 pričela umirjati, saj so cene dodatka kot cene odpadnega železa upadle skoraj za 100€ na tono, kar je v mesecu aprilu 2005 pomenilo, da je cena tone odpadnega železa okoli 207,4€, od tega je dodatek znašal 160€.

34

Graf 12: Gibanje cen dodatka na odpadno železo v obdobju od 1.1.2004 do 1.5.2005

32 32 32

73 73 73 71 71

181 181198 196

176 166 167 160

124

020406080

100120140160180200

Vred

nost

v €

na

tono

jan.04

feb.0

4m

ar.0

4ap

r.04

maj.

04jun

.04jul

.04

avg.

04se

p.04

okt.0

4no

v.04

dec.0

4jan

.05fe

b.05

mar

.05

apr.0

5m

aj.05

Mesec

Gibanje dodatka na odpadno železo

Vir: Euroforge 2004 3.3 Pričakovana prihodnja gibanja prodajnih cen in porabe jekla v svetu Svetovno povpraševanje po jeklu (IISI) bo v letih 2005 in 2006 še naraščalo, vendar bo ta rast počasnejša, in sicer 5 % leta 2005 in 3,5% v letu 2006. Povpraševanje v državah OECD naj bi naraslo za 2% v letu 2005 in samo 1% leta 2006, medtem ko naj bi v ostalih državah ta rast bila 9,2 % leta 2005 in še nadaljnjih 7,1% leta 2006. Na Kitajskem se pričakuje nadaljevanje rasti povpraševanja po jeklu, in sicer za 10,7% v letu 2005 in 8% leta 2006, kar predstavlja porast za skoraj 50 milijonov ton v primerjavi z letom 2004. Svetovna proizvodnja jekla bo še šesto leto zapored naraščala, tako da se pričakuje, da bo proizvodnja prvič v zgodovini presegla 1 milijardo ton letno in dosegla število okoli 1 milijarde 50 milijonov ton oziroma 84 milijonov ton več kot leta 2003. Največjo rast pričakujemo na Kitajskem, kjer se pričakuje kar 22,5% rast (proizvodnja naj bi dosegla okoli 270 milijonov ton), medtem ko se v Evropi in ZDA pričakuje 6,4% rast.

35

4 VPLIV CENE JEKLA NA PRODAJNE CENE IZDELKOV ROČNEGA ORODJA 4.1 Predstavitev podjetja Unior d.d.4

Zgodovina podjetja Unior d.d. Na obronkih Pohorja so prve železarne (fužine) zrasle v 18. stoletju. Do sredine 19. stoletja so na tem območju delovale štiri železarne, med njimi tudi zreška. Delovale so predvsem kot večje kovačnice, ki so na ročni način izdelovale poljedelsko in obrtniško orodje. Leta 1919 je bila ustanovljena Štajerska železo- industrijska družba z omejeno zavezo. Kovaški obrat s skrajšanim nazivom Štajerska Zreče, je pred vojno zaposloval že 150 delavcev. Izdelovali so kovano ročno orodje za kmetijstvo, gozdarstvo in različne obrti. V vojni požgan obrat je leta 195O že delno obnovljen in pod novim imenom Tovarna kovanega orodja Zreče (TKO) preide v družbeno last. Temeljita rekonstrukcija tovarne, usmerjene v izdelavo ročnega orodja, je bila povezana z novo tehnologijo. Nova utopna kladiva s pogonom na komprimiran zrak so omogočila uvedbo ameriškega načina utopnega kovanja. Nove zmogljivosti (orodjarna in obrat za mehansko obdelavo rocnega orodja) so osnova za razvoj dveh proizvodnih programov: ročnega orodja in utopno kovanih odkovkov. Kupci ročnega orodja iz Zreč so zlasti avtomehanične in druge delavnice, obrtniki in gospodinjstva, kasneje pa tudi industrija. Potrebam industrije so namenjeni tudi utopno kovani odkovki, ki se vse bolj uveljavljajo v proizvodnji avtomobilov, traktorjev, mopedov, koles, motorjev z notranjim izgorevanjem ipd. V 70-ih letih tovarna z novimi vizijami razvoja dobi tudi novo ime UNIOR, tovarna kovanega orodja Zreče. Novo ime je skovanka besedne zveze univerzalno orodje, po katerem je tovarna že dobro znana. Nove vizije pa so povezane z vzpostavljenim trdnim sodelovanjem z evropskimi, zlasti zahodnonemškimi podjetji. Po njihovem vzoru UNIOR uvaja nove proizvodne rešitve, povečuje zmogljivosti in produktivnost, zmanjšuje stroške, racionalizira proizvodnjo in zagotavlja višjo kakovost izdelkov. Uspešnost omogoči nove naložbe v modernizacijo proizvodnje. Razcvet z evropskimi razsežnostmi podjetju omogoči hitro rast in razvoj novih dejavnosti. Leta 1975 je UNIOR začel z izgradnjo olimpijskega središča Rogla na bližnjem Pohorju, leta 1978 pa se z zdraviliščem v samih Zrečah. S kasnejšo postavitvijo večjega števila smučarskih vlečnic, hotelov in drugih bivalnih in športnih objektov je Rogla postala eden največjih športno rekreacijskih turističnih centrov v Sloveniji, Terme Zreče pa z novimi zmogljivostmi eno najbolj priljubljenih ciljev v Sloveniji močno razvitega zdraviliškega turizma. ___________________________________________________________________________ 4Povzeto po: Predstavitveni material družbe Unior d.d. 2005

36

Podjetje Unior d.d. danes Delniška družba UNIOR je med največjimi in izvozno najpomembnejšimi slovenskimi podjetji. S svojimi štirimi programi - odkovki, ročnim orodjem, strojno opremo in turistično dejavnostjo - je družba zavezana visoki kakovosti, doseganju visoke stopnje izkoriščenosti svojih zmogljivosti, povečevanju produktivnosti in doseganju optimalne dobičkonosnosti. Izdelki podjetja UNIOR so vgrajeni v avtomobile znamk VW, Audi, BMW, Renault, Peugeot, Ford, Citroen, Volvo... Večina izvoza je v države Evropske skupnosti. Slovenska delniška družba UNIOR zaposluje okrog 2500 delavcev. Z nenehnim prilagajanjem najvišjim evropskim in svetovnim standardom ohranja in krepi položaj pomembnega mednarodnega ponudnika kakovostnih izdelkov in storitev no področju kovinsko-predelovane industrije. Podjetje ima danes visok ugled, moderno urejene proizvodne procese in zaposlene z izjemnimi izkušnjami in znanji. je med najpomembnejšimi slovenskimi izvozniki in nepogrešljiv partner evropske avtomobilske industrije. Največji delež svoje prodaje UNIOR ustvarja s programom Odkovki in sintrani deli. S to dejavnostjo se podjetje uvršča med pomembnejše dobavitelje najuglednejših evropskih proizvajalcev avtomobilov. Uspešnost temelji na odličnem obvladovanju utopnega kovanja jekla, strojne obdelave odkovkov in izdelave sintranih delov iz kovinskih prahov. Odkovki, ki jih avtomobilski industriji zagotavlja UNIOR, svojo kakovostjo dokazujejo z oznako D. Ta potrjuje skladnost s standardi avtomobilske industrije in hkrati ustrezno dokumentacijsko podprtost izdelkov, ki so z varnostnega vidika življenjsko pomembni. Tudi jeklene in bronaste sintrane dele UNIOR izdeluje po najvisjih standardih kakovosti. Tretjino prodaje UNIOR dosega s svojo najstarejšo dejavnostjo - izdelavo orodja. Ročna orodja UNIOR na vseh kontinentih trži pod lastno blagovno znamko. Ročna orodja odlikujejo funkcionalna učinkovitost, visokokakovostni materiali in dolga življenjska doba. Zato so ta orodja znana in priljubljena tako med profesionalnimi kot med domačimi mojstri. Ročno orodje tržijo preko lastne prodajne mreže v več kot 90 državah. Inovativnost podjetja UNIOR dokazuje in utrjuje program Strojna oprema. S programom, ki temelji na lastnem znanju in izdelkih, se UNIOR uvršča med upoštevanja vredne orodjarje in ponudnike sodobnih računalniško krmiljenih strojev za obdelovanje jekel, aluminijastih zlitin, odlitkov in odkovkov (CNC stroji). Program, cigar dejavnost poteka skladno z nemškim tehničnim standardom VDA 6.4, zagotavlja celovite tehnično-tehnološke rešitve za serijsko obdelavo od načrtovanja do servisne podpore. Mednarodno usmerjenost podjetja in izvozne poti daleč prek slovenskih meja, UNIOR dopolnjuje s programom, ki v Slovenijo pritegne vse več tujcev. Izjemne naravne danosti regije, v kateri domuje podjetje, so osnova za program Turizem. Terme v Zrečah ter klimatsko zdravilišče, olimpijsko in smučarsko središče Rogla so med najbolj priljubljenimi turističnimi cilji v Sloveniji. Podjetje poleg že uveljavljenih ponudb vse bolj krepi tudi prilagodljive oblike športnega, seminarskega in mladinskega turizma.

37

Družba Unior d.d ima v 60% lasti družbo Štore steel, katerega glavna dejavnost je proizvodnja jekla, katerega del podjetje Unior uporablja za proizvodnjo odkovkov. ŠTORE STEEL

• Štore Steel je naslednik železarne, ki je pričela delovati kot podjetje Berg- und Hüttenwerk Store v letu 1851.

• Sodna poravnava med dvema lastnikoma v letu 1852, ko je moral F.B.Andrieu predati svoj delež P.Putzerju, vsebuje seznam poslopij in naprav, ki dokazujejo, da je bila celotna tovarna za industrijski način izdelave jekla postavljena v letu 1851. Obstajal je parni stroj, pudlarske naprave, valjarska ogrodja in premog za oskrbo z energijo.

• Podjetje je bilo ustanovljeno dne 16. 7. 1997 pod imenom Slovenske železarne - Jeklo Štore, podjetje za proizvodnjo jekel d.o.o. in je vpisano v register sodišca Celje pod št. vložka 1/06654/00.

• Jeklo Štore v državni lasti sta v letu 1999 kupila švedska Inexa in Unior d.d. Zreče, podjetje pa se je preimenovalo v Inexa Štore.

• 20% delež je z zamenjavo delnic Slovenskih železarn pridobila družba pooblaščenka Železar Štore, d.d.

• Unior d.d. je v letu 2003 odkupil delež Inexe, svoj dotedanji delež pa prodal partnerskim podjetjem Kovintrade, d.d. in Dinos Celje d.o.o.. Družba se je preimenovala v Štore Steel.

Vir: Predstavitveni prospekti podjetja Štore steel 4.2 Predstavitev programa ročno orodje UNIOR je po celem svetu sinonim za zanesljivo, kakovostno in funkcionalno premišljeno ročno orodje. Zaradi zdaj že tradicionalne kakovosti je znamka ročnega orodja UNIOR priljubljena tako med poklicnimi kot med ljubiteljskimi mojstri. Kar 90 odstotkov prihodkov program ročno orodje ustvari z izvozom. Za trženje skrbi razvejana distribucijska mreža, v kateri so se posebej pomembna Uniorjeva lastna podjetja v Avstriji, Nemčiji, Franciji, Italiji, Španiji, Grčiji, Veliki Britaniji, Singapurju in Makedoniji. Ročno orodje je dostopno kupcem po vsem svetu, največ izvoza pa je namenjenega evropskim državam, državam iz Bližnjega in Daljnega vzhoda. Bogata tradicija orodnega kovaštva, upoštevanje novih tehnoloških dognanj in vrhunski material, kot sta krom - vanadijevo jeklo, zagotavljajo dolgo življenjsko dobo orodij UNIOR. Snovanje, razvoj in izdelava ročnega orodja Unior se nenehno prilagajajo novim potrebam uporabnikov. Izvirne izvedbene rešitve zagotavljajo izjemno uporabnost, učinkovitost in estetski izgled orodja.

38

Zaradi razvejane distribucijske mreže je vrhunsko ročno orodje UNIOR kupcem dostopno po vsem svetu, in sicer v več kot 90-ih državah, uporabniki pa pod blagovno znamko Unior prepoznajo splet funkcionalnih in emocionalnih vrednot. Program ročnega orodja, ki obsega več kot 4000 različnih izdelkov, zagotavlja pomoč pri raznovrstnih opravilih. UNIOR v posameznih različicah prireja tudi za specifična področja uporabe. Posebna odlika orodja UNIOR je privlačno razmerje med vrhunsko kakovostjo in dostopno ceno. Program ročnega orodja zajema več kot 4000 različnih izdelkov:

• fiksni in nastavljivi ključi • klešče • elektronske klešče • orodje za delo pod napetostjo • vodovodno inštalacijski program • varilne klešče in stege • škarje • izvijači in vijačni nastavki • kladiva, snemalci • merilno orodje • oprema za delavnico

Najpomembnejše prodajne skupine ročnega orodja v podjetju Unior d.d. so : Ključi

Vir: www.uniortools.com Uniorjevi ključi so izdelani iz kvalitetnega krom-vanadijevega jekla. Na voljo v dveh izvedbah: kromirani s poliranimi glavami in samo kromirani. Priročni so za uporabo, odlikuje jih izredna trpežnost, ki se odraža tudi na dolgi življenjski dobi.

39

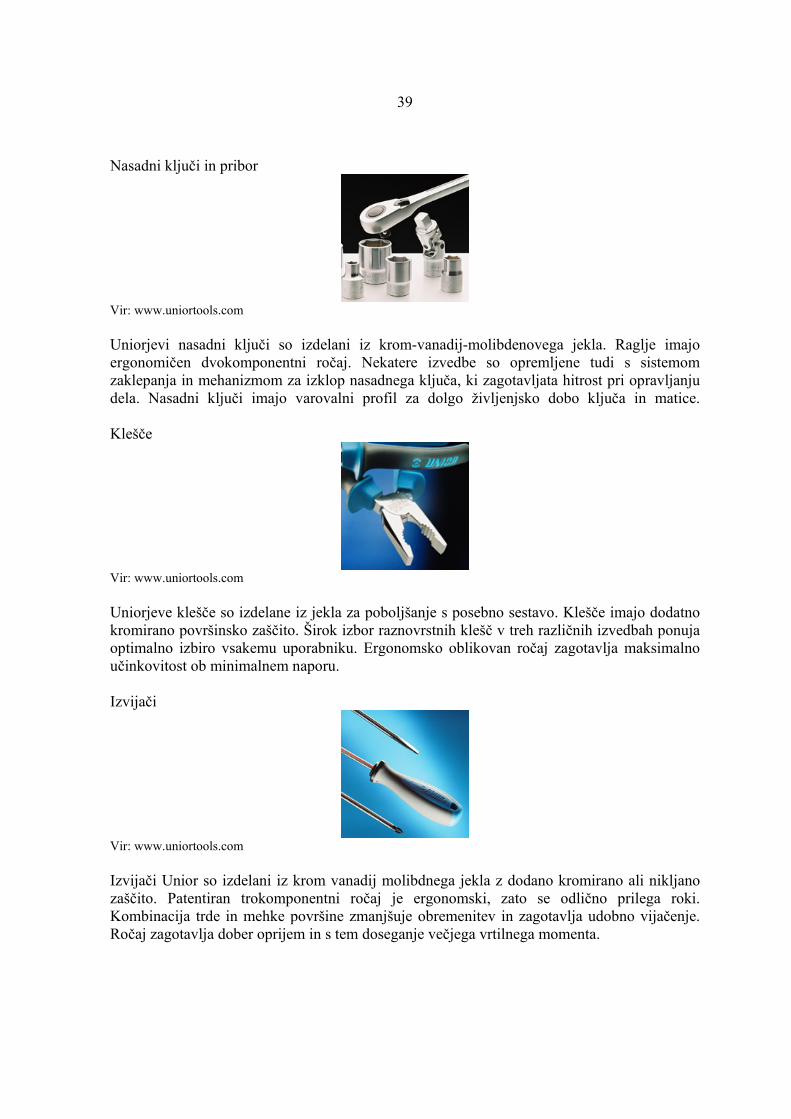

Nasadni ključi in pribor

Vir: www.uniortools.com Uniorjevi nasadni ključi so izdelani iz krom-vanadij-molibdenovega jekla. Raglje imajo ergonomičen dvokomponentni ročaj. Nekatere izvedbe so opremljene tudi s sistemom zaklepanja in mehanizmom za izklop nasadnega ključa, ki zagotavljata hitrost pri opravljanju dela. Nasadni ključi imajo varovalni profil za dolgo življenjsko dobo ključa in matice. Klešče

Vir: www.uniortools.com Uniorjeve klešče so izdelane iz jekla za poboljšanje s posebno sestavo. Klešče imajo dodatno kromirano površinsko zaščito. Širok izbor raznovrstnih klešč v treh različnih izvedbah ponuja optimalno izbiro vsakemu uporabniku. Ergonomsko oblikovan ročaj zagotavlja maksimalno učinkovitost ob minimalnem naporu. Izvijači

Vir: www.uniortools.com Izvijači Unior so izdelani iz krom vanadij molibdnega jekla z dodano kromirano ali nikljano zaščito. Patentiran trokomponentni ročaj je ergonomski, zato se odlično prilega roki. Kombinacija trde in mehke površine zmanjšuje obremenitev in zagotavlja udobno vijačenje. Ročaj zagotavlja dober oprijem in s tem doseganje večjega vrtilnega momenta.

40