VII Kongres Podatków i Nieruchomości · GODZINA PUNKT PROGRAMU PRELEGENCI KPMG ZAKRES TEMATYCZNY...

167

16 stycznia 2017 r. VII Kongres Podatków i Rachunkowości KPMG

Transcript of VII Kongres Podatków i Nieruchomości · GODZINA PUNKT PROGRAMU PRELEGENCI KPMG ZAKRES TEMATYCZNY...

16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

Agenda ................................................................................................................................................ 3

Prelegenci ............................................................................................................................................ 7

Prezentacje ........................................................................................................................................ 11

Reforma PIT – nadchodzi rewolucja w podatkach? ........................................................................... 12Andrzej Marczak

Nowa ulga podatkowa na B+R – jak z niej skorzystać? .................................................................... 21Kiejstut Żagun

Ceny transferowe – dawna rzeczywistość już nie wróci ................................................................... 28Jacek Bajger i Monika Palmowska

JPK i VAT – problemy praktyczne, nowe obowiązki, zmiany regulacji, sankcje i odpowiedzialność karna i karno-skarbowa ....................................................................................................................... 46Rafał Szafraniec i Andrzej Tajchert

Usługi poświadczające – w jaki sposób niezależny audytor może zwiększyć komfort pracy zarządów i zaufanie inwestorów. GDPR/RODO – nowe wymagania ................................................ 64Zbigniew Libera i Krzysztof Radziwon

Rewolucja czy ewolucja – MSSF 15 i MSSF 16 ................................................................................. 76Bartłomiej Lachowicz i Marta Zemka

Nowe wyzwania w zakresie instrumentów finansowych – MSSF 9 ................................................. 92Iwona Galbierz-Sztrauch

Własność intelektualna dźwignią innowacyjnego rozwoju .............................................................. 108Marcin Łągiewka i Tomasz Wiśniewski

Co powinien wiedzieć o restrukturyzacji i upadłości dyrektor finansowy oraz główny księgowy? .................................................................................................................... 126Krzysztof Wojciechowski i Monika Warmbier

Centra usług księgowych i biznesowych w czasach robotyzacji – człowiek kontra maszyna ........ 138Violetta Małek i Piotr Siciak

Krajowa Administracja Skarbowa – nowa nazwa, czy nowa rzeczywistość? .................................. 154Aleksander Dąbrowski

Spis treści

VII Kongres Podatków i Rachunkowości KPMG 2

Agenda

VII Kongres Podatków i Rachunkowości KPMG 3

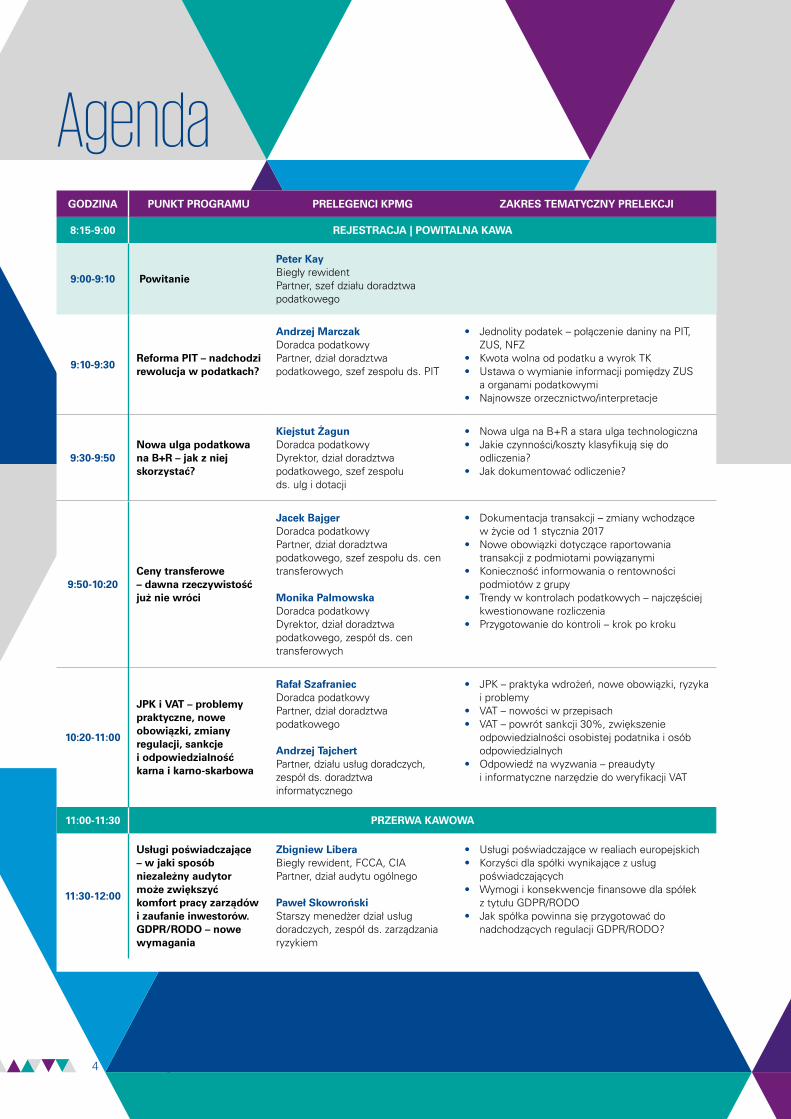

AgendaGODZINA PUNKT PROGRAMU PRELEGENCI KPMG ZAKRES TEMATYCZNY PRELEKCJI

8:15-9:00 REJESTRACJA | POWITALNA KAWA

9:00-9:10 Powitanie

Peter KayBiegły rewidentPartner, szef działu doradztwa podatkowego

9:10-9:30Reforma PIT – nadchodzi rewolucja w podatkach?

Andrzej MarczakDoradca podatkowyPartner, dział doradztwa podatkowego, szef zespołu ds. PIT

• Jednolity podatek – połączenie daniny na PIT, ZUS, NFZ

• Kwota wolna od podatku a wyrok TK• Ustawa o wymianie informacji pomiędzy ZUS

a organami podatkowymi• Najnowsze orzecznictwo/interpretacje

9:30-9:50Nowa ulga podatkowa na B+R – jak z niej skorzystać?

Kiejstut ŻagunDoradca podatkowyDyrektor, dział doradztwa podatkowego, szef zespołu ds. ulg i dotacji

• Nowa ulga na B+R a stara ulga technologiczna• Jakie czynności/koszty klasyfikują się do

odliczenia?• Jak dokumentować odliczenie?

9:50-10:20Ceny transferowe – dawna rzeczywistość już nie wróci

Jacek BajgerDoradca podatkowyPartner, dział doradztwa podatkowego, szef zespołu ds. cen transferowych

Monika PalmowskaDoradca podatkowyDyrektor, dział doradztwa podatkowego, zespół ds. cen transferowych

• Dokumentacja transakcji – zmiany wchodzące w życie od 1 stycznia 2017

• Nowe obowiązki dotyczące raportowania transakcji z podmiotami powiązanymi

• Konieczność informowania o rentowności podmiotów z grupy

• Trendy w kontrolach podatkowych – najczęściej kwestionowane rozliczenia

• Przygotowanie do kontroli – krok po kroku

10:20-11:00

JPK i VAT – problemy praktyczne, nowe obowiązki, zmiany regulacji, sankcje i odpowiedzialność karna i karno-skarbowa

Rafał SzafraniecDoradca podatkowyPartner, dział doradztwa podatkowego

Andrzej TajchertPartner, działu usług doradczych, zespół ds. doradztwa informatycznego

• JPK – praktyka wdrożeń, nowe obowiązki, ryzyka i problemy

• VAT – nowości w przepisach• VAT – powrót sankcji 30%, zwiększenie

odpowiedzialności osobistej podatnika i osób odpowiedzialnych

• Odpowiedź na wyzwania – preaudyty i informatyczne narzędzie do weryfikacji VAT

11:00-11:30 PRZERWA KAWOWA

11:30-12:00

Usługi poświadczające – w jaki sposób niezależny audytor może zwiększyć komfort pracy zarządów i zaufanie inwestorów. GDPR/RODO – nowe wymagania

Zbigniew LiberaBiegły rewident, FCCA, CIAPartner, dział audytu ogólnego

Paweł Skowroński Starszy menedżer dział usług doradczych, zespół ds. zarządzania ryzykiem

• Usługi poświadczające w realiach europejskich• Korzyści dla spółki wynikające z usług

poświadczających• Wymogi i konsekwencje finansowe dla spółek

z tytułu GDPR/RODO• Jak spółka powinna się przygotować do

nadchodzących regulacji GDPR/RODO?

VII Kongres Podatków i Rachunkowości KPMG 4

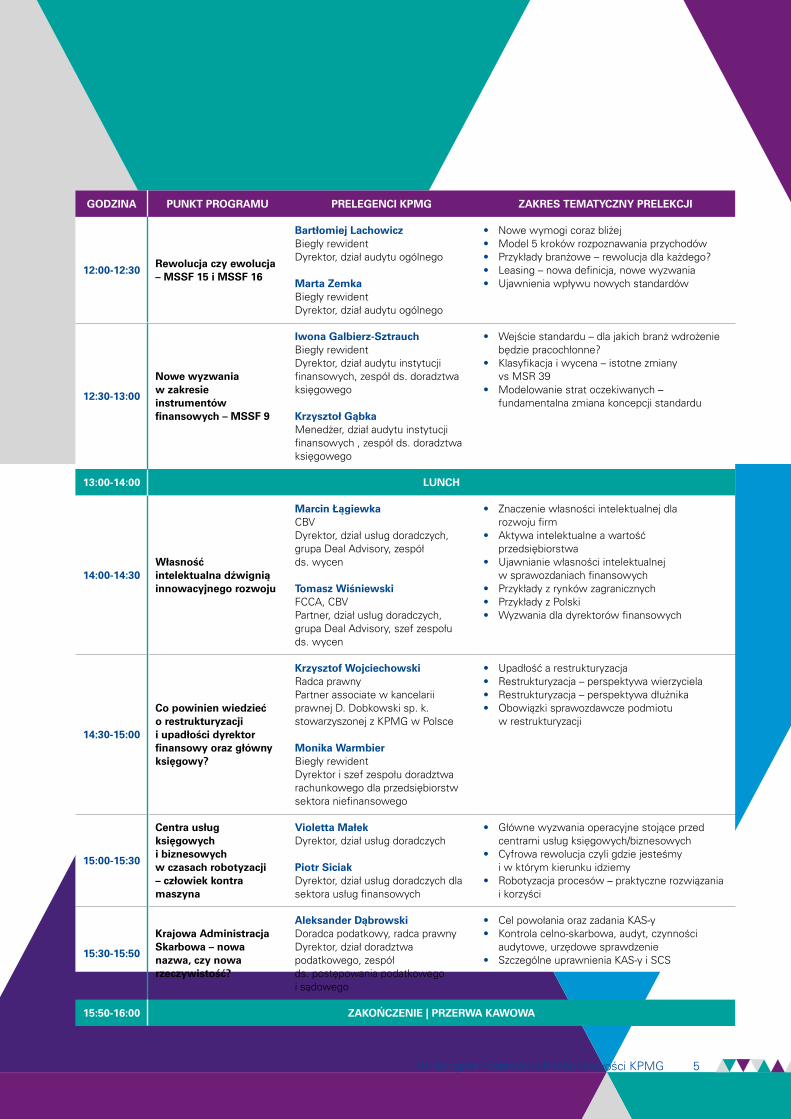

GODZINA PUNKT PROGRAMU PRELEGENCI KPMG ZAKRES TEMATYCZNY PRELEKCJI

12:00-12:30Rewolucja czy ewolucja – MSSF 15 i MSSF 16

Bartłomiej LachowiczBiegły rewidentDyrektor, dział audytu ogólnego

Marta ZemkaBiegły rewidentDyrektor, dział audytu ogólnego

• Nowe wymogi coraz bliżej• Model 5 kroków rozpoznawania przychodów• Przykłady branżowe – rewolucja dla każdego?• Leasing – nowa definicja, nowe wyzwania• Ujawnienia wpływu nowych standardów

12:30-13:00

Nowe wyzwania w zakresie instrumentów finansowych – MSSF 9

Iwona Galbierz-SztrauchBiegły rewidentDyrektor, dział audytu instytucji finansowych, zespół ds. doradztwa księgowego

Krzysztoł GąbkaMenedżer, dział audytu instytucji finansowych , zespół ds. doradztwa księgowego

• Wejście standardu – dla jakich branż wdrożenie będzie pracochłonne?

• Klasyfikacja i wycena – istotne zmiany vs MSR 39

• Modelowanie strat oczekiwanych – fundamentalna zmiana koncepcji standardu

13:00-14:00 LUNCH

14:00-14:30Własność intelektualna dźwignią innowacyjnego rozwoju

Marcin ŁągiewkaCBVDyrektor, dział usług doradczych, grupa Deal Advisory, zespół ds. wycen

Tomasz WiśniewskiFCCA, CBVPartner, dział usług doradczych, grupa Deal Advisory, szef zespołu ds. wycen

• Znaczenie własności intelektualnej dla rozwoju firm

• Aktywa intelektualne a wartość przedsiębiorstwa

• Ujawnianie własności intelektualnej w sprawozdaniach finansowych

• Przykłady z rynków zagranicznych• Przykłady z Polski• Wyzwania dla dyrektorów finansowych

14:30-15:00

Co powinien wiedzieć o restrukturyzacji i upadłości dyrektor finansowy oraz główny księgowy?

Krzysztof WojciechowskiRadca prawnyPartner associate w kancelarii prawnej D. Dobkowski sp. k. stowarzyszonej z KPMG w Polsce

Monika WarmbierBiegły rewidentDyrektor i szef zespołu doradztwa rachunkowego dla przedsiębiorstw sektora niefinansowego

• Upadłość a restrukturyzacja• Restrukturyzacja – perspektywa wierzyciela• Restrukturyzacja – perspektywa dłużnika• Obowiązki sprawozdawcze podmiotu

w restrukturyzacji

15:00-15:30

Centra usług księgowych i biznesowych w czasach robotyzacji – człowiek kontra maszyna

Violetta MałekDyrektor, dział usług doradczych

Piotr SiciakDyrektor, dział usług doradczych dla sektora usług finansowych

• Główne wyzwania operacyjne stojące przed centrami usług księgowych/biznesowych

• Cyfrowa rewolucja czyli gdzie jesteśmy i w którym kierunku idziemy

• Robotyzacja procesów – praktyczne rozwiązania i korzyści

15:30-15:50

Krajowa Administracja Skarbowa – nowa nazwa, czy nowa rzeczywistość?

Aleksander Dąbrowski Doradca podatkowy, radca prawnyDyrektor, dział doradztwa podatkowego, zespół ds. postępowania podatkowego i sądowego

• Cel powołania oraz zadania KAS-y• Kontrola celno-skarbowa, audyt, czynności

audytowe, urzędowe sprawdzenie• Szczególne uprawnienia KAS-y i SCS

15:50-16:00 ZAKOŃCZENIE | PRZERWA KAWOWA

VII Kongres Podatków i Rachunkowości KPMG 5

Prelegenci

VII Kongres Podatków i Rachunkowości KPMG 6

Prelegenci

Biegły rewidentDyrektor, dział audytu instytucji finansowych, zespół ds. doradztwa księgowego T: +48 22 528 10 19E: [email protected]

Iwona Galbierz-Sztrauch

Doradca podatkowyDyrektor, dział doradztwa podatkowego, zespół ds. cen transferowych T: +48 22 528 11 93E: [email protected]

Monika Palmowska

Doradca podatkowyPartner, dział doradztwa podatkowego, szef zespołu ds. cen transferowych T: +48 22 528 11 73E: [email protected]

Jacek Bajger

Biegły rewident Partner, szef działu doradztwa podatkowego T: +48 22 528 11 79 E: [email protected]

Peter Kay

Doradca podatkowy Partner, dział doradztwa podatkowego, szef zespołu ds. PIT T: +48 22 528 11 76 E: [email protected]

Andrzej Marczak

Doradca podatkowy, radca prawnyDyrektor, dział doradztwa podatkowego, zespół ds. postępowania podatkowego i sądowego T: +48 22 528 11 90E: [email protected]

Aleksander Dąbrowski

Biegły rewidentDyrektor, dział audytu ogólnego T: +48 22 528 13 44E: [email protected]

Bartłomiej Lachowicz

CBVDyrektor, dział usług doradczych, grupa Deal Advisory, zespół ds. wycen T: +48 22 528 10 62E: [email protected]

Marcin Łągiewka

Biegły rewident, FCCA, CIAPartner, dział audytu ogólnego T: +48 22 528 12 77E: [email protected]

Zbigniew Libera

Dyrektor, dział usług doradczych T: +48 22 528 38 15E: [email protected]

Violetta Małek

VII Kongres Podatków i Rachunkowości KPMG 7

Biegły rewidentDyrektor, dział audytu ogólnego T: +48 22 528 13 43E: [email protected]

Marta Zemka

FCCA, CRISC, CISAPartner, dział usług doradczych, zespół ds. zarządzania ryzykiem i audytu wewnętrznego T: +48 22 528 11 37E: [email protected]

Krzysztof Radziwon

Partner, działu usług doradczych, zespół ds. doradztwa informatycznego T: +48 22 528 11 01E: [email protected]

Andrzej Tajchert

Doradca podatkowyDyrektor, dział doradztwa podatkowego, szef zespołu ds. ulg i dotacji T: +48 22 528 10 07E: [email protected]

Kiejstut Żagun

FCCA, CBVPartner, dział usług doradczych, grupa Deal Advisory, szef zespołu ds. wycen T: +48 22 528 12 19E: [email protected]

Tomasz Wiśniewski

Radca prawnyPartner associate w kancelarii prawnej D. Dobkowski sp. k. stowarzyszonej z KPMG w Polsce T: +48 22 528 13 32E: [email protected]

Krzysztof Wojciechowski

Dyrektor, dział usług doradczych dla sektora usług finansowych T: +48 22 528 37 55E: [email protected]

Piotr Siciak

Biegły rewidentDyrektor i szef zespołu doradztwa rachunkowego dla przedsiębiorstw sektora niefinansowego T: +48 22 528 13 71E: [email protected]

Monika Warmbier

Doradca podatkowyPartner, dział doradztwa podatkowego T: +48 71 370 49 71E: [email protected]

Rafał Szafraniec

VII Kongres Podatków i Rachunkowości KPMG 8

Prezentacje

VII Kongres Podatków i Rachunkowości KPMG 9

• Doradca podatkowy nr wpisu 02222

• Członek Rady Nadzorczej Stowarzyszenia International Fiscal Association

• Magister prawa (Uniwersytet Warszawski)

T: +48 22 528 11 76 E: [email protected]

• Ponad 20-letnie doświadczenie w doradztwie podatkowym, głównie w zakresie opodatkowania dochodów osobistych, bieżących rozliczeń podatkowych, planowania struktur podatkowych, w tym z wykorzystaniem przyjaznych podatkowo jurysdykcji zagranicznych.

• Posiada doświadczenie w doradztwie dla pracodawców związanym z zatrudnianiem pracowników, ubezpieczeniami społecznymi, prawem pracy oraz podatkami międzynarodowymi.

• Reprezentuje klientów przed organami podatkowymi oraz sądami administracyjnymi.

• Prelegent na licznych seminariach podatkowych w Polsce, jak i za granicą.

• Udział w pracach grupy ekspertów przy Ministrze Finansów.

• Wykładowca na studiach podyplomowych w Szkole Głównej Handlowej.

• Komentator wydarzeń podatkowych dla ogólnokrajowej prasy, radia i telewizji.

• Autor wielu publikacji podatkowych.

• Został wybrany w roku 2013, 2014, 2015 i 2016 najlepszym specjalistą w dziedzinie podatku dochodowego od osób fizycznych wg VII i VIII Ogólnopolskiego Rankingu Firm Doradztwa Podatkowego przez dziennik „Rzeczpospolita”.

Partner, dział doradztwa podatkowego, szef zespołu ds. PIT

Andrzej Marczak

Kwalifikacje

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 10

Andrzej Marczak

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Kwota wolna a wyrok Trybunału Konstytucyjnego

2. Ustawa o delegowaniu pracowników

3. Nowe przepisy w zakresie wymiany informacji pomiędzy

Ministerstwem Finansów a Zakładem Ubezpieczeń Społecznych

4. Najnowsze orzecznictwo

VII Kongres Podatków i Rachunkowości KPMG 11

3

4

• Wyrok Trybunału Konstytucyjnego z dnia 28 października 2015 r. (sygn. akt K

21/14) – „przepis art. 27 ust. 1 ustawy o podatku dochodowym od osób fizycznych w

zakresie, w jakim nie przewiduje mechanizmu korygowania kwoty zmniejszającej

podatek, gwarantującego co najmniej minimum egzystencji, jest niezgodny z art. 2 i

art. 84 Konstytucji Rzeczypospolitej Polskiej i przepis ten traci moc obowiązującą z

dniem 30 listopada 2016 r.”

• Ustawa z dnia 29 listopada 2016 r. o zmianie ustawy o podatku dochodowym od osób

fizycznych … – nowa kwota wolna od 2017 r.

VII Kongres Podatków i Rachunkowości KPMG 12

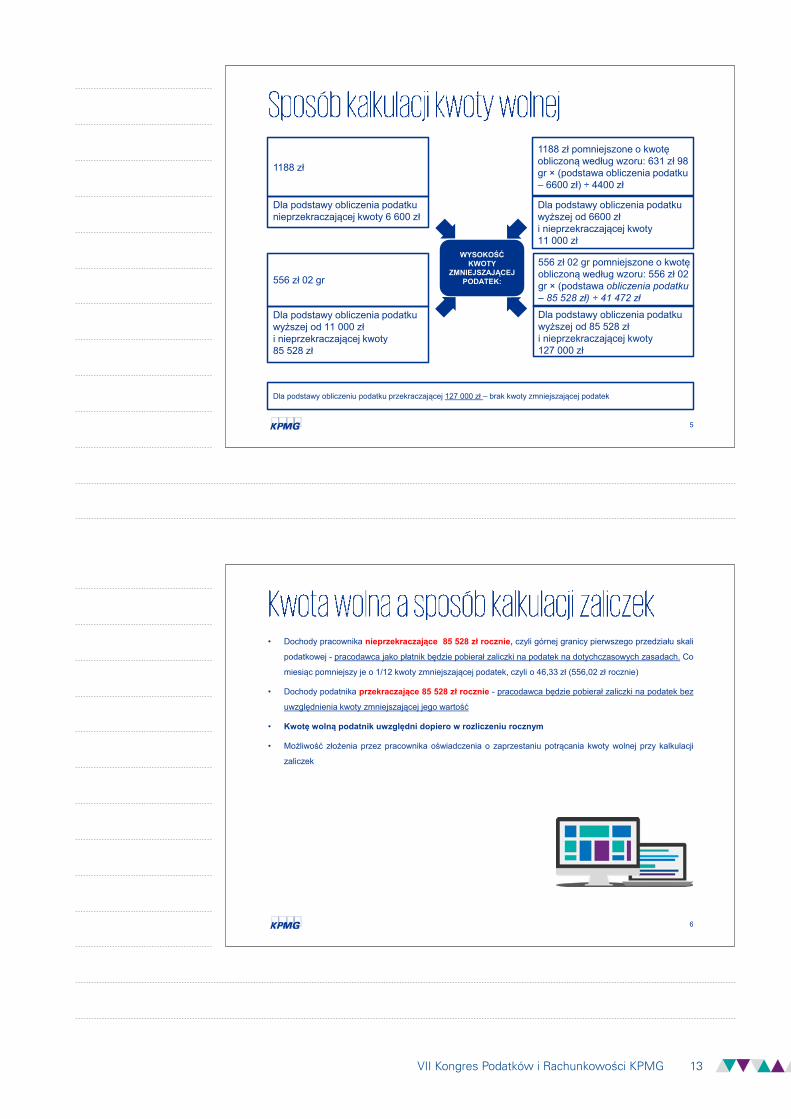

5

WYSOKOŚĆ KWOTY

ZMNIEJSZAJĄCEJ PODATEK:

Dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł

1188 zł

Dla podstawy obliczenia podatku wyższej od 6600 zł i nieprzekraczającej kwoty 11 000 zł

1188 zł pomniejszone o kwotę obliczoną według wzoru: 631 zł 98 gr × (podstawa obliczenia podatku – 6600 zł) ÷ 4400 zł

Dla podstawy obliczenia podatku wyższej od 11 000 zł i nieprzekraczającej kwoty 85 528 zł

556 zł 02 gr

Dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł

556 zł 02 gr pomniejszone o kwotę obliczoną według wzoru: 556 zł 02 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł

Dla podstawy obliczeniu podatku przekraczającej 127 000 zł – brak kwoty zmniejszającej podatek

6

• Dochody pracownika nieprzekraczające 85 528 zł rocznie, czyli górnej granicy pierwszego przedziału skali

podatkowej - pracodawca jako płatnik będzie pobierał zaliczki na podatek na dotychczasowych zasadach. Co

miesiąc pomniejszy je o 1/12 kwoty zmniejszającej podatek, czyli o 46,33 zł (556,02 zł rocznie)

• Dochody podatnika przekraczające 85 528 zł rocznie - pracodawca będzie pobierał zaliczki na podatek bez

uwzględnienia kwoty zmniejszającej jego wartość

• Kwotę wolną podatnik uwzględni dopiero w rozliczeniu rocznym

• Możliwość złożenia przez pracownika oświadczenia o zaprzestaniu potrącania kwoty wolnej przy kalkulacji

zaliczek

VII Kongres Podatków i Rachunkowości KPMG 13

7

8

Wyznaczenie osoby na terytorium Polski upoważnionej do kontaktów z PIP (osoba kontaktowa)

Złożenie oświadczenia do PIP

Przechowywanie i udostępnianie dokumentacji

VII Kongres Podatków i Rachunkowości KPMG 14

9

Warunków zatrudnienia pracowników delegowanych

Miejsca rzeczywistego prowadzenia znacznej działalności pracodawcy

Tymczasowości delegowania

10

VII Kongres Podatków i Rachunkowości KPMG 15

11

• Ustawa z 6 października 2016 r. o zmianie ustawy o urzędach i izbach skarbowych oraz ustawy

o systemie ubezpieczeń społecznych

• Poprzedni zakres wymiany informacji miał charakter zanonimizowany

• Nowa ustawa wprowadza zindywidualizowany charakter przekazywanych informacji!

•PESEL•NIP•Terytorium•Okres rozliczeniowy •Kod/tytuł ubezpieczenia•Podstawa wymiaru i kwota składek•Informacje dot. płatników składek•Rodzaj i wysokość wypłacanych odrębnych świadczeń

•Adres (siedziba podatnika)•Podstawa opodatkowania•Podatek należny•Podatek do zapłaty

12

VII Kongres Podatków i Rachunkowości KPMG 16

13

• Wyrok NSA z dnia 17 listopada 2016 r. (sygn. II FSK 2456/14)

Przychód z tytułu otrzymania opcji na akcje w ramach programu motywacyjnego powstaje dopiero w momencie

zbycia tych akcji

W momencie otrzymania akcji w ramach programu motywacyjnego zarówno w formie zaświadczenia o

przyznaniu akcji, jaki i w formie ich fizycznego zapisu na rachunku maklerskim - po stronie podatnika

(pracownika) nie powstaje przychód do opodatkowania. Przychód powstanie dopiero w momencie zbycia tych

akcji i będzie to przychód z kapitałów pieniężnych, o których mowa w art. 17 ust. 1 pkt 6 ustawy PIT.

• Wyrok NSA z dnia 5 października 2016 r. (sygn. II FSK 2521/14)

Nadwyżka kosztów wyżywienia ponad kwotę diety ustalonej w rozporządzeniach w sprawie podróży służbowych

stanowi przychód pracownika

„…niezależnie od formy w jakiej pracodawca zapewnia pracownikowi wyżywienie podczas zadań, które

wykonuje poza miejscowością, w której znajduje się siedziba pracodawcy bądź poza miejscem pracy, to ze

zwolnienia od podatku dochodowego zawsze korzysta tylko ta część świadczenia związanego z wyżywieniem,

która nie przekracza wysokości diety określonej w przepisach”.

14

• Wyrok WSA w Warszawie z dnia 25 października 2016 r. (sygn. III SA/Wa 2491/15) oraz wyrok WSA w

Krakowie z dnia 8 grudnia 2016 r. (sygn. I SA/Kr 1247/16)

Kwota ryczałtu z tytułu użytkowania samochodu służbowego do celów prywatnych obejmuje również wartość

paliwa

„Z wykładni art. 12 ust. 2a ustawy PIT wynika, że określony w nim ryczałt z tytułu wykorzystywania samochodu

służbowego do celów prywatnych obejmuje także wydatki na paliwo. Na takie rozumienie wskazuje też przyjęta

przez ustawodawcę konstrukcja określania wysokości ryczałtu. Został on mianowicie powiązany z pojemnością

silnika samochodu. Jest to zaś parametr warunkujący w pierwszej kolejności zużycie paliwa.”

• Wyrok NSA z dnia 9 sierpnia 2016 r. (sygn. II FSK 1970/14)

Wartość dodatkowych świadczeń wypłacanych pracownikowi w związku z jego oddelegowaniem nie stanowi

przychodu

„W przypadku świadczeń dodatkowych mających na celu zorganizowanie pracownikom oddelegowanym

warunków pracy (bezpłatnego transportu, noclegów, opłat za energię, prąd, gaz, Internet, telefon oraz posiłków

regeneracyjnych zgodnie z przepisami bezpieczeństwa i higieny pracy) należy uznać, że mieszczą się one w

zakresie obowiązków pracodawcy. Zatem ich sfinansowanie leży w interesie pracodawcy i tym samym nie

stanowi nieodpłatnego przysporzenia po stronie pracowników”.

VII Kongres Podatków i Rachunkowości KPMG 17

kpmg.pl

Andrzej MarczakDoradca podatkowyPartner, dział doradztwa podatkowego, szef zespołu ds. PIT

T: + 48 22 528 11 76E: [email protected]

VII Kongres Podatków i Rachunkowości KPMG 18

• Doradca podatkowy

• Magister prawa (Uniwersytet Warszawski)

• Posiada ponad 18-letnie doświadczenie w doradztwie podatkowym.

• Kieruje zespołem ds. ulg i dotacji w KPMG w Polsce oraz jest członkiem KPMG R&D Global Incentives Network.

• Specjalizuje się w usługach z zakresu ulg i dotacji oraz doradztwa podatkowego dla krajowych i zagranicznych podmiotów, w szczególności dla podmiotów prowadzących działalność badawczo-rozwojową i innowacyjną (B+R+I).

• Uczestniczy w rozmowach i konsultacjach z instytucjami administracji publicznej dotyczącymi ulg i dotacji, w tym nowej ulgi podatkowej na B+R.

• Prelegent na licznych konferencjach i seminariach poświęconych zagadnieniom dotyczącym dotacji i zachęt podatkowych.

Dyrektor, dział doradztwa podatkowego, szef zespołu ds. ulg i dotacji

Kiejstut Żagun

Kwalifikacje

T: +48 22 528 10 07 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 19

Kiejstut Żagun

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Nowa ulga B+R a stara ulga technologiczna

2. Jakie czynności/koszty klasyfikują się do odliczenia?

3. Jak dokumentować odliczenie?

VII Kongres Podatków i Rachunkowości KPMG 20

3

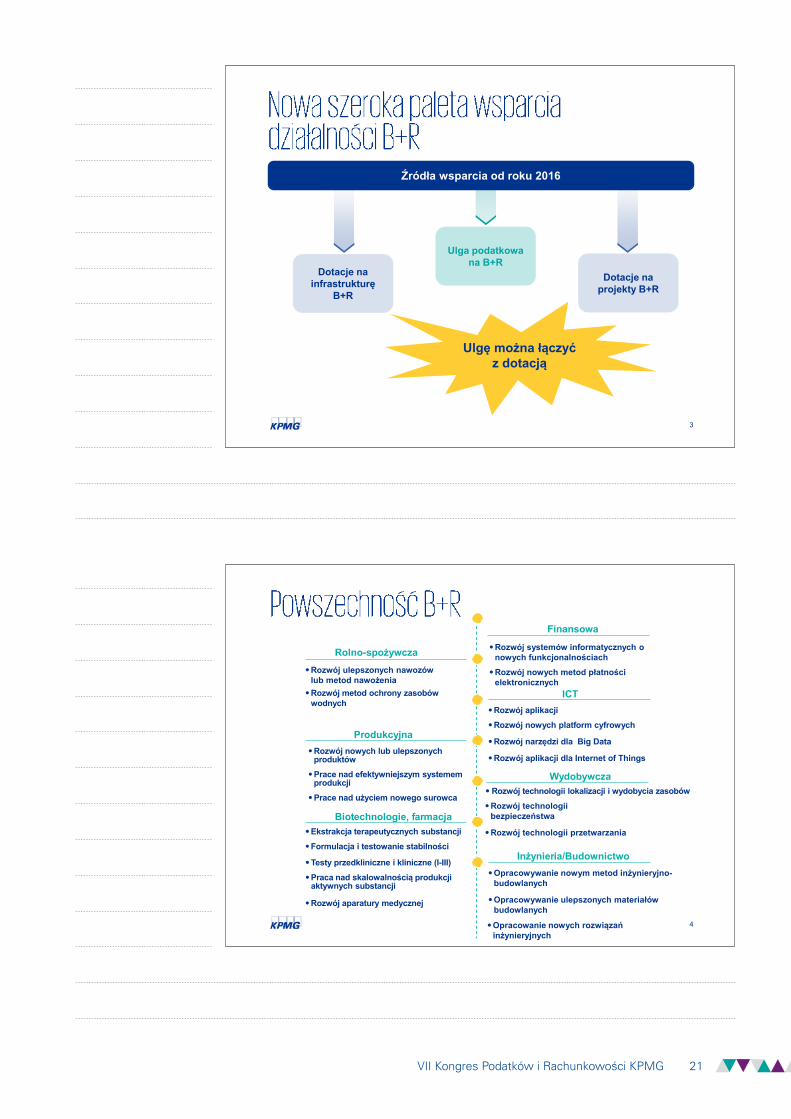

Dotacje na infrastrukturę

B+R

Ulga podatkowa na B+R

Dotacje na projekty B+R

Źródła wsparcia od roku 2016

Ulgę można łączyć z dotacją

4

Finansowa

•Rozwój systemów informatycznych o nowych funkcjonalnościach

•Rozwój nowych metod płatności elektronicznych

•Rozwój aplikacji

•Rozwój nowych platform cyfrowych

•Rozwój narzędzi dla Big Data

•Rozwój aplikacji dla Internet of Things

ICT

•Rozwój technologii bezpieczeństwa

•Rozwój technologii przetwarzania

•Opracowywanie nowym metod inżynieryjno-budowlanych

•Opracowywanie ulepszonych materiałów budowlanych

•Opracowanie nowych rozwiązań inżynieryjnych

Inżynieria/Budownictwo

•Rozwój ulepszonych nawozów lub metod nawożenia

•Rozwój metod ochrony zasobów wodnych

Rolno-spożywcza

Produkcyjna

•Ekstrakcja terapeutycznych substancji

•Formulacja i testowanie stabilności

•Testy przedkliniczne i kliniczne (I-III)

•Praca nad skalowalnością produkcji aktywnych substancji

•Rozwój aparatury medycznej

Biotechnologie, farmacja

• Rozwój technologii lokalizacji i wydobycia zasobówWydobywcza

•Rozwój nowych lub ulepszonych produktów

•Prace nad efektywniejszym systemem produkcji

•Prace nad użyciem nowego surowca

VII Kongres Podatków i Rachunkowości KPMG 21

5

Rok Roczne koszty prac rozwojowych

Efektywne obniżenie podatku dochodowego do zapłaty

2016 10 mln PLN 570 tys. PLN

2017 10 mln PLN 950 tys. PLN

2018 10 mln PLN 950 tys. PLN

2019 10 mln PLN 950 tys. PLN

2020 10 mln PLN 950 tys. PLN

2021 10 mln PLN 950 tys. PLN

Łącznie 60 mln PLN 5 320 tys. PLN

6

• Dodatkowe odliczenie od podstawy opodatkowania w wysokości 10% - 50% kosztów kwalifikowanych

• Odliczenie w rocznej deklaracji CIT-8, CIT-BR• Katalog kosztów kwalifikowanych• Możliwość rolowania odliczenia z powodu braku wystarczającego

dochodu o 3-6 lat• Wyodrębnienie kosztów B+R w księgach rachunkowych

Nowa ulga B+R zastępuje starą ulgę

technologiczną

VII Kongres Podatków i Rachunkowości KPMG 22

7

Wynagrodzenia pracownicze

Koszty materiałów i surowców

Ekspertyzy, opinie, usługi doradcze i usługi równorzędne, a także koszty związane z pozyskiwaniem wyników badań naukowych świadczonych lub wykonywanych przez jednostki naukowe

Koszty korzystania z aparatury naukowo-badawczej wykorzystywanej wyłącznie w prowadzonej działalności badawczo-rozwojowej z wyjątkiem kosztów poniesionych na rzecz podmiotów powiązanych

Dokonywane w danym roku podatkowym zaliczane do KUP, odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością

Koszty uzyskania patentu na wynalazek tj. koszty przygotowania dokumentacji zgłoszeniowej i zgłoszenia wynalazku, koszty prowadzenia postępowania o udzielenie patentu, koszty odparcia zarzutów niespełnienia warunków wymaganych do uzyskania patentu

2016 2017

MŚP MŚPDUŻE DUŻE

30% 30% 50%

30%

30%

50%

50%

50%

20%

nd

10%

nd

od 2017

8

Bez ulgi na B+R Z ulgą na B+R

Pozycja Wartość Wartość

Koszty B+R - wynagrodzenia 7 000 000 7 000 000

Pozostałe koszty B+R 5 000 000 5 000 000

Podstawa opodatkowania 15 000 000 15 000 000

Odpis z tytułu kosztów B+R wynagrodzenia (50%) brak 3 500 000

Odpis z tytułu kosztów B+R pozostałe koszty (30%) brak 1 500 000

Podstawa opodatkowania po odliczeniu ulgi na B+R 15 000 000 10 000 000

Stawka podatku 19% 19%

Podatek 2 850 000 1 900 000

Różnica w opodatkowaniu/korzyść: 950 000 PLN

VII Kongres Podatków i Rachunkowości KPMG 23

9

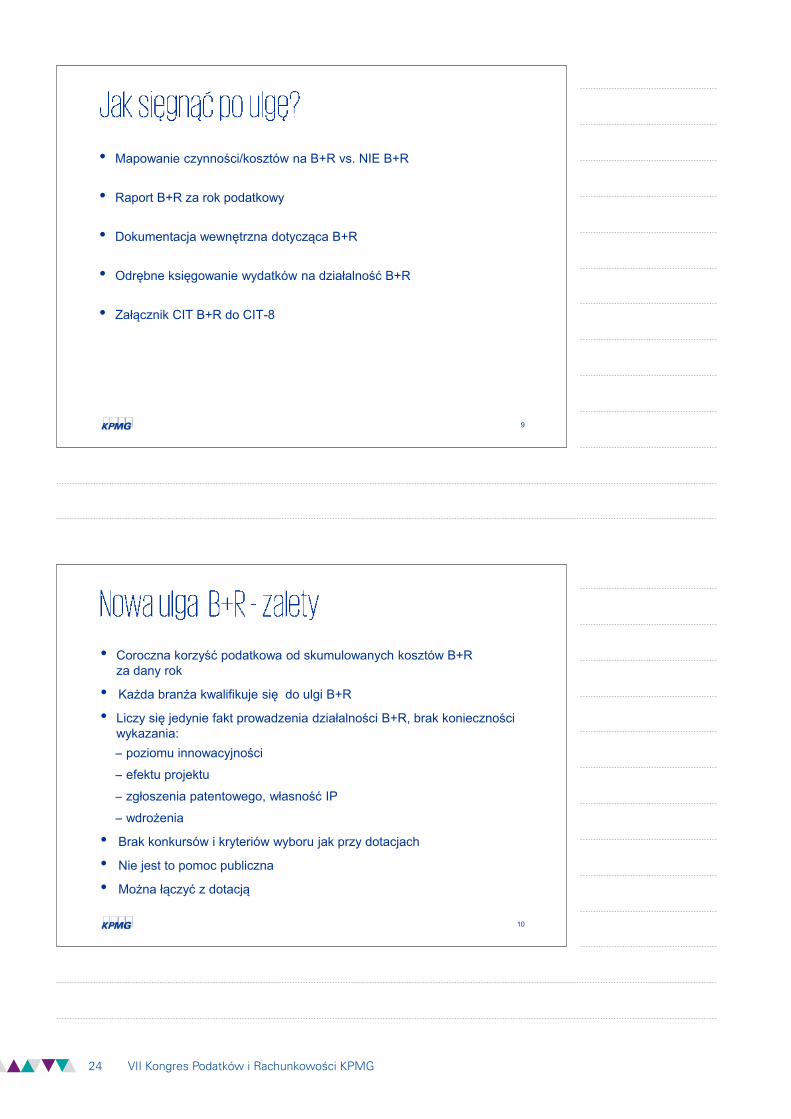

• Mapowanie czynności/kosztów na B+R vs. NIE B+R

• Raport B+R za rok podatkowy

• Dokumentacja wewnętrzna dotycząca B+R

• Odrębne księgowanie wydatków na działalność B+R

• Załącznik CIT B+R do CIT-8

10

• Coroczna korzyść podatkowa od skumulowanych kosztów B+R za dany rok

• Każda branża kwalifikuje się do ulgi B+R

• Liczy się jedynie fakt prowadzenia działalności B+R, brak konieczności wykazania: − poziomu innowacyjności

− efektu projektu

− zgłoszenia patentowego, własność IP

− wdrożenia

• Brak konkursów i kryteriów wyboru jak przy dotacjach

• Nie jest to pomoc publiczna

• Można łączyć z dotacją

VII Kongres Podatków i Rachunkowości KPMG 24

kpmg.pl

Kiejstut ŻagunDoradca podatkowyDyrektor, dział doradztwa podatkowego, szef zespołu ds. ulg i dotacji

T: + 48 22 528 10 07E: [email protected]

VII Kongres Podatków i Rachunkowości KPMG 25

• Doradca podatkowy

• Magister prawa (Uniwersytet Jagielloński)

T: +48 22 528 11 73 E: [email protected]

• Posiada ponad 21-letnie doświadczenie w doradztwie podatkowym.

• Od 2001 r. kieruje zespołem ds. cen transferowych w KPMG w Polsce oraz koordynuje usługi KPMG dotyczące doradztwa w zakresie cen transferowych w regionie Europy Środkowo-Wschodniej.

• Odpowiada za doradztwo podatkowo-prawne w KPMG w zakresie całokształtu problematyki transakcji z podmiotami powiązanymi, w tym m.in. przygotowanie analiz ekonomicznych i porównawczych oraz dokumentacji podatkowej. Prowadzi szkolenia na temat cen transferowych. Koordynuje bieżące doradztwo podatkowe w pełnym zakresie dla wybranych klientów.

• Reprezentuje klientów w postępowaniach podatkowych oraz negocjacjach z Ministrem Finansów w zakresie porozumień cenowych.

• Prelegent na wielu krajowych i międzynarodowych konferencjach i seminariach w zakresie cen transferowych.

• Autor szeregu publikacji w zakresie cen transferowych w specjalistycznych periodykach polskich i zagranicznych (m.in. Przegląd Podatkowy, International Tax Review, Euromoney Corporate Tax Handbook itd.).

Partner, dział doradztwa podatkowego, szef zespołu ds. cen transferowych

Jacek Bajger

Kwalifikacje

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 26

• Doradca podatkowy

• Magister ekonomii (Uniwersytet Łódzki)

• Rozpoczęła pracę w doradztwie podatkowym w 1998 roku. Posiada wieloletnie doświadczenie w doradztwie podatkowym dla polskich i międzynarodowych przedsiębiorstw.

• Od 2001 r. specjalizuje się w tematyce cen transferowych. W lipcu 2003 r. dołączyła do zespołu cen transferowych KPMG.

• Zajmuje się doradztwem w zakresie restrukturyzacji, tworzenia i modelowania łańcucha dostaw, transferu wartości niematerialnych i prawnych oraz tworzenia międzynarodowych i polskich struktur holdingowych w różnych sektorach gospodarki, w tym z sektorze finansowym, sektorach produkcyjnych, branży consumer markets.

• Prowadzi liczne projekty dotyczące opracowania modelowych rozwiązań dla transakcji pomiędzy podmiotami powiązanymi, projektowania i optymalizacji struktur rozliczeń, bieżącego doradztwa w zakresie cen transferowych, przygotowania analiz ekonomicznych w celu ustalenia rynkowego poziomu cen transferowych oraz dokumentacji dla transakcji z podmiotami powiązanymi.

• Reprezentuje przedsiębiorców przed organami podatkowymi i organami kontroli skarbowej w trakcie postępowań kontrolnych i podatkowych. Aktywnie uczestniczy w obronie zasad rozliczeń, wysokości wynagrodzenia (poziomu cen i marż) oraz polityki cen transferowych podmiotów powiązanych kwestionowanych przez organy skarbowe.

• Koordynuje bieżące doradztwo podatkowe dla wielu polskich i międzynarodowych przedsiębiorstw.

• Zaangażowana w negocjacje w ramach procedury zawierania porozumień w sprawach ustalenia cen transakcyjnych z Ministrem Finansów.

• Wykładowca na szkoleniach i warsztatach z zakresu cen transferowych.

• Autorka wielu artykułów i komentarzy prasowych związanych z problematyką cen transferowych.

Dyrektor, dział doradztwa podatkowego, zespół ds. cen transferowych

Monika Palmowska

Kwalifikacje

T: +48 22 528 11 93 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 27

Jacek Bajger, Monika Palmowska

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Nowa dokumentacja podatkowa- Kto powinien przygotować dokumentacje?- Jakie transakcje należy dokumentować?- Kiedy należy przygotować dokumentacje?- Nowe obowiązki sprawozdawcze- Przed przygotowaniem nowej dokumentacji

2. Ceny transferowe – trendy w kontrolach- Główne obszary kontroli podatkowych i skarbowych- Kontrole podatkowe – praktyczne kwestie- Przygotowanie do kontroli krok po kroku- Kontrola i co dalej …

VII Kongres Podatków i Rachunkowości KPMG 28

3

4

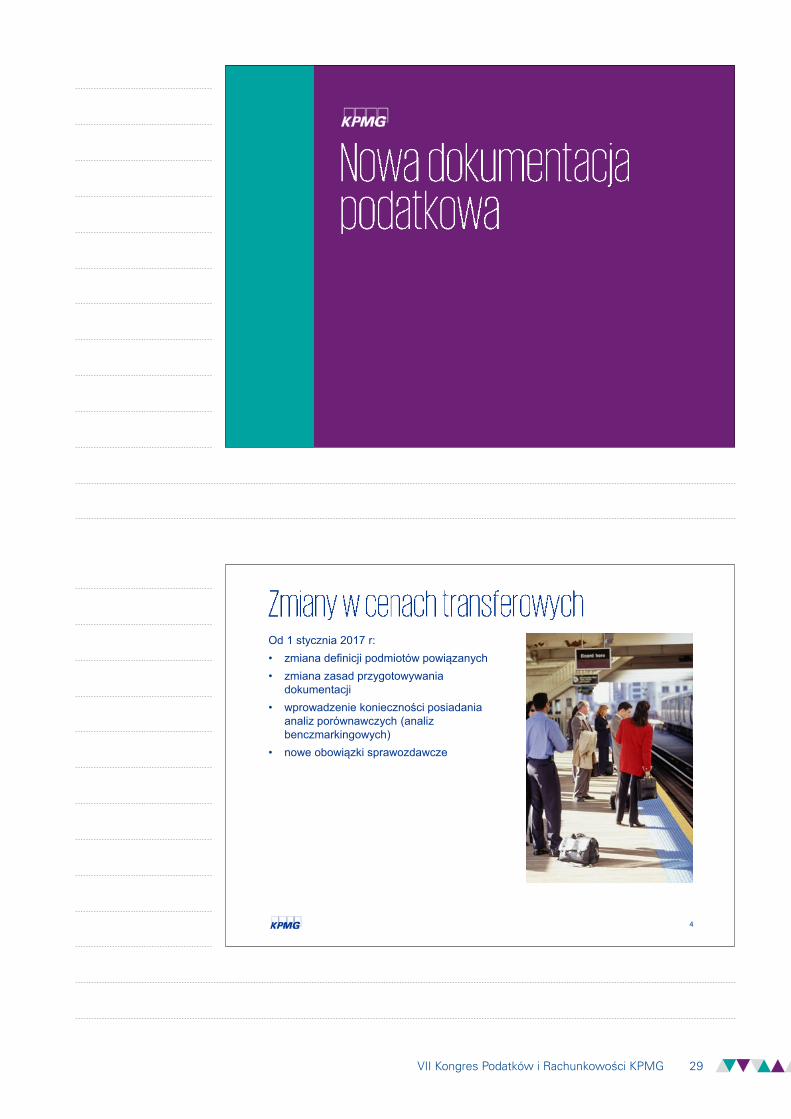

Od 1 stycznia 2017 r:• zmiana definicji podmiotów powiązanych• zmiana zasad przygotowywania

dokumentacji• wprowadzenie konieczności posiadania

analiz porównawczych (analiz benczmarkingowych)

• nowe obowiązki sprawozdawcze

VII Kongres Podatków i Rachunkowości KPMG 29

5

6

Podmioty powiązane:• zmiana! – powiązania kapitałowe powyżej

25 procent • uwaga na powiązania osobowe!• powyżej 2 mln euro przychodów lub

kosztów w poprzednim roku podatkowym • dokumentacja co najmniej przez 2 lata

Podatnicy dokonujący transakcji z podmiotami z rajów podatkowych:• nawet z niezależnymi podmiotami• z siedzibą w krajach i terytoriach

uznawanych za raje podatkowe

VII Kongres Podatków i Rachunkowości KPMG 30

7

8

Transakcje o wartościach przekraczających progi określone w ustawie:• Najmniejsi podatnicy (powyżej 2 mln euro

przychodów lub kosztów):• 50,000 – 140,000 Euro (5,000 euro za

każdy dodatkowy milion przychodów lub kosztów)

• Podatnicy średniej wielkości (pow. 20 mln euro):• 140,000 – 500,000 euro (45,000 euro za

każde dodatkowe 10 mln euro przychodów lub kosztów)

• Najwięksi podatnicy (pow. 100 mln euro):• powyżej 500,000 euro

VII Kongres Podatków i Rachunkowości KPMG 31

9

Ponadto obowiązek dokumentowania dotyczy:• umowy spółki osobowej, joint venture,

wspólnego przedsięwzięcia itp. –powyżej 50,000 euro

• transakcje z podmiotami z rajów podatkowych – powyżej 20,000 euro

10

VII Kongres Podatków i Rachunkowości KPMG 32

11

Dokumentacja podatkowa powinna być:• stworzona:

• do dnia złożenia rocznego zeznania podatkowego

• opis danych finansowych pozwalający na porównanie z danymi z zatwierdzonego sprawozdania finansowego – 10 dni od dnia zatwierdzenia sprawozdania finansowego

• przedstawiona organom podatkowym lub kontrolnym:• 7 dni od doręczenia wezwania• gdy okoliczności wskazują na

prawdopodobieństwo zaniżenia wartości transakcji (transakcje nieprzekraczające progów ustawowych) – 30 dni od doręczenia wezwania

12

VII Kongres Podatków i Rachunkowości KPMG 33

13

Oparta na koncepcji trzystopniowej dokumentacji (OECD): • dokumentacja podstawowa (tzw. Local file):

• każdy o przychodach lub kosztach powyżej 2 mln euro

• uzupełniona o analizy porównywalności (tzw. analizy benchmarkingowe) – powyżej 10 mln euro

• dokumentacja grupowa (tzw. Masterfile):• powyżej 20 mln euro

• raportowanie Country-by-Country:• powyżej 750 mln euro skonsolidowanych

obrotów całej grupy • wyłącznie jednostki dominujące z siedzibą

w Polsce

14

VII Kongres Podatków i Rachunkowości KPMG 34

15

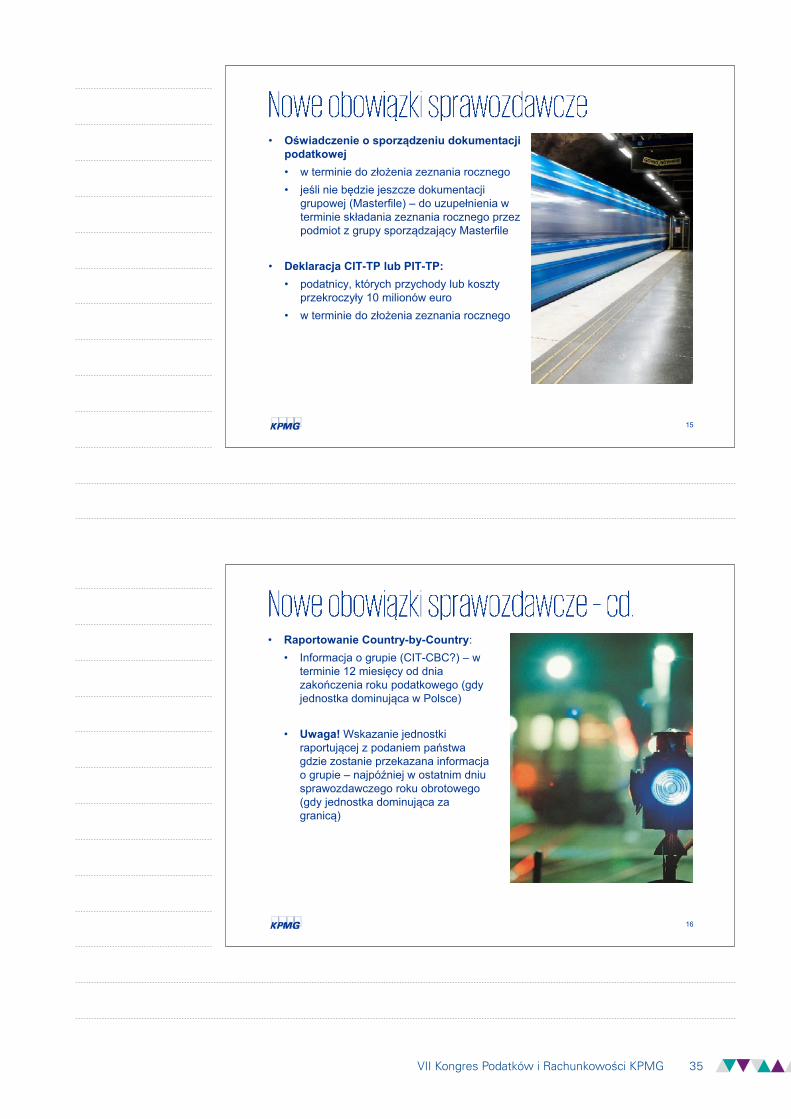

• Oświadczenie o sporządzeniu dokumentacji podatkowej • w terminie do złożenia zeznania rocznego • jeśli nie będzie jeszcze dokumentacji

grupowej (Masterfile) – do uzupełnienia w terminie składania zeznania rocznego przez podmiot z grupy sporządzający Masterfile

• Deklaracja CIT-TP lub PIT-TP: • podatnicy, których przychody lub koszty

przekroczyły 10 milionów euro • w terminie do złożenia zeznania rocznego

16

• Raportowanie Country-by-Country:• Informacja o grupie (CIT-CBC?) – w

terminie 12 miesięcy od dnia zakończenia roku podatkowego (gdy jednostka dominująca w Polsce)

• Uwaga! Wskazanie jednostki raportującej z podaniem państwa gdzie zostanie przekazana informacja o grupie – najpóźniej w ostatnim dniu sprawozdawczego roku obrotowego (gdy jednostka dominująca za granicą)

VII Kongres Podatków i Rachunkowości KPMG 35

17

18

Potencjalne problemy:• Co rozumieć jako wartość transakcji?• Co będzie, gdy różne podmioty z grupy mają

różne progi wartości transakcji?• Kto i kiedy stworzy Masterfile?• Kto i do których transakcji przygotuje analizy

porównawcze?• Kiedy przygotować dokumentację lokalną?• Czy trzeba stworzyć nową procedurę

wymiany informacji w grupie?• Kto będzie odpowiedzialny za raportowanie i

składanie oświadczeń?

VII Kongres Podatków i Rachunkowości KPMG 36

20

15,45 mld PLNIII kwartały 2016 r.

VII Kongres Podatków i Rachunkowości KPMG 37

21

Optymalizacje podatkowe

Ceny transferoweWyłudzenia VAT

22

VII Kongres Podatków i Rachunkowości KPMG 38

23

Weryfikowanie treści

dokumentacji cen transferowych

Badanie zgodności zapisów

dokumentacji z umowami oraz

stanem faktycznym

Dowody świadczenia

usług niematerialnych

24

Żądanie analiz porównawczych

Identyfikacja wewnętrznych

transakcji porównywalnych

Weryfikacja transakcji

finansowych

VII Kongres Podatków i Rachunkowości KPMG 39

25

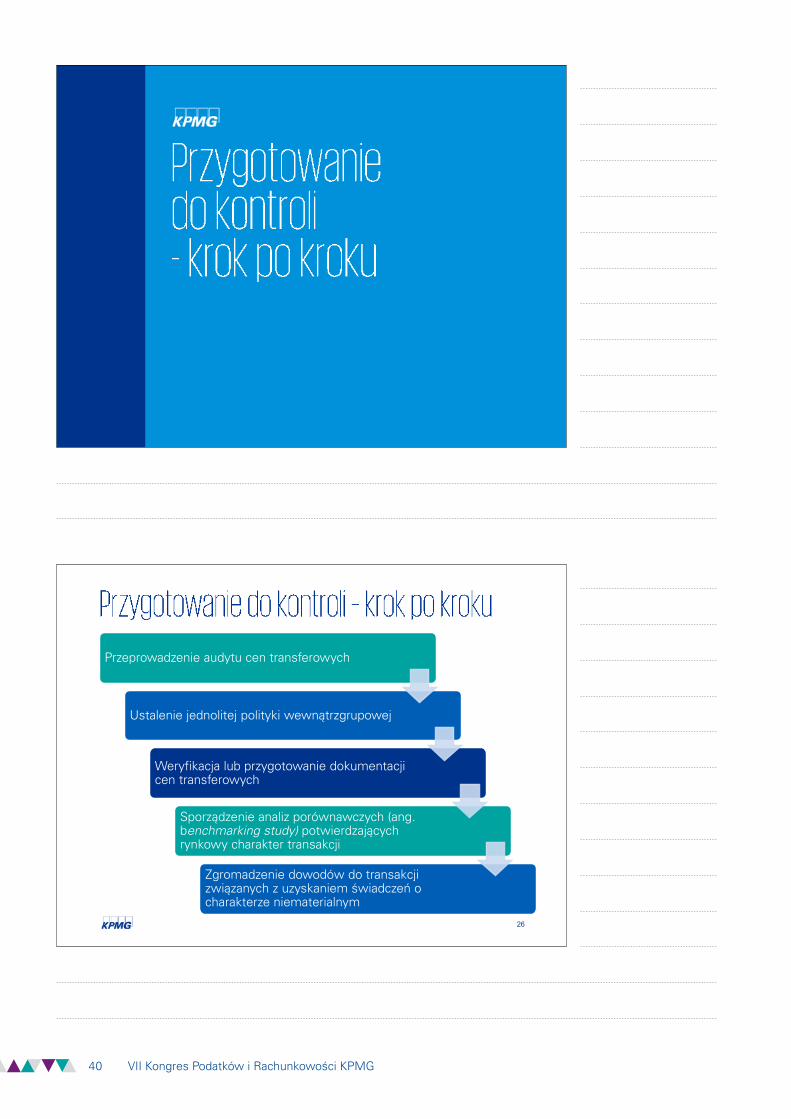

26

Przeprowadzenie audytu cen transferowych

Ustalenie jednolitej polityki wewnątrzgrupowej

Weryfikacja lub przygotowanie dokumentacji cen transferowych

Sporządzenie analiz porównawczych (ang. benchmarking study) potwierdzających rynkowy charakter transakcji

Zgromadzenie dowodów do transakcji związanych z uzyskaniem świadczeń o charakterze niematerialnym

VII Kongres Podatków i Rachunkowości KPMG 40

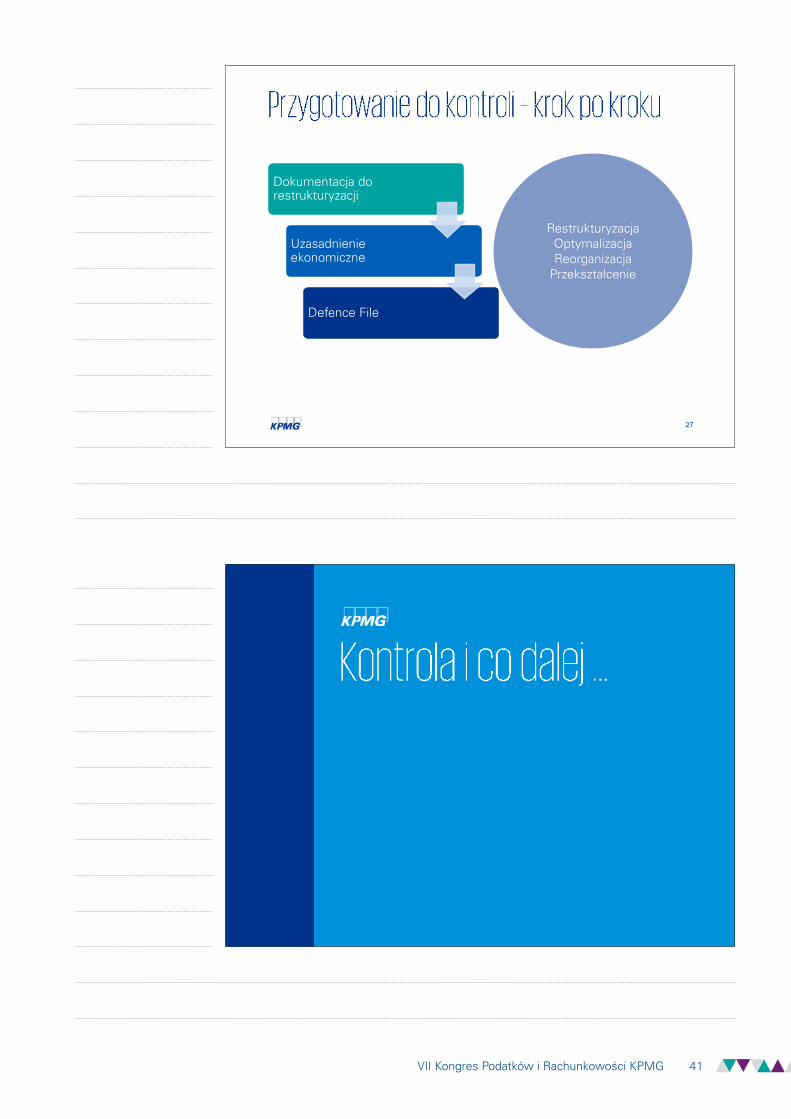

27

Dokumentacja do restrukturyzacji

Uzasadnienie ekonomiczne

Defence File

Restrukturyzacja Optymalizacja Reorganizacja Przekształcenie

28

VII Kongres Podatków i Rachunkowości KPMG 41

29

Procedury wzajemnego porozumiewania się (ang. MAP -Mutual Agreement Procedure) w oparciu o Umowy o unikaniu podwójnego opodatkowania

Konwencja Arbitrażowa pomiędzy krajami UE

Drugostronna korekta cen transferowych pomiędzy krajowymi podmiotami powiązanymi

30

Uprzednie porozumienie cenowe (ang. APA - Advance PricingAgreement)

Potwierdzenie przez Ministra Finansów warunków i zasad rozliczeń pomiędzy jednostkami powiązanymi

VII Kongres Podatków i Rachunkowości KPMG 42

kpmg.pl

Jacek BajgerDoradca podatkowyPartner, dział doradztwa podatkowego, szef zespołu ds. cen transferowych

T: + 48 22 528 11 73E: [email protected]

Monika PalmowskaDoradca podatkowyDyrektor, dział doradztwa podatkowego, zespółds. cen transferowych

T: + 48 22 528 11 93E: [email protected]

VII Kongres Podatków i Rachunkowości KPMG 43

• Licencjonowany Doradca Podatkowy

• Absolwent Akademii Dyplomatycznej przy Ministerstwie Spraw Zagranicznych

• Magister Prawa (Uniwersytet Wrocławski)

• Magister Stosunków Międzynarodowych (Uniwersytet Wrocławski)

T: +48 71 370 49 71 E: [email protected]

• Rozpoczął pracę w KPMG w 2006 r.

• Od roku 2007 pracuje w biurze KPMG we Wrocławiu świadcząc usługi doradztwa podatkowego dla podmiotów krajowych i zagranicznych, przede wszystkim w zakresie podatków pośrednich.

• Zaangażowany jest w wiele projektów obejmujących bieżące doradztwo podatkowe, tj.: przeglądy podatkowe (zwłaszcza pod kątem podatku VAT).

• Posiada ponad 14-letnie doświadczenie w doradztwie podatkowym dla klientów z sektorów m. in., motoryzacyjnego, finansowego, administracji publicznej, handlu, dystrybucji, paliwowo-energetycznego oraz produkcji, obejmując reprezentację klientów przed organami podatkowymi oraz sądami administracyjnymi.

• Rafał prowadził liczne projekty dotyczące efektywnego rozliczania VAT w sektorze finansowym, medycznym, edukacyjnym czy jednostkach samorządu terytorialnego, które skutkowały odliczeniem przez klientów milionowych kwot podatku naliczonego VAT.

Partner, dział doradztwa podatkowego

Rafał Szafraniec

Kwalifikacje

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 44

• Magister inżynier (Politechnika Warszawska)

• Posiada ponad 25 lat doświadczenia zawodowego we wdrażaniu systemów informatycznych w obszarze finansów, kadr i płac, logistyki i produkcji zarówno po stronie producentów oprogramowania, jak i po stronie klientów.

• Posiada rozległe doświadczenia w zarządzaniu działami informatyki oraz dużymi zespołami wdrożeniowymi zarówno w Polsce, jak i za granicą.

• Prowadzi projekty dotyczące zarządzania transformacją organizacyjną i procesową wynikającą ze zmiany narzędzi informatycznych oraz wykorzystaniem nowych technologii w obszarze rozliczeń podatkowych.

• Prowadzi audyty problematycznych projektów informatycznych i wdraża programy naprawcze.

• Bierze udział jako biegły w licznych przetargach prowadzonych w trybie Prawa Zamówień Publicznych.

Partner, działu usług doradczych, zespół ds. doradztwa informatycznego

Andrzej Tajchert

Kwalifikacje

T: +48 22 528 11 01 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 45

Rafał Szafraniec, Andrzej Tajchert

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Wybrane zmiany w VAT 2017- Sankcje podatkowe- Rozszerzenie zakresu odwrotnego obciążenia- Zmiana warunków zwrotu w 25 dni

2. Praktyka wdrożeń JPK i wykorzystanie danych- Stan obecny- Ryzyka i problemy- Proces przygotowania i wysyłki JPK- Warianty JPK+- Narzędzie KPMG JPK+

VII Kongres Podatków i Rachunkowości KPMG 46

3

4

VII Kongres Podatków i Rachunkowości KPMG 47

5

przywrócenie tzw. „sankcji w VAT” w wysokości 30% w przypadku: kwoty zaniżonego zobowiązania lub kwoty zawyżonego zwrotu (dotyczy

również kwoty do przeniesienia) lub niezłożenia deklaracji podatkowej oraz niewpłacenia kwoty zobowiązania

podatkowego

określenie prawidłowej wysokości kwot oraz ustalenie dodatkowego zobowiązania podatkowego w wysokości

odpowiadającej 30% kwoty zaniżenia zobowiązania podatkowego albo kwoty zawyżenia zwrotu

DODATKOWE ZOBOWIĄZANIE PODATKOWE – 30%

6

BRAK SANKCJI, GDY:

przed wszczęciem kontroli miała miejsce korekta i wpłata wraz zodsetkami

gdy zaniżenie zobowiązania (zawyżenie zwrotu) wynika z:a) błędów rachunkowych lub oczywistych omyłek,b) ujęcia w złym okresie podatku należnego lub podatku naliczonego

(przed wszczęciem kontroli) sytuacja dotyczy osób fizycznych, które za ten sam czyn ponoszą

odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe.

VII Kongres Podatków i Rachunkowości KPMG 48

7

Po zakończeniu kontroli podatkowej albo w trakcie prowadzonego postępowania kontrolnego

Korekta uwzględniająca stwierdzone nieprawidłowości(lub złożenie) deklaracji

Wpłata

Sankcja 20 %

DODATKOWE ZOBOWIĄZANIE PODATKOWE - 20%

8

DODATKOWE ZOBOWIĄZANIE PODATKOWE - 100%

Wprowadzenie nowej sankcji w przypadku gdy zaniżona kwota zobowiązaniapodatkowego/zawyżona kwota zwrotu różnicy podatku wynika z odliczenia zfaktur:

1. wystawionych przez podmiot nieistniejący,2. stwierdzających czynności, które nie zostały dokonane – w części

dotyczącej tych czynności,3. podających kwoty niezgodne z rzeczywistością – w części

dotyczącej tych pozycji, dla których podane zostały kwoty niezgodnez rzeczywistością,

4. potwierdzają czynności nieważne (art. 58 KC) lub pozorne (art. 83KC)

Sankcja 100 % (w części dotyczącej podatku naliczonego wynikającego z takich faktur)

VII Kongres Podatków i Rachunkowości KPMG 49

9

10

Do końca 2016 r. w przypadku usług nie stanowiących importu usługmechanizm odwrotnego obciążenia dotyczył tylko usług przenoszeniauprawnień do emisji gazów cieplarnianych.

Wprowadzenie załącznika nr 14 do ustawy wymieniającego usługi dla którychstosuje się odwrotne obciążenie w obrocie krajowym (uprawnienia do emisji +usługi budowlane) Warunki:

• Usługodawca – podatnik, który nie jest zwolniony podmiotowo• Usługobiorca – podatnik zarejestrowany jako podatnik VAT czynny

VII Kongres Podatków i Rachunkowości KPMG 50

11

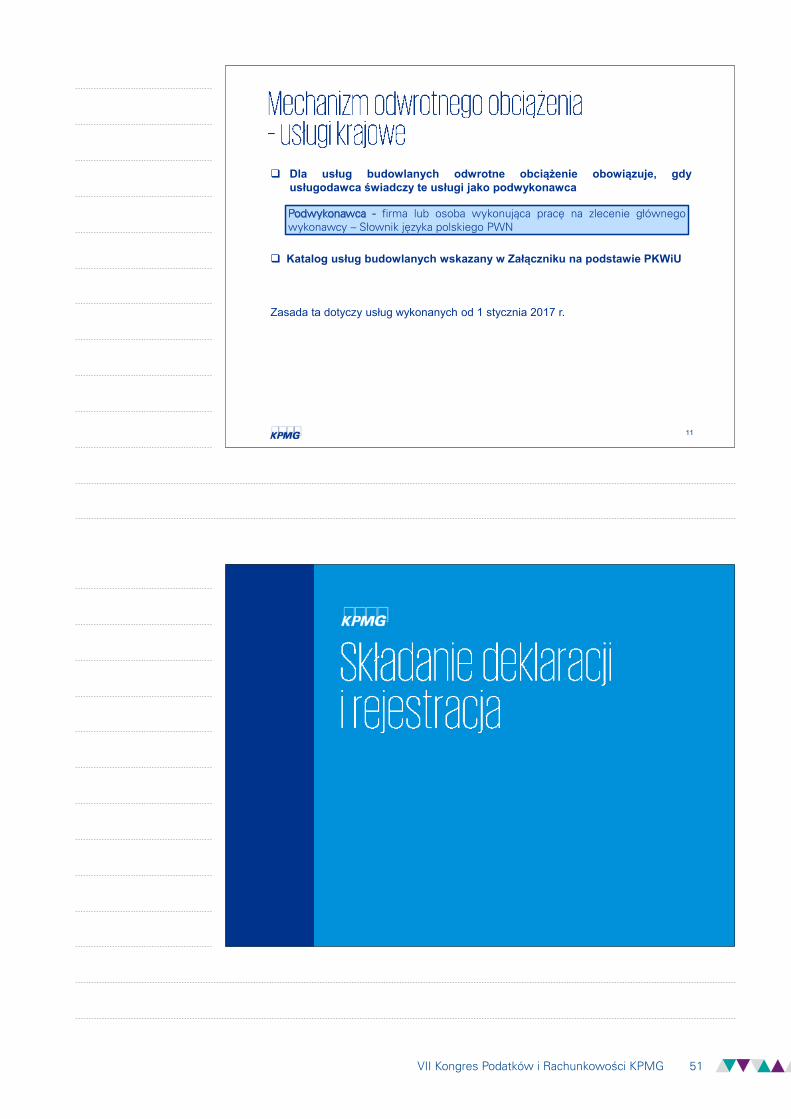

Dla usług budowlanych odwrotne obciążenie obowiązuje, gdyusługodawca świadczy te usługi jako podwykonawca

Katalog usług budowlanych wskazany w Załączniku na podstawie PKWiU

Zasada ta dotyczy usług wykonanych od 1 stycznia 2017 r.

Podwykonawca - firma lub osoba wykonująca pracę na zlecenie głównegowykonawcy – Słownik języka polskiego PWN

12

VII Kongres Podatków i Rachunkowości KPMG 51

13

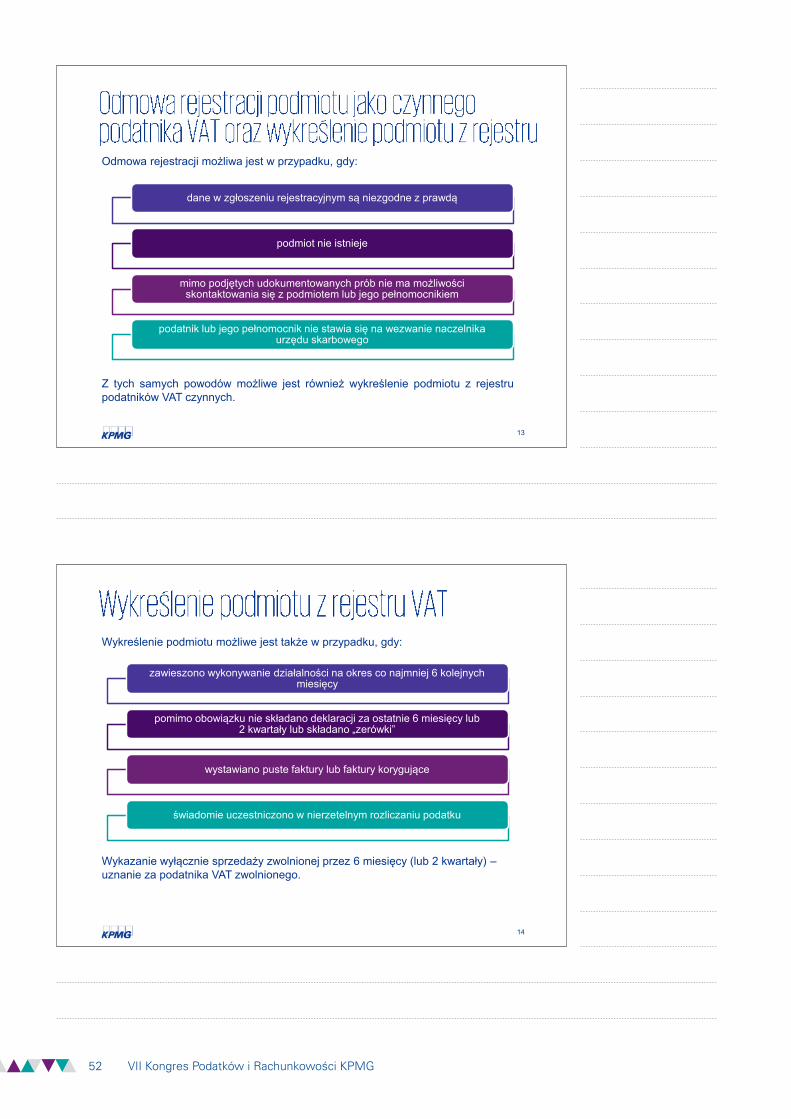

Odmowa rejestracji możliwa jest w przypadku, gdy:

dane w zgłoszeniu rejestracyjnym są niezgodne z prawdą

podmiot nie istnieje

mimo podjętych udokumentowanych prób nie ma możliwości skontaktowania się z podmiotem lub jego pełnomocnikiem

podatnik lub jego pełnomocnik nie stawia się na wezwanie naczelnika urzędu skarbowego

Z tych samych powodów możliwe jest również wykreślenie podmiotu z rejestrupodatników VAT czynnych.

14

Wykreślenie podmiotu możliwe jest także w przypadku, gdy:

Wykazanie wyłącznie sprzedaży zwolnionej przez 6 miesięcy (lub 2 kwartały) –uznanie za podatnika VAT zwolnionego.

zawieszono wykonywanie działalności na okres co najmniej 6 kolejnych miesięcy

pomimo obowiązku nie składano deklaracji za ostatnie 6 miesięcy lub2 kwartały lub składano „zerówki”

wystawiano puste faktury lub faktury korygujące

świadomie uczestniczono w nierzetelnym rozliczaniu podatku

VII Kongres Podatków i Rachunkowości KPMG 52

15

Wykreślenie możliwe, gdy:

w 3 kolejnych miesiącach lub kwartale brak sprzedaży lub nabyciatowarów lub usług z kwotami do odliczenia

przez 3 kolejne miesiące nie złożono VAT-UE mimo takiego obowiązku

Wykreślenie z rejestru VAT automatycznie oznacza wykreślenie podatnika jakopodatnika VAT-UE.

16

Ograniczenie możliwości stosowania kwartalnych rozliczeń VAT

• Rozliczenia kwartalne dostępne będą wyłącznie dla małych podatników.

• Z rozliczeń kwartalnych nie będą mogli korzystać mali podatnicy, którzy:- rozpoczynają działalność – przez okres 12 miesięcy od rejestracji,- jeśli w danym kwartale lub w poprzedzających go czterech kwartałach dokonali dostaw towarów z załącznika nr 13 (chyba, że wartość netto w żadnym z okresów nie przekroczyła 50 000 zł).

• Informacje podsumowujące (zarówno UE jak i w obrocie krajowym) –zupełna likwidacja opcji kwartalnej

Mały podatnik – podatnik u którego wartość sprzedaży brutto nie przekroczyła w poprzednim roku podatkowym

równowartości 1 200 000 euro

VII Kongres Podatków i Rachunkowości KPMG 53

17

18

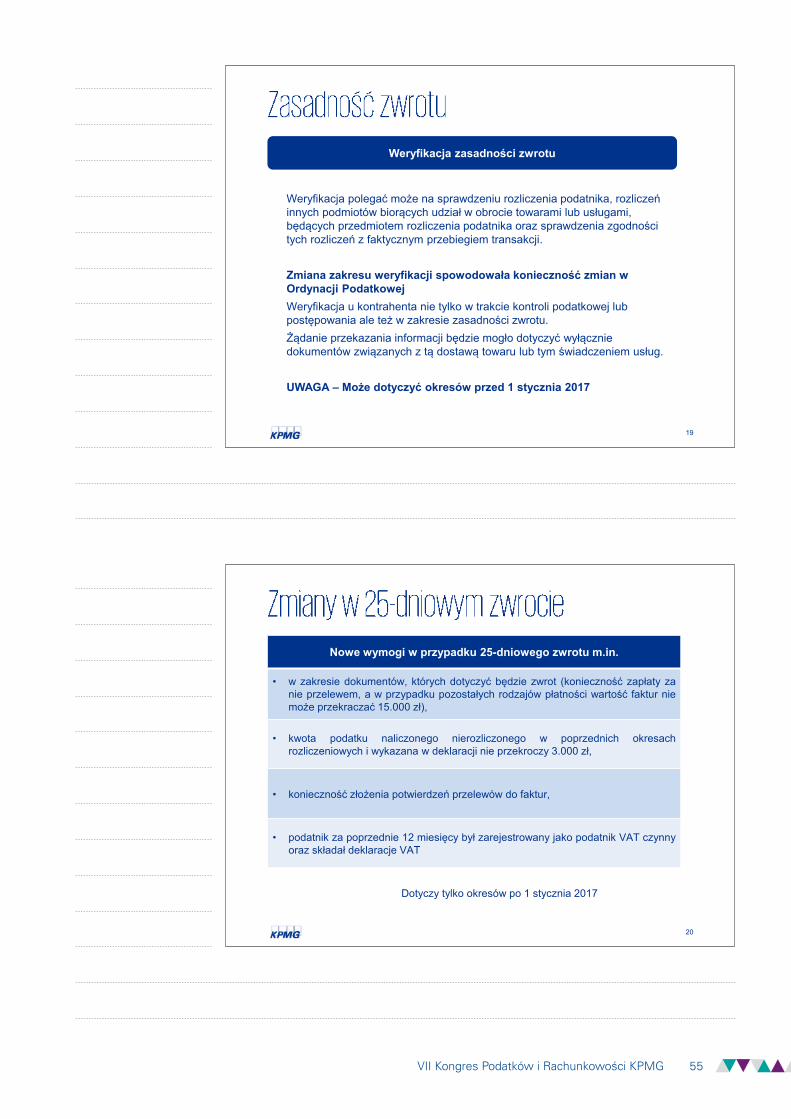

• doprecyzowanie przepisu w zakresie wydłużenia terminu zwrotu podatku – jeżeli zasadność zwrotu wymaga dodatkowej weryfikacji, naczelnik urzędu skarbowego może przedłużyć, w drodze postanowienia termin zwrotu do czasu zakończenia tej weryfikacji.

DODATKOWO: • wydłużenie do 3 miesięcy na żądanie z uzasadnieniem zgłoszone przez

określone instytucje (Policja, CBA, ABW, Prokurator Generalny) w związku z prowadzonym postępowaniem.

Wydłużenie terminu zwrotu VAT w związku z weryfikacją zasadności zwrotu, w tym weryfikacją kontrahenta

VII Kongres Podatków i Rachunkowości KPMG 54

19

Weryfikacja polegać może na sprawdzeniu rozliczenia podatnika, rozliczeń innych podmiotów biorących udział w obrocie towarami lub usługami, będących przedmiotem rozliczenia podatnika oraz sprawdzenia zgodności tych rozliczeń z faktycznym przebiegiem transakcji.

Zmiana zakresu weryfikacji spowodowała konieczność zmian w Ordynacji PodatkowejWeryfikacja u kontrahenta nie tylko w trakcie kontroli podatkowej lub postępowania ale też w zakresie zasadności zwrotu. Żądanie przekazania informacji będzie mogło dotyczyć wyłącznie dokumentów związanych z tą dostawą towaru lub tym świadczeniem usług.

UWAGA – Może dotyczyć okresów przed 1 stycznia 2017

Weryfikacja zasadności zwrotu

20

Nowe wymogi w przypadku 25-dniowego zwrotu m.in.

• w zakresie dokumentów, których dotyczyć będzie zwrot (konieczność zapłaty zanie przelewem, a w przypadku pozostałych rodzajów płatności wartość faktur niemoże przekraczać 15.000 zł),

• kwota podatku naliczonego nierozliczonego w poprzednich okresachrozliczeniowych i wykazana w deklaracji nie przekroczy 3.000 zł,

• konieczność złożenia potwierdzeń przelewów do faktur,

• podatnik za poprzednie 12 miesięcy był zarejestrowany jako podatnik VAT czynnyoraz składał deklaracje VAT

Dotyczy tylko okresów po 1 stycznia 2017

VII Kongres Podatków i Rachunkowości KPMG 55

21

22

Duzi podatnicy(250 osób lub kryteria finansowe):

• VAT comiesięcznie• pozostałe przy kontroli skarbowej (od 01.07.2016)

Średni i mali podatnicy:

• VAT co miesiąc od 01.01.2017, pierwsze raportowanie 25.02.2017

• Reszta struktur od 01.07.2018 podczas kontroli

VII Kongres Podatków i Rachunkowości KPMG 56

23

• 5 struktur danych na poziomie transakcji lub nawet linii transakcji w formacie XML:

Księgi Rachunkowe, Wyciągi Bankowe, Magazyny, VAT, Faktury Sprzedaży

• W sierpniu 2016 r. MF przyjęło 5 770 plików o unikalnych NIPach od dużych podatników

• Wyzwanie dot. pozostałych struktur

• Budżet na 2017 r. zakłada przychód 700 mln PLN z wdrożenia JPK

• Sukces uruchomienia generowania i transmisji struktury VAT

• Do końca października MF przyjął pełny JPK od 5 podatników oraz zlecił kilkanaście kontroli, ale dane pozyskano w inny sposób

24

Walidacje plików często wykrywają braki i złą jakość danych

Brak szyfrowania danych przekazywanych na nośnikach

Konieczność przechowywania przekazanych plików w tym wersji pierwotnych i po korektach

Niejasności interpretacyjne dot. struktur

Spójność danych w JPK i zgodność z Polityką Rachunkowości podatnika

„Darmowe” portale wysyłające pliki

VII Kongres Podatków i Rachunkowości KPMG 57

25

Zmiany w strukturach VATOd 01.01.2017 zmieniona struktura VAT (dodany NIP, data zakupu i dostosowanie do deklaracji VAT)

Spółka MF Aplikacje Krytyczne wytwarza narzędzia do analizy danych z Repozytorium JPK

Nowe struktury – kantory, akcyza, paragony …

26

ZIPERP

GEN XML ZIP TAR

ZIPSPRUPO

Systemy źródłowe

Narzędzie generujące

JPKPlikiJPK

Kompresja i dzielenie

SzyfrowanieTransmisja i kontrolaUrzędowe potwierdzenie

odbioru

JPK +

Automatyczne analizy

Repozytorium

Ministerstwo Finansów i UKS

JPK

VII Kongres Podatków i Rachunkowości KPMG 58

27

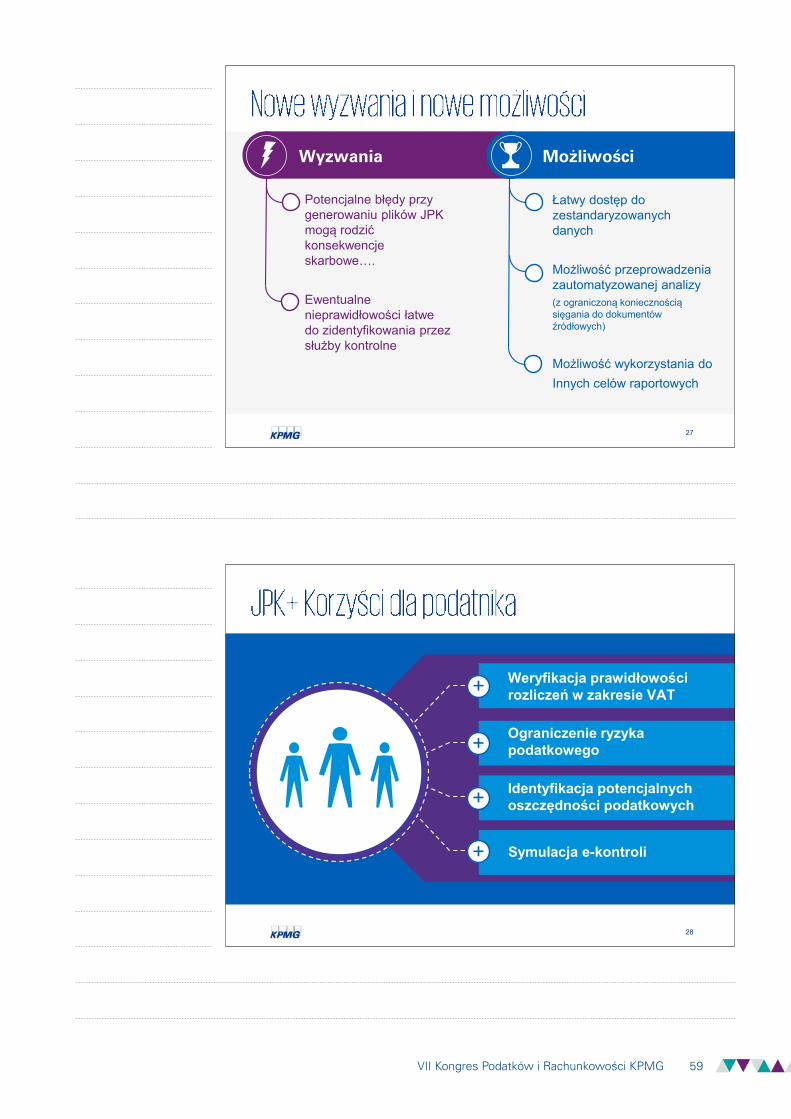

Potencjalne błędy przy generowaniu plików JPK mogą rodzić konsekwencje skarbowe….

Ewentualne nieprawidłowości łatwe do zidentyfikowania przez służby kontrolne

Łatwy dostęp do zestandaryzowanych danych

Możliwość przeprowadzenia zautomatyzowanej analizy(z ograniczoną koniecznością sięgania do dokumentów źródłowych)

Możliwość wykorzystania do Innych celów raportowych

Wyzwania Możliwości

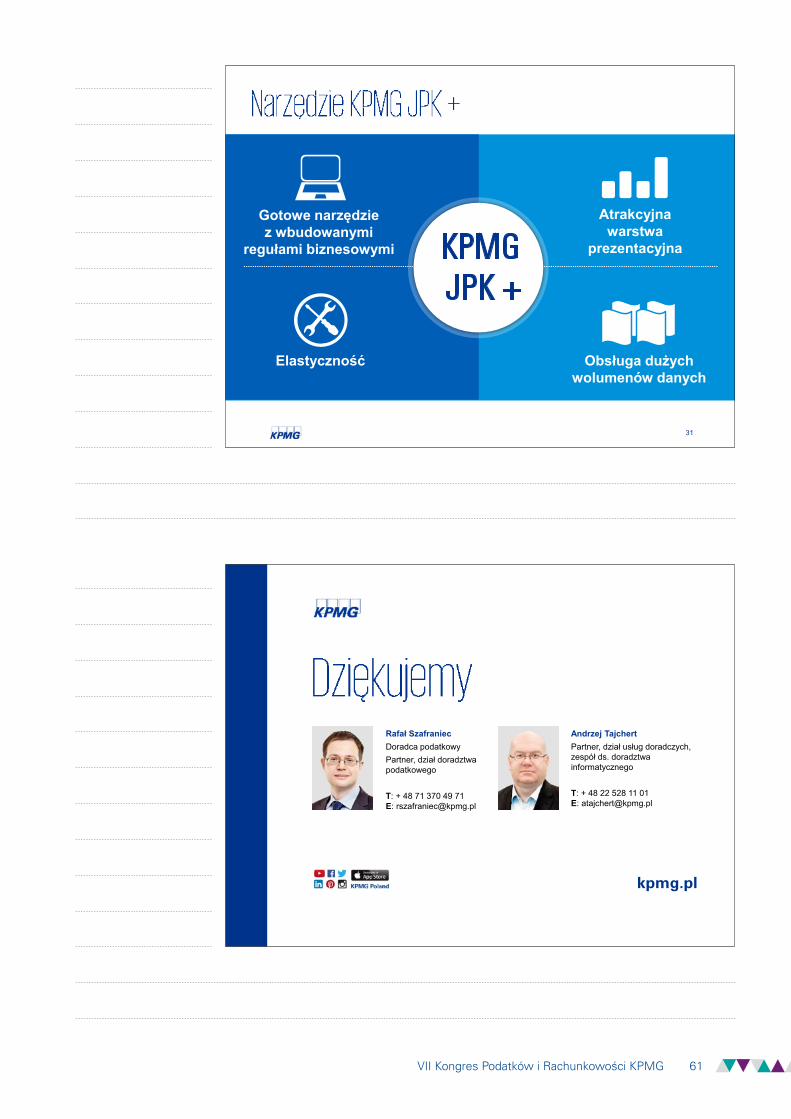

28

Weryfikacja prawidłowości rozliczeń w zakresie VAT

Ograniczenie ryzyka podatkowego

Identyfikacja potencjalnych oszczędności podatkowych

+

+

+

+ Symulacja e-kontroli

VII Kongres Podatków i Rachunkowości KPMG 59

29

KPMGwprowadziło do oferty

nową usługę JPK +wspartą

narzędziem analitycznym

30

Wariant BazowyW oparciu o standardową strukturę danych JPK opublikowaną przez MF

Wariant RozszerzonyZ uwzględnieniem danych dodatkowych (nieuwzględnionych w strukturze JPK)

Walidację techniczną struktur danych (zgodności ze specyfikacją Ministerstwa Finansów)

Zakres objęty Wariantem Bazowym

Maksymalizacja korzyści Dane za możliwie długi okres

(rekomendowane min. 6 m-cy) Realizacja Wariantu

Rozszerzonego

Walidację spójności danych pomiędzy strukturami

Przeprowadzenie większości badań pod kątem identyfikacji obszarów ryzyka lub oszczędności podatkowych

Obejmuje:

Przeprowadzenie wszystkich badań w pełnym zakresie

1

2

Obejmuje:

VII Kongres Podatków i Rachunkowości KPMG 60

31

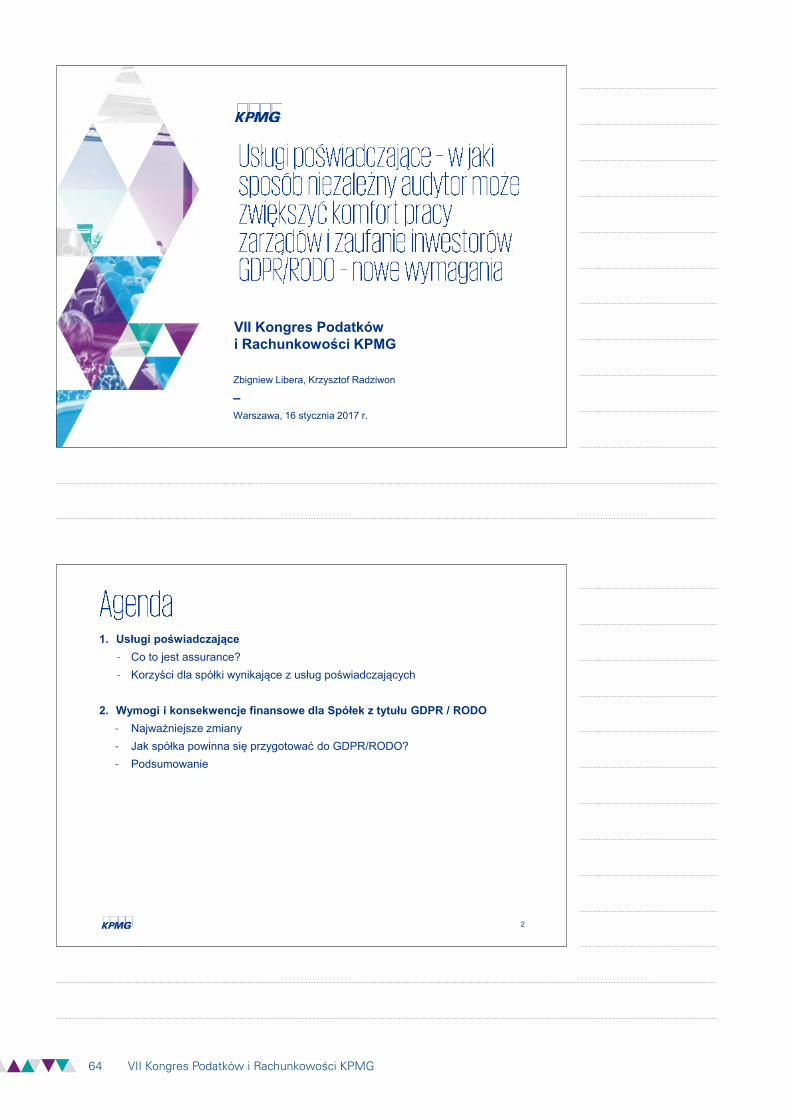

Gotowe narzędzie z wbudowanymi

regułami biznesowymi

Atrakcyjna warstwa

prezentacyjna

Obsługa dużych wolumenów danych

Elastyczność

KPMG JPK +

kpmg.pl

Rafał SzafraniecDoradca podatkowyPartner, dział doradztwa podatkowego

T: + 48 71 370 49 71E: [email protected]

Andrzej TajchertPartner, dział usług doradczych, zespół ds. doradztwa informatycznego

T: + 48 22 528 11 01E: [email protected]

VII Kongres Podatków i Rachunkowości KPMG 61

• Biegły rewident, członek Krajowej Rady Biegłych Rewidentów w latach 2007-2011

• FCCA, członek stowarzyszenia biegłych księgowych ACCA (Association of Chartered Certified Accountants, Wielka Brytania)

• CIA, Dyplomowany Audytor Wewnętrzny (USA)

• Członek FEE audit and assurance policy group (Federation of European Accountants) od 2013 r.

• MBA (Uniwersytet Kopenhaski, Dania)

• Magister ekonomii (Szkoła Główna Handlowa)

• Pracuje w KPMG od 20 lat.

• Zajmuje się badaniem jednostkowych i skonsolidowanych sprawozdań finansowych sporządzonych zgodnie z polskimi oraz międzynarodowymi standardami sprawozdawczości finansowej, głównie z sektora branży przemysłowej.

• W latach 2000-2002 pracował w KPMG w Londynie w departamencie zajmującym się badaniem sprawozdań finansowych spółek z branży energetycznej, chemicznej i farmaceutycznej, badając spółki notowane na LSE.

• W latach 2005-2007 wchodził w skład Polish Professional Practice Desk (dział doradztwa wewnętrznego) - komórki odpowiedzialnej za wparcie merytoryczne pozostałych pracowników KPMG, specjalizując się w tematyce MSSF, w tym ich wdrażaniem po raz pierwszy oraz zagadnieniami związanymi z przygotowaniem prospektu emisyjnego oraz sprawozdawczością finansową podmiotów publicznych.

• Od 2006 roku jest członkiem Capital Market Group, zespołu pracowników zajmujących się obsługą klientów przygotowujących się do wprowadzenia akcji do obrotu publicznego i przygotowaniem prospektu emisyjnego.

• Kluczowy biegły rewident największy polskim grup kapitałowych: PKN Orlen, Energa, PGE, Ciech, PKP.

• Od 2016 odpowiedzialny za rozwój usług assurance w Polsce.

Partner, dział audytu ogólnego

Zbigniew Libera

Kwalifikacje

T: +48 22 528 12 77 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 62

• Association of Chartered Certified Accountants (FCCA)

• Certified in Risk and Information Systems Controls (CRISC)

• Certified Information Systems Auditor (CISA)

• Magister, Finanse i Rachunkowość (First Independent College of Business and Administration in Warsaw)

• Dołączył do KPMG w 1998 roku.

• Posiada ponad 18 lat różnorodnego doświadczenia w zakresie zarządzania ryzykiem, audytu wewnętrznego, audytu systemów informatycznych oraz data analytics.

• Obecnie jest odpowiedzialny za obszar Zarządzania Ryzykiem, w szczególności za usługi związane z projektowaniem i wdrażaniem systemów zarządzani ryzykiem, audytu systemów informatycznych, ocenę i projektowanie systemów kontroli wewnętrznej w tym systemy wspierające audyt ciągły.

• Przez ostatnie 15 lat był zaangażowany w szereg projektów związanych oceną i projektowaniem systemów kontroli wewnętrznej zarówno na warstwie procesów biznesowych jak i systemów informatycznych. Krzysztof pracował dla spółek z sektorów farmaceutycznego, telekomunikacyjnego, bankowego, ubezpieczeniowego przedsiębiorstw z szeroko rozumianego sektora przemysłowego.

Partner, dział usług doradczych, zespół ds. zarządzania ryzykiem i audytu wewnętrznego

Krzysztof Radziwon

Kwalifikacje

T: +48 22 528 11 37 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 63

Zbigniew Libera, Krzysztof Radziwon

-Warszawa, 16 stycznia 2017 r.

Zbigniew Libera, Krzysztof Radziwon

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Usługi poświadczające- Co to jest assurance?- Korzyści dla spółki wynikające z usług poświadczających

2. Wymogi i konsekwencje finansowe dla Spółek z tytułu GDPR / RODO- Najważniejsze zmiany- Jak spółka powinna się przygotować do GDPR/RODO?- Podsumowanie

VII Kongres Podatków i Rachunkowości KPMG 64

3

4

Trzy strony: Autor, Biegły Rewident, Adresat Raportu

Przedmiot zlecenia

Kryteria Oceny

VII Kongres Podatków i Rachunkowości KPMG 65

5

Wsparcie w okresie przygotowawczym

Inne usługi poświadczające

Wspieranie podmiotów w początkowych etapach wdrażania nowych wymogów raportowania i regulacji, np. dostarczanie wskazówek na temat nowych standardów i praktyk początkowego ujęcia. Forma raportowania jest zależna od zakresu wymagań odbiorcy.

Usługa poświadczająca świadczona w oparciu o międzynarodowe i krajowe standardy audytu i atestacji, np. ISAE 3000, ISA 805.

Ocena gotowości

Ocena gotowości zarządu do przeprowadzenia formalnej usługi assurance, np. ocena zaprojektowania systemów i procesów, ocena instrukcji przekazanych kluczowym pracownikom, itp. Wynik prac w formie raportu dla zarządu z obserwacji wraz z rekomendacjami, jakie działania należy podjąć w celu wyeliminowania nieefektywności procesu.

Usługi Pre-assurance

Uzgodnione procedury

Uzgodnione procedury i wydanie raportu z wnioskami z przeprowadzonych procedur zgodnie z odpowiednimi międzynarodowymi i krajowymi standardami, np. ISRS 4400.

6

Regulacje europejskie (EU)

Minimalizacja ryzyka

Insights z rynku –co robi konkurencja?

Należytastaranność

Oszczędności

§

€

Innowacyjność

VII Kongres Podatków i Rachunkowości KPMG 66

7

CommentaryPRODUKT BRANŻA

Zapewnienie Zgodności Kontraktowej: Opłaty dla dystrybutorów leków Farmacja

Zapewnienie Zgodności Kontraktowej: Umowy dealerskie w branży motoryzacyjnej

Motoryzacja

Zapewnienie Zgodności Kontraktowej: Rozliczenie czynszu od obrotu Nieruchomości

Usługi poświadczające związane z wymogami obowiązującego prawa w branży energetycznej: OZE, podatek akcyzowy Energetyka i Przemysł

Cybersecurity: Ocena bezpieczeństwa systemów informatycznych + regulacja RODO Wszystkie

Usługi poświadczające dotyczące sprawozdawczości zintegrowanej Wszystkie

Weryfikacja kalkulacji podatku od aktywów dla instytucji finansowych Banki i ubezpieczyciele

Usługi poświadczające dotyczące planów przekształcenia /podziałów i podobne Wszystkie

Weryfikacja jednolitego pliku kontrolnego Wszystkie

Poświadczenie zdolności dywidendowej Wszystkie

8

• Audyt ogólny:Marta ZemkaBartłomiej Lachowicz

• Audyt finansowy:Artur Chądzyński

• Advisory:Mikołaj Junosza-Szaniawski

Warszawa

• Michał Skraba

Wrocław

• Audyt: Michał Karwatka

• Podatki: Karolina Dębska

Poznań

• Przemek Boryczka

Kraków

• Jarek Kawalec

Katowice

• Natalia Markowska

Gdańsk

• Piotr Łaziński

Łódź

VII Kongres Podatków i Rachunkowości KPMG 67

9

10

• Komisja Europejska sfinalizowała brzmienie Rozporządzenia w zakresie Ochrony Danych Osobowych (ang. General Data Protection Regulation, dalej GDPR lub RODO) w grudniu 2016.

• Data publikacji i obowiązywania we wszystkich krajach to 27 kwietnia 2016. • Okres przejściowy z upływem którego firmy będą musiały uzyskać pełną

zgodność trwa do 25 maja 2018. • Ministerstwo Cyfryzacji planuje uchwalenie dedykowanej ustawy

dostosowującej polskie prawodawstwo do nowych wymogów RODO.• Rozporządzenie dotyczy praktycznie wszystkie Organizacje przetwarzające

dane osobowe.

§§Niektóre z zapisów regulacji GDPR będą wymagały istotnych

zmian w Państwa Organizacjach. Działania w tym zakresie warto rozpocząć już dzisiaj!

VII Kongres Podatków i Rachunkowości KPMG 68

11

12

Zgłaszanie naruszenia ochrony danych osobowych organowi nadzorczemu powinno zostać dokonane bez zbędnej zwłoki – w miarę możliwości, nie później niż w terminie 72 godzin po stwierdzeniu naruszenia.Zgłoszenie musi zwierać między innymi:

a) opis charakteru naruszenia ochrony danych osobowych;

b) opis możliwe konsekwencji naruszenia ochrony danych osobowych;

c) opis środków zastosowanych lub proponowanych przez administratora w celu zaradzenia naruszeniu ochrony danych osobowych.

VII Kongres Podatków i Rachunkowości KPMG 69

13

W przypadku żądania zgody klienta na przetwarzanie danych osobowych cały proces powinien odbywać się w sposób jednoznaczny, za pomocą oświadczenia bądź innej wyraźnej formy potwierdzającej.

Dozwolona forma zgody

• Złożenie podpisu • Zaznaczenie pola przez osobę • Inna wyraźna akcja

potwierdzająca

Niedozwolona forma

• Milcząca akceptacja• Domyślnie zaznaczone pola

14

Podejście do ochrony danych oparte na ocenie ryzyka (konieczność jej przeprowadzania).

Dostęp osób fizycznych do swoich własnych danych.

Prawo do bycia zapomnianym lub zaprzestania przetwarzania.

Obowiązek oceny skutków incydentów związanych z danymi osobowymi.

Zasięg GDPR obejmuje „wszystkie organizacje oferujące dobra lub usługi mieszkańcom UE”.

VII Kongres Podatków i Rachunkowości KPMG 70

15

1. GDPR umożliwia (a w niektórych przypadkachjasno wskazuje taką konieczność) nakładanie karw wysokości nawet 20 mln € lub 4% przychodu.

2. Kary pieniężne mają być w każdym indywidualnym przypadku skuteczne, proporcjonalne i odstraszające.

3. Na wysokość kary wpływać będzie wiele czynników w tym:

a) charakter, waga i czas trwania naruszenia; b) umyślny lub nieumyślny charakter

naruszenia; c) działania podjęte w celu zminimalizowania

szkody;d) stosowane środki techniczne i organizacyjne

w ramach zabezpieczeń; e) stopień współpracy z organem nadzorczym; f) sposób, w jaki organ nadzorczy dowiedział

się o naruszeniu;

€

16

VII Kongres Podatków i Rachunkowości KPMG 71

17

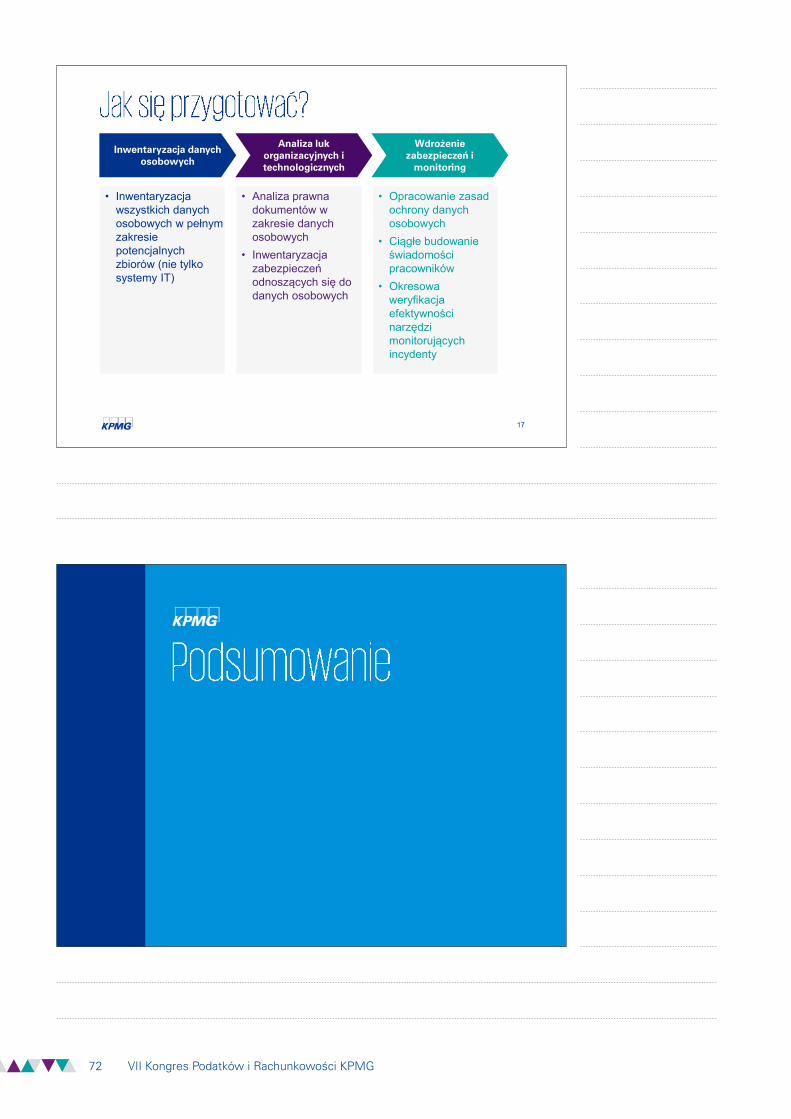

Inwentaryzacja danych osobowych

• Opracowanie zasad ochrony danych osobowych

• Ciągłe budowanie świadomości pracowników

• Okresowa weryfikacja efektywności narzędzi monitorujących incydenty

Wdrożenie zabezpieczeń i

monitoring

• Inwentaryzacja wszystkich danych osobowych w pełnym zakresie potencjalnych zbiorów (nie tylko systemy IT)

• Analiza prawna dokumentów w zakresie danych osobowych

• Inwentaryzacja zabezpieczeń odnoszących się do danych osobowych

Analiza luk organizacyjnych i technologicznych

18

VII Kongres Podatków i Rachunkowości KPMG 72

19

GDPR

Konieczność dochowania

należytej staranności

Rzeczywiste ryzyko

reputacyjne

Kary finansowePozostało 342 dni

roboczych i ciągle ubywa

kpmg.pl

Zbigniew LiberaBiegły rewident, FCCA, CIAPartner, dział audytu ogólnegoT: + 48 22 528 12 77E: [email protected]: [email protected]

Krzysztof RadziwonFCCA, CRISC, CISAPartner, dział usług doradczych, zespół ds. zarządzania ryzykiem i audytu wewnętrznegoT: + 48 22 528 11 37E: [email protected]

VII Kongres Podatków i Rachunkowości KPMG 73

• Biegły Rewident

• Magister ekonomii (Szkoła Główna Handlowa)

• Dołączył do KPMG w 2002 r.

• Posiada doświadczenie w badaniu jednostkowych i skonsolidowanych sprawozdań finansowych sporządzonych zgodnie z:

– Polskimi Standardami Rachunkowości (ustawa o rachunkowości i Krajowe Standardy Rachunkowości);

– Międzynarodowymi Standardami Sprawozdawczości Finansowej (IFRS);

– Amerykańskimi Standardami Rachunkowości (US GAAP).

• Podczas pracy w KPMG prowadził również badania sprawozdań finansowych dużych grup kapitałowych notowanych na GPW

• Praktyczną wiedzę i doświadczenie dobyte podczas przeprowadzonych audytów przekazuje prowadząc liczne szkolenia, w tym między innymi z nowych standardów rachunkowości (głównie nowe standardy IFRS); specyfiki rachunkowości sektora nieruchomości; specyfiki rachunkowości sektora budowlanego i deweloperskiego; tematyki podatku odroczonego; praktycznego podejścia do tematyki badania utraty wartości; rachunkowości zabezpieczeń w tym w szczególności dla sektora budowlanego; procedur przeprowadzania badań zgodnie z obowiązującymi standardami rewizji finansowej.

• Jest członkiem prężnie rosnącego zespołu świadczącego Inne Usługi Poświadczające (np. zgodność kontraktowa, uzgodnione procedury, potwierdzenie prawidłowości wyliczenia wskaźników, pomoc w przygotowaniu do wdrożenia nowych wymogów i standardów)

• Prelegent podczas Pierwszego Kongresu Rachunkowości 2011 r. (temat: „Najczęściej spotykane błędy w sprawozdaniu finansowym oraz proste i skuteczne rozwiązania pozwalające je wyeliminować”)

Dyrektor, dział audytu ogólnego

Bartłomiej Lachowicz

Kwalifikacje

T: +48 22 528 13 44 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 74

• Biegły Rewident

• ACCA Diploma in Financial Reporting

• Magister ekonomii (Uczelnia Łazarskiego w Warszawie)

• Dołączyła do KPMG w 2002 r.

• Posiada doświadczenie w badaniu jednostkowych i skonsolidowanych sprawozdań finansowych sporządzonych zgodnie z:

– Polskimi Standardami Rachunkowości (ustawa o rachunkowości i Krajowe Standardy Rachunkowości);

– Międzynarodowymi Standardami Sprawozdawczości Finansowej (IFRS).

• Odpowiada za prowadzenie badań sprawozdań finansowych dużych grup kapitałowych notowanych na GPW

• Marta posiada również doświadczenie w procesach emisji obligacji (obligacje krajowe oraz euroobligacje) i akcji przez spółki notowane na GPW.

• Posiada doświadczenie w prowadzeniu licznych szkoleń, w tym między innymi z nowych standardów rachunkowości (głównie nowe standardy IFRS); Międzynarodowe Standardy Badania; sporządzania skonsolidowanych sprawozdań finansowych wg polskich i międzynarodowych standardów rachunkowości; praktycznego podejścia do tematyki badania utraty wartości; obowiązków informacyjnych spółek notowanych; procedur przeprowadzania badań zgodnie z obowiązującymi standardami rewizji finansowej.

Dyrektor, dział audytu ogólnego

Marta Zemka

Kwalifikacje

T: +48 22 528 13 43 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 75

Bartłomiej Lachowicz, Marta Zemka

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2©2017 KPMG in Poland

1. Nowe wymogi coraz bliżej

2. Model 5 kroków rozpoznawania przychodów

3. Przykłady branżowe – rewolucja dla każdego

4. Leasing – nowa definicja, nowe wyzwania

5. Ujawnienia wpływu nowych standardów

VII Kongres Podatków i Rachunkowości KPMG 76

3©2017 KPMG in Poland

4

2016 2019

Dozwolone wcześniejsze wdrożenie MSSF 15

Data wejścia w życie MSSF 15

1 stycznia 2018Raport roczny

31 grudnia 2018

2017 2018

Wcześniejsze wdrożenie standardu MSSF 16 jest możliwe tylko jeżeli MSSF 15 również został wdrożony

Data wejście w życie MSSF 161 stycznia 2019

Raport roczny31 grudnia 2019

MSSF 15

MSSF 16

VII Kongres Podatków i Rachunkowości KPMG 77

5

6

5

4

3

2

Identyfikacja umowy/umów z klientem1

Określenie zobowiązań umownych (zobowiązanie to obietnica dostarczenia usługi lub towaru)

2

Ustalenie ceny transakcyjnej3

Alokacja ceny transakcyjnej do zobowiązań umownych4

Ujęcie przychodu5

1

Przychody

VII Kongres Podatków i Rachunkowości KPMG 78

7

... istnieje treść ekonomiczna

... prawa do dóbr i usług oraz warunki płatności są określone

... otrzymanie wynagrodzenia wynikającego z umowy jest prawdopodobne

... jest zaakceptowana przez strony, a także strony zobowiązują się do wykonania świadczeń wynikających z umowy

8

→

Samo odrębnie przynosi korzyści Jest niepodzielny

Wytyczne dotyczące podzielności

VII Kongres Podatków i Rachunkowości KPMG 79

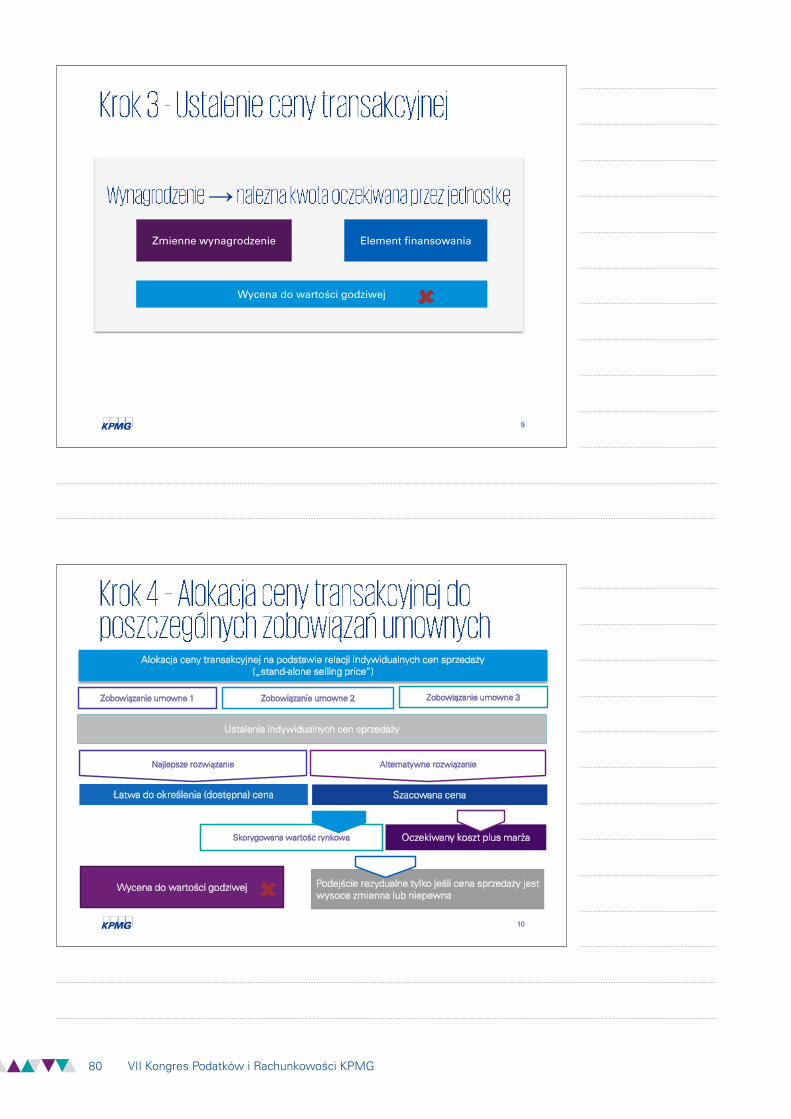

9

→

Wycena do wartości godziwej

Zmienne wynagrodzenie Element finansowania

10

Ustalenia indywidualnych cen sprzedaży

Alokacja ceny transakcyjnej na podstawie relacji indywidualnych cen sprzedaży („stand-alone selling price”)

Zobowiązanie umowne 1

Najlepsze rozwiązanie

Łatwa do określenia (dostępna) cena

Skorygowana wartość rynkowa Oczekiwany koszt plus marża

Podejście rezydualne tylko jeśli cena sprzedaży jest wysoce zmienna lub niepewna

Szacowana cena

Alternatywne rozwiązanie

Zobowiązanie umowne 2 Zobowiązanie umowne 3

Wycena do wartości godziwej

VII Kongres Podatków i Rachunkowości KPMG 80

11

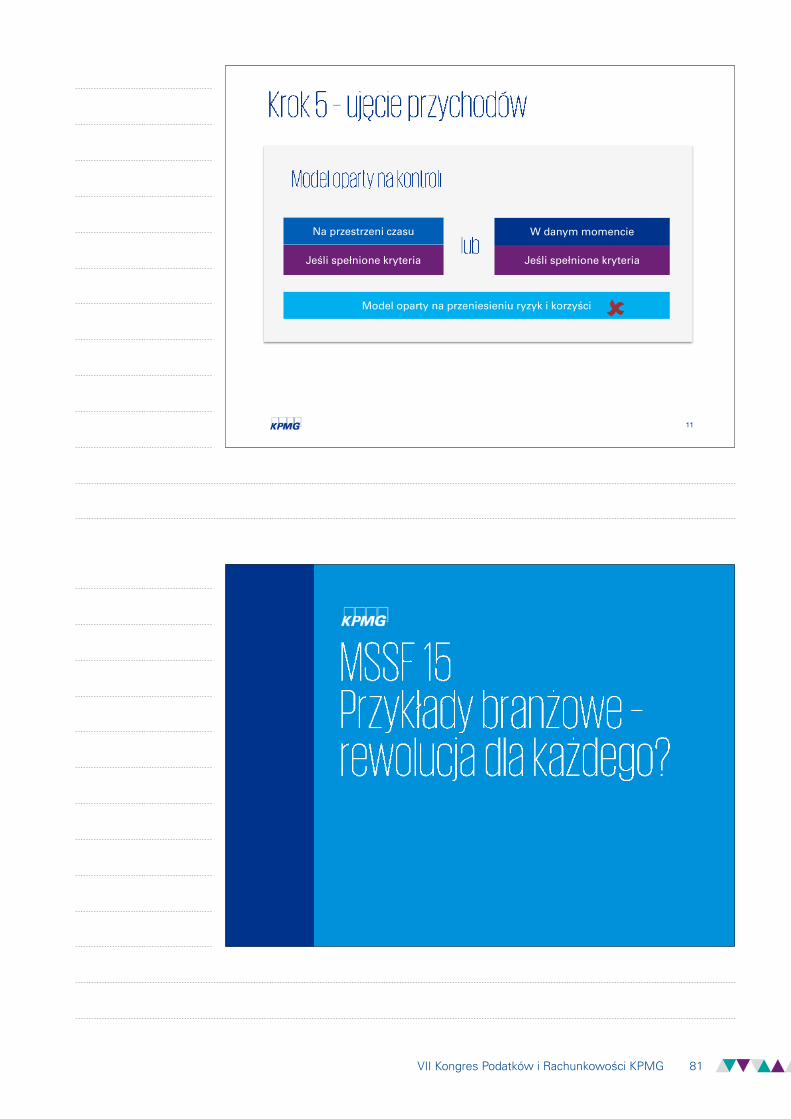

Na przestrzeni czasu

Jeśli spełnione kryteria

W danym momencie

Jeśli spełnione kryteria

Model oparty na przeniesieniu ryzyk i korzyści

12

VII Kongres Podatków i Rachunkowości KPMG 81

13

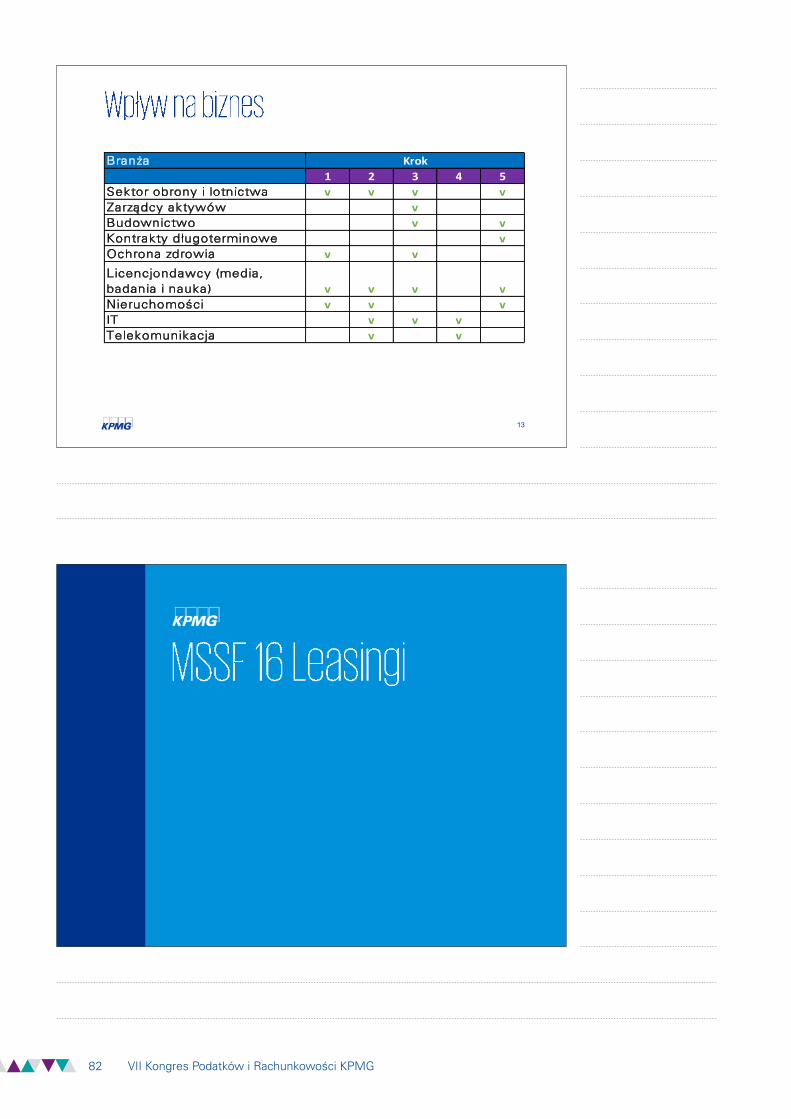

Branża1 2 3 4 5

Sektor obrony i lotnictwa v v v vZarządcy aktywów vBudownictwo v vKontrakty d ługoterminowe vOchrona zdrowia v v

Licencjondawcy (media, badania i nauka) v v v vNieruchomości v v vIT v v vTelekomunikacja v v

Krok

14

VII Kongres Podatków i Rachunkowości KPMG 82

15

• Większość podmiotów leasinguje majątek.• Zgodnie z MSSF 16, wszystkie leasingi będą

ujmowane bilansowo.• Ujęcie pozabilansowe będzie możliwe jedynie w

przypadku niespełnienia nowej definicji leasingu.• Zmiany będą miały wpływ na wiele wskaźników

finansowych.• Wszystkie zainteresowane strony, w tym

inwestorzy będą oczekiwać wskazania wpływu zmian na działalność jednostki.

16

Bilans

Składnik aktywów

Zobowiązanie

= ‘Prawo do korzystania’ z leasingowanego aktywa

= Zobowiązanie do dokonania płatności leasingowych

Wyłącznie bilansowe ujęcie leasingów

Rachunek zysków lub strat

Amortyzacja+ Odsetki

= Łączne koszty z tyt. leasingu

Koszty

VII Kongres Podatków i Rachunkowości KPMG 83

17

18

Korzyści ekonomiczne z realizacji prawa substytucji

VII Kongres Podatków i Rachunkowości KPMG 84

19

?Leasing Nie będące leasingiem

20

Leasing przedmiotów o niskiej wartości

Leasingi krótkoterminowe

≤ 12 miesięcy ≤ USD 5,000(na przykład)

VII Kongres Podatków i Rachunkowości KPMG 85

21

22

Aktywa Zobowiązania

VII Kongres Podatków i Rachunkowości KPMG 86

23

Amortyzacja

OdsetkiPłatności rat leasingowych

24

ZadłużeniaEBITDA

Zysk na akcję(w początkowym

okresie)Aktywa netto

Pokrycie odsetek

Obrotowość aktywów

Suma Bilansowa Dźwignia finansowa

VII Kongres Podatków i Rachunkowości KPMG 87

25

26

MSR 8.30 ― ujawnij fakt oraz wiarygodne oszacowanie możliwego wpływu nowego MSSF,

który został wydany, ale jeszcze nie wszedł w życie.

Rozważ

Poziom szczegółowości ujawnień prezentowanych przed wdrożeniem standardu będzie wzrastał wraz z biegiem czasu do momentu wdrożenia standardu?

Czy ujawnienia prezentowane przed wdrożeniem standardu spełniają oczekiwania wszystkich interesariuszy?

VII Kongres Podatków i Rachunkowości KPMG 88

27

• Sprawozdanie 2016 – najlepsze praktyki ESMA - jeżeli nieznany jest jeszcze wpływ wartościowy i trudno go w tym momencie oszacować, należy przynajmniej określić jakościowy wpływ nowych standardów oraz ujawnić planowaną formę przejścia na nowe standardy

• Sprawozdania śródroczne 2017 – ESMA oczekuje, że spółki będą znały lub będą w stanie wiarygodnie oszacować wpływ (lub skalę wpływu) początkowego zastosowania nowych standardów

• Sprzedaż produktów wykonywanych na zamówienie (moment rozpoznania)

• Alokacja kosztów programów lojalnościowych (podejście rezydualne)

• Prawo zwrotu

• Planowana forma przejścia na nowy standard

• Leasing

Ujawnienie wpływu nowych standardów (MSSF 15, MSSF 16, jak również MSSF 9)

Przykłady ujawnień

Bartłomiej LachowiczBiegły rewidentDyrektor, dział audytu ogólnego

T: + 48 22 528 13 44E: [email protected]

Marta ZemkaBiegły rewidentDyrektor, dział audytu ogólnego

T: + 48 22 528 13 43E: [email protected]

kpmg.pl

VII Kongres Podatków i Rachunkowości KPMG 89

• Członek ACCA (Association of Chartered Certified Accountants), UK

• Biegły rewident, Wielka Brytania

• Magister Ekonomii (Uniwersytet w Katowicach)

• Dołączyła do KPMG w 1999 roku. Posiada szerokie doświadczenie w obszarze badania jednostkowych i skonsolidowanych sprawozdań finansowych instytucji finansowych zarówno zgodnie z Polskimi Standardami Rachunkowości (PSR) jak i Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF).

• Brała udział w wielu projektach doradczych dla dużych banków i instytucji finansowych dotyczących zarządzania ryzykiem finansowym oraz wdrażaniem Międzynarodowych Zasad Rachunkowości, w szczególności MSR 32/39 oraz MSSF 7.

• Brała udział w projektach w obszarze implementacji SOX 404 oraz przeglądach efektywności kontroli wewnętrznej.

• Dysponuje bogatym doświadczeniem związanym z finansowymi procesami due dilligence podmiotów sektora finansowego, przeglądami detalicznych i korporacyjnych portfeli kredytowych oraz doradztwem księgowym.

• Była zaangażowana w procesy emisji instrumentów dłużnych w sektorze finansowym.

Dyrektor, dział audytu instytucji finansowych, zespół ds. doradztwa księgowego

Iwona Galbierz-Sztrauch

Kwalifikacje

T: +48 22 528 10 19 E: [email protected]

Kontakt

Doświadczenie zawodowe

VII Kongres Podatków i Rachunkowości KPMG 90

Iwona Galbierz-Sztrauch

–Warszawa, 16 stycznia 2017 r.

VII Kongres Podatków i Rachunkowości KPMG

2

1. Klasyfikacja i wycena— Wprowadzenie— Ocena modelu biznesowego— Test przepływów pieniężnych (SPPI)

2. Utrata wartości— Wstęp – podstawowe założenia— Pierwsze zastosowanie— Prezentacja i ujawnianie informacji

3. Pytania i odpowiedzi

VII Kongres Podatków i Rachunkowości KPMG 91

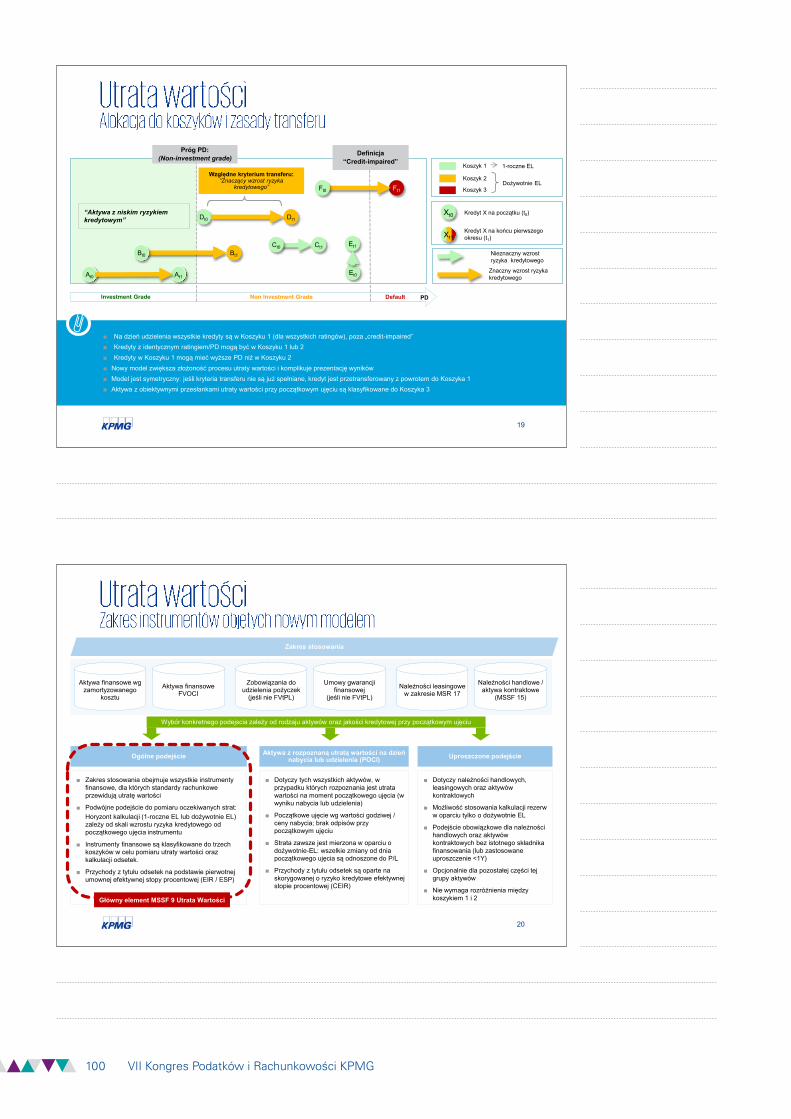

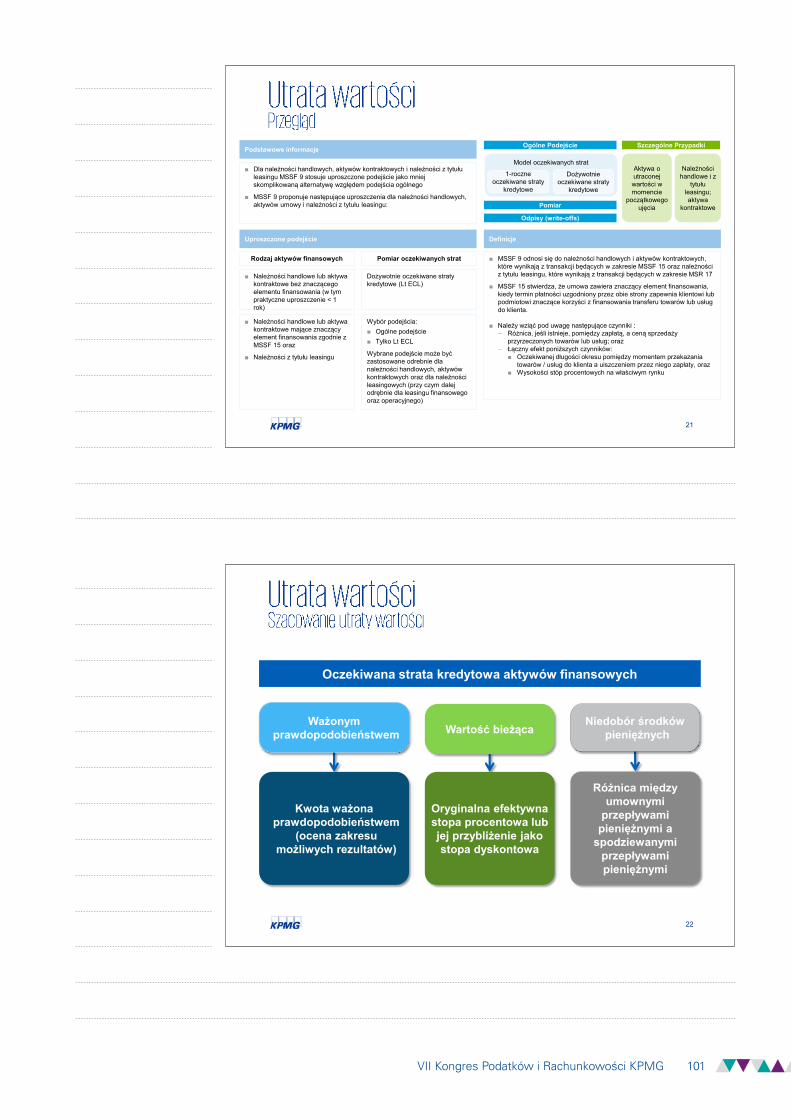

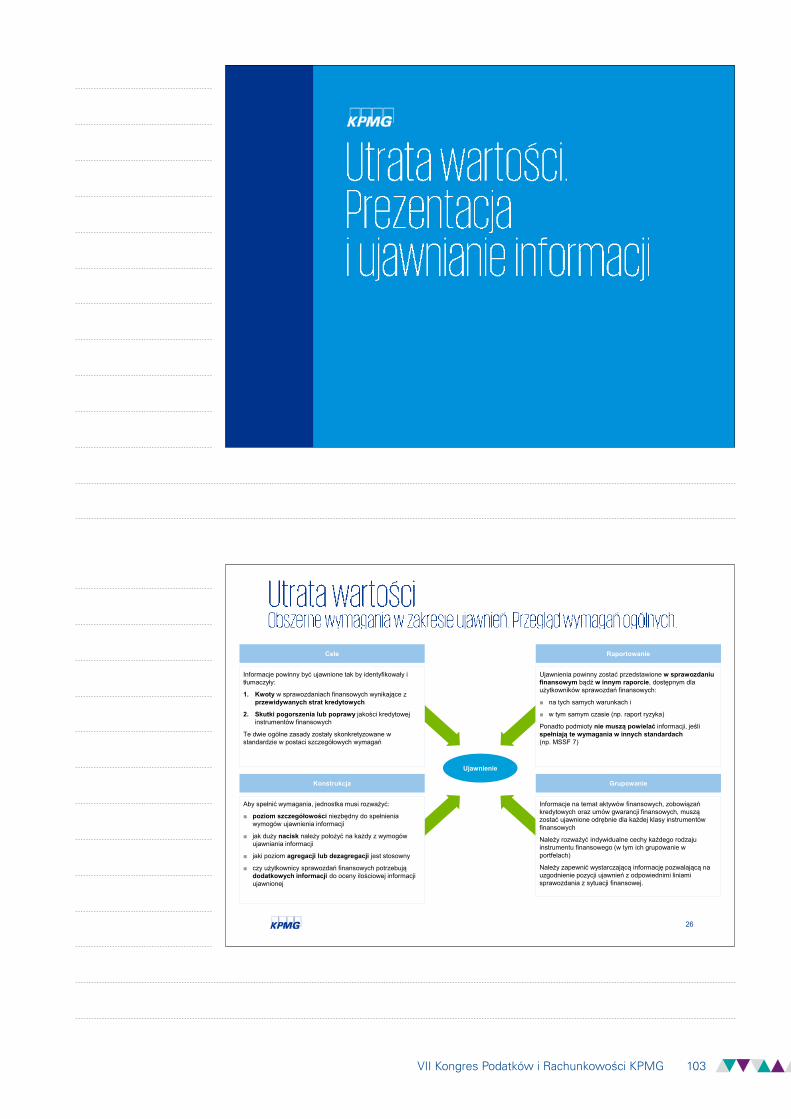

4

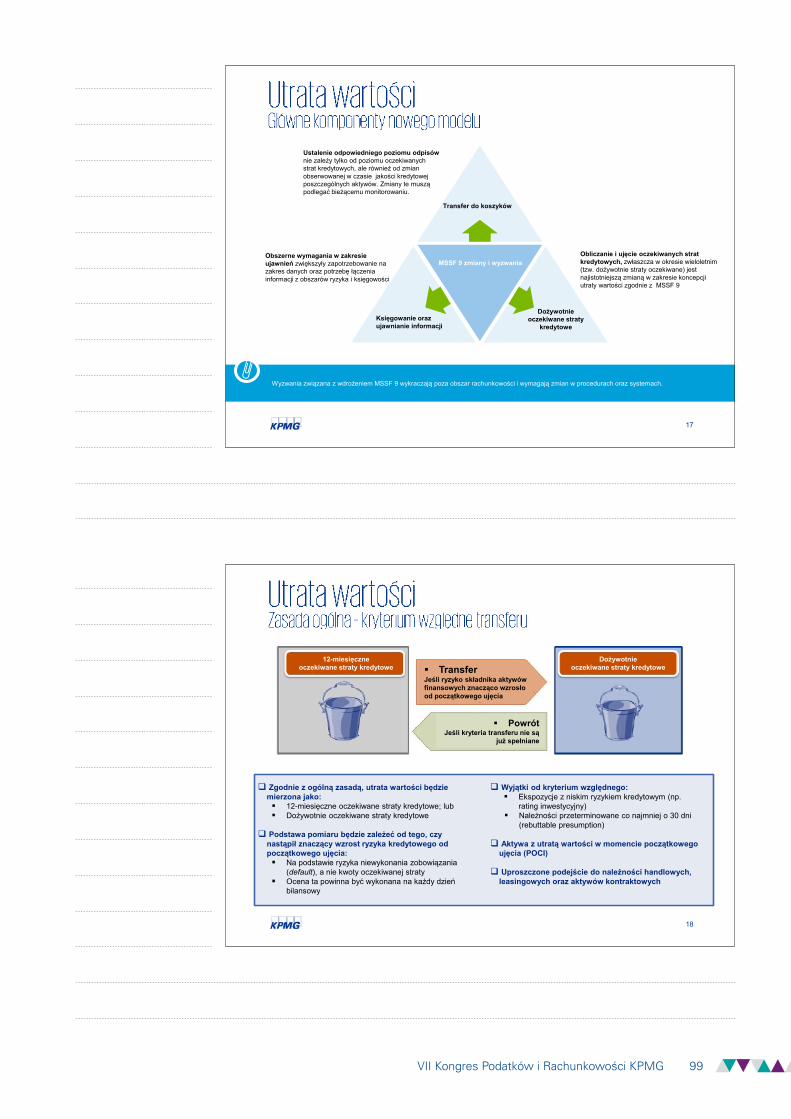

2. Utrata wartości

3. Rachunkowość zabezpieczeń

1. Klasyfikacja i wycena

MSR

39

Proj

ekt z

astą

pien

ia

Ostateczny Standard Exposure Draft

2012 2013

Opracowanie modelu strat oczekiwanych

Kw.1 Kw. 2

Kw. 4

Komentarze

Ograniczone zmiany

Wdrożenie

ED/2012/4

ED/2013/3

Review Draft Ostateczne MSSF 9

Komentarze

2014 2015 2016

Obow

iązkowa data w

ejścia w życie M

SSF 9 2018/01/01

EU Endorsementprocess

Dokument Konsultacyjny

2017

Ponowna weryfikacja

Ogólne H

AM

akro H

A

2018

Ostateczna w

ersja MSSF 9

Ponowna weryfikacja

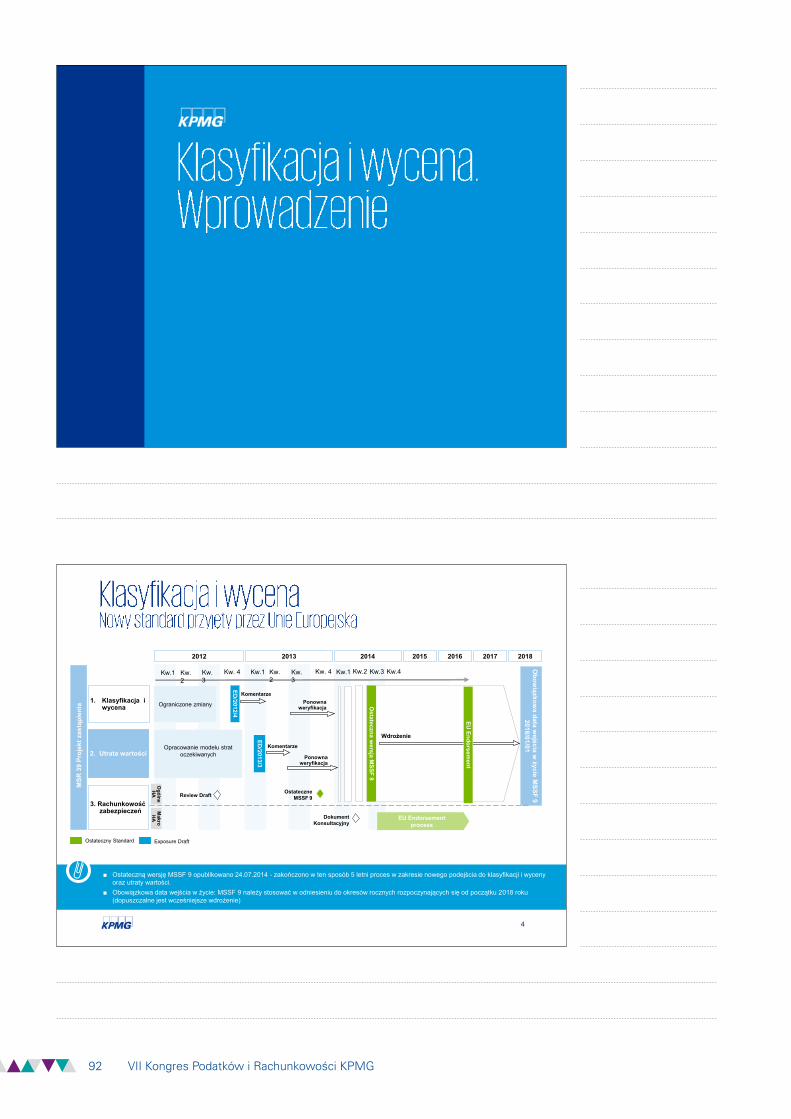

Klasyfikacja i wycena -Wprowadzenie

■ Ostateczną wersję MSSF 9 opublikowano 24.07.2014 - zakończono w ten sposób 5 letni proces w zakresie nowego podejścia do klasyfikacji i wyceny oraz utraty wartości.

■ Obowiązkowa data wejścia w życie: MSSF 9 należy stosować w odniesieniu do okresów rocznych rozpoczynających się od początku 2018 roku (dopuszczalne jest wcześniejsze wdrożenie)

Kw. 3

Kw.1 Kw. 2

Kw. 4Kw. 3

Kw.1 Kw.2 Kw.4Kw.3

EU Endorsem

ent

VII Kongres Podatków i Rachunkowości KPMG 92

5

Klasyfikacja i wycena -Wprowadzenie

Utrzymywane do terminu zapadalności

Pożyczki i należności

Dostępne do sprzedaży (AFS)Wartość godziwa przez kapitał

Zamortyzowany koszt

Wartość godziwa przez kapitał (FVOCI)

Wartość godziwa przez RZIS (FVPL)Wartość godziwa przez RZIS

Aktywa finansowe

Zobowiązania finansowe

Klasyfikacja

Zamortyzowany koszt

Podobne kategorie z istotnymi zmianami kryteriów klasyfikacji.

MSR

39

MSS

F 9

Wymogi MSR 39 w dużej mierze utrzymane.

Odnoszenie na kapitał zysków i strat z tytułu własnego ryzyka kredytowego zobowiązania finansowego, którego zmiany wartości godziwej odnosi się przez RZIS.

!

■ Instrumenty pochodne wbudowane w aktywa finansowe w rozumieniu MSSF 9 nie są nigdy wydzielane. Cały instrument hybrydowy jest klasyfikowany łącznie.

■ Wymogi MSR 39 dla instrumentów pochodnych są zachowane, gdy instrument jest zobowiązaniem finansowym bądź aktywem finansowym poza zakresem MSSF 9.(np. należność z tytułu leasingu).

6

Klasyfikacja i wycena -Wprowadzenie

Zamortyzowany koszt i ujęcie odsetek■ Definicja zamortyzowanego kosztu podobna do MSR 39■ Co do zasady, przychód odsetkowy jest obliczany według ESP na bazie wartości księgowej brutto aktywa finansowego, tj. zamortyzowany koszt bez

odpisów z tyt. ryzyka kredytowego.■ Dla aktywów z rozpoznaną utratą wartości, przychody odsetkowe wyznaczane wg ESP na bazie wartości księgowej netto

Wymogi MSR 39 w dużym stopniu utrzymane w MSSF 9:• FVPL – wartość godziwa• aktywa inne niż FVPL – wartość godziwa + koszty transakcji

Wycena przy wstępnym ujęciu

• AC oraz FVPL: podobnie jak w MSR 39

• FVOCI: przychody odsetkowe, oczekiwane straty kredytowe oraz zyski i straty kursowe są odnoszone w RZIS. Inne zmiany wartości godziwej odnoszone są na kapitał. Przy wyksięgowaniu aktywa, skumulowane zyski i straty odniesione wcześniej przez kapitał są reklasyfikowane do RZIS.

• Instrumenty kapitałowe, których zmiany wartości godziwej odnoszone są na kapitał: Dywidendy odnoszone są na RZiS, zyski i straty z tyt. zmian wartości godziwej nie są nigdy reklasyfikowane na RZIS.

Późniejsza wycena – aktywa finansowe

• Prawie wszystkie wymogi MSR 39 utrzymane w mocy

• Zyski i straty z tytułu własnego ryzyka kredytowego zobowiązania finansowego, którego zmiany wartości godziwej odnosi się przez RZIS, odnosi się na kapitał.

Późniejsza wycena – zobowiązania finansowe

Wycena

VII Kongres Podatków i Rachunkowości KPMG 93

7

Klasyfikacja i wycena -Wprowadzenie

Test SPPI

Wycena według zamortyzowanego

kosztu (ESP)

Wycena do wartości godziwej przez inne dochody całkowite

(FVOCI)

Wycena do wartości godziwej przez rachunek

zysków i strat (FVPL)

? NieZdany

Test SPPI – tylko płatności kapitału i odsetek• weryfikacja czy przepływy z tytułu

instrumentu stanowią wynagrodzenie jedynie za upływ czasu i ryzyko kredytowe

Model biznesowy

utrzymywanie Utrzymywaniei sprzedaż

sprzedaż / inny

Analiza modelu biznesowego• na jakiej zasadzie jednostka

zarządza danym portfelem?• w jaki sposób wynagradzani są

zarządzający?• jak często i w jakiej skali następują

sprzedaże instrumentów?• jak oceniany jest wynik na portfelu?

Ostateczna klasyfikacja

Test benchmarkowy

8

Klasyfikacja i wycena -Wprowadzenie

Model biznesowy zarządzania aktywami finansowymi

Charakterystyka kontraktowych przepływów pieniężnych związanych z aktywami

finansowymi

Kryteria klasyfikacji

Ocena modelu biznesowego ma miejsce przy początkowym ujęciu aktywa

• ocena modelu biznesowego nieprzeprowadzana na poziomie pojedynczego instrumentu – analiza na

wyższym poziomie agregacji z uwzględnieniem zdefiniowanego przez kadrę zarządzającą cele

modelu biznesowego• jednostka może posiadać więcej niż jeden model

biznesowy zarządzania swoimi aktywami

Ocena relacji ekonomicznej pomiędzy kapitałem a odsetkami

!

VII Kongres Podatków i Rachunkowości KPMG 94

10

■ Model biznesowy odnosi się do tego, w jaki sposób jednostka zarządza swoimi aktywami finansowymi w celu generowania przepływów pieniężnych

■ Model biznesowy wynika z faktów obserwowalnych przez podejmowane działania

■ Nie zależy od intencji zarządzających w odniesieniu dla konkretnego instrumentu

Model biznesowy

Klasyfikacja i wycena –Ocena modelu biznesowego

Kluczowa ocena:

• czy dany instrument utrzymywany jest w celu pozyskiwania umownych przepływów pieniężnych?

• czy w celu realizacji zmiany jego wartości godziwej przed terminem zapadalności?

Czynniki uwzględniane przy ocenie modelu biznesowego:

Jak oceniane są wyniki i jak są raportowane do kluczowych członków kierownictwa?

W jaki sposób wynagradzani są menedżerowie?

Ryzyka wpływające na wyniki oraz zarządzanie nimi

Rzeczywista i oczekiwana częstotliwość oraz wolumeny i terminy sprzedaży