VIABILIDAD DE LOS AYUNTAMIENTOS EN ESPAÑA: DEFICIT…rifde.info/documentos/repo2013/Viabilidad de...

23

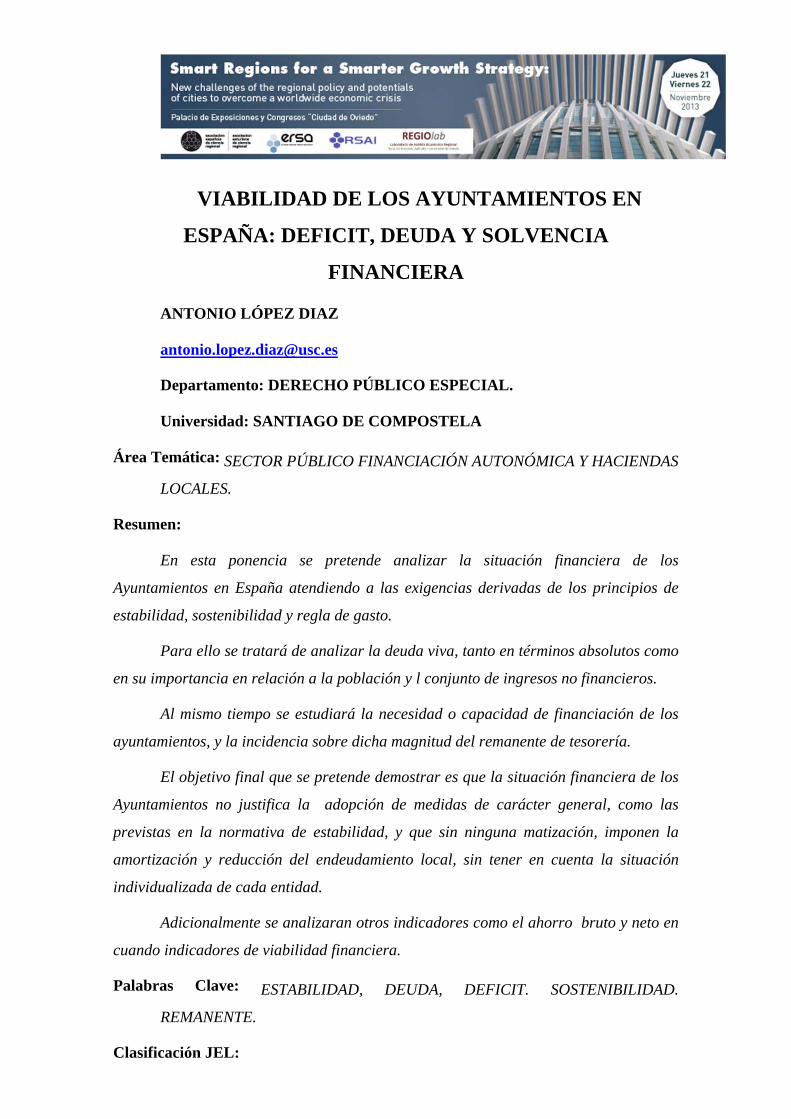

VIABILIDAD DE LOS AYUNTAMIENTOS EN ESPAÑA: DEFICIT, DEUDA Y SOLVENCIA FINANCIERA ANTONIO LÓPEZ DIAZ [email protected] Departamento: DERECHO PÚBLICO ESPECIAL. Universidad: SANTIAGO DE COMPOSTELA Área Temática: SECTOR PÚBLICO FINANCIACIÓN AUTONÓMICA Y HACIENDAS LOCALES. Resumen: En esta ponencia se pretende analizar la situación financiera de los Ayuntamientos en España atendiendo a las exigencias derivadas de los principios de estabilidad, sostenibilidad y regla de gasto. Para ello se tratará de analizar la deuda viva, tanto en términos absolutos como en su importancia en relación a la población y l conjunto de ingresos no financieros. Al mismo tiempo se estudiará la necesidad o capacidad de financiación de los ayuntamientos, y la incidencia sobre dicha magnitud del remanente de tesorería. El objetivo final que se pretende demostrar es que la situación financiera de los Ayuntamientos no justifica la adopción de medidas de carácter general, como las previstas en la normativa de estabilidad, y que sin ninguna matización, imponen la amortización y reducción del endeudamiento local, sin tener en cuenta la situación individualizada de cada entidad. Adicionalmente se analizaran otros indicadores como el ahorro bruto y neto en cuando indicadores de viabilidad financiera. Palabras Clave: ESTABILIDAD, DEUDA, DEFICIT. SOSTENIBILIDAD. REMANENTE. Clasificación JEL:

Transcript of VIABILIDAD DE LOS AYUNTAMIENTOS EN ESPAÑA: DEFICIT…rifde.info/documentos/repo2013/Viabilidad de...

VIABILIDAD DE LOS AYUNTAMIENTOS EN

ESPAÑA: DEFICIT, DEUDA Y SOLVENCIA

FINANCIERA

ANTONIO LÓPEZ DIAZ

Departamento: DERECHO PÚBLICO ESPECIAL.

Universidad: SANTIAGO DE COMPOSTELA

Área Temática: SECTOR PÚBLICO FINANCIACIÓN AUTONÓMICA Y HACIENDAS

LOCALES.

Resumen:

En esta ponencia se pretende analizar la situación financiera de los

Ayuntamientos en España atendiendo a las exigencias derivadas de los principios de

estabilidad, sostenibilidad y regla de gasto.

Para ello se tratará de analizar la deuda viva, tanto en términos absolutos como

en su importancia en relación a la población y l conjunto de ingresos no financieros.

Al mismo tiempo se estudiará la necesidad o capacidad de financiación de los

ayuntamientos, y la incidencia sobre dicha magnitud del remanente de tesorería.

El objetivo final que se pretende demostrar es que la situación financiera de los

Ayuntamientos no justifica la adopción de medidas de carácter general, como las

previstas en la normativa de estabilidad, y que sin ninguna matización, imponen la

amortización y reducción del endeudamiento local, sin tener en cuenta la situación

individualizada de cada entidad.

Adicionalmente se analizaran otros indicadores como el ahorro bruto y neto en

cuando indicadores de viabilidad financiera.

Palabras Clave: ESTABILIDAD, DEUDA, DEFICIT. SOSTENIBILIDAD.

REMANENTE.

Clasificación JEL:

SUMARIO:

1) Introducción:Autonomíaypluralidaddeenteslocales.

2) La descentralización local en España.

3) Necesidad o capacidad de financiación de los ayuntamientos españoles.

4) El endeudamiento de las entidades locales en España.

5) El remanente de Tesorería de los ayuntamientos.

6) El ahorro neto municipal.

7) CONCLUSIONES.

BIBLIOGRAFÍACITADA

INDICE DE GRÁFICOS

Gráfico 1. Necesidad o capacidad de financiación de las Administraciones españolas .. 9

Gráfico 2. Resultado de operaciones no financieras de Ayuntamientos por CA. 2011 . 10

Gráfico 3.- Resultado de operaciones no financieras de ayuntamientos por tramos de población ................................................................................................................ 11

Gráfico 4. Evolución de la deuda pública por administraciones. ................................... 12

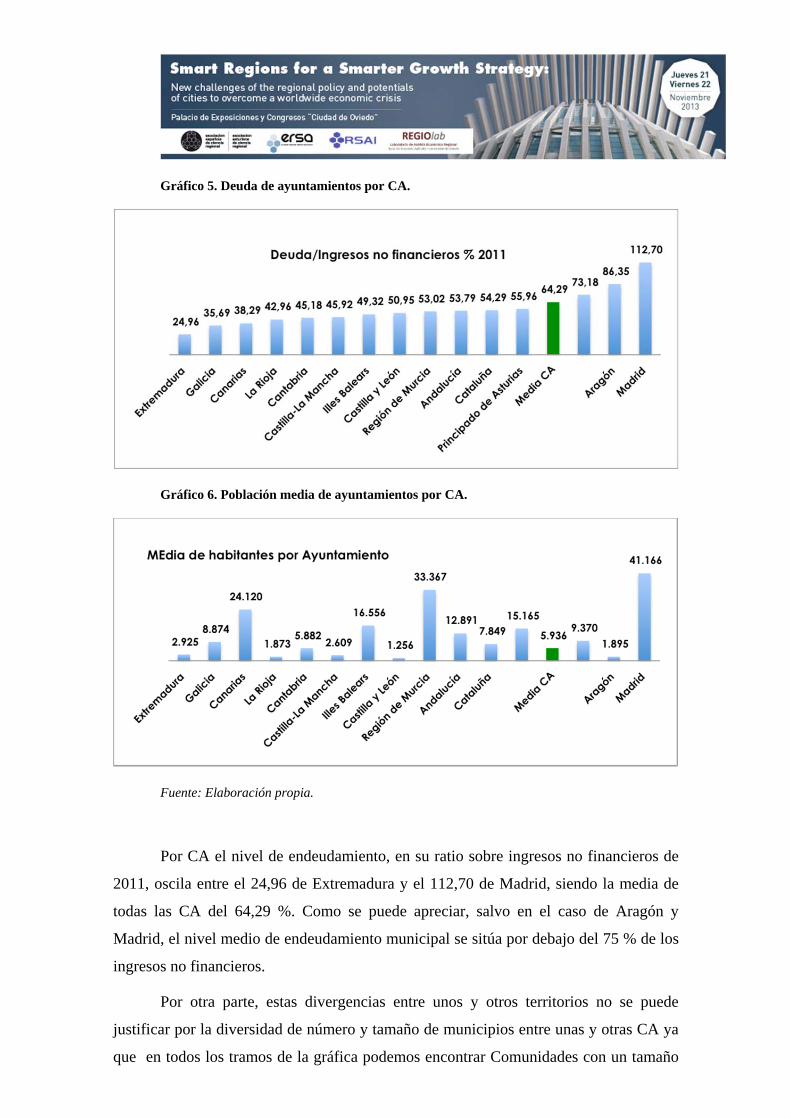

Gráfico 5. Deuda de ayuntamientos por CA................................................................... 14

Gráfico 6. Población media de ayuntamientos por CA. ................................................. 14

Gráfico 7. Deuda municipal por tramos de población .................................................... 16

Gráfico 8. Reparto porcentual de la deuda municipal por tramos de población. ........... 16

Gráfico 9. Evolución del remanente de tesorería ........................................................... 17

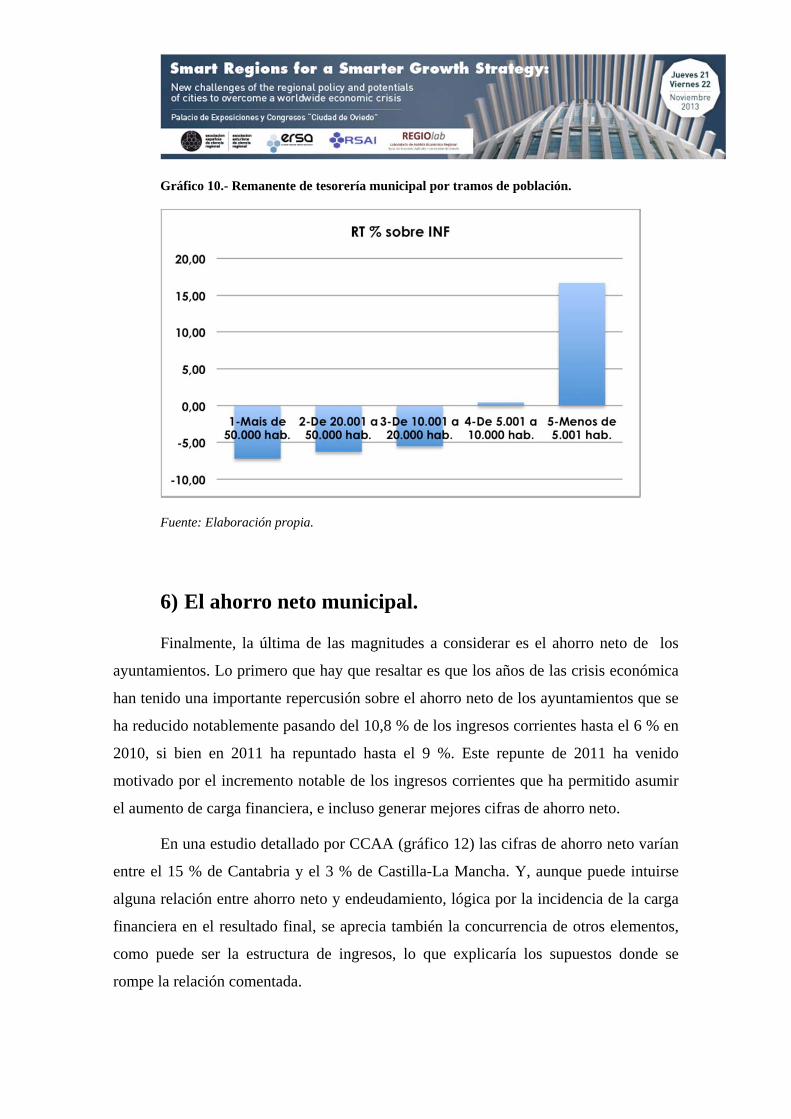

Gráfico 10.- Remanente de tesorería municipal por tramos de población. .................... 19

Gráfico 11. Ahorro neto municipal por CA. ................................................................... 20

1) Introducción: Autonomía y pluralidad de entes locales.

La Constitución Española de 1978, como es sabido, regula en el capítulo II de su

Título VIII la Administración Local, recogiendo en preceptos sucesivos la realidad de

los municipios y las provincias, y afirmando su autonomía.

Esa autonomía cobra especial relevancia como mecanismo reaccional para la

defensa de las propias instituciones, pero, además, se erige en uno de los principios

fundamentales del régimen democrático tal como consta en el Preámbulo de la Carta

Europea de Autonomía Local, la cual constituye, por cierto, un eslabón fundamental,

podríamos decir que el primero, en la configuración de ese elemento esencial de las

administraciones locales1.

Entrando ya en el concepto mismo de autonomía, señala el art. 3 de la Carta

Europea de la autonomía local que “por autonomía local se entiende el derecho y la

capacidad efectiva de las Entidades locales de ordena y gestionar una parte importante

de los asuntos públicos en el marco de la Ley, bajo su propia responsabilidad y en

beneficio de sus habitantes”. Nos sitúa así ante un aspecto material que nos lleva a la

idea de autonomía política entendida como la capacidad de decidir libremente dentro del

marco de competencias que la ley le atribuye2 De la definición apuntada se resalta su

carácter político-administrativo, así como la necesidad de un mínimo competencial

atendiendo a los intereses que le son propios, pero incidiendo, al mismo tiempo en la

adecuación de los medios financieros para hacerles frente. Como reconoce el mismo

TC, “el principio de autonomía que preside la organización territorial del Estado (arts. 2

y 137 CE), ofrece una vertiente económica importantísima ya que, aún cuando tenga un

carácter instrumental, la amplitud de los medios determina la posibilidad real de

alcanzar los fines” (STC 237/1992). El ejercicio de esa autonomía al establecer el plan

de ingresos y gastos se plasma en la aprobación del presupuesto, elemento esencial por

tanto de la autonomía de tal forma que, la eliminación de la aprobación del presupuesto

1 .- Sobre el significado de la Carta Europea de la Autonomía Local y su proyección sobre nuestro ordenamiento pueden verse: Requejo Pagés, J.L. (2003) ; Fernández Farreres, G (2003); Cacharro Gosende, F. (2003).

2 .-Sosa Wagner, F. (2001).

supone la privación de una potestad decisoria fundamental, sin la que no cabe hablar de

autonomía3 .

En materia de ingresos, la Constitución dispone (art. 142) que “las Haciendas

Locales deberán disponer de los medios suficientes para el desempeño de las funciones

que la ley atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de

tributos propios y de participación en los del Estado y de las Comunidades Autónomas”.

Como se ha encargado de precisar el Tribunal Constitucional, extrayendo el

significado preciso de cada una de las expresiones de este precepto, las corporaciones

locales “tienen garantizada constitucionalmente la suficiencia financiera, en una

relación directa de medios a fines, con soporte en los tributos propios y en la posibilidad

de participar en los ajenos, estatales y de las respectivas Comunidades (STC

237/1992)..

Pero, además de suficiencia, la Constitución exige la presencia de tributos

propios, al lado de participaciones en los ingresos del Estado o de las Comunidades

Autónomas. No se trata, como también ha tenido ocasión de precisar el TC, de que las

corporaciones locales dispongan de un sistema propio de recursos, pero sí debe

garantizarse la atribución a estos entes de algunos tributos propios, lo cual supone, sobre

todo, un imperativo para el Estado y las Comunidades Autónomas como titulares de la

capacidad legislativa necesaria, así como de las competencias para la organización

básica de las haciendas locales.

Por lo que se refiere al gasto, nada se dice de forma expresa en la Constitución.

Sin embargo, resultan paradigmáticas las palabras del TC cuando precisa que “si bien el

art. 142 CE solo contempla de modo expreso la vertiente de los ingresos, no hay

inconveniente alguno en admitir que tal precepto constitucional, implícitamente y en

conexión con el art. 137 de la Norma suprema consagra, además del principio de

suficiencia de las Haciendas Locales, la autonomía en la vertiente del gasto público,

entendiendo por tal la capacidad genérica de determinar y ordenar, bajo la propia

3 .- Esta afirmación puede leerse en la STC 32/1981 en la que se declaró la inconstitucionalidad de diversos preceptos de la ley de Cataluña 6/1980 por la que se regulaba la transferencia urgente y plena de las Diputaciones catalanas a la Generalidad de Cataluña, entre otros motivos, por sujetar a la aprobación del Parlamento de la Generalidad de los presupuestos de las Diputaciones provinciales.

responsabilidad, los gastos necesarios para el ejercicio de las competencias conferidas.

Solamente así, en rigor, asegurando prima facie la posibilidad de decidir libremente

sobre el destino de los recursos, adquiere pleno sentido la garantía de la suficiencia de

ingresos para el desempeño de las funciones que la ley atribuye a las Corporaciones

respectivas, según la dicción literal del mencionado art. 142 CE”

Esta autonomía de gasto así conformada se equipara a la prevista para las

Comunidades Autónomas, conllevando, en línea de principio, la plena disponibilidad de

los ingresos, sin condicionamientos indebidos y en toda su extensión para poder ejercer

competencias propias; pero ello en el bien entendido de que esa libertad para

establecer el plan de ingresos y gastos, en definitiva el presupuesto, no se establece

con carácter absoluto” (STC 109/1998, recogiendo lo dispuesto previamente en la STC

237/1992; 96/1990; 201/1988 y 63/1986).

Por último, debe tenerse presente como una última nota característica de la

autonomía local y, en particular de la financiera, su carácter limitado, lo que supone

que no puede oponerse a la unidad estatal (SSTC 4/1981 y 32/1981) y que cabe la

imposición de instrumentos de relación con otros niveles administrativos garantizando

siempre ese reducto mínimo e indispensable que permita la identidad institucional de la

corporación local garantizado por la Constitución (STC 109/1998, que recoge lo

señalado previamente por la STC 27/1987)4. Más concretamente, se considera que “los

criterios constitucionales limitativos de la autonomía financiera de las Comunidades

Autónomas son transportables al ámbito de la Administración local" (STC 237/1992, FJ

4 La mencionada STC 109/98 precisa más la concreción de estos límites señalando: “De lo anterior se sigue que el legislador estatal básico ha de respetar la garantía institucional de la autonomía provincial, al regular la dimensión funcional o competencial de la autonomía local. Hemos de precisar, sin embargo, que no toda incidencia en la esfera competencial de la entidad local debe reputarse lesiva de la mencionada garantía institucional, toda vez que ésta no se concibe como una garantía absoluta que impida toda suerte de afectación de la esfera de competencias legalmente asignadas, sino únicamente aquellas que menoscaben o vulneren el núcleo esencial e indisponible de la autonomía provincial, sin el cual ésta no presentaría los caracteres que la hacen recognoscible como institución. Solamente, por tanto, en aquellos casos en que, tras la injerencia, no subsista una verdadera capacidad decisora propia del Ente local, podrá afirmarse que se ha infringido la garantía institucional, dado que la autonomía provincial se habrá visto privada «prácticamente de sus posibilidades de existencia real como institución para convertirse en un simple nombre», burlándose de tal modo la interdicción consistente en la ruptura clara y neta con la «imagen comunmente aceptada de la institución que, en cuanto formación jurídica, viene determinada en buena parte por las normas que en cada momento la regulan y la aplicación que de las mismas se hace» (STC 32/1981, fundamento jurídico 3.º) [F.J. 2]

6 y STC 134/2011), y que no atenta ni contra la autonomía ni la suficiencia local el

establecimiento de principios como el de estabilidad, que simplemente fijan el marco

presupuestario en el que han de ejercerse las competencias, ni el sometimiento a

autorización de las operaciones de endeudamientos en determinados supuestos. (STC

57/83 134/2011).

Pluralidad y diversidad de entidades locales.

Esbozado el marco constitucional de las haciendas locales, procede ahora entrar

a analizar sus aspectos financieros, para terminar apuntando algunas propuestas de

futuro a la luz de los datos obtenidos.

Lo primero que podemos afirmar es que el sector local en España es una

realidad, plural, compleja, y muy heterogénea, lo que dificulta la emisión de juicios

generales y la propuesta de medidas de validez universal. Esa compleja realidad se

traduce en los números que pueden verse en la tabla 1.

Tabla 1: Entidades locales en España

TIPOS DE ENTES Nº Municipios 8.112 Ciudades con Estatuto de Autonomía 2

Provincias de Régimen Común (*) 38 Provincias de Régimen Foral 3 Islas (**) 11 ENTIDADES LOCALES ( artículos 137 y 141.4 CE ) 8.166 Mancomunidades 1.016 Áreas metropolitanas 4 Comarcas 81 Agrupaciones de municipios 74 Entidades locales menores 3.721 ENTIDADES LOCALES ( artículo 3.2 LRBRL ) 4.896 Organismos autónomos locales 1.753 Entidades públicas empresariales 31 Sociedades mercantiles locales (participadas íntegramente) 1.314 Sociedades mercantiles participadas mayoritariamente 257 Organismos autónomos, entidades públicas y sociedades 3.355

Fuente: Haciendas locales en cifras.

De forma más concreta, si atendemos a la realidad municipal en España deben

tenerse en cuenta las siguientes circunstancias:

a) Existe un elevado número de municipios (8.112), lo que determina que en

términos poblacionales el tamaño medio de nuestros ayuntamientos sea de 5.572

habitantes, inferior a la media de países de nuestro entorno5.

b) Hay una enorme heterogeneidad tanto en el tamaño como en la distribución

geográfica de los municipios. Así nos encontramos que el 83,93 % de los ayuntamientos

(6.810) representan solo el 12,89 % de la población, mientras que en el polo opuesto,

los 62 ayuntamientos de más de 100.000 habitantes, (el 0,76 % del total ) alberga casi el

40 % de la población española. A su vez, desde el punto de vista geográfico, se produce

un desigual reparto ya que la mayor concentración poblacional en las zonas costeras y la

menor superficie de los ayuntamientos en la submeseta norte determina que el tamaño

de los ayuntamientos, medido en términos de población, sea muy superior en las zonas

costeras que en el interior, acusadamente en Castilla-León y parte de Castilla-La

Mancha.

c) Proliferan fórmulas de cooperación inter y supramunicipal como

mancomunidades (1.016) o consorcios y otras fórmulas de agrupación municipal, a

través de las que se pretende paliar la insuficiencia de nuestro entramado municipal para

hacer frente a los servicios obligatorios establecidos por la ley y las nuevas demandas de

la sociedad.

Partiendo de esta diversidad resulta difícil formular diagnósticos propuestas de

validez general para una realidad tan diversa. Siendo conscientes de esa dificultad en las

páginas que siguen se valorarán algunas magnitudes que tienen una incidencia notable

en la viabilidad financiera de los municipios. Y, para tratar de atemperar en alguna

5 .- Así la media de habitantes por entidad local equivalente al municipio se sitúa para la UE 15 en 5306. También en Europa se aprecian grandes disparidades que van desde los 136.921 habitantes por municipio en Reino Unido hasta los 1.640 de Francia. Entre ambos extremos tendríamos a: Irlanda con 46.085; Portugal, 33.624; Suecia, 31199, Holanda, 29,549; Dinamarca, 19.628, Bélgica, 17.735, Grecia 10.614; Italia 7.216 o Alemania con 9.723. Datos tomados de Bosch/Espasa (2006) También sobre la situación de la administración local en Europa puede verse: FEMP (2006, especialmente su parte V dedicada a las Administraciones locales en España y en Europa; Comité des Regiones (2008).

medida tales diferencias, además de los análisis globales del conjunto de España,

valoraremos tales elementos por Comunidades Autónomas y en función del tamaño de

los propios ayuntamientos.

2) La descentralización local en España.

España es un país altamente descentralizado y con reparto de los ingresos y

gastos entre los distintos niveles de gobierno que lo asemeja a los estados de estructura

federal, (Alemania, Austria, Bélgica, etc), que cuentan con tres niveles de gobierno. El

gasto local representa en España alrededor del 13% de los empleos no financieros de las

Administraciones públicas, mientras que los ingresos locales solo alcanzan el 10,8 de

los recursos no financieros, lo que justifica la existencia de transferencias,

especialmente desde el Estado hacia las entidades locales. Si se añade que las CCAA

gestionan el 34 % del gasto, resulta que la Administración central, incluida la Seguridad

Social, sería la responsable de solo del 53 %.

Del conjunto de gasto local, los Ayuntamientos representan el 72%, resultando,

por tanto, las administraciones locales más relevantes cuantitativa y cualitativamente.

3) Necesidad o capacidad de financiación de los

ayuntamientos españoles.

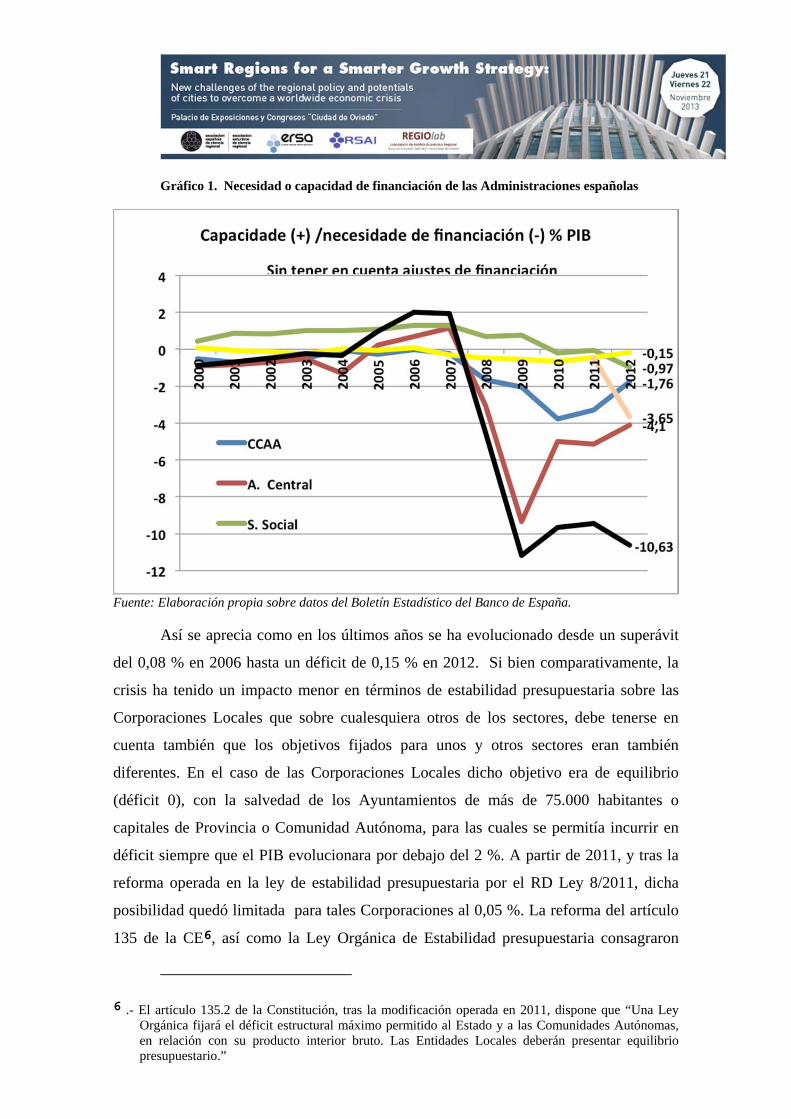

Por lo que se refiere al comportamiento de las Entidades Locales desde el punto

de vista del principio de estabilidad presupuestaria podemos señalar que, tal como se

aprecia en el gráfico que sigue, presentan también un comportamiento bastante estable,

con ligeras oscilaciones que, según los ciclos, generan déficit o superávit.

Gráfico 1. Necesidad o capacidad de financiación de las Administraciones españolas

Fuente: Elaboración propia sobre datos del Boletín Estadístico del Banco de España.

Así se aprecia como en los últimos años se ha evolucionado desde un superávit

del 0,08 % en 2006 hasta un déficit de 0,15 % en 2012. Si bien comparativamente, la

crisis ha tenido un impacto menor en términos de estabilidad presupuestaria sobre las

Corporaciones Locales que sobre cualesquiera otros de los sectores, debe tenerse en

cuenta también que los objetivos fijados para unos y otros sectores eran también

diferentes. En el caso de las Corporaciones Locales dicho objetivo era de equilibrio

(déficit 0), con la salvedad de los Ayuntamientos de más de 75.000 habitantes o

capitales de Provincia o Comunidad Autónoma, para las cuales se permitía incurrir en

déficit siempre que el PIB evolucionara por debajo del 2 %. A partir de 2011, y tras la

reforma operada en la ley de estabilidad presupuestaria por el RD Ley 8/2011, dicha

posibilidad quedó limitada para tales Corporaciones al 0,05 %. La reforma del artículo

135 de la CE6, así como la Ley Orgánica de Estabilidad presupuestaria consagraron

6 .- El artículo 135.2 de la Constitución, tras la modificación operada en 2011, dispone que “Una Ley Orgánica fijará el déficit estructural máximo permitido al Estado y a las Comunidades Autónomas, en relación con su producto interior bruto. Las Entidades Locales deberán presentar equilibrio presupuestario.”

para las entidades locales la necesidad de equilibrio o superávit estructural, lo que,

unido al hecho de que, al menos durante el período transitorio, no se está reconociendo

ningún impacto cíclico sobre las cuentas locales, impone equilibrio o superávit también

en términos nominales. Así, si bien se reconoció para 2012 la posibilidad de que las

entidades locales incurrieran en un déficit del 0,3 % del PIB, de acuerdo con el Plan de

Estabilidad 2013-2015 trazado por España, las Corporaciones Locales tienen un

objetivo de déficit cero a partir de 2013.

Para el análisis por CCAA y tramos de población, y como no podemos acceder a

los ajustes realizados para transformar el resultado presupuestario en necesidad o

capacidad de financiación, tomaremos como dato el resultado presupuestario de

operaciones no financieras.

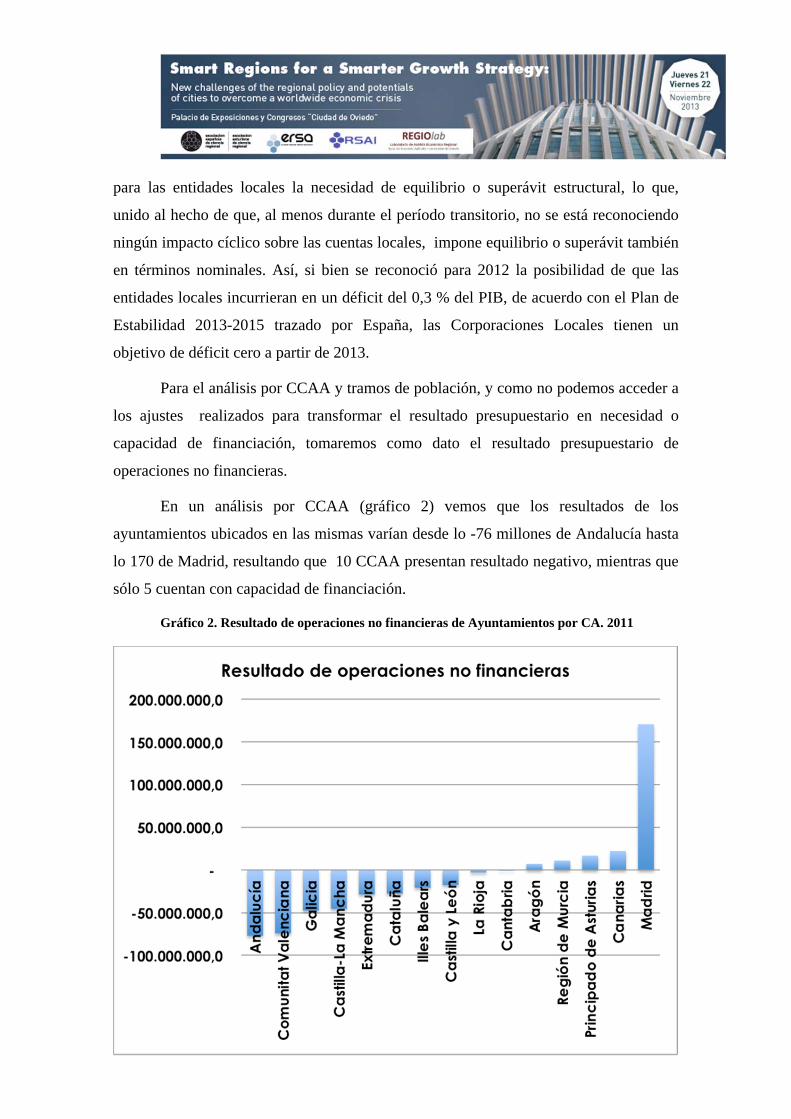

En un análisis por CCAA (gráfico 2) vemos que los resultados de los

ayuntamientos ubicados en las mismas varían desde lo -76 millones de Andalucía hasta

lo 170 de Madrid, resultando que 10 CCAA presentan resultado negativo, mientras que

sólo 5 cuentan con capacidad de financiación.

Gráfico 2. Resultado de operaciones no financieras de Ayuntamientos por CA. 2011

Fuente: Elaboración propia.

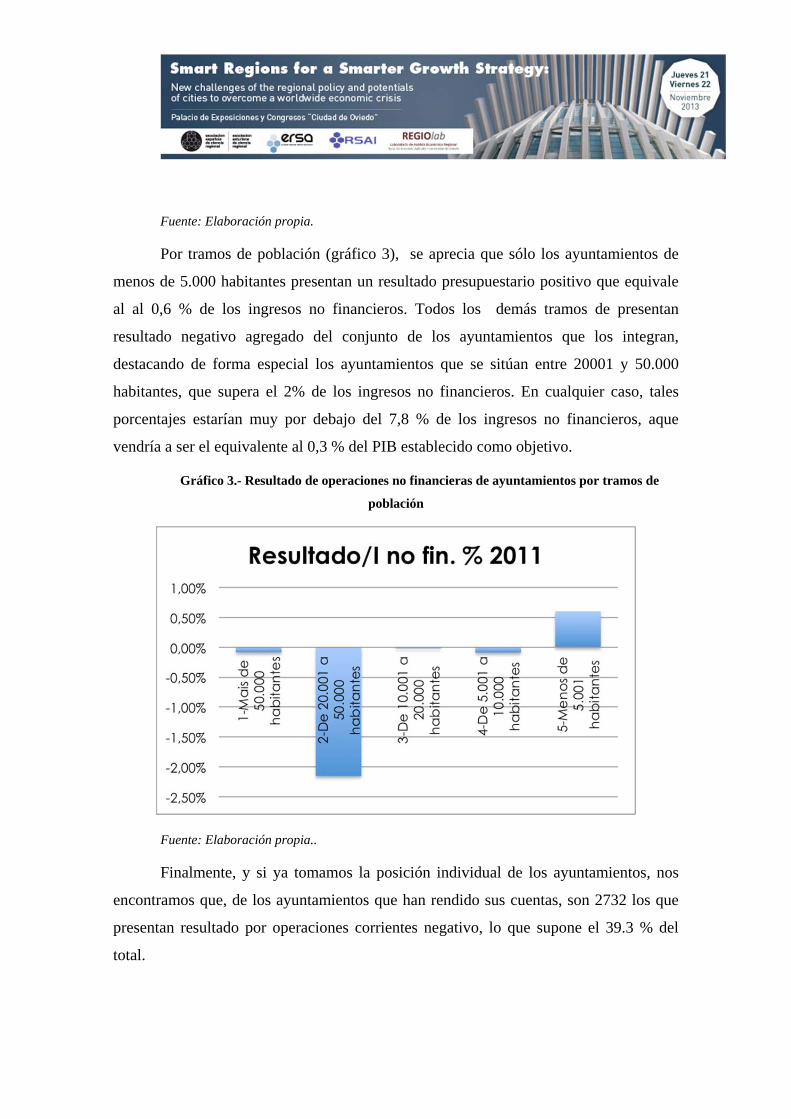

Por tramos de población (gráfico 3), se aprecia que sólo los ayuntamientos de

menos de 5.000 habitantes presentan un resultado presupuestario positivo que equivale

al al 0,6 % de los ingresos no financieros. Todos los demás tramos de presentan

resultado negativo agregado del conjunto de los ayuntamientos que los integran,

destacando de forma especial los ayuntamientos que se sitúan entre 20001 y 50.000

habitantes, que supera el 2% de los ingresos no financieros. En cualquier caso, tales

porcentajes estarían muy por debajo del 7,8 % de los ingresos no financieros, aque

vendría a ser el equivalente al 0,3 % del PIB establecido como objetivo.

Gráfico 3.- Resultado de operaciones no financieras de ayuntamientos por tramos de

población

Fuente: Elaboración propia..

Finalmente, y si ya tomamos la posición individual de los ayuntamientos, nos

encontramos que, de los ayuntamientos que han rendido sus cuentas, son 2732 los que

presentan resultado por operaciones corrientes negativo, lo que supone el 39.3 % del

total.

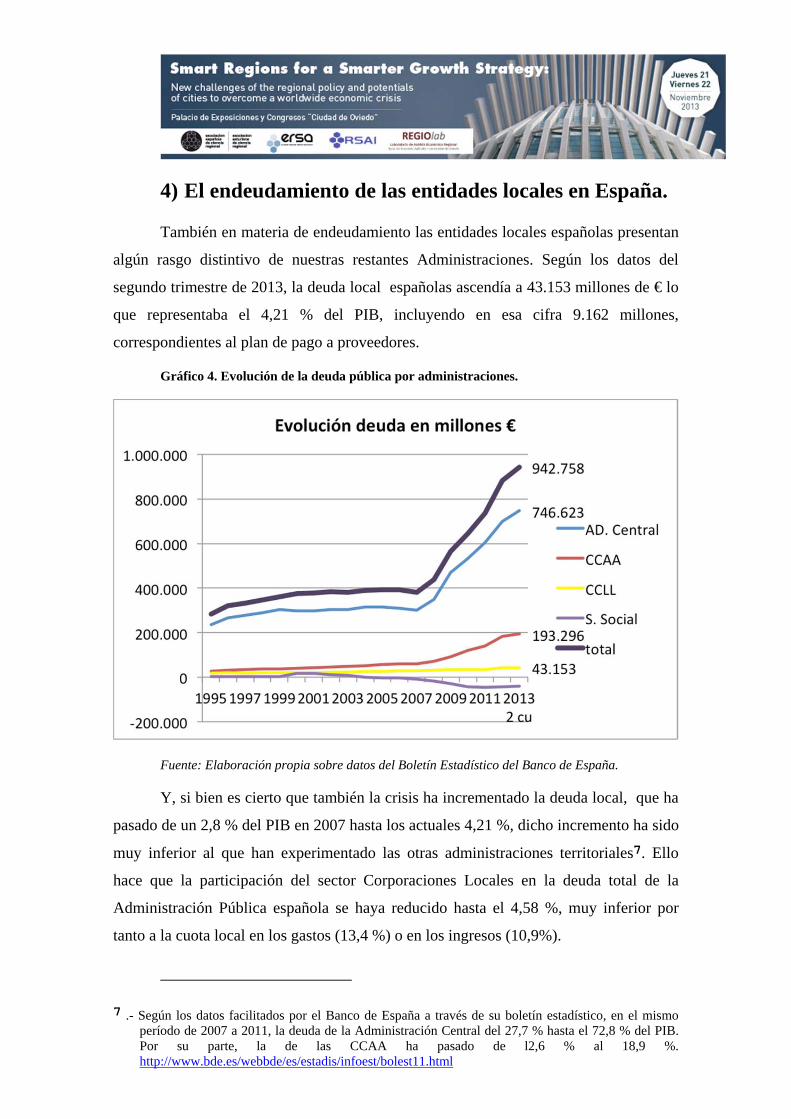

4) El endeudamiento de las entidades locales en España.

También en materia de endeudamiento las entidades locales españolas presentan

algún rasgo distintivo de nuestras restantes Administraciones. Según los datos del

segundo trimestre de 2013, la deuda local españolas ascendía a 43.153 millones de € lo

que representaba el 4,21 % del PIB, incluyendo en esa cifra 9.162 millones,

correspondientes al plan de pago a proveedores.

Gráfico 4. Evolución de la deuda pública por administraciones.

Fuente: Elaboración propia sobre datos del Boletín Estadístico del Banco de España.

Y, si bien es cierto que también la crisis ha incrementado la deuda local, que ha

pasado de un 2,8 % del PIB en 2007 hasta los actuales 4,21 %, dicho incremento ha sido

muy inferior al que han experimentado las otras administraciones territoriales7. Ello

hace que la participación del sector Corporaciones Locales en la deuda total de la

Administración Pública española se haya reducido hasta el 4,58 %, muy inferior por

tanto a la cuota local en los gastos (13,4 %) o en los ingresos (10,9%).

7 .- Según los datos facilitados por el Banco de España a través de su boletín estadístico, en el mismo período de 2007 a 2011, la deuda de la Administración Central del 27,7 % hasta el 72,8 % del PIB. Por su parte, la de las CCAA ha pasado de l2,6 % al 18,9 %. http://www.bde.es/webbde/es/estadis/infoest/bolest11.html

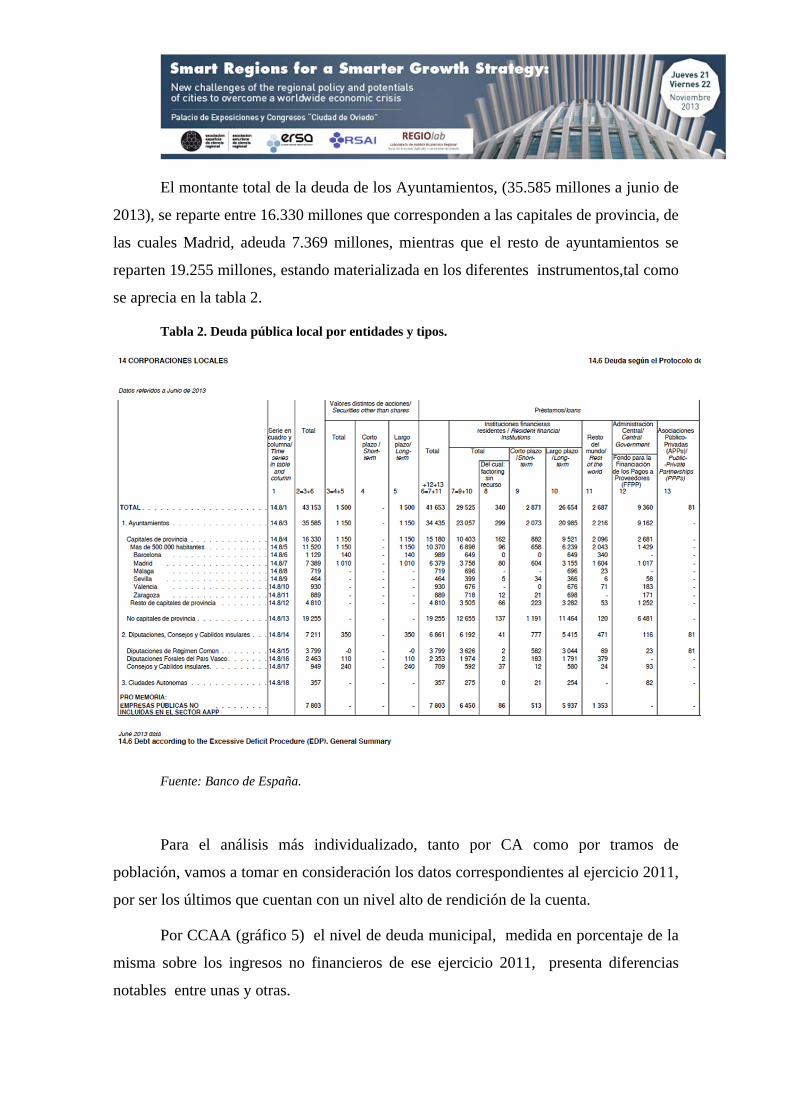

El montante total de la deuda de los Ayuntamientos, (35.585 millones a junio de

2013), se reparte entre 16.330 millones que corresponden a las capitales de provincia, de

las cuales Madrid, adeuda 7.369 millones, mientras que el resto de ayuntamientos se

reparten 19.255 millones, estando materializada en los diferentes instrumentos,tal como

se aprecia en la tabla 2.

Tabla 2. Deuda pública local por entidades y tipos.

Fuente: Banco de España.

Para el análisis más individualizado, tanto por CA como por tramos de

población, vamos a tomar en consideración los datos correspondientes al ejercicio 2011,

por ser los últimos que cuentan con un nivel alto de rendición de la cuenta.

Por CCAA (gráfico 5) el nivel de deuda municipal, medida en porcentaje de la

misma sobre los ingresos no financieros de ese ejercicio 2011, presenta diferencias

notables entre unas y otras.

Gráfico 5. Deuda de ayuntamientos por CA.

Gráfico 6. Población media de ayuntamientos por CA.

Fuente: Elaboración propia.

Por CA el nivel de endeudamiento, en su ratio sobre ingresos no financieros de

2011, oscila entre el 24,96 de Extremadura y el 112,70 de Madrid, siendo la media de

todas las CA del 64,29 %. Como se puede apreciar, salvo en el caso de Aragón y

Madrid, el nivel medio de endeudamiento municipal se sitúa por debajo del 75 % de los

ingresos no financieros.

Por otra parte, estas divergencias entre unos y otros territorios no se puede

justificar por la diversidad de número y tamaño de municipios entre unas y otras CA ya

que en todos los tramos de la gráfica podemos encontrar Comunidades con un tamaño

municipal grande, al lado de otras sonde la media de población por ayuntamiento es

baja (gráfico 6).

Entrando ya en el análisis individualizado de la situación de los distintos

ayuntamientos podemos señalar que el Ayuntamiento más endeudado en términos

relativos presenta una deuda que equivale al 343 % de sus ingresos no financieros,

mientras que solo 77 ayuntamientos presentan ratios deuda/ingresos no financieros

superiores al 110 % , elevándose a 347 aquellos cuya deuda representa más del 75 % de

tales ingresos. En el otro extremo, se puede señalar que el 40 % de los ayuntamientos no

declaran deuda financiera. (2602 de los que rindieron sus cuentas en 2011).

Si tenemos en cuenta que el objetivo de deuda local se sitúa en el 3 % del PIB, y

que ello equivaldría al 75,12 % de los ingresos no financieros, se llegaría a la

conclusión que solo un 5 % de los Ayuntamientos (347 de lo 6950 que rindieron las

cuentas) estarían excediendo dicho límite.

Por tramos de población (gráfico 7) los ayuntamientos que presentan una mayor

endeudamiento en relación a sus Ingresos no financieros son los de más de 50.000

habitantes, donde la deuda representa el 83% de tales ingresos. Esas cifras se reducen

progresivamente a medida que disminuye la población de los ayuntamientos hasta

situarse en el 25 % para los ayuntamientos de menos de 5.000 habitantes, mientras que

la media del conjunto de ayuntamientos se sitúa en el 64 %.

Gráfico 7. Deuda municipal por tramos de población

Fuente: Elaboración propia

Consecuencia de todo ello es que el 72 % del endeudamiento de los

ayuntamientos locales corresponde a los ayuntamientos de mayor tamaño, mientras que

los de menos de 5.000 habitantes solo representan el 5 % del endeudamiento total.

Gráfico 8. Reparto porcentual de la deuda municipal por tramos de población.

Fuente: Elaboración propia

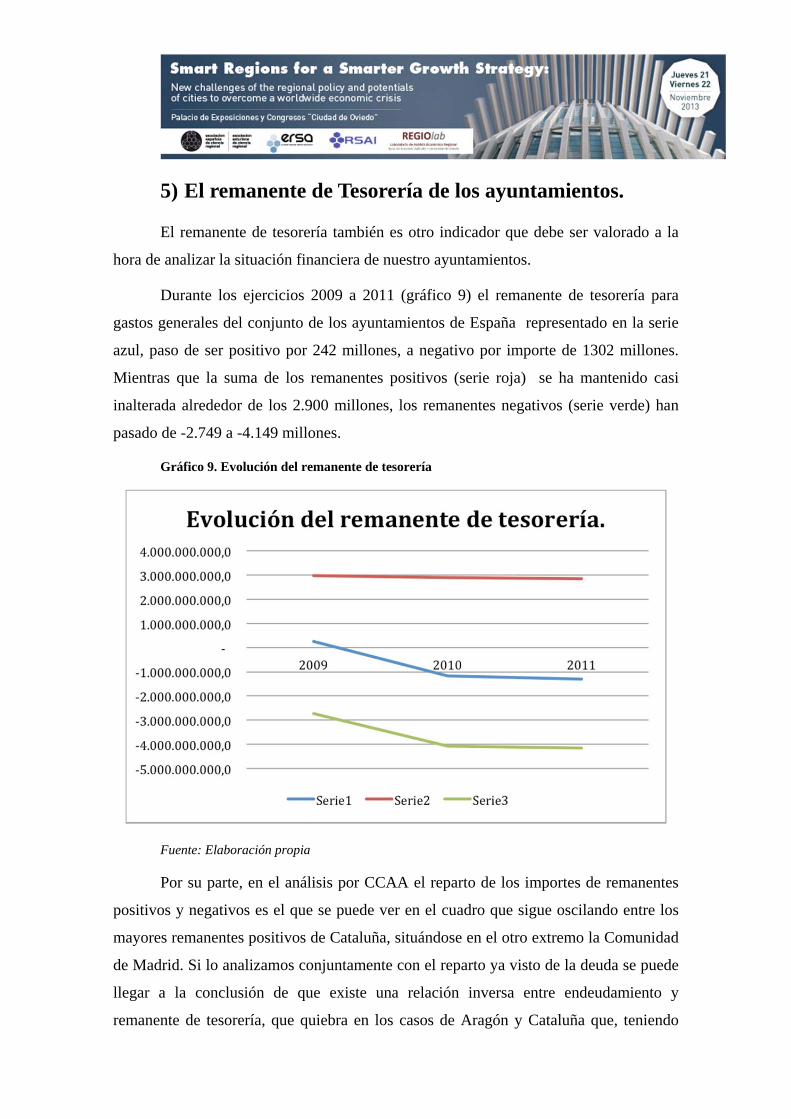

5) El remanente de Tesorería de los ayuntamientos.

El remanente de tesorería también es otro indicador que debe ser valorado a la

hora de analizar la situación financiera de nuestro ayuntamientos.

Durante los ejercicios 2009 a 2011 (gráfico 9) el remanente de tesorería para

gastos generales del conjunto de los ayuntamientos de España representado en la serie

azul, paso de ser positivo por 242 millones, a negativo por importe de 1302 millones.

Mientras que la suma de los remanentes positivos (serie roja) se ha mantenido casi

inalterada alrededor de los 2.900 millones, los remanentes negativos (serie verde) han

pasado de -2.749 a -4.149 millones.

Gráfico 9. Evolución del remanente de tesorería

Fuente: Elaboración propia

Por su parte, en el análisis por CCAA el reparto de los importes de remanentes

positivos y negativos es el que se puede ver en el cuadro que sigue oscilando entre los

mayores remanentes positivos de Cataluña, situándose en el otro extremo la Comunidad

de Madrid. Si lo analizamos conjuntamente con el reparto ya visto de la deuda se puede

llegar a la conclusión de que existe una relación inversa entre endeudamiento y

remanente de tesorería, que quiebra en los casos de Aragón y Cataluña que, teniendo

altos niveles de endeudamiento presentan un remanente de tesorería mejor que el de la

media.

Analizando individualmente la situación de los ayuntamientos se puede señalar

que 1.325 son los que presentan remanente negativo, lo que equivale al 20 % del total.

Resulta también digno de mención que en términos absolutos, el mayor remanente

positivo corresponde a Barcelona mientras que en el polo opuesto se sitúa Madrid con el

mas alto de los remanentes negativos.

En términos relativos el mayor remanente positivo supone el 977 % de los

ingresos no financieros, al tiempo que otros 209 ayuntamientos disfrutan de remanente

positivo que excede del 100 % de los ingresos no financieros.

En lo que atañe a los remanentes negativos, el mayor importe asciende al 315 %

de los mismos ingresos no financieros. Al mismo tiempo hay 40 ayuntamientos cuyo

remanente negativo excede del 100 % de los ingresos no financieros.

Por tramos de población (gráfico 10) vuelve a resultar llamativo que sean los

ayuntamientos de menos de 10.000 habitantes los que en su conjunto ofrezcan

remanentes positivos de tesorería, que es en los ayuntamientos de menos de 5.000

habitantes donde alcanza su mayor nivel relativo (16,68 %). Para los ayuntamientos de

más de 10.000 habitantes la suma de sus remanentes presenta resultado negativo que va

desde el 5,75 al 7,21 % de los ingresos no financieros, y que se incrementa a medida

que aumenta el tamaño de los ayuntamientos.

Gráfico 10.- Remanente de tesorería municipal por tramos de población.

Fuente: Elaboración propia.

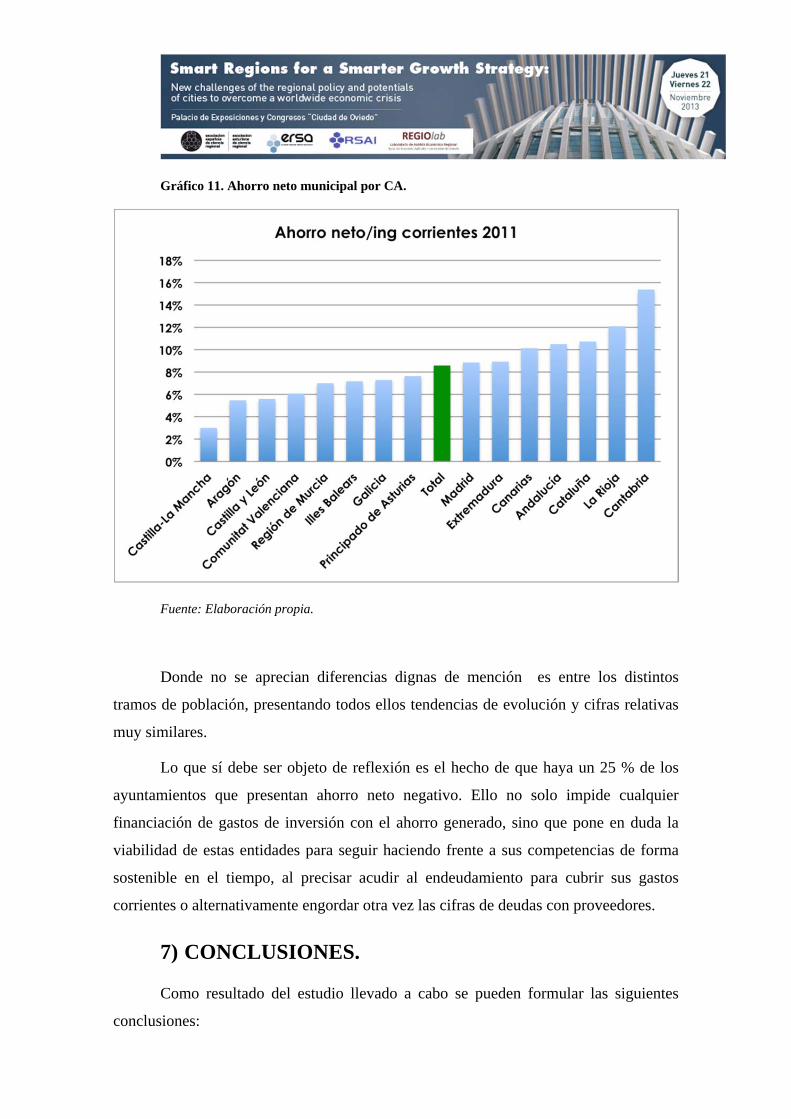

6) El ahorro neto municipal.

Finalmente, la última de las magnitudes a considerar es el ahorro neto de los

ayuntamientos. Lo primero que hay que resaltar es que los años de las crisis económica

han tenido una importante repercusión sobre el ahorro neto de los ayuntamientos que se

ha reducido notablemente pasando del 10,8 % de los ingresos corrientes hasta el 6 % en

2010, si bien en 2011 ha repuntado hasta el 9 %. Este repunte de 2011 ha venido

motivado por el incremento notable de los ingresos corrientes que ha permitido asumir

el aumento de carga financiera, e incluso generar mejores cifras de ahorro neto.

En una estudio detallado por CCAA (gráfico 12) las cifras de ahorro neto varían

entre el 15 % de Cantabria y el 3 % de Castilla-La Mancha. Y, aunque puede intuirse

alguna relación entre ahorro neto y endeudamiento, lógica por la incidencia de la carga

financiera en el resultado final, se aprecia también la concurrencia de otros elementos,

como puede ser la estructura de ingresos, lo que explicaría los supuestos donde se

rompe la relación comentada.

Gráfico 11. Ahorro neto municipal por CA.

Fuente: Elaboración propia.

Donde no se aprecian diferencias dignas de mención es entre los distintos

tramos de población, presentando todos ellos tendencias de evolución y cifras relativas

muy similares.

Lo que sí debe ser objeto de reflexión es el hecho de que haya un 25 % de los

ayuntamientos que presentan ahorro neto negativo. Ello no solo impide cualquier

financiación de gastos de inversión con el ahorro generado, sino que pone en duda la

viabilidad de estas entidades para seguir haciendo frente a sus competencias de forma

sostenible en el tiempo, al precisar acudir al endeudamiento para cubrir sus gastos

corrientes o alternativamente engordar otra vez las cifras de deudas con proveedores.

7) CONCLUSIONES.

Como resultado del estudio llevado a cabo se pueden formular las siguientes

conclusiones:

1.- A la vista de los datos generales puestos de manifiesto, pudiera inferirse

erróneamente que el sistema financiero local español goza de suficiencia ya que no

genera unos resultados en términos de déficit o deuda superiores al de las restantes

Administraciones. Para poder extraer tal conclusión tendrían que darse la dos siguientes

circunstancias: a) Que el nivel competencial asumido por las corporaciones locales

fuese el adecuado para garantizar su autonomía política; b) Que el nivel de prestación de

los servicios y competencias asumidas por las Corporaciones alcanzase, cuando

menos, el estándar que se considerase mínimo.

No siendo ello así, y asumiendo además un volumen gastos impropios8, la

conclusión a la que podemos llegar es que las entidades locales adecúan en mayor

medida su presupuesto de gastos a las previsiones de ingresos, sacrificando en la

medida de lo necesario la prestación de determinados servicios o la calidad de los que se

prestan9. Esas conductas, además de otras razones que pudieran tener que ver el

reducido tamaño de sus finanzas, vienen propiciadas por las normas que directamente

impiden o ponen serias trabas a la generación de déficit y a las posibilidades de

endeudamiento.

2.- El sector local, y concretamente los Ayuntamientos españoles no pueden en

ningún caso considerarse como los responsables del desajuste de las cuentas públicas, ni

en términos de deuda ni de déficit, sino que son las otras administraciones territoriales a

las que se puede imputar una mayor responsabilidad.

3.- Siendo cierto que existen algunos ayuntamientos que presentan graves

desequilibrios financieros, se puede afirmar que son muy pocos los afectados por esta

8 .- Sobre el tema vid: Suarez Pandiello, J. (2007) Vilata/Salinas/Mas (2011) Concluyen los autores que en el período 2004-2007 el gasto no obligatorio de los ayuntamientos españoles se cifró en 259 €/habitante, lo que equivale a un 25,8 % del gasto liquidado total. Las principales políticas a las que se dirigieron tales gastos fueron por orden: seguridad y protección civil, cultura, promoción social y otros servicios comunitarios o sociales (pág.49).;

9 .- En este mismo sentido, en Suarez Pandiello, J. (2008), pág. 315, se señala que “… a nuestro juicio el relativo buen comportamiento de los gobiernos locales en materia de ahorro y déficit que se deduce de los datos observados no debe ser interpretado como indicador evidente de que el modelo actual de financiación proporciona buena salud financiera, sino más bien como argumento en defensa del buen hacer o gestión responsable de la mayoría de los gobiernos locales, los cuales han tendido mayoritariamente a autocontrolar sus deseos de expandir el gasto en respuesta de las demandas ciudadanas, ciñéndose a sus disponibilidades financieras y huyendo de aventuras inciertas”.

circunstancia mientras que la gran mayoría de ayuntamientos no rebasan los límites de

deuda ni de déficit. Por eso resultan desde este punto de vista poco justificadas normas

como las previstas en la Ley orgánica de estabilidad presupuestaria, que obligan en todo

caso a destinar el superávit, hay que entender en la medida en que exista remanente de

tesorería disponible, a la reducción de la deuda (art. 32) o a utilizar los mayores ingresos

sobre los inicialmente previstos (art. 12.5) también a la misma finalidad. Pensamos que

esa obligación de reducir la deuda debiera tener en cuenta la situación financiera de

cada ente, valorando especialmente su cumplimiento o no de los límites máximos

impuestos.

4.- Resulta especialmente preocupante los bajos índices de ahorro neto de los

ayuntamientos, lo cual pone de manifiesto la imposibilidad de acometer proyectos de

inversión a financiar con ahorro propio. Pero, al mismo tiempo, el alto número (25 %)

que generan ahorros netos negativos, manifiesta la insuficiencia de sus recursos para

financiar el coste de la prestación de los servicios de su competencia, al tiempo que

cuestiona seriamente su viabilidad futura.

5.- En estos momentos en que se está utilizando la crisis económica y la

necesidad de sanear las cuentas públicas como razón de fondo para una reforma de la

administración local que tienda a fusionar entidades, la realidad nos demuestra que son

los ayuntamientos de menor tamaño los que ofrecen mejores resultados en términos de

estabilidad, sostenibilidad financiera, y ahorro neto. Por tanto el debate sobre el tamaño

de nuestros ayuntamientos debe recaer sobre la mejor prestación de servicios y

desarrollo de las competencias locales, dejando en un segundo plano una cuestión

instrumental como son los aspectos financieros.

BIBLIOGRAFÍA CITADA

Bosch/Espasa (2006) BOSCH, N/ESPASA: La Hisenda Local a la Unió Europea (UE-

15,), Diputació de Barcelona. Barcelona, 2006.

(http://www1.diba.cat/llibreria/pdf/36245.pdf )

Cacharro Gosende, F. (2003): “Los medios de reacción de las entidades locales frente a

posibles incumplimientos legislativos de la Carta Europea de la Autonomía

Local”, La autonomía de los entes locales en positivo, Fundación Democracia y

gobierno local, Madrid, 2003, págs. 243 y ss.

Comité des Regiones (2008):Étude sur la répartition des pouvoirs entre l’Union

européenne, les États membres et les collectivités régionales et locales, Comité

des régions, 2008.

http://www.cor.europa.eu/pages/DocumentTemplate.aspx?view=detail&id=39fc

d467-6076-413f-ae6b-004ac9520dce

FEMP (2006):La situación de los ayuntamientos en España, sus carencias económicas

y problemas de gestión: diagnóstico y propuestas en una perspectiva europea,

FEMP, Madrid, 2006.

Fernández Farreres, G. (2003): “La posición de la carta europea de la autonomía local

en el sistema de fuentes del Derecho Español”, La autonomía de los entes

locales en positivo, Fundación Democracia y gobierno local, Madrid, 2003,

págs. 39 y ss.

Requejo Pagés, JL.(2003): “El valor de la Carta Europea de la Autonomía Local en el

ordenamiento español” La autonomía de los entes locales en positivo, Fundación

Democracia y gobierno local, Madrid, 2003, págs. 15 y ss..

Sosa Wagner, F. (2001): Manual de Derecho Local, 6ª ed., Aranzadi, Pamplona, 2001,

págs. 50 y ss)

Suarez Pandiello, J. (2007) “Insuficiencia relativa, gastos impropios y financiación

local”, Papeles de Economía Española, nº 113, 2007; Vilata/Salinas/Mas (2011)

: El gasto no obligatorio de los municipios españoles, Universidad de Barcelona,

2011. (http://www.diba.cat/prem/GetBlob.asp?id=9519)

Suarez Pandiello, J. (2008) (coordinador): La financiación local en España:

Radiografía del presente y propuestas de futuro, FEMP, Madrid, 2008, pág. 315

Vilata/Salinas/Mas (2011) : El gasto no obligatorio de los municipios españoles,

Universidad de Barcelona, 2011.

(http://www.diba.cat/prem/GetBlob.asp?id=9519).