vba JOURNAAL - CFA Institute...Abonnementenprijs 2012: € 53 inclusief btw en verzendkosten Opmaak...

42

JOURNAAL jaargang 28_nummer 112 winter 2012 vba _ beleggingsprofessionals Beslissen onder onzekerheid Hedging Longevity Risk; A case study analysis of hedge effectiveness 10 Interviews met Dick Berlijn, Arnoud Boot en Wim Mijs 24 Onbeheerst modelrisico veroorzaakt onherroepelijke schade! 27 Is Minimum Volatility ook minimaal risico? 34

Transcript of vba JOURNAAL - CFA Institute...Abonnementenprijs 2012: € 53 inclusief btw en verzendkosten Opmaak...

JOURNAALjaargang 28_nummer 112

winter 2012 vba _beleggingsprofessionals

Beslissen onder onzekerheid

vba _ beleggin

gsprofessionals JO

UR

NA

AL

jaargang 28_n

um

mer 112 w

inter 2012

Hedging Longevity Risk; A case study analysis of hedge effectiveness 10Interviews met Dick Berlijn, Arnoud Boot en Wim Mijs 24 Onbeheerst modelrisico veroorzaakt onherroepelijke schade! 27Is Minimum Volatility ook minimaal risico? 34

JOURNAAL nummer 112, winter 2012 vba _beleggingsprofessionals

— OPINIE

Beleggingsadvisering: huidig risicodenken en kostenstructuren zijn een barrière voor centraal stellen van het belang van de klant 10Benno Smit

— PraktIjk

Hedging Longevity risk; a case study analysis of hedge effectiveness 13Judit Vennix, Anita Joosten, Frans Claes, Martijn Tans, Chris Madsen and Sylvain de Crom1

Beslissen onder Modelonzekerheid - Solvency II 17Koen Engels

— INtErvIEw

De financiële sector uit evenwicht: de oplossing is nog ver weg 20Jaap Koelewijn

Omgaan met risico’s vraagt om een professionele houding 24Jaap Koelewijn

— DOSSIEr

Onbeheerst modelrisico veroorzaakt onherroepelijke schade! 27Kees-Jan van Vliet en Klaas van der Meij

— rEvIEw

Is Minimum volatility ook minimaal risico? 34Kiona Halma, Kees Bouwman en Juriaan Hoondert

— INHOuD

— cOLOFONVBA Journaalis een uitgave van VBA beleggings-professionals.Het VBA Journaal verschijnt vier keer per jaar.

HoofdredacteurProf.Dr. Jaap Koelewijn

Adjunct HoofdredacteurDr.ir. Gerben de Zwart CFA

RedactieDrs. Huub van CapelleveenDrs. Dirk GerritsenDrs. Ernst HagenMr.drs. Manon HosemannArianne LeuftinkDrs. Jan Bertus Molenkamp RBADrs. Gerard Roelofs MBA RBA FRMDr. Alfred Slager RBA

Auteursinstructiezie: www.vbabeleggingsprofessionals.nl

Fotografie en illustratiesFotopersbur0 DijkstraMax Kisman

Redactieadres &opgave advertentiesVBA – Irma Willemsentelefoon: 020 - 618 2812e-mail: [email protected]

AbonnementenVBAGustav Mahlerplein 109-1111082 MS Amsterdamtelefoon: 020 - 618 2812e-mail: [email protected] 2012:€ 53 inclusief btw en verzendkosten

Opmaak en realisatieza az grafisch serviceburo bv,

Den Haag. www.az-gsb.nl

De in het VBA Journaal geplaatste artike-len geven de mening weer van de auteurs en niet noodzakelijk de mening van de redactie.

ISSN-nummer0920-2269Copyright © 2012VBA beleggingsprofessionals

Commissies/voorzitters

Bestuur van de VerenigingDrs. Hans de Ruiter, voorzitterDrs. Frans Mahieu RBA, secretarisMr.Drs. Jos Keijzers RBA, penningmeesterDrs. Johan van der EndeDrs. Sjoerd LontDrs. Ad van den Ouweland RBA

BallotagecommissieDrs. Els Nieuwenhuizen RBA, voorzitterTuchtcommissieDrs. Berry Debrauwer, voorzitterKascommissieHenk Vierhout RBA, voorzitterProgrammacommissieDrs. Okko Rabeling RBA, voorzitterWebredactieEelco Ubbels RBA, voorzitter

AccountingcommissieDrs. John van Scheijndel, voorzitterCommissie Asset & Liability ManagementDrs. Eric Mathijssen, voorzitterCommissie Risk ManagementDrs. Berry Debrauwer, voorzitterCommissie Duurzaam BeleggenDrs. Robert Klijn RBA, voorzitterCommissie Private EquityDrs. Lodewijk van Pol, voorzitterCommissie Tactische Asset AllocatieEelco Ubbels RBA, voorzitterCommissie VastgoedDrs. Maarten van der Spek RBA, voorzitterCommissie Technische AnalyseJuus de Kempenaer, voorzitterCommissie Investment Perfomance MeasurementMark van Eijk, voorzitterCommissie Behavioral EconomicsJan van der Hout RBA, voorzitterCommissie Ethiek en IntegriteitGert Jochems, voorzitterVBA vertegenwoordiging in Regional Investment Performance Subcommittee EMEA Mark van EijkVBA vertegenwoordiging in Global Investment Performance Standards CouncilMark van EijkDutch Commission on Bonds (DCB) en European Bond Commission (EBC)Drs. Kiemthin Tjong Tjin Joe RBA, voorzitter

Curatorium VBA permanente educatieDrs. Jan Overmeer, voorzitterCuratorium VU-VBA Opleiding Investment ManagementProf.Dr. Robert van de Meer, voorzitterEffas Training and Qualification CommissionDrs. Kees de Vaan RBAVBA vertegenwoordiging in de Raad voor de JaarverslaggevingDr. Jan Vis MBA RVVBA vertegenwoordiging in DSIMr.Drs. Jos Keijzers RBASeniorenconventJacques van den Berg RBA, voorzitter

Bovenstaande personen zijn bereikbaar via het secretariaat van de VBA.Telefoon: 020 - 618 28 12

Verder in dit nummer

uit de verenigingIs uw beleggingsproces klaar voor de 21e eeuw? 5Bob Out, Michel Klaster

VBA Dutch Round Table on performance measurement 9David Janssen

NetwerkTijd voor één wettelijk erkende beroepsorganisatie 31Hans de Ruiter

BookreviewEvaluation of Active Management of the Norwegian Government Pension Fund – Global 40David Blitz

JOURNAAL10

vba _beleggingsprofessionalsNummer 112_Winter 201211

vba _beleggingsprofessionals

— opinie

Beleggingsadvisering: huidig risicodenken en kostenstructuren zijn een barrière voor centraal stellen van het belang van de klant

—

Wat zijn de doelstellingen van een klant ten aanzien van zijn vermogen en hoe zorgt de adviseur ervoor dat er een

redelijke kans is dat het gewenste resultaat wordt bereikt? Banken, vermogensbeheerders en ook de toezichthouder AFM

doen veel moeite om te zorgen dat de klant bij deze vraag zo goed mogelijk wordt geholpen. Het complexe aan die vraag

is dat niet alleen beleggingsresultaten onzeker zijn, maar ook het scala aan scenario’s die een klant voor ogen heeft met

bijbehorende wensen. Scenario’s die bovendien aan verandering onderhevig zijn, omdat de klant immers ook hij niet in

de toekomst kan kijken. In dit artikel wordt een analyse gemaakt van de huidige aanpak bij vermogensbeheeradvisering

richting vermogende particulieren en zal een alternatieve en vernieuwde benadering ten aanzien van adequate

advisering worden gegeven.

Vermogen is een middel om wensen mogelijk te maken. Deze wensen kunnen bestaan uit uit-gaven of onttrekkingen (kasstromen), zoals het aanschaffen van duurzame zaken die het leven veraangenamen, bijvoorbeeld een huis of auto (kapitaalbeslag) of iets minder tastbaar, namelijk vermogen voor de volgende generatie. Soms zal het gaan om een aanvulling op het pensioen, soms een buffer voor onzekere tijden, bijvoorbeeld in geval van ziekte, arbeidsongeschiktheid, werkloos-heid of overlijden. De omvang en duur, de impact uiteindelijk ervan op het vermogen, zullen onzeker zijn. De klant zal een afweging moeten maken tus-sen de verschillende wensen en op basis daarvan tot een gewenst profiel qua noodzakelijke en wen-selijke kasstromen alsmede beschikbaar vermogen in de tijd moeten komen. Het risico bestaat hierin dat de klant zijn wensen niet kan realiseren omdat de kasstromen niet beschikbaar zijn of de uitvoe-ring van zijn wensen op lange termijn te veel onder druk komt.

Beperkingen huidige benaderingIn de gangbare aanpak wordt onderkend dat de beleggingsuitkomsten onzeker zijn, maar er is in beperkte mate plaats voor ‘onzekerheid’ over wat de klant met zijn vermogen wil. Terwijl het toch niet zo moeilijk te bedenken is dat de klant ook meerdere toekomstscenario’s onderkent. In de kern worden de wensen teruggebracht tot een bepaald vermogen in de toekomst, het zogenaamde doelvermogen. Angst of onzekerheid, te weten het risico dat de klant in enig jaar een negatief rendement haalt in een bepaalde orde van grootte, is een andere belangrijke factor. Risico en doelvermogen zijn

AuteurBenno Smit1

de cliënt meer grip op zijn vermogen kan krijgen. Versimpeling enerzijds en de klant meer informatie geven over beleggingen lijkt daarbij een oplos-sing zoals die in essentie kan worden gedestilleerd uit de verschillende leidraden vermogensopbouw van de AFM. Het risico wordt in de voorstellen van de AFM in essentie teruggebracht tot een snelheidsmeter die verder uitslaat naarmate er meer koersschommelingen van de portefeuille te verwachten zijn op basis van gestandaardi-seerde en voorgeschreven correlatie - alsmede standaarddeviatiecijfers.

Van de klant wordt verwacht dat hij zich in de wereld van beleggingen verdiept waarbij met name zijn aandacht wordt gevraagd voor de risico’s van de beleggingen en dus niet op de gevolgen voor het wel of niet behalen van zijn wensen. Hij krijgt nadere informatie waaruit deze kan begrijpen dat de gepresenteerde plaatjes een versimpeling zijn en er afwijkingen mogelijk zijn. Als men de klant centraal stelt, zou een aanpak te prefereren zijn waarbij de adviseur door de bril van de klant kijkt en hem de risico’s duidelijk maakt ten aanzien van het realiseren van zijn wensen. Dan wordt de klant centraal gesteld. De wereld verandert daarmee niet, de uitleg wel.

Alternatief vanuit de wensen van de klant De wensen van de klant moeten het startpunt zijn voor de geboden oplossing. Als men beleggingen vanuit dezelfde dimensies kan bekijken als de finan-ciële dimensies van de wensen, namelijk kasstro-men en kapitaal, dan heeft men meer houvast. De kasstromen van de beleggingen bestaan uit rente, dividenden en aflossingen. Op het moment van aflossing van een obligatie is die in principe bekend, bij verkoop van een aandeel is die moeilijk te voor-spellen. Wat op het moment dat men een bepaalde wens wil realiseren aan kasstromen of waarde nodig is, zal echter ook onzeker zijn. Inflatie is bovendien een bijkomende factor die de onzekerheid nog ver-

der vergroot. Kasstromen zijn met meer zekerheid omgeven dan waardeontwikkeling. Men kan onzekerheid beter beheersbaar maken door de beschikbare kasstromen op de benodigde kasstromen af te stemmen. Hierbij zijn de kwaliteit van de kasstromen en het gedeelte van de beschik-bare kasstromen dat wordt aangewend belangrijke indicatoren geworden voor de risico’s die men

dan ook de kernbegrippen die centraal staan in de huidige beleggingsadviespraktijk. De beperkingen van het begrip doelvermogen worden heel duidelijk als men kijkt naar het verband tussen doelvermogen en wensen. Men kan de verschillende bedragen alleen herleiden tot één bedrag op één moment door een bepaald rendement te veronderstellen. Dit contant maken is meer dan het toepassen van een neutrale rekenkundige formule. Men gaat er allereerst vanuit dat er voor dat moment geen uitgaven zijn en dat er daarna een vast rendement is, zodat alle benodigde bedragen kunnen worden teruggere-kend tot dat doelvermogen. Gaat men uit van een rendement van 4% en het bedrag is over een jaar

nodig, dan kan het vermogen nog een jaar groeien met 4%. Het werkelijke rendement dat men na het moment zal halen is echter even onzeker als daarvoor. Bovendien weet men van veel wensen niet hoelang ze hun beslag zullen hebben. Als men een aanvulling op het pensioen wil zolang men leeft, weet men niet op voorhand of men 80 of 100 wordt. Dat men gemiddeld 84 wordt, is voor het individu niet minder relevant. Het begrip doel-vermogen biedt minder houvast dan men op het eerste gezicht denkt en ontneemt de klant het zicht op wat hij dacht na te streven. Voor risico geldt iets soortgelijks. Risico gaat over de kans dat men zijn wensen niet kan verwezen-lijken. Tussen het kunnen vervullen van wensen en waardeontwikkeling van het vermogen is geen direct noodzakelijk verband. Bovendien worden de risico’s op het voorkomen van extreme situaties in het gekozen theoretische kader onderschat, waardoor mensen juist daar waar men risico’s wil beheersen, een te rooskleurig beeld krijgen voor-geschoteld. Dit wordt onder andere veroorzaakt doordat de dempende werking van spreiding in extreme negatieve situaties veel minder opgaat dan verondersteld en aan de andere kant de kans op het voorkomen van dergelijke extreme omstandigheden juist groter is dan verondersteld. Het theoretische kader wordt gebruikt om de potentiële gevolgen van extreme situaties inzichtelijk te maken voor de klant, terwijl duidelijk is dat het gebruikte kader juist in die situaties minder betrouwbare inzichten oplevert.

Leidraad AFMZowel de AFM als de adviseurs, beheerders en productaanbieders worstelen met de vraag hoe

Wensen klant vergen kasstroom en vermogen, geen risico en rendement. Twee werelden, zonder verbinding

— caLL FOr PaPErS

Het zomernummer van het VBA Journaal heeft als thema “Illiquide beleggingen: mogen, durven, willen”. In de afgelopen jaren is gebleken dat er een spanningsveld bestaat tussen liquide en illiquide beleggingen. Waar een aantal jaren geleden het zogenaamde Yale Endowment model nog volop in de belangstelling stond, heeft de kredietcrisis ons geleerd dat het belangrijk is om voldoende liquide beleggingen in een portefeuille aan te houden. Niet alleen beleggers hebben geleerd, ook DNB geeft in haar rol als toezichthouder duidelijk aan dat er grenzen zijn aan illiquide beleggingen. Welke gevolgen heeft dit alles voor illiquide beleggingen? In dit themanummer wil de redactie stilstaan bij de rol van illiquide beleggingen in beleggingsportefeuilles. Wie durft nog? Wie mag nog? En wie wil nog? De redactie denkt aan de volgende onderwerpen, maar staat open voor andere suggesties:• Wat is het verschil tussen gebrek aan liquiditeit en

illiquiditeit? Welke consequenties heeft dit verschil voor portefeuillemanagementbeleid?

• Wordt illiquiditeit extra beloond? Bestaat er echt een risico premie voor illiquiditeit?

• Is er nog ruimte voor innovatieve beleggingen, zoals royalties, patenten, of windmolenparken?

• In welke mate is het mogelijk om een goede splitsing tussen liquide en illiquide te maken? Ook binnen zogenaamde liquide instrumenten zijn minder liquide gebieden zoals het lange eind van de swap curve, credits of small cap aandelen.

• Bestaan er überhaupt nog wel liquide beleggingen? • Zijn illiquide beleggingen een passerende hype nu

pensioenfonds steeds meer gaan uitkeren door de vergrijzing en de nadruk op liquiditeit alleen maar groter wordt?

• Als we redeneren vanuit de illiquide belegging zelf, zijn er grenzen aan de hoeveelheid geld die er naar zo’n belegging kunnen gaan? Hoe en wanneer veranderen de karakteristieken van illiquide beleggingen door de toestroom van geld?

• Op welke manier kunnen illiquide beleggingen het beste gewaardeerd worden? En sluiten accounting regels hierbij aan?

• Risicomanagement en illiquide beleggingen? Hoe belangrijk is liquiditeit, en voor wie is het belangrijk?

Het zomernummer verschijnt in juli 2013. Via deze call for papers roepen wij geïnteresseerde auteurs van harte op om vóór 31 januari 2013 contact op te nemen met de redactie ([email protected]).

Nummer 112_Winter 20123

vba _beleggingsprofessionals

— editorial

Beslissen onder onzekerheid

Brrr het is koud, het is regenachtig en het sneeuwt soms al. Sinterklaas heeft het donkere seizoen geopend. Ook al zijn de daken glibberig, de Sint maakt bij elke gladde dakpan een afweging of hij wel of niet zijn schimmel de gevolgen van uitglijden laat trotseren. Om in paardentermen te praten en naar analogie van winterbanden: heeft het paard van Sinterklaas zijn winterhoeven aangetrokken? Heeft de Sint zijn wintercape aangetrokken opdat hij geen koudje vat? Het doel van de Goedheiligman is welbekend. Hij zal beslissingen moeten nemen onder moeilijke en onze-kere omstandigheden om zijn missie te volbrengen. Hier helpen ‘weer-risicomodellen’ niet bij; hij moet en zal cadeautjes afleveren op de 5e december s’avonds; hij kan zich alleen zo goed mogelijk voorbereiden en mentaal wapenen tegen het onbekende. Ook dit jaar is hij daar weer in geslaagd.

De verbaasde lezer denkt nu waarschijnlijk: staat VBA voor ‘Verbond Belangen Amerigo’, ‘Voorbereidend Beroepsonderwijs voor Argelozen’ of ‘Vereniging van Beleggingsanalisten’? Natuurlijk het laatste en het is niet onze bedoeling om gekscherend te zijn over het thema van deze editie Beslissen onder Onzekerheid. Nee, de redactie wil juist dat deze editie een centrale plek krijgt op uw stapel te lezen in deze donkere dagen.

Beslissen onder onzekerheid legt de nadruk op echt risicomanagement en niet louter op het theoretische concept van risico. Afwijkingen ten opzichte van een verwachting, de kans op een slechte of juist een positieve uitkomst, het effect van pure ‘durf’ (het woord risico stamt van origine af van het Italiaanse – uit de Renaissance voortgebrachte – woord risicare: durven). We kennen allemaal wel een risico-definitie. Goed risicomanagement is welbeschouwd wat anders. Risicomanagement kent een connotatie van ‘weldoor-dacht doen omdat het anders fout gaat’ en is briljant beschreven in de klassieker ‘Against the Gods-the remarkable story of risk’ van Peter Bernstein. ‘How to put the future at the service of the present’ en ‘the ability to define what may happen in the future and to choose among alternatives and act…’ zijn pure klass-ieke uitspraken. Vele pensioenfondsen, verzekeraars, banken en particuliere beleggers kunnen hier lering uit trekken.

Risicomanagement is een multidimensionaal begrip, een draak met zeven koppen. Om het begrip te duiden nemen we vaak elementen als diversificatie, hedging, tijd, voorbereiding, monitoring, impactinschatting, missie, cultuur en governance mee in ons betoog. Naar de mening van de redactie hebben Andrew Lo en Mark Mueller baanbrekend werk verricht om een ‘mentaal raamwerk’ aan te dragen. Zij noemen het de taxanomie

van onzekerheid. Vrij vertaald bestaat professioneel risicomanagement uit de volgende lagen van onzeker-heid, waarna professionals kunnen acteren:• Eerste laag: volledige duidelijkheid; niets is onzeker.

Een gemakkelijke wereld. • Tweede laag: risico zonder onzekerheid. Uitkomsten

volgen een bekende kansdichtheidsfunctie. Alle mogelijke uitkomsten zijn beschreven en modelleerbaar.

• Derde laag: Risico verloop is onzeker. Er is onzeker-heid en uitkomsten volgen een onbekende kansdichtheidsfunctie. Door testen uit te voeren is statistische informatie in te winnen over de onderliggende kansdichtheidsfuncties. Een lastige en gevaarlijke wereld, waarin beleid vaak gevoerd wordt o.b.v. gemiddelde uitkomsten.

• Vierde laag: Niet te bevatten onzekerheid. Uitkomsten liggen buiten ons bevattingsvermogen, laat staan dat we het kunnen modelleren. We doen maar wat. De unknown unkowns.

Een (goede) risk manager die beslissingen onder onzekere omstandigheden neemt, zou zich moeten vergewissen waar hij staat met betrekking tot de gra-datie van onzekerheid.

De auteurs van dit nummer hebben elk op eigen wijze gehoor gegeven aan het thema ‘Beslissen onder onzekerheid’. Vennix en Joosten houden zich bezig met het vraagstuk van de effectiviteit van het afdekken van langlevenrisico. Smit vindt dat er een hernieuwde kijk nodig is op vermogen. Engels probeert stenen onder het Solvency II model op te lichten. Auteurs Van Vliet en Van der Meij betogen dat onbeheerst modelri-sico tot suboptimale besluitvorming leidt en Halma, Hoondert en Bouwman beschouwen minimum volati-lity strategieen vanuit een risicomanagement perspec-tief. Niet onvermeld mogen blijven de twee interviews door Jaap Koelewijn, de scherpe bookreview van Blitz en de activiteiten die de commissie Risk Management hebben ondernomen om dit nummer levendig te maken. De commissie heeft een enquête onder leden uitgevoerd, waarbij de uitslagen te denken geven.

Namens de redactieErnst HagenGerard Roelofs

JOURNAAL4

vba _beleggingsprofessionals

— uit de vereniging

—Buluitreiking—Op vrijdag 23 november jl. studeerde de 11e lichting cursisten af aan de: Postgraduate VU-VBA opleiding Investment Management. VBA Beleggingsprofessionals en de Vrije Universiteit feliciteren de volgende personen van harte met het succesvol afronden van de opleiding:

Pieter van Diepen (APG Asset Management), Philip van Dijk, Reinier Hessels (Ortec Finance), Maarten Hoedjes (BNP Paribas), Eduard Hoorenman (BinckBank), Joop Kohler (AEGON Asset Management), Hans Kool (DMC Capital), Wouter Lunshof (UBS Bank), Ralph Ousen (PGGM Investments), Sebastiaan Reinders (ING Investment Management), Ben Spros (Rabobank Utrechtse Waarden e.o.), Jan Tol (Triple A–Risk Finance), Kees-Jan van Vliet (PGGM Vermogensbeheer), Thijs Vollenbroek (Pensioenfonds Hoogovens), Bart Waalwijk (AEGON Nederland), Nuh Yildiz (Achmea).

Bart Waalwijk (3e van rechts) is tevens de derde winnaar van de VBA scriptieprijs.De VBA scriptieprijs wordt met ingang van 2010 jaarlijks uitgereikt. Aan de VBA scriptieprijs is een geldbedrag van 1000 Euro verbonden.

De jury van de VBA scriptieprijs bestaat uit Robert van der Meer, Frans Ballendux en Willem Boeschoten.

Irma Willemsen

—risicomanagement voor kleine en middelgrote pensioenfondsen en verzekeraars—Op 27 september jongstleden hield de com-missie Riskmanagement van het VBA een ééndaags seminar “Risicomanagement voor kleine en middelgrote pensioenfondsen en verzekeraars” in het Media Plaza van de Jaarbeurs in Utrecht. Het seminar was met ca.120 deelnemers goed bezocht.Het gevarieerde programma bevatte zowel sprekers uit de praktijk van pensioenfondsen en verzekeraars als de toezichthouder ( DNB) als vanuit de aanbodkant. Dit alles onder het inspirerend dagvoorzitterschap van Jean Frijns.Jean Frijns gaf de aftrap door het gehoor drie invalshoeken mee te geven waar vervolgens de andere sprekers op zouden ingaan. De drie invalshoeken waren:• Hoeveel risico kun je eigenlijk nemen ?• Wat is de ruimte voor eigen afweging ver-

sus de kaders die de toezichthouder stelt?• Hoe houd ik het besturingsmodel

eenvoudig?

Boudewijn van Zijl van DNB was de eerste spreker en zijn presentatie behandelde het thema “Balans tussen risicobeheersing en complexiteit”. Het wettelijk kader bestaat hier eigenlijk uit open normen. DNB hecht erg veel belang aan een goede motivering. Uitbesteding van innovatieve en/of alternatieve beleg-gingen kan, maar stelt hoge eisen aan de rapportage. Het bestuur van een fonds zal zijn eigen mening moeten kunnen vormen over de relevante risico’s. Daarna was het de buurt aan de sprekers die aan de knoppen zitten bij pensioenfondsen en verzekeraars. John van Scheijndel (bpf Schilders) en Ronald van de Langenberg (InAudit) schetsten een helder beeld van de voetangels en klemmen waarmee middelgrote fondsen te maken hebben. Zorgen zijn er over de hoeveelheid regelgeving en ook over het feit dat de Nederlandse pensioenfond-sen nog teveel letten op de ontwikkelingen inzake regelgeving in Nederland en te weinig op wat er uit Europa op ons af komt. Vervolgens kregen de deelnemers een veelzij-dig palet voorgeschoteld door de aanbieders van producten en diensten in de markt. Hen Veerman (Triple A Risk Finance), Tjitsger Huslhoff (ING Investment Management), Maarten Hoedjes (BNP Paribas Investment Management), Thomas van Galen en Mark Willemse (Cardano) en Maarten Roest (Kempen Capital Management) hadden ieder een eigen invalshoek gekozen. Zaken als

balansmanagement door middel van overlay strategieën, het dilemma tussen sturen op korte termijn versus dat op lange termijn, de consequenties van het mogen toepassen van de UFR (besluit door kabinet net enkele dagen voor het seminar bekend geworden), besturen van pensioenfondsen en verzekeraars en de kennis opgedaan uit de“behavorial finance” , het belang van het vasthouden aan je doelstel-ling en visie om jezelf niet uit te leveren aan de regelgeving passeerden de revue. Elke spreker eindigde zijn presentatie met een stelling. Opvallend was dat de zaal in nagenoeg alle gevallen in grote meerderheid dezelfde kant koos (eens of oneens). Als slotspreker was Sweder van Wijnbergen door de organisatie uitgenodigd. In een hoog tempo gaf hij zijn visie op een aantal voor het onderwerp relevante ontwikkelingen zoals inflatieverwachtingen (zal niet sterk oplopen ondanks groei geldhoeveelheid), de UFR dis-cussie (elke aanpassing in rentestanden bete-kent per definitie waarde-overdracht tussen generaties) en het politieke risico (herziening van regels, daarop kun je eigenlijk nooit goed anticiperen).De commissie Riskmanagement kijkt terug op een zeer geslaagde bijeenkomst en de uitdaging is nu om daar een jaarlijks vervolg aan te geven.

Berry Debrauwer

Nummer 112_Winter 20125

vba _beleggingsprofessionals

— uit de vereniging

InleidingDe laatste tijd worden beleggers steeds vaker geconfronteerd met risico’s uit onverwachte hoek. De politiek en de toezichthouders men-gen zich steeds nadrukkelijker op financiële markten. De recente UFR discussie binnen Solvency 2 is in dezen een duidelijk voorbeeld. Hierbij lijken politieke motieven inmiddels de overhand te krijgen boven motieven op het gebied van marktconsistentie en praktische uitvoerbaarheid. In hoeverre nemen beleg-gers dergelijke onzekerheden ten aanzien van besluitvorming voldoende mee in hun beleggingsprocessen? Zouden beleggers zich, gezien het belang hiervan, niet ook deels moeten bezighouden met de beïnvloeding van toezichthouders? In dit artikel gaan we in op een theoretisch denkkader waarin deze aspecten expliciet zijn meegenomen. Naast de toetsing van de relevantie van dit procesmodel op basis van een vragenlijst, zal ook de vraag beschouwd worden of er meer (Europese) lob-byactiviteiten nodig zijn om deze onzekerheid onder de aandacht van de toezichthouders te brengen. Dit artikel begint met een korte uitleg van het procesmodel en de onderzoeksopzet. Vervolgens worden de onderzoeksresultaten besproken.

—is uw beleggingsproces klaar voor de 21e eeuw?onderzoek naar beleggingsprocessen bij nederlandse vermogensbeheerders en pensioenfondsen

—AuteursBob OutMichel Klaster1

_15 januari 2013NieuwjaarsbijeenkomstIGC te Amsterdam_17 januari 2013Outlook & Convictions 2013: “Reflation: Costs, Benefits and Asset Allocation consequences”Rosarium te Amsterdam

_22 en 29 januari 2013Cursus PE Wat maakt Beleggers Goede Beleggers? Recente Inzichten in Beleggingsprocessen en Investment Beliefs. Alfred Slager

_5 en 12 maart 2013Cursus PE Het gebruik van OTC derivaten in een veranderende wereld Mark Petit_9 en 16 april 2013Cursus PE Ken uw klant! Inzicht in de dilemma’s en uitdagingen van het pensioenfondsbestuur Raimond Schikhof en Gerard van de Kuilen

— agenda

_7 en 14 mei 2013Cursus PE ALM in een Solvency II Paul de Beus

Michel KlasterBob Out

Het procesmodel van PragmaOm te onderzoeken hoe beleggers onzekerheid in een dynamisch beleggingsproces meewe-gen maken we gebruik van een conceptueel

kader dat is ontwikkeld door Pragma, een Brusselse denktank op het gebied van financieel (systematisch) risico. Het model beschrijft de belangrijkste stappen en actoren binnen een

JOURNAAL6

vba _beleggingsprofessionals

beleggingsproces en de interactie daartussen. Figuur 1 geeft gestileerd het gedachtegoed weer.

De belangrijkste bouwstenen, ook wel funda-mentals genoemd, van het model zijn • het identificeren van de scenario’s (events);

welke events zijn relevant?• het inschatten van intuïtieve kansen op

deze scenario’s (probabilities); wat zijn je

eigen inschattingen van kansen op het plaatsvinden van de events?

• het inschatten van de marktinschatting van deze kansen (perception); wat zijn volgens jou de inschattingen van de markt en is alle informatie in de prijzen verwerkt?

• het vaststellen van het aanwezige risi-cobudget (preference/risk budget); hoe verandert het risicobudget gegeven de

probabilities, de perceptions en de resulta-ten in de vorige periode?

• het nemen van een beleggingsbeslis-sing (decision) op basis van bovenstaande punten.

Als er nieuwe informatie beschikbaar komt, bijvoorbeeld doordat een scenario gemateri-aliseerd is of omdat de kansen zijn gewijzigd,

Vraag Weging

hypothese 1

Weging

hypothese 2

Weging

hypothese 3

Weging

hypothese 4

1. Vormt scenario-analyse de basis van het beslisproces? 20% 0% 0% 0%

2. Is de gap tussen eigen en marktverwachtingen cruciaal in de beleggingsbeslissing? 20% 0% 0% 0%

3. Worden risico budgetten expliciet meegenomen in het proces? 15% 0% 0% 0%

4. Speelt interactie tussen actoren en prijzen (kuddegedrag) een cruciale rol in het

beleggingsproces?

10% 0% 0% 0%

5. Speelt interactie tussen actoren en fundamentals (reflexiteit) een cruciale rol in de het

beleggingsproces?

10% 0% 0% 0%

6. Is er een grote rol voor instinct als gevolg van de grote (toegenomen)

modelonzekerheid?

5% 0% 0% 0%

7. Het is van belang dat de frequentie van fundamentals en de beslisfrequentie in het

beleggingsproces voldoende matchen

5% 75% 0% 0%

8. Het is van belang dat de frequentie van waarderingen en de beslisfrequentie in het

beleggingsproces voldoende matchen

5% 25% 0% 0%

9. De toezichthouder speelt een belangrijke factor bij de bepaling van het risicobudget 5% 0% 50% 0%

10. De toezichthouder speelt een belangrijke factor bij de interactie met de fundamentals 5% 0% 50% 0%

11. Meer inzicht van toezichthouders in de dynamiek van de bouwblokken van het Pragma

model zou de financiële stabiliteit kunnen bevorderen

0% 0% 0% 50%

12. (Elementen van) het Pragma model zouden meer als basis moeten dienen bij de inrich-

ting van beleggingsprocessen

0% 0% 0% 50%

Tabel 1 Wegingen van onderzoeksvragen per hypothese

Market

Net Result

Given Pricet andRisk budget of Actori

Eventj,t

Net Result

Take actionDetermine Prefi,t

Next period: t = t +1

Next period: t = t +1

ProbM,t( j, τj | k, τk)ProbM,t( j, τj | k, τk)

Perci,t

If Eventj,t = 0

If Eventj,t = 1

Actori Assess Eventj,t

Figuur 1 Procesmodel van Pragma

— uit de vereniging

Nummer 112_Winter 20127

vba _beleggingsprofessionals

dan herhaalt het beslisproces zich. Het is verstandig de frequentie van het beslisproces te laten aansluiten op de frequentie van de informatiestromen. Het tweede belangrijke inzicht van het model is het belang van de marktinschatting (percep-tions). Het gaat er niet om of de kans op een Griekse default hoog is, maar veel relevanter is dat de intuïtieve kans relatief ten opzichte van de markt hoog of laag is. Vooral de vraag of alle informatie al in de prijzen is verwerkt, dient continu, volgens de frequentie die hoort bij het beslisproces, gesteld te worden. Het derde inzicht is dat de beleggers met hun gedrag ook invloed uitoefenen op de scena-rio’s. Dit principe wordt door Soros ook wel aangeduid als reflexiviteit. Kort samengevat is dit het tweerichtingsverkeer tussen denken en werkelijkheid: ofwel het feedbackproces van actoren op fundamentals waardoor hausse baisse patronen kunnen worden verklaard, zie Soros (1998). Een vierde interessante inzicht is de rol van de toezichthouder. Deze is enerzijds als een exogene kracht aanwezig in het beleggings-proces en heeft invloed op de bepaling van het risicobudget. Anderzijds is de toezicht-houder feitelijk zelf ook een actor die onder-deel is van de endogene beïnvloeding van de scenario’s.

OnderzoeksopzetOm te toetsen of het gedachtengoed van Pragma aansluit op de praktijk hebben we een vragenlijst ontwikkeld die is uitgestuurd naar een groot aantal (Nederlandse) beleggings-professionals. De stellingen die we met de vragenlijst hebben getoetst zijn:• Het procesmodel sluit goed aan bij de

beleggingspraktijk en beschrijft op een adequate wijze hoe beleggers besluiten nemen onder toenemende onzekerheid;

• Beleggingsprofessionals zien het belang in dat de frequentie van het beleggingsproces voldoende aansluit bij de frequentie van Fundamentals en prijzen;

• Beleggingsprofessionals zien een belang-rijke rol van de toezichthouder in het beleggingsproces;

• Beleggingsprofessionals zien in de praktijk veel nut in modellen als Pragma dat met andere factoren rekening houdt dan facto-ren in de welbekende (ALM) modellen.

In tabel 1 worden de onderzoeksvragen weer-gegeven. Een zestal algemene vragen maakt duidelijk of de kenmerken van het procesmo-del in de diverse beleggingsprocessen terug zijn te vinden. De andere zes vragen gaan in op het belang van de juiste (beslis) frequentie, de toezichthouder en het procesmodel van Pragma in het algemeen. Om zoveel mogelijk informatie te kunnen gebruiken voor de toetsing hebben we voor iedere hypothese

een weging per vraag vastgesteld, zie tabel 1. De antwoorden van een respondent worden dus voor iedere hypothese met behulp van de gekozen gewichten getransformeerd tot één score, zodat deze gebruikt kan worden om de desbetreffende hypothese te toetsen.

OnderzoeksresultatenDe gepresenteerde resultaten zijn gebaseerd op de input van 64 respondenten. Omdat we iedere respondent hebben gevraagd in welk deel van de beleggingswaardeketen hij/zij werkzaam is en welke stijloriëntatie het meest van toepassing is (fundamenteel versus kwantitatief), zijn we in staat om ook op subniveau conclusies te trekken. Omdat de rol van de toezichthouder steeds groter wordt en over veel wetgeving tegenwoordig in Brussel wordt besloten, hebben we tevens gevraagd of respondenten geïnteresseerd zijn in de resultaten van een eventueel op te zetten lobby in Brussel en of ze eventueel zelf daarin willen participeren. In figuur 2 zijn de diverse onderverdelingen van de in totaal 64 respondenten weergegeven.

Uit figuur 2 blijkt dat de respondenten redelijk gelijk verdeeld zijn over enerzijds de front office versus risicofuncties en anderzijds qua kwantitatieve versus fundamentele oriëntatie. Verder blijkt dat circa de helft op de hoogte

zou willen blijven ten aanzien van een eventu-eel op te zetten lobby en 19% van de respon-denten is bereid hierin te participeren.

OnderzoeksresultatenIn tabel 2 zien we voor iedere hypothese dat de gemiddelde score hoger dan 3 is (schaal 1 tot 5), wat impliceert dat de respondenten het gemiddeld eens waren met de stellingen. Een statistische test laat zien dat de respon-denten het significant eens waren met de volgende stellingen:• Pragma sluit aan bij de praktijk• Aansluiting frequentie beleggingsproces

bij fundamentals • Pragma model heeft nut

We hebben enkel voor stelling III (belangrijke rol toezichthouder in het proces) geen duide-lijk statistisch bewijs gevonden dat de steek-proef deze stelling ondersteunt. Deze resulta-ten bevestigen de indruk dat het procesmodel van Pragma op een adequate wijze beschrijft hoe besluiten genomen kunnen worden onder toenemende onzekerheid en dat de matching van frequenties tussen beslismomenten en fundamentals van belang is.

Vervolgens hebben we de steekproef opgesplitst op basis van de vier indelingen in figuur 2. We hebben vervolgens voor de vier

Hypothese 1 Hypothese 2 Hypothese 3 Hypothese 4

gemiddelde score steekproef 3.39 3.70 3.17 3.3

standaard deviatie steekproef 0.61 0.82 0.86 0.82

p-value 0.00 0.00 0.06 0.00

Tabel 2 Gemiddelde scores en p-values

0%10%20%30%40%50%60%70%80%90%

100%

Front Office (1) vs RiskRegulator (2)

Fundamenteel (1) vs Quant (2)

Interesse (1) vs GeenInteresse (2)

Participatie (1) vs GeenParticipatie (2)

Groep 1 Groep 2

Figuur 2 onderverdeling (%) respondenten naar o.a. vakgebied en stijloriëntatie

Hypothese 1 Hypothese 2 Hypothese 3 Hypothese 4

Front office vs Risk/Regulator **

Fundamenteel vs Quant * *

Interesse vs Geen Interesse *

Participatie vs Geen participatie *

Tabel 3 Verschillen in de resultaten per segment. (*) geeft aan dat er verschillen zijn op een significantieniveau van 5%, terwijl (**) correspondeert met een significantieniveau van 10%.

JOURNAAL8

vba _beleggingsprofessionals

hypotheses bekeken of er significante verschil-len zijn tussen de subgroepen, zie tabel 3. Onze conclusies zijn:• In de Front Office vs Risk/Toezichthouder

analyse, zien we dat er onder de groep Risk/Toezichthouder significant meer steun is voor de tweede stelling (aan-sluiting frequentie beleggingsproces bij fundamentals).

• In de Fundamenteel vs Quant analyse, zien we dat in de groep met een kwantitatieve bloedgroep er significant meer steun is voor de derde stelling (belang rol toezicht-houder) en de vierde stelling (nut modellen als Pragma).

• In de analyse of er verschillen zijn in de resultaten tussen de groepen die wel of geen interesse hebben in een eventuele Europese lobby, zien we dat de groep die wel interesse heeft, de eerste stelling (Pragma model sluit aan op beleggings-praktijk) significant meer ondersteunt.

• Wanneer we de resultaten van de groepen die wel of niet in een eventuele Europese lobby willen participeren beschouwen, dan

kunnen we opmerken dat er in de groep die bereid is te participeren significant meer steun is te vinden voor de derde stelling (belang rol toezichthouder).

Een belangrijke conclusie die uit boven-staande analyse getrokken kan worden, is dat er in praktijk onder beleggingsprofessionals met een kwantitatieve achtergrond, behoefte is aan een model dat fundamentals zoals percepties, preferenties en intuïtieve kansen kwantificeert en vervolgens deze fundamen-tals gebruikt om te komen tot een besluit in het beleggingsproces.

Link met onderzoeksvraag en suggesties verder onderzoekBelangrijkste conclusie van het onderzoek is dat het merendeel van de Nederlandse institu-tionele beleggers het nut van (onderdelen van) het door ons geïntroduceerde procesmo-del onderkennen.Hoewel de meerderheid het eens was met de stelling dat er meer (Europese) lobbyactivitei-ten nodig zijn is deze stelling niet significant

aangetoond. Desondanks geven de resultaten voldoende aanleiding tot nader onderzoek op dit terrein. Interessante aandachtsgebieden in dit verband zijn i) lange termijn studies maar het effect van toezicht(swijzigingen) om het verband aan te kunnen tonen en ii) studies naar de effectiviteit van lobby’s op de beïn-vloeding van toezichthouders.Ook kan een uitgebreidere meer internatio-nale enquête onder beleggingsprofessionals meer inzicht verschaffen. Uiteraard zal een grotere steekproef leiden tot een hogere kwaliteit van de resultaten, zodat we ook op de verschillende sub niveaus meer eenduidige conclusies kunnen trekken.

Literatuur

—Soros, G., 1998, De crisis van het mondiale kapitalisme, p41 en 88.

Noot1 Dr. Bob Out, Initiator of Pragma Consulting.

Drs. Michel Klaster, Director General Account Aegon Asset Management NL.

— uit de vereniging

Leden voor leden

Voor een beleggingsprofessional is een goed netwerk

belangrijk. De VBA weet dat als geen ander en wil

graag – samen met haar leden – dat netwerk actief

vergroten. Als lid ben jij de ideale ambassadeur om

een kandidaat voor het lidmaatschap te interesseren.

Als blijk van onze waardering, bieden we een attentie

aan in de vorm van een nuttig en boeiend boek.

Je kunt kiezen uit de volgende boeken:Debt: The first 5000 years of history – David GraeberExpected returns – Antti IlmanenDebunking economics – Steve Keen Thinking, fast and slow – Daniel KahnemanOns feilbare denken – Daniel Kahneman

This time is different – Reinhart & Rogoff

Aanmelden van nieuwe leden is mogelijk via de website:www.nvba.nl/aanmeldformulier

Nummer 112_Winter 20129

vba _beleggingsprofessionals

— uit de vereniging

beschikbaar zijn, terwijl risk hier niet op kan wachten en het zal moeten doen met hetgeen er op dat moment beschikbaar is. Om dezelfde reden wordt in de praktijk zelden of nooit één software systeem voor beide doeleinden gebruikt, al was een meerderheid van de aanwezigen van mening dat dit in de komende jaren wel door veel vermogensbeheerders nagestreefd gaat worden. De combinatie van ex-post en ex-ante cijfers wordt wel door een toenemend aantal vermogensbeheerders naast elkaar gebruikt in beleggingsrapporta-ges. Verschillende deelnemers merkten echter op dat het zaak is om eerst performance attributie goed op orde te krijgen en dan pas naar dit soort stappen te kijken.

Ook het carrièreperspectief van werknemers binnen performance en risk werd bekeken vanuit de invalshoek van integratie. Hoeveel mensen stappen er in de praktijk over van per-formance naar risk of andersom? Zou het niet beter zijn om – vooral op junior niveaus – ana-listen in de eerste paar jaar te laten schakelen tussen risk en performance? Of zou er juist voor gezorgd moeten worden dat iemand allebei tegelijk doet? De meningen hierover liepen uiteen, maar er was wel overeenstemming dat het simpelweg fysiek ‘naast’ elkaar zetten van de afdelingen performance en risk niet tot inte-gratie leidt. Om dat te bewerkstelligen moeten werknemers toch echt beide onderdelen ken-nen en moeten er vele onderlinge contacten zijn. Het ‘rouleren’ of uitwisselen zou daar een goede eerste stap toe zijn.

De tweede helft van het programma stond in het teken van de praktische uitvoering van GIPS (de Global Investment Performance

Standards van het CFA institute). Het onder-werp werd ingeleid door Jed Schneider van de Spaulding Group, een Amerikaanse consultant op het gebied van performance. In zijn presen-tatie ging Jed in op veelvoorkomende fouten die gemaakt worden bij de GIPS performance meeting. Vrijwel alle grote vermogensbeheer-ders in Nederland zijn GIPS compliant, het merendeel laat zich ook nog verifiëren door een externe partij.

Één van de veelgemaakte fouten is het verwarren van de large cash flow policy met de significant cash flow policy. De eerste (large) is verplicht en heeft betrekking op het herwaarderen van de hele portefeuille met als doel de juiste (time-weighted) performance te berekenen. Neem het voorbeeld van een

portefeuille die maandelijks gewaardeerd wordt: in het geval van een grote instroom of uitstroom van beheerd vermogen tijdens de maand, moet deze voor de performance berekening ofwel aan het begin ofwel aan het einde van de maand verondersteld worden. Door een consistente grens te stellen die een ‘large’ cash flow definieert (bijvoorbeeld 1% van de AUM of 1 miljoen euro) kan de porte-feuille tussentijds op een consistente manier herwaardeerd worden.

De significant cash flow policy is optioneel en heeft betrekking op het tijdelijk niet kunnen uitvoeren van de beleggingsstrategie als gevolg van een grote instroom of uitstroom van beheerd vermogen. Door de instroom van een significant bedrag aan nieuw beheerd vermogen kan het (zeker bij minder liquide beleggingscategorieën) een aantal weken of maanden duren voordat dit geld daadwerkelijk belegd is. In de tussentijd kan het fonds dus niet de eigenlijke beleggingsstrategie volgen. Door een consistente definitie op te stellen van ‘significant’ cash flows (bijvoorbeeld 10% van de AUM of 10 miljoen euro) kan de vermo-gensbeheerder portefeuilles tijdelijk uit GIPS composites halen en zo voorkomen dat de performance ten onrechte beïnvloed wordt.

Zoals de dagvoorzitter aan het begin van de middag opmerkte is de performance wereld – in tegenstelling tot veel van de beleggingsaf-delingen – er één van transparantie en niet van geheimen. Tijdens deze geslaagde roundtable waarin vrijuit kennis werd gedeeld tussen alle deelnemers bleek dit eens te meer!

David Janssen

Op woensdag 28 November vond de vierde editie plaats van de “Dutch Performance Measurement Round Table”, het evenement dat jaarlijks georganiseerd door de VBA com-missie investment performance management. Meer dan dertig professionals op het gebied van performance measurement woonden deze editie bij in het Rosarium in Amsterdam.

Na het welkomstwoord van dagvoorzitter Corné Reniers, was het de beurt aan spreker Patty Hofmans van PGGM. Het onderwerp van haar presentatie was de integratie van de performance en risk functie. Vanuit haar func-tie als manager van de afdeling Performance & Risk Analysis, is dit een ‘natuurlijk’ onderwerp voor haar, waarover ze veel kennis en ervaring uit haar eigen werk kan delen.

Performance en risico afdelingen binnen Nederlandse vermogensbeheerder zijn meren deels gescheiden. Slechts een kleine minderheid van de vermogensbeheerders (waaronder dus PGGM) heeft deze twee functies wel geïntegreerd. Uit onderzoek blijkt echter dat vermogensbeheerders verwachten dat deze twee functies in de komende tien jaar in toenemende mate geïn-tegreerd gaan worden.

Tijdens de presentatie ontstond als snel een discussie over het fundamentele verschil tussen ex-post en ex-ante analyses. Waar performance een nauwkeurige analyse maakt op basis van historische, definitieve data, pro-beert risk een analyse te maken op basis van de meest recente beschikbare data. Vanuit het perspectief van performance kan gewacht worden totdat definitieve en juiste gegevens

—vBa dutch round table on performance measurement—

JOURNAAL10

vba _beleggingsprofessionals

— opinie

Beleggingsadvisering: huidig risicodenken en kostenstructuren zijn een barrière voor centraal stellen van het belang van de klant

—

Wat zijn de doelstellingen van een klant ten aanzien van zijn vermogen en hoe zorgt de adviseur ervoor dat er een

redelijke kans is dat het gewenste resultaat wordt bereikt? Banken, vermogensbeheerders en ook de toezichthouder AFM

doen veel moeite om te zorgen dat de klant bij deze vraag zo goed mogelijk wordt geholpen. Het complexe aan die vraag

is dat niet alleen beleggingsresultaten onzeker zijn, maar ook het scala aan scenario’s die een klant voor ogen heeft met

bijbehorende wensen. Scenario’s die bovendien aan verandering onderhevig zijn, omdat de klant immers ook hij niet in

de toekomst kan kijken. In dit artikel wordt een analyse gemaakt van de huidige aanpak bij vermogensbeheeradvisering

richting vermogende particulieren en zal een alternatieve en vernieuwde benadering ten aanzien van adequate

advisering worden gegeven.

Vermogen is een middel om wensen mogelijk te maken. Deze wensen kunnen bestaan uit uit-gaven of onttrekkingen (kasstromen), zoals het aanschaffen van duurzame zaken die het leven veraangenamen, bijvoorbeeld een huis of auto (kapitaalbeslag) of iets minder tastbaar, namelijk vermogen voor de volgende generatie. Soms zal het gaan om een aanvulling op het pensioen, soms een buffer voor onzekere tijden, bijvoorbeeld in geval van ziekte, arbeidsongeschiktheid, werkloos-heid of overlijden. De omvang en duur, de impact uiteindelijk ervan op het vermogen, zullen onzeker zijn. De klant zal een afweging moeten maken tus-sen de verschillende wensen en op basis daarvan tot een gewenst profiel qua noodzakelijke en wen-selijke kasstromen alsmede beschikbaar vermogen in de tijd moeten komen. Het risico bestaat hierin dat de klant zijn wensen niet kan realiseren omdat de kasstromen niet beschikbaar zijn of de uitvoe-ring van zijn wensen op lange termijn te veel onder druk komt.

Beperkingen huidige benaderingIn de gangbare aanpak wordt onderkend dat de beleggingsuitkomsten onzeker zijn, maar er is in beperkte mate plaats voor ‘onzekerheid’ over wat de klant met zijn vermogen wil. Terwijl het toch niet zo moeilijk te bedenken is dat de klant ook meerdere toekomstscenario’s onderkent. In de kern worden de wensen teruggebracht tot een bepaald vermogen in de toekomst, het zogenaamde doelvermogen. Angst of onzekerheid, te weten het risico dat de klant in enig jaar een negatief rendement haalt in een bepaalde orde van grootte, is een andere belangrijke factor. Risico en doelvermogen zijn

AuteurBenno Smit1

Nummer 112_Winter 201211

vba _beleggingsprofessionals

de cliënt meer grip op zijn vermogen kan krijgen. Versimpeling enerzijds en de klant meer informatie geven over beleggingen lijkt daarbij een oplos-sing zoals die in essentie kan worden gedestilleerd uit de verschillende leidraden vermogensopbouw van de AFM. Het risico wordt in de voorstellen van de AFM in essentie teruggebracht tot een snelheidsmeter die verder uitslaat naarmate er meer koersschommelingen van de portefeuille te verwachten zijn op basis van gestandaardi-seerde en voorgeschreven correlatie - alsmede standaarddeviatiecijfers.

Van de klant wordt verwacht dat hij zich in de wereld van beleggingen verdiept waarbij met name zijn aandacht wordt gevraagd voor de risico’s van de beleggingen en dus niet op de gevolgen voor het wel of niet behalen van zijn wensen. Hij krijgt nadere informatie waaruit deze kan begrijpen dat de gepresenteerde plaatjes een versimpeling zijn en er afwijkingen mogelijk zijn. Als men de klant centraal stelt, zou een aanpak te prefereren zijn waarbij de adviseur door de bril van de klant kijkt en hem de risico’s duidelijk maakt ten aanzien van het realiseren van zijn wensen. Dan wordt de klant centraal gesteld. De wereld verandert daarmee niet, de uitleg wel.

Alternatief vanuit de wensen van de klant De wensen van de klant moeten het startpunt zijn voor de geboden oplossing. Als men beleggingen vanuit dezelfde dimensies kan bekijken als de finan-ciële dimensies van de wensen, namelijk kasstro-men en kapitaal, dan heeft men meer houvast. De kasstromen van de beleggingen bestaan uit rente, dividenden en aflossingen. Op het moment van aflossing van een obligatie is die in principe bekend, bij verkoop van een aandeel is die moeilijk te voor-spellen. Wat op het moment dat men een bepaalde wens wil realiseren aan kasstromen of waarde nodig is, zal echter ook onzeker zijn. Inflatie is bovendien een bijkomende factor die de onzekerheid nog ver-

der vergroot. Kasstromen zijn met meer zekerheid omgeven dan waardeontwikkeling. Men kan onzekerheid beter beheersbaar maken door de beschikbare kasstromen op de benodigde kasstromen af te stemmen. Hierbij zijn de kwaliteit van de kasstromen en het gedeelte van de beschik-bare kasstromen dat wordt aangewend belangrijke indicatoren geworden voor de risico’s die men

dan ook de kernbegrippen die centraal staan in de huidige beleggingsadviespraktijk. De beperkingen van het begrip doelvermogen worden heel duidelijk als men kijkt naar het verband tussen doelvermogen en wensen. Men kan de verschillende bedragen alleen herleiden tot één bedrag op één moment door een bepaald rendement te veronderstellen. Dit contant maken is meer dan het toepassen van een neutrale rekenkundige formule. Men gaat er allereerst vanuit dat er voor dat moment geen uitgaven zijn en dat er daarna een vast rendement is, zodat alle benodigde bedragen kunnen worden teruggere-kend tot dat doelvermogen. Gaat men uit van een rendement van 4% en het bedrag is over een jaar

nodig, dan kan het vermogen nog een jaar groeien met 4%. Het werkelijke rendement dat men na het moment zal halen is echter even onzeker als daarvoor. Bovendien weet men van veel wensen niet hoelang ze hun beslag zullen hebben. Als men een aanvulling op het pensioen wil zolang men leeft, weet men niet op voorhand of men 80 of 100 wordt. Dat men gemiddeld 84 wordt, is voor het individu niet minder relevant. Het begrip doel-vermogen biedt minder houvast dan men op het eerste gezicht denkt en ontneemt de klant het zicht op wat hij dacht na te streven. Voor risico geldt iets soortgelijks. Risico gaat over de kans dat men zijn wensen niet kan verwezen-lijken. Tussen het kunnen vervullen van wensen en waardeontwikkeling van het vermogen is geen direct noodzakelijk verband. Bovendien worden de risico’s op het voorkomen van extreme situaties in het gekozen theoretische kader onderschat, waardoor mensen juist daar waar men risico’s wil beheersen, een te rooskleurig beeld krijgen voor-geschoteld. Dit wordt onder andere veroorzaakt doordat de dempende werking van spreiding in extreme negatieve situaties veel minder opgaat dan verondersteld en aan de andere kant de kans op het voorkomen van dergelijke extreme omstandigheden juist groter is dan verondersteld. Het theoretische kader wordt gebruikt om de potentiële gevolgen van extreme situaties inzichtelijk te maken voor de klant, terwijl duidelijk is dat het gebruikte kader juist in die situaties minder betrouwbare inzichten oplevert.

Leidraad AFMZowel de AFM als de adviseurs, beheerders en productaanbieders worstelen met de vraag hoe

Wensen klant vergen kasstroom en vermogen, geen risico en rendement. Twee werelden, zonder verbinding

JOURNAAL12

vba _beleggingsprofessionals

kan nemen. Naarmate men een groter deel van de beschikbare kasstroom gebruikt of meer kasstro-men gaat gebruiken dan beschikbaar zijn, is het risico van mismatch groter en zal de realisatie van de wensen eerder in gevaar komen. ‘Tering naar de nering zetten’ kan de risico’s ook aanmerkelijk verkleinen. Naarmate meer wordt vertrouwd op een kasstroom die wordt gerealiseerd uit het liquide maken van vermogen, zal het risico toenemen. Wat aan kasstromen en kapitaal beschikbaar is voor de wensen en hoe zich dat verhoudt tot de huidige wensen, is inzichtelijk te maken. De klant ontvangt rapportages over de verwachte kasstromen voor het lopende jaar en een schatting van de lange termijn verwachtingen. Hij kan aan de hand daarvan zo nodig zijn plannen aanpassen. De basis voor de discussie met de klant is veel concreter dan nu het geval is. Het geeft de klant een veel inzichte-lijker controlemiddel over zijn financiële reilen en zeilen. De mogelijkheden van de klant om hem met onzekerheid te laten omgaan, moeten niet worden onderschat. Spreiding van beleggingen blijft cruciaal omdat daarmee risico’s beheerst kunnen worden. Het is niet primair iets waar de klant voort-durende betrokkenheid in hoeft te hebben, maar het dient meer als optimalisatie instrument voor de adviseur.

Wat is nodig?Een aantal barrières staan een succesvolle toepas-sing van dit denkkader op dit moment in de weg. Allereerst speelt de contante waarde van het ver-mogen een te belangrijke rol in het huidige denken en er wordt van uitgegaan dat het vermogen op elk gewenst moment beschikbaar is om gebruikt te worden. Het belang van waarde verdient relative-ring. Liquiditeit speelt een te ondergeschikte rol in het denken. Kasstromen worden niet van belang geacht en er wordt te gemakkelijk verondersteld dat waarde op elk moment in liquiditeit kan worden omgezet.De manier waarop financiële producten zijn vorm-gegeven zorgt ervoor dat de klant vaak het zicht op de beschikbare kasstromen wordt ontnomen. Beleggingsfondsen keren over het algemeen niet uit. Klanten zien daarom ook niet dat de huidige kosten van beheer maar ook belastingheffing op vermogen een buitenproportioneel groot deel van de beschikbare kasstromen en overig rendement opeisen. Als voorbeeld: bij een obligatiefonds met 1% kosten en een verwachte opbrengst voor kosten van 4% bij een belastingtarief van 1,2%, resteert er met een inflatie van 2% geen enkele ruimte voor enige onttrekking wil men het vermogen reëel in stand houden. Belasting en kosten hebben daarmee een onevenredige grote invloed op beleggingsbe-slissingen. Indexfondsen zouden vanuit kostenoog-punt uitkomst kunnen bieden. Een beheerder van indexfondsen heeft er geen belang bij om zich met een onderneming te bemoeien. Een aandelenmarkt kan niet functioneren als de overgrote meerder-heid van de beleggers geen belangstelling heeft voor de beleggingen. Er is voor indexbeleggers geen voordeel te behalen door zich met de beleggingen te

bemoeien. Op enig moment zal dat risico’s moeten geven voor de klant.Daarnaast is het huidige kostenniveau van de dienstverlening van vermogensbeheerders en private banks zodanig hoog dat na kosten en inflatie er geen toegevoegde waarde meer overblijft voor de klant. De aanbieders zullen hun dienstverle-ningsconcept en kostenstructuur substantieel moeten aanpassen om op lange termijn bestaans-recht te houden. Ook hier geldt dat met 20% van de kosten waarschijnlijk 80% van de effectiviteit van de dienstverlening aan de klant te behalen is. Door zich hierop te richten zijn er grote stappen te maken. Als ook de toezichthouder wil dat de klant centraal komt te staan, ontkomt zij er niet aan deze effectiviteit van de dienstverlening ook te beoorde-len. Het huidige kostenniveau vormt een belemme-

ring voor de toepassing van het vernieuwde concept aangezien de consequenties van het kostenniveau heel tastbaar worden voor de klant. De aanbieder zal de klant dat inzicht niet vrijwillig willen geven en zichzelf daarmee in de vingers snijden. De kern blijft dat vermogen, ook bij beleggen, weer op de juiste waarde moeten worden geschat: wat er vandaag is, hoeft er morgen niet te zijn en is zeker niet overmorgen ook zomaar beschikbaar.

Noot1 Nieuwe Parklaan Family Office, Den Haag, staat vermogende

particulieren bij als onafhankelijk adviseur.

Vermogensbeheer: verband tussen toegevoegde waarde en kosten is zoekgeraakt

— opinie

Nummer 112_Winter 201213

vba _beleggingsprofessionals

— praktijk

Hedging longevity riska case study analysis of hedge effectiveness

—

IntroductionLongevity risk has jumped to the forefront of pen-sion risk management in recent years, as changing actuarial assumptions and low interest rates have placed additional stress on the funding ratios of pension plans. For a pension fund, longevity risk is the risk that participants in the fund will live longer than currently expected, and that future pen-sion payments will therefore continue longer than expected.

Over the last few years, hedging instruments have been developed in order to help pension funds to protect themselves against longevity risk. The UK market for longevity protection, in particular, has been quite active. In the Netherlands, longevity risk helped trigger a discussion on the sustainability of the pension system that led to a raise in the official retirement age and the introduction of measures that allow the adjustment of accrued pension rights in accordance with updated mortality figures.

This paper discusses the effectiveness of longevity risk hedging for pension funds. We provide a case study of a fictitious Dutch pension fund entering into a longevity swap in 2006. We then assess the effectiveness of that longevity hedge after 4 years (2010). For the sake of simplicity, we assume that the mortality model used by the fund is the same as the model used to value the longevity swap (although in practice, this is often not the case). Other relevant aspects of hedging longevity risk, like liquidity and counterparty risk, are also beyond the scope of this paper.

By providing a detailed case study of longevity risk management in action, we hope to assist pension funds to gain a better understanding of longevity risk management and longevity risk protection.

Mortality modelingThe model used in this paper takes into account three sources of longevity risk for a pension plan in the Netherlands. • The first source of risk comes from the

development of future national mortality rates. Over the last century and a half, mortality rates have declined for all ages, both male and female.

But the level of decline has not been stable from decade to decade, due to, for example, develop-ments in medical science, changing habits like drinking alcohol or smoking, etc. The most recent mortality data show a strong improve-ment in mortality rates, which means that people are living longer, which in turn hurts the financial position of pension funds.

Historical mortality rates for each gender and age group have been shown to be log-linear over time2 and several mortality models3 are based on this phenomenon. The model4 used in this paper also assumes log-linearity of national mortality rates, allowing for diversification between diffe-rent age groups and between males and females. To incorporate the recent improvement in mor-tality rates, the model is estimated on 10 years

of data for trend risk, while volatility analysis is based on a broader window. In addition, in order to create a coherent framework, we impose that expected mortality rates for older ages are higher than for younger ages and expected mortality rates for males are higher than for females in each simulation.

• The second source of risk is related to the difference in mortality rates between the overall Dutch population and the fund-specific population. This is also called experience assessment error. To model this source of risk, we assumed that the mortality rates for the pension fund equal the population rates adjusted for a gender and age specific scalar.5 To estimate this scalar, historical population and mortality experience for the fund were used. Experience

AuthorsJudit Vennix, Anita Joosten, Frans Claes, Martijn Tans, Chris Madsen, Sylvain de Crom1

For each valuation, we create 10,000 possible future scenarios for mortality rates for each gender and each age.

JOURNAAL14

vba _beleggingsprofessionals

Together they comprise the pension plan risk pro-file with respect to longevity risk.

Longevity risk To view longevity risk at different points in time, we begin with 2006. Using the model outlined in the paragraph before, this paragraph explores longevity risk in 2006 for a fictitious Dutch pension fund that is closed for future accrual. We assume that all liabilities are nominal.

Table 1 shows some characteristics of the range of future outcomes: The expected future cash flows, termed the Best Estimate, have a present value of €5,000mn. The next columns show the upper and lower bounds of confidence interval. While cur-rently we may expect the total value of cash flows to amount to €5,000mn, it may also come out at €5,276mn (97.5th -percentile) or even at €5,332mn (99.5th-percentile).

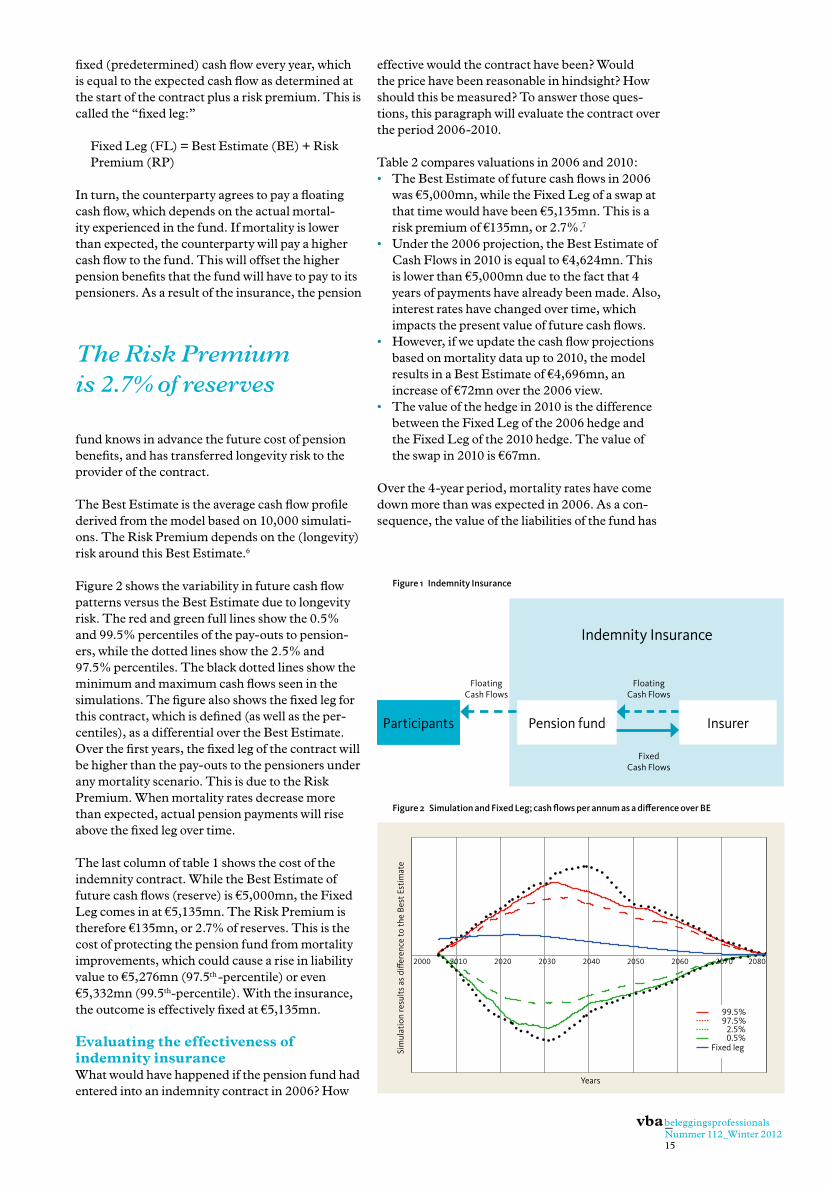

Longevity protectionThere are several ways to hedge longevity risk for a pension fund. In this article, we will focus on the use of so called “indemnity insurance.” As illus-trated in Figure 1, indemnity insurance consists of the exchange of cash flows based on actual plan benefits and actual plan mortality experience. The pension fund agrees with the counterparty to pay a

factors were assessed with confidence intervals such that the stochastic simulations also reflect uncertainty in experience.

• The third and final source of risk comes from random fluctuations. Even if the mortality rate of a certain individual is perfectly known, whether or not this person dies is a matter of chance. This source of risk is more important for small pension funds and funds with pronounced benefit distributions (for example, a small company with 250 low-income employees and one high-income director). To model this source of risk, cash flow scenarios are created on the basis of random ‘behaviour’ (dying or not dying) of every single individual through time, as determined by the applicable mortality rates. Thus the model resembles real life without undue simplifications.

For each valuation, we create 10,000 possible future scenarios for mortality rates for each gender and each age. In other words, we create a scenario set of 10,000 generational mortality tables, includ-ing experience assessment error. Combined with the characteristics of all individual pension fund members as of the valuation dates, this gives us the range of outcomes of future pension payments (cash flow patterns). In other words, we can show a full range of outcomes for a specific pension fund.

Judit Vennix (l) Frans Claes (m) and Anita Joosten (r)Not in this picture: Martijn Tans Chris Madsen Sylvain de Crom

Table 1 Overview of Results; 2006 Simulation

Best Estimate

2006

0.5th

percentile

2.5th

percentile

97.5th

percentile

99.5th

percentile

Fixed Leg

2006

Present Value of Cash Flows (€mn) 5.000 4.664 4.759 5.276 5.332 5.135

% of Best Estimate –6,7% –4,8% 5,5% 6,6% 2,7%

— praktijk

Nummer 112_Winter 201215

vba _beleggingsprofessionals

fixed (predetermined) cash flow every year, which is equal to the expected cash flow as determined at the start of the contract plus a risk premium. This is called the “fixed leg:”

Fixed Leg (FL) = Best Estimate (BE) + RiskPremium (RP)

In turn, the counterparty agrees to pay a floating cash flow, which depends on the actual mortal-ity experienced in the fund. If mortality is lower than expected, the counterparty will pay a higher cash flow to the fund. This will offset the higher pension benefits that the fund will have to pay to its pensioners. As a result of the insurance, the pension

fund knows in advance the future cost of pension benefits, and has transferred longevity risk to the provider of the contract.

The Best Estimate is the average cash flow profile derived from the model based on 10,000 simulati-ons. The Risk Premium depends on the (longevity) risk around this Best Estimate.6

Figure 2 shows the variability in future cash flow patterns versus the Best Estimate due to longevity risk. The red and green full lines show the 0.5% and 99.5% percentiles of the pay-outs to pension-ers, while the dotted lines show the 2.5% and 97.5% percentiles. The black dotted lines show the minimum and maximum cash flows seen in the simulations. The figure also shows the fixed leg for this contract, which is defined (as well as the per-centiles), as a differential over the Best Estimate. Over the first years, the fixed leg of the contract will be higher than the pay-outs to the pensioners under any mortality scenario. This is due to the Risk Premium. When mortality rates decrease more than expected, actual pension payments will rise above the fixed leg over time.

The last column of table 1 shows the cost of the indemnity contract. While the Best Estimate of future cash flows (reserve) is €5,000mn, the Fixed Leg comes in at €5,135mn. The Risk Premium is therefore €135mn, or 2.7% of reserves. This is the cost of protecting the pension fund from mortality improvements, which could cause a rise in liability value to €5,276mn (97.5th -percentile) or even €5,332mn (99.5th-percentile). With the insurance, the outcome is effectively fixed at €5,135mn.

Evaluating the effectiveness of indemnity insuranceWhat would have happened if the pension fund had entered into an indemnity contract in 2006? How

effective would the contract have been? Would the price have been reasonable in hindsight? How should this be measured? To answer those ques-tions, this paragraph will evaluate the contract over the period 2006-2010.

Table 2 compares valuations in 2006 and 2010:• The Best Estimate of future cash flows in 2006

was €5,000mn, while the Fixed Leg of a swap at that time would have been €5,135mn. This is a risk premium of €135mn, or 2.7%.7

• Under the 2006 projection, the Best Estimate of Cash Flows in 2010 is equal to €4,624mn. This is lower than €5,000mn due to the fact that 4 years of payments have already been made. Also, interest rates have changed over time, which impacts the present value of future cash flows.

• However, if we update the cash flow projections based on mortality data up to 2010, the model results in a Best Estimate of €4,696mn, an increase of €72mn over the 2006 view.

• The value of the hedge in 2010 is the difference between the Fixed Leg of the 2006 hedge and the Fixed Leg of the 2010 hedge. The value of the swap in 2010 is €67mn.

Over the 4-year period, mortality rates have come down more than was expected in 2006. As a con-sequence, the value of the liabilities of the fund has

Figure 2 Simulation and Fixed Leg; cash flows per annum as a difference over BE

The Risk Premium is 2.7% of reserves

Figure 1 Indemnity Insurance

Participants Pension fund Insurer

Indemnity Insurance

FloatingCash Flows

FloatingCash Flows

FixedCash Flows

Years

Sim

ulat

ion

resu

lts

as d

iffer

ence

to th

e Be

st E

stim

ate

2000 2010 2020 2030 2040 2050 2060 20802070

99.5%97.5%2.5%0.5%

Fixed leg

JOURNAAL16

vba _beleggingsprofessionals

increased by €72mn, on a like- for-like basis. This equals 1.5% of the fund value. Compared to the impact of the AG table update in 2010, which added 6-8% to reserves on average, 1.5% looks like an underestimation. However, it is important to note that the AG2010 update included not only changes due to observed mortality, but also a new approach to modelling future mortality.

The hedge that was acquired in 2006 started with a value of €0. In 2010, this hedge would have had a value of €67mn. This compensates the increase in liabilities due to mortality improvements.8 The total

cost of the longevity insurance for the pension fund over the first four years consists of the net payments to the counterparty minus the increase in the value of the insurance contract. When viewing the fixed minus floating legs for the first four years, the fund was a net payer, paying roughly €19mn in premium over the first four years. However, this would have been more than compensated for by the increase in the value of the insurance contract of €67mn.

The total price for the protection is €135mn, and it is important to note that this protection exists until the end of the life of the fund, in some 60 or 70 years. 4 years after inception, the value of the swap is €67mn. So, after 4 years, half of the price of the protection would have been recouped.

Summary and conclusionsLongevity risk is the risk that people live longer than currently expected. To understand longevity risk and to value longevity products, stochastic models are an important tool. In this paper we have used a stochastic mortality model to analyse the impact of changing mortality projections over a 4-year period, from 2006 to 2010. The impact of changing mortality projections over this period was significant and an indemnity hedge would have provided effective protection. However, protecting against longevity risk comes at a price. In this case study, the fund would have had to pay 2.7% of its liability value. Whether or not a fund wishes to pay such a price for the protection it receives will vary from case to case. In this case study, the fund would have recouped half of the risk premium in the first 4 years. But more importantly, the hedge provides increased certainty on pension payments into the future.

The analysis in this paper was based on a hypotheti-cal case, as the market for longevity protection was immature in 2006. However, the analysis provides useful insights into how a pension fund could measure and hedge longevity risk.

Currently, Dutch pension funds are going through a period of transition. Although there is still con-siderable uncertainty about the current wave of pension reforms, it is already clear that changes in life expectancy are an important element of those reforms. In order to be able to evaluate the impact of present proposed reforms, pension funds will require a good understanding of longevity risk – and by investigating ways to deal with this risk now will help funds to take action once the dust settles from the latest pension reforms.

Table 2 The 2006 swap in 2010

Present Value of Cash Flows Best Estimate

(€mn)

Risk Premium

(€mn)

Risk Premium

(%)

Fixed Leg

(€mn)

Valuation in 2006, viewed from 2006 forward 5.000 135 2,7% 5.135

Valuation in 2006, viewed from 2010 forward 4.624 152 3,3% 4.776

Valuation in 2010, viewed from 2010 forward 4.696 147 3,1% 4.843

The fund would have recouped half of the risk premium in the first 4 years

Notes1 Judit, Anita and Frans work at Stichting

Philips Pensioenfonds, Martijn works at AEGON Global Pensions, and Chris and Sylvain work at AEGON N.V. This article expresses the personal opinion of the authors.

2 Madsen, C. and M. Tans (2011). Longevity and Pensions: Protecting company pensions against increasing longevity. AEGON Global Pensions publication.

3 Li, J.S. and M.R. Hardy (2011). Measuring basis risk in longevity hedges. North American Actuarial Journal, Volume 15, number 2

4 qa,t,g = e Aa,g+Ba,g,t+ ∑ δt = 0δa,s,g , where qa,t,g is the

mortality rate of the Dutch population for gender g, age a at time t, A is a level parameter, B is a trend parameter B and e is a multi-dimensional error term ε εt N ( 0,∑ )~ , where Σ is the covariance matrix

5 a,t,g = qa,t,g . a,g,t pp , where qp is the mortality

rate for the pension fund and fp is a gender g specific scalar for age a at time t Np

t ~ (µ p, δ p2) - a normal distribution is generally sufficient for lower variations, though a log-normal could also be used but in our experience will yield mostly similar results.

6 The risk premium is calculated as the cost of the capital that the counterparty will have to add to its reserves for taking this risk onto its balance sheet.

7 This will fluctuate with assumed interest rates, cost of capital and diversification on any given insurer’s balance sheet.

8 Although the indemnity contract is designed to track the cash flows, and hence the valuation, of the fund 1-for-1, the swap valuation is also partly determined by the Risk Premium. As volatility has increased over the last 4 years, the Risk Premium has increased as well, which has a positive effect on the value of the swap.

— praktijk

Nummer 112_Winter 201217

vba _beleggingsprofessionals

— praktijk

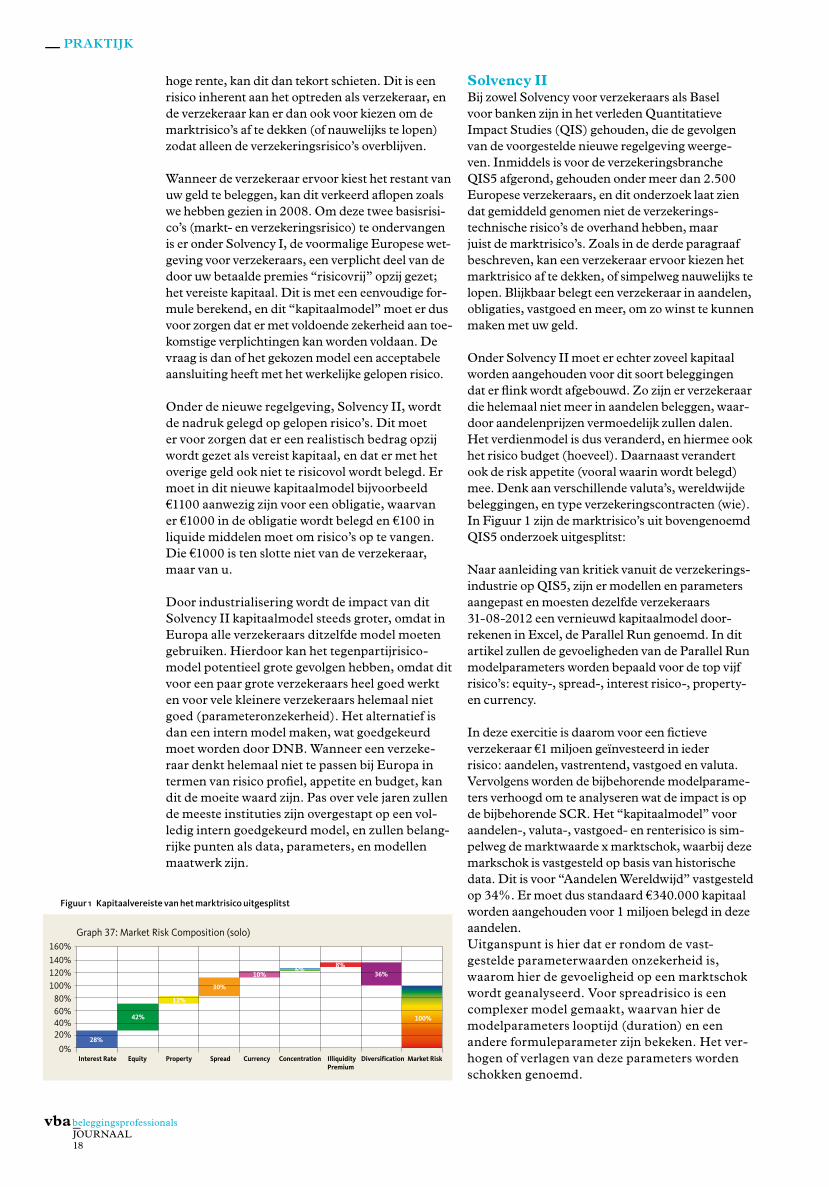

SamenvattingDit artikel onderzoekt de impact van een nieuwe regelgeving voor verzekeraars, Solvency II, welke waarschijnlijk van kracht is vanaf 2015. Onder Solvency II wordt per risico, zoals rente-, tegenpar-tij-, operationeel en verzekeringsrisico, een verplicht aan te houden kapitaal vastgesteld. Dit kapitaal, wat niet in aandelen en dergelijke belegd mag worden, moet zorgen voor voldoende buffer wanneer de marktomstandigheden veranderen, maar ook wan-neer achter blijkt dat een model of zijn parameters niet kloppen. Er wordt in dit artikel daarom eerst gekeken naar de door Europese Commissie goedge-keurde modelparameters, welke bepalend zijn voor de hoeveelheid aan te houden kapitaal.

Onderzocht is hoe het aan te houden kapitaal verandert wanneer de modelparameters en/of cor-relatieparameters anders zouden zijn vastgesteld. Het blijkt dat obligaties en aandelen het grootste kapitaalbeslag veroorzaken, en dat er bij verze-keraars al een verschuiving heeft plaatsgevonden naar andere asset classes. Verder komt uit dit onderzoek naar voren dat de correlaties tussen de verschillende risicoklassen een inferieure impact hebben op het eigen vermogen ten opzichte van de modelparameters.

IntroductieWanneer er gevraagd wordt om mee te doen aan een spel met dobbelstenen, vraagt u zich waar-schijnlijk eerst af wat de inleg is, en hoe er geld gewonnen kan worden. Iets minder voor de hand liggen vragen als wat het aantal dobbelstenen is, en hoeveel ogen er op ieder zitten. Of de steen zuiver is qua gewicht, wie de dobbelsteen gooit en waar dat plaats vindt zullen daarna misschien gevraagd worden.

Vertaald naar de financiële wereld zouden boven-staande vragen ongeveer als volgt zijn geformu-leerd: wat is het risico budget (geld waar je risico mee neemt) en hoe is het verdienmodel vormge-geven (spelregels). Hoeveel scenario’s zijn er te onderscheiden (aantal stenen en ogen), wat is de betrouwbaarheid van de modelparameters (zuiver-heid van de dobbelstenen) en wat is mijn risk appe-tite (wie en waar) zijn vragen waar de beslissings-nemer rekening mee zal moeten houden.

Solvency II is eigenlijk een nieuwe set spelregels waaraan Europese verzekeraars moeten voldoen. Deze regels brengen verschuivingen op de markt teweeg, voornamelijk door de invoering van een verplicht model. Uit recente persberichten blijkt dat veel institutionele beleggers zoals verzekeraars min-der dan 10% in aandelen hebben belegd. Dit artikel gaat in op de gevoeligheden en dus ook de onzeker-heden van dit model, maar eerst zal een en ander worden toegelicht over de verzekeringswereld.

De beginselen van verzekeringenVoor verzekeraars zijn bovenstaande begrippen, zoals risico budget, altijd al van belang geweest. U kunt ervoor kiezen een contract aan te gaan met een verzekeraar en jaarlijks premie te betalen tot uw pensioenleeftijd, om daarna jaarlijks een vast bedrag terug te krijgen. Dit wordt een lijfrente genoemd, waar vele varianten op zijn. Voor u bestaat er het risico op overlijden voor of vlak na uw pensioenleeftijd, waardoor alle betaalde premies direct naar de verzekeraar gaan. Voor een verzeke-raar bestaat er het risico dat u heel erg oud wordt en er bijvoorbeeld van uw 70ste levensjaar tot uw 100ste ieder jaar het afgesproken bedrag moet worden gestort. Zelfs als alle door u betaalde premies door de verzekeraar op de bank zijn gezet tegen een

Beslissen onder Modelonzekerheid - Solvency ii

—

AuteurKoen Engels1

1 De auteur is Senior Analist bij Towers Watson

JOURNAAL18

vba _beleggingsprofessionals

— praktijk

hoge rente, kan dit dan tekort schieten. Dit is een risico inherent aan het optreden als verzekeraar, en de verzekeraar kan er dan ook voor kiezen om de marktrisico’s af te dekken (of nauwelijks te lopen) zodat alleen de verzekeringsrisico’s overblijven.

Wanneer de verzekeraar ervoor kiest het restant van uw geld te beleggen, kan dit verkeerd aflopen zoals we hebben gezien in 2008. Om deze twee basisrisi-co’s (markt- en verzekeringsrisico) te ondervangen is er onder Solvency I, de voormalige Europese wet-geving voor verzekeraars, een verplicht deel van de door uw betaalde premies “risicovrij” opzij gezet; het vereiste kapitaal. Dit is met een eenvoudige for-mule berekend, en dit “kapitaalmodel” moet er dus voor zorgen dat er met voldoende zekerheid aan toe-komstige verplichtingen kan worden voldaan. De vraag is dan of het gekozen model een acceptabele aansluiting heeft met het werkelijke gelopen risico.

Onder de nieuwe regelgeving, Solvency II, wordt de nadruk gelegd op gelopen risico’s. Dit moet er voor zorgen dat er een realistisch bedrag opzij wordt gezet als vereist kapitaal, en dat er met het overige geld ook niet te risicovol wordt belegd. Er moet in dit nieuwe kapitaalmodel bijvoorbeeld €1100 aanwezig zijn voor een obligatie, waarvan er €1000 in de obligatie wordt belegd en €100 in liquide middelen moet om risico’s op te vangen. Die €1000 is ten slotte niet van de verzekeraar, maar van u.