“VARLIK BARIŞI”

39

1 “VARLIK BARIŞI” 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun Mürsel Ali KAPLAN Gelir İdaresi Daire Başkanı

-

Upload

kim-sparks -

Category

Documents

-

view

47 -

download

0

description

“VARLIK BARIŞI”. 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun. Mürsel Ali KAPLAN Gelir İdaresi Daire Başkanı. Kanunun amacı. Yurt dışında bulunan, - bazı varlıkların Türkiye’ye getirilerek & transfer edilerek, - taşınmazların ise kayda alınarak, - PowerPoint PPT Presentation

Transcript of “VARLIK BARIŞI”

1

“VARLIK BARIŞI”

5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması

Hakkında Kanun

Mürsel Ali KAPLANGelir İdaresi Daire Başkanı

2

Kanunun amacı

Yurt dışında bulunan,

- bazı varlıkların Türkiye’ye getirilerek & transfer edilerek,

- taşınmazların ise kayda alınarak,

ekonomiye kazandırılmasını;

Türkiye’de bulunan bazı varlıkların sermaye olarak

konularak işletmelerin sermaye yapılarının güçlendirilmesini,

sağlamaktır.

3

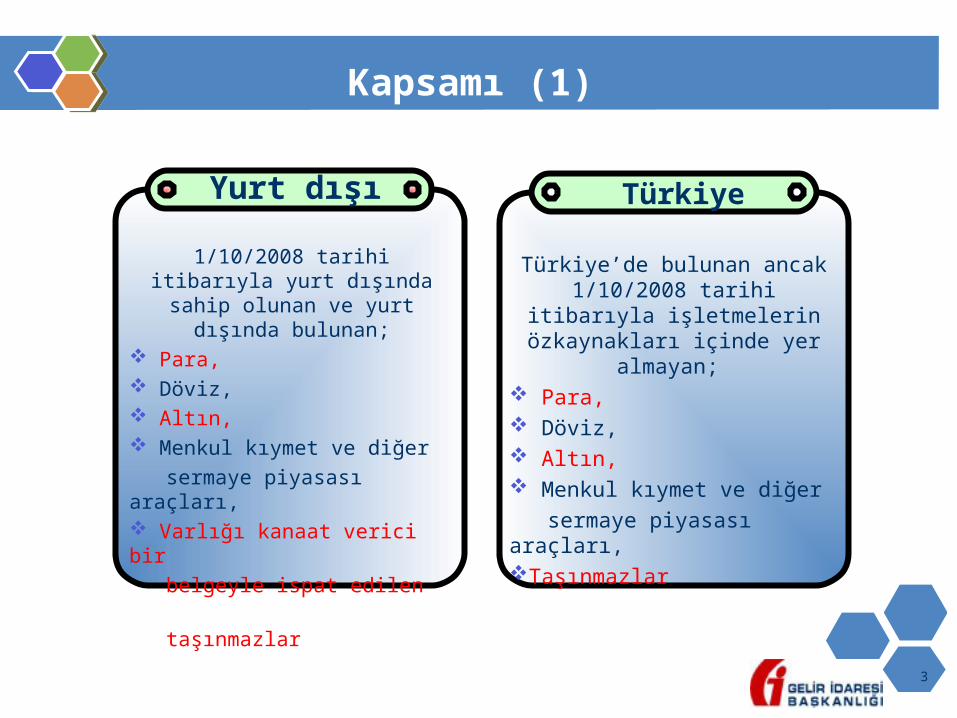

Kapsamı (1)

1/10/2008 tarihi itibarıyla yurt dışında sahip olunan ve yurt

dışında bulunan; Para, Döviz, Altın, Menkul kıymet ve diğer sermaye piyasası araçları, Varlığı kanaat verici bir belgeyle ispat edilen taşınmazlar

Türkiye’de bulunan ancak 1/10/2008 tarihi itibarıyla işletmelerin özkaynakları

içinde yer almayan; Para, Döviz, Altın, Menkul kıymet ve diğer sermaye piyasası araçları,Taşınmazlar

Yurt dışı Türkiye

4

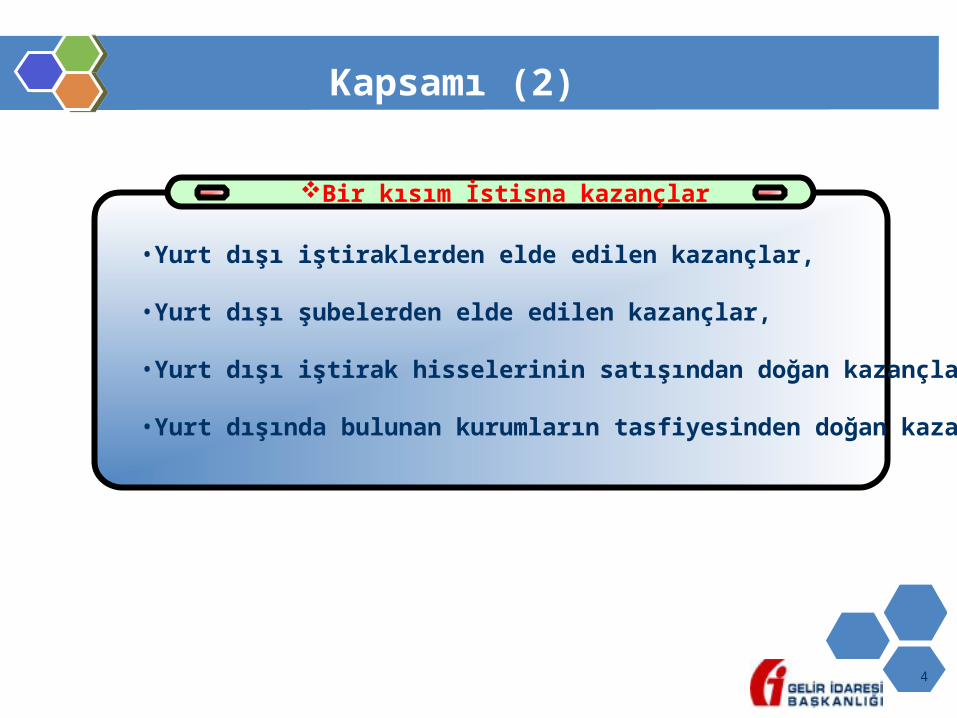

Kapsamı (2)

•Yurt dışı iştiraklerden elde edilen kazançlar,

•Yurt dışı şubelerden elde edilen kazançlar,

•Yurt dışı iştirak hisselerinin satışından doğan kazançlar,

•Yurt dışında bulunan kurumların tasfiyesinden doğan kazançlar.

Bir kısım İstisna kazançlar

5

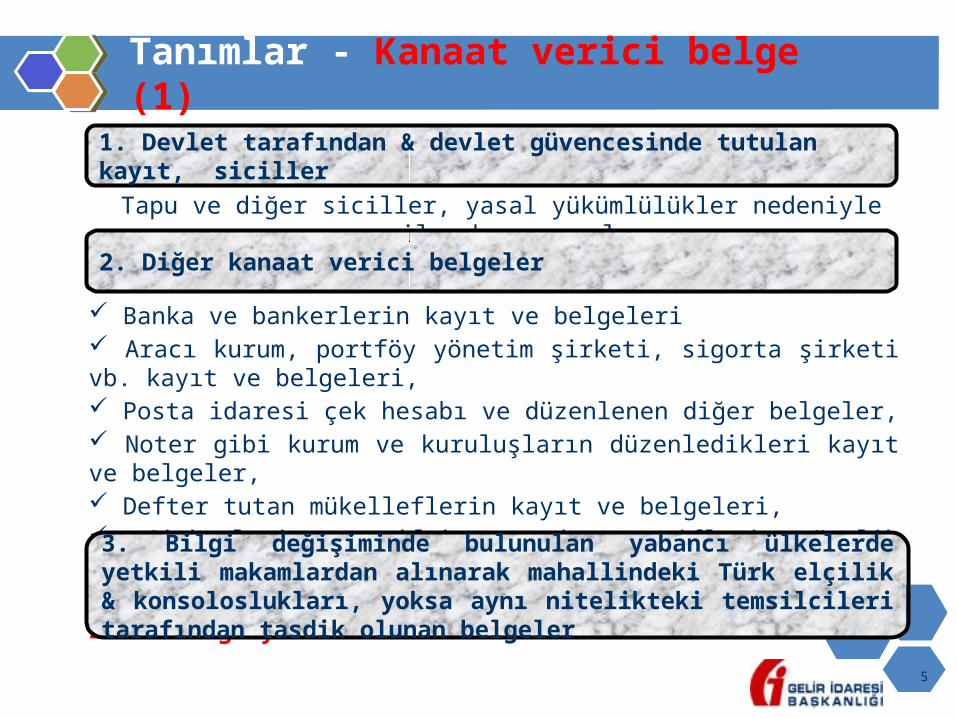

Tanımlar - Kanaat verici belge (1)

1. Devlet tarafından & devlet güvencesinde tutulan kayıt, siciller

Tapu ve diğer siciller, yasal yükümlülükler nedeniyle verilen beyannameler

2. Diğer kanaat verici belgeler

Banka ve bankerlerin kayıt ve belgeleri Aracı kurum, portföy yönetim şirketi, sigorta şirketi vb. kayıt ve belgeleri, Posta idaresi çek hesabı ve düzenlenen diğer belgeler, Noter gibi kurum ve kuruluşların düzenledikleri kayıt ve belgeler, Defter tutan mükelleflerin kayıt ve belgeleri, Şirketlerin ortaklık ve kooperatiflerin üyelik kayıtları

Yukarıdaki belgelerle ilgili olarak tasdik zorunluluğu yoktur.

3. Bilgi değişiminde bulunulan yabancı ülkelerde yetkili makamlardan alınarak mahallindeki Türk elçilik & konsoloslukları, yoksa aynı nitelikteki temsilcileri tarafından tasdik olunan belgeler

6

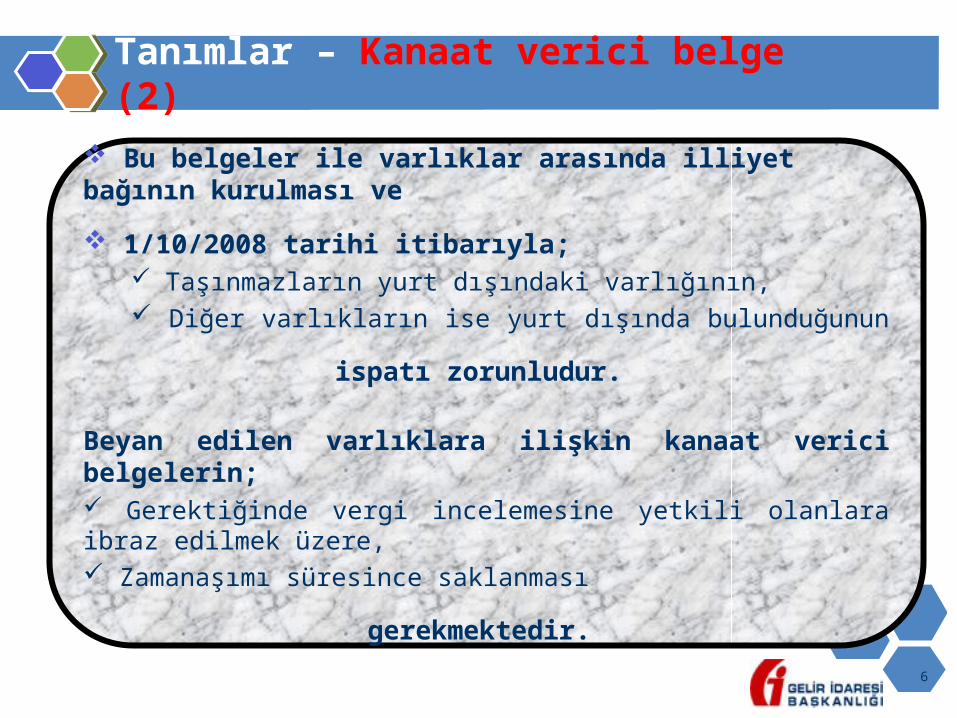

Tanımlar – Kanaat verici belge (2)

Bu belgeler ile varlıklar arasında illiyet bağının kurulması ve

1/10/2008 tarihi itibarıyla; Taşınmazların yurt dışındaki varlığının, Diğer varlıkların ise yurt dışında bulunduğunun

ispatı zorunludur.

Beyan edilen varlıklara ilişkin kanaat verici belgelerin; Gerektiğinde vergi incelemesine yetkili olanlara ibraz edilmek üzere, Zamanaşımı süresince saklanması

gerekmektedir.

7

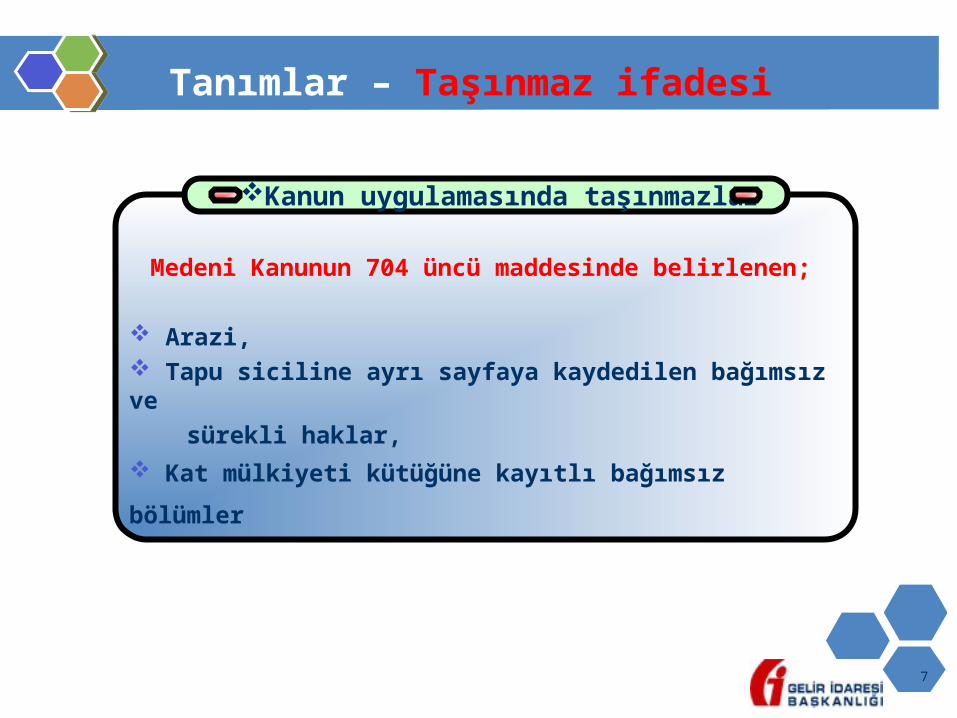

Tanımlar – Taşınmaz ifadesi

Kanun uygulamasında taşınmazlar

Medeni Kanunun 704 üncü maddesinde belirlenen;

Arazi, Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar,

Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler

8

Yurt dışında sahip olunan varlıklara ilişkin uygulama

esasları

9

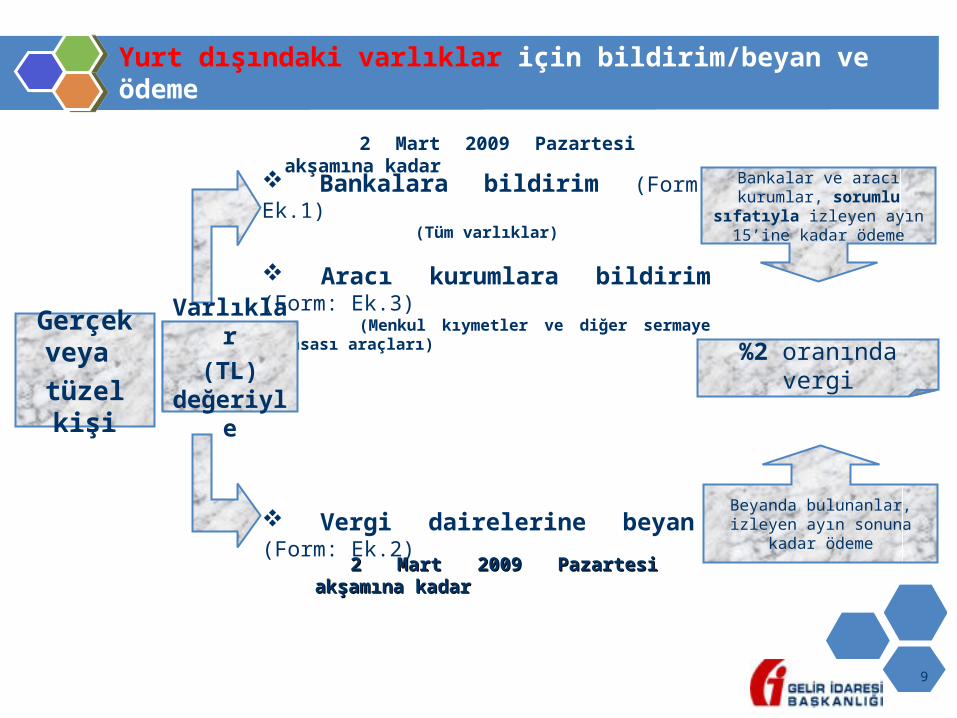

Yurt dışındaki varlıklar için bildirim/beyan ve ödeme

Gerçek veya

tüzel kişi

Bankalara bildirim (Form: Ek.1) (Tüm varlıklar)

Aracı kurumlara bildirim (Form: Ek.3) (Menkul kıymetler ve diğer sermaye piyasası araçları)

Vergi dairelerine beyan (Form: Ek.2)

Varlıklar

(TL) değeriyle

%2 oranında vergi

Bankalar ve aracı kurumlar, sorumlu sıfatıyla izleyen ayın 15’ine kadar ödeme

Beyanda bulunanlar, izleyen ayın sonuna kadar ödeme

2 Mart 2009 Pazartesi akşamına kadar2 Mart 2009 Pazartesi akşamına kadar

2 Mart 2009 Pazartesi akşamına kadar

10

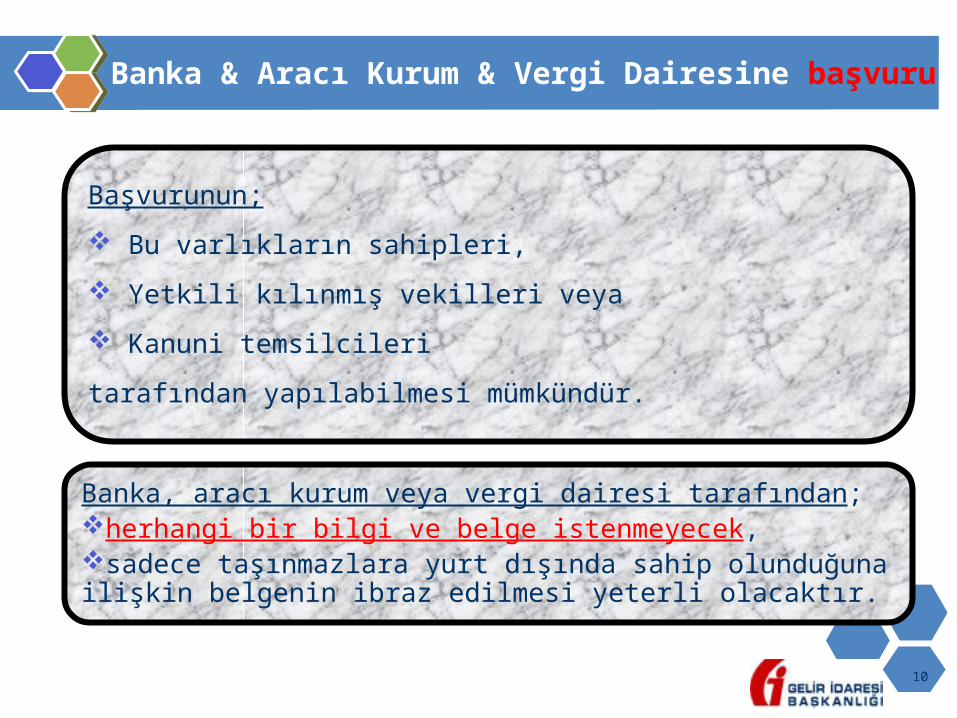

Banka & Aracı Kurum & Vergi Dairesine başvuru

Başvurunun;

Bu varlıkların sahipleri,

Yetkili kılınmış vekilleri veya

Kanuni temsilcileri

tarafından yapılabilmesi mümkündür.

Banka, aracı kurum veya vergi dairesi tarafından;herhangi bir bilgi ve belge istenmeyecek, sadece taşınmazlara yurt dışında sahip olunduğuna ilişkin belgenin ibraz edilmesi yeterli olacaktır.

11

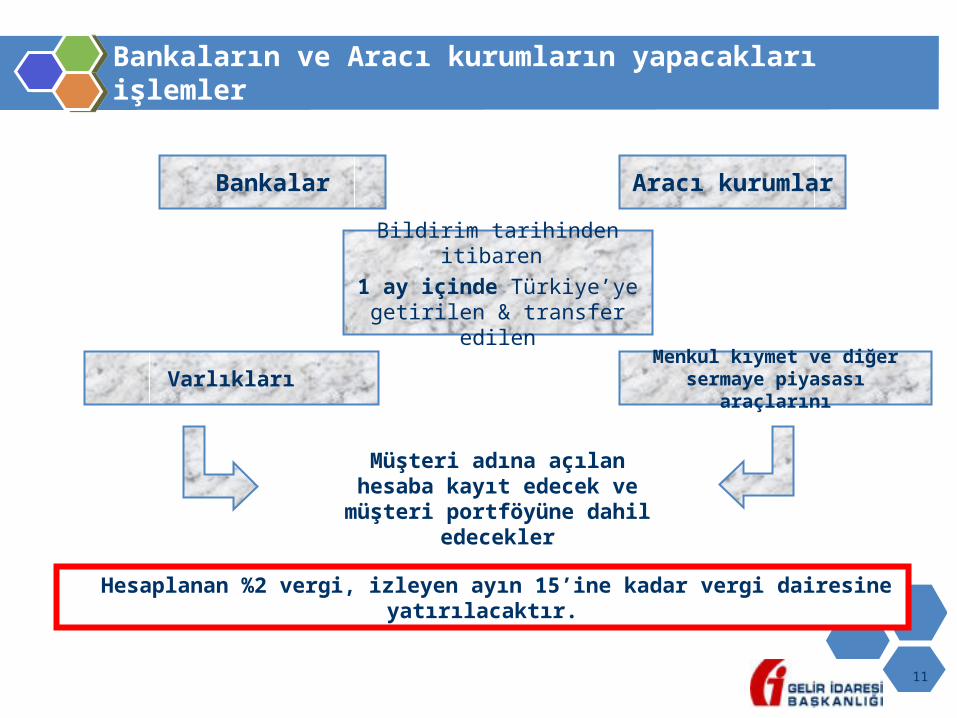

Bankaların ve Aracı kurumların yapacakları işlemler

Bankalar

Müşteri adına açılan hesaba kayıt edecek ve müşteri

portföyüne dahil edecekler

Aracı kurumlar

Bildirim tarihinden itibaren

1 ay içinde Türkiye’ye getirilen & transfer edilen

VarlıklarıMenkul kıymet ve diğer sermaye

piyasası araçlarını

Hesaplanan %2 vergi, izleyen ayın 15’ine kadar vergi dairesine yatırılacaktır.

12

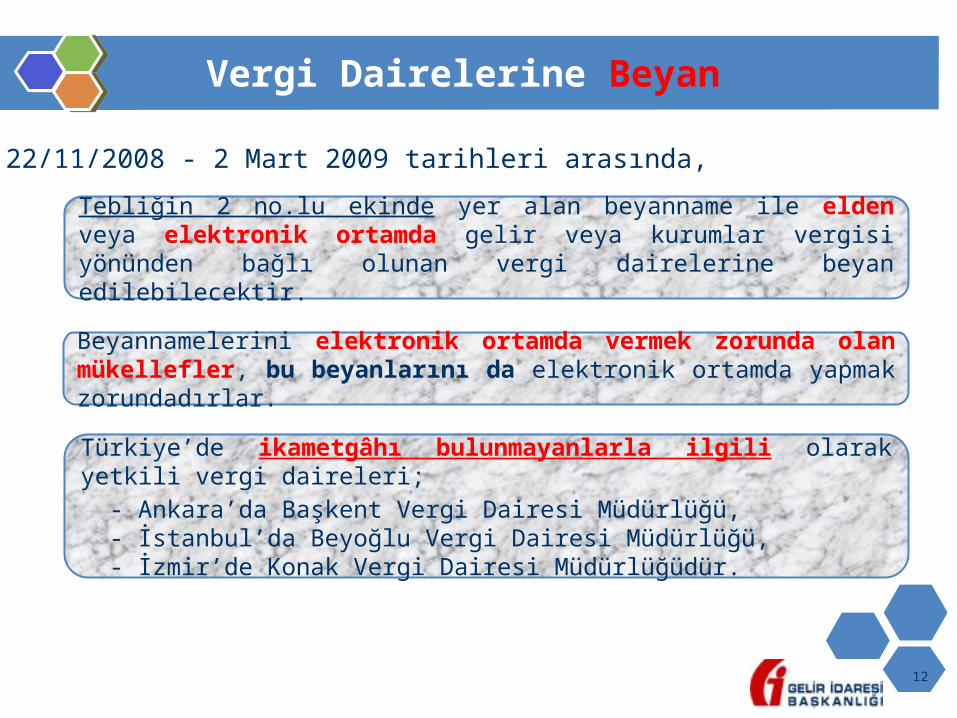

Vergi Dairelerine Beyan

Tebliğin 2 no.lu ekinde yer alan beyanname ile elden veya elektronik ortamda gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine beyan edilebilecektir.

Beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, bu beyanlarını da elektronik ortamda yapmak zorundadırlar.

Türkiye’de ikametgâhı bulunmayanlarla ilgili olarak yetkili vergi daireleri; - Ankara’da Başkent Vergi Dairesi Müdürlüğü, - İstanbul’da Beyoğlu Vergi Dairesi Müdürlüğü, - İzmir’de Konak Vergi Dairesi Müdürlüğüdür.

22/11/2008 - 2 Mart 2009 tarihleri arasında,

13

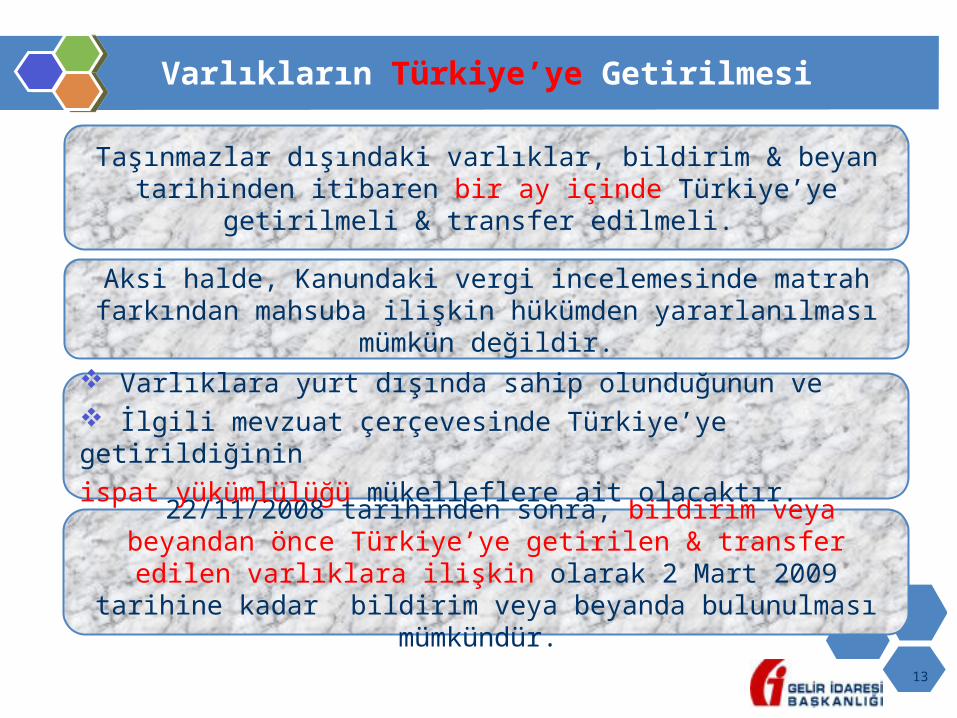

Varlıkların Türkiye’ye Getirilmesi

Taşınmazlar dışındaki varlıklar, bildirim & beyan tarihinden itibaren bir ay içinde Türkiye’ye getirilmeli & transfer edilmeli.

22/11/2008 tarihinden sonra, bildirim veya beyandan önce Türkiye’ye getirilen & transfer edilen varlıklara ilişkin olarak 2 Mart

2009 tarihine kadar bildirim veya beyanda bulunulması mümkündür.

Aksi halde, Kanundaki vergi incelemesinde matrah farkından mahsuba ilişkin hükümden yararlanılması mümkün değildir.

Varlıklara yurt dışında sahip olunduğunun ve İlgili mevzuat çerçevesinde Türkiye’ye getirildiğinin

ispat yükümlülüğü mükelleflere ait olacaktır.

14

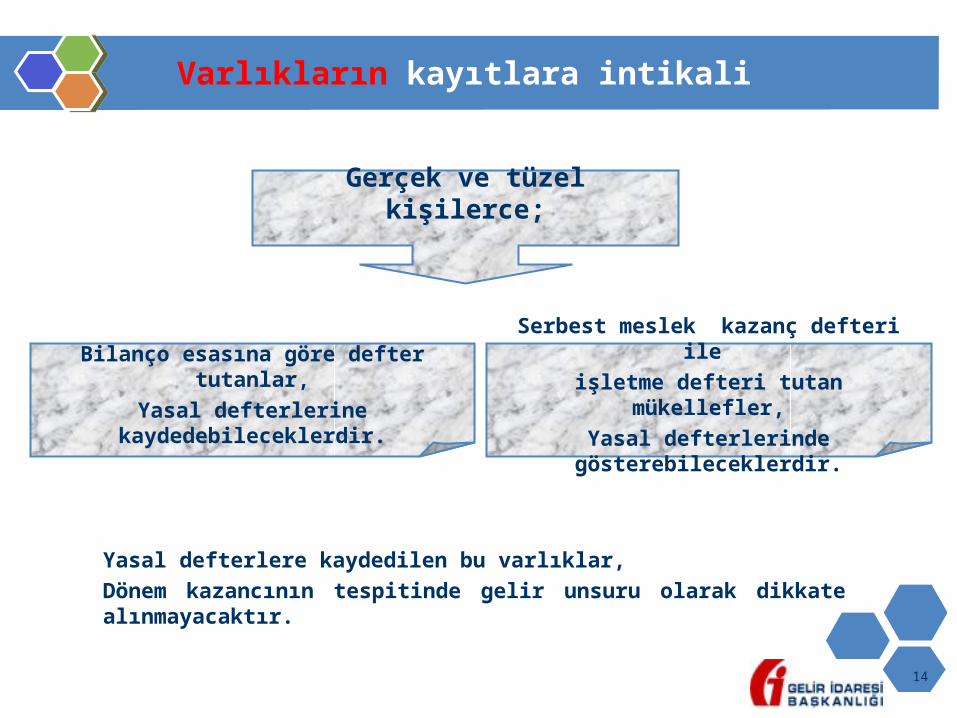

Varlıkların kayıtlara intikali

Gerçek ve tüzel kişilerce;

Bilanço esasına göre defter tutanlar,

Yasal defterlerine kaydedebileceklerdir.

Serbest meslek kazanç defteri ile

işletme defteri tutan mükellefler,

Yasal defterlerinde gösterebileceklerdir.

Yasal defterlere kaydedilen bu varlıklar,

Dönem kazancının tespitinde gelir unsuru olarak dikkate alınmayacaktır.

15

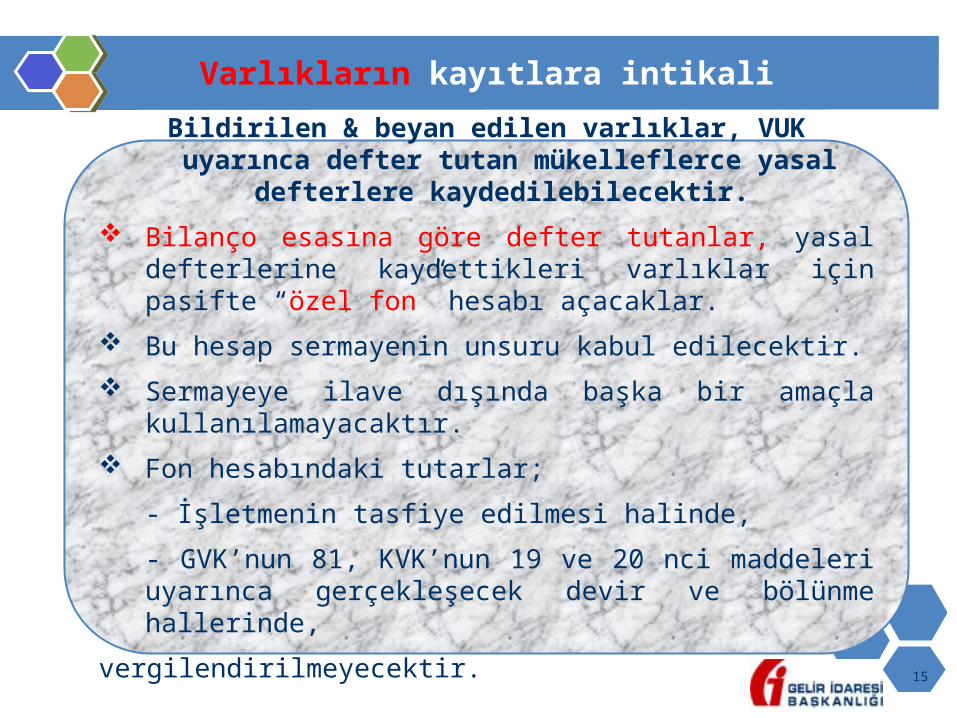

Varlıkların kayıtlara intikali

Bildirilen & beyan edilen varlıklar, VUK uyarınca defter tutan mükelleflerce yasal defterlere kaydedilebilecektir.

Bilanço esasına göre defter tutanlar, yasal defterlerine kaydettikleri varlıklar için pasifte “özel fon” hesabı açacaklar.

Bu hesap sermayenin unsuru kabul edilecektir.

Sermayeye ilave dışında başka bir amaçla kullanılamayacaktır.

Fon hesabındaki tutarlar;

- İşletmenin tasfiye edilmesi halinde,

- GVK’nun 81, KVK’nun 19 ve 20 nci maddeleri uyarınca gerçekleşecek devir ve bölünme hallerinde,

vergilendirilmeyecektir.

16

Türkiye’de sahip olunan varlıklara ilişkin uygulama

esasları

17

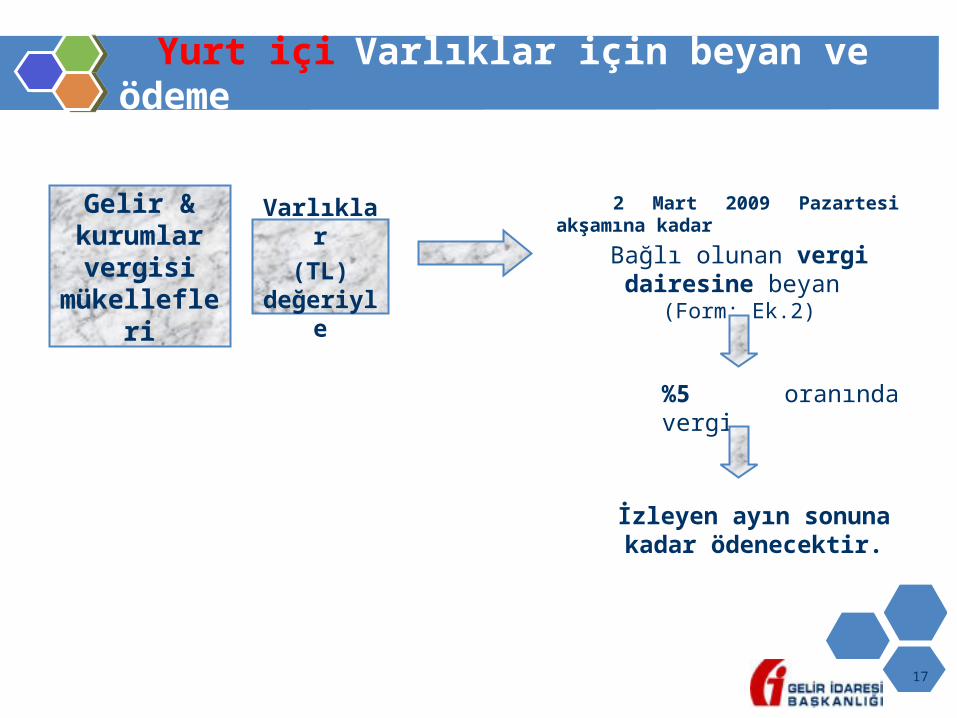

Yurt içi Varlıklar için beyan ve ödeme

Gelir & kurumlar vergisi

mükellefleri

Bağlı olunan vergi dairesine beyan (Form: Ek.2)

Varlıklar

(TL) değeriyle

%5 oranında vergi

İzleyen ayın sonuna kadar ödenecektir.

2 Mart 2009 Pazartesi akşamına kadar

18

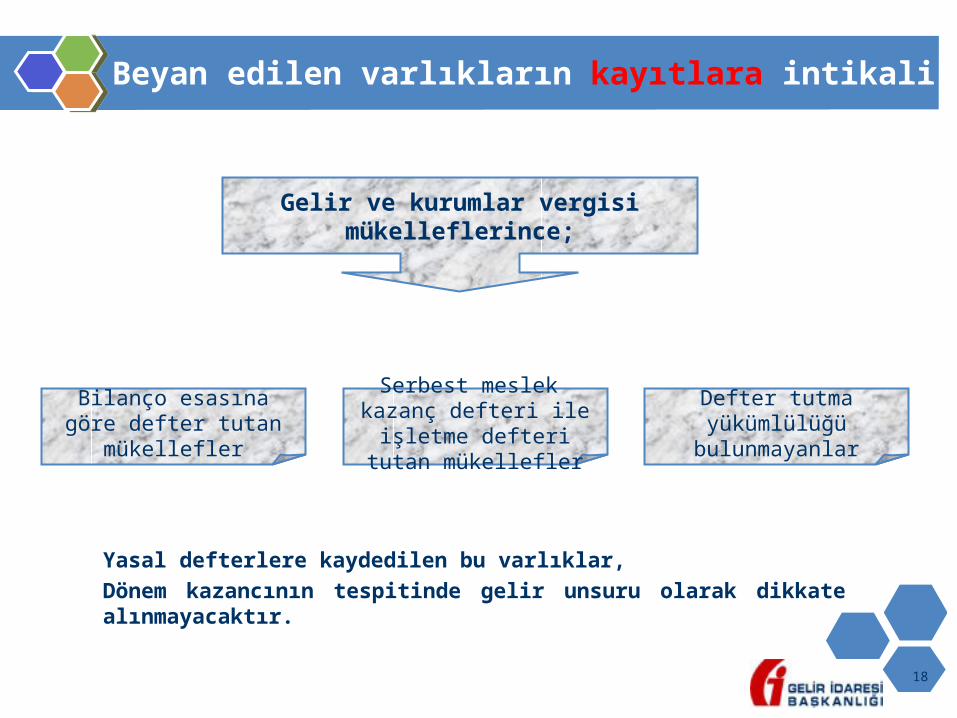

Beyan edilen varlıkların kayıtlara intikali

Gelir ve kurumlar vergisi mükelleflerince;

Bilanço esasına göre defter tutan mükellefler

Serbest meslek kazanç defteri ile işletme defteri

tutan mükellefler

Yasal defterlere kaydedilen bu varlıklar,

Dönem kazancının tespitinde gelir unsuru olarak dikkate alınmayacaktır.

Defter tutma yükümlülüğü bulunmayanlar

19

Varlıkların kayıtlara intikali (1)

Beyan edilen varlıkların, defter tutan mükelleflerce yasal defterlere kaydedilmesi zorunlu.

Bilanço esasına göre defter tutan mükelleflerce; Taşınmazlar dışındaki varlıklar, öncelikle banka veya aracı

kurumlardaki hesaplara yatırılacaktır. Varlıklar, beyan edilecek ve yasal defterlere kaydedilecektir. Taşınmazlar, vergi dairelerine beyan edilen değeriyle kayıt edilecektir. Yasal defterlerine kaydedilen varlıklar için pasifte özel bir fon hesabı

açılacaktır. Fon hesabı, sermayenin unsuru kabul edilecek ve Beyan tarihinden itibaren altı ay içinde sermayeye ilave edilecektir.

20

Varlıkların kayıtlara intikali (2)

Serbest meslek ve işletme defteri tutan mükelleflerce; Taşınmazlar dışındaki varlıklarını öncelikle banka veya aracı

kurumlardaki hesaplara yatıracaklardır. Varlıklar, vergi dairelerine beyan edilecek ve yasal defterlere

kaydedilecektir. Taşınmazlar ise vergi dairelerine beyan edilen değerleri üzerinden

yasal defterlere kaydedilecektir.

Defter tutma yükümlülüğü bulunmayanlar tarafından; Beyan ettikleri taşınmazlar dışındaki varlıklarını, banka veya aracı

kurumlardaki hesaplara yatırmaları yeterlidir. Bu kategorideki mükellefler için başka bir şart aranmayacaktır.

Kayıtlı varlıklar, dönem kazancının tespitinde gelir unsuru

olarak dikkate alınmayacaktır.

21

Ortaklar cari hesabında yer alan borçlar

İşletmelerin bilançolarında ortaklar cari hesabındaki ortaklara borç tutarları;

Ortaklara ödenmek suretiyle kapatılması,

Bankalara işletme adına yatırılması,

Vergi dairelerine beyan edilerek üzerinden %5 oranında vergi

ödenmesi,

Bilanço pasifinde “özel fon” hesabına kaydedilmesi ve

Beyandan itibaren altı ay içinde sermayeye ilave edilmesi,

halinde Kanunda öngörülen avantajlardan yararlanılabilecektir.

22

Yurt dışı & Türkiye’de sahip olunan varlıklara ilişkin ortak hükümler

23

Varlıkların bildirim & beyan değeri

Yurt dışında/Türkiye’de bulunan varlıkların; Vergi dairelerine beyan edilmesinde, Banka & aracı kurumlara bildirilmesinde, Yasal defterlere kaydedilmesinde,

bu varlıkların rayiç bedelinin Türk Lirası karşılığı esas alınacaktır.

Rayiç bedel, varlıkların sahiplerince bildirim & beyan tarihi

itibarıyla belirlenen alım-satım bedelidir. Bu bedelin gerçek

durumu yansıtması gerekmektedir. Döviz ve döviz cinsinden varlıklarda, beyan veya bildirim

tarihindeki T.C.Merkez Bankası döviz alış kuru dikkate alınacaktır.

24

Gider ve Amortisman Uygulaması

Ödenen vergilerin, Gelir veya kurumlar vergisi matrahının tespitinde gider olarak

dikkate alınması ya da Başka bir vergiden mahsup edilmesi

mümkün değildir.

Bildirilerek & beyan edilerek yasal defter kayıtlarına intikal

ettirilen taşınmazlar hakkında VUK’da yer alan amortismanlara

ilişkin hükümler uygulanmaz. İşletmeye kaydedilen bu varlıkların daha sonra elden

çıkarılmasından doğan zararlar, gelirin veya kurum kazancının

tespitinde gider veya indirim olarak kabul edilmez.

25

Şirket adına görünmeyen varlıklar (1)

ŞİRKETLERİN;

a) Kanuni temsilcileri,

b) Ortakları ya da

c) Ortakları&temsilcileri adına varlıkları değerlendirmeye yetkililer, Yurt dışında sahip oldukları varlıklarını, Türkiye’de bulunan varlıklarını

ŞİRKET ADINA beyan edebilirler.

VARLIKLARDAN; Yurt dışı varlıklar için Türkiye’ye getirme, Türkiye’deki varlıklar için sermaye artırımında bulunma,

şartları unutulmamalıdır.

26

Şirket adına görünmeyen varlıklar (2)

ŞİRKET veya ŞİRKET ORTAKLARINA ait olduğu halde;

Kanuni temsilcileri,

Ortakları veya

Ortakları&temsilcileri adına varlıkları değerlendirmeye yetkililer,

dışındaki (eş, çocuk, akraba, üçüncü kişi) kişiler tarafından tasarruf

edilen varlıkların, şirket adına beyana konu edilebilmesi için,

beyan dışındaki nedenlerle yapılacak inceleme esnasında,

bu varlıkların şirket veya şirket ortaklarına ait olduğunun ispatı gereklidir.

27

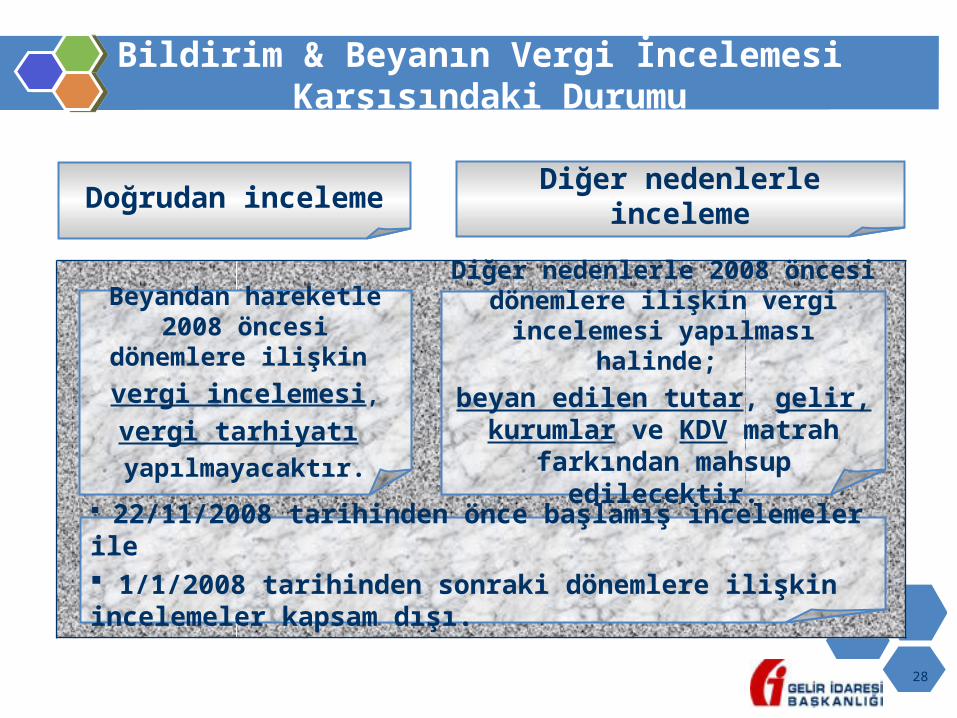

Bildirim & Beyanın Vergi İncelemesi

Karşısındaki Durumu

28

Bildirim & Beyanın Vergi İncelemesi Karşısındaki Durumu

Doğrudan inceleme Diğer nedenlerle inceleme

Beyandan hareketle 2008 öncesi dönemlere ilişkin

vergi incelemesi,

vergi tarhiyatı yapılmayacaktır.

Diğer nedenlerle 2008 öncesi dönemlere ilişkin vergi incelemesi

yapılması halinde;

beyan edilen tutar, gelir, kurumlar ve KDV matrah

farkından mahsup edilecektir.

22/11/2008 tarihinden önce başlamış incelemeler ile 1/1/2008 tarihinden sonraki dönemlere ilişkin incelemeler kapsam dışı.

29

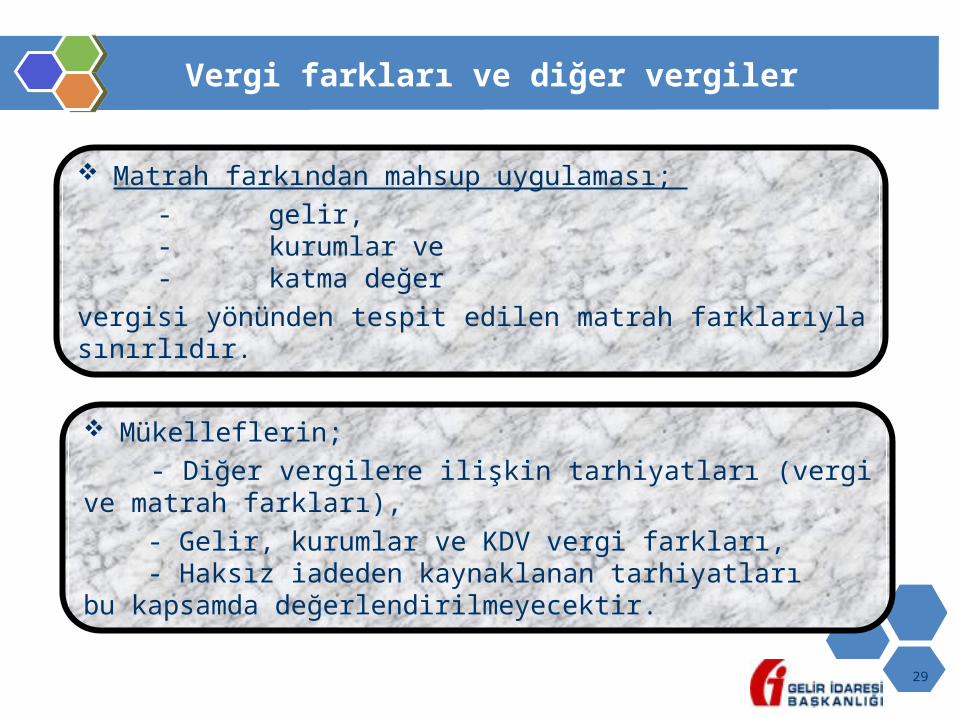

Vergi farkları ve diğer vergiler

Matrah farkından mahsup uygulaması;

- gelir, - kurumlar ve - katma değer

vergisi yönünden tespit edilen matrah farklarıyla sınırlıdır.

Mükelleflerin;

- Diğer vergilere ilişkin tarhiyatları (vergi ve matrah farkları),

- Gelir, kurumlar ve KDV vergi farkları, - Haksız iadeden kaynaklanan tarhiyatlarıbu kapsamda değerlendirilmeyecektir.

30

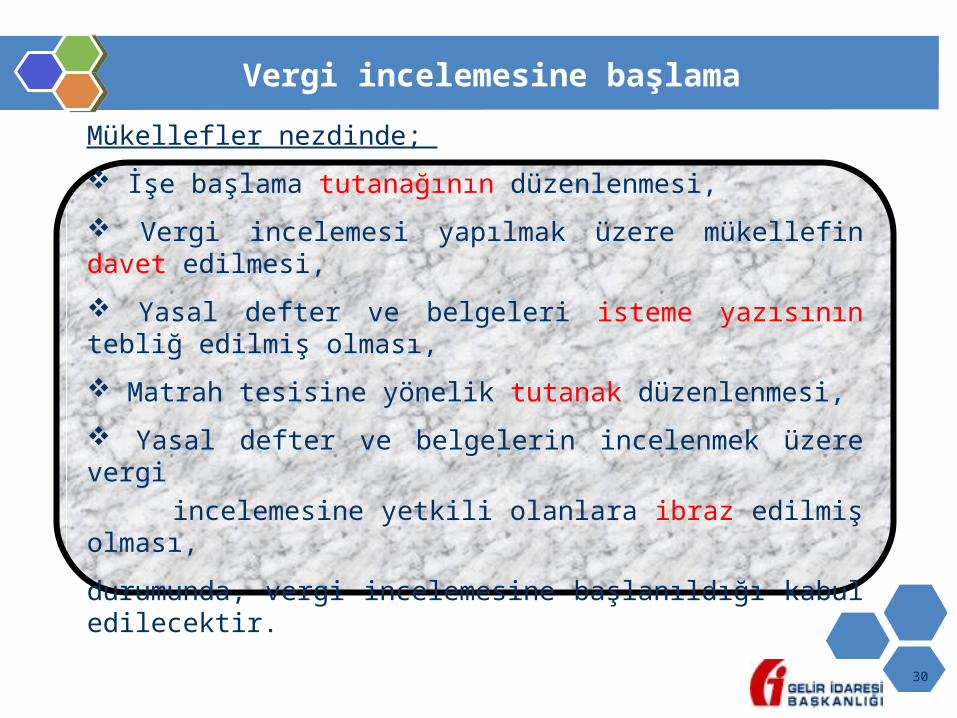

Vergi incelemesine başlama

Mükellefler nezdinde;

İşe başlama tutanağının düzenlenmesi,

Vergi incelemesi yapılmak üzere mükellefin davet edilmesi,

Yasal defter ve belgeleri isteme yazısının tebliğ edilmiş olması,

Matrah tesisine yönelik tutanak düzenlenmesi,

Yasal defter ve belgelerin incelenmek üzere vergi

incelemesine yetkili olanlara ibraz edilmiş olması,

durumunda, vergi incelemesine başlanıldığı kabul edilecektir.

31

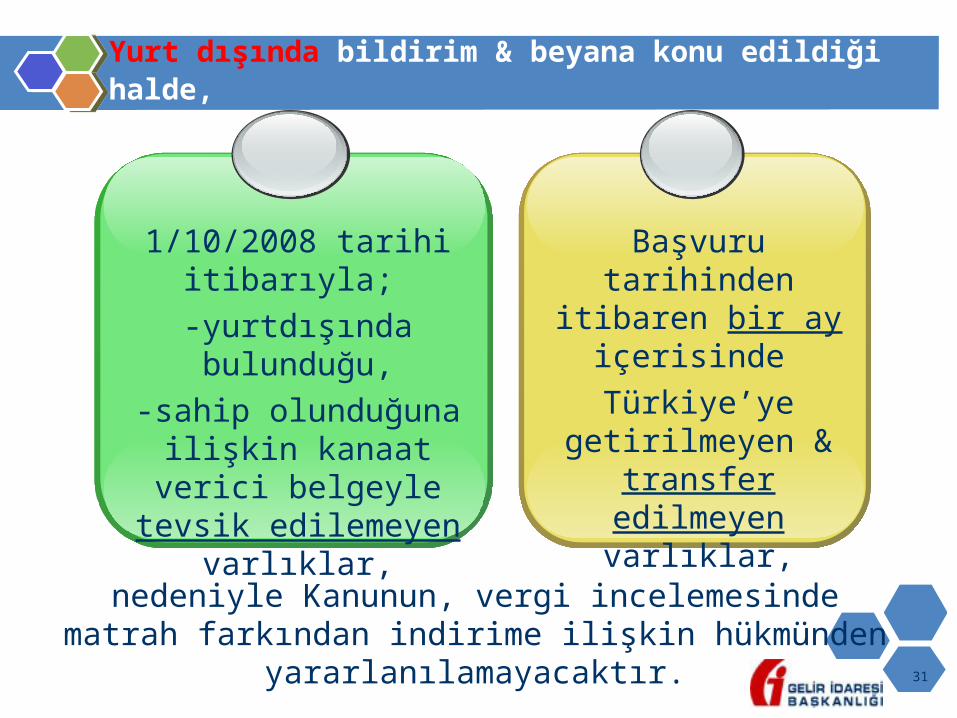

Yurt dışında bildirim & beyana konu edildiği halde,

1/10/2008 tarihi itibarıyla;

-yurtdışında bulunduğu,

-sahip olunduğuna ilişkin kanaat verici belgeyle

tevsik edilemeyen varlıklar,

Başvuru tarihinden itibaren bir ay

içerisinde

Türkiye’ye getirilmeyen &

transfer edilmeyen varlıklar,

nedeniyle Kanunun, vergi incelemesinde matrah farkından indirime ilişkin hükmünden yararlanılamayacaktır.

32

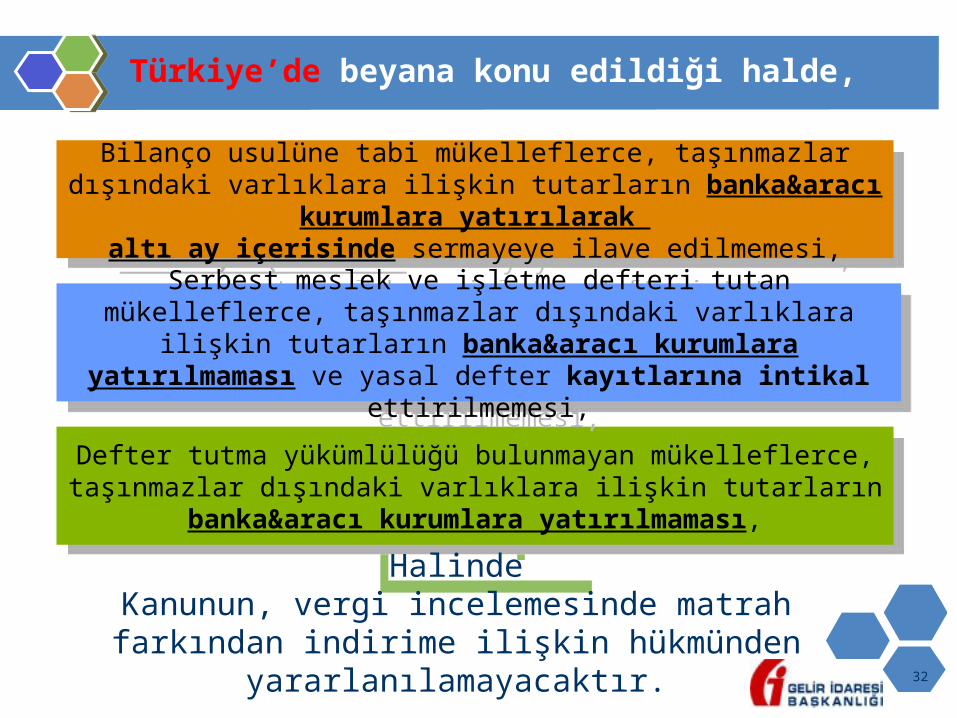

Türkiye’de beyana konu edildiği halde,

Bilanço usulüne tabi mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların banka&aracı kurumlara yatırılarak

altı ay içerisinde sermayeye ilave edilmemesi,

Bilanço usulüne tabi mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların banka&aracı kurumlara yatırılarak

altı ay içerisinde sermayeye ilave edilmemesi,

Defter tutma yükümlülüğü bulunmayan mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların

banka&aracı kurumlara yatırılmaması,

Defter tutma yükümlülüğü bulunmayan mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların

banka&aracı kurumlara yatırılmaması,

Serbest meslek ve işletme defteri tutan mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların banka&aracı kurumlara

yatırılmaması ve yasal defter kayıtlarına intikal ettirilmemesi,

Serbest meslek ve işletme defteri tutan mükelleflerce, taşınmazlar dışındaki varlıklara ilişkin tutarların banka&aracı kurumlara

yatırılmaması ve yasal defter kayıtlarına intikal ettirilmemesi,

HalindeKanunun, vergi incelemesinde matrah farkından indirime

ilişkin hükmünden yararlanılamayacaktır.

33

Bir Kısım İstisna Kazançlar

34

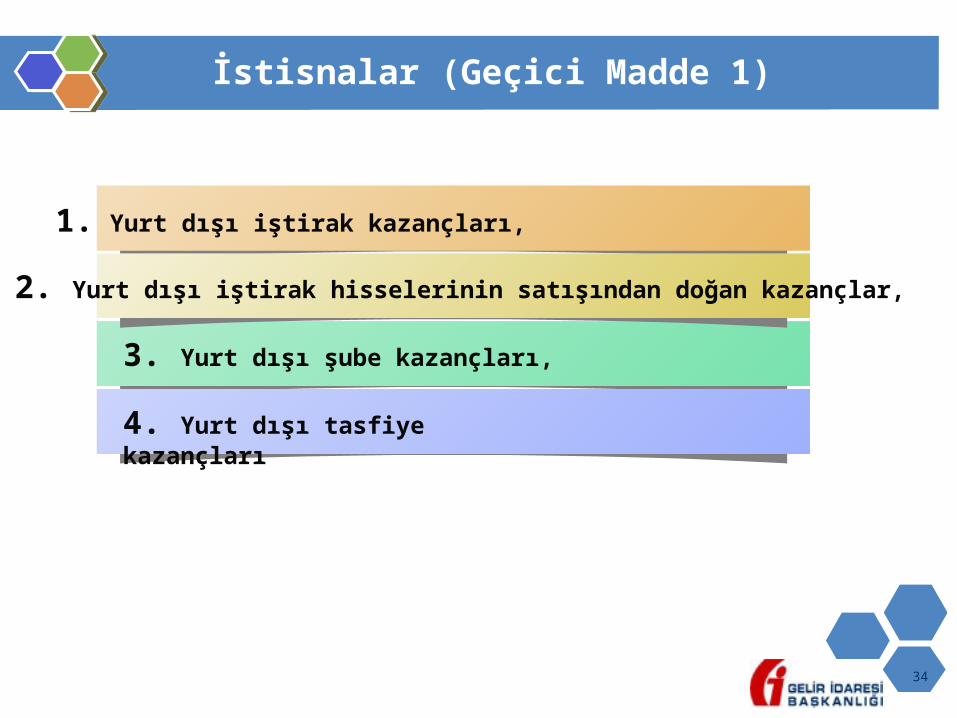

İstisnalar (Geçici Madde 1)

3. Yurt dışı şube kazançları,

1. Yurt dışı iştirak kazançları,

2. Yurt dışı iştirak hisselerinin satışından doğan kazançlar,

4. Yurt dışı tasfiye kazançları

35

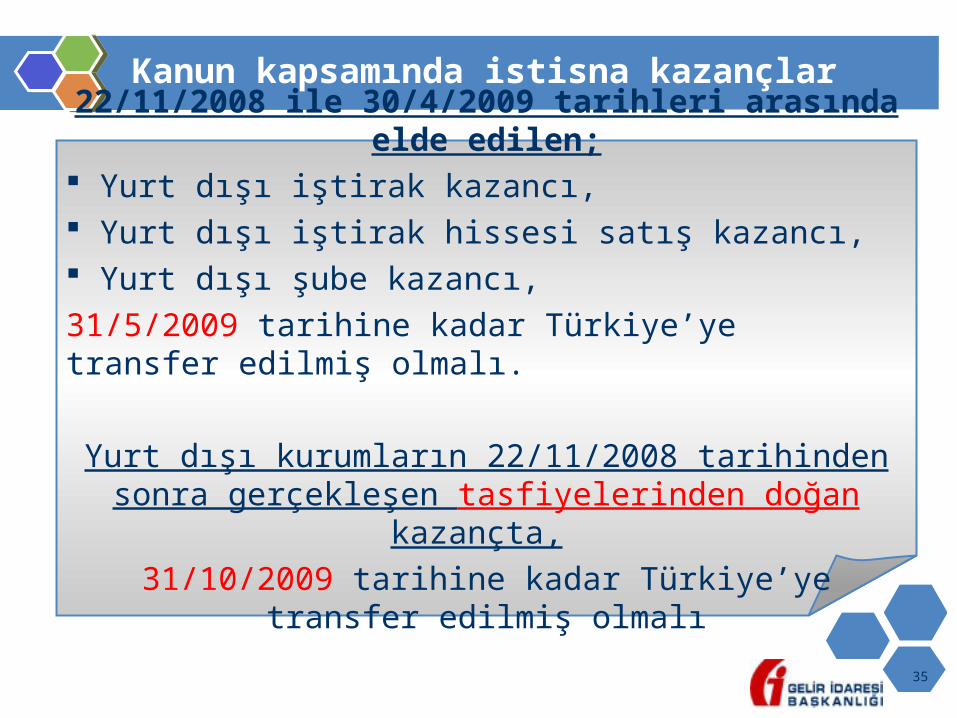

Kanun kapsamında istisna kazançlar

22/11/2008 ile 30/4/2009 tarihleri arasında elde edilen; Yurt dışı iştirak kazancı, Yurt dışı iştirak hissesi satış kazancı, Yurt dışı şube kazancı,

31/5/2009 tarihine kadar Türkiye’ye transfer edilmiş olmalı.

Yurt dışı kurumların 22/11/2008 tarihinden sonra gerçekleşen tasfiyelerinden doğan kazançta,

31/10/2009 tarihine kadar Türkiye’ye transfer edilmiş olmalı

36

Yurt dışı iştirak kazançlarının beyanı

22/11/2008’den 31/12/2008 tarihine kadar elde edilen; yurt dışı iştirak kazançları ve yurt dışı iştirak hissesi satış kazançları,

2008 yılına ilişkin verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde,

1/1/2009’dan 30/4/2009 tarihine kadar elde edilen; yurt dışı iştirak kazançları ve yurt dışı iştirak hissesi satış kazançları,

2009 yılı için verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde,

beyan edilerek istisnaya konu edilebilecektir.

37

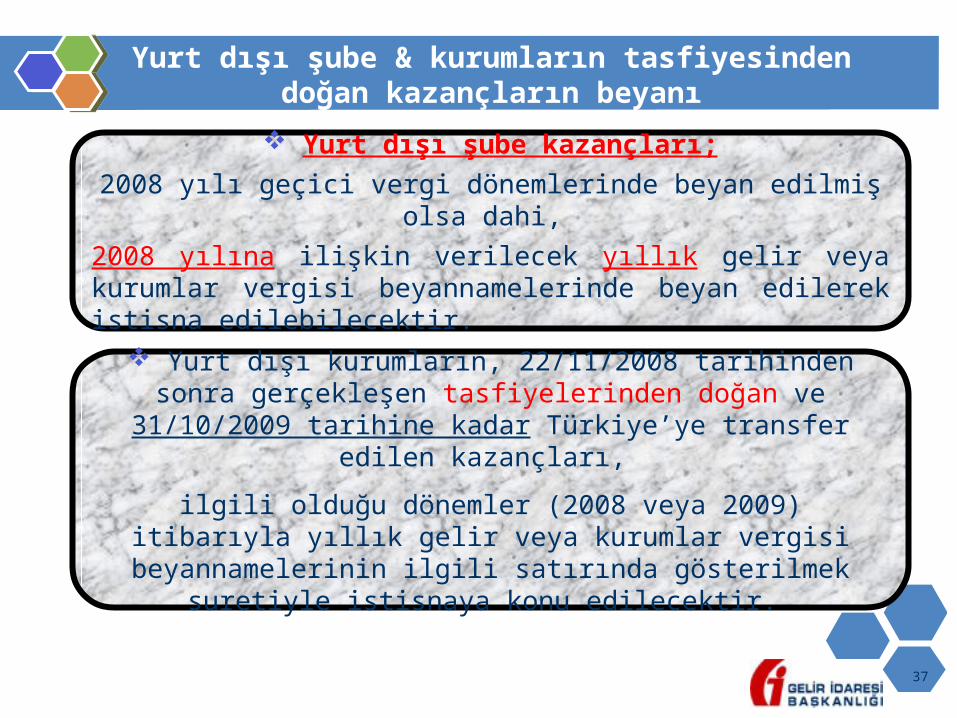

Yurt dışı şube & kurumların tasfiyesinden doğan kazançların beyanı

Yurt dışı şube kazançları;

2008 yılı geçici vergi dönemlerinde beyan edilmiş olsa dahi,

2008 yılına ilişkin verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde beyan edilerek istisna edilebilecektir.

Yurt dışı kurumların, 22/11/2008 tarihinden sonra gerçekleşen tasfiyelerinden doğan ve 31/10/2009 tarihine kadar Türkiye’ye

transfer edilen kazançları,

ilgili olduğu dönemler (2008 veya 2009) itibarıyla yıllık gelir veya kurumlar vergisi beyannamelerinin ilgili satırında gösterilmek

suretiyle istisnaya konu edilecektir.

38

İstisna dışı kazançlar

22/11/2008 tarihinden önce elde edilen istisna kazançlar ise, elde edilme tarihinde geçerli olan hükümlere göre

değerlendirilecektir.

Bu kazançlardan,

kayıtlara intikal ettirilmeyen ve beyan dışı bırakılanlar; istisna hükmünden yararlanmaksızın, yurt dışındaki varlıkların beyanına ilişkin hükümden yararlanılarak Türkiye’ye getirme imkanı bulunmaktadır.

39