Väcker fotboll lika mycket känslor på börsen som på läktaren?1044498/FULLTEXT01.pdf · 2.3...

34

ÖREBRO UNIVERSITET Handelshögskolan Nationalekonomi, magisteruppsats Handledare: Mikael Stenkula Examinator: Dan Johansson VT 2016 Väcker fotboll lika mycket känslor på börsen som på läktaren? En empirisk studie som undersöker matchresultats påverkan på aktiekursen Författare: Jacob Pelgander 900729 Erik Strannelid 930907

Transcript of Väcker fotboll lika mycket känslor på börsen som på läktaren?1044498/FULLTEXT01.pdf · 2.3...

ÖREBRO UNIVERSITET

Handelshögskolan

Nationalekonomi, magisteruppsats

Handledare: Mikael Stenkula

Examinator: Dan Johansson

VT 2016

Väcker fotboll lika mycket känslor på börsen som på

läktaren?

En empirisk studie som undersöker matchresultats påverkan på aktiekursen

Författare:

Jacob Pelgander 900729

Erik Strannelid 930907

Abstract

The purpose of this paper is to investigate whether or not the outcome of football games affect

the share price of football clubs on the stock exchange. By regression and panel analysis we

test if the result of a football game has any effect on the abnormal return for ten different football

clubs’ share price. The variables used in the regression are the outcome of the game; wins,

draws and losses, the venue, the type of competition and the expectations before the games. The

findings show that the share price is affected, more often in a negative way than in a positive.

For most clubs losses and draws have a significant negative affect on the share price. Only one

of the clubs has a significant positive affect for wins throughout the testing process. European

Cup losses has a greater affect than losses in the domestic league in the panel analysis.

Key words: Abnormal returns, Football matches, behavioral economics

Innehållsförteckning

1. Inledning ............................................................................................................................. 1

2. Teoretisk bakgrund ............................................................................................................. 3

2.1 CAPM ........................................................................................................................... 3

2.2 Finansiell beteendevetenskap ........................................................................................ 5

2.3 Teori tillämpad på fotbollsklubbar ................................................................................ 6

3. Tidigare studier ................................................................................................................... 7

4. Data ................................................................................................................................... 10

5. Empirisk modell ............................................................................................................... 14

6. Resultat ............................................................................................................................. 17

6.1 Regressionsanalys ....................................................................................................... 17

6.2 Paneldataanalys ........................................................................................................... 21

7. Diskussion ........................................................................................................................ 25

7.1 Diskussion för regressionsanalys ................................................................................ 25

7.2 Diskussion för paneldataanalys ................................................................................... 26

7.3 Brister och begränsningar ........................................................................................... 28

8. Slutsatser ........................................................................................................................... 29

9. Referenslista ..................................................................................................................... 30

1

1. Inledning

Ökad konkurrens inom den Europeiska toppfotbollen har fört med sig ett allt större behov av

finansiering från utomstående investerare. Behovet av finansiering har lett till att en del

fotbollsklubbar valt att bli offentliga bolag som handlas på börsen. Tottenham Hotspurs var den

första klubben att ta steget in på den publika marknaden 1983, och sedan dess har många

fotbollsklubbar följt i deras fotspår (Peenstra & Scholtens, 2009). Många av de fotbollsklubbar

som blev introducerade på börsen har sedan dess blivit uppköpta och åter borttagna från börsen.

Då fotbollsklubbar på börsen är en relativt ny företeelse är det av intresse att undersöka hur

information om fotbollslagen påverkar aktiekursen. Information om hur bra lagen är ges

ungefär en gång i veckan i form av en match mot ett konkurrerande lag, medan information om

fotbollsklubbens ekonomiska status ges likt andra företag, i form av kvartalsrapporter och

press-meddelanden med mera.

Syftet med uppsatsen är att undersöka om det sportsliga resultatet för fotbollsklubbar påverkar

klubbarnas aktiekurs. Uppsatsen kommer undersöka sambandet mellan matchresultat och

aktiekurser för tio fotbollsklubbar; Juventus FC, SS Lazio, AS Roma, SL Benfica, Sporting

Lissabon, FC Porto, Celtic FC, Borussia Dortmund, Olympique Lyon och Manchester United.

Det finns ett flertal studier som har undersökt hur matcher påverkar fotbollsklubbars aktiekurs.

Danis och Demir (2011) undersöker tre börsnoterade lag i Turkiet. De analyserar hur vinst-,

förluster-, oavgjorda, hemma-, borta-, liga- och Europamatcher och förväntningar på matchen

påverkar kursen. Danis och Demir kommer fram till att en förlust har en signifikant negativ

påverkan på den avvikande avkastningen dagen efter match oavsett om matchen spelas hemma,

borta, i ligan eller ute i Europa. Vinst har endast en positiv signifikant påverkan på den

avvikande avkastningen när vinsten är starkt oväntad. Peenstra och Scholtens (2009)

undersöker ett liknande syfte som Danis och Demir men skillnaden är att de gör en

paneldataanalys. De använder sig av 1274 spelade matcher mellan åren 2000-2004. Variablerna

som används är vinst, förlust eller oavgjord samt om matchen spelas hemma, borta, i ligan eller

i Europa. Peenstra och Scholtens använder också förväntningar på matchen som en förklarande

variabel. Resultaten de kommer fram till är att förlust har en signifikant negativ påverkan på

aktiekursen, och den är fortsatt signifikant negativ oavsett om matchen är hemma eller borta, i

ligan eller ute i Europa. Peenstra och Scholtens resultat visar även att vinst har en signifikant

positiv påverkan på aktiekursen.

2

Den effektiva marknadshypotesen säger att prissättningen sker utifrån all tillgänglig

information om framtida avkastning samt att investerare agerar rationellt. Förutom ny

information om sådant som kan påverka företagets ekonomiska resultat kan priset också

påverkas av investerares humör. Det finns många typer av irrationella beslut som kan förklaras

med finansiell beteendevetenskap. I de fall som en fotbollsaktie ägs av en fotbollssupporter

finns risk att investeraren har en övertro på vad laget i fråga kan prestera. Ett matchresultat

antas ha stark påverkan på en supporters humör, vilket kan leda till att investeraren överreagerar

på en liten bit information som egentligen har lite eller ingen betydelse för fotbollsklubbens

ekonomi. (Gavelin & Sjöberg, 2012)

För att se hur aktiepriset påverkas dagen efter match tar vi fram ett mått på avvikande

avkastning baserat på capital asset pricing model (CAPM). Den metod som används för att

undersöka syftet är en regressionsanalys för varje lag och en paneldataanalys för lagen

gemensamt. Regressionsanalyserna görs utifrån fyra modeller. I den först modellen tas vinster,

oavgjorda och förluster med. Sedan byggs modellen på med hemma- och bortamatcher. Den

tredje modellen tar med om matchen spelas i ligan eller ute i Europa och den fjärde och sista

modellen tar med förväntningar på matchen i form av odds.

Resultatet visar att aktiekursen påverkas av matchresultat. Flera klubbars aktiekurs har

signifikant negativ avvikande avkastning dagen efter match vid förlust och oavgjord. En av

klubbarna har signifikanta positiva resultat vid vinst. I paneldataanalysen har oavgjord och

förlust signifikant negativ påverkan på aktiepriset.

Uppsatsens disposition är som följer. I kapitel två tas den finansiella teori upp som ligger till

grund för uppsatsen. I kapitel tre tas tidigare studier som undersökt ett liknande syfte upp. I

kapitel fyra beskrivs den data som används i uppsatsen. I kapitel fem går vi igenom den

empiriska modell som används i uppsatsen. I kapitel sex visas resultaten och i kapitel sju

diskuteras dessa resultat. Slutsatserna tas upp i kapitel åtta.

3

2. Teoretisk bakgrund

2.1 CAPM

En av de mest grundläggande modellerna inom investeringsteori kallas för Capital asset pricing

model (CAPM). CAPM grundas på antaganden om att alla investerare är rationella, har tillgång

till samma information, att alla tillgångar handlas offentligt, investerare kan låna till en

gemensam riskfri ränta, marknaden är stor och investerare är pris-tagare samt att det inte finns

någon skatt eller transaktionskostnader. (Bodie, Kane, & Marcus, 2014)

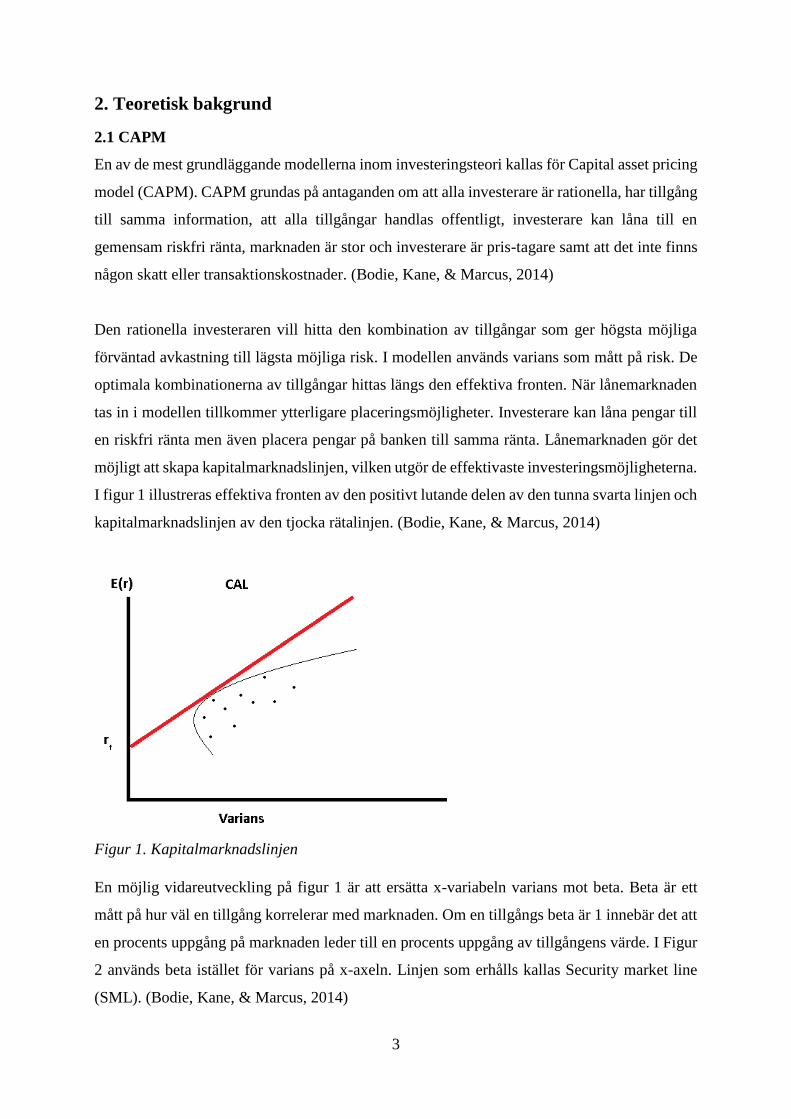

Den rationella investeraren vill hitta den kombination av tillgångar som ger högsta möjliga

förväntad avkastning till lägsta möjliga risk. I modellen används varians som mått på risk. De

optimala kombinationerna av tillgångar hittas längs den effektiva fronten. När lånemarknaden

tas in i modellen tillkommer ytterligare placeringsmöjligheter. Investerare kan låna pengar till

en riskfri ränta men även placera pengar på banken till samma ränta. Lånemarknaden gör det

möjligt att skapa kapitalmarknadslinjen, vilken utgör de effektivaste investeringsmöjligheterna.

I figur 1 illustreras effektiva fronten av den positivt lutande delen av den tunna svarta linjen och

kapitalmarknadslinjen av den tjocka rätalinjen. (Bodie, Kane, & Marcus, 2014)

Figur 1. Kapitalmarknadslinjen

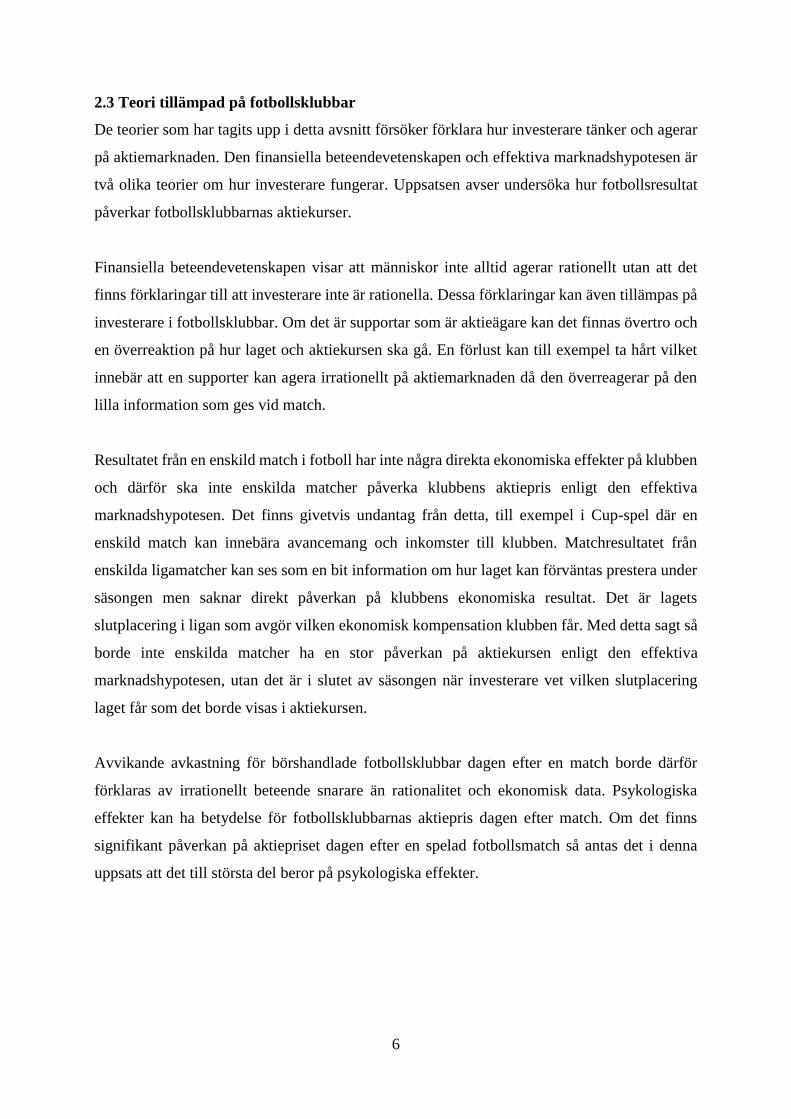

En möjlig vidareutveckling på figur 1 är att ersätta x-variabeln varians mot beta. Beta är ett

mått på hur väl en tillgång korrelerar med marknaden. Om en tillgångs beta är 1 innebär det att

en procents uppgång på marknaden leder till en procents uppgång av tillgångens värde. I Figur

2 används beta istället för varians på x-axeln. Linjen som erhålls kallas Security market line

(SML). (Bodie, Kane, & Marcus, 2014)

4

Figur 2. Security market line

Enligt CAPM finns det en förväntad avkastning för en given tillgång baserat på den riskfria

räntan, tillgångens korrelation med marknaden samt marknadens avkastning. Den avkastning

som inte kan förklaras av beta kommer i fortsättningen av denna uppsats kallas för avvikande

avkastning. Avvikande avkastningen erhålls genom att ta den observerade avkastningen minus

den förväntade avkastningen.

Effektiva marknadshypotesen bygger på att aktier och värdepapper är prissatta utifrån all

tillgänglig information som finns. Aktier och andra värdepapper är rationellt prissatta och de

framtida förändringarna i kursen är slumpmässiga. Det finns tre olika former av den effektiva

marknaden. De tre formerna är svag form, mellanstark form och stark form. Svag form innebär

att aktiekurserna förklaras av historiska priser. I den mellanstarka formen så ingår all publik

information om bolagen. Stark form innebär att all publik och privat information ingår i

aktiekurserna. Stark form är svårt att uppnå då det skulle innebära att det sysslades med insider

handel som är olagligt. (Gavelin & Sjöberg, 2012)

De antaganden som ligger tillgrund för CAPM och effektiva marknadshypotesen kan dock

ifrågasättas. Flera studier påvisar att upp- och nedgångar på börsen kan förklaras av andra

faktorer än risk och förväntad avkastning. Tidigare studier har även visat att investerares beslut

inte alltid är rationella och att investeringsbeslut även styrs av humör eller andra mänskliga

faktorer. Hirshleifer och Shumway (2003) hittar i sin studie bevis för att väder har en signifikant

påverkan på marknadens avkastning. Andra studier har påvisat samband mellan sportsliga

resultat och börsutveckling. Edmans m fl, (2007) hittar bevis för att ett lands börs sjunker när

dess landslag blir utslaget från Världsmästerskapen i fotboll. Det finns även empiriska bevis för

5

att matchresultat i klubblagsfotboll kan påverka börsen. I Turkiet finns samband mellan börsen

och matchresultat för de fotbollsklubbar som anses ha hängivna supportrar (Berument, Ceylan,

& Ogut-Eker, 2009).

2.2 Finansiell beteendevetenskap

1979 presenterade de två psykologerna Tversky och Kahneman resultatet från en studie som

skapade en helt ny gren av ekonomi, nämligen finansiell beteendevetenskap. Grunden för

finansiell beteendevetenskap är att traditionell marknadsteori inte tar hänsyn till hur människor

faktiskt beter sig och hur de tar beslut. Människors irrationella beteenden kan förklaras av två

typer av fel. Vid den första typen av fel saknar investeraren tillräckligt med information för att

ta rätt beslut. Den andra typen av fel är att investeraren har rätt information men ändå tar beslut

som inte ger dem bästa möjliga utfall. Undersökandet av den andra typen av fel ledde till att

Kanheman fick Sveriges Riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne år

2002. (Gavelin & Sjöberg, 2012)

Kahenman och Tversky (1979) kom i sin studie fram till att människor uppfattar vinster och

förluster på olika sätt. Människor tenderar att vara känsligare för förluster än vinster, vilket

innebär att en förlust gör mer ont än vad en vinst gör gott. Ett annat psykologiskt fenomen

brukar kallas för spelarens misstag. Det innebär att investeraren tror att en händelse som precis

har inträffat har lägre sannolikhet att inträffa igen. Till exempel om det har kommit klave 20

gånger i rad på slantsingling så tror flertalet att krona kommer att dyka upp nästa gång, men

sannolikheten ändras inte utan det är fortfarande 50 procents chans att klave kommer igen

(Gavelin & Sjöberg, 2012).

En psykologisk faktor som brukar nämnas i finansiell beteendevetenskap är förankring. Vid

förankring fäster en investerare ett värde på en tillgång utan stöd av relevanta fakta. Ett exempel

är att investerare håller kvar vid sjunkande aktier för att de anser att aktien egentligen är värd

den köpkursen de köpte aktien för. Ett annat irrationellt tankemisstag är mentala konton.

Människor tenderar att dela upp sina tillgångar i olika mentala konton. Investeraren gör skillnad

mellan olika konton och tar olika stor risk beroende på vad kontot representerar. Andra

förekommande beteenden är övertro på sin egen förmåga, överreaktion på ny information,

flockbeteende och att investerare söker efter information som bekräftar vad de själva redan tror.

(Gavelin & Sjöberg, 2012)

6

2.3 Teori tillämpad på fotbollsklubbar

De teorier som har tagits upp i detta avsnitt försöker förklara hur investerare tänker och agerar

på aktiemarknaden. Den finansiella beteendevetenskapen och effektiva marknadshypotesen är

två olika teorier om hur investerare fungerar. Uppsatsen avser undersöka hur fotbollsresultat

påverkar fotbollsklubbarnas aktiekurser.

Finansiella beteendevetenskapen visar att människor inte alltid agerar rationellt utan att det

finns förklaringar till att investerare inte är rationella. Dessa förklaringar kan även tillämpas på

investerare i fotbollsklubbar. Om det är supportar som är aktieägare kan det finnas övertro och

en överreaktion på hur laget och aktiekursen ska gå. En förlust kan till exempel ta hårt vilket

innebär att en supporter kan agera irrationellt på aktiemarknaden då den överreagerar på den

lilla information som ges vid match.

Resultatet från en enskild match i fotboll har inte några direkta ekonomiska effekter på klubben

och därför ska inte enskilda matcher påverka klubbens aktiepris enligt den effektiva

marknadshypotesen. Det finns givetvis undantag från detta, till exempel i Cup-spel där en

enskild match kan innebära avancemang och inkomster till klubben. Matchresultatet från

enskilda ligamatcher kan ses som en bit information om hur laget kan förväntas prestera under

säsongen men saknar direkt påverkan på klubbens ekonomiska resultat. Det är lagets

slutplacering i ligan som avgör vilken ekonomisk kompensation klubben får. Med detta sagt så

borde inte enskilda matcher ha en stor påverkan på aktiekursen enligt den effektiva

marknadshypotesen, utan det är i slutet av säsongen när investerare vet vilken slutplacering

laget får som det borde visas i aktiekursen.

Avvikande avkastning för börshandlade fotbollsklubbar dagen efter en match borde därför

förklaras av irrationellt beteende snarare än rationalitet och ekonomisk data. Psykologiska

effekter kan ha betydelse för fotbollsklubbarnas aktiepris dagen efter match. Om det finns

signifikant påverkan på aktiepriset dagen efter en spelad fotbollsmatch så antas det i denna

uppsats att det till största del beror på psykologiska effekter.

7

3. Tidigare studier

Att undersöka hur matchresultat påverkar klubbarnas aktiepriser har undersökts i flera tidigare

studier. Forskningen visar resultat som tyder på att matchernas resultat påverkar aktiepriserna.

De påverkar olika mycket beroende på vilket/vilka lag som undersöks och även var matchen är

spelad.

Hakan Danis och Ender Demir (2011) undersöker tre klubbar i den turkiska högsta ligan och

hur deras matchresultat påverkar aktiekurserna. Tidsperioden sträcker sig från den dagen lagen

blev börsnoterade till slutet av säsongen 2009. De klubbar som undersöks är Fenerbahce,

Galatasaray och Besiktas. De förklarande variabler som används för att undersöka syftet är

vinster, oavgjorda, förluster, om matchen spelades hemma eller borta och om den spelades i

den inhemska ligan eller ute i Europa. De använder sig även av odds för att få med de

förväntningar som finns på matchens resultat. Oddsen räknas om till sannolikheter i syfte att

avgöra om matchens resultat var förväntat eller inte. Om sannolikheten för vinst var större än

0,6 och laget vann så räknas det som en förväntad vinst. Metoden som används är en

regressionsanalys för vardera lagen där avvikande avkastning är den beroende variabeln. De

resultat som Danis och Demir kommer fram till är att en förlust har en signifikant negativ

påverkan på den avvikande avkastningen även oavgjord har en signifikant negativ påverkan.

Förlust ger signifikant negativ påverkan oavsett om matchen spelas hemma eller borta i cupspel

eller i ligan och oavsett vilket det förväntade matchresultatet är. Vinst har en positiv signifikant

påverkan på avvikande avkastning för ett av lagen när vinsten var starkt oväntad.

Luc Renneboog och Peter Vanbrabant (2000) studerar sambandet mellan matchresultat och

aktiekursen för de 17 brittiska lag som var listade på London stock exchange market (LSE) och

på alternative investment market (AIM) mellan åren 1995-1998. Renneboog och Vanbrabants

metod är en paneldataanalys, där de undersöker hur aktiekursen påverkas de fem första dagarna

efter match. De förklarande variabler som används i studien är vinster, förluster och oavgjorda

men även vilken typ av match som spelas. Syftet med att dela upp matcherna i olika kategorier

är att se om det är någon skillnad i påverkan på en vanlig ligamatch mot till exempel en

ligamatch som gäller uppflyttning/nedflyttning. Resultaten visar att vinster har en positiv

signifikant effekt på avkastningen samt att förlust och oavgjord har en negativ signifikant effekt.

De flesta signifikanta resultat infaller dagen efter match. Det finns dock vissa matchresultat

som har signifikant påverkan tre eller fyra dagar efter match men dessa resultat har mindre

8

påverkan och en lägre signifikansnivå. Alla typer av matcher med signifikanta resultat har

signifikanta resultat första dagen efter match. Renneboog och Vanbrabant kommer även fram

till att effekten är större när det är en uppflyttnings-/nedflyttningsmatch som spelas än en vanlig

ligamatch.

Wijtze Peenstra och Bert Scholtens (2009) undersöker i sin artikel 1274 spelade fotbollsmatcher

mellan åren 2000-2004 för att se hur de påverkar aktiekursen. De tar fram den avvikande

avkastningen som de använder som beroende variabel. De förklarande variabler som används i

studien är vinster, förluster, oavgjorda, liga eller Europamatch och förväntningar på

matchresultatet. De använder sig av paneldataanalys för att undersöka deras syfte och resultaten

de kommer fram till är att vinster ger en svag positiv avkastning samtidigt som förluster och

oavgjorda matcher ger en negativ effekt på den avvikande avkastningen. När förväntningar och

om matchen var en liga eller Europamatch tas med i modellen ges liknande svar. Oavsett om

förlusten är väntad eller oväntad så ger det en negativ påverkan på avkastningen för både

ligamatcher och Europamatcher. Vinsterna ger fortfarande en positiv påverkan oavsett om

vinsten var väntad eller oväntad i den inhemska ligan, för Europamatcher ger det en positiv

påverkan om vinsten var oväntad.

John M. Gandar, Reinhold P. Lamb, Richard A. Zuber & Patrick Yiu (2005) undersöker tio

börsnoterade lag i England mellan tidsperioden 1997-2000. De använder sig av avvikande

avkastning som beroende variabel och sedan variabler som vilken typ av match, om det är

hemma eller borta, förväntningar på matchen och även målskillnad som förklarande variabler.

De har även med två dummy variabler som beskriver om laget ligger i topp fem eller bland de

tre sista då de ligaplaceringarna har en extra ekonomisk betydelse. De använder sig av

regressionsanalys för varje enskilt lag samt en paneldataanalys. Gandar m.fl resultat visar

knappt på några signifikanta skattningar och hittar därmed inga bevis för att matcher påverkar

aktiekursen. Den signifikans de hittar är att vilken typ av match som spelas har betydelse.

Cupmatcher har en positiv påverkan på den avvikande avkastningen.

Ramzi Benkraiem, Pierre Marques och Waël Louhichi (2009) undersöker 745 matcher

utspridda på 18 europeiska lag i sju länder. Syftet är att se hur aktiekursen och handelsvolymen

påverkas kring matchdagen, alltså både innan och efter en spelad match. Den beroende variabel

som undersöks är den avvikande avkastningen och den avvikande handelsvolymen. De

förklarande variablerna som används är vinster, oavgjorda, förluster samt om matchen spelas

9

hemma eller borta. Benkraiem m fl använder sig av en regressionsanalys för att undersöka

syftet. De finner signifikans att matcher påverkar den avvikande avkastningen och

handelsvolymen. Handelsvolymen påverkas både före och efter att matchen har spelats. Dagen

efter match finner de signifikanta resultat för avvikande avkastning för matchresultaten förlust

och oavgjord. Matchresultatet vinst har däremot signifikanta resultat för avvikande avkastning

dagen innan matchen spelas.

10

4. Data

I detta avsnitt så beskrivs de data som används i uppsatsen. De data som används har hämtats

från yahoofinance, worldfootball och oddsportal. Det som undersöks är tio europeiska

fotbollslag under tidsperioden 2010-2015. Fotbollsklubbarnas resultat är inhämtat från

internetsidan worldfootball, oddsen är hämtade från sidan oddsportal och aktiekurserna är

hämtade från yahoofinance. De fotbollsklubbar som undersöks är AS Roma, SS Lazio, Juventus

FC, FC Porto, SL Benfica, Sporting Lissabon, Borussia Dortmund, Olympique Lyon, Celtic FC

och Manchester United. Data för Manchester United går från augusti 2012 till slutet 2015 på

grund av att de inte blev börsnoterade på Nasdaq förrän augusti 2012, anledningen till att

Manchester United är med i uppsatsen trots att data för hela tidsperioden inte finns är för att

Manchester är det enda engelska laget som är börsnoterat.

Variablerna som används i denna uppsats motiveras genom de tidigare studier som undersökt

en liknande frågeställning. I Danis & Demir (2011) så används förutom vinster, oavgjorda och

förluster även om det var hemma/bortamatch, Europa/ligamatch och förväntningar på matchen.

I denna uppsats kommer liknande variabler att tillämpas.

11

Tabell 1. Deskriptiv statistik

Variabel Observationer Medelvärde Standard

avvikelse

Min Max

Vinst 20967 0,07 0,26 0 1

Oavgjord 20967 0,03 0,16 0 1

Förlust 20967 0,03 0,16 0 1

Hemmavinst 20967 0,04 0,2 0 1

Hemmaoavgjord 20967 0,01 0,11 0 1

Hemmaförlust 20967 0,01 0,09 0 1

Bortavinst 20967 0,03 0,17 0 1

Bortaoavgjord

Bortaförlust

Europavinst

Europaoavgjord

Europaförlust

Ligavinst

Ligaoavgjord

Ligaförlust

Förväntad vinst

Svagt oväntad vinst

Starkt oväntad vinst

Förväntad oavgjord

Positiv oväntad oavgjord

Negativ oväntad oavgjord

Förväntad förlust

Svagt oväntad förlust

Starkt oväntad förlust

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

20967

0,02

0,02

0,01

0,01

0,01

0,06

0,02

0,02

0,04

0,02

0,01

0,01

0,01

0,01

0,01

0,01

0,01

0,12

0,13

0,11

0,08

0,08

0,24

0,14

0,14

0,2

0,14

0,09

0,1

0,09

0,09

0,11

0,09

0,07

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

Avvikande avkastning 20967 -0,0027 0,04 – 0,68 0,64

Den beroende variabeln är klubbarnas avvikande avkastning, alltså avkastningen på klubbarnas

aktier när aktiekurserna är jämförda med indexet. Avvikande avkastningen är framräknad

genom att skatta ett beta och alfa för varje aktie och sedan använda sig av CAPM för att räkna

fram den avvikande avkastningen. Avvikande avkastningen avser nästa handelsdag efter

matchen har spelats, om till exempel matchen spelades på söndagen så används den avvikande

avkastningen för måndagen. Tabell 1 visar att den avvikande avkastningens medelvärde för de

tio lagen gemensamt är -0,027 procent.

12

De förklarande variablerna som används i denna uppsats är vinster, förluster, oavgjorda,

hemma, borta, liga, Europa och förväntningar på matcherna. Samtliga förklarande variabler är

dummy-variabler. Det innebär att värdena för variablerna är binära och antar antingen värdet 0

eller 1.

I tabell 1 visas deskriptiv statistik över undersökningens variabler. I den andra kolumnen är

antalet observationer. Totalt har 20967 dagar undersökts för samtliga variabler. Kolumn tre

visar medelvärde. För dummy-variablerna visar medelvärdet hur stor andelen

av observationerna som antar värdet ett. Till exempel antar variabeln vinst värdet ett 1472 antal

gånger, då 0,0702 * 20967 = 1472. I kolumn fyra visas standardavvikelse och i kolumn fem

och sex visas min och maxvärde för varje variabel.

Den förklarande variabeln vinst inträffar 1472 gånger utav de 2553 spelade matcher, alltså är

den gemensamma vinstprocenten för lagen 57,6 procent. Oavgjord står för 21,3 procent av

matcherna och förluster de resterande 21 procenten.

Utav de 2553 spelade matcher så spelades 1272 av dessa på hemmaplan och 1281 av matcherna

på bortaplan. 79,5 procent av matcherna var inhemska ligamatcher och de andra 20,5 procenten

var Europamatcher. Under tidsperioden 2010-2015 så var det 18414 dagar utan match och 2553

matchdagar.

Förväntningar på matchen räknas ut med hjälp av odds, genom att räkna ut den inverterade

sannolikheten för varje enskild match. Om sannolikheten för vinst är större än 0,6 och laget

vinner så räknas matchen som en förväntad vinst. Är sannolikheten för vinst lägre än 0,4 innebär

det att laget förväntas förlora, och en sannolikhet mellan 0,6 och 0,4 innebär att matchen

förväntas sluta oavgjort. Denna beslutsregel används i Danis & Demir (2011) och i Gandar m

fl (2005).

AS Roma spelade en match mot Genoa CFC den 20 december 2015. Oddsen för Romaseger

var 1,53, oddsen för oavgjord var 4,21 och oddsen för Romaförlust var 6,76. Den inverterade

sannolikheten för dessa odds är 0,629, 0,229 och 0,142. Då Roma vann matchen och

sannolikheten för seger var större än 0,6 blir matchen placerad i kategorin “Förväntad

vinst(fv)”. I tabell 2 visas de nio variabler som matcherna delas in i utifrån de förväntningar

som finns.

13

Tabell 2. Förväntningsvariablerna

Förväntat resultat Faktiskt resultat Variabelutfall

Vinst Vinst Förväntad vinst (fv)

Oavgjord Vinst Svagt oväntad vinst (sov)

Förlust Vinst Starkt oväntad vinst (stov)

Oavgjord Oavgjord Förväntad oavgjord (fo)

Förlust Oavgjord Positiv oväntad oavgjord (Poo)

Vinst Oavgjord Negativ oväntad oavgjord (Noo)

Förlust Förlust Förväntad förlust (ff)

Oavgjord Förlust Svagt oväntad förlust (sof)

Vinst Förlust Starkt oväntad förlust (stof)

En av svagheterna med datasetet är att Manchester United inte handlades på Nasdaq förrän

2012, vilket leder till avsaknad av data och en obalanserad panel. Samtliga fotbollsklubbar i

datasetet är börsnoterade bolag men alla fotbollsklubbar handlas inte lika frekvent. Det finns

betydande skillnader mellan bolagens handelsvolymer på börsen. En fotbollsklubb som inte

handlas frekvent kan ge sämre resultat då handelsvolymen dagen efter match kan vara noll.

En annan svaghet är att sannolikhetsnivåerna som avser förväntningar på matchen är

godtyckligt valda, men beslutsregeln har används i flera tidigare studier. Därför kommer även

beslutsregeln gälla i denna uppsats. Hade andra beslutsregler används så hade resultaten kunnat

se annorlunda ut.

14

5. Empirisk modell

Modellen i denna uppsats bygger på tidigare studiers använda modell. Danis och Demir (2011)

använder regressionsanalyser för att få fram matchresultats påverkan på den avvikande

avkastningen. I denna uppsats kommer en liknande modell att användas både för att räkna ut

den avvikande avkastningen för vardera lagen samt regressionsanalyserna för att se hur

matchresultaten påverkar aktiekursen.

Den avvikande avkastning som används som beroende variabel i denna uppsats räknas ut på

följande sätt. I modell 1 räknas avkastningen för varje lag ut, genom att ta den naturliga

logaritmen av aktiepriset dag t minus den naturliga logaritmen för aktiepriset dag t-1.

𝑅𝑡 = ln(𝑃𝑡) − ln(𝑃𝑡−1) (1)

Avkastningen från modell 1 används sedan i en regression i modell 2 för att estimera fram ett

alfa och beta för respektive lag.

𝑅𝑖𝑡 = 𝛼𝑖 + 𝛽𝑖𝑅𝑚𝑡 + 𝜀 (2)

Där 𝑅𝑚𝑡 står för marknadens avkastning. De estimerade alfa- och betavärdena används sedan i

modell 3 för att få fram den avvikande avkastningen. Det är den avvikande avkastningen som

används i regressionerna.

𝐴𝑅𝑖𝑡 = 𝑅𝑖𝑡 − (�̂�𝑖 + �̂�𝑖𝑅𝑚𝑡) (3)

I tabell 3 visas alfa- och betavärdena för varje lag.

15

Tabell 3. Alfa- och Betavärdena

Lag Alfa Beta

Roma -0,0000122 0,24

Lazio 0,0001965 0,28

Porto -0,0002235 0,28

Sporting -0,0000478 0,11

Benfica -0,0003273 0,34

Dortmund 0,000562 0,44

Juventus -0,0005567 0,32

Celtic 0,000209 -0,00

Lyon -0,0006516 0,31

Manchester United 0,0000562 0,48

Efter att den avvikande avkastningen är framräknad görs fyra olika regressionsmodeller för att

se hur matchresultat påverkar den avvikande avkastningen. Regressionerna görs med minsta

kvadratmetoden. Det finns tre antaganden som ska uppfyllas när minsta kvadratrotsmetoden

används. De tre antagandena är att medelvärdet på feltermen ska vara noll, variablerna i

regressionen är oberoende av varandra och har samma fördelning samt att extremvärden är

osannolika. I modell 4 görs en regression för varje lag för att se hur vinst, oavgjord och förlust

påverkar den avvikande avkastningen.

𝐴𝑅𝑡 = 𝛼 + 𝛽1𝐷𝑉𝑖𝑛𝑠𝑡 + 𝛽2𝐷𝑂𝑎𝑣𝑔𝑗𝑜𝑟𝑑 + 𝛽3𝐷𝐹ö𝑟𝑙𝑢𝑠𝑡 + 𝜀𝑡 (4)

Hypotesprövningen för samtliga variabler ser ut som följer:

𝐻0: 𝛽1 = 0

𝐻1: 𝛽1 ≠ 0

Modell 5 bygger vidare på modell 4 och tillför hemma och bortaplan för att se om den avvikande

avkastningen påverkas olika om matchen spelas hemma eller borta

𝐴𝑅𝑡 = 𝛼 + 𝛽1𝐷ℎ𝑣 + 𝛽2𝐷ℎ𝑜 + 𝛽3𝐷ℎ𝑓 + 𝛽4𝐷𝑏𝑣 + 𝛽5𝐷𝑏𝑜 + 𝛽6𝐷𝑏𝑓 + 𝜀𝑡 (5)

Variablerna i modell 5 är avvikande avkastning (AR), hemmavinst (hv), hemmaoavgjord (ho),

hemmaförlust (hf), bortavinst (bv), bortaoavgjord (bo) samt bortaförlust (bf).

16

I modell 6 undersöks om avvikande avkastningen påverkas olika om matchen är en ligamatch

eller Europamatch.

𝐴𝑅𝑡 = 𝛼 + 𝛽1𝐷𝑒𝑣 + 𝛽2𝐷𝑒𝑜 + 𝛽3𝐷𝑒𝑓 + 𝛽4𝐷𝑙𝑣 + 𝛽5𝐷𝑙𝑜 + 𝛽6𝐷𝑙𝑓 + 𝜀𝑡 (6)

Variablerna i modell 6 är Europavinst (ev), Europaoavgjord (eo), Europaförlust (ef), ligavinst

(lv), ligaoavgjord (lo) och ligaförlust (lf).

I modell 7 tas förväntningarna på matchen med i regressionen.

𝐴𝑅𝑡 = 𝛼 + 𝛽1𝐷𝑓𝑣 + 𝛽2𝐷𝑠𝑜𝑣 + 𝛽3𝐷𝑠𝑡𝑜𝑣 + 𝛽4𝐷𝑓𝑜 + 𝛽5𝐷𝑃𝑜𝑜 + 𝛽6𝐷𝑁𝑜𝑜 + 𝛽7𝐷𝑓𝑓 + 𝛽8𝐷𝑠𝑜𝑓 +

𝛽9𝐷𝑠𝑡𝑜𝑓 + 𝜀𝑡 (7)

Variablerna i modell 7 är förväntad vinst (fv), svagt oväntad vinst (sov), starkt oväntad vinst

(stov), förväntad oavgjord (fo), positiv oväntad oavgjord (Poo), negativ oväntad oavgjord

(Noo), förväntad förlust (ff), svagt oväntad förlust (sof) och starkt oväntad förlust (stof).

Vidare kommer även en panel undersökas. För att se om det finns några generella slutsatser

som kan dras för de tio lagen gemensamt. Paneldataregressionerna är samma som modell 4-7

fast för alla lag gemensamt. I regressionen för panelen används fixa effekter för att ta hänsyn

till de skillnader som finns mellan fotbollsklubbarna men som är samma över tid.

17

6. Resultat

6.1 Regressionsanalys

I tabell 4 visas resultat från regressionen av modell 4 för varje enskilt lag. Fem lag har

signifikant negativ avvikande avkastning vid förlust. Tre lag har signifikant negativ avvikande

avkastning vid oavgjord och endast ett lag har en positiv signifikant avvikande avkastning vid

vinst, vilket betyder att nollhypoteserna förkastas. Vid en Romaförlust är den avvikande

avkastningen dagen efter match i genomsnitt -1,31 procent.

Tabell 4. Regressionsanalys för modell 4

Lag Konstant Vinst Oavgjord Förlust 𝑹𝟐

Roma 0,03

(0,07)

0,02

(0,3)

-0,17

(0,42)

-1,31***

(0,41)

0,0047

Lazio 0,06

(0,08)

-0,41

(0,32)

-0,55

(0,46)

-1,09***

(0,4)

0,0045

Porto -0,03

(0,12)

-0,12

(0,41)

-0,49

(0,79)

-0,81

(1,02)

0,0005

Sporting -0,04

(0,15)

-0,03

(0,62)

0,03

(0,91)

-0,76

(0,93)

0,0003

Benfica -0,04

(0,12)

-0,31

(0,41)

-1,71**

(0,79)

-3,19***

(0,81)

0,009

Dortmund 0,04

(0,05)

0,46**

(0,18)

-0,98***

(0,31)

-0,97***

(0,28)

0,0131

Juventus 0,09

(0,07)

-0,24

(0,24)

-1,03***

(0,36)

-0,38

(0,45)

0,0044

Celtic -0,00

(0,02)

-0,01

(0,06)

-0,11

(0,13)

-0,11

(0,12)

0,0007

Lyon 0,03

(0,06)

0,16

(0,23)

0,32

(0,31)

-0,91***

(0,31)

0,0049

Manchester

United

-0,03

(0,05)

-0,03

(0,19)

0,26

(0,3)

-0,08

(0,28)

0,0007

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

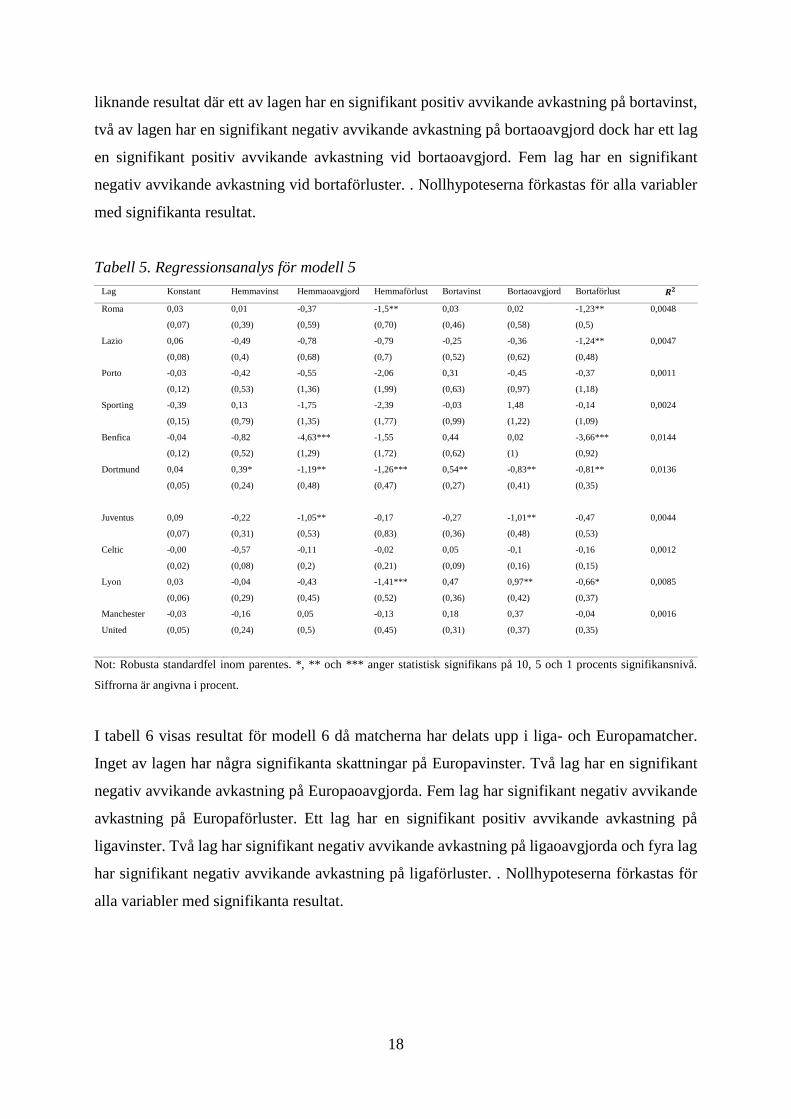

I tabell 5 visas resultaten för modell 5 då matcherna delas upp i hemma- och bortamatcher.

Endast ett av tio lag har en signifikant positiv avvikande avkastning på hemmavinster. Tre av

lagen har signifikant negativ avvikande avkastning på hemmaoavgjord, tre lag har signifikant

negativ avvikande avkastning på hemmaförluster. Skattningarna på bortamatcherna visar

18

liknande resultat där ett av lagen har en signifikant positiv avvikande avkastning på bortavinst,

två av lagen har en signifikant negativ avvikande avkastning på bortaoavgjord dock har ett lag

en signifikant positiv avvikande avkastning vid bortaoavgjord. Fem lag har en signifikant

negativ avvikande avkastning vid bortaförluster. . Nollhypoteserna förkastas för alla variabler

med signifikanta resultat.

Tabell 5. Regressionsanalys för modell 5

Lag Konstant Hemmavinst Hemmaoavgjord Hemmaförlust Bortavinst Bortaoavgjord Bortaförlust 𝑹𝟐

Roma 0,03

(0,07)

0,01

(0,39)

-0,37

(0,59)

-1,5**

(0,70)

0,03

(0,46)

0,02

(0,58)

-1,23**

(0,5)

0,0048

Lazio 0,06

(0,08)

-0,49

(0,4)

-0,78

(0,68)

-0,79

(0,7)

-0,25

(0,52)

-0,36

(0,62)

-1,24**

(0,48)

0,0047

Porto -0,03

(0,12)

-0,42

(0,53)

-0,55

(1,36)

-2,06

(1,99)

0,31

(0,63)

-0,45

(0,97)

-0,37

(1,18)

0,0011

Sporting -0,39

(0,15)

0,13

(0,79)

-1,75

(1,35)

-2,39

(1,77)

-0,03

(0,99)

1,48

(1,22)

-0,14

(1,09)

0,0024

Benfica -0,04

(0,12)

-0,82

(0,52)

-4,63***

(1,29)

-1,55

(1,72)

0,44

(0,62)

0,02

(1)

-3,66***

(0,92)

0,0144

Dortmund 0,04

(0,05)

0,39*

(0,24)

-1,19**

(0,48)

-1,26***

(0,47)

0,54**

(0,27)

-0,83**

(0,41)

-0,81**

(0,35)

0,0136

Juventus 0,09

(0,07)

-0,22

(0,31)

-1,05**

(0,53)

-0,17

(0,83)

-0,27

(0,36)

-1,01**

(0,48)

-0,47

(0,53)

0,0044

Celtic -0,00

(0,02)

-0,57

(0,08)

-0,11

(0,2)

-0,02

(0,21)

0,05

(0,09)

-0,1

(0,16)

-0,16

(0,15)

0,0012

Lyon 0,03

(0,06)

-0,04

(0,29)

-0,43

(0,45)

-1,41***

(0,52)

0,47

(0,36)

0,97**

(0,42)

-0,66*

(0,37)

0,0085

Manchester

United

-0,03

(0,05)

-0,16

(0,24)

0,05

(0,5)

-0,13

(0,45)

0,18

(0,31)

0,37

(0,37)

-0,04

(0,35)

0,0016

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

I tabell 6 visas resultat för modell 6 då matcherna har delats upp i liga- och Europamatcher.

Inget av lagen har några signifikanta skattningar på Europavinster. Två lag har en signifikant

negativ avvikande avkastning på Europaoavgjorda. Fem lag har signifikant negativ avvikande

avkastning på Europaförluster. Ett lag har en signifikant positiv avvikande avkastning på

ligavinster. Två lag har signifikant negativ avvikande avkastning på ligaoavgjorda och fyra lag

har signifikant negativ avvikande avkastning på ligaförluster. . Nollhypoteserna förkastas för

alla variabler med signifikanta resultat.

19

Tabell 6. Regressionsanalys för modell 6

Lag Konstant Europavinst Europaoavgjord Europaförlust Ligavinst Ligaoavgjord Ligaförlust 𝑹𝟐

Roma 0,03

(0,07)

-0,44

(1,34)

-0,96

(1,09)

-1,77*

(0,91)

0,04

(0,31)

-0,04

(0,45)

-1,19***

(0,46)

0,0051

Lazio 0,06

(0,08)

-0,05

(0,79)

-7,11

(0,95)

-3,46**

(1,44)

-0,47

(0,35)

-0,5

(0,53)

-0,9**

(0,42)

0,0059

Porto -0,03

(0,12)

0,18

(0,88)

0,19

(1,46)

-1,55

(1,32)

-0,19

(0,46)

-0,76

(0,94)

0,27

(1,59)

0,0010

Sporting -0,04

(0,15)

-0,01

(1,37)

-1,08

(1,9)

-0,63

(1,62)

-0,03

(0,69)

0,35

(1,03)

-0,82

(1,33)

0,0005

Benfica -0,04

(0,12)

0,06

(0,86)

-2,22*

(1,22)

-4,33***

(1,13)

-0,41

(0,45)

-1,34

(1,04)

-2*

(1,16)

0,0102

Dortmund 0,04

(0,05)

0,52

(0,4)

-2,35***

(0,68)

-3,04***

(0,54)

0,44**

(0,2)

-0,62*

(0,35)

-0,20

(0,33)

0,0247

Juventus 0,09

(0,07)

-0,53

(0,57)

-0,9

(0,67)

-9,03

(0,95)

-0,18

(0,26)

-1,08***

(0,42)

-0,24

(0,50)

0,0047

Celtic -0,00

(0,02)

0,02

(0,17)

-0,07

(0,23)

-0,2

(0,18)

-0,01

(0,07)

-0,12

(0,15)

-0,04

(0,17)

0,0009

Lyon 0,03

(0,06)

0,41

(0,52)

0,78

(0,72)

-1,8***

(0,58)

0,1

(0,25)

0,22

(0,34)

-0,58*

(0,35)

0,0068

Manchester

United

-0,03

(0,05)

0,58

(0,48)

-0,16

(0,7)

-0,00

(0,65)

-0,14

(0,21)

0,35

(0,33)

-0,1

(0,31)

0,0026

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

I tabell 7 visas resultat för modell 7 då förväntningarna på matcherna är med. Tre lag har en

negativ signifikant skattning vid förväntade vinster, ett lag har en signifikant positiv skattning

vid svagt oväntade vinster, två lag har en signifikant positiv skattning vid starkt oväntade

vinster. För variabeln förväntad oavgjord har två lag en signifikant negativ skattning. Ett lag

har en signifikant positiv och ett lag har en signifikant negativ skattning på variabeln svagt

oväntad oavgjord match. Tre lag har en signifikant negativ skattning på starkt oväntad oavgjord

match. För variabeln förväntad förlust har fyra lag en signifikant negativ skattning, variabeln

svagt oväntad förlust har tre signifikant negativa skattningar och för variabeln starkt oväntad

förlust har två lag en signifikant negativ skattning. Nollhypoteserna förkastas för alla variabler

med signifikanta resultat.

20

Tabell 7. Regressionsanalys för modell 7

Lag Konstant Förväntad vinst Svagt

oväntad vinst

Starkt oväntad vinst Förväntad oavgjord Positiv oväntad

oavgjord

Negativ oväntad

oavgjord

Förväntad förlust Svagt oväntad förlust Starkt oväntad förlust 𝑹𝟐

Roma 0,03

(0,07)

-0,39

(0,46)

0,18

(0,45)

0,59

(0,7)

-0,82

(0,73)

0,44

(0,67)

-0,27

(0,76)

-1,39**

(0,58)

-0,64

(0,69)

-2,6**

(1,04)

0,0073

Lazio 0,06

(0,08)

-1,19*

(0,62)

0,15

(0,49)

-0,5

(0,56)

-1,25*

(0,71)

0,27

(0,65)

-1,93

(1,58)

-1,25***

(0,47)

-0,64

(0,79)

-1,14

(2,04)

0,0075

Porto -0,03

(0,12)

-0,12

(0,47)

-0,38

(0,95)

0,71

(1,67)

-0,48

(1,59)

-1,66

(1,99)

-0,18

(1,02)

-1,5

(1,41)

1,24

(1,99)

-1,59

(2,15)

0,0015

Sporting -0,04

(0,15)

-0,01

(0,82)

-0,21

(1,09)

0,34

(1,77)

-0,45

(1,4)

0,02

(1,77)

0,64

(1,58)

-0,61

(1,26)

-0,3

(1,77)

-1,88

(2,17)

0,0006

Benfica -0,04

(0,12)

-0,95**

(0,47)

0,84

(0,86)

3,79**

(1,63)

-0,2

(1,43)

-0,66

(1,49)

-3,5***

(1,22)

-2,93***

(1,13)

-2,61*

(1,38)

-5,47***

(2,1)

0,0160

Dortmund 0,04

(0,05)

0,12

(0,23)

1,02***

(0,34)

0,93*

(0,49)

-0,7

(0,49)

-1,92***

(0,72)

-0,82*

(0,48)

-0,71

(0,51)

-1,5***

(0,46)

-0,61

(0,49)

0,0177

Juventus 0,09

(0,07)

-0,14

(0,31)

-0,3

(0,43)

-0,61

(0,71)

-1,44***

(0,52)

0,3

(0,91)

-1,06*

(0,57)

-0,11

(0,64)

-0,84

(0,73)

-0,12

(1,13)

0,0061

Celtic -0,00

(0,02)

0,02

(0,07)

-0,07

(0,17)

-0,42

(0,32)

-0,02

(0,43)

-0,07

(0,24)

-0,13

(0,16)

-0,22

(0,19)

-0,07

(0,25)

-0,02

(0,21)

0,0018

Lyon 0,03

(0,06)

-0,12

(0,38)

0,39

(0,35)

0,18

(0,45)

-0,25

(0,51)

0,78*

(0,46)

0,31

(0,7)

-0,85**

(0,4)

-0,88*

(0,51)

-1,39

(0,98)

0,0066

Manchester

United

-0,03

(0,05)

-0,49*

(0,25)

0,44

(0,31)

1,02

(0,65)

0,44

(0,44)

0,05

(0,48)

0,25

(0,7)

-0,49

(0,42)

0,48

(0,5)

-0,05

(0,54)

0,0096

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå. Siffrorna är angivna i procent.

21

Sammanfattningsvis visar resultaten att vissa av lagen saknar signifikanta skattningar, till

exempel Celtic, Sporting och Porto. Manchester United har endast en signifikant variabel och

den är på tio procents signifikansnivå. Lagen Dortmund, Roma, Lazio, Benfica och Juventus

har minst en signifikant variabel i varje modell. Resultaten visar att det finns fler signifikanta

resultat som tyder på att den avvikande avkastningen påverkas mer av en förlust än av en vinst.

6.2 Paneldataanalys

I tabell 8 visas resultaten för modell 4. Oavgjord och förlust har en signifikant negativ skattning

medan vinst har en ickesignifikant skattning. Nollhypoteserna förkastas för variablerna

oavgjord och förlust. Vid förlust är den avvikande avkastningen dagen efter match i genomsnitt

- 0,97 procent för samtliga fotbollsklubbar i undersökningen.

Tabell 8. Paneldataanalys modell 4

Modell 4

Vinst -0,05

(0,08)

Oavgjord -0,43*

(0,2)

Förlust -0,97***

(0,22)

Konstant 0,01

(0,01)

Observationer 20967

𝑹𝟐(within) 0,0018

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

I tabell 9 visas resultaten för modell 5. Hemmaoavgjord, hemmaförlust och bortaförlust har

signifikant negativa skattningar, de andra variablerna har icke signifikanta skattningar.

Nollhypoteserna för hemmaoavgjord, hemmaförlust och bortaförlust förkastas.

22

Tabell 9. Paneldataanalys för modell 5

Modell 5

Hemmavinst -0,19

(0,12)

Hemmaoavgjord -1,01**

(0,32)

Hemmaförlust -1,09***

(0,23)

Bortavinst 0,14

(0,1)

Bortaoavgjord 0,01

(0,27)

Bortaförlust -0,92**

(0,3)

Konstant 0,01

(0,01)

Observationer 20967

𝑹𝟐(within) 0,0024

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

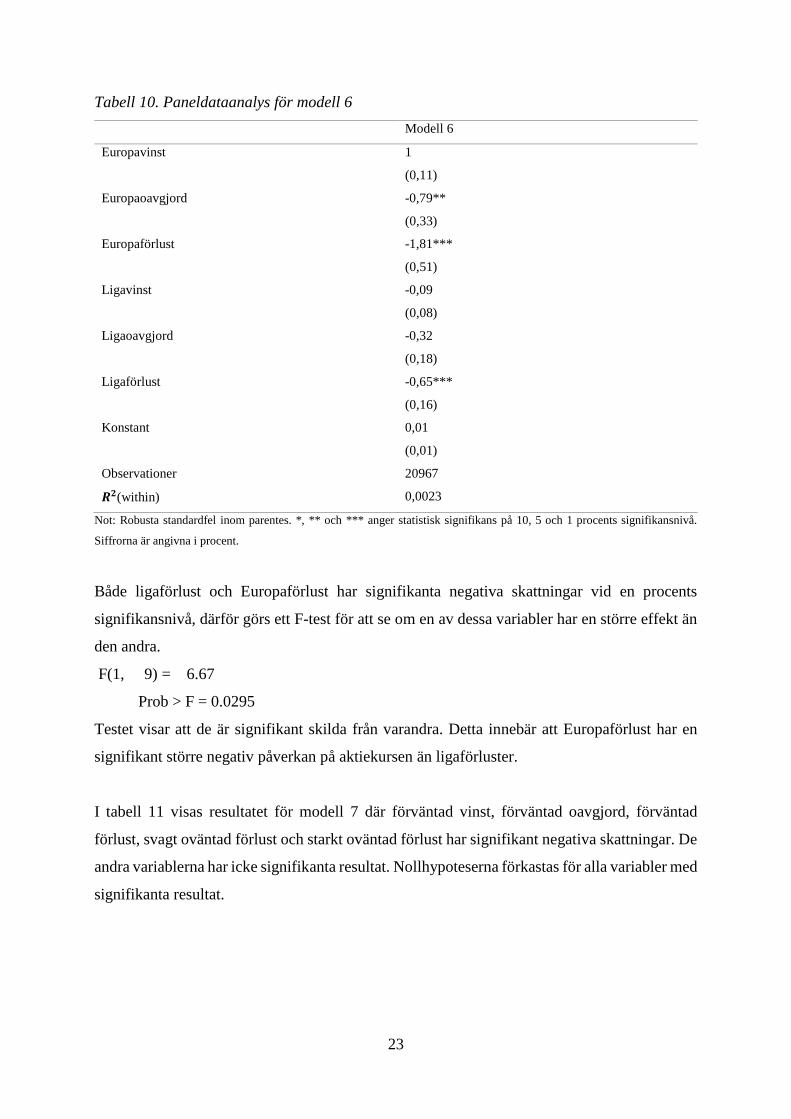

I tabell 10 visas resultatet för modell 6 där Europaoavgjord, Europaförlust och ligaförlust har

signifikant negativa skattningar. De andra variablerna har icke signifikant resultat.

Nollhypoteserna förkastas för Europaoavgjord, Europaförlust och Ligaförlust.

23

Tabell 10. Paneldataanalys för modell 6

Modell 6

Europavinst 1

(0,11)

Europaoavgjord -0,79**

(0,33)

Europaförlust -1,81***

(0,51)

Ligavinst -0,09

(0,08)

Ligaoavgjord -0,32

(0,18)

Ligaförlust -0,65***

(0,16)

Konstant 0,01

(0,01)

Observationer 20967

𝑹𝟐(within) 0,0023

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

Både ligaförlust och Europaförlust har signifikanta negativa skattningar vid en procents

signifikansnivå, därför görs ett F-test för att se om en av dessa variabler har en större effekt än

den andra.

F(1, 9) = 6.67

Prob > F = 0.0295

Testet visar att de är signifikant skilda från varandra. Detta innebär att Europaförlust har en

signifikant större negativ påverkan på aktiekursen än ligaförluster.

I tabell 11 visas resultatet för modell 7 där förväntad vinst, förväntad oavgjord, förväntad

förlust, svagt oväntad förlust och starkt oväntad förlust har signifikant negativa skattningar. De

andra variablerna har icke signifikanta resultat. Nollhypoteserna förkastas för alla variabler med

signifikanta resultat.

24

Tabell 11. Paneldataanalys för modell 7

Modell 7

Förväntad vinst -0,26*

(0,14)

Svagt oväntad vinst 0,21

(0,14)

Starkt oväntad vinst 0,33

(0,3)

Förväntad oavgjord -0,67***

(0,2)

Positiv oväntad oavgjord 0,06

(0,22)

Negativ oväntad oavgjord -0,62

(0,36)

Förväntad förlust -1,02***

(0,21)

Svagt oväntad förlust -0,75**

(0,24)

Starkt oväntad förlust. -1,21**

(0,45)

Konstant 0,01

(0,01)

Observationer 20967

𝑹𝟐(within) 0,0023

Not: Robusta standardfel inom parentes. *, ** och *** anger statistisk signifikans på 10, 5 och 1 procents signifikansnivå.

Siffrorna är angivna i procent.

25

7. Diskussion

7.1 Diskussion för regressionsanalys

I modell 4 visar fem av lagen signifikant negativa resultat vid förlustmatcher, tre av lagen visar

även signifikant negativa resultat vid matchresultatet oavgjort. När hemma-/bortaplan tas med

i regressionerna så visas liknande resultat som i den första modellen. Förlust och oavgjorda

matcher har fortfarande signifikant negativ påverkan på aktiekursen för flera av lagen. När

sedan information om matchen spelades i den inhemska ligan eller ute i Europa så kvarstår de

resultat att förluster och oavgjorda har negativ signifikant påverkan på aktiekursen. I modell 7

tas förväntningar på matcherna med, resultaten som visas även där är att förlust och oavgjorda

matcher har en signifikant negativ påverkan på aktiekursen oavsett om matchens resultat är

oväntad eller inte. Det som är intressant är att tre av lagen får en signifikant negativ skattning

när matchen var en förväntad vinst.

Resultatet stämmer överens med den tidigare studie som använt en liknande metod. Danis och

Demir (2011) finner signifikant negativa resultat vid förlust och oavgjord för de tre turkiska lag

som de undersöker. Den skillnad i resultat för modell 4 är att vi har ett lag som visar på

signifikant positiv påverkan vid vinst. När modellerna för hemma/borta och Europa/ligamatcher

jämförs så är resultaten också liknande. Danis och Demirs resultat visar att förlust och oavgjord

ger signifikant negativa resultat oavsett om matchen spelas hemma eller borta eller i ligan/ute i

Europa vilket även stämmer överens med våra resultat. Dock finns det även skillnader i dessa

modeller. I våra resultat visar Dortmund på positiva signifikanta resultat vid ligavinst och vid

hemma-/bortavinst. En annan skillnad är att Lyon visar ett signifikant positivt resultat vid

bortamatch som slutar oavgjord. I modell 7 får vi också liknande resultat som Danis och Demir.

Det som skiljer är att vi får signifikant negativ påverkan för Lazio, Benfica och Manchester för

variabeln förväntad vinst.

Finansiell beteendevetenskap diskuterar fel investerare gör när investerare inte beter sig

rationellt. Felen kan till exempel vara övertro eller överreaktion. Övertro kan vara en förklaring

till att signifikanta resultat finns på förluster och oavgjorda men inte på vinster. Investerarna

kan vara supportrar och de tror alltid att sitt lag ska vinna. När laget vinner ändras inte

aktiekursen då vinsten redan är inräknad i aktiepriset. Dortmund har dock signifikant positiva

resultat på vinster vilket skulle kunna bero på att investerarna har lägre och mer realistiska

förväntningar på sitt lag. Dortmund saknar signifikanta resultat när matchresultatets utfall är

26

det förväntade, det vill säga förväntad vinst, förväntad oavgjord och förväntad förlust. Vilket

också tyder på att Dortmund-investerare är mer rationella än andra investerare i de andra

fotbollsklubbarna med signifikanta resultat.

En annan förklaring till att förlust har mer signifikanta resultat än vinster kan var den så kallade

“prospect theory”. Kahnemann och Tversky (1979) kom fram till i sin studie om prospect theory

att människor tar förluster hårdare än vad vinster ger glädje. Detta kan överföras till supportrar

som då tar en förlorad match mycket hårdare än en vinst, vilket i sin tur kan leda till mer

signifikanta resultat vid förlust än vinst.

I uppsatsens teoridel nämns överreaktion på information som ett marknadsmisslyckande.

Benfica har stora förändringar i avvikande avkastning i jämförelse med övriga lag i vår

undersökning. Vid förlust har Benfica -3,19 procent medan övriga lag ligger runt -1 procent

eller lägre. Benficas starkt avvikande avkastning skulle kunna förklaras med överreaktion. Ett

enskilt matchresultat borde ha liten betydelse för klubbens ekonomiska resultat. Därför kan vi

dra slutsatsen att den avvikande avkastningen, åtminstone till viss del, är känslostyrd.

I analysen för varje enskilt lag finns en del ovanliga resultat. Juventus visar endast negativt

signifikant resultat vid matchresultat oavgjord och inte vid förlust. Förklaringen till att förlust

inte är signifikant negativ för Juventus kan vara att det finns få matcher med resultatet förlust

under datainsamlingsperioden. Vissa lag i vår undersökning saknar signifikanta resultat. En

förklaring till att lagen visar stor skillnad på antalet signifikanta resultat kan vara att

handelsvolymen på dessa aktier skiljer sig åt. Celtic, Porto och Sporting handlas inte lika

frekvent som övriga lag och har flera dagar då de inte handlas alls. Detta kan vara en förklaring

till att Celtic, Porto och Sporting saknar signifikanta resultat i samtliga modeller.

7.2 Diskussion för paneldataanalys

Paneldataanalysens resultat visar på att förlust och oavgjord har signifikant negativ påverkan

på den avvikande avkastningen. När modellerna tar med om matchen spelades hemma eller

borta så har förlust fortfarande en signifikant negativ påverkan. Hemmaförlusten är signifikanta

negativa vid 1 procents signifikansnivå och bortaförlust är signifikant negativ vid 5 procent.

Oavgjord har endast signifikant negativ påverkan på hemmamatcher. När Europa- och liga

matcher tas med i modellen så visar resultaten att förlust har signifikant negativ påverkan

oavsett om förlusten var i ligan eller i Europa och oavgjord har endast signifikant negativ

27

påverkan när matchen spelas i Europa. Vinst har inga signifikanta skattningar i modellerna. När

förväntningar tas med så har förlust en negativ signifikant påverkan oavsett om förlust var

väntad eller oväntad. Det som är lite underligt med resultaten för förväntningarna är att de

förväntade vinsterna har en signifikant negativ påverkan på den avvikande avkastningen vilket

är resultat som tidigare studier inte har fått.

Gandar m.fl. (2005) finner i sin paneldataanalys signifikant påverkan för vilken typ av match

som spelas. De finner att en cupmatch ger en positiv effekt på avvikande avkastningen gentemot

en ligamatch. Vi finner liknande resultat i vår studie. Efter det genomförda F-testet för att skilja

Europaspel från ligaspel, kommer vi fram till att Europaspel har en större påverkan på

avvikande avkastningen än ligaspel. Att Europaspel har en större påverkan på aktiekursen beror

troligtvis på att de matcherna har en mer direkt påverkan på klubbarnas ekonomi.

Europaförlustens större påverkan förklaras alltså inte bara av att matchen är mer känsloladdad

utan även av rationellt beteende då klubben faktiskt kan påverkas ekonomiskt.

Peenstra och Scholtens (2009) resultat visar att förlust och oavgjord har en signifikant negativ

påverkan men även att vinst har en signifikant positiv påverkan på aktiekursen. Även

Renneboog och Vanbrabant (2000) resultat visar att förlust och oavgjord har en signifikant

negativ påverkan men också att vinst har en positiv signifikant påverkan på den avvikande

avkastningen, detta liknar våra resultat förutom att Peenstra och Scholtens samt Renneboog och

Vanbrabant får en signifikant positiv skattning för vinst. Förlust ger signifikant negativ

påverkan oavsett om matchen spelas i Europa eller i ligan i både Peenstra och Scholtens studie

samt i Renneboog och Vanbrabants studie, dessa resultat stämmer överens med de resultat vi

får i vår uppsats.

En skillnad mellan vår och Renneboog och Vanbrabants studie är urvalet av fotbollsklubbar.

Alla fotbollsklubbar i vår undersökning har lag som ofta befinner sig i toppen av tabellen,

medan Renneboog och Vanbrabant har 17 lag från Storbritannien vilket ger dem en blandning

av topp-, botten- och mittenlag. Resultaten skulle kunna blivit annorlunda om vi haft tillgång

till data för lag som vanligtvis befinner sig lägre ner i tabellen. En vunnen match för ett

bottenlag är antagligen högre värderad än en vunnen match för ett topplag.

Resultaten i paneldataanalysen visar att investerare i de fotbollsklubbarna vi har undersökt

reagerar på matchresultat. Vinst saknar signifikant resultat, medan förlust och oavgjord

28

påverkar den avvikande avkastningen. Resultatet kan förklaras med både prospect theory eller

övertro. Även resultaten av paneldataanalysen när förväntningar tas med stödjer den finansiella

beteendevetenskapen om att investerare är känslostyrda.

7.3 Brister och begränsningar

Genomgående i de modeller vi har undersökt så är det låga förklaringsgrader vilket kan vara en

svaghet i uppsatsen, dock har tidigare studier också haft låga förklaringsgrader vilket mer tyder

på att den avvikande avkastningen påverkas lite av matchresultat men även av mycket annat.

En svaghet i vår undersökning är urvalet av fotbollsklubbar. Som tidigare nämnts i diskussionen

så skulle resultaten för variabeln vinst kunna blivit annorlunda om vi haft tillgång till data för

lag som vanligtvis befinner sig lägre ner i tabellen. En vunnen match för ett sämre lag är

antagligen högre värderad än en vunnen match för ett bättre lag. Dock så finns det inte så många

fotbollsklubbar som idag är börsnoterade vilket försvårar att undersöka lag från varierande liga

positioner.

29

8. Slutsatser

Syfte med uppsatsen är att undersöka om fotbollsklubbars aktiekurs påverkas av sportsliga

resultat. Syftet undersöks genom att se om aktien har en avvikande avkastning när laget spelar

match. När varje lag undersöks enskilt syns flera olika resultat. Vissa lag saknar signifikanta

resultat, ett av lagen har signifikanta resultat vid vunna matcher och flera av lagen har

signifikanta resultat vid matcher med resultat förlust och oavgjord. I paneldataanalysen blir

resultatet att förlust och oavgjord har signifikant negativ påverkan på aktiepriset.

Paneldataanalysen visar att förlust har signifikant negativa resultat oavsett om matchen spelas

i ligan eller ute i Europa men F-testet som görs visar att Europaspel har en signifikant större

negativ påverkan på aktiekursen än ligaspel.

Resultaten visar att investerare i fotbollsklubbar inte beter sig rationellt. Att matcher påverkar

aktiepriset mer negativt än positivt kan förklaras med finansiell beteendevetenskap. Det kan

bero på en övertro på det egna lagets förmåga att prestera samt överreaktion då prisförändringar

är stora dagen efter match. En annan rimlig förklaring till investerares beteende kan vara att

människor tenderar att reagera starkare på förluster än vinster. Båda dessa resultat tyder på att

investerare är supportrar.

Lagen som undersöks är toppklubbar i sina respektive ligor och resultatet avser därmed inte att

spegla alla fotbollsklubbar, därför kan det vara intressant i framtida forskning att undersöka lag

som skiljer sig mycket åt i ligapositioner för att se om resultaten varierar. Det kan även vara

intressant i framtida forskning att ta med fler variabler för att undersöka detta ämne. Variabler

som till exempel handelsvolym, målskillnad, matchens betydelse med flera är variabler som

skulle kunna påverka och därför vara intressanta att ta med. Det kan även vara intressant att

undersöka andra sporter som har klubbar som är aktiebolag för att se om liknande resultat går

att hitta även i de sporterna.

30

9. Referenslista

Internetkällor

Worldfootball: Matchresultat, hemma/bortamatch och typ av match

http://www.worldfootball.net/ [2016-03-21]

Oddsportal: Odds

http://www.oddsportal.com/ [2016-03-21]

Yahoofinance: Aktiekurser, index

http://finance.yahoo.com/ [2016-03-21]

Tryckta Källor

Benkraiem, R., Louichi, W., & Pierre, M. (2009). Market reaction to sporting results.

Management Decision, 100-109.

Berument, H. M., Ceylan, N. B., & Ogut-Eker, G. (2009). Soccer, stock returns and

fanaticism: Evidence from Turkey. The Social science journal, 594-600.

Bodie, Z., Kane, A., & Marcus, A. J. (2014). Investments. Maidenhead: McGraw-Hill

Education.

Danis, H., & Demir, E. (2011). The effect of performance of soccer clubs on their stock

prices: Evidence from Turkey. Emerging Markets Finance and Trade, 58-70.

Edmans, A., García, D., & Norli, Ø. (2007). Sports sentiment and stock returns. The journal

of finance, 1967-1998.

Gandar, J. M., Lamb, R. P., Yiu, P., & Zuber, R. A. (2005). Investor-fans? An examination of

the performance of publicly traded English permier league teams. Applied Financial

Economics, 305-313.

Gavelin, L., & Sjöberg, E. (2012). Finansiell ekonomi i praktiken. Lund: Studentlitteratur AB.

Hirshleifer, D., & Shumway, T. (2003). Good day sunshine: Stock returns and the weather.

The journal of Finance, 1009-1032.

31

Kahneman, D., & Tversky, A. (1979). Prospect Theory: An analysis of decision under risk.

Econometrica, 263-291.

Renneboog, L., & Vanbrabant, P. (2000). Share price reactions to sporty performances of

soccer clubs listed on the london stock exchange and the AIM. CentER Discussion Paper, 1-

28.

Scholtens, B., & Peenstra, W. (2009). Scoring on the stock exchange? The effect of football

matches on stock market returns: an event study. Applied Economics, 3231-3237.