Utvecklingen från traditionell ekonomistyrning till verksamhetsstyrning

48

Niklas Engström Utvecklingen från traditionell ekonomistyrning till verksamhetsstyrning En studie inom ekonomistyrning The evolution from traditional management control to operations management A study within management control systems Företagsekonomi C-uppsats Termin: VT2014 Handledare: Johan Lorentzon

Transcript of Utvecklingen från traditionell ekonomistyrning till verksamhetsstyrning

Niklas Engström

Utvecklingen från traditionell ekonomistyrning till verksamhetsstyrning

En studie inom ekonomistyrning

The evolution from traditional management control to operations management

A study within management control systems

Företagsekonomi

C-uppsats

Termin: VT2014

Handledare: Johan Lorentzon

3

Förord

Den här C-uppsatsen är genomförd inom företagsekonomi vid

Handelshögskolan, Karlstads universitet. Det ämne jag har valt att fördjupa

mig inom är företagens förändring från den traditionell ekonomistyrning till

modern verksamhetsstyrning.

Jag vill passa på att tacka alla de informanter som har ställt upp på intervjuer

som har gett mig betydelsefull information till min uppsats, för utan er hade

det inte varit möjligt att utföra denna studie.

Jag vill passa på att tacka min handledare Johan Lorentzon som har ställt upp

för mig med synpunkter och goda idéer.

Karlstad, Maj 2014

____________________

Niklas Engström

4

Sammanfattning

Det är många företag som har förändrat sin styrning och reducerat sitt

budgetarbete till ett minimum av det de behöver. Budgeten används inte i lika

hög grad som något styrverktyg nuförtiden. Några av företagen är i ett

förändringsarbete med att komplettera budgeten med rullande prognoser.

Företagen är mer benägna att förändra när det handlar om minskad än en

ökad administration. Det finns en viss skepticism och rädsla att förändra för

mycket i verksamheten. Syftet med studien var att undersöka om företagen

har förändrat sin styrning från den traditionella ekonomistyrningen till en mer

modern verksamhetsstyrning och om de hade upplevt för- eller nackdelar med

förändringen. I den teoretiska referensramen beskrivs behovet av förändring

i styrningen, gapet mellan teori och kritik mot den traditionella

ekonomistyrningen. Den metod som har använts är en kvalitativ ansats,

datainsamlingen utfördes med kvalitativa semistrukturerade intervjuer.

Urvalspersonernas roller var vd, ekonomichef och controller. Intervjuerna

spelade in både på dator och mobiltelefon för att sedan transkriberas och

analyseras. Resultatet visar att budgetarbetet har förändrats och reducerats till

förmån för rullande prognoser och att de styr med nyckeltal för att få en bättre

styrning på företagen. I resultatdiskussionen diskuteras det framkomna

resultatet med reducerad budgetering och rullande prognoser i relation till den

teoretiska referensramen och tidigare forskning. I slutsatsen kom det fram att

ekonomi är något som de flesta gillar att ha kontroll på, och därför är det även

populärt med att förändra för att förbättra företagens lönsamhet. Många

företag har reducerat sina budgetarbeten till det minimum de behöver och att

budgeten inte används som något traditionellt styrverktyg för de företag som

ingår i denna studie. Studien visar att det finns en viss skepticism mot att styra

för mycket och de effekter det ger. Studien visar även att företagen är

medvetna om att potentialer finns med att förändra styrningen för att öka

exempelvis effektivitet och lönsamhet. I studiens trovärdighet tar jag upp hur

studien utfördes med vilka metoder och dess kritik mot studien.

5

Abstract

There are many companies that have transformed their control and reduced

their budgets to a minimum of what they need. The budget is not used to the

same degree as any management tool nowadays, as it has proved time and

again that the budget quickly becomes inaccurate. Some of the companies are

in the process of change to supplement the budget with rolling forecasts.

Companies are more open to change when it involves less, than an increase in

administration. There is some skepticism and fear to change too much in the

cource of the business. The purpose of this study was to investigate whether

companies have changed their governance from traditional financial

management to a more modern business management and whether they hade

experienced advantages or disadvantages of the change. In the theoretical

framework described the need for change in management, the gap between

theory and criticism of the traditional financial control. The method used is

qualitative approach of the qualitative semi-structured interviews. Selections of

subjects’ roles were CEO, CFO and controller. The interviews recorded both

on the computer and cell phone and then transcribed and analyzed. The result

shows that the budget has changed and reduced in favor of rolling forecasts,

and they control the ratios to get a better control on business. The result

discussion in the forward discussion originated result of reduced budgeting

and rolling forecasts in relation to the theoretical framework and previous

research. In conclusion, it emerged that the economy is something most

people like to have control over, and therefore it is also popular with changing

and to improving the profitability. Many companies have reduced their budget

work to the minimum they need and that the budget is not used as a

traditional management tool for the companies included in this study. The

study shows that there is certain skepticism toward controlling too much and

the effects it provides. The study also shows that companies are aware of the

potential that exists in the changing governance in order to increase efficiency

and profitability, for example. In the study's credibility, I will mention how the

study was conducted with the methods and its criticism of the study.

6

Innehållsförteckning 1. Inledning .............................................................................................................. 8

1.1. Bakgrund ....................................................................................................... 8

1.2. Problemformulering .................................................................................... 9

1.3. Syfte ............................................................................................................ 10

1.4. Avgränsning ............................................................................................... 10

2. Teoretisk referensram ..................................................................................... 11

2.1. Ekonomistyrning ...................................................................................... 12

2.2. Vad är målet? ............................................................................................. 13

2.3. Behov av förändring i styrningen ........................................................... 13

2.4. Synen på verksamhetsstyrning ................................................................ 17

2.5. Styrmedel ................................................................................................... 17

2.6. Gapet mellan teori och praktik ............................................................... 20

2.7. Sammanfattning ........................................................................................ 21

3. Metod ................................................................................................................ 22

3.1. Metodval .................................................................................................... 22

3.2. Urval ........................................................................................................... 23

3.3. Datainsamling............................................................................................ 24

3.4. Databearbetning........................................................................................ 25

3.5. Etiska överväganden ................................................................................ 25

4. Resultat .............................................................................................................. 27

4.1. Inledning .................................................................................................... 27

4.2. Presentation av företagen ........................................................................ 27

4.2.1. Företag 1 ............................................................................................ 27

4.2.2. Företag 2 ............................................................................................ 27

4.2.3. Företag 3 ............................................................................................ 28

4.2.4. Företag 4 ............................................................................................ 28

4.2.5. Företag 5 ............................................................................................ 28

4.2.6. Företag 6 ............................................................................................ 28

4.3. Företagens styrning .................................................................................. 29

4.4. Budgetarbetets minskande betydelse ..................................................... 30

5. Resultatdiskussion ........................................................................................... 34

6. Slutsats .............................................................................................................. 37

6.1. Förslag till vidare forskning ..................................................................... 37

7

Bilaga 1 Information om kommande intervju ...................................................... 43

Bilaga 2 Samtyckesblankett ..................................................................................... 44

Bilaga 3 Intervjuguide .............................................................................................. 45

Figurförteckning

Figur 1 Traditionell definition ekonomistyrning (Ax et al. 2005). .................... 11 Figur 2 Modern definition ekonomistyrning (Ax et al. 2005). ........................... 11 Figur 3 Faktorer som påverkar framväxten av en modern verksamhetsstyrning (Lindvall 2011). ......................................................................................................... 14

Tabellförteckning

Tabell 1 Klassificering av styrmedel och exempel på dem (Ax et al. 2009). .... 18

8

1. Inledning

Kapitelet kommer att beskriva en bakgrund till varför det uppkommer problem och syftet

med studien och dess avgränsning.

1.1. Bakgrund

För att bedöma risker och möjligheter så bör man sätta sig in i de delar som

har en central påverkan på organisationens möjlighet att manövrera till ett

önskat resultat, där har ekonomistyrningen en stor roll. Ekonomin är för alla

företag en begränsad resurs som behöver styras på ett så klokt och förståndigt

sätt som möjligt. Ekonomistyrning är något som vi alla på ett eller annat sätt

måste ta del av i olika stor omfattning. Vår värld styrs i stor omfattning genom

vår ekonomi och de resurser som står till buds. Världen förändras med tiden

och det ställer nya krav på hur vi hanterar de resurser vi har och med det ställs

det nya krav på hur vi hanterar de frågor och problem som uppkommer

(Greve et al. 2009).

De traditionella ekonomistyrningssystemen karaktäriseras i hög grad av

produktkalkylering och budgetering, de påverkas till viss del av varandra då det

finns samband mellan de två metoderna. Budgeten har traditionellt sett varit

en central del av de flesta organisationers kontroll mekanism, eftersom det är

en av få tekniker som kan integrera hela skalan av organisationens aktiviteter i

en sammanhängande sammanfattning (Otley 1999). Budgetens utformning

och utfall kan bilda en väsentlig grund för produktkalkylens utfall. Samtidigt

kan företagets val av kalkylmodell å andra sidan få viktiga konsekvenser för

budgetens utformande. Produktkalkylering och budgetering spelar en viktig

roll i en formaliserad styrning. De bildar ofta jämförelsegrunden gentemot

vilken faktiskt utfall jämförs. De väsentliga avvikelser som uppdagas rättas till,

om fel och brister finns kvar ger det störningar i hela styrmodellen. Budgetens

förmåga har länge setts som en fördel med dess förmåga att kunna summera,

sammanfatta, och styra på distans. Nu anser många att budgeten är en del av

företagens problem. Metoderna har i grunden inte förändrats i någon

nämnvärd omfattning under de decennier de har använts. Samtidigt har

företagens behov och utveckling har förändrats över tid. Lindvall (2011)

skriver att den riktade kritiken mot den traditionella ekonomistyrningen

uttrycks i (Johnsson & Kaplans 1987) budskap att vi försöker styra dagens

företag med gårdagens metoder (Lindvall 2011). Budgetens vara eller inte vara

har diskuterats flitigt. Handelsbankens vd Jan Wallander förändrade bankens

9

sätt att styra från att ledas med budgetstyrning till att styras utan

budgetstyrning, utifrån egna erfarenheter, då han ansåg att de

makroekonomiska långtidsprognoserna hade för stora avvikelser mellan

budgetplanen och budgetutfallet och därmed intog han en skeptisk inställning

till budgetstyrning (Wallander 1999). De argument som användes var

svårigheterna att förutbestämma och planera för framtiden, desto mer

förändringar desto större osäkerhet och därmed en större svårighet att

budgetera (Lindvall 2011). Wallander-debatten gav ett väsentligt debattinslag

med att olika företag kräver olika typ av styrning vilket var ett nytänkande.

Grunden för argumentationen var att företag präglas av olika miljöer (stabil,

snabbt föränderligt) och produktionsteknologi (lätt- eller trögrörligt) (Lindvall

2011).

1.2. Problemformulering

Den traditionella ekonomistyrningens metoder har i grunden inte förändrats i

någon nämnvärd omfattning under de decennier de har använts. Samtidigt har

företagens behov och utveckling förändrats över tid. Lindvall skriver att den

riktade kritiken mot den traditionella ekonomistyrningen uttrycks i (Johnsson

& Kaplans 1987) budskap om att vi försöker styra dagens företag med

gårdagens metoder (Lindvall 2011).

Då behoven av att förändra och förbättra ekonomi- verksamhetsstyrning för

att om möjligt bibehålla eller öka den egna konkurrenskraften så ställer det

med tiden nya krav och förutsättningar på ekonomi- verksamhetsstyrningen.

Ett behov av ekonomistyrning och styrsystem som finns vid en viss tidpunkt

upprättas för att täcka de behov som organisationens ledare ser för stunden

samt de behov de tycker sig behöva i framtiden. Utvecklingen följer inte alltid

det man tror, den kan underskattas eller överskattas. Charles T Horgren (2004)

skriver och betonar att redovisning och kontrollsystem, verktyg och tekniken

är handelsvaror, precis som mjölk eller öl. Konsumenterna köper tillräkligt

med mjölk eller öl för att tillfredställa sina upplevda behov och inte mer än det

(Horngren 2004). Jag vill belysa om företagen är benägna att förändra sin

styrning och om de tar till sig de nya metoder och möjligheter genom att

förändra den ekonomistyrning de har eller tro sig behöva ha i framtiden.

10

1.3. Syfte

Syftet med denna studie är att studera företagens förändring av den

traditionella ekonomistyrningen till en mer modern verksamhetsstyrning och

om de hade upplevt för- eller nackdelar med förändringen.

Jag vill undersöka i min forskning om företagen är kvar i den

traditionella ekonomistyrningen eller om de är benägna att förändra till

förmån för den moderna verksamhetsstyrningen?

Jag vill även undersöka om de som har gått från det traditionella

ekonomisystemet till den moderna verksamhetsstyrningen har tjänat

något på det?

1.4. Avgränsning

Undersökningen har valt att begränsa intervjuer till de lokala företagen

runtomkring Karlstad. De företag som kontaktades var till antalet 6 stycken

för att intervjua dem om de ekonomistyrnings metoder de använder sig av och

hur det kan ha förändrats över tid, med tanke på företagets utveckling samt

förändringar i företags klimat i vår omvärld. Denna avgränsning har bidragit

till att öka chansen att uppsatsen verkligen går att genomföra på den korta tid

som finns tillgänglig (Ekengren & Hinnfors 2012).

11

2. Teoretisk referensram

I detta kapitel beskrivs traditionell ekonomistyrning och behovet av förändring till modern

verksamhetsstyrning.

Med teoretisk förankring menas att ett arbete tar sin utgångspunkt i teorier eller modeller.

En utredning behöver däremot inte ha en teoretisk förankring, dvs. problemområdet behöver

inte beskrivas med hjälp av teorier eller modeller. Därmed är det inte sagt att utredningar

alltid kan eller ens bör bortse ifrån den kunskap som finns inom ett visst område (Patel &

Davidsson 2011).

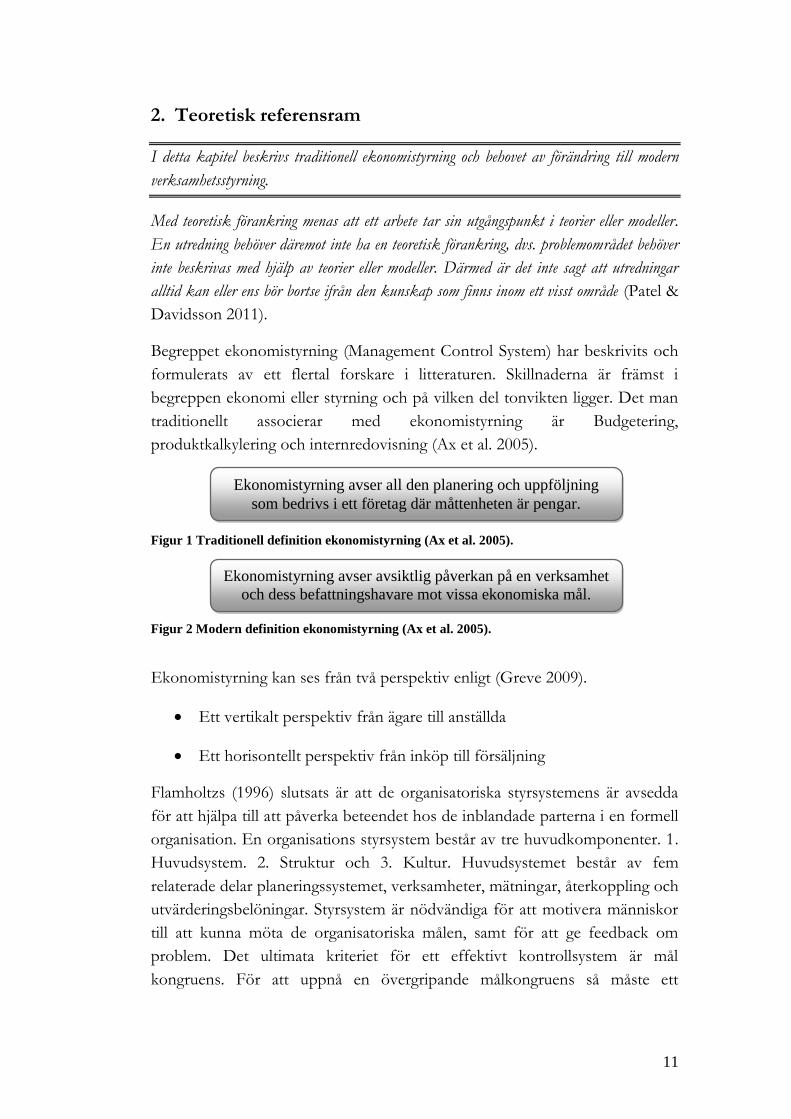

Begreppet ekonomistyrning (Management Control System) har beskrivits och

formulerats av ett flertal forskare i litteraturen. Skillnaderna är främst i

begreppen ekonomi eller styrning och på vilken del tonvikten ligger. Det man

traditionellt associerar med ekonomistyrning är Budgetering,

produktkalkylering och internredovisning (Ax et al. 2005).

Figur 1 Traditionell definition ekonomistyrning (Ax et al. 2005).

Figur 2 Modern definition ekonomistyrning (Ax et al. 2005).

Ekonomistyrning kan ses från två perspektiv enligt (Greve 2009).

Ett vertikalt perspektiv från ägare till anställda

Ett horisontellt perspektiv från inköp till försäljning

Flamholtzs (1996) slutsats är att de organisatoriska styrsystemens är avsedda

för att hjälpa till att påverka beteendet hos de inblandade parterna i en formell

organisation. En organisations styrsystem består av tre huvudkomponenter. 1.

Huvudsystem. 2. Struktur och 3. Kultur. Huvudsystemet består av fem

relaterade delar planeringssystemet, verksamheter, mätningar, återkoppling och

utvärderingsbelöningar. Styrsystem är nödvändiga för att motivera människor

till att kunna möta de organisatoriska målen, samt för att ge feedback om

problem. Det ultimata kriteriet för ett effektivt kontrollsystem är mål

kongruens. För att uppnå en övergripande målkongruens så måste ett

Ekonomistyrning avser all den planering och uppföljning

som bedrivs i ett företag där måttenheten är pengar.

Ekonomistyrning avser avsiktlig påverkan på en verksamhet

och dess befattningshavare mot vissa ekonomiska mål.

12

styrsystem uppfylla vissa avgörande kriterier, beteende relevans, beteende

giltighet och beteende trovärdighet. Om ett kontrollsystem inte uppfyller dessa

kriterier, så kan oavsiktliga dysfunktionella resultat förekomma. Vilket leder till

att omfatta målförskjutning och mätproblem (Flamholtz 1996).

Ekonomistyrning är en viktig och kritisk funktion i organisationerna, om den

misslyckas så kan det innebära stora ekonomiska förluster, dåligt ryckte, samt

att organisationen kan misslyckas med att överleva (Merchant & Van der Stede

2012).

2.1. Ekonomistyrning

När man studerar ekonomistyrning (Management Control systems) så finns

det en del utmaningar och svårigheter i hur man definierar ekonomistyrning.

Malmi och Brown (2008) menar att tre av de svårigheterna är att.

1) Hur man gör en tydlig och bestämd åtskillnad på vad som skiljer mellan

ekonomistyrning och information, beslutsstödssystem. Är syftet kontroll

istället för beslutsstöd, vad är det då ekonomisystemet är tänkt att styra? Är

det mänskligt beteende eller artefakter till exempel kontanter eller

materialflöden och då på vilken nivå? organisations, affärsenhets, lednings,

eller på individ nivå?

2) När man har definierat och gjort en tydlig och bestämd åtskillnad så

kommer nästa utmaning i vad som ingår i ekonomisystemet. Att specificera

vad som ingår i systemet och vad som inte ingår i systemet och varför?

Men utmaningen ligger i att förstå hur alla dessa system inom

ekonomistyrningen fungerar tillsammans för att ge en bra

sammanhängande helhetsbild. Abernethy & Brownell (1977) tog upp

denna fråga ”Det är klart att organisationer förlitar sig på kombinationer av

kontrollmekanismer i en viss miljö är känd, men ändå i princip ingenting

om hur effekterna av hur kontrollen styrs av nivån på det samtidiga

beroendet till andra former”

3) För det tredje så är det en utmaning i att empiriskt studera

ekonomistyrningen som ett helt paket, eftersom de är mycket stora och

komplexa system.

(Malmi & Brown 2008).

13

Malmi och Brown (2008) skriver att det finns ett antal definitioner och

beskrivningar på ekonomistyrning (Management Control Systems). Chenhall

(2003) definierade ekonomistyrning (MA) management accounting som ”a

collection of practices such as budgeting or product costing” och att

ekonomistyrnings system (MAS) Management accounting systems är ”the

systematic use of MA to achieve some goals” och (MCS) Management control

system som ”is a broader term that encompasses MAS and also includes other

controls such as personal and clan control” (OC) Organizational control ”is

sometimes used to refer to controls built into activities and processes such as

statistical quality control, just in time management” (Chenhal 2003).

2.2. Vad är målet?

Alla verksamheter har något slags syfte och mål. Med syfte och mål så

kommer kraven på styrning för att förverkliga dem. Olika intressenter har

olika intressen och det får betydelse för vilka mål som sätts upp (Greve 2009).

Ekonomiska mål kan avse lönsamhet, likviditet och soliditet. De ekonomiska

målen behöver inte alltid vara av finansiellt slag, då de icke finansiella målen är

i många sammanhang även de ekonomiska mål. Även om de finansiella målen

är mycket väsentliga, så formuleras målen allt oftare med utgångspunkt från

aspekter på hur exempelvis kunder, kvalitet, flexibilitet, tid och

produktutveckling, då de i själva verket är mål av ekonomiskt slag. De utrycks

bara inte i finansiella termer, utan i verksamhetstermer. Nöjda kunder, hög

kvalitet etcetera, är förhållanden som kan skapa goda finanser (Ax et al. 2005).

2.3. Behov av förändring i styrningen

Då värden förändras och vi med den ställs det hela tiden nya krav på hur

företagets styrning bedrivs. Då en stor del av företagens insatser, engagemang

och glädje, men även tillkortakommande, frustration och besvikelse kretsar

kring genomförda eller uteblivna förändringar. Det rör sig om frågor som

följderna av nya konkurrensförhållanden, effekter av ny teknologi och nya sätt

att organisera arbetet. Den nya verksamhetsstyrningen måste kunna hantera de

omvärldsförändringar som sker. Med den ökande öppenheten mot omvärlden

så ökar förutsättningarna till att kontinuerligt erhålla viktiga impulser från

marknaden och därigenom driva lärandet och utvecklingen framåt. Ett antal

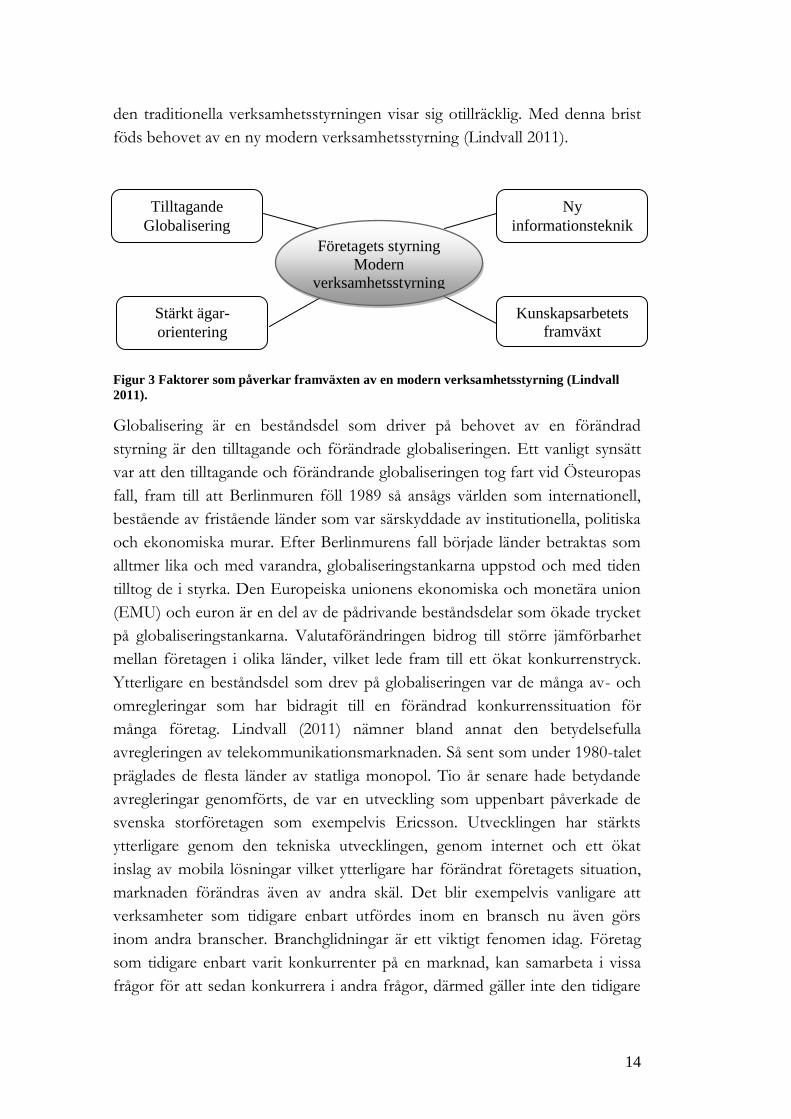

faktorer påverkar särskilt företaget och dess styrning. Det handlar om

tilltagande globalisering, framväxten av en ny informationsteknik, uppkomsten

av stärkt ägarorientering samt kunskapsarbetets ökade betydelse. Detta är

faktorer som enskilt eller tillsammans påverkar företaget på ett sådant sätt att

14

den traditionella verksamhetsstyrningen visar sig otillräcklig. Med denna brist

föds behovet av en ny modern verksamhetsstyrning (Lindvall 2011).

Figur 3 Faktorer som påverkar framväxten av en modern verksamhetsstyrning (Lindvall

2011).

Globalisering är en beståndsdel som driver på behovet av en förändrad

styrning är den tilltagande och förändrade globaliseringen. Ett vanligt synsätt

var att den tilltagande och förändrande globaliseringen tog fart vid Östeuropas

fall, fram till att Berlinmuren föll 1989 så ansågs världen som internationell,

bestående av fristående länder som var särskyddade av institutionella, politiska

och ekonomiska murar. Efter Berlinmurens fall började länder betraktas som

alltmer lika och med varandra, globaliseringstankarna uppstod och med tiden

tilltog de i styrka. Den Europeiska unionens ekonomiska och monetära union

(EMU) och euron är en del av de pådrivande beståndsdelar som ökade trycket

på globaliseringstankarna. Valutaförändringen bidrog till större jämförbarhet

mellan företagen i olika länder, vilket lede fram till ett ökat konkurrenstryck.

Ytterligare en beståndsdel som drev på globaliseringen var de många av- och

omregleringar som har bidragit till en förändrad konkurrenssituation för

många företag. Lindvall (2011) nämner bland annat den betydelsefulla

avregleringen av telekommunikationsmarknaden. Så sent som under 1980-talet

präglades de flesta länder av statliga monopol. Tio år senare hade betydande

avregleringar genomförts, de var en utveckling som uppenbart påverkade de

svenska storföretagen som exempelvis Ericsson. Utvecklingen har stärkts

ytterligare genom den tekniska utvecklingen, genom internet och ett ökat

inslag av mobila lösningar vilket ytterligare har förändrat företagets situation,

marknaden förändras även av andra skäl. Det blir exempelvis vanligare att

verksamheter som tidigare enbart utfördes inom en bransch nu även görs

inom andra branscher. Branchglidningar är ett viktigt fenomen idag. Företag

som tidigare enbart varit konkurrenter på en marknad, kan samarbeta i vissa

frågor för att sedan konkurrera i andra frågor, därmed gäller inte den tidigare

Tilltagande

Globalisering

Ny

informationsteknik

Stärkt ägar-

orientering

Kunskapsarbetets

framväxt

Företagets styrning

Modern

verksamhetsstyrning

15

existerande stabiliteten i branschen. Det hårdnande konkurrenstrycket genom

globaliseringen uppfattas leda till att företagen har behov av att vara mycket

duktiga i samtliga aktiviteter företaget utför. Konkurrensen är så stark på

marknaden att företagen måste koncentrera sig på de kärnområden där de kan

var bäst. När företagen koncentrerar sig på sina kärnområden för att växa

globalt sker det ofta igenom förvärv och fusioner. För att vara ett

framgångsrikt företag krävs det ofta att det är ett globalt företag.

Globaliseringen har främst inneburit en ökad strävan efter insyn och

samordning. Några vanliga frågor som uppkommer är, vad som sker i de olika

nationella bolagen? Hur kan bolagens verksamheter samordnas på ett bra sätt?

Den traditionella ekonomistyrningen har svårt att bistå med stöd i dessa

frågor. Den moderna verksamhetsstyrningen syftar till att stödja företagens strävan efter

global konkurrenskraft genom att betona samordning och nya mätetal för verksamheten

(Lindvall 2011).

Då globaliseringen tog sin fart i början på 1990-talets första hälft, så kom

inledningen på informationsteknikens (IT:s) snabba framväxt och betydelse

under den andra hälften av 1990-talet. Länge var datorernas lagrings- och

hanteringskapacitet en begränsning, men med den ökade kapaciteten under

senare tid så skapas nya möjligheter. Med internet så tog utvecklingen stora

steg framåt, då informationstekniken gjorde det enklare, billigare och säkrare

att hantera viktig information. Med utökad kapacitet av datorerna så skapas

det även ett behov av att analysera all dessa data för att ge kunskap och

förståelse för att utveckla verksamheten, men även utveckling av förbättrade

programvaror har flyttat gränserna för de möjligheter och behov företagen

har. Med de nya standardiserade programmen så har det vuxit fram

möjligheter att integrera systemen med varandra. Systemen kan ses som en

förutsättning för de globala företagen att agera snabbt och flexibelt, men även

som en kraftfull begränsning för det enskilda företaget. De nya systemen

skapar förutsättningar för en ny typ av styrning. Företagen har under senare

tid riktat sina IT-investeringar mot beslutsstöd (Business intelligence). Mycket

av den traditionella styrningen är baserad på att information är dyr,

svårtillgänglig och en brist på information. Med tillgång till ny

informationsteknik så blir situationen ofta helt omvänd – det finns ett överflöd

av information. Överflödet av information leder till en problematik med att

selektera ut det som är viktigt för företaget (Lindvall 2011).

16

I modern verksamhetsstyrning eftersträvas ett förhållningssätt i styrningen som bidrar till att

särskilja väsentlig information från mindre väsentlig. Det behövs ett raster genom vilket

informationen kan filtreras för att bli till kunskap. I modern verksamhetsstyrning finns

ambitionen att företagets strategi skall fungera som ett sådant raster (Lindvall 2011).

Med globaliseringen och dess nya möjligheter så har det lett till ett ökat

intresset för aktiv ägarstyrning, och att företaget drivs i första hand i ägarnas

intresse. Om företaget inte kan förmå att ge god avkastning leder det till att

många ägare lämnar företaget, och placerar kapitalet någon annanstans. Många

aktörer är finansiella placerare vilkas intresse är av främst avkastningsorienterat

slag. De institutionella ägarna har börjat visa större engagemang i frågor om

styrelsens utformning och dess tillsättande av nyckelpersoner. Det är agerandet

har fått spridning till andra ägarkategorier med följden att insikten har ökat om

hur viktigt det är att företaget möter investerarnas förväntningar. Eftersom

kapitalet har blivit globalt och transaktionskostnaderna är relativt låga, kan

kapitalet snabbt flyttas. Intresset har därför minskat för att långsiktigt bygga

upp en verksamhet för att erhålla avkastningen senare. En följd av den

finansiella krisen 2008-2009 började allt fler ifrågasätta förekomsten av

effektiva kapitalmarknader och ägarnas ensidigt starka ställning.

Intressentmodellen (stakeholder-modeller) och ett ökat intresse för socialt

ansvarstagande (corporate social responsibility) har under de senaste åren rönt

ökad uppmärksamhet (Lindvall 2011).

I modern verksamhetsstyrning finns tydliga ambitioner att stärka ägarorienteringen genom

att öka verksamhetens genomlysbarhet (vilka delar av företaget är lönsamma?), samtidigt

som uppmärksamheten i högre grad än tidigare riktas mot företagets framtida kapitalflöden.

Men det finns även ambitioner att balansera alltför kortsiktiga vinstintressen genom en

strävan efter att uppmärksamma långsiktiga behov (Lindvall 2011).

I allt fler företag blir det tydligt att kunskapsarbetets framväxt ökar i betydelse,

och att kunskap är den allt viktigare resursen för konkurrenskraft. Kunskapen

finns hos långt fler än cheferna i företagen idag. Många viktiga styrfrågor

ändrar därför karaktär, från att tidigare huvudsakligen ha ägnat sig åt företagets

fysiska resurser uppmärksamhet till att nu ägna sig åt företagets kunskap och

tjänsteproduktion en ökad uppmärksamhet. De fysiska resurserna används,

förbrukas och skrivs av, medan företagets kunskap växer i värde, ju fler som

använder sig av den (Lindvall 2011).

17

Till stöd för kunskapsarbetet utvecklas en modern verksamhetsstyrning, en styrning som i

högre utsträckning uppmärksammar viktiga förhållanden i verksamheten, samtidigt som den

berör, engagerar och motiverar fler av företagets medarbetare (Lindvall 2011).

2.4. Synen på verksamhetsstyrning

En viktig tanke är att styrning inte enbart sker med hjälp av de objektiva

tekniker, verktyg, med vilken efterfrågad information tas fram. Vilket får ses

som betraktelsesätt för den traditionella ekonomistyrningens litteratur. Snarare

är det tydligt att varje styrverktyg som används är inbäddat i lokala

organisatoriska föreställningar om hur det ska användas. Styrmodellerna eller

begreppen definieras och anpassas till det aktuella företagets behov. Den

framtagna informationen tolkas dessutom ständigt – vad är bra respektive

mindre bra mot bakgrund av företagets existerande föreställningar? Frågan

ställs främst utifrån de styridéer, den styrfilosofi som på ett medvetet eller

omedvetet sätt påverkar varje företags styrning. Därför kan den nya

styrtekniken se likadan eller olik andra tekniker, men innehållet och

tillämpningen bestäms ytters av den styrfilosofi som präglar företaget. Av detta

ska det förstås att företagets styrning inte är något ensidigt teknokratiskt,

instrumentellt arbete. Det är snarare en fråga om mänsklig aktivitet, som för

att fungera väl måste vara väl förankrad i den föreställningsvärld som präglar

individer, grupper och företag (Lindvall 2011).

2.5. Styrmedel

Med styrning avses en avsiktlig påverkan på en verksamhet och dess

befattningshavare. Det som får anses inkluderas i styrning är de insatser som

syftar till att planera, genomföra, följa upp, utvärdera och anpassa

verksamheten. Styrningen har för avsikt att få företaget mot de uppsatta målen

(Ax et al. 2005).

18

För att kunna styra i rikting mot de önskvärda ekonomiska mål som företaget

önskar så behövs styrmedel.

Tabell 1 Klassificering av styrmedel och exempel på dem (Ax et al. 2009).

Styrmedel

Formella styrmedel Organisationsstruktur Mindre formaliserad

styrning

Resultatplanering Organisationsform Företagskultur

Produktkalkylering Ansvarsfördelning Lärande

Budgetering Belöningssystem Medarbetarskap

Intern redovisning

Standardkostnader

Internprissättning

Prestationsmätning

Benchmarking

Processtyrning

Målkostnadskalkylering

Investeringskalkylering

De formella styrmedlen är hjälpmedel av i huvudsak metodkaraktär. De kan

därför sägas utgöra ekonomistyrningens tekniker (Ax et al. 2005).

Organisationsstruktur är och innefattar många olika aspekter, några centrala är

verksamhetens utformning, arbetets utförande, ansvar och befogenheter,

beslut och personalstruktur. Det finns två olika perspektiv

Det vertikala perspektivet Företaget som en Hierarki

19

Högst upp i hierarkin är företagets ägare och längst ner enskilda anställda. Ur

ett styrperspektiv är företaget en hierarki där överordnade enheter styr de

underordnade enheterna. Ekonomistyrningen är med det synsättet ett medel

för de överordnade enheter att exempelvis kontrollera och instruera de

underordnade enheterna. Det möjliggörs genom de formella befogenheter

som följer med i en hierarkisk organisering.

Det horisontella perspektivet – Företaget som en värdekedja

Det horisontella perspektivet sätter kunden i första rummet, ett värdekedje-

perspektiv med utgångspunkt i kundvärde, begreppet värde ska här tolkas med

ett kundperspektiv. Det handlar om att skapa värde för kunder (Ax et al.

2005).

Mindre formaliserad styrning är hårda styrmedel som är viktiga i strävan att nå

de uppsatta ekonomiska målen, men även de mjuka styrmedlen är viktiga för

att nå de uppsatta målen. Tre mjuka styrmedel som har erhållit mer

uppmärksamhet de senare åren är, företagskultur, lärande och bemyndigande.

Med företagskultur menas dess inre liv. Deras sätt att leva, tänka, handla, och

vara. Företagskulturen påverkar hur de fattar beslut, kommunicerar, bedömer

andras ord och handlingar samt bedömer vad som i olika avseenden är bra

eller dåligt, vad som är önskvärt och icke önskvärt och vad som bör

eftersträvas och undvikas (Ax et al. 2005).

Reginato och Guerreiro (2013) undersökte sambandet mellan yttre miljö och

organisationskultur och de underliggande relationerna av organisations kultur

med antagande av ekonomisk styrning i stora Brasilianska företag. Dom fann

att det finns ett stort samband mellan strukturer i den yttre miljön och

organisationskultur hur de samverkar. Detta pekar att miljön har ett betydande

inflytande på hur planering, genomförande, styrelement och chefens

färdigheter och egenskaper. Resultaten visar också ett stort samband mellan

hur organisationskultur och förvaltningskontroller, vilket visat att

organisationskulturen har en stor påverkan vid val av ekonomisk styrning i

företagen (Reginato & Guerreiro 2013).

Lärande kan sägas innebära att uppfattningar om hur arbetet ska utföras

förändras till det bättre. Det kan i praktiken innebära många saker, exempelvis

att utföra arbetet med högre kvalitet, på kortare tid och på andra sätt (Ax et al.

2005).

20

Bemyndigande medarbetarskap empowerment handlar om en demokratisering

av arbetslivet. För att kunna karaktäriseras som ett demokratiskt organiserat

företag krävs att de anställda har befogenheter och att inflytande i fråga om

exempelvis arbetsplatsens utformning, arbetets utförande, investeringar,

tillsättning av chefer och anställningsförhållanden. Medarbetarskapsinriktat

företag utmärks genom att exempelvis anställda känner att de gör ett

meningsfullt arbete, att deras kompetens tas tillvara och att företaget har

förtroende för och litar på dem. Medarbetarskap kan därmed sägas vara en

strategi för att öka engagemanget och viljan att göra ett bra jobb (Ax et al.

2005).

2.6. Gapet mellan teori och praktik

Det har uppmärksammats att det finns en stor skillnad mellan

ekonomistyrningen i teorin och i praktiken. Studier av praktiken har nämligen

exempelvis visat att de metoder som enligt teorin bör användas i olika

situationer många gånger inte används, att vissa metoder endast förekommer i

liten utsträckning i praktiken, att företagen använder och föredrar enkla

varianter av metoder framför mer sofistikerade och enligt teorin bättre

metoder, och att majoriteten av företag inte är särskilt benägna att

implementera nya metoder. Gapet mellan teori och praktik motiverar en stor

försiktighet i förespråkande av metoder, exempelvis rörande vilka metoder

som ska användas eller att påstå vilken metod som är bäst. Det är inte möjligt

att kategoriskt påstå och hävda att exempelvis ABC-kalkylen är bättre än

bidragskalkylen, att icke-finansiella prestations- styrmått är bättre än de

finansiella eller att den processorienterade organisationsformen är bättre än

den hierarkiska organisationsformen. Att ignorera gapet mellan teori och

praktik är att begå ett misstag. En risk med att ignorera situationen och

fortsätta i gamla hjulspår är att det kan förstärka gapet. De befintliga metoder

som finns måste inte användas, de bör betraktas sida vid sida och från vilken

man i företagen kan välja att använda. Man kan se dem som en samling av

verktyg i ekonomistyrarens verktygslåda. Det är därför viktigt att få kunskap

om de olika metodernas egenskaper och principer, gjorda antaganden samt

metodernas styrkor och svagheter (Ax et al. 2005).

Den dominerande synen på traditionell ekonomistyrning är att den utförs med

objektiva tekniker, verktyg, med vilka efterfrågad information tas fram

(Lindvall 2011).

21

Synen på modern verksamhetsstyrning, en viktig tanke är att styrningen inte

enbart sker utifrån den traditionella ekonomistyrningen. Utan de styrverktyg

som används är inbäddat och anpassat för att passa det aktuella företagets

specifika behov. Framtagen information tolkas dessutom ständigt – Vad är bra

respektive mindre bra mot bakgrund av företagets existerande föreställningar?

Vilket får ställas mot företagets styridéer den styrfilosofi som påverkar

styrningen. Styrningen antas här ske med hjälp av ett antal metoder, som

tillämpas olika vid olika frågor, och tidpunkter och på varierande sätt. Det skall

jämföras med traditionell ekonomisk styrning som med samma verktyg ofta

försöker lösa ett flertal problem samtidigt (Lindvall 2011).

Många svenska storföretag präglas av att olika delar av företaget använder

olika kalkylmodeller, och vilka begrepp som ska ingå, samt hur de skall

definieras. I vissa fall handlar det om vilken grundläggande kalkylmodell som

ska användas (Lindvall 2011).

2.7. Sammanfattning

Den traditionella ekonomistyrningen kritiseras oftast när det gäller budgeten

och produktkalkyleringen. I utvecklingsinsatserna under senare år har

diskussioner förts om att avskaffa budgeten, denna gång med resultatet att ett

antal företag har avskaffat eller kraftigt förändrat budgetarbetet. Alternativ har

lyfts fram som exempelvis rullande prognoser, betonar enklare, mer

framåtriktad information. Proaktiv styrning är ett viktigt ledord. Även en allt

större betoning på analys, inte bara mekaniskt sifferarbete, gäller för de

alternativa metoderna. Skillnaderna ligger främst i idégrunden – synen på hur

informationen skall nyttjas för styrningen. I de fall där budgeten lever kvar

beror det ofta på deras relation till produktkalkylering. I centrum för

utvecklingen har ABC-kalkyleringen stått med olika intensitet. Begreppet har

efter hand fått både vidgad betydelse och nytt namn. Allt oftare talar man om

betydelsen av ABM- där fokus ligger på hanterandet av aktiviteter och inte

enbart på kalkylering (Lindvall 2011).

22

3. Metod

Kapitlet förklarar metodval och hur undersökningen för datainsamling har utförts och

analyserats.

3.1. Metodval

Metoden som kommer att antas är en deskriptiv ansats. Deskriptiva

undersökningar begränsas till några aspekter av de fenomen som är

intressanta. De beskrivningar som görs av dessa aspekter är detaljerade och

grundliga (Patel & Davidsson 2011).

För att få tillgång till empiri måste forskare eller undersökare tränga in i andras

liv, miljö och situation. En forskare som ska undersöka arbetsfördelningen

mellan män och kvinnor i hemmet måste tränga in i deras hemsfär. Den som

vill förstå en främmande kultur i ett exotiskt land måste tränga in i denna

lokala miljö. Och den som vill undersöka arbetsmiljön i en organisation måste

tränga in i organisationen (Jacobsen 2002). Med vetskapen om att tränga sig in

i individers tillvaro, så måste forskaren vara medveten om Hawthorneeffekten att

individer som känner sig sedda presterar mer och bättre oavsett vad som

undersöks, just för att de känner sig sedda. Därför behövs metodkunskap -

inte för att undgå Hawthorneffekter, utan för att kritiskt kunna bedöma i hur

hög grad resultatet av en undersökning orsakas av metoden, eller om resultatet

är en korrekt bild av verkligheten. God kunskap om metoden är nödvändig för

att kunna skilja de resultat som orsakas av metoden metodologiska förklaringar

från de resultat som orsakas av verkligheten substantiella förklaringar (Jacobsen

2002). Metoden tvingar oss att gå igenom vissa steg för att kunna genomföra

undersökningen. En undersökning ska som sagt vara en metod att samla in

empiri. Oavsett vilken slags empiri det rör sig om bör den uppfylla två krav

Empirin måste vara giltig och relevant (valid)

Empirin måste vara tillförlitlig och trovärdig (reliabel)

Med giltighet och relevans menar vi att vi faktiskt mäter det som vi önskar mäta, att det vi

har mätt uppfattas som relevant och att det vi mäter hos några få också gäller för flera

(Jacobsen 2002, s 21). Det finns en mängd skilda typer av undersökningar.

Några av de vanligaste har fått beteckningar för att kunna skilja dem åt utan att

behöva gå in på omfattande förklaringar. När det finns luckor i kunskapen

kommer undersökningarna att vara utforskande, dessa undersökningar kallas

explorativa. Inom problemområden där det redan finns en mängd kunskap som

23

kanske börjat systematisera i form av modeller, kommer undersökningen att

vara beskrivande, dessa undersökningar kallas deskriptiva. Inom

problemområden där kunskapsmängden blivit ännu mer omfattande och

teorier har utvecklats, kan undersökningen vara hypotesprövande (Patel &

Davidsson 2011).

Jag har valt en deskriptiv undersökning då jag ska undersöka företagens

förändring från den traditionella ekonomistyrningen till den mer moderna

verksamhetsstyrningen. Med kvantitativ inriktad forskning menas sådan

forskning som innebär mätningar vid datainsamling och statistiska

bearbetnings- och analysmetoder. Med kvalitativt inriktad forskning menas

forskning där datainsamlingen fokuserar på mjuka data, exempelvis i form av

kvalitativa intervjuer och tolkande analyser (Patel & Davidsson 2011).

Den forskning jag har utfört är kvalitativ inriktad forskning då jag har

intervjuat 6 företag för att få en mer detaljerad beskrivning av företagens

förändring från traditionell ekonomistyrning till modern verksamhetsstyrning i

deras ekonomisystem och företagens anpassningsförmåga till de

behovsförändringarna som uppkommer i företagen.

Den kvalitativa forskningsintervjun försöker förstå världen utifrån

undersökningspersonernas synvinkel, utveckla en mening ur deras

erfarenheter, avslöja deras levda värld som den var före de vetenskapliga

förklaringarna. Forskningsintervjun bygger på vardagslivets samtal, och är

samtidigt ett professionellt samtal, det är en intervju där kunskap konstrueras

utifrån inter-aktionen mellan intervjuvare och den intervjuade. De kvalitativa

metoderna i allmänhet har i dag blivit endemiska för många discipliner,

däribland företagsekonomin (Kvale & Brinkmann 2009).

3.2. Urval

När urval görs måste vi ha i bakhuvudet att undersökning är ett utsnitt av

a) Tema och variabler

b) Tid

c) Personer och händelser

Vissa intressanta delar i undersökningen skärs bort av hanteringsskäl eftersom

de är utanför frågeställningen, därför är undersökningen endast giltig för de

ämnen som väljs att undersökas. Men undersökningens giltighet är också

24

begränsad av andra skäl. Strängt taget blir det resultat som kommer fram, bara

giltigt för den period som undersökningen behandlar. I kvalitativa intervjuer

måste vi vara uppmärksamma på vilka personer vi talar med. Urvalet av

respondenter riktar jag ändamålsenligt för att hitta den information jag söker,

genom att söka respondenter med sådana arbetsuppgifter (Jacobsen 2002).

Urvalstyp är de personer som exempelvis ekonomichefer, controllers eller med

andra liknande arbete i stora och små företag med kunskap om ekonomi-

verksamhetsstyrning. Jag intervjua de lokala företagen av praktiska och

hanteringsmässiga skäl då tiden är begränsad för studien. Varför jag gjorde just

det valet var att tillgängligheten hos respondenterna var begränsad. Jag

kontaktade dem genom att besöka dem på deras företag och presenterade min

studie och dess syfte, och att genomföra en kvalitativ intervju på runt 45

minuter som spelas in och sedan transkriberas ordagrant. De som tackade ja

fick ett informationsbrev och samtyckesblankett samt en intervjuguide med de

tänkta frågorna så att de kan förbereda sig. Några önskade att vara anonyma

och då bestämde jag att behandla samtliga som anonyma.

Kvalitativa metoder har heller inte som mål att säga något om det generella

och typiska, utan snarare om det unika och speciella. Avsikten är ofta att

karlägga fenomen (Jacobsen 2002).

Vid intervju tillfällena deltog en respondent från varje företag. Befattningarna

varierade något, men deras huvudsysslor handlade om ekonomi-

verksamhetsstyrning. Respondenterna representerades av 0 kvinnor och 6

män.

3.3. Datainsamling

De antagande respondenterna som svarade ja till att delta i min intervjuv

studie fick informationsbrev, samtyckesblanket och en intervjuvguide för att

vara förberedda vid intervjuven. Datainsamlingen utfördes med

semistrukturerade intervjuver enligt specifika teman som berördes, men

intervjuvpersonen hade stor frihet att utforma svaren. Frågorna kan komma i

en bestämd ordning men det är inte nödvändigt (Patel & Davidsson 2011).

Innan jag påbörjade intervjuvstudien utförde jag en testintervjuv för att

undersöka om eventuella justeringa behövdes, testintervjuven utföll väl.

Intervjuvguiden utformades med fem inledningsfrågor av karaktären neutrala

bakgrundsfrågor för att skapa en relation till respondenten så att respondenten

skulle börjar känna sig bekväm med att intervjuvas. Nästa steg i intevjuven var

25

mer generella frågor om ekonomi- verksamhetsstyrning, för att avslutas med

hur dom upplever förändringarna och hur de har påverkat företaget.

Avslutningsvis ställdes frågan om dom vill tillägga något dom tyckte var viktigt

att ta upp (Patel & Davidsson 2011). Respondenterna fick själva bestämma

vart intervjuverna skulle äga rum, intervjeverna utfördes hos företagen.

Intervjuverna tog mellan 30 minuter och nästan 3 timmar att genomföra.

Samtliga interjuver spelades in och transkriberades ordagrant (Jacobsen 2002).

3.4. Databearbetning

När information är insamlad i ett forsknings- utrednings- eller

utvecklingsarbete behöver den systematisera, komprimera och bearbeta

materialet för att kunna besvara de frågor vi har ställt (Patel & Davidsson

2011). Hur datamaterialet ska analyseras då den har en massa information från

de transkriberade texterna, för att få ut något vettigt ur denna mängd

information så måste det reduceras något av komplexiteten. Informationen

måste förenklas och struktureras för att få en överblick (Jacobsen 2002). Det

finns verktyg som kan göra intervjuvanalysen mer lätthanterlig än vad den

tycks vara, bedömt efter svaret på tusensidorsfrågan som kan användas vid

analys av intervjutexter (Kvale & Brinkmann 2009).

För att analysera intervjuv materialet har jag använda en kvalitativ

innehållsanalys, då kodning och koncentrering ger struktur och en överblick

över den omfattande mänden text material från de transkriberade

intervjuverna. Genom att använda kodningen, koncentrering och tolkning av

framför allt meningen. De kan användas för att pressentera intervjutexter, för

att koncentrera meningen i former som kan presenteras på ett relativt litet

utrymme och för att utarbeta den underförstådda meningen i det som har

sagts (Kvale & Brinkmann 2009).

3.5. Etiska överväganden

Etiska problem är något att räkna med under hela intervjuundersökningen,

vilket forskaren bör vara medveten redan från starten av undersökningen. Som

ett led av den problematiken är det viktigt med ett informerat samtycke och

konfidentialitet (Kvale & Brinkmann 2009). Med ett informerat samtycke

vilket innebär att respondenten informeras och förtydligar för respondenterna

om syftet med studien, hur den är planerad och upplagd, samt att deltagandet

är helt frivilligt med rätt att dra sig ur när som helst utan någon som helst

förklaring till varför. För att uppmärksamma respondenterna om studien så

26

har jag gett dem information både muntligen och skriftligen och att dom har

fått underteckna en samtyckesblanket om studien. Frågorna under en intervju

innebär problem, det måste tas med i beräkningarna att det uppstår etiska

problem i intervju forskning framför allt på grund av svårigheten att ”forska

om privata liv och att presentera redogörelsen på den offentliga arenan (Birch

m.fl.2002:1)” (Kvale & Brinkmann 2009). Det är viktigt att försöka motivera

de utvalda personerna som kanske inte ser nyttan i att besvara frågorna i

undersökningen. Vi får klargöra syftet med intervjuen, och att just

informantens bidrag är viktigt. Det är även viktigt att klargöra hur individens

bidrag kommer att användas, och om det är konfidentiellt eller inte (Patel &

Davidsson 2011). Konsekvenserna av en kvalitativ studie måste bedömas för

att minimera risken för att undersökningspersonen riskerar någon skada. Den

etiska principen är att man ska ”göra gott” (beneficence) vilket innebär att risken

för en undersökningsperson lider skada ska vara så liten som möjligt. Vilket

innebär att forskaren måste överväga konsekvenserna för hela gruppen som

respondenten representerar (Kvale & Brinkmann 2009).

27

4. Resultat

Kapitlet resultat inleds med att beskriva företagen och informanterna för att sedan avslutas

med resultatredovisning.

4.1. Inledning

Resultatet bygger på intervjuer med de lokala företagens representanter som

själva sköter sin ekonomi och verksamhetsstyrning. Jag presenterar företagen

lite kortfattat och med begränsad mängd information om informanternas roll i

företagen och deras erfarenhet med ekonomi- verksamhetsstyrning för att ta

hänsyn till konfidentialiteten som var ett önskemål. Därefter redovisar jag

företagens styrning och deras förändringar i styrningen, med vinster och

förluster, för- eller nackdelar.

4.2. Presentation av företagen

4.2.1. Företag 1

Företaget startades för drygt 22 år sedan och har ett trettio tal anställda, de

omsätter i närheten av och runtom kring en halv miljard kronor. Företaget

levererar till ett tusen tal olika kunder i Sverige och till våra grannländer med

ett hundrafemtiotal kunder. Försäljningen sker med ett samarbete med

distributörer och agenter. Bolagets affärsidé är att ha marknadens bredaste

produktprogram och med en hög service grad erbjuda företagets produkter.

Den intervjuade har 30 års erfarenhet av ekonomi- verksamhetsstyrning och

har de senaste 6 åren jobbat som VD.

4.2.2. Företag 2

Företaget har idag ungefär 80 - 100 anställda och grundades för 20 år sedan.

De omsätter runt 50 miljoner kronor. Företaget bedriver uthyrning av

personal, samt egna arbeten på entreprenad och även bemanningsentreprenad.

Företaget äger själva ett antal entreprenad maskiner för de arbeten de utför för

att bedriva den typen av arbete. Den intervjuade har 20 års erfarenhet av

ekonomi- verksamhetsstyrning och jobbar som ekonomichef.

28

4.2.3. Företag 3

Företaget grundades för mer än 50 år sedan och arbetar med installation och

service. Företaget servar några hundra anläggningar, då deras erfarenhet av att

serva anläggningar har get unika kunskaper om de aktuella förhållanden som

krävs för en god funktion på anläggningarna. Företaget bygger om ett flertal

anläggningar för att anpassas efter kundernas nya behov. Företaget har ett 15

tal anställda med en omsättning runt 50 miljoner. Den intervjuade har 21 års

erfarenhet av ekonomi- verksamhetsstyrning och har tidigare jobbat som

controller och nu jobbar han som ekonomichef.

4.2.4. Företag 4

Företaget startades för ungefär 5 år sedan och har idag ett trettio tal anställda

med en omsättning på runt 30 miljoner. Företaget bedriver installation och

service samt försäljning av material. Den intervjuade har 10 års erfarenhet av

ekonomi- verksamhetsstyrning som anställd avdelningschef. Nu sedan 5 år är

han egenföretagare tillsammans med två andra, där han är VD.

4.2.5. Företag 5

Företaget startades för mer än 20 år sedan och har idag ett 20 tal anställda med

en omsättning på omkring 50 miljoner. Företaget bedriver partihandel med

maskiner och utrustning till främst industrin samt för anläggningar för

energiframställning och vattenrening. Den intervjuade är ekonomiansvarig och

har 4 års erfarenhet av ekonomi- verksamhetsstyrning, den intervjuade har

arbetat inom företaget i över 20 år.

4.2.6. Företag 6

Företaget startades för nära 35 års sedan och har idag ett 25 tal anställda med

en omsättning på omkring 40 miljoner. Företaget bedriver tillverkning,

förädling, marknadsföra och idka handel med företagets produkter. Den

intervjuade har arbetat på revisionsbyrå som revisor i 8 år. Därefter har han

jobbat som ekonomichef i cirka fem år, varav 3 år är i ett annat företag, och

ungefär 2 år i Företag 6.

29

4.3. Företagens styrning

De undersökta företagen har anammat enkelhet och flexibilitet med en

kärnpunkt på att se till att kunden kommer i första rummet. Företagen har en

relativt stor del empowerment då de anställda som har en del att säga till om.

Företagens styrning och den erfarenhet av förändring i styrningen som

företagen har eller önskar ha behandlas med största respekt då de är medvetna

om att det är inte helt lätt att styra verksamheten som man önskar styra den.

”förändring av styrning, ja det är inte lätt att få folk att tänka i nya banor” (Inf. Företag

3). En av förändringarna är att de gör interndebitering mellan avdelningar, för

att kunna följa exempelvis lönsamhet, kostnader, produktivitet för att nämna

några funktions ändringar. Svårigheterna med att göra sådana förändringar i

styrningen är att ge de anställda de rätta signalerna och motivationen så att

förståelse uppstår om varför de nu gör denna förändring i styrningen. Om de

anställda av någon anledning inte tycker att det här är viktigt, och de inte bryr

sig eller förstår varför de gör förändringen av interndebitering så resulterar det

i en dåligt fungerande styrning.

När företaget växer med sådan kraft som det har gjort för oss så krävs det

förändring av styrningen, då vi har vuxit ur vår företags kostym och i stort sett

bara använder oss av projekt kalkylering. ”vi har stort behov av att utveckla vår

styrning av företaget” (Inf. Företag 4).

Det förekommer viss del av återhållsamhet mot att optimera produktion då

det kan drivas för långt med att försöka optimera alla parametrar som

teoretikerna vill och önskar, ”marknaden förändras i behov och teknologisk utveckling

vilket kan förändra situationen med tillgång och efterfrågan på företagets produkter” (Inf.

Företag 1).

Ett av företagen ansåg ändå att budgeten var ett viktigt styrmedel för ägarna

och styrelsen som fortfarande tryckte på hårt om budgetens betydelse för

företagets stabilitet, respondenten antog att det berodde på företagets

oförmåga och problematik med lönsamhet i ett historiskt perspektiv. De

kompletterar budgeten med att varje månad skicka in ett månadsbokslut och

en återrapportering av produktionen i form av tillverkning av artiklar, hur lång

tid det har tagit, hur mycket material som har gått åt, och vilka kostnader det

har medfört ”Vi är styrda av budgeten, men vi gör rullande prognoser på 12 månader”

(Inf. Företag 6).

30

Metoderna varierar och anpassas utefter olika kriterier och behov, företag 5 ser

inte budgeten som ett styrverktyg utan mer som navigeringskarta att ta fram

vid särskilda behov. Företaget arbetar mer med att skapa prognoser än med

budget, de koncentrerar sitt arbete med styrningen till att utföra rullande

prognoser som ska var mer träffsäkra och de tittat på tre månaders sikt, då de

jobbar mycket med prognoserna för att förändra styrningen ”Vi använder oss av

olika nyckeltal, då vi har vissa krav på att nyckeltal ska nå en viss vinst marginal, och

sedan följs andra nyckeltal upp med, antal lagerdagar, de räknar antal lagerdagar istället

för omsättningshastighet. Vi mäts på operativt rörelsekapital varje månad och det är ett

jätteviktigt nyckeltal för företaget” (Inf. Företag 5).

Flera av företagen kände ett behov av få tillgång till mer informationsteknologi

och även att utveckla den tillgängliga informationsteknologin med datasystem

och program till företagens olika funktioner och behov. Ett av företagen är i

projektfasen med intrimning av ett nytt system som de har utvecklat under ett

års tid innan de gick i drift, nu är de i det läget att de har kört systemet i full

drift i ett år, kanske kan de om ett halvt år komma in i normaldrift av systemet

med support utveckling och underhåll ”Det är bra att ha tillgång till mycket

information, det är också väldigt bra att ha tillgång till verktyg som gör att det att det går

effektivt att styra flödet, flödet av information och flödet av det fysiska” (Inf. Företag 1).

4.4. Budgetarbetets minskande betydelse

Företagen anser att det traditionella budgetarbetet är en omfattande process

med en stor mängd arbetet vilket relativt ofta visar sig bara stämma just i

anslutning till att budgetarbetet avslutats i bästa fall och att de känner behov av

att förändra sin styrning. Desto längre tid ifrån själva budgetarbetets

utförande, desto mer missvisande blir den, eller ännu värre att den visar sig

vara direkt missvisande och felaktig. Detta skapar en skev bild av hur

verkligheten ser ut. Resultatet av att budgeten så ofta visade sig vara felaktig

har orsakat en misstro mot att lägga ner så mycket arbete på något som ändå

inte är korrekt. ”Förr var det nästan interna förhandlingar som var viktigare än att jobba

mot kunderna, ungefär som en del kommuner börja leka affär, så jag tror det är lite farligt

att grotta ner sig i detaljer, jag är övertygad om det” (Inf. Företag 1).

Under senare år har diskussioner förts om att avskaffa budgeten, denna gång

med resultatet att ett antal företag har avskaffat eller kraftigt förändrat

budgetarbetet. Med den tvivelaktiga träffsäkerheten i den utarbetade budgeten

så har det resulterat i att de undersökta företagen har förändrat sitt arbete med

budgetering och deras synsätt på budgeten och budgetarbetet. De undersökta

31

företagen har alla reducerat själva budgetprocessen. ”Jag ser budget arbetet: när det

fungerar som det borde som ett sätt att åtminstone en gång om året titta igenom helheten och

skaffa sig en referens ram” (Inf. Företag 1).

Några av företagen har relativ stora fluktuationer i hur deras omsättning

utvecklas och två av företagen sa i stort sett samma sak med att ”Vi gör en

kostnadsbudget istället för en resultatbudget då det är enklare än en traditionell budget, som

ändå är en gissningslek, även för de större företagen” (Inf. Företag 4, 7).

Med den osäkerheten som det omfattande traditionella budgetarbetet ändå

ofta resulterar i, så råder det en stor osäkerhet bland de intervjuade företagen

om det är värt allt det arbetet ”Jag upplever att det har minskat nästan överallt det här

med budgetarbetet. När jag började jobba med ekonomi, då jobbade jag väldigt mycket med

budget, så jag har jobbat väldigt mycket med budgetprognoser tidigare, det var mycket det

som var styrinstrumentet, nu känns det mer som att vi gör mer prognoser för att ha en aning

om vart vi är på väg” (Inf. Företag 3).

Ett av företagen har diskuterat och funderar på att börja använda sig mer av

rullande prognoser då respondenten ”Jag gillar rullande prognoserna och tycker de är

bättre”(Inf. Företag 3) samt att jag har jobbat med det redan på 1990- talet.

”Det gäller att hitta en del nyckeltal som det flesta förstår och som är viktiga för

verksamhetens framgång” (Inf. Företag 1) som är viktiga på kort sikt, medellång-

och längre sikt helt enkelt.

Företagen använder sig inte så mycket av nyckeltal som de följer, men de tror

att det kanske skulle vara bra att använda sig av lite mer. Då två av företagen

har relativt nya datasystem så finns det en del att jobba på. Ett av företagen

säger att de ”måste utveckla systemen utifrån det, men det finns att jobba med, det är

otvetydigt så” (Inf. Företag 3).

Företag 1 använder den förenklade budgeten som ett riktmärke i sin

navigering vid de analyser de utför. Endera om det är en planerad analysering

eller ad-hoc så används den förenklade budgeten som en referenspunkt vid de

tillfällena som ett hjälpmedel för att kunna göra en så bra analys som möjligt

”budgetarbetet kan trots allt vara bra inte minst för finansiell blick” (Inf. Företag 1).

Företag 6 är mitt uppe i ett förändringsarbete av sin styrning och ser ett behov

av att utveckla styrningen för att förbättra företagets konkurrenskraft ”Styrelsen

har haft som krav att vi ska ha ett rapportpaket med rullande 12 månaders prognoser,

uppföljningar, samt en budget” (Inf. Företag 6).

32

Företagens upplevelser av förändring är att det kan vara svårt att motivera och

informera personalen så att de förstår betydelsen av att förändra och utveckla

styrningen för företagets och personalens eget bästa ”Det var svårt att få

personalen att bry sig om de där interna resultaten, då man tyckte att det där var väll inte så

viktigt med interndebiteringar, det är ju ändå samma plånbok det går till” (Inf. Företag

3).

När företag 5 förändrade sin styrning ifrån att ha varit hårt styrda av budget till

rullande prognoser upplevde de ”med rullande prognoser har vi fått en mycket bättre

kontroll på verksamheten, mera flytande och med en större flexibilitet” (Inf. Företag 5).

Företagens upplevelser av ökad vinst, värde eller annan för- nackdel har varit

övervägande positivt. De har upplevt en bättre ekonomisk medvetenhet bland

personalen. Företagen upplever en ”bättre kostnads kontroll sedan vi började med

den rullande prognosen och det har lett till en ökad vinst, helt klart. Vi har fått bättre koll

på läget helt enkelt, löpande under året” (Inf. Företag 5).

Upplevelserna av förändringarna är att det har gett en ökad förståelse för hela

verksamheten, vi har kunnat ta bort en del olönsamma produkter, och vi har

höjt några priser på några produkter. Förändringarna gör det enklare för

produktionsledaren att planera verksamheten utifrån prognoserna ”Jag ser bara

fördelar egentligen. Det ger en bättre lönsamhet alltså. Det blir enklare för många i företaget,

det blir enklare för mig som ekonomichef, det blir enklare för produktionsledaren och för

inköpschefen att planera” (Inf. Företag 6).

Företag 1 konstaterade att med en förbättrad styrning så resulterade det i ”att

när dem förändrade så fick de en högre och förbättrad leveranskapacitet att leverera

produkterna till kunderna, och därmed kunde de hålla ett högre pris med en bättre

intjäningsförmåga” (Inf. Företag 1).

Företagen har inte så speciellt komplicerade kalkyleringssystem att de hämmar

dem i behovet av förändring. De datasystem som företagen använder sig av

skiljer sig åt en hel del, men de är alla relativt smidiga och inte så särskilt

komplicerade system. Ingen av företagen ansåg att deras datasystem var svårt

och avancerat så att det hämmade dem i deras behov av förändring.

Företagen ansåg däremot att de till viss del var i behov av mer information och

möjligheter till funktioner i deras datasystem, detta för att förenkla vid budget,

uppföljningar och analysering av företagets utveckling ”Jag upplever ingen broms

med systemet för det finns det inte ännu i alla fall för oss, utan det kanske är så att vi till

och med skulle behöva mer tillgång till system” (Inf. Företag 3).

33

Företagen har inget stort behov av hjälp från konsulter generellt sett då de har

relativt okomplicerade system för sin hantering av företagens beräkningar ett

av företagen svarade att ”Vi har tagit hjälp av konsulter kanske tre eller fyra gånger de

här tjugo åren jag har jobbat här, vi har gjort bedömningen att det är bättre att ha

kunskapen här i huset i den mån det går” (Inf. Företag 1).

Några effekter av förändringar i styrningen som ett företag tog upp var

exempelvis, ”Det var en service tekniker som vi fick styra om och förändra hans beteende,

då han började debitera när han kom fram till kunden, här fick vi förändra hans beteende

till att istället börja debitera då han startade sin utresa till kunden” (Inf. Företag 3).

Det är ett sätt att styra och förändra beteende i verksamheten, då vi även

måste ta betalt för tiden som vi kör fram och tillbaka till kunden.

Ett av företagen har haft möjlighet att med bättre styrnig ta ett ”lite högre bas

pris, och sedan har vi tagit ner kostnaderna, detta har stärkt vår intjänings förmåga” (Inf.

Företag 1).

En gemensam egenskap som noterades var att alla företagen verkade ha starka

ägare som ser tillväxt i företagen som viktigare än höga vinster.

34

5. Resultatdiskussion

I detta kapitel diskuteras det framkomna resultatet i relation till den teoretiska

referensramen och tidigare forskning.

Mitt syfte med denna studie var att försöka klargöra två frågeställningar, där

den ena var företagens förändring av den traditionella ekonomistyrningen till

en mer modern verksamhetsstyrning. Det andra jag ville undersöka var om de

hade upplevt för- eller nackdelar med förändringen.

Företagens insikter om styrsystemens betydelse och hur de kan förändra

verksamheten kan förbättras, då vanans makt ofta är för stor. Flamhotz (1996)

slutsats var att de organisatoriska styrsystemens är avsedda för att hjälpa till att

påverka beteendet hos de inblandade parterna i en formell organisation. I

resultaten framkommer det att genom förändringar i styrsystemen så kan man

förändra beteendet hos individer för att öka företagets fakturering till

kunderna och därigenom öka företagets möjligheter till lönsamhet.

Flamhotz (1996) menade att det ultimata kriteriet för ett effektivt

kontrollsystem är målkongruens. I resultaten kan vi utläsa en ambition till att

höja motivationen i företagen genom ett ständigt lärande av de eventuella fel

och problem som uppstår ibland. De försöker uppnå en samstämmig målbild

av vad som ska uppnås för att sträva mot samma mål i organisationen.

Merchant & Van der Stede (2012) menar att ekonomistyrningen är en viktig

och kritisk funktion, om den misslyckas kan det innebära ett hot mot

organisationens överlevnad. I resultatet framkommer det att ju större en

organisation är desto mer behövs det en hårdare styrning då det blir svårare att

gå mot samma mål i organisationerna. Informanterna anser att den hårdare

styrningen sker för att få en större kontroll på utvecklingen, och för att stävja

oönskade egenheter som inte är önskvärda i organisationen.

Horngren (2004) hävdade att företagens behov av ekonomistyrning och

styrsystem ändras över tid och att företagens utveckling tar relativt ofta en

annan väg och med en annan fart än vad företagen har planerat vid

anskaffandet av systemen. Resultaten visar att företagen har behov av att

utveckla och modernisera sina system då kunskapsarbetets betydelse har ökat i

företagen. Med den nya informationsteknologins utveckling av olika

möjligheter ser de ofta ett behov och upplever ett behov av ett nytt system.

35

Lindvall (2011) menar att ett antal faktorer påverkar företagen och dess

styrning. Det handlar om den tilltagande globaliseringen, ny

informationsteknologi, stärkt ägarorientering och kunskapsarbetets ökande

betydelse. Tre av de intervjuade företagen har relativt nyligen, är mitt uppe i ett

byte, eller är på väg att byta system inom den närmaste tiden, då deras gamla

system inte har kunnat följa utvecklingen och täcka företagens behov på ett

tillfredställande sätt. Det som kunde uppmärksammas var att utvecklingen inte

alltid följer det de tror, den kan missbedömmas.

Reginato & Guerreiro (2013) fann ett samband mellan strukturer i den yttre

miljön och organisationskulturen, vilket pekar på att miljön har ett betydande

inflytande på hur planering, genomförande, styrelement och chefens

färdigheter och egenskaper. Resultaten visar också att organisationskulturen

har en stor påverkan vid val av ekonomisk styrning i företagen. I resultatet

kom det fram intressanta värderingar då informanterna värdesatte öppenhet

och rättframhet i frågor och problem i diskussioner med medarbetarna och det

visar på en företagskultur med relativt stor möjlighet till empowerment, vilket

säkerligen påverkar valet av styrning.

Resultatet visar att företagen har reducerat sina budgetarbeten och budgetens

betydelse relativt mycket. Budgeten har traditionellt sett varit en central del av

de flesta organisationers kontrollmekanism, eftersom det är en av få tekniker

som kan integrera hela skalan av organisationens aktiviteter i en

sammanhängande sammanfattning (Otley 1999).

Budgetens vara eller inte vara har diskuterats flitigt då Wallander (1999) ansåg

att budgetarbetet är ett onödigt ont. Resultatet visar att företagen har reducerat

budgetarbetet så att bara de allra viktigaste bitarna finns med. Synen på vad

budgeten är och säger samt dess betydelse uppfattar jag som en radikal

förändring mot hur det var förr. Nu ser man budgeten som en referensram, en

hållpunkt att ta stöd av vid analyser av företagets olika egenskaper. Egenskaper

som man vill kunna analysera, exempelvis olika nyckeltal som lönsamhet,

produktivitet, kundnöjdhet, leveranstillförlitlighet för att nämna några. Ax et

al. (2005) menar att metoderna bör betraktas sida vid sida och från vilken man

i företagen kan välja att använda. Dessa kan ses som en samling av verktyg i

ekonomernas verktygslåda.

Resultaten visar generellt på ett ökat intresse för rullande prognoser då

informanterna anser de som mer tillförlitliga än den traditionella budgeten.

Resultaten visar några gemensamma faktorer för företagen, det är att de har

36

starka ägare som prioriterar tillväxt i företagen före vinst, och att de är duktiga

på att utveckla företagens resurser såväl som personal för att få hållbarhet och

en långsiktigt god avkastning på företagets produktion och försäljning.

Generellt sett kan utifrån studien sett anta att budget och budgetarbete har

minskat i omfattning och dess betydelse nästan överallt. Studien kan även se

att styrningen generellt sett har ökat i företagen och att företagen upplever en

bättre lönsamhet som en följ av den förbättrade styrningen.

Forskningsresultat ska helst vara så generella som möjligt (Patel & Davidsson

2011). Om vi studerar en grupp vill vi gärna generalisera resultaten till alla

andra människor, vilket strider lite mot den kvalitativa metoden.

37

6. Slutsats

Här sammanfogas studien med dess syfte och förslag till vidare forskning.

Ekonomi är något de flesta gillar att ha kontroll på, därför är det även populärt

med att förändra och förbättra för att öka företagens lönsamhet. Min

forskning om företagens förändring av den traditionella ekonomistyrningen till

en mer modern verksamhetsstyrning och om de hade upplevt för- eller

nackdelar med förändringen. Företagen har förändrat och reducerat

budgetarbetet till ett minimum av det de behöver och budgeten används inte

längre som något traditionellt styrverktyg för de företag som ingår i denna

studie. Studien visar att företagen är benägna och har förändrat sin styrning

från budgetstyrning till att styras med rullande prognoser samt av olika

nyckeltal som anses viktiga för de olika företagen. Några av företagen är mitt i

ett förändringsarbete med att reducera och komplettera budgeten med

rullande prognoser. Ett av företagen använder sig exempelvis av mindre

kostnadsbudget och anpassar sig utefter det. Studien visar att det finns en viss

skepticism mot att styra för mycket och de effekter det ger. Företagen är mer

benägna att förändra då det handlar om en minskad än en ökad administration.

Studien visar att företagen är medvetna om att det finns potentialer med att

förändra styrningen för att öka exempelvis effektivitet och lönsamhet. De

företag som har kommit längst i förändringen av styrningen har sett att det

administrativa arbetet har ökat då det övriga arbetet har minskat till en följd av

bättre styrning vilket har gett bättre effektivitet. Förändringen av styrningen

har gett en bättre kostnadskontroll med ökad produktivitet och en bättre

lönsamhet i företagen.

6.1. Förslag till vidare forskning

Denna studie ger oss en bild av hur de lokala företagen arbetar med sin

ekonomi- och verksamhetsstyrning och hur benägna de är att förändra, så det

skulle vara intressant är att utvidga med fler respondenter i flera geografiska

delar av Sverige och världen för att på sätt få en bredare helhetsbild av

verkligheten.

En annan intressant obesvarad fråga är att undersöka hur lång tid har de haft

ett behov av att förnya sina system och sin styrning? Vad är prislappen på att

vänta.

38