Utilización de derivados como cobertura del riesgo de un ... · Posteriormente y para concluir y...

106

Lorena Almonacid Baños Miguel Angel Acedo Ramírez Facultad de Ciencias Empresariales Grado en Administración y Dirección de Empresas 2013-2014 Título Director/es Facultad Titulación Departamento TRABAJO FIN DE GRADO Curso Académico Utilización de derivados como cobertura del riesgo de un paquete accionarial Autor/es

Transcript of Utilización de derivados como cobertura del riesgo de un ... · Posteriormente y para concluir y...

Lorena Almonacid Baños

Miguel Angel Acedo Ramírez

Facultad de Ciencias Empresariales

Grado en Administración y Dirección de Empresas

2013-2014

Título

Director/es

Facultad

Titulación

Departamento

TRABAJO FIN DE GRADO

Curso Académico

Utilización de derivados como cobertura del riesgo deun paquete accionarial

Autor/es

© El autor© Universidad de La Rioja, Servicio de Publicaciones, 2014

publicaciones.unirioja.esE-mail: [email protected]

Utilización de derivados como cobertura del riesgo de un paquete accionarial, trabajo fin de grado

de Lorena Almonacid Baños, dirigido por Miguel Angel Acedo Ramírez (publicado por laUniversidad de La Rioja), se difunde bajo una Licencia

Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported. Permisos que vayan más allá de lo cubierto por esta licencia pueden solicitarse a los

titulares del copyright.

FACULTAD DE CIENCIAS EMPRESARIALES

TRABAJO FIN DE GRADO

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Utilización de derivados como cobertura del riesgo de un paquete accionarial

Autor: Almonacid Baños, Lorena Tutor: Acedo Ramírez, Miguel Ángel

CURSO ACADÉMICO 2013-2014

1

ÍNDICE

1.- Introducción ................................................................................................ Pág. 3

2.- Desarrollo ................................................................................................... Pág. 5

2.1.- Derivados financieros ..................................................................... Pág. 5

2.1.1.- Definición y características .................................................... Pág. 5

2.1.2.- Clasificación ........................................................................... Pág. 5

2.1.3.- Instrumentos derivados básicos .............................................. Pág. 9

2.2.- Mercado español de derivados financieros .................................... Pág.12

2.2.1.- Origen de los mercados de derivados ..................................... Pág.12

2.2.2.- Funcionamiento del mercado derivado español ..................... Pág.12

2.2.2.1.- Posiciones en el mercado de derivados ........................... Pág. 13

2.2.2.2.- Regulación del mercado de derivados ............................ Pág.15

2.3.- Mercado de valores español ........................................................... Pág.17

2.4.- Cobertura del riesgo del paquete accionarial ................................. Pág. 20

2.4.1.- Posiciones y estrategias básicas .............................................. Pág. 21

2.4.2.- Estrategias al contado + futuros y opciones ........................... Pág. 32

3.- Conclusiones ............................................................................................... Pág. 49

4.- Bibliografía ................................................................................................. Pág. 50

2

Resumen: La constitución por parte de un inversor de un paquete accionarial, le hace soportar

riesgos ocasionados por la volatilidad de los precios. En concreto, un inversor interesado en vender en

un futuro acciones al contado, estará corriendo el riesgo de que el precio de las acciones baje, y por

otro lado, un inversor cuya intención sea comprar acciones al contado en un plazo futuro, está expuesto

a las pérdidas que podría obtener en caso de que el precio de las acciones subiera.

Sin embargo, estos riesgos pueden evitarse tomando participación en el mercado de derivados,

puesto que los derivados financieros, cumplen, entre otras, con la función de cobertura del riesgo. Por

ello, debido a la importancia de tratar de cubrirse del riesgo y evitar las pérdidas de los inversores,

destinamos el presente trabajo a la elaboración de algunas estrategias de cobertura con las que los

inversores pueden evitar pérdidas. No obstante, antes de tomar decisiones en el mercado de derivados,

es imprescindible dotarse de un correcto conocimiento del funcionamiento de los mismos, ya que

usarlos de forma errónea, podría no sólo no cubrir los riesgos, sino incluso aumentar las pérdidas.

Summary: When an investor has a shareholding, he is handing risks due to prices volatility.

Specifically, if an investor wants to sell his shares in the future cash, he will be handing risks in case of

the price falls, and on the other hand, if an investor wants to buy shares in the future cash, he will be

handing risks is the price rise.

However, those risks can be avoided by using financial derivatives because one of its functions is to

cover the risks. Therefore, due to the importance of covering risks and avoid losses, the purpose of this

work is to develop strategies to eliminate risks. However, before making decisions, it is very important

to have a proper knowledge about the functioning of financial derivatives, because if they are used

wrongly, it could cover the risks and increase losses.

3

1.- INTRODUCCIÓN

El objetivo fundamental que se persigue con el presente trabajo es conocer la forma en la que los

derivados financieros pueden ayudar a los inversores a cubrirse del riesgo que sus paquetes

accionariales les reportan debido a la volatilidad de los precios de dichos activos.

Para cumplir con tal fin, se elaborarán diferentes estrategias mediante la combinación de las

posiciones simultáneas de un mismo inversor en el mercado al contado y en el mercado de derivados.

Sin embargo, cumplir con dicho objetivo, requiere de un adecuado conocimiento sobre la correcta

utilización de los productos derivados financieros, ya que un mal uso de ellos, podría darnos como

resultado no sólo el hecho de no cumplir con nuestro objetivo de eliminar el riesgo de las pérdidas

provocadas por la volatilidad de los precios de las acciones, sino que además, podrían proporcionarnos

unas pérdidas mayores de las que hubiéramos obtenido tomando parte únicamente en el mercado al

contado.

Por ello y con el objetivo de evitar los resultados ocasionados por un mal uso de los derivados

financieros, el presente trabajo pretende también, tratar de proporcionar las nociones fundamentales

acerca del funcionamiento y la utilización de dichos productos.

Por otro lado, hemos limitado el estudio de los derivados financieros a su relación con el riesgo que

comportan los precios de las acciones, por ello, otra tarea imprescindible, será aclarar cuáles son los

riesgos que el paquete accionarial de un inversor le reporta, así, podremos elaborar estrategias concretas

que cubran expresamente dichos riesgos.

De este modo y considerando todos los aspectos recientemente expuestos, el desarrollo del trabajo

seguirá el siguiente proceso. En primer lugar, trataremos de entender que es un producto financiero

derivado en cuanto a características, tipología y principales funciones se refiere.

Posteriormente, ubicaremos dichos productos financieros en el mercado al que pertenecen,

explicando los aspectos referentes a su origen, su introducción en España, su estructura y su

funcionamiento.

A continuación, y puesto que lo que se pretende es cubrirnos de los riesgos de la volatilidad de los

precios de las acciones, parece conveniente referenciar el mercado bursátil español, mercado en el cual

se negocian este tipo de títulos.

Una vez entendidos dichos conceptos fundamentales, nos centraremos en el desarrollo del cuerpo

principal del trabajo, y para ello el primer paso es definir y explicar las principales figuras básicas que

un inversor puede adquirir tomando posición en el mercado de derivados mediante la utilización

principalmente de futuros y opciones.

4

Posteriormente y para concluir y cumplir con el objetivo fundamental del presente trabajo,

combinaremos dichas figuras entre sí y con las posiciones que los inversores toman en el mercado al

contado, para elaborar estrategias apropiadas con las que poder cubrirse del riesgo de la subida o la

bajada del precio de las acciones de un inversor.

El desarrollo del trabajo, tratará de hacerse de la forma más clara y sencilla para facilitar su

comprensión, y vendrá apoyado por los correspondientes ejemplos y representaciones gráficas.

5

2.- DESARROLLO

2.1.- DERIVADOS FINANCIEROS

2.1.1.- Definición y características

Los derivados financieros se tratan de productos cuyo valor está asociado al precio de otro activo,

denominado activo subyacente, por tanto, son contratos creados sobre otros activos, cuyo precio

depende del precio de dichos activos. Además son contratos realizados en una determinada fecha, pero

con vencimiento en el futuro, es decir, las partes se comprometen hoy a cumplir un contrato en el

futuro.

Las características fundamentales de los productos financieros derivados son las que siguen:

• Su valor depende de la evolución de los precios del activo subyacente del que deriva.

• Son contratos que se liquidan en una fecha posterior a la de la firma del contrato, es

decir, se liquidan en el futuro. Así, el acuerdo se produce en el momento actual, pero el

cumplimiento efectivo del contrato no se realiza hasta una fecha futura generalmente pactada

de antemano en el contrato.

• La inversión inicial, es menos que la que deberíamos hacer si comprásemos el activo

subyacente en el mercado al contado. Es decir, supongamos como activo subyacente las

acciones de una determinada empresa cuyo valor actual en el mercado es de 5€; si las

comprásemos al contado, por la adquisición de 100 acciones, tendríamos que pagar 500€, sin

embargo, si las adquirimos a través del mercado de derivados, no tendremos que pagar en la

fecha actual, la totalidad del precio, simplemente pagaremos una cantidad inicial que

generalmente se expresa como porcentaje del precio del activo subyacente (por ejemplo, un

10% del valor, que en este caso serían 0.5€ por acción, es decir 50€) que servirá como garantía

hasta que al vencimiento las partes deban cumplir con lo acordado. Esto es bueno, porque no

tenemos que realizar una inversión tan elevado al principio, pero supone un mayor grado de

apalancamiento que en el mercado al contado, es decir, las pérdidas o los beneficios serán

mucho mayores en el mercado de derivados.

2.1.2- Clasificación de los derivados financieros

Como sucede en otros tipos de mercados, la clasificación de los derivados financieros es muy

amplia y puede realizarse en función de aspectos muy diversos. Trataremos en este apartado de aclarar

la existencia de diferentes tipos de derivados según los distintos criterios de clasificación a los que

atendamos.

6

En función de su complejidad:

• Derivado plan vainilla: Son aquellos derivados en los que por sus características de

contratación, la complejidad del mismo es muy reducida. Es decir, es la versión más simple y

sencilla dentro de un mismo tipo de derivado financiero.

• Derivado exótico: Son aquellos derivados financieros en los que las características

contratadas los hacen ser más complejos que cualquier otro derivado de la misma clase. Es

decir, son la versión más complicada de manejar dentro de un mismo tipo de derivado

financiero.

En función de los agentes que intervienen:

• Derivados OTC (Over The Counter): Son mercados no organizados ni estandarizados,

el comprador y el vendedor se ponen de acuerdo en establecer las características del contrato

derivado que van a firmar, es decir, ello crean un contrato “a su medida” en función de lo que

busquen ellos en particular. Sin embargo, este tipo derivados, tiene un alto riesgo crediticio, ya

que al tratarse de mercados sin regular, no existe un organismo encargado de asegurar el

cumplimiento del contrato por las partes al vencimiento.

• Derivados estandarizados: Son aquellos productos derivados que se regulan en

mercados organizados y estandarizados, es decir, en mercados en los que de antemano se han

establecido las condiciones de la contratación y las características del contrato, de forma que

todos sean iguales con independencia de quienes sean los inversores, es decir, no pueden

establecerse contratos “a medida de los inversores”. Además existe un órgano regulador que se

encarga de asegurar que las dos partes contratantes cumplan con lo pactado una vez llegue la

fecha del vencimiento. Un ejemplo de derivados estandarizados son los futuros y las opciones.

Con el siguiente cuadro se pretende mostrar de forma gráfica las principales diferencias entre

los mercados organizados y los mercados Over The Counter (OTC), en cuanto a los derivados se

refiere.

7

Cuadro 1.- Diferencias entre mercados organizados y no organizados

Características Mercados organizados Mercados OTC

Términos del contrato

Estandarizados

Ajustado a las

necesidades e ambas partes

Lugar del contrato Bolsa de derivados Cualquiera

Fluctuación de precios En algunos mercados

existen límites

Libre

Relación entre

comprados y vendedor

A través de la Cámara

de Compensación

Directa

Depósito de garantía

Para el vendedor

siempre y en algunos

mercados para el

comprador

No es frecuente

Calidad de cobertura Con precisión definida A la medida

Riesgo de contrapartida Es asumido por la

Cámara

Es asumido por el

comprador

Seguimiento de

posiciones e información

De fácil acceso.

Disponibilidad en medios

de información

Exige medios

especializados

Fijación del precio Cotización abierta Negociaciones

Regulación Regulación

gubernamental o

autorregulación

En general no

disponible

Liquidez Amplia Escasa

8

El presente trabajo se centrará en especial en productos derivados financieros estandarizados,

puesto que las estrategias que se establecerán para cubrirnos del riesgo de las acciones, se basarán en

las posiciones básicas de los futuros y las opciones.

Además, a la hora de tratar de explicar cómo poder utilizar los derivados para cubrirnos del riesgo

que nos suponen las acciones, considero más adecuado hacerlo sobre mercados estandarizados y

organizados en los que las condiciones están establecidas, que sobre mercados OTC en los que las

características las establecen las partes, por tanto hay infinidad de contratos distintos, ya que al

establecerse “a medida”, podría existir incluso un contrato diferente por cada par de inversores.

En función del activo subyacente:

• Derivados financieros: Productos derivados cuyo valor depende de tipos de interés,

divisas, índices bursátiles, valores de cotización en bolsa etc

• Derivados no financieros: Productos derivados cuyo valor depende de bienes básicos

tales como el maíz, los cereales, el oro, la plata etc.

Aunque el presente trabajo analiza los derivados financieros, bien es cierto, que este tipo de

productos no existen solo sobre activos subyacentes financieros, sino que existen sobre multitud de

activos diferentes tales como los metales, los cereales, los cítricos, la energía etc. De hecho el origen

de los mercados de derivados, no radica en productos financieros (este aspecto será desarrollado con

mayor detalle en el siguiente apartado).

En función de la intención del inversionista

• Con fines de cobertura del riesgo: Se adquiere el derivado con la intención de eliminar

ciertos riesgos que el inversor asume en el mercado al contado del activo subyacente del que se

derivado el instrumento financiero en cuestión. Para ello, se toman posiciones contrarias en el

mercado de derivados de las que se tienen en el mercado al contado.

Se pretende también, asegurar hoy un precio para el futuro con independencia de lo que

ocurra en la fecha de vencimiento en el mercado al contado.

Los riesgos a los que puede enfrentarse un inversor son:

Riesgo de mercado: Las variaciones en el precio del activo subyacente desde la fecha de

contratación hasta la fecha del vencimiento en contra de sus expectativas, originándole

así pérdidas.

Riesgo de contrapartida: Derivado del incumplimiento del contrato de la otra parte en

caso de que saliera perjudicada en la operación realizada.

9

Riesgo de crédito: Provocado en caso de que la otra parte sea perjudicada, por el hecho

de que no pague por insolvencia.

• Con fines de especulación: En este caso, el inversionista no busca cubrirse de sus

posiciones en el mercado al contado, sino que lo que busca es poder obtener beneficios

únicamente en el mercado de derivados, asumiendo con ello elevados riesgos.

Además en estos casos, el inversor, adquiere derivados con la intención de deshacerse de

ellos antes de la fecha de vencimiento.

• Con fines de arbitraje: En este caso, lo que el inversor pretende es obtener beneficios

mediante la utilización de los derivados, participando en diversos mercados simultáneamente y

sin tener previamente una determinada posición en el mercado al contado. Se tratada de

comprar derivados en un mercado a un determinado precio y en el mismo momento vender

esos mismos derivados en otro mercado en el que los precios están más caros, por tanto en un

instante, estaría pagando por un producto menos de lo que inmediatamente le van a pagar por el

mismo producto en otro mercado. De forma contraria, podría venderse un producto en un

mercado y posteriormente en el mismo día volver a comprar el mismo producto en un mercado

en el que los precios son menores, así habría obtenido un precio superior del que luego va a

pagar por el mismo tipo de producto.

Como ya se ha comentado, el principal objetivo es aprender a cubrirse del riesgo de las acciones

mediante la utilización de derivados, por tanto, dentro de esta última clasificación, centraremos la

atención en los productos financieros derivados destinados a la cobertura de riesgos.

2.1.3- Instrumentos derivados básicos

Futuros

Son instrumentos financieros cuya finalidad es establecer en el momento actual el precio en una

fecha futura del activo del que se deriva. Este tipo de instrumentos, los encontramos en mercados

estandarizados, en los que previamente está establecido la cantidad, el plazo, la fecha de entrega y la

forma de liquidación, pero sin embargo, no está establecido de forma estandarizada el precio, el cual

dependerá del tipo de activo subyacente y del acuerdo particular entre las partes.

La finalidad principal de este tipo de instrumentos financieros es la de cubrir riesgos en la variación

de tipos de cambio, precios o tipo de cambio. El vendedor de un futuro, tiene una visión bajista de los

precios, cree que en el futuro el precio puede bajar y por eso fija desde hoy un precio que le evite

pérdidas en caso de que eso ocurra, está adquiriendo una posición corta. Sin embargo, el comprador de

un futuro, cree que el precio va a subir y que por tanto si espera al futuro para comprar en el mercado

10

al contado tendrá que pagar más de lo que tendría que pagar ahora, por eso decide cubrirse comprando

un futuro o tomando una posición larga.

En los futuros, ambas partes, tanto comprador como vendedor, deben de entregar una garantía a la

Cámara de Compensación, la cual actúa como intermediario, siendo el vendedor para el comprador y

el comprador para el vendedor. Llegado el vencimiento la Cámara de Compensación será la encargada

de hacer que ambas partes cumplan y si una de ellas no lo hace, no se le devolverá la garantía aportada.

Es muy frecuente que la liquidación se haga antes del vencimiento, pero si se espera el vencimiento,

las formas de liquidar el contrato son dos; en primer lugar, realizar la entrega efectiva del bien al

precio pactado, o simplemente no entregar el bien y liquidar las diferencias entre el precio pactado y el

precio al contado el momento del vencimiento, entregando la parte perjudicada tal diferencia a la parte

beneficiada.

Opciones

En las opciones existe también un comprador y un vendedor, tal y como ocurría en los futuros. La

diferencia es que en las opciones, una de las dos partes adquiere el derecho a elegir si en el

vencimiento efectivamente se llevará a cabo lo pactado en el contrato, sin embargo, en los futuros,

obligatoriamente las partes deben cumplir lo pactado. Además, al igual que en los futuros, se tratada de

instrumentos que se negocian en mercados organizados que estandarizan la cantidad, el plazo, la fecha

de vencimiento y la forma de liquidación, pero no el precio del contrato que es elegido por las partes.

Así, el comprador puede adquirir una opción, correspondiéndole así el derecho de elegir si quiere

ejercitar la compra o no en función de sus intereses. Sin embargo, en este caso, el vendedor está

obligado a realizar lo que el comprador decida. Por este motivo y puesto que el comprador tiene el

poder de decisión, en la firma del contrato deberá entregar una prima al vendedor. Además el

vendedor, deberá entregar una garantía a la Cámara de Compensación que sirva para tratar de asegurar

que cumple con lo que el comprador decida hacer, en caso de no acatar su decisión le será devuelta,

pero si no acatara la decisión, la perdería y le sería entregada al comprador. Este tipo de operación se

llama call comprada (por parte del comprador del activo subyacente) y call vendida (por parte del

vendedor del activo subyacente).

De forma opuesta, el vendedor puede adquirir una opción, correspondiéndole así el derecho de

elegir si quiere ejercitar o no la venta en función de sus intereses. Sin embargo, en este caso, el

comprador está obligado a realizar lo que el comprador decida. Por este motivo y puesto que el

vendedor tiene el poder de decisión, en la firma del contrato deberá entregar una prima al comprador.

Además el comprador, deberá entregar una garantía a la Cámara de Compensación que sirva para tratar

11

de asegurar que cumple con lo que el vendedor decida hacer, en caso de cumplir con su decisión le

será devuelta, pero si no acatara la decisión, la perdería y le sería entregada al vendedor. Este tipo de

operación se llama put comprada (en el caso del vendedor del activo subyacente) y put vendida (en el

caso del comprador del activo subyacente)

*El presente trabajo, para el estudio de la cobertura de las acciones, trabajará fundamentalmente con

estos dos tipos de instrumentos financieros que acabamos de definir, futuros y opciones, los cuales, son

negociados en mercados organizados y estandarizados.

Swaps

Este tipo de derivados financieros sirven para administrar riesgos de tipo de interés o de tipo de

cambio.

La principal razón por la que se realizan este tipo de operaciones, es por la dificultad de algunas

empresas para obtener financiación a tipo de interés fijo o en una divisa determinada, por lo que las

empresas acuden a intermediarios financieros tratando de encontrar lo que están buscando.

Los swaps pueden clasificarse en dos categorías:

• Swaps fijo/flotante: Una de las partes entrega un tipo de interés fijo determinado a

cambio de recibir un tipo de interés variable. Estos intereses se pagan sobre una determinada

cantidad establecida en el contrato.

• Swaps flotante/flotante: Una de las partes entrega un tipo de interés variable

determinado a cambio de recibir otro tipo de interés variable diferente del que entrega. Estos

intereses se pagan también sobre una determinada cantidad establecida en el contrato.

Forwards

Son contratos que principalmente se realizan entre bancos o entre los bancos y sus clientes. Su

principal finalidad es la de cubrir los riesgos de los préstamos.

Son instrumentos financieros negociados en mercados OTC, es decir, la cantidad, el plazo, la fecha

de vencimiento, el lugar de entrega y la liquidación son establecidos de acuerdo mutuo entre las partes.

Además, como mercado OTC no se exige ningún tipo de garantía.

En este tipo de contratos, no existe intercambio de flujos entre las partes hasta el vencimiento y los

más comunes son sobre tipos de interés y sobre divisas.

12

2.2.-MERCADO ESPAÑOL DE DERIVADOS FINANCIEROS

Una vez entendido a que nos referimos con los derivados financieros y sus principales funciones, el

siguiente paso es ubicarlos en un mercado, y a tal aspecto es al que nos vamos a dedicar con este

apartado.

2.2.1.- Origen de los mercados derivados financieros

La historia de los derivados se remonta varios siglos atrás, concretamente al siglo XIX en Estados

Unidos y orientados principalmente a los cereales (hecho que cerciora la no existencia única de

productos derivados sobre activos subyacentes financieros). En Estados Unidos, las buenas cosechas

de cereales se producían en Julio, por tanto, en dicho mes había grandes cantidades de cereales y los

agricultores se veían obligados a poner precios más bajos debido al exceso de oferta. Sin embargo, el

resto del año, las cosechas eran más pobres, por lo que los agricultores podían permitirse fijar precios

más altos aprovechándose de la carencia.

Con la finalidad de reducir la incertidumbre en el precio de los cereales, los agricultores e

industriales comenzaron a negociar el precio de forma anticipada, es decir, fijaban un precio de

compra-venta, antes de que se realizara propiamente la entrega del activo. Así, con la intención de

regular dichas actuaciones, apareció en 1848 en Estado Unidos el Chicago Board os Trade (CBT),

como mecanismo regulador de los contratos de dicho mercado.

Posteriormente, y de forma más moderna, apareció el primer mercado de derivados financieros en el

año 1972 en Estado Unidos, denominado International Monetary Market de Chicago (IMM).

Sin embargo, la aparición en España de mercados similares a los anteriormente citados, no tuvo

lugar hasta el año 1989, y estaban basados principalmente en operaciones sobre la Deuda Pública del

Estado. Actualmente el organismo encargado de regular el funcionamiento de los mercados derivados

es El Mercado Oficial de Futuros y Opciones Financieros es España Holding de Mercados

Financieros (MEFF), que está supervisado por La Comisión Nacional del Mercado de Valores

(CNMV).

2.2.2.- Funcionamiento del mercado de derivados financieros español

En este apartado se pretende aclarar las posibles posiciones que toman las partes que intervienen en

este mercado, los riesgos que corren al tomar dichas posiciones y por otro lado, la forma en la que el

comportamiento de los intervinientes en este mercado está regulada, controlada y protegida tratando de

reducir el riesgo que corren en caso de incumplimientos.

13

2.2.2.1.- Posiciones en el mercado de derivados

El primer aspecto a aclarar es las diferentes posiciones que se pueden tomar en este mercado y en

base a qué aspectos se toman.

En un contrato sobre derivados, intervienen dos inversores con expectativas opuestas acerca de lo

que ocurrirá en el mercado con respecto a los precios del activo subyacente que están contratando. Es

decir, una de las partes considerará que el precio del activo va a subir en el futuro (posición larga o

compradora) y sin embargo, la otra parte, creerá que el precio del activo bajará (posición corta o

vendedora). Esto implica que al vencimiento, una de las dos partes habrá acertado con sus previsiones

y será la que obtenga el beneficio, por otro lado, la otra parte, habrá fallado en sus estimaciones y será

la que obtenga pérdidas.

En el caso de que al vencimiento, el precio haya bajado, quien obtendrá los beneficios será el que

adoptó una posición corta, mientras que quien se posicionó con una posición larga, tendrá pérdidas.

Del mismo modo, si llegado el vencimiento, el precio ha subido, quien obtendrá los beneficios será

el inversor con posición larga, mientras que las pérdidas le corresponderán a la posición corta del

contrato.

En todo caso, los beneficios que una de las partes obtenga coincidirán con las pérdidas de la otra

parte contractual.

Veamos un ejemplo: Supongamos un inversor que quiere adquirir acciones en el futuro, no en el

momento actual, y otro inversor que posee acciones y quiere desprenderse de ellas en el futuro.

El comprador tendrá miedo de que en el futuro cuando vaya a comprarlas, el precio de dichas

acciones haya subido con respecto al precio que tienen actualmente, puesto que de ese modo las estaría

comprando más caras de lo que podría haberlas comprado hoy. Sin embargo, el miedo del vendedor

será totalmente el contrario, ya que temerá que el precio de las acciones en el futuro baje y por tanto

tener que venderlas más baratas de lo que podría haberlas vendido hoy.

Para evitar ese riesgo, firmarán hoy un contrato asegurándose el precio que pagarán en el futuro,

con independencia del precio que tengan las acciones al contado en el vencimiento.

Supongamos que hoy, comprador y vendedor, firman un contrato con vencimiento a 3 meses en el

que se comprometen a realizar la compra-venta de 100 acciones a un precio de 25€/acción. Al

vencimiento, podrían darse dos situaciones, que el precio de las acciones hubiera subido o que hubiera

bajado.

14

Imaginemos primero que al vencimiento el precio de las acciones es de 20€/acción. Para cumplir

con el contrato pactado, el comprador o posición larga, pagará por dichas acciones 25€ y no 20€ que es

lo que valen en ese momento, es decir, estará pagando 5€ más por cada acción de lo que realmente

valen. Por tanto, estará obteniendo pérdidas ya que dicho inversor, con su posición larga, apostó por

una subida del precio y se ha equivocado suponiéndole unas pérdidas de 500€ (5€/acción). Sin

embargo, el vendedor, va a recibir 25€ por cada acción cuando en realidad en el mercado al contado

sólo le darían 20€, es decir, está obteniendo un beneficio de 5€ por acción, ya que con su posición

corta, apostaba a que el precio subiría y es lo que ha ocurrido, obteniendo así un beneficio total de

500€ (5€/acción).

Imaginemos ahora que al vencimiento el precio de las acciones es de 30€/acción. Para cumplir con

el contrato, el comprador pagará por dichas acciones 25€, es decir, 5€ menos de lo que valen,

obteniendo así un beneficio de 5€/acción o de 500€ globalmente, ya que en la firma del contrato con su

posición apostaba por una subida de precio y ha acertado. Sin embargo, el vendedor, tiene que entregar

unas acciones que valen 30€/acción por 25€, lo cual le supone unas pérdidas totales de 500€

(5€/acción), ya que apostó por una posición baja en la que sus expectativas con respecto al precio del

activo subyacente eran que bajase y se ha equivocado.

Gráfico1. Posición corta o vendedora en el mercado de derivados

Gráfico2. Posición larga o compradora en el mercado de derivados

15

* Considero importante mencionar, que las posiciones anteriormente descritas, no corresponden con

todos los tipos de productos derivados, en concreto, únicamente se van a corresponder con los futuros.

Puesto que el presente trabajo centra su estudio en dos tipos de derivados, futuros y opciones,

posteriormente se desarrollará de manera más específica el funcionamiento particular de cada uno de

los productos citados.

2.2.2.2.- Regulación del mercado de derivados

El funcionamiento del mercado de derivados está supervisado por la Comisión Nacional del

Mercado de Valores (CNMV), pero además es un mercado intermediado, ya que en él las operaciones

que se realizan se llevan a cabo a través de brokers autorizados cuya oferta es muy amplia y los cuales

dependen posteriormente del MEFF para gestionar las cuentas.

Gráfico 3.- Organismos encargados de supervisar y controlar el mercado de derivados español

Además, en los mercados de derivados se hace necesaria la intervención de un organismo

encargado de reducir al mínimo el riesgo de que alguna de las dos partes no quiera cumplir el contrato

al vencimiento. Con tal fin, fue creada la Cámara de Compensación y Liquidación que como ya hemos

dicho, se encarga de asegurarse de que ambas partes cumples con el contrato, o de que el riesgo

asumido por las partes en caso de que una de las dos no cumpla, sea mínimo. De este modo, este

organismo, se convierte en el vendedor para el comprador y en el comprador para el vendedor. Para

tratar de asegurar el cumplimiento y de reducir el riesgo en caso de no cumplir, se llevan a cabo las

siguientes acciones:

• La Cámara de Compensación y Liquidación exige una garantía a cada inversor que

adquiera en el mercado de derivados una obligación (sería el caso de los futuros y de la venta

de opciones), de forma que, si al vencimiento, cumple con sus obligaciones, dicha garantía le

será devuelta, mientras que si no cumple, perderá la garantía la cual será entregada a la otra

parte contratante. La cuantía de la garantía dependerá del tipo de contrato.

MERCADO

•Derivados

LIQUIDACIÓN

•Cámara de Compensación

SUPERVISIÓN

•CNMV

16

• La Cámara De Compensación y Liquidación realiza liquidaciones diariamente, y la

parte que haya salido perjudicada en la liquidación, tendrá que ingresar la diferencia a la parte

beneficiada. Si en algún momento alguna de las partes no ingresa la diferencia, se rescindirá el

contrato. Esta medida de liquidaciones diarias se realiza para reducir el riesgo de pérdida, ya

que en caso de no cumplir la pérdida habría sido de la liquidación de un solo día. Si no se

realizase esta medida, habría que esperarse a la fecha de vencimiento (una fecha más lejana que

un día) y si en ese momento el obligado no cumpliera, la pérdida sería más grande que lo que

se pierde en las liquidaciones diarias. Además, con esta medida de seguridad, en el momento de

incumplimiento se rescinde el contrato, por lo que en ese momento puede optar por realizar una

operación similar con otro inversor y seguir teniendo la oportunidad de invertir en derivados en

la fecha en la que desde un principio se quería.

Gráfico 4.- Cámara de Compensación y Liquidación

17

2.3.- MERCADO DE VALORES ESPAÑOL

Con este apartado lo que se pretende es acercarnos un poco más a la idea de "El mercado de

valores", primero de una forma más conceptual de manera que podamos entender lo que el mercado de

valores representa, y posteriormente, profundizando un poco más en la estructura y funcionamiento

que dicho mercado presenta en nuestro país.

La razón por la que se incluye este apartado en el trabajo, es porque con él. estamos tratando de

conocer la forma en la que podemos utilizar los derivados financieros (centrándonos especialmente en

los futuros y las opciones, tal y como se comentó en apartados anteriores), para cubrirnos del riesgo

que un inversor presenta en relación a su paquete accionarial, debido a la volatilidad que experimentan

los precios de sus acciones. Por eso, antes de saber cómo cubrirnos de ello, tendremos que entender de

qué estamos hablando.

El mercado de valores podría definirse como un tipo de mercado de capitales en el que toman parte

determinados agentes financieros que pretender negociar activos como por ejemplo, acciones, bonos,

obligaciones, letras, etc., con la intención no sólo de conseguir fines especulativos sino también con el

objetivo de hacer de este mercado una forma distinta para obtener financiación.

De esta manera, podríamos determinar que el principal objetivo del mercado de valores es

contribuir al movimiento de dichos capitales entre unos inversores y otros. poniendo en contacto a

aquellos agentes que necesitan financiación con los que disponen de un exceso de tesorería y por tanto

pueden prestarles la financiación que necesitan. Con este objetivo, el mercado de valores, contribuye

con el intento de conseguir cierta estabilidad monetaria y financiera.

Pero además, el mercado en cuestión, cuenta con otra serie de características importante, de las

cuales considero importante destacar las siguientes: Por un lado, el hecho de que en base a la ley de la

oferta y la demanda, sea capaz de fijar los precios de los activos financieros que en él se negocian. Y

por otro lado, otro aspecto fundamental es que los activos que en él se negocian puedan considerarse

muy líquidos ya que en cualquier momento los inversores pueden vender cualquiera de los acticos de

los que dispongan.

Cierto es, que todas estas actuaciones que pueden realizarse en el mercado de valores, tienen que

hacerse a través de intermediarios financieros y además empleando ciertos instrumentos

específicamente desarrollados para ello. Además. para cada tipo de activo que se negocia, existe un

órgano supervisor, un órgano de liquidación y compensación, un órgano rector y un tipo de

contratación específicos. Con ello lo que se consigue es facilitar la transparencia y garantizar la

libertad de cualquier persona para realizar operaciones de compra-venta en este mercado.

18

Además, dentro del mercado de valores, pueden diferenciarse entre mercado primario y mercado

secundario. El mercado primario es aquel en el que se negocian activos que se han emitido por primera

vez, sin embargo en el mercado secundario se negocian activos que ya habían sido emitidos con

anterioridad, por tanto, podría considerarse que es un mercado de segunda mano.

Una vez aclarado en qué consiste el mercado de valores y las principales características que lo

define, nos centraremos ahora en el mercado español.

El siguiente gráfico pretende mostrar de forma esquemática, los diferentes activos que en el

mercado de valores español se negocian, los órganos que lo controlan, lo compensan y lo liquidan y

los diferentes mercados en los que se negocia cada activo.

Gráfico 7. El mercado de valores en España

19

Tal y como muestra el gráfico 7, el mercado de valores español, distingue diferentes grupos, en

función del tipo de producto que en él se negocie. De esta manera distinguimos entre mercado de

deuda pública, mercado de deuda corporativa, la bolsa (renta fija y renta variable) y opciones y futuros.

Atendiendo al objetivo fundamental del trabajo, nos centraremos ahora únicamente en la Bolsa, y

en concreto en la Bolsa de renta variable, ya que en ella, entre otros, se negocian las acciones, activo

en cuya cobertura del riesgo mediante la utilización de derivados financieros, vamos a centrar la

atención.

En España, tradicionalmente han existido cuatro Bolsas: Madrid, Barcelona, Bilbao y Valencia. En

ellas se puede realizar la contratación de las acciones de dos formas distintas, por corros o mediante un

sistema de contratación electrónico también denominado sistema continuo. El primero de los métodos

de contratación, por corros, se hace de forma presencial, sin embargo, el segundo se hace utilizando

una plataforma informática denominada Sistema de Interconexión Bursátil Español (SIBE), el cual es

gestionado por las cuatro Bolsas anteriormente mencionadas.

Con lo cual, existen cuatro mercados de corros (uno para cada Bolsa: Madrid, Bilbao, Barcelona y

Valencia) y un único mercado electrónico que es común para las cuatro Bolsas.

Como mencionábamos anteriormente y tal y como nos mostraba el gráfico 7, dentro de cada tipo de

activo que se negocia en el mercado de valores, existen mercados, organismos de control, rectores y de

liquidación y contratación concretos para cada uno de ellos. Por tanto, en cuanto a la Bolsa se refiere,

únicamente hemos especificado los tipos de contratación existentes, tendremos que definir ahora,

cuáles son los organismos encargados de regular el funcionamiento de este mercado. A tales efectos,

tenemos ahora que hacer referencia al Servicio de Compensación y Liquidación de Valores o

comercialmente llamado "Iberclear", que es el organismo encargado de los sistemas de gestión,

compensación y liquidación en el mercado de valores. Además, tendremos que mencionar a la

Comisión Nacional del Mercado de Valores (CNMV), como organismo encargado del control y la

supervisión, controlando que el comportamiento de las empresas cotizadas y de los miembros del

mercado se ajuste a la normativa vigente.

20

2.4.- COBERTURA DEL RIESGO DEL PAQUETE ACCIONARIAL CON LA

UTILIZACIÓN DE FUTUROS Y OPCIONES

Este apartado comporta el cuerpo principal del trabajo. En él trataremos de explicar la forma en la

que un inversor puede utilizar los derivados para cubrirse del riesgo que soporta con respecto a la

volatilidad de los precios de las acciones.

Antes de centrarnos en el desarrollo de las estrategias más adecuadas, haremos un breve

recordatorio de lo que vamos a analizar en las posteriores hojas del trabajo. Por ello, y con fines

aclaratorios, considero conveniente realizar los siguientes comentarios:

• En primer lugar, recordar que los derivados financieros son productos cuyo valor está

asociado al de otro activo que denominamos subyacente. En el caso que nos ocupa, su valor

estará asociado al precio de las acciones, lo cual no significa que el precio de los derivados

financieros únicamente pueda estar asociado al de las acciones, puede estar ligado a otros

activos, pero no nos centraremos en ello, únicamente analizaremos su relación con las acciones.

• Por otro lado, la negociación de un derivado financiero en una fecha concreta, no

implica la realización efectiva del contrato en esa misma fecha, puesto que como ya explicamos

en apartados anteriores, los derivados financieros vencen en una fecha futura con respecto al

día en que se contratan, entregándose en tal fecha futura el precio pactado en su contratación

con independencia del precio que al vencimiento tenga en el mercado al contado el activo al

que va asociado. Es decir, si hoy firmamos un derivado financiero por la compra de acciones a

5€ cada una de ellas con vencimiento a tres meses, transcurrido dicho periodo, la cantidad a

entregar serán los 5€ pactados aunque en ese momento las acciones valgan 3€ o 8€, por

ejemplo.

• Además, en la fecha de contratación, únicamente se entrega una garantía a la Cámara de

Compensación y Liquidación, la cual será devuelta a las partes al vencimiento si efectivamente

cumplen lo pactado, sino, la perderán.

• Recordemos también que los derivados financieros cumplían tres funciones principales:

especulación, arbitraje y cobertura. El presente trabajo pretende analizar exclusivamente la

función de cobertura asociada a la volatilidad de los precios de las acciones, no se profundizará

en las otras dos funciones, lo cual no quiere decir que no existan.

• Para finalizar con las aclaraciones, señalar que en apartados anteriores se hizo mención

expresa a todos los diferentes tipos de derivados financieros que existían, pero que en este

trabajo sólo se estudiaran dos tipos en concreto: futuros y opciones, lo cual no implica que el

21

resto de tipos de derivados financieros no puedan cumplir exactamente con las mismas

funciones.

Una vez hechas las aclaraciones, el paso siguiente será comenzar a profundizar en las diferentes

posiciones que se pueden tomar en el mercado de derivados financieros, en cuanto a la adquisición de

futuros y opciones. Estudiaremos por tanto, las posiciones fundamentales de un inversor respecto a

dichos activos, con las cuales podrá elaborar sus estrategias de cobertura. Posteriormente, definiremos

las estrategias propiamente dichas con las que el inversor puede cubrirse del riesgo que le reporta la

volatilidad del precio de sus acciones. En concreto, estudiaremos cuatro estrategias de cobertura, dos

de ellas, pretenderán cubrirse del riesgo ante una bajada del precio de las acciones, y las otras dos,

tendrán un objetivo totalmente contrario, es decir, pretenderán cubrir al inversor del riesgo de una

subida de los precios de las acciones. Esta última parte, la referente a las estrategias de cobertura, es la

que comporta la finalidad última del trabajo.

Con el objetivo de que el estudio se haga de la forma más real posible, cogeremos los datos de una

empresa real que cotiza en bolsa y nos basaremos en sus cotizaciones reales. Además, basándonos en

los datos del Mecanismo Europeo de Estabilidad Financiera (MEFF), trataremos de construir contratos

sobre derivados financieros según la normativa concreta que se establece.

2.4.1.- Posiciones básicas

El desarrollo de este apartado se hará de la siguiente manera: en primer lugar, introduciremos las

diferentes expectativas en cuanto a la variación de los precios que un inversor puede tener, ya que de

ello depende las posiciones que tome en el mercado de derivados. En segundo lugar, aclararemos en

qué consiste concretamente la cobertura del riesgo , y con ello establecer posteriormente las posiciones

concretas que lo cubren en función de las expectativas.

Expectativas del mercado

En el apartado "2.2.2.1.- Posiciones en el mercado de derivados" se realizó una aproximación a las

diferentes posiciones que se podían adquirir en el mercado de derivados en función de las expectativas

del mercado que tuviera el inversor. Ahora, realizaremos un estudio más pormenorizado del asunto en

cuestión.

Las posibles posiciones que pueden existir en el mercado con respecto a la variación de los precios

son cuatro: expectativas alcistas, bajistas, de estabilidad o de inestabilidad. La primera de las

expectativas, corresponderá a aquellos inversores que pienses que el precio de las acciones subirá en

un momento futuro, mientras que por el contrario las expectativas bajistas, van de la mano de aquellos

22

inversores que considera que el precio hoy es más alto de lo que lo será en un futuro, es decir,

consideran que el precio de las acciones bajará. La tercera y la cuarta expectativa van en contra

posición una de la otra, igual que ocurría con las dos primeras expectativas, es decir, mientras que la

expectativa de estabilidad considera que los precios van a permanecer prácticamente inalterados

Una vez explicadas todas las posiciones que se pueden tomar en el mercado en función de las

expectativas con respecto al comportamiento de los precios, aclararemos que el presente trabajo

únicamente estudiara estrategias encaminadas a cubrir del riesgo ante la bajada o la subida de los

precios, no se ocupará de las expectativas estables e inestables.

Cobertura del riesgo de las posiciones al contado

La cobertura del riesgo es una operación que pretende eliminar la incertidumbre existente en los

precios de determinados activos, en este caso, la incertidumbre en cuanto al precio de las acciones.

Para tratar de eliminar dicho riesgo o dicha incertidumbre, muchas empresas recurren a la utilización

de derivados financieros, instrumentos que perfectamente pueden ser utilizados para este fin, aparte de

para otros.

Bien es cierto que, para poder llevar a cabo una estrategia de cobertura propiamente dicha, además

de tomar parte en el mercado de derivados, tendremos que tomar parte también en el mercado al

contado, ya que en caso contrario no estaríamos empleando los derivados con fines de cobertura sino

con fines de especulación o quizás de arbitraje.

Aclararemos con mayor precisión y en base a un ejemplo, lo anteriormente expuesto, de forma que

quede clara la diferencia entre la especulación y la cobertura del riesgo.

Veamos el siguiente ejemplo: Supongamos una empresa que quiere comprar al contado en un futuro

próximo de tres meses 100 acciones que hoy cotizan a 5€ la acción. Si transcurrido dicho periodo las

acciones cotizasen a 3€ la acción, habría sido beneficioso para la empresa el hecho de esperarse puesto

que así las puede comprar 2€ más baratas de lo que las habría tenido que comprar hace tres meses,

ahorrándose así 200€. Sin embargo, si transcurridos tres meses las acciones cotizan a 7€, la empresa

habrá salido perjudicada por esperarse a comprarlas ya que tendrá que pagar por ellas 2€ más de lo que

habría pagado al contado hace tres meses.

De todo esto podemos concluir que si un inversor quiere realizar una compra de acciones al contado

en un futuro, es porque tiene una visión bajista del mercado, ya que cree que el precio va a bajar y con

ello podrá obtener beneficios por pagar por unas acciones menos de lo que tendría que pagar si las

adquiriese ahora. Sin embargo, correrá el riesgo de que no se cumplan sus expectativas y por tanto el

23

precio de las acciones suba teniendo así que pagar por ellas una cantidad de dinero superior de la que

tendría que pagar si las comprase ahora. Por ello, si quiere cubrirse del riesgo de la subida de precios,

tendrá que recurrir a un producto derivado que le reporte beneficios en caso de que el precio suba, o lo

que es lo mismo, tendrá que tomar posiciones contrarias en el mercado al contado y en el mercado de

derivados.

De todo esto se desprende una de las

posiciones al contado, compra al contado,

para la que existen derivados con los que tratar

de evitar las pérdidas.

Supongamos ahora una empresa que quiere vender en una fecha futura de tres meses 100 acciones

que hoy cotizan a 5€. Si transcurrido dicho periodo las acciones cotizan a 3€, la empresa habría salido

perjudicada por la espera, ya que tiene que vender a 3€ lo que hace tres meses podría haber vendido

por 5€. Sin embargo, si transcurridos tres meses las acciones cotizan a 7€, la espera habría sido

beneficiosa para la empresa ya que las puede vender por 2€ más de lo que las habría podido vender tres

meses atrás.

Con todo ello concluimos que si un inversor quiere vender acciones al contado en un futuro es

porque tiene una visión alcista del mercado, ya que cree que el precio va a subir y por eso espera para

realizar la venta, creyendo que podrá venderlas más caras. Sin embargo, corre el riesgo de equivocarse

y que los precios bajen, saliendo así perjudicado ya que tendría que venderlas más baratas de lo que

podría haberlas vendido. Por ello, si quiere cubrirse del riesgo de la bajada del precio, tendría que

recurrir a un producto derivado que le reporte beneficios en caso de que el precio baje, o lo que es lo

mismo, tendrá que tomar posiciones contrarias en el mercado al contado y en el mercado de derivados.

De todo esto se desprende la otra posición al

contado, venta al contado, para la que existen

derivados con los que tratar de evitar las pérdidas

a las que está expuesta.

-50

0

50

10 20 30 40 50 60 70 80 90

COMPRA AL CONTADO

Resultado

-50

0

50

10 20 30 40 50 60 70 80 90

VENTA AL CONTADO

24

En este aspecto fundamental es en el que se basa la diferencia entre la cobertura del riesgo de la

incertidumbre de los precios y la especulación. Si acudiéramos al mercado de derivados sin tomar

parte primero en el mercado al contado, en ese caso, la finalidad de los derivados utilizados no sería de

cobertura sino de especulación, ya que apostaríamos por un determinados comportamiento de los

precios, si acertamos, obtendremos beneficios mientras que si perdemos, los resultados serían pérdidas,

sin que exista la posibilidad de paliarlas, puesto que únicamente hemos tomado parte en un mercado y

con una posición concreta. Esto no ocurre en la cobertura, ya que su finalidad es evitar las pérdidas,

tratando de obtener unos resultados lo más neutrales posibles, sin beneficios y sin pérdidas.

Sin embargo, esta cobertura, no siempre es perfecta, dependerá del tipo de derivado financiero que

empleemos y de las estrategias que con ellos desarrollemos. Hay ocasiones en las que todas las

pérdidas que podríamos obtener en el mercado al contado quedan perfectamente cubiertas con nuestra

posición en el mercado de derivados, sin embargo, hay ocasiones que los beneficios de la utilización

de derivados, no cubre todas las posibles pérdidas que obtendríamos en el mercado al contado, pero de

cualquier manera nos servirían para minimizarlas.

Una vez explicado en qué consiste la función de cobertura de los derivados, nos centraremos ahora,

en conocer cuáles son las posibles actuaciones en el mercado de derivados tanto con futuros y con

opciones, para posteriormente poder combinarlas con las posiciones en el mercado al contado y

cubrirnos así del riesgo de la volatilidad del precio de las acciones.

Posiciones con futuros

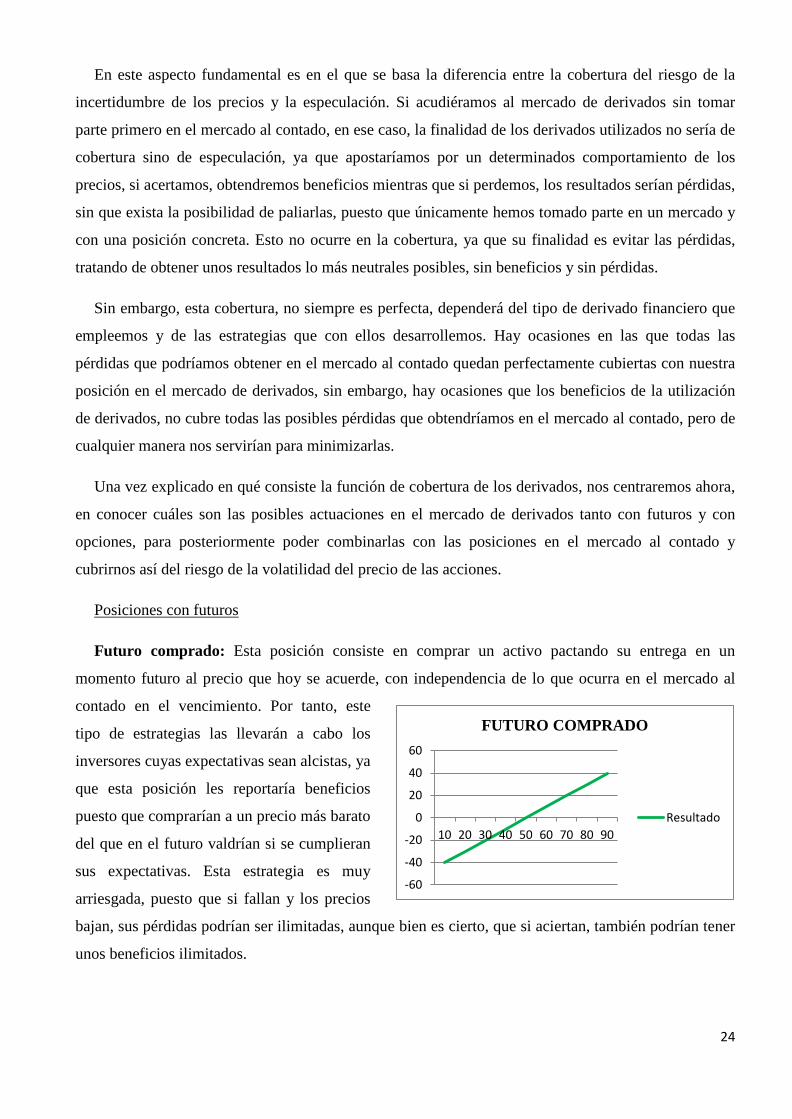

Futuro comprado: Esta posición consiste en comprar un activo pactando su entrega en un

momento futuro al precio que hoy se acuerde, con independencia de lo que ocurra en el mercado al

contado en el vencimiento. Por tanto, este

tipo de estrategias las llevarán a cabo los

inversores cuyas expectativas sean alcistas, ya

que esta posición les reportaría beneficios

puesto que comprarían a un precio más barato

del que en el futuro valdrían si se cumplieran

sus expectativas. Esta estrategia es muy

arriesgada, puesto que si fallan y los precios

bajan, sus pérdidas podrían ser ilimitadas, aunque bien es cierto, que si aciertan, también podrían tener

unos beneficios ilimitados.

-60

-40

-20

0

20

40

60

10 20 30 40 50 60 70 80 90

FUTURO COMPRADO

Resultado

25

-60

-40

-20

0

20

40

60

10 20 30 40 50 60 70 80 90

FUTURO VENDIDO

Resultado

Futuro vendido: Esta posición consiste en vender un activo pactando su entrega en una fecha

futura al precio que hoy se acuerde, con independencia de lo que ocurra en el mercado al contado a su

vencimiento. Por tanto, este tipo de estrategias las llevarán a cabo los inversores cuyas expectativas

sean bajistas, ya que esta posición les

reportaría beneficios, puesto que podrían

vender hoy las acciones recibiendo un

precio más alto que el que valdrían las

acciones en el futuro si se cumplieran sus

expectativas. Esta posición es muy

arriesgada ya que si fallan y los precios

suben, pueden obtener unas pérdidas

ilimitadas, aunque bien es cierto, que si

aciertan y el precio baja, podrán tener unos beneficios ilimitados.

Posiciones con opciones

Call comprada: Esta posición consiste en que el comprador adquiere el derecho de poder elegir al

vencimiento si quiere comprar o no el activo subyacente. A cambio de ese derecho, el comprador

entrega al vendedor en la firma del

contrato una prima. Es una estrategia

propia de expectativas alcistas y sin

mucho riesgo pues el comprador

puede tener pérdidas limitadas a la

prima si el precio baja y por tanto no

querrá ejercitar la opción de compra al

tener que pagarlas más caras de lo que

valen, pero además sus beneficios en

caso de que el precio suba serán ilimitados comenzando a producirse a partir de la suma de la prima y

el precio de ejercicio.

-10

0

10

20

30

40

10 20 30 40 50 60 70 80 90

CALL COMPRADA

Resultado

26

Call vendida: Esta posición consiste en vender el derecho de que el comprador del activo pueda

elegir al vencimiento si quiere comprar o no. A cambio, el vendedor del contrato y del activo recibe

una prima en la firma del contrato.

Es una estrategia propia de

expectativas bajistas la cual

conlleva un elevado nivel de

riesgo, ya que si sus expectativas

se cumplen y el precio baja, el

comprador no querrá ejercer la

opción de compra y por tanto el

único beneficio del vendedor será

la prima, sin embargo, si el precio

sube, el comprador querrá hacer efectiva la compra produciéndole así al vendedor pérdidas ilimitadas

que comienzan a partir de la suma del precio de ejercicio más la prima.

Put comprada: Esta posición consiste en la compra por parte del vendedor del activo del derecho

de poder elegir al vencimiento si quiere vender o no. A cambio el comprador del contrato (vendedor

del activo) tendrá que entregar una

prima al vendedor del contrato

(comprador del activo). Esta estrategia

es propia de expectativas bajistas y

además es muy poco arriesgada, ya que

si no se cumplen sus expectativas y el

precio sube, no querrá ejercer su opción

de venta y sus pérdidas se limitarán a la

prima entregada, sin embargo, si acierta

y el precio baja, querrá ejercer su opción de venta recibiendo así por el activo el precio de ejercicio, el

cual es mayor a su valor actual, obteniendo así unos beneficios ilimitados que comenzarán a producirse

a partir de la suma de la prima y el precio de ejercicio.

-40

-30

-20

-10

0

10

10 20 30 40 50 60 70 80 90

CALL VENDIDA

Resultado

-10

0

10

20

30

40

10 20 30 40 50 60 70 80 90

PUT COMPRADA

Resultado

27

Put vendida: Esta posición consiste en la venta por parte del comprador del activo del derecho del

vendedor del activo de poder elegir al vencimiento si quiere vender o no. A cambio el vendedor del

contrato (comprador del activo) recibe

una prima por parte del comprador del

contrato (vendedor del activo). Esta

estrategia es propia de expectativas

alcistas y conlleva muchos riesgos, ya

que en caso de cumplirse las

expectativas y subir el precio, el

comprador del contrato no querrá

ejercer su derecho de venta limitando

así los beneficios del comprador del activo (vendedor del contrato) a la prima, sin embargo, si el precio

baja, el vendedor del activo (comprador del contrato) ejercitará su derecho de venta provocando así

unas pérdidas ilimitadas para el comprador del activo (vendedor del contrato) que empezarán a

producirse a partir de la suma de la prima más el precio de ejercicio.

Combinación de las posiciones al contado con las posiciones con futuros y opciones - estrategias

básicas

Debemos de tener en cuenta que las combinaciones de las posiciones en ambos mercados serán

efectivas siempre que combinemos posiciones contrarias. Es decir, si en el mercado al contado

tomamos una posición con expectativas alcistas, en el mercado de derivados deberemos de tomar

posiciones con expectativas bajistas y viceversa. Por ello, presentamos el siguiente cuadro-resumen.

Cuadro 2.- Expectativas y posiciones en el mercado al contado y con derivados

-40

-30

-20

-10

0

10

10 20 30 40 50 60 70 80 90

PUT VENDIDA

Resultado

Posición Expectativa Compra al Contado Bajista Venta al Contado Alcista Futuro Comprado Alcista Futuro Vendido Bajista Call Comprada Alcista Call Vendida Bajista

Put Comprada Bajista Put Vendida Alcista

28

De esta manera, combinando posiciones alcistas al contado con bajistas en el mercado de derivados

y viceversa, podremos elaborar las primeras estrategias básicas de cobertura del riesgo en la

incertidumbre del precio. Existen seis posibles

combinaciones, tal y como muestra el cuadro, sin embargo,

no todas ellas comportan una estrategia de cobertura,

porque tal y como definíamos la operación de cobertura,

consistía en eliminar el riesgo a obtener pérdidas, y dicho

objetivo no es cumplido por todas esas combinaciones.

Explicaremos a continuación cuales cumplen con el objetivo de cobertura del riesgo.

1.- Venta al contado (alcista) + Futuro vendido (bajista): Esta estrategia consiste en eliminar el

riesgo que existe con la posición al contado de que baje el precio utilizando para ello la posición de

futuro vendido en el mercado de

derivados. Aunque también es

cierto que, los beneficios

obtenidos en el mercado al

contado cuando el precio sube,

desaparecen al introducir la

posición del mercado de

derivados. Se trata en este caso

de una cobertura perfecta del

riesgo, consiguiendo en todo

caso una resultado neto nulo, ni beneficios ni pérdidas, con independencia de lo que haga el precio.

Contado Derivados Compra Futuro Vendido Compra Call Vendida Compra Put Comprada Venta Futuro Comprado Venta Call Comprada Venta Put Vendida

1.- Venta al contado (alcista) + Futuro vendido (bajista)

2.- Venta al contado (alcista) + Call vendida (bajista)

3.- Venta al contado (alcista) + Put comprada (bajista)

4.- Compra al contado (bajista) + Futuro comprado (alcista)

5.- Compra al contado (bajista) + Call comprada (alcista)

6.- Compra al contado (bajista) + Put vendida (alcista)

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Venta alContado

Resultado FuturoVendido

RESULTADOGLOBAL

29

2.- Venta al contado (alcista) + Call vendida (bajista): Esta es una de las opciones que no

comporta una estrategia de cobertura ya que recurrir a los derivados para tratar de eliminar el riesgo

que soportamos al contado, acaba siendo más perjudicial para el inversor. Si recordamos las posiciones

básicas, la venta al contado reportaba al inversor beneficios ilimitados en caso de que el precio subiera

y pérdidas ilimitadas en caso de

que el precio bajara, por tanto

recurriendo a los derivados lo que

se pretende es encontrar un

producto que nos reporte

beneficios ante la bajada del

precio. Sin embargo, recordemos

que la call vendida era una

posición muy arriesgada ya que

nos proporcionaba pérdidas

ilimitadas si el precio sube y beneficio limitados si el precio baja. Por tanto, el resultado obtenido

sería, pérdidas ilimitadas si el precio baja y beneficios limitados si el precio sube.

3.- Venta al contado (alcista) + Put comprada (bajista): Se trata de una estrategia con la que

pretendemos eliminar el riesgo que tenemos en el mercado al contado de obtener pérdidas ilimitadas

en caso de que el precio baje.

Este objetivo se cumple con el

empleo de una put comprada

aunque no de forma perfecta,

puesto que lo que se va a

conseguir es limitar las pérdidas,

no eliminarlas. Sin embargo, los

beneficios no quedan eliminados

como ocurría en la primera de las

estrategias, ya que siguen siendo

ilimitados aunque en menor cuantía. Se trata en este caso de una cobertura imperfecta del riesgo ya que

no elimina completamente las pérdidas, sino que las limita a la prima.

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Venta alContado

Resultado PutComprada

RESULTADOGLOBAL

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Venta alContado

Resultado CallVendida

RESULTADOGLOBAL

30

4.- Compra al contado (bajista) + Futuro comprado (alcista): Es una estrategia encaminada a

eliminar las pérdidas ilimitadas que podrían producirse en el mercado al contado si el precio subiera.

Combinando la posición al contado con la posición de futuro comprado, conseguimos eliminar las

pérdidas ilimitadas por

completo ya que con esta

posición obteníamos

beneficios ilimitados si el

precio subía, pero además

eliminamos por completo los

beneficios que al contado

obteníamos ante bajadas en el

precio puesto que el futuro

comprado ocasiona pérdidas ilimitadas si el precio baja. Por ello, es válida como estrategia de

cobertura ya que elimina completamente las pérdidas, sería una operación de cobertura perfecta.

5.- Compra al contado (bajista) + Call comprada (alcista): Con esta estrategia se pretende

eliminar las pérdidas ilimitadas que al contado podríamos tener si el precio sube, empleando para ello

de forma paralela una posición call comprada en el mercado de derivados. Así conseguimos paliar las

pérdidas ya que dejan de ser

ilimitadas para convertirse

en pérdidas limitadas a la

prima. Además, los

beneficios que obteníamos

en el mercado al contado si

el precio bajaba, los

seguimos obteniendo al

combinar ambas posiciones,

aunque en menor cuantía

para cada nivel de precios. Se trata en este caso de una cobertura imperfecta del riesgo ya que no

elimina completamente las pérdidas, sino que las limita a la prima.

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Compra alcontado

Resultado FuturoComprado

RESULTADO GLOBAL

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Compra alconatado

Resultado CallComprada

RESULTADO GLOBAL

31

6.- Compra al contado (bajista) + Put vendida (alcista): Esta es una de las opciones que no

comporta una estrategia de

cobertura ya que recurrir a los

derivados para tratar de eliminar el

riesgo que soportamos al contado,

acaba siendo más perjudicial para

el inversor. Tal y como

explicamos en apartados

anteriores, la compra al contado

proporcionaba beneficios

ilimitados si el precio bajaba, y

pérdidas ilimitadas si el precio subía, de las cuales pretendemos cubrirnos con el empleo de los

derivados, es decir, necesitamos encontrar una derivado que nos proporcione beneficios en caso de que

el precio suba. Sin embargo, con la utilización de una posición put vendida, obtenemos beneficios

limitados al aumentar el precio, los cuales, no son suficientes para poder paliar las pérdidas ilimitada

que obtenemos al contado. Además en caso de que el precio baje, la put nos proporcionaba pérdidas

ilimitadas, que hacen que los beneficios ilimitados obtenidos al contado, terminen por ser limitados.

Por tanto, con esta combinación obtendríamos beneficios limitados si el precio sube y pérdidas

ilimitadas si el precio baja, es decir, no estamos consiguiendo el objetivo fundamental de la cobertura

de riesgos, que es paliar las pérdidas.

Así, quedarían descritas las cuatro posibles estrategias básicas que podríamos desarrollar empleando

los derivados en combinación con el mercado al contado para conseguir llevar a cabo la operación de

cobertura del riesgo en la incertidumbre del precio de las acciones. A partir de aquí pueden realizarse

diferentes combinaciones entre todas las posiciones básicas tanto al contado como con derivados para

conseguir el objetivo propuesto. A este aspecto es al que le dedicaremos los apartados posteriores del

trabajo, y para ello, emplearemos datos reales de cotización basándonos como ya se mencionó

anteriormente en datos publicados en la dirección http://www.meff.es/.

-50-40-30-20-10

01020304050

10 20 30 40 50 60 70 80 90

Resultado Compraal conatado

Resultado PutVendida

RESULTADOGLOBAL

32

2.4.2.- Estrategias de cobertura: Contado + futuros y opciones

Tal y como se comentó con anterioridad, los datos que se emplearán para estructurar las estrategias

de cobertura, serán obtenidos del MEFF, para conseguir así resultados lo más reales posibles. En

concreto, he decidido basarme en las cotizaciones reales a día de hoy (13/05/2014) con vencimiento en

el caso de futuros y opciones el día 20/06/2014, de la empresa NH Hoteles, para a partir de ahí,

comenzar a elaborar las estrategias pertinentes.

Los datos obtenidos se muestran en la siguiente tabla y serán utilizados para todas las estrategias

que posteriormente se van a desarrollar:

33

Compra al contado + Call Ratio Backspread

Esta estrategia consiste en la realización simultánea de dos operaciones. En primer lugar la compra

al contado y en segundo lugar una call ratio backspread. La segunda de las posiciones consiste en

comprar dos call y vender una call, siendo el precio de las dos call compradas superior al de las

vendidas.

Según los datos de la tabla anterior, para elaborar nuestra posición al contado, partiremos de un

precio de 4,6€, la compra de las call será a un precio de ejercicio de 4,4€ y la prima a pagar será de

0,3€, y por último el precio de ejercicio de la call vendida es de 4,3€ siendo la prima de 0,47€.

Así, los resultados obtenidos por separado son los siguientes:

Con la compra al contado obtendremos

beneficios ilimitados si el precio baja por debajo

de 4,6€ que es el precio de ejercicio, pero

obtendremos pérdidas también ilimitadas si el

precio sube.

Con la Call Ratio Backspread: Al ser una situación compuesta por tres derivados, conviene

realizar unos breves comentarios:

Los beneficios obtenidos son ilimitados para precio superiores a 4,63€, momento en el

que se produce el umbral de rentabilidad ya que en dicho punto los beneficios son cero, para

precios inferiores obtenemos pérdidas y para precios superiores obtenemos beneficios.

Las pérdidas sin

embargo son limitadas con un

máximo de - 0,23€ en el caso

de que el precio al

vencimiento sea de 4,4€, es

decir, coincida con el precio

de ejercicio de las call

compradas.

-1

-0,5

0

0,5

1

1,5

2

3,5 3,7 3,9 4,1 4,3 4,5 4,7 4,9 5,1 5,3 5,5

Call Comprada *2

Call vendida

Call Ratio Backspread

Call Ratio Backspread

-1

-0,5

0

0,5

1

1,5

3,53,63,73,83,9 4 4,14,24,34,44,54,64,74,84,9 5 5,15,25,35,4

Compra Contado

34

Además, las pérdidas se reducen para precios inferiores al precio de ejercicio de las call

compradas, alcanzando unas pérdidas constantes y limitadas de 0,03€ para precio inferiores al

de la call vendida, es decir, inferiores a 4,3€. Es decir, obtenemos unas pérdidas limitadas

cuando el precio de ejercicio baja y unos beneficios ilimitados cuando el precio de ejercicio

sube.

Si combinamos las dos situaciones, el resultado obtenido es el siguiente:

Compra al contado + Call Ratio Backspread: Conseguimos paliar las pérdidas ilimitadas que se

producían en el mercado al contado en caso de que el precio subiera por encima de 4,6€. Además, se

siguen manteniendo los

beneficios ilimitados que

obteníamos al contado en caso

de que el precio bajara por

debajo del precio de ejercicio,

que en este caso era de 4,6€.

Sin embargo, es cierto, que

aunque los beneficios con esta

nueva estrategia siguen siendo

ilimitados, se dan en menor

cuantía de los que hubiéramos

obtenido en caso de haber

tomado parte únicamente en el mercado al contado.

En concreto, con esta nueva situación logramos unas pérdidas limitadas de - 0,03€ en caso de que el

precio al vencimiento sea inferior al precio de ejercicio de las call compradas, es decir, 4,3€. El dato

concreto de dichas pérdidas se obtiene como suma de los tres resultados que obtenemos con cada uno

de los productos en los que estamos tomando parte (compra al contado, call comprada y call vendida).

Además, los beneficios son ilimitados, comenzando a producirse para un precio al vencimiento de

4,385€, precio en el que tiene lugar el umbral de rentabilidad de esta estrategia, puesto que para dicho

precio el resultado global de la operación es 0€, para precio inferiores se obtienen beneficios y para

precios superiores se obtienen pérdidas.

Por tanto, con esta combinación de posiciones en el mercado al contado y en el mercado de

derivados, hemos conseguido una situación final que cubre al inversor de los riesgos que asumiría en

caso de actuar únicamente en el mercado al contado .

-1

-0,5

0

0,5

1

1,5

3,5 3,7 3,9 4,1 4,3 4,5 4,7 4,9 5,1 5,3 5,5

Compra Contado

Call Ratio Backspread

RESULTADO

Compra al contado + Call ratio backspread

35

Venta al Contado + Put Ratio Backspread

Con esta estrategia realizaremos simultáneamente una operación de venta en el mercado al contado

y una estrategia de Put Ratio Backspread en el mercado de derivados. Esta última operación se

consigue con la compra de dos put y la venta de una put, siendo el precio de la vendida superior al de

las compradas.

Según los datos del MEFF, para elaborar nuestra posición al contado, partiremos de un precio de

4,6€, la compra de las put será a un precio de ejercicio de 4,3€ y la prima a pagar será de 0,2€, y por

último el precio de ejercicio de la put vendida es de 4,4€ siendo la prima de 0,07€.

Así los resultados obtenidos por separado son los siguientes:

Con la venta al contado obtendremos unos

beneficios ilimitados si el precio al vencimiento

fuera superior al precio de ejercicio, que en este

caso asciende a 4,6€. Sin embargo, correríamos el

riesgo de obtener pérdidas también ilimitadas en

caso de que el precio al vencimiento fuera

inferior al precio anteriormente citado. Este

riesgo es el que pretendemos cubrir tomando

posiciones en el mercado de derivados.

Con la Put Ratio Backspread: Estamos ante una situación que se compone de tres derivados

distintos, por ello conviene hacer los siguientes comentarios por separado:

Los beneficios obtenidos son ilimitados para precios inferiores a 4,26€, precio en el que

se produce uno de los umbrales de rentabilidad de esta estrategia, puesto que en ese mismo

punto los beneficios

son cero, para

precios inferiores se

obtienen beneficios

positivos y para

precios superiores

pérdidas.

-1,5

-1

-0,5

0

0,5

1

3,53,63,73,83,9 4 4,14,24,34,44,54,64,74,84,9 5 5,15,25,35,45,5

Venta al Contado

-1

-0,5

0

0,5

1

1,5

2

3,5 3,7 3,9 4,1 4,3 4,5 4,7 4,9 5,1 5,3 5,5

Put Comprada *2

Put Vendida

Put RatioBackspread

Put Ratio Backspread

36

Las perdidas sin embargo, son limitadas produciéndose únicamente entre el anterior

umbral de rentabilidad (4,26€) y 4,34€, precio en el que se encuentra el segundo umbral puesto

que para dicho precio el beneficio es cero, para precios inmediatamente superiores se producen

beneficios y para precios inmediatamente inferiores, pérdidas. Así, las pérdidas con este

estrategia se producen solo entre los dos precios comentados, dándose las máximas pérdidas

para un precio de 4,3€.

Para precios superiores a 4,4€, vuelven a producirse beneficios, pero esta vez limitados

a 0,06€.

Si combinamos las dos situaciones, anteriores, obtendremos un nuevo escenario con las siguientes

características:

Venta al contado + Put Ratio Backspread: El aspecto fundamental de esta nueva situación es el

hecho de que conseguimos reducir las pérdidas ilimitadas que obteníamos en el mercado al contado en

caso de que el precio bajara por

debajo del precio de ejercicio,

que en este caso era 4,6€.

Además, paralelamente a este

objetivo, conseguimos también

mantener unos beneficios

ilimitados en caso de que el

precio suba tal y como ocurría

en el mercado al contado, pero

con esta estrategia, además de ser también ilimitados, son incluso ligeramente superiores que los que

obtendríamos actuando únicamente en el mercado al contado.

En concreto, con esta nueva situación conseguimos unos beneficios ilimitados a partir de un precio

al vencimiento de 4,54€, precio que da lugar al umbral de rentabilidad, obteniendo en dicho punto

beneficio cero, produciendo beneficios para precios superiores y pérdidas para precios inferiores.

Las pérdidas irán aumentando desde el umbral de conforme el precio disminuya, y al alcanzar un

precio de 4,3€ se producen las pérdidas máximas, siendo a partir de ahí limitadas a - 0,34€ para

cualquier disminución posterior del precio.

-1,5

-1

-0,5

0

0,5

1

1,5