UNIVERSITETI I TIRANËS FAKULTETI I EKONOMISË … · i universiteti i tiranËs fakulteti i...

141

I UNIVERSITETI I TIRANËS FAKULTETI I EKONOMISË DEPARTAMENTI I KONTABILITETIT DISERTACION PËR MBROJTJEN E GRADËS SHKENCORE “DOKTOR” KOSTO – EFIÇENCA E BANKAVE NË RAJONIN BALLKANIT RASTI I SHQIPËRISË Kandidati: Udhëheqës shkencor: Msc. Blerina HOXHA (KURTI) Prof. Dr. Ingrid SHULI Tiranë, 2017

Transcript of UNIVERSITETI I TIRANËS FAKULTETI I EKONOMISË … · i universiteti i tiranËs fakulteti i...

I

UNIVERSITETI I TIRANËS FAKULTETI I EKONOMISË

DEPARTAMENTI I KONTABILITETIT

DISERTACION

PËR MBROJTJEN E GRADËS SHKENCORE

“DOKTOR”

KOSTO – EFIÇENCA E BANKAVE NË RAJONIN BALLKANIT

RASTI I SHQIPËRISË

Kandidati: Udhëheqës shkencor:

Msc. Blerina HOXHA (KURTI) Prof. Dr. Ingrid SHULI

Tiranë, 2017

II

DISERTACION

Paraqitur nga:

Msc. Blerina HOXHA (KURTI)

për mbrojtjen e gradës shkencore

“DOKTOR”

TEMA:

KOSTO – EFIÇENCA E BANKAVE NË RAJONIN BALLKANIT

RASTI I SHQIPËRISË

Mbrohet më datë ____/____/2017, para Komisionit të përbërë nga :

1._________________________________ Kryetar

2. _________________________________Anëtar/ oponent

3. _________________________________Anëtar/ oponent

4. _________________________________Anëtar/ oponen

5. _________________________________Anëtar/ oponent

REPUBLIKA E SHQIPËRISË

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

DEPARTAMENTI I KONTABILITETIT

III

REPUBLIKA E SHQIPERISË

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

Tiranë, më / /

DEKLARATË AUTORËSIE

© Copyright, Blerina Hoxha (Kurti)

Përmbajtja e këtij punimi është totalisht autentike. Të gjitha të drejtat e rezervuara

Unë e nënshkruara Blerina Hoxha (Kurti) deklaroj me përgjegjësi të plotë personale

që punimi i paraqitur në kërkim të marrjes së gradës shkencore “Doktor” është

plotësisht autentik. Çdo materialet i marrë nga burime të treta është referuar sipas

rregullave. Ky studim nuk është përdorur më parë si tezë apo projekt kursi në këtë

Universitet apo në Universitete të tjera

DOKTORANT

___________________

IV

FALENDERIME DHE MIRËNJOHJE

Ky punim disertacioni do të ishte i pamundur të realizohej pa ndihmën, këshillat dhe

sugjerimet e disa individëve, për të cilët dëshiroj tëshpreh mirënjohje të veçantë.

Së pari shpreh mirënjohjen time të thellë për udhëheqësen time shkencore Prof. Dr.

Ingrid Shuli, që me profesionalizëm udhëhoqi çdo hap të kryerjes të këtij studimi.

Falenderoj profesoreshën për ndihmën dhe durimin e treguar gjatë gjithë procesit që

nga krijimi i një strukture të qartë e deri në përfundimin e punimit, si dhe për besimin

në punën time.

Së dyti, falenderoj kolegët e Departamentit të Kontabilitetit të Fakultetit të Ekonomisë

të Universitetit të Tiranës për mbështetjen e dhënë për të përfunduar këtë sfidë në

mënyrë të suksesshme.

Mirënjohje dhe falenderime pafund shkojnë për familjarët e mi për mbështetjen

emocionale që më kanë dhënë, si dhe mirëkuptimin që kanë treguar gjatë gjithë kohës

për angazhimet e mia.

V

ABSTRAKT

Ky punim përdor metodologjinë moderne të kufirit të efiҫencës që është zhvilluar me qëllim analizën e

performancës së firmave, aplikuar përkatësisht për industrinë bankare. Teoritë e firmës merren

fillimisht në konsideratë lidhur me mundësinë e ekzistencës së inefiҫencave dhe arsyet që i shkaktojnë

ato, pavarësisht qëllimit fitimmaksimizues të njësive prodhuese. Gjithashtu janë trajtuar metodat

kryesore përkrah teknikave të vlerësimit të kosto efiҫencës në sektorin bankar, duke u ndalur në

përcaktime të variablave që përbëjnë inputet, outputet dhe çmimet. U analizua një kampion prej 64

bankash nga katër vende të Ballkanit perëndimor për periudhën kohore 2000-2013, për Shqipërinë deri

në 2015. Duke ndjekur metodën e Kufirit Stokastik, modelimi ekonometrik i kryer në këtë studim

vlerëson funksionin e kostove duke realizuar edhe përllogaritje të nivelit të efiҫencës/inefiҫencës.

Gjetjet empirike konvergojnë me pritjet dhe me literaturën ekzistuese, ndërkohë që mundësojnë edhe

evidentimin e ecurisë së efiҫencës së bankave bazuar në strukturën e tyre të kostove. Rezultatet

tregojnë se bankat e vendeve të ndërmarra në analizë shfaqin nivele të ngjashme të efiçencës në terma

të kostove, duke dalluar lehtësisht Serbinë si performuese më e mirë. Gjithashtu, bankat me investitor

strategjik të huaj janë më efiçente, ndërsa për bankat në Shqipëri kjo konfirmohet thjesht për bankat më

të mëdha dhe jo domosdoshmërisht me investitor të huaj strategjik. Punimi merr rëndësi jo vetëm

teorike, por edhe praktike, duke qene se vleresimet dhe rekomandimet mund të jenë me interes për

politikëbërësit, për investitorët, drejtuesit dhe pronarët e bankave, pasi mund t’i ndihmojë ata në

zbatimin e politikave që do të krijonin një mjedis biznesi, i cili do të rezultonte në një përmirësim të

kosto efiçencës së bankave dhe një sistemi më të shëndoshë bankar brenda sistemit të përgjithshëm

ekonomik.

Fjalë kyҫe: Banka, kosto-eficenca, Kufiri Stokastik

ABSTRACT

This research work makes use of the Stochastic Frontier approach appropriate for analysing the

performance of firms, applied here respectively for the banking industry. Theories of the firm are

initially taken into consideration regarding the possible existence of inefficiencies and the reasons that

cause them, despite the profit maximisation purpose of economic units. The main methods are also

addressed in identifying the cost valuation techniques for estimating efficiency in the banking sector.

Focus is given also to the definitions of variables that make up the input, output and prices in this

specific service sector. The empirical analysis then is developed on panel data With a sample of 64

banks of four Western Balkan countries for the period 2000-2013, for Albania until 2015. Following

Stochastic Frontier method, econometric modelling conducted in this study estimates the cost function

of the sample and calculate efficiency/inefficiency levels through Which banks in the different

countries are operating. Empirical findings converge with expectations and with the existing literature

findings. The results show that banks undertaken in the analysis show similar levels of efficiency in

terms of costs, with only banks in Serbia slightly outperforming banks in the other countries. Moreover,

banks with foreign strategic investors are more efficient. In Albania this is mostly confirmed for the

biggest banks, not necessarily referring to those with a strategic foreign investor. The research in this

thesis is relevant not only because it sets an appropriate theoretical background for analysing banks’

performance in terms of cost-efficiencies, but also for providing recommendations which may be of

interest for policy makers, investors, managers and owners of banks. Theoretical and empirical ground

set in this thesis could be of help to them in the implementation of policies that would create a business

environment, which will result in improved cost efficiency of banks, better functioning of the banking

system and economy as a whole.

Key words: Bank, Cost-eficiency, Stochastik Frontier

VI

PERMBAJTJA

LISTA E FIGURAVE ....................................................................................... VIII

LISTA E TABELAVE ...................................................................................... VIII

LISTA E SHKURTIMEVE ................................................................................ IX

LISTA E SHKURTIMEVE ................................................................................ IX

HYRJE .................................................................................................................... X

Sfondi i studimit .............................................................................................................. X

Qëllimi dhe objektivët e punimit .................................................................................. XI

Struktura e temës......................................................................................................... XIII

KAPITULLI 1: SEKTORI BANKAR NË RAJONIN E BALLKANIT

PERËNDIMOR ...............................................................................................................1

1.1 Evolucioni i sektorit bankar .......................................................................................1

1.1.1 Vështrim i shkurtër i sektorit bankar përpara ndryshimit të sistemit

ekonomik......................................................................................................................1

1.1.2 Reformat në sektorin bankar në Ballkanin perëndimor pas viteve 1990 ...........4

1.1.3 Organizimi i sektorit bankar ...............................................................................9

1.2 Sektori bankar dhe performanca makroekonomike .................................................12

1.3 Treguesit kryesorë të sistemit bankar ......................................................................14

1.4 Analizë krahasuese e shkallës së likuiditetit ............................................................24

1.5 Përfundime ...............................................................................................................26

KAPITULLI 2: NJË VËSHTRIM MBI TEORITË DHE LITERATURËN

E KOSTO-EFIÇENCËS SË BANKAVE .................................................................28

2.1 Aspekte teorike mbi efiҫencën e firmave: rasti i bankave .......................................28

2.1.1 Teoria ekonomike dhe shkaqet e inefiҫencës ....................................................28

2.1.2 Prodhimi dhe efiҫenca në aktivitetin bankar .....................................................31

2.2 Metodat në matjen e efiçencës .................................................................................35

2.2.1 Modelet jo-parametrike dhe parametrike ..........................................................37

2.2.3 Format e funksioneve në matjen e efiçencës ....................................................42

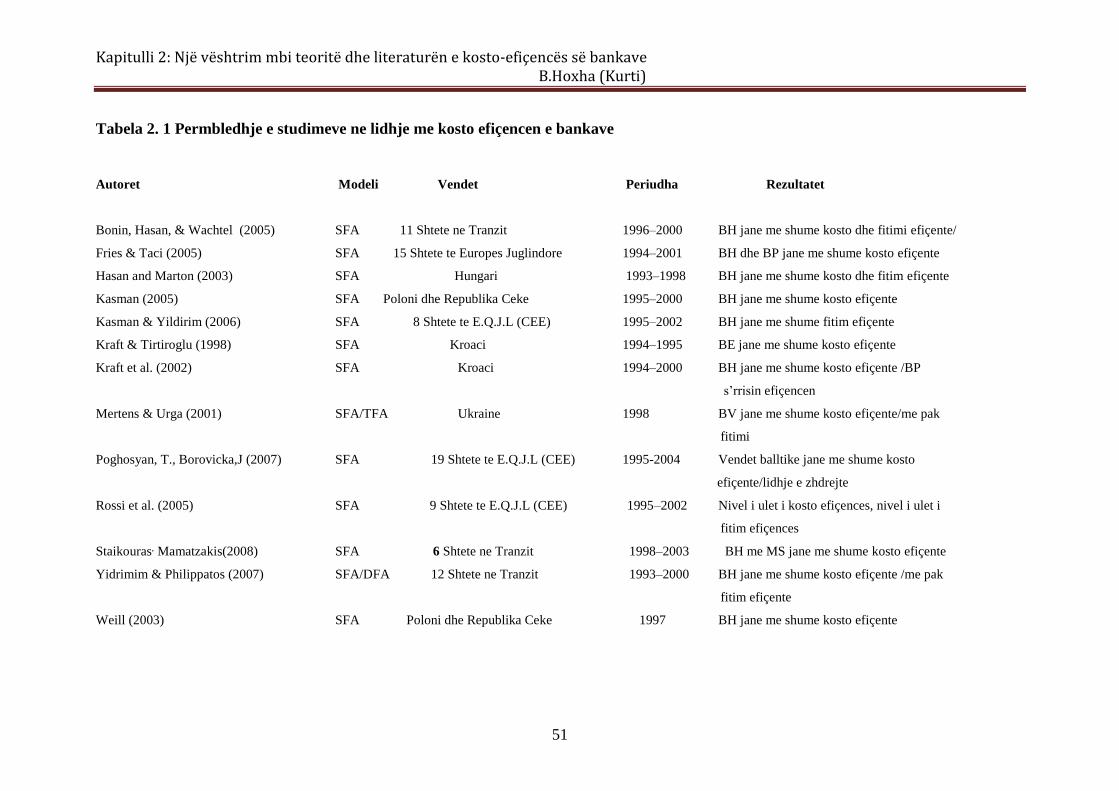

2.3 Vështrim i literaturës mbi studimet e kosto efiçencës së bankave...........................43

2.4 Përfundime ...............................................................................................................53

KAPITULLI 3: METODOLOGJIA ................................................................... 55

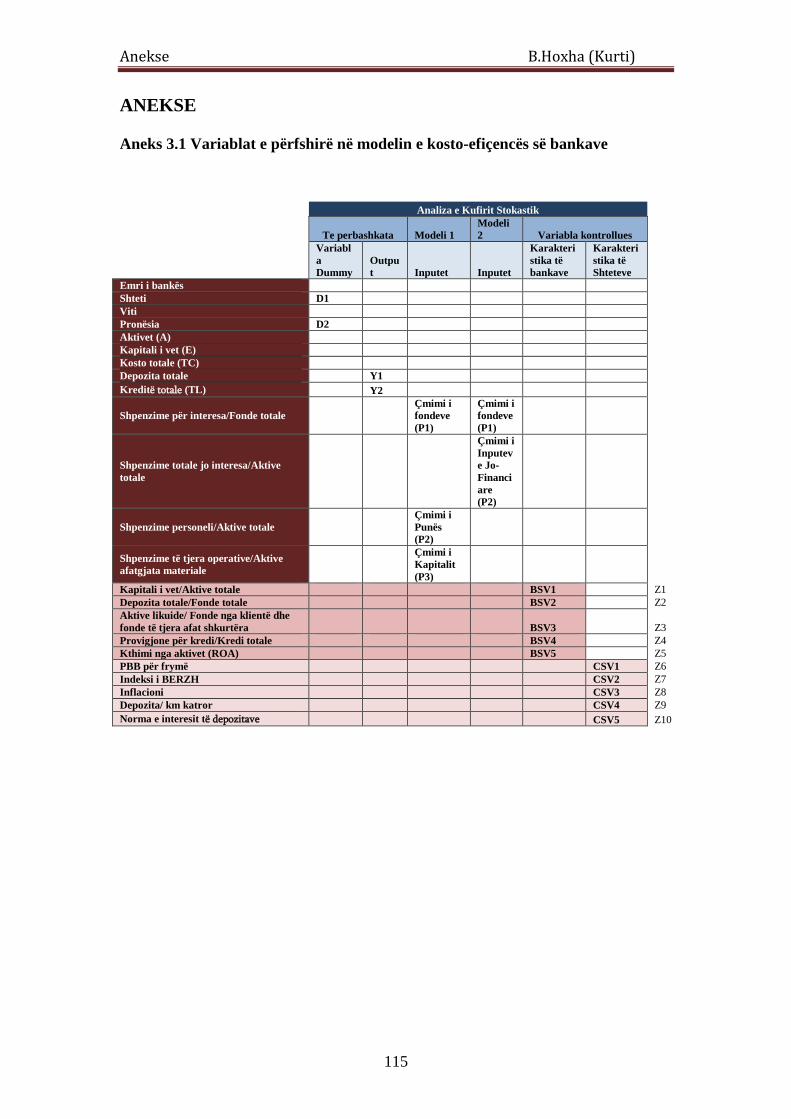

3.1 Përcaktimi i variablave ............................................................................................55

3.1.1 Përcaktimi variablave të inputit dhe outputit ...................................................55

3.1.2 Përcaktimi i variablave të mjedisit ....................................................................58

3.1.3 Përcaktimi i variablave kontrollues ..................................................................64

3.2 Përcaktimi i modelit .................................................................................................67

3.3 Të dhënat empirike ..................................................................................................70

3.3.1 Burimi i bazës së të dhënave .............................................................................70

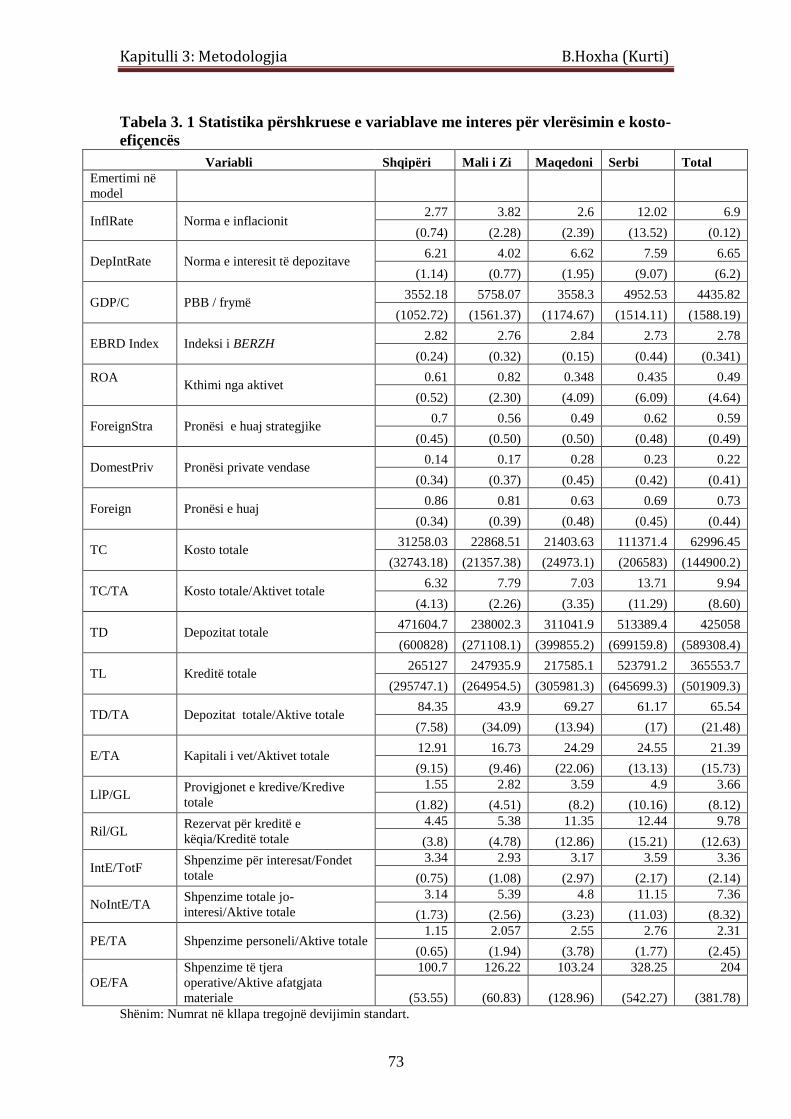

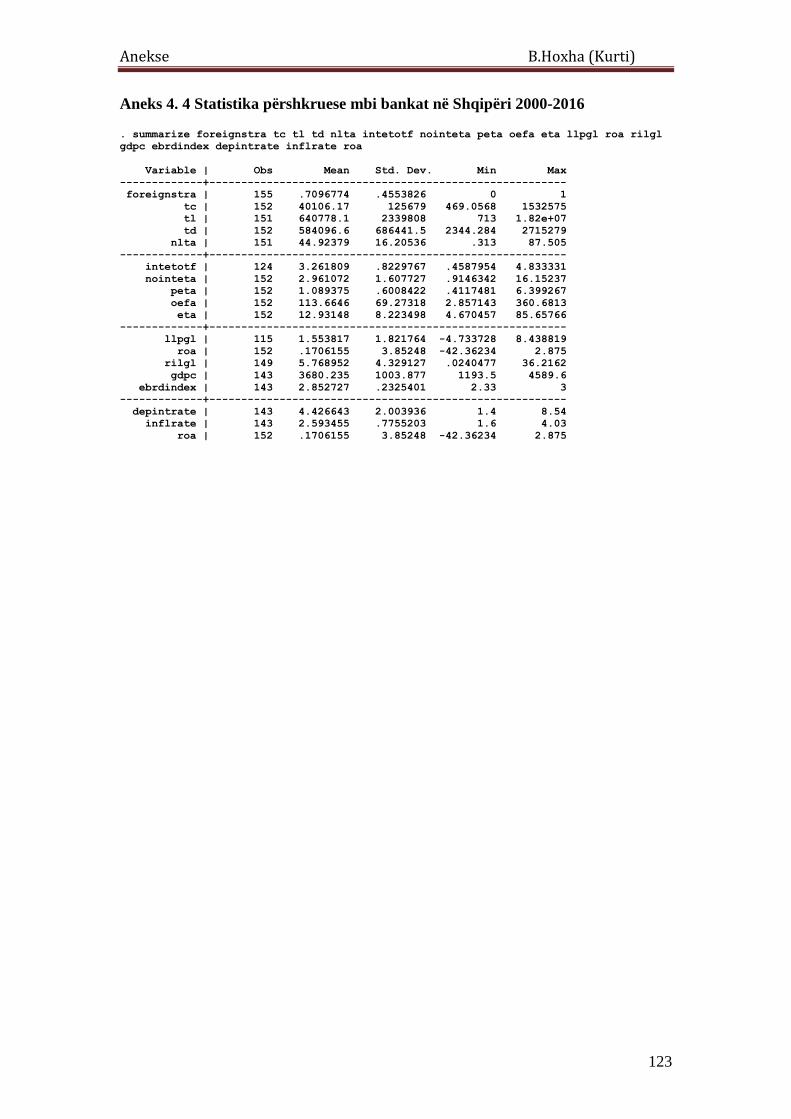

3.3.2 Statistika përshkruese........................................................................................72

3.4 Përfundime ...............................................................................................................75

VII

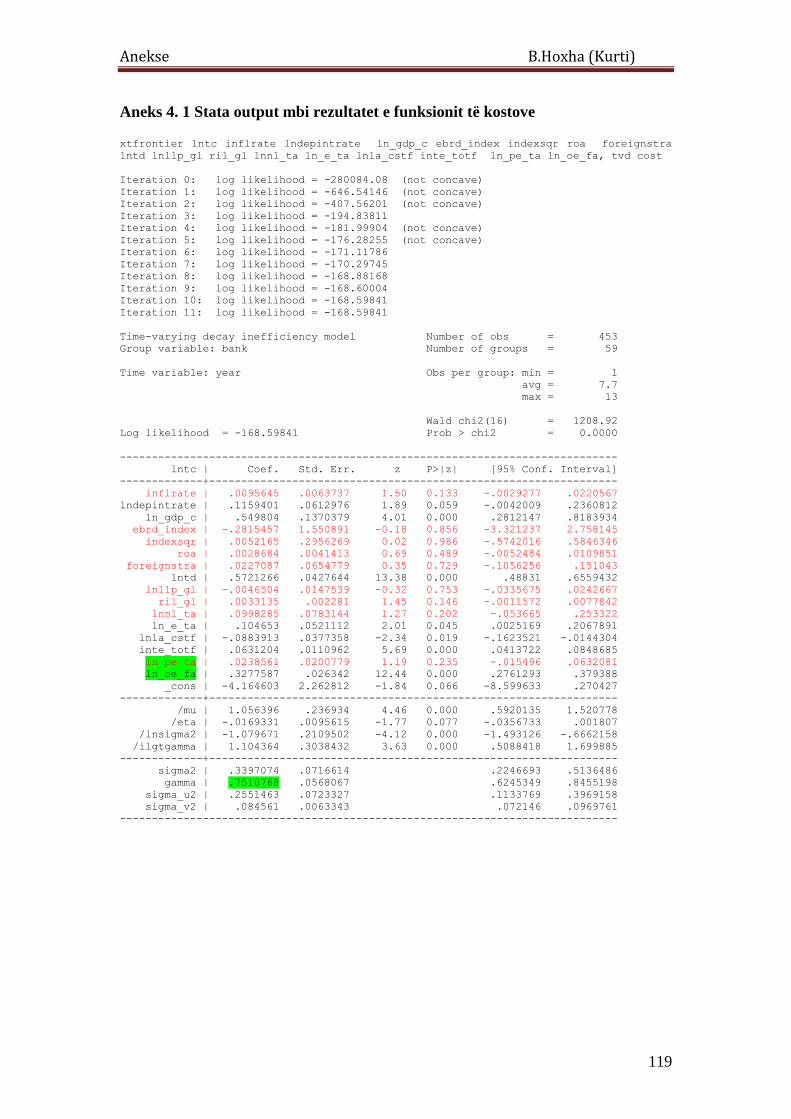

KAPITULLI 4: REZULTATE DHE INTERPRETIME .....................................77

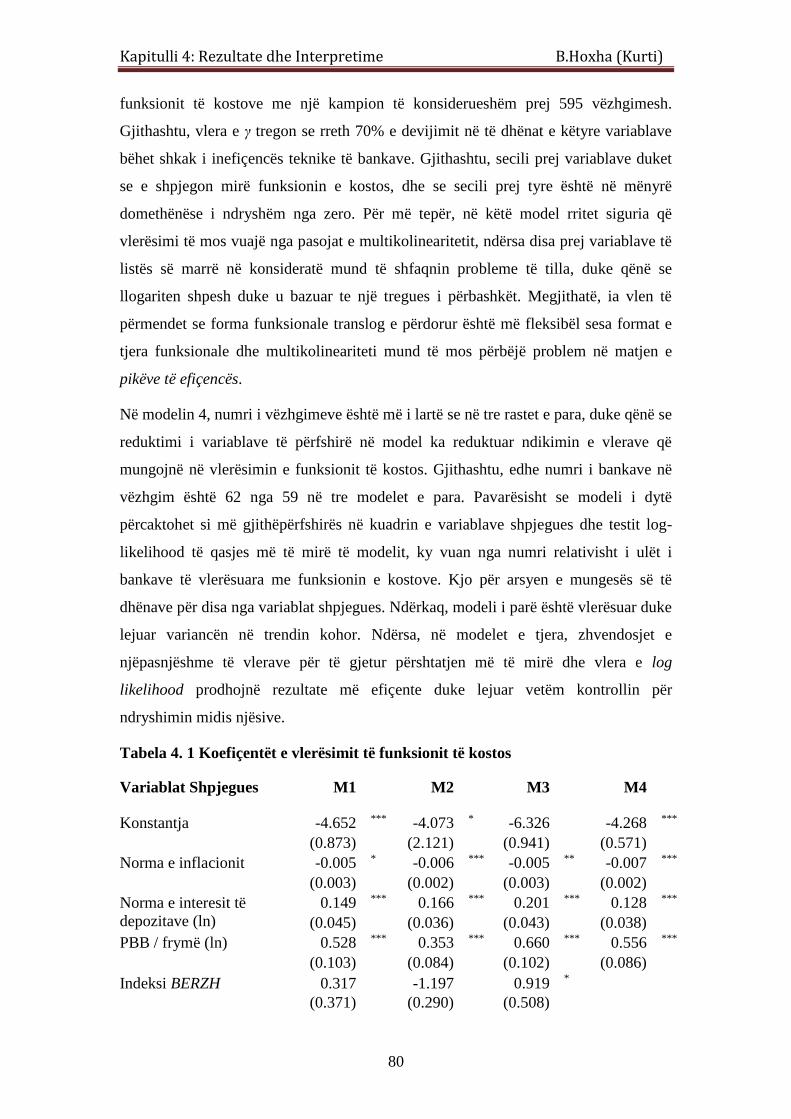

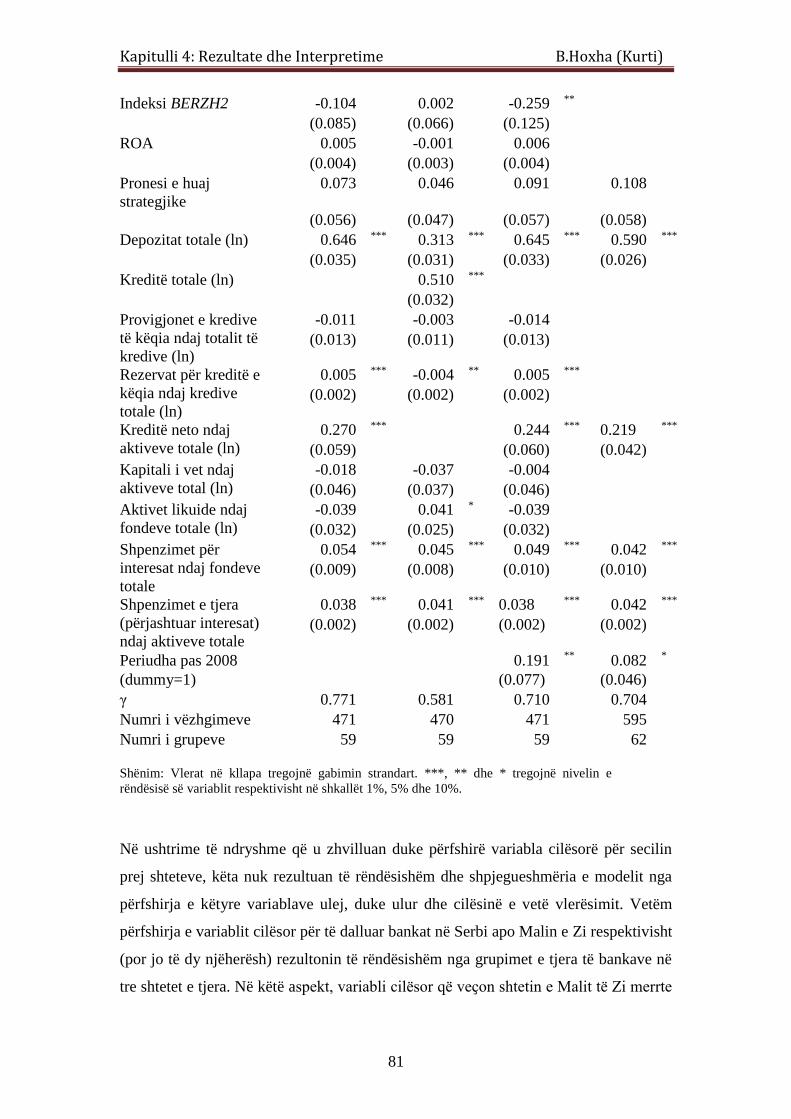

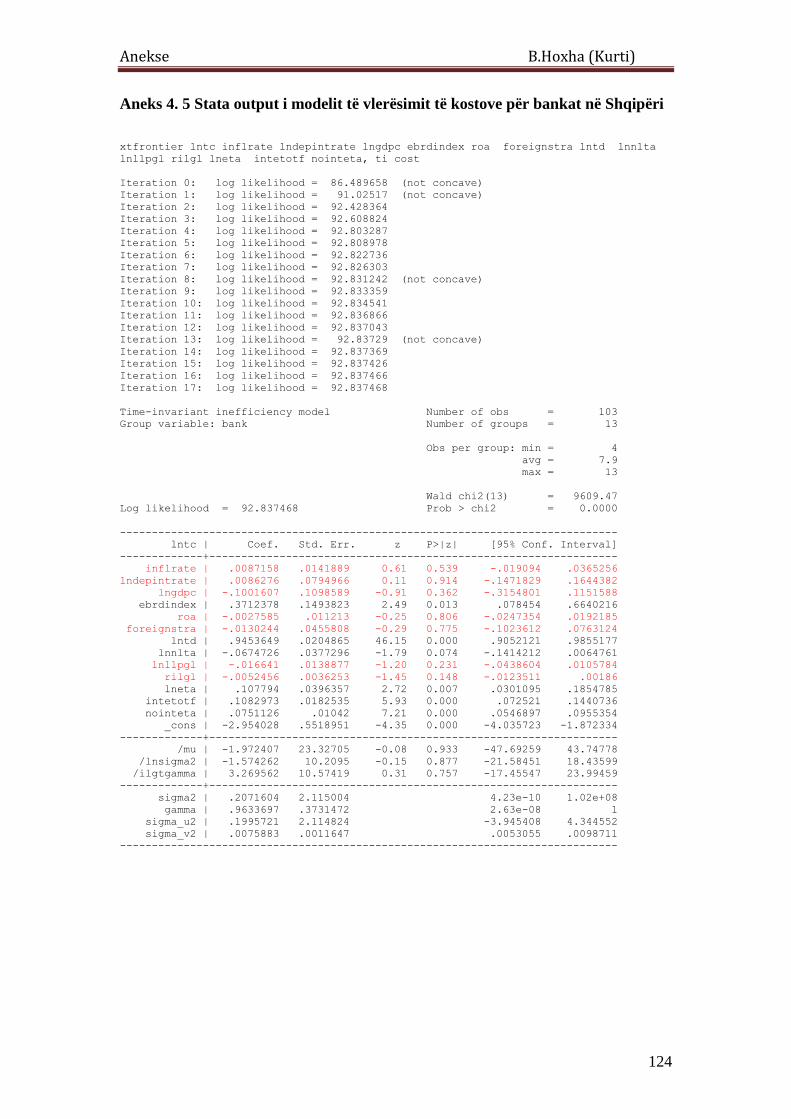

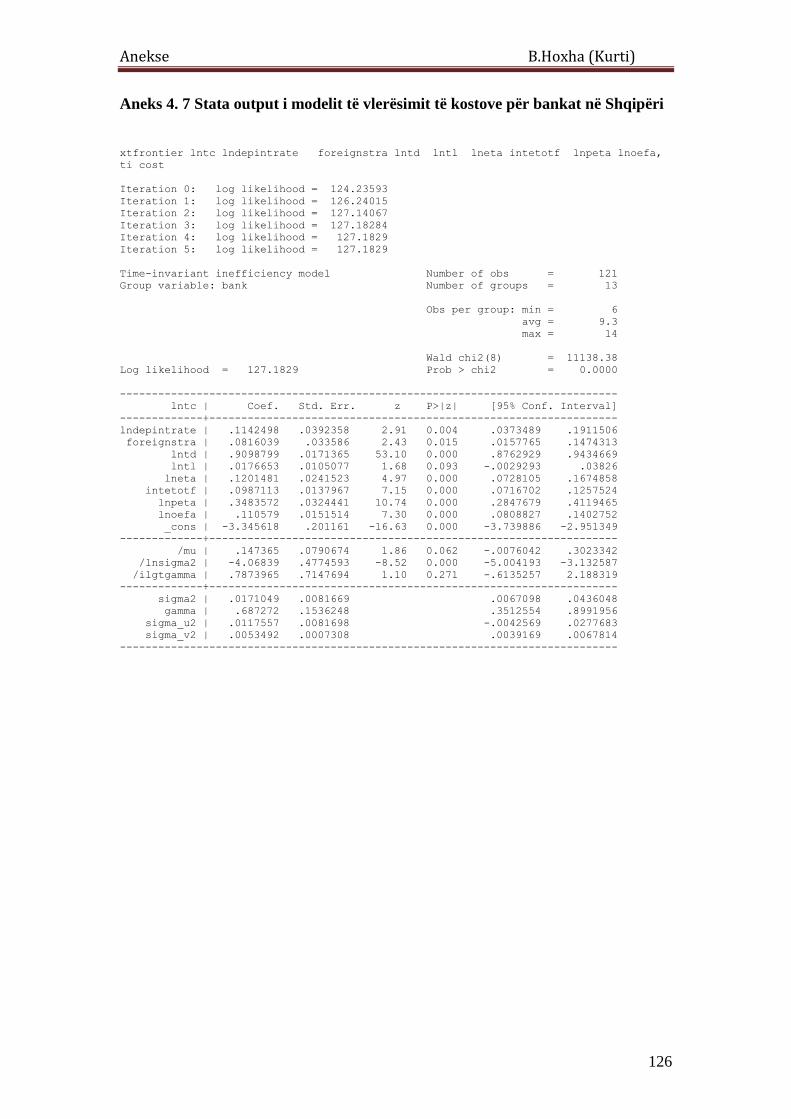

4.1 Vlerësimi i funksionit të kostos ...............................................................................78

4.2 Koefiçentët e ekuacionit të kostove .........................................................................82

4.3 Efiçenca e bankave në vite .......................................................................................89

4.4 Efiçenca e bankave në Shqipëri – rezultate të përditësuara .....................................92

4.5 Përfundime ...............................................................................................................97

KAPITULLI 5: PËRFUNDIME DHE REKOMANDIME ..................................99

REFERENCAT: ..........................................................................................................107

BIBLIOGRAFI: ...........................................................................................................113

ANEKSE ........................................................................................................................115

VIII

LISTA E FIGURAVE

Figura 1. 1 Totali i aktiveve në sistemin bankar të Shqipërisë ....................................................... 15 Figura 1. 2 Totali i Kredive të dhëna, Investimeve në Letra me Vlerë dhe Depozitat .................. 16 Figura 1. 3 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të Republikës së

Maqedonisë .................................................................................................................................... 19 Figura 1. 4 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të Republikës së

Serbisë ............................................................................................................................................ 21 Figura 1. 5 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të Republikës së

Malit të Zi ....................................................................................................................................... 23

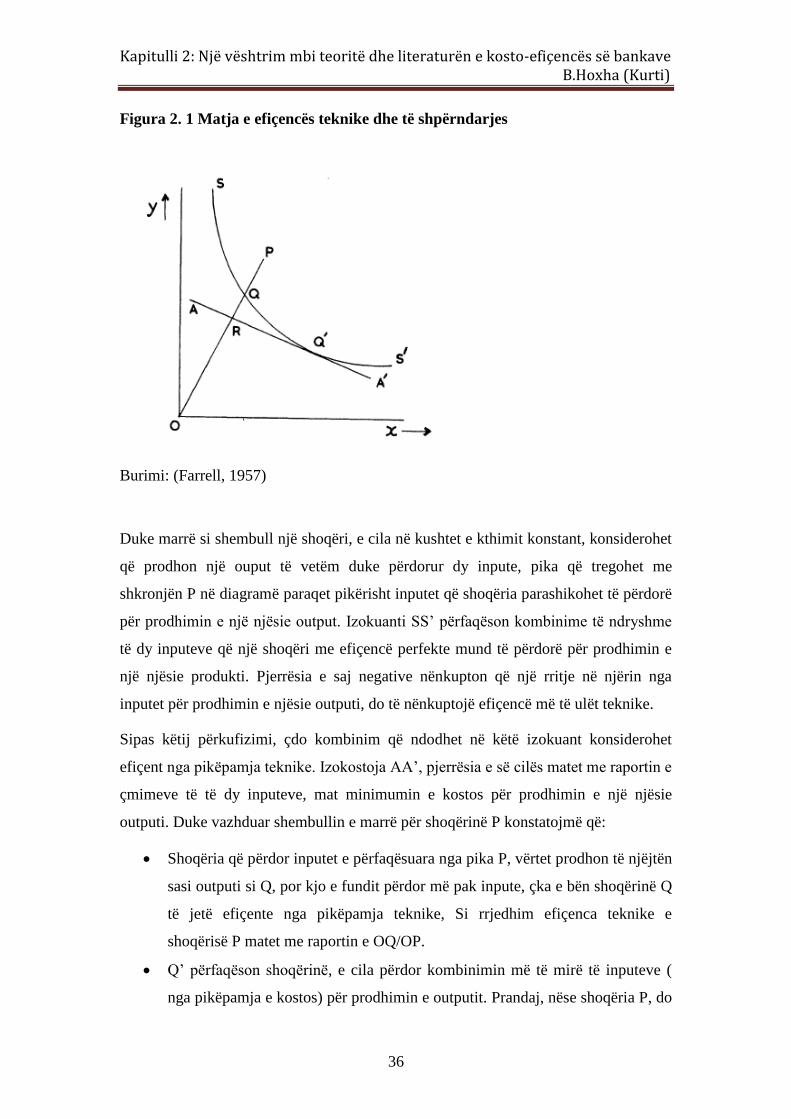

Figura 2. 1 Matja e efiçencës teknike dhe të shpërndarjes ............................................................. 36 Figura 2. 2 Free Disposal Hull ....................................................................................................... 39

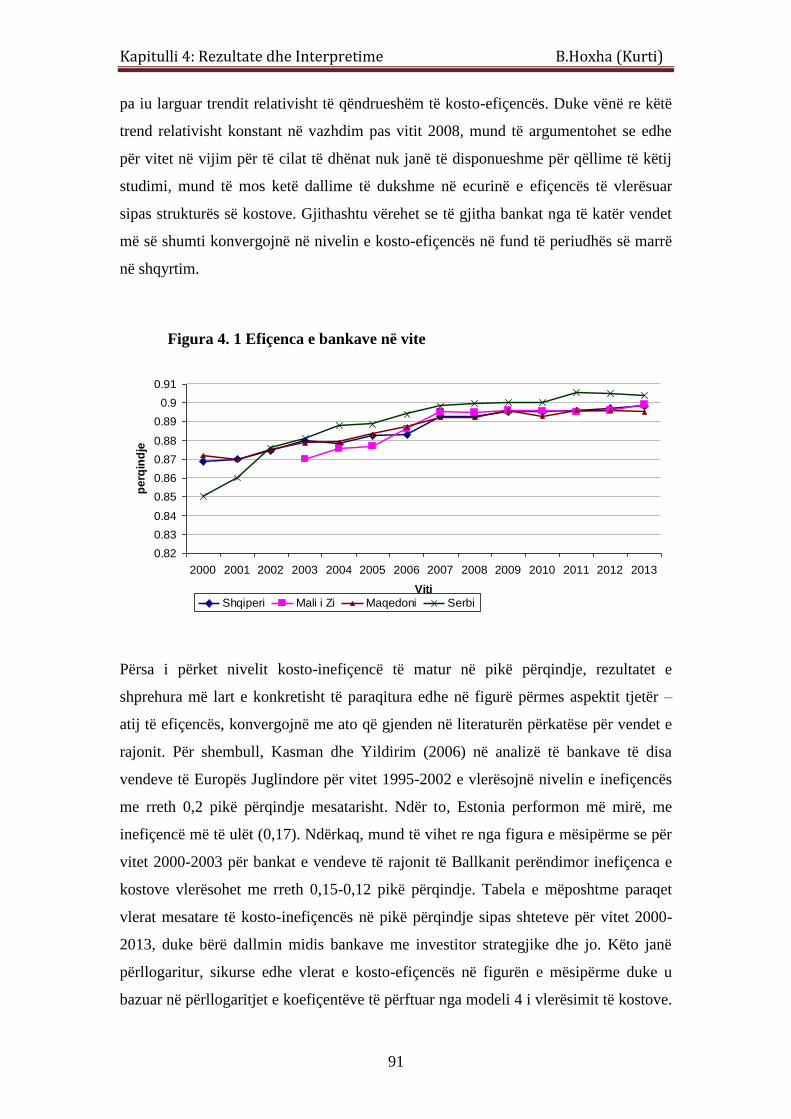

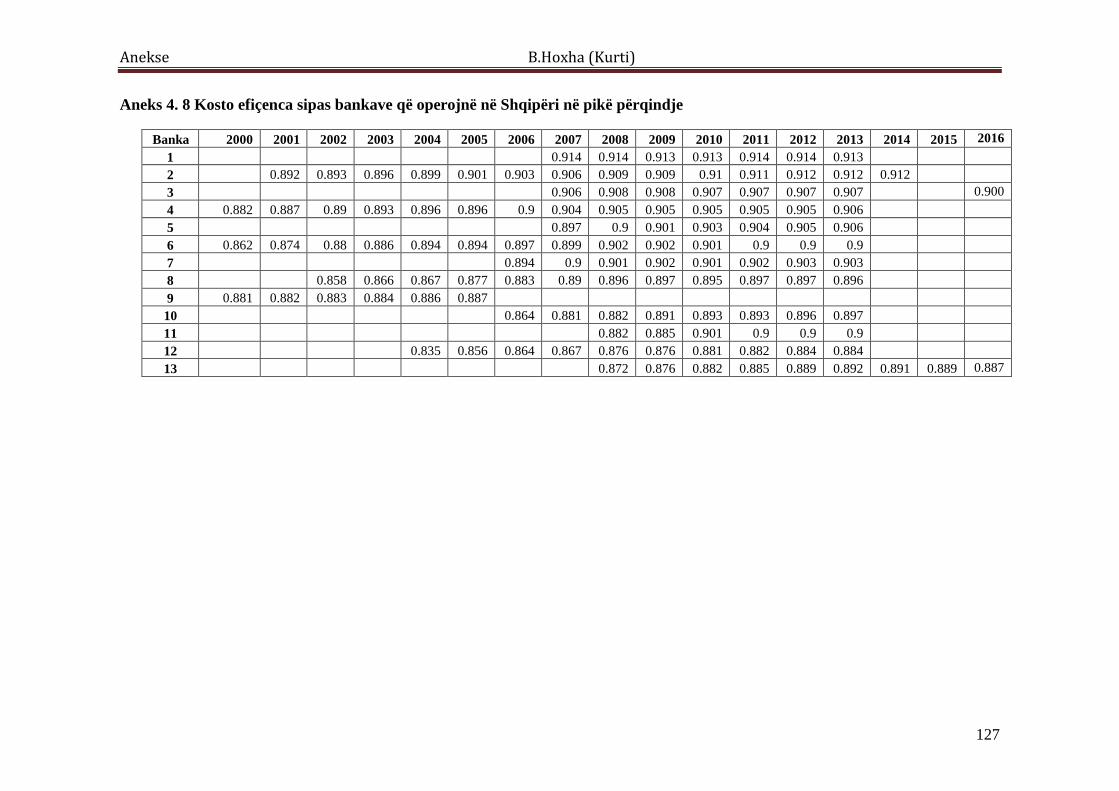

Figura 4. 1 Efiçenca e bankave në vite ........................................................................................... 91 Figura 4. 2 Kosto-efiçenca në pikë përqindje sipas bankave që operojnë në Shqipëri ................... 95 Figura 4. 3 Kosto-efiçenca në pikë përqindje sipas bankave në vite në Shqipëri........................... 96

LISTA E TABELAVE

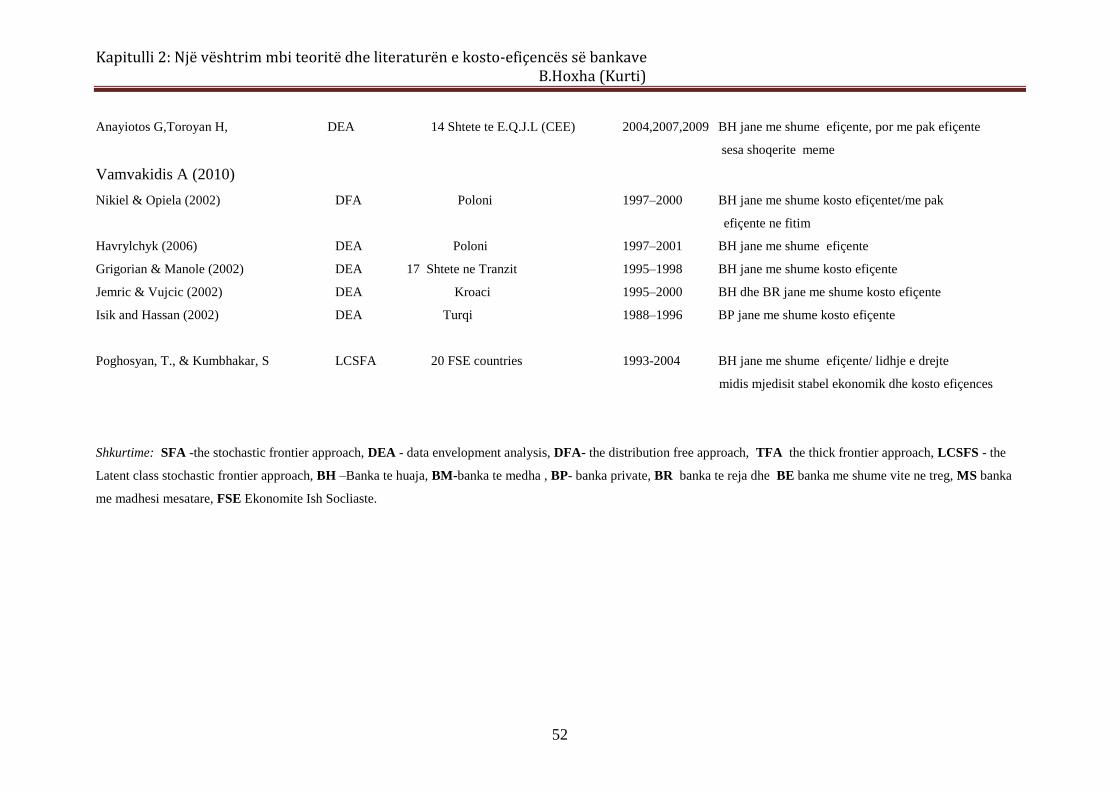

Tabela 2. 1 Permbledhje e studimeve ne lidhje me kosto efiçencen e bankave ............................. 51

Tabela 3. 1 Statistika përshkruese e variablave me interes për vlerësimin e kosto-efiçencës ........ 73

Tabela 4. 1 Koefiçentët e vlerësimit të funksionit të kostos ........................................................... 80 Tabela 4. 2 Funksionet e kostos me faktorë në nivel banke ........................................................... 88 Tabela 4. 3 Niveli i efiçencës së bankave sipas shteteve ................................................................ 90 Tabela 4. 4 Kosto-inefiçenca mesatare në pikë përqindje sipas vendeve ....................................... 92

IX

Lista e shkurtimeve

SFA Stochastic frontier approach

DEA Data Envelopment Analysis

SHBA Shtetet e Bashkuara të Amerikës

PBB Prodhim i Brendshëm Bruto

AMF Autoriteti i Mbikqyrjes Financiare

CCR Charnes, Cooper, Rhodes

BCR Banker, Charnes, Cooper

FDH Free disposal hull

DFA Distribution Free Approach

TFA Thick Frontier Approach

HHI Indeksi Herfindahl-Hirshman

BERZH Banka Europiane për Rindërtim dhe Zhvillim

ROA Kthimi nga aktivet (Return on asset)

LR Likelihood Ratio

EU Bashkimi Europian(European Union)

RFSJ Ish Republika Federale Socialiste e Jugosllavisë

ARB Akti për Rehabilitimin dhe Ristrukturimin Bankar

OBR Rezoluta e Bankave të Hapura

Hyrje B.Hoxha (Kurti)

X

HYRJE

Sfondi i studimit

Zhvillimi ekonomik i një vendi është pasqyrë e zhvillimit të sistemit financiar. Kalimi

nga një sistem socialist në një sistem të orientuar drejt tregut u shoqërua edhe me

reforma rrënjësore në sistemin financiar, ndër të cilat më e rëndësishmja ishte zbatimi

i një sistemi bankar me dy nivele, Banka Qëndrore dhe Bankat Tregtare. Sistemi

financiar përfaqësohet në më shumë se 90% nga sistemi bankar, si ndërmjetësi

financiar më kryesor në një vend. Bankat, si çdo njësi tjetër ekonomike (prodhuese),

tentojnë që të maksimizojnë outputin duke përdorur minimumin e inputeve, por jo të

gjithë arrijnë të minimizojnë kostot dhe/ose maksimizojnë fitimin, duke mos arritur të

prodhojnë me efiçencë të plotë. Studimet empirike kanë në fokus pikërisht

identifikimin e faktorëve të kësaj inefiçence, faktorë të cilët mund të jenë të

brendshëm ose të jashtëm. Në rastin e institucioneve financiare, në dallim nga

shoqëritë prodhuese, është më e vështirë të identifikohet se cili është outputi dhe

inputi.

Për shkak të rëndësisë së madhe që ka sistemi financiar në rritjen ekonomike të një

vendi, është rritur vëmendja e studimit të efiçencës së sistemit bankar. Ekziston një

literaturë shumë e gjerë në lidhje me matjen e efiçencës së bankave, qoftë nga

pikëpamja e kostove ashtu edhe e fitimit, ku pjesën më të madhe e zënë studimet në

lidhje me sistemin bankar në Shtetet e Bashkuara të Amerikës. Që nga prezantimi për

herë të parë i modelit parametrik të Kufirit Stokastik (SFA) (Aigner, Lovell, &

Schmidt, 1976), ky model është kthyer një nga modelet më të përdorur për matjen e

efiçencës së bankave. Ky model, në dallim nga modelet joparametrike, të tilla si

Distribution Free Approach (DFA) merr në konsideratë gabimin e rastit si dhe

komponentin e inefiçencës në vlerësimin e efiçencës.

Përdorimi i sistemit të orientuar nga tregu, solli liberalizimin e sistemit bankar në

rajonit që përjetuan transformimin ekonomik nga sistemi i centralizuar, duke bërë të

mundur krijimin e hapësirave për themelimin e lirë të bankave, sigurisht pas

plotësimit të kërkesave ligjore. Liberalizimi i tregut solli rritjen e investimeve të huaja

në sistemin bankar në Rajonin e Ballkanit, që u shoqërua edhe me rritje të shpejtë të

kreditimit të sektorit privat, të paktën deri në vitet e krizës financiare të vitit 2007

Hyrje B.Hoxha (Kurti)

XI

(Cetkovic, 2011). Përfitimet e bankave gjithashtu kanë qënë të konsiderueshme në

termat e kthimit nga asetet (ROE), pavarësisht tendencave në rënie pas vitit 2007, për

t’u kthyer me një trend të lehtë rritës pas vitit 2011 (Escb et al., 2015).

Krahas zhvillimeve në sistemin bankar dhe rolit në ekonomitë e vendeve të rajonit,

rritet edhe nevoja për studime të thelluara mbi strukturën e prodhimit, të shërbimeve

që bankat ofrojnë, me qëllim edhe sigurinë e stabilitetit të vetë sistemit si dhe të

sistemit financiar dhe ekonomik të një vendi. Në këtë aspekt, marrin rëndësi edhe

analizat mbi efiçencën e sistemit bankar. Literatura e zhvilluar në këtë fushë sugjeron

studimin e efiçencës dhe përkatësisht inefiçencës duke u nisur nga dy drejtime

kryesore: vlerësimi i funksionit të fitimit, si dhe i funksionit të kostove. Këto bazohen

në modelime empirike të funksioneve përkatës të kostove dhe fitimeve sipas kufijve

përkatës, duke lejuar prodhuesit që operojnë teknikisht në mënyrë inefiçente të

pozicionohen poshtë kufirit të prodhimit (apo fitimit). Nga ana tjetër, lidhur me

efiçencën e kostove, supozohet se prodhuesit pozicionohen mbi vijën e kufirit të

kostove. Pavarësisht numrit të madh të studimeve të efiçencës së sistemit bankar në

vendet e zhvilluara, pak studime janë bërë për të analizuar efiçencën e bankave që

operojnë në vendet e Rajonit të Ballkanit. Për më tepër, më pak është trajtuar,

sidomos në periudhat e fundit, ndikimi që ka pronësia e bankës mbi performancën dhe

efiçencën e aktivitetit të saj.

Qëllimi dhe objektivët e punimit

Qëllimi i këtij studimi është të studiojë ecurinë e performancës së bankave në vendet e

Rajonit të Ballkanit perëndimor, në terma të kosto-efiçencës. Gjithashtu punimi synon

të plotësojë mungesën relative të studimeve në lidhje me efiçencën e bankave në

Shqipëri nëpërmjet përdorimit të modelit parametrik të Kufirit Stokastik (Stochastic

Frontier analysis, SFA). Për të përmbushur këto qëllime, objektivat e kësaj teme janë:

të identifikohen në aspektin teorik dhe të evidentohet me literaturën përkatëse qasjet

që lejojnë analizën e efiçencës së bankave në misionin e tyre si firma që synojnë

maksimizimin e fitimit dhe në kuadrin e produktit kompleks që ato sigurojnë; të

përcaktohet dhe të shqyrtohen faktorët që ndikojnë në kosto efiçencën e bankave; të

maten efektet e këtyre faktorëve në funksionin e kostove të bankave në rajonin e

Ballkanit perëndimor dhe të përllogaritet niveli i efiçencës/inefiçenceës në të cilën ato

Hyrje B.Hoxha (Kurti)

XII

operojnë; të krahasohet ecuria në kohë dhe në nivel krahasimor midis vendeve e

efiçencës së bankave; të shqyrtohet në mënyrë më të thelluar heterogjeniteti i sistemit

bankar në Shqipëri në terma të kosto-efiçencës.

Lidhur me sa më lart, ky studim ngre këto pyetje kërkimore:

1) Cila është ecuria e sistemit bankar në Shqipëri dhe në vendet e rajonit

menjëherë pas kalimit nga sistemi i centralizuar ekonomik dhe pas më shumë

se dy dekadash (pra aktualisht)? Sa ngjashmëri ka midis tyre?

2) Cilat janë teoritë bazë që mund të shpjegojnë më së miri efiçencën e aktivitetit

bankar në rolin e bankës si njësi që synon maksimizimin e fitimit?

3) Cilat janë metodat kryesore të trajtuara në literaturën empirike që mundësojnë

matjen e efiçencës në sektorin bankar?

4) Cilët janë variablat që do të mund të shpjegojnë në mënyrë sa më të plotë dhe

mirë performancën e bankave të vendeve të përzgjedhura të rajonit në terma të

kosto-efiçencës?

5) Cilët janë faktorët që ndikojnë në mënyrë të rëndësishme efiçencën e bankave

në termat e kostove dhe në ҫfarë drejtimi? Sa e ndikon pronësia e huaj me

investitor strategjik performancën e bankave në termat e kosto-efiçencës?

6) A ka dallime të theksuara në nivelin e efiçencës sipas kostove midis bankave

të vendeve të ndryshme?

7) Ka ndryshime në nivelin e efiçencës sipas kostove midis bankave që operojnë

në Shqipëri?

Duke u përpjekur të gjejë përgjigje për pyetjet e mësiperme, ky studim siguron vlerë

të shtuar si dhe paraqitet i rëndësishëm për disa arsye.

Së pari, në dijeninë tonë, është ndër të paktët studime që ofron analizë krahasuese

empirike për vlerësimin e efiçencës së bankave në Shqipëri dhe disa vende të rajonit

të Ballkanit perëndimor, për më tepër pas krizës financiare globale të periudhës 2007-

2008.

Së dyti, ky studim plotëson literaturën ekzistuese të matjes së efiçencës së bankave,

duke marrë në studim një periudhë relativisht të gjatë kohore, vitet 2000-2013, për

bankat që operojnë në këtë grup vendesh.

Hyrje B.Hoxha (Kurti)

XIII

Së treti, studimi krahasues do të marrë në konsideratë diferencat në zhvillimet e

tregjeve financiare në shtetet e marra në studim.

Ky punim përqëndrohet në hipotezën sipas së cilës bankat që kanë një kosto efiçencë

të ulët janë ato të cilat dështojnë, duke e bërë më të nevojshme dhe urgjente nevojën

për analiza të këtij lloji edhe për vetë bankat si njësi. Për realizimin e këtij studimi

është përzgjedhur modeli parametrik që në literaturën empirike njihet përkatësisht

me terminologjinë stochastic frontier approach (SFA), e cila specifikon një formë të

veçantë të funksionit të kostos sikurse zhvillohet në Kapitullin 3, dhe lejon praninë e

gabimeve të rastit. Kjo metodë supozon se këto gabime i takojnë pikërisht ekzistencës

së inefiçencës, e cila ka një shpërndarje asimetrike, zakonisht një shpërndarje të prerë

(truncated) ose gjysëm normale, gabimet e rastësishme kanë një shpërndarje simetrike,

zakonisht normale standarte. Modeli SFA supozon se komponenti i inefiçencës të

gabimit është pozitiv, sipas të cilit bankat që kanë inefiçencë të lartë shoqërohen me

kosto të larta. Do të bazohemi mbi të dhëna dytësore të cilat do të mblidhen nga

pasqyrat financiare të bankave të vendeve që janë pjesë e studimit (Shqipëri, Mali i

Zi, Maqedoni, Serbi) për periudhën 2000-2013 dhe për Shqipërinë deri në vitin 2016.

Përzgjedhja e vendeve të trajtuara në analizën e këtij punimi lidhet me kategorizimin

e tyre gjeopolitik si vende të Ballkanit perëndimor të cilat janë përfshirë ne procese që

i angazhojnë si kandidate të mundshme për t’u përfshirë në Bashkimin Europian.

Megjithatë, këtu nuk janë përfshirë sistemi bankar i Kosovës dhe i Bosnjë-

Hercegovinës, kufizime që lidhen me historikun e shkurtër të sistemit bankarme dy

nivele, si dhe disponueshmërisë së të dhënave. Ndaj punimi do të përqëndrohet në

analizën agregate dhe më pas atë në nivel mikroekonomike të bankave nga katër

vendet e tjera të Ballkanit perëndimor, Shqipëri, Serbi, Malin e Zi dhe Republikën e

Maqedonisë.

Struktura e temës

Struktura e ketij punimi përbëhet nga pesë kapituj dhe është e organizuar si më

poshtë:

Kapitulli i parë paraqet një pamje të përgjithshme të organizimit të sistemit bankar në

shtetet e marra në studim, duke nxjerrë në pah edhe dallimet. Në këtë kapitull

paraqitet edhe madhësia e tregut bankar në tetë vitet e fundit. Më tej vazhdon me një

Hyrje B.Hoxha (Kurti)

XIV

panoramë të zhvillimit të reformave të ndërmarra në sistemin financiar, karakteristikat

e këtij sistemi, duke studiuar më vete periudhat para viteve ’90 dhe pas viteve ’90,

arsyet e dështimit të reformave bankare në fillim të viteve ’90.

Kapitulli i dytë paraqet aspekte teorike mbi efiçencën e shoqërive dhe bën rishikimin

e literaturës së rëndësishme në lidhje me objektivin e këtij studimi, duke u fokusuar

në punimet e autorëve që kanë dhënë kontribut në matjen e efiçencës të sistemit

bankar në vendet e Europës Qëndrore dhe Juglindore. Gjithashtu në këtë kapitull do të

trajtohen modelet mbi bazën e të cilave matet efiçenca, avantazhet dhe problematikat

që i shoqërojnë ato si dhe funksionet për aplikimin e modeleve.

Kapitulli i tretë trajton metodologjinë që do të përdoret për realizimin e këtij kërkimi

shkencor, variablat e përzgjedhur dhe arsyet e përzgjedhjes së tyre, trajtimin dhe

shpjegimin e modelit SFA, i cili është përzgjedhur për studimin e efiçencës së

bankave. Gjithashtu paraqiten avantazhet, kufizimet e këtij modeli dhe shpjegimi i

bazës së të dhënave.

Kapitulli i katërt zhvillon dhe diskuton analizën empirike të efiçencës në termat e

kostove, bën gjetjet kryesore të studimit si dhe realizon krahasime midis bankave të

vendeve të ndryshme si dhe me pronësi të ndryshme.

Kapitulli i pestë sjell një përmbledhje të punimit duke shprehur qartë përgjigjet për

pyetjet e kërkimit të parashtruara më lart. Për më tepër, mbështetur në diskutimet e

gjithë temës, sugjeron disa rekomandime të përshtatshme për politikëbërësit në nivel

agregat dhe nivel njësish. Gjithashtu këtu vihen në dukje edhe kufizimet e mundshme

si dhe adresohet lexuesi për kërkime të mëtejshme në këtë fushë në të ardhmen.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

1

KAPITULLI 1: SEKTORI BANKAR NË RAJONIN E BALLKANIT

PERËNDIMOR

Në këtë kapitull do të bëhet një prezantim i sektorit bankar për katër nga vendet e

Ballkanit perëndimor, të cilët kanë kaluar në procese të ndryshimit të sistemit

ekonomik pas vitit 1990 dhe ndërkohë aspirojnë të bëhen pjesë e bashkësisë

ekonomike Europiane. Për të kuptuar më shumë mbi zhvillimin e sektorit bankar, do

të bëhet një përshkrim i shkurtër i zhvillimeve të tij për t’u ndalur më gjatë në

reformat e kryera si pjesë e transformimeve ekonomike, pasuar nga organizimi i këtij

sistemi në secilin prej vendeve pjesë e këtij studimi. Rëndësia që merr sistemi bankar

i një vendi për ekonominë theksohet në çështjen mbi lidhjen mes tyre. Më pas vijohet

me treguesit kryesorë të sistemit bankar si pjesë e përshkrimit të rolit që ka ky sektor

për ekonominë dhe volumi që zë përkatësisht në aktivitetet financiare. Përfundimet

mbyllin këtë kapitull.

1.1 Evolucioni i sektorit bankar

Sistemi bankar në vendet e rajonit të ballkanit ka kaluar në disa faza përgjatë rrugës së

zhvillimit të tij, të cilat lidhen ngushtë me zhvillimet politike dhe sistemin e qeverisjes

në këto vende. Reformat e kryera në sistemin bankar do të studiohen në këtë kapitull

për periudhat përpara dhe pas viteve ’90. Kjo jo në mënyrë rastërore, por duke marrë

në konsideratë zhvillimet politike, të cilat u shoqëruan edhe me ndërrimin e sistemit të

qeverisjes, duke kaluar nga një sistem i centralizuar ekonomik në një sistem të

orientuar drejt tregut.

1.1.1 Vështrim i shkurtër i sektorit bankar përpara ndryshimit të sistemit

ekonomik

Në mjedisin e ekonomisë së planifikuar, sektorët financiarë nuk kishin ndonjë rol të

rëndësishëm në shpërndarjen e burimeve. Si rrjedhojë, përpara viteve 1990 nuk kishte

nevojë për mbikëqyrje dhe rregullim bankar ose për një kuadër të duhur ligjor lidhur

me këto ҫështje (Mehl, Vespro, & Winkler, 2006).

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

2

SHQIPËRI

Evolucioni i sektorit bankar në Shqipëri, për shkak të tipareve dalluese të ekonomisë

dhe politikës, ka kaluar në disa faza deri në vitet 1990.

Në 4 Tetor 1913 themelohet Banka e Shqipërisë si rezultat i një marrëveshje të

nënshkruar midis Qeverisë së Ismail Qemalit, përfaqësuesve të Wienner Bank Verein,

si dhe përfaqësuesve të Banca Commerciale Italiana. Kjo bankë do të ishte

institucioni i vetëm përgjegjës për printimin e monedhës si dhe do të vepronte si

agjent i vetëm financiar i qeverisë Shqipëtare, pra do të kishte monopolin e tregëtimit

të bonove të thesarit qeveritare. Krahas këtyre funksioneve, do të kryente edhe

funksonet e një banke tregëtare, pra do të pranonte depozita, do të jepte kredi ndaj

shoqërive tregëtare, industriale, bujqësore dhe institucioneve financiare. Luftërat në

Ballkan si dhe fillimi i Luftës së Parë Botërore ishin arsyet e jetës të shkurtër të kësaj

banke. Gjatë kohës së sundimit të Ahmet Zogut u themelua në 1925 Banka

Kombëtare Shqipëtare, me kapital vendas dhe italian. Kjo bankë duhej të krijohej që

në vitin 1924, por për shkak të trazirave politike, krijimi i saj u shty deri në shtator të

vitit 1925 (Roselli, 2006).

Tërheqja e trupave italiane nga Ballkani në vitin 1943 dhe pushtimi nga Gjermania,

shkaktoi një paralizim të sistemit bankar në tërësi. Të gjitha llogaritë u ngrinë dhe nuk

lejohej që bankat t’u kthenin individëve depozitat, të pranonin depozita apo jepnin

kredi.

Më 21 Janar 1945 zhvillohet ceremonia e përurimit të Bankës së Shtetit Shqiptar, e

cila tashmë ishte një bankë shtetërore dhe marrëveshja e vitit 1925 midis Ahmet

Zogut dhe grupit bankar Italian u shfuqizua. Banka e Shtetit po merrte gjithnjë e më

tepër përgjegjësi të reja, ajo kontrollonte të gjitha aspektet financiare të vendit, pasi

gjithçka ishte e centralizuar. Deri në vitin 1976 ai përbëhej nga një bankë e vetme,

Banka e Shtetit Shqiptar, që shërbente në të njëjtën kohë si autoritet monetar dhe si

kredituese e ekonomisë. Ndërkohë roli i saj si ndërmjetës financiar ishte mjaft i

kufizuar, pasi shpërndarja e kredisë drejtohej sipas një plani të centralizuar. Banka

shërbente thjesht si institucion rregjistrues i transaksioneve midis ndërmarrjeve

prodhuese.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

3

Përveç Bankës së Shtetit Shqiptar funksiononte edhe Drejtoria e Përgjithshme e

Arkave të Kursimit dhe të Sigurimeve që kryente rumbullimin e kursimeve të

popullsisë si dhe merrej me sigurimin e pasurisë, kryesisht të asaj kooperativiste. Në

vitin 1977 u krijua Banka Bujqësore, si një bankë e veçantë nëpërmjet shkëputjes së

një seksioni të Bankës së Shtetit Shqiptar. Kjo bankë mbulonte ofertën për fonde të

sektorit bujqësor. Në vitin 1990, Departamenti i Marrëdhënieve me Jashtë të Bankës

së Shtetit Shqiptar shërbeu si bazë për themelimin e Bankës Tregtare Shqiptare e cila

kryente funksionin e financimit dhe të nxitjes së eksporteve dhe të pagesave me jashtë.

Ish Republika Federale Socialiste e Jugosllavisë

Gjatë Luftës së Dytë Botërore, sistemi monetar i Jugosllavisë iu përshtat më shumë

kërkesave të fuqive pushtuese sesa vetë ekonomisë së Jugosllavisë (Hauvonen, 1970).

Serbia dhe Kroacia kishin Banka Qëndrore të veçanta, dinari ishte monedha zyrtare në

Serbi, ndërsa kuna u bë monedha zyrtare në Kroaci. Në pjesët e tjera të Jugosllavisë

qarkullonin monedhat e fuqive pushtuese. Gjatë periudhës së tranzicionit, e cila filloi

më 1945, u vendos një sistem i unifikuar i monedhës, e cila u vendos të ishte dinari,

dhe i gjithë sektori bankar u shtetëzua.

Në vitet 1990, Ish Republika Federale Socialiste e Jugosllavisë kaloi nga një ekonomi

e centralizuar drejt një ekonomie të decentralizuar pothuajse të orientuar drejt tregut,

ku shoqëritë zotëroheshin dhe drejtoheshin nga punonjësit (Barisitz, 2007). Shtetet e

RFSJ përjetuan disa kriza gjatë viteve 1980, për shkak të shkallës së lartë të kursit të

këmbimit, defiçit të lartë fiskal, dhe performancës së ulët në tregti, e cila u përkeqësua

edhe më tej për shkak të një reçesioni të madh dhe krizave ndërkombëtare. Kjo situatë

pati një ndikim negativ në portofolin e bankave dhe në rritjen e borxhit të vendit.

Reformat, të cilat kishin si qëllim zgjidhjen e krizës dështuan (Radzic & Yuce).

Autoritetet Jugosllave u ndërgjegjësuan që me dhënien e pavarësisë ekonomike

ndërmarrjeve, duhej të ndryshonin strategji, duke kaluar nga një ekonomi plani në një

sistem miks planifikimi të ekonomisë dhe kontrolli të operacioneve mikroekonomike,

kryesisht nëpërmjet instrumentave “udhëzues” dhe ekskluzivisht vetëm nëpërmjet

rregullimit direkt. Progresi i proçesit të decentralizimit u shoqërua me zhvillimin e

shpejtë të ndërmjetësave financiare.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

4

Adoptimi i ligjit të ri bankar në vitin 1989 lejoi krijimin e bankave të reja private, por

ende kishte mungesa të një rregullimi bankar të detyruar. Me qëllim stabilizimin e

shpejtë makroekonomik, në vitin 1990 qeveria filloi programin Markovic1, i cili lejoi

themelimin e shoqërive private si dhe stabilizimin e monedhës (Barisitz, 2007).

1.1.2 Reformat në sektorin bankar në Ballkanin perëndimor pas viteve 1990

Transformimi i industrisë bankare në vendet në tranzicion ka qenë një ndër proçeset

më dramatike dhe më me ndikim në proçesin e tranzicionit në tërësi (Kraft, 2005).

Pavarësisht përpjekjeve të shumta për hartimin dhe zbatimin e reformave në këtë

sektor, në përgjithësi rezultoi një dështim i reformave të dëshiruara. Faktorët kryesorë

që ndikuan në këtë dështim sipas (Mehl, et al., 2006) ishin:

a) Mjedisi i dobët institucional dhe ligjor – Mospërputhja e legjislacionit të vjetër

me legjislacionin e ri të miratuar, solli zvogëlimin e efektivitetit të zbatimit të

këtij të fundit, sidomos në fushën e likujdimit, falimentimit dhe kolateralit.

Sipas (Bonin, Hasan, & Wachtel, 2008) ristrukturimi dhe privatizimi në

sektorin financiar varet nga krijimi i një kuadri rregullator ligjor dhe

institucional, si dhe ligjet për falimentimin dhe standartet kontabël të

përshtatshme.

b) Mbikëqyrje bankare jo e përshtatshme - Duke qenë se rregullimi dhe

mbikëqyrja bankare duhet të krijohej duke nisur nga niveli zero, pjesa më e

madhe e departamenteve të mbikëqyrjes nuk ishin në gjendje që të përcaktonin

dhe të zbatonin standardet ndërkombëtare që garantonin një sistem të

shëndoshë financiar, në veçanti në lidhje me provizionimin e humbjeve nga

huatë, kufijtë ndaj ekspozimit dhe huave të lidhura. Përsa i takon burimeve

njerëzore, stafi ishte i kufizuar në numër, shpesh pa eksperiencën e duhur ose

të patrajnuar, dhe nuk ishin në gjendje që të përballeshin me rritjen e numrit të

bankave. Duke qenë se lojtarët kryesorë ishin bankat e zotëruara nga shteti,

qeveritë ngurronin që mbikëqyrësit të vepronin me vendosmëri për të likujduar

bankat me probleme, gjë që dobësoi akoma më shumë mbikëqyrjen bankare.

1 Programi mori emrin e Kryeministrit të Jugosllavisë, Ante Marković.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

5

c) Ristrukturim i pamjaftueshëm dhe qeverisje e dobët e bankave shtetërore - Në

fillim të viteve 1990, konsensusi i përgjithshëm ishte që t’i jepej prioritet

ristrukturimit dhe privatizimit të bankave tregëtare shtetërore. Për arsye

ekonomike - politike (Bokros, 2002), reformat u shtynë ose nuk e përmirësuan

qeverisjen e bankave (Keren & Ofer, 2002)

d) Rregullim i dobët i liçensimit të bankave të reja private dhe huave të lidhura -

Me qëllim forcimin e konkurencës dhe efiçencës, autoritetet liberalizuan

tregun bankar. Kjo solli një çrregullim në një sërë shtetesh, sepse kapitali

fillestar i kërkuar ose ishte qëllimisht shumë i vogël ose për shkak të

inflacionit të lartë, në terma reale ishte shume i vogël. Shoqëritë e shfrytëzuan

këtë situatë duke themeluar banka, të cilat shërbyen si departamenti i tyre i

financës (të ashtuquajtuara “ agjentë” ose “banka xhepi” (Banka Botërore

1989, dhe 1993). Kjo solli rritjen e kostove të inefiçencës përsa i takon

keqshpërndarjes së burimeve dhe kostove të reputacionit, sepse bankat” xhep”

shkatërruan rrezikshëm besimin në sektorin bankar në tërësi.

e) Mungesa e kapitalit human dhe teknologjisë së kredisë. Në përgjithësi, bankat

nuk ishin mësuar ende me vlerësimin e rrezikut të kredisë, rrezikun e

manaxhimit apo monitorimin e kredive.

SHQIPËRI

Ndryshimet në sistemin politik u shoqëruan edhe me reformim të sistemit bankar, të

cilat megjithatë filluan me hapa të ngadaltë. Në fillim të viteve 1990, vendi

karakterizohej nga nivele të ulta të ndërmjetësimit financiar, një kornizë e

papërshtatshme ligjore për veprimet bankare dhe një problem të gjerë të pastrimit të

parave. Ndër hapat e parë që u ndërmorën si pjesë e reformës së sektorit ishte

miratimi nga Kuvendi Popullor në prill të vitit 1992 i Ligjit nr. 7559, datë 22.04.1992

"Për Bankën e Shqipërisë", si dhe Ligjit nr. 7560, datë 28.04.1992 "Për sistemin

bankar në Republikën e Shqipërisë". Banka e Shtetit Shqipëtar u shndërrua në Bankën

e Shqipërisë, e cila do të kryente të gjitha funksionet e një banke qëndrore. Në këtë

mënyre bëhet kalimi i sistemit bankar nga një sistem me një nivel në një sistem

bankar me dy nivele.

Në 1 Janar 1993 u krijua Banka Kombëtare Tregtare e Shqipërisë si shkrirje e Bankës

Kombëtare të Shqipërisë dhe Bankës Shqiptare të Tregtisë. Në Tetor 1993 Banka e

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

6

Zhvillimit dhe e Bujqësisë shndërrohet në Banka Tregtare Agrare. Filluan të jepeshin

liçencat për krijimin e bankave me kapital privat të huaj. Në Dhjetor 1992 Banka e

Shqipërisë i dha liçencën bankës Italo-Shqiptare, e cila u krijua si një bankë e

përbashkët midis Banca di Roma dhe Bankës Kombëtare Tregtare.

Problemi kryesor që shoqëronte Bankat shtetërore në këtë periudhë ishte prania e

kredive të dhëna ndërmarrjeve shtetërore, disa prej të cilave ishin mbyllur. U

ndërmorrën reforma për ristrukturimin dhe rikapitalizimin e bankave shtetërore. Në

kuadër të këtyre reformave, në fund të vitit 1992 nëpërmjet emetimit të obligacioneve

nga Ministria e Financave, u bë e mundur falja e kredive të marra ndërmarrjeve

shtetërore deri para Korrik 1992. Kostoja e kësaj reforme arriti në vlerën 4.3 miliardë

lekë. Një tjetër masë e ndërmarrë në kuadrin e reformimit të sistemit bankar, ishte dhe

vendimi i Këshillit të Ministrave, nr.655 datë 23 Shtator 1996 “Për miratimin e

strategjisë së privatizimit të bankave shtetërore” duke qenë se bankat me kapital

shtetërore përbënin mbi 90% të tregut bankar. Bankat e para që iu nënshtruan proçesit

të privatizimit ishin Banka Tregtare Agrare, e cila u ndoq nga Banka Kombëtare

Tregtare dhe më pas nga Banka e Kursimeve.

Sistemi financiar ende i pazhvilluar gjithsesi lejonte lulëzimin e skemave spekulative

të investimeve me premtimin e kthimeve të mëdha mbi depozitat. Këto praktika

investimi u përhapën shumë sidomos përgjatë viteve 1994 dhe 1996 duke cuar në një

krizë të menjëhershme që u manifestua edhe me fundin e kësaj periudhe. Valët e

goditjes që u shkaktuan nga kolapsi i të ashtuquajturave “skema piramidale” në vitin

1997, coi një një rustrukturim gradual dhe më metodik të sektorit bankar. Pjesë të

legjislacionit të cilat u futën menjëherë pas krizës e forcuan ndjeshëm kornizën e

rregullimit dhe supervizimit bankar. Ndryshimet ligjore në sistemin bankar të vitit

1997 dhe 1998 plotësuan kështu mangësitë ligjore në lidhje me kapitalizimin e

bankave dhe rregullat për hyrjen dhe daljen nga sistemi bankar, përforcuan gjithashtu

kërkesat për liçencimin e bankave. Gjithsesi, raporti i mjaftueshmërisë së kapitalit

(raporti i kapitalit të bankës ndaj riskut) arritën nivele të larta deri në 31,5% në vitin

2002, krahasuar me normën e lejuar prej 12%. Në tetor të 2002, u prezantua një

politikë e sigurimit të depozitave, që garantonte depozitat deri në 5000 $ Amerikan

dhe që mbulonin rreth 60% të depozitave. Me këto dhe masa të tjera të rëndësishme,

gradualisht u kthye dhe besimi te sektori bankar.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

7

Një moment i rëndësishëm është viti 2006, vit në të cilin shfuqizohet Ligji nr.9365,

datë 02.07.1998 ”Për bankat në Republikën e Shqipërisë” dhe miratohet Ligji nr.

9662, datë 18.11.2006 ”Për bankat në Republikën e Shqipërisë”. Ky ligj rregullon

veprimtarinë e bankave dhe të degëve të bankave të huaja, që veprojnë në vend. Ligji

i ri vendos kërkesa më të forta në lidhje me liçencimin e bankave të nivelit të dytë,

rritjen e standarteve përsa i takon transparencës dhe përgjegjshmërisë në drejtimin e

bankave, mbikëqyrjen, nevojën për kapital etj, duke siguruar në këtë mënyrë

stabilitetin financiar. Miratimi i këtij ligji nuk ishte rastësi, por fryt i eksperiencës së

zhvillimeve në sektorin bankar, si dhe duke pasur si objektiv përafrimin me praktikat

dhe përvojat më të mira evropiane.

Në terma të strukturës dhe pronësisë, në fund të vitit 2002, sistemi bankar shqiptar

përbëhej nga 13 banka, nga të cilat vetëm një (Banka e Kursimeve) ishte me kapital

100 përqind shtetëror. Pati dy përpjekje për privatizimin e kësaj banke, përkatësisht në

2001 dhe 2002 dhe të dyja dështuan. Në fund të vitit 2003, Banka Qendrore Austriake

Raiffeisen u impenjua në blerjen e aseteve të Bankës së Kursimeve, proces i cili u

përfundua në Gusht të vitit 2004, duke e kaluar këtë të fundit plotësisht në pronësi të

një investitori të huaj strategjik. Procesi i privatizimit në Shqipëri në këtë mënyrë u

kompletua, duke krijuar kështu kushte të plota për përmirësimin e konkurrencës dhe

cilësinë e produkteve dhe shërbimeve të ofruara. Në vitin 2003, dy banka të tjera

private filluan veprimtarinë në Shqipëri. Në fund të viti 2003, rezultonin se operonin

16 banka në vend sikurse dhe aktualisht, nga të cilat 14 ishin me kapital të huaj.

Vendet e ish-Jugosllavisë

Vitet 1990 shënojnë një periudhë të errët për Jugosllavinë. Shpërbërja e Federatës,

luftërat në rajon, izolimi ndërkombëtar, konfliktet e armatosura, sanksionet

ekonomike, drejtimi jo i mirë i ekonomisë, korrupsioni i lartë patën një ndikim të

madh në rënien drastike të PBB. Në Shkurt 1992 krijohet Republika Federale e

Jugosllavisë, e cila përfshinte Serbinë, provincën e Kosovës dhe Vojvodinës dhe

Malin e Zi. Kjo republikë vazhdoi të qeveriset nga sistemi socialist, e cila vuajti nga

inflacioni shumë i lartë (Barisitz, 2007).

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

8

SERBI

Ristrukturimi i sektorit bankar filloi më vonë krahasuar me vendet e tjera të Ish

Republikës Federale të Jugosllavisë. Arsyja kryesore ishte problematika me Malin e

Zi, i cili nuk mund të mos ndikohej nga çështjet e shkëputjes territoriale. Në fillim të

viteve 2002, autoritet vendosën që të likujdonin katër bankat më të mëdha

(Jugobanka, Beobanka, Beogradska banka dhe Investbanka) kryesisht për shkak se

humbjet ishin shumë më të mëdha sesa ato të parashikuarat, nuk kishte asnjë opinion

pozitiv për të ardhmen, kishte një pakësim të theksuar në depozita, dhe njerëzit nuk

kishin besim në bankat dhe veprimtaritë e tyre. Kjo ishte një lëvizje e rëndësishme që

duhej bërë dhe këto katër bankat më të mëdha përfaqësonin 57% të totalit të aktiveve

totale në sistemin bankar të vendit, me kosto të likuidimit rreth 1% të PBB-së ose

rreth 90 milionë dollarë (Mehl, et al., 2006).

Aktualisht sektori bankar në Serbi përbëhet nga 29 banka tregtare nga 88 që

ekzistonin në fillim të viteve 2000. Rreth 21 prej tyre janë me pronësi të huaj (ose

shumicë të huaj). Në vitin 2013, Serbia ndryshoi Ligjin për Eksportin e Kredive dhe

Agjencisë së Sigurimeve, duke e shndërruar këtë në një agjenci financiare biznesi, e

cila do të ketë role të reja, duke përfshirë menaxhimin e një fondi të tranzicionit dhe

investimet në fondet e kapitaleve. Ajo gjithashtu do të mbulojë kompanitë që iu janë

nënshtruar procedurave të ristrukturimit, privatizimit dhe falimentimit. Duke përdorur

asetet e fondit të tranzicionit dhe fonde të tjera që gjenden në treg, agjencia do të

marrë masa për rimëkëmbjen e kompanive dhe për të siguruar ristrukturimin e tyre me

qëllim që të përmbushin në mënyrë më efiçente pretendimet e kreditorëve, si dhe me

qëllim të përgatitjes së kompanive në fjalë për të vepruar pa subvencione nga shteti

nga 2015 e tutje.

MAQEDONI

Ristrukturimi i sektorit bankar filloi gjithashtu relativisht vonë, në vitin 1994, me

Aktin për Rehabilitimin dhe Ristrukturimin Bankar (ARB), i cili do të ndihmonte

Qeverinë në rehabilitimin e sektorit bankar. Ky akt u përqëndrua në marrjen përsipër

të kredive të këqija në dinar dhe manaxhimin e detyrimeve në lidhje me kreditimin në

valutë të huaj si dhe mbikëqyrjen e bonove të thesarit të emetuara nga Qeveria.

Kreditë e këqija të para që u blenë nga ARB ishin ato të bankës më të madhe në

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

9

Maqedoni, Stopanska Banka. Kostoja e rehabilitimit të sektorit bankar ishte një ndër

më të shtrenjtat në botë, duke arritur në 42 % të Prodhimit të Brendshëm Bruto (PBB)

në fund të vitit 1995, nga të cilat 12% i takonin pastrimit të kredive të këqija nga

bilancet e bankave dhe 30% lidhej me ripagimin e kursimeve të huaja “të ngrira”

(Šević, 2002). Kjo shumë arriti në 45.8% të PBB pas rikapitalizimit të Stopanska

Banka.

Banka Qendrore bëri përpjekje të vazhdueshme për të krijuar një kornizë rrregulatore

dhe supervizimi për themelimin e një sektori bankar të qëndrueshëm. U prezantuan

kërkesa strikte për kapitalizimin, kontrollohej pastrimi i parave dhe u morën masa për

zgjerimin e kreditimit të ndërmërrjeve të vogla dhe të mesme. Legjislacioni i cili u fut

në vitin 2000 dhe 2001 krijou kornizën ligjore për modernizimin dhe konsolidimin e

sektorit bankar sipas linjës së direktivave bankare të Bashkimit Europian dhe

standarteve ndërkombëtare. Një kthim i përkohshëm shkaktuar nga një përkeqësim i

situatës ekonomike në 2002 u kapërcye gjithsesi shpejt. Në fund të vitit 2002, sistemi

bankar i vendit konsistonte në 20 banka tregtare nga të cilat 7 ishin me kapital të huaj

dhe 17 klasifikoheshin si institucione kursimi.

MALI I ZI

Lëvizja e parë në drejtim të pavarësisë monetare ka filluar që në fund të viteve ‘90 me

emetimin e markës gjermane në Nëntor të vitit 1999. Ajo kishte për qëllim të

zvogëlonte ndikimin politik të Serbisë. Midis Janar 2002 dhe Mars 2002, marka

gjermane u zëvendësua me euron, dhe sot ajo përfaqëson një instrument të pagesës.

Me themelimin e Bankës Qendrore të Malit të Zi (BQM), e cila filloi të operojë më 15

Mars 2001, mund të thuhet se reformat bankare në Malin e Zi kanë filluar në vitin

2001 me riorganizimin e Montenegrobanka, e cila ishte një bankë lider në atë kohë.

1.1.3 Organizimi i sektorit bankar

Sistemi bankar në rajonin e Ballkanit perëndimor është i organizuar në dy nivele:

Banka Qëndrore dhe Bankat Tregtare.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

10

Banka Qëndrore

Është një institucion i pavarur dhe autonom në përmbushjen e funksioneve të saj të

parashikuara në Ligjin për Bankën Qëndrore dhe ligje të tjera. Objektivi themelor i

Bankës Qëndrore është arritja dhe ruajtja e stabilitetit të çmimeve.

Objektivi kryesor strategjik i Bankës Qëndrore në rolin e saj si mbikqyrëse e sektorit

bankar është sigurimi i një sistemi financiar të shëndetshëm dhe të qëndrueshëm, e

aftë për të mbrojtur interesat e klientëve të bankës dhe për t’i shërbyer me efiçencë

nevojave të qytetarëve si dhe ekonomisë.

Funksionet e Bankës Qëndrore në vendet e rajonit të Ballkanit kryesisht janë të

ngjashme. Banka Qëndrore:

• Përcakton dhe zbaton politikat monetare dhe politikat e këmbimit valutor;

• Administron rezervat valutore;

• Përcakton dhe implementon aktivitete në lidhje me ruajtjen dhe forcimin e

stabilitetit financiar;

• Liçenson ose revokon liçencat e operimit të bankave, mbikëqyr aftësinë

paguese bankare dhe ligjshmërinë e operacioneve, dhe kryen aktivitete të tjera

në pajtim me ligjin që rregullon bankat;

• Emeton kartëmonedhat dhe monedhat dhe menaxhon flukset e mjeteve

monetare;

• Rregullon, mbikëqyr dhe promovon funksionimin e pandërprerë të

operacioneve të pagesave kombëtare dhe ndërkombëtare, në pajtim me ligjin;

Krahas funskioneve të mësipërme, Banka Qëndrore në Serbi ka edhe funksionet e

mëposhtëme:

• të liçensojë ose të revokojë dhe / ose autorizimet e ushtrimit të aktvitetit të

shoqërive të sigurimit, mbikëqyr këto shoqëri dhe kryen aktivitete të tjera në

pajtim me ligjin që rregullon fushën e sigurimit;

• ka të drejtë të liçensojë dhe tërheqë liçencat për ushtrimin e aktivitetit për

shoqëritë e menaxhimit të fondit të pensionit vullnetar, mbikëqyr këto shoqëri

dhe kryen aktivitete të tjera në pajtim me ligjin që rregullon fondet e

pensioneve vullnetare;

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

11

• ka të drejtë të liçensojë dhe tërheq liçencat për shoqëritë që ushtrojnë

aktivitetin e qirasë financiare, mbikëqyr këto shoqëri dhe kryen aktivitete të

tjera në pajtim me ligjin që rregullon veprimtarinë e qirasë financiare;

• kryen detyra ligjore për Republikën apo detyra të vendosura nga traktatet, pa

rrezikuar autonominë dhe pavarësinë e saj.

Në Malin e Zi, Maqedoni dhe Shqipëri, institucionet që liçensojnë dhe mbikqyrin

shoqëritë e sigurimit, fondet e pensioneve dhe shoqëritë e lizingut janë:

SHQIPËRI

Autoriteti i Mbikëqyrjes Financiare (AMF) ështe një institucion publik i pavarur nga

ekzekutivi, i cili rregullon dhe mbikëqyr:

• aktivitetin e tregut të sigurimeve dhe operatorëve të tij

• aktivitetin e tregut të pensioneve private suplementare dhe operatorëve të tij;

Shoqëritë e Lizingut liçensohen dhe mbikëqyren nga Banka e Shqipërisë

Bankat e tregtare

Vendet e Ballkanit, ashtu si pjesa më e madhe e vendeve të Bashkimi Europian,

konsiderohen “bank based system” (sistem bazuar në banka), ku bankat luajnë një rol

të rëndësishëm në tregun financiar dhe të cilat zënë pjesën më të madhe të vëllimit të

veprimtarisë së tregut financiar. Liçencimi, funksionimi, mbikëqyrja e bankave të

nivelit të dytë është e rregulluar me ligj të veçantë, i cili në thelb është i ndërtuar mbi

parime të ngjashme, por sigurisht që ka edhe dallime, për shkak të specifikave që kanë

vendet që kemi marrë në studim.

Diferencat në zhvillimin e tregut bankar, në vendet e rajonit janë rrjedhojë jo vetëm e

zhvillimeve ekonomike, por edhe zhvillimeve politike. Aktualisht në secilin prej

shteteve që janë në fokus të këtij studimi operojnë një numër relativisht i madh

bankash të nivelit të dytë duke konsideruar dhe popullatat përkatëse të vendeve.

Aktualisht për vitin 2016, operojnë 16 banka në Shqipëri dhe pothuaj po aq në

Maqedoni. Në Serbi operojnë një maksimum prej 30 bankash dhe në Malin e Zi

vetëm 14 banka duke reflektuar edhe një popullatë dhe sipërfaqe më të vogël. Në

çështjen 1.3 do të paraqitet më shumë rreth vëllimit të aktivitetit të këtyre bankave për

secilin prej vendeve të trajtuara në analizë.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

12

MAQEDONI

Agjensia e Mbikqyrjes së Sigurimeve ka të drejtë të liçensojë, mbikqyrë dhe

kontrollojë shoqëritë e sigurimeve. Është një institucion i pavarur i themeluar më

2009.

MAPAS (Agency for Supervision of Fully Funded Pension Insurance) është agjensia

e cila ka të drejtë të liçensojë, mbikëqyrë dhe kontrollojë fondet e pensioneve

Shoqëritë e Lizingut liçensohen nga Ministria e Financave.

MALI I ZI

Agjensia e Mbikqyrjes së Sigurimeve ka të drejtë të liçensojë, mbikqyrë dhe

kontrollojë shoqëritë e sigurimeve. Kjo Agjensi është një institucion i pavarur i

themeluar më 12 Korrik 2007.

Komisioni i Letrave me Vlerë dhe Këmbimit (The securities and Exchange

Commission) ka autoritetin që të liçencojë, mbikqyrë aktivitetin e Fondeve të

Pensionit.

Në lidhje me shoqëritë e lizingut, ato nuk janë të detyruara që të sigurojnë liçensë për

zhvillimin e biznesit të tyre. Pra, këto shoqëri nuk janë subjekt mbikqyrjeje nga

ndonjë organizëm shtetëror.

1.2 Sektori bankar dhe performanca makroekonomike

Studimet e para teorike të lidhjes midis zhvillimit financiar dhe rritjes ekonomike

(Goldsmith, 1969; McKinnon, 1973; Shaw, 1973) u pasuan më tej nga shumë studime

të tjera teorike dhe empirike. Robinson (1952) argumenton që pas rritjes ekonomike

qëndron zhvillimi financiar, ndërsa Lucas (1988) e konsideron të mbivlerësuar rolin e

faktorëve financiarë në proçesin e rritjes ekonomike.

(Demirguc-Kunt & Levine, 2001) konkluduan që zhvillimet e përgjithshme financiare

kanë për qëllim përshpejtimin e rritjes ekonomike, krijimin e shoqërive të reja,

lehtësimin e aksesit të shoqërive ndaj burimeve të jashtme të financimit dhe nxitjen e

zhvillimit të shoqërive. Pagano (1993) vlerëson marrëdhënien midis tregjeve

financiare dhe zhvillimit ekonomik dhe vë theksin në rolin e institucioneve financiare,

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

13

të cilat me politikat e tyre stimulojnë kursimin dhe shpërndajnë fondet në projektet më

fitimprurëse, kanë ndikim në normën e kursimit.

Rritja e qëndrueshme ekonomike varet nga vazhdimësia e institucioneve financiare;

bizneset e reja të sukseshme kanë nevojë për burime efiçente të jashtme financimi për

të mbështetur rritjen e sektorit privat (Bonin & Wachtel, 2003). Nga ana tjetër, sikurse

Samolyk (1992) vëren, probleme të sektorit bankar lokal mund të kufizojnë aktivitetin

ekonomik në rajonet me gjendje të vështirë financiare. Madje ajo argumenton se

kushtet e sektorit bankar lokal shpjegojnë më shumë rreth ritjes së të ardhurave

personale reale në rastet ku kreditë e këqia janë në nivele relativisht të larta.

Në përgjithësi, roli i sektorit financiar në të gjitha ekonomitë është të kanalizojë

burimet nga kursimtarët drejt investimeve në projekte (Wachtel, 2003). Bankat luajnë

një rol të rëndësishëm në ekonomi, sepse ato ndikojnë në :

➢ zhvillimin e tregtisë kombëtare dhe ndërkombëtare nëpërmjet kreditimit,

asistencës teknike, ofrimit të shërbimit të letrave të kredive, në zhvillimin e

bujqësisë,

➢ zhvillimin e industrisë dhe bujqësisë nëpërmjet ofrimit të kredive për blerjen e

farërave dhe pescticideve, ndërtimin e kanaleve kulluese dhe magazinave,

blerjen e makinerive, etj.,

➢ zhvillimin e transportit ku nëpërmjet financimit të këtij sektori është

mundësuar lidhja e zonave të thella me tregjet kryesore,

➢ përdorimin e teknologjisë moderne (Schumpeter, 1912) argumenton se

bankat që funksionojnë mirë nxisin inovacione teknologjike duke identifikuar

dhe financuar ata sipërmarrës që kanë mundësitë më të mira për të vënë në jetë

me sukses produkte dhe proçese prodhimi inovative,

➢ formimin e kapitalit çka nënkupton rritje të numrit të njësive të prodhimit,

teknologjisë, makineri e pajisje,

➢ transferimin e parave duke ofruar lehtësinë e transferimit të fondeve nga një

vend në një tjetër e cila çon në rritjen e tregtisë,

➢ përdorimin e kursimeve të individëve për investime në projekte me interes,

➢ rritjen e punësimit, sepse me anë të financimit mundësojnë zhvillimin e

sektorëve të ekonomisë të tillë si tregëtia, bujqësia, transporti,

telekomunikacioni.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

14

Bankat i vijnë në ndihmë jo vetëm biznesit, por edhe individit me anë të gamës së

gjerë të shërbimeve që ato ofrojnë të tilla si:

➢ depozitimin e parave si dhe ruajtjen e sendeve të çmuar apo dokumenta të

rëndëishëm duke i hequr këtij të fundit shqetësimin për ruajten e pasurisë së

tij,

➢ skema të ndryshme të kursimi me norma interesi tërheqëse me qëllim nxitjen e

njerëzve për të kursyer më shumë,

➢ kredi për blerjen apo ndërtimin e shtëpive,

➢ këshillime financiare.

Bankat financojnë edhe qeverinë në programet e zhvillimit duke ndikuar në këtë

mënyrë në stabilitetin ekonomik të një vendi. Ato janë një element kyç në zbatimin e

politikës monetare dhe fiskale nga Banka Qëndrore, sepse rritja e normave të interesit

nga Banka Qëndrore duhet të shoqërohet me rritje të normave të interesit nga bankat

tregtare, sigurisht në përputhje me Bankën Qëndrore.

Kriza financiare globale e vitit 2008 është një shembull shumë i qartë i rolit të

padiskutueshëm që bankat kanë në zhvillimin e ekonomisë së një vendi. Rritja e

papunësisë, përkeqësimi i performancës së investimeve, pasiguria politike e faktorë të

tjerë ndikuan në ngadalësimin e rritjes ekonomike.

1.3 Treguesit kryesorë të sistemit bankar

Në këtë ҫështje do të bëhet një analizë përshkruese e sistemit bankar të katër vendeve

të përfshira në kët studim. Kjo me qëllimin që të prezantohet ecuria e treguesve

kryesorë në nivel agregat e bankave që operojnë në këto vende dhe për të cilat do të

vlerësohet edhe efiçenca sipas kostove në kapitullin e katërt. Treguesit të cilit iu

referohemi janë: totali i aktiveve, kredive dhe depozitave.

SHQIPËRI

Sistemi bankar në Shqipëri përbëhet nga 16 banka, ku 4 bankat më të mëdha (Banka

Kombëtare Tregëtare, Raiffeisen Bank, Credins Bank dhe Intesa San Paolo), së

bashku zotërojnë 62.40% të portofolit të kredive dhe 69.50% të depozitave të sistemit

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

15

bankar.2 Përsa i takon origjinës se kapitalit, 13 banka kanë shumicën e pronësisë së

huaj dhe vetëm tre banka janë me shumicën e pronësisë vendase. 56% e bankave (9

banka) e kanë origjinën e kapitalit nga vendet e Bashkimit Evropian të tilla si Greqi,

Austri, Gjermani, Francë, Itali, Bullgari dhe vetëm një bankë e ka origjinën e kapitalit

nga Turqia.

Aktivet e sektorit bankar, në fund të vitit 2015 ishin 1.318 miliarde lekë, duke pësuar

në këtë mënyrë një rritje vjetore 1.9% nga 4.8% në vitin paraardhës. Zgjerimi i

portofolit të investimeve ndërbankare dhe tkurrja e fondeve rezervë për mbulimin e

humbjeve nga aktiviteti në vijim të proçesit të largimit të kredive të humbura nga

bilancet e bankave, kanë dhënë kontributin kryesor në zgjerimin e aktiveve të sektorit.

Peshën më të madhe në aktivet e zënë depozitat me 83%. Paraqitja në mënyrë grafike

e rritjes së totalit të aktiveve në sistemin bankar në tetë vitet e fundit paraqitet në

fig.1.1 si më poshtë.

Figura 1. 1 Totali i aktiveve në sistemin bankar të Shqipërisë

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

2008

2009

2010

2011

2012

2013

2014

2015

30.09.20

16 Viti

Mil

ion

lekë

Burimi: Shoqata Shqiptare e Bankave

Shënim: Nuk përfshihen të dhëna për Bankën e Bashkuar për vitet 2009-2016.

Siç duket qartë edhe në figurën 1.1, aktivet janë rritur ndjeshëm nga viti 2008 në vitin

2015, duke patur parasysh edhe periudhën jo të favorshme nga pikëpamja e zhvillimit

të ekonomisë për shkak të pasoja të krizës financiare të vitit 2008. Trendi rritës

2 Raporti vjetor i Bankës së Shqipërisë për vitin 2015

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

16

vazhdon të reflektohet edhe në nëntë muajt e parë të vitit 2016. Për periudhën kohore

prej 8 vitesh (që nga 2008), aktivet janë rritur me më shumë sesa 60 përqind e vlerës

në fillim të kësaj periudhe, duke treguar për një fuqizim të sektorit bankar në

ekonominë shqiptare. Figura në vijim paraqet në mënyrë më të plotë përbërjen në

sistemin bankar në Shqipëri.

Figura 1. 2 Totali i Kredive të dhëna, Investimeve në Letra me Vlerë dhe

Depozitat në Shqipëri

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

2008

2009

2010

2011

2012

2013

2014

2015

30.09.2

016 Viti

Mil

ion

lekë

Aktive Kredi Depozita

Burimi: Shoqata Shqiptare e Bankave

Shënim: Nuk përfshihen të dhënat për Bankën e Bashkuar për vitet 2009-2016.

Në fig.1.2 vihet re një rritje e ndjeshme e depozitave dhe rënie e normës së rritjes së

kredive, e cila mund te shpjegohet me pasigurinë e publikut për të shpenzuar në kohë

krize si dhe me kthimin e emigrantëve. Depozitat kanë pësuar rritjen më të madhe në

vitin 2010 dhe 2011, respektivisht 121 milard lek dhe 106 miliard lek. Rritja më e

ulët konstatohet në vitin 2015, të cilat u rritën me 2.60% duke pësuar një ulje në

ritmin e rritjes krahasuar me vitin 2014 ku shënonin një rritje 4.50%. Pavarësisht

përpjekjeve të Bankës së Shqipërisë për nxitjen e kreditimit të ekonomisë duke ulur

disa herë normën bazë të interesit (Janar dhe Nëntor të vitit 2015) madje duke shkuar

në nivelet shumë të ulëta 1.75%, nuk u arrit të përcillej në bankat e nivelit të dytë.

Trendi rritës i Investimeve në Letra me Vlerë ka vazhduar deri në vitin 2014, ku vlera

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

17

e tyre është thuajse dyfishuar që nga viti 2008, nga 167 miliard lekë në 328 miliard

lekë. Në vitin 2015 ky zë është zvogëluar me rreth 20 milion lekë.

Politikat monetare të ndjekura nga Banka e Shqipërisë kanë dhënë efektet e tyre në

vitin 2016, ku vihet re një rritje e nivelit të kredimit nga ana e bankave të nivelit të

dytë duke sjellë një rritje të zhvillimit të ekonomisë në vend. Kjo reflektohet në rritjen

e Prodhimit të Brendshëm Bruto në vitin 2015 me 2.70% për nëntë mujorin e parë.

Vihet re një rimëkëmbje, edhe pse e ngadaltë, e segmentit të kredisë ndaj bizneseve.

Edhe pse kërkesa për financim nga ana e bizneseve është rritur, kjo nuk reflektohet në

lidhje të drejtë me rritjen e nivelit të kreditimit. Shkak për këtë situatë janë kërkesat e

shtrënguara nga ana e bankave, sidomos në lidhje me kolateralin.

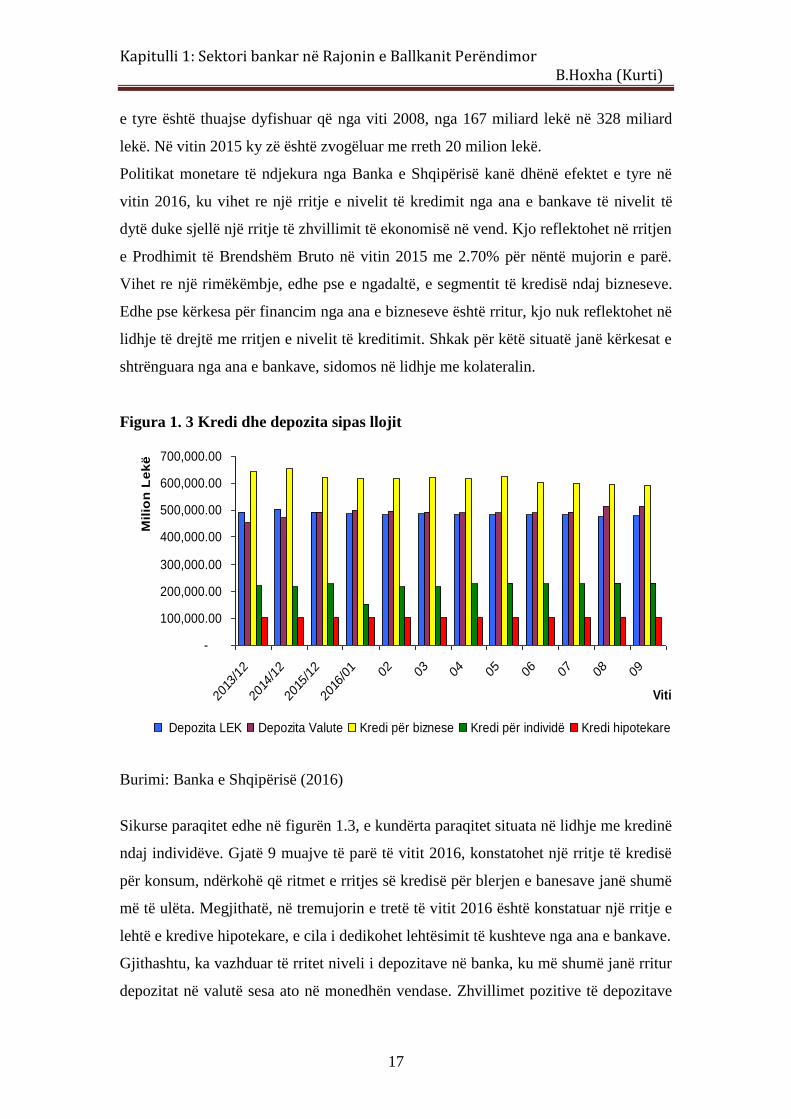

Figura 1. 3 Kredi dhe depozita sipas llojit

-

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

2013

/12

2014

/12

2015

/12

2016

/01 02 03 04 05 06 07 08 09

Viti

Mil

ion

Le

kë

Depozita LEK Depozita Valute Kredi për biznese Kredi për individë Kredi hipotekare

Burimi: Banka e Shqipërisë (2016)

Sikurse paraqitet edhe në figurën 1.3, e kundërta paraqitet situata në lidhje me kredinë

ndaj individëve. Gjatë 9 muajve të parë të vitit 2016, konstatohet një rritje të kredisë

për konsum, ndërkohë që ritmet e rritjes së kredisë për blerjen e banesave janë shumë

më të ulëta. Megjithatë, në tremujorin e tretë të vitit 2016 është konstatuar një rritje e

lehtë e kredive hipotekare, e cila i dedikohet lehtësimit të kushteve nga ana e bankave.

Gjithashtu, ka vazhduar të rritet niveli i depozitave në banka, ku më shumë janë rritur

depozitat në valutë sesa ato në monedhën vendase. Zhvillimet pozitive të depozitave

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

18

në valutë janë mbështetur nga flukset më të larta valutore nga sektori i jashtëm, si dhe

depozitimi në banka i fondeve të çliruara nga maturimi i letrave me vlerë në euro të

qeverisë.

Ndërkohë, reduktimi i depozitave në lekë është i lidhur jo vetëm me efektin sezonal

të përdorimit të tyre për konsum gjatë verës, por edhe me mbajtjen në nivele të larta të

likuiditetit të papërdorur të qeverisë3. Për shkak të rënies së vazhdueshme në normat e

interesit, është rritur pesha e depozitave me afate të shkurtëra dhe është zvogëluar

pesha e depozitave me afat.

MAQEDONI

Sistemi bankar në Republikën e Maqedonisë përbëhet nga 15 banka në vitin 2015 dhe

3 Shoqëri Kursim Krediti, ku 4 bankat më të mëdha (Komercijalna Bank AD Skopje,

NLB Tutunska Bank AD Skopje, Ohridska Bank AD Ohrid, Stopanska Bank AD

Skopje), së bashku zotërojnë rreth 70% të portofolit të kredive dhe 74% të depozitave

të sistemit bankar.4 Bankat e huaja janë dominuese në sistemin bankar, duke zotëruar

75 % të kapitalit. Dominues në sistemin bankar të Maqedonisë është origjina e

kapitalit nga Greqia , Turqia dhe Bullgaria.

Aktivet e sektorit bankar, në fund të vitit 2015 ishin rreth 424 miliard dinar, duke

pësuar në këtë mënyrë një rritje vjetore 5.80 % nga viti 2015 ne vitin 2014, ndërkohë

që rritja në vitin 2014 ishte 8.30%. Paraqitja në mënyrë grafike e rritjes së totalit të

aktiveve, kredisë dhe depozitave në sistemin bankar në tetë vitet e fundit paraqitet në

fig.1.4 si më poshtë.

3 Raporti tremujor i politikës monetare 2016/IV, Banka e Shqipërisë 4 Raporti vjetor I Bankës Qëndrore të Republikës së Maqedonisë, 2015

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

19

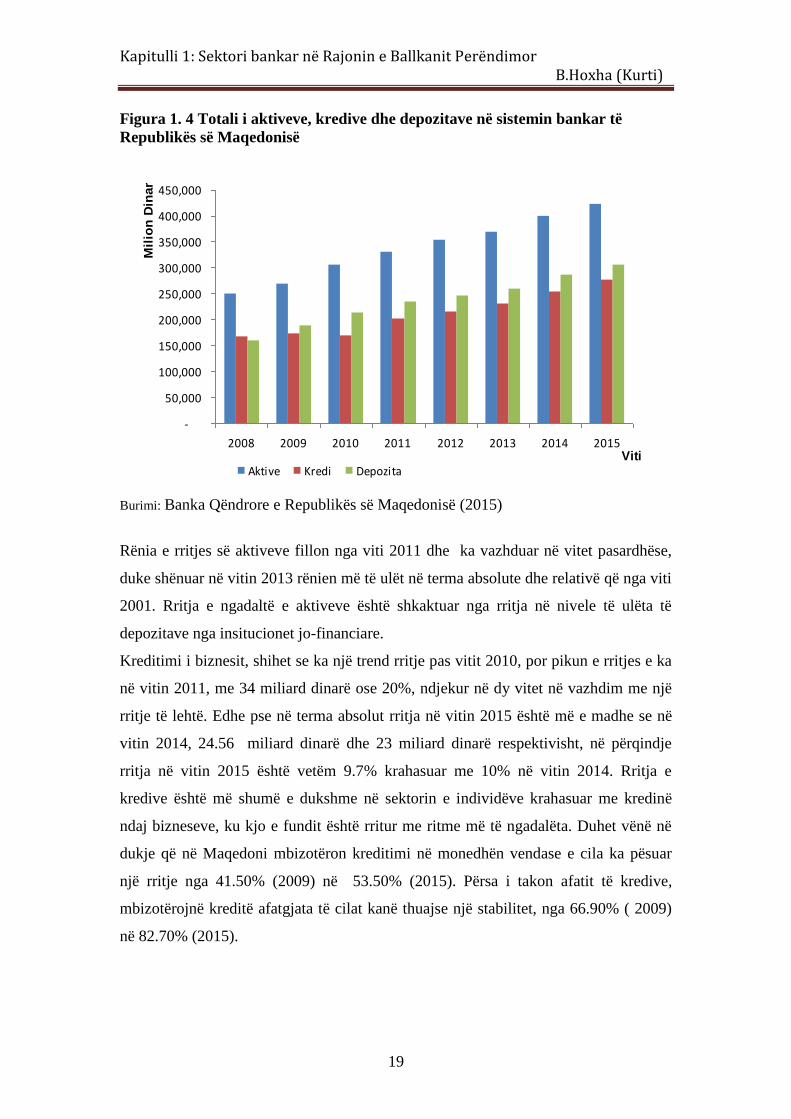

Figura 1. 4 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të

Republikës së Maqedonisë

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2008 2009 2010 2011 2012 2013 2014 2015Viti

Mil

ion

Din

ar

Aktive Kredi Depozita

Burimi: Banka Qëndrore e Republikës së Maqedonisë (2015)

Rënia e rritjes së aktiveve fillon nga viti 2011 dhe ka vazhduar në vitet pasardhëse,

duke shënuar në vitin 2013 rënien më të ulët në terma absolute dhe relativë që nga viti

2001. Rritja e ngadaltë e aktiveve është shkaktuar nga rritja në nivele të ulëta të

depozitave nga insitucionet jo-financiare.

Kreditimi i biznesit, shihet se ka një trend rritje pas vitit 2010, por pikun e rritjes e ka

në vitin 2011, me 34 miliard dinarë ose 20%, ndjekur në dy vitet në vazhdim me një

rritje të lehtë. Edhe pse në terma absolut rritja në vitin 2015 është më e madhe se në

vitin 2014, 24.56 miliard dinarë dhe 23 miliard dinarë respektivisht, në përqindje

rritja në vitin 2015 është vetëm 9.7% krahasuar me 10% në vitin 2014. Rritja e

kredive është më shumë e dukshme në sektorin e individëve krahasuar me kredinë

ndaj bizneseve, ku kjo e fundit është rritur me ritme më të ngadalëta. Duhet vënë në

dukje që në Maqedoni mbizotëron kreditimi në monedhën vendase e cila ka pësuar

një rritje nga 41.50% (2009) në 53.50% (2015). Përsa i takon afatit të kredive,

mbizotërojnë kreditë afatgjata të cilat kanë thuajse një stabilitet, nga 66.90% ( 2009)

në 82.70% (2015).

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

20

Në lidhje me depozitat, ato vlerësohen rreth 306 miliard dinarë në fund të vitit 2015

me një rritje 6.70 % krahasuar me 11% në vitin 2014. Trendi i depozitave ka qenë

rritës, edhe pse ritmi i rritjes së tyre ka qenë në rënie, me përjashtim të viti 2014.

Rënia e ritmit të rritjes së depozitave i dedikohet kryesisht zhvillimeve politike brenda

vendit si dhe zhvillimet në shtetin fshinj, Greqi. Pavarësisht kësaj, depozitat mbeten

burimi kryesor i fondeve, ato përbëjnë 72.30 % të totalit të aktiveve. Individët mbeten

kontribuesit kryesor (70.40% të totalit të depozitave),edhe pse norma e rritjes së tyre

vjetore në vitin 2015 është më e vogla në dekadën fundit. Mbizotërojnë depozitat në

monedhën vendase të cilat përbëjnë rreth 57.6% të toalit të depozitave.

Këto zhvillime tregojnë për një stabilizim gradual të perceptimit të bankave në lidhje

me rrezikun, e ndikuar kjo edhe nga performanca pozitive e ekonomisë vendase.

Pavarësisht rimëkëmbjes ekonomike, bankat janë ende të kujdesshme në lidhje me

kreditimin e biznesit, e cila reflekton strategjitë konservative të grupeve më të mëdha

të bankave në Maqedoni. Bankat ende shfaqin interes të investojnë në instrumenta

likuidë me rrezik të ulët, siç janë për shembull bonot e thesarit.

SERBI

Sistemi bankar në Serbi përbëhet nga 30 banka, ku 5 bankat kryesore (Banca Intesa

A.D.- Beograd, Komercijalna banka A.D.- Beograd, Unicredit Bank Srbija A.D.-

Beograd , Societe Generale banka Srbija A.D.- Beograd, Raiffeisen Banka A.D.-

Beograd) zotërojnë 54.2 % të aktiveve, 52.70% të kredive dhe 53.60 % të depozitave.5

Bankat e huaja kanë pozicion dominues në tregun bankar duke zotëruar pjesën më të

madhe të aktiveve (76.10%) dhe kapitalit ( 77.50%). Mbizotërojnë bankat me origjinë

kapitali nga Greqia, Italia, France dhe Austria.

Paraqitja në mënyrë grafike e ndryshimit të totalit të aktiveve, kredisë dhe depozitave

në sistemin bankar në tetë vitet e fundit paraqitet në fig.1.5 si më poshtë.

5Raporti vjetor I Bankës Qëndore të Serbisë, 2015

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

21

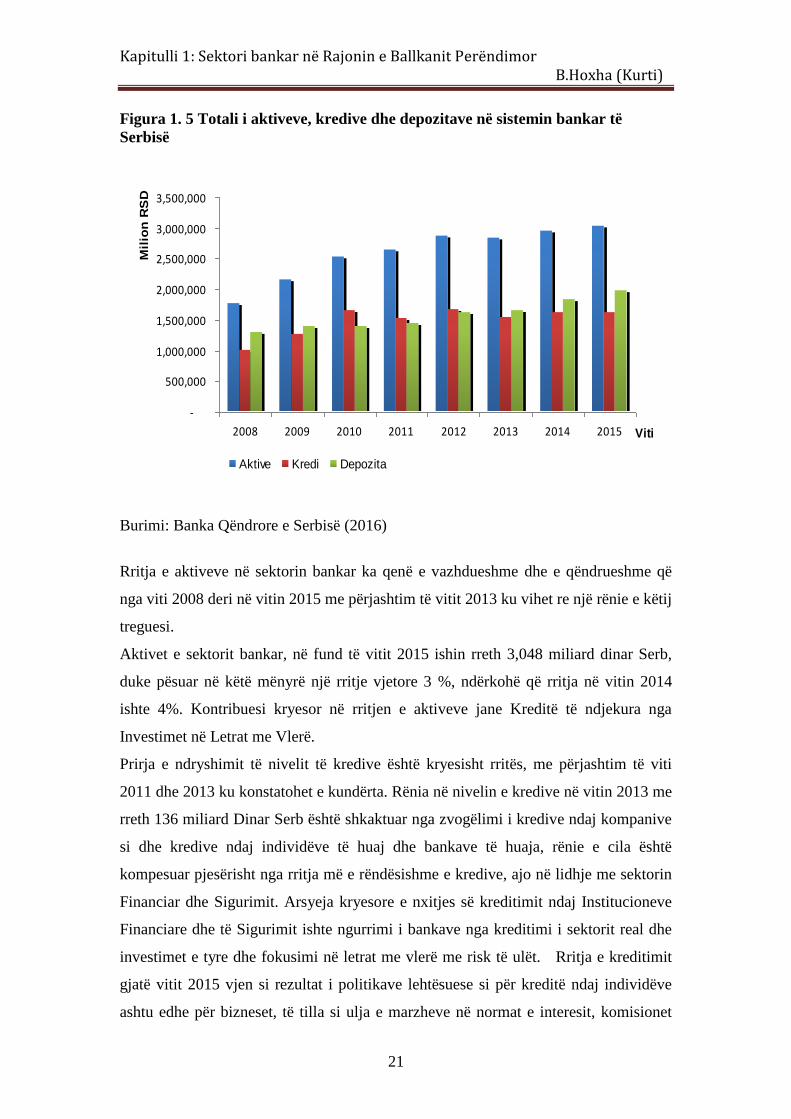

Figura 1. 5 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të

Serbisë

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

2008 2009 2010 2011 2012 2013 2014 2015 Viti

Mil

ion

RS

D

Aktive Kredi Depozita

Burimi: Banka Qëndrore e Serbisë (2016)

Rritja e aktiveve në sektorin bankar ka qenë e vazhdueshme dhe e qëndrueshme që

nga viti 2008 deri në vitin 2015 me përjashtim të vitit 2013 ku vihet re një rënie e këtij

treguesi.

Aktivet e sektorit bankar, në fund të vitit 2015 ishin rreth 3,048 miliard dinar Serb,

duke pësuar në këtë mënyrë një rritje vjetore 3 %, ndërkohë që rritja në vitin 2014

ishte 4%. Kontribuesi kryesor në rritjen e aktiveve jane Kreditë të ndjekura nga

Investimet në Letrat me Vlerë.

Prirja e ndryshimit të nivelit të kredive është kryesisht rritës, me përjashtim të viti

2011 dhe 2013 ku konstatohet e kundërta. Rënia në nivelin e kredive në vitin 2013 me

rreth 136 miliard Dinar Serb është shkaktuar nga zvogëlimi i kredive ndaj kompanive

si dhe kredive ndaj individëve të huaj dhe bankave të huaja, rënie e cila është

kompesuar pjesërisht nga rritja më e rëndësishme e kredive, ajo në lidhje me sektorin

Financiar dhe Sigurimit. Arsyeja kryesore e nxitjes së kreditimit ndaj Institucioneve

Financiare dhe të Sigurimit ishte ngurrimi i bankave nga kreditimi i sektorit real dhe

investimet e tyre dhe fokusimi në letrat me vlerë me risk të ulët. Rritja e kreditimit

gjatë vitit 2015 vjen si rezultat i politikave lehtësuese si për kreditë ndaj individëve

ashtu edhe për bizneset, të tilla si ulja e marzheve në normat e interesit, komisionet

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

22

dhe tarifat. Arsye të tjera mund të përmendim burime fondesh me çmim të lirë, rritje e

konkurencës midis bankave, politika monetare ekspasioniste e Bankës Kombëtare të

Serbisë.

Në lidhje me monedhën e kredive, mbizotëron kredia në valutë të huaj 73.70%, si

për bizneset ashtu dhe për individët, kryesisht në Euro 65.90 %. Përsa i takon

maturimit, mbizotërojnë kreditë afat gjata, të cilat përbëjnë 76% të totalit të kredive

neto.

E ndryshme paraqitet situata në lidhje me nivelin e depozitave, të cilat kanë shënuar

një rritje të vazhdueshme që nga viti 2008. Në fund të vitit 2015 depozitat ishin rreth

1,991 miliard dinar Serbë me një rritje 9 %, ndërkohë që rritja në vitin 2014 shënonte

11%. Depozitat nga individët zënë peshën më të madhe, më shumë se 56 % të totalit

të depozitave, krahasuar me depozitat nga bizneset të cilat në fakt në vitin 2015 kanë

pësuar një rritje krahasuar me vitin 2014. Edhe në rastin e depozitave, mbizotërojnë

depozitat në valutë të huaj 70.20%, ku peshën më të madhe (89.50% e portofolit) e

zënë depozitat në Euro.

Në lidhje me afatin e depozitave, peshën më të madhe e kanë depozitat pa afat (51.40

% të totalit të depozitave) si dhe depozitat afatshkurtër, deri në një vit (40.30% të

totalit të depozitave), pra në në total 91.70 %.

MALI I ZI

Sistemi bankar në Malin e Zi përbëhet nga 14 banka. Aktivet e sektorit bankar, në

fund të vitit 2015 ishin rreth 3,472 milion Euro, duke pësuar në këtë mënyrë një rritje

vjetore 10.70 % krahasuar me vitin 2014 që ishte 6%. Paraqitja në mënyrë grafike e

rritjes së totalit të aktiveve, kredisë dhe depozitave në sistemin bankar në tetë vitet e

fundit paraqitet në fig.1.6 si më poshtë.

Kapitulli 1: Sektori bankar në Rajonin e Ballkanit Perëndimor B.Hoxha (Kurti) B.Hoxha (Kurti

23

Figura 1. 6 Totali i aktiveve, kredive dhe depozitave në sistemin bankar të

Republikës së Malit të Zi

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2008 2009 2010 2011 2012 2013 2014 2015Viti

Mili

on

Eu

ro

Aktive Kredi Depozita

Burimi: Banka Qëndrore e Republikës së Malit të Zi (2016)

Siç mund të vihet re edhe nga grafiku, totali i aktiveve në sistemin bankar në Malin e

Zi ka pësuar një rënie të vazhdueshme që nga viti 2008 deri në vitin 2012. Vetëm pas

vitit 2013, ka filluar të paraqesë një prirje pozitive e cila ka vazhduar edhe në vitin

pasardhës. Kjo rënie vjen si rezultat i rënies së vazhdueshme të kredive, duke qenë se

kreditë zënë peshën më të madhe në aktivet e sistemit bankar.

Në vijim të mendimit, edhe tek kreditë vihet re e njëjta sjellje si tek aktivet, pra një

zvogëlim i vazhdueshëm i tyre deri në vitin 2012. Aktiviteti i kredidhënies është

rigjallëruar në vitin 2013, duke vazhduar të rritet edhe në vitet pasardhëse. Në fund të

vitit 2015 totali i kredive është dy miliard Euro, duke shënuar një rritje fare të vogël

me vetëm 2% krahasuar me vitin 2014 ku rritja ishte 12.70%. Kjo rritje kaq e vogël

vjen si rezultat i politikave shtrënguese të kredidhënies. Rritja në nivelin e kredive i

dedikohet rritjes së nivelit të kredidhënies ndaj kompanive si dhe ndaj individëve

vendas. Përsa i takon afatit të maturimit, mbizotërojnë kreditë afat gjata (70.3%).

Në rastin e depozitave, vihet re që trendi i rënies së tyre nuk është i njëjtë me atë të

aktiveve dhe kredive. Niveli i depozitave ka ardhur në rënie nga viti 2008 deri në vitin