UNIVERSITAS NEGERI YOGYAKARTA -...

30

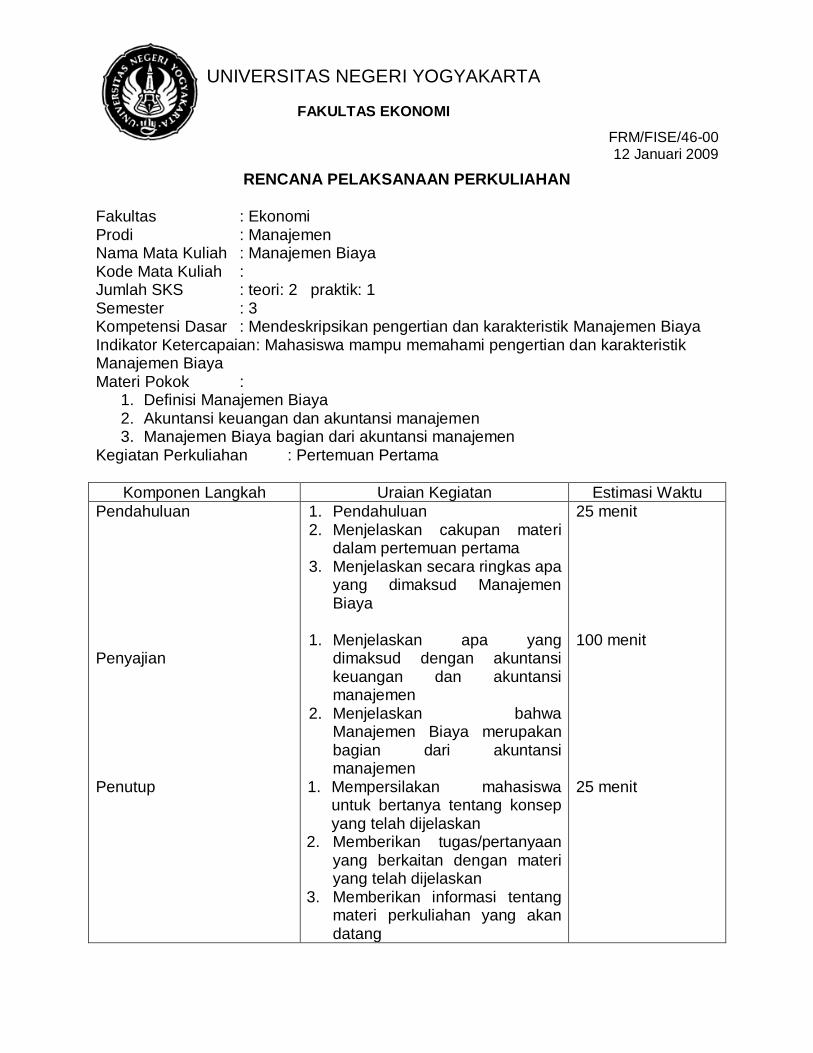

FRM/FISE/46-00 12 Januari 2009 UNIVERSITAS NEGERI YOGYAKARTA FAKULTAS EKONOMI RENCANA PELAKSANAAN PERKULIAHAN Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Mendeskripsikan pengertian dan karakteristik Manajemen Biaya Indikator Ketercapaian: Mahasiswa mampu memahami pengertian dan karakteristik Manajemen Biaya Materi Pokok : 1. Definisi Manajemen Biaya 2. Akuntansi keuangan dan akuntansi manajemen 3. Manajemen Biaya bagian dari akuntansi manajemen Kegiatan Perkuliahan : Pertemuan Pertama Komponen Langkah Uraian Kegiatan Estimasi Waktu Pendahuluan Penyajian Penutup 1. Pendahuluan 2. Menjelaskan cakupan materi dalam pertemuan pertama 3. Menjelaskan secara ringkas apa yang dimaksud Manajemen Biaya 1. Menjelaskan apa yang dimaksud dengan akuntansi keuangan dan akuntansi manajemen 2. Menjelaskan bahwa Manajemen Biaya merupakan bagian dari akuntansi manajemen 1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan 2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan 3. Memberikan informasi tentang materi perkuliahan yang akan datang 25 menit 100 menit 25 menit

Transcript of UNIVERSITAS NEGERI YOGYAKARTA -...

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Mendeskripsikan pengertian dan karakteristik Manajemen Biaya Indikator Ketercapaian: Mahasiswa mampu memahami pengertian dan karakteristik Manajemen Biaya Materi Pokok :

1. Definisi Manajemen Biaya 2. Akuntansi keuangan dan akuntansi manajemen 3. Manajemen Biaya bagian dari akuntansi manajemen

Kegiatan Perkuliahan : Pertemuan Pertama

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan pertama 3. Menjelaskan secara ringkas apa

yang dimaksud Manajemen Biaya

1. Menjelaskan apa yang dimaksud dengan akuntansi keuangan dan akuntansi manajemen

2. Menjelaskan bahwa Manajemen Biaya merupakan bagian dari akuntansi manajemen

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

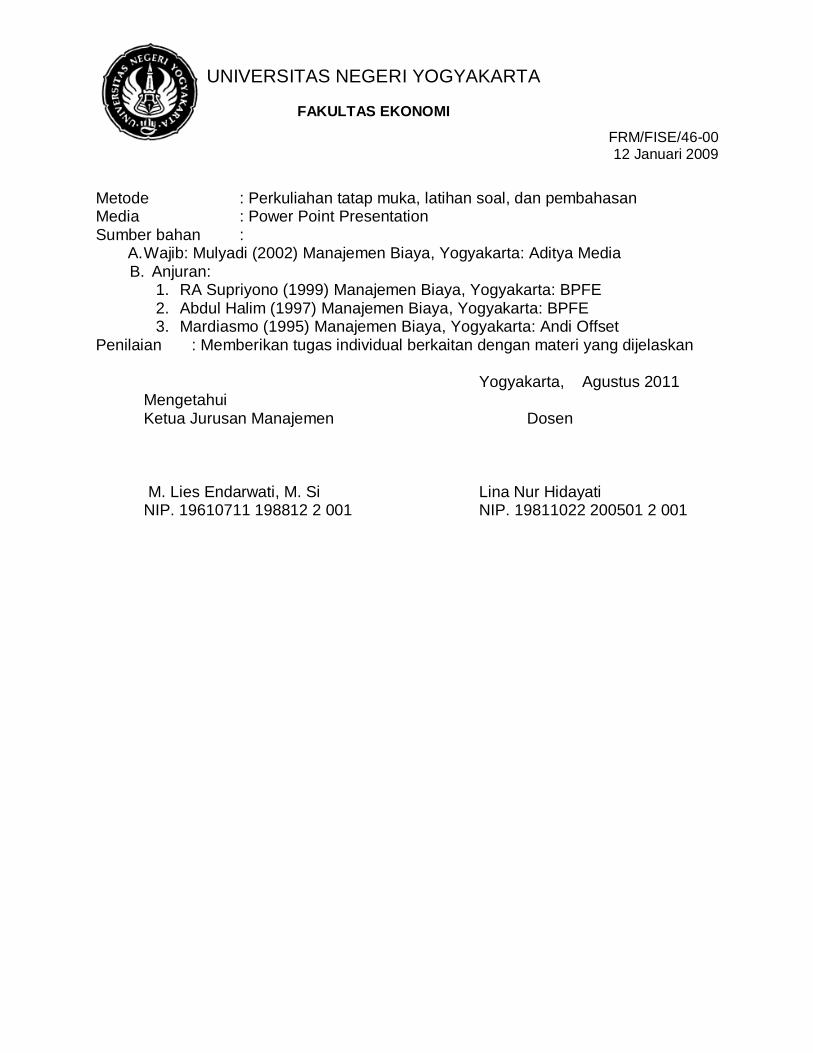

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

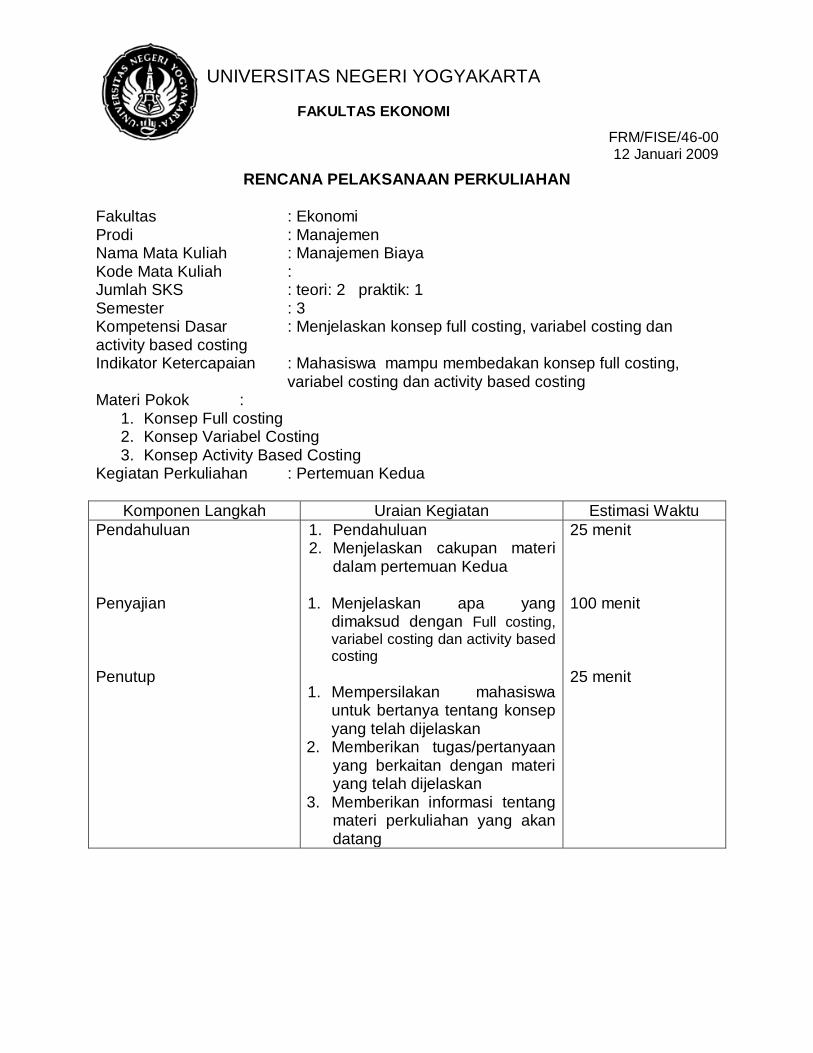

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Menjelaskan konsep full costing, variabel costing dan activity based costing Indikator Ketercapaian : Mahasiswa mampu membedakan konsep full costing,

variabel costing dan activity based costing Materi Pokok :

1. Konsep Full costing 2. Konsep Variabel Costing 3. Konsep Activity Based Costing

Kegiatan Perkuliahan : Pertemuan Kedua

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan Kedua

1. Menjelaskan apa yang dimaksud dengan Full costing,

variabel costing dan activity based costing

1. Mempersilakan mahasiswa

untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar :Memahami metode harga pokok pesanan Indikator Ketercapaian : Mahasiswa mampu memahami konsep metode harga pokok pesanan Materi Pokok :

1. Karakteristik harga pokok pesanan 2. Akuntansi BBB, BTKL, BOP

Kegiatan Perkuliahan : Pertemuan Ketiga

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Menjelaskan cakupan materi dalam pertemuan ketiga

2. Menjelaskan secara ringkas apa yang dimaksud metode harga pokok pesanan

1. Menjelaskan apa saja karakteristik harga pokok pesanan

2. Menjelaskan perhitungan akuntansi BBB, BTKL, BOP

1. Mempersilakan mahasiswa untuk

bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar :Memahami metode harga pokok pesanan Indikator Ketercapaian : Mahasiswa mampu memahami konsep metode harga pokok pesanan Materi Pokok :

1. Karakteristik harga pokok pesanan 2. Akuntansi BBB, BTKL, BOP

Kegiatan Perkuliahan : Pertemuan Keempat

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Menjelaskan cakupan materi dalam pertemuan keempat

2. Menjelaskan secara ringkas apa yang dimaksud metode harga pokok pesanan

1. Menjelaskan Harga pokok pengolahan pesanan melalui satu departemen

2. Menjelaskan Harga pokok pengolahan pesanan melalui beberapa departemen

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011

Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami Manajemen Biaya bahan baku Indikator Ketercapaian : Mahasiswa mampu memahami Manajemen Biaya bahan baku Materi Pokok :

1. Pengertian Biaya bahan baku 2. Manajemen Biaya Bahan Baku

Kegiatan Perkuliahan : Pertemuan Kelima

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan kelima 3. Menjelaskan secara ringkas apa

yang dimaksud Manajemen Biaya bahan baku

1. Menjelaskan apa yang dimaksud dengan Manajemen Biaya bahan baku

2. Menjelaskan perhitungan dalam Manajemen Biaya bahan baku

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami Manajemen Biaya tenaga kerja langsung Indikator Ketercapaian : Mahasiswa mampu memahami konsep Manajemen Biaya tenaga kerja langsung Materi Pokok :

1. Pengertian Biaya tenaga kerja langsung 2. Manajemen Biaya tenaga kerja langsung

Kegiatan Perkuliahan : Pertemuan Keenam

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan

materi dalam pertemuan keenam

3. Menjelaskan secara ringkas apa yang dimaksud Manajemen Biaya tenaga kerja langsung

1. Menjelaskan apa yang dimaksud dengan Manajemen Biaya tenaga kerja langsung

2. Menjelaskan perhitungan dalam akuntansi tenaga kerja langsung

1. Mempersilakan

mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami konsep BOP departementalisasi Indikator Ketercapaian : Mahasiswa mampu memahami konsep BOP departementalisasi Materi Pokok :

1. Langkah-langkah penentuan tarif BOP per departemen 2. Penyusunan anggaran BOP 3. Alokasi BOP departemen pembantu ke departemen produksi 4. Perhitungan tariff pembebanan BOP 5. Pembebanan BOP ke produk 6. Pengumpulan BOP sesungguhnya 7. Analisis selisih BOP

Kegiatan Perkuliahan : Pertemuan Ketujuh

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan ketujuh 3. Menjelaskan secara ringkas apa

yang dimaksud konsep BOP departementalisasi

1. Menjelaskan bagaimana langkah-langkah penentuan tarif BOP per departemen

2. Menjelaskan penyusunan anggaran BOP

3. Menjelaskan bagaimana alokasi BOP departemen pembantu ke departemen produksi

4. Menjelakan bagaimana perhitungan tarif pembebanan BOP ke produk dan analisis selisih BOP

25 menit 100 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Penutup 1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Pertemuan : Kedelapan Kegiatan : Ujian Tengah Semester

Yogyakarta, Agustus 2011

Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

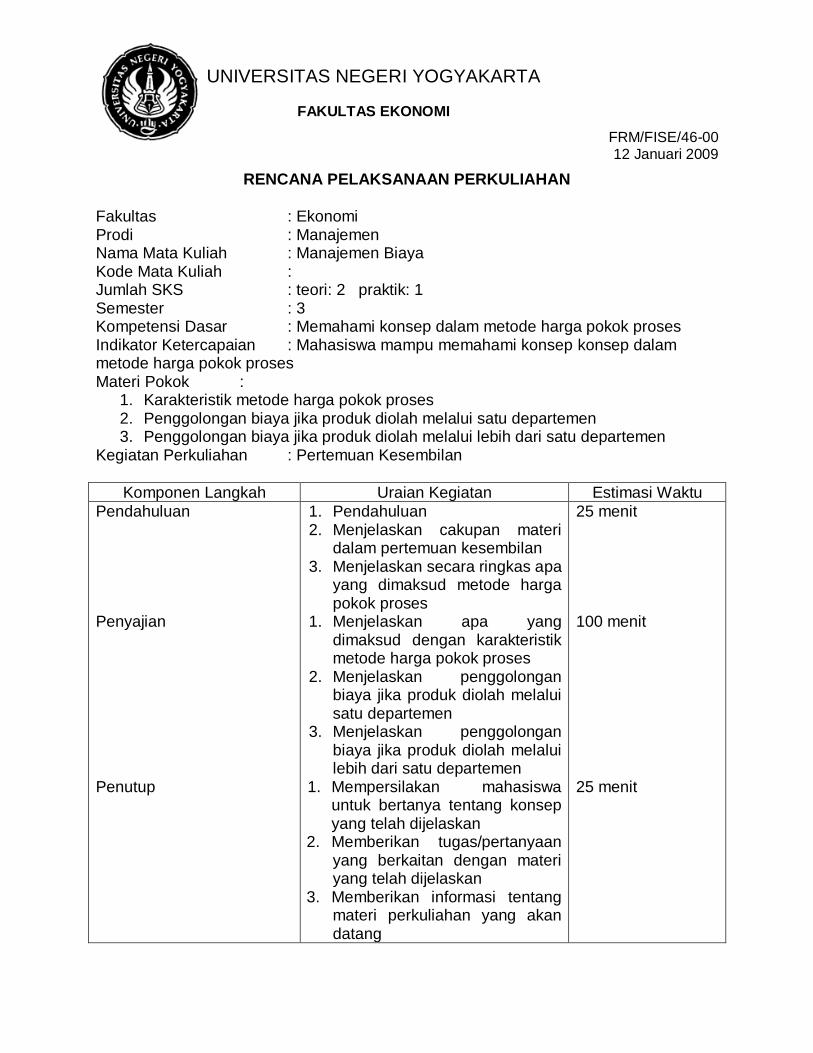

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami konsep dalam metode harga pokok proses Indikator Ketercapaian : Mahasiswa mampu memahami konsep konsep dalam metode harga pokok proses Materi Pokok :

1. Karakteristik metode harga pokok proses 2. Penggolongan biaya jika produk diolah melalui satu departemen 3. Penggolongan biaya jika produk diolah melalui lebih dari satu departemen

Kegiatan Perkuliahan : Pertemuan Kesembilan

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan kesembilan 3. Menjelaskan secara ringkas apa

yang dimaksud metode harga pokok proses

1. Menjelaskan apa yang dimaksud dengan karakteristik metode harga pokok proses

2. Menjelaskan penggolongan biaya jika produk diolah melalui satu departemen

3. Menjelaskan penggolongan biaya jika produk diolah melalui lebih dari satu departemen

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan Yogyakarta, Agustus 2011

Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

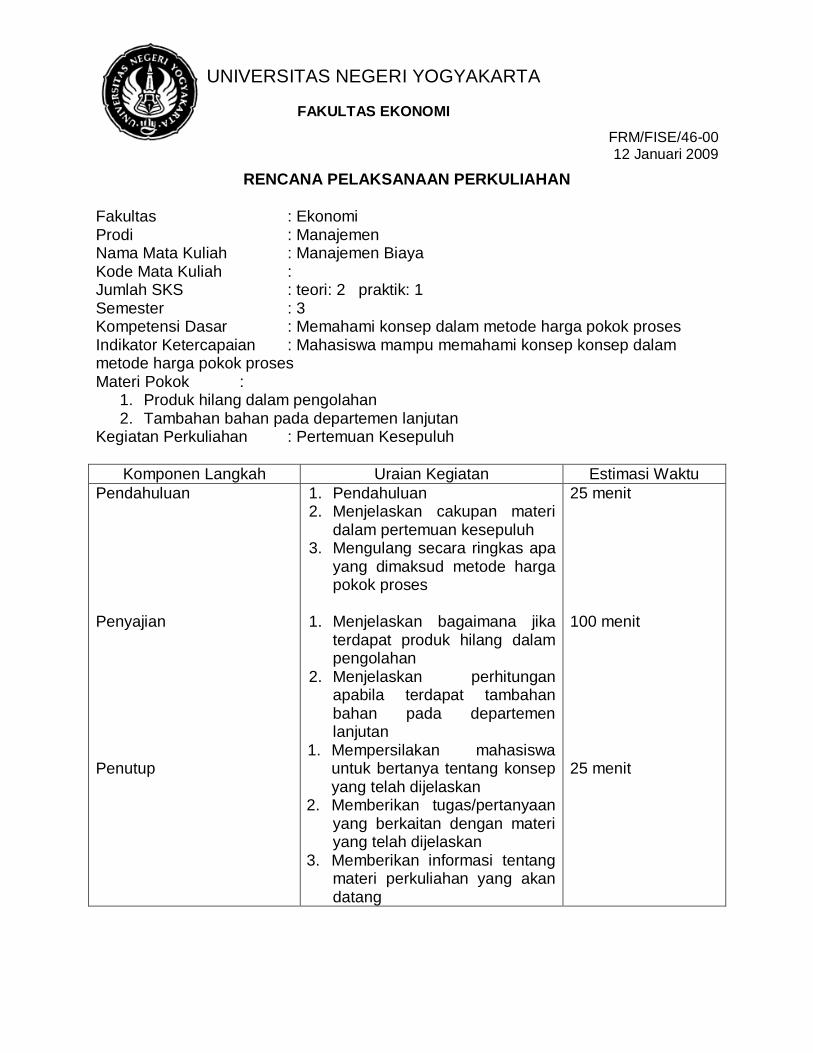

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami konsep dalam metode harga pokok proses Indikator Ketercapaian : Mahasiswa mampu memahami konsep konsep dalam metode harga pokok proses Materi Pokok :

1. Produk hilang dalam pengolahan 2. Tambahan bahan pada departemen lanjutan

Kegiatan Perkuliahan : Pertemuan Kesepuluh

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan kesepuluh 3. Mengulang secara ringkas apa

yang dimaksud metode harga pokok proses

1. Menjelaskan bagaimana jika

terdapat produk hilang dalam pengolahan

2. Menjelaskan perhitungan apabila terdapat tambahan bahan pada departemen lanjutan

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami akuntansi produk bersama (joint product) Indikator Ketercapaian : Mahasiswa mampu memahami konsep akuntansi produk bersama (joint product) Materi Pokok :

1. Definisi biaya bersama (joint product) 2. Karakteristik produk bersama

Kegiatan Perkuliahan : Pertemuan Kesebelas

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan

materi dalam pertemuan kesebelas

3. Menjelaskan secara ringkas apa yang dimaksud akuntansi produk bersama

1. Menjelaskan secara lengkap apa yang dimaksud akuntansi produk bersama (joint product)

2. Menjelaskan karakteristik akuntansi produk bersama (joint product)

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

yang telah dijelaskan 3. Memberikan informasi

tentang materi perkuliahan yang akan datang

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami akuntansi produk bersama (joint product) Indikator Ketercapaian : Mahasiswa mampu memahami konsep akuntansi produk bersama (joint product) Materi Pokok : Manajemen Biaya produk bersama (joint product) Kegiatan Perkuliahan : Pertemuan Keduabelas

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan

materi dalam pertemuan keduabelas

3. Menngulan secara ringkas materi akuntansi produk bersama minggu lalu

1. Menjelaskan perhitungan

akuntansi produk bersama (joint product)

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami akuntansi produk sampingan (by product) Indikator Ketercapaian : Mahasiswa mampu memahami definisi, konsep akuntansi produk sampingan (by product) Materi Pokok :

1. Definisi biaya bersama (joint product) 2. Karakteristik produk bersama 3. Akuntansi produk sampingan

Kegiatan Perkuliahan : Pertemuan Ketigabelas

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan

materi dalam pertemuan keduabelas

3. Mengulang secara ringkas materi akuntansi produk bersama minggu lalu

1. Menjelaskan pengertian

dan karakteristik produk sampingan

2. Menjelaskan perhitungan akuntansi produk bersama (joint product)

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

tentang materi perkuliahan yang akan datang

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011

Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami akuntansi harga pokok standar Indikator Ketercapaian : Mahasiswa mampu memahami konsep akuntansi harga pokok standar Materi Pokok :

1. Definisi akuntansi harga pokok standar 2. Manfaat harga pokok standar 3. Penentuan selisih biaya

Kegiatan Perkuliahan : Pertemuan Keempatbelas

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan materi

dalam pertemuan keempatbelas 3. Menjelaskan secara ringkas apa

yang dimaksud akuntansi harga pokok standar

1. Menjelaskan secara lengkap apa yang dimaksud akuntansi harga pokok standar

2. Menjelaskan manfaat harga pokok standar

3. Menjelaskan bagaimana penetuan selisih biaya pada akuntansi harga pokok standar

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Kompetensi Dasar : Memahami akuntansi harga pokok standar Indikator Ketercapaian : Mahasiswa mampu memahami konsep akuntansi harga pokok standar Materi Pokok : Manajemen Biaya standar Kegiatan Perkuliahan : Pertemuan Kelimabelas

Komponen Langkah Uraian Kegiatan Estimasi Waktu

Pendahuluan Penyajian Penutup

1. Pendahuluan 2. Menjelaskan cakupan

materi dalam pertemuan kelimabelas

3. Mengulang secara ringkas materi akuntansi produk bersama minggu lalu

1. Menjelaskan perhitungan

akuntansi harga pokok standar

1. Mempersilakan mahasiswa untuk bertanya tentang konsep yang telah dijelaskan

2. Memberikan tugas/pertanyaan yang berkaitan dengan materi yang telah dijelaskan

3. Memberikan informasi tentang materi perkuliahan yang akan datang

25 menit 100 menit 25 menit

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

Metode : Perkuliahan tatap muka, latihan soal, dan pembahasan Media : Power Point Presentation Sumber bahan :

A. Wajib: Mulyadi (2002) Manajemen Biaya, Yogyakarta: Aditya Media B. Anjuran:

1. RA Supriyono (1999) Manajemen Biaya, Yogyakarta: BPFE 2. Abdul Halim (1997) Manajemen Biaya, Yogyakarta: BPFE 3. Mardiasmo (1995) Manajemen Biaya, Yogyakarta: Andi Offset

Penilaian : Memberikan tugas individual berkaitan dengan materi yang dijelaskan

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001

FRM/FISE/46-00 12 Januari 2009

UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS EKONOMI

RENCANA PELAKSANAAN PERKULIAHAN

Fakultas : Ekonomi Prodi : Manajemen Nama Mata Kuliah : Manajemen Biaya Kode Mata Kuliah : Jumlah SKS : teori: 2 praktik: 1 Semester : 3 Pertemuan : Keenambelas Kegiatan : Ujian Akhir Semester

Yogyakarta, Agustus 2011 Mengetahui Ketua Jurusan Manajemen Dosen

M. Lies Endarwati, M. Si Lina Nur Hidayati NIP. 19610711 198812 2 001 NIP. 19811022 200501 2 001