UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL...

147

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS CARRERA: COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS TESIS PREVIA A LA OBTENCIÓN DEL TITULO DE INGENIERO EN COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS TEMA: “Exportación de almidón de yuca al mercado Canadiense, Periodo 2012-2022” AUTOR: PINTO JIMÉNEZ VANESSA CAROLINA. TUTOR: ECON. MARCO CANELOS. QUITO- 2012.

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA: COMERCIO EXTERIOR INTEGRACIÓN Y

ADUANAS

TESIS PREVIA A LA OBTENCIÓN DEL TITULO DE

INGENIERO EN COMERCIO EXTERIOR INTEGRACIÓN

Y ADUANAS

TEMA: “Exportación de almidón de yuca al mercado

Canadiense, Periodo 2012-2022”

AUTOR: PINTO JIMÉNEZ VANESSA CAROLINA.

TUTOR: ECON. MARCO CANELOS.

QUITO- 2012.

Dedicatoria

Mi tesis la dedico con todo mi amor a Dios quien

me dio la fe, la fortaleza, la salud y la esperanza

para terminar este trabajo y por darme una

familia tan especial que me guía para ir por el

camino correcto.

A papito por su ejemplo de sacar adelante a toda

una familia pese a su origen humilde; me enseñó

que lo que uno se propone se logra, con

esfuerzo, responsabilidad y amor al trabajo.

Agradecimiento

Mi gratitud a todas aquellas personas que han

estado a mi lado brindándome su apoyo en los

momentos difíciles especialmente a Jesús por

formar parte de este logro.

A mis padres y mi hermana que son una

fortaleza en mi vida.

A mi prima Marita, por su forma de tomar cada

instante de mi vida y convertirla en algo especial.

A mis primas Nenita, Gabby, mi mejor amigo

Esteban, mis gorditas bellas, mi Juanito, mis

amigos naturistas por sus ánimos, chistes y

consejos.

ÍNDICE

INTRODUCCIÓN ............................................................................ 1

CAPÍTULOI ..................................................................................... 2

EL PROBLEMA DE LA INVESTIGACIÓN ....................................... 2

1.1Planteamiento del Problema ................................................... 2

1.2Objetivos ................................................................................. 2

1.2.1Objetivo Genera .................................................................... 2

1.2.2Objetivos Específicos ......................................................... 2-3

1.3 Justificación e Importancia ................................................. 3

CAPÍTULO II ................................................................................... 4

2.1 Antecedentes ...................................................................... 4-5

2.2 Manejo del Cultivo ................................................................. 6

........................................................................................... 6

.................................................................... 6

......................................................................................... 6

..................................................................................... 6

........................................................ 7

2.3 Variedad de Yuca ................................................................... 8

2.4 Valor Nutricional ..................................................................... 9

2.5 Importancia Económica y Distribución Geográfica en el Mundo..10-

11

2.6Producción de almidón de yuca en el Ecuador. ………….…11

2.7Variedad de Almidones de Yuca…………………………..12-13

2.8 Obtención de Almidón de Yuca………………………………...14

2.9 Características Del Almidón De Yuca……………….…….….15

2.10 Valor Nutricional del Almidón de Yuca…………….…….…….15

CAPÍTULO III ................................................................................ 16

3.1 Estudio de Mercado ................................................................. 16

3.1.1 Objetivos del Estudio de Mercado ..................................... 16

3.2 Metodología para la Cuantificación de la Demanda ............... 16

3.3 Recolección de la Información................................................. 17

3.4 Análisis de la demanda ......................................................... 17

3.4.1 Población en Canadá ……………………………………....17

3.4.2 Industria Alimenticia Canadiense .................................... 18

3.4.3 Sector Agrícola en Canadá ............................................... 18

3.4.4 Relación Comercial Entre Ecuador Y Canadá .................. 19

3.4.4.1 Balanza Comercial Ecuador – Canadá ................. 20-21

3.4.5 Principales Países Importadores de Almidón de Yuca en el

mundo ........................................................................................ 22

3.4.6 Principales Países Exportadores de Almidón de Yuca en el

mundo ........................................................................................ 22

3.4.7 Precios Internacionales del Almidón de Yuca ................... 23

3.5 Análisis de la Oferta ................................................................ 23

3.5.1 Empresas Ecuatorianas de Almidón de Yuca .................... 23

3.5.2 Exportaciones del Ecuador al Mundo de Almidón de Yuca ....... 24

3.5.3 Precios de Almidón de Yuca Mercados Nacionales ......... 25

3.6 Canales de Comercialización ............................................ 26-27

3.7 Importaciones de Almidón de Yuca en el Mercado Canadiense..28-31

3.8 Proyección de la Población ………..…………………………….32

3.9 Consumo por Habitante…………………………………………..33

CAPÍTULO IV ............................................................................... 34

Estudio Técnico ............................................................................. 34

4.1 Tamaño del Proyecto ........................................................... 34

4.1.1 Factores del Tamaño del Proyecto ....................................... 34

4.1.1.1 Demanda ............................................................ 35-37

4.1.1.2 Suministros e Insumos ............................................ 37

4.1.1.3 Tecnología y Equipos .............................................. 38

4.1.1.4 Financiamiento ........................................................ 38

4.2 Localización del Proyecto ..................................................... 39

4.2.1 Macro Localización .......................................................... 40-42

4.2.2 Micro Localización ........................................................... 43-44

4.3 Producción de Almidón de Yuca ..................................... 45-46

4.3.2 Proceso para la Fabricación de Almidón de Yuca ............... 47

4.3.2.1 Lavado ..................................................................... 47

4.3.2.2 Rayado .................................................................... 48

4.3.2.3 Tamizado o colado .................................................. 49

4.3.2.4 Sedimentación ......................................................... 50

4.3.2.5 Secado .................................................................... 51

4.3.2.6 Empaque ................................................................. 52

4.3.2.7 Etiquetado y almacenaje ........................................ 52

4.4 Logística ............................................................................... 53

4.4.1 Contenedor .......................................................................... 54

4.4.1.1Ubicación en el Contenedor...................................... 55

4.4.2 Proceso de Exportación ....................................................... 55

4.4.3 Régimen Aduanero ............................................................... 56

4.4.4 Icoterm.………………………………………………… 56-57

4.4.5 Forma de Pago…………………………………………………. 58

4.4.6 Requisitos para Exportar ..................................................... 59

4.4.6.1 Calificarse como Exportador………………………….59

4.4.6.2 Documentos para Presentar………………………….60

4.4.7 Descripción del Proceso de Exportación………………….61-68

4.4.8 Aforo……………………………………………………………....69

4.4.9 Inspección Antinarcóticos………………………………………69

4.5 Base Legal ...................................................................... 70-71

4.6 Organigrama Estructural de la Empresa .............................. 72

CAPÍTULO V ................................................................................. 73

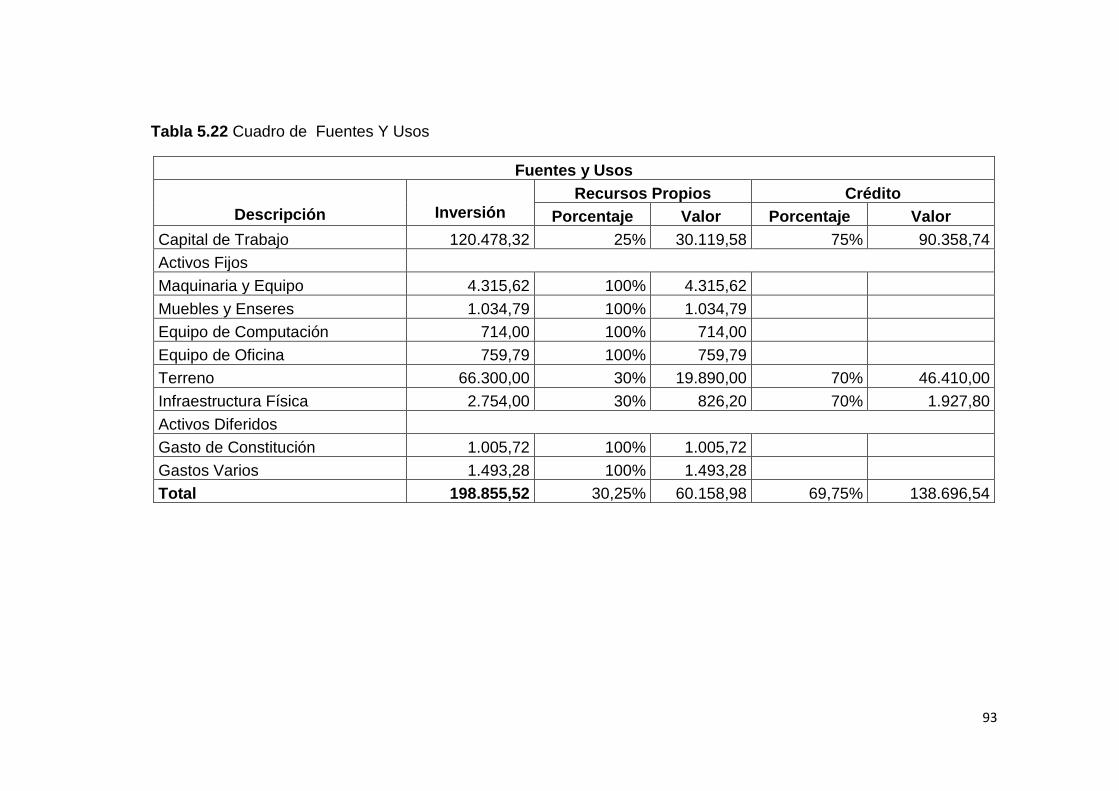

5.1 Inversión Y Financiamiento .................................................. 73

5.2. Inversión Total ..................................................................... 73

5.1.1 Inversión en Activos Fijos Tangibles .................................... 74

5.1.1.1 Maquinaria y Equipo ................................................ 75

5.1.1.2 Muebles y Enseres .................................................. 76

5.1.1.3 Equipo de Computación .......................................... 77

5.1.1.4 Equipo de Oficina .................................................... 77

5.1.1.5 Terreno .................................................................... 78

5.1.1.6 Infraestructura Física ............................................... 78

5.1.2 Inversión en Activos Diferidos .............................................. 79

5.1.2.1 Gastos de Constitución ............................................ 79

5.1.2.2 Gastos Varios .......................................................... 80

5.1.2.2.1 Marca ................................................................ 81

5.1.2.2.2 Adecuaciones ................................................... 82

5.1.3 Capital de Trabajo ................................................................ 82

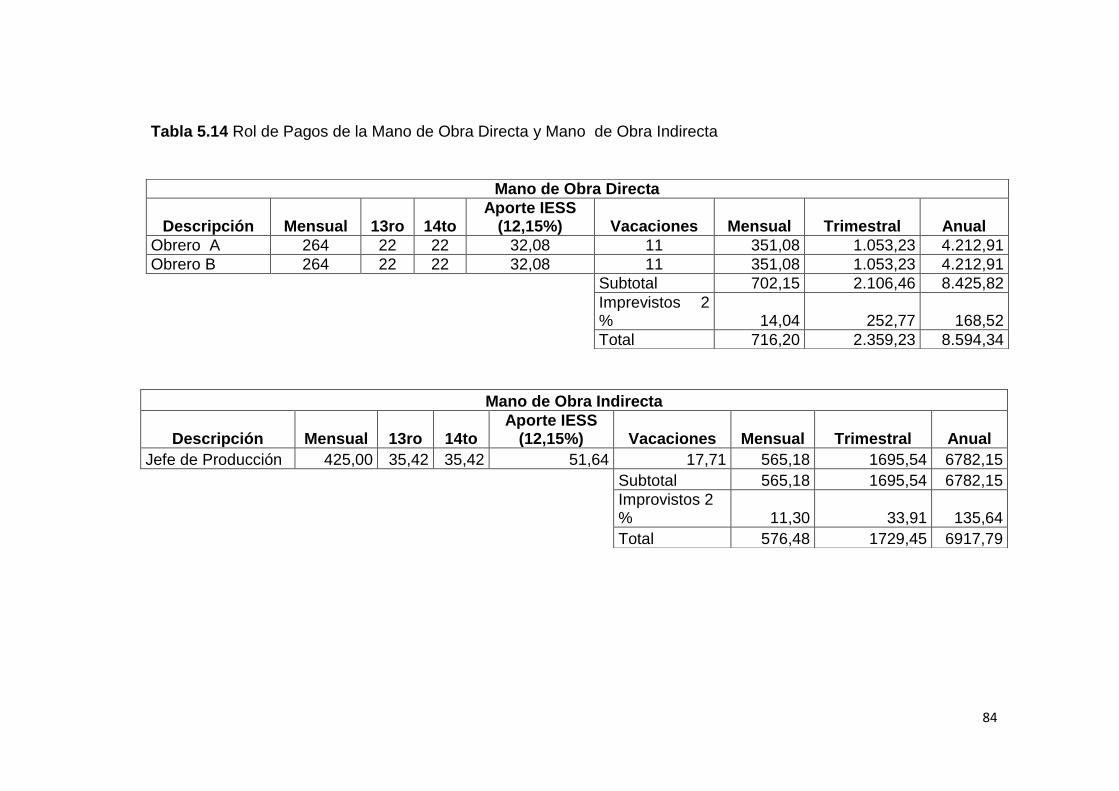

5.1.3.1 Mano de Obra Directa ........................................ 83-84

5.1.3.2 Materia Prima .......................................................... 85

5.1.3.3 Materiales Indirectos ................................................ 85

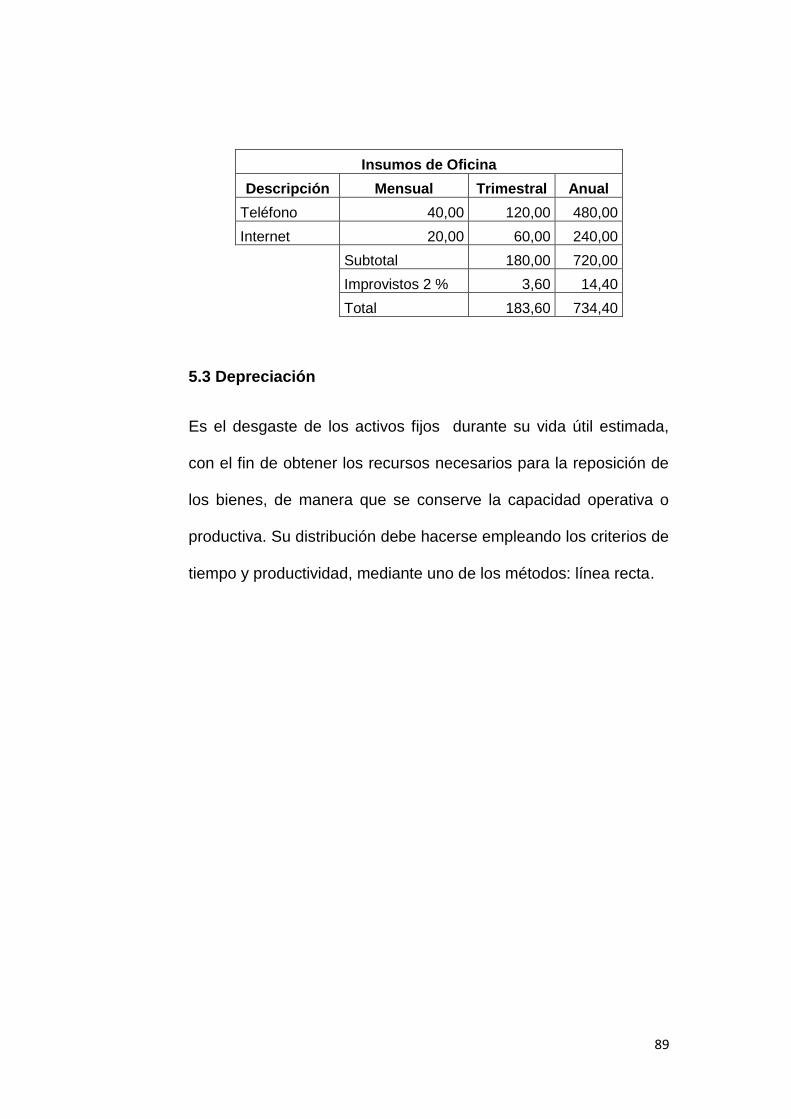

5.1.3.4 Insumos ................................................................... 86

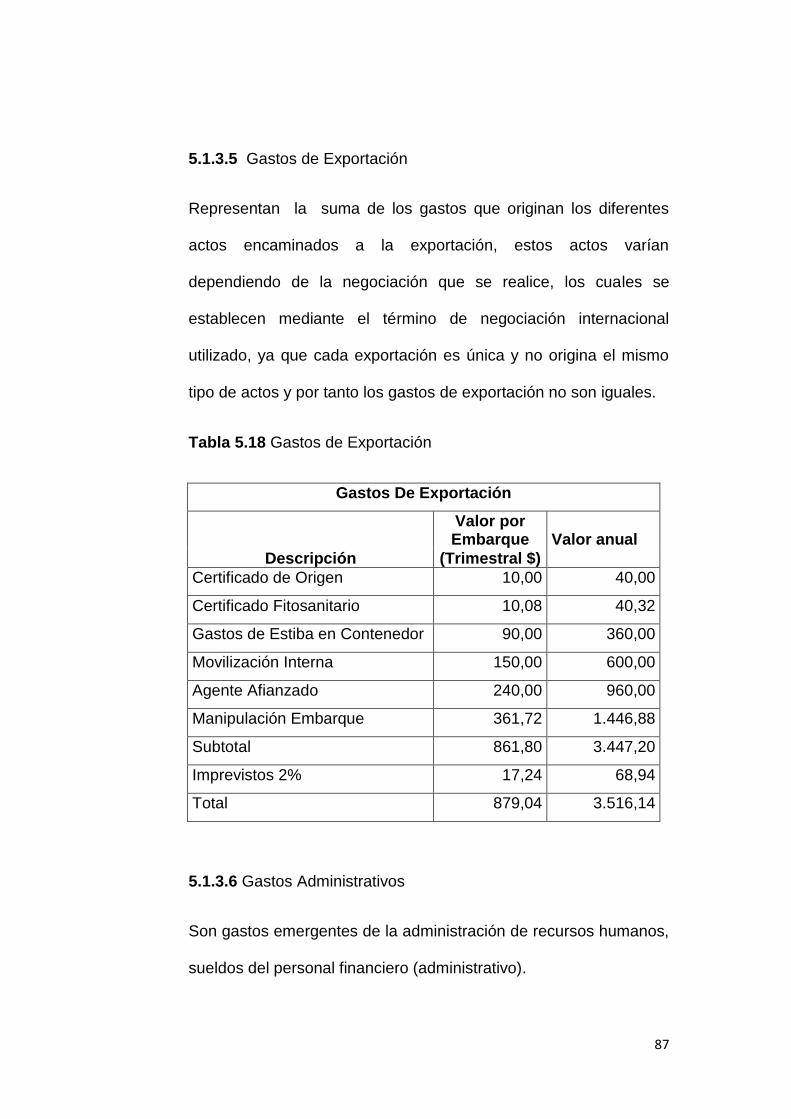

5.1.3.5 Gastos de Exportación ........................................... 87

5.1.3.6 Gastos Administrativos ....................................... 87-88

5.3 Depreciación ................................................................... 89-90

5.4 Amortización ........................................................................ 91

5.5 Financiamiento ..................................................................... 92

5.5.1 Fuentes de Financiamiento ............................................. 92-93

5.5.1.1 Crédito bancario ................................................. 94-96

5.6 Capital operacional............................................................... 98

CAPÍTULO VI ................................................................................ 98

costos e Ingresos del Proyecto ..................................................... 98

6.1 Costos y Gastos ................................................................... 98

6.2 Estado de Costos y Gastos Proyectados ...................... 99-100

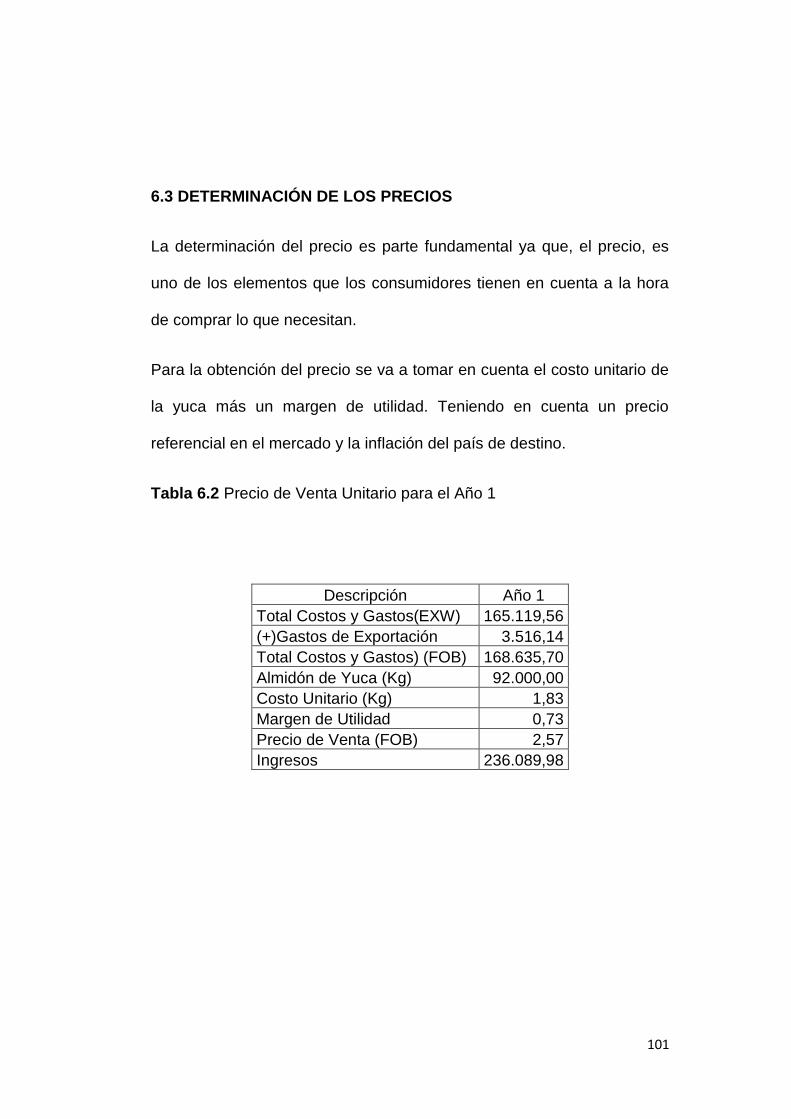

6.3 Determinación de los Precios ............................................. 101

6.4 Ingresos del Proyecto .................................................. 102-103

6.5 Evaluación Financiera del Proyecto ................................... 104

6.5.1 Objetivo .............................................................................. 104

6.5.2 Características de la Información ....................................... 104

6.5.3 Estado de Situación Inicial........................................... 105-106

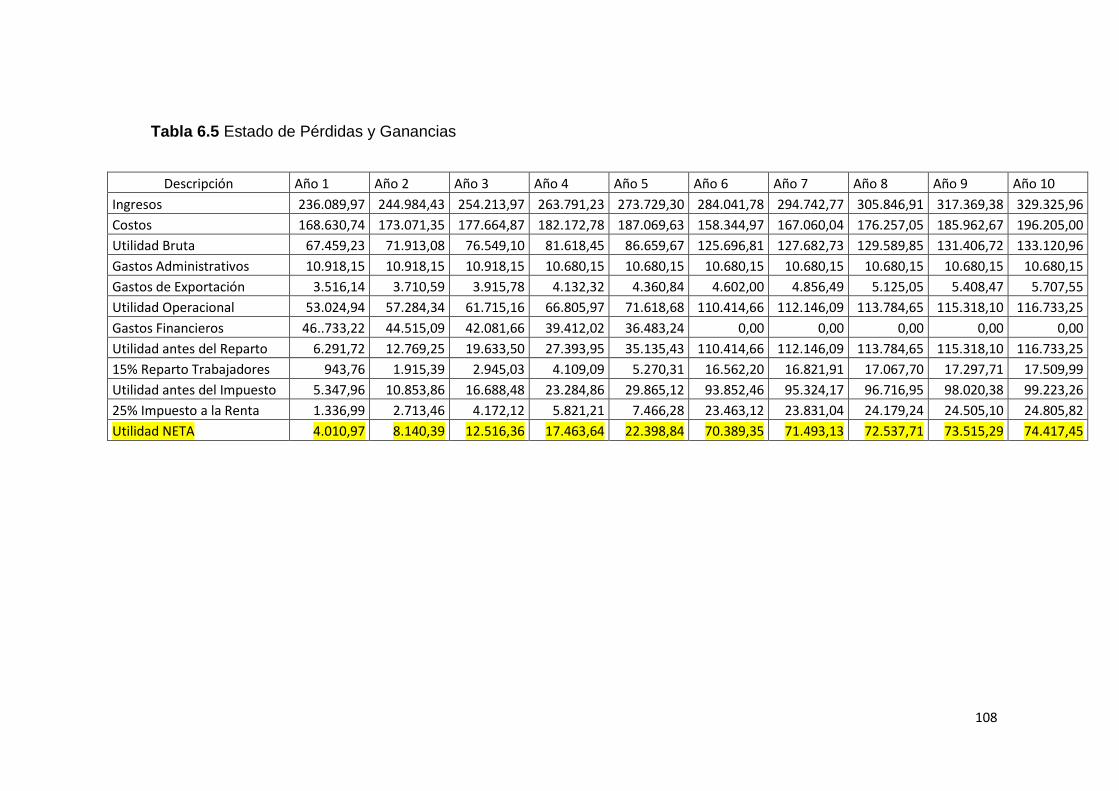

6.5.3 Estado de Pérdidas y Ganancias ................................ 107-108

6.5.4 Flujo de Caja ............................................................... 109-110

CAPÍTULO VII ............................................................................. 111

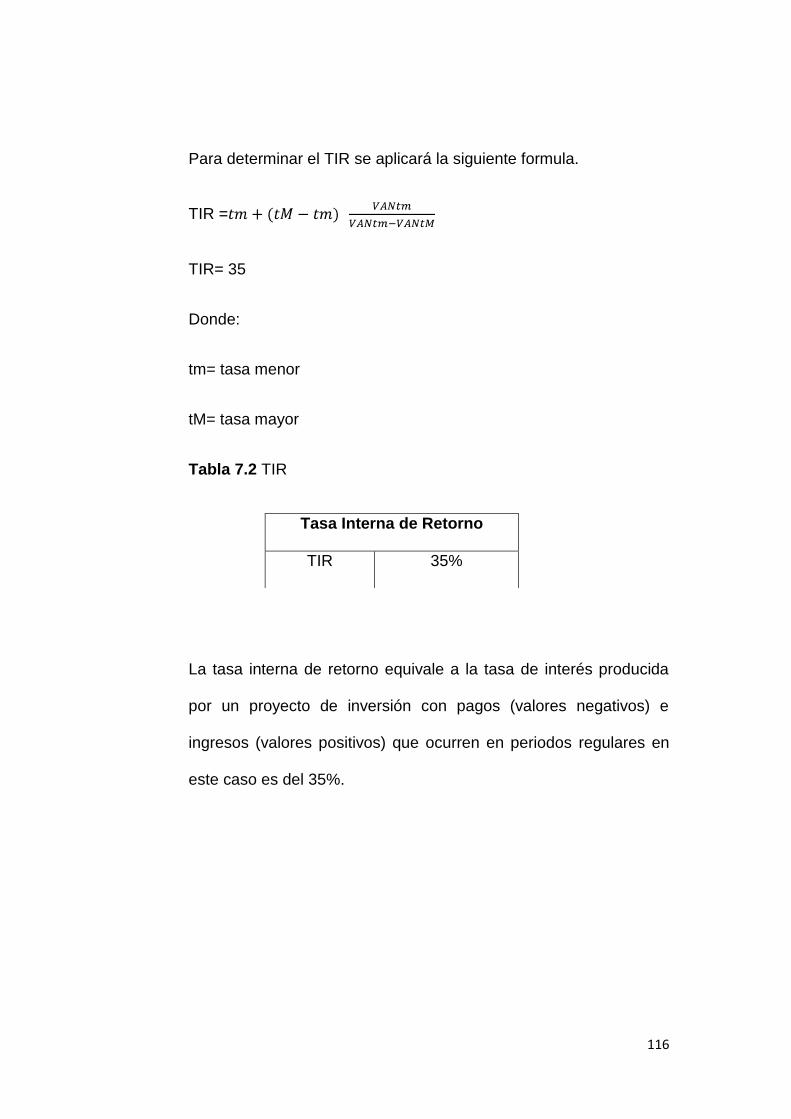

7.1 Indicadores de Evaluación ................................................. 111

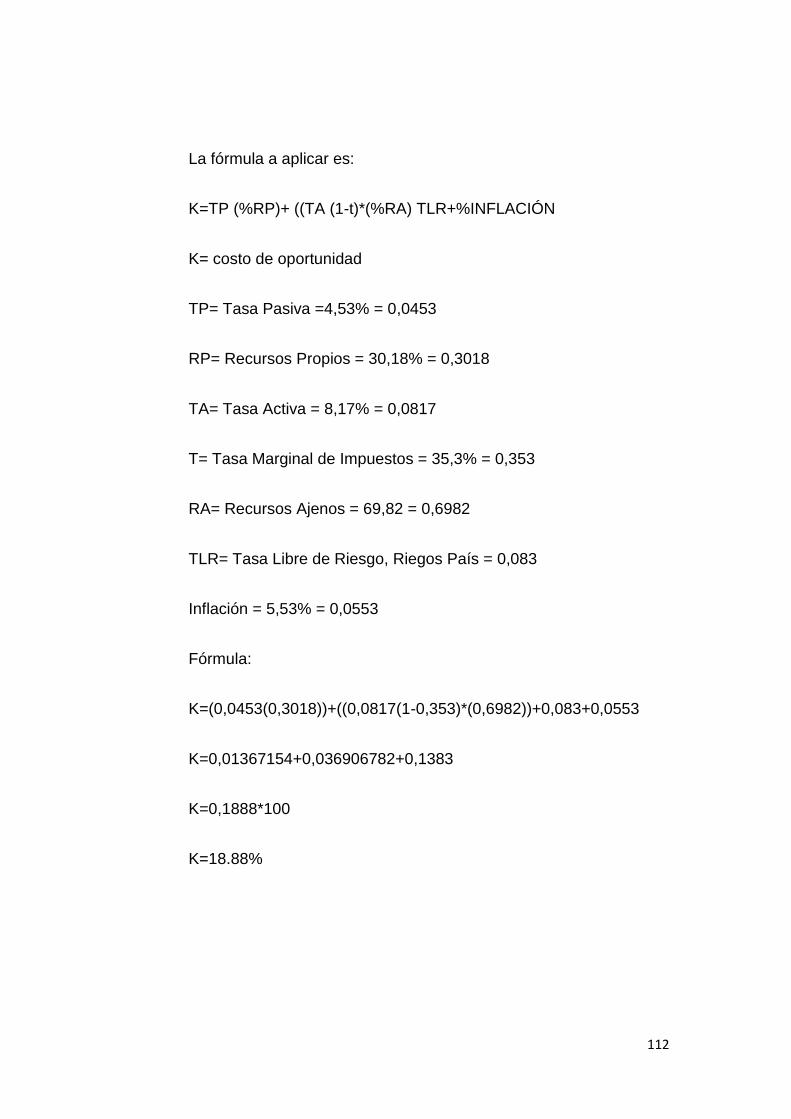

7.1.1 Costo de Oportunidad ................................................. 111-112

7.1.2 Valor Actual Neto (VAN) .............................................. 113-114

7.1.3 Tasa Interna de Retorno (TIR) ..................................... 115-116

7.1.4 Periodo de Recuperación de la Inversión ........................... 117

7.1.5 Punto De Equilibrio ............................................................. 117

7.2 Indicadores financieros .................................................... 118

7.2.1 Rentabilidad ................................................................. 119-121

CAPÍTULO VIII ............................................................................ 122

8.1 Conclusiones ............................................................... 122-123

8.2 Recomendaciones....................................................... 124-125

Bibliografía ........................................................................... 126-127

Anexos ........................................................................................ 128

1

INTRODUCCIÓN

Para la elaboración de un trabajo es necesario tomar en cuenta los

aspectos fundamentales que el mismo requiere, de manera que el

resultado de este sea el deseado.

Para la presente tesis, se eligió como tema un “Proyecto de

Factibilidad para la Exportación de almidón de yuca al mercado

canadiense”, en base a un análisis se plasma la propuesta para la

creación de una empresa de comercio exterior la cual se

encargará de realizar la logística de la exportación tomando en

cuenta la inversión y gastos que sean necesarios, los mismos que

se recuperarán en las ventas.

En los capítulos se detallan el estudio de mercado (antecedentes,

investigación del mercado objetivo, balanza comercial), técnico

(análisis de maquinaria adecuada, procesos de elaboración

capacidad de planta, localización estratégica para la exportación),

comercial (trámites aduaneros), financiamiento (plan de inversión,

flujo de caja, índices financieros).

2

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1 Planteamiento del Problema

La yuca es la séptima mayor fuente de alimentos básicos del

mundo, con un alto valor alimentario, facilidad adaptación a

diversos climas, gran potencial productivo sin embargo no ha

logrado desarrollar plenamente su potencial a nivel comercial.

La yuca en Ecuador, es un cultivo tradicional que se lo realiza por

familias de escasos recursos económicos, las mismas que por falta

de conocimiento con relación a las plagas y para aplicar nuevas

tecnologías de producción han contribuido que la producción no se

desarrolle plenamente. Sin embargo la calidad que se produce en

algunas partes del Ecuador son de buena calidad.

1.2 Objetivos

1.2.1 Objetivo General

Elaborar un estudio de la factibilidad del ingreso del almidón

de yuca al mercado canadiense logrando rentabilidad.

1.2.2 Objetivos Específicos

Elaborar un estudio de mercado con el fin de determinar y

proyectar la oferta, demanda y demanda insatisfecha.

3

Estructurar un estudio técnico en el cual se establezca la

factibilidad e ingresos del proyecto.

Investigar la producción de yuca en el Ecuador por zonas

geográficas.

Determinar la logística del proyecto entre Ecuador y Canadá.

Elaborar un estudio financiero por el cual se establezca

costos, gastos, e ingresos con el fin de determinar la

factibilidad del proyecto desde el punto de vista financiero.

1.3 Justificación e Importancia

La preferencia hacia un mercado global marca un nuevo esquema

competitivo para todo tipo de empresas. Es por ello que el presente

proyecto tiene como finalidad ofrecer un producto de exportación

como es el almidón de yuca al mercado canadiense ya que

seutiliza como: alimento para animales, industrias alimenticias

(fideos, panaderías, base para sopas, carnes, base de bebidas).

En el Ecuador el almidón de yuca es uno de los productos con

mejor proyección comercial.

4

CAPÍTULO II

2.1 Antecedentes

La yuca es un cultivo con alta producción ya que contiene una alta

fuente de carbohidratos y follajes para la elaboración de harinas

con alto porcentaje de proteínas.

La yuca ha sido empleada en Sudamérica desde mucho antes de

la Colonia, como parte importante en la alimentación de las tribus,

se cree que es originaria de Brasil, es un tubérculo perteneciente a

la familia Eufhorbacea y al género Manihot, siendo la del tipo

llamado manihot esculenta crantz las de mayor consumo humano y

la conocida por todos los habitantes de América. Popularmente

existen dos tipos de yuca: la amarga, materia prima para el casabe

y el almidón, y la yuca dulce que se utiliza como verdura.

Se han encontrado en perfecta conservación raíces de yuca en

tumbas de incas de la costa del Perú y también aparecen en

representaciones pintorescas de cerámicas de culturas

precolombinas. El nombre “yuca” procede del idioma de los indios

caribes, de origen quiché, los cuales la llamaban también por el

nombre de “yog”, cuyo significado es que “se amasa molida”.

Según leyendas indígenas, los aborígenes lograron hacer

comestible esta raíz eliminando su veneno al cocinarla. Es por ello

5

que la yuca simboliza la conversión de muerte en vida. Este

veneno es el ácido cianhídrico, el cual está presente en todos los

tubérculos en mayor o menor cantidad de miligramos. Cuando la

yuca tiene menos de 50 milígramos de dicho ácido, se considera

que es dulce y por tanto comestible. Sin embargo, la gran mayoría

de las yucas son inofensivas, ya que el veneno presente en ellas

es altamente soluble y volátil, esfumándose cuando el tubérculo es

expuesto al calor, o bien cuando se hierve o se fríe a más de cien

grados.

Para muchos estudiosos, la yuca representa un alimento clave para

combatir el hambre por su alto contenido calórico, poca exigencia

para su cultivo y gran tolerancia en condiciones ambientales

extremadamente duras. Se adapta a ecosistemas diferentes,

soporta fuertes sequías, plagas, necesita pocos fertilizantes y es de

fácil almacenamiento bajo tierra.

6

2.2 Manejo del Cultivo

Suelos

El cultivo requiere de preferencia suelos profundos y con algo

de materia orgánica. La preparación del suelo debe tener una

profundidad de 20 a 30 cm.

Densidad de siembra

Los distanciamientos deben ser entre surcos de 0,90 a 1,10 m,

dependiendo de si tiene ramificaciones.

Estacas

Con tamaño promedio de 10-20 cm, yemas hinchadas

provenientes de plantas maduras.

Plantación

Plantar las estacas de fórmula oblicua, debajo del suelo entre 3-

5 cm en el costillar del surco. Tener cuidado en la dirección de

los brotes, éstos deben de apuntar hacia el surco.

7

Manejo y control de malezas

Los 2-3 primeros meses después de la plantación son críticos,

es necesario muchos para su control y se deja de hacer cuando

las ramificaciones han formado el "parasol". Cosecha. Hay las

variaciones precoces (6-7 meses), las semitardias (8-10 meses)

y las tardías (18-24 meses); para la cosecha las plantas deben

estar maduras y desojarse, cortar los estocones, después

proceder con el arrancado o jalado, en un suelo

preferentemente húmedo para producir menor daño a las

raíces.

8

2.3 Variedad de Yuca

Tabla 2.1: Nombre que toma la yuca y regiones en las que se

cultiva.

REGIONES

COSTA SIERRA ORIENTE

Tres meses Crema Lago Agrio

Taureña Patucha Puca Lumu

Verita Lambayecana Llana Lumu

Casacaruda Montañez Yura Lumu

Matraca Crema Blanca Accha Lumu

Amarilla Crema Amarilla Jatun Lumu

Quevedeña Negra Guagua Lumu

Espada Mulata Morada Pequeña Uspha Lumu

Negra Morada Guacamayo Lumu

Criolla Criolla Nina Lumu

Pata de Paloma Pata de Paloma Quilli Lumu

Blanca Yema de Huevo

Chola Escancela

Crema Envallecana

Crema- Amarilla Lojana

Canela Boliviana Morada

Yema de Huevo Envallecana Chica

Prieta Casscatuda

Quintal Amarga

Negrita

Lojana

Yuca del Año

Elaborado por:Instituto Nacional Autónomo De Investigaciones

Agropecuarias.

Fuente:Instituto Nacional Autónomo De Investigaciones

Agropecuarias.

9

2.4 Valor Nutricional

Tabla 2.2 Valor nutricional de la yuca.

Composición nutritiva media (por 100 g de base

seca)

Valor energético (kcal) 132,0

Agua (%) 65,2

Proteína (%) 1,0

Grasa (%) 0,4

Carbohidratos totales (%) 32,8

Fibra (%) 1,0

Cenizas (%) 0,6

Calcio (mg) 40,0

Fósforo (mg) 34,0

Hierro (mg) 1,4

Tiamina (mg) 0,05

Riboflavina (mg) 0,04

Niacina (mg) 0,60

Ácido ascórbico (mg) 19,00

Porción no comestible (%) 32,00

Elaborado por:Vanessa Pinto

Fuente: Instituto Nacional Autónomo De Investigaciones

Agropecuarias (INIAP)

10

2.5 Importancia Económica y Distribución Geográfica en el

Mundo

La yuca constituye uno de los alimentos fundamentales,

especialmente en aquellas zonas con déficit alimentario, gracias a

su importante contenido proteico y energético.

Tabla 2.3 Indicadores del cultivo de la yuca en la población

mundial.

Continentes Producción-

Cantidad (TM)

Superficie

cultivada

(HBVA)

Rendimiento

(KG/HA)

América 37´041.521,00 2´806.835,00 13.196,90

África 122´088.128,00 12´110.694,00 10.081,02

Asia 67´011.365,00 3´673.235,00 18.243,15

Oceanía 196.382,00 17.560,00 11.183,49

Total 226.337.396,00 18.608.324,00 52.726,27

Elaborado por:Vanessa Pinto

Fuente: MAGAP

11

Tabla 2.6 Producción de almidón de yuca en el Ecuador.

Yuca: superficie,producción y rendimiento a nivel nacional.

SERIE HISTÓRICA 2000 – 2010

Año

Superficie sembrada

Superficie cosechada

Producción en raíz fresca Rendimiento

(Hectárea.) (Hectárea) (Tonelada.) (Tm./Ha.)

2000 26.254 24.341 84.971 3,49

2001 27.623 25.698 103.913 4,04

2002 25.380 23.540 100.296 4,26

2003 22.604 21.453 85.678 3,99

2004 23.124 22.373 88.602 3,96

2005 23.204 22.677 100.229 4,42

2006 21.182 20.245 69.398 3,43

2007 17.990 16.460 74.241 4,51

2008 21.921 19.964 102.277 5,12

2009 22.683 21.256 66.299 3,12

2010 23.459 21.898 68.413 3,12

Elaborado por:MAGAP/SIGAGRO/ANÁLISIS SECTORIAL

Fuente: MAGAP

12

2.7 VARIEDAD DE ALMIDONES DE YUCA

Tabla 2.5: En el país se vienen elaborando cuatro tipos de

almidones.

Tipo Características

Almidón dulce

Producido en las provincias de

Manabí y Guayas, comercializado

mayormente en nuestro país y cierta

cantidad en Colombia.Empleado en

forma directa para el consumo

humano (yogur, embutidos, pan de

almidón) y en la industria

especialmente para las cartoneras y

balanceados.

Almidón fuerte

Este tipo de producto viene tomando

importancia por los rallanderos de

Manabí, especialmente en las zonas

de Chone (Canuto) y, Bolívar

(Quiroga) ya que su precio es mayor

que el almidón dulce al igual que la

demanda esto es debido a su mejor

calidad. Se lo obtiene trasladando al

almidón húmedo a tachos plásticos

para posteriormente colocar agua

limpia o, poniendo el almidón

húmedo en sacos de nylon y

suspendidos en el aire (amarrados

en vigas) permaneciendo así hasta

por dos semanas. Es utilizado para

el consumo humano.

13

Almidón agrio

Es elaborado en mayor cantidad por los procesadores particulares (no asociados) que poseen rallanderías mecanizada existentes en Chone (Manabí) y Valle Hermoso de Santo Domingo de los Colorados (Pichincha). En poca cantidad es elaborado por rallanderíassemimecanizadas de Chone y el Empalme. Toda su producción es entregada a Colombia para la elaboración de pan de bono. Se emplea para su fermentación piña + cerveza y agua resultante de la sedimentación del almidón + bagazo y dejándolo por un período de 20-25 días en los bunques. Los rallanderos mecanizados producen todos los meses del año debido a que poseen cubierta para proteger el producto de lluvias.

Almidón corriente

Muy poco producido en el país es de uso industrial (pegamento, balanceado) y no se tiene mayor precaución para su elaboración ya que no es empleado en el consumo humano. Este almidón al igual que el dulce se viene utilizando como mezcla húmeda para elaboración de balanceado para alimentación de camarones y su comercialización se la realiza en diferentes partes del país.

Fuente: Instituto Nacional Autónomo de Investigaciones

Agropecuarias –INIAP

14

2.8 Obtención de Almidón de Yuca

El almidón es el carbohidrato más importante en la actividad

humana por su función alimenticia y por sus múltiples aplicaciones

en la industria y el comercio. La obtención de almidón de yuca sólo

requiere molienda, tamizado, separación con agua, sedimentación

y secado.

Las operaciones de lavado, rallado y tamizado se han mecanizado,

aunque en algunas regiones todavía se hacen a mano.

Las plantas procesadoras (rallanderías) elaboran de 1 a 10

toneladas de yuca por día. La tecnología empleada en ellas no

varía mucho entre regiones, conservando un estilo tradicional.

A diferencia del almidón agrio de yuca, el almidón dulce no requiere

se fermentado. La fermentación es un proceso natural realizado por

bacterias lácticas amilolíticas en condiciones de anaerobiosis (sin

oxígeno en el medio). La yuca, un producto agrícola muy

perecedero, se aprovecha bien cuando puede conservarse

convertido en almidón fermentado. Éste adquiere, además,

características especiales de sabor, textura, olor y expansión en el

horneado, que son deseables en la panificación. Estas

características no pueden lograrse con el almidón dulce.

15

2.9 Características Del Almidón De Yuca

La fécula de mandioca conocida también como almidón de yuca /

mandioca, es un polvo blanco que se obtiene en forma natural y sin

modificar las raíces de la yuca.

Es utilizado para decoraciones de pastelería, salsas, guisos, etc.

Los fabricantes de helados, dulces, jaleas y polvo de hornear usan

la fécula de mandioca como estabilizante, aprovechando su gran

capacidad de retención de agua.

2.10 Valor Nutricional del Almidón de Yuca

Tabla2.6 :Valor Nutricional

Valor Nutricional Porción 100 Grms.

Nombre Porcentaje

Valor Calórico 353,6 kcal

Hidratos de Carbono 87,3 g

Proteínas Totales 0,19 g

Grasas Totales (Materia Grasa) 0,4 g

Ácidos Grasos Saturados 58,32 g

Ácidos Grasos Trans 0,04 g

Fibra Alimentaria 1,41 g

Sodio 28,9 ppm

16

CAPÍTULO III

3.1 Estudio de Mercado

El estudio de mercado es el análisis de las características de los

posibles consumidores, así como del país al cual se va a exportar.

3.1.1 objetivos del estudio de mercado

Proporcionar información de la oferta y demanda de

almidón de yuca en el mercado canadiense dentro de un

periodo determinado

Investigar las características que presenta la oferta y

demanda dentro del mercado

Evaluar la situación presente en la que se encuentra el

producto a exportarse

3.2 Metodología para la Cuantificación de la Demanda

El método a utilizarse para analizar a los posibles clientes es el SIM

(Sistema de Inteligencia de Mercados) ya que se trata de una

exportación, el mismo que consiste en realizar una investigación

vía internet a los países del exterior es decir, a los países a donde

va a llegar el producto que se va a exportar mediante páginas web

como TRADE MAP y FAO.

17

3.3 Recolección de la Información

De acuerdo al SIM se pudo determinar lo siguiente:

Con el crecimiento continuo de las comunidades caribeñas en

Canadá, el consumo de tubérculos ha crecido en este país. El

mejor indicador es el incremento en las áreas de exhibición del

producto. Los importadores canadienses muestran interés en el

almidón de yuca proveniente de otros países como alternativa a la

costarricense.

Por otro lado, dado el fenómeno migratorio de los últimos años, la

demanda de productos nostálgicos va en aumento, es así que

países con población latina representan mercados con gran

potencial para estos productos, principalmente en forma de snacks,

dada la conveniencia del consumo.

3.4 Análisis de la demanda

3.4.1 Población en Canadá

Canadá ocupa el puesto número 37 a nivel mundial con un total de

34´124.781 Habitantes en el 2010; con una densidad de 3,4

hab/km²,la población económicamente activa es de 33´759.740.

Para conocer la demanda actual y futura del almidón de yuca se

procedió a analizar la demanda histórica que permita conocer la

cantidad que requiere el mercado objetivo

18

3.4.2 Industria Alimenticia Canadiense

La industria canadiense de alimentos es reconocida como una de

las mejores del mundo, tanto en términos de asegurar la calidad y

salubridad en la elaboración de los productos que van hacer

comercializados. El sector de distribución de alimentos interactúa

directamente con los consumidores y ayuda a interpretar y

expresar las tendencias y exigencias del consumidor con el resto

de la cadena de valor de los alimentos.

La industria canadiense de alimentos es un sector tan amplio y

complejo que incluye supermercados, tiendas de abarrotes,

restaurantes de comida rápida y las operaciones, así como los

mayoristas, distribuidores e intermediarios que los abastecen. Hay

alrededor de 24 mil tiendas y cerca de 63 mil establecimientos de

servicio de alimentos en Canadá.

3.4.3Sector Agrícola en Canadá

El sector agrícola y agroalimentario canadiense es considerado una

de las industrias más dinámicas e innovadoras del mundo, gracias

a sus excelentes métodos de gestión, sus investigaciones de

vanguardia y sus sistemas de reglamentación bien establecidos y

previsibles. Canadá se está convirtiendo cada vez más en el

preferido de socios e inversionistas extranjeros.

19

La liberalización del comercio ha creado una capacidad sin

precedente de expansión e innovación en Canadá. Además del

acceso a investigaciones agroalimentarias de vanguardia rentables,

los inversionistas internacionales pueden aprovechar uno de los

tratamientos fiscales más ventajosos del mundo y la disponibilidad

de productos alimentarios y métodos de envasado de primera.

El objetivo de Canadá es ser líder mundial en seguridad

alimentaria, innovación y producción respetuosa del medio

ambiente, y el que mejor atienda las necesidades de los

consumidores.

Por estas razones es uno de los mejores mercados que tiene el

almidón de yuca en el sector alimenticio y puede llegar a ser uno

de los productos más requeridos en este país.

3.4.4 Relación Comercial Entre Ecuador Y Canadá

Las relaciones diplomáticas entre Canadá y Ecuador se

establecieron a principios de la década de 1960, aunque desde los

primeros años del siglo XX ya trabajaban en Ecuador ingenieros

de ferrocarriles, expertos mineros y misioneros canadienses. Las

exportaciones canadienses ascendieron a 279,2 millones de

dólares en 2010/2011 en las que se incluye el comercio de

cereales, papel y cartón, maquinaria, vehículos y fertilizantes; las

importaciones desde Ecuador llegaron a 233,9 millones de dólares

20

e incluyen frutas, nueces, pescados y mariscos, alimentos

enlatados, grasas y aceites.

3.4.4.1 Balanza Comercial Ecuador – Canadá

Importaciones desde Canadá

Entre los principales productos importados desde Canadá destacan

trigo duro no para la siembra (46,53%), diesel (10,49%), lentejas no

para la siembra (5,73%). En el periodo Enero a Marzo del 2011 el

principal producto importado desde Canadá fue trigo duro no para

la siembra (61,7%), seguido de lentejas (9,1%) y papel prensa

(4,9%), en la tabla.

Exportaciones a Canadá

El principal producto exportado fue rosas que represento el

25,85%, alcanzando un valor aproximado de USD 13 millones. El

segundo principal producto exportado a Canadá fue Oro

representando el 15,29%. Otros productos principales incluyen

Palmitos, Camarones, filetes y demás carnes de pescado.

En el periodo Enero a Marzo del 2011, siendo Oro el principal

producto representando 30,17%, el segundo producto de mayor

exportación fue plata sin alear. Otros principales productos incluyen

flores, tilapia, Camarones, Grasas y aceites de pescado, palmitos,

motores y máquinas motrices.

21

Tabla 3.1Representatividad de Canadá en las exportaciones

ecuatorianas.

Fuente: Banco Central del Ecuador

Elaboración: Unidad de Inteligencia Comercial /PRO ECUADOR

En el período 2005-2010, el Banco Central del Ecuador registra

una balanza comercial negativa. El Ecuador represento en el 2010

el 0.29% de las importaciones de Canadá.El Banco Central del

Ecuador no registra rubros de exportación del Petróleo a Canadá

en el periodo 2006-2010, excepto en el año 2007, donde se

presenta un valor de exportaciones petroleras de USD 44 millones.

BALANZA COMERCIAL BILATERAL ECUADOR- CANADÁ 2005/2011

miles USD

2005 2006 2007 2008 2009 2010

2011

(Enero/Marzo)

Exportaciones 59.844 39.367 92.522 26.702 42.122 56.266 18.436

Importaciones 98.942 131.953 159.499 211.603 155.922 236.310 56.777

Balanza

Comercial 39.098 92.586 66.977 184.901 114.800 180.043 38.340

22

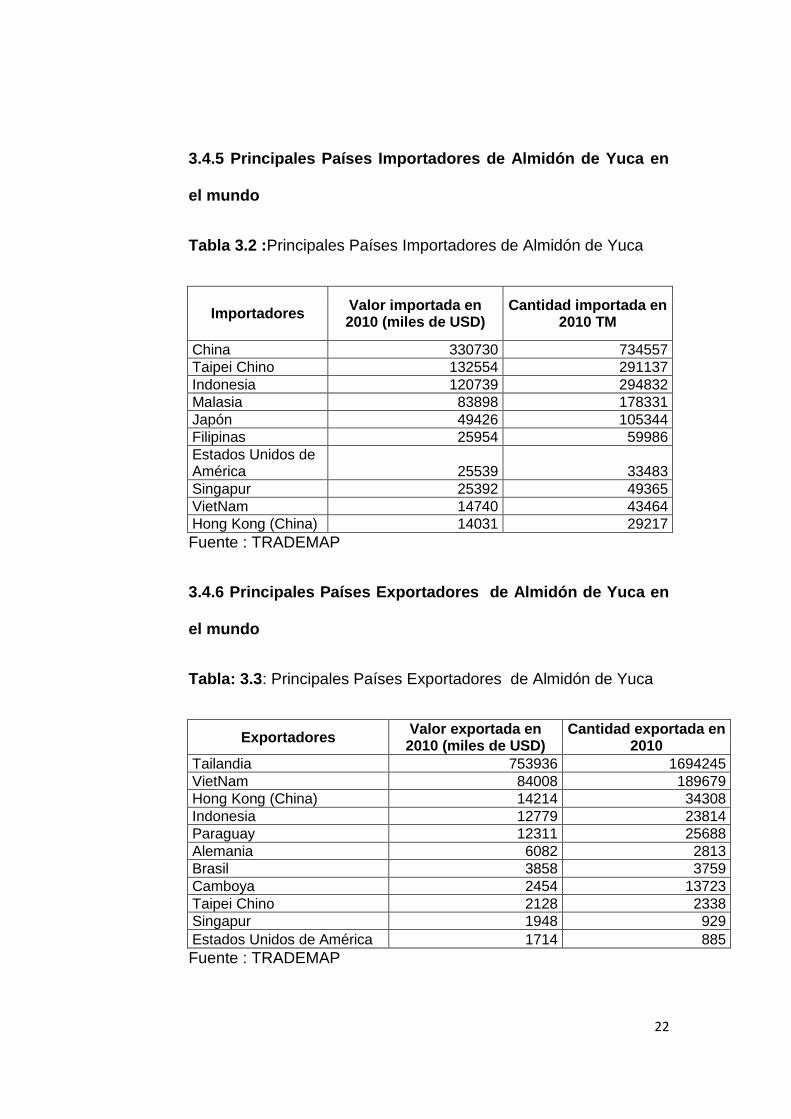

3.4.5 Principales Países Importadores de Almidón de Yuca en

el mundo

Tabla 3.2 :Principales Países Importadores de Almidón de Yuca

Importadores Valor importada en 2010 (miles de USD)

Cantidad importada en 2010 TM

China 330730 734557

Taipei Chino 132554 291137

Indonesia 120739 294832

Malasia 83898 178331

Japón 49426 105344

Filipinas 25954 59986

Estados Unidos de América 25539 33483

Singapur 25392 49365

VietNam 14740 43464

Hong Kong (China) 14031 29217

Fuente : TRADEMAP

3.4.6 Principales Países Exportadores de Almidón de Yuca en

el mundo

Tabla: 3.3: Principales Países Exportadores de Almidón de Yuca

Exportadores Valor exportada en 2010 (miles de USD)

Cantidad exportada en 2010

Tailandia 753936 1694245

VietNam 84008 189679

Hong Kong (China) 14214 34308

Indonesia 12779 23814

Paraguay 12311 25688

Alemania 6082 2813

Brasil 3858 3759

Camboya 2454 13723

Taipei Chino 2128 2338

Singapur 1948 929

Estados Unidos de América 1714 885

Fuente : TRADEMAP

23

3.4.7 Precios Internacionales del Almidón de Yuca

Los precios que se van a tomar son aproximados según la FAO

(Organización de las Naciones Unidas para la Alimentación y la

Agricultura) toma los precios de Tailandia como referencia. Está

denominado en dólares estadounidenses en términos FOB. Según

datos de la FAO la harina tailandesa registra un valor de $22500

dólares la tonelada métrica.

3.5 Análisis de la Oferta

3.5.1 Empresas Ecuatorianas de Almidón de Yuca

Tabla 3.4: Productores de Almidón de Yuca

Principales Empresas Productoras De Almidón De Yuca

Nombre Ubicación

Yucapan Pichincha

Ermosa Morona Santiago

Alava Castro Manabí

Comercio y Servicio LAMPortoviejo Manabí

Productos el Manaba Manabí

Yogurtpersa Guayas

Pedro Maldonado Loja

Moceprosa Chimborazo

Fuente: Empresas del Ecuador ( ecuador.acambiode.com)

24

3.5.2 Exportaciones del Ecuador al Mundo de Almidón de Yuca

Tabla 3.5 Exportaciones de Ecuador

Importadores Valor exportada en

2010 (miles de USD)

Cantidad exportada en

2010 TM

Mundo 213 4034

Colombia 204 4025

Italia 7 9

España 1 0

Fuente: TRADEMAP

25

3.5.3 Precios de Almidón de Yuca

Tabla 3.3 Precios de la yuca en mercados ecuatorianos.

Mercado Producto Fecha

Precio

(USD)

Unida de

comercialización Precio Kg. (USD)

Mercado: Guayaquil – TTVG Yuca Año 2011 20,00 Saco 190,00 Libra 0,23

Mercado: Ibarra - COMERCIBARRA Yuca Año 2011 16,00 Funda 105,00 Libra 0,33

Mercado: Latacunga Yuca Año 2011 12,00 Saco 120,00 Libra 0,22

Mercado: Portoviejo Yuca Año 2011 10,00 Saco 110,00 Libra 0,20

Mercado: Quito MMSQ Yuca Año 2011 12,00 Funda 105,00 Libra 0,25

Mercado: Riobamba - EP-EMMPA Yuca Año 2011 7,50 Saco 110,00 Libra 0,15

Mercado: Santo Domingo de los Tachillas Yuca Año 2011 13,00 Saco 163,00 Libra 0,17

Elaborado por: Vanessa Pinto

Fuente: MAGAP

26

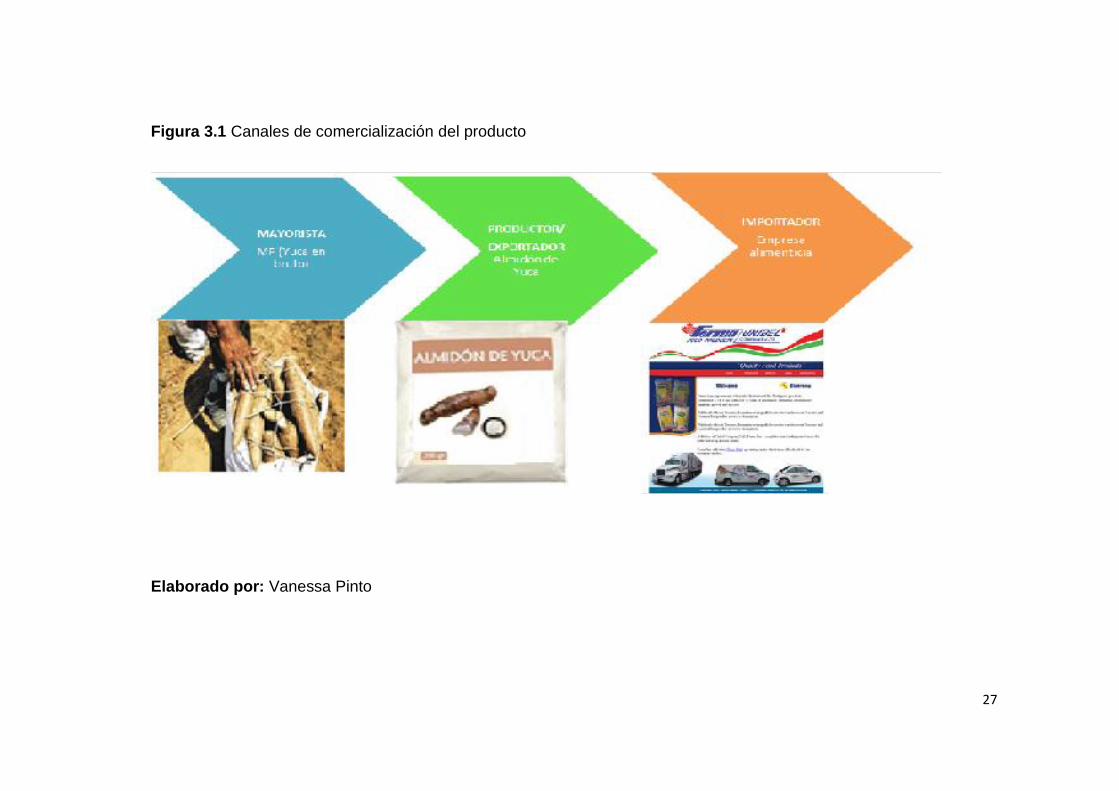

3.6 Canales de Comercialización

Es el circuito que inicia desde el productor en el país de origen,

hasta llegar al consumidor final, en el mismo circuito pueden

incluirse los intermediarios o agentes que participen en la

distribución del producto.

El canal de comercialización que se va a realizar para este

producto es desde el productor ubicado en la parroquia de San

Placido, en Portoviejo –Manabí ya que es la segunda provincia con

mayor producción de yuca en el país, de ellos obtendremos la

materia prima, para luego procesar la yuca y obtener el almidón,

seguido entregar en el puerto de embarque de Manta, para llegar a

su destino final en la empresa Ferma Unibel Food Products

Company LTD , la misma que es mayorista y se encuentra

Ubicada en Toronto- Canadá. La negociación se realizar en término

FOB.

27

Figura 3.1 Canales de comercialización del producto

Elaborado por: Vanessa Pinto

28

3.7 Importaciones de Almidón de Yuca en el Mercado

Canadiense

Tabla 3.4 Importaciones de Almidón de Yuca

Fuente: TradeMap

Exportadores Valor

importada en 2007

Valor importada en

2008

Valor importada en 2009

Valor importada en

2010

Valor importada en

2011

Mundo 9.313 13.484 6.654 2.531 3.206

Tailandia 8.895 12.916 6.312 2.179 2.652

Brasil 226 301 132 94 177

Alemania 17 31 21 19 116

Estados Unidos de América

49 69 29 92 76

Costa de Marfil 0 0 25 18 48

China 28 80 35 31 35

Francia 28 22 34 30 33

Canadá 0 0 0 0 30

India 0 1 0 7 10

Jamaica 2 0 17 8 9

Colombia 7 0 5 3 6

República de Corea 0 1 1 1 4

VietNam 1 4 0 3 4

Japón 0 5 5 2 2

Taipei Chino 6 32 5 4 2

Nigeria 0 2 3 2 1

Perú 0 0 0 0 1

Camerún 0 7 0 0 0

Fiji 0 3 0 0 0

Ghana 0 0 2 0 0

Hong Kong (China) 11 9 4 10 0

Países Bajos (Holanda) 42 0 25 25 0

Filipinas 0 0 1 1 0

29

Tabla: 3.5 Proyección de las importaciones de almidón de yuca

Años Importa/almidón X XY X²

2007 9,313 1 9,313 1

2008 13,484 2 26,968 4

2009 6,654 3 19,962 9

2010 2,531 4 10,124 16

Total 31,982 10 66,367 30

a = 31,982/ 4=7,996

b = 66,367 / 30= 2,212

n = 4

30

Aplicación de la fórmula

y =a+bx

yi= 7996+2212(X)

Y2011=7996+2212 (5) =19057

Y2012=7996+2212 (6) =21269

Y2013=7996+2212 (7) =23481

Y 2014=7996+2212 (8) =25693

Y 2015=7996+2212 (9) =27906

Y 2016=7996+2212 (10) =30118

Y 2017=7996+2212 (11) =32330

Y 2018=7996+2212 (12) =34540

Y 2019=7996+2212 (13) =36752

Y 2020=7996+2212 (14) =38964

Y 2021=7996+2212 (15) =41176

Y 2022=7996+2212 (16) =43388

31

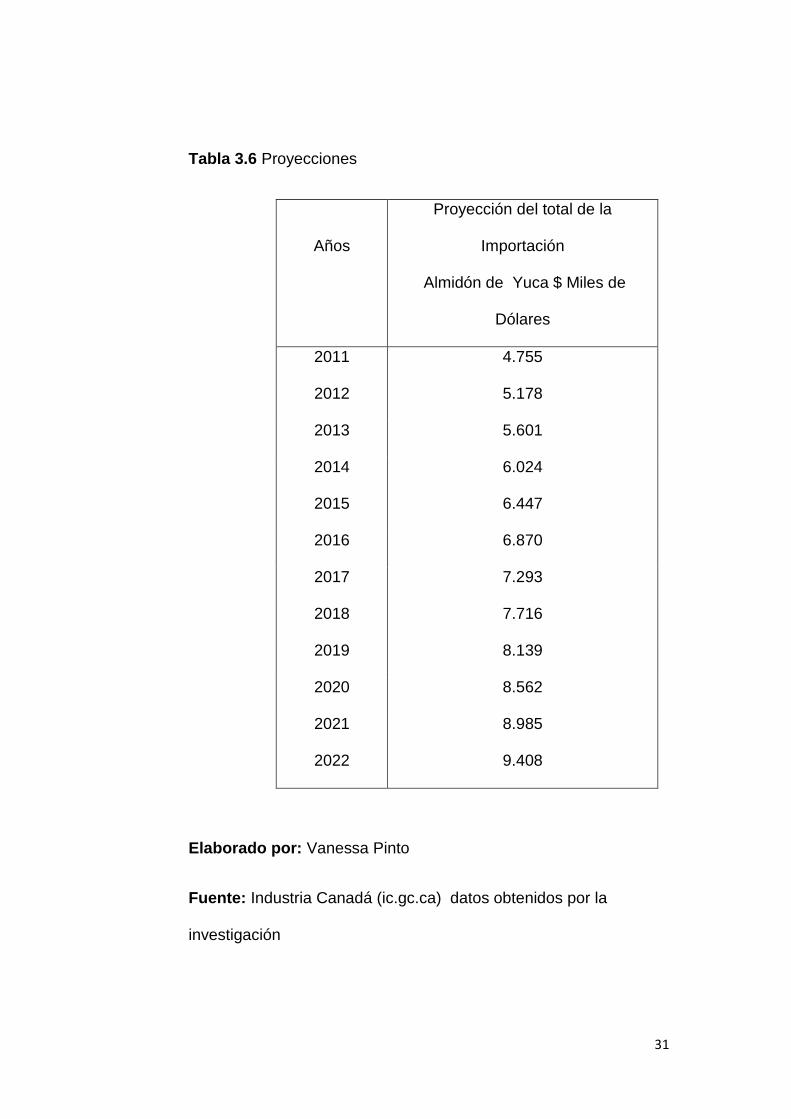

Tabla 3.6 Proyecciones

Años

Proyección del total de la

Importación

Almidón de Yuca $ Miles de

Dólares

2011 4.755

2012 5.178

2013 5.601

2014 6.024

2015 6.447

2016 6.870

2017 7.293

2018 7.716

2019 8.139

2020 8.562

2021 8.985

2022 9.408

Elaborado por: Vanessa Pinto

Fuente: Industria Canadá (ic.gc.ca) datos obtenidos por la

investigación

32

3.8 Proyección de la Población

Tabla 3.7 Población Económicamente Activa (Millares)

año Población

2009 33.212.700

2010 33.487.210

2011 33.759.740

Fuente: http:/www.indexmundi.com

Tabla 3.8 Proyección de la Población Económicamente Activa

Año Población

2012 34.030.590

2013 34.336.825

2014 34.577.421

2015 34.818.016

2016 35.058.611

2017 35.299.206

2018 35.539.801

2019 35.780.396

2020 36.020.991

2021 36.261.586

2022 36.502.181

Elaborado por: Vanessa Pinto

33

3.9 Consumo por Habitante

En la determinación del consumo per cápita del almidón de yuca en

Canadá se procedió a dividir el consumo aparente por la Población

Económicamente Activa, para lo mismo que se tomó en cuenta los

datos proyectados desde el año 2011 al 2022 como está

representado en el siguiente cuadro.

Tabla 3.9 Consumo Per Cápita

Año

Consumo Aparente Consumo Aparente Población Proyectada Consumo Per

KG MILES DE $ en Canadá CÁPITA

2011 21133,33 4.755 33.759.740 0,000625992

2012 23013,33 5.178 34.030.590 0,000676254

2013 24893,33 5.601 34.336.825 0,000724975

2014 26773,33 6.024 34.577.421 0,000774301

2015 28653,33 6.447 34.818.016 0,000822946

2016 30533,33 6.870 35.058.611 0,000870923

2017 32413,33 7.293 35.299.206 0,000918245

2018 34293,33 7.716 35.539.801 0,000964928

2019 36173,33 8.139 35.780.396 0,001010982

2020 38053,33 8.562 36.020.991 0,001056421

2021 39933,33 8.985 36.261.586 0,001101257

2022 41813,33 9.408 36.502.181 0,001145502

Elaborado por: La Aurora

34

CAPÍTULO IV

ESTUDIO TÉCNICO

4.1 Tamaño del Proyecto

Para considerar el tamaño del proyecto debemos tomar en cuenta

aspectos físicos y económicos para que el proyecto sea rentable.

Se realizará la compra de yuca para realizar el proceso productivo

que es la transformación de la yuca en almidón, la misma que será

comercializada.

4.1.1 Factores del Tamaño del Proyecto

4.1.1.1 Demanda

Cantidad de bienes o servicios que pueden ser adquiridos en el

mercado dependiendo de su precio, calidad y cantidad. En el

proyecto se determinó los siguientes datos:

35

Tabla 4.1 Proceso de trasformación de la MP en almidón de yuca

Procedimiento

Balance de masa (kg) Capacidad de Cálculo de tiempo Costo

Entra Sale la maquinaria (kg) Ciclos Min

(ciclo) Total(min) Total (hora) Maquinaria

raíces de yuca 5000 5000

lavado 5000 4840 1000 kg(hora) 4,8 60 290,4 4,8 1500(aprox)

rallado 4840 1150 1500kg(hora) 3,2 60 193,6 3,2 1700(aprox)

tamizado 1150 1140 200kg (hora) 5,8 60 345 5,8 1200(aprox)

sedimentación 1140 1140 1200 kg (60cm

ancho/40cm altura 1 360 360 6 2142(aprox)

secado 1140 1140 1 tonelada (500 m ²) 1 360 360 6 3000(aprox)

Total producto 1140 1549,0 25,8

Elaborado Por:Vanessa Pinto

Contando con una materia prima de 5000 kg de yuca , en 3 días laborables se produce un total de1140 kg de

almidón de yuca que en toneladas es 1.14 con un desperdicio del 77,20%

36

Tabla 4.2. Producción y adquisición de la materia prima

Ciclo de Total Tonelada MP/ Tm Exportación Adquisición

exportación

días

laborables trimestral trimestral total/año/TM

MP /año

/TM

(meses) Ciclo

3 60 22,8 100 92 400

Elaborado por: Vanessa Pinto

La exportación se va a realizar trimestralmente con un total de 23

toneladas, para esto se va a requerir 100 toneladas de yuca en

bruto. Anualmente se exportará 92 toneladas de almidón de yuca y

para esto requerirá de un total de 400 toneladas de yuca. La

ubicación de la empresa será en Manabí/Portoviejo, en la

parroquia: San Plácido, este lugar fue escogido ya que tiene la

materia prima y su ubicación es esencial en el momento de buscar

un puerto cercano.

37

4.1.1.2 Suministros e Insumos

Para desarrollar cualquier proyecto es necesario tener materia

prima e insumos de buena calidad para que el producto rinda

mejor, ahorrando tiempo y optimizando los recursos para no

obtener desperdicios.

4.1.1.3 Tecnología y Equipos

Para este factor hay que tomar en cuenta los siguientes aspectos:

Factibilidad: tecnología accesible para el proyecto

Rentabilidad: aquella que se asocien los menores costos

cuidando de que no sea de mala calidad

A la tecnología escogida se le asocia a una inversión, para

optimizarla es necesario analizar detalladamente los aspectos

antes de comprar el equipo.

38

Tabla 4.3: Maquinaria y Equipo

4.1.1.4 Financiamiento

Una de las decisiones más importantes que debe tomar un

emprendedor a la hora de desarrollar un proyecto, es la que tiene

que ver con la elección del origen de los fondos que utilizarán para

financiar su proyecto.

Actualmente existen varias formas de financiamiento en el Ecuador

como es el bancario o generalmente en instituciones financieras

privadas. Tenemos que contar con un financiamiento que cubra

todos los gastos posibles para la realización del proyecto buscando

la que más nos conviene con las tasas, tiempo y forma de pago.

Maquinaria Y Equipo

Descripción Cantidad Valor USD

$ Total

Maquinas lavadora / peladora 1 850,00 850,00

Rallador de yuca 1 1.756,00 1.756,00

Colador/tamiz mecánico 1 582,00 582,00

Tanques de sedimentación 30cm largo, ancho 60 cm, altura 40 cm 1 350,00 350,00

selladora /empacadora 1 693,00 693,00

Subtotal 4231,00

Imprevistos 2% 84,62

Total 4315,62

39

4.2 Localización del Proyecto

Para lograr una mejor tasa de rentabilidad se debe considerar la

localización del proyecto, tomando en cuenta los criterios

económicos como los estratégicos.

Factores principales para la ubicación de la planta

Medios y costos de transporte.

Costo y disponibilidad de: mano de obra, materia prima y

terrenos.

Disponibilidad de agua, energía y otros.

Niveles de ponderación:

Calificación niveles de

aplicación

1 Inexistente 3 Bueno

2 Malo 4 Muy bueno

3 Regular 5 Excelente

Crítico Optimista

40

4.2.1 Macro Localización

Tiene como propósito encontrar la ubicación más ventajosa para el

proyecto determinando sus características físicas e indicadores

socioeconómicos más relevantes. La macro localización se va a

realizar con las provincias del Ecuador.

41

Tabla 4.4: Macro localización

Elaborado por:Vanessa Pinto

MATRIZ DE MACRO LOCALIZACIÓN

N- Factor %

Pichincha Manabí

Calificación Ponderación Calificación Ponderación

1 Cercanía de proveedores 0,14 3 0,42 5 0,70

2 Factibilidad de transporte 0,14 4 0,56 4 0,56

3 Clima 0,14 3 0,42 5 0,70

4 Disponibilidad de infraestructura 0,10 4 0,40 4 0,40

5 Cercanía al puerto de embarque 0,14 2 0,28 5 0,70

6 Servicios básicos 0,11 5 0,55 4 0,44

7 Seguridad 0,10 4 0,40 4 0,40

8 Disponibilidad de mano de obra 0,13 4 0,52 5 0,65

Total 1 3,55 4,55

42

Imagen 4.1 Ubicación de la provincia de Manabí

La calificación más alta nos indica que la empresa se va a ubicar

en la provincia de Manabí ya que cuenta con el clima,

disponibilidad de mano de obra, transporte, cercanía al puerto y la

infraestructura adecuada para la elaboración de almidón de yuca y

exportación.

43

4.2.2 Micro Localización

Ubicada la provincia, es necesario tener en cuenta el sector dentro

de la cual se va a establecer la empresa para esto se realizó otra

matriz la cual consta de 2 opciones : Chone y Portoviejo.

Tabla 4.5: Micro localización

Elaborado por:Vanessa Pinto

Matriz de Micro Localización

N- Factor %

Chone Portoviejo

Calificación Ponderación Calificación Ponderación

1 servicios básicos 0,14 3 0,42 4 0,56

2 disponibilidad de materia prima 0,15 4 0,60 5 0,75

3 Clima 0,14 4 0,56 5 0,70

4 disponibilidad de infraestructura 0,14 4 0,56 4 0,56

5 Seguridad 0,13 2 0,26 4 0,52

6 cercanía al puerto de embarque 0,15 4 0,60 5 0,75

7 disponibilidad de mano de obra 0,15 4 0,60 5 0,75

total 1,00 3,60 4,59

44

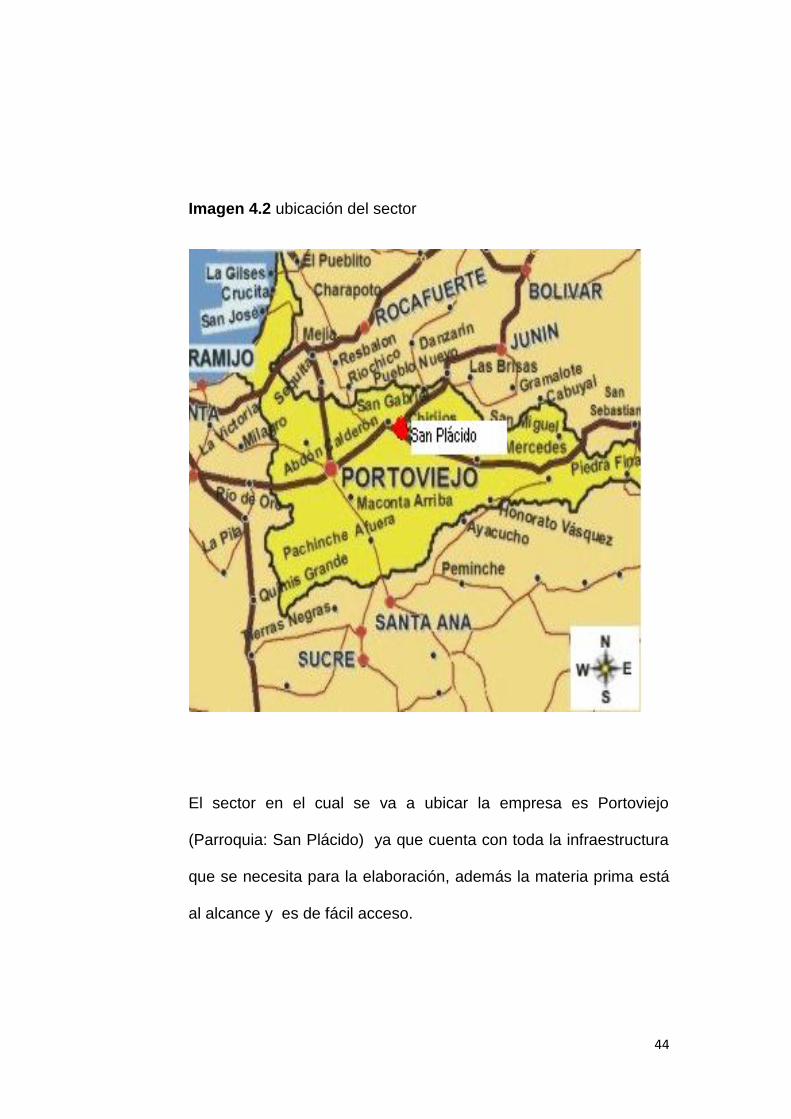

Imagen 4.2 ubicación del sector

El sector en el cual se va a ubicar la empresa es Portoviejo

(Parroquia: San Plácido) ya que cuenta con toda la infraestructura

que se necesita para la elaboración, además la materia prima está

al alcance y es de fácil acceso.

45

4.3 Producción de Almidón de Yuca

El almidón de yuca es un producto para uso de la industria de

alimentos su obtención se la realiza manualmente y utilizando

maquinaria. El proceso tradicional de extracción del almidón de

yuca consiste fundamentalmente en romper las paredes celulares

para liberar los gránulos de almidón mediante un rallado, seguido

de la adición de agua y filtración, lo que permite la separación de

las partículas de almidón suspendidas en el medio líquido de

aquellas que son relativamente más grandes, como los

componentes de la fibra, posteriormente se elimina el agua y se

lava el material sedimentado para eliminar las últimas fracciones

diferentes del almidón para finalmente someter al almidón

purificado a un secado.

46

Figura 4.1 Flujo de proceso

Inicio

Raíces de la

yuca

Agua

Lavado

/Rallado

Cascarilla

Agua

Tamizado

Afrecho

Sedimentación

Secado

Almidón de

yuca

Pesado

/sellado

Fin del

proceso

Elaborado por:Vanessa Pinto

47

4.3.2 Proceso para la Fabricación de Almidón de Yuca

4.3.2.1 Lavado

Con el fin de eliminar la tierra y las impurezas adheridas a la

cascarilla de la yuca se procede a realizar el lavado, el mismo que

se lo puede realizar mecánicamente o manualmente.

En el presente proyecto se lo va a realizar mecánicamente

introduciendo las raíces de yuca en un tambor cilíndrico donde

reciben chorros de agua mientras se friccionan unas con otras y

contra la lámina del tambor.

La lámina tiene agujeros rectangulares que permiten la salida de

desechos del interior del tambor. El flujo de agua ayuda a

desprender las impurezas y la cascarilla de las raíces.

Grafico 4.1 Máquina lavadora/ peladora

48

4.3.2.2 Rallado

Es un cilindro de madera que va montado en un eje de hierro. El

cilindro está cubierto por fuera por una lámina de hierro

galvanizado que permite realizar generalmente uno o dos

perforaciones por cm².

El rendimiento promedio del equipo es de 1500kg de raíces por

hora. Cuando se ralla con agua consume 90 lt. Por cada 100 kg de

raíces .

Grafico 4.2 Máquina ralladora

49

4.3.2.3 Tamizado o colado

El producto obtenido se procede a tamizar, esta operación se la

realiza con coladoras mecánicas continuas de madera con tornillo

sinfín soportadas en su parte inferior por un lienzo de la misma

longitud del sinfín. La coladora se coloca debajo del rallador para

facilitar el flujo de la masa rallada.

La capacidad de una coladora de este tipo es de 200 a 250 kg de

yuca por hora.

Grafico 4.3 Máquina tamizadora

50

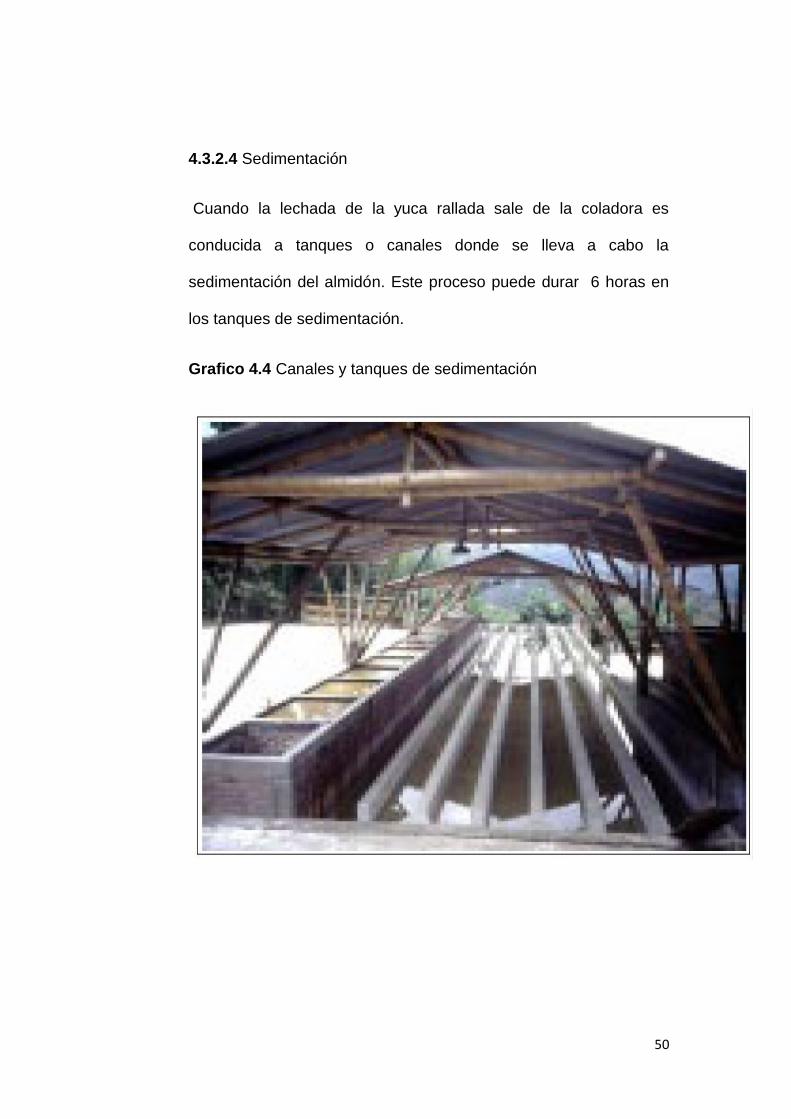

4.3.2.4 Sedimentación

Cuando la lechada de la yuca rallada sale de la coladora es

conducida a tanques o canales donde se lleva a cabo la

sedimentación del almidón. Este proceso puede durar 6 horas en

los tanques de sedimentación.

Grafico 4.4 Canales y tanques de sedimentación

51

4.3.2.5 Secado

El secado es el proceso de deshidratación del almidón húmedo

mediante la exposición al calor, para facilitar el secado se

desmenuza al almidón manualmente empleando un rallador que

lleve en su tambor tornillos o clavos, luego se procede a extender

en capas que tengan una densidad de 1 a 2 kg/m², por tanto, para

una tonelada de almidón se necesitará, aproximadamente 500 m ²

de superficie de secado. Este proceso se lleva a cabo en 6 horas

aproximadamente. El almidón se remueve suavemente 2 o 3 veces

durante este periodo.

Gráfico 4.5 Mallas de secado

52

4.3.2.6 Empaque

El almidón se los almacena en sacos de polipropileno para que

tengan una vida útil mas larga a una temperatura de 28ºC

promedio. La envoltura del producto será en fundas de papel kraft.

4.3.2.7 Embalaje

Agrupa a los productos para ser manejados desde las instalaciones

del producto hasta las bodegas del comprador, teniendo como

finalidad dar protección y solidez a los mismos. El embalaje nos

permite que la carga se pueda apilar, levantar, mover y asegurar.

Se va asegurar a un pallet 2 bloques de 24 costales

4.3.2.8 Etiquetado y almacenaje

El etiquetado deberá constar de nombre del producto, fecha de

caducidad, día de elaboración, nombre del fabricante etc. Las

mismas que darán identificación al producto final.

Previo al embarque de exportación el producto será almacenado en

un local seco y ventilado para su mejor preservación.

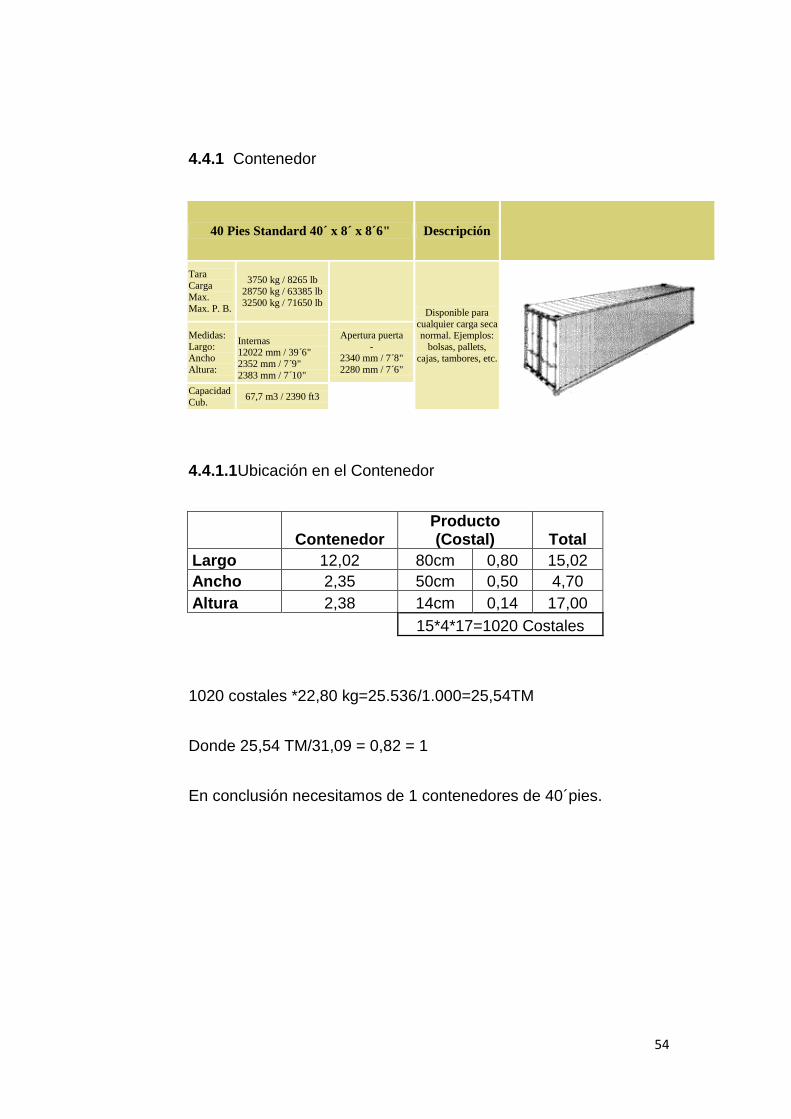

53

Grafico 4.6 Máquina de etiquetado y lugar de almacenaje

4.4 Logística

Luego de culminar el proceso de producción del almidón de yuca

procedemos a verificar: si hay restricciones, clasificar el producto

(subpartida arancelaria), si tiene que contar con un permiso o

licencia para ingresar al mercado y si hay límites de cantidades

para exportar.

Tabla 4.6 Subpartida Arancelaria

Nandina Descripción Tipo

Partida Unidad medida Perecible

Autorización para

Importar

Autorización para

Exportar

1108140000

FÉCULA DE YUCAMANDIOCA SUBPARTIDA KG NO Habilitada Habilitada

54

4.4.1 Contenedor

40 Pies Standard 40´ x 8´ x 8´6" Descripción

Tara

Carga

Max.

Max. P. B.

3750 kg / 8265 lb

28750 kg / 63385 lb

32500 kg / 71650 lb Disponible para

cualquier carga seca normal. Ejemplos:

bolsas, pallets,

cajas, tambores, etc.

Medidas:

Largo: Ancho

Altura:

Internas 12022 mm / 39´6"

2352 mm / 7´9"

2383 mm / 7´10"

Apertura puerta

- 2340 mm / 7´8"

2280 mm / 7´6"

Capacidad

Cub. 67,7 m3 / 2390 ft3

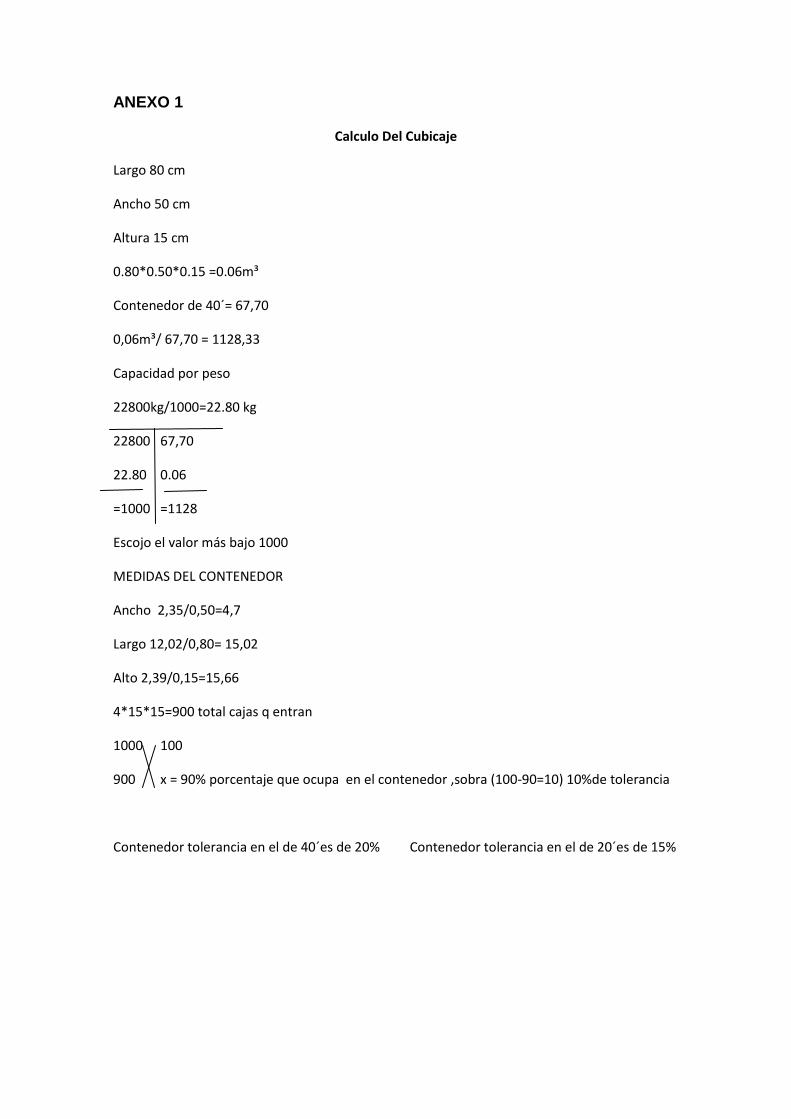

4.4.1.1Ubicación en el Contenedor

Contenedor Producto (Costal) Total

Largo 12,02 80cm 0,80 15,02

Ancho 2,35 50cm 0,50 4,70

Altura 2,38 14cm 0,14 17,00

15*4*17=1020 Costales

1020 costales *22,80 kg=25.536/1.000=25,54TM

Donde 25,54 TM/31,09 = 0,82 = 1

En conclusión necesitamos de 1 contenedores de 40´pies.

55

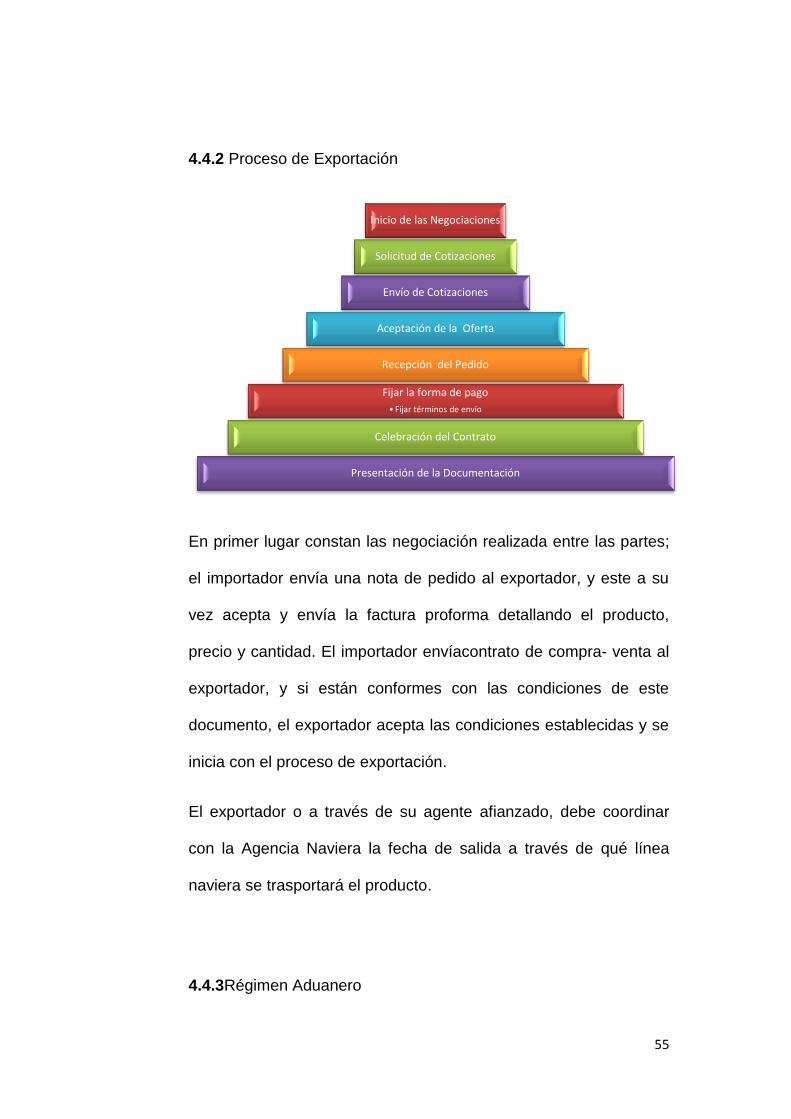

4.4.2 Proceso de Exportación

En primer lugar constan las negociación realizada entre las partes;

el importador envía una nota de pedido al exportador, y este a su

vez acepta y envía la factura proforma detallando el producto,

precio y cantidad. El importador envíacontrato de compra- venta al

exportador, y si están conformes con las condiciones de este

documento, el exportador acepta las condiciones establecidas y se

inicia con el proceso de exportación.

El exportador o a través de su agente afianzado, debe coordinar

con la Agencia Naviera la fecha de salida a través de qué línea

naviera se trasportará el producto.

4.4.3Régimen Aduanero

Inicio de las Negociaciones

Solicitud de Cotizaciones

Envío de Cotizaciones

Aceptación de la Oferta

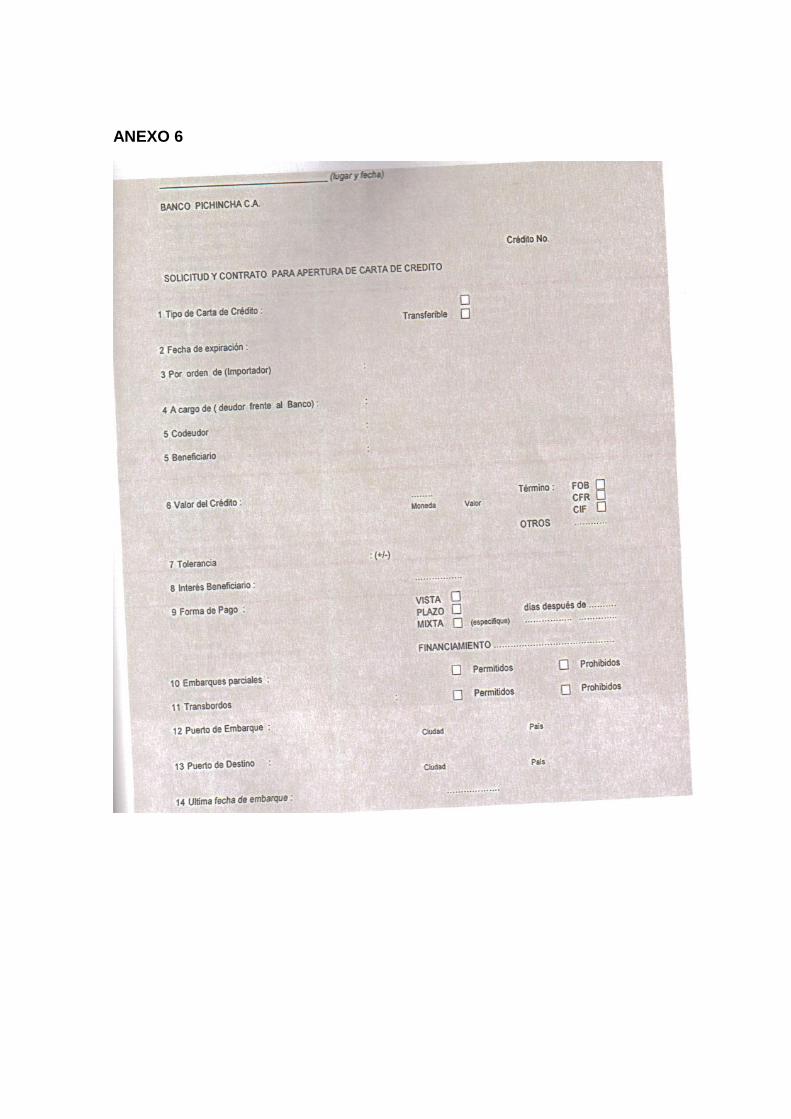

Recepción del Pedido

Fijar la forma de pago

• Fijar términos de envío

Celebración del Contrato

Presentación de la Documentación

56

Exportación a consumo régimen 40

“El régimen por el cual las mercancías, nacionales o

nacionalizadas salen del territorio aduanero, para su uso o

consumo definitivo en el exterior” 1

La exportación se ajusta a este régimen, debido a su

naturaleza. El proceso es el siguiente.

4.4.4Incoterm

Término FOB –FRANCO A BORDO

La negociación se va a realizar en término FOB esto quiere decir

que la responsabilidad del vendedor termina cuando las

mercaderías sobrepasan la borda del buque en el puerto de

embarque convenido. El comprador debe soportar todos los costos

y riesgos de la pérdida y el daño de las mercaderías desde aquel

punto. El término FOB exige al vendedor despachar las

mercaderías para la exportación. Este término puede ser utilizado

sólo para el transporte por mar o por vías navegables interiores.

La mercadería se entregará en el puerto de Manta y será recogida

por el importador en el puerto de Vancouver

1 Ley Orgánica de Aduanas, Regímenes Aduaneros, pág. 14

57

Grafico 4.7 Término FOB

Obligaciones del vendedor

Entregar la mercadería y documentos necesarios

Empaque y embalaje

Flete (de fábrica al lugar de exportación)

Aduana (documentos, permisos, requisitos, impuestos)

Gastos de exportación (maniobras, almacenaje, agentes)

58

Obligaciones del Comprador

Pago de la mercadería

Flete y seguro (de lugar de exportación al lugar de

importación)

Gastos de importación (maniobras, almacenaje, agentes)

Aduana (documentos, permisos, requisitos, impuestos)

Flete (lugar de importación a planta)

Demoras

4.4.5Forma de Pago

Una de las variables más importantes a la hora de negociar una

operación internacional es la forma de pago, la misma que será

mediante una carta de crédito irrevocable-confirmada. Esta carta

de crédito da seguridad tanto al exportador como al importador ya

que es la primera vez que se realizara negocios con ellos y

ninguno de los dos se conocen .

59

4.4.6 Requisitos para Exportar

4.4.6.1Calificarse como exportador

1. Se requiere disponer del registro único de contribuyentes

(RUC) que se lo obtiene en el Servicio de Rentas Internas

(SRI)

Personas naturales

o Cédula de ciudadanía

o Registro único de contribuyentes

Personas jurídicas

o Registro único del contribuyente

o Declaración del representante legal en el cual

conste de: nombres y apellidos, cédula de

ciudadanía de las personas autorizadas para

firmar las declaraciones de exportación

o Copia de la constitución de la compañía

2. Ingresar en la página web (www.aduana.gov.ec) del Servicio

Nacional de Aduana del Ecuador (SENAE). Se coloca los

datos según le pidan y se envía electrónicamente.

60

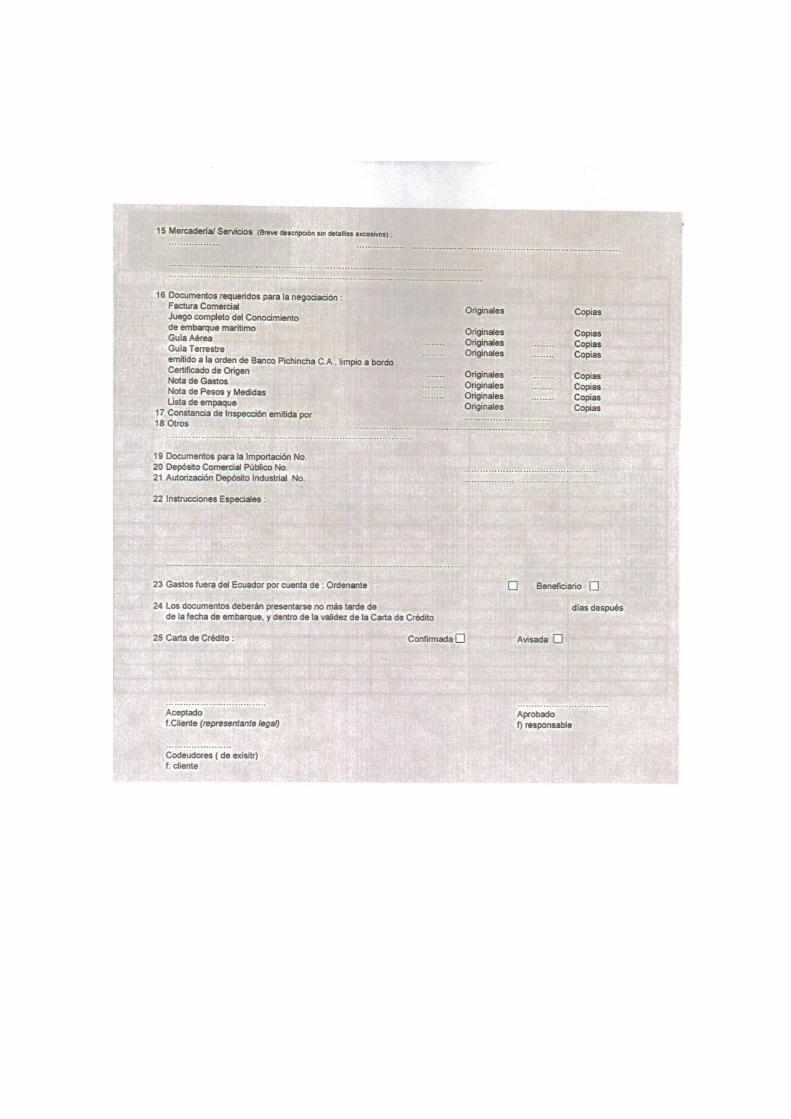

4.4.6.2 Documentos para Presentar

El exportador debe presentar los siguientes documentos

RUC de exportador.

Factura comercial original.

Autorizaciones previas (cuando el caso lo amerite).

Certificado de Origen (cuando el caso lo amerite).

Registro como exportador a través de la página Web del

Servicio Nacional de Aduana del Ecuador.

Documento de Transporte.

o Conocimiento de embarque

61

Tabla 4.7 Costo de Trámite

COSTO DE EXPORTACIÓN

Descripción Valor unitario

Factura Comercial 0,25

Lista de Empaque 0,25

Certificado de Calidad 2,40

Trámites certificado de calidad 50,00

Certificado fitosanitario 10,08

Certificado de origen 10,00

Documentos de embarque 50,00

4.4.7Descripción del proceso de exportación

El Trámite de una exportación al interior de la aduana comprende:

Fase de Pre-embarque

Se inicia con la transmisión y presentación de la Orden de

Embarque (código 15), que es el documento que consigna los

datos de la intención previa de exportar. El exportador o su Agente

de Aduana deben transmitir electrónicamente al Servicio Nacional

de Aduana del Ecuador la información de la intención de

exportación, utilizando para el efecto el formato electrónico de la

Orden de Embarque, publicado en la página web de la Aduana, en

62

la cual se registran los datos relativos a la exportación tales como:

datos del exportador, descripción de mercancía, cantidad, peso y

factura provisional. Una vez que es aceptada la Orden de

Embarque por el Sistema Interactivo de Comercio Exterior (SICE),

el exportador se encuentra habilitado para movilizar la carga al

recinto aduanero donde se registrará el ingreso a Zona Primaria y

se embarcarán las mercancías a ser exportadas para su destino

final.”2

Fase de embarque

La naviera entrega el B/L al agente de carga, y este a su vez le

entrega al exportador. Se coloca la mercadería en el barco,

presentando los siguientes documentos

o Contratación del pago de derechos y gravámenes

arancelarios, de ser el caso.

o Recibo de pago de tasas por almacenamiento, carga,

muellaje, vigilancia.

o Entrega a la aduana de cuatro copias del documento

de embarque definitivo emitido por el trasportista

Con estos documentos de naviera registra el manifiesto de carga y

reporta electrónicamente a la SENAE

2 http://www.aduana.gov.ec/contenido/procExportal.html

63

Fase Post-Embarque

En el puerto de embarque se presenta la Declaración Aduanera de

Exportación, que se realiza posterior al embarque. En las

exportaciones la Declaración se debe presentar en la aduana de

salida, desde 7 días antes hasta 15 días hábiles a la llegada de la

mercancía.

Luego de haber ingresado la mercancía a Zona Primaria para su

exportación, el exportador tiene un plazo de 15 días hábiles para

regularizar la exportación, con la transmisión de la DAU definitiva

de exportación.

Previo al envío electrónico de la DAU definitiva de exportación, los

transportistas de carga deberán enviar la información de los

manifiestos de carga de exportación con sus respectivos

documentos de transportes. El SICE validará la información de la

DAU contra la del Manifiesto de Carga. Si el proceso de validación

es satisfactorio, se enviará un mensaje de aceptación al exportador

o agente de aduana con el refrendo de la DAU.

En el momento que la DAU este numerada, el exportador o el

agente de aduana presentarán ante el Departamento de

Exportación del Distrito el cual salió la mercancía, los siguientes

documentos:

64

o DAU impresa

o Orden de Embarque impresa

o Factura comercial definitiva

o Documento de trasporte

o Certificado de origen (cuando aplique)

El distrito aduanero verificará que esta contenga los datos que

contempla el formulario respectivo, los cotejará con los documentos

de acompañamiento y comprobará el cumplimiento de todos los

documentos exigibles para el régimen. Si no hay observaciones, se

aceptará la declaración que será definitiva la misa que no podrá ser

enmendada.

En caso de que existan observaciones a la declaración,se

devolverá al declarante para que corrija dentro de los 3 días hábiles

siguientes.

DOCUMENTOS DE ACOMPAÑAMIENTO

a) Conocimiento de Embarque

Este documento se utiliza para el trasporte marítimo y es el

título que representa la propiedad de la mercadería además

de ser la prueba de contrato de trasporte y prueba de recibo

de la mercadería a bordo. Los datos que contiene son:

o Datos del cargador.

o Datos del exportador.

65

o Datos del consignatario.

o Datos del importador.

o Nombre del buque.

o Puerto de carga y descarga.

o Indica si el flete es pagadero en destino o en

origen.

o Importe del flete.

o Marcas y números del contenedor o de los

bultos.

o Número del precinto.

o Descripción de mercaderías, peso bruto y neto,

volumen y medidas.

o Fecha del embarque.

b) Factura Comercial

Es emitida por el exportador y contiene:

o Nombre del Exportador e Importador, con sus

respectivas direcciones y datos.

o Los detalles técnicos de la mercadería.

o Fecha y lugar de emisión.

o La unidad de medida.

o Cantidad de unidades que se están facturando.

o Precio unitario de total de venta.

66

o Forma y plazo de pagos.

o Peso bruto y neto.

o Marca.

o Número de bultos que contiene la mercadería.

o Medio de trasporte.

c) Lista de Embarque-PakingList

Su finalidad es informar el contenido, peso bruto y neto de la

mercadería a ser exportada, de acuerdo a como se encuentra

embalada; normalmente se utiliza la lista de embarque cuando

se importa o exporta variedad de tipos de mercaderías (varias

series) , para el caso de la exportación de almidón de yuca no la

utilizaremos, ya que es un sólo producto exportado.Este

documento no es muy exigido en las operaciones de comercio

exterior.

El ParkingList lo emite el exportador en hoja membrete de la

empresa, y los principales datos son:

o Datos del exportador.

o Datos del importador.

o Marcas y fechas de emisión.

o Modo de embarque.

o Cantidad de bultos y descripción de la mercadería.

o Total de los pesos brutos y netos.

67

o Tipo de embalaje.

o Firma y sello del exportador.

d) Certificados exigibles para la Exportación de almidón de

yuca

o Certificado fitosanitario: este documento es

necesario para exportar productos agrícolas en

cualquiera de sus formas, emitido a través de la

agencia ecuatoriana de aseguramiento de la

calidad (AGROCALIDAD) que forma parte de

Ministerio de Agricultura, Ganadería, Acuacultura y

Pesca. Se debe obtener un certificado por cada

embarque realizado y está sujeta a las exigencias

del país de destino.

o Certificado de origen: todo tipo de producto

requiere de un Certificado de Origen para

comprobar su procedencia en el país de destino

con el objetivo de acceder a las preferencias

arancelarias, emitido en el Ministerio de Industrias

y Productividad (MIPRO). En este caso con

Canadá el almidón de yuca tiene el 0% de

arancel.

68

o Certificado Sanitario: Este certificado debe ser

llenado por el exportador con el formato que el INP

facilita, dependiendo del destino.

o Certificado de Calidad: Estos certificados son

análisis que realizan los diferentes laboratorios

según los requerimientos del exportador, bajo

pedido del país de destino

o verificación de la presencia de residuos de

pesticidas y otras sustancias no permitidas así

como la no existencia de insectos en los

embarques y que se cumplas las disposiciones

sobre rotulado (Plant Quarantine -agriculture

Canadá)

69

4.4.8 Aforo

“Aforo es el acto administrativo de determinación tributaria a cargo

de la administración aduanera que consiste en la verificación física

o documental del origen, naturaleza, cantidad, valor, peso, medida

y clasificación arancelaria de la mercadería “3.

Para el aforo se debe presentar:

o Factura comercial.

o DAU.

o Documento emitido por el trasportista.

4.4.9Inspección Antinarcóticos

La inspección antinarcóticos, tanto para la importación como para

la exportación, es de manera aleatoria, en caso de ser

seleccionados, el exportador o agente recibe una notificación por

escrito, con el fin de que se haga presente una representante de la

carga a ser exportada en la inspección que realizarán.

3 Corporación de Estudios y Publicaciones,(2009),Ley Orgánica de Aduanas, Cap. V

Declaración Aduanera, Art.46, Quito-Ecuador

70

4.5 Base Legal

La Compañía de Responsabilidad Limitada

“Art. 92.- La compañía de responsabilidad limitada es la que se

contrae entre dos o más personas, que solamente responden por

las obligaciones sociales hasta el monto de sus aportaciones

individuales y hacen el comercio bajo una razón social o

denominación objetiva, a la que se añadirá, en todo caso, las

palabras "Compañía Limitada" o su correspondiente abreviatura. Si

se utilizare una denominación objetiva será una que no pueda

confundirse con la de una compañía preexistente. Los términos

comunes y los que sirven para determinar una clase de empresa,

como "comercial", "industrial", "agrícola", "constructora", etc., no

serán de uso exclusive e irán acompañadas de una expresión

peculiar. Si no se hubiere cumplido con las disposiciones de esta

Ley para la constitución de la compañía, las personas naturales o

jurídicas, no podrán usar en anuncios, membretes de cartas,

circulantes, prospectos u otros documentos, un nombre, expresión

o sigla que indiquen o sugieran que se trata de una compañía de

responsabilidad limitada. Los que contravinieren a lo dispuesto en

el inciso anterior, serán sancionados con arreglo a lo prescrito en el

Art. 445. La multa tendrá el destino indicado en tal precepto legal.

Impuesta la sanción, el Superintendente de Compañías notificará al

71

Ministerio de Finanzas para la recaudación correspondiente. En

esta compañía el capital estará representado por participaciones

que podrán transferirse de acuerdo con lo que dispone el Art. No.

113”4.

o Nombre de la compañía:

Socios/ aporte capital

Socios Aporte

Vanessa Pinto Jiménez 35000

Luis Eduardo Jiménez 35000

Total 70000

4 Ley de Compañías, Sección V ,Disposiciones Generales , Artículo 92

Mandiocaexport

Compañía Limitada

72

4.6 ORGANIGRAMA ESTRUCTURAL DE LA EMPRESA

Figura 4.2: Organigrama de la Empresa

Gerente General

Obrero A

Jefe de Producción

Obrero B

Para los próximos años conforme evolucione la empresa, se

pretende tener una organización más amplia.

73

CAPÍTULO V

5.1 Inversión Y Financiamiento

Para la realización del proyecto es necesaria la utilización de una

serie de recursos, los cuales deben ser identificados en forma

minuciosa, porque de ello depende que al momento de

implementar el proyecto no surjan problemas.

Para cada una de las inversiones se tomará en cuenta el 2% de

imprevistos para cubrir posibles gastos que se puedan presentar a

futuro.

5.2. Inversión Total

A partir de información existente la inversión total del proyecto será

en términos monetarios (dólares estadounidenses) y estará

formada por:

Activos fijos

Activos diferidos

Capital de trabajo

74

Tabla 5.1 Inversión total del proyecto

Inversión Total

Descripción Valor USD$

Activos Fijos 75.878,20

Activos Diferidos 2.499,00

Capital De Trabajo 120.478,32

Total Inversión 198.855,52

5.1.1 Inversión en Activos Fijos Tangibles

Activos fijos son aquellos que necesita la empresa para la

transformación de la materia prima en producto final y aquellos que

sirven para la operación normal del proyecto. El costo de los

mismos no varía durante el ciclo de fabricación y venta de los

productos.

75

Tabla 5.2 Activos Fijos Tangibles

Activos Fijos Tangibles

Descripción Valor USD $

Maquinaria y Equipo 4.448,22

Muebles y Enseres 1.034,79

Equipo de

Computación 714,00

Equipo de Oficina 759,79

Terreno 66.300,00

Infraestructura Física 7.344,00

TOTAL 80.600,80

5.1.1.1 Maquinaria y Equipo

Son equipos adquiridos por la empresa y destinados a la

fabricación del producto.

76

Tabla 5.3 Maquinaria y Equipo

5.1.1.2 Muebles y Enseres

Son bienes para la adecuación de las oficinas administrativas

Tabla 5.4 Muebles y Enseres

Muebles y Enseres

Descripción Cantidad Valor USD $ Total

Escritorios en forma "L" 3 189,00 567,00

Silla gerente 1 148,50 148,50

Sillas normales 2 70,00 140,00

Basureros 3 13,00 39,00

Archivadores 3 gavetas 1 90,00 90,00

Papelera 2 pisos metal 3 10,00 30,00

Subtotal 1.014,50

Imprevistos 2% 20,29

TOTAL 1.034,79

Maquinaria y Equipo

Descripción Cantidad Valor USD $ Total

Máquinas lavadora / Peladora 1 850,00 850,00

Rallador de yuca 1 1.756,00 1756,00

Colador/Tamiz mecánico 1 582,00 582,00

Tanques de sedimentación 30cm largo, ancho 60 cm, altura 40 cm 1 350,00 350,00

Selladora /Empacadora 1 693,00 693,00

Subtotal 4.361,00

Imprevistos 2% 87,22

Total 4.448,22

77

5.1.1.3 Equipo de Computación

Son los recursos computacionales de la empresa.

Tabla 5.5 Equipo de Computación

Equipos de Computación

Descripción Cantidad Valor USD $ Total

Computadora (Monitor LG,Mouse, Teclado,Cpu) 1 700,00 700,00

Subtotal 700,00

Imprevistos 2% 14,00

TOTAL 714,00

5.1.1.4 Equipo de Oficina

Son todas las máquinas y dispositivos que se necesitan para llevar

a cabo tareas de oficina.

Tabla 5.6 Equipo de Oficina

Equipo de Oficina

Descripción Cantidad Valor USD $ Total

Fax/Teléfono 1 649,90 649,90

Impresora 1 94,99 94,99

Subtotal 744,89

Imprevistos 2% 14,90

Total 759,79

78

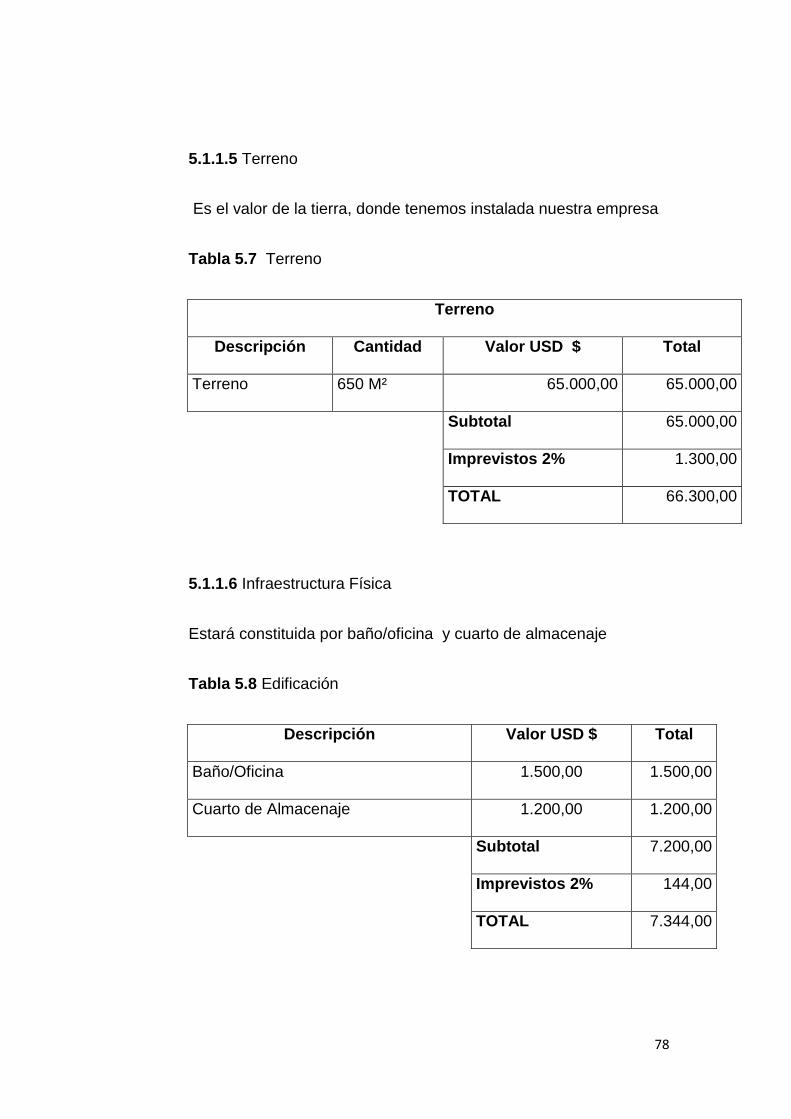

5.1.1.5 Terreno

Es el valor de la tierra, donde tenemos instalada nuestra empresa

Tabla 5.7 Terreno

Terreno

Descripción Cantidad Valor USD $ Total

Terreno 650 M² 65.000,00 65.000,00

Subtotal 65.000,00

Imprevistos 2% 1.300,00

TOTAL 66.300,00

5.1.1.6 Infraestructura Física

Estará constituida por baño/oficina y cuarto de almacenaje

Tabla 5.8 Edificación

Descripción Valor USD $ Total

Baño/Oficina 1.500,00 1.500,00

Cuarto de Almacenaje 1.200,00 1.200,00

Subtotal 7.200,00

Imprevistos 2% 144,00

TOTAL 7.344,00

79

5.1.2 Inversión en Activos Diferidos

Son los valores de los derechos que su posesión confiere al

propietario, se caracterizan por ser intangibles y son sujetos de

amortización durante la vida útil estimada.

Tabla 5.9 Inversión Activos Diferidos

Activos Diferidos

Descripción Valor USD $

Gasto de Constitución 1.005,72

Gastos Varios 1.493,28

Total 2.499,00

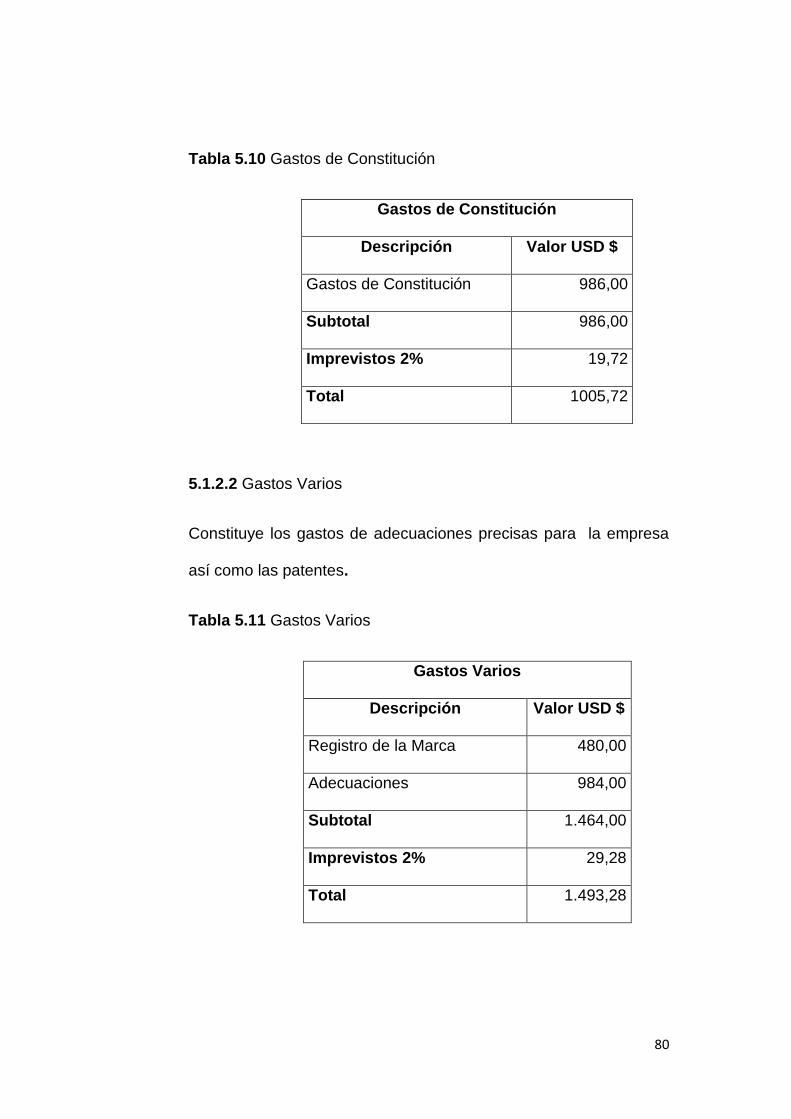

5.1.2.1 Gastos de Constitución

Son un conjunto de gastos en los que hay que incurrir de forma

obligatoria para el inicio de una empresa, estos gastos son del

tipo jurídico, como escrituras notariales, registros mercantiles o

impuestos.

80

Tabla 5.10 Gastos de Constitución

Gastos de Constitución

Descripción Valor USD $

Gastos de Constitución 986,00

Subtotal 986,00

Imprevistos 2% 19,72

Total 1005,72

5.1.2.2 Gastos Varios

Constituye los gastos de adecuaciones precisas para la empresa

así como las patentes.

Tabla 5.11 Gastos Varios

Gastos Varios

Descripción Valor USD $

Registro de la Marca 480,00

Adecuaciones 984,00

Subtotal 1.464,00

Imprevistos 2% 29,28

Total 1.493,28

81

5.1.2.2.1 Marca

El registro de la marca es un privilegio de exclusividad, que otorga

el Estado a un inventor para la protección y explotación de su

creación.

Tabla 5.12 Registro de Marca

Registro de Marca

Valor

USD $

Estudio de Factibilidad de

Registro 60,00

Solicitud de Registro de Marca 420,00

Total 480,00

Estudio de Factibilidad de Registro de Marca

Reporte que incluye una búsqueda de marcas similares e

idénticas, además de la opinión experta de nuestros

abogados acerca de las probabilidades de éxito de su

registro de marca. El Estudio de Factibilidad es opcional

pero altamente recomendable pues permite descartar de

antemano posibles objeciones a su marca.

82

Solicitud de Registro de Marca

Presentación y tramitación de la Solicitud de Registro de