UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

91

TEMA: “Beneficios Tributarios en Zona Económicamente Deprimida y su Aporte al Dinamismo Comercial, Cantón Santa Lucía” AUTORAS: MAYRA DEL CARMEN GONZÁLEZ VACCARO LEKORY STEFANIE GONZÁLEZ VACCARO TUTOR: ECO. FERNANDO ORELLANA INTRIAGO Guayaquil, agosto del 2018. Proyecto de investigación presentado como requisito para optar por el título de Ingeniero en Tributación y Finanzas UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE TRIBUTACIÓN Y FINANZAS

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

TEMA:

“Beneficios Tributarios en Zona Económicamente Deprimida y su Aporte al Dinamismo

Comercial, Cantón Santa Lucía”

AUTORAS:

MAYRA DEL CARMEN GONZÁLEZ VACCARO

LEKORY STEFANIE GONZÁLEZ VACCARO

TUTOR:

ECO. FERNANDO ORELLANA INTRIAGO

Guayaquil, agosto del 2018.

Proyecto de investigación presentado como requisito para optar por el

título de Ingeniero en Tributación y Finanzas

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE TRIBUTACIÓN Y FINANZAS

i

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “Beneficios Tributarios en Zona Económicamente Deprimida y su Aporte al

Dinamismo Comercial, Cantón Santa Lucía”

AUTORES: González Vaccaro Mayra del Carmen

González Vaccaro Lekory Stefanie

REVISOR:

Eco. Oscar Ibarra Carrera

INSTITUCIÓN: Universidad De Guayaquil

CARRERA: Ingeniería En Tributación y Finanzas

FECHA DE PUBLICACIÓN: NO DE PÁGS:

ÁREA TEMÁTICA: Tributación

PALABRAS CLAVES: Incentivos, Rusticidad, Tributario, Inclusivo, Economía

RESUMEN

El presente trabajo de investigación, se realizó con la finalidad, de estudiar los beneficios

tributarios concedidos por el Estado ecuatoriano, la política inclusiva, se crea midiendo

varios parámetros tales como niveles de ingresos, tipo de actividades, desatenciones en obras

y zonas geográficas, estas políticas fiscales que implementa el Gobierno para incentivar a

diferentes grupos económicos, fijan un objetivo claro, fortalecer la economía del Ecuador. No

obstante, muchas veces y en gran parte del país estos incentivos no son aprovechados por

quienes han sido directamente beneficiados, entre varios de los motivos, se debe a la

rusticidad de los contribuyentes en temas tributarios, los beneficios tributarios son incentivos

para culturizar y formalizar actividades económicas, promover el fortalecimiento de la

economía y dinamismo comercial de zonas económicamente deprimidas, el cantón Santa

Lucía fue objeto de estudio para determinar la utilización de los que son incentivos otorgados

en nuestro país. Al mismo tiempo se elaboraron recomendaciones para el desarrollo

comercial del cantón.

.

NO DE REGISTRO (en base de datos):

NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en web):

ADJUNTO PDF

SI NO

CONTACTO CON LOS AUTORES:

1- González Vaccaro Mayra del

Carmen

2- González Vaccaro Lekory

Stefanie

TELÉFONO: 0994828276

EMAIL: [email protected]

TELÉFONO: 0993455734

EMAIL: [email protected]

CONTACTO DE LA INSTITUCIÓN: NOMBRE: Universidad De Guayaquil

TELÉFONO: (04) 228-4505

ii

DEDICATORIA

Dedicamos este proyecto principalmente

a Dios, guía de nuestras vidas. A nuestros

padres, Wildem y Carlota (+) quienes

siempre han estado con nosotras

preocupándose por nuestro bienestar y

apoyándonos incondicionalmente,

asentando en nosotras bases de

responsabilidad y deseos de superación.

Mayra y Lekory.

iii

AGRADECIMIENTO

Dirigimos nuestro agradecimiento

principalmente a Dios. A nuestra familia y

amigos, quienes en todo momento nos han

motivado a crecer y a superarnos a nosotros

mismos.

Mayra y Lekory.

iv

Índice General

Dedicatoria ...................................................................................................................................... ii

Agradecimiento .............................................................................................................................. iii

Índice General ................................................................................................................................ iv

Índice de Figuras ............................................................................................................................ ix

Índice de Tablas ............................................................................................................................. xi

Índice de Anexos........................................................................................................................... xii

Introducción .................................................................................................................................... 1

Diseño Teórico ................................................................................................................................ 2

Formulación del Problema .......................................................................................................... 2

Planteamiento del Problema de Investigación ............................................................................ 2

Objetivo General ......................................................................................................................... 2

Objetivos Específicos .................................................................................................................. 3

Justificación de la Investigación ................................................................................................. 3

Delimitación del Problema .......................................................................................................... 3

Diseño Metodológico ...................................................................................................................... 4

Métodos de Investigación............................................................................................................ 4

Cualitativa. ............................................................................................................................... 4

Cuantitativo. ............................................................................................................................ 5

Mixtos…. ................................................................................................................................. 5

v

Método de Nivel Teórico ............................................................................................................ 6

Método Deductivo. .................................................................................................................. 6

Método Analítico. .................................................................................................................... 7

Método Empírico. .................................................................................................................... 7

Encuesta ...................................................................................................................................... 8

Entrevista ..................................................................................................................................... 8

Método Estadístico ...................................................................................................................... 8

Tipo de Estudios en la Investigación........................................................................................... 8

Alcance de Investigación Exploratoria. ................................................................................... 9

Alcance de Investigación Descriptiva. .................................................................................... 9

Población y Muestra .................................................................................................................. 10

Clasificación de Muestreo. .................................................................................................... 11

Muestra Representativa. ........................................................................................................ 11

Determinación del Tamaño de la Muestra. ............................................................................ 12

Significación Social y Pertenencia ............................................................................................ 13

Pertinencia de un Proyecto. ................................................................................................... 13

Significación Práctica ................................................................................................................ 14

Breve Explicación de la Estructura de la Tesis por Capítulo .................................................... 14

CAPÍTULO I ................................................................................................................................ 16

vi

1. Marco Teórico Metodológico de la Investigación ................................................................. 16

1.1. Antecedentes .................................................................................................................. 16

1.2. Bases Teóricas ................................................................................................................ 20

1.2.1. Incentivos Tributarios. ............................................................................................ 20

1.2.2. Exoneraciones. ........................................................................................................ 21

1.2.3. Algunas Diferencias. ............................................................................................... 21

1.2.4. Bases Legales .......................................................................................................... 22

1.2.4.1. Fundamentos Metodológicos para Determinar Zonas Deprimidas. ....................... 23

1.2.4.2. Metodología para Establecer Zonas Deprimidas. ................................................... 24

1.2.4.3. Desarrollo Empresarial de las Micro, Pequeñas y Medianas Empresas ................. 24

1.2.4.4. Del Registro Único de las MIPYMES y Simplificación de Trámites. ................... 25

1.2.4.5. Del Fomento y Desarrollo de la Micro, Pequeña y Mediana Empresa

(MIPYMES)… ...................................................................................................................... 28

1.2.4.6. De los Órganos de Regulación de las MIPYMES. ................................................. 28

1.2.4.7. De los Mecanismos de Desarrollo Productivo. ....................................................... 30

1.2.4.8. Del Registro Único de MIPYMES y Simplificación de Trámites. ......................... 31

1.3. Identificación y Conceptualización de los Términos Básicos y Variables de la

Investigación ............................................................................................................................. 32

1.3.1. Analfabetismo. ............................................................................................................. 32

1.3.2. Análisis Socioeconómico. ........................................................................................... 33

vii

1.3.3. Apreciación de la Moneda. ..................................................................................... 33

1.3.4. Comercio. ................................................................................................................ 33

1.3.5. Comercio informal. ................................................................................................. 33

1.3.6. Educación. ............................................................................................................... 34

1.3.7. Integración regional. ............................................................................................... 34

1.3.8. Impuestos. ............................................................................................................... 34

1.3.9. Inversión. ................................................................................................................ 34

1.3.10. Migración. ............................................................................................................... 35

1.3.11. Niveles Administrativos de Planificación. .............................................................. 35

1.3.12. Población................................................................................................................. 35

1.3.13. Población Económicamente Activa (PEA). ............................................................ 35

1.3.14. Población en Edad de Trabajar (PET). ................................................................... 36

1.3.15. Salvaguardias. ......................................................................................................... 36

1.3.16. Variable Social. ....................................................................................................... 36

1.3.17. Variable Económica. ............................................................................................... 36

1.3.18. Variable de Capacidades. ........................................................................................ 37

1.3.19. Vivienda. ................................................................................................................. 37

1.3.20. Clasificación de los Niveles de Planificación. ........................................................ 37

1.3.21. Zonas. ...................................................................................................................... 38

1.3.22. Zonas Económicamente Deprimidas. ..................................................................... 38

viii

1.3.23. Zona Especial de Desarrollo Económico (ZEDE). ................................................. 38

1.4. Variables de la Investigación ......................................................................................... 39

1.5. Operacionalización de las Variables .............................................................................. 39

1.6. Categorización de las Variables Operacionalizadas ................................................... 40

CAPÍTULO II ............................................................................................................................... 44

2. Marco Referencial ................................................................................................................. 44

2.1 Diagnóstico del Estado Actual de la Problemática ........................................................ 45

2.2 Explicación Mediante los Métodos Aplicados de los Resultados Obtenidos ................ 45

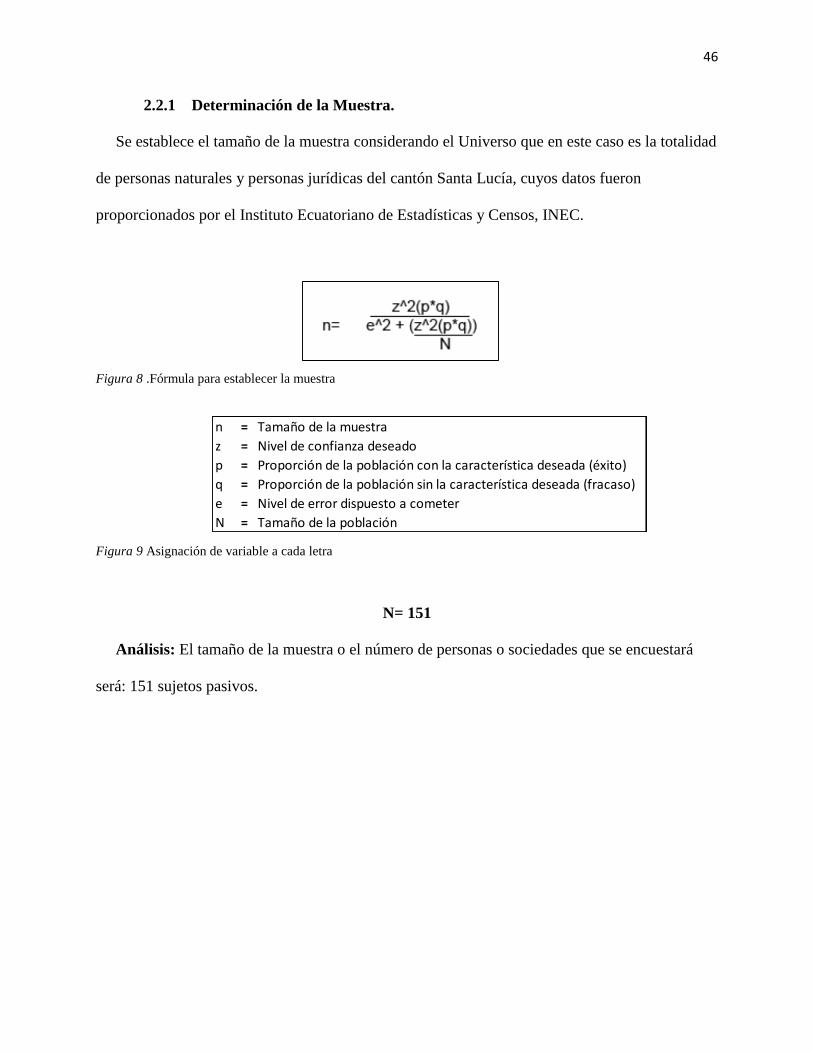

2.2.1 Determinación de la Muestra. ................................................................................. 46

CAPÍTULO III .............................................................................................................................. 56

3.1. Propuesta a la Solución Planteada .................................................................................. 56

3.1.1. Normas Generales sobre los Incentivos y Estímulos de Desarrollo Económico. ... 56

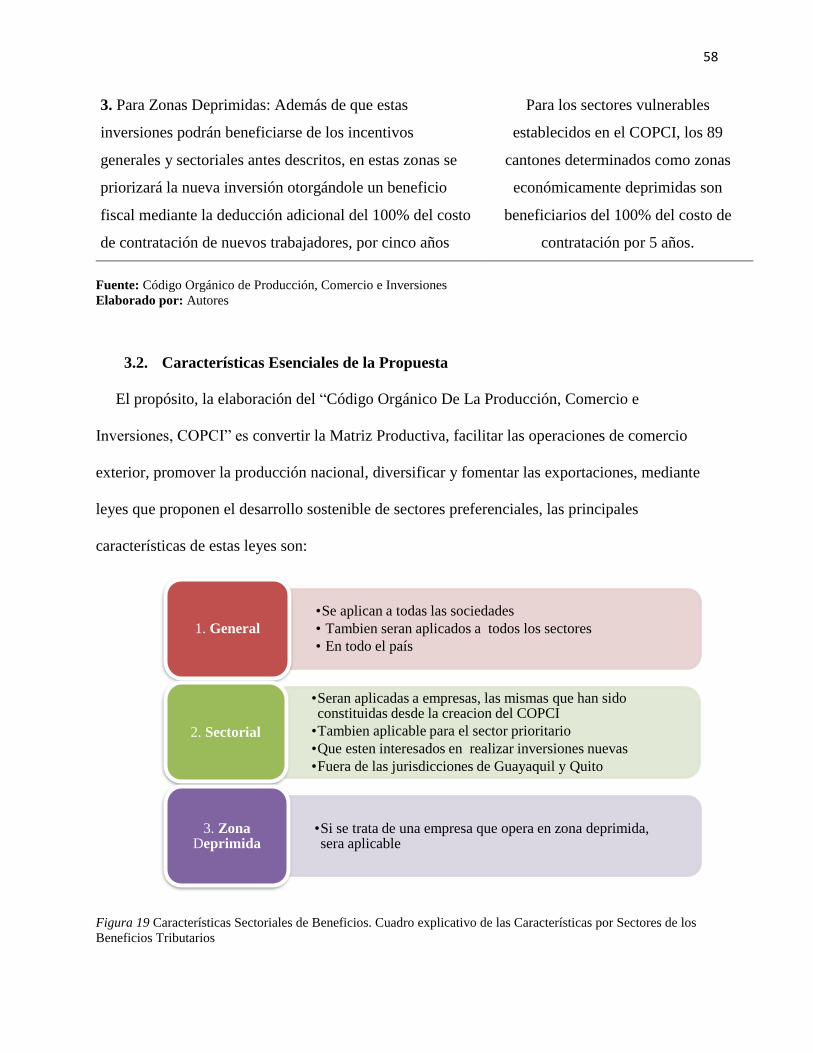

3.2. Características Esenciales de la Propuesta ..................................................................... 58

3.3. Condiciones y Formas de Aplicación............................................................................. 59

Conclusiones ................................................................................................................................. 63

Recomendaciones ......................................................................................................................... 64

Bibliografía ................................................................................................................................... 65

ix

Índice de Figuras

Figura 1. Clases de Muestras. Se detalla las Clases de Muestra que se Aplican en el Ámbito

Metodológico. ............................................................................................................................... 12

Figura 2. Fórmula para establecer muestra. Se podrá obtenerla muestra para realizar el estudio 13

Figura 3. Metodología: Acordada con el Equipo Interinstitucional MIPRO-MAGAP-MCPEC-

SENPLADES ................................................................................................................................ 41

Figura 4. Variables Sociales para determinar zonas económicamente deprimidas ...................... 42

Figura 5. Variables Económicas para determinar zonas económicamente deprimidas ................ 42

Figura 6 Variables de Capacidades para determinar zonas económicamente deprimidas ............ 43

Figura 7. Mapa de ubicación de la Provincia del Guayas y del Cantón Santa Lucía, lugar donde

se realizó el estudio ....................................................................................................................... 45

Figura 8 .Fórmula para establecer la muestra ............................................................................... 46

Figura 9 Asignación de variable a cada letra ................................................................................ 46

Figura 10. Edad que oscila de las personas que fueron encuestados. Presentación gráfica de los

resultados obtenidos sobre la edad de las personas encuestadas .................................................. 47

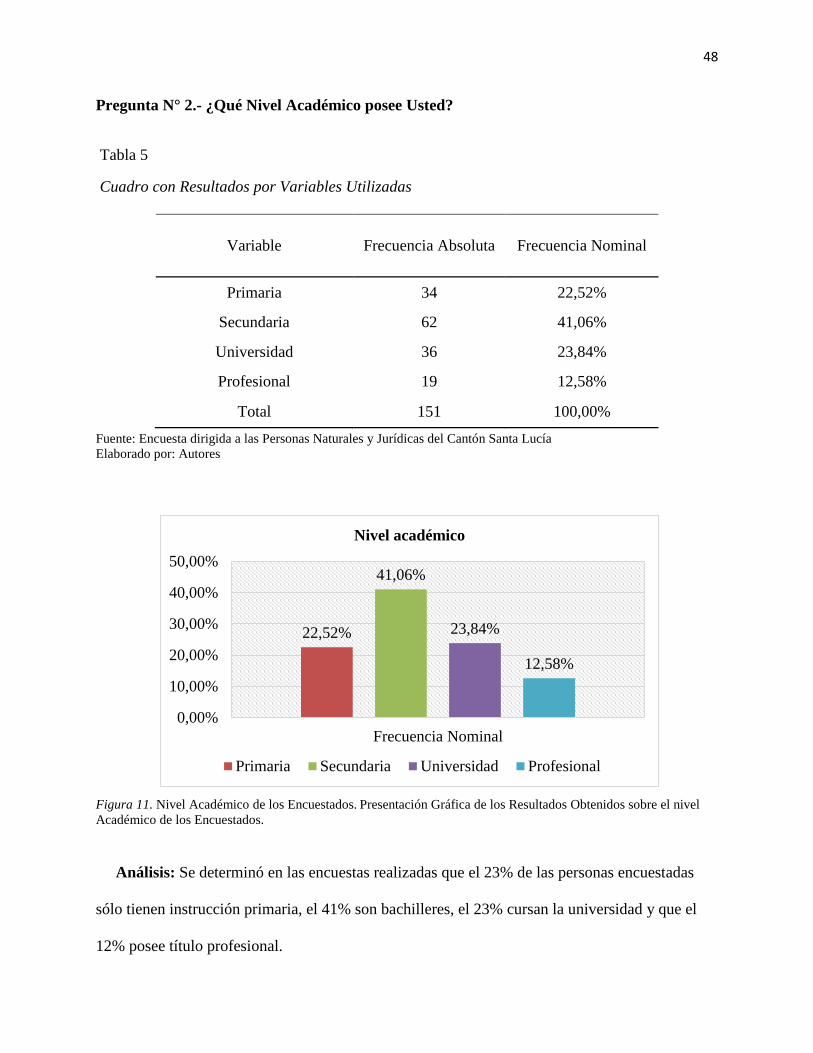

Figura 11. Nivel Académico de los Encuestados. Presentación Gráfica de los Resultados

Obtenidos sobre el nivel Académico de los Encuestados. ............................................................ 48

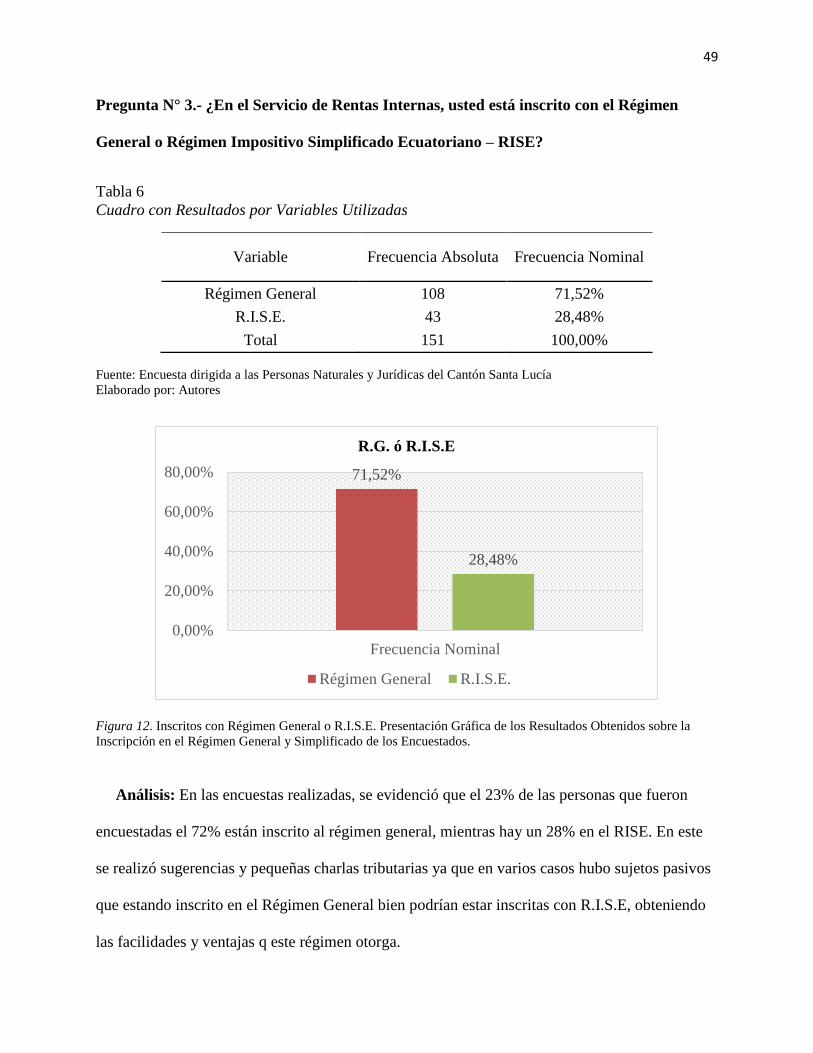

Figura 12. Inscritos con Régimen General o R.I.S.E. Presentación Gráfica de los Resultados

Obtenidos sobre la Inscripción en el Régimen General y Simplificado de los Encuestados. ....... 49

Figura 13. Emisión de Comprobantes de Venta por el S.R.I. Presentación Gráfica de los

Resultados Obtenidos sobre la Emisión de Comprobantes de Ventas en los Negocios Propios. . 50

Figura 14. Clausura y Sanciones del S.R.I Presentación gráfica de los Resultados Obtenidos

sobre Sanciones del no Emisión de Comprobantes de Venta. ...................................................... 51

x

Figura 15. Conocimientos de beneficios tributarios. Presentación gráfica de los resultados

obtenidos sobre los beneficios tributarios. .................................................................................... 52

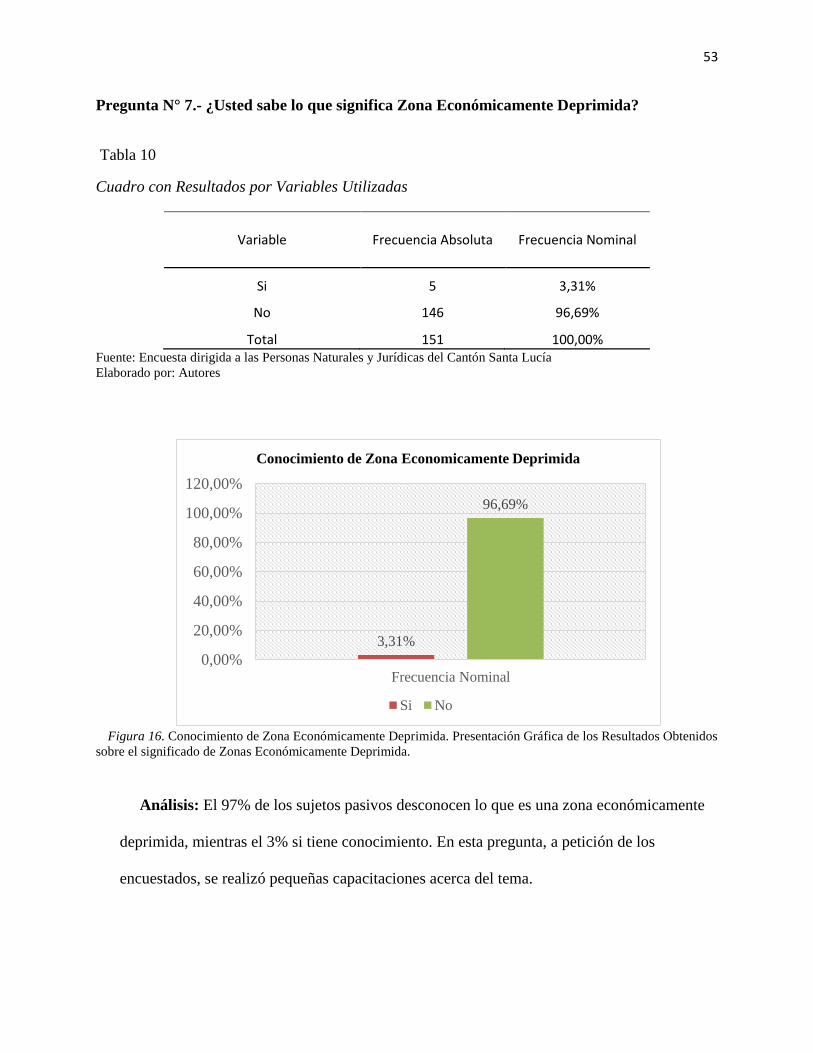

Figura 16. Conocimiento de Zona Económicamente Deprimida. Presentación Gráfica de los

Resultados Obtenidos sobre el significado de Zonas Económicamente Deprimida. .................... 53

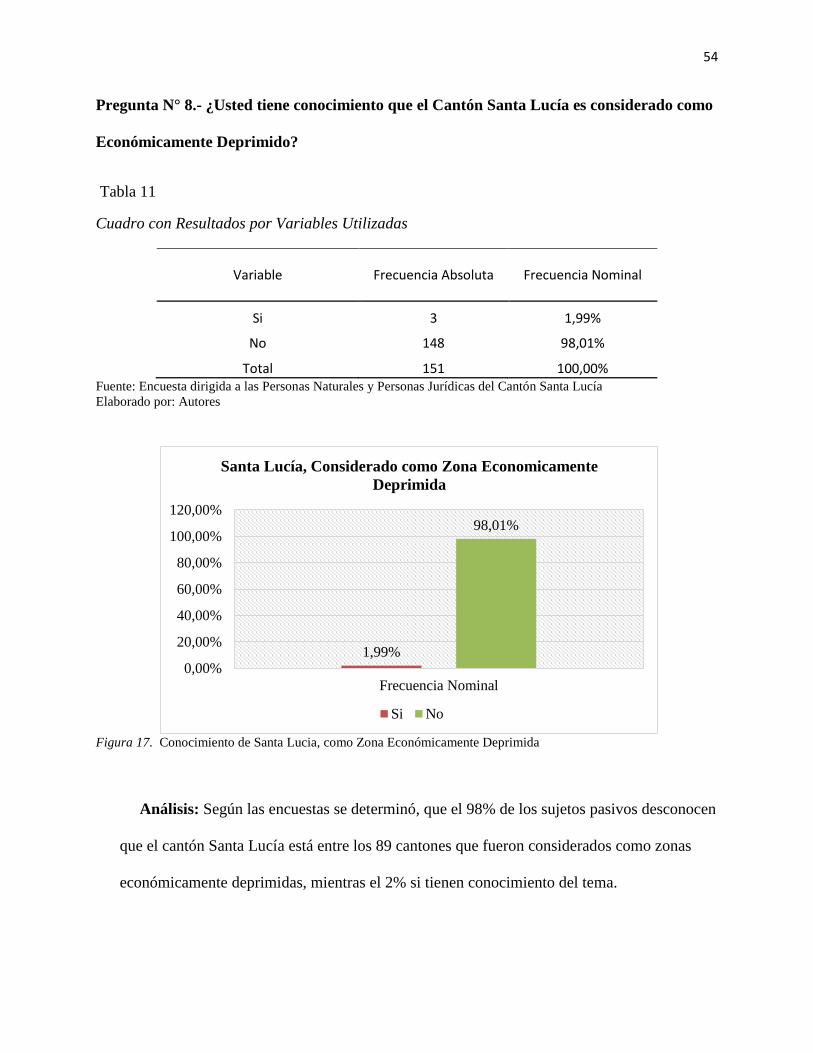

Figura 17. Conocimiento de Santa Lucia, como Zona Económicamente Deprimida .................. 54

Figura 18. Conocimiento de Beneficios Tributarios ya existentes. Presentación gráfica de los

resultados obtenidos sobre Conocimiento de los Beneficios Tributarios. .................................... 55

Figura 19 Características Sectoriales de Beneficios. Cuadro explicativo de las Características por

Sectores de los Beneficios Tributarios .......................................................................................... 58

xi

Índice de tablas

Tabla 1 .......................................................................................................................................... 28

Tabla 2 .......................................................................................................................................... 30

Tabla 3 .......................................................................................................................................... 41

Tabla 4 .......................................................................................................................................... 47

Tabla 5 .......................................................................................................................................... 48

Tabla 6 .......................................................................................................................................... 49

Tabla 7 .......................................................................................................................................... 50

Tabla 8 .......................................................................................................................................... 51

Tabla 9 .......................................................................................................................................... 52

Tabla 10 ........................................................................................................................................ 53

Tabla 11 ........................................................................................................................................ 54

Tabla 12 ........................................................................................................................................ 55

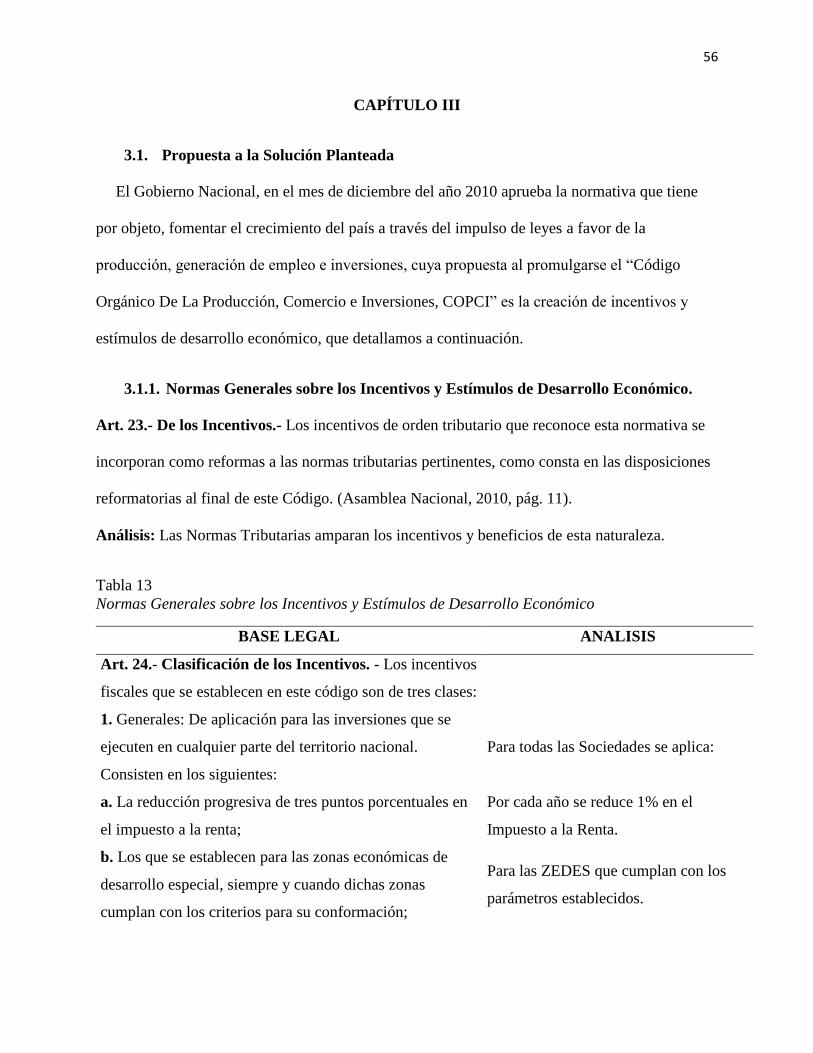

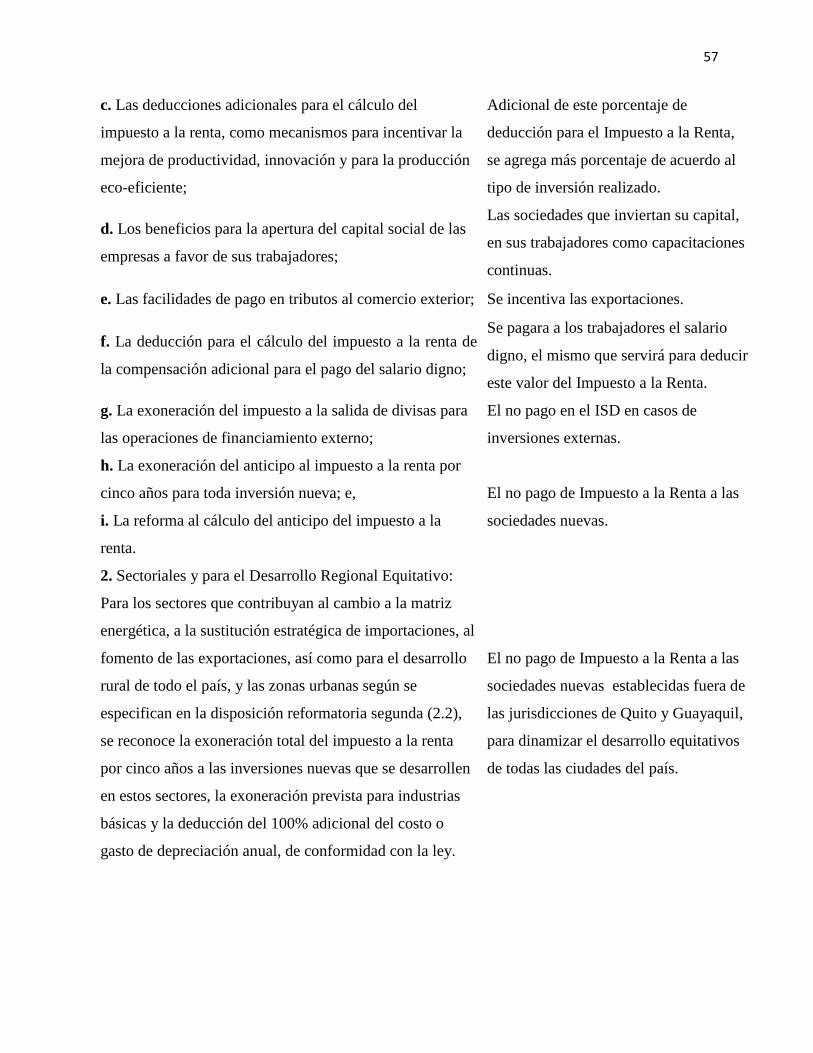

Tabla 13 ........................................................................................................................................ 56

Tabla 14 ........................................................................................................................................ 59

xii

Índice de Anexos

Anexo 1 ......................................................................................................................................... 69

Anexo 2 ......................................................................................................................................... 70

Anexo 3 ......................................................................................................................................... 71

Anexo 4 ......................................................................................................................................... 72

Anexo 5 ......................................................................................................................................... 73

Anexo 6 ......................................................................................................................................... 74

Anexo 7 ......................................................................................................................................... 75

Anexo 8 ......................................................................................................................................... 76

xiii

“Beneficios Tributarios en Zona Económicamente Deprimida y su Aporte al Dinamismo

Comercial, Cantón Santa Lucia”

Autores:

Mayra Del Carmen González Vaccaro

Lekory Stefanie González Vaccaro

Tutor:

Eco. Fernando Orellana Intriago

RESUMEN

El presente proyecto de investigación, se realizó con la finalidad, de estudiar los beneficios

tributarios concedidos por el Estado ecuatoriano, la manera en que se desarrolla la política

inclusiva, se crean midiendo varios parámetros tales como niveles de ingresos, tipo de

actividades, desatenciones en obras y zonas geográficas, estas políticas fiscales, que implementa

el Gobierno para incentivar a diferentes grupos económicos, fijan un objetivo claro, fortalecer la

economía del Ecuador. No obstante, muchas veces y en muchos lugares del país estos incentivos

no son aprovechados por quienes han sido directamente beneficiados, entre algunos de los

motivos, se da a la rusticidad de los contribuyentes en temas tributarios, los beneficios tributarios

son incentivos para culturizar y formalizar actividades económicas, promover el fortalecimiento

de la economía y dinamismo comercial de zonas económicamente deprimidas, el cantón Santa

Lucía fue objeto de estudio para fijar la aplicación de los beneficios concedidos. Al mismo

tiempo se elaboraron recomendaciones para el desarrollo comercial del cantón.

Palabras claves: Incentivos, Rusticidad, Tributario, Inclusivo, Economía.

xiv

TAX BENEFITS IN ECONOMICALLY DEPRESSED AREA AND ITS

CONTRIBUTION TO THE COMMERCIAL DYNAMISM, CANTON SANTA LUCIA

Autores:

Mayra Del Carmen González Vaccaro

Lekory Stefanie González Vaccaro

Tutor:

Eco. Fernando Orellana Intriago

ABSTRACT

The present research work was carried out with the purpose of studying the tax benefits

granted by the Ecuadorian State the form to development inclusive policy, they are created by

measuring several parameters such as income levels, type of activities, inattention in works and

geographic zones, these policies fiscal measures implemented by the Government to encourage

different economic groups, set a clear objective, strengthen the economy of Ecuador. However,

many times and in much of the country these incentives are not used by those who have been

directly benefited, among several reasons, it is due to the rusticity of taxpayers on tax issues, tax

benefits are incentives to educate and formalize economic activities, promote the strengthening

of the economy and commercial dynamism of economically depressed areas, the Santa Lucía

canton was studied to determine the application of the incentives granted. At the same time

recommendations for commercial development of the canton were developed.

Keywords:

Incentives, Rusticity, Tax, Inclusive, Economy.

1

Introducción

En las entidades económicas, la generación de incentivos tributarios, es de suma importancia

porque les permite beneficiarse continuamente en sus operaciones. El Gobierno actual, así

también como el anterior han establecidos incentivos que fortalecerán una política tributaria

enfocada en la inclusión y progresividad, enfocadas a pequeñas y micro empresas. La necesidad

de atender este sector se debe, que son generadoras del 70% del empleo en el Ecuador por lo que

incentivar a este sector beneficiará a la productividad y desarrollo del País.

Dentro de la normativa de los beneficios tributarios, hay una sección de interés dirigida a

sectores desprotegidos, llamados zonas económicamente deprimidas, estas zonas

económicamente deprimidas han sido determinadas mediante la Resolución del Consejo

Sectorial de la Producción con respecto a la base de una desarrollada metodología a través del

Ministerio Coordinador de la Producción, Empleo y Competitividad y de la SENPLADES.

El cantón Santa Lucía es considerado una zona económicamente deprimida, ya que no cuenta

con una buena infraestructura, carece de conocimientos tributarios, específicamente en los

beneficios, a los cuales podrían acogerse. Tal desconocimiento evita que aquellos que llevan sus

negocios de manera informal salgan de esta, lo cual ocasiona que el cantón no crezca

económicamente y por ende el país.

Una manera de erradicar con el desconocimiento tributario es capacitando a la población del

cantón Santa Lucía, brindando todas las facilidades en cuanto a charlas, lo cual los motivara a

acogerse a dichos beneficios ya que no solamente están dirigidos a las grandes empresas, sino

también para las pequeñas y micro empresas.

2

Diseño Teórico

Formulación del Problema

¿Cuáles son los factores, que no permiten el desarrollo de la utilización de los beneficios

tributarios en las zonas económicamente deprimidas?

Planteamiento del Problema de Investigación

El presente trabajo, se origina ante la necesidad de aportar al dinamismo comercial de

sectores vulnerables del país, en este caso específico, el cantón Santa Lucía, donde se observa

desconocimientos tributarios de manera significativa, específicamente en determinados

beneficios que pueden acogerse.

Las zonas económicamente deprimidas, desde una perspectiva socio económico, evidencia

una estructura comercial en relación a otros cantones.

Se establece, que gozarán de deducciones preferenciales las inversiones nuevas que se

realicen en estas zonas, sin embargo ¿Por qué no todos los sujetos pasivos aprovechan tales

deducciones?, entre otros motivos por no salir de la informalidad con la que llevan sus

actividades económicas, como el desconocimiento de deducciones específicas para determinados

sectores. En el presente proyecto de investigación, se realizará recomendaciones para que todas

las personas jurídicas y naturales se acojan a las normativas recomendadas.

Objetivo General

Determinar los beneficios tributarios, que aplica en el Cantón Santa Lucía, para contribuir con

el desarrollo económico y social de esta zona económicamente deprimida.

3

Objetivos Específicos

Sistematizar los fundamentos metodológicos y teóricos que sirven de sustento para la

validación de acciones a tomar.

Determinar el uso y aplicación actual de beneficios tributarios por parte del sector

comercial del cantón Santa Lucía

Proponer alternativas para la aplicación de incentivos tributarios a contribuyentes del

cantón Santa Lucía.

Validar resultados de las propuestas realizadas.

Justificación de la Investigación

Las zonas económicamente deprimidas, se benefician con incentivos tributarios asignados por

el Estado, tal como lo determina el Código de la Producción, Comercio e Inversiones. Se

establece que las nuevas inversiones en estos lugares gozarán de deducciones preferenciales.

La rusticidad en temas tributarios, es un factor significativo para que dichos beneficios no

sean aprovechados, al menos en su totalidad. Se determinó, que al saber aplicar de manera

correcta los incentivos fiscales, se aporta de manera significativa al progreso de las empresas, así

como se dinamiza el progreso de cada sector.

Delimitación del Problema

La delimitación del problema es la siguiente:

Campo: Tributario.

Área: Exenciones

Aspecto: Análisis

Delimitación temporal: Período 2013-2018

Tipo de investigación: Exploratoria con enfoque mixto (cualitativo y cuantitativo).

4

Diseño Metodológico

El diseño en la investigación, es una estructura que se debe seguir, la cual ejerce el control

sobre la misma con el fin de encontrar resultados confiables y con los interrogantes su relación

obtenidos de la hipótesis del problema. Construye la mejor táctica a seguir por quien realiza la

investigación para la correcta solución del problema planteado. El diseño metodológico “nos

ayuda en el resultado opcional de la investigación, estableciendo las estrategias de cómo lograr

los objetivos específicos”. Científicamente es un proceso general para obtener el propósito de la

investigación de una forma precisa; por lo cual se presentan las técnicas y los métodos para la

realización correcta de dicha información (Tamayo & Muñoz Sonia, 2007, pág. 25).

Métodos de Investigación

Existen diversos tipos de investigación y conforme a su naturaleza que se obtiene para

responder al problema investigativo, estas pueden elaborarse bajo dos tipos, la investigación

cualitativa o la cuantitativa (Sarduy Dominguez, 2007, pág. 4).

Cualitativa.

Es un camino sin mediciones numéricas de investigación, en donde se toman entrevistas,

descripciones, reconstrucciones de hechos, puntos de vista de las autoras de la presente tesis,

encuestas, no tomando por general a manera de algo necesario la prueba de hipótesis. Se llaman

holísticos ya que a su modo de percibir las cosas las consideran en su totalidad, como un TODO,

sin reducirlos a sus partes integrantes. Con herramientas cualitativas se pretenden afinar las

preguntas de investigación. En este enfoque se logran desarrollar las preguntas de investigación,

ya sea antes, durante y después, en sí, en transcurso de todo el proceso. El proceso llega a ser

más eficiente mediante la interpretación de los hechos, su fin es más bien el de llegar a entender

5

las variables que en el proceso actúan, más que acotarlas y medirlas. Este enfoque se lo utiliza en

procesos sociales (Cortés Cortés & Iglesias León, 2004).

Cuantitativo.

Su desarrollo de investigación a las mediciones numéricas, en el proceso coge la observación

a manera de recolección de datos, los estudia y analiza para alcanzar a responder sus preguntas

de investigación. Utiliza la medición de parámetros, la recolección, estadígrafos de la población

que investiga, la obtención de frecuencias con el fin de llegar a poder comprobar las Hipótesis

establecidas previamente. El Análisis Estadístico se maneja precisamente en este enfoque, se

formulan los objetivos, se posee la idea de dicha investigación, se derivan las hipótesis, se

escogen en el proceso las variables, las interrogantes de la investigación y las hipótesis se

contrastan a través de un proceso de cálculo. Este enfoque es más bien usado en métodos que por

su naturaleza puedan ser cuantificables o medibles (Cortés Cortés & Iglesias León, 2004).

Mixtos.

En un enfoque mixto, el investigador utiliza los métodos por separado de cada uno, se hacen

encuestas, se realizan entrevistas para conocer las opiniones de cada uno sobre el tema en

estudio, se diseñan lineamientos a seguir referente a las políticas según los individuos que

actúen, etc., asimismo pueden ser valoradas esas encuestas en escalas medibles y a su vez

también se hacen las valoraciones numéricas de aquellas encuestas, se logran de las respuestas

los rangos de valores, se hacen histogramas, las frecuencias, se observan las tendencias obtenidas

se formulan hipótesis que se ratifican posteriormente. En este enfoque mixto se combinan los

métodos para llegar a resultados de una forma superior y se unen ambos conceptos (Cortés

Cortés & Iglesias León, 2004).

6

Nuestro presente proyecto de investigación tiene un enfoque mixto, ya que, si bien al inicio

del mismo se toma en consideración descripciones, entrevistas, encuestas descripciones, así

como puntos de vista de las autoras de la presente tesis, también se utiliza posteriormente obtener

las frecuencias y la población que se investiga para poder alcanzar a corroborar las Hipótesis que

fueron anteriormente determinadas, además de la medición de parámetros y recolección. En este

enfoque utilizamos esencialmente el Análisis descriptivo y estadístico.

Método de Nivel Teórico

La investigación, debe plantear determinadas construcciones teóricas. Las construcciones

teóricas son diseños abstractos que muestran de cierto modo las formas en que se producen las

relaciones entre sus componentes y las cualidades de un objeto, así como los presupuestos afirma

“teóricos que le han servido de base. Al mismo tiempo, es preciso conocer el marco teórico

general de la investigación con el que se lleva a realizar, para así, de esta forma identificar los

fundamentos los cuales darán apoyo a la construcción teórica” (Reyes Piña & Dr. C. Bringas

Linares, 2006, pág. 15) .

Otra definición es que no permiten revelar en el propósito de investigación las cualidades

fundamentales y las relaciones esenciales no detectables de forma sensoperceptual. Por esto,

básicamente se apoya en los procedimientos de inducción, síntesis, abstracción, deducción y

análisis. En nuestro proyecto de investigación el método teórico que fue utilizado es el Método

histórico, pues este se caracteriza al objeto en sus aspectos más externos, a través de la evolución

y desarrollo histórico del mismo” (Martínez Pérez & Rodríguez Espola , 2002).

Método Deductivo.

La deducción, es un proceso que se apoya en las generalizaciones y aseveraciones a razón de

las cuales se realizan inferencias particulares o una manera de razonamiento o demostraciones, a

7

través del cual, pasa de una cognición general a otro pero de menor nivel de generalidad.

(Hernández Meléndrez, 2006, pág. 35)

El método deductivo permite observar y validar la realización de objetivos, la preparación de

conclusiones y recomendaciones y la ejecución de estrategias para promover negocios formales

en las zonas económicamente deprimidas.

Método Analítico.

(Hernández Meléndrez, 2006), El método analítico, es un procedimiento a través del cual un

todo se desfigura en sus diversas cualidades y partes. El análisis permite la fragmentación del

todo en sus diversos componentes y relaciones.

Este método, se utiliza para la observación de contenidos teóricos de la problemática presente

y su análisis con los negocios formales vs los negocios informales del cantón Santa Lucía.

Método Empírico.

Permiten la elaboración y el noción de los hechos y la extracción de los datos empíricos

principales que definen a los fenómenos. (Hernández Meléndrez, 2006, pág. 31), los que

utilizaremos en nuestro proyecto objeto de estudio serán:

La observación

La encuesta

La entrevista

El Método de la Observación Científica. - Fue el primer método que utilizaron los científicos

y actualmente continúa siendo su instrumento a nivel mundial. Permite conocer y establecer la

realidad a través de la sensopercepción directa de procesos y entes, por lo cual debe poseer varias

cualidades que le dan una forma distintiva. La Observación Científica tiene que ser:

Consciente. - Encaminado hacia un fin o propósito definitivo.

8

Planificada. - En función de los propósitos y teniendo en cuenta las condiciones, los

medios, el objeto y el sujeto de la observación.

Objetiva. – Desposeerse de subjetividad lo más posible. No apoyada en juicios de

valor pero sí en juicios de realidad (Martínez Pérez & Rodríguez Espola , 2002, pág.

9).

Encuesta

“La encuesta, es un herramienta de la investigación de mercados, la cual se basa en conseguir

información de las individuos encuestados mediante la utilización de cuestionarios los mismos

que han sido diseñados en forma anticipada para la obtención de información específica” (Alelú

Hernández, Cantín García, López Abejón, & Rodríguez Zazo, 2014, pág. 3).

Entrevista

(Morga Rodríguez, 2014) define. “La Entrevista de investigación. Su finalidad es recoger

información oportuna, ya sea en investigación cualitativa o cuantitativa para responder una

pregunta de investigación; se lleva en función del paradigma de la investigación usada” (pág. 14)

Método Estadístico

Se utiliza el presente método, para la observación de cuadros estadísticos, tablas, o cualquier

herramienta que permita la visualización de contendidos comparativos y que permiten

comprender la problemática actual, así como establecer la realidad socioeconómica de las zonas

económicamente deprimidas, como es en este específico caso el cantón Santa Lucía.

Tipo de Estudios en la Investigación

Cuando se decide que se va a efectuar la investigación y en base a cualquier enfoque que

usemos, es muy significativo visualizar el alcance del estudio que se va a llevaremos, a efecto,

9

según Danhke (1089), se dividen los tipos de estudios en descriptivos, exploratorios, explicativos

y correlacionales (Cortés Cortés & Iglesias León, 2004, pág. 20).

Alcance de Investigación Exploratoria.

Los estudios exploratorios, se realizan cuando la finalidad es reconocer un problema o tema

de investigación que ha sido poco estudiado, en el cual aún se tiene muchas dudas o tal vez no se

ha abordado anteriormente. Esto es, cuando la literatura reveló en su revisión que sólo hay ideas

y guías no indagadas ligeramente que son relacionadas con el problema investigativo o si se

desea profundizar sobre áreas y temas desde nuevas perspectivas. (Hernández Sampieri,

Fernández Collado , & Pilar Batista , Metodología de la Investigación, 2014, pág. 91)

Alcance de Investigación Descriptiva.

A menudo, el fin del investigador se basa en describir fenómenos, contextos, sucesos y

situaciones; esto es, detallar cómo son y cómo se manifiestan. También, con los estudios

descriptivos se busca detallar las características, perfiles y propiedades de las personas,

comunidades, grupos, objetos, procesos o en un análisis que se someta a cualquier otro

fenómeno. Es decir, únicamente intentan recoger o medir información de modo conjunta o

independiente sobre las variables o los conceptos a las que se hacen mención. (Hernández

Sampieri, Fernández Collado , & Pilar Batista , Metodología de la Investigación, 2014, pág. 92)

El objetivo de los tipos de investigaciones, es obtener datos, nuestra investigación la

desarrollaremos dentro de la investigación exploratoria debido a que examinamos a un tema

poco estudiado como son las zonas económicamente deprimidas, de manera específica en el

cantón Santa Lucia, sin embargo dentro de la presente investigación, se determina la necesidad

10

de llegar a un alcance descriptivo para describir las particularidades de encuestas y entrevistas a

diversos individuos tomado de la población objeto de estudio.

Población y Muestra

(Hernández Sampieri, Fernández Collado , & Pilar Batista , 2014) afirma. “La muestra,

pertenece a la población considerado subgrupo de la misma, de la cual se recogerán datos

relevantes” (pág. 172).

Una población, es un grupo de posibles partícipes en donde se desea generalizar en el estudio

sus resultados. Y el nombre es generalizabilidad, para que un estudio, tenga algún significado

más allá de la situación limitada en la que se obtuvo inicialmente, es necesario que se pueda

generalizar desde en una población, una muestra. Si los resultados son generalizables, podrán

utilizarse a diferentes poblaciones que tengan las mismas características pero que estén en

diferentes. Si los resultados no son generalizables, los resultados de la muestra únicamente se

pueden aplicar a los partícipes de la misma muestra que colaboraron en la investigación original

y a nadie más. (Salkind, 1998, pág. 59)

Entre los varios conceptos de muestras encontramos la definición de Cortez que indica:

Es cualquier subconjunto de la población, que se lleva a cabo para estudiar las características

en la totalidad de la población, partiendo de una parte de la misma. De la muestra, se consigue la

información para el proceso del estudio investigativo ya que, en la misma se realizarán la

observación y la medición de las variables de la investigación a efectuarse. Una muestra es una

suma de unidades escogidas de uno o varios marcos. (Cortés Cortés & Iglesias León, 2004, pág.

90)

11

Clasificación de Muestreo.

Encontramos el muestreo probabilístico y muestro no probabilístico, para nuestro proyecto de

investigación elegiremos la segunda opción.

En el muestreo probabilístico de acuerdo a (Cortés Cortés & Iglesias León, 2004)“Todos los

elementos tienen la misma probabilidad de ser elegidos. Para realizar un muestreo probabilístico

debemos determinar el tamaño de la muestra (n) y elegir los elementos de las mismas, de manera

que todos tengan la misma posibilidad de ser elegidos” (pág. 91).

Hernández-Sampieri et al (como se citó en Johnson, 2014 et al) En las muestras consideradas

no probabilísticas, al momento de seleccionar los elementos solo dependerán del objetivo del

investigador o grupo de investigadores y, por ende, no dependerá de la probabilidad.

La técnica, no es mecánica, ni tampoco la basamos en fórmulas que correspondan a

probabilidad, solo dependerá de la forma en que se procese la toma de las decisiones ya sea esta

de un grupo de investigadores o, de un investigador y, por lo tanto, cumplen a otros distintos

criterios de la investigación. Para saber optar entre una muestra no probabilística o una

probabilística dependerá ciertamente del planteamiento, contribución y diseño que emplearemos

en nuestro estudio. (Hernández-Sampieri et al, 2014, p.176).

Para Hernández-Sampieri et al, 2014. “En ciertos casos intervendrán tanto muestreo

probabilístico como también el no probabilístico” (p.190).

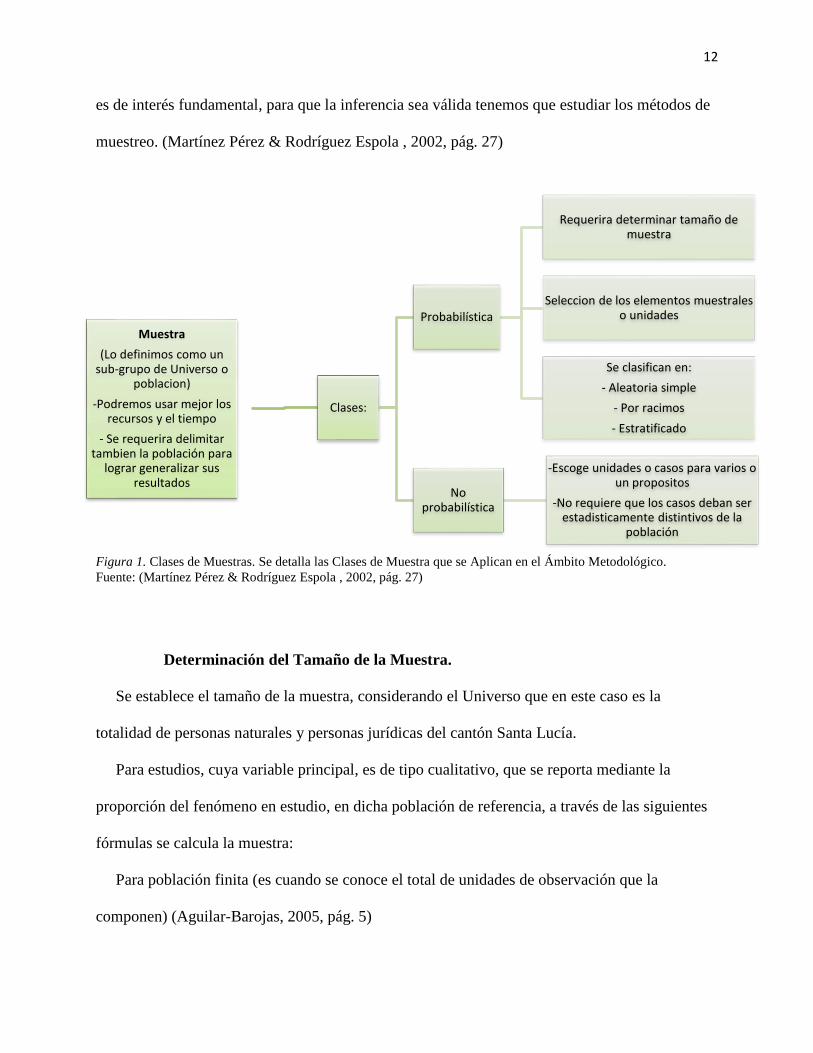

Muestra Representativa.

Es aquella, que tiene la calidad y el tamaño apropiado para disminuir los errores de muestreo. Si

la indiferencia estadística realiza generalizaciones sobre el comportamiento de una población,

estudiando solo cierta parte limitada de ella (muestra) por lo tanto, si la muestra (o las muestras)

no es representativa, esta carecerá de valor científico. En virtud de que la elección de la muestra

12

Muestra

(Lo definimos como un sub-grupo de Universo o

poblacion)

-Podremos usar mejor los recursos y el tiempo

- Se requerira delimitar tambien la población para

lograr generalizar sus resultados

Clases:

Probabilística

Requerira determinar tamaño de muestra

Seleccion de los elementos muestrales o unidades

Se clasifican en:

- Aleatoria simple

- Por racimos

- Estratificado

No probabilística

-Escoge unidades o casos para varios o un propositos

-No requiere que los casos deban ser estadisticamente distintivos de la

población

es de interés fundamental, para que la inferencia sea válida tenemos que estudiar los métodos de

muestreo. (Martínez Pérez & Rodríguez Espola , 2002, pág. 27)

Figura 1. Clases de Muestras. Se detalla las Clases de Muestra que se Aplican en el Ámbito Metodológico.

Fuente: (Martínez Pérez & Rodríguez Espola , 2002, pág. 27)

Determinación del Tamaño de la Muestra.

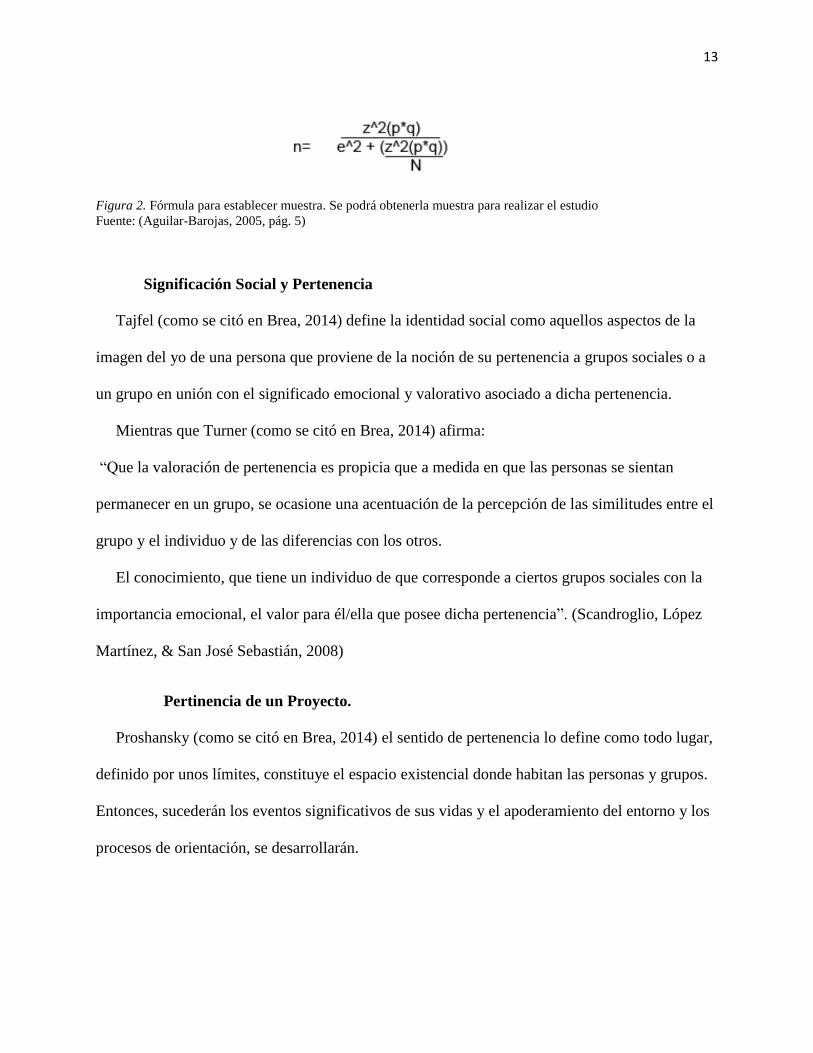

Se establece el tamaño de la muestra, considerando el Universo que en este caso es la

totalidad de personas naturales y personas jurídicas del cantón Santa Lucía.

Para estudios, cuya variable principal, es de tipo cualitativo, que se reporta mediante la

proporción del fenómeno en estudio, en dicha población de referencia, a través de las siguientes

fórmulas se calcula la muestra:

Para población finita (es cuando se conoce el total de unidades de observación que la

componen) (Aguilar-Barojas, 2005, pág. 5)

13

Figura 2. Fórmula para establecer muestra. Se podrá obtenerla muestra para realizar el estudio

Fuente: (Aguilar-Barojas, 2005, pág. 5)

Significación Social y Pertenencia

Tajfel (como se citó en Brea, 2014) define la identidad social como aquellos aspectos de la

imagen del yo de una persona que proviene de la noción de su pertenencia a grupos sociales o a

un grupo en unión con el significado emocional y valorativo asociado a dicha pertenencia.

Mientras que Turner (como se citó en Brea, 2014) afirma:

“Que la valoración de pertenencia es propicia que a medida en que las personas se sientan

permanecer en un grupo, se ocasione una acentuación de la percepción de las similitudes entre el

grupo y el individuo y de las diferencias con los otros.

El conocimiento, que tiene un individuo de que corresponde a ciertos grupos sociales con la

importancia emocional, el valor para él/ella que posee dicha pertenencia”. (Scandroglio, López

Martínez, & San José Sebastián, 2008)

Pertinencia de un Proyecto.

Proshansky (como se citó en Brea, 2014) el sentido de pertenencia lo define como todo lugar,

definido por unos límites, constituye el espacio existencial donde habitan las personas y grupos.

Entonces, sucederán los eventos significativos de sus vidas y el apoderamiento del entorno y los

procesos de orientación, se desarrollarán.

14

Esta valoración favorece que, los individuos en la medida en que se consideren parte de un

grupo, se ocasione una acentuación de la percepción de las similitudes entre el grupo y la

persona y de los desacuerdos con los demás. ( Mercedes Brea, 2014, pág. 18)

Significación Práctica

La significación práctica, al connotar en la tesis se manifestará: ¿Quiénes y de qué modo, se

favorecerán con los resultados obtenidos de la investigación?, ¿Cuál sería su relevancia social?

¿Si ayudará en obtener la solución en algún problema práctico? ¿Si ayuda a establecer un nuevo

instrumento para el análisis de datos y la recolección? (Hernández Sampieri, Fernández Collado,

& Baptista Lucio, METODOLOGÍA DE LA INVESTIGACIÓN, 1997, pág. 27).

De acuerdo a J.F. García “… El efecto específico estadísticamente significativo, cuyo

objetivo, es abordar la problemática no resuelta, analizan diferentes propuestas, que actualmente

se proponen y en segundo lugar también la importancia por dedicación de un esfuerzo mayor al

planteamiento del tamaño de efectos mínimos, que enriquecerán el diseño del investigación tanta

en concordancia a su aportación al progreso científico de la disciplina objeto de estudio como en

su validez (Frías, Pascual, & García, 2002, pág. 5).

Breve Explicación de la Estructura de la Tesis por Capítulo

El trabajo de proyecto de investigación presente, está estructurado por tres capítulos más una

parte introductoria, está ultima conformado por el diseño teórico y metodológico, la primera

plantea objetivos que se deben cumplir conforme vaya avanzando en cada uno de los capítulos.

Mientras el diseño metodológico se utilizará para validar de manera global la problemática y

herramientas que se utilizarán, para presentar hacer demostraciones de la problemática actual

versus los resultados que iremos determinando.

15

El capítulo uno refleja los fundamentos teóricos, así como también los fundamentos

metodológicos que sirven de sustento para la validación de acciones a tomar, así como los

antecedentes de la problemática como punto de partida de nuestro objeto de estudio, las variables

que se utilizaran y la conceptualización de términos básicos a presentar.

El capítulo dos presenta el actual estado de la problemática, la explicación de resultados

alcanzados a través de la metodología utilizada y la presentación de los resultados alcanzados. El

capítulo 3 se emana del capítulo anterior, pues en base a dichos resultados se plantea soluciones

a los fenómenos estudiados, se emiten recomendaciones o sugerencia a seguir de parte del sector

o ente que haya sido objeto de estudio.

16

CAPÍTULO I

1. Marco Teórico Metodológico de la Investigación

El marco teórico está formado por un conjunto de investigaciones, antecedentes, teorías y

enfoques teóricos que son considerados válidos para el correcto encuadre que se desea realizar en

la investigación. (Santalla, 2003).

También ha sido conocido al Marco de Referencia “... Al análisis del grupo de teorías o de la

teoría y a la exposición que ayudan como soporte para evidenciar los resultados y explicar los

antecedentes”. (Munch; 1993:69)

Es una detallada descripción en el proceso de la investigación de los elementos de la teoría de

cada uno, que serán utilizados directamente. También contienen las relaciones más considerables

que se atribuyen entre dichos elementos teóricos. (Méndez, 1998).

1.1. Antecedentes

Los beneficios tributarios han sido objetos de estudios en innumerables ocasiones, no

obstante, dichos beneficios al ser aplicados en zonas económicamente deprimidas no se ha

corrido con igual suerte, su revisión ha sido escasa, ahora bien, si examinamos los incentivos

tributarios específicamente en el cantón Santa Lucía, nos encontramos frente a un tema que no ha

sido objeto de estudio, los factores pueden ser varios, ya sea porque el Código Orgánico De La

Producción, Comercio E Inversiones, COPCI entra en vigencia recién desde el año 2010 o por

falta de conocimiento de tales incentivos. Existen estudios previos de temas tributarios similares

en cantones diferentes, en su mayoría en las zonas fronterizas, debido a la apreciación del dólar

americano, moneda oficial que actualmente maneja nuestro país.

17

Samantha Katherine Mendoza Valle y Jacobo Salvador Aguayo Zambrano son los autores

más representativos de estudios similares al presente proyecto. El primero con su tema “Análisis

de los Beneficios Tributarios Aplicados a las ZEDES (Zonas Especiales de Desarrollo

Económico)” y el segundo con su tema “Análisis Socioeconómico de las Zonas Fronterizas

Deprimidas en Ecuador caso: Cantones Macará y Huaquillas”, en ambos casos coinciden que los

objetivos de sus investigaciones es dinamizar la productividad y entorno social de las áreas

geográficas analizadas.

Para Mendoza Valle, la metodología utilizada en su trabajo de investigación fue descriptiva

debido a que aborda una situación socioeconómica donde indica sus rasgos más importantes, además

de ser una fuente de información en donde se expondrán datos para determinar la problemática y las

posibles oportunidades para la zonas deprimidas fronterizas de los cantones Huaquillas y Macará;

también fue una investigación de campo ya que se realizó en los cantones de Macará y Huaquillas lo

que permitió conocer con objetividad y criterio la manera como los comerciantes formales realizan

sus actividades y observar la situación más de cerca, dicho trabajo fue realizado el año 2016, el

resultado de su trabajo concluye en:

Conclusiones

El comercio informal ha sido un factor determinante para la economía, generando

inseguridad, insalubridad, desorganización y bajos niveles de venta, pues este tipo de

comercio no cuenta con el control necesario para que las actividades comerciales que se

realizan sean de forma ordenada y brinden satisfacción a turistas y habitantes del sector.

Las decisiones tomadas por parte del Gobierno Ecuatoriano, como la implementación de

salvaguardias han hecho que los habitantes de los cantones (Huaquillas – Macara) se

sientan perjudicados y los lleve a inclinarse por migrar hacia otras provincias en busca de

una mejor calidad.

18

Los diferentes proyectos implementados por organismos sectoriales por gobiernos con el

fin de mejorar la situación económica, no han cumplido con la expectativa de los

habitantes quienes buscan una alternativa que mejore su economía y la de sus cantones.

Metodología

La metodología a utilizar en el presente trabajo de investigación será descriptiva debido a

que aborda una situación socioeconómica donde indicara sus rasgos más importantes,

además de ser una fuente de información en donde se expondrán datos para determinar la

problemática y las posibles oportunidades para las zonas deprimidas.

Recomendación

Los gobiernos autónomos descentralizados de los cantones Huaquillas y Macara en

conjunto con el Servicio Nacional de Aduana del Ecuador debe establecer los

lineamientos de control necesario para que el comercio en la frontera.

Formular políticas que velen principalmente por e desarrollo fronterizo a través de

programas y proyectos impulsados por las autoridades y habitantes de los cantones.

A las entidades financieras presentes en cada uno de los cantones que brinden la

asistencia técnica necesaria para impulsar el desarrollo en la región mediante crédito

accesible y con bajos intereses, que proporcionen facilidad de pago y garantías cómodas

para el comercio.

Mientras que Aguayo Zambrano concluye en su artículo de las ZEDES (Zonas Especiales de

Desarrollo Económico), que ha sido publicado en el año 2015, escribió lo siguiente:

19

Conclusiones

Las zonas especiales de Desarrollo Económico es un mecanismo para atraer al

inversionista, mediante trato preferente en materia tributaria y aduanera, de este modo se

generará diversificar los ingresos del Estado.

Las ZEDES serán constituidas por oficio y petición de parte preferidas al Consejo

Sectorial de la Producción, misma que evaluara la descripción del proyecto que se

adjuntara a la misma.

En el presente sistema ZEDE no se da la facilidad de elección del inversionista con

respecto a la ubicación territorial de la zona autorizada, misma que depende del Consejo

Sectorial de la Producción y del Plan de Desarrollo Nacional, lo cual no genera una

confianza certera al mismo.

Metodología

Se ajustó a la metodología del COPCI, en su Art. 19.- Metodología para establecer zona

deprimida. - Se considera una metodología que será debidamente aprobada por el consejo

sectorial de la producción, para su aplicación, tal metodología deberá combinar criterios

de vulnerabilidad social con los de capacidad de desarrollo productivo de cada cantón.

Recomendaciones

La información acerca de Zonas Especiales de Desarrollo Económico, debe ser

mayormente difundido, mediante la creación de casas abiertas nacionales y extranjeras

con toda la información de este nuevo sistema, dirigido a inversionista.

Promover la creación de la lista de cantones del territorio nacional que podrán ser Zonas

Especiales de Desarrollo Económico.

20

Tener en cuenta las reformas planteadas en este trabajo de titulación para un mejor

proyecto de las ZEDES, en los temas ya comentados como los de personal en las zonas

autorizadas.

1.2. Bases Teóricas

Trata de la explicación de los elementos teóricos planteados por uno y/o diferentes autores y

así también permitiendo fundamentar su proceso de conocimiento al investigador (Méndez;

2001:64).

Los beneficios tributarios son incentivos, en el cual su propósito es dispensar parcial o

totalmente la obligación tributaria, contando así para ello, de por medio con una motivación.

Dichos beneficios, en normas tributarias se encuentran plasmados, pero cómo conocer si nos

topamos ante una inafectación, exoneración u otros tipos de beneficios tributarios, ya que suele

haber siempre confusión al emplear los términos mencionados. Es por aquello, que con el

presente artículo vamos a tratar de definir éstos y otros beneficios tributarios, y daremos a

conocer a nivel jurisprudencial sobre el tema de diferentes pronunciamientos. Hay varios tipos de

incentivos tributarios, aquellos incentivos tributarios se destacan, inmunidad, inafectación,

exoneración, entre otros.

1.2.1. Incentivos Tributarios.

Son reducciones del tributo a las bases imponibles y con el propósito de incentivar son

otorgadas a determinadas actividades o sectores económicos e incluso, a aquellos subsidios que

son otorgados por el Estado a ciertos sujetos.

21

1.2.2. Exoneraciones.

Son técnicas de desgravación, buscan prevenir el nacimiento de la obligación tributaria y, se

identifica por su temporalidad. Permanentes no son, porque tienen un cierto tiempo de vigencia,

y por lo general, en la norma que lo otorga señala el plazo de duración del beneficio.

1.2.3. Algunas Diferencias.

Los conceptos de beneficio tributario y exoneración son independientes y diferentes entre sí,

ya que, se produce el hecho imponible, pero se efectúa una liberación de la obligación tributaria

(total o parcial) por un mandato de la norma; (Villanueva Barrón, 2011)

Las tareas promocionales y de incentivo en las que se han empeñado constitucionalmente los

poderes públicos en donde ha motivado que los recursos e instrumentos de actuación financiera,

hayan ido obteniendo un progresivo nivel de intercambiabilidad y versatilidad, tanto operativa

como funcional (una igual finalidad o función puede ser servida por mecanismos o institutos

financieros distintos) como institucional (un igual instituto jurídico o instrumento ofrece o se

presta a desempeñar diferentes funciones). Siendo estos incentivos o beneficios tributarios, los

más cuantiosos del ordenamiento, por ende, son los que su justificación resulta la más difícil,

pues, al igual que los tributos con fines no fiscales. (Rezzoagli, 2012)

Se establecen incentivos que fortalecerán una política tributaria enfocada en la inclusión y

progresividad, ya que a la normativa tributaria existente que tiene beneficios dirigidos a las

grandes empresas, ahora también se abarcan a las pequeñas y micro empresas. Es importante

destacar que las pequeñas y micro empresas son las generadoras del 70% del empleo en nuestro

país Ecuador, por ende, se pretende incentivar a este sector con los beneficios establecidos en la

normativa. (SERVICIO DE RENTAS INTERNAS, 2018)

22

1.2.4. Bases Legales

Señalar el basamento legal que sustenta la investigación. Siendo de mucha importancia ya

que, ayudan a dar a conocer el objeto de estudio. Para instruir permisos o trámites a diligenciar

para que la investigación se pueda desarrollar. Por eso, hay también que citar: Leyes, Acuerdos

Nacionales o Internacionales, Normas, Decretos, y dichos artículos mencionados relacionándolos

con el tema objeto de estudio. El 29 de Diciembre del año 2010 se publicó en el Registro Oficial

No. 351 el “CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES,

COPCI”. (Asamblea Nacional, 2010).

Artículo 275.- Establece que todos los sistemas que conforman el régimen de desarrollo

(económicos, políticos, socio-culturales y ambientales) garantizan el desarrollo del buen vivir, y

que toda organización del Estado y la actuación de los poderes públicos están al servicio de los

ciudadanos y ciudadanas que habitan el Ecuador. (Asamblea Nacional, 2010)

Análisis: Determina que todos los regímenes o normativas del Estado, garantizan la calidad

de vida de sus ciudadanos.

Numeral 2 del Artículo 276.- Establece que el régimen de desarrollo, tiene entre sus

objetivos el de construir un sistema económico justo, democrático, productivo, solidario y

sostenible, basado en la distribución equitativa de los beneficios del desarrollo, de los medios de

producción y en la generación de trabajo digno y estable. (Asamblea Nacional, 2010)

Análisis: Los sistemas de desarrollo se elaboran para todos los habitantes por igual, como

resultado se busca la estabilidad del trabajador bajo relación de dependencia o autónomo.

Artículo 284.- Establece los objetivos de la política económica, entre los que se incluye

incentivar la producción nacional, la productividad y competitividad sistémica, la acumulación

23

del conocimiento científico y tecnológico, la inserción estratégica en la economía mundial y las

actividades productivas complementarias en la integración regional. (Asamblea Nacional, 2010)

Análisis: La finalidad de las normativas de línea económica es impulsar el desarrollo en todos

los niveles productivos y económicos.

Numerales 1, 2 y 3 del Artículo 285.- Prescriben como objetivos de la política fiscal: 1) El

financiamiento de servicios, inversión y bienes públicos; 2) la redistribución del ingreso por

medio de transferencias, tributos y subsidios adecuados, 3) la generación de incentivos para la

inversión en los diferentes sectores de la economía y para la producción de bienes y servicios

socialmente deseables y ambientalmente responsables. (Asamblea Nacional, 2010)

Análisis: Se extinguen los numerales descritos como política económica fiscal.

Artículo 304.- Establece los objetivos de la política comercial, entre los que se incluye

desarrollar, fortalecer y dinamizar los mercados internos a partir del objetivo estratégico

establecido en el Plan Nacional de Desarrollo. (Asamblea Nacional, 2010)

Análisis: El Objetivo número 11 del Plan Nacional para el Buen Vivir, publicado en el

Registro Oficial Suplemento No. 144 de 5 de marzo de 2010 es, "Establecer un sistema

económico social, solidario y sostenible".

1.2.4.1. Fundamentos Metodológicos para Determinar Zonas Deprimidas.

Art. 69.- Priorización territorial.- La transformación productiva buscará dinamizar todos los

territorios del país; no obstante, se priorizará la inversión pública en desarrollo productivo en las

zonas económicamente deprimidas, tomando en cuenta factores como: altos índices de

desempleo, necesidades básicas insatisfechas, entre otros; los mismos que serán determinados

conjuntamente con la Secretaría Nacional de Planificación, el Consejo Sectorial de la Producción

24

y los Gobiernos Autónomos Descentralizados. Estos organismos evaluarán y monitorearán el

cumplimiento de esta política. (Código Orgánico de Producción, Comercio e Inversiones, 2010)

Análisis: La innovación de la producción en todos los niveles de desarrollo, buscara

principalmente reactivar la economía en todos los sectores del país, principalmente en aquellos

cantones establecidos como económicamente deprimidos, para lo cual se consideraron variables

de necesidades de primer orden insatisfechas.

1.2.4.2. Metodología para Establecer Zonas Deprimidas.

Para la delimitación de las zonas deprimidas se consideran una metodología que será

adecuadamente ratificada por el Consejo Sectorial de la Producción, para su utilización, dicha

metodología tendrá que combinar criterios en lo social, la vulnerabilidad con los de capacidad de

progreso fructífero de cada cantón. Y dichos resultados obtenidos serán publicados anualmente

para el conocimiento del sector productivo, con la finalidad de aprovechar a los incentivos que

son señalados en el numeral 3 del artículo 24 del código (Ministerio Coordinador de la

Producción, Empleo y Competitividad, 2011, pág. 16).

1.2.4.3. Desarrollo Empresarial de las Micro, Pequeñas y Medianas Empresas

Artículo 106.- Clasificación de las MIPYMES. - Para la definición de los programas de

fomento y desarrollo empresarial a favor de las micro, pequeñas y medianas empresas, estas se

consideran de acuerdo a las categorías siguientes:

a. Micro empresa: Es aquella unidad productiva que tiene entre 1 a 9 trabajadores y un valor

de ventas o ingresos brutos anuales iguales o menores de cien mil (US $ 100.000,00)

dólares de los Estados Unidos de América.

25

b. Pequeña empresa: Es aquella unidad productiva que tiene entre 10 a 49 trabajadores y un

valor de ventas o ingresos brutos anuales entre de cien mil uno (US $ 100.001,00) y un

millón (US $ 1´000.000,00) dólares de los Estados Unidos de América.

c. Mediana empresa: Es aquella unidad productiva que tiene entre 50 a 199 trabajadores y

un valor de ventas o ingresos brutos anuales entre un millo uno (US $ 1´000.001,00) y

cinco millones (US $ 5´000.000,00) dólares de los Estados Unidos de América. (Código

Orgánico de Producción, Comercio e Inversiones, 2010)

Análisis: La categorización de las micro, pequeñas y medianas empresas se establece, toda

vez que se considera el número de empleados y el valor de las ventas o ingresos anuales, esta

categorización debe actualizarse de manera anual.

Artículo 107.- Calificación de Artesanos con MIPYMES.- Para efectos del presente

Reglamento, los artesanos serán considerados como micro, pequeñas o medianas empresas,

considerando su tamaño, tomando en cuenta su nivel de ventas anuales y el número de

empleados, conforme lo establecido en el artículo precedente. (Asamblea Nacional, 2010)

Análisis: Se establece a los Artesanos calificados, con el mismo criterio señalados en el

análisis del artículo 106, esto es, de acuerdo al ingreso anual y al número de empleados

1.2.4.4. Del Registro Único de las MIPYMES y Simplificación de Trámites.

Artículo 108.- Del Registro Único de las MIPYMES. - De conformidad con el artículo 56

del Código, se crea el Registro único de MIPYMES (RUM) cuyo objetivo es el de identificar y

de categorizar a las MIPYMES de producción de bienes, servicios o manufactura de

conformidad con los conceptos, parámetros y criterios definidos a fin de que tengan

conocimiento y acceso a los beneficios del Código y este Reglamento. El número de RUM

26

asignado a cada MIPYME será igual al número de RUC registrado en el Servicios de Rentas

Internas. (Código Orgánico de Producción, Comercio e Inversiones, 2010)

Análisis: El R.U.M. se establece para categorizar a las Micro, Pequeñas y medianas empresas

de calificación artesanal, este número de R.U.M. no difiere del R.U.C., se hace una

categorización adicional para el registro, de este tipo de contribuyentes.

Artículo 109.- Propósito del RUM. - El RUM tiene como propósito crear una base de datos

que permitirá contar con un sistema de información del sector para ejercer la rectoría, la

definición de políticas públicas, así como, así como facilitar la asistencia y asesoramiento

adecuado a las MIPYMES.

Análisis: La finalidad de categorizar a los Artesanos con el R.U.M. es darle seguimiento para

poder otorgarles beneficios tributarios.

Artículo 116.- Beneficios e Incentivos.- Los beneficios e incentivos se aplicarán a las

Micro, pequeñas, y medianas empresa que se encuentran inscritas debidamente en el RUM.

Las unidades productivas calificadas como MYPIMES tendrán derecho a participar en los

programas y proyectos implementados por el Estado en beneficio del sector, de conformidad con

la normativa especializada desarrollada para el efecto. Aquellas unidades productivas calificadas

y registradas en el RUM que pertenezcan a grupos vulnerables, tendrán derecho preferente al

acceso a los beneficios establecidos en el Código y en este Reglamento. Estos incentivos y

beneficios, así como los demás establecidos en el Código, contarán con financiamiento

obligatorio. (ASAMBLEA NACIONAL, 2010)

27

Análisis: Los Contribuyentes beneficiarios del R.U.M., estarán registrados en base de datos,

para el control de programas de capacitación, con principal atención a aquellos que se encuentren

en zonas determinadas, con recursos del Estado para estas capacitaciones.

Artículo 118.- Información para MYPIMES.- El Instituto Nacional de Contratación

Pública en los próximos 120 días creará el registro de las compras realizadas a las MIPYMES y

a los actores de la economía popular y solidaria.

Análisis: Se establecerá de forma obligatoria, para que las empresas publicas compren de

manera exclusiva a las MIPYMES.

Que permitirá que las MIPYMES cuenten a través del portal www.compraspublicas.gob.ec con:

1. El detalle de los servicios que son requeridos y la demanda de bienes por parte del

sector público para la realización de sus proyectos de desarrollo social;

2. Los requisitos de los servicios y bienes de las instituciones del sector público de

acuerdo a los planes de Contratación debidamente aprobados y que pueden ser

provistos por MYPIMES;

3. Acceso simplificado de los formularios para MYPIMES; y,

4. Los formularios para el registro de las contrataciones en las que puedan participar tales

proveedores, las cuales deberán contar con la información técnica provista por la

entidad contratante. (Asamblea Nacional, 2010, pág. 18)

Para efectos de la contratación pública, se reputa como mico, pequeño o mediano proveedor,

a aquello que constate como tal en el Registro Único de las MIPYMES-RUM.

28

1.2.4.5. Del Fomento y Desarrollo de la Micro, Pequeña y Mediana Empresa (MIPYMES)

Art. 53.- Definición y Clasificación de las MIPYMES. - La Micro, Pequeña y Mediana

empresa es toda persona natural o jurídica que, como una unidad productiva, ejerce una actividad

de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto

de las ventas anuales, señalados para cada categoría, de conformidad con los rangos que se

establecerán en el reglamento de este Código.

En caso de inconformidad de las variables aplicadas, el valor bruto de las ventas anuales

prevalecerá sobre el número de trabajadores, para efectos de determinar la categoría de una

empresa. Los artesanos que califiquen al criterio de micro, pequeña y mediana empresa recibirán

los beneficios de este Código, previo cumplimiento de los requerimientos y condiciones

señaladas en el reglamento.

Análisis: Las Micro, Pequeñas y Medianas empresas se determinan, validando el número de

empleados y el valor de las ventas o ingresos anuales, De acuerdo a esta valoración se le asigna

su categorización, en tanto cumplan con los criterios señalados.

1.2.4.6. De los Órganos de Regulación de las MIPYMES.

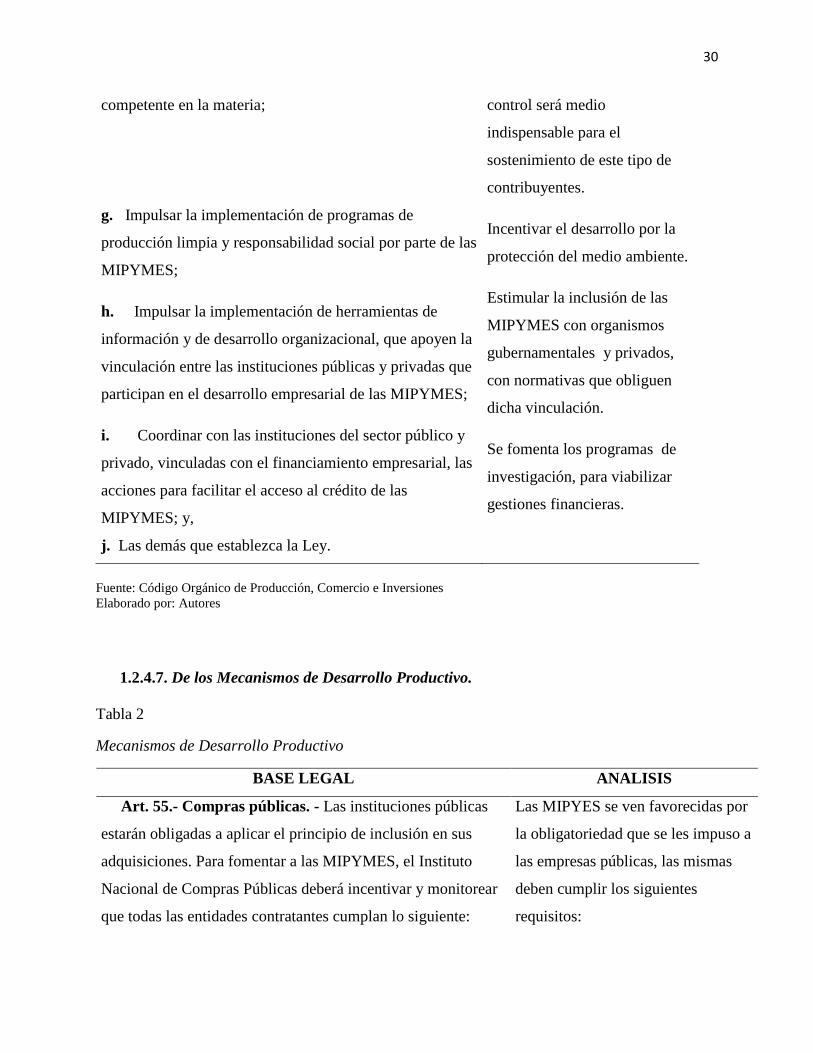

Tabla 1

Órganos de Regulación de las MIPYMES

BASE LEGAL ANALISIS

Art. 54.- Institucionalidad y Competencias. - El

Consejo Sectorial de la Producción coordinará las políticas

de fomento y desarrollo de la Micro, Pequeña y Mediana

Empresa con los ministerios sectoriales en el ámbito de

sus competencias. Para determinar las políticas

transversales de MIPYMES, el Consejo Sectorial de la

Producción tendrá las siguientes atribuciones y deberes:

29

a. Aprobar las políticas, planes, programas y proyectos

recomendados por el organismo ejecutor, así como

monitorear y evaluar la gestión de los entes encargados de

la ejecución, considerando las particularidades culturales,

sociales y ambientales de cada zona y articulando las

medidas necesarias para el apoyo técnico y financiero;

Se establece el control y

regulación a los organismos

competentes de las ejecuciones

de los programas para los

MIPYMES.

b. Formular, priorizar y coordinar acciones para el

desarrollo sostenible de las MIPYMES, así como

establecer el presupuesto anual para la implementación de

todos los programas y planes que se prioricen en su seno;

Se dispone gestiones para el

crecimiento de las MIPYMES,

fomentando la ejecución de

planes de acción.

c. Autorizar la creación y supervisar el desarrollo de

infraestructura especializada en esta materia, tales como:

centros de desarrollo MIPYMES, centros de investigación

y desarrollo tecnológico, incubadoras de empresas, nodos

de transferencia o laboratorios, que se requieran para

fomentar, facilitar e impulsar el desarrollo productivo de

estas empresas en concordancia con las leyes pertinentes

de cada sector;

Se decreta el desarrollo

sostenible de las MIPYMES

mediante el control de las leyes

establecidas para tal efecto.

d. Coordinar, con los organismos especializados,

públicos y privados, programas de capacitación,

información, asistencia técnica y promoción comercial,

orientados a promover la participación de las MIPYMES

en el comercio internacional;

Fomentar el desarrollo de las

MIPYMES por medio de

capacitaciones con colegios,

universidades y empresas del

sector público y privado.

e. Propiciar, la participación de universidades y centros

de enseñanza locales, nacionales e internacionales, en el

desarrollo de programas de emprendimiento y producción,

en forma articulada con los sectores productivos, a fin de

fortalecer a las MIPYMES;

Coordinar por medio de

programas de educación tales

como vinculación con la

sociedad, para la inclusión de

programas con las MIPYMES.

f. Promover la aplicación de los principios, criterios

necesarios para la certificación de la calidad en el ámbito

de las MIPYMES, determinados por la autoridad

Establecer requisitos mínimos

para el sostenimiento de las

MIPYMES, toda vez que su

30

competente en la materia; control será medio

indispensable para el

sostenimiento de este tipo de

contribuyentes.

g. Impulsar la implementación de programas de

producción limpia y responsabilidad social por parte de las

MIPYMES;

Incentivar el desarrollo por la

protección del medio ambiente.

h. Impulsar la implementación de herramientas de

información y de desarrollo organizacional, que apoyen la

vinculación entre las instituciones públicas y privadas que

participan en el desarrollo empresarial de las MIPYMES;

Estimular la inclusión de las

MIPYMES con organismos

gubernamentales y privados,

con normativas que obliguen

dicha vinculación.

i. Coordinar con las instituciones del sector público y

privado, vinculadas con el financiamiento empresarial, las

acciones para facilitar el acceso al crédito de las

MIPYMES; y,

Se fomenta los programas de

investigación, para viabilizar

gestiones financieras.

j. Las demás que establezca la Ley.

Fuente: Código Orgánico de Producción, Comercio e Inversiones

Elaborado por: Autores

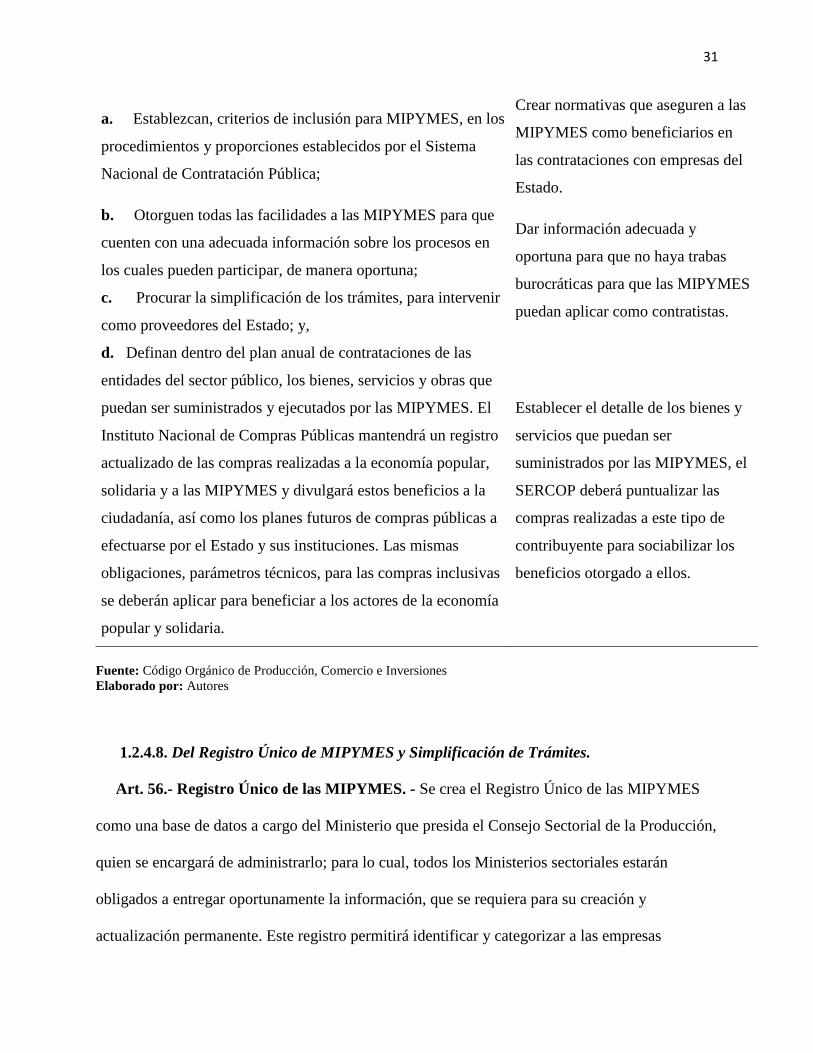

1.2.4.7. De los Mecanismos de Desarrollo Productivo.

Tabla 2

Mecanismos de Desarrollo Productivo

BASE LEGAL ANALISIS

Art. 55.- Compras públicas. - Las instituciones públicas