UNIVERSIDAD CENTRAL DEL ECUADOR - dspace.uce.edu.ec€¦ · realidad económica. El dinero...

100

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE FINANZAS Análisis, evaluación financiera y societaria de la implementación de billetera móvil en la Cooperativa de Ahorro y Crédito “Policía Nacional” período 2018-2021. Proyecto de Investigación previo a la obtención del Título de Ingeniera en Finanzas. AUTORA: Herrera Villacis Janeth Morelia TUTOR: Ing. Iván Oswaldo Cervantes Ávila (MBA) Quito, 2018

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR - dspace.uce.edu.ec€¦ · realidad económica. El dinero...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS

ECONÓMICAS

CARRERA DE FINANZAS

Análisis, evaluación financiera y societaria de la

implementación de billetera móvil en la Cooperativa de

Ahorro y Crédito “Policía Nacional” período 2018-2021.

Proyecto de Investigación previo a la obtención del Título de

Ingeniera en Finanzas.

AUTORA: Herrera Villacis Janeth Morelia

TUTOR: Ing. Iván Oswaldo Cervantes Ávila (MBA)

Quito, 2018

ii

DERECHOS DE AUTOR

Yo, Janeth Morelia Herrera Villacis en calidad de autora y titular de los derechos morales y

patrimoniales del trabajo de titulación: Análisis, evaluación financiera y societaria de la

implementación de billetera móvil en la Cooperativa de Ahorro y Crédito “Policía Nacional”

período 2018-2021, modalidad proyecto de investigación, de conformidad con el Art. 114 del

CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN, concedo a favor de la Universidad Central del Ecuador

una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra, con

fines estrictamente académicos. Conservo a mi favor todos los derechos de autor sobre la

obra, establecidos en la normativa citada.

Así mismo, autorizo a la Universidad Central del Ecuador para que realice la digitalización y

publicación de este trabajo de titulación en el repositorio virtual, de conformidad a lo

dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

La autora declara que la obra objeto de la presente autorización es original en su forma de

expresión y no infringe el derecho de autor de terceros, asumiendo la responsabilidad por

cualquier reclamación que pudiera presentarse por esta causa y liberando a la Universidad de

toda responsabilidad.

Janeth Morelia Herrera Villacis

CC. 1723742159

Dirección electrónica: [email protected]

iii

APROBACIÓN DEL TUTOR

Quito, 20 de Septiembre del 2018

Señor Economista

Roberto Rivadeneira

DIRECTOR DE LA ESCUELA DE FINANZAS

FACULTA DE CIENCIAS ECONÓMICAS

UNIVERSIDAD CENTRAL DEL ECUADOR

En su despacho.-

De mi consideración:

Por medio de la presente, informo que el proyecto titulado “Análisis, evaluación financiera y

societaria de la implementación de billetera móvil en la cooperativa de Ahorro y Crédito

“Policía Nacional” período 2018-2021”, presentado por la señorita egresada: Herrera Villacis

Janeth Morelia, previo a la obtención del título de Ingeniera en Finanzas, ha sido desarrollado

y concluido en su totalidad conforme a las disposiciones vigentes al respecto en nuestra

Facultad.

Particular que me permito poner en su conocimiento para que se sirva disponer que la

señorita pueda continuar con el trámite respectivo.

Por la atención que le da a la presente, anticipo mi agradecimiento.

Atentamente,

Ing. Iván Oswaldo Cervantes Ávila, MBA

TUTOR

iv

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

v

vi

vii

viii

ix

x

DEDICATORIA

Este triunfo lo dedico con todo mi corazón a Dios,

por ser mi guía y fortaleza siempre.

A mis amados padres, Pedro y Nancy por el apoyo

que me han dado siempre, les agradezco también por

su esfuerzo, amor y dedicación que me permitieron

culminar con éxito uno de mis objetivos.

A mi tía Jacqueline por ser mi ejemplo a seguir, por

la paciencia, por sus sabios consejos, por el apoyo

incondicional que me ayudado a no desmayar y que

recordaré siempre.

Janeth Morelia Herrera Villacis

xi

AGRADECIMIENTO

A la Universidad Central del Ecuador, a mi querida

facultad de Ciencias Económicas, a las autoridades y

a todos los docentes de la carrera de Finanzas que

me ayudaron con las inquietudes durante el

desarrollo del presente proyecto de investigación,

agradezco su ayuda, tiempo y atención, por hacer

realidad el anhelo de ser profesional.

Janeth Morelia Herrera Villacis

xii

ÍNDICE DE CONTENIDOS

DERECHOS DE AUTOR .............................................................................................................. ii

APROBACIÓN DEL TUTOR ..................................................... ¡Error! Marcador no definido.

DEDICATORIA ............................................................................................................................. x

AGRADECIMIENTO ................................................................................................................... xi

ÍNDICE DE CONTENIDOS ........................................................................................................ xii

LISTA DE TABLAS ................................................................................................................... xvi

LISTA DE GRÁFICOS .............................................................................................................. xvii

LISTA DE ANEXOS ................................................................................................................. xviii

RESUMEN .................................................................................................................................. xix

ABSTRACT .................................................................................................................................. xx

CAPÍTULO I .................................................................................................................................. 1

PROYECTO DE INVESTIGACIÓN ............................................................................................. 1

1.1 ANTECEDENTES ................................................................................................................ 1

1.2 FORMULACIÓN DEL PROBLEMA .................................................................................. 5

1.2.1 Descripción del problema .............................................................................................. 5

1.2.2 Delimitación espacial ..................................................................................................... 6

1.2.3 Delimitación temporal ................................................................................................... 7

1.3 JUSTIFICACIÓN ................................................................................................................. 7

1.4 DETERMINACIÓN DE OBJETIVOS ................................................................................. 8

1.4.1 Objetivo general ............................................................................................................. 8

1.5 MARCO DE REFERENCIA ................................................................................................ 8

1.5.1 Marco teórico ................................................................................................................. 8

1.5.2 Marco conceptual ......................................................................................................... 10

1.6 DETERMINACIÓN DE HIPÓTESIS ................................................................................ 15

1.6.1 Hipótesis General ......................................................................................................... 15

1.6.2 Hipótesis Específicas ................................................................................................... 15

1.7 METODOLOGÍA ............................................................................................................... 16

xiii

1.7.1 Diseño de la investigación ........................................................................................... 16

1.7.2 Tipos de investigación ................................................................................................. 16

1.7.3 Métodos de investigación ............................................................................................ 16

1.7.4 Fuentes y técnicas de investigación ............................................................................. 17

1.8 VARIABLES E INDICADORES ....................................................................................... 18

1.9 ESQUEMA TEMÁTICO .................................................................................................... 19

1.10 CRONOGRAMA DE ACTIVIDADES ............................................................................ 20

CAPÍTULO II ............................................................................................................................... 21

SITUACIÓN ADMINISTRATIVA Y FINANCIERA DE LA COOPERATIVA DE

AHORRO Y CRÉDITO “POLICÍA NACIONAL”. ................................................................ 21

2.1 Reseña histórica .............................................................................................................. 21

2.2 Ubicación geográfica ...................................................................................................... 21

2.3 Organigrama actual de la estructura administrativa ........................................................ 22

2.3.1 Asamblea general de socios o representantes .............................................................. 23

2.3.2 Consejo de administración ........................................................................................... 24

2.3.3 Consejo de vigilancia ................................................................................................... 24

2.3.4 Gerente ......................................................................................................................... 24

2.3.5 Comisiones especiales ................................................................................................. 24

2.4 Productos y servicios ...................................................................................................... 24

2.6 Proveedores ..................................................................................................................... 27

2.7 Competencia ................................................................................................................... 27

2.8 Análisis FODA................................................................................................................ 28

2.9 Análisis de estados financieros ....................................................................................... 28

2.9.1 Análisis de estructura del estado de pérdidas y ganancias ........................................... 29

2.9.2 Análisis de estructura del estado de situación financiera............................................. 31

2.9.3 Análisis de tendencia del estado de situación financiera ............................................. 34

2.9.4 Análisis de tendencia del estado de situación financiera ............................................. 36

2.10 Evaluación societaria de la cooperativa ........................................................................ 38

xiv

CAPITULO III .............................................................................................................................. 40

PROPUESTA DE IMPLEMENTACIÓN DE LA BILLETERA MOVIL Y ESTUDIO DE

MERCADO............................................................................................................................... 40

3.1 BANRED ........................................................................................................................ 40

3.1.2 PCI–DSS (Payment Card Industry Data Security Standard) ....................................... 40

3.2 Aplicación “Mi billetera móvil” por BANRED .............................................................. 41

3.2.1 Requisitos ..................................................................................................................... 41

3.2.2 Como afiliarse .............................................................................................................. 42

3.2.3 Pagos ............................................................................................................................ 43

3.2.4 Cobros .......................................................................................................................... 44

3.2.5 Pagos pendientes .......................................................................................................... 45

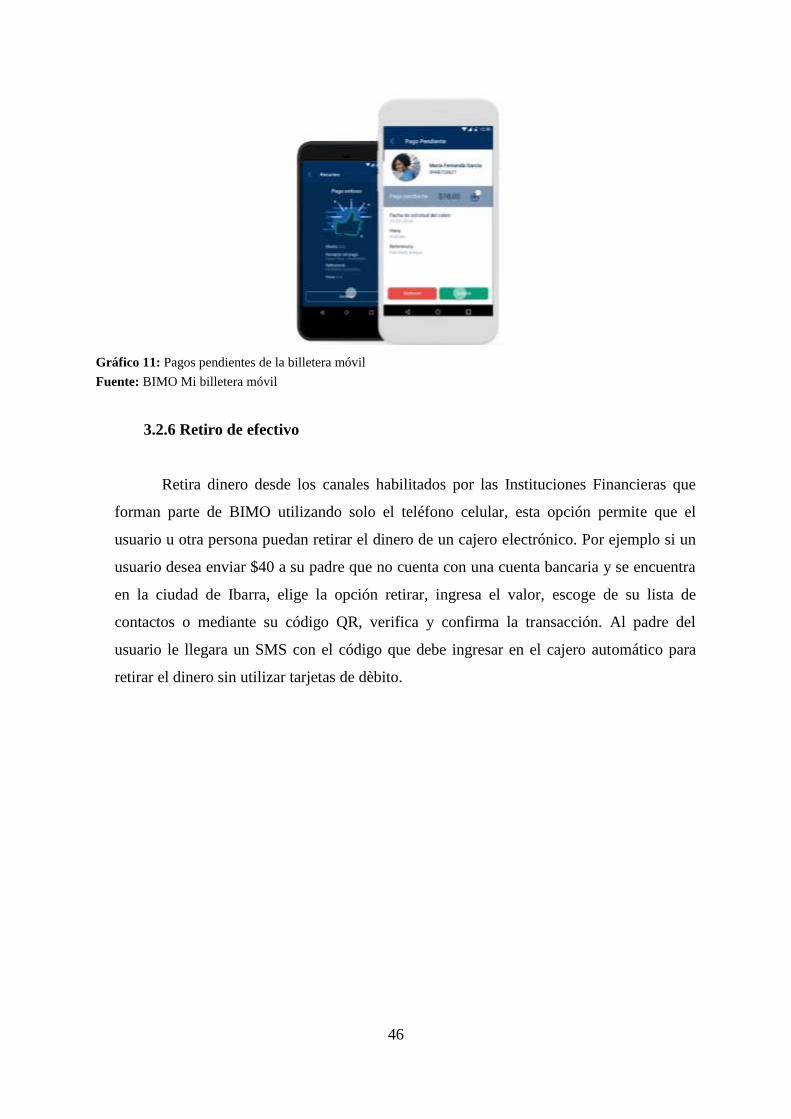

3.2.6 Retiro de efectivo ......................................................................................................... 46

3.2.7 Consulta de movimientos ............................................................................................. 47

3.2.8 Consulta de transacciones por fecha ............................................................................ 48

3.3 Población y muestra ........................................................................................................ 49

3.4. Análisis e interpretación de resultados .......................................................................... 49

3.4.1 Encuesta ....................................................................................................................... 49

3.4.2 Entrevista al gerente de operaciones de la CPN .......................................................... 55

CAPITULO IV.............................................................................................................................. 58

EVALUACIÓN FINANCIERA ............................................................................................... 58

4.1 Monto de inversión ......................................................................................................... 58

4.2 Costos y gastos ................................................................................................................ 59

4.3 Costos directos ................................................................................................................ 60

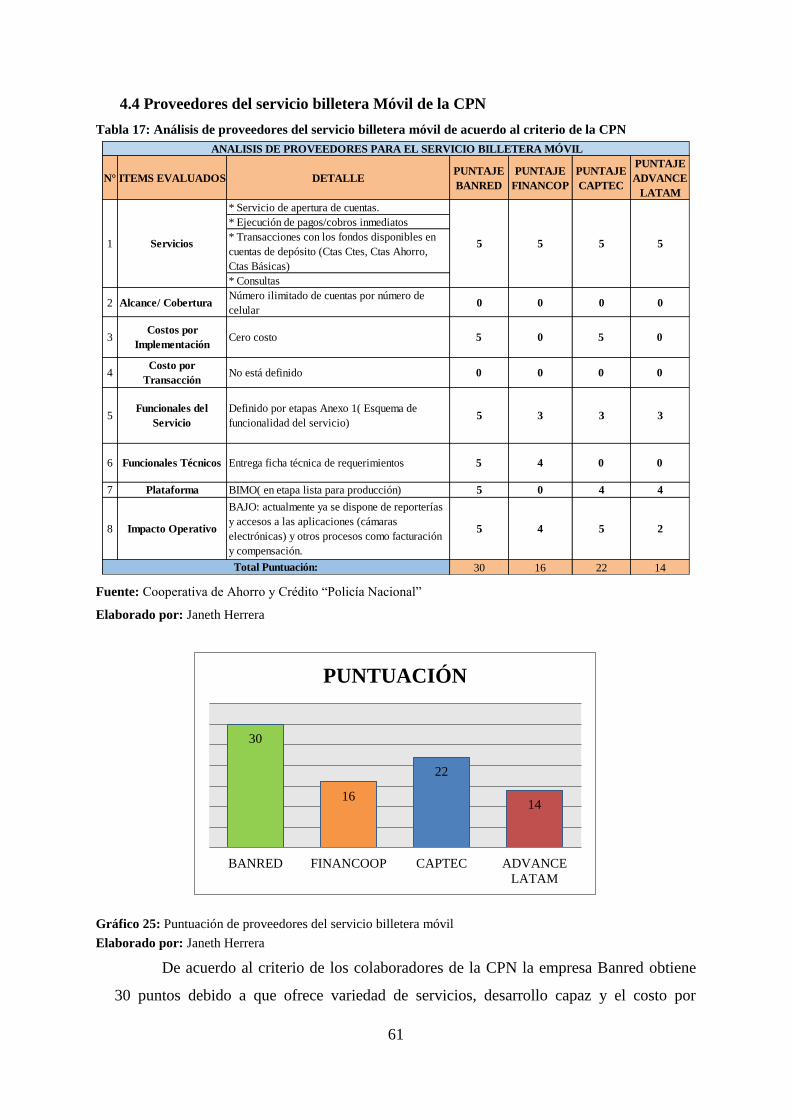

4.4 Proveedores del servicio billetera Móvil de la CPN ....................................................... 61

4.5 Activos fijos .................................................................................................................... 62

4.6 Cálculo ingresos .............................................................................................................. 63

4.7 Estado de resultados proyectado ..................................................................................... 65

4.8 Estado de flujo de efectivo proyectado ........................................................................... 66

xv

4.9 Indicadores de evaluación ............................................................................................... 67

4.9.1 Determinación de la tasa de descuento ........................................................................ 68

4.9.2 Valor presente neto ...................................................................................................... 68

4.9.3 Tasa Interna de Retorno (TIR) ..................................................................................... 69

4.9.4 Periodo de recuperación ............................................................................................... 69

4.9.5 Costo beneficio ............................................................................................................ 69

CAPITULO V ............................................................................................................................... 70

CONCLUSIONES Y RECOMENDACIONES ....................................................................... 70

CONCLUSIONES .................................................................................................................... 70

RECOMENDACIONES ........................................................................................................... 70

BIBLIOGRAFÍA .......................................................................................................................... 71

ANEXOS ...................................................................................................................................... 74

xvi

LISTA DE TABLAS

Tabla 1: Segmentos del sector financiero, popular y solidario. .................................................... 15

Tabla 2: Variables e indicadores ................................................................................................... 18

Tabla 3: Cronograma .................................................................................................................... 20

Tabla 4: Productos y servicios ...................................................................................................... 25

Tabla 5: Análisis FODA ............................................................................................................... 28

Tabla 6: Análisis de estructura del estado de pérdidas y ganancias ............................................. 29

Tabla 7: Análisis de estructura del estado de situación financiera ............................................... 31

Tabla 8: Análisis de tendencia del estado de situación financiera ................................................ 34

Tabla 9: Análisis de tendencia, estado de pérdidas y ganancias ................................................... 36

Tabla 10: Indicadores financieros ................................................................................................. 37

Tabla 11: Ranking del sector financiero popular y solidario ........................................................ 38

Tabla 12: Inversión inicial ............................................................................................................ 58

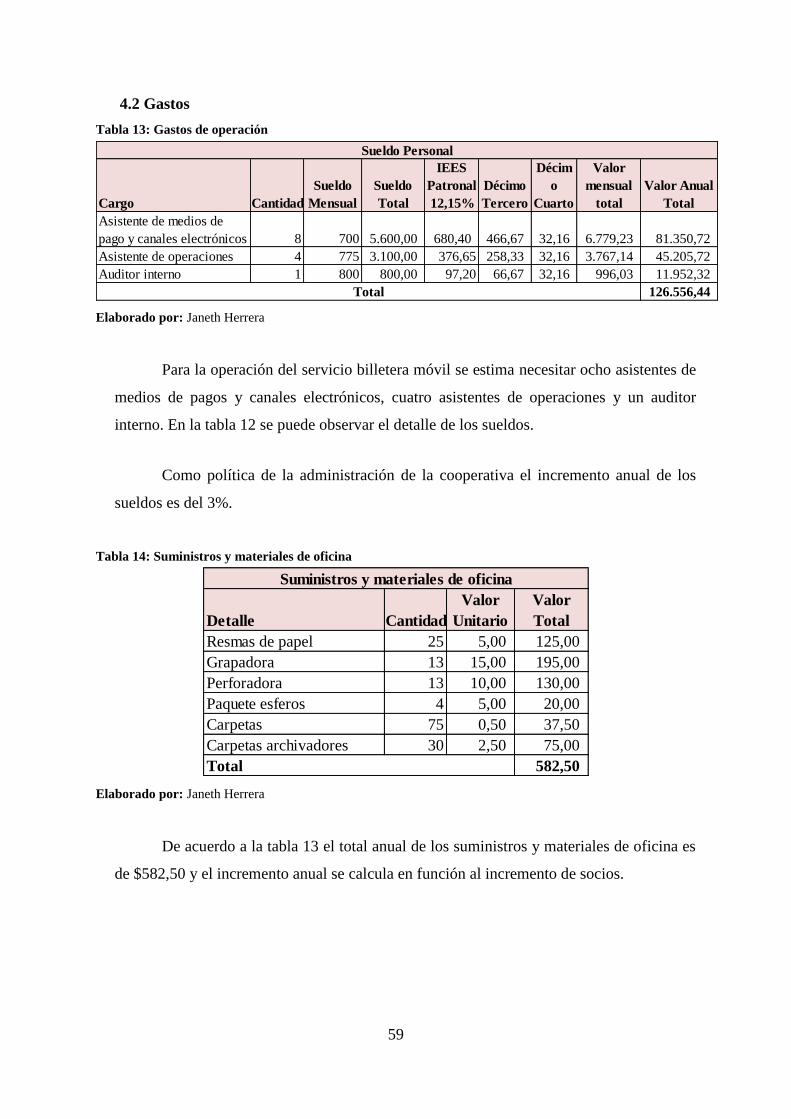

Tabla 13: Gastos de operación ...................................................................................................... 59

Tabla 14: Suministros y materiales de oficina .............................................................................. 59

Tabla 15: Gastos publicidad .......................................................................................................... 60

Tabla 16: Otros gastos .................................................................................................................. 60

Tabla 17: Análisis de proveedores del servicio billetera móvil de acuerdo al criterio de la

CPN ............................................................................................................................................... 61

Tabla 18: Adquisición de equipos de computación ...................................................................... 62

Tabla 19: Adquisición de muebles y enseres ................................................................................ 62

Tabla 20: Depreciación activos fijos............................................................................................. 63

Tabla 21: Proyección de ingresos ................................................................................................. 63

Tabla 22: Estimación crecimiento de socios ................................................................................. 64

Tabla 23: Ingresos según el tipo de servicio ................................................................................. 65

Tabla 24: Estado de resultados proyectado ................................................................................... 66

Tabla 25: Estado de flujo de efectivo proyectado ......................................................................... 67

Tabla 26: Indicadores financieros ................................................................................................. 67

xvii

LISTA DE GRÁFICOS

Gráfico 1: Costo de transacciones de dinero electrónico ................................................................ 3

Gráfico 2: Ubicación de la Cooperativa de Ahorro y Crédito “Policía Nacional” ......................... 7

Gráfico 3: Mapa de ubicación geográfica ..................................................................................... 22

Gráfico 4: Organigrama estructural de la CPN ............................................................................. 23

Gráfico 5: Crecimiento anual de socios ........................................................................................ 39

Gráfico 6: Aplicación mi billetera móvil ...................................................................................... 41

Gráfico 7: Transacciones de la billetera móvil ............................................................................. 43

Gráfico 8: Pagos de la billetera móvil ........................................................................................... 44

Gráfico 9: Cobros de la billetera móvil......................................................................................... 45

Gráfico 10: Pagos pendientes de la billetera móvil ...................................................................... 46

Gráfico 11: Retiro de efectivo de la billetera móvil ..................................................................... 47

Gráfico 12: Consulta de los movimientos de la billetera móvil.................................................... 47

Gráfico 13: Consulta de transacciones por fecha .......................................................................... 48

Gráfico 14: Disponibilidad de dispositivos móviles de los socios de la CPN .............................. 50

Gráfico 15: Tipo de dispositivos móviles que poseen los socios de la CPN ................................ 50

Gráfico 16: Tipo de dispositivos móviles que poseen los socios de la CPN ................................ 51

Gráfico 17: Uso de cajeros automáticos por los socios de la CPN ............................................... 51

Gráfico 18: Criterio de los socios de la CPN respecto al uso del servicio de Billetera Móvil ..... 52

Gráfico 19: Criterio de los socios de la CPN respecto al uso del servicio de Billetera Móvil ..... 52

Gráfico 20: Voluntad al proporcionar información necesaria para afiliarse a BIMO .................. 53

Gráfico 21: Socios dispuestos a pagar un costo de transacción al utilizar BIMO ........................ 53

Gráfico 22: Rango a pagar por costo de transacción al utilizar BIMO ......................................... 54

Gráfico 23: Motivación para utilizar BIMO ................................................................................. 54

Gráfico 24: Puntuación de proveedores del servicio billetera móvil ............................................ 61

Gráfico 25: Crecimiento de socios ................................................................................................ 64

xviii

LISTA DE ANEXOS

Anexo 1: Solicitud de información del servicio billetera móvil dirigida a la Superintendenta

de Economía Popular y Solidaria. ................................................................................................. 74

Anexo 2: Entrevista a un vocero de la Superintendencia de Economía Popular y Solidaria. ....... 75

Anexo 3: Respuesta a la solicitud de información de billetera móvil presentada en la

Superintendencia de Economía Popular y Solidaria. .................................................................... 76

Anexo 4: Encuesta a los socios de la CPN ................................................................................... 77

Anexo 5: Entrevista al gerente del departamento de operaciones de la CPN ............................... 78

Anexo 6: Crecimiento de socios de la CPN, periodo 2010-2017 ................................................. 80

xix

TITULO: Análisis, evaluación financiera y societaria de la implementación de billetera

móvil en la Cooperativa de Ahorro y Crédito “Policía Nacional” período 2018-2021.

Autora: Janeth Morelia Herrera Villacis

Tutor: Iván Oswaldo Cervantes Ávila

RESUMEN

El dinero electrónico fue una iniciativa gubernamental que tomó forma desde enero del año

2014 con el objetivo de promover la inclusión financiera de los sectores de la población que

han sido excluidos del sistema financiero nacional, debido a su ubicación geográfica o

realidad económica. El dinero electrónico fue administrado por el Banco Central del Ecuador

hasta agosto del 2017, entidad que para el funcionamiento del Sistema de Dinero Electrónico

(SDE) creó la plataforma “Efectivo desde mi celular” a la cual podían acceder únicamente

ecuatorianos registrándose con su número de cédula desde un dispositivo móvil, sin embargo

este medio de pago no tuvo el alcance esperado. El 29 de diciembre 2017, se aprobó la Ley

de Reactivación Económica, Fortalecimiento de la Dolarización y Modernización de la

Gestión Financiera, para traspasar el manejo del dinero electrónico a la banca privada. La

billetera móvil reemplaza al dinero electrónico que funcionó hasta el 31 de marzo del 2018.

El presente proyecto de investigación tiene como objetivo analizar la implementación del

servicio billetera móvil (BIMO) en la Cooperativa de Ahorro y Crédito “Policía Nacional”

(CPN) en cuanto al grado de aceptación por parte de los socios y realizar una evaluación

financiera con la finalidad de conocer si el proyecto es factible para la institución. Realizando

una investigación sobre la incidencia del dinero electrónico en el Ecuador, el uso, aplicación

de la billetera móvil y la organización administrativa y financiera de la CPN.

PALABRAS CLAVE: BILLETERA MÓVIL / DINERO ELECTRÓNICO / INCLUSIÓN

FINANCIERA / DISPOSITIVO MÓVIL / MEDIO DE PAGO / BANCA PRIVADA.

xx

TITLE: Analysis, financial and corporate evaluation of the implementation of mobile wallet

in the Savings and Credit Cooperative "National Police" period 2018-2021.

Author: Janeth Morelia Herrera Villacis

Tutor: Iván Oswaldo Cervantes Ávila

ABSTRACT

Electronic money was a government initiative that took shape from January 2014, with the

aim of promoting the financial inclusion of sectors of the population that have been excluded

from the national financial system, due to its geographical location or economic reality. The

electronic money was administered by the Central Bank of Ecuador until August 2017, entity

that for the operation of the Electronic Money System (SDE) created the platform "Cash from

my cell phone" which could only be accessed by Ecuadorians registering with their number

card from a mobile device, however this means of payment did not have the expected scope.

On December 29, 2017, the Law for Economic Reactivation, Strengthening of Dollarization

and Modernization of Financial Management was approved, to transfer the management of

electronic money to private banking. The mobile wallet replaces the electronic money that

worked until March 31, 2018. This research project aims to analyze the implementation of the

mobile wallet service (BIMO) in the Savings and Credit Cooperative "National Police" in the

degree of acceptance by the partners and a financial evaluation in order to know if the project

is feasible for the institution. Carrying out an investigation on: the incidence of electronic

money in Ecuador, the use, application of the mobile wallet and the administrative and

financial organization of the CPN.

KEY WORDS: MOBILE WRITER / ELECTRONIC MONEY / FINANCIAL INCLUSION

/ MOBILE DEVICE / PAYMENT METHOD / PRIVATE BANKIN.

1

CAPÍTULO I

PROYECTO DE INVESTIGACIÓN

Análisis, evaluación financiera y societaria de la implementación de billetera móvil en la

Cooperativa de Ahorro y Crédito “Policía Nacional” período 2018-2021.

1.1 ANTECEDENTES

La globalización y el constante crecimiento tecnológico que aprecia el mundo nos

permite observar como la tecnología ha creado una dependencia a nivel mundial como en

comunicaciones, temas económicos, financieros e incluso de salud.

Ecuador acogió el primer sistema de pago electrónico impulsado por el gobierno de

Rafael Correa, denominado Sistema de Dinero Electrónico (SDE), el cual fue emitido por

el Banco Central del Ecuador (BCE) establecido en dólares estadounidenses en

conformidad con lo dispuesto en el Código Financiero del país mediante Resolución No.

005-2014 de la Junta de la Política y Regulación Monetaria y Financiera publicada en el

Registro Oficial 935 del 12 de diciembre de 2014.

Según (Prado, 2017) presidente de la Asociación de bancos privados (Asobanca),

el dinero electrónico tuvo como propósito la creación de herramientas y servicios que

permitan ampliar la inclusión financiera, dado que, según datos oficiales, el 39,7% de la

población económicamente activa del Ecuador no tiene cuenta bancaria. Una de las

soluciones planteadas por parte de la Asobanca fue la implementación de un ecosistema de

pagos digitales. Otro de los objetivos fue reducir el uso de billetes y monedas, debido a

que cada año la demanda de billetes le cuesta al Ecuador aproximadamente $ 2.000

millones que salen de sus reservas internacionales y en consecuencia, disminuye la

liquidez.

La Ley Orgánica para el Equilibrio de las Finanzas Públicas buscó incentivar el uso

de medios electrónicos como dinero electrónico, tarjetas de débito o tarjetas de crédito

para estimular el consumo nacional, adicionalmente se manifestó los incentivos para

quienes hagan uso de medios de pago electrónicos, el Servicio de Rentas Internas (SRI)

devolvía en dinero electrónico 1 punto del Impuesto al Valor Agregado (IVA) pagado en

transacciones con tarjeta de débito o crédito y 2 puntos del IVA pagado en transacciones

con dinero electrónico.

2

De acuerdo a la autora (Sánchez, 2018) el Banco Central del Ecuador (BCE) firmó

varios convenios con las empresas de telefonía móvil del país: movistar, claro,

Corporación Nacional de Telecomunicaciones (CNT) y 20 empresas privadas y públicas a

fin de realizar una prueba piloto la misma se aplicó en los sectores rurales de siete

ciudades del país, contando con una participación inicial de 800 usuarios quienes probaron

los servicios de carga, descarga, pago de persona a persona, cobros de comercios y

consultas. Luego de pasar las fases de prueba y verificar que el servicio era estable y de

calidad, se hizo el lanzamiento oficial de la plataforma en septiembre del 2014, para el

uso de los ecuatorianos.

Para activar una cuenta en la aplicación del dinero electrónico denominada

“efectivo desde mi celular” se requería seguir los siguientes pasos:

1. Digitar *153#

2. Confirmar la apertura de cuenta

3. Aceptar términos y condiciones

4. Registrar el número de cedula de ciudadanía

5. Contestar las preguntas de seguridad

6. Una vez que el sistema haya registrado al usuario, salir e ingresar nuevamente

y cambiar la clave.

La aplicación funcionaba de la siguiente manera:

No requería internet, no consumía saldo.

Funcionaba las 24 horas, los 7 días de la semana.

Funcionaba con todas las operadoras móviles.

Poseía protección con claves personalizadas.

Contaba con cobertura del 90% en zonas rurales y 96% en zonas

urbanas.

Podía ser descargado en billetes y monedas en todo momento.

Se permitía realizar transacciones hasta $ 9.000 al día.

3

Gráfico 1: Costo de transacciones de dinero electrónico

Fuente: Banco Central del Ecuador.

El gráfico 1 permite observar el costo que estableció el BCE, fue de acuerdo al tipo

de transacción y monto, el costo mínimo fue de 1,5 centavos y el máximo 15 centavos.

Desde la aparición del dinero electrónico, con la aprobación del Código Monetario

y Financiero, el cual estableció el manejo exclusivo del sistema por parte del Banco

Central, ha sido objeto de múltiples críticas. Sectores de oposición acusaron al Central de

crear un monopolio público y sin respaldo de los recursos. Advertían riesgos a la

dolarización ante la supuesta creación de una moneda paralela porque, a sus ojos, existía la

posibilidad de que la institución hiciera emisiones inorgánicas. El rechazo llevó a que en

agosto del 2017 el Gobierno incluyera en la Ley de Reactivación Económica la

desaparición de la plataforma del BCE, para ser sustituida por medios de pago electrónicos

suministrados por la banca privada.

Mediante la Ley de Reactivación de la Economía, vigente desde enero de 2018, el

gobierno dispuso que el Banco Central deje de administrar el dinero electrónico; la banca

privada debe impulsar el manejo de los medios electrónicos de pago, cuyos objetivos son

la reducción del uso del dinero físico, el fortalecimiento de la dolarización y la

reactivación de la economía.

Hasta el 31 de marzo de 2018 el dinero electrónico funcionó, después de esa fecha

no fue posible realizar ninguna transacción con este medio de pago por parte de las

personas naturales y jurídicas.

4

Por consiguiente, hasta el 31 de marzo de 2018 el BCE dio plazo a los ciudadanos

que tenían recursos en cuentas de dinero electrónico para gestionarlos y dejar en $ 0 las

cuentas, luego de esta fecha estas dejaron de funcionar y no fue posible realizar ninguna

transacción con este medio de pago.

Gráfico 2: Transacciones realizadas con dinero electrónico

Fuente: Banco Central del Ecuador.

En referencia al (Banco Central del Ecuador, 2018) el dinero electrónico logró

mover 4’005.663 transacciones por un monto total de $ 65’020.016 durante sus dos años y

nueve meses de funcionamiento a cargo del BCE.

La plataforma que reemplazó al dinero electrónico “efectivo desde mi celular”

manejada por el BCE es la Billetera Móvil denominada BIMO cuyo desarrollo tecnológico

está a cargo de BANRED, la misma es una iniciativa diferente a la que tenía el Banco

Central del Ecuador, donde inicia con la opción de realizar transferencias entre personas,

en montos pequeños (micropagos).

Según (Prado, 2017) el servicio billetera móvil está planteado para pagos pequeños

entre personas o a comercios. El monto por transacción sería de máximo 50 a 60 dólares,

por lo que mensualmente se podría realizar operaciones por hasta 400 dólares. Dentro del

proyecto, que se llama ‘BIMO’, ya se han cumplido las dos primeras fases. Por un lado,

Banred ha desarrollado una nueva plataforma tecnológica, la cual ya está siendo probada

por los bancos y cooperativas participantes. Por otro lado, estas instituciones bancarias ya

han desarrollado a su vez, plataformas internas que les permitan conectarse al sistema

5

BIMO. Aunque los requerimientos tecnológicos y operativos estén prácticamente listos,

hace falta la emisión de la normativa necesaria para la operación legal del sistema, bajo la

modalidad de cuentas 100% electrónicas.

Con Bimo los usuarios tendrán un historial crediticio que más adelante les

permitirá acceder a créditos. Las cuentas ahora van a ser mucho más sencillas de crear. No

va a tener los mismos requisitos que tienen las cuentas tradicionales, incluso la persona no

va a tener que acercarse al banco. (Prado, 2018)

En referencia a (La hora, 2018) la Superintendencia de Bancos debe emitir una

regulación específica referente a billeteras móviles, donde se autorice a los bancos a abrir

cuentas a través de la telefonía móvil, además se debe definir legalmente en qué casos se

podrá usar este sistema, para qué y en dónde, así como los montos que se podrán usar,

tanto por cada operación como por cada mes. Según la Asobanca, todos estos temas

normativos no se han podido definir, porque se están operando cambios en la

Superintendencia de Bancos. Además, en los últimos meses, el frente económico del

Gobierno ha dado un giro completo.

Las entidades financieras que desean implementar billetera móvil en uno de sus

servicios están a la espera de la publicación de la normativa. Sin embargo al mes de

octubre de 2018, luego de 7 meses desde que se cerró definitivamente el sistema de dinero

electrónico manejado por el Banco Central, no se ha emitido información de dicha

normativa por la entidad competente.

1.2 FORMULACIÓN DEL PROBLEMA

1.2.1 Descripción del problema

La telefonía y el internet se han convertido en los últimos años en herramientas

centrales para el desarrollo de la sociedad, facilitando la comunicación entre las personas

lo que permite establecer una amplia red de información que se transforma en

conocimiento mediante procesos y se puede aprovechar para el beneficio personal y

colectivo. Dichas herramientas han influido en el cambio de los hábitos y preferencias de

los consumidores, que han optado por demandar productos y servicios mediante

interacciones digitales, como servicios financieros que sean accesibles en cualquier

momento y lugar.

6

La transformación digital ha tenido un efecto importante en las operaciones que

realizan las entidades del sistema financiero, utilizando herramientas, equipos informáticos

y personal capacitado para facilitar y mejorar la calidad de sus servicios, puntualmente en

la Cooperativa de Ahorro y Crédito “Policía Nacional” (CPN).

En la actualidad los inconvenientes a los que se enfrentan los socios de la CPN son

los siguientes:

Operaciones no favorables al utilizar cajeros automáticos que generan

contratiempos al comunicar a la cooperativa del error de la transacción para

su posterior procedimiento de verificación y devolución.

Los usuarios tienden a perder varios minutos en largas filas al momento de

realizar transacciones financieras por medio de ventanilla.

Inconvenientes recurrentes en los sistemas financieros que imposibilitan la

disponibilidad del dinero.

Los miembros policiales no pueden acceder a su dinero de forma inmediata

porque se encuentran en zonas alejadas y de difícil acceso a cajeros

automáticos y agencias físicas.

1.2.2 Delimitación espacial

Cooperativa de Ahorro y Crédito “Policía Nacional” Ltda.

Provincia: Pichincha

Cantón: Quito

Dirección: Voz Andes N 42-42 y Av. América (Sector el Canal cuatro).

7

Gráfico 3: Ubicación de la Cooperativa de Ahorro y Crédito “Policía Nacional”

Fuente: Google Maps, 2018

Elaborado por: Janeth Herrera

1.2.3 Delimitación temporal

Para la presente investigación se ha considerado los estados financieros de los

periodos 2016 y 2017 como documentos fuentes, que servirán de base de análisis y

evaluación para proponer la implementación de la billetera móvil 2018 al 2021.

1.3 JUSTIFICACIÓN

La transformación digital ha sido un avance de gran utilidad aplicado al sector

financiero permitiendo utilizar herramientas tecnológicas como aplicaciones para realizar

transacciones económicas desde dispositivos electrónicos, que resultan de gran utilidad ya

que los usuarios tienen la oportunidad de optimizar tiempo y recursos.

La implementación del servicio billetera móvil permite a los usuarios realizar

pagos, cobros y envío o retiro de efectivo sin tarjeta, mediante un celular inteligente o

tradicional, las 24 horas del día desde cualquier lugar, por ende reduce de manera

sustancial inconvenientes de fallas técnicas de los cajeros automáticos, contratiempos en

largas filas en ventanilla y el acceso limitado al dinero de miembros policiales que se

encuentran en zonas alejadas como territorios fronterizos en donde difícilmente se puede

encontrar cajeros automáticos y agencias de la CPN o debido a su horario laboral se les

dificulta acudir a las mismas. Por esta razón se plantea realizar un análisis de la

implementación del servicio billetera móvil en la Cooperativa de Ahorro y Crédito

“Policía Nacional”.

8

1.4 DETERMINACIÓN DE OBJETIVOS

1.4.1 Objetivo general

Realizar un análisis sobre la implementación del servicio billetera móvil en la

Cooperativa de Ahorro y Crédito “Policía Nacional” período 2018-2021.

1.4.2 Objetivos específicos

Realizar un análisis de los estados financieros de la Cooperativa de Ahorro y Crédito

“Policía Nacional” con la finalidad de determinar su estado actual.

Determinar el grado de aceptación de los socios de la Cooperativa de Ahorro y

Crédito “Policía Nacional” respecto al uso del servicio billetera móvil mediante

encuestas y análisis de los resultados obtenidos.

Elaborar un estado de resultados y un flujo de efectivo proyectados para un horizonte

de cuatro años en el periodo 2018-2021 y establecer la factibilidad del proyecto

mediante la aplicación de técnicas de evaluación financiera.

1.5 MARCO DE REFERENCIA

1.5.1 Marco teórico

Según el autor (García, 2017), el dinero electrónico es una transformación de otras

maneras de mantener dinero (efectivo –cash- cuentas corrientes, cuentas de ahorro etc.)

Parte de ese dinero se almacena en teléfonos inteligentes. Es un importante adelanto

tecnológico que permite transacciones financieras de la misma manera que lo hacen

cheques pero en forma muchísimo más eficiente. El adelanto tecnológico implica menores

costos de transacción y ese ahorro es realmente significativo y por ello es importante dejar

que el mercado las desarrolle sin interferencia regulatoria estatal. Los Bancos Centrales

(BC) están implementando esquemas para regular el “dinero electrónico”, autorizan a sus

clientes a convertir sus activos tradicionales en otros almacenados en sus celulares y las

telefónicas reciben efectivo que acreditan en las cuentas de sus abonados y son

inmediatamente “depositados” en sus teléfonos. Luego esos abonados realizan

transacciones de pagos con códigos de seguridad. El volumen de transferencias por el

9

medio electrónico puede llegar a ser multibillonario por lo cual se trata de un negocio

extraordinario para los operadores y el Estado trata de generalizarlo ya que siempre busca

control y un porcentaje de esas ganancias. Particularmente importante será cuando se

opere internacionalmente porque las remesas de los migrantes a sus países de origen

pueden ser hasta un cuarto del PIB, como es para algunos países de América Central. Hay

plataformas para que las transferencias puedan hacerse entre clientes de distintos bancos y

distintas operadoras telefónicas, con un clearing similar a la de las cuentas corrientes. Para

desarrollar este sistema de clearing no se necesita al Banco Central, ya que es de interés de

los mismos operadores privados crear empresas independientes que se encarguen de

realizar esa tarea.

Según el (Banco Central del Ecuador, 2018) la teoría sustantiva del dinero

electrónico indica que es un medio de pago de curso que opera mediante una tecnología

digital. Es un instrumento de pago virtual que se guarda, moviliza y transfiere por medio

de una tarjeta inteligente y que sirve para saldar de contado la compra de bienes, servicios

y valores, sin utilizar billetes, monedas, cheques de banco, tarjetas de crédito u otros

instrumentos convencionales.

Según (Martínez, s.f) la billetera móvil tiene por objetivo facilitar las transacciones

de los ecuatorianos, no se trata de una moneda paralela, se utiliza el mismo dólar pero a

través de un canal que todos los ecuatorianos utilizan: el celular. Con esta herramienta las

personas pueden pagar con dinero virtual las compras en establecimientos. De esta forma,

no tendrían que llevar el dinero en su bolsillo.

Para el director ejecutivo de la Asociación de Bancos Privados del Ecuador (Prado,

2018) las billeteras móviles permiten incluir en el teléfono celular las tarjetas con las que

cuente una persona para pagar artículos sin recurrir a la tarjeta física. “El proyecto de

BANRED, por ejemplo, lo que va a lograr hacer es juntar todos estos actores a través de

un Switch Transaccional, un sistema que ya existe.

BIMO es un producto desarrollado por la empresa Banred, los bancos y

cooperativas decidirán por cuenta propia si participan.

10

1.5.2 Marco conceptual

1.5.2.1 Medio de pago

Es un bien o instrumento que puede ser utilizado para obtener bienes y servicios o

cancelar cualquier tipo de obligación.

1.5.2.2 Tarjetas inteligentes

Es una tarjeta que contiene un chip que permite almacenar información y

programar diferentes tareas, algunas tarjetas pueden incorporar también un

microprocesador además de un sistema operativo, lo que permite ampliar el número de

tareas que se pueden realizar.

1.5.2.3 Sistema operativo

Conjunto de órdenes y programas que controlan los procesos básicos de una

computadora y permiten el funcionamiento de otros programas.

1.5.2.4 Transacciones bancarias

Son operaciones monetarias que se llevan a cabo entidades financieras como:

retiros y depósitos de dinero de una cuenta, cambio de un cheque, pago de tarjetas de

crédito, hipotecas, etc.

1.5.2.5 Transferencias bancarias

Es el traspaso de fondos de una cuenta a otra, dentro del mismo banco o de banco a

otra entidad financiera.

11

1.5.2.6 Transacciones electrónicas

Actividades que involucran la transferencia de información digital, a pesar de que

sean electrónicas las transacciones conservan su esencia original la diferencia es que son

realizadas mediante dispositivos electrónicos como computadoras, celulares, tablet, etc.

1.5.2.7 Comercio electrónico

Es la habilidad para realizar transacciones que implican el intercambio de bienes o

servicios entre dos o más usuarios utilizando herramientas electrónicas.

1.5.2.8 Dinero

El dinero es un medio legal para realizar transacciones económicas en billetes o

monedas se usa como unidad de medida en el comercio.

1.5.2.9 Dinero Electrónico

Es un medio de pago que realiza transacciones mediante dispositivos electrónicos.

1.5.2.10 Billetera móvil

La billetera móvil es un medio de pago que permite ofrecer servicios de apertura de

cuentas y ejecución de pagos, cobros inmediatos utilizando un teléfono celular y los

fondos disponibles en cuentas de depósito que el usuario mantenga en cualquier

institución del sistema financiero nacional.

1.5.2.11 Sistema financiero

El sistema financiero es el conjunto de instituciones públicas y privadas que tienen

como objetivo captar los recursos monetarios, excedentes de las personas mediante

depósitos y los prestan a otras que demandan estos recursos a través de créditos, de esta

manera el sistema financiero facilita el intercambio de bienes y servicios.

12

1.5.2.12 Entes reguladores del sistema financiero

Los organismos encargados del control y supervisión de las entidades que

conforman el sistema financiero son:

1.5.2.13 Superintendencia de Bancos (SIB)

Es la entidad delegada de controlar, regular y supervisar a las instituciones del

sistema financiero del país, asegurando que cumplan las leyes.

La SIB aplica el principio de transparencia financiera, es decir, brinda información

actual, amplia y suficiente a todos los usuarios del sistema, para facilitar y hacer más

eficientes sus decisiones a la hora de contratar o utilizar los productos y servicios

financieros, hace pública la información sobre estados financieros, tasas de interés, tarifas

por servicios, estadísticas, leyes, normativa, y brinda educación financiera, entre otras

acciones. (Finanzas, s.f)

1.5.2.14 Superintendencia de Economía Popular y Solidaria (SEPS)

De acuerdo con la (Superintendencia de Economía Popular y Solidaria, s.f) es una

entidad técnica de supervisión y control de las organizaciones de la economía popular y

solidaria, con personalidad jurídica de derecho público y autonomía administrativa y

financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del

sector económico popular y solidario.

1.5.2.15 La Superintendencia de Compañías, Valores y Seguros

Es el organismo técnico que supervisa, controla las actividades, funcionamiento,

disolución y liquidación de las entidades del sector societario, mercado de valores y

seguros.

Estos organismos son los encargados de hacer cumplir la ley y también intervenir

cuando existan problemas de liquidez o solvencia en cualquiera de las instituciones bajo su

control.

13

1.5.2.16 Integración del sistema financiero

De acuerdo al Art. 309 de la Constitución de la República del Ecuador, el sistema

financiero nacional se compone de los sectores público, privado, y del popular y solidario,

que intermedian recursos del público. Cada uno de ellos cuenta con normas y entidades de

control específicas, que se encargan de preservar su seguridad, estabilidad, transparencia y

solidez. (Finanzas, s.f)

1.5.2.17 Sector financiero público

Según (Junta de política y regulación monetaria y financiera, 2015) la constitución

de la República del Ecuador en el Art. 312, el sector financiero público tiene como

objetivo la prestación sustentable, eficiente, accesible y equitativa de servicios financieros.

El crédito que otorgue se colocará de manera preferente a incrementar la productividad y

competitividad de los sectores productivos que permitan alcanzar los objetivos del Plan de

Desarrollo y de los grupos menos favorecidos, a fin de impulsar su inclusión activa en la

economía. Este sector está compuesto por bancos y corporaciones.

1.5.2.18 Sector financiero privado

Según lo establecido en el Art. 402 del Código Orgánico Monetario y Financiero,

las entidades que conforman el sector financiero privado, tendrán como finalidad y

objetivo el ejercicio de actividades financieras, las cuales podrán ejercerlas, previa

autorización del Estado, preservando los depósitos y atendiendo los requerimientos de

intermediación financiera de la ciudadanía. Dentro de este sector encontramos las

siguientes entidades:

Bancos múltiples y bancos especializados.

Instituciones de servicios financieros: almacenes generales de depósito,

corporaciones de desarrollo de mercado secundario de hipotecas y casas de

cambio.

Instituciones de servicios auxiliares del sistema financiero: software

bancario, transaccionales, de transporte de especies monetarias y de

valores, pagos, cobranzas, redes y cajeros automáticos, contables y de

14

computación y otras calificadas como tales por la Superintendencia de

Bancos en el ámbito de su competencia.

1.5.2.19 Sector financiero popular y solidario

Como señala la Constitución de la República en el Artículo 311, el sector

financiero popular y solidario se compondrá de cooperativas de ahorro y crédito, entidades

asociativas o solidarias, cajas y bancos comunales, cajas de ahorro. Las iniciativas de

servicios del sector financiero popular y solidario, y de las micro, pequeñas y medianas

unidades productivas, recibirán un tratamiento diferenciado y preferencial del Estado, en

la medida en que impulsen el desarrollo de la economía popular y solidaria. En este sector

se encuentra las siguientes entidades:

Cooperativas de ahorro y crédito;

Cajas centrales;

Asociaciones mutualistas de ahorro y crédito para la vivienda;

Entidades asociativas o solidarias, cajas y bancos comunales y cajas de

ahorro;

De servicios auxiliares del sistema financiero, tales como: software

bancario, transaccionales, de transporte de especies monetarias y de

valores, pagos, cobranzas, redes y cajeros automáticos, contables y de

computación y otras calificadas como tales por la Superintendencia de

Economía Popular y Solidaria en el ámbito de su competencia.

1.5.2.20 Segmentación Sector Financiero Popular y Solidario

Según la (SEPS, s.f) en el artículo 447 del Código Orgánico Monetario y

Financiero se indica que las cooperativas se ubicarán en los segmentos que la Junta

determine. El segmento con mayores activos del Sector Financiero Popular y solidario se

define como segmento I e incluirá a las entidades con un nivel de activos superior a USD

80'000.000,00 (ochenta millones de dólares de los Estados Unidos de América); monto

que será actualizado anualmente por la Junta aplicando la variación del índice de precios al

consumidor. La Junta de Política y Regulación Monetaria y Financiera expide la

resolución No. 038-2015-F el 13 de febrero de 2015, en la que establece, en el ejercicio de

15

las atribuciones que le confiere el Código Orgánico Monetario y Financiero resuelve

expedir la norma para la segmentación de las entidades del sector financiero popular y

solidario.

Artículo 1.- Las entidades del sector financiero popular y solidario de acuerdo al

tipo y al saldo de sus activos se ubicarán en los siguientes segmentos:

Tabla 1: Segmentos del sector financiero, popular y solidario.

Segmento Activos (USD)

1 Mayor a 80'000.000,00

2 Mayor a 20'000.000,00 hasta 80'000.000,00

3 Mayor a 5'000.000,00 hasta 20'000.000,00

4 Mayor a 1'000.000,00 hasta 5'000.000,00

5

Hasta 1'000.000,00

Cajas de ahorro, bancos comunales y cajas

comunales

Fuente: Superintendencia de Economía Popular y Solidaria

1.6 DETERMINACIÓN DE HIPÓTESIS

1.6.1 Hipótesis General

¿Es factible la implementación del servicio billetera móvil para la Cooperativa de

Ahorro y Crédito “Policía Nacional”?

1.6.2 Hipótesis Específicas

HT1.- ¿Con la investigación realizada la Cooperativa de Ahorro y Crédito “Policía Nacional”

puede proyectar la gestión financiera de la implementación del servicio billetera móvil?

HT2.- ¿Existe aceptación del servicio de billetera móvil por los usuarios de la Cooperativa de

Ahorro y Crédito “Policía Nacional”?

16

HT3.- ¿La Cooperativa de Ahorro y Crédito “Policía Nacional” obtiene beneficios

económicos al implementar el servicio billetera móvil?

1.7 METODOLOGÍA

1.7.1 Diseño de la investigación

El presente proyecto de investigación tiene un enfoque cualitativo y cuantitativo.

La investigación cualitativa se ha empleado para conocer de forma concreta la incidencia

de la implementación del sistema billetera móvil en la Cooperativa de Ahorro y Crédito

“Policía Nacional”.

La investigación cuantitativa se empleó para conocer de manera general el

escenario del dinero electrónico en el Ecuador mediante cifras provenientes de la página

del Banco Central del Ecuador, analizar la situación actual de la institución financiera

mediante balances financieros y conocer el grado de aceptación del uso de billetera móvil

mediante una encuesta a los socios de la cooperativa en este caso a policías que mantengan

cuentas activas obteniendo información estadística.

1.7.2 Tipos de investigación

1.7.2.1 Investigación de campo

Para la recolección de información se realizó una entrevista al gerente de

operaciones de la CPN y se empleó encuestas a los socios.

1.7.3 Métodos de investigación

1.7.3.1 Método analítico

El método analítico se empleó para estudiar la información recolectada mediante

fuentes primarias y secundarias, que permitieron obtener datos relevantes sobre el estado

actual del sistema billetera móvil en el Ecuador.

17

1.7.3.2 Método descriptivo

Se empleó para puntualizar las condiciones actuales del uso e implementación del

sistema billetera móvil, además conocer el criterio de los socios de la CPN.

1.7.4 Fuentes y técnicas de investigación

En la presente investigación se empleó dos técnicas de investigación; la entrevista

y la encuesta con su instrumento correspondiente el cuestionario. Con el fin de desarrollar

el estudio de implementación de Billetera Móvil en la CPN.

18

1.8 VARIABLES E INDICADORES

Tabla 2: Variables e indicadores

Hipótesis Variables

dependientes

Variables

independientes Medición

HT1.- ¿Con la investigación

realizada la Cooperativa de

Ahorro y Crédito “Policía

Nacional” puede proyectar la

gestión financiera de la

implementación del servicio

billetera móvil?

Gestión

financiera.

Implementación

BIMO.

Estados

financieros

históricos.

HT2.- ¿Existe aceptación del

servicio de billetera móvil por

los usuarios de la Cooperativa

de Ahorro y Crédito “Policía

Nacional”?

Aceptación o

no del

servicio

billetera

móvil, según

investigación

de campo.

Servicio

billetera móvil.

Análisis

estadístico.

HT3.- ¿La Cooperativa de

Ahorro y Crédito “Policía

Nacional” obtiene beneficios

económicos al implementar el

servicio billetera móvil?

Beneficios

económicos.

Implementación

BIMO.

Estado de

resultados y

flujo de

efectivo

proyectados,

costo beneficio,

periodo de

recuperación,

VAN, TIR.

Elaborado por: Janeth Herrera

19

1.9 ESQUEMA TEMÁTICO

El capítulo I contiene el plan de investigación que comprende: antecedentes,

formulación del problema, justificación, determinación de objetivos, marco de referencia,

determinación de hipótesis, metodología, variables e indicadores y el cronograma de

actividades.

En el capítulo II se incluye información necesaria para la presente investigación de

la Cooperativa de Ahorro y Crédito “Policía Nacional” como: reseña histórica de la

cooperativa, el organigrama de la estructura administrativa, productos y servicios, clientes,

proveedores, competencia, análisis FODA, análisis de los estados financieros históricos y

la evaluación socios.

El capítulo III incluye la propuesta de implementación de billetera móvil, como

funciona y lo que contiene la aplicación. El estudio de mercado: la población y muestra

considerada en la presente investigación, el análisis e interpretación de los resultados

obtenidos de las encuestas y entrevista aplicadas.

En el capítulo IV se encuentra la planificación y evaluación financiera del presete

proyecto; para la misma se incluye el detalle de: monto de inversión, costos, gastos, el

estudio de los proveedores del servicio billetera Móvil de la CPN, cálculo de ingresos, la

realización de estados de resultados, estado de flujo de efectivo proyectados y el cálculo

de indicadores de evaluación financiera.

El capítulo V contiene conclusiones y recomendaciones, planteadas en base al

análisis realizado de la implementación de billetera móvil en la CPN.

20

1.10 CRONOGRAMA DE ACTIVIDADES

Tabla 3: Cronograma

Elaborado por: Janeth Herrera

PERIODO

MES

ACTIVIDADES/SEMANA 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Realización del plan de investigación X X X

2 Aprobación del plan X X

3 Desarrollo del capítulo I X X X

4 Desarrollo del capítulo II X X X

5 Desarrollo del capítulo III X X X X

6 Desarrollo del capítulo IV X X X

7 Revisión final X X

8 Informe del director del proyecto X X

9 Designación tribunal calificador X X

10 Calificaciones X X

11 Impresión final empastado X X

JULIO

2018

N°

ENERO FEBRERO MARZO ABRIL MAYO JUNIO

21

CAPÍTULO II

SITUACIÓN ADMINISTRATIVA Y FINANCIERA DE LA COOPERATIVA DE

AHORRO Y CRÉDITO “POLICÍA NACIONAL”.

2.1 Reseña histórica

La creación de la entidad fue iniciativa de un grupo de miembros de la policía

nacional, con el deseo de buscar el bienestar de los policías a través de los beneficios del

cooperativismo y ayuda mutua ante las adversidades económicas que mantenían los

miembros policiales.

Nace jurídicamente el 28 de junio de 1976, mediante acuerdo ministerial No.100,

emitido por la Dirección Nacional de Cooperativas; inicia sus actividades en su primera

oficina ubicada en un local del Regimiento Quito No. 2 (San Gregorio) donde funcionó

por varios años. Después de 15 años de esfuerzo, trabajo y apoyo de la Comandancia

General de la Policía Nacional, se logra adquirir el edificio matriz, ubicado en las calles

Av. 10 de Agosto N31-218 y Mariana de Jesús; sin embargo, por la necesidad de la

apertura de nuevas oficinas para el personal la CPN en el año 2015 cambia su edificio

matriz a las calles Av. Voz Andes N 42-42 y Av. América, sector el canal cuatro.

En el transcurso de 42 años de trayectoria la CPN cuenta actualmente con 130

cajeros automáticos instalados a nivel nacional. Las actividades y operaciones financieras

que realiza la cooperativa son controladas por la Superintendencia de Economía Popular y

Solidaria. (Espinosa, 2016)

2.2 Ubicación geográfica

La Cooperativa de la Policía Nacional para brindar mayor cobertura a nivel

nacional cuenta con 29 agencias, estas se encuentran localizadas en 23 ciudades del

Ecuador, que se puede apreciar en el gráfico 3.

22

Gráfico 4: Mapa de ubicación geográfica

Fuente: Cooperativa Policía Nacional

2.3 Organigrama actual de la estructura administrativa

La estructura administrativa es la forma en cómo se dividen, agrupan y coordinan

las actividades en la organización y quienes las realizan. La CPN es una institución

financiera, su estructura organizacional actual se encuentra de la siguiente manera:

23

Gráfico 5: Organigrama estructural de la CPN

Fuente: Recursos humanos CPN.

Dentro de la estructura interna de la cooperativa, se detallan a continuación los

principales departamentos:

2.3.1 Asamblea general de socios o representantes

Es la máxima autoridad de la cooperativa y sus decisiones obligan a todos los

socios y demás órganos de la cooperativa, siempre que no sean contrarias a las normas

jurídicas que rigen la organización, funcionamiento y actividades de la cooperativa.

24

2.3.2 Consejo de administración

Es el órgano de dirección de la cooperativa, está compuesto por 9 vocales y sus

suplentes respectivos, sus funciones son: evaluar, planificar el funcionamiento de la

cooperativa, aprobar políticas institucionales, plantear reformas, estatutos sociales y

reglamentos.

2.3.3 Consejo de vigilancia

Es el órgano de control de los hechos y contratos que autorice el consejo de

administración y la gerencia, está conformado por 5 vocales y suplentes respectivos.

2.3.4 Gerente

Es el representante legal y administrador general de la cooperativa, es contratado

bajo el código civil, debiendo ser afiliado al seguro social, sin que esto implique relación

laboral.

2.3.5 Comisiones especiales

Son designadas por el consejo de administración con 3 vocales que durarán un año

en sus funciones cumpliendo las tareas asignadas por dicho consejo.

2.4 Productos y servicios

Entre los productos que ofrece la CPN se puede mencionar los siguientes:

25

Tabla 4: Productos y servicios

COOPERATIVA DE AHORRO Y CRÉDITO “POLICÍA

NACIONAL”

Inversiones

Tipo Descripción

Depósitos a

plazo fijo

Es una inversión respaldada y segura con las mejores

condiciones y tasas de mercado. Está dirigido a socios y

terceros, personal civil que no cuenta ningún lazo con el

segmento policial.

Plan mi

futuro

Este producto está pensado para posteriores planes

programados por el socio, ya sean estos hijos, viajes o

estudios.

Cuenta

chikiahorro

Esta es una cuenta creada para niños y adolescentes, es una

extensión a la cuenta principal del socio en la que el socio

acepta ahorrar un valor mínimo mensual en esta de $ 5.00.

Cuenta mis

décimos

En esta cuenta el socio puede acumular sus décimos

generando intereses a su favor, el contrato no tiene fecha de

vencimiento y se mantiene vigente hasta el socio indique lo

contrario de manera escrita.

Créditos

Crédito

emergente

Este es un producto de alta rotación, destinado a cubrir

necesidades emergentes, el monto va con relación a los

aportes y no tienen garantías.

Crédito

ordinario

Destinado para cubrir gastos de viaje, bienes de consumo,

compra de terreno, compra de vehículo, gastos de salud,

pago de servicios, etc. El monto va en relación al tiempo de

servicio del asociado y las garantías dependen del monto

solicitado.

Crédito

seguro

vehicular

Destinado a fomentar la cultura de asegurar los vehículos

propiedad de los asociados o a cubrir el requerimiento de

mantener asegurado el vehículo si esta prendado a la

Cooperativa. No tienen garantías.

Crédito plan

mi futuro

Aplica únicamente a los asociados que tiene un contrato de

ahorro programado con la cooperativa, el monto a acceder

será un porcentaje del valor ahorrado. La garantía es el valor

que mantiene ahorrado en la cuenta plan mi futuro.

26

Créditos

Tipo Descripción

Crédito

inicio

Destinado a aspirantes a policías u oficiales, se otorga con

periodo de gracia de cuatro meses y empieza a pagar desde

el momento que recibe su primer sueldo. Tiene garantía

cruzada entre aspirantes.

Crédito

plazo fijo

Aplica únicamente a los socios que mantengan un depósito a

plazo fijo con la cooperativa. La garantía es el valor que

mantiene en su depósito a plazo fijo. Se puede entregar

tantos créditos como número de pólizas mantenga en la

cooperativa.

Crédito

alianza

Facilita la adquisición de bienes y servicios por medio de

convenios que busca entregar ventajas a los asociados. No

tiene garantías.

Crédito

anticipo de

sueldo

Apoya al asociado cuando necesite un adelanto de su sueldo,

este crédito será pagado al comento que ingrese el valor de

sueldo en la Cooperativa. No tiene garantías.

Crédito

vehicular

Destinado para la adquisición de vehículos de uso personal.

Garantía el vehículo adquirido.

Crédito mi

ascenso

Destinado a grupos de asociados que pertenecen a una

misma promoción de ascensos. No tiene garantía y tiene un

periodo de gracia de un año.

Crédito de

vivienda de

interés

público

Es el otorgado con garantía hipotecaria a personas naturales

para la adquisición o construcción de vivienda única y de

primer uso, cuyo valor comercial sea menor o igual a USD

70,000.00 y cuyo valor por metro cuadrado sea menor o

igual a USD 890.00

Crédito

Inmobiliario

Es el otorgado a personas naturales para adquirir bienes

inmuebles para la construcción de vivienda propia no

categorizados en el segmento de crédito de vivienda de

interés público, o para la construcción, reparación,

remodelación y mejora de inmuebles propios.

Microcrédito

Es el destinado para financiar actividades de producción,

comercio o servicio en pequeña escala y cuya fuente

principal de pago es el producto de las ventas o ingresos

generados por dicha actividad.

27

Créditos

Tipo Descripción

Crédito

productivo

Es el destinado a la adquisición de activos fijos productivos

o capital de trabajo o emprendimiento de nuevas empresas,

cuya fuente principal de pago constituye el producto de las

ventas o ingresos generados por el negocio o empresa.

Servicios

Tarjeta

masterDebit

CPN

Esta tarjeta cuenta con chip inteligente y permite realizar

compras en cualquier establecimiento afiliado a esta cadena

a nivel nacional e internacional.

Red de

cajeros

biométricos

Es la única red de cajeros biométricos con lectores

infrarrojos de huellas digitales para su seguridad.

Tarjeta KEY

COOP

Es una tarjeta de coordenadas para transferencias

interbancarias. Los socios pueden realizar operaciones

financieras que requiera a través de la web con mayor

agilidad y ahorro de tiempo.

Notificaciones

por cada

transacción

realizada

Cada vez que realice una compra con la tarjeta débito

MasterCard o retire dinero de un cajero automático se le

notificará de la transacción realizada.

Red de

pagos CPN

Al momento la cooperativa cuenta con 40 alianzas de pago a

través de la web o ventanilla. En esta se pueden realizar

pagos de agua, luz, teléfono, matrícula, SOAT, Avon y

otros.

Fuente: Cooperativa Policía Nacional

2.6 Proveedores

Los proveedores de la cooperativa está manejada por el departamento de

suministros que es encargado de realizar los trámites para las adquisiciones según los

requerimientos y actividades que se generen dentro de la entidad con previa autorización

de los directivos competentes y siguiendo el órgano regular establecido para realizar

adquisiciones, para ello se presenta tres proformas de diferentes proveedores a la comisión

de adquisiciones, para seleccionar la más conveniente analizando diferentes parámetros

como calidad, precio, especificaciones técnicas, tiempo de entrega, etc.

2.7 Competencia

La competencia de la CPN está compuesta por instituciones financieras internas

que han nacido dentro de la institución policial como:

28

ISSPOL

Cesantía

Cooperativa círculo de suboficiales

Instituciones externas que forman parte del sistema financiero nacional.

2.8 Análisis FODA

El análisis FODA permite identificar aspectos internos (fortalezas, debilidades) y

aspectos externos (oportunidades, amenazas) que tiene una empresa. En la tabla 6 se

observa la matriz FODA de la CPN.

Tabla 5: Análisis FODA

COOPERATIVA POLICÍA NACIONAL MATRIZ

FODA

AN

ÁL

ISIS

IN

TE

RN

O

Fortalezas Debilidades

Patrimonio técnico elevado.

Capacitación continua a empleados.

Confianza de los socios.

Tasas competitivas.

Acceso línea de crédito CFN.

Equipos de última generación

Tecnología de punta

Retraso en acreditación de

nómina, que incrementa la

morosidad.

Mercado limitado.

Insuficiente prevención y

seguimiento de morosidad.

Falta de agilidad en las

transacciones.

AN

ÁL

ISIS

EX

TE

RN

O

Oportunidades Amenazas

Alcance del sector policial.

Eliminación de documentos (papeletas,

cartolas).

Socios tienen acceso a créditos

virtuales.

Incorporar nuevos clientes (familiares)

Riesgo crediticio por uso de

tecnología.

Acceso a los socios a varias

fuentes de financiamiento.

Retiro de socios.

Fuente: Cooperativa Policía Nacional

2.9 Análisis de estados financieros

El análisis financiero se define como un proceso que comprende la interpretación,

comparación y estudio de los estados financieros de una empresa. Esto implica el cálculo e

interpretación de porcentajes, tendencias, proyecciones y estados financieros

29

complementarios o auxiliares, los cuales sirven para evaluar el desempeño financiero

ayudando así a los administradores, inversionistas y acreedores a tomar decisiones.

Los estados financieros expresan la situación histórica y actual de la empresa, de

esta manera podemos pronosticar futuros problemas e iniciar acciones para resolverlos y

tomar ventaja de las oportunidades.

2.9.1 Análisis de estructura del estado de pérdidas y ganancias

El análisis estructural permite conocer la distribución de los activos, pasivos y

patrimonio según las operaciones financieras y operativas realizadas en un periodo

determinado.

Tabla 6: Análisis de estructura del estado de pérdidas y ganancias

Fuente: Cooperativa de Ahorro y Crédito “Policía Nacional”

Del análisis del estado de pérdidas y ganancias se puede deducir que la

Cooperativa ha mejorado sus ingresos para el periodo 2017 de $516.169,48 del año 2016

se incrementa a $551.178,01 lo que demuestra que el dinamismo de aporte de los socios

sigue siendo el mismo, sin embargo, de los gastos de operación no se puede decir lo

mismo, porque estos aumentaron en el año 2017 a $303.141.41 mucho más que los

ingresos, lo que anula el buen esfuerzo hecho en el incremento de ingresos.

CUENTAS 2016 % 2017 %

INGRESOS

Interéses y descuentos ganados por depósitos 1.100,00 0,21% 1.136,93 0,21%

Interéses de cartera de crédito 511.256,23 99,05% 545.474,42 98,97%

Manejo y cobranzas por servicios 19,99 0,00% 13,54 0,00%

Servicios cooperativos 100,26 0,02% 132,50 0,02%

Otros servicios 2.493,00 0,48% 2.582,17 0,47%

Recuperación de activos financieros 1.200,00 0,23% 1.838,45 0,33%

TOTAL INGRESOS 516.169,48 100% 551.178,01 100%

GASTOS DE OPERACIÓN

Gastos interéses causados por socios 162.000,00 31,39% 192.619,92 34,95%

Provisión cartera de crédito 21.500,00 4,17% 24.694,04 4,48%

Gasto de personal 40.566,00 7,86% 42.331,29 7,68%

Honorarios 3.896,65 0,75% 6.479,51 1,18%

Servicios varios 7.000,00 1,36% 13.621,48 2,47%

Depreciaciones 1.000,00 0,19% 2.891,75 0,52%

Otros gastos 17.523,44 3,39% 20.210,86 3,67%

OTROS GASTOS Y PÉRDIDAS

Interses y comisiones devengadas 253,44 0,05% 292,56 0,05%

TOTAL DE GASTOS 253.739,53 49,16% 303.141,41 55%

SUPERÁVIT DEL EJERCICIO 262.429,95 50,84% 248.036,60 45%

COOPERATIVA DE AHORRO Y CRÉDITO "POLICIA NACIONAL"

ESTADO DE PÉRDIDAS Y GANANCIAS 2016 - 2017(EXPRESADO EN MILES)

30

Para el 2017, los gastos que más se incrementaron fueron los Gastos de intereses

causados por socios, que seguramente se refiere a los intereses que la Cooperativa paga por

concepto de intereses de los dineros captados de sus socios, esta cuenta no debería

considerarse como gastos de operación.

En los gastos de operación la cuenta: provisión cartera de crédito, gastos de personal,

honorarios, servicios varios, y otros gastos; son cuentas que se incrementan y que afectan al

resultado al superávit final que se ve disminuido en el año 2017 a $248.036,60.

Como conclusión se puede decir que, de los estados de resultados presentados, la

Cooperativa no está cumplimiento adecuadamente con la estructura de los principios de

contabilidad generalmente aceptados, al no separar los costos de ventas, que para este caso es

de servicios, con los gastos de operación..

31

2.9.2 Análisis de estructura del estado de situación financiera

Tabla 7: Análisis de estructura del estado de situación financiera

Fuente: Cooperativa de Ahorro y Crédito “Policía Nacional”

CUENTAS 2016 % 2017 %

ACTIVOS

FONDOS DISPONIBLES

Caja 90.080,00 1,39% 89.000,00 2,16%

Bancos y Otras Instituciones Financieras 92.918,65 1,44% 92.456,89 2,25%

CARTERA DE CREDITO 0,00% 0,00%

Cartera de Créditos de Consumo 2.811.676,13 43,52% 1.966.777,89 47,79%

Cartera de Créditos de Vivienda 2.404.672,49 37,22% 1.202.255,50 29,21%

Cartera de Créditos para la Microempresa 140.271,88 2,17% 150.000,00 3,64%

Cartera de Crédito de Consumo vencida 44.848,03 0,69% 32.987,13 0,80%

Cartera de Crédito para la Microempresa

vencida20.133,55 0,31% 18.599,66 0,45%

Cartera de Crédito de vivienda vencida 4.322,98 0,07% 4.879,55 0,12%

Cartera de Créditos de vivienda que no

devenga interés387,22 0,01% 1.000,00 0,02%

Provisiones para los Créditos Incobrables -81.874,77 -1,27% -79.187,22 -1,92%

CUENTAS POR COBRAR

Intereses por Cobrar de Cartera 54.226,04 0,84% 50.456,13 1,23%

Cuentas por Cobrar Varias 515,46 0,01% 320,44 0,01%

TOTAL ACTIVO CORRIENTE 5.582.177,66 86,40% 3.529.545,97 85,76%

PROPIEDADES Y EQUIPO

Muebles y Enseres y Equipo 19.401,63 0,30% 19.401,63 0,47%