UnidadesGestoras vinculadas - 11icfex.eb.mil.br · exÉrcito brasileiro secretaria deeconomia...

11

CEaw ,8D\l94 MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS lI' INSPETORIA DE CONTABILIDADE E FINANCAS DO EXÉRCITO (lI' ICFEx/I982) ~D' 160052 160053 lB0055 180056 160057 180058 160059 160060 160082 160063 Unidades Gestoras vinculadas 160054 160397 BOLETIM INFORMATIVO N° 10 (OUTUBRO/2017) FALECOMAIl a ICFEx Página Internet: Página Intranet: E-mail: Telefones: http://www.llicfex.eb.mil.br/ http://intranet.llicfex.eb.mil.br 11icf [email protected] Fixo O xx (61) 2035-3800 (Chefe) O xx (61) 2035-3801 (Subchefe) RITEx 860-3800/3801 Fax: O xx (61) 2035-3849

Transcript of UnidadesGestoras vinculadas - 11icfex.eb.mil.br · exÉrcito brasileiro secretaria deeconomia...

CEaw8Dl94

MINISTEacuteRIO DA DEFESAEXEacuteRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANCcedilASlI INSPETORIA DE CONTABILIDADE E FINANCAS DO EXEacuteRCITO

(lI ICFExI982)

~D160052 160053 lB0055 180056 160057 180058 160059 160060 160082 160063

Unidades Gestorasvinculadas

160054

160397

BOLETIM INFORMATIVO Ndeg 10

(OUTUBRO2017)

FALE COM A Ila ICFEx

Paacutegina InternetPaacutegina IntranetE-mailTelefones

httpwwwllicfexebmilbrhttpintranetllicfexebmilbr11icfexcorreioebmilbr

Fixo O xx (61) 2035-3800 (Chefe)O xx (61) 2035-3801 (Subchefe)

RITEx 860-38003801Fax O xx (61) 2035-3849

I

iacuteNDICE

ASSUNTO rAacuteG

Ia PARTE - CONFORMIDADE CONTAacuteBIL 68REGISTRO DA CONFORMIDADE CONT Aacute8IL - OUTUBRO 2017 68

2 PARTE - INFORMACcedilOtildeES SOBRE APROVACcedilAtildeO DE TOMADA DECONTAS 68

1TOMADA DE CONTAS ANUAL 682 TOMADA DE CONTAS ESPECIAL 68

3 PARTE - ORIENTACcedilOtildeES TEacuteCNICAS 681 MODIFICACcedilOtildeES DE ROTINAS DE TRABALHO 68

a EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA 68b EXECUCcedilAtildeO FINANCEIRA 68c EXECUCcedilAtildeO CONTAacuteBIL 68d EXECUCcedilAtildeO DE LICITACcedilOtildeES CONTRATOS E CONVEcircNIOS 68e PES SOAL 68t CONTROLE INTERNO 68g CONTROLE PATRIMONIAL 68

2 RECOMEN ilACcedilOtildeES SOBRE PRAZOS 693 SOLUCcedilAtildeO DE CONSULTAS 694 ATUALIZACcedilAtildeO DA LEGISLACcedilAtildeO DAS NORMAS DOS SISTEMAS

CORPORATIVOS E DAS ORIENTACcedilOtildeES PARA AS UG 69a LEG ISLACcedilOtildeES E ATOS NORMATIVOS 69b ORIENTACcedilOtildeES AOS AGENTES DA ADMINISTRACcedilAtildeO 704 PARTE - ASSUNTOS GERAIS 75

I INFORMACcedilOtildeES DO TIPO VOCEcirc SABIA QUE 75

lI ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag68

la PARTE - CONFORMIDADE CONTAacuteBIL

REGISTRO DA CONFORMIDADE CONTAacuteBIL- OUTUBRO 2017

Em cumprimento agraves disposiccedilotildees da Coordenaccedilatildeo-Geral de Contabilidade da Secretaria do TesouroNacional (CCONTSTN) que regulam os prazos os procedimentos as atribuiccedilotildees e as responsabilidadespara a realizaccedilatildeo da conformidade contaacutebil das Unidades Gestoras (UG) vinculadas esta Inspetoriaregistrou no SIAFI a eonfomlidade contaacutebil para certificar os registros contaacutebeis efetuados em funccedilatildeo daentrada de dados no sistema no mecircs de OUTUBRO de 2017 Houve o registro da Conformidade Contaacutebilcom ocorrecircncia conforme o seguinte quadro resumo

Quantidade Coacutedigo da DescriccedilatildeoUG Restricatildeo00 00 00

2 PARTE - INFORMACcedilOtildeES SOBRE APROVACcedilAtildeO DE TOMADA DE CONTAS

ITOMADA DE CONTAS ANUAL- Nada a considerar

2 TOMADA DE CONTAS ESPECIAL- Nada a considerar

3 PARTE - ORIENTACcedilOtildeES TEacuteCNICAS

I MODIFICACcedilOtildeES DE ROTINAS DE TRABALHO

a EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

- Nada a considerar

h EXECUCcedilAtildeO FINANCEIRA

- Nada a considerar

c EXECUCcedilAtildeO CONTAacuteBIL

- Nada a considerar

d EXECUCcedilAtildeO DE LICITACcedilOtildeES CONTRATOS E CONVEcircNIOS

e PESSOAL

- Nada a considerar

f CONTROLE INTERNO

- Nada a considerar

g CONTROLE PATRIMONIAL

- Nada a considerar

iacuteI

li ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag I [69 Ch 11 ICFEx

2 RECOMENDACcedilOtildeES SOBRE PRAZOS- Nada a considerar

3 SOLUCcedilAtildeO DE CONSULTAS

- Entendimento da SEF sobre Adicional de Habilitaccedilatildeo - Irredutibilidade

UG de Orilem Documento de Resoosta3deg Got E DIEx ndeg 294-AsseI ISSEFSEF de 6 de setembro de 2017

ASSUNTO RESUMIDO Trata-se de consulta oriunda do 3deg Grupamento de Engenharia (3deg Gpt E)atinente agrave militar detentora do curso de Mestrado em Meio Ambiente e Desenvolvimento Regional

ENTENDIMENTO DA SEF

a Uma vez implantado o adicional de habilitaccedilatildeo adere de lorma definitiva ao palrlmocircmoremuneratoacuterio do militar natildeo sendo liacutecita a supressatildeo ou a reduccedilatildeo do percentual nem mesmo sob aalegaccedilatildeo de inexistecircncia de aplicabilidade dos conhecimentos

b Padece de ilegalidade o ato atildedministrativo que determinou a redu~atildeo do adicional de habilitaccedilatildeo- de 20 para 12 Iacutendice - em deslavor da 1deg ren () a contar de dezembro de 201-1 eis que praticadoem desacordo com o Princiacutepio de irredutibilidade de Vencimentos

c Em lace da reduccedilatildeo indevida laz jus a militar em tela ao pagamento das diferenccedilas a contar dedezembro de 2014 ateacute a ocasiatildeo de seu licenciamento incluindo os reflexos na compensaccedilatildeo pecuniaacuteriade que trata a Lei nO7963 de 1989

li Por se tratar de ques(io unicamente de direito ora resolvida natildeo haacute o ljue se lalar eminstauraccedilatildeo de nova sindicacircncia

ONDE ENCONTRAR httpIO671 0673sefassessorialloficios20I 7DIEx294- I7pdf

4 ATUALIZACcedilAtildeO DA LEGISLACcedilAtildeO DAS NORMAS DOS SISTEMAS CORPORATIVOS EDAS ORIENTACcedilOtildeES PARA AS UG

a LEGISLACcedilOtildeES E ATOS NORMATIVOS

Assunto Onde encontrarPortaria ndeg 1324 de 04 de outubro de 2017 - Aprova asNormas para a Apuraccedilatildeo de IrregularidadesAdministrativas (EB JO-N-13007) daacute outras tileIIIDUsuC3A IriosluserlUscrslicfexs I04Downe loadslsepbe41-17JlOrt-I324-crnt20expdforovidecircnciasPortaria ndeg 1302 de 27 de setembro de 2017 - Alteradispositivo da Portaria do Comandante do Exeacutercito nO013 de 14 de janeiro de 2013 que regula no acircmbito do fileIIIDUsuC3A IriosuserUserslicfexs I04DownExeacutercito Brasileiro a execuccedilatildeo de medidas sumaacuterias para loadslbc40-1720( I)pdfverificaccedilatildeo de fatos apontados por meio de denuacutenciasanocircnimas e daacute outras orovidecircncias

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

b ORIENTACcedilOtildeES AOS AGENTES DA ADMINISTRACcedilAtildeO

Pag70

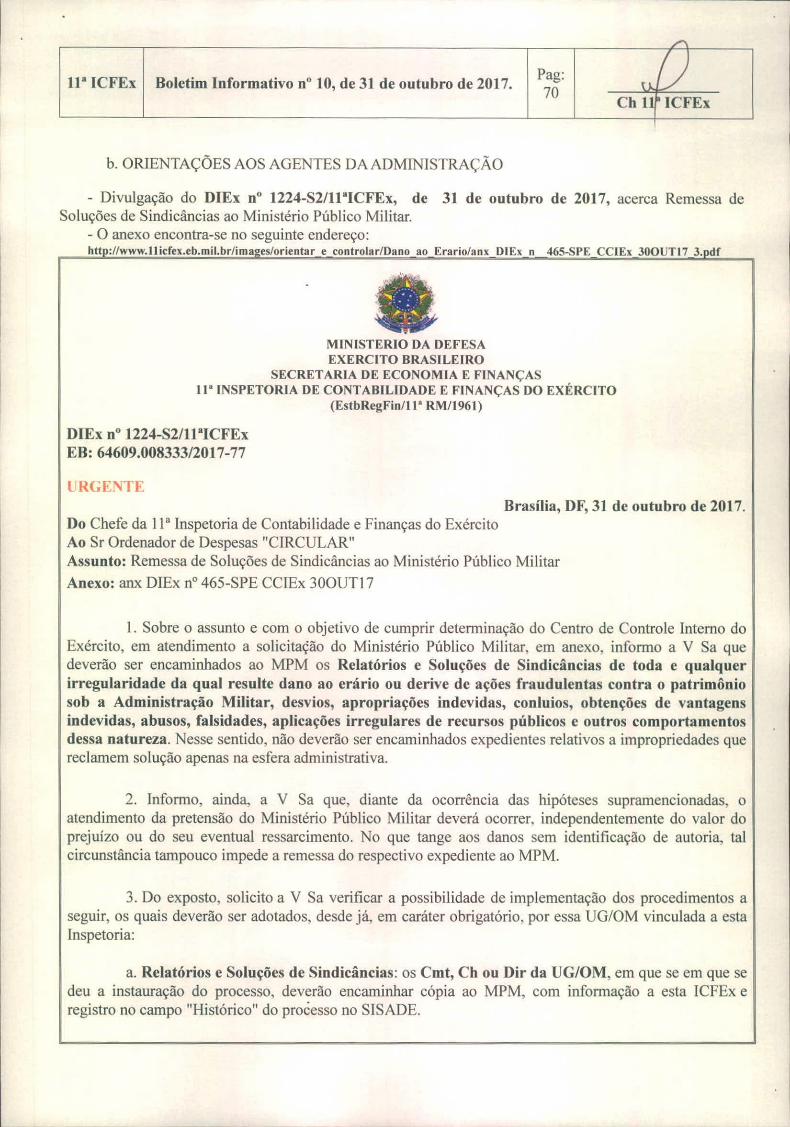

- Divulgaccedilatildeo do DIEx ndeg 1224-S2UICFEx de 31 de outubro de 2017 acerca Remessa deSoluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico Militar

- O anexo encontra-se no seguinte endereccedilohtt wwwllicfexebmilbrima esorientar e controlarDano ao Erarioaol DIE n 46S-SPE CCIEx 300UTI7 J df

MINISTERIO DA DEFESAEXERCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANCcedilAS11 INSPETORIA DE CONTABILIDADE E FINANCcedilAS 1)0 EXEacuteRCITO

(EstbRegFint I RM1961)

DIEx nO1224-S2IIICFExEB 646090083332017-77

l RGENTEBrasiacutelia DF 31 de outubro de 2017

Do Chefe da lI Inspetoria de Contabilidade e Financcedilas do ExeacutercitoAo Sr Ordenador de Despesas CIRCULARAssunto Remessa de Soluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico MilitarAnexo anx DIEx nO465-SPE CCIEx 300UT17

I Sobre o assunto e com o objetivo de cumprir determinaccedilatildeo do Centro de Controle Interno doExeacutercito em atendimento a solicitaccedilatildeo do Ministeacuterio Puacuteblico Militar em anexo informo a V Sa quedeveratildeo ser encaminhados ao MPM os Relatoacuterios e Soluccedilotildees de Sindicacircncias de toda e qualquerirregularidade da qual resulte dano ao eraacuterio ou derive de accedilotildees fraudulentas contra o patrimocircniosob a Administraccedilatildeo Militar desvios apropriaccedilotildees indevidas conluios obtenccedilotildees de vantagensindevidas abusos falsidades aplicaccedilotildees irregulares de recursos puacuteblicos e outros comportamentosdessa natureza Nesse sentido natildeo deveratildeo ser encaminhados expedientes relativos a impropriedades quereclamem soluccedilatildeo apenas na esfera administrativa

2 Informo ainda a V Sa que diante da ocorrecircncia das hipoacuteteses supramencionadas oatendimento da pretensatildeo do Ministeacuterio Puacuteblico Militar deveraacute ocorrer independentemente do valor doprejuiacutezo ou do seu eventual ressarcimento No que tange aos danos sem identificaccedilatildeo de autoria lalcircunstacircncia tampouco impede a remessa do respectivo expediente ao MPM

3 Do exposto solicito a V Sa verificar a possibilidade de implementaccedilatildeo dos procedimentos aseguir os quais deveratildeo ser adotados desde jaacute em caraacuteter obrigatoacuterio por essa UGOM vinculada a estaInspetoria

a Relatoacuterios e Soluccedilotildees de Sindicacircncias os Cmt Ch ou Dir da UGOM em que se em que sedeu a instauraccedilatildeo do processo deveratildeo encaminhar coacutepia ao MPM com informaccedilatildeo a esta ICFEx eregistro no campo Histoacuterico do proecircesso no SISADE

li ICFEx Boletim Informativo nO10 de 31 de outubro de 2017 Pag71

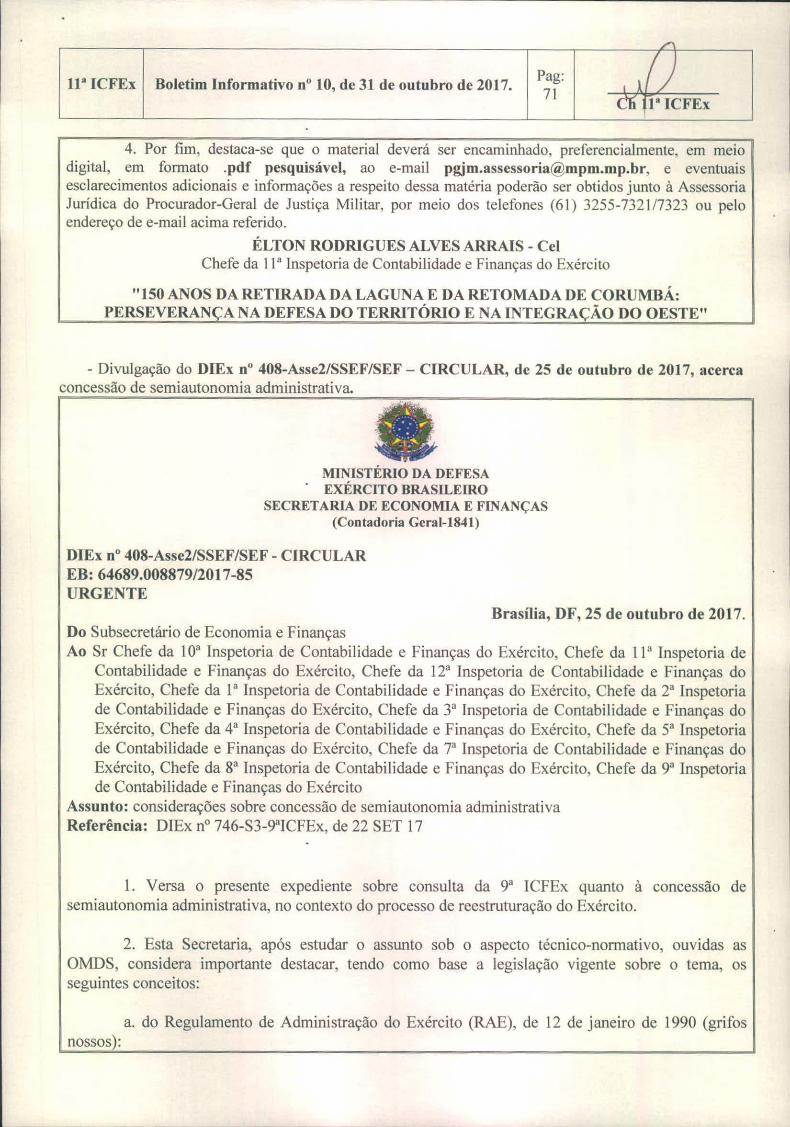

4 Por fim destaca-se que o material deveraacute ser encaminhado preferencialmente em meiodigital em formato pdf pesquisaacutevel ao e-mail pgjmassessoriampmmpbr e eventuaisesclarecimentos adicionais e informaccedilotildees a respeito dessa mateacuteria poderatildeo ser obtidos junto aacute AssessoriaJuriacutedica do Procurador-Geral de Justiccedila Militar por meio dos telefones (61) 3255-73217323 ou peloendereccedilo de e-mail acima referido

EacuteLTON RODRIGUES ALVES ARRAIS - CelChefe da li Inspetoria de Contabilidade e Financcedilas do Exeacutercito

150 ANOS DA RETIRADA DA LAGUNA E DA RETOMADA DE CORUMBAacuteIERSEVERANCA NA DEFESA DO TERRITOacuteRIO E NA lNTEGRACAtildeO DO OESTE

- Divulgaccedilatildeo do DIEx ndeg 408-Asse2SSEFSEF- CIRCULAR de 25 de outubro de 2017 aeereaconcessatildeo de semiautonomia administrativa

MINISTEacuteRIO DA DEFESAEXEacuteRCITO BRASILEmO

SECRETARIA DE ECONOMIA E FINANCcedilAS(Contadoria Geral-1841)

DIEx ndeg 408-Asse2SSEFSEF - CIRCULAREB 646890088792017-85URGENTE

Brasiacutelia DF 25 de outubro de 2017Do Subsecretaacuterio de Economia e FinanccedilasAo Sr Chefe da 10 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da li Inspetoria de

Contabilidade e Financcedilas do Exeacutercito Chefe da 12 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da l Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 2 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 3 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 4 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 5 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 7 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 8 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 9 Inspetoriade Contabilidade e Financcedilas do Exeacutercito

Assunto consideraccedilotildees sobre concessatildeo de semiautonomia administrativaReferecircncia DIEx nO746-S3-9ICFEx de 22 SET 17

I Versa o presente expediente sobre consulta da 9 ICFEx quanto agrave concessatildeo desemiautonomia administrativa no contexto do processo de reestruturaccedilatildeo do Exeacutercito

2 Esta Secretaria apoacutes estudar o assunto sob o aspecto teacutecnico-normativo ouvidas asOMDS considera importante destacar tendo como base a legislaccedilatildeo vigente sobre o tema osseguintes conceitos

a do Regulamento de Administraccedilatildeo do Exeacutercito (RAE) de 12 de janeiro de 1990 (grifosnossos)

I

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag 1 j72 Chiacute1 CFEx

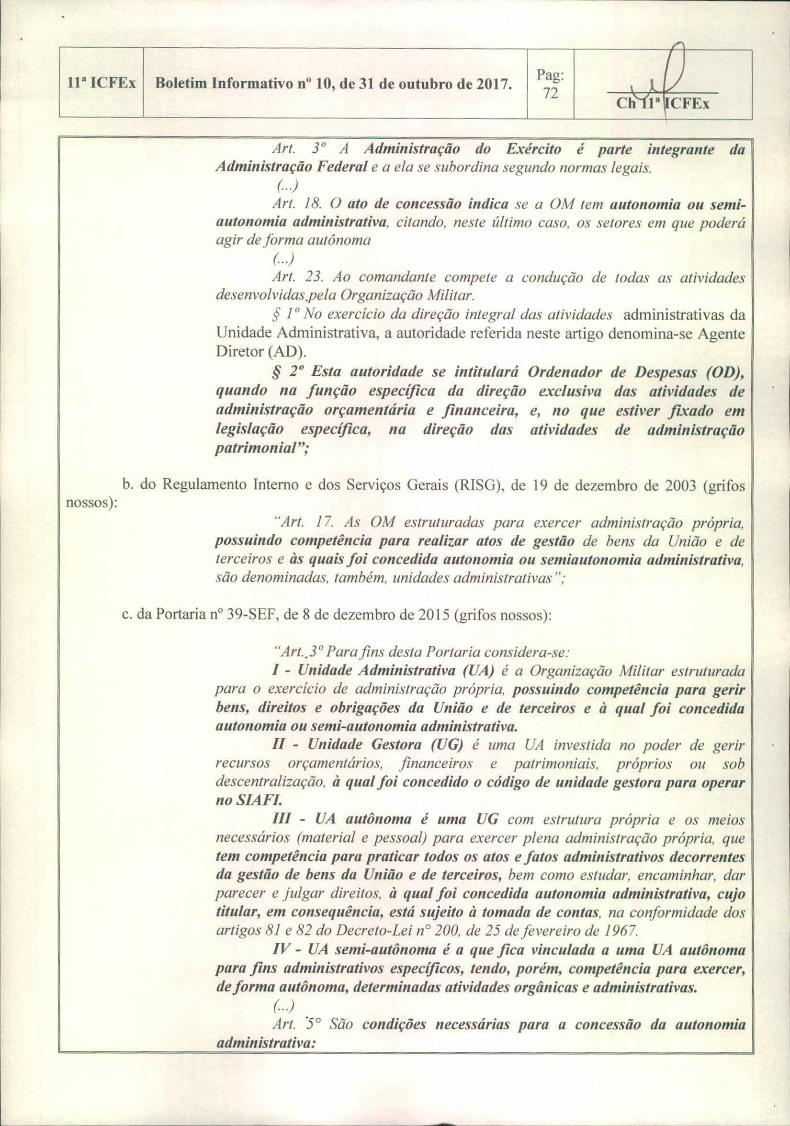

Ar ]0 A Administraccedilatildeo do Exeacutercito eacute parte integrante daAdministraccedilatildeo Federal e a ela se subordina segundo normas legais

()Ar 18 () ato de concessatildeo indica se a OM em ImtOllOmia((I semi-

autonomia atlministrativa ciando nese uacutelimo caso os seores em que poderaacuteagir deforma alllocircnoma

( )Ar 2] Ao comandane compele a conduccedilatildeo de odas as alividades

desenvolvidaspela OrganizaccedilatildeoMiliarilo No exercicio da direccedilatildeo inegral das aividades administrativas da

Unidade Administrativa a autoridade referida neste artigo denomina-se AgenteDiretor (AO)

~ 2deg Esta autoridade se intiwlaraacute Ordenadar de Despesas (OD)quando na funccediltio especiacutefica da direccediltio exclusiva las atividades deadministraccedilatildeo orccedilamelltaacuteria e financeira e no que estiver fixado emlegislaccedilatildeo especiacutefica na direccedilatildeo das atilidades de administraccediltiopatrimonial

b do Regulamento Interno e dos Serviccedilos Gerais (IUSG) de 19 de dezembro de 2003 (grifosnossos)

A1 17 As OM eSrllluradas para exercer administraccedill10 proacutepriaposmindo competecircncia para realizar atos de geltatildea de bens da Unilio e deerceiros e agraves quais foi concedida autonomia ou semiautalOmia atministrativasatildeo denominadas ambeacutem unidades adminisraivas

C da Portaria nO39-SEF de 8 de dezembro de 2015 (grifos nossos)

Ar]O Parajins desa Poraria considera-seI - Unidade AdministrativI (UA) eacute a Organizaccedilatildeo Miliar esrlllurada

para o exercicio de administraccedill10proacutepria possuillla competecircncia para gerirbens direitos e obrigaccedilotildees da Uniatildeo e de terceiros e agrave qual foi cOlcedidaautonomia ou semi-alllonomia administrativa

II - Unidade Gestora (UG) eacute uma UA invesida no poder de gerirrecursos orccedilamenaacuterios jinanceiros e parimoniais proacuteprios ou sobdescenlralizaccedilatildeo agrave qual foi concedido o coacutedigo de unidade gestora parll operarno SAFI

III - UA autocircnoma eacute uma UG com esruura proacutepria e os meiasnecessaacuterios (material e pessoal) para exercer plena adminisraccedill1oproacutepria quetem competecircncia para praticar todos os atos efatos administrativos decorrentesda gestlio de bens da Unitio e de terceiros bem como eSlUdarencaminhar darparecer e julgar direitos agrave qual foi concedida autonomia administrativa cujotitular em consequecircncia estaacute sujeito agrave tomada de contas na conformidade dosarigos 81 e 82 do Decreo-Lei nO200 de 25 defevereiro de 1967

IV - UA semi-autocircnoma eacute a que fica vinculada a uma UA autocircnomapara fins administrativos especiacuteficos tendo poreacutem competecircncia para exercerdeforma autocircnoma determinadas atividades orgacircnicas e administrativas

()Ar )0 Satildeo condiccedilotildees necessaacuterias para a concessatildeo da autonomia

administrativa

lia ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag73

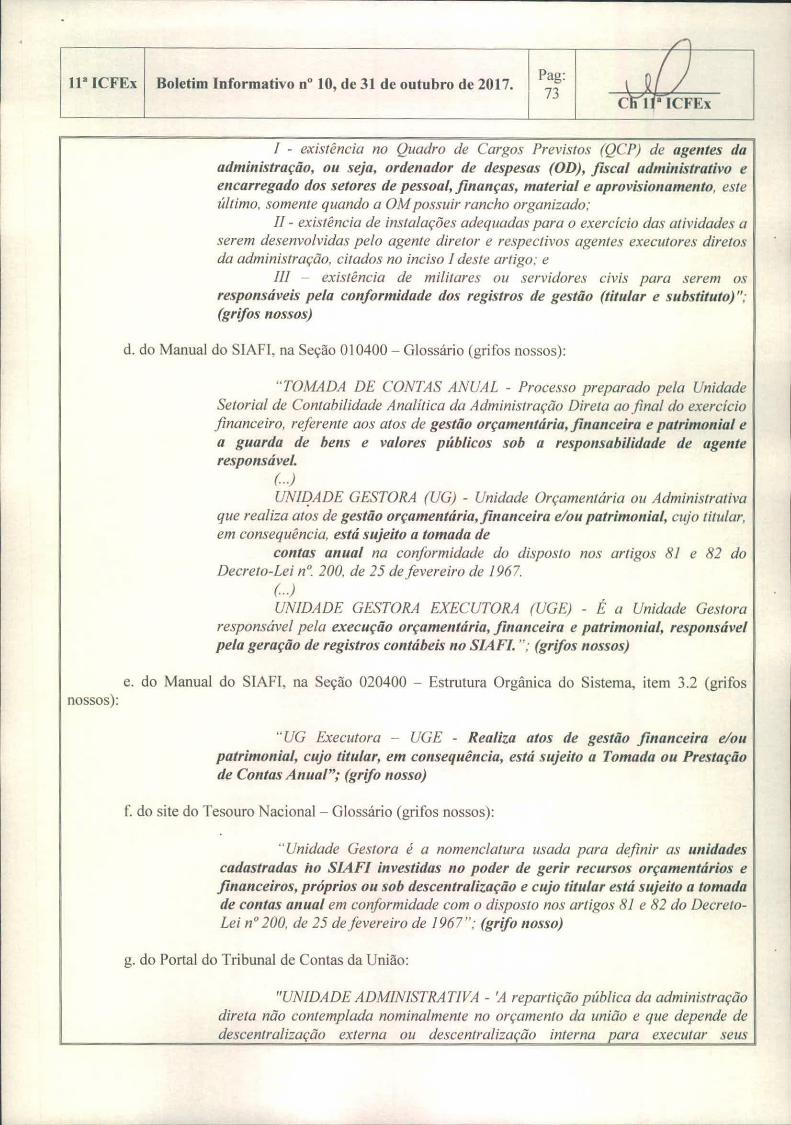

I - existecircncia no Quadro de Cargos Previstos (QCP) de agentes (Iaadministraccedilatildeo ou seja ordenador de despesas (OD) fiscal administrativo eencarregado dos setores de pessoal financcedilas material e aprovisionamento esteuacuteltimo somente quando a OM possuir rancho organizado

11- existecircncia de instalaccedilotildees adequadas para o exerciacutecio das atividades aserem desenvolvidas pelo agente diretor e respectivos agentes executores diretosda administraccediltio cirados no inciso I deste artigo e

111 - existecircncia de militares ou servidores civis para serem osresponsaacuteveis pela conformidade do~ registros de gest(io (titular e substitl(o)(grifos nossos)

d do Manual do SIAFI na Seccedilatildeo 010400 - Glossaacuterio (grifos nossos)

TOMADA DE CONTAS ANUAL - Processo preparado pela UnidadeSetorial de Contabilidade Analitica da Administraccediltio Direta ao final do exerciciofinanceiro referente aos atos de gest(io orccedilamentaacuteria financeira e patrimonial ea guarda de bens e valores puacuteblicos sob a responsabilidade (Ie agentere~ponsaacutevel

()UNIDADE GESTORA (UG) - Unidade Orccedilamentaacuteria ou Administrativa

que realiza atos de gest(io orccedilamentaacuteriafinanceira eou patrimonial cujo titularem consequecircncia estaacute sujeito a tomada de

contas anual na confiJrmidade do disposto nos artigos 81 e 82 doDecreto-Lei n 200 de 25 de fevereiro de 1967

()UNIDADE GESTORA EXECUTORA (UGE) Eacute a Unidade Gestora

re~ponsaacutevel pela execuccedilatildeo orccedilamentaacuteria financeira e patrimonial responsaacutevelpela geraccedilatildeo de registros contaacutebeis no SIAFI (grifos nossos)

e do Manual do SIAFI na Seccedilatildeo 020400 - Estrutura Orgacircnica do Sistema item 32 (grifosnossos)

UG Executora - UGE - Realiza atos de gest(io financeira eoupatrimonial cujo titular em consequecircncia estaacute sujeito a 1OIIIII(laOl( Prestaccedil(iode Contas Anual (grifo nosso)

f do site do Tesouro Nacional- Glossaacuterio (grifos nossos)

Unidade Gestora eacute a nomenclatura usada para definir as unidadescadastradas 10 SIAFI investidas no poder de gerir recursos orccedilamentaacuterios efinanceiros proacuteprios ou sob descentralizaccedilatildeo e cujo titular estaacute sujeito a tomll(lade cont(lS anual em confoacutermidade com o disposto nos artigos 81 e 82 do Decreto-Lei n 200 de 25 de fevereiro de 1967 (grifo nosso)

g do Portal do Tribunal de Contas da Uniatildeo

UNIDADE ADMINISTRATIVA - A reparticcedileio puacuteblica da administraccediltiodireta ntio contemplada nominalmente no orccedilamento da unIacutepoundio e que depende dedescentralizaccediltio externa ou descentralizaccediltio interna vara execlllar seus

lIalCFEx Boletim Informativo nO 10 de3 de outubro de 2017 Pag74

programas de trabalho (INDTN ndeg 1091)UNIDADE GESTORA - A unidade orccedilamentaacuteria ou administrativa

investida de poder para gerir creacuteditos orccedilamentaacuterios dou recursos financeiros(INDTN ndeg 1091)

UNIDADE GESTORA EXECUTORA - Unidade gestora que utiliza ocreacutedilO recebido da unidade gestora responsaacutevel A unidade gestora que utilizaseus proacuteprios creacuteditos passa a ser ao mesmo tempo unidade gestora executora eunidade gestora responsaacutevel (INDTN ndeg 1091)

3 Dos conceitos acima elencados depreende-se que

a as Organizaccedilotildees Militarcs (OM) sem autonomia administrativa devcm ficar vinculadas a umaUnidade Oestora Executora (UOE) que possuiraacute autonomia para realizar todas as atividadcs dc execuccedilatildeoorccedilamcntaacuteria financeira patrimonial geraccedilatildeo de direitos remuneratoacuterios e de pagamento de pessoal emnome da OM

b a OM sem autonomia administrativa teraacute as estruturas nllDlmas necessanas ao seufuncionamento vegetativo a criteacuterio de seu comandante confonlle previsto no Regulamento Interno e dosServiccedilos Oerais (RISO) e no Regulamento de Administraccedilatildeo do Exeacutercito (ME)

e a OM com semiautonomia administrativa eacute a que natildeo sendo UO por natildeo estar cadastrada noSIAFI necessita cstar vinculada a uma UOE para fins de execuccedilatildeo orccedilamentaacuteria financeira pagamento depessoal e ainda para a contabilizaccedilatildeo e homologaccedilatildeo pelo OD de seus atos de gestatildeo nos sistemascorporativos em uso no Exeacutercito restritos agrave execuccedilatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuteriospara o seu efetivo expressos na portaria de concessatildeo

d a OM semiautocircnoma teraacute toda a estrutura necessaacuteria (pessoal e material) para executar osprocedimentos dc controlegestatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuterios previstos nasnormas e regulamentos do Exeacutercito e

e eacute importante reforccedilar que a OM sem autonomia administrativa ou semiautocircnoma natildeo podepossuir coacutedigo de UOE o qual soacute deve ser atribuido agraves UO cujos agentes estatildeo no rol de responsaacuteveis querealizam a execuccedilatildeo orccedilamentaacuteria financeira e patrimonial no SIAFI e ainda prestam contas aos oacutergatildeosgovernamentais de controle

4 Do exposto esta Secretaria ratifica o entendimento da 9 ICFEx no sentido de que

a as OM semiautocircnomas com atribuiccedilatildeo de controle e gestatildeo patrimonial devem confeccionar osseus aditamentos administrativos podendo operar o Sistema de Controle Fiacutesico (SISCOFIS OM) comouma seccedilatildeo da UOE a que estatildeo vinculadas tendo os seus atos administrativos homologados pelo OD daUOE ao qual compete a contabilizaccedilatildeo e o ajuste dos saldos entre o SISCOFIS e SIAFI e

b as OM semi autocircnomas com atribuiccedilatildeo de geraccedilatildeo de direitos remuneratoacuterios devem publicarem seus boletins internos os atos de concessatildeo e alteraccedilatildeo de direitos podendo executar alteraccedilotildees depagamento no sistema informatizado de pagamento de pessoal (SIAPPES) como uma seccedilatildeo da UOE devinculaccedilatildeo atos estes que seratildeo remetidos ao OD da UOE para homologaccedilatildeo

Gen Div EXPEDITO ALVES DE LIMASubsecretaacuterio de Economia e Financcedilas

BRASIL NO HAITI UM CASO DE SUCESSO (2004 - 207)

lia ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

4a PARTE - ASSUNTOS GERAIS

I INFORMACcedilOtildeES DO TIPO VOCEcirc SABIA QUE

Pag75

I Provas de conceito natildeo devem ser utilizadas na fase interna da licitaccedilatildeo (planejamento dacontrataccedilatildeo) uma vez que natildeo se prestam a escolber soluccedilatildeo de TI c a elaborar requisitosteacutecnicos mas a avaliar na fase externa se a ferramenta ofertada no certame atende agravesespecificaccedilotildees teacutecnicas definidas no projeto baacutesico ou no termo de referecircncia Representaccedilatildeoformulada ao TCU apontou possiveis irregularidades no Ministeacuterio do Planejamento Desenvolvimentoe Gestatildeo (MP) relacionadas ao Pregatildeo Eletrocircnico 182016 cujo objeto era o registro de preccedilos paraconlrataccedilatildeo da plataforma ()utSystems compreendendo fornecimento e locaccedilatildeo de licenccedila desoftware suporte teacutecnico treinamento e ~erviccedilo de mentoria Entre as irregularidades apontadasestava a realizaccedilatildeo de prova de conceito para que os oacutergatildeos contratantes (gerenciador e participantes)avaliassem na fase interna da licitaccedilatildeo as funcionalidades tatildeo somente da platafornm ()utlystems cdessa forma formulassem requisitos funcionais supostamente convergentes com seus objetivos denegoacutecio Instado a se manifestar em sede de oitiva preacutevia o MP assinalou que a prova de conceitointcntava na verdade avaliar as soluccedilotildees disponiveis no mercado e fomentar a escolha da melhorplataforma para os oacutergatildeos envolvidos no pregatildeo em comento Em seu voto o relator destacou queprova de conceito (proof of concept - PoC) segundo entendimento consignado na citada notateacutecnica eacute um termo utilizado para denominar um modelo praacutetico que possa provar o conceito(teoacuterico) estahelecido por uma pesquisa ou artigo teacutecnico Pode ser considerada tamheacutem umaimplementaccedil17o em geral resumida ou incompleta de um meacutetodo ou de uma ide ia realizada com opropoacutesito de verificar se o conceito ou a teoria em questatildeo eacute suscetiacutevel de ser explorado de umamaneira lIacutetil Essa dejiniccedil170 em nada inova Ao contraacuterio alinha-se ao entendimento majoritaacuterio deque as provas de conceito geralmente servem para demonstrar se a ferramenta submetida agrave avaliaccedil170- avaliaccedil170 esta que sempre deve ser ohjetiva - contempla requisitos previamente estipuladosnecessaacuterios ao atingimento dos objetivos de negoacutecio pretendidos pelos oacutergatildeos contratantesRessaltou ainda natildeo haver oacutebices legais para que a Administraccedilatildeo conheccedila novas soluccedilotildeesprincipalmente na aacuterea de tecnologia da informaccedilatildeo entretanto no caso em apreciaccedilatildeo a unidadeteacutecnica identificou que o processo administrativo destinado agrave contrataccedilatildeo da soluccedilatildeo natildeo possuiacutearoteiros planos ou mesmo criteacuterios aplicaacuteveiacutes agrave avaliaccedilatildeo das plataformas natildeo havendo assimgarantias de que os exames da plataforma ()utSystems se deram de forma objetiva e alinharam-se aosprinciacutepios da iacutempessoalidade e da 2 isonomia De acordo com o relator era imprescindiacutevel umaavaliaccedil170 mais apurada das soluccedilotildees disponiacuteveis para serem contemplados em termos teacutecnicos eeconocircmicos os anseios de todos aqueles que integram o Preg170AIP 182016 Para ele na situaccedilatildeoconcreta n17ohaacute demonstraccedil17o inequiacutevoca de que isso ocorreu Especificamente quanto ao supostodirecionamento da licitaccedilatildeo o relator se reportou agrave constataccedilatildeo da unidade teacutecnica de que os requisitosformulados retratavam as funcionalidades da plataforma ()utlystems e que dessa maneirainequivocamente conduziriam agrave sua escolha Para o relator a constataccedilatildeo de que foram criadosinlIacutemeros requisitos que mio cantinham correlaccedil17o com as condiccedilotildees de negoacutecio dos oacuterg170sparticipantes acrescida agrave percepccedilatildeo de que os requisitos apresentados retratavam as fimcionalidadesd a plataforma ()utSystems evidencia que o [MP) desde o iniacutecio dos procedimentos que culminaramno Pregatildeo Eletrocircnico 182016 buscava fimdamentar a contrataccedil17o daquela plataforma Ao final orelator propocircs e o Plenaacuterio decidiu considerar procedente a representaccedilatildeo e assinar prazo para que oMP proceda agrave anulaccedil170 do Pregatildeo Eletrocircnico para Registro de Preccedilos 182016 sem prejuiacutezo deexpedir determinaccedilatildeo ao oacutergatildeo para que no procedimento destinado agrave elaboraccedil17o e agrave identificaccedilatildeode requisitos teacutecnicos abstenha-se de identificaacute-los em prova de conceito realizada na jasepreparatoacuteria dos certames e em homenagem aos princiacutepios da impessoalidade e da isonomia

bull

Il ICFEx Boletim Informativo ndeg 10 de 31 de outuhro de 2017 Pag76 Ch 1IICFEx

promova o exame de oulras palajormas disponiacuteveiacutes lO mercado Acoacuterdatildeo 211592017 PlenaacuterioRepresentaccedilatildeo Relator Ministro Benjamin Zymler

F(J nte liIe1lJgtU su 0 I riosuse rl se rsir fetSI04[)ow nloadsli dSisdoc _I 36204(JI)V286 20- 20 Le_11 11I IC CA ()_JJ2 _20 17_10_17 pd r

CEZAR WILKER DRIGUES - Ten Cc

- 00000001

- 00000002

- 00000003

- 00000004

- 00000005

- 00000006

- 00000007

- 00000008

- 00000009

- 00000010

- 00000011

-

I

iacuteNDICE

ASSUNTO rAacuteG

Ia PARTE - CONFORMIDADE CONTAacuteBIL 68REGISTRO DA CONFORMIDADE CONT Aacute8IL - OUTUBRO 2017 68

2 PARTE - INFORMACcedilOtildeES SOBRE APROVACcedilAtildeO DE TOMADA DECONTAS 68

1TOMADA DE CONTAS ANUAL 682 TOMADA DE CONTAS ESPECIAL 68

3 PARTE - ORIENTACcedilOtildeES TEacuteCNICAS 681 MODIFICACcedilOtildeES DE ROTINAS DE TRABALHO 68

a EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA 68b EXECUCcedilAtildeO FINANCEIRA 68c EXECUCcedilAtildeO CONTAacuteBIL 68d EXECUCcedilAtildeO DE LICITACcedilOtildeES CONTRATOS E CONVEcircNIOS 68e PES SOAL 68t CONTROLE INTERNO 68g CONTROLE PATRIMONIAL 68

2 RECOMEN ilACcedilOtildeES SOBRE PRAZOS 693 SOLUCcedilAtildeO DE CONSULTAS 694 ATUALIZACcedilAtildeO DA LEGISLACcedilAtildeO DAS NORMAS DOS SISTEMAS

CORPORATIVOS E DAS ORIENTACcedilOtildeES PARA AS UG 69a LEG ISLACcedilOtildeES E ATOS NORMATIVOS 69b ORIENTACcedilOtildeES AOS AGENTES DA ADMINISTRACcedilAtildeO 704 PARTE - ASSUNTOS GERAIS 75

I INFORMACcedilOtildeES DO TIPO VOCEcirc SABIA QUE 75

lI ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag68

la PARTE - CONFORMIDADE CONTAacuteBIL

REGISTRO DA CONFORMIDADE CONTAacuteBIL- OUTUBRO 2017

Em cumprimento agraves disposiccedilotildees da Coordenaccedilatildeo-Geral de Contabilidade da Secretaria do TesouroNacional (CCONTSTN) que regulam os prazos os procedimentos as atribuiccedilotildees e as responsabilidadespara a realizaccedilatildeo da conformidade contaacutebil das Unidades Gestoras (UG) vinculadas esta Inspetoriaregistrou no SIAFI a eonfomlidade contaacutebil para certificar os registros contaacutebeis efetuados em funccedilatildeo daentrada de dados no sistema no mecircs de OUTUBRO de 2017 Houve o registro da Conformidade Contaacutebilcom ocorrecircncia conforme o seguinte quadro resumo

Quantidade Coacutedigo da DescriccedilatildeoUG Restricatildeo00 00 00

2 PARTE - INFORMACcedilOtildeES SOBRE APROVACcedilAtildeO DE TOMADA DE CONTAS

ITOMADA DE CONTAS ANUAL- Nada a considerar

2 TOMADA DE CONTAS ESPECIAL- Nada a considerar

3 PARTE - ORIENTACcedilOtildeES TEacuteCNICAS

I MODIFICACcedilOtildeES DE ROTINAS DE TRABALHO

a EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

- Nada a considerar

h EXECUCcedilAtildeO FINANCEIRA

- Nada a considerar

c EXECUCcedilAtildeO CONTAacuteBIL

- Nada a considerar

d EXECUCcedilAtildeO DE LICITACcedilOtildeES CONTRATOS E CONVEcircNIOS

e PESSOAL

- Nada a considerar

f CONTROLE INTERNO

- Nada a considerar

g CONTROLE PATRIMONIAL

- Nada a considerar

iacuteI

li ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag I [69 Ch 11 ICFEx

2 RECOMENDACcedilOtildeES SOBRE PRAZOS- Nada a considerar

3 SOLUCcedilAtildeO DE CONSULTAS

- Entendimento da SEF sobre Adicional de Habilitaccedilatildeo - Irredutibilidade

UG de Orilem Documento de Resoosta3deg Got E DIEx ndeg 294-AsseI ISSEFSEF de 6 de setembro de 2017

ASSUNTO RESUMIDO Trata-se de consulta oriunda do 3deg Grupamento de Engenharia (3deg Gpt E)atinente agrave militar detentora do curso de Mestrado em Meio Ambiente e Desenvolvimento Regional

ENTENDIMENTO DA SEF

a Uma vez implantado o adicional de habilitaccedilatildeo adere de lorma definitiva ao palrlmocircmoremuneratoacuterio do militar natildeo sendo liacutecita a supressatildeo ou a reduccedilatildeo do percentual nem mesmo sob aalegaccedilatildeo de inexistecircncia de aplicabilidade dos conhecimentos

b Padece de ilegalidade o ato atildedministrativo que determinou a redu~atildeo do adicional de habilitaccedilatildeo- de 20 para 12 Iacutendice - em deslavor da 1deg ren () a contar de dezembro de 201-1 eis que praticadoem desacordo com o Princiacutepio de irredutibilidade de Vencimentos

c Em lace da reduccedilatildeo indevida laz jus a militar em tela ao pagamento das diferenccedilas a contar dedezembro de 2014 ateacute a ocasiatildeo de seu licenciamento incluindo os reflexos na compensaccedilatildeo pecuniaacuteriade que trata a Lei nO7963 de 1989

li Por se tratar de ques(io unicamente de direito ora resolvida natildeo haacute o ljue se lalar eminstauraccedilatildeo de nova sindicacircncia

ONDE ENCONTRAR httpIO671 0673sefassessorialloficios20I 7DIEx294- I7pdf

4 ATUALIZACcedilAtildeO DA LEGISLACcedilAtildeO DAS NORMAS DOS SISTEMAS CORPORATIVOS EDAS ORIENTACcedilOtildeES PARA AS UG

a LEGISLACcedilOtildeES E ATOS NORMATIVOS

Assunto Onde encontrarPortaria ndeg 1324 de 04 de outubro de 2017 - Aprova asNormas para a Apuraccedilatildeo de IrregularidadesAdministrativas (EB JO-N-13007) daacute outras tileIIIDUsuC3A IriosluserlUscrslicfexs I04Downe loadslsepbe41-17JlOrt-I324-crnt20expdforovidecircnciasPortaria ndeg 1302 de 27 de setembro de 2017 - Alteradispositivo da Portaria do Comandante do Exeacutercito nO013 de 14 de janeiro de 2013 que regula no acircmbito do fileIIIDUsuC3A IriosuserUserslicfexs I04DownExeacutercito Brasileiro a execuccedilatildeo de medidas sumaacuterias para loadslbc40-1720( I)pdfverificaccedilatildeo de fatos apontados por meio de denuacutenciasanocircnimas e daacute outras orovidecircncias

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

b ORIENTACcedilOtildeES AOS AGENTES DA ADMINISTRACcedilAtildeO

Pag70

- Divulgaccedilatildeo do DIEx ndeg 1224-S2UICFEx de 31 de outubro de 2017 acerca Remessa deSoluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico Militar

- O anexo encontra-se no seguinte endereccedilohtt wwwllicfexebmilbrima esorientar e controlarDano ao Erarioaol DIE n 46S-SPE CCIEx 300UTI7 J df

MINISTERIO DA DEFESAEXERCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANCcedilAS11 INSPETORIA DE CONTABILIDADE E FINANCcedilAS 1)0 EXEacuteRCITO

(EstbRegFint I RM1961)

DIEx nO1224-S2IIICFExEB 646090083332017-77

l RGENTEBrasiacutelia DF 31 de outubro de 2017

Do Chefe da lI Inspetoria de Contabilidade e Financcedilas do ExeacutercitoAo Sr Ordenador de Despesas CIRCULARAssunto Remessa de Soluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico MilitarAnexo anx DIEx nO465-SPE CCIEx 300UT17

I Sobre o assunto e com o objetivo de cumprir determinaccedilatildeo do Centro de Controle Interno doExeacutercito em atendimento a solicitaccedilatildeo do Ministeacuterio Puacuteblico Militar em anexo informo a V Sa quedeveratildeo ser encaminhados ao MPM os Relatoacuterios e Soluccedilotildees de Sindicacircncias de toda e qualquerirregularidade da qual resulte dano ao eraacuterio ou derive de accedilotildees fraudulentas contra o patrimocircniosob a Administraccedilatildeo Militar desvios apropriaccedilotildees indevidas conluios obtenccedilotildees de vantagensindevidas abusos falsidades aplicaccedilotildees irregulares de recursos puacuteblicos e outros comportamentosdessa natureza Nesse sentido natildeo deveratildeo ser encaminhados expedientes relativos a impropriedades quereclamem soluccedilatildeo apenas na esfera administrativa

2 Informo ainda a V Sa que diante da ocorrecircncia das hipoacuteteses supramencionadas oatendimento da pretensatildeo do Ministeacuterio Puacuteblico Militar deveraacute ocorrer independentemente do valor doprejuiacutezo ou do seu eventual ressarcimento No que tange aos danos sem identificaccedilatildeo de autoria lalcircunstacircncia tampouco impede a remessa do respectivo expediente ao MPM

3 Do exposto solicito a V Sa verificar a possibilidade de implementaccedilatildeo dos procedimentos aseguir os quais deveratildeo ser adotados desde jaacute em caraacuteter obrigatoacuterio por essa UGOM vinculada a estaInspetoria

a Relatoacuterios e Soluccedilotildees de Sindicacircncias os Cmt Ch ou Dir da UGOM em que se em que sedeu a instauraccedilatildeo do processo deveratildeo encaminhar coacutepia ao MPM com informaccedilatildeo a esta ICFEx eregistro no campo Histoacuterico do proecircesso no SISADE

li ICFEx Boletim Informativo nO10 de 31 de outubro de 2017 Pag71

4 Por fim destaca-se que o material deveraacute ser encaminhado preferencialmente em meiodigital em formato pdf pesquisaacutevel ao e-mail pgjmassessoriampmmpbr e eventuaisesclarecimentos adicionais e informaccedilotildees a respeito dessa mateacuteria poderatildeo ser obtidos junto aacute AssessoriaJuriacutedica do Procurador-Geral de Justiccedila Militar por meio dos telefones (61) 3255-73217323 ou peloendereccedilo de e-mail acima referido

EacuteLTON RODRIGUES ALVES ARRAIS - CelChefe da li Inspetoria de Contabilidade e Financcedilas do Exeacutercito

150 ANOS DA RETIRADA DA LAGUNA E DA RETOMADA DE CORUMBAacuteIERSEVERANCA NA DEFESA DO TERRITOacuteRIO E NA lNTEGRACAtildeO DO OESTE

- Divulgaccedilatildeo do DIEx ndeg 408-Asse2SSEFSEF- CIRCULAR de 25 de outubro de 2017 aeereaconcessatildeo de semiautonomia administrativa

MINISTEacuteRIO DA DEFESAEXEacuteRCITO BRASILEmO

SECRETARIA DE ECONOMIA E FINANCcedilAS(Contadoria Geral-1841)

DIEx ndeg 408-Asse2SSEFSEF - CIRCULAREB 646890088792017-85URGENTE

Brasiacutelia DF 25 de outubro de 2017Do Subsecretaacuterio de Economia e FinanccedilasAo Sr Chefe da 10 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da li Inspetoria de

Contabilidade e Financcedilas do Exeacutercito Chefe da 12 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da l Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 2 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 3 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 4 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 5 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 7 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 8 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 9 Inspetoriade Contabilidade e Financcedilas do Exeacutercito

Assunto consideraccedilotildees sobre concessatildeo de semiautonomia administrativaReferecircncia DIEx nO746-S3-9ICFEx de 22 SET 17

I Versa o presente expediente sobre consulta da 9 ICFEx quanto agrave concessatildeo desemiautonomia administrativa no contexto do processo de reestruturaccedilatildeo do Exeacutercito

2 Esta Secretaria apoacutes estudar o assunto sob o aspecto teacutecnico-normativo ouvidas asOMDS considera importante destacar tendo como base a legislaccedilatildeo vigente sobre o tema osseguintes conceitos

a do Regulamento de Administraccedilatildeo do Exeacutercito (RAE) de 12 de janeiro de 1990 (grifosnossos)

I

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag 1 j72 Chiacute1 CFEx

Ar ]0 A Administraccedilatildeo do Exeacutercito eacute parte integrante daAdministraccedilatildeo Federal e a ela se subordina segundo normas legais

()Ar 18 () ato de concessatildeo indica se a OM em ImtOllOmia((I semi-

autonomia atlministrativa ciando nese uacutelimo caso os seores em que poderaacuteagir deforma alllocircnoma

( )Ar 2] Ao comandane compele a conduccedilatildeo de odas as alividades

desenvolvidaspela OrganizaccedilatildeoMiliarilo No exercicio da direccedilatildeo inegral das aividades administrativas da

Unidade Administrativa a autoridade referida neste artigo denomina-se AgenteDiretor (AO)

~ 2deg Esta autoridade se intiwlaraacute Ordenadar de Despesas (OD)quando na funccediltio especiacutefica da direccediltio exclusiva las atividades deadministraccedilatildeo orccedilamelltaacuteria e financeira e no que estiver fixado emlegislaccedilatildeo especiacutefica na direccedilatildeo das atilidades de administraccediltiopatrimonial

b do Regulamento Interno e dos Serviccedilos Gerais (IUSG) de 19 de dezembro de 2003 (grifosnossos)

A1 17 As OM eSrllluradas para exercer administraccedill10 proacutepriaposmindo competecircncia para realizar atos de geltatildea de bens da Unilio e deerceiros e agraves quais foi concedida autonomia ou semiautalOmia atministrativasatildeo denominadas ambeacutem unidades adminisraivas

C da Portaria nO39-SEF de 8 de dezembro de 2015 (grifos nossos)

Ar]O Parajins desa Poraria considera-seI - Unidade AdministrativI (UA) eacute a Organizaccedilatildeo Miliar esrlllurada

para o exercicio de administraccedill10proacutepria possuillla competecircncia para gerirbens direitos e obrigaccedilotildees da Uniatildeo e de terceiros e agrave qual foi cOlcedidaautonomia ou semi-alllonomia administrativa

II - Unidade Gestora (UG) eacute uma UA invesida no poder de gerirrecursos orccedilamenaacuterios jinanceiros e parimoniais proacuteprios ou sobdescenlralizaccedilatildeo agrave qual foi concedido o coacutedigo de unidade gestora parll operarno SAFI

III - UA autocircnoma eacute uma UG com esruura proacutepria e os meiasnecessaacuterios (material e pessoal) para exercer plena adminisraccedill1oproacutepria quetem competecircncia para praticar todos os atos efatos administrativos decorrentesda gestlio de bens da Unitio e de terceiros bem como eSlUdarencaminhar darparecer e julgar direitos agrave qual foi concedida autonomia administrativa cujotitular em consequecircncia estaacute sujeito agrave tomada de contas na conformidade dosarigos 81 e 82 do Decreo-Lei nO200 de 25 defevereiro de 1967

IV - UA semi-autocircnoma eacute a que fica vinculada a uma UA autocircnomapara fins administrativos especiacuteficos tendo poreacutem competecircncia para exercerdeforma autocircnoma determinadas atividades orgacircnicas e administrativas

()Ar )0 Satildeo condiccedilotildees necessaacuterias para a concessatildeo da autonomia

administrativa

lia ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag73

I - existecircncia no Quadro de Cargos Previstos (QCP) de agentes (Iaadministraccedilatildeo ou seja ordenador de despesas (OD) fiscal administrativo eencarregado dos setores de pessoal financcedilas material e aprovisionamento esteuacuteltimo somente quando a OM possuir rancho organizado

11- existecircncia de instalaccedilotildees adequadas para o exerciacutecio das atividades aserem desenvolvidas pelo agente diretor e respectivos agentes executores diretosda administraccediltio cirados no inciso I deste artigo e

111 - existecircncia de militares ou servidores civis para serem osresponsaacuteveis pela conformidade do~ registros de gest(io (titular e substitl(o)(grifos nossos)

d do Manual do SIAFI na Seccedilatildeo 010400 - Glossaacuterio (grifos nossos)

TOMADA DE CONTAS ANUAL - Processo preparado pela UnidadeSetorial de Contabilidade Analitica da Administraccediltio Direta ao final do exerciciofinanceiro referente aos atos de gest(io orccedilamentaacuteria financeira e patrimonial ea guarda de bens e valores puacuteblicos sob a responsabilidade (Ie agentere~ponsaacutevel

()UNIDADE GESTORA (UG) - Unidade Orccedilamentaacuteria ou Administrativa

que realiza atos de gest(io orccedilamentaacuteriafinanceira eou patrimonial cujo titularem consequecircncia estaacute sujeito a tomada de

contas anual na confiJrmidade do disposto nos artigos 81 e 82 doDecreto-Lei n 200 de 25 de fevereiro de 1967

()UNIDADE GESTORA EXECUTORA (UGE) Eacute a Unidade Gestora

re~ponsaacutevel pela execuccedilatildeo orccedilamentaacuteria financeira e patrimonial responsaacutevelpela geraccedilatildeo de registros contaacutebeis no SIAFI (grifos nossos)

e do Manual do SIAFI na Seccedilatildeo 020400 - Estrutura Orgacircnica do Sistema item 32 (grifosnossos)

UG Executora - UGE - Realiza atos de gest(io financeira eoupatrimonial cujo titular em consequecircncia estaacute sujeito a 1OIIIII(laOl( Prestaccedil(iode Contas Anual (grifo nosso)

f do site do Tesouro Nacional- Glossaacuterio (grifos nossos)

Unidade Gestora eacute a nomenclatura usada para definir as unidadescadastradas 10 SIAFI investidas no poder de gerir recursos orccedilamentaacuterios efinanceiros proacuteprios ou sob descentralizaccedilatildeo e cujo titular estaacute sujeito a tomll(lade cont(lS anual em confoacutermidade com o disposto nos artigos 81 e 82 do Decreto-Lei n 200 de 25 de fevereiro de 1967 (grifo nosso)

g do Portal do Tribunal de Contas da Uniatildeo

UNIDADE ADMINISTRATIVA - A reparticcedileio puacuteblica da administraccediltiodireta ntio contemplada nominalmente no orccedilamento da unIacutepoundio e que depende dedescentralizaccediltio externa ou descentralizaccediltio interna vara execlllar seus

lIalCFEx Boletim Informativo nO 10 de3 de outubro de 2017 Pag74

programas de trabalho (INDTN ndeg 1091)UNIDADE GESTORA - A unidade orccedilamentaacuteria ou administrativa

investida de poder para gerir creacuteditos orccedilamentaacuterios dou recursos financeiros(INDTN ndeg 1091)

UNIDADE GESTORA EXECUTORA - Unidade gestora que utiliza ocreacutedilO recebido da unidade gestora responsaacutevel A unidade gestora que utilizaseus proacuteprios creacuteditos passa a ser ao mesmo tempo unidade gestora executora eunidade gestora responsaacutevel (INDTN ndeg 1091)

3 Dos conceitos acima elencados depreende-se que

a as Organizaccedilotildees Militarcs (OM) sem autonomia administrativa devcm ficar vinculadas a umaUnidade Oestora Executora (UOE) que possuiraacute autonomia para realizar todas as atividadcs dc execuccedilatildeoorccedilamcntaacuteria financeira patrimonial geraccedilatildeo de direitos remuneratoacuterios e de pagamento de pessoal emnome da OM

b a OM sem autonomia administrativa teraacute as estruturas nllDlmas necessanas ao seufuncionamento vegetativo a criteacuterio de seu comandante confonlle previsto no Regulamento Interno e dosServiccedilos Oerais (RISO) e no Regulamento de Administraccedilatildeo do Exeacutercito (ME)

e a OM com semiautonomia administrativa eacute a que natildeo sendo UO por natildeo estar cadastrada noSIAFI necessita cstar vinculada a uma UOE para fins de execuccedilatildeo orccedilamentaacuteria financeira pagamento depessoal e ainda para a contabilizaccedilatildeo e homologaccedilatildeo pelo OD de seus atos de gestatildeo nos sistemascorporativos em uso no Exeacutercito restritos agrave execuccedilatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuteriospara o seu efetivo expressos na portaria de concessatildeo

d a OM semiautocircnoma teraacute toda a estrutura necessaacuteria (pessoal e material) para executar osprocedimentos dc controlegestatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuterios previstos nasnormas e regulamentos do Exeacutercito e

e eacute importante reforccedilar que a OM sem autonomia administrativa ou semiautocircnoma natildeo podepossuir coacutedigo de UOE o qual soacute deve ser atribuido agraves UO cujos agentes estatildeo no rol de responsaacuteveis querealizam a execuccedilatildeo orccedilamentaacuteria financeira e patrimonial no SIAFI e ainda prestam contas aos oacutergatildeosgovernamentais de controle

4 Do exposto esta Secretaria ratifica o entendimento da 9 ICFEx no sentido de que

a as OM semiautocircnomas com atribuiccedilatildeo de controle e gestatildeo patrimonial devem confeccionar osseus aditamentos administrativos podendo operar o Sistema de Controle Fiacutesico (SISCOFIS OM) comouma seccedilatildeo da UOE a que estatildeo vinculadas tendo os seus atos administrativos homologados pelo OD daUOE ao qual compete a contabilizaccedilatildeo e o ajuste dos saldos entre o SISCOFIS e SIAFI e

b as OM semi autocircnomas com atribuiccedilatildeo de geraccedilatildeo de direitos remuneratoacuterios devem publicarem seus boletins internos os atos de concessatildeo e alteraccedilatildeo de direitos podendo executar alteraccedilotildees depagamento no sistema informatizado de pagamento de pessoal (SIAPPES) como uma seccedilatildeo da UOE devinculaccedilatildeo atos estes que seratildeo remetidos ao OD da UOE para homologaccedilatildeo

Gen Div EXPEDITO ALVES DE LIMASubsecretaacuterio de Economia e Financcedilas

BRASIL NO HAITI UM CASO DE SUCESSO (2004 - 207)

lia ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

4a PARTE - ASSUNTOS GERAIS

I INFORMACcedilOtildeES DO TIPO VOCEcirc SABIA QUE

Pag75

I Provas de conceito natildeo devem ser utilizadas na fase interna da licitaccedilatildeo (planejamento dacontrataccedilatildeo) uma vez que natildeo se prestam a escolber soluccedilatildeo de TI c a elaborar requisitosteacutecnicos mas a avaliar na fase externa se a ferramenta ofertada no certame atende agravesespecificaccedilotildees teacutecnicas definidas no projeto baacutesico ou no termo de referecircncia Representaccedilatildeoformulada ao TCU apontou possiveis irregularidades no Ministeacuterio do Planejamento Desenvolvimentoe Gestatildeo (MP) relacionadas ao Pregatildeo Eletrocircnico 182016 cujo objeto era o registro de preccedilos paraconlrataccedilatildeo da plataforma ()utSystems compreendendo fornecimento e locaccedilatildeo de licenccedila desoftware suporte teacutecnico treinamento e ~erviccedilo de mentoria Entre as irregularidades apontadasestava a realizaccedilatildeo de prova de conceito para que os oacutergatildeos contratantes (gerenciador e participantes)avaliassem na fase interna da licitaccedilatildeo as funcionalidades tatildeo somente da platafornm ()utlystems cdessa forma formulassem requisitos funcionais supostamente convergentes com seus objetivos denegoacutecio Instado a se manifestar em sede de oitiva preacutevia o MP assinalou que a prova de conceitointcntava na verdade avaliar as soluccedilotildees disponiveis no mercado e fomentar a escolha da melhorplataforma para os oacutergatildeos envolvidos no pregatildeo em comento Em seu voto o relator destacou queprova de conceito (proof of concept - PoC) segundo entendimento consignado na citada notateacutecnica eacute um termo utilizado para denominar um modelo praacutetico que possa provar o conceito(teoacuterico) estahelecido por uma pesquisa ou artigo teacutecnico Pode ser considerada tamheacutem umaimplementaccedil17o em geral resumida ou incompleta de um meacutetodo ou de uma ide ia realizada com opropoacutesito de verificar se o conceito ou a teoria em questatildeo eacute suscetiacutevel de ser explorado de umamaneira lIacutetil Essa dejiniccedil170 em nada inova Ao contraacuterio alinha-se ao entendimento majoritaacuterio deque as provas de conceito geralmente servem para demonstrar se a ferramenta submetida agrave avaliaccedil170- avaliaccedil170 esta que sempre deve ser ohjetiva - contempla requisitos previamente estipuladosnecessaacuterios ao atingimento dos objetivos de negoacutecio pretendidos pelos oacutergatildeos contratantesRessaltou ainda natildeo haver oacutebices legais para que a Administraccedilatildeo conheccedila novas soluccedilotildeesprincipalmente na aacuterea de tecnologia da informaccedilatildeo entretanto no caso em apreciaccedilatildeo a unidadeteacutecnica identificou que o processo administrativo destinado agrave contrataccedilatildeo da soluccedilatildeo natildeo possuiacutearoteiros planos ou mesmo criteacuterios aplicaacuteveiacutes agrave avaliaccedilatildeo das plataformas natildeo havendo assimgarantias de que os exames da plataforma ()utSystems se deram de forma objetiva e alinharam-se aosprinciacutepios da iacutempessoalidade e da 2 isonomia De acordo com o relator era imprescindiacutevel umaavaliaccedil170 mais apurada das soluccedilotildees disponiacuteveis para serem contemplados em termos teacutecnicos eeconocircmicos os anseios de todos aqueles que integram o Preg170AIP 182016 Para ele na situaccedilatildeoconcreta n17ohaacute demonstraccedil17o inequiacutevoca de que isso ocorreu Especificamente quanto ao supostodirecionamento da licitaccedilatildeo o relator se reportou agrave constataccedilatildeo da unidade teacutecnica de que os requisitosformulados retratavam as funcionalidades da plataforma ()utlystems e que dessa maneirainequivocamente conduziriam agrave sua escolha Para o relator a constataccedilatildeo de que foram criadosinlIacutemeros requisitos que mio cantinham correlaccedil17o com as condiccedilotildees de negoacutecio dos oacuterg170sparticipantes acrescida agrave percepccedilatildeo de que os requisitos apresentados retratavam as fimcionalidadesd a plataforma ()utSystems evidencia que o [MP) desde o iniacutecio dos procedimentos que culminaramno Pregatildeo Eletrocircnico 182016 buscava fimdamentar a contrataccedil17o daquela plataforma Ao final orelator propocircs e o Plenaacuterio decidiu considerar procedente a representaccedilatildeo e assinar prazo para que oMP proceda agrave anulaccedil170 do Pregatildeo Eletrocircnico para Registro de Preccedilos 182016 sem prejuiacutezo deexpedir determinaccedilatildeo ao oacutergatildeo para que no procedimento destinado agrave elaboraccedil17o e agrave identificaccedilatildeode requisitos teacutecnicos abstenha-se de identificaacute-los em prova de conceito realizada na jasepreparatoacuteria dos certames e em homenagem aos princiacutepios da impessoalidade e da isonomia

bull

Il ICFEx Boletim Informativo ndeg 10 de 31 de outuhro de 2017 Pag76 Ch 1IICFEx

promova o exame de oulras palajormas disponiacuteveiacutes lO mercado Acoacuterdatildeo 211592017 PlenaacuterioRepresentaccedilatildeo Relator Ministro Benjamin Zymler

F(J nte liIe1lJgtU su 0 I riosuse rl se rsir fetSI04[)ow nloadsli dSisdoc _I 36204(JI)V286 20- 20 Le_11 11I IC CA ()_JJ2 _20 17_10_17 pd r

CEZAR WILKER DRIGUES - Ten Cc

- 00000001

- 00000002

- 00000003

- 00000004

- 00000005

- 00000006

- 00000007

- 00000008

- 00000009

- 00000010

- 00000011

-

lI ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag68

la PARTE - CONFORMIDADE CONTAacuteBIL

REGISTRO DA CONFORMIDADE CONTAacuteBIL- OUTUBRO 2017

Em cumprimento agraves disposiccedilotildees da Coordenaccedilatildeo-Geral de Contabilidade da Secretaria do TesouroNacional (CCONTSTN) que regulam os prazos os procedimentos as atribuiccedilotildees e as responsabilidadespara a realizaccedilatildeo da conformidade contaacutebil das Unidades Gestoras (UG) vinculadas esta Inspetoriaregistrou no SIAFI a eonfomlidade contaacutebil para certificar os registros contaacutebeis efetuados em funccedilatildeo daentrada de dados no sistema no mecircs de OUTUBRO de 2017 Houve o registro da Conformidade Contaacutebilcom ocorrecircncia conforme o seguinte quadro resumo

Quantidade Coacutedigo da DescriccedilatildeoUG Restricatildeo00 00 00

2 PARTE - INFORMACcedilOtildeES SOBRE APROVACcedilAtildeO DE TOMADA DE CONTAS

ITOMADA DE CONTAS ANUAL- Nada a considerar

2 TOMADA DE CONTAS ESPECIAL- Nada a considerar

3 PARTE - ORIENTACcedilOtildeES TEacuteCNICAS

I MODIFICACcedilOtildeES DE ROTINAS DE TRABALHO

a EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

- Nada a considerar

h EXECUCcedilAtildeO FINANCEIRA

- Nada a considerar

c EXECUCcedilAtildeO CONTAacuteBIL

- Nada a considerar

d EXECUCcedilAtildeO DE LICITACcedilOtildeES CONTRATOS E CONVEcircNIOS

e PESSOAL

- Nada a considerar

f CONTROLE INTERNO

- Nada a considerar

g CONTROLE PATRIMONIAL

- Nada a considerar

iacuteI

li ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag I [69 Ch 11 ICFEx

2 RECOMENDACcedilOtildeES SOBRE PRAZOS- Nada a considerar

3 SOLUCcedilAtildeO DE CONSULTAS

- Entendimento da SEF sobre Adicional de Habilitaccedilatildeo - Irredutibilidade

UG de Orilem Documento de Resoosta3deg Got E DIEx ndeg 294-AsseI ISSEFSEF de 6 de setembro de 2017

ASSUNTO RESUMIDO Trata-se de consulta oriunda do 3deg Grupamento de Engenharia (3deg Gpt E)atinente agrave militar detentora do curso de Mestrado em Meio Ambiente e Desenvolvimento Regional

ENTENDIMENTO DA SEF

a Uma vez implantado o adicional de habilitaccedilatildeo adere de lorma definitiva ao palrlmocircmoremuneratoacuterio do militar natildeo sendo liacutecita a supressatildeo ou a reduccedilatildeo do percentual nem mesmo sob aalegaccedilatildeo de inexistecircncia de aplicabilidade dos conhecimentos

b Padece de ilegalidade o ato atildedministrativo que determinou a redu~atildeo do adicional de habilitaccedilatildeo- de 20 para 12 Iacutendice - em deslavor da 1deg ren () a contar de dezembro de 201-1 eis que praticadoem desacordo com o Princiacutepio de irredutibilidade de Vencimentos

c Em lace da reduccedilatildeo indevida laz jus a militar em tela ao pagamento das diferenccedilas a contar dedezembro de 2014 ateacute a ocasiatildeo de seu licenciamento incluindo os reflexos na compensaccedilatildeo pecuniaacuteriade que trata a Lei nO7963 de 1989

li Por se tratar de ques(io unicamente de direito ora resolvida natildeo haacute o ljue se lalar eminstauraccedilatildeo de nova sindicacircncia

ONDE ENCONTRAR httpIO671 0673sefassessorialloficios20I 7DIEx294- I7pdf

4 ATUALIZACcedilAtildeO DA LEGISLACcedilAtildeO DAS NORMAS DOS SISTEMAS CORPORATIVOS EDAS ORIENTACcedilOtildeES PARA AS UG

a LEGISLACcedilOtildeES E ATOS NORMATIVOS

Assunto Onde encontrarPortaria ndeg 1324 de 04 de outubro de 2017 - Aprova asNormas para a Apuraccedilatildeo de IrregularidadesAdministrativas (EB JO-N-13007) daacute outras tileIIIDUsuC3A IriosluserlUscrslicfexs I04Downe loadslsepbe41-17JlOrt-I324-crnt20expdforovidecircnciasPortaria ndeg 1302 de 27 de setembro de 2017 - Alteradispositivo da Portaria do Comandante do Exeacutercito nO013 de 14 de janeiro de 2013 que regula no acircmbito do fileIIIDUsuC3A IriosuserUserslicfexs I04DownExeacutercito Brasileiro a execuccedilatildeo de medidas sumaacuterias para loadslbc40-1720( I)pdfverificaccedilatildeo de fatos apontados por meio de denuacutenciasanocircnimas e daacute outras orovidecircncias

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

b ORIENTACcedilOtildeES AOS AGENTES DA ADMINISTRACcedilAtildeO

Pag70

- Divulgaccedilatildeo do DIEx ndeg 1224-S2UICFEx de 31 de outubro de 2017 acerca Remessa deSoluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico Militar

- O anexo encontra-se no seguinte endereccedilohtt wwwllicfexebmilbrima esorientar e controlarDano ao Erarioaol DIE n 46S-SPE CCIEx 300UTI7 J df

MINISTERIO DA DEFESAEXERCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANCcedilAS11 INSPETORIA DE CONTABILIDADE E FINANCcedilAS 1)0 EXEacuteRCITO

(EstbRegFint I RM1961)

DIEx nO1224-S2IIICFExEB 646090083332017-77

l RGENTEBrasiacutelia DF 31 de outubro de 2017

Do Chefe da lI Inspetoria de Contabilidade e Financcedilas do ExeacutercitoAo Sr Ordenador de Despesas CIRCULARAssunto Remessa de Soluccedilotildees de Sindicacircncias ao Ministeacuterio Puacuteblico MilitarAnexo anx DIEx nO465-SPE CCIEx 300UT17

I Sobre o assunto e com o objetivo de cumprir determinaccedilatildeo do Centro de Controle Interno doExeacutercito em atendimento a solicitaccedilatildeo do Ministeacuterio Puacuteblico Militar em anexo informo a V Sa quedeveratildeo ser encaminhados ao MPM os Relatoacuterios e Soluccedilotildees de Sindicacircncias de toda e qualquerirregularidade da qual resulte dano ao eraacuterio ou derive de accedilotildees fraudulentas contra o patrimocircniosob a Administraccedilatildeo Militar desvios apropriaccedilotildees indevidas conluios obtenccedilotildees de vantagensindevidas abusos falsidades aplicaccedilotildees irregulares de recursos puacuteblicos e outros comportamentosdessa natureza Nesse sentido natildeo deveratildeo ser encaminhados expedientes relativos a impropriedades quereclamem soluccedilatildeo apenas na esfera administrativa

2 Informo ainda a V Sa que diante da ocorrecircncia das hipoacuteteses supramencionadas oatendimento da pretensatildeo do Ministeacuterio Puacuteblico Militar deveraacute ocorrer independentemente do valor doprejuiacutezo ou do seu eventual ressarcimento No que tange aos danos sem identificaccedilatildeo de autoria lalcircunstacircncia tampouco impede a remessa do respectivo expediente ao MPM

3 Do exposto solicito a V Sa verificar a possibilidade de implementaccedilatildeo dos procedimentos aseguir os quais deveratildeo ser adotados desde jaacute em caraacuteter obrigatoacuterio por essa UGOM vinculada a estaInspetoria

a Relatoacuterios e Soluccedilotildees de Sindicacircncias os Cmt Ch ou Dir da UGOM em que se em que sedeu a instauraccedilatildeo do processo deveratildeo encaminhar coacutepia ao MPM com informaccedilatildeo a esta ICFEx eregistro no campo Histoacuterico do proecircesso no SISADE

li ICFEx Boletim Informativo nO10 de 31 de outubro de 2017 Pag71

4 Por fim destaca-se que o material deveraacute ser encaminhado preferencialmente em meiodigital em formato pdf pesquisaacutevel ao e-mail pgjmassessoriampmmpbr e eventuaisesclarecimentos adicionais e informaccedilotildees a respeito dessa mateacuteria poderatildeo ser obtidos junto aacute AssessoriaJuriacutedica do Procurador-Geral de Justiccedila Militar por meio dos telefones (61) 3255-73217323 ou peloendereccedilo de e-mail acima referido

EacuteLTON RODRIGUES ALVES ARRAIS - CelChefe da li Inspetoria de Contabilidade e Financcedilas do Exeacutercito

150 ANOS DA RETIRADA DA LAGUNA E DA RETOMADA DE CORUMBAacuteIERSEVERANCA NA DEFESA DO TERRITOacuteRIO E NA lNTEGRACAtildeO DO OESTE

- Divulgaccedilatildeo do DIEx ndeg 408-Asse2SSEFSEF- CIRCULAR de 25 de outubro de 2017 aeereaconcessatildeo de semiautonomia administrativa

MINISTEacuteRIO DA DEFESAEXEacuteRCITO BRASILEmO

SECRETARIA DE ECONOMIA E FINANCcedilAS(Contadoria Geral-1841)

DIEx ndeg 408-Asse2SSEFSEF - CIRCULAREB 646890088792017-85URGENTE

Brasiacutelia DF 25 de outubro de 2017Do Subsecretaacuterio de Economia e FinanccedilasAo Sr Chefe da 10 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da li Inspetoria de

Contabilidade e Financcedilas do Exeacutercito Chefe da 12 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da l Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 2 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 3 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 4 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 5 Inspetoriade Contabilidade e Financcedilas do Exeacutercito Chefe da 7 Inspetoria de Contabilidade e Financcedilas doExeacutercito Chefe da 8 Inspetoria de Contabilidade e Financcedilas do Exeacutercito Chefe da 9 Inspetoriade Contabilidade e Financcedilas do Exeacutercito

Assunto consideraccedilotildees sobre concessatildeo de semiautonomia administrativaReferecircncia DIEx nO746-S3-9ICFEx de 22 SET 17

I Versa o presente expediente sobre consulta da 9 ICFEx quanto agrave concessatildeo desemiautonomia administrativa no contexto do processo de reestruturaccedilatildeo do Exeacutercito

2 Esta Secretaria apoacutes estudar o assunto sob o aspecto teacutecnico-normativo ouvidas asOMDS considera importante destacar tendo como base a legislaccedilatildeo vigente sobre o tema osseguintes conceitos

a do Regulamento de Administraccedilatildeo do Exeacutercito (RAE) de 12 de janeiro de 1990 (grifosnossos)

I

11ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017 Pag 1 j72 Chiacute1 CFEx

Ar ]0 A Administraccedilatildeo do Exeacutercito eacute parte integrante daAdministraccedilatildeo Federal e a ela se subordina segundo normas legais

()Ar 18 () ato de concessatildeo indica se a OM em ImtOllOmia((I semi-

autonomia atlministrativa ciando nese uacutelimo caso os seores em que poderaacuteagir deforma alllocircnoma

( )Ar 2] Ao comandane compele a conduccedilatildeo de odas as alividades

desenvolvidaspela OrganizaccedilatildeoMiliarilo No exercicio da direccedilatildeo inegral das aividades administrativas da

Unidade Administrativa a autoridade referida neste artigo denomina-se AgenteDiretor (AO)

~ 2deg Esta autoridade se intiwlaraacute Ordenadar de Despesas (OD)quando na funccediltio especiacutefica da direccediltio exclusiva las atividades deadministraccedilatildeo orccedilamelltaacuteria e financeira e no que estiver fixado emlegislaccedilatildeo especiacutefica na direccedilatildeo das atilidades de administraccediltiopatrimonial

b do Regulamento Interno e dos Serviccedilos Gerais (IUSG) de 19 de dezembro de 2003 (grifosnossos)

A1 17 As OM eSrllluradas para exercer administraccedill10 proacutepriaposmindo competecircncia para realizar atos de geltatildea de bens da Unilio e deerceiros e agraves quais foi concedida autonomia ou semiautalOmia atministrativasatildeo denominadas ambeacutem unidades adminisraivas

C da Portaria nO39-SEF de 8 de dezembro de 2015 (grifos nossos)

Ar]O Parajins desa Poraria considera-seI - Unidade AdministrativI (UA) eacute a Organizaccedilatildeo Miliar esrlllurada

para o exercicio de administraccedill10proacutepria possuillla competecircncia para gerirbens direitos e obrigaccedilotildees da Uniatildeo e de terceiros e agrave qual foi cOlcedidaautonomia ou semi-alllonomia administrativa

II - Unidade Gestora (UG) eacute uma UA invesida no poder de gerirrecursos orccedilamenaacuterios jinanceiros e parimoniais proacuteprios ou sobdescenlralizaccedilatildeo agrave qual foi concedido o coacutedigo de unidade gestora parll operarno SAFI

III - UA autocircnoma eacute uma UG com esruura proacutepria e os meiasnecessaacuterios (material e pessoal) para exercer plena adminisraccedill1oproacutepria quetem competecircncia para praticar todos os atos efatos administrativos decorrentesda gestlio de bens da Unitio e de terceiros bem como eSlUdarencaminhar darparecer e julgar direitos agrave qual foi concedida autonomia administrativa cujotitular em consequecircncia estaacute sujeito agrave tomada de contas na conformidade dosarigos 81 e 82 do Decreo-Lei nO200 de 25 defevereiro de 1967

IV - UA semi-autocircnoma eacute a que fica vinculada a uma UA autocircnomapara fins administrativos especiacuteficos tendo poreacutem competecircncia para exercerdeforma autocircnoma determinadas atividades orgacircnicas e administrativas

()Ar )0 Satildeo condiccedilotildees necessaacuterias para a concessatildeo da autonomia

administrativa

lia ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag73

I - existecircncia no Quadro de Cargos Previstos (QCP) de agentes (Iaadministraccedilatildeo ou seja ordenador de despesas (OD) fiscal administrativo eencarregado dos setores de pessoal financcedilas material e aprovisionamento esteuacuteltimo somente quando a OM possuir rancho organizado

11- existecircncia de instalaccedilotildees adequadas para o exerciacutecio das atividades aserem desenvolvidas pelo agente diretor e respectivos agentes executores diretosda administraccediltio cirados no inciso I deste artigo e

111 - existecircncia de militares ou servidores civis para serem osresponsaacuteveis pela conformidade do~ registros de gest(io (titular e substitl(o)(grifos nossos)

d do Manual do SIAFI na Seccedilatildeo 010400 - Glossaacuterio (grifos nossos)

TOMADA DE CONTAS ANUAL - Processo preparado pela UnidadeSetorial de Contabilidade Analitica da Administraccediltio Direta ao final do exerciciofinanceiro referente aos atos de gest(io orccedilamentaacuteria financeira e patrimonial ea guarda de bens e valores puacuteblicos sob a responsabilidade (Ie agentere~ponsaacutevel

()UNIDADE GESTORA (UG) - Unidade Orccedilamentaacuteria ou Administrativa

que realiza atos de gest(io orccedilamentaacuteriafinanceira eou patrimonial cujo titularem consequecircncia estaacute sujeito a tomada de

contas anual na confiJrmidade do disposto nos artigos 81 e 82 doDecreto-Lei n 200 de 25 de fevereiro de 1967

()UNIDADE GESTORA EXECUTORA (UGE) Eacute a Unidade Gestora

re~ponsaacutevel pela execuccedilatildeo orccedilamentaacuteria financeira e patrimonial responsaacutevelpela geraccedilatildeo de registros contaacutebeis no SIAFI (grifos nossos)

e do Manual do SIAFI na Seccedilatildeo 020400 - Estrutura Orgacircnica do Sistema item 32 (grifosnossos)

UG Executora - UGE - Realiza atos de gest(io financeira eoupatrimonial cujo titular em consequecircncia estaacute sujeito a 1OIIIII(laOl( Prestaccedil(iode Contas Anual (grifo nosso)

f do site do Tesouro Nacional- Glossaacuterio (grifos nossos)

Unidade Gestora eacute a nomenclatura usada para definir as unidadescadastradas 10 SIAFI investidas no poder de gerir recursos orccedilamentaacuterios efinanceiros proacuteprios ou sob descentralizaccedilatildeo e cujo titular estaacute sujeito a tomll(lade cont(lS anual em confoacutermidade com o disposto nos artigos 81 e 82 do Decreto-Lei n 200 de 25 de fevereiro de 1967 (grifo nosso)

g do Portal do Tribunal de Contas da Uniatildeo

UNIDADE ADMINISTRATIVA - A reparticcedileio puacuteblica da administraccediltiodireta ntio contemplada nominalmente no orccedilamento da unIacutepoundio e que depende dedescentralizaccediltio externa ou descentralizaccediltio interna vara execlllar seus

lIalCFEx Boletim Informativo nO 10 de3 de outubro de 2017 Pag74

programas de trabalho (INDTN ndeg 1091)UNIDADE GESTORA - A unidade orccedilamentaacuteria ou administrativa

investida de poder para gerir creacuteditos orccedilamentaacuterios dou recursos financeiros(INDTN ndeg 1091)

UNIDADE GESTORA EXECUTORA - Unidade gestora que utiliza ocreacutedilO recebido da unidade gestora responsaacutevel A unidade gestora que utilizaseus proacuteprios creacuteditos passa a ser ao mesmo tempo unidade gestora executora eunidade gestora responsaacutevel (INDTN ndeg 1091)

3 Dos conceitos acima elencados depreende-se que

a as Organizaccedilotildees Militarcs (OM) sem autonomia administrativa devcm ficar vinculadas a umaUnidade Oestora Executora (UOE) que possuiraacute autonomia para realizar todas as atividadcs dc execuccedilatildeoorccedilamcntaacuteria financeira patrimonial geraccedilatildeo de direitos remuneratoacuterios e de pagamento de pessoal emnome da OM

b a OM sem autonomia administrativa teraacute as estruturas nllDlmas necessanas ao seufuncionamento vegetativo a criteacuterio de seu comandante confonlle previsto no Regulamento Interno e dosServiccedilos Oerais (RISO) e no Regulamento de Administraccedilatildeo do Exeacutercito (ME)

e a OM com semiautonomia administrativa eacute a que natildeo sendo UO por natildeo estar cadastrada noSIAFI necessita cstar vinculada a uma UOE para fins de execuccedilatildeo orccedilamentaacuteria financeira pagamento depessoal e ainda para a contabilizaccedilatildeo e homologaccedilatildeo pelo OD de seus atos de gestatildeo nos sistemascorporativos em uso no Exeacutercito restritos agrave execuccedilatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuteriospara o seu efetivo expressos na portaria de concessatildeo

d a OM semiautocircnoma teraacute toda a estrutura necessaacuteria (pessoal e material) para executar osprocedimentos dc controlegestatildeo patrimonial eou geraccedilatildeo de direitos remuneratoacuterios previstos nasnormas e regulamentos do Exeacutercito e

e eacute importante reforccedilar que a OM sem autonomia administrativa ou semiautocircnoma natildeo podepossuir coacutedigo de UOE o qual soacute deve ser atribuido agraves UO cujos agentes estatildeo no rol de responsaacuteveis querealizam a execuccedilatildeo orccedilamentaacuteria financeira e patrimonial no SIAFI e ainda prestam contas aos oacutergatildeosgovernamentais de controle

4 Do exposto esta Secretaria ratifica o entendimento da 9 ICFEx no sentido de que

a as OM semiautocircnomas com atribuiccedilatildeo de controle e gestatildeo patrimonial devem confeccionar osseus aditamentos administrativos podendo operar o Sistema de Controle Fiacutesico (SISCOFIS OM) comouma seccedilatildeo da UOE a que estatildeo vinculadas tendo os seus atos administrativos homologados pelo OD daUOE ao qual compete a contabilizaccedilatildeo e o ajuste dos saldos entre o SISCOFIS e SIAFI e

b as OM semi autocircnomas com atribuiccedilatildeo de geraccedilatildeo de direitos remuneratoacuterios devem publicarem seus boletins internos os atos de concessatildeo e alteraccedilatildeo de direitos podendo executar alteraccedilotildees depagamento no sistema informatizado de pagamento de pessoal (SIAPPES) como uma seccedilatildeo da UOE devinculaccedilatildeo atos estes que seratildeo remetidos ao OD da UOE para homologaccedilatildeo

Gen Div EXPEDITO ALVES DE LIMASubsecretaacuterio de Economia e Financcedilas

BRASIL NO HAITI UM CASO DE SUCESSO (2004 - 207)

lia ICFEx Boletim Informativo ndeg 10 de 31 de outubro de 2017

4a PARTE - ASSUNTOS GERAIS

I INFORMACcedilOtildeES DO TIPO VOCEcirc SABIA QUE

Pag75

I Provas de conceito natildeo devem ser utilizadas na fase interna da licitaccedilatildeo (planejamento dacontrataccedilatildeo) uma vez que natildeo se prestam a escolber soluccedilatildeo de TI c a elaborar requisitosteacutecnicos mas a avaliar na fase externa se a ferramenta ofertada no certame atende agravesespecificaccedilotildees teacutecnicas definidas no projeto baacutesico ou no termo de referecircncia Representaccedilatildeoformulada ao TCU apontou possiveis irregularidades no Ministeacuterio do Planejamento Desenvolvimentoe Gestatildeo (MP) relacionadas ao Pregatildeo Eletrocircnico 182016 cujo objeto era o registro de preccedilos paraconlrataccedilatildeo da plataforma ()utSystems compreendendo fornecimento e locaccedilatildeo de licenccedila desoftware suporte teacutecnico treinamento e ~erviccedilo de mentoria Entre as irregularidades apontadasestava a realizaccedilatildeo de prova de conceito para que os oacutergatildeos contratantes (gerenciador e participantes)avaliassem na fase interna da licitaccedilatildeo as funcionalidades tatildeo somente da platafornm ()utlystems cdessa forma formulassem requisitos funcionais supostamente convergentes com seus objetivos denegoacutecio Instado a se manifestar em sede de oitiva preacutevia o MP assinalou que a prova de conceitointcntava na verdade avaliar as soluccedilotildees disponiveis no mercado e fomentar a escolha da melhorplataforma para os oacutergatildeos envolvidos no pregatildeo em comento Em seu voto o relator destacou queprova de conceito (proof of concept - PoC) segundo entendimento consignado na citada notateacutecnica eacute um termo utilizado para denominar um modelo praacutetico que possa provar o conceito(teoacuterico) estahelecido por uma pesquisa ou artigo teacutecnico Pode ser considerada tamheacutem umaimplementaccedil17o em geral resumida ou incompleta de um meacutetodo ou de uma ide ia realizada com opropoacutesito de verificar se o conceito ou a teoria em questatildeo eacute suscetiacutevel de ser explorado de umamaneira lIacutetil Essa dejiniccedil170 em nada inova Ao contraacuterio alinha-se ao entendimento majoritaacuterio deque as provas de conceito geralmente servem para demonstrar se a ferramenta submetida agrave avaliaccedil170- avaliaccedil170 esta que sempre deve ser ohjetiva - contempla requisitos previamente estipuladosnecessaacuterios ao atingimento dos objetivos de negoacutecio pretendidos pelos oacutergatildeos contratantesRessaltou ainda natildeo haver oacutebices legais para que a Administraccedilatildeo conheccedila novas soluccedilotildeesprincipalmente na aacuterea de tecnologia da informaccedilatildeo entretanto no caso em apreciaccedilatildeo a unidadeteacutecnica identificou que o processo administrativo destinado agrave contrataccedilatildeo da soluccedilatildeo natildeo possuiacutearoteiros planos ou mesmo criteacuterios aplicaacuteveiacutes agrave avaliaccedilatildeo das plataformas natildeo havendo assimgarantias de que os exames da plataforma ()utSystems se deram de forma objetiva e alinharam-se aosprinciacutepios da iacutempessoalidade e da 2 isonomia De acordo com o relator era imprescindiacutevel umaavaliaccedil170 mais apurada das soluccedilotildees disponiacuteveis para serem contemplados em termos teacutecnicos eeconocircmicos os anseios de todos aqueles que integram o Preg170AIP 182016 Para ele na situaccedilatildeoconcreta n17ohaacute demonstraccedil17o inequiacutevoca de que isso ocorreu Especificamente quanto ao supostodirecionamento da licitaccedilatildeo o relator se reportou agrave constataccedilatildeo da unidade teacutecnica de que os requisitosformulados retratavam as funcionalidades da plataforma ()utlystems e que dessa maneirainequivocamente conduziriam agrave sua escolha Para o relator a constataccedilatildeo de que foram criadosinlIacutemeros requisitos que mio cantinham correlaccedil17o com as condiccedilotildees de negoacutecio dos oacuterg170sparticipantes acrescida agrave percepccedilatildeo de que os requisitos apresentados retratavam as fimcionalidadesd a plataforma ()utSystems evidencia que o [MP) desde o iniacutecio dos procedimentos que culminaramno Pregatildeo Eletrocircnico 182016 buscava fimdamentar a contrataccedil17o daquela plataforma Ao final orelator propocircs e o Plenaacuterio decidiu considerar procedente a representaccedilatildeo e assinar prazo para que oMP proceda agrave anulaccedil170 do Pregatildeo Eletrocircnico para Registro de Preccedilos 182016 sem prejuiacutezo deexpedir determinaccedilatildeo ao oacutergatildeo para que no procedimento destinado agrave elaboraccedil17o e agrave identificaccedilatildeode requisitos teacutecnicos abstenha-se de identificaacute-los em prova de conceito realizada na jasepreparatoacuteria dos certames e em homenagem aos princiacutepios da impessoalidade e da isonomia

bull

Il ICFEx Boletim Informativo ndeg 10 de 31 de outuhro de 2017 Pag76 Ch 1IICFEx

promova o exame de oulras palajormas disponiacuteveiacutes lO mercado Acoacuterdatildeo 211592017 PlenaacuterioRepresentaccedilatildeo Relator Ministro Benjamin Zymler

F(J nte liIe1lJgtU su 0 I riosuse rl se rsir fetSI04[)ow nloadsli dSisdoc _I 36204(JI)V286 20- 20 Le_11 11I IC CA ()_JJ2 _20 17_10_17 pd r

CEZAR WILKER DRIGUES - Ten Cc

- 00000001

- 00000002

- 00000003

- 00000004

- 00000005

- 00000006

- 00000007

- 00000008

- 00000009

- 00000010

- 00000011

-

iacuteI

li ICFEx Boletim Informativo n 10 de 31 de outubro de 2017 Pag I [69 Ch 11 ICFEx

2 RECOMENDACcedilOtildeES SOBRE PRAZOS- Nada a considerar

3 SOLUCcedilAtildeO DE CONSULTAS

- Entendimento da SEF sobre Adicional de Habilitaccedilatildeo - Irredutibilidade

UG de Orilem Documento de Resoosta3deg Got E DIEx ndeg 294-AsseI ISSEFSEF de 6 de setembro de 2017

ASSUNTO RESUMIDO Trata-se de consulta oriunda do 3deg Grupamento de Engenharia (3deg Gpt E)atinente agrave militar detentora do curso de Mestrado em Meio Ambiente e Desenvolvimento Regional

ENTENDIMENTO DA SEF

a Uma vez implantado o adicional de habilitaccedilatildeo adere de lorma definitiva ao palrlmocircmoremuneratoacuterio do militar natildeo sendo liacutecita a supressatildeo ou a reduccedilatildeo do percentual nem mesmo sob aalegaccedilatildeo de inexistecircncia de aplicabilidade dos conhecimentos

b Padece de ilegalidade o ato atildedministrativo que determinou a redu~atildeo do adicional de habilitaccedilatildeo- de 20 para 12 Iacutendice - em deslavor da 1deg ren () a contar de dezembro de 201-1 eis que praticadoem desacordo com o Princiacutepio de irredutibilidade de Vencimentos

c Em lace da reduccedilatildeo indevida laz jus a militar em tela ao pagamento das diferenccedilas a contar dedezembro de 2014 ateacute a ocasiatildeo de seu licenciamento incluindo os reflexos na compensaccedilatildeo pecuniaacuteriade que trata a Lei nO7963 de 1989

li Por se tratar de ques(io unicamente de direito ora resolvida natildeo haacute o ljue se lalar eminstauraccedilatildeo de nova sindicacircncia

ONDE ENCONTRAR httpIO671 0673sefassessorialloficios20I 7DIEx294- I7pdf