UF1724 Gestión económico-financiera básica de la actividad comercial de ventas e intermediación...

45

-

Upload

certia-editorial -

Category

Documents

-

view

253 -

download

8

description

Primer capítulo del manual «Gestión económica-financiera básica de la actividad de ventas e intermediación comercial» (UF1724). Se trata de una unidad formativa de 60 horas que pertenece al módulo MF1000_3 Organización comercial del certificado profesional «Gestión comercial de ventas» (COMT0411) dentro de la familia profesional comercio y marketing, área profesional compraventa. En el presente manual se analizan las alternativas de inversión que estimulan la competitividad empresarial, la eficiencia administrativa y la productividad industrial, que representan las responsabilidades prioritarias asignadas a quienes toman las decisiones cruciales para la supervivencia y crecimiento de las organizaciones. Consigue el manual completo en Certia Editorial: http://ow.ly/Sqa5300HyfH

Transcript of UF1724 Gestión económico-financiera básica de la actividad comercial de ventas e intermediación...

3UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

UF1724. Gestión económico-Financiera básica de la actividad de ventas e intermediación comercial

4 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Índice

•INTRODUCCIÓN..............................................................................

•UNIDADDIDÁCTICA1.Cajayterminalpuntodeventa.................

1.1. Caja y equipos utilizados en el cobro y pago de operaciones de venta

1.1.1. Funcionamiento .............................................................................

1.1.2. Características .................................................................................

1.2. Sistemas tradicionales ..................................................................................

1.2.1. Caja registradora .............................................................................

1.2.2. Datáfono .........................................................................................

1.3. Elementos y características del TPV .........................................................

1.4. Apertura y cierre del TPV ..........................................................................

1.5. Escáner y lectura de la información del producto ..................................

1.6. Otras funciones auxiliares del TPV ...........................................................

1.7. Lenguajes comerciales: codificación de la mercancía, transmisión electrónica de datos (sistema EDI u otros) ..............................................

1.8. Descuentos, promociones, vales en el TPV .............................................

1.9. Utilización del TPV (terminal punto de venta) .......................................

RESUMEN........................................................................................

AUTOEVALUACIÓN.......................................................................

•UNIDADDIDÁCTICA2.Procedimientosdecobroypagode las

5UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

operacionesdeventa............................................................................

2.1. Caracterización de los sistemas y medios de cobro y pago ...................

2.1.1. Efectivo ...........................................................................................

2.1.2. Transferencia y domiciliación bancaria .......................................

2.1.3. Tarjeta de crédito y débito ............................................................

2.1.4. Pago contra reembolso ..................................................................

2.1.5. Pago mediante teléfonos móviles, u otros .................................

2.1.6. Medios de pago online y seguridad del comercio electrónico

2.2. Los justificantes de pago .............................................................................

2.2.1. El recibo: elementos y características ..........................................

2.2.2. Justificantedetrasferencias ..........................................................

2.3. Diferencias entre factura y recibo ..............................................................

2.3.1. Obligaciones para el comerciante y establecimiento comercial

2.4. Devoluciones y vales ...................................................................................

2.4.1. Normativa .......................................................................................

2.4.2. Procedimientos internos de gestión ............................................

2.5. Registro de las operaciones de cobro y pago ...........................................

2.6. Arqueo de caja ..............................................................................................

2.6.1. Conceptoyfinalidad ......................................................................

2.7. Recomendaciones de seguridad e higiene postural en el TPV ..............

RESUMEN........................................................................................

datos del aUtor

Rosa Isorna Potel es licenciada en Ciencias Políticas y de la Administración y posgraduada en Comportamiento del Consumidor e Investigación Social y de Mercado por la Universidad de Santiago de Compostela.

Desde el año 2003 su experiencia profesional se vincula a distintas empresas en el área de la investigación de mercado, el desarrollo directivo y el marketing.

Durante los años 2001-2002 realiza el Certificado de Aptitud Pedagógica en la especialidad formación y orientación laboral, obteniendo conocimientos relacionados con la formación y la elaboración de contenidos didácticos. A partir del año 2009 centra su labor profesional en el mundo de la formación, tanto en la modalidad presencial como de teleformación.

En la actualidad combina su profesión de formadora con la elaboración de contenidos didácticos asociados a diversos certificados de profesionalidad.

Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. comercio y marketinG.

no está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito de los titulares del Copyright.

Derechos reservados 2015, respecto a la primera edición en español, por Certia Editorial.

ISBN: 978-84-16019-99-1Depósito legal: PO 719-2015Impreso en España - Printed in Spain

Certia Editorial ha incorporado en la elaboración de este material didáctico citas y referencias de obras divulgadas y ha cumplido todos los requisitos establecidos por la Ley de Propiedad Intelectual. Por los posibles errores y omisiones, se excusa previamente y está dispuesta a introducir las correcciones pertinentes en próximas ediciones y reimpresiones.

Fuente fotografia portada: MorgueFile, autoriza a copiar, distribuir, comunicar publicamente la obra y adaptar el trabajo.

Ficha

Gestión económico-financiera básica de la actividad de ventas e intermediación

comercial. Comercio y marketing

1ª EdiciónCertia Editorial, Pontevedra, 2015

Autor: Rosa Isorna Potel

Formato: 170 x 240 mm •243 páginas.

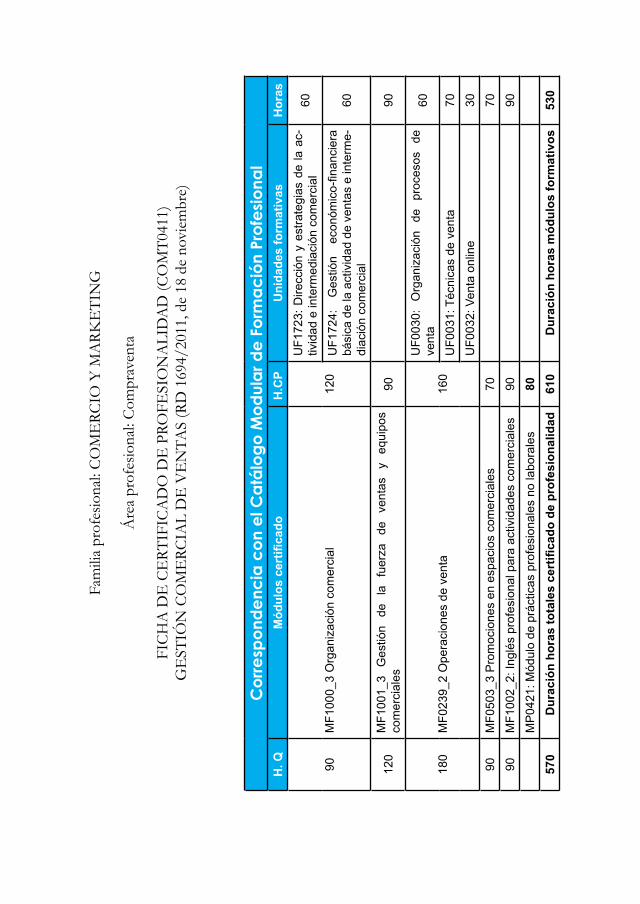

Fam

ilia

prof

esio

nal:

CO

ME

RCIO

Y M

ARK

ETI

NG

Áre

a pr

ofes

iona

l: C

ompr

aven

ta

FIC

HA

DE

CE

RTIF

ICA

DO

DE

PRO

FESI

ON

ALI

DA

D (C

OM

T041

1)

GE

STIÓ

N C

OM

ERC

IAL

DE

VE

NTA

S (R

D 1

694/

2011

, de

18 d

e no

viem

bre)

Cor

resp

onde

ncia

con

el C

atál

ogo

Mod

ular

de

Form

ació

n Pr

ofes

iona

lH

oras

Uni

dade

s fo

rmat

ivas

H.C

P M

ódul

os c

ertifi

cado

H. Q

60U

F172

3: D

irecc

ión

y es

trate

gias

de

la a

c-tiv

idad

e in

term

edia

ción

com

erci

al12

0 M

F100

0_3

Org

aniz

ació

n co

mer

cial

9060

UF1

724:

G

estió

n ec

onóm

ico-

finan

cier

abá

sica

de

la a

ctiv

idad

de

vent

as e

inte

rme-

diac

ión

com

erci

al

9090

MF1

001_

3 G

estió

n de

la

fu

erza

de

ve

ntas

y

equi

pos

com

erci

ales

120

60 U

F003

0:

Org

aniz

ació

n de

pr

oces

os

deve

nta

160

MF0

239_

2 O

pera

cion

es d

e ve

nta

180

70U

F003

1: T

écni

cas

de v

enta

30U

F003

2: V

enta

onl

ine

7070

MF0

503_

3 P

rom

ocio

nes

en e

spac

ios

com

erci

ales

90

9090

MF1

002_

2: In

glés

pro

fesi

onal

par

a ac

tivid

ades

com

erci

ales

90

80 M

P04

21: M

ódul

o de

prá

ctic

as p

rofe

sion

ales

no

labo

rale

s

530

Dur

ació

n ho

ras

mód

ulos

form

ativ

os61

0D

urac

ión

hora

s to

tale

s ce

rtifi

cado

de

prof

esio

nalid

ad57

0

9

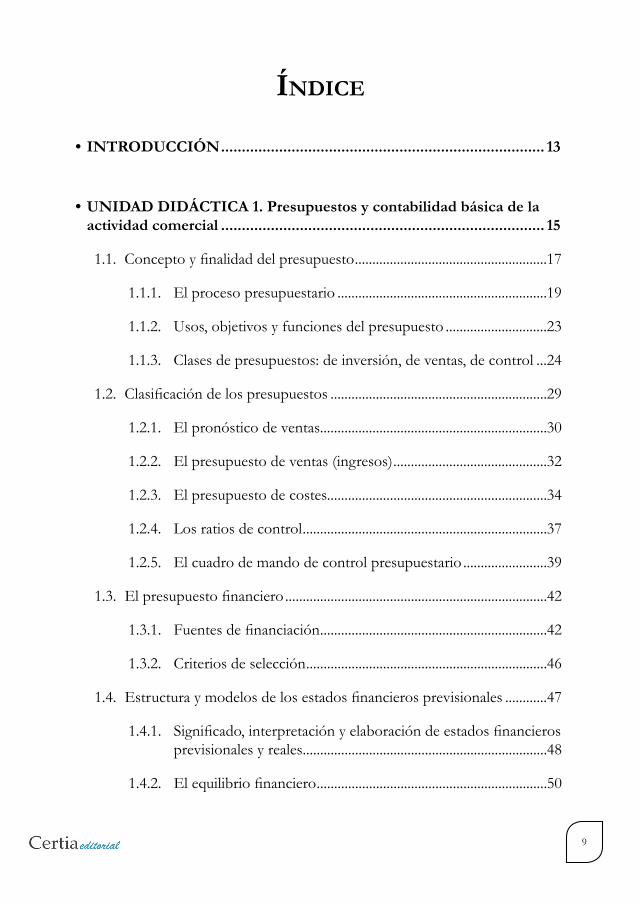

Índice

•INTRODUCCIÓN.............................................................................. 13

•UNIDADDIDÁCTICA1.Presupuestosycontabilidadbásicadelaactividadcomercial.............................................................................. 15

1.1. Conceptoyfinalidaddelpresupuesto .......................................................17

1.1.1. El proceso presupuestario ............................................................19

1.1.2. Usos, objetivos y funciones del presupuesto .............................23

1.1.3. Clases de presupuestos: de inversión, de ventas, de control ...24

1.2. Clasificacióndelospresupuestos ..............................................................29

1.2.1. El pronóstico de ventas.................................................................30

1.2.2. El presupuesto de ventas (ingresos) ............................................32

1.2.3. El presupuesto de costes...............................................................34

1.2.4. Los ratios de control ......................................................................37

1.2.5. El cuadro de mando de control presupuestario ........................39

1.3. Elpresupuestofinanciero ...........................................................................42

1.3.1. Fuentesdefinanciación .................................................................42

1.3.2. Criterios de selección .....................................................................46

1.4. Estructuraymodelosdelosestadosfinancierosprevisionales ............47

1.4.1. Significado,interpretaciónyelaboracióndeestadosfinancierosprevisionales y reales ......................................................................48

1.4.2. Elequilibriofinanciero ..................................................................50

10

1.5. Características de las principales magnitudes contables y masas patrimoniales .................................................................................................51

1.5.1. Activo ...............................................................................................52

1.5.2. Pasivo ...............................................................................................52

1.5.3. Patrimonio neto ..............................................................................53

1.5.4. Circulante ........................................................................................55

1.5.5. Inmovilizado ...................................................................................55

1.6. El equilibrio patrimonial y sus efectos sobre la actividad ......................56

1.6.1. Equilibrio total ................................................................................57

1.6.2. Equilibrionormaloestabilidadfinanciera .................................57

1.6.3. Situación de insolvencia temporal ...............................................58

1.6.4. Situacióndeinsolvenciadefinitiva ...............................................58

1.6.5. Puntodeequilibriofinanciero ......................................................59

1.7. Estructuraycontenidobásicodelosestadosfinanciero-contablesprevisionales y reales ....................................................................................60

1.7.1. Balance .............................................................................................61

1.7.2. Cuenta de pérdidas y ganancias ...................................................64

1.7.3. Tesorería ..........................................................................................66

1.7.4. Patrimonio neto ..............................................................................67

1.7.5. Memoriaeconómico-financieradelaactividad .........................69

EVALUACIÓN....................................................................................... 71

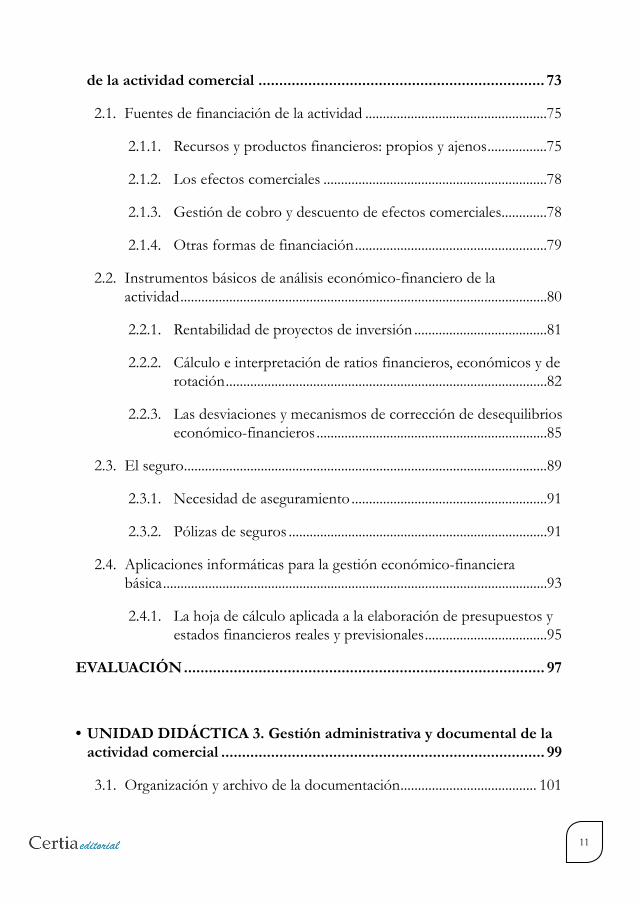

•UNIDADDIDÁCTICA2.Financiaciónbásicayviabilidadeconómica

11

delaactividadcomercial..................................................................... 73

2.1. Fuentes de financiación de la actividad ....................................................75

2.1.1. Recursos y productos financieros: propios y ajenos .................75

2.1.2. Los efectos comerciales ................................................................78

2.1.3. Gestión de cobro y descuento de efectos comerciales .............78

2.1.4. Otras formas de financiación .......................................................79

2.2. Instrumentos básicos de análisis económico-financiero de la actividad .........................................................................................................80

2.2.1. Rentabilidad de proyectos de inversión ......................................81

2.2.2. Cálculo e interpretación de ratios financieros, económicos y de rotación ............................................................................................82

2.2.3. Las desviaciones y mecanismos de corrección de desequilibrios económico-financieros ..................................................................85

2.3. El seguro ........................................................................................................89

2.3.1. Necesidad de aseguramiento ........................................................91

2.3.2. Pólizas de seguros ..........................................................................91

2.4. Aplicaciones informáticas para la gestión económico-financiera básica ..............................................................................................................93

2.4.1. La hoja de cálculo aplicada a la elaboración de presupuestos y estados financieros reales y previsionales ...................................95

EVALUACIÓN....................................................................................... 97

•UNIDADDIDÁCTICA3.Gestiónadministrativaydocumentaldelaactividadcomercial..............................................................................99

3.1. Organización y archivo de la documentación ....................................... 101

3.1.1. Proceso administrativo y flujos documentales de información .................................................................................. 101

3.2. Facturación ................................................................................................. 105

3.2.1. Confección de facturas con distintos tipos de IVA ............... 110

3.2.2. Notas de abono ........................................................................... 124

3.2.3. Notas de gastos ........................................................................... 124

3.2.4. Pedidos y otra documentación comercial ................................ 125

3.3. Documentación relacionada con la tesorería ........................................ 129

3.3.1. Medios de cobro y pago ............................................................. 129

3.4. Comunicación interna y externa ............................................................. 132

3.4.1. Presentaciones, informes y correspondencia comercial........ 134

3.4.2. Documentación e informes comerciales ................................. 136

3.5. Organización del trabajo comercial ........................................................ 138

3.5.1. Aplicacionesespecíficasdegestióncomercial ........................ 138

3.5.2. Agenda y PDAs ........................................................................... 139

3.5.3. Aplicaciones de organización y gestión del tiempo ............... 141

EVALUACIÓN..................................................................................... 145

•UNIDADDIDÁCTICA4.Gestióncontable,fiscalylaboralbásicaenlaactividadcomercial........................................................................ 147

4.1. Gestión contable básica ........................................................................... 149

4.1.1. Obligaciones contables en función de la forma jurídica ....... 150

4.1.2. Los libros contables .................................................................... 151

12

13

4.1.3. El método de partida doble ....................................................... 152

4.1.4. Las cuentas anuales ..................................................................... 155

4.1.5. Registro contable de operaciones ............................................. 159

4.1.6. Elaboración de cuentas y equilibrio contable ......................... 169

4.2. Gestión fiscal básica ................................................................................. 172

4.2.1. Principales declaraciones tributarias ......................................... 173

4.2.2. Declaración censal ...................................................................... 174

4.2.3. Calendario fiscal .......................................................................... 183

4.2.4. Cumplimentación y tramitación fiscal de las declaraciones tributarias ...................................................................................... 191

4.2.5. Declaración de IVA .................................................................... 193

4.2.6. Declaración del IAE e IRPF ..................................................... 197

4.2.7. Otrasobligacionesfiscales ......................................................... 201

4.3. Gestión laboral básica .............................................................................. 202

4.3.1. Obligaciones periódicas de carácter social y laboral de la actividad ........................................................................................ 202

4.3.2. Cumplimentación y tramitación de documentos laborales .. 204

4.4. Aplicacionesinformáticasdegestióncontable,fiscalylaboral ......... 207

4.4.1. Paquetes integrados de gestión económica ............................. 207

EVALUACIÓN..................................................................................... 211

•RESUMENFINAL........................................................................... 215

14

•EJERCICIOSyACTIVIDADES...................................................... 217

•EVALUACIÓNFINAL..................................................................... 227

•BIBLIOGRAFÍA/WEBGRAFÍA...................................................... 237

•GLOSARIO........................................................................................ 239

15UF1724.Gestióneconómico-financierabásicadelaactividaddeventas e intermediación comercial

introdUcción

La cualificación profesional es el «conjunto de competencias con significación en el empleo que pueden ser adquiridas mediante formación modular u otros tipos de formación, así como a través de la experiencia laboral» (Ley Orgánica 5/2002, de 19 de junio, de las Cualificaciones y de la Formación Profesional).

La forma de organizar cada cualificación es en unidades de competencia, y estas son el agregado mínimo de competencias profesionales que pueden ser objeto de reconocimiento y acreditación parcial.

Cada unidad de competencia conlleva un/os módulo/s formativo/s que conforman la descripción y desarrollo de la formación exigida y necesaria para adquirir una competencia.

El presente manual, Gestión económico-financiera básica de la actividad comercial de ventas e intermediación comercial, tiene como cualificación profesional de referencia el certificado formativo «COM314_3: Gestión comercial de ventas» (Real Decreto 109/2008, de 1 de febrero, por el que se complementa el Catálogo Nacional de Cualificaciones Profesionales mediante el Establecimiento de Siete Cualificaciones Profesionales de la Familia Profesional Comercio y Marketing), asociado a la unidad de competencia «UC1000_3: Obtener y procesar la información necesaria para la definición de estrategias y actuaciones comerciales».

La relación de módulo formativo y de unidad formativa a la que pertenece sería:

• MF1000_3:Organizacióncomercial

• UF1724:Gestióneconómicabásicadelaactividadcomercialdeventaseintermediación.

Como competencia general el manual presenta la siguiente:

• Organizar,realizarycontrolar lasoperacionescomercialesencontactodirecto con los clientes o a través de tecnologías de información y comunicación, utilizando, en caso necesario, la lengua inglesa, coordinando

al equipo comercial y supervisando las acciones de promoción, difusión y venta de productos y servicios.

Como objetivos:

• Elaborar informescon lasconclusionesderivadasde la informaciónprocedente de los clientes, la competencia, el producto y los recursos humanos y materiales que concurren en la actividad comercial, para facilitar la toma de decisiones sobre estrategias comerciales.

• Detectarnuevasoportunidadesdenegocioqueoptimicenlagestióndeventas en la empresa, utilizando los procedimientos adecuados.

• Colaborarenlaelaboracióndelplanyargumentariodeventasatravésdepropuestas para contribuir a mejorar el posicionamiento del producto, la fidelización de los clientes y el incremento de las ventas.

Va dirigido a:

• Profesionalesque desarrollansuactividadprofesional,encontactodirecto con el cliente o a través de las tecnologías de la información y comunicación, en establecimientos o sucursales comerciales, departamentos comerciales o de venta y en empresas de marketing, contact y call center y, en general, empresas de marketing relacional o contactos transaccionales.

Los sectores productivos a los que va dirigido son:

• Sectordecomercioalpormayoryalpormenor,comercio integradoy asociado, agencias comerciales y en todo tipo de empresas con departamento de ventas teniendo, por tanto, un carácter marcadamente transectorial.

• Ocupacionesopuestosdetrabajorelacionados:vendedorestécnicos/as,agentes comerciales, delegados/as comerciales, en general, representantes de comercio en general, encargados/as de tienda, vendedores/as no clasificados bajo otros epígrafes, jefe de ventas, coordinador/a de comerciales, supervisor/a de telemarketing.

16 UF1724.Gestióneconómico-financierabásicadelaactividaddeventas e intermediación comercial

17UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

PresUPUestos y contabilidad básica de la actividad comercial 1

Unidad

•Contenido1.1. Concepto y finalidad del presupuesto

1.2. Clasificacióndelospresupuestos

1.3. Elpresupuestofinanciero

1.4. Estructura y modelos de los estados financieros previsionales

1.5. Características de las principales magnitudes contables y masas patrimoniales

1.6. El equilibrio patrimonial y sus efectos sobre la actividad

1.7. Estructuraycontenidobásicodelosestadosfinanciero-contables previsionales y reales

•evaluaCión

19UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

1.1.ConceptoyfinalidaddelpresupuestoConceptualmente el presupuesto es un plan de operaciones para un

determinado lapso de tiempo que se debe preparar de manera cuidadosa. El presupuesto, en términos monetarios, es una herramienta administrativa de planeación y control financiero que muestra de manera ordenada los resultados previstos de un plan, un proyecto o una estrategia.

Se pueden definir los presupuestos como el desarrollo y aceptación de un conjunto de objetivos, así como la movilización eficiente de una organización para alcanzarlo.

En esta definición se encuentran los siguientes aspectos:

• Elpresupuestoestáíntimamenterelacionadoconlaplaneaciónfinanciera.

• Esconsecuenciadeldesarrolloeficazdelprocesogerencial,noesalgoaislado como herramienta administrativa.

• Elpresupuestoseorientahaciael futuro,aunqueensu funcióndecontrol se compara con datos reales. El timing del presupuesto puede ser el que se desee: días, semanas, meses o años.

• Se puedepresupuestar cualquier actividad empresarial: toda en suconjunto, un proyecto, un artículo, etc.

• Elpresupuestoeslaexpresióncuantitativadelosobjetivosgerencialesyun modo de controlar el progreso de la consecución de tales objetivos. La coordinación entre la gerencia y los sistemas de contabilidad es esencial para su eficacia.

Para implementar cualquier presupuesto es necesario tener en cuenta aspectos como los siguientes:

• Unorganigramacompletoydiagramasdecuentas.

• Unsistemadecostosestándaryunatécnicadeapropiacióndecostos

20 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

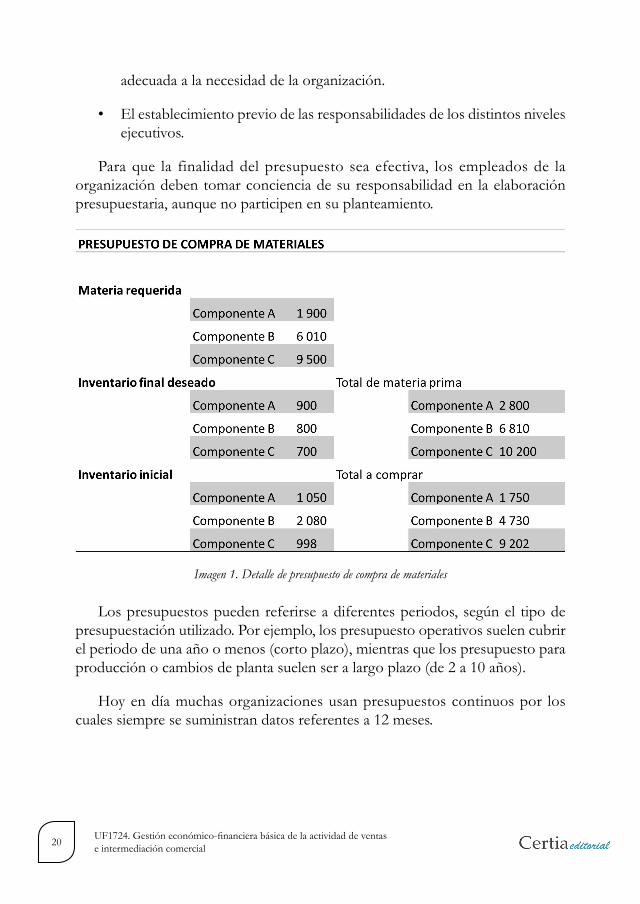

adecuada a la necesidad de la organización.

• Elestablecimientopreviodelasresponsabilidadesdelosdistintosnivelesejecutivos.

Para que la finalidad del presupuesto sea efectiva, los empleados de la organización deben tomar conciencia de su responsabilidad en la elaboración presupuestaria, aunque no participen en su planteamiento.

Los presupuestos pueden referirse a diferentes periodos, según el tipo de presupuestación utilizado. Por ejemplo, los presupuesto operativos suelen cubrir el periodo de una año o menos (corto plazo), mientras que los presupuesto para producción o cambios de planta suelen ser a largo plazo (de 2 a 10 años).

Hoy en día muchas organizaciones usan presupuestos continuos por los cuales siempre se suministran datos referentes a 12 meses.

Imagen 1. Detalle de presupuesto de compra de materiales

21UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

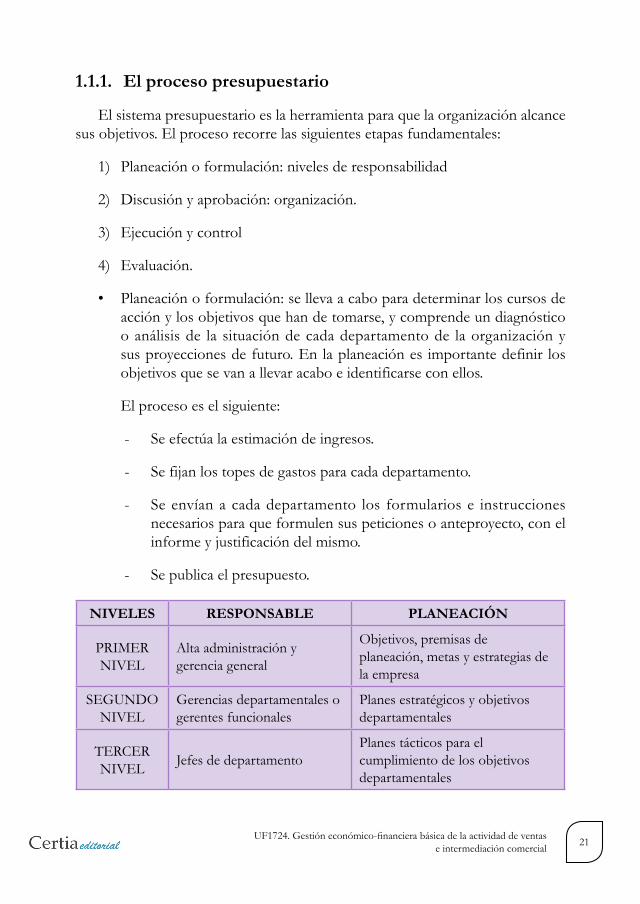

1.1.1. Elprocesopresupuestario

El sistema presupuestario es la herramienta para que la organización alcance sus objetivos. El proceso recorre las siguientes etapas fundamentales:

1) Planeación o formulación: niveles de responsabilidad

2) Discusión y aprobación: organización.

3) Ejecución y control

4) Evaluación.

• Planeaciónoformulación:sellevaacaboparadeterminarloscursosdeacción y los objetivos que han de tomarse, y comprende un diagnóstico o análisis de la situación de cada departamento de la organización y sus proyecciones de futuro. En la planeación es importante definir los objetivos que se van a llevar acabo e identificarse con ellos.

El proceso es el siguiente:

- Se efectúa la estimación de ingresos.

- Se fijan los topes de gastos para cada departamento.

- Se envían a cada departamento los formularios e instrucciones necesarios para que formulen sus peticiones o anteproyecto, con el informe y justificación del mismo.

- Se publica el presupuesto.

NIVELES RESPONSABLE PLANEACIÓN

PRIMER NIVEL

Alta administración y gerencia general

Objetivos, premisas de planeación, metas y estrategias de la empresa

SEGUNDO NIVEL

Gerencias departamentales o gerentes funcionales

Planes estratégicos y objetivos departamentales

TERCER NIVEL Jefes de departamento

Planes tácticos para el cumplimiento de los objetivos departamentales

22 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

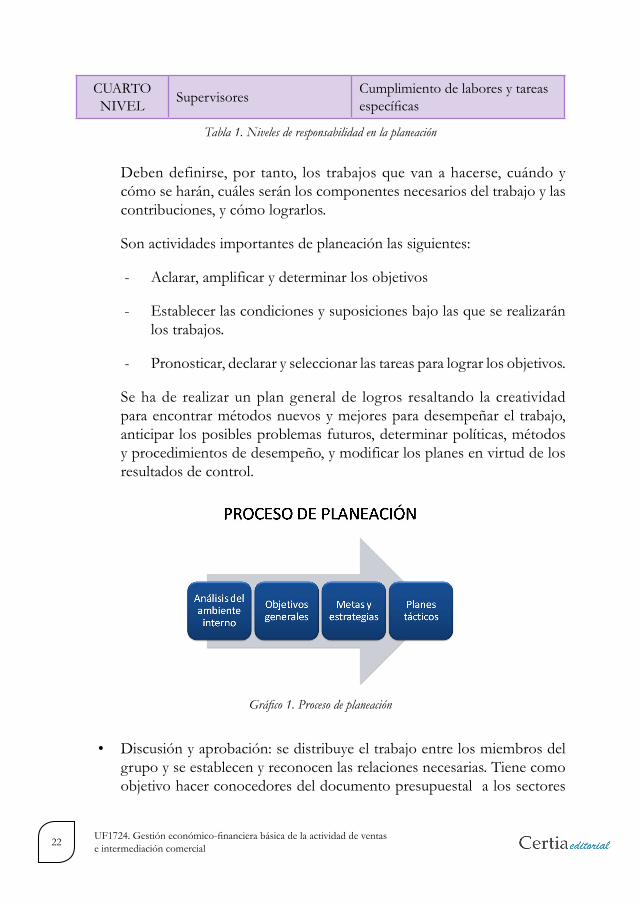

CUARTO NIVEL Supervisores Cumplimiento de labores y tareas

específicas

Deben definirse, por tanto, los trabajos que van a hacerse, cuándo y cómo se harán, cuáles serán los componentes necesarios del trabajo y las contribuciones, y cómo lograrlos.

Son actividades importantes de planeación las siguientes:

- Aclarar, amplificar y determinar los objetivos

- Establecer las condiciones y suposiciones bajo las que se realizarán los trabajos.

- Pronosticar, declarar y seleccionar las tareas para lograr los objetivos.

Se ha de realizar un plan general de logros resaltando la creatividad para encontrar métodos nuevos y mejores para desempeñar el trabajo, anticipar los posibles problemas futuros, determinar políticas, métodos y procedimientos de desempeño, y modificar los planes en virtud de los resultados de control.

• Discusiónyaprobación:sedistribuyeeltrabajoentrelosmiembrosdelgrupo y se establecen y reconocen las relaciones necesarias. Tiene como objetivo hacer conocedores del documento presupuestal a los sectores

Tabla 1. Niveles de responsabilidad en la planeación

Gráfico 1. Proceso de planeación

23UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

interesados, así como de proceder a su aprobación por parte de los que detenten esa responsabilidad.

Tareas de organización:

- Subdividir el trabajo en unidades operativas

- Agrupar las obligaciones operativas en puestos

- Reunir los puestos operativos en unidades relacionadas y manejables

- Aclarar los requisitos del puesto

- Seleccionar y colocar a los individuos de manera adecuada en su puesto.

- Utilizar y acordar la autoridad adecuada para cada miembro de la organización

- Proporcionar facilidades personales y otros recursos

- Ajustar la organización en virtud de los resultados del control.

• Ejecuciónycontrol:esefectuadopor losmiembrosdelgrupoparallevar a cabo las tareas adscritas con voluntad y entusiasmo. Una vez aprobados los presupuestos, corresponde a cada organismo su ejecución y en definitiva llevarlos a cabo.

Actividades importantes de ejecución:

- Poner en práctica la filosofía de la participación de todos los afectados por la decisión.

- Motivar a los miembros.

- Estimular a otros para que hagan mejor su esfuerzo.

- Comunicar con efectividad.

- Recompensar el trabajo bien hecho

- Revisar los esfuerzos de ejecución en virtud de los resultados del control.

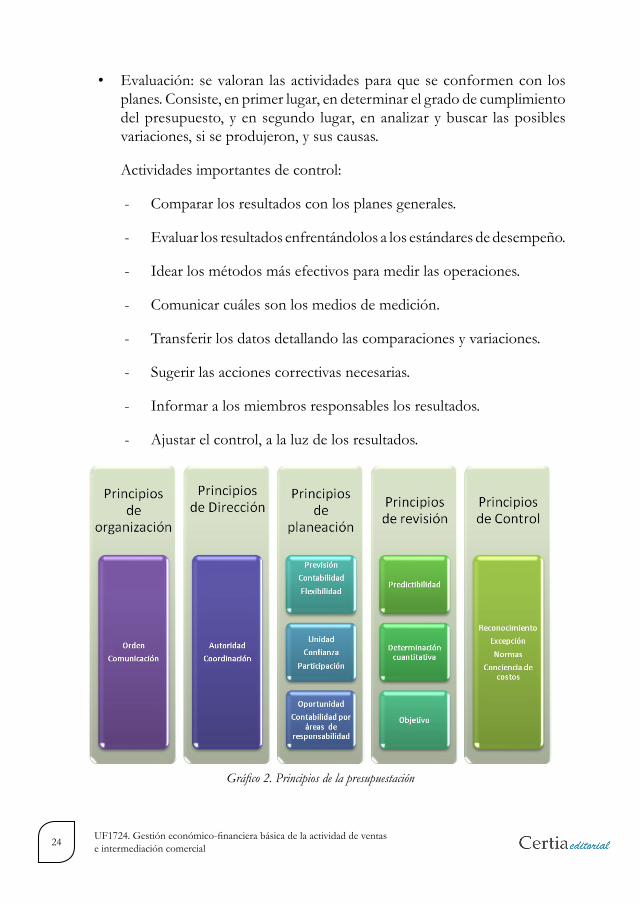

• Evaluación:sevaloran lasactividadesparaqueseconformencon losplanes. Consiste, en primer lugar, en determinar el grado de cumplimiento del presupuesto, y en segundo lugar, en analizar y buscar las posibles variaciones, si se produjeron, y sus causas.

Actividades importantes de control:

- Comparar los resultados con los planes generales.

- Evaluar los resultados enfrentándolos a los estándares de desempeño.

- Idear los métodos más efectivos para medir las operaciones.

- Comunicar cuáles son los medios de medición.

- Transferir los datos detallando las comparaciones y variaciones.

- Sugerir las acciones correctivas necesarias.

- Informar a los miembros responsables los resultados.

- Ajustar el control, a la luz de los resultados.

24 UF1724.Gestióneconómico-financierabásicadelaactividaddeventas e intermediación comercial

Gráfico 2. Principios de la presupuestación

25UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

1.1.2. Usos,objetivosyfuncionesdelpresupuesto

El presupuesto es un plan de acción dirigido a alcanzar una meta específica, expresada en términos y valores financieros, que debe cumplirse bajo premisas previstas y en un determinado tiempo, y cuyo término se aplica a cada centro de responsabilidad de la organización.

Los presupuestos son importantes y útiles en la mayoría de las organizaciones, como empresas de negocios, agencias gubernamentales, multinacionales y conglomerados, y en las pequeñas y medianas empresas.

Los objetivos del presupuesto son fundamentalmente los siguientes:

• Planearsistemáticaeintegralmentetodaslasactividadesquelaempresadebe desarrollar en un periodo de tiempo determinado.

• Medirycontrolarlosresultadoscuantitativos,yfijarlasresponsabilidadesen las distintas dependencias de la compañía para conseguir las metas previstas.

• Coordinarlosdiferentescentrosdecostesparaasegurarlamarchadelaempresa de manera integral.

Las funciones del presupuesto son las siguientes:

• Suprincipalfuncióneselcontrolfinancierodelaorganización.Elllamadocontrol presupuestario es el procedimiento de ir descubriendo qué se está haciendo, comparando los resultados con los datos presupuestarios correspondientes para refrendar los logros o remediar las diferencias.

• Lospresupuestossonimportantesporqueminimizanlosriesgosenlasoperaciones de la organización. A través de los presupuestos se mantiene el plan de operaciones de la empresa; sirve como medio para revisar las políticas de la empresa y sus estrategias y dirigirla hacia sus verdaderos objetivos.

• El presupuesto cuantifica en términos financieros los distintoscomponentes del plan de acción total. Las partidas presupuestarias son guías durante la ejecución de programas de personal y sirven como norma de comparación cuando se han completado los planes y programas.

• Los procedimientos presupuestarios inducen a los especialistas

26 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

en asesoría a repensar las necesidades globales de las empresas. Los presupuestos sirven como medio de comunicación entre unidades, y una red de estimaciones presupuestarias se filtra entre estas unidades y niveles para su posterior análisis.

• Cualquierduplicidadolagunaesdetectadaytratadasporlosgerentesenel desarrollo del presupuesto.

1.1.3. Clases de presupuestos: de inversión, de ventas, decontrol

Hay múltiples maneras de clasificar los presupuestos. Algunas serían las siguientes:

• Segúnelsectordelaeconomía:delsectorpúblico,privadootercersector.

• Segúneltipodeempresa:paraunaempresacomercial,deservicioso de manufactura.

• Segúnelplazo:acortooalargoplazo.

• Según la frecuenciadelcontrol:mensual, trimestral, semestral,anual.

• Segúnsuformafijooflexible.

También se pueden clasificar en función de la labor que desempeñan dentro de la planeación los presupuestos. De acuerdo con esta clasificación se ubican dentro de estas categorías:

• Presupuesto de operación: presupuestos de ingresos y gastos, se efectúan en términos monetarios:

- Presupuestos de ventas.

- Presupuestos de gastos.

- Presupuestos de tiempo, espacio y materiales, se calculan en unidades, horas o personas, luego las necesidades se traducen en unidades monetarias.

27UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

- Presupuestos de producción.

- Requerimiento de materiales y compras.

- Presupuesto de mano de obra directa.

• Presupuestos financieros: se realizan en unidad monetaria:

- Presupuestos de inversiones de capital.

- Flujos de efectivo

- Balance general presupuestado.

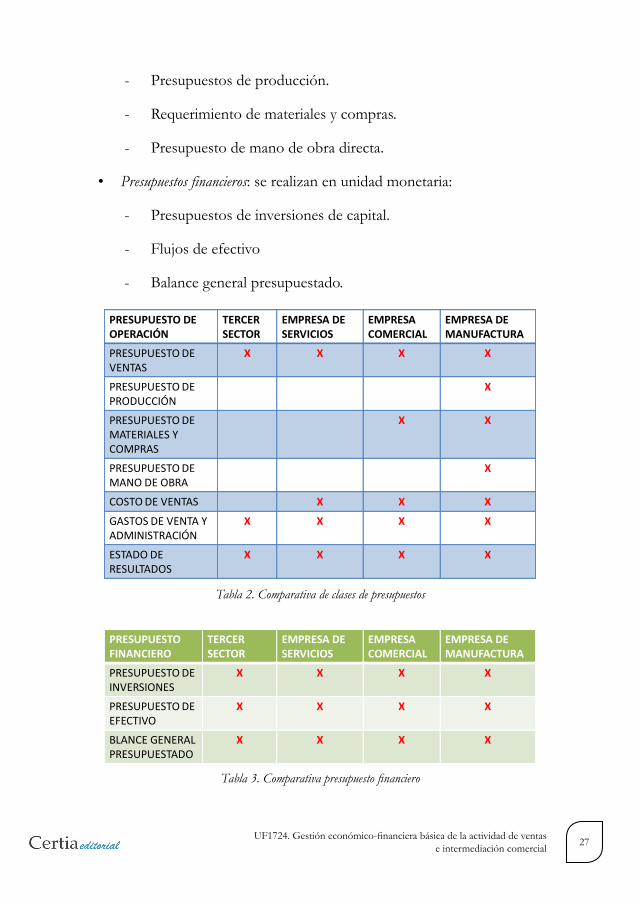

PRESUPUESTO DE OPERACIÓN

TERCER SECTOR

EMPRESA DE SERVICIOS

EMPRESA COMERCIAL

EMPRESA DE MANUFACTURA

PRESUPUESTO DE VENTAS

X X X X

PRESUPUESTO DE PRODUCCIÓN

X

PRESUPUESTO DE MATERIALES Y COMPRAS

X X

PRESUPUESTO DE MANO DE OBRA

X

COSTO DE VENTAS X X X

GASTOS DE VENTA Y ADMINISTRACIÓN

X X X X

ESTADO DE RESULTADOS

X X X X

PRESUPUESTO FINANCIERO

TERCERSECTOR

EMPRESA DE SERVICIOS

EMPRESA COMERCIAL

EMPRESA DE MANUFACTURA

PRESUPUESTO DE INVERSIONES

X X X X

PRESUPUESTO DE EFECTIVO

X X X X

BLANCE GENERALPRESUPUESTADO

X X X X

Tabla 2. Comparativa de clases de presupuestos

Tabla 3. Comparativa presupuesto financiero

28 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Elpresupuestodeinversión

La política de inversión de una empresa condiciona aspectos como el empleo de recursos productivos, la consolidación comercial y la recuperación plena de los fondos comprometidos en los proyectos. La política de inversión es el conjunto de criterios y directrices que regulan el monto de la inversión, su destino y ritmo del ejercicio de los recursos destinados a la adquisición de bienes muebles e inmuebles, obras públicas, conservación, modernización; o la producción de bienes y servicios que contribuyan a acrecentar el patrimonio empresarial o público.

El presupuesto de inversión, es un conjunto de predicciones en términos financieros referentes a un periodo determinado. Un presupuesto de inversión es una herramienta que permite a la gerencia planear y controlar las actitudes de una organización, para que puedan conseguir sus objetivos en cuanto a ganancias y servicios.

El sistema de presupuestos implica una previsión sistemática basada en experiencias pasadas y predicciones futuras. El presupuesto de inversión es un plan netamente numérico, que se anticipa a las operaciones que se pretenden llevar a término. Es importante la información estadística que se posea en el momento de realizar las estimaciones; los métodos más comunes están el de tendencias y el de las correcciones.

Este presupuesto es un documento que prevé las inversiones y su financiación, prevé los gastos e ingresos que se efectuarán y conoce las compras e ingresos de varios periodos para realizar su cometido.

Elpresupuestoventas

El presupuesto de ventas representa una estimación de las ventas prevista por la organización, en términos cuantitativos. Esto implica que si el plan de ventas no es realista y los pronósticos no fueron elaborados minuciosamente y con exactitud, los pasos siguientes del proceso presupuestal no serán verdaderos, ya que el presupuesto de ventas genera los datos para elaborar los presupuestos de producción, de compra, de gastos de ventas y de gastos administrativos. El presupuesto de ventas supone, de esta manera, el primer estadio para elaborar un presupuesto maestro, que es lo mismo que el presupuesto que contiene toda la planificación.

29UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

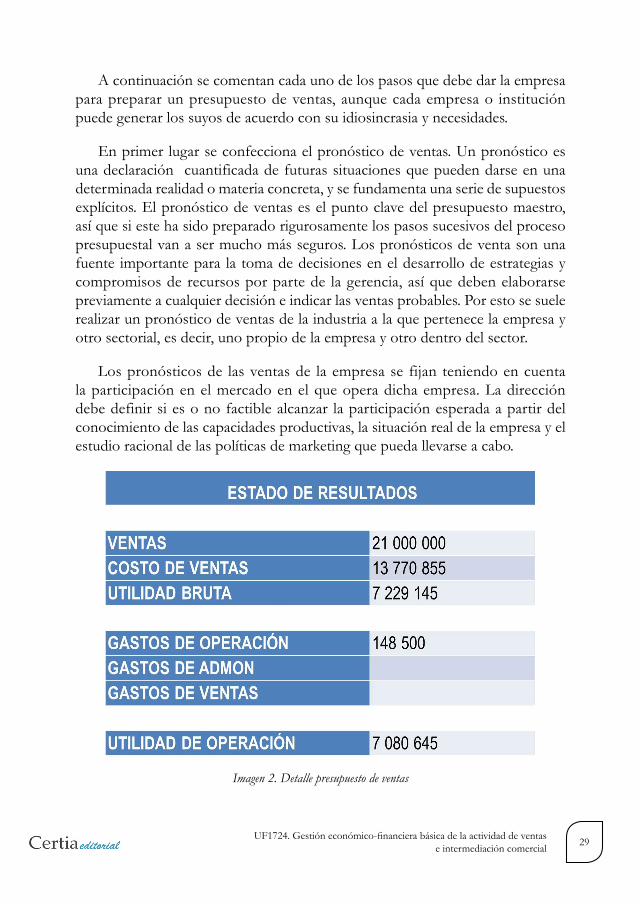

A continuación se comentan cada uno de los pasos que debe dar la empresa para preparar un presupuesto de ventas, aunque cada empresa o institución puede generar los suyos de acuerdo con su idiosincrasia y necesidades.

En primer lugar se confecciona el pronóstico de ventas. Un pronóstico es una declaración cuantificada de futuras situaciones que pueden darse en una determinada realidad o materia concreta, y se fundamenta una serie de supuestos explícitos. El pronóstico de ventas es el punto clave del presupuesto maestro, así que si este ha sido preparado rigurosamente los pasos sucesivos del proceso presupuestal van a ser mucho más seguros. Los pronósticos de venta son una fuente importante para la toma de decisiones en el desarrollo de estrategias y compromisos de recursos por parte de la gerencia, así que deben elaborarse previamente a cualquier decisión e indicar las ventas probables. Por esto se suele realizar un pronóstico de ventas de la industria a la que pertenece la empresa y otro sectorial, es decir, uno propio de la empresa y otro dentro del sector.

Los pronósticos de las ventas de la empresa se fijan teniendo en cuenta la participación en el mercado en el que opera dicha empresa. La dirección debe definir si es o no factible alcanzar la participación esperada a partir del conocimiento de las capacidades productivas, la situación real de la empresa y el estudio racional de las políticas de marketing que pueda llevarse a cabo.

Imagen 2. Detalle presupuesto de ventas

30 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

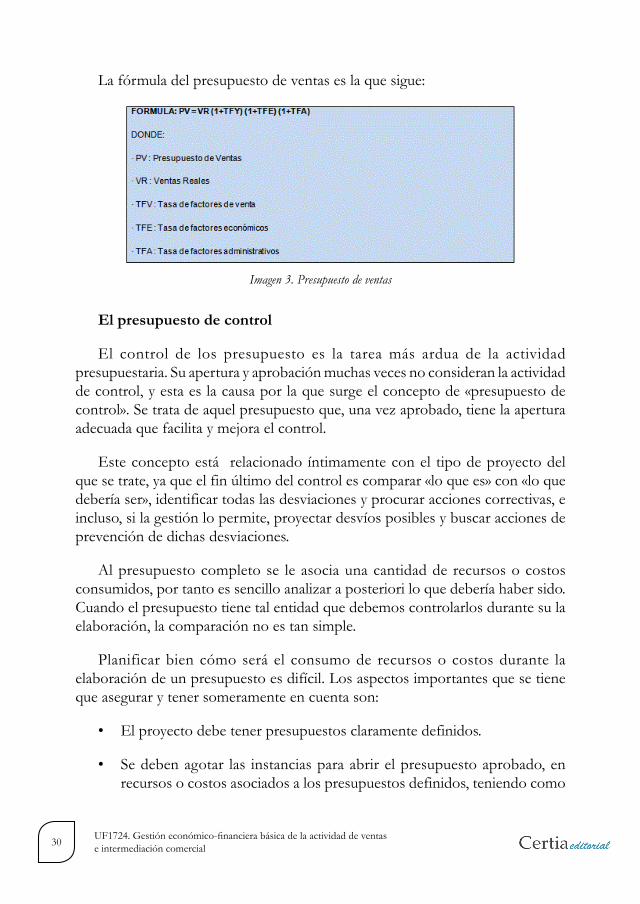

La fórmula del presupuesto de ventas es la que sigue:

Elpresupuestodecontrol

El control de los presupuesto es la tarea más ardua de la actividad presupuestaria. Su apertura y aprobación muchas veces no consideran la actividad de control, y esta es la causa por la que surge el concepto de «presupuesto de control». Se trata de aquel presupuesto que, una vez aprobado, tiene la apertura adecuada que facilita y mejora el control.

Este concepto está relacionado íntimamente con el tipo de proyecto del que se trate, ya que el fin último del control es comparar «lo que es» con «lo que debería ser», identificar todas las desviaciones y procurar acciones correctivas, e incluso, si la gestión lo permite, proyectar desvíos posibles y buscar acciones de prevención de dichas desviaciones.

Al presupuesto completo se le asocia una cantidad de recursos o costos consumidos, por tanto es sencillo analizar a posteriori lo que debería haber sido. Cuando el presupuesto tiene tal entidad que debemos controlarlos durante su la elaboración, la comparación no es tan simple.

Planificar bien cómo será el consumo de recursos o costos durante la elaboración de un presupuesto es difícil. Los aspectos importantes que se tiene que asegurar y tener someramente en cuenta son:

• Elproyectodebetenerpresupuestosclaramentedefinidos.

• Sedebenagotar las instanciasparaabrirelpresupuestoaprobado,enrecursos o costos asociados a los presupuestos definidos, teniendo como

Imagen 3. Presupuesto de ventas

31UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

resultado costos o recursos indirectos minimizados.

• Sedebeverificarquesomoscapacesdecontrolaraniveldedetallecómose han abierto las partidas presupuestarias, y tenemos capacidad para realizar imputaciones de recursos o costos con la frecuencia y el detalle planeado.

• Debemosanalizarsiexistelanecesidaddecontrolarloscostosorecursosasignados a las partidas en estados intermedios de su elaboración. La elaboración del presupuesto de control tiene por finalidad establecer condiciones que no puedan ser alteradas por aquel que las controla. Si en un control intermedio de la ejecución de una parte del proyecto no somos capaces de distinguir objetivamente si estamos en un 40 % o en un 50 % de avance, estamos aceptando que no podemos identificar un desvío del 25 % en recursos o costos.

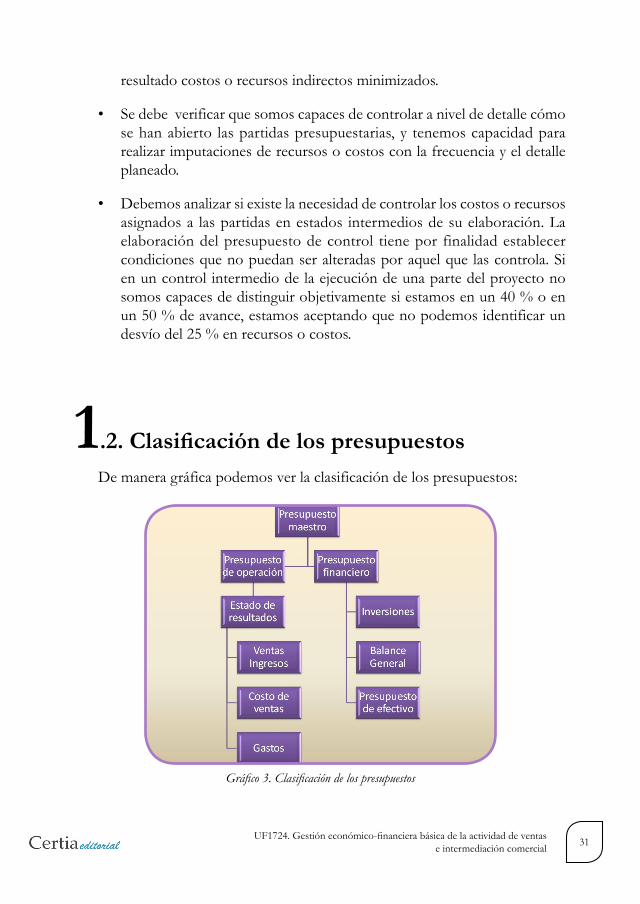

1.2.ClasificacióndelospresupuestosDe manera gráfica podemos ver la clasificación de los presupuestos:

Gráfico 3. Clasificación de los presupuestos

32 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

A lo largo de este manual iremos viendo con detalle cada uno de estos elementos.

1.2.1. Elpronósticodeventas

El pronóstico de ventas o forecasting, como se le conoce en el entorno económico, es el proceso de pronosticar ventas o demandas. Predice el futuro para un bien, componente o servicio en particular, con base a datos históricos, estimaciones de marketing e información promocional, mediante la aplicación de diversas técnicas de previsión.

Las previsiones y pronósticos de la demanda constituyen una parte fundamental de los sistemas de planeación, y consecuentemente de la economía en general. Los pronósticos de la demanda ejercen una gran influencia en la determinación de factores claves de los procesos como lo son la capacidad instalada (equipos, almacenes, plantas), los requerimientos financieros (inventarios, flujo de caja), la estructura organizativa (personas, sistemas, servicios), los contratos con terceros (compras, operadores), etc.

A causa de la extensa influencia del forecasting en cualquier sistema productivo, se considera que la gestión de la demanda constituye un factor fundamental para el éxito de cualquier organización. Toda actividad requiere algún sistema de estimación del volumen que se va a manejar dentro de esta, y las estimaciones son el resultado de predicciones y pronósticos.

Uno de los interrogantes más frecuentes al plantearse un pronóstico corresponde a cuál es el período de la demanda que precisamos calcular. Es decir, si queremos calcular la demanda de un mes, un trimestre, un semestre, un año, etc. Al período de tiempo que cubrirá el pronóstico se le conoce como horizonte de planeación, y su idoneidad depende de cuál sea nuestro objetivo al emplear la previsión de la demanda. Es muy común en la gestión de la demanda establecer horizontes de planeación no mayores a 18 meses, dado que se considera que según los cambios que afectan constantemente a los procesos, los sistemas y los entornos, en un período mayor arrojaría resultados muy poco fiables.

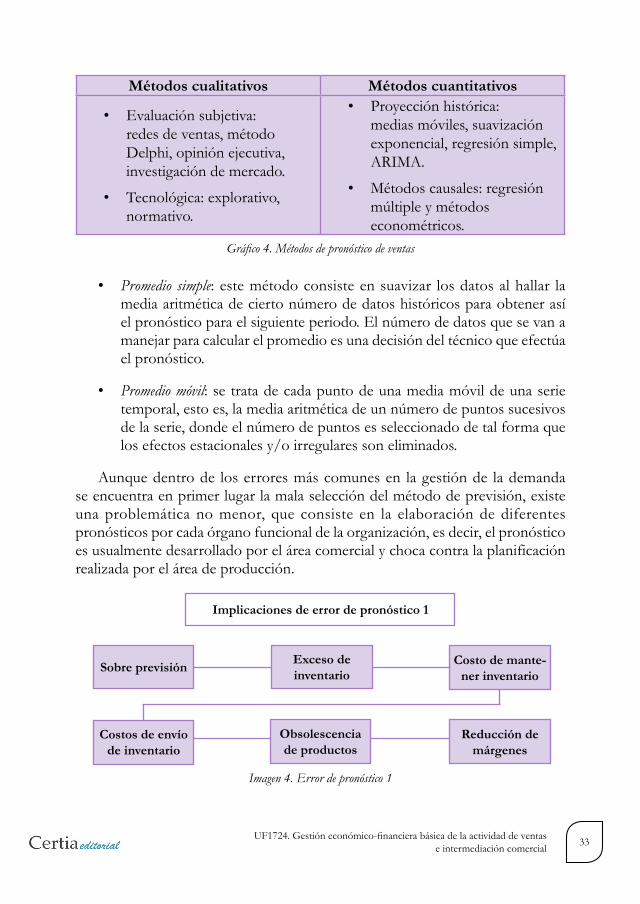

Hoy en día existen diferentes métodos de previsión que se pueden considerar como los métodos estandarizados. Los más comunes son dos: los cualitativos y cuantitativos. Otra gran categorización dispone los métodos de previsión en tres categorías: cualitativos, de proyección histórica (cuantitativos) y causales (cuantitativos).

33UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Métodoscualitativos Métodoscuantitativos

• Evaluaciónsubjetiva:redes de ventas, método Delphi, opinión ejecutiva, investigación de mercado.

• Tecnológica:explorativo,normativo.

• Proyecciónhistórica:medias móviles, suavización exponencial, regresión simple, ARIMA.

• Métodoscausales:regresiónmúltiple y métodos econométricos.

• Promedio simple: este método consiste en suavizar los datos al hallar la media aritmética de cierto número de datos históricos para obtener así el pronóstico para el siguiente periodo. El número de datos que se van a manejar para calcular el promedio es una decisión del técnico que efectúa el pronóstico.

• Promedio móvil: se trata de cada punto de una media móvil de una serie temporal, esto es, la media aritmética de un número de puntos sucesivos de la serie, donde el número de puntos es seleccionado de tal forma que los efectos estacionales y/o irregulares son eliminados.

Aunque dentro de los errores más comunes en la gestión de la demanda se encuentra en primer lugar la mala selección del método de previsión, existe una problemática no menor, que consiste en la elaboración de diferentes pronósticos por cada órgano funcional de la organización, es decir, el pronóstico es usualmente desarrollado por el área comercial y choca contra la planificación realizada por el área de producción.

Gráfico 4. Métodos de pronóstico de ventas

Imagen 4. Error de pronóstico 1

Sobreprevisión Costodemante-nerinventario

Implicacionesdeerrordepronóstico1

Excesodeinventario

Costosdeenvíodeinventario

Obsolescenciadeproductos

Reduccióndemárgenes

34 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

1.2.2. Elpresupuestodeventas(ingresos)

La contabilización previa de los ingresos es el primer paso para la implantación del programa presupuestal, ya que esta es la que dota de los medios para poder realizar las operaciones. El presupuesto de ingresos está conformado por:

• Elpresupuestodeventas.

• Elpresupuestodeingresos.

Elpresupuestodeventas

Las técnicas de marketing ayudan a precisar los resultados para definir el presupuesto de ventas. Las ventas están influenciadas por factores de distinta naturaleza que determinan los procedimientos para la consecución del presupuesto. Son los siguientes:

• Factoresdeventaespecíficos:

- De ajuste: son aquellos que, por causas accidentales o fortuitas, influyen en la predeterminación de las ventas. Pueden ser positivos o negativos:

o De efecto positivo: son aquellos que influyeron en el beneficio del periodo anterior, y que probablemente no vuelvan a suceder. Por ejemplo medidas administrativas extraordinarias, productos que no tuvieron competencia, contratos especiales de venta, situaciones políticas, etc.

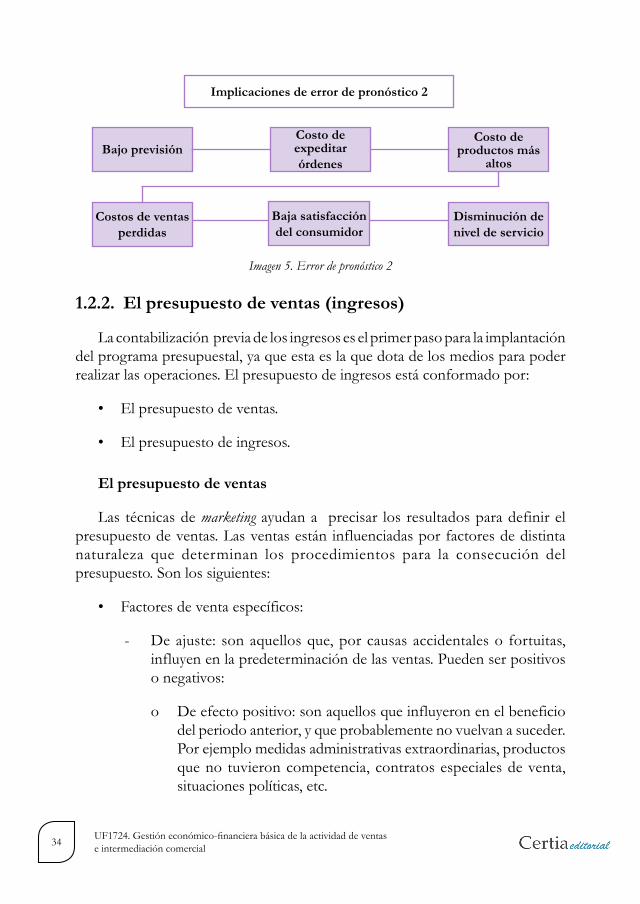

Imagen 5. Error de pronóstico 2

BajoprevisiónCostode

productosmásaltos

Implicacionesdeerrordepronóstico2

Costodeexpeditarórdenes

Costosdeventasperdidas

Bajasatisfaccióndelconsumidor

Disminucióndeniveldeservicio

35UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

o De efecto negativo: son los que afectaron al decremento de las ventas del periodo anterior y que deberán tenerse muy en cuenta para el presupuesto de los ingresos del ejercicio siguiente.

• Factoresdecambio:constituyenunprocedimientoparaestimarventas.Deben estudiarse las probabilidades de:

- Cambios de producción, instalaciones, etc.

- Cambios de producto, diseño o material.

- Cambios de mercados, tendencias, moda, etc.

- Cambios en los métodos o técnicas de venta, publicidad y comunicación, comisiones o compensaciones, etc.

• Factores externos: son fuerzas económicas generales que generaninfluencias en el instante de cuantificar las ventas (precios, producción, ocupación, poder adquisitivo de la moneda, finanzas, informes sobre la banca y crédito, ingreso y producción, nacional, ingreso per cápita, por ocupación, por clase, por zona, y elementos socioeconómicos).

• Factorescorrientesdecrecimiento:suponenlasuperaciónenlasventas,la expansión o desarrollo y el crédito mercantil.

• Factoresdeinfluenciaadministrativa:sonfactoresdenaturalezainterna.Los configuran la serie de decisiones que toman los directivos y que influyen en el programa del presupuesto de ventas: cambio de naturaleza o tipo de producto, estudio de nueva política de mercados, nueva política de publicidad y comunicación, variación en la política de producción, de precios, etc. Como conclusión lógica, se toma la decisión después de conocer todos los factores citados.

Generalmente el presupuesto de ventas es la base de los otros presupuestos, por lo que se debe cuantificar en unidades, por cada tipo de líneas de productos, en especie etc., para luego pasar a su evaluación de acuerdo con los precios de mercado. Estos se rigen por la oferta y la demanda normalmente, pero en los casos en los que no sea así, se hace por el precio de venta unitario de que se trate, con lo cual se obtiene el monto de ventas en valores monetarios.

36 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Elpresupuestodeotrosingresos

Da cuenta de los ingresos propios y ajenos que no son los frecuentes en una organización como:

• Los préstamos y operaciones de índole financiera, en las que seintegran aspectos bancarios, aumentos de capital por entregas en efectivo, refaccionarios, de habilitación y avío, emisión de obligaciones, hipotecarios, etc.

• Es frecuente que se hallen dentro de este presupuesto elementosreferentes a otras ventas, como las ventas de activos fijos, de socios, de desperdicios, de reciclaje, etc.

Este presupuesto está compuesto, a su vez, por el presupuesto de inventarios, el presupuesto de producción y los costos de producción y compras.

Finalmente, hay que señalar que el presupuesto de costo de distribución se divide en tres: costos de ventas, administración y financieros. A partir de estos se generan los siguientes presupuestos complementarios:

• Presupuestodeinversiones.

• Presupuestodeaplicacióndeutilidades.

• Presupuestodeimpuestos(sobreutilidades).

• Presupuestodeotrosegresos.

1.2.3. Elpresupuestodecostes

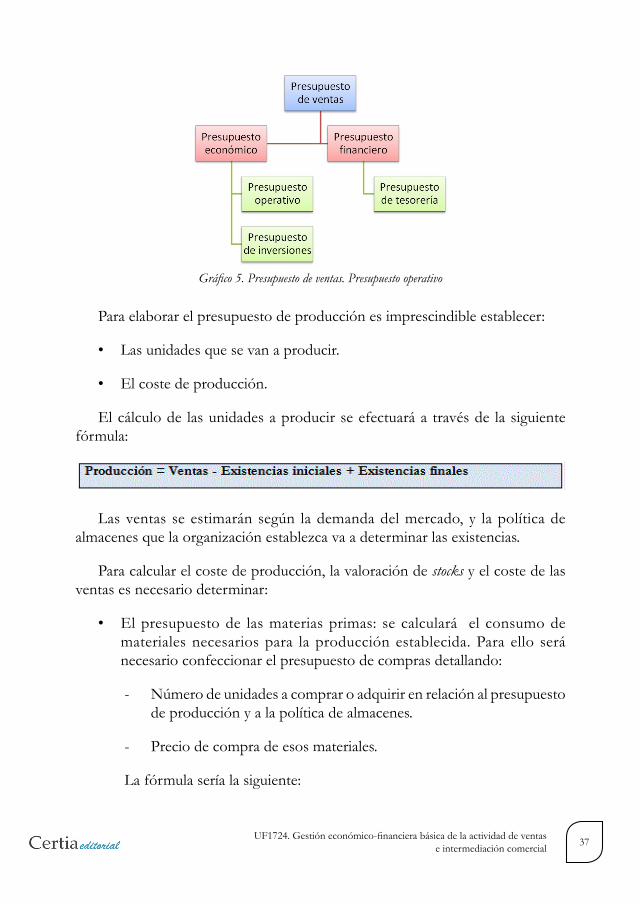

Para efectuar el presupuesto operativo o de costes, una vez elaborado el presupuesto de ventas y teniendo en cuenta la política de existencias de productos terminados en cuanto a calidad, cantidad y plazo de entrega, se confeccionará el presupuesto de producción.

Para confeccionar dicho presupuesto se tendrá en consideración la capacidad productiva, y si esta fuese insuficiente, habrá que considerar los presupuestos de ventas y de stock de unidades, o bien realizar presupuestos para nuevas inversiones.

37UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Para elaborar el presupuesto de producción es imprescindible establecer:

• Lasunidadesquesevanaproducir.

• Elcostedeproducción.

El cálculo de las unidades a producir se efectuará a través de la siguiente fórmula:

Las ventas se estimarán según la demanda del mercado, y la política de almacenes que la organización establezca va a determinar las existencias.

Para calcular el coste de producción, la valoración de stocks y el coste de las ventas es necesario determinar:

• Elpresupuestode lasmateriasprimas: secalculará el consumodemateriales necesarios para la producción establecida. Para ello será necesario confeccionar el presupuesto de compras detallando:

- Número de unidades a comprar o adquirir en relación al presupuesto de producción y a la política de almacenes.

- Precio de compra de esos materiales.

La fórmula sería la siguiente:

Gráfico 5. Presupuesto de ventas. Presupuesto operativo

38 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

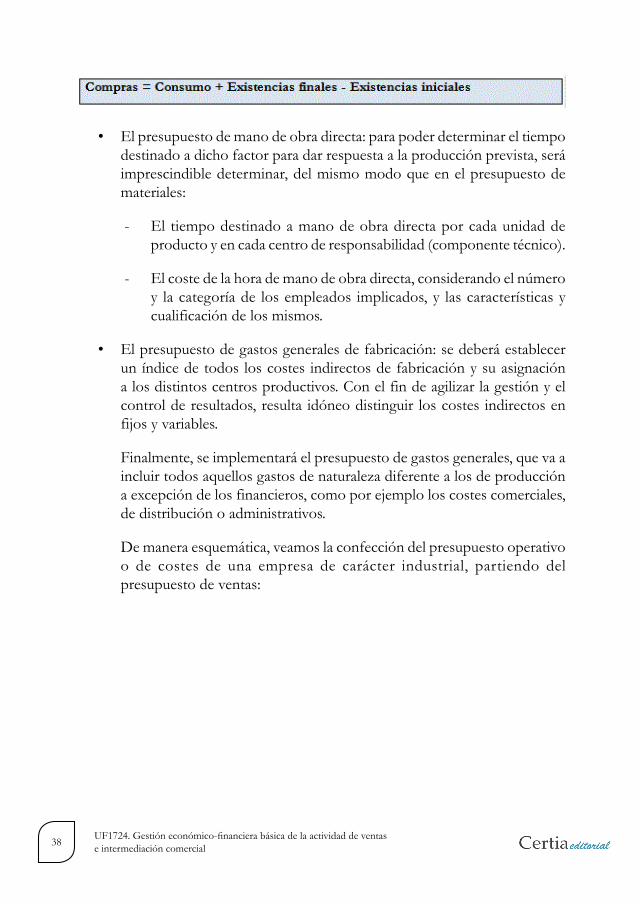

• Elpresupuestodemanodeobradirecta:parapoderdeterminareltiempodestinado a dicho factor para dar respuesta a la producción prevista, será imprescindible determinar, del mismo modo que en el presupuesto de materiales:

- El tiempo destinado a mano de obra directa por cada unidad de producto y en cada centro de responsabilidad (componente técnico).

- El coste de la hora de mano de obra directa, considerando el número y la categoría de los empleados implicados, y las características y cualificación de los mismos.

• Elpresupuestodegastosgeneralesdefabricación:sedeberáestablecerun índice de todos los costes indirectos de fabricación y su asignación a los distintos centros productivos. Con el fin de agilizar la gestión y el control de resultados, resulta idóneo distinguir los costes indirectos en fijos y variables.

Finalmente, se implementará el presupuesto de gastos generales, que va a incluir todos aquellos gastos de naturaleza diferente a los de producción a excepción de los financieros, como por ejemplo los costes comerciales, de distribución o administrativos.

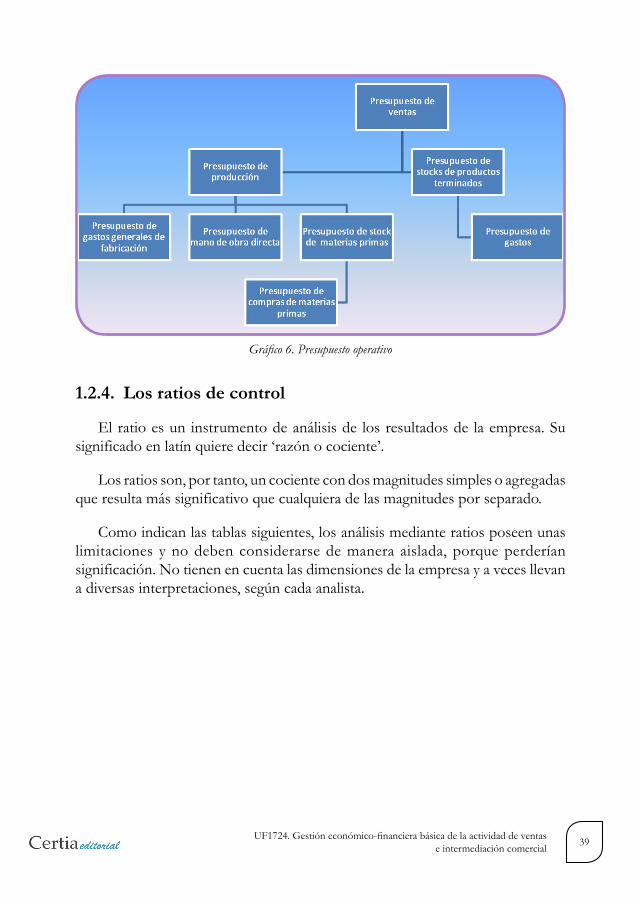

De manera esquemática, veamos la confección del presupuesto operativo o de costes de una empresa de carácter industrial, partiendo del presupuesto de ventas:

39UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

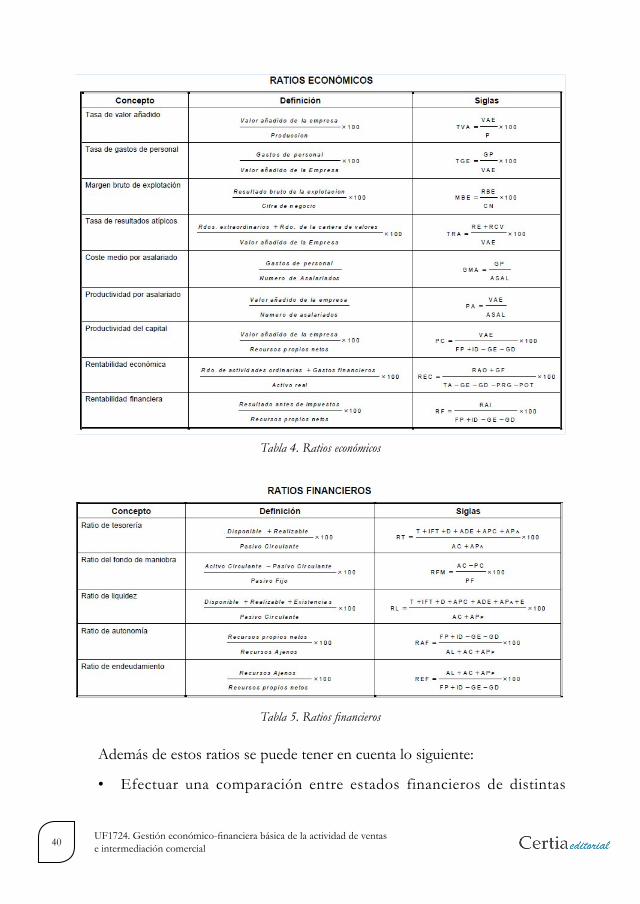

1.2.4. Losratiosdecontrol

El ratio es un instrumento de análisis de los resultados de la empresa. Su significado en latín quiere decir ‘razón o cociente’.

Los ratios son, por tanto, un cociente con dos magnitudes simples o agregadas que resulta más significativo que cualquiera de las magnitudes por separado.

Como indican las tablas siguientes, los análisis mediante ratios poseen unas limitaciones y no deben considerarse de manera aislada, porque perderían significación. No tienen en cuenta las dimensiones de la empresa y a veces llevan a diversas interpretaciones, según cada analista.

Gráfico 6. Presupuesto operativo

40 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

Además de estos ratios se puede tener en cuenta lo siguiente:

• Efectuar una comparación entre estados financieros de distintas

Tabla 4. Ratios económicos

Tabla 5. Ratios financieros

41UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

empresas, o de la misma empresa en distintos periodos, para analizar los cambios producidos en las distintas partidas de la cuenta de resultados o del balance.

• Realizaranalíticasporcentualesdeunaúnicapartidadelestadofinanciero,determinándose un cociente de variación entre el valor final y el inicial.

• Efectuarunacomparativa,dentrodeunmismoestadocontable,delpeso de las diferentes partidas sobre la totalidad del balance o cuneta de resultados, o el epígrafe que corresponda.

• Realizar un análisis mediante gráficos, que logran conseguir unapercepción fácil y directa y, sobre todo, rápida para efectuar análisis comparativos entre empresas.

Finalmente, cabe hacer mención de que el uso de los ratios es muy útil si se hace un análisis a lo largo de varios meses y se emplean comparaciones entre períodos, observando su evolución y tendencias.

1.2.5. Elcuadrodemandodecontrolpresupuestario

La gerencia de la empresa debe establecer mediciones y controles de los aspectos más estratégicos de su organización, departamento o área para tener información más clara sobre el funcionamiento de la misma.

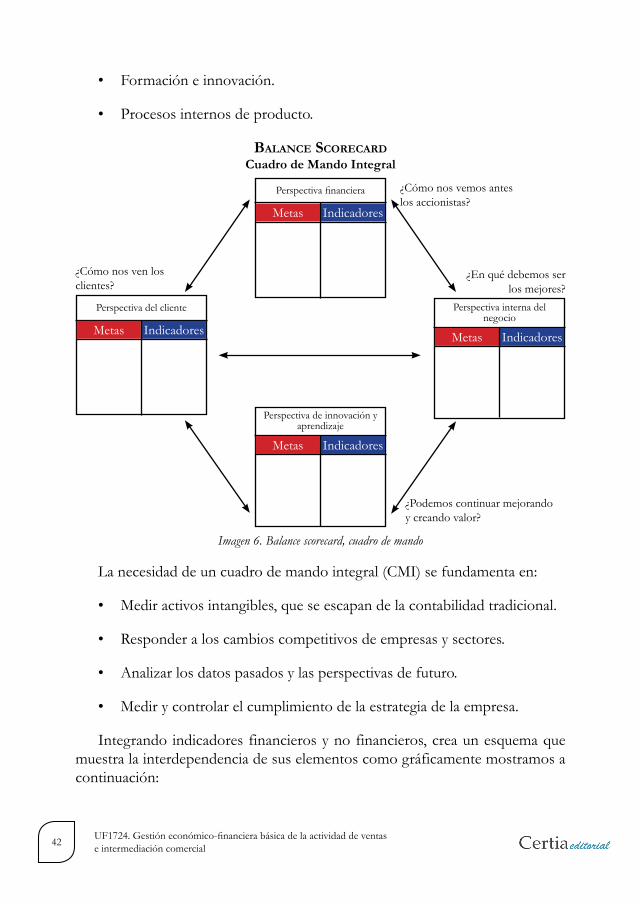

Es fundamental para una organización que esta función de control cuente con objetivos marcados por la dirección de la empresa, y que estos objetivos sean comunicados a los trabajadores. De esta necesidad nace el cuadro de mando de control presupuestario, que se define como una herramienta de gestión que transforma la estrategia de la compañía en un conjunto de indicadores.

El cuadro de mando de control presupuestario (o balace scorecard) responde a si la empresa está avanzando en la implementación de la estrategia que se ha planteado. Es, por tanto, un instrumento de gestión.

Se compone de cuatro perspectivas:

• Clientela(marketing).

• Perspectivafinanciera.

42 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

• Formacióneinnovación.

• Procesosinternosdeproducto.

balance scorecardCuadrodeMandoIntegral

La necesidad de un cuadro de mando integral (CMI) se fundamenta en:

• Mediractivosintangibles,queseescapandelacontabilidadtradicional.

• Responderaloscambioscompetitivosdeempresasysectores.

• Analizarlosdatospasadosylasperspectivasdefuturo.

• Medirycontrolarelcumplimientodelaestrategiadelaempresa.

Integrando indicadores financieros y no financieros, crea un esquema que muestra la interdependencia de sus elementos como gráficamente mostramos a continuación:

Imagen 6. Balance scorecard, cuadro de mando

Perspectiva de innovación y aprendizaje

Metas Indicadores

Perspectiva interna del negocio

Metas Indicadores

Perspectiva del cliente

Metas Indicadores

Perspectivafinanciera

Metas Indicadores

¿Cómo nos vemos antes los accionistas?

¿En qué debemos ser los mejores?

¿Podemos continuar mejorando y creando valor?

¿Cómo nos ven los clientes?

43UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

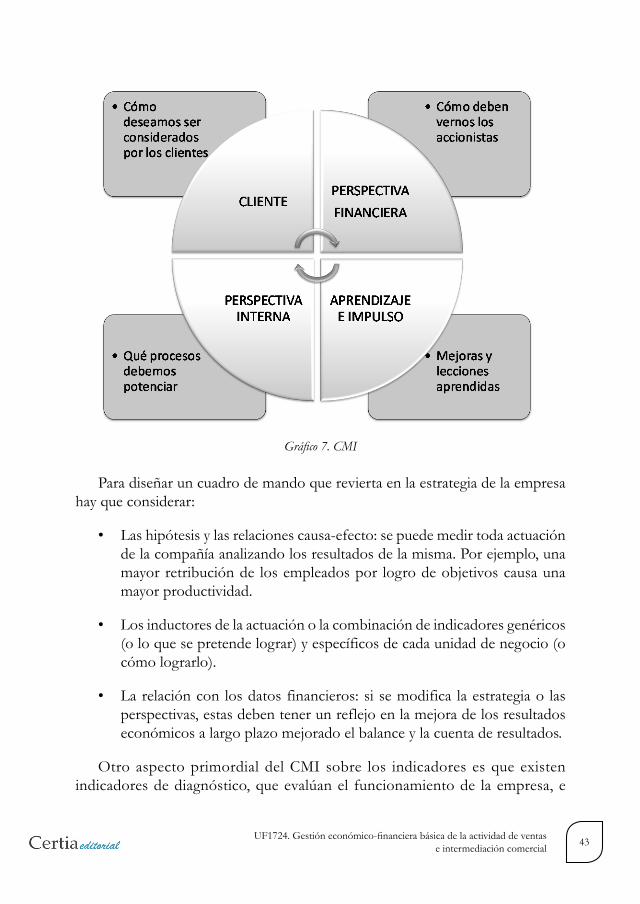

Para diseñar un cuadro de mando que revierta en la estrategia de la empresa hay que considerar:

• Lashipótesisylasrelacionescausa-efecto:sepuedemedirtodaactuaciónde la compañía analizando los resultados de la misma. Por ejemplo, una mayor retribución de los empleados por logro de objetivos causa una mayor productividad.

• Losinductoresdelaactuaciónolacombinacióndeindicadoresgenéricos(o lo que se pretende lograr) y específicos de cada unidad de negocio (o cómo lograrlo).

• Larelaciónconlosdatosfinancieros:sisemodifica laestrategiao lasperspectivas, estas deben tener un reflejo en la mejora de los resultados económicos a largo plazo mejorado el balance y la cuenta de resultados.

Otro aspecto primordial del CMI sobre los indicadores es que existen indicadores de diagnóstico, que evalúan el funcionamiento de la empresa, e

Gráfico 7. CMI

44 UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

indicadores estratégicos (los más importantes), que se implementan para lograr los fines estratégicos de la compañía.

En resumen, un proceso de creación de un CMI es una actividad interactiva sobre los procesos fundamentales del sistema de gestión de cuadro de mandos. Aclara, traduce o transforma la estrategia o la visión, vincula y comunica los indicadores estratégicos y los objetivos, planifica y establece objetivos para las iniciativas estratégicas, e incrementa el feedback y el aprendizaje estratégico.

1.3.ElpresupuestofinancieroEl presupuesto financiero responde a la planificación financiera de la

empresa, y está relacionado con operaciones de inversión y con la gestión financiera a largo plazo.

Los presupuestos financieros pueden ser a medio (un año) y largo plazo (3-5 años), e incluyen el presupuesto de tesorería y los estados financieros vinculados (balance de situación, cuenta de resultados, y estado de origen y aplicación de fondos).

Este presupuesto sirve para la toma de decisiones que afectan a la estrategia financiera de la empresa a corto plazo (activo corriente) y a largo plazo (capitales propios, inversiones, endeudamiento a largo plazo). Integra la tesorería que cuadra la liquidez con la gestión de las relaciones bancarias.

Los estados financieros que componen el presupuesto son los siguientes:

• Balancesprevisionales.

• Cuentasderesultadosprevisionales.

• Cuadrodefinanciación.

• Flujosdefondos.

1.3.1. Fuentesdefinanciación

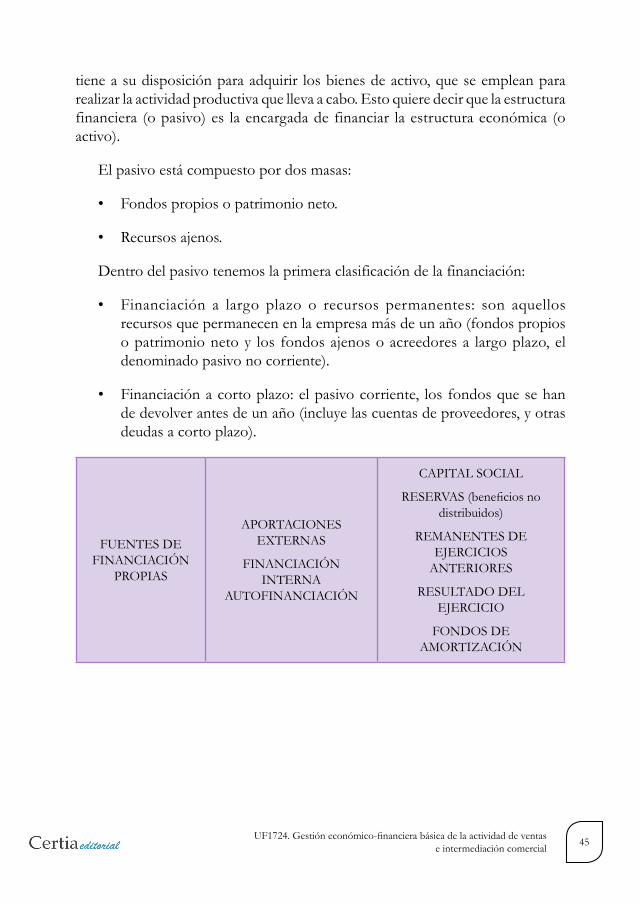

La financiación de la empresa la componen los recursos económicos que

45UF1724. Gestión económico-financiera básica de la actividad de ventas e intermediación comercial

tiene a su disposición para adquirir los bienes de activo, que se emplean para realizar la actividad productiva que lleva a cabo. Esto quiere decir que la estructura financiera (o pasivo) es la encargada de financiar la estructura económica (o activo).

El pasivo está compuesto por dos masas:

• Fondospropiosopatrimonioneto.

• Recursosajenos.

Dentro del pasivo tenemos la primera clasificación de la financiación:

• Financiación a largo plazo o recursos permanentes: son aquellosrecursos que permanecen en la empresa más de un año (fondos propios o patrimonio neto y los fondos ajenos o acreedores a largo plazo, el denominado pasivo no corriente).

• Financiaciónacortoplazo:elpasivocorriente, losfondosquesehande devolver antes de un año (incluye las cuentas de proveedores, y otras deudas a corto plazo).

FUENTES DE FINANCIACIÓN

PROPIAS

APORTACIONES EXTERNAS

FINANCIACIÓN INTERNA

AUTOFINANCIACIÓN

CAPITAL SOCIAL

RESERVAS(beneficiosnodistribuidos)

REMANENTES DE EJERCICIOS

ANTERIORES

RESULTADO DEL EJERCICIO

FONDOS DE AMORTIZACIÓN