Ub Feb Akuntansi Transaksi Syariah

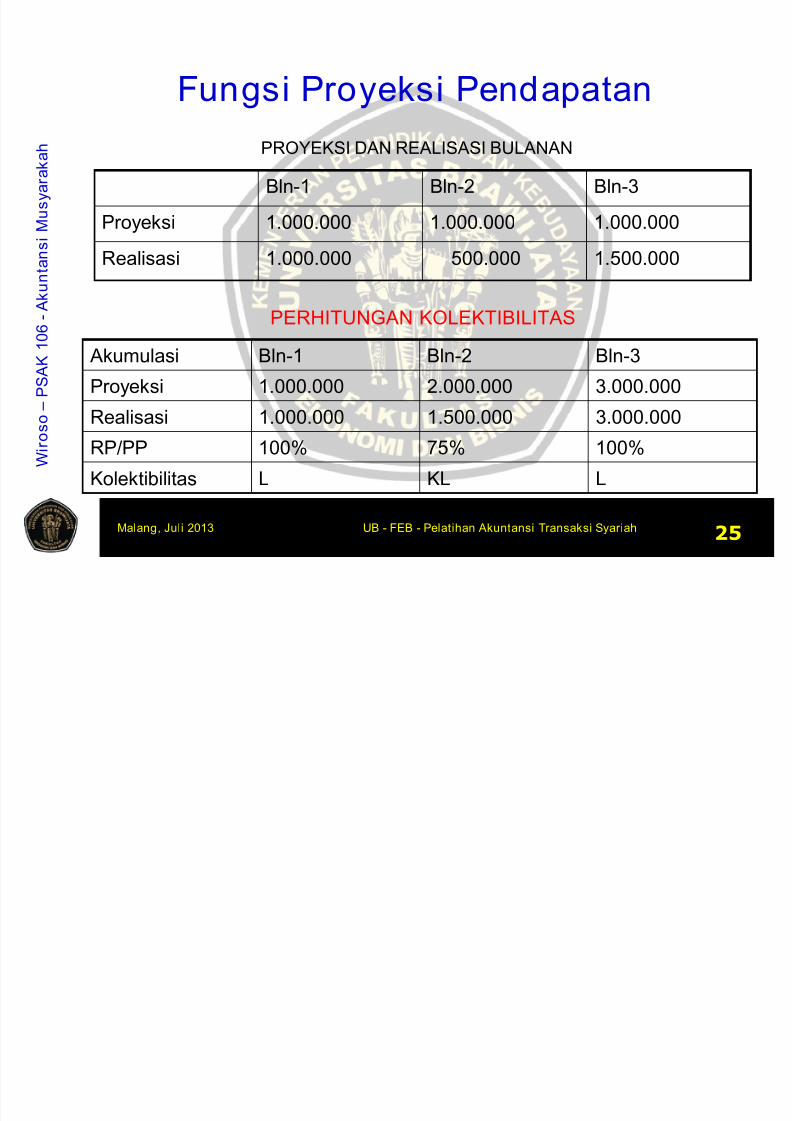

775

CAKUPAN MATERI Disampaikan oleh Wiroso This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced for distribution inside or outside the training participants organization without prior written approval from Shar ia Acc ounting T eam T eaching – Islamic Banking - Jakarta Pelatihan Akun tansi Transaksi Syariah

-

Upload

arista-fauzi-kartika-sari -

Category

Documents

-

view

226 -

download

0

Transcript of Ub Feb Akuntansi Transaksi Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 1/774

CAKUPAN MATERI

Disampaikan olehWiroso

This training material is solely for the use of training participants. No part of it may be circulated, quoted, or

reproduced for distribution inside or outside the training participants organization without prior written approval

from Sharia Accounting Team Teaching – Islamic Banking - Jakarta

Pelatihan Akuntansi Transaksi Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 2/774

W i r o s o – C a k u p a n M a t e r i

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 2

Sekilas dirikuNama : Wiroso

Alamat : J l. Kebembem III/72, Rt 006/07

Jagakarsa - Jakarta 12620

Telp rumah : (021) 7271959, HP : 0812-9934800

E-mail : [email protected]

Pengalaman bidang perbankan:

(1) satu tahun (1982) di Bank Pembangunan Daerah Jawa Tengah , (2) lima tahun (1982-1986) di Citibank Jakarta,

(3) tujuh tahun (1987 – 1993) di Bank Universal (Bank Permata), (4) sebelas tahun (1993 – 2004) di Bank Muamalat

Indonesia, (5) Tim Penyusun PSAK 59 dan PAPSI – Akuntansi Perbankan Syariah (1999 sd 2006), (6) Anggota

Komite Akuntansi Syariah – IAI ( tim penyusun PSAK syariah) (2006 sd 2010)

Kegiatan saat ini :

(1) Dosen FE dan Magister Akuntansi FE Universi tas Trisakt i Jakarta (2006 sd sekarang), (2) Anggota Dewan

Standar Akuntansi Syariah (DSAS) ( 2010 sd sekarang), (3) Anggota Dewan Penguji Sertifikasi Akuntans i Syariah

– IAI (2008 sd sekarang) (5) Tim Penyusun PAPSI revisi 2012 (5) Partner dan instruktur pada konsultan – ICDIF-

LPPI, Batasa Tazkia, Service Qualit y Partner, Pantarhai dan instruktur pelatihan internal beberapa Bank Syariah,Multi Finance Syariah, Koperasi Syariah dan Lembaga Keuangan Syariah lainnya

Karya tulis :

(1) Jual bel i Murabahah - 2005, (2) Akuntans i Perbankan Syariah – 2004 bersama Prof Sofian S. Harahap, (3)

Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah -2005, (4) Business Syariah - 2007 bersama

Muhamad Yusuf (5) Produk Perbankan Syariah -2009, (6) Akuntansi Transaksi Syariah - 2010

2

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 3/774

W i r o s o – C a k u p a n M a t e r i

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 33

Pokok-pokok Bahasan

1. Sekilas Lembaga Keuangan Syariah2. Pengantar Akuntansi Syariah

3. Laporan Keuangan Syariah

4. Akuntansi Murabahah (psak 102)

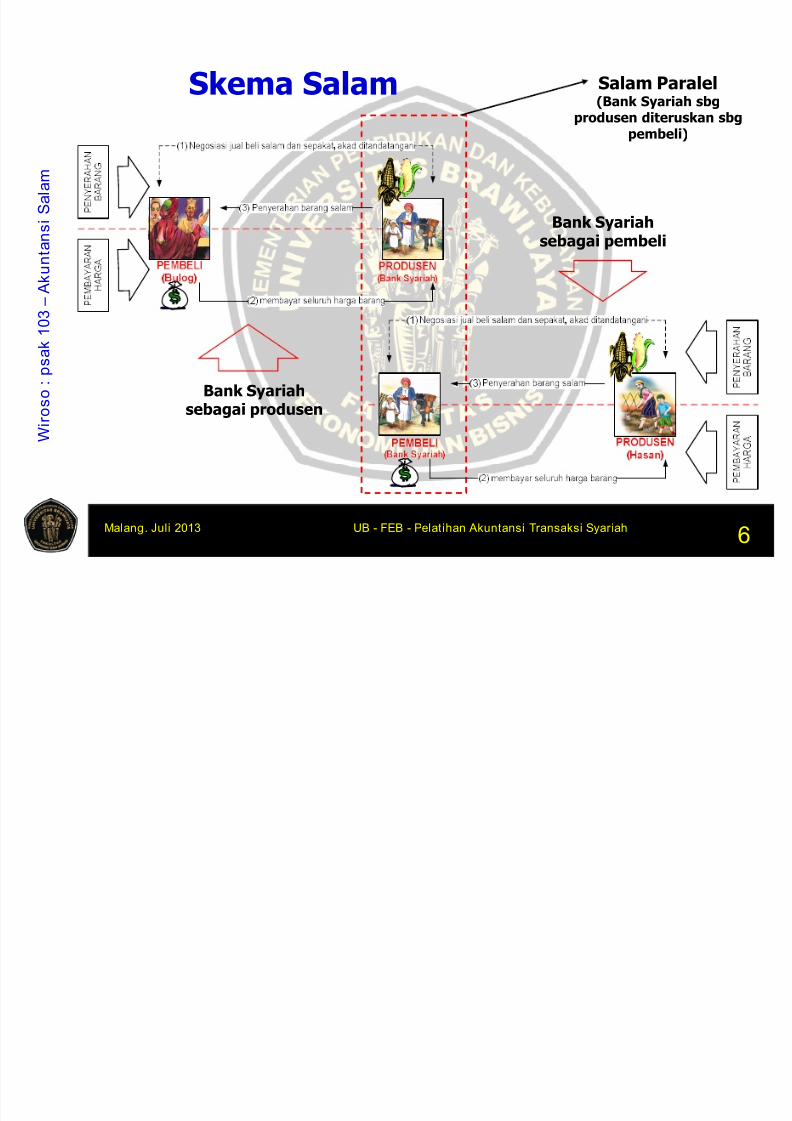

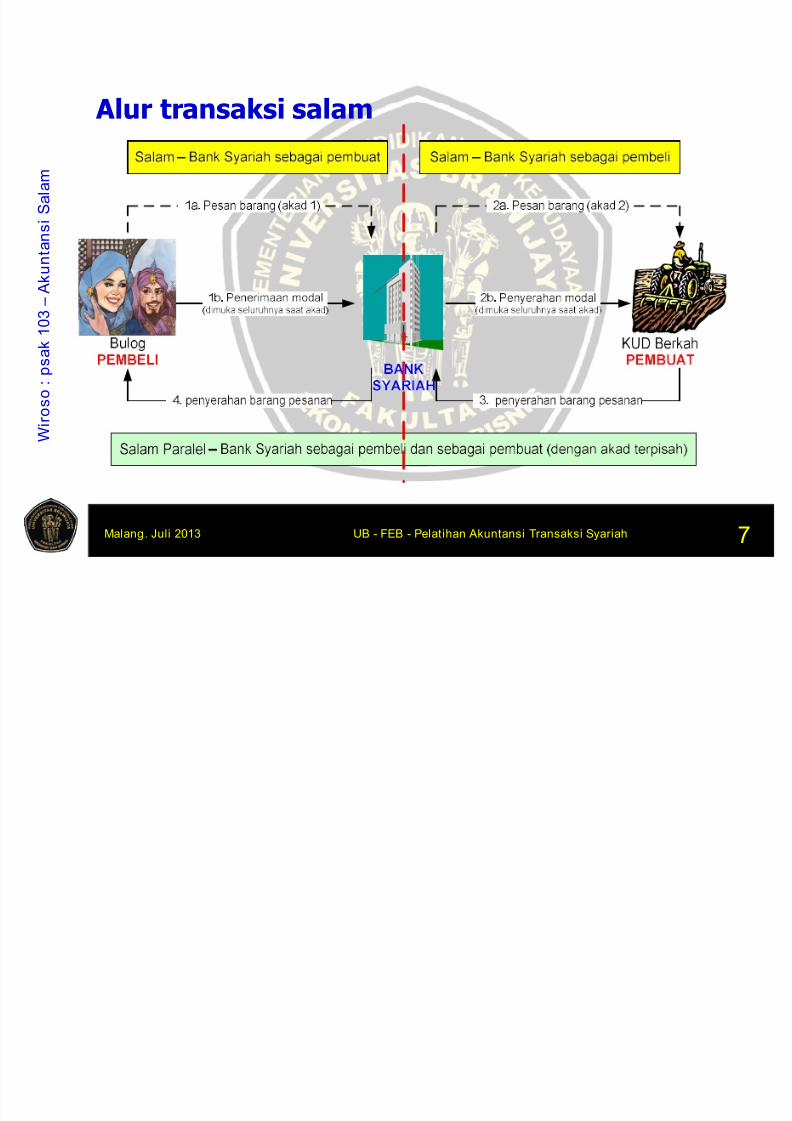

5. Akuntansi Salam (psak 103)

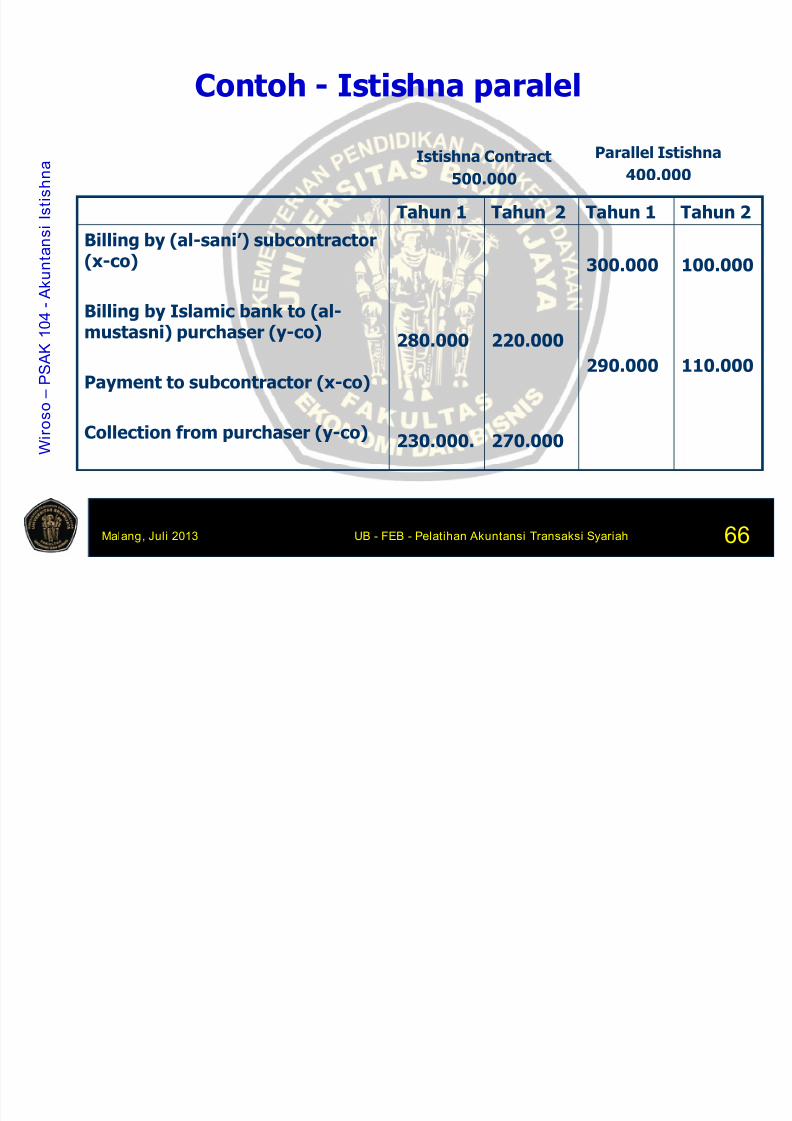

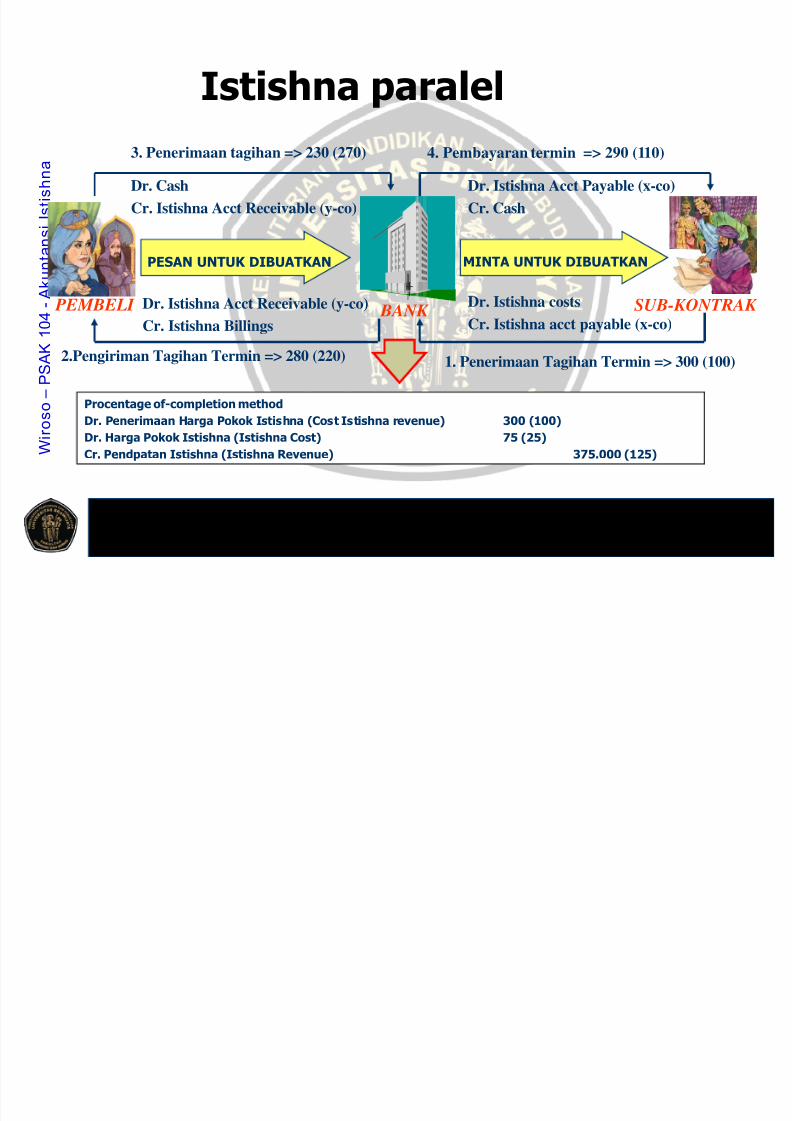

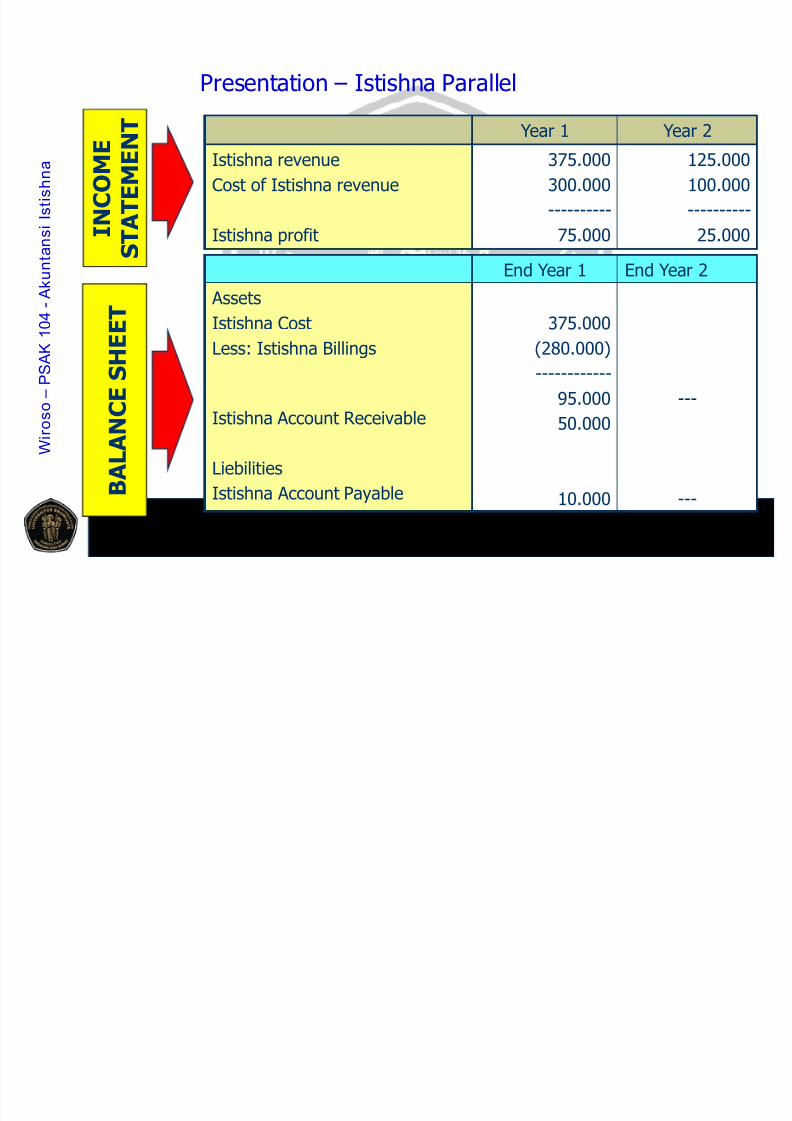

6. Akuntansi Istishna (psak 104)

7. Akuntansi Mudharabah (psak 105)

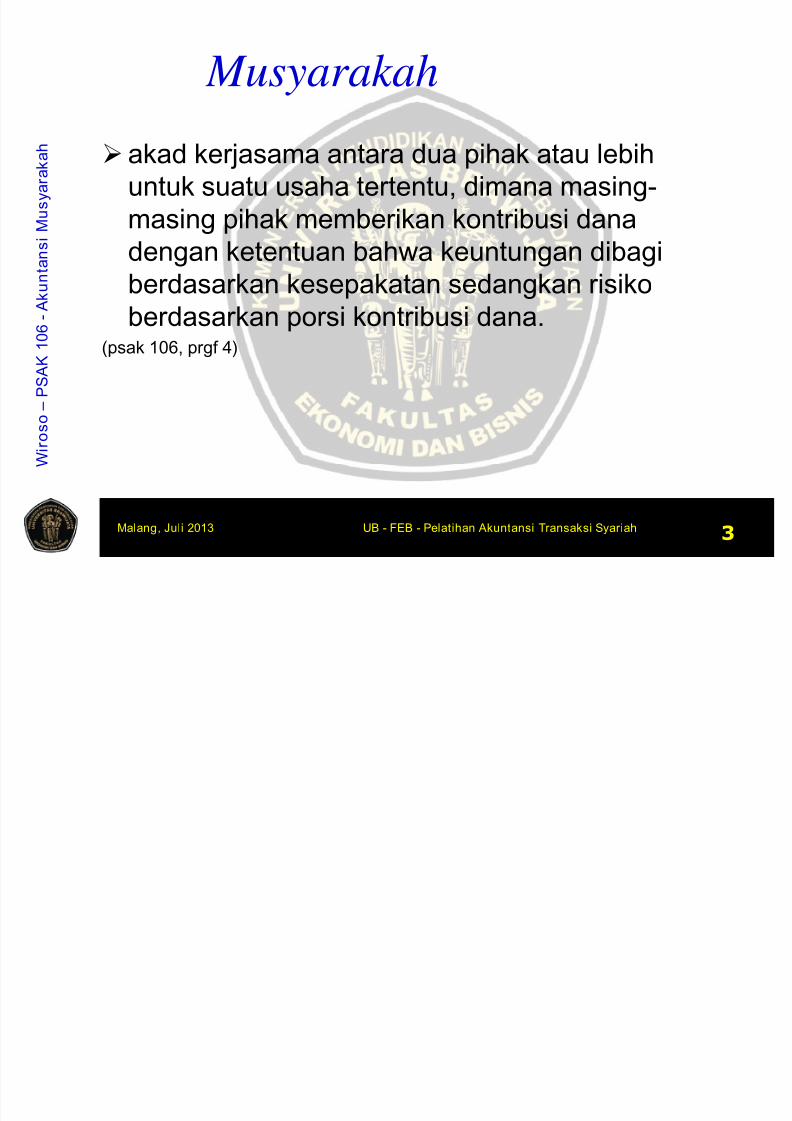

8. Akuntansi Musyarakah (psak 106)

9. Akuntansi Ijarah (psak 107)

10. Akuntansi Qardh dan Wadiah11. Akuntansi Zakat, Infaq, Sedekah

12. Perhitungan Pembagian Hasil Usaha

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 4/774

W i r o s o – C a k u p a n M a t e r i

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 4

Secara lengkap dan rinci materi ini tercantum dalam buku

dibawah :

Cakupan isi buku:1. Sekilas Akuntansi Syariah2. Laporan Keuangan Entitas Syariah

3. Akuntansi Murabahah (psak 102)4. Akuntansi Salam (psak 103)5. Akuntansi Istishna (psak 104)6. Akuntansi Mudharabah (psak 105)7. Akuntansi Musyarakah (psak 106)

8. Akuntansi Ijarah (psak107)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 5/774

W i r o s o – C a k u p a n M a t e r i

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 5

Secara lengkap dan rinci materi ini tercantum dalam bukudibawah :

Cakupan isi buku

1. Komparasi bank syariah danbank konvensional

2. Penghimpunan dana3. Pengelolaan dana

4. Jasa layanan

5. Perhitungan pembagian hasil

usaha6. Sekilas akuntansi syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 6/774

SEKILAS LEMBAGAKEUANGAN SYARIAH

Materi Pelatihan Akuntansi Transaksi Syariah

Malang, Jul i 2013

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 7/774

W i r o s

o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

2

Pokok-pokok Bahasan

1. Pengantar

2. Lembaga Keuangan Non Bank

3. Lembaga Keuangan Bank 4. Pembagian Hasil Usaha

5. Pajak Penghasilan (PMK 136)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 8/774

W i r o s

o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

3

Bahasanpertama

Pengantar

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 9/774

W i r o s

o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

4

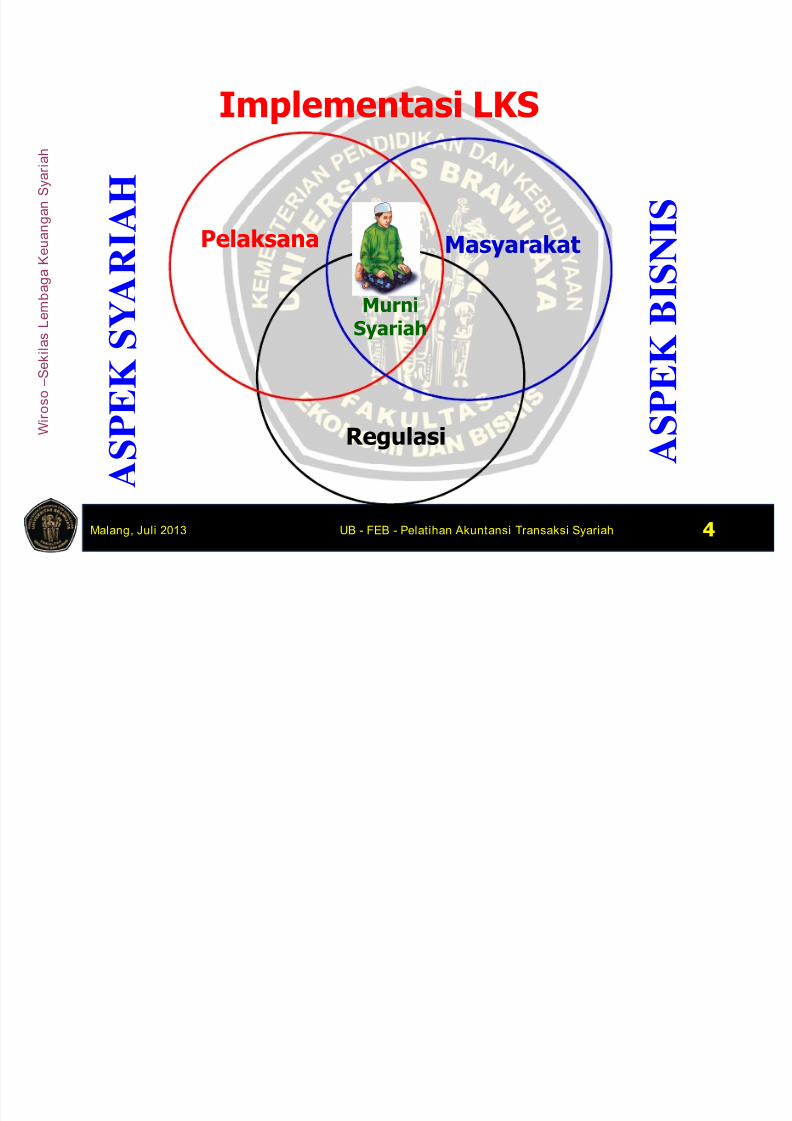

Implementasi LKS

Regulasi

Pelaksana Masyarakat

MurniSyariah

A S P E

K S

Y A R

I A H

A S P

E K B

I S N I S

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 10/774

W i r o s

o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

5

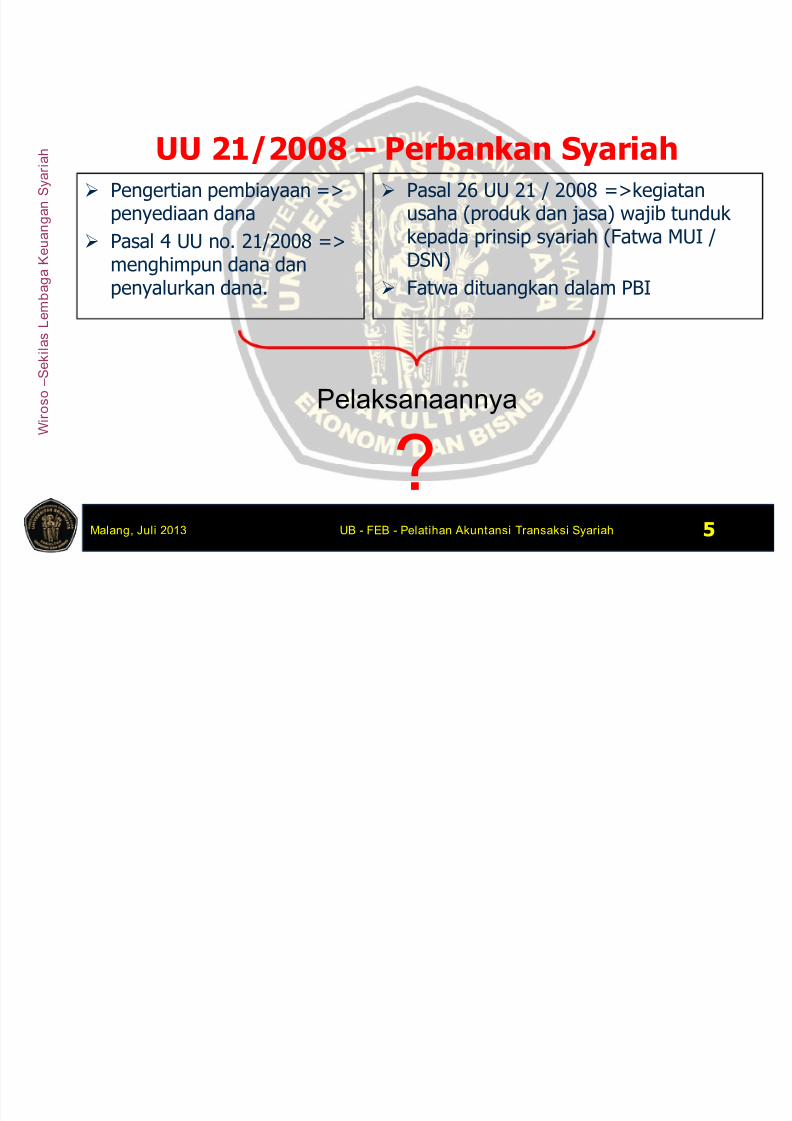

UU 21/2008 – Perbankan Syariah Pengertian pembiayaan =>

penyediaan dana

Pasal 4 UU no. 21/2008 =>

menghimpun dana danpenyalurkan dana.

Pasal 26 UU 21 / 2008 =>kegiatanusaha (produk dan jasa) wajib tundukkepada prinsip syariah (Fatwa MUI /

DSN) Fatwa dituangkan dalam PBI

Pelaksanaannya

?

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 11/774

W i r o s

o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

6

Pengertian pembiayaan (UU 21/2008 ps 1 angka 25)

25. Pembiayaan adalah penyediaan dana atau tagihan yangdipersamakan dengan itu berupa:o transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;o transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;o transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna;o transaksi pinjam meminjam dalam bentuk piutang qardh; dano transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa

berdasarkan persetujuan atau kesepakatan antara BankSyariah dan/atau UUS dan pihak lain yang mewajibkan pihakyang dibiayai dan/atau diberi fasilitas dana untukmengembalikan dana tersebut setelah jangka waktu tertentudengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 12/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah

7

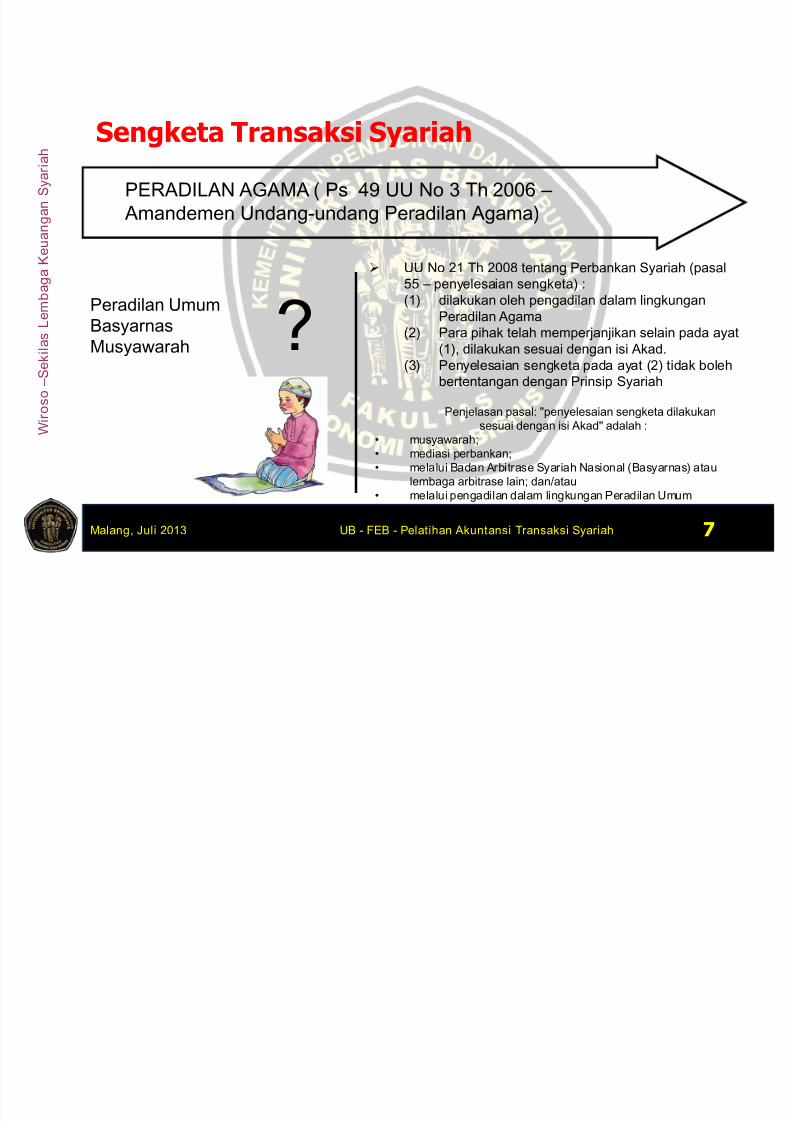

Sengketa Transaksi Syariah

PERADILAN AGAMA ( Ps 49 UU No 3 Th 2006 –

Amandemen Undang-undang Peradilan Agama)

UU No 21 Th 2008 tentang Perbankan Syariah (pasal55 – penyelesaian sengketa) :

(1) dilakukan oleh pengadilan dalam lingkungan

Peradilan Agama

(2) Para pihak telah memperjanjikan selain pada ayat

(1), dilakukan sesuai dengan isi Akad.

(3) Penyelesaian sengketa pada ayat (2) tidak boleh

bertentangan dengan Prinsip Syariah

Penjelasan pasal: "penyelesaian sengketa dilakukan

sesuai dengan isi Akad" adalah :

• musyawarah;

• mediasi perbankan;

• melalui Badan Arbitrase Syariah Nasional (Basyarnas) atau

lembaga arbitrase lain; dan/atau

• melalui pengadilan dalam lingkungan Peradilan Umum

Peradilan Umum

Basyarnas

Musyawarah ?

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 13/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 8

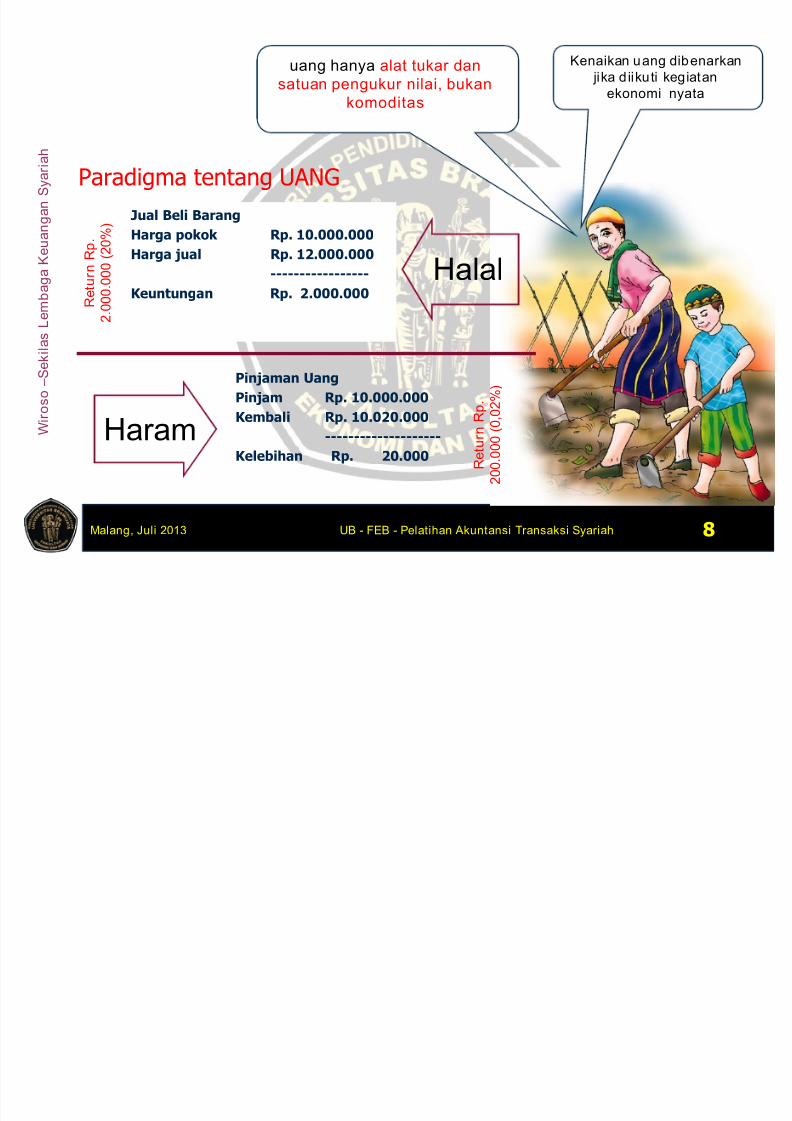

Paradigma tentang UANG

Pinjaman Uang

Pinjam Rp. 10.000.000

Kembali Rp. 10.020.000

--------------------

Kelebihan Rp. 20.000 R e t u r n R p .

2 0 0 . 0

0 0 ( 0 , 0 2

% )

Halal

Haram

R e t u r n

R p .

2 . 0

0 0 . 0 0

0 ( 2 0 % )

Jual Beli Barang

Harga pokok Rp. 10.000.000

Harga jual Rp. 12.000.000

-----------------

Keuntungan Rp. 2.000.000

uang hanya alat tukar dan

satuan pengukur nilai, bukan

komoditas

Kenaikan uang dibenarkan

jika diikuti kegiatan

ekonomi nyata

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 14/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 9

Golongan masyarakat

… dan kamu menjadi tiga golongan:

o Yaitu golongan kanan alangkah mulianya golongan

kanan ituo Dan golongan kiri alangkah sengsaranya golongan kiri

itu

o Dan golongan orang-orang yang paling dahulu(beriman), merekalah yang paling dahulu (masuk surga)

(QS : waqi’ah 7-10)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 15/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 10

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 16/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 11

P e n g e r t i a n S

y a r i a h

Prinsip Syariah adalah prinsip hukum Islam dalam kegiatanperbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yangmemiliki kewenangan dalam penetapan fatwa di bidang syariah (UU21/2008)

Syariah merupakan ketentuan hukum Islam yang mengatur

aktivitas umat manusia yang berisi perintah dan larangan, baik yangmenyangkut hubungan interaksi vertikal dengan Tuhan maupuninteraksi horisontal dengan sesama makhluk (KDPPLKS)

FATWA DEWAN

SYARIAH NASIONAL

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 17/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 12

Pengertian Lembaga Keuangan

badan usaha yang melakukankegiatan di bidang keuangan

yang menghimpun danadengan mengeluarkan suratberharga danmenyalurkannya untukmembiayai investasi

perusahaan.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 18/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 13

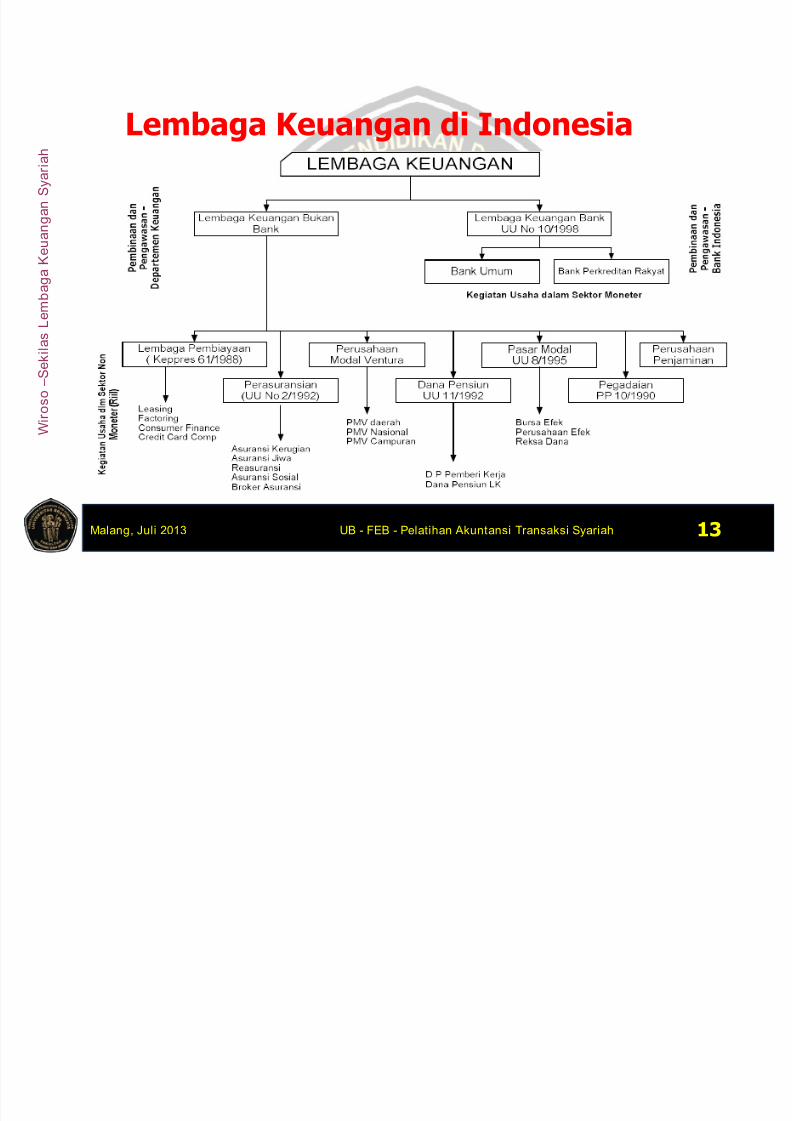

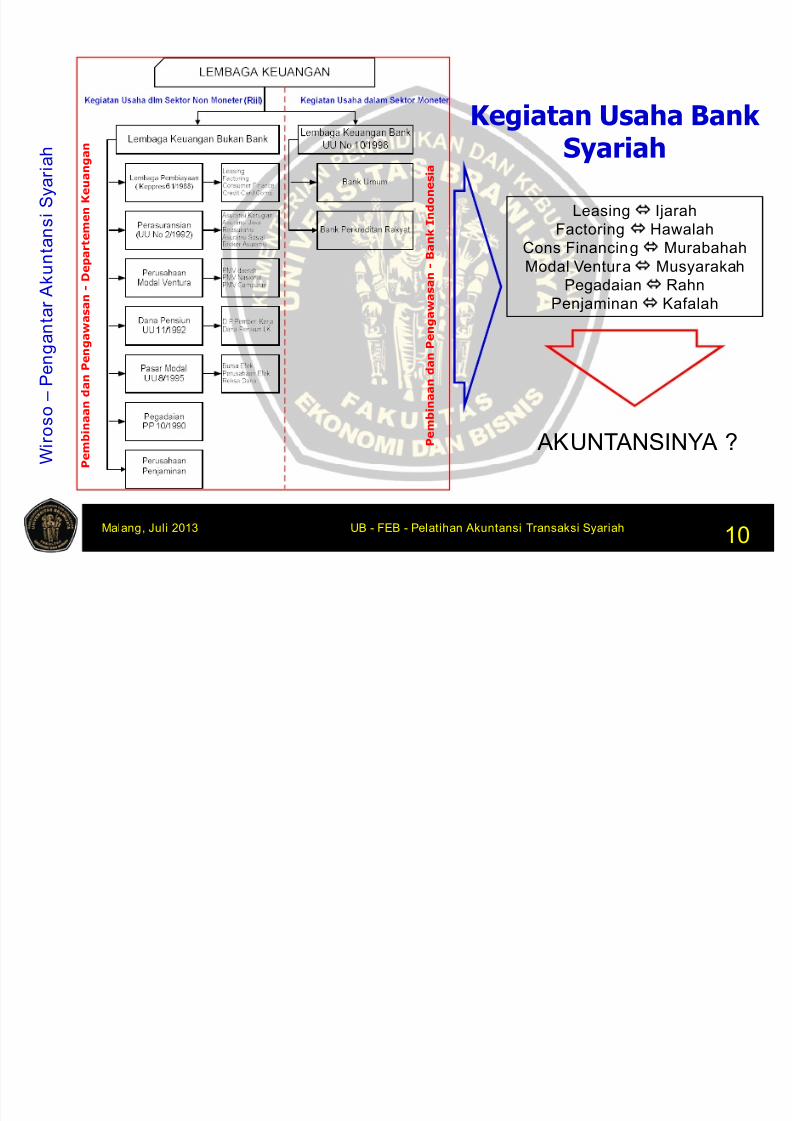

Lembaga Keuangan di Indonesia

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 19/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 14

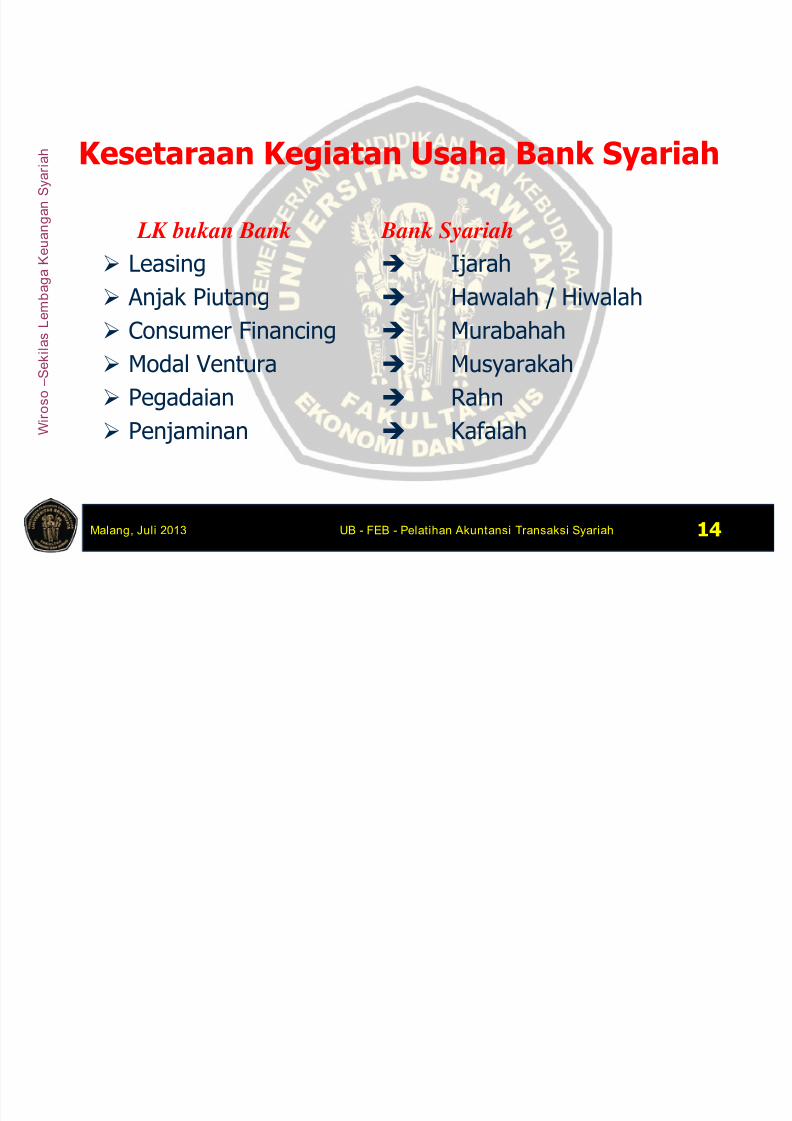

Kesetaraan Kegiatan Usaha Bank Syariah

LK bukan Bank Bank Syariah

Leasing

Ijarah

Anjak Piutang Hawalah / Hiwalah

Consumer Financing Murabahah

Modal Ventura Musyarakah

Pegadaian

Rahn

Penjaminan Kafalah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 20/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 15

Bahasan

kedua

Lembaga

Keuangan NonBank

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 21/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 16

Pengertian Lembaga Pembiayaan

Lembaga Pembiayaan adalah badan usahayang melakukan kegiatan pembiayaan dalam

bentuk penyediaan dana atau barangmodal.(Perpres 9/2009)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 22/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 17

Cakupan Lembaga Pembiayaan

A. Perusahaan Pembiayaan;Perusahaan Pembiayaan adalah badan usaha yang khusus didirikanuntuk melakukan Sewa Guna Usaha, Anjak Piutang, Pembiayaan

Konsumen, dan/atau usaha Kartu Kredit.Kegiatan usaha Perusahaan Pembiayaan meliputi (pasal 3):

a. Sewa Guna Usaha;

b. Anjak Piutang;

c. Usaha Kartu Kredit; dan/atau

d. Pembiayaan Konsumen.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 23/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 24/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 19

C. Perusahaan Pembiayaan Infrastruktur.Perusahaan Pembiayaan Infrastruktur adalah badan usaha

yang didirikan khusus untuk melakukan pembiayaan dalam

bentuk penyediaan dana pada proyek infrastruktur.

1. Kegiatan usaha Perusahaan Pembiayaan Infrastrukturmeliputi (pasal 5):

a. Pemberian pinjaman langsung (direct lending) untuk PembiayaanInfrastruktur;

b. Refinancing atas infrastruktur yang telah dibiayai pihak lain;

dan/atauc. Pemberian pinjaman subordinasi (subordinated loans) yang

berkaitan dengan Pembiayaan Infrastruktur;

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 25/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 20

2. Untuk mendukung kegiatan usaha sebagaimana dimaksud

pada ayat (1), Perusahaan Pembiayaan Infrastruktur dapatpula melakukan:

a. Pemberian dukungan kredit (credit enhancement), termasukpenjaminan untuk Pembiayaan Infrastruktur;

b. Pemberian jasa konsultasi (advisory services);

c. Penyertaan modal (equity investment);

d. Upaya mencarikan swap market yang berkaitan denganPembiayaan Infrastruktur; dan/atau

e. Kegiatan atau pemberian fasilitas lain yang terkait denganPembiayaan Infrastruktur setelah memperoleh persetujuan dari

Menteri.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 26/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 21

Larangan kegiatan Usaha Lembaga Pembiayaan

Lembaga Pembiayaan dilarang menarik danasecara langsung dari masyarakat dalam bentuk

(pasal 9):a. Giro;

b. Deposito;

c. Tabungan.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 27/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 22

Sumber dana lain (pasal 10)

1 Lembaga Pembiayaan dapat menerbitkan SuratSanggup Bayar (Promissory Note) dengan

memenuhi prinsip kehati-hatian (prudentialprinciples).

2 Penerbitan Surat Sanggup Bayar (PromissoryNote) sebagaimana dimaksud diatas diatur lebih

lanjut oleh Menteri

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 28/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 23

Sumber Daya Perusahaan Pembiayaan(KMK : 84/PMK.012/2006)

1 Modal awal

2 Pinjaman dari bank dan/atau badan usaha

lainnya berdasarkan perjanjian pinjammeminjam (pasal 25)

3 Perusahaan Pembiayaan dapat memperolehpendanaan syari’ah (pasal 26)

4 Pembiayaan bersama dengan pihak lain (pasal 27)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 29/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 24

PERUSAHAAN

PEMBIAYAAN SYARIAH

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 30/774

W i r o s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 25

Perusahaan Pembiayaan Syariah(Peraturan Bapepam LK : PER-03/BL/2007 )

Perusahaan Pembiayaan adalah Perusahaan Pembiayaansebagaimana dimaksud dalam Peraturan Menteri Keuangantentang Perusahaan Pembiayaan.

Prinsip Syariah adalah ketentuan hukum Islam yang menjadipedoman dalam kegiatan operasional perusahaan dantransaksi antara lembaga keuangan atau lembaga bisnis

syariah dengan pihak lain yang telah dan akan diatur olehDSN-MUI.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 31/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 26

Landasan hukum

Peraturan Presiden Republik Indonesia Nomor 9 Tahun2009 Tentang Lembaga Pembiayaan

Peraturan Bapepam LK nomor PER-03/BL/2007 tentangKegiatan Perusahaan Pembiayaan Berdasarkan PrinsipSyariah

Peraturan Bapepam LK nomor PER-04/BL/2007 tentang

Akad-akad yang Digunakan Dalam Kegiatan PerusahaanPembiayaan Beradasarkan Prinsip Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 32/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 33/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 28

Sumber Pendanaan Persh Pembiayaan Syariah (psl 2)(Peraturan Bapepam LK : PER-03/BL/2007 )

Pendanaan Mudharabah Mutlaqah(unrestricted investment);

Pendanaan Mudharabah Muqayyadah(restricted investment);

Pendanaan Mudharabah Musytarakah;

Pendanaan Musyarakah (Equity

participation) Pendanaan lainnya yang sesuai dengan

Prinsip Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 34/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 29

Setiap Perusahaan Pembiayaanyang melakukan kegiatanusaha berdasarkan PrinsipSyariah wajib menyalurkan

dana untuk kegiatanpembiayaan berdasarkanPrinsip Syariah (psl 5)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 35/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 30

Kegiatan pembiayaan Prinsip Syariah (psl 6)

Sewa Guna Usaha, dilakukan berdasarkan:

• Ijarah;

• Ijarah Muntahiyah Bittamlik. Anjak Piutang, dilakukan berdasarkan :

• Wakalah bil Ujrah.

Pembiayaan Konsumen, dilakukan berdasarkan:

• Murabahah;

• Salam;• Istishna’.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 36/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 31

Usaha Kartu Kredit yang dilakukan sesuai denganPrinsip Syariah.

Kegiatan pembiayaan lainnya yang dilakukan sesuaidengan Prinsip Syariah.

• Kegiatan pembiayaan berdasarkan Prinsip Syariah yangtidak diatur diatas hanya dapat dilakukan setelah

mendapat opini Dewan Pengawas Syariah dan disetujuioleh Ketua

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 37/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 32

Kegiatan pembiayaanberdasarkan Prinsip Syariah yang

tidak diatur dalam Pasal 6 hanyadapat dilakukan setelahmendapat opini DewanPengawas Syariah dan disetujui

oleh Ketua.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 38/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 33

Pembiayaan (psl 9)

(1) Pembiayaan berdasarkan Prinsip Syariah yangdisalurkan oleh Perusahaan Pembiayaan dapat

merupakan komponen investasi, piutangpembiayaan, atau piutang sewa.

(2) Komponen investasi sebagaimana dimaksud padaayat (1) akan diperhitungkan sebagai

pembandingan dengan total aktiva PerusahaanPembiayaan yang paling kurang 40 % (empatpuluh perseratus).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 39/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 34

Ketentuan Lain PembiayaanBapepam-LK No : PER- 04 /BL/2007

Untuk setiap jenis transaksi pembiayaan syariahsebagaimana diatur dalam peraturan ini wajib tidakbertentangan dengan Prinsip Syariah. (psl 53)

Akad-akad syariah yang telah ditandatangani oleh keduabelah pihak tidak dapat dibatalkan secara sepihak , kecualimemenuhi kondisi: (psl 54)a. kedua belah pihak setuju untuk menghentikannya;

b. akad bertentangan dengan Prinsip Syariah, atau

c. akad batal demi hukum karena timbul kondisi hukum yang dapatmenghalangi pelaksanaan atau penyelesaian akad.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 40/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 35

Ketentuan Lain PembiayaanBapepam-LK No : PER- 04 /BL/2007

Untuk setiap jenis transaksi pembiayaan berdasarkan PrinsipSyariah sebagaimana diatur dalam Peraturan ini, setiap pihakyang bertransaksi wajib memiliki kecakapan dan kewenanganuntuk melakukan perbuatan hukum baik menurut syariahmaupun peraturan perundang-undangan yang berlaku. (psl55)

Untuk setiap jenis transaksi pembiayaan berdasarkan Prinsip

Syariah sebagaimana diatur dalam peraturan ini, wajibdilaksanakan tanpa unsur paksaan di antara para pihak yangberakad atau bertransaksi. (psl 57

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 41/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 42/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 37

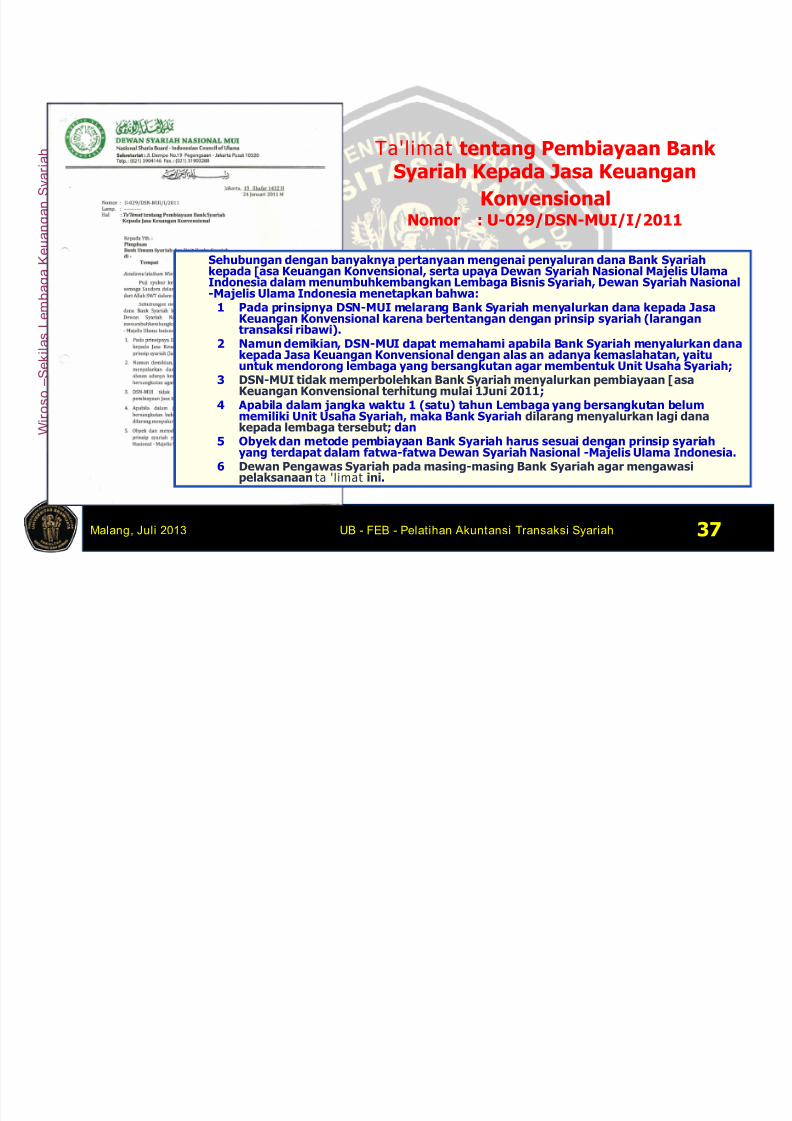

Ta'limat tentang Pembiayaan BankSyariah Kepada Jasa Keuangan

KonvensionalNomor : U-029/DSN-MUI/I/2011

Sehubungan dengan banyaknya pertanyaan mengenai penyaluran dana Bank Syariah

kepada [asa Keuangan Konvensional, serta upaya Dewan Syariah Nasional Majelis UlamaIndonesia dalam menumbuhkembangkan Lembaga Bisnis Syariah, Dewan Syariah Nasional-Majelis Ulama Indonesia menetapkan bahwa:

1 Pada prinsipnya DSN-MUI melarang Bank Syariah menyalurkan dana kepada JasaKeuangan Konvensional karena bertentangan dengan prinsip syariah (larangantransaksi ribawi).

2 Namun demikian, DSN-MUI dapat memahami apabila Bank Syariah menyalurkan danakepada Jasa Keuangan Konvensional dengan alas an adanya kemaslahatan, yaituuntuk mendorong lembaga yang bersangkutan agar membentuk Unit Usaha Syariah;

3 DSN-MUI tidak memperbolehkan Bank Syariah menyalurkan pembiayaan [asaKeuangan Konvensional terhitung mulai 1Juni 2011;

4 Apabila dalam jangka waktu 1 (satu) tahun Lembaga yang bersangkutan belummemiliki Unit Usaha Syariah, maka Bank Syariah dilarang menyalurkan lagi danakepada lembaga tersebut; dan

5 Obyek dan metode pembiayaan Bank Syariah harus sesuai dengan prinsip syariah yang terdapat dalam fatwa-fatwa Dewan Syariah Nasional -Majelis Ulama Indonesia.

6 Dewan Pengawas Syariah pada masing-masing Bank Syariah agar mengawasipelaksanaan ta ' l imat ini.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 43/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 38

Penjelasan Ta’limat DSN-MUINo. U-220/DSN-MUI/VI/2011

Sehubungan dengan banyaknya pertanyaan dan adanya beberapa

penafsiran yang berbeda atas Ta‘limat Dewan Syariah Nasionat -Majelis

Ulama Indonesia (DSN-MUI) No.U-029/DSN-MUI/I/2011, maka dengan ini

DSN-MUI menyampaikan penjelasan sebagai berikut:1. Ta'limat DSN-MUI merupakan keharusan/wajib.

2. Ta'limat DSN-MUIberlaku untuk executing dan chanelling.

3. Sasaran/pihak yang diatur dalam ta’limat ini adalah lembaga

keuangan bank (Bank Umum, BPR) dan Lembaga Pembiayaan

Konvensional.

4. Sesuai dengan rapat Badan Pelaksana Harian (BPH) DSN-MUI pada

tanggal 22 Juni 2011, yang mempertimbangkan berbagai haltermasuk kemaslahatan LKS, maka waktu pemberlakuan Ta'limat

DSN-MUI, diperpanjang satu tahun lagi, yaitu berlaku sampai

dengan 01 Juni 2012.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 44/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 39

Bahasan

ketiga

Lembaga

KeuanganBank

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 45/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 40

Pengertian Bank (UU 21/2008)

Bank adalah badan usaha yang menghimpun dana darimasyarakat dalam bentuk Simpanan dan menyalurkannyakepada masyarakat dalam bentuk kredit dan/ atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat

Bank Syariah adalah Bank yang menjalankan kegiatanusahanya berdasarkan Prinsip Syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 46/774

W i r o

s o – S e k i l a s L e m b a g a

K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 41

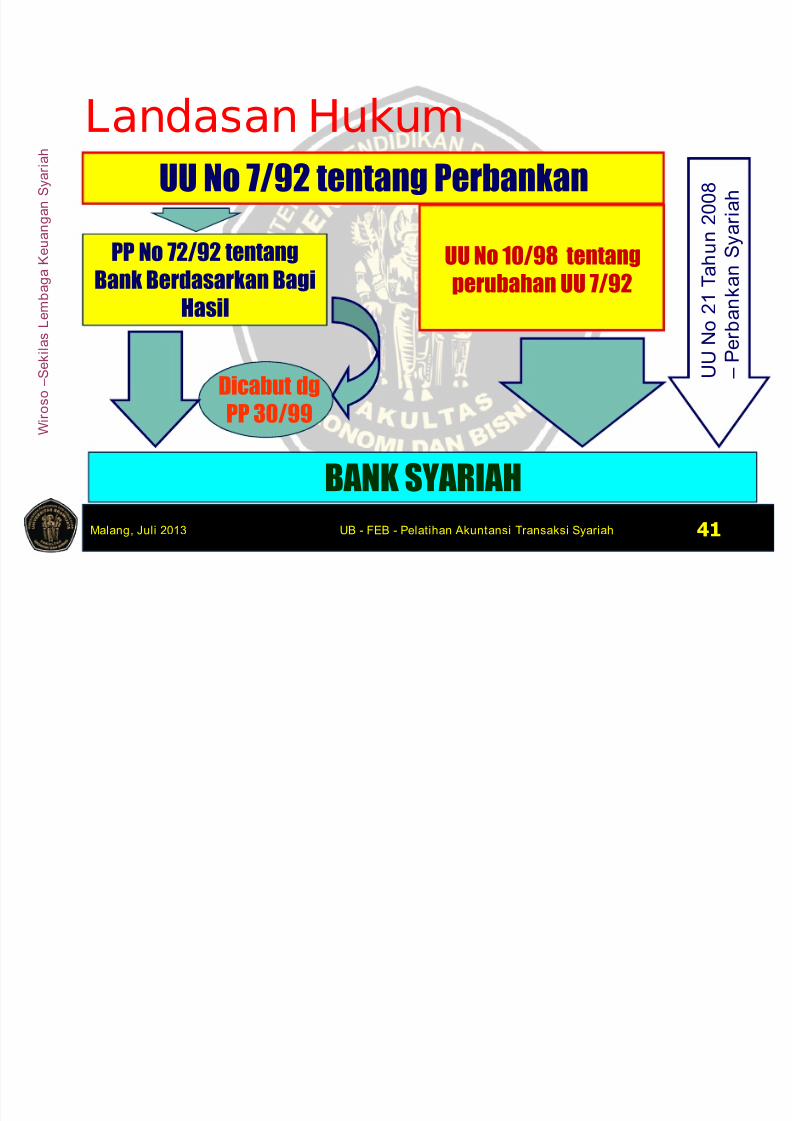

Landasan Hukum

UU No 7/92 tentang Perbankan

PP No 72/92 tentang

Bank Berdasarkan BagiHasil

UU No 10/98 tentang

perubahan UU 7/92

Dicabut dg

PP 30/99

BANK SYARIAH

U U N o 2 1 T a h u n 2 0 0 8

– P e r b a n k a n S y a r i a h

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 47/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 42

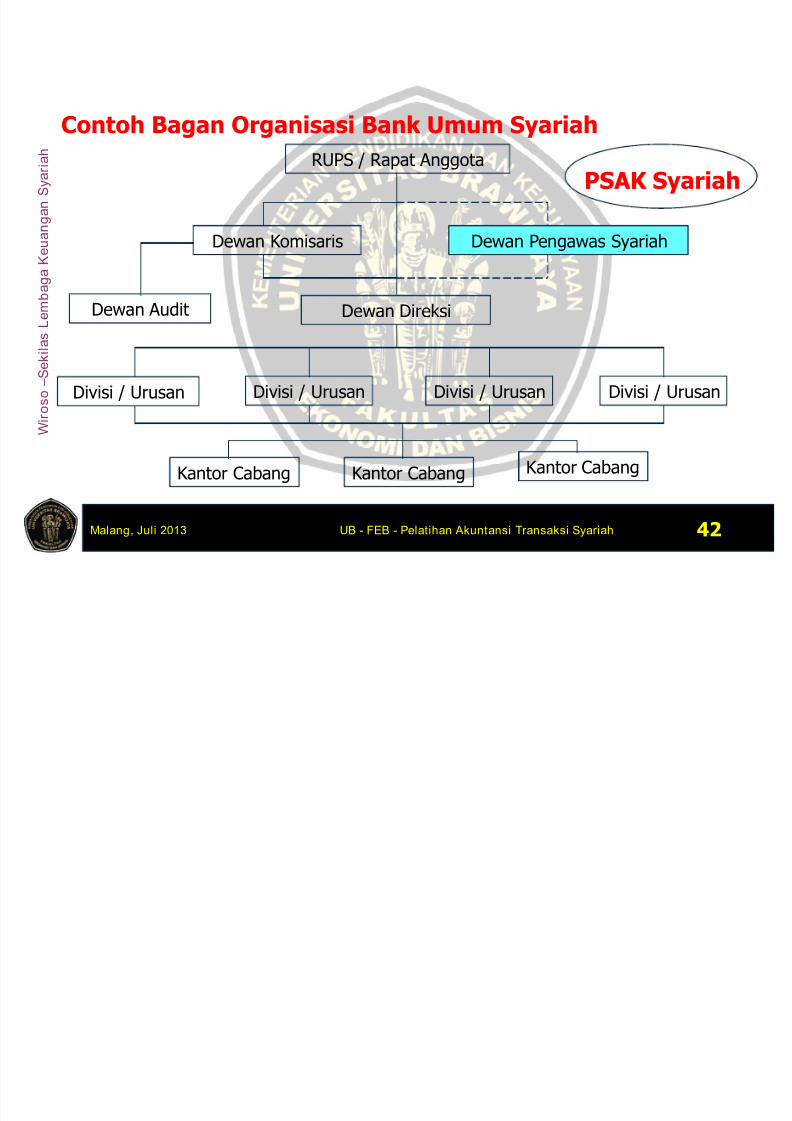

Contoh Bagan Organisasi Bank Umum Syariah

RUPS / Rapat Anggota

Dewan Komisaris Dewan Pengawas Syariah

Dewan Audit Dewan Direksi

Divisi / Urusan Divisi / Urusan Divisi / Urusan Divisi / Urusan

Kantor Cabang Kantor Cabang Kantor Cabang

PSAK Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 48/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

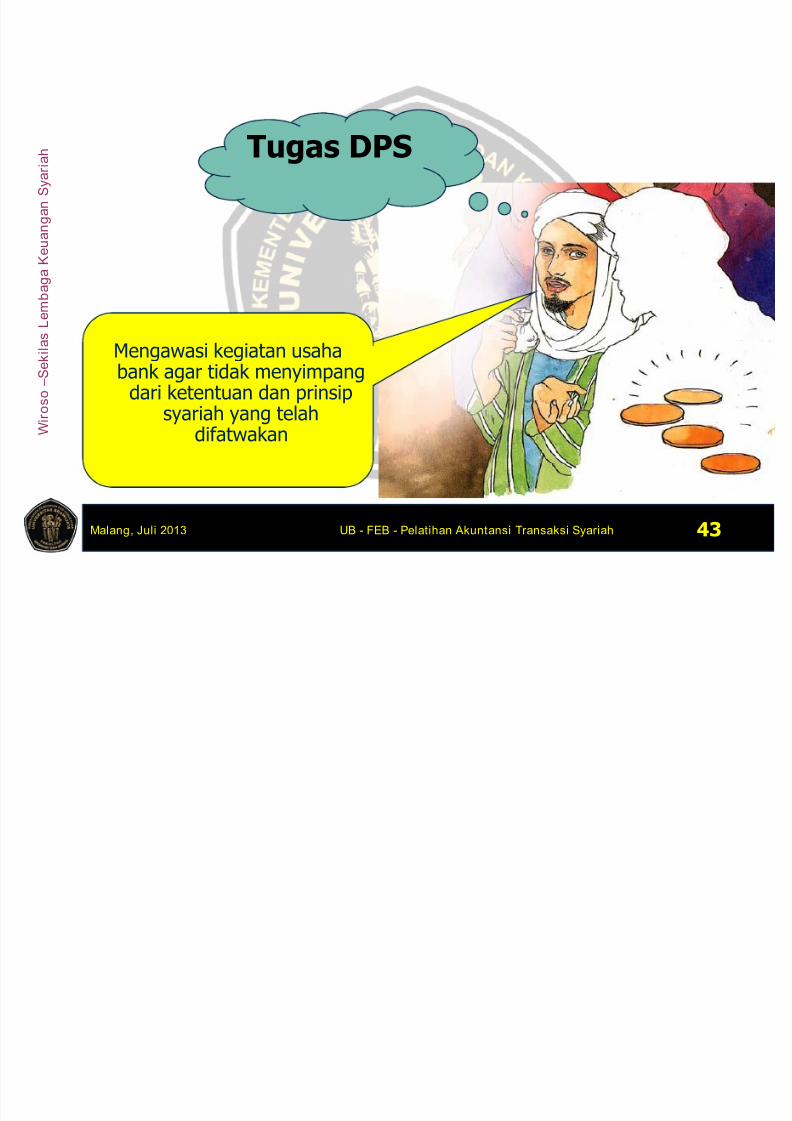

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 43

Tugas DPS

Mengawasi kegiatan usahabank agar tidak menyimpang

dari ketentuan dan prinsip

syariah yang telahdifatwakan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 49/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 44

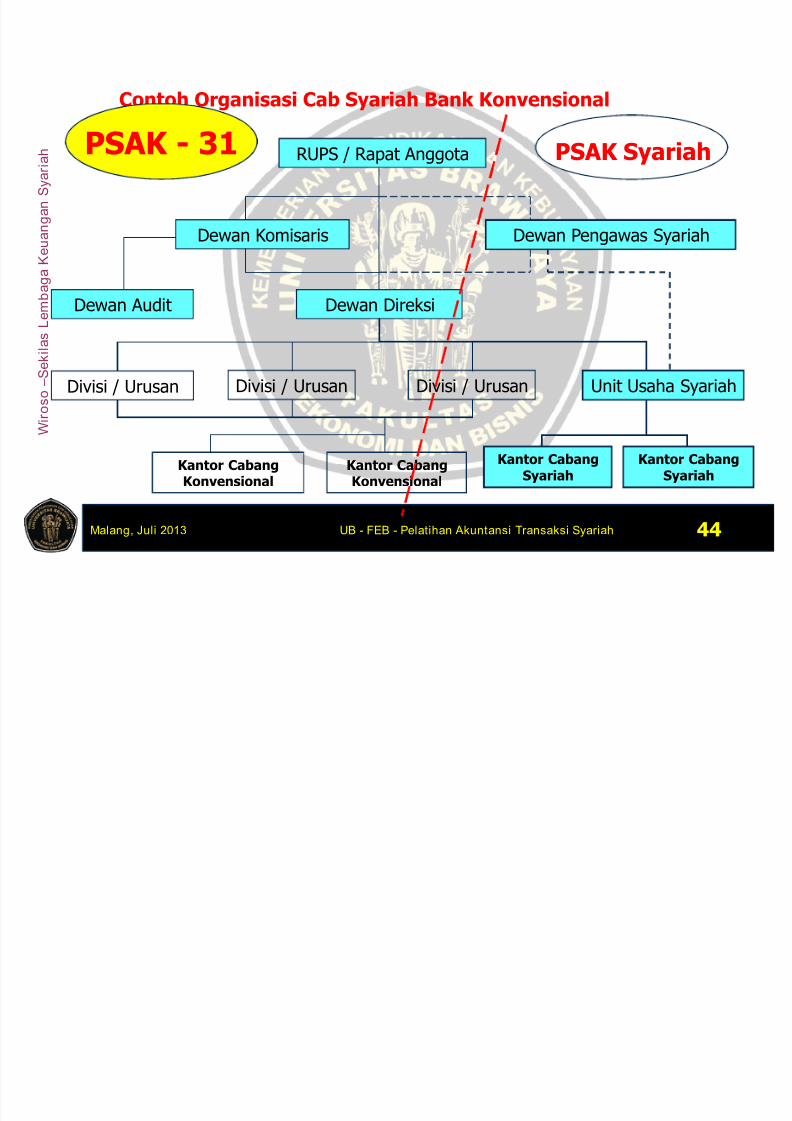

Contoh Organisasi Cab Syariah Bank Konvensional

RUPS / Rapat Anggota

Dewan Komisaris Dewan Pengawas Syariah

Dewan Audit Dewan Direksi

Divisi / Urusan Divisi / Urusan Divisi / Urusan Unit Usaha Syariah

Kantor CabangKonvensional

Kantor CabangKonvensional

Kantor CabangSyariah

Kantor CabangSyariah

PSAK - 31 PSAK Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 50/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 45

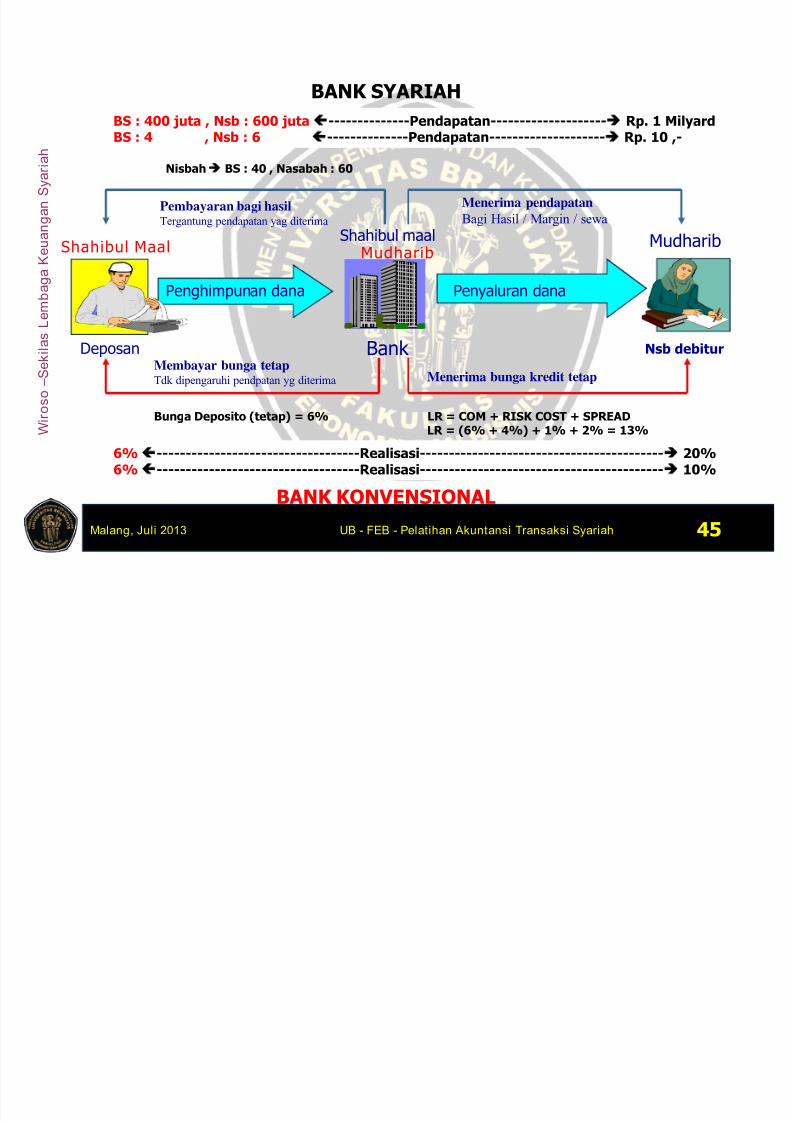

Bank

Shahibul Maal MudharibMudharib

BANK SYARIAH

BANK KONVENSIONAL

Membayar bunga tetapTdk dipengaruhi pendpatan yg diterima Menerima bunga kredit tetap

Pembayaran bagi hasilTergantung pendapatan yag diterima

Menerima pendapatan

Bagi Hasil / Margin / sewa

Penyaluran danaPenghimpunan dana

Deposan Nsb debitur

Shahibul maal

Bunga Deposito (tetap) = 6% LR = COM + RISK COST + SPREADLR = (6% + 4%) + 1% + 2% = 13%

Nisbah BS : 40 , Nasabah : 60

BS : 400 juta , Nsb : 600 juta --------------Pendapatan-------------------- Rp. 1 Milyard

BS : 4 , Nsb : 6 --------------Pendapatan--------------------

Rp. 10 ,-

6% -----------------------------------Realisasi------------------------------------------ 20%6% -----------------------------------Realisasi------------------------------------------ 10%

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 51/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 46

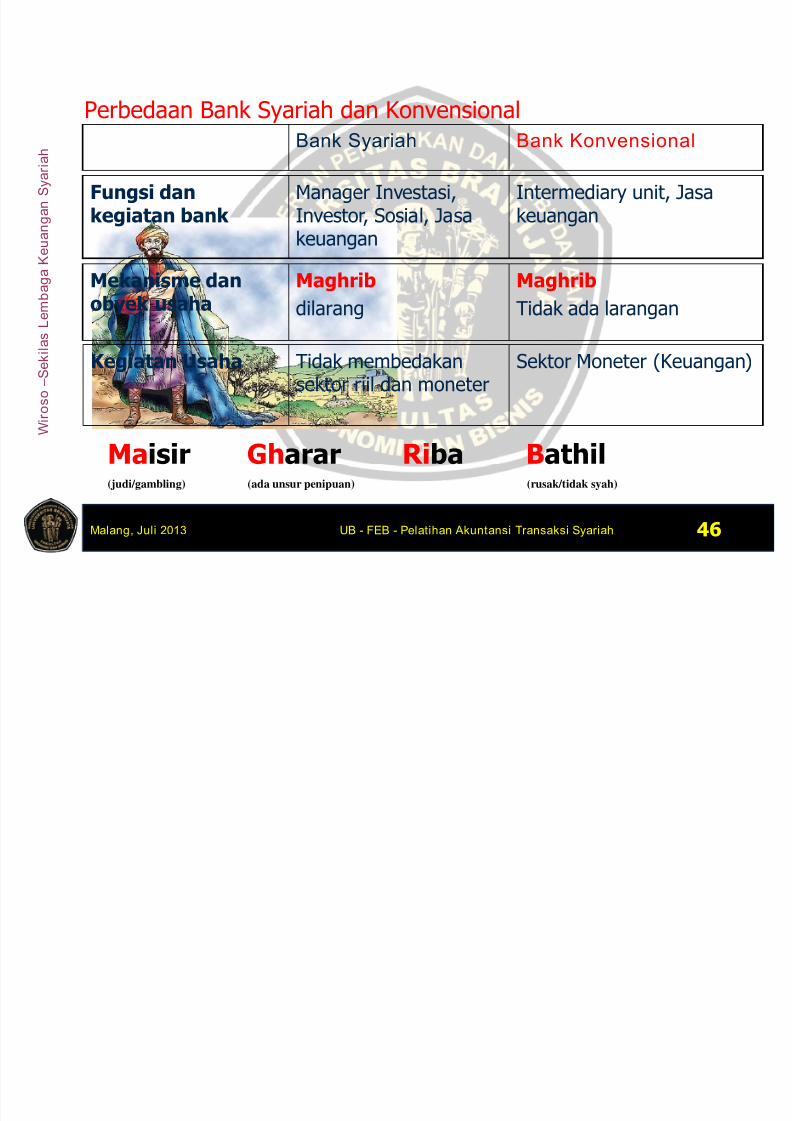

Perbedaan Bank Syariah dan Konvensional

Bank Syariah Bank Konvensional

Maisir Gharar Riba Bathil(judi/gambling) (ada unsur penipuan) (rusak/tidak syah)

Kegiatan Usaha Tidak membedakansektor riil dan moneter

Sektor Moneter (Keuangan)

Mekanisme danobyek usaha

Maghribdilarang

MaghribTidak ada larangan

Fungsi dankegiatan bank

Manager Investasi,Investor, Sosial, Jasakeuangan

Intermediary unit, Jasakeuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 52/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 47

Karakteristik lain Bank Syariah

uang hanya berfungsisebagai alat tukar dansatuan pengukur nilai, bukansebagai komoditas;

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 53/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 48

Pengelolaan Risiko (UU 21/2008)

Pasal 38

1. Bank Syariah dan UUS wajib menerapkan manajemen risiko, prinsipmengenal nasabah, dan perlindungan nasabah.

2. Ketentuan sebagaimana dimaksud pada ayat (1) diatur denganPeraturan Bank Indonesia.

Pasal 39

1. Bank Syariah dan UUS wajib menjelaskan kepada Nasabahmengenai kemungkinan timbulnya risiko kerugian sehubungan

dengan transaksi Nasabah yang dilakukan melalui Bank Syariahdan/atau UUS.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 54/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 49

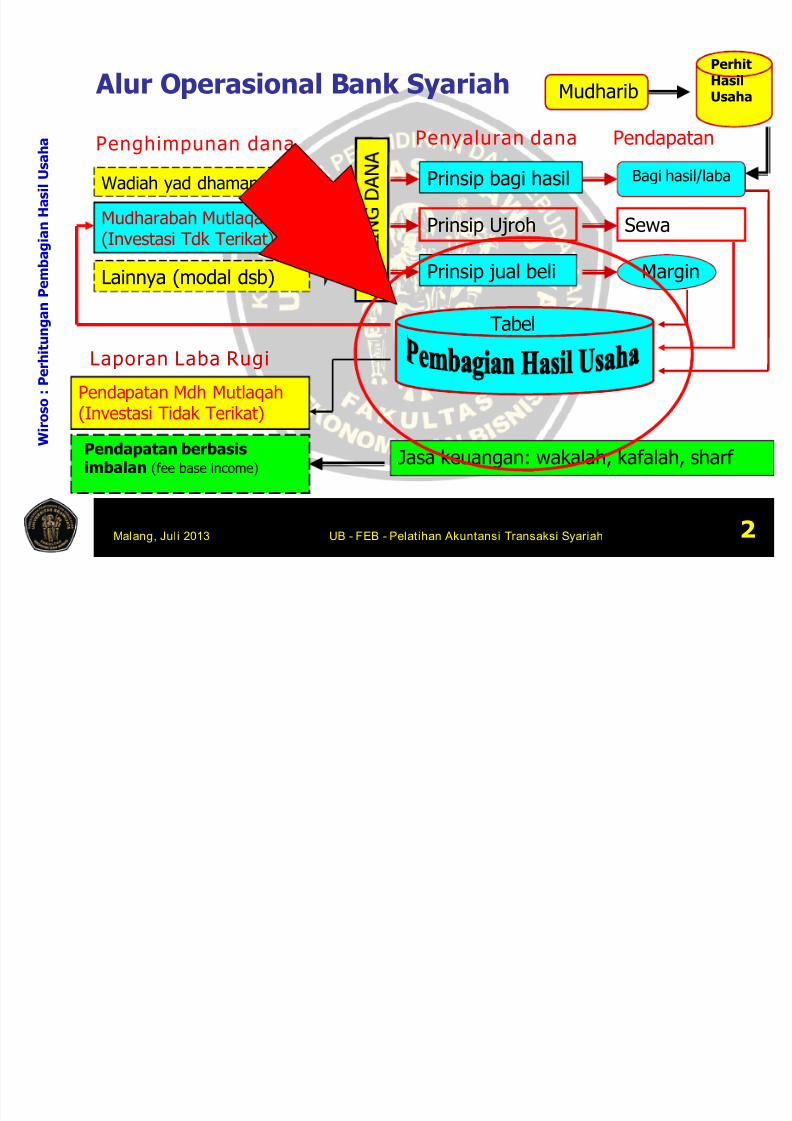

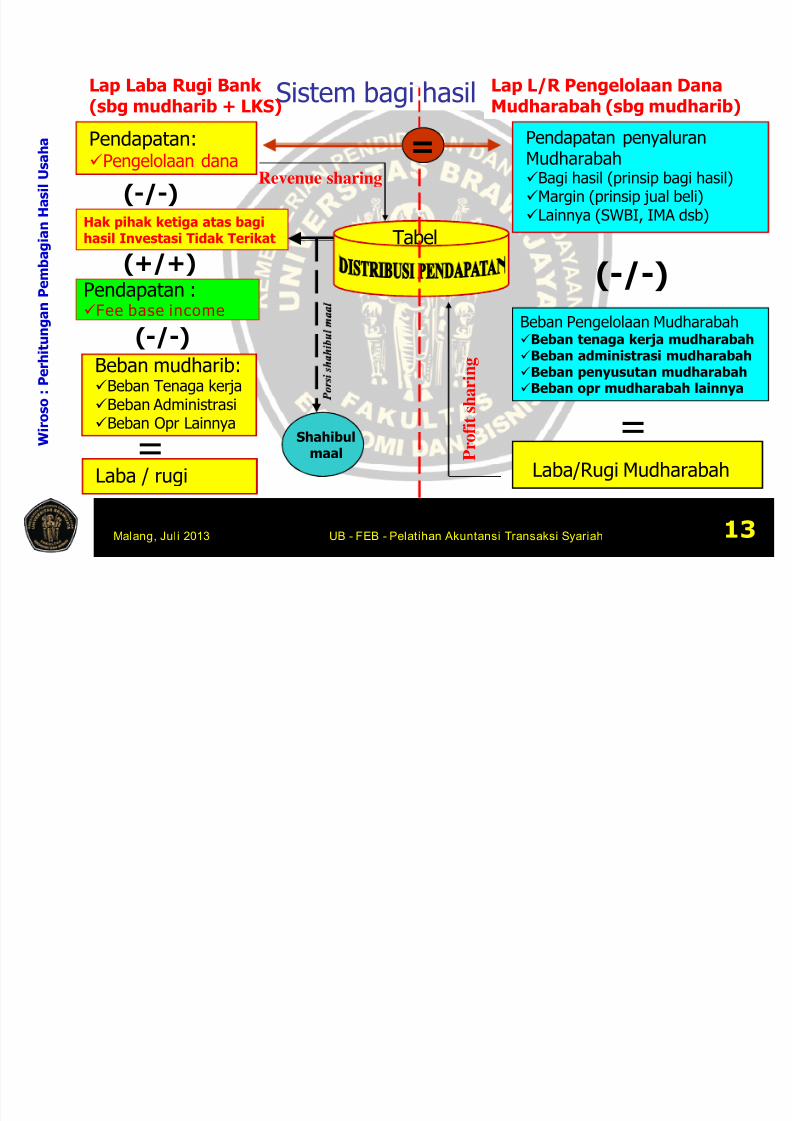

Alur Operasional Bank Syariah

Lainnya (modal dsb)

Prinsip bagi hasil

Prinsip jual beli

Bagi hasil/laba

Margin

Penghimpunan danaPenyaluran dana Pendapatan

Laporan Laba Rugi

Pendapatan Mdh Mutlaqah

(Dana Syirkah Temporer)

Pendapatan berbasis

imbalan (fee base income)

Mudharabah Mutlaqah(Dana Syirkah Temporer)

Jasa keuangan: wakalah, kafalah, sharf

Perhitungan

Wadiah yad dhamanah

Tabel

Bagihasil

Mudharib

Prinsip Ujroh Neto Sewa

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 55/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 50

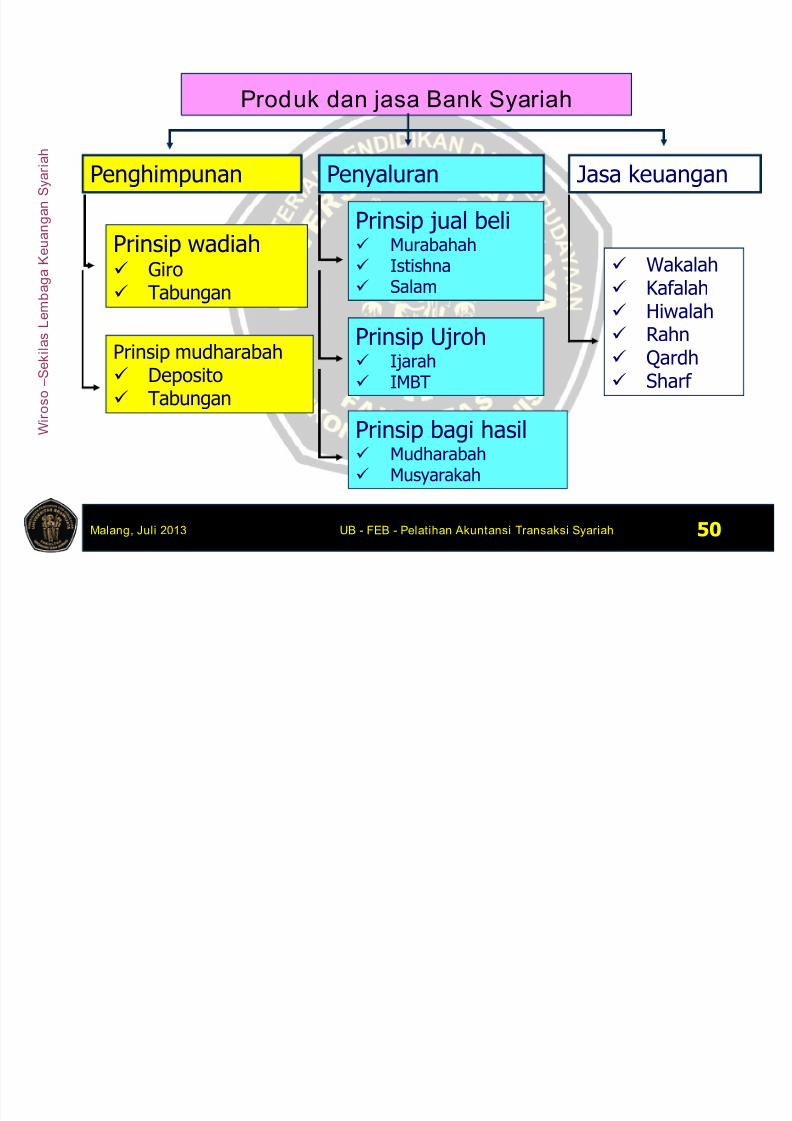

Produk dan jasa Bank Syariah

Penghimpunan Penyaluran Jasa keuangan

Prinsip wadiah

Giro Tabungan

Prinsip mudharabah Deposito Tabungan

Prinsip jual beli Murabahah Istishna Salam

Prinsip Ujroh Ijarah IMBT

Wakalah Kafalah Hiwalah Rahn Qardh Sharf

Prinsip bagi hasil Mudharabah Musyarakah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 56/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 51

Bahasan

keempat

Pembagian hasilusaha

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 57/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 58/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

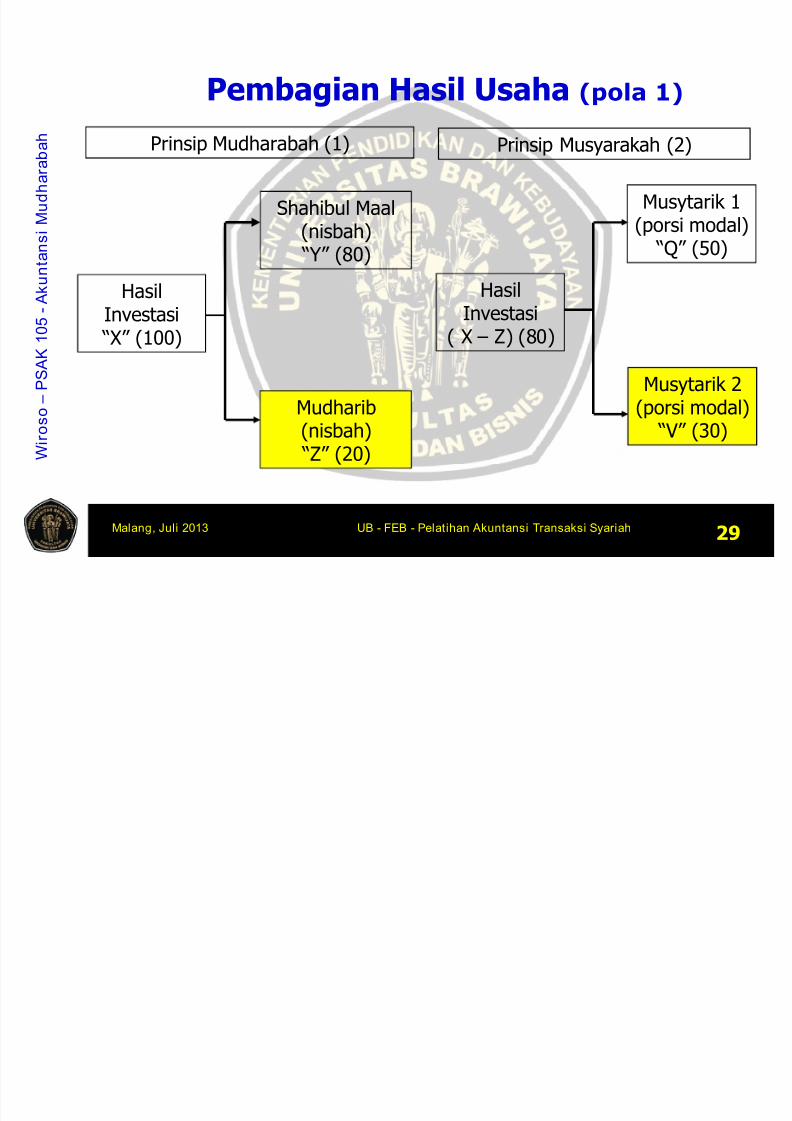

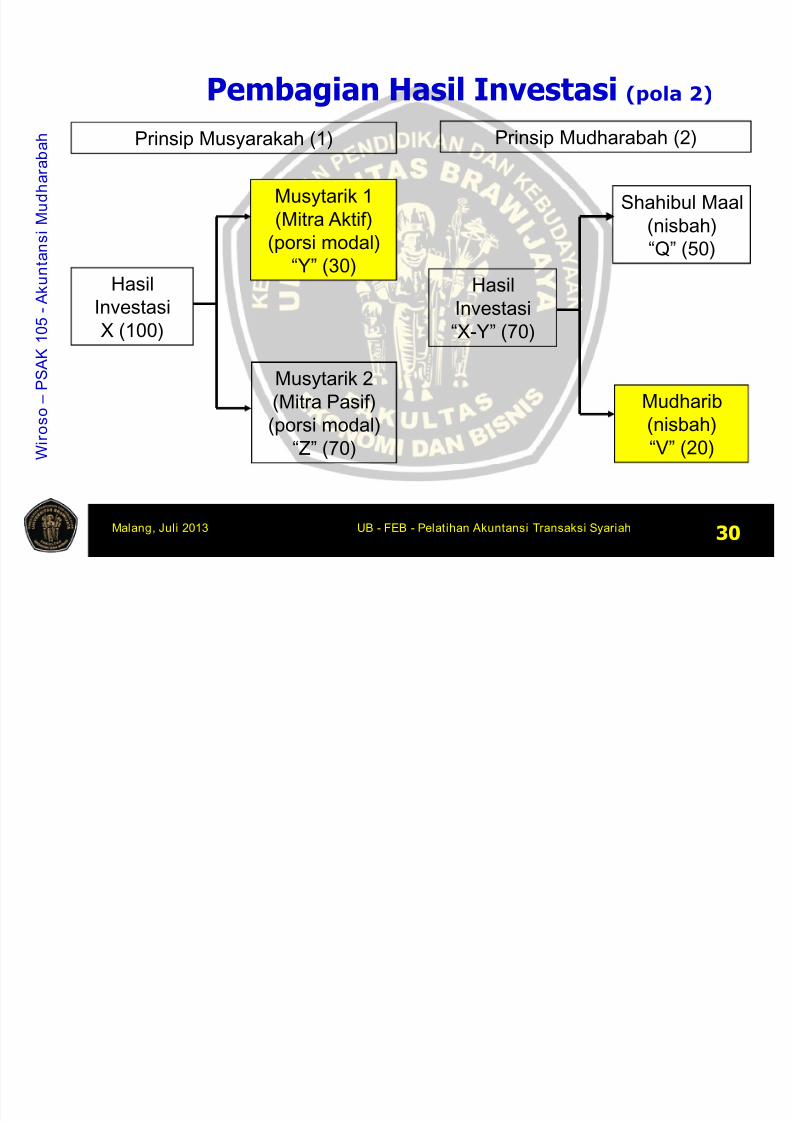

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 53

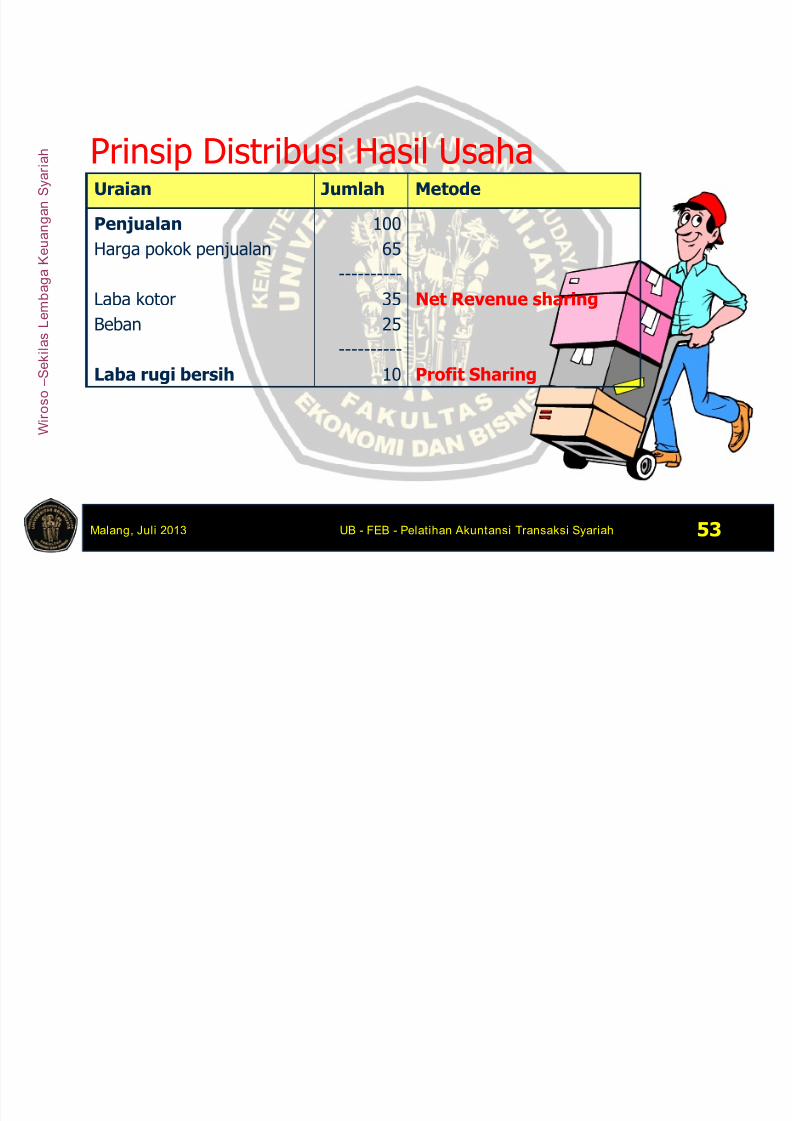

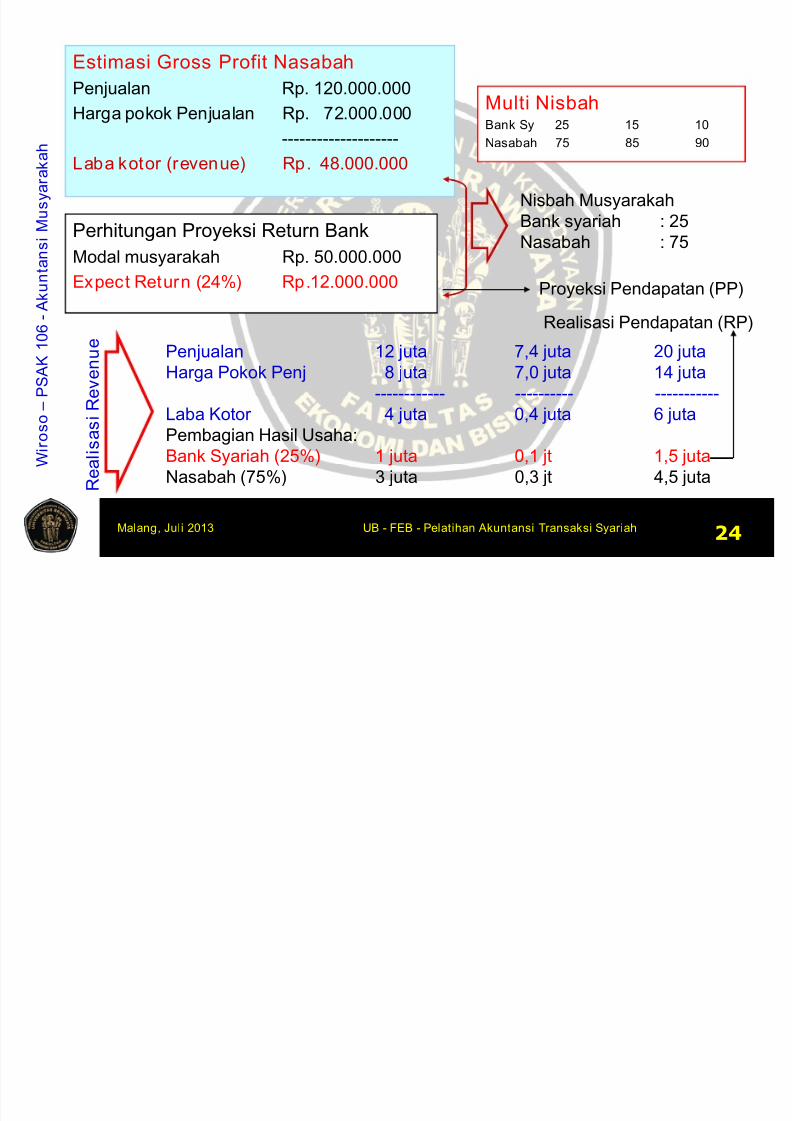

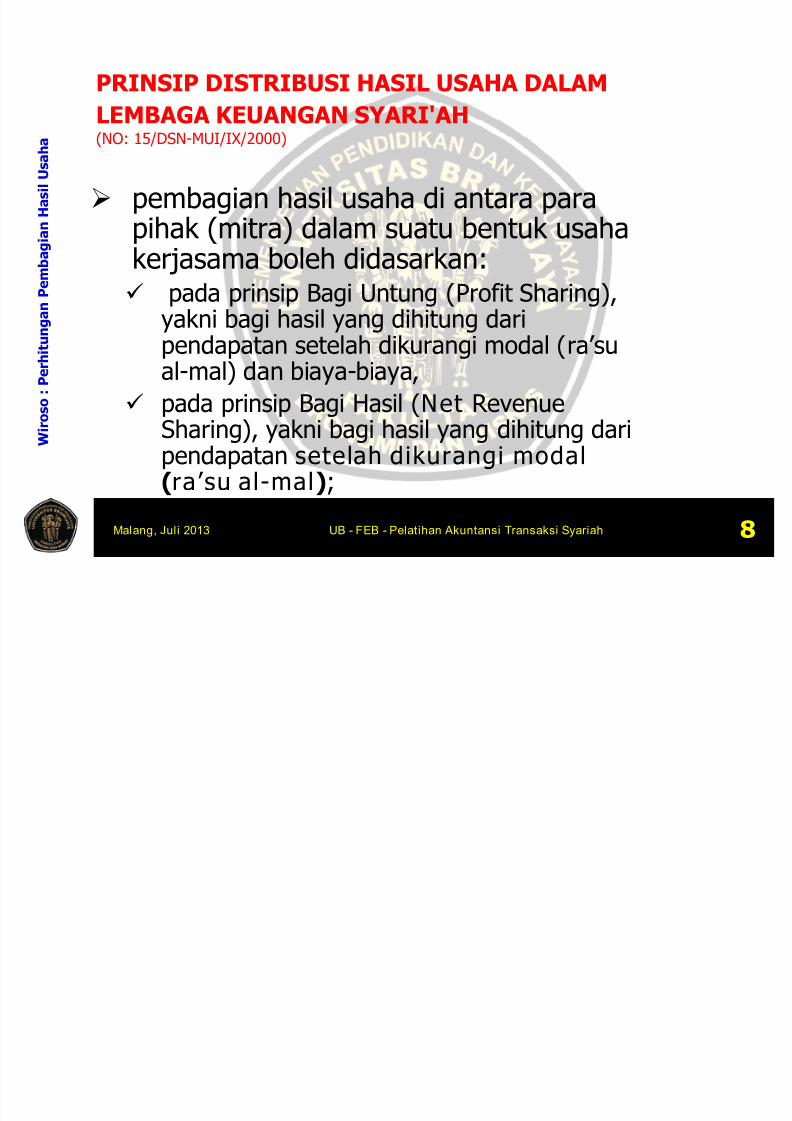

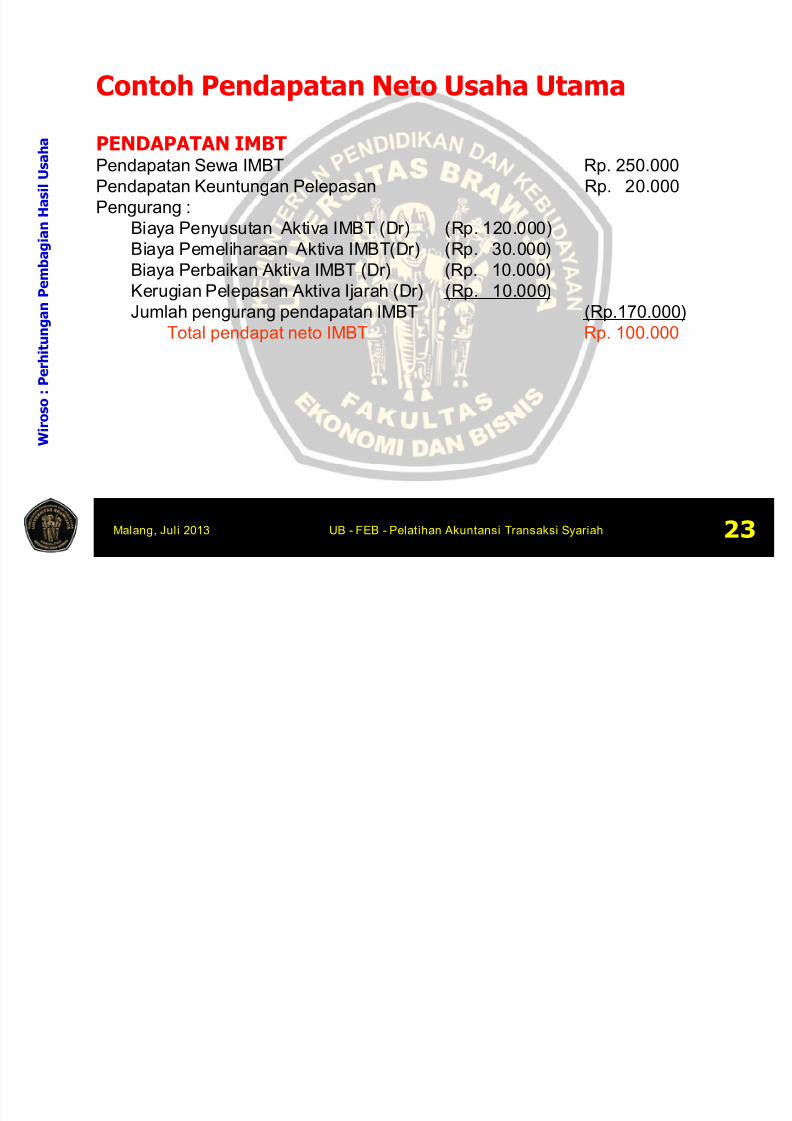

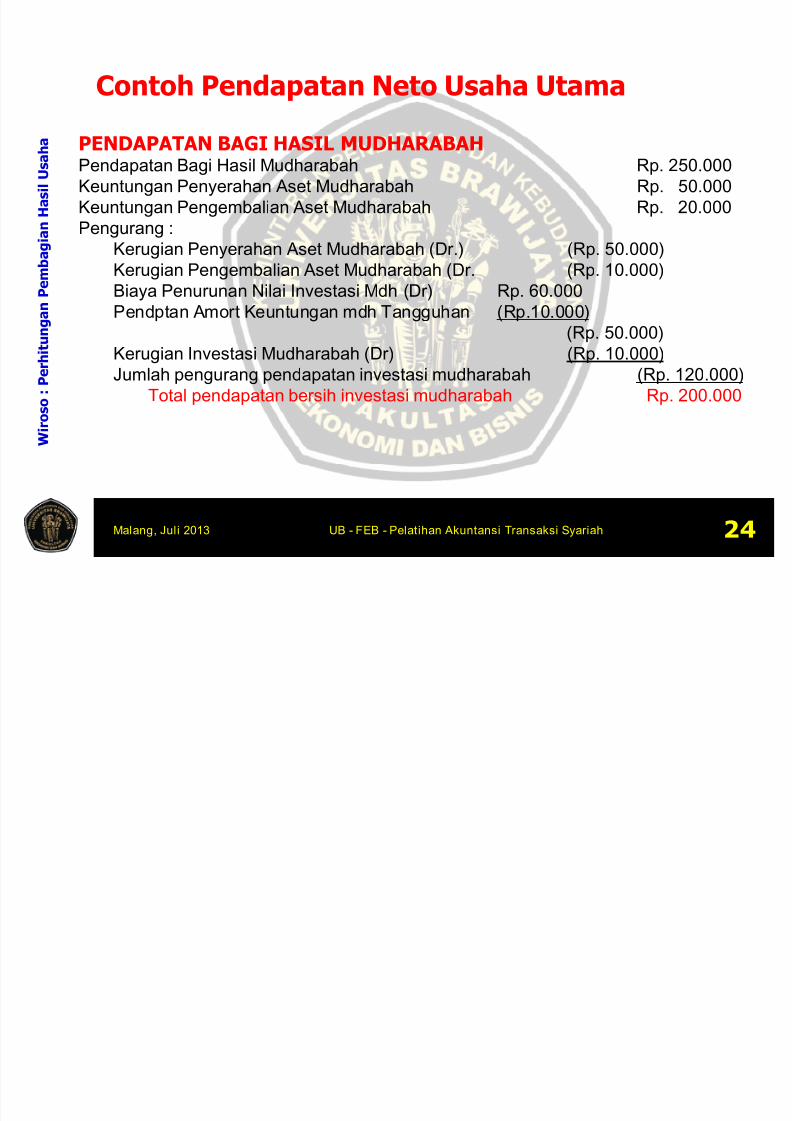

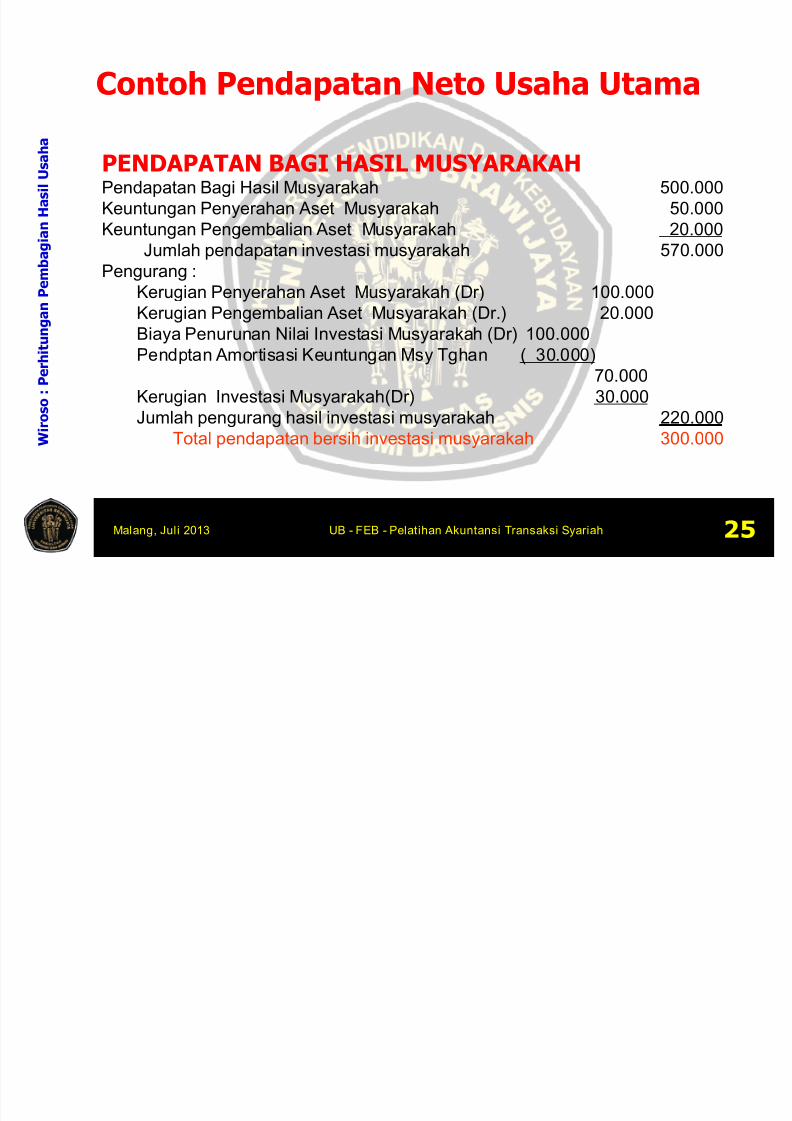

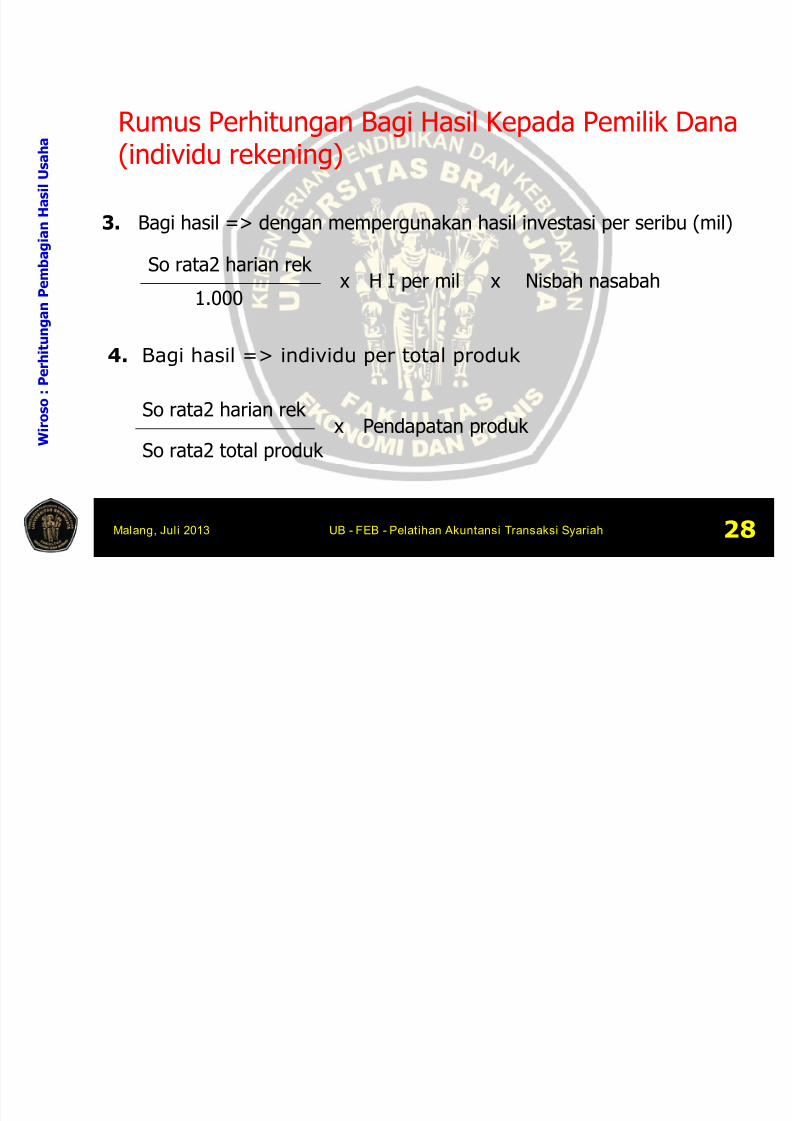

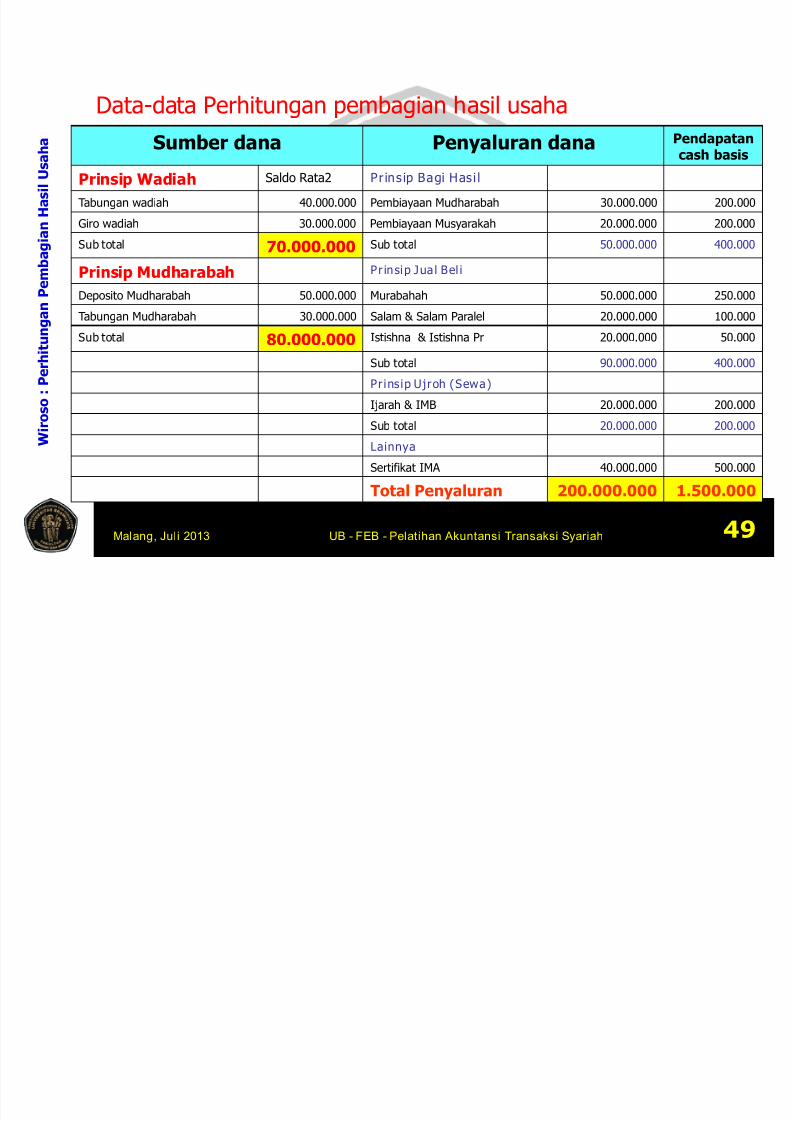

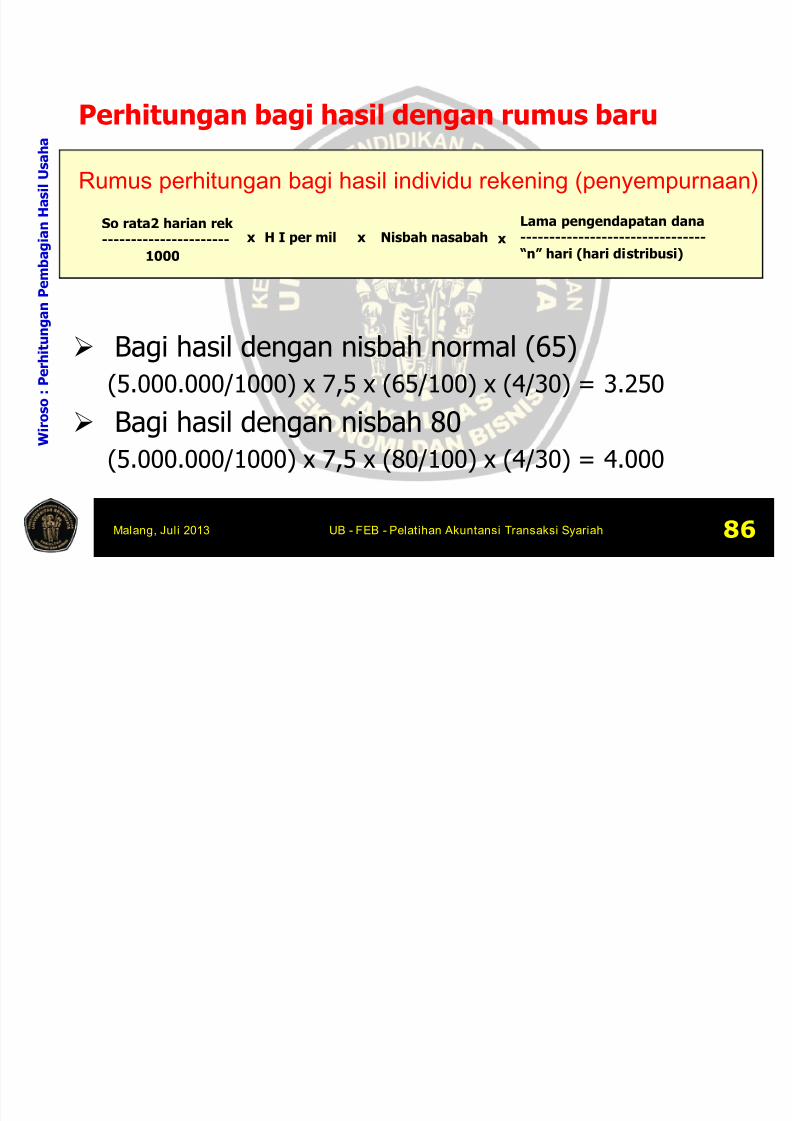

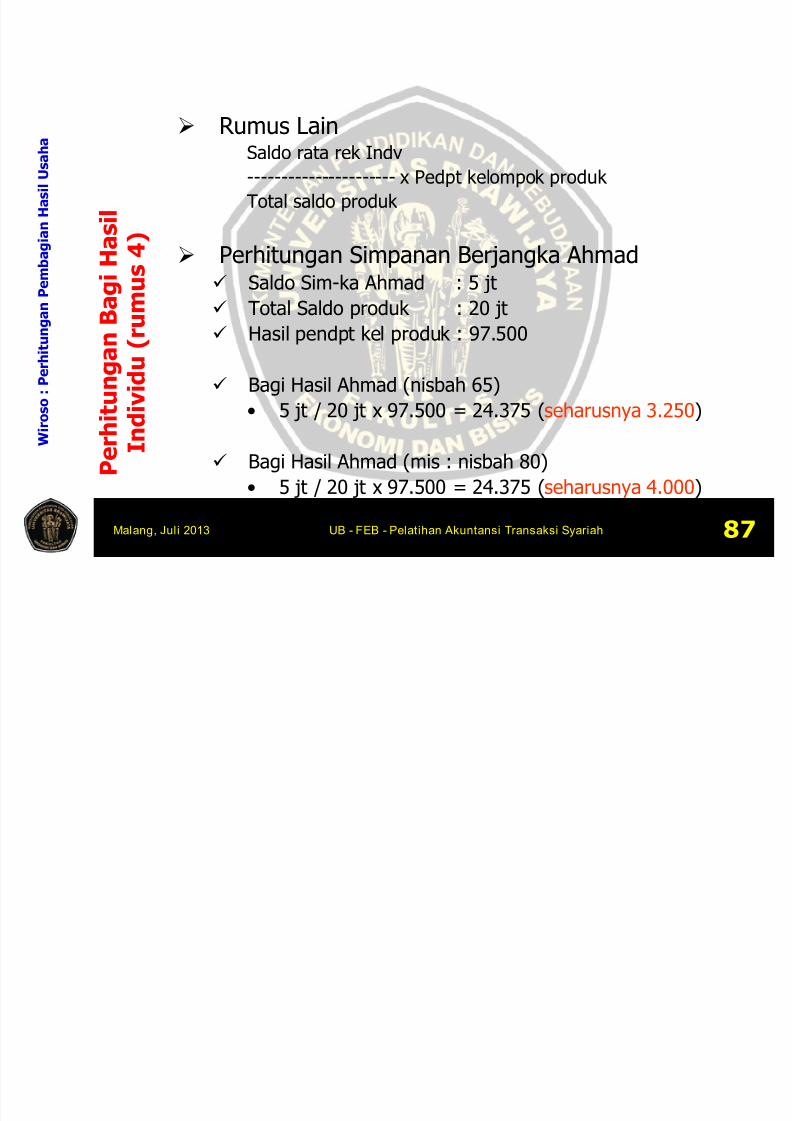

Prinsip Distribusi Hasil UsahaUraian Jumlah Metode

Penjualan

Harga pokok penjualan

Laba kotor

Beban

Laba rugi bersih

100

65

----------35

25

----------

10

Net Revenue sharing

Profit Sharing

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 59/774

W i r o

s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 54

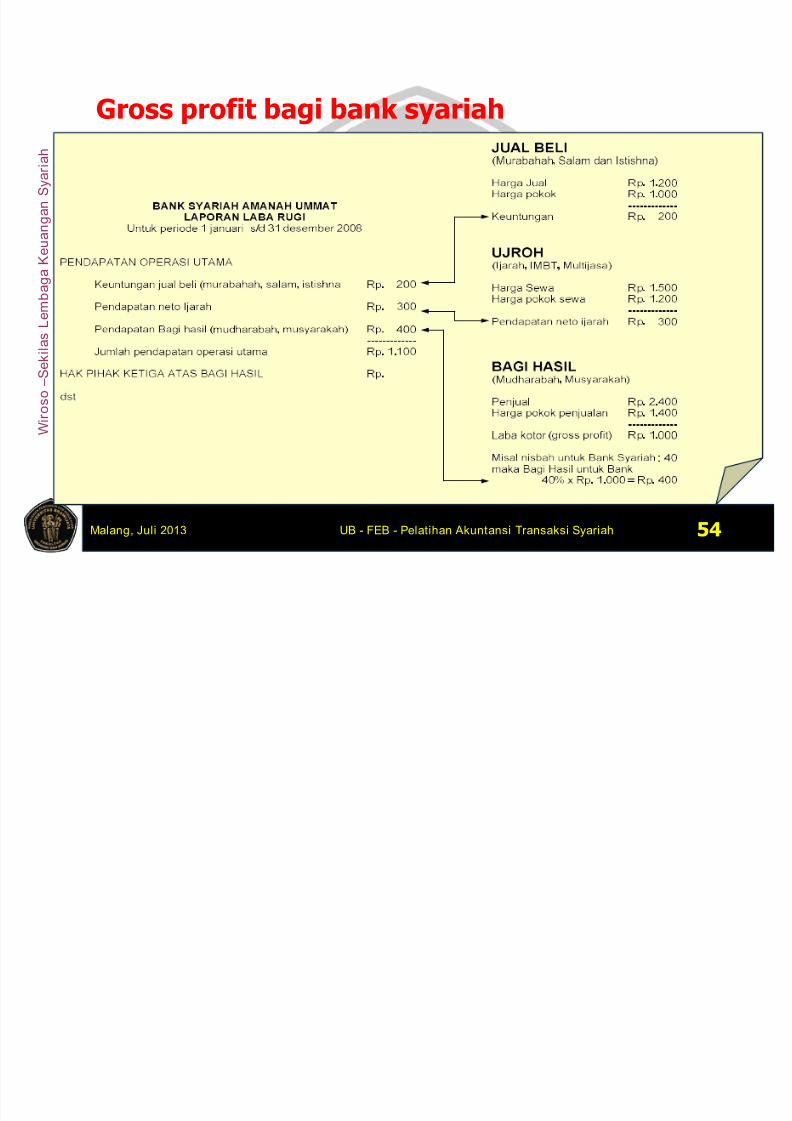

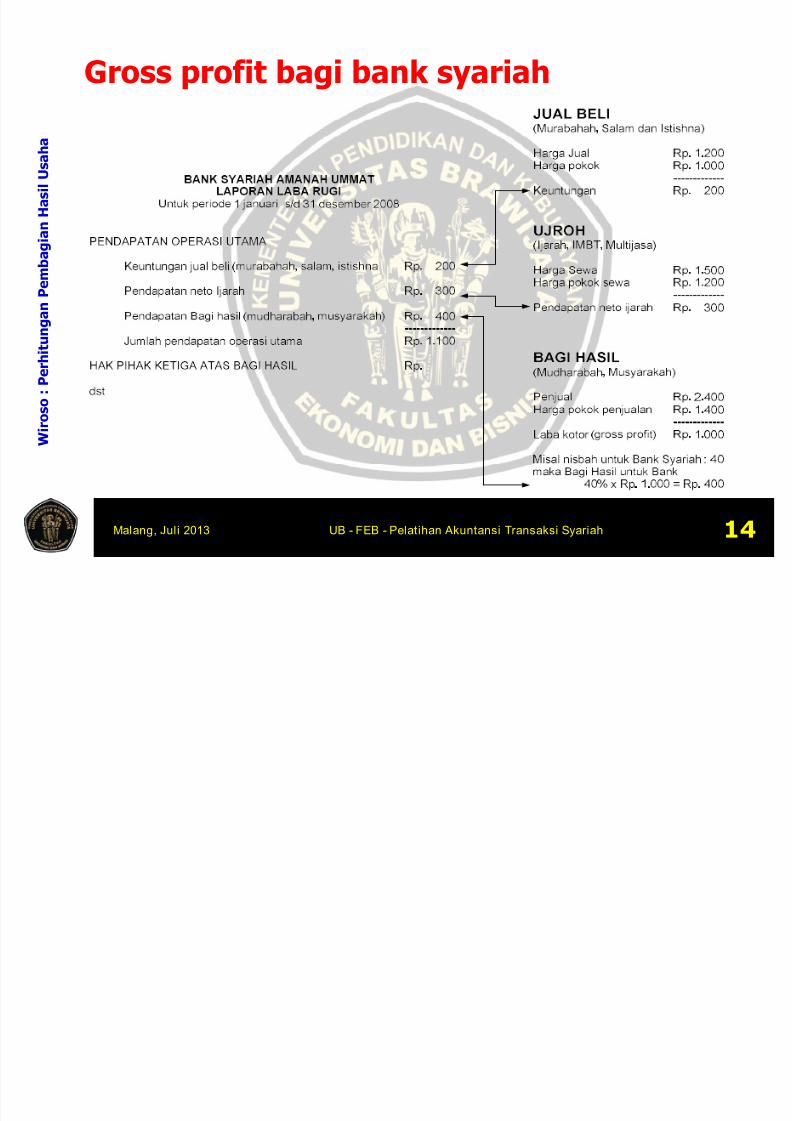

Gross profit bagi bank syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 60/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 55

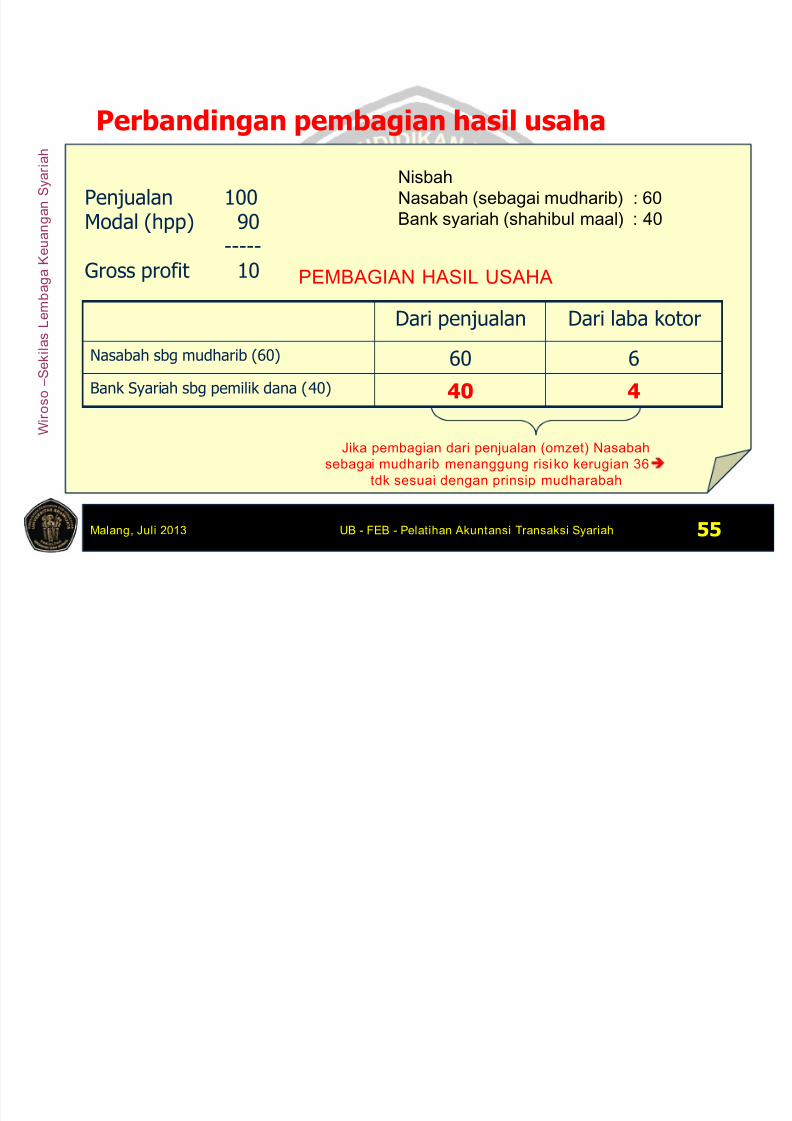

Perbandingan pembagian hasil usaha

Penjualan 100Modal (hpp) 90

-----

Gross profit 10

Nisbah

Nasabah (sebagai mudharib) : 60

Bank syariah (shahibul maal) : 40

Dari penjualan Dari laba kotor

Nasabah sbg mudharib (60) 60 6

Bank Syariah sbg pemilik dana (40) 40 4

PEMBAGIAN HASIL USAHA

Jika pembagian dari penjualan (omzet) Nasabah

sebagai mudharib menanggung risiko kerugian 36

tdk sesuai dengan prinsip mudharabah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 61/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 56

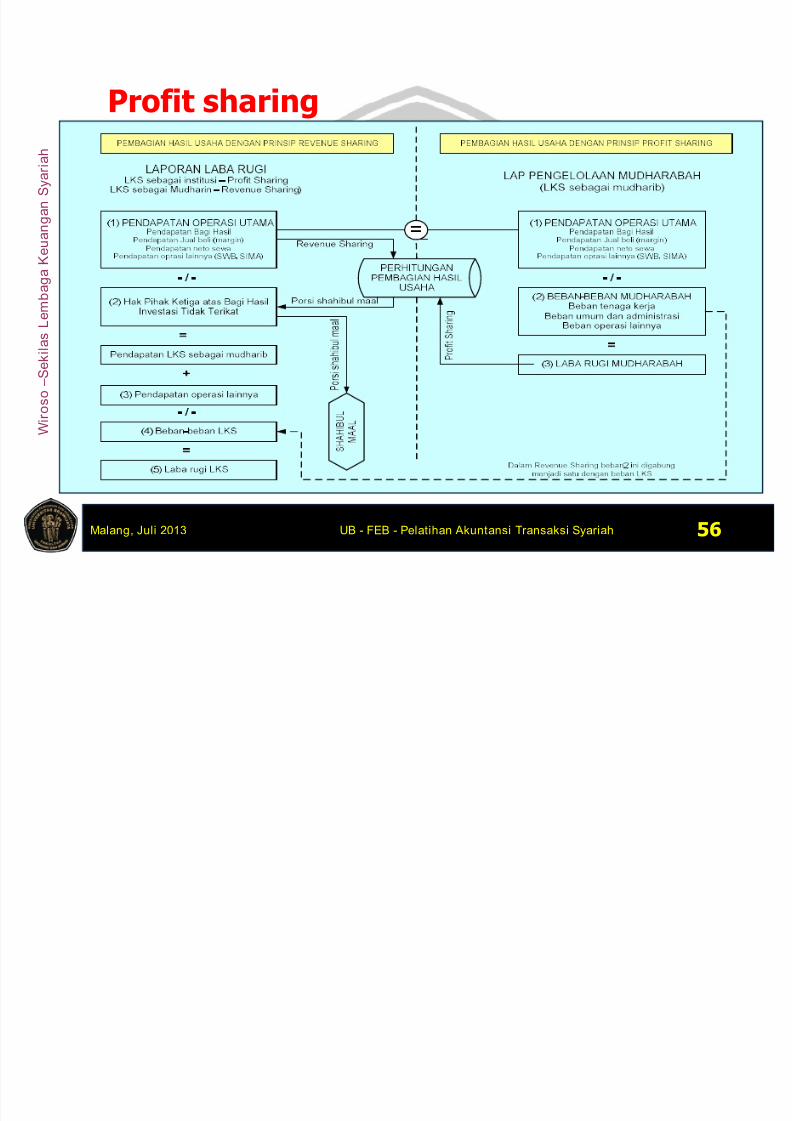

Profit sharing

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 62/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

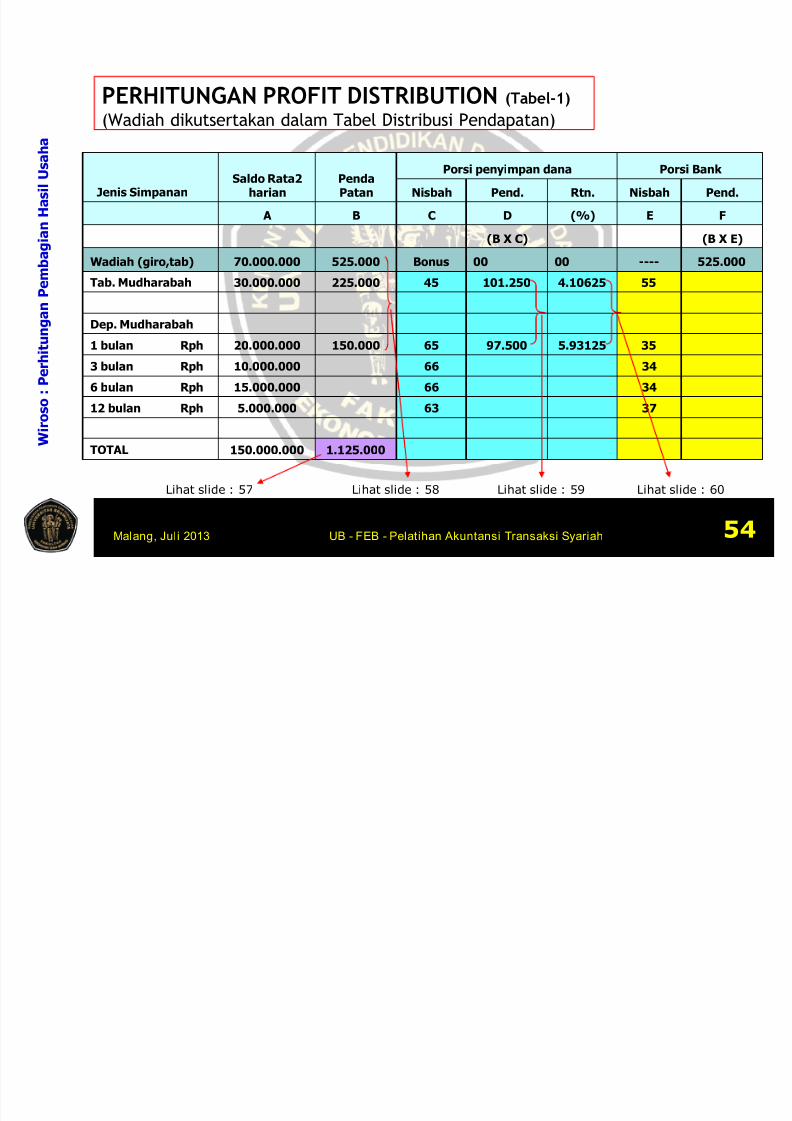

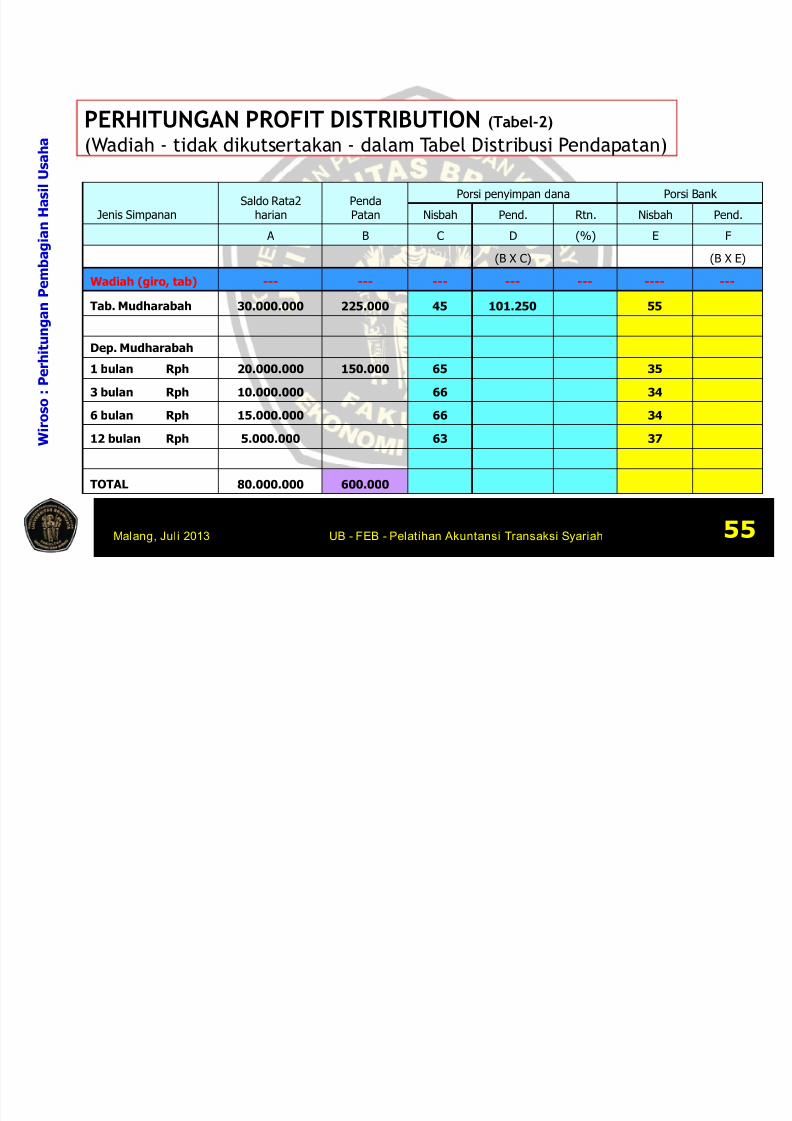

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 57

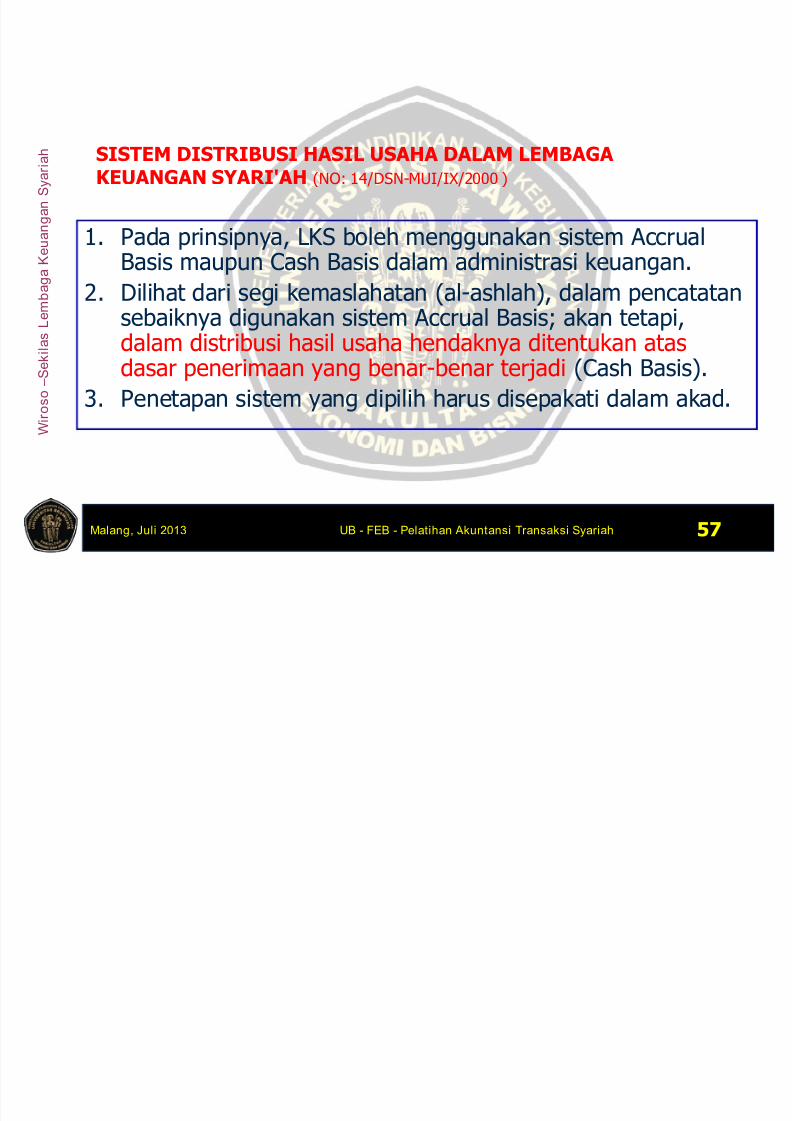

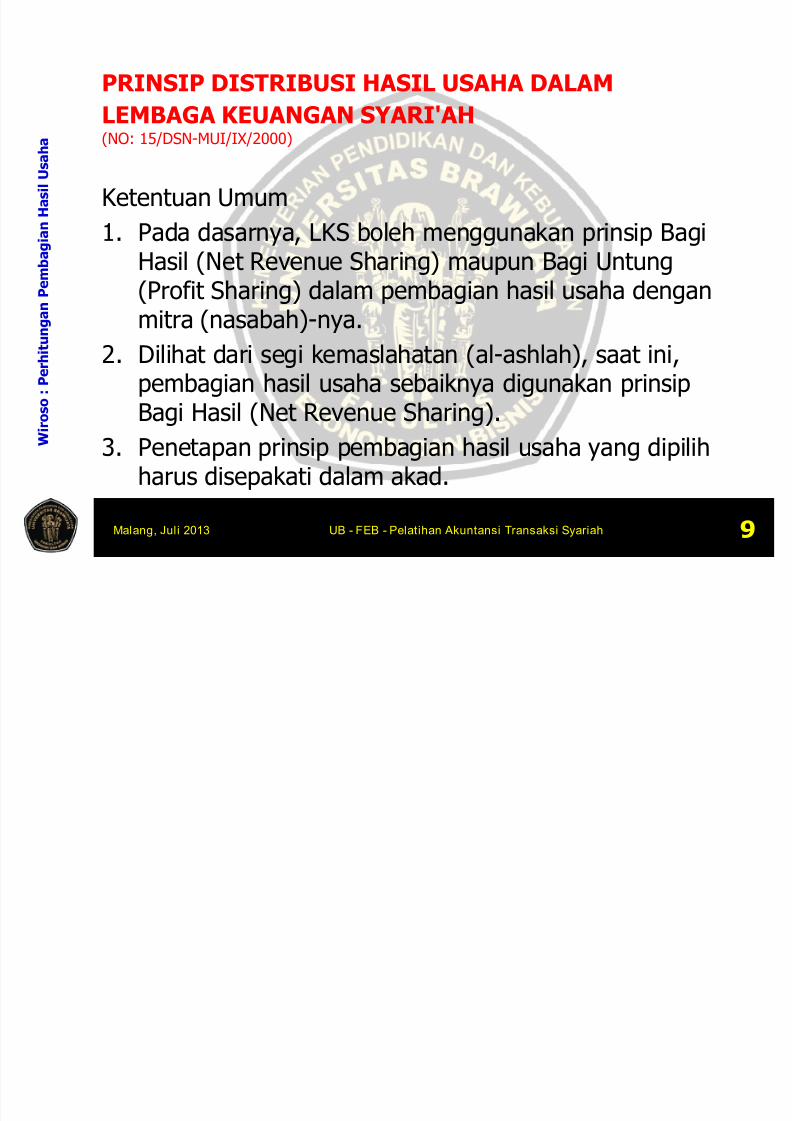

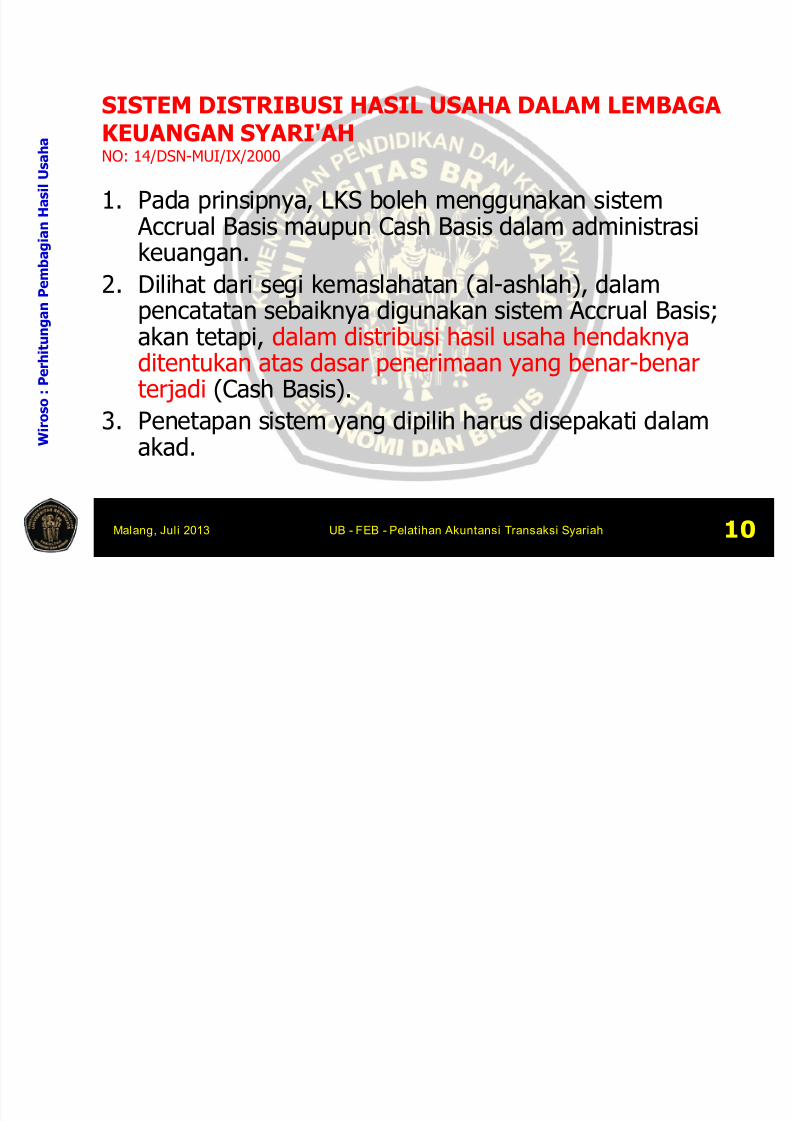

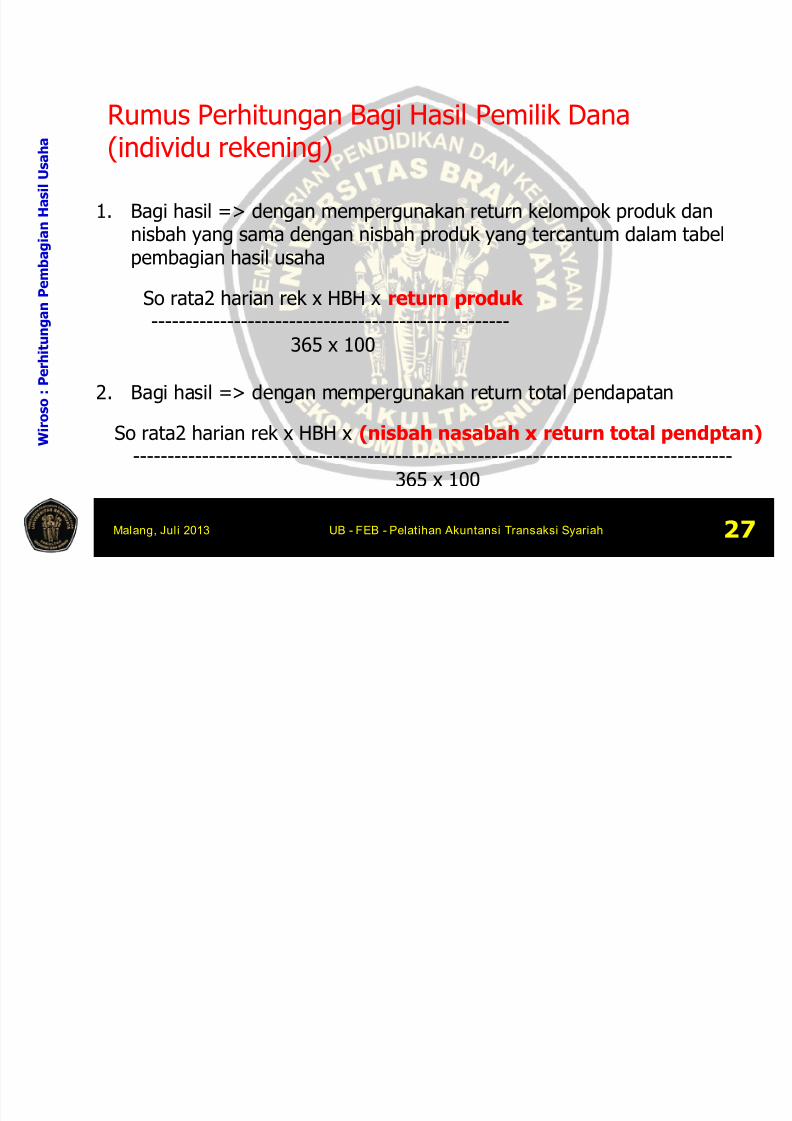

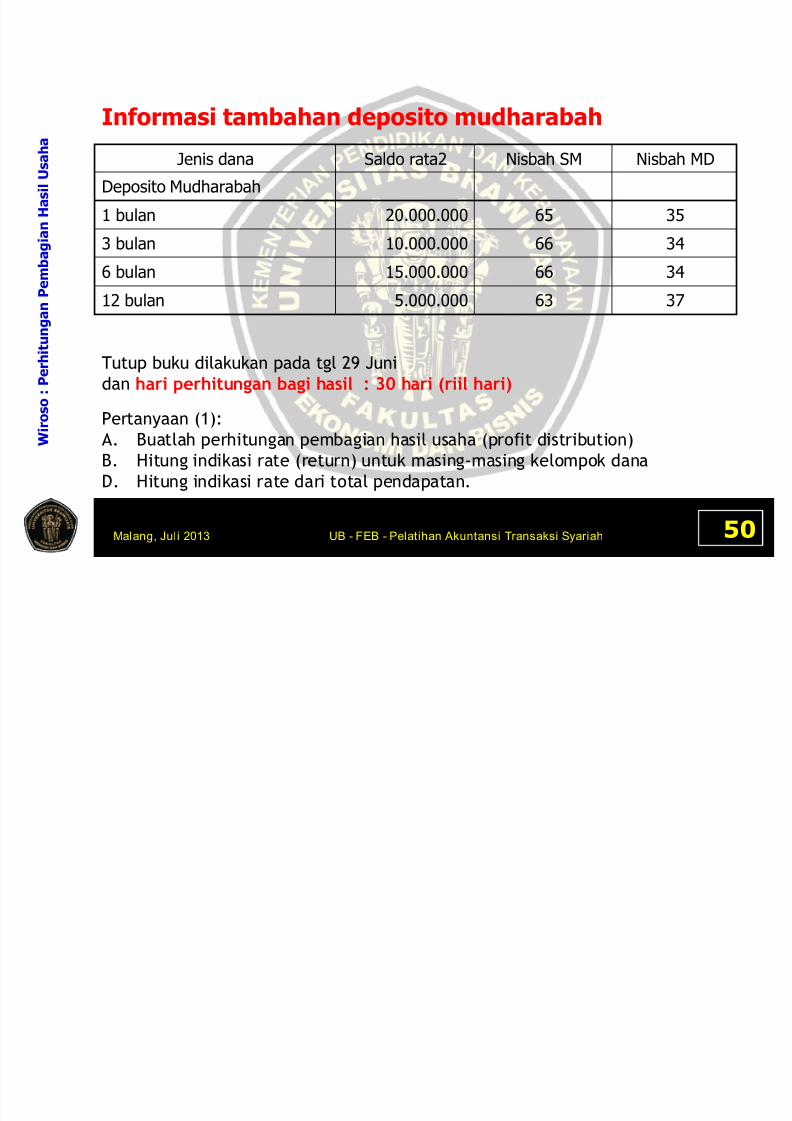

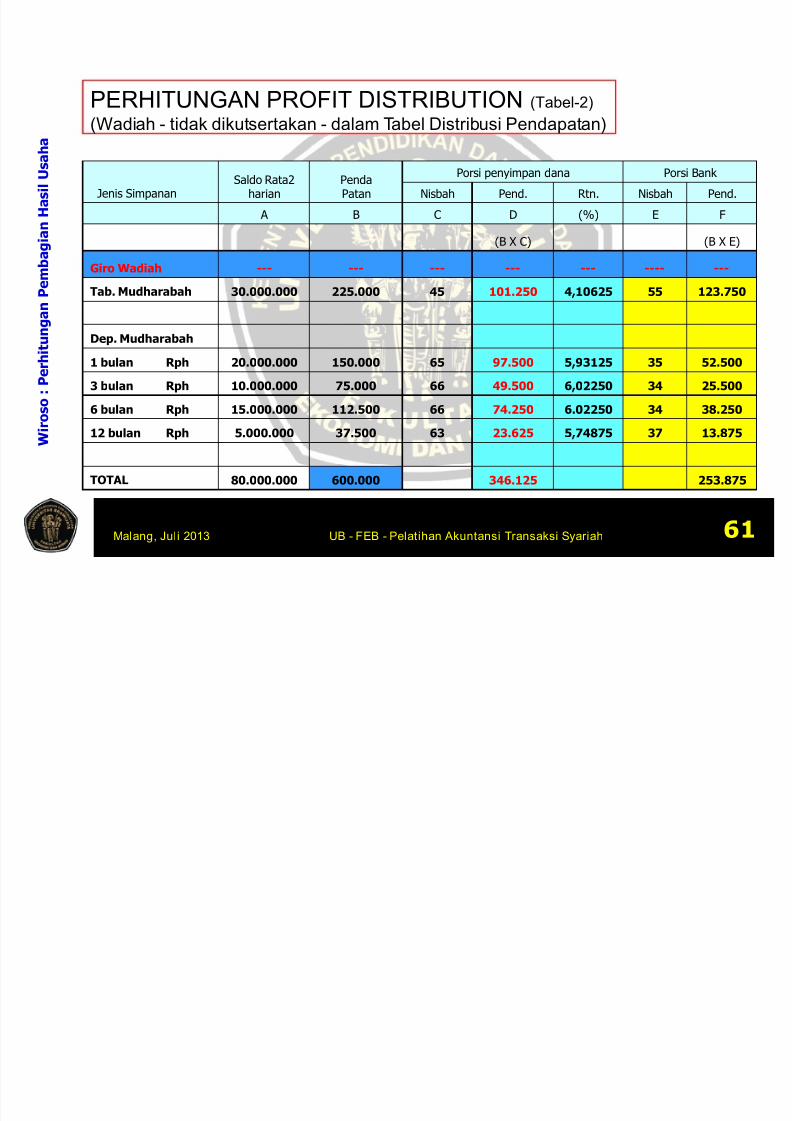

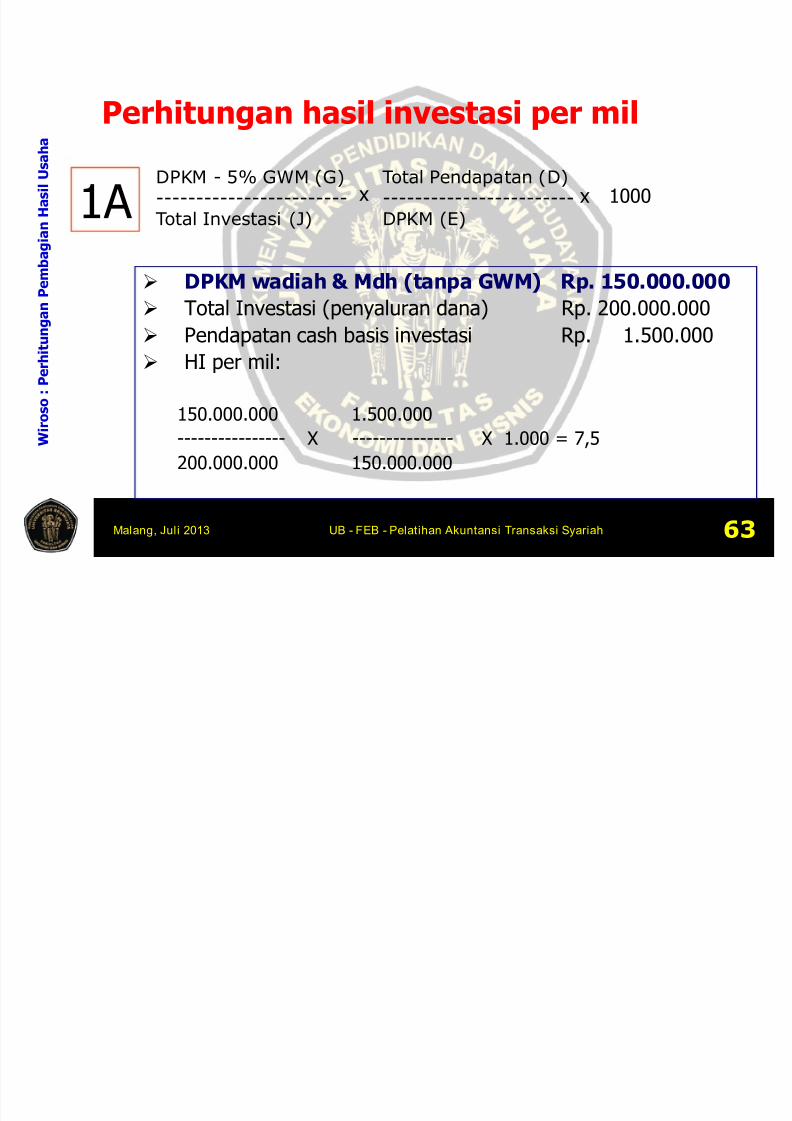

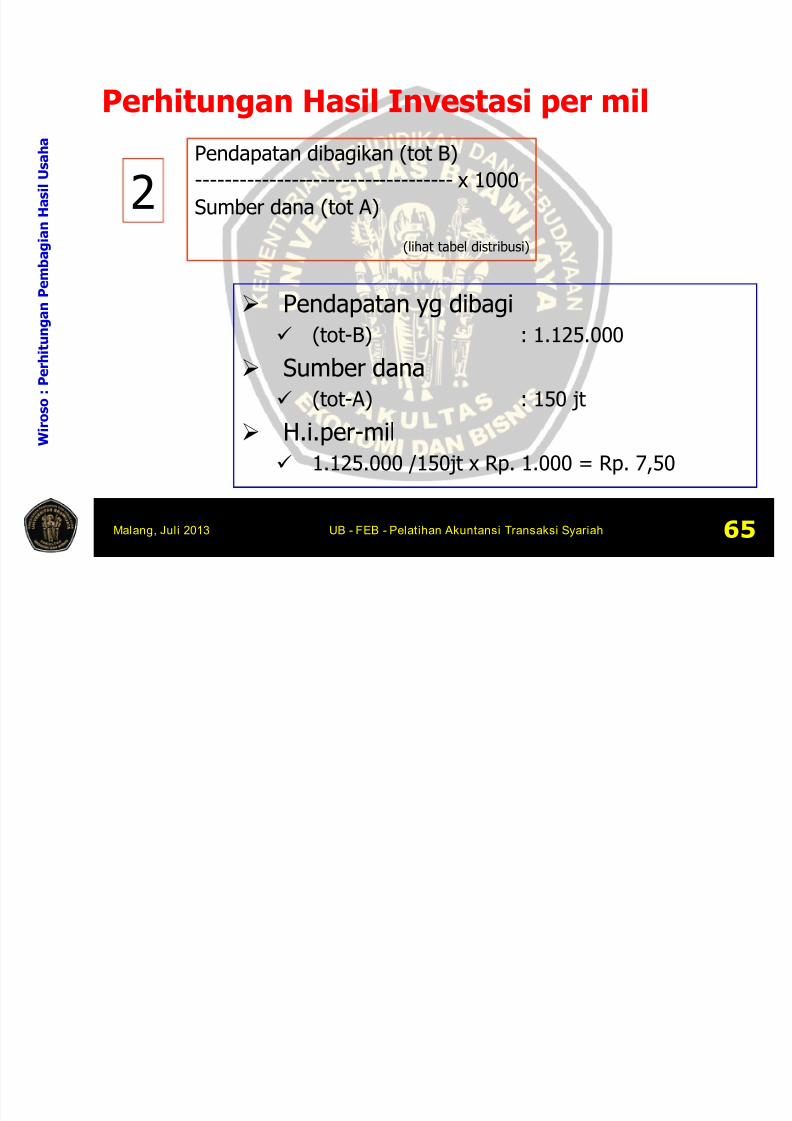

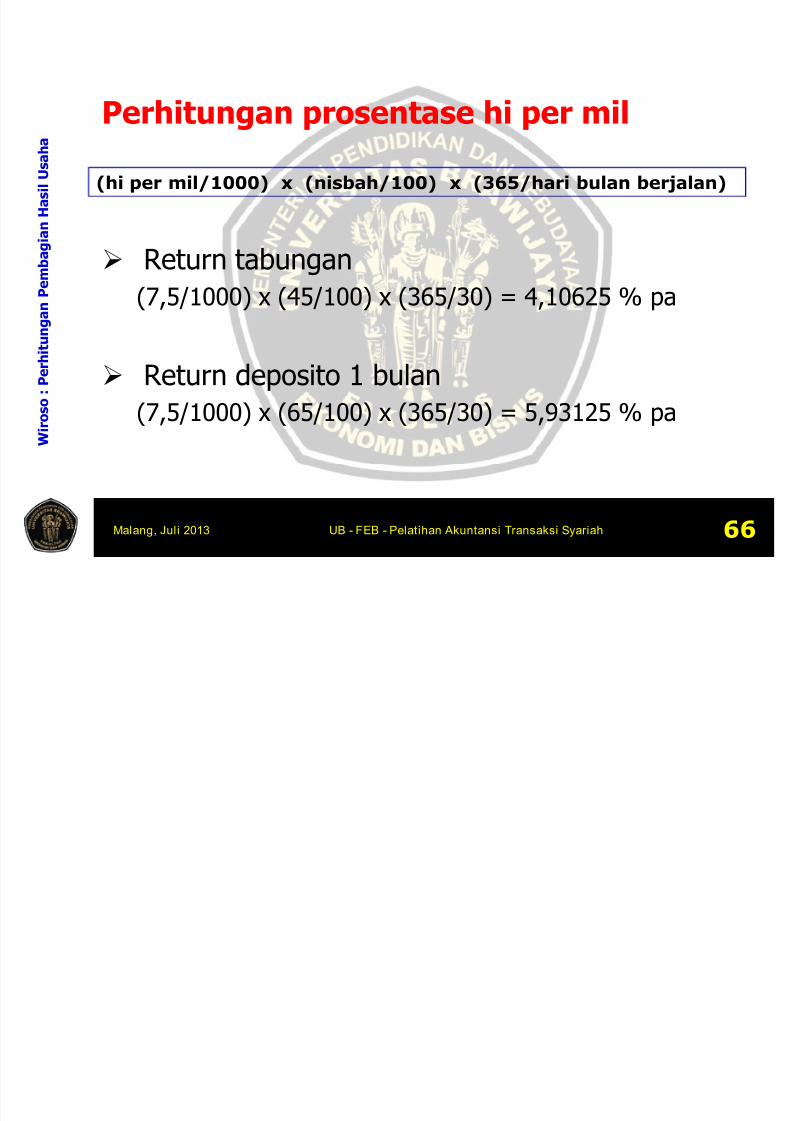

SISTEM DISTRIBUSI HASIL USAHA DALAM LEMBAGAKEUANGAN SYARI'AH (NO: 14/DSN-MUI/IX/2000 )

1. Pada prinsipnya, LKS boleh menggunakan sistem AccrualBasis maupun Cash Basis dalam administrasi keuangan.

2. Dilihat dari segi kemaslahatan (al-ashlah), dalam pencatatansebaiknya digunakan sistem Accrual Basis; akan tetapi,dalam distribusi hasil usaha hendaknya ditentukan atasdasar penerimaan yang benar-benar terjadi (Cash Basis).

3. Penetapan sistem yang dipilih harus disepakati dalam akad.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 63/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 58

Bahasan

kelima

PajakPenghasilan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 64/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 59

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 136/PMK.03/2011

TENTANG

PENGENAAN PAJAK PENGHASILAN

UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 65/774

W i r o s o – S e k i l a s L e m b a g a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 60

Pasal 1

Dalam Peraturan Menteri Keuangan ini yang dimaksuddengan:

1. Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapakali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

2. Perusahaan Syariah yang selanjutnya disebut Perusahaan adalahlembaga keuangan di luar Bank yang melakukan kegiatanpembiayaan berdasarkan Prinsip Syariah.

3. Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan dariusaha Perusahaan berdasarkan fatwa yang dikeluarkan oleh lembagayang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 66/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 61

Pasal 14. Ijarah adalah akad penyaluran dana untuk pemindahan hak guna

(manfaat) atas suatu barang dalam waktu tertentu dengan pembayaransewa (ujrah), antara Perusahaan sebagai pemberi sewa (mu’ajjir) denganpenyewa (musta’jir) tanpa diikuti pengalihan kepemilikan barang itusendiri.

5. Ijarah Muntahiyah Bittamlik adalah akad penyaluran dana untukpemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentudengan pembayaran sewa (ujrah), antara Perusahaan sebagai pemberisewa (mu’ajjir) dengan penyewa (musta’jir) disertai opsi pemindahan hakmilik atas barang yang disewa kepada penyewa setelah selesia masasewa.

6. Wakalah bil Ujrah adalah pelimpahan kuasa oleh satu pihak (al muwakkil)kepada pihak lain (al wakil) dalam hal-hal yang boleh diwakilkan denganpemberian keuntungan (ujrah).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 67/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 62

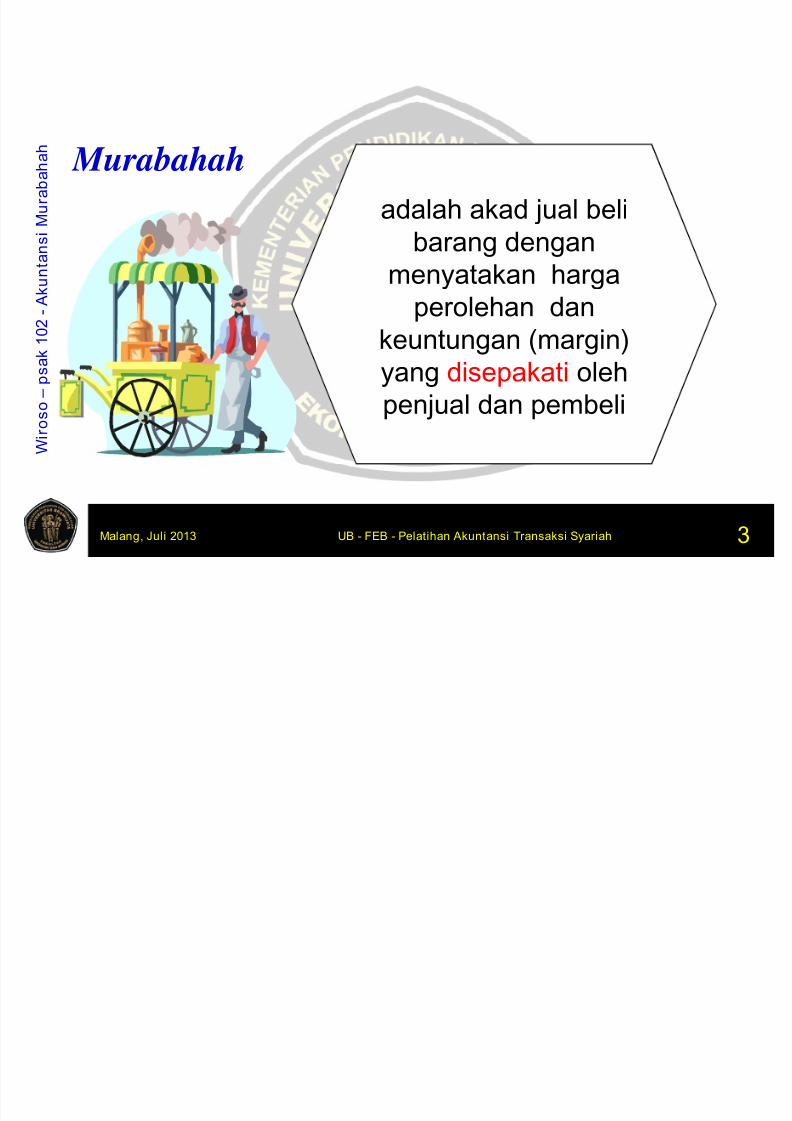

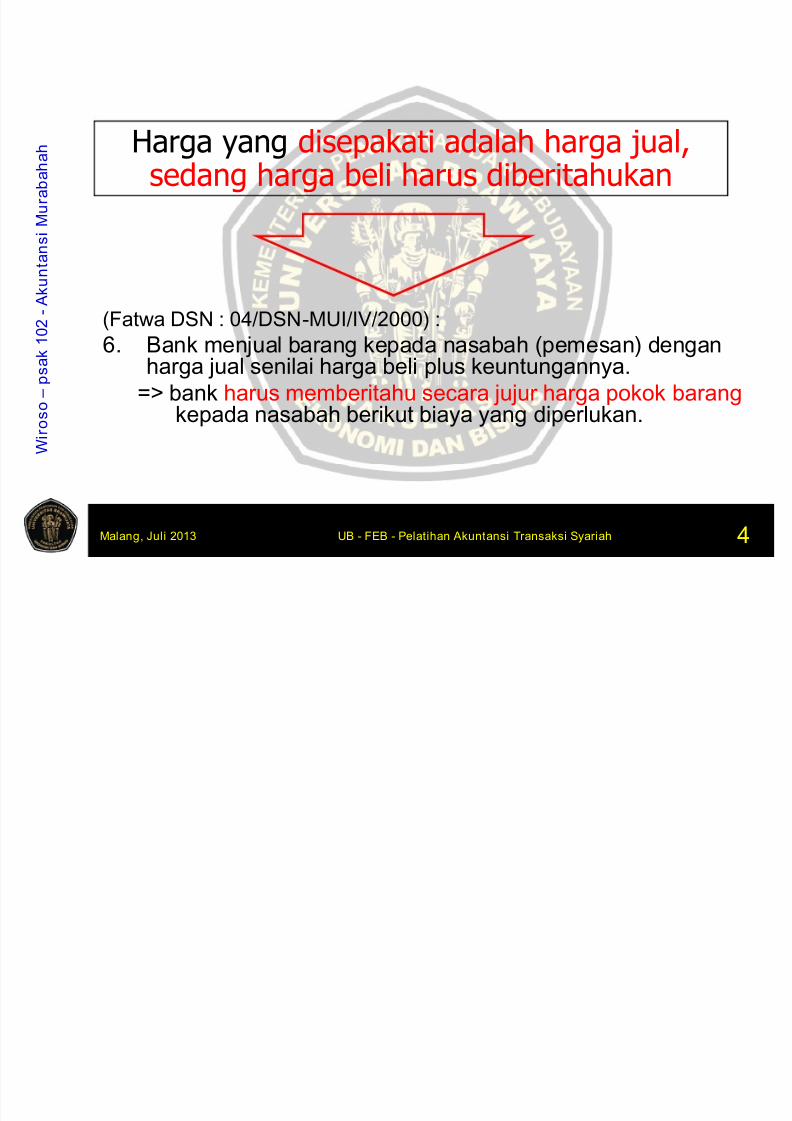

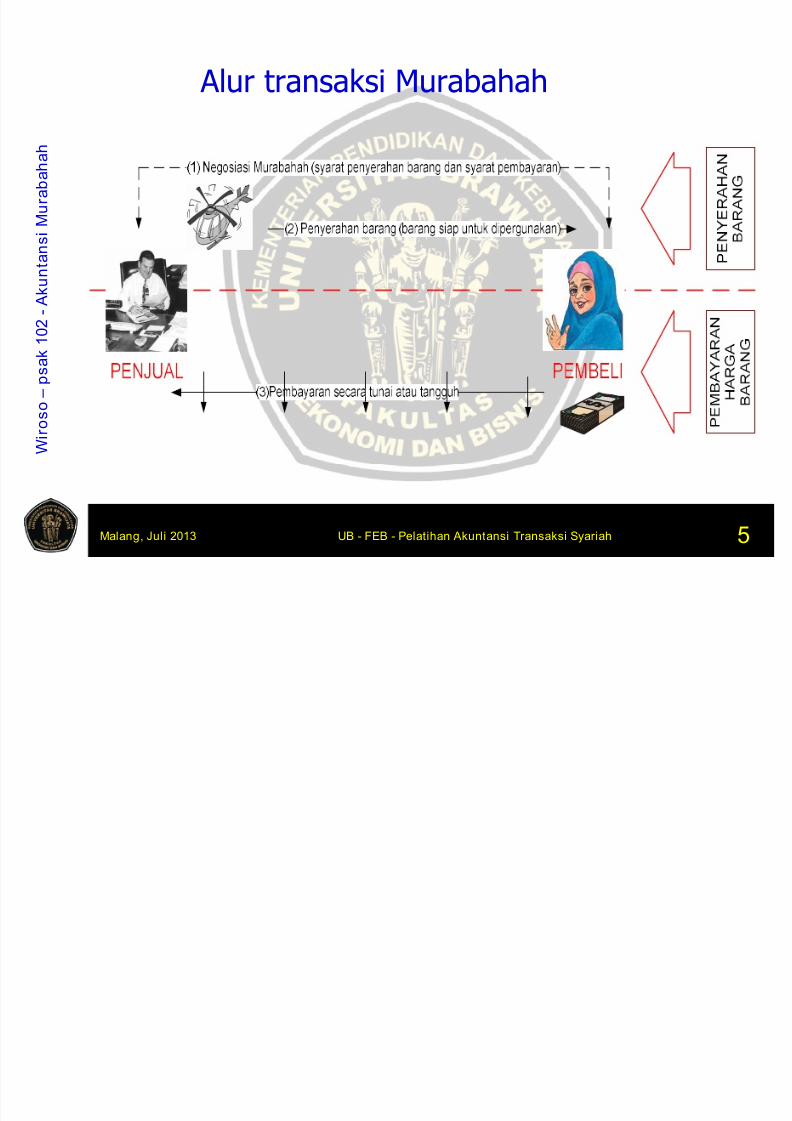

Pasal 17. Murabahah adalah akad pembiayaan untuk pengadaan suatu

barang dengan menegaskan harga belinya (harga perolehan)kepada pembeli dan pembeli membayarnya secara angsurandengan harga lebih sebagai laba.

8. Salam adalah akad pembiayaan untuk pengadaan suatubarang dengan cara pemesanan dan pembayaran harga lebihdahulu dengan syarat-syarat tertentu yang disepakati parapihak.

9. Istishna’ adalah akad pembiayaan untuk pemesananpembuatan barang tertentu dengan kriteria dan persyaratan

tertentu yang disepakati antara pemesan (pembeli,mustahni’ ) dan penjual (pembuat, shani’ ) dengan harga yangdisepakati bersama oleh para pihak.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 68/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 63

Pasal 110. Mudharabah adalah kegiatan pendanaan yang dilakukan melalui akad kerja sama

antara Perusahaan dan pihak lain yang bertindak sebagai penyandang dana(shahibul maal), dimana penyandang dana (shahibul maal) membiayai 100%(seratus persen) modal kegiatan pembiayaan untuk proyek yang tidak ditentukanoleh Perusahaan (Mudharabah Mutlaqah) atau untuk proyek yang ditentukanPerusahaan (Mudharabah Muqayyadah), dan keuntungan usaha dibagi sesuaidengan kesepakatan yang dituangkan dalam akad.

11. Mudharabah Musytarakah adalah kegiatan pendanaan yang dilakukan melaluiakad kerja sama antara Perusahaan dan pihak lain yang bertindak sebagaipenyandang dana (shahibul maal), dimana penyandang dana (shahibul maal) danPerusahaan selaku pengelola dana (mudharib) turut menyertakan modalnyadalam kerja sama investasi dan keuntungan usaha dibagi sesuai kesepakatanyang dituangkan dalam akad.

12. Musyarakah adalah kegiatan pendanaan yang dilakukan melalui akad kerja samaantara Perusahaan dan pihak lain untuk suaha tertentu, dimana masing-masingpihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan danrisiko akan ditanggung bersama sesuai dengan kesepakatan yang dituangkandalam akad.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 69/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 64

Pasal 2

(1) Ketentuan usaha pembiayaan yang dilakukan oleh Perusahaan meliputi:a. Sewa Guna Usaha, yang dilakukan berdasarkan Ijarah atau Ijarah

Muntahiyah Bittamlik.

b. Anjak Piutang, yang dilakukan berdasarkan akad Wakalah bil Ujrah.

c. Pembiayaan Konsumen, yang dilakukan berdasarkan Murabahah, Salam,atau

Istishna’ .d. Usaha Kartu Kredit yang dilakukan sesuai dengan Prinsip Syariah.

e. Kegiatan pembiayaan lainnya yang dilakukan sesuai dengan Prinsip Syariah.

(2) Kegiatan sewa guna usaha yang dilakukan berdasarkan prinsip Ijarahsebagaimana dimaksud pada ayat (1) diperlakukan sama dengankegiatan sewa guna usaha tanpa hak opsi (operating lease).

(3) Kegiatan sewa guna usaha yang dilakukan berdasarkan prinsip IjarahMuntahiyah Bittamlik sebagaimana dimaksud pada ayat (1) diperlakukansama dengan kegiatan sewa guna usaha dengan hak opsi (financiallease).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 70/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 65

Pasal 3

Ketentuan mengenai penghasilan, biaya danpemotongan atau pemungutan pajak dari kegiatan

usaha pembiayaan sebagaimana dimaksud dalamPasal 2 yang dilakukan Perusahaan berlaku mutatismutandis ketentuan dalam Undang-Undang PajakPenghasilan.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 71/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 66

Pasal 4(1) Atas penghasilan yang diterima atau diperoleh Perusahaan dari:

a. Sewa Guna Usaha yang dilakukan berdasarkan Ijarah, dikenai PajakPenghasilan sesuai ketentuan pengenaan Pajak Penghasilan atas sewa gunausaha tanpa hak opsi (operating lease); dan

b. Sewa Guna Usaha yang dilakukan berdasarkan Ijarah Muntahiyah Bittamlikdikenai Pajak Penghasilan atas sewa guna usaha dengan hak opsi (financiallease).

(2) Atas penghasilan yang diterima atau diperoleh Perusahaan dari:a. kegiatan usaha anjak piutang yang dilakukan berdasarkan akad Wakalah bil

Ujrah berupa keuntungan atau imbalan; dan

b. kegiatan pembiayaan konsumen yang dilakukan berdasarkan akadMurahabah, Salam, atau Istishna’ berupa margin keuntungan atau laba,dikenai Pajak Penghasilan sesuai ketentuan pengenaan Pajak Penghasilanatas bunga.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 72/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 67

Pasal 4

(3) Atas penghasilan yang diterima atau diperoleh Perusahaandari kegiatan usaha kartu kredit yang dilakukan sesuaidengan Prinsip Syariah berupa fee atau imbalan dengan

nama dan dalam bentuk apapun dikenai Pajak Penghasilansesuai dengan ketentuan sebagaimana diatur dalam Undang-Undang Pajak Penghasilan.

(4) Atas penghasilan yang diterima atau diperoleh Perusahaandari kegiatan usaha pembiayaan lainnya yang dilakukan

sesuai dengan Prinsip Syariah berupa fee atau imbalandengan nama dan dalam bentuk apapun dikenai PajakPenghasilan sesuai dengan ketentuan sebagaimana diaturdalam Undang-Undang Pajak Penghasilan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 73/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 68

Pasal 5

Pengenaan pajak atas penghasilan yang diterimaatau diperoleh penyandang dana (shohibul maal)

dari kegiatan pendanaan pada Perusahaan denganakad Mudharabah, Mudharabah Musytarakah, atauMusyarakah berupa keuntungan dan/atau bagi hasil,dikenai Pajak Penghasilan sesuai dengan ketentuan

pengenaan Pajak Penghasilan berupa bunga.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 74/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 75/774

W i r o s o – S e k i l a s L e m b a g

a K e u a n g a n S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah 70

Pasal 7

Dalam hal terdapat transaksi pengalihan harta atau sewaharta yang wajib dilakukan untuk memenuhi Prinsip Syariahyang mendasari kegiatan pembiayaan oleh Perusahaanberlaku ketentuan sebagai berikut:

a. Transaksi pengalihan harta dari pihak ketiga yang dilakukan semata-mata untuk memenuhi Prinsip Syariah dalam rangka kegiatanpembiayaan oleh Perusahaan tidak termasuk dalam pengertianpengalihan harta sebagaimana dimaksud dalam Undang-UndangPajak Penghasilan.

b. Dalam hal terjadi pengalihan harta sebagaimana dimaksud pada

huruf a maka pengalihan harta tersebut dianggap pengalihan hartalangsung dari pihak ketiga kepada Nasabah Perusahaan, yangdikenai Pajak Penghasilan sesuai dengan ketentuan perundang-undangan di bidang perpajakan.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 76/774

PENGANTAR AKUNTANSITRANSAKSI SYARIAH

Materi Pelatihan Akuntansi Transaksi Syariah

Malang, Jul i 2013

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 77/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah2

Pendahuluan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 78/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah3

Pengertian Akuntansidan Landasan syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 79/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah4

Pengertian

Mengidenfikasi =>

transaksi keuangan

dan non keuangan

Mencatat =>

secara kronologis

dansistematis

Mengkomunikasikan

=> dalam bentuk

Laporan Keuangan

Akuntansi adalah suatu sistem

informasi yang mengidenfikasi,

mencatat, sertamengkomunikasikan transaksi

ekonomi yang terjadi pada suatu

organisasi kepada pihak yang

berkepentingan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 80/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah5

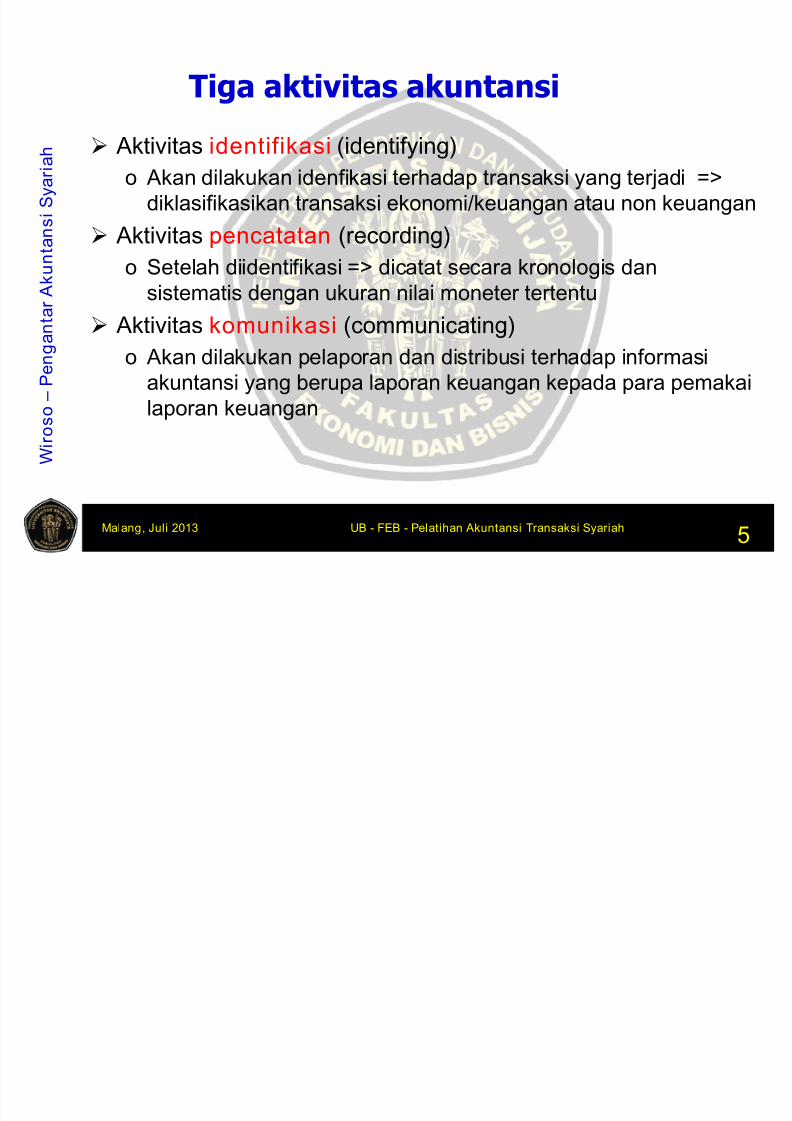

Tiga aktivitas akuntansi

Aktivitas identifikasi (identifying)o Akan dilakukan idenfikasi terhadap transaksi yang terjadi =>

diklasifikasikan transaksi ekonomi/keuangan atau non keuangan

Aktivitas pencatatan (recording)

o Setelah diidentifikasi => dicatat secara kronologis dan

sistematis dengan ukuran nilai moneter tertentu

Aktivitas komunikasi (communicating)

o Akan dilakukan pelaporan dan distribusi terhadap informasi

akuntansi yang berupa laporan keuangan kepada para pemakai

laporan keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 81/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah6

LANDASAN SYARIAH AKUNTANSISYARIAH

“ Hai orang-orang yang beriman,apabila kamu bermuamalah tidak

secara tunai untuk waktu yangditentukan, hendaklah kamu

menuliskannya. Dan hendaklahseorang penulis diantara kamu

menuliskannya dengan benar” (QS Al Baqarah 2:282)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 82/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah7

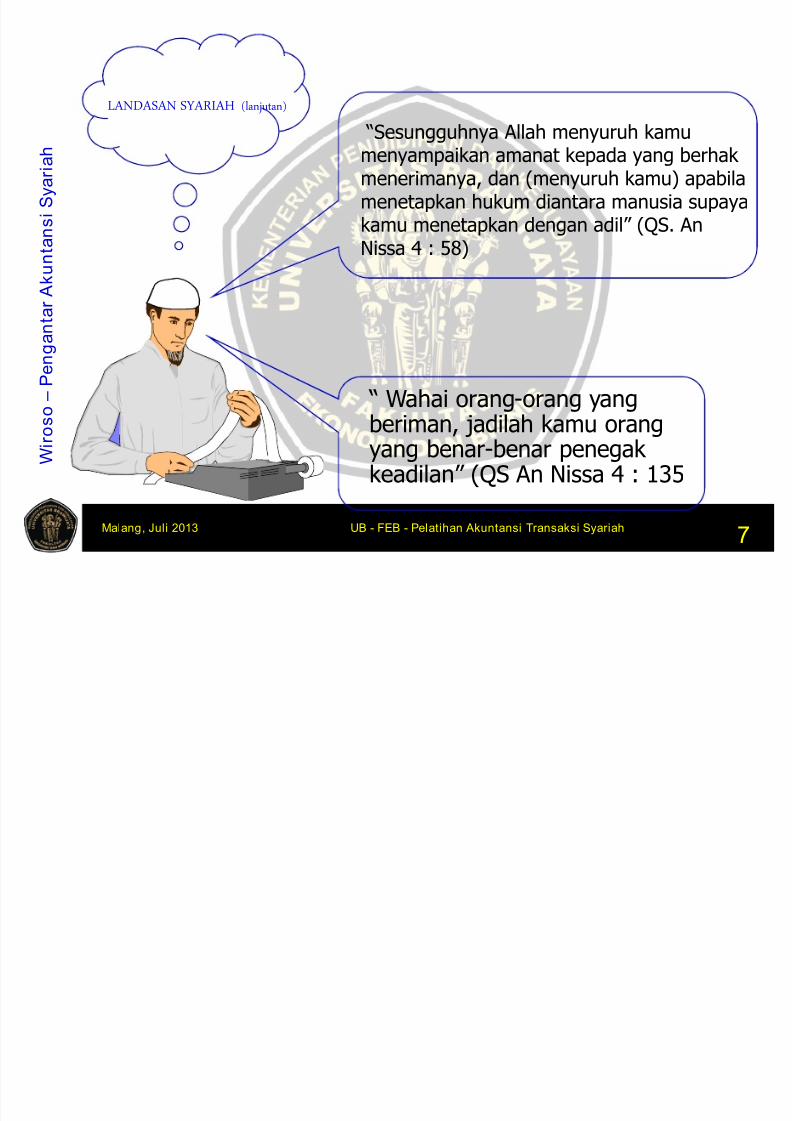

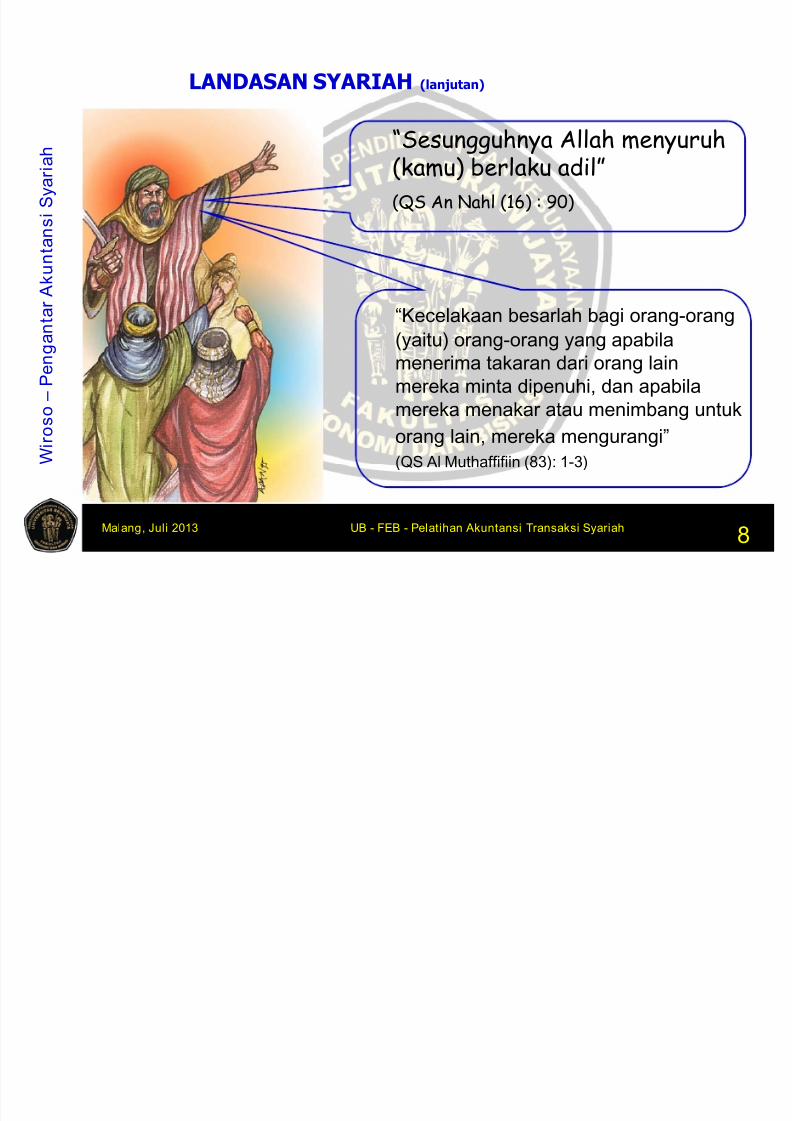

LANDASAN SYARIAH (lanjutan)

“Sesungguhnya Allah menyuruh kamu

menyampaikan amanat kepada yang berhakmenerimanya, dan (menyuruh kamu) apabilamenetapkan hukum diantara manusia supayakamu menetapkan dengan adil” (QS. AnNissa 4 : 58)

“ Wahai orang-orang yangberiman, jadilah kamu orangyang benar-benar penegakkeadilan” (QS An Nissa 4 : 135

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 83/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah8

LANDASAN SYARIAH (lanjutan)

“Kecelakaan besarlah bagi orang-orang

(yaitu) orang-orang yang apabila

menerima takaran dari orang lain

mereka minta dipenuhi, dan apabila

mereka menakar atau menimbang untukorang lain, mereka mengurangi”

(QS Al Muthaffifiin (83): 1-3)

“Sesungguhnya Allah menyuruh(kamu) berlaku adil”

(QS An Nahl (16) : 90)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 84/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah9

Cakupan dan

Perkembangan AkuntansiSyariah di Indonesia

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 85/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 86/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah11

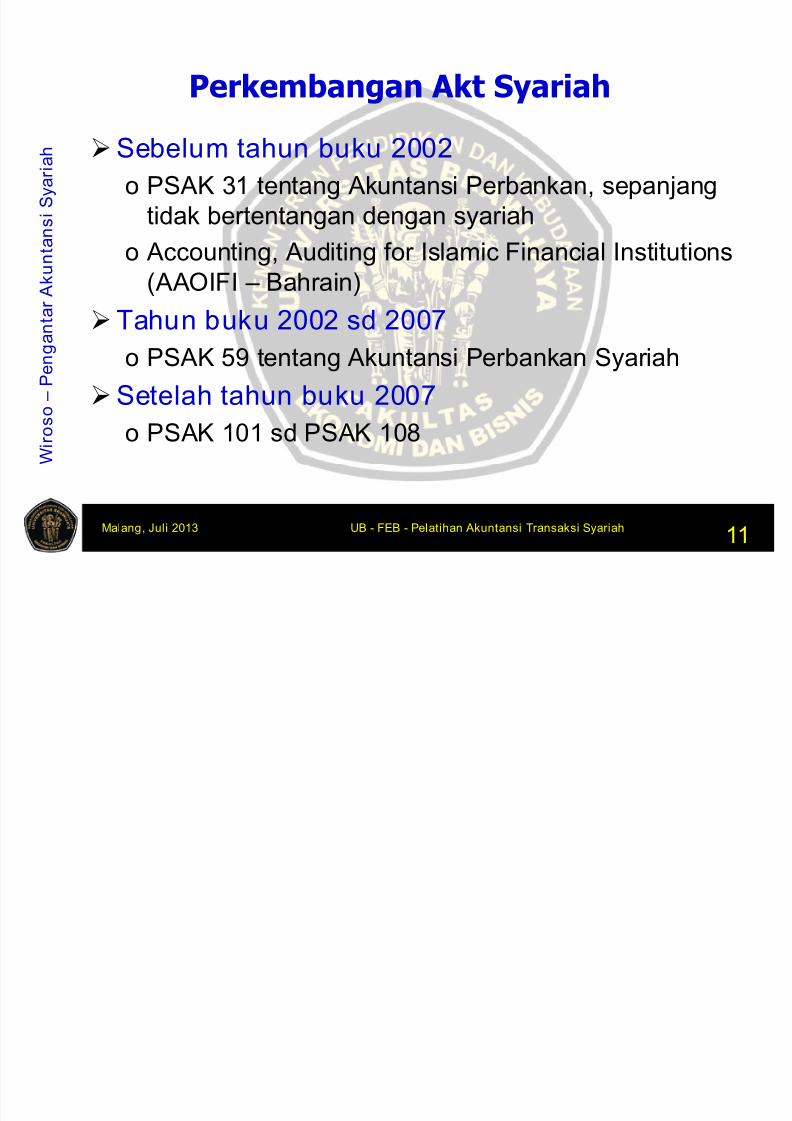

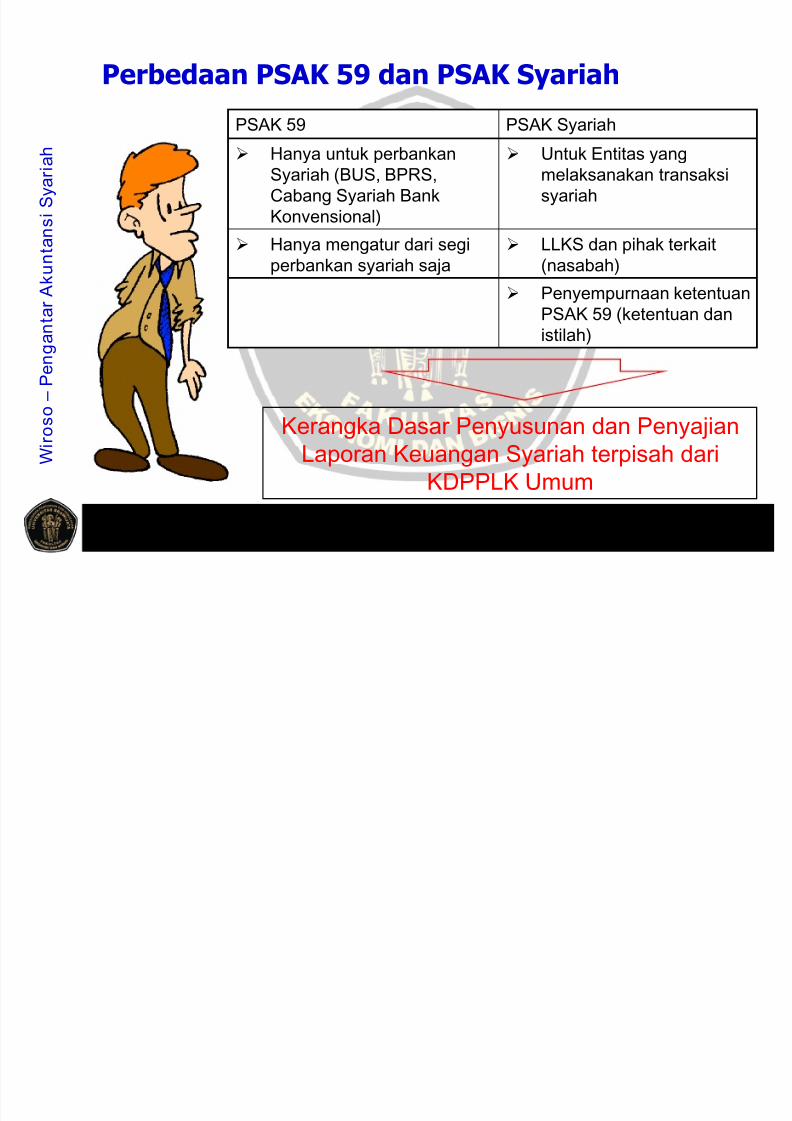

Perkembangan Akt Syariah

Sebelum tahun buku 2002o PSAK 31 tentang Akuntansi Perbankan, sepanjang

tidak bertentangan dengan syariah

o Accounting, Auditing for Islamic Financial Institutions

(AAOIFI – Bahrain)Tahun buku 2002 sd 2007

o PSAK 59 tentang Akuntansi Perbankan Syariah

Setelah tahun buku 2007

o PSAK 101 sd PSAK 108

k b k S i h

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 87/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah12

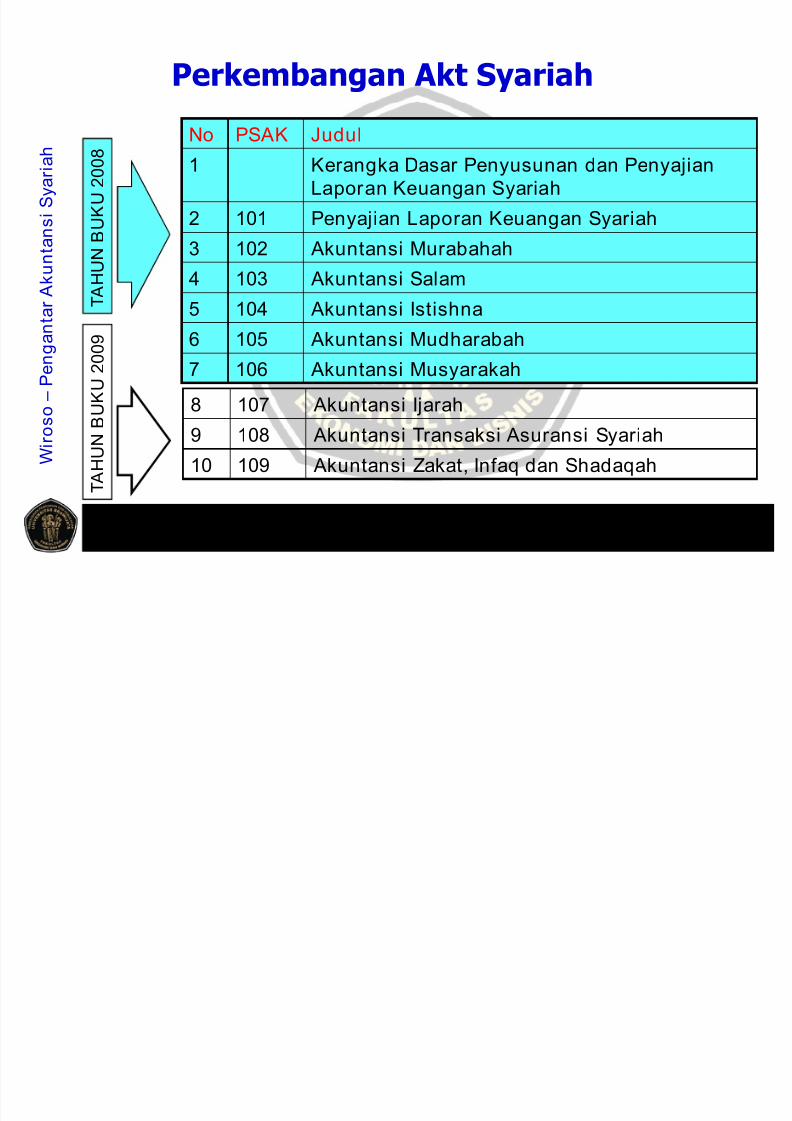

Perkembangan Akt Syariah

No PSAK Judul

1 Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan Syariah

2 101 Penyajian Laporan Keuangan Syariah

3 102 Akuntansi Murabahah

4 103 Akuntansi Salam5 104 Akuntansi Istishna

6 105 Akuntansi Mudharabah

7 106 Akuntansi Musyarakah

T A H

U N B U K U 2 0 0 8

T A H U N B U K U 2 0 0 9

8 107 Akuntansi Ijarah

9 108 Akuntansi Transaksi Asuransi Syariah

10 109 Akuntansi Zakat, Infaq dan Shadaqah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 88/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah13

Diterapkan untuk Bank UmumSyariah, BPR-Syariah, kantorcabang syariah bank konvensionalyang beroperasi di Indonesia

Hal-hal umum yang tidak diatur =>mengacu pada PSAK dan atauprinsip akuntansi yang berlakuumum sepanjang tidak bertentangdengan syariah.

Mengapa Direvisi PSAK 59

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 89/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah14

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK)

Transaksi non syariah Transaksi Syariah

Kerangka Dasar Penyusunan

dan Penyajian Laporan

Keuangan (KDPPLK)

Kerangka Dasar Penyusunan

dan Penyajian Laporan

Keuangan Syariah (KDPPLKS)

PSAK 01 - 99 PSAK 101 – 199 Dewan Standar Akuntansi

Keuangan (DSAK)

Dewan Standar Akuntansi

Syariah (DSAS)

Perkembangan Akt Syariah

Laporan Keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 90/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 91/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah16

Beberapa penyempurnaan dari PSAK 59

PSAK 101 (Penyajian Lap Keungan Syariah)o Lampiran 1 – Contoh LK Bank Syariah

o Lampiran 2 – Contoh LK Asuransi Syariah

PSAK 102 (Akt Murabahah)

o Tiga pengakuan keuntungan margin

murabahah dilengkapi dengan contoh.

PSAK 104 (Akt Istishna)

o Ketentuan tentang Pembayaran Tangguh ygdilengkapi dengan contoh

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 92/774

W i r o s o – P e n g a n t a r A k

u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah17

Beberapa penyempurnaan dari PSAK 59

PSAK 105 (Akt Mudharabah)o Pengakuan Keuntungan Tangguhan Penyerahan

Aset Mudharabah => diamortisasi selama jangkawaktu akad

o Tidak diperkenankan pengakuan pendapatandari proyeksi

PSAK 106 (Akt Musyarakah)

o Harus dibuat catatan terpisah

o Pengakuan Keuntungan Tangguhan Penyerahan Aset Musyarakah => diamortisasi selama jangkawaktu akad

PSAK 107 (Akt Ijarah)

o Dipertegas penggunaan metode penyusutan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 93/774

W i r o s o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah18

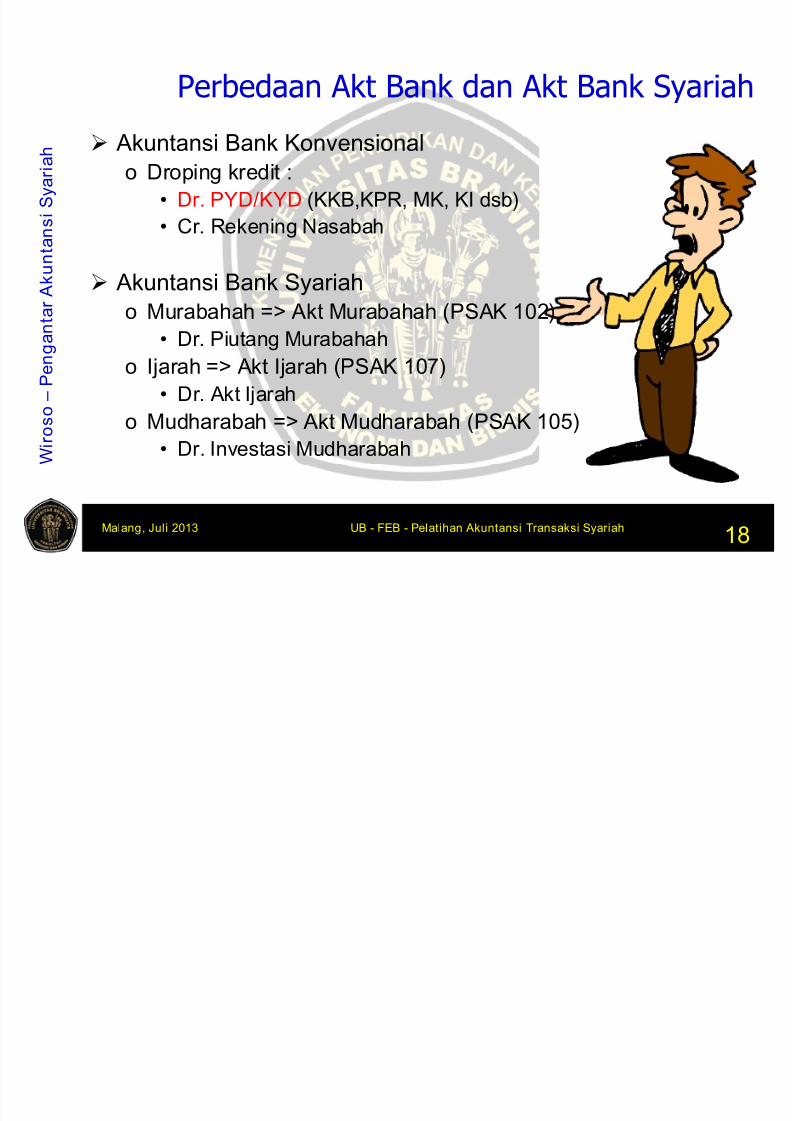

Perbedaan Akt Bank dan Akt Bank Syariah

Akuntansi Bank Konvensionalo Droping kredit :

• Dr. PYD/KYD (KKB,KPR, MK, KI dsb)

• Cr. Rekening Nasabah

Akuntansi Bank Syariaho Murabahah => Akt Murabahah (PSAK 102)

• Dr. Piutang Murabahah

o Ijarah => Akt Ijarah (PSAK 107)

• Dr. Akt Ijarah

o Mudharabah => Akt Mudharabah (PSAK 105)• Dr. Investasi Mudharabah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 94/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 95/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 96/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 97/774

W i r o s o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah22

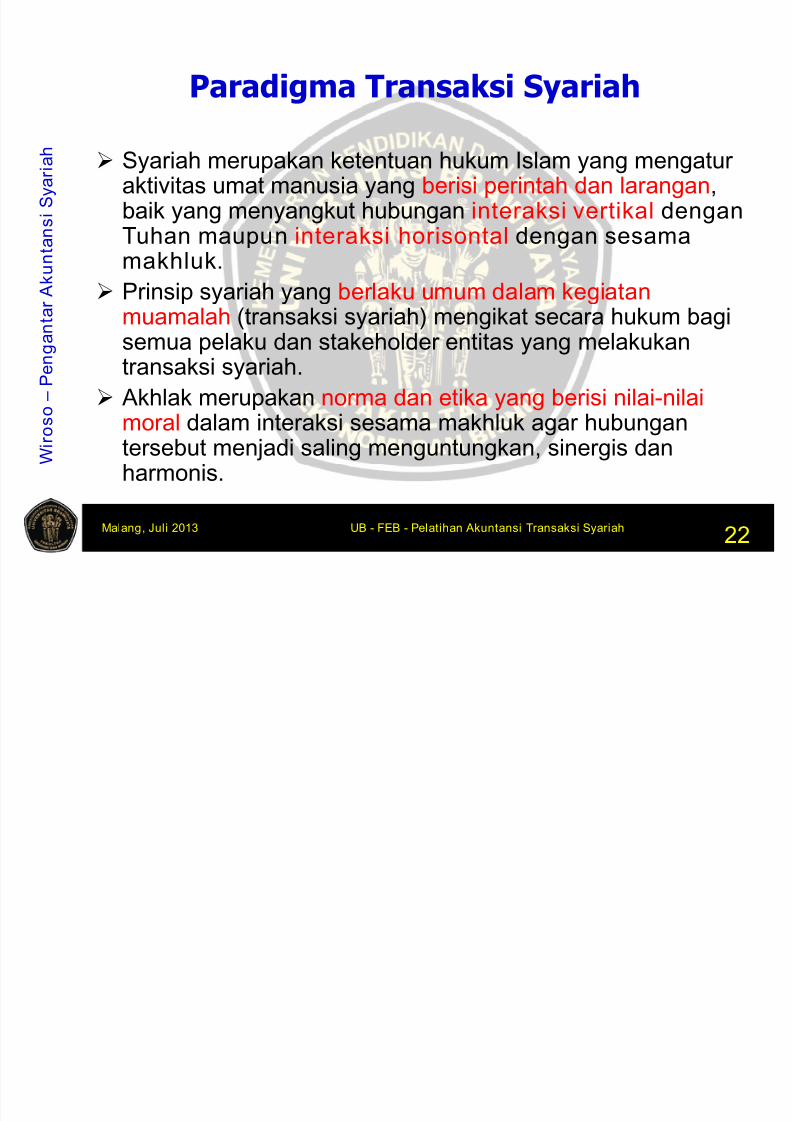

Paradigma Transaksi Syariah

Syariah merupakan ketentuan hukum Islam yang mengaturaktivitas umat manusia yang berisi perintah dan larangan,baik yang menyangkut hubungan interaksi vertikal denganTuhan maupun interaksi horisontal dengan sesamamakhluk.

Prinsip syariah yang berlaku umum dalam kegiatanmuamalah (transaksi syariah) mengikat secara hukum bagisemua pelaku dan stakeholder entitas yang melakukantransaksi syariah.

Akhlak merupakan norma dan etika yang berisi nilai-nilai

moral dalam interaksi sesama makhluk agar hubungantersebut menjadi saling menguntungkan, sinergis danharmonis.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 98/774

W i r o s o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah23

Asas Transaksi Syariah

1. Prinsip persaudaraan (ukhuwah);

o esensinya merupakan nilai universal yang menata interaksi

sosial dan harmonisasi kepentingan para pihak untuk

kemanfaatan secara umum dengan semangat saling tolong

menolong.

o Transaksi syariah menjunjung tinggi nilai kebersamaan dalammemperoleh manfaat (sharing economics) sehingga seseorang

tidak boleh mendapat keuntungan di atas kerugian orang lain.

o Ukhuwah dalam transaksi syariah berdasarkan prinsip saling

mengenal (ta’aruf ), saling memahami (tafahum), saling

menolong (ta’awun), saling menjamin (takaful), saling bersinergidan beraliansi (tahaluf ).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 99/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah24

Asas Transaksi Syariah

2. Prinsip keadilan (‘adalah);o esensinya menempatkan sesuatu hanya pada tempatnya dan

memberikan sesuatu hanya pada yang berhak sertamemperlakukan sesuatu sesuai posisinya.

o Implementasi => berupa aturan prinsip muamalah yang

melarang adanya unsur:• riba (unsur bunga dalam segala bentuk dan jenisnya, baik riba nasiahmaupun fadhl);

• kezaliman (unsur yang merugikan diri sendiri, orang lain, maupunlingkungan);

• maysir (unsur judi dan sikap spekulatif);

• gharar (unsur ketidakjelasan); dan

• haram (unsur haram baik dalam barang maupun jasa serta aktivitasoperasional yang terkait).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 100/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah25

Asas Transaksi Syariah

3. Prinsip kemaslahatan (maslahah); esensinya merupakan segala bentuk kebaikan dan manfaatyang berdimensi duniawi dan ukhrawi, material dan spiritual,serta individual dan kolektif.

Kemaslahatan yang diakui harus memenuhi dua unsur yaknikepatuhan syariah (halal) serta bermanfaat dan membawakebaikan (thayib) dalam semua aspek secara keseluruhan yang

tidak menimbulkan kemudharatan. Transaksi syariah yang bermaslahat harus memenuhi secara

keseluruhan unsur-unsur yang menjadi tujuan ketetapan syariah(maqasid syariah) yaitu berupa pemeliharaan terhadap: akidah, keimanan dan ketakwaan (dien);

intelek (‘aql);

keturunan (nasl); jiwa dan keselamatan (nafs); dan

harta benda (mal).

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 101/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah26

Asas Transaksi Syariah

4. Prinsip keseimbangan (tawazun);

esensinya meliputi keseimbangan aspek material dan spiritual,

aspek privat dan publik, sektor keuangan dan sektor riil, bisnis

dan sosial, dan keseimbangan aspek pemanfaatan dan

pelestarian.

Transaksi syariah tidak hanya menekankan pada

maksimalisasi keuntungan perusahaan semata untuk

kepentingan pemilik (shareholder ).

Manfaat yang didapatkan tidak hanya difokuskan pada

pemegang saham, akan tetapi pada semua pihak yang dapat

merasakan manfaat adanya suatu kegiatan ekonomi.

k i i h

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 102/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah27

Asas Transaksi Syariah

5. Prinsip universalisme (syumuliyah).

esensinya dapat dilakukan oleh, dengan, dan untuk

semua pihak yang berkepentingan (stakeholder ) tanpa

membedakan suku, agama, ras dan golongan, sesuai

dengan semangat kerahmatan semesta (rahmatan lilalamin).

Karakteristik dan persyaratan Transaksi

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 103/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah28

Karakteristik dan persyaratan TransaksiSyariah

transaksi hanya dilakukan berdasarkan prinsip salingpaham dan saling ridha;

prinsip kebebasan bertransaksi diakui sepanjangobjeknya halal dan baik (thayib);

uang hanya berfungsi sebagai alat tukar dan satuanpengukur nilai, bukan sebagai komoditas;

tidak mengandung unsur riba; kezaliman; maysir ;gharar ; haram;

Karakteristik dan persyaratan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 104/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah29

Karakteristik dan persyaratanTransaksi Syariah

tidak menganut prinsip nilai waktu dari uang (time value ofmoney)o karena keuntungan yang didapat dalam kegiatan usaha terkait

dengan risiko yang melekat pada kegiatan usaha tersebutsesuai dengan prinsip al-ghunmu bil ghurmi (no gain without

accompanying risk); transaksi dilakukan berdasarkan :

o suatu perjanjian yang jelas dan benar;

o untuk keuntungan semua pihak tanpa merugikan pihak lain

o tidak diperkenankan menggunakan standar ganda harga untuksatu akad

o tidak menggunakan dua transaksi bersamaan yang berkaitan(ta’alluq) dalam satu akad;

Karakteristik dan persyaratan Transaksi Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 105/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah30

Karakteristik dan persyaratan Transaksi Syariah

tidak ada distorsi harga melalui :o rekayasa permintaan (najasy),

o rekayasa penawaran (ihtikar );

tidak mengandung unsur kolusi dengan suap menyuap(risywah).

Transaksi syariah komersial berupa:

o investasi untuk mendapatkan bagi hasil;o jual beli barang untuk mendapatkan laba; dan atau

o pemberian layanan jasa untuk mendapatkan imbalan.

Transaksi syariah nonkomersial berupa:o pemberian dana pinjaman atau talangan (qardh);

o penghimpunan dan penyaluran dana sosial seperti zakat, infak,sedekah, wakaf dan hibah.

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 106/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah31

Akun dan

LaporanKeuangan

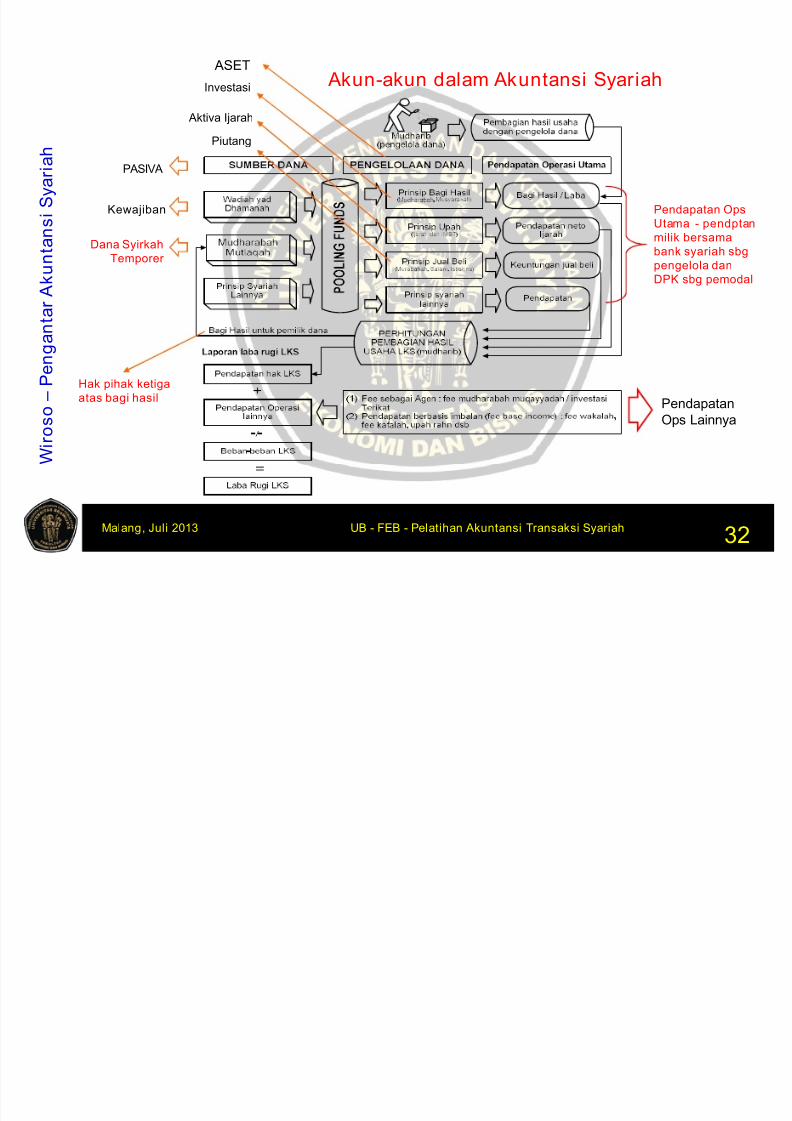

ASET

Akun akun dalam Akuntansi Syariah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 107/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah32

Kewajiban

Dana Syirkah

Temporer

PASIVA

Hak pihak ketiga

atas bagi hasil

Investasi

Aktiva Ijarah

Piutang

Pendapatan Ops

Utama - pendptan

milik bersama

bank syariah sbg

pengelola dan

DPK sbg pemodal

Pendapatan

Ops Lainnya

Akun-akun dalam Akuntansi Syariah

P b i L d (B k B )

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 108/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah33

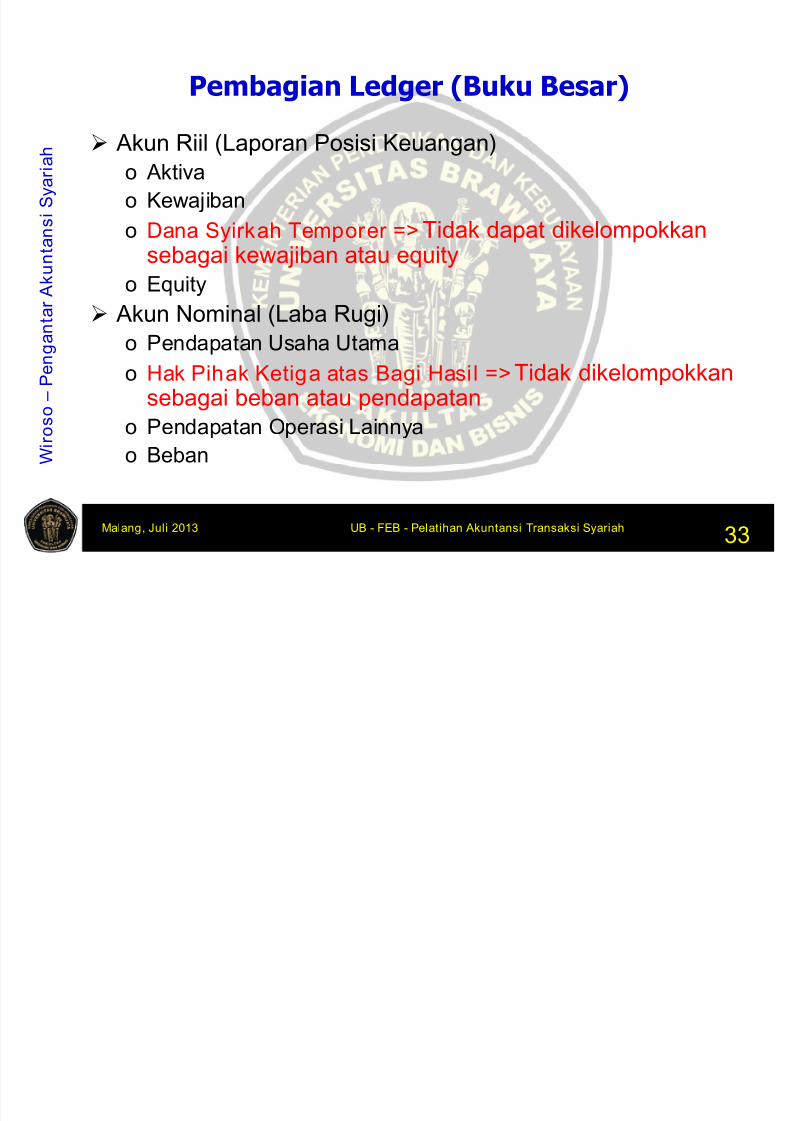

Pembagian Ledger (Buku Besar)

Akun Riil (Laporan Posisi Keuangan)o Aktiva

o Kewajiban

o Dana Syirkah Temporer => Tidak dapat dikelompokkansebagai kewajiban atau equity

o Equity Akun Nominal (Laba Rugi)

o Pendapatan Usaha Utama

o Hak Pihak Ketiga atas Bagi Hasil => Tidak dikelompokkansebagai beban atau pendapatan

o Pendapatan Operasi Lainnyao Beban

K kt i tik b b d

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 109/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah34

Karakteristik yg berbeda

Tidak sama dengan karakteristik Akun dalam Akuntansi Umum

o Tidak dikategorikan kewajiban atau Equity

• Dana Syirkah Temporer

o Tidak dikelompokkan beban atau pendapatan• Hak pihak ketiga atas bagi hasil

o sebagai pengurang pendapatan (bukan beban)

• Potongan Pelunasan Murabahah

• Beban Penyusutan Aktiva Ijarah• Beban Pemeliharaan Aktiva Ijarah

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 110/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah35

Kepatuhan

terhadapSAK

Kepatuhan terhadap SAK

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 111/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah36

Kepatuhan terhadap SAK (psak 101 : 19)

Entitas syariah yang laporankeuangannya telah patuh terhadap SAKmembuat pernyataan secara ekspisit dantanpa terkecuali tentang kepatuhanterhadap SAK dalam catatan laporan

keuangan. Entitas syariah tidak boleh menyebutkanbahwa laporan keuangan telah patuhterhadap SAK kecuali laporan keuangantelah patuh terhadap suatu pernyataandalam SAK

Ketaatan terhadap SAK

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 112/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah37

Ketaatan terhadap SAK (psak 101 : 20)

Dalam hal tidak ada SAK yang secara spesifik berlaku =>manajemen menggunakan pertimbangan dalammengembangkan dan menerapkan suatu kebijkanakuntansi yang menghasilkan informasi yang:(a) Revelan untuk kebutuhan pengambilan keputusan ekonomi

pengguna laporan keuangan

(b) Andal, dalam laporan keuangan yang:i menyajikan secara jujur posisi keuangan, kinerja keuangandan arus kas

ii mencerminkan subtansi ekonomi transaksi, peristiwa, ataukondisi lain, dan bukan hanya bentuk hukum;

iii netral, yaitu bebas dari bias

iv pertimbangan sehat; danv lengkap dalam semua hal yang material

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 113/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah38

Ketaatan terhadap

SAK (psak 101 : 23)

Dalam hal tidak ada PSAKsyariah yang mengatur suatutransaksi, peristiwa, atau konsisi

lain, maka dianjurkan untukmengacu pada SAK umum,sepanjang tidak bertentangandengan prinsip syariah

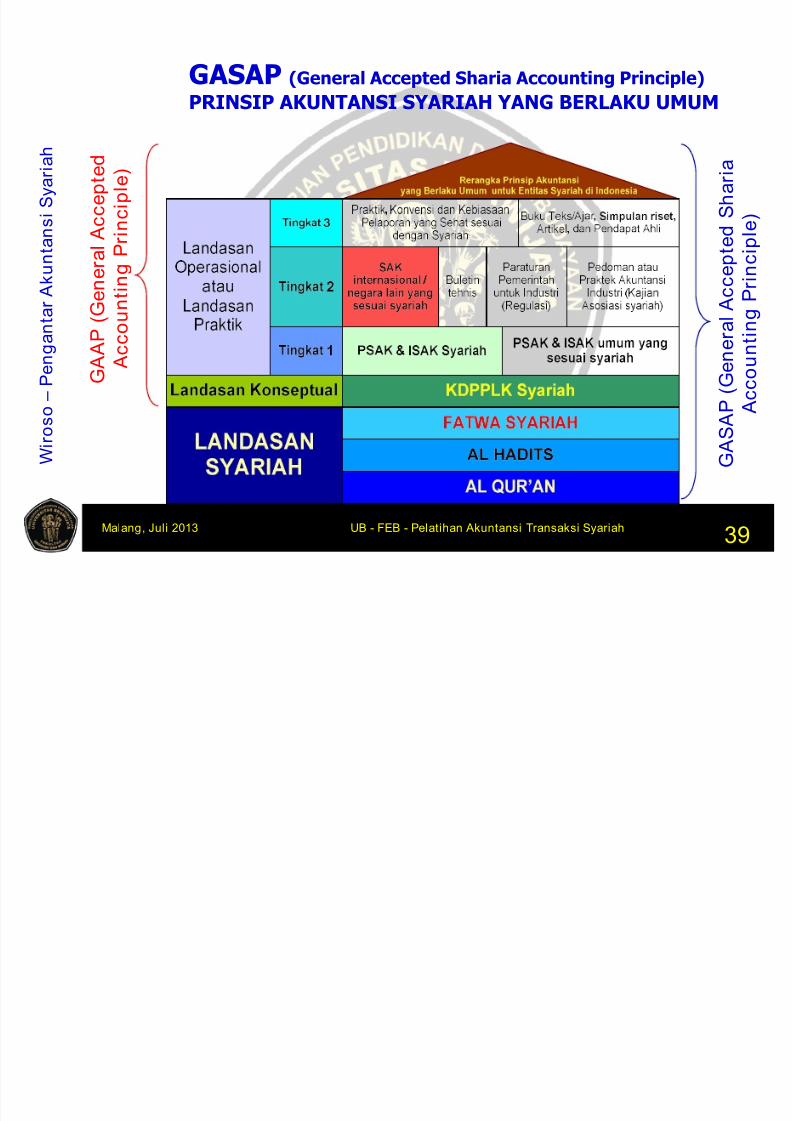

GASAP (General Accepted Sharia Accounting Principle)

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 114/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah39

GASAP (General Accepted Sharia Accounting Principle)

PRINSIP AKUNTANSI SYARIAH YANG BERLAKU UMUM

G A A P ( G e n

e r a l A c c e p t e d

A c c o u n t i n g P r i n c i p l e )

G A S A

P ( G e n e r a l A c c e p t e d S h a r i a

A c c o u n t i n g P r

i n c i p l e )

Pengukuran Unsur Laporan Keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 115/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah40

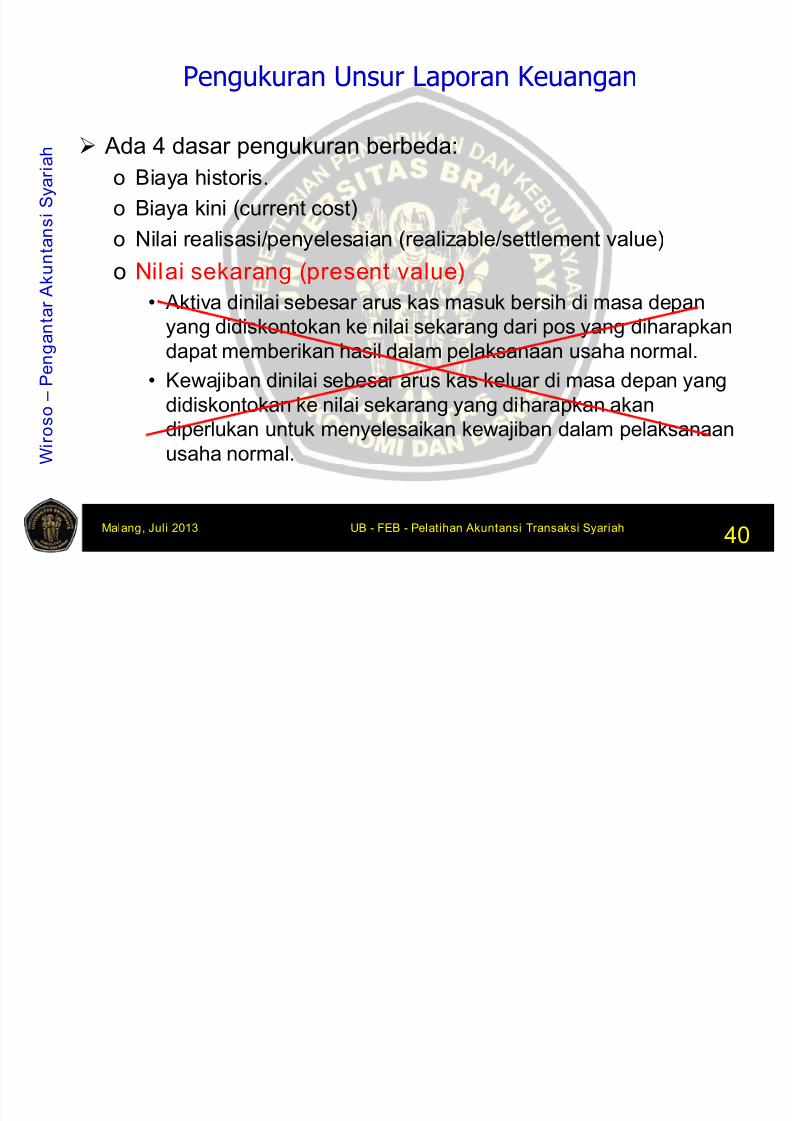

Pengukuran Unsur Laporan Keuangan

Ada 4 dasar pengukuran berbeda:o Biaya historis.

o Biaya kini (current cost)

o Nilai realisasi/penyelesaian (realizable/settlement value)

o Nilai sekarang (present value)

• Aktiva dinilai sebesar arus kas masuk bersih di masa depan

yang didiskontokan ke nilai sekarang dari pos yang diharapkan

dapat memberikan hasil dalam pelaksanaan usaha normal.

• Kewajiban dinilai sebesar arus kas keluar di masa depan yang

didiskontokan ke nilai sekarang yang diharapkan akan

diperlukan untuk menyelesaikan kewajiban dalam pelaksanaanusaha normal.

Asumsi Dasar

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 116/774

W i r o s

o – P e n g a n t a r A k u n t a n s i S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah41

Asumsi Dasar

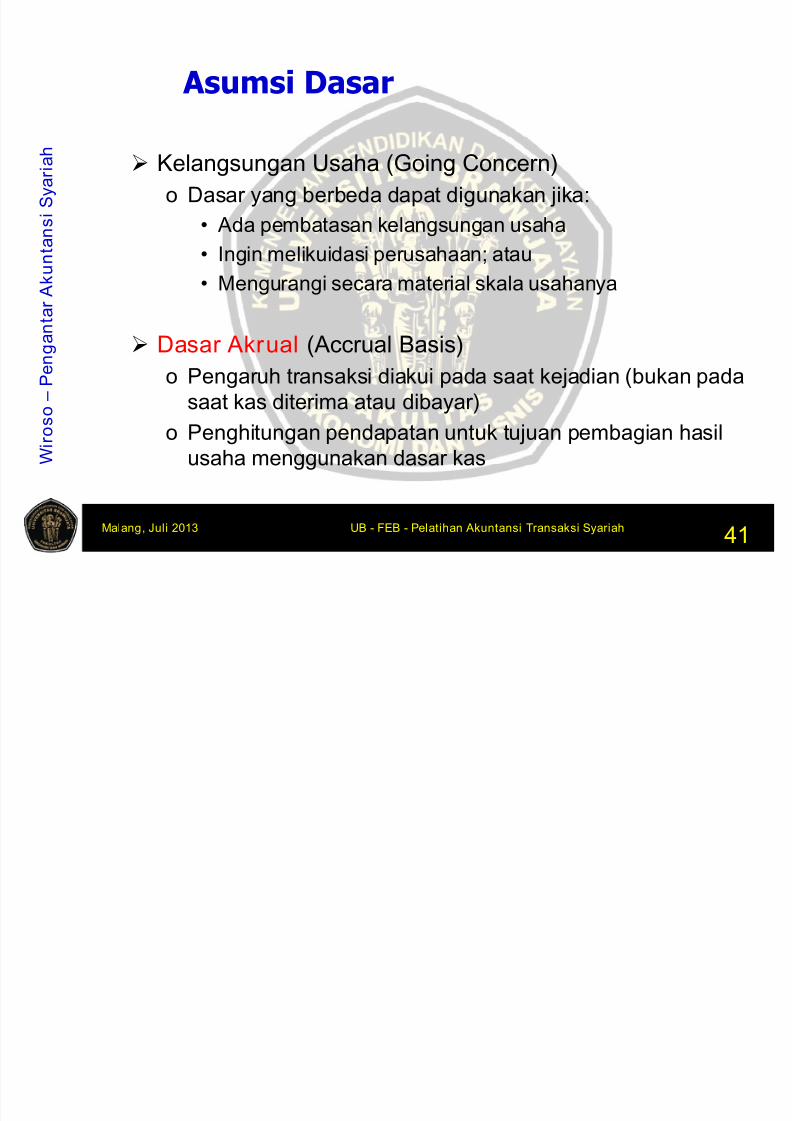

Kelangsungan Usaha (Going Concern)

o Dasar yang berbeda dapat digunakan jika:

• Ada pembatasan kelangsungan usaha

• Ingin melikuidasi perusahaan; atau

• Mengurangi secara material skala usahanya

Dasar Akrual (Accrual Basis)

o Pengaruh transaksi diakui pada saat kejadian (bukan pada

saat kas diterima atau dibayar)

o Penghitungan pendapatan untuk tujuan pembagian hasil

usaha menggunakan dasar kas

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 117/774

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 118/774

W i r o s o – L a p o r a n K e u a n g a n E n i t a s S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah2

Bahasan pertama

PENGANTAR

Tujuan Laporan Keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 119/774

W i r o s o – L a p o r a n K e u a n g a n E n i t a s S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah3

Tujuan Laporan Keuangan

menyediakan informasi suatu

perusahaan (entitas) yang bermanfaat

bagi sejumlah besar pemakai dalam

pengambilan keputusan; dan

pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

Tujuan lain laporan keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 120/774

W i r o s o – L a p o r a n K e u a n g a n E n i t a s S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah4

Tujuan lain laporan keuangan

Memberikan informasi kepada pengguna:a) meningkatkan kepatuhan terhadap prinsip syariah.

(b) kepatuhan terhadap prinsip syariah, serta informasi aset,kewajiban, pendapatan dan beban.

(c) untuk membantu mengevaluasi pemenuhan tanggung jawab

terhadap amanah dalam mengamankan dana,menginvestasikannya pada tingkat keuntungan yang layak;dan

(d) tingkat keuntungan investasi yang diperoleh penanam modaldan pemilik dana syirkah temporer;

(e) pemenuhan kewajiban (obligation) fungsi sosial entitassyariah, termasuk pengelolaan dan penyaluran zakat, infak,sedekah, dan wakaf.

Karakteristik Kualitas Laporan Keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 121/774

W i r o s o – L a p o r a n K e u a n g a n E n i t a s S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah5

p g(kddplk – 44 sd 67)

A. Dapat DipahamiB. Relevan

Materialitas

Keandalan

Penyajian Jujur Substansi Mengungguli Bentuk

Netralitas

Pertimbangan Sehat

Kelengkapan

C. Dapat Dibandingkan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 122/774

W i r o s o – L a p o r a n K e u a n g a n E n i t a s S y a r i a h

Malang, Juli 2013 UB - FEB - Pelatihan Akuntansi Transaksi Syariah6

D. Kendala Informasi yang Relevan dan Andal Tepat Waktu

Keseimbangan antara Biaya dan Manfaat

Keseimbangan di antara Karakteristik Kualitatif

E. Penyajian Wajar

Pengakuan Unsur Laporan Keuangan

8/15/2019 Ub Feb Akuntansi Transaksi Syariah

http://slidepdf.com/reader/full/ub-feb-akuntansi-transaksi-syariah 123/774