Többváltozós lineáris regressziós modell feltételeinek...

32

• Gazdaságtudományi Kar • Gazdaságelméleti és Módszertani Intézet Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra

Transcript of Többváltozós lineáris regressziós modell feltételeinek...

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

- A hibatagra vonatkozó feltételek tesztelése -

Kvantitatív statisztikai módszerekPetrovics Petra

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Többváltozós lineáris regressziós modell

• x1, x2, …, xp és y közötti kapcsolatot ábrázoló egyenes.

• Az y függ:

• x1, x2, …, xp – p db magyarázó változótól

• A véletlen ingadozásától (ε)

• β0, β1, …, βp regressziós együtthatóktól.

Y = β0 + β1x1 + β2x2 +…+ βpxp +ε

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatagra vonatkozó feltételek

1. Várható értéke 0 M(ε) = 0

2. Varianciája konstans Var(ε) = 2

3. A hibatag értékei nem autokorreláltak.

4. Normális eloszlású valószínűségi változó.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A magyarázó változókra vonatkozó feltételek

1. Egymástól lineárisan függetlenek legyenek. (egyik magyarázó változót se lehessen a többi magyarázó változó lineáris kombinációjaként előállítani)

2. Értékeik rögzítettek legyenek, neváltozzanak mintáról mintára.

3. Mérési hibát nem tartalmaznak.

4. Nem korrelálnak a hibatényezővel.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Standard lineáris regressziós modell

Ahol az előbb említett feltételek teljesülnek.

Amennyiben a mintabeli adatok nemigazolják a feltételek teljesülését,bonyolultabb modellre és becslésieljárásokra van szükség.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

SPSS (Feladat)

y - árbevétel x1-vagyon x2-létszám

1 35 54 98

2 27 52 120

3 42 50 95

4 47 58 145

5 53 82 184

6 45 72 106

7 61 120 240

8 58 108 175

9 65 92 165

10 77 122 202

10 véletlenszerűen kiválasztott vállalat adatai a következők:

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatagra vonatkozó feltételek ellenőrzése

a) Várható értéke 0 M(ε) = 0

b) Varianciája konstans Var(ε) = 2

c) A hibatag értékei nem autokorreláltak.

d) Normális eloszlású valószínűségi változó.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

1. M(ε) = 0

• A hibatagok pozitív és negatív értékeikiegyenlítik egymást.

• Ha eltér a 0-tól, annak oka lehet, hogykihagytunk a modellből egy szignifikánsmagyarázó változót.

• Nehéz a gyakorlatban ellenőrizni.

• Ha feltételezzük, hogy a legkisebb négyzetekmódszere érvényesül, akkor teljesül ez a feltétel.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatagra vonatkozó feltételek ellenőrzése

a) Várható értéke 0 M(ε) = 0

b) Varianciája konstans Var(ε) = 2

c) A hibatag értékei nem autokorreláltak.

d) Normális eloszlású valószínűségi változó.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

2. Homoszkedaszticitás (Var(ε) = 2)

• A hibatag varianciája állandó.

Ha nem: heteroszkedaszticitás

Logaritmizálni!

• Tesztelése:

o Grafikus – a becsült reziduumokat a kiválasztott

magyarázó változó vagy az ŷ függvényében ábrázoljuk

o Statisztikai tesztek – Goldfeld-Quandt-féle teszt

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

xi xi

Homoszkedaszticitás grafikus tesztelése

Homoszkedasztikus hibatag Heteroszkedasztikus hibatag

e

xi

e e

ŷ ŷŷ

e – reziduum xi – becsült érték

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

• H0: j2 = 2

H1: j2 ≠ 2

• Lépései:

1. Rangsor

2. Független részminták ( , ahol r > 0, > p )

3. Regressziós függvények, reziduális szórásnégyzet (se2)

4. F-próba:

Homoszkedaszticitás Goldfeld-Quandt-féle tesztelése

2

2

r-n

2

2

2

1

2

2

2

1

s

s

e

eF

2

r-n;;

2

r-nr

2

r-n

221

rn

(a varianciák eloszlást követnek és ezek egymástól függetlenek)

H0

F(1-α/2); ν1,ν2F(α/2)

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Analyze / Regression / Linear… - Plots

SPSS

Függő változóStandardizált becsült érték

Standardizált reziduumTörölt reziduum

Korrigált becsült értékStudentizált reziduum

Studentizált törölt reziduum

Standardizált becsült érték (ZPRED) és a standardizált reziduum(ZRESID) viszonya – Homoszkedaszticitás?

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

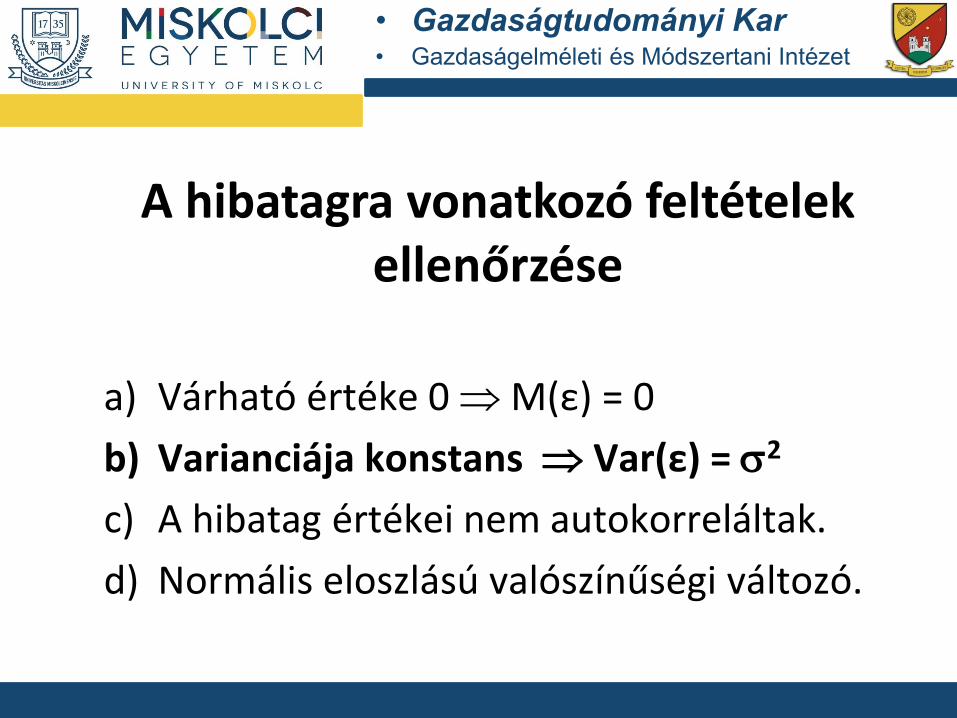

Output

A reziduumok varianciája ~konstans Homoszkedaszticitás

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Ha heteroszkedasztikus…LOGARITMIZÁLÁS!Transform/Computevariable…

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatagra vonatkozó feltételek ellenőrzése

a) Várható értéke 0 M(ε) = 0

b) Varianciája konstans Var(ε) = 2

c) A hibatag értékei nem autokorreláltak.

d) Normális eloszlású valószínűségi változó.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatag értékei korrelálatlanok• Egyszerű véletlen mintavétel esetében ez a feltétel

automatikusan teljesül.

• Ha a modell idősoros adatokra épül, gyakran előfordul ahibatagok autokorreláltsága.

• Autokorreláció oka:

– Nem megfelelő függvénytípus.

– Nem véletlen jellegű mérési hiba.

– A modellben nem szerepel valamennyi lényegesmagyarázó változó (nem tudjuk, hogy kell / túl rövid idősor / nincs

adat).

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A kihagyott változókmiatt a reziduumoknem véletlenszerűek,hanem az egymástkövető értékek közöttjelentős korrelációvan.

Autokorreláció grafikus tesztelése

t

e e

t

e

t

Az autokorreláció afüggvénytípus helytelenmegválasztásának akövetkezménye.

+KVANTITATÍVTESZTEK!

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

H0: ρ = 0 korrelálatlan

H1: ρ ≠ 0 autokorreláció

0 dl du 2 4-du 4-dl 4

Autokorreláció tesztelése Durbin-Watson próbával

- zavaró autokorreláció

+ zavaró autokorreláció

Határai:

Pozitív autokorreláció:

Negatív autokorreláció:

Bizonytalansági tartomány: nem tudunk dönteni

• Növelni kell a megfigyelésekszámát

• Új változót kell bevonni

40 d

20 d

42 d

Elfogadási tartomány

n

t

t

n

t

tt

e

ee

d

1

2

2

2

1)(

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A Durbin-Watson próba döntési táblázata

H1 Elfogadjuk H0:p=0Elvetjük

Nincs döntés

p>0Pozitív autokorreláció

d>du d<dl dl<d<du

p<0Negatív autokorreláció

d<4-du d>4-dl 4-dl<d<4-du

Forrás: Kerékgyártó-Mundruczó [1999]

du illetve dl értékét a Durbin-Watson táblázatból határozzuk meg

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Durbin-Watson próba - SPSS

Analyze / Regression / Linear… - Statistics

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Durbin-Watsonstatisztika (5%-os szignifikanciaszint

mellett)

n m = 1 m = 2 m = 3 m = 4 m = 5dL dU dL dU dL dU dL dU dL dU

15 1,08 1,36 0,95 1,54 0,82 1,75 0,69 1,97 0,56 2,21

16 1,10 1,37 0,98 1,54 0,86 1,73 0,74 1,93 0,62 2,15

17 1,13 1,38 1,02 1,54 0,90 1,71 0,78 1,90 0,67 2,10

18 1,16 1,39 1,05 1,53 0,93 1,69 0,82 1,87 0,71 2,06

19 1,18 1,40 1,08 1,53 0,97 1,68 0,86 1,85 0,75 2,02

20 1,20 1,41 1,10 1,54 1,00 1,68 0,90 1,83 0,79 1,99

21 1,22 1,42 1,13 1,54 1,03 1,67 0,93 1,81 0,83 1,96

22 1,24 1,43 1,15 1,54 1,05 1,66 0,96 1,80 0,86 1,94

23 1,26 1,44 1,17 1,54 1,08 1,66 0,99 1,79 0,90 1,92

24 1,27 1,45 1,19 1,55 1,10 1,66 1,01 1,78 0,93 1,90

25 1,29 1,45 1,21 1,55 1,12 1,66 1,04 1,77 0,95 1,89

26 1,30 1,46 1,22 1,55 1,14 1,65 1,06 1,76 0,98 1,88

27 1,32 1,47 1,24 1,56 1,16 1,65 1,08 1,76 1,01 1,86

28 1,33 1,48 1,26 1,56 1,18 1,65 1,10 1,75 1,03 1,85

29 1,34 1,48 1,27 1,56 1,20 1,65 1,12 1,74 1,05 1,84

30 1,35 1,49 1,28 1,57 1,21 1,65 1,14 1,74 1,07 1,83

31 1,36 1,50 1,30 1,57 1,23 1,65 1,16 1,74 1,09 1,83

32 1,37 1,50 1,31 1,57 1,24 1,65 1,18 1,73 1,11 1,82

33 1,38 1,51 1,32 1,58 1,26 1,65 1,19 1,73 1,13 1,81

34 1,39 1,51 1,33 1,58 1,27 1,65 1,21 1,73 1,15 1,81

35 1,40 1,52 1,34 1,58 1,28 1,65 1,22 1,73 1,16 1,80

36 1,41 1,52 1,35 1,59 1,29 1,65 1,24 1,73 1,18 1,80

37 1,42 1,53 1,36 1,59 1,31 1,66 1,25 1,72 1,19 1,80

38 1,43 1,54 1,37 1,59 1,32 1,66 1,26 1,72 1,21 1,79

39 1,43 1,54 1,38 1,60 1,33 1,66 1,27 1,72 1,22 1,79

40 1,44 1,54 1,39 1,60 1,34 1,66 1,29 1,72 1,23 1,79

50 1,50 1,59 1,46 1,63 1,42 1,67 1,38 1,72 1,34 1,77

60 1,55 1,62 1,51 1,65 1,48 1,69 1,44 1,73 1,41 1,77

70 1,58 1,64 1,55 1,67 1,52 1,70 1,49 1,74 1,46 1,77

80 1,61 1,66 1,59 1,69 1,56 1,72 1,53 1,74 1,51 1,77

90 1,63 1,68 1,61 1,70 1,59 1,73 1,57 1,75 1,54 1,78

100 1,65 1,69 1,63 1,72 1,61 1,74 1,59 1,76 1,57 1,78

Forrás: Statisztikai képletgyűjtemény

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

0 dl du 2 4-du 4-dl 40,95 1,54 2,46 3,05

1,381

dl<d<du → nincs döntés

→Be kell venni még változót a modellbe / Növelni kell a megfigyelések számát!

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatagra vonatkozó feltételek ellenőrzése

a) Várható értéke 0 M(ε) = 0

b) Varianciája konstans Var(ε) = 2

c) A hibatag értékei nem autokorreláltak.

d) Normális eloszlású valószínűségiváltozó.

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

A hibatag eloszlása normális

Tesztelése:

• Grafikusan – a reziduumokat várható értékükfüggvényében ábrázoljuk

haranggörbe – normális eloszlás

• Kvantitatív módszerekkel – illeszkedésvizsgálat

- próba

• Ferdeségi, csúcsossági mérőszámokkal

2

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Analyze / Regression / Linear… - Plots

Grafikus tesztelés - SPSS

Függő változóStandardizált becsült érték

Standardizált reziduumTörölt reziduum

Korrigált becsült értékStudentizált reziduum

Studentizált törölt reziduum

Hisztogram

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Output

A harang alakú standard normális eloszlás középértéke 0, szórása 1.

Közelítőleg NORMÁLIS (de nem egyértelműen)

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

2. megoldás

Analyze / Regression / Linear… - SAVE

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Graphs / Histogram - Display normal curve

Közelítőleg normális eloszlás.

A normális eloszlásgörbe harang alakú.

Normális eloszlás grafikus tesztelése 2. -SPSS

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Nonparametric TestAnalyze / Nonparametric Test / 1-Samle K-S...

H0 - normális eloszlásH1 - nem normális eloszlás

• Gazdaságtudományi Kar• Gazdaságelméleti és Módszertani Intézet

Output

Ha a szignifikanciaszint (p) kisebb mint 5% (0,05), elutasítjuk a nullhipotézist. Most nagyobb 0,05-nél, vagyis elfogadjuk, hogy normális eloszlású a görbe.

Normális eloszlású