Teşvik Sunum İDOSB · Kayseri Uşak Kırıkkale Ordu Muş Kırklareli Zonguldak Kırşehir...

77

Vergi Danışmanlık TEŞVİK SİSTEMİ Vergi Danışmanlık

Transcript of Teşvik Sunum İDOSB · Kayseri Uşak Kırıkkale Ordu Muş Kırklareli Zonguldak Kırşehir...

Vergi Danışmanlık

TEŞVİK SİSTEMİ

Vergi Danışmanlık

Yatırım Teşvik Sisteminin Amacı• Tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi,

• Üretim ve istihdamın artırılması,

• Uluslararası rekabet gücünü artıracak bölgesel ve büyük ölçekli yatırımlar ile stratejik yatırımların özendirilmesi,

• Uluslararası doğrudan yatırımların artırılması,

• Bölgesel gelişmişlik farklılıklarının azaltılması,

• Kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesidir.

Teşvik Sisteminin Yasal Altyapısı

2012/3305 sayılı “Yatırımlarda Devlet Yardımları Hakkında Karar” 2012/1 sayılı “Yatırımlarda Devlet Yardımları Hakkında Kararın

Uygulanmasına İlişkin Tebliğ

Mevzuata Ek Olarak; Gelir ve Kurumlar Vergisi Kanunu Katma Değer Vergisi Kanunu Gümrük Kanunu Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

Teşvik Sisteminde Uygulamaların Gruplandırılması

Genel teşvik uygulamaları Bölgesel teşvik uygulamaları Büyük ölçekli yatırımların teşviki ve Stratejik yatırımların teşviki

Destek UnsurlarıGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların

Teşviki

Stratejik Yatırımların Teşviki

KDV İstisnası

Gümrük Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Gelir Vergisi Stopajı Desteği*

Sigorta Primi Desteği*

Faiz Desteği**

Yatırım Yeri Tahsisi

KDV İadesi***

Yatırım Teşvik Uygulamaları ve Destek Unsurları

* Yatırımın 6. Bölgede gerçekleştirilmesi halinde sağlanır** Bölgesel teşvik uygulamalarında, yatırımın 3., 4., 5. veya 6. bölgelerde gerçekleştirilmesi halinde sağlanır.*** 500 Milyon TL üzerindeki stratejik yatırımlara sağlanır.

YTB Alabilecek Olanlar Gerçek kişiler, adi ortaklıklar, sermaye şirketleri, kooperatifler, iş ortaklıkları, Kamu kurum ve kuruluşları, Kamu kuruluşu niteliğindeki meslek kuruluşları, Dernekler ve vakıflar, Yurt dışındaki yabancı şirketlerin Türkiye’deki şubeleri,

Genel Teşvik Uygulamaları Bölgesel teşvik uygulamaları kapsamında yer almayan, Büyük ölçekli yatırımların teşviki ve stratejik yatırımların teşviki kapsamında

desteklenmeyen, Teşviki yasaklı yatırım konuları arasında yer almayan ve Asgari sabit yatırım tutarları ve üzerindeki yatırımlar.

* Bu destek sadece tersanelerin gemi inşa yatırımları için uygulanır* * Bu destek yalnızca 6. Bölgedeki yatırımlar için uygulanır.

Destek Unsurları Genel Teşvik Uygulamaları

KDV İstisnası

Gümrük Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği*

Gelir Vergisi Stopajı Desteği **

Sigorta Primi Desteği

Faiz Desteği

Yatırım Yeri Tahsisi

KDV İadesi

1. Bölge 2. Bölge 3. Bölge 4. Bölge 5. Bölge 6. BölgeAnkara Adana Balıkesir Afyonkarahisar Adıyaman Ağrı

Antalya Aydın Bilecik Amasya Aksaray Ardahan

Bursa Bolu Burdur Artvin Bayburt Batman

Eskişehir

Çanakkale (Bozcaada ve Gökçeada İlçeleri Hariç)

Gaziantep Bartın Çankırı Bingöl

İstanbul Karabük Çorum Erzurum Bitlis

İzmir Karaman Düzce Giresun Diyarbakır

Kocaeli Manisa Elazığ Gümüşhane Hakkari

Muğla Denizli Mersin Erzincan Kahramanmaraş Iğdır

Edirne Samsun Hatay Kilis Kars

Isparta Trabzon Kastamonu Niğde Mardin

Kayseri Uşak Kırıkkale Ordu Muş

Kırklareli Zonguldak Kırşehir Osmaniye Siirt

Konya Kütahya Sinop Şanlıurfa

Sakarya Malatya Tokat Şırnak

Tekirdağ Nevşehir Tunceli Van

Yalova Rize Yozgat Bozcaada ve Gökçeada

Sivas

8 İL 13 İL 12 İL 17 İL 16 İL 15 İL

Teşvik bölgeleri ve bu bölgelerdeki iller

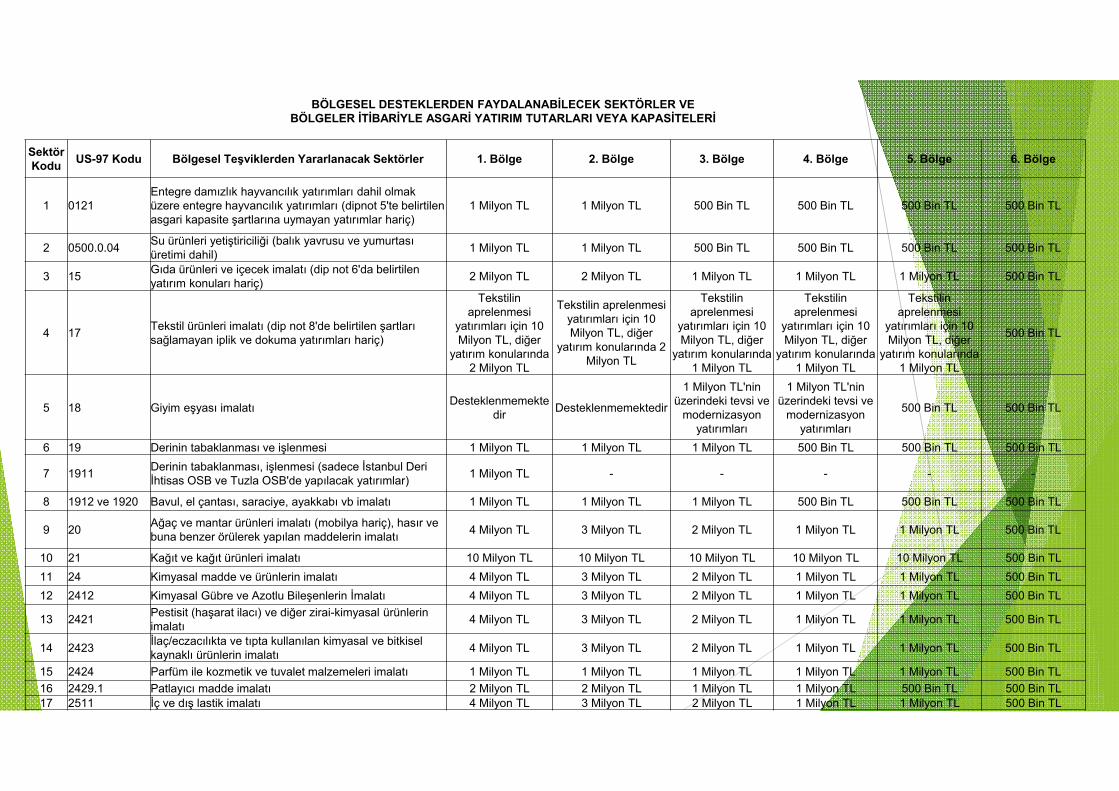

BÖLGESEL DESTEKLERDEN FAYDALANABİLECEK SEKTÖRLER VEBÖLGELER İTİBARİYLE ASGARİ YATIRIM TUTARLARI VEYA KAPASİTELERİ

Sektör Kodu US-97 Kodu Bölgesel Teşviklerden Yararlanacak Sektörler 1. Bölge 2. Bölge 3. Bölge 4. Bölge 5. Bölge 6. Bölge

1 0121Entegre damızlık hayvancılık yatırımları dahil olmak üzere entegre hayvancılık yatırımları (dipnot 5'te belirtilen asgari kapasite şartlarına uymayan yatırımlar hariç)

1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

2 0500.0.04 Su ürünleri yetiştiriciliği (balık yavrusu ve yumurtası üretimi dahil) 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

3 15 Gıda ürünleri ve içecek imalatı (dip not 6'da belirtilen yatırım konuları hariç) 2 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

4 17 Tekstil ürünleri imalatı (dip not 8'de belirtilen şartları sağlamayan iplik ve dokuma yatırımları hariç)

Tekstilin aprelenmesi

yatırımları için 10 Milyon TL, diğer

yatırım konularında 2 Milyon TL

Tekstilin aprelenmesi yatırımları için 10 Milyon TL, diğer

yatırım konularında 2 Milyon TL

Tekstilin aprelenmesi

yatırımları için 10 Milyon TL, diğer

yatırım konularında 1 Milyon TL

Tekstilin aprelenmesi

yatırımları için 10 Milyon TL, diğer

yatırım konularında 1 Milyon TL

Tekstilin aprelenmesi

yatırımları için 10 Milyon TL, diğer

yatırım konularında 1 Milyon TL

500 Bin TL

5 18 Giyim eşyası imalatı Desteklenmemektedir Desteklenmemektedir

1 Milyon TL'nin üzerindeki tevsi ve

modernizasyon yatırımları

1 Milyon TL'nin üzerindeki tevsi ve

modernizasyon yatırımları

500 Bin TL 500 Bin TL

6 19 Derinin tabaklanması ve işlenmesi 1 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL

7 1911 Derinin tabaklanması, işlenmesi (sadece İstanbul Deri İhtisas OSB ve Tuzla OSB'de yapılacak yatırımlar) 1 Milyon TL - - - - -

8 1912 ve 1920 Bavul, el çantası, saraciye, ayakkabı vb imalatı 1 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL

9 20 Ağaç ve mantar ürünleri imalatı (mobilya hariç), hasır ve buna benzer örülerek yapılan maddelerin imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

10 21 Kağıt ve kağıt ürünleri imalatı 10 Milyon TL 10 Milyon TL 10 Milyon TL 10 Milyon TL 10 Milyon TL 500 Bin TL11 24 Kimyasal madde ve ürünlerin imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL12 2412 Kimyasal Gübre ve Azotlu Bileşenlerin İmalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

13 2421 Pestisit (haşarat ilacı) ve diğer zirai-kimyasal ürünlerin imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

14 2423 İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

15 2424 Parfüm ile kozmetik ve tuvalet malzemeleri imalatı 1 Milyon TL 1 Milyon TL 1 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL16 2429.1 Patlayıcı madde imalatı 2 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL17 2511 İç ve dış lastik imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

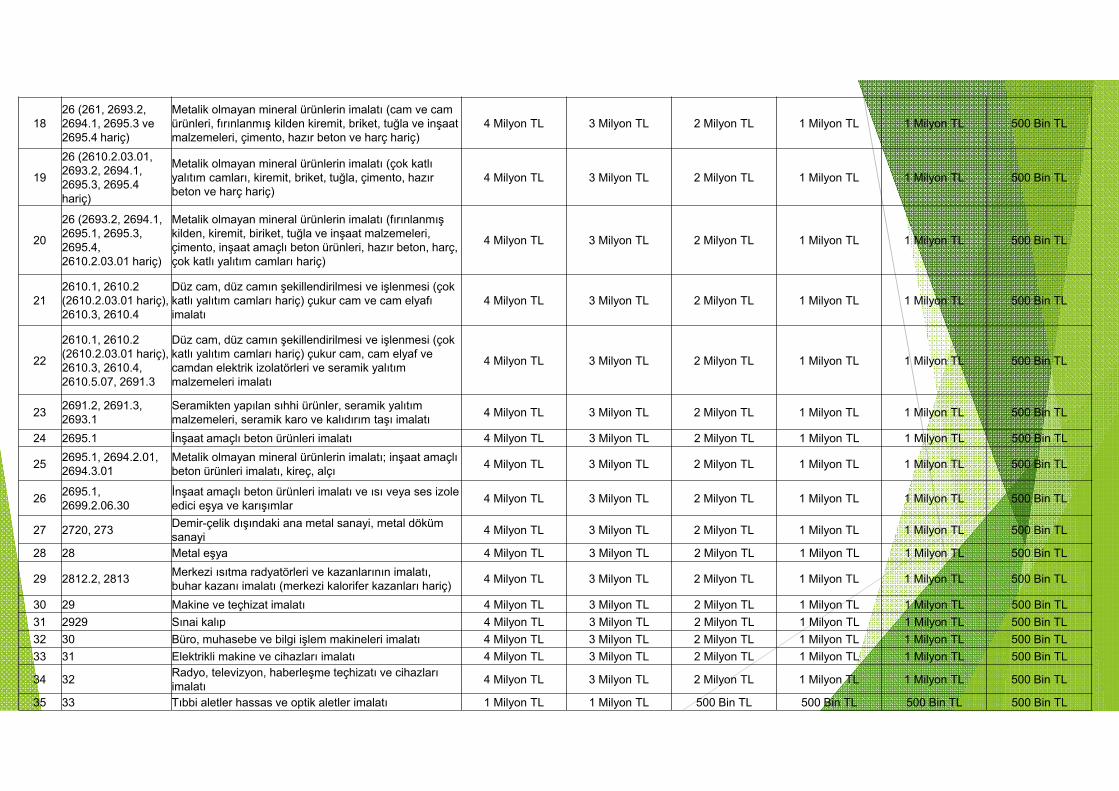

1826 (261, 2693.2, 2694.1, 2695.3 ve 2695.4 hariç)

Metalik olmayan mineral ürünlerin imalatı (cam ve cam ürünleri, fırınlanmış kilden kiremit, briket, tuğla ve inşaat malzemeleri, çimento, hazır beton ve harç hariç)

4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

19

26 (2610.2.03.01, 2693.2, 2694.1, 2695.3, 2695.4 hariç)

Metalik olmayan mineral ürünlerin imalatı (çok katlı yalıtım camları, kiremit, briket, tuğla, çimento, hazır beton ve harç hariç)

4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

20

26 (2693.2, 2694.1, 2695.1, 2695.3, 2695.4, 2610.2.03.01 hariç)

Metalik olmayan mineral ürünlerin imalatı (fırınlanmış kilden, kiremit, biriket, tuğla ve inşaat malzemeleri, çimento, inşaat amaçlı beton ürünleri, hazır beton, harç, çok katlı yalıtım camları hariç)

4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

212610.1, 2610.2 (2610.2.03.01 hariç), 2610.3, 2610.4

Düz cam, düz camın şekillendirilmesi ve işlenmesi (çok katlı yalıtım camları hariç) çukur cam ve cam elyafı imalatı

4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

22

2610.1, 2610.2 (2610.2.03.01 hariç), 2610.3, 2610.4, 2610.5.07, 2691.3

Düz cam, düz camın şekillendirilmesi ve işlenmesi (çok katlı yalıtım camları hariç) çukur cam, cam elyaf ve camdan elektrik izolatörleri ve seramik yalıtım malzemeleri imalatı

4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

23 2691.2, 2691.3, 2693.1

Seramikten yapılan sıhhi ürünler, seramik yalıtım malzemeleri, seramik karo ve kalıdırım taşı imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

24 2695.1 İnşaat amaçlı beton ürünleri imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

25 2695.1, 2694.2.01, 2694.3.01

Metalik olmayan mineral ürünlerin imalatı; inşaat amaçlı beton ürünleri imalatı, kireç, alçı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

26 2695.1, 2699.2.06.30

İnşaat amaçlı beton ürünleri imalatı ve ısı veya ses izole edici eşya ve karışımlar 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

27 2720, 273 Demir-çelik dışındaki ana metal sanayi, metal döküm sanayi 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

28 28 Metal eşya 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

29 2812.2, 2813 Merkezi ısıtma radyatörleri ve kazanlarının imalatı, buhar kazanı imalatı (merkezi kalorifer kazanları hariç) 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

30 29 Makine ve teçhizat imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL31 2929 Sınai kalıp 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL32 30 Büro, muhasebe ve bilgi işlem makineleri imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL33 31 Elektrikli makine ve cihazları imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

34 32 Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

35 33 Tıbbi aletler hassas ve optik aletler imalatı 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

36 34 Motorlu kara taşıtı ve yan sanayi

Motorlu kara taşıtlarında yatırım tutarı 50 Milyon TL;

motorlu kara taşıtları yan

sanayinde yatırım tutarı 4 Milyon TL

Motorlu kara taşıtlarında yatırım tutarı 50 Milyon TL;

motorlu kara taşıtları yan

sanayinde yatırım tutarı 3 Milyon TL

Motorlu kara taşıtlarında yatırım tutarı 50 Milyon TL;

motorlu kara taşıtları yan

sanayinde yatırım tutarı 2 Milyon TL

Motorlu kara taşıtlarında yatırım tutarı 50 Milyon TL;

motorlu kara taşıtları yan

sanayinde yatırım tutarı 1 Milyon TL

Motorlu kara taşıtlarında yatırım tutarı 50 Milyon TL;

motorlu kara taşıtları yan

sanayinde yatırım tutarı 1 Milyon TL

500 Bin TL

37 3530.0.15 Hava taşıtları ve motorlarının bakım ve onarımı 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

38 3591 ve 3592 Motosiklet ve bisiklet üretimi 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

39 361 Mobilya imalatı (sadece metal ve plastikten imal edilenler hariç) 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

40 361 Mobilya imalatı (sadece plastikten imal edilenler hariç) 4 Milyon TL 3 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

41

5510.1.01, 5510.2.01,5510.3.02, 5510.5.02, 5510.5.04

Oteller 3 yıldız ve üzeri 3 yıldız ve üzeri 3 yıldız ve üzeri 3 yıldız ve üzeri 3 yıldız ve üzeri 500 Bin TL

42 5510.3.01 Öğrenci yurtları 100 öğrenci 100 öğrenci 100 öğrenci 100 öğrenci 100 öğrenci 500 Bin TL

43 6302.0.01 Soğuk hava deposu hizmetleri 1.000 metrekare 1.000 metrekare 1.000 metrekare 500 metrekare 500 metrekare 500 metrekare

44 6302.0.03 Lisanslı depoculuk 2 Milyon TL 2 Milyon TL 1 Milyon TL 1 Milyon TL 1 Milyon TL 500 Bin TL

45 80 (809 hariç) Eğitim hizmetleri (okul öncesi eğitim hizmetleri dahil, yetişkinlerin eğitilmesi ve diğer eğitim faaliyetleri hariç) 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

468511.0.01-05, 8511.0.99, 8531.0.01-03

Hastane yatırımı, huzurevi Hastane: 1 Milyon

TLHuzurevi: 100 kişi

Hastane: 1 Milyon TL

Huzurevi: 100 kişi

Hastane: 500 Bin TL

Huzurevi: 100 kişi

Hastane: 500 Bin TL

Huzurevi: 100 kişi

Hastane: 500 Bin TL

Huzurevi: 100 kişi500 Bin TL

47 Akıllı çok fonksiyonlu teknik tekstil 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

48 Atık geri kazanım veya bertaraf tesisleri 1 Milyon TL 1 Milyon TL 500 Bin TL 500 Bin TL 500 Bin TL 500 Bin TL

49 Kömür gazı üretimi (sentez gazı) 50 Milyon TL 50 Milyon TL 50 Milyon TL 50 Milyon TL 50 Milyon TL 500 Bin TL

50 Seracılık 40 dekar 40 dekar 20 dekar 10 dekar 10 dekar 5 dekar

YATIRIMTEŞVİKLERİ

İ S T A N BU L T İ C A R E T ODA S I / BÖ L G E S E L T E Ş V İK U Y GU L AMA L A R I 1 1

BÖLGESEL TEŞVİK UYGULAMALARI

İSTANBUL’DA TEŞVİK EDİLEN SEKTÖRLER

• DERİNİN TABAKLANMASI (SADECE İSTANDUL DERİ İHTİSAS OSB VE TUZLA OSB’DE YAPILACAK YATIRIMLAR) – 1 MİLYON TL

• İLAÇ / ECZACILIKTA VE TIPTA KULLANILAN KİMYASAL VE BİTKİSEL KAYNAKLI ÜRÜNLERİN İMALATI – 4 MİLYON TL

• SINAİ KALIP – 4 MİLYON TL

• BÜRO, MUHASEBE VE BİLGİ İŞLEM MAKİNELERİ – 4 MİLYON TL

• RADYO, TELEVİZYON, HABERLEŞME TEÇHİZATI VE CİHAZLARI İMALATI – 4 MİLYON TL

YATIRIMTEŞVİKLERİ

İ S T A N BU L T İ C A R E T ODA S I / BÖ L G E S E L T E Ş V İK U Y GU L AMA L A R I 1 2

BÖLGESEL TEŞVİK UYGULAMALARI

İSTANBUL’DA TEŞVİK EDİLEN SEKTÖRLER

• TIBBİ, HASSAS VE OPTİK ALETLER – 1 MİLYON TL

• ÖĞRENCİ YURTLARI – 100 ÖĞRENCİ

• EĞİTİM HİZMETLERİ (Okul öncesi eğitim hizmetleri dahil, yetişkinlerin eğitilmesi ve diğer eğitim faaliyetleri hariç) – 1 MİLYON TL

• HASTANE YATIRIMI, HUZUREVİ – (HASTANE 1Milyon TL; HUZUREVİ 100 KİŞİ)

• ATIK GERİ KAZANIM VEYA BERTARAF TESİSLERİ – 1 MİLYON TL

Destek UnsurlarıBÖLGELER

1 2 3 4 5 6

KDV İstisnası VAR VAR VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR VAR VAR

Vergi İndirimi Yatırıma Katkı Oranı (%)OSB Dışı 15 20 25 30 40 50

OSB İçi 20 25 30 40 50 55

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı 2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

OSB İçi 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi VAR VAR VAR VAR VAR VAR

Faiz Desteğiİç Kredi

YOK YOK3 Puan 4 Puan 5 Puan 7 Puan

Döviz / Dövize Endeksli Kredi 1 Puan 1 Puan 2 Puan 2 Puan

Sigorta Primi Desteği YOK YOK YOK YOK YOK 10 yıl

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

BÖLGESEL TEŞVİK UYGULAMALARINDA SAĞLANAN DESTEKLER

Sıra No Yatırım KonularıAsgari Sabit Yatırım Tutarları

(Milyon TL)

1 Rafine Edilmiş Petrol Ürünleri İmalatı 1000

2 Kimyasal Madde ve Ürünlerin İmalatı 200

3 Liman ve Liman Hizmetleri Yatırımları 200

4 Motorlu Kara Taşıtlarının İmalatı Yatırımları

4‐a Motorlu Kara Taşıtları Ana Sanayi Yatırımları 200

4‐b Motorlu Kara Taşıtları Yan Sanayi Yatırımları 50

5 Demiryolu ve Tramvay Lokomotifleri ve/veya Vagon İmalatı Yatırımları

50

6 Transit Boru Hattıyla Taşımacılık Hizmetleri Yatırımları

7 Elektronik Sanayi Yatırımları

8 Tıbbi Alet, Hassas ve Optik Aletler İmalatı Yatırımları

9 İlaç Üretimi Yatırımları

10 Hava ve Uzay Taşıtları ve/veya Parçaları İmalatı Yatırımları

11 Makine (Elektrikli Makine ve Cihazlar Dahil) İmalatı Yatırımları

12

Metal Üretimine Yönelik Yatırımlar:Maden Kanununda belirtilen IV/c grubu metalik madenlerin cevher ve/veya konsantresinden nihai metal üretimine yönelik yatırımlar (bu tesislere entegre madencilik yatırımları dahil)

BÜYÜK ÖLÇEKLİ YATIRIMLAR

Destek UnsurlarıBÖLGELER

1 2 3 4 5 6

KDV İstisnası VAR VAR VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB Dışı 25 30 35 40 50 60

OSB İçi 30 35 40 50 60 65

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı 2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

OSB İçi 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi VAR VAR VAR VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK YOK 10 yıl

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

BÜYÜK ÖLÇEKLİ YATIRIMLAR İÇİN SAĞLANAN DESTEKLER

Stratejik Yatırımlar

Cari açığın azaltılması amacıyla ithalat bağımlılığı yüksek ürünlerinüretimine yönelik,

Uluslararası rekabet gücümüzü artırma potansiyeline sahip Stratejik önemi haiz yatırımlardır

Stratejik Yatırımlar İçin Belirlenen Kriterler

Asgari sabit yatırım tutarının 50 milyon TL nin üzerinde olması, Yatırım sonucu üretilecek ürünün yurt içi üretim kapasitesini aynı

ürünün ithalatından az olması, Yatırımla asgari %40 oranında katma değer sağlanması (rafineri ve

petrokimya yatırımlarında bu kriter aranmaz), Yatırım sonucu üretilecek ürünle ilgili son bir yıl içerisinde

gerçekleşen ithalat tutarının 50 Milyon $ üzerinde olması (yurt içiüretimi olmayan ürünlerde bu şart aranmayacaktır)

STRATEJİK YATIRIMLAR İÇİN SAĞLANAN DESTEKLER

Destek UnsurlarıBÖLGELER

1 2 3 4 5 6KDV İstisnası VARGümrük Vergisi Muafiyeti VAR

Vergi İndirimiYatırıma Katkı Oranı

(%)50

Sigorta Primi İşveren Hissesi Desteği 7 yıl (6. Bölgede 10 Yıl)

Yatırım Yeri Tahsisi VAR

Faiz Desteği (Sabit Yatırım Tutarının %5’ine kadar azami 50 Milyon TL)

İç Kredi 5 Puan

Döviz / Dövize Endeksli Kredi

2 Puan

Sigorta Primi Desteği 10 yıl (Sadece 6. Bölgede Gerçekleştirilecek Yatırımlar İçin)

Gelir Vergisi Stopajı Desteği 10 yıl (Sadece 6. Bölgede Gerçekleştirilecek Yatırımlar İçin)

KDV İadesi VAR (Sadece 500 Milyon TL ve üzeri yatırımların bina‐inşaat harcamaları için)

Diğer Teşvik Uygulamaları

Öncelikli yatırımlar, Kümelenmeye yönelik yatırımlar, Ar‐Ge ve Çevre yatırımları,

Şeklinde Ayrıma da Tabi Tutulmaktadır

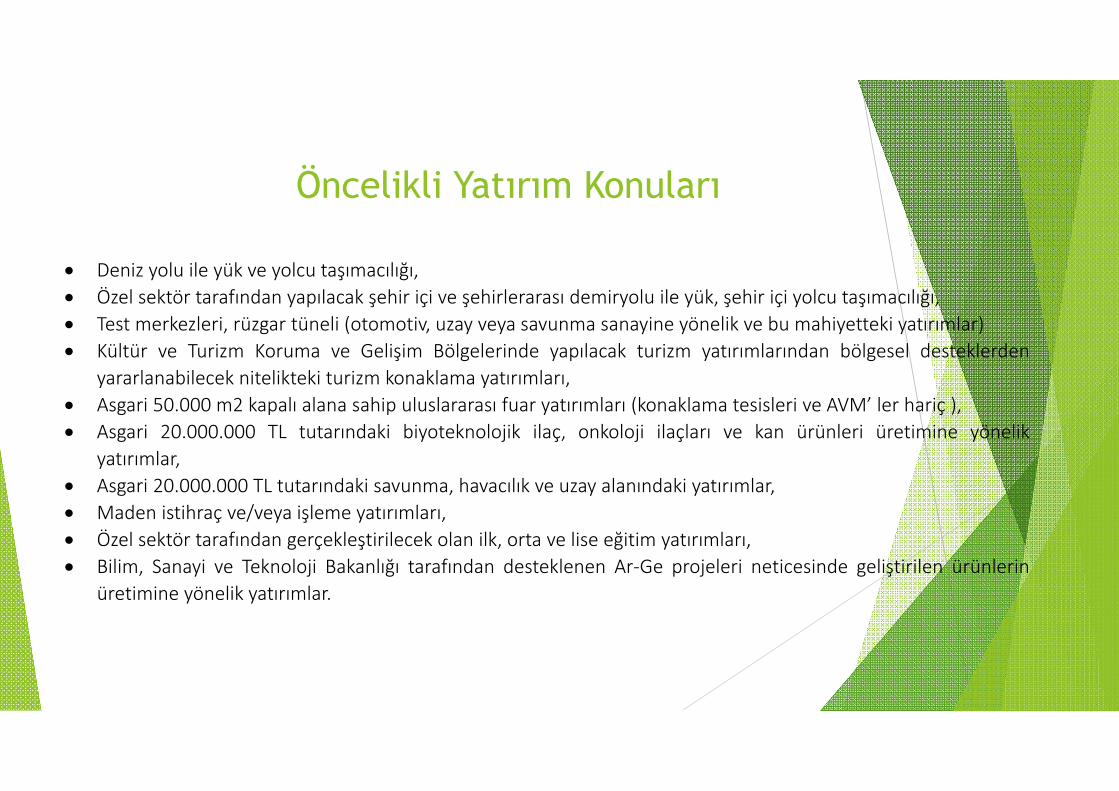

Deniz yolu ile yük ve yolcu taşımacılığı, Özel sektör tarafından yapılacak şehir içi ve şehirlerarası demiryolu ile yük, şehir içi yolcu taşımacılığı, Test merkezleri, rüzgar tüneli (otomotiv, uzay veya savunma sanayine yönelik ve bu mahiyetteki yatırımlar) Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm yatırımlarından bölgesel desteklerden

yararlanabilecek nitelikteki turizm konaklama yatırımları, Asgari 50.000 m2 kapalı alana sahip uluslararası fuar yatırımları (konaklama tesisleri ve AVM’ ler hariç ), Asgari 20.000.000 TL tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik

yatırımlar, Asgari 20.000.000 TL tutarındaki savunma, havacılık ve uzay alanındaki yatırımlar, Maden istihraç ve/veya işleme yatırımları, Özel sektör tarafından gerçekleştirilecek olan ilk, orta ve lise eğitim yatırımları, Bilim, Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Ar‐Ge projeleri neticesinde geliştirilen ürünlerin

üretimine yönelik yatırımlar.

Öncelikli Yatırım Konuları

Destek UnsurlarıBÖLGELER

1, 2, 3, 4 ve 5. Bölge 6. Bölge

KDV İstisnası VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR

Vergi İndirimiVergi İndirimi Oranı (%) 80 90

Yatırıma Katkı Oranı (%) 40 50

Sigorta Primi İşveren Hissesi Desteği 7 yıl 10 yıl (OSB’de 12 yıl)

Yatırım Yeri Tahsisi VAR VAR

Faiz Desteğiİç Kredi 5 Puan 7 Puan

Döviz / Dövize Endeksli Kredi 2 Puan 2 Puan

Sigorta Primi Desteği YOK10 Yıl

(Sadece 6. Bölgede)

Gelir Vergisi Stopajı Desteği YOK10 Yıl

(Sadece 6. Bölgede)

Öncelikli Yatırım Konuları İçin Sağlanan Bölgesel Destekler

Yatırımın organize sanayi bölgesinde gerçekleştirilmesi veya Yatırımın ayni şekilde faaliyet gösteren en az 5 gerçek veya tüzel

kişinin ortağı olduğu yatırımcı tarafından gerçekleştirilmesi ve ortakfaaliyet gösterilen alanda entegrasyonu sağlayacak bir yatırım olmasıgerekmektedir.

Kümelenmeye Yönelik Yatırımlarda Teşvikten Yararlanmak İçin

Yeni bir ürün geliştirilmesi, ürün kalite ve standardının yükseltilmesi,maliyet düşürücü ve standart yükseltici yeni bir teknolojinin ülke şartlarınauyumunun sağlanması amacıyla bilimsel esaslara uygun olarak Yapılan veher aşaması belirlenmiş araştırma ve geliştirme çalışmaları içingerçekleştirilecek yatırımlardır

Ar-Ge Yatırımı

Doğrudan ticari mal üretimine yönelik olmayan, mevcut veyagerçekleştirilecek tesislerin katı, sıvı veya gaz gibi atıkların temizlenmesineveya yok edilmesine yönelik yatırımları ifade etmektedir.

Çevre Yatırımı

1. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların Teşviki

Stratejik Yatırımların Teşviki

KDV İstisnası VAR VAR VAR VARGümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

15 25 50

OSB İçi 20 30 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK2 YIL 2 YIL 7 YIL

OSB İçi 3 YIL 3 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VARSigorta Primi Desteği YOK YOK YOK YOKGelir Vergisi Stopajı Desteği YOK YOK YOK YOK

Faiz Desteğiİç Kredi

YOK YOK YOK5 Puan

Döviz / Dövize Endeksli Kredi 2 Puan

KDV İadesi YOK YOK YOK VAR

Birinci Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağıdaki Tabloda Gösterilmiştir.

İkinci Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağidaki Tabloda Gösterilmiştir

2. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların Teşviki

Stratejik Yatırımların Teşviki

KDV İstisnası VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

20 30 50

OSB İçi 25 35 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK3 YIL 3 YIL 7 YIL

OSB İçi 5 YIL 5 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK

Faiz Desteğiİç Kredi

YOK YOK YOK5 Puan

Döviz / Dövize Endeksli Kredi

2 Puan

KDV İadesi YOK YOK YOK VAR

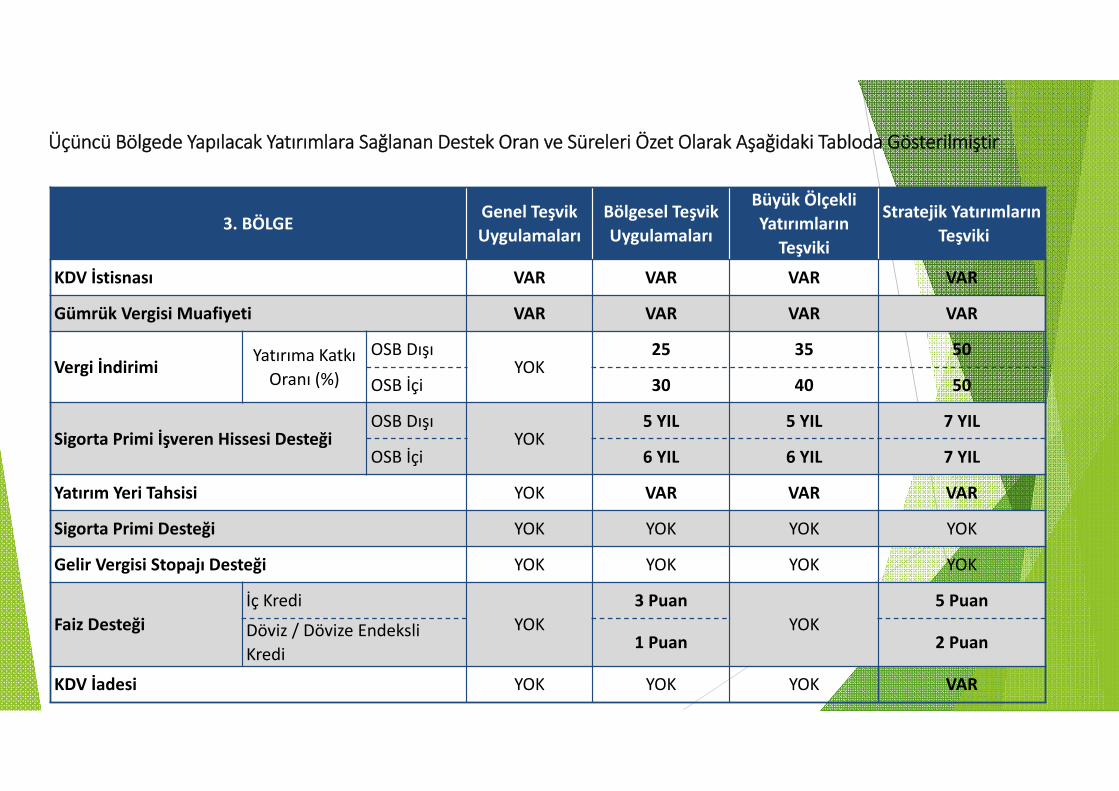

3. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların

Teşviki

Stratejik YatırımlarınTeşviki

KDV İstisnası VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

25 35 50

OSB İçi 30 40 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK5 YIL 5 YIL 7 YIL

OSB İçi 6 YIL 6 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK

Faiz Desteğiİç Kredi

YOK3 Puan

YOK5 Puan

Döviz / Dövize Endeksli Kredi

1 Puan 2 Puan

KDV İadesi YOK YOK YOK VAR

Üçüncü Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağidaki Tabloda Gösterilmiştir

Dördüncü Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağidaki Tabloda Gösterilmiştir

4. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların

Teşviki

Stratejik Yatırımların Teşviki

KDV İstisnası VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

30 40 50

OSB İçi 40 50 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK6 YIL 6 YIL 7 YIL

OSB İçi 7 YIL 7 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK

Faiz Desteğiİç Kredi

YOK4 Puan

YOK5 Puan

Döviz / Dövize Endeksli Kredi

1 Puan 2 Puan

KDV İadesi YOK YOK YOK VAR

Beşinci Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağidaki Tabloda Gösterilmiştir

5. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların Teşviki

Stratejik Yatırımların

Teşviki

KDV İstisnası VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

40 50 50

OSB İçi 50 60 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK7 YIL 7 YIL 7 YIL

OSB İçi 10 YIL 10 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK

Faiz Desteğiİç Kredi

YOK5 Puan

YOK5 Puan

Döviz / Dövize Endeksli Kredi

2 Puan 2 Puan

KDV İadesi YOK YOK YOK VAR

Altıncı Bölgede Yapılacak Yatırımlara Sağlanan Destek Oran ve Süreleri Özet Olarak Aşağidaki Tabloda Gösterilmiştir

6. BÖLGEGenel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların Teşviki

Stratejik Yatırımların Teşviki

KDV İstisnası VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR

Vergi İndirimiYatırıma Katkı Oranı (%)

OSB DışıYOK

50 60 50

OSB İçi 55 65 50

Sigorta Primi İşveren Hissesi DesteğiOSB Dışı

YOK10 YIL 10 YIL 10 YIL

OSB İçi 12 YIL 12 YIL 10 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR

Sigorta Primi Desteği YOK VAR VAR VAR

Gelir Vergisi Stopajı Desteği VAR VAR VAR VAR

Faiz Desteğiİç Kredi

YOK7 Puan

YOK5 Puan

Döviz / Dövize Endeksli Kredi

2 Puan 2 Puan

KDV İadesi YOK YOK YOK VAR

Sektörün US 97 KODU

YATIRIM KONULARI

15 Gıda ürünleri ve içecek imalatı

17Tekstil ürünleri imalatı (yün ipliği hariç olmak üzere, tekstil elyafının hazırlanması ve eğirilmesi konusunda sadece modernizasyon yatırımları ve halı, tafting, dokunmamış ve örülmemiş kumaş ile çuval hariç olmak üzere tekstil dokumacılığı konusunda sadece modernizasyon yatırımları)

18 Giyim eşyası imalatı19 Derinin tabaklanması ve işlenmesi20 Ağaç ve mantar ürünleri imalatı (mobilya hariç) ; hasır ve buna benzer, örülerek yapılan maddelerin imalatı21 Kâğıt ve kâğıt ürünleri imalatı23 Rafine edilmiş petrol ürünleri ve nükleer yakıt imalatı (madencilik yatırımları hariç)24 Kimyasal madde ve ürünlerin imalatı25 Plastik ve kauçuk ürünleri imalatı26 Metalik olmayan diğer mineral ürünlerin imalatı27 Ana metal sanayii (2710 demir çelik ana sanayii hariç)28 Metal eşya sanayii29 B.y.s. makine ve teçhizat imalatı30 Büro, muhasebe ve bilgi işlem makineleri imalatı31 B.y.s. elektrikli makine ve cihazların imalatı32 Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı33 Tıbbi aletler, hassas ve optik aletler ile saat imalatı34 Motorlu kara taşıtı, römork ve yarı römork imalatı35 Diğer ulaşım araçlarının imalatı (gemi ve yat inşa yatırımları hariç)36 Mobilya imalatı; b.y.s. diğer imalat

Ürün paketleme hizmeti yatırımlarıBelediye ve il özel idarelerinin hizmet ve altyapı yatırımları

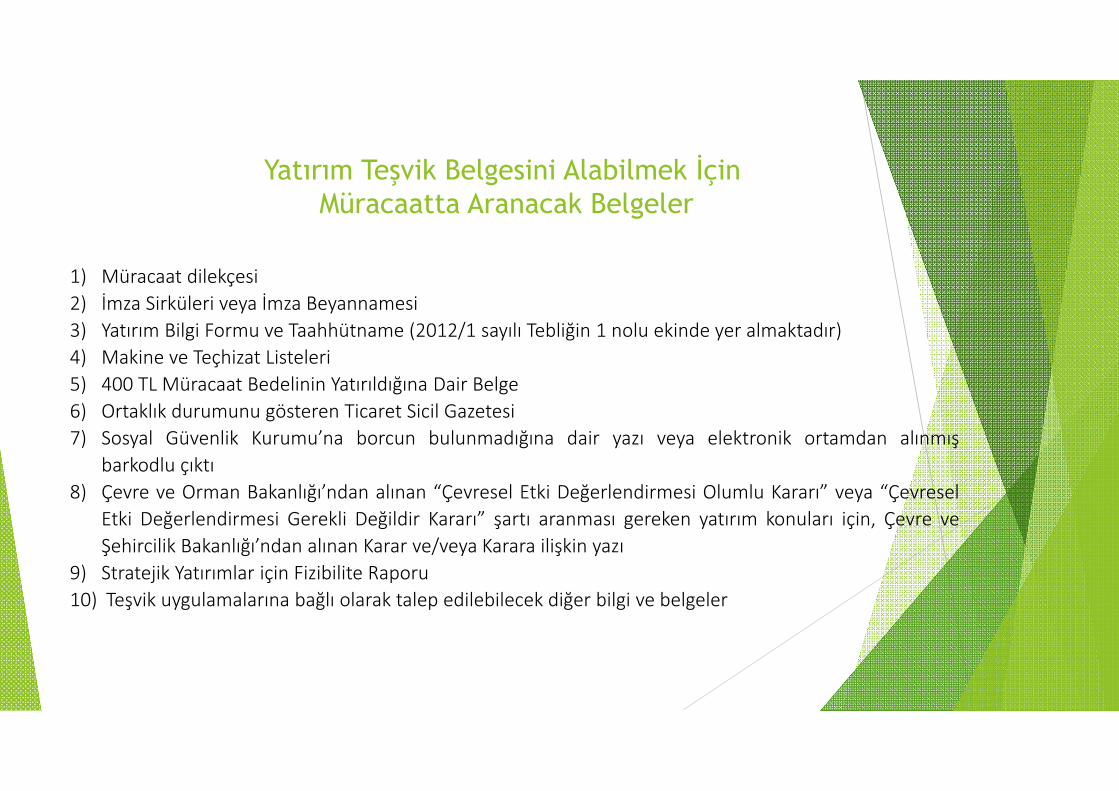

1) Müracaat dilekçesi2) İmza Sirküleri veya İmza Beyannamesi3) Yatırım Bilgi Formu ve Taahhütname (2012/1 sayılı Tebliğin 1 nolu ekinde yer almaktadır)4) Makine ve Teçhizat Listeleri5) 400 TL Müracaat Bedelinin Yatırıldığına Dair Belge6) Ortaklık durumunu gösteren Ticaret Sicil Gazetesi7) Sosyal Güvenlik Kurumu’na borcun bulunmadığına dair yazı veya elektronik ortamdan alınmış

barkodlu çıktı8) Çevre ve Orman Bakanlığı’ndan alınan “Çevresel Etki Değerlendirmesi Olumlu Kararı” veya “Çevresel

Etki Değerlendirmesi Gerekli Değildir Kararı” şartı aranması gereken yatırım konuları için, Çevre veŞehircilik Bakanlığı’ndan alınan Karar ve/veya Karara ilişkin yazı

9) Stratejik Yatırımlar için Fizibilite Raporu10) Teşvik uygulamalarına bağlı olarak talep edilebilecek diğer bilgi ve belgeler

Yatırım Teşvik Belgesini Alabilmek İçinMüracaatta Aranacak Belgeler

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacı

Teşvik edilmeyecek yatırım konuları ile şarta bağlı olup arananşartları sağlamayan konuları hariç olmak üzere; asgari sabit yatırımtutarının üzerindeki tüm yatırımlar, Gümrük Vergisi muafiyeti veKatma Değer Vergisi istisnasından yararlanabilmektedir.

Teşvik belgesi kapsamındaki; makine ve teçhizat, otomotiv ve hafifticari araç yatırımlarında monte edilmemiş haldeki (CKD) aksam veparçaları ile gemi ve elli metrenin üzerindeki yat inşa yatırımlarındatekne kabuğu ithali gümrük vergisinden muaftır.

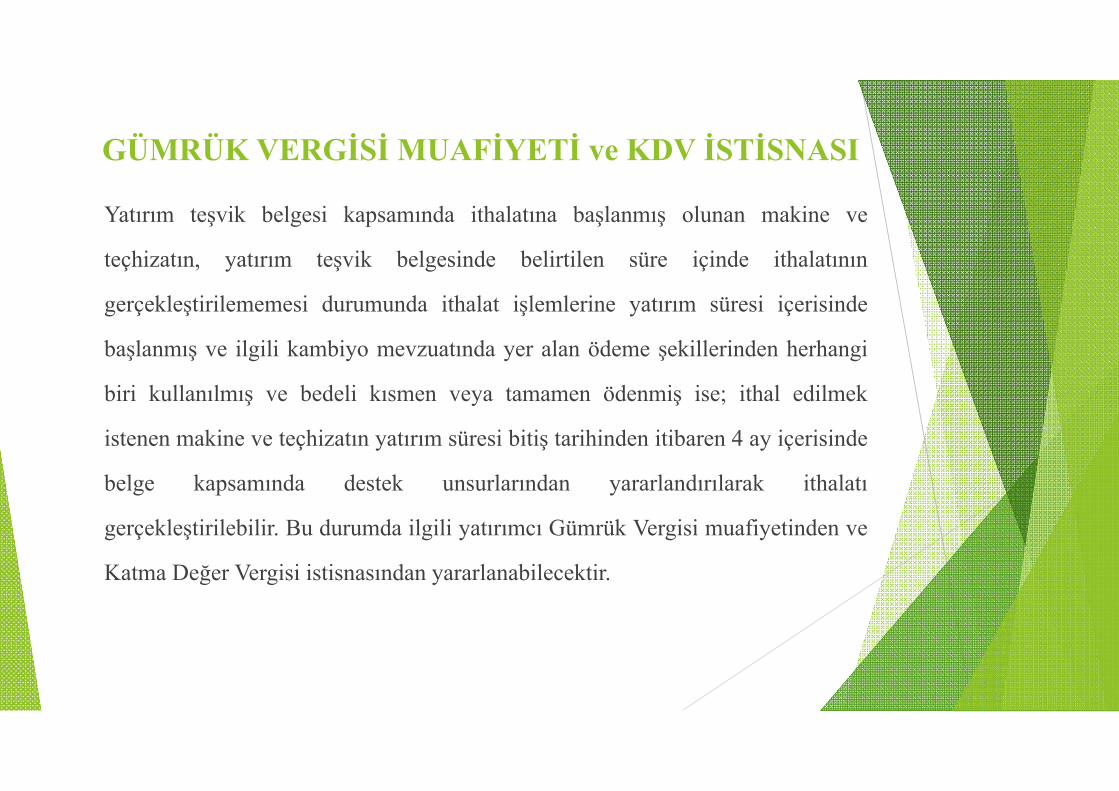

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacıYatırım teşvik belgesi kapsamında ithalatına başlanmış olunan makine ve

teçhizatın, yatırım teşvik belgesinde belirtilen süre içinde ithalatının

gerçekleştirilememesi durumunda ithalat işlemlerine yatırım süresi içerisinde

başlanmış ve ilgili kambiyo mevzuatında yer alan ödeme şekillerinden herhangi

biri kullanılmış ve bedeli kısmen veya tamamen ödenmiş ise; ithal edilmek

istenen makine ve teçhizatın yatırım süresi bitiş tarihinden itibaren 4 ay içerisinde

belge kapsamında destek unsurlarından yararlandırılarak ithalatı

gerçekleştirilebilir. Bu durumda ilgili yatırımcı Gümrük Vergisi muafiyetinden ve

Katma Değer Vergisi istisnasından yararlanabilecektir.

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacıTeşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine

bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Gümrük

Vergisi ve Katma Değer Vergisinin toplam tutarı kadar teminat alınmak

suretiyle ithaline izin verilir. "Teminatla ithalat" olarak adlandırılan bu

uygulamada bir defada verilecek teminat süresi en fazla altı aydır. Bu süre

içinde teşvik belgesi düzenlenemezse, süre uzatımı için Gümrük ve

Ticaret Bakanlığı'na müracaat edilir. Teminat süresi içerisinde teşvik

belgesi ile birlikte ilgili Bakanlığa başvurularak teminat çözülür.

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacı

Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine

bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Gümrük

Vergisi ve Katma Değer Vergisinin toplam tutarı kadar teminat alınmak

suretiyle ithaline izin verilir. "Teminatla ithalat" olarak adlandırılan bu

uygulamada bir defada verilecek teminat süresi en fazla altı aydır. Bu süre

içinde teşvik belgesi düzenlenemezse, süre uzatımı için Gümrük ve

Ticaret Bakanlığı'na müracaat edilir. Teminat süresi içerisinde teşvik

belgesi ile birlikte ilgili Bakanlığa başvurularak teminat çözülür.

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacı

Teşvik belgesi kapsamında kullanılmış makine ve teçhizat ithalimümkündür. Ancak bazı sınırlamalar bulunmaktadır. Buna göre;

-İthalat Rejimi Kararı'nın 7. maddesi uyarınca ithaline izin verilenmakine ve teçhizat ile

-İthalat Rejimi Kararı uyarınca yayımlanmış "Kullanılmış veYenileştirilmiş Olarak İthal Edilebilecek Bazı Maddelere İlişkinTebliğ" hükümleri uyarınca karayolu nakil vasıtaları hariç ithalimümkün olan makine ve teçhizat Teşvik belgesi kapsamında ithaledilebilecektir.

GÜMRÜK VERGİSİ MUAFİYETİ ve KDV İSTİSNASIAmacı

Teşvik mevzuatında bu durum "kullanılmış komple tesis" olarak

adlandırılmaktadır. Kullanılmış komple tesisin ithalinde, yatırım

teşvik belgesi kapsamında destek unsurlarından yararlanabilmek

için Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü'nden

özel izin alınması gerekmektedir. Genel Müdürlük talebi, proje

bazında değerlendirir. Bakanlıkça görevlendirilecek personeller

tarafından yerinde ekspertiz yapılır ve uygun görülmesi halinde

teşvik kapsamında ithaline izin verilir.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

Yatırım teşvik belgesinde kayıtlı istihdamı aşmamak kaydıyla

komple yeni yatırımlarda teşvik belgesi kapsamında istihdam edilen

tüm çalışanlar için, diğer yatırımlar cinslerinde ise yatırıma başlama

tarihinden önceki son 6 aylık dönemde Sosyal Güvenlik Kurumuna

(SGK) bildirilen ortalama işçi sayısına yatırım nedeniyle ilave

edilen çalışanlar için uygulanmaktadır.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

Yatırım teşvik belgesi kapsamında desteklenen yatırımların tamamlama

vizesinin SGK'ya bildirilmesini takip eden aydan itibaren

yararlanılabilecektir.

Yalnızca genel teşvik kapsamında desteklenen tersanelerin gemi inşa

yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu

geminin yapımında istihdam edilen işçiler için en fazla 18 ay süreyle

yararlanılabilir. Yat, yüzer tesis ve deniz araçlarının inşasına yönelik

istihdam edilen işçiler de bu kapsamda değerlendirilir.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

Sigorta primi işveren hissesi desteği 16 yaşından büyükler için

uygulanan asgari ücret tutarı üzerinden hesaplanan tutar kadardır.

Yatırım teşvik belgesinde belirtilen kayıtlı istihdamı aşmamak üzere

ilave sağlanan istihdam üzerinden ve belirtilen asgari ücret tutarı

dikkate alınarak hesaplanan üst sınırı geçmeyecek şekilde

hesaplanır.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİı

Genel, bölgesel, büyük ölçekli ve stratejik yatırımlardan oluşan tüm

yatırım türlerine, teşvik mevzuatında belirlenen süre ve oranlarda

uygulanır.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİcı

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamalarıkapsamında desteklenen yatırımlarda destek süreleri aşağıdakitabloda yer almaktadır.

Bölgeler 31/12/2014 tarihine kadar (bu tarih dahil) başlanılan yatırımlar

1/1/2015 tarihinden itibarenbaşlanılan yatırımlar

1 2 yıl -

2 3 yıl -

3 5 yıl 3 yıl

4 6 yıl 5 yıl

5 7 yıl 6 yıl

6 10 yıl 7 yıl

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİeminin

AmacıYararlanılan sigorta primi işveren hissesi desteğinin tutarı, bölgeselteşvik uygulamaları kapsamında desteklenen yatırımlar ile büyükölçekli yatırımlarda sabit yatırım tutarının aşağıda belirtilenoranlarını geçemez.

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar Bölgeler

Sigorta Primi İşveren Hissesi Desteğinin Sabit Yatırım Tutarına Oranı (%)

Sigorta Primi İşveren Hissesi Desteğinin Sabit Yatırım Tutarına Oranı (%)

110 3

215 5

320 8

425 10

535 11

650 15

* Stratejik yatırımlarda sigorta primi işveren hissesi desteğinin miktarı, bölge ayrımı yapılmaksızın sabit yatırım tutarının yüzde onbeşini geçemez.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

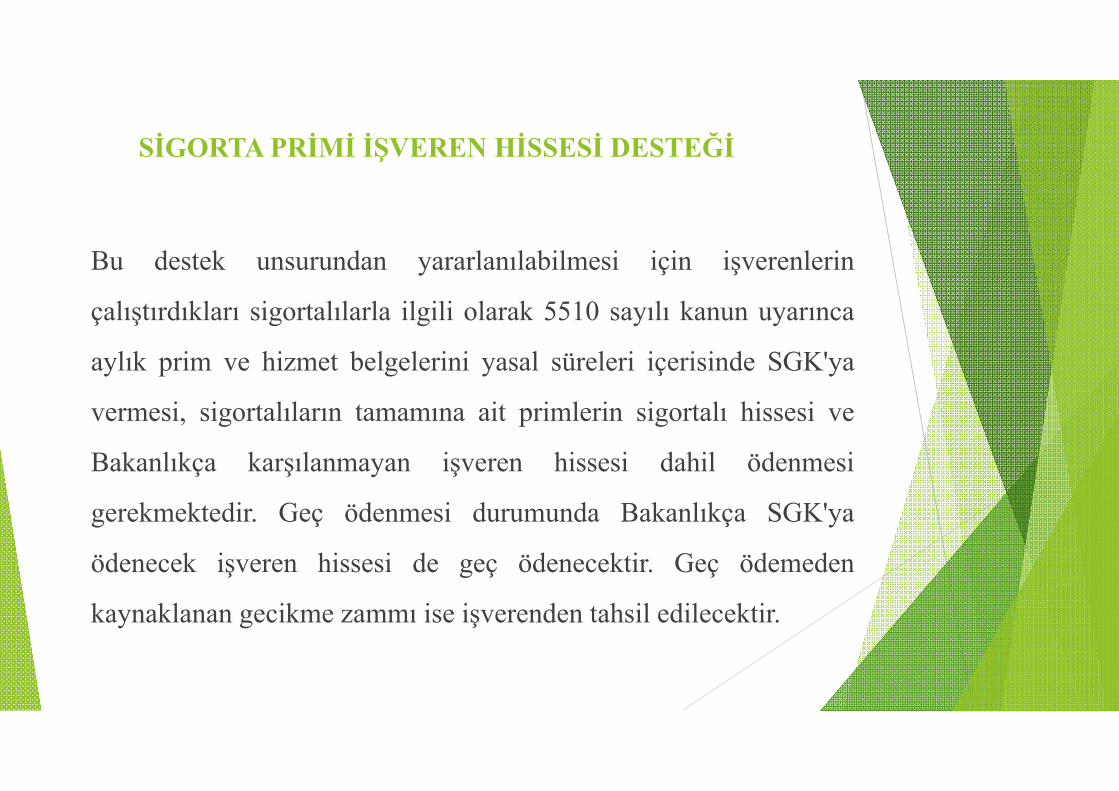

Bu destek unsurundan yararlanılabilmesi için işverenlerin

çalıştırdıkları sigortalılarla ilgili olarak 5510 sayılı kanun uyarınca

aylık prim ve hizmet belgelerini yasal süreleri içerisinde SGK'ya

vermesi, sigortalıların tamamına ait primlerin sigortalı hissesi ve

Bakanlıkça karşılanmayan işveren hissesi dahil ödenmesi

gerekmektedir. Geç ödenmesi durumunda Bakanlıkça SGK'ya

ödenecek işveren hissesi de geç ödenecektir. Geç ödemeden

kaynaklanan gecikme zammı ise işverenden tahsil edilecektir.

SİGORTA PRİMİ İŞÇİ HİSSESİ DESTEĞİAmacı

Yalnızca, 6. bölgede gerçekleştirilecek büyük ölçekli, stratejik ve bölgesel yatırımlar için alınmış yatırım teşvik

belgeleri kapsamında sigorta primi işçi payı teşviki uygulanabilir. İşveren tarafından Sosyal Güvenlik

Kurumuna ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmı, tamamlama

vizesinin yapılmasını müteakip on yıl süreyle işveren adına Bakanlık bütçesinden karşılanmaktadır.

Bu desteğin diğer bölgeler için alınan teşvik belgeleri kapsamında uygulanması mümkün bulunmamaktadır.

Teşvik belgesi kapsamındaki yatırımlarla sağlanan ilave istihdam için işveren tarafından ödenmesi

gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmına isabet eden tutarda

desteklenmektedir.

SİGORTA PRİMİ DESTEĞİ

Örnek : Modernizasyon yatırımına ilişkin teşvik belgesinin tamamlama vizesi yapılmış olan (D) Limited Şirketinin 1. bölgede yeralan İstanbul ilinde faaliyet gösterdiği, kısa vadeli sigortalı kolları prim oranının % 2 olduğu ve bahse konu işveren tarafından mevcutsigortalı sayısına ilave olarak işe alınan (A) sigortalısının 2012/Temmuz ayındaki;

Prim ödeme gün sayısının : 30 gün

Prime esas kazanç tutarının ise : 2.000,00 TL

olduğu varsayıldığında, bahse konu sigortalı için öncelikle beş puanlık prim indiriminden yararlanılacak tutar hesaplanacaktır. Bunagöre, 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendi uyarınca beş puanlık prim indiriminden yararlanılacak tutar;

2.000,00 * 5 / 100 = 100,00 TL olacaktır.

Ardından, Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına ilişkin 2012/1 sayılı Tebliğde öngörülen destekten yararlanılacakolan tutar hesaplanacaktır. Ancak bu durumda, desteğin prime esas kazanç alt sınırı üzerinden ve yalnızca işveren hissesi prim tutarıüzerinden hesaplanacağı dikkate alınarak, beş puanlık prim indirimi için yararlanılmış olan 5 puan % 20,5 olan işveren hissesindendüşülecek ve işyerinin 1. bölgede kurulu olması nedeniyle % 15,5 oranı üzerinden tahakkuk eden sigorta primi işveren hissesiEkonomi Bakanlığınca karşılanacaktır.

Buna göre, 2012/1 sayılı Tebliğ kapsamında yararlanılacak destek tutarı;

940,50 (2012 YılıAsgari Ücreti)* 15,5 / 100 = 145,78 TL olacaktır.

Sonuçta, söz konusu sigortalı için 2.000,00 * 34,5 / 100 = 690,00 TL tutarındaki sigorta priminin;

100,00 TL tutarındaki kısmı Hazine Müsteşarlığınca, 145,78 TL tutarındaki kısmı Ekonomi Bakanlığınca karşılanacak,

690,00 - 100,00 - 145,78 = 444,22 TL tutarındaki kısmı işveren tarafından ödenecektir.

İşsizlik sigortası primi yönünden herhangi bir destek olmadığından, anılan işveren tarafından ayrıca 2.000,00 * 3 / 100 = 60,00 TLtutarında da işsizlik sigortası primi ödenecektir.

SİGORTA PRİMİ DESTEĞİ

Örnek : Komple yeni yatırıma ilişkin teşvik belgesinin tamamlama vizesi yapılmış olan (A) Anonim Şirketinin 6. bölgede yer alanDiyarbakır ilinde faaliyet gösterdiği, kısa vadeli sigortalı kolları prim oranının % 2 olduğu ve bahse konu işveren tarafından mevcut sigortalısayısına ilave olarak işe alınan (A) sigortalısının 2012/Temmuz ayındaki;

Prim ödeme gün sayısının : 30 gün

Prime esas kazanç tutarının ise : 2.000,00 TL

olduğu varsayıldığında, bahse konu sigortalı için öncelikle beş puanlık prim indiriminden yararlanılacak tutar hesaplanacaktır. Buna göre, 5510sayılı Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendi kapsamında beş puanlık prim indiriminden yararlanılacak tutar;

2.000,00 * 5 / 100 = 100,00 TL olacaktır.

Ardından, Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına ilişkin 2012/1 sayılı Tebliğde öngörülen destekten yararlanılacakolan tutar hesaplanacaktır. Ancak bu durumda, desteğin prime esas kazanç alt sınırı üzerinden ve hem işveren hissesi hem de sigortalı hissesiprim tutarı üzerinden hesaplanacağı dikkate alınarak beş puanlık prim indirimi için yararlanılmış olan 5 puan söz konusu işyeri yönünden %34,5 olan sigortalı ve işveren hissesinden düşülecek ve işyerinin 6. bölgede kurulu olması nedeniyle % 29,5 oranı üzerinden tahakkuk edensigorta primi Ekonomi Bakanlığınca karşılanacaktır. Buna göre, 2012/1 sayılı Tebliğ kapsamında yararlanılacak destek tutarı;

940,50 (2012 YılıAsgari Ücreti)* 29,5 / 100 = 277,45 TL olacaktır.

Sonuçta, söz konusu sigortalı için 2.000,00 * 34,5 / 100 = 690,00 TL tutarındaki sigorta priminin;

100,00 TL tutarındaki kısmı Hazine Müsteşarlığınca, 277,45 TL tutarındaki kısmı Ekonomi Bakanlığınca karşılanacak,

690,00 - 100,00 - 277,45 = 312,55 TL tutarındaki kısmı işveren tarafından ödenecektir.

İşsizlik sigortası primi yönünden herhangi bir destek olmadığından, anılan işveren tarafından ayrıca 2.000,00 * 3 / 100 = 60,00 TL tutarında daişsizlik sigortası primi ödenecektir.

VERGİ İNDİRİMİ

Yatırımcıların normal koşullarda ödemeleri gereken gelir veya kurumlar

vergilerine, yatırım teşvik belgesine bağlanmış yatırımları için Bakanlar

Kurulunca belirlenmiş yatırım katkı tutarlarına ulaşıncaya kadar uygulanacak

indirim tutarıdır.

VERGİ İNDİRİMİ

Finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar, iş ortaklıkları, taahhüt

işleri, 16/7/1997 tarihli ve 4283 sayılı Kanun ile 8/6/1994 tarihli ve 3996 sayılı Kanun

kapsamında yapılan yatırımlar ile rödovans sözleşmelerine bağlı olarak yapılan

yatırımlar hariç olmak üzere, Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan

yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine

başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar

indirimli oranlar üzerinden kurumlar ve gelir vergisine tabi tutulur.

VERGİ İNDİRİMİ

Yatırım Katkı Tutarı ve Oranı

İndirimli Gelir ve Kurumlar Vergisi uygulanmak suretiyle tahsilinden

vazgeçilen vergi yoluyla yatırımların devletçe karşılanacak tutarına

yatırım katkı tutarı, bu tutarın yapılan toplam yatırıma bölünmesi

suretiyle bulunacak orana ise yatırım katkı oranı denmektedir.

Yatırımlardan sağlanan kazanca uygulanacak vergi oranları ile yatırıma

katkı oranları, Bakanlar Kurulu tarafından belirlenmektedir.

Vergi indirimi, teşvik belgesine bağlı büyük ölçekli, bölgesel ve stratejik

yatırımlar için uygulanacaktır.

VERGİ İNDİRİMİ

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamalarıkapsamında gerçekleştirilecek yatırımlarda, 5520 sayılı Kanunun32/A maddesi çerçevesinde gelir veya kurumlar vergisi, öngörülenyatırıma katkı tutarına ulaşıncaya kadar aşağıda belirtilen oranlardaindirimli olarak uygulanır.

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar

Bölgeler Yatırıma katkı oranı (%)Kurumlar vergisi veya gelir vergisi

indirim oranı (%)Yatırıma katkı oranı (%)

Kurumlar vergisi veya gelir vergisi indirim oranı (%)

110 30 20 30

215 40 25 40

320 50 30 50

425 60 35 60

530 70 40 70

635 90 45 90

VERGİ İNDİRİMİ

Yatırım cinsleri, Bakanlar Kurulu Kararı'na istinaden çıkarılmış

Tebliğ'de Komple Yeni, Tevsi, Modernizasyon, Ürün Geliştirme ve

Entegrasyon olarak belirlenmiştir. Bu ayrımların olması,

uygulanacak teşviklerin hesaplanması açısından önem arz

etmektedir. Özellikle vergi indirimi desteğinin hesaplanmasında

kullanılacak yöntemi etkilemektedir.

VERGİ İNDİRİMİ

5520 Sayılı Kurumlar Vergisi Kanunu'nun 32/A Maddesi ileindirimli kurumlar vergisi uygulamasına yönelik tevsi yatımlarailişkin özel bir düzenleme getirilmiştir. Buna göre tevsiyatırımlarda, elde edilen kazancın işletme bütünlüğü çerçevesindeayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde,indirimli oran bu kazanca uygulanacaktır.Şayet tevsi yatırımdan elde edilen kazanç ayrıştırılamıyorsa otakdirde bilançoda yer alan sabit kıymet toplamını, tevsi yatırımtutarına oranlayarak, elde edilen sonucu toplam kazanca uygulamakgerekecektir. Bu şekilde indirimli vergi uygulanacak kazanç tespitedilebilecektir.

VERGİ İNDİRİMİÖRNEK: Dericilik A.Ş. deri bavul, el çantası ve ayakkabı imal etmektedir. Kurumderinin tabaklanması ve işlenmesine ilişkin işlemleri Tuzla Organize Sanayi Bölgesindebulunan fabrikasında, üretim faaliyetini ise Yalova’da bulunan tesislerindegerçekleştirmektedir.Dericilik A.Ş. üretim kapasitesini arttırmak amacıyla her iki fabrikasında da tevsi yatırımyapmaya karar vermiş ve 01.09.2012 tarihinde bu yatırımlara ilişkin teşvik belgesinialmıştır. Tuzlada yapılacak yatırım için yatırıma katkı oranı %20 vergi indirim oranı%50, Yalova’da yapılacak yatırım için yatırıma katkı oranı %25 vergi indirim oranı da%55 olarak belirlenmiştir.Yatırımlar 01.10.2013 tarihinde tamamlanmış olup, Tuzla fabrikası için 6.000.000 TL,Yalova fabrikası için de 8.000.000 TL yatırım harcaması yapılmıştır. Söz konusuharcamaların tamamı yatırıma katkı tutarının hesabında dikkate alınacak mahiyettedir.Kurum 2013 yılının 1. Geçici vergi döneminde 2.000.000 TL, 2. Geçici vergi döneminde3.000.000 TL, 3.geçici vergi döneminde 4.000.000 TL matrah beyan etmiştir. 4. Geçicivergi döneminde ve 2013 yılı hesap döneminde ise 6.000.000 TL ticari kazanç oluşmuş,bu tutarın 5.800.000 TL’lik bölümü vergi matrahı (mali kar) olarak beyan edilmiştir.

VERGİ İNDİRİMİDericilik A.Ş. deri bavul, el çantası ve ayakkabı imal etmektedir. Kurum derinintabaklanması ve işlenmesine ilişkin işlemleri Tuzla Organize Sanayi Bölgesinde bulunanfabrikasında, üretim faaliyetini ise Yalova’da bulunan tesislerinde gerçekleştirmektedir.Dericilik A.Ş. üretim kapasitesini arttırmak amacıyla her iki fabrikasında da tevsi yatırımyapmaya karar vermiş ve 01.09.2012 tarihinde bu yatırımlara ilişkin teşvik belgesinialmıştır. Tuzlada yapılacak yatırım için yatırıma katkı oranı %20 vergi indirim oranı%50, Yalova’da yapılacak yatırım için yatırıma katkı oranı %25 vergi indirim oranı da%55 olarak belirlenmiştir.Yatırımlar 01.10.2013 tarihinde tamamlanmış olup, Tuzla fabrikası için 6.000.000 TL,Yalova fabrikası için de 8.000.000 TL yatırım harcaması yapılmıştır. Söz konusuharcamaların tamamı yatırıma katkı tutarının hesabında dikkate alınacak mahiyettedir.Kurum 2013 yılının 1. Geçici vergi döneminde 2.000.000 TL, 2. Geçici vergi döneminde3.000.000 TL, 3.geçici vergi döneminde 4.000.000 TL matrah beyan etmiştir. 4. Geçicivergi döneminde ve 2013 yılı hesap döneminde ise 6.000.000 TL ticari kazanç oluşmuş,bu tutarın 5.800.000 TL’lik bölümü vergi matrahı (mali kar) olarak beyan edilmiştir.

VERGİ İNDİRİMİTuzla yatırımından elde edilen kazanç için uygulanacak indirimli vergi oranı [0,20-(0,20x0,50)=]0,10 olacaktır. Yalova yatırımından elde edilen kazanç için uygulanacakindirimli oran ise [0,20-(0,20x0,55)=]0.09’dir.Kurumun bu yatırım nedeniyle yararlanacağı yatırıma katkı tutarı toplamı aşağıdaki gibiolacaktır.Tuzla yatırımı için : (6.000.000x0,20=) 1.200.000 TLYalova yatırımı için : (8.000.000x0,25=) 2.000.000 TLToplam 3.200.000 TLDericilik A.Ş. 2013 yılının 1.geçici vergi döneminden itibaren yatırım aşamasında sadeceYalova’da yapılan yatırım için indirimli vergi uygulamasından yararlanılacaktır. Bölgeselteşvik uygulamaları kapsamındaki yatırımlarda, 1.bölgede yapılan yatırımlar yatırımaşamasında indirimli vergi uygulamasından yararlanmaktadır. Yalova ikinci bölgede olup, bubölgede de yatırım aşamasında yatırıma katkı tutarının %10’na kadar indirimli vergiuygulamasından yararlanmak mümkündür.Yalova yatırımında yatırım aşamasında (2.000.000x%10=) 200.000 TL katkı tutarı içinindirimli vergi oranı uygulanabilecektir. Kurumun 2013 yılı 1.geçici vergi dönemindeödeyeceği vergi aşağıdaki gibi hesaplanacaktır.

VERGİ İNDİRİMİİndirimli oranlı geçici vergi : (1.818.182x0.09=) 163.636 TLNormal oranlı geçici vergi : [(2.000.000-1.818.182)x0,20=] 36.364 TLToplam geçici vergi : (163.636+236.3654=) 200.000 TLAynı hesaplama 2.geçici vergi dönemi için şöyle olacaktır.İndirimli oranlı geçici vergi : (1.818.182x0.09=) 163.636 TLNormal oranlı geçici vergi : [(3.000.000-1.818.182)x0,20=] 236.364 TLToplam geçici vergi : (163.636+236.364=) 400.000 TLÖdenecek geçici vergi : (400.000-200.000=) 200.000 TLAynı hesaplama 3.geçici vergi döneminde de aşağıdaki olacaktır.İndirimli oranlı geçici vergi : (1.818.182x0.09=) 136.636 TLNormal oranlı geçici vergi : [(4.000.000-1.818.182)x0,20=] 436.364 TLToplam geçici vergi : (163.636+436.364=) 600.000 TLÖdenecek geçici vergi : (600.000-400.000=) 200.000 TL

VERGİ İNDİRİMİ4. geçici vergi döneminde kurumun yatırımları tamamlanıp faaliyet geçmiş ve kazanç elde edilmeyebaşlanmıştır. Kurumun tevsi yatırımlarından elde ettiği kazancı ayrı hesaplarda izlemek suretiyle tespitedemediğini varsayalım. Tevsi yatırımlardan elde edilen kazanç oranlama yöntemiyle bulunacaktır.Dericilik A.Ş.’nin 2013 yılı dönem sonu sabit kıymetlerinin toplamının yapılan yatırım harcamalarıylabirlikte 40.000.000 TL olduğunu kabul edelim. Bu takdirde kazanç ayrımında dikkate alınacak oran:(14.000.000/40.000.000=)0,35 olacaktır.

Kurumun 4.geçici vergi döneminde elde ettiği ticari kazanç 6.000.000 TL’dir. Bu tutarın tevsiyatırımdan elde edildiği kabul edilecek kısmı (6.000.000x0,35=) 2.100.000 TL’dir.

Tevsi yatırımlar yatırıma katkı ve vergi indirim oranları farklı iki bölgede yapılmıştır. KVK’nın 32/Amaddesinde; yatırıma katkı ve vergi oranı farklı illerde aynı mükellef tarafından yapılan yatırımlarda,toplam yatırımın her bir ile isabet eden oranına göre ilgili ilin yatırıma katkı oranı ve indirimli vergioranı uygulanması öngörülmüştür.

Tuzla’da yapılan yatırımın toplam yatırım içindeki payı (6.000.000/14.000.000=)0,429’dur.Yalova yatırımının ise toplam yatırım içindeki payı (8.000.000/14.000.000=)0,571 olmaktadır. Budurumda tevsi yatırıma isabet eden kazancın 0,429’luk bölümüne Tuzla yatırımı için belirlenen indirimlioran, 0,571’lik bölümünde de Yalova yatırımı için belirlenen indirimli oran uygulanacaktır.

Bu verilere göre 4.geçici vergi dönemine ilişkin vergi hesaplaması aşağıdaki gibi olacaktır.

VERGİ İNDİRİMİYatırım dönemi indirimli oranlı vergi : (1.818.182x0.09=) 163.636 TL

İşletme dönemi indirimli oranlı vergi (TUZLA) : [(2.100.000x0x0.429)x0.010=] 90.090 TL

İşletme dönemi indirimli oranlı vergi (YALOVA) : [ (2.100.000x0.571)x0.09=] 107.919 TL

Normal oranlı geçici vergi : [{5.800.000-(1.818.182+2.100.000)}x0.20=] 376.364 TL

Ödenecek geçici vergi : [(163.363+90.090+107.919+376.364)-600.000=] 138.009 TL

Kurumun 2013 yılına ilişkin kurumlar vergisi de 4. Geçici vergi dönemi gibi hesaplanacak, toplam738.009 TL kurumlar vergisinden aynı tutarda olan ve yıl içinde ödenen geçici vergi mahsup edilecek,ödenecek kurumlar vergisi oluşmayacaktır.

Dericilik A.Ş.’nin Yalova yatırımı için 2013 yılında yararlandığı yatırıma katkı tutarı,[200.000+[(2.100.000x0,571)x0.11]=] 331.901 TL’dir. Tuzla yatırımı için yararlanılan katkı tutarı ise[(2.100.000x0,429)x0,10=] 90.090 TL’dir. Mükellef kurumun yararlandığı yatırıma katkı tutarı Tuzlayatırımı için 1.200.000 TL’ye, Yalova yatırımı içinde 2.000.000TL’ye ulaşıncaya kadar 4.geçici vergidönemi için yapılan açıklamalar çerçevesinde indirimli vergi oranı uygulamaya devam edecektir.

GELİR VERGİSİ STOPAJI DESTEĞİ

Bu Karar uyarınca 6 ncı bölge için düzenlenen teşvik belgeleri kapsamında

gerçekleştirilecek yatırımlarla sağlanan ilave istihdam için, belgede kayıtlı istihdam

sayısını aşmamak kaydıyla, işçilerin ücretlerinin asgari ücrete tekabül eden kısmı

üzerinden hesaplanan gelir vergisi, yatırımın kısmen veya tamamen faaliyete geçtiği

tarihten itibaren on yıl süreyle verilecek muhtasar beyanname üzerinden tahakkuk eden

vergiden terkin edilir.

Yatırımın tamamlanamaması veya teşvik belgesinin iptal edilmesi halinde, gelir vergisi

stopajı desteği uygulaması nedeniyle terkin edilen vergiler, vergi ziyaı cezası

uygulanmaksızın gecikme faiziyle birlikte tahsil olunur.

GELİR VERGİSİ STOPAJI DESTEĞİ

Yatırımın faaliyete geçmesinden önce devri halinde devralan, aynı koşulları yerine

getirmek kaydıyla gelir vergisi stopajı desteğinden yararlanır.

Yatırımın kısmen veya tamamen faaliyete geçmesinden sonra devri halinde, gelir vergisi

stopajı desteği uygulamasından devir tarihine kadar devreden, devir tarihinden sonra ise

kalan süre kadar devralan yararlanır.

GELİR VERGİSİ STOPAJI DESTEĞİÖRNEK: Gelir vergisi stopajı teşvikinden, anılan Bakanlar Kurulu Kararı uyarınca 6 ncı bölge için düzenlenen teşvik belgeleri kapsamında gerçekleştirilecek

yatırımlarla sağlanan ilave istihdam için yararlanılacaktır. Buna göre, anılan Bakanlar Kurulu Kararına ekli listede 6 ncı bölge olarak yer verilen; Ağrı, Ardahan,

Batman, Bingöl, Bitlis, Diyarbakır,Hakkari, Iğdır, Kars, Mardin, Muş, Siirt, Şanlıurfa, Şırnak, Van illeri ile Bozcaada ve Gökçeada ilçelerinde gerçekleştirilen

yatırımlar dolayısıyla bu teşvikten yararlanılacaktır.

(A) Ltd. Şti. tarafından Ekonomi Bakanlığınca onaylanmış teşvik belgesine istinaden Muş ilinde gerçekleştirilen ve 200 kişi istihdam edilen yatırımın işletilmesine Ağustos 2012 döneminden itibaren başlanılmıştır. Fiilen istihdam edilen 200 işçinin ücretleri üzerinden hesaplanan gelir vergisi stopajı tutarı 35.000 TL olup asgari geçim indirimi bordrosunda bu işçiler için hesaplanan asgari geçim indirimi tutarı ise 15.000 TL'dir.

Bu verilere göre, (A) Ltd. Şti.'nin 200 işçi için yararlanacağı terkin tutarı şöyle hesaplanacaktır:

- Ücretler üzerinden hesaplanan gelir vergisi : 35.000 TL

- Asgari ücret üzerinden hesaplanan gelir vergisi (200 x 119,911) : 23.982 TL

- Hesaplanan asgari geçim indirimi2 : 15.000 TL

- Geçici 80 inci madde kapsamında terkin edilebilecek tutar (23.982-15.000) : 8.982 TL

- Vergi dairesine ödenecek tutar [35.000-(15.000+8.982)] : 11.018 TL

Örnekten de anlaşılacağı üzere, asgari ücret üzerinden hesaplanan vergi tutarından, asgari geçim indirimi tutarının mahsubu sonucu kalan tutar, Gelir Vergisi Kanunun Geçici 80 inci maddesi uyarınca terkin edilecek tutar olacaktır.

Ücretler üzerinden tevkif edilen vergi tutarından, asgari geçim indirimi ile Gelir Vergisi Kanunun Geçici 80 inci madde uyarınca terkin edilecek tutarın toplamının düşülmesinden sonra kalan tutar vergi dairesine ödenecektir.1 1/7/2012 tarihinden itibaren geçerli olan asgari ücret üzerinden hesaplanan gelir vergisi esas alınmıştır.

2 265 Seri No.lu Gelir Vergisi Genel Tebliğine göre hesaplanan tutar (Asgari Geçim İndirimi Bordrosunda yer alan tutar)

FAİZ DESTEĞİ

Bölgesel teşvik uygulamaları ve stratejik yatırımlar ile AR-GE ve çevre yatırımları

kapsamında desteklerden yararlanacak yatırımlar için bankalardan kullanılacak en az bir

yıl vadeli yatırım kredilerinin teşvik belgesinde kayıtlı sabit yatırım tutarının yüzde

yetmişine kadar olan kısmı için ödenecek faizin veya kâr payının 3, 4, 5 ve 6 ncı

bölgelerde sırasıyla faiz desteğinden yararlanabilmesine olanak sağlanmıştır.

Stratejik yatırımlar için Bakanlar Kurulu bir süre sınırı getirmiştir. Stratejik yatırımlarda

faiz desteğinden yararlanabilmek için 31.12.2013 tarihine kadar başvurmak

gerekmektedir. Bu tarihten sonra başvurulacak stratejik yatırımlar için faiz desteğinden

yararlanmak mümkün bulunmamaktadır.

FAİZ DESTEĞİFaiz Desteğinden yararlanabilmek için Teşvik Uygulama ve Yabancı Sermaye Genel

Müdürlüğü'nün protokol imzaladığı aracı kurumlar olan banka, leasing şirketi gibi finansal

şirketlere başvurulması gerekmektedir. Aracı kurumlar gerekli değerlendirmeyi yaptıktan

sonra yatırımcı adına faiz desteği için Genel Müdürlüğe onay için başvururlar.

Stratejik yatırımlar haricinde protokol yapılmış aracı kurumlardan yalnızca bir tanesinden

kredi kullanılabilir. Birden fazla aracı kurumdan kredi kullanılması durumunda, yalnızca

bir tanesi için faiz desteğinden yararlanılır. Bununla birlikte, bir aracı kurumdan birden

fazla kredi kullanmak mümkündür.

Faiz desteği bölgesel yatırımlar (bölgelere göre farklılaştırma vardır) ve stratejik

yatırımlar için değişen oranlarda uygulanmaktadır. Alınacak kredilerin sabit yatırım

tutarının %70'ine kadarki kısmı için ödenecek faizin ilk beş yılı için faiz desteği

öngörülmüştür.

FAİZ DESTEĞİ

Faiz Desteği Bölgeler, oran ve tutarlar olarak aşağıda sunulmuştur.

Faiz Desteği Tablosu

Bölgeler TL Döviz Üst Sınır (TL)

I - - -II - - -III 3 1 500.000IV 4 1 600.000

V 5 2 700.000

VI 7 2 900.000

Tablodan da görüleceği üzere 1. ve 2. bölgelerde, bölgesel teşvik kapsamında faiz desteği uygulanmamakta

olup; daha az gelişmiş bölgelerde nisbeten artırılmış oranlarda ve tutarlarda faiz desteği uygulanmaktadır.

Ayrıca, bölge ayrımı yapılmaksızın stratejik yatırımlar, Ar-Ge ve Çevre Yatırımları için farklı faiz destek

oran ve üst sınır tutarları belirlenmiştir. Bu yatırımlarda TL cinsi kredilerde 5 puan, döviz cinsinde ise 2 puan

Bakanlık tarafından karşılanacaktır. Üst sınır ise Ar-Ge ve çevre yatırımlarında 500.000 TL tutarını, stratejik

yatırımlarda ise yatırım tutarının %5'ini geçmemek üzere 50 milyon TL tutarını aşamayacaktır.

FAİZ DESTEĞİ

Kullanılan kredilerin geri ödemelerinin yapılamadığı ilk dönemde, aracı kurum

Bakanlığa durumu hemen bildirmek zorundadır. Ödemenin yapılmadığı süre

boyunca, yatırımcı faiz desteğinden yararlanamaz. Aracı kurum tarafından

ödemelerin tekrar yapıldığının bildirildiği dönemde faiz desteği takip eden

dönemden itibaren uygulanmaya devam eder.

Ancak faiz desteği için öngörülen süre değişmeyeceğinden, yatırımcı ödenmeyen

süre boyunca faiz desteğinden mahrum kalmış olur. Ödemenin ikinci defa

aksaması durumunda, yapılan bildirim üzerine faiz desteği bir daha başlamamak

üzere tamamen iptal olunur.

FAİZ DESTEĞİAracı kurum, faiz desteğine esas olan kredinin teşvik belgesi

kapsamındaki harcamalar için kullandırılmasıyla yükümlüdür.

Kredinin amacı dışında kullanıldığının tespiti halinde, Bakanlıkça

ödenen faiz desteği tutarına ilgili bankanın bu kapsamdaki krediye

uyguladığı faiz veya kâr payı oranı uygulanmak suretiyle Bankaca

tespit edilecek meblağın, finansal kiralama şirketlerince ise ödenen

faiz desteği miktarına itfa planının düzenlenmesinde uygulanan faiz

veya kâr payı üzerinden tespit edilen tutarın beş iş günü içerisinde

bütçeye gelir yazılmak üzere muhasebe birimi hesabına yatırılması

gerekmektedir.

YATIRIM YERİ TAHSİSİBakanlıkça teşvik belgesi düzenlenmiş büyük ölçekli yatırımlar, stratejik

yatırımlar ve bölgesel desteklerden yararlanacak yatırımlar için, 29/6/2001 tarihli

ve 4706 sayılı Kanunun ek 3 üncü maddesi çerçevesinde Maliye Bakanlığınca

belirlenen usul ve esaslara göre yatırım yeri tahsis edilebilir.

15 inci maddenin altıncı fıkrasında belirtilen yatırımlara yatırım yeri tahsis

edilmez. (Arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer

harcamalar ile 5520 sayılı Kanun gereği finans ve sigortacılık konularında

faaliyet gösteren kurumlar, iş ortaklıkları, 4283 sayılı Yap-İşlet Modeli ile

Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının

Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-

İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında

gerçekleştirilen yatırımlar ve rödovans sözleşmesine bağlı olarak yapılan

yatırımlar vergi indirimi desteğinden yararlanamaz.)

KDV İADESİ

Sabit yatırım tutarı beşyüzmilyon Türk Lirasının üzerindeki

stratejik yatırımlar kapsamında yapılacak bina-inşaat harcamaları

KDV iadesinden yararlanabilmektedir.

TEŞVİK BELGESİNDEN YARARLANAMAYACAK OLAN HARCAMALAR Öncelikle müracaat tarihinden evvel yapılmış harcamalar, hiçbir şekilde teşvikten yararlanamaz.

Ayrıca;

Hammadde, ara malı ve işletme malzemesi (Otomobil ve hafif ticari yatırımlarında yatırım dönemi içerisinde kalmak şartıyla CKD aksam ve parçaları, gemi ve 50 metrenin üzerindeki yat inşa yatırımlarında tekne kabuğu hariç)

Kullanılmış yerli makine ve teçhizatı

Karayolu nakil vasıtaları ve her türlü binek araçları (İstisnaları var- madencilik ve hazır beton yatırımları vs.)

Faaliyet konusu dışındaki yatırımlar için uçak ve helikopter

Porselen, seramik ve camdan mamul sofra ve mutfak eşyası

İnşaat malzemeleri

Yatırım projesi bazında sektörel özellikler dikkate alınarak projeye özgü genel müdürlükçe belirlenen bazı harcamalar hiçbir şekilde teşvik belgesi kapsamına girmez.

MADDİ OLMAYAN DURAN VARLIKLAR İÇİN (KNOW-HOW, LİSANS, MARKA) YAPILACAK YATIRIM HARCAMALARI

Söz konusu harcamaların cinsi yatırım teşvik belgesinde belirtilmiş olması ve

teşvik belgesinde kayıtlı sabit yatırım tutarının %50'sini aşmamak kaydıyla

yatırım harcaması olarak kabul edilir.

YATIRIM HARCAMALARINA KONU YATIRIM MALLARININDEVİR, SATIŞ, İHRAÇ VE KİRALAMA İŞLEMLERİ

Yatırım tamamlama vizesi yapılmış teşvik belgesi kapsamındaki makine ve teçhizatın devir, satış, ihraçveya kiralanması, söz konusu yatırım mallarının teminini müteakip beş yılı doldurmuş olmaları halindeserbesttir.

Teşvik belgesi kapsamındaki yatırımını tamamlamış ancak tamamlama vizesi yapılmamış yatırımlarla ilgilimakine ve teçhizatın, teminini müteakip beş yıl geçtikten sonra satışının yapılmış olması ve işletmeninasgari beş yıl süreyle faaliyette bulunmuş olması şartıyla, Bakanlıkça herhangi bir müeyyideuygulanmaksızın tamamlama vizesi yapılabilir.

Tamamlama vizesi yapılıp yapılmadığına bakılmaksızın beş yılını doldurmamış makine ve teçhizatınyatırımın bütünlüğünün bozulmaması kaydıyla veya bütünü ile birlikte;

a) Teşvik belgeli bir başka yatırım için devri,

b) Teşvik belgesi olmayan bir başka yatırımcıya satışı,

c) İhracı,

ç) Kiralanması,

Bakanlığın iznine tabidir.

YATIRIM HARCAMALARINA KONU YATIRIM MALLARININDEVİR, SATIŞ, İHRAÇ VE KİRALAMA İŞLEMLERİ

Tamamlama vizesi yapılmamış veya tamamlama vizesi yapılmış olmakla birlikte beş yılını doldurmamış makine veteçhizata satış izni verilebilmesi için yatırımın bütünlüğünün bozulmaması şartı aranır. Bu tür durumlarda satış izni verilenmakine ve teçhizata uygulanan destekler geri alınmaz. Ancak, yatırımcının teşvik belgesinin satış iznini müteakip diğernedenlerle iptali hâlinde izin verilen makine ve teçhizata uygulanan destekler de ilgili mevzuat çerçevesinde kısmen veyatamamen geri alınır.

Beş yıllık süreyi doldurmamış makine ve teçhizatın tamamlama vizesinin yapılıp yapılmadığına bakılmaksızın izinsizsatılması veya satılmasına sebebiyet verilmesi halinde konu hakkında en kısa sürede Bakanlığa bilgi verilir. Bu durumda,satışı yapılan makine ve teçhizat ile ilgili tahsil edilmeyen gümrük vergisi ve KDV ile varsa indirimli kurumlar vergisi veyagelir vergisi uygulanmak suretiyle yararlanılan destekler ilgili mevzuat çerçevesinde geri alınır. Satış dolayısıyla yatırımtutarında meydana gelen azalma nedeniyle kullanılabilecek azamî kredi tutarında azalma oluşması durumunda fazladankullanılan krediye tekabül eden faiz desteği 11 inci madde çerçevesinde, tahsil edilmeyen Kaynak Kullanımını DesteklemeFonu kesintisi ise ilgili mevzuat çerçevesinde geri alınır.

Teşvik belgesi kapsamında temin edilen makine ve teçhizatın, üretilecek mal veya hizmetlerin teşvik belgesi sahibiyatırımcı tarafından satın alınması koşuluyla diğer bir yatırımcıya herhangi bir ücret alınmaksızın geçici olarak verilmesiveya kiralanması Bakanlığın iznine tabidir.

Teşvik belgesine konu yatırımlardan tamamlama vizesi ve belgede kayıtlı özel şartların vizesi yapılabilecek durumdaolanlar için, yatırımcıların cebrî icra takiplerine konu olması veya iflas masasına girmesi durumunda; yatırımcı, icra organıveya iflas organı tarafından icra ile satışın veya iflasın kesinleşme tarihinden önce talep edilmesi hâlinde, Bakanlıkça teşvikbelgesinin tamamlama vizesi yapılabilir. Ancak, satışın kesinleşmesi hâlinde kesinleşme tarihi itibarıyla varsa satış içingerekli süreleri doldurmamış olan makine ve teçhizata yönelik olarak yararlanılan destekler ilgili mevzuat hükümleriçerçevesinde geri alınır.

Yatırımcının ilgili kanun hükümlerine göre tasfiyeye girmesi hâlinde, ilgili tasfiye kurulunun veya organının talebi üzerineyedinci fıkra hükümlerine göre işlem yapılabilir.

FİNANSAL KİRALAMA YÖNTEMİYLE YAPILACAK YATIRIMLAR

Yatırıma konu makine ve teçhizatın bir kısmı finansal kiralama şirketleri aracılığı ile yerine getirilebilir.

Finansal kiralama yöntemiyle yapılacak yatırımlarda finansal kiralamaya konu makine ve teçhizata ait

toplam tutarın, her bir finansal kiralama şirketi için asgari ikiyüzbin Türk Lirası olması gerekir.

Finansal kiralama yöntemiyle gerçekleştirilecek yatırımlar için finansal kiralama şirketi adına ayrı bir teşvik

belgesi düzenlenmeksizin yatırımcının teşvik belgesi dikkate alınarak ithalat işlemleri yapılır. İthalat

işlemleri ile ilgili olarak yatırımcı ile finansal kiralama şirketleri müteselsilen sorumludur.

Faiz desteği içeren teşvik belgelerine konu yatırımlardan finansal kiralama yöntemiyle gerçekleştirilecek

olanlar için de faiz veya kâr payı ödemelerini içeren itfa planı yapılması kaydıyla aynı şartlarla faiz desteği

öngörülebilir.

Yatırımcının mükellefiyetlerini yerine getirmemesi hâlinde uygulanacak olan müeyyidelerden finansal

kiralamaya konu makine ve teçhizata tekabül eden bölümü, kısmen veya tamamen finansal kiralama

şirketlerine de uygulanabilir.

TEŞEKKÜRLER.

Aydın KIRATLI (Yeminli Mali Müşavir)

Eray KÜÇÜKKOCAOĞLU (Serbest Muhasebeci Mali Müşavir)

REHBER Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş.

Turan Güneş Bulvarı Galip Erdem Caddesi No:41 Çankaya/ANKARA

0 (312) 490 13 00-442 51 16

0 (312) 490 13 03