TERCERA PARTE LAS MEGATENDENCIAS EN EL … · una serie de pensamientos clave de cbre en tres...

22

Dirigiendo el Capital Global en Tiempos de Incertidumbre UNA SERIE DE PENSAMIENTOS CLAVE DE CBRE EN TRES PARTES TERCERA PARTE LAS MEGATENDENCIAS EN EL MERCADO DE BIENES RAÍCES COMERCIALES

-

Upload

truongthien -

Category

Documents

-

view

214 -

download

0

Transcript of TERCERA PARTE LAS MEGATENDENCIAS EN EL … · una serie de pensamientos clave de cbre en tres...

Dirigiendo el Capital Global en Tiempos de Incertidumbre UNA SER IE DE PENSAMIENTOS CLAVE DE CBRE EN TRES PARTES

TERCERA PARTE

LAS MEGATENDENCIAS EN EL MERCADO DE

BIENES RAÍCES COMERCIALES

Temas que Abordaremos

¿De qué forma las megatendencias, tales como la globalización, la demografía y la tecnología, están impactando el mercado inmobiliario comercial?

¿Qué oportunidades se presentan con estas megatendencias y cuáles son los riesgos de

ignorarlas?

Si bien el impacto de los cambios cíclicos y estructurales abordados en nuestros dos primeros

documentos será inmediato para el sector inmobiliario comercial, ¿El impacto que tendrán

estas megatendencias será aún mayor?

3 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

Globalización.

La globalización de la información, los servicios y el conocimiento

del mercado inmobiliario está aumentando la escala del mercado

y facilitando el flujo de capital. Dada la naturaleza fija del sector

inmobiliario comercial, si bien la globalización representa una

oportunidad, no sustituye el conocimiento sólido sobre los

mercados locales.

Demografía.

El envejecimiento de la población y el cambio en las preferencias

de ubicación entre los trabajadores más jóvenes tienen un impacto

en el sector inmobiliario comercial, tanto a nivel global como

local. Aunque muchas de estas tendencias están llevando al

mundo hacia la urbanización, ¿Serán duraderas? y ¿Cómo se

gestiona el sector inmobiliario comercial en aquellos mercados

que parecen no encajar dentro de dichas tendencias?

Tecnología.

Aunque ningún cambio per se ha tenido mayor impacto inmediato

que la tecnología en el uso y la inversión dentro del sector

inmobiliario comercial, es probable que tres tendencias en lo

particular (impulsores de talento, comercio electrónico y vehículos

automatizados) tengan un gran impacto a largo plazo en el sector

inmobiliario industrial.

Resumen Ejecutivo

4 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

INTRODUCCIÓN: ANÁLISIS DE LAS

MEGATENDENCIAS

En el primer resumen ejecutivo de la Serie de Pensamientos Clave

sobre el Capital Global de CBRE, mostramos cómo las

preocupaciones a corto plazo de los inversionistas sobre los

impulsores macro (tales como China, los precios del petróleo, la

geopolítica, la incertidumbre de los bancos centrales y el

crecimiento mundial) han dirigido la volatilidad del mercado en

2016. Esta volatilidad, a su vez, ha planteado preguntas acerca de

la duración del ciclo del sector inmobiliario.

En nuestro segundo resumen ejecutivo, nos enfocamos en tres

factores estructurales a más largo plazo que plantean cambios

fundamentales en el sector inmobiliario comercial del futuro:

nuevas fuentes de capital, cambios normativos y fiscales, así como

la evolución de la demanda de los arrendatarios dentro de los

tipos de activos.

Sin embargo, las oportunidades dentro del sector inmobiliario

comercial se ven impactadas por cambios aun más grandes que ya

están en marcha. CBRE ha identificado tres megatendencias que

ameritan especial atención, dadas sus implicaciones en los

mercados de bienes raíces: la globalización, el cambio demográfico

y la tecnología. Estas megatendencias expanden el universo de

oportunidades económicas: a través de una mayor conectividad,

de cambios poblacionales y de la innovación. En este resumen

ejecutivo, analizamos estas megatendencias y tomamos en

consideración sus implicaciones para el sector inmobiliario

global.

MEGATENDENCIA 1: GLOBALIZACIÓN

Tras una expansión de casi 600% desde 1980, la globalización (en

términos del movimiento de bienes) parece haberse estancado

desde 2008, pero no en el caso de los flujos de capital hacia el

sector inmobiliario comercial. La inversión mundial en el sector

inmobiliario se encuentra en niveles históricos y se espera que

alcance más de $1.1 billones en 2016; un incremento del 3% al 6%

en términos de la moneda local versus 2015.11. Global Investor Intentions Survey 2016, CBRE Research, Marzo 2016

Flujos de Capital Global 2015

Fuente: CBRE Research, RCA

Norteamérica

Sudamérica

África

Europa

Medio Oriente

Pacífico

Asia

Clave del Origendel Capital

ÁfricaAsiaEuropaMedio OrienteNorteamérica

Sudamérica

465

495

433

706

404

291

11,993

10,5229,680

17,57617,942

19,333

26,022

62,336

45,788

999

1,999

1,357

978

1,020

2,823

2,857

4,827

8,434

110

133 10394

88

75

128

37

2558

17

Pací�co

5 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

Tal como se analizó en el primer resumen ejecutivo de nuestra Serie de

Reflexiones Clave sobre Capital Global, a principios de 2016 los

mercados mundiales se vieron afectados por las preocupaciones

sobre la caída del precio del petróleo, un posible “aterrizaje forzoso”

en China y la incertidumbre sobre la dirección que tomarían las

políticas de los bancos centrales.2

En consecuencia, los emisores mundiales vieron cómo se expandían

los diferenciales de sus bonos y los propietarios de los títulos

mundiales vieron cómo disminuía el valor de sus portafolios. Spencer

Levy, Director de Investigación para las Américas de CBRE, señala que

la “hiperconectividad” a nivel mundial puede acentuar estos vaivenes

dentro del mercado. Chris Ludeman, Presidente Mundial de Mercados

de Capitales de CBRE, añade que la hiperconectividad puede hacer

que los inversionistas se sientan abrumados con tanta información.

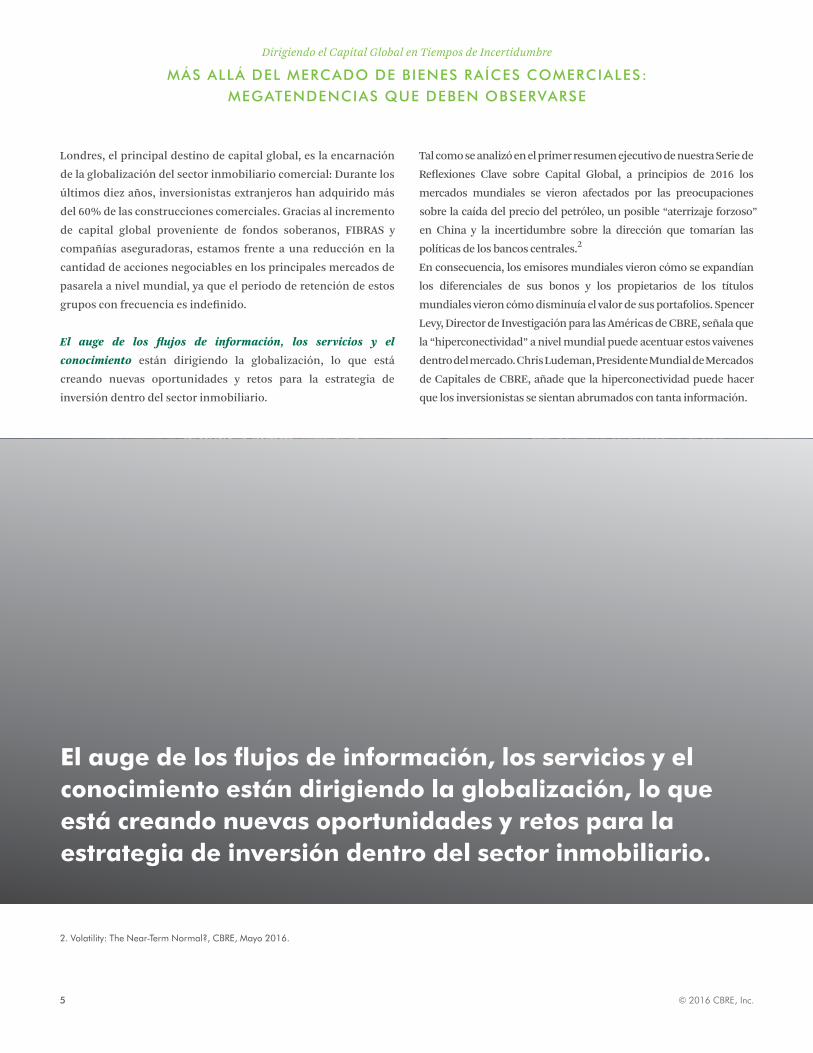

Londres, el principal destino de capital global, es la encarnación

de la globalización del sector inmobiliario comercial: Durante los

últimos diez años, inversionistas extranjeros han adquirido más

del 60% de las construcciones comerciales. Gracias al incremento

de capital global proveniente de fondos soberanos, FIBRAS y

compañías aseguradoras, estamos frente a una reducción en la

cantidad de acciones negociables en los principales mercados de

pasarela a nivel mundial, ya que el periodo de retención de estos

grupos con frecuencia es indefinido.

El auge de los flujos de información, los servicios y el

conocimiento están dirigiendo la globalización, lo que está

creando nuevas oportunidades y retos para la estrategia de

inversión dentro del sector inmobiliario.

2. Volatility: The Near-Term Normal?, CBRE, Mayo 2016.

El auge de los flujos de información, los servicios y el conocimiento están dirigiendo la globalización, lo que está creando nuevas oportunidades y retos para la estrategia de inversión dentro del sector inmobiliario.

6 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

preferencias globales. Las exposiciones itinerantes mundiales están

proliferando respecto a las transacciones de gran envergadura, lo que

acrecienta la profundidad y diversidad de los pools para licitaciones.

Asimismo, para capitalizar el monitoreo sobre las oportunidades

alrededor del mundo, los inversionistas globales con experiencia

están reclutando personal y abriendo oficinas en los mercados

extranjeros clave con el fin de tener un acercamiento físico con las

oportunidades y las operaciones.

Estas tendencias tienen diversas implicaciones estratégicas. Una es

mejorar la diversificación. En la actualidad, muchos inversionistas

asiáticos están buscando diversificar sus portafolios más allá de los

mercados locales debido a preocupaciones relacionadas con la

desaceleración del crecimiento, informa Chris Brett, Director de

Inversión Internacional para el Reino Unido de CBRE. A su vez, Peter

Senst, Presidente de Mercados de Capitales de CBRE en Canadá,

Sin embargo, la globalización de la información inmobiliaria también

está empoderando a los inversionistas. La información sobre el

sector inmobiliario comercial mundial que está al alcance de los

inversionistas es mucho más profunda y precisa que nunca antes y se

puede consultar en tiempo real, señala Jack Fraker, Director Ejecutivo

de Prácticas Industriales de los Mercados de Capital de CBRE. En la

actualidad, esto aplica, sobre todo, a propiedades en Norteamérica, el

norte de Europa, Australia y partes de Japón, pero todo el mundo está

teniendo un mejor acceso a la información. Esto ha mejorado la

debida diligencia en lo que respecta a la investigación y las

transacciones del mercado; asimismo los conocimientos y la

confianza de los inversionistas frente a los mercados extranjeros han

aumentado.

La creciente conectividad también está conduciendo a una mayor

pericia ya que los inversionistas están cada vez más familiarizados

con ubicaciones en el extranjero, con lo que se amplían sus

Principales Ciudades Objetivo por Región

América EMEA

Los Angeles

Nueva York

Dallas-Ft. Worth

San Francisco

Toronto

Londres

Madrid

París

Berlín

Varsovia

Sídney

Tokio

Shanghái

Singapur

Brisbane

Asia Pacífico

7 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

La globalización de los mercados de capital y del sector inmobiliario

comercial es una tendencia que continuará en los próximos años. Un

estudio reciente realizado por McKinsey Global Institute encontró que se

espera que el flujo de información crezca nueve veces en los próximos

cinco años, en términos del “ancho de banda transfronterizo utilizado” .4

Por último, también se está implementando o negociando una serie de

acuerdos comerciales y de inversión, tanto bilaterales como regionales a

nivel mundial. Por ejemplo, La Asociación Transpacífico, en caso de que

se ratifique, abarcaría países que representan el 40% del PIB global. El

impacto positivo de la TPP podría ser significativo en el sector

inmobiliario industrial y logístico conforme crezcan los flujos

comerciales, sobre todo en Canadá, Japón, Malasia, México, E.U.A. y

Vietnam. Es probable que Vietnam obtenga la ganancia más general, con

un incremento estimado del 10% en su PIB, lo que impulsará

significativamente los mercados minoristas locales. En Japón, se prevé

que la TPP incremente la demanda de oficinas en Tokio en más de 39.8

millones de pies cuadrados (3.7 millones de mts2), con lo que es probable

que las ciudades de la costa oeste de E.U.A. también obtengan ganancias

sustanciales.5

señala que a pesar de tener una moneda más débil, los inversionistas

institucionales canadienses siguen siendo compradores importantes

en el extranjero debido a razones de diversificación, ya que hay

escasez de activos nacionales de calidad disponibles. El resultado

son cantidades más grandes de capital en movimiento.

La globalización está cambiando las estrategias relacionadas

con los tipos de activos en el sector inmobiliario.Históricamente,

la inversión de capital mundial ha fluido hacia los activos

principales de oficinas, pero el dominio del sector de oficinas ha

mermado en forma gradual, de 46% del mercado en 2007 a sólo

35% en el primer semestre de 2015, debido a otras clases de activos,

tales como los hoteles y el interés de los inversionistas en las

ganancias industriales.3 Por ejemplo, en 2015 algunas de las

mayores transacciones realizadas por inversionistas asiáticos en

E.U.A. incluyeron propiedades industriales impulsadas por el

nivel de comodidad nacional en esta clase de activos por grandes

FIBRAS enfocadas en el sector industrial y el creciente atractivo de

los activos industriales/logísticos a nivel mundial.

3. Global Capital Markets 2015, CBRE Research, Noviembre 2015

4. Digital globalization: The new era of global flows, McKinsey Global Institute, Febrero 2016.

5. Negotiating the Future of Property Markets: The TPP and Commercial Real Estate, CBRE Research, 2015.

Seattle

San Francisco

Chicago

Los Angeles

Dallas

Houston

San Diego

Pittsburgh New York

Philadelphia

Washington DCBaltimore

Atlanta

Relaciones sorprendentes conducen a beneficios de la diversificación

Seattle

San Francisco

Chicago

Los Angeles

Dallas

Houston

San Diego

Pittsburgh New York

Philadelphia

Washington DCBaltimore

Atlanta

Fuente: Asesores de Econometría de CBRE

8 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

directa frente a las inversiones conjuntas difiere dependiendo del

país de origen y el tipo de inversionista de dicho país. Si bien los

inversionistas taiwaneses casi siempre realizan inversiones

directas (en parte debido a las normas internas), los inversionistas

singapurenses y sudcoreanos están más abiertos a las inversiones

conjuntas para así aprovechar la experiencia local.

El acceso a la información mundial todavía no puede sustituir el

conocimiento y las relaciones. A pesar del inmenso flujo de

capital e información a nivel mundial, el conocimiento de los

mercados locales sigue siendo el principal diferenciador para que

las inversiones en el sector inmobiliario comercial mundial sean

fructíferas. De acuerdo con el Dr. Henry Chin, Director de

Investigación de Asia de CBRE, la preferencia de la inversión

A pesar del inmenso flujo de capital e información a nivel mundial, el conocimiento de los mercados locales sigue siendo el principal diferenciador para que las inversiones en el sector inmobiliario comercial mundial sean fructíferas.—Brian McAuliffe, Presidente de propiedades Institucionales de Mercados de Capital de CBRE

9 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

El mundo está envejeciendo. La ventaja demográfica a nivel

mundial se reduce a varios factores bien conocidos que incluyen la

edad, la tasa de crecimiento y la esperanza de vida promedio de la

población de un país. Todos los países están envejeciendo lo que

acarrea enormes implicaciones para la demanda del sector

inmobiliario, ya que se surgen tanto oportunidades como riesgos.

Aunque ha habido un tremendo énfasis en la forma en que los

Millennials están cambiando los patrones de trabajo y de consumo,

el grupo de retirados y personas mayores en las economías

avanzadas será un grupo de consumidores igualmente importante

de observar entre 2015 y 2030, según el McKinsey Global Institute.

Debido a lo anterior, esperamos que muchos inversionistas

transfronterizos sigan buscando realizar inversiones conjuntas

con operadores de los mercados locales, a fin de disminuir los

costos de conformar un equipo en otro país, facilitar las relaciones

con los creadores de los mercados locales, obtener acceso un

mayor flujo de operaciones y ganar más credibilidad cuando se

selecciona un comprador.

MEGATENDENCIA 2: DEMOGRAFÍA

Por lo general, el sector inmobiliario se concibe en términos de

edificios y domicilios, pero en la actualidad, tenemos percibirlo

en términos de las personas y sus comunidades, menciona Melina

Cordero, Directora de Investigación del Mercado Minorista en las

Américas de CBRE. La demografía nos habla de la gente (dónde

viven, cómo trabajan y qué quieren). Existen diversos indicadores

demográficos clave que deben tomarse en consideración.

El sector inmobiliario está al servicio del consumidor final: la gente. -Mike McMenomy, Director Mundial de Servicios a los Inversionistas con Inversionistas Globales de CBRE.

10 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

Inversión Global de CBRE.7 Esto nos habla de la distribución de

los activos susceptibles de inversión y la naturaleza de refugio

seguro de estos mercados, pero no debe empañar lo que nos está

dictando la demografía acerca del potencial a largo plazo de los

mercados emergentes.

La OCDE estima que, para el año 2030, el 63% del PIB mundial se

centrará en los mercados emergentes. Se prevé que la mitad de la

clase media mundial residirá en la región Asia-Pacífico. Se espera

que la clase media en Asia, que se calcula era de alrededor de 500

millones en 2009, se sextuplique, alcanzando los 3.3 mil millones

para el año 2030.8

Además, la creciente ventaja demográfica en los mercados

emergentes no sólo es cuestión de edad y crecimiento; también

se refiere al patrimonio, particularmente centrado en la clase

Este grupo demográfico se incrementará en un tercio e impulsará

más de la mitad del crecimiento del consumo urbano (en el sector

turismo, de recreación y cuidado de la salud, por ejemplo), con las

consecuencias concomitantes para el sector inmobiliario en esos

sectores. También estimularán más del 40% del crecimiento del

gasto en vivienda en E.U.A., señala McKinsey.6

Las ventajas demográficas ayudarán a los mercados emergentes

a dirigir el crecimiento global.

Las economías avanzadas de Norteamérica, Europa y Asia están

listas para recibir el 80% del capital de inversión en el sector

inmobiliario global en 2016, principalmente en las ciudades

pasarela, de acuerdo con la Encuesta Sobre las Intenciones de

Source:Fuente: The World Factbook, CIA, 2016

Demografía: ¿Bomba de tiempo u oportunidad?

China Alemania Japón Estados Unidos Vietnam Mundo

1970 Edad Promedio 1970 Esperanza de vida 2015 Edad Promedio 2015 Esperanza de vida

63

19

3634

46 47

38

3129 28

18

71 71

60

7679

8381

75

69

71

22

30

72

6. Urban World: The Global Consumers to Watch, McKinsey Global Institute, Abril 2016.

7. Negotiating the Future of Property Markets: The TPP and Commercial Real Estate, CBRE Research, Marzo 2015.

8. Global and Emerging Logistics Hubs, CBRE Research, 2015.

11 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

La creación de riqueza en esta escala creará inmensas

oportunidades para el desarrollo del sector inmobiliario comercial

en todas las clases de activos.10 Para 2025, el 60% de toda la

actividad en el sector de la construcción tendrá lugar en los

mercados emergentes.11 De acuerdo con el modelo calculado por

PwC, las acciones mundiales del sector inmobiliario de grado

institucional crecerán de $29.0 billones en 2012 a $45.3 billones

en 2020 y más de 40% de las acciones totales de 2020 se localizará

en las economías emergentes.12

media, con tremendas implicaciones no sólo para el mercado

minorista y de vivienda, sino también para el sector de educación

y de salud. Por ejemplo, la población de China en edad para

trabajar representará el 12% de todo el gasto urbano a nivel

mundial para el año 2030.9 Además, el excedente de ahorro

generado por estas nuevas clases adineradas ha sido un gran

impulso que está dirigiendo el capital hacia el extranjero en el

sector inmobiliario comercial.

“Éste es el mercado para el inversionista inteligente”. Es el momento de usar el poder del consumidor y salir a cazar.- Ali Fareed, Director Ejecutivo de Servicios a los Inversionistas para Inversionistas Globales en Medio Oriente de CBRE

9. McKinsey Global Institute, Marzo 2016.

10. Global and Emerging Logistics Hubs, CBRE Research, 2015.

11. Global Construction 2030; PwC

12. Global and Emerging Logistics Hubs, CBRE Research, 2015.

12 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

mercados emergentes más atractivos también son desafiantes, en

términos de la debilidad de las instituciones, derechos de

propiedad y corrupción, lo que impone una cuota en el

conocimiento del mercado local, que es aún mayor que en las

economías avanzadas.

La urbanización reformará las oportunidades del sector

inmobiliario. Se prevé que la población mundial aumentará en

mil millones de personas durante la próxima década y la mayor

parte vivirá en las ciudades. Para el año 2030, un grupo de 50

megalópolis dominará la actividad económica y se creará un

nuevo archipiélago urbano; este fenómeno no es exclusivo de los

mercados emergentes.13 Particularmente en Norteamérica, las

poblaciones urbanas han estado creciendo junto con la

revitalización de muchos centros urbanos, señala un estudio

reciente de CBRE Research sobre las tendencias de los lugares de

trabajo.14

Pero, ¿dónde y cuándo invertir? Las tasas de crecimiento de los

mercados emergentes han estado cayendo al tiempo que el precio

de sus divisas y de sus activos se ha abatido. Dado el potencial a

largo plazo de estos mercados, existen oportunidades significativas

para ser pioneros.

Para algunas personas: “Éste es el mercado para el inversionista

inteligente”, señala Ali Fareed, Director Ejecutivo de Servicios a los

Inversionistas para Inversionistas Globales en Medio Oriente de

CBRE. “Es el momento de usar el poder del consumidor y salir a

cazar”. A pesar de la desaceleración en los mercados emergentes,

el 18% de los inversionistas globales entrevistados en la última

Encuesta sobre las Intenciones de Inversión Global de CBRE sigue

viendo estas regiones como las que ofrecen las oportunidades

más rentables. Por supuesto que invertir en los mercados

emergentes no es sólo una función de crecimiento y tendencias

demográficas, sino también una función de facilitación a la hora

de hacer negocios. Desde esta perspectiva, algunos de los

Distribución de la población por edad

20%

15%

10%

5%

0%18 a 20 21 a 24 25 a 34 35 a 44 45 a 54 55 a 64 65 a 74 75 a 84 85 en adelante

Cerca del Centrode la ciudad

Suburbios

Fuente: CBRE Labor and Analytics Group

13. Connectography: Mapping the Future of Global Civilization, Parag Khanna, Random House, 2016.

14. The Rise of the Shared Workplace in the Sharing Economy, CBRE Research, Enero 2016.

13 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

crece con rapidez) se están agrupando alrededor de los centros

poblacionales en una carrera por ofrecer bienes con la mayor

velocidad posible.16

Al mismo tiempo, los suburbios pueden representar una

oportunidad para aquellas industrias que desean atenderlos. Una

de las áreas de oportunidad es el sector del cuidado de la salud.

Por lo general, el estadounidense promedio destina el 23.7% de

sus gastos en temas de salud de por vida, entre los 65 y los 85 años

de edad.17 Para satisfacer esta necesidad, estamos buscando que

los sistemas de salud proliferen, salgan de los centros hospitalarios

y se adentren en las comunidades en las que habita la gente.

Además, estamos buscando más desarrollos “urbanos” de uso

mixto donde se pueda vivir, trabajar y jugar (y lo más importante

que se pueda caminar al trabajo) en los suburbios, en un intento

por atraer a los retirados y Millennials de los centros urbanos.

Las ciudades también han resurgido como centros empresariales

y de innovación; son el hábitat preferido de la “clase creativa” y lo

son cada vez más para los Millennials.15 La población joven, en

edad de trabajar (de 18 a 35 años de edad) cuenta con una amplia

representación cerca de los centros de las ciudades (consulte la

gráfica de la página anterior).

La transformación del centro urbano tiene implicaciones más

obvias para las clases de activos de oficinas, residencias y

minoristas, pero su impacto es similar en los sectores industrial y

logístico. David Egan, Director de Investigación Industrial para las

Américas de CBRE, señala que las tendencias del sector

inmobiliario industrial están íntimamente vinculadas con las

tendencias de las cadenas de suministro, las que a su vez siguen

las tendencias de la población. El vínculo de la urbanización y el

sector inmobiliario industrial se ha estrechado con el auge del

comercio electrónico. Los complejos logísticos (un mercado que

15. Cities and the Creative Class, Richard Florida, Routledge, 2004.

16. Global Industrial Special Report Technology, CBRE Research, 2015.

17. The Lifetime Distribution of Health Care Costs, Health Research and Education Trust, 2004.

Las tendencias del sector inmobiliario industrial están íntimamente vinculadas con las tendencias de las cadenas de suministro, las que a su vez siguen las tendencias de la población.- Dave Egan, Director de Investigación Industrial para las Américas de CBRE

UNA PREOCUPACIÓN QUE DEBE TENERSE EN MENTE EN 2016

¿Los Millennials Abandonarán la Ciudad?

A pesar de que todas las tendencias apuntan hacia una mayor urbanización

dentro de las grandes ciudades del mundo, existen fuerzas en juego que

pueden hacer que esta tendencia se desacelere o se revierta. Las

investigaciones sugieren que la Gran Recesión ha hecho que los Millennials

inunden los centros urbanos debido a la concentración de los empleos en

los centros de las ciudades. Es probable que las cohortes de personas de

mayor edad se hayan visto forzadas a quedarse en los centros de las

ciudades más tiempo del habitual por una razón similar. Ahora que el

mercado laboral ha mejorado de manera significativa en E.U.A., estas

tendencias podrían revertirse.

Al mismo tiempo, en la actualidad los Millennials se estén adentrando en

la edad de crianza de niños y la asequibilidad de las viviendas, así como la

calidad de la educación, podrían ser un incentivo para mudarse a los

suburbios, tal como lo han hecho las generaciones anteriores. Esto es algo

que los propietarios y los desarrolladores de multifamiliares en los centros

urbanos deben tomar en consideración.

Dowell Myers, Peak Millennials: Three Reinforcing Cycles That Amplify the Rise and Fall of Urban Concentration by Millennials, Housing Policy Debate, DOI, 2016.

15 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

siguen la pauta del talento tecnológico, el comercio electrónico y el

transporte automatizado.

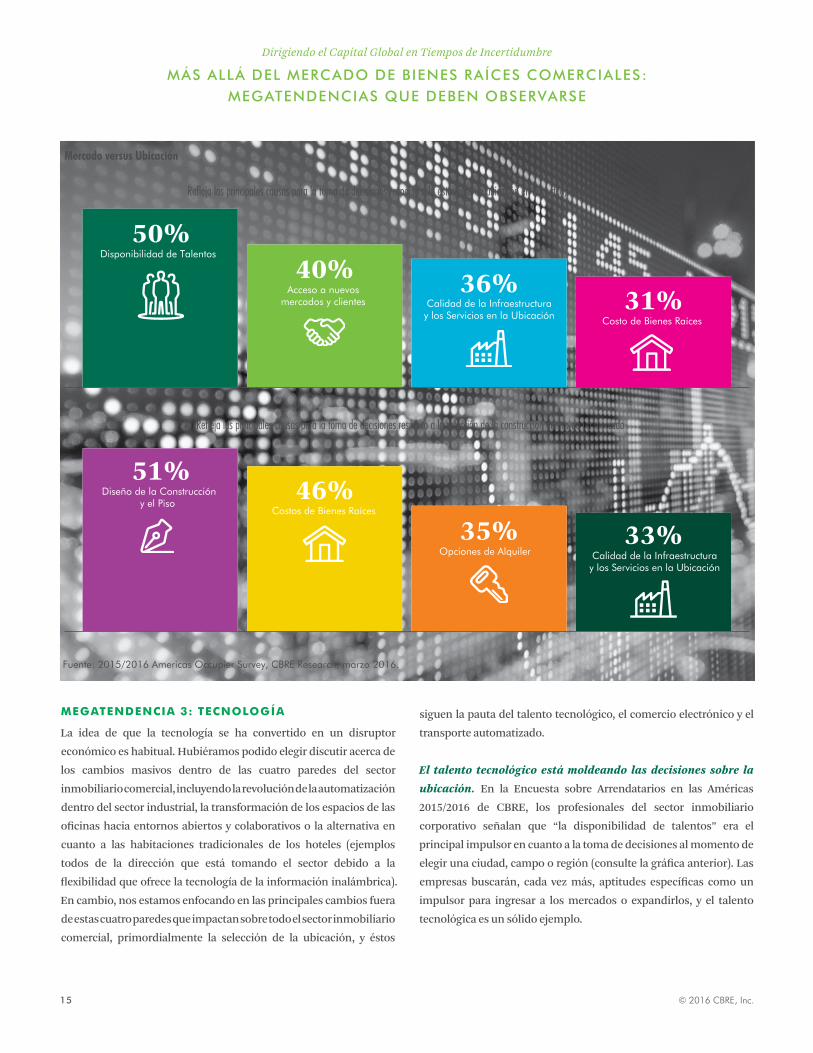

El talento tecnológico está moldeando las decisiones sobre la

ubicación. En la Encuesta sobre Arrendatarios en las Américas

2015/2016 de CBRE, los profesionales del sector inmobiliario

corporativo señalan que “la disponibilidad de talentos” era el

principal impulsor en cuanto a la toma de decisiones al momento de

elegir una ciudad, campo o región (consulte la gráfica anterior). Las

empresas buscarán, cada vez más, aptitudes específicas como un

impulsor para ingresar a los mercados o expandirlos, y el talento

tecnológica es un sólido ejemplo.

MEGATENDENCIA 3: TECNOLOGÍA

La idea de que la tecnología se ha convertido en un disruptor

económico es habitual. Hubiéramos podido elegir discutir acerca de

los cambios masivos dentro de las cuatro paredes del sector

inmobiliario comercial, incluyendo la revolución de la automatización

dentro del sector industrial, la transformación de los espacios de las

oficinas hacia entornos abiertos y colaborativos o la alternativa en

cuanto a las habitaciones tradicionales de los hoteles (ejemplos

todos de la dirección que está tomando el sector debido a la

flexibilidad que ofrece la tecnología de la información inalámbrica).

En cambio, nos estamos enfocando en las principales cambios fuera

de estas cuatro paredes que impactan sobre todo el sector inmobiliario

comercial, primordialmente la selección de la ubicación, y éstos

Fuente: 2015/2016 Americas Occupier Survey, CBRE Research, marzo 2016.

Mercado versus Ubicación

50%Disponibilidad de Talentos

40%Acceso a nuevos

mercados y clientes36%

Calidad de la Infraestructuray los Servicios en la Ubicación

31%Costo de Bienes Raíces

51%Diseño de la Construcción

y el Piso 46%

Costos de Bienes Raíces

35%Opciones de Alquiler

33%Calidad de la Infraestructuray los Servicios en la Ubicación

Refleja las principales causas para la toma de decisiones respecto a la estrategia de ubicación en la ciudad, el campo o región

Refleja las principales causas para la toma de decisiones respecto a la selección de la construcción dentro de un mercado

16 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

vivienda y espacios para oficinas en los centros tecnológicos

establecidos en San Francisco, Nueva York y Washington, D.C

Un factor primordial que está dirigiendo la migración del talento

tecnológico, y que los inversionistas deben tomar en consideración,

son las universidades. Pittsburgh, Pennsylvania, se está distinguiendo

como centro tecnológico gracias a su centro neurálgico: la Universidad

Carnegie-Mellon. En dicha ciudad, el talento tecnológico representa

más del 5% de la fuerza laboral, comparado con un promedio nacional

de 3.5%. Lo que una vez fue un centro manufacturero “oxidado”, en la

Los mercados de talento tecnológico más grandes y concentrados

están guiando el camino, donde la industria de alta tecnología está

expandiendo su presencia a gran velocidad, en términos de oficinas,

con el fin de adaptarse a las crecientes necesidades, de acuerdo con el

informe sobre la calificación del talento tecnológico de CBRE.18

Además de la Bahía de San Francisco, entre los mercados donde ha

surgido una población de trabajadores tecnológicos en E.U.A. se

encuentran diversos “sospechosos comunes”, tales como Baltimore,

Detroit y Phoenix. Esto se debe, en parte, al aumento de los costos de

18. Scoring Tech Talent: Influencing Innovation, Economic and Real Estate Growth in 50 U.S. Markets, CBRE Research, Abril 2015.

La industria de alta tecnología ha sido el principal impulsor de la actividad comercial de las oficinas, con lo que las rentas y las vacantes se han visto influidas en los principales mercados de E.U.A. - John Frager, Director Ejecutivo de Tecnología y Prácticas en Medios de Comunicación de CBRE

17 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

y subcontrataciones similares. Todo esto es posible gracias a la

tecnología y con frecuencia enriquecido por la demografía externa.

Al mismo tiempo, la naturaleza de la globalización del empleo es

un tema altamente político y se ve impactada por los acuerdos

comerciales, las políticas de inmigración y la creciente riqueza en

los mercados emergentes, con lo que se está reduciendo su ventaja

en el costo laboral subcontratado.

Comercio Electrónico y Ubicación. Comercio electrónico y

ubicación. En el segundo resumen ejecutivo de nuestra Serie de

Reflexiones Clave sobre el Capital Global abordamos los

principales cambios relacionados con el comercio electrónico que

están impactando nuestra industria, tanto en términos de la

disminución de la construcción de nuevos espacios al por menor

como del cambio en las preferencias de los inversionistas

internacionales frente a los activos industriales como un “nuevo

actualidad está firmemente asentada en el talento tecnológico que

apoya a empresas tales como Apple, Facebook y Google. Uber ha

creado un centro de investigación en Pittsburgh para encabezar el

desarrollo de sus vehículos automatizados y ha contratado a 40

expertos en robótica de Carnegie Mellon como parte de su staff.

Otras ciudades, tales como Baltimore, Chicago y Filadelfia,

cuentan con un crecimiento de talento tecnológico proveniente

de las universidades similar, con atractivas oportunidades

inmobiliarias comerciales en los alrededores de estos centros

educativos.

Dado que todas las megatendencias identificadas en este

documento están interrelacionadas, la naturaleza del impulsor

para la identificación del “talento” también es mundial y está

impactando la división laboral del espacio en áreas remotas

mediante “equipos virtuales”, la colocación de centros telefónicos

Tasa de Crecimiento del Talento Tecnológico, 2010–2013

San

Franc

isco, CA

Baltim

ore,

MD

Seat

tle,

WA

Detro

it, MI

Phoe

nix,

AZ

San

Dieg

o, CA

Oran

ge C

ount

y, CA

Autin

,TX

Hous

ton, TX

Chica

go, IL

Ralei

gh-

Durh

am, N

C

Atlan

ta,

GA

Silico

n Va

lley, CA

Oakla

nd,

CA

San

Franc

isco

Penin

sula,

CA

76.91

71.39

65.44 65.13 64.4161.42 60.12 59.79 58.53 58.44 58.14 57.50 56.81

53.86 53.74

Fuente: Scoring Tech Talent, CBRE Research, Abril 2015.

UNA PREOCUPACIÓN QUE DEBE TENERSE EN MENTE EN 2016

La Cuestión de la ProductividadA pesar de que gran parte de la discusión sobre los centros tecnológicos se enfoca

en el crecimiento de los locatarios de la tecnología como habitantes y la guerra por

los talentos, existe un creciente debate sobre si las nuevas tecnologías realmente

hacen que los trabajadores estadounidenses sean más productivos. A pesar del

constante crecimiento, la productividad del trabajador estadounidense promedio

(producción promedio por hora trabajada) ha disminuido en forma sustancial

desde 1970 y en 2015 el crecimiento fue casi nulo. Desde un punto de vista micro

(dentro del lugar de trabajo), algunos han argumentado que las innovaciones en

la tecnología de la información ha arrojado menores rendimientos en lo referente

a la productividad de los empleados dada la cantidad de tiempo que pasan en el

correo electrónico y en otro tipo de redes sociales. En un estudio reciente realizado

por McKinsey se calculó que el trabajador del conocimiento promedio pasa 30%

de su tiempo tan sólo en el correo electrónico.* En el reciente libro del Prof. Robert

Gordon, The Rise and Fall of American Growth, el autor expone diferentes razones,

incluida la demografía (envejecimiento de la población), intransigencia política,

desigualdad de ingresos y la pesada carga de la deuda del gobierno estadounidense.

Además, el Prof. Gordon argumenta que aunque la productividad está cayendo, el

uso de las herramientas tradicionales para medir el PIB puede no ser correcto, ya

que éste no toma en consideración el “tiempo libre” generado por la tecnología

que ahorra tiempo. A medida que la tecnología sigue cambiando la búsqueda

tanto de los empleados como de los inversionistas en mercados y lugares de trabajo,

éste es un tema que debe observarse si el debate sobre la productividad reduce el

papel que la tecnología está jugando en la reorganización de nuestras preferencias

con respecto a la ciudad y el lugar de trabajo.

The Social Economy: Unlocking Value and Productivity Through Social Technologies, McKinsey & Company, Julio 2012.

19 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

señala que si bien el salario mínimo puede tener un impacto en el

camino hacia la automatización, éste no será relevante en cuanto

a las decisiones sobre la ubicación (el sector industrial moviéndose

a jurisdicciones que no han incrementado el precio), ya que la

“última milla” no puede replicarse a distancia. 19

El transporte automatizado impactará el sector inmobiliario

comercial en su totalidad. Hace tan sólo algunos años, los

vehículos automatizados eran temas sacados de una película. En

la actualidad, la tecnología está alcanzando la realidad y su

impacto será significativo en el sector inmobiliario comercial. Si

bien, como se discutió anteriormente, el comercio electrónico de

algún modo hará que el sector industrial se acerque a los centros

urbanos, el transporte automatizado puede hacer que los

segmentos se separen. El transporte representa casi el 50% de

emplazamiento”. Estos mismos cambios también están alterando

el atractivo de la industria ligera (definida como centros

industriales de menos de 250,000 pies cuadrados) ubicada cerca

de los centros de las ciudades como la “última milla” para

distribuir bienes entre los consumidores, lo que ha hecho que esta

clase de activos, históricamente poco atractivos, sea esencial para

los proveedores de servicios de comercio electrónico.

Esta necesidad de que los proveedores de comercio electrónico

estén cerca de los centros urbanos tendrá un impacto en otros

temas de creciente importancia para el sector inmobiliario

comercial, incluyendo el impacto de los incrementos al salario

mínimo en los inmuebles comerciales ubicados en los centros

urbanos. En un reciente informe realizado por CBRE, Dave Egan,

Director de Investigación Industrial y Logística para las Américas,

Posible Adopción de Vehículos sin Conductor, con las Implicaciones para el Sector Inmobiliario

Fuente: CBRE Rearch, Q1 2016.

20172016 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031+

El Estado de Desarrollo Tecnológico

Estado de Sustitución de Conductor Parcial

Estado de ConducciónAutomática Completa

Etapa de PenetraciónGeneralizada

Limitado al sistema auxiliar requiere un conductor autorizado con plena capacidad

jurídica. Problemas de seguridad.

Transportación en distancias largas, logística, almacenamiento y ventas al por

menor afectadas.

Conducción automática completa. Control de

manejo del auto limitado o nulo.

La propiedad del auto cambia a pago por milla. Replanteamiento de toda

la economía.

El vehículo puede maniobrar y estacionarse por sí solo. Los conductores pueden intervenir cuando sea necesario.

Estacionamiento en el primer centro urbano de inmuebles recuperados.

Es posible que se reduzcan los requisitos para el operador legalmente responsable. El conductor puede

hacer varias cosas a la vez.

Incremento limitado de la expansión urbana. Auge en centros de datos y seguridad cibernética.

19. Every Penny Counts: The Impact of the Minimum Wage on the Supply Chain, CBRE Research, marzo 2016.

20 © 2016 CBRE, Inc.

MÁS ALLÁ DEL MERCADO DE BIENES RAÍCES COMERCIALES: MEGATENDENCIAS QUE DEBEN OBSERVARSE

Dirigiendo el Capital Global en Tiempos de Incertidumbre

todos los costos en logística y los vehículos automatizados podrían

reducirlos de manera significativa a través del ahorro en el trabajo.

Esto cambiará la ubicación en la que muchos centros industriales

puedan ser rentables. Las oficinas y los multifamiliares se verán

afectados ya que los vehículos automatizados también se pueden

estacionar solos y ya no se necesitarán tantos estacionamientos,

lo que liberará espacios que podrán utilizarse para otros propósitos.

Las áreas urbanas con un índice de estacionamiento bajo para los

estándares actuales, a su vez, serán económicamente más

viables.20

DIRIGIENDO EL DINERO

Dirigiendo el dinero describe la capacidad de tomar decisiones

frente al reconocimiento de una oportunidad emergente y así ser

un pionero. Para lograr lo anterior se requiere ir más allá de las

métricas convencionales del sector inmobiliario comercial

respecto a las rentas, ocupación, costos, activos competitivos y

disponibilidad de capital y explorar áreas no tradicionales de

análisis para entender qué es lo que está dando forma a los

mercados inmobiliarios comerciales futuros.

En este resumen ejecutivo, hemos resaltado diversas

megatendencias que los inversionistas deben incluir en su proceso

de toma de decisiones. Estos conductores a largo plazo ofrecen un

ancla que ayuda a aterrizar las discusiones sobre inversión en una

época en la que la incertidumbre a corto plazo es significativa.

La clave no es dar seguimiento a alguno de estos factores, sino

tomarlos a todos en consideración con base en el costo de su

capital, tolerancia al riesgo y plazo previsto. La reflexión anticipada

sobre estos factores y demás conductores estructurales hará que

su portafolio esté mejor posicionado a largo plazo, más que

enfocarse solo en las métricas tradicionales del sector inmobiliario

comercial.

Este resumen ejecutivo es el tercero de una Serie de Reflexiones Clave en tres partes de CBRE, Dirigiendo del Capital Global en Tiempos de Incertidumbre. CBRE elaboró el contenido junto con Longview Global Advisors y se basa en investigaciones sobre propiedades y conversaciones con directores ejecutivos dentro de las principales empresas propietarias y operadoras de bienes raíces y grandes grupos de inversionistas alrededor del mundo.

Longview Global Advisors es un despacho de consultoría e investigación que ayuda a los empresarios a darle sentido a un mundo complejo. Sobre la base de una red de expertos en ciencias sociales, la firma se centra en las conexiones entre las tendencias comerciales, económicas, políticas y sociales y ofrece el monitoreo y análisis de temas, liderazgo intelectual y posicionamiento corporativo y ejecutivo.

Acerca de este Informe

Acerca de Longview Global Advisors

20. On the Road: A Futuristic Look at Self-Driving Vehicles and CRE, CBRE Research, Abril 2016.

21 © 2016 CBRE, Inc.

Dirigiendo el Capital Global en Tiempos de Incertidumbre

El sector de bienes raíces comerciales ha sido un segmento de

inversión atractivo para los inversionistas institucionales

mundiales debido a su potencial para ofrecer una rentabilidad

superior ajustada al riesgo, servir como una cobertura contra la

inflación y ofrecer flexibilidad de múltiples opciones de mercados

de capitales públicos y privados.

Si bien se espera que las asignaciones de los inversionistas en el

sector de bienes raíces comerciales siga siendo fuerte durante

2016, los propietarios e inversionistas están planteando

importantes preguntas sobre cuál es la mejor manera de proceder

dada la volatilidad en los mercados financieros. Aunque son

optimistas, también están siendo más cuidadosos.

Con el fin de ayudar a responder estas preguntas, CBRE ha

elaborado una serie de reflexiones clave en tres partes, Dirigiendo

el Capital Global en Tiempos de Incertidumbre. El primer resumen

ejecutivo aborda el tema de los ejes conductores de la volatilidad

en los mercados actuales y sus implicaciones para los inversionistas

y propietarios de bienes raíces comerciales alrededor del mundo.

En el segundo resumen ejecutivo, analizamos las fuerzas cíclicas a

corto plazo y estructurales a largo plazo que influyen en los

mercados de bienes raíces comerciales y destacamos la forma

como los flujos de capitales están evolucionando a nivel mundial.

Dada la naturaleza a largo plazo de la inversión en el sector

inmobiliario, existen importantes mega tendencias, tales como la

globalización, la demografía y la tecnología, que serán un foco de

atención en medio de la volatilidad actual, éste será el punto

central de nuestro tercer resumen ejecutivo.

A lo largo de esta serie, identificamos temas que deben atenderse

y preguntas que deben plantearse e invitamos a los lectores a

dirigirse a CBRE en caso de requerir mayor información y asesoría.

UNA SERIE DE REFLEXIONES CLAVE DE CBRE EN TRES PARTES

Hemos preparado una Serie de Reflexiones Clave en Tres Partes para ayudarle a navegar con éxito a través del capital global capital durante la volatilidad actual.

1. Volatilidad: ¿La Norma a Corto Plazo? CBRE analiza los ejes conductores actuales de la volatilidad, incluyendo la desaceleración en China, el colapso del petróleo, la inestabilidad geopolítica y las preocupaciones adicionales dentro de E.U.A. (entre las que se encuentra un dólar fuerte). Analizamos esta volatilidad como una tendencia o un cambio a largo plazo y resaltamos hacia dónde se está yendo el capital mundial en este entorno.

2. Navegar a través del cambio estructural. CBRE analiza el sector de bienes raíces comerciales como una inversión a largo plazo y advierte sobre la enfermedad conocida como “cortoplacismo”. Analizamos los ejes conductores cíclicos a corto plazo y estructurales a largo plazo que tendrán el mayor impacto en las estrategias de inversión en el sector inmobiliario comercial.

3. Más allá del sector inmobiliario comercial: Mega tendencias que deben observarse. CBRE analiza las megatendencias, tales como el cambio demográfico, la tecnología y la globalización, así como su impacto en el sector de bienes raíces comerciales y más allá. Analizamos métricas no tradicionales para enfocarse en las oportunidades de crecimiento, tales como la naturaleza del talento en el mercado.

Acerca de nuestra serie dereflexiones clave en tres partes

En tiempos volátiles se requiere de la

experiencia global.

Para mayor información acerca de cómo

navegar a través de los mercados de

capitales mundiales actuales, contacte a

CBRE

Chris Ludeman

Presidente Mundial de Mercado de [email protected]

+1 212 984 8330

Spencer Levy

Director de Investigació[email protected]

+1 617 9125236