Teoria Geral da Contabilidade Introdução e Metodologia da Contabilidade

16

Teoria Geral da Contabilidade Introdução e Metodologia da Contabilidade Prof. Moisés Campos

description

Teoria Geral da Contabilidade Introdução e Metodologia da Contabilidade. Prof. Moisés Campos. 1.3. QUATRO MIL ANOS DE CONTABILIDADE. Renascença Antecedentes da Contabilidade Primeiras Civilizações Influência árabe Progressos tecnológicos e mudanças socioeconômicas A era da estagnação - PowerPoint PPT Presentation

Transcript of Teoria Geral da Contabilidade Introdução e Metodologia da Contabilidade

Teoria Geral da ContabilidadeIntrodução e Metodologia da ContabilidadeProf. Moisés Campos

1.3. QUATRO MIL ANOS DE CONTABILIDADERenascençaAntecedentes da ContabilidadePrimeiras CivilizaçõesInfluência árabeProgressos tecnológicos e mudanças socioeconômicasA era da estagnaçãoO surgimento da profissãoO futuro da Contabilidade

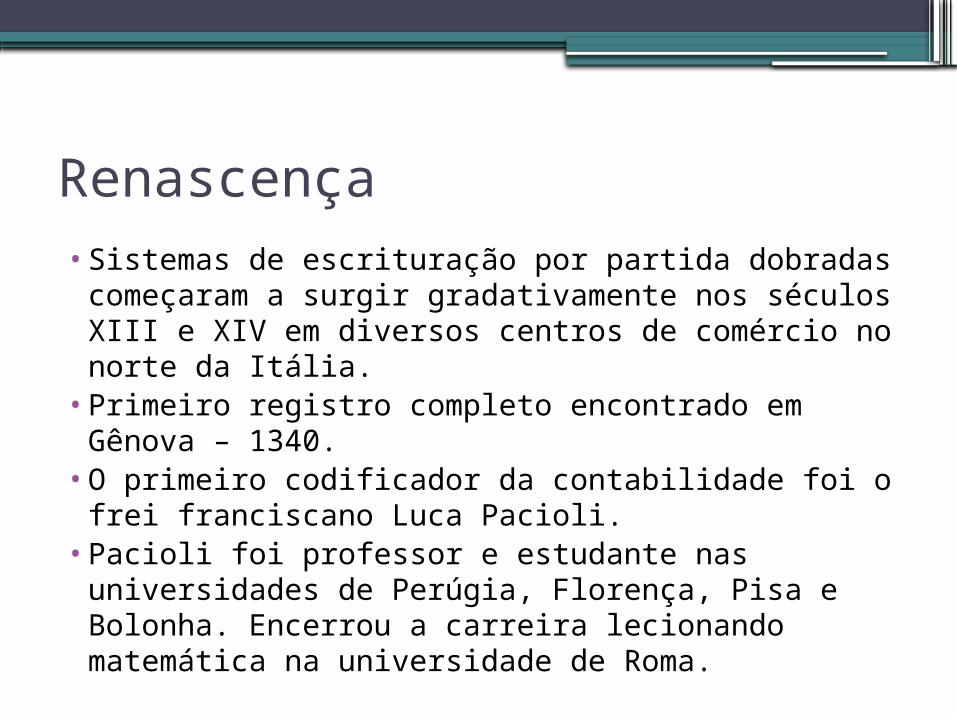

Renascença• Sistemas de escrituração por partida dobradas

começaram a surgir gradativamente nos séculos XIII e XIV em diversos centros de comércio no norte da Itália.

• Primeiro registro completo encontrado em Gênova – 1340.

• O primeiro codificador da contabilidade foi o frei franciscano Luca Pacioli.

• Pacioli foi professor e estudante nas universidades de Perúgia, Florença, Pisa e Bolonha. Encerrou a carreira lecionando matemática na universidade de Roma.

Renascença•Summa de Arithmetica, geometria, proportioni

et porportionalitá – 1494, era sobre matemática, mas tinha uma seção denominada Particulares de Computis et Scripturis.

•“se uma soma for maior que a outra (débitos de créditos), terá havido um erro no seu razão, o qual, com diligência, será melhor que o encontre...; caso contrário, não sendo um bom contador em seus negócios, andará como um cego, e muitas perdas poderão surgir (...)”.

Renascença• Contrastes entre as práticas das cidades italianas e os

métodos e teorias atuais:

1. Até o século XVI – contabilidade para o proprietário. Não havia pressão pela exatidão ou adoção de padrões uniformes de divulgação.

2. Não havia distinção clara entre os negócios empresarias e as finanças pessoais.

3. Não existia o conceito de exercício contábil e empresa em funcionamento.

4. Não havia um denominador comum. Contabilidade por partidas dobradas era impossível. O livro razão era bastante descritivo e incluía detalhes das mercadorias tais como: peso, tamanho, dimensões, preço.

Renascença

•Origem das palavras: débitos, créditos, lançamentos de diários, razão, contas, balancetes, balanços e demonstrações de resultado remontam à Renascença.

•Dívidas, devedores, debêntures e débitos, resultam da palavra debere, ou dever.

•Crédito vem da mesma raiz da palavra credo, ou seja, profissão de fé, aquilo no que se acredita. Origem latina, credere.

Antecedentes da Contabilidade

•Por que a Itália? Por que o século XIV?

Primeiras civilizações• Dinastia Shang, na China – 1600 a.C.• Índia – 2300 a.c.• A primeira pirâmide do Egito – 4 mil anos atrás.• Ápice das civilizações antigas – Grécia clássica.• Fomos influenciados por filósofos como Platão e Aristóteles, escritores

como Homero e Sófocles, e matemáticos como Euclides e Pitágoras.• Alexandre o Grande – discípulo de Aristóteles, fundou o segundo maior

império em extensão territorial (perde apenas para o Britânico) em 332 a.C.

• A maior biblioteca da antiguidade – Alexandria. Foi nela que Cláudio Ptolomeu, desenvolveu teorias que condicionaram a astronomia por séculos.

• Egito, Mesopotâmia, Roma – há achados arqueológicos que comprovam o uso de contabilidade.

• Em 646 d.C, quando os árabes tomaram Alexandria a biblioteca já havia sido destruída.

Influência Árabe• Meca, Maomé (visões em 610 e o Corão);• Império do Islã;• Invasões dos árabes ao norte da África e Oriente Médio;• Invasão na Europa contida por Carlos Magno e

predecessores;• Invasão da Espanha pelos visigodos (711);• Captura de Jerusalém (685 e 705);• Os mulçumanos chegaram à Índia;• Transferência da capital do Império para Bagdá em 765;• A doença do Califa, o mosteiro de Jundi Shapur

ocupados por nestorianos, o concílio de Éfeso em 431, o conhecimento grego preservado.

Influência Árabe• Conhecimento grego preservado.• Árabes levaram da Índia uma das maiores descobertas da

mente humana – o Zero;• Musa Al-Khwarizmi escreveu Aljaber Wa’l Mugabala;• Há indícios do uso do zero pelos babilônios e maias;• O conhecimento chegou à Espanha, mas a idade de ouro durou

até 1085;• Cidades caíram, mas não se perdeu o conhecimento;• Pessoas como Lernardo Fibonacci de Pisa (1180-1250)

escreveu Liber Abacci, influenciado pelo conhecimento adquirido na infância no norte da África;

• A igreja proibiu o uso do sistema em 1299;• O conselho de Pacioli no uso dos números romanos e arábicos

e o preenchimento do cheque atualmente;

Progressos Tecnológicos e Mudanças Socioeconômicas• O papel, a pólvora, a bússola (contribuições chinesas)• A vela latina (triangular)• Leme na popa (provavelmente dos chineses)• A caravela Portuguesa, com ela Bartolomeu Dias chegou ao cabo

da Boa Esperança em 1488;• O crescimento do comércio e as Cruzadas (final do século XI a

final do século XIII);• O surgimento das sociedades (commendator e tractator);• A peste negra (bubônica) e a nova ordem econômica;• Gutemberg, a imprensa, o primeiro livro (1457) mais 37 anos, o

primeiro livro de contabilidade;• Veneza – centro mundial da imprensa e a tradução de todos os

livros gregos;• Por que débito e crédito e não simplesmente positivo e negativo?

A era da Estagnação•O historiador Raymond de Roover

considerou o período de 1494 a 1800 uma fase de estagnação da contabilidade;

•A era do descobrimento;•Empresas de capital conjunto;•A bolha dos mares do sul;•A revolução industrial;

O surgimento da Profissão• Revolução Industrial;• Em 1773, o anuário de Edinburgo registrava sete contadores;• No início do século XIX havia menos de 50 contadores na

Inglaterra e Escócia;• Em 1862 – lei na qual se exigia o trabalho de um contador no

caso de falências;• Em 1880 a rainha Vitória aprovou o Instituto de Contadores

Registrados da Inglaterra e do País de Gales;• Em 1887 foi fundada a AAPA – Associação Americana de

Contadores Públicos (atualmente Instituto Americano de Contadores Públicos);

• O primeiro reconhecimento legal de seus membros ocorreu em 1897 no Estado de Nova York, sendo denominados Contadores Públicos Certificados (CPA’s) quando obtivessem um certificado dos diretores da universidade estadual;

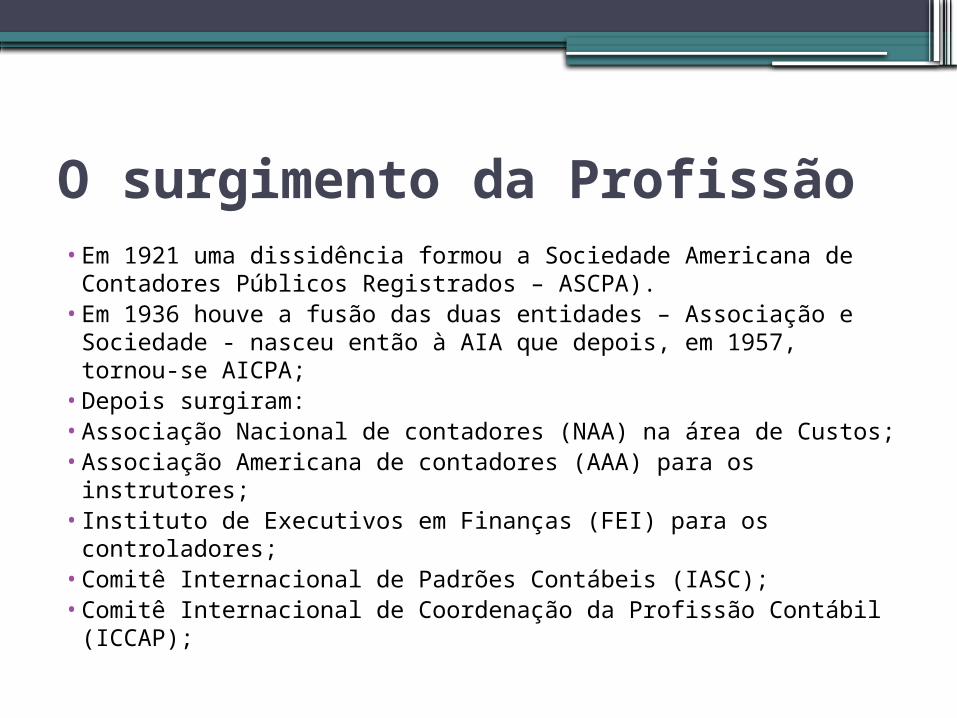

O surgimento da Profissão• Em 1921 uma dissidência formou a Sociedade Americana de

Contadores Públicos Registrados – ASCPA).• Em 1936 houve a fusão das duas entidades – Associação e

Sociedade - nasceu então à AIA que depois, em 1957, tornou-se AICPA;

• Depois surgiram:• Associação Nacional de contadores (NAA) na área de Custos;• Associação Americana de contadores (AAA) para os

instrutores;• Instituto de Executivos em Finanças (FEI) para os

controladores;• Comitê Internacional de Padrões Contábeis (IASC);• Comitê Internacional de Coordenação da Profissão Contábil

(ICCAP);

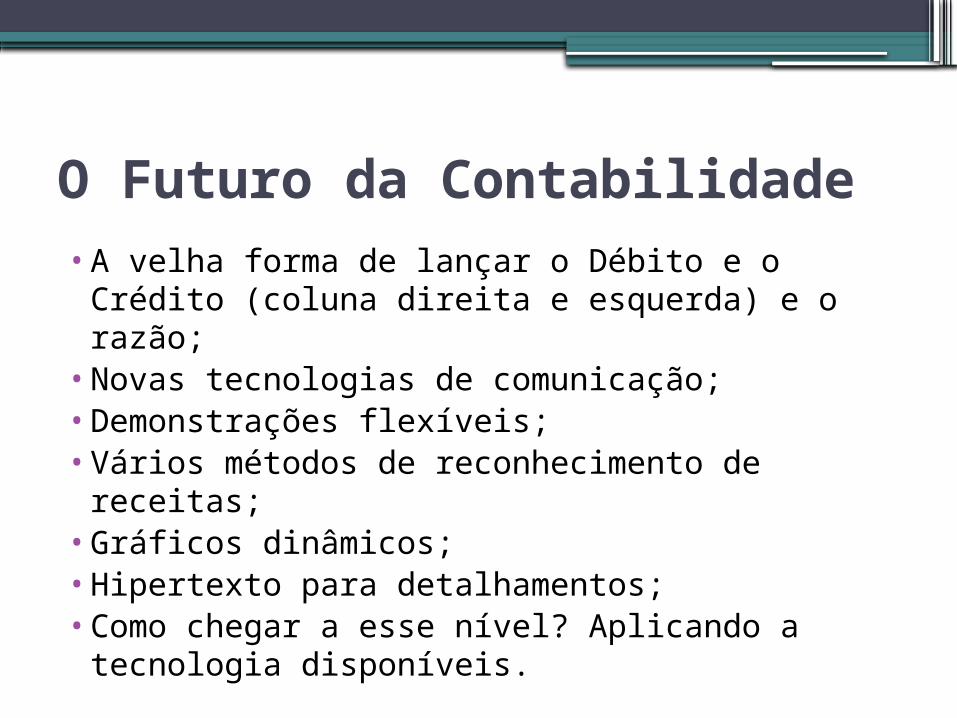

O Futuro da Contabilidade•A velha forma de lançar o Débito e o Crédito

(coluna direita e esquerda) e o razão;•Novas tecnologias de comunicação;•Demonstrações flexíveis;•Vários métodos de reconhecimento de

receitas;•Gráficos dinâmicos;•Hipertexto para detalhamentos;•Como chegar a esse nível? Aplicando a

tecnologia disponíveis.

Para aprofundar a leitura▫HENDRIKSEN, Eldon S; VAN BREDA,

Michael. Teoria da Contabilidade. São Paulo: Atlas, 1999. Capítulo 2