Tarificaci n de Distribuci n El VAD

53

Cálculo del Valor Cálculo del Valor Cálculo del Valor Cálculo del Valor Agregado de Agregado de Di t ib ió (VAD) Di t ib ió (VAD) Distribución (VAD) Distribución (VAD) EL6017-1 Gestión de la Distribución de la Energía Eléctrica Fernando E Flatow Garrido Fernando E. Flatow Garrido

description

Tarificaci n de Distribuci n El VAD

Transcript of Tarificaci n de Distribuci n El VAD

Cálculo del ValorCálculo del ValorCálculo del Valor Cálculo del Valor Agregado de Agregado de

Di t ib ió (VAD)Di t ib ió (VAD)Distribución (VAD)Distribución (VAD)EL6017-1 Gestión de la Distribución de la Energía Eléctrica

Fernando E Flatow GarridoFernando E. Flatow Garrido

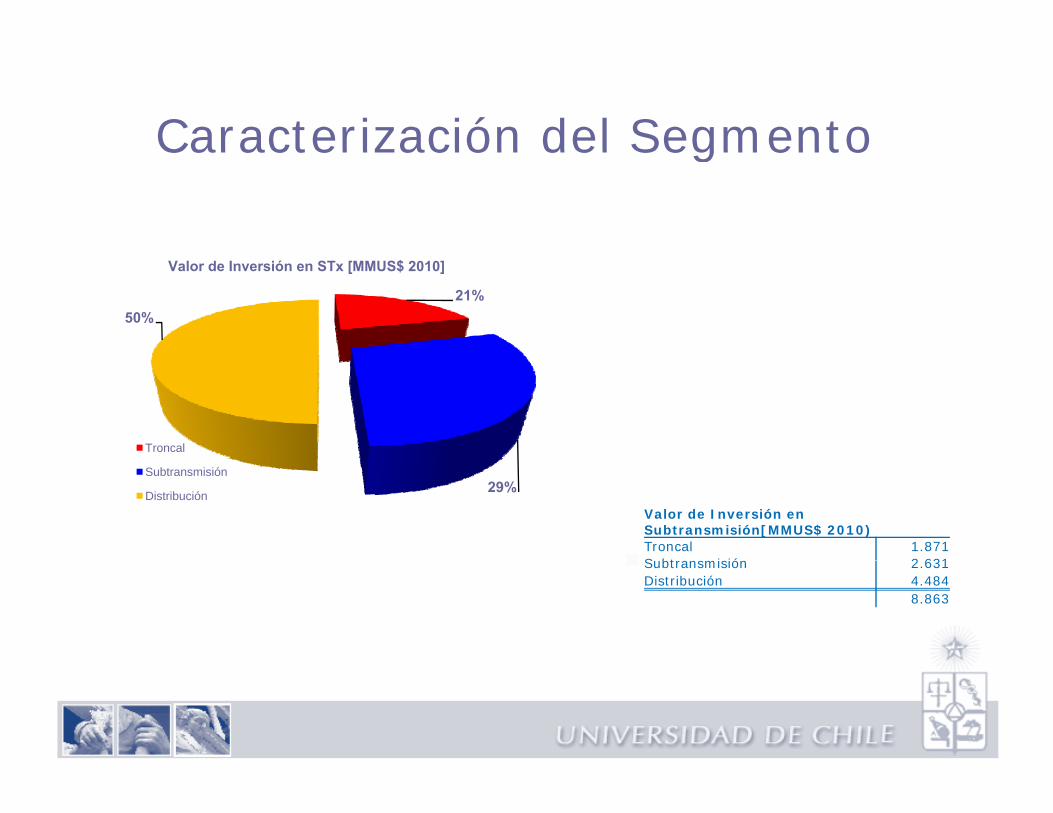

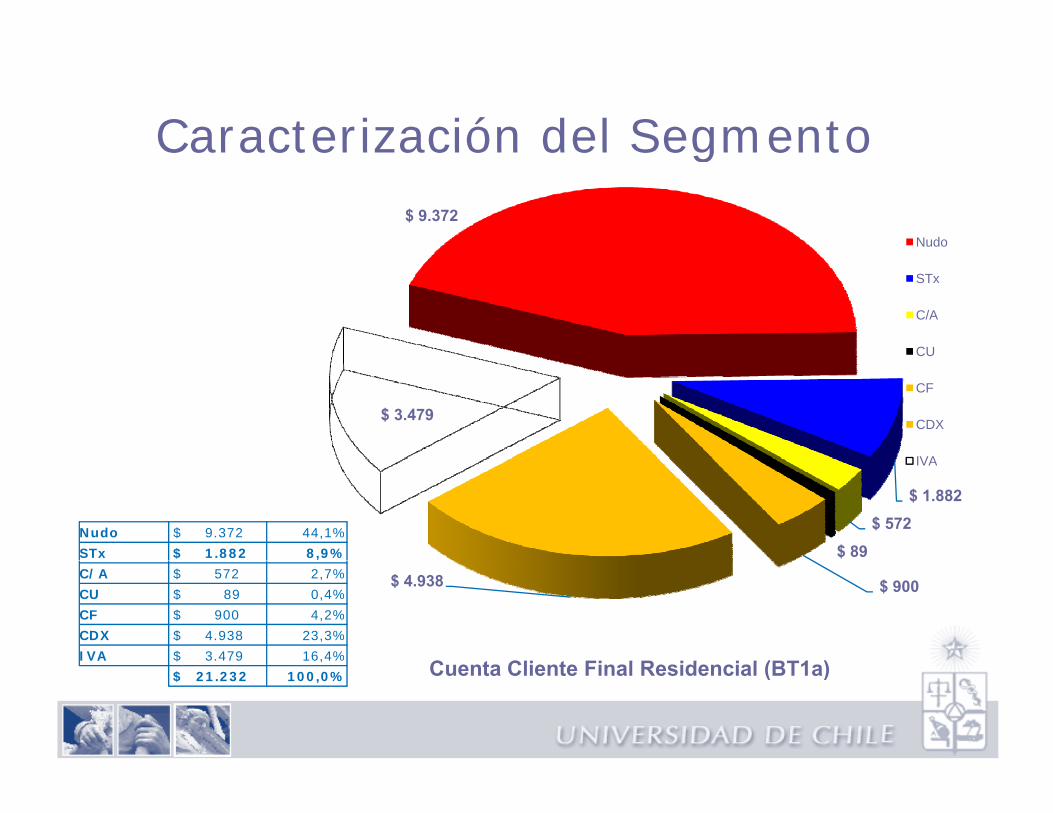

Caracterización del SegmentoCaracterización del Segmento

21%50%

Valor de Inversión en STx [MMUS$ 2010]

Troncal

Valor de Inversión en Subtransmisión[MMUS$ 2010)Troncal 1.871S bt i ió 2 631

29%Subtransmisión

Distribución

Subtransmisión 2.631Distribución 4.484

8.863

Caracterización del SegmentoCaracterización del Segmento$ 9.372

Nudo

STx

C/A

CU

$ 3.479

CU

CF

CDX

IVA

Nudo $ 9.372 44,1%STx $ 1.882 8,9%

$ 1.882

$ 572

$ 89

IVA

C/A $ 572 2,7%CU $ 89 0,4%CF $ 900 4,2%CDX $ 4.938 23,3%IVA $ 3.479 16,4%

$ 900 $ 4.938

C t Cli t Fi l R id i l (BT1 )$ 21.232 100,0% Cuenta Cliente Final Residencial (BT1a)

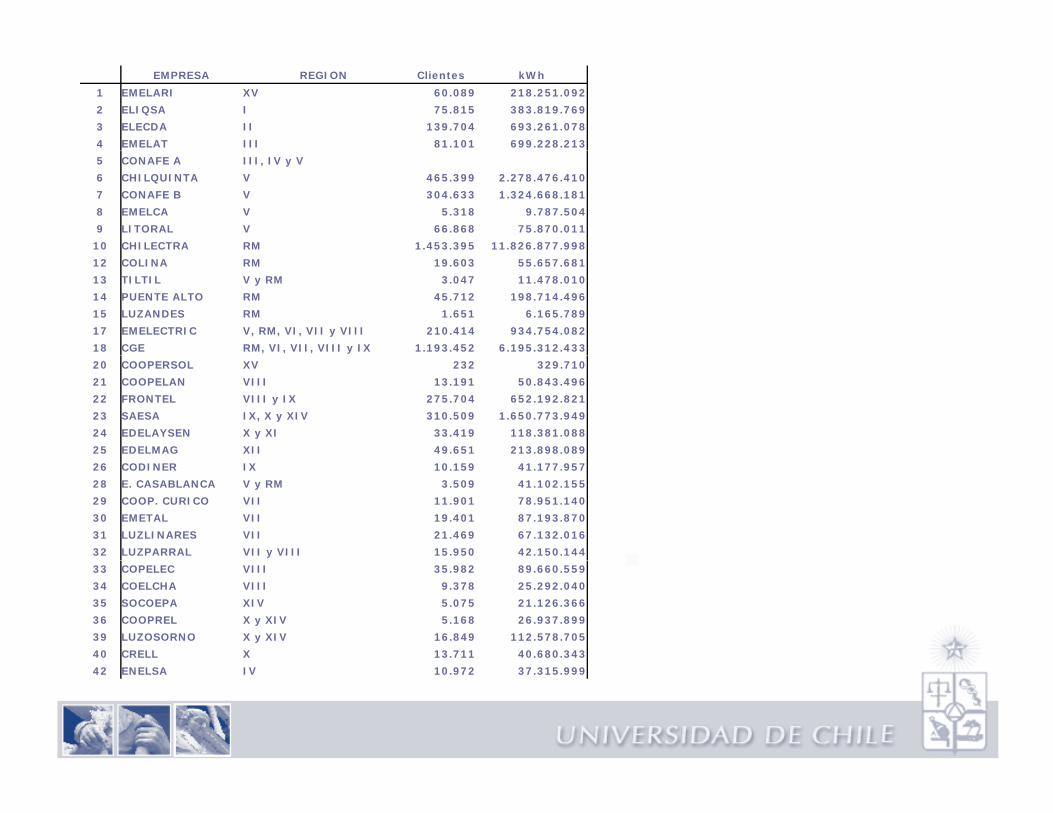

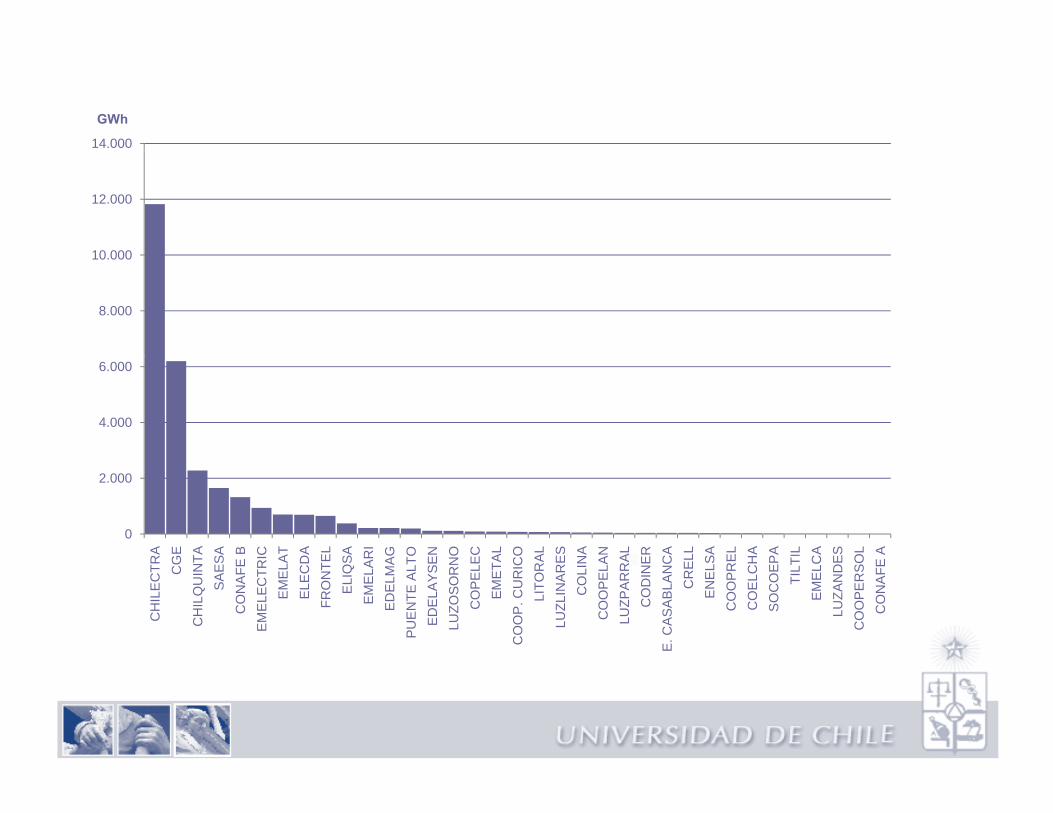

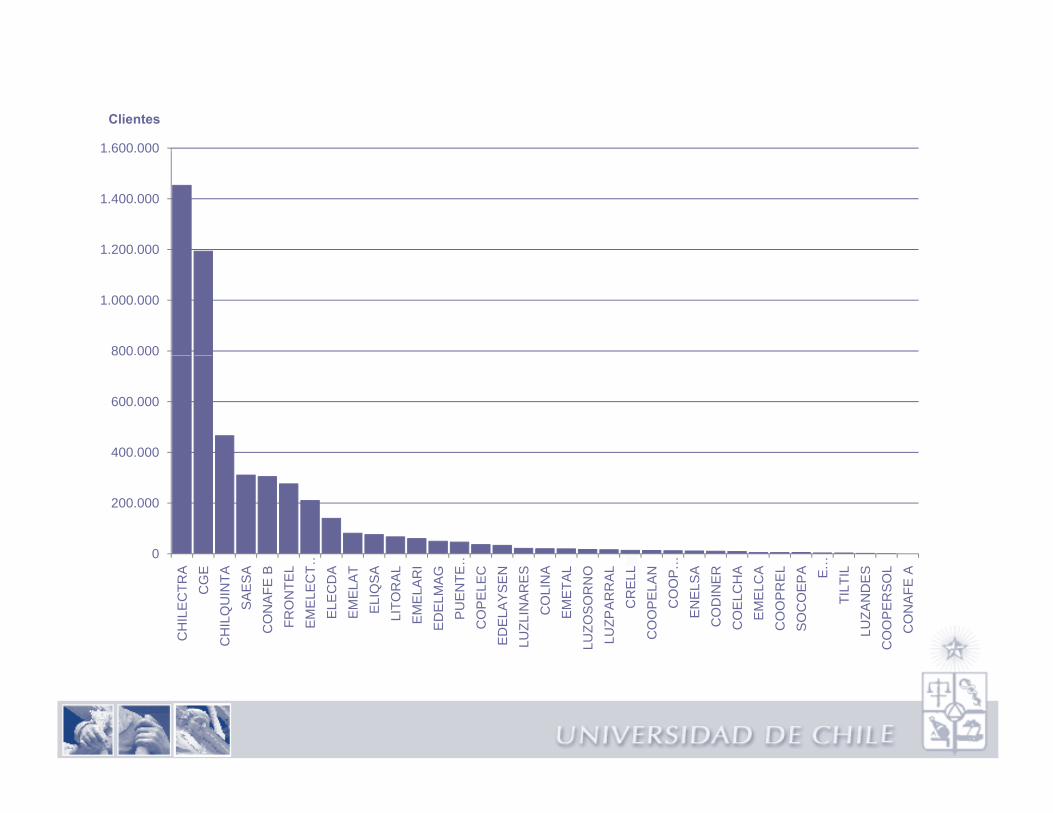

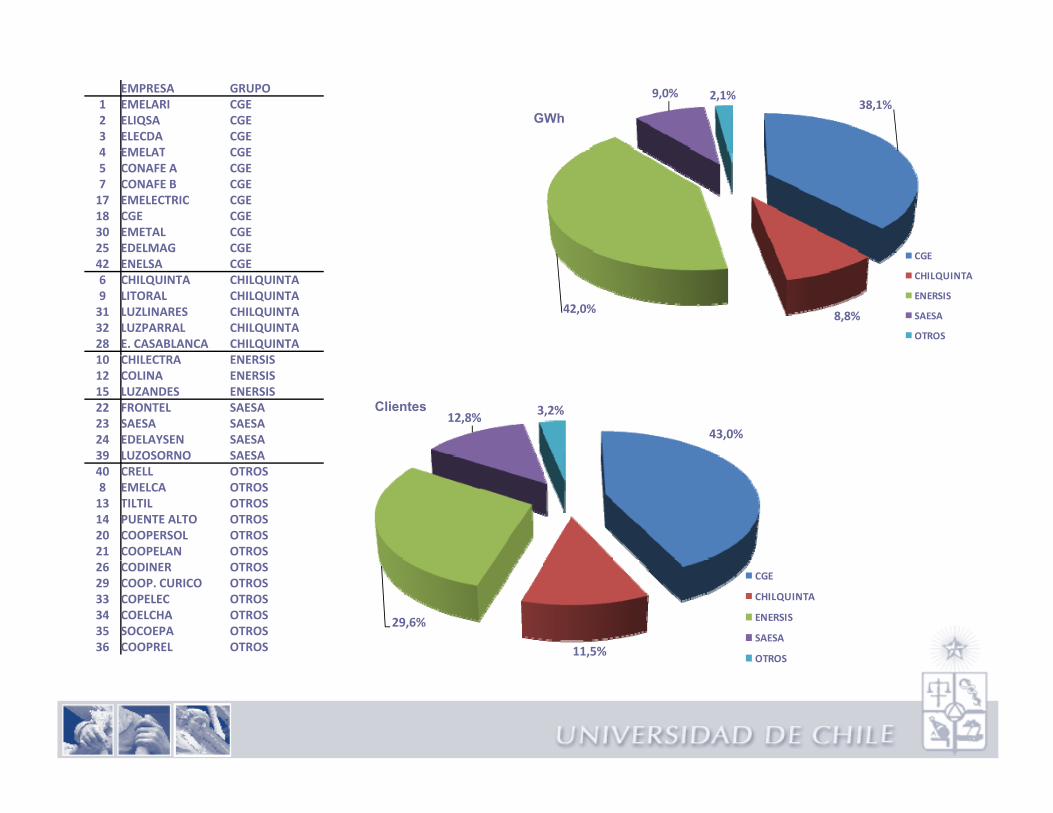

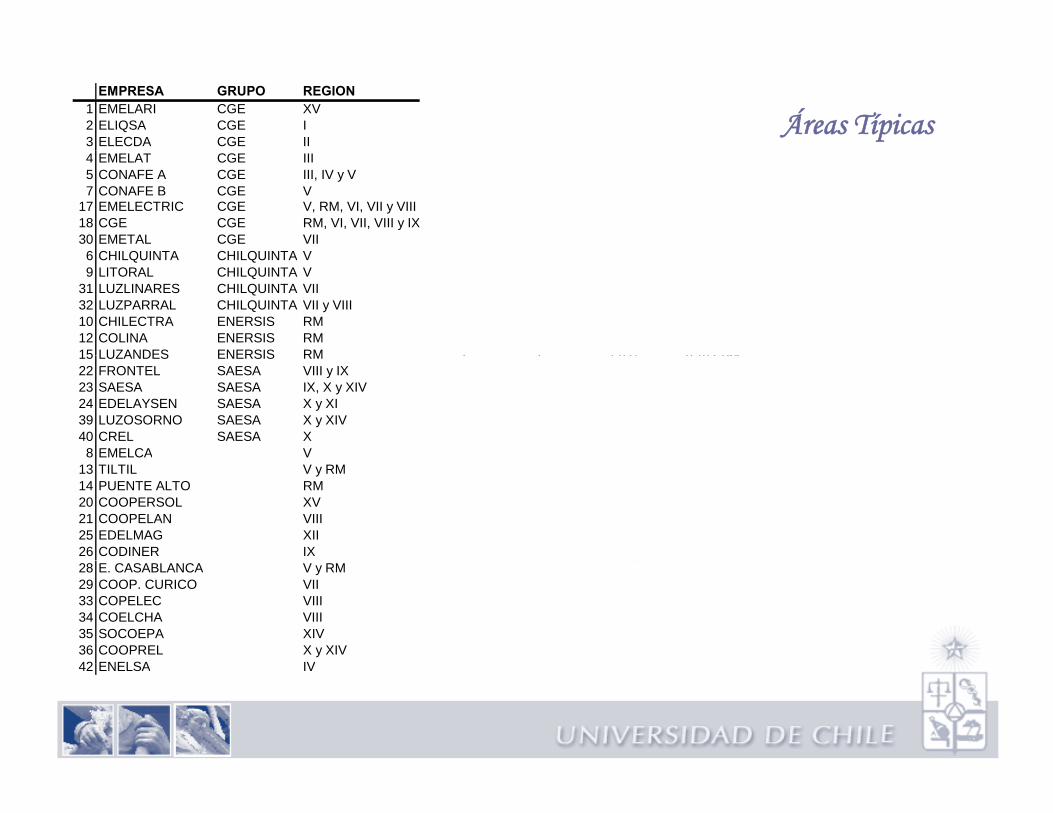

EMPRESA REGION Clientes kWh1 EMELARI XV 60.089 218.251.0922 ELIQSA I 75.815 383.819.7693 ELECDA II 139.704 693.261.0784 EMELAT III 81.101 699.228.2135 CONAFE A III, IV y V6 CHILQUINTA V 465.399 2.278.476.4107 CONAFE B V 304.633 1.324.668.1818 EMELCA V 5.318 9.787.5049 LITORAL V 66.868 75.870.011

10 CHILECTRA RM 1.453.395 11.826.877.99812 COLINA RM 19.603 55.657.68113 TILTIL V y RM 3.047 11.478.01014 PUENTE ALTO RM 45.712 198.714.49615 LUZANDES RM 1.651 6.165.78917 EMELECTRIC V, RM, VI, VII y VIII 210.414 934.754.08218 CGE RM, VI, VII, VIII y IX 1.193.452 6.195.312.43320 COOPERSOL XV 232 329.71021 COOPELAN VIII 13.191 50.843.49622 FRONTEL VIII y IX 275.704 652.192.82123 SAESA IX, X y XIV 310.509 1.650.773.94924 EDELAYSEN X y XI 33.419 118.381.08825 EDELMAG XII 49.651 213.898.08926 CODINER IX 10.159 41.177.95728 E. CASABLANCA V y RM 3.509 41.102.15529 COOP. CURICO VII 11.901 78.951.14030 EMETAL VII 19.401 87.193.87031 LUZLINARES VII 21.469 67.132.01632 LUZPARRAL VII y VIII 15.950 42.150.14433 COPELEC VIII 35.982 89.660.55934 COELCHA VIII 9.378 25.292.04035 SOCOEPA XIV 5.075 21.126.36636 COOPREL X y XIV 5.168 26.937.89939 LUZOSORNO X y XIV 16.849 112.578.70540 CRELL X 13.711 40.680.34342 ENELSA IV 10.972 37.315.999

14.000

GWh

10 000

12.000

8.000

10.000

4.000

6.000

0

2.000

RA

GE TA SA E B

RIC AT DA EL SA ARI

AG TO EN NO EC AL CO AL ES NA

AN AL ER CA LL SA EL HA

PA TIL

CA ES OL

E A

CH

ILE

CTR CG

CH

ILQ

UIN

TSA

ESC

ON

AFE

EM

ELE

CTR

EMEL

AEL

ECD

FRO

NTE

ELIQ

SEM

ELA

ED

ELM

AP

UE

NTE

ALT

ED

ELA

YS

ELU

ZOS

OR

NC

OP

ELE

EMET

AC

OO

P. C

UR

ICLI

TOR

ALU

ZLIN

AR

EC

OLI

NC

OO

PE

LALU

ZPA

RR

AC

OD

INE

E. C

ASAB

LAN

CC

RE

EN

EL S

CO

OP

RE

CO

ELC

HS

OC

OEP

TILT

EMEL

CLU

ZAN

DE

CO

OP

ER

SOC

ON

AFE

1 600 000

Clientes

1.200.000

1.400.000

1.600.000

800.000

1.000.000

1.200.000

400.000

600.000

800 000

0

200.000

… … … …

CH

ILE

CTR

AC

GE

CH

ILQ

UIN

TASA

ESA

CO

NA

FE B

FRO

NTE

LE

ME

LEC

T…E

LEC

DA

EMEL

ATE

LIQ

SA

LITO

RA

LE

ME

LAR

IE

DE

LMA

GP

UE

NTE

…C

OP

ELE

CE

DE

LAY

SE

NLU

ZLIN

AR

ES

CO

LIN

AEM

ETAL

LUZO

SO

RN

OLU

ZPA

RR

AL

CR

ELL

CO

OP

ELA

NC

OO

P. …

EN

ELS

AC

OD

INE

RC

OE

LCH

AE

ME

LCA

CO

OP

RE

LS

OC

OE

PA E.

…TI

LTIL

LUZA

ND

ES

CO

OP

ER

SO

LC

ON

AFE

A

38,1%9,0% 2,1%EMPRESA GRUPO

1 EMELARI CGE2 ELIQSA CGE3 ELECDA CGE4 EMELAT CGE

GWh

CGE

4 EMELAT CGE5 CONAFE A CGE7 CONAFE B CGE17 EMELECTRIC CGE18 CGE CGE30 EMETAL CGE25 EDELMAG CGE

8,8%42,0%

CGE

CHILQUINTA

ENERSIS

SAESA

OTROS

42 ENELSA CGE6 CHILQUINTA CHILQUINTA9 LITORAL CHILQUINTA31 LUZLINARES CHILQUINTA32 LUZPARRAL CHILQUINTA28 E. CASABLANCA CHILQUINTA10 CHILECTRA ENERSIS10 CHILECTRA ENERSIS12 COLINA ENERSIS15 LUZANDES ENERSIS22 FRONTEL SAESA23 SAESA SAESA24 EDELAYSEN SAESA39 LUZOSORNO SAESA

43,0%12,8% 3,2%Clientes

39 LUZOSORNO SAESA40 CRELL OTROS8 EMELCA OTROS13 TILTIL OTROS14 PUENTE ALTO OTROS20 COOPERSOL OTROS21 COOPELAN OTROS26 CODINER OTROS29 COOP. CURICO OTROS33 COPELEC OTROS34 COELCHA OTROS35 SOCOEPA OTROS36 COOPREL OTROS 11,5%

29,6%

CGE

CHILQUINTA

ENERSIS

SAESA

OTROS

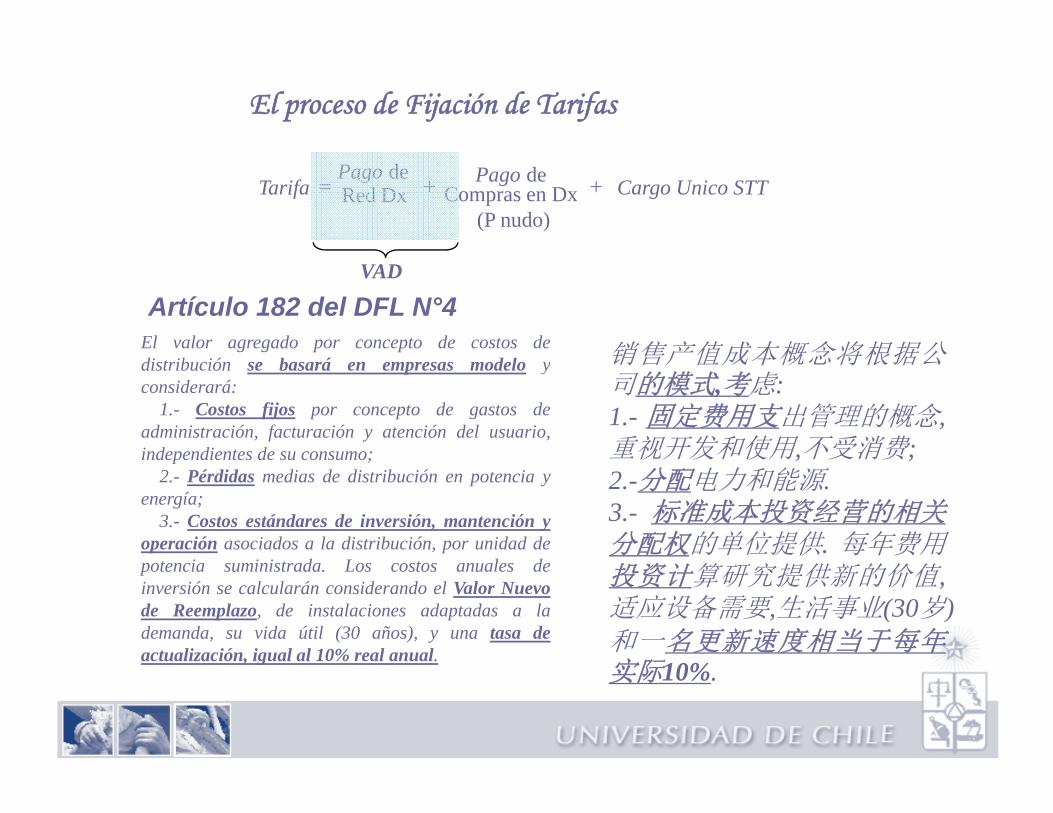

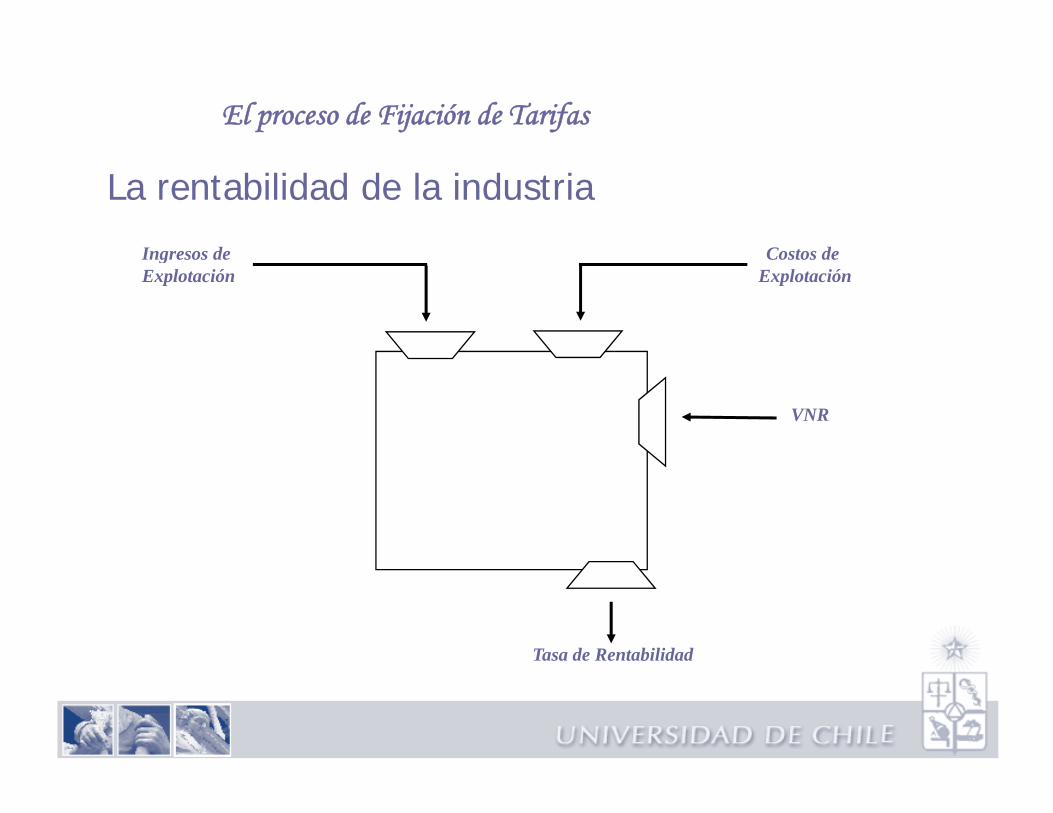

El proceso de Fijación de Tarifas

PagoPagoTarifa Compras en Dx

(P nudo)

deRed Dx

de+= Cargo Unico STT+

VAD

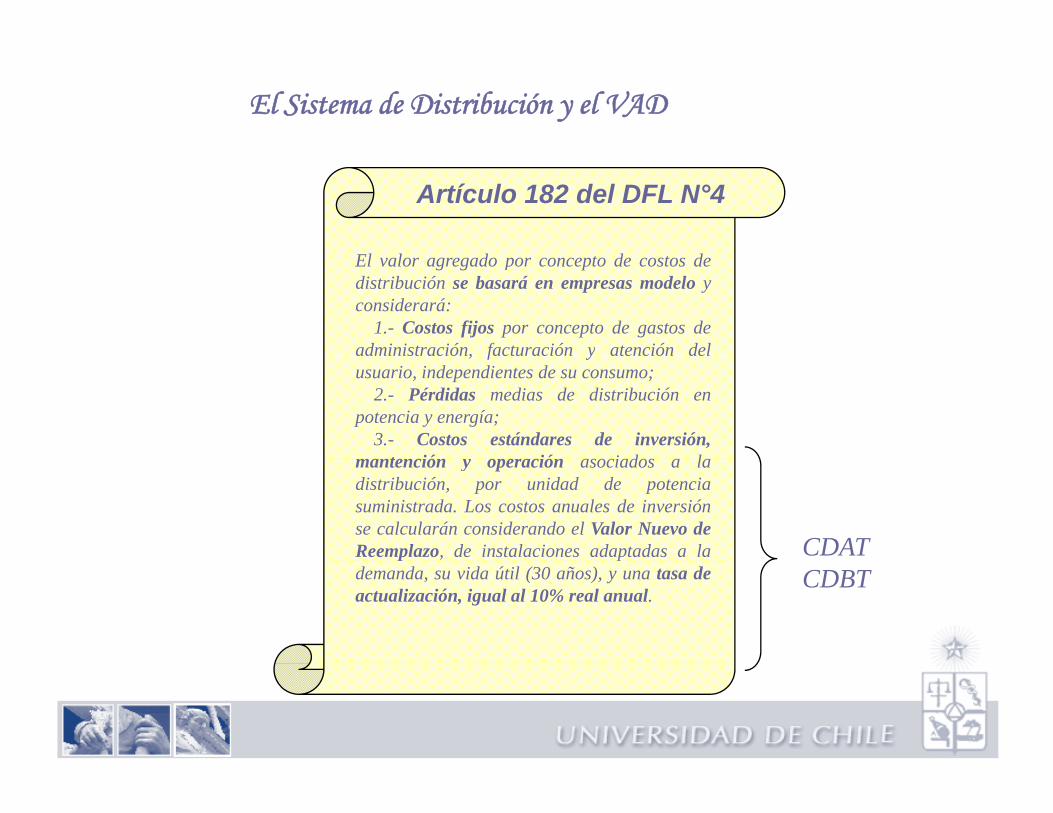

El valor agregado por concepto de costos de

Artículo 182 del DFL N°4

销售产值成本概念将根据公distribución se basará en empresas modelo yconsiderará:

1.- Costos fijos por concepto de gastos deadministración, facturación y atención del usuario,independientes de su consumo;

销售产值成本概念将根据公司的模式,考虑:1.- 固定费用支出管理的概念,重视开发和使用,不受消费;independientes de su consumo;

2.- Pérdidas medias de distribución en potencia yenergía;

3.- Costos estándares de inversión, mantención yoperación asociados a la distribución, por unidad de

i i i d L l d

重视开发和使用,不受消费;2.-分配电力和能源.3.- 标准成本投资经营的相关分配权的单位提供. 每年费用

potencia suministrada. Los costos anuales deinversión se calcularán considerando el Valor Nuevode Reemplazo, de instalaciones adaptadas a lademanda, su vida útil (30 años), y una tasa deactualización, igual al 10% real anual.

投资计算研究提供新的价值,适应设备需要,生活事业(30岁)和一名更新速度相当于每年实际10%

, g实际10%.

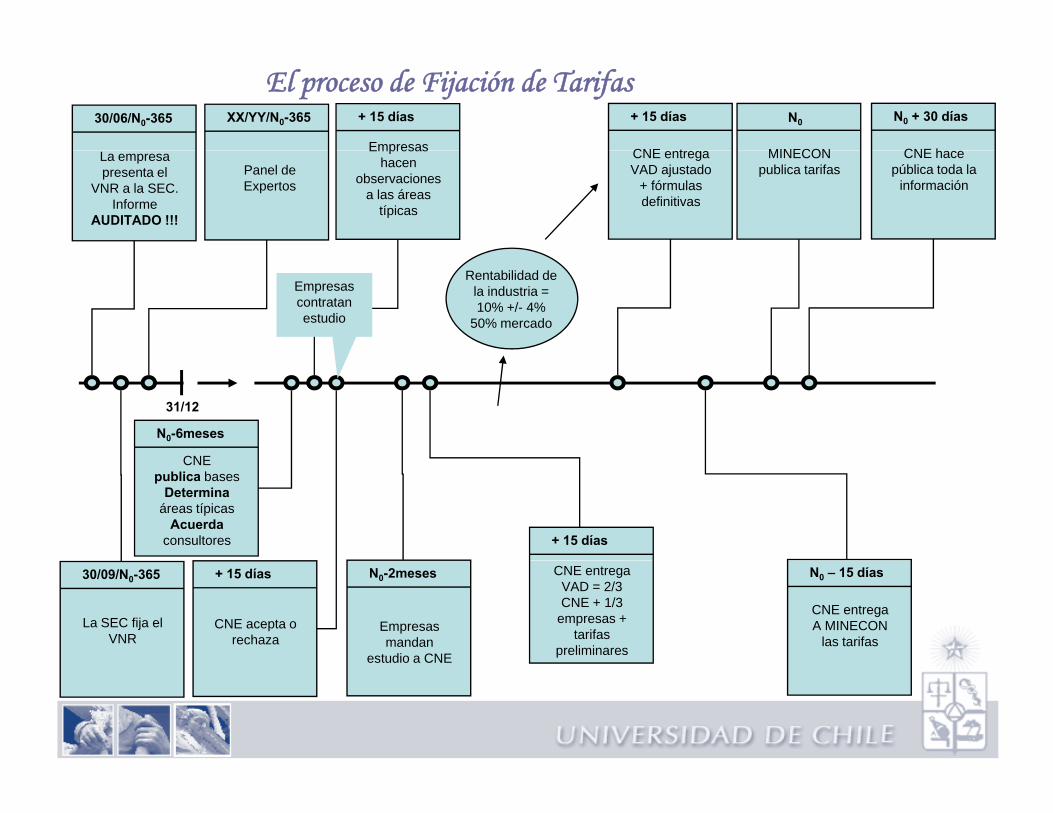

El proceso de Fijación de Tarifas30/06/N0-365 XX/YY/N0-365 + 15 días

Empresas

+ 15 días

CNE t

N0

MINECON

N0 + 30 días

CNE hLa empresa presenta el

VNR a la SEC.Informe

AUDITADO !!!

Panel de Expertos

Empresas hacen

observaciones a las áreas

típicas

CNE entregaVAD ajustado

+ fórmulas definitivas

MINECON publica tarifas

CNE hace pública toda la

información

Empresas contratan estudio

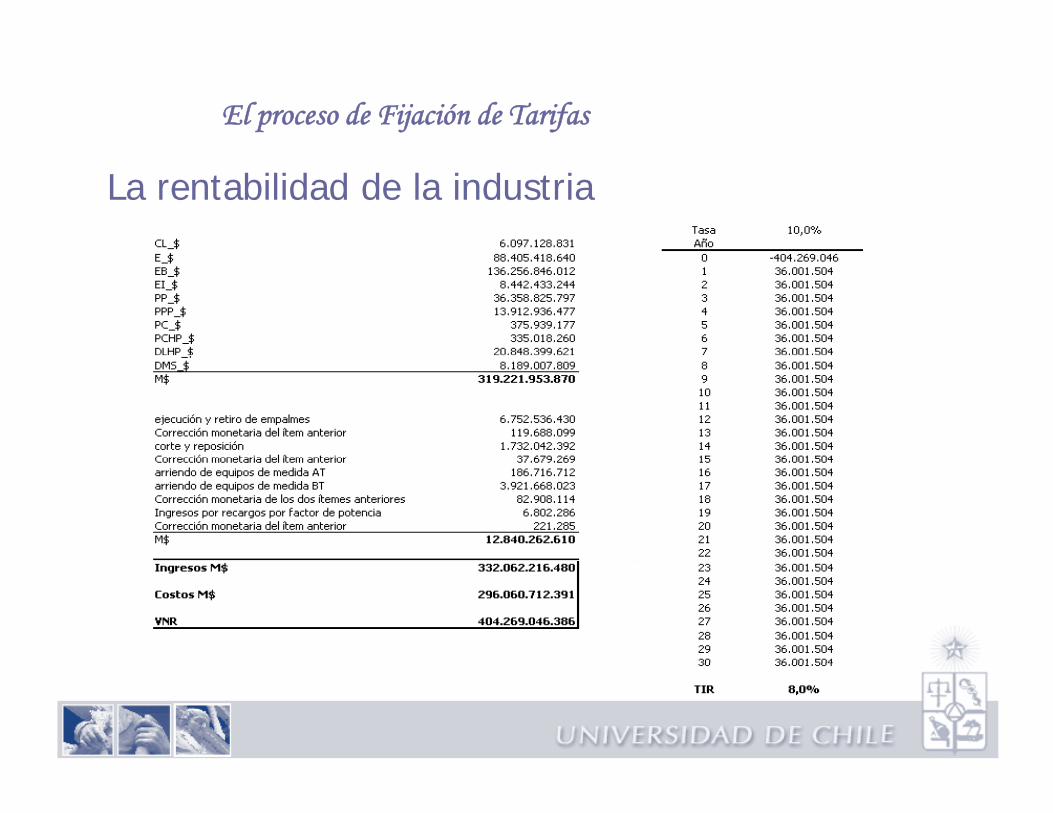

Rentabilidad de la industria = 10% +/- 4%

50% mercado

31/12

N0-6meses

CNECNE publica bases

Determinaáreas típicas

Acuerdaconsultores + 15 días

30/09/N0-365

La SEC fija el VNR

+ 15 días

CNE acepta o rechaza

N0-2meses

Empresas mandan

estudio a CNE

CNE entregaVAD = 2/3 CNE + 1/3

empresas + tarifas

preliminares

N0 – 15 días

CNE entregaA MINECON

las tarifas

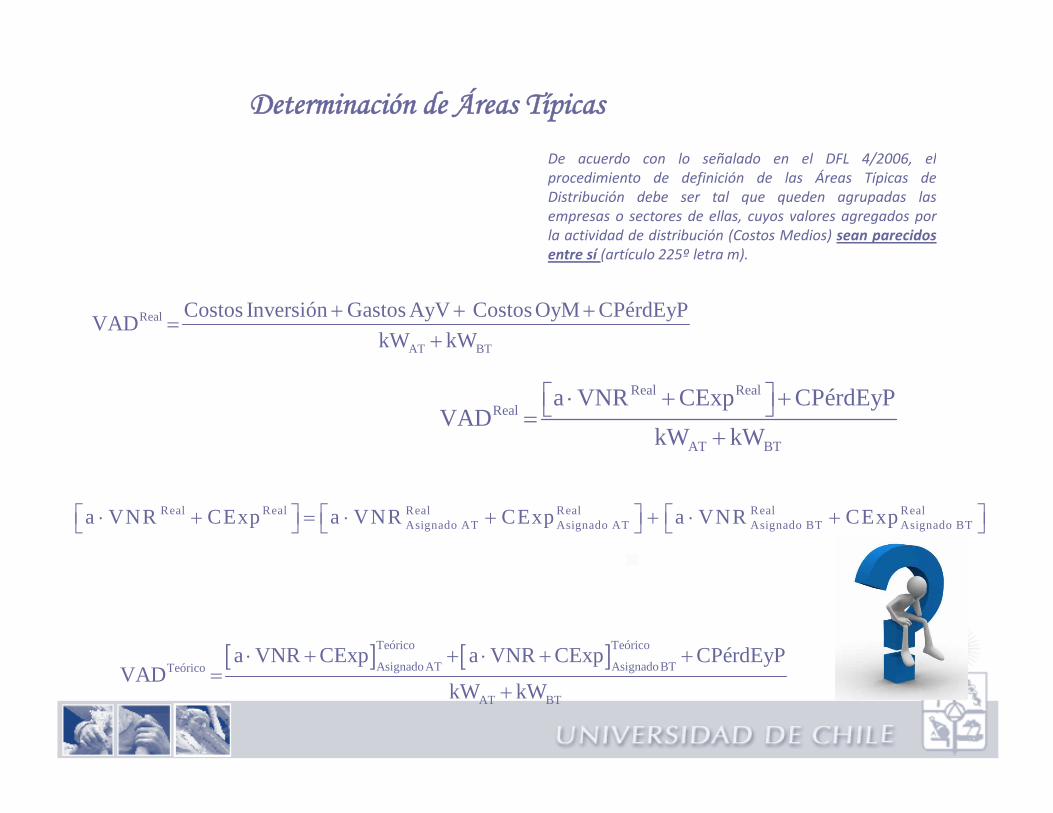

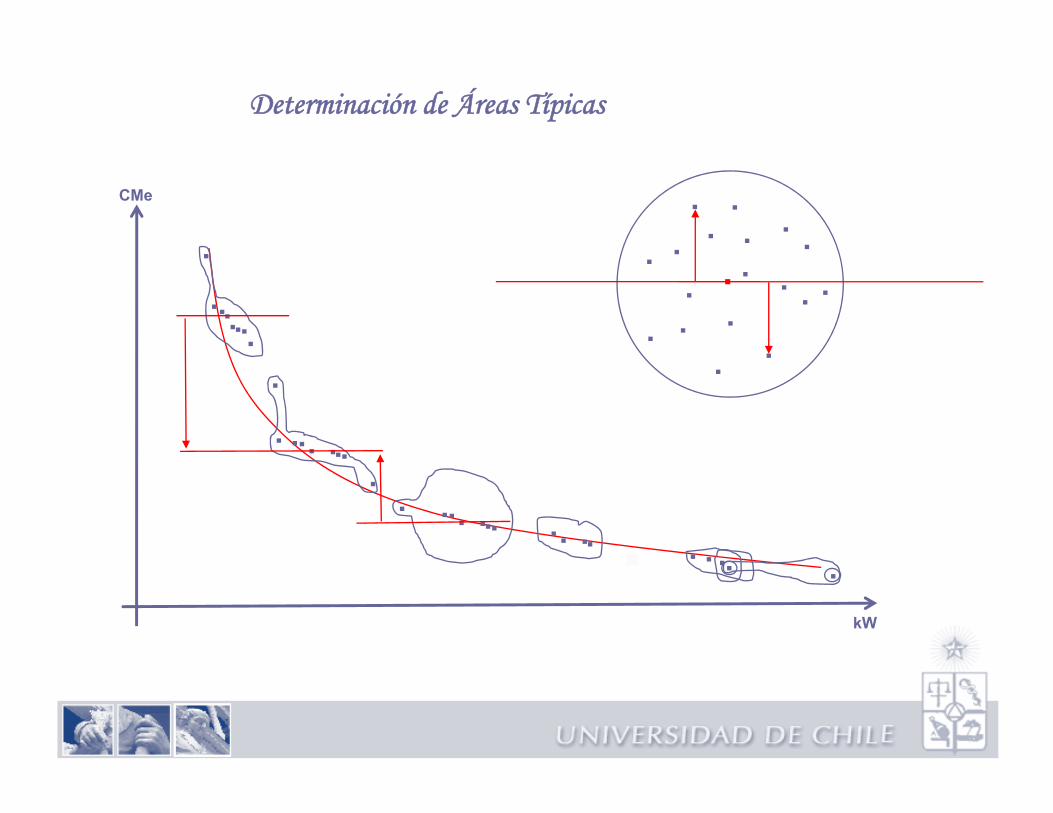

Determinación de Áreas Típicas

Empresa Real

Costos deinversión

Costos deOperación y

Mantenimiento

Costos deAdministración

y Ventas

Costos dePérdidasMantenimiento y Ventas

ModelosEconométricos Datos de la

industria

Valor Agregadode Distribución

Teórico

Ventas dePotencia

Criterios desegmentación

Áreas Típicas deDistribución

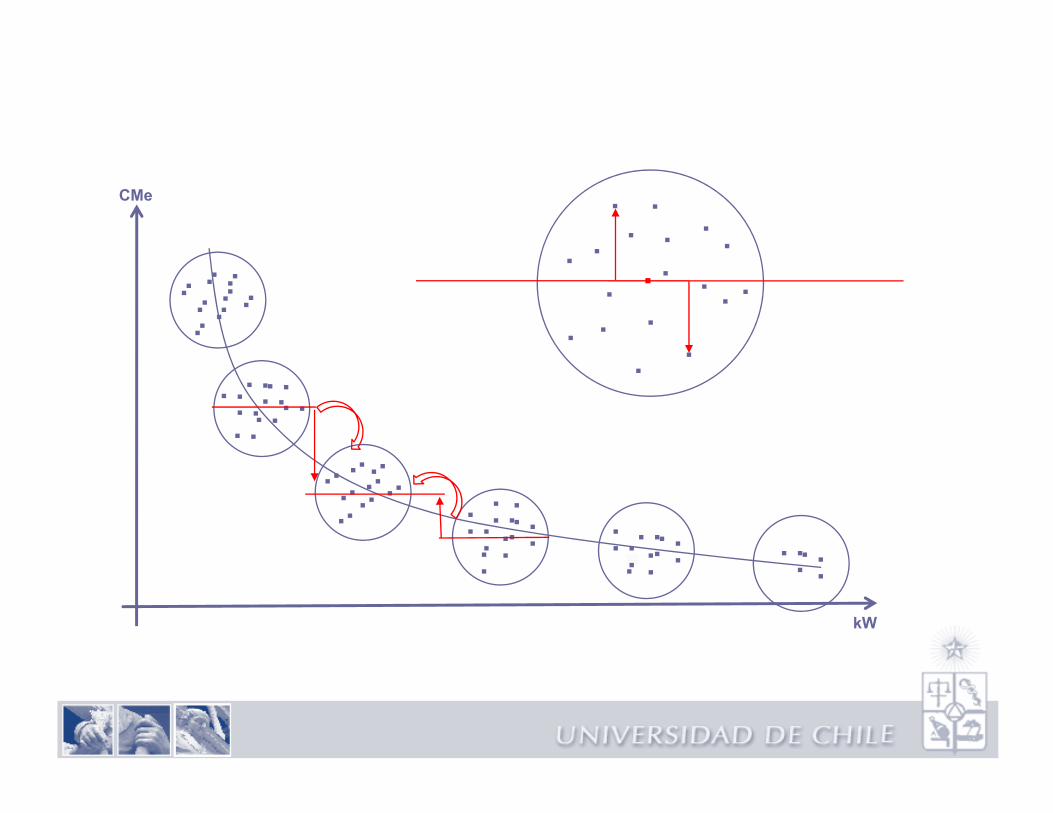

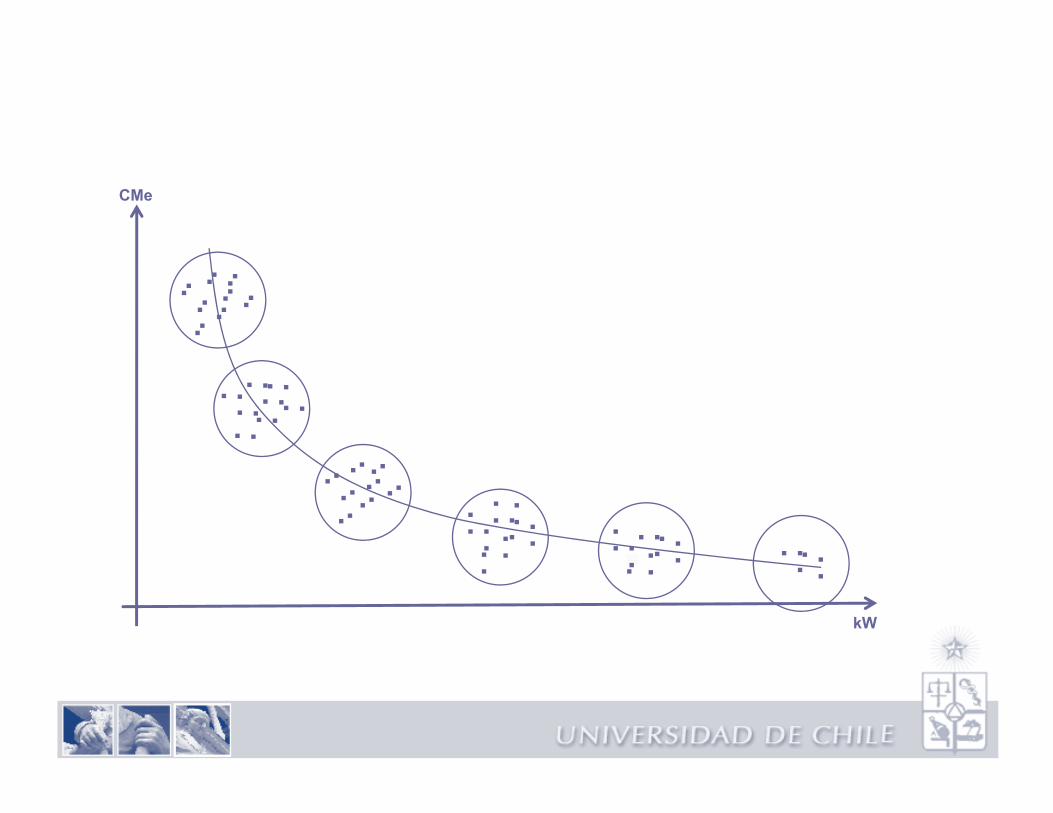

Determinación de Áreas Típicas

De acuerdo con lo señalado en el DFL 4/2006, elprocedimiento de definición de las Áreas Típicas deDistribución debe ser tal que queden agrupadas lasempresas o sectores de ellas, cuyos valores agregados porla actividad de distribución (Costos Medios) sean parecidosentre sí (artículo 225º letra m)

Real

AT BT

Costos Inversión Gastos AyV Costos OyM CPérdEyPVADkW kW

+ + +=

+

entre sí (artículo 225º letra m).

Real RealReal

AT BT

a VNR CExp CPérdEyPVAD

kW kW

⎡ ⎤⋅ + +⎣ ⎦=+

Real Real Real Real Real RealAsignado AT Asignado AT Asignado BT Asignado BTa VNR CExp a VNR CExp a VNR CExp⎡ ⎤ ⎡ ⎤ ⎡ ⎤⋅ + = ⋅ + + ⋅ +⎣ ⎦ ⎣ ⎦ ⎣ ⎦

[ ] [ ]Teórico Teórico

A i d AT A i d BTa VNR CExp a VNR CExp CPérdEyP⋅ + + ⋅ + +[ ] [ ]AsignadoAT AsignadoBTTeórico

AT BT

p p yVAD

kW kW=

+

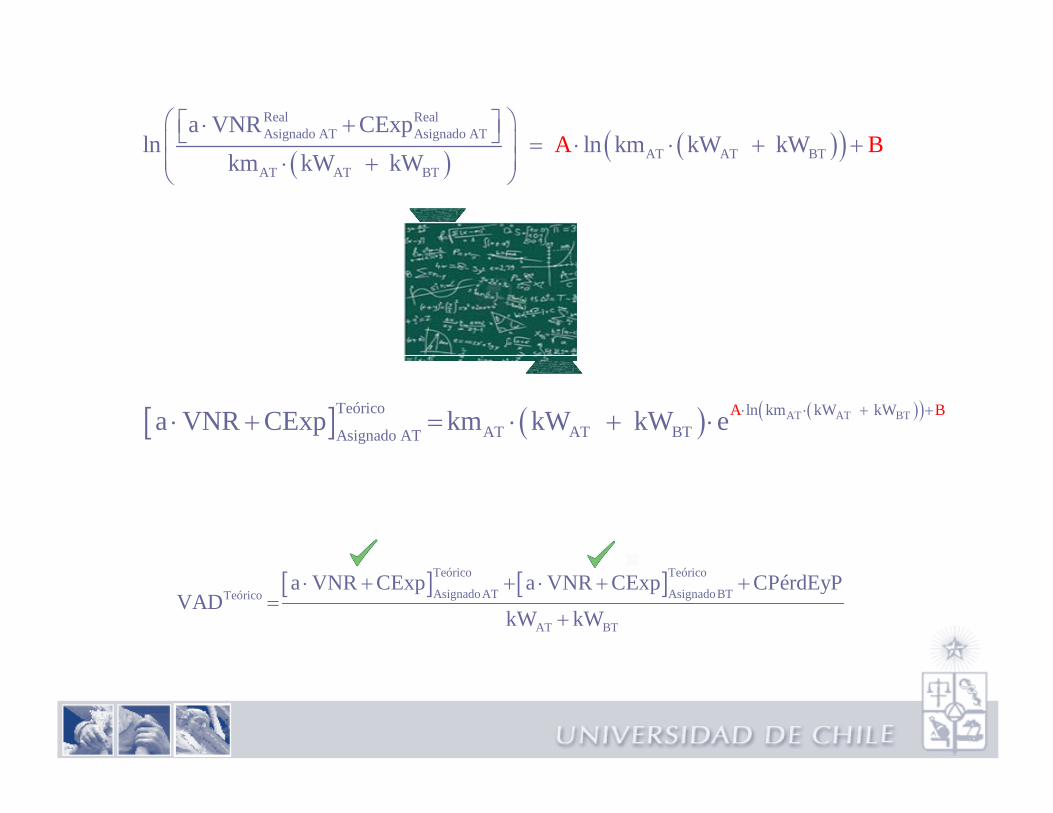

( )( )Real RealAsignado AT Asignado AT

AT AT BT

a VNR CExpln ln km kW kW BA

⎛ ⎞⎡ ⎤⋅ +⎣ ⎦⎜ ⎟ = ⋅ ⋅ + +⎜ ⎟( ) ( )( )AT AT BT

AT AT BT

ln ln km kW kWkm kW k

BW

A⎜ ⎟ + +⎜ ⎟⋅ +⎝ ⎠

[ ] ( ) ( )( )AT AT BTTeórico ln km kW kWAT AT BTAsignado AT

A Ba VNR CExp km kW kW e ⋅ ⋅ + +⋅ + = ⋅ + ⋅

[ ] [ ]Teórico Teórico

AsignadoAT AsignadoBTTeórico

AT BT

a VNR CExp a VNR CExp CPérdEyPVAD

kW kW

⋅ + + ⋅ + +=

+

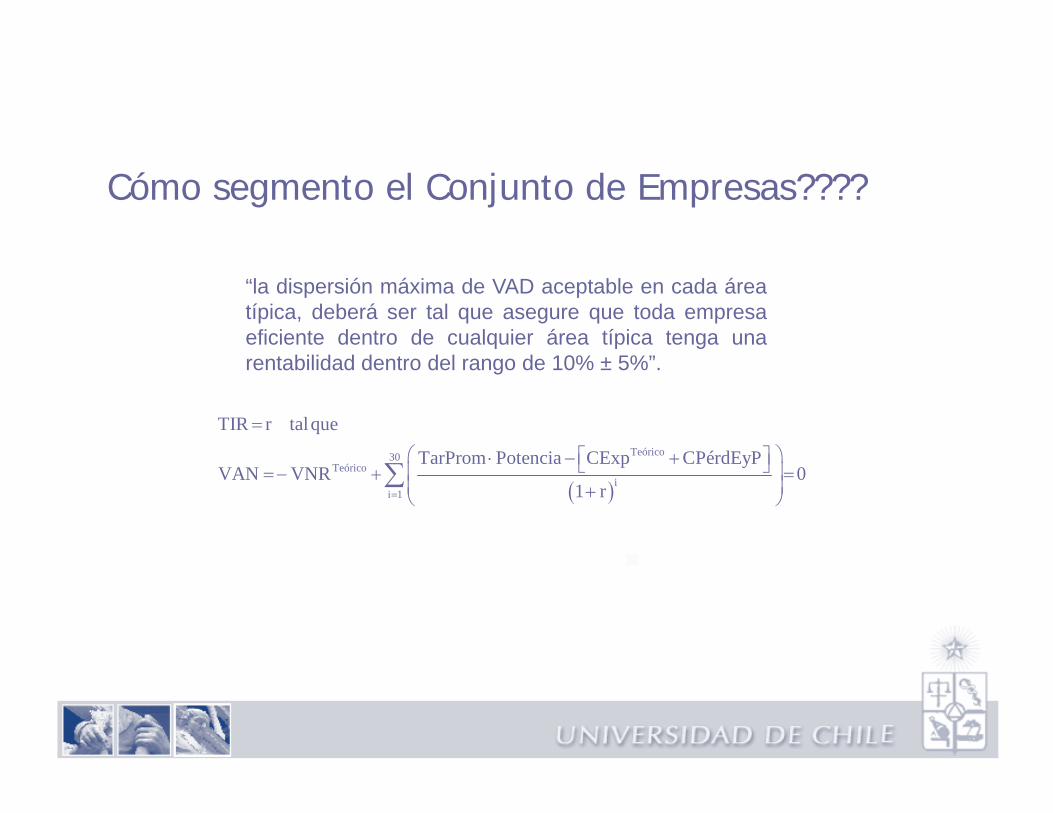

Cómo segmento el Conjunto de Empresas????

“la dispersión máxima de VAD aceptable en cada áreatípica, deberá ser tal que asegure que toda empresaeficiente dentro de cualquier área típica tenga una

t bilid d d t d l d 10% 5%”rentabilidad dentro del rango de 10% ± 5%”.

Teórico30

TIR r talque

TarProm Potencia CExp CPérdEyP

=

⎛ ⎞⎡ ⎤⋅ +⎣ ⎦( )

30Teórico

ii 1

TarProm Potencia CExp CPérdEyPVAN VNR 0

1 r=

⎛ ⎞⎡ ⎤⋅ − +⎣ ⎦⎜ ⎟= − + =⎜ ⎟+⎝ ⎠

∑

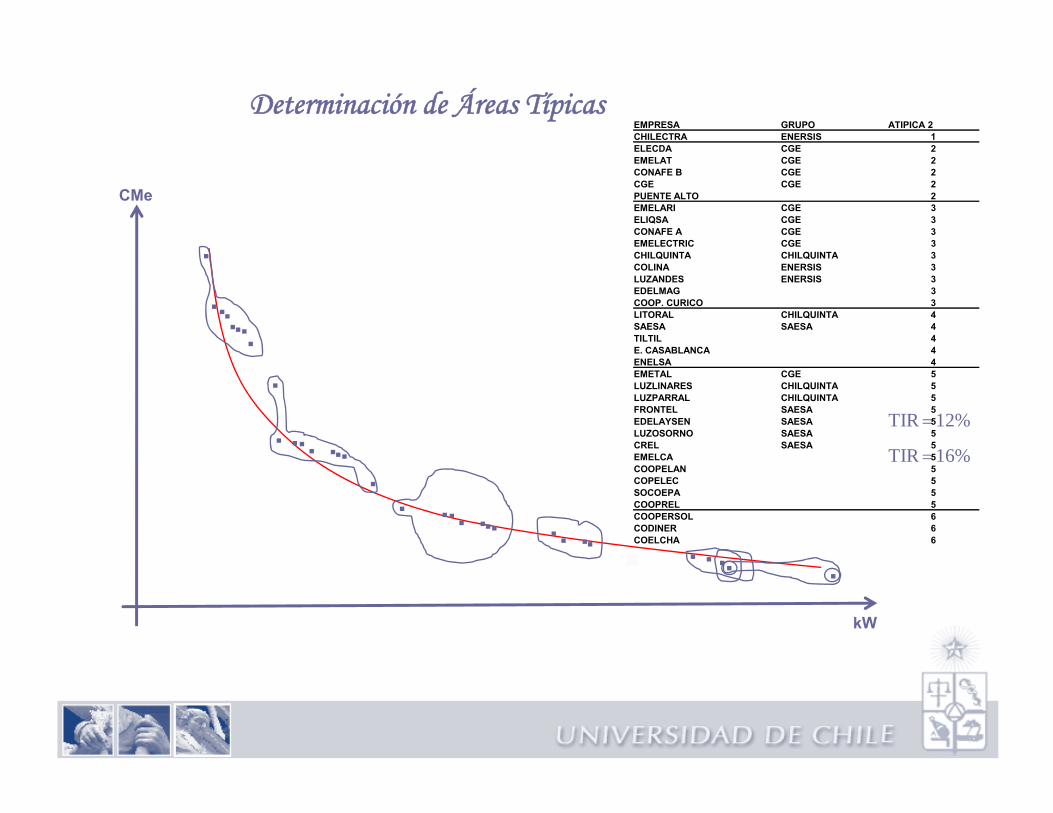

Determinación de Áreas TípicasEMPRESA GRUPO ATIPICA 2CHILECTRA ENERSIS 1ELECDA CGE 2

CMe

ELECDA CGE 2EMELAT CGE 2CONAFE B CGE 2CGE CGE 2PUENTE ALTO 2EMELARI CGE 3ELIQSA CGE 3CONAFE A CGE 3EMELECTRIC CGE 3CHILQUINTA CHILQUINTA 3

.....

..

.

CHILQUINTA CHILQUINTA 3COLINA ENERSIS 3LUZANDES ENERSIS 3EDELMAG 3COOP. CURICO 3LITORAL CHILQUINTA 4SAESA SAESA 4TILTIL 4E. CASABLANCA 4

TIR 12%=

.. .. .. .TIR 16%=

.ENELSA 4EMETAL CGE 5LUZLINARES CHILQUINTA 5LUZPARRAL CHILQUINTA 5FRONTEL SAESA 5EDELAYSEN SAESA 5LUZOSORNO SAESA 5CREL SAESA 5EMELCA 5

..

.. .. .

. .. .. .

..

TIR 16%=EMELCA 5COOPELAN 5COPELEC 5SOCOEPA 5COOPREL 5COOPERSOL 6CODINER 6COELCHA 6

.kW

.. .

Determinación de Áreas Típicas

CMe ... . . .

.

.....

..

.

. ..

. ..

.

..

.. .

.. .. .. .

...

..

.. .. .

. .. .. .

..

.kW

.. .

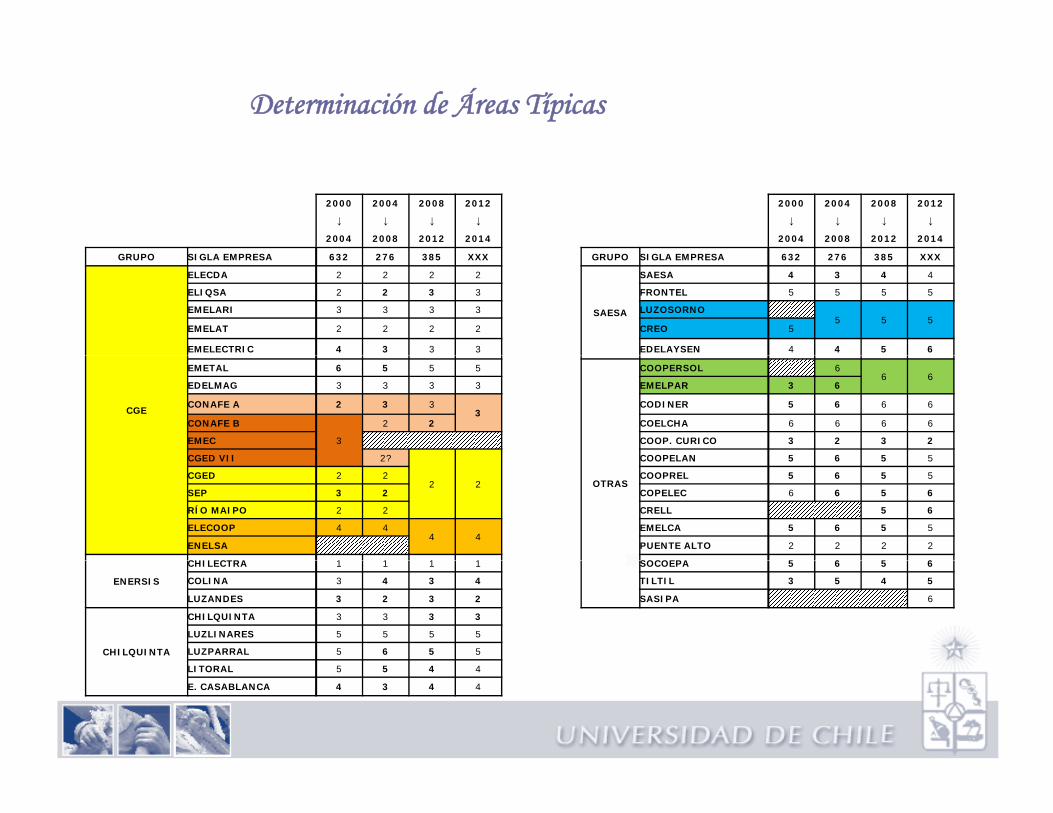

Determinación de Áreas Típicas

2000 2004 2008 2012 2000 2004 2008 2012

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

2004 2008 2012 2014 2004 2008 2012 2014

GRUPO SIGLA EMPRESA 632 276 385 XXX GRUPO SIGLA EMPRESA 632 276 385 XXX

ELECDA 2 2 2 2

SAESA

SAESA 4 3 4 4

ELIQSA 2 2 3 3 FRONTEL 5 5 5 5

EMELARI 3 3 3 3 LUZOSORNO5 5 5

EMELAT 2 2 2 2 CREO 5

EMELECTRIC 4 3 3 3 EDELAYSEN 4 4 5 6

CGE

EMETAL 6 5 5 5 COOPERSOL 66 6

EDELMAG 3 3 3 3 EMELPAR 3 6

CONAFE A 2 3 33

CODINER 5 6 6 6

CONAFE B

3

2 2 COELCHA 6 6 6 6

EMEC COOP. CURICO 3 2 3 2

CGED VII 2? COOPELAN 5 6 5 5

OTRAS

CGED VII 2?

2 2

COOPELAN 5 6 5 5

CGED 2 2 COOPREL 5 6 5 5

SEP 3 2 COPELEC 6 6 5 6

RÍO MAIPO 2 2 CRELL 5 6

ELECOOP 4 44 4

EMELCA 5 6 5 5

ENELSA PUENTE ALTO 2 2 2 2

CHILECTRA 1 1 1 1 SOCOEPA 5 6 5 6

ENERSIS

CHILECTRA 1 1 1 1 SOCOEPA 5 6 5 6

COLINA 3 4 3 4 TILTIL 3 5 4 5

LUZANDES 3 2 3 2 SASIPA 6

CHILQUINTA

CHILQUINTA 3 3 3 3

LUZLINARES 5 5 5 5

LUZPARRAL 5 6 5 5

LITORAL 5 5 4 4

E. CASABLANCA 4 3 4 4

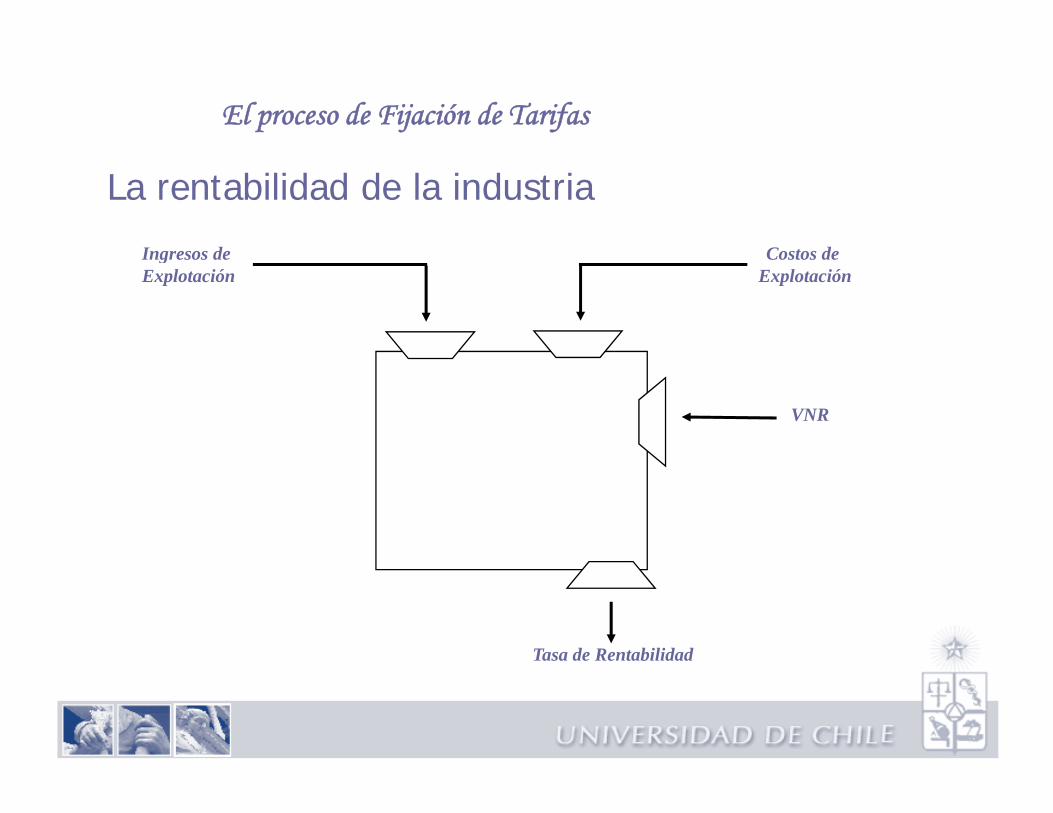

El proceso de Fijación de Tarifas

La rentabilidad de la industria

Ingresos de Costos deIngresos de Explotación

Costos de Explotación

VNR

Tasa de Rentabilidad

El proceso de Fijación de Tarifas

La rentabilidad de la industria

Ingresos deIngresos de Explotación

Son entradas de explotación, las sumas que percibirían lasempresas distribuidoras por todos los suministros efectuados

Art 193° LGSE

empresas distribuidoras por todos los suministros efectuadosmediante sus instalaciones de distribución, si se aplicaran a dichossuministros las tarifas involucradas en el estudio y los ingresosefectivos obtenidos por los servicios de ejecución y retiro deempalmes reposición de fusibles de empalmes desconexión yempalmes, reposición de fusibles de empalmes, desconexión yreconexión de servicios, y colocación, retiro, arriendo yconservación de equipos de medida.

El proceso de Fijación de Tarifas

La rentabilidad de la industria

Costos deCostos de Explotación

Son costos de explotación para las empresas distribuidoras el valorde la energía y potencia requerida para la actividad de distribución

Art 193° LGSE

de la energía y potencia requerida para la actividad de distribución,calculado con los precios de nudo que rigen en el punto deconexión con las instalaciones de distribución, los costos deoperación del sistema de distribución de la energía, los deconservación y mantenimiento administración y generalesconservación y mantenimiento, administración y generales,gravámenes y contribuciones, seguros, asesoramiento técnico ydemás que la Superintendencia considere necesarios para laexplotación del servicio en la zona de concesión.No podrán incluirse en los costos de explotación lasNo podrán incluirse en los costos de explotación lasdepreciaciones, los déficit de ganancias en ejercicios anteriores, niningún costo financiero como los impuestos y contribuciones pordividendos de acciones o el servicio de intereses y amortización depréstamos bonos y otros documentospréstamos, bonos y otros documentos.

El proceso de Fijación de Tarifas

La rentabilidad de la industria

Costos deCostos de Explotación

Todos los costos estarán referidos a los precios vigentes a la fechad li ió d l di L S i d i d á h l

Art 116° LGSE

de realización del estudio. La Superintendencia podrá rechazar loscostos que considere innecesarios o la parte de ellos que estimeexcesivos.Las empresas concesionarias enviarán anualmente a laS i t d i t d l 31 d l t dSuperintendencia, antes del 31 de marzo, los costos deexplotación correspondientes al año anterior acompañado de uninforme auditado.Dentro del plazo de diez días de recibida la resolución de laS i t d i i f l t d l t ió fij d lSuperintendencia que informa los costos de explotación fijados, lasempresas podrán presentar sus discrepancias al panel deexpertos, que resolverá en el plazo de quince días.

El proceso de Fijación de Tarifas

La rentabilidad de la industria

VNRVNR

Se entiende por Valor Nuevo de Reemplazo de las instalacionesde distribución de una empresa concesionaria, el costo de renovar

Art 193° LGSE

todas las obras, instalaciones y bienes físicos destinados a dar elservicio de distribución, en las respectivas concesiones, incluyendolos intereses intercalarios, los derechos, los gastos y lasindemnizaciones pagadas para el establecimiento de lasservidumbres utilizadas, los bienes intangibles y el capital deexplotación.

El proceso de Fijación de Tarifas

La rentabilidad de la industria

VNRVNR

El VNR se calculará cada cuatro años, en el año anterior al cualcorresponda efectuar una fijación de fórmulas tarifarias.

Art 195° LGSE

Para tal efecto, antes del treinta de junio del año respectivo, elconcesionario comunicará a la Superintendencia el VNRcorrespondiente a las instalaciones de distribución de suconcesión, acompañado de un informe auditado.

S fLa Superintendencia fijará el VNR, para lo cual podrá aceptar omodificar el valor comunicado por la empresa, en el plazo de tresmeses.De no existir acuerdo entre el concesionario y la Superintendencia,l VNR á d i d l l del VNR será determinado por el panel de expertos.

El proceso de Fijación de Tarifas

La rentabilidad de la industria

El proceso de Fijación de Tarifas

La rentabilidad de la industria

Ingresos de Costos deIngresos de Explotación

Costos de Explotación

VNR

Tasa de Rentabilidad

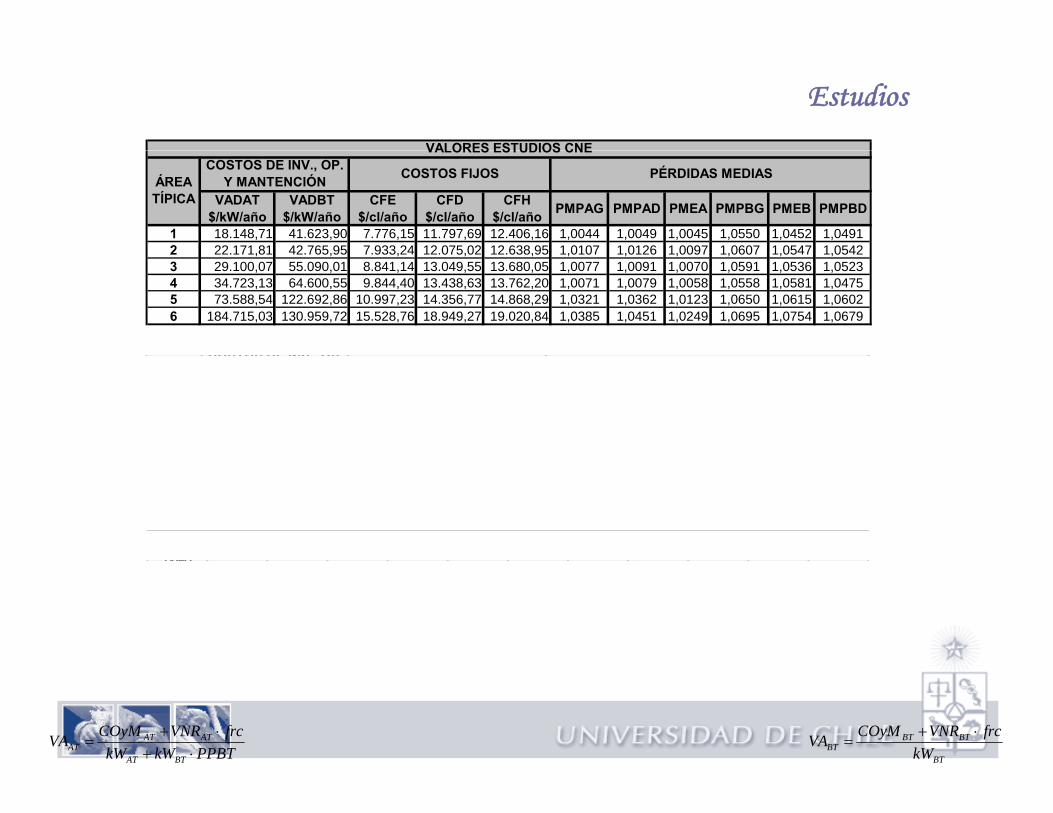

EstudiosVALORES ESTUDIOS CNE

VADAT $/kW/año

VADBT $/kW/año

CFE $/cl/año

CFD $/cl/año

CFH $/cl/año PMPAG PMPAD PMEA PMPBG PMEB PMPBD

1 18.148,71 41.623,90 7.776,15 11.797,69 12.406,16 1,0044 1,0049 1,0045 1,0550 1,0452 1,04912 22 171 81 42 765 95 7 933 24 12 075 02 12 638 95 1 0107 1 0126 1 0097 1 0607 1 0547 1 0542

VALORES ESTUDIOS CNE

ÁREA TÍPICA

COSTOS DE INV., OP. Y MANTENCIÓN COSTOS FIJOS PÉRDIDAS MEDIAS

2 22.171,81 42.765,95 7.933,24 12.075,02 12.638,95 1,0107 1,0126 1,0097 1,0607 1,0547 1,05423 29.100,07 55.090,01 8.841,14 13.049,55 13.680,05 1,0077 1,0091 1,0070 1,0591 1,0536 1,05234 34.723,13 64.600,55 9.844,40 13.438,63 13.762,20 1,0071 1,0079 1,0058 1,0558 1,0581 1,04755 73.588,54 122.692,86 10.997,23 14.356,77 14.868,29 1,0321 1,0362 1,0123 1,0650 1,0615 1,06026 184.715,03 130.959,72 15.528,76 18.949,27 19.020,84 1,0385 1,0451 1,0249 1,0695 1,0754 1,0679

VALORES ESTUDIOS EMPRESASCOSTOS DE INV OP

VADAT $/kW/año

VADBT $/kW/año

CFE $/cl/año

CFD $/cl/año

CFH $/cl/año PMPAG PMPAD PMEA PMPBG PMEB PMPBD

1 19.545,74 70.256,33 6.010,18 6.620,45 6.620,45 1,0052 1,0090 1,0062 1,0680 1,0553 1,06802 29.977,50 66.618,13 12.536,56 21.896,25 21.896,25 1,0330 1,0361 1,0283 1,0697 1,0807 1,07653 54 185 09 102 169 95 13 862 02 22 705 02 27 051 00 1 0255 1 0252 1 0275 1 0750 1 0877 1 0855

ÁREA TÍPICA

COSTOS DE INV., OP. Y MANTENCIÓN COSTOS FIJOS PÉRDIDAS MEDIAS

3 54.185,09 102.169,95 13.862,02 22.705,02 27.051,00 1,0255 1,0252 1,0275 1,0750 1,0877 1,08554 62.956,94 103.313,53 15.239,30 23.557,49 26.821,62 1,0378 1,0399 1,0360 1,0870 1,0932 1,08755 110.790,87 160.656,29 16.733,12 25.501,53 28.717,23 1,0578 1,0608 1,0553 1,0901 1,1016 1,09816 163.716,00 149.762,00 16.855,00 25.247,00 28.847,00 1,0365 1,0476 1,0393 1,0856 1,1025 1,0819

VALORES ESTUDIOS EMPRESAS

ÁREA COSTOS DE INV., OP. Y COSTOS FIJOS PÉRDIDAS MEDIASVADAT

$/kW/añoVADBT

$/kW/año CFE $/cl/año CFD $/cl/año

CFH $/cl/año PMPAG PMPAD PMEA PMPBG PMEB PMPBD

1 8% 69% -23% -44% -47% 18% 84% 38% 24% 22% 38%2 35% 56% 58% 81% 73% 208% 187% 192% 15% 48% 41%3 86% 85% 57% 74% 98% 231% 177% 293% 27% 64% 63%4 81% 60% 55% 75% 95% 432% 405% 521% 56% 60% 84%5 51% 31% 52% 78% 93% 80% 68% 350% 39% 65% 63%6 -11% 14% 9% 33% 52% -5% 6% 58% 23% 36% 21%

ÁREA TÍPICA

6 11% 14% 9% 33% 52% 5% 6% 58% 23% 36% 21%

PPBTkWkWfrcVNRCOyMVA

BTAT

ATATAT ⋅+

⋅+=

BT

BTBTBT kW

frcVNRCOyMVA ⋅+=

Estudios160 000 00

180.000,00

200.000,00VADAT_cne

VADAT_emp

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

18.000,00

0,00

20.000,00

40.000,00

60.000,00

80.000,00

12.000,00

14.000,00

16.000,00CFE_cne

CFE_emp

1 2 3 4 5 6

160.000,00

180.000,00VADBT_cne

VADBT_emp 4.000,00

6.000,00

8.000,00

10.000,00

80.000,00

100.000,00

120.000,00

140.000,00

0,00

2.000,00

1 2 3 4 5 6

0,00

20.000,00

40.000,00

60.000,00

1 2 3 4 5 6

PPBTkWkWfrcVNRCOyMVA

BTAT

ATATAT ⋅+

⋅+=

BT

BTBTBT kW

frcVNRCOyMVA ⋅+=

Estudios

VADAT $/kW/año

VADBT $/kW/año CFE $/cl/año CFD

$/cl/añoCFH

$/cl/año PMPAG PMPAD PMEA PMPBG PMEB PMPBD

1 18.614,39 51.168,05 7.187,50 10.071,94 10.477,59 1,0047 1,0063 1,0051 1,0593 1,0485 1,05542 24.773,71 50.716,68 9.467,68 15.348,76 15.724,72 1,0181 1,0204 1,0159 1,0637 1,0633 1,06173 37.461,75 70.783,32 10.514,77 16.268,04 18.137,03 1,0136 1,0145 1,0138 1,0644 1,0650 1,0634

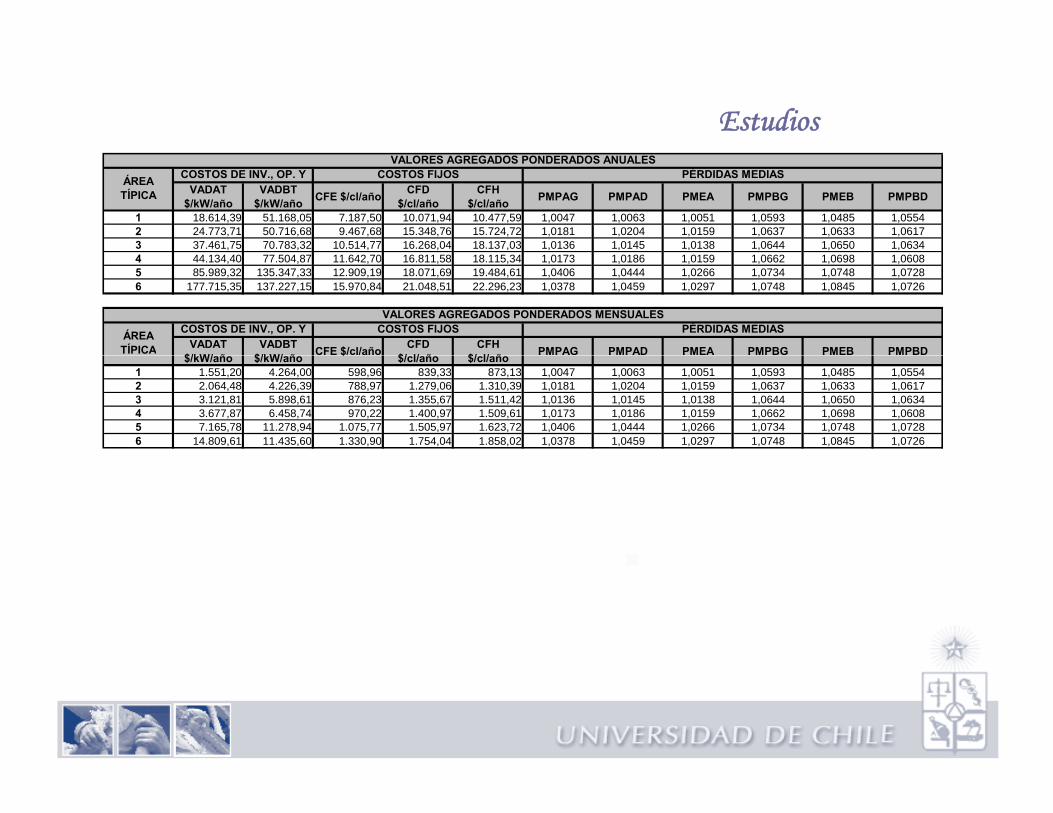

VALORES AGREGADOS PONDERADOS ANUALES

ÁREA TÍPICA

COSTOS DE INV., OP. Y COSTOS FIJOS PÉRDIDAS MEDIAS

4 44.134,40 77.504,87 11.642,70 16.811,58 18.115,34 1,0173 1,0186 1,0159 1,0662 1,0698 1,06085 85.989,32 135.347,33 12.909,19 18.071,69 19.484,61 1,0406 1,0444 1,0266 1,0734 1,0748 1,07286 177.715,35 137.227,15 15.970,84 21.048,51 22.296,23 1,0378 1,0459 1,0297 1,0748 1,0845 1,0726

VADAT $/kW/ ñ

VADBT $/kW/ ñ CFE $/cl/año CFD

$/ l/ ñCFH

$/ l/ ñ PMPAG PMPAD PMEA PMPBG PMEB PMPBD

VALORES AGREGADOS PONDERADOS MENSUALES

ÁREA TÍPICA

COSTOS DE INV., OP. Y COSTOS FIJOS PÉRDIDAS MEDIAS

$/kW/año $/kW/año $ $/cl/año $/cl/año1 1.551,20 4.264,00 598,96 839,33 873,13 1,0047 1,0063 1,0051 1,0593 1,0485 1,05542 2.064,48 4.226,39 788,97 1.279,06 1.310,39 1,0181 1,0204 1,0159 1,0637 1,0633 1,06173 3.121,81 5.898,61 876,23 1.355,67 1.511,42 1,0136 1,0145 1,0138 1,0644 1,0650 1,06344 3.677,87 6.458,74 970,22 1.400,97 1.509,61 1,0173 1,0186 1,0159 1,0662 1,0698 1,06085 7.165,78 11.278,94 1.075,77 1.505,97 1.623,72 1,0406 1,0444 1,0266 1,0734 1,0748 1,07286 14.809,61 11.435,60 1.330,90 1.754,04 1.858,02 1,0378 1,0459 1,0297 1,0748 1,0845 1,0726

CDAT [$/kWh]

10 000

12.000

VIGENTE

6.000

8.000

10.000NUEVO

0

2.000

4.000 CF [$/cliente]

1.400

1.600

VIGENTE

NUEVO0

2-->3 3-->4 4-->3 4-->5 5-->4 6-->5

CDBT [$/kWh]

30 000 400

600

800

1.000

1.200

15 000

20.000

25.000

30.000

VIGENTE

NUEVO0

200

400

2-->3 3-->4 4-->3 4-->5 5-->4 6-->5

0

5.000

10.000

15.000

2-->3 3-->4 4-->3 4-->5 5-->4 6-->5

CMe ... . . .

.

. .. . .. .

.

. .. . .. .

.

. ..

. ..

.

..

.. .

. .. . .. .

.. .. . .

. ..

..

. .. . .. .

. . .. . .. .

. .. . .. .

.

. .. . .. .

. . .. . ... . . . . .. .. . . .. . ..

kW

Áreas TípicasEMPRESA GRUPO REGION ATIPICAo ATIPICA 2 Clientes kWh

1 EMELARI CGE XV 3 3 60.089 218.251.0922 ELIQSA CGE I 2 3 75.815 383.819.7693 ELECDA CGE II 2 2 139.704 693.261.0784 EMELAT CGE III 2 2 81.101 699.228.2135 CONAFE A CGE III, IV y V 3 37 CONAFE B CGE V 2 2 304.633 1.324.668.181

17 EMELECTRIC CGE V, RM, VI, VII y VIII 3 3 210.414 934.754.08218 CGE CGE RM, VI, VII, VIII y IX 2 2 1.193.452 6.195.312.43330 EMETAL CGE VII 5 5 19.401 87.193.8706 CHILQUINTA CHILQUINTA V 3 3 465 399 2 278 476 4106 CHILQUINTA CHILQUINTA V 3 3 465.399 2.278.476.4109 LITORAL CHILQUINTA V 5 4 66.868 75.870.011

31 LUZLINARES CHILQUINTA VII 5 5 21.469 67.132.01632 LUZPARRAL CHILQUINTA VII y VIII 6 5 15.950 42.150.14410 CHILECTRA ENERSIS RM 1 1 1.453.395 11.826.877.99812 COLINA ENERSIS RM 4 3 19.603 55.657.68115 LUZANDES ENERSIS RM 2 3 1 651 6 165 78915 LUZANDES ENERSIS RM 2 3 1.651 6.165.78922 FRONTEL SAESA VIII y IX 5 5 275.704 652.192.82123 SAESA SAESA IX, X y XIV 3 4 310.509 1.650.773.94924 EDELAYSEN SAESA X y XI 4 5 33.419 118.381.08839 LUZOSORNO SAESA X y XIV 5 5 16.849 112.578.70540 CREL SAESA X 5 5 13.711 40.680.3438 EMELCA V 6 5 5.318 9.787.504

13 TILTIL V y RM 5 4 3.047 11.478.01014 PUENTE ALTO RM 2 2 45.712 198.714.49620 COOPERSOL XV 6 6 232 329.71021 COOPELAN VIII 6 5 13.191 50.843.49625 EDELMAG XII 3 3 49.651 213.898.08926 CODINER IX 6 6 10.159 41.177.95728 E. CASABLANCA V y RM 3 4 3.509 41.102.15529 COOP. CURICO VII 2 3 11.901 78.951.14033 COPELEC VIII 6 5 35.982 89.660.55934 COELCHA VIII 6 6 9.378 25.292.04035 SOCOEPA XIV 6 5 5.075 21.126.36636 COOPREL X y XIV 6 5 5.168 26.937.89942 ENELSA IV 4 4 10 972 37 315 99942 ENELSA IV 4 4 10.972 37.315.999

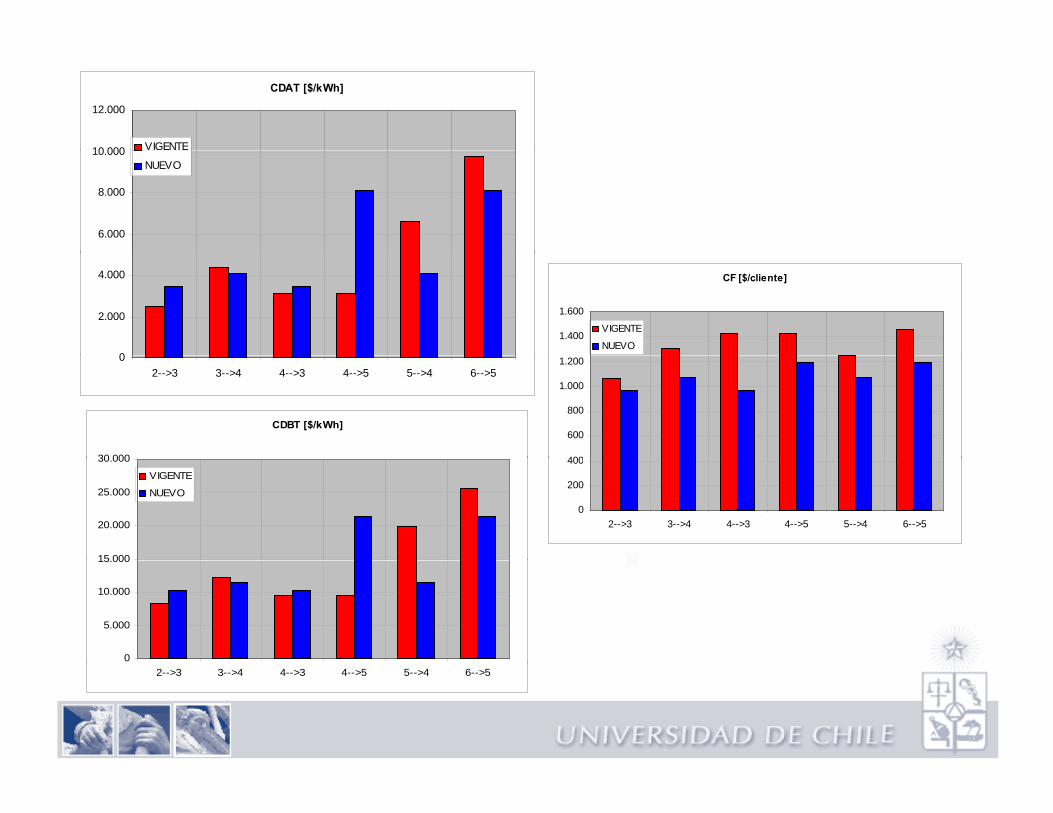

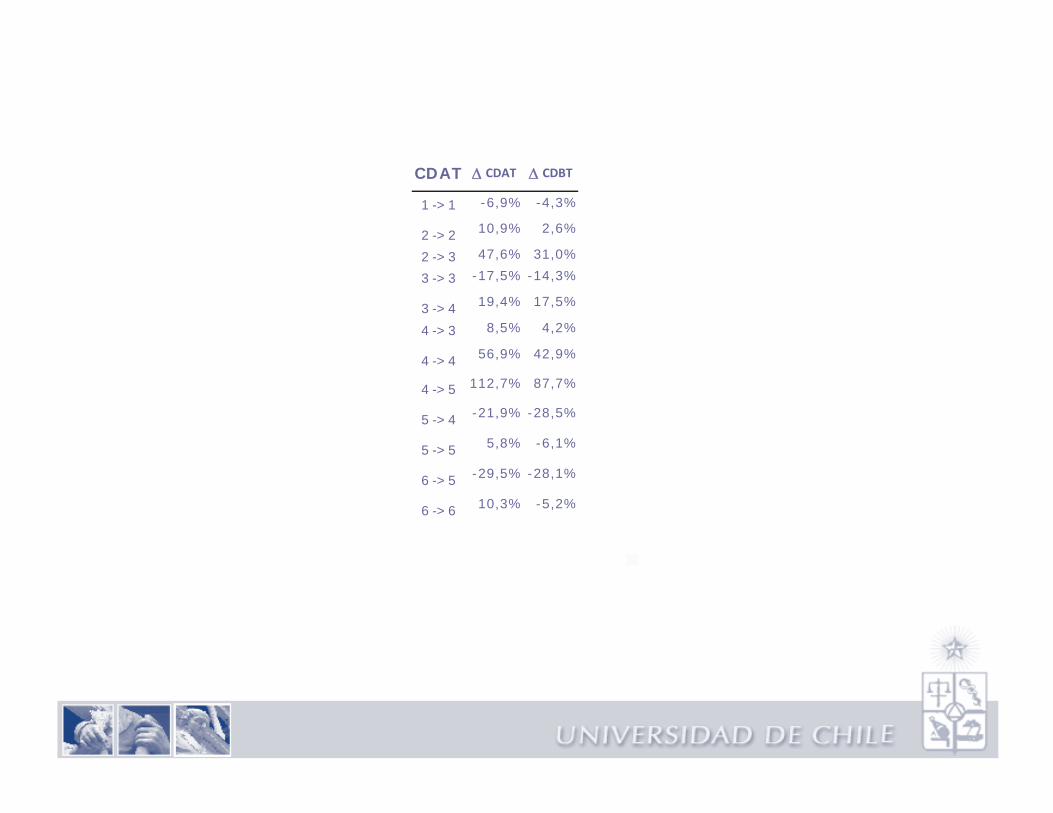

CDAT Δ CDAT Δ CDBT

1 -> 1 -6,9% -4,3%

2 -> 2 10,9% 2,6%

2 3 47 6% 31 0%2 -> 3 47,6% 31,0%

3 -> 3 -17,5% -14,3%

3 -> 4 19,4% 17,5%

4 -> 3 8,5% 4,2%

56 9% 42 9%4 -> 4 56,9% 42,9%

4 -> 5 112,7% 87,7%

5 -> 4 -21,9% -28,5%

5 -> 5 5,8% -6,1%

6 -> 5 -29,5% -28,1%

6 -> 6 10,3% -5,2%

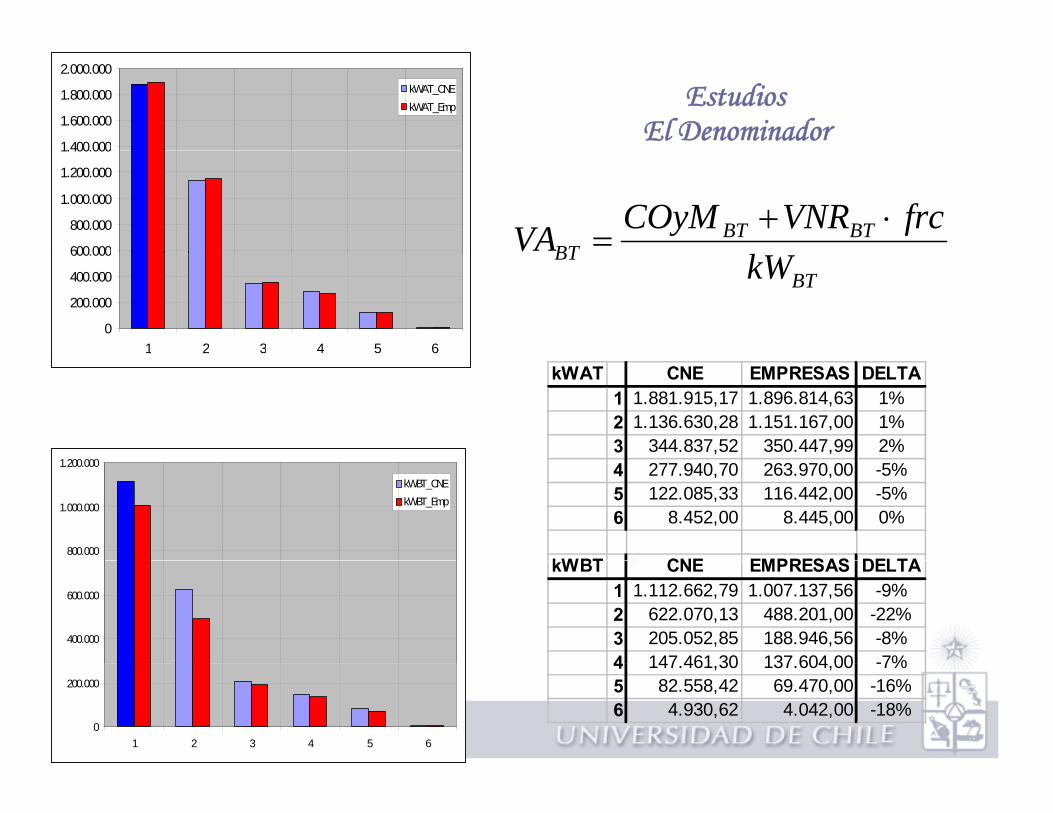

EstudiosEl Denominador

1.400.000

1.600.000

1.800.000

2.000.000kWAT_CNE

kWAT_Emp

600000

800.000

1.000.000

1.200.000

1.400.000

BTBTBT

frcVNRCOyMVA ⋅+=

0

200.000

400.000

600.000

1 2 3 4 5 6

BTBT kW

kWAT CNE EMPRESAS DELTA1 1.881.915,17 1.896.814,63 1%2 1.136.630,28 1.151.167,00 1%3 344.837,52 350.447,99 2%

800.000

1.000.000

1.200.000

kWBT_CNE

kWBT_Emp

4 277.940,70 263.970,00 -5%5 122.085,33 116.442,00 -5%6 8.452,00 8.445,00 0%

kWBT CNE EMPRESAS DELTA

400.000

600.000

kWBT CNE EMPRESAS DELTA1 1.112.662,79 1.007.137,56 -9%2 622.070,13 488.201,00 -22%3 205.052,85 188.946,56 -8%4 147 461 30 137 604 00 -7%

0

200.000

1 2 3 4 5 6

4 147.461,30 137.604,00 -7%5 82.558,42 69.470,00 -16%6 4.930,62 4.042,00 -18%

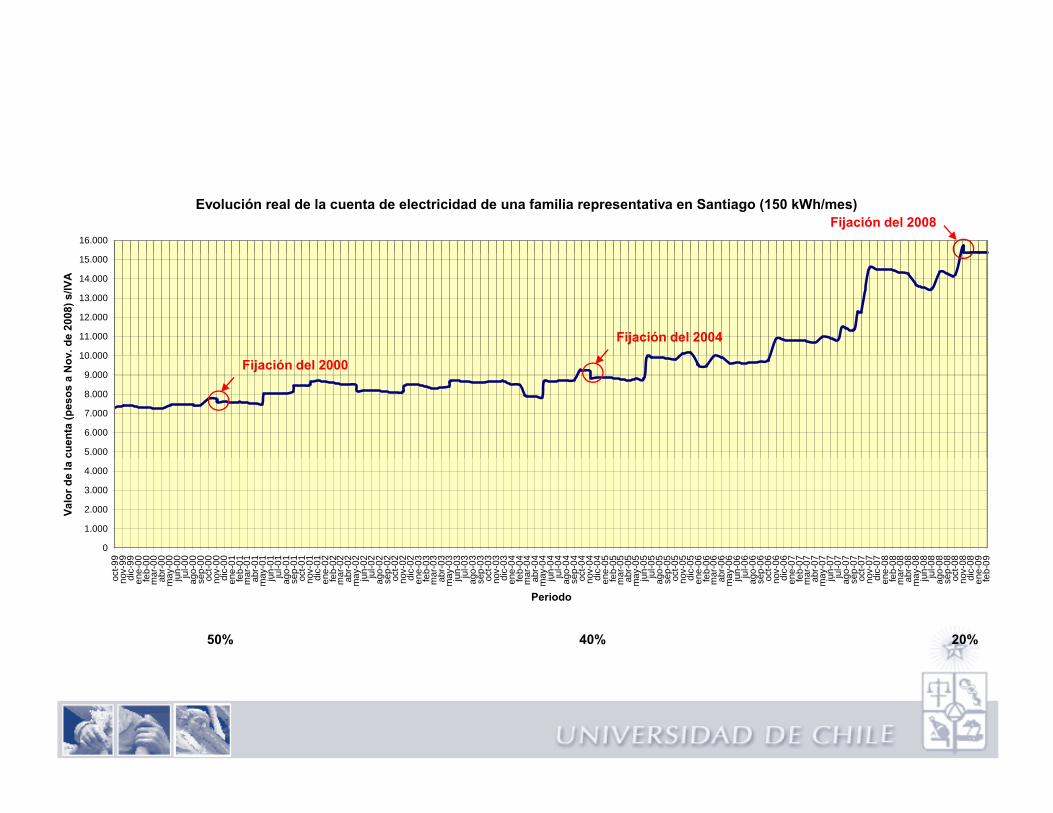

Evolución real de la cuenta de electricidad de una familia representativa en Santiago (150 kWh/mes)

16.000

Fijación del 2008

10 000

11.000

12.000

13.000

14.000

15.000

v. d

e 20

08) s

/IVA

Fijación del 2004

5.000

6.000

7.000

8.000

9.000

10.000

cuen

ta (p

esos

a N

ov Fijación del 2000

0

1.000

2.000

3.000

4.000

9 9 9 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 3 3 3 3 3 3 3 3 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 5 5 5 5 5 5 5 6 6 6 6 6 6 6 6 6 6 6 6 7 7 7 7 7 7 7 7 7 7 7 7 8 8 8 8 8 8 8 8 8 8 8 8 9 9

Valo

r de

la

oct-9

nov-

9di

c-9

ene-

0fe

b-0

mar

-0ab

r-0m

ay-0

jun-

0ju

l-0ag

o-0

sep-

0oc

t-0no

v-0

dic-

0en

e-0

feb-

0m

ar-0

abr-0

may

-0ju

n-0

jul-0

ago-

0se

p-0

oct-0

nov-

0di

c-0

ene-

0fe

b-0

mar

-0ab

r-0m

ay-0

jun-

0ju

l-0ag

o-0

sep-

0oc

t-0no

v-0

dic-

0en

e-0

feb-

0m

ar-0

abr-0

may

-0ju

n-0

jul-0

ago-

0se

p-0

oct-0

nov-

0di

c-0

ene-

0fe

b-0

mar

-0ab

r-0m

ay-0

jun-

0ju

l-0ag

o-0

sep-

0oc

t-0no

v-0

dic-

0en

e-0

feb-

0m

ar-0

abr-0

may

-0ju

n-0

jul-0

ago-

0se

p-0

oct-0

nov-

0di

c-0

ene-

0fe

b-0

mar

-0ab

r-0m

ay-0

jun-

0ju

l-0ag

o-0

sep-

0oc

t-0no

v-0

dic-

0en

e-0

feb-

0m

ar-0

abr-0

may

-0ju

n-0

jul-0

ago-

0se

p-0

oct-0

nov-

0di

c-0

ene-

0fe

b-0

mar

-0ab

r-0m

ay-0

jun-

0ju

l-0ag

o-0

sep-

0oc

t-0no

v-0

dic-

0en

e-0

feb-

0

Periodo

50% 40% 20%

¿Cómo se Construye la Tarifa?

Primero hay que conocer las curvas de la distribución

Luego hay que conocer la estructura de la tarifa

Y finalmente, juntarlas

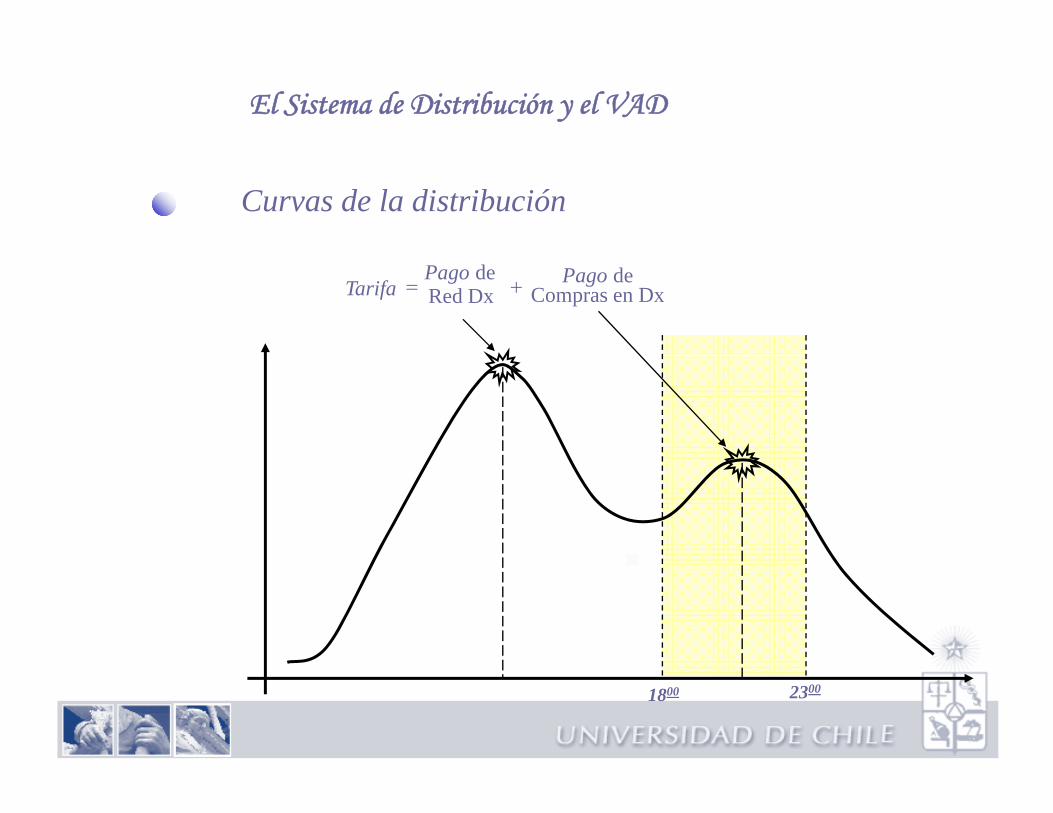

El Sistema de Distribución y el VAD

Curvas de la distribución

PagoPagoTarifa Compras en Dx

deRed Dx

de+=

23001800

El Sistema de Distribución y el VAD

Artículo 182 del DFL N°4

El valor agregado por concepto de costos dedistribución se basará en empresas modelo yconsiderará:

1.- Costos fijos por concepto de gastos deadministración, facturación y atención deladministración, facturación y atención delusuario, independientes de su consumo;

2.- Pérdidas medias de distribución enpotencia y energía;

3.- Costos estándares de inversión,t ió ió i d lmantención y operación asociados a la

distribución, por unidad de potenciasuministrada. Los costos anuales de inversiónse calcularán considerando el Valor Nuevo deReemplazo, de instalaciones adaptadas a la CDATp pdemanda, su vida útil (30 años), y una tasa deactualización, igual al 10% real anual.

CDBT

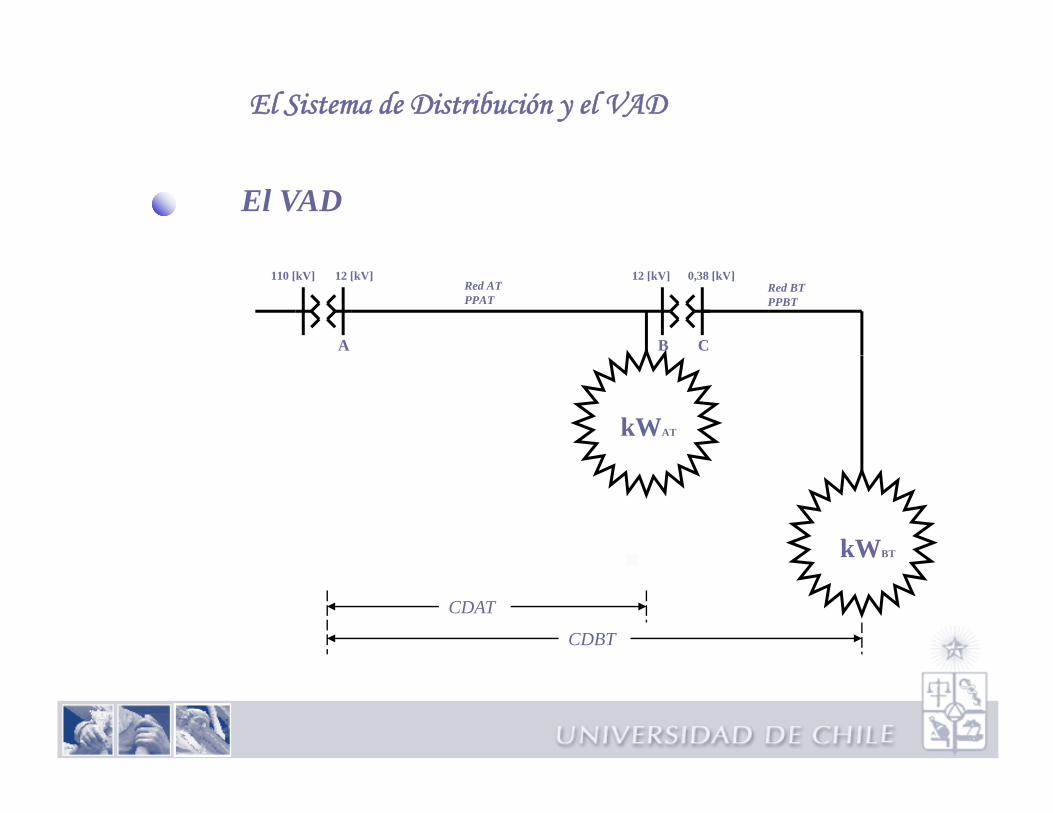

El Sistema de Distribución y el VAD

El VAD

110 [kV] 12 [kV] 12 [kV] 0,38 [kV]

A B C

Red ATPPAT

Red BTPPBT

kWAT

kWBT

CDBT

CDAT

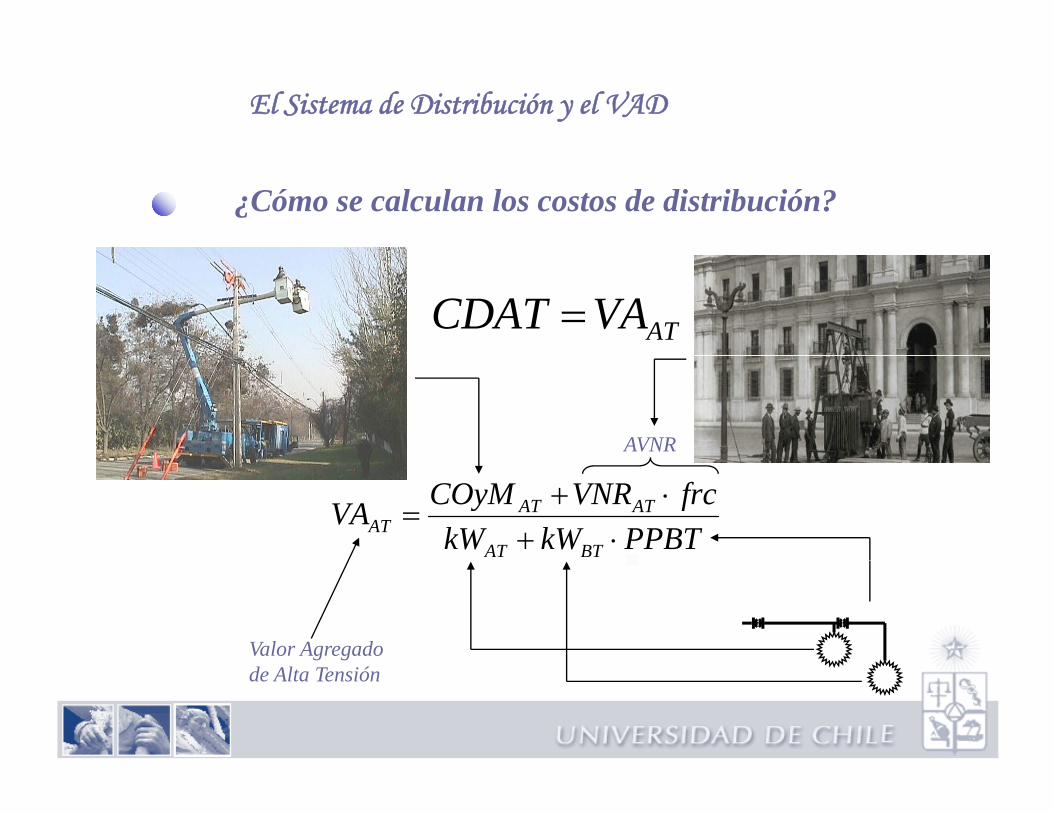

El Sistema de Distribución y el VAD

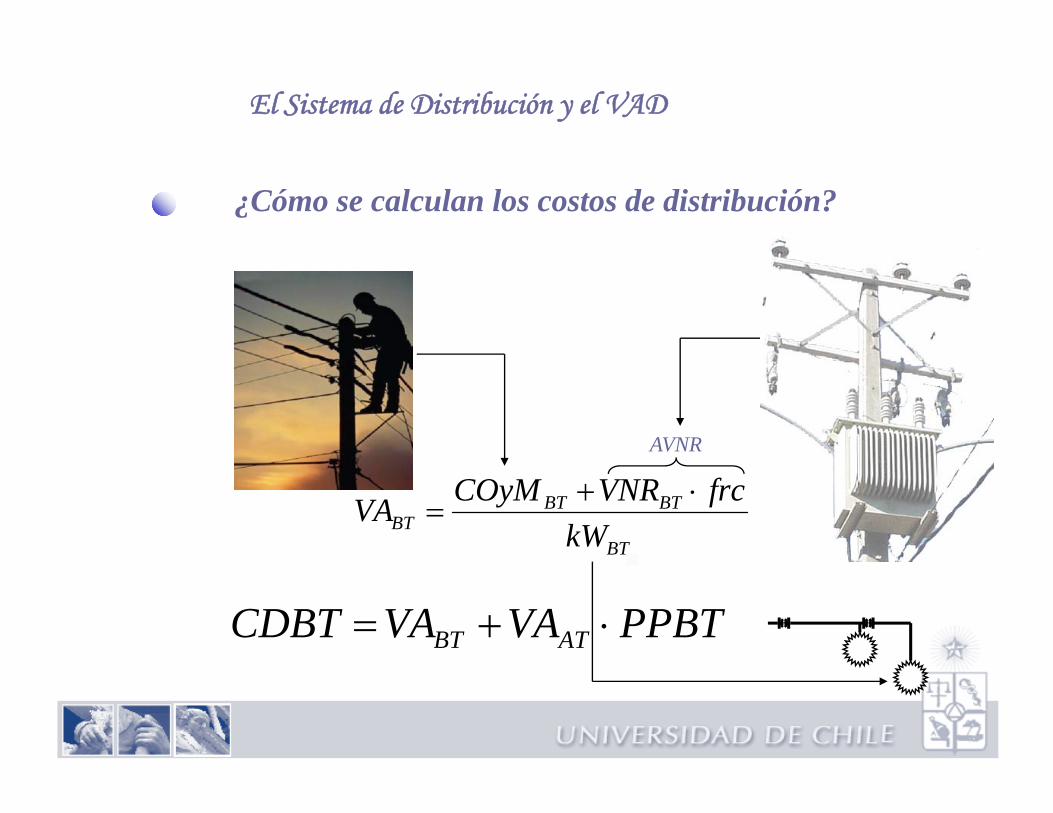

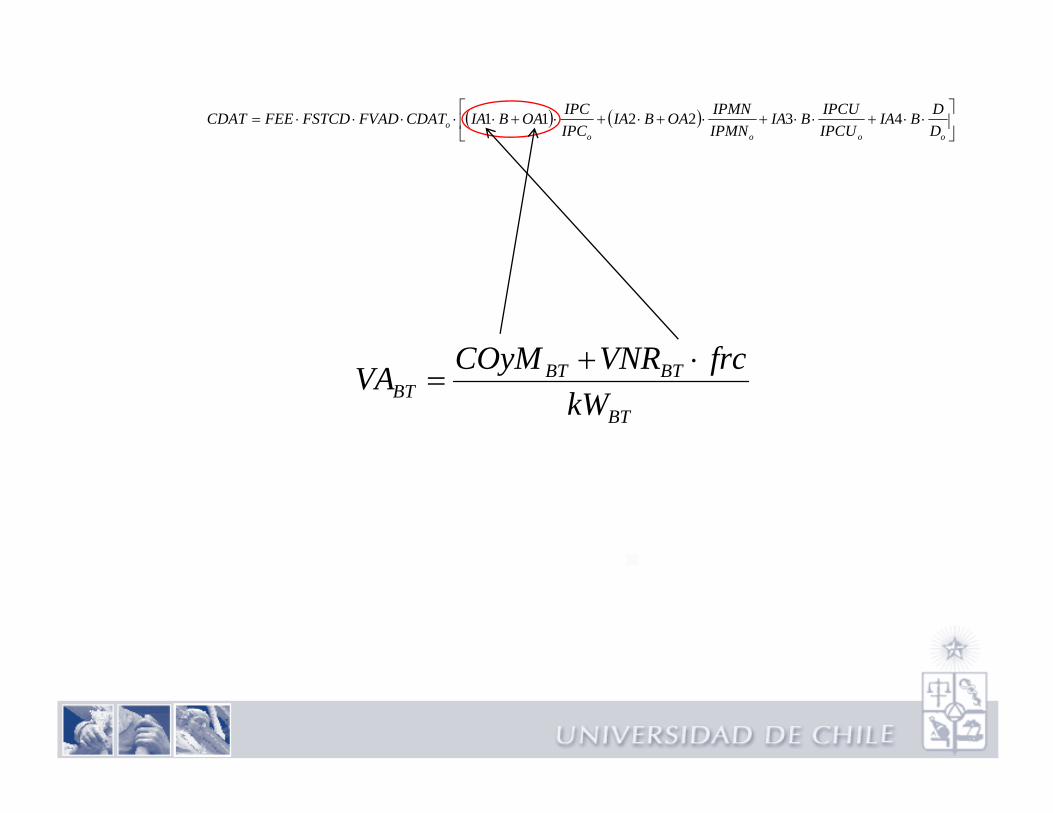

¿Cómo se calculan los costos de distribución?

ATVACDAT =

AVNR

PPBTkWkWfrcVNRCOyMVA

BTAT

ATATAT ⋅+

⋅+=

Valor Agregado de Alta Tensión

El Sistema de Distribución y el VAD

¿Cómo se calculan los costos de distribución?

AVNR

BT

BTBTBT kW

frcVNRCOyMVA ⋅+=

PPBTVAVACDBT ATBT ⋅+=

El Sistema de Distribución y el VAD

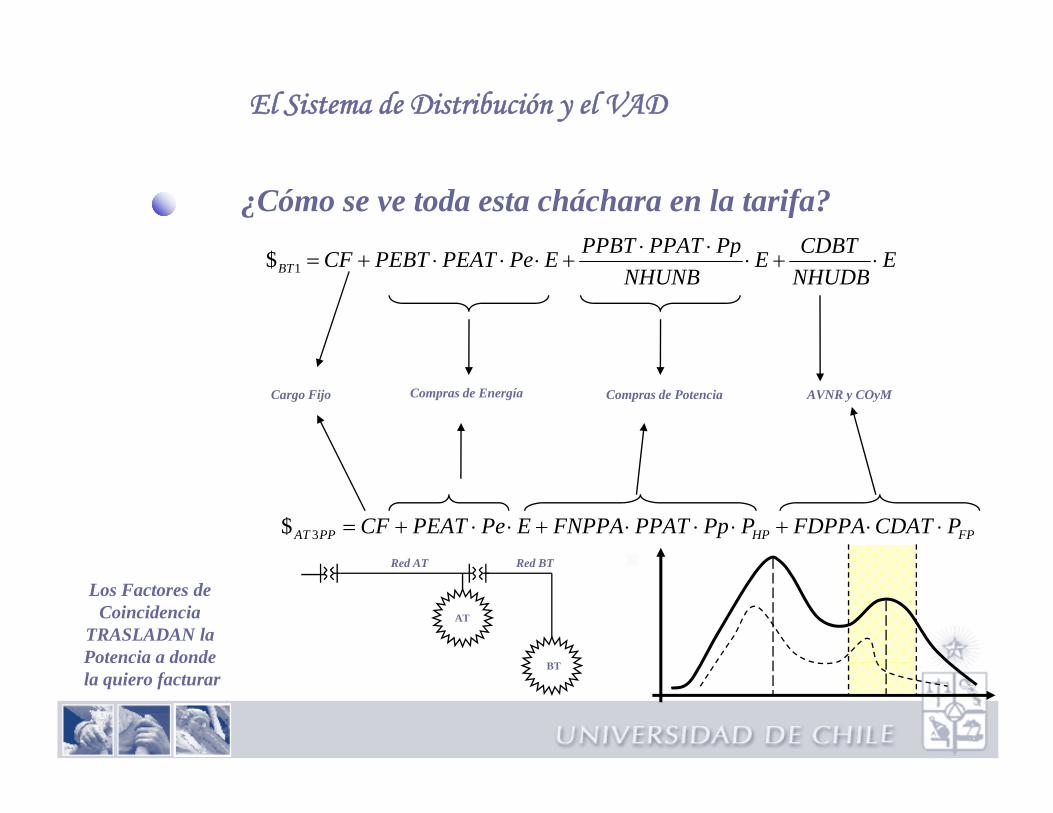

¿Cómo se ve toda esta cháchara en la tarifa?

ECDBTEPpPPATPPBTEPPEATPEBTCF ⋅⋅$ ENHUDBCE

NHUNBpEPePEATPEBTCFBT ⋅+⋅+⋅⋅⋅+=1$

Cargo Fijo Compras de Energía Compras de Potencia AVNR y COyM

FPHPPPAT PCDATFDPPAPPpPPATFNPPAEPePEATCF ⋅⋅+⋅⋅⋅+⋅⋅+=3$R d AT R d BT

Los Factores de Coincidencia

TRASLADAN la Potencia a donde

AT

Red AT Red BT

BTote cia a do dela quiero facturar

BT

El Sistema de Distribución y el VAD

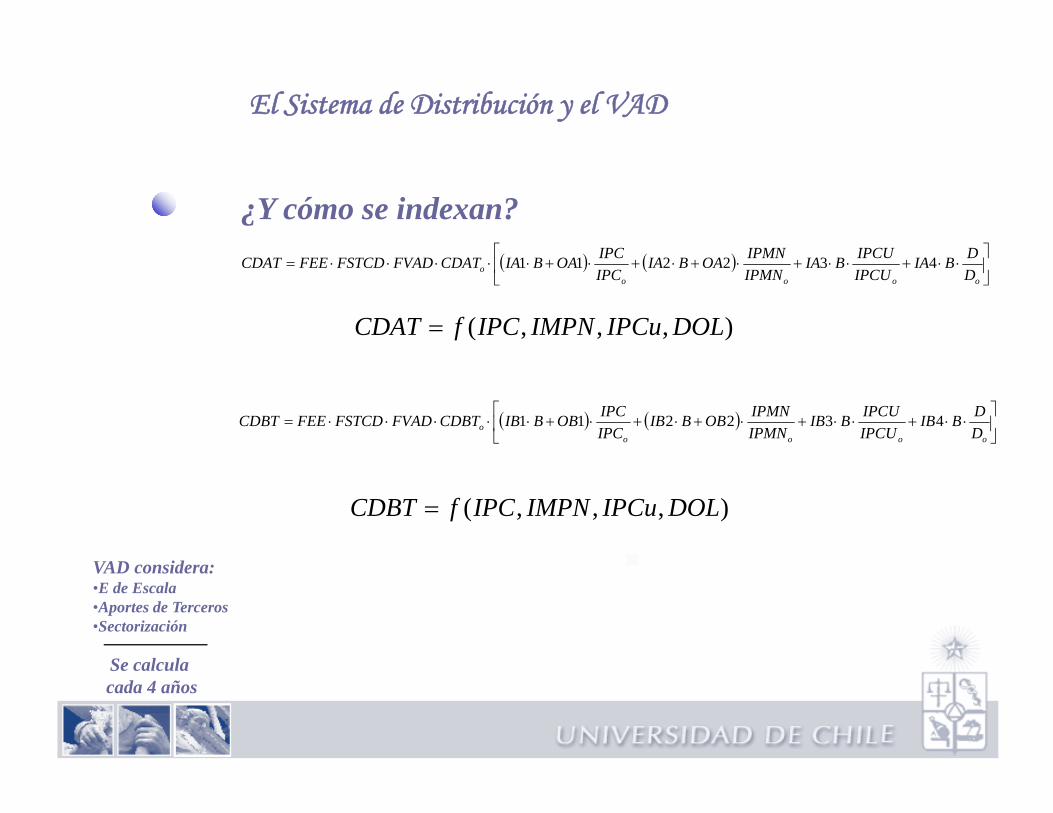

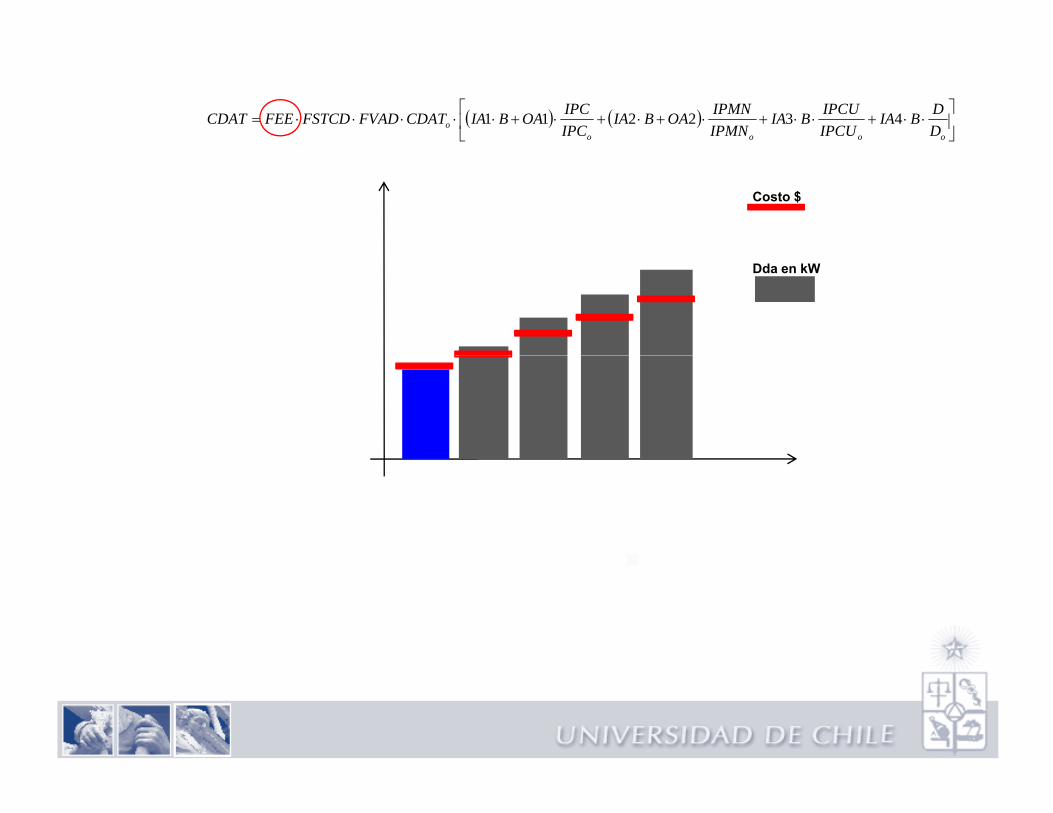

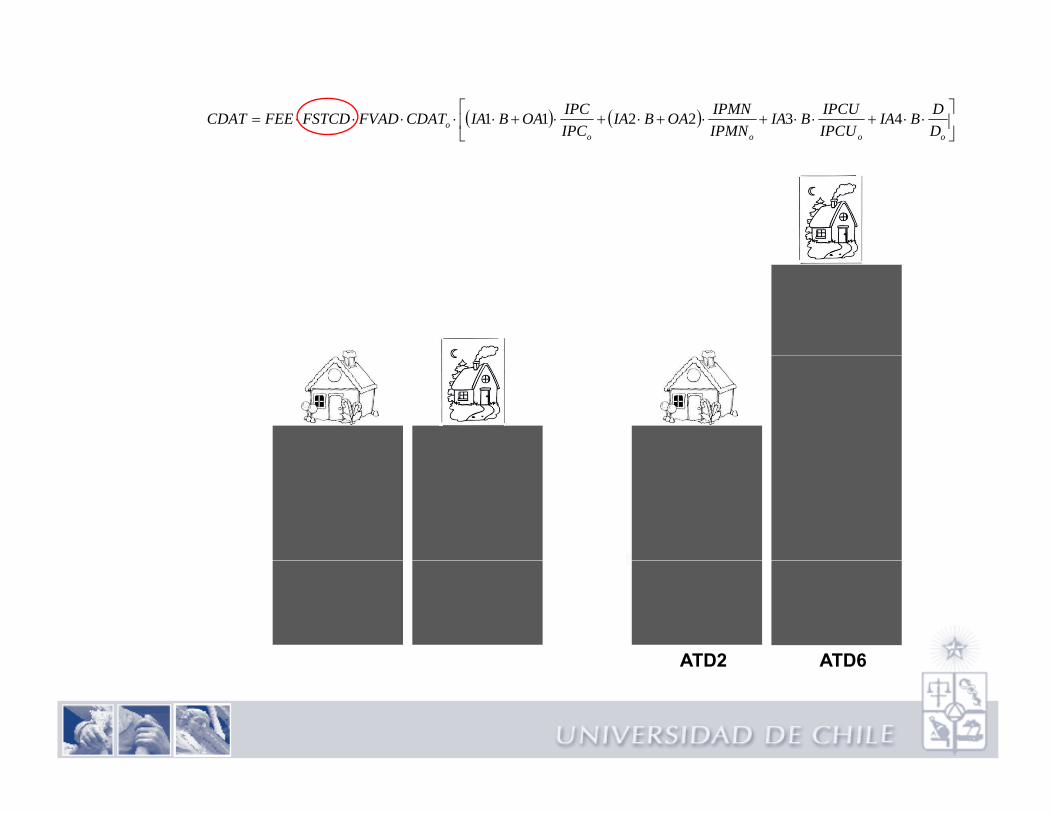

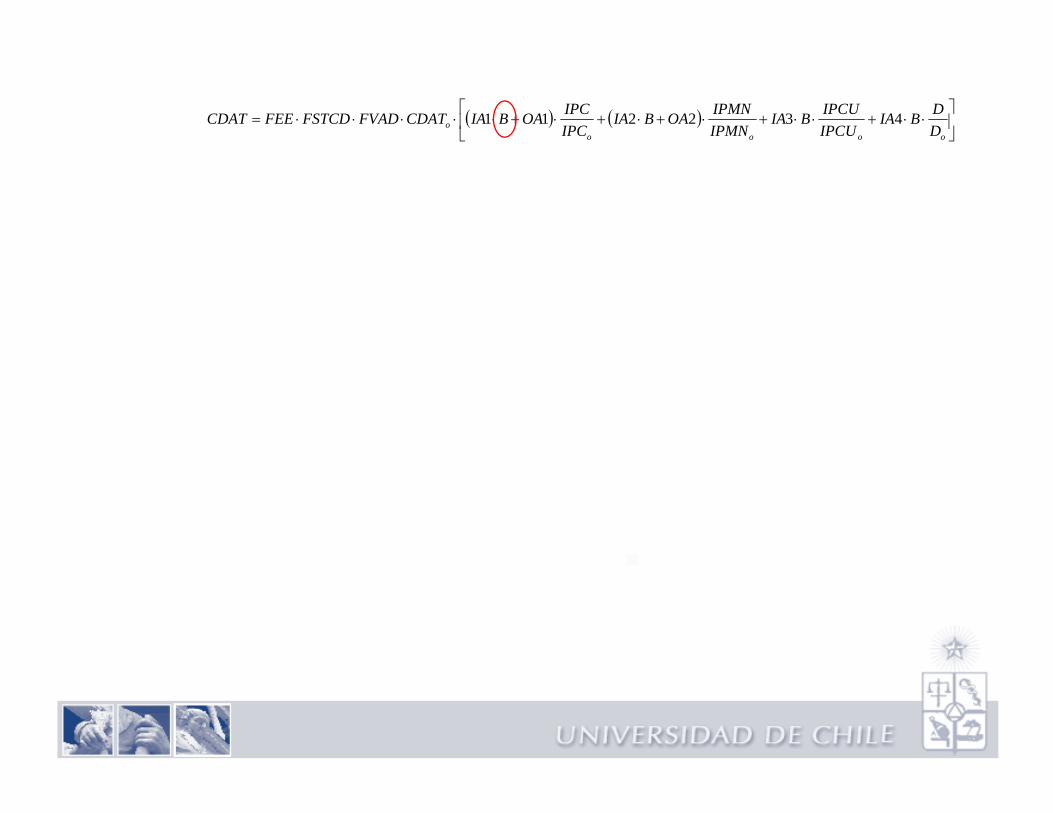

¿Y cómo se indexan?⎤⎡ DIPCUIPMNIPC( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIAIPCUIPCUBIA

IPMNIPMNOABIA

IPCIPCOABIACDATFVADFSTCDFEECDAT 432211

),,,( DOLIPCuIMPNIPCfCDAT =

( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIBIPCUIPCUBIB

IPMNIPMNOBBIB

IPCIPCOBBIBCDBTFVADFSTCDFEECDBT 432211

),,,( DOLIPCuIMPNIPCfCDBT =

Se calcula

VAD considera:•E de Escala•Aportes de Terceros•Sectorización

Se calcula cada 4 años

( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIAIPCUIPCUBIA

IPMNIPMNOABIA

IPCIPCOABIACDATFVADFSTCDFEECDAT 432211

Costo $

Dda en kW

CMe

. .. . .. .

.

. .. . .. .

.

. .. . .. .

.. .. . .

. ..

. .. . .. .

. . .. . .. .

. .. . .. .

.

. .. . .. .

. . .. . ... . . . . .. .. . . .. . ..

kW

( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIAIPCUIPCUBIA

IPMNIPMNOABIA

IPCIPCOABIACDATFVADFSTCDFEECDAT 432211

ATD2 ATD6ATD2 ATD6

( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIAIPCUIPCUBIA

IPMNIPMNOABIA

IPCIPCOABIACDATFVADFSTCDFEECDAT 432211

frcVNRCOyM +

BT

BTBTBT kW

frcVNRCOyMVA ⋅+=

( ) ( ) ⎥⎦

⎤⎢⎣

⎡⋅⋅+⋅⋅+⋅+⋅+⋅+⋅⋅⋅⋅⋅=

ooooo D

DBIAIPCUIPCUBIA

IPMNIPMNOABIA

IPCIPCOABIACDATFVADFSTCDFEECDAT 432211

Lo Nuevo

Tarifas Flexibles Reguladas

Nuevos Límites de Invierno

Flexibilidad Tarifaria

Accesibles para todos

Flexibilidad Tarifaria

Accesibles para todos

Fact. Anual nunca mayor a la de la tarifa regulada preexis

Costos de entrada y salida bajos

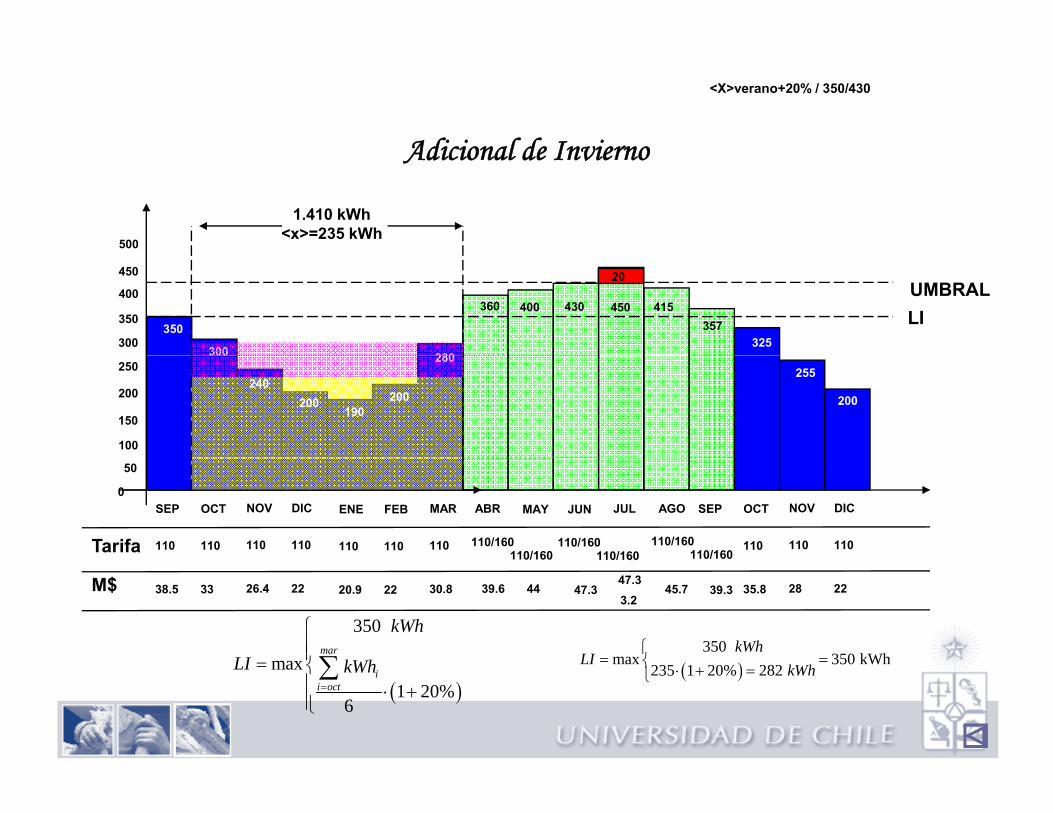

Adicional de Invierno

<X>verano+20% / 350/430

Adicional de Invierno

500

1.410 kWh<x>=235 kWh

450

350

300

400

350

300 280

360 400 430 450 415357

325

LIUMBRAL

20

200

150

100

250300

240200

190200

280255

200

50

0SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

110 110 110 110 110 110 110 110/160 110 110 110110/160

110/160110/160

110/160110/160Tarifa

( )350

max 350 kWhkWh

LI⎧

= =⎨

350

maxmar

kWh

LI kWh

⎧⎪⎪= ⎨ ∑

38.5 33 26.4 22 20.9 22 30.8 35.8 28 22M$ 39.6 44 47.347.3

45.7 39.33.2

( )max 350 kWh235 1 20% 282

LIkWh⎨ ⋅ + =⎩

( )max

1 20%6

ii oct

LI kWh=

= ⎨⎪ ⋅ +⎪⎩

∑

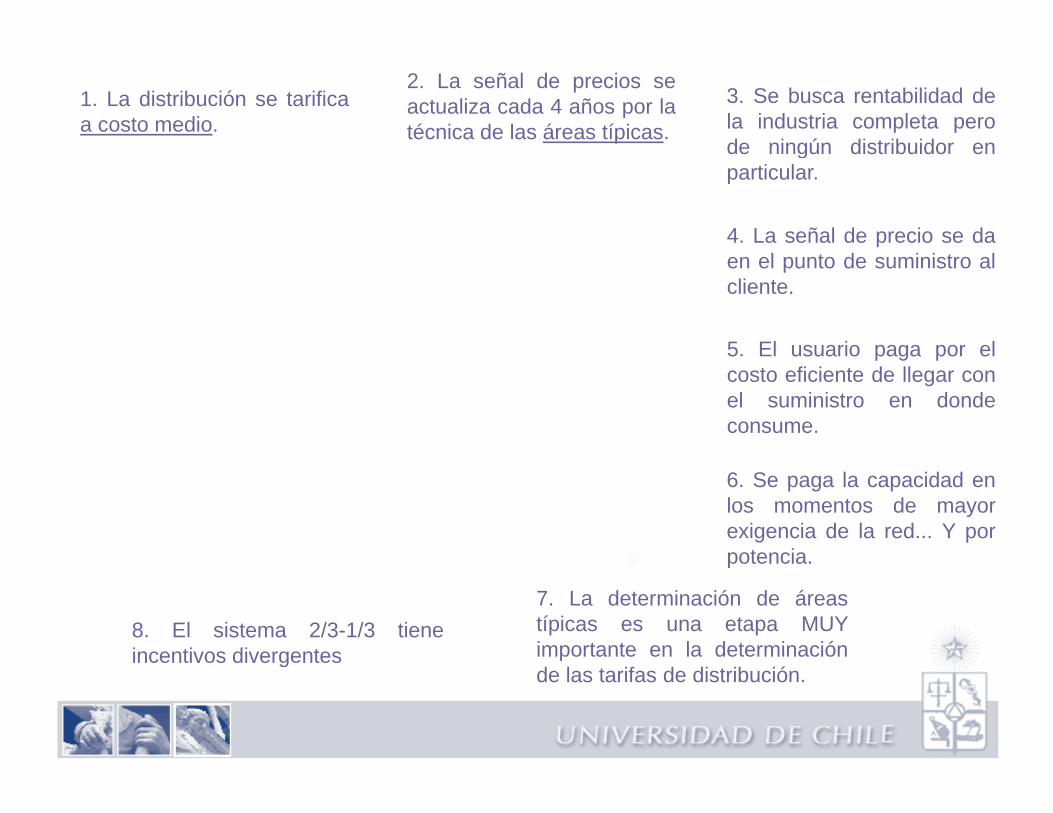

1. La distribución se tarificaa costo medio.

2. La señal de precios seactualiza cada 4 años por latécnica de las áreas típicas.

3. Se busca rentabilidad dela industria completa perode ningún distribuidor ende ningún distribuidor enparticular.

4. La señal de precio se daen el punto de suministro alcliente.

5. El usuario paga por el5. El usuario paga por elcosto eficiente de llegar conel suministro en dondeconsume.

6. Se paga la capacidad enlos momentos de mayorexigencia de la red... Y porpotenciapotencia.

7. La determinación de áreastípicas es una etapa MUYimportante en la determinación

8. El sistema 2/3-1/3 tieneincentivos divergentes

de las tarifas de distribución.g

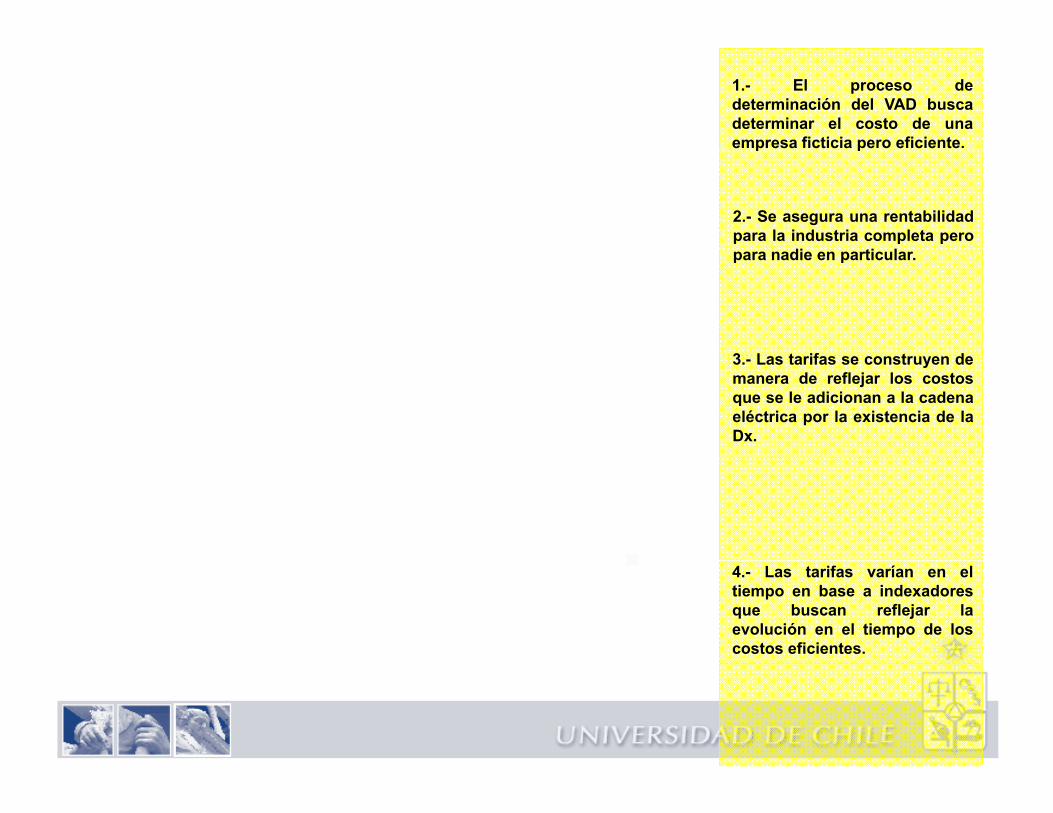

1.- El proceso dedeterminación del VAD buscadeterminar el costo de unaempresa ficticia pero eficiente.p p

2.- Se asegura una rentabilidadpara la industria completa peropara nadie en particularpara nadie en particular.

3 L t if t d3.- Las tarifas se construyen demanera de reflejar los costosque se le adicionan a la cadenaeléctrica por la existencia de laDx.

4.- Las tarifas varían en eltiempo en base a indexadoresque buscan reflejar laevolución en el tiempo de loscostos eficientes.

Cálculo del ValorCálculo del ValorCálculo del Valor Cálculo del Valor Agregado de Agregado de

Di t ib ió (VAD)Di t ib ió (VAD)Distribución (VAD)Distribución (VAD)EL6017-1 Gestión de la Distribución de la Energía Eléctrica

Fernando E Flatow GarridoFernando E. Flatow Garrido