tapy wdroenia systemu raportowania - e-letteryJeżeli jesteś odpowiedzialny za administrowanie...

24

Etapy wdrożenia systemu raportowania czego nie możesz przeoczyć! Wydawnictwo Wiedza i Praktyka w w w . w i p . p l Praktyczne i profesjonalne informacje, które ułatwią i skrócą pracę każdego finansisty oraz pomogą przy interpretacji wskaźników finansowych Z arządzanie finansami

Transcript of tapy wdroenia systemu raportowania - e-letteryJeżeli jesteś odpowiedzialny za administrowanie...

Oferta specjalna!

Czy Twoje analizy i prognozy chronią firmę przed bankructwem?�

Wypróbuj poradnik „Analiza i kontrola finansowa w praktyce”! Dzięki niemu nic nie umknie Twojej uwadze. W porę wyliczysz i zaobserwujesz kierunki zmian kondycji finansowej Twojej firmy. Zyskasz sprawdzone metody,wzory i ich interpretacje.

Twoimi doradcami będą wybitni specjaliści z dziedziny analizy sprawozdań finansowych i controllingu. Podpowiedzą Ci oni, jak interpretować wartościwskaźników oraz jak trafnie określić przychody i koszty lub ocenić rentowność przedsięwzięcia.

Poznasz m.in.:

ü 46 najbardziej przydatnych w analizie wskaźników i ich interpretacje,

ü 5 metod, według których eksperci radzą budować i oceniać wskaźniki finansowe,aby wyciągać właściwe wnioski z ich analizy.

Dowiesz się także:

ü jak krok po kroku zaplanować przychody w Twojej firmie i nie narazić jej na bankructwo,

ü jak na podstawie sprawozdania finansowego ocenić sytuację finansową firmy.

„Analiza i kontrola finansowa w praktyce” – przez 30 dni BEZPŁATNIE!cena: 97 zł (+ 9,50 zł brutto – koszty przesyłki), liczba stron: 600, aktualizacje ok. 90 stron (wysyłane co 6–8 tygodni), cena za 1 stronę aktualizacji: 0,67 zł (+ 4 zł brutto – koszty przesyłki aktualizacji)

Zamów na bezpłatny test już dziś! – kliknij tutaj

Masz pytania? Skontaktuj się z naszym Centrum Obsługi Klienta:

tel.: 0 22 518 29 29, faks: 0 22 617 60 10, e-mail: [email protected]

Etapy wdrożenia systemu raportowania

czego nie możeszprzeoczyć!

Wydawnictwo Wiedza i Praktykaw w w . w i p . p l

Praktyczne i profesjonalne informacje, które ułatwią i skrócą pracę każdego fi nansisty

oraz pomogą przy interpretacji wskaźników fi nansowych

Zarządzanie fi nansami

AUTOREryk Głodzińskipracownik naukowy Instytutu Organizacji Systemów Produkcyjnych Politechniki Warszawskiej

KONSULTANTRemigiusz Orzechowskidoradca w zakresie rozwiązań IT,pracownik naukowy SGH

SPIS TREŚCI

JAKIE SĄ POTRZEBY INFORMACYJNE FIRMY .................................................................................... str. 1

POTRZEBY INFORMACYJNE A FAZA CYKLU ŻYCIA PRZEDSIĘBIORSTWA .......................................... str. 1

ODPOWIEDNIA ORGANIZACJA SYSTEMURAPORTOWANIA .............................................................. str. 6

NARZĘDZIA INFORMATYCZNE WSPOMAGAJĄCE RAPORTOWANIE ............................................................... str. 8

WDROŻENIE SYSTEMU RAPORTOWANIA .................. str. 12

JAKIE SĄ KOSZTY SYSTEMU RAPORTOWANIA I JAK JE MOŻESZ OSZACOWAĆ? .................................. str. 14

RYNEK SYSTEMÓW WSPOMAGAJĄCYCH ZARZĄDZANIE I RAPORTOWANIE ............................ str. 18

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

JAKIE SĄ POTRZEBY INFORMACYJNE FIRMY?

Jeżeli uznasz, że system raportowania jest zespołem wzajemnie sprzężonych elementów (raportów i działań zmierzających do ich tworzenia i dystrybucji), możesz wskazać na jego powiąza-nie z procesem zarządzania firmą. Jednak jesteś w stanie podej-mować trafne decyzje tylko w sytuacji wykorzystania w miarę pełnej, aktualnej i wiarygodnej informacji.

Założenie to dotyczy zarówno informacji zewnętrznych (określających otocze-nie wokół przedsiębiorstwa), jak i wewnętrznych (obejmujących stan zmian zachodzących wewnątrz firmy). Zakres i poziom szczegółowości informacji niezbędnych do procesu zarządzania firmą powinien być ustalany ze wszystki-mi przyszłymi użytkownikami systemu raportowania.

Analizę sposobu organizacji i koniecznych do poniesienia przez Twoją firmę kosztów wdrażania i wykorzystywania systemu raportowania powinieneś rozpocząć od identyfikacji potrzeb informacyjnych przedsiębiorstwa. Składają się na nie:1) częstotliwość pozyskiwania i prezentacji danych oraz2) przedmiot (zakres) wymaganych do analizy i oceny da-

nych.

Potrzeby informacyjne a faza cyklu życia przedsiębiorstwa

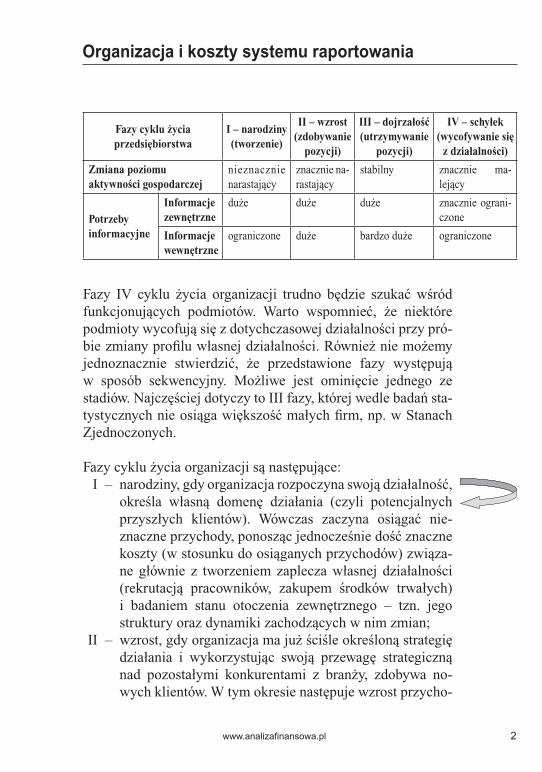

Możesz przyjąć, że potrzeby informacyjne firmy zależą przede wszystkim od wielkości firmy i rodzaju prowadzonej działalności. Są one bardzo zróżnicowane i trudno Ci będzie je prawidłowo określić bez zbadania i uwzględnienia specyfiki przedsiębiorstwa. Możesz jednak zaprezentować je w ujęciu faz cyklu życia organizacji przez porównanie z poziomem aktywności gospodarczej wyrażonej np. zmianą przychodów z działalności. Zależność tych zmiennych prezentuje tabela z następnej strony.

1 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Fazy cyklu życia przedsiębiorstwa

I – narodziny (tworzenie)

II – wzrost(zdobywanie

pozycji)

III – dojrzałość(utrzymywanie

pozycji)

IV – schyłek(wycofywanie się

z działalności)

Zmiana poziomu aktywności gospodarczej

nieznacznie narastający

znacznie na-rastający

stabilny znacznie ma-lejący

Potrzeby informacyjne

Informacje zewnętrzne

duże duże duże znacznie ograni-czone

Informacje wewnętrzne

ograniczone duże bardzo duże ograniczone

Fazy IV cyklu życia organizacji trudno będzie szukać wśród funkcjonujących podmiotów. Warto wspomnieć, że niektóre podmioty wycofują się z dotychczasowej działalności przy pró-bie zmiany profilu własnej działalności. Również nie możemy jednoznacznie stwierdzić, że przedstawione fazy występują w sposób sekwencyjny. Możliwe jest ominięcie jednego ze stadiów. Najczęściej dotyczy to III fazy, której wedle badań sta-tystycznych nie osiąga większość małych firm, np. w Stanach Zjednoczonych.

Fazy cyklu życia organizacji są następujące: I – narodziny, gdy organizacja rozpoczyna swoją działalność,

określa własną domenę działania (czyli potencjalnych przyszłych klientów). Wówczas zaczyna osiągać nie-znaczne przychody, ponosząc jednocześnie dość znaczne koszty (w stosunku do osiąganych przychodów) związa-ne głównie z tworzeniem zaplecza własnej działalności (rekrutacją pracowników, zakupem środków trwałych) i badaniem stanu otoczenia zewnętrznego – tzn. jego struktury oraz dynamiki zachodzących w nim zmian;

II – wzrost, gdy organizacja ma już ściśle określoną strategię działania i wykorzystując swoją przewagę strategiczną nad pozostałymi konkurentami z branży, zdobywa no-wych klientów. W tym okresie następuje wzrost przycho-

www.analizafinansowa.pl 2

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

dów z działalności, któremu towarzyszą w dalszym ciągu znaczne wydatki związane z monitorowaniem działalno-ści konkurentów, koniecznością badania satysfakcji swo-ich klientów oraz ogólną kontrolą osiąganych wyników;

III – dojrzałość, gdy następuje długookresowa stabilizacja działalności. Firma zdobyła pozycję na rynku i stara się ją utrzymać. Jest to czas osiągania zysków z działalności, która jest monitorowana przede wszystkim wewnętrz-nymi wskaźnikami charakteryzującymi funkcjonowanie przedsiębiorstwa. Fazę tę cechuje stabilizacja poziomu kosztów działalności w długim okresie;

IV – schyłek, gdy firma traci swoich stałych klientów i nie potrafi przezwyciężyć pojawiających się problemów go-spodarczych. Najczęściej w celu minimalizacji strat zmu-szona jest poszukiwać sposobów sprzedaży posiadanego majątku i na ten obszar zainteresowań ukierunkowuje swoje potrzeby informacyjne.

Poznawszy ogólny zarys sekwencyjności cyklu życia firmy, war-to teraz zestawić to z potrzebami systemu informacyjnego.

Najwięcej pracy przy organizacji systemu raportowania czeka Cię w pierwszej i drugiej fazie cyklu życia przedsię-biorstwa. Powinieneś wtedy rozwijać i dostosowywać zakres oraz poziom szczegółowości pozyskiwanej informacji do rze-czywistych potrzeb. W fazie dojrzałości system raportowania nie podlega tak dużym przeobrażeniom.

UWAGA!Zakres informacji na potrzeby zarządzania firmą powinien być jednak zmienny przez cały okres jej funkcjonowania. Wynika to ze zmian za-chodzących w otoczeniu zewnętrznym, które powinieneś monitorować celem dostosowania organizacji do zmieniających się warunków.

3 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Jeżeli jesteś odpowiedzialny za administrowanie systemem raportowania, powinieneś pamiętać o potrzebie wprowadzania okresowych korekt w zawartości i sposobie prezentacji danych.

W fazie wycofywania się firmy z działalności zakres przedmiotowy systemu raportowania w wyniku konieczności redukcji kosztów zostaje znacznie ograniczany. Nie oznacza to jednak natychmia-stowego zaniku tworzenia raportów. Zmienia się jednak przedmiot i zakres informacyjny sprawozdawczości wewnętrznej.

PRZYKŁADZałóżmy, że chcesz określić potrzeby informacyjne w zależności od fazy cyklu życia firmy z branży handlowej. W tym celu wybierasz główne informacje, które należy pozyskać, aby umożliwić właściwe sterowanie działalnością tej firmy.

W przypadku analizy działalności handlowej ważnym czynnikiem określającym zakres potrzeb informacyjnych jest rodzaj sprzedawa-nego asortymentu. Jeżeli pracujesz w firmie zajmującej się handlem złożonymi produktami, np. produktami wysokiej technologii, musisz mieć świadomość, że dynamika tego rynku jest bardzo wysoka.

Częstotliwość raportowania i poziom jego szczegółowości powinny być za-tem wysokie, gdyż tylko w ten sposób spełnisz oczekiwania kierownictwa w zakresie postulatu aktualności tworzonej informacji zarządczej. A to umoż-liwi elastyczne dopasowywanie się firmy do zmieniających się warunków.

Natomiast w przypadku produktów prostych, np. artykułów spożyw-czych, nie masz do czynienia z gwałtownymi zmianami rynku, co pozwala na stworzenie mniej rozbudowanego systemu raportowania.

Przykładowe potrzeby informacyjne przedsiębiorstwa handlowego znajdującego się w różnych fazach cyklu życia organizacji przedstawia tabela na następnej stronie.

www.analizafinansowa.pl 4

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Fazy cyklu życia przedsiębiorstwa

prowadzącego działalność handlową

I – narodziny (tworzenie)

II – wzrost(zdobywanie

pozycji)

III – dojrzałość(utrzymywanie

pozycji)

IV – schyłek(wycofywanie się

z działalności)

Przykładowepotrzeby

informacyjne

Informacje zewnętrzne

– gusta i preferencje ludzi

– liczba po-tencjalnych nabywców

– dochody po-tencjalnych nabywców

– ceny innych dóbr substy-tucyjnych i komple-mentarnych

– nasycenie rynku asorty-mentem

– liczba dostawców asortymentu

– zmiany gustów i preferencji ludzi

– zmiany liczby potencjalnych nabywców

– zmiany dochodów potencjalnych nabywców

– zmiany cen innych dóbr substytu-cyjnych i komplemen-tarnych

– innowacje w zakresie sprzeda-wanego asortymentu

– zmiany gustów i preferencji ludzi

– zmiany liczby potencjalnych nabywców

– zmiany dochodów potencjalnych nabywców

– zmiany cen innych dóbr substytu-cyjnych i komplemen-tarnych

– innowacje w zakresie sprzeda-wanego asortymentu

– wyniki osią-gane przez konkurencję

– możliwości znalezienia nabywców środków trwałych (budynków, samochodów, regałów, palet, wózków widłowych, sprzętu biuro-wego itp.)

– możliwości znalezienia nabywców środków nie-materialnych firmy (sieci dystrybucji i sprzedaży itp.)

Informacje wewnętrzne

– umiejętności rekrutowa-nych pracow-ników

– stan rekru-tacji

– posiadane zasoby

– liczba stałych klientów

– jakość współpracy z dostawcami asortymentu

– rotacja zapasów

– poziom sprzedaży

– zmiany liczby stałych klientów

– jakość współpracy z dostawcami asortymentu

– rotacja zapasów

– wartość ma-jątku przedsię-biorstwa

– ilość i wartość asortymentu w magazynach

– koszty likwi-dacji majątkuprzedsiębior-stwa

5 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

ODPOWIEDNIA ORGANIZACJA SYSTEMU RAPORTOWANIA

Określenie potrzeb informacyjnych firmy niezbędnych do zarządzania nią powinno być dla Ciebie punktem wyjścia do opracowania projektu i następnie wdrożenia nowego lub zmiany już funkcjonującego systemu raportowania. Kolejnymi etapami działań organizacji tego systemu jest określenie sposobów:l tworzenia meldunków zawierających dane niezbędne do

opracowania raportów o charakterze zarządczym;l przetwarzanie danych do takiej postaci, która jest zrozu-

miała dla kadry kierowniczej i pozwoli na wykorzystanie

koniec przykładu

Fazy cyklu życia przedsiębiorstwa

prowadzącego działalność handlową

I – narodziny (tworzenie)

II – wzrost(zdobywanie

pozycji)

III – dojrzałość(utrzymywanie

pozycji)

IV – schyłek(wycofywanie się

z działalności)

Przykładowepotrzeby

informacyjne

Informacje wewnętrzne

– osiągane wy-niki finansowe

– poziom sprzedaży

– analiza kosztów działalności

– ocena osiąganych wyników finansowych

– rozwój pra-cowników

– pozyskiwanie nowych pra-cowników

– przychody ze sprzedaży aktywów

– koszty zwolnienia//odpraw dla pracowników

Pamiętaj, że analizując własne potrzeby informacyjne, warto przepro-wadzić indywidualne studium przypadku oparte na szczegółowej cha-rakterystyce wybranego obszaru rynku i zajmowanej na nim pozycji.

www.analizafinansowa.pl 6

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

dostarczonych informacji w zarządzaniu przede wszystkim na poziomie operacyjnym wyodrębnionej z firmy jednostki, np. sklepu, zakładu czy oddziału;

l agregacji danych niezbędnych do zarządzania operacyjnego i strategicznego całą organizacją.

Zakres zadań poszczególnych etapów tworzenia systemu raportowania przedstawia poniższy rysunek.

TWORZENIE MELDUNKÓW

Zdecentralizowane zbieranie danych

Przesyłanie kompletnie

wypełnionych formularzy do konsolidacji

Wypełnianie standardowych

formularzy meldunkowych

PRZETWARZANIE DANYCH

Sprawdzanie spójności danych i poprawności ich

zapisu

Tworzenie i udostępnianie

raportów szczegółowych

Konsolidacja danych na poziomie jednostek

operacyjnych

AGREGACJA DANYCH

Analiza i ocena raportów

szczegółowych

Tworzenie i udostępnianie

raportów kierownictwu

Konsolidacja danych na poziomie

przedsiębiorstwa

7 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Musisz mieć świadomość, że w firmach występuje najczęściej konieczność zbierania, przetwarzania i agregacji bardzo dużej ilości danych – wynika to po prostu ze specyfiki działania przed-siębiorstw na rynku, gdzie obowiązują zasady samofinansowa-nia działalności w długim okresie (wymuszające konieczność analizy długookresowej), oraz maksymalizacji korzyści grupy stakeholders (wszystkich interesariuszy, czyli właścicieli, pra-cowników, klientów, dostawców itp.). Z drugiej strony, dodat-kowym utrudnieniem jest fakt, że często kierownictwo firmy narzuca stosunkowo krótki czas tworzenia raportów – najczę-ściej parę dni po księgowym zamknięciu miesiąca!

W obecnych czasach występuje wyraźna potrzeba wspomagania syste-mu raportowania nowoczesnymi narzędziami informatycznymi, których funkcjonalność będzie adekwatna do stawianych przez kierownictwo fir-my potrzeb informacyjnych.

NARZĘDZIA INFORMATYCZNE WSPOMAGAJĄCE RAPORTOWANIE

W obecnych czasach trudno sobie wyobrazić przedsiębiorstwo niewykorzystujące systemu informatycznego w swojej działal-ności. Zakres i rodzaj użytkowanego systemu są różne i zależą przede wszystkim od wielkości firmy i posiadanych przez nią zasobów finansowych.

W małych firmach możesz spotkać jedynie pojedyncze kom-putery typu PC. Najczęściej posiadają zainstalowane systemy operacyjne – komercyjne Microsoft Windows lub typu open source Linuksa – oraz programy biurowe ogólnego użytku Mi-crosoft Office lub darmowe (ewentualnie za niewielką opłatą) OpenOffice.

www.analizafinansowa.pl 8

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Nowe przepisy dotyczące m.in. podpisu elektronicznego umożli-wiają jeszcze szersze wykorzystanie w działalności gospodarczej sieci internetowej. Niezbędne są do tego przeglądarka interneto-wa i program obsługi poczty elektronicznej. Taki zestaw opro-gramowania umożliwia zarządzającym sprawne wspomaganie prowadzenia małej firmy, gdzie ilość przechowywanych danych jest stosunkowo niewielka, potrzeby informacyjne kierownictwa czy właścicieli nie są wygórowane, a prowadzone procesy gospo-darcze posiadają mały poziom złożoności.

W dużych i średnich przedsiębiorstwach istnieje zaś koniecz-ność wykorzystywania bardziej złożonych narzędzi z zakresu IT (Information Technologies). Dotyczy to zarówno infrastruktury fizycznej (sprzętu), jak i aplikacyjnej (oprogramowania).

Komputery w tym przypadku powinny być połączone ze sobą, tworząc sieć komputerową, bez której system informatyczny fir-my nie będzie funkcjonować prawidłowo. Centralnym miejscem sieci jest serwer (najczęściej spotykane platformy serwera to: IBM iSeries, Linux Red Hat, Novell Netware, Unix Solaris, Win-dows Server). Serwer ten powinien być wyposażony w program bazodanowy, np.: Oracle, MySQL, PostgreSQL, SQL Server.

UWAGA!Często wykorzystywanym narzędziem gromadzenia i przetwarzania danych, a następnie ich udostępniania są programy bazodanowe będą-ce integralną częścią pakietów biurowych, np. MS Access lub Open-Office Base. Ich elementem jest kreator raportów, w którym możesz opracować własny wzór sprawozdania i po wprowadzeniu danych (z meldunków) automatycznie generować raport. Są to jednak bardzo proste narzędzia, które mogą się sprawdzić jedynie w przypadku nie-wielkiego zakresu gromadzonych danych.

9 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

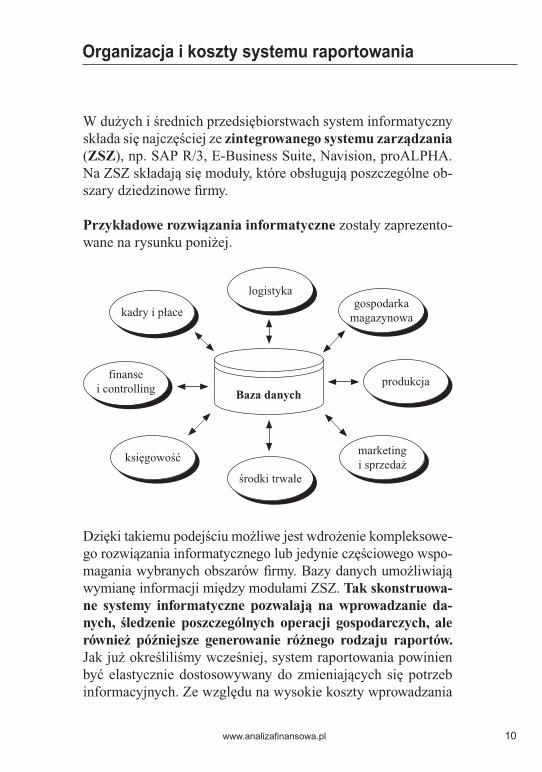

W dużych i średnich przedsiębiorstwach system informatyczny składa się najczęściej ze zintegrowanego systemu zarządzania (ZSZ), np. SAP R/3, E-Business Suite, Navision, proALPHA. Na ZSZ składają się moduły, które obsługują poszczególne ob-szary dziedzinowe firmy.

Przykładowe rozwiązania informatyczne zostały zaprezento-wane na rysunku poniżej.

kadry i płace

finansei controlling

księgowość

środki trwałe

marketingi sprzedaż

produkcja

gospodarkamagazynowa

logistyka

Baza danych

Dzięki takiemu podejściu możliwe jest wdrożenie kompleksowe-go rozwiązania informatycznego lub jedynie częściowego wspo-magania wybranych obszarów firmy. Bazy danych umożliwiają wymianę informacji między modułami ZSZ. Tak skonstruowa-ne systemy informatyczne pozwalają na wprowadzanie da-nych, śledzenie poszczególnych operacji gospodarczych, ale również późniejsze generowanie różnego rodzaju raportów. Jak już określiliśmy wcześniej, system raportowania powinien być elastycznie dostosowywany do zmieniających się potrzeb informacyjnych. Ze względu na wysokie koszty wprowadzania

www.analizafinansowa.pl 10

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

zmian programowych czy też brak możliwości zbierania danych z wielu źródeł i ich zaawansowanej analizy w ZSZ do tworzenia raportów firmy często wykorzystują aplikacje informatyczne umożliwiające tworzenie dodatkowych analiz i opracowanie na ich podstawie raportów. Określić je możesz mianem systemów informacyjnych kierownictwa.

Przykładem takich aplikacji są programy klasy Business Intelligence, np. Eureca firmy Controlling Systems lub SAS Enterprise BI Server. Wiedz, że ich możli-wości w zakresie wspomagania systemu raportowania są bardzo duże, ponieważ pozwalają Ci one tworzyć raporty przedstawiające dowolne (w czasie i prze-strzeni) zestawienia danych! Programy te są kompatybilne z większością wyko-rzystywanych w przedsiębiorstwach zintegrowanych systemów zarządzania oraz baz/hurtowni danych. Co ważne, posiadają bardzo przejrzysty interfejs użytkow-nika, często podobny do powszechnie stosowanych pakietów biurowych.

Jednak pamiętaj, że pomimo posiadania zaawansowanych na-rzędzi informatycznych do analiz i tworzenia raportów wiele firm wykorzystuje również zwykłe arkusze kalkulacyjne, np. MS Excel lub OpenOffice Calc. Przyczyną tego jest po-wszechna dobra znajomość ich interfejsu i możliwości ana-litycznych. Możesz uznać, że najwartościowszymi funkcjami arkuszy kalkulacyjnych w ramach systemu raportowania jest tworzenie szablonów i tabel przestawnych. Możesz również założyć, że jest mało prawdopodobne, aby znaczna rola arkuszy kalkulacyjnych we wspomaganiu raportowania miałaby nieba-wem zostać ograniczona...

UWAGA!Czołowi dostawcy oprogramowania do Business Intelligence dostar-czają „wtyczki” do Excela, które rozszerzają znacznie jego możliwościw zakresie raportowania i analiz.

11 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

WDROŻENIE SYSTEMU RAPORTOWANIA

Wdrożenie systemu raportowania jest najczęściej ściśle powią-zane z wdrożeniem narzędzia informatycznego wspomagającego zarządzanie przedsiębiorstwem (czyli systemu Business Inteli-gence – dalej: BI). Teoretycznie możesz sobie wyobrazić ręczne tworzenie raportów i osobiste dostarczanie ich odbiorcom. Roz-wiązania tego typu występują jednak (jeżeli w ogóle można je spotkać) niezmiernie rzadko i tylko w firmach typu mikro.

UWAGA!Przebieg wdrażania systemu informatycznego wspomagającego analizę danych i raportowanie jest ściśle uzależniony od specyfiki przedsiębior-stwa – przede wszystkim od przyjętej koncepcji zarządzania. Musisz odpowiedzieć sobie na pytanie, czy wykorzystuje ono podejście proce-sowe (w firmie zostały zidentyfikowane zachodzące procesy, np. dosta-wy materiałów, sprzedaży bezpośredniej itp.) czy podejście funkcyjne (funkcjonowanie firmy jest charakteryzowane przez realizację ogólnych funkcji, np. logistycznej, marketingowej). Dla tak określonego systemu zarządzania projektuje się specyficzny model ZSZ, który spełnia ocze-kiwania zarządzania procesowego lub funkcyjnego.

Poniżej przedstawiamy główne, najczęściej spotykane etapy tego przedsięwzięcia, które dotyczą problematyki organiza-cji raportowania:

A. Określenie potrzeb informacyjnych przedsiębiorstwa

A1. Określenie adresatów (odbiorców) sprawozdań

A2. Wyznaczenie przedmiotu (zakresu) raportowania

A3. Określenie częstotliwości raportowania

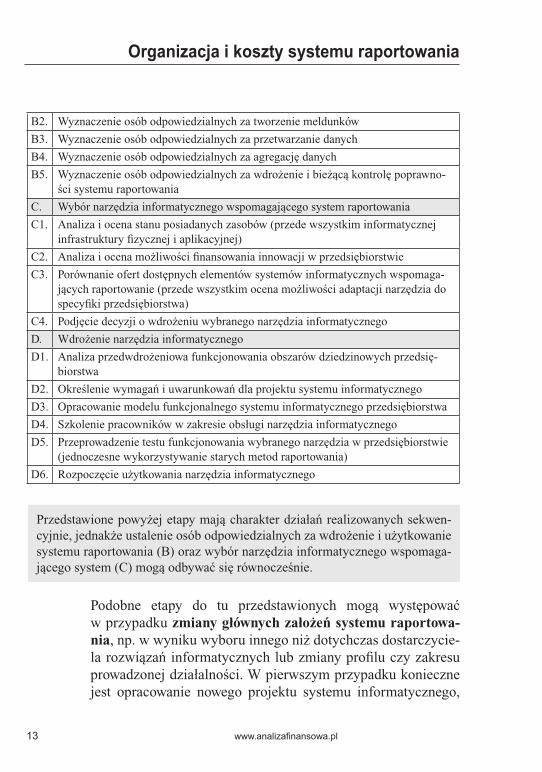

B. Ustalenie osób odpowiedzialnych za wdrożenie i użytkowanie systemu raportowania

B1. Wyznaczenie osób odpowiedzialnych za opracowanie wzorów raportów i dokony-wane w nich zmiany

www.analizafinansowa.pl 12

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

B2. Wyznaczenie osób odpowiedzialnych za tworzenie meldunków

B3. Wyznaczenie osób odpowiedzialnych za przetwarzanie danych

B4. Wyznaczenie osób odpowiedzialnych za agregację danych

B5. Wyznaczenie osób odpowiedzialnych za wdrożenie i bieżącą kontrolę poprawno-ści systemu raportowania

C. Wybór narzędzia informatycznego wspomagającego system raportowania

C1. Analiza i ocena stanu posiadanych zasobów (przede wszystkim informatycznej infrastruktury fizycznej i aplikacyjnej)

C2. Analiza i ocena możliwości finansowania innowacji w przedsiębiorstwie

C3. Porównanie ofert dostępnych elementów systemów informatycznych wspomaga-jących raportowanie (przede wszystkim ocena możliwości adaptacji narzędzia do specyfiki przedsiębiorstwa)

C4. Podjęcie decyzji o wdrożeniu wybranego narzędzia informatycznego

D. Wdrożenie narzędzia informatycznego

D1. Analiza przedwdrożeniowa funkcjonowania obszarów dziedzinowych przedsię-biorstwa

D2. Określenie wymagań i uwarunkowań dla projektu systemu informatycznego

D3. Opracowanie modelu funkcjonalnego systemu informatycznego przedsiębiorstwa

D4. Szkolenie pracowników w zakresie obsługi narzędzia informatycznego

D5. Przeprowadzenie testu funkcjonowania wybranego narzędzia w przedsiębiorstwie (jednoczesne wykorzystywanie starych metod raportowania)

D6. Rozpoczęcie użytkowania narzędzia informatycznego

Podobne etapy do tu przedstawionych mogą występować w przypadku zmiany głównych założeń systemu raportowa-nia, np. w wyniku wyboru innego niż dotychczas dostarczycie-la rozwiązań informatycznych lub zmiany profilu czy zakresu prowadzonej działalności. W pierwszym przypadku konieczne jest opracowanie nowego projektu systemu informatycznego,

Przedstawione powyżej etapy mają charakter działań realizowanych sekwen-cyjnie, jednakże ustalenie osób odpowiedzialnych za wdrożenie i użytkowanie systemu raportowania (B) oraz wybór narzędzia informatycznego wspomaga-jącego system (C) mogą odbywać się równocześnie.

13 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

w drugim powinieneś zweryfikować zakres i przedmiot potrzeb informacyjnych. Czas wdrożenia nowego narzędzia informatycznego jest za-leżny przede wszystkim od następujących czynników: 1) jakie rozwiązanie zostało wybrane (np. czy narzędzie infor-

matyczne ma strukturę złożoną, czy prostą),2) kto jest odpowiedzialny za wdrożenie (firma zewnętrzna czy

odpowiednio przeszkoleni pracownicy firmy),3) z jaką złożonością procesów masz do czynienia w przedsię-

biorstwie (złożone, średnio skomplikowane czy proste),4) jaki zakres potrzeb informacyjnych został zgłoszony przez

adresatów systemu raportowania (duży, średni, niewielki),5) czy do tej pory firma wykorzystywała jakieś narzędzie infor-

matyczne wspomagające raportowanie oraz czy będzie ono elementem nowego systemu informatycznego.

UWAGA!Możesz przyjąć, że tworzenie nowego systemu raportowania dla śred-niej wielkości firmy (w miejsce dotychczas funkcjonującego) potrwa co najmniej 6 miesięcy. Zakładasz przy tym, że firma przechodzi przez wszystkie stadia wdrożenia systemu informacyjnego. Natomiast samą analizą przedsiębiorstwa, budową modelu nowego systemu, szkole-niem pracowników i wreszcie wdrożeniem systemu zajmuje się firma zewnętrzna, która jest doświadczona w realizacji tego typu przedsię-wzięć. Oczywiście powinno się to odbywać przy ścisłej współpracy klienta i firmy zewnętrznej.

JAKIE SĄ KOSZTY SYSTEMU RAPORTOWANIA I JAK JE MOŻESZ OSZACOWAĆ?

Główne czynniki wpływające na poziom kosztów wdrożenia i użytkowania systemu raportowania są zbieżne z przedstawiony-mi wcześniej czynnikami określającymi czas jego wdrożenia.

www.analizafinansowa.pl 14

16 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania

www.analizafinansowa.pl 17

Organizacja i koszty systemu raportowania

Dodatkowym elementem, który musisz w tym przypadku wziąć pod uwagę, jest potrzeba użytkowania przez pewien czas (w okresie testowania) równocześnie dwóch systemów wspo-magających raportowanie. Wpływa to w znaczny sposób na podniesienie poziomu ponoszonych kosztów. Generalnie do kosztów wdrożenia systemu raportowania wspomaganego systemem informatycznym możesz zaliczyć:

Kwd = Kan + Kwsi + Ksi + Ksz + Ksk + Knad + Kikw

gdzie:Kwd – koszty wdrożenia systemu raportowania wspomagane-

go narzędziem informatycznym;Kan – koszty przeprowadzenia analiz potrzeb informacyj-

nych;Kwsi – koszty wdrażania systemu informatycznego, które są

uzależnione od sposobu wdrażania:Kwsi = KzewKzew – koszty wdrożenia systemu informatycznego

przez firmę zewnętrzną,Kwsi = KwewKwew – koszty wdrożenia systemu informatycznego

przez własnych pracowników – tj. koszty oddelegowania ich do realizacji tego zadania oraz koszty szkolenia z zakresu wdrażania i użytkowania systemu;

Ksi – koszty zakupu systemu informatycznego, które są uza-leżnione od wyboru oprogramowania:– dla aplikacji komercyjnych:

Ksi = Kzo + Kwt Kzo – koszty zakupu oprogramowania,Kwt – koszty wsparcia technicznego,

– dla aplikacji open source:Ksi = Kwt Kwt – koszty wsparcia technicznego;

16 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania

www.analizafinansowa.pl 17

Organizacja i koszty systemu raportowania

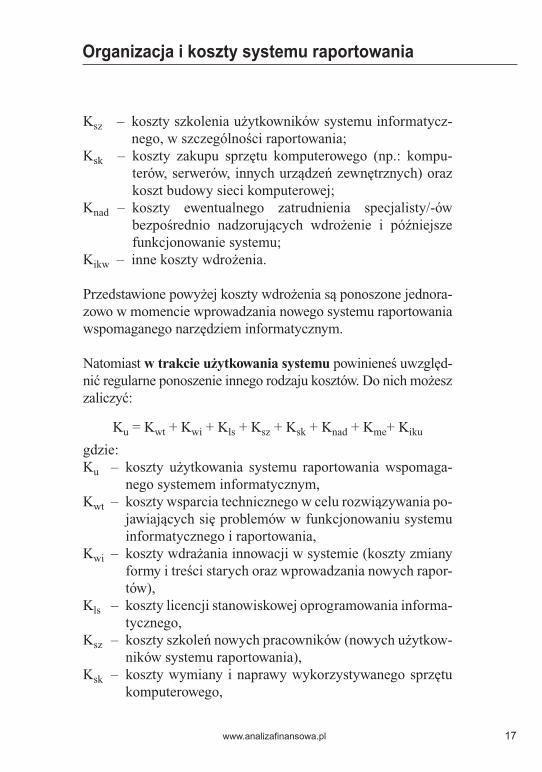

Ksz – koszty szkolenia użytkowników systemu informatycz-nego, w szczególności raportowania;

Ksk – koszty zakupu sprzętu komputerowego (np.: kompu-terów, serwerów, innych urządzeń zewnętrznych) oraz koszt budowy sieci komputerowej;

Knad – koszty ewentualnego zatrudnienia specjalisty/-ów bezpośrednio nadzorujących wdrożenie i późniejsze funkcjonowanie systemu;

Kikw – inne koszty wdrożenia.

Przedstawione powyżej koszty wdrożenia są ponoszone jednora-zowo w momencie wprowadzania nowego systemu raportowania wspomaganego narzędziem informatycznym.

Natomiast w trakcie użytkowania systemu powinieneś uwzględ-nić regularne ponoszenie innego rodzaju kosztów. Do nich możesz zaliczyć:

Ku = Kwt + Kwi + Kls + Ksz + Ksk + Knad + Kme+ Kiku

gdzie:Ku – koszty użytkowania systemu raportowania wspomaga-

nego systemem informatycznym,Kwt – koszty wsparcia technicznego w celu rozwiązywania po-

jawiających się problemów w funkcjonowaniu systemu informatycznego i raportowania,

Kwi – koszty wdrażania innowacji w systemie (koszty zmiany formy i treści starych oraz wprowadzania nowych rapor-tów),

Kls – koszty licencji stanowiskowej oprogramowania informa-tycznego,

Ksz – koszty szkoleń nowych pracowników (nowych użytkow-ników systemu raportowania),

Ksk – koszty wymiany i naprawy wykorzystywanego sprzętu komputerowego,

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Knad – koszty zatrudnienia specjalisty/-ów bezpośrednio nadzo-rujących funkcjonowanie systemu,

Kme – koszty wykorzystywanych do raportowania materiałów eksploatacyjnych (biurowych),

Kiku – inne koszty użytkowania.

Analizy kosztów systemu raportowania nie możesz oderwać od kosztów związanych z funkcjonowaniem całego systemu infor-matycznego. A zatem pamiętaj, że koszty systemu raportowa-nia są częścią kosztów systemu informatycznego (BI), który realizuje również inne funkcje. Do tych funkcji możesz m.in. zaliczyć: gromadzenie dużej ilości danych (np. wprowadzanych do bazy/hurtowni danych w chwili tworzenia elektronicznych wersji meldunków). To także przetwarzanie dużej ilości danych w informacje zarządcze (realizowane m.in. przy okazji prze-twarzania i agregacji danych), to również zapewnienie szybkiej i niezawodnej komunikacji w ramach firmy i z otoczeniem ze-wnętrznym (system umożliwia np. dystrybucję wersji elektro-nicznych opracowanych raportów).

System informatyczny (BI) nie tylko służy raportowaniu, ale także ma na celu automatyzację większości procesów gospo-darczych firmy. Wspomaga również prowadzenie obowiązkowej księgowości.

UWAGA!Stosunkowo najwyższa część kosztów wdrożenia systemu raportowa-nia będzie wiązała się z zakupem właściwego systemu informatycz-nego wspomagającego zarządzanie przedsiębiorstwem. Ceny aplikacji są bardzo zróżnicowane w zależności od obszaru działalności przed-siębiorstwa, kompleksowości modułu, złożoności realizowanych pro-cesów gospodarczych, których wspomaganie ma obejmować aplikacja oraz wielkości firmy.

18 www.analizafinansowa.pl

Organizacja i koszty systemu raportowania Organizacja i koszty systemu raportowania

Poniżej znajdziesz adresy stron internetowych wybranych firm dostarczających systemy wspomagania zarządzania: www.sap.com – oferuje modularne rozwiązania informatyczne wspomagające zarządzanie dużych, średnich i małych przed-siębiorstw;www.oracle.com/global/pl – oferuje modularne rozwiązania infor-matyczne wspomagające zarządzanie dużych, średnich i małych przedsiębiorstw;www.ifsworld.com/pl – oferuje modularne rozwiązania infor-matyczne wspomagające zarządzanie dużych i średnich przed-siębiorstw;www.qad.com/pl – oferuje modularne rozwiązania informatyczne wspomagające zarządzanie dużych i średnich przedsiębiorstw;www.ibs.com.pl – oferuje modularne rozwiązania informatyczne wspomagające zarządzanie dużych i średnich przedsiębiorstw;www.proalpha.pl – oferuje modularne rozwiązania informa-tyczne wspomagające zarządzanie średnich przedsiębiorstw;www.exact.com.pl – oferuje modularne rozwiązania informa-tyczne wspomagające zarządzanie średnich przedsiębiorstw.

Przedstawione przykłady rozwiązań informatycznych są kom-pleksowymi narzędziami wspomagającymi zarządzanie firmą, które uzależnione jest od informacji dostarczanych przez sys-tem raportowania.

Rynek systemów wspomagających zarządzanie i raportowanie

Pomimo że systemy wspomagania zarządzania oferowane są przede wszystkim dużym i średnim przedsiębiorstwom, dzięki modułowej budowie możesz je również spotkać w małych firmach. W tym przypadku oczywiście mówimy o systemach typu ERP. Wybierasz wtedy obszary funkcjonalne, które będą wspomagane przez narzędzie informatyczne. W miarę rozwoju firmy możliwe jest uzupełnianie wybranych obszarów przez przekształcenie systemu informa-tycznego do postaci bardziej kompleksowych rozwiązań.

www.analizafinansowa.pl 18

Organizacja i koszty systemu raportowania

Trzeba przyznać, że wybór systemu informatycznego wspo-magającego raportowanie w firmie jest procesem skompliko-wanym. Wiele czynników powinno decydować o przyjęciu konkretnego rozwiązania, a konieczne do poniesienia koszty zależą w dużej mierze od podjętej decyzji.

Źródłem wiedzy do niezależnej oceny i weryfikacji systemów informatycznych na potrzeby firmy może być Technology Evalu-ation Center (TEC). Wspiera on proces wyboru rozwiązań infor-matycznych, obniżając jego koszty, ale przede wszystkim pomaga zmniejszyć wysoki poziom ryzyka związany z wyborem nieodpo-wiedniego systemu dla specyfiki danej firmy. TEC zawiera bardzo wiele kryteriów oceny, na bazie których możesz określić systemy informatyczne spełniające oczekiwania Twojej firmy. Możesz to sprawdzić sam, dostępny jest on bowiem online (np. na stronie internetowej http://wevaluation.alolea.pl/pl)! Ułatwia to niewątpliwie jego wykorzystanie.

Warto zapamiętać!

1. Najwięcej pracy związanej z organizacją i rozwijaniem sys-temu raportowania może Cię czekać w pierwszej i drugiej fazie cyklu życia przedsiębiorstwa, a więc przy powstaniu i wzroście (dynamicznym rozwoju) firmy.

2. Do etapów tworzenia systemu raportowania możesz zaliczyć: tworzenie meldunków zawierających dane przeznaczone do opracowania raportów o charakterze zarządczym, przetwa-rzanie danych do postaci zrozumiałej dla kadry kierowniczej i pozwalającej na wykorzystanie jej w procesie zarządzania oraz agregację danych niezbędnych do zarządzania operacyj-nego i strategicznego całą firmą.

3. Systemy informatyczne (np. w postaci ZSZ) umożliwiają wprowadzanie danych, śledzenie poszczególnych operacji gospodarczych, a także późniejsze generowanie raportów.

19 www.analizafinansowa.pl

Organizacja i koszty systemu raportowaniaAutor

Eryk Głodziński pracownik naukowy Instytutu Organizacji Systemów Produkcyjnych Politechniki Warszawskiej

Konsultant Remigiusz Orzechowski doradca w zakresie rozwiązań IT, pracownik naukowy SGH

Redaktor prowadzący Adam Filutowski

Wydawca Rafał Rybarski

Kierownik Centrum Wydawniczego Ewa Marmurska-Karpińska

Korekta Zespół

ISBN 978-83-7468-808-6

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o. Warszawa 2007 Wydawnictwo Wiedza i Praktyka sp. z o.o. 03-918 Warszawa, ul. Łotewska 9a, tel. 0 22 518 27 27, faks 0 22 518 27 50 NIP: 526-19-92-256 Numer KRS: 0000098264 – Sąd Rejonowy dla m.st. Warszawy, Sąd Gospodarczy XIII Wydział Gospodarczy Rejestrowy Wysokość kapitału zakładowego: 200 000 zł Poradnik Etapy wdrożenia systemu raportowania – czego nie możesz przeoczyć! chroniony jest prawem autorskim. Przedruk opublikowanych w nim materiałów – bez zgody wydawcy – jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło. Niniejszy poradnik został przygotowany z zachowaniem najwyższej staranności i wykorzystaniem wyso-kich kwalifikacji, wiedzy i doświadczenia autorów oraz konsultantów. Zaproponowane w nim wskazówki, porady i interpretacje dotyczą sytuacji typowych. Ich zastosowanie w konkretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiąza-nia nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych. W związku z powyższym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie zawartych w poradniku Etapy wdrożenia systemu raportowania - czego nie możesz przeoczyć. wskazówek, przykładów, informacji itp. do konkretnych przypadków. Informujemy, że Państwa dane osobowe będą przetwarzane przez Wydawnictwo Wiedza i Praktyka sp. z o.o. z siedzibą w Warszawie, ul. Łotewska 9a, w celu realizacji niniejszego za-mówienia oraz do celów marketingowych – przesyłania materiałów promocyjnych dotyczących innych produktów i usług. Mają Państwo prawo do wglądu oraz poprawiania swoich danych, a także do wyrażenia sprzeciwu wobec ich przetwarzania do celów promocyjnych. Podanie danych jest dobrowolne. Zapewniamy, że dane Państwa nie będą przekazywane bez Państwa wiedzy i zgody innym podmiotom.

www.analizafinansowa.pl 20

Oferta specjalna!

Czy Twoje analizy i prognozy chronią firmę przed bankructwem?

Wypróbuj poradnik „Analiza i kontrola finansowa w praktyce”! Dzięki niemu nic nie umknie Twojej uwadze. W porę wyliczysz i zaobserwujesz kierunki zmian kondycji finansowej Twojej firmy. Zyskasz sprawdzone metody,wzory i ich interpretacje.

Twoimi doradcami będą wybitni specjaliści z dziedziny analizy sprawozdań finansowych i controllingu. Podpowiedzą Ci oni, jak interpretować wartościwskaźników oraz jak trafnie określić przychody i koszty lub ocenić rentowność przedsięwzięcia.

Poznasz m.in.:

46 najbardziej przydatnych w analizie wskaźników i ich interpretacje,

5 metod, według których eksperci radzą budować i oceniać wskaźniki finansowe,aby wyciągać właściwe wnioski z ich analizy.

Dowiesz się także:

jak krok po kroku zaplanować przychody w Twojej firmie i nie narazić jej na bankructwo,

jak na podstawie sprawozdania finansowego ocenić sytuację finansową firmy.

„Analiza i kontrola finansowa w praktyce” – przez 30 dni BEZPŁATNIE!cena: 97 zł (+ 9,50 zł brutto – koszty przesyłki), liczba stron: 600, aktualizacje ok. 90 stron (wysyłane co 6–8 tygodni), cena za 1 stronę aktualizacji: 0,67 zł (+ 4 zł brutto – koszty przesyłki aktualizacji)

Zamów na bezpłatny test już dziś! – kliknij tutaj

Masz pytania? Skontaktuj się z naszym Centrum Obsługi Klienta:

tel.: 0 22 518 29 29, faks: 0 22 617 60 10, e-mail: [email protected]

cena: 97 zł (+ 14,99 zł brutto – koszty przesyłki),liczba stron: 600, aktualizacje ok. 90 stron(wysyłane co 6–8 tygodni), cena za 1 stronę aktualizacji:0,78 zł (+ 4,99 zł brutto – koszty przesyłki aktualizacji)