Table Title恒瑞医药( 600276.SH...

75

识别风险,发现价值 请务必阅读末页的免责声明 1 / 75 公司深度研究|化学制剂 证券研究报告 恒瑞医药(600276.SH) 国内研发标杆,从本土创新到全球创新 核心观点: 公司建立了完善的创新药研发体系,管线进入收获期 公司在 90 年代末开启创新药研发,经过了十多年的积累,逐渐建立了 完善的创新药研发体系,在团队素质、技术、资金上都处于国内领先地位; 同时公司的新药管线经过多年经营步入收获期,有望形成每年 1~2 个新药 上市的良好局面。 小分子与生物药并进,布局肿瘤、肿瘤辅助治疗和慢病领域 目前申报临床及以上的创新药有 22 个,其中小分子化药占 17 个:① 肿瘤药领域 10 个创新药,早期布局国内高发癌症,后期快速跟进全球最新 靶点,肿瘤辅助治疗 3 个创新药,布局升白、升血小板、镇痛等领域,共 同组成 13 个创新药的抗癌药集群。②糖尿病 4 个创新药覆盖全球最新靶点, 风免领域前瞻布局 4 个创新药,慢病管线小分子与单抗协同并进。 后期储备管线偏重新型单抗等生物药,前瞻布局心血管病 公司 12 年开始涉足抗体药物,起步晚,但是 15 年即完成国内首个 PD-1 单抗的海外授权,进步飞快:公司后期储备管线 2/3 是生物药,策略上选择 避开国内竞争激烈的单抗仿制药领域,而布局 ADC 技术平台、免疫疗法、 最新上市单抗,同时前瞻布局心血管领域热门靶点,有望占据未来国内心 血管市场的制高点。 吡咯替尼海外开展临床,国际化战略持续推进 吡咯替尼优于来那替尼和拉帕替尼,目前进入海外 I 期临床,未来有望 成为乳腺癌小分子中的 Best in Class,同时公司开始进入海外密集布局期, 有望打开千亿市值的天花板:口服 GLP-1,免疫疗法、ADC 平台均具有一 定的国际竞争力。 盈利预测与投资评级 公司是国内研发实力最强的医药上市公司,仿制药业务增速逐步回升, 创新药和国际化业务保持快速推进,长期增长稳健。我们维持公司 15-17 年 EPS 至 1.09/1.43/1.86 元,对应 PE44/34/26 倍,维持“买入”评级。 风险提示 奥沙利铂等主要产品招标降价;19K 等新药研发风险。 盈利预测: 2013A 2014A 2015E 2016E 2017E 营业收入(百万元) 6,203.07 7,452.25 9,602.56 12,217.39 15,719.14 增长率(%) 14.13% 20.14% 28.85% 27.23% 28.66% EBITDA(百万元) 1,599.28 1,912.04 2,678.17 3,445.98 4,429.76 净利润(百万元) 1,238.11 1,515.57 2,140.37 2,802.88 3,650.37 增长率(%) 14.92% 22.41% 41.23% 30.95% 30.24% EPS(元/股) 0.633 0.775 1.094 1.433 1.866 市盈率(P/E) 60.02 48.38 44.48 33.97 26.08 市净率(P/B) 8.13 7.11 9.45 7.39 5.76 EV/EBITDA 45.12 36.55 33.84 25.83 19.65 数据来源:公司财务报表,广发证券发展研究中心 公司评级 买入 当前价格 48.66 元 前次评级 买入 报告日期 2015-10-20 基本数据 总股本/流通股本(百万股) 1,956/1,949 流通 A 股市值(百万元) 92,053 每股净资产(元) 5.27 资产负债率(%) 8.77 一年内最高/最低(元) 67.25/35.67 相对市场表现 分析师: 张其立 S0260515030001 0755-82771936 [email protected] 相关研究: 恒瑞医药(600276.SH):业 绩符合预期,创新、国际化战 略快速推进 2015-08-25 恒瑞医药(600276.SH):携 手 Tesaro 公司,引进止吐专 利药 2015-07-31 20150630-广发证券-恒瑞医 药(600276):19K 即将现 场检查,生物药梯队蔚然成形 2015-06-30 联系人: 冯鹏 0755-88285832 [email protected] -20% 23% 66% 109% 2014-10 2015-02 2015-06 2015-10 恒瑞医药 沪深300

Transcript of Table Title恒瑞医药( 600276.SH...

识别风险,发现价值 请务必阅读末页的免责声明

1 / 75

公司深度研究|化学制剂 证券研究报告

Tabl e_Title

恒瑞医药(600276.SH)

国内研发标杆,从本土创新到全球创新 Table_Summary

核心观点:

公司建立了完善的创新药研发体系,管线进入收获期

公司在 90 年代末开启创新药研发,经过了十多年的积累,逐渐建立了完善的创新药研发体系,在团队素质、技术、资金上都处于国内领先地位;同时公司的新药管线经过多年经营步入收获期,有望形成每年 1~2 个新药上市的良好局面。

小分子与生物药并进,布局肿瘤、肿瘤辅助治疗和慢病领域

目前申报临床及以上的创新药有 22 个,其中小分子化药占 17 个:①肿瘤药领域 10 个创新药,早期布局国内高发癌症,后期快速跟进全球最新靶点,肿瘤辅助治疗 3 个创新药,布局升白、升血小板、镇痛等领域,共同组成 13个创新药的抗癌药集群。②糖尿病4个创新药覆盖全球最新靶点,风免领域前瞻布局 4 个创新药,慢病管线小分子与单抗协同并进。

后期储备管线偏重新型单抗等生物药,前瞻布局心血管病

公司 12 年开始涉足抗体药物,起步晚,但是 15 年即完成国内首个 PD-1

单抗的海外授权,进步飞快:公司后期储备管线 2/3 是生物药,策略上选择避开国内竞争激烈的单抗仿制药领域,而布局 ADC 技术平台、免疫疗法、最新上市单抗,同时前瞻布局心血管领域热门靶点,有望占据未来国内心血管市场的制高点。

吡咯替尼海外开展临床,国际化战略持续推进

吡咯替尼优于来那替尼和拉帕替尼,目前进入海外 I 期临床,未来有望成为乳腺癌小分子中的 Best in Class,同时公司开始进入海外密集布局期,有望打开千亿市值的天花板:口服 GLP-1,免疫疗法、ADC 平台均具有一定的国际竞争力。

盈利预测与投资评级

公司是国内研发实力最强的医药上市公司,仿制药业务增速逐步回升,创新药和国际化业务保持快速推进,长期增长稳健。我们维持公司 15-17

年 EPS 至 1.09/1.43/1.86 元,对应 PE44/34/26 倍,维持“买入”评级。

风险提示

奥沙利铂等主要产品招标降价;19K 等新药研发风险。

盈利预测:

Table_Excel1

2013A 2014A 2015E 2016E 2017E

营业收入(百万元) 6,203.07 7,452.25 9,602.56 12,217.39 15,719.14

增长率(%) 14.13% 20.14% 28.85% 27.23% 28.66%

EBITDA(百万元) 1,599.28 1,912.04 2,678.17 3,445.98 4,429.76

净利润(百万元) 1,238.11 1,515.57 2,140.37 2,802.88 3,650.37

增长率(%) 14.92% 22.41% 41.23% 30.95% 30.24%

EPS(元/股) 0.633 0.775 1.094 1.433 1.866

市盈率(P/E) 60.02 48.38 44.48 33.97 26.08

市净率(P/B) 8.13 7.11 9.45 7.39 5.76

EV/EBITDA 45.12 36.55 33.84 25.83 19.65

数据来源:公司财务报表,广发证券发展研究中心

Table_Grade

公司评级 买入

当前价格 48.66 元

前次评级 买入

报告日期 2015-10-20

Table_Baseinfo

基本数据

总股本/流通股本(百万股) 1,956/1,949

流通 A 股市值(百万元) 92,053

每股净资产(元) 5.27

资产负债率(%) 8.77

一年内最高/最低(元) 67.25/35.67

Tabl e_Chart

相对市场表现

Table_Aut hor 分析师: 张其立 S0260515030001

0755-82771936

Table_Report 相关研究:

恒瑞医药(600276.SH):业

绩符合预期,创新、国际化战

略快速推进

2015-08-25

恒瑞医药(600276.SH):携

手 Tesaro 公司,引进止吐专

利药

2015-07-31

20150630-广发证券-恒瑞医

药(600276):19K 即将现

场检查,生物药梯队蔚然成形

2015-06-30

Table_Contacter 联系人: 冯鹏 0755-88285832

-20%

23%

66%

109%

2014-10 2015-02 2015-06 2015-10

恒瑞医药 沪深300

识别风险,发现价值 请务必阅读末页的免责声明

2 / 75

恒瑞医药|公司深度研究

目录索引

恒瑞医药:国内研发标杆,从本土创新到全球创新 ............................................................ 8

公司创新概览:逐步建设、完善国内领先的创新药研发体系 ..................................... 8

恒瑞医药创新药布局十余年,目前管线步入收获期 ................................................... 9

在研管线:小分子和生物药齐头并进,走向全球创新 ...................................................... 10

肿瘤和慢病为主,小分子和生物药齐头并进 ............................................................ 10

生物药起步晚,起点高,未来是管线主要方向......................................................... 12

公司未来有望实现本土创新到全球创新 ................................................................... 14

肿瘤药:兼顾靶点和适应症空间,精准治疗最佳标的 ...................................................... 15

恒瑞医药肿瘤药管线兼顾靶点和适应症空间 ............................................................ 15

恒瑞医药肿瘤药管线:布局未来,精准治疗国内最佳标的 ...................................... 18

阿帕替尼:专为中国高发癌症研发,胃癌、肝癌适应症潜力巨大 ........................... 19

法米替尼:覆盖结直肠癌、肾癌等适应症的多靶点广谱肿瘤药 ............................... 22

吡咯替尼有望打入美国创新药市场,成为 10 亿美金新药 ........................................ 27

HAO-472:天然单体 1 类新药,AML 中的“伊马替尼” ........................................ 34

环咪德吉:新一代 HEDGEHOG 抑制剂,适应症不限于基底细胞癌 .......................... 35

SHR3680:AR 受体抑制剂,前列腺癌 1 类新药 ..................................................... 36

SHR6390:CDK 抑制剂 1 类新药,预计在 2021 年上市 ........................................ 37

SHR7390:MEK 激酶抑制剂,预计 2023 年上市 ................................................... 38

SHR-1210:国内首个 PD-1 单抗,与 INCYTE 签署合作协议 ................................ 40

SHR-A1201:ADC 平台首个新药,立足单抗行业制高点 ....................................... 41

肿瘤辅助治疗:放化疗衍生的新蓝海 ............................................................................... 44

19K:自主创新长效 GSF,升白药市场中重磅产品 ................................................. 45

海曲泊帕:艾曲波帕的 ME-BETTER,10 亿元级别的 TPO 新药 ............................... 48

罗拉吡坦:独家负责中国区开发、销售,有望成为止吐药重磅炸弹 ........................ 49

M6G:强效吗啡衍生物,新一代镇痛药 ................................................................... 50

糖尿病:小分子与胰岛素全覆盖,糖尿病领域隐形龙头 .................................................. 52

瑞格列汀:内资首家上市的 DPP-IV 新药,市场空间超过 10 亿 ............................. 54

恒格列净:SGLT-2 抑制剂,最新的口服降糖药,市场空间 10 亿元 ....................... 55

呋格列泛:收益与风险并存,靶点最新的口服降血糖药 .......................................... 56

INS061:德谷胰岛素的 ME-BETTER,第四代胰岛素类似物 .................................... 57

口服 GLP-1:糖尿病领域的颠覆性药物,国际化业务潜在的重磅炸弹 .................... 58

风湿免疫:新靶点快速跟进,布局新兴慢病市场 ............................................................. 60

艾瑞昔布:心血管安全性高于塞来昔布,有望成为 5 亿级品种 ............................... 61

SHR0302:JAK 抑制剂,修美乐之外的口服新选择 ................................................ 63

SHR1314: ANTI-IL17 抗体,风湿免疫新型抗体 .................................................... 64

SHR4640: URATI 抑制剂 1 类新药,主要治疗痛风 .............................................. 65

其它在研创新药:老靶点布局大适应症 ............................................................................ 66

甲苯磺酸瑞马唑仑:麻醉管线首个 1 类新药,临床试验同丙泊酚头对头 ................ 67

后期储备创新药:生物药为主,布局心血管等慢病领域 .................................................. 69

识别风险,发现价值 请务必阅读末页的免责声明

3 / 75

恒瑞医药|公司深度研究

从行业格局看恒瑞市值天花板如何打开 ............................................................................ 70

从国内市场来看,品种为王,创新药企业受益于市场集中度的提升 ........................ 70

从全球市场格局来看,创新药国际化有望打开 A 股市值的天花板 ........................... 70

恒瑞医药立足国内市场,走向海外创新市场 ............................................................ 72

识别风险,发现价值 请务必阅读末页的免责声明

4 / 75

恒瑞医药|公司深度研究

图表索引

图 1:恒瑞医药创新药研发体系布局 ...................................................................... 8

图 2:恒瑞多元化的外部合作模式是创新体系中的重要部分 .................................. 9

图 3:A 股化药上市公司研发支出(top10) ......................................................... 9

图 4:A 股化药上市公司研发支出/收入比 .............................................................. 9

图 5:新药管线逐渐步入收获期 ........................................................................... 10

图 6:公司 22 个创新药分布................................................................................. 10

图 7:预计公司每年上市新药数目 ........................................................................ 10

图 8:恒瑞医药在研新药概览 ............................................................................... 11

图 9:恒瑞医药后期储备新药概览 ........................................................................ 12

图 10:恒瑞医药管线发展趋势 ............................................................................. 12

图 11:2014 年全球最畅销的生物药 .................................................................... 13

图 12:新技术单抗全球销售额预测 ...................................................................... 14

图 13:新技术单抗分类销售额预测 ...................................................................... 14

图 14:恒瑞海外创新的三个阶段 ......................................................................... 15

图 15:中国肿瘤药样本医院规模 ......................................................................... 16

图 16:中国肿瘤药用药结构的改变 ...................................................................... 16

图 17:恒瑞医药肿瘤药管线 ................................................................................. 16

图 18:国内肿瘤死亡率(1/10 万) ..................................................................... 17

图 19:国内肿瘤发病率(1/10 万) ..................................................................... 17

图 20:小分子靶向药物国内月均疗程费用 ........................................................... 18

图 21:公司有望成为精准治疗国内最佳标的 ....................................................... 18

图 22:甲磺酸阿帕替尼产品基本介绍图 .............................................................. 19

图 23:胃癌、肝癌位列国内死亡率最高的癌症 ................................................... 19

图 24:全球胃癌发病率 ........................................................................................ 20

图 25:全球肝癌发病率 ........................................................................................ 20

图 26:两种晚期胃癌新药在 III 期 mOS 情况 ....................................................... 21

图 27:胃癌 VEGFR 单抗 Cyramza 季度销售额 ................................................. 21

图 28:索拉非尼全球销售情况 ............................................................................. 22

图 29:三种 TKI 在肝癌适应症的 mOS 对比 ....................................................... 22

图 30:法米替尼与索坦化学结构对比 .................................................................. 23

图 31:舒尼替尼的作用机制 ................................................................................. 23

图 32:法米替尼临床前药效显著强于舒尼替尼 ................................................... 23

图 33:结直肠领域的超级重磅炸弹-阿瓦斯汀 ...................................................... 24

图 34:西妥昔单抗全球销售额 ............................................................................. 25

图 35:帕尼单抗全球销售额 ................................................................................. 25

图 36:国内结直肠癌重磅药品样本销售额(百万元) ........................................ 25

图 37:瑞格非尼全球销售额(百万美元) ........................................................... 25

图 38:II 期临床法米替尼达到主要终点-mPFS .................................................... 26

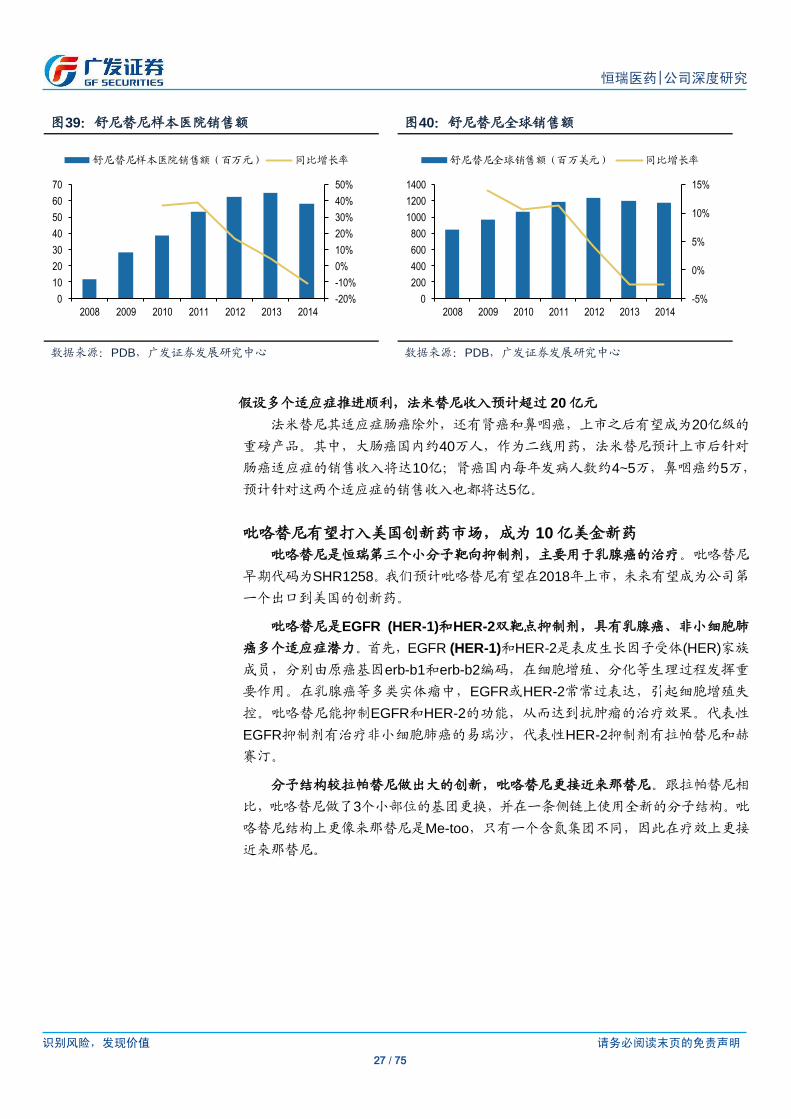

图 39:舒尼替尼样本医院销售额 ......................................................................... 27

识别风险,发现价值 请务必阅读末页的免责声明

5 / 75

恒瑞医药|公司深度研究

图 40:舒尼替尼全球销售额 ................................................................................. 27

图 41:结构较拉帕替尼做出大的创新,吡咯替尼更接近来那替尼 ...................... 28

图 42:全球乳腺癌发病率分布图 ......................................................................... 29

图 43:HER2 靶向药物在乳腺癌化疗市场占有一席之地 ..................................... 29

图 44:乳腺癌领域的超级重磅炸弹-赫赛汀(曲妥珠单抗)销售额 ..................... 30

图 45:新型 HER-2 抗体药物销售额 .................................................................... 30

图 46:拉帕替尼销售额 ........................................................................................ 30

图 47:不可逆 pan-HER 抑制剂来那替尼 .......................................................... 30

图 48:ExteNET Trial 实验设计 ........................................................................... 32

图 49:来那替尼效果达到主要终点 ...................................................................... 32

图 50:吡咯替尼临床前激酶抑制效果最好 ........................................................... 32

图 51:吡咯替尼腹泻发生频率低于来那替尼 ....................................................... 32

图 52:拉帕替尼目前处于国内市场快速导入期 ................................................... 34

图 53:第二代 EGFR 抑制剂阿法替尼是肺癌一线用药........................................ 34

图 54:HAO-472 结构 .......................................................................................... 35

图 55:中国白血病发病率分布 ............................................................................. 35

图 56:AML 分型概率分布 ................................................................................... 35

图 57:原研药伊马替尼中国样本医院销售额 ....................................................... 35

图 58: Erivedge(vismodegib)上市后销售情况 ........................................... 36

图 59:Zytiga 阿比特龙季度销售额(百万美元) ............................................... 37

图 60:Xtandi 恩扎鲁胺季度销售额(百万美元) ............................................... 37

图 61:CDK4/6 是涉及细胞周期调控的靶点 ........................................................ 38

图 62:上市 B-Raf 特异性抑制剂销售额 .............................................................. 39

图 63:Trametinib 全球季度销售额额 ................................................................. 39

图 64:SHR7390 是 Pimasertib 的类似物 .......................................................... 39

图 65:SHR7390 使肿瘤体积减少超过 50% ........................................................ 40

图 66:免疫检查点单抗发展历程 ......................................................................... 41

图 67:主要免疫检查点抑制剂销售额预测 ........................................................... 41

图 68:首个免疫检查点抑制剂销售额 .................................................................. 41

图 69:T-DM1(Kadcyla)结构 .......................................................................... 42

图 70:Kadcyla 全球销售额 ................................................................................ 43

图 71:齐鲁制药多个肿瘤辅助治疗品种 .............................................................. 44

图 72:国内止吐药的市场份额分布 ...................................................................... 44

图 73:恒瑞医药肿瘤辅助治疗在研新药概览 ....................................................... 44

图 74: G-CSF 中肽链分子三维结构图 ............................................................... 45

图 75: G-CSF 的升白作用机制 .......................................................................... 45

图 76:长、短效 G-CSF 作用持续效果比较 ......................................................... 45

图 77:长、短效 G-CSF 预防 FN 的疗效比较...................................................... 45

图 78:2001-2013 年全球 G-CSF 市场规模及长效 G-CSF 市场占比变化情况 ... 46

图 79:2005-2014 年我国 G-CSF 市场规模及长效 G-CSF 市场占比变化情况 ... 47

图 80:化疗导致血小板下降 ................................................................................. 49

图 81:沈阳三生 TPO 样本医院销售收入 ............................................................ 49

图 82:齐鲁制药 IL-11 样本医院销售收入 ............................................................ 49

识别风险,发现价值 请务必阅读末页的免责声明

6 / 75

恒瑞医药|公司深度研究

图 83:艾曲波帕、罗米司亭全球销售额(百万美元) ........................................ 49

图 84:止吐药全国样本医院销售额 ...................................................................... 50

图 85:阿瑞匹坦全球销售额 ................................................................................. 50

图 86:国内镇痛药样本医院市场规模(百万元) ................................................ 52

图 87:M6G 结构式 .............................................................................................. 52

图 88:糖尿病样本医院市场规模(亿元) ........................................................... 53

图 89:胰岛素样本医院用药结构 ......................................................................... 53

图 90:恒瑞医药在研新药概览 ............................................................................. 53

图 91:II 型糖尿病治疗路径 ................................................................................. 53

图 92:Me-too 药物瑞格列汀 ............................................................................... 54

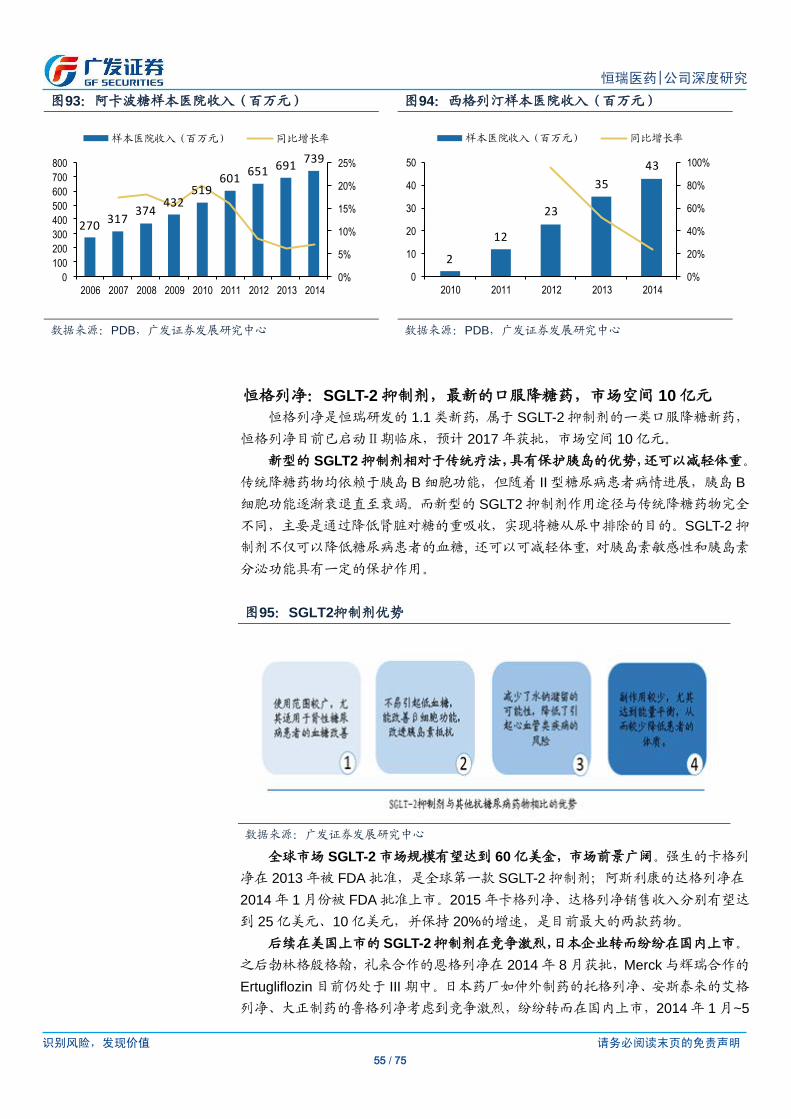

图 93:阿卡波糖样本医院收入(百万元) ........................................................... 55

图 94:西格列汀样本医院收入(百万元) ........................................................... 55

图 95:SGLT2 抑制剂优势 ................................................................................... 55

图 96:卡格列净零售总额 .................................................................................... 56

图 97:达格列净零售总额 .................................................................................... 56

图 98:Fasiglifam 在 III 期临床试验降糖效果突出 .............................................. 57

图 99:HS061 起效时间长于德谷胰岛素 ............................................................. 58

图 100:利拉鲁肽全球销售收入(百万美元) ..................................................... 60

图 101:诺和诺德的口服技术 SNAC 促吸收剂 .................................................... 60

图 102:恒瑞医药在研风湿免疫新药概览 ............................................................ 60

图 103:非甾体抗炎药国内样本医院数额 ............................................................ 61

图 104:塞来昔布全球销售额(百万美元) ......................................................... 61

图 105:塞来昔布样本医院销售额 ....................................................................... 62

图 106:艾瑞昔步样本医院季度销售额 ................................................................ 62

图 107:修美乐全球销售收入(百万美元) ......................................................... 64

图 108:Tofacitinib 季度销售额(百万美元) .................................................... 64

图 109:依那西普全球销售额 ............................................................................... 65

图 110:优特克单抗全球销售额 ........................................................................... 65

图 111:抗痛风药国内样本医院销售额 ................................................................ 66

图 112:国内抗痛风药市场格局 ........................................................................... 66

图 113:苯溴马隆样本医院销售额 ........................................................................ 66

图 114:非布司他全球销售额 ............................................................................... 66

图 115:2014 年样本医院全麻药各品种市场规模(百万元) ............................. 67

图 116:恒瑞医药在研新药概览(其它创新药) .................................................. 67

图 117:瑞马唑仑跟咪达唑仑结构比较 ................................................................ 68

图 118:阿斯利康丙泊酚全球销售额 .................................................................... 68

图 119:丙泊酚中国样本医院销售额 .................................................................... 68

图 122:恒瑞医药后期储备新药概览 .................................................................... 69

图 123:SFDA 历年批准药品数量 ........................................................................ 70

图 124:2014 年全球制药巨头市值(亿美金) ................................................... 71

图 125:2014 年全球生物医药新贵市值 .............................................................. 71

图 126:日本公司研发的超级重磅炸弹-阿立哌唑 ................................................ 72

图 127:恒瑞医药创新药梯队 ............................................................................... 73

识别风险,发现价值 请务必阅读末页的免责声明

7 / 75

恒瑞医药|公司深度研究

表 1:恒瑞生物药研发策略 ................................................................................... 13

表 2:恒瑞生物药研发方向 ................................................................................... 14

表 3:早期的替尼药物研发策略 ........................................................................... 17

表 4:阿帕替尼临床研究进展情况 ........................................................................ 20

表 5:法米替尼研发上市进展情况 ........................................................................ 23

表 6:结直肠癌领域国内竞争临床研究进展情况 .................................................. 26

表 7:吡咯替尼临床研究进展情况 ........................................................................ 28

表 8:来那替尼临床试验设计和进展情况 ............................................................. 31

表 9: Erivedge 全球研发上市进展情况 ............................................................. 36

表 10: CDK 抑制剂抑制剂全球研发上市进展情况 ............................................ 38

表 11:国内长效 G-CSF 研发上市进展情况 ......................................................... 47

表 12:国内样本医院 2014 年止吐药按药品销售金额排名 .................................. 50

表 13:国内样本医院 2014 年镇痛药按药品销售金额排名 .................................. 51

表 14:全球 SGLT-2 抑制剂研发上市进展情况 ................................................... 56

表 15:全球 GPR40 抑制剂研发上市进展情况 .................................................... 57

表 16:全球 GLP-1 抑制剂研发上市进展情况...................................................... 59

表 17:艾瑞昔步临床效果优于塞来昔布 .............................................................. 62

表 18: Tofacitinib 全球研发进展情况 ............................................................... 63

表 19: JAK 抑制剂全球研发上市进展情况 ........................................................ 64

表 20:全球瑞马唑仑研发上市进展情况 .............................................................. 68

表 21:日本仿创策略诞生的重磅 Me-too/Me-Better 药物 .................................. 71

识别风险,发现价值 请务必阅读末页的免责声明

8 / 75

恒瑞医药|公司深度研究

恒瑞医药:国内研发标杆,从本土创新到全球创新

公司创新概览:逐步建设、完善国内领先的创新药研发体系

公司是国内规模最大的研发型企业之一。恒瑞医药始建于1970年,2000年在上

海证券交易所上市,公司致力于在抗肿瘤药、手术用药、造影剂、电解质输液、心

血管药及抗感染药等领域的创新发展。2014年公司实现收入74.5亿元,净利润15亿

元,目前是国内最大的抗肿瘤药和手术用药的研究和生产基地,也是国内最具创新

能力的大型制药企业之一。

公司已建立连云港、上海、美国、成都四大研发中心和上海医学部,自主研发

体系基本建立。公司目前基本建立了集新药发现、筛选、评价、临床前研究、临床

开发到中试研究、工艺验证等为一体的创新药物研发体系。

公司在1994年就建立了连云港化学药研究中心;2000年公司在上海建立创新药

物研究中心,主要从事创新药和生物医药研究;2005年公司在美国设立创新药研究

中心,投资建立两个实验室;2011年3月,恒瑞医药在成都高新区设立成都盛迪医

药有限公司,主要从事创新药物后续研发工作,并于2012年4月投资5亿元设立创新

药物成都生产基地。此外,公司成立上海医学部,负责新药的临床研究。

图1:恒瑞医药创新药研发体系布局

数据来源:恒瑞医药,广发证券发展研究中心

公司一直重视与外部资源的密切合作,与自主研发互补,形成完善创新体系。

早期创新管线中的艾瑞昔步由协和药物所郭宗儒课题组研发,阿帕替尼由

Advenchen研发,中期管线中的HAO-472由公司同上海瑞金医院血液病科合作,

2015年公司从Tesaro 引入止吐专利药Rolapitant,向 INCYTE许可合作开发PD-1抗体

-SHR1210。

同时公司也注重在合作中学习,从引进、消化中最终提高自己的技术水平,青

出于蓝。①仿制药时期:恒瑞的第一个抗肿瘤新药异环磷酰胺是在1992年花费120

万从科研院所引进的,在小样品的基础上,自己建立了“药物研究所”,开发了工

艺路线,最终在1995年上市。之后恒瑞医药构建了自己的仿制药研发体系,研发成

功多个重磅仿制药产品,包括多西他赛、奥沙利铂、伊立替康。②第一个小分子靶

向药物阿帕替尼是引进的,但公司管线中目前至少有6个自主研发的小分子靶向药物,

布局不同的靶点,包括进入美国临床-有望成为重磅炸弹的吡咯替尼。③生物药领域,

创新药工艺、质量标准的制定

新化合物发现的上游工作

高活性、激素、造影剂药物研发国际前沿、有潜

力靶点的研究上海医学部负责新药临床研究

识别风险,发现价值 请务必阅读末页的免责声明

9 / 75

恒瑞医药|公司深度研究

恒瑞起步较晚,2012年在外界帮助建立抗体药物研发平台后,进步迅速,布局新靶

点、ADC、双抗、PD-1等前沿领域,领跑国内药企研发,并成为首个完成海外生物

创新药授权的中国公司。

图2:恒瑞多元化的外部合作模式是创新体系中的重要部分

数据来源:恒瑞医药,广发证券发展研究中心

公司研发队伍规模齐备,素质优良,投入远高于国内同行。公司目前拥有1300

多人的研发队伍,其中海归47人,博士90人,硕士超过400人,“千人计划”引进

人才5人,上海浦江人才1人,闵行领军2人。恒瑞医药近几年研发投入占销售收入比

重不低于8%,远高于国内同行平均水平,2014年累计投入研发资金6.52亿元,占销

售收入比重近9%。

图3:A股化药上市公司研发支出(top10) 图4:A股化药上市公司研发支出/收入比

数据来源:Wind,广发证券发展研究中心;单位:亿元 数据来源:Wind,广发证券发展研究中心;海思科按终端计算

恒瑞医药创新药布局十余年,目前管线步入收获期

公司第一个1类新药艾瑞昔步在1999年开始研发,2003年申报临床,2011年获

批上市。目前公司已经形成20多个1类新药申报、临床、上市的良好局面,管线阵容

整齐,在经历过2011-2013新药断档之后,在2014年第二个新药阿帕替尼上市,未

来5年有望保持每年1~2个创新药上市的局面。

尽管新药研发风险大,公司也经历过非洛他赛、乌咪德吉等研发失败的挫折,

但是庞大的管线分散了风险,公司凭借完善的体系,整体研发情况依然稳步向前。

6.5

3.9 3.9 3.3

2.9 2.5 1.7 1.4 1.1 1.1

0

1

2

3

4

5

6

7

0%1%2%3%4%5%6%7%8%9%

10%

识别风险,发现价值 请务必阅读末页的免责声明

10 / 75

恒瑞医药|公司深度研究

图5:新药管线逐渐步入收获期

数据来源:广发证券发展研究中心

在研管线:小分子和生物药齐头并进,走向全球创新

肿瘤和慢病为主,小分子和生物药齐头并进

公司目前以抗肿瘤药、手术用药、心脑血管药、内分泌药及常见病和多发病治

疗药物为重点科研方向,基本上以肿瘤和慢病为主,形成了庞大的管线。目前有2

个创新药上市,2个创新药申报生产,13个创新药分别处于I-III期临床,5个创新药申

报临床,共计22个创新药。此外公司有多个重磅创新药处于临床前研究或准备申报

临床阶段。

图6:公司22个创新药分布 图7:预计公司每年上市新药数目

数据来源:广发证券发展研究中心 数据来源:广发证券发展研究中心;截止到2021年

小分子创新药管线是公司传统强项,管线布局国内遥遥领先。公司管线中大部

分是小分子化药,主要分布在肿瘤(8/10)、肿瘤辅助治疗(2/3)、糖尿病(3/4)、

风湿免疫(3/4)领域、麻醉用药(1/1),执行全球热门靶点快速跟进的策略,目前研

发进度在国内处于领先的位臵。

生物药管线是未来公司的主要方向。恒瑞的生物创新药药正式申报临床和处于

试验中的有5个。早期的管线中主要是重组蛋白药物19K(长效GSK),靶点比较老

但是适应症很大,用于肿瘤化疗引起的粒细胞下降。后期管线主要是免疫治疗单抗、

风湿性关节炎新药-艾瑞昔步

2011 2012 2013 2014

阿帕替尼(主打胃癌、肝癌)

SGLT-2恒格列净

2015 2016 2017 2018 2019 2020

升白药-19K

降糖药-DPP-4抑制剂瑞格列汀

法米替尼(主打结直肠癌、肾癌)

3个(海曲泊帕、

吡咯替尼、瑞马唑仑)

3个(HAO-472,呋格列泛、M6G)

2个(环咪德吉、SHR0302)

2021 2024

8个(INS061、SHR-1201、3680等)

9%

9%

59%

23%

上市 申报生产 临床 申报临床

1

0 0

1 1

2

1

3 3

2

5

0

1

2

3

4

5

6

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

预计每年新药上市个数

识别风险,发现价值 请务必阅读末页的免责声明

11 / 75

恒瑞医药|公司深度研究

第四代胰岛素和新靶点单抗,目前进度在国内遥遥领先。

图8:恒瑞医药在研新药概览

管线 药物 结构 靶点/机制 适应症 临床前 I 期 II 期 III 期 上市

肿瘤

药

阿帕替尼 化药 VEGFR 抑制剂 胃癌、肝癌为主

2014

法米替尼 化药 多靶点抑制剂 结直肠癌为主,肾

癌、鼻咽癌等

吡咯替尼 化药 EGFR和HER-2抑制剂 乳腺癌为主

HAO-472 化药 AML1-ETO 靶向药物 急性髓性白血病

环咪德吉 化药 Hedgehog 抑制剂 基底细胞癌为主

SHR3680 片 化药 雄激素受体抑制剂 前列腺癌

SHR6390 片 化药 CDK 抑制剂 乳腺癌为主

SHR7390 片 化药 MEK 激酶抑制剂 黑色素瘤为主

注射用

SHR1210 生物药 PD-1 单抗

非小细胞肺癌为主,

多个适应症潜力

SHR-A1201 生物药 ADC 单抗 HER2-阳性乳腺癌

肿瘤

辅助

治疗

19K 生物药 长效 G-CSF 粒细胞减少或贫血

海曲泊帕 化药 小分子 TPO 血小板减少症

M6G 化药 吗啡的活性代谢产物 癌痛和术后疼痛

糖尿

病

磷酸瑞格列汀 化药 DPP-Ⅳ抑制剂 Ⅱ型糖尿病

脯氨酸

恒格列净 化药 SGLT-2 抑制剂 Ⅱ型糖尿病

呋格列泛 化药 GPR40 激动剂 Ⅱ型糖尿病

INS061 生物药 长效(第四代)胰岛素 I型和 II 型糖尿病

风湿

免疫

艾瑞昔布 化药 COX-2 选择性抑制剂 骨关节炎

2011

SHR0302 化药 JAK3 抑制剂 风湿关节炎

SHR1314 注射

液 生物药 Anti-IL17 抗体 风湿免疫性疾病

SHR4640 片 化药 URATI 抑制剂 痛风

手术

用药 瑞马唑仑 化药 GABA 受体激动剂

静脉麻醉等多个适应

症

数据来源:SFDA, Clinicaltrial,广发证券发展研究中心

识别风险,发现价值 请务必阅读末页的免责声明

12 / 75

恒瑞医药|公司深度研究

图9:恒瑞医药后期储备新药概览

管线 药物 结构 靶点/机制 适应症 临床前 I 期 II 期 III 期 上市

心血管

人松弛素类似物 生物药 serelaxin 的心脏效应 急性心衰

hAb007 生物药 anti-PCSK9 单抗 高血脂

SHR2469 化药 选择性活化Ⅹ因子抑制剂 抗凝血

SHR2856 生物药 CETP 抑制剂 高血脂

糖尿病 口服 GLP-1 化药 GLP-1 糖尿病

眼科 anti-VEGF/PDG

FR 双靶点单抗 生物药

anti-VEGF/PDGFR

双抗

视网膜黄

斑区病变

肿瘤

Anti-PD-L1 单抗 生物药 PD-L1 多个肿瘤

SHR153024 等

多个 ADC 单抗 生物药 ADC 单抗 乳腺癌

肿瘤辅助 罗拉吡坦 化药 NK-1 受体拮抗剂 恶心呕吐

数据来源:Clinicaltrial,广发证券发展研究中心;注:口服 GLP-1 在糖尿病领域介绍

图10:恒瑞医药管线发展趋势

数据来源:恒瑞医药,广发证券发展研究中心

生物药起步晚,起点高,未来是管线主要方向

生物药起步晚,起点高,后期储备管线三分之二是生物药。恒瑞的生物药在国

内起步晚,大概在2012年初才组建生物药,落后于国内同行。尽管如此,公司生物

药的进展非常迅速,后期研发管线中大约三分之二都是生物药。目前建立了150多人

的研发团队,建设了500L和1000L的抗体生产车间,同时在苏州投资8.5亿元建设了

生产基地,未来有望成为国内生物药的龙头。

研发策略主要是积极布局新靶点和新型抗体。考虑到目前单抗6朵金花只有4个

靶点,国内市场却有大概50个企业申报,2020年前后集中上市,市场竞争十分激烈,

所以公司的研发避开国内竞争激烈的Biosimilar,除了癌症的单抗,比如申报贝伐单

抗(2004 FDA批准)、帕妥珠单抗(2013 FDA批准)补充结直肠癌和乳腺癌管线,其

余全部选择跟踪国际上最新的技术和靶点,如新技术抗体药物ADC单抗、双抗,以

及最新的靶点,抗肿瘤的PD-1、PD-L1,风湿免疫药物anti-IL17抗体和高血脂药物

引进

阿帕替尼

自主创新

法米替尼、吡咯替尼

10+NME

小分子、单

抗、ADC

小分子 FIC/BIC

ADC平台

免疫治疗(检查点单抗、细胞)

FIC First in Class

BIC Best in Class

1990s

2000s

2010s

2020s

识别风险,发现价值 请务必阅读末页的免责声明

13 / 75

恒瑞医药|公司深度研究

anti-PCSK9单抗。

图11:2014年全球最畅销的生物药

数据来源:Bloomberg,PDB,广发证券发展研究中心;来得时为胰岛素

表 1:恒瑞生物药研发策略

名称 适应症 靶点 国内样本医

院销售额 原研厂家 国内申报厂家 恒瑞策略

修美乐(阿达

木单抗)

类风关、强直性

脊柱炎和银屑病

肿 瘤 坏 死 因 子

TNF-α 23 百万元 艾伯维

中信国健(益赛普)上市,

13 家申报临床

未申报,申请最新的

IL-17 单抗,进度最

快

类克(英夫利

西单抗)

类风关、强直性

脊柱炎和银屑病

肿 瘤 坏 死 因 子

TNF-α 100 百万元 强生/默克

恩利(依那西

普)

类风关、强直性

脊柱炎和银屑病

肿 瘤 坏 死 因 子

TNF-α 23.5百万元 安进、辉瑞

美罗华(利妥

昔单抗)

非霍奇金氏淋巴

瘤

白细胞分化抗原

CD-20 715 百万元 罗氏

12 家申报临床(信达、丽

珠、海正、上药等),中信国

健申报生产

未申报

阿瓦斯汀(贝

伐单抗) 结直肠癌

血管内皮生长因

子(VEGF) 264 百万元 罗氏

13 家申报临床(正大天晴、

华兰、信达、先声、齐鲁等) 参与申报

赫赛汀(曲妥

珠单抗)

Her2 阳性的乳

腺癌

表皮生长因子受

体(HER-2) 577 百万 罗氏

11 家申报(正大天晴等),

中信国健申报生产

未申报,申报最新的

T-DM1 和帕妥珠单

抗,国内进度最快

来得时(甘精

胰岛素) 糖尿病

第三代胰岛素,

补充人体激素 427 百万 赛诺菲

8 家申报(海正、通化东宝、

联邦制药等)

未申报,申报最新的

第 四 代 胰 岛 素

INS061,国内独家

数据来源:恒瑞医药、广发证券发展研究中心

0

20

40

60

80

100

120

140

修美乐 类克 恩利 美罗华 阿瓦斯汀 赫赛汀 来得时

2014年全球销售额(亿美金)

识别风险,发现价值 请务必阅读末页的免责声明

14 / 75

恒瑞医药|公司深度研究

表 2:恒瑞生物药研发方向

治疗领域 方向 全球研究进展 市场空间 恒瑞进展

风湿免疫 IL-17

诺华的 Cosentyx(通用名 secukinumab)在

2015 年上市,用于治疗成人的中重度银屑病,

是美国 FDA 批准上市的第一个抗 IL17A 单抗

2014 年,相关药物修美乐实现收

入 125 亿美金,英夫利昔单抗实

现 92 亿美金,恩利实现 85 亿美

金。

SHR-1314 是国内首个申报

临床的 Anti-IL17 抗体

肿瘤

PD-1/

PD-L1

2014 年抗 PD-1 药物的 Opdivo(nivolumab)和

Keytruda(pembrolizumab) 获批,目前关于

PD-1,PD-L1,PD-L2 的相关研发有 50 多个。

全球免疫疗法预计有

300 亿美金空间

SHR-1210 与 INCYTE 合作

开发,国内率先申报临床,

海外已经进入 I 期。后续

PD-L1 抗体也将申报临床。

ADC

2013 年罗氏的 T-DM1 在美国上市,治疗

HER-2 阳性的乳腺癌,成为第一个治疗实体瘤

的 ADC 单抗;目前该领域已经有 2 个新药上

市,有 45 个公司进行 ADC 类药物研发,大于

39 个药物处在临床阶段

ADC 药物 2013 年大概实现 5 亿

美金左右,预计 2021 年实现 25

亿美金的销售额

SHR-1201 是 ADC 平台首

个新药,也是国内第一个申

报临床的 ADC 新药。

双抗 2014 年 FDA 批准安进的 Blincyto 治疗前体

B-cell ALL,是第一个被批准的双抗新药。

多抗 2021 年有望

实现 15 亿美金的市场空间

anti-VEGF/PDGFR

双靶点单抗,主要用

于 AMD 治疗

高血脂 PSCK9

2014 年 7 月,安进的 PCSK9 抑制剂 Repatha

(evolocumab)在欧洲获批,赛诺菲的 PCSK9

抑制剂 Praluent 在美国获批。

2013 年全球调血脂药市场规模为

313.46 亿美元,PCSK9 抑制剂被

认为是继他汀类药物后的新一代

降脂药物。

恒瑞 PSCK9 单抗已经完成

临床前,准备申报临床,在

国内进度最快。

数据来源:恒瑞医药、广发证券发展研究中心

图12:新技术单抗全球销售额预测 图13:新技术单抗分类销售额预测

数据来源:Nature,广发证券发展研究中心 数据来源:Nature,广发证券发展研究中心

公司未来有望实现本土创新到全球创新

恒瑞医药早期尝试过瑞格列汀、海曲泊帕、呋格列泛的美国I期临床,但后来考

虑的研发费用和商业前景后,放弃了进一步开发,但积累了宝贵的经验。

5.01

21.2

56.7

0

10

20

30

40

50

60

2013 2017E 2021E

新型单抗全球销售额(亿美金,预测)

0

10

20

30

40

50

60

2013 2017E 2021E

ADC 多抗(包括双抗) 工程抗体

识别风险,发现价值 请务必阅读末页的免责声明

15 / 75

恒瑞医药|公司深度研究

今年是公司创新药全球化取得突破的一年。①2015年通过与 INCYTE签署

SHR1210合作协议,首付达到2500万美金,里程金合计7.7亿美金,并且有未来销

售分成,是恒瑞医药走向全球创新的里程碑。②未来借助于国内临床出色的数据,

治疗乳腺癌的吡咯替尼有可能成为在美国上市的首个创新药。③同时,公司在口服

GLP-1,ADC单抗都有自身创新的技术,也有望实现创新药的国际化。

图14:恒瑞海外创新的三个阶段

数据来源:恒瑞医药,广发证券发展研究中心

肿瘤药:兼顾靶点和适应症空间,精准治疗最佳标的

恒瑞医药肿瘤药管线兼顾靶点和适应症空间

全球癌症未来呈现迅速增长之势,市场预计超千亿美金。WHO预计全球癌症病

例呈现迅速增长的势头,有望从2012年的1400万人,增长到2025年的1900万人,

到2035年增长到2400万人。2013年肿瘤药市场为650亿美金,预计2018年肿瘤药物

市场有望达到1000亿美金,增幅达50%。中国肿瘤药市场2016年预计超过1000亿元,

并保持10%~15%的增速。目前全球一半的新增癌症患者出现在亚洲,大部分在中国,

中国新增癌症病例高达第一位,新增癌症患者307万,并造成约220万人死亡,占全

球21.9%和26.8%。(注:肿瘤药市场统计不纳入中药类用药,如康艾、苦参等)

中国肿瘤药市场迎来新药的升级换代的机遇。国内肿瘤药市场主流用药由新一

代金属铂类、植物药、抗代谢类构成,都是在国外90年代上市的药物,目前进入成

熟期,市场份额在不断下降。未来国内肿瘤市场用药结构迎来升级换代的历史机遇。

欧美在2000~2010年兴起的靶向药物(小分子替尼类和单抗)会步入快速成长期,

欧美2010s之后新兴的免疫疗法(PD-1和细胞治疗)在国内会进入一个导入阶段。

瑞格列汀

海曲泊帕

呋格列泛

SHR1210

吡咯替尼

ADC新型单抗

口服GLP-1

FIC/BIC小分子

2010s

2015s

2020s

识别风险,发现价值 请务必阅读末页的免责声明

16 / 75

恒瑞医药|公司深度研究

图15:中国肿瘤药样本医院规模 图16:中国肿瘤药用药结构的改变

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

恒瑞医药肿瘤药管线分为三大部分:早期的替尼药物、后期的靶向化药、生物

药。目前管线大概有10个新药,其中前三个品种:阿帕替尼已经上市,法米替尼、

吡咯替尼等都是老靶点药物。后续的靶向化药跟进速度非常快,基本上都是这两年

才刚刚上市的新药。生物药也是布局新靶点药物。

图17:恒瑞医药肿瘤药管线

管线 药物 靶点/机制 适应症 临床前 I 期 II 期 III 期 上市 FIC 创新药上市

早期

替尼

类

阿帕替尼 VEGFR 抑制剂 胃癌、肝癌为主

2014 贝伐单抗 2004

法米替尼 多靶点抑制剂 结直肠癌为主,肾

癌、鼻咽癌等

舒尼替尼 2006

吡咯替尼 EGFR/HER-2

抑制剂 乳腺癌为主

拉帕替尼 2007

吉非替尼 2003

后期

替尼

药物

HAO-472 AML1-ETO 靶向 急性髓性白血病

无,类似青蒿素的 FIC

环咪德吉 Hedgehog 抑制剂 基底细胞癌为主

Erivedge,2012

SHR3680 片 雄激素受体抑制剂 前列腺癌

恩扎鲁胺,2012

SHR6390 片 CDK 抑制剂 乳腺癌为主

Palbociclib,2015

SHR7390 片 MEK 激酶抑制剂 黑色素瘤为主

Trametinib,2013

生物

药

注射用

SHR1210 PD-1 单抗

非小细胞肺癌为

主,多个适应症

Nivolumab,2014

SHR-A1201 ADC 单抗 HER2-阳性乳腺癌

T-DM1,2014

数据来源:clinicaltral,广发证券发展研究中心;FIC为First in class 药物

早期的替尼药物重在适应症选择和实验设计。阿帕替尼、法米替尼、吡咯替尼

尽管都是老靶点,而且Me-too竞争比较激烈,恒瑞医药应对方法是除了在国内进展

速度基本最快,在适应症选择和临床实验设计上做了扎实的研究。简单讲:①公司

选择了胃癌、肝癌、结直肠癌适应症,绕开了竞争激烈的非小细胞肺癌领域。②在

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

20

40

60

80

100

120

140

160

2006 2007 2008 2009 2010 2011 2012 2013 2014

抗肿瘤药 同比增长率

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2014

靶向小分子药物

生物药物

烷化剂

激素

植物药

放化疗增敏剂

放化疗保护剂

抗生素类

抗代谢药

其它抗肿瘤药,其它

光动力疗法

识别风险,发现价值 请务必阅读末页的免责声明

17 / 75

恒瑞医药|公司深度研究

临床设计上没有选择冒进,阿帕替尼是胃癌三线用药,上市之后根据临床效果再开

始二线联合用药的临床试验,肝癌设计的是二线用药,我们估计上市之后一线联合

用药临床试验也有望开展。③结直肠癌、乳腺癌领域竞争稍激烈,但该领域是恒瑞

传统重磅仿制药(奥沙利铂、伊立替康、卡培他滨、多西他赛等等)集中的领域,

并布局了CDK抑制剂,以及贝伐单抗、T-DM1等单抗作为管线强有力补充。

图18:国内肿瘤死亡率(1/10万) 图19:国内肿瘤发病率(1/10万)

数据来源:Wind,广发证券发展研究中心 数据来源:Wind,广发证券发展研究中心

表 3:早期的替尼药物研发策略

适应症 恒瑞该领域主要仿制药 上市

替尼 上市替尼类药物

恒瑞小分子在

研

上市

单抗 上市单抗

恒瑞单抗在

研

肺癌 多西他赛,长春瑞滨 5

吉非替尼、埃克替尼、厄洛替

尼、阿法替尼、克唑替尼,III

代在研

竞争激烈,未参

与 2

Opdivo(2014) ,

Keytruda (2014)

PD-1 、

PD-L1单抗,

肝癌 无 1 索拉非尼 阿帕替尼 0 无 无

胃癌

替吉奥,左亚叶酸钙,奥沙利

铂,多西他赛、伊立替康,卡

培他滨

0

海外没有治疗胃癌的小分子药

物上市,阿帕替尼是 First in

indication

阿帕替尼 2

曲妥珠单抗(治疗

Her-2 阳性),雷莫芦

单抗

未参与

结直肠癌 奥沙利铂,伊立替康、左亚叶

酸钙,卡培他滨 1

瑞格非尼,全球唯一上市的小分

子,2012 年获得 FDA 批准 法米替尼 3

贝伐单抗、西妥昔单

抗、帕尼单抗 贝伐单抗

肾癌 卡培他滨 1 舒尼替尼 法米替尼 1 贝伐单抗 贝伐单抗

乳腺癌 多西他赛、卡培他滨、来曲

唑、环磷酰胺 1 拉帕替尼,Palbociclib

吡 咯 替 尼 ,

SHR6390, 3

曲 妥 珠 、

T-DM1(2013)、帕妥

珠(2012)

SHR-A1201

帕妥珠,新

ADC

数据来源:SFDA,PDB,广发证券发展研究中心

05

1015202530

肺癌 肝癌 胃癌 食管癌 结直肠癌

乳腺癌 胰腺癌 白血病 脑肿瘤 子宫颈癌

死亡率(%)

0

10

20

30

40

肺癌 乳腺癌 胃癌 肝癌 食管癌

结直肠癌 子宫颈癌 子宫体癌 卵巢癌 脑肿瘤

死亡率(%)

识别风险,发现价值 请务必阅读末页的免责声明

18 / 75

恒瑞医药|公司深度研究

图20:小分子靶向药物国内月均疗程费用

数据来源:恒瑞医药,广发证券发展研究中心

后期的靶向化药快速跟进,竞争格局好。这些靶向药物基本是对国际上的靶点

有的取舍,对最新、最具有潜力的靶点做到国内最领先的水平,竞争格局较好。适

应症方面公司主要布局了前列腺癌、乳腺癌、皮肤癌等领域。

生物药方面主要是适应症和靶点兼顾。①对于非小细胞肺癌这个最大的市场,

吉非替尼和埃克替尼等占据了先发优势,恒瑞医药没有放弃,主要布局了PD-1单抗

去抢占这一个市场,目前国内进展最快,未来INCYTE也帮公司得到欧美市场认证,

未来在国内招标中优势显著,有望成为公司的超级重磅产品。②在乳腺癌领域,

T-DM1和后续ADC单抗达到国际水平,国内进展最快,同时最新的抗癌药-帕妥珠单

抗仿制药也在国内申报临床。③对于结直肠癌,公司选择了贝伐单抗仿制。

恒瑞医药肿瘤药管线:布局未来,精准治疗国内最佳标的

在药品研发上,布局诊断试剂和细胞治疗组建精准治疗国内最佳标的。在精准

治疗布局上,恒瑞医药拥有国内最全的肿瘤药管线,创新药、仿制药基本覆盖大部

分肿瘤适应症,同时公司相继与杭州数问生物、深圳源正细胞合作,借助诊断试剂、

细胞治疗搭建国内精准治疗最佳平台。

图21:公司有望成为精准治疗国内最佳标的

数据来源:广发证券发展研究中心

0

10000

20000

30000

40000

50000

60000

70000

舒尼替尼(肾癌) 索拉非尼(肝癌) 厄洛替尼(肺癌) 吉非替尼(肺癌) 埃克替尼(肺癌)

舒尼替尼(肾癌) 索拉非尼(肝癌) 厄洛替尼(肺癌) 吉非替尼(肺癌) 埃克替尼(肺癌)

非肺癌实体瘤替尼类

药物价格昂贵,进口

替代优势更大

涉及乳腺癌、肠癌诊断试剂盒研发生产,以及EGFR/ KRAS/ BRAF/ EML4-ALK 基因检测

免疫治疗、靶向化疗、传统化疗;肿瘤药本土龙头,10个创新肿瘤药

MASCTTM(DC-CTL细胞疗法);CAR-T细胞技术

精准治疗最佳标的

识别风险,发现价值 请务必阅读末页的免责声明

19 / 75

恒瑞医药|公司深度研究

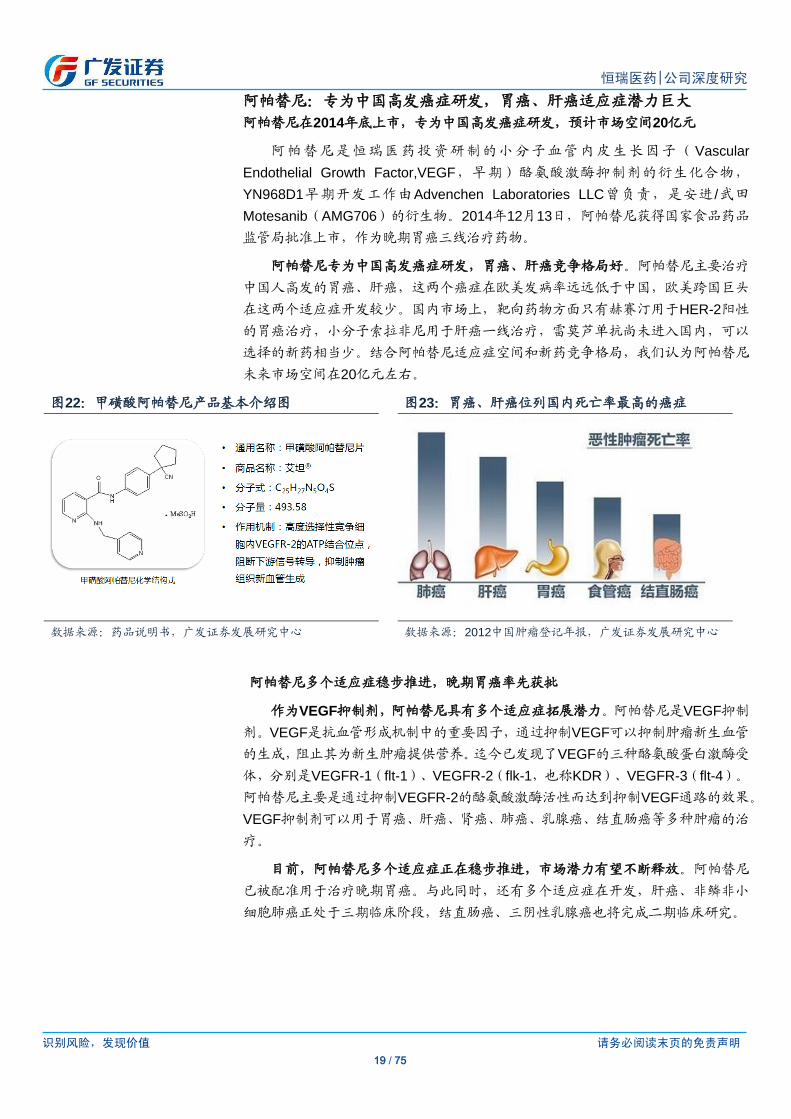

阿帕替尼:专为中国高发癌症研发,胃癌、肝癌适应症潜力巨大

阿帕替尼在2014年底上市,专为中国高发癌症研发,预计市场空间20亿元

阿帕替尼是恒瑞医药投资研制的小分子血管内皮生长因子(Vascular

Endothelial Growth Factor,VEGF,早期)酪氨酸激酶抑制剂的衍生化合物,

YN968D1早期开发工作由Advenchen Laboratories LLC曾负责,是安进 /武田

Motesanib(AMG706)的衍生物。2014年12月13日,阿帕替尼获得国家食品药品

监管局批准上市,作为晚期胃癌三线治疗药物。

阿帕替尼专为中国高发癌症研发,胃癌、肝癌竞争格局好。阿帕替尼主要治疗

中国人高发的胃癌、肝癌,这两个癌症在欧美发病率远远低于中国,欧美跨国巨头

在这两个适应症开发较少。国内市场上,靶向药物方面只有赫赛汀用于HER-2阳性

的胃癌治疗,小分子索拉非尼用于肝癌一线治疗,雷莫芦单抗尚未进入国内,可以

选择的新药相当少。结合阿帕替尼适应症空间和新药竞争格局,我们认为阿帕替尼

未来市场空间在20亿元左右。

图22:甲磺酸阿帕替尼产品基本介绍图 图23:胃癌、肝癌位列国内死亡率最高的癌症

数据来源:药品说明书,广发证券发展研究中心 数据来源:2012中国肿瘤登记年报,广发证券发展研究中心

阿帕替尼多个适应症稳步推进,晚期胃癌率先获批

作为VEGF抑制剂,阿帕替尼具有多个适应症拓展潜力。阿帕替尼是VEGF抑制

剂。VEGF是抗血管形成机制中的重要因子,通过抑制VEGF可以抑制肿瘤新生血管

的生成,阻止其为新生肿瘤提供营养。迄今已发现了VEGF的三种酪氨酸蛋白激酶受

体,分别是VEGFR-1(flt-1)、VEGFR-2(flk-1,也称KDR)、VEGFR-3(flt-4)。

阿帕替尼主要是通过抑制VEGFR-2的酪氨酸激酶活性而达到抑制VEGF通路的效果。

VEGF抑制剂可以用于胃癌、肝癌、肾癌、肺癌、乳腺癌、结直肠癌等多种肿瘤的治

疗。

目前,阿帕替尼多个适应症正在稳步推进,市场潜力有望不断释放。阿帕替尼

已被配准用于治疗晚期胃癌。与此同时,还有多个适应症在开发,肝癌、非鳞非小

细胞肺癌正处于三期临床阶段,结直肠癌、三阴性乳腺癌也将完成二期临床研究。

识别风险,发现价值 请务必阅读末页的免责声明

20 / 75

恒瑞医药|公司深度研究

表 4:阿帕替尼临床研究进展情况

药物 适应症 临床前 I 期 II 期 III 期 上市

阿帕替尼

胃癌

肝癌

非小细胞肺癌

三阴性乳腺癌

结直肠瘤

数据来源:SFDA,Clinicaltrial,广发证券发展研究中心

国内胃癌、肝癌高发,阿帕替尼竞争环境良好

从癌症的世界分布情况看,胃癌和肝癌在亚太地区的发病率都远高于世界其他

国家,表现出明显的地域性疾病特点:全球每年胃癌发病人数超过100万,胃癌在欧

洲是罕见病,2012年法国、德国、意大利、西班牙和英国新发胃癌总例数约为5万

人,中国则是发病率最高的国家,每年发病人数近45万,死亡人数达30万;同理,

肝癌在我国也是高发癌症,我国每年肝癌发病人数近40万,占世界总发病人数的50%

左右,死亡人数更达35万。

图24:全球胃癌发病率 图25:全球肝癌发病率

数据来源:GloboCan 2008, 广发证券发展研究中心; 每10万 数据来源:Globocan 2012;广发证券发展研究中心

胃癌缺乏TKI药物,阿帕替尼是全球唯一口服胃癌靶向新药。

目前针对胃癌的化疗药物多数为传统细胞毒性药物。胃癌传统化疗药物有铂类、

紫衫类、喜树碱类、蒽环类等等,均是细胞毒药物,疗效差且副作用强,新一代细

胞毒性化疗药物只有卡培他滨、奥沙利铂、替吉奥等为数不多的几种。

晚期胃癌的最主要治疗方法是化疗,一线化疗失败后有15%-40.8%的患者进行

二线化疗。铂类与5-Fu类是比较公认的一线治疗晚期进展期胃癌的化疗药物,紫杉

类与伊立替康为推荐的二线治疗方案。目前常见的这些细胞毒性药物对晚期胃癌的

治疗效果并不理想,晚期胃癌的平均总生存期不到1年,5年存活率仅为5%~20%,

尤其当标准治疗失败后,几乎没有有效的治疗手段。

欧美晚期胃癌批准的靶向新药有赫赛汀和雷莫芦单抗,均为单抗注射药物。欧

美晚期胃癌批准的新药主要有赫赛汀和Cyramza(雷莫芦单抗)。

识别风险,发现价值 请务必阅读末页的免责声明

21 / 75

恒瑞医药|公司深度研究

赫赛汀主要治疗乳腺癌,在胃癌领域,其覆盖患者HER-2患者比例为20%,主

要用作一线的联合化疗。

礼来的Cyramza(Ramucirumab,又称雷莫芦单抗)是一种全人源化IgG1单克

隆抗体,是一种VEGF受体拮抗剂,在2014年4月份获得FDA批准,主要用于晚期胃

癌二线化疗,目前销售状况良好,预计2015年实现销售额3亿美金。Cyramza单抗

的III期数据显示,二线单药治疗延长mOS1.4个月。Cyramza用于晚期胃癌的申请是

基于一项全球随机双盲III期临床研究(REGARD试验,355人参与)。研究结果证

明,治疗组患者有较长的中位OS(5.2个月 vs 3.8个月)和较长的中位PFS。

阿帕替尼是晚期胃癌靶向用药唯一的口服制剂。阿帕替尼是全球首个被证实对

晚期胃癌安全有效的小分子抗血管生成靶向药物,也是晚期胃癌标准化治疗失败后

疗效最好的单药。作为唯一的口服制剂,阿帕替尼能极大提高患者治疗的依从性。

阿帕替尼的III期数据显示,三线单药治疗延长mOS1.8个月。在III期(273人入

组)临床结果显示,阿帕替尼组相比于对照组,中位总生存期(mOS)明显延长(195

天 vs. 140天,p<0.016)。同时安全性良好。

图 26:两种晚期胃癌新药在 III 期 mOS 情况 图 27:胃癌 VEGFR 单抗 Cyramza 季度销售额

数据来源:广发证券发展研究中心;mOS 为中位 OS 数据来源:Eli Lilly,广发证券发展研究中心

肝癌领域目前缺少靶向药物,索拉非尼独占市场

目前针对晚期肝癌的化疗药物效果多数不佳。在晚期肝癌治疗上,由于耐药性

问题,传统化疗药物预后效果不佳,国内目前主要采用手术切除、介入治疗、放疗

或中药保守治疗的方式进行。

欧美晚期肝癌领域靶向新药只有Bayer的索拉非尼上市。索拉非尼是

VEGFR,PDGFR,Flt-3c,-Kit 多靶点抑制剂,同时抑制RAF-MEK-ERK通路。在亚太

地区开展的临床数据显示,与安慰剂相比,其中位OS为10.2个月。鉴于其良好的疗

效,国际抗癌组织于2008年正式推荐索拉非尼为不能手术的肝细胞癌的一线用药。

2013年索拉非尼在全球销售额达到10.2亿美元,在国内样本医院的销售额也达

到1.5亿元。

阿帕替尼有望成为晚期肝癌患者的一线疗法。阿帕替尼肝癌II期试验(121人入

组)mOS为9.8个月,与索拉非尼10.2个月接近,高于舒尼替尼7.9个月(Ⅲ期

SUN1170试验)。考虑到多吉美(索拉非尼)为单月2.5~5万的费用,阿帕替尼单

月2万,我们预计阿帕替尼有望在肝癌领域同索拉非尼展开有力竞争。

5.26.5

3.84.7

0

2

4

6

8

Cy ramza(胃癌) 阿帕替尼(胃癌)

新药(月) 安慰剂(月)

28.4 33.6

67.5

87.7

0%

20%

40%

60%

80%

100%

120%

0

20

40

60

80

100

2014Q3 2014Q4 2015Q1 2015Q2

Cy ramza销售额(百万美元) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

22 / 75

恒瑞医药|公司深度研究

图28:索拉非尼全球销售情况 图29:三种TKI在肝癌适应症的mOS对比

数据来源:PDB、广发证券发展研究中心 数据来源:广发证券发展研究中心;阿帕替尼胃II期数据

阿帕替尼15年预计收入超过2亿元,长期潜在空间在20亿元

阿帕替尼适应症潜在患者基数大。阿帕替尼在胃癌三线治疗中取得了良好表现。

研究统计数据表明,胃癌组织中VEGF表达阳性率约为42.0%,肝癌组织中VEGF表

达阳性率约为68.6%。由于阿帕替尼针对VEGF阳性的胃癌和肝癌具有疗效,这说明

阿帕替尼可能对50%左右的胃癌和肝癌患者有一定的治疗效果。

我国胃癌、肝癌每年新增患者45万和40万,初诊多为晚期:早期胃癌诊断率低

于15%,晚期胃癌60~80%;肝癌患者晚期比例超过50%。阿帕替尼作为晚期胃癌三

线和肝癌二线用药,预计胃癌和肝癌目标患者超过10万人,潜在的用户规模很大。

随着多个适应症获批,阿帕替尼长期潜在空间在20亿元。阿帕替尼14年12月获

批,15年预计收入就超过2亿元,创造了小分子靶向药物国内销售记录。同时16年

有望进入江苏省医保,存在进一步放量的机会。

长期来看,阿帕替尼单月费用大概在2万元左右,买三送三,疗程费用在5~6万。

鉴于目前胃癌、肝癌治疗药物巨大的市场规模和良好的竞争环境,我们预计胃癌、

肝癌两个适应症收入均有望超10亿元,总收入将超过20亿元。

法米替尼:覆盖结直肠癌、肾癌等适应症的多靶点广谱肿瘤药

法米替尼是恒瑞医药自主研发的具有重磅炸弹潜力的化学类抗肿瘤新药,早期

代码SHR1020。我们预计在2016年有望上市,市场潜力空间预计在20亿元。

不同于VEGFR抑制剂阿帕替尼,法米替尼是一个多靶点酪氨酸激酶抑制剂,是

一个广谱肿瘤药。法米替尼对于c-Kit、PDGFR、VEGFR-2、VEGFR-3、Flt1、Ret、

Flt3、c-Src等激酶均有明显的抑制作用,具有抑制肿瘤组织内血管形成和直接攻击

肿瘤细胞的双重抗肿瘤作用机制,且比单靶点药物更不易产生耐药性,药效更好。

法米替尼有望成为辉瑞舒尼替尼(Sunitinib,索坦)的Me-Better药物。法米

替尼的结构跟索坦相近,法米替尼在作用靶点和作用机理上也一脉相承。从临床前

效果来看,法米替尼IC50等指标,在各种靶点的抑制率上全面优于索坦。

-40%

0%

40%

80%

120%

160%

0

50

100

150

200

250

2007 2008 2009 2010 2011 2012 2013 2014

销售额(百万元) 增速

10.2

7.99.8

0

2

4

6

8

10

12

索拉非尼 舒尼替尼 阿帕替尼

中位OS(月)

识别风险,发现价值 请务必阅读末页的免责声明

23 / 75

恒瑞医药|公司深度研究

图30:法米替尼与索坦化学结构对比 图31:舒尼替尼的作用机制

数据来源: MedKoo、广发证券发展研究中心 数据来源:索坦说明书、广发证券发展研究中心

图32:法米替尼临床前药效显著强于舒尼替尼

数据来源:广发证券发展研究中心

法米替尼目前多个适应症临床推进顺利,预计2016年在国内上市

法米替尼是广谱抗肿瘤药,在结直肠癌、肾癌等多个适应症上推进顺利。目前,

法米替尼正进行多个适应症的开发,其中结直肠癌、肾癌正在进行三期临床,鼻咽

癌的二期临床试验也已完成,非小细胞肺癌等正在进行二期临床。根据目前肾癌、

结直肠癌的临床进度,预计法米替尼最快将于2016年在国内上市。

表 5:法米替尼研发上市进展情况

药物 适应症 临床前 I 期 II 期 III 期 上市

法米替尼

结直肠癌癌

肾癌

鼻咽癌

乳腺癌

胃肠道间质瘤

神经内分泌瘤

非小细胞肺癌

数据来源:Clinicaltrial、广发证券发展研究中心

0

50

100

150

200

250

300

KDR c-Kit PDGFR-β Flt-1 VEGFR-3 Ret Flt-3

舒尼替尼 法米替尼

起效剂量(IC50:nM)

识别风险,发现价值 请务必阅读末页的免责声明

24 / 75

恒瑞医药|公司深度研究

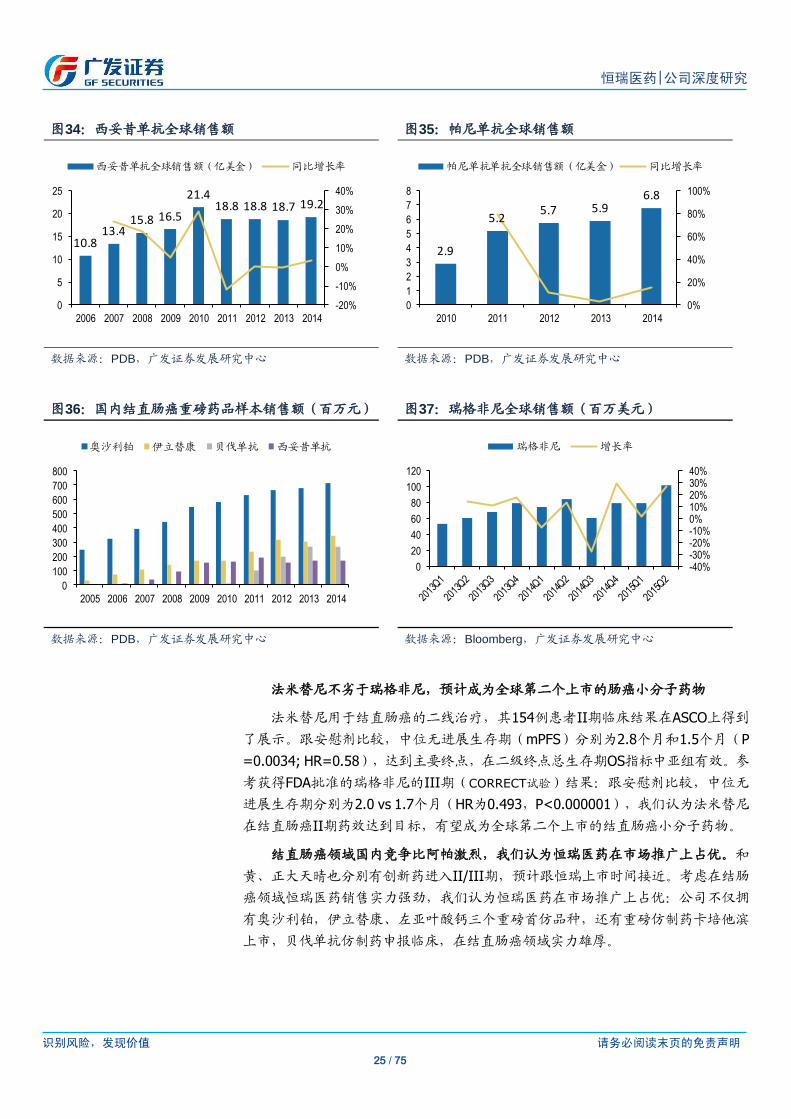

结直肠癌是恒瑞的强势领域,法米替尼有望实现10亿元销售额

结直肠癌领域是一个很大的市场,诞生了多个重磅炸弹。结直肠癌(CRC)是

第三大常见的癌症,在中国癌症死亡的原因中排第五位。肠癌在国内是年发病人数

近40万的高发癌症,但目前国内传统治疗效果不佳,5年生存率仅31%。对于二线治

疗失败后的晚期CRC患者目前没有标准的治疗方案。国内结直肠癌领域诞生了奥沙

利铂,伊立替康,贝伐单抗等重磅炸弹。

靶向用药主要有单抗(贝伐单抗、西妥昔单抗、帕尼单抗)和小分子瑞格非尼,

贝伐单抗已经成为超级重磅炸弹。

贝伐单抗是第一个获得批准的VEGF靶向药物,为结直肠癌领域单抗药物的标杆。

贝伐单抗是VEGF抑制剂,在2004年获批,目前主要用于转移性结直肠癌的一、二线

治疗。2014年,贝伐单抗实现70亿美金的收入。以EGFR为靶点的单抗-西妥昔单抗、

帕尼单抗也被用于结直肠癌的治疗,2014年分别实现收入19.2亿美金、6.8亿美金。

瑞格非尼是第一个被证明对转移性结直肠癌有效的小分子激酶抑制剂。瑞格非

尼作为多靶点抑制剂,2012年9月获FDA批准用于转移性结直肠癌二线治疗,但是存

在黑框警告,指出可能有严重或致命性的肝毒性,导致其销售收到影响。此外在2014

年7月获批用于晚期胃肠间质瘤的二线治疗,2014年实现销售额3亿美金,同比实现

14%的增长。

图33:结直肠领域的超级重磅炸弹-阿瓦斯汀

数据来源:PDB,广发证券发展研究中心

6 13

24 34

48 57

62 60 63 68 70

-20%

0%

20%

40%

60%

80%

100%

0

10

20

30

40

50

60

70

80

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

贝伐单抗x全球销售额(亿美金) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

25 / 75

恒瑞医药|公司深度研究

图34:西妥昔单抗全球销售额 图35:帕尼单抗全球销售额

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

图36:国内结直肠癌重磅药品样本销售额(百万元) 图37:瑞格非尼全球销售额(百万美元)

数据来源:PDB,广发证券发展研究中心 数据来源:Bloomberg,广发证券发展研究中心

法米替尼不劣于瑞格非尼,预计成为全球第二个上市的肠癌小分子药物

法米替尼用于结直肠癌的二线治疗,其154例患者II期临床结果在ASCO上得到

了展示。跟安慰剂比较,中位无进展生存期(mPFS)分别为2.8个月和1.5个月(P

=0.0034; HR=0.58),达到主要终点,在二级终点总生存期OS指标中亚组有效。参

考获得FDA批准的瑞格非尼的III期(CORRECT试验)结果:跟安慰剂比较,中位无

进展生存期分别为2.0 vs 1.7个月(HR为0.493,P<0.000001),我们认为法米替尼

在结直肠癌II期药效达到目标,有望成为全球第二个上市的结直肠癌小分子药物。

结直肠癌领域国内竞争比阿帕激烈,我们认为恒瑞医药在市场推广上占优。和

黄、正大天晴也分别有创新药进入II/III期,预计跟恒瑞上市时间接近。考虑在结肠

癌领域恒瑞医药销售实力强劲,我们认为恒瑞医药在市场推广上占优:公司不仅拥

有奥沙利铂,伊立替康、左亚叶酸钙三个重磅首仿品种,还有重磅仿制药卡培他滨

上市,贝伐单抗仿制药申报临床,在结直肠癌领域实力雄厚。

10.813.4

15.8 16.5

21.418.8 18.8 18.7 19.2

-20%

-10%

0%

10%

20%

30%

40%

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012 2013 2014

西妥昔单抗全球销售额(亿美金) 同比增长率

2.9

5.25.7 5.9

6.8

0%

20%

40%

60%

80%

100%

0

1

2

3

4

5

6

7

8

2010 2011 2012 2013 2014

帕尼单抗单抗全球销售额(亿美金) 同比增长率

0

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

奥沙利铂 伊立替康 贝伐单抗 西妥昔单抗

-40%-30%-20%-10%0%10%20%30%40%

0

20

40

60

80

100

120

瑞格非尼 增长率

识别风险,发现价值 请务必阅读末页的免责声明

26 / 75

恒瑞医药|公司深度研究

图38:II期临床法米替尼达到主要终点-mPFS

数据来源:ASCO,广发证券发展研究中心

表 6:结直肠癌领域国内竞争临床研究进展情况

适应症 药物 临床前 I 期 II 期 III 期 上市

结直肠癌

瑞格非尼(拜耳) 2012

法米替尼(恒瑞医药)

2016

呋喹替尼(和黄)

NA

安罗替尼(正大天晴)

NA

数据来源:Clinicaltrial、广发证券发展研究中心

肾癌领域,作为舒尼替尼的同靶点药物,法米替尼预计实现5亿元收入

肾癌国内每年发病人数约4~5万,适应症较小。目前的靶向药物主要是索坦(舒

尼替尼)。舒尼替尼于2006年获美国FDA批准上市,已被多个国家和地区的医学指

南推荐作为晚期肾细胞癌的一线治疗药物(如美国、加拿大、欧洲、中国等)。2008

年,索坦作为进口药物在国内上市。2013年,索坦在全球取得了12亿美元销售额。

2014年,索坦在国内样本医院销售额为0.58亿元。

考虑到舒尼替尼价格昂贵,单月疗程费用5万元,我们认为作为晚期肾癌一线用

药舒尼替尼的me-too药物,法米替尼如果采用阿帕替尼的定价方式,则替代优势明

显,有望在该适应症实现5亿元的市场销售额。

法米替尼

安慰剂

识别风险,发现价值 请务必阅读末页的免责声明

27 / 75

恒瑞医药|公司深度研究

图39:舒尼替尼样本医院销售额 图40:舒尼替尼全球销售额

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

假设多个适应症推进顺利,法米替尼收入预计超过 20 亿元

法米替尼其适应症肠癌除外,还有肾癌和鼻咽癌,上市之后有望成为20亿级的

重磅产品。其中,大肠癌国内约40万人,作为二线用药,法米替尼预计上市后针对

肠癌适应症的销售收入将达10亿;肾癌国内每年发病人数约4~5万,鼻咽癌约5万,

预计针对这两个适应症的销售收入也都将达5亿。

吡咯替尼有望打入美国创新药市场,成为 10 亿美金新药

吡咯替尼是恒瑞第三个小分子靶向抑制剂,主要用于乳腺癌的治疗。吡咯替尼

早期代码为SHR1258。我们预计吡咯替尼有望在2018年上市,未来有望成为公司第

一个出口到美国的创新药。

吡咯替尼是EGFR (HER-1)和HER-2双靶点抑制剂,具有乳腺癌、非小细胞肺

癌多个适应症潜力。首先,EGFR (HER-1)和HER-2是表皮生长因子受体(HER)家族

成员,分别由原癌基因erb-b1和erb-b2编码,在细胞增殖、分化等生理过程发挥重

要作用。在乳腺癌等多类实体瘤中,EGFR或HER-2常常过表达,引起细胞增殖失

控。吡咯替尼能抑制EGFR和HER-2的功能,从而达到抗肿瘤的治疗效果。代表性

EGFR抑制剂有治疗非小细胞肺癌的易瑞沙,代表性HER-2抑制剂有拉帕替尼和赫

赛汀。

分子结构较拉帕替尼做出大的创新,吡咯替尼更接近来那替尼。跟拉帕替尼相

比,吡咯替尼做了3个小部位的基团更换,并在一条侧链上使用全新的分子结构。吡

咯替尼结构上更像来那替尼是Me-too,只有一个含氮集团不同,因此在疗效上更接

近来那替尼。

-20%

-10%

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014

舒尼替尼样本医院销售额(百万元) 同比增长率

-5%

0%

5%

10%

15%

0

200

400

600

800

1000

1200

1400

2008 2009 2010 2011 2012 2013 2014

舒尼替尼全球销售额(百万美元) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

28 / 75

恒瑞医药|公司深度研究

图41:结构较拉帕替尼做出大的创新,吡咯替尼更接近来那替尼

数据来源:EP2873664A1,广发证券发展研究中心

吡咯替尼海内外临床试验同时推进,预计2018年在国内上市

2012年5月,吡咯替尼针对乳腺癌的临床申请获CFDA批准,目前联合卡培他滨

治疗转移性乳腺癌的二线疗法,与拉帕替尼头对头一期/二期临床正在招募中,预计

2018年能在国内上市。同时美国临床一期在2015年开展,鉴于其在国内临床研究中

已经积累较丰富的基础数据,而且表现出疗效好且不良反应少的特点,预计本次海

外临床成功率高。

此外,吡咯替尼治疗HER-2阳性晚期胃癌、非小细胞肺癌的一期临床也正在进

行。

表 7:吡咯替尼临床研究进展情况

药物 适应症 临床前 I 期 II 期 III 期 上市

吡咯替尼

乳腺癌(国内)

乳腺癌(海外)

非小细胞肺癌

胃癌

数据来源:Clinicaltrial、广发证券发展研究中心

乳腺癌领域是吡咯替尼最大的看点,潜在市场空间不低于10亿美金。

全球范围内,乳腺癌主要集中在欧美国家,我国发病率目前也快速上升。全世

界每年约有140万人被诊断为乳腺癌,而大约有50万人死于该病,美国每年约有20

万乳腺癌新发病例。在世界上我国虽属女性乳腺癌的低发地区,但发病率在近几年

呈逐年递增之势,目前乳腺癌在国内也是第二高发的癌症,女性乳腺癌发病率全国

合计为22/10万,每年约30万人。

识别风险,发现价值 请务必阅读末页的免责声明

29 / 75

恒瑞医药|公司深度研究

图42:全球乳腺癌发病率分布图

数据来源:International Agency for Research on Cancer 2010,广发证券发展研究中心

HER2靶向药物在乳腺癌化疗市场规模巨大,2014年收入达88亿美金(+17%)。

乳腺癌主要分为三种类型,其中HER2阳性乳腺癌在所有乳腺癌患者中约25%。由于

HER2促进了癌细胞分裂生长,HER2阳性乳腺癌更容易复发,更难治愈。第一个靶

向HER2的人源化单克隆抗体-曲妥珠单抗用于HER2阳性患者的一线化疗。在HER-2

单抗的帮助下,早期乳腺癌可以治愈,而晚期转移性乳腺癌长期可控,成为需要多

年服药的慢性病,其市场空间则会较一般化疗药物大许多。2014年,Her-2药物合计

收入88亿美金,同比增长17%。

乳腺癌HER2单抗药物领域诞生了多个重磅炸弹,罗氏是绝对的王者。乳腺癌

领域诞生了曲妥珠单抗、帕妥珠单抗等重磅新药,T-DM1预计会成为重磅炸弹,这

些产品均为罗氏所有。

靶向HER-2和EGFR治疗乳腺癌的的小分子抑制剂主要是拉帕替尼。2007年上

市的GSK的拉帕替尼(Lapatinib) 主要用于HER-2转移性乳腺癌的二线治疗,2013

年实现2.8亿美元销售额,其余的小分子还有阿法替尼。尽管早期小分子销售不佳,

但是后期的来那替尼还是有重磅炸弹的潜力。

图43:HER2靶向药物在乳腺癌化疗市场占有一席之地

数据来源:Roche,广发证券发展研究中心

HER2阳性

乳腺癌

其他乳腺癌

以化疗/内分泌药物为基础

以靶向治疗药物赫赛汀\拉帕为基础

识别风险,发现价值 请务必阅读末页的免责声明

30 / 75

恒瑞医药|公司深度研究

图44:乳腺癌领域的超级重磅炸弹-赫赛汀(曲妥珠单抗)销售额

数据来源:广发证券发展研究中心

图45:新型HER-2抗体药物销售额 图46:拉帕替尼销售额

数据来源:广发证券发展研究中心 数据来源:广发证券发展研究中心

来那替尼有望成为后期HER-2抑制剂中最具潜力的小分子,预计成为10亿美金

级别的重磅炸弹。

Neratinib (PB-272, HKI-272),美国Puma Biotechnolog11年从辉瑞惠氏收购)

是一款EGFR, HER2, HER4多靶点的口服小分子,预计在2016年申请上市。跟以往

拉帕替尼显著不同的是,它是一种不可逆 pan-HER 抑制剂。

图47:不可逆 pan-HER 抑制剂来那替尼

数据来源:West Virginia University,广发证券发展研究中心

31 40

47 48 52 59 60

66 69

0%

5%

10%

15%

20%

25%

30%

35%

0

10

20

30

40

50

60

70

80

2006 2007 2008 2009 2010 2011 2012 2013 2014

曲妥珠单抗(亿美元) 同比增长率

352

1004

253

624

0

200

400

600

800

1000

1200

2013 2014

帕妥珠单抗销售额(百万美元)

T-DM1销售额(百万美元)

-20%

0%

20%

40%

60%

80%

100%

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013 2014

拉帕替尼销售额(百万美元) 同比增长率

ErbB3

P

吉非替尼(or厄洛替尼)

曲妥珠单抗

IGF-1RHER2

来那替尼可逆

不可逆抑制

(拉帕替尼可逆)

识别风险,发现价值 请务必阅读末页的免责声明

31 / 75

恒瑞医药|公司深度研究

表 8:来那替尼临床试验设计和进展情况

疗法 赫赛汀/拉帕替尼参与方式 目的 试验 试验进展

一线化疗 晚期转移性乳腺癌患者,赫赛汀单

药或联合化疗,用于一线治疗

提高晚期患者生存周期(OS

或者 mPFS)

无 无

二线化疗 对于接受过赫赛汀治疗过的患

者,使用拉帕替尼进行二线化疗

提高晚期患者生存周期(OS

或者 mPFS)

√ 与拉帕替尼的 III 期头对头试验正在进行,

NCT01808573, NALA

辅助治疗 接受了手术的早期乳腺癌患者进

行一年赫赛汀化疗

术后治疗,减少复发率,提

高无病生存率(DFS)

√ ExteNET TrialIII 期试验,赫赛汀辅助化疗 1 年

后,来那替尼将乳腺癌复发率降低,DFS 33%

新辅助

治疗

术前乳腺癌患者,应用赫赛汀 使肿块缩小、杀灭看不见的

转移细胞,利于后续的手术

√ II 期试验(I-SPY2)完全缓解率,优于赫赛汀

数据来源:Clinicaltrial,广发证券发展研究中心

在术后辅助治疗,局部复发通常是乳腺癌手术治疗失败的第一征象,其发病率

为4%~32%,且多出现在初次治疗后的2年以内。赫赛汀在辅助治疗一年减少术后复

发,但再延长治疗被试验证明已经没有用了,所以存在治疗的空白期。

来那替尼看点在于III期试验证明了用于赫赛汀辅助化疗1年之后,来那替尼可以

进一步将乳腺癌复发率降低,无疾病生存率提高33%,这样在该适应症上有较大的

市场空间,有助于与赫赛汀形成类似的“序贯治疗”: III试验与安慰剂对比,主要

终点为无疾病生存率(DFS,disease free survival)。此项III期试验(2800人参与)

已经进行2年,DFS相对安慰剂提高33%(hazard ratio 0.67, P=0.0046),绝对值提高

2.3%,但不良反应中95%发生腹泻,其中40%达到3级腹泻或以上(一周腹泻7次),

尽管服用抗腹泻药后3级腹泻达到17%,这可能影响来那替尼的进一步应用,参见

ExteNET Trial。

在晚期转移性乳腺癌二线化疗,来那替尼另外一个关键III期正在进行,来那替

尼与拉帕替尼各自联合卡培他滨头对头。该项III期的主要终点为OS和独立评估无进

展生存期,目前正在进展阶段,参见NCT01808573, NALA;

在术前新辅助治疗适应症,目前来看来那替尼治疗HER-2阳性疗效优于赫赛汀。

在临床前试验中,来那替尼克服了肿瘤细胞对赫赛汀的耐药性。在后续II期试验

(I-SPY2)主要终点—乳腺癌完全缓解率,优于赫赛汀,有利于成为乳腺癌新辅助

疗法中的重磅药物。

识别风险,发现价值 请务必阅读末页的免责声明

32 / 75

恒瑞医药|公司深度研究

图48:ExteNET Trial实验设计 图49:来那替尼效果达到主要终点

数据来源:West Virginia University,广发证券发展研究中心 数据来源:West Virginia University,广发证券发展研究中心

吡咯替尼I期试验数据:有效性和安全性优于来那替尼。吡咯替尼I期临床数据显

示器ORR(客观缓解率)达到47%,高于单药的来那替尼(40%)和拉帕替尼(20%),

同时腹泻较来那替尼(240mg)大幅下降,320mg组(11%)只比拉帕略高。具体参

见ASCO2015(e11596)和NCT01937689。

表 3:吡咯替尼 I 期试验数据有效性和安全性优于来那替尼

药品 ORR(客观缓解率) ORR(未用过曲妥珠) ORR(曲妥珠耐药) 腹泻 3 级腹泻

来那替尼单药 40% 56% 26% 95% 40%

拉帕替尼单药 20% 35% 5% 42% 9%

吡咯替尼(全剂量组) 47% NA NA 42% 8.30%

吡咯替尼高剂量组 理论上大于 47% NA NA 大于 42% 11%到 25%

数据来源: EGF105084;JCO 2010;28:1301-1307;ASCO2015;广发证券发展研究中心

图50:吡咯替尼临床前激酶抑制效果最好 图51:吡咯替尼腹泻发生频率低于来那替尼

数据来源:ASCO,广发证券发展研究中心 数据来源:广发证券发展研究中心,吡咯替尼I期数据

吡咯替尼II期临床:头对头有望击败拉帕替尼。吡咯替尼和来那替尼疗效都有望

击败拉帕替尼。来那替尼另外一个关键III期正在进行,来那替尼与拉帕替尼各自联

合卡培他滨头对头。该项III期的主要终点为OS和独立评估无进展生存期,目前正在

进展阶段,参见NCT01808573, NALA;吡咯替尼的头对头试验与来那替尼一样,

完成曲妥珠单抗治疗一年后

来那替尼每天口服 安慰剂每天口服

1年主要终点:评价DFS(无疾病生存率)

59

8.1 9.8

92

5.6 10.2

0

20

40

60

80

100

来那替尼 吡咯替尼 拉帕替尼

HER-2靶标 IC50(nm) EGFR靶标IC50(nm)

0 0 0

11%

25%

40%

0%

10%

20%

30%

40%

50%

80mg 160mg 240mg 320mg 400mg 来那替尼

吡咯替尼3级腹泻

识别风险,发现价值 请务必阅读末页的免责声明

33 / 75

恒瑞医药|公司深度研究

2015年4月已经在国内开始招募。

假设多个适应症推进顺利,吡咯替尼国内市场空间预计20亿元,海外10亿美金

国内市场恒瑞在乳腺癌领域处于领先地位。重磅首仿多西他赛、来曲唑都是乳

腺癌的一线用药,此外还拥有新获批重磅仿制药卡培他滨,乳腺癌单抗T-DM1也在

申报。

国内,恒瑞医药和上海艾力斯处于乳腺癌新药第一研发梯队,吡咯替尼乳腺癌

适应症有望实现10亿。在研的靶向EGFR/HER-2新药中,上海艾力斯、恒瑞医药有

望率先获批。目前拉帕替尼刚刚进入中国,正处于放量阶段,考虑到国内每年新增

乳腺癌患者30万(暂不考虑乳腺癌发病率逐年上升的现状),HER2阳性25%,目

标患者约8万人,作为二线疗法,拉帕替尼一个疗程费用1.3万,单月费用为1.7万,

整个费用大概为3万,预计潜在市场空间约10亿。吡咯替尼有望在头对头大概率击败

拉帕替尼,我们认为吡咯替尼在国内的市场空间预计在10亿左右。

除乳腺癌外,吡咯替尼胃癌和肺癌适应症也在拓展,吡咯替尼市场空间在10亿

元。①胃癌方面,HER-2阳性的胃癌(45万)大概占到20%,该靶点适应症同VEFGR

抑制剂阿帕替尼不构成竞争关系,主要是同赫赛汀竞争;②肺癌方面,EGFR阳性

的非小细胞肺癌(40~50万)也是很大的适应症,吡咯替尼、来那替尼与阿法替尼

同属于第二代EGFR抑制剂,其中阿法替尼在在2013年已经获FDA批成为肺癌一线

药物,而第一代的易瑞沙、凯美纳是二线用药,易产生耐药性。③我们认为这些适

应症如果获批,有助于让吡咯替尼更为确定地成长为国内10亿级别的药物。

海外市场,我们认为吡咯替尼理论上是来那替尼的Me-Better,有可能实现10

亿美金。尽管I期的样本较小,我们预测吡咯替尼有望在疗效上不劣于来那替尼,在

安全性优于来那替尼。在HER2乳腺癌的二线治疗方面,吡咯替尼有可能跟来那替尼

一样减少曲妥珠化疗之后的复发率,对HER-2患者的长期生存质量具有重大意义。

我们预测吡咯替尼未来有可能成为一个10亿美金级别的重磅新药。

表 3:国内上市或在研的靶向 EGFR/HER-2 治疗乳腺癌的小分子药物研发及审批进度

厂商 药品名(暂用名) 药品类别 申报审评 临床Ⅰ期 临床Ⅱ期 临床Ⅲ期 上市

葛兰素史克 拉帕替尼 进口药

上海艾力斯 艾力替尼 新药(1.1)

恒瑞医药 吡咯替尼 新药(1.1)

齐鲁制药 赛拉替尼 新药(1.1)

峡江和美 Hemay-022 新药(1.1)

豪森药业 HS-10182 新药(1.1)

数据来源:PDB数据库、各药品说明书、各省招标数据、广发证券发展研究中心

识别风险,发现价值 请务必阅读末页的免责声明

34 / 75

恒瑞医药|公司深度研究

图52:拉帕替尼目前处于国内市场快速导入期 图53:第二代EGFR抑制剂阿法替尼是肺癌一线用药

数据来源:PDB,广发证券发展研究中心 数据来源:Bloomberg, 广发证券发展研究中心

HAO-472:天然单体 1 类新药,AML 中的“伊马替尼”

HAO-472 在恒瑞创新药管线中地位特殊,是一个天然药物单体,是冬凌草甲素

的衍生物,靶向 AML1-ETO 蛋白,主要用于急性髓性白血病,同时也有食道癌、胃

癌、原发性肝癌、胰腺癌、贲门癌、大肠癌、膀胱癌、乳腺癌等多个癌症治疗的潜

力。恒瑞医药与上海瑞金合作开发 HAO-472,目前处于 I 期,预计 2019 年上市,未

来有望成为 10 亿元的重磅炸弹。

HAO-472(学名为 L-丙氨酸-(14-冬凌草甲素)酯三氟乙酸盐)是一个冬凌草甲素

(II)半合成产品,在化合物属性上跟多西他赛(紫杉醇衍生物)类似,通过修饰改变

了天然产物的水溶性低的缺点,生物利用度得到提高。

急性骨髓性白血病(AML)是成年人最常见的急性白血病。我国 AML 的年发病

率是 1.62/10 万,高于其他三种类型白血病(ALL,CLL,CML)。急性髓系白血病

(AML)是一组遗传学异常、治疗反应和预后均有极大差异的异质性疾病。

AML 可以分成 8 个类型(M0-M7),其中 M3 型可以用砷剂治愈,M2 中伴有 t(8;

21)染色体易位的 AML 是 AML 中最常见的一种类型,占 12%~20%,目前主要以蒽

环类和阿糖胞苷化疗药物为基础的联合方案进行治疗,但效果欠佳,患者中位生存

期仅为 2 年,5 年生存率低于 40%。中科院院士陈竺和中国工程院院士陈赛娟在 2012

年发表论文,发现冬凌草甲素对于伴有 t(8;21)染色体易位的急性髓系白血病(AML)

具有潜在的靶向治疗作用。

HAO-472 有望成为 AML 领域的“伊马替尼”。伊马替尼主要治疗费城染色体阳

性的 CML(大概占 CML 的 95%,CML 发病率占白血病 13%),HAO-472 治疗 AML

中的(8;21)染色体易位(平均占 AML 的 16%,AML 占白血病 58%),中国市场两

者的适应证覆盖患者范围大致相当。考虑到原研药伊马替尼 2014 年在中国已经实现

超过 20 亿元销售,我们认为 HAO-472 作为该领域的 First in Class 药物,未来有望

成为 10 亿元的重磅炸弹。

0%

100%

200%

300%

400%

500%

600%

700%

0

50

100

150

200

2014Q3 2014Q4 2015Q1 2015Q2

拉帕替尼样本医院销售额(万元) 同比增长率

2

2133 38 42 43

5158

0%

10%

20%

30%

40%

50%

60%

0

20

40

60

80

2013Q32013Q4 2014Q12014Q22014Q3 2014Q4 2015Q12015Q2

阿法替尼样本医院销售额百万元(AWP)

同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

35 / 75

恒瑞医药|公司深度研究

图 54:HAO-472 结构 图 55:中国白血病发病率分布

数据来源:广发证券发展研究中心 数据来源:中国医学科学院学报,广发证券发展研究中心

图 56:AML 分型概率分布 图 57:原研药伊马替尼中国样本医院销售额

数据来源:中国医学科学院学报,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

环咪德吉:新一代 Hedgehog 抑制剂,适应症不限于基底细胞癌

环咪德吉是 Hedgehog 抑制剂,主要用于治疗基底细胞癌。恒瑞医药的环咪德

吉在 2014 年进入了 I 期,预计在 2020 年上市,市场空间有望达到 10 亿元。

基底细胞癌发病率高,是最常见的皮肤癌。国外基底细胞癌(basal cell

carcinoma,简称 BCC)占皮肤癌的 50%~65%,其次是鳞状细胞癌,最后才是黑

色素瘤。基底细胞癌偏良性,转移率低,但是若不及早治疗,会引起局部组织糜烂,

最后导致毁容。在美国皮肤癌患者每年超过 100 万人,因此基底细胞癌的市场很大。

Hedgehog 抑制剂是治疗 BCC 的新靶点,已经上市两款新药。尽管 PD-1 等在

治疗黑色素瘤取得了巨大突破,但对于晚期基底细胞癌患者来说,目前的治疗选择

非常有限。Hedgehog 抑制剂是近年来治疗 BCC 的新靶点。2012 年 FDA 批准了罗

氏的 Hedgehog 抑制剂新药 Erivedge 用来治疗成年人晚期基底细胞癌,2014 年

Erivedge(vismodegib)实现收入 1.39 亿美金,同比增长 70%。2015 年诺华 Odomzo

(Sonidegib)是 FDA 批准的第二个基底细胞癌药物。

Hedgehog 抑制剂具有多个适应症,不限于 BCC。Hedgehog 信号通路调节胚

胎发育和成体许多组织器官干细胞的自我更新与增殖。与 Hedgehog 通路的异常激

活密切相关的癌症包括但不限于基底细胞癌、成神经管细胞瘤与横纹肌瘤、前列腺

L-丙氨酸-(14-冬凌草甲素)酯三氟乙酸盐

人工修饰

58%25%

13%

2%2%

AML ALL CML CLL 其它

HAO-472

伊马替尼

11%

25%

10%19%

6%

23%

5% 1%

M1 M2a M2b M3 M4 M5 M6 其它

118171

248323

456523

0

100

200

300

400

500

600

2009 2010 2011 2012 2013 2014

中国样本医院销售额(百万元)

识别风险,发现价值 请务必阅读末页的免责声明

36 / 75

恒瑞医药|公司深度研究

癌、乳腺癌、膜腺癌、消化道肿瘤、小细胞肺癌、非小细胞肺癌。目前 Erivedge 和

Odomzo 在多个适应症进行临床试验。

环咪德吉是由美国恒瑞 Pamlico 开发的新结构分子,潜在市场空间 20 亿元。

环咪德吉是由北卡州罗利市的 Pamlico Pharmaceutical Inc 早期开发的,尽管同

Erivedge、Odomzo 均为 Hedgehog 抑制剂,但结构新颖,不是简单的 Me-too 药物,

预计在 2020 年上市,未来也有望开展多个适应症的临床试验,未来市场空间有望达

到 10 亿元。

图 58: Erivedge(vismodegib)上市后销售情况

数据来源:公司年报,广发证券发展研究中心

表 9: Erivedge 全球研发上市进展情况

药物 适应症 临床前 I 期 II 期 III 期 上市

vismodegib

基底细胞癌

基底细胞痣综合征

软骨肉瘤

胃癌

成神经管细胞瘤

胰腺癌

前列腺癌

恶性间叶肿瘤

数据来源:Clinicaltrial、广发证券发展研究中心

SHR3680:AR 受体抑制剂,前列腺癌 1 类新药

SHR3680 是恒瑞研发的治疗前列腺癌的 1 类新药。SHR3680 片是雄激素受体

抑制剂,目前已经获得临床批件,我们预计在 2021 年有望上市,主要用于前列腺癌

的治疗,市场空间预计在 10 亿元。

前列腺癌是欧美最常见的男性恶性肿瘤,发病率与老龄化显著正相关。前列腺

癌在欧美发病率已超过肺癌,发病率在 100/10 万以上,是第一大癌症,死亡率则仅

次于肺癌。中国 2012 年我国肿瘤登记地区前列腺癌发病率为 9.92/10 万,年新发病

人数约 13 万人。前列腺癌发病率随着年龄的增长而增长,高峰年龄是 70~80 岁。

随着中国社会老龄化,前列腺癌的发病率未来会不断提高。

晚期前列腺癌药物研发成为热点,雄激素受体抑制剂表现突出。对激素敏感型

14 16 22

30 27

37 36 39

35 41

-10%

-5%

0%

5%

10%

15%

20%

25%

0

10

20

30

40

50

2013Q1 2013Q2 2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2

ERIVEDGE季度销售额(百万美元) 增长率

识别风险,发现价值 请务必阅读末页的免责声明

37 / 75

恒瑞医药|公司深度研究

晚期前列腺癌患者以去势治疗(手术切除睾丸或者 LHRH 激素类似物)为主,但几

乎所有患者最终都会发展为激素非依赖性前列腺癌或激素抵抗性前列腺癌。对激素

非依赖性前列腺癌患者急需有效的新药治疗,近两年晚期前列腺癌药物研发进入了

黄金期, 2010-2015 年有 5 种前列腺癌药物获得欧美批准,包括卡巴他赛、阿比特

龙加泼尼松,sipuleucel-T(Provenge 疫苗)以及镭 223 等。其中雄激素受体抑制

剂 Xtandi(enzalutamide,恩扎鲁胺)表现突出。

Xtandi 是雄激素受体抑制剂中的重磅炸弹。FDA 2012 年 8 月批准安斯泰来的

Xtandi(enzalutamide,恩扎鲁胺)治疗已扩散或复发的晚期(转移性)男性去势抵

抗性前列腺癌,即使其已接受过为减少睾酮的药物或手术治疗。III 期试验中,Xtandi

相比安慰剂使放射学恶化或死亡风险降低 81%,使死亡风险降低 29%,同时比强生

Zytiga 有单独用药优势,市场前景更为光明。2014 年 Zytiga 实现 22 亿美金销售额,

同比+32%,Xtandi 实现 13 亿美金销售额,同比+132%,只用两年时间成为重磅炸

弹,增长势头强劲。

SHR3680 与多西他赛形成晚期前列腺癌治疗梯队,未来市场空间在 10 亿元。

SHR3680 是恒瑞管线中的第一个前列腺癌的 1 类新药,是 Xtandi 的 Me-too 药物。

SHR3680 主要是在多西他赛化疗前用药,未来同管线中的多西他赛有望在晚期前列

腺癌二三线治疗中形成梯队,我们认为未来市场空间在 10 亿元左右。

图 59:Zytiga 阿比特龙季度销售额(百万美元) 图 60:Xtandi 恩扎鲁胺季度销售额(百万美元)

数据来源:Bloomberg,广发证券发展研究中心 数据来源:Bloomberg,广发证券发展研究中心

SHR6390:CDK 抑制剂 1 类新药,预计在 2021 年上市

SHR6390 是 CDK 抑制剂 1 类新药,具有治疗乳腺癌等肿瘤的潜力。我们预计

SHR4640 有望在 2021 年上市,市场空间大概在 20 亿元。

CDK 抑制剂是进展最快的涉及细胞周期调控的分子。早期酪氨酸激酶抑制剂等

小分子,包括 EGFR,HER2 等,涉及的都是经典细胞信号传导通路,细胞周期调控

是一种尚待开发的抗癌新方向。

涉及细胞周期调控的靶点主要有 Aurora 激酶、CDK、ChK 等,都可以影响细胞

有丝分裂。目前只有 CDK 进展最为顺利,有 4 个药物进入了 III 期。细胞周期细胞

周期蛋白依赖性激酶(CDK)共有 13 个成员,都属丝氨酸/苏氨酸蛋白激酶家族,

依赖与细胞周期蛋白(cyclin)的结合,促进细胞周期时相转变,启动 DNA 合成以

及调控细胞转录等关键功能。目前针对 CDK4/6 激酶靶点的新药比较成功,进入 III

期的有 3 个。

-50%

0%

50%

100%

150%

200%

250%

300%

050

100150200250300350400

2011

Q2

2011

Q3

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Q4

2013

Q1

2013

Q2

2013

Q3

2013

Q4

2014

Q1

2014

Q2

2014

Q3

2014

Q4

2015

Q1

2015

Q2

ZYTIGA(百万美元) 增长率

-50%

0%

50%

100%

150%

200%

0

50

100

150

200

250

XTANDI(百万美元) 增长率

识别风险,发现价值 请务必阅读末页的免责声明

38 / 75

恒瑞医药|公司深度研究

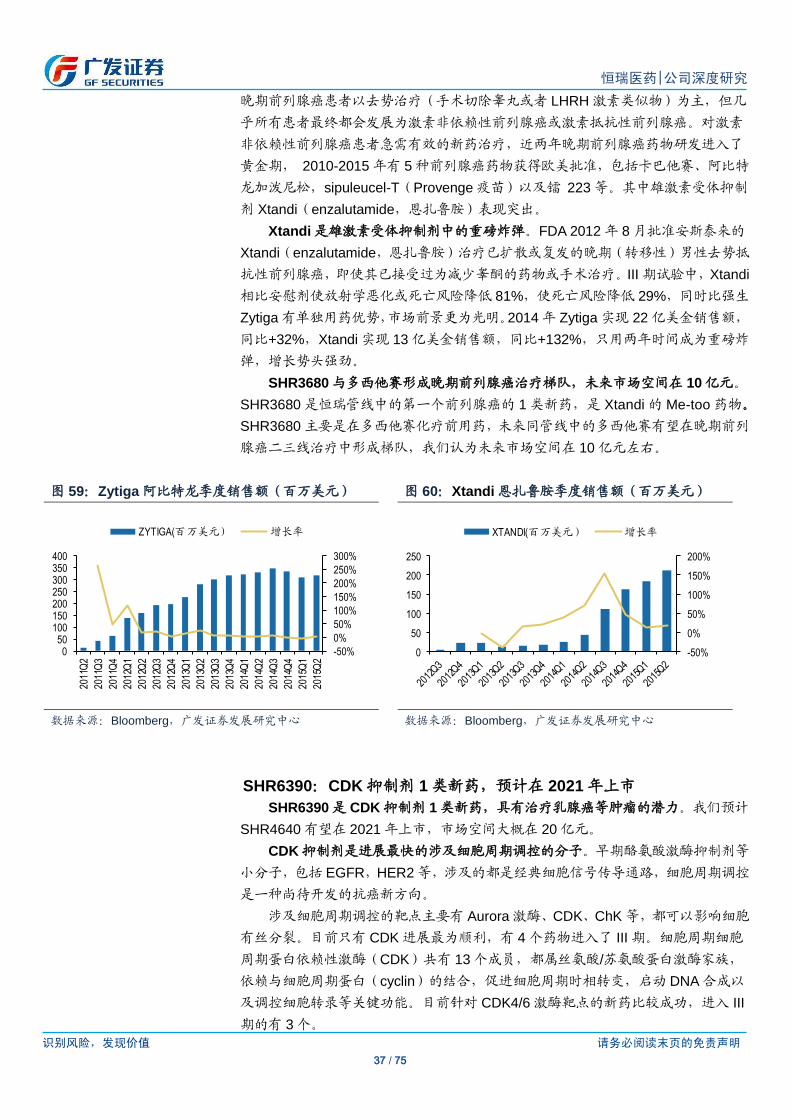

辉瑞的 Palbociclib 第一个获批,礼来、诺华、默克处于 III 期。辉瑞的 Palbociclib

已经凭借 II 期临床数据在 2015 年 2 月获得 FDA 批准,作为一线药物治疗 ER 阳性、

HER2 阴性乳腺癌。后续研发巨头有礼来、诺华、默克处于 III 期。

CDK 抑制剂具有多个适应症应用潜力。从机理上讲,CDK 抑制剂可以对多种肿

瘤产生应答,目前 Palbociclib 正在开展乳腺癌以外的适应症的临床试验,我们预计

年销售峰值可达 30-60 亿美金。

SHR6390 是 Palbociclib 的同靶点新药,市场空间有望达到 20 亿元。SHR6390

作为 CDK4/6 抑制剂,应该是恒瑞后续小分子抗癌药管线可以同阿帕替尼等媲美的

项目,按照目前进度看,SHR6390 有望同 Palbociclib 等一起成为国内市场首批 CDK

抑制剂,共同分享 HER2 阴性乳腺癌等肿瘤市场。我们预计 SHR6390 在 2021 年上

市年销售峰值可达 20 亿元。

图61:CDK4/6是涉及细胞周期调控的靶点

数据来源:广发证券发展研究中心

表 10:CDK 抑制剂抑制剂全球研发上市进展情况

药物 靶点 公司 适应症 临床前 I 期 II 期 III 期 上市

Palbociclib CDK4/6 Onyx Pharmaceuticals; Pfizer

乳腺癌

非小细胞肺癌

泌尿生殖癌症

恶性黑色素瘤

结肠直肠癌

套细胞淋巴瘤

Abemaciclib CDK4/6 Eli Lilly 非小细胞肺癌

乳腺癌

Dinaciclib CDK1/2/5/9 Merck & Co 慢性淋巴细胞白血病

Ribociclib CDK4/6 诺华 乳腺癌

数据来源:Clinicaltrial、广发证券发展研究中心;诺华等 II 期数据未统计

SHR7390:MEK 激酶抑制剂,预计 2023 年上市

SHR7390 是 MEK 激酶抑制剂 1 类新药,具有治疗黑色素瘤等肿瘤的潜力。

我们预计 SHR4640 有望在 2023 年上市,市场空间大概在 10 亿元。

识别风险,发现价值 请务必阅读末页的免责声明

39 / 75

恒瑞医药|公司深度研究

Ras/Raf/MEK/ERK 途径是最重要的信号转导途径之一,已经有多款新药上市。

Raf 抑制剂、MEK 抑制剂是两个主要的研究方向。目前已有多个特异性抑制 Raf 和

MEK 活性的化合物处于临床和上市阶段。

B-Raf 特异性抑制剂如 dabrafenib(TAFINLAR)和 vemurafenib(ZELBORAF)

2014 年分别实现 2.2 亿美元、3.3 亿美元销售额。尽管两者都显示良好的临床效果,

但持续时间并不长久,同时,临床研究发现,接受 ZELBORAF 有效治疗的患者,其

症状大部分复发,提示 B-Raf 抑制剂的长期治疗会导致患者产生获得性耐药性,对

B-Raf 抑制剂不再敏感。为克服患者的耐药性,临床上常将 MEK 抑制剂与 B-Raf 抑

制剂联用。

特异性抑制MEK1/2 抑制剂 Trametinib(Mekirist)由GSK公司开发,已经获批,

2014 年实现 1.1 亿美金。其它 MEK1/2 抑制剂 Selumetinib(AZD-6422),Pimasertib

hydrochloride(AS-703026),TAK-733 等已进入临床试验阶段。

SHR7390 是 Pimasertib 的类似物,临床前试验表现较好。SHR6360 是

AS703026(Pimasertib)结构优化后的 Me-too 药物,临床前表现优于 AS703026:

IC50 低于 Pimasertib,同时在动物模型显示出了很好的抗癌效果。SHR7390 预计

2023 年上市,市场空间有望达到 10 亿元。

图 62:上市 B-Raf 特异性抑制剂销售额 图 63:Trametinib 全球季度销售额额

数据来源:Bloomberg,广发证券发展研究中心 数据来源:Bloomberg,广发证券发展研究中心

图 64:SHR7390 是 Pimasertib 的类似物

数据来源:恒瑞医药,广发证券发展研究中心

0

20

40

60

80

100

120

2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4

TAFINLAR(DABRAFENIB,百万美元)

ZELBORAF(Vemurafenib,百万美元)

0%

20%

40%

60%

80%

100%

120%

140%

160%

0

5

10

15

20

25

30

35

2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4

Mekinist(百万美元) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

40 / 75

恒瑞医药|公司深度研究

图 65:SHR7390 使肿瘤体积减少超过 50%

数据来源:恒瑞医药,广发证券发展研究中心

SHR-1210:国内首个 PD-1 单抗,与 INCYTE 签署合作协议

SHR-1210 是 PD-1 单抗,是国内第一个申报免疫检查点单抗的新药。我们预

计 SHR1201 可能在 2021 年前后上市,保守估计市场空间大概在 20 亿元。

肿瘤免疫治疗是未来的热点,市场空间预计在 300 亿美金。程序性死亡分子

1(programmed death-l,PD-l)是 1992 年发现的表达在 T 细胞表面的一个蛋白受体,

参与到细胞的凋亡过程之中。由于 PD-L1 起到抑制 T 细胞增殖的作用,阻断

PD-L1/PD-1 之间结合成为了肿瘤免疫治疗领域一个非常有潜力的新兴靶点。

免疫检查点抑制剂在国际上被誉为是最有潜力的研发领域之一,在过去的 5 年

里取得了长足的进步:2011 年 FDA 批准了 BMS 的首个免疫检查点 CTLA-4 抑制剂

Yercoy,适应症为黑色素瘤;随后 Merck 的 PD-1 抑制剂 Keytruda 率先在 FDA 获

批黑色素瘤适应症;Opdivo 相继在日本、美国获批黑色素瘤适应症;2015 年 3 月

在传统的黑色素瘤领域之外,Opdivo 获批鳞状非小细胞肺癌的治疗。

从市场潜力来看,免疫检查点抑制剂有望产生多个重磅炸弹:①首个CTLA-4

抑制剂Yercoy目前只有一个黑色素瘤适应症,但是凭借高价策略,2011年上市,2014

年销售额已经达到13亿美金,预计2020年有望实现销售额22亿美金;②后续的PD-1

抑制剂更被市场看好,除了具有更好的疗效,更能实现一药多用,在非小细胞肺癌、

肾癌、膀胱癌、卵巢癌、头颈癌、乳腺癌等领域都存在疗效,Opdivo \Keytruda预计

2020年销售额可以达到62亿美金和36亿美金。③PD-L1抑制剂MPDL3280A(罗氏)

和MEDI4736(阿斯利康)临床进展也很顺利,预计未来销售额达到29.3亿美金和12

亿美金。

公司公告与 INCY 达成里程金协议,共同开发 PD-1 单抗 SHR1210:公司公告

与美国上市公司达成里程金协议,共同开发 PD-1 单抗 SHR1210。协议规定首付款

不低于 2500 万美元,同时总里程金不低于 7.7 亿美元。

国内免疫检查点疗法现状:恒瑞、上海君实、百济神州位于第一梯队,有望与

外企共享市场

恒瑞在2015年1月向SFDA提交了PD-1抑制剂SHR1210的临床试验申请,并获

得国家重大专项支持,在2015年5月份成为卫计委推荐的优先审评品种,考虑到其

临床批件下达较快,我们预计可能在2021年左右上市。

上海君实同在2015年1月向SFDA提交了PD-1抑制剂JS001的临床试验申请,预

识别风险,发现价值 请务必阅读末页的免责声明

41 / 75

恒瑞医药|公司深度研究

计2021年上市。

百济神州的尽管在国内进度慢于恒瑞、君实,但是其PD-1抑制剂BGB-A317在

澳大利亚已经开始I期临床患者招募(澳洲临床试验是备案制,先做后报),同时其

PD-L1新药目前正处于临床前阶段。

BMS和Merck尽管在全球进度领先,但其PD-1药物尚未进入中国销售。恒瑞、

君实等国内研发进度与BMS等处于同一梯队,有望共同分享免疫抑制剂市场。

图66:免疫检查点单抗发展历程

数据来源:广发证券发展研究中心

图67:主要免疫检查点抑制剂销售额预测 图68:首个免疫检查点抑制剂销售额

数据来源:Evaluatepharm,,广发证券发展研究中心 数据来源:BMS,广发证券发展研究中心

SHR-A1201:ADC 平台首个新药,立足单抗行业制高点

SHR-A1201 是 ADC 平台首个新药,也是国内第一个申报临床的 ADC 新药。我

们预计 SHR-A1201 有望在 2021 年上市,市场空间大概在 10 亿元。

ADC 药物是靶向化疗药物,目前有两个新药处于上市状态。抗体药物偶联物

(antibody drug conjugate,ADC)把单克隆抗体或通过稳定的化学接头化合物细胞毒

素相连,充分利用了抗体对正常细胞和肿瘤细胞表面抗原结合的特异性和细胞毒素

的高效性,同时又避免了前者疗效偏低和后者毒副作用过大等缺陷。

2000 年第一个 ADC(吉妥珠单抗奥唑米星,惠氏公司)上市,是一个人源 CD33

抗体-卡利奇霉素偶联物,主要治疗急性髓细胞白血病 AML,但是因为毒副作用大在

FDA批准Yercoy 黑色素瘤适应症

ASCO年会肿瘤免疫成为焦点,PD-1药物成为明星

Science将肿瘤免疫

疗法作为年度六大科技突破之一

2011 2012 2013 2014 2015

PD-1药物—Keytruda 率先在FDA获批黑色素瘤适应症;Opdivo 相继在日本、美国获批黑色素瘤适应症;

Opdivo在欧盟获批黑色素瘤,美国获批鳞状NSCLC 二线治疗,领先Keytruda

0 1000 2000 3000 4000 5000 6000 7000

Opdiv o(BMS)

Key truda(Merck)

Yercoy(BMS)

MPDL3280A(Roche)

MEDI4736(AstraZeneca)

2020年销售额预测(百万美元)

0

200

400

600

800

1000

1200

1400

2011 2012 2013 2014

Yercoy销售额(百万美元)

识别风险,发现价值 请务必阅读末页的免责声明

42 / 75

恒瑞医药|公司深度研究

2010 年由辉瑞退市;

2011 年第二款 ADC Adcetris(brentuximab vedotin,西雅图基因遗传公司)上市,

主要治疗淋巴瘤;

2013 年,第三款 ADC 新药 Kadcyla(ado-曲妥珠单抗 emtansine,T-DM1,罗

氏公司)上市,主要治疗 HER2-阳性,晚期(转移)乳腺癌,是美国 FDA 批准的治疗固

体肿瘤的第一个 ADC 药物。

ADC 偶联技术高门槛,制备成本高。ADCs 药物开发的关键在于连接物(linker)

的构建。第一代ADC 如 T-DM1 采用的是随机偶联技术,导致 ADC 单抗载药量不一,

从而对疗效和毒性产生影响。因此 ADC 的偶联技术采取定点偶联是未来趋势。其次

建造 ADC 工厂成本也非常高,罗氏 ADC 生产工厂造价达到 2 亿美金。

国际上,ADC 技术目前 3 个小公司处于领先地位。西雅图遗传学公司(Seattle

Genetics)和 ImmunoGen 是 ADC 领域的先驱,AMBRX 公司也是其中的佼佼者。

在大公司中,罗氏(基因泰克)借助 ImmunoGen 构建了最大的 ADC 研发管线,辉

瑞、雅培从 Seattle Genetics 公司,礼来、诺华从 ImmunoGen 公司,默克从 Ambrx

公司分别引进 ADCs 药物开发技术。

国内 ADC 平台恒瑞医药处于领先位臵,多个 ADC 新药正在研发中。目前国内

能够开展单抗仿制药的公司很多,但是能够有实力构建 ADC 平台的极少,恒瑞医药

目前处于国内领先地位。公司有多个 ADC 新药正在储备,包括 Pertuzumab-DM

(MMAE/F)、CD22-ADC 等,在单抗、毒束选择上跟 T-DM1 有了改进,在偶联技

术的搭建上也申请自己的全球专利 WO 2015113476。

SHR-A1201 是 T-DM1 类似物,主要用于治疗乳腺癌。T-DM1(Kadcyla)是

目前 ADC 药物的标杆,是第一个用于实体瘤治疗的 ADC 药物,2014 年实现销售额

5.8 亿美金,同比增长 130%,如果算上 Chugai 的日本部分,2014 年实现销售额 6.2

亿美金。山东荣昌制药目前也申报了注射用重组人源化抗HER2单抗-MMAE偶联剂”

(RC48),也是 T-DM1 的类似物。我们预计 SHR1201 有望在 2021 年上市,市场

空间大概在 10 亿元。

图 69:T-DM1(Kadcyla)结构

数据来源:Roche,广发证券发展研究中心

美登毒素

赫赛汀

载药量/单抗

识别风险,发现价值 请务必阅读末页的免责声明

43 / 75

恒瑞医药|公司深度研究

图 70:Kadcyla 全球销售额

数据来源:Roche 公告(不包括 chugai 部分),广发证券发展研究中心

0%

5%

10%

15%

20%

25%

30%

35%

0

50

100

150

200

250

2013Q1 2013Q2 2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2

KADCYCLA(百万美元) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

44 / 75

恒瑞医药|公司深度研究

肿瘤辅助治疗:放化疗衍生的新蓝海

肿瘤辅助治疗不受单一肿瘤适应症限制,广泛使用,因此是非常大的市场。在

肿瘤的放化疗中,病人难免会产生副作用,常见的有骨髓抑制、呕吐、癌痛等等。

这些副作用不仅严重影响了病人的生存质量,也也是限制剂量提高和疗程,影响治

疗效果的主要原因。考虑到全国每年新增350万肿瘤患者,大部分参与放化疗的患者

都会用到肿瘤辅助用药,因此,肿瘤辅助治疗市场往往是非常大的市场,我们预计

市场空间在200亿元(注:不计入中药辅助品种,如康艾、金水宝等)。

肿瘤辅助治疗是恒瑞一直忽略的市场,未来对公司已有业务是巨大的增量。作

为国内肿瘤仿制药龙头,公司一直没有进入辅助治疗这一领域,在骨髓移植相关的

血液病领域、镇痛等领域没有产品,在止吐领域药也只有个别小品种,管线亟待加

强。相反,国内齐鲁制药在该领域上一骑绝尘:公司在CSF,白介素-11,司琼类止

吐药管线都有10亿级别的体量,在止吐药的市场份额有29%,而恒瑞医药只有1%。

图71:齐鲁制药多个肿瘤辅助治疗品种 图72:国内止吐药的市场份额分布

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

肿瘤辅助治疗管线梯队日渐成熟。恒瑞医药目前有4个1类新药在研,分别是升

白药19K,预计2016年上市,升血小板药物海曲泊帕,止吐药罗拉吡坦和镇痛药M6G。

同时公司还申报了3.1类止吐新药昂丹司琼口溶膜、3.2类止吐新药奈妥匹坦帕洛诺

司琼胶囊作为仿制药管线的有力补充。

图73:恒瑞医药肿瘤辅助治疗在研新药概览

管线 药物 结构 靶点/机制 适应症 临床前 I 期 II 期 III 期 上市

肿瘤

辅助

治疗

19K 生物药 长效 G-CSF 粒细胞减少或贫血

2016

海曲泊帕 化药 小分子 TPO 血小板减少症

罗拉吡坦 化药 NK-1 受体拮抗剂 化疗所致的恶心呕吐

M6G 化药 吗啡的活性代谢产物 癌痛和术后疼痛

数据来源:Clinicaltrial,广发证券发展研究中心

0

50

100

150

200

250

300

350

2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014

CSF 昂丹司琼 托烷司琼 帕洛诺司琼 白细胞介素-11

29%

10%

8%5%5%

4%4%

4%

1%

30%

齐鲁制药

西南药业

正大天晴

九源基因

北京华素

山东瑞阳

山东罗欣

宁夏沙赛

江苏恒瑞

其它

识别风险,发现价值 请务必阅读末页的免责声明

45 / 75

恒瑞医药|公司深度研究

19K:自主创新长效 GSF,升白药市场中重磅产品

G-CSF的长效剂型是放化疗升白药未来发展方向

HHPG-19K是恒瑞基于DNA重组技术研发出来的一种创新生物药,其本质是一

种长效的重组人粒细胞集落刺激因子(G-CSF)。G-CSF能有效提升白细胞数量及杀

伤能力。由于肿瘤放、化疗常常导致白细胞减少,而G-CSF作为目前最有效的升白

药物之一,在临床的肿瘤治疗中被广泛使用。

图74:G-CSF中肽链分子三维结构图 图75:G-CSF的升白作用机制

数据来源:Protein Data Bank、广发证券发展研究中心 数据来源:NatureMedicine、广发证券发展研究中心

目前,G-CSF市场中存在两种类型的产品,即普通G-CSF(短效G-CSF)和长效

G-CSF,即PEG-G-CSF。由于短效G-CSF血液内的半衰期只有3.5h,故在化疗周期

内需每日给药1~2次,而PEG-G-CSF单次作用时间可达10~14天,故在一个化疗周

期中往往只需给药一次。此外,PEG-G-CSF在预防化疗引起的相关并发症上比短效

G-CSF的疗效更佳。

图76:长、短效G-CSF作用持续效果比较 图77:长、短效G-CSF预防FN的疗效比较

数据来源:津优力临床试验总结报告、广发证券发展研究中心 数据来源:Oncology Reports、广发证券发展研究中心

长效G-CSF目前处于国内市场导入期,未来市场潜力巨大

升白药的市场空间巨大。目前国内每年新发恶性肿瘤人数多达350万,其中有超

过一半的肿瘤患者在化疗过程中将出现较严重的中性粒细胞减少症,对化疗的连续

0

5

10

15

20

25

30

1 3 5 7 9 11 13 17

A方案:从第3天开始(平均)连续使用11天G-CSF

B方案:仅在第3天使用1次PEG-G-CSF

时间(天)

中

性

粒

细

胞

数

量

单位:10亿/升

0%

10%

20%

30%

40%

因化疗引起发热的概率

PEG-G-CSF G-CSF 安慰剂

识别风险,发现价值 请务必阅读末页的免责声明

46 / 75

恒瑞医药|公司深度研究

性及治疗效果产生明显影响。目前针对放化疗引起中性粒细胞减少,尤其是由此带

来的发热症状(FN),国内外临床指南首推的升白药就是G-CSF,而且多数接受二次

以上放化疗患者,在治疗前往往都会预防性注射G-CSF。

长效G-CSF在国际市场已经成为主流升白药。2001-2013年期间,全球G-CSF

产品的销售额由15.8亿美元快速增加到61.5亿美元。但长效G-CSF自2002年Amgen

公司开发的世界首款长效G-CSF产品Neulasta上市以来,长效G-CSF的市场份额就

一直不断扩大,其销量占G-CSF总销量的比例已经提升到2013年的72%,销售额也

从2002年的4.6亿美元增加到2013年的43.9亿美元,年复合增速达22.7%。

图78:2001-2013年全球G-CSF市场规模及长效G-CSF市场占比变化情况

数据来源:公司年报、PDB、广发证券发展研究中心

从市场规模上看,短效CSF终端市场预计超过30亿元。2005到2014年,国内样

本医院的短效G-CSF的销售额从2.9亿元增加到7.1亿元,年复合增速为10%,2012

到2014年,国内样本医院长效G-CSF的销售额从20万增加到1257万,年复合增速达

到696%。

从市场格局来看,短效G-CSF齐鲁制药处于领先地位。2014年,短效G-CSF在

样本医院的销售占比达到98.3%,其中齐鲁制药的短效G-CSF产品瑞白的市场份额

超过42%;国内目前已上市销售的长效G-CSF仅有石药百克生产的津优力,美国

Amgen因其自身战略考虑,其长效G-CSF产品Neulasta未在中国注册。2014年津优

力在样本医院的销售占样本医院G-CSF总销售额的比例仅有1.7%。

从国外发展经验看,长效制剂替代短效是未来主流。长效G-CSF以其显著的治

疗优势成为市场主流,国内G-CSF市场正面临升级换代的机遇,未来长效G-CSF的

市场占比将显著扩大,提前抢占市场的企业将占得先机。

0%

20%

40%

60%

80%

0

10

20

30

40

50

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

长效G-CSF 短效G-CSF

长效G-CSF市场占比

单位:亿美元

识别风险,发现价值 请务必阅读末页的免责声明

47 / 75

恒瑞医药|公司深度研究

图79:2005-2014年我国G-CSF市场规模及长效G-CSF市场占比变化情况

数据来源:PDB、广发证券发展研究中心

恒瑞19K疗效优于津优力等长效G-CSF产品,未来是10亿元的产品

恒瑞19K是专利新药,疗效在长效G-CSF格局中居于领先地位。从临床数据上

看,恒瑞的19K做到了对惠尔血的优效,采用恒瑞的19-K进行晚期小细胞肺癌化疗

引起的中性粒细胞减少症,其保护程度可达6倍以上,疗效显著强于短效G-CSF产品

及石药百克的长效G-CSF产品,其在G-CSF市场上将体现出竞争优势。此外,19K

申请了全球专利,是名副其实的1类新药。

恒瑞19K疗效优于津优力等长效G-CSF产品,未来是10亿元的产品。鉴于国内

G-CSF市场处于升级换代时期,目前石药百克的津优力销售还未形成规模,山东新

时代产品去年才刚获批,恒瑞的19-K预计今年获批,所以并未丧失争夺市场的先机。

考虑到恒瑞19-K是国内长效G-CSF产品中第一梯队中疗效显著的优质产品,我们预

期其将占据较大市场份额,未来销售额有望达到10亿元,成为恒瑞又一个支柱产品。

表 11:国内长效 G-CSF 研发上市进展情况

企业 药品类型 临床获批 Ⅰ期 Ⅱ期 Ⅲ期 申请上市 获批上市

石药百克 PEG-G-CSF 注射液 2002/11 2009/02 申请 2011/11

山东新时代 PEG-G-CSF 注射液 2006/05 2011/06 申请 2014/07

江苏恒瑞 PEG-G-CSF 注射液 2010/03 2016 年初

齐鲁制药 PEG-G-CSF 注射液 2008/10 2012/12 申请

北京双鹭 PEG-G-CSF 注射液 2009/04

厦门宝特 Y 型 PEG-G-CSF 注射液 2010/03

杭州九源 PEG-G-CSF 注射液 2011/04

天津派格 PEG-G-CSF 注射液 2011/10

江苏泰康 注射用 HAS-G-CSF 融合蛋白 2012/12

健能隆 注射用 G-CSF-Fc 融合蛋白 2012/10

数据来源:公司公告、广发证券发展研究中心

0%

0%

0%

1%

1%

1%

1%

1%

2%

2%

0

1

2

3

4

5

6

7

8

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

短效G-CSF(亿元) PEG-G-CSF(亿元)

PEG-G-CSF占比

识别风险,发现价值 请务必阅读末页的免责声明

48 / 75

恒瑞医药|公司深度研究

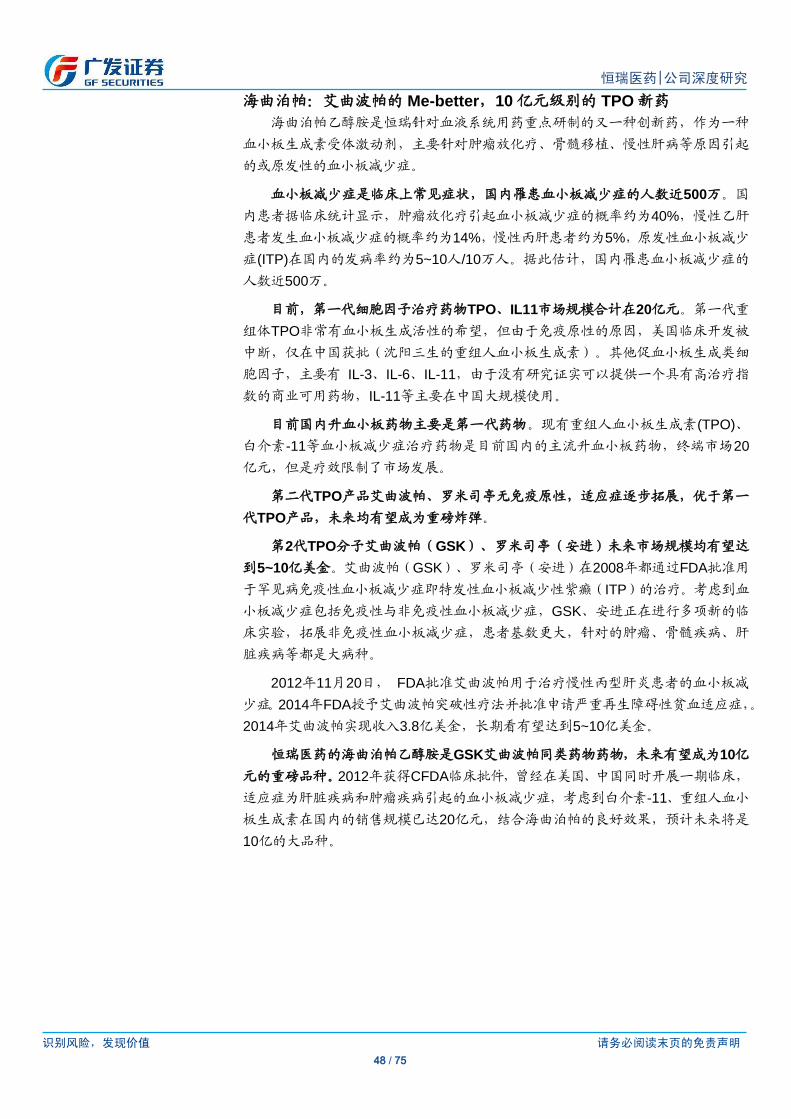

海曲泊帕:艾曲波帕的 Me-better,10 亿元级别的 TPO 新药

海曲泊帕乙醇胺是恒瑞针对血液系统用药重点研制的又一种创新药,作为一种

血小板生成素受体激动剂,主要针对肿瘤放化疗、骨髓移植、慢性肝病等原因引起

的或原发性的血小板减少症。

血小板减少症是临床上常见症状,国内罹患血小板减少症的人数近500万。国

内患者据临床统计显示,肿瘤放化疗引起血小板减少症的概率约为40%,慢性乙肝

患者发生血小板减少症的概率约为14%,慢性丙肝患者约为5%,原发性血小板减少

症(ITP)在国内的发病率约为5~10人/10万人。据此估计,国内罹患血小板减少症的

人数近500万。

目前,第一代细胞因子治疗药物TPO、IL11市场规模合计在20亿元。第一代重

组体TPO非常有血小板生成活性的希望,但由于免疫原性的原因,美国临床开发被

中断,仅在中国获批(沈阳三生的重组人血小板生成素)。其他促血小板生成类细

胞因子,主要有 IL-3、IL-6、IL-11,由于没有研究证实可以提供一个具有高治疗指

数的商业可用药物,IL-11等主要在中国大规模使用。

目前国内升血小板药物主要是第一代药物。现有重组人血小板生成素(TPO)、

白介素-11等血小板减少症治疗药物是目前国内的主流升血小板药物,终端市场20

亿元,但是疗效限制了市场发展。

第二代TPO产品艾曲波帕、罗米司亭无免疫原性,适应症逐步拓展,优于第一

代TPO产品,未来均有望成为重磅炸弹。

第2代TPO分子艾曲波帕(GSK)、罗米司亭(安进)未来市场规模均有望达

到5~10亿美金。艾曲波帕(GSK)、罗米司亭(安进)在2008年都通过FDA批准用

于罕见病免疫性血小板减少症即特发性血小板减少性紫癫(ITP)的治疗。考虑到血

小板减少症包括免疫性与非免疫性血小板减少症,GSK、安进正在进行多项新的临

床实验,拓展非免疫性血小板减少症,患者基数更大,针对的肿瘤、骨髓疾病、肝

脏疾病等都是大病种。

2012年11月20日, FDA批准艾曲波帕用于治疗慢性丙型肝炎患者的血小板减

少症。2014年FDA授予艾曲波帕突破性疗法并批准申请严重再生障碍性贫血适应症,。

2014年艾曲波帕实现收入3.8亿美金,长期看有望达到5~10亿美金。

恒瑞医药的海曲泊帕乙醇胺是GSK艾曲波帕同类药物药物,未来有望成为10亿

元的重磅品种。2012年获得CFDA临床批件,曾经在美国、中国同时开展一期临床,

适应症为肝脏疾病和肿瘤疾病引起的血小板减少症,考虑到白介素-11、重组人血小

板生成素在国内的销售规模已达20亿元,结合海曲泊帕的良好效果,预计未来将是

10亿的大品种。

识别风险,发现价值 请务必阅读末页的免责声明

49 / 75

恒瑞医药|公司深度研究

图80:化疗导致血小板下降 图81:沈阳三生TPO样本医院销售收入

数据来源:齐鲁制药,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

图82:齐鲁制药IL-11样本医院销售收入 图83:艾曲波帕、罗米司亭全球销售额(百万美元)

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

罗拉吡坦:独家负责中国区开发、销售,有望成为止吐药重磅炸弹

罗拉吡坦是新一代的神经激肽-1(NK-1)受体拮抗剂,主要用于化疗所致的恶心呕

吐。公司公告称与美国 Tesaro 达成协议,获得负责该药在中国的临床开发、注册和

市场销售的权利。Rolapitant 由 Tesaro 开发,口服剂型目前在美国获批,注射剂型

目前正在美国开展 I 期临床。罗拉吡坦预计在 2019 年在国内上市,未来有望成为

10 亿元级别的重磅炸弹。

目前 75%的化疗病人会发生恶心呕吐,因此作为一个细分领域,在美国化疗所

致的恶心呕吐(CINV)的市场空间较大,规模超过 20 亿美金,在中国化疗止吐药市场

也不低于 50 亿元。

罗拉吡坦未来是国内 CINV 市场的独家高端产品。目前恶心药物主要由 5-HT3

受体拮抗剂和 NK-1 受体拮抗剂构成,在国内市场 5-HT3 受体拮抗剂仍然是临床应

用的主流,并诞生了昂丹司琼、格拉司琼、帕洛诺司琼等 5~10 亿级别的重磅产品,

但大部分是仿制药,竞争十分激烈。专利药 NK-1 受体拮抗剂未来将是国内 CINV 市

场的独家高端产品,市场份额未来有望会达到一半。

罗拉吡坦是重磅新药阿瑞匹坦的同靶点产品。默克阿瑞匹坦口服剂型在 2003 年

6 33

53 67 86 102

140

183

242

0%

10%

20%

30%

40%

50%

60%

70%

0

50

100

150

200

250

300

2006 2007 2008 2009 2010 2011 2012 2013 2014

样本医院收入(百万元) 同比增长率

30 39 44 52 67

99

134 156

177

0%

10%

20%

30%

40%

50%

60%

0

50

100

150

200

1 2 3 4 5 6 7 8 9

样本医院收入(百万元) 同比增长率

116 201

291

381 297

368 453

495

0

100

200

300

400

500

600

2011 2012 2013 2014

艾曲波帕 罗米司亭

识别风险,发现价值 请务必阅读末页的免责声明

50 / 75

恒瑞医药|公司深度研究

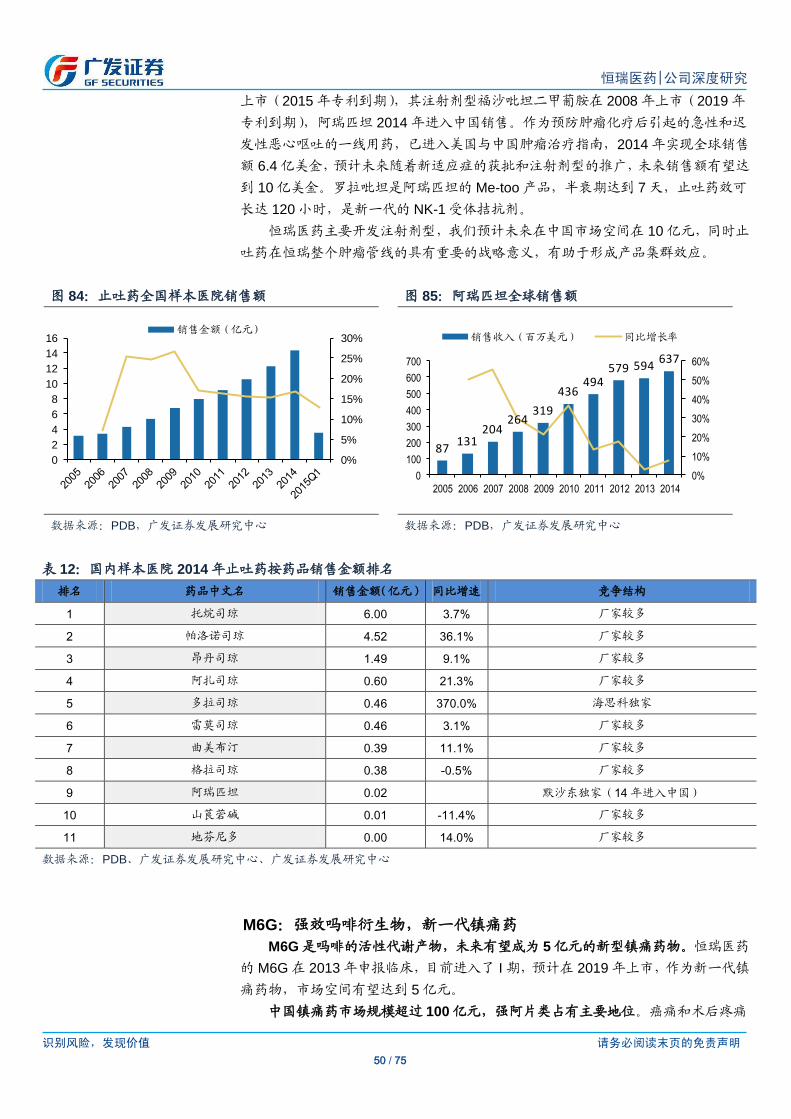

上市(2015 年专利到期),其注射剂型福沙吡坦二甲葡胺在 2008 年上市(2019 年

专利到期),阿瑞匹坦 2014 年进入中国销售。作为预防肿瘤化疗后引起的急性和迟

发性恶心呕吐的一线用药,已进入美国与中国肿瘤治疗指南,2014 年实现全球销售

额 6.4 亿美金,预计未来随着新适应症的获批和注射剂型的推广,未来销售额有望达

到 10 亿美金。罗拉吡坦是阿瑞匹坦的 Me-too 产品,半衰期达到 7 天,止吐药效可

长达 120 小时,是新一代的 NK-1 受体拮抗剂。

恒瑞医药主要开发注射剂型,我们预计未来在中国市场空间在 10 亿元,同时止

吐药在恒瑞整个肿瘤管线的具有重要的战略意义,有助于形成产品集群效应。

图 84:止吐药全国样本医院销售额 图 85:阿瑞匹坦全球销售额

数据来源:PDB,广发证券发展研究中心 数据来源:PDB,广发证券发展研究中心

表 12:国内样本医院 2014 年止吐药按药品销售金额排名

排名 药品中文名 销售金额(亿元) 同比增速 竞争结构

1 托烷司琼 6.00 3.7% 厂家较多

2 帕洛诺司琼 4.52 36.1% 厂家较多

3 昂丹司琼 1.49 9.1% 厂家较多

4 阿扎司琼 0.60 21.3% 厂家较多

5 多拉司琼 0.46 370.0% 海思科独家

6 雷莫司琼 0.46 3.1% 厂家较多

7 曲美布汀 0.39 11.1% 厂家较多

8 格拉司琼 0.38 -0.5% 厂家较多

9 阿瑞匹坦 0.02 默沙东独家(14 年进入中国)

10 山莨菪碱 0.01 -11.4% 厂家较多

11 地芬尼多 0.00 14.0% 厂家较多

数据来源:PDB、广发证券发展研究中心、广发证券发展研究中心

M6G:强效吗啡衍生物,新一代镇痛药

M6G 是吗啡的活性代谢产物,未来有望成为 5 亿元的新型镇痛药物。恒瑞医药

的 M6G 在 2013 年申报临床,目前进入了 I 期,预计在 2019 年上市,作为新一代镇

痛药物,市场空间有望达到 5 亿元。

中国镇痛药市场规模超过 100 亿元,强阿片类占有主要地位。癌痛和术后疼痛

0%

5%

10%

15%

20%

25%

30%

0

2

4

6

8

10

12

14

16销售金额(亿元)

87 131

204 264

319

436 494

579 594 637

0%

10%

20%

30%

40%

50%

60%

0

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

销售收入(百万美元) 同比增长率

识别风险,发现价值 请务必阅读末页的免责声明

51 / 75

恒瑞医药|公司深度研究

是两个主要的细分市场。在新诊断的癌症患者中,约 25% 有不同程度的疼痛,其

中晚期癌症患者疼痛的发生率约为 60~80%,其中 1/3 为重度疼痛。根据 WHO 三阶

梯止痛法,阿片类药物是治疗癌痛最重要的一道防线。在术后疼痛中,强阿片类药

物是治疗中重度疼痛最重要的药物。强阿片类药物如吗啡、氢吗啡酮、芬太尼、羟

考酮和地佐辛等在我国都是销售额过亿的产品。

中国强阿片类药物未来仍有巨大空间。全世界范围内阿片类止痛药物的使用仍

存在巨大的不均衡,93%集中在高收入国家。目前我国每年的吗啡用量约为 253 千

克,人均消耗量为 0.203 毫克,在 123 个向联合国国际麻醉品管制局报送吗啡医疗

消耗量的国家中,中国排名第 107 位。随着收入提高,观念改变,中国强阿片类药

物未来仍有巨大空间。

M6G 是一种新的 u 受体激动剂,优于吗啡。在中重度外科手术镇痛中,吗啡是

目前的黄金标准。在癌痛领域,使用吗啡的癌痛患者很难产生成瘾性,吗啡是 WHO

推荐的治疗重度癌痛的代表药物。然而吗啡的应用有一些缺陷,比如恶心呕吐,呼

吸抑制。吗啡主要在肝脏进行生物转化,6-葡糖苷酸吗啡(M6G,