Tỷ giá và thị trường ngoại tệ

48

TỶ GIÁ VÀ THỊ TRƯỜNG NGOẠI TỆ Nguyễn Linh Phương Trưởng phòng Tỷ giá và thị trường ngoại tệ Vụ Chính sách tiền tệ

Transcript of Tỷ giá và thị trường ngoại tệ

TỶ GIÁ VÀ THỊ TRƯỜNG NGOẠI TỆ

Nguyễn Linh Phương Trưởng phòng Tỷ giá và thị trường ngoại tệ Vụ Chính sách tiền tệ

NỘI DUNG I. CÁC VẤN ĐỀ CƠ BẢN VỀ TỶ GIÁ VÀ THỊ

TRƯỜNG NGOẠI TỆ

II. ĐIỀU HÀNH TỶ GIÁ GIAI ĐOẠN 2011-2015

III. CƠ CHẾ ĐIỀU HÀNH TỶ GIÁ HIỆN NAY

IV. CÁC VẤN ĐỀ NỔI LÊN TRONG ĐIỀU HÀNH

I. CÁC VẤN ĐỀ CƠ BẢN VỀ TỶ GIÁ VÀ THỊ TRƯỜNG NGOẠI TỆ

TỶ GIÁ DANH NGHĨA SONG PHƯƠNG - 1

TỶ GIÁ DANH NGHĨA SONG PHƯƠNG - 2 - Lưu ý: Tỷ giá tăng (R ↑) có nghĩa là cần nhiều đồng bản tệ hơn để đổi

lấy một đơn vị đồng ngoại tệ đồng bản tệ mất giá. Ngược lại, tỷ giá giảm (R ↓) nghĩa là đồng bản tệ tăng giá.

- Ví dụ: Tỷ giá R (USD/VND) giảm từ 23.000 xuống 22.000 đồng Việt

Nam trên 1 USD đồng Việt Nam tăng giá so với đồng USD hoặc đồng USD mất giá so với đồng Việt Nam.

- Lưu ý: Tùy vào định nghĩa của tỷ giá (E hay R) mà việc tăng hay giảm

có ý nghĩa mất giá hay tăng giá tương đối. Dễ bị lẫn lộn.

TỶ GIÁ DANH NGHĨA SONG PHƯƠNG - 3

Ký hiệu Đơn vị Tăng/Giảm giá đồng nội tệ

Tăng/Giảm giá đồng ngoại tệ

E USD/VND ↑ ↓

R VND/USD ↓ ↑

Bản tệ = đồng Việt Nam Ngoại tệ = USD

TỶ GIÁ TÍNH CHÉO

TỶ GIÁ THỰC TẾ

TỶ GIÁ ĐA PHƯƠNG - 1

TỶ GIÁ ĐA PHƯƠNG - 2

- REER (và RER với Mỹ) có xu hướng tăng dần. - Từ 2000-2017 (2010-2017), REER tăng giá 37% (20%); RER_US tăng giá 64%

(14%).

68

78

88

98

108

118

128

REER RER_US

TỶ GIÁ ĐA PHƯƠNG - 3 Ưu điểm: đơn giản, dễ tính toán, và giúp đưa ra một so sánh tương

đối khoa học về giá trị của đồng tiền theo quan hệ tỷ giá và lạm phát (tỷ giá đa phương thực tế) của năm tính toán so với năm gốc, qua đó phản ánh mức giá tương đối của hàng hóa trong nước so với các đối tác thương mại (sức cạnh tranh).

Nhược điểm: Tính tin cậy của kết quả tính toán REER phụ thuộc rất nhiều vào sự chính xác và thích đáng trong việc lựa chọn năm gốc cũng như cơ cấu tỷ trọng thương mại và các chỉ số giá làm đại diện cho lạm phát (CPI, PPI,…) của các nước.

Để trả lời cho câu hỏi đồng nội tệ có bị định giá quá cao hoặc quá thấp hay không hay nói cách khác là xác định được mức độ sai lệch của tỷ giá, chúng ta cần phải xác định được mức cân bằng của tỷ giá thực để so sánh với REER tính được chứ không phải đơn giản chỉ so sánh với tỷ giá của năm được chọn là năm gốc để tính REER là đủ.

Presenter

Presentation Notes

Tính tin cậy của kết quả tính toán REER phụ thuộc rất nhiều vào sự chính xác và thích đáng trong việc lựa chọn năm gốc cũng như cơ cấu tỷ trọng thương mại và các chỉ số giá làm đại diện cho lạm phát của các nước. Việc lựa chọn thời điểm năm gốc khác nhau sẽ đưa lại kết quả tính toán khác nhau. Không ai có thể đảm bảo rằng việc lựa chọn một năm gốc nào đó là hoàn toàn đúng đắn và tỷ giá năm gốc đó là tỷ giá hợp lý để xác định mức tỷ giá tối ưu đảm bảo khả năng cạnh tranh đối ngoại cho năm hiện hành hoặc năm kế hoạch. Vì vậy, việc áp dụng kết quả tính toán chỉ số REER để quy đổi sang mức tỷ giá thực và coi đó là mức tỷ giá mục tiêu không đảm bảo tính tin cậy do phụ thuộc quá nhiều vào việc lựa chọn năm gốc và mức tỷ giá tại năm gốc. Trên thế giới, các nghiên cứu thường chỉ dùng REER để đo lường sự biến đổi trong khả năng cạnh tranh đối ngoại của một nền kinh tế so với các nước bạn hàng qua các năm chứ không dùng để quy đổi ra mức tỷ giá mục tiêu.

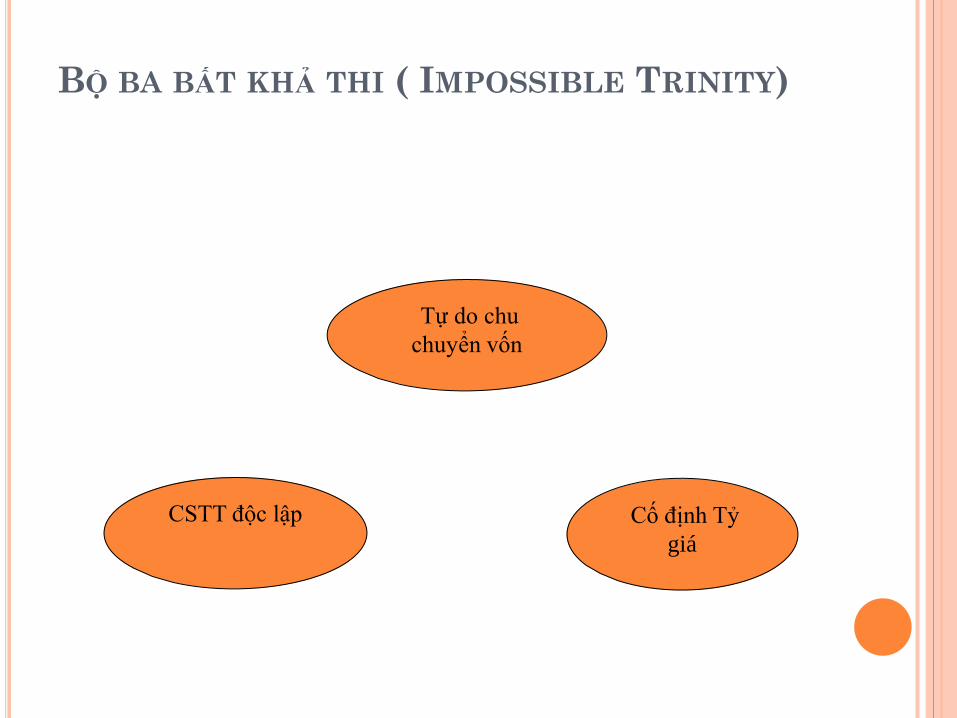

BỘ BA BẤT KHẢ THI ( IMPOSSIBLE TRINITY)

Tự do chu chuyển vốn

CSTT độc lập Cố định Tỷ giá

BỘ BA BẤT KHẢ THI ( IMPOSSIBLE TRINITY)

Đánh đổi giữa các mục tiêu: Ổn định tỷ giá + Tự do chu chuyển vốn = Bỏ độc lập về

tiền tệ. Độc lập về tiền tệ + Tự do chu chuyển vốn = Tỷ giá thả

nổi hoàn toàn (Mất mục tiêu ổn định tỷ giá); Ổn định tỷ giá + Độc lập về tiền tệ = Kiểm soát vốn

(vốn không được tự do chu chuyển).

TỶ GIÁ VÀ KHUÔN KHỔ CSTT

Vì sao tỷ giá lại quan trọng? Cán cân thương mại cán cân thanh toán Sản lượng (GDP) Giá cả chung (lạm phát) Ổn định kinh tế vĩ mô, an ninh tài chính tiền tệ.

Tỷ giá cần được xem xét và điều hành trên cơ sở khuôn khổ

điều hành CSTT chung với các mục tiêu của CSTT và các công cụ CSTT khác: Lãi suất Nghiệp vụ thị trường mở (OMO) Tín dụng Dự trữ bắt buộc

TỶ GIÁ VÀ LẠM PHÁT

PHÂN LOẠI CÁC CƠ CHẾ TỶ GIÁ – Phân loại theo thực tế (de-factor classification). – Phân loại theo mức độ linh hoạt (cố định/thả nổi). – Chia thành 3 nhóm chính:

• Neo đậu cứng (Hard pegs) • Neo đậu mềm (Soft pegs) • Thả nổi (Floating).

• Về bản chất, các cơ chế tỷ giá hay các nhóm cơ chế tỷ giá được phân tổ chủ yếu dựa vào việc đánh giá mức độ linh hoạt hay cố định của tỷ giá. Các cơ chế tỷ giá thuộc nhóm trung gian thực chất cũng là các biến thể của các cơ chế tỷ giá thuộc hai thái cực cơ bản: Cố định tỷ giá hay Thả nổi tỷ giá.

CÁC CƠ CHẾ TỶ GIÁ

Nhóm neo đậu cứng

Các cơ chế trung gian

Nhóm thả nổi

Các loại thả nổi có điều tiết khác

Thả nổi hoàn toàn

Phi bản tệ

Đô la hoá chính thức

Uỷ ban tiền tệ

Neo đậu mềm

Liên minh tiền tệ

Cố định truyền thống

Với 1 đồng tiền

Với 1 rổ đồng tiền

Biên độ ngang

Trườn bò

Bò tiến Bò lùi

Biên độ trườn bò

Bò tiến Bò lùi Thả nổi có

điều tiết mạnh

CƠ CHẾ TỶ GIÁ CỐ ĐỊNH

Ưu điểm của cơ chế tỷ giá cố định: Thúc đẩy thương mại và đầu tư thông qua việc làm

cho mức giá cả quốc tế dễ dự đoán hơn, giảm chi phí giao dịch và rủi ro ngoại hối.

Tạo “neo danh nghĩa”, hạn chế kỳ vọng lạm phát. Tạo tính kỷ luật cho các nhà lập chính sách (neo vào

đồng tiền của nước có lạm phát thấp). Tránh phá giá cạnh tranh.

CƠ CHẾ TỶ GIÁ CỐ ĐỊNH

Nhược điểm của cơ chế tỷ giá cố định: Mất quyền tự chủ trong chính sách tiền tệ. Dễ bị tấn công đầu cơ. Tích tụ rủi ro ngoại hối quá mức (thông qua vay nợ

nước ngoài) và các luồng vốn đầu cơ ngắn hạn đổ vào. Chi phí cơ hội lớn do phải duy trì mức dự trữ ngoại hối

cao.

CƠ CHẾ TỶ GIÁ THẢ NỔI

Ưu điểm của cơ chế tỷ giá thả nổi: Tự chủ trong chính sách tiền tệ Hạn chế khả năng bị tấn công đầu cơ. Hạn chế tích tụ rủi ro ngoại hối. Bảo vệ được chủ quyền tiền tệ và chức năng người cho

vay cuối cùng của NHTW .

CƠ CHẾ TỶ GIÁ THẢ NỔI

• Nhược điểm của cơ chế tỷ giá thả nổi: – Mất neo danh nghĩa cho chính sách tiền tệ (có thể thay thế

bằng kiểm soát giá cả). – Thị trường sẽ chịu nhiều rủi ro khi tỷ giá có tính linh hoạt

cao, khó dự đoán mức giá cả quốc tế, không khuyến khích thương mại và đầu tư trong trường hợp khả năng can thiệp điều tiết của cơ quan quản lý tiền tệ kém.

– Có thể làm tăng tính mất ổn định của tỷ giá. Nguyên nhân là khi quyền tự chủ trong chính sách tiền tệ được tăng cường, NHTW có thể can thiệp mạnh lên thị trường ngoại hối ngay cả khi không chính thức cam kết phải neo tỷ giá của mình dẫn đến tỷ giá mất ổn định.

CHẾ ĐỘ TỶ GIÁ CỦA VIỆT NAM Luật NHNN và Pháp lệnh Ngoại hối quy định: Tỷ giá hối đoái của đồng Việt Nam được hình thành trên cơ sở cung cầu ngoại tệ trên thị trường có sự điều tiết của Nhà nước. Nghị định 70/2014/NĐ-CP quy định chi tiết thi hành

một số điều của Pháp lệnh Ngoại hối quy định:

Chế độ tỷ giá hối đoái của đồng Việt Nam là chế độ tỷ giá thả nổi có quản lý do Ngân hàng Nhà nước Việt Nam xác định trên cơ sở rổ tiền tệ của các nước có quan hệ thương mại, vay, trả nợ, đầu tư với Việt Nam phù hợp với mục tiêu kinh tế vĩ mô trong từng thời kỳ,

TỶ GIÁ VÀ LẠM PHÁT

THẢO LUẬN

THỊ TRƯỜNG NGOẠI TỆ Thị trường ngoại tệ là nơi diễn ra hoạt động mua, bán các loại

ngoại tệ giữa các tổ chức, cá nhân phục vụ hoạt động thương mại, đầu tư, mua bán, sáp nhập qua biên giới, tìm kiếm lợi nhuận và phòng ngừa rủi ro.

Thị trường ngoại tệ gồm hai bộ phận cơ bản là: (i) thị trường ngoại tệ liên ngân hàng (LNH) là thị trường giao dịch giữa tổ chức tài chính, trong đó phần lớn là các TCTD; (ii) thị trường ngoại tệ giữa các tổ chức tài chính với khách hàng là các tổ chức khác và cá nhân.

Hai thị trường này có mối quan hệ mật thiết với nhau. Nhu cầu giao dịch của khách hàng là cơ sở chính cho giao dịch trên thị trường ngoại tệ LNH. Trong khi đó, thị trường ngoại tệ LNH có chức năng tạo ra thanh khoản, xác định giá (tỷ giá), hấp thụ và chuyển giao rủi ro, do đó hỗ trợ thị trường với khách hàng hoạt động có hiệu quả. Thị trường ngoại tệ LNH cũng là nơi truyền dẫn chính sách thông qua sự can thiệp mua, bán ngoại tệ của Ngân hàng Trung ương với các thành viên thị trường.Thị trường ngoại tệ giữa các TCTD và khách hàng (cá nhân, doanh nghiệp, tổ chức kinh tế,…) (còn gọi là thị trường 1).

THỊ TRƯỜNG NGOẠI TỆ

Cơ sở pháp lý: Thông tư 15/2015/TT-NHNN ngày 2/10/2015 hướng

dẫn giao dịch ngoại tệ trên thị trường ngoại tệ của các tổ chức tín dụng được phép hoạt động ngoại hối

Thông tư 02/2012/TT-NHNN ngày 27/2/2012 hướng dẫn giao dịch đối đoái giữa NHNN và TCTD, chi nhánh NHNNg.

CÁC HÌNH THỨC GIAO DỊCH NGOẠI TỆ

Giao dịch mua, bán ngoại tệ giao ngay Giao dịch mua, bán ngoại tệ kỳ hạn Giao dịch hoán đổi ngoại tệ Giao dịch quyền chọn ngoại tệ

CÁC HÌNH THỨC GIAO DỊCH NGOẠI TỆ Giao dịch mua, bán ngoại tệ giao ngay là giao dịch hai

bên thực hiện mua, bán với nhau một lượng ngoại tệ với VND hoặc với một ngoại tệ khác theo tỷ giá giao ngay xác định tại ngày giao dịch.

Giao dịch mua, bán ngoại tệ kỳ hạn là giao dịch hai bên cam kết mua, bán với nhau một lượng ngoại tệ với VND hoặc với một ngoại tệ khác theo tỷ giá kỳ hạn xác định tại ngày giao dịch. Kỳ hạn của giao dịch được thực hiện theo quy định tại Điều 6 Thông tư này.

CÁC HÌNH THỨC GIAO DỊCH NGOẠI TỆ

Giao dịch hoán đổi ngoại tệ là giao dịch giữa hai bên, bao gồm một giao dịch mua và một giao dịch bán cùng một lượng ngoại tệ với VND hoặc với một ngoại tệ khác, trong đó ngày thanh toán của hai giao dịch là khác nhau và tỷ giá của hai giao dịch được xác định tại ngày giao dịch.

Giao dịch quyền chọn mua, bán ngoại tệ là giao dịch giữa hai bên, trong đó bên mua trả cho bên bán giá mua quyền chọn để có quyền nhưng không có nghĩa vụ mua hoặc bán giao ngay một lượng ngoại tệ với một ngoại tệ khác trong một khoảng thời gian do hai bên thỏa thuận theo tỷ giá xác định tại ngày giao dịch. Nếu bên mua chọn thực hiện quyền mua hoặc quyền bán ngoại tệ của mình, bên bán có nghĩa vụ bán hoặc mua lượng ngoại tệ đó theo tỷ giá đã thỏa thuận.

PHẠM VI THỰC HIỆN GIAO DỊCH NGOẠI TỆ Tổ chức tín dụng được phép được thực hiện giao dịch

giao ngay, giao dịch kỳ hạn, giao dịch hoán đổi, giao dịch quyền chọn với tổ chức tín dụng được phép khác.

Tổ chức tín dụng được phép được thực hiện giao dịch giao ngay, giao dịch kỳ hạn, giao dịch hoán đổi, giao dịch quyền chọn (trừ giao dịch mua quyền chọn) với tổ chức kinh tế.

Tổ chức tín dụng được phép được thực hiện giao dịch giao ngay, giao dịch kỳ hạn, giao dịch quyền chọn (trừ giao dịch mua quyền chọn) với người cư trú là tổ chức khác và cá nhân.

Tổ chức tín dụng được phép được thực hiện giao dịch giao ngay với người không cư trú là tổ chức, cá nhân.

TRẠNG THÁI NGOẠI TỆ • Cơ sở pháp lý: Thông tư 07/2012/TT-NHNN • Trạng thái ngoại tệ: chênh lệch giữa Tài sản Có và

Tài sản Nợ bằng ngoại tệ (bao gồm cả các cam kết ngoại bảng).

• Giới hạn trạng thái ngoại tệ: +20% vốn tự có, nhằm hạn chế rủi ro, đảm bảo an toàn cho TCTD, kiểm soát khả năng găm giữ ngoại tệ. Cách tính: – Tính trạng thái nguyên tệ của từng ngoại tệ theo

số dư các tài khoản liên quan vào cuối ngày. – Quy đổi trạng thái nguyên tệ sang VND bằng tỷ

giá quy đổi (USD/VND: tỷ giá BQLNH; ngoại tệ khác: tỷ giá bán giao ngay chuyển khoản).

– Tính tổng trạng thái dương/âm và so với vốn tự có.

II. ĐIỀU HÀNH TỶ GIÁ GIAI ĐOẠN 2011-NAY

BỐI CẢNH KINH TẾ

Thế giới: Kinh tế phục hồi chậm và không đồng đều sau khủng

hoảng tài chính và suy thoái kinh tế toàn cầu 2008-2009

Thị trường tài chính biến động khó lường (khủng hoảng nợ công tại Châu Âu, CNY giảm, USD và vàng diễn biến phức tạp)

Giá hàng hóa và lạm phát có chiều hướng giảm, duy trì ở mức thấp so với giai đoạn trước

CSTT diễn biến ngược chiều giữa Fed và các NHTW khác gây nên những thách thức cho việc điều hành CSTT trong nước.

BỐI CẢNH KINH TẾ

Trong nước: Tăng trưởng kinh tế chậm lại Lạm phát có xu hướng tăng lên Bội chi NSNN cao Mặt bằng lãi suất cho vay cao, tỷ giá biến động và chịu

sức ép tăng , thị trường vàng biến động Thâm hụt cán cân thanh toán tổng thể.

MỤC TIÊU Mục tiêu tổng quát:

Kiềm chế lạm phát, ổn định kinh tế vĩ mô Bảo đảm an sinh xã hội đi đôi với đổi mới mô hình

tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và sức cạnh tranh

Tái cơ cấu tổng thể nền kinh tế.

Mục tiêu của NHNN Kiềm chế lạm phát, ổn định kinh tế vĩ mô Thực hiện các giải pháp tháo gỡ khó khăn cho hoạt

động sản xuất kinh doanh để hỗ trợ tăng trưởng kinh tế ở mức hợp lý

Đảm bảo an toàn hệ thống các TCTD

CƠ CHẾ TỶ GIÁ CŨ (2011-2015) Năm 2011 trước những bất ổn của kinh tế vĩ mô, lạm phát

tăng cao, tiền đồng liên tục mất giá, NHNN đã thực hiện cơ chế điều hành tỷ giá ổn định với cam kết mức tỷ giá biến động trong từng thời kỳ.

• NHNN công bố mức điều chỉnh tỷ giá tối đa (khoảng 2%/năm) Sử dụng các công cụ, biện pháp nhằm đạt được mục tiêu tỷ giá đã định

(bao gồm điêu chỉnh biên độ và tỷ giá BQLNH)

• Trên thực tế, biên độ tỷ giá thường được nới rộng hơn và tỷ giá BQLNH thường chỉ được điều chỉnh theo chiều hướng tăng, tuy nhiên, không tăng đột biến mà nằm trong định hướng biến động tỷ giá của NHNN.

Presenter

Presentation Notes

Đặc biệt, kể từ giữa năm 2015, ngoài yếu tố mùa vụ trong nước, nhiều yếu tố khách quan cả trong nước và quốc tế tác động bất lợi tới điều hành tỷ giá của NHNN. Cụ thể: (i) Fed tăng lãi suất, đồng Nhân dân tệ đột ngột mất giá mạnh kỷ lục sau nhiều năm liên tục tăng giá. Xu hướng này dự báo sẽ còn tiếp tục diễn biến phức tạp từ năm 2016 trở đi do: Fed bước vào chu kỳ tăng lãi suất mới với dự kiến tăng lãi suất khoảng 4 lần trong năm 2016 sẽ khiến tỷ giá và lãi suất đồng USD tiếp tục tăng; đồng CNY được dự báo sẽ mất giá mạnh do Ngân hàng trung ương Trung Quốc (PBoC) đang ngày càng nới lỏng chính sách tiền tệ có khả năng sẽ khiến đồng tiền của nhiều nước mới nổi tiếp tục giảm giá theo. (ii) Cán cân thương mại 2015 chuyển sang thâm hụt (năm 2015 thâm hụt khoảng 3,5 tỷ USD) sau 3 năm liên tục thặng dư và dự kiến có khả năng tiếp tục thâm hụt trong năm 2016 do nhu cầu nhập khẩu tăng trở lại. Trên cơ sở đánh giá tình hình cho thấy nếu tiếp tục áp dụng cách thức điều hành tỷ giá như vậy sẽ tiếp tục làm gia tăng yếu tố tâm lý, kỳ vọng không chỉ ở các thời điểm có tính mùa vụ mà cả các thời điểm dự kiến có biến động trên thị trường thế giới. Thị trường ngoại tệ sẽ thường xuyên trong tình trạng căng thẳng và tỷ giá chịu áp lực lớn. Như vậy, yêu cầu đặt ra là cần phải có những điều chỉnh phù hợp trong cơ chế điều hành tỷ giá để phù hợp với tình hình mới.

CHÍNH SÁCH TỶ GIÁ PHẢN ỨNG NHANH VÀ LINH HOẠT TRONG NĂM 2015 Tháng 8/2015, Trung Quốc phá giá mạnh đồng

CNY Cảnh bảo về chiến tranh tiền tệ Các đồng

tiền Châu Á giảm giá Các thị trường chứng khoán, dầu mỏ, tiền tệ lao

dốc Khả năng Fed sẽ tăng lãi suất vào cuối năm

2015 (tháng 9) Do Việt Nam thâm hụt thương mại lớn với Trung

Quốc (30 tỷ USD năm 2014) tác động mạnh lên tâm lý trên thị trường ngoại tệ trong nước.

CHÍNH SÁCH TỶ GIÁ PHẢN ỨNG NHANH VÀ LINH HOẠT TRONG NĂM 2015 Biện pháp của NHNN:

Ngày 12/8/2015, NHNN nới biên độ tỷ giá từ +/-1% lên +/-2%. Ngày 19/8/2015, NHNN điều chỉnh tăng 1% tỷ giá BQLNH và nới thêm biên độ từ +/-2% lên +/-3%. Lý do: để tỷ giá LNH có thể biến động linh hoạt hơn trong điều kiện biến động của thị trường, giảm áp lực của các cú sốc bên ngoài lên hoạt động kinh tế trong nước.

Thực hiện các giải pháp quyết liệt hạn chế tình trạng đầu cơ, găm giữ ngoại tệ: Giảm trần lãi suất gửi USD xuống 0%/năm đối với dân

cư và TCKT Quy định các vấn đề kỹ thuật trong giao dịch ngoại hối

phái sinh chống đầu cơ, găm giữ ngoại tệ Can thiệp thị trường. Điều tiết VND hỗ trợ ổn định tỷ giá.

ĐIỂM TÍCH CỰC VÀ HẠN CHẾ CỦA CƠ CHẾ CŨ Tích cực: Trong giai đoạn 2011-2015, cơ chế này

đã phát huy hiệu quả tích cực là neo kỳ vọng tỷ giá ổn định, qua đó giúp ổn định tâm lý thị trường, góp phần kiềm chế lạm phát, ổn định kinh tế vĩ mô, tăng DTNHNN và giảm tình trạng đô la hóa.

Hạn chế: do tỷ giá chỉ được điều chỉnh một chiều theo hướng tăng nên kỳ vọng cũng chỉ theo một chiều, thị trường thường đồn đoán về việc NHNN điều chỉnh tăng tỷ giá, khuyến khích hành vi găm giữ, đầu cơ ngoại tệ gia tăng, gây căng thẳng giả tạo trên thị trường ngoại hối, từ đó gây áp lực thực lên tỷ giá.

III. ĐIỀU HÀNH TỶ GIÁ TỪ 2016-NAY

CƠ CHẾ TỶ GIÁ MỚI Trên cơ sở đánh giá tình hình cho thấy nếu tiếp tục áp dụng

cách thức điều hành tỷ giá như vậy sẽ tiếp tục làm gia tăng yếu tố tâm lý, kỳ vọng; thị trường ngoại tệ sẽ thường xuyên trong tình trạng căng thẳng và tỷ giá chịu áp lực lớn. Như vậy, yêu cầu đặt ra là cần phải có những điều chỉnh phù hợp trong cơ chế điều hành tỷ giá để phù hợp với tình hình mới.

Từ năm 2016, NHNN bắt đầu công bố “tỷ giá trung tâm” thay cho “tỷ giá bình quân liên ngân hàng” (Quyết định 2730/QĐ-NHNN ngày 31/12/2015).

Tỷ giá trung tâm được công bố và có thể linh hoạt tăng/giảm hàng ngày.

Presenter

Presentation Notes

CƠ CHẾ TỶ GIÁ MỚI Tỷ giá trung tâm hàng ngày được xác định dựa

trên cơ sở 3 thành tố sau: Diễn biến tỷ giá bình quân gia quyền trên thị

trường LNH. Diễn biến tỷ giá của đồng tiền các nước đối

tác thương mại chính. Các cân đối vĩ mô, tiền tệ và mục tiêu CSTT

trong từng thời kỳ.

BIÊN ĐỘ TỶ GIÁ Tỷ giá giao dịch của TCTD do TCTD tự xác định

trong biên độ +/-3% so với tỷ giá trung tâm.

MUA BÁN NGOẠI TỆ CAN THIỆP

NHNN niêm yết tỷ giá mua ngoại tệ và tỷ giá bán ngoại tệ với các TCTD: Trong giai đoạn cân đối cung-cầu ngoại tệ thuận lợi,

NHNN mua ngoại tệ ở mức tỷ giá hợp lý để tích lũy DTNHNN, tăng an ninh tài chính tiền tệ quốc gia. Mua giao ngay với các TCTD Mua kỳ hạn với các TCTD: Từ tháng 2/2018 mua ngoại tệ kỳ

hạn 3 tháng để góp phần kiểm soát cung ứng tiền. Trong trường hợp thị trường ngoại tệ chịu áp lực lớn,

nếu cần thiết, NHNN bán ngoại tệ để hỗ trợ thanh khoản thị trường và hạn chế biến động tỷ giá quá mức.

Bán kỳ hạn ngoại tệ 3 tháng ngày 31/12/2015 để neo kỳ vọng thị trường.

ƯU ĐIỂM CỦA CƠ CHẾ TỶ GIÁ MỚI Do tỷ giá có thể biến động hai chiều cơ chế tỷ giá

tạo rủi ro mang tính cân đối cho việc nắm giữ đồng USD Hạn chế tình trạng đầu cơ, găm giữ ngoại tệ.

Cơ chế tỷ giá trung tâm cho phép tỷ giá linh hoạt thay đổi trước biến động điều kiện bên ngoài, hạn chế tác động của các cú sốc bên ngoài tới hoạt động thị trường trong nước.

Đảm bảo và nâng cao hiệu quả quản lý của NHNN với thị trường ngoại tệ.

DIỄN BIẾN TỶ GIÁ (R) 21,000

21,500

22,000

22,500

23,000

23,500

Average Rate/Central Rate Floor Ceiling Average Interbank Exchange Rate

KẾT QUẢ ĐIỀU HÀNH THEO CƠ CHẾ TỶ GIÁ TRUNG TÂM

- Tỷ giá tương đối ổn định (2016: +1,2%, 2017: -0,26%, hơn 6 tháng đầu năm 2017: +1,5%)

- Tình trạng đầu cơ găm giữ ngoại tệ giảm. Số dư tiền gửi ngoại tệ của dân cư giảm mạnh.

- Dự trữ ngoại hối tăng mạnh (nguồn cung ngoai tệ dồi dào).

MỘT SỐ VẤN ĐỀ NỔI LÊN TRONG ĐIỀU HÀNH

1. Quan hệ giữa tỷ giá và lãi suất 2. Tác động của việc Fed tăng lãi suất 3. Tỷ giá và vấn đề đô la hóa 4. Tỷ giá trên thị trường tự do