Szamviteli alapismeretek 2013-04-28.

11

SZÁMVITELI ALAPISMERETEK

-

Upload

elenor1984 -

Category

Documents

-

view

158 -

download

1

Transcript of Szamviteli alapismeretek 2013-04-28.

SZÁMVITELI

ALAPISMERETEK

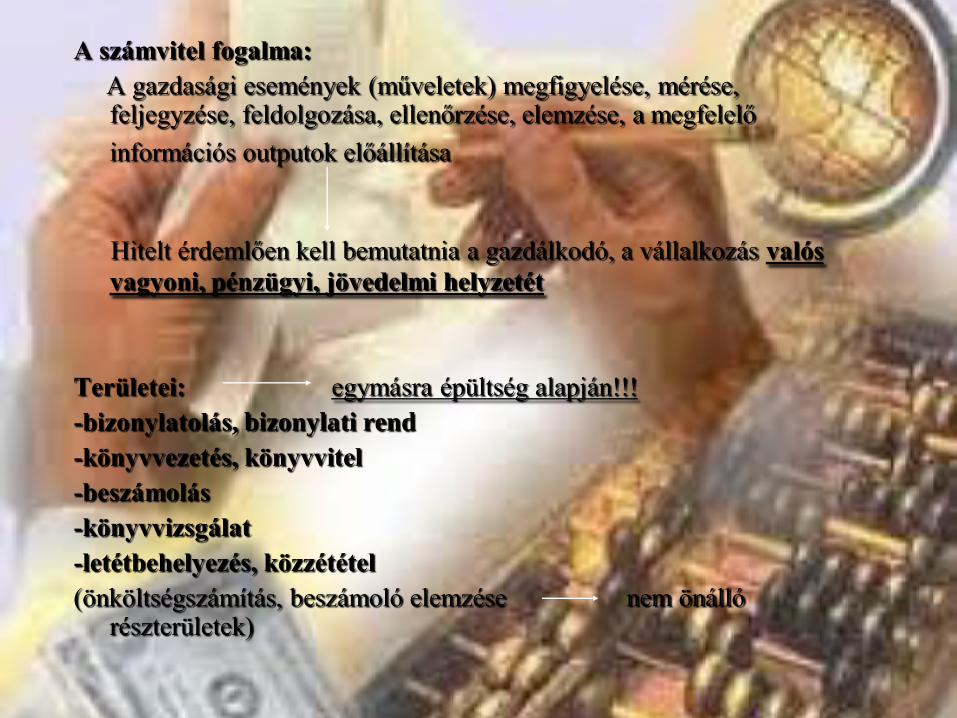

A számvitel fogalma:

A gazdasági események (műveletek) megfigyelése, mérése, feljegyzése, feldolgozása, ellenőrzése, elemzése, a megfelelő

információs outputok előállítása

Hitelt érdemlően kell bemutatnia a gazdálkodó, a vállalkozás valós

vagyoni, pénzügyi, jövedelmi helyzetét

Területei: egymásra épültség alapján!!!

-bizonylatolás, bizonylati rend

-könyvvezetés, könyvvitel

-beszámolás

-könyvvizsgálat

-letétbehelyezés, közzététel

(önköltségszámítás, beszámoló elemzése nem önálló részterületek)

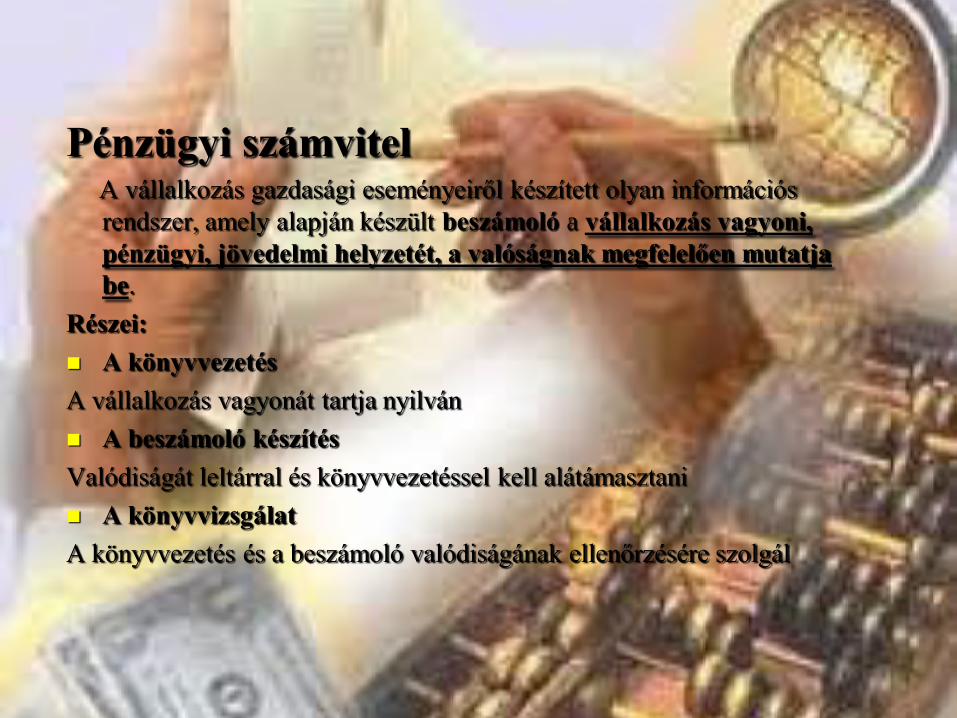

Pénzügyi számvitel A vállalkozás gazdasági eseményeiről készített olyan információs

rendszer, amely alapján készült beszámoló a vállalkozás vagyoni,

pénzügyi, jövedelmi helyzetét, a valóságnak megfelelően mutatja

be.

Részei:

A könyvvezetés

A vállalkozás vagyonát tartja nyilván

A beszámoló készítés

Valódiságát leltárral és könyvvezetéssel kell alátámasztani

A könyvvizsgálat

A könyvvezetés és a beszámoló valódiságának ellenőrzésére szolgál

A pénzügyi számvitel részei közötti kapcsolat

Könyvvezetés

Tárgyév 1. napjától, a

tárgyév utolsó napjáig

Beszámoló készítés

Tárgyév utolsó napjával, mint

fordulónappal

Könyvvizsgálat

Folyamatos tevékenység a tárgyévben és

az azt követő években

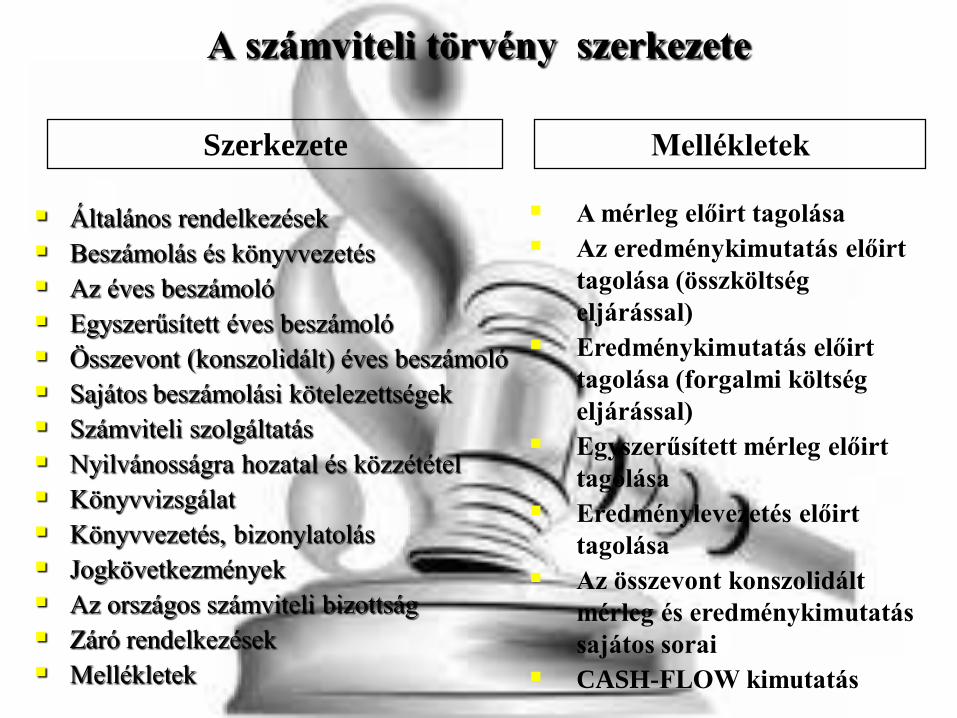

A számviteli törvény szerkezete

Általános rendelkezések

Beszámolás és könyvvezetés

Az éves beszámoló

Egyszerűsített éves beszámoló

Összevont (konszolidált) éves beszámoló

Sajátos beszámolási kötelezettségek

Számviteli szolgáltatás

Nyilvánosságra hozatal és közzététel

Könyvvizsgálat

Könyvvezetés, bizonylatolás

Jogkövetkezmények

Az országos számviteli bizottság

Záró rendelkezések

Mellékletek

Szerkezete Mellékletek

A mérleg előirt tagolása

Az eredménykimutatás előirt

tagolása (összköltség

eljárással)

Eredménykimutatás előirt

tagolása (forgalmi költség

eljárással)

Egyszerűsített mérleg előirt

tagolása

Eredménylevezetés előirt

tagolása

Az összevont konszolidált

mérleg és eredménykimutatás

sajátos sorai

CASH-FLOW kimutatás

Beszámoló Egyszerűsített beszámoló

Egyszerűsített mérleg és

eredmény levezetés

Egyszerűsített éves beszámoló

Éves beszámoló

Konszolidált éves beszámoló

Könyvvezetés

Egyszeres könyvvezetés

Kettős könyvvitel

A SZTV. szerint előírt beszámolók és könyvvezetési formák

Beszámolás és könyvvezetés

A beszámoló részei

Mérleg

Eredménykimutatás

Kiegészítő melléklet

Éves beszámoló

Egyszerűsített

éves beszámoló

Üzleti jelentés

Egyszerűsített beszámoló egyszerűsített mérleg

egyszerűsített eredmény levezetés

Számviteli alapelvek

1. A vállalkozás folytatásának elve 2. A teljesség elve 3. A valódiság elve 4. A világosság elve 5. A következetesség elve 6. A folytonosság elve 7. Az összemérés elve 8. Az óvatosság elve 9. A bruttó elszámolás elve 10. Az egyedi értékelés elve 11. Az időbeli elhatárolás elve 12. A tartalom elsődlegessége a formával szemben 13. A lényegesség elve 14. Költség-haszon összevetésének elve Hasznosíthatóság elve Semlegesség elve Időszerűség elve

Érvényesítése:

A beszámoló elkészítésekor,

a könyvvezetés során

Az alapelvektől csak a

SZTV-ben szabályozott

módon lehet eltérni

Nem nevesített alapelvek

Legfontosabb alapelv

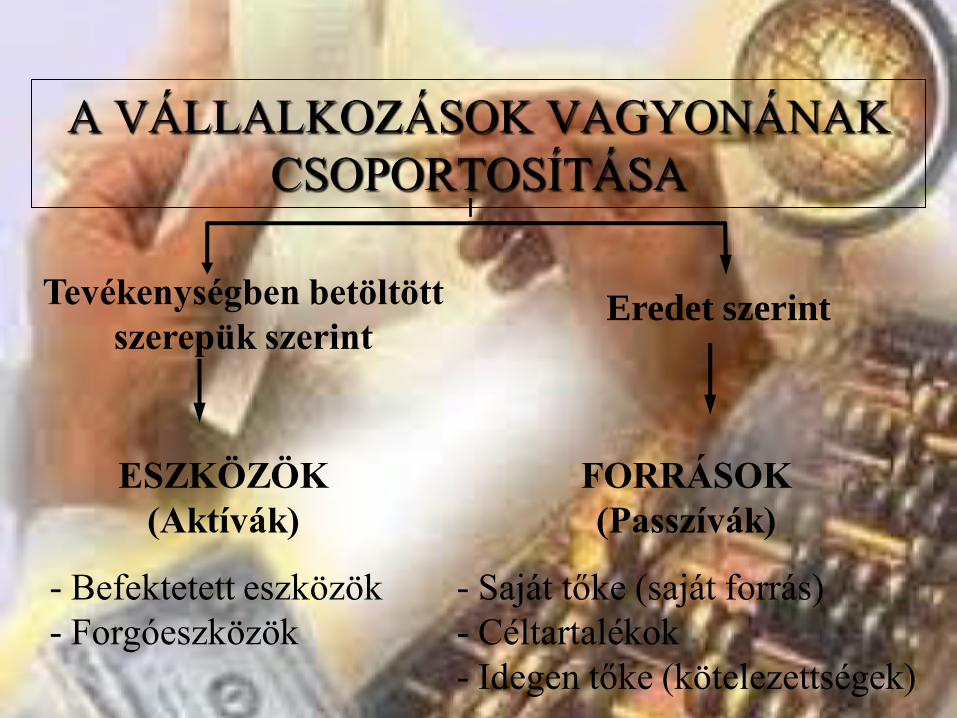

A VÁLLALKOZÁSOK VAGYONÁNAK

CSOPORTOSÍTÁSA

Eredet szerint Tevékenységben betöltött

szerepük szerint

ESZKÖZÖK

(Aktívák)

- Befektetett eszközök

- Forgóeszközök

FORRÁSOK

(Passzívák)

- Saját tőke (saját forrás)

- Céltartalékok

- Idegen tőke (kötelezettségek)

A. BEFEKTETETT ESZKÖZÖK

I. Immateriális javak

II. Tárgyi eszközök

III. Befektetett pénzügyi eszközök

B. FORGÓESZKÖZÖK

I. Készletek

II. Követelések

III. Értékpapírok

IV. Pénzeszközök

C. AKTIV IDŐBELI ELHATÁORLÁSOK

D. SAJÁT TŐKE I. Jegyzett tőke (jelölve a

visszavásárolt tulajdonrész névértéken)

II. Jegyzett, de még be nem fizetett tőke

III. Tőketartalék

IV. Eredménytartalék

V. Lekötött tartalék

VI. Értékelési tartalék

VII. Mérleg szerinti eredmény

E. CÉLTARTALÉKOK

F. KÖTELEZETTSÉGEK

I. Hátrasorolt kötelezettségek

II. Hosszú lejáratú kötelezettségek

III. Rövid lejáratú kötelezettségek

G. PASSZIV IDŐBELI ELHATÁROLÁSOK

ESZKÖZÖK FORRÁSOK

Eszközök és Források

közötti összefüggés

ESZKÖZÖK = FORRÁSOK