SUÇ GELİRLERİNİN AKLANMASI VE TERÖRÜN FİNANSMANININ ... · terörün finansmanı amacıyla...

25

30.06.2011 2011/01 SUÇ GELİRLERİNİN AKLANMASI VE TERÖRÜN FİNANSMANININ ÖNLENMESİNE İLİŞKİN KURUM POLİTİKASI Allianz Hayat ve Emeklilik A.Ş. Bağlarbaşı Kısıklı Cad. No: 13 34662 Altunizade-İSTANBUL

Transcript of SUÇ GELİRLERİNİN AKLANMASI VE TERÖRÜN FİNANSMANININ ... · terörün finansmanı amacıyla...

30.06.2011 2011/01

SUÇ GELİRLERİNİN AKLANMASI VE TERÖRÜN FİNANSMANININ

ÖNLENMESİNE İLİŞKİN KURUM POLİTİKASI

Allianz Hayat ve Emeklilik A.Ş.

Bağlarbaşı Kısıklı Cad. No: 13 34662 Altunizade-İSTANBUL

2

BİRİNCİ BÖLÜM

1. AÇIKLAMALAR ......................................................................................................................... 4 1.1. AMAÇ VE KAPSAM ................................................................................................................................. 4 1.2. DAYANAK .............................................................................................................................................. 4 1.3. TANIMLAR ............................................................................................................................................. 4

İKİNCİ BÖLÜM

1. RİSK YÖNETİMİ ......................................................................................................................... 5

1.1 MÜŞTERİ KABUL POLİTİKALARI ............................................................................................................... 5 1.1.1 Kimlik Tespiti Usulü..........................................................................................................6 1.1.2. Gerçek Kişi Kimlik Tespiti ...............................................................................................7 1.1.3. Ticaret Siciline Kayıtlı Tüzel Kişilerde Kimlik Tespiti ......................................................8 1.1.4. Dernek ve Vakıflarda Kimlik Tespiti .................................................................................8 1.1.5. Sendika ve Konfederasyonlarda Kimlik Tespiti .................................................................8 1.1.6. Siyasi Partilerde Kimlik Tespiti .........................................................................................9 1.1.7. Yurt Dışında Yerleşik Tüzel Kişilerde Kimlik Tespiti .......................................................9 1.1.8. Tüzel Kişiliği Olmayan Teşekküller Adına Yapılan İşlemlerde Kimlik Tespiti ..................9 1.1.9. Kamu Kurumlarında Kimlik Tespiti ..................................................................................9 1.1.10. Başkası Adına Hareket Edenlerde Kimlik Tespiti ............................................................9 1.1.11. Üçüncü Tarafa Güven ................................................................................................... 10 1.1.12. Teyide Esas Belgelerin Gerçekliğinin Kontrol Edilmesi ................................................ 10 1.1.13. Müteakip İşlemler ......................................................................................................... 11 1.1.14. Gerçek Faydalanıcının Tanınması ve Tüzel Kişilere Özel Dikkat Gösterilmesi .............. 11 1.1.15. Muhabirlik İlişkisi ......................................................................................................... 12 1.1.16.Elektronik Transferler .................................................................................................... 12 1.1.17. Basitleştirilmiş Tedbirler ............................................................................................... 12

1.2. ŞÜPHELİ İŞLEMLER ............................................................................................................................... 13 1.2.1. Şüpheli İşlem Bildirimi ................................................................................................... 13 1.2.2. Şüpheli İşlem Bildirim Formu Düzenlenmesi ve Düzenleme için Süre ............................. 13 1.2.3. Şüpheli İşlem Bildirimlerinin Gizliliği ve Bildirimde Bulunanların Korunması................ 13 1.2.4. Geri Bildirim .................................................................................................................. 13 1.2.5. Uyum Görevlisi .............................................................................................................. 14

2. RİSK KATEGORİLERİ ............................................................................................................ 14 2.1. MÜŞTERİ RİSKİ ..................................................................................................................................... 14 2.2. ÜLKE RİSKİ .......................................................................................................................................... 15 2.3. HİZMET RİSKİ....................................................................................................................................... 15

3. RİSK DERECELENDİRMESİ .................................................................................................. 15 4. RİSKLERİN AZALTILMASINA YÖNELİK TEDBİRLER.................................................... 16

4.1. RİSKLİ MÜŞTERİLERE YÖNELİK TEDBİRLER........................................................................................... 16 5. RİSK YÖNETİM SİSTEMİNİN GÜNCELLENMESİ VE DEĞERLENDİRİLMESİ ............ 17

ÜÇÜNCÜ BÖLÜM

1. İZLEME VE KONTROL ........................................................................................................... 17

3

DÖRDÜNCÜ BÖLÜM

1. EĞİTİM ...................................................................................................................................... 18

1.1. EĞİTİM FAALİYETLERİNDEN SORUMLU BİRİMLER VE EĞİTİCİLER ........................................................... 18 1.2. EĞİTİM TANIMLARI VE EĞİTİME KATILACAK PERSONEL......................................................................... 19 1.3. UYUM GÖREVLİSİ VE BAŞKANLIĞA BİLDİRİM ........................................................................................ 19

BEŞİNCİ BÖLÜM

1. İÇ DENETİM .............................................................................................................................. 19 1.1. İÇ DENETİM FAALİYETLERİ ................................................................................................................... 20 1.2. UYUM GÖREVLİSİ VE BAŞKANLIĞA BİLDİRİM ........................................................................................ 20

ALTINCI BÖLÜM

1. BİLGİ VE BELGE VERME ...................................................................................................... 20 2. MUHAFAZA VE İBRAZ ........................................................................................................... 21

EK: ALLİANZ HAYAT VE EMEKLİLİK A.Ş. – ŞÜPHELİ İŞLEM BİLDİRİM FORMU ...... 22

4

BİRİNCİ BÖLÜM 1. AÇIKLAMALAR

1.1. Amaç ve Kapsam Kurum politikası, suç gelirlerinin aklanmasının ve terörün finansmanının önlenmesi çerçevesinde Şirketimiz bünyesinde yer alan tüm çalışanların, acentelerin ve ilgili tüm birimlerin konu hakkında bilgilendirilmesi ve bilinçlendirilmesi, Şirket müşterilerinin, işlemlerinin ve hizmetlerinin risk temelli bir yaklaşımla değerlendirilerek, maruz kalabileceği riskin azaltılmasına yönelik stratejilerin, kurum içi kontrol ve önlemlerin, işleyiş kurallarının ve sorumlulukların belirlenmesi, risk yönetimi, izleme ve kontrol ve iç denetim faaliyetlerine ilişkin önlemlerin açıklanması, ve suç gelirlerinin aklanmasının ve terörün finansmanının önlenmesi mevzuatına uyumun sağlanması ve denetlenmesi amacıyla oluşturulmuştur. Bu kapsamda politikalar, Allianz Hayat ve Emeklilik A.Ş. yöneticileri, çalışanları, acenteleri, satış/pazarlama görevlilerini, bireysel emeklilik aracılarını ve ilgili diğer birimleri bağlayıcı özellik taşımaktadır.Kurum Politikası ilgili personele imzaları alınarak tebliğ edilir. Kurum Politikasında yapılacak her türlü değişiklik sonrası revize edilmiş yeni Kurum Politikası, değişikliğe ilişkin belgenin ilgili personele ulaşacağından emin olmak kaydıyla, elektronik posta yoluyla bildirilir ve tebliğ alındığına dair elektronik postanın okundu bilgisi temin edilir.Şirketimizin büyüklüğü ve işlem hazcmi göz önünde bulundurularak oluşturulan kurum politikası aşağıdaki hususları içermektedir:

Risk Yönetimi, İzleme ve Kontrol, Eğitim, İç Denetim, Bilgi ve Belge Verme Yükümlülüğü Muhafaza ve İbraz Yükümlülüğü

1.2. Dayanak 18.10.2006 tarihli Resmi Gazete’de yayımlanan, 5549 sayılı “Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun” ve 9 Ocak 2008 tarihli Resmi Gazete’de yayımlanan “Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik” ve 2 Ocak 2010 tarihli Resmi Gazete’de yayımlanan “Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik” ile Mali Suçları Araştırma Kurulu Başkanlığı 9 No.lu Genel Tebliğ uyarınca düzenlenmiştir.

1.3. Tanımlar

Şirket: Allianz Hayat ve Emeklilik A.Ş.,

Başkanlık: Mali Suçları Araştırma Kurulu Başkanlığı,

Elektronik transfer: Gönderen adına bir finansal kuruluştan başka bir finansal kuruluştaki alıcıya elektronik araçlar kullanılmak suretiyle belli tutardaki para ve menkul kıymetin gönderilmesi amacıyla yapılan işlemi,

Riskli ülkeler: Aklama ve terörün finansmanının önlenmesi konusunda yeterli düzenlemelere sahip olmayan, bu suçlarla mücadele konusunda işbirliği yapmayan veya yetkili uluslararası kuruluşlarca riskli kabul edilen ülkelerden Bakanlıkça duyurulanları,

Hizmet riski: Yüz yüze yapılmayan işlemler, özel bankacılık, muhabir bankacılık gibi hizmetler veya gelişen teknolojiler kullanılarak sunulacak yeni ürünler kapsamında maruz kalınabilecek riski,

Müşteri riski: Müşterinin faaliyet gösterdiği iş kolunun, yoğun nakit kullanımı, yüksek değerli malların alım satımı veya uluslararası fon transferlerinin kolayca gerçekleştirilmesine imkân vermesi; müşterinin ya da müşteri adına veya hesabına hareket edenlerin, suç gelirlerinin aklanması veya terörün finansmanı amacıyla hareket etmesi sebebiyle yükümlülerin suistimal edilmesi riskini,

5

FATF: Mali Eylem Görev Grubu (Financial Action Task Force),

Suç Gelirlerinin Aklanması (Karapara Aklama): Yasadışı yollardan elde edilen kazançların yasal yollardan elde edilmiş gibi gösterilmesi için, mali sisteme sokularak özellikle nakit formundan kurtarılmasına ve mali sistem içinde bir süreçten geçirilerek kimliğinin değiştirilmesi suretiyle meşruluk kazandırılmasına yönelik işlemler,

Sürekli iş ilişkisi: Yükümlü ile müşteri arasında hayat sigortası veya bireysel emeklilik gibi hizmetler nedeniyle kurulan, niteliği itibariyle devamlılık unsuru taşıyan iş ilişkisini,

Şüpheli İşlem: Şirket nezdinde veya Şirket aracılığıyla yapılan veya yapılmaya teşebbüs edilen işlemlere konu malvarlığının yasa dışı yollardan elde edildiğine veya yasa dışı amaçlarla kullanıldığına dair herhangi bir bilgi, şüphe veya şüpheyi gerektirecek bir hususun bulunması halini,

Uyum görevlisi: Kanun ve Kanuna dayanılarak yürürlüğe konulan mevzuatla getirilen yükümlülüklere uyumu sağlamak amacıyla, yükümlülerce tayin edilen gerekli yetkiyle donatılmış görevliyi,

Tedbirler Yönetmeliği: 09/01/2008 tarihli ve 26751 sayılı Resmî Gazete’de yayımlanan Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmeliği ifade etmektedir. Değişiklik Yönetmeliği: 02/01/2010 tarihli ve 27450 sayılı Resmî Gazete’de yayımlanan Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmeliği ifade etmektedir.

İKİNCİ BÖLÜM 1. RİSK YÖNETİMİ

Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Uyum Programı Hakkında Yönetmelik çerçevesinde risk, sunulan hizmetlerden, suç gelirlerinin aklanması veya terörün finansmanı amacıyla yararlanılması ya da Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesi Kanunu ve Kanun uyarınca çıkarılan yönetmelik ve tebliğlerle getirilen yükümlülüklere finansal kuruluş tarafından tam olarak uyulmaması gibi nedenlerle bu finansal kuruluşun ya da çalışanlarının maruz kalabilecekleri mali ya da itibari zarar ihtimali olarak tanımlanmaktadır.

Risk yönetim politikası, kurum politikası kapsamında ve işletmenin büyüklüğü, işlem hacmi ve gerçekleştirilen işlemlerin niteliği unsurları göz önünde bulundurularak oluşturulur. Risk yönetim politikasının amacı; şirketimizin maruz kalabileceği risklerin tanımlanması, derecelendirilmesi, izlenmesi, değerlendirilmesi ve azaltılmasını sağlamaktır. Risk yönetim faaliyetleri kapsamında Yönetim Kurulu’na düzenli aralıklarla raporlar sunulur.

1.1 Müşteri Kabul Politikaları

Şirketimiz suç gelirlerinin aklanması ve terörün finansmanının önlenmesi konusunda Tedbirler Yönetmeliğinin “Müşterinin Tanınmasına İlişkin Esaslar” prensibine büyük önem vermektedir.

Müşterinin tanınması politikasına ilişkin olarak, Şirket çalışanlarının, acentelerin ve bağlı diğer birimlerin

Kimlik ve adresi tespiti, Şirketimizi tercih edilme amacı, Müşterinin mesleği, gelir getiren ana iş konusu, işinin prensipleri, Müşterinin işlem profili ve kapasitesi, Alıcı ve satıcıları, İşyeri veya faaliyet yeri, Bilgi ve belgelerin kendi içinde tutarlılığı

6

hususlarında yeterli bilgi sahibi olmaları, açıklık ve güvene dayalı müşteri ilişkisi kurulması açısından önemlidir. Bu bağlamda Şirketimiz, müşteri ilişkisini kuran veya teklif eden personelinin bu konularda dikkatli olmasını sağlayacak bilgilendirmeyi yapar.

İş ilişkisine girilecek kişi ve kurumların verilecek hizmet türleri de dikkate alınarak ulusal ve uluslararası alanda mevcut sakıncalı listelerle karşılaştırılması sağlanır. Ayrıca,

Şirket politikalarının, kurumları uluslararası suç işleme amaçlı suç geliri aklama işlemlerinden koruması,

Servetlerinin ve fonlarının yasal yollardan kazanıldığına dair şüphe olan kişi ve kurumları müşterileri olarak kabul etmek için azami dikkat ve özeni göstermesi,

Müşteri ilişkilerinin karşılıklı bilgi alışverişi, güven ve açıklığa dayanması gerekliliği kapsamında, müşteri tanıtıcı bilgi ve formlarını doldurmaktan kaçınan, isteksiz olan veya yanıltıcı, teyit edilemez bilgiler veren kişi ve kurumların müşteri olarak kabul edilmemesi,

Şirket içi politika, prosedürler, müşteri tanıtıcı bilgileri, raporlama, izleme ve denetim faaliyetlerinin gözden geçirilmesi,

Gerçek lehdarların isteği üzerine gerçek sahibinden farklı üçüncü şahıslar adına, anonim bir adla veya rumuzla işlem yapılmaması,

Müşteri tarafından açıkça yasal olarak yetkilendirildiği belgelendirilmedikçe, 3. kişilerin vekaletle bir veya birden fazla kişi adına işlem yapmasına izin verilmemesi,

Vekaletname ve genel talimatların mutlaka noter onayından geçmiş olması şartının aranması, özellikle kendisi başvuran ve müşterinin yeterince tanınmadığı durumlarda belgeyi düzenleyen kurumlardan teyit alınması,

Küçükler adına yapılacak işlemlerde yaş sınırının kontrol edilmesi, Yapılan değerlendirmede iş ilişkisi veya müşteri ilişkisine girilecek kişi ve kurumların maddi

varlıklarının yasal yollardan kazanılmış olduğu konusunda bir şüphe, bilgi veya belge varsa bu kişi ve kurumlarla müşteri ilişkisine girilmesinden kaçınılması hususlarında gereken özen ve dikkatin gösterilmesi önemlidir.

Şirketin çalışanları, acenteler veya bağlı diğer birimlerin yeni müşteri edinimi ve müşterilerin işlemlerine aracılık edilmesi sırasında müşterilerin kimliklerinin tespiti, beyan edilen adreslerin kaydı; gerekli yasal ve Şirket iç uygulamalarına ilişkin ilave tanıtıcı bilgi ve belgelerin temin edilmesi sorumluluğu ve bu bilgilerin doğrulanmasına, kayıtların fiziki ve/veya elektronik ortamda saklanmasına yönelik konularda bilgilendirilirler.

1.1.1 Kimlik Tespiti Usulü

Şirketimiz ve bağlı acenteler, temsilciler ve ticari vekillerimiz ile benzeri bağlı birimler İşlem tutarı ya da birbiriyle bağlantılı birden fazla işlemin toplam tutarı yirmibin TL veya

üzerinde olduğunda, Elektronik transferlerde işlem tutarı ya da birbiriyle bağlantılı birden fazla işlemin toplam tutarı

ikibin TL veya üzerinde olduğunda, Hayat sigortası ve Bireysel Emeklilik gibi hizmetler nedeniyle kurulan, niteliği itibariyle

devamlılık unsuru taşıyan iş ilişkileri sürekli iş ilişkisi olarak kabul edildiğinden bu tip sözleşmelerde tutar gözetmeksizin.

Şüpheli işlem bildirimini gerektiren durumlarda tutar gözetmeksizin, Daha önce elde edilen müşteri kimlik bilgilerinin yeterliliği ve doğruluğu konusunda şüphe

olduğunda tutar gözetmeksizin,

kimliğe ilişkin bilgileri almak ve bu bilgilerin doğruluğunu belge üzerinden teyit etmek suretiyle müşterilerinin ve müşterileri adına veya hesabına hareket edenlerin kimliğini tespit etmek zorundadır. Kimlik tespitine ilişkin esaslar sonraki bölümlerde açıklanmıştır. Kimlik tespiti, iş ilişkisi tesisinden veya işlem yapılmadan önce tamamlanır ve tespit sırasında alınan iletişim bilgilerinin teyidi, işlemin yapılmasından sonra derhal yapılır

7

1.1.2. Gerçek Kişi Kimlik Tespiti

Gerçek kişilerin kimlik tespitinde; ilgilinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarası, adresi ve imza örneği, varsa telefon numarası, faks numarası, elektronik posta adresi, iş ve mesleğine ilişkin bilgiler ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır. İlgilinin adı, soyadı, doğum yeri ve tarihi, anne ve baba adı, uyruğu ve kimlik belgesinin türü ve numarasına ilişkin bilgilerin doğruluğu Türk uyruklular için T.C. nüfus cüzdanı, T.C. sürücü belgesi veya pasaport, Türk uyruklu olmayanlar için ilgilinin adı, soyadı, doğum yeri ve tarihi, uyruğu ve kimlik belgesinin türü ve numarasına ilişkin bilgilerin doğruluğu pasaport, ikamet belgesi veya Bakanlıkça uygun görülen kimlik belgesi üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

Şirketimizce kabul edilecek kimlik belgelerinde, aşağıda sıralanan özelliklerin yer alması mutlaka aranacaktır:

Kimlikte fotoğrafın bulunması ve soğuk damganın fotoğraf üzerinde, fotoğrafı kapatmayacak şekilde basılmış olması.

Kimlik belgesinin resmi kurum ya da kuruluş tarafından verilmiş olması. İbraz eden kişinin nüfus kütüğündeki kaydına ilişkin bilgileri içermesi. Kimliği ibraz eden kişinin kimlik belgesini şüpheye yer vermeyecek şekilde ve açıklıkla

göstermesi. Yapılacak incelemede sahteliği konusunda hiç bir tereddüt uyandırmaması. Bu incelemede

dikkat edilmesi gereken hususlara aşağıda yer verilmektedir: i. Kimlik belgesi üzerinde herhangi bir oynama ya da tahrifat bulunmamalı; belge

üzerindeki imza, işleme ilişkin belge üzerindeki imzadan farklı olmamalıdır. ii. 28 Ekim 2000 tarihinden sonra düzenlenen nüfus cüzdanları bilgisayar

ortamında hazırlanmış olmalıdır. iii. Nüfus Cüzdan seri numarası erkeklerde tek (A03 gibi), bayanlarda ise çift sayı

(A02 gibi) olmalıdır. iv. Seri numarasındaki harf ve rakam ile Nüfus Cüzdanı numarasındaki tüm

rakamların büyüklüğü (puntosu) aynıdır. Harf veya rakamlarda aşağı veya yukarı doğru kaymalar söz konusu değildir. Numaradaki rakamlar arasında eşit ölçüde boşluk bulunur. Aynı durum seri için de geçerlidir.

v. 28 Ekim 2000’den sonra düzenlemiş veya herhangi bir nedenle yenilenmiş tüm nüfus cüzdanlarında T.C. Kimlik Numarası yer alır ve bu numara bilgisayar ortamında cüzdan üzerine yazılır.

vi. Nüfus cüzdanının veriliş tarihi hafta sonu veya tatil/bayram günü olmamalıdır. vii. Büyükşehir Belediyesi olan illerde, nüfus cüzdanın verildiği yer alanında

mutlaka bir ilçe adı yazılmış olması gerekmektedir. İbraz edilen kimlik belgesinin nüfus cüzdanı yerine başka bir belge olması durumunda

(ehliyet, pasaport) ve söz konusu belgenin gerçekliğinden şüphe duyulması halinde müşterinin işlemi nüfus cüzdanının da ibraz edilmesi ve yukarıda belirtilen kontrollerin yanısıra internet üzerinden müşterinin T.C. Kimlik Numarası bilgisinin sorgulanması ve doğrulanması sonrasında sonuçlandırılacaktır.

Yukarıda belirtilen hususlar açısından herhangi bir şüphe duyulması durumunda, ilgili nüfus idaresi aranarak teyit alınmalıdır. İbraz edilen kimlik belgesinin sahte olduğunun anlaşılması durumunda 1.2’de belirtilen bildirimlerin yapılması gerekmektedir.

Yabancı uyruklu gerçek kişiler için; kendi ülke pasaportu veya “yabancılar için ikamet tezkeresi” bulunması gerekmektedir. Er ve erbaşlara ait kimlik belgeleri, muhtarlıklarca düzenlenen nüfus hüviyet cüzdanı örnekleri ve eski tip çok yapraklı nüfus cüzdanları ise Şirketimiz işlemlerinde kimlik belgesi olarak kabul edilmeyecektir.

8

1.1.3. Ticaret Siciline Kayıtlı Tüzel Kişilerde Kimlik Tespiti

Ticaret siciline kayıtlı tüzel kişilerin kimlik tespitinde ilk defa gerçekleştirilen işlemlerde; tüzel kişinin unvanı, ticaret sicil numarası, vergi kimlik numarası, faaliyet konusu, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresi ile tüzel kişiliği temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır.

Tüzel kişiliğin unvanı, ticaret sicil numarası, faaliyet konusu ve adresinin teyidi ticaret siciline tescile dair belgeler; vergi kimlik numarasının teyidi ise Gelir İdaresi Başkanlığının ilgili birimi tarafından düzenlenen belgeler üzerinden yapılır.

Tüzel kişiyi temsile yetkili kişilerin kimlik bilgilerinin doğruluğu, gerçek kişilerin kimlik tespitinde belirtilen kimlik belgeleri; temsil yetkileri ise tescile dair belgeler üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

1.1.4. Dernek ve Vakıflarda Kimlik Tespiti

Derneklerin kimlik tespitinde; derneğin adı, amacı, kütük numarası, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresine ilişkin bilgiler ile derneği temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır. Derneğin adı, amacı, kütük numarası ve adres bilgileri, dernek tüzüğü ile dernek kütüğündeki kayda ilişkin belgeler; derneği temsile yetkili kişilerin kimlik bilgilerinin doğruluğu, 1.1.2’de belirtilen kimlik belgeleri; temsil yetkisi ise temsile yetkili olunduğuna dair belgeler üzerinden teyit edilir.

Vakıfların kimlik tespitinde; vakfın adı, amacı, merkezi sicil kayıt numarası, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresine ilişkin bilgiler ile temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır. Vakfın adı, amacı, merkezi sicil kayıt numarası ve adres bilgileri, vakıf senedi ile Vakıflar Genel Müdürlüğünde tutulan sicile ilişkin belgeler; vakfı temsile yetkili kişilerin kimlik bilgilerinin doğruluğu, 1.1.2’de belirtilen kimlik belgeleri; temsil yetkisi ise temsile yetkili olunduğuna dair belgeler üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

1.1.5. Sendika ve Konfederasyonlarda Kimlik Tespiti

Sendika ve konfederasyonların kimlik tespitinde; bu kuruluşların adı, amacı, sicil numarası, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresi ile sendika veya konfederasyonu temsile yetkili kişilerin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır.

Alınan bilgiler, bu kuruluşların tüzükleri ile Çalışma ve Sosyal Güvenlik Bakanlığı bölge çalışma müdürlüklerinde tutulan sicile esas diğer belgeler; bu kuruluşları temsile yetkili kişilerin kimlikleri, 1.1.2’de belirtilen kimlik belgeleri; temsil yetkisi ise tescile dair belgeler veya temsile yetkili olunduğuna dair belgeler üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır, dosyalanır ve elektronik görüntüsü sisteme kaydedilir.

9

1.1.6. Siyasi Partilerde Kimlik Tespiti

Siyasi parti teşkilatının kimlik tespitinde; siyasi partinin ilgili biriminin adı, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresi ile temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır.

Siyasi partilerin ilgili biriminin adı ve adresi, tüzükleri; temsile yetkili kişinin kimliği, 1.1.2’de belirtilen kimlik belgeleri; yetki durumları ise temsile yetkili olunduğuna dair belgeler üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

1.1.7. Yurt Dışında Yerleşik Tüzel Kişilerde Kimlik Tespiti

Yurt dışında yerleşik tüzel kişilerin kimlik tespiti; Türkiye’de yerleşik tüzel kişiler için aranan belgelere ilgili ülkede tekabül eden belgelerin Türkiye Cumhuriyeti konsoloslukları tarafından onaylanan veya “Yabancı Resmi Belgelerin Tasdiki Mecburiyetinin Kaldırılması Sözleşmesi” çerçevesinde bu Sözleşmeye taraf ülke makamı tarafından tasdik şerhi düşülen örneklerinin noter onaylı Türkçe tercümeleri üzerinden yapılır.

1.1.8. Tüzel Kişiliği Olmayan Teşekküller Adına Yapılan İşlemlerde Kimlik Tespiti

Apartman, site veya iş hanı yönetimi gibi tüzel kişiliği olmayan teşekküller adına yapılan işlemlerde; teşekkülün adı, açık adresi ile varsa telefon numarası, faks numarası ve elektronik posta adresi ile teşekkülü temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır. Teşekkül adına hareket eden kişinin kimlik bilgilerinin doğruluğu, 1.1.2’de belirtilen kimlik belgeleri; teşekküle ait bilgiler ile teşekkül adına hareket eden kişinin yetki durumu ise noter onaylı karar defteri üzerinden teyit edilir.

Tüzel kişiliği olmayan iş ortaklıkları gibi teşekküllerin kimlik tespitinde; ortaklığın adı, amacı, faaliyet konusu, vergi kimlik numarası, açık adresi, telefon numarası, varsa faks numarası ve elektronik posta adresine ilişkin bilgiler ile ortaklığı temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınır. Ortaklığın adı, amacı, faaliyet konusu ve adresine ilişkin bilgilerin doğruluğu, noter onaylı ortaklık sözleşmesi; vergi kimlik numarası, Gelir İdaresi Başkanlığının ilgili birimi tarafından düzenlenen belgeler; ortaklık adına işlem talep eden kişilerin kimliği, 1.1.2’de belirtilen kimlik belgeleri; yetki durumları ise temsile yetkili olunduğuna dair belgeler üzerinden teyit edilir.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

1.1.9. Kamu Kurumlarında Kimlik Tespiti

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre genel yönetim kapsamındaki kamu idareleri ile kamu kurumu niteliğindeki meslek kuruluşlarının müşteri olduğu işlemlerde, bunlar adına işlem yapan kişinin kimliği 1.1.2’ye göre tespit edilir. Yetki durumu ise mevzuata uygun olarak düzenlenmiş yetki belgesi üzerinden teyit edilir.

1.1.10. Başkası Adına Hareket Edenlerde Kimlik Tespiti

Tüzel kişiler veya tüzel kişiliği olmayan teşekküller adına bunları temsile yetkili kimselerin yetkilendirdiği kişilerce işlem talep edilmesi durumunda;

Tüzel kişiler veya tüzel kişiliği olmayan teşekküllerin kimlik tespiti, 1.1.2 ila 1.1.9’a göre yapılır.

10

Tüzel kişi veya tüzel kişiliği olmayan teşekkülü temsile yetkili kimseler ile bunların yetkilendirdiği kişinin kimlik tespiti, 1.1.2’ye göre yapılır. Temsile yetkili kişinin kimlik tespitinin 1.1.2’de belirtilen kimlik belgeleri üzerinden yapılamaması halinde tespit, kimlik belgelerinde yer alan bilgileri içermek ve noter onaylı olmak kaydıyla vekâletname veya imza sirküleri üzerinden yapılabilir.

Temsile yetkili olanlarca yetkilendirilen kişilerin yetki durumu noter onaylı vekâletname veya temsile yetkili olanlar tarafından verilmiş yazılı talimat üzerinden yapılır. Temsile yetkili kimselerin yazılı talimat üzerindeki imzaları bunlara ait noter onaylı imza sirküleri üzerindeki imzalar ile teyit edilir.

İşlemlerin gerçek kişi müşteri adına başka bir kişi tarafından yapılması durumunda müşteri adına hareket eden kişinin kimlik tespiti 1.1.2’ye göre yapılır. Ayrıca müşteri adına hareket eden kimsenin yetki durumu noter onaylı vekâletname üzerinden teyit edilir. Adına hareket edilen müşterinin kimlik tespiti 1.1.2’ye göre yapılmaması durumda noter onaylı vekâletname üzerinden yapılır. Adına hareket edilen müşterinin daha önce yapılan işlemler nedeniyle kimlik tespitinin yapılmış olması durumunda talep edilen işlem, yazılı talimat üzerinde yer alan müşteri imzasının yükümlü nezdindeki imza ile teyit edilmesi kaydıyla, adına hareket edilen müşterinin yazılı talimatı ile yapılabilir.

Küçükler ve kısıtlılar adına bunların kanuni temsilcileri tarafından yapılan işlemlerde mahkeme kararıyla veli tayin edilenler ile vasi ve kayyımların yetkisi, ilgili mahkeme kararının aslı veya noter tasdikli sureti üzerinden teyit edilir. Anne ve babaların reşit olmayan çocukları adına işlem talep etmeleri durumunda adına işlem talep edilen çocuk ve işlemi talep eden velinin 1.1.2’ye göre kimliğinin tespiti yeterlidir.

Ayrıca broker aracılığıyla işlem yapan müşterilerde poliçe yaratma aşamasında hem broker hem müşteri için kimlik tespit usulleri ilgili limitler göz önünde bulundurularak uygulanır.

Yetkililerce istenildiğinde sunulmak üzere teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi alınır ve dosyalanır ve/veya elektronik görüntüsü sisteme kaydedilir.

1.1.11. Üçüncü Tarafa Güven

Şirket müşterinin, müşteri adına hareket eden kişinin ve gerçek faydalanıcının kimliğinin tespiti ve iş ilişkisinin veya işlemin amacı hakkında bilgi elde etme konularında, müşteriyle ilgili olarak başka bir finansal kuruluşun aldığı tedbirlere güvenerek iş ilişkisi tesis edebilir veya işlem yapabilir. Şirketimiz için acentelik yapacak uyum programı yönetmeliğine göre yükümlü sayılan banka veya diğer finansal kuruluşlar ile Şirket arasında bir protokol imzalanarak üçüncü tarafa güven ilkesi uygulanacaktır. Bu durumda Kanun ve Kanuna ilişkin düzenlemeler kapsamında nihai sorumluluk Şirkete aittir.

1.1.12. Teyide Esas Belgelerin Gerçekliğinin Kontrol Edilmesi

1.1.2 ila 1.1.11 kapsamında alınan bilgilerin teyidi amacıyla kullanılan belgelerin gerçekliğinden şüphe duyulan durumlarda imkânların elverdiği ölçüde, belgeyi düzenleyen kişi ya da kuruma veya diğer yetkili mercilere başvurmak suretiyle belgenin gerçekliğini doğrulanır.

Şirket, gerçek kişi müşteri adres bilgilerini aşağıdaki belgelerden herhangi biriyle teyit eder.

Yerleşim yeri belgesi,

Müşteri adına düzenlenmiş elektrik, su, doğalgaz, telefon gibi abonelik gerektiren bir hizmete ilişkin olan ve son üç ay içinde düzenlenmiş faturalar (ilgili kuruma ait olduğu yükümlü tarafından teyit edilebilen elektronik faturalar dahil),

Herhangi bir kamu kurumu tarafından verilen bir belge,

Son üç aya ait bilgileri içermek şartıyla, BEDAŞ ve ASKİ gibi kamu kurumu niteliği olan kuruluşlarca ya da telefon aboneliği hizmeti veren telekomünikasyon şirketlerince tutulan ve abonelere ilişkin adres bilgilerinin yer aldığı listeler,

11

Fatura sahibi ile arasındaki bağı gösterir muteber belgeyi (evlilik cüzdanı gibi) ibraz etmek suretiyle üçüncü şahıs adına son üç aya ait elektrik, su, doğalgaz, telefon gibi abonelik gerektiren fatura,

Ailesinin yanında ikamet eden reşit çocuklar için anne ya da babası adına düzenlenmiş son üç aya ait elektrik, su, doğalgaz, telefon gibi abonelik gerektiren fatura,

Yurtlarda kalan reşit çocuklar için öğrenim gördükleri okullardan ya da kaldıkları yurtlardan alınacak adresini belirtir yazı,

Müşteri adresine alma haberli posta yoluyla tebligat yapılması durumunda, tebligatın müşteriye yapıldığına dair belge,

Bankalar için, müşterinin beyan ettiği adreste görüldüğüne dair kredi kartı teslim tutanağı,

Yükümlülerin müşterilerine yönelik yapmış oldukları gönderilerin beyan edilen adreste ve bizzat müşteri tarafından teslim alındığına ilişkin tutanak.

Söz konusu belgelerin asıllarının veya noterce onaylanmış suretlerinin aranılması şart olmayıp, okunabilir fotokopileri veya elektronik görüntüleri de geçerli belge olarak kabul edilecektir.

Anılan belgelerin, müşteri tarafından bizzat elden ibraz edilmesi zorunluluğu bulunmamakta olup, bir başkası vasıtasıyla veya posta, faks, e-posta gibi yöntemler kullanılarak da ibraz edilmeleri mümkündür.

Yönetmeliğin 6. maddesinde belirtilen gerçek kişilerle ilgili kimlik tespiti kapsamında Şirket, beyan edilen adresin doğruluğunu e-Devlet veri tabanlarından yararlanmak suretiyle ( elektronik görüntüsü de alınarak ) teyit edebilir.Müşteri adresine alma haberli posta yoluyla tebligat yapılması durumunda , tebligatın müşteriye yapıldığına dair belge de adres teyidinde kullanılabilir.

1.1.13. Müteakip İşlemler

Müteakip işlemlerde müşteriden alınan kimlik belgesinin aslı veya noter tasdikli suretinin ibraz edilmesi neticesinde bu belgelerde yer alan bilgilerin şirket kayıtlarındaki bilgilerle tutarlılığı tespit edilir.

1.1.14. Gerçek Faydalanıcının Tanınması ve Tüzel Kişilere Özel Dikkat Gösterilmesi

Şirket bir başkası hesabına hareket edilip edilmediğini ve işlemin gerçek faydalanıcısının kimliğini tespit etmek için gerekli tedbirleri alır. sürekli iş ilişkisi tesisinde başkası hesabına hareket edilip edilmediğine ilişkin müşterinin yazılı beyanı alınır veya bu husus sözleşmede belirtilir.

Şirket karmaşık ve olağandışı büyüklükteki işlemler ile görünürde makul hukuki ve ekonomik amacı bulunmayan işlemlere özel dikkat gösterir, talep edilen işlemin amacı hakkında yeterli bilgi edinmek için gerekli tedbirleri alır ve bu kapsamda elde edilen bilgi, belge ve kayıtları istenildiğinde yetkililere sunmak üzere muhafaza eder.

Şirket, gerçekleştirilen işlemleri de risk temelli yaklaşımla izlemek amacıyla gerekli tedbirleri alır ve mesleği, iş geçmişi, mali durumu, hesapları, ticari faaliyetleri, yerleşik olduğu ülke ve ilgili diğer göstergeleri dikkate alarak müşterilerinin aklama ve terörün finansmanı açısından risk profilini çıkarır, yüksek risk taşıyan müşterilerini, iş ilişkilerini ve işlemleri belirler ve bunları devamlı olarak takip eder, müşteri hakkındaki bilgi, belge ve kayıtları güncel tutar. Bu amaçla uygun risk yönetim sistemi oluşturur.

Şirket, riskli ülkelerde yerleşik gerçek ve tüzel kişiler, tüzel kişiliği olmayan teşekküller ve bu ülkelerin vatandaşları ile girecekleri iş ilişkilerine ve işlemlere özel dikkat göstermek, görünürde makul hukuki ve ekonomik amacı bulunmayan işlemlerin amacı ve mahiyeti hakkında mümkün olduğu ölçüde bilgi toplamak ve bunları kayda geçirmekle mükelleftir.

Şirket yüz yüze olmayan işlemler yapılmasını mümkün kılan sistemleri kullanarak gerçekleştirilen işlemlere özel dikkat gösterir, müşterinin mali profiline ve faaliyetlerine uygun olmayan veya

12

faaliyetleriyle ilgisi bulunmayan işlemleri yakından izler, tutar ve işlem sayısı limiti belirlemek de dâhil uygun ve etkili tedbirleri almakla mükelleftir.

1.1.15. Muhabirlik İlişkisi

Şirketimiz muhabirlik ilişkisi içinde bulunduğu kuruluşlarla ilişkileri esnasında aşağıda belirtilen hususlara azami dikkat gösterir:

Muhatap finansal kuruluşun aklama veya terörün finansmanı yönünden soruşturma geçirip geçirmediği ve ceza alıp almadığı, iş konusu, itibarı ve üzerindeki denetim yeterliliği hususlarında kamuya açık kaynaklardan yararlanarak sıhhatli bilgi edinilir,

Muhatap finansal kuruluşun aklama ve terörizmin finansmanıyla mücadele sistemini değerlendirir, sistemin uygunluğunu ve etkinliğini mümkün olduğunca araştırır,

Yeni muhabir ilişkiler kurmadan önce üst düzey yöneticinin onayı alınır,

Muhabirlik ilişkisinin aktarmalı muhabir hesapların kullanılmasını kapsadığı durumlarda muhatap finansal kuruluşun esaslar çerçevesinde yeterli önlemleri aldığından ve talep edildiğinde ilgili müşterilerin kimlik bilgilerini sağlayabileceğinden emin olmak,

için gerekli tedbirleri alır.

1.1.16.Elektronik Transferler

İkibin TL veya üzeri yurtiçi veya yurtdışı elektronik transfer mesajlarında, gönderenin; adı ve soyadına, ticaret siciline kayıtlı tüzel kişinin ünvanına, diğer tüzel kişiler ve tüzel kişiliği olmayan teşekküllerin tam adına, hesap numarasına, hesap numarasının bulunmadığı durumda işlemle ilgili referans numarasına, adresi veya doğum yeri ve tarihi veya müşteri numarası, vatandaşlık numarası, vergi kimlik numarası gibi göndereni belirlemeye yarayan bilgilerden en az birine yer verilmesi zorunludur.

1.1.17. Basitleştirilmiş Tedbirler

Şirket işlem nedeniyle aklama veya terörün finansmanı riskinin düşük olduğu durumlarda, basitleştirilmiş tedbirleri uygulayabilir. Bu bağlamda Şirket,

Tedbirler Yönetmeliği’nde yükümlü olarak sayılan finansal kuruluşlar ile gerçekleştirdiği işlemlerde, müşteri konumunda olan finansal kuruluşa ilişkin bilgileri teyit belgesine gerek olmaksızın kaydeder,

Müşterisinin yabancı ülkede yerleşik bir finansal kuruluş olması durumunda, ilgili yabancı finansal kuruluşun aklama ve terörün finansmanıyla mücadele alanındaki uluslararası standartlara uygun düzenleme ve denetime tabi olan bir ülkede yerleşik ise, müşteri konumunda olan finansal kuruluşa ilişkin bilgileri teyit belgesine gerek olmaksızın kaydeder,

Müşterinin 5018 sayılı Kanuna göre genel yönetim kapsamında olan kamu idaresi veya kamu kurumu niteliğindeki meslek kuruluşu olduğu işlemlerde, bu kurum ve kuruluşlar adına işlem yapan gerçek kişilerin bilgilerini teyit belgesine gerek olmaksızın kaydeder ve yetki durumlarını da mevzuata uygun olarak düzenlenmiş yetki belgesi üzerinden teyit eder,

Müşterisinin Uluslararası Para Fonu, Dünya Bankası, Avrupa Kalkınma Bankası gibi kuruluşlar veya Türkiye’de mukim elçilik ya da konsolosluk olduğu durumda, bu kuruluşlar adına işlem yapan gerçek kişilerin teyit belgesine gerek olmaksızın kaydeder ve yetki durumlarını da yetkili olduklarını gösterir bir belge üzerinden teyit eder,

Müşterisinin hisseleri İstanbul Menkul Kıymetler Borsası’na kote edilmiş şirket olduğu işlemlerde, şirkete ilişkin olarak Yönetmeliğin 7 nci maddesinin birinci fıkrasındaki bilgiler teyit belgesine gerek olmaksızın kaydeder, ancak tüzel kişiyi temsile yetkili kimselerin kimliği ve yetki durumu, 1.1.3 ve 1.1.15’e uygun olarak tespit edilir .

13

1.2. Şüpheli İşlemler

1.2.1. Şüpheli İşlem Bildirimi

Şüpheli işlem, Şirket nezdinde veya Şirket aracılığıyla yapılan veya yapılmaya teşebbüs edilen işleme konu malvarlığının; yasa dışı yollardan elde edildiğine veya yasa dışı amaçlarla kullanıldığına, bu kapsamda terörist eylemler için ya da terör örgütleri, teröristler veya terörü finanse edenler tarafından kullanıldığına veya bunlarla ilgili ya da bağlantılı olduğuna dair herhangi bir bilgi, şüphe veya şüpheyi gerektirecek bir hususun bulunması halidir.

Şüpheli işlemler tutar gözetilmeksizin Başkanlığa bildirilir. Şüpheli işlem bildirimi; Şirketimizce atanan Uyum Görevlisi tarafından yerine getirilir. Şüpheli işlemlerin devamlı bilgi verme kapsamında bildirilmiş olması şüpheli işlem bildirim yükümlülüğünü ortadan kaldırmaz.

Şüphe veya şüpheyi gerektiren makul bir sebebin olup olmadığı hususu, gerektiğinde birden çok işlem bir arada ele alınarak değerlendirilir.

1.2.2. Şüpheli İşlem Bildirim Formu Düzenlenmesi ve Düzenleme için Süre

Şirkette şüpheli bir işlemle karşılaşıldığında işlem hakkında gerekiyorsa yetki ve imkânlar ölçüsünde araştırma yapılarak edinilen bilgi ve bulgular göz önüne alınıp Şüpheli İşlem Bildirim Formu doldurmak suretiyle Başkanlığa şüpheli işlem bildiriminde bulunulur. Şüpheli işlemler, işleme ilişkin şüphenin oluştuğu tarihten itibaren en geç on iş günü içinde Başkanlığa bildirilir.

Bildirimde bulunulan işlemle ilgili olarak daha sonra yeni bilgi ve bulgular elde edildiği takdirde, tekrar Şüpheli İşlem Bildirim Formu doldurulur ve daha önce yapılan bildirime ek olduğu belirtilerek gecikmeksizin Başkanlığa gönderilir.

1.2.3. Şüpheli İşlem Bildirimlerinin Gizliliği ve Bildirimde Bulunanların Korunması

Başkanlığa şüpheli işlem bildiriminde bulunulduğuna veya bulunulacağına dair, yükümlülük denetimi ile görevlendirilen denetim elemanlarına ve yargılama sırasında mahkemelere verilen bilgiler dışında, işleme taraf olanlar dâhil olmak üzere hiç kimseye bilgi verilmez.

Bu yükümlülük şüpheli işlemi Başkanlığa bildiren kişi, kurum ve kuruluşlar veya bu kimselerin işlemi fiilen yapan ve yöneten mensupları veya bunların kanuni temsilcileri ve vekillerinin yanı sıra şüpheli işlem bildiriminde bulunulduğuna herhangi bir şekilde vakıf olan diğer personeli de kapsar. Şirketimizde Uyum Görevlisine yapılan dâhili bildirimler de gizlilik kapsamındadır. Şüpheli işlem bildirimlerini elektronik ortamda gerçekleştiren uyum görevlileri, sisteme erişimi sağlayan her türlü ortamdaki kart, şifre ve sair bilgi ve araçları hiç kimseye veremez.

Şirket yurt dışındaki merkezlerine veya acente, temsilci ve ticari vekilleri ile benzeri bağlı birimlerine, müşterisi hakkında şüpheli işlem bildiriminde bulunduğuna dair hiçbir şekilde bilgi veremez.

Şüpheli işlem bildirimi yükümlülüğünü yerine getiren gerçek ve tüzel kişiler, bunların uyum görevlileri, yükümlülerin kanuni temsilcisi, yöneticisi ve çalışanları hiçbir şekilde hukukî ve cezaî bakımdan sorumlu tutulamaz.

1.2.4. Geri Bildirim

Şüpheli işlem bildiriminde bulunan yükümlülere Başkanlıkça, bildirimin kayda alındığına dair bilgi verilir. Şüpheli işlem izlenimi uyandıran bir işlem ile karşılaşıldığı durumlarda:

Şüpheli işlemi tespit eden kişi durumu birim yöneticisine bildirir. Birim yöneticisi, yapacağı değerlendirme sonucunda, yapılmak istenen işlemin şüpheli bir

işlem olduğuna kanaat getirirse EK’te yer alan “Allianz Hayat ve Emeklilik A.Ş.- Şüpheli İşlem Bildirim Formu”nu iki nüsha olarak doldurur. Yönetici, işlemi tespit eden personelle birlikte imzaladığı formun bir nüshasını gecikmeksizin Uyum Görevlisi’ne iletir. İkinci nüsha, iç denetim faaliyetinde bulunan denetim ekiplerine sunulmak üzere saklanır.

14

1.2.5. Uyum Görevlisi

Kendisine iletilen veya re’sen öğrendiği şüpheli olabilecek işlemler hakkında yetki ve imkânları ölçüsünde araştırma yaparak edindiği bilgi ve bulguları değerlendirmek ve şüpheli olduğuna karar verdiği işlemleri Başkanlığa bildirmek ve bildirimlerin ve ilgili diğer hususların gizliliğinin sağlanmasına yönelik gerekli tedbirleri almak, Uyum Görevlisi’nin sorumluluğundadır.

2. RİSK KATEGORİLERİ

Kurum politikası çerçevesinde Şirketimizce risk, Müşteri Riski, Ülke Riski, Hizmet Riski,

olarak sınıflandırılır. Ayrıca gerekli görüldüğü hallerde Şirket tarafından farklı risk konuları da risk değerlendirilmesine eklenebilir.

2.1. Müşteri Riski

Müşteri riski, müşterinin faaliyet gösterdiği iş kolunun, yoğun nakit kullanımı, yüksek değerli malların alım satımı veya uluslararası fon transferlerinin kolayca gerçekleştirilmesine imkân vermesi; müşterinin ya da müşteri adına veya hesabına hareket edenlerin, suç gelirlerinin aklanması veya terörün finansmanı amacıyla hareket etmesi sebebiyle Şirketin suistimal edilmesi riskidir.

Müşteri riski kapsamında aşağıdaki hususlara Şirket tarafından dikkat edilir:

a. İş ilişkileri ve işlemlerini alışılageldik metotlarla yürütmeyen müşteriler özel olarak değerlendirilir:

Kurumun risk yönetim politikalarında taban olarak belirlediği poliçe bedellerinin üstünde kalan sigorta işlemleri,

Karmaşık ve olağandışı büyüklükteki işlemler ile görünür makul hukuki ve ekonomik amacı bulunmayan işlemler;

i. Müşterinin genel durumu ve mali profiliyle bağdaşmayan yüksek miktarlı ve tek primli poliçe talep etmesi.

ii. Müşterinin başka şirketlerden de poliçeleri olduğunu söylemesi ya da bunun tespit edilmesi ve bu durumun müşterinin mali profili ile uyumsuzluk göstermesi.

iii. Müşterinin açıkça ilgisiz olduğu anlaşılan üçüncü bir taraf adına sigorta poliçesi satın almayı önermesi veya sigorta tazminatının söz konusu tarafın hesabına transfer edilmesinin talep edilmesi veya açıkça ilgisiz olduğu anlaşılan üçüncü taraf adına lehdar değişikliği istenilmesi.

iv. Müşterinin hayat sigortası ya da emeklilik planı primlerini yüksek miktarda ve nakit olarak ödemesi.

v. Küçük miktarlı ve düzenli ödemeye dayalı poliçeye sahip olan müşterinin poliçenin kalan primlerini aniden peşin ödeme ile kapatması veya önemli miktarda yükseltme teklifinde bulunması ya da yüksek tutarlı yeni bir poliçe satın alması.

vi. Müşterinin, makul bir nedeni olmaksızın ve önemli oranda maddi kayba uğrayacağını bilerek ödemenin üçüncü bir kişi lehine yapılmasını talep etmesi.

vii. Müşterinin yaşı ve sağlık durumu ile uyumlu olmayan emeklilik planı veya hayat sigortası sözleşmesi için başvuruda bulunması.

b. Nakit kullanımın yoğun olduğu sektör kollarında faaliyet gösteren müşterilerin işlemleri riskli grupta yer alır:

Yetkili müesseseler (döviz büfeleri). Kuyumcular, altın ve elmas gibi değerli taş ve maden ticareti yapanlar. Seyahat acenteleri, yolcu ve yük taşıyanlar.

15

Gazinolar, talih oyunları salonlarının işletmecileri. Lüks araç satan galericiler. Antikacılar ve sanat galerileri, halıcılar. Büyük emlakçılar ile bunların her türlü acente, temsilci ve ticari vekilleri. Hava ve deniz vasıtalarını kiralayanlar. Deriden mamul eşyaların üretimini ve ticaretini yapanlar. Oto yedek parçalarının üretimini ve ticaretini yapanlar. Otopark işletmecileri, restoranlar, akaryakıt, piyango ve gazete bayileri, dağıtım

şirketleri, oyuncak ve kırtasiye ticareti yapanlar. Faktoring şirketleri.

c. İzleme ve denetime tabi olmayan yardım kuruluşları ile kar amacı gütmeyen kuruluşlar suç gelirlerinin aklanması ve terörün finansmanı konularında istismara açık olma ihtimali göz önünde bulundurularak dikkatle değerlendirilir.

2.2. Ülke Riski Aklama ve terörün finansmanının önlenmesi konusunda yeterli düzenlemelere sahip olmayan, bu suçlarla mücadele konusunda işbirliği yapmayan veya yetkili uluslararası kuruluşlarca riskli kabul edilen ülkelerden Bakanlıkça duyurulanları riskli ülkeler kapsamındadır.

Riskli coğrafi bölgelerde ikamet eden veya bu bölgelerle bağlantılı olan müşterilerle gerçekleştirilecek işlemlere ilişkin olarak, özellikle FATF tarafından yayımlanan ve Türkiye’nin de tanımış olduğu “İşbirliği Yapmayan Ülke ve Bölgeler (Non-cooperative Countries and Territories, NCCT)” listesi dahilinde yer alan ülke ve bölgelere özel dikkat gösterilir. Bu çerçevede, Şirketimiz FATF Tavsiyelerini uygulamayan yada eksik uygulayan, dolayısıyla “İşbirliği Yapmayan Ülke ve Bölgeler” listesinde yer alan ülkelerin vatandaşları, şirketleri ve finansal kuruluşları ile girilecek iş ilişkilerine ve işlemlere azami dikkat ve özen gösterir, görünürde makul hukuki ve ekonomik amacı bulunmayan işlemlerin amacı ve mahiyeti hakkında mümkün olduğu ölçüde bilgi toplar ve kayda geçirir.

2.3. Hizmet Riski Gerçekleşen işlemler göz önünde bulundurularak aşağıdaki hususlar dikkate alınır:

Elektronik Transferler: FATF tarafından yayımlanan sekiz özel tavsiyeye uygun olarak; gerçekleştirilecek fon transferlerinde, havale amirlerinin tam ad ve adres bilgilerinin, lehdarların ise tam ad ve adres bilgileri ve/veya hesap numaralarının transfer mesajlarında yer almasına ilişkin tedbirleri alması uygun olacaktır. Karşı mali kurumlardan gelen transfer mesajlarında amir ve lehdara ait belirtilen bilgileri eksik olanlara özel önem gösterilerek, şüpheli işlemler kapsamında dikkatli bir incelemeye tabi tutulması, bu havalelerin ödendiği lehdarlara ilişkin ödemeyi yapan birim tarafından ödeme yapılan kişi ve kurumların kimlik ve adres tespitinin dikkatli şekilde yapılarak muhafaza edilmesi esastır.

Call Center İşlemleri: Şirket yüz yüze olmayan işlemler yapılmasını mümkün kılan sistemleri kullanarak gerçekleştirilen işlemlere özel dikkat gösterir, müşterinin mali profiline ve faaliyetlerine uygun olmayan veya faaliyetleriyle ilgisi bulunmayan işlemleri yakından izler, tutar ve işlem sayısı limiti belirlemek de dâhil uygun ve etkili tedbirleri almakla mükelleftir.

3. RİSK DERECELENDİRMESİ

Şirketimizde suç gelirlerinin aklanması ve terörün finansmanı açısından risk içeren işlemler yapan departmanlarında müşterinin ekonomik geçmişi, faaliyette bulunduğu sektör, varsa ticari faaliyetleri, ikamet ettiği ülke ve ilgili diğer bazı göstergeler kullanılarak ilgili müşteriye ilişkin bir riskler değerlendirilir. Risk değerlendirmesi amacı, kabul edilebilir risk ve üzerinde olan müşterileri, iş ilişkilerini ve işlemleri belirlemek, bunları devamlı olarak izlemek ve müşteriye ait bilgi ve belgelerin sürekli güncel tutulmasını sağlamaktır.

16

Müşteri ile iş ilişkisi kurulmadan önce “Müşterinin Tanınması” ilkesi bazında göre bir değerlendirme yapılır. İş ilişkisi kurulduktan sonra tamamlanabilen istisnai risk profili analizleri ise yüksek riskli müşterilerin sürekli ve yakından takibinin yapılması gerekliliğini ortaya koymaktadır.

Risk profili belirlenirken işlem ile ilişkili olarak müşterinin; Ekonomik geçmişi, Ticari işletme sahibi ise faaliyet kolu, Riskli ülkede ve bu ülkelerle çalışma durumu, Ülke içinde veya dışında itibari durumu, Portföyünün (varsa) geçmişi ve büyüklüğü, İşlem kriterlerine uyumu, Şüpheli olarak değerlendirilen işlemlerle müşterinin talep ettiği işlemlerin benzerliği

gibi bazı ekonomik ve coğrafik etmenler göz önünde bulundurulur. Bu etmenler sayesinde müşteriye ait riskin Şirket kriterlerince hangi risk düzeyinde (düşük risk veya yüksek risk) değerlendirileceği hususu açıklık kazanır.

Yönetmelik kapsamında oluşturulacak olan risk derecelendirme sisteminin yapısı yükümlü olarak belirtilen sektörlerde faaliyet gösteren şirketlerin takdirine bırakılmıştır. Bu bağlamda, Şirketimiz kendi risk derecelendirme sistemini oluştururken öncelikle faaliyette bulunulan sigorta sektörünün ve sigorta ürünlerinin içerdikleri riskleri göz önünde bulundurulmaktadır. Daha sonra bu hususlar ile suç gelirlerinin aklanması kapsamında ele alınan müşteri, hizmet ve ülke riskleri ile risk derecelendirme sistemi şekillendirilmektedir. Buna bağlı olarak Şirket genelinde, düşük risk kategorisine yukarıda belirtilen etmenler çerçevesinde risk ihtiva etmeyen müşteri ve/veya işlemlerden Şirket tarafından kabul edilebilir riskli olarak değerlendirilen müşteri ve/veya işlemler; yüksek risk kategorisine ise ilgili departman çalışanları ve bağlı bulunulan Direktör ile Risk Direktörlüğü ve Uyum Departmanı tarafından görev alanları dahilinde sürekli takip, sürekli bilgi-belge güncellenmesi, değerlendirme ve raporlama kriterlerine tabi olacak olan müşteriler ve/veya işlemler dahil edilecektir. Orta risk kategorisi her iki risk kategorisi arasında bulunan sürekli olmasa da dönemsel takiplerle ve oluşturulacak önceden uyarı sistemleri ile risk değerlendirmesi belli periyotlarda yenilenecek müşterileri kapsayacaktır. Bu kapsamda Şirketimiz bünyesinde bir müşteri segmantasyonu oluşturulacak olup kontroller sistem üzerinden yapılacaktır.

Risk tanımlama, sınıflandırma ve derecelendirme yöntemlerinin gelişen koşullara göre yeniden değerlendirilmesi amacıyla, sonuçlar yılda iki kez olmak üzere Uyum Departmanı tarafından Yönetim Kurulu’na raporlanmaktadır.

3.1. Müşteri Segmentasyonu

Şirketimizde mevcut “Müşteri tanımlama” ve “poliçe düzenleme” ekranına giriş yapılan veriler kullanılarak 3 tipten oluşan müşteri segmentasyonu oluşturulacaktır: Segment 3: En güvenli, herhangi bir kısıtlamaya takılmamış müşteriler ve poliçeler, hasarda sorun yaşanmayan müşteriler olarak değerlendirilir. Segment 2: Orta derecede riskli müşteriler Segment 1: Çalışmaktan kaçınılan riskli müşteriler.

4. RİSKLERİN AZALTILMASINA YÖNELİK TEDBİRLER

4.1. Riskli Müşterilere Yönelik Tedbirler

Şirketimizde riskli müşterilere yönelik uygulanacak tedbirler aşağıda belirtilmiştir: İzleme ve kontrol mekanizmasında erken uyarı sistemleri için bilgi sistemlerinin desteği

sağlanacak. Ulusal ve uluslararası kuruluşlar tarafından oluşturulan kara listeler ile uyumlu ve güncel bir

izleme listesi oluşturulacak.

17

Riskli kategoride yer alan işlemler öncelikli ve özellikli olarak iç denetim planına dahil edilecek.

Müşterinin faaliyet gösterdiği iş kolu riskli grupta yer alıyorsa müşteri özel olarak değerlemeye alınacak ve işlem ilgili Grup Müdürü bilgisi dahilinde gerçekleştirilecek.

Müşteri riskli ülkelerle bağlantılı ise veya bağlantılı olarak çalıştığı tespit edilmişse işlem özel olarak araştırılacak, ve alınan bilgiler kayıt altında tutulacak ve işlem ilgili Grup Müdürü bilgisi dahilinde gerçekleşecek.

Orta risk düzeyinde kabul edilen müşteri ve/veya işlemler belirli aralıklarla risk değerlendirilmesine tabi olacak ve gerekli görüldüğü hallerde Risk/Uyum Departmanlarıyla iletişim halinde risk düzeyi artırılacak veya düşürülecek

Yüksek riskli olarak değerlendirilen işlemleri ilgili departmanın bağlı bulunduğu Direktör ve Risk Direktörü mutlaka değerlendirilecek.

Yüksek riskli olarak değerlendirilen tüm müşteriler ve işlemler ilgili departmanlar tarafından sürekli izlenecek ve bu müşteri ve işlemlerin Uyum Departmanı’na raporlaması belirli periyotlarda yapılacak.

5. RİSK YÖNETİM SİSTEMİNİN GÜNCELLENMESİ VE DEĞERLENDİRİLMESİ

Risk tanımlama ve değerlendirme yöntemlerinin, örnek olaylar ya da gerçekleşen işlemler üzerinden geriye dönük olarak tutarlılıklarının ve etkinliklerinin sorgulanması, varılan sonuçlara ve gelişen koşullara göre yeniden değerlendirilmesi ve güncellenmesi esastır. Bu bağlamda yıllık bazda ortaya konan risk kriterleri ve değerlendirmeleri çerçevesinde uygulanan risk yönetim politikası tümüyle gözden geçirilecek ve kurulan sistem için performans ölçümleri yapılacaktır. Bu değerlendirme özellikle risk kriterlerinin riskli işlemler açısından şüpheli olabilecek işlemlere dair önceden uyarı sinyali özelliği üzerinden etkin uygulama yaratılması konusunda yeterliliklerini ölçme amacı taşır. Uyum programı çerçevesinde risk yönetimi faaliyetleri, denetim planı dahilinde İç Denetim Birimince yeniden değerlendirilerek çift kontrol süreci oluşturulacaktır.

Risk yönetimi sistemi güncellenmesi, risk kapsamına giren konulara ilişkin ulusal mevzuat ve uluslararası kuruluşlarca getirilen tavsiye, ilke, standart ve rehberlerin takip edilmesi hususlarını içerir. Bu konu için Uyum Departmanı sorumlu olacaktır. Ancak, güncelleme sırasında ve sonrasında Risk Direktörlüğü’nün görüşleri alınacak ve güncellenen risk yönetim sistemi Risk Komitesi’ne sunularak işleme konulmak için onay alınacaktır.

ÜÇÜNCÜ BÖLÜM

1. İZLEME VE KONTROL

İzleme ve kontrolün amacı; yükümlülerin risklerden korunması ve faaliyetlerinin Kanuna ve Kanun uyarınca çıkarılan yönetmelik ve tebliğlerle, kurum politika ve prosedürlerine uygun olarak yürütülüp yürütülmediğinin sürekli olarak izlenmesi ve kontrol edilmesidir. İzleme ve kontrol faaliyetleri kapsamında; Kanun uyarınca getirilen yükümlülüklere uyumun sağlanmasıyla ilgili olarak yapılan kontroller neticesinde tespit edilen eksiklikler, gerekli tedbirlerin alınması için ilgili birimlere raporlanarak sonuçları takip edilir.

Şirketimiz bünyesinde izleme ve kontrol faaliyetleri asgari olarak aşağıdaki hususları kapsayacaktır: Yüksek riskli olarak değerlendirilen müşterilerin ve işlemlerin izlenmesi ve kontrolü, Hasar taleplerinin tutar bazında riskine göre örnekleme yoluyla kontrolü, Riskli ülkelerle gerçekleştirilen işlemlerin izlenmesi ve kontrolü, Karmaşık ve olağandışı işlemlerin izlenmesi ve kontrolü, Birlikte ele alındıklarında, kimlik tespiti yapılmasını gerektiren tutarı aşan bağlantılı

işlemlerin izlenmesi ve kontrolü,

18

Müşteriler hakkında elektronik ortamda yahut yazılı olarak muhafaza edilmesi gereken bilgi ve belgeler ile elektronik transfer mesajlarında yer verilmesi zorunlu bilgilerin kontrolü ve eksikliklerin tamamlatılması ve bunların güncellenmesi,

Müşteri tarafından yürütülen işlemin; müşterinin, işine, risk profiline ve fon kaynaklarına dair bilgiler ile uyumlu olup olmadığının iş ilişkisi süresince devamlı olarak izlenmesi,

Yüz yüze olmayan işlemler yapılmasını mümkün kılan sistemler kullanılarak gerçekleştirilen işlemlerin kontrolü,

Yeni sunulan ürünler ve teknolojik gelişmeler nedeniyle suistimale açık hale gelebilecek hizmetlerin risk odaklı kontrolü,

Bu faaliyetleri Şirket bünyesinde esas olarak ilgili departmanlar ile Risk Direktörlüğü tarafından belirli zaman aralıklarında gerçekleştirecektir. Kontroller esnasında tespit edilen aksaklıklar giderilecek, gerekli ise aksaklığın bulunduğu departman ile aksaklığın giderilmesi hususunda koordinasyon içinde çalışılacaktır. İlgili görülen durumlarda (şüpheli işlem tespiti) Uyum Departmanı da konuya dahil edilecektir. Ayrıca Şirketimizin Risk politikasına göre belirlenecek bir tutarın üzerindeki işlemlerin , müşteri profili ile uyumlu olup olmadığının örnekleme yöntemi ile kontrolü sağlanmaktadır.

DÖRDÜNCÜ BÖLÜM

1. EĞİTİM

Eğitim politikasının amacı; Kanun ve Kanun uyarınca çıkarılan yönetmelik ve tebliğlerle getirilen yükümlülüklere uyumun sağlanması, personelin kurum politikası ve prosedürleri ile risk temelli yaklaşım konularında sorumluluk bilincinin artırılarak bir kurum kültürü oluşturulması ve personelin bilgilerinin güncellenmesidir.

Şirketimiz tarafından personele verilecek eğitimler asgari düzeyde;

Suç gelirlerinin aklanması ve terörün finansmanı kavramları, Suç gelirlerinin aklanmasının aşamaları, yöntemleri ve bu konuda örnek olay

çalışmaları, Suç gelirlerinin aklanmasının ve terörün finansmanının önlenmesi ile ilgili mevzuat, Risk alanları, Kurum politikası ve prosedürleri, Kanun ve ilgili mevzuat çerçevesinde;

-Müşterinin tanınmasına ilişkin esaslar, -Şüpheli işlem bildirimine ilişkin esaslar, -Muhafaza ve ibraz yükümlülüklerine ilişkin esaslar, -Cezai müeyyideler.

Aklama ve terörün finansmanı ile mücadele alanında uluslararası düzenlemeler konularını içerir.

1.1. Eğitim Faaliyetlerinden Sorumlu Birimler ve Eğiticiler

Suç gelirlerinin aklanmasının ve terörün finansmanının önlenmesi amacıyla işletme büyüklüğüne, iş hacmine ve değişen koşullara uyumlu olacak şekilde eğitim faaliyetleri yürütülür. Eğitim programının hazırlanması Eğitim Departmanı tarafından yürütülmekte olup, Uyum Görevlisi’nin gözetimi ve koordinasyonunda hazırlık çalışmaları sürdürülür. Eğitim Departmanı şirketin diğer departmanları ile koordinasyon halinde yıllık hazırlanacak olan eğitim programının içeriğini belirler. Genel itibarıyla eğitim faaliyetleri ile ilgili tüm çalışmaları Eğitim Departmanı yürütmektedir. Eğitim faaliyetlerinin sürdürülmesi Eğitim Departmanı’nın sorumluluğundadır.

Eğitim Departmanı Müdürü genel itibarıyla Genel Müdürlük, acenteler, satış ofisi ve ilgili diğer birim personelinin eğitim ihtiyaçlarını belirlemek, eğitimleri planlamak, eğitim bütçesini yapmak, eğitim giderlerinin personel ve acente eğitim gider bütçesine uygun olarak seyrinin periyodik olarak takibini

19

yapmakla sorumludur. Müdüre bağlı olarak çalışan Eğitim Yönetici ve Eğitim Uzmanı/Yetkilisi eğitimde verilecek notların sunuma hazır hale getirilmesinden ve uzmanlıklarının bulunduğu alanlarda eğitime katılımdan sorumludur.

Şirket içi eğitimciler, uzmanlıkları kapsamında yer alan teknik eğitimleri vermek, bu eğitimlerde kullanılacak eğitim notlarının ve sınav soru listelerinin hazırlamak, kontrol etmek ve revizyonlarından sorumludur.

1.2. Eğitim Tanımları ve Eğitime Katılacak Personel

Eğitim faaliyetlerinin kurum geneline yayılmasını temin edecek şekilde Şirket; seminer ve paneller düzenlenmesi, çalışma grupları oluşturulması ve eğitim faaliyetlerinde görsel ve işitsel materyallerin kullanılması konularında gerekli özeni gösterir. Ayrıca, Şirket bünyesinde yer alan tüm çalışanların, acentelerin ve ilgili tüm birim çalışanlarının intranet üzerinden “7/24 Kesintisiz Eğitim” portalı vasıtasıyla e-eğitim dokümanlarına erişimini de sağlar. Eğitim faaliyetleri, ölçme ve değerlendirme sonuçlarına göre ilgili birimlerin de katılımıyla gözden geçirilir ve ihtiyaca göre düzenli aralıklarla tekrarlanır.

Eğitim alacak personel öncelikli olarak doğrudan veya dolaylı suç gelirlerinin aklanması ve terörün finansmanı riskine maruz kalabilecek görev tanımlarına göre belirlenir. Bu bağlamda ilgili personel, işleyiş kurallarından sorumlu olanlar, işlemlerin gerçekleşmesi aşamasında görevlendirilenler, bu işlemleri onaylayanlar, raporlama yapanlar ve izleme faaliyetlerinde bulunanları kapsamaktadır.

1.3. Uyum Görevlisi ve Başkanlığa Bildirim

Eğitim faaliyetleri Uyum Görevlisi gözetiminde ve koordinasyonunda yürütülür. Şirketimiz eğitim faaliyetlerini, 1.2’de belirtilen konuları içerecek şekilde ve belirli bir eğitim programı dâhilinde yürütür.

Eğitim Departmanı, eğitim verilecek ilgili departmanla irtibata geçerek Eğitim Programının içeriğini belirler. Uyum görevlisi bu süreçte koordinasyon sorumluluğunu üstlenmektedir.

Eğitim Departmanı program içeriğini belirledikten sonra uyum görevlisinin koordinasyonunda Eğitimlerin verilemesinde görev alır.

Programın etkin şekilde yürütülüp yürütülmediğinin kontrolü uyum görevlisi tarafından yerine getirilir.

Şirket nezdinde uygulanan eğitim faaliyetlerine ilişkin olarak aşağıda belirtilen hususlar hakkında bilgi ve istatistikler her yılın Mart ayının sonuna kadar Uyum Görevlisi vasıtasıyla Başkanlığa bildirilir:

Eğitim tarihleri, Eğitim verilen bölge veya iller, Eğitim yöntemi, Toplam eğitim saati, Eğitim verilen personelin sayısı ve toplam personel sayısına oranı, Eğitim verilen personelin birim ve unvanlarına göre dağılımı, Eğitimin içeriği, Eğiticilerin unvanı ve uzmanlık alanları.

BEŞİNCİ BÖLÜM

1. İÇ DENETİM

İç denetimin amacı, uyum programının bütününün etkinliğini ve yeterliği hususunda yönetim kuruluna güvence sağlamaktır. Bu bağlamda, Şirketimizin İç Denetim Departmanı kurum politika ve

20

prosedürlerinin, risk yönetimi, izleme ve kontrol faaliyetleri ile eğitim faaliyetlerinin yeterli ve verimli olup olmadığı, Şirketin risk politikasının yeterliği ve etkinliği, işlemlerin Suç Gelirlerinin Aklanması ve Terörün Finansmanının Önlenmesi Kanunu ve Kanun uyarınca çıkarılan yönetmelik ve tebliğler ile kurum politika ve prosedürlerine uygun olarak yürütülüp yürütülmediği hususlarının yıllık olarak ve risk temelli bir yaklaşımla incelenmesini ve denetlenmesini sağlar. 1.1. İç Denetim Faaliyetleri

Denetimin kapsamı belirlenirken, izleme ve kontrol çalışmalarında tespit edilen aksaklıklar ve risk içeren müşteriler, hizmetler ve işlemler denetim kapsamına dahil edilir. Denetlenecek birimler ile işlemler belirlenirken Şirketin işletme büyüklüğü ve işlem hacmi göz önünde bulundurulur. Bu kapsamda, Şirket tarafından gerçekleştirilen işlemlerin tamamını temsil edebilecek nicelik ve nitelikte birim ve işlemin denetlenmesi sağlanır.

İç Denetim Departmanı çalışanları her bir denetim için detaylı sonuçların ve uygun önerilerin bulunduğu bir denetim raporunu, somut bulgular ve mesleki kanaatine dayanarak hazırlar. Ayrıca, denetim raporu, en önemli bulguları, denetlenenin risk ve iç kontrol durumuna göre hazırlanan genel risk değerlendirmesi ile özetlemektedir. Raporun nihai halini alması ve dağıtımından önce, denetlenen birime taslak bir rapor sunularak, bulgulara ilişkin cevap oluşturmasına fırsat verilir. Bu cevap, mutabık veya muhalif olsun, mutlak suretle nihai rapora yansıtılmalıdır.İç Denetim neticesinde ortaya çıkarılan eksiklik, hta ve süistimaller ile bunların yeniden ortaya çıkmasının önlenmesine yönelik görüş ve önerileri içeren rapor, ilgi veya sorumluluğa bağlı olarak, denetlenen birimin yöneticisi, ilgili Genel Müdür Yardımcısı, Genel Müdür ve Sorumlu Yönetim Kurulu Üyesi’ne sunulur.

İç Denetim ayrıca dolandırıcılığın tespiti ve önlenmesi konularında yönetime katkıda bulunur. Dolandırıcılık ya da diğer kanun dışı uygulamalardan veya güvenlik işlemlerinden şüphelenilmesi durumunda, İç Denetim ivedi olarak bilgilendirilir.

1.2. Uyum Görevlisi ve Başkanlığa Bildirim

İç denetim faaliyeti kapsamında gerçekleştirilen çalışmalara ilişkin olarak; Şirketin yıllık işlem hacmi, Toplam personel sayısı ve toplam şube, Acente ve benzeri bağlı birimlerinin sayısı, Denetlenen acente ve benzeri birimlerin sayısı, Bu birimlerde yapılan denetimlerin tarihleri, Toplam denetim süresi, Denetimde çalıştırılan personel ve denetlenen işlem sayısına ilişkin bilgileri içeren

istatistikler,

her yılın Mart ayı sonuna kadar uyum görevlisi tarafından Başkanlığa bildirilir.

ALTINCI BÖLÜM

1. BİLGİ VE BELGE VERME

Şirket, Başkanlık ve denetim elemanları tarafından istenilecek her türlü bilgi, belge ve bunlara ilişkin her türlü ortamdaki kayıtlarını, bu kayıtlara erişimi sağlamak veya okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri tam ve doğru olarak verir ve gerekli kolaylığı sağlar.

Şirket ayrıca yerinde yapılacak denetimler kapsamında defter ve belgeleri denetime hazır bulundurmak; tüm bilgi işlem sistemini, denetimin amaçlarına uygun olarak denetim elemanlarına açmak ve verilerin güvenliğini sağlamakla mükelleftir.

21

2. MUHAFAZA VE İBRAZ

Şirketimiz her türlü ortamdaki, yükümlülüklerine ve işlemlerine ilişkin belgeleri düzenleme tarihinden, defter ve kayıtları ise son kayıt tarihinden; kimlik tespitine ilişkin belge ve kayıtları son işlem tarihinden itibaren sekiz (8) yıl süre ile muhafaza etmek ve istenmesi halinde yetkililere ibraz etmekle mükelleftir.

22

EK: Allianz Hayat ve Emeklilik A.Ş. – Şüpheli İşlem Bildirim Formu

A. FORMU DÜZENLEYEN YÜKÜMLÜNÜN Adı Soyadı-Unvanı:

Departmanı: B. ŞÜPHELİ İŞLEM YAPAN GERÇEK KİŞİNİN İşlemin kimin adına yapıldığı? Kendi adına Başkası adına Kimliği sahte mi? Evet Hayır Adı Soyadı Doğum Yeri ve Tarihi Uyruğu T.C. Kimlik No. Kimlik Belgesinin Türü ve Numarası

Nüfus Cüzdanı No: Sürücü Belgesi No: Pasaport No: İkamet Tezkeresi No: Diğer (Adı ve Numarası)

Adresi Ev: İş:

Telefon numarası Ev tlf: Cep tlf: İş tlf:

Faks numarası Elektronik posta adresi Mesleği Ek bilgi

C. ADINA İŞLEM YAPILAN GERÇEK KİŞİNİN Kimliği sahte mi? Evet Hayır Adı Soyadı Doğum Yeri ve Tarihi Uyruğu T.C. Kimlik No. Kimlik Belgesinin Türü ve Numarası

Nüfus Cüzdanı No: Sürücü Belgesi No: Pasaport No: İkamet Tezkeresi No: Diğer (Adı ve Numarası)

Adresi Ev: İş:

23

Telefon numarası Ev tlf: Cep tlf: İş tlf:

Faks numarası Elektronik posta adresi Mesleği Ek bilgi

D. ADINA İŞLEM YAPILAN TÜZEL KİŞİNİN/TÜZEL KİŞİLİĞİ OLMAYAN

TEŞEKKÜLÜN Kimliğe esas belge sahte mi? Evet Hayır

Unvanı

Varsa İşletme Adı

Vergi Kimlik No.

Sicil No.

Adresi Telefon numarası Cep tlf:

İş tlf:

Faks numarası

Elektronik posta adresi

Web sitesi Ek Bilgi

E. ŞÜPHELİ İŞLEME AİT BİLGİLER İşlem tarihi

Referans numarası (varsa) İşlemin yapıldığı yer GM

Acente Diğer

İşlem türü İşlem tutarı Şüpheli işlemi ilgilendiren hesaplar (varsa) İşlem hakkında açıklayıcı bilgi

F. ŞÜPHELİ İŞLEMİ İLGİLENDİREN HESAP BİLGİLERİ Hesap Türü Çek Kiralık Kasa

Vadeli döviz Vadesiz döviz Vadesiz mevduat Yatırım Diğer

24

Hesabın bulunduğu mali durum

Hesap No.

IBAN

Hesap Sahibi

Hesabın Açılış Tarihi ..../..../.......

Hesabın Kapanış Tarihi

Son Hesap Bakiyesi

Hesabın bulunduğu şube

Hesabın bulunduğu döviz cinsi

Hesap üzerinde yasal kısıtlama var mı? Evet Hayır

Yasal kısıtlama açıklaması

G. ŞÜPHELİ İŞLEM TİPLERİ Genel Mahiyette Şüpheli İşlem Tipleri

Müşterinin başvurusunda; ibrazı ya da tevdii gereken belgelerin yetersiz bilgiler içermesi, verdikleri bilgilerin birbiriyle çelişkili olması veya bilgilerin verilmesinde isteksiz olması.

İşlem yapılması için para veya çeşitli hediyeler teklif edilmesi ya da müşteri hakkında suç gelirlerinin aklanması veya terörün finanse edilmesiyle ilgili olarak medyada menfi haberler çıkmış olması gibi şüphe duyulmasını gerektiren somut bir durumun varlığı.

Müşterinin, genel müşteri davranış modellerinin dışına çıkması. (ÖRN: hakkında şüpheli işlem bildiriminde bulunulmasını engellemek amacıyla bazen çok yakın, bazen tehditkar tavır takınmaları)

Müşterilerin işi/mesleği, mali durumu ile işlemleri arasında makul bir orantı bulunmaması

Müşterilerin, riskli kişi veya kuruluşlar ile ticari ya da başkaca bir ilişkisinin bulunması.

Şirketlerin, faaliyet gösterdikleri sektördeki diğer kuruluşlara veya genel olarak şirket yapılanmalarına nazaran mutad olmayan sermaye, ortaklık, yönetim ve istihdam yapısına sahip olması.

Yapılan ya da yapılmak istenen işlemin mutad ve makul hukuki veya ekonomik bir gerekçesi ya da mantığının olmaması

Müşterinin küçük kupürlerle yüksek tutarda nakit ödeme yapması veya sık kullanılmayan bir döviz ile ödeme yapmak istemesi gibi ödeme araçlarının alışılmışın dışında kullanılması.

Sektörel Mahiyette Şüpheli İşlem Tipleri

Müşterinin şahsı, işi veya serveti ile makul bir ilgisi bulunmayan bir riski sigorta ettirmek için başvuruda bulunması.

Müşterinin genel durumu ve mali profiliyle bağdaşmayan yüksek miktarlı ve tek primli poliçe talep etmesi.

Müşterinin başka şirketlerden de poliçeleri olduğunu söylemesi ya da bunun tespit edilmesi ve bu durumun müşterinin mali profili ile uyumsuzluk göstermesi.

Müşterinin açıkça ilgisiz olduğu anlaşılan üçüncü bir taraf adına sigorta poliçesi satın almayı önermesi veya sigorta tazminatının söz konusu tarafın hesabına transfer edilmesinin talep

25

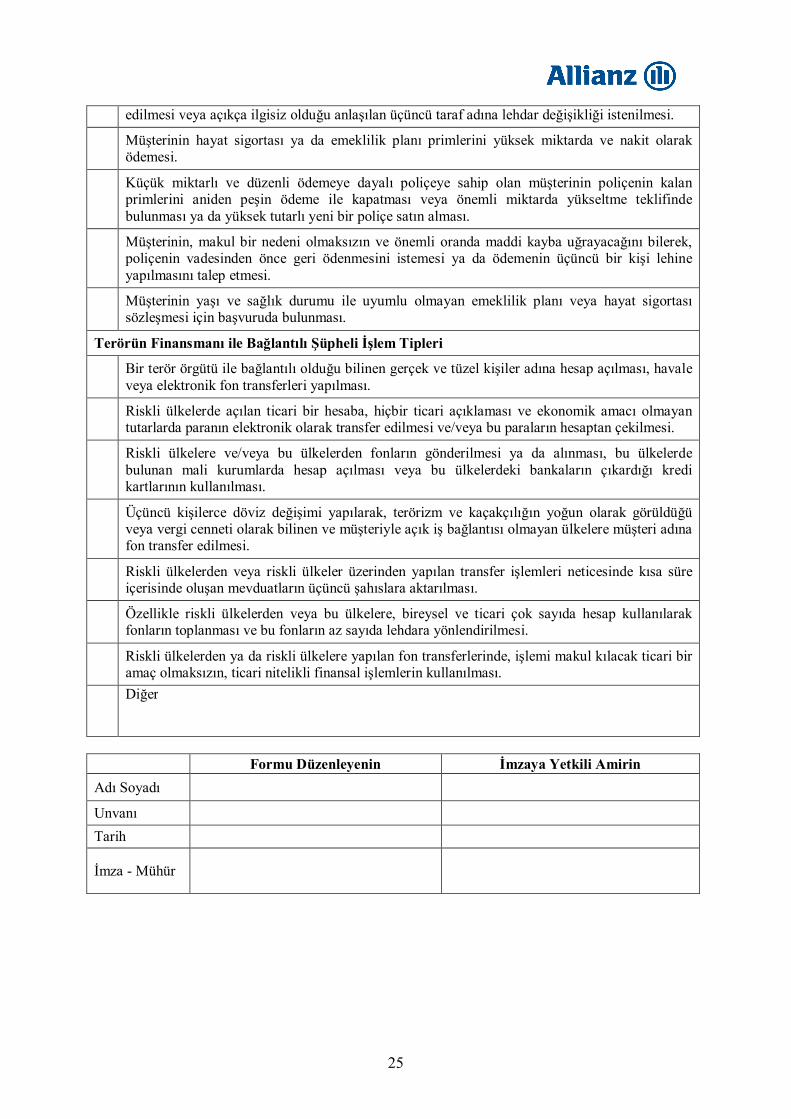

edilmesi veya açıkça ilgisiz olduğu anlaşılan üçüncü taraf adına lehdar değişikliği istenilmesi.

Müşterinin hayat sigortası ya da emeklilik planı primlerini yüksek miktarda ve nakit olarak ödemesi.

Küçük miktarlı ve düzenli ödemeye dayalı poliçeye sahip olan müşterinin poliçenin kalan primlerini aniden peşin ödeme ile kapatması veya önemli miktarda yükseltme teklifinde bulunması ya da yüksek tutarlı yeni bir poliçe satın alması.

Müşterinin, makul bir nedeni olmaksızın ve önemli oranda maddi kayba uğrayacağını bilerek, poliçenin vadesinden önce geri ödenmesini istemesi ya da ödemenin üçüncü bir kişi lehine yapılmasını talep etmesi.

Müşterinin yaşı ve sağlık durumu ile uyumlu olmayan emeklilik planı veya hayat sigortası sözleşmesi için başvuruda bulunması.

Terörün Finansmanı ile Bağlantılı Şüpheli İşlem Tipleri

Bir terör örgütü ile bağlantılı olduğu bilinen gerçek ve tüzel kişiler adına hesap açılması, havale veya elektronik fon transferleri yapılması.

Riskli ülkelerde açılan ticari bir hesaba, hiçbir ticari açıklaması ve ekonomik amacı olmayan tutarlarda paranın elektronik olarak transfer edilmesi ve/veya bu paraların hesaptan çekilmesi.

Riskli ülkelere ve/veya bu ülkelerden fonların gönderilmesi ya da alınması, bu ülkelerde bulunan mali kurumlarda hesap açılması veya bu ülkelerdeki bankaların çıkardığı kredi kartlarının kullanılması.

Üçüncü kişilerce döviz değişimi yapılarak, terörizm ve kaçakçılığın yoğun olarak görüldüğü veya vergi cenneti olarak bilinen ve müşteriyle açık iş bağlantısı olmayan ülkelere müşteri adına fon transfer edilmesi.

Riskli ülkelerden veya riskli ülkeler üzerinden yapılan transfer işlemleri neticesinde kısa süre içerisinde oluşan mevduatların üçüncü şahıslara aktarılması.

Özellikle riskli ülkelerden veya bu ülkelere, bireysel ve ticari çok sayıda hesap kullanılarak fonların toplanması ve bu fonların az sayıda lehdara yönlendirilmesi.

Riskli ülkelerden ya da riskli ülkelere yapılan fon transferlerinde, işlemi makul kılacak ticari bir amaç olmaksızın, ticari nitelikli finansal işlemlerin kullanılması.

Diğer

Formu Düzenleyenin İmzaya Yetkili Amirin

Adı Soyadı

Unvanı

Tarih

İmza - Mühür