Strategie Ubezpieczenia Portfela · 2012-05-29 · Produkty strukturyzowane ... Marcin Krzywda (UJ)...

44

-

Upload

phungthien -

Category

Documents

-

view

214 -

download

0

Transcript of Strategie Ubezpieczenia Portfela · 2012-05-29 · Produkty strukturyzowane ... Marcin Krzywda (UJ)...

Strategie Ubezpieczenia Portfela

Marcin Krzywda

Zakªad Matematyki Finansowej

Instytut Matematyki UJ

10. Maja 2012

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 1 / 44

Produkty strukturyzowane

Przez produkt strukturyzowany rozumiemy inwestycj¦ odzwierciedlaj¡c¡zachowanie pewnego portfela aktywów (underlying).

Niektóre z produktów strukturyzowanych implementuj¡ strategieubezpieczenia portfela (portfolio insurance).

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 2 / 44

Ubezpieczenie Portfela

Strategia ubezpieczenia portfela ma na celu ograniczenie ryzyka strat(downside risk) pozwalaj¡c jednocze±nie na pewn¡ partycypacj¦ wewzrostowych ruchach rynku (upside market movements). Tego typustrategie, umo»liwiaj¡ odzyskanie w ko«cowym momencie (maturity)zaªo»onego procentu pocz¡tkowego kapitaªu, w szczególno±ci równie» je±lirynek w tym czasie spadaª.

Option Based Portfolio Insurance (OBPI)

Constant Proportion Portfolio Insurance (CPPI)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 3 / 44

Model rynku �nansowego

Nasz model rynku b¦dzie si¦ skªadaª z dwóch aktywów

aktywa pozbawionego ryzyka B (konto bankowe, obligacjazerokuponowa, zakªadamy staª¡, pªask¡ struktur¦ stóp procentowychr)

aktywa ryzykownego S (akcja, indeks gieªdowych, etc)

Rozwa»amy przedziaª czasu [O,T ].

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 4 / 44

Option Based Portfolio Insurance

OBPI:

strategia pojawiªa si¦ po raz pierwszy u Lelanda i Rubinsteina (1976)[LR]

skªada si¦ z portfela aktywów ryzykownych pokrytych opcj¡ put na teaktywa

równowa»nie, obligacja zerokuponowa i opcja call

w momencie wygasania, niezale»ne od warto±ci portfela aktywówryzykownych, warto±¢ strategii jest zawsze wi¦ksza ni» cena wykonaniaopcji put

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 5 / 44

OBPI: formuªa wypªaty

W chwili T warto±¢ strategii OBPI wynosi:1

VOBPI

T = ST + (K − ST )+ (1)

lub równowa»nie:VOBPI

T = K + (ST − K )+ (2)

Powy»sza równo±¢ pokazuje, »e w momencie wygasania produktu pewn¡kwot¡ jest cena wykonania opcji K . Ponadto, wypªat¡ ze strategii OBPIjest gwarantowana kwota K oraz wypªaca z opcji call.

1(x)+ := max(x , 0)Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 6 / 44

OBPI: formuªa wypªaty

W ka»dej chwili t ∈ [0,T ] warto±¢ strategii OBPI jest równa:

VOBPIt = Ke−r(T−t) + Call(t,T , St ,K ) (3)

w szczególno±ci na pocz¡tku

VOBPI0 = Ke−rT + Call(0,T , St ,K ) (4)

Zauwa»my, »e dla ka»dej chwili t przed T , warto±¢ strategii jest zawszepowy»ej deterministycznego poziomu K−r(T−t).

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 7 / 44

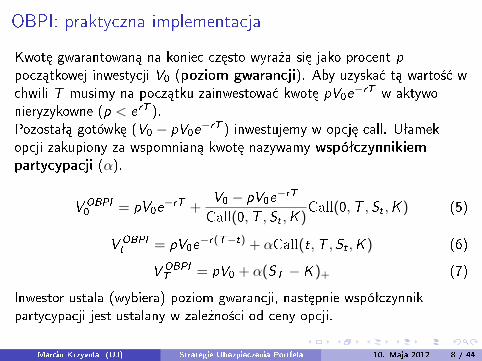

OBPI: praktyczna implementacja

Kwot¦ gwarantowan¡ na koniec cz¦sto wyra»a si¦ jako procent ppocz¡tkowej inwestycji V0 (poziom gwarancji). Aby uzyska¢ t¡ warto±¢ wchwili T musimy na pocz¡tku zainwestowa¢ kwot¦ pV0e

−rT w aktywonieryzykowne (p < erT ).Pozostaª¡ gotówk¦ (V0 − pV0e

−rT ) inwestujemy w opcj¦ call. Uªamekopcji zakupiony za wspomnian¡ kwot¦ nazywamy wspóªczynnikiempartycypacji (α).

VOBPI

0 = pV0e−rT +

V0 − pV0e−rT

Call(0,T , St ,K )Call(0,T , St ,K ) (5)

VOBPIt = pV0e

−r(T−t) + αCall(t,T , St ,K ) (6)

VOBPI

T = pV0 + α(ST − K )+ (7)

Inwestor ustala (wybiera) poziom gwarancji, nast¦pnie wspóªczynnikpartycypacji jest ustalany w zale»no±ci od ceny opcji.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 8 / 44

OBPI idea konstrukcji

Figure: Source: [K]

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 9 / 44

OBPI: formuªa wypªaty

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 10 / 44

OBPI: formuªa wypªaty

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 11 / 44

Implementacja OBPI w produktach strukturyzowanych

1 Wariant I (w literaturze)K := pS0

2 Wariant II (przykªady rynkowe)

K := S0

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 12 / 44

OBPI: Wariant I vs. II

S/S OBPI 1

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 13 / 44

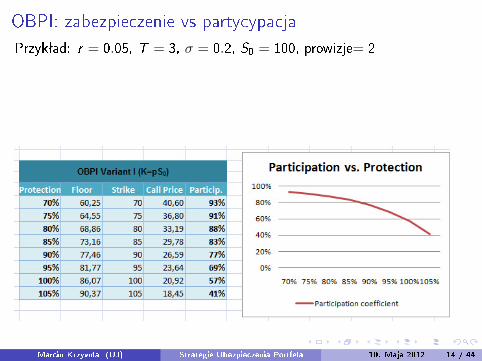

OBPI: zabezpieczenie vs partycypacja

Przykªad: r = 0.05, T = 3, σ = 0.2, S0 = 100, prowizje= 2

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 14 / 44

OBPI: zabezpieczenie vs partycypacja

Przykªad: r = 0.05, T = 3, σ = 0.2, S0 = 100, prowizje= 2

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 15 / 44

OBPI: zabezpieczenie vs partycypacja

Przykªad: r = 0.05, T = 3, σ = 0.2, S0 = 100, prowizje= 2

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 16 / 44

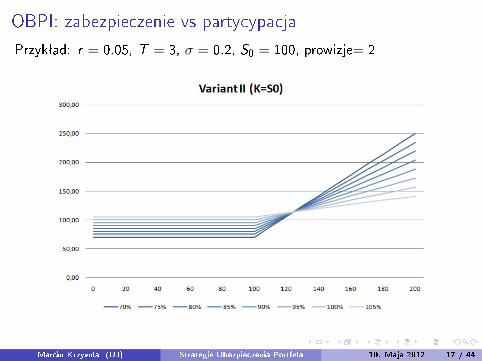

OBPI: zabezpieczenie vs partycypacja

Przykªad: r = 0.05, T = 3, σ = 0.2, S0 = 100, prowizje= 2

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 17 / 44

OBPI Symulacje

S/S OBPI 3

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 18 / 44

Mody�kacje OBPI

1 Je±li brak odpowiedniej opcji na rynku OTC zabezpieczenie mo»naskonstruowa¢ za pomoc¡ syntetycznej opcji put (dynamicdelta-hedging)

2 Wy»szy wspóªczynnik partycypacji mo»na uzyska¢ je±li zwykª¡ opcj¦call zast¡pi si¦ ta«sz¡ opcj¡ egzotyczn¡, np.

opcja z capemopcja barierowa, etc.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 19 / 44

Constant Proportion Portfolio Insurance

CPPI:

strategia wprowadzona przez Black and Jones (1987) [BJ] [BP]

dynamiczna alokacja aktywów na przestrzeni czasu

na pocz¡tku ustala si¦ warto±¢ bie»¡c¡ poziomu, który chcemyzabezpieczy¢ (�oor), kwota powy»ej t¡ warto±¢ (cushion) pomno»onaprzez staªy mno»nik (multiplier) jest inwestowana w aktywa ryzykowne

pozostaªa kwota jest inwestowana po stopie wolnej od ryzyka (pozycjadªuga lub krótka)

w modelu BS, warto±¢ strategii jest zawsze powy»ej �oor.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 20 / 44

CPPI Specy�kacja

Metoda CPPI polega na dynamicznym zarz¡dzaniu portfelem, aby jegowarto±¢ ko«cowa byªa powy»ej warto±ci minimalnej (�oor F = FT ).

Warto±¢ bie»¡ca gwarantowanej kwoty wynosi

Ft = Fe−r(T−t) (8)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 21 / 44

CPPI Specy�kacja

Nadwy»ka (excess) warto±ci strategii V CPPIt nad warto±¢ bie»¡c¡

gwarantowanej kwoty Ft (cushion) wynosi:

Ct = (V CPPIt − Ft)+ (9)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 22 / 44

CPPI Specy�kacja

Drugim parametrem strategii CPPI jest mno»nik (multiple) m > 1, którydeterminuje ekspozycj¦ w aktywa ryzykowne:

Et := mCt (10)

Ekspozycj¦ Et inwestujemy w aktywo ryzykowne St , pozostaª¡ kwot¦inwestujemy (lub po»yczamy) w aktywo pozbawione ryzyka (ZCB).W modelu ci¡gªym zakªada si¦ dynamiczny rebalancing, co oznacza, »eekspozycja w aktywo ryzykowne i kwota inwestowana w obligacj¦ zmieniaj¡si¦ w czasie ci¡gªym.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 23 / 44

CPPI Specy�kacja

Gdy cena akcjis si¦ zwi¦ksza (St) poduszka, a wi¦c i ekspozycja naakcje si¦ zwi¦ksza. Coraz wi¦cej pieni¦dzy inwestuje si¦ w akcje.

Gdy cena akcji spada, poduszka si¦ "kurczy" i gotówka jestprzesuwana do cz¦±ci nieryzykownej.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 24 / 44

CPPI: formuªa wypªaty

Twierdzenie

W modelu Blacka-Scholesa warto±¢ strategii CPPI wynosi [BP2, 2.1]:

V CPPIt = Ft + C0 ·

(StS0

)m

exp

((1−m)(r +

mσ2

2)t

)(11)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 25 / 44

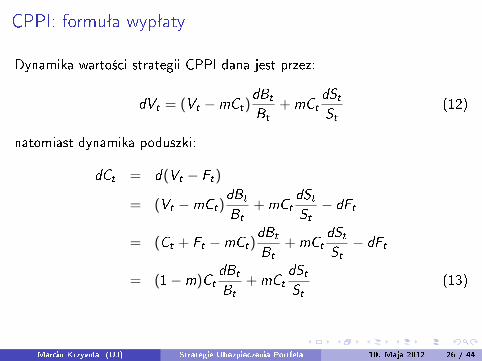

CPPI: formuªa wypªaty

Dynamika warto±ci strategii CPPI dana jest przez:

dVt = (Vt −mCt)dBt

Bt

+ mCt

dStSt

(12)

natomiast dynamika poduszki:

dCt = d(Vt − Ft)

= (Vt −mCt)dBt

Bt

+ mCt

dStSt− dFt

= (Ct + Ft −mCt)dBt

Bt

+ mCt

dStSt− dFt

= (1−m)Ct

dBt

Bt

+ mCt

dStSt

(13)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 26 / 44

CPPI: formuªa wypªaty

Podstawiaj¡c

dBt = rBtdt

dSt = µStdt + σStdWt

otrzymujemy

dCt = (m(µ− r) + r)Ctdt + mσCtdWt (14)

Na mocy lematu Ito:

Ct = C0 exp

((m(µ− r) + r − m2σ2

2

)t + mσWt

)(15)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 27 / 44

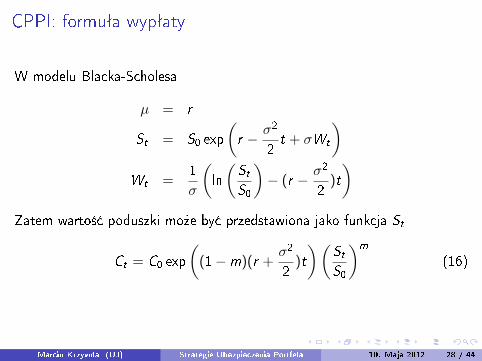

CPPI: formuªa wypªaty

W modelu Blacka-Scholesa

µ = r

St = S0 exp

(r − σ2

2t + σWt

)Wt =

1

σ

(ln

(StS0

)− (r − σ2

2)t

)Zatem warto±¢ poduszki mo»e by¢ przedstawiona jako funkcja St

Ct = C0 exp

((1−m)(r +

σ2

2)t

)(StS0

)m

(16)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 28 / 44

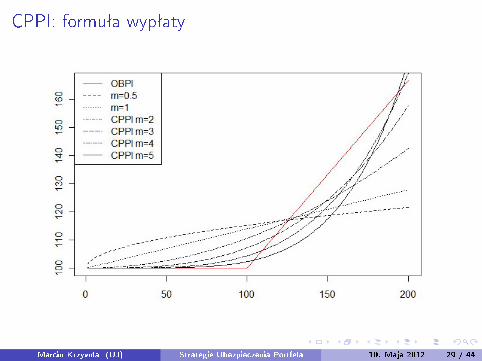

CPPI: formuªa wypªaty

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 29 / 44

CPPI: formuªa wypªaty

Dla m > 1, formuªa wypªaty jest wypukªa i odpowiada strategii CPPI

Dla m = 1, formuªa wypªaty jest liniowa i odpowiada strategii kup itrzymaj

Dla m < 1, formuªa wypªaty jest wkl¦sªa i odpowiada strategiiconstant-mix

Dla m→∞ strategia zbiega do strategii stop-loss [BP]

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 30 / 44

CPPI w kontek±cie dyskretnym

W modelu dyskretnym rebalancing nast¦puje w chwilachts = δ · s, s = 1, . . . ,N gdzie δ oznacza okres czasu pomi¦dzykolejnymi zmianami portfela.

Liczba akcji i udziaª w obligacji s¡ staªe pomi¦dzy kolejnymi rebalancingami,podczas gdy warto±¢ poszczególnych cz¦±ci inwestycji si¦ zmienia.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 31 / 44

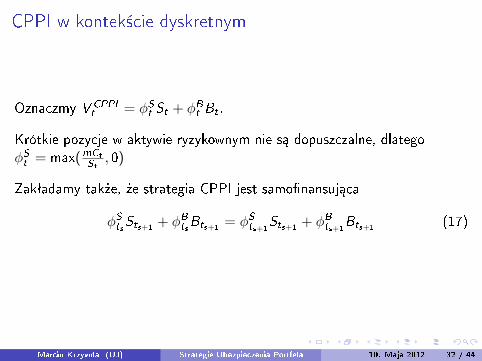

CPPI w kontek±cie dyskretnym

Oznaczmy V CPPIt = φSt St + φBt Bt .

Krótkie pozycje w aktywie ryzykownym nie s¡ dopuszczalne, dlategoφSt = max(mCt

St

, 0)

Zakªadamy tak»e, »e strategia CPPI jest samo�nansuj¡ca

φStsSts+1 + φBtsBts+1 = φSts+1Sts+1 + φBts+1Bts+1 (17)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 32 / 44

CPPI rebalancing

W praktyce, w dniu rebalancingu wyliczamy

Gap =Cushion

Exposure(18)

Celem algorytmu jest utrzymanie Gap = 1m.

Je»eli Gap ≥ Re-leverage trigger ⇒ wi¦cej akcji, mniej obligacji

Je»eli Gap ≤ De-leverage trigger ⇒ mniej akcji, wi¦cej obligacji

Je±li Gap nale»y do przedziaªu, nie dokonujemy rebalancingu.

S/S CPPI 1

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 33 / 44

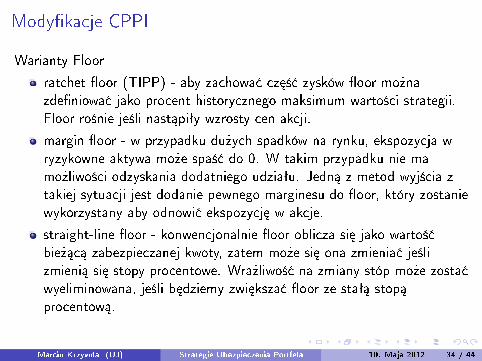

Mody�kacje CPPI

Warianty Floor

ratchet �oor (TIPP) - aby zachowa¢ cz¦±¢ zysków �oor mo»nazde�niowa¢ jako procent historycznego maksimum warto±ci strategii.Floor ro±nie je±li nast¡piªy wzrosty cen akcji.

margin �oor - w przypadku du»ych spadków na rynku, ekspozycja wryzykowne aktywa mo»e spa±¢ do 0. W takim przypadku nie mamo»liwo±ci odzyskania dodatniego udziaªu. Jedn¡ z metod wyj±cia ztakiej sytuacji jest dodanie pewnego marginesu do �oor, który zostaniewykorzystany aby odnowi¢ ekspozycj¦ w akcje.

straight-line �oor - konwencjonalnie �oor oblicza si¦ jako warto±¢bie»¡c¡ zabezpieczanej kwoty, zatem mo»e si¦ ona zmienia¢ je±lizmieni¡ si¦ stopy procentowe. Wra»liwo±¢ na zmiany stóp mo»e zosta¢wyeliminowana, je±li b¦dziemy zwi¦ksza¢ �oor ze staª¡ stop¡procentow¡.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 34 / 44

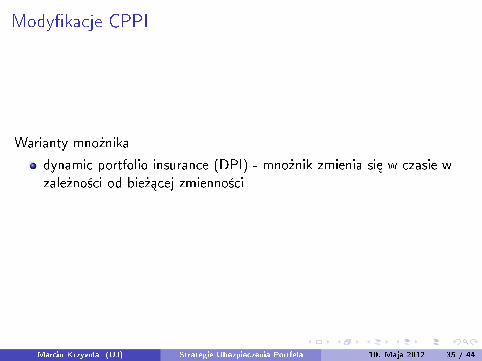

Mody�kacje CPPI

Warianty mno»nika

dynamic portfolio insurance (DPI) - mno»nik zmienia si¦ w czasie wzale»no±ci od bie»¡cej zmienno±ci

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 35 / 44

Mody�kacje CPPI

Warianty ekspozycji

maximum exposure level - maksymalna ekspozycja w akcje, obni»aryzyko

minimum exposure level - minimalna ekspozycja w akcje, unikni¦ciesytuacji, gdy udziaª akcji jest równy 0

borrowing constraints - ograniczenie lewaru

volatility cap - ograniczenie maksymalnej zmienno±ci

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 36 / 44

Risk Based Portfolio Insurance

VaR-based portfolio insurance

Expected Shortfall portfolio insurance

Okresowy rebalancing tak, aby warto±¢ miary ryzyka nie przekroczyªazaªo»onego poziomu.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 37 / 44

Symulacje

S/S CPPI 2

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 38 / 44

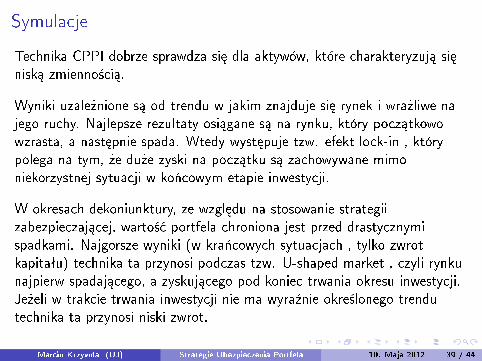

Symulacje

Technika CPPI dobrze sprawdza si¦ dla aktywów, które charakteryzuj¡ si¦nisk¡ zmienno±ci¡.

Wyniki uzale»nione s¡ od trendu w jakim znajduje si¦ rynek i wra»liwe najego ruchy. Najlepsze rezultaty osi¡gane s¡ na rynku, który pocz¡tkowowzrasta, a nast¦pnie spada. Wtedy wyst¦puje tzw. efekt lock-in , którypolega na tym, »e du»e zyski na pocz¡tku s¡ zachowywane mimoniekorzystnej sytuacji w ko«cowym etapie inwestycji.

W okresach dekoniunktury, ze wzgl¦du na stosowanie strategiizabezpieczaj¡cej, warto±¢ portfela chroniona jest przed drastycznymispadkami. Najgorsze wyniki (w kra«cowych sytuacjach , tylko zwrotkapitaªu) technika ta przynosi podczas tzw. U-shaped market , czyli rynkunajpierw spadaj¡cego, a zyskuj¡cego pod koniec trwania okresu inwestycji.Je»eli w trakcie trwania inwestycji nie ma wyra¹nie okre±lonego trendutechnika ta przynosi niski zwrot.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 39 / 44

Porównanie funkcji wypªaty

Wypªata »adnej ze strategii nie jest wi¦ksza od drugiej dla wszystkichST . Funkcje wypªaty si¦ przecinaj¡.

CPPI daje wy»sze wypªaty dla du»ych ruchów underlyingu, OBPIzachowuje si¦ lepiej przy miarkowanie wzrostowym rynku.

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 40 / 44

OBPI jako uogólnione CPPI

Twierdzenie

[BP2, Prop 4] Algorytm OBPI jest równowa»ny algorytmowi CPPI, wktórym dopuszczamy zmienno±¢ mno»nika oraz

mOBPI (t, St) =St∆call (t,T , St ,K )

Call(t, St)(19)

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 41 / 44

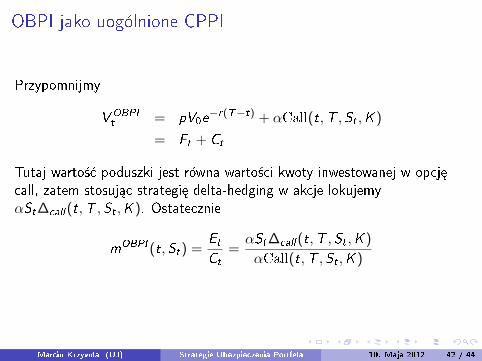

OBPI jako uogólnione CPPI

Przypomnijmy

VOBPIt = pV0e

−r(T−t) + αCall(t,T , St ,K )

= Ft + Ct

Tutaj warto±¢ poduszki jest równa warto±ci kwoty inwestowanej w opcj¦call, zatem stosuj¡c strategi¦ delta-hedging w akcje lokujemyαSt∆call (t,T , St ,K ). Ostatecznie

mOBPI (t, St) =EtCt

=αSt∆call (t,T , St ,K )

αCall(t,T , St ,K )

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 42 / 44

Bibliogra�a 1

Black F., Jones R., Simplifying Portfolio insurance , The Journal ofPortfolio Management (1987) 48-51

Black F., Perold A., Theory of constant proportion portfolio, Journal ofEconomic Dynamics and Control 16 (1992) 403-426

Leland H., Rubinstein M., The evolution of portfolio insurance, in:Luskin D., ed., Portfolio insurance: a guide to dynamic hedging, Wiley1976

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 43 / 44

Bibliogra�a 2

Bouyé E., Portfolio insurance : A Short Introduction, Working Paper,2009

Bertrand P., Prigent J.L., Portfolio insurance strategies: OBPI versusCPPI, Finance 26(1) (2005) 5-32

Cadle J., Ho L.C., Theobald M., Portfolio insurance Strategies: Reviewof Theory and Empirical Studies in: Lee C.F., Lee A., Lee J. ed.,Handbook of Quantitative Finance and Risk Management, Springer2010

Escobar M., Kiechle A., Seco L., Zagst R. Option on a CPPI,International Mathematical Forum, Vol. 6, 2011, no. 5, 229 - 262

Krzywda M., Produkty strukturyzowane w praktyce, Gliwice 2010

Marcin Krzywda (UJ) Strategie Ubezpieczenia Portfela 10. Maja 2012 44 / 44