Sosialisasi gnnt dkom-rev

35

GERAKAN NASIONAL NON- TUNAI Bank Indonesia

-

Upload

achmad-choiron -

Category

Economy & Finance

-

view

610 -

download

1

Transcript of Sosialisasi gnnt dkom-rev

GERAKAN NASIONAL NON-TUNAI

Bank Indonesia

2|

AgendaTugas BI dalam Sistem Pembayaran

Dominasi Uang Tunai dalam Transaksi Ritel Konsumsi Rumah Tangga Indonesia

Sangat Tinggi Uang Tunai Masih Mendominasi Transaksi

Ritel Kelemahan Uang Tunai

Gerakan Nasional Non-Tunai Definisi Pencanangan GNNT: 14 Agustus 2014 Layanan Pembayaran Non-Tunai Manfaat Penggunaan Non-Tunai Peluang-peluang Transaksi Non-Tunai

Instrumen Pembayaran Non-Tunai APMK: Definisi dan Jenis APMK: Fitur Uang e: Definisi Uang e: Karakter Transaksi Uang e: Jenis

Uang e: Produk Uang e: Tempat Transaksi Penggunaan Uang e Masih Sangat

Rendah Uang e di Masyarakat Maju dan

BerkembangPeluang & Tantangan dalam Mewujudkan GNNT Peluang: Mempengaruhi Demand Peluang: Mempengaruhi Supply Tantangan

Upaya dalam Mendorong GNNT Instrumen, Infrastruktur,

Kelembagaan & Mekanisme Implementasi, Edukasi dan Sosialisasi Lokasi Kampus Kawasan LCS 2014 Rencana GNNT Ke Depan Upaya Ke Depan

1

2

3

4

5

6

|

Tugas BI dalam Sistem Pembayaran

3

1

4|

Tugas BI dalam Sistem Pembayaran

SP yang efisien, aman & andal

dgn memperhatikan perluasan akses

dan perlindungan

konsumen

Pengawas Mengawasi

penyelenggaraan sistem pembayaran

Fasilitator Memfasilitasi

pengembangan sistem

pembayaran oleh industri

Regulator Merumuskan

kebijakan

PerizinanMemberikan izin penyelenggaraan

sistem pembayaran

Operator Menyediakan layanan

sistem pembayaran (RTGS,SKNBI dan BI-

SSSS)

| 5

Dominasi Uang Tunai dalam Transaksi Ritel2

6|

Konsumsi Rumah Tangga Indonesia Sangat Tinggi...

(sumber: SEKI Bank Indonesia – www.bi.go.id)

57%

Porsi PDBPertumbuhan Konsumsi

(YoY)9%

Nominal konsumsi rumah tangga Rp1.531 triliun

dari total PDB Rp2.690 triliun (harga berlaku)

Tumbuh dari Rp1.399 triliun pada Triwulan IV 2013 menjadi

Rp1.531 triliun pada Triwulan IV

2014

7|

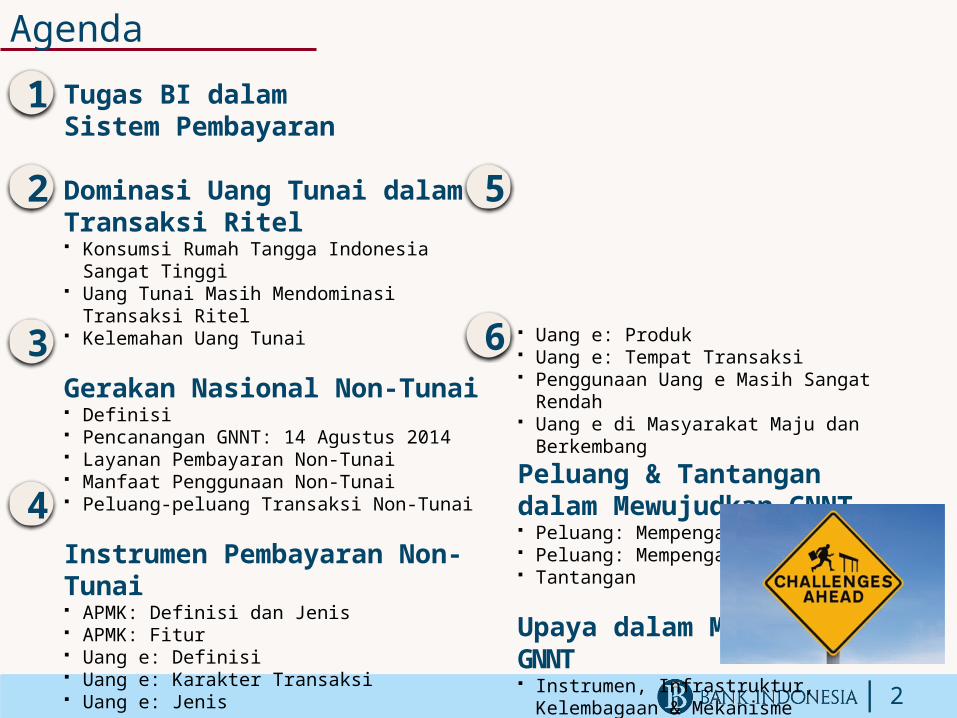

...Sayangnya Uang Tunai Masih Mendominasi Transaksi Ritel

(sumber: McKinsey & Company, Asia Pacific Payments Trend, Global Payment Summit 2013)

Singapura

Malaysia

Thailand

Indonesia

55.5

92.3

97.2

99.4

% Transaksi Ritel dengan Tunai

Dibandingkan dengan negara-negara peer ASEAN lainnya, persentase transaksi ritel dengan uang tunai di Indonesia paling tinggi yakni sebesar 99,4%

8|

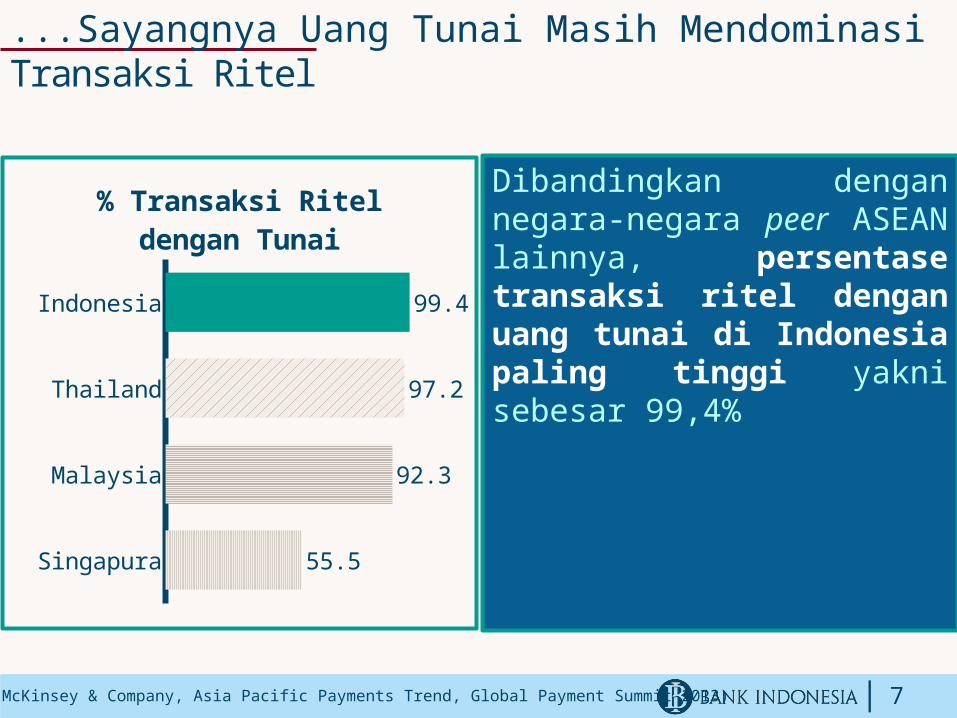

Padahal Uang Tunai Memiliki Beberapa Kelemahan

1. Biaya yang besarPengelolaan uang rupiah (meliputi perencanaan, pencetakan, pengeluaran, pengedaran, pencabutan dan penarikan, dan pemusnahan) oleh BI memerlukan biaya yang sangat besar.

2. Kerepotan bertransaksi •Penyediaan uang kembalian (Jasa Marga membutuhkan uang kembalian Rp 2 miliar per hari);•Antrian karena waktu transaksi yang lama.

3. Tidak tercatat•Memberi peluang penggunaan untuk tindakan kriminal (pencucian uang, terorisme); •Perencanaan ekonomi kurang akurat karena ada banyak transaksi yang tidak tercatat (shadow economy).

|

Gerakan Nasional Non Tunai

9

3

10|

Gerakan Nasional Mendorong Masyarakat

Menggunakan Sistem Pembayaran dan

Instrumen Pembayaran Non-Tunai

dalam Melakukan Transaksi Pembayaran

Definisi

11|

Pencanangan GNNT: 14 Agustus 2014

BI-Kemenkeu BI-Kemenko Ekonomi

BI-APPSI BI-Pemda DKI Jakarta

Memperluas akses layanan keuangan dan edukasi kepada masyarakat;

Memperluas akses layanan keuangan dan edukasi kepada masyarakat;

Memperluas akses layanan keuangan dan edukasi kepada masyarakat;

Memperluas akses layanan keuangan dan edukasi kepada masyarakat;

Penggunaan non tunai untuk layanan keuangan pemerintah pusat;

Penggunaan non tunai untuk layanan keuangan Pemerintah.

Implementasi e-payment dan e-budgeting Pemerintah Provinsi termasuk transaksi kepada UMKM.

Implementasi e-payment dan e-budgeting Provinsi DKI Jakarta termasuk transaksi kepada UMKM.

Kajian pemberian insentif transaksi non tunai.

Agustus 2014141 7 21 28

GNNT!

Pada tanggal 14 Agustus 2014 telah ditandatangani MoU oleh 5 (lima) lembaga

APPSI: Asosiasi Pemerintah Provinsi Seluruh Indonesia

|

Layanan Pembayaran Non-TunaiSi

stem

Pe

mba

yara

n Diselenggarakan BI

RTGS

SSSS

SKNBI

Diselenggarakan Industri

PTD

APMK

Kartu ATM

Kartu Debet

Kartu KreditUang Elektronik

RTGS = Real Time Gross SettlementSSSS = Scripless Securities Settlement SystemSKNBI= Sistem Kliring Nasional Bank Indonesia

PTD = Penyelenggara Transfer DanaAPMK = Alat Pembayaran Menggunakan Kartu

12

13|

Manfaat Penggunaan Non-Tunai

Praktis

Tidak perlu membawa

banyak uang tunai, higienis

EfisiensiRupiah

Menekan biaya pengelolaan uang rupiah dan cash

handling,

AksesLebihLuas

Meningkatkan akses

masyarakat ke dalam sistem pembayaran

LessFriction

EconomyMeningkatkan sirkulasi uang

dalam perekonomian

(velocity of money)

Membantu usaha pencegahan dan

identifikasi kejahatan kriminal

TransparansiTransaksi

Perencanaan Ekonomi

Lebih Akurat

Transaksi tercatat secara lebih

lengkap sehingga perencanaan lebih

akurat

|

Peluang-peluang Transaksi Non-Tunai

1. Person to Person Payment (P to P Payment)Pembayaran antar perorangan.Contoh: transfer dana antar perorangan menggunakan SP non-tunai (a.l. RTGS, SKNBI) dan instrumen non-tunai (a.l. APMK dan uang elektronik).

2. Person to Business Payment (P to B Payment)Pembayaran dari perorangan kepada bisnis/perusahaan. Contoh: belanja di merchant, pembelian tiket pesawat, commuter line, TransJakarta, Parkir, dll.

3. Business to Business Payment (B to B Payment)Pembayaran antar perusahaan.Contoh: Pembelian barang atau jasa antar perusahaan, transaksi PUAB, setelmen kliring APMK

4. Government to Person Payment (G to P Payment)Pembayaran dari pemerintah kepada perorangan. Contoh: pembayaran Bantuan Langsung Tunai (BLT), Program Keluarga Harapan (PKH), dll.

5. Person to Government Payment (P to G Payment)Pembayaran dari perorangan kepada pemerintah. Contoh: pembayaran pajak, pembuatan paspor, dll.

14

|

Instrumen Pembayaran Non-Tunai

15

4

|

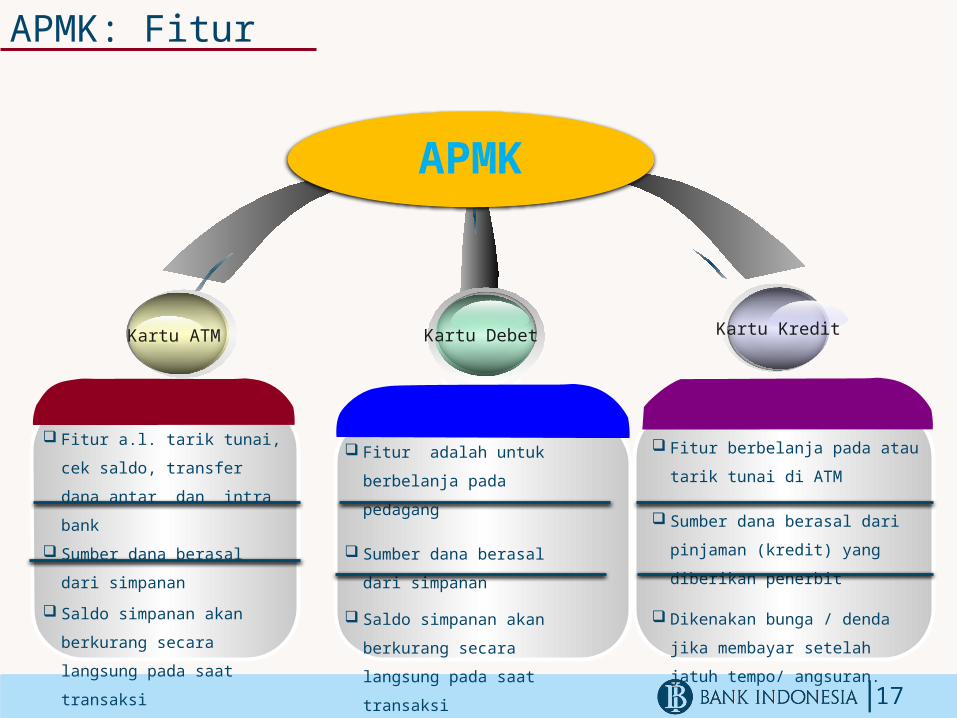

APMK

Kartu Kredit

Kartu ATM

Kartu Debet

APMK (Alat Pembayaran Menggunakan Kartu) adalah alat pembayaran yang berupa kartu kredit, kartu ATM dan/atau kartu debet.Kartu pembayaran tersebut saat ini menggunakan teknologi pita magnetik (magnetic stripe) untuk kartu ATM dan/atau kartu debet serta teknologi chip untuk kartu kredit. Kartu digunakan sebagai media akses terhadap fitur layanan dari akun/rekening yang dimiliki pemegang, baik rekening simpanan maupun rekening kartu kredit

APMK: Definisi dan Jenis

16

|

Kartu DebetKartu ATM Kartu Kredit

Fitur a.l. tarik tunai, cek saldo, transfer dana antar dan intra bank

Sumber dana berasal dari simpanan

Saldo simpanan akan berkurang secara langsung pada saat transaksi

Fitur adalah untuk berbelanja pada pedagang

Sumber dana berasal dari simpanan

Saldo simpanan akan berkurang secara langsung pada saat transaksi

Fitur berbelanja pada atau tarik tunai di ATM

Sumber dana berasal dari pinjaman (kredit) yang diberikan penerbit

Dikenakan bunga / denda jika membayar setelah jatuh tempo/ angsuran.

APMK

17

APMK: Fitur

18|

Uang Elektronik: Definisi

UANG ELEKTRONI

K

Disetor di awal

Disimpan dalam media

tertentu

Bukan simpanan:

tidak dijamin,

tidak memperole

h bunga

Fungsi utama

sebagai alat

pembayaran

(sumber: PBI Uang Elektronik No. 16/8/PBI/2014)

19|

Uang Elektronik: Karakter Transaksi

Nominal Kecil

Frekuensi

Sering

Digunakan

Secara Massal

Transaksi Cepat

|

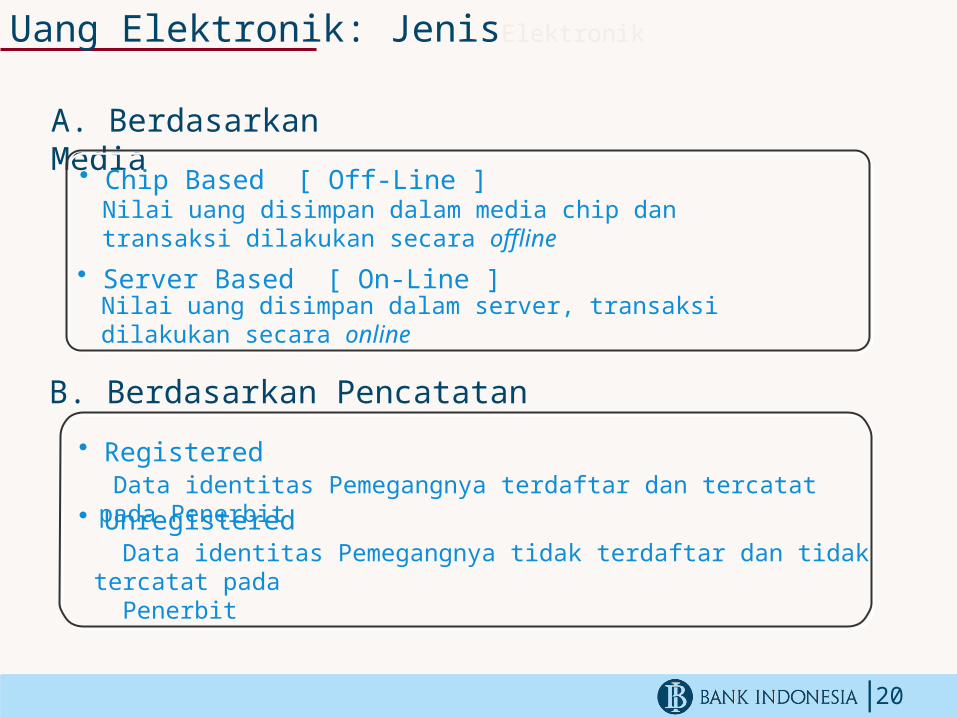

Uang Elektronik: JenisElektronik

A. Berdasarkan Media

B. Berdasarkan Pencatatan

• Chip Based [ Off-Line ]Nilai uang disimpan dalam media chip dan transaksi dilakukan secara offline

• Server Based [ On-Line ]Nilai uang disimpan dalam server, transaksi dilakukan secara online

• Registered

• Unregistered Data identitas Pemegangnya terdaftar dan tercatat pada Penerbit Data identitas Pemegangnya tidak terdaftar dan tidak tercatat pada Penerbit

20

|

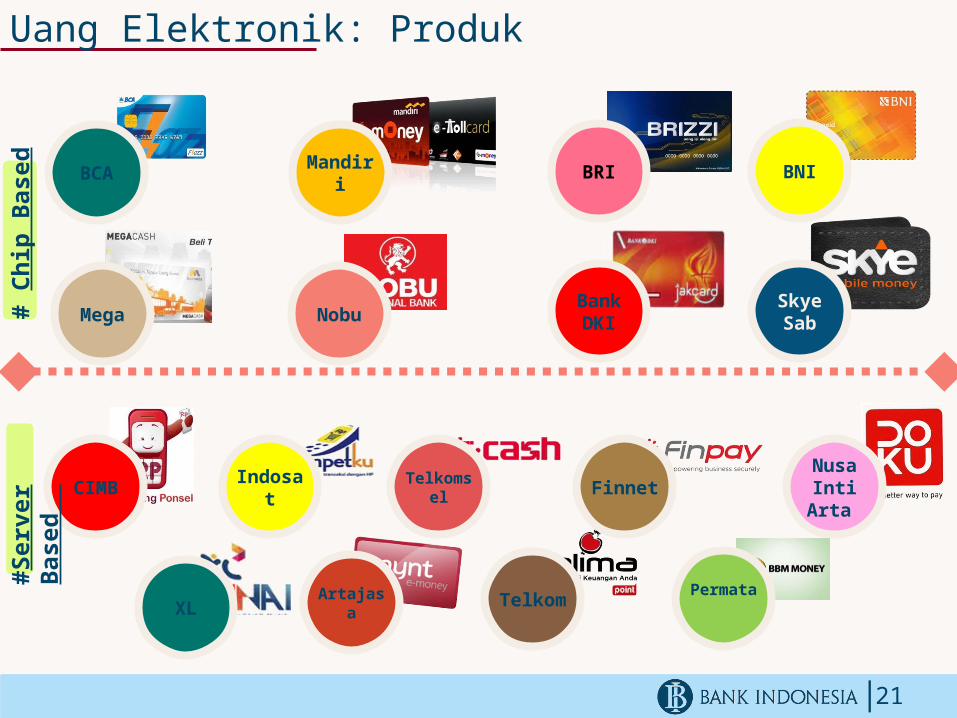

Uang Elektronik: Produk

21

BCA Mandiri

Mega

BNIBRI

CIMB

Bank DKI

Skye Sab

Indosat

XL

Telkomsel Finnet

Artajasa

# C

hip

Base

d #

Serv

er

Base

d

Telkom

Nusa Inti

Arta

Permata

Nobu

22|

Uang Elektronik: Tempat Transaksi

Convenience Store

Transportasi

Pulsa

TagihanUtilitas

Belanja Online

|

Penggunaan Uang Elektronik Masih Sangat Rendah

23

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

9,000,000 9,500,000

10,000,000 10,500,000 11,000,000 11,500,000 12,000,000 12,500,000 13,000,000 13,500,000 14,000,000

500,000.0 550,000.0 600,000.0 650,000.0 700,000.0 750,000.0 800,000.0 850,000.0

Nominal Transaksi APMK (rrh)

Kartu ATM-Debet (LHS)Kartu Kredit (RHS)

Triliun Rp Triliun Rp

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

4,000 5,000 6,000 7,000 8,000 9,000

10,000 11,000 12,000 13,000

Nominal Transaksi Uang Elektronik (RRH)

Miliar Rp

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

60,000,000 65,000,000 70,000,000 75,000,000 80,000,000 85,000,000 90,000,000 95,000,000

100,000,000 105,000,000 110,000,000

14,000,000

14,500,000

15,000,000

15,500,000

16,000,000

16,500,000 Jumlah Kartu APMK

Kartu ATM-Debet (LHS)Kartu Kredit (RHS)

Juta Kartu Juta Kartu

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

20,000,000 22,000,000 24,000,000 26,000,000 28,000,000 30,000,000 32,000,000 34,000,000 36,000,000 38,000,000

Jumlah Instrumen Uang ElektronikJuta Kartu

24|

Uang e:Octopus (berbasis kartu)

Uang e:M-Pesa(berbasis hp)

Uang Elektronik di Masyarakat Maju dan Berkembang

KenyaMasyarakat BerkembangHong Kong

Masyarakat Maju

Faktor KesuksesanKemudahan Top-Up: Di ATM, di loket subway, di

loket 7-ElevenSeluruh perusahaan transportasi massal memiliki saham di

OctopusWarga Hong Kong mudah menggunakan teknologi

baru

Tingkat penetrasi handphone yang tinggi

Killer app–solusi mengirimkan uang dengan mudah dan

murah ke daerah pelosokKeberadaan provider Telco yang dominan

Faktor Kesuksesan

|

Peluang dan Tantangan dalam Mewujudkan GNNT

25

5

26|

• Mendorong perubahan perilaku: kewajiban penggunaan uang elektronik (contoh: Transjakarta dan KCJ)

• Rencana pembatasan transaksi tunai • Program bantuan pemerintah secara non tunai:

BSM, PKH dan BPJS• Lembaga pemerintah menggunakan pembayaran non

tunai untuk PNBP (Pendapatan Negara Bukan Pejak)

• Dengan ditandatanganinya MoU dan Deklarasi GNNT 14 Agustus 2014, peluang mempengaruhi transaksi non tunai yang dilakukan oleh pemerintah semakin terbuka lebar

Peluang: Mempengaruhi Demand

300 T

20011800 T

2013

Potensi APBN untuk menggunakan non tunai

27|

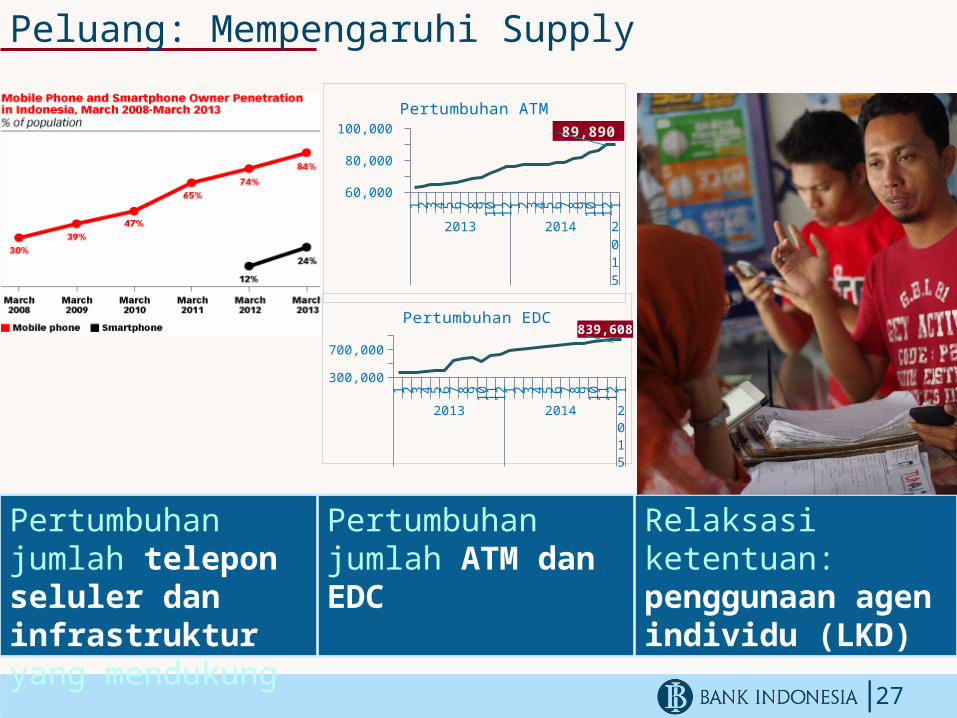

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

300,000600,000900,000 839,608

Pertumbuhan EDC

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2013 2014 2015

60,000 70,000 80,000 90,000

89,890 Pertumbuhan ATM

Peluang: Mempengaruhi Supply

Pertumbuhan jumlah telepon seluler dan infrastruktur yang mendukung

Pertumbuhan jumlah ATM dan EDC

Relaksasi ketentuan: penggunaan agen individu (LKD)

28|

• Perilaku masyarakat yang lebih “percaya” dengan uang tunai

• Masyarakat masih belum memahami keberadaan instrumen non-tunai

• Infrastruktur yang belum merata sebarannya dan belum terstandarisasi

• Interkoneksi yang masih terbatas

• Ekosistem belum terbentuk secara komprehensif

• Model bisnis yang berkesinambungan (sustainable)

• Koordinasi diantara regulator dan pelaku bisnis• Industri domestik vs global

Tantangan

A B

|

Upaya dalam Mendorong GNNT

29

6

30|

• Peningkatan instrumen & infrastruktur– Standardisasi instrumen dan infrastruktur– Interkoneksi prinsipal ATM/Debit– Kewajiban peningkatan keamanan: chip, PIN, OTP,

PCI-DSS• Penguatan Kelembagaan

– Koordinasi antar-regulator– Mendorong peran aktif SRO dalam pengembangan SP

• Mekanisme– Guideline proses bisnis dan model bisnis proses

transaksi– Guideline mekanisme kliring dan setelmen

Instrumen, Infrastruktur, Kelembagaan & Mekanisme

31|

• Penggunaan instrumen pembayaran nontunai untuk layanan Tenaga Kerja Indonesia (TKI) 16 Feb 2015

• Implementasi Transaksi Elektronik Parkir (E-Parking) di Jalan Sabang, Kelapa Gading, dan Jalan Falatehan 29 Jan 2015

• Pencanangan GNNT, MoU & Deklarasi GNNT 14 Agu 2014

• E-ticketing KCJ BCA 8 Des 2013, BRI-Mandiri-BNI 16 Jun 2014

• Kawasan Non-Tunai Kampus UI, Agu – Okt 2013• Interkoneksi Transfer Antar Prinsipal ATM, Jul

2013• E-ticketing Kereta Bandara Kuala Namo

Stasiun Medan, Jun 2013• Pilot Project Branchless Banking Mei - Nov

2013• Interkoneksi P2P Transfer antar 3 Telco Mei

2013• E-ticketing TransJakarta Jan 2013

Implementasi, Edukasi dan Sosialisasi

32|

Lokasi Kampus Less-Cash Society 2014 (Agu-Nov)

USU

UNAND

UNSRI

IPB UNPAD

IPDN IKOPIN

UGM UNAIR

UDAYANA

UNM

IAINANTAS

ARI

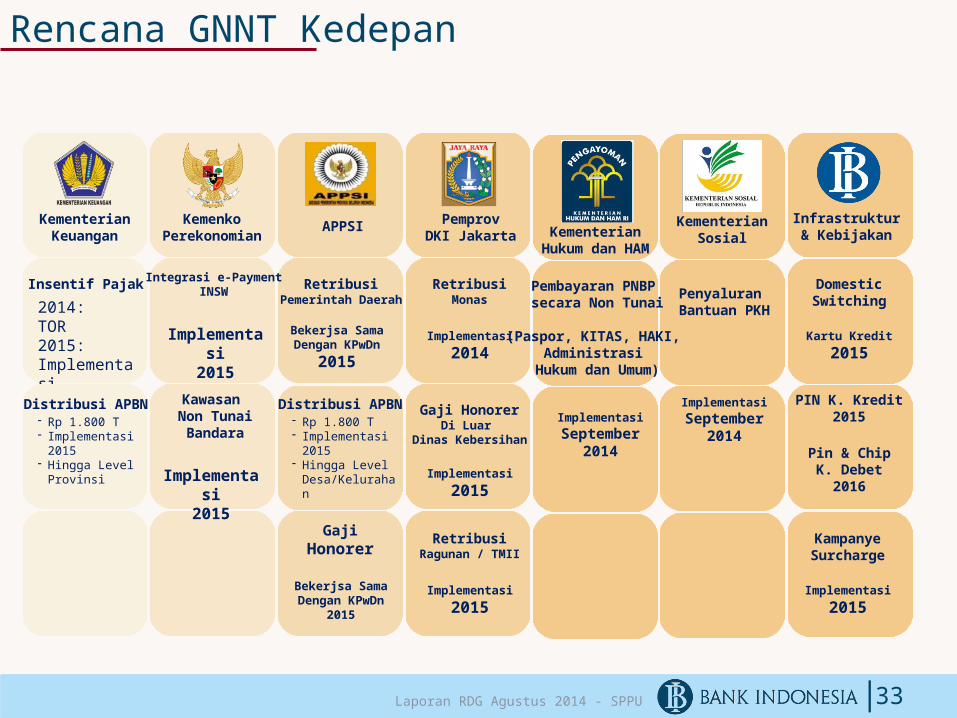

33|Laporan RDG Agustus 2014 - SPPU

KementerianKeuangan

KemenkoPerekonomian

APPSI PemprovDKI Jakarta

Insentif Pajak

2014:TOR2015: Implementasi

Distribusi APBN- Rp 1.800 T- Implementasi 2015- Hingga Level

Provinsi

Integrasi e-PaymentINSW

Implementasi2015

Kawasan Non TunaiBandara

Implementasi2015

RetribusiPemerintah Daerah

Bekerjsa Sama Dengan KPwDn

2015

Distribusi APBN- Rp 1.800 T- Implementasi 2015- Hingga Level

Desa/Kelurahan

RetribusiMonas

Implementasi2014

Gaji HonorerDi Luar

Dinas Kebersihan

Implementasi2015

RetribusiRagunan / TMII

Implementasi2015

Infrastruktur& Kebijakan

DomesticSwitching

Kartu Kredit2015

PIN K. Kredit2015

Pin & ChipK. Debet

2016

KampanyeSurcharge

Implementasi2015

GajiHonorer

Bekerjsa Sama Dengan KPwDn

2015

Rencana GNNT Kedepan

KementerianSosial

Penyaluran Bantuan PKH

ImplementasiSeptember

2014

KementerianHukum dan HAM

Pembayaran PNBP secara Non Tunai

(Paspor, KITAS, HAKI, Administrasi

Hukum dan Umum)

ImplementasiSeptember

2014

34|

• Mendorong agar kartu dari berbagai penerbit dapat diterima/dibaca oleh penerbit lain

• Pengembangan standar • Koordinasi dengan Pemerintah untuk

penyediaan sarana pendukung • Edukasi dan sosialisasi kepada

masyarakat secara luas melalui media cetak dan elektronik

Upaya ke Depan

|35