SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C… · 2016-07-29 · Flujos netos de efectivo...

32

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V. Estados financieros Al 31 de diciembre de 2015 y 2014 con informe de los auditores independientes

Transcript of SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C… · 2016-07-29 · Flujos netos de efectivo...

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO,S.A. DE C.V.

Estados financieros

Al 31 de diciembre de 2015 y 2014con informe de los auditores independientes

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Estados financieros

Al 31 de diciembre de 2015 y 2014

Contenido:

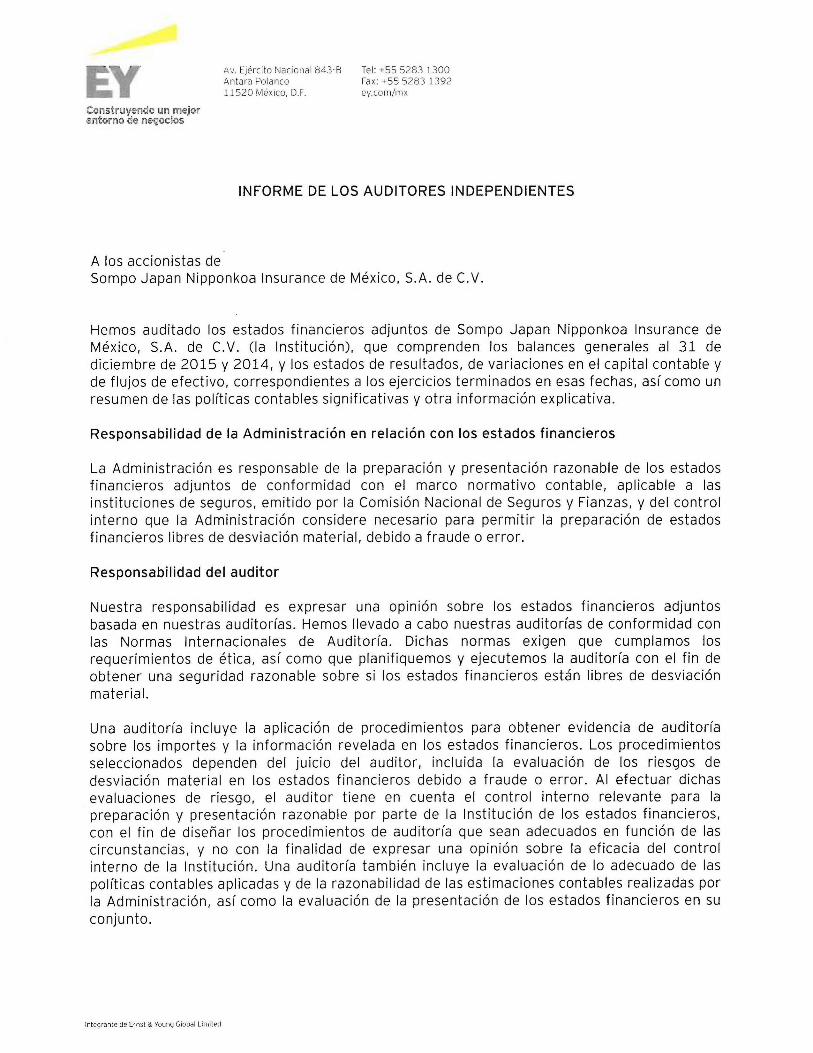

Informe de los auditores independientes

Estados financieros:

Balances generales Estados de resultados Estados de variaciones en el capital contable Estados de flujos de efectivo Notas a los estados financieros

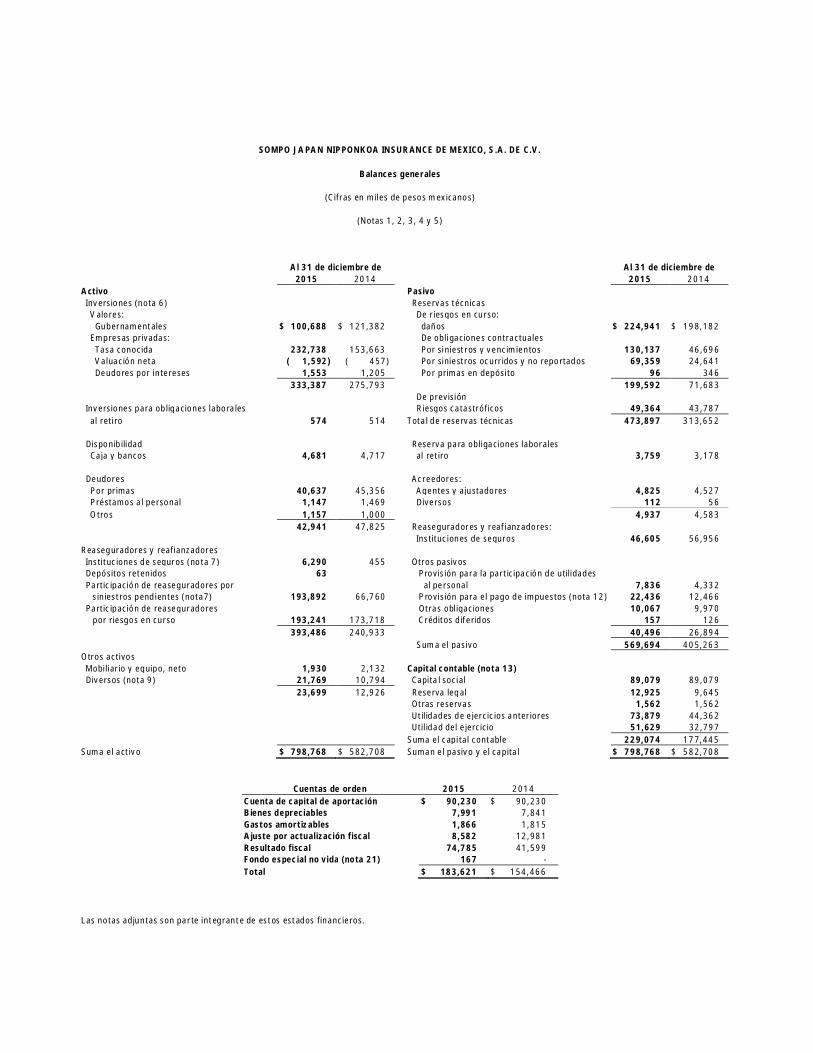

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Balances generales

(Cifras en miles de pesos mexicanos)

(Notas 1, 2, 3, 4 y 5)

Al 31 de diciembre de Al 31 de diciembre de2015 2014 2015 2014

Activo PasivoInversiones (nota 6) Reservas técnicasValores: De riesgos en curso:

Gubernamentales $ 100,688 $ 121,382 daños $ 224,941 $ 198,182Empresas privadas: De obligaciones contractuales

Tasa conocida 232,738 153,663 Por siniestros y vencimientos 130,137 46,696Valuación neta ( 1,592) ( 457) Por siniestros ocurridos y no reportados 69,359 24,641Deudores por intereses 1,553 1,205 Por primas en depósito 96 346

333,387 275,793 199,592 71,683De previsión

Inversiones para obligaciones laborales Riesgos catastróficos 49,364 43,787al retiro 574 514 Total de reservas técnicas 473,897 313,652

Disponibilidad Reserva para obligaciones laboralesCaja y bancos 4,681 4,717 al retiro 3,759 3,178

Deudores Acreedores:Por primas 40,637 45,356 Agentes y ajustadores 4,825 4,527Préstamos al personal 1,147 1,469 Diversos 112 56Otros 1,157 1,000 4,937 4,583

42,941 47,825 Reaseguradores y reafianzadores:Instituciones de seguros 46,605 56,956

Reaseguradores y reafianzadoresInstituciones de seguros (nota 7) 6,290 455 Otros pasivos

Depósitos retenidos 63 Provisión para la participación de utilidadesParticipación de reaseguradores por al personal 7,836 4,332

siniestros pendientes (nota7) 193,892 66,760 Provisión para el pago de impuestos (nota 12) 22,436 12,466Participación de reaseguradores Otras obligaciones 10,067 9,970

por riesgos en curso 193,241 173,718 Créditos diferidos 157 126393,486 240,933 40,496 26,894

Suma el pasivo 569,694 405,263Otros activosMobiliario y equipo, neto 1,930 2,132 Capital contable (nota 13)Diversos (nota 9) 21,769 10,794 Capital social 89,079 89,079

23,699 12,926 Reserva legal 12,925 9,645Otras reservas 1,562 1,562Utilidades de ejercicios anteriores 73,879 44,362Utilidad del ejercicio 51,629 32,797

Suma el capital contable 229,074 177,445Suma el activo $ 798,768 $ 582,708 Suman el pasivo y el capital $ 798,768 $ 582,708

Cuentas de orden 2015 2014Cuenta de capital de aportación $ 90,230 $ 90,230Bienes depreciables 7,991 7,841Gastos amortizables 1,866 1,815Ajuste por actualización fiscal 8,582 12,981Resultado fiscal 74,785 41,599Fondo especial no vida (nota 21) 167 -Total $ 183,621 $ 154,466

Las notas adjuntas son parte integrante de estos estados financieros.

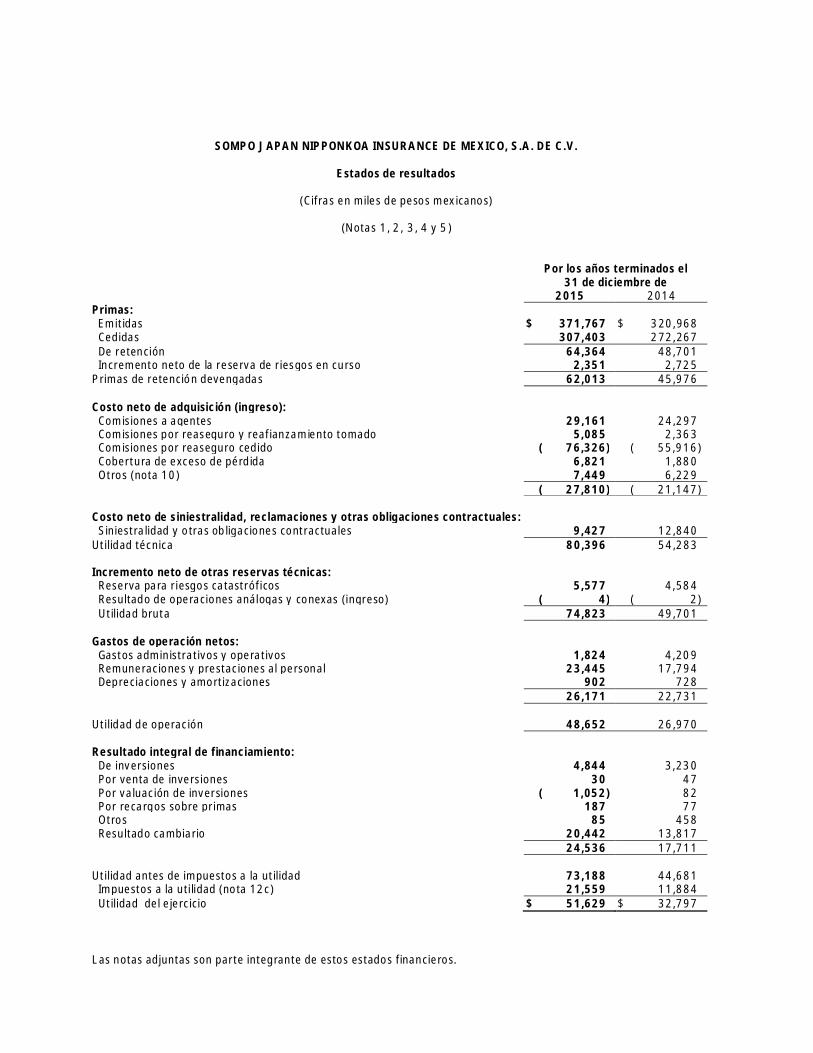

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Estados de resultados

(Cifras en miles de pesos mexicanos)

(Notas 1, 2, 3, 4 y 5)

Por los años terminados el31 de diciembre de

2015 2014Primas:Emitidas $ 371,767 $ 320,968Cedidas 307,403 272,267De retención 64,364 48,701Incremento neto de la reserva de riesgos en curso 2,351 2,725

Primas de retención devengadas 62,013 45,976

Costo neto de adquisición (ingreso):Comisiones a agentes 29,161 24,297Comisiones por reaseguro y reafianzamiento tomado 5,085 2,363Comisiones por reaseguro cedido ( 76,326) ( 55,916)Cobertura de exceso de pérdida 6,821 1,880Otros (nota 10) 7,449 6,229

( 27,810) ( 21,147)

Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales:Siniestralidad y otras obligaciones contractuales 9,427 12,840

Utilidad técnica 80,396 54,283

Incremento neto de otras reservas técnicas:Reserva para riesgos catastróficos 5,577 4,584Resultado de operaciones análogas y conexas (ingreso) ( 4) ( 2)Utilidad bruta 74,823 49,701

Gastos de operación netos:Gastos administrativos y operativos 1,824 4,209Remuneraciones y prestaciones al personal 23,445 17,794Depreciaciones y amortizaciones 902 728

26,171 22,731

Utilidad de operación 48,652 26,970

Resultado integral de financiamiento:De inversiones 4,844 3,230Por venta de inversiones 30 47Por valuación de inversiones ( 1,052) 82Por recargos sobre primas 187 77Otros 85 458Resultado cambiario 20,442 13,817

24,536 17,711

Utilidad antes de impuestos a la utilidad 73,188 44,681Impuestos a la utilidad (nota 12c) 21,559 11,884Utilidad del ejercicio $ 51,629 $ 32,797

Las notas adjuntas son parte integrante de estos estados financieros.

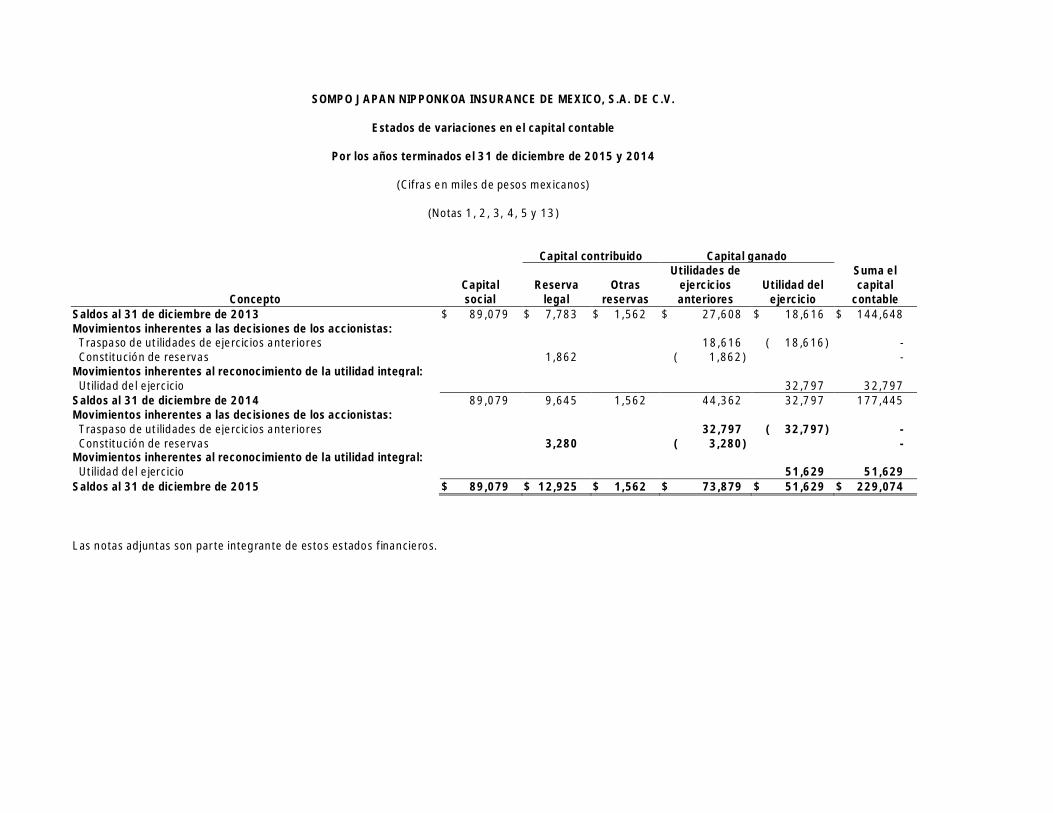

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Estados de variaciones en el capital contable

Por los años terminados el 31 de diciembre de 2015 y 2014

(Cifras en miles de pesos mexicanos)

(Notas 1, 2, 3, 4, 5 y 13)

Capital contribuido Capital ganado

ConceptoCapitalsocial

Reservalegal

Otrasreservas

Utilidades deejerciciosanteriores

Utilidad delejercicio

Suma elcapital

contableSaldos al 31 de diciembre de 2013 $ 89,079 $ 7,783 $ 1,562 $ 27,608 $ 18,616 $ 144,648Movimientos inherentes a las decisiones de los accionistas:

Traspaso de utilidades de ejercicios anteriores 18,616 ( 18,616) -Constitución de reservas 1,862 ( 1,862) -

Movimientos inherentes al reconocimiento de la utilidad integral:Utilidad del ejercicio 32,797 32,797

Saldos al 31 de diciembre de 2014 89,079 9,645 1,562 44,362 32,797 177,445Movimientos inherentes a las decisiones de los accionistas:

Traspaso de utilidades de ejercicios anteriores 32,797 ( 32,797) -Constitución de reservas 3,280 ( 3,280) -

Movimientos inherentes al reconocimiento de la utilidad integral:Utilidad del ejercicio 51,629 51,629

Saldos al 31 de diciembre de 2015 $ 89,079 $ 12,925 $ 1,562 $ 73,879 $ 51,629 $ 229,074

Las notas adjuntas son parte integrante de estos estados financieros.

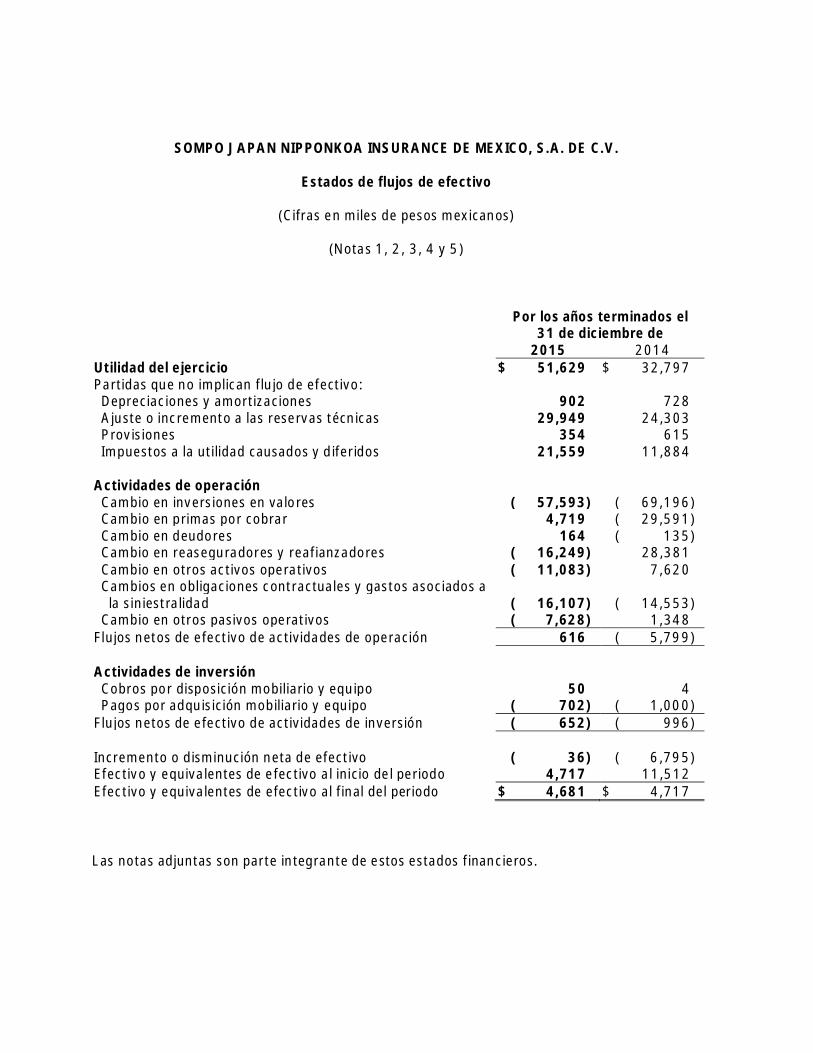

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Estados de flujos de efectivo

(Cifras en miles de pesos mexicanos)

(Notas 1, 2, 3, 4 y 5)

Por los años terminados el31 de diciembre de

2015 2014Utilidad del ejercicio $ 51,629 $ 32,797Partidas que no implican flujo de efectivo:Depreciaciones y amortizaciones 902 728Ajuste o incremento a las reservas técnicas 29,949 24,303Provisiones 354 615Impuestos a la utilidad causados y diferidos 21,559 11,884

Actividades de operaciónCambio en inversiones en valores ( 57,593) ( 69,196)Cambio en primas por cobrar 4,719 ( 29,591)Cambio en deudores 164 ( 135)Cambio en reaseguradores y reafianzadores ( 16,249) 28,381Cambio en otros activos operativos ( 11,083) 7,620Cambios en obligaciones contractuales y gastos asociados a

la siniestralidad ( 16,107) ( 14,553)Cambio en otros pasivos operativos ( 7,628) 1,348

Flujos netos de efectivo de actividades de operación 616 ( 5,799)

Actividades de inversiónCobros por disposición mobiliario y equipo 50 4Pagos por adquisición mobiliario y equipo ( 702) ( 1,000)

Flujos netos de efectivo de actividades de inversión ( 652) ( 996)

Incremento o disminución neta de efectivo ( 36) ( 6,795)Efectivo y equivalentes de efectivo al inicio del periodo 4,717 11,512Efectivo y equivalentes de efectivo al final del periodo $ 4,681 $ 4,717

Las notas adjuntas son parte integrante de estos estados financieros.

SOMPO JAPAN NIPPONKOA INSURANCE DE MEXICO, S.A. DE C.V.

Notas de los estados financieros

Al 31 de diciembre de 2015 y 2014

(Cifras en miles de pesos mexicanos)

1. Objeto de la Institución

Sompo Japan Nipponkoa Insurance de México, S.A. de C.V. (la Institución), es una sociedadmexicana, filial de “Sompo Japan Insurance of America”, con sede en Nueva York, cuyo objetosocial es la prestación de servicios de protección en las operaciones de daños y operarreaseguro, en los términos de LISF (LGISMS o Ley).

2. Revisión y aprobación de los estados financieros

La emisión de los estados financieros y las notas correspondientes fue autorizada por elDirector General Satoshi Yokoyama el día 23 de febrero de 2016; estos estados financierosdeberán ser aprobados en fecha posterior por el consejo de administración y la asamblea deaccionistas, órganos que tienen la facultad de modificar los estados financieros adjuntos. LaComisión Nacional de Seguros y Fianzas de México (CNSF), al llevar a cabo la revisión de losmismos, podrá ordenar las modificaciones o correcciones que a su juicio considere necesarias.

3. Eventos relevantes

Nueva ley de Seguros y Fianzas

En abril de 2014 y en diciembre de 2015, fueron publicadas la nueva Ley de Instituciones deSeguros y Fianzas y la nueva Circular Única de Seguros y Fianzas, las cuales entraron en vigorel 4 de abril de 2015.

Las nuevas disposiciones tienen como objetivos principales, lo siguiente:

a) Lograr mayor precisión en la determinación del Requerimiento de Capital de lasinstituciones de seguros, basado en los riesgos a que estén sujetas.

b) Establecer un gobierno corporativo más robusto y con mayores responsabilidades.c) Lograr una mejor administración de riesgos.d) Logar una mayor supervisión por parte de la CNSF.e) Lograr mayor transparencia y una mejor revelación de información al público en general.

2.

Derivado de la publicación de la CUSF, se estableció que las disposiciones aplicables paratemas relativos a: (i) criterios contables para la estimación de activos y pasivos, (ii) laconstitución, valuación, incremento y registro de las reservas técnicas, (iii) cálculo de base deinversión y (iv) cobertura del requerimiento de capital de solvencia, entre otros, entraron envigor en enero de 2016. Las disposiciones relativas a: (i) información corporativa, gobiernocorporativo, (ii) reportes de inversiones, (iii) Reaseguro, (iii) Información estadística y (iv)operaciones contratadas con terceros entraron en vigor en abril de 2015.

La Institución se encuentra en proceso la determinación de las brechas de cumplimiento entérminos cuantitativos y cualitativos que se derivan de la implementación de la nuevaregulación.

Durante 2015, la Institución trabajo para realizar las adecuaciones y cambios necesarios entérminos de estructura, procesos y sistemas para garantizar un adecuado cumplimiento de lanueva regulación.

Del análisis realizado a la fecha por la Institución, se ha identificado que los renglones de losestados financieros que tendrán mayores impactos son los siguientes:

a) Inversiones en valores (las clasificadas como para conservar al vencimiento)b) Saldos recuperables de reaseguroc) Reservas técnicasd) Impuestos a la utilidade) Resultados acumulados

La Institución está en proceso de determinar los efectos cuantitativos de dichos cambios en suinformación financiera.

4. Marco normativo contable, políticas y prácticas contables

Los estados financieros adjuntos de la Institución han sido preparados de conformidad con elmarco normativo contable aplicable a las instituciones de seguros, emitido por la CNSF.

El marco normativo contable establece que las instituciones de seguros deben observar loscriterios establecidos por la CNSF y algunos lineamientos de las Normas de InformaciónFinanciera Mexicanas (NIF), emitidas y adoptadas por el Consejo Mexicano de Normas deInformación Financiera, A.C. (CINIF). La CNSF también está facultada para autorizar oexpresar su no objeción a ciertos tratamientos contables particulares para sus reguladas.

La normativa de la CNSF a que se refiere el párrafo anterior, contempla normas dereconocimiento, valuación, presentación y revelación.

3.

A continuación se describen las políticas y prácticas contables más importantes aplicadas porla Institución en la preparación de sus estados financieros:

a) Bases de preparación

Entorno no inflacionario

Los estados financieros han sido preparados con base en el costo histórico, excepto por laspartidas no monetarias que hayan sido adquiridas o reconocidas en los estados financierosantes del 31 de diciembre de 2007, en cuyo caso incorporan los efectos de la inflación desdesu reconocimiento inicial en los estados financieros y hasta el 31 de diciembre de 2007.

b) Inversiones en valores

Incluye inversiones en títulos de deuda, cotizados o no cotizados en bolsa de valores y seclasifican al momento de su adquisición para su valuación y registro, con base en la intenciónque tenga la Institución respecto a su utilización. Al momento de la adquisición, lasinversiones se clasifican de la siguiente forma:

- Para financiar la operación: Son aquellos instrumentos que se mantienen con la intenciónde cubrir siniestros y gastos de operación.

- Para conservar al vencimiento: Son aquellos instrumentos que se pretende y puedenmantenerse hasta el vencimiento, dada la capacidad financiera de la Institución y laausencia de impedimentos legales o de cualquier otra índole.

- Disponibles para la venta: Son aquellos instrumentos que no fueron clasificados comoinversiones para ser conservadas hasta su vencimiento o como para financiar laoperación.

El registro, clasificación y valuación de las inversiones en valores se resumen como sigue:

Títulos de deuda

Las inversiones en títulos de deuda se registran al momento de su compra a su costo deadquisición. Los rendimientos de estas inversiones se reconocen en los resultados del ejercicioconforme se devengan y son determinados a través del método de interés efectivo. Lasinversiones en títulos de deuda se clasifican y se valúan como se indica a continuación:

Para financiar la operación: La inversión en instrumentos de deuda cotizados se reconocen asu valor razonable, tomando como base los precios de mercado dados a conocer por losproveedores de precios. Los resultados por valuación de este tipo de instrumentos sonreconocidos en los resultados del periodo.

Para conservar al vencimiento: Las inversiones en títulos de deuda que se conservan hasta suvencimiento, se reconocen a su costo amortizado, conforme al método de interés efectivo ylos efectos por valuación se aplican a los resultados del periodo.

4.

Disponibles para la venta: La inversión en títulos de deuda cotizados se reconoce a su valorrazonable, tomando como base los precios de mercado dados a conocer por los proveedoresde precios. Los resultados por valuación de este tipo de inversiones son reconocidos en elcapital contable, en tanto dichos instrumentos financieros no se vendan. Al momento de suenajenación los efectos reconocidos anteriormente en el capital contable, son reconocidos enlos resultados del periodo.

Deterioro

Cuando existe evidencia objetiva de que el valor de un activo financiero o un grupo de activosfinancieros, representados por instrumentos financieros conservados a su vencimiento, hasufrido un deterioro en su valor que no sea temporal, se determina el monto de la pérdidacorrespondiente, y se reconoce en el resultado del ejercicio en el que ocurre. Durante los añosterminados el 31 de diciembre de 2015 y 2014 no hubo pérdidas por deterioro por esteconcepto.

c) Disponibilidades

Consisten principalmente en depósitos bancarios en cuentas de cheques e inversiones diariasde excedentes de efectivo con disponibilidad inmediata, en moneda de curso legal y dólares.Los rendimientos que se generan se reconocen en los resultados conforme se devengan.

d) Reservas técnicas

La constitución e inversión de las reservas técnicas se efectuó en los términos que establecenla LGISMS y las reglas vigentes. Las reservas técnicas al cierre del ejercicio son dictaminadaspor actuarios independientes.

A continuación se mencionan los aspectos más importantes de la determinación ycontabilización de las reservas técnicas.

d.1) Reserva para riesgos en curso

- Daños (excepto riesgos catastróficos)

La reserva de riesgos en curso de daños, es la cantidad suficiente para hacer frente a lasobligaciones esperadas, derivadas de la cartera de riesgos en vigor. La constitución yvaluación de suficiencia se efectuó con procedimientos y supuestos que cumplen loestablecido en la LGISMS y las reglas vigentes, a la vez que se apegan a las notas técnicasregistradas por esta Institución ante la CNSF.

5.

La Institución determina la reserva de las pólizas del reaseguro tomado con base en loestablecido en las reglas para la constitución emitidas por la CNSF.

- Del seguro directo

La reserva de riesgos en curso del ramo de daños, sin riesgos catastróficos, es igual a la sumade la prima de riesgo no devengada, el ajuste por insuficiencia de la reserva y la parte nodevengada de los gastos de administración, dicho resultado no deberá ser menor a la prima nodevengada previa disminución de la porción del costo de adquisición correspondiente queconforme a las condiciones contractuales la Institución esté obligada a devolver al aseguradoen caso de cancelación del contrato.

- Del reaseguro tomado

La Institución calculó esta reserva para cada una de las pólizas incluidas en el vigor sujeto avaluación de los ramos de daños (excepto terremoto, huracán y otros riesgoshidrometeorológicos), con base en el método de valuación de reserva suficiente autorizadopor la CNSF.

- Terremoto

Para la cobertura de terremoto y otros riesgos catastróficos, la reserva para riesgos en cursocorresponde a la prima pura de riesgo obtenida por la parte proporcional al tiempo de vigenciano transcurrido a la fecha de valuación para las pólizas que por sus características puedan servaluadas mediante dicho sistema.

Para las pólizas no valuables la reserva corresponde al 35% de la prima emitida no devengadade cada una de las pólizas en vigor a la fecha de valuación.

Reserva de obligaciones contractuales

d.2) Reserva para obligaciones pendientes de cumplir por siniestros

Esta reserva se constituye para hacer frente a las obligaciones derivadas de los siniestrosocurridos y que se encuentran pendientes de pago.

Su incremento se realiza al tener conocimiento de los siniestros ocurridos con base en lasestimaciones que efectúa la Institución del monto de su obligación por los riesgos cubiertos.Simultáneamente se registra la participación del reaseguro cedido. Asimismo, los siniestroscorrespondientes al reaseguro tomado, se registran en la fecha en que son reportados por lascompañías cedentes.

6.

d.3) Reserva de siniestros pendientes de valuación

Esta reserva se estima con métodos actuariales registrados ante la CNSF y corresponde alvalor esperado de los pagos futuros de siniestros reportados en el año o en años anteriores,por los cuales no se conozca su importe preciso, por no contar con una valuación, o bien,cuando se prevea que puedan existir obligaciones adicionales de pago derivadas de unsiniestro previamente valuado.

d.4) Reserva para siniestros ocurridos no reportados

Esta reserva tiene como propósito, reconocer el monto estimado de los siniestros que yaocurrieron, pero que los asegurados no han reportado a la Institución. Su estimación se realizacon base en la experiencia propia sobre estos siniestros, de acuerdo con la metodologíapropuesta por especialistas de la institución y aprobada por la CNSF.

La Institución determina la reserva de siniestros ocurridos no reportados del seguro directo yreaseguro tomado, sobre una matriz de siniestralidad ocurrida registrada, considerando unaperiodicidad de cálculo trimestral y la fecha de reclamación original del siniestro como fechade reclamación de cada movimiento, así como las hipótesis financieras establecidas por lainstitución.

d.5) Reserva para riesgos catastróficos – Cobertura de terremoto y/o erupción volcánica y huracán y otros riesgos hidrometeorológicos

- Cobertura de terremoto

El cálculo de la reserva de riesgos en curso para el ramo de terremoto y erupción volcánicacorresponde a la proporción retenida de la prima de riesgo en vigor para cada póliza y serealiza con base en el sistema de valuación establecido por la CNSF.

Esta reserva es acumulativa y se incrementa mensualmente con las liberaciones de la reservade riesgos en curso de terremoto y con intereses calculados sobre el saldo mensual inicialhasta que se alcance el límite máximo de acumulación establecido por la autoridad, pudiendoafectarse en caso de siniestros, previa autorización de la CNSF.

- Huracán y otros riesgos hidrometeorológicos

Esta reserva es acumulativa y se incrementa mensualmente, con la prima devengada del mes,con intereses calculados sobre el saldo de la reserva catastrófica del mes anterior hasta quese alcance el límite máximo de acumulación establecido por la autoridad, pudiendo afectarseen caso de siniestros, previa autorización de la CNSF.

Al 31 de diciembre de 2015, el saldo de la reserva técnica especial para riesgos catastróficosde huracán y otros riesgos hidrometeorológicos, cubrió los requerimientos establecidos en lasdisposiciones del capital mínimo de garantía.

7.

d.6) Participación de reaseguradores en reservas técnicas

Con base en las condiciones establecidas en los contratos de reaseguro, la Instituciónreconoce como un activo la porción de las reservas para riesgos en curso y para siniestros quetiene derecho a recuperar de sus reaseguradores, al momento en que las eventualidades sematerialicen y los siniestros o beneficios sean pagados a los asegurados.

Al efectuarse los pagos a los asegurados por siniestros o beneficios, los derechos derecuperación a favor de la aseguradora se vuelven exigibles y se reconocen como cuentas porcobrar a reaseguradores.

e) Ingresos por primas de seguros y reaseguros

Daños

Los ingresos por estas operaciones se registran en función a las primas correspondientes a laspólizas contratadas, adicionados de las primas por reaseguro tomado y disminuidos por lasprimas cedidas en reaseguro.

Las primas no cubiertas por los asegurados se cancelan dentro del plazo estipulado por lasdisposiciones aplicables, liberando la reserva para riesgos en curso y para el caso de lasrehabilitaciones se reconstituye la reserva a partir del inicio de vigencia del seguro.

Reaseguro cedido

La institución limita el monto de su responsabilidad mediante la distribución conreaseguradores de los riesgos asumidos, a través de contratos proporcionales automáticos yfacultativos, cediendo a dichos reaseguradores una parte de la prima. Lo anterior, no releva ala institución de las obligaciones derivadas del contrato de seguro.

Adicionalmente, la institución contrató coberturas no proporcionales y mantiene así unacapacidad de retención limitada en todos los ramos.

Los reaseguradores tienen la obligación de reembolsar a la institución, los siniestrosreportados con base en su participación.

Las primas y sus ajustes correspondientes a los contratos de exceso de pérdida se reconocenmensualmente durante la vigencia del contrato.

La institución tiene integrados por reasegurador los saldos de las cuentas por pagar y porcobrar de la cuenta corriente de reaseguro.

8.

f) Recargos sobre primas y derechos de pólizas

Estos ingresos corresponden al financiamiento de las pólizas con pagos fraccionados y a larecuperación por los gastos de expedición de las pólizas, respectivamente. Los recargos sobreprimas se reconocen conforme se devengan desde de la vigencia de la póliza. Los derechossobre pólizas se reconocen en los resultados a la emisión de las pólizas.

g) Costo neto de adquisición

Representa todos aquellos gastos y recuperaciones de gastos realizados por concepto de laventa del seguro. En su mayoría, los gastos de adquisición se reconocen en los resultados almomento de la emisión de las pólizas y se disminuyen de las comisiones ganadas por lasprimas cedidas en reaseguro.

h) Costo neto de siniestralidad

Representa los gastos realizados relacionados con las eventualidades ocurridas, cubiertas enlos contratos de seguros (siniestros y otros beneficios), disminuidos de recuperacionesprovenientes principalmente de: (i) contratos de reaseguro proporcional y no proporcional, (ii)salvamentos y, (iii) de otras instituciones de seguros por concepto de siniestros a cargo deéstas pero pagados por la Institución.

i) Provisiones, pasivos contingentes y compromisos (diferentes a reservas técnicas)

Los pasivos por provisiones se reconocen cuando (i) existe una obligación presente (legal oasumida) como resultado de un evento pasado, (ii) es probable que se requiera la salida derecursos económicos como medio para liquidar dicha obligación, y (iii) la obligación puede serestimada razonablemente.

Las provisiones por pasivos contingentes se reconocen solamente cuando es probable lasalida de recursos para su extinción. Asimismo, los compromisos solamente se reconocencuando generan una pérdida.

j) Beneficios a empleados

j.1) Prima de antigüedad y beneficios por terminación de la relación laboral de la institución

Las primas de antigüedad que se cubren al personal se determinan con base en lo establecidoen la Ley Federal del Trabajo (LFT). Asimismo, la LFT establece la obligación de hacer ciertospagos al personal que deje de prestar sus servicios en ciertas circunstancias.

Los costos de primas de antigüedad y beneficios por terminación, se reconocen anualmentecon base en cálculos efectuados por actuarios independientes, mediante el método de créditounitario proyectado utilizando hipótesis financieras netas de inflación.

9.

La última valuación actuarial se efectuó con base en la nómina del 30 de noviembre de 2015 ylos resultados quedaron reconocidos contablemente al 31 de diciembre del 2015.

j.2) Participación de los trabajadores en la utilidad (PTU)

Los gastos por PTU, tanto causada como diferida, se presentan como gastos ordinarios en elestado de resultados.

La institución considera como base para la determinación de la PTU, la utilidad fiscal delejercicio.

La PTU diferida se reconoce bajo el método de activos y pasivos. Conforme a este método sedeben determinar todas las diferencias existentes entre los valores contables y fiscales de losactivos y pasivos, a los cuales se les aplica la tasa del 10%. Los activos por PTU diferida seevalúan periódicamente creando en su caso una estimación sobre aquellos montos por los queno existe una alta probabilidad de recuperación.

k) Operaciones en moneda extranjera

Las transacciones en moneda extranjera se registran al tipo de cambio emitido por el Bancode México y publicado en el Diario Oficial de la Federación, del día anterior al que se realizanlas operaciones. Al cierre de cada mes, la posición final mensual de activos y pasivos, se valúaal tipo de cambio emitido por el Banco de México, del último día hábil del mes publicado elprimer día hábil del mes siguiente. La diferencia se reconoce dentro del rubro de pérdida oganancia cambiaria en el estado de resultados.

l) Ingresos por salvamentos

Los ingresos por salvamentos representan las recuperaciones que las instituciones de segurostienen por los bienes asegurados que sufrieron daño total al ocurrir el siniestro, estossalvamentos se registran como pendientes de venta en el momento en que la Institución tieneconocimiento de ellos.

m) Utilidad Integral

La utilidad integral es el incremento del capital ganado en el periodo, derivado de la utilidadneta, más otras partidas integrales.

10.

n) Impuestos a la utilidad

- Impuestos sobre la renta (ISR)

La Institución determina el importe del impuesto sobre la renta, tomando como base losingresos y gastos que en el ejercicio son sujetos de acumulación o deducción para efectos dela Ley del Impuesto sobre la Renta.

- Impuestos diferidos

El impuesto a la utilidad causado en el año se presenta como un pasivo a corto plazo neto delos anticipos efectuados durante el mismo. La Compañía determina los impuestos a la utilidaddiferidos con base en el método de activos y pasivos, bajo este método, se determinan todasla diferencias que existen entre los valores contables y fiscales, a las cuales se les aplica latasa del impuesto sobre la renta (ISR), vigente a la fecha del balance general, o bien, aquellatasa promulgada y establecida en las disposiciones fiscales a esa fecha y que estará vigente almomento en que se estima que los activos y pasivos por impuestos diferidos se recuperarán oliquidarán, respectivamente.

Los activos por impuestos a la utilidad diferidos se evalúan periódicamente creando, en sucaso, una estimación sobre aquellos montos por los que no existe una alta probabilidad derecuperación.

o) Uso de estimaciones

La preparación de los estados financieros requirió del uso de estimaciones en la valuación dealgunos de sus renglones. La Institución basó sus estimaciones en la información disponiblecuando se formularon los estados financieros. Sin embargo, las circunstancias e hipótesisexistentes sobre hechos futuros pueden sufrir alteraciones debido a cambios en el mercado oa circunstancias que están fuera de control de la Institución. Dichos cambios se reflejan en lashipótesis cuando se producen.

Los supuestos clave utilizados al 31 de diciembre de 2015, en la determinación deestimaciones que implican incertidumbre y que pueden tener un riesgo significativo deocasionar ajustes de relativa importancia sobre el importe en libros de los activos y pasivosdurante el siguiente ejercicio, son los siguientes:

Contratos de seguros de daños

En estos contratos se realizan estimaciones para: (i) el costo total esperado de lasreclamaciones reportadas a la fecha de los estados financieros y (ii) costo total esperado delas reclamaciones incurridas pero no reportadas a la fecha de los estados financieros. Puedetomar un lapso significativo de tiempo para determinar con certeza el costo total de lasreclamaciones.

11.

El costo total de las reclamaciones pendientes de pago se determina utilizando proyeccionesactuariales y estadísticas de las reclamaciones, mediante métodos registrados ante la CNSF.

El principal supuesto de las técnicas utilizadas es que la experiencia pasada de reclamaciones,se utiliza para proyectar el desarrollo de reclamaciones futuras y por lo tanto el costo total.Como tal, los métodos extrapolan el desarrollo de reclamaciones pagadas e incurridas, elcosto promedio por reclamación y el número de reclamaciones basados en el desarrolloobservado en años anteriores y los índices esperados de siniestralidad.

Juicios similares, estimaciones y supuestos se utilizan para evaluar la suficiencia de la reservade riesgos en curso.

Los supuestos y métodos utilizados se someten a registro ante la CNSF.

Beneficios al retiro

El costo de los beneficios definidos por los planes de pensión y el valor presente de lasobligaciones correspondientes se determinan mediante valuaciones actuariales. Lasvaluaciones actuariales implican varias suposiciones. Estas incluyen la determinación de latasa de descuento, los futuros aumentos salariales, las tasas de mortalidad y los futurosaumentos de las pensiones. Debido a la complejidad de la valuación, las suposicionessubyacentes y su naturaleza de largo plazo, las obligaciones de beneficios definidos son muysensibles a los cambios en estas suposiciones. Todas las suposiciones se someten a revisión encada fecha de cierre del período que se informa.

Estimación para cuentas de cobro dudoso

En apego a la Circular Única de Seguros en su capítulo “Criterios a que deberán sujetarse parala determinación y registro de las estimaciones de partidas de dudosa recuperación originadaspor operaciones de reaseguro” en vigor, la institución no requirió el reconocimiento de algunaestimación de cuentas de cobro dudoso al 31 de diciembre de 2015 y 2014.

p) Información por segmentos

La información por segmentos se presenta considerando los principales segmentos operativospara los que la institución está autorizada para la venta de seguros.

q) Nuevos pronunciamientos contables

A continuación se comenta lo más relevante de los pronunciamientos que entraron en vigor apartir del 1 de enero de 2015:

Mejoras a las NIF 2015

Las modificaciones que generan cambios contables en valuación, presentación o revelación enlos estados financieros de las instituciones de seguros son las siguientes:

12.

a) Para efectos de definir si una entidad de inversión debe o no consolidar a sus subsidiarias,el CINIF, modificó la NIF B-8, Estados financieros consolidados o combinados.

b) Se modificó el Boletín C-9, Pasivos, provisiones, activos y pasivos contingentes ycompromisos, para definir que los anticipos de clientes en moneda extranjera debenreconocerse al tipo de cambio de la fecha de la transacción y no deben modificarse porposteriores fluctuaciones cambiarias.

Las Mejoras anteriores no tuvieron efectos significativos en los estados financieros de laInstitución.

A continuación se comenta lo más relevante de los pronunciamientos aplicables a lasinstituciones de seguros que entraron en vigor a partir del 1 de enero de 2016, son lassiguientes:

(i) NIF B-7, Adquisiciones de negocios

La NIF B-7, Adquisiciones de negocios, se modificó para precisar que no están dentro de sualcance las adquisiciones de negocios bajo control común, independientemente de cómo sehaya determinado el monto de la contraprestación.

(ii) NIF C-1, Efectivo y equivalentes de efectivo, y NIF B-2, Estados de flujos de efectivo

Se modificó la NIF C-1, Efectivo y equivalentes de efectivo y la NIF B-2, Estados de flujos deefectivo, para precisar que la definición de efectivo: considera la moneda extranjera y paraprecisar en la definición de equivalentes de efectivo: que éstos corresponden a inversionesque se mantienen para hacer frente a compromisos de corto plazo.

(iii) NIF D-3, Beneficios a los empleados

El CINIF emitió una nueva NIF D-3, Beneficios a los empleados la cual sustituye a la NIF D-3Beneficios a los empleados emitida en 2008. La administración de la Compañía está enproceso de analizar los efectos que tendrá en los estados financieros consolidados la adopciónde estas Normas.

A continuación se comenta lo más relevante de los pronunciamientos que entran en vigor apartir del 1 de enero de 2018:

(i) NIF C-9, Provisiones, contingencias y compromisos

La NIF C-9, Provisiones, contingencias y compromisos, sustituye al Boletín C-9, Pasivos,provisiones, activos y pasivos contingentes y compromisos. Entre los principales cambios de laNIF C-9 con relación al Boletín C-9 son: a) se disminuyó del alcance de la NIF C-9 eltratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-19,Instrumentos financieros por pagar, y b) Se ajustó la definición de pasivo, eliminándose elcalificativo de virtualmente ineludible y se incluyó el término probable disminución de recursoseconómicos.

13.

5. Diferencias con las normas de información financiera mexicanas

El marco normativo contable aplicable a las instituciones de seguros, emitido por la CNSF, enalgunos aspectos difiere de las NIF. A continuación se presentan las principales diferencias:

a) De acuerdo con NIF, las reservas para riesgos catastróficos, no reúnen los requisitospara ser consideradas como pasivos, por lo que sus saldos e incrementos formarían partede los resultados acumulados y del ejercicio, respectivamente, sin embargo, éstas seconstituyen de acuerdo a las reglas establecidas por la CNSF.

b) La Norma Internacional de Información Financiera (NIIF) 4 ”Contratos de Seguros” (normasupletoria para NIF), requiere amplias revelaciones que identifiquen y expliquen los montosque se incluyen en los estados financieros provenientes de contratos de segurosincluyendo características de los flujos de efectivo como monto, tiempo, incertidumbre, lascuales no son requeridas por la CNSF.

c) La presentación y agrupación del balance general, en algunos aspectos, no se realiza deacuerdo a las NIF, adicionalmente las NIF requieren la preparación de los estados deresultados integrales y el estado de cambios en el capital contable, los cuales difieren delos estados de resultados y estados de variaciones en el capital contable, requeridos por laCNSF.

d) Las estimaciones de las cuentas por cobrar por cobros se determinan con base en lasdisposiciones emitidas de la CNSF.

e) La CNSF requiere revelaciones relacionadas con administración de riesgos que no sonrequeridas por las NIF.

f) La CNSF no permite la adopción anticipada de las NIFS previstas en su caso por el CINIF.

Adicionalmente, existen diferencias en la preparación del estado de flujos de efectivo.

6. Inversiones

a) Régimen de inversiones

De acuerdo con las disposiciones legales en vigor, las instituciones de seguros debenmantener inversiones para cubrir las obligaciones representadas por las reservas técnicas. Elcálculo de la cobertura de reservas técnicas se efectúa mensualmente.

Al 31 de diciembre de 2015 y 2014, la Institución reportó excedentes en la cobertura dereservas por $110,504 y $106,849 respectivamente.

14.

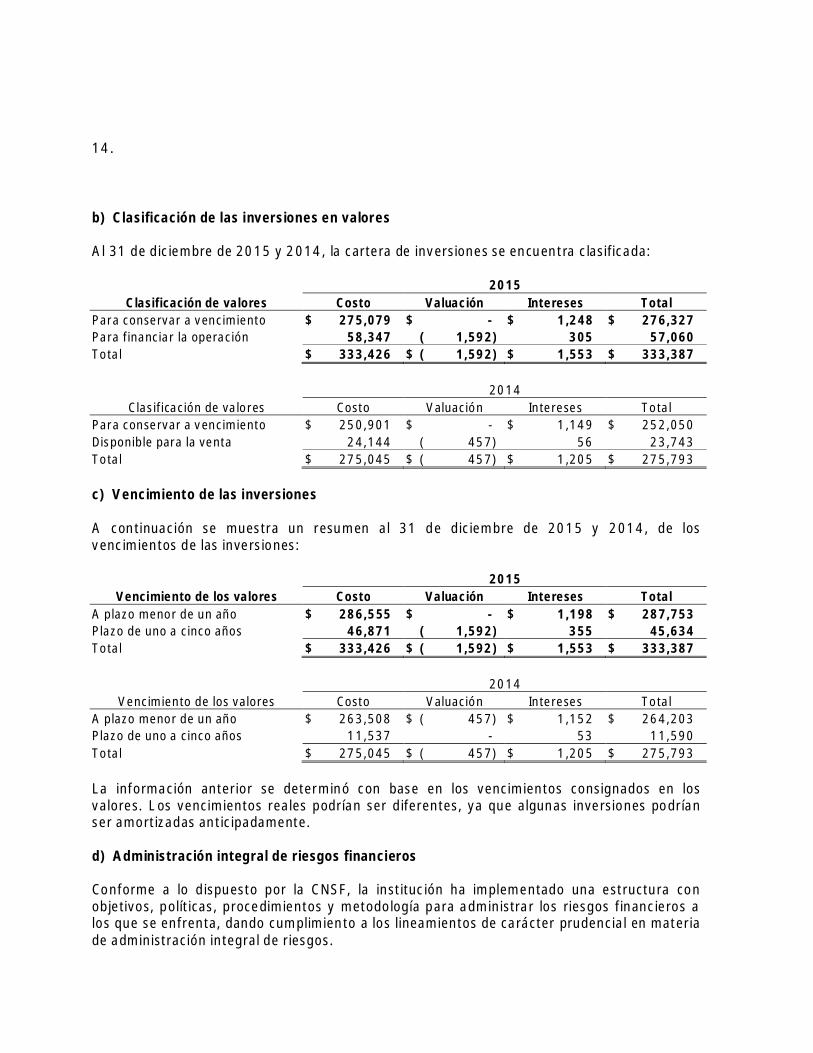

b) Clasificación de las inversiones en valores

Al 31 de diciembre de 2015 y 2014, la cartera de inversiones se encuentra clasificada:

2015Clasificación de valores Costo Valuación Intereses Total

Para conservar a vencimiento $ 275,079 $ - $ 1,248 $ 276,327Para financiar la operación 58,347 ( 1,592) 305 57,060Total $ 333,426 $ ( 1,592) $ 1,553 $ 333,387

2014Clasificación de valores Costo Valuación Intereses Total

Para conservar a vencimiento $ 250,901 $ - $ 1,149 $ 252,050Disponible para la venta 24,144 ( 457) 56 23,743Total $ 275,045 $ ( 457) $ 1,205 $ 275,793

c) Vencimiento de las inversiones

A continuación se muestra un resumen al 31 de diciembre de 2015 y 2014, de losvencimientos de las inversiones:

2015Vencimiento de los valores Costo Valuación Intereses Total

A plazo menor de un año $ 286,555 $ - $ 1,198 $ 287,753Plazo de uno a cinco años 46,871 ( 1,592) 355 45,634Total $ 333,426 $ ( 1,592) $ 1,553 $ 333,387

2014Vencimiento de los valores Costo Valuación Intereses Total

A plazo menor de un año $ 263,508 $ ( 457) $ 1,152 $ 264,203Plazo de uno a cinco años 11,537 - 53 11,590Total $ 275,045 $ ( 457) $ 1,205 $ 275,793

La información anterior se determinó con base en los vencimientos consignados en losvalores. Los vencimientos reales podrían ser diferentes, ya que algunas inversiones podríanser amortizadas anticipadamente.

d) Administración integral de riesgos financieros

Conforme a lo dispuesto por la CNSF, la institución ha implementado una estructura conobjetivos, políticas, procedimientos y metodología para administrar los riesgos financieros alos que se enfrenta, dando cumplimiento a los lineamientos de carácter prudencial en materiade administración integral de riesgos.

15.

En septiembre de 2015 y 2014, el revisor independiente emitió su informe respecto alcumplimiento de la organización y funcionamiento en materia de administración integral deriesgos financieros, concluyendo que los mismos cumplen con lo dispuesto por la CNSF.

Al 31 de diciembre de 2015 y 2014, el valor en riesgo de mercado a corto plazo, fue inferioral límite autorizado por el Consejo de Administración, por otra parte, el riesgo de crédito nopresentó exceso ni se detectó alguna situación que pudiera representar riesgo de liquidez, porlo que todas las medidas se mantuvieron dentro de los límites regulatorios regidos por laCNSF, así como los autorizados por el Consejo de Administración; los resultados fueronpresentados al Consejo de Administración el 25 de julio de 2015.

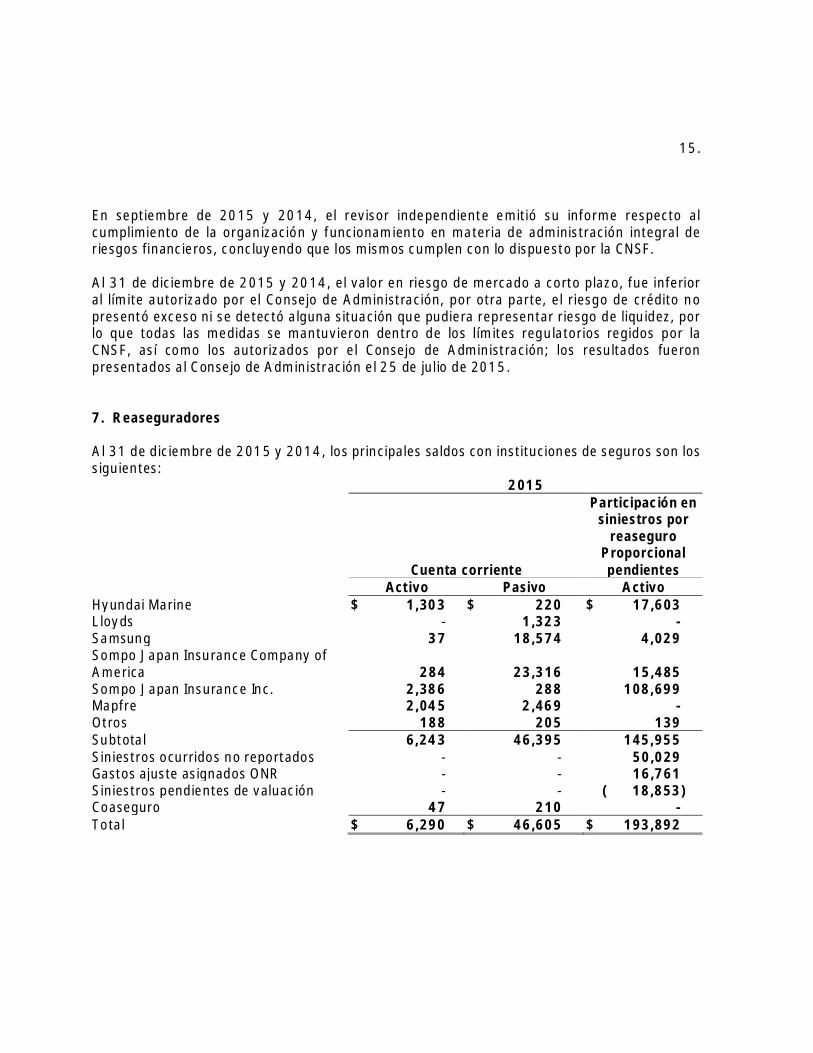

7. Reaseguradores

Al 31 de diciembre de 2015 y 2014, los principales saldos con instituciones de seguros son lossiguientes:

2015

Cuenta corriente

Participación ensiniestros por

reaseguroProporcionalpendientes

Activo Pasivo ActivoHyundai Marine $ 1,303 $ 220 $ 17,603Lloyds - 1,323 -Samsung 37 18,574 4,029Sompo Japan Insurance Company ofAmerica 284 23,316 15,485Sompo Japan Insurance Inc. 2,386 288 108,699Mapfre 2,045 2,469 -Otros 188 205 139Subtotal 6,243 46,395 145,955Siniestros ocurridos no reportados - - 50,029Gastos ajuste asignados ONR - - 16,761Siniestros pendientes de valuación - - ( 18,853)Coaseguro 47 210 -Total $ 6,290 $ 46,605 $ 193,892

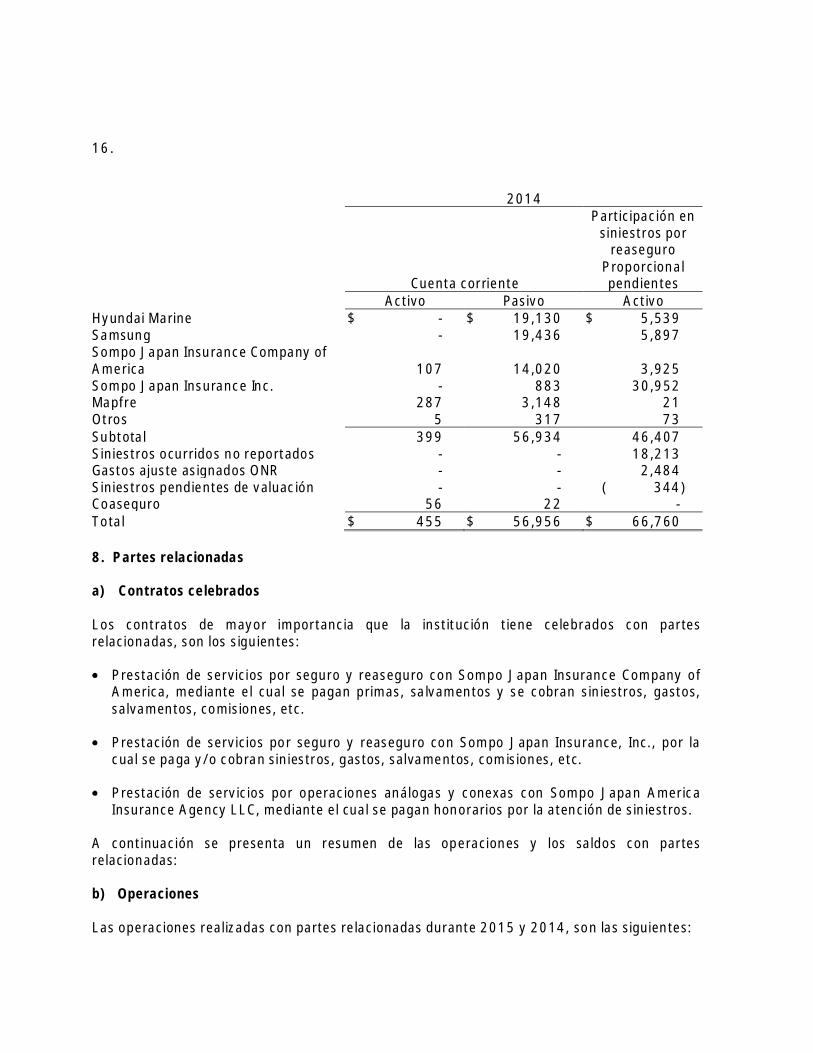

16.

2014

Cuenta corriente

Participación ensiniestros por

reaseguroProporcionalpendientes

Activo Pasivo ActivoHyundai Marine $ - $ 19,130 $ 5,539Samsung - 19,436 5,897Sompo Japan Insurance Company ofAmerica 107 14,020 3,925Sompo Japan Insurance Inc. - 883 30,952Mapfre 287 3,148 21Otros 5 317 73Subtotal 399 56,934 46,407Siniestros ocurridos no reportados - - 18,213Gastos ajuste asignados ONR - - 2,484Siniestros pendientes de valuación - - ( 344)Coaseguro 56 22 -Total $ 455 $ 56,956 $ 66,760

8. Partes relacionadas

a) Contratos celebrados

Los contratos de mayor importancia que la institución tiene celebrados con partesrelacionadas, son los siguientes:

Prestación de servicios por seguro y reaseguro con Sompo Japan Insurance Company ofAmerica, mediante el cual se pagan primas, salvamentos y se cobran siniestros, gastos,salvamentos, comisiones, etc.

Prestación de servicios por seguro y reaseguro con Sompo Japan Insurance, Inc., por lacual se paga y/o cobran siniestros, gastos, salvamentos, comisiones, etc.

Prestación de servicios por operaciones análogas y conexas con Sompo Japan AmericaInsurance Agency LLC, mediante el cual se pagan honorarios por la atención de siniestros.

A continuación se presenta un resumen de las operaciones y los saldos con partesrelacionadas:

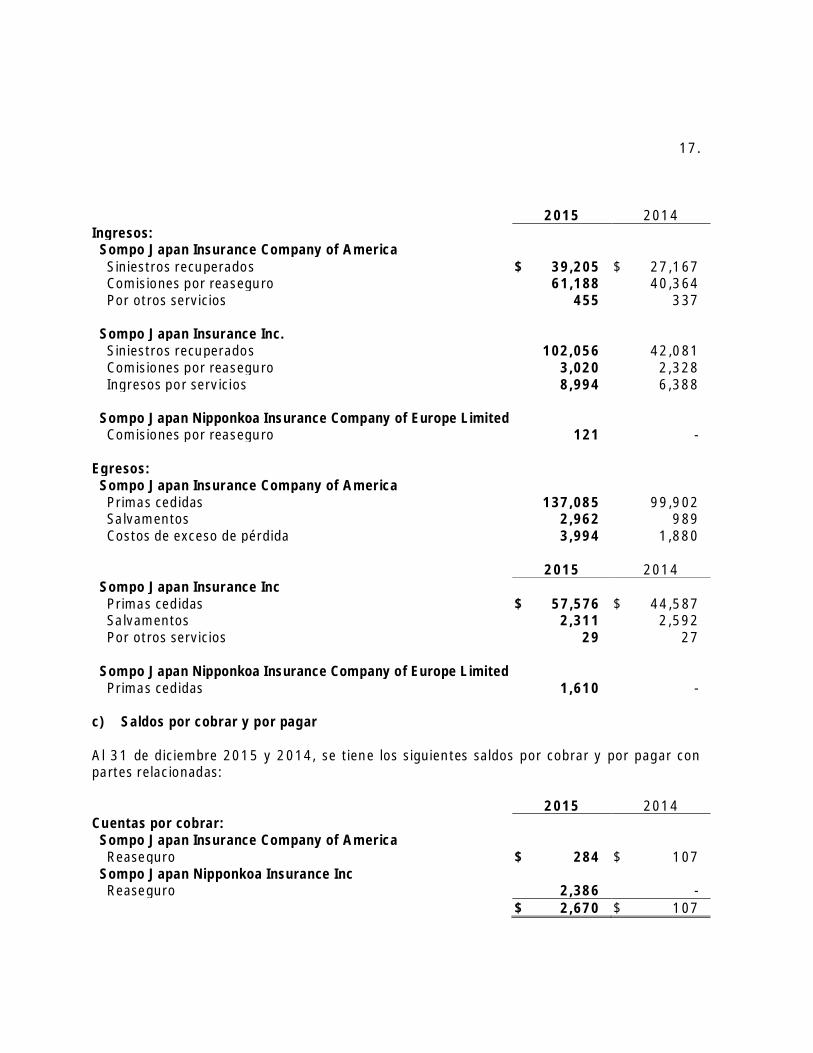

b) Operaciones

Las operaciones realizadas con partes relacionadas durante 2015 y 2014, son las siguientes:

17.

2015 2014Ingresos:Sompo Japan Insurance Company of AmericaSiniestros recuperados $ 39,205 $ 27,167Comisiones por reaseguro 61,188 40,364Por otros servicios 455 337

Sompo Japan Insurance Inc.Siniestros recuperados 102,056 42,081Comisiones por reaseguro 3,020 2,328Ingresos por servicios 8,994 6,388

Sompo Japan Nipponkoa Insurance Company of Europe LimitedComisiones por reaseguro 121 -

Egresos:Sompo Japan Insurance Company of AmericaPrimas cedidas 137,085 99,902Salvamentos 2,962 989Costos de exceso de pérdida 3,994 1,880

2015 2014Sompo Japan Insurance IncPrimas cedidas $ 57,576 $ 44,587Salvamentos 2,311 2,592Por otros servicios 29 27

Sompo Japan Nipponkoa Insurance Company of Europe LimitedPrimas cedidas 1,610 -

c) Saldos por cobrar y por pagar

Al 31 de diciembre 2015 y 2014, se tiene los siguientes saldos por cobrar y por pagar conpartes relacionadas:

2015 2014Cuentas por cobrar:Sompo Japan Insurance Company of AmericaReaseguro $ 284 $ 107

Sompo Japan Nipponkoa Insurance IncReaseguro 2,386 -

$ 2,670 $ 107

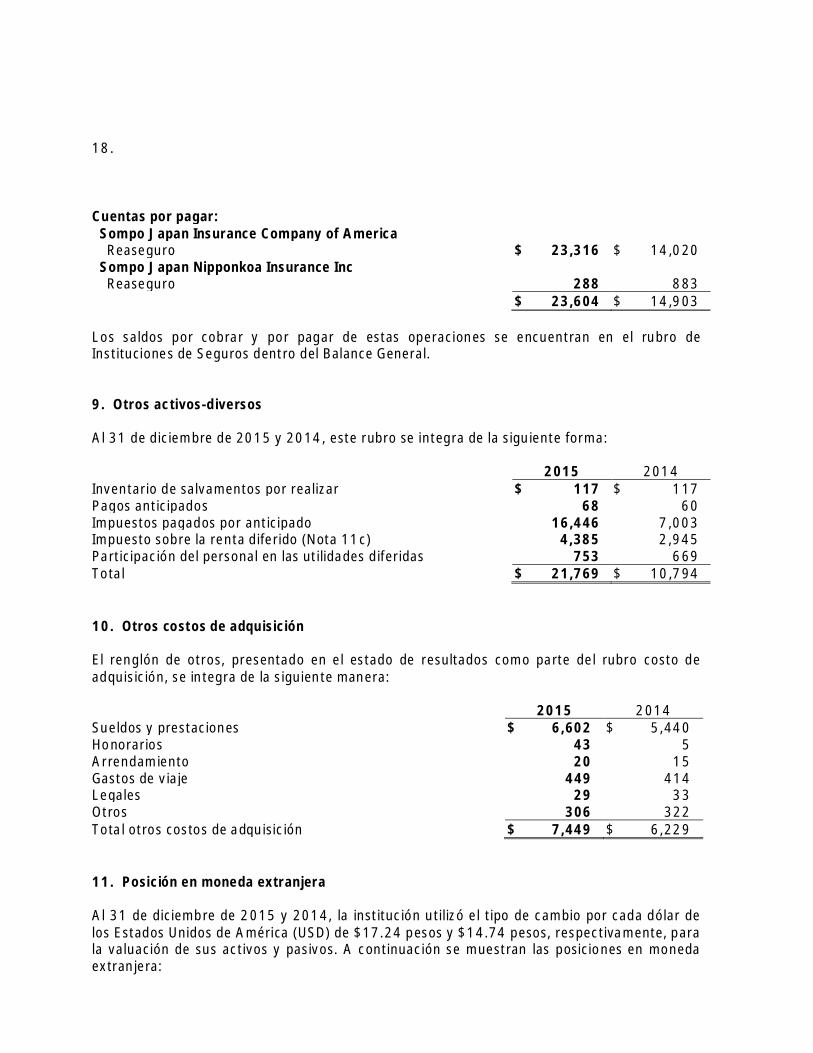

18.

Cuentas por pagar:Sompo Japan Insurance Company of AmericaReaseguro $ 23,316 $ 14,020

Sompo Japan Nipponkoa Insurance IncReaseguro 288 883

$ 23,604 $ 14,903

Los saldos por cobrar y por pagar de estas operaciones se encuentran en el rubro deInstituciones de Seguros dentro del Balance General.

9. Otros activos-diversos

Al 31 de diciembre de 2015 y 2014, este rubro se integra de la siguiente forma:

2015 2014Inventario de salvamentos por realizar $ 117 $ 117Pagos anticipados 68 60Impuestos pagados por anticipado 16,446 7,003Impuesto sobre la renta diferido (Nota 11c) 4,385 2,945Participación del personal en las utilidades diferidas 753 669Total $ 21,769 $ 10,794

10. Otros costos de adquisición

El renglón de otros, presentado en el estado de resultados como parte del rubro costo deadquisición, se integra de la siguiente manera:

2015 2014Sueldos y prestaciones $ 6,602 $ 5,440Honorarios 43 5Arrendamiento 20 15Gastos de viaje 449 414Legales 29 33Otros 306 322Total otros costos de adquisición $ 7,449 $ 6,229

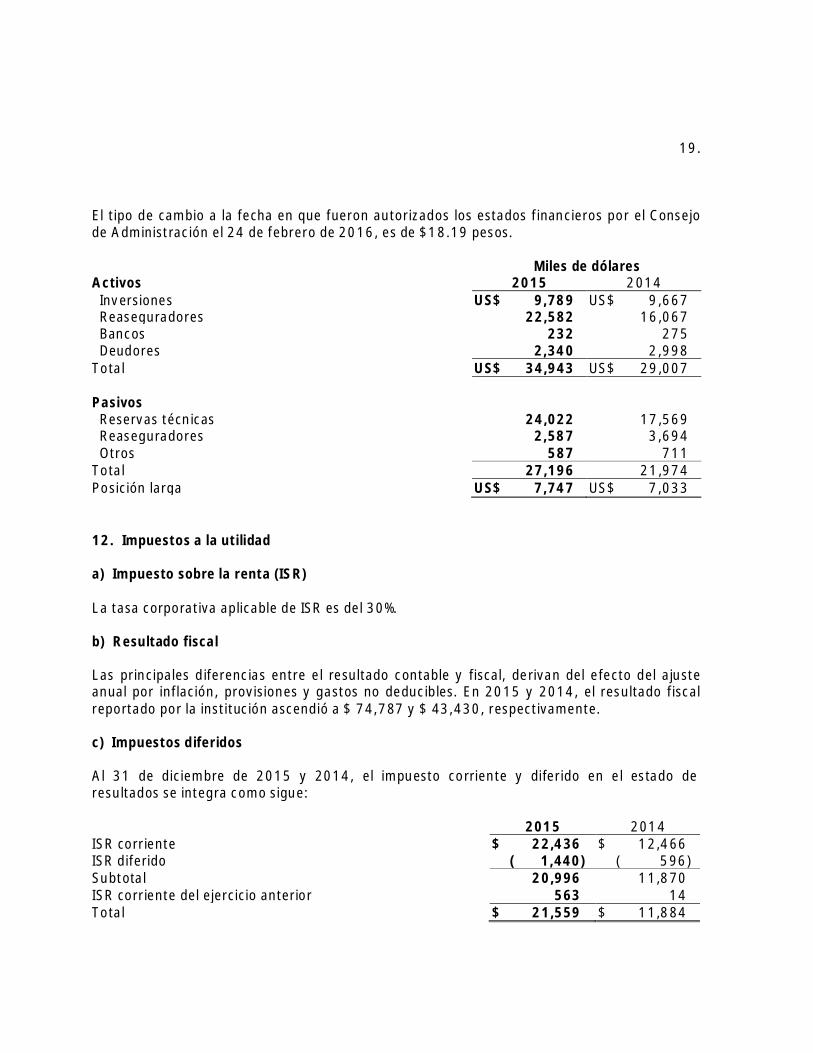

11. Posición en moneda extranjera

Al 31 de diciembre de 2015 y 2014, la institución utilizó el tipo de cambio por cada dólar delos Estados Unidos de América (USD) de $17.24 pesos y $14.74 pesos, respectivamente, parala valuación de sus activos y pasivos. A continuación se muestran las posiciones en monedaextranjera:

19.

El tipo de cambio a la fecha en que fueron autorizados los estados financieros por el Consejode Administración el 24 de febrero de 2016, es de $18.19 pesos.

Miles de dólaresActivos 2015 2014

Inversiones US$ 9,789 US$ 9,667Reaseguradores 22,582 16,067Bancos 232 275Deudores 2,340 2,998

Total US$ 34,943 US$ 29,007

PasivosReservas técnicas 24,022 17,569Reaseguradores 2,587 3,694Otros 587 711

Total 27,196 21,974Posición larga US$ 7,747 US$ 7,033

12. Impuestos a la utilidad

a) Impuesto sobre la renta (ISR)

La tasa corporativa aplicable de ISR es del 30%.

b) Resultado fiscal

Las principales diferencias entre el resultado contable y fiscal, derivan del efecto del ajusteanual por inflación, provisiones y gastos no deducibles. En 2015 y 2014, el resultado fiscalreportado por la institución ascendió a $ 74,787 y $ 43,430, respectivamente.

c) Impuestos diferidos

Al 31 de diciembre de 2015 y 2014, el impuesto corriente y diferido en el estado deresultados se integra como sigue:

2015 2014ISR corriente $ 22,436 $ 12,466ISR diferido ( 1,440) ( 596)Subtotal 20,996 11,870ISR corriente del ejercicio anterior 563 14Total $ 21,559 $ 11,884

20.

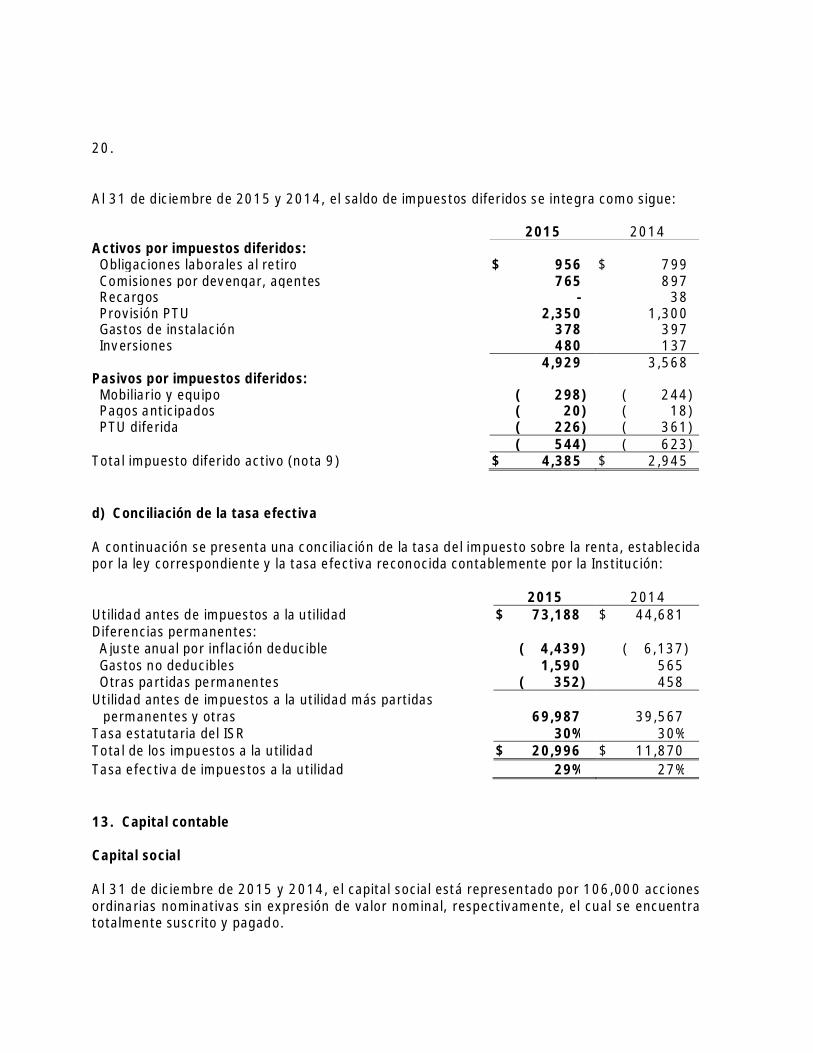

Al 31 de diciembre de 2015 y 2014, el saldo de impuestos diferidos se integra como sigue:

2015 2014Activos por impuestos diferidos:

Obligaciones laborales al retiro $ 956 $ 799Comisiones por devengar, agentes 765 897Recargos - 38Provisión PTU 2,350 1,300Gastos de instalación 378 397Inversiones 480 137

4,929 3,568Pasivos por impuestos diferidos:

Mobiliario y equipo ( 298) ( 244)Pagos anticipados ( 20) ( 18)PTU diferida ( 226) ( 361)

( 544) ( 623)Total impuesto diferido activo (nota 9) $ 4,385 $ 2,945

d) Conciliación de la tasa efectiva

A continuación se presenta una conciliación de la tasa del impuesto sobre la renta, establecidapor la ley correspondiente y la tasa efectiva reconocida contablemente por la Institución:

2015 2014Utilidad antes de impuestos a la utilidad $ 73,188 $ 44,681Diferencias permanentes:

Ajuste anual por inflación deducible ( 4,439) ( 6,137)Gastos no deducibles 1,590 565Otras partidas permanentes ( 352) 458

Utilidad antes de impuestos a la utilidad más partidaspermanentes y otras 69,987 39,567

Tasa estatutaria del ISR 30% 30%Total de los impuestos a la utilidad $ 20,996 $ 11,870Tasa efectiva de impuestos a la utilidad 29% 27%

13. Capital contable

Capital social

Al 31 de diciembre de 2015 y 2014, el capital social está representado por 106,000 accionesordinarias nominativas sin expresión de valor nominal, respectivamente, el cual se encuentratotalmente suscrito y pagado.

21.

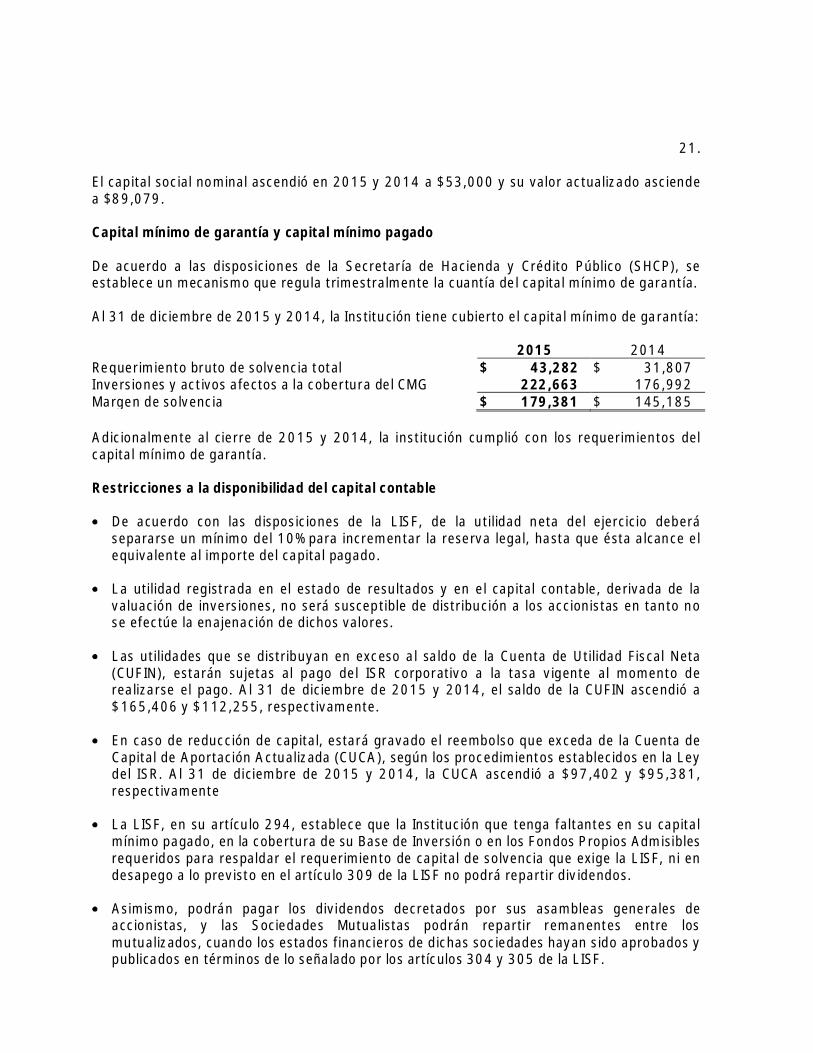

El capital social nominal ascendió en 2015 y 2014 a $53,000 y su valor actualizado asciendea $89,079.

Capital mínimo de garantía y capital mínimo pagado

De acuerdo a las disposiciones de la Secretaría de Hacienda y Crédito Público (SHCP), seestablece un mecanismo que regula trimestralmente la cuantía del capital mínimo de garantía.

Al 31 de diciembre de 2015 y 2014, la Institución tiene cubierto el capital mínimo de garantía:

2015 2014Requerimiento bruto de solvencia total $ 43,282 $ 31,807Inversiones y activos afectos a la cobertura del CMG 222,663 176,992Margen de solvencia $ 179,381 $ 145,185

Adicionalmente al cierre de 2015 y 2014, la institución cumplió con los requerimientos delcapital mínimo de garantía.

Restricciones a la disponibilidad del capital contable

De acuerdo con las disposiciones de la LISF, de la utilidad neta del ejercicio deberásepararse un mínimo del 10% para incrementar la reserva legal, hasta que ésta alcance elequivalente al importe del capital pagado.

La utilidad registrada en el estado de resultados y en el capital contable, derivada de lavaluación de inversiones, no será susceptible de distribución a los accionistas en tanto nose efectúe la enajenación de dichos valores.

Las utilidades que se distribuyan en exceso al saldo de la Cuenta de Utilidad Fiscal Neta(CUFIN), estarán sujetas al pago del ISR corporativo a la tasa vigente al momento derealizarse el pago. Al 31 de diciembre de 2015 y 2014, el saldo de la CUFIN ascendió a$165,406 y $112,255, respectivamente.

En caso de reducción de capital, estará gravado el reembolso que exceda de la Cuenta deCapital de Aportación Actualizada (CUCA), según los procedimientos establecidos en la Leydel ISR. Al 31 de diciembre de 2015 y 2014, la CUCA ascendió a $97,402 y $95,381,respectivamente

La LISF, en su artículo 294, establece que la Institución que tenga faltantes en su capitalmínimo pagado, en la cobertura de su Base de Inversión o en los Fondos Propios Admisiblesrequeridos para respaldar el requerimiento de capital de solvencia que exige la LISF, ni endesapego a lo previsto en el artículo 309 de la LISF no podrá repartir dividendos.

Asimismo, podrán pagar los dividendos decretados por sus asambleas generales deaccionistas, y las Sociedades Mutualistas podrán repartir remanentes entre losmutualizados, cuando los estados financieros de dichas sociedades hayan sido aprobados ypublicados en términos de lo señalado por los artículos 304 y 305 de la LISF.

22.

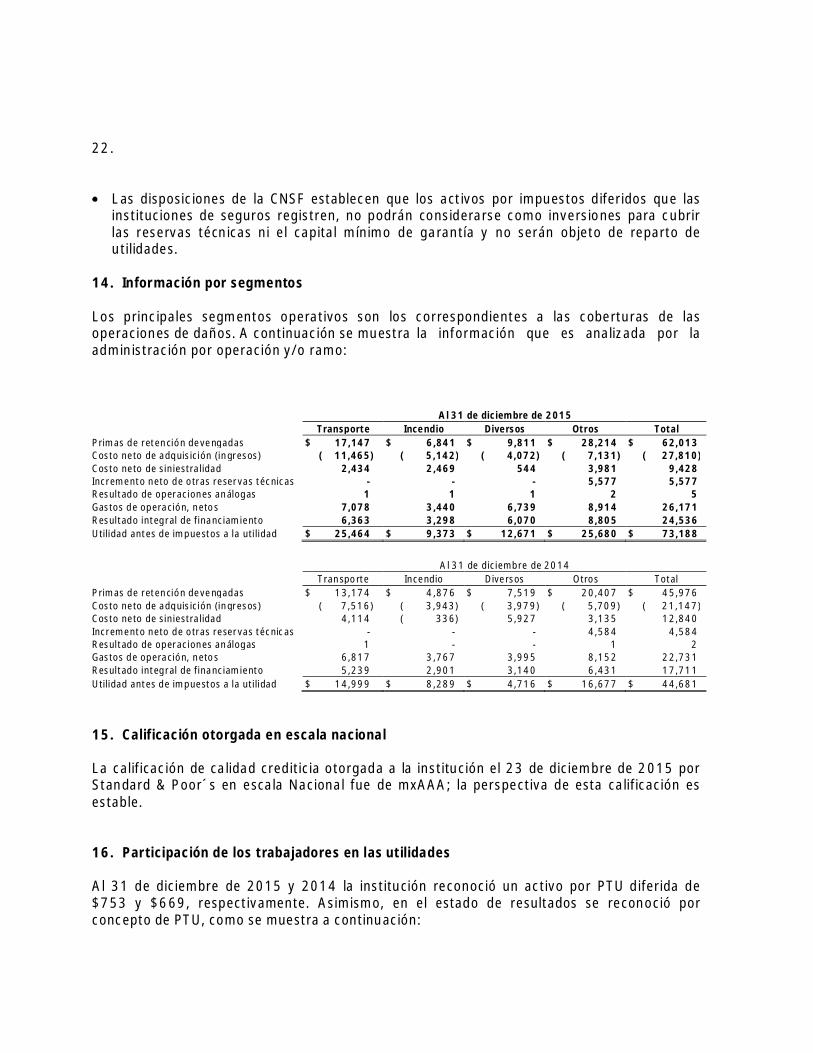

Las disposiciones de la CNSF establecen que los activos por impuestos diferidos que lasinstituciones de seguros registren, no podrán considerarse como inversiones para cubrirlas reservas técnicas ni el capital mínimo de garantía y no serán objeto de reparto deutilidades.

14. Información por segmentos

Los principales segmentos operativos son los correspondientes a las coberturas de lasoperaciones de daños. A continuación se muestra la información que es analizada por laadministración por operación y/o ramo:

Al 31 de diciembre de 2015Transporte Incendio Diversos Otros Total

Primas de retención devengadas $ 17,147 $ 6,841 $ 9,811 $ 28,214 $ 62,013Costo neto de adquisición (ingresos) ( 11,465) ( 5,142) ( 4,072) ( 7,131) ( 27,810)Costo neto de siniestralidad 2,434 2,469 544 3,981 9,428Incremento neto de otras reservas técnicas - - - 5,577 5,577Resultado de operaciones análogas 1 1 1 2 5Gastos de operación, netos 7,078 3,440 6,739 8,914 26,171Resultado integral de financiamiento 6,363 3,298 6,070 8,805 24,536Utilidad antes de impuestos a la utilidad $ 25,464 $ 9,373 $ 12,671 $ 25,680 $ 73,188

Al 31 de diciembre de 2014Transporte Incendio Diversos Otros Total

Primas de retención devengadas $ 13,174 $ 4,876 $ 7,519 $ 20,407 $ 45,976Costo neto de adquisición (ingresos) ( 7,516) ( 3,943) ( 3,979) ( 5,709) ( 21,147)Costo neto de siniestralidad 4,114 ( 336) 5,927 3,135 12,840Incremento neto de otras reservas técnicas - - - 4,584 4,584Resultado de operaciones análogas 1 - - 1 2Gastos de operación, netos 6,817 3,767 3,995 8,152 22,731Resultado integral de financiamiento 5,239 2,901 3,140 6,431 17,711Utilidad antes de impuestos a la utilidad $ 14,999 $ 8,289 $ 4,716 $ 16,677 $ 44,681

15. Calificación otorgada en escala nacional

La calificación de calidad crediticia otorgada a la institución el 23 de diciembre de 2015 porStandard & Poor´s en escala Nacional fue de mxAAA; la perspectiva de esta calificación esestable.

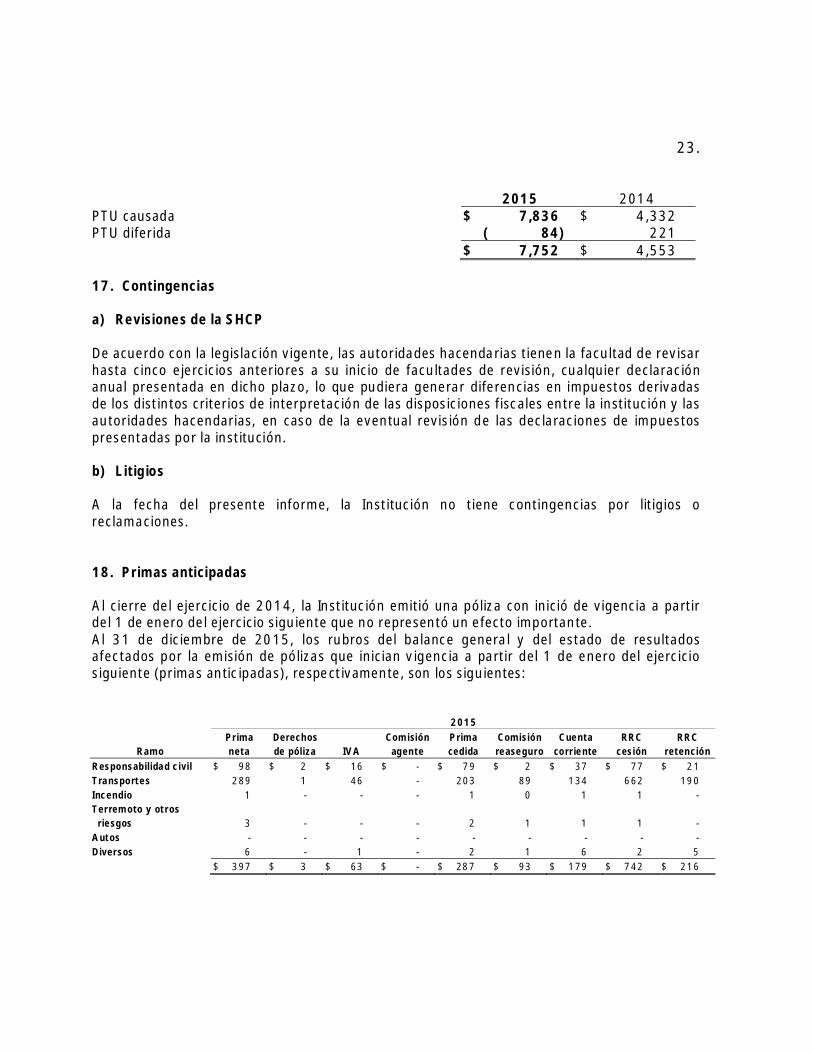

16. Participación de los trabajadores en las utilidades

Al 31 de diciembre de 2015 y 2014 la institución reconoció un activo por PTU diferida de$753 y $669, respectivamente. Asimismo, en el estado de resultados se reconoció porconcepto de PTU, como se muestra a continuación:

23.

2015 2014PTU causada $ 7,836 $ 4,332PTU diferida ( 84) 221

$ 7,752 $ 4,553

17. Contingencias

a) Revisiones de la SHCP

De acuerdo con la legislación vigente, las autoridades hacendarias tienen la facultad de revisarhasta cinco ejercicios anteriores a su inicio de facultades de revisión, cualquier declaraciónanual presentada en dicho plazo, lo que pudiera generar diferencias en impuestos derivadasde los distintos criterios de interpretación de las disposiciones fiscales entre la institución y lasautoridades hacendarias, en caso de la eventual revisión de las declaraciones de impuestospresentadas por la institución.

b) Litigios

A la fecha del presente informe, la Institución no tiene contingencias por litigios oreclamaciones.

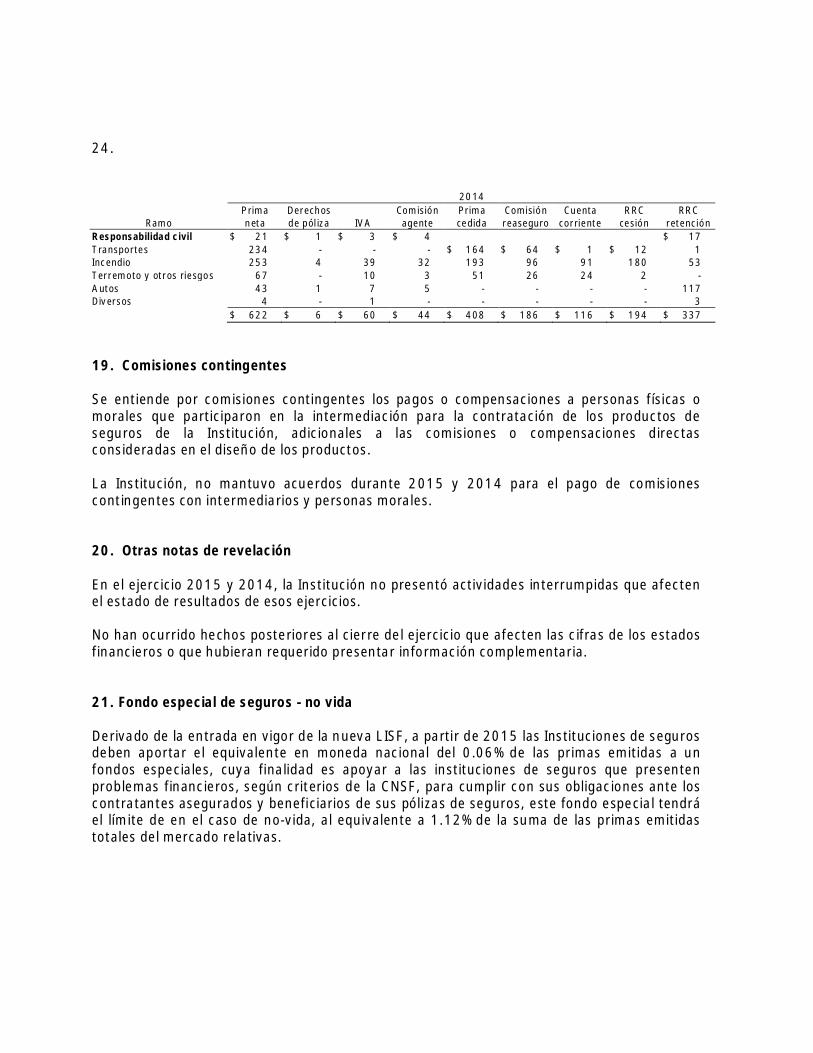

18. Primas anticipadas

Al cierre del ejercicio de 2014, la Institución emitió una póliza con inició de vigencia a partirdel 1 de enero del ejercicio siguiente que no representó un efecto importante.Al 31 de diciembre de 2015, los rubros del balance general y del estado de resultadosafectados por la emisión de pólizas que inician vigencia a partir del 1 de enero del ejerciciosiguiente (primas anticipadas), respectivamente, son los siguientes:

2015

RamoPrimaneta

Derechosde póliza IVA

Comisiónagente

Primacedida

Comisiónreaseguro

Cuentacorriente

RRCcesión

RRCretención

Responsabilidad civil $ 98 $ 2 $ 16 $ - $ 79 $ 2 $ 37 $ 77 $ 21Transportes 289 1 46 - 203 89 134 662 190Incendio 1 - - - 1 0 1 1 -Terremoto y otros riesgos 3 - - - 2 1 1 1 -Autos - - - - - - - - -Diversos 6 - 1 - 2 1 6 2 5

$ 397 $ 3 $ 63 $ - $ 287 $ 93 $ 179 $ 742 $ 216

24.

2014

RamoPrimaneta

Derechosde póliza IVA

Comisiónagente

Primacedida

Comisiónreaseguro

Cuentacorriente

RRCcesión

RRCretención

Responsabilidad civil $ 21 $ 1 $ 3 $ 4 $ 17Transportes 234 - - - $ 164 $ 64 $ 1 $ 12 1Incendio 253 4 39 32 193 96 91 180 53Terremoto y otros riesgos 67 - 10 3 51 26 24 2 -Autos 43 1 7 5 - - - - 117Diversos 4 - 1 - - - - - 3

$ 622 $ 6 $ 60 $ 44 $ 408 $ 186 $ 116 $ 194 $ 337

19. Comisiones contingentes

Se entiende por comisiones contingentes los pagos o compensaciones a personas físicas omorales que participaron en la intermediación para la contratación de los productos deseguros de la Institución, adicionales a las comisiones o compensaciones directasconsideradas en el diseño de los productos.

La Institución, no mantuvo acuerdos durante 2015 y 2014 para el pago de comisionescontingentes con intermediarios y personas morales.

20. Otras notas de revelación

En el ejercicio 2015 y 2014, la Institución no presentó actividades interrumpidas que afectenel estado de resultados de esos ejercicios.

No han ocurrido hechos posteriores al cierre del ejercicio que afecten las cifras de los estadosfinancieros o que hubieran requerido presentar información complementaria.

21. Fondo especial de seguros - no vida

Derivado de la entrada en vigor de la nueva LISF, a partir de 2015 las Instituciones de segurosdeben aportar el equivalente en moneda nacional del 0.06% de las primas emitidas a unfondos especiales, cuya finalidad es apoyar a las instituciones de seguros que presentenproblemas financieros, según criterios de la CNSF, para cumplir con sus obligaciones ante loscontratantes asegurados y beneficiarios de sus pólizas de seguros, este fondo especial tendráel límite de en el caso de no-vida, al equivalente a 1.12% de la suma de las primas emitidastotales del mercado relativas.

![[ダウンロード推奨]OOW2017 and Javaone2017 report Daisuke Nishino(Sompo Systems)](https://static.fdocument.pub/doc/165x107/5a6629557f8b9a214f8b5dcb/oow2017-and-javaone2017-report-daisuke-nishinosompo.jpg)