SNAの基礎構造 - 美添泰人のホームページ [青山学 …2)-11.pdfSNA...

41

SNAの基礎構造 統計開発機構 佐藤勢津子

Transcript of SNAの基礎構造 - 美添泰人のホームページ [青山学 …2)-11.pdfSNA...

SNAの基礎構造

統計開発機構

佐藤勢津子

SNAとは

• 国民経済計算体系(System of National Accounts) の略称

• 経済活動と経済取引などのつながりを一つのシステムとしてとらえることを目的としている。

• つながりを具体的に表すのが会計記述である。このSNAの会計記述は社会会計と呼称され、4重記入によって記録される。

• 企業会計と異なるのは、企業会計は企業の利益基準に基づいて記録されるのに対して、社会会計は企業のほかに政府や非営利団体及び家計など利益を目的としない活動も記録の対象としているからである。

SNAの成立の歴史①

• 1933年ラグナ・フリッシュ が経済循環図を作成

• 1936年ジョンメナードケインズが「雇用、利子および貨幣の一般理論」でマクロモデルの基礎となる3勘定(生産、処分、蓄積)を明示。

• 1941年リチャードストーンとJ.E.ミードが共同で

「ミード=ストーン体系」を“エコノミックジャーナル”に公表

• 1947年 国際連合統計委員会が発足

• 1953年ストーンが中心となって53SNAが公表される

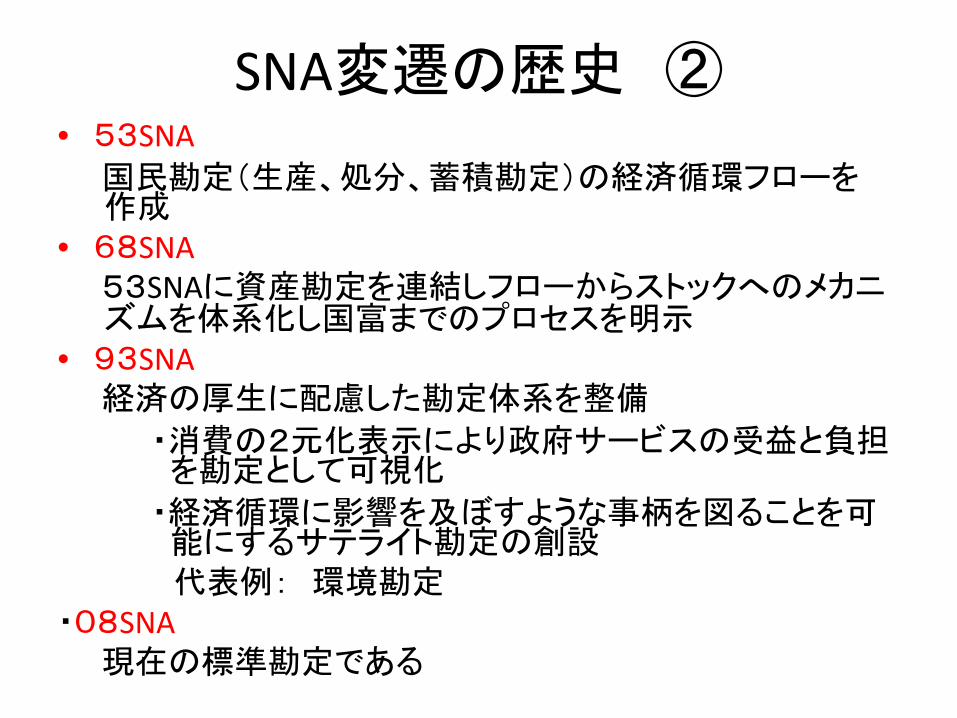

SNA変遷の歴史 ②• 53SNA

国民勘定(生産、処分、蓄積勘定)の経済循環フローを作成

• 68SNA53SNAに資産勘定を連結しフローからストックへのメカニズムを体系化し国富までのプロセスを明示

• 93SNA経済の厚生に配慮した勘定体系を整備

・消費の2元化表示により政府サービスの受益と負担を勘定として可視化

・経済循環に影響を及ぼすような事柄を図ることを可能にするサテライト勘定の創設代表例: 環境勘定

・08SNA現在の標準勘定である

SNAとは?

• 1年間の 経済活動 と 経済取引 を会計形式で経済循環として表現した加工統計である。

• ①経済循環と勘定体系• ①-1経済循環図• ①-2勘定体系• ②経済活動と経済取引• ②-1経済活動の範囲• ②-2経済活動と経済取引• ②-3経済取引の記録方法• ③加工統計との関係

①-1経済循環図フロー ストック

国内部門

生産

勘定

所得

支出

勘定

資本調

達勘定

海 外

部 門

国民貸

借対照

表

調整

勘定

Y

C

I

D

S

生産

Y C D I

所得・支出

C Y S

資本調達

I D S

勘定体系の概念図• 生産勘定 処分勘定

• 所得支出勘定

• 所得の発生勘定 制度部門別(法人企業・政府・

• 一次所得の配分勘定 非営利・家計)

• 再分配勘定 処分勘定と蓄積勘定は制度部門

• 所得の使用勘定 勘定を持つ

• 蓄積勘定

• 資本調達勘定

• 金融勘定

• 海外勘定

• 調整勘定

• 貸借対照表

①-2勘定体系

1.生産勘定── 財・サービスの産出を記録。生産の境界を定義。産出から中間投入を控除したものが付加価値。

2.処分勘定所得支出勘定

所得の発生勘定── 雇用者報酬、営業余剰、固定資本減耗などの所得の発生勘定

一次所得の配分勘定所得および生産税・補助金、財産所得など第1次所得の配分を記録。

所得の再分配勘定── 所得税、社会負担、非生命保険など所得の第2次分配を記録。可処分所得が定まる。

所得の使用勘定── 消費、貯蓄(=可処分所得-消費)を記録。

3. 蓄積勘定資本調達勘定

── 投資、純貸出/純借入(≒貯蓄-投資)を記録。金融勘定

── 金融取引を記録。資金過不足(=金融資産の増加-負債の増加)=純貸出/純借入── 資金循環統計にほぼ対応するもの

4.海外勘定── 貿易収支、移転収支、資本収支などを記録する。国際収支表と完全接合

5.調整勘定── キャピタルゲイン・ロスなどを記録する

6.貸借対照表── 当期末の資産負債残高を記録。当期末残高=翌期初残高。

②-1経済活動の範囲

• 推計のためには概念定義と範囲が必要財・・・所有権が設定され、制度単位間で交換可能な物理的対象

例外:農家の自家消費される農作物も含む

サービス・・財、人、制度単位の状態を変化させること

家計内での主婦が行うサービスは『体系の生産の境界』に含まれない。

いわゆるボランティア活動は体系の生産の境界内の活動であるが支払われない活動(ゼロの雇用者報酬を受け取る労働)として扱われる(2008SNAから)。

理由:失業が見えなくなるため

体系の生産の境界

一般の一般的な生産の境界(第3者基準)

②-2経済活動と経済取引(1)経済活動とは、経済主体(企業、家計)が個別に行う活動(生産活動、 消費活

動等)である。

経済主体・産業 法人企業・政府サービス生産者 政府・対家計民間非営利 非営利

サービス生産者

・家計 家計(含む 非法人企業自営業(含む農業)

(2)経済取引とは制度単位間で行われる実物取引(財貨・サービス)や金融取引である。制度単位・・・それ自身の権利により、資産を所有し負債

を負い経済活動に従事し、「他の主体」との取引に携わることができる経済主体

活動分類

制度部門

財・サービスの流れ 金の流れ

制度部門と制度単位の関係

制 度 部 門

制度単位非金融法人企業

金融法人企業

一般政府部門 家計部門対家計民間非営利団体

法人企業非金融法人企業

金融法人企業

政府単位 政府単位

家 計 家計

非営利団体非金融市場非営利団体

金融市場非営利団体

政府単位によって支配・資金供給が行われている非市場非営利団体

非市場対家計非営利団体

②-3経済取引と記録方法

• 経済取引(市場)

• 移転取引(現物移転、経常移転、資本移転)

• 自己勘定(非市場・・政府、非営利)

経済取引

借方 貸方

経済主体Aに入ってくる矢印 経済主体Aから出ていく矢印

(現金増あるいは代金受取) (商品減あるいは商品販売)

移転取引(購買力)

借方 貸方

現金 移転(受取)

(購買力の源泉)

自己勘定記録 借方 貸方

消費支出 産 出(コスト積み上げによる)

中間投入

雇用者報酬

固定資本減耗

生産・輸入品に課される税

控除:商品・非商品販売

記録の方法1.記録の方法は4重記入

2.記録時点は発生主義

生産時点、取引時点、消滅時点で測る

理由:現金主義では現金取引以外の記録では記録時期が異なることになるため整合性が担保できない

パン パン

現金 現金

生産 家計

水平的記入

垂直的記入

生産勘定は付加価値を計測

中間投入 産出

雇用者報酬

営業余剰

生産物に課される税

控除:補助金

固定資本減耗

注意

①固定資本減耗が含まれている場合は「総」、除かれている場合は「純」

経済活動は発生主義により現在価値で図られるため、総生産、総資本形成となる

「純」は固定資本の時間推移に伴う減耗分を除去した「真水」の価値分を表す。

②雇用者報酬には雇主の社会保険負担が含まれるので、労働統計の賃金と少し異なる

③産出は(租生産物)=消費(中間消費+政府消費+家計消費)+資本形成+輸出

中間消費=中間投入の貸方は産出として組み込まれ、貸方に中間投入が記録される

要素所得所得支出勘定へ

蓄積勘定へ付加価値

所得支出勘定は所得の処分勘定

第1次所得の配分勘定 所得の第2次分配勘定財産所得(払) 雇用者報酬 社会負担(払) 第1次所得バランス

第1次所得バランス 営業余剰 現物社会移転以外 社会負担(受)

生産物に課される税 の社会給付 現物社会移転以外の

控除:補助金 その他の経常移転 社会給付

財産所得(受) 可処分所得 その他の経常移転

注意

第1次所得バランスは国民所得(市場価格表示)

国民所得には市場価格表示と要素費用表示がある。

市場価格表示は生産物に課される税ー補助金を含む

要素費用価格表示は本源的生産要素からの所得だから生産物に課される税等は含まない

可処分所得とは国民所得に税、社会保障負担給付、その他の経常移転(純)を加算または控除したもので消費と貯蓄の源泉。ここでの税は所得税等

所得支出勘定は所得の処分勘定

現物所得の再分配勘定 可処分所得の使用勘定 調整可処分所得の使用勘定

可処分所得 最終消費支出 可処分 現実最終 調整可処分所得

調整可処分 貯蓄 所得 消費支出

所得 現物社会移転 貯蓄

注意

調整可処分所得とは教育や医療など社会保障政策や教育政策のもとに政府が費用負担し家計に移転される便益を所得換算した概念

現実消費とは家計から見れば実際に政府等からの便益供与を家計に帰属加算した消費支出。具体的には政府が支出提供した教育、福祉サービスが加算される

一方、政府の現実消費は家計への現物移転を減算した実際の消費支出。具体的には、外交、防衛など国民全般へのサービスをいう

家計現実最終消費支出=家計消費支出+政府提供サービス

政府現実最終消費支出=政府最終消費支出ー家計への政府提供サービス

蓄積勘定はストックへの入り口

実物取引 金融取引

総資本形成 貯蓄 対外資産の変動 海外債権の変動

在庫品増加 固定資本減耗

海外に対する 海外からの資本移転

債権の変動

注意

蓄積勘定において、実物取引と金融取引が明示される。

海外における債権の変動=貯蓄投資差額+海外からの資本移転

貯蓄投資差額=経常対外収支

経常対外収支は海外から見た場合なので符号が逆になることに注意

海外勘定

経常取引 資本取引財・サービスの 財・サービスの 経常対外収支・ 経常対外収支

輸出 輸入 資本移転による 資本移転(純)

雇用者報酬 雇用者報酬 正味資産の変動

財産所得 財産所得

その他の経常移転 その他の経常移転 金融取引

経常対外収支 資産の変動 資金過不足

負債の変動

注意

海外勘定は国際収支表とリンク

経常対外収支・資本移転による正味資産の変動=海外における債権の

変動

国内と国民の違い(居住者概念による)

国内における活動とは「1年間その国に滞在し、活動する」・・・「利害の中心基準」

一次所得(利子、配当、雇用者報酬など)

親から仕送りを受けている留学生は非居住者

労務提供の対価としての雇用者報酬は海外からの雇用者報酬、あるいは海外

への雇用者報酬となり、所得概念で取り扱われる。

かつては非居住者の労務提供は生産概念として国民総生産として計上されてい

たが、所得の発生と移転との間に時間の推移があり勘定としての整合性が困難で

あるため、所得概念で統一され、移転取引となった。これが国民総所得である。

移転取引

• 国民概念=国内概念+一次所得の受払

• 国内総生産=産出ー中間投入

=最終消費(民間+政府)+資本形成+輸出ー輸入

=雇用者報酬+営業余剰+生産・輸入品に課される税+固定資本減耗

• 国民総所得=国内総生産+海外からの一次所得(純)

•• 国民総生産

• 国内消費=居住者の消費+非居住者の消費

• 国民消費=居住者の消費+居住者の海外消費

•

総と純の違い

総は粗ともいわれ真水の価値を測るには控除すべきものを含んでいる。純は粗から固定資本減耗を控除。

生産は器具や設備を使用するので、設備更新するための予備として資本減耗分を内部留保していると考えられるため。

これによって生産活動から生み出された価値を正確に測っているとは言えないため、固定資本の摩耗分を控除したものを純生産としている。

国内純生産=国内総生産 ー 固定資本減耗国民純生産=国民総生産 ー 固定資本減耗

その他の注意点

市場価格表示の国民所得=国民総生産(総所得)

ー 固定資本減耗

要素費用表示の国民所得=市場価格表示の国民所得 ー 生産・輸入品に課される税

国民可処分所得=市場価格表示の国民所得+ その他の経常移転

経済循環フロー(国内部門+海外部門)

国内部門 海外部門

生産勘定(国内概念) 海外勘定

使 途 源 泉所得・支出勘定(国民概念)

借方 貸方

中間投入 463.0 総産出 950.4 使 途 源 泉 財・サービスの輸出 86.4 財・サービスの輸入 101.5

雇用者報酬 251.4 (含む輸出入) 消 費 395.8 要素所得 338.2 一次所得の支払 28.7 一次所得の受取 9.0

固定資本減耗 103.7 貯 蓄 5.7 雇用者報酬 251.5 その他の経常移転支払 3.0 4 .9生産・輸入品に課される

税(控除 補助金) 40.9 営業余剰86.7

-2.7

営業余剰・混合所得 91.4 40.9 0 .0 0 .2

統計上の不突合 -0.4 財産所得の受払 24.2 その他の経常移転(純) -1.9

-2.4 -2.7

40.1

蓄積勘定 37.7

使 途 源 泉 -2.4

総資本形成 106..2 貯蓄 5.7

3.2 固定資本減耗 103.7

3.2

2.4 資本移転(純) -0.2

-0.5

経常対外収支=貯蓄投資差(但し、統計上の不突合を含む)

40.2 37.7

海外部門資金過不足=経常対外収支+資本移転(純)2.4 (海外における債権の純増)

統合勘定 海外における債権の純増=貯蓄投資差額+資本移転(純)

民間最終消費支出 295.4 雇用者報酬 251.4政府最終消費支出 100.4 営業余剰・混合所得 91.4総固定資本形成 107.1 固定資本減耗 103.7

在庫品増加 -0.9 生産・輸入に課される 43.6財貨・サービスの輸出 86.4 (控除)補助金 2.9 (控除 財貨・サービスの輸入 101.5 統計上の不突合 -0.5

その他の経常移転受取

生産・輸入品に課さ

付

加

価

値

487.4

経常対外収支

資本移転の受取資本移転の支払

海外部門資金過不足

負債の純発行金融資産の純取得

海外部門資金過不足

経常対外収支

国民

所得

/一次

所得

バラ

ンス403.4

国民

可処

分所

得

401.5

貯蓄投資差額

金融資産の取得 金融資産の処

分

資金過不足

海外における債権の純

増

貯蓄投資差額

統計上の不突合

2014年経済循環(国内部門)

生産勘定(国内概念)

使 途 源 泉

中間投入 463.0 総産出 950.4

雇用者報酬 251.4 (含む輸出入)

固定資本減耗 103.7生産・輸入品に課される

税(控除 補助金) 40.9

営業余剰・混合所得 91.4統計上の不突合 -0.4

付

加

価

値

487.4

所得・支出勘定(国民概念) 使 途 源 泉

消 費 395.8 要素所得 338.2貯 蓄 5.7 雇用者報酬 251.5

営業余剰 86.7

40.9

財産所得の受払 24.2

その他の経常移転(純 -1.9

産 輸入品課される税(控除 補

助金)

国民

所得

/一次

所得

バラ

ンス403.4

国民

可処

分所

得

401.5

蓄積勘定 使 途 源 泉

総資本形成 106..2 貯蓄 5.7

3.2 固定資本減耗

103.7

3.2

2.4 資本移転(純) -0.2

-0.5

40.2 37.7

2.4

貯蓄投資差額

金融資産の取

得

金融資産の処分

資金過不足

海外における債権

貯蓄投資差額

統計上の不突合

海外部門 海外勘定

借方 貸方

財・サービスの輸出 86.4 財・サービスの輸入 101.5

一次所得の支払 28.7 一次所得の受取 9.0

その他の経常移転支払 3.0 4 .9

-2.7

0 .0 0 .2

-2.4 -2.7

40.1

37.7

-2.4

その他の経常移転受取

経常対外収支

資本移転の受取資本移転の支払

海外部門資金過不足

負債の純発行金融資産の純取得

海外部門資金過不足

経常対外収支

GDP(生産側)から見えてくること

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

GDPからの配分(寄与度)(統合勘定より)

雇用者報酬 営業余剰+固定資本減耗 生産に課される税(控除補助金) 国内総生産(生産側)

GDP(支出側)から見えてくること

• 現実消費=消費支出+現物移転(政府サービス)

1995 2000 2005 2010 2014 民間最終消費支出(2.1) 277,744 288,167 291,133 285,867 295,392 政府サービス(教育+医療) 41,330 47,629 50,858 54,711 59,819 家計現実最終消費 319,074 335,796 341,991 340,579 355,211

構成比 民間最終消費支出(2.1) 87.0 85.8 85.1 83.9 83.2 政府サービス(教育+医療) 13.0 14.2 14.9 16.1 16.8 家計現実最終消費 100.0 100.0 100.0 100.0 100.0

フローからストックへ

資産の定義

• 注意 固定資本形成は「総」から「純」へ

• 資本の摩耗分を差し引くため

経済資産の定義(自然資産を含まない)

価値保蔵を持つ実体で、所有権が確立され、そこから経済的利益を生み出す実体

①非金融資産 金融資産以外の資産

生産資産 生産過程から産出物として出現した非金融資産有形固定資産無形固定資産在庫品

有形非生産資産 生産過程以外から出現した有形固定資産

②金融資産 ほとんどが金融債権で現金、株式・債権によって成立している

正味資産 =金融資産+ 非金融資産 - 金融負債

純固定資本形成 = 総固定資本形成 - 固定資本減耗

簿価簿価

再調達価

格

再調達価

格

調整勘定

• 資産の価格(価値)変動分を測る勘定

③SNAは一次統計調査を加工 勘定区分 勘定名 使用する主な統計調査

生産勘定(注) 付加価値推計 産業連関表

事業所統計調査

工業統計表

商業統計表

特定サービス業実態調査

支出推計 家計調査

政府財政統計

建築着工統計

住宅着工統計

所得の分配・使用勘定 所得の発生勘定 国勢調査

第1次所得の配分勘定 毎月勤労統計調査

所得の第2次分配勘定 賃金構造基本統計調査

現物所得の再分配勘定 就業構造基本調査

可処分所得の使用勘定

調整可処分所得の使用勘定

資本調達勘定 資本取引

金融取引 資金循環統計

海外勘定 経常取引

資本取引 国際収支統計

金融取引

調整勘定 その他の資産量変動勘定

再評価勘定

中立保有利得

実質保有利得

貸借対照表 期首貸借対照表

貸借対照表による変動 国富調査

期末貸借対照表

実質化(デフレーター) 企業物価指数

企業向けサービス価格指数

消費者物価指数

輸出入物価指数

生産勘定は貸方(付加価値)、借方(支出)とした。

SNAにおける特殊な処理

• SNAは定義された生産の境界内における経済活動

とその取引をカウントの対象としているが、以下の2ケースは特殊な扱いをしている。

• 帰属家賃

• 自己勘定内の活動としてGDPのカウントの対象となっている例外的なサービス活動

• ただし、農家の生産物の自己消費は財としてSNAのカウントの対象となっている

・間接的に仲介される金融サービス(93SNAから)

金融業の付加価値(産出ー中間投入)とは何かという問題

帰属家賃

• SNAの通常の経済取引は費用負担と便益が異なる者が相対する取引を前提にしている。持ち家はその費用負担と受ける便益が同一の家計内で行われる自己勘定内であるためSNAの取引原則とは異なる。

• しかし借家人の便益に対する家賃と持ち家の便益は同等の価値を有するとみなされるので、帰属家賃として勘定に計上を行っている。

持家の帰属家賃・・・自己所有の家屋から受けるサービスを借家から受けるサービスと同等の便益を得ているとみなす

生産勘定 所得・支出勘定

不動産賃貸業(持家分のみを表す) 家 計

使途 源泉 使途 源泉営業余剰 賃貸料 持家の帰属家賃 持家の営業余剰

帰属利子から間接的に仲介される金融サービス(FISIM)へ

• 68SNAでは帰属利子

• 金融業の産出額=受け取り利子ー支払利子

(利ざや)

• この利ざやを銀行の産出額とするが、金融業として行っているモニタリングなどの金融サービスを測っているとはいえないために、ダミー産業を設け金融サービスを産業の中間消費として計上することによって金融サービスを金融業の産出額と相殺することとした。・・財産所得との整合性は保たれるが金融サービスの産出としてはあいまい。

企業 家計

所得概念

間接的に仲介される金融サービス(FISIM)

• 帰属利子では金融業が行っている金融サービスが明確ではないため、金融立国といわれるルクセンブルグなどからGDPが過小評価されているとされていた。

• さらに金融サービスは産業だけが受益しているのではなく家計も受益していると考えられるため中立的な参照利子率を設けて、支払利子と受け取り利子との間の差分を金融サービスと考え、産業と家計に配分することとした。

問題 1

• 自動車産業は鉄50を輸入し、115の乗用車を製造販売した。家計は自動車を35、企業は80をそれぞれ購入した。

賃金は家計に40、販売業者に15支払い、残りは営業余剰となった。販売業者は自営業とする。

• 総固定資本形成 80

• 消費支出 35

• 輸出 0

• 控除 輸入 50

雇用者報酬 40

営業余剰・混合所得 25

問題 2

• 自動車会社は自動車を115製造し、企業に80、家計に35販売した。

• 製鉄会社から製鉄60を投入し製造している

• 運送業者が輸送を担当、販売業者が自動車を販売した。なお両社とも自営業者である。

• 製鉄会社では鉄を50輸入した。

• 家計は給料を40受け取り、預金利息5を得、社会保険料を2、税金を3支払っている。残りは貯蓄である。

問題2の図解

自動車産出額は115

中間投入

資本形成 家計

給料 40 消費支出製鉄 60 自動車 輸送 販売 企業 (自動車)

100 10 5 (自動車) 利子 5 3580

付加価値 貯蓄 5

雇用者報酬 社会保険料 2 35 税金 3

営業余剰 45 45

5

製鉄会社

中間投入 産出

輸入

鉄

鉄 製鉄 50 50 60

付加価値

雇用者報酬

5

営業余剰

5

国民

可処

分所

得

問題 2を勘定としてみると生産勘定 処分勘定 蓄積勘定

生産勘定 所得の発生勘定 蓄積勘定

中間投入 110 産出 175 雇用者報酬 ・混合所得 55 付加価値 65付加価値 65 営業余剰 10 総固定資本形成 80 貯蓄 30

固定資本減耗 0 (控除 固定資本減耗) 0 海外からの資本移転 0

生産・輸入に課される税ー補助金 0

在庫品増加 0

貯蓄投資差額 50

所得の分配勘定(第1次所得の配分勘定) 海外勘定

財産所得 0 55

営業余剰 10 財貨・サービスの輸出 0 財貨・サービスの輸入 50

財産所得 5雇用者報酬 0 雇用者報酬 0

国民所得(市場価格表示) 第一次所得バランス 70 0

財産所得 0 財産所得 0

その他の経常移転 0 その他の経常移転 0

経常対外収支 50

所得・富に課される税 3 70

社会負担(社会保険料) 2 社会給付 0その他の経常移転 0 その他の経常移 0可処分所得 65

所得の分配勘定(可処分所得の使用勘定消費(自動車) 35 可処分所得 65貯蓄 30

雇用者報酬・混合所得

第1次所得バランス

生産・輸入に課される税ー補

助金

所得の分配勘定(所得の2次分配勘定

問題 3

外国人留学生BはAと一緒に夕食5000円(アルコール付き)を食べた。

Bは気分が悪くなったため、救急車を呼んで病院に搬

送され、治療を受けた。その後、入院をせず帰宅を指示されたが、友人Aは大事をとって1日介抱をした。

AとBの行動を勘定として書きなさい。

ただし、以下の条件を組み込むこと。• Aは10万円海外の親元から送金されている。

• 治療費に1万円かかり、支払った。

• 便宜上政府の税収は生産と輸入に課される税と富と所得にかかわる経常税としてそれぞれ60000円、40000円を計上する。

問題3の回答Aの勘定 Bは留学生 政府 所得の一次配分勘定 所得の一次配分勘定 所得の一次配分勘定

支払 受取

一次所得バランス 50000 雇用者報酬 50000

一次所得バランス 60000

生産と輸入に課される税

所得の2次配分勘定 所得の2次配分勘定 所得の2次配分勘定

一次所得バランス 50000

経常移転 5000 経常移転 100000 社会保障給付 60000 一次所得バラ

可処分所得 105000 経常移転 55000 可処分所得 95000 所得と富に課さ 社会負担

その他の経常移転 0

その他の経常可処分所得 90000

可処分所得の使用勘定現物所得の再分配勘定 現物所得の再分配勘定

消費支出 5000 可処分所得 105000 調整可処分所得100000 可処分所得 95000 可処分所得貯蓄 100000 現物社会移転 現物社会移転

(個別的非市場財・サービスの移転 5000

(個別的非市場財・サービスの移転 5000

調整可処分所得 85000

可処分所得の使用勘定 可処分所得の使用勘定

消費支出 10000 可処分所得 95000 最終消費支出 可処分所得貯蓄 85000 個別消費支出 5000

集合消費 80000

貯蓄 5000