Seminario: la riforma del lavoro e il Jobs Act - coesi.coop · tempo indeterminato il Contratto a...

45

Transcript of Seminario: la riforma del lavoro e il Jobs Act - coesi.coop · tempo indeterminato il Contratto a...

Seminario: la riforma del lavoro e il Jobs Act

Bergamo, 19 marzo 20151

INDICE DEGLI ARGOMENTI:

1. Sgravio contributivo triennale

2. Contratto a tutele crescenti

3. Nuovi ammortizzatori sociali dal 1° maggio 2015

4. Buoni Pasto: aumento della soglia di esenzione

5. Bonus Bebè

6. Collaborazioni a Progetto Addio

7. TFR in Busta Paga

8. Voucher a 7.000 Euro annui e 2.000 per committente

9. Mutamento delle mansioni

10. PRR (Progetti riabilitativi e risocializzanti)

La L. 190 del 2014 (Legge di stabilità 2015) prevede

36 MESI DI ESONERO CONTRIBUTIVO PER LE ASSUNZIONI A TEMPO INDETERMINATO

L’art. 1 della Legge di Stabilità 2015 ha introdotto l’esonero dal versamento dei contributi previdenziali a carico dei datori di lav oro per

le nuove assunzioni a tempo indeterminato

Chi sono i beneficiari :

- tutti i datori di lavoro privati, compresi i soggetti non imprenditori (ad esempio, associazioni , studi professionali , ecc.)

- i datori di lavoro del settore agricolo .

3

RAPPORTI DI LAVORO INCENTIVATI

• Nuove assunzioni con contratto di lavoro a tempo indeterminato, sia a tempo pieno che part-time, effettuate dal 1° gennaio al 31 dicembre 2015;

• Trasformazione di un rapporto di lavoro a termine in un rapporto a tempo indeterminato

Non spetta per le assunzioni effettuate con:• Contratto di apprendistato.• Contratto di lavoro intermittente• Contratto di lavoro domestico

4

LIMITAZIONIL’ESONERO CONTRIBUTIVO NON SPETTA AI LAVORATORI:

• che nei 6 mesi precedenti alla data di assunzione siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro;

• che dall’1/10/2014 al 31/12/2014 (3 mesi antecedenti all’1/1/2015) avevano già in essere con lo stesso datore di lavoro (o con società controllate o collegate o facenti capo allo stesso soggetto) un contratto a tempo indeterminato .

SETTORE AGRICOLO L’ESONERO CONTRIBUTIVO NON SPETTA AI LAVORATORI :

• che nel corso del 2014 risultano occupati con contratto di lavoro a tempo indeterminato , presso qualsiasi datore di lavoro agricolo;

• che risultano iscritti negli elenchi nominativi del 2014 per un numero di giornate pari o superiore a 250 giornate in qualità di OTD presso qualsiasi datore di lavoro agricolo

5

VERIFICA DIRITTO ALL’ESONERO

Per verificare il diritto all’esonero triennale, è necessario conoscere lo status del lavoratore deg li ultimi sei mesi precedenti l’assunzione.

- No lavoro a tempo indeterminato nel semestre precedente;

- le altre attività lavorative sono ininfluenti e quindi contribuiscono a creare il semestre “bianco”.Ad esempio il tempo determinato, co.co.co. o co.co.pro , lavoratore occasionale, lavoro accessorio e

partita Iva .

IMPORTO

L’esonero non può comunque essere superiore a €. 8,060,00 su base annua e €. 671,66 su base mensile (riproporzionato sul part-time).

Il tetto annuale di €. 8,060,00 corrisponde a retribuzioni intorno ai 25.000- 28.000 euro (l’importo varia in funzione dell’aliquota Inps applicata).

STABILIZZAZIONE DEI CONTRATTI A TERMINE

È ammesso l’esonero contributivo anche qualora il datore di lavoro :

• Assuma lavoratori con i quali ha avuto contratti a termine superiore a sei mesi, che hanno fatto valere il proprio diritto di preced enza.

• Assuma a tempo indeterminato lavoratori con i quali ha avuto precedentemente uno o più rapporti di lavoro a termine .

• Trasformi un rapporto di lavoro a termine in un rapporto a tempo indeterminato.

7

CERTIFICAZIONE DELLO STATUS LAVORATIVO DEGLI ULTIMI 6 MESI

Per essere certi che il lavoratore da assumere abbia i requisiti previsti dall’incentivo, èbene che il lavoratore rilasci una dichiarazione ex DPR n. 445/2000 con la quale, sottopropria responsabilità, dichiara non esservi condizioni ostative all’assunzione.

Tale dichiarazione, cautela il datore di lavoro , a fronte di una eventuale rivendicazioneda parte dell’INPS, potrebbe sempre richiedere, civilisticamente, il risarcimentoall’interessato.

Oppure in alternativa, all’atto dell’assunzione il datore di lavoro può acquisire , all’attodell’assunzione, un attestato del Centro per l’Impiego (MOD C2 STORICO), rilasciato allavoratore, che dimostri lo “status” di assenza di rapporti a tempo indeterminato nei seimesi antecedenti

8

,

L’esonero contributivo non spetta se ricorre una del le seguenti condizioni:

• l’assunzione viola il diritto di precedenza;

• il datore di lavoro , sia interessato da sospensioni dal lavoro con interventi di integrazione salariale straordinaria e/o in deroga (CIG ordinaria e in deroga );

• l’assunzione riguarda lavoratori licenziati , nei 6 mesi precedenti , da parte di un datore di lavoro che, alla data del licenziamento, presentava elementi di relazione con il datore di lavoro che assume.

• l’inoltro tardivo della comunicazione telematica obbligatoria (Unilav, Unisomm, ecc.).

La fruizione dell’esonero contributivo è subordinata anche a:

• regolarità degli obblighi di contribuzione previdenziale e assenza delle violazioni delle norme fondamentali a tutela delle condizioni di lavoro . A tale riguardo, l’INPS ricorda che si tratta delle condizioni alle quali è subordinato il rilascio del DURC ;

• del rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali

10

. COSA DEVE FARE L’AZIENDA PER RICHIEDERE LO SGRAVIO CONTRIBUTIVO DOPO AVER VERIFICATO IL

RISPETTO DEI REQUISITI NECESSARI:

- contattare il proprio referente dell’ufficio paghe;

- l’Ufficio paghe richiederà all’INPS il Codice di Autorizzazione “6Y”oppure “E5” per gli agricoli;

- l’INPS attribuirà il C.A. sulla matricola aziendale dell’azienda richiedente;

- l’ufficio paghe indicherà nel flusso UniEmens relativo ai mesi dicompetenza i lavoratori per i quali si chiede l’esonero contributivo

11

DATI STATISTICI

Secondo dati forniti dal presidente dell’INPS , nei primi 20 giorni di febbraio ben 76.000 aziende hanno chiesto di accedere alla

decontribuzione prevista dalla legge di stabilità.

Mentre secondo Fondazione Studi dei Consulenti del Lavoro, le nuove riforme hanno prodotto fino al 10 marzo 275.000 assunzioni di

lavoratori con contratto a tempo indeterminato , di cui:

- l’80% stabilizzazioni di collaborazioni a progetto, contratti a termine e partite Iva;

- il 20% nuove assunzioni e dunque «incrementi occupazionali».

CONTRATTO A TUTELE CRESCENTIDecreto Legislativo 4 marzo 2015 n.23, in attuazion e della L.10 dicembre 2014 n.183

• Il 7 marzo 2015 è entrato in vigore per tutti i nuovi assunti atempo indeterminato il Contratto a Tutele crescenti.

• La Legge 183/2014 ha chiarito per la prima volta che l’istitutodella reintegrazione nel rapporto di lavoro rappresenti solol’eccezione ad una regola generale che invece ècaratterizzata dall’indennizzo economico .

13

CAMPO DI APPLICAZIONE

Il nuovo contratto a tutele crescenti si applica a :

• Tutti i rapporti di lavoro a tempo indeterminato costituiti a decorrere dal 7 marzo2015 (operai, impiegati e quadri del settore privato).

• Nei casi di trasformazione a tempo indeterminato di un contratto a termine oapprendistato dopo il 7/3/2015.

• Per i rapporti in essere continuerà ad applicarsi la vecchia disciplina.

• In tutti i casi in cui il datore di lavoro, in conseguenza di assunzioni a tempoindeterminato avvenute dopo il 7/3/2015, superi il limite dei 15 dipendenti la nuovadisciplina verrà applicata a tutti i lavoratori indipendentemente dalla data diassunzione

14

CARATTERISTICHE

• Si è voluto escludere per i licenziamenti economici la possi bilità dellareintegrazione del lavoratore nel posto di lavoro, prevedendo un indennizzoeconomico certo e crescente con l’anzianità di servizio.

• Il diritto al reintegro è stato quindi limitato ai licenziamenti nulli ediscriminatori e ad alcune fattispecie di licenziamento disciplinareingiustificato , prevedendo termini certi per l’impugnazione del licenziamentoda parte del lavoratore.

• Non è un nuovo tipo di contratto di lavoro, ma sono state semplicementeriformate le conseguenze in caso di licenziamento illegitt imo , limitandoancora di più la possibilità di reintegra e consentendo ai datori di lavoro di potervalutare quanto potrà costare un licenziamento illegittimo grazie ad unmeccanismo sanzionatorio di natura indennitaria calcolato sull’anzianità diservizio.

15

Licenziamento per Giustificato Motivo Oggettivo, So ggettivo e Giusta Causa:

TUTELA OBBLIGATORIA (Indennizzo Economico) – art. 3 comma1

Se viene accertato che non ci sono gli estremi del licenziamento per:

- giustificato motivo oggettivo (licenziamento economico);

- giustificato motivo soggettivo o per giusta causa (licenziamento disciplinare);

il giudice dichiara estinto il rapporto di lavoro alla data del licenziamento econdanna il datore di lavoro a pagare:

- 2 mensilità per ogni anno di servizio , in misura comunque non inferiore a 4e non superiore a 24 mensilità .

Indennità non assoggettata a contributi.

16

Licenziamento per Giustificato Motivo Soggettivo e Giusta Causain caso di insussistenza del fatto materiale:

TUTELA REALE (Reintegra del lavoratore ) – art.3 comma 2

In caso di licenziamenti disciplinari (per giustificato motivo soggettivo oper giusta causa), in cui viene dimostrata l’insussistenza del fattomateriale contestato al lavoratore il giudice annulla il licenziamento econdanna il datore di lavoro a:

- reintegrare il lavoratore;

- pagamento di un risarcimento che non può superare le 12 mensilità +contributi .

In alternativa il lavoratore ha la facoltà di chiedere al datore di lavoro, unaindennità sostitutiva pari a 15 mensilità dell’ultima retribuzione, nonsoggetta a contributi.

17

LICENZIAMENTI DISCRIMINATORI (REINTEGRA) - ART.2

In caso di licenziamenti discriminatori (es. ragioni politiche, religioseecc..), nulli (es. licenziamento causa matrimonio, maternità ecc..) e intimatiin forma orale il Giudice ordina :

• Reintegra del lavoratore

+

• Indennità pari almeno a 5 mensilità + contributi

Il lavoratore ha la facoltà di chiedere in sostituzione della reintegraun’indennità pari a 15 mensilità .

18

LICENZIAMENTO INTIMATO CON VIZI FORMALI O PROCEDURALI – ART.4

Per licenziamento intimato senza indicare le motivazioni che lo hannodeterminato o senza rispettare la procedura , il rapporto di lavoro siintende comunque estinto.

In caso di impugnazione il giudice condanna il datore:

• al pagamento di una indennità , non assoggettata a contributi pari a 1mensilità per ogni anno di servizio , in misura comunque non inferiorea 2 e non superiore a 12 mensilità

A meno che il giudice non accerti la sussistenza dei requisiti perl’applicazione delle tutele precedenti (es. 2 mensilità per anno da 4 a 24).

19

REVOCA DEL LICENZIAMENTO ART. 5

Nel caso in cui il lavoratore dovesse impugnare il licenziamento (da farsientro 60 giorni ), entro 15 giorni dalla ricezione dell’impugnazione dellicenziamento, il datore può decidere di revocare il licenziamentostesso .

In tal caso, il rapporto di lavoro si intende mai risolto e dunque proseguesenza soluzione di continuità .

Il lavoratore in questo caso avrà diritto alla intera retribuzione maturatanel periodo intercorso, mentre il datore di lavoro non è soggetto asanzioni .

20

OFFERTA DI CONCILIAZIONE art. 6

In caso di licenziamento, dopo eventuale contestazione del lavoratore, per evitare il contenzioso il datore di lavoro può offrire al lavoratore 1 mensilità per ogni anno di servizio , in misura non inferiore a 2 e non superiore a 18 mensilità , che non è soggetta né a IRPEF né a contributi , mediante consegna al lavoratore di un assegno circolare .

Se il lavoratore accetta , il rapporto di lavoro è definitivamente concluso e il licenziamento non è più impugnabile .

La conciliazione deve avvenire in una delle sedi assistite (ad es. davanti alla DTL o ai Sindacati).

21

NUOVO OBBLIGO DI COMUNICAZIONE IN CASO DI LICENZIAMENTO

• E’ stato introdotto un nuovo adempimento amministrativo a carico del datore di lavoro , il quale entro 65 giorni dalla data di licenziamento dovrà integrare la comunicazione telematica di cessazione del rapporto inviata al centro per l’Impiego specificando se le parti hanno aderito o meno alla conciliazione agevolata del Jobs Act. L’omessa comunicazione è punita con al sanzione amministrativa da 100 a 500 Euro per ogni lavoratore.

22

PICCOLE IMPRESEArt. 9 comma 1 per le aziende fino a 15 dipendenti:

1) tutela reale (reintegrazione del lavoratore) non applicabile in caso di:

-licenziamento disciplinare illegittimo (art. 3 c.2)

2) e’ previsto il dimezzamento delle indennità dovute dal datore di lavoro nei casi di:

- licenziamento per giustificato motivo oggettivo o soggettivo (art. 3 c.1);

- licenziamento illegittimo per vizi formali o procedurali (art.4 c.1);

- accettazione dell’offerta di conciliazione fissando il limite a metà di una mensilità per ogni anno di servizio fino a un massimo di 6 mensilità (art.6 c.1) .

23

LICENZIAMENTO DISCRIMINATORIO, NULLO E IN FORMA ORALE

Per avere licenziato il prestatore di lavoro per ragioni di credo politico o fede religiosa, o per l’appartenenza ad un sindacato

Assunti fino al 6 marzo 2015

• reintegrazione oppure indennità sostitutiva pari a 15 mensilità;

• pagamento dell’indennità risarcitoria non inferiore a 5 mensilità;

• versamento dei contributi previdenziali ed assistenziali per lo stesso periodo

Assunti dal 7 marzo 2015

• reintegrazione oppure indennità sostitutiva pari a 15 mensilità;

• pagamento dell’indennità risarcitoria non inferiore a 5 mensilità;

• versamento dei contributi previdenziali ed assistenziali per lo stesso periodo;

24

LICENZIAMENTO PER GIUSTIFICATO MOTIVO, GIUSTA CAUSA O ECONOMICO

Assunti fino a 6 marzo 2015

AZIENDA CON PIU’DI 15 DIPENDENTI

• risarcimento da 12 a 24 mensilità senza reintegra

• In caso di manifesta insussistenza della causa del licenziamento REINTEGRA + pagamento al massimo di 12 mensilità

AZIENDA CON MENO DI 15 DIPENDENTI

- Reintegra entro 3 giorni dalla sentenza del giudice

In alternativa

- Risarcimento da 2,5 a 6 mensilità

Assunti dal 7 marzo 2015

• AZIENDA CON PIU’DI 15 DIPENDENTI

• 2 mensilità per ogni anno di servizio con un minimo di 4 ed un massimo di 24 mensilità (No Contributi)

• No reintegra.

AZIENDA CON MENO DI 15 DIPENDENTI

• Risarcimento da 2 a 6 mensilità in funzione dell’anzianità (1 mens.tà x anno)

• No reintegra

25

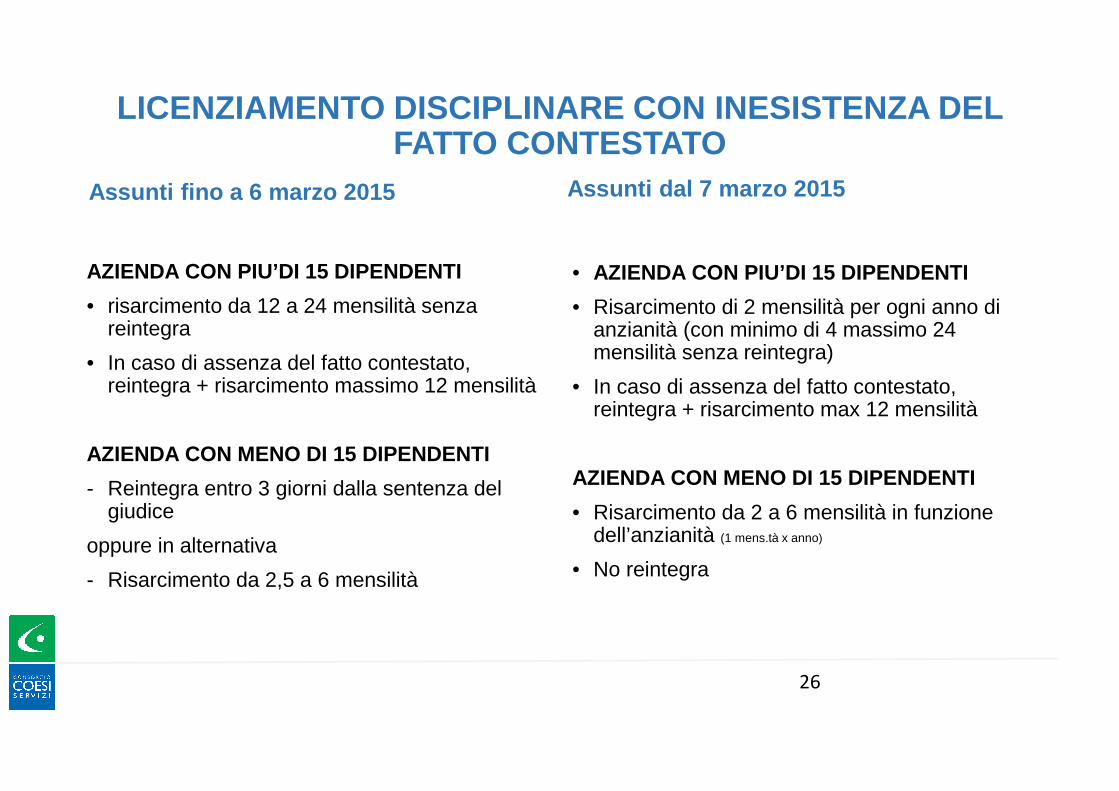

LICENZIAMENTO DISCIPLINARE CON INESISTENZA DEL FATTO CONTESTATO

Assunti fino a 6 marzo 2015

AZIENDA CON PIU’DI 15 DIPENDENTI

• risarcimento da 12 a 24 mensilità senza reintegra

• In caso di assenza del fatto contestato, reintegra + risarcimento massimo 12 mensilità

AZIENDA CON MENO DI 15 DIPENDENTI

- Reintegra entro 3 giorni dalla sentenza del giudice

oppure in alternativa

- Risarcimento da 2,5 a 6 mensilità

Assunti dal 7 marzo 2015

• AZIENDA CON PIU’DI 15 DIPENDENTI

• Risarcimento di 2 mensilità per ogni anno di anzianità (con minimo di 4 massimo 24 mensilità senza reintegra)

• In caso di assenza del fatto contestato, reintegra + risarcimento max 12 mensilità

AZIENDA CON MENO DI 15 DIPENDENTI

• Risarcimento da 2 a 6 mensilità in funzione dell’anzianità (1 mens.tà x anno)

• No reintegra

26

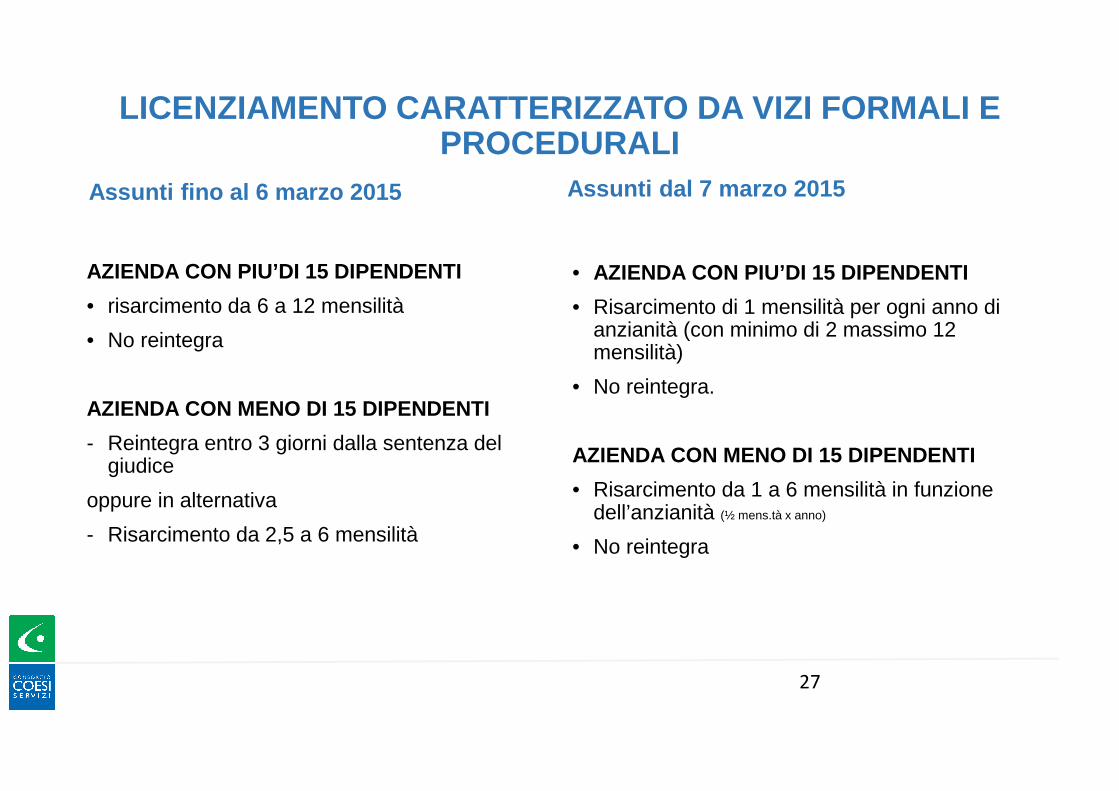

LICENZIAMENTO CARATTERIZZATO DA VIZI FORMALI E PROCEDURALI

Assunti fino al 6 marzo 2015

AZIENDA CON PIU’DI 15 DIPENDENTI

• risarcimento da 6 a 12 mensilità

• No reintegra

AZIENDA CON MENO DI 15 DIPENDENTI

- Reintegra entro 3 giorni dalla sentenza del giudice

oppure in alternativa

- Risarcimento da 2,5 a 6 mensilità

Assunti dal 7 marzo 2015

• AZIENDA CON PIU’DI 15 DIPENDENTI

• Risarcimento di 1 mensilità per ogni anno di anzianità (con minimo di 2 massimo 12 mensilità)

• No reintegra.

AZIENDA CON MENO DI 15 DIPENDENTI

• Risarcimento da 1 a 6 mensilità in funzione dell’anzianità (½ mens.tà x anno)

• No reintegra

27

Il contratto a tutele crescenti non va specificato sulla lettera di assunzione

Il contratto a tutele crescenti non è un contratto di lavoro nuovo , ma è una modalità di tutela in caso di licenziamento illegittimo, previsto dal legislatore esclusivamente sui contratti stipulati dal 7 marzo 2015 . Per questo motivo, nulla cambia sul format della lettera di assunzione che resta identica a prima .

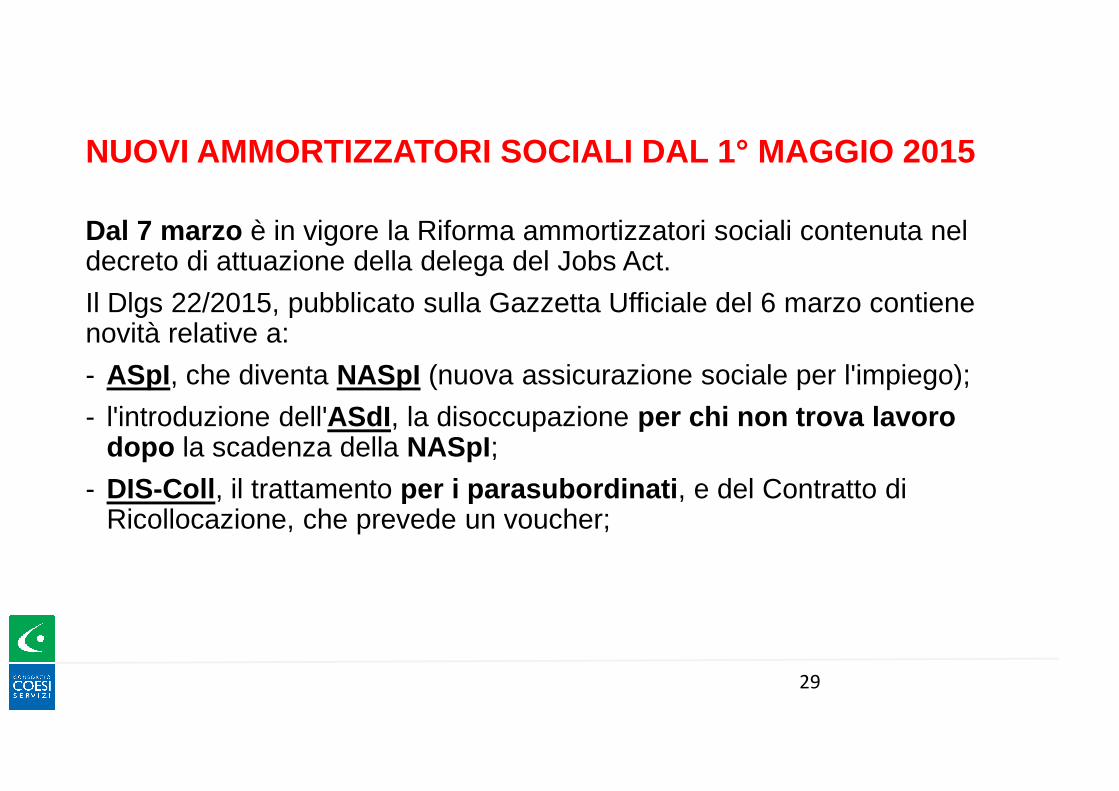

NUOVI AMMORTIZZATORI SOCIALI DAL 1° MAGGIO 2015

Dal 7 marzo è in vigore la Riforma ammortizzatori sociali contenuta nel decreto di attuazione della delega del Jobs Act.

Il Dlgs 22/2015, pubblicato sulla Gazzetta Ufficiale del 6 marzo contiene novità relative a:

- ASpI , che diventa NASpI (nuova assicurazione sociale per l'impiego);

- l'introduzione dell'ASdI , la disoccupazione per chi non trova lavoro dopo la scadenza della NASpI ;

- DIS-Coll , il trattamento per i parasubordinati , e del Contratto di Ricollocazione, che prevede un voucher;

29

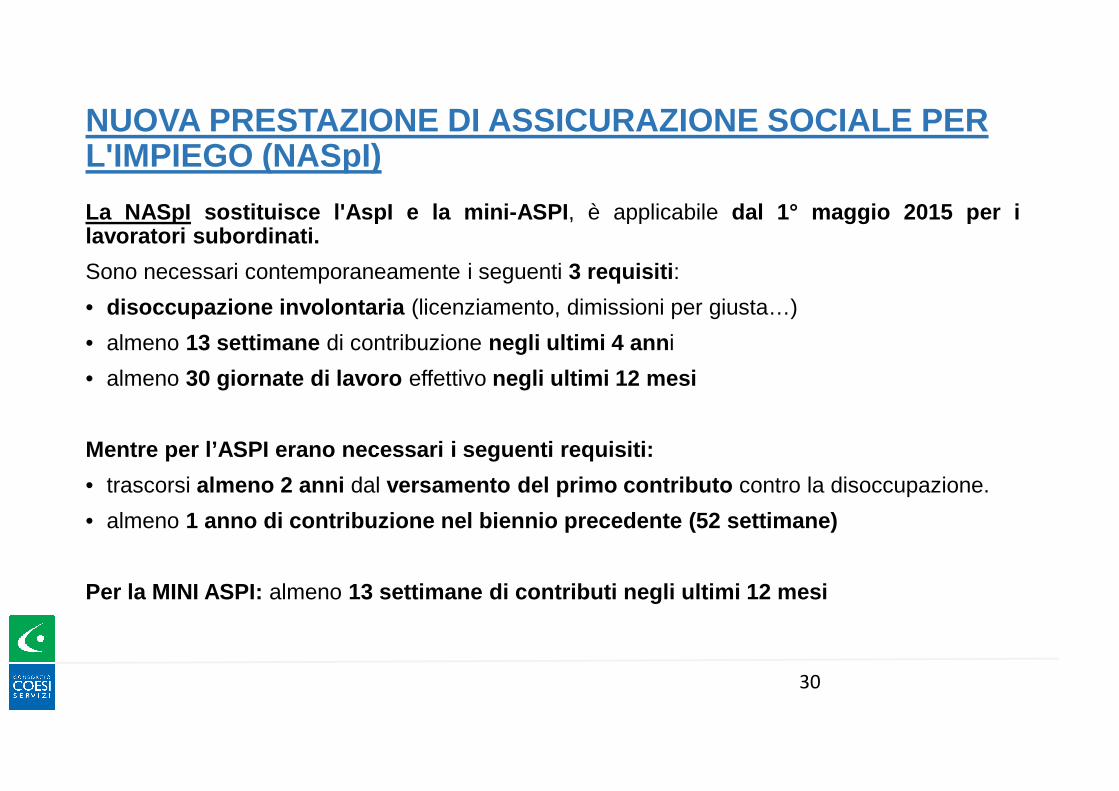

NUOVA PRESTAZIONE DI ASSICURAZIONE SOCIALE PER L'IMPIEGO (NASpI)

La NASpI sostituisce l'AspI e la mini-ASPI , è applicabile dal 1° maggio 2015 per ilavoratori subordinati.

Sono necessari contemporaneamente i seguenti 3 requisiti :

• disoccupazione involontaria (licenziamento, dimissioni per giusta…)

• almeno 13 settimane di contribuzione negli ultimi 4 ann i

• almeno 30 giornate di lavoro effettivo negli ultimi 12 mesi

Mentre per l’ASPI erano necessari i seguenti requisiti:

• trascorsi almeno 2 anni dal versamento del primo contributo contro la disoccupazione.

• almeno 1 anno di contribuzione nel biennio precedente (52 settimane)

Per la MINI ASPI: almeno 13 settimane di contributi negli ultimi 12 mesi

30

NASPI: DURATA E IMPORTO

La durata della NASpI è pari alla metà delle settimane di contribuzionedegli ultimi 4 anni, fino a un massimo di 24 mesi (dal 1° gennaio 2017,la durata massima sarà 18 mesi).

In ogni caso, l’importo massimo mensile per la NASpI non potràsuperare 1.300 Euro (Con retrib. mensile fino a 1.195 = 75% della retribuz.. Con redditi sopra 1.195 + 25% della differenza fraretribuz. mensile e 1.195)

L’importo della NASpI verrà ridotto progressivamente del 3% al mese apartire dal 4° mese di fruizione .

L’erogazione della Naspi è condizionata alla partecipazione alle politicheattive.

Per i dettagli siamo tutt’ora in attesa dell’emanazione di appositanorma .

31

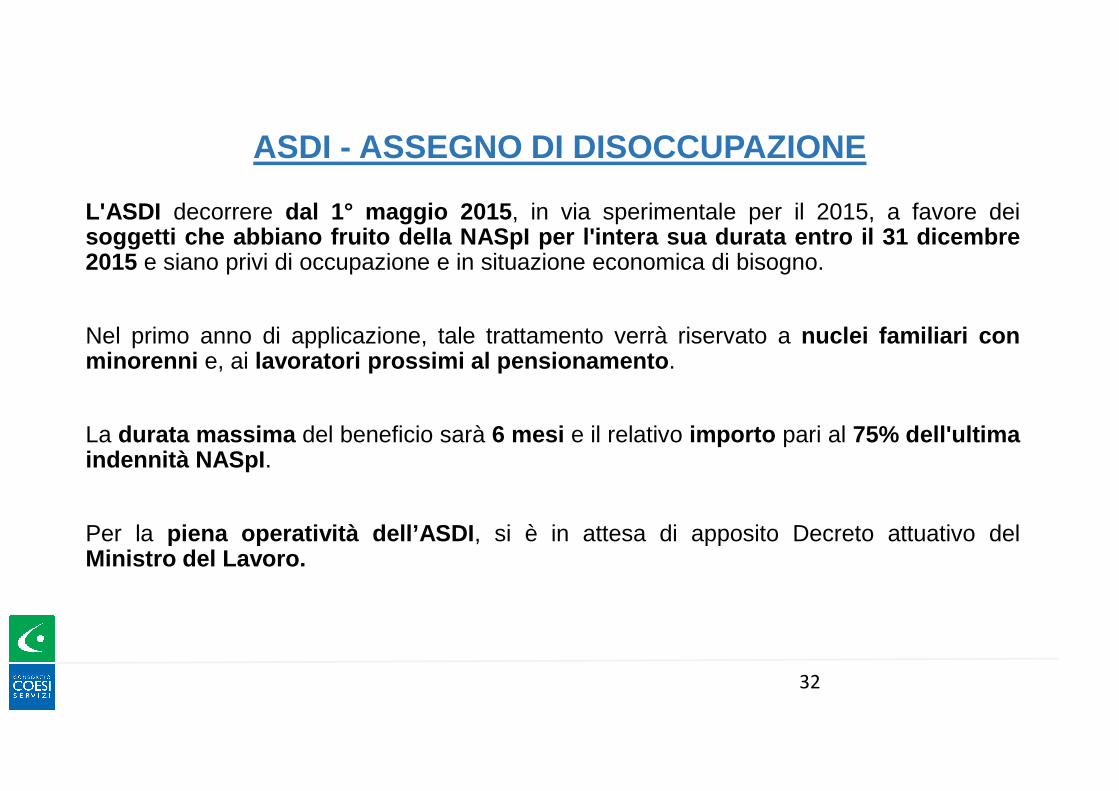

ASDI - ASSEGNO DI DISOCCUPAZIONE

L'ASDI decorrere dal 1° maggio 2015 , in via sperimentale per il 2015, a favore deisoggetti che abbiano fruito della NASpI per l'intera sua dur ata entro il 31 dicembre2015 e siano privi di occupazione e in situazione economica di bisogno.

Nel primo anno di applicazione, tale trattamento verrà riservato a nuclei familiari conminorenni e, ai lavoratori prossimi al pensionamento .

La durata massima del beneficio sarà 6 mesi e il relativo importo pari al 75% dell'ultimaindennità NASpI .

Per la piena operatività dell’ASDI , si è in attesa di apposito Decreto attuativo delMinistro del Lavoro.

32

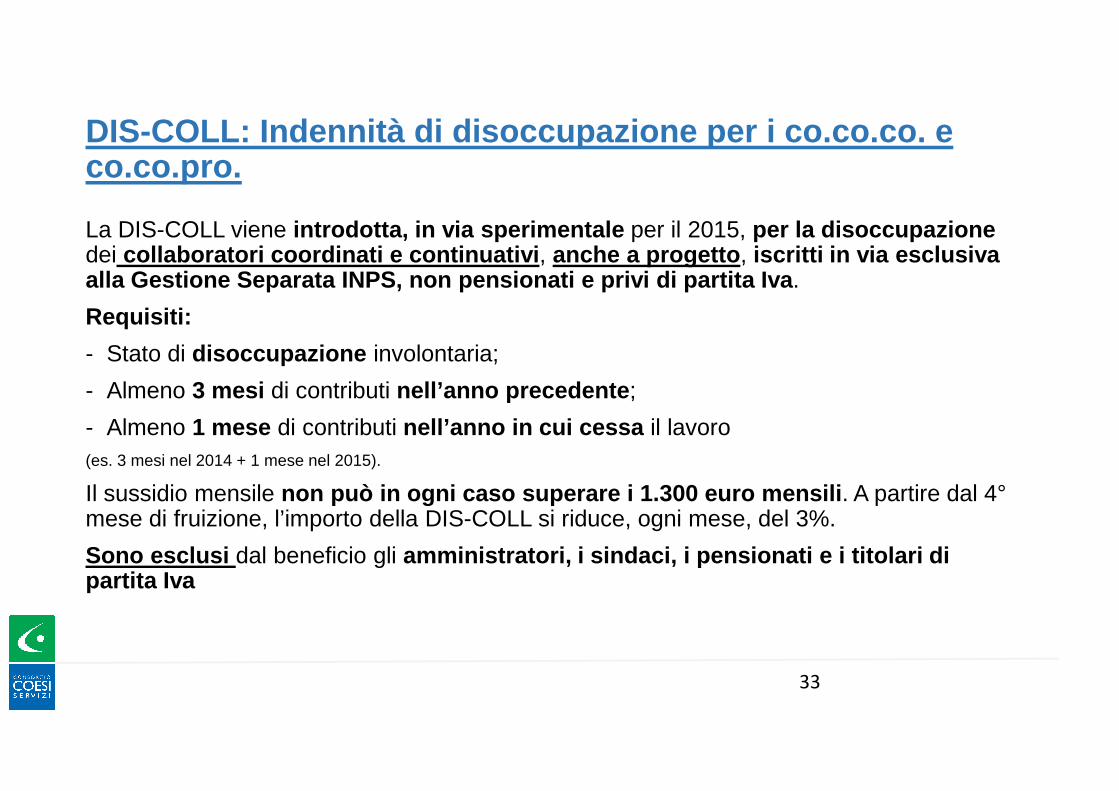

DIS-COLL: Indennità di disoccupazione per i co.co.co. e co.co.pro.

La DIS-COLL viene introdotta, in via sperimentale per il 2015, per la disoccupazionedei collaboratori coordinati e continuativi , anche a progetto , iscritti in via esclusiva alla Gestione Separata INPS, non pensionati e privi di partita Iva .

Requisiti:

- Stato di disoccupazione involontaria;

- Almeno 3 mesi di contributi nell’anno precedente ;

- Almeno 1 mese di contributi nell’anno in cui cessa il lavoro(es. 3 mesi nel 2014 + 1 mese nel 2015).

Il sussidio mensile non può in ogni caso superare i 1.300 euro mensili . A partire dal 4°mese di fruizione, l’importo della DIS-COLL si riduce, ogni mese, del 3%.

Sono esclusi dal beneficio gli amministratori, i sindaci, i pensionati e i titolar i di partita Iva

33

CONTRATTO DI RICOLLOCAZIONE

Il contratto di ricollocazione è uno strumento volto alla promozione dell'occupazionedei soggetti in stato di disoccupazione.

I soggetti in stato di disoccupazione potranno rivolgersi ad agenzie per il lavoro autorizzate , private o pubbliche, al fine di ottenere un servizio di profilazione volto a verificare le competenze e le esperienze del soggetto onde definire il "livello di occupabilità " individuale.

A seconda del livello di occupabilità verrà assegnata una determinata “dote individuale di ricollocazione ” che potrà essere utilizzata presso i soggetti accreditati per ricevere un’assistenza professionale nella ricerca della nuova occupazione.

In casi di mancata partecipazione alle iniziative previste o nel caso di rifiuto ingiustificato di una congrua offerta di lavoro, si decade dalla dote individuale. La stessa sorte è prevista in caso di perdita dello stato di disoccupazione.

34

AUMENTO SOGLIA DI ESENZIONE BUONI PASTO ELETTRONICI

A parziale modifica di quanto disposto dall’art. 51 del TUIR, aumenta la soglia diesenzione da euro 5,29 a euro 7,00 in relazione ai buoni pasto in formato elettronico. Perquelli cartacei, invece, rimane confermata la soglia di esenzione a euro 5,29.

L’innalzamento della predetta soglia avrà decorrenza 1° luglio 2015.

35

BONUS BEBÈ

Al fine di incentivare la natalità e contribuire alle spese per il suo sostegno, la Stabilità 2015 prevede l’erogazione di un assegno mensile per ogni figlio nato o adottato nel periodo compreso tra il 1° gennaio 2015 ed il 31 dicembre 2017 .

Il vincolo reddituale è di 25 mila euro per la famiglia.

L’assegno ammonta a 960,00 euro annui ed è raddoppiato (1.920,00 euro annui) qualora il reddito ai fini ISEE del nucleo familiare di appartenenza del genitore richiedente sia inferiore a 7.000,00 euro annui;

È erogato mensilmente (80 euro mensili) fino al com pimento del terzo anno di età.

Non concorre alla formazione del reddito complessivo ai fini IRPEF

L’assegno è corrisposto dall’INPS, previa presentazione di apposita domanda.

36

COLLABORAZIONI A PROGETTO ADDIO

Sono tipologie contrattuali destinate a scomparire, tranne che per alcune tipologie specifiche di lavoratori, come ad esempio i professionisti iscritti agli ordini .

Siamo tutt’ora in attesa della norma definitiva.

Se le tempistiche saranno effettivamente queste, a partire da maggio o da giugno 2015 i datori di lavoro del privato non potranno più firmare contratti di collaborazione a progetto.

Per quanto riguarda, invece, i Co.Co.Pro già in essere, potranno arrivare alla natu rale scadenza (nell’arco del 2015).

Dal primo gennaio 2016 , dovranno invece essere trasformati in contratti a tempo indeterminato a tutele crescenti , nel caso in cui si tratta di prestazioni di lavoro esclusivamente personali, continuative, di contenuto ripetitivo e le cui modalità di esecuzione siano organizzate dal committente anche con riferimento ai tempi e al luogo di lavoro

37

TRASFORMAZIONI CONTRATTI NEL 2015

Sono previsti benefici per le imprese che nel corso del 2015 trasformano le collaborazionicoordinate e continuative, anche a progetto, e le collaborazioni con titolari di partita IVA incontratti a tempo indeterminato .

Per il datore di lavoro che fa questa trasformazione di contratto nel corso del 2015, si estinguono automaticamente tutte le eventuali viola zioni previste dagli obblighi contributivi, assicurativi e fiscali connessi alla eventuale erronea qualificazione del rapporto di lavoro pregresso

Il lavoratore che viene assunto sottoscrive atti di conciliazione , con riferimento a tutte le possibili pretese riguardanti la qualificazione del pregresso rapporto di lavoro, in una delle sedi assistite (quindi DTL ecc..,);

Nei 12 mesi successivi all’assunzione, il datore di lavoro non può decidere il licenziamento , salvo che per giusta causa o per giustificato motivo soggettivo

38

TFR IN BUSTA PAGA

Dal 1° marzo i dipendenti del privato possono chiedere al proprio datore di lavoro ilversamento mensile , insieme allo stipendio, del TFR del mese .

Caratteristiche e requisiti:

- il lavoratore deve avere almeno 6 mesi di anzianità aziendale ;

- la scelta deve essere fatta entro settembre 2015 ed è irreversibile fino a giugno 2018 ;

- incide sul reddito per gli assegni familiari (ANF) per cui si rischia di ridurne il valoremensile;

- i versamenti iniziano dal mese successivo a quello in cui il dipendente ne fa richiesta.Nelle aziende con meno di 50 dipe. iniziano al 4° mese successivo .

39

A CHI CONVIENE FARSI ANTICIPARE IL TFR?

1) E’ una scelta personale e riguarda il fatto che si tratta una somma che viene anticipata per far fronte ad eventuali necessità;

2) E’ soggetta a tassazione ordinaria e non a quella separata applicata di solito sul TFR.

3) Per i redditi fino a 15.000 Euro la scelta è ininfluente (tassato comunque al 23% come il primo scaglione);

4) Per i redditi più alti : la perdita per il lavoratore è uguale alla differenza fra tassazione separata e tassazione ordinaria che sale con l’aumentare dello stipendio .

40

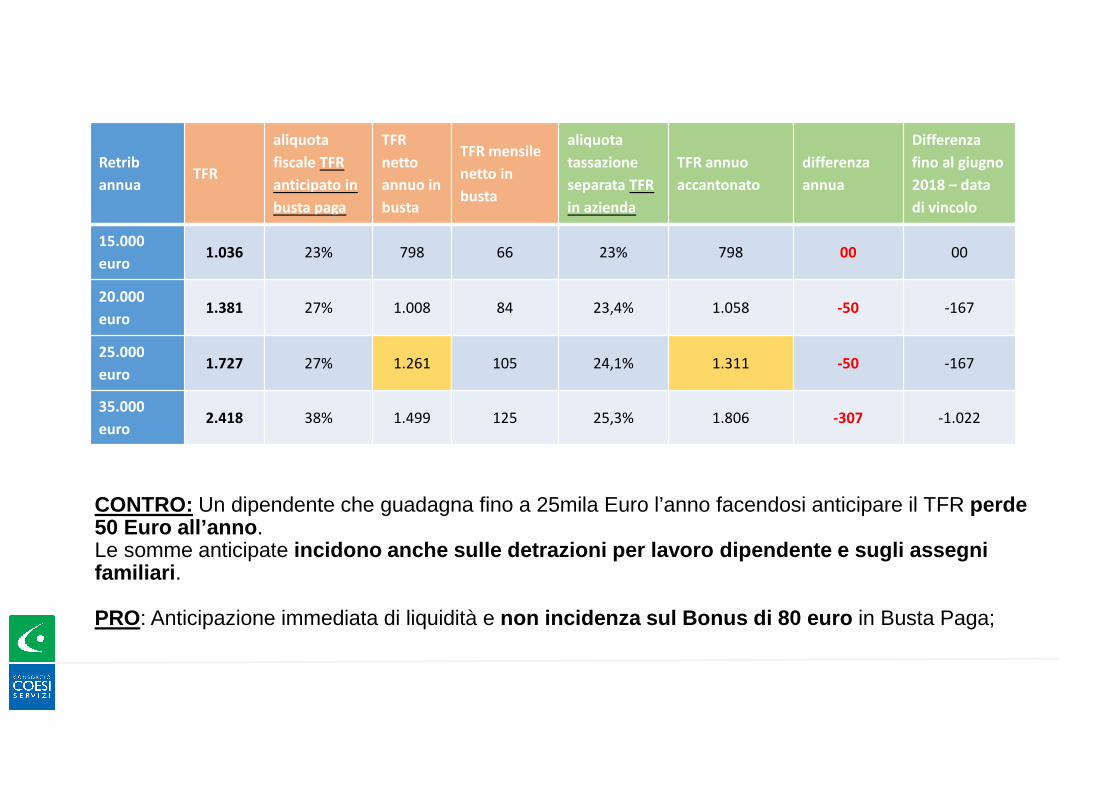

CONTRO: Un dipendente che guadagna fino a 25mila Euro l’anno facendosi anticipare il TFR perde 50 Euro all’anno . Le somme anticipate incidono anche sulle detrazioni per lavoro dipendent e e sugli assegni familiari .

PRO: Anticipazione immediata di liquidità e non incidenza sul Bonus di 80 euro in Busta Paga;

Retrib

annuaTFR

aliquota

fiscale TFR

anticipato in

busta paga

TFR

netto

annuo in

busta

TFR mensile

netto in

busta

aliquota

tassazione

separata TFR

in azienda

TFR annuo

accantonato

differenza

annua

Differenza

fino al giugno

2018 – data

di vincolo

15.000

euro1.036 23% 798 66 23% 798 00 00

20.000

euro1.381 27% 1.008 84 23,4% 1.058 -50 -167

25.000

euro1.727 27% 1.261 105 24,1% 1.311 -50 -167

35.000

euro2.418 38% 1.499 125 25,3% 1.806 -307 -1.022

VOUCHERIl limite complessivo dei compensi per anno civile è portato a 7mila euro

Il limite economico è stato adeguato a 7mila euro annui complessivamente per tutti i committenti (rispetto al precedente limite di 5.050 euro previsto per il 2014) mentre resta a 2mila euro per ciascun committente ..

Per i percettori di ammortizzatori sociali , il limite all’utilizzo dei voucher è mantenuto a 3mila euro.

Invece una novità è rappresentata dall'obbligo di tracciabilità della prestazione di lavoro accessorio e di monitoraggio, attraverso una comunicazione preventiva da rendersi alla DTL , con modalità telematiche (Sms, mail eccetera), sulla falsariga di quanto già avviene da qualche anno per il lavoro a chiamata

Il valore netto del buono così ottenuto continua a non essere imponibile a fini fiscali, né ad incidere sullo stato di disoccupazione del lavoratore.

42

MUTAMENTO DELLE MANSIONIIl nuovo art. 2103 del Codice Civile stabilisce che:

•“Il lavoratore deve essere adibito alle mansioni per le quali è stato assunto o a quelle corrispondenti all’inquadramento superiore che abbia successivamente acquisito ovvero a mansioni riconducibili allo stesso livello di inquadramento delle ultime effettivamente svolte”.

Dunque viene eliminato il concetto di equivalenza delle mansioni e si fa riferimento solo a mansioni riconducibili allo stesso livello di inquadramento delle ultime effettivamente svolte.

La possibilità di demansionamento , in precedenza ammessa solo in casi specifici, è concessa in caso ristrutturazione o riorganizzazione aziendale . Il lavoratore può essere assegnato a mansioni appartenenti al livello di inquadramento inferiore, purché venga conservato il precedente trattamento retributivo , ad eccezione degli elementi di paga collegati a partico lari modalità di svolgimento della precedente prestazione lavorativa .

L’assegnazione a una mansione superiore diventa definitiva dopo sei mesi di lavoro in quell’attività e non più dopo tre mesi

43

PROGETTI RIABILITATIVI E RISOCIALIZZANTI (PRR)

La funzione dei PRR è esclusivamente di tipo educativo, terap eutico e riabilitativo ,diretta al miglioramento della qualità di vita delle persone coinvolte e delle loro famiglie.

I PRR sono uno strumento pensato per percorsi riabilitativi di persone ch e per il lorostato di svantaggio fisico, psichico o di particolare fragi lità sociale , non hanno e nonavranno mai opportunità di inserimento al mondo del lavoro. La certificazione didisabilità deve essere rilasciata da un Ente pubblico prepo sto

E’ stato sottoscritto un Protocollo d’intesa relativo ai Progetti Riabilitativi Risocializzanti(PRR) che ha lo scopo di disciplinare il rapporto fra le persone che si trovano nello stato difragilità di cui sopra e i rispettivi Enti proponenti (Comuni, Province, ASL ecc..) ed entiospitanti (Coop. Sociali di tipo A e tipo B).

44

PRR: OBBLIGO ASSICURATIVO

Ai fini assicurativi, oltre all’obbligo di stipulare una idonea polizza presso una CompagniaAssicurativa per la responsabilità civile verso terzi , resta l’obbligo (a carico delsoggetto proponente o del soggetto ospitante) di assicurare le persone interessateall’INAIL (voce di rischio 314 o altra voce in funzione dell’attività specifica) mediantetrasmissione del Modello Unilav (Sintesi) il giorno prima che inizi il rapporto,specificando nelle note:

• "trattasi di utenti che non svolgono un'attività lavorativa vera e propria in quanto fannoparte di un progetto riabilitativo e socializzante (utenti PRR)",

Per quanto riguarda la Tipologia Contrattuale da indicare sul Sintesi , bisogneràscegliere la seguente dicitura: "contratti di Borsa lavoro e altre works experiences ".

I Progetti PRR non determinano la costituzione di un rapporto di lavoro vero e proprio nédi una subordinazione tra soggetto Ospitante e soggetto destinatario dell’intervento.

45