Seminario 20 gennaio 2011 (ALLEGATO 3)

3

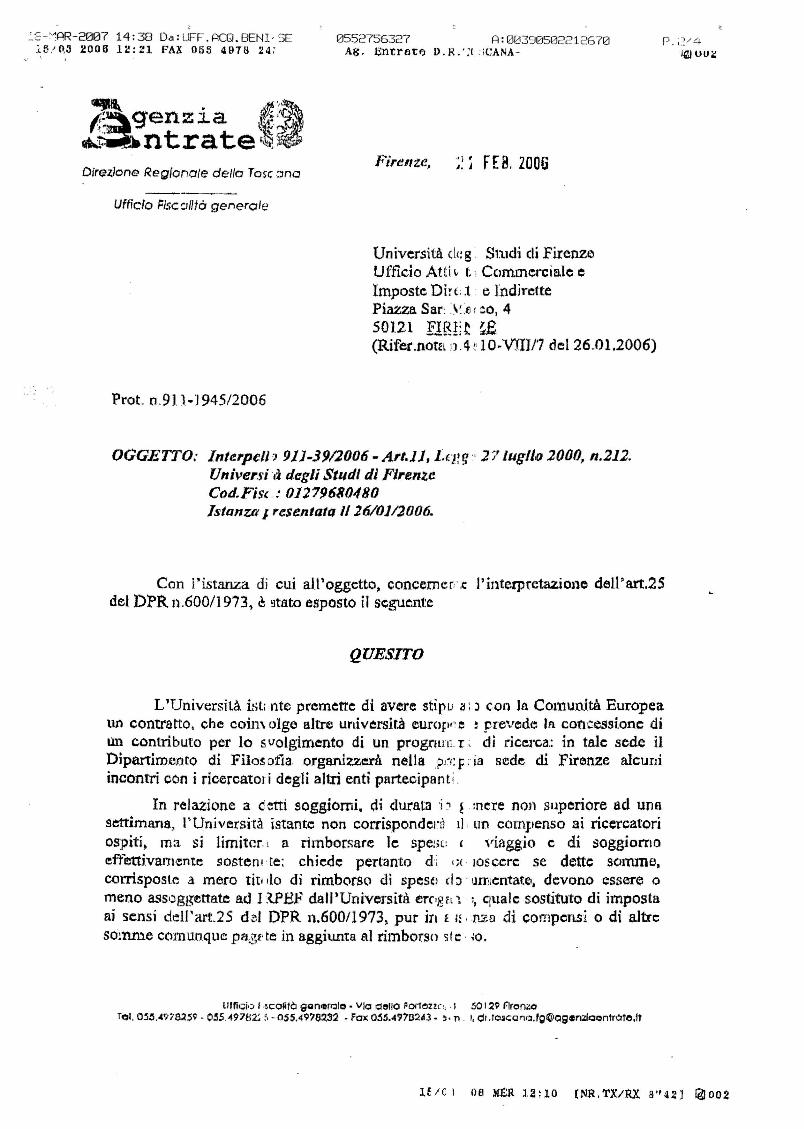

, 14:38 Oa:UFF.ACQ.8ENI-SE 2006 12:21 055 4918 24: , 0552756327 A: 00390502212670 Ag. EntratI';) D.R.·,'( :iCANA- P.i;?/4 Direl,lone Re"lonCI/e del/o T05C::mO Ufficio I=/sco/ltò generole Firenze, ;: j FEB. 2006 "Prot o.9U·]945/2006 Università cl(:g: Studi di Firenze Uf1ìcio Atti" t, l Cc)mmercìa.le e Imposte Dir(::1 •e Indirette Piazza Sar: :,,:ar 4 50121 (Rifer.notfl iJ.4t, lO·VHIJ7 dc126.01.2006) OGGETTO; Inferpel/J 911-3912006 -Art.ll, 27 JugIJ,() 2000, n.212. Universi 'd degli Stlldl di Fi,enze. Cod. Fis( ... 01279680480 Istanza J resentata 1/ 26/0112006. Con l'istanza dì cui all'oggetto, concornen'iC l'interpretazione deU'art.25 del DPR. n.600/1973, 9tato esposto il seguente QUESITO L'Università isti·nte premette di avere stìplJ o; J con In Comuni.tà Europea un contratto. che eoimolge altre europ"e ,prevede la concessi.one di Un ccmtriburo per lo svolgimento di un progrurn.. 1:, di rice.rca.: in tale sede il DipartimerJto di FUos otia organizzerà neUaptl: f; ia sede di Firenze alcuni incontri con j ricercatori degli altri enti partecipanti. In relazione a cettì soggiomi. di durat3 i! ! :nere non superiore ad una settimana, l'Università istante non corrisponded il; un compenso ai ricercatori ma. si a. rimborsare le spe:;(: ( viaggio e di soggiorno effettivamente sostenl'te; chiede pertanto di ,;( loscere se dette somme, comsposte a mero titl,lo dì rìmborso di SpeS(l d:l' !Jmentate. devono essere o meno assl)ggettate ad I1PEF dall'Università erc'gh 1. :, elualc sostituto di ilnposta ai sensi deIl'art.25 DPR pur in L l:; ;f\2.fl di compensi o di altre somme comunque pagt; te in aggiunta al rimborso sf c· ,0. Ulfiçj'J I 9Qnlllrolo • Vlo d"'IO Pol1onc!, ·1 .50 1 29 nronzo T"l. 05S.49?S:2.32 • Fax 055.4'17[12ll3· ,. Tl, " dr H/C l oa MER 12:10 (NR.TX/RX 8"42J @002

Transcript of Seminario 20 gennaio 2011 (ALLEGATO 3)

,~E-~PR-2007 14:38 Oa:UFF.ACQ.8ENI-SEl5!q~ 2006 12:21 FA~ 055 4918 24:,

0552756327 A: 00390502212670Ag. EntratI';) D.R.·,'( :iCANA-

P.i;?/4~UU4:

Direl,lone Re"lonCI/e del/o T05C::mO

Ufficio I=/sco/ltò generole

Firenze, ;: j FEB. 2006

"Prot o.9U·]945/2006

Università cl(:g: Studi di FirenzeUf1ìcio Atti" t, l Cc)mmercìa.le eImposte Dir(::1 • e IndirettePiazza Sar: :,,:ar ~O, 450121 fl~!;~ ~(Rifer.notfl iJ.4t, lO·VHIJ7 dc126.01.2006)

OGGETTO; Inferpel/J 911-3912006 -Art.ll, l.Q!~r· 27 JugIJ,() 2000, n.212.Universi 'd degli Stlldl di Fi,enze.Cod. Fis( ... 01279680480Istanza J resentata 1/ 26/0112006.

Con l'istanza dì cui all'oggetto, concornen'iC l'interpretazione deU'art.25del DPR. n.600/1973, ~ 9tato esposto il seguente

QUESITO

L'Università isti ·nte premette di avere stìplJ o; J con In Comuni.tà Europeaun contratto. che eoimolge altre urliv~rsir.à europ"e ,prevede la concessi.one diUn ccmtriburo per lo svolgimento di un progrurn.. 1:, di rice.rca.: in tale sede ilDipartimerJto di FUos otia organizzerà neUaptl: f ; ia sede di Firenze alcuniincontri con j ricercatori degli altri enti partecipanti.

In relazione a cettì soggiomi. di durat3 i! ! :nere non superiore ad unasettimana, l'Università istante non corrisponded il; un compenso ai ricercatoriospiti~ ma. si limit~r,l a. rimborsare le spe:;(: ( viaggio e di soggiornoeffettivamente sostenl'te; chiede pertanto di ,;( loscere se dette somme,comsposte a mero titl,lo dì rìmborso di SpeS(l d:l' !Jmentate. devono essere omeno assl)ggettate ad I1PEF dall'Università erc'gh 1. :, elualc sostituto di ilnpostaai sensi deIl'art.25 d~l DPR n.600/1973~ pur in L l:; ;f\2.fl di compensi o di altresomme comunque pagt; te in aggiunta al rimborso sf c· ,0.

Ulfiçj'J I ,~r;:o~tò 9Qnlllrolo • Vlo d"'IO Pol1onc!, ·1 .50 129 nronzoT"l. O~:5.4'iì8~':>9. O~5."97HZ;.· 05S.49?S:2.32 • Fax 055.4'17[12ll3· ,. Tl, " dr .Io~col1ò.tg(lIQ;.rulQontrotc.lt

H/C l oa MER 12:10 (NR.TX/RX 8"42J @002

~=,-;"1AR-2007 14:38 Oa:UFF.ACQ.8ENI· SEl5/G:l 2006 12: 21 FAX 055 497~ H;;

0552756327 A: 00390502212670AS. b"n'trll'tG jJ.l<.·:1 : ;CA:IIA-

2

P.:Y.é1:al u ua

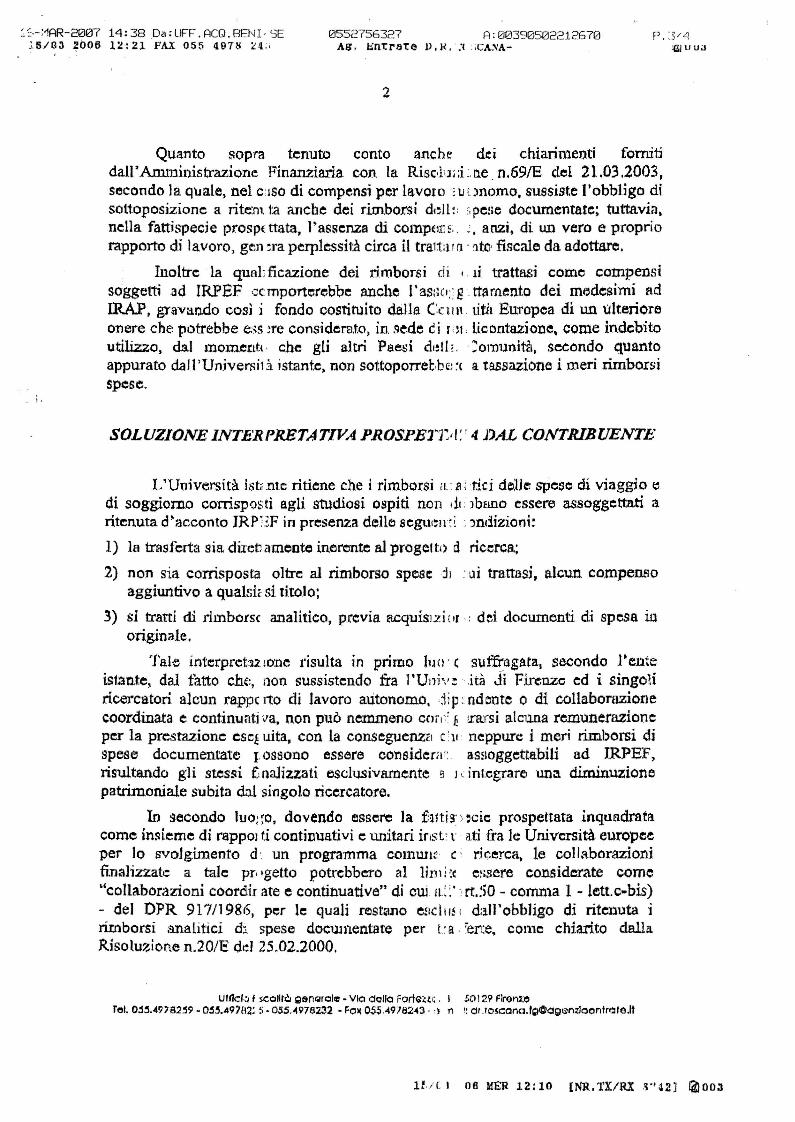

Quanto sopra tenuto conto anch e de i dùarimenti fomitidall'Amtninistrazione Finanziaria con la Risc,lud:,o.e.n.69/E del 21.03.2003,secondo la quale, nel C:J$O di compensi per lavolo: UDnOffiO. sussiste l'obbligo disottoposizione a ritem ta anche dei rimborsi ddl:: 'ipe!le documentate; tuttavia.nella fattispecie prospe: ttata, l'assenza di COmp(IH; . .:. anzi. di un vero e propriorapporto di lavoro, gen ~ra pé:rplessit:à circa il trattar n . 'lto' fiscale da adottare.

Inoltre la qUllLficazione dei rimboTi;i di (, li trattasl come compensisoggetti ad IRPEF ccmporte-rebbe anche l'as::cl:: g .rtamento dei medesimi adlRAP, gravando così i fondo costituito dalla CCII11 ùtà Europea di un ulterioreonere che potrebbe ess ~re considerato, in sede èi rl~l, licontazione. come indebitou.tilizzo, dal mOme!ltt, che gli altri Paesi d,~lI" ';ornunità, secondo quantoappurato dal1'Unjve~ilà ist.ante, non sottoporrebb~:~( a tassazione i meri rimborsispese.

- ,.SOLUZIONE INTERPRETA T/VA PROSPE1'1~'I:r4DAL CONTRIBUENTE

L'Università istfnte ritiene che i rimborsi Il:.8 Lti.d delle spese di viaggio edi soggiomo corrisp·:>sti agli studiosi ospiti non ,i" Jbano essere assoggettati aritenuta d~acconto JRPEF in presenza delle segu!:ll:i : :mdizioni:

1) la trasferta sia diretamente ineronte al progett() d ricerca;

2) non sia corrisposta oltre al rimborso spese .jJ :Lli trattasi. alcun co.mpeI18oaggiW'1tivo a qualsié si titolo:

3) sI tratti dì rimborsc analitico, pl"evia acqUiSLZi (tr .: dei documenti di spesa inoriginale.

Tale interpret32.lone risulta in primo luO'( suffragat3, secondo 1'enteistante, dal tatto ch{:, non sussistendo fra l'Uni",.::' :ità di Firenze ed i singoliricercatori alcun rappe rto di lavoro autonomo, ,jip; ndonte O di collaborazionecoordinata e continuativa, non può nemmeno COfì~: E !!'aJfsi alcuna remùnerazioneper la prestazione ese! uita. con la conseguenzél Òl: neppure i merl rimborsi dispese documentate lossano essere cOl'lsidera': aSHoggetta.bili ad JRPEF)risultando gli stessi finaJizzati eschJsivaroente 9 ) i integrare una diminuzionepatrimorùal.e subita dal singolo ricercatore.

Tn secondo luo;~o, dovendo essere la f:mi 3:;' ,cie prospettata inqua.drata.come insieme di rappOl ti continuativi e unitari inst' l" ati fra le Università europeeper lo svolgimento d'un programma comuJl:' C: rkerca, le collaborazionifinall:zzate a tale pr, 'getto potrebbero al Hm i:c e!.sere considerate come"collaborazioni coordir ate e continuative" di cui Il::' :lrt.:>O - comnla l -lett.e-bis)- del DPR 91711986, p~r le quali rl!lstano e~lclll~ j dalJ'obbligo di ritenuta irimborsi analitici d::.. spese documentate per l~a· ~er::e. come chiarito dallaRisoluzione n.20/E dt:l 25,02.2000.

Ufllcb f sco~,~ genQrole - VIO dolIO Fort~w;, I so 129 Flren1ereI. Oj~.49,a2~9 - Oj~.4971l2: 5·055,<\976232 • FOI( 05~."'97B2"'3· ,} n !: dr.toscQn(J.lgOQg~nlJoonjr~te.lt

H/[ I 08 HER 12:10 lNR.TIIRI ·~·'42] t4l00:l

J\IS· C.UI.I-t;t.t.t:t J.J. n. _ '- .: ~I\.I"U'l-

~.S-~AR-2007 14: 3B Da: UFF. ACQ. BENI- ~3E~'.&J .vvu .I. ........ l''AA u~u -'0'0 "t6. 0552756327 A: 00390502212670

3

PAREJ$ DELL 'AGENZIA D.El/ 1 ~ ENTRA TE

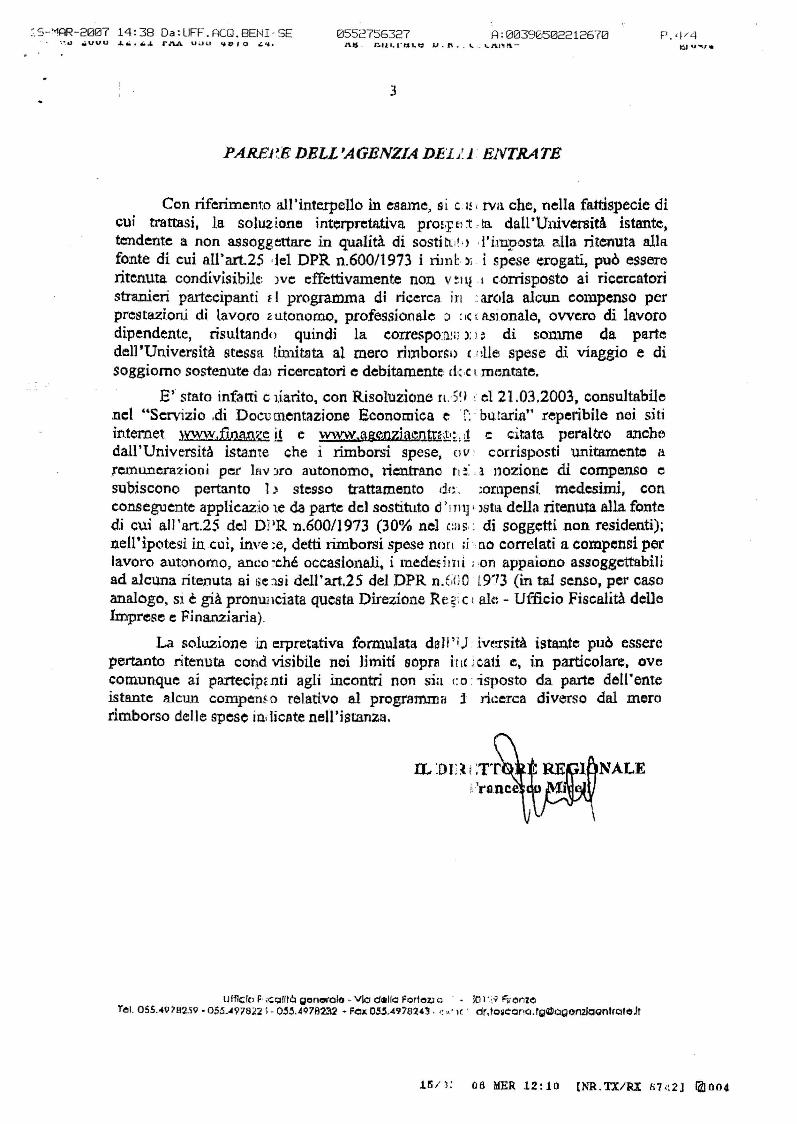

Con riferimento all'interpello in esame, si CI~ (!Vll che. nella fattispecie dicui tranasi, la soluzione interpretativa pro~,p,:L ta daU'U1ÙVersità istante.tendente a non assoggettare in qualità di sostitu t .) .l'imposta alla ritenuta alla.fonte di cui aU'art.2S del DPR n.60011973 i rimb:li i spese erogati, può essereritenuta condivisibile: )ve effettivamente non v ~lll·1 c.onisposto ai ricercatoristranieri partecipanti f I programma di ricerca in :: arella alcun compenso perprestazioni dì. lavo("o Gutonom.o. professionale o (le; Mlonale, ovvero di lavorodipendente, risultando quindi la eorrespO'!l~;i);)~ di !ionune da partedell 'Università stessA. Hll1il1lta al mero rimborsI) cr ~lle spese di viaggio e disoggiorno sosten\ite dal ricercatori e debitamente, clt: ,c t montate.

E' stato infatti c liarito. con Risoluzione n .. 5!1 leI 21.03.2003, consultabilonel "Servizio .di Documentazione Economica e T:· butaria" reperibile nei sitiinternet }v.wWj.fio.a,Q?o~ J! e www,agenzjMntn;,N, ~ e citata peraltro anchedall'Università ista.n'te che i rimborsi spese, ov' corrisposti u.nitamento aremunerazio(li per lflv)(O autonomo, rientrano tl~:, a nozione di compenso e

subiscono pertanto l) stesso trattamento ck. ;ompensi, medesimi, conconseguente applìcazio le da parte de) sostituto d '!Hl]; )$tli della ritenuta alla fontedj cui all'art.2S del DPR n.600/1973 (30% nel cas,: di soggetti non residenti);neWipotesi in cui, in'Ve :e, detti rimborsi spese non tj;, no correlati a compensi perlavoro autonomo, anco ~ché occasionaIi. i lnedeE intl i ,on appaiono assoggettabiliad alcuna ritenuta ai lie:lsì deU'art.25 del DPR n.6nO· t9"3 (in tal senso, per casoanalogo, sì è già pronunciata questa Direzione Re s·; c I. aie: - Ufncio Fiscalità delleImpreEle e Finanziaria).

La soluzione :inerpretativ8 formulata dal l' l) . i"~:rsità istante può esserepertanto ritenuta cond visibile nei limiti sopra h le j cali c:, in particolare. ovecomunque ai partecip, nti agli incontri non sia co . -isposto da parte dell'enteistante alcun eompemo relativo al programmo j ri(~erca diverso dal merorimborso deLle spese indicate nell'istanza.

Uff1c:ICJ F' ;C:;r;tlllò gon«olo .. via d ..UQ FortoZJ c . • lO 1:\'1 "".omoreI. O~5."91B259 • OS~_"9782~ \- O~~.497B2."12 + FClx 0.5~.497824~ . r. •.' le' dr,to~eQn(l.rg@oQonzla(mtrClteJt

15/): 06 MER 12:10 [NR.TX/RX 87'l2J Itll004