Seminar Pajak

72

PERPAJAKAN USAHA WARALABA (FRANCHISE) Franchise atau dalam Bahasa Indonesia berarti waralaba merupakan sistem bisnis dan ciri khas usaha dalam rangka memasarkan barang dan/atau jasa yang dimiliki orang perseorangan atau badan usaha yang telah terbukti berhasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain. Secara hukum, menurut Peraturan Menteri Perdagangan Nomor 31 Tahun 2008 Tentang Waralaba, Pasal 1 angka 1 menyebutkan bahwa Waralaba adalah hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang dan/atau jasa yang telah terbukti berhasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain berdasarkan perjanjian Waralaba. Dalam Permendag tersebut juga disebutkan bahwa Waralaba harus memenuhi kriteria sebagai berikut: a. memiliki ciri khas usaha; b. terbukti sudah memberikan keuntungan; c. memiliki standar atas pelayanan dan barang dan/atau jasa yang ditawarkan yang dibuat secara tertulis; d. mudah diajarkan dan diaplikasikan; e. adanya dukungan yang berkesinambungan; dan f. Hak Kekayaan Intelektual (HKI) yang telah terdaftar. Selain itu, orang perseorangan atau badan usaha dilarang menggunakan istilah dan/atau nama waralaba untuk nama dan/atau kegiatan usahanya, apabila tidak memenuhi criteria sebagaimana dimaksud di atas. Bagi usaha franchise, sebagaimana diatur dalam UU No. 36 tahun 2008, bahwa yang menjadi subjek pajak penghasilan salah satunya adalah badan dan bentuk usaha tetap. Aspek pajak yang diwajibkan bagi usaha franchise diantaranya adalah PPN, Pajak Penghasilan (PPh) perorangan dan Pajak penghasilan Badan dan Bentuk Usaha Tetap.

-

Upload

gilbert-agung -

Category

Documents

-

view

27 -

download

1

description

seminar

Transcript of Seminar Pajak

PERPAJAKAN USAHA WARALABA (FRANCHISE)

Franchise atau dalam Bahasa Indonesia berarti waralaba merupakan sistem bisnis dan ciri khas usaha dalam rangka memasarkan barang dan/atau jasa yang dimiliki orang perseorangan atau badan usaha yang telah terbukti berhasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain.

Secara hukum, menurut Peraturan Menteri Perdagangan Nomor 31 Tahun 2008 Tentang Waralaba, Pasal 1 angka 1 menyebutkan bahwa Waralaba adalah hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang dan/atau jasa yang telah terbukti berhasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain berdasarkan perjanjian Waralaba.

Dalam Permendag tersebut juga disebutkan bahwa Waralaba harus memenuhi kriteria sebagai berikut:a. memiliki ciri khas usaha;b. terbukti sudah memberikan keuntungan;c. memiliki standar atas pelayanan dan barang dan/atau jasa yang ditawarkan yang dibuat secara tertulis;d. mudah diajarkan dan diaplikasikan;e. adanya dukungan yang berkesinambungan; danf. Hak Kekayaan Intelektual (HKI) yang telah terdaftar.

Selain itu, orang perseorangan atau badan usaha dilarang menggunakan istilah dan/atau nama waralaba untuk nama dan/atau kegiatan usahanya, apabila tidak memenuhi criteria sebagaimana dimaksud di atas.

Bagi usaha franchise, sebagaimana diatur dalam UU No. 36 tahun 2008, bahwa yang menjadi subjek pajak penghasilan salah satunya adalah badan dan bentuk usaha tetap. Aspek pajak yang diwajibkan bagi usaha franchise diantaranya adalah PPN, Pajak Penghasilan (PPh) perorangan dan Pajak penghasilan Badan dan Bentuk Usaha Tetap.

Pajak yang dapat dikenakan ketika memulai dan menjalankan bisnis franchise adalah Pajak Penghasilan atas perorangan. Yaitu Pajak Penghasilan Pasal 21 dan atau pasal 26. Subjek pajak dibedakan antara subjek pajak dalam negeri dan subjek pajak luar negeri. Mengenai definisi subjek pajak selengkapnya dapat dilihat di Undang-Undang No. 36 tahun 2008.

Sebelum masuk ke dalam bahasan PPh pribadi, mari kita lihat apa-apa yang menjadi objek pajak PPh. Yang menjadi objek PPh adalah “penghasilan” yaitu setiap tambahan kemampuan ekonomis yang diterima oleh subjek pajak baik yang berasal dari dalam negeri maupun luar negeri yang dapat dipakai untuk menambah konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk :

Imbalan berkenaan dengan pekerjaan atau jasa berupa gaji, upah, tunjangan, honor, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya

Hadiah dari undian/pekerjaan/kegiatan Laba usaha Keuntungan karena penjualan atau pengalihan harta seperti : penjualan saham,

persekutuan, penggabungan perusahaan dll Bunga Dividen Royalti Sewa dan penghasilan Lain sehubungan dengan penggunaan harta Penerimaan atau perolehan pembayaran berkala Premi asuransi Surplus Bank Indonesia DLL

Ada pengecualian juga terhadap objek PPh. Yang tidak termasuk objek PPh adalah:

Bantuan atau sumbangan termasuk zakat dan hibah yang tidak ada hubungan dengan usaha/pekerjaan

Warisan DLL

PPh atas orang pribadi

PPh Pasal 21 adalah Pajak Penghasilan yang dibayarkan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak dalam negeri.

Sedangkan PPh Pasal 26 Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak luar negeri.

Tarif pajak penghasilan pribadi dan Penghasilan Tidak Kena Pajak (PTKP) yang diberlakukan sejak 1 Juli 2015, yang bisa Anda gunakan untuk menghitung pajak penghasilan Anda sesuai dengan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008 (Undang-Undang tentang Pajak Penghasilan), maka tarif (potongan) pajak penghasilan pribadi adalah sebagai berikut.

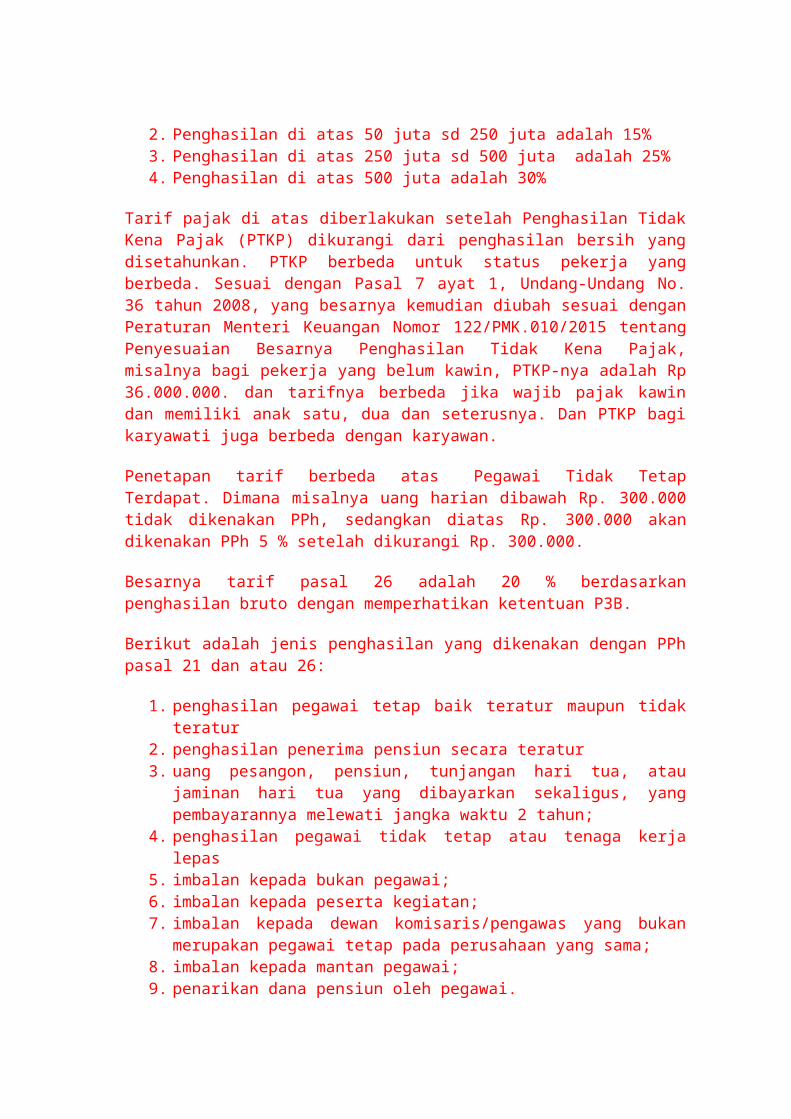

1. Penghasilan Sampai dengan 50 juta adalah 5%2. Penghasilan di atas 50 juta sd 250 juta adalah 15%3. Penghasilan di atas 250 juta sd 500 juta adalah 25%4. Penghasilan di atas 500 juta adalah 30%

Tarif pajak di atas diberlakukan setelah Penghasilan Tidak Kena Pajak (PTKP) dikurangi dari penghasilan bersih yang disetahunkan. PTKP berbeda untuk status pekerja yang berbeda. Sesuai dengan Pasal 7 ayat 1, Undang-Undang No. 36 tahun 2008, yang besarnya kemudian diubah sesuai dengan Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, misalnya bagi pekerja yang belum kawin, PTKP-nya adalah Rp 36.000.000. dan tarifnya berbeda jika wajib pajak kawin dan memiliki anak satu, dua dan seterusnya. Dan PTKP bagi karyawati juga berbeda dengan karyawan.

Penetapan tarif berbeda atas Pegawai Tidak Tetap Terdapat. Dimana misalnya uang harian dibawah Rp. 300.000 tidak dikenakan PPh, sedangkan diatas Rp. 300.000 akan dikenakan PPh 5 % setelah dikurangi Rp. 300.000.

Besarnya tarif pasal 26 adalah 20 % berdasarkan penghasilan bruto dengan memperhatikan ketentuan P3B.

Berikut adalah jenis penghasilan yang dikenakan dengan PPh pasal 21 dan atau 26:

1. penghasilan pegawai tetap baik teratur maupun tidak teratur2. penghasilan penerima pensiun secara teratur3. uang pesangon, pensiun, tunjangan hari tua, atau jaminan hari tua yang

dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 tahun;4. penghasilan pegawai tidak tetap atau tenaga kerja lepas5. imbalan kepada bukan pegawai;6. imbalan kepada peserta kegiatan;7. imbalan kepada dewan komisaris/pengawas yang bukan merupakan pegawai

tetap pada perusahaan yang sama;8. imbalan kepada mantan pegawai;9. penarikan dana pensiun oleh pegawai.

Sedangkan yang tidak termasuk dalam kategori PPh pasal 21 dan atau 26 adalah :

Pembayaran manfaat atau santunan asuransi kesehatan, kecelakaan, jiwa, dwiguna dan bea siswa

Natura/kenikmatan dari Wajib Pajak atau Pemerintah Iuran pensiun kepada dana pensiun yang telah disahkan Menkeu, iuran

THT/JHT yang dibayar pemberi kerja Zakat/sumbangan wajib keagamaan dari badan/lembaga yang

dibentuk/disahkan pemerintah Bea siswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l UU PPh

Terdapat cara perhitungan PPh yang berbeda-beda antara Pegawai Tetap dan Tidak Tetap, Bukan Pegawai, Mantan Pegawai, Pensiunan, Komisaris, dan Peserta Kegiatan. Misalnya Pegawai Tetap dihitung dengan cara Penghasilan Neto dikurangi PTKP baru dikali dengan besarnya tarif PPh. Perhitungan ini berbeda dengan Pegawai Tidak Tetap Bulanan yaitu Penghasilan Bruto dikurangi dengan PTKP baru dikali dengan tarif PPh.

PP No. 46 tahun 2013

Bagi franchise yang omzet setahun < Rp 4.800.000.000, maka dikenakan tarif pajak 1% dari omzet sebulan.

Contoh kasus:

Baru baru ini bisnis waralaba atau franchise berkembang dengan pesat, karena mereka menawarkan peluang bisnis yang relative lebih memberi kepastian mengenai hasilnya. Pada kesempatan ini kami bermaksud untuk membahas salah satu bisnis franchise yang sedang berkembang pesat baik dari local maupun luar negeri yaitu bisnis broker property (untuk selanjutnya disingkat Co) dari sisi perpajakan.

Pertama mengenai PPN, bagi yang mempunyai pendapatan kotor lebih dari Rp 4.800.000.000 (Empat milyar delapan ratus juta Rupiah) setahun wajib mendaftarkan diri menjadi PKP (Pengusaha Kena Pajak). Selain itu yang mempunyai target pendapatan lebih dari Rp 4.800.000.000 (Empat milyar delapan ratus juta Rupiah) dapat mengajukan menjadi PKP pada saat pendapatan kotornya sudah mendekati targetnya atau bersamaan pada saat pengajuan NPWP.

Konsekuensi menjadi PKP adalah Co harus memungut PPN atas semua pendapatannya, jika banyak berhubungan dengan Primary (Developer) tidak menjadi masalah mereka biasanya bersedia dipungut PPN karena dapat mereka kreditkan (bukan biaya), tapi jika berhubungan dengan Secondary market (Rumah Bekas/ sewa menyewa antar pribadi) akan menyebabkan penghasilan menjadi berkurang sebesar PPN, karena biasanya pelanggan pribadi tidak mau dipungut tambahan PPN (tambahan biaya), sehingga komisi yang diperoleh menjadi berkurang karena sudah termasuk PPN.

Kedua PPh 21, Co harus memotong, memungut, dan menyetorkan serta melaporkan semua biaya yang terkait dengan karyawan tetap/ tidak tetap maupun MA (Marketing Associate) dan biaya jasa jasa lainnya yang dilakukan oleh orang pribadi, misalnya service AC, bengkel mobil biasanya 5%. Tarif pemotongan untuk karyawan / MA sama yaitu mengikuti tarif progresif yaitu 5%, 15%, 25%, dan 30% sesuai dengan jumlah penghasilan yang mereka terima.

Ada 2 (dua) pendapat mengenai penerapan tarif pemotongan MA yaitu diberlakukan per bulan atau kumulatif setahun. Masing2 mempunyai alasan sendiri, penerapan perbulan dengan alasan mereka orang ketiga dan tarif yang digunakan sesuai besaran komisi yang dibayarkan pada saat itu. MA mempunyai kewajiban untuk menghitung ulang sendiri kewajiban perpajakan akhir tahunnya, jika pajak terhutang kurang dari yang sudah dipotong harus membayar sendiri. Jika diperiksa pajak ada kemungkinan kekurangan potong dapat dikoreksi (grey area). Apabila MA masih ada/ bekerja koreksi dapat ditagih, jika sudah tidak bekerja maka menjadi tanggungan Co.

Penerapan kumulatif, MA secara operational seperti karyawan secara rutin (setiap Hari/Minggu) masuk hanya statusnya bukan, sebagian belum punya NPWP dan laporan SPT masa PPh 21 per bulannya jika direkap akan terlihat dengan mudah bahwa MA tertentu sudah melewati batas tarif tertentu kenapa masih dipotong dengan tarif yang lebih rendah. Dengan dipotong sesuai dengan tarif tersebut maka pada akhir tahun MA tidak perlu membayar sendiri lagi karena sudah dipotong sesuai tarifnya, kecuali mereka mempunyai penghasilan lain.

Keputusan untuk memilih salah satu dari dua alternative diatas diserahkan sepenuhnya kepada WP tentu saja dengan resiko dan mempertimbangkan faktor teknik dan non teknik masing-masing WP.

Contoh perhitungan PPh atas penghasilan Marketing Associate (MA):

Penghasilan/komisi yang dibayarkan oleh Co kepada salah seorang MA selama tahun

2014 adalah sebagai berikut:

Bulan Januari, komisi yang didapat MA sebesar Rp 25.000.000

Bulan Februari, komisi yang didapat MA sebesar Rp 15.000.000

Bulan Maret, komisi yang didapat MA sebesar Rp 50.000.000

Bulan April, komisi yang didapat MA sebesar Rp 30.000.000

Bulan Mei, komisi yang didapat MA sebesar Rp 100.000.000

Bulan Juni, komisi yang didapat MA sebesar Rp 40.000.000

Bulan Juli, tidak dapat komisi karena tidak ada penjualan

Bulan Agustus, komisi yang didapat MA sebesar Rp 30.000.000

Bulan Sept, komisi yang didapat MA sebesar Rp 20.000.000

Bulan Oktober, komisi yang didapat MA sebesar Rp 150.000.000

Bulan Nopember, komisi yang didapat MA sebesar Rp 40.000.000

Bulan Desember, tidak dapat komisi karena tidak ada penjualan

Hitunglah PPh 21 yang dipotong oleh Co. jika:

1. Dihitung per bulan

2. Dihitung kumulatif setahun

Jawaban:

Tarif PPh 21 untuk komisi:

5%, penghasilan 0-50 juta

15%, penghasilan >50-250 juta

25%, penghasilan >250-500 juta

30%, penghasilan >500 juta

1. PPh 21 dihitung per bulan

Januari, PPh 21=5%x25.000.000=1.250.000

Februari, PPh 21=5%x15.000.000=750.000

Maret, PPh 21=5%x50.000.000=2.500.000

April, PPh 21=5%x30.000.000=1.500.000

Mei, PPh 21=5%x50.000.000=2.500.000

15%x50.000.000=7.500.000

10.000.000

Juni, PPh 21=5%x40.000.000=2.000.000

Juli, PPh 21=0

Agustus, PPh 21=5%x30.000.000=1.500.000

September, PPh 21=5%x20.000.000=1.000.000

Oktober, PPh 21=5%x50.000.000= 2.500.000

15%x100.000.000=15.000.000

17.500.000

Nopember, PPh 21=5%x40.000.000=2.000.000

Desember, PPh 21=0

Total jan-des 2014, PPh 21=40.000.000

Jumlah PPh 21 sebesar Rp 40.000.000 sebenarnya tidak tepat, seharusnya PPh 21

Atas penghasilan MA tahun 2014 adalah:

Total komisi jan-des 2014=Rp 500.000.000

Maka PPh 21 seharusnya terutang adalah:

5%x50.000.000=2.500.000

15%x200.000.000=30.000.000

25%x250.000.000=62.500.000

95.000.000

Padahal PPh 21 dipotong oleh Co baru sebesar Rp 40.000.000, sehingga pada saat

Pengisian SPT tahunan orang pribadi MA, MA wajib membayar kekurangan PPh 21

Sebesar Rp 95.000.000-40.000.000=Rp 55.000.000.

Jika suatu saat Co. kena pemeriksaan pajak dan ketahuan bahwa atas komisi Rp 500 juta baru dipotong PPh 21 sebesar Rp 40.000.000, maka atas kekurangan PPh 21

Sebesar Rp 55.000.000 akan menjadi tanggungan Co.

2. PPh 21 kumulatif setahun

Januari, PPh 21=5%x25.000.000=1.250.000

Februari, PPh 21=5%x15.000.000=750.000

Maret, PPh 21=5%x10.000.000=500.000

PPh 21=15%x40.000.000=6.000.000

6.500.000

April, PPh 21=15%x30.000.000=4.500.000

Mei, PPh 21=15%x100.000.000=15.000.000

Juni, PPh 21=15%x30.000.000=4.500.000

PPh 21=25%x10.000.000=2.500.000

7.000.000

Juli, PPh 21=0

Agustus, PPh 21=25%x30.000.000=7.500.000

Sept, PPh 21=25%x20.000.000=5.000.000

Okt, PPh 21=25%x150.000.000=37.500.000

Nop, PPh 21=25%x40.000.000=10.000.000

Des, PPh 21=0

Total PPh 21 jan-des 2014=95.000.000 sama dengan jumlah PPh 21 yang seharusnya terutang. Sehingga MA tidak ada kurang bayar saat pengisian SPT tahunan orang pribadi dan bagi co, saat diperiksa pajak, tidak akan terkena kurang bayar.

Ketiga PPh 23, Co harus memotong, memungut, dan menyetorkan serta melaporkan biaya royalty kepada Master Franchise sebesar 15% jika Master Franchise adalah wajib pajak dalam negeri dan 20% jika master franchise adalah wajib pajak luar negeri (PPh 26) dan biaya jasa jasa lainnya yang dilakukan oleh badan usaha, misalnya service AC, bengkel mobil dengan tarif 2%.

Kalau Master Franchise langsung dari Luar Negeri maka terutang PPh 26 sebesar 20%, dan terutang PPN 10%. Jika Negara asal mempunyai Perjanjian Penghindaran Pajak Berganda/ Tax Treaty maka tarif PPh 26 menjadi lebih kecil sesuai dengan tarif di Tax Treaty tersebut, sebagian besar negara mempunyai tarif rata rata 10%.

Khusus untuk pelanggan Primary biasanya mereka memotong penghasilan Co sebesar 2%, dan akan mendapatkan bukti potong dari mereka. Bukti potong tersebut merupakan Kredit Pajak Penghasilan Co.

Ke empat PPh 4(2), Co harus memotong, memungut, dan menyetorkan serta melaporkan biaya Sewa sebesar 10% dan bersifat final. Bagi penyewa tanah dan bangunan yang tidak memiliki NPWP tidak dapat memotong, memungut dan menyetorkan serta melaporkan, sehingga pemilik yang mempunyai NPWP dapat menyetorkan sendiri.

Ke lima PPh 25, adalah pembayaran angsuran atas kewajiban pajak tahun berjalan berdasarkan kewajiban pajak tahun lalu. Untuk Co yang baru berdiri biasanya kewajiban PPh 25 nya nihil, kecuali Co yakin dapat memperoleh laba dari awal berdiri baru melakukan pembayaran PPh 25. Banyak pihak mempunyai pendapat yang salah kaprah bahwa kewajiban pajak tiap tahun harus naik, jika turun maka akan diperiksa oleh pajak. Dasar pemikiran tersebut adalah secara alami Co pasti menginginkan kemajuan dalam usahanya dan laba yang diperoleh meningkat dibanding tahun lalu, tapi pada kondisi tertentu kadang rencana tidak berjalan dengan baik sehingga laba yang diperoleh menjadi lebih kecil, hal tersebut juga disadari oleh Perpajakan sehingga mereka mengeluarkan peraturan yang menyatakan bahwa Co dapat mengajukan pengurangan angsuran PPh 25 nya karena laba yang akan diperoleh tahun berjalan lebih kecil dari tahun lalu..

Ke enam PPh 29, merupakan pajak tahunan yang berupa ikhtiar rugi/ laba Co selama tahun berjalan, jika laba harus membayar pajak dengan tarif badan, yaitu 25% (jika peredaran bruto <Rp 50 milyar setahun bisa memperoleh fasilitas). PPh 23 yang sudah dipotong oleh pihak ketiga dan PPh 25 yang sudah Co bayar tiap bulan dapat digunakan sebagai kredit pajak. Jika jumlah pajak terutang lebih besar Co akan membayar kekurangannya. Sebaliknya jika kredit pajak lebih besar dari pajak terutang Co menjadi lebih bayar dan akan diperiksa pajak karena restitusi.

PERPAJAKAN USAHA KONSTRUKSI

Apakah yang dimaksud dengan jasa konstruksi?

Jasa konstruksi adalah layanan jasa berupa konsultasi perencanaan

Pekerjaan konstruksi, pelaksanaan pekerjaan konstruksi atau

Konsultasi pengawasan pekerjaan konstruksi.

Pekerjaan konstruksi adalah keseluruhan atau sebagian rangkaian

Perencanaan dan/atau pelaksanaan beserta pengawasan yang

Mencakup pekerjaan arsitektur, sipil, mekanikal, elektrikal dan

Tata lingkungan masing-masing beserta kelengkapannya untuk

Mewujudkan suatu bangunan atau bentuk fisik lain.

Bagaimana pengenaan pajak atas jasa konstruksi?

Jasa konstruksi dikenai pajak penghasilan (PPh) pasal 4 ayat 2

Yang bersifat final dengan menggunakan tariff tertentu terkait

Layanan jasa sehubungan kegiatan yang dilakukan, selain

PPN (pajak pertambahan nilai).

Bagaimana perlakuan pajak dan tarifnya?

JENIS JASA PENYELENGGARA KEGIATAN GRADE TARIFJENIS PAJAK

PELAKSANAAN KONSTRUKSI

KUALIFIKASI KECIL 1 SD 4 2%

PPh

KUALIFIKASI MENENGAH 5 3%KUALIFIKASI BESAR 6 SD 7 3%TIDAK PUNYA KUALIFIKASI 4%

PERENCANAAN DAN PENGAWASAN KONSTRUKSI

MEMPUNYAI KUALIFIKASI 4%TIDAK MEMPUNYAI KUALIFIKASI 6%

PENYERAHAN DALAM NEGERI 10%

PPNPENYERAHAN KE LUAR DAERAH PABEAN 0%

Apa yang dimaksud kualifikasi usaha?

Kualifikasi usaha adalah stratafikasi yang ditentukan berdasarkan

Sertifikasi Badan Usaha (SBU) yang dikeluarkan oleh Lembaga

Pengembangan Jasa Konstruksi (LPJK), sehingga sertifikat lain

selain yang diterbitkan LPJK tidak dapat digunakan untuk

menentukan batasan tariff di atas.

Apa saja kewajiban perpajakan terkait dengan transaksi

Jasa konstruksi?

KEWAJIBANPEMOTONG PAJAK/WAJIB PAJAK

PENGGUNA JASA PENYEDIA JASA

PEMOTONGAN PAJAK PENGHASILAN

PEMOTONGAN DILAKUKAN PADA SAAT PEMBAYARAN

PENYETORAN SENDIRI DENGAN MENGGUNAKAN SSP (SURAT SETORAN PAJAK)

PENYETORAN PALING LAMA TANGGAL 10 BULAN BERIKUTNYA

PENYETORAN PALING LAMA TANGGAL 15 BULAN BERIKUTNYA SETELAH PENERIMAAN PEMBAYARAN

PELAPORAN SPT MASA PPh FINAL PASAL 4 AYAT 2

WAJIB DISAMPAIKAN PALING LAMA 20 HARI SETELAH BULAN DILAKUKAN PEMOTONGAN PAJAK ATAU PENERIMAAN PEMBAYARAN

MEMBUAT FAKTUR PAJAK ----- YA

MELAPORKAN SPT MASA PPN WAJIB MENYAMPAIKAN PALING LAMA AKHIR BULAN BERIKUTNYA SETELAH BERAKHIRNYA MASA PAJAK

Kode MAP (mata anggaran penerimaan) dan KJS (kode jenis setoran) untuk PPh

final:

a. MAP: 411128

b. KJS: 409

Kode MAP dan KJS untuk PPN:

a. MAP: 411211

b. KJS: 900

Karena sudah dikenakan PPh final pasal 4 ayat 2, maka pada saat

Pengisian SPT badan tidak mungkin terjadi kurang bayar /lebih bayar.

Selain PPh final 4(2) dan PPN, kewajiban pajak lain adalah PPh 21 jika

Perusahaan konstruksi tersebut mempunyai karyawan baik tetap

Ataupun tidak tetap, maka perusahaan tersebut harus menghitung,

Memotong dan menyetorkan PPh 21 terutang setiap bulannya.

PPh 23 juga tetap dipotong jika ada transaksi yang berkaitan dengan

Penggunaan jasa atau pembayaran royalty.

PPh 4(2) juga tetap dipotong jika ada transaksi sewa tanah/bangunan.Contoh:

PT sejahtera merupakan perusahaan pelaksana konstruksi sipil bangunan dengan kualifikasi besar mengadakan perjanjian pelaksanaan pekerjaankonstruksi dengan PT Papan Makmurindo yang merupakan pemilikbangunan, dengan nilai perjanjian sebesar Rp 1.650.000.000 termasukPPN.Hitunglah PPh pasal 4 ayat 2 yang harus dipotong oleh PT PapanMakmurindo?DPP=100/110x1.650.000.000=1.500.000.000PPh 4 (2)=3%x1.500.000.000=45.000.000

PERPAJAKAN USAHA REAL ESTATE

Pertumbuhan berbagai produk properti berupa perumahan, apartemen, kondominium, pusat

perdagangan, gedung perkantoran, rumah toko dan rumah kantor serta pembangunan

kawasan industri baru menjadi pemandangan yang umum terlihat di kota-kota besar dan kota-

kota di sekelilingnya. Pasokan properti yang ada terserap dengan baik oleh pasar bahkan

permintaan pun lebih besar dari penawaran yang ada. Berdasarkan pengamatan di lapangan

diketahui bahwa masih banyak Wajib Pajak sektor usaha real estate yang menggunakan harga

sesuai NJOP yang terdapat dalam SPPT PBB dalam menentukan Dasar Pengenaan Pajak,

padahal seharusnya menggunakan harga jual/harga transaksi yang sebenarnya terjadi dalam

menentukan Dasar Pengenaan Pajak. Atas kegiatan bisnis real estate terdapat aspek pajak

yang masih harus dipenuhi oleh wajib pajak di setiap proses bisnisnya.

NJOP=Nilai Jual Objek Pajak

SPPT = Surat Pemberitahuan Pajak Terutang

Latar Belakang

Kondisi pasar properti Indonesia mulai bangkit setelah krisis ekonomi global tahun 2008

tersebut. Kebangkitan tersebut dimulai 2 tahun setelah masa krisis berakhir yaitu pada tahun

2010. Tahun tersebut merupakan fase awal dari tahapan pertumbuhan (growth) industri

properti di Indonesia. Fase selanjutnya adalah fase seller market yaitu waktu dimana

konsumen maupun investor membeli dan berinvestasi di sektor properti. Masa tersebut terjadi

hingga tahun 2013. Fase selanjutnya adalah fase booming properti yang diprediksi akan terjadi

tahun 2014 hingga 2015. Prediksi tersebut secara kasat mata dapat kita lihat dari begitu

gencarnya pembangunan berbagai produk properti di berbagai wilayah khususnya kota-kota

besar di Indonesia.

Pembangunan perumahan, apartemen, kondominium, pusat perdagangan, gedung

perkantoran, rumah toko dan rumah kantor serta pembangunan kawasan industri baru menjadi

pemandangan yang umum terlihat di kota-kota besar dan kota-kota di sekelilingnya. Pasokan

properti yang ada terserap dengan baik oleh pasar bahkan permintaan pun lebih besar dari

penawaran yang ada.

Kondisi pertumbuhan dan booming industri properti di Indonesia turut membawa pula efek

berganda pada sektor usaha lainnya seperti perbankan melalui penyaluran kredit kepemilikan

properti, perusahaan konstruksi, notaris, industri mebel, pengusaha bahan bangunan dan

usaha terkait lainnya. Potensi penerimaan negara dari booming industri properti ini diperkirakan

sangat besar.

Berdasarkan penelitian awal diketahui bahwa masih banyak Wajib Pajak sektor usaha real

estate yang menggunakan harga sesuai NJOP yang terdapat dalam SPPT PBB dalam

menentukan Dasar Pengenaan Pajak, sehingga terdapat potensi PPN dan PPh Final Kurang

Bayar dan juga potensi PPnBM dan PPh Pasal 22 (jika memenuhi persyaratan), karena sesuai

ketentuan yang berlaku Wajib Pajak seharusnya menggunakan harga jual/harga transaksi yang

sebenarnya terjadi dalam menentukan Dasar Pengenaan Pajak. Demikian juga masih terdapat

potensi-potensi pajak yang masih harus dibayar oleh wajib pajak sektor perumahan di setiap

proses bisnisnya

Aspek Perpajakan

Bisnis real estate telah banyak diminati oleh banyak orang. Dalam melakukan bisnis jual beli

properti, tidak hanya dibutuhkan kesepakatan di antara penjual dan pembeli, namun juga

terdapat hal-hal yang harus dilakukan oleh kedua belah pihak sebagai salah satu kewajiban

kepada Negara. Kewajiban tersebut adalah pembayaran pajak dalam pengalihan properti yang

harus dilakukan oleh pembeli dan penjual.

Sektor usaha real estate berhubungan erat dengan permasalahan tata wilayah, ekonomi, sosial

budaya dan lingkungan. Pemerintah sebagai pemegang kekuasaaan negara memiliki hak

mengatur agar kegiatan usaha sektor ini tidak mengganggu keseimbangan lingkungan fisik

maupun sosial di suatu wilayah. Oleh karenanya, banyak ketentuan yang dibuat untuk

mengatur aktifitas usaha sektor ini seperti berbagai perizinan yang harus diperoleh, kualifikasi

usaha yang harus dimiliki dan kewajiban yang harus dipenuhi para pelaku usaha sektor ini.

A.Pelaku Usaha

Pelaku bisnis sektor usaha real estate lebih dikenal dengan sebutan pengembang atau developer harus memenuhi persyaratan tertentu untuk dapat melakukan pembangunan, diantaranya:

i. Berbentuk badan hukum yang telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia (PT dan Yayasan) dan Kementerian Koperasi dan Usaha Kecil dan Menengah (Koperasi)

ii. Dalam akta pendiriannya bertindak sebagai pengembang bagi PTiii. Memiliki sertifikat pengembang yang dikeluarkan oleh lembaga yang

berwenang dan atau tergabung dalam asosiasi pengembang seperti REI, (Real Estate Indonesia),Apersi (Asosiasi Pengembang Perumahan dan Pemukiman seluruh Indonesia) dan Apernas (Asosiasi Pengembang Rumah sederhana sehat nasional).

B.Produk Properti

Seringkali terjadi kebingungan pada penggunaan istilah properti dan real estate.

Meskipun kata properti lebih umum digunakan berbagai pihak di media untuk menjelaskan

perihal tanah dan bangunan, Direktorat Jenderal Pajak lebih memilih istilah real estate

dalam Klasifikasi Lapangan Usaha untuk menunjuk kelompok pelaku usaha yang

melakukan pembelian, penjualan, persewaan dan pengoperasian atas tanah serta

bangunan.

i. Residensial

Adapun produk dari usaha real estate ini dapat dibagi 2, yaitu:

Perumahan dengan berbagai jenis dan tipe (termasuk tanah kapling) Rumah Susun (Rusun) Rumah Toko (Ruko) Rumah Kantor (Rukan) Apartemen

ii. Komersial

Gedung Perkantoran Pusat Perbelanjaan (ritel) Lahan Industri Kawasan Pergudangan

C. Proses Bisnis Real Estate

Berbagai tahapan yang umum terjadi pada kegiatan usaha real estate dimulai dari

tahapan persiapan, pengadaan lahan hingga produk siap dipasarkan kepada konsumen

lengkap dengan aspek pajak yang timbul dari setiap tahapan tersebut.

1. Persiapan

Persiapan adalah tahap awal dari bisnis real estate. Tahapan ini meliputi kegiatan

penelitian pendahuluan, penelitian potensi pasar dan kelayakan bisnis. Selanjutnya

disusul dengan kegiatan perencanaan konstruksi dan rencana anggaran biaya.

Kegiatan ini bisa dilakukan sendiri oleh pengembang atau menggunakan jasa

konsultan.

Aspek perpajakan pada tahap ini berupa:

1.

a. PPh Pasal 21/23 dari penghasilan bruto yang diterima konsultan yang melakukan kegiatan penelitian maupun studi kelayakan.

b. PPh Pasal 26 dengan tarif 20% atau sesuai tarif P3B dari penghasilan bruto yang diterima konsultan luar negeri yang melakukan kegiatan penelitian maupun studi kelayakan.

c. PPh Final Pasal 4 ayat (2) untuk penghasilan pengusaha jasa konstruksi dengan tarif sesuai kualifikasi usaha Pengusaha Jasa Konstruksi tersebut.

d. Pajak Pertambahan Nilai dengan tarif 10% dari Nilai Jasa yang diterima pengusaha jasa konstruksi.

2. Pengadaan Lahan

Tahapan lanjutan setelah persiapan selesai dan menetapkan bahwa proyek dapat

dijalankan adalah pengadaan lahan. Lahan dapat diperoleh melalui beberapa cara,

yaitu:

membeli secara langsung kepada pemilik lahan,

menggunakan jasa perantara (makelar) atau,

melalui kerjasama dengan pemilik tanah.

Aspek perpajakan pada tahap ini berupa:

a. PPh Final dengan tarif 5% dari harga jual/harga transaksi,

Umumnya pihak penjual dan pembeli sepakat menggunakan harga sesuai NJOP

pada SPPT PBB saja, bukan mengunakan harga jual/harga transaksi yang

sebenarnya.

b. BPHTB (bea perolehan hak atas tanah dan bangunan) dengan tarif 5% dari harga jual/harga transaksi setelah dikurangi NPOPTKP (nilai perolehan objek pajak tidak kena pajak) sesuai peraturan daerah masing-masing, Umumnya pihak penjual dan pembeli sepakat menggunakan harga sesuai NJOP pada SPPT PBB saja, bukan mengunakan harga jual/harga transaksi yang sebenarnya.

c. PPh Pasal 21/23 dari penghasilan yang diterima oleh makelar apabila jual beli tersebut dibantu oleh makelar.

d. Pajak Pertambahan Nilai dengan tarif 10% dari harga jual/harga transaksi apabila penjual adalah PKP (pengusaha kena pajak).

3. Administrasi Perizinan

Terdapat banyak perizinan harus dipenuhi oleh pelaku bisnis real estate ini. Izin dikeluarkan

oleh pemerintah daerah dimana lahan yang akan dikembangkan menjadi real estate

berada.

Potensi pajak yang dapat digali pada tahap ini berupa:

a. PPh Pasal 21/23 atas nilai yang dibayarkan apabila pengurusan perizinan menggunakan jasa pihak ketiga.

b. PPN dengan tarif 10% dari nilai yang dibayarkan apabila pihak pemberi jasa adalah PKP.

c. PPh Pasal 23 dengan tarif 2% dari penghasilan yang diterima seorang notaris.

d. Pajak Pertambahan Nilai dengan tarif 10% dari nilai jasa yang diterima notaris (jika notarisnya adalah PKP).

Langkah perizinan selanjutnya yang harus dilakukan pelaku bisnis real estate khususnya

properti residensial untuk mempermudah proses penjualan kepada konsumen adalah

melakukan pemecahan sertipikat (split sertipikat). Proses ini biasanya dibantu oleh

notaris/PPAT.

4.Kegiatan Pembangunan

Tahapan selanjutnya setelah lahan dan perizinan selesai adalah kegiatan pembangunan

produk real estate. Pada tahap ini terdapat beberapa pekerjaan yang melibatkan pihak

lain dan terdapat potensi pajak di dalamnya.

4.1.Pematangan Lahan

Pekerjaan pematangan lahan/tanah dan pembuatan kavling biasanya dikerjakan oleh pihak

lain yaitu pengusaha jasa konstruksi. Lingkup kegiatan ini meliputi pembersihan,

penimbunan dan perataan lahan agar siap untuk dikembangkan. Biasanya pekerjaan ini

menggunakan alat berat dan peralatan khusus lainnya.

Aspek perpajakan pada tahap ini berupa :

a. PPh Final Pasal 4 ayat (2) untuk penghasilan pengusaha jasa konstruksi dengan tarif sesuai kualifikasi usaha pengusaha jasa konstruksi tersebut.

b. Pajak Pertambahan Nilai dengan tarif 10% dari nilai jasa yang diterima pengusaha pemberi jasa.

c. PPh Pasal 23 apabila ada sewa peralatan/mesin/alat lainnya dengan tarif 2% dari nilai sewa.

d. PPh Pasal 21 untuk tenaga ahli.

4.2.Pembangunan Prasarana, Sarana dan Utilitas

Pembangunan prasarana, sarana dan utilitas (PSU) berupa fasilitas umum (fasum) dan fasilitas

sosial (fasos) wajib dilakukan oleh pengembang khususnya produk properti residensial.

Bangunan dan kawasan PSU ini tercantum dalam site plan yang telah disahkan oleh Pemda.

Pembangunan PSU berupa pembangunan jalan, saluran air (drainase), saluran pembuangan

air limbah, tempat pembuangan sampah, jaringan listrik, air bersih, telepon, gas, transportasi,

penerangan jalan, sarana ibadah, taman, kesehatan, pendidikan, dan lain-lain.Pekerjaan ini

biasanya dikerjakan oleh pengusaha jasa konstruksi yang menggunakan alat berat dan

peralatan khusus lainnya.

Aspek perpajakan pada tahap ini berupa:

a. PPh Final Pasal 4 ayat (2) untuk penghasilan pengusaha jasa konstruksi dengan tarif sesuai kualifikasi usaha pengusaha jasa konstruksi tersebut.

b. Pajak Pertambahan Nilai dengan tarif 10% dari nilai jasa yang diterima pengusaha pemberi jasa.

c. PPh Pasal 23 dengan tarif 2% dari penghasilan bruto yang dibayarkan kepada selain pengusaha jasa kontruksi (kontraktor jasa instalasi mesin, peralatan, listrik, air, gas dll)

d. PPh Pasal 23 apabila ada sewa peralatan/mesin/alat lainnya dengan tarif 2% dari nilai sewa.

e. PPh Pasal 21 untuk tenaga ahli.

4.3 Pembangunan Unit Properti

Tahapan selanjutnya dalam kegiatan pembangunan adalah pembuatan unit contoh dan unit

siap untuk dijual. Pekerjaan ini biasanya dikerjakan oleh pengusaha jasa konstruksi yang

menggunakan alat berat dan peralatan khusus lainnya.

Potensi pajak yang dapat digali pada tahap ini berupa:

a. PPh Final Pasal 4 ayat (2) untuk penghasilan pengusaha jasa konstruksi dengan tarif sesuai kualifikasi usaha pengusaha jasa konstruksi tersebut (2%, 3%, 4% atau 6%).

b. Pajak Pertambahan Nilai dengan tarif 10% dari nilai jasa yang diterima pengusaha pemberi jasa.

c. PPh Pasal 23 dengan tarif 2% dari penghasilan bruto yang dibayarkan kepada selain pengusaha jasa kontruksi (kontraktor jasa instalasi mesin, peralatan, listrik, air, gas dll)

d. PPh Pasal 23 apabila ada sewa peralatan/mesin/alat lainnya dengan tarif 2% dari nilai sewa.

e. PPh Pasal 21/26 untuk tenaga ahli.

5.Pemasaran Produk

Tahapan terakhir adalah proses pemasaran produk. Kegiatan ini bisa dilakukan sendiri

oleh pengembang atau menggunakan jasa pihak lain sebagai pemasar. Pemasaran

produk kepada konsumen seringkali sudah dilakukan oleh perusahaan bahkan sebelum

properti selesai dibangun atau malah belum dibangun.

Produk properti yang dibangun kemudian dipasarkan dapat dibedakan menjadi 2 jenis,

yaitu:

i. Unit properti untuk dijual

Biasanya produk properti residensial seperti perumahan, rusun, rukan, ruko dan

apartemen.

i. Unit properti untuk disewakan

Biasanya produk properti komersial seperti gedung perkantoran, apartemen sewa,

pusat perbelanjaan (mall, pusat grosir, ITC, dll), kompleks industri dan kompleks

pergudangan.

Aspek perpajakan pada tahap ini berupa:

a. Pajak Pertambahan Nilai dengan tarif 10% dari harga jual/harga transaksi/ harga sebenarnya.b. PPh Final Pasal 4 ayat (2) untuk pengalihan hak atas tanah dan atau bangunan

dengan tarif 5% dari harga jual/harga transaksi/ harga sebenarnya.c. PPh Final Pasal 4 ayat (2) untuk persewaan tanah dan atau bangunan dengan tarif

10% dari nilai sewa.d. Pajak Penjualan atas Barang Mewah dan PPh Pasal 22 apabila memenuhi syarat-

syarat tertentu.e. BPHTB dengan tarif 5% dari harga jual/harga transaksi setelah dikurangi NPOPTKP

sesuai peraturan daerah masing-masing.

PERPAJAKAN USAHA FORWARDING

Perusahaan freight forwarding adalah perusahaan yang kegiatan usahanya mengurusi pengangkutan/pengiriman barang muatan dari kapal laut, juga barang-barang yang berada di gudang melalui pengangkutan mobil, mengurusi pengiriman barang melalui

kereta api, kapal laut, atau melalui mobil/truk ke tujuan yang diminta/tempat si penerima barang dan pengiriman barang dari gudang si penjual ke tempat si pembeli.

Freight Forwarding nasional pada pertengahan tahun 1970-an sudah ada di Indonesia walaupun masih dalam bentuk kelompok-kelompok atau associate member. Pada tahun 1977–1978 beberapa perusahaan freight forwarding nasional yang secara mandiri melakukan kegiatan jasa freight forwarding. Kemudian pada tanggal 16 Juli 1980 dengan mendapat bimbingan dan pengarahan dari Direktorat Jendral perdagangan Luar negeri –Departement perdagangan ( Dirjen, Deplu , Deperdag ) maka diberikan ijin operasi kepada 15 perusahaan freight forwarding di Indonesia . Karena dinilai sangat pesat, didirikannya Indonesian Freight Forwarder Association di singkat INFFA yang resmi di akui pemerintah RI yang beranggotakan 60 perusahaan freight forwarding yang ada di Indonesia.

Dalam perkembangan volume perdagangan Indonesia semakin meningkat sehingga memerlukan perusahaan jasa angkutan yang betul-betul dapat dapat menunjang kegiatan ekspor komoditi Indonesia ke luar negeri, pada tanggal 25 Juli 1989 terjadilah peleburan antara beberapa assosiasi yang bergerak dalam bidang pengurusan barang export –import yang terdiri dari INFAA ( Indonesia Freight Forwarder Association ) GAVEKSI ( Gabungan Veem dan Ekspedisi Seluruh Indonesia = EMKL ) –EMPU ( Ekspedisi Muatan Pesawat Udara = EMKU ) , yang menjadi INFA ( Indonesia Forwarder association ) atau GAFEKSI (Gabungan Freight dan Ekspedisi Seluruh Indonesia ) yang diresmikan oleh menteri Perhubungan pada dengan jumlah anggota pada saat itu 288 anggota dan pada tahun 2011 telah mencapai 1800 perusahaan yang tersebar berbagai daerah di Indonesia dengan pembinaan dari Departemen Perhubungan RI.

Pengertian jasa freight forwarding di Indonesia disebut didalam Keputusan Menteri Perhubungan Nomor 10 Tahun 1988 yaitu:

“ kegiatan usaha yang ditujukan untuk mewakili kepentingan pemilik barang untuk mengurus semua kegiatan yang diperlukan bagi terlaksananya kegiatan pengiriman barang melalui

transportasi udara, laut, dan darat, dengan kegiatan penerimaan barang, penyimpanan barang, sortasi barang, pengepakan barang, penandaan barang, pengukuran barang, penimbangan barang, pengurusan penyelesaian dokumen, penerbitan dokumen angkutan, perhitungan biaya angkutan, klaim asuransi atas pengiriman barang serta penyelesaian tagihan dan biaya-biaya lainnya.” Pengertian Freight Forwarding Menurut Koleangan (2004:20) pengertian Freight Forwarding adalah “orang atau badan usaha yang melakukan jasa pengurusan dokumen dan atau definisi baku yang diberlakukan secara internasional, pengapalan barang atas permintaan importir atau eksportir dengan menerima pembayaran sebagai kompensasi”

Menurut Suyono (2003:155) pengertian Freight Forwarding adalah “badan usaha yang bertujuan memberikan jasa pelayanan/pengurusan atau seluruh kegiatan diperlukan bagi terlaksananya pengiriman , pengangkutan dan penerimaan barang dengan menggunakan multimodal transport baik melalui darat, laut atau udara”

Disamping itu, freight forwarder juga melaksanakan pengurusan prosedur dan formalitas dokumentasi yang dipersyaratkan oleh adanya peraturan-peraturan pemerintah Negara export, Negara transit dan Negara import. Freight Forwarding adalah seseorang yang mendapatkan order dari langganan untuk pengangkutan barang-barang tersebut ke tempat tujuan “. Sukrisman (1985:1).

Jasa freight forwarding dibagi dalam empat segmen yaitu : a. Pengusaha pengurusan jasa kepabeanan (PPJK) b. Jasa pengurusan transportasi murni (JPT) c. Trucking d. Pergudangan

Definisi pengusaha pengurusan jasa kepabeanan berdasarkan Peraturan Direktur Jenderal Bea dan Cukai Nomor P-24/BC/2007 adalah “badan usaha yang melakukan kegiatan pengurusan pemenuhan kewajiban pabean untuk dan atas kuasa importir atau eksportir ”Sedangkan definisi kewajiban pabean adalah semua kegiatan di bidang kepabeanan yang wajib dilakukan untuk memenuhi ketentuan dalam Undang-Undang Nomor 10

Tahun 1995 tentang Kepabeanan. Pengusaha pengurusan jasa kepabeanan melayani konsumennya (eksportir dan importir) sebagai custom brokers. Pada dasarnya, pemilik barang (eksportir dan importir) bisa menyelesaikan kewajiban pabeannya sendiri, namun tidak semua eksportir dan importir mengetahui atau menguasai ketentuan tata laksana kewajiban pabean. Oleh karena itu, seringkali pemilik barang memberikan kuasa penyelesaian kewajiban pabean tersebut kepada pengusaha pengurusan jasa kepabeanan yang terdaftar di Kantor Pelayanan Bea dan Cukai. Untuk dapat menjadi custom brokers, maka pengusaha pengurusan jasa kepabeanan harus mempunyai Nomor Pokok Pengusaha Pengurusan Jasa Kepabeanan yang dikeluarkan oleh Kepala Kantor Pelayanan Bea dan Cukai setempat.

Definisi jasa pengurusan transportasi murni sama dengan pengertian jasa freight forwarding yang diatur dalam Keputusan Menteri Perhubungan Nomor 10 Tahun 1988. Kegiatan usaha jasa pengurusan transportasi murni berhubungan dengan pengiriman barang ke berbagai tujuan baik domestik maupun ke luar negeri, dimulai dari pengambilan barang dari tempat penjual/pemilik barang sampai barang tersebut selamat sampai di pelabuhan / bandara yang dituju sesuai dengan sifat barang, tujuan pengiriman, jadwal pengiriman dan jenis transportasi pengiriman apakah melalui udara atau laut. Jenis pelayanan yang diberikan dalam jasa pengurusan transportasi murni mulai dari: door to door (barang diantar dari tempat/gudang penjual ke tempat/gudang pembeli), door to port (barang diantar dari tempat/gudang penjual ke pelabuhan tempat pembeli), port to door (barang diantar dari pelabuhan tempat penjual ke tempat/gudang pembeli) dan port to port (barang diantar dari pelabuhan tempat penjual ke pelabuhan tempat pembeli).

Pengertian trucking sendiri tidak ada diatur dalam peraturan sehingga setiap orang dapat memberikan definisinya. Secara umum trucking merupakan jasa freight forwarding melalui transportasi darat dengan menggunakan truk. Pengertian pergudangan juga tidak diatur dalam peraturan. Secara umum pergudangan adalah salah satu jenis jasa freight forwarding yang melayani konsumen dalam penyimpanan barang-barang yang dimuat dari kapal sebelum didistribusikan ke tempat si penerima barang.

Seiring peningkatan jumlah perusahaan freight forwarding di Jakarta sendiri yang tidak terarah yang berimbas pada banyaknya perusahan freight forwarding yang tumbuh secara liar, mengakibatkan pihak pemerintah diwakili oleh Dirjen Perhubungan melakukan batasan dan pengketatan pengajuan perijinan perusahaan freight forwarding. Selain isu terkait perbankan, kerahasiaan data Wajib Pajak yang diatur dalam Undang-

Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan tata cara Perpajakan (UU KUP) menyisakan silang sengketa di antara dua lembaga. Badan Pemeriksa Keuangan (BPK) sebagai lembaga tinggi Negara merasa tugasnya dihalangi pihak Pemerintah, Direktorat Jenderal Pajak (DJP), dalam mengaudit data pajak.

PPh perusahaan forwarding Peraturan Menteri Keuangan nomor 141/PMK.03/2015 yang berlaku 23 Agustus 2015 merinci jenis-jenis jasa lain yang dikenai atau dipotong PPh Pasal 23, yaitu

1. Jasa penilai (appraisal);2. Jasa aktuaris;3. Jasa akuntansi, pembukuan, dan atestasi laporan keuangan;4. Jasa hukum;5. Jasa arsitektur;6. Jasa perencanaan kota dan arsitektur landscape;7. Jasa perancang (design);8. Jasa pengeboran (drilling) di bidang penambangan minyak dan gas bumi

(migas), kecuali yang dilakukan oleh bentuk usaha tetap;9. Jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan

gas bumi (migas);10. Jasa penambangan dan jasa penunjang selain di bidang usaha panas bumi

dan penambangan minyak dan gas bumi (migas); 11. Jasa penunjang di bidang penerbangan dan bandar udara;12. Jasa penebangan hutan;13. Jasa pengolahan limbah;14. Jasa penyedia tenaga kerja dan/ atau tenaga ahli (outsourcing services);15. Jasa perantara dan/ atau keagenan;

16. Jasa di bidang perdagangan surat-surat berharga, kecuali yang dilakukan oleh Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI);

17. Jasa kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh Kustodian Sentral Efek Indonesia (KSEI);

18. Jasa pengisian suara (dubbing) dan/atau sulih suara;19. Jasa mixing film;20. Jasa pembuatan sarana promosi film, iklan, poster, photo, slide, klise, banner,

pamphlet, baliho dan folder;21. Jasa sehubungan dengan software atau hardware atau sistem komputer,

termasuk perawatan, pemeliharaan dan perbaikan;22. Jasa pembuatan dan/ atau pengelolaan website;23. Jasa internet termasuk sambungannya;24. Jasa penyimpanan, pengolahan, dan/atau penyaluran data, informasi,

dan/atau program;25. Jasa instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC,

dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/ atau sertifikasi sebagai pengusaha konstruksi;

26. Jasa perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC, TV kabel, dan/atau bangunan, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/ atau sertifikasi sebagai pengusaha konstruksi;

27. Jasa perawatan kendaraan dan/ atau alat transportasi darat, laut dan udara;28. Jasa maklon;29. Jasa penyelidikan dan keamanan;30. Jasa penyelenggara kegiatan atau event organizer;31. Jasa penyediaan tempat. dan/atau waktu dalam media masa, media luar ruang

atau media lain untuk penyampaian informasi, dan/ atau jasa periklanan;32. Jasa pembasmian hama;33. Jasa kebersihan atau cleaning service;34. Jasa sedot septic tank; 35. Jasa pemeliharaan kolam;36. Jasa katering atau tata boga;37. Jasa freight forwarding;38. Jasa logistik;39. Jasa pengurusan dokumen;40. Jasa pengepakan;

41. Jasa loading dan unloading;

42. Jasa laboratorium dan/ atau pengujian kecuali yang dilakukan oleh lembaga atau institusi pendidikan dalam rangka penelitian akademis;

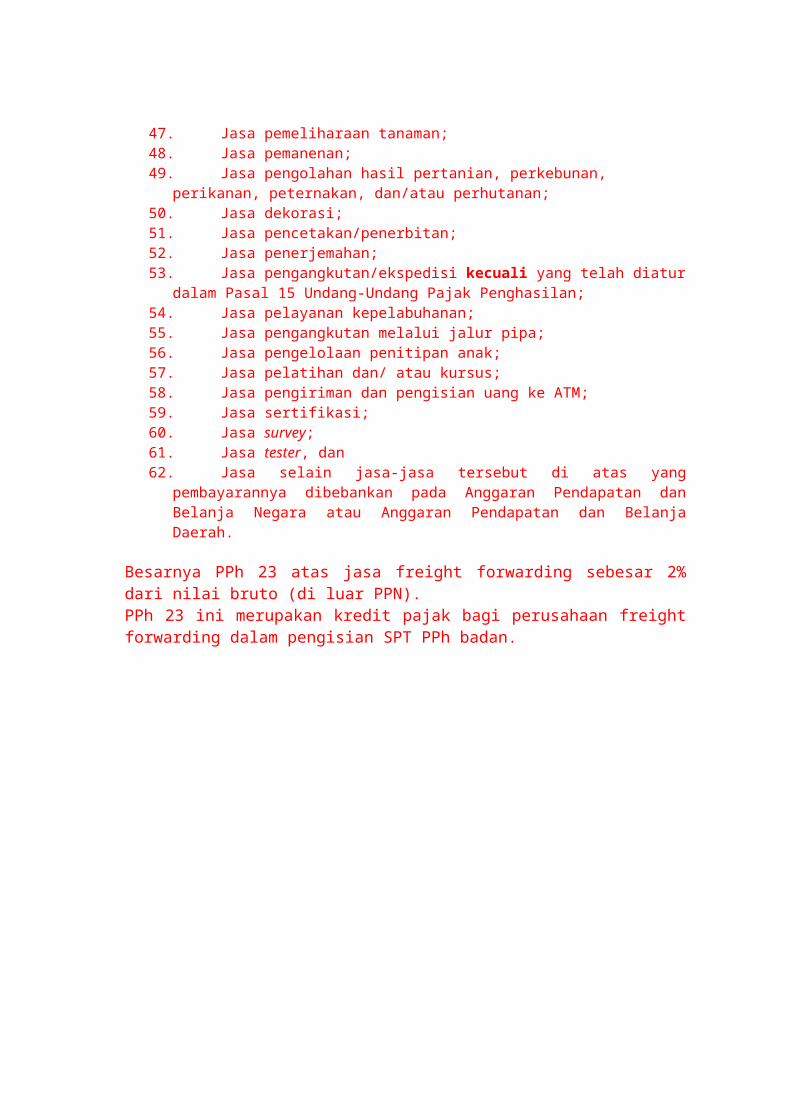

43. Jasa pengelolaan parkir;44. Jasa penyondiran tanah pengujian 45. Jasa penyiapan dan/ atau pengolahan lahan;46. Jasa pembibitan dan/ atau penanaman bibit;47. Jasa pemeliharaan tanaman;48. Jasa pemanenan;49. Jasa pengolahan hasil pertanian, perkebunan, perikanan, peternakan,

dan/atau perhutanan;50. Jasa dekorasi;51. Jasa pencetakan/penerbitan;52. Jasa penerjemahan;53. Jasa pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15

Undang-Undang Pajak Penghasilan;54. Jasa pelayanan kepelabuhanan;55. Jasa pengangkutan melalui jalur pipa;56. Jasa pengelolaan penitipan anak;57. Jasa pelatihan dan/ atau kursus;58. Jasa pengiriman dan pengisian uang ke ATM;59. Jasa sertifikasi;60. Jasa survey;61. Jasa tester, dan62. Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada

Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

Besarnya PPh 23 atas jasa freight forwarding sebesar 2% dari nilai bruto (di luar PPN).PPh 23 ini merupakan kredit pajak bagi perusahaan freight forwarding dalam pengisian SPT PPh badan.

ANALISIS PERLAKUAN PAJAK PERTAMBAHAN NILAI ATAS JASA FREIGHT FORWARDING

Penghitungan PPN terutang untuk penyerahan jasa pengurusan transportasi (freight forwarding) dilakukan dengan mengunakan dasar pengenaan berupa Nilai Lain. Berdasarkan Peraturan Menteri Keuangan no. 38/PMK.011/2013, Nilai Lain sebagai dasar pengenaan PPN untuk penyerahan jasa pengurusan transportasi (freight forwarding) yang di dalam tagihan jasa pengurusan transportasi tersebut terdapat biaya transportasi (freight charges) adalah 10% dari jumlah yang ditagih atau seharusnya ditagih.

Perhatikan bahwa penggunaan Nilai Lain sebagai dasar pengenaan pajak ini hanya berlaku untuk penyerahan jasa freight forwarding yang di dalam tagihannya terdapat unsur biaya transportasi (freight charges). Pada kondisi ini, pajak masukan terkait dengan penyerahan jasa freight forwarding, tidak dapat dikreditkan. Sementara itu untuk penyerahan jasa freight forwarding yang di dalam tagihannya tidak terdapat unsur freight charges, maka dasar pengenaan pajak-nya adalah kembali pada ketentuan umum, yaitu penggantian.

Berikut ini adalah contoh penerapan ketentuan DPP berupa Nilai Lain untuk penyerahan freight forwarding berdasarkan penegasan DJP dalam Surat Edaran Nomor SE-33/PJ/2013 tentang Perlakuan Pajak Pertambahan Nilai Atas Penyerahan Jasa Pengurusan Transportasi (Freight Forwarding) Yang Di Dalam Tagihannya Terdapat Biaya Transportasi (Freight Charges).

Contoh 1

PT ABC sebagai pengusaha JPT/FF melakukan penyerahan JPT/FF berupa biaya transportasi menggunakan moda angkutan (freight) kapal laut, dengan nilai sebesar Rp50.000.000,00 (belum termasuk PPN), kepada PT Z.

Dasar Pengenaan Pajak yang digunakan untuk penghitungan PPN yang terutang atas penyerahan JPT/FF tersebut adalah Nilai Lain sebesar 10% (sepuluh persen) dari jumlah yang ditagih atau seharusnya ditagih, karena di dalam tagihan atas penyerahan JPT/FF tersebut terdapat biaya transportasi (freight charges).

PPN yang terutang atas penyerahan JPT/FF tersebut adalah sebesar 10% x Dasar Pengenaan Pajak = 10% x (10% x Rp50.000.000,00) = Rp500.000,00.

PPN sebesar Rp 500.000 tidak dapat dikreditkan sebagai pajak masukan oleh PT Z.

PT Z wajib memotong PPh 23 sebesar 2%xRp 50.000.000=Rp 1.000.000.

Sehingga jumlah uang yang diterima oleh PT ABC adalah Rp 50.000.000+Rp

500.000-Rp1.000.000=Rp49.500.000.

Contoh 2

PT DEF sebagai pengusaha JPT/FF melakukan penyerahan JPT/FF yang terdiri dari kegiatan penyimpanan sementara atas barang yang akan diekspor dengan nilai sebesar Rp30.000.000,00, pengurusan penyelesaian dokumen dengan nilai sebesar Rp20.000.000,00, dan biaya transportasi menggunakan moda angkutan (freight) kapal laut dengan nilai sebesar Rp50.000.000,00, sehingga nilai total penyerahan JPT/FF adalah sebesar Rp100.000.000,00 (belum termasuk PPN), kepada PT Y.

PT DEF melakukan penagihan kepada PT Y dengan menerbitkan satu dokumen tagihan. Dasar Pengenaan Pajak yang digunakan untuk penghitungan PPN yang terutang atas penyerahan JPT/FF tersebut adalah Nilai Lain sebesar 10% (sepuluh persen) dari jumlah yang ditagih atau seharusnya ditagih, karena di dalam tagihan atas penyerahan JPT/FF tersebut terdapat biaya transportasi (freight charges).

PPN yang terutang atas penyerahan JPT/FF tersebut adalah sebesar 10% x Dasar Pengenaan Pajak = 10% x (10% x Rp100.000.000,00) = Rp1.000.000,00.

PT Y wajib memotong PPh 23 sebesar 2%xRp 100.000.000=Rp 2.000.000.

Sehingga jumlah uang yang diterima oleh PT DEF adalah Rp 100.000.000+Rp

1.000.000-Rp 2.000.000=Rp 99.000.000.

PPN sebesar Rp 1.000.000 tidak dapat dikreditkan oleh PT Y.

Contoh 3

PT GHI sebagai pengusaha JPT/FF melakukan penyerahan JPT/FF yang terdiri dari kegiatan penyimpanan sementara atas barang yang akan diekspor dengan nilai sebesar Rp30.000.000,00, pengurusan penyelesaian dokumen dengan nilai sebesar Rp20.000.000,00, dan biaya transportasi menggunakan moda angkutan (freight) kapal laut dengan nilai sebesar Rp50.000.000,00, sehingga nilai total JPT/FF yang diserahkan adalah sebesar Rp100.000.000,00 (belum termasuk PPN), kepada PT X.

PT GHI melakukan penagihan kepada PT X dengan menerbitkan tiga dokumen tagihan untuk menagih masing-masing kegiatan dari penyerahan JPT/FF tersebut. Walaupun atas penyerahan JPT/FF tersebut PT GHI menerbitkan tiga dokumen tagihan, penyerahan JPT/FF tersebut merupakan satu kesatuan penyerahan JPT/FF.

Dasar Pengenaan Pajak yang digunakan untuk penghitungan PPN yang terutang atas penyerahan JPT/FF tersebut adalah Nilai Lain sebesar 10% (sepuluh persen) dari jumlah yang ditagih atau seharusnya ditagih, karena di dalam tagihan atas penyerahan JPT/FF tersebut terdapat biaya transportasi (freight charges).

PPN yang terutang atas penyerahan JPT/FF tersebut adalah sebesar 10% x Dasar Pengenaan Pajak = 10% x (10% x Rp100.000.000,00) = Rp1.000.000,00.

PT X wajib memotong PPh 23 sebesar 2%xRp 100.000.000=Rp 2.000.000.

Sehingga jumlah uang yang diterima oleh PT GHI adalah Rp 100.000.000+Rp

1.000.000-Rp 2.000.000=Rp 99.000.000.

PPN sebesar Rp 1.000.000 tidak dapat dikreditkan oleh PT X.

Contoh 4

PT JKL sebagai pengusaha JPT/FF melakukan penyerahan JPT/FF yang terdiri dari kegiatan penyimpanan sementara atas barang yang akan diekspor dengan nilai sebesar Rp15.000.000,00, pengurusan penyelesaian dokumen dengan nilai sebesar Rp5.000.000,00, sehingga nilai total JPT/FF yang diserahkan adalah sebesar Rp20.000.000,00 (belum termasuk PPN), kepada PT W.

Terkait dengan penyerahan JPT/FF yang dilakukan oleh PT JKL, terdapat tagihan dari pengusaha jasa angkutan (freight) laut yang dalam dokumen tagihan tersebut PT W tercantum sebagai pihak yang tertagih. Tagihan dari pengusaha angkutan (freight) laut adalah sebesar Rp60.000.000,00. Dalam kontrak/perjanjian antara PT JKL dan PT W disepakati bahwa terdapat reimbursement tagihan dari pengusaha jasa angkutan (freight) laut yang harus dibayar oleh PT W melalui PT JKL.

PT JKL tidak mencatat/mengakui reimbursement tagihan dari pengusaha angkutan (freight) laut yang pembayarannya diterima dari PT W sebagai penghasilan. Demikian juga PT JKL tidak mencatat/mengakui penyetoran reimbursement tagihan kepada pengusaha jasa angkutan (freight) laut sebagai biaya. Penagihan kembali (reimbursement) sebesar Rp60.000.000,00 tersebut tidak termasuk penyerahan JPT/FF yang dilakukan oleh PT JKL.

PT JKL melakukan penagihan kepada PT W dengan menerbitkan tiga dokumen tagihan untuk menagih masing-masing kegiatan dari penyerahan JPT/FF tersebut dengan nilai total sebesar Rp80.000.000,00. Dasar Pengenaan Pajak yang digunakan untuk penghitungan PPN yang terutang atas penyerahan JPT/FF tersebut adalah Penggantian, karena di dalam tagihan JPT/FF tersebut tidak terdapat biaya transportasi (freight charges).

PPN yang terutang atas penyerahan JPT/FF tersebut adalah sebesar 10% x Dasar Pengenaan Pajak = 10% x Rp20.000.000,00 = Rp2.000.000,00.

PPN ini dapat dikreditkan oleh PT W.

PT W wajib memotong PPh 23 sebesar 2%xRp 20.000.000=Rp 400.000.

PT JKL akan menerima uang sebesar Rp 80.000.000+Rp2.000.000-Rp400.000=

Rp 81.600.000.

Contoh 5

PT MNO sebagai pengusaha JPT/FF melakukan penyerahan JPT/FF yang terdiri dari kegiatan penyimpanan sementara atas barang yang akan diekspor dengan nilai sebesar Rp14.000.000,00, pengurusan penyelesaian dokumen dengan nilai sebesar Rp6.000.000,00, dan biaya transportasi menggunakan moda angkutan (freight) kapal laut dengan nilai sebesar Rp62.000.000,00, sehingga nilai total JPT/FF yang diserahkan adalah sebesar Rp82.000.000,00 (belum termasuk PPN) kepada PT V.

Dalam melakukan penyerahan JPT/FF tersebut, PT MNO menggunakan moda angkutan (freight) kapal laut, di mana dalam dokumen tagihan dari pengusaha jasa angkutan (freight) laut tersebut PT MNO tercantum sebagai pihak yang tertagih.

Atas penyerahan JPT/FF dengan nilai penyerahan total sebesar Rp82.000.000,00 tersebut PT MNO menerbitkan tiga dokumen tagihan. Walaupun atas penyerahan JPT/FF tersebut PT MNO menerbitkan tiga dokumen tagihan, penyerahan JPT/FF tersebut merupakan satu kesatuan penyerahan JPT/FF.

Dasar Pengenaan Pajak yang digunakan untuk penghitungan PPN yang terutang atas penyerahan JPT/FF tersebut adalah Nilai Lain sebesar 10% (sepuluh persen) dari jumlah yang ditagih atau seharusnya ditagih, karena di dalam tagihan atas penyerahan JPT/FF tersebut terdapat biaya transportasi (freight charges).

PPN yang terutang atas penyerahan JPT/FF tersebut adalah sebesar 10% x Dasar Pengenaan Pajak = 10% x (10% X Rp82.000.000,00) = Rp820.000,00.

PPN ini tidak dapat dikreditkan oleh PT V.

PPh 23 yang dipotong oleh PT V = 2%x82.000.000=Rp1.640.000

Jumlah uang yg diterima PT MNO=Rp 82.000.000+Rp 820.000-Rp1.640.000=

Rp81.180.000.

Keterangan:

JPT/FF = Jasa Pengurusan Transportasi/Freight Forwarding

PERPAJAKAN USAHA SEWA TANAH DAN BANGUNAN

PPh atas sewa tanah dan bangunan

Pengertian

Atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dari Persewaan tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, rumah kantor, toko, rumah toko, gudang dan industri, terutang Pajak Penghasilan yang bersifat final.

Yang tidak termasuk persewaan tanah dan atau bangunan yang terutang Pajak:

Penghasilan yang bersifat final apabila persewaan kamar dan ruang rapat di hotel dan sejenisnya.

Objek dan Tarif

Atas penghasilan dari persewaan tanah dan atau bangunan dikenakan PPh final sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan/atau bangunan.

Yang dimaksud dengan jumlah bruto nilai persewaan adalah semua jumlah yang dibayarkan atau terutang oleh penyewa dengan nama dan dalam bentuk apapun juga yang berkaitan dengan tanah dan/atau bangunan yang disewakan termasuk biaya perawatan, biaya pemeliharaan, biaya keamanan, biaya fasilitas lainnya dan “service charge” baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan.

Pemotong PPh

Pemotong PPh atas penghasilan yang diterima dari persewaan tanah dan/atau bangunan adalah :

1. Apabila penyewa adalah badan pemerintah, Subjek Pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, kerjasama operasi, perwakilan perusahaan luar negeri lainnya dan orang pribadi yang ditetapkan oleh Direktur Jenderal Pajak, maka Pajak Penghasilan yang terutang wajib dipotong oleh penyewa dan penyewa wajib memberikan bukti potong kepada yang menyewakan atau yang menerima penghasilan;

2. Apabila penyewa adalah orang pribadi atau bukan Subjek Pajak Penghasilan selain yang tersebut pada butir 1 di atas, maka Pajak Penghasilan yang terutang wajib dibayar sendiri oleh pihak yang menyewakan.

Saat Terutang, Penyetoran, dan Pelaporan

1. Saat TerutangPPh atas penghasilan dari persewaan tanah dan/atau bangunan terutang pada saat pembayaran atau terutangnya sewa.

2. Penyetoran dan Pelaporana. Dalam hal PPh terutang harus dilunasi melalui pemotongan oleh

penyewa, penyetoran ke bank persepsi dan Kantor Pos selambat-lambatnya tanggal 10 bulan berikutnya setelah bulan pembayaran atau terutangnya sewa dengan menggunakan Surat Setoran Pajak (SSP).

b. Untuk pelaporan pemotongan dan penyetorannya dilakukan ke Kantor Pelayanan Pajak atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan selambat-lambatnya tanggal 20 bulan berikutnya setelah bulan pembayaran atau terutangnya sewa dengan menggunakan SPT Masa PPh Pasal 4 ayat(2).

c. Dalam hal PPh terutang harus disetor sendiri oleh yang menyewakan, maka yang menyewakan wajib menyetor PPh yang terutang ke bank persepsi atau Kantor Pos selambat-lambatnya tanggal 15 bulan berikutnya setelah bulan pembayaran atau terutangnya sewa dengan menggunakan Surat Setoran Pajak (SSP).

d. Untuk pelaporan penyetorannya dilakukan ke Kantor Pelayanan Pajak atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan selambat-lambatnya tanggal 20 bulan berikutnya setelah bulan pembayaran atau terutangnya sewa dengan menggunakan SPT Masa PPh Pasal 4 ayat(2).

Dalam hal jatuh tempo penyetoran atau batas akhir pelaporan pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, penyetoran atau pelaporan dapat dilakukan pada hari kerja berikutnya.

PPN atas persewaan ruangan

Jasa Persewaan Ruangan

Jasa persewaan ruangan termasuk dalam jenis jasa persewaan barang tak gerak yang atas penyerahannya dikenakan Pajak Pertambahan Nilai, kecuali jasa persewaan ruangan di bidang perhotelan tidak dikenakan Pajak Pertambahan Nilai.

Jasa di bidang perhotelan yang tidak dikenakan Pajak Pertambahan Nilai meliputi :

1. jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap;

2. jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen dan hostel.

Jasa persewaan ruangan yang atas penyerahannya dikenakan Pajak Pertambahan Nilai selain jasa di bidang perhotelan antara lain :

1. jasa persewaan ruangan untuk perkantoran;2. jasa persewaan ruangan untuk tempat usaha atau pertokoan;3. jasa persewaan ruangan untuk tempat tinggal, apartemen, flat;4. jasa persewaan ruangan untuk pertemuan (convention hall);5. dan lain-lain jasa persewaan ruangan sejenisnya.

Yang Perlu Dilakukan Oleh Pengusaha Jasa Persewaan Ruangan

Pengusaha Jasa Persewaan Ruangan selain di bidang perhotelan yang selama satu tahun buku melakukan penyerahan jasa persewaan ruangan dengan nilai peredaran bruto lebih dari Rp. 4.800.000.000,00 (empat milyar delapan ratus juta rupiah), wajib :

1. mendaftarkan diri pada Kantor Pelayanan Pajak setempat untuk dikukuhkan menjadi Pengusaha Kena Pajak;

2. memungut, menyetor dan melaporkan Pajak Pertambahan Nilai yang terutang.

Menghitung PPN Atas Jasa Sewa Ruangan

1. Dasar Pengenaan Pajak atas sewa ruangan adalah jumlah penggantian atau imbalan atau nilai sewa ruangan dalam keadaan kosong yang diminta atau seharusnya diminta oleh PKP yang menyewakan ruangan, tidak termasuk service charge.PPN yang terutang adalah : 10% x Jumlah Nilai Sewa

2. Dasar Pengenaan Pajak atas service charge adalah:a. Penggantian yakni sebesar nilai tagihanb. jumlah service charge yang diminta oleh Pengusaha Kena Pajak yang

menyewakan ruangan.Service charge, yaitu imbalan atas jasa yang menyebabkan ruangan yang disewa tersebut dapat dihuni sesuai dengan tujuan yang diinginkan oleh penyewa.Service charge dapat terdiri dari biaya listrik, air, keamanan, kebersihan, dan biaya administrasi.PPN yang terutang adalah 10% x Jumlah Service Charge.

Pengkreditan Pajak Masukan

1. Bagi PKP yang menyewakan ruangan dapat mengkreditkan PPN (Pajak Masukan) yang dibayar atas perolehan barang dan jasa untuk pengoperasian gedung atau ruangan yang disewakan.

2. Bagi Pihak yang menyewa ruangan:a. apabila penyewa adalah PKP, maka PPN (Pajak Masukan) yang dibayar

atas ruangan yang disewa merupakan Pajak Masukan yang dapat dikreditkan, sepanjang Faktur Pajaknya memenuhi ketentuan pembuatan Faktur Pajak.

b. apabila ruangan yang disewa mempunyai fungsi ganda misalnya digunakan untuk tempat usaha dan tempat tinggal, maka Pajak Masukan yang dapat dikreditkan adalah sebanding dengan bagian ruangan yang digunakan untuk tempat usaha.Misalnya bangunan yang disewa terdiri dari tiga lantai, lantai satu digunakan untuk pertokoan, selebihnya digunakan untuk tempat tinggal. PPN (Pajak Masukan) yang dapat dikreditkan adalah sebanding dengan luas ruangan (bangunan) yang digunakan untuk tempat usaha yaitu sepertiga dari jumlah PPN (Pajak Masukan) yang dibayar atas ruangan (bangunan) yang disewa tersebut.

PERPAJAKAN USAHA KOPERASIPendahuluan

Pasal 1 angka 3 Undang-Undang Tentang Ketentuan Umum dan Tatacara Perpajakan ditegaskan bahwa Badan adalah sekumpulan orang dan/atau yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.Berdasarkan ketentuan tersebut maka Koperasi termasuk sebagai Wajib Pajak badan yang ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu.

Secara umum kewajiban perpajakan koperasi adalah :

1. Mendaftarkan diri untuk mendapatkan NPWP dan/atau PKP2. Menyetorkan dan Melaporkan Pajak Penghasilan Badan3. Melakukan Pemotongan Pajak Penghasilan4. Melakukan Pemungutan Pajak Pertambahan Nilai

Mendaftarkan diri untuk mendapatkan NPWP

1. Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2. Data pendukung yang perlu disiapkan oleh Wajib Pajak untuk mengisi formulir permohonan pendaftaran untuk mendapatkan NPWP:

a. Akte Pendirian dan perubahan atau surat penunjukan dari kantor pusat bagi bentuk usaha tetap;

b. NPWP pimpinan/penanggung jawab badan (koperasi);c. Kartu Tanda Penduduk bagi penduduk Indonesia, atau paspor bagi orang

asing sebagai penanggung jawab;

Pelaporan Usaha untuk Pengukuhan PKP

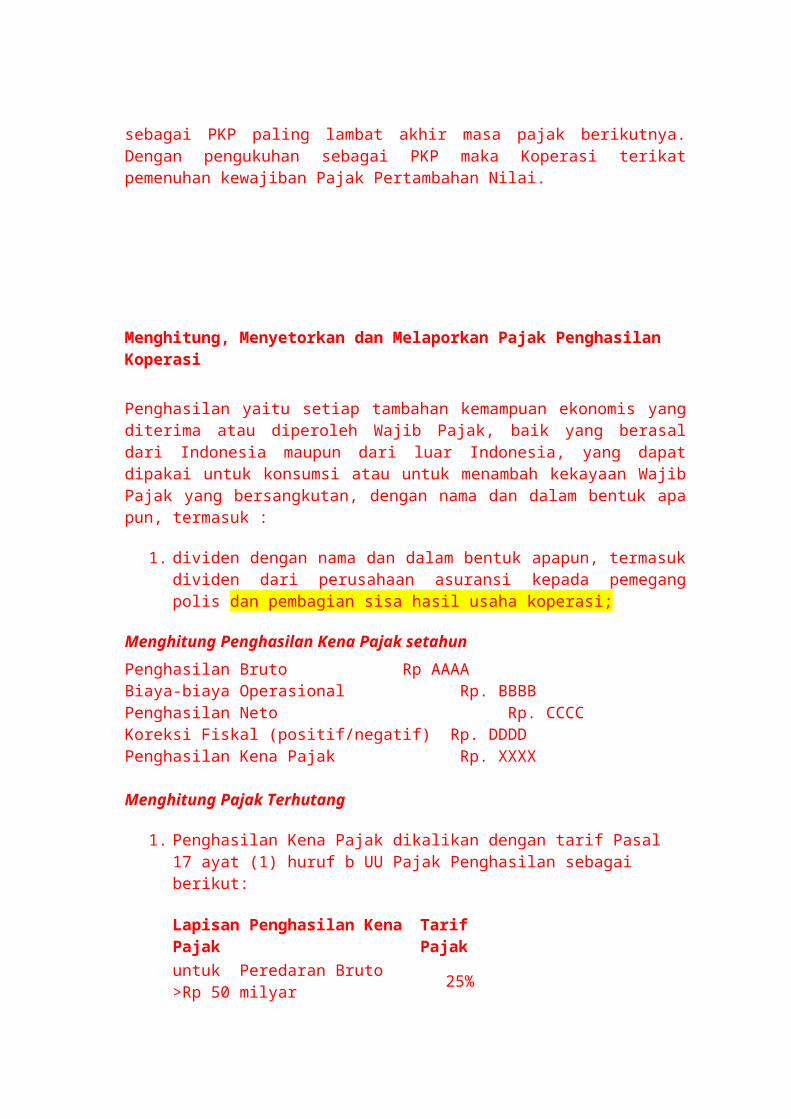

Koperasi yang sampai dengan suatu masa pajak dalam suatu tahun buku seluruh nilai peredaran bruto telah melampaui batasan yang ditentukan sebagai pengusaha kecil (4,8 milyar), wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat akhir masa pajak berikutnya. Dengan pengukuhan sebagai PKP maka Koperasi terikat pemenuhan kewajiban Pajak Pertambahan Nilai.

Menghitung, Menyetorkan dan Melaporkan Pajak Penghasilan Koperasi

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk :

1. dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;

Menghitung Penghasilan Kena Pajak setahun

Penghasilan Bruto Rp AAAABiaya-biaya Operasional Rp. BBBBPenghasilan Neto Rp. CCCCKoreksi Fiskal (positif/negatif) Rp. DDDDPenghasilan Kena Pajak Rp. XXXX

Menghitung Pajak Terhutang

1. Penghasilan Kena Pajak dikalikan dengan tarif Pasal 17 ayat (1) huruf b UU Pajak Penghasilan sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajakuntuk Peredaran Bruto >Rp 50 milyar 25%

Contoh:Penghasilan Kena Pajak Rp. 51.000.000.000,00, maka perhitungan pajak terutangnya: (Peredaran bruto diketahui Rp 85 milyar).25% X Rp. 51.000.000.000,00 = Rp. 12.750.000.000,00

2. Koperasi yang peredaran bruto setahun antara Rp 4,8 milyar sampai dengan Rp 50 milyar setahun.

Contoh : Peredaran bruto sebesar Rp30.000.000.000,00 dengan Penghasilan Kena Pajak sebesar Rp3.000.000.000,00Cara penghitungannya :

a. Jumlah PKP dari bagian peredaran bruto yang memperoleh fasilitas:(Rp4.800.000.000,00 : Rp30.000.000.000,00) x Rp3.000.000.000,00 =Rp480.000.000,00

b. Jumlah PKP dari bagian peredaran bruto yang tidak memperoleh fasilitas: Rp3.000.000.000,00-Rp480.000.000,00 = Rp2.520.000.000

Pajak Penghasilan yang terutang:

(50% x 25%) x Rp480.000.000,00 = Rp 60.000.000,00

25% x Rp2.520.000.000,00 = Rp630.000.000,00 (+)

Jumlah Pajak Penghasilan yang terutang Rp690.000.000,00

3. Koperasi dengan peredaran bruto di bawah Rp 4,8 milyar setahun, makaPPh terutang=12,5%xpenghasilan kena pajak.Contoh:Peredaran bruto setahun Rp 3 milyar, dengan penghasilan kena pajak Rp 500.000.000. maka PPh terutang=12,5%xRp 500.000.000=Rp 62.500.000.

Melakukan Pemotongan Pajak Penghasilan

1. PPh Final/ Pasal 4 ayat (2)a. 10% dari jumlah bruto nilai persewaan tanah dan atau bangunan dan

bersifat final.b. 5% dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan

dan bersifat final.c. 1% dari jumlah bruto nilai pengalihan hak atas Rumah Sederhana dan

Rumah Susun Sederhana yang dilakukan oleh WP yang usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan.

d. 25% dari jumlah bruto hadiah undian (nilai uang atau nilai pasar apabila hadiah tersebut diserahkan dalam bentuk natura).

e. 2% dari jumlah bruto, yang diterima Wajib Pajak penyedia jasa pelaksanaan konstruksi bagi yang bersertifikasi usaha kecil, dan bersifat final.

f. 3% dari jumlah bruto, yang diterima Wajib Pajak penyedia jasa pelaksanaan konstruksi bagi yang bersertifikasi usaha menengah dan besar, dan bersifat final.

g. 4% dari jumlah bruto, yang diterima Wajib Pajak penyedia jasa pelaksanaan konstruksi bagi yang tidak bersertifikasi usaha konstruksi, dan bersifat final.

h. 4% dari jumlah bruto, yang diterima Wajib Pajak penyedia jasa perencanaan dan pengawasan konstruksi bagi yang bersertifikasi usaha konstruksi, dan bersifat final.

i. 6% dari jumlah bruto, yang diterima Wajib Pajak penyedia jasa perencanaan konstruksi dan jasa pengawasan konstruksi bagi yang tidak bersertifikasi usaha konstruksi, dan bersifat final.

2. PPh Pasal 21 atas Penghasilan KaryawanPPh Pasal 21 merupakan pajak yang dikenakan atas penghasilan yang diterima oleh orang pribadi dari pekerjaan, jasa atau kegiatan yang dilakukannyaCara Perhitungan:Penghasilan Bruto Rp. AAAADikurangi:

a. Biaya Jabatan Rp. BBBB(5% X Pengh.Bruto max: Rp6.000.000 pertahun)

b. Iuran lain yang terkait penghasilan tetap Rp. CCCC

Penghasilan Neto Rp. DDDDDikurangi PTKP *) Rp. EEEEPenghasilan Kena Pajak Rp. FFFF

Kemudian Penghasilan Kena Pajak tersebut dikalikan Tarif Pasal 17 sbb:

Penghasilan Kena Pajak Tarifs.d. Rp 50.000.000 5%diatas Rp 50.000.000 s.d. Rp 250.000.000 15%diatas Rp 250.000.000 s.d. Rp 500.000.000 25%diatas Rp 500.000.000 30%

*) PTKP adalah penghasilan tidak kena pajak yang diberikan kepada Wajib Pajak Orang Pribadi dengan ketentuan sebagai berikut:

Keterangan Status PTKPWP tidak kawin dan tidak memiliki tanggungan TK/0 Rp.36.000.000WP tidak kawin dan memiliki tanggungan 1 orang TK/1 Rp.39.000.000WP tidak kawin dan memiliki tanggungan 2 orang TK/2 Rp.42.000.000WP tidak kawin dan memiliki tanggungan 3 orang TK/3 Rp.45.000.000WP kawin dan tidak memiliki tanggungan K/0 Rp.39.000.000WP Kawin dan memiliki tanggungan 1 orang K/1 Rp.42.000.000WP Kawin dan memiliki tanggungan 2 orang K/2 Rp.45.000.000WP Kawin dan memiliki tanggungan 3 orang K/3 Rp.48.000.000

3. Kewajiban Pemotongan PPh Pasal 23a. sebesar 15% (lima belas persen) dari jumlah bruto atas :

dividen; bunga; royalti; hadiah dan penghargaan selain yang telah dipotong Pajak

Penghasilan Pasal 21;b. sebesar 2% (dua persen) dari penghasilan bruto tanpa PPN atas

penghasilan dari jasa dan penghasilan sewa selain tanah dan bangunan.

Kewajiban perpajakan di bidang PPNJika Koperasi melakukan penyerahan Barang Kena Pajak maupun Jasa KenaPajak dan peredaran bruto setahun telah melebihi Rp 4.800.000.000,00 , maka koperasi memiliki kewajiban melakukan pemungutan PPN sebesar 10%, serta menyetorkan dan melaporkan PPN yang terhutang setiap bulan.Pada prinsipnya seluruh Barang dan Jasa merupakan Barang Kena Pajak dan Jasa Kena Pajak kecuali atas barang-barang dan jasa-jasa yang dikecualikan sebagai berikut:

1. Kelompok Barang yang Tidak dikenai PPN:a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung

dari sumbernya, yaitu : minyak mentah (crude oil), gas bumi, panas bumi, pasir dan kerikil, batubara sebelum diproses menjadi briket batubara dan bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, dan bijih perak serta bijih bauksit;

b. barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, yaitu : beras, gabah, jagung, sagu, kedelai, dan garam baik yang beryodium maupun yang tidak beryodium;

c. makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat ataupun tidak, termasuk makanan dan minuman yang diserahkan oleh jasa boga atau catering;

d. uang, emas batangan, dan surat-surat berharga.2. Kelompok Jasa yang Tidak dikenai PPN

a. jasa pelayanan kesehatan medis;b. jasa pelayanan sosial;c. jasa pengiriman surat dengan perangko;d. jasa keuangan;e. jasa asuransi;f. jasa keagamaan;g. jasa pendidikan;h. jasa kesenian dan hiburan;i. jasa penyiaran yang tidak bersifat iklan;j. jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam

negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri;

k. jasa tenaga kerja;l. jasa perhotelan;m. jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum;n. jasa penyediaan tempat parkir;o. jasa telepon umum dengan menggunakan uang logam;p. jasa pengiriman uang dengan wesel pos; danq. jasa boga atau katering.

Mekanisme perhitungan PPN:Pajak keluaran; Rp.XXXX(10% kali nilai DPP atas penjualan)Pajak Masukan; Rp.YYYY (-)(10% kali nilai DPP atas pembelian)PPN yang kurang (lebih) bayar; Rp.ZZZZ

Perhitungan tersebut dilaporkan dalam SPT Masa PPN setiap bulan dengan menggunakan formulir 1111 atau menggunakan e-SPT DJP yaitu program SPT Masa PPN yang dibagikan secara gratis oleh DJP.

Perlakuan Khusus Perpajakan untuk Koperasi

Atas penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi dipotong pajak sebesar 10% (sepuluh persen) dari jumlah bruto bunga berupa bunga simpanan lebih dari Rp240.000,00 per bulan dan bersifat final.

Atas penghasilan berupa bunga simpanan koperasi yang tidak melebihi batas yang ditetapkan dengan Peraturan Pemerintah, yaitu Rp240.000,00 sebulan yang dibayarkan koperasi kepada anggotanya dipotong Pajak Penghasilan Final sebesar 0% (PP No. 15 Tahun 2009).

Untuk SHU (sisa hasil usaha) koperasi perlakuannya sama dengan dividen, yaitu:

Untuk SHU kepada orang pribadi akan dipotong PPh 4(2) dengan tarif 10%

Untuk SHU kepada badan dengan kepenyertaan <25% akan dipotong

PPh 23 dengan tarif 15%

Untuk SHU kepada badan dengan kepenyertaan >=25% maka tidak dipotong

pajak

PERPAJAKAN USAHA PERHOTELAN

Terminologi HotelSesuai dengan UU No. 28 tahun 2009 mengenai Pajak DaerahDan Retribusi Daerah, pajak hotel merupakan salah satu jenis pajakKabupaten/Kota yang diatur dengan Peraturan Daerah. Dalam halIni, menurut Peraturan Daerah:

Hotel adalah bangunan yang khusus disediakan bagi orang untukDapat menginap/beristirahat, memperoleh bayaran, dan/atau fasilitas Lainnya dengan dipungut bayaran, termasuk bangunan lainnyaYang menyatu, dikelola dan dimiliki oleh pihak yang sama,Kecuali untuk pertokoan dan perkantoran.

Pengusaha hotel adalah orang atau badan hukum yang menyeleng-Garakan usaha hotel untuk dan atas namanya sendiri atauUntuk dan atas nama pihak lain yang menjadi tanggungannya.

Pembayaran adalah jumlah yang diterima atau seharusnyaDiterima atas pelayanan sebagai pembayaran yang dilakukanOleh pengunjung kepada hotel.

Pajak hotel adalah pajak yang dipungut atas pelayanan yangDisediakan dengan pembayaran kepada hotel.

Hal yang sering dirancukan mengenai jenis pajak yang dikenakanAtas jasa perhotelan ini adalah adanya konsep sewa dalam definisi hotel.Apabila dilihat dari definisi hotel di atas, maka dapat diartikan secaraLebih sederhana yaitu bahwa hotel merupakan fasilitas yang dapatDinikmati oleh umum dengan memberikan pembayaran ataupun sewa.Hal ini seringkali menimbulkan pemikiran bahwa jasa perhotelanMerupakan objek PPh pasal 4 ayat 2 final. Namun kerancuan ini dapatDijernihkan dengan UU No. 42 tahun 2009 pasal 4A yang menyebutkanBahwa jenis jasa di bidang perhotelan adalah meliputi:

a. Jasa penyewaan kamar, termasuk tambahannya di hotel,Rumah penginapan, motel, losmen, hostel, serta fasilitasYang terkait dengan kegiatan perhotelan untuk tamuYang menginap;dan

b. Jasa penyewaan ruangan untuk kegiatan acara atau Pertemuan di hotel, rumah penginapan, motel, losmenDan hostel.

Berdasarkan pengertian di atas, penyewaan ruangan untuk kegiatan acaraAtau pertemuan di hotel merupakan jasa di bidang perhotelan yangBerarti bukanlah menjadi objek PPh pasal 4 ayat 2 final melainkanMerupakan objek pajak hotel. Namun akan berbeda penerapannya apabilaPenyewaan ruangan bukan untuk kegiatan acara atau pertemuan, misalnyaMenyewakan ruangan kepada Bank untuk digunakan sebagai kantor olehBank bersangkutan atau kepada jasa penyedia layanan penerbangan/tiketDimana kegiatan tersebut bisa dikategorikan sebagai objek PPN danPPh pasal 4 ayat 2.

Pelayanan yang menjadi objek Pajak Hotel a. Fasilitas penginapan atau fasilitas tinggal jangka pendek,

Antara lain; gubuk pariwisata (cottage), motel, wismaPariwisata, pesanggrahan (hostel), losmen dan rumahPenginapan termasuk rumah kos dengan jumlah kamar10 atau lebih yang menyediakan fasilitas seperti rumahPenginapan;serta apartemen, termasuk yang tidak berlokasiDi lingkungan hotel yang digunakan kurang dari 1 bulan.

b. Pelayanan penunjang sebagai kelengkapan fasilitas Penginapan atau tinggal jangka pendek yang sifatnyaMemberikan kemudahan dan kenyamanan. Antara lainTelepon, faks, telex, fotokopi, pelayanan cuci,setrika,Taksi dan pengangkutan lainnya, yang disediakan atauDikelola hotel.

c. Fasilitas olahraga dan hiburan yang disediakan khususUntuk tamu hotel, bukan untuk umum antara lainPusat kebugaran (fitness center), kolam renang, tennis,Golf, karaoke, pub, diskotik, yang disediakan atauDikelola hotel.

d. Jasa persewaan ruangan untuk kegiatan acara atauPertemuan di hotel.

Pelayanan yang tidak termasuk objek pajak hotela. Penyewaan rumah atau kamar, apartemen dan atau fasilitas

Tempat tinggal lainnya yang tidak menyatu dengan hotel;Dalam hal ini apartemen yagn tidak termasuk objek pajakAdalah apartemen yang digunakan lebih dari 1 bulan danTidak berlokasi di lingkungan hotel.

b. Pelayanan tinggal di asrama, dan pondok pesantren.c. Fasilitas olahraga dan hiburan yang disediakan di hotel

Yang dipergunakan oleh bukan tamu hotel dengan pembayaran.d. Pertokoan, perkantoran, perbankan, salon yang dipergunakan

Oleh umum di hotel.e. Pelayanan perjalanan pariwisata yang diselenggarakan oleh

Hotel dan dapat dimanfaatkan oleh umum.