Sberbank a.d. Banja Luka¾aj/Contents Sberbank Evropa i Sberbank Banja Luka 02 Riječ Uprave 03-05...

97

Annual Report Sberbank a.d. Banja Luka

-

Upload

duongkhanh -

Category

Documents

-

view

249 -

download

0

Transcript of Sberbank a.d. Banja Luka¾aj/Contents Sberbank Evropa i Sberbank Banja Luka 02 Riječ Uprave 03-05...

Annual Report

Sberbank a.d. Banja Luka

Sadržaj/ContentsSberbank Evropa i Sberbank Banja Luka 02

Riječ Uprave 03-05

Organi upravljanja 06

Makroekonomsko okruženje 07-10

Analiza poslovanja 11-14

Finansijski izvještaji 15

Izvještaj o finansijskom položaju 17

Izvještaj o sveobuhvatnoj dobiti 18

Izvještaj o novčanim tokovima 19

Napomene uz finansijske izvještaje 20-45

Izvještaj nezavisnog revizora 46

Izvještaj nadzornog odbora 47

Sberbank Europe and Sberbank Banja Luka 48

Forword by the Management board 49-51

Governing bodies and Control bodies 52

Macroeconomic environment 53-56

Business Analysis 57-60

Financial Statements 61

Statement of financial position 63

Statement of comprehensive income 64

Statement of cash flows 65

Notes to the financial statements 66-91

Independent auditors’ report 92

Report of Supervisory board 93

Naša mreža / Our network 94

Centrala / Head office 94

Filijale / Branches 94

Agencije i šalteri / Agencies 95

2

Sberbank Evropa i Sberbank Banja Luka

SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | SBERBANK EVROPA I SBERBANK BANJA LUKA

Sberbank Rusija je u februaru 2012. godine kupila Volks-bank International AG (sada Sberbank Europe AG), i tako ušla na bankarsko tržište Centralne i Istočne Evrope.

Sberbank Rusija je najveća ruska banka, sa tržišnim učeš ćem u pogledu ukupne imovine od 27,4% sa kra-jem prošle godine.Centralna banka Ruske Federa ci je je osnivač i većinski vlasnik Sberbanke Rusija, sa vlas ništ-vom od 50% plus jedna akcija sa pravom glasa. Ostale ak cije su u vlasništvu više od 245 000 samostalnih i ins ti -tucionalnih investitora u Rusiji i inostranstvu.

Sberbank Rusija posjeduje najveću bankarsku mrežu u Rusiji sa preko 18 000 filijala, kao i podružnice i kancelar-ije u dvadeset zemalja, među kojima su zemlje Zajednice ne zavisnih država, zemlje Centralne i Istočne Evrope, te Nje mačka, SAD, Velika Britanija, Švajcarska, Indija i Kina.

Sberbank Rusija je u septembru 2012. godine okončala pre uzimanje DenizBank AS koja je rangirana po veličini ukupne aktive kao šesta privatna i deveta u Turskoj.

Kao jedna od najprofitabilnijih finansijskih korporacija na svijetu sa povratom na kapital u 2012. godini od 24,2%, Sberbank Rusija je i dobitnica brojnih nagrada prestižnih ča sopisa i institucija iz oblasti ekonomije, bankarstva i finansija.

Sberbank Europe AG, čije je središte u Beču, upravlja bankarskom mrežom od devet univerzalnih banaka u osam ze malja Centralne i Istočne Evrope: Slovačkoj, Češkoj, Ma đarskoj, Sloveniji, Hrvatskoj, Bosni i Herce-govini, Srbiji i Ukrajini. Banka ima ukupno 280 poslovnih jedinica i 4 400 zaposlenih (sa 31. decembrom 2012. go-dine).

Kombinujući lokalnu stručnost i usmjerenost svojih za-pos lenih na korisnike, Sberbank Europe AG ima za cilj da izgradi u narednim godinama najbolju bankarsku mrežu koja će spajati region Centralne i Istočne Evrope sa Turskom, Rusijom i zemljama Zajednice nezavisnih država.

Slovačka

Češka RepublikaUkrajina

Mađarska

Austrija

SlovenijaHrvatska

Bosna iHercegovina Srbija

3

Riječ Uprave

SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | RIJEČ UPRAVE

Poštovani akcionari, klijenti i zaposleni,

Protekla, 2012. godina, je bila godina u kojoj se naša Ban-ka susrela sa najvećom promjenom od svog osniva nja 1999. godine. Naime, početkom godine je Sberbank Ru-si ja kupila našeg bivšeg vlasnika Volksbank International AG, i time smo postali članovi velike međunarodne fi-nan sijske institucije. To nam otvara nove mogućnosti, ali od nas traži i povećanu odgovornost.

U 2012. godini smo načinili veliki kvalitativni pomak u svom poslovanju: povećali smo imovinu, osnažili izvore fi nan siranja, stekli veliki broj novih klijenata, unaprijedili teh nologiju koju koristimo i stavljamo na raspolaganje svojim partnerima, zaposlili nove ljude i stvorili bolje us-lo ve za njihov rad, aktivno učestvovali u životu naše za-jed nice. U četrnaestu godinu svog postojanja ulazimo sa ve likim planovima, ali i sa velikom energijom i željom da ih ostvarimo.

Teška situacija u poslovnom okruženju će nam biti je-dan od izazova koje moramo prevladati da bismo mo-gli ostva riti svoje poslovne planove. Bankarsko tržište će i dalje biti obilježeno jakom konkurentskom borbom za svakog klijenta, i to u uslovima blagog ekonomskog oporavka, vi soke stope nezaposlenosti, pada realnih

zarada, kao i rastuće nelikvidnosti u privredi. Naravno, to što su prilike teške, ne znači da ne postoji prostor za raz voj za one koji znaju da ga prepoznaju i iskoriste. Mi ćemo se potruditi da budemo bolji od ostalih, i da svima koji sa nama rade stvorimo novu vrijednost.

Banka je u 2012. godini ostvarila dobit poslije poreza od 3 miliona KM. Operativni prihodi su iznosili 25 miliona KM i u odnosu na prethodnu godinu uvećani za 7%.

Bilansna imovina Banke je 31. decembra 2012. godine iz-no sila oko pola milijarde KM. Od toga se na bruto kredite odnosi 430 miliona KM, sa povećanjem od 79 milio na KM ili 23% u odnosu na kraj 2011. godine. U strukturi izvora finansiranja dominiraju depoziti klijenata u iznosu od 361 milion KM, sa povećanjem od 54 miliona KM ili 18% u od-no su na kraj prethodne godine.

Ovim kretanjima smo uspjeli da povećamo svoje tr žiš no učešće u kreditima i depozitima sektora na 8-9%; s tim da u nekim segmentima imamo i zna čaj nije udjele na tr-žiš tu Republike Srpske, npr. stambeni kre diti (12%).

U svom poslovanju, Banka se susreće sa brojnim rizici-ma. Od kreditnog, preko tržišnog i rizika likvidnosti, sve do operativnog rizika. U 2012. godini smo uspjeli da us-

4

Riječ Uprave

SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | RIJEČ UPRAVE

pješ no upravljamo rizicima koje nosimo. Naša konzerva-tivna politika kreditiranja u prethodnom periodu nam je omogućila da imamo niži procenat loših plasmana u svom kreditnom portfoliju u odnosu na prosječnu banku u Republici Srpskoj, te time sačuvamo kapital za rast koji smo imali u prethodnoj godini. Sa druge strane, smo uspje li da održavamo zadovoljavajuću likvidnost i da os-tvarimo rast tržišnog učešća. Korišćenje dijela sopstvenih izvora za finansiranje novih plasmana je bilo moguće jer smo u prethodnim godinama stvorili velike rezerve likvidnih sredstava.

Banka je takođe održala jaku kapitalnu osnovu koja u potpunosti prati preuzete rizike u poslovanju.

U prethodnoj godini smo proširili ponudu proizvoda i usluga koje su na raspolaganju našim klijentima. Od 2012. godine naši klijenti imaju mogućnost i da koriste Mas tercard platne kartice; na našim bankomatima i POS uređajima smo omogućili prihvat Diners i American Express kartica; značajno smo unaprijedili elektronsko ban karstvo za pravna lica i uspješno obavili veći dio pri-prema za podizanje performansi elektronskog bankarst-va namijenjenog fizičkim licima; uveli smo nove oblike šted nje; otvorili liniju kredita za kupovinu automobila i tome slično. Takođe smo proširili mrežu bankomata i POS uređaja.

U narednom periodu ćemo se fokusirati na jačanje slje-de ćih faktora u poslovanju:

• Prihodi: Banka ima namjeru da u narednom sred-njo roč nom periodu bitno uveća svoj tržišni udio. Ovo povećanje tržišnog udjela će biti balan si rano u smislu postojanja minimalne razlike između dije-la tržišta koje zauzimamo u segmentu kredita i u segmentu de pozita. Dalje ćemo proširiti raz no-vrsnost proizvo da i usluga, čime ćemo ojačati svoju zarađivačku spo sob nost. Budući prihodi će biti os-novica kako za po većanje vrijednosti za naše akcio-nare, tako i za in vesticije u razvoj budućih kapac-iteta: finansijskih, teh noloških i humanih.

• Efikasnost: U narednom periodu ćemo staviti jak akcenat na povećanju operativnih performansi. To će nam omogućiti da dio budućih investicija i troš kova koji će biti povezani sa širenjem obima poslovanja, pokrijemo iz unutrašnjih izvora, a ne

samo iz novih prihoda. Tako ćemo povećati svoju efikasnost i pro duk tivnost, tj. ostvarićemo veći po-vrat po jedinici an ga žovanih sredstava i kapitala, kao i broju an ga žo va nih ljudi.

• Rizici: Povećanje tržišnog učešća će biti praćeno paž ljivo definisanom kreditnom politikom: rast se ne će ostva rivati po svaku cijenu. Precizna tržišna seg men tacija klijenata će biti rađena zajedno sa od go va rajućom cjenovnom politikom koja će biti pri la go đena svakom segmentu. Time ćemo zaštititi uloge na ših akcionara i depozitara u budućem pe-riodu.

• Likvidnost: Banka će nastojati da se finansira iz sop-stvenih izvora, tj. da ne bude teret matičnoj kom-paniji. Već smo rekli da nam je jedan od primarnih ciljeva poslovanja uravnotežen rast tržišnog udjela, što prevedeno na običan jezik znači, da želimo da bu du ći rast kredita što je moguće više finansiramo iz pri kupljenih depozita na domaćem tržištu.

• Solventnost: Jačanje solventnosti će biti rađeno kroz dva pravca: uvećanjem dobiti Banke iz go-dine u godi nu i povećanje akcionarskog kapitala kada to bude pot rebno da se uradi u svrhu praćenja rasta imovine Banke. Konstantno ćemo pratiti i op-timizovati svoju ri zičnu imovinu, te i na taj način održavati i uvećavati našu solventnost.

U prošloj godini smo bili aktivni u svakodnevnom životu naše zajednice. U narednim godinama namjeravamo da još značajnije pozitivno utičemo na razvoj našeg neposrednog okruženja. Učestvovaćemo u projektima za koje vjerujemo da mogu biti od dobrobiti za sve članove našeg društva, i to kroz projekte zaštite prirodne okoline, humanitarne akcije i slično. U okviru Banke, aktivno pra-timo održivost našeg poslovanja i uticaj koji imamo na životnu sredinu.

Sve prethodno nije bilo moguće postići i neće biti moguće postići bez vanrednog zalaganja naših zaposlenih. Za-posleni na svim nivoima su u 2012. godini, dali veliki doprinos dobrim poslovnim rezultatima Banke; i što je posebno značajno, omogućili klijentima novo pozitivno iskustvo u kontaku sa Bankom. Sa druge strane, u okviru Banke, a i putem programa obuke i obrazovanja izvan Banke, smo svojim koleginicama i kolegama omogućili

5

Riječ Uprave

SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | RIJEČ UPRAVE

da se profesionalno usavršavaju i stvore sebi osnovu za dalji profesionalni i lični napredak.

Koristimo priliku da se od sveg srca zahvalimo našim ak-cionarima, klijentima i zaposlenima na povjerenju i za-

jed ničkim naporima u proteklom periodu. Želimo da i u bu duće kvalitetno i iskreno sarađujemo, i jedni drugima budemo oslonac u svakodnevnom radu. Vjerujemo da to možemo zajednički i da ostvarimo.

Aleksandar KesićDirektor

Biljana RabitschIzvršni direktor

Jacob SadilekIzvršni direktor

6 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ORGANI UPRAVLJANJA

Organi upravljanja

Nadzorni odbor

András Hámori, predsjedavajućiDavid O’Mahony, zamjenikDavid Vadnal, članDenis Ovčina, članElisabeth Friedl, član

Uprava

Dipl. oec. Aleksandar KesićDirektor

Dipl. oec. Biljana RabitschIzvršni direktor

Jacob Sadilek, MScIzvršni direktor

7

Makroekonomsko okruženje

SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | MAKROEKONOMSKO OKRUŽENJE

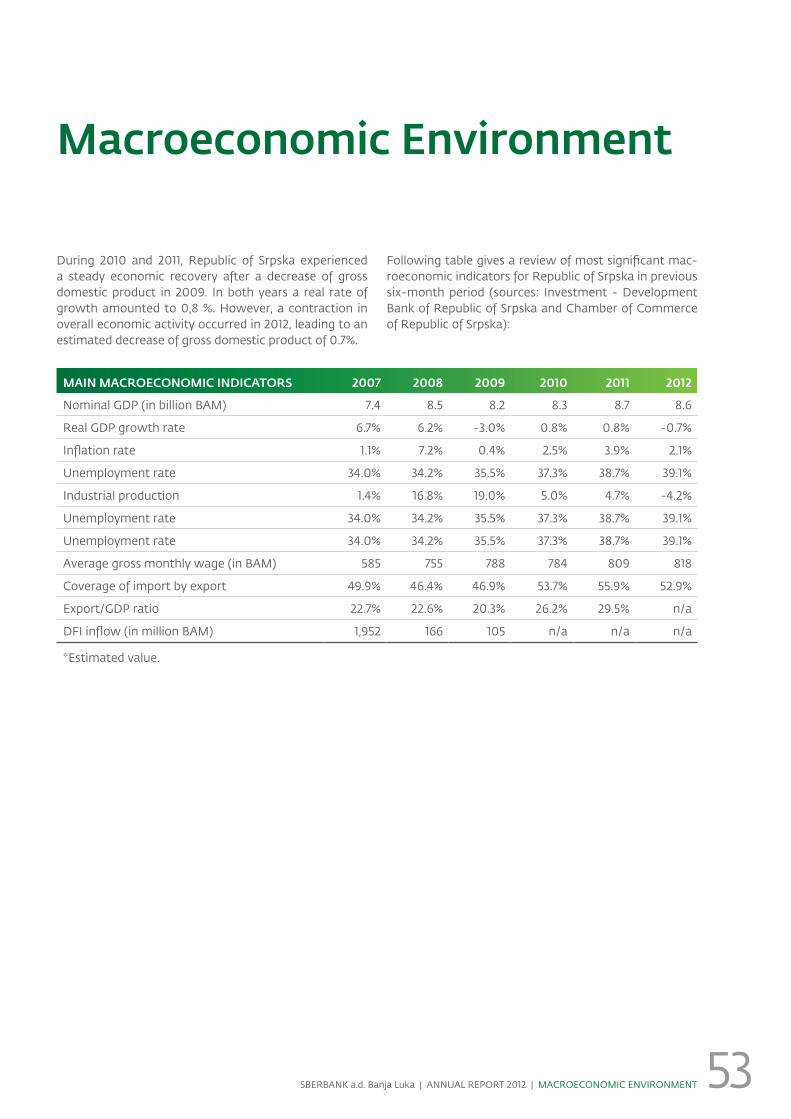

Tokom 2010. i 2011. godine, Republika Srpska je imala lag-ani ekonomski oporavak nakon pada bruto društvenog proizvoda u 2009. godini. U obje godine je ostvarena jed-naka realna stopa rasta bruto društvenog proizvoda od 0,8%. Ali, ponovo, u 2012. godini, je došlo do kontrakcije u privrednoj aktivnosti, tako da je procijenjen pad bruto društvenog proizvoda od 0,7%.

GLAVNI MAKROEKONOMSKI INDIKATORI 2007 2008 2009 2010 2011 2012

Nominalni BDP (u mlrd. BAM) 7.4 8.5 8.2 8.3 8.7 8.6

Realna stopa rasta BDP-a 6.7% 6.2% -3.0% 0.8% 0.8% -0.7%

Stopa inflacije 1.1% 7.2% 0.4% 2.5% 3.9% 2.1%

Stopa nezaposlenosti 34.0% 34.2% 35.5% 37.3% 38.7% 39.1%

Industrijska proizvodnja 1.4% 16.8% 19.0% 5.0% 4.7% -4.2%

Stopa nezaposlenosti 34.0% 34.2% 35.5% 37.3% 38.7% 39.1%

Stopa nezaposlenosti 34.0% 34.2% 35.5% 37.3% 38.7% 39.1%

Prosječna neto zarada (u BAM) 585 755 788 784 809 818

Pokrivenost uvoza izvozom 49.9% 46.4% 46.9% 53.7% 55.9% 52.9%

Odnos izvoza i BDP-a 22.7% 22.6% 20.3% 26.2% 29.5% n/a

Priliv SDI (u mil. BAM) 1,952 166 105 n/a n/a n/a

*Procijenjena vrijednost.

U narednoj tabeli je dat pregled najznačajnih makroeko-nomski pokazatelja za Republiku Srpsku u prethodnom šestogodišnjem periodu (izvori podataka su Investicio-no-razvojna banka Republike Srpske i Privredna komora Republike Srpske):

8 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | MAKROEKONOMSKO OKRUŽENJE

Makroekonomsko okruženje

Prethodna godina je obilježena i usporavanjem rasta ci-jena: smanjenje na 2,1% sa 3,9% u 2011. godini.

Glavni izvori recesije su slaba domaća i inostrana tražnja. Domaća tražnja je negativno pogođena sa nižim real-nim zaradama i penzijama, negativnim demografskim trendovima, usporavanjem rasta kredita itd. Inostrana tražnja je smanjena usljed nastavka ekonomske krize u zemljama koji su glavni spoljnotrgovinski partneri Re-publike Srpske: zemlje regiona i zemlje Evrozone.

Stopa nezaposlenosti, po metodologiji Međunarodne or-ganizacije rada, je 25,6%: u Republici Srpskoj je oko 150 000 ljudi nezaposleno. Posebno zabrinjava pad broja za-poslenih u realnom sektoru, koji je za 1,2% manji nego go dinu dana ranije. Ovakava dugoročna nezaposlenost, uz veliku nezaposlenost kod mlađe populacije, vodi do traj nog gubitka ljudskog kapitala, i jedan je od osnovnih problema koje treba riješiti u budućnosti.

Prošla godina je bila prva godina sa većim brojem pen-zionera od broja zaposlenih osoba u Republici Srpskoj: 238 576 penzionra prema 238 278 zaposlenih. Ovakva

kretanja još jednom stavljaju na sto pitanje reforme pen-zio nog sistema u Republici Srpskoj, kao jednog od najos-jetljivijih društvenih, ekonomskih i političkih pitanja.

Prosječna neto zarada je iznosila 818 KM, što je realno za 1% manje nego godinu dana ranije.

Prosječna penzija iznosi samo 38% od prosječne neto za-rade ili 312 KM.

Industrijska proizvodnja je za 4,2% manja u odnosu na godinu dana ranije. Značajnije dvocifrene stope pada obima proizvodnje su zabilježene u tekstilnoj industriji, industriji odjeće, obuće i kože; to su industrijske grane koje su značajne izvozne grane u Republici Srpskoj. Pro-iz vodnja je smanjena i u proizvodnji energije, gasa i vo-dosnabdjevanju za 7,1%; te u proizvođačkoj industriji za 4,8%.

Obim izvedenih radova u građevinarstvu je u 2012. godini bio za 7,9% manji nego u 2011. godini.

Obim prometa u maloprodaji i veleprodaji je opao za 12,7% u 2012. godini, s tim da su zabilježena potpuno raz-li čita kretanja u maloprodaji (rast od 2,3%) i veleprodaji (pad od 22,6%).

Obim spoljnotrgovinske razmjene je iznosio 2,1 milijardu KM u 2012. godini, i zabilježio je pad od 4% u odnosu na 2011. godinu. Uvoz je iznosio 4,4 milijarde KM (sman-jenje od 2,1% na godišnjem nivou), dok je izvoz iznosio 2,3 milijarde KM (smanjenje od 7,3% na godišnjem nivou). Prethodna kretanja su dovela do smanjenja pokrivenosti uvoza izvozom sa 55,9% u 2011. godini na 52,6% u 2012. godini. Glavni izvozni proizvodi su sirovine, mineralna goriva i industrijska roba. U uvozu preovladavaju miner-alna goriva, industrijska roba, mašine, oprema, te hrana i živa stoka.

Ukupan dug Republike Srpske je krajem 2012. godine iznosio oko 4,8 milijardi KM, ili 54% od BDPa. Posmatrano u odnosu na u teoriji i praksi uzeti standard za održiv dug u odnosu na BDP jedne ekonomije – 60%, Republika Srp-ska se ne može smatrati ugroženom po ovom pitanju. Ali, uzimajući u obzir sposobnost zarađivanja, odnosno kapacitete za prikupljanje javnih prihoda, tj. unutrašnje ekonomske prilike, jasno je da Vlada Republike Srpske mora da pažljivo upravlja dugom u narednim godinama,

BDP

2010 2011

Realne stope rasta BDP-a istopa inflacije 2009-2012

-3%

-2%

-1%

0%

1%

2%

3%

4%

inflacija

2009 2012

9 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | MAKROEKONOMSKO OKRUŽENJE

Makroekonomsko okruženje

i da nastoji da ga smanji. Od ukupnog duga se na spoljni dug odnosi oko 57% ili 2,7 milijardi KM. Najveći spoljni povjerioci su: Svjetska banka – 897 miliona KM, EIB – 482 miliona KM, MMF – 317 miliona KM, Pariski klub kredi-tora – 289 miliona KM, EBRD – 214 miliona KM itd. Na unutrašnji dug otpada ostatak, tj. oko 2,1 milijarde KM ili 43% ukupnog duga. Posmatrano po dužnicima, najveći dužnik je Budžet Republike Srpske sa učešćem od 67% (3,2 milijarde KM). Javna preduzeća i Investiciono-razvo-jna banka Republike Srpske duguju 19% ukupnog duga (0,9 milijardi KM); dok na jedinice lokalne samouprave, fondove socijalne zaštite i KBC otpada ostatak duga od 14% (0,7 milijardi KM).

U Republici Srpskoj posluje jedna berza: Banjalučka ber-za. Ukupna promet na Banjalučkoj berzi u 2012. godini je iznosio 260,9 miliona KM, ili 39% manje nego godinu dana ranije. Smanjenje je posljedica manjeg obima pro-meta na tržištu obveznica i trezorskih zapisa, koje je bilo najaktivnije u 2011. godini. Ukupna tržišna kapitalizacija hartija od vrijednosti koje su izlistane na Banjalučkoj ber-zi je, 31. decembra 2012. godine, iznosila 3,8 milijardi KM.

Za naredni period su najavljeni mnogi infrastrukturni i energetski projekti: termoelektrane u Ugljeviku i Stanari-ma, hidroenergetski projekti Gornji Horizonti i Buk Bijela, nastavak gradnje mreže autoputeva, dalja ulaganja rus-kih partnera u naftnu industriju i istraživanja nafte i slič-no. Izuzetno je značajno da bar neki od ovih projekata za živi u narednoj godini, i tako podstakne investicione ak tivnost, zapošljavanje i izvoz u Republici Srpskoj.

Vlada Republike Srpske nastoji da putem kreditiranja iz fondova Investiciono-razvojne banke Republike Srpske pomogne stanovništvu, privredi i nerazvijenim krajevima da prebrode tekuću ekonosmku krizu. Investiciono-raz-vojna banka Republike Srpske je od svog osnivanja do kraja 2012. godine plasirala kredita i uložila u hartije od vrijednosti preko 1,1 milijarde KM, i bitno uticala na op-stanak privredne aktivnosti u Republici Srpskoj. Vlada, takođe sprovodi konkretne mjere smanjenja administra-tivnih troškova u javnoj upravi.

Finansijski sektor u Republici Srpskoj se sastoji od ba-na ka, investicionih fondova, osiguravajućih kompanije, mikrokreditnih organizacija, lizing kompanija, te štedno-kre ditnih organizacija. Imovina banaka čini oko 85% imo vine finansijskog sektora; i njihovo poslovanje, te lik-

vid nost i stabilnost značajno utiču na stanje cjelokup ne ekonomije.

Glavne karakteristike poslovanja bankarskog sektora u Republici Srpskoj u prethodnoj godini su bile sljedeće:

• Ukupna imovina: Solidna stopa rasta uzimajuću u obzir ekonomsku krizu: rast od 8%.

• Krediti: Većina banaka je uspjela da poveća svoj kre dit ni portfolio u odnosu na 2011. godinu, tako da je ost va rena godišnja stopa rasta na nivou tržišta od 6%.

• Depoziti: Ne tako značajan rast kao u ranijim godi-nama usljed značajnog povlačenja depozita enti te-ta i dijela javnog sektora. Ohrabrujući rast de pozita sta novništva od 14%. Sve to je zajedno dovelo do rasta depozita od 9% u odnosu na kraj 2011. godine.

• Kapital i adekvatnost kapitala: Ukupan kapital ba-naka u Republici Srpskoj je, sa 31. decembrom 2012. godine, iznosio 778 miliona KM. Stopa adek vat nosti kapitala je preko jednu trećinu iznad propisanog minimuma, tj. 16,1%.

• Rezultat poslovanja: Prihodi bilježe solidne stope rasta, i u segmentu kamatnih i u segmentu neka-mat nih prihoda, od 8-9%. Banke su pokušale i us-pjele da ograniče rast operativnih rashoda, koji su rasla po upola nižoj stopi od rasta prihoda. Najveći pritisak je dolazio sa strane troškova rezervisanja za kre ditne rizike koji su iznosili 84 miliona KM. Dobit pos lije poreza je iznosila 15,6 miliona KM. Povrat na prosječnu imovinu i prosječan kapital su zabilježili pad u odnosu na 2011. godinu, i iznosili su 0,3% i 2%, res pektivno.

Poslovanje na bankarskom tržištu je obilježeno vrlo ošt-rom, prije svega cijenovnom, konkurencijom. Naime, na te ritoriji Republike Srpske je u 2012. godini poslovalo se-da manest banaka: deset sa sjedištem u Republici Srp-skoj i sedam sa sjedištem u Federaciji BH. Tako veliki broj učesnika na malom i nerazvijenom tržištu je uslovio po-menutu oštru cijenovnu konkurencije. Uprkos tome, skoro sve banke su uspjele da posluju u skladu sa osnovnim prin-cipima poslovanja: ostvarile su dobit, oču va le likvidnost i napravile osnovu na solventost u narednim godinama.

10 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | MAKROEKONOMSKO OKRUŽENJE

Makroekonomsko okruženje

Republika Srpska nije rangirana od strane velikih me đu-narodnih rejting agencija. Bosna i Hercegovini su prošle go dine Moody’s i Standard&Poor potvrdili rejtinge: Moody’s je u julu potvrdio rejting B3 sa stabilnom prog-nozom, dok je Standard&Poor u martu potvrdio rejting B, takođe sa stabilnim izgledima.

Prognoze makroekonomskih prilika za naredni period se kreću u okviru manjeg oporavke bruto društvenog proizvoda i industrijske proizvodnje; koji bi bili praćeni sa stabilnom inflacijom, pritiskom na javne finansije, manjim stranim direktnim investicijama (mada ovdje imamo najavljene značajne projekte), blagim opor-avkom spoljnotrgovinske razmjene, nastavkom visoke

nezaposlenosti, te umjerenim rastom u bankarskom sektoru.

Uprkos svim pobrojanim teškoćama sa kojima se susreće domaća ekonomija, ali i njeni spoljni partneri, vjerujemo da postoji prostor za napredak i u opštoj privrednoj ak-tivnosti i u samom bankarskom sektoru. Svoj optimi-zam zasnivamo na daljem, mada usporenom, kretanju prema Evropskoj uniji, koje bi trebalo da u narednim godinama bude intenzivnije; i da tako da impuls razvoju Republike Srpske. U tom razvoju banke će imati aktivnu ulogu, prije svega kao institucije koje omogućavaju os-talim učesnicima u privrednom životu da nesmetano i kvalitetnije posluju.

11 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ANALIZA POSLOVANJA

Analiza poslovanja

Poslovanje sa stanovništvom

Banka je u 2012. godini značajno uvećala svoj obim po-slovanja sa stanovništvom. To se odnosi kako na volu-men i broj plasiranih kredita,odnosno prikupljenih depo-zi ta, tako i na ukupan obim izvršenih usluga prema ovom segmentu klijenata.

Stanje plasmana stanovništvu je 31. decembra 2012. go-dine iznosilo 158,8 miliona KM, sa rastom od 6% ili 8,9 miliona KM u toku godine. Ova stopa rasta se ne čini pretjerano visokom, ali kada se poredi sa rastom na nivou sektora onda vidimo da je tri puta veća od stope koju je zabilježila prosječna banka na domaćem tržištu. U pogledu ročne strukture plasmana je vidljivo da je oko 80% plasmana dugoročnog karaktera. Po proizvodima do miniraju potrošački kredit sa učešćem od 58%, a za njima slijede stambeni kredita sa 38%.

Stanje depozita stanovništva je sa krajem prethodne go-dine iznosilo 150,7 miliona KM, sa rastom u 2011. godini od 15,4 miliona KM ili 11%. Oko dvije trećine prikupljenih de pozita su oročeni depoziti.

Iz prethodnih podataka je vidljivo da Banka uspjeva da u potpunosti finansira svoje plasmane stanovništvu iz sred-stava prikupljenih od ovog segmenta. To je takođe i jedan od pokazatelja povećanog povjerenja koje naša ban ka uživa na tržištu od trenutka ulaska u Sberbank gru paciju.

Broj aktivnih računa fizičkih lica je povećan na skoro 24 hi ljade, a u 2012. godini je zabilježen rast od preko dvije hi lja de novih računa ili 9%.

Broj platnih transakcija stanovništva je povećan za 12%, dok je sam volumen transakcija uvećan za 2%.

Ukupan broj emitovanih platnih i kreditnih kartica je pre šao 33 hiljade. To je 12% više nego godinu dana ranije. Ban ka je bila posebno aktivna na polju povećanja broja kre ditnih kartica, tako da je njihov broj u 2012. godini po-većan za 29%.

Akcenat je u radu bio i na aktivnoj obuci klijenata u ko riš-ćenju alternativnih kanala prodaje, poput elektronskog bankarstva, intenzivnijeg korišćenja kartičnih proizvoda i slično.

Prethodne godine je izmijenjen i dopunjen Zakon o ban-kama u dijelu zaštite potrošača koji je bankama pro pisao određene obaveze u radu, prije svega sa, sta novništvom. Naša banka je i ranije vodilo računa o interesu klijenata, te je bila jedna od banaka sa najmanjim brojem prigovo-ra u cijelom sektoru. I u buduće ćemo nastaviti sa prak-som da kao jednako važne posmatramo i interese svojih ko mitenata i svoje sopstvene interese; te da ni u jednoj situaciji ne narušimo svoj integritet i oštetimo klijenta.

Poslovanje sa mikro preduzećima

U 2012 godini smo nastojali da produbimo proširimo svoje poslovne odnose sa klijentima iz segmetna mikro pre duzeća, uzimajući u obzir teškoće sa kojima se ovaj dio pravnih lica susreće u tekućoj ekonomskoj krizi.

Stanje kredita mikro preduzećima je krajem godine iz-nosilo 52,2 miliona KM, što znači da je u toku godine za bilježen rast od 7,9 miliona KM ili visokih 18%. Uz rast obima plasmana, kod ovog segmenta smo posebnu paž-nju posvetili održanju i unapređenju kvaliteta portfolija.

Stanje depozita ovog segmenta je 31. decembra 2012. godine iznosilo je 18,4 miliona KM, sa rastom od 25% u odnosu na prethodnu godinu.

Broj aktivnih računa ovog segmenta je krajem godine iznosio 2 549, što je za 2% više nego na kraju 2011. godine.

Broj transakcija platnog prometa je povećan za 5%, dok je obim transakcija povećan za 14%.

Ovo je segment gdje vjerujemo da još uvijek postoji pros tor za intenzivniju saradnju sa postojećim klijen-tima, Naravno, imamo cilj da akviziramo i što više novih kli jenata tako što ćemo im omogućiti da u ovom peri-odu teških uslova poslovanja za njih nađu pouzdanog i kvalitetnog partnera.

Poslovanje sa velikim klijentima

Za Sektor za poslovanja sa velikim klijentima, 2012. go-dina, je bila posebno uspješna: volumen plasmana i pri-kup ljenih depozita je znatno uvećan, povećao se broj

12 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ANALIZA POSLOVANJA

Analiza poslovanja

ak tivnih računa, Banka je sve češće pruža ne samo fi-na nsijsku nego i savjetodavnu podršku svojim klijen-tima u njihovim svakodnevnim poslovnim operacijama, ostvarena je bliska saradnja sa kompanijama koje su u većinskom ruskom vlasništvu, ojačani su resursi unutar samog sektora itd.

Ukupan volumen kredita plasiranih velikim klijentima je na kraju prethodne godine iznosio 218,9 miliona KM, sa rastom od 62,6 miliona ili čak 40% u odnosu na kraj 2011. godine.

Obim depozita prikupljenih od ovog segmenta je sa 31. decembrom 2012. godine iznosio je 76,1 milion KM, sa rastom od 12,3 miliona KM ili 19% u prošloj godini.

Broj aktivnih računa velikih klijenata je u prošloj godini porastao za 4% na 554.

Broj transakcija platnog prometa je povećan za 4%, dok je obim transakcija povećan za 13%. Posebno je značajano povećanje obima transakcija u međunarodnom platnom prometu za skoro jednu trećinu.

U narednim godinama očekujemo dalji rast kod ovog segmenta, prije svega kroz učešće u finansiranju većih energetskih i infrastrukturnih projekata.

Krediti

Krediti komitentima 2012 2011

Krediti stanovništvu 158.8 149.9

Krediti mikro preduzećima 52.2 44.3

Krediti velikim klijentima 218.9 156.3

Ukupno 429.9 350.5

Krediti stanovništvuu 000 KM

149.9158.8

2011 2012

156.3

218.9

2011 2012

Krediti velikim klijentimau 000 KM

44.352.2

2011 2012

Krediti mikro preduzećimau 000 KM

13 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ANALIZA POSLOVANJA

Analiza poslovanja

Depoziti

Depoziti komitenata 2012 2011

Depoziti stanovništva 150.7 135.3

Depoziti mikro preduzeća 18.4 14.8

Depoziti velikih klijenata 76.1 61.5

Ukupno 245.2 211.5

Platni promet

Banka je tokom 2012. godine uvećala obim i broj platnih transakcija za, 11% odnosno 4%.

Unutrašnji platni promet u 2012. godini

Opis UPP transakcijeBroj

transakcijaVolumen u 000KM

Prilivi /međubankarski/ 461,145 1,307,820

Odlivi/međubankarski/ 791,411 1,418,943

Ukupno 1,252,556 2,726,763

Međunarodni platni promet u 2012. godini

Opis transakcijeBroj

transakcijaVolumen u 000KM

Prilivi 14,464 219,151

Odlivi 16,233 434,329

Ukupno 30,697 653,480

Rizici

Najznačajnije vrste rizika specifične za Sberbank a.d. Banja Luka su kreditni rizik, rizik likvidnosti, tržišni rizici i operativni rizik.

Depoziti stanovništvau 000 KM

135.3150.7

2011 2012

61.576.1

2011 2012

Depoziti velikih klijenatau 000 KM

14.8 18.4

2011 2012

Depoziti mikro preduzećau 000 KM

14 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ANALIZA POSLOVANJA

Analiza poslovanja

Na nivou Banke za upravljanje rizicima zaduženi su RICO (Odbor za upravljanje rizicima) i ALCO (Odbor za upravl-janje aktivom i pasivom), te relevantni sektori i to:

• Integrisani menadžment rizika - odgovoran je za ag regaciju uticaja svih rizika na stabilnost poslova-nja Banke,

• Kreditni rizici - odgovoran je za upravljanje kredit-nim rizikom,

• Tržišni i operativni rizici - odgovoran je za upravlja-nje tržišnim i operativnim rizikom,

• Upravljanje aktivnom i pasivom odgovoran je za up -ravljanje rizikom likvidnosti i upravljanje kapitalom.

Kreditni rizik. Na nivou Banke kreditni rizik definiše se kao mogućnost da dužnik ne ispuni svoje obaveze po ugo vorima o kreditiranju, što rezultira finansijskim gu-bit kom za Banku.

Izloženošću kreditnim rizikom se upravlja u skladu sa va-že ćim programima i politikama Banke, kao i drugim in -ternim aktima propisanim od strane Nadzornog odbo ra i Uprave Banke.

Kreditnim rizicima se upravlja vrlo oprezno na način da se kreditna izloženost po portfolijima i pojedinim klijen-tima i grupama povezanih lica provjerava u skladu sa pos tavljenim regulatornim limitima.

Limiti kreditnih rizika utvrđuju se u odnosu na osnovni ka pital Banke.

Rizik likvidnosti. Rizik likvidnosti se pojavljuje u finansi-ranju aktivnosti Banke i definisan ja kao rizik da Banka ne može ispuniti svoje obaveze kada dospijevaju ili može is-puniti po neekonomičnoj cijeni ili da se imovina ne može unovčiti zbog nedostatka likvidnosti na tržištu.

Usklađivanje poslovanja u odnosu na navedeni rizik se pos -tiže adekvatnom strategijom upravljanja rizikom likvidnos-ti, poštovanjem zakonskih odredbi Agencije za ban karstvo Republike Srpske i Centralne Banke BiH, i poštovanjem internih politika usmjerenih na održavanje rezervi likvid-nosti i usklađenosti aktive i pasive, te limi ti ma likvidnosti u skladu s definisanim politikama i limi ti ma Sberbank Grupe.

Tržišni rizik. Tržišni rizik je rizik od gubitaka vrijednosti od ređenih pozicija koje proizlaze iz kretanja cijena i vri-jednosti na tržištu.

Tržišni rizici uključuju rizike u knjizi trgovanja (rizici koji se odnose na instrumente povezane sa kamatnim sto pa-ma i vlasničkim instrumentima iz knjige trgovanja, robni rizik, rizik povezan s udjelima u investicionim fondovima) i FX (valutni) rizik na nivou cijele banke (u knjizi trgovanja i bankarskoj knjizi).

Tržišni rizik kontroliše se internim procedurama i lim-itima i važećom regulativom Agencije za bankarstvo Re-publike Srpske.

FX rizik. FX (valutni) rizik proizlazi iz kreditnih, depozit-nih i aktivnosti trgovanja.

FX rizik dnevno se kontroliše prema zakonskim odred-bama utvrđenim internim limitima po pojedinim valu-tama, te u ukupnom iznosu za svu imovinu i obaveze de-nominovane u stranoj valuti ili vezane za stranu valutu. FX rizik se prati kao dio tržišnih rizika.

Kamatni rizik. Kamatni rizik u bankarskoj knjizi se de fi-niše kao izloženost bančinog finansijskog stanja ne po-voljnim kretanjima kamatnih stopa koje mogu uticati na zaradu i kapital specifičnih za izloženosti iz bankarske knjige. Izloženost riziku promjene kamatnih stopa prati se kao dio tržišnih rizika.

Operativni rizik. Operativni rizik podrazumijeva rizik nastanka gubitka za Banku ili negativnih efekata na kap-ital Banke zbog neadekvatnih ili loših internih procesa, sistema i procedura kao i zbog propusta u radu zapo-slenih ili zbog eksterno uslovljenih događaja.

Banka redovno prati operativni rizik kroz evidenciju svih dešavanja koja se klasifikuju kao operativni rizik, te kroz samoprocjene i aktivnosti za minimiziranje mogućnosti nastanka operativnog rizika.

Drugi rizici. Banka aktivno prati i donosi adekvatne mje-re, a koje su u vezi sa upravljanjem rizicima kao što su re putacioni, poslovni i strateški, makroekonomski, rizik mo dela, pravni rizik, rizik uticaja na okolinu i druge.

Finansijski izvještaj

16 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | ODGOVORNOST UPRAVE I NADZORNOG ODBORA

Uprava Banke dužna je pripremiti finansijske izvještaje za svaku poslovnu godinu, koji daju istinit i vjeran pri-kaz finansijskog položaja Banke, te rezultata njezinog poslovanja i novčanog toka u skladu sa Međunarodnim Standardima Finansijskog Izveštavanja, te ima odgovo-rnost za vođenje odgovarajućih računovodstvenih evi-dencija koje u svakom trenutku omogućuju pripremanje finansijskih izvještaja. Uprava ima opštu odgovornost za poduzimanje koraka koji su joj u razumnoj mjeri dostupni kako bi joj omogućili očuvanje imovine Banke, te sprečavanje i otkrivanje prevara i ostalih nepravilnosti.

Uprava je odgovorna za odabir takvih računovodstvenih politika koje će biti u skladu sa važećim računovodstvenim standardima i za njihovu dosljednu primjenu, donošenje razumnih i razboritih odluka i procjena, te pripremanje

finansijskih izvještaja na principu neograničenosti vre-mena poslovanja, osim ako je pretpostavka da će Banka nastaviti s poslovanjem neprimjerena.

Uprava je dužna podnijeti na usaglašavanje Nadzornom odboru godišnje izvještaje Banke zajedno sa godišnjim finansijskim izvještajima, nakon čega Nadzorni odbor odobrava podnošenje godišnjih finansijskih izvještaja Skupštini akcionara na usvajanje.

Finansijski izvještaji na stranama od 4. do 58. kao i prilog uz finansijske izvještaje: Finansijski izvještaji u skladu sa Zakonom o računovodstvu i reviziji Republike Srpske pri-kazani na stranama od 59. do 66. odobreni su od strane Uprave, za podnošenje Nadzornom odboru, 8. aprila 2013. godine te ih, potvrđujući ovo, potpisuju:

Odgovornost Uprave i Nadzornog odboraza pripremu i odobravanje godišnjih finansijskih izvještaja

Aleksandar KesićPredsjednik Uprave

Biljana RabitschČlan Uprave

17 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | IZVJEŠTAJ O FINANSIJSKOM POLOŽAJU

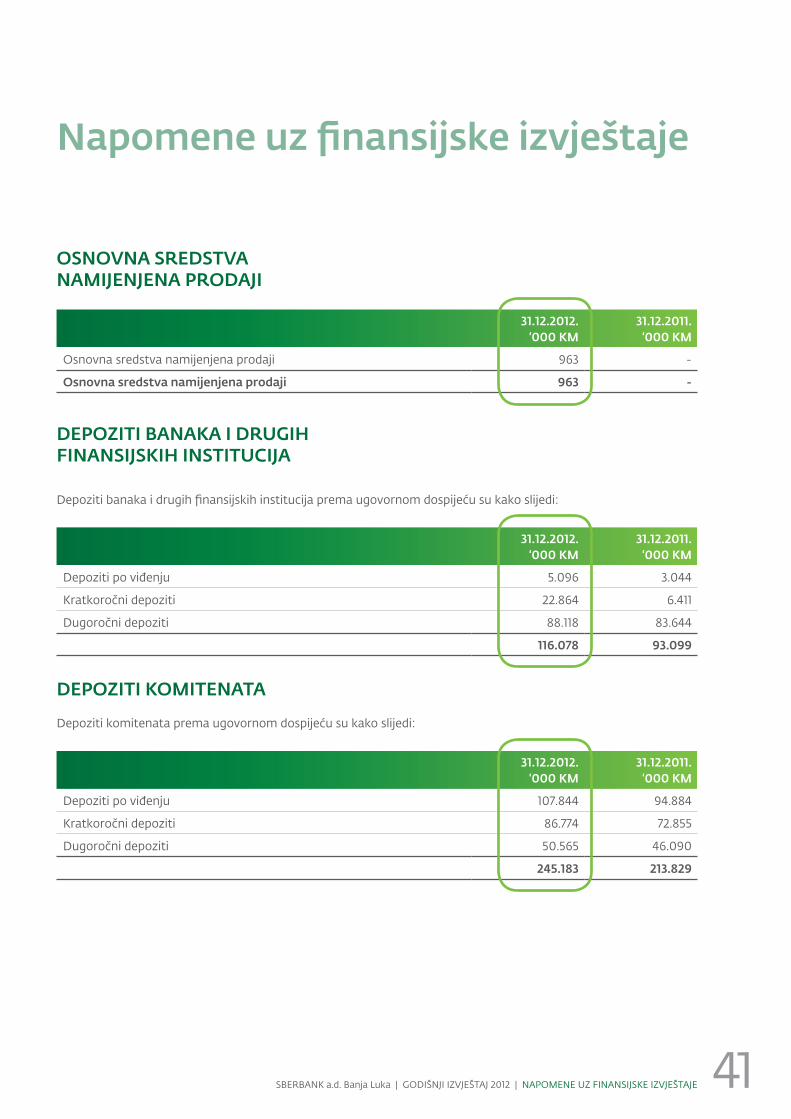

Napomene2012.

‘000 KM2011.

‘000 KMAKTIVANovčana sredstva 15 36.772 55.282Obavezna rezerva kod Centralne banke 16 24.335 20.610Krediti i potraživanja od banaka 17 13.996 10.681Krediti i potraživanja od komitenata 18 411.800 335.829Finansijska imovina 19 439 462Nekretnine i oprema 20 7.174 7.168Nematerijalna imovina 21 1.896 1.179Tekuća poreska sredstva - 33Ostala aktiva 22 1.589 1.482Osnovna sredstva namijenjena prodaji 23 963 -Ukupno aktiva 498.964 432.726OBAVEZEDepoziti banaka i drugih finansijskih institucija 24 116.078 93.099Depoziti komitenata 25 245.183 213.829Uzeti krediti od fondova Republike Srpske 26 59.225 54.587Subordinirane obaveze 27 7.952 4.002Ostale obaveze 28 2.010 1.656Odložena poreska obaveza 29 126 136Rezervisanja 30 642 581Ukupno obaveze 431.216 367.890KAPITALAkcionarski kapital 31 23.728 23.728Premija na akcionarski kapital 15.235 15.235Zakonske rezerve 2.848 2.802Revalorizacione rezerve 1.136 1.226Regulatorne rezerve za kreditne gubitke 18.061 15.965Zadržana dobit 6.740 5.880Ukupno kapital 67.748 64.836Ukupno obaveze i kapital 498.964 432.726

Izvještaj o finansijskom položajuna dan 31. decembar 2012. godine

18 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | IZVJEŠTAJ O SVEOBUHVATNOJ DOBITI

Napomene2012.

‘000 KM2011.

‘000 KM

Prihod od kamata 7a 28.504 26.618

Rashod od kamata 7b (9.960) (9.702)

Neto prihod od kamata 18.544 16.916

Prihod od naknada i provizija 8a 7.645 7.023

Rashod od naknada i provizija 8b (1.354) (1.094)

Neto prihod od naknada i provizija 6.291 5.929

Neto kursne razlike 51 59

Ostali poslovni prihod 9 137 502

Ukupni operativni prihodi 25.023 23.406

Gubici od umanjenja vrijednosti i rezervisanja 10 (4.383) (4.046)

Neto operativni prihodi 20.640 19.360

Troškovi zaposlenih 11 (7.538) (6.784)

Troškovi amortizacije 12 (1.056) (913)

Ostali poslovni rashod 13 (8.361) (8.061)

Ukupni operativni rashodi (16.955) (15.758)

Dobit prije poreza 3.685 3.602

Porez na dobit 14 (699) (592)

Dobit tekuće godine 2.986 3.010

Ostala sveobuhvatna dobit

Gubici od promjene vrijednosti stalne imovine (74) -

Neto gubici od promjene fer vrijednosti hartija od vrijednosti raspoloživih za prodaju, neto od realizovanih iznosa i odloženog poreza - (67)

Ostala sveobuhvatna dobit tekuće godine (74) (67)

Ukupna dobit za obračunski period 2.912 2.943

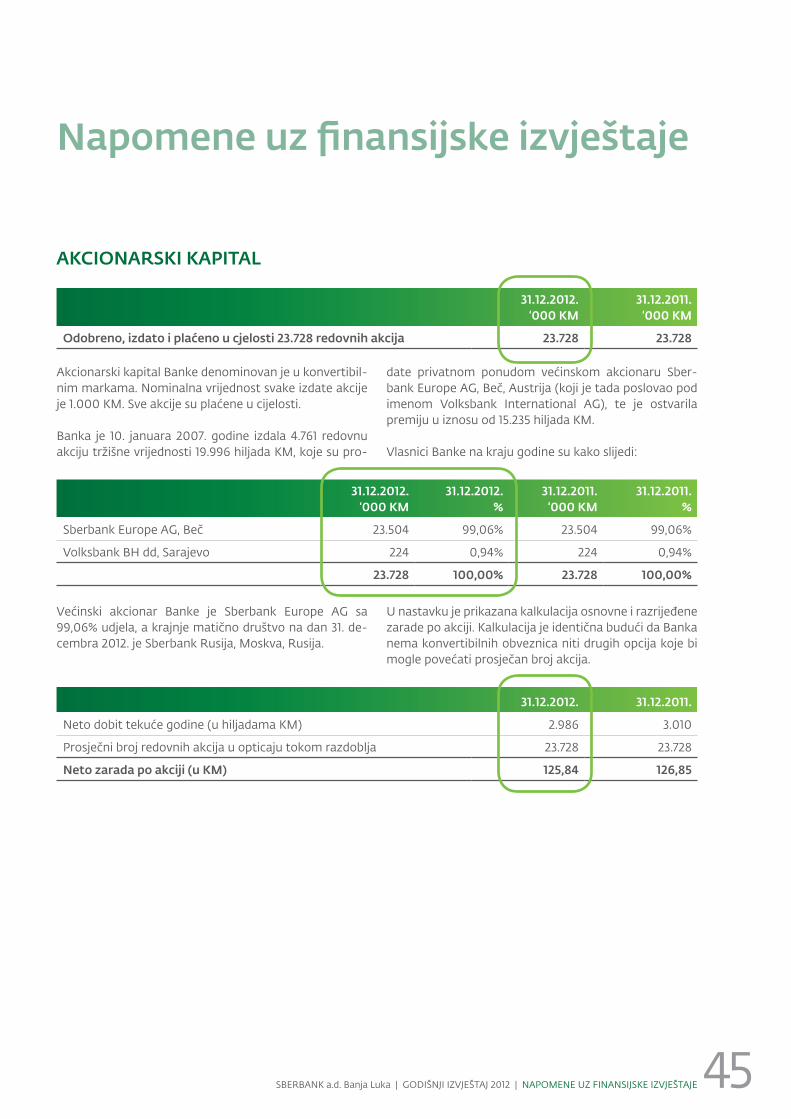

Zarada po akciji 31 125,84 126,85

Izvještaj o sveobuhvatnoj dobiti za godinu završenu 31. decembra 2012. godine

19 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | IZVJEŠTAJ O NOVČANIM TOKOVIMA

2012.‘000 KM

2011.‘000 KM

Novčani tokovi iz poslovnih aktivnostiPrilivi od kamata 27.978 26.240

Odlivi po osnovu plaćenih kamata (8.387) (9.923)

Neto prilivi po osnovu naknada i provizija 6.265 5.918

Naplaćena prethodno otpisana potraživanja 47 397

Odlivi po osnovu plaćanja zaposlenim i dobavljačima (15.946) (14.847)

Plaćeni porez na dobit (511) (1.100)

Novčani priliv prije promjena na poslovnim sredstvima i obavezama 9.446 6.685Promjene na poslovnim sredstvima i obavezamaNeto smanjenje/(povećanje) obavezne rezerve kod Centralne banke (3.724) 4.667

Neto smanjenje/(povećanje) kredita i potraživanja od banaka s dospijećem iznad tri mjeseca (675) -

Neto smanjenje/(povećanje) kredita i potraživanja od komitenata (79.393) (19.619)

Neto smanjenje/(povećanje) ostale aktive (938) (164)

Neto (smanjenje)/povećanje depozita banaka i ostalih finansijskih institucija 20.970 (818)

Neto povećanje depozita komitenata 33.508 6.368

Neto (smanjenje)/povećanje obračunatih kamata i ostalih obaveza (1.454) 194

Promjene na poslovnim sredstvima i obavezama (31.706) (9.372)Neto novčani odlivi iz poslovnih aktivnosti (22.260) (2.687)Novčani tokovi iz aktivnosti investiranjaSticanje nekretnina i opreme (382) (1.315)

Sticanje nematerijalne imovine (1.036) (866)

Sticanje/ prilivi od prodaje finansijske imovine 24 (14)

Neto novčani prilivi iz aktivnosti investiranja (1.394) (2.195)Novčani tokovi iz aktivnosti finansiranjaNeto povećanje uzetih kredita 4.638 2.011

Neto povećanje subordiniranih obaveza 3.950 4.002

Neto novčani prilivi iz aktivnosti finansiranja 8.588 6.013Kursne razlike (95) 153

Neto povećanje novca i novčanih ekvivalenata (15.161) 1.284Novac i novčani ekvivalenti na početku godine 65.969 64.685Novac i novčani ekvivalenti na kraju godine 50.808 65.969Novac i novčana sredstva se sastoje od sljedećih pozicija:Bruto novčana sredstva (napomena 15) 36.779 55.285

Bruto krediti i potraživanja od banaka do tri mjeseca (napomena 17) 14.029 10.684

50.808 65.969

Izvještaj o novčanim tokovima za godinu završenu 31. decembra 2012. godine

20SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

Osnovne računovodstvene politike

Izjava o usklađenosti

Računovodstvena regulativa primenjiva u Republi ci Srp-skoj je zasnovana na odredbana Zakona o raču no vodstvu i reviziji (“Zakon”) (“Službeni glasnik Repub li ke Srp ske br. 36/2009 i 52/2011). Društva pripre maju i prezentuju fi-nansijske izvještaje u skladu sa Među na rodnim ra ču no-vod stvenim standardima (“MRS”), nji ho vim izmenama i in ter pretacijama (Tumačenja stan dar da), Međunarodnim standardima finansijskog iz vještavanja (”MSFI”) i njihovim izmenama i interpreta cija ma (Tumačenja Međunarodnih standarda finansij skog izvještavanja) koji su izdati od strane Odbora za Me đunarodne računovodstvene stan-darde i koji su pre ve deni od strane Saveza računovođa i re-vizora Republike Srpske (po ovlašćenju Računovodstvene komisije Bosne i Hercegovine broj 2-11/06). Odluka o obja-vljivanju standarda broj O-1/4-2010 od 28. aprila 2010. go-dine je obavezujuća za periode koji počinju 1. januara 2010. godine. Ova odluka obuhvata MRS, MSFI i tumačenja iz-data od strane Odbora i usvojena od strane EFAG-a do ok tobra 2009. godine. Svi ranije izdati i naknadno usvojeni standardi kao ni nova ili izmenjena tumačenja MRS ili MSFI izdata od strane Odbora posle oktobra 2009. godine nisu još uvek prevedena niti objavljena.

U pripremi finansijskih izvještaja za godinu koja se za vr-šila 31. decembra 2012. godine Banka je razmotrila da li je primena standarda koji su naknadno izdati od strane Od bora i primenjivi za tekući računovodstveni period, ali koji nisu prevedeni niti objavljeni u Republici Srpskoj, re zultirala u materijalnom odstupanju od relevantne lokalne računovodstvene regulative. Zaključak je da to nije bio slučaj i iz tog razloga, po mišljenju rukovodstva Banke, ovi finansijski izvještaji takođe zadovoljavaju za-kon ske lokalne zahteve za objavljivanjem finansijskih iz-vještaja u skladu sa relevantnom primenjivom lokalnom za konskom regulativom.

Finansijski izvještaji odobreni su za izdavanje od strane Up rave na dan 8. aprila 2013. godine i dostavljeni organi-ma Banke na usvajanje.

Funkcionalna i prezentaciona valuta

Finansijski izvještaji iskazani su u konvertibilnim marka-ma („KM“) koja je funkcionalna i prezentaciona valuta.

Vrijednosti su zaokružene na najbližu hiljadu (ako druga-čije nije navedeno).

Centralna Banka Bosne i Hercegovine („Centralna ban-ka“) sprovodi politiku kursa na principu „currency board-a“ prema kojem je KM vezana za EUR u odnosu 1 : 1,95583, koji je korišćen kroz 2011. i 2012. godinu. Očekuje se da će se ovo zadržati i u doglednoj budućnosti.

a) Prihodi i rashodi od kamataPrihodi i rashodi od kamata iskazuju se u izvještaju o sveobuhvatnoj dobiti za sve instrumente koji donose ka-matu po načelu obračunatih kamata primjenom metode efektivne kamatne stope, to jest, po stopi koja diskontuje procijenjene novčane tokove na neto sadašnju vrijednost tokom trajanja ugovora. Takvi prihodi i rashodi prikazani su kao prihodi od kamata i slični prihodi te rashodi od ka-mata i slični rashodi u izvještaju o sveobuhvatnoj dobiti. Prihodi i rashodi od kamata takođe uključuju prihode i rashode od naknada i provizija od kredita i potraživanja od klijenata ili pozajmice od banaka, priznatih na osnovi efektivne kamatne stope.

Metoda efektivne kamatne stope je metoda izračuna amortizovanog troška finansijske imovine ili finansijske obaveze i raspoređivanja prihoda ili rashoda od kamata u odgovarajućem vremenskom periodu. Efektivna kamat-na stopa je stopa koja diskontuje procijenjene buduće gotovinske isplate ili uplate kroz očekivano trajanje fi-nansijskog instrumenta ili, tamo gdje je prikladno, kraći period, na neto knjigovodstvenu vrijednost finansijske imovine ili finansijske obaveze. Prilikom računanja efek-tivne kamatne stope, Banka vrši procjenu gotovinskih tokova uzimajući u obzir sve uslove ugovora koji se od-nose na finansijski instrument, ali ne uzimajući u obzir buduće kreditne gubitke. Obračun uključuje sve naknade i provizije koje su ugovorne strane platile ili primile, a koje čine sastavni dio efektivne kamatne stope, troškove transakcija i sve druge premije ili diskonte.

b) Prihodi i rashodi od naknada i provizijaPrihodi i rashodi od naknada većinom se sastoje od na-knada za obavljanje domaćeg i međunarodnog plat-nog prometa, izdavanje garancija i akreditiva, kartično poslovanje, i upravljanje imovinom, te se priznaju u iz-vještaju o sveobuhvatnoj dobiti nakon što je usluga pružena.

21 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

c) Preračunavanje stranih valutaTransakcije u stranim valutama se preračunavaju u funk cionalnu valutu po važećem kursu na dan transak-cije. Dobici i gubici po osnovu kursnih razlika proizašli iz izvršenja takvih transakcija priznaju se u izvještaju o sve obuhvatnoj dobiti. Nemonetarna imovina i stavke u stra noj valuti koje se mjere po istorijskom trošku pre ra-čunavaju se po kursu na datum transakcije i ne pre ra ču-na vaju se ponovno na datum bilansa.

d) Nekretnine i opremaNekretnine i oprema se priznaju po istorijskom trošku te se umanjuju za akumuliranu amortizaciju i moguće uma-nje nje vrijednosti. U ranijim godinama (prije 1999. go di ne) su re valorizovani primjenom zvanično objavlje nih koe-ficijena ta revalorizacije na prvobitnu nabavnu ili revalo-rizovanu vri jednost i ispravku vrijednosti. Rukovod st vo Ban ke pe riodično vrši upoređivanje sadašnje knji go vodst-vene vrijednosti opreme, investicija u toku i ne ma terijalnih ulaganja sa njihovom ‘’nadoknadivom vri jed nošću’’, radi utvrđivanja eventualnih ispravki vrijednosti.

Amortizacija se ravnomjerno obračunava na nabavnu vrijednost, primjenom sljedećih propisanih godišnjih sto-pa, a sa ciljem da se sredstva u potpunosti otpišu u toku njihovog korisnog vijeka trajanja:

2012. i 2011.

Zgrade 1,3% -1,52%

Oprema i ostala sredstva 7% - 30%

Ulaganja u tuđu imovinu 20% Rukovodstvo Banke smatra da stope amortizacije realno odražavaju ekonomsko svrsishodni vijek korišćenja os-novnih sredstava.

e) Nematerijalna imovinaNematerijalna imovina stečena od strane Banke vrednu-je se po trošku smanjenom za akumuliranu amortizaciju i ispravku vrijednosti. Troškovi razvoja kapitalizuju se ako zadovoljavaju sve uslove navedene u MRS-u 38: „Nema-terijalna imovina“.

Nematerijalna imovina amortizuje se linearnom meto-dom tokom procijenjenog korisnog ekonomskog vijeka upotrebe kako slijedi:

2012. i 2011.

Softver 20%

Korisni vijek upotrebe provjerava se i koriguje, ukoliko je potrebno, na svaki datum bilansa. Rezidualne vrijednosti ne uzimaju se u obzir.

f) Akcionarski kapitalAkcionarski kapital predstavlja nominalnu vrijednost upla ćenih redovnih akcija klasifikovanih kao kapital i de-nominovan je u KM.

g) Premija na akcionarski kapitalPremija na akcionarski kapital predstavlja razliku izme-đu uplaćenog iznosa i nominalne vrijednosti izdatih ak-cija.

h) DividendeDividende na redovne akcije se priznaju kao obaveza u ra zdoblju u kojem su odobrene od strane akcionara Banke.

UPRAVLJANJE FINANSIJSKIM RIZIKOM

Kreditni rizik

Kontrola ograničenja rizika i politike ublažavanja

Kreditni rizik je najvažniji rizik za poslovanje Banke. Up-rava iz tog razloga pažljivo upravlja izloženošću Banke kreditnom riziku. Kreditna izloženost uglavnom proizlazi iz aktivnosti kreditiranja koje dovode do davanja kredita ili avansa. Takođe Banka je izložena kreditnom riziku i kod vanbilansnih finansijskih instrumenata.

Proces upravljanja kreditnim rizikom je centralizovan u sektoru Kreditnih rizika.

Upravljanje izloženošću kreditnom riziku se vrši putem analize sposobnosti dužnika i potencijalnih dužnika da ispune obaveze plaćanja kamate i glavnice i promjenom tih kreditnih ograničenja kada je to moguće.

Napomene uz finansijske izvještaje

22 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

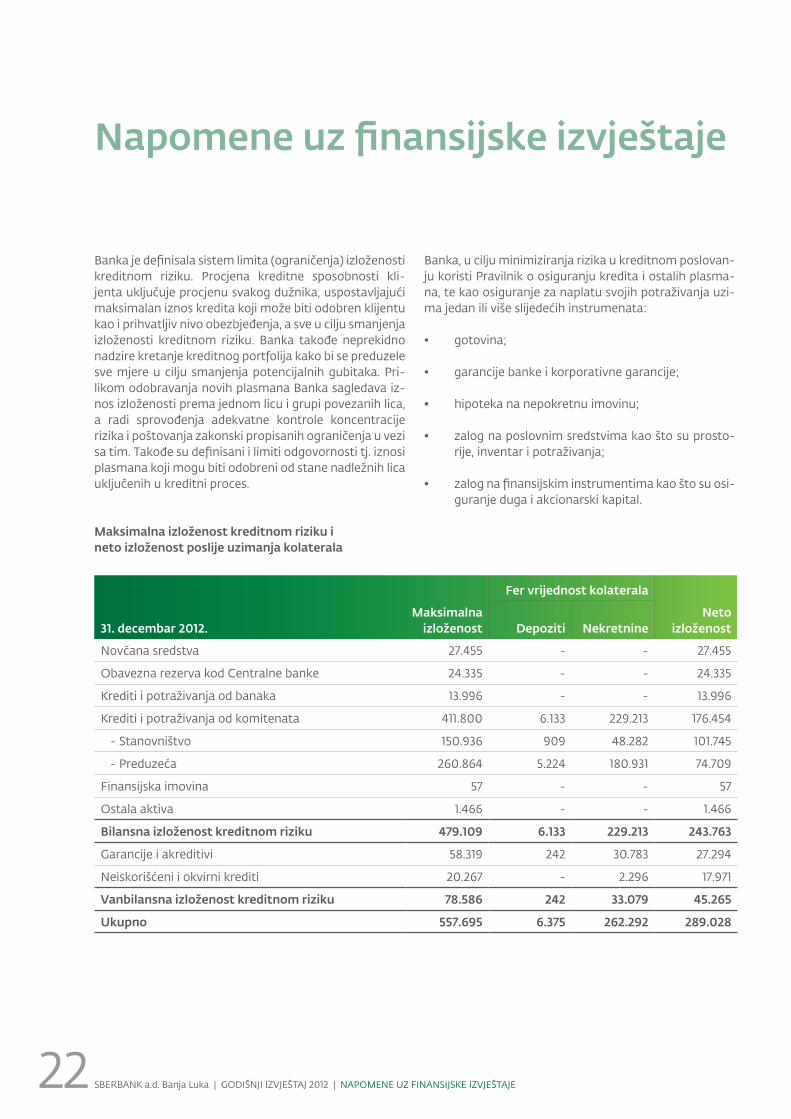

Banka je definisala sistem limita (ograničenja) izloženosti kreditnom riziku. Procjena kreditne sposobnosti kli-jenta uključuje procjenu svakog dužnika, uspostavljajući maksimalan iznos kredita koji može biti odobren klijentu kao i prihvatljiv nivo obezbjeđenja, a sve u cilju smanjenja izloženosti kreditnom riziku. Banka takođe neprekidno nadzire kretanje kreditnog portfolija kako bi se preduzele sve mjere u cilju smanjenja potencijalnih gubitaka. Pri-likom odobravanja novih plasmana Banka sagledava iz-nos izloženosti prema jednom licu i grupi povezanih lica, a radi sprovođenja adekvatne kontrole koncentracije rizika i poštovanja zakonski propisanih ograničenja u vezi sa tim. Takođe su definisani i limiti odgovornosti tj. iznosi plasmana koji mogu biti odobreni od stane nadležnih lica uključenih u kreditni proces.

Banka, u cilju minimiziranja rizika u kreditnom poslovan-ju koristi Pravilnik o osiguranju kredita i ostalih plasma-na, te kao osiguranje za naplatu svojih potraživanja uzi-ma jedan ili više slijedećih instrumenata:

• gotovina;

• garancije banke i korporativne garancije;

• hipoteka na nepokretnu imovinu;

• zalog na poslovnim sredstvima kao što su prosto-rije, inventar i potraživanja;

• zalog na finansijskim instrumentima kao što su osi-gu ranje duga i akcionarski kapital.

Maksimalna izloženost kreditnom riziku i neto izloženost poslije uzimanja kolaterala

31. decembar 2012.

Fer vrijednost kolaterala

Maksimalnaizloženost Depoziti Nekretnine

Netoizloženost

Novčana sredstva 27.455 - - 27.455

Obavezna rezerva kod Centralne banke 24.335 - - 24.335

Krediti i potraživanja od banaka 13.996 - - 13.996

Krediti i potraživanja od komitenata 411.800 6.133 229.213 176.454

- Stanovništvo 150.936 909 48.282 101.745

- Preduzeća 260.864 5.224 180.931 74.709

Finansijska imovina 57 - - 57

Ostala aktiva 1.466 - - 1.466

Bilansna izloženost kreditnom riziku 479.109 6.133 229.213 243.763

Garancije i akreditivi 58.319 242 30.783 27.294

Neiskorišćeni i okvirni krediti 20.267 - 2.296 17.971

Vanbilansna izloženost kreditnom riziku 78.586 242 33.079 45.265

Ukupno 557.695 6.375 262.292 289.028

23 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

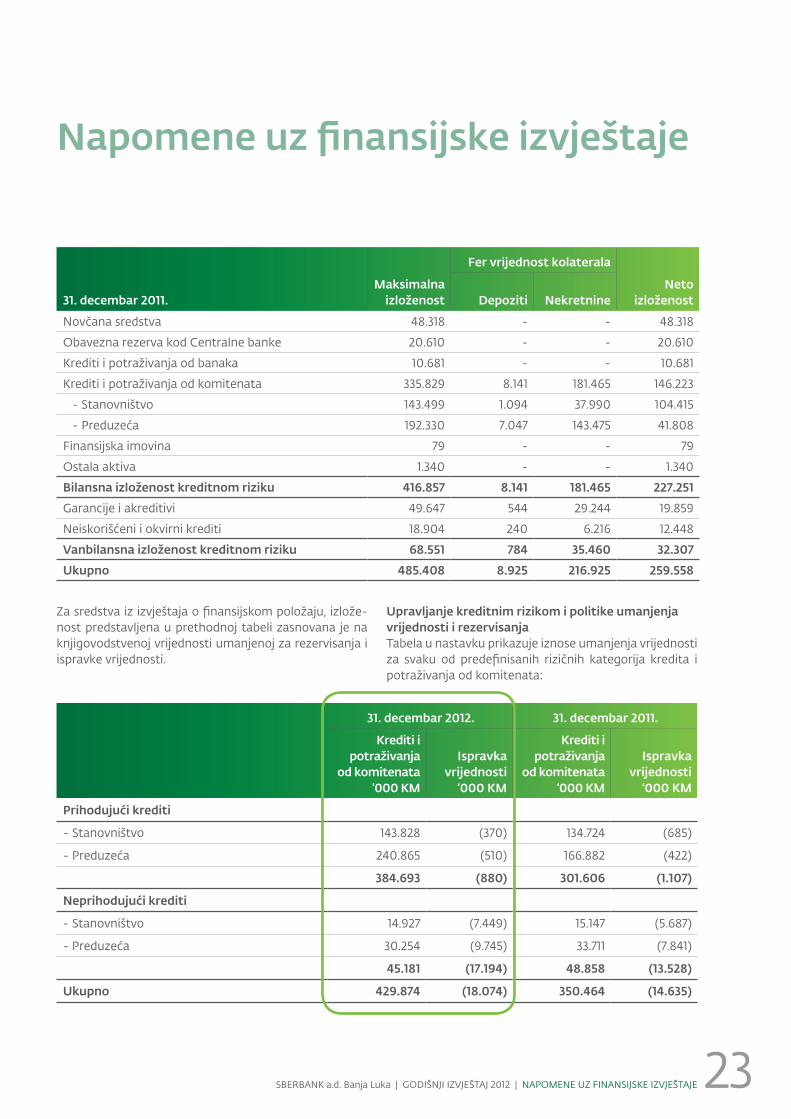

31. decembar 2011.

Fer vrijednost kolaterala

Maksimalnaizloženost Depoziti Nekretnine

Netoizloženost

Novčana sredstva 48.318 - - 48.318

Obavezna rezerva kod Centralne banke 20.610 - - 20.610

Krediti i potraživanja od banaka 10.681 - - 10.681

Krediti i potraživanja od komitenata 335.829 8.141 181.465 146.223

- Stanovništvo 143.499 1.094 37.990 104.415

- Preduzeća 192.330 7.047 143.475 41.808

Finansijska imovina 79 - - 79

Ostala aktiva 1.340 - - 1.340

Bilansna izloženost kreditnom riziku 416.857 8.141 181.465 227.251Garancije i akreditivi 49.647 544 29.244 19.859

Neiskorišćeni i okvirni krediti 18.904 240 6.216 12.448

Vanbilansna izloženost kreditnom riziku 68.551 784 35.460 32.307Ukupno 485.408 8.925 216.925 259.558

Za sredstva iz izvještaja o finansijskom položaju, izlože-nost predstavljena u prethodnoj tabeli zasnovana je na knjigovodstvenoj vrijednosti umanjenoj za rezervisanja i ispravke vrijednosti.

Upravljanje kreditnim rizikom i politike umanjenja vrijednosti i rezervisanjaTabela u nastavku prikazuje iznose umanjenja vrijednosti za svaku od predefinisanih rizičnih kategorija kredita i potraživanja od komitenata:

31. decembar 2012. 31. decembar 2011.

Krediti i potraživanja

od komitenata‘000 KM

Ispravka vrijednosti

‘000 KM

Krediti i potraživanja

od komitenata‘000 KM

Ispravka vrijednosti

‘000 KM

Prihodujući krediti

- Stanovništvo 143.828 (370) 134.724 (685)

- Preduzeća 240.865 (510) 166.882 (422)

384.693 (880) 301.606 (1.107)

Neprihodujući krediti

- Stanovništvo 14.927 (7.449) 15.147 (5.687)

- Preduzeća 30.254 (9.745) 33.711 (7.841)

45.181 (17.194) 48.858 (13.528)

Ukupno 429.874 (18.074) 350.464 (14.635)

24 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

Analiza kredita i potraživanja od komitenata

U nastavku se nalazi analiza bruto i neto (umanjeno za

rezervisanja za umanjenje vrijednosti) kredita i potra ži-va nja od komitenata:

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Stanovništvo

Bruto izloženost

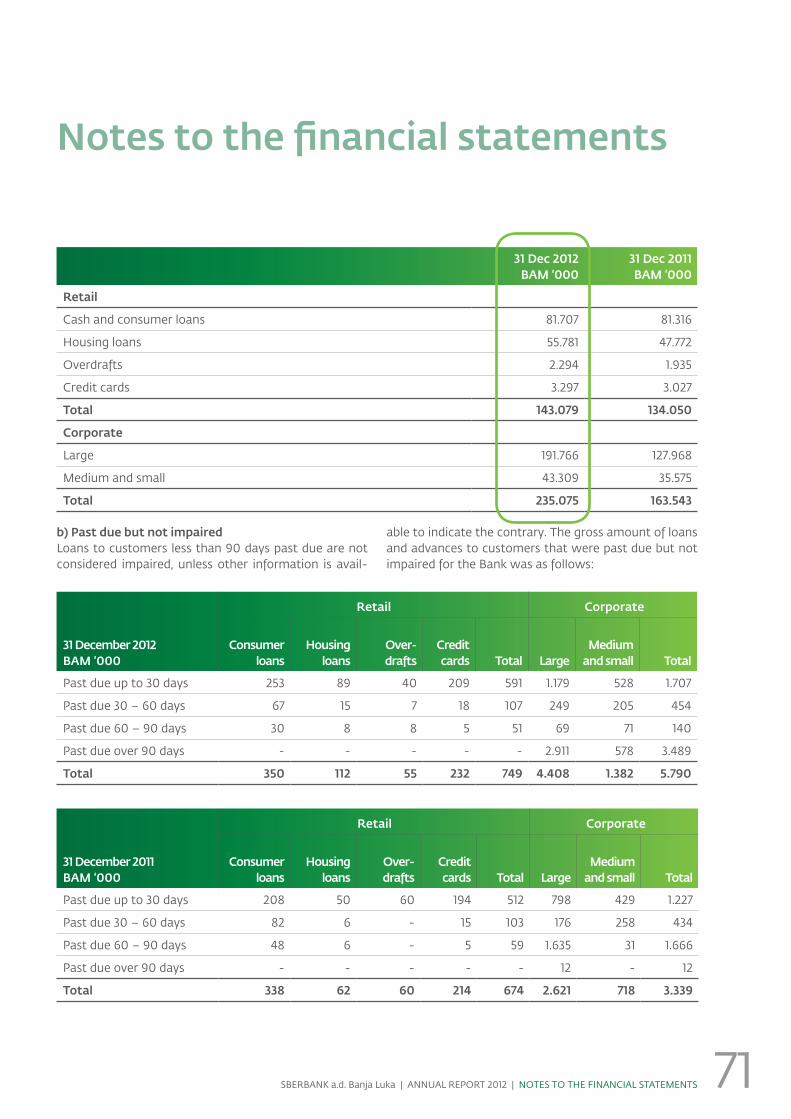

Nedospjeli krediti neumanjene vrijednosti 143.079 134.050

Dospjeli krediti neumanjene vrijednosti 749 674

Neprihodujući krediti (krediti umanjene vrijednosti) 14.927 15.147

158.755 149.871

Umanjeno za: ispravku vrijednosti

Portfolio, grupna i individualna ispravka vrijednosti (7.819) (6.372)

Neto izloženost 150.936 143.499

Preduzeća

Bruto izloženost

Nedospjeli krediti neumanjene vrijednosti 235.075 163.543

Dospjeli krediti neumanjene vrijednosti 5.790 3.339

Neprihodujući krediti (krediti umanjene vrijednosti) 30.254 33.711

271.119 200.593

Umanjeno za: ispravku vrijednosti

Portfolio, grupna i individualna ispravka vrijednosti (10.255) (8.263)

Neto izloženost 260.864 192.330

Ukupna bruto izloženost 429.874 350.464

Portfolio ispravka vrijednosti (880) (1.107)

Pojedinačna i grupna ispravka vrijednosti (17.194) (13.528)

Ukupna ispravka vrednosti (18.074) (14.635)

Neto izloženost 411.800 335.829

a) Nedospjeli krediti neumanjene vrijednostiKrediti i potraživanja od komitenata koji nisu dospjeli niti im je vrijednost umanjena redovno se prate i detalj-no procjenjuju s ciljem ranog otkrivanja nepravilnosti ili znakova upozorenja radi preduzimanja pravovremenih aktivnosti.

Pregled bruto izloženosti nedospjelih kredita neuman-jene vrijednosti prema vrsti klijenta je kako slijedi:

25 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Stanovništvo

Potrošački krediti 81.707 81.316

Stambeni krediti 55.781 47.772

Minusi po tekućem računu 2.294 1.935

Kreditne kartice 3.297 3.027

Ukupno 143.079 134.050

Preduzeća

Velika preduzeća 191.766 127.968

Mala i srednja preduzeća 43.309 35.575

Ukupno 235.075 163.543

b) Dospjeli krediti neumanjene vrijednostiZa kredite i potraživanja od komitenata s kašnjenjem do 90 dana ne smatra se da im je umanjena vrijednost, osim ukoliko ne postoje druge informacije koje ukazuju

na suprotno. Bruto iznos dospjelih kredita i potraživanja od komitenata koja su dospjela, neumanjene vrijednosti su kako slijedi:

31. decembar 2012.‘000 KM

Stanovništvo Preduzeća

Potrošački krediti

Stambeni krediti

Minusi po tekućem

računu

Kreditne

kartice Ukupno Velika Mala i

srednja Ukupno

Dospjelo do 30 dana 253 89 40 209 591 1.179 528 1.707

Dospjelo od 30 do 60 dana 67 15 7 18 107 249 205 454

Dospjelo od 60 do 90 dana 30 8 8 5 51 69 71 140

Dospjelo iznad 90 dana - - - - - 2.911 578 3.489

Ukupno 350 112 55 232 749 4.408 1.382 5.790

31. decembar 2011.‘000 KM

Stanovništvo Preduzeća

Potrošački krediti

Stambeni krediti

Minusi po tekućem

računu

Kreditne

kartice Ukupno Velika Mala i

srednja Ukupno

Dospjelo do 30 dana 208 50 60 194 512 798 429 1.227

Dospjelo od 30 do 60 dana 82 6 - 15 103 176 258 434

Dospjelo od 60 do 90 dana 48 6 - 5 59 1.635 31 1.666

Dospjelo iznad 90 dana - - - - - 12 - 12

Ukupno 338 62 60 214 674 2.621 718 3.339

26 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

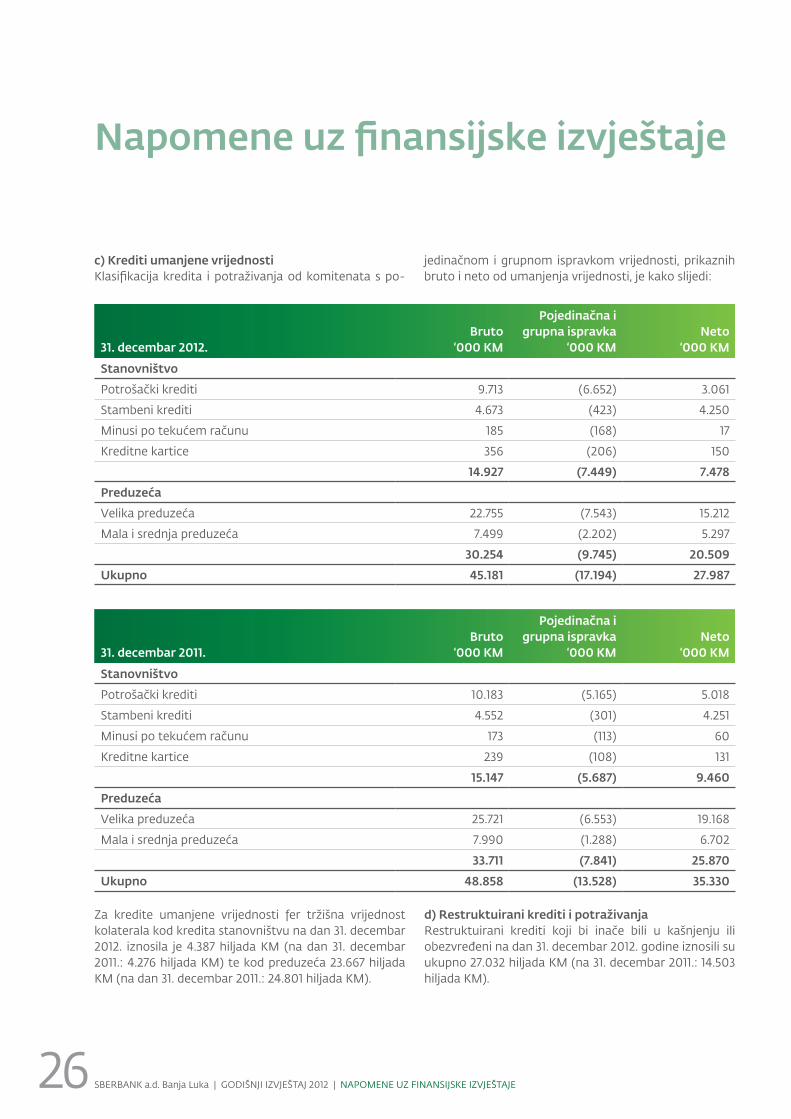

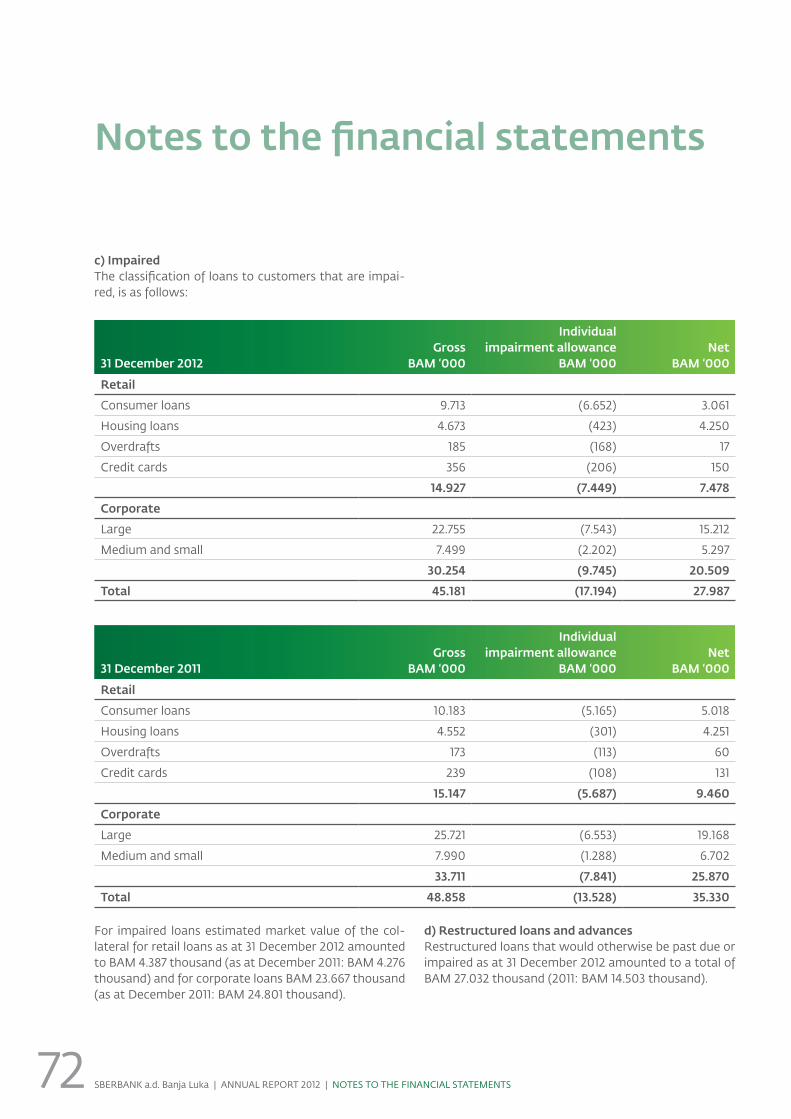

c) Krediti umanjene vrijednostiKlasifikacija kredita i potraživanja od komitenata s po-

je dinačnom i grupnom ispravkom vrijednosti, prikaznih bruto i neto od umanjenja vrijednosti, je kako slijedi:

31. decembar 2012.Bruto

‘000 KM

Pojedinačna i grupna ispravka

‘000 KMNeto

‘000 KM

Stanovništvo

Potrošački krediti 9.713 (6.652) 3.061

Stambeni krediti 4.673 (423) 4.250

Minusi po tekućem računu 185 (168) 17

Kreditne kartice 356 (206) 150

14.927 (7.449) 7.478PreduzećaVelika preduzeća 22.755 (7.543) 15.212

Mala i srednja preduzeća 7.499 (2.202) 5.297

30.254 (9.745) 20.509Ukupno 45.181 (17.194) 27.987

31. decembar 2011.Bruto

‘000 KM

Pojedinačna i grupna ispravka

‘000 KMNeto

‘000 KM

Stanovništvo

Potrošački krediti 10.183 (5.165) 5.018

Stambeni krediti 4.552 (301) 4.251

Minusi po tekućem računu 173 (113) 60

Kreditne kartice 239 (108) 131

15.147 (5.687) 9.460PreduzećaVelika preduzeća 25.721 (6.553) 19.168

Mala i srednja preduzeća 7.990 (1.288) 6.702

33.711 (7.841) 25.870Ukupno 48.858 (13.528) 35.330

Za kredite umanjene vrijednosti fer tržišna vrijednost kolaterala kod kredita stanovništvu na dan 31. decembar 2012. iznosila je 4.387 hiljada KM (na dan 31. decembar 2011.: 4.276 hiljada KM) te kod preduzeća 23.667 hiljada KM (na dan 31. decembar 2011.: 24.801 hiljada KM).

d) Restruktuirani krediti i potraživanjaRestruktuirani krediti koji bi inače bili u kašnjenju ili obezvređeni na dan 31. decembar 2012. godine iznosili su ukupno 27.032 hiljada KM (na 31. decembar 2011.: 14.503 hiljada KM).

27 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Kreditni portfolio 429.874 350.464

Restruktuirani krediti 27.032 14.503

Restruktuirani krediti iskazani kao % kreditnog portfolija 6,29% 4,14%

Koncentracija rizika kredita i potraživanja od komitenata

Banka prati koncentraciju kreditnog rizika po privrednim sektorima i geografskim lokacijama. Portfolio kreditnog rizika ograničen je kreditnom strategijom Banke; veća je

koncentracija na male i mikro kredite, te široka geograf-ska i ekonomska diversifikacija kreditnog portfolija.

Bruto koncentracija rizika kreditnog portfolija (bilansni iznosi, bruto od rezervisanja) po privrednim sektorima je kako slijedi:

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Trgovina 123.820 86.682

Industrija 52.627 50.806

Poljoprivreda 10.326 10.448

Građevinarstvo 19.627 14.403

Rudarstvo 782 788

Usluge, turizam i ugostiteljstvo 29.677 20.800

Saobraćaj, skladištenje i veze 7.596 8.277

Finansijsko posredovanje 1.711 6.814

Državne institucije 23.352 284

Ostalo 160.356 151.162

429.874 350.464

Kategorija Ostalo uključuje kredite stanovništvu (na 31. decembar 2012.: 158.755 hiljada KM), te ostale kredite koji nisu svrstani niti u jednu od prethodno navedenih kategorija. Geografska koncentracija kreditnog portfolija odnosi se isključivo na područje Republike Srpske.

Struktura kreditnog portfolija redovno se prati od strane Sektora kreditnih rizika i Odbora za upravljanje rizicima kako bi se uočili potencijalni događaji koji bi mogli uticati na kreditni portfolio (opšti faktori rizika), te kako bi se, u slučaju potrebe, ograničila izloženost prema određenim sektorima.

RAČUNOVODSTVENE PROCJENE I PRETPOSTAVKE U PRIMJENI RAČUNOVODSTVENIH POLITIKA

Banka radi procjene i pretpostavke o neizvjesnim doga-đajima, uključujući procjene i pretpostavke o budućnosti. Takve računovodstvene pretpostavke i procjene se re-dovno provjeravaju, a zasnivaju se na istorijskom iskust-vu i ostalim faktorima, kao što su očekivani tok budućih događaja koji se mogu realno pretpostaviti u postojećim uslovima, ali i pored toga, neizbježno predstavljaju izvore neizvjesnosti procjena. Procjena gubitaka od umanjenja vrijednosti portfolija Banke izloženog kreditnom riziku

28SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

pred stavlja najznačajniji izvor neizvjesnosti procjena. Ovaj i ostali ključni izvori neizvjesnosti procjena, koji nose zna tan rizik mogućih značajnih prilagođavanja knjigo-vod stvene vrijednosti imovine i obaveza u sljedećoj po-slov noj godini, opisani su u nastavku.

(a) Gubici od umanjenja vrijednosti kredita i potraživanjaBanka kontinuirano prati kreditnu sposobnost svojih komitenata. Potreba za umanjenjem vrijednosti bilans-ne i vanbilansne izloženosti Banke kreditnom riziku se procjenjuje mjesečno.

Gubici od umanjenja vrijednosti uglavnom se priznaju u odnosu na knjigovodstvenu vrijednost kredita pravnim i fizičkim licima (kao što je sažeto u napomeni 18), rezer-visanja za obaveze i troškove koje proizlaze iz vanbi-lansne izloženosti komitentima, uglavnom u vidu ga-rancija i akreditiva (sažeto u napomeni 32) te umanjenja vrijednosti novčanih sredstava (napomena 15) kredita i potraživanja banaka (napomena 17), finansijske imovine (napomena 19) i obračunate kamate i ostale aktive (na-pomena 22).

Umanjenja vrijednosti se takođe razmatraju za kreditnu izloženost od banaka te za ostalu imovinu koja se ne vodi po fer vrijednosti, gdje primarni rizik umanjenja nije kreditni rizik.

Finansijska imovina koja se vodi po amortizovanom trošku Banka procjenjuje umanjenje vrijednosti na individual-noj osnovi za sve izloženosti za koje postoje objektivni dokazi o obezvređivanju potraživanja. Imovina koja nije materijalno značajna razmatra se na grupnoj (portfolio) osnovi radi umanjenja vrijedosti.

Banka procjenjuje umanjenja vrijednosti u slučajevima kada prosudi da dostupni podaci ukazuju na vjerovatnoću mjerljivog umanjenja budućih procijenjenih gotovin-skih tokova imovine ili grupa imovine. Kao dokaz se uzima neredovna otplata ili ostale indikacije fnansijskih poteškoća korisnika kredita te nepovoljne promjene u ekonomskim uslovima u kojima zajmoprimci poslu-ju, u vrijednosti ili naplativosti instrumenata osigura nja, kada se te promjene mogu povezati s navedenim ne-poštovanjem uslova.

Napomena2012.

‘000 KM2011.

‘000 KM

Sažetak ispravke vrijednosti (MSFI)

Novčana sredstva 15 7 4

Krediti i potraživanja od banaka 17 33 3

Krediti i potraživanja od komitenata 18 18.074 14.635

Finansijska imovina 19 1 1

Ostala aktiva 22 845 504

Rezervisanja za vanbilansnu izloženost 30 195 92

19.155 15.239

Pored navedenih umanjenja u skladu sa MSFI Banka takođe procjenjuje umanjenja u skladu sa regulativom Agencije, gdje se razlika u odnosu na MSFI umanjenje priznaje kao rezerva za kreditne gubitke po regulator-

nom zahtjevu u poziciji kapitala i rezervi.

Sljedeća tabela sumira umanjenje vrijednosti u skladu sa Agencijom:

29 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

2012.‘000 KM

2011.‘000 KM

Sažetak ispravke vrijednosti (ABRS)

Krediti i potraživanja od komitenata 37.673 31.928

Rezervisanja za vanbilansnu izloženost 1.639 1.372

39.312 33.300

Regulatorna rezerva za kreditne gubitke na dan 31. de-cembar:

2012.‘000 KM

2011.‘000 KM

Rezervacija za umanjenje vrijednosti prema ABRS 39.312 33.300

Rezervacija za umanjenje vrijednosti prema MSFI 19.155 15.239

Razlika na kraju izvještajnog perioda 20.157 18.061

Razlika iz prethodnog perioda 18.061 15.965

Zahtjevana dodatna rezervisanja 2.096 2.096

Svako povećanje rezervacije za umanjenje vrijednosti prema ABRS iznad iznosa priznatog prema MSFI pokriće se iz dobiti tekućeg perioda i ranije formiranih rezervi iz dobiti. Nedostajuće regulatorne rezerve za kreditne gu-bitke za 2012. godinu iznose 2.096 hiljada KM i pokriće se iz dobiti tekućeg perioda po odluci Skupštine Banke nakon datuma bilansa, kako bi se ispunili regulatorni zahtjevi.

Banka uzima u obzir zajednički učinak nekoliko događaja kada ocjenjuje umanjenje, te koristi iskustvo u procjeni u slučajevima kada su razmotreni podaci potrebni za procjenu umanjenja ograničeni.

Krajem godine, bruto vrijednost umanjenih kredita i po-tra živanja (neprihodujući krediti – NPL) te stope priz na-tih umanjenja, bili su kako slijedi:

‘000 KM

2012. 2011.

Pravna lica Fizička lica Ukupno Pravna lica Fizička lica Ukupno

Bruto izloženost 30.254 14.927 45.181 33.711 15.147 48.858

Ispravka vrijednosti (9.745) (7.449) (17.194) (7.841) (5.687) (13.528)

Stopa umanjenja 32% 50% 38% 23% 38% 28%

Svako dodatno povećanje stope umanjenja bruto nepri-ho dujuće izloženosti za jedan procentni poen bruto neprihodujuće izloženosti koje su gore prikazane na dan 31. decembra 2012.godine, imalo bi za posljedicu po ve-ćanje gubitka od umanjena vrijednosti u iznosu od 452 hiljada KM (2011.: 489 hiljada KM).

Pored pojedinačno i grupno identifikovanih gubitaka za neprihodujuće kredite, kao što je objašnjeno u paragrafu iznad, Banka takođe priznaje gubitke od umanjenja vri-jednosti za koje se zna da postoje na datum bilansa, a koji nisu bili posebno identifikovani (portfolio ispravka vrijednosti).

30SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

Pregled nastalih a neuočenih umanjenja vrijednosti po bruto kreditima i vanbilansnoj izloženosti kreditnom

riziku dat je u sljedećoj tabeli:

2012.‘000 KM

2011.‘000 KM

Nastala a neuočena umanjenja vrijednosti bruto kredita 880 1.107

Nastala a neuočena umanjenja vrijednosti vanbilansnih izloženosti kreditnom riziku 167 86

Ukupno nastala a neuočena umanjenja vrijednosti bruto kredita i vanbilansa 1.047 1.193Bruto krediti 429.874 350.464

Vanbilansne izloženosti kreditnom riziku 78.586 68.552

Ukupno bruto krediti i vanbilans 508.460 419.016Nastala a neuočena umanjenja vrijednosti bruto kredita prema bruto kreditima 0,20% 0,32%

Nastala a neuočena umanjenja vrijednosti vanbilansnih izloženosti kreditnom riziku prema vanbilansnim izloženostima kreditnom riziku 0,21% 0,13%

Nastala a neuočena umanjenja vrijednosti bruto kredita i vanbilansa prema bruto kreditima i vanbilansu 0,21% 0,28%

(b) OporezivanjeBanka formira poresku obavezu u skladu s poreskim za-konima Republike Srpske. Poreska prijava podložna je odobravanju od strane poreskih vlasti koje imaju pravo naknadno pregledati poslovne knjige poreskog obvezni-ka. Tumačenje poreskih zakona od strane poreskih vlasti u odnosu na transakcije i aktivnosti Banke mogu se ra-zlikovati od tumačenja rukovodstva. Kao rezultat iznije-tog, transakcije mogu biti osporene od strane poreskih vlasti i Banci može biti određen dodatni iznos poreza, kazni i kamata. U skladu sa Zakonom o poreskoj upravi Republike Srpske, period zastarjelosti poreske obaveze je pet godina. To praktično znači da poreske vlasti imaju prava da odrede plaćanje neizmirenih obaveza u roku od pet godina od trenutka kada je obaveza nastala.

(c) Regulatorni zahtjeviAgencija je ovlašćena da vrši inspekcije poslovanja Društ-va i zahtijeva izmjene knjigovodstvene vrijednosti imo vine, obaveza i kapitala, u skladu sa odgovarajućom re gulativom.

(d) Sudski sporoviBanka sprovodi pojedinačnu procjenu svih sudskih spo-

rova. Iznos rezervisanja Banka određuje na osnovu pro-fesionalnih pravnih savjeta.

Kao što je navedeno u napomeni 30, Banka je na dan 31. decembar 2012. godine rezervisala 123 hiljade KM za sudske sporove (2011.: 188 hiljada KM), što rukovodstvo procjenjuje dovoljnim.

IZVJEŠTAVANJE PO SEGMENTIMA

Segmenti prepoznati za potrebe izvještavanja po seg-mentima uključuju:

• „Retail“: poslovanje sa fizičkim licima, preduzetnic-ima i malim i srednjim preduzećima;

• „Corporate“: poslovanje sa velikim preduzećima, javnim sektorom i javnim preuzećima;

• „Finansijska tržišta i ALM“: Finansijska tržišta i Up-ravljanje aktivom i pasivom („ALM“) i

31 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

• „Centrala“: kapital i rezerve, ulaganja u druga prav-na lica i ostale vlasničke udjele, te ostala imovina i obaveze koji nisu pridruženi drugim segmentima.

Izvještaji po segmentima pripremljeni su u skladu sa up-rav ljačkim izvještajima.

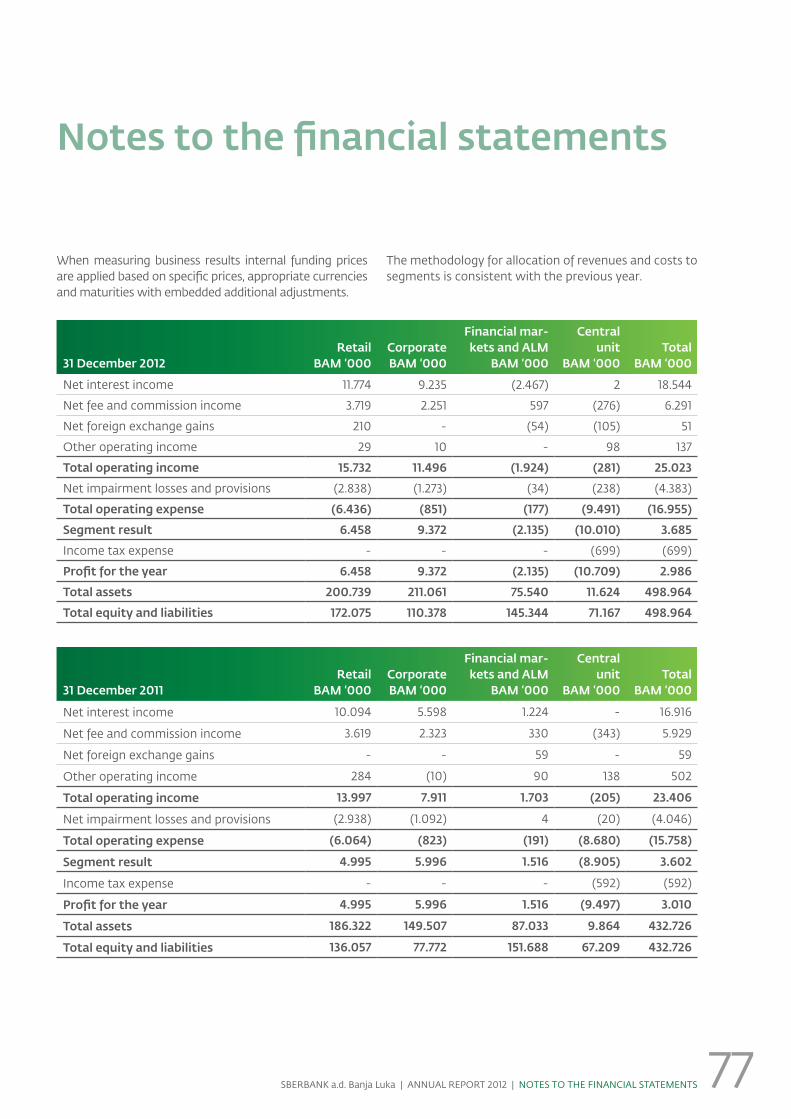

Pri mjerenju poslovnih rezultata primjenjuju se interne cijene bazirane na specifičnim cijenama, primjerene va-lu te i ročnosti sa ugrađenim dodatnim usklađivanjima.

Metodologija alokacije prihoda i troškova po segmenti-ma je ista u obe prikazane godine:

31. decembar 2012.Retail

‘000 KMCorporate

‘000 KM

Finansijska tržišta i ALM

‘000 KMCentrala ‘000 KM

Ukupno ‘000 KM

Neto prihod od kamata 11.774 9.235 (2.467) 2 18.544

Neto prihod od naknada i provizija 3.719 2.251 597 (276) 6.291

Neto kursne razlike 210 - (54) (105) 51

Ostali poslovni prihod 29 10 - 98 137

Ukupno prihodi iz poslovanja 15.732 11.496 (1.924) (281) 25.023Gubici od umanjenja vrijednosti i rezervisanja (2.838) (1.273) (34) (238) (4.383)

Ukupni operativni rashodi (6.436) (851) (177) (9.491) (16.955)Rezultat segmenta 6.458 9.372 (2.135) (10.010) 3.685Porez na dobit - - - (699) (699)

Dobit tekuće godine 6.458 9.372 (2.135) (10.709) 2.986Ukupno aktiva 200.739 211.061 75.540 11.624 498.964Ukupno obaveze i kapital 172.075 110.378 145.344 71.167 498.964

31. decembar 2011.Retail

‘000 KMCorporate

‘000 KM

Finansijska tržišta i ALM

‘000 KMCentrala ‘000 KM

Ukupno ‘000 KM

Neto prihod od kamata 10.094 5.598 1.224 - 16.916

Neto prihod od naknada i provizija 3.619 2.323 330 (343) 5.929

Neto kursne razlike - - 59 - 59

Ostali poslovni prihod 284 (10) 90 138 502

Ukupno prihodi iz poslovanja 13.997 7.911 1.703 (205) 23.406

Gubici od umanjenja vrijednosti i rezervisanja (2.938) (1.092) 4 (20) (4.046)

Ukupni operativni rashodi (6.064) (823) (191) (8.680) (15.758)

Rezultat segmenta 4.995 5.996 1.516 (8.905) 3.602

Porez na dobit - - - (592) (592)

Dobit tekuće godine 4.995 5.996 1.516 (9.497) 3.010

Ukupno aktiva 186.322 149.507 87.033 9.864 432.726

Ukupno obaveze i kapital 136.057 77.772 151.688 67.209 432.726

32 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

PRIHOD I RASHOD OD KAMATA

a) Prihod od kamata

2012.‘000 KM

2011.‘000 KM

Novčana sredstva i obavezna rezerva kod Centralne banke 16 367

Krediti i potraživanja od banaka 203 239

Krediti i potraživanja od komitenata 26.937 24.510

Naknade po osnovu odobravanja kredita 1.344 1.497

Ostali prihodi od kamata i slični prihodi 4 5

28.504 26.618

b) Rashod od kamata

2012.‘000 KM

2011.‘000 KM

Depoziti banaka i drugih finansijskih institucija 3.583 3.550

Depoziti komitenata 4.951 4.950

Uzeti krediti od fondova Republike Srpske 1.245 1.200

Subordinirane obaveze 181 2

9.960 9.702

PRIHOD I RASHOD ODNAKNADA I PROVIZIJA

a) Prihod od naknada i provizija

2012.‘000 KM

2011.‘000 KM

Usluge platnog prometa u zemlji 1.605 1.553Usluge platnog prometa u inostranstvu 1.026 967Provizije po izdatim garancijama i vanbilansnim stavkama 1.094 977Mjenjački poslovi 1.535 1.293Naknade i provizije po kreditnim karticama 914 829Naknade i provizije za vođenje računa 977 853Ostale naknade i provizije 494 551

7.645 7.023

33 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

b) Rashod od naknada i provizija

2012.‘000 KM

2011.‘000 KM

Usluge platnog prometa u zemlji 151 116

Usluge platnog prometa u inostranstvu 33 29

Devizni transferi sa Centralnom bankom 9 21

Naknade po osnovu kupoprodaje deviza 349 128

Naknade po poslovima platnih kartica 439 376

Naknade plaćene Agenciji za bankarstvo Republike Srpske 345 342

Ostale naknade i provizije 28 82

1.354 1.094

OSTALI POSLOVNI PRIHOD

2012.‘000 KM

2011.‘000 KM

Prihod od prodaje nekretnina i opreme 90 13

Ostalo 47 489

137 502

GUBICI OD UMANJENJAVRIJEDNOSTI I REZERVISANJA

2012.‘000 KM

2011.‘000 KM

Novčana sredstva (napomena 15) 3 (4)

Krediti i potraživanja od banaka (napomena 17) 30 -

Krediti i potraživanja od komitenata (napomena 18) 3.871 3.898

Finansijska imovina (napomena 19) - -

Ostala aktiva (napomena 22) 341 140

Rezervisanja (napomena 30) 138 12

4.383 4.046

34 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

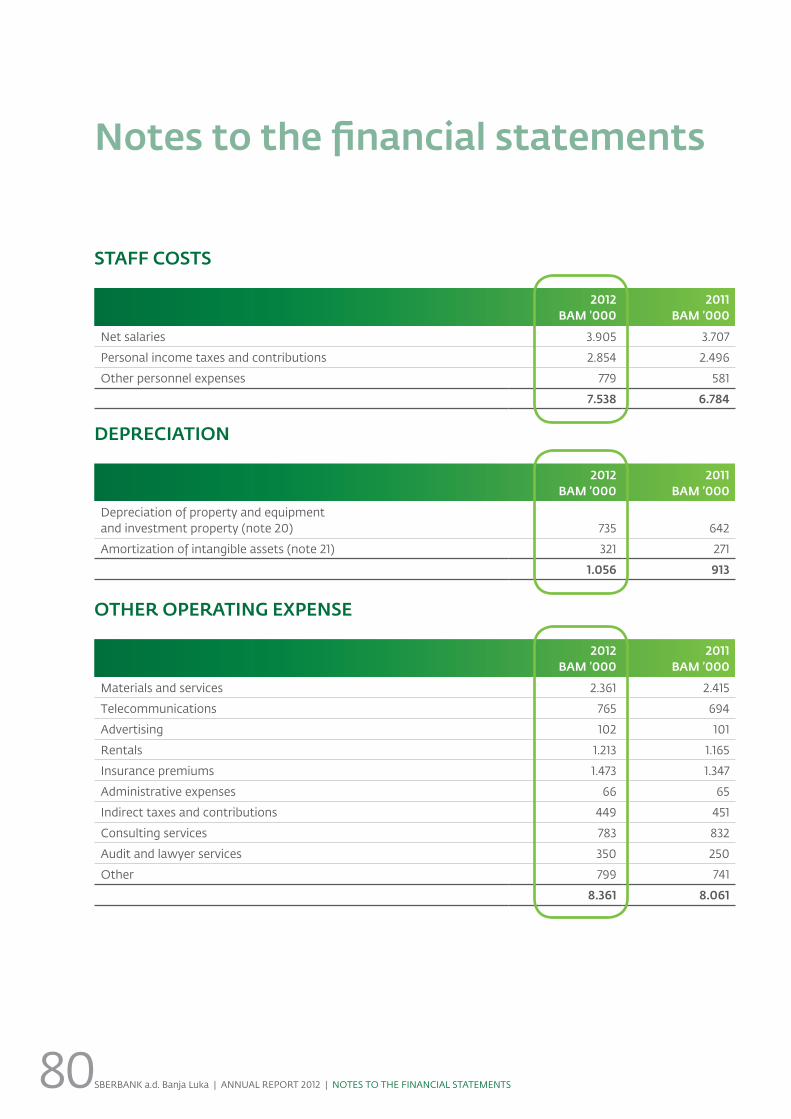

TROŠKOVI ZAPOSLENIH

2012.‘000 KM

2011.‘000 KM

Neto lična primanja 3.905 3.707

Porezi i doprinosi na neto lična primanja 2.854 2.496

Ostale naknade zaposlenima 779 581

7.538 6.784

TROŠKOVI AMORTIZACIJE

2012.‘000 KM

2011.‘000 KM

Amortizacija nekretnina i opreme (napomena 20) 735 642

Amortizacija nematerijalne imovine (napomena 21) 321 271

1.056 913

OSTALI POSLOVNI RASHODI

2012.‘000 KM

2011.‘000 KM

Troškovi materijala i usluga 2.361 2.415

Troškovi komunikacija 765 694

Troškovi marketinga 102 101

Troškovi zakupa 1.213 1.165

Troškovi osiguranja 1.473 1.347

Administrativni troškovi 66 65

Indirektni porezi i doprinosi 449 451

Konsultantske usluge 783 832

Troškovi revizije i advokatskih usluga 350 250

Ostalo 799 741

8.361 8.061

35 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

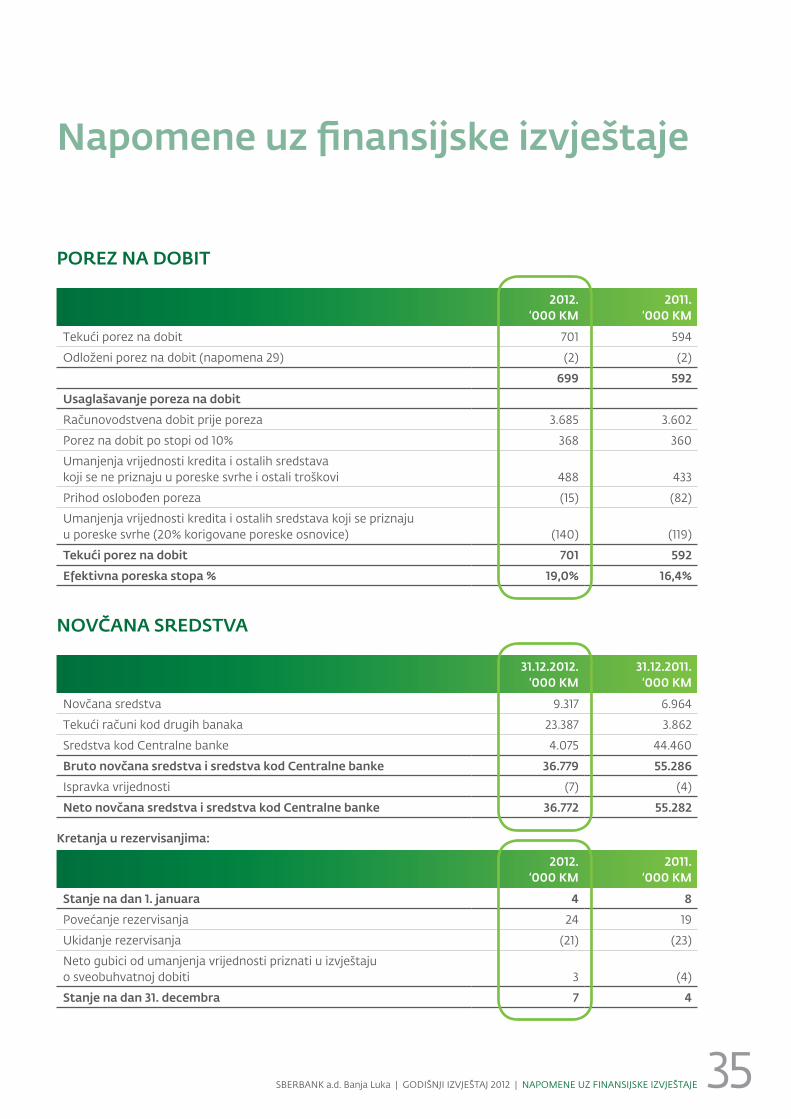

POREZ NA DOBIT

2012.‘000 KM

2011.‘000 KM

Tekući porez na dobit 701 594

Odloženi porez na dobit (napomena 29) (2) (2)

699 592Usaglašavanje poreza na dobitRačunovodstvena dobit prije poreza 3.685 3.602

Porez na dobit po stopi od 10% 368 360

Umanjenja vrijednosti kredita i ostalih sredstava koji se ne priznaju u poreske svrhe i ostali troškovi 488 433

Prihod oslobođen poreza (15) (82)

Umanjenja vrijednosti kredita i ostalih sredstava koji se priznaju u poreske svrhe (20% korigovane poreske osnovice) (140) (119)

Tekući porez na dobit 701 592Efektivna poreska stopa % 19,0% 16,4%

NOVČANA SREDSTVA

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Novčana sredstva 9.317 6.964

Tekući računi kod drugih banaka 23.387 3.862

Sredstva kod Centralne banke 4.075 44.460

Bruto novčana sredstva i sredstva kod Centralne banke 36.779 55.286Ispravka vrijednosti (7) (4)

Neto novčana sredstva i sredstva kod Centralne banke 36.772 55.282

Kretanja u rezervisanjima:

2012.‘000 KM

2011.‘000 KM

Stanje na dan 1. januara 4 8Povećanje rezervisanja 24 19

Ukidanje rezervisanja (21) (23)

Neto gubici od umanjenja vrijednosti priznati u izvještaju o sveobuhvatnoj dobiti 3 (4)

Stanje na dan 31. decembra 7 4

36 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

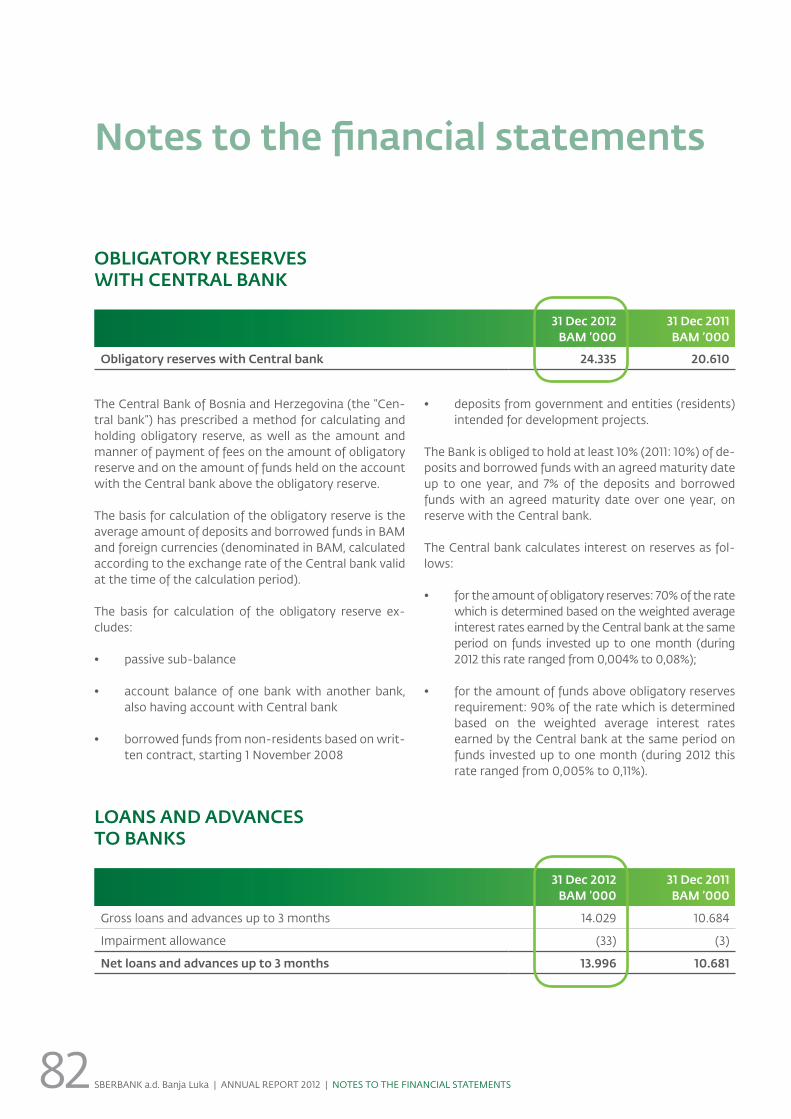

OBAVEZNA REZERVA KODCENTRALNE BANKE

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Obavezna rezerva kod Centralne banke 24.335 20.610

Centralna banka Bosne i Hercegovine („Centralna ban-ka“) je za banke u BiH propisala način obračuna i održa-va nja obavezne rezerve, te visinu i način pla ća nja nak na-de za iznos obavezne rezerve i iznos sredstava na računu kod Centralne banke preko obavezne rezerve.

Osnovicu za obračun obavezne rezerve predstavlja pro-sječno stanje depozita i pozajmljenih sredsta va u KM i stranim valutama u toku desetodnevnog ob ra čun-skog perioda. Dio osnovice u stranim valutama Banka izražava u KM i obračunava prema kursnoj lis ti Central-ne banke koja je važila u vrijeme trajanja obra čun skog perioda.

U osnovicu za obračun obavezne rezerve ne ulaze:

• pasivni podbilans;

• stanje računa jedne banke kod druge banke, a koje imaju račun rezervi kod Centralne banke;

• pozajmljena sredstva koja Banka, na osnovu pi-sanog ugovora posudi od nerezidenata, počev od 1. novembra. 2008. godine;

• depoziti vlade i lica (rezidenata) namijenjena za raz vojne projekte.

Banka je obavezna držati na računu rezervi kod Cen-tralne banke najmanje 10% (2011.: 10%) na depozite i po-zajmljena sredstva sa ugovorenim rokom dospijeća do jedne godine, a 7% na depozite i pozajmljena sredstva sa ugovorenim rokom dospijeća preko jedne godine.

Centralna banka obračunava kamatu na sredstva kako slijedi:

• na iznos obavezne rezerve 70% od stope koja se utvrđuje na osnovu ponderisanog prosjeka kamat-nih stopa koje je u istom periodu na tržištu ost-varila Centralna banka na depozite investirane do mjesec dana (u 2012. godini ova stopa se kretala od 0,004% do 0,08%);

• na iznos sredstava iznad obavezne rezerve 90% od stope koja se utvrđuje na osnovu ponderisanog prosjeka kamatnih stopa koje je u istom periodu na tržištu ostvarila Centralna banka na depozite investirane do mjesec dana (u 2012. godini ova stopa se kretala od 0,005% do 0,11%).

KREDITI I POTRAŽIVANJAOD BANAKA

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Bruto krediti i potraživanja do tri mjeseca 14.029 10.684

Ispravka vrijednosti (33) (3)

Neto krediti i potraživanja od banaka do tri mjeseca 13.996 10.681

37 SBERBANK a.d. Banja Luka | GODIŠNJI IZVJEŠTAJ 2012 | NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Napomene uz finansijske izvještaje

Kretanja u rezervisanjima:

2012.‘000 KM

2011.‘000 KM

Stanje na dan 1. januara 3 3

Povećanje rezervisanja 130 35

Ukidanje rezervisanja (100) (35)

Neto gubici od umanjenja vrijednosti priznati u izvještaju o sveobuhvatnoj dobiti 30 -

Stanje na dan 31. decembra 33 3

KREDITI I POTRAŽIVANJAOD KOMITENATA

31.12.2012.‘000 KM

31.12.2011.‘000 KM

Krediti stanovništvu 158.755 149.871

Krediti preduzećima 271.119 200.593

Bruto krediti i potraživanja od komitenata 429.874 350.464

Ispravka vrijednosti (18.074) (14.635)

Neto krediti i potraživanja od komitenata 411.800 335.829

Kretanja u rezervisanjima:

2012.‘000 KM

2011.‘000 KM

Stanje na dan 1. januara 14.635 10.816

Povećanje rezervisanja 15.613 10.188

Ukidanje rezervisanja (11.742) (6.290)