Sayı 8 Küresel Bakış Açıları ve Anlayışlar...Yönetim kurulu, üst yönetim...

9

Sayı 8 Küresel Bakış Açıları ve Anlayışlar İç Denetim ve Dış Denetim Örgütsel Yönetişimde Ayrı Roller

Transcript of Sayı 8 Küresel Bakış Açıları ve Anlayışlar...Yönetim kurulu, üst yönetim...

Sayı 8

Küresel Bakış Açıları ve Anlayışlar

İç Denetim ve Dış Denetim

Örgütsel Yönetişimde Ayrı Roller

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

2 globaliia.org

İçindekiler

Yönetici Özeti………..……………………………………………………………….. 3

Fonksiyonlar …………………………………………………………………………… 4

Roller ………………………………………………………………………………………. 4

Riskleri Tespit Etmek ve Yönetmek ………………………………………….. 6

Kapanış Düşünceleri …………………………………………………………………. 8

Katkıda Bulunanlar John Bendermacher, CIA, RA

İç Denetim Yöneticisi,

ABN AMRO Bank – Hollanda

Danışma Kurulu

Nur Hayati Baharuddin, CIA, CCSA,

CFSA, CGAP, CRMA –

IIA Üyesi - Malezya

Lesedi Lesetedi, CIA, QIAL – IIA Afrika

Federasyonu

Hans Nieuwlands, CIA, CCSA, CGAP –

IIA–Hollanda

Karem Obeid, CIA, CCSA, CRMA –

Member of IIA–Birleşik Arap Emirlikleri

Carolyn Saint, CIA, CRMA, CPA –

IIA–Kuzey Amerika

Ana Cristina Zambrano Preciado, CIA,

CCSA, CRMA – IIA–Kolombiya

Eski Sayılar

Küresel Bakış Açıları ve Anlayışlar

broşürünün eski sayılarına

ulaşabilmek için, www.theiia.org/gpi

adresini ziyaret ediniz.

Okuyucu Geri Bildirimleri

Sorularınızı veya görüşlerinizi

[email protected] adresine

gönderiniz.

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

3 globaliia.org

İç Denetim ve Dış Denetim

Örgütsel Yönetişimde Ayrı Roller

Yönetici Özeti İç denetçiler ve dış denetçilerin ilgi alanları, rolleri ve

sorumlulukları ve faaliyetleri birbirlerini tamamlayıcı ve

bazen de benzerdir; bazı durumlarda, bir veya birden

fazla noktada örtüşebilmektedirler. Örneğin, bir iç

denetçi ile bir dış denetçi arasındaki örtüşme İşlemlerin

etkin bir analizini yapmayı; bir kurumun yönetişim, risk

yönetim ve iç kontrol sistemlerine çok yakından aşina

olmayı ve doğru nihai raporlar Paylaşmayı ve geliştirmeyi

de içerebilir.

Bu da tabii ki şaşırtıcı değildir, çünkü bu rollerin her biri

bir mesleki disipline dayanmakta ve o disiplinin

standartlarına göre yürütülmektedir. Dolayısıyla, bir dış

denetçinin mesleki kaygıları nihai hesapları (finansal

bilgileri) etkileyen Yanlışlıklar ve hatalı gösterimleri

içerirken, iç denetçiler yönetişim, risk yönetimi ve iç

kontrollerin (Finansal mali olmayan bilgiler) bulunduğu

geniş bir yelpazeyle ilgilenirler. İç denetim ve dış

denetimin aslında rakip olmadıklarını ve çatışmadıklarını,

aksine her birinin diğerini tamamladığını unutmayın. Her

ikisi de iyi bir yönetişim için yaşamsal öneme sahiptir ve

bir noktada mutlaka bir araya gelmeleri ve birlikte

çalışmaları gerekir.

Buna rağmen, bu roller arasında ve özellikle yaptıkları

işlerin kapsam ve sınırları arasında belirgin farklar da

vardır. Aşağıda özetlenen bu farklar paydaşlar tarafından

genellikle tam anlaşılmamakta ve bazen de yanlış

anlaşılmakta ve karıştırılmaktadır.

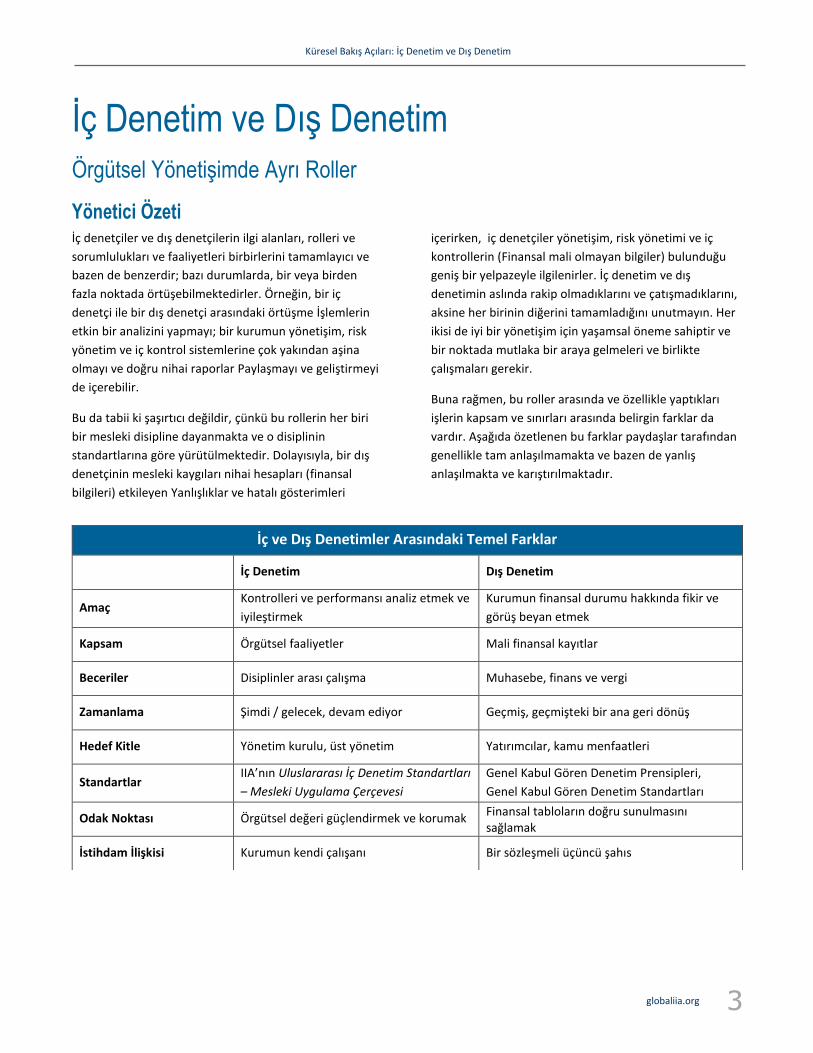

İç ve Dış Denetimler Arasındaki Temel Farklar

İç Denetim Dış Denetim

Amaç Kontrolleri ve performansı analiz etmek ve

iyileştirmek

Kurumun finansal durumu hakkında fikir ve

görüş beyan etmek

Kapsam Örgütsel faaliyetler Mali finansal kayıtlar

Beceriler Disiplinler arası çalışma Muhasebe, finans ve vergi

Zamanlama Şimdi / gelecek, devam ediyor Geçmiş, geçmişteki bir ana geri dönüş

Hedef Kitle Yönetim kurulu, üst yönetim Yatırımcılar, kamu menfaatleri

Standartlar IIA’nın Uluslararası İç Denetim Standartları

– Mesleki Uygulama Çerçevesi

Genel Kabul Gören Denetim Prensipleri,

Genel Kabul Gören Denetim Standartları

Odak Noktası Örgütsel değeri güçlendirmek ve korumak Finansal tabloların doğru sunulmasını sağlamak

İstihdam İlişkisi Kurumun kendi çalışanı Bir sözleşmeli üçüncü şahıs

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

4 globaliia.org

Fonksiyonlar

Tanımlama ve Ayırt Etme İç denetçi ve dış denetçi kurumun iyi yönetişimi için gereklidir. İç denetçi bütün finansal olmayan bilgilere odaklanır kurumun iyi yönetişimi için gerekli ve elzemdirler. İç denetçi daha çok finansal olmayan bilgiler üzerinde odaklanır.”

—John Bendermacher, IIA–Hollanda

İç Denetim

IIA, iç denetimi şöyle tanımlamaktadır: “İç denetim, bir

kurumun faaliyetlerini geliştirmek ve onlara değer

katmak amacını güden bağımsız ve objektif bir güvence

ve danışmanlık faaliyetidir; kurumun risk yönetimi,

kontrol ve yönetişim süreçlerinin etkinliğini

değerlendirmek ve geliştirmek amacına yönelik sistemli

ve disiplinli bir yaklaşım getirerek kurumun amaçlarına

ulaşmasına yardımcı olur.”

İç denetim profesyonelleri çeşitli farklı akademik

disiplinlerde eğitim almışlardır ve tek bir bilim

dalında eğitim koşulu aranmaz.

IIA’ya göre, bir iç denetim görevi, “bir iç denetim,

kontrol öz-değerlendirme incelemesi, suiistimal

soruşturması veya danışmanlık gibi spesifik bir iç

denetim görevlendirmesi, görevi veya gözden

geçirme faaliyetidir. Bir görev, belirli bir ilişkili

amaçlar setini gerçekleştirmek amacıyla tasarlanmış

ve düzenlenmiş birden çok görevi veya faaliyeti

içerebilir ve kapsayabilir.”

İç denetçiler kurum tarafından istihdam edilirler,

fakat denetledikleri faaliyetlerden bağımsızdırlar. İç

denetimin etkin olabilmesi için bağımsız olması şart

olduğundan ötürü, iç denetçinin doğrudan doğruya

yönetim kuruluna bağlı olması ideal örgütlenme

biçimidir.

İç denetçiler, IIA’nın “Uluslararası İç Denetim

Standartları – Mesleki Uygulama Çerçevesine”

uymakla yükümlüdürler.

Dış Denetim

Öte yandan, dış denetçiler ise profesyonel

muhasebecilerdir.

Uluslararası Muhasebeciler Federasyonu’na (IFAC)

göre, bir denetim görevi “Uluslararası Denetim

Standartlarına uygun olarak yürütülen bir görev gibi,

bir profesyonel muhasebecinin mali tabloların ilgili

mali raporlama çerçevesine her bakımdan ve her

açıdan uygun hazırlanıp hazırlanmadıkları (ya da her

bakımdan ve her açıdan doğru ve adil bir görünüm

sunup sunmadıkları ya da adil bir şekilde sunulup

sunulmadıkları) hakkında bir görüş beyan ettiği

makul bir güvence görevidir. Bu görev, yürürlükteki

kanunlara ve mevzuata göre gereken bir denetim

olan yasal denetimi de içerir.”

İç denetçilerin aksibe, dış denetçiler kurumun kendi

çalışanı değildirler – onlar üçüncü şahıslardır ve bu

nedenle, kurumda yerleşik bir menfaatleri

bulunmamaktadır.

Global olarak, dış denetçiler, Uluslararası Denetim

ve Güvence Standartları Kurulu’nun (IAASB)

Uluslararası Denetim Standartlarına uygun faaliyet

göstermektedirler.

Roller

Gerçekten Bir Fark Var

“Sağlam kaynakları bulunan ve bağımsız bir iç

denetim fonksiyonu, kurum içerisinde, en büyük

önem taşıyan riskler hakkında objektif güvence

sağlayabilecek bir özgün konuma sahiptir.”

—Carolyn Saint, IIA-Kuzey Amerika

Bazı ülkelerde, kurumsal yönetişim standartlarına veya

düzenleyici kurallara göre her kurumda bir iç denetçinin

bulunması zorunludur. Bu, iç denetçinin kurum

açısından taşıdığı değer ve önemin kabul edildiğinin bir

göstergesidir. İç denetim kurumların para tasarruf

etmesine olanak sağlar, itibarlarını korur ve onlara

başarının yolunu açar. En basit ifadesiyle, iç denetim, bir

DENETİM ODAĞI IIA Standart 1100: Bağımsızlık ve Objektiflik

İç denetim faaliyeti bağımsız olmalı ve iç

denetçiler görevlerini yaparken objektif

davranmalıdırlar.

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

5 globaliia.org

kurumun hedeflerine ulaşmasına engel olabilecek

riskleri tespit eder ve tanımlar, liderleri bu riskler

konusunda uyarır ve risklerin azaltılmasına yardımcı

olabilecek iyileştirici tedbirleri risk vuku bulmadan önce

tavsiye eder. Bunun örnekleri arasında şunlar sayılabilir:

İsraf oluşturan harcamaları tespit etmek,

Tehlike işaretlerini algılamak,

Kayıtları ve mali tabloları doğrulamak,

Kurallara ve mevzuata uyulup uyulmadığını

değerlendirmek,

Suiistimalleri soruşturmak,

Etik değerleri tanıtmak ve savunmak,

Üst yönetimi ve yönetim kurulunu bilgilendirmek ve

Riskleri tespit etmek ve kontroller hakkında güvence

vermek.

İç denetim, kurumun mevcut ve gelecek etkinlikleri

üzerinde odaklanarak onun genel gereksinimlerini

karşılamayı ve kurumun amaç ve hedeflerine ulaşmasını

sağlamayı da kapsayan tam sağlık durumu üzerinde

odaklanır ve çalışmalarında kurum yönetimiyle ve

yönetim kuruluyla ortaklık yapar. Dış denetçinin asli

fonksiyonu ise – yine bir üçüncü şahıs olarak – kurum

hesaplarının mali tabloların doğru ve adil bir

görünümünü sunup sunmadığı hakkında görüş beyan

etmektir; dış denetçiler sahtekârlığın önlenmesi ve tespit

edilmesiyle sadece arada sırada ilgilenirler.

Bir kurum, iç denetim fonksiyon ve görevlerini bir dış denetçiye yaptırmayı asla düşünmemelidir. Bu düşünce tarzı çok tehlikelidir. Dış denetim firmaları, başka herhangi bir sebeple görev

ve görevin amacı bunu yapmalarını gerekli kılmadıkça,

kurumun yönetişim, risk yönetimi ve iç kontrol

faaliyetleri ve operasyonlarının detaylarına inmezler. Dış

denetim fonksiyonu sadece yıllık bazda (yıl sonunda)

devreye girer ve kuruma değer katabilecek olan ani ve

önleyici bir tavsiye ve görüş sağlama olanağı yoktur – dış

denetim kurumdan tamamen ayrı ve bağımsızdır.

“Tecrübelerime göre, iç denetçilerin kurum içinde

işlerin neden değişmesi gerektiğini herkese

bildirmeleri ve ardından, tüm kurum personelini

eğiterek ve onlara akıl hocalığı yaparak süreci takip

etmeleri gerektiğini tespit etmiş bulunuyorum.”

—Karem Toufic Obeid, IIA–Birleşik Arap Emirlikleri

Tam aksine, iç denetim ise kurum içinde sürekli ve kalıcı

bir varlıktır. Dış denetimin tersine, iç denetim, kurumsal

hedef ve amaçlara ulaşmak açısından temel nitelikte olan

tüm kontrollere – yönetişim, risk yönetimi ve iç kontrol

ve bugünlerde giderek artan bir şekilde kültür ve

davranışları da kapsamaktadırlar – bağlılığıyla kurumun

gereksinim ve isteklerine hizmet eder. İç denetimin ana

ve genel misyonu, kuruma iş uygulamaları hakkında

güvence sağlamakla ve kurumun sezgilerini artırmakla ve

bu yolla, kurumsal değeri artırmakla ilişkilidir.

Bu amaçla, iç denetim bölümü, yönetişim, risk yönetimi

ve kontrol süreçleri hakkında kurum yönetimine ve

yönetim kuruluna danışmanlık yapar ve sağlam iç kontrol

sistemleri konusunu onlarla – yılda bir kereden daha fazla

– tartışır. İç denetim, etkili olabilmek için, yönetime

iyileştirme tedbirleri ve adımları önerir. Kurumun bir

çalışanı olarak, iç denetimin kurumun bu alanlardaki

yetkinlikleri üzerinde yerleşmiş bir menfaati vardır.

“İç denetim birimi, iç ve dış denetçiler ve ikinci

savunma hattı fonksiyonları da dâhil tüm güvence

sağlayıcıların niteliği ve rolleri hakkında yönetim

kuruluna anlayış kazandırmalıdır.”

—Hans Nieuwlands, IIA–Hollanda

İç ve dış denetim teknikleri benzer olmalarına rağmen,

hedefledikleri sonuçlar arasında büyük farklar vardır.

Örneğin, prosedürlerin öneminin kavranamaması

DENETİM ODAĞI IIA Standart 2070: Dış Hizmet Sağlayıcılar ve İç

Denetimle İlgili Kurumsal Sorumlulukları İç

denetim faaliyetinin bir dış hizmet sağlayıcı

tarafından yürütüldüğü durumlarda, hizmet

sağlayıcının kurumu kurumun etkin bir iç denetim

faaliyeti yürütülmesini sağlamaktan sorumlu

olduğu konusunda bilgilendirmesi ve uyarması

gerekir.

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

6 globaliia.org

halinde bundan doğan kaygıları farklı hedef ve

amaçlarından dolayı bir iç denetçi ve bir dış denetçi

tamamen farklı bir şekilde dillendirebilirler. IIA’ya göre,

iç denetimin misyonu “risk-bazlı ve objektif güvence,

tavsiye ve sezgi sağlayarak kurumsal değeri artırmak ve

korumaktır.” İç denetimin ilgisi ve dikkati, kurumun iş

uygulamalarının bir yandan riskleri – açık olan riskler ve

o kadar açık olmayan riskler – tespit eder ve yönetirken

bir yandan da kuruma tüm hedeflerine ulaşmasında

yardımcı olup olmadığı üzerinde düğümlenir.

Riskleri Tespit Etmek ve Yönetmek

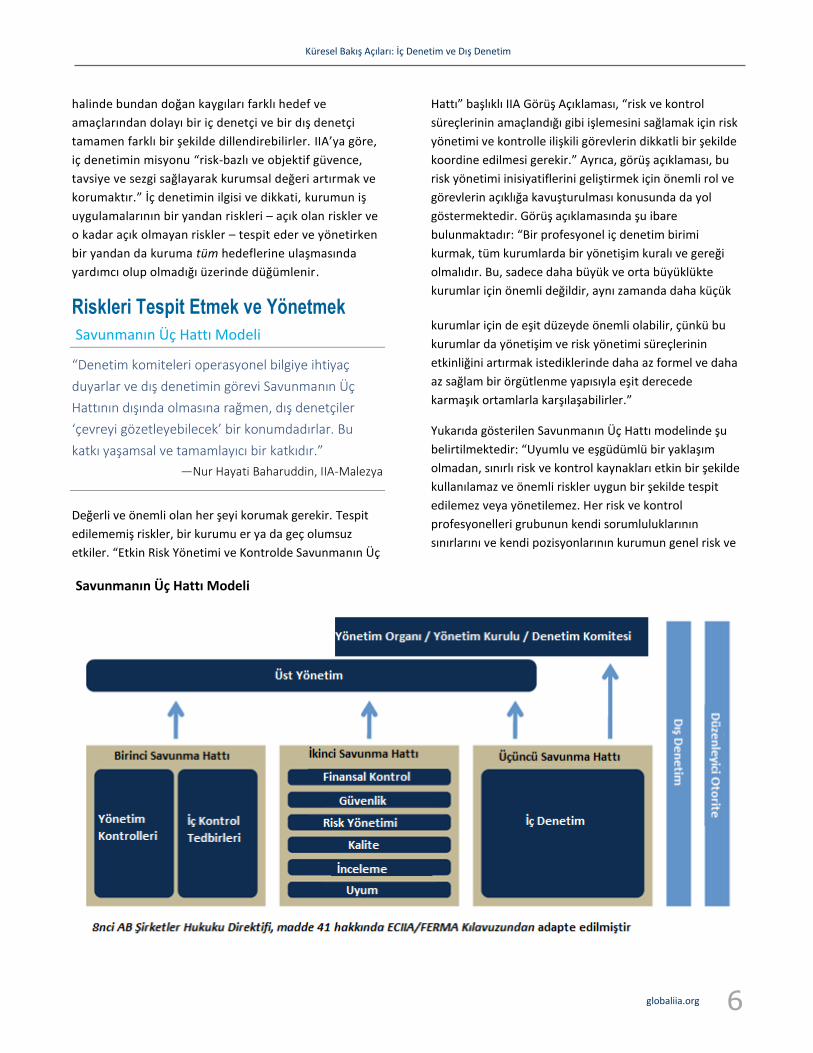

Savunmanın Üç Hattı Modeli

“Denetim komiteleri operasyonel bilgiye ihtiyaç

duyarlar ve dış denetimin görevi Savunmanın Üç

Hattının dışında olmasına rağmen, dış denetçiler

‘çevreyi gözetleyebilecek’ bir konumdadırlar. Bu

katkı yaşamsal ve tamamlayıcı bir katkıdır.”

—Nur Hayati Baharuddin, IIA-Malezya

Değerli ve önemli olan her şeyi korumak gerekir. Tespit

edilememiş riskler, bir kurumu er ya da geç olumsuz

etkiler. “Etkin Risk Yönetimi ve Kontrolde Savunmanın Üç

Hattı” başlıklı IIA Görüş Açıklaması, “risk ve kontrol

süreçlerinin amaçlandığı gibi işlemesini sağlamak için risk

yönetimi ve kontrolle ilişkili görevlerin dikkatli bir şekilde

koordine edilmesi gerekir.” Ayrıca, görüş açıklaması, bu

risk yönetimi inisiyatiflerini geliştirmek için önemli rol ve

görevlerin açıklığa kavuşturulması konusunda da yol

göstermektedir. Görüş açıklamasında şu ibare

bulunmaktadır: “Bir profesyonel iç denetim birimi

kurmak, tüm kurumlarda bir yönetişim kuralı ve gereği

olmalıdır. Bu, sadece daha büyük ve orta büyüklükte

kurumlar için önemli değildir, aynı zamanda daha küçük

kurumlar için de eşit düzeyde önemli olabilir, çünkü bu

kurumlar da yönetişim ve risk yönetimi süreçlerinin

etkinliğini artırmak istediklerinde daha az formel ve daha

az sağlam bir örgütlenme yapısıyla eşit derecede

karmaşık ortamlarla karşılaşabilirler.”

Yukarıda gösterilen Savunmanın Üç Hattı modelinde şu

belirtilmektedir: “Uyumlu ve eşgüdümlü bir yaklaşım

olmadan, sınırlı risk ve kontrol kaynakları etkin bir şekilde

kullanılamaz ve önemli riskler uygun bir şekilde tespit

edilemez veya yönetilemez. Her risk ve kontrol

profesyonelleri grubunun kendi sorumluluklarının

sınırlarını ve kendi pozisyonlarının kurumun genel risk ve

Savunmanın Üç Hattı Modeli

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

7 globaliia.org

kontrol yapısı içerisinde nerede bulunduğunu tam ve

eksiksiz anlamasını sağlayacak bir şekilde görev ve

sorumluluklar açıkça tespit edilmelidir.”

Risk yönetiminde birinci savunma hattını oluşturan

operasyonel yönetim, günlük olarak etkin iç kontroller

kurmaktan ve uygulamaktan sorumludur. Bu kontroller,

yönetimin rehberliği altında tasarlanır ve uygulanır ve

onlara bağlı çalışanlar (örneğin, muhasebe çalışanları)

tarafından uygulanır. Yine yönetimin kurduğu risk

yönetimi, uyum ve diğer fonksiyonlar ise, yönetim

politikalarına destek olan ve birden fazla uyum

fonksiyonu (örneğin, emniyet, arz zinciri, vb.) içinde

hedef risk derecesini tespit etme konusunda risk

sahiplerine yardımcı olan ikinci savunma hattını

oluştururlar.

İkinci savunma hattı, riskle ilişkili bilgilerin tüm kurum

içerisinde yayılmasını sağlamaktan sorumludur. İç

denetim ise, tek başına üçüncü savunma hattını oluşturur

ve etkin kurumsal yönetişim, risk yönetimi ve iç

kontrollere (örneğin, operasyonlar, varlıklar, tüzük ve

yönetmelikler, sözleşmeler, vb.) aktif bir şekilde ve

kesintisiz katkıda bulunur. İç denetim, bağımsız güvence

sağlar ve birinci ve ikinci savunma hatlarında yaratılan

süreçlerin etkin olup olmadığını değerlendirir. Dış

denetimin rolü bu modelin dışındadır, fakat mali

raporlama süreçleri hakkında güvence almak dış denetim

için tabii ki önemlidir.

Birlikte Çalışmak

“İç denetim birimi, üst yönetim ve yönetim kurulu ile

ortak çalışır ve kurumun komple sağlığı üzerinde

odaklanır.”

—Ana Cristina Zambrano, IIA-Kolombiya

Internal Auditor dergisinin Ocak 2017 sayısında yayınlanan

“Güvenceyi Haritalandırmak” makalesinde açıkça şu ifade

bulunmaktadır: “İş güvence sağlamaya gelince, iç denetim

oyundaki tek oyuncu değildir. Yönetim kurulları ve üst

yöneticiler de dış denetçiler de dâhil çeşitli iç ve dış

kaynaklardan kurumun yönetişiminin etkinliği hakkında

güvence bilgileri isterler.”

Riski tespit etmek, bir denetim yaparken yerine getirilmesi

gereken en önemli görevlerden biridir. A.B.D. Para Baş

Kontrolörlüğü Ofisi’nin (ICC) yayınladığı Baş Kontrolörün

Elkitabında, dış denetimin rolü Savunmanın Üç Hattı

modelinin dışında olmasına rağmen, (örneğin operasyon

riski, uyum riski, stratejik risk ve itibar riski gibi) risklerin

hem iç hem de dış denetçiler tarafından tespit edilebileceği

ifade edilmektedir. Aradaki fark, dış denetçilerin bu riskin

bertaraf edilmesine yardımcı olmak amacına yönelik

herhangi bir eylemde bulunmamalarıdır.

Roller ve görevleri arasındaki farklar çok açık olmasına

rağmen, iç ve dış denetçiler pek çok durumda birlikte

çalışırlar. Sadece finansal olan ve olmayan bilgiler

alanının tamamının kapsamak amacıyla değil, aynı

zamanda denetim prosedürlerinin uygulanmasındaki

gereksiz boşluktan risk değerlendirmelerini, raporlarını ve

diğer bilgilerini resmen ve gayri resmi olarak paylaşmak

suretiyle kaçınmak amacıyla da birlikte çalışırlar. İç ve dış

denetçilerin birlikte çalışması, gösterilen toplam denetim

çabalarının etkinliğini artırır ve hem yönetim kuruluna

hem de denetim komitesine faydalı olur.

Bu raporda daha önce de belirtildiği gibi, iç denetçinin ilgi

alanları ve sorumlulukları ve dış denetçinin ilgi alanları ve

sorumlulukları birbirlerini tamamlarlar ve bu da iyi bir

uygulamadır. Standart 2050 Uygulama Rehberinde şu

belirtilmektedir: “İç Denetim Yöneticisi, kurumun

güvence ve danışmanlık faaliyetlerinin koordine

edilebilmesi için yeterli bilgiyi toplamak amacıyla

sağlayıcıların her biriyle bir araya gelir.”

IIA Hollanda’nın yayınladığı “Allies in Governance 2.0”

DENETİM ODAĞI IIA Standart 2050: Eşgüdüm ve Güvenme

İç denetim yöneticisi; aynı çalışmaların gereksiz

yere tekrarlanmasını asgariye indirmek ve işin

kapsamını en uygun şekilde belirlemek amacıyla,

ilgili güvence ve danışmanlık hizmetlerini yerine

getiren diğer iç ve dış sağlayıcılarla mevcut bilgileri

paylaşmalı ve faaliyetlerini onlarla eşgüdüm içinde

sürdürmelidir.

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

8 globaliia.org

(2016) kitabında şu belirtilmektedir: “Dış denetçinin ve iç

denetçinin rolleri el eledir. Bu açıdan kilit öneme sahip

olan roller, açık konumlandırma, optimum işbirliği ve bilgi

paylaşımıdır.”

Kapanış Düşünceleri

İç Denetim: Kurum Adına Değişmez Görev

“İç denetim, kurumun genel sağlığı ve refahı

hakkında raporlar sunar ve etkin yönetişim, risk

yönetimi ve kontrol için zorunludur.”

—Lesedi Lesetedi, IIA- Afrika Federasyonu

Sözlerimizi kapatmadan önce ifade etmek isteriz ki, etkin

yönetişim sağlam ve bağımsız bir iç denetim birimi ve

fonksiyonu gerektirir – sağlıklı ve başarılı iş

uygulamalarının çok gerekli bir parçası. İç denetimin

çabaları bilinçli bir şekilde yönetişim, risk yönetimi ve iç

kontrol üzerine odaklanır. Üstlendikleri bağımsız role

rağmen, kurumun çalışanları olarak iç denetçiler de

kurumun başarısına tamamen odaklanmış durumdadırlar

ve onların kaygısı da kurum operasyonlarının tamamını

her zaman ve kesintisiz olarak kapsamaktır. Bir denetim

görevi sona erdiğinde, iç denetçiler, yönetim kuruluna

ve/veya denetim komitesine, risklerin ve hedeflerin rapor

tarihi itibariyle ne kadar bilindiği ve nasıl yönetildiği

hakkında spesifik ve detaylı sonuçlar içeren,

derinlemesine ve “ısmarlama hazırlanmış” raporlar

sunmak konusunda dikkatli davranırlar.

Ek olarak, iç denetim raporları, kesintisiz gelişim için çok

iyi düzenlenmiş ve hazırlanmış öneriler de içerirler ve

tüm kuruma iç kontrolü geliştirmek ve tespit edilen

riskleri bertaraf etmek amaçları ve hedeflerine

ulaşmasında yardımcı olurlar. Peki, ana sonuç nedir? İç

denetim anahtar öneme sahiptir. Bir kurumun kısa-, orta-

ve uzun-vadede değer yaratmasını sağlayabilmek için, iç

denetim bu sorunun yadsınamaz bir cevabıdır ve iç

denetim fonksiyonu, en iyi, çok iyi kaynaklara dayanan ve

bağımsız bir iç denetim birimi içerisinde çalışan kalifiye

bireyler tarafından gerçekleştirilir.

Daha Fazla Bilgi İçin

Uluslararası Muhasebeciler Federasyonu (IFAC), “Handbook of the Code of Ethics for Professional Accountants,”

(Profesyonel Muhasebeciler İçin Etik İlkeler Elkitabı) 2010 (www.ifac.org).

IIA “Uygulama Rehberi 1100: Bağımsızlık ve Objektiflik,” sadece IIA üyelerine dağıtılmaktadır, Ocak 2017

(www.theiia.org).

IIA “Uygulama Rehberi 2070: İç Denetim İçin Dış Hizmet Sağlayıcılar ve Örgütsel Sorumluluklar,” sadece IIA üyelerine

dağıtılmaktadır, Ocak 2017.

IIA Görüş Açıklaması “Etkin Risk Yönetimi ve Kontrolde Savunmanın Üç Hattı,” 2013 (www.theiia.org).

IIA Internal Auditor dergisi “Güvenceyi Haritalandırmak: İç denetçiler, kurumun kombine güvence faaliyetlerinin

belgelendirilmesi çabalarını kolaylaştırabilirler,” Y.S. Al Chen, Loїc Decaux, ve Scott Showalter, Aralık 2016

(www.theiia.org).

IIA “Uygulama Rehberi 2050: Eşgüdüm ve Güvenme,” sadece IIA üyelerine dağıtılmaktadır, Ocak 2017

(www.theiia.org).

IIA–Hollanda, “Allies in Governance 2.0: Denetim Komitesi ile İç Denetim Birimi arasında sürdürülebilir bir ilişkiye

doğru,” Eylül 2016 (www.iia.nl).

IIA Hakkında Uluslararası İç Denetçiler Enstitüsü (IIA), iç denetim mesleğinin en tanınmış savunmanı ve eğitmenidir ve mesleğe standartlar, rehberler

ve sertifikasyon hizmetleri sağlayarak hizmet etmektedir. 1941 yılında kurulan IIA, bugün, 170’den fazla ülke ve bölgeden 190.000’den

fazla üyeye hizmet etmektedir. Enstitü’nün global genel merkezi Lake Mary, Fla., ABD’de bulunmaktadır. Enstitü hakkında daha fazla bilgi

almak için, www.globaliia.org adresini ziyaret ediniz.

Küresel Bakış Açıları: İç Denetim ve Dış Denetim

9 globaliia.org

Sorumluluğun Reddi Beyanı Küresel Bakış Açıları ve Anlayışlar yayınında ifade edilen görüş ve fikirler mutlaka ilgili bireysel katkıda bulunanların veya bu katkıda

bulunanların işverenlerin kişisel görüş ve fikirleri olmayabilir.

Telif Hakkı Uyarısı Telif hakkı© 2017, Uluslararası İç Denetçiler Enstitüsü’ne aittir. Tüm hakları saklıdır.