Sak Etap_feui Merli Syamsul

43

1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Merliyana Syamsul 1 SAK ETAP – FEUI Depok • PSAKs yang telah direvisi untuk tujuan konvergensi dengan IFRS. • PSAKs berbasis IFRS dianggap terlalu kompleks dan terlalu sulit untuk diterapkan oleh perusahaan kecil menengah di Indonesia. • SAK ETAP disahkan sebelum semua PSAK berbasis IFRS menjadi efektif. SAK ETAP diluncurkan pertama kali di Malang bulan Juli 2009. Latarbelakang

-

Upload

fidel-kusumawijaya -

Category

Documents

-

view

53 -

download

1

description

Sak Etap (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik)Merliyana Syamsul

Transcript of Sak Etap_feui Merli Syamsul

1

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Merliyana Syamsul

1 SAK ETAP – FEUI Depok

• PSAKs yang telah direvisi untuk tujuan konvergensi

dengan IFRS.

• PSAKs berbasis IFRS dianggap terlalu kompleks dan

terlalu sulit untuk diterapkan oleh perusahaan kecil

menengah di Indonesia.

• SAK ETAP disahkan sebelum semua PSAK berbasis

IFRS menjadi efektif.

SAK ETAP diluncurkan pertama kali di Malang

bulan Juli 2009.

Latarbelakang

2

2 SAK ETAP – FEUI Depok

• Pada tahapan SAK ETAP / SAK UKM diadopsi dari

IFRS for SMEs yang dikeluarkan oleh IASB.

• Namun, IFRS for SMEs masih terlalu kompleks dan

terlalu sulit bagi UKM di Indonesia, karena itu IFRS for

SMEs, tidak jadi diadopsi menjadi SAK ETAP.

• Akibatnya SAK ETAP berbeda secara signifikan dengan

IFRS for SME

• SAK ETAP adalah standar akuntansi yang berdiri

sendiri.

Perkembangan SAK ETAP

3 SAK ETAP – FEUI Depok

1. Simplified IFRSs, but built on an IFRS

foundation

2. Much smaller (230 pages vs 2,855 in full

IFRSs)

Some topics in IFRSs omitted if irrelevant to

private entities

Where IFRSs have options, include only

simpler option

Recognition and measurement

simplifications

Reduced disclosures

• Full IFRSs – more than 3,000 items in the

disclosure checklist

• IFRS for SMEs – roughly 300 disclosures

The IFRS for SMEs

3

4 SAK ETAP – FEUI Depok

SAK ETAP IFRS for SMEs

User is the non publicly accountable Same

Stand-alone Same

Organized by topic Same

Significant differences with PSAK. Similar with PSAK before converged

Simplified IFRS. All recognition and measurement same with IFRS, except one item – borrowing cost.

Subsidiary of a listed company may not use it – significant adjustments to be made in consolidation

Subsidiary of a listed company can use it if the subsidiary itself is not listed

SAK ETAP vs IFRS for SMEs

5 SAK ETAP – FEUI Depok

• ETAP dapat menghasilkan

laporan keuangan yang

berkualitas

• LK ETAP bisa diaudit

• Meningkatkan akses ke

pendanaan (kredit bank)

• Meningkatkan komparabilitas

Manfaat dari SAK ETAP

4

6 SAK ETAP – FEUI Depok

Kerangka Pelaporan Keuangan di Indonesia

PSAK (IFRS Based)

SAK ETAP

PSAK Nirlaba

PSAK Syariah

Public Sector Accounting Standard

(SAP)

7 SAK ETAP – FEUI Depok

Siapa pemakai dari setiap standar akuntansi

Entitas Syariah

Entitas Non ETAP

ETAP

SAK Syariah

5

8 SAK ETAP – FEUI Depok

Entitas Tanpa Akuntabilitas Publik (ETAP), yaitu entitas yang

tidak memiliki akuntabilitas publik signifikan, yaitu entitas yang:

• Tidak tercatat di pasar modal,

• Tidak sedang dalam proses untuk pengajuan pernyataan

pendaftaran di pasar modal

• Bukan lembaga keuangan

Entitas yang memiliki akuntabilitas publik signifikan dapat

menggunakan SAK ETAP jika otoritas berwenang membuat

regulasi mengizinkan penggunaan SAK ETAP.

• Contoh: Bank Perkreditan Rakyat

Siapa pengguna SAK ETAP

9 SAK ETAP – FEUI Depok

• SAK ETAP diterapkan untuk penyusunan laporan

keuangan yang dimulai pada atau setelah tanggal 1

Januari 2011

• Penerapan dini diperkenankan, untuk penyusunan

laporan keuangan yang dimulai pada atau setelah

tanggal 1 Januari 2010

Tanggal efektif SAK ETAP

6

10 SAK ETAP – FEUI Depok

Pada saat penerapan awal SAK ETAP

• Retrospektif atau

• Jika tidak praktis, entitas menerapkan secara prospektif:

• Mengakui semua aset dan kewajiban sesuai SAK ETAP

• Tidak mengakui pos-pos sebagai aset atau kewajiban

jika tidak sesuai dengan SAK ETAP

• Mereklasifikasi pos-pos aset, kewajiban dan ekuitas

sesuai dengan klasifikasi dalam SAK ETAP

• Mengukur semua aset dan kewajiban sesuai SAK

ETAP

Selisih penyesuaian diakui secara langsung pada

saldo laba

Ketentuan Transisi

11 SAK ETAP – FEUI Depok

Implementasi PSAK secara

konsisten

No

Penerapan SAK ETAP

1 Januari 2011 (or 1 Januari 2010)

Entitas

memenuhi

syarat ETAP?

Apakah

Entitas tetap

memenuhi

syarat ETAP?

Entitas

memilih

menggunakan

ETAP

Yes Implementasi SAK ETAP

secara konsisten

Yes

Yes No

No

Ya

Tidak

Ya

Ya

Tidak

Tidak

7

12 SAK ETAP – FEUI Depok

Daftar Isi SAK ETAP

13 SAK ETAP – FEUI Depok

Laporan keuangan yang ditujukan untuk memenuhi

kebutuhan bersama sebagian besar pengguna laporan

keuangan, misalnya:

• pemegang saham,

• kreditor,

• pekerja, dan

• masyarakat dalam arti luas

Laporan keuangan untuk tujuan umum

8

14 SAK ETAP – FEUI Depok

• Tujuan Laporan Keuangan

• Karakteristik kualitatif informasi dalam laporan

keuangan

• Posisi keuangan: aset, kewajiban, ekuitas,

• Kinerja keuangan: pendapatan dan beban

• Pengakuan dan pengukuran unsur-unsur laporan

keuangan

• Dasar akrual

• Saling hapus tidak diperkenankan

Konsep dan prinsip pervasif

15 SAK ETAP – FEUI Depok

• Penyajian wajar

• Kepatuhan terhadap SAK ETAP

• Kelangsungan usaha

• Frekuensi pelaporan

• Penyajian yang konsisten

• Informasi komparatif

• Materialitas dan agregasi

• Identifikasi laporan keuangan

Penyajian laporan keuangan

9

16 SAK ETAP – FEUI Depok

• Neraca (Bab 4)

• Laporan laba rugi (Bab 5)

• Laporan perubahan ekuitas (Bab 6)

• Laporan arus kas (Bab 7)

• Catatan atas laporan keuangan (Bab 8)

Laporan Keuangan Lengkap

17 SAK ETAP – FEUI Depok

• Pemisahan lancar dan tidak lancar tidak diwajibkan jika

entitas menyimpulkan pendekatan likuditas lebih baik.

• Beberapa pos dapat disajikan dalam badan laporan

atau dalam catatan atas laporan keuangan

• Pos minimum yang harus ada dalam neraca.

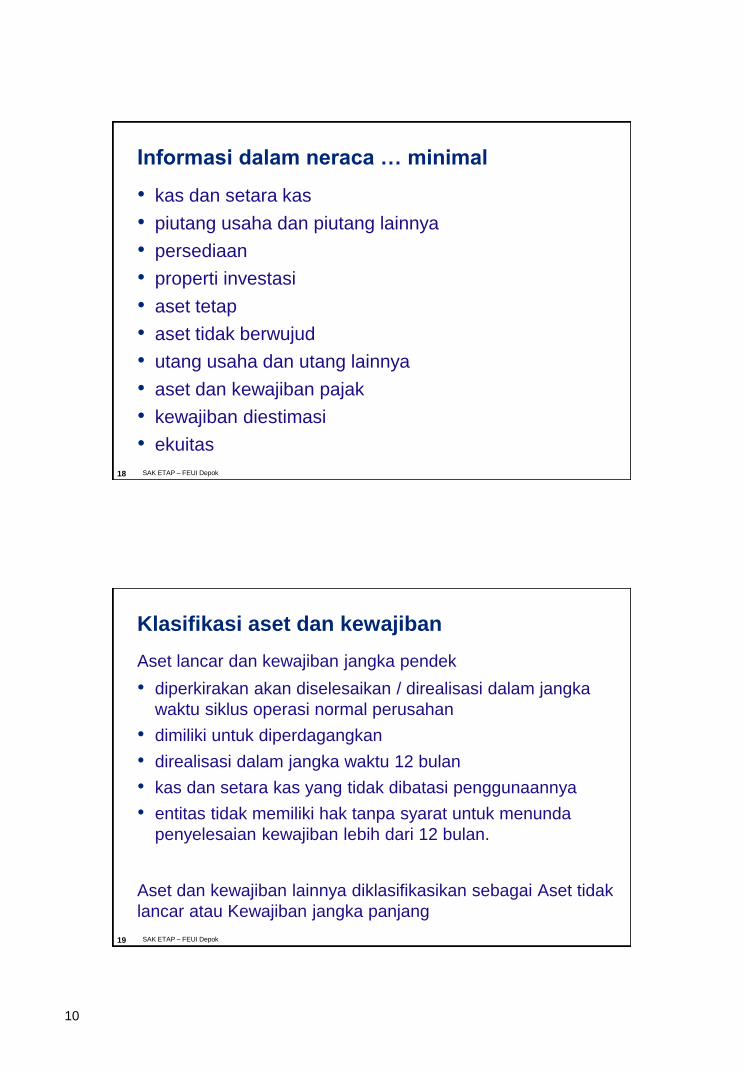

Penyajian Neraca

10

18 SAK ETAP – FEUI Depok

• kas dan setara kas

• piutang usaha dan piutang lainnya

• persediaan

• properti investasi

• aset tetap

• aset tidak berwujud

• utang usaha dan utang lainnya

• aset dan kewajiban pajak

• kewajiban diestimasi

• ekuitas

Informasi dalam neraca … minimal

19 SAK ETAP – FEUI Depok

Aset lancar dan kewajiban jangka pendek

• diperkirakan akan diselesaikan / direalisasi dalam jangka

waktu siklus operasi normal perusahan

• dimiliki untuk diperdagangkan

• direalisasi dalam jangka waktu 12 bulan

• kas dan setara kas yang tidak dibatasi penggunaannya

• entitas tidak memiliki hak tanpa syarat untuk menunda

penyelesaian kewajiban lebih dari 12 bulan.

Aset dan kewajiban lainnya diklasifikasikan sebagai Aset tidak

lancar atau Kewajiban jangka panjang

Klasifikasi aset dan kewajiban

11

20 SAK ETAP – FEUI Depok

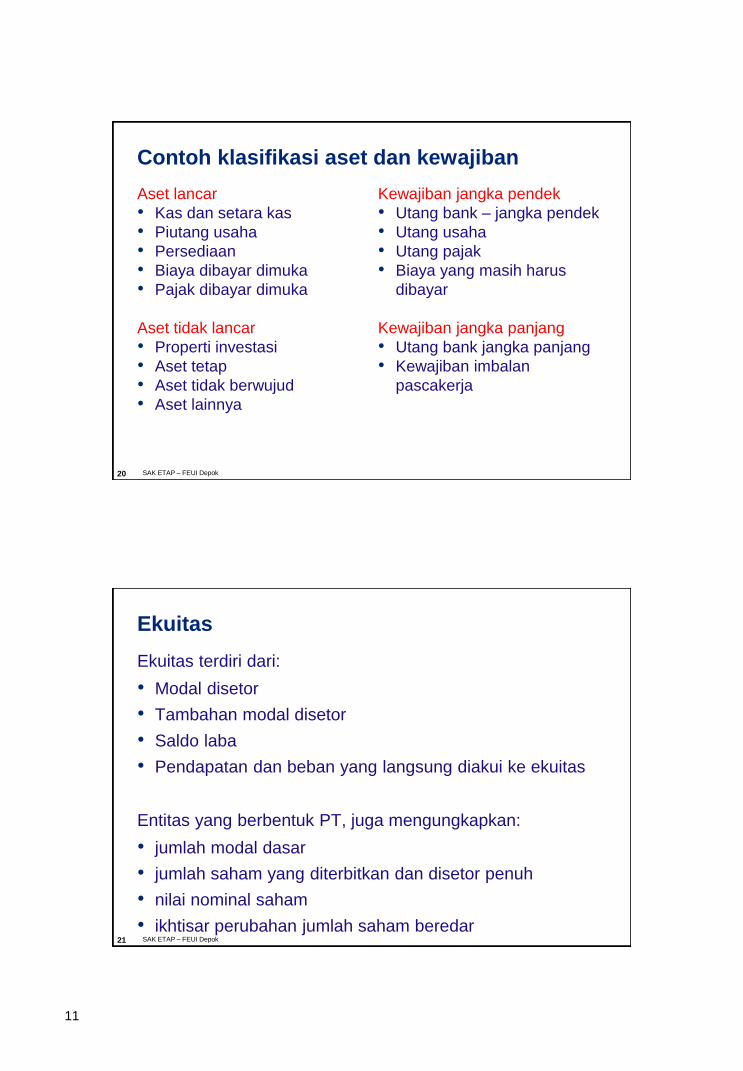

Contoh klasifikasi aset dan kewajiban

Aset lancar

• Kas dan setara kas

• Piutang usaha

• Persediaan

• Biaya dibayar dimuka

• Pajak dibayar dimuka

Aset tidak lancar

• Properti investasi

• Aset tetap

• Aset tidak berwujud

• Aset lainnya

Kewajiban jangka pendek

• Utang bank – jangka pendek

• Utang usaha

• Utang pajak

• Biaya yang masih harus

dibayar

Kewajiban jangka panjang

• Utang bank jangka panjang

• Kewajiban imbalan

pascakerja

21 SAK ETAP – FEUI Depok

Ekuitas terdiri dari:

• Modal disetor

• Tambahan modal disetor

• Saldo laba

• Pendapatan dan beban yang langsung diakui ke ekuitas

Entitas yang berbentuk PT, juga mengungkapkan:

• jumlah modal dasar

• jumlah saham yang diterbitkan dan disetor penuh

• nilai nominal saham

• ikhtisar perubahan jumlah saham beredar

Ekuitas

12

22 SAK ETAP – FEUI Depok

• Menyajikan penghasilan dan beban entitas pada suatu

periode

• Minimal mencakup pos sebagai berikut:

• pendapatan

• beban usaha

• beban keuangan

• bagian laba atau rugi investasi (metode ekuitas)

• beban pajak

• laba atau rugi bersih

• Entitas tidak boleh menyajikan atau mengungkapkan pos

luar biasa

Laporan laba rugi

23 SAK ETAP – FEUI Depok

Entitas dapat menyajikan beban berdasarkan

Sifat beban

beban bahan baku

beban tenaga kerja

beban penyusutan

beban sewa ruangan

beban listrik

beban operasi lainnya

Fungsi beban

beban pokok

penjualan

beban pemasaran

beban umum dan

administrasi

beban operasi lainnya

13

24 SAK ETAP – FEUI Depok

Jika entitas hanya mengalami perubahan ekuitas yang

berasal dari

• laba rugi,

• pembayaran dividen,

• koreksi kesalahan periode lalu dan

• perubahan kebijakan akuntansi

maka entitas dapat menyajikan Laporan laba rugi dan

saldo laba sebagai pengganti Laporan laba rugi dan

Laporan perubahan ekuitas.

Alternatif laporan laba rugi

25 SAK ETAP – FEUI Depok

• laba atau rugi untuk periode;

• pendapatan dan beban yang diakui langsung dalam

ekuitas

• untuk setiap komponen ekuitas, pengaruh perubahan

kebijakan akuntansi dan koreksi kesalahan.

• untuk setiap komponen ekuitas, rekonsiliasi antara

jumlah tercatat awal dan akhir

Informasi dalam Laporan Perubahan Ekuitas

14

26 SAK ETAP – FEUI Depok

Laporan perubahan arus kas menyediakan informasi

mengenai perubahan kas dan setara kas dari entitas

untuk periode yang dilaporkan, disajikan secara terpisah

dari

• aktivitas operasi

• aktivitas investasi

• aktivitas pembiayaan

Laporan arus kas

27 SAK ETAP – FEUI Depok

Catatan atas laporan keuangan berisi informasi

tambahan, penjelasan naratif atau rincian jumlah yang

disajikan dalam laporan keuangan.

• Harus mengungkapkan:

• dasar penyusunan laporan keuangan

• kebijakan akuntansi yang signifikan

• informasi tambahan yang tidak disajikan dalam

laporan keuangan, tapi relevan untuk memahami

laporan keuangan

• Disajikan secara sistematis dan merujuk silang ke pos-

pos dalam laporan keuangan.

Catatan atas laporan keuangan

15

28 SAK ETAP – FEUI Depok

• Pernyataan kepatuhan sesuai SAK ETAP

• Ringkasan kebijakan akuntansi signifikan yang diterapkan

• Informasi yang mendukung pos-pos yang disajikan dalam

laporan keuangan, sesuai dengan urutan penyajian dalam

laporan keuangan

• Pengungkapan lain:

• kejadian setelah tanggal neraca

• standar akuntansi baru

• kondisi ekonomi global

• Informasi tentang sumber utama ketidakpastian estimasi

Urutan penyajian

29 SAK ETAP – FEUI Depok

• Pemilihan dan penerapan kebijakan akuntansi yang

memberikan informasi yang paling andal dan relevan

• Konsisten kebijakan akuntansi

• Perubahan kebijakan akuntansi

Sesuai dengan ketentuan transisi

Selain itu, retrospektif

• Perubahan estimasi akuntansi: prospektif

• Koreksi kesalahan: retrospektif, jika praktis

Kebijakan, estimasi akuntansi dan kesalahan

16

30 SAK ETAP – FEUI Depok

SAK ETAP dengan isu

serupa

Bab 2 Konsep dan Prinsip

Pervasif

PSAK non-ETAP

Pengaturan Badan

Standar lain dengan

kerangka dasar serupa

Literatur akuntansi

dan praktik industri

berterima umum

• SAK ETAP

• Jika SAK ETAP tidak secara spesifik mengatur suatu transaksi,

peristiwa atau kondisi, maka manajemen menggunakan

pertimbangan relevan dan andal untuk memilih kebijakan

akuntansi dengan hirarki:

Hirarki pemilihan kebijakan akuntansi

31 SAK ETAP – FEUI Depok

Efek adalah surat berharga, yaitu surat pengakuan utang,

surat berharga komersial, saham, obligasi, tanda bukti

utang, unit penyertaan kontrak investasi kolektif, kontrak

berjangka atas efek, dan setiap derivatif dari efek.

• Efek utang adalah efek yang menunjukkan hubungan

hutang piutang antara kreditor dengan entitas yang

menerbitkan efek

• Efek ekuitas adalah efek yang menunjukkan hak

kepemilikan ekuitas, atau hak memperoleh (waran, opsi

beli) atau hak menjual (opsi jual) kepemilikan.

Efek

17

32 SAK ETAP – FEUI Depok

Pada saat perolehan, efek dikelompokkan atas:

• dimiliki hingga jatuh tempo (held to maturity)

• diperdagangkan (trading)

• tersedia untuk dijual (available for sale)

Pada setiap tanggal pelaporan, kelayakan kelompok efek

harus ditelaah ulang.

Kelompok efek

33 SAK ETAP – FEUI Depok

• Untuk dijual dalam kegiatan usaha normal

• Dalam proses produksi untuk kemudian dijual

• Dalam bentuk bahan atau perlengkapan untuk

digunakan dalam proses produksi atau pemberian jasa

Persediaan

18

34 SAK ETAP – FEUI Depok

Nilai persediaan diukur pada nilai yang lebih rendah

antara biaya perolehan dan nilai realisasi bersih

• Biaya perolehan

biaya pembelian

biaya konversi

biaya lainnya untuk membawa persediaan ke kondisi

sekarang

• Nilai realisasi bersih

harga jual dikurangi biaya untuk menyelesaikan dan

menjual

Pengukuran Persediaan

35 SAK ETAP – FEUI Depok

Rumus biaya yang dapat dipergunakan:

• Identifikasi khusus (untuk persediaan yang sifatnya

khusus)

• Masuk pertama keluar pertama (MPKP = FIFO)

• Rata-rata tertimbang

Metode masuk terakhir keluar pertama (MTKP = LIFO)

tidak diperkenankan.

Rumus biaya persediaan

19

36 SAK ETAP – FEUI Depok

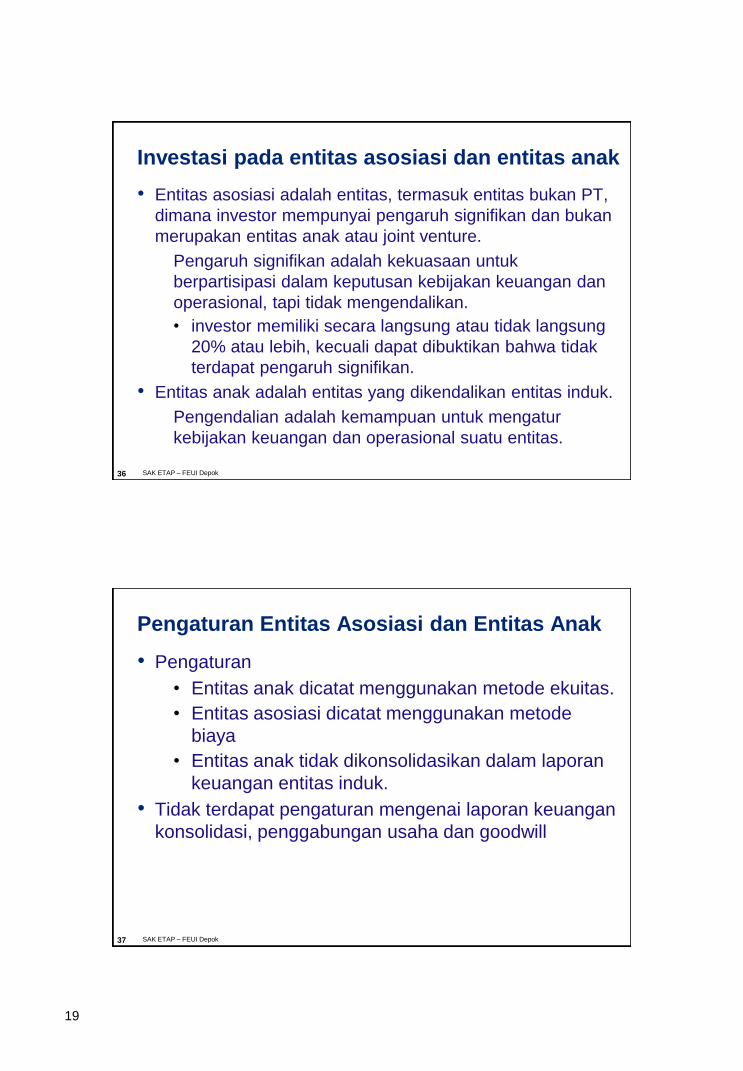

• Entitas asosiasi adalah entitas, termasuk entitas bukan PT,

dimana investor mempunyai pengaruh signifikan dan bukan

merupakan entitas anak atau joint venture.

Pengaruh signifikan adalah kekuasaan untuk

berpartisipasi dalam keputusan kebijakan keuangan dan

operasional, tapi tidak mengendalikan.

• investor memiliki secara langsung atau tidak langsung

20% atau lebih, kecuali dapat dibuktikan bahwa tidak

terdapat pengaruh signifikan.

• Entitas anak adalah entitas yang dikendalikan entitas induk.

Pengendalian adalah kemampuan untuk mengatur

kebijakan keuangan dan operasional suatu entitas.

Investasi pada entitas asosiasi dan entitas anak

37 SAK ETAP – FEUI Depok

• Pengaturan

• Entitas anak dicatat menggunakan metode ekuitas.

• Entitas asosiasi dicatat menggunakan metode

biaya

• Entitas anak tidak dikonsolidasikan dalam laporan

keuangan entitas induk.

• Tidak terdapat pengaturan mengenai laporan keuangan

konsolidasi, penggabungan usaha dan goodwill

Pengaturan Entitas Asosiasi dan Entitas Anak

20

38 SAK ETAP – FEUI Depok

• Properti investasi adalah properti (tanah dan bangunan atau

bagiannya) yang dikuasai oleh pemilik atau lessee (melalui

sewa pembiayaan)

untuk menghasilkan sewa atau kenaikan nilai atau

keduanya

tidak untuk digunakan atau dijual dalam kegiatan

operasional

• Pengakuan awal dicatat pada biaya perolehan

• Pengukuran selanjutnya

menggunakan model biaya

biaya perolehan dikurangi akumulasi penyusutan dan

kerugian penurunan nilai (sesuai Bab 15 Aset Tetap)

Properti investasi

39 SAK ETAP – FEUI Depok

Aset tetap adalah aset berwujud yang:

• dimiliki untuk digunakan dalam produksi atau

penyediaan barang atau jasa, untuk disewakan ke pihak

lain, atau untuk tujuan administratif; dan

• diharapkan akan digunakan lebih dari satu periode.

Aset Tetap

21

40 SAK ETAP – FEUI Depok

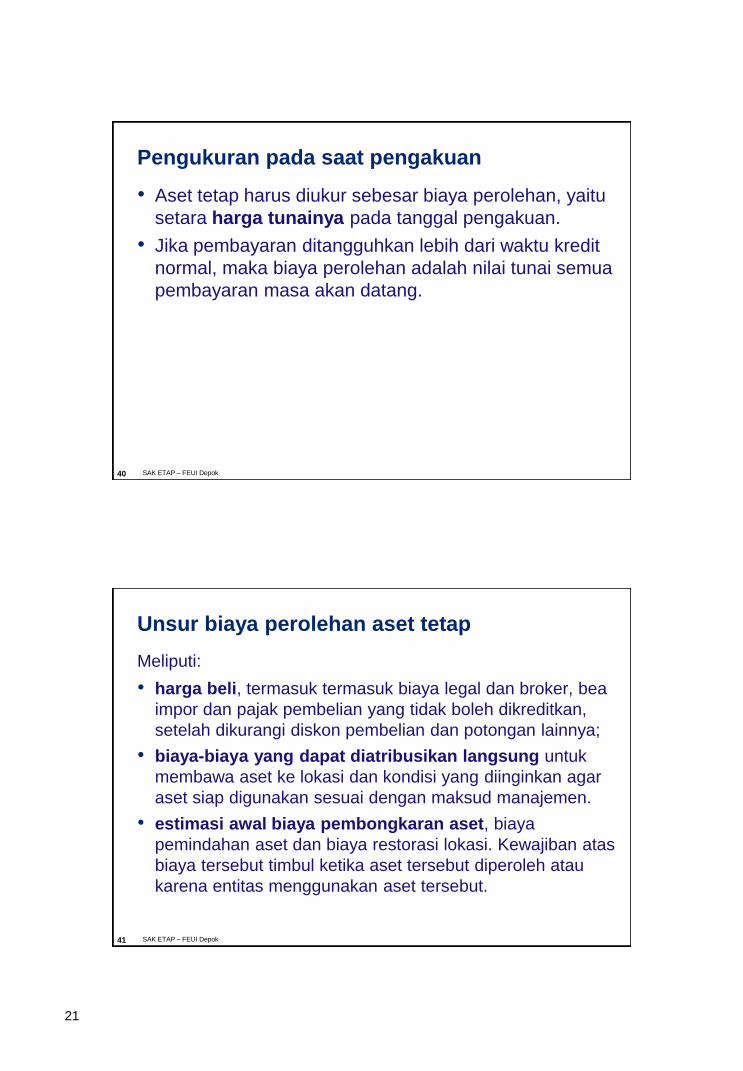

• Aset tetap harus diukur sebesar biaya perolehan, yaitu

setara harga tunainya pada tanggal pengakuan.

• Jika pembayaran ditangguhkan lebih dari waktu kredit

normal, maka biaya perolehan adalah nilai tunai semua

pembayaran masa akan datang.

Pengukuran pada saat pengakuan

41 SAK ETAP – FEUI Depok

Meliputi:

• harga beli, termasuk termasuk biaya legal dan broker, bea

impor dan pajak pembelian yang tidak boleh dikreditkan,

setelah dikurangi diskon pembelian dan potongan lainnya;

• biaya-biaya yang dapat diatribusikan langsung untuk

membawa aset ke lokasi dan kondisi yang diinginkan agar

aset siap digunakan sesuai dengan maksud manajemen.

• estimasi awal biaya pembongkaran aset, biaya

pemindahan aset dan biaya restorasi lokasi. Kewajiban atas

biaya tersebut timbul ketika aset tersebut diperoleh atau

karena entitas menggunakan aset tersebut.

Unsur biaya perolehan aset tetap

22

42 SAK ETAP – FEUI Depok

Pengeluaran setelah pengakuan awal suatu aset tetap

yang memperpanjang umur manfaat atau peningkatan

kapasitas, mutu produksi atau peningkatan standar

kinerja, harus ditambahkan pada jumlah tercatat aset

tetap tersebut.

Pengeluaran setelah pengakuan awal

43 SAK ETAP – FEUI Depok

• Entitas harus mengukur seluruh aset tetap setelah

pengakuan awal pada biaya perolehan dikurangi

akumulasi penyusutan dan akumulasi kerugian

penurunan nilai.

• Entitas harus mengakui biaya pemeliharaan dan

reparasi sehari-hari dari aset tetap sebagai beban

dalam laporan laba rugi pada periode terjadinya.

Pengukuran setelah pengakuan awal

23

44 SAK ETAP – FEUI Depok

Penilaian kembali aset tetap tidak diperkenankan, karena SAK

ETAP menganut penilaian aset tetap berdasarkan biaya

perolehan.

• Penyimpangan dari ketentuan ini mungkin dilakukan

berdasarkan ketentuan pemerintah.

• Selisih nilai revaluasi dengan nilai tercatat aset tetap diakui

dalam ekuitas dengan naman “Surplus Revaluasi Aset Tetap”

• Surplus revaluasi aset tetap, dapat:

• dipindahkan sekaligus ke saldo laba pada saat dihentikan

pengakuannya

• dipindahkan ke saldo laba sejalan dengan

penggunaannya oleh Entitas.

Penilaian kembali aset tetap

45 SAK ETAP – FEUI Depok

• Penyusutan dimulai ketika aset tersedia untuk

digunakan, dan dihentikan ketika aset dihentikan

pengakuannya.

Penyusutan tidak dihentikan ketika penggunaan aset

dihentikan sementara.

• Jika terdapat indikator bahwa umur manfaat aset telah

berubah, entitas harus melakukan evaluasi atas

estimasi sebelumnya.

Perubahan atas umur manfaat aset diperlakukan

sebagai perubahan estimasi akuntansi.

Penyusutan: jumlah dan periode penyusutan

24

46 SAK ETAP – FEUI Depok

• Metode penyusutan harus mencerminkan ekspektasi

dalam pola pengunaan manfaat ekonomi aset masa

depan.

• Jika terdapat perubahan pola pengunaan manfaat

ekonomi masa depan aset, maka entitas harus

menelaah ulang metode penyusutan.

Perubahan metode penyusutan harus diperlakukan

sebagai perubahan estimasi akuntansi.

Penyusutan: metode

47 SAK ETAP – FEUI Depok

Aset tidak berwujud adalah aset nonmoneter yang dapat

diidentifikasi dan tidak mempunyai wujud fisik. Suatu aset

dapat diidentifikasi jika:

• dapat dipisahkan, yaitu kemampuannya untuk menjadi

terpisah atau terbagi dari entitas dan dijual, dialihkan,

dilisensikan, disewakan atau ditukar melalui suatu

kontrak, baik secara individu atau bersama-sama

• muncul dari hak kontraktual atau hak hukum lainnya.

Aset Tidak Berwujud – Pengakuan

25

48 SAK ETAP – FEUI Depok

Entitas mengukur aset tidak berwujud sebesar biaya perolehan.

• Perolehan terpisah, terdiri dari

harga beli, termasuk pajak setelah diskon dan potongan

biaya-biaya yang dapat diatribusikan secara langsung dalam

mempersiapkan aset sehingga siap untuk digunakan.

• Dihasilkan secara internal

pengeluaran internal untuk aset tidak berwujud, termasuk

pengeluaran untuk riset dan pengembangan diakui sebagai

beban, kecuali pengeluaran tersebut merupakan bagian dari

biaya perolehan aset lainnya yang memenuhi kriteria

pengakuan dalam SAK ETAP.

Aset Tak Berwujud – Pengukuran Awal

49 SAK ETAP – FEUI Depok

• Untuk tujuan SAK ETAP, semua aset tidak berwujud

dianggap mempunyai umur manfaat yang terbatas.

• Umur manfaat aset tidak berwujud yang berasal dari

hak kontraktual atau hak hukum lainnya tidak boleh

melebihi periode hak kontraktual atau hak hukum.

• Jika entitas tidak mampu mengestimasi umur manfaat

suatu aset tidak berwujud, maka umur manfaatnya

dianggap 10 tahun.

Umur manfaat aset tak berwujud

26

50 SAK ETAP – FEUI Depok

Sewa pembiayaan jika memenuhi salah satu hal berikut:

• sewa mengalihkan kepemilikan aset pada lessee pada akhir

masa sewa

• lessee mempunyai hak opsi untuk membeli aset pada harga yang

cukup rendh dibandingkan nilai wajar pada tanggal opsi mulai

dapat dilaksanakan

• masa sewa adalah sebagian besar umur ekonomis aset yaitu

sama atau lebih dari 75% umur ekonomis aset sewaan.

• pada awal masa sewa nilai kini pembayaran sewa minimum

sama atau lebih dari 90% nilai wajar aset sewaan

• aset sewaan bersifat khusus dan dimana hanya lessee yang

dapat menggunakannya tanpa perlu modifikasi secara material.

Klasifikasi sewa

51 SAK ETAP – FEUI Depok

• Selain daripada sewa pembiayaan adalah sewa

operasi.

• Klasifikasi sewa dibuat pada awal sewa dan tidak

berubah selama masa sewa kecuali lessee dan lessor

sepakat untuk mengubah persyaratan sewa.

Klasifikasi sewa (2)

27

52 SAK ETAP – FEUI Depok

Aset dan kewajiban sewa sebesar:

• nilai tunai dari seluruh pembayaran sewa ditambah nilai

residu (harga opsi) yang harus dibayar oleh lessee

pada akhir masa sewa.

Tingkat bunga adalah:

• tingkat bunga yang dibebankan oleh lessor atau tingkat

bunga yang berlaku pada awal masa sewa

Pembayaran masa sewa:

• pembayaran sewa dialokasikan sebagai angsuran

pokok kewajiban dan beban bunga.

Lessee – Sewa Pembiayaan (1)

53 SAK ETAP – FEUI Depok

Penyusutan dan amortisasi aset sewa

• sesuai dengan Bab 15 Aset Tetap dan Bab 16 Aset

Tidak Berwujud

Masa penyusutan

• jika tidak ada kepastian bahwa Lessee akan

mendapatkan hak kepemilikan pada akhir masa sewa,

maka aset sewaan disusutkan secara penuh selama

jangka waktu yang lebih pendek antara masa sewa dan

umur manfaat.

Lessee – Sewa Pembiayaan (2)

28

54 SAK ETAP – FEUI Depok

Beban sewa diakui berdasarkan metode garis lurus selama

masa sewa meskipun pembayaran sewa dilakukan dalam

jumlah yang tidak sama setiap periode.

Pengungkapan:

• jumlah pembayaran sewa selama masa sewa

• jumlah beban sewa periode berjalan

• jaminan yang diberikan sehubungan dengan transaksi sewa

• keuntungan dan kerugian dalam transaksi sewa beli

• ikatan penting yang dipersyaratkan dalam perjanjian sewa

Lessee – Sewa Operasi

55 SAK ETAP – FEUI Depok

Jumlah penanaman neto sewa terdiri dari:

• jumlah piutang sewa

• ditambah nilai residu yang akan diterima lessor pada

akhir masa sewa

• dikurangi dengan pendapatan sewa yang belum diakui

dan simpanan jaminan

Lessor – Sewa Pembiayaan (1)

29

56 SAK ETAP – FEUI Depok

Pendapatan sewa ditangguhkan harus dialokasikan

secara konsisten sebagai pendapatan tahun berjalan

berdasarkan tingkat pengembalian berkala penanaman

neto sewa.

Lessor – Sewa Pembiayaan (2)

Piutang sewa

+

nilai residu

Harga

perolehan

aset sewaan Pendapatan

sewa

ditangguhkan

57 SAK ETAP – FEUI Depok

Pendapatan sewa

• pendapatan sewa diakui dan diukur berdasarkan

metode garis lurus sepanjang masa sewa

Penyusutan dan amortisasi

• aset sewaan disusutkan dan diamortisasi sesuai

dengan Bab 15 dan Bab 16.

Lessor – Sewa Operasi

30

58 SAK ETAP – FEUI Depok

Kewajiban diestimasi adalah kewajiban yang waktu dan

jumlahnya belum pasti.

Entitas mengakui kewajiban diestimasi jika:

• terdapat kewajiban kini sebagai hasil dari peristiwa masa lalu

• kemungkinan (lebih mungkin dibandingkan tidak mungkin)

terjadi arus keluar manfaat ekonomis pada saat penyelesaian

• jumlah kewajiban dapat diestimasi secara andal

Jumlah kewajiban diestimasi ditelaah setiap tanggal pelaporan

dan melakukan penyesuaian untuk mencerminkan estimasi

terbaik.

Kewajiban diestimasi

59 SAK ETAP – FEUI Depok

Kewajiban kontinjensi merupakan

• kewajiban potensial yang belum pasti; atau

• kewajiban kini yang tidak diakui karena mungkin terjadi,

tapi tampaknya tidak, atau jumlahnya tidak dapat

diestimasi secara andal

Kewajiban kontinjensi tidak diakui, tapi pengungkapan

diperlukan.

Kewajiban kontinjensi

31

60 SAK ETAP – FEUI Depok

• Estimasi dampak keuangan

• Indikasi adanya ketidakpastian atas jumlah atau waktu

dari pengeluaran; dan

• Kemungkinan terjadinya penggantian.

Pengungkapan – kewajiban kontinjensi

61 SAK ETAP – FEUI Depok

• Entitas Perorangan

• Persekutuan Perdata

• Firma

• CV

• Perseroan Terbatas

• Koperasi

Bentuk badan hukum entitas

32

62 SAK ETAP – FEUI Depok

Modal saham meliputi:

• saham preferen

• saham biasa

• tambahan modal disetor

• sumbangan

• agio saham

• selisih kurs modal disetor

Akuntansi ekuitas badan usaha PT

63 SAK ETAP – FEUI Depok

• Kewajiban entitas untuk membagi dividen timbul pada

saat pengumuman pembagian dividen

• Bentuk dividen:

• dividen kas

• dividen saham

berasal dari saldo laba

dicatat berdasarkan nilai wajar saham

• Konversi agio menjadi saham – bukan pembagian

dividen.

Pembagian dividen

33

64 SAK ETAP – FEUI Depok

• Penjualan barang

• Pemberian jasa

• Kontrak konstruksi

• Penggunaan aset entitas oleh pihak lain:

• bunga

• royalti atau

• penerimaan dividen

Jenis-jenis pendapatan

65 SAK ETAP – FEUI Depok

• Entitas harus mengukur pendapatan berdasarkan nilai wajar

atas pembayaran yang diterima atau masih harus diterima.

• Nilai wajar tersebut tidak termasuk jumlah diskon penjualan

dan volume pengembalian yang diperbolehkan oleh entitas.

• Untuk pembayaran tangguhan, jika merupakan transaksi

keuangan,

• maka nilai kini dari seluruh pembayaran diakui sebagai

pendapatan

• selisih nilai kini dan nilai nominal pembayaran diakui

sebagai pendapatan bunga

Pengukuran pendapatan

34

66 SAK ETAP – FEUI Depok

Pendapatan diakui jika semua kondisi berikut telah terpenuhi:

• Entitas telah mengalihkan risiko dan manfaat yang signifikan

dari kepemilikan barang kepada pembeli;

• Entitas tidak mempertahankan mengendalian efektif atas

barang yang terjual;

• Jumlah pendapatan dapat diukur secara andal;

• Ada kemungkinan besar manfaat ekonomi yang

berhubungan dengan transaksi akan mengalir masuk ke

dalam entitas; dan

• Biaya yang telah atau akan terjadi sehubungan dengan

transaksi dapat diukur secara andal

Penjualan barang

67 SAK ETAP – FEUI Depok

Entitas harus mengakui pendapatan sesuai dengan tahap

penyelesaian dari transaksi pada akhir periode pelaporan

(biasanya disebut metode persentase penyelesaian).

Hasil suatu transaksi dapat diestimasi secara andal apabila

memenuhi semua kondisi berikut:

• Jumlah pendapatan dapat diukur secara andal;

• Ada kemungkinan besar bahwa manfaat ekonomis akan

mengalir kepada entitas;

• Tingkat penyelesaian transaksi pada akhir periode

pelaporan dapat diukur secara andal; dan

• Biaya yang terjadi dalam transaksi dan biaya penyelesaian

transaksi dapat diukur secara andal.

Penyediaan jasa

35

68 SAK ETAP – FEUI Depok

Metode yang mungkin meliputi:

• proporsi biaya yang terjadi dari pekerjaan yang telah

diselesaikan sampai sekarang dibandingkan dengan total

estimasi biaya;

• survey atas pekerjaan yang telah diselesaikan; atau

• penyelesaian proporsi fisik dari transaksi jasa atau kontrak

kerja.

Pembayaran tahapan pekerjaan dan pembayaran di muka

yang diterima dari pelanggan seringkali tidak mencerminkan

pekerjaan yang telah selesai sampai sekarang.

Metode persentase penyelesaian

69 SAK ETAP – FEUI Depok

• Bunga harus diakui secara akrual;

• Royalti harus diakui dengan menggunakan dasar

akrual sesuai dengan substansi dari perjanjian yang

relevan; dan

• Dividen harus diakui ketika hak pemegang saham

untuk menerima pembayaran telah terjadi.

Pengakuan bunga, royalti dan dividen

36

70 SAK ETAP – FEUI Depok

• Bunga untuk cerukan bank

• Bunga untuk pinjaman jangka pendek dan jangka

panjang

• Provisi dan beban pinjaman lainnya

• Amortisasi diskonto atau premium terkait dengan

pinjaman

• Perbedaan nilai tukar yang timbul dari pinjaman dalam

mata uang asing, dimana perbedaan ini dianggap

sebagai penyesuaian terhadap biaya bunga.

Biaya pinjaman

71 SAK ETAP – FEUI Depok

• Entitas harus mengakui seluruh biaya pinjaman sebagai

beban pada laporan laba rugi di periode terjadinya

• Entitas harus mengungkapkan besarnya biaya

pinjaman.

Pengakuan biaya pinjaman

37

72 SAK ETAP – FEUI Depok

Kerugian penurunan nilai terjadi ketika nilai tercatat aset

melebihi jumlah yang dapat diperoleh kembali.

Bab ini diterapkan untuk akuntansi penurunan nilai semua

aset, kecuali untuk aset yang muncul dari Imbalan Kerja

(bab 23).

Penurunan Nilai Aset

73 SAK ETAP – FEUI Depok

Penurunan nilai

Aset Rugi penurunan nilai

Pinjaman yang

diberikan dan

Piutang

Estimasi kerugian yang tidak dapat ditagih

Persediaan

Harga tercatat dibandingkan dengan harga

jual dikurangi biaya untuk menyelesaikan

atau menjual

Aset lainnya Terdapat indikasi penurunan nilai – nilai

wajar dikurangi biaya untuk menjual

38

74 SAK ETAP – FEUI Depok

Indikasi penurunan nilai

Sumber informasi eksternal Sumber informasi internal

Nilai pasar aset menurun secara

signifikan

Tersedia bukti keusangan atau

kerusakan fisik dari aset

Terjadi perubahan negatif pada

bidang teknologi, pasar, ekonomi

atau hukum dimana entitas

beroperasi

Terjadi perubahan negatif atas

cara penggunakan aset

Tingkat suku bunga mengalami

kenaikan selama periode berjalan

Tersedia bukti pelaporan bahwa

kinerja aset memburuk

Jumlah tercatat aset bersih entitas

lebih besar dibandingkan

kapitalisasi pasarnya

75 SAK ETAP – FEUI Depok

Imbalan kerja adalah semua bentuk imbalan yang

diberikan oleh entitas sebagai pertukaran atas jasa yang

diberikan oleh pekerja, termasuk direktur dan manajemen.

Bab 23 diterapkan untuk:

• Imbalan kerja jangka pendek

• Imbalan pascakerja

• Imbalan kerja jangka panjang lainnya

• Pesangon pemutusan kerja

Imbalan Kerja

39

76 SAK ETAP – FEUI Depok

Mengakui biaya imbalan kerja yang menjadi hak pekerja

dari jasa yang diberikan kepada entitas selama periode

pelaporan:

• Sebagai kewajiban, setelah dikurang jumlah yang telah

dibayar. Jika kontribusi > kewajiban atas jasa maka

diakui sebagai aset dibayar dimuka.

• Sebagai beban, kecuali Bab lain mensyaratkan biaya

tersebut termasuk biaya perolehan aset (misalnya

persediaan atau aset tetap).

Imbalan Kerja – kriteria pengakuan umum

77 SAK ETAP – FEUI Depok

Imbalan pascakerja adalah imbalan kerja (selain

pesangon pemutusan kerja) yang terutang setelah pekerja

menyelesaikan masa kerjanya.

Contoh imbalan pascakerja:

• Tunjangan pensiun

• Imbalan pascakerja lain, seperti asuransi jiwa dan

perawatan kesehatan pascakerja

Imbalan pascakerja

40

78 SAK ETAP – FEUI Depok

Perjanjian di mana entitas memberikan imbalan

pascakerja adalah program imbalan pascakerja.

Jenis program imbalan pascakerja:

• Program iuran pasti (entitas membayar iuran tetap

kepada entitas terpisah (dana) dan tidak memiliki

kewajiban hukum, seperti segala risiko dengan pekerja)

• Program imbalan pasti (risiko aktuarial & investasi (jika

didanai) dengan entitas).

Imbalan pascakerja

79 SAK ETAP – FEUI Depok

Mengakui iuran yang terutang untuk periode berjalan sebagai:

• Kewajiban, setelah dikurangi dengan jumlah yang dibayar

• Beban, kecuali Bab lain mensyaratkan biaya tersebut diakui

sebagai bagian dari biaya perolehan aset (seperti

persediaan atau aset tetap).

Program iuran pasti

41

80 SAK ETAP – FEUI Depok

Menerapkan prinsip pengakuan umum, mengakui:

• Kewajiban yang timbul dalam program imbalan pasti

neto setelah aset program (kewajiban imbalan pasti

atau defined benefit liability)

• Mengakui perubahan neto kewajiban selama periode

sebagai biaya program imbalan pasti selama periode

tersebut

• Kewajiban aktuarial diukur menggunakan metode

projected unit credit (PUC) jika entitas mampu (tanpa

biaya dan usaha yang tidak semestinya).

Program imbalan pasti

81 SAK ETAP – FEUI Depok

• Entitas harus mengakui kewajiban atas seluruh pajak

penghasilan periode berjalan dan periode sebelumnya

yang belum dibayar (pajak kini).

• Entitas ETAP tidak mengakui adanya pajak tangguhan.

Pajak penghasilan

42

82 SAK ETAP – FEUI Depok

Transaksi yang didenominasi atau harus diselesaikan dalam

mata uang asing.

Entitas harus mencatat transaksi mata uang asing, dengan

menggunakan kurs tukar spot antara mata uang pelaporan

dan mata uang asing tersebut pada tanggal transaksi.

Kurs spot dapat berupa:

• kurs harian

umumnya mengacu ke kurs tengah BI, atau kurs pajak

• kurs rata-rata seminggu atau sebulan

hanya jika kurs tidak berfluktuasi secara signifikan

Transaksi mata uang asing

83 SAK ETAP – FEUI Depok

Entitas harus:

• menjabarkan pos moneter dalam mata uang asing

meng-gunakan kurs tanggal pelaporan;

• menjabarkan pos non-moneter yang diukur dengan

biaya perolehan historis dalam mata uang asing

menggunakan kurs pada tanggal transaksi; dan

• menjabarkan pos non-moneter yang diukur dengan

nilai wajar dalam mata uang asing menggunakan nilai

tukar pada saat nilai wajar ditentukan.

Selisih kurs atas penjabaran di atas diakui pada laporan

laba rugi periode terjadinya.

Pelaporan pada akhir periode

43

84 SAK ETAP – FEUI Depok

End of presentation