Sažeti prikaz revizija zajedničkih poduzeća

33

12, rue Alcide De Gasperi – L-1615 Luxembourg T +352 4398 – 1 E [email protected] eca.europa.eu Sažeti prikaz revizija zajedničkih poduzeća EU-a za 2019. Predstavljanje godišnjeg izvješća Europskog revizorskog suda o zajedničkim poduzećima EU-a za 2019.

Transcript of Sažeti prikaz revizija zajedničkih poduzeća

12, rue Alcide De Gasperi – L-1615 Luxembourg T +352 4398 – 1 E [email protected] eca.europa.eu

Sažeti prikaz revizija zajedničkih poduzeća EU-a za 2019.

Predstavljanje godišnjeg izvješća Europskog revizorskog suda

o zajedničkim poduzećima EU-a za 2019.

2

Sadržaj

Odlomak

Pokrate i skraćeni nazivi

Sažetak I. – VIII.

Predmet revizije koju provodi Sud 01. – 20. Pravna struktura i uspostava 01. – 03.

Zajednička poduzeća koja djeluju u okviru programa Obzor 2020. 04. – 08.

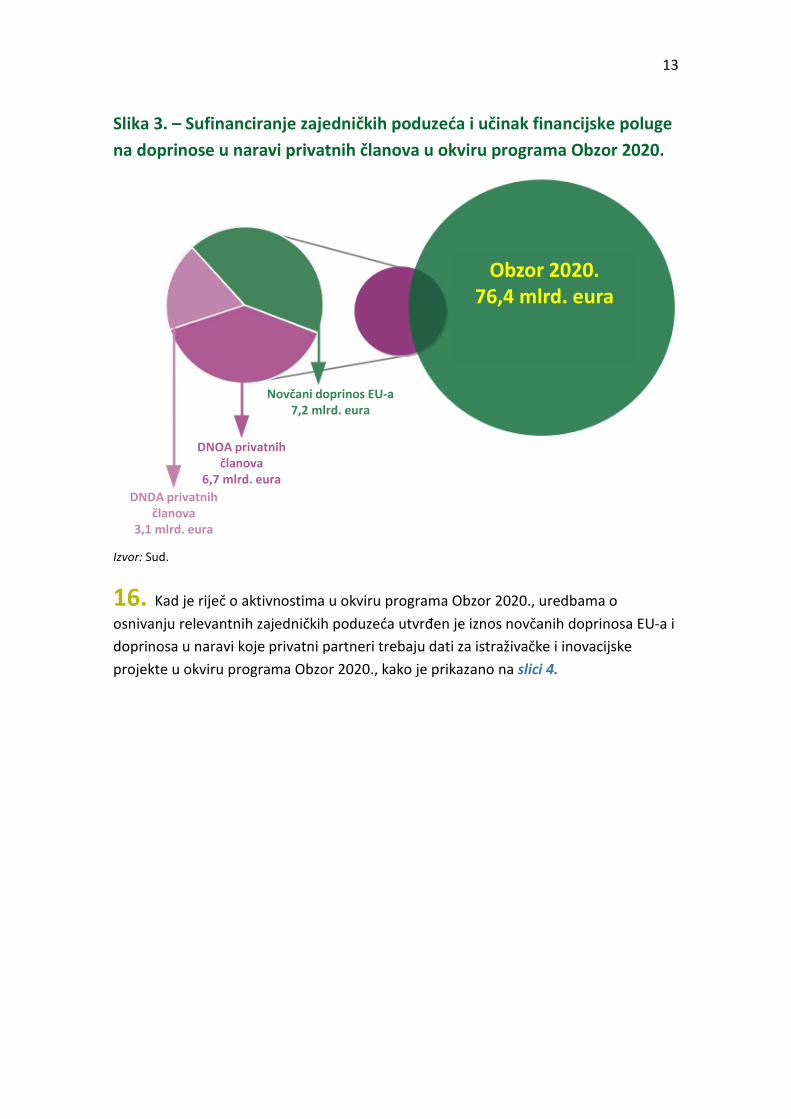

Zajedničko poduzeće F4E djeluje u okviru Euratoma u svrhu uspostave ITER-a 09. – 10.

Zajednička poduzeća smještena su u Europskoj uniji 11.

Modeli upravljanja zajedničkim poduzećima 12.

Istraživačke aktivnosti zajedničkih poduzeća u okviru programa FP7 i Obzor 2020. financiraju i EU i sektorski i istraživački partneri 13. – 19.

Postupak davanja razrješnice 20.

Revizija koju je proveo Sud 21. – 24. Oslanjanje na rad drugih stručnjaka 22. – 23.

Procjena rizika koju je obavio Sud 24.

Ukupni rezultati godišnjih revizija zajedničkih poduzeća za financijsku godinu 2019. 25. – 47. Bezuvjetna (pozitivna) mišljenja za sva zajednička poduzeća… 25. – 29. … o njihovoj godišnjoj računovodstvenoj dokumentaciji, ali uz posebnu napomenu za Zajedničko poduzeće F4E u vezi s doprinosom EU-a ITER-u 25. – 26.

… o prihodima povezanima s računovodstvenom dokumentacijom zajedničkih poduzeća 27.

… o plaćanjima povezanima s računovodstvenom dokumentacijom zajedničkih poduzeća 28. – 29.

Opažanja Suda odnose se na područja u kojima su moguća poboljšanja 30. – 46.

3

I dalje postoje nedostatci u godišnjem planiranju plaćanja 31.

Zajednička poduzeća za svoje su aktivnosti u okviru programa FP7 i TEN-T ostvarila stopu iskorištenosti od 90 % 32. – 33.

Neka zajednička poduzeća stagniraju s provedbom svojih aktivnosti u okviru programa Obzor 2020. 34. – 38.

Unutarnje kontrole isplata bespovratnih sredstava općenito su bile djelotvorne 39. – 41.

Revizijom uzorka isplata bespovratnih sredstava iz 2019. koju je Sud proveo na razini korisnika potvrđeni su rezultati ex post revizija za prijavljene troškove za osoblje 42. – 43.

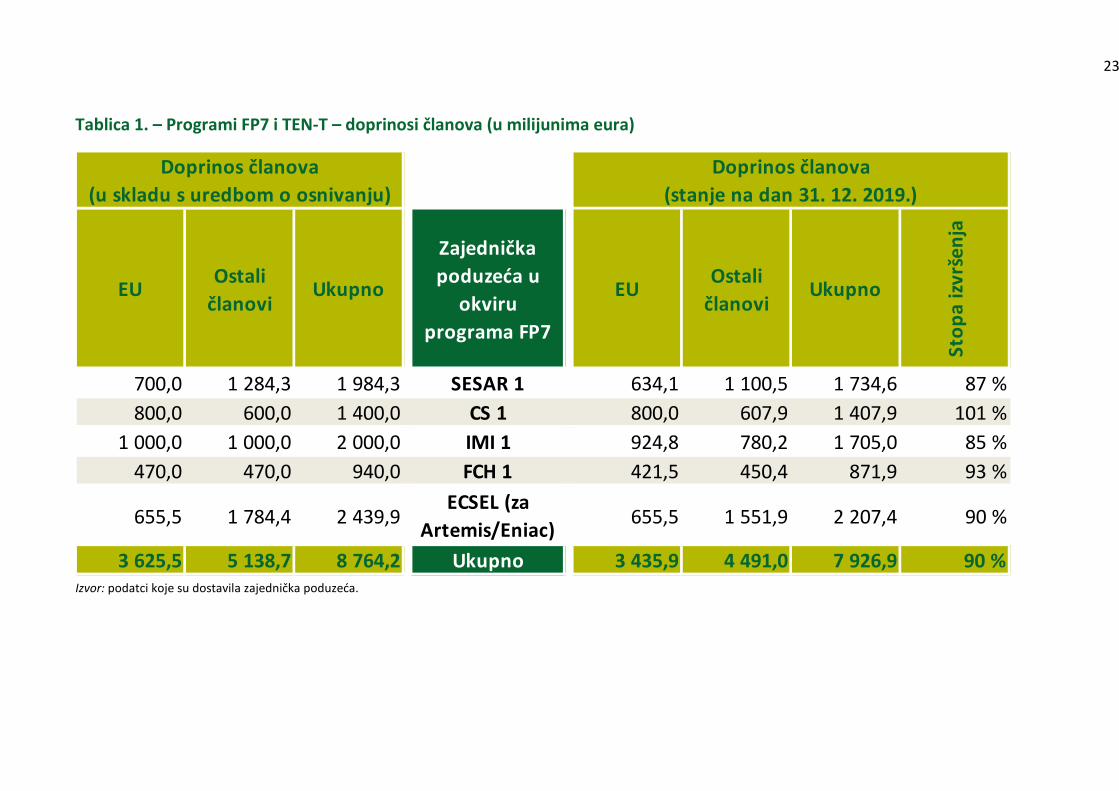

Nedostatci u vezi s javnom nabavom, upravljanjem ljudskim resursima i projektima na razini Zajedničkog poduzeća F4E rizik su za njegovu operativnu djelotvornost 44. – 46.

Praćenje mjera poduzetih u pogledu revizijskih nalaza iz prijašnjih godina 47.

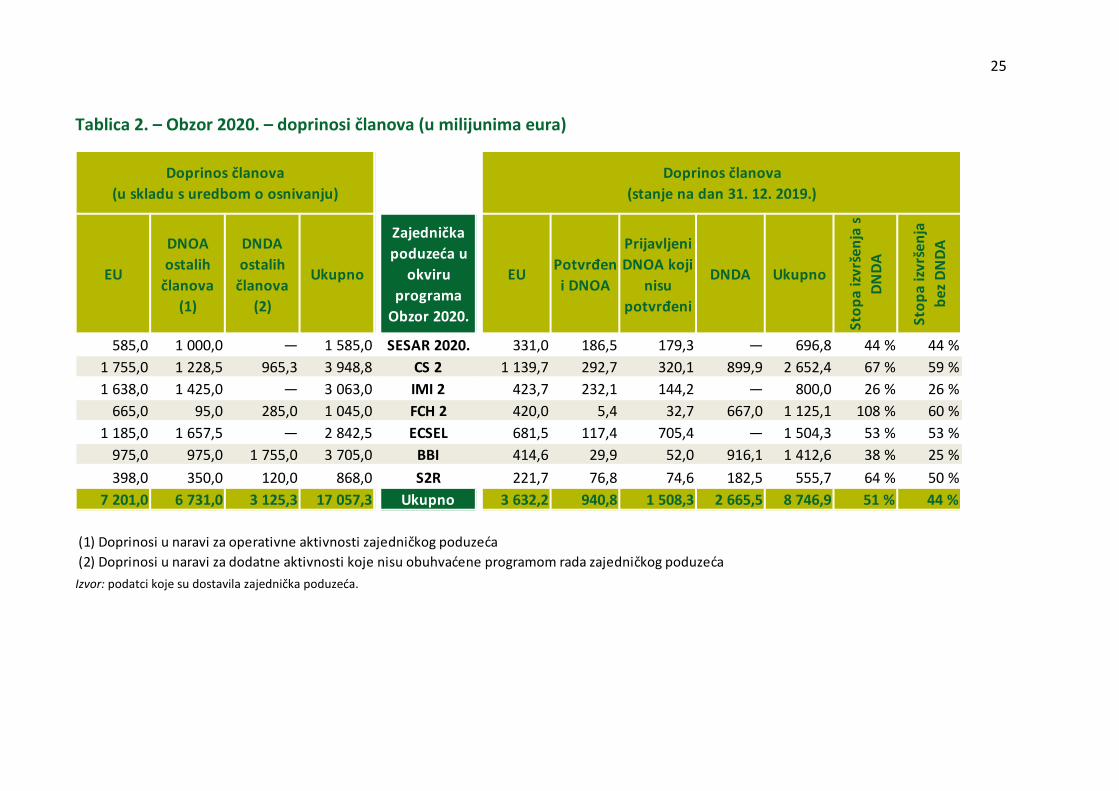

Ostale revizije i pregledi povezani sa zajedničkim poduzećima 48.

4

Pokrate i skraćeni nazivi Popis pokrata obuhvaća agencije EU-a i ostala tijela Unije na koja se ovo izvješće odnosi.

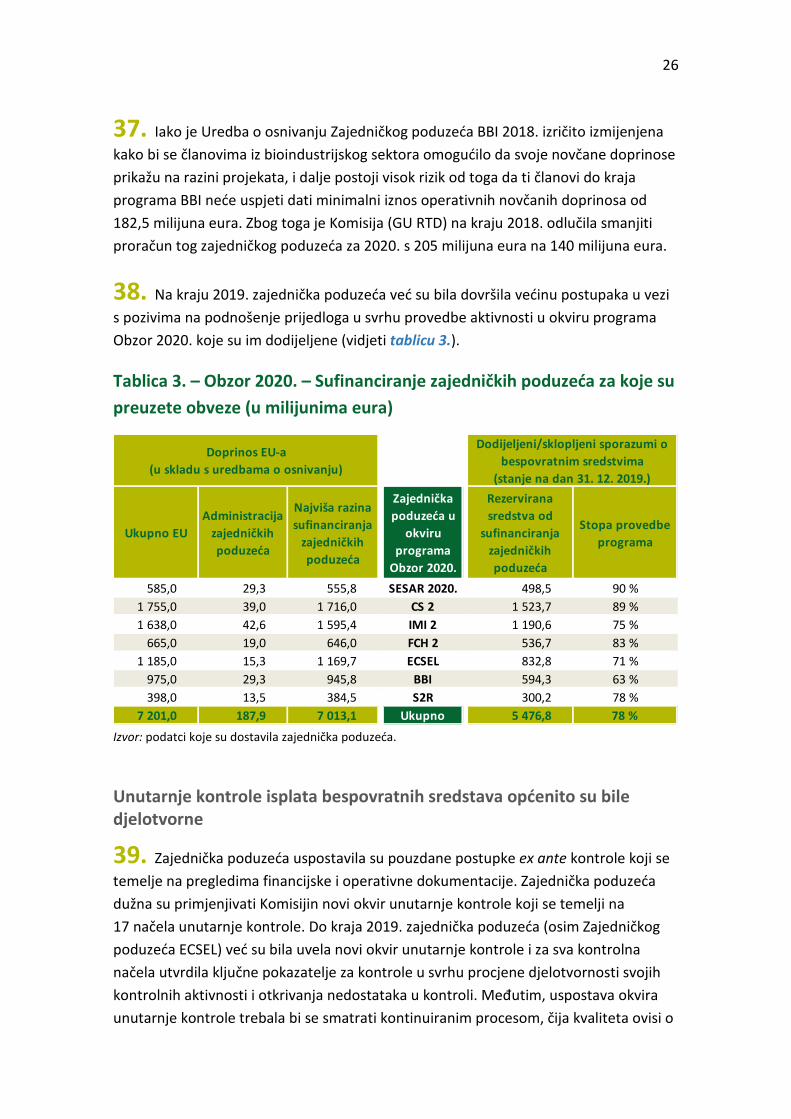

Pokrata i/ili skraćeni naziv Puni naziv

ARTEMIS Zajedničko poduzeće ARTEMIS za provedbu zajedničke tehnološke inicijative o ugrađenim računalnim sustavima

BBI Zajedničko poduzeće za bioindustriju

CAS Zajednička služba GU-a RTD za reviziju

CEF Instrument za povezivanje Europe

COSO Odbor sponzorskih organizacija Povjerenstva Treadway

CS Zajedničko poduzeće „Clean Sky”

DNDA doprinosi u naravi za dodatne aktivnosti

DNOA doprinosi u naravi za operativne aktivnosti

EASA Agencija Europske unije za sigurnost zračnog prometa

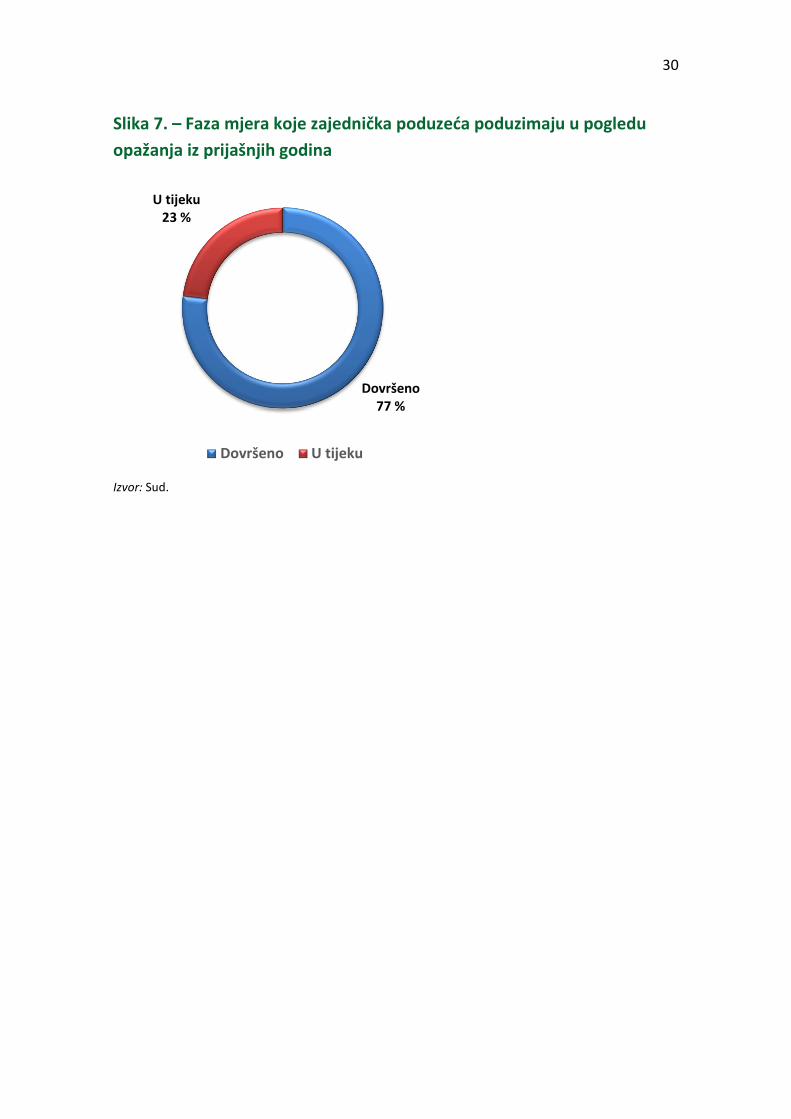

ECSEL Zajedničko poduzeće za elektroničke komponente i sustave

EIT Europski institut za inovacije i tehnologiju

ENIAC Europsko savjetodavno vijeće za inicijativu u području nanoelektronike

EU Europska unija

EUAN Mreža agencija Europske unije

Euratom Europska zajednica za atomsku energiju

EuroHPC Zajedničko poduzeće za europsko računalstvo visokih performansi

EVM Upravljanje ostvarenom vrijednošću

F4E Zajedničko poduzeće „Fuzija za energiju”

FCH Zajedničko poduzeće za gorivne članke i vodik

FP7 Sedmi okvirni program za istraživanja i tehnološki razvoj (2007. – 2013.)

GU RTD Glavna uprava za istraživanje i inovacije

IFAC Međunarodna federacija računovođa

5

IMI Zajedničko poduzeće za inicijativu za inovativne lijekove

INTOSAI Međunarodna organizacija vrhovnih revizijskih institucija

ITER Međunarodni termonuklearni eksperimentalni reaktor (engl. International Thermonuclear Experimental Reactor).

MRevS međunarodni revizijski standardi Međunarodne federacije računovođa

Obzor 2020. Okvirni program za istraživanja i inovacije (razdoblje 2014. – 2020.)

PMO Ured za upravljanje individualnim materijalnim pravima i njihovu isplatu

S2R Zajedničko poduzeće „Shift2Rail” (Europska inicijativa za željeznice)

SESAR Zajedničko poduzeće za istraživanje u području upravljanja zračnim prometom jedinstvenog europskog neba

Standardi ISSAI međunarodni standardi vrhovnih revizijskih institucija

TEN-T Transeuropska prometna mreža

UFEU Ugovor o funkcioniranju Europske unije

VFO višegodišnji financijski okvir

6

Sažetak I. Sud je za financijsku godinu koja je završila 31. prosinca 2019. izrazio bezuvjetno (pozitivno) revizorsko mišljenje o pouzdanosti računovodstvene dokumentacije svih zajedničkih poduzeća. Međutim, kao i prijašnjih godina, revizorsko mišljenje Suda o godišnjoj računovodstvenoj dokumentaciji Zajedničkog poduzeća „Fuzija za energiju” (F4E) za 2019. godinu popraćeno je posebnom napomenom kojom se u prvom redu skreće pozornost na rizik od daljnjeg povećanja troškova i kašnjenja u provedbi projekta ITER.

II. Sud je također izrazio bezuvjetno (pozitivno) revizorsko mišljenje o zakonitosti i pravilnosti plaćanja i prihoda povezanih s računovodstvenom dokumentacijom za 2019. godinu za sva zajednička poduzeća.

III. Općenito govoreći, revizijom koju je Sud proveo nad godišnjom računovodstvenom dokumentacijom zajedničkih poduzeća i povezanim transakcijama potvrđeni su pozitivni rezultati koji su objavljivani i prethodnih godina. Međutim, Sud je iznio niz opažanja o pitanjima koja je potrebno poboljšati u područjima proračunskog i financijskog upravljanja, doprinosa u naravi, unutarnje kontrole i okvira za praćenje isplata za bespovratna sredstava, postupaka nabave, ljudskih resursa i dobrog financijskog upravljanja.

IV. Kad je riječ o aktivnostima u okviru Sedmog okvirnog programa za istraživanja i tehnološki razvoj (FP7) i programa transeuropske prometne mreže (TEN-T), doprinosi članova dosezali su na kraju 2019. u zaključnoj fazi programa otprilike 90 % ciljnih vrijednosti utvrđenih uredbama o osnivanju tih zajedničkih poduzeća.

V. Međutim, kad je riječ o aktivnostima u okviru Okvirnog programa za istraživanja i inovacije Obzor 2020., za određena zajednička poduzeća nisu dostignute ciljne vrijednosti za napredak u provedbi programa i povezane doprinose. Na kraju 2019., kad je već bilo prošlo više od polovice programskog razdoblja, ta su zajednička poduzeća u prosjeku provela 51 % svojih aktivnosti u okviru programa Obzor 2020. i povezanih dodatnih aktivnosti. Ako se ne uzmu u obzir dodatne aktivnosti, stopa provedbe smanjila bi se na 44 %. Naime, zajednička poduzeća dosegnula su u prosjeku 36 % svojih ciljnih vrijednosti doprinosa za operativne aktivnosti u usporedbi s 85 % za dodatne aktivnosti. S druge strane, zajednička poduzeća dovršila su provedbu većine natječaja te su na kraju 2019. u prosjeku već dodijelila i/ili sklopila ugovore za 78 % planiranih aktivnosti u okviru programa Obzor 2020.

7

VI. Unutarnje kontrole zajedničkih poduzeća općenito su bile djelotvorne te su za isplate bespovratnih sredstava ta poduzeća na temelju rezultata ex post revizija prijavila stope preostale pogreške za 2019. ispod praga značajnosti od 2 %. Revizijom uzorka isplata bespovratnih sredstava iz 2019. koju je Sud proveo na razini korisnika potvrđeni su rezultati ex post revizija. Većina zajedničkih poduzeća uvela je novi okvir unutarnje kontrole koji se temelji na relevantnim načelima, no uspostava tog okvira trebala bi se smatrati kontinuiranim procesom, čija kvaliteta ovisi o stalnim poboljšanjima u ključnim pokazateljima za kontrole i godišnjim samoprocjenama zajedničkih poduzeća.

VII. Kad je riječ o zajedničkom poduzeću „Fuzija za energiju”, nedostatci koje je Sud utvrdio u postupcima javne nabave, upravljanju ljudskim resursima i praćenju projekta ITER mogli bi dovesti u pitanje kvalitetu rada osoblja i operativnu djelotvornost.

VIII. Sva zajednička poduzeća poduzela su korektivne mjere u vezi s opažanjima Suda iz prijašnjih godina. Naime, za 26 opažanja u pogledu kojih do kraja 2018. nisu bile poduzete korektivne mjere, takve su mjere dovršene tijekom 2019. za 20 opažanja (77 %), dok je za šest opažanja (23 %) na kraju 2019. njihova provedba i dalje bila u tijeku.

8

Predmet revizije koju provodi Sud

Pravna struktura i uspostava

01. Zajednička poduzeća oblik su javno-privatnih partnerstva koja imaju pravnu osobnost i čiji je cilj poticati suradnju s privatnim sektorom i državama članicama u strateškim područjima istraživanja i inovacija u EU-u kako bi se postigli rezultati koje bi jedna zemlja ili poduzeće teže postigli sami te kako bi se rezultati istraživanja i inovacija približili tržištu.

02. Zajednička poduzeća koja djeluju o okviru programa FP7 i Obzor 2020. uspostavljena su na temelju članka 187. Ugovora o funkcioniranju Europske unije (UFEU). Zajedničko poduzeće „Fuzija za energiju” (F4E) osnovano je na temelju članaka 45. – 51. Ugovora o osnivanju Europske zajednice za atomsku energiju (Euratom).

03. Ta poduzeća okupljaju javne članove, obično Europsku uniju (koju predstavlja Komisija), zatim privatne članove iz relevantnih sektorskih i istraživačkih grupacija, te u nekim slučajevima države članice sudionice i međunarodne organizacije. Uz iznimku Zajedničkog poduzeća F4E zajednička poduzeća sama usvajaju svoje programe istraživanja i planove rada te dodjeljuju financijska sredstva, i to u prvom redu na temelju otvorenih poziva na podnošenje prijedloga.

Zajednička poduzeća koja djeluju u okviru programa Obzor 2020.

04. Osam je zajedničkih poduzeća koja trenutačno provode projekte u okviru programa Obzor 2020. te bi trebala poslovati do 2024., osim Zajedničkog poduzeća za europsko računalstvo visokih performansi (EuroHPC), koji će nastaviti s radom do kraja 2026.

05. Na slici 1. prikazan je razvoj zajedničkih poduzeća koja djeluju u okviru programa Obzor 2020.

9

Slika 1. – Razvoj europskih zajedničkih poduzeća

Izvor: Europska komisija na temelju uredbi Vijeća o osnivanju zajedničkih poduzeća, prilagodio Sud.

06. Sedam je zajedničkih poduzeća koja provode posebne aktivnosti u okviru programa FP7 i Obzor 2020.:

o Zajedničko poduzeće „Clean Sky” (CS);

o Zajedničko poduzeće za istraživanje u području upravljanja zračnim prometom jedinstvenog europskog neba (SESAR);

o Zajedničko poduzeće za gorivne članke i vodik (FCH);

o Zajedničko poduzeće za inicijativu za inovativne lijekove (IMI);

o Zajedničko poduzeće za elektroničke komponente i sustave za vodeći položaj Europe (ECSEL), koje je uspostavljeno 2014. spajanjem dvaju zajedničkih poduzeća: Zajedničkog poduzeća za nanoelektroniku (ENIAC) i Zajedničkog poduzeća za ugrađene sustave (ARTEMIS);

o Zajedničko poduzeće za bioindustriju (BBI); i

o Zajedničko poduzeće „Shift2Rail” (S2R).

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

Početak samostalnog djelovanja

2026.

2014.2009.2010.

2007. 2018.2016.2015. 2024.

10

07. Te se aktivnosti provode u području prometa (CS, S2R i SESAR), prometa/energije (FCH), zdravlja (IMI), bioindustrije (BBI) te elektroničkih komponenata i sustava (ECSEL).

08. Vijeće je usto u studenome 2018., u okviru zajedničke inicijative EU-a i ostalih europskih zemalja kojoj je cilj razviti sustave superračunalstva svjetske razine u Europi, uspostavilo osmo zajedničko poduzeće – EuroHPC, koje djeluje u području digitalnog istraživanja. Sud će prvi put provesti reviziju nad računovodstvenom dokumentacijom tog Zajedničkog poduzeća 2020. godine.

Zajedničko poduzeće F4E djeluje u okviru Euratoma u svrhu uspostave ITER-a

09. EU je 2007. na temelju Ugovora o Euratomu osnovao Zajedničko poduzeće „Fuzija za energiju” (F4E) na razdoblje od 35 godina. To je Zajedničko poduzeće odgovorno za pružanje europskog doprinosa međunarodnom termonuklearnom eksperimentalnom reaktoru (ITER), odnosno svjetskom znanstvenom partnerstvu čiji je cilj dokazati da nuklearna fuzija može služiti kao održiv izvor energije1. Članove osnivače Zajedničkog poduzeća F4E čine Euratom, koji predstavlja Komisija, države članice Euratoma i Švicarska.

10. Europa je predvodnik projekta ITER te snosi 45 % troškova izgradnje, od čega se 80 % financira iz proračuna EU-a, dok 20 % financira Francuska kao zemlja domaćin ITER-a. Svaki od ostalih članova ITER-a snosi oko 9 % troškova. Zajedničko poduzeće F4E najvećim dijelom financiraju Euratom i njegove države članice. Ukupna sredstva koja se do 2020. mogu izdvojiti iz Euratoma za Zajedničko poduzeće F4E ograničena su na 6,6 milijardi eura.

Zajednička poduzeća smještena su u Europskoj uniji

11. Sva zajednička poduzeća koja djeluju u okviru programa Obzor 2020. smještena su u Bruxellesu (Belgija), osim EuroHPC-a, koji je smješten u Luxembourgu

1 Projekt ITER službeno je dogovoren krajem 2006. s ciljem izgradnje i puštanja u pogon

eksperimentalnog postrojenja kako bi se znanstveno dokazala mogućnost uporabe fuzije kao održivog izvora energije u budućnosti. U projektu sudjeluje sedam globalnih partnera (EU, koji predstavlja Europska zajednica za atomsku energiju (Euratom), Sjedinjene Američke Države, Rusija, Japan, Kina, Južna Koreja i Indija).

11

(Luksemburg). Zajedničko poduzeće F4E nalazi se u Barceloni (Španjolska), dok se glavna postrojenja za fuziju grade u Cadaracheu (Francuska) (vidjeti sliku 2.).

Slika 2. – Zajednička poduzeća u Europskoj uniji 2019.

Izvor: Sud.

Modeli upravljanja zajedničkim poduzećima

12. Većina zajedničkih poduzeća ustrojena je prema dvostranom modelu, u okviru kojeg Komisija i relevantni sektorski partneri (a u nekim slučajevima i istraživački) sudjeluju u radu upravnog odbora i doprinose aktivnostima zajedničkog poduzeća (CS, IMI, FCH, BBI i S2R). Pojedina zajednička poduzeća ustrojena su prema trostranom modelu, u okviru kojeg države članice ili međuvladine organizacije, Komisija i relevantni sektorski partneri sudjeluju u upravnom odboru i doprinose aktivnostima zajedničkog poduzeća (ECSEL, SESAR i EuroHPC).

Španjolska, BarcelonaF4E

Francuska, CadaracheITER

Belgija, BruxellesSESAR

CLEAN SKYIMIFCH

ECSELBBIS2R

LuksemburgEuroHPC

12

Istraživačke aktivnosti zajedničkih poduzeća u okviru programa FP7 i Obzor 2020. financiraju i EU i sektorski i istraživački partneri

13. Istraživačkim i inovacijskim aktivnostima zajedničkih poduzeća koja provode projekte u okviru programa FP7 i Obzor 2020. doprinose i EU i sektorski i istraživački partneri:

o EU (koji predstavlja Komisija) osigurava novčana sredstva iz programa FP7 i Obzor 2020. za sufinanciranje istraživačkih i inovacijskih projekata zajedničkih poduzeća2.

o Sektorski i istraživački partneri koji su privatni članovi pružaju doprinose u naravi u vidu istraživačkih i inovacijskih aktivnosti u koje su uložili vlastite financijske i ljudske resurse, imovinu i tehnologije.

o EU i privatni partneri ravnomjerno financiraju administrativne troškove zajedničkih poduzeća.

14. Kad je riječ o prethodnom VFO-u za razdoblje 2007. – 2013., za zajednička poduzeća izdvojeno je 3,6 milijardi eura, odnosno oko 7 % cjelokupnog proračuna programa FP7. Budući da iznos doprinosa u naravi koje izdvajaju privatni partneri mora biti barem jednak iznosu sufinanciranja EU-a, doprinosom EU-a u iznosu od 3,6 milijardi eura potaknuta je realizacija istraživačkih i inovacijskih projekata u okviru programa FP7 u vrijednosti od oko 8,7 milijardi eura.

15. Kad je riječ o tekućem višegodišnjem financijskom okviru (VFO za razdoblje 2014. – 2020.), za zajednička poduzeća izdvojene su 7,2 milijarde eura, odnosno oko 10 % cjelokupnog proračuna programa Obzor 2020. Međutim, kako je prikazano na slici 3., tim financijskim sredstvima EU-a potaknuta je realizacija istraživačkih i inovacijskih projekata u vrijednosti od otprilike 17 milijardi eura u područjima programa Obzor 2020. koja su povjerena zajedničkim poduzećima.

2 SESAR se također financira iz programa transeuropske prometne mreže (TEN-T)2 u sklopu

prethodnog višegodišnjeg financijskog okvira (VFO za razdoblje 2007. – 2013.) i Instrumenta za povezivanje Europe (CEF) u sklopu tekućeg VFO-a za razdoblje 2014. – 2020.

13

Slika 3. – Sufinanciranje zajedničkih poduzeća i učinak financijske poluge na doprinose u naravi privatnih članova u okviru programa Obzor 2020.

Izvor: Sud.

16. Kad je riječ o aktivnostima u okviru programa Obzor 2020., uredbama o osnivanju relevantnih zajedničkih poduzeća utvrđen je iznos novčanih doprinosa EU-a i doprinosa u naravi koje privatni partneri trebaju dati za istraživačke i inovacijske projekte u okviru programa Obzor 2020., kako je prikazano na slici 4.

DNDA privatnih članova

3,1 mlrd. eura

Novčani doprinos EU-a7,2 mlrd. eura

DNOA privatnih članova

6,7 mlrd. eura

Obzor 2020.76,4 mlrd. eura

14

Slika 4. – Doprinosi članova tijekom razdoblja djelovanja zajedničkih poduzeća (u milijunima eura)

Izvor: Sud.

0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

SESAR

CS

IMI

FCH

ECSEL

BBI

S2R

Obzor 2020.

Najveći mogući doprinos EU-a Najmanji doprinos sektorskih članova za aktivnosti zajedničkog poduzeća (DNOA)

Najmanji doprinos sektorskih članova za dodatne aktivnosti (DNDA) Doprinos ostalih partnera

0 500 1 000 1 500 2 000 2 500 3 000

SESAR

CS

IMI

FCH

Artemis

Eniac

FP7 i TEN-T

15

17. U okviru programa Obzor 2020. postoje dvije vrste doprinosa privatnih članova. Za svako zajedničko poduzeće privatni članovi dužni su dati minimalan doprinos ukupnim troškovima istraživačkih i inovacijskih projekata relevantnog zajedničkog poduzeća. Taj doprinos odgovara razlici između ukupnih troškova projekata i sufinanciranja sredstvima EU-a. U slučaju četiriju zajedničkih poduzeća (CS, FCH, BBI i S2R) također je utvrđena najmanja količina doprinosa u naravi koju privatni članovi moraju dati za financiranje aktivnosti koje nisu predviđene planovima rada zajedničkih poduzeća, ali koje ulaze u njihove ciljeve.

18. Ukupni proračun za plaćanja svih zajedničkih poduzeća za 2019. iznosio je 1,9 milijardi eura (2018.: 2 milijarde eura). Ukupni proračun za plaćanja sedam zajedničkih poduzeća koja provode aktivnosti istraživačkih programa za 2019. iznosio je 1,2 milijarde eura (2018.: 1,2 milijarde eura) i 0,7 milijardi eura za F4E (2018.: 0,8 milijardi eura).

19. Na kraju 2019. zajednička poduzeća koja djeluju u okviru programa Obzor 2020. zapošljavala su 229 članova osoblja (privremeno i ugovorno osoblje) i osam upućenih nacionalnih stručnjaka (2018.: 225 članova osoblja i sedam upućenih nacionalnih stručnjaka). Zajedničko poduzeće F4E zapošljavalo je 437 članova osoblja (dužnosnici, privremeno i ugovorno osoblje) i dva upućena nacionalna stručnjaka (2018.: 442 člana osoblja).

Postupak davanja razrješnice

20. Na slici 5. nalazi se kronološki prikaz godišnjeg postupka davanja razrješnice.

16

Slika 5. – Godišnji postupak davanja razrješnice

Izvor: Sud.

Do 1. srpnja godine n + 1

Zajednička poduzeća donose svoju završnu

računovodstvenu dokumentaciju

Između prosinca godine n + 1 i kraja siječnja godine

n + 2Saslušanje direktora zajedničkih

poduzeća pred Odborom Europskog parlamenta za

proračunski nadzor (CONT) i Odborom Vijeća za proračun

Do kraja ožujka godine n + 2

donošenje izvješća Europskog parlamenta na

plenarnoj sjednici –Parlament odlučuje hoće li dati razrješnicu ili odgoditi

njezino davanje

Sud podnosi godišnje izvješće o zajedničkim poduzećima Europskom parlamentu i

Vijeću, uključujući izjavu o jamstvu

Do 15. studenoga godine n + 1

Vijeće donosi preporuke o davanju razrješnice za zajednička poduzeća i podnosi ih Europskom

parlamentu

Do sredine veljače godine n + 2

Do 1. ožujka godine n+1

Zajednička poduzeća dostavljaju Sudu svoju

privremenu računovodstvenu

dokumentaciju

Sud usvaja preliminarna opažanja o zajedničkim

poduzećima

Do 1. lipnja godine n + 1

17

Revizija koju je proveo Sud 21. U skladu s člankom 287. UFEU-a Sud je obavio reviziju računovodstvene dokumentacije osam zajedničkih poduzeća (SESAR, CS, IMI, FCH, ECSEL, BBI, S2R i F4E) za financijsku godinu koja je završila 31. prosinca 2019. te zakonitosti i pravilnosti (usklađenosti) transakcija povezanih s tom računovodstvenom dokumentacijom.

Oslanjanje na rad drugih stručnjaka

22. Kad je riječ o reviziji pouzdanosti računovodstvene dokumentacije zajedničkih poduzeća, Sud je svoje mišljenje utemeljio na završnim revizijskim izvješćima neovisnih vanjskih revizora koje su angažirala zajednička poduzeća. Sud je za svako zajedničko poduzeće ispitao kvalitetu aktivnosti vanjskih revizora u onim područjima koja su najizloženija rizicima.

23. Kad je riječ o reviziji usklađenosti povezanih plaćanja, Sud je uzeo u obzir revizije koje su proveli drugi revizori. Sud je stoga procijenio i ispitao sustave unutarnje kontrole zajedničkih poduzeća i uzeo u obzir rezultate pregleda Suda nad ex post revizijama koje je za isplate bespovratnih sredstava u okviru programa Obzor 2020. obavila Komisijina Služba za reviziju (IAS).

Procjena rizika koju je obavio Sud

24. Godišnjom revizijom računovodstvene dokumentacije zajedničkih poduzeća i povezanih transakcija za 2019. uzeta je u obzir procjena rizika koju je Sud obavio za zajednička poduzeća, koja je sažeto opisana u nastavku.

o Općenito govoreći, Sud smatra da postoji nizak rizik za pouzdanost godišnje računovodstvene dokumentacije. Međutim, zbog važne izmjene u računovodstvenoj politici 2018. za Zajedničko poduzeće F4E taj je rizik ponovno procijenjen srednje visokim. Računovodstvena dokumentacija zajedničkih poduzeća sastavlja se uz primjenu računovodstvenih pravila koja je usvojio računovodstveni službenik Komisije. Ta se pravila temelje na međunarodno prihvaćenim računovodstvenim standardima za javni sektor. Dosad je u vezi s time utvrđen tek mali broj značajnih pogrešaka.

o Rizik u pogledu zakonitosti i pravilnosti plaćanja smatra se niskim za plaćanja za osoblje i administrativna plaćanja. Plaćama upravlja Ured Komisije za upravljanje individualnim materijalnim pravima i njihovu isplatu (PMO), nad čijim radom Sud

18

obavlja reviziju u okviru posebne procjene administrativnih rashoda. U posljednjih nekoliko godina u vezi s rashodima za osoblje nije utvrđena nijedna značajna pogreška.

o Rizik za zakonitost i pravilnost postupaka zapošljavanja općenito je bio nizak, osim za zajedničko poduzeće F4E u kojem su u prošlosti utvrđeni ozbiljni nedostatci u postupcima zapošljavanja i za koje je taj rizik ocijenjen srednje visokim. Posebna pozornost posvećena je i angažiranju vanjskih djelatnika u zajedničkim poduzećima tijekom 2019.

o Kad je riječ o međuplaćanjima i završnim isplatama bespovratnih sredstava, rizik je općenito ocijenjen srednje visokim jer se takva plaćanja temelje na prijavama troškova koje dostavljaju korisnici i koji su, općenito gledajući, složeni dokumenti. Nadalje, za isplate bespovratnih sredstava u okviru programa Obzor 2020. potvrde o financijskim izvještajima korisnici moraju dostaviti samo za završna plaćanja (načelo povjerenja).

o Za plaćanja povezana s ugovorima i postupke javne nabave rizik je procijenjen niskim za ona zajednička poduzeća koja provode aktivnosti u okviru programa FP7 i Obzor 2020., budući da ta poduzeća provode ograničen broj takvih postupaka. Taj je rizik procijenjen srednje visokim za Zajedničko poduzeće F4E, koje uglavnom provodi složene postupke javne nabave za ugovore visoke vrijednosti, kao i za zajedničko poduzeće EuroHPC, koje je svoj postupak nabave uspostavilo 2019.

o Kad je riječ o proračunskom upravljanju, rizik je procijenjen niskim do srednje visokim zbog višegodišnje naravi i složenosti aktivnosti financiranih bespovratnim sredstvima u okviru programa Obzor 2020. i projekta ITER. Kad je riječ o dobrom financijskom upravljanju, rizik je također procijenjen niskim do srednje visokim te su kao glavna rizična područja označeni oblikovanje bespovratnih sredstava te ljudski resursi i upravljanje projektima u poduzeću F4E.

19

Ukupni rezultati godišnjih revizija zajedničkih poduzeća za financijsku godinu 2019.

Bezuvjetna (pozitivna) mišljenja za sva zajednička poduzeća…

… o njihovoj godišnjoj računovodstvenoj dokumentaciji, ali uz posebnu napomenu za Zajedničko poduzeće F4E u vezi s doprinosom EU-a ITER-u

25. Sud je izrazio bezuvjetna revizorska mišljenja o godišnjoj računovodstvenoj dokumentaciji svih zajedničkih poduzeća. Prema mišljenju Suda njihova računovodstvena dokumentacija u svim značajnim aspektima vjerno prikazuje njihovo financijsko stanje na dan 31. prosinca 2019. te rezultate poslovanja i novčane tokove za godinu završenu tim danom, u skladu s odredbama važećih financijskih uredbi i računovodstvenim pravilima koja je usvojio računovodstveni službenik Komisije.

26. Kao i prethodnih godina, revizorsko mišljenje Suda o godišnjoj računovodstvenoj dokumentaciji Zajedničkog poduzeća F4E za 2019. popraćeno je posebnom napomenom3 kojom se skreće pozornost na pitanja opisana u nastavku teksta.

o U studenome 2016. Vijeće ITER-a odobrilo je novi temeljni plan provedbe projekta ITER. U novom temeljnom planu projekta ITER navode se rokovi za realizaciju projekta „Prve plazme”4 te je početak provedbe operativne faze predviđen za 2025., a dovršetak faze izgradnje za 2035. godinu. Rok iz novog temeljnog plana smatra se najranijim tehnički izvedivim datumom. U prethodnom temeljnom planu iz 2010. procijenjeno je da bi faza izgradnje trebala biti dovršena 2020. godine.

o Zajedničko poduzeće F4E ponovno je izračunalo svoj doprinos fazi izgradnje projekta i utvrdilo njegov iznos na 12 milijardi eura (u vrijednostima iz 2008.), što

3 Posebna napomena služi za skretanje pozornosti čitatelja na nešto što nije značajno

pogrešno prikazano u računovodstvenoj dokumentaciji, ali je toliko važno da bez toga korisnici ne bi mogli razumjeti računovodstvenu dokumentaciju.

4 „Prva plazma” odnosi se na fazu izgradnje uređaja za fuziju u kojoj će biti moguće testirati ključne komponente tog uređaja te ujedno označava trenutak u kojem započinje operativna faza.

20

je povećanje u odnosu na 6,6 milijardi eura (u vrijednostima iz 2008.) koje je Vijeće EU-a odobrilo 2010. godine. Te nedavno obavljene procjene ne uključuju nepredviđene događaje iako je Komisija u svojoj komunikaciji predložila da bi za nepredviđene događaje bilo primjereno predvidjeti razdoblje od 24 mjeseca u pogledu odstupanja od rokova te iznos od 10 – 20 % u pogledu odstupanja od proračuna.

o U travnju 2018.5 Vijeće EU-a ovlastilo je Komisiju da u ime Euratoma odobri novi temeljni plan projekta ITER i ponovno je potvrdilo obvezu stavljanja na raspolaganje sredstava u okviru granica sljedećeg VFO-a, ali ne dovodeći u pitanje bilo kakve daljnje pregovore o VFO-u kojima će se odrediti pojedinosti budućeg financiranja.

o Ujedinjena Kraljevina povukla se iz EU-a i Euratoma 31. siječnja 2020. Prijelazno razdoblje za pregovore o novom sporazumu o partnerstvu s Euratomom završava 31. prosinca 2020. Ishod pregovora može u velikoj mjeri utjecati na aktivnosti Zajedničkog poduzeća F4E i projekt ITER nakon 2020. godine.

o Unatoč tome što je napravljen pozitivan pomak prema poboljšanju upravljanja doprinosima Zajedničkog poduzeća fazi izgradnje projekta i kontrole nad tim doprinosima, i dalje postoji rizik od daljnjeg povećanja troškova i kašnjenja u provedbi projekta u odnosu na tekući odobreni temeljni plan.

… o prihodima povezanima s računovodstvenom dokumentacijom zajedničkih poduzeća

27. Sud je za sva zajednička poduzeća izrazio bezuvjetna (pozitivna) revizorska mišljenja o zakonitosti i pravilnosti prihoda povezanih s njihovom godišnjom računovodstvenom dokumentacijom za godinu koja je završila 31. prosinca 2019. Prema mišljenju Suda te su transakcije u svim značajnim aspektima bile zakonite i pravilne.

… o plaćanjima povezanima s računovodstvenom dokumentacijom zajedničkih poduzeća

28. Sud je za sva zajednička poduzeća izrazio bezuvjetna (pozitivna) revizorska mišljenja o zakonitosti i pravilnosti plaćanja povezanih s njihovom godišnjom

5 Iznos od 6,6 milijardi eura (u vrijednostima iz 2008.) koji je Vijeće EU-a usvojilo 2010. godine

trenutačno se smatra gornjom granicom za rashode Zajedničkog poduzeća do 2020.

21

računovodstvenom dokumentacijom za godinu koja je završila 31. prosinca 2019. Prema mišljenju Suda te su transakcije u svim značajnim aspektima bile zakonite i pravilne.

29. Slika 6. sadržava pregled mišljenja Suda o godišnjoj računovodstvenoj dokumentaciji zajedničkih poduzeća te zakonitosti i pravilnosti povezanih transakcija (prihoda i plaćanja) u razdoblju 2017. – 2019.

Slika 6. – Mišljenja Suda o zajedničkim poduzećima u razdoblju 2017. – 2019.

Izvor: Sud.

Opažanja Suda odnose se na područja u kojima su moguća poboljšanja

30. Sud je, ne dovodeći u pitanje svoja mišljenja, iznio niz opažanja o pitanjima koja je potrebno poboljšati u područjima proračunskog i financijskog upravljanja, doprinosa u naravi, unutarnje kontrole i okvira za praćenje isplata za bespovratna sredstava, postupaka nabave, ljudskih resursa i dobrog financijskog upravljanja.

I dalje postoje nedostatci u godišnjem planiranju plaćanja

31. Zajednička poduzeća moraju planirati važne višegodišnje projekte financirane bespovratnim sredstvima za istraživanje, što je i dalje glavna poteškoća u planiranju i praćenju odobrenih sredstava za plaćanje. S obzirom na potrebe Zajedničkog poduzeća neiskorištena odobrena sredstva za plaćanje mogu se uključiti u proračun u naredne tri financijske godine. Kad je riječ o Zajedničkom poduzeću BBI, osjetno povećanje neiskorištenih odobrenih sredstava za plaćanje za projekte u okviru programa Obzor 2020. na kraju 2019. uglavnom je posljedica neočekivanih kašnjenja u projektima tijekom 2019. Kad je riječ o proračunu za plaćanja Zajedničkog poduzeća

2017. 2018. 2019.

Mišljenja o 8 zajedničkih poduzećaPlaćanjaPrihodiRačunovodstvena dokumentacija

MišljenjaBezuvjetno (pozitivno) mišljenjeUvjetno mišljenjeNepovoljno mišljenje

22

ECSEL za projekte u okviru programa FP7, stopa iskorištenosti bila je niska (manja od 50 %) zbog toga što su nacionalna tijela za financiranje kasnila s izdavanjem potvrda na završetku projekta za tekuće aktivnosti u okviru programa FP7.

Zajednička poduzeća za svoje su aktivnosti u okviru programa FP7 i TEN-T ostvarila stopu iskorištenosti od 90 %

32. Aktivnosti u okviru programa FP7 i TEN-T (VFO za razdoblje 2007. – 2013.) provode zajednička poduzeća SESAR, CS, IMI, FCH i ECSEL. Samo su tri zajednička poduzeća (IMI, FCH i ECSEL) 2019. još uvijek bila u fazi zaključenja provedbe aktivnosti u okviru programa FP7. Na kraju 2019. doprinosi članova za takve aktivnosti dosezali su u prosjeku 90 % ciljnih vrijednosti doprinosa utvrđenih uredbama o osnivanju zajedničkih poduzeća (vidjeti tablicu 1.).

23

Tablica 1. – Programi FP7 i TEN-T – doprinosi članova (u milijunima eura)

Izvor: podatci koje su dostavila zajednička poduzeća.

EU Ostali članovi

Ukupno

Zajednička poduzeća u

okviru programa FP7

EU Ostali članovi

Ukupno

Stop

a izv

ršen

ja

700,0 1 284,3 1 984,3 SESAR 1 634,1 1 100,5 1 734,6 87 %800,0 600,0 1 400,0 CS 1 800,0 607,9 1 407,9 101 %

1 000,0 1 000,0 2 000,0 IMI 1 924,8 780,2 1 705,0 85 %470,0 470,0 940,0 FCH 1 421,5 450,4 871,9 93 %

655,5 1 784,4 2 439,9ECSEL (za

Artemis/Eniac) 655,5 1 551,9 2 207,4 90 %

3 625,5 5 138,7 8 764,2 Ukupno 3 435,9 4 491,0 7 926,9 90 %

Doprinos članova(u skladu s uredbom o osnivanju)

Doprinos članova(stanje na dan 31. 12. 2019.)

24

33. Kad je riječ o zajedničkom poduzeću SESAR, višak novčanih doprinosa članova na kraju 2019. iznosio je 30,7 milijuna eura. Od tog iznosa, 23,8 milijuna eura čine neiskorišteni novčani doprinosi iz sredstava iz programa FP7. U nedostatku pragmatičnog rješenja kojim bi se omogućio raniji povrat sredstava, ona ostaju pod upravljanjem tog zajedničkog poduzeća, ali se ne upotrebljavaju za istraživačke projekte.

Neka zajednička poduzeća stagniraju s provedbom svojih aktivnosti u okviru programa Obzor 2020.

34. Aktivnosti u okviru programa Obzor 2020. provode zajednička poduzeća SESAR, CS, IMI, FCH, ECSEL, BBI i S2R s desetogodišnjim razdobljem poslovanja (2014. – 2024.). Na kraju 2019., kad je već bilo prošlo više od polovice razdoblja provedbe njihovih aktivnosti u okviru programa Obzor 2020., ta su zajednička poduzeća provela u prosjeku 51 % aktivnosti u okviru programa Obzor 2020. i povezanih dodatnih aktivnosti, odnosno 44 % ako se ne uzmu u obzir dodatne aktivnosti. Međutim, neka zajednička poduzeća nisu postigla očekivani napredak u provedbi programa te su stoga kasnila u dostizanju ciljnih vrijednosti za doprinose koje su predviđene njihovim uredbama o osnivanju (vidjeti tablicu 2.).

35. U slučaju četiriju zajedničkih poduzeća (CS, FCH, BBI, S2R) relevantnim uredbama o osnivanju predviđeno je da privatni članovi trebaju pružati doprinose u naravi u obliku dodatnih aktivnosti koje nisu obuhvaćene planovima rada zajedničkih poduzeća, ali koje ulaze u njihove ciljeve, te je utvrđena minimalna razina doprinosa do kraja provedbe programa Obzor 2020. Kao što je prikazano u tablici 2., na kraju 2019. doprinos privatnih članova uglavnom se sastojao od prijava vlastitih troškova za te aktivnosti. Budući da u godišnjoj računovodstvenoj dokumentaciji nije obvezno prikazivati odgovarajuće doprinose u naravi za dodatne aktivnosti, oni nisu obuhvaćeni opsegom revizije koju provodi Sud.

36. Do kraja 2019. doprinosi privatnih partnera iznosili su 5,1 milijardu eura (tj. 52 % ukupnog dogovorenog doprinosa od 9,8 milijardi eura). Taj iznos čini 2,4 milijardi eura doprinosa u naravi za vlastite operativne aktivnosti zajedničkih poduzeća u okviru programa Obzor 2020.6 i 2,7 milijardi eura doprinosa u naravi za dodatne aktivnosti. Na temelju navedenoga, stopa izvršenja doprinosa u naravi za operativne aktivnosti koju su ostvarili privatni članovi dosegnula je u prosjeku 36 % ciljnih vrijednosti utvrđenih u uredbama o osnivanju zajedničkih poduzeća, dok je ta stopa za dodatne aktivnosti bila blizu 85 % (vidjeti tablicu 2.).

6 Od toga je iznosa do kraja 2019. potvrđeno samo približno 0,9 milijardi eura (38 %).

25

Tablica 2. – Obzor 2020. – doprinosi članova (u milijunima eura)

Izvor: podatci koje su dostavila zajednička poduzeća.

EU

DNOA ostalih

članova (1)

DNDA ostalih

članova (2)

Ukupno

Zajednička poduzeća u

okviru programa

Obzor 2020.

EU Potvrđeni DNOA

Prijavljeni DNOA koji

nisu potvrđeni

DNDA Ukupno

Stop

a izv

ršen

ja s

DNDA

Stop

a izv

ršen

ja

bez D

NDA

585,0 1 000,0 — 1 585,0 SESAR 2020. 331,0 186,5 179,3 — 696,8 44 % 44 %1 755,0 1 228,5 965,3 3 948,8 CS 2 1 139,7 292,7 320,1 899,9 2 652,4 67 % 59 %1 638,0 1 425,0 — 3 063,0 IMI 2 423,7 232,1 144,2 — 800,0 26 % 26 %

665,0 95,0 285,0 1 045,0 FCH 2 420,0 5,4 32,7 667,0 1 125,1 108 % 60 %1 185,0 1 657,5 — 2 842,5 ECSEL 681,5 117,4 705,4 — 1 504,3 53 % 53 %

975,0 975,0 1 755,0 3 705,0 BBI 414,6 29,9 52,0 916,1 1 412,6 38 % 25 %398,0 350,0 120,0 868,0 S2R 221,7 76,8 74,6 182,5 555,7 64 % 50 %

7 201,0 6 731,0 3 125,3 17 057,3 Ukupno 3 632,2 940,8 1 508,3 2 665,5 8 746,9 51 % 44 %

(1) Doprinosi u naravi za operativne aktivnosti zajedničkog poduzeća(2) Doprinosi u naravi za dodatne aktivnosti koje nisu obuhvaćene programom rada zajedničkog poduzeća

Doprinos članova(u skladu s uredbom o osnivanju)

Doprinos članova(stanje na dan 31. 12. 2019.)

26

37. Iako je Uredba o osnivanju Zajedničkog poduzeća BBI 2018. izričito izmijenjena kako bi se članovima iz bioindustrijskog sektora omogućilo da svoje novčane doprinose prikažu na razini projekata, i dalje postoji visok rizik od toga da ti članovi do kraja programa BBI neće uspjeti dati minimalni iznos operativnih novčanih doprinosa od 182,5 milijuna eura. Zbog toga je Komisija (GU RTD) na kraju 2018. odlučila smanjiti proračun tog zajedničkog poduzeća za 2020. s 205 milijuna eura na 140 milijuna eura.

38. Na kraju 2019. zajednička poduzeća već su bila dovršila većinu postupaka u vezi s pozivima na podnošenje prijedloga u svrhu provedbe aktivnosti u okviru programa Obzor 2020. koje su im dodijeljene (vidjeti tablicu 3.).

Tablica 3. – Obzor 2020. – Sufinanciranje zajedničkih poduzeća za koje su preuzete obveze (u milijunima eura)

Izvor: podatci koje su dostavila zajednička poduzeća.

Unutarnje kontrole isplata bespovratnih sredstava općenito su bile djelotvorne

39. Zajednička poduzeća uspostavila su pouzdane postupke ex ante kontrole koji se temelje na pregledima financijske i operativne dokumentacije. Zajednička poduzeća dužna su primjenjivati Komisijin novi okvir unutarnje kontrole koji se temelji na 17 načela unutarnje kontrole. Do kraja 2019. zajednička poduzeća (osim Zajedničkog poduzeća ECSEL) već su bila uvela novi okvir unutarnje kontrole i za sva kontrolna načela utvrdila ključne pokazatelje za kontrole u svrhu procjene djelotvornosti svojih kontrolnih aktivnosti i otkrivanja nedostataka u kontroli. Međutim, uspostava okvira unutarnje kontrole trebala bi se smatrati kontinuiranim procesom, čija kvaliteta ovisi o

Ukupno EUAdministracija

zajedničkih poduzeća

Najviša razina sufinanciranja

zajedničkih poduzeća

Zajednička poduzeća u

okviru programa

Obzor 2020.

Rezervirana sredstva od

sufinanciranja zajedničkih poduzeća

Stopa provedbe programa

585,0 29,3 555,8 SESAR 2020. 498,5 90 %1 755,0 39,0 1 716,0 CS 2 1 523,7 89 %1 638,0 42,6 1 595,4 IMI 2 1 190,6 75 %

665,0 19,0 646,0 FCH 2 536,7 83 %1 185,0 15,3 1 169,7 ECSEL 832,8 71 %

975,0 29,3 945,8 BBI 594,3 63 %398,0 13,5 384,5 S2R 300,2 78 %

7 201,0 187,9 7 013,1 Ukupno 5 476,8 78 %

Dodijeljeni/sklopljeni sporazumi o bespovratnim sredstvima

(stanje na dan 31. 12. 2019.)

Doprinos EU-a(u skladu s uredbama o osnivanju)

27

stalnim poboljšanjima u ključnim pokazateljima za kontrole i godišnjim samoprocjenama zajedničkih poduzeća.

40. Kad je riječ o isplatama bespovratnih sredstava u okviru programa FP7, rezultati ex post revizija na kraju 2019. godine pokazuju da su zajednička poduzeća (uz iznimku ECSEL-a) prijavila stope preostale pogreške ispod praga značajnosti od 2 %. Kad je riječ o Zajedničkom poduzeću ECSEL, zbog znatnih razlika u metodologijama i postupcima koje primjenjuju različita nacionalna tijela za financiranje u državama sudionicama nije moguće izračunati jedinstvenu stopu preostale pogreške za plaćanja u okviru programa FP7. Međutim, stopa preostale pogreške koju je GU RTD utvrdio za cijeli program FP7, na kraju 2019. iznosila je 3,52 %. S obzirom na nisku stopu plaćanja u okviru programa FP7 tijekom 2019. (oko 11 %) smatra se da je stopa preostale pogreške za ukupna operativna plaćanja Zajedničkog poduzeća ECSEL za 2019. godinu ispod praga značajnosti.

41. Kad je riječ o isplatama bespovratnih sredstava u okviru programa Obzor 2020., rezultati ex post revizija koje je na kraju 2019. godine provela Komisijina Zajednička služba za reviziju (CAS) pokazuju da su sva zajednička poduzeća koja provode projekte u okviru programa Obzor 2020. prijavila stopu preostale pogreške ispod praga značajnosti od 2 %.

Revizijom uzorka isplata bespovratnih sredstava iz 2019. koju je Sud proveo na razini korisnika potvrđeni su rezultati ex post revizija za prijavljene troškove za osoblje

42. Sud je 2018. i 2019. pregledao uzorak ex post revizija koje su obavili Zajednička služba Komisije za reviziju i vanjski revizori koje je ta služba angažirala. Tim su pregledom otkrivene razlike u metodologiji i nedostatci u kvaliteti revizija, kako se iznosi u relevantnom poglavlju godišnjih izvješća Suda za 2018. i 2019.7, što je dovelo do znatnog podcjenjivanja visine stope pogreške za plaćanja u okviru programa Obzor 2020. Povrh toga, stopa preostale pogreške za program Obzor 2020. koju je u svojim pojedinačnim godišnjim izvješćima o radu prijavilo sedam zajedničkih poduzeća

7 Vidjeti godišnje izvješće Suda za 2018. godinu, poglavlje 5. (odlomci 5.31. – 5.34.) i godišnje

izvješće Suda za 2019. godinu, poglavlje 4. (odlomci 4.28. i 4.29.), u kojima je navedeno da, za razliku od metode izračuna koju primjenjuje Sud, Zajednička služba Komisije za reviziju izračunava postotak reprezentativne pogreške za svaku transakciju povezanu s programom Obzor 2020. obuhvaćenu revizijom na temelju ukupnog iznosa prijave troškova, a ne na iznosu troškovnih stavki uzorkovanih za detaljne revizije i ponovne provedbe izračuna.

28

nije izravno usporediva sa stopom pogreške za Komisijine rashode za istraživanje koja je objavljena u godišnjem izvješću Suda8.

43. Stoga je Sud prilagodio svoj revizijski pristup za zajednička poduzeća za 2019. i jamstvo dobiveno na temelju ex post revizija nadopunio detaljnom revizijom na razini korisnika (dokazno ispitivanje) za uzorak platnih transakcija zajedničkih poduzeća. Te su transakcije odabrane nasumično (uzorkovanje po novčanoj jedinici) iz skupine podataka o svim međuplaćanjima i završnim isplatama bespovratnih sredstava koje je 2019. izvršilo sedam zajedničkih poduzeća koja provode projekte u okviru programa FP7 i Obzor 2020. Detaljnom revizijom koju je obavio Sud potvrđene su sistemske pogreške u vezi s prijavljenim troškovima za osoblje, koje su utvrdili i prijavili i revizori koji su obavljali ex post revizije.

Nedostatci u vezi s javnom nabavom, upravljanjem ljudskim resursima i projektima na razini Zajedničkog poduzeća F4E rizik su za njegovu operativnu djelotvornost

44. Revizijom usklađenosti koju je Sud proveo nad postupcima nabave zajedničkog poduzeća F4E za ugovore visoke vrijednosti utvrđeni su nedostatci u procesima planiranja i evaluacije postupaka nabave koji su možda odvratili potencijalne izvršitelje od podnošenja ponude.

45. U okviru osme godišnje procjene tog zajedničkog poduzeća, stručno povjerenstvo utvrdilo je nekoliko problema i rizika na razini višeg rukovodstva i korporativne kulture. Nadalje, utvrdilo je da predmetno zajedničko poduzeće sve više angažira ugovorne ili vanjske djelatnike kako bi zaobišlo ograničenja nametnuta planom radnih mjesta za statutarno osoblje, uključujući za radna mjesta koja se smatraju ključnima za poslovanje. Tijekom 2019. postojalo je 289 takvih djelatnika (ili 62 %) u ukupnom broju statutarnog osoblja koji je utvrđen u planu radnih mjesta.

46. Ad hoc skupina koju je imenovao Upravni odbor Zajedničkog poduzeća F4E 2019. obavila je pregled trenutačnog sustava izvještavanja zajedničkog poduzeća i predložila

8 Za razliku od stope pogreške koju izračunava Sud, stopa preostale pogreške koju računaju

zajednička poduzeća (na temelju rezultata ex post revizije i u skladu s formulom iz strategije Zajedničke službe za reviziju za ex post revizije povezane s programom Obzor 2020.) uključuje ispravak svih pogrešaka otkrivenih u plaćanjima obuhvaćenima revizijom, kao i ispravak sistemskih pogrešaka u nerevidiranim plaćanjima korisnika obuhvaćenih revizijom (tzv. „proširenje”).

29

uvođenje sustava upravljanja ostvarenom vrijednošću9, što je podržao i Upravni odbor. Međutim, predloženim sustavom EVM ne uzimaju se u obzir sve preporuke neovisnih stručnjaka i ne pružaju se jasne informacije o tome koliki je tehnički napredak postignut u odnosu na dosadašnje nastale troškove u pogledu ukupnih obveza Zajedničkog poduzeća F4E u vezi s projektom ITER.

Praćenje mjera poduzetih u pogledu revizijskih nalaza iz prijašnjih godina

47. Zajednička poduzeća u većini su slučajeva poduzela korektivne mjere u vezi s opažanjima i primjedbama koje je Sud iznio u posebnim godišnjim izvješćima iz prethodnih godina. Kao što je prikazano na slici 7., za 26 opažanja u pogledu kojih do kraja 2018. nisu bile poduzete korektivne mjere, takve su mjere poduzete tijekom 2019. te su do kraja te godine dovršene za 20 opažanja (77 %), dok su za šest opažanja (23 %) i dalje bile u tijeku10. Daljnje pojedinosti dostupne su u prilozima poglavlju 3. cjelovitog teksta godišnjeg izvješća o zajedničkim poduzećima.

9 Upravljanje ostvarenom vrijednošću pomaže voditeljima projekata u mjerenju uspješnosti

projekta. Riječ je o sustavnom procesu praćenja projekta koji se upotrebljava za utvrđivanje odstupanja u napretku projekta na temelju usporedbe obavljenog i planiranog rada. Upotrebljava se za kontrolu troškova i rokova te za pružanje kvantitativnih podataka za donošenje odluka na razini projekta. Temeljni plan projekta ključna je komponenta upravljanja ostvarenom vrijednošću i služi kao referentna točka za sve aktivnosti povezane s takvim upravljanjem.

10 Napomena: za CS, IMI, FCH i F4E dovršena je provedba svih mjera povezanih s opažanjima iz prijašnjih godina zbog korektivnih mjera koje su zajednička poduzeća poduzela tijekom razdoblja revizije za 2019.

30

Slika 7. – Faza mjera koje zajednička poduzeća poduzimaju u pogledu opažanja iz prijašnjih godina

Izvor: Sud.

Dovršeno77 %

U tijeku23 %

Dovršeno U tijeku

31

Ostale revizije i pregledi povezani sa zajedničkim poduzećima 48. Osim godišnjeg izvješća o reviziji godišnje računovodstvene dokumentacije zajedničkih poduzeća Sud je tijekom 2019. objavio i niz tematskih izvješća i pregleda u kojima ima riječi o zajedničkim poduzećima (vidi sliku 8.).

32

Slika 8. – Rezultati revizije izneseni u drugim nedavno objavljenim publikacijama Suda u kojima ima riječi o zajedničkim poduzećima

Izvor: Sud.

Tematsko izvješće Suda br. 11/2019: Regulativom EU-a u području modernizacije upravljanja zračnim prometom ostvarena je dodana vrijednost, ali financiranje je velikim dijelom bilo nepotrebno – uvođenje SESAR-a

EU je 2015. uveo program poznat pod nazivom „SESAR”, čija je svrha uskladiti i modernizirati sustave i postupke upravljanja zračnim prometom (ATM) u Europi. Ti su se sustavi tradicionalno razvijali na nacionalnoj razini. Ukupna sredstva koja je EU izdvojio za SESAR u razdoblju 2005. –2020. iznose 3,8 milijardi eura, od čega je 2,5 milijardi eura

namijenjeno potpori uvođenju takvih sustava i postupaka.

Sud je u okviru ove revizije preispitao intervenciju EU-a u fazi uvođenja SESAR-a, tehnološkog stupa inicijative EU-a za jedinstveno europsko nebo (SES). Sud je zaključio da je regulatornom intervencijom EU-a u obliku zajedničkih projekata ostvarena dodana vrijednost. Međutim, Sud je također utvrdio da je uporaba financijskih sredstava EU-a za potporu modernizaciji ATM-a velikim dijelom bila nepotrebna te da postoje određeni nedostatci u upravljanju tim sredstvima. Sud je ujedno iznio niz preporuka Europskoj komisiji za unaprjeđenje potpore koju ona pruža modernizaciji ATM-a.

Pojedinosti o zaključcima revizije, povezane preporuke i odgovor subjekta revizije dostupni su na internetskim stranicama Suda eca.europa.eu.

Informativni dokument iz 2019.: Potpora EU-a za skladištenje energije: izazovi na koje je potrebno odgovoriti

U tom se panoramskom pregledu opisuje i analizira što EU poduzima u području tehnologija za skladištenje energije, koje omogućavaju pružanje fleksibilnog odgovora na neravnoteže u elektroenergetskoj mreži uzrokovane povećanim udjelom energije iz promjenjivih obnovljivih izvora kao što su solarna energija i energija vjetra. Sud se usredotočio na ulaganja financirana iz proračuna EU-a te je utvrdio sedam glavnih izazova povezanih s potporom koju EU pruža razvoju i uvođenju tehnologija za skladištenje energije.

Komisija je prepoznala važnost djelotvornih istraživanja i inovacija za ubrzavanje preobrazbe energetskog sustava u EU-u i donošenje novih obećavajućih tehnologija s niskom razinom emisija ugljika na tržište. U razdoblju od 2014. do listopada 2018. u okviru programa Obzor 2020., glavnog programa Komisije za istraživanja, za projekte skladištenja energije unutar elektroenergetskih mreža i mobilnost s niskom razinom emisija ugljika dodijeljen je iznos od 1,34 milijarde eura bespovratnih sredstava. Sud je utvrdio da je Komisija poduzela korake za pojednostavnjenje programa Obzor 2020., ali i dalje ima prostora za dodatno smanjenje složenosti financiranja EU-a za istraživanja i uključivanje većeg broja inovativnih poduzeća. Postoji rizik od toga da EU nije pružio dovoljno potpore uvođenju inovativnih rješenja za skladištenje energije na tržište.

Pojedinosti o zaključcima revizije, povezane preporuke i odgovor subjekta revizije dostupni su na internetskim stranicama Suda eca.europa.eu.

Tematsko izvješće Suda br. 2/2020: Instrument za mala i srednja poduzeća u praksi: djelotvoran i inovativan program koji je suočen s izazovima

Instrument za mala i srednja poduzeća uspostavljen je u sklopu okvirnog programa za istraživanje Obzor 2020. s ciljem podupiranja inovacija u malim i srednjim poduzećima (MSP-ovi). Njime se nastoji razviti i iskoristiti potencijal MSP-ova tako da se popuni praznina u financiranju za visokorizične projekte u ranoj fazi i pospješi mogućnost privatnog sektora da komercijalizira rezultate istraživanja. Namijenjen je inovativnim MSP-ovima u EU-u i 16 pridruženih zemalja. S ukupnim proračunom od 3 milijarde eura za razdoblje 2014. –2020. iz instrumenta se pružaju bespovratna sredstva za

poduzeća s velikim potencijalom.

Sud je ispitao je li instrument usmjeren na odgovarajuću vrstu MSP-ova, je li se njime postigla široka zemljopisna pokrivenost, je li postupak odabira bio djelotvoran i je li Komisija na odgovarajući način pratila primjenu instrumenta.

Sud je utvrdio da se tim instrumentom pruža djelotvorna potpora MSP-ovima u razvoju njihovih inovacijskih projekata, ali i da postoji rizik od toga da se financiraju neki MSP-ovi koji bi se mogli financirati na tržištu, da se stopa sudjelovanja u instrumentu znatno razlikuje od zemlje do zemlje te da postoji velik broj ponovno podnesenih neuspješnih prijedloga, što sve više iscrpljuje resurse potrebne za upravljanje i ocjenjivanje bez pružanja dodane vrijednosti.

Pojedinosti o zaključcima revizije, povezane preporuke i odgovor subjekta revizije dostupni su na internetskim stranicama Suda eca.europa.eu.

AUTORSKA PRAVA

© Europska unija, 2020.

Politika Europskog revizorskog suda (Sud) o ponovnoj uporabi sadržaja provodi se na temelju Odluke Europskog revizorskog suda br. 6. – 201.9 o politici otvorenih podataka i ponovnoj uporabi dokumenata.

Osim ako je drukčije navedeno (npr. u pojedinačnim napomenama o autorskim pravima), sadržaj Suda koji je u vlasništvu EU-a ima dozvolu Creative Commons Attribution 4.0 International (CC BY 4.0). To znači da je ponovna uporaba dopuštena pod uvjetom da se na odgovarajući način navede izvor i naznače promjene. Osoba koja ponovno upotrebljava sadržaj ne smije izmijeniti izvorno značenje ili poruku dokumenata. Sud ne snosi odgovornost za posljedice ponovne uporabe.

Ako određeni sadržaj prikazuje privatne pojedince čiji je identitet moguće utvrditi, npr. u slučaju fotografija koje prikazuju osoblje Suda, ili ako uključuje djela trećih strana, dužni ste zatražiti dodatno dopuštenje. Ako dobijete dopuštenje, njime se poništava prethodno opisano opće dopuštenje te je potrebno navesti sva ograničenja koja se primjenjuju na uporabu tog sadržaja.

Za uporabu ili reprodukciju sadržaja koji nije u vlasništvu EU-a dopuštenje ste po potrebi dužni zatražiti izravno od nositelja autorskih prava.

Softver ili dokumenti na koje se primjenjuju prava industrijskog vlasništva, kao što su patenti, žigovi, registrirani dizajn, logotipi i nazivi, nisu obuhvaćeni politikom Suda o ponovnoj uporabi sadržaja te nemate dozvolu za njihovu uporabu.

Na internetskim stranicama institucija Europske unije unutar domene europa.eu dostupne su poveznice na internetske stranice trećih strana. Sud nema kontrolu nad njihovim sadržajem te je stoga preporučljivo da provjerite njihove politike zaštite privatnosti i autorskih prava.

Uporaba logotipa Europskog revizorskog suda

Logotip Europskog revizorskog suda ne smije se upotrebljavati bez prethodne suglasnosti Europskog revizorskog suda.