Riforma della fiscalità delle imprese III: una sfida, ma ... · La tassazione privilegiata: ......

45

© economiesuisse Riforma della fiscalità delle imprese III: una sfida, ma anche un’opportunità Vincent Simon Responsabile di progetto SUPSI Lugano, 12 maggio 2014

Transcript of Riforma della fiscalità delle imprese III: una sfida, ma ... · La tassazione privilegiata: ......

© economiesuisse

Riforma della fiscalità delle imprese III:

una sfida, ma anche un’opportunità

Vincent Simon

Responsabile di progetto

SUPSI

Lugano, 12 maggio 2014

© economiesuisse

La Svizzera è attrattiva per i gruppi stranieri…

1 Fonte: Arthur D. Little (2009). Headquarter database

Quartieri generali globali e regionali (selezione)

© economiesuisse 2

… e base di gruppi svizzeri mondiali

© economiesuisse

Regimi fiscali privilegiati

Quali sono i regimi interessati?

3

© economiesuisse

Regimi fiscali interessati Regimi cantonali:

Società holding

Società d’amministrazione (di domicilio)

Società miste (o ausiliarie)

Regimi federali:

Swiss Finance Branch

Società principali

I regimi fiscali applicabili a questi tipi di società sono rimessi in discussione dall’UE e dall’OCSE.

4

© economiesuisse

Regimi fiscali privilegiati

Quale peso economico e fiscale?

5

© economiesuisse

Regimi privilegiati: impatto Regimi cantonali:

– Circa 20’000 società interessate

– 150’000 impieghi diretti

48% delle entrate dell’imposta sull’utile a livello federale (media 2008-2010)

2012: 48% del gettito dell’IFD = CHF 4 miliardi

Regimi federali:

– 140 società principali (circa 10’000 impieghi)

– Swiss Finance Branch (180 milioni di imposta federale)

= soprattutto delle società multinazionali

6

© economiesuisse

Multinazionali: impatto economico

7

Fonti: Fondation pour Genève 2012, Boston

Consulting Group – AmCham 2012

PIL CH PIL VD PIL GE

Multinazionali 36% 41% 43%

Multinazionali svizzere 22% 27% 21%

Multinazionali straniere 14% 14% 22%

Evoluzione 2000-2010 VD GE

Apporto delle multinazionali alla

crescita del PIL

63% 67%

Apporto delle multinazionali

straniere all’occupazione

+ 7% all’anno

(cantone: + 1%)

+ 8% all’anno

(cantone: + 2%)

© economiesuisse

Regimi fiscali privilegiati: esempio delle società miste Tipi di società interessate:

Società holding

Società d’amministrazione (di domicilio)

Società miste (o ausiliari)

Swiss Finance Branch

Società principali

8

© economiesuisse

Società miste a Ginevra – impatto diretto

9

4.4%

95.6%

Proporzione delle società ausiliarie e delle imprese partecipate (totale 1’081)

Società ausiliarie e imprese consociate

Resto delle imprese

Fonte: Studio Créa, giugno 2012

© economiesuisse

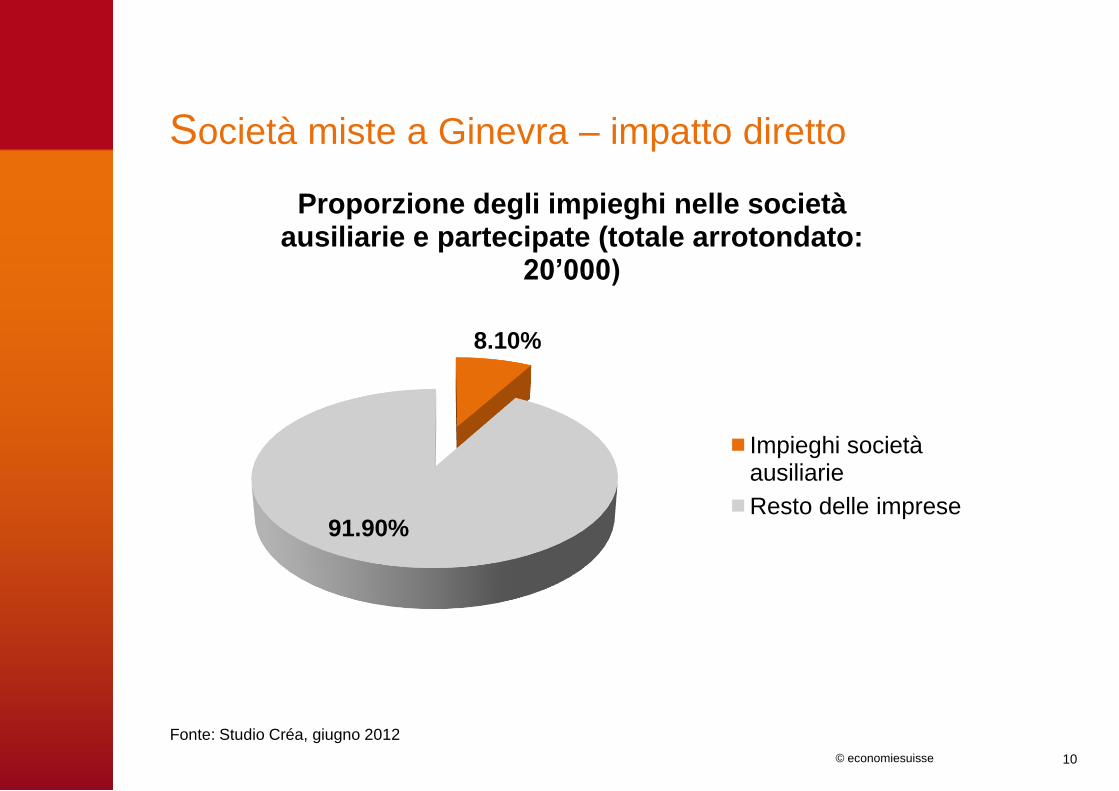

Società miste a Ginevra – impatto diretto

10

8.10%

91.90%

Proporzione degli impieghi nelle società ausiliarie e partecipate (totale arrotondato:

20’000)

Impieghi società ausiliarie

Resto delle imprese

Fonte: Studio Créa, giugno 2012

© economiesuisse Page 11

13.0%

87.0%

Proporzione delle imposte sulle persone fisiche (CHF 435 milioni)

Società ausiliarie e partecipate

Resto dell'economia

Fonte: Studio Créa, giugno 2012

Società miste a Ginevra – impatto diretto

© economiesuisse

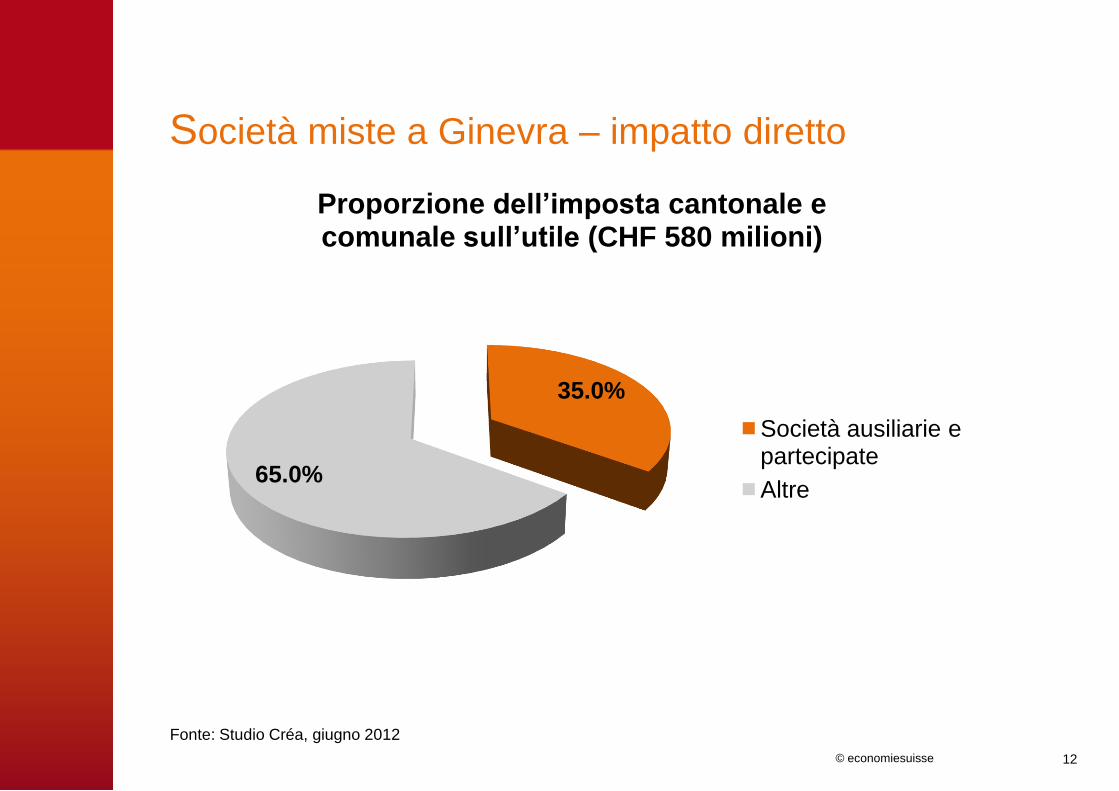

Società miste a Ginevra – impatto diretto

12

35.0%

65.0%

Proporzione dell’imposta cantonale e comunale sull’utile (CHF 580 milioni)

Società ausiliarie e partecipate

Altre

Fonte: Studio Créa, giugno 2012

© economiesuisse

Peso delle società miste a Ginevra:–

impatto diretto

13

Fonte: Studio Créa, giugno 2012

Gettito dell’imposta federale diretta a carico delle società

ausiliarie e delle imprese partecipate a Ginevra

– CHF 640 milioni di franchi

Valore aggiunto lordo

– CHF 3,7 miliardi di franchi (9,4%)

Moltiplicatore d’impiego: 1,6

© economiesuisse

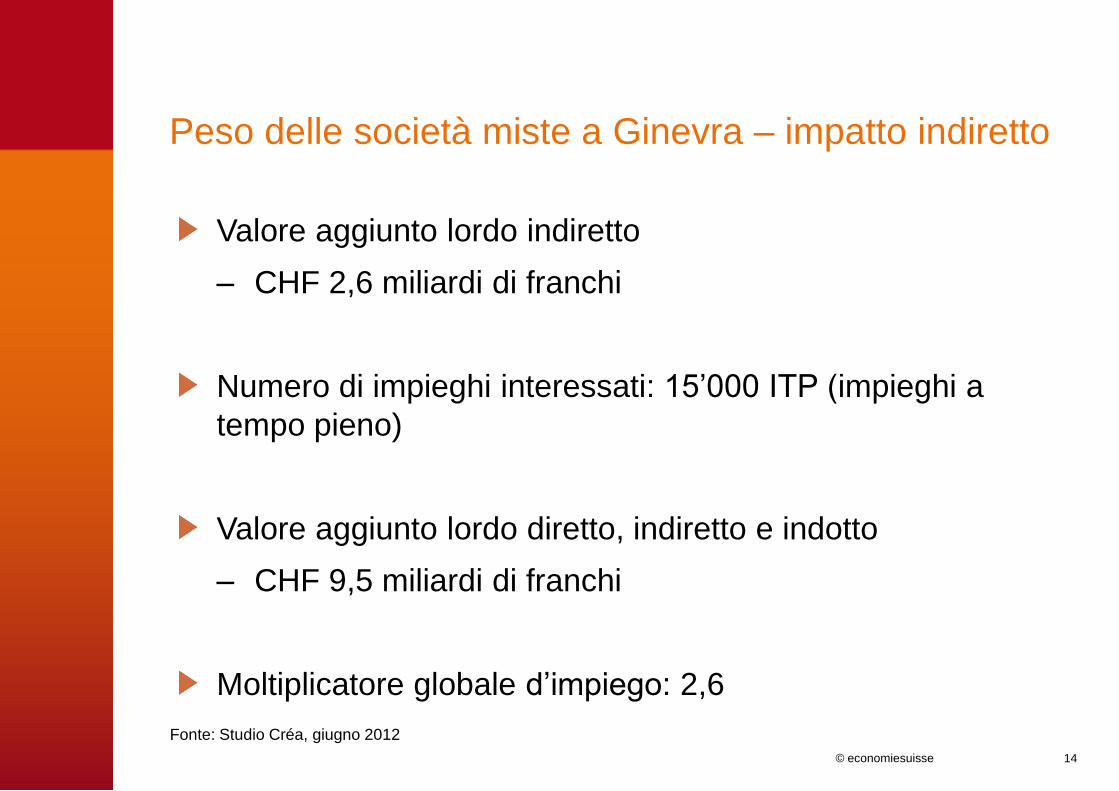

Peso delle società miste a Ginevra – impatto indiretto

14

Fonte: Studio Créa, giugno 2012

Valore aggiunto lordo indiretto

– CHF 2,6 miliardi di franchi

Numero di impieghi interessati: 15’000 ITP (impieghi a

tempo pieno)

Valore aggiunto lordo diretto, indiretto e indotto

– CHF 9,5 miliardi di franchi

Moltiplicatore globale d’impiego: 2,6

© economiesuisse

Regimi fiscali privilegiati

Importanza dei regimi speciali secondo i cantoni

12.05.2014 15

© economiesuisse

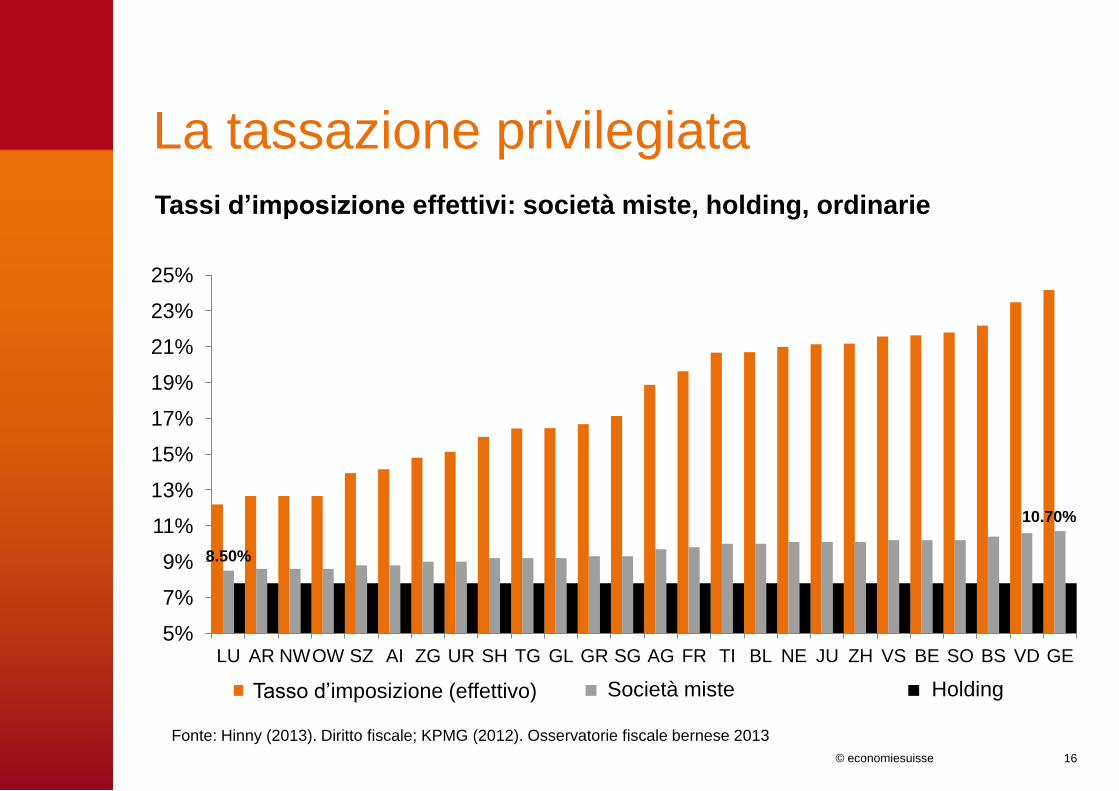

La tassazione privilegiata

Fonte: Hinny (2013). Diritto fiscale; KPMG (2012). Osservatorie fiscale bernese 2013

16

8.50%

10.70%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

LU AR NW OW SZ AI ZG UR SH TG GL GR SG AG FR TI BL NE JU ZH VS BE SO BS VD GE

Normalsteuersatz (effektiv) Gemischte Gesellschaft Holding

Tassi d’imposizione effettivi: società miste, holding, ordinarie

Tasso d’imposizione (effettivo) Holding Società miste

© economiesuisse

La tassazione privilegiata

Fonte: Rapporto sulla valutazione dell’efficacia 2012-2015 della perequazione finanziaria tra la Confederazione e i cantoni (marzo 2014)

17

Quota degli utili delle società a statuto fiscale particolare

rispetto al potenziale di risorse nel 2013

© economiesuisse

Riformare la nostra fiscalità senza perdere competitività

18

Principali assi della riforma sostenuti

da economiesuisse

© economiesuisse

Studio di economiesuisse

19

© economiesuisse 20

Obiettivi della 3a riforma dell’imposizione delle imprese

Accettazione internazionale

UE/OCSE

Attrattività fiscale svizzera

Rendimento finanziario

ed equilibri

© economiesuisse

Assi della riforma

21

Obiettivo N° 1:

attrattività fiscale

© economiesuisse

La tassazione privilegiata: al servizio dei cantoni con fiscalità elevata

Fonte: Hinny (2013). Diritto fiscale; KPMG (2012); Berner Steuermonitor 2013

22

12.20%

24.17%

8.50%

10.70%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

LU AR NW OW SZ AI ZG UR SH TG GL GR SG AG FR TI BL NE JU ZH VS BE SO BS VD GE

Normalsteuersatz (effektiv) Gemischte Gesellschaft Holding

Tassi d’imposizione effettivi: società miste, holding, ordinari

Tasso d’imposizione (effettivo) Holding Società miste

© economiesuisse

Internazionale: l’attrattività svizzera si è ridotta

23

0

5

10

15

20

25

30

35

40

45

50

55

60

65

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

20

11

2012

Danemark Grand-Bretagne Irlande Suisse

Maximum OCDE Minimum OCDE Moyenne OCDE

© economiesuisse

Regimi fiscali al servizio dei «cantoni con fiscalità elevata»

Fonte: Hinny, Steuerrecht 2012

Fiscalité très compétitive au niveau international

24

© economiesuisse

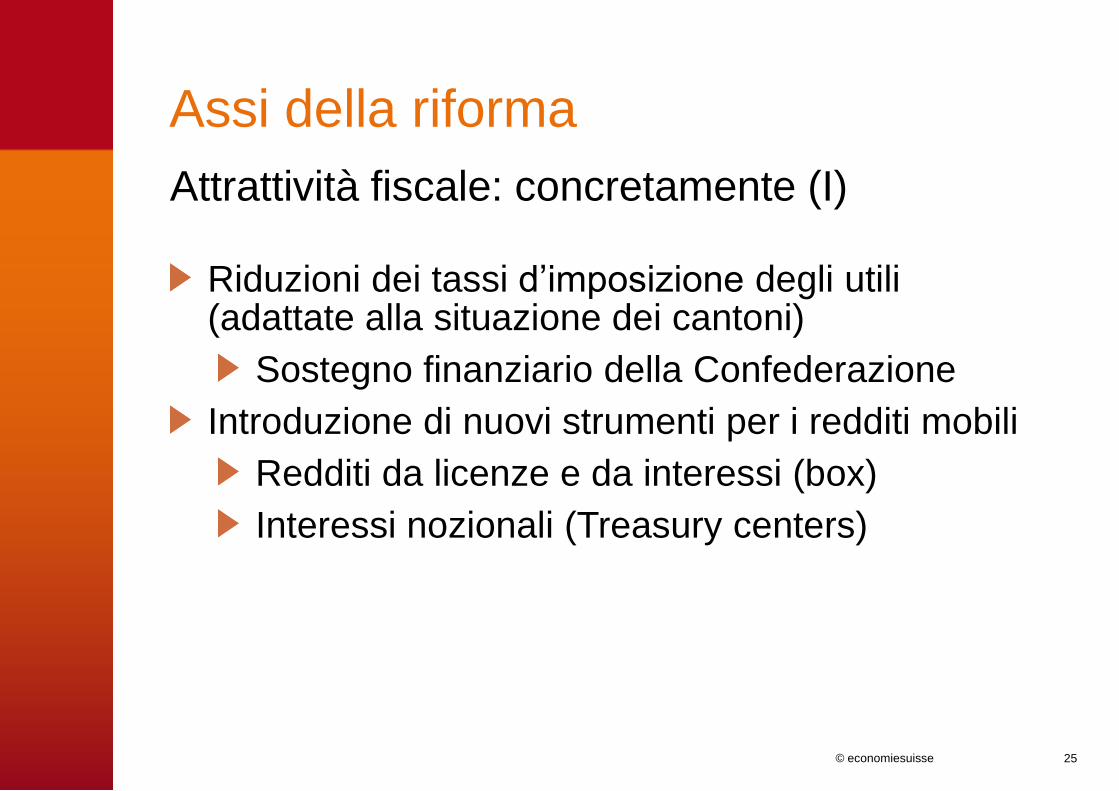

Assi della riforma

25

Attrattività fiscale: concretamente (I)

Riduzioni dei tassi d’imposizione degli utili (adattate alla situazione dei cantoni)

Sostegno finanziario della Confederazione

Introduzione di nuovi strumenti per i redditi mobili

Redditi da licenze e da interessi (box)

Interessi nozionali (Treasury centers)

© economiesuisse

Assi di una riforma

26

Attrattività fiscale: concretamente (II)

Soppressione di ostacoli fiscali

Pianificazione dell’imposta sul capitale

Soppressione della tassa di bollo d’emissione sui fondi propri

Computo globale dell’imposta, riforma dell’imposta preventiva

Altre piste:

Abassamento del tasso IFD

Box al livello federale

© economiesuisse

Assi della riforma

27

Obiettivo N° 2:

accettazione internazionale

© economiesuisse

Contorni di una riforma (Matteotti)

28

Analisi del prof. René Matteotti, professore

di diritto fiscale svizzero, europeo e

internazionale all’ Università di Zurigo, e

Philippe Roth, master in diritto all’Università

di Basilea

© economiesuisse

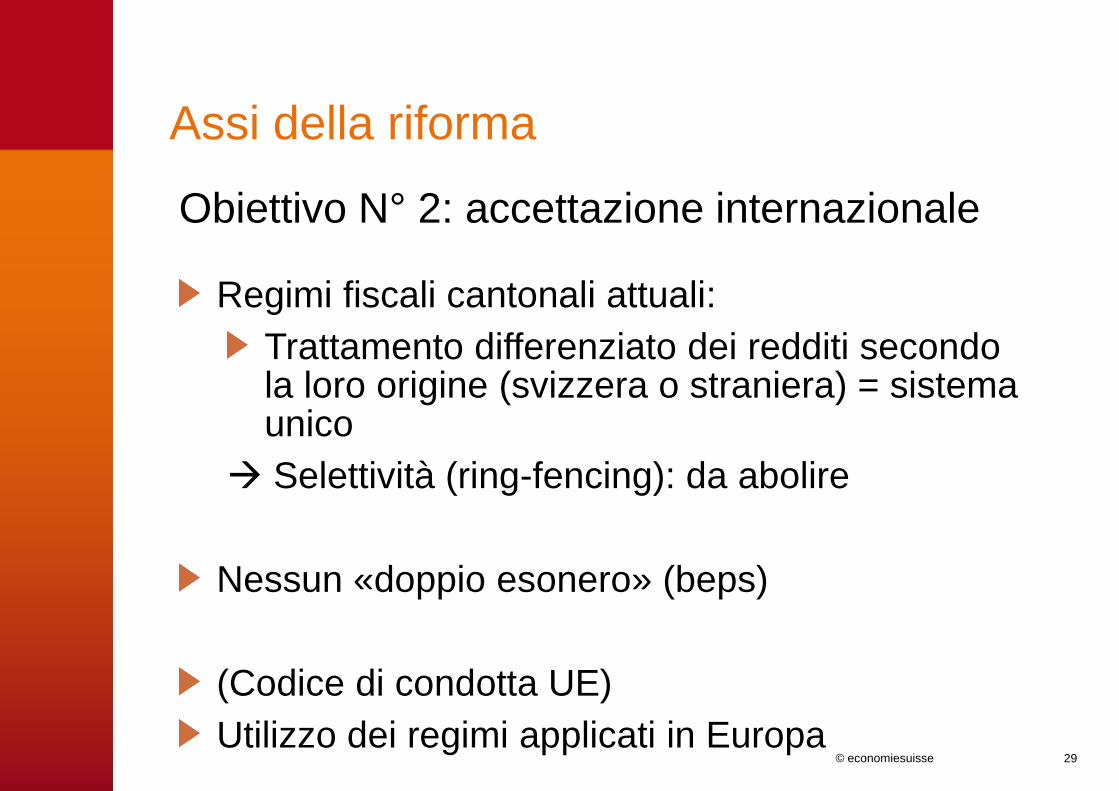

Assi della riforma

29

Obiettivo N° 2: accettazione internazionale

Regimi fiscali cantonali attuali:

Trattamento differenziato dei redditi secondo la loro origine (svizzera o straniera) = sistema unico

Selettività (ring-fencing): da abolire

Nessun «doppio esonero» (beps)

(Codice di condotta UE)

Utilizzo dei regimi applicati in Europa

© economiesuisse

Licence box nell’UE

Quelle: OECD Tax Database; PwC (2013). Inventar der EU Steuersysteme 30

Tassi d’imposizione sull’utile

0%

5%

10%

15%

20%

25%

30%

35%

Régime fiscal (UE: boîte pour licence / CH: holding) Taux d'imposition statutaire (ordinaire) Taux d'imposition statutaire (ordinaire) Suisse

© economiesuisse

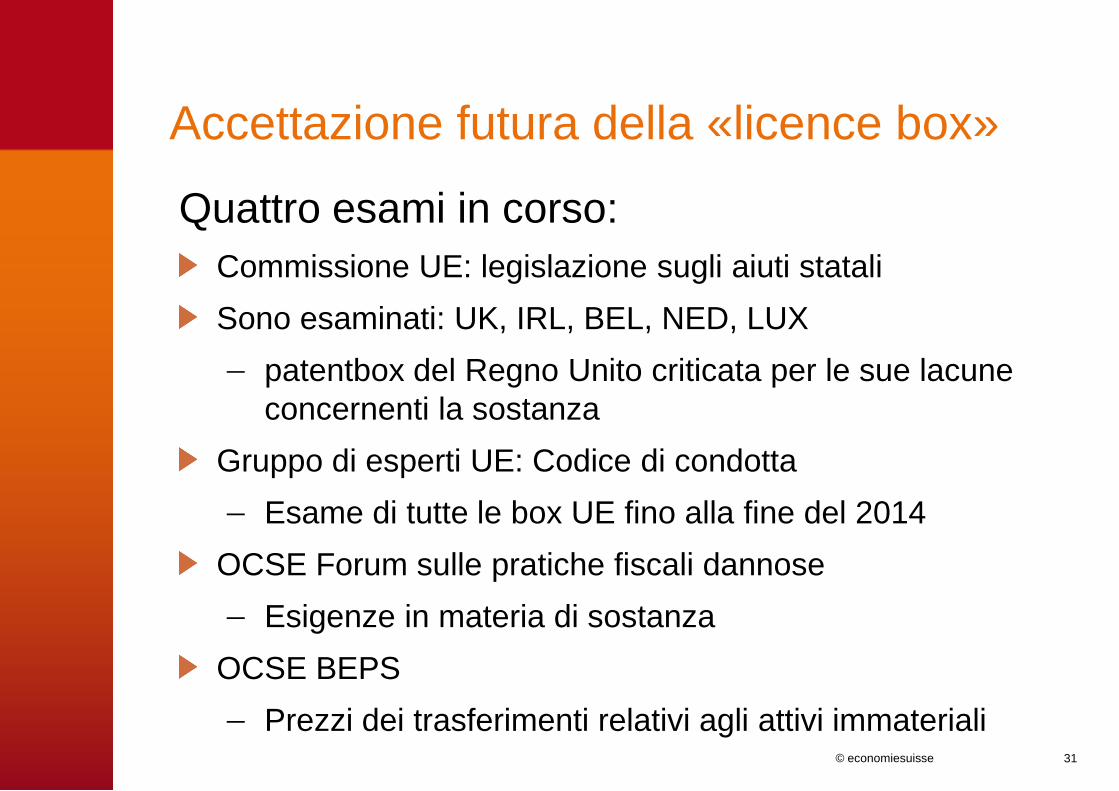

Accettazione futura della «licence box»

31

Quattro esami in corso:

Commissione UE: legislazione sugli aiuti statali

Sono esaminati: UK, IRL, BEL, NED, LUX

patentbox del Regno Unito criticata per le sue lacune

concernenti la sostanza

Gruppo di esperti UE: Codice di condotta

Esame di tutte le box UE fino alla fine del 2014

OCSE Forum sulle pratiche fiscali dannose

Esigenze in materia di sostanza

OCSE BEPS

Prezzi dei trasferimenti relativi agli attivi immateriali

© economiesuisse

Assi della riforma

32

Obiettivo N° 3:

finanziamento dei budget pubblici

© economiesuisse

Assi della riforma

33

Effetti della riforma sui budget pubblici:

il valzer dei miliardi?

Le riforme fiscali I e II valgono più della loro reputazione

La situazione budgetaria svizzera globale agevola la messa in atto della terza riforma

Attrattività future = ricadute positive per i budget

Perequazione finanziaria: preservare la solidarietà

Utilizzare questi prossimi anni per preparare il terreno

© economiesuisse

Breve ritorno sulle riforme precedenti

Riforma dell’imposizione delle imprese I (holding)

Riforma dell’imposizione delle imprese II (PMI soprattutto)

Insegnamenti:

– Riforme contestate, timori per le finanze pubbliche, referendum (o minacce)

– Perdite fiscali: sempre annunciate, raramente verificate

– Aspetti dinamici non presi in considerazione: nuove entrate fiscali!

34

© economiesuisse

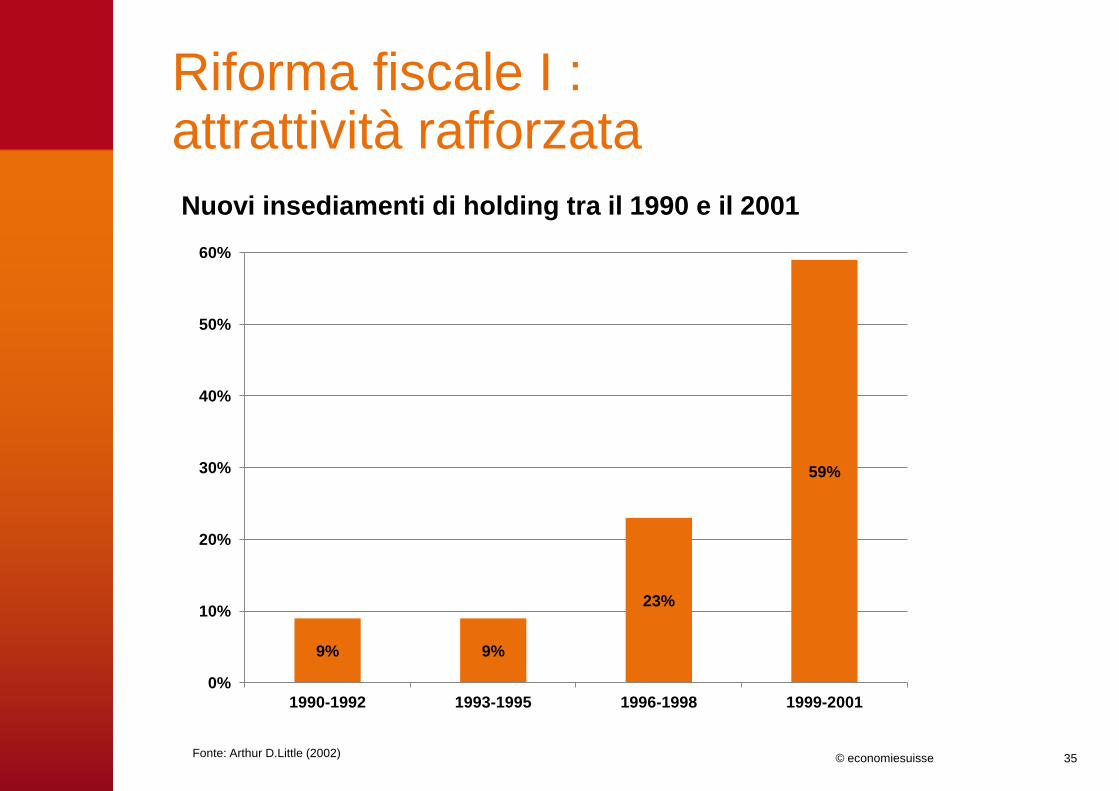

Riforma fiscale I : attrattività rafforzata

35

9% 9%

23%

59%

0%

10%

20%

30%

40%

50%

60%

1990-1992 1993-1995 1996-1998 1999-2001

Nuovi insediamenti di holding tra il 1990 e il 2001

Fonte: Arthur D.Little (2002)

© economiesuisse 12.05.2014 36

Imposta preventiva: Evoluzione delle entrate (mio fr.)

Riforma fiscale II:

nessuna diminuzione delle entrate fiscali

0

1000

2000

3000

4000

5000

6000

7000

-3000

-2000

-1000

0

1000

2000

3000

4000

2002

2003

2004

2005

2006

2007

2008

2009

2010

20

11

2012

2013

2014

2015

2016

2017

Différence (échelle de gauche) Compte (échelle de droite) Budget (échelle de droite)

Fonte: Amministrazione federale delle finanze (2014)

© economiesuisse

Riforma fiscale II: nessuna diminuzione delle entrate fiscali

37

Entrate dell’IFD, persone giuridiche (in mia di franchi)

Fonte: Amministrazione federale delle finanze (AFF)

0

1

2

3

4

5

6

7

8

9

10

11

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

20

11

2012

2013

2014

2015

2016

2017

En

tra

te in

mil

iard

i d

i fr

.

Kapitalsteuer Bund

Gewinnsteuer Bund

Gewinn- und Kapitalsteuern, Kantone & Gemeinden

© economiesuisse

Finanze pubbliche: l’attrattività fiscale, un atout indispensabile

38

© economiesuisse

L’attrattività fiscale, un atout decisivo

39

UE: Accordi bilaterali

Franco forte

Mercato del lavoro liberale

Certezza giuridica

Fiscalità competitiva

Iniziativa Minder

Finanze sane

Relazioni con l’UE ? Accordi libero scambio

Salari 1:12 / Salario minimo

???

???

Iniziativa sulle successioni

Mancanza di personale qualificato

© economiesuisse

La riforma avrà un costo, ma non ha prezzo

Impatto stimato per i cantoni e i comuni:

– tra +0.6 e -3 miliardi di franchi

– Perdite fiscali e di impieghi in caso di soppressione degli

statuti senza misure alternative

– 3% delle imprese pagano il 90% dell’imposta sull’utile

Adattamento dell’indice delle risorse della NPC

– Mantenimento della solidarietà e degli equilibri

Sostegno finanziario Confederazione - cantoni

– Utilizzare il tempo a disposizione per creare un margine

di manovra finanziario

Page 40

© economiesuisse

Finanziamento dei budget pubblici

41

Peter Hegglin (presidente della conferenza dei direttori

cantonali delle finanze):

«Non fare nulla è un’opzione realistica, che ci

costerebbe caro».

Rapporto dell’organizzazione di progetto

Confederazione-cantoni (Rapporto dell’11 dicembre

2013):

«In questo scenario di riferimento (senza riforma),

bisogna contare su delle diminuzioni sostanziali del

gettito delle imposte sull’utile per la Confederazione,

i cantoni e i comuni».

© economiesuisse

Finanziamento dei budget pubblici

Page 42

Serge Gaillard, direttore dell’AFC:

«Senza riforma, vi saranno solo perdenti»

David Hiler (consigliere di Stato, responsabile delle

finanze del canton Ginevra fino al mese di ottobre 2013, I

Verdi):

«La prospettiva di perdere 1 miliardo di franchi su 6

miliardi di imposte e 50'000 impieghi basta per

sapere ciò che bisogna fare ».

© economiesuisse

Riforma fiscale III = priorità n° 1

Mantenere l’attrattività della Svizzera e rafforzarla

– Licence box, interessi nozionali…

– Diminuzioni cantonali del tasso d’imposizione

– Nuove imposte compensatorie: NO

Preservare i meccanismi di solidarietà della NPC

La riforma III non è solo auspicabile, essa è indispensabile ed è una buona opportunità per la Svizzera

Page 43

© economiesuisse

Grazie della vostra attenzione

Page 44