REVENUS DIVERs fucam - uhpc.beuhpc.be/IMG/pdf/Syl._Me_Deklerck_Plus-value_et_fiscalite.pdf ·...

72

REVENUS DIVERS Les plus values Laurence Deklerck Avocat Janvier 2009

Transcript of REVENUS DIVERs fucam - uhpc.beuhpc.be/IMG/pdf/Syl._Me_Deklerck_Plus-value_et_fiscalite.pdf ·...

REVENUS DIVERS Les plus values Laurence Deklerck Avocat Janvier 2009

1

CHAPITRE I : SPECULATION, GESTION ANORMALE OU NORMALE DU PATRIMOINE PRIVE (article 90, 1° et 9° du CIR/92) Section 1. Principes 1.1. Introduction 1. Par application de l'article 90,1° du Code des impôts sur les revenus sont imposables « les bénéfices ou profits, quelle que soit leur qualification, qui résultent, même occasionnellement ou fortuitement, de prestations, opérations ou spéculations quelconques ou de services rendus à des tiers, en dehors de l’exercice d’une activité professionnelle, à l’exclusion des opérations de gestion normale d'un patrimoine privé consistant en biens immobiliers, valeurs de portefeuille et objets mobiliers » ; Ce texte permet donc, « en dehors de l’exercice d’une activité professionnelle », la taxation des plus values qui portent sur des biens non affectés à l’exercice de l’activité professionnelle lorsque celles ci résultent, « même occasionnellement ou fortuitement »,, d’ « opérations ou spéculations quelconques». Ces plus values pourront toutefois échapper à l’impôt, mais uniquement si elles portent sur des biens immobiliers, valeurs de portefeuille et objets mobiliers, et pour autant que les opérations dont elles résultent rentrent dans le cadre de la gestion normale d’un patrimoine privé. Traditionnellement, la doctrine et la jurisprudence opposaient la gestion normale de patrimoine privé non imposée à la spéculation engendrant la taxation de la totalité de la plus value1. Nous examinerons dans ce cadre les circonstances qui permettent de retenir ou non la spéculation. Mais, l’administration a commencé à soutenir, en matière d’opérations réalisées sur des actions ou parts, que l’article 90,1° du Code des impôts sur les revenus pouvait entraîner également la taxation des bénéfices ou profits résultant d’opérations non spéculatives mais dépassant la gestion normale de patrimoine privé.2 Nous verrons également l’évolution jurisprudentielle à cet égard. Le professeur Marc Baltus estime que dans cette hypothèse, seuls les bénéfices ou profits qui résultent de l’opération « anormale » sont imposables, c’est à dire les bénéfices ou profits qui ont été procurés aux redevables par cette opération « anormale » et non ceux qui existaient avant que l’opération « anormale » ait eut lieu. C’est la valeur qu’avait le bien aliéné au moment où il a été « affecté à l’opération anormale » qui doit entrer en ligne de compte pour calculer le « résultat » imposable de l’opération. En effet, la valeur qu’avait le bien avant ce moment est tout à fait étrangère à l’opération « anormale ». 3 La Cour de Cassation a confirmé cette analyse dans son arrêt du 30 novembre 2006 commenté ci-dessous ( infra n°74)4 1 Sur cette question, voyez notamment, J. Kirkpatrick, « La portée de l’article 90,1°du Code des Impôts sur les revenus en matière de plus values réalisées sur l’aliénation d’actions, spécialement en cas de « cession interne » », J.D.F. 2004, p.193 et suivantes 2 Décision anticipée n° 300.293 du 27 août 2004 3 Baltus M., J.D.F. 2004, p.200 4 Jan Van Dyck, Trends-Tendances 11 janvier 2007, p.93 ; Le Fiscologue n° 1052 du 22 décembre 2006, p.1

2

L’article 90,9° du Code des impôts sur les revenus, tel que modifié par la loi du 11 décembre 2008, qui entre en vigueur le 12 janvier 2009, permet désormais la taxation à 33% des plus values réalisées à l’occasion de la cession à titre onéreux d’actions ou parts, en dehors de l’exercice d’une activité professionnelle, mais à l’exclusion des opérations de gestion normale de patrimoine privé. En vertu de l’article 102 du CIR, les plus-values visées à l’article 90,9°, s’entendent de la différence entre le prix reçu, en espèces, en titres ou sous toute autre forme, en rémunération des actions ou parts cédées et le prix auquel le contribuable ou son auteur a acquis, à titre onéreux, lesdites actions ou parts (voyez infra n° 74). Le Législateur entend ainsi mettre fin à la jurisprudence favorable pour le contribuable de la Cour de Cassation. Sont toutefois temporairement exonérées, en vertu du nouvel article 95 du CIR introduit par la loi du 11 décembre 2008, qui entre également en vigueur le 12 janvier 2008, les plus-values sur actions ou parts de sociétés résidentes ou intra-européennes dans la mesure où elles sont réalisées à l'occasion d'une fusion, une scission, une opération assimilée à une fusion ou une scission, une transformation de sociétés ou de l'apport de ces actions ou parts nouvelles dans une société résidente ou dans une société intra-européenne, mais sous certaines conditions que nous développerons ultérieurement. 2. Suite à cette évolution, les situations suivantes sont envisageables :

- l’opération porte sur des biens autres que des biens immobiliers, valeurs de portefeuille ou objets mobiliers : la plus value est imposable en totalité, à 33%, par application de l’article 90,1° du Code des impôts sur les revenus ;

- l’opération porte sur des biens immobiliers, valeurs de portefeuille ou objets mobiliers autres que des actions ou parts :

- elle est spéculative : taxation de la totalité de la plus value à 33% ; - elle relève de la gestion normale de patrimoine privé : elle est non imposable ;

- l’opération porte sur des actions ou parts : o si elle est antérieure à la date du 12 janvier 2009, et

§ spéculative : taxation de la totalité de la plus value à 33% ; § non spéculative mais dépasse la gestion normale de patrimoine privé :

seule la partie anormale de la plus value est susceptible d’être imposée à 33% (arrêt de la cour de Cassation du 30 novembre 2006) ;

§ relève de la gestion normale : elle est non imposable.

o si elle est postérieure à la date du 12 janvier 2009, et § sort de la gestion normale de patrimoine privé : la différence entre le prix

reçu et le prix d’acquisition, sans déduction de frais, est imposable à 33%, sauf exonération temporaire des plus-values sur actions ou parts de sociétés résidentes ou intra-européennes réalisées à l'occasion de la restructuration de ces dernières.

§ relève de la gestion normale : elle est non imposable.

3

1.2. Gestion normale de patrimoine privé

1.2.1. Principes 3. La notion de « gestion d’un patrimoine privé » a déjà été définie dans les travaux préparatoires de la loi du 20 novembre 1962 comme « les actes qu’un bon père de famille accomplit, non seulement pour la gestion courante, mais aussi pour la mise à fruit, la réalisation et le remploi d’éléments d’un patrimoine, c’est à dire des biens qu’il a acquis par succession, donation ou par épargne personnelle, ou encore en remploi de biens aliénés »5 Il s’agit donc d’une appréciation de pur fait. Le « bon père de famille » est « le type de l’homme normalement prudent, soigneux et diligent » chez lequel on suppose « la vertu moyenne d’une gestion patrimoniale avisée »6. Le bon père de famille est un homme prudent qui ne se lance pas dans la spéculation. Le magistrat appréciera en comparant l’opération incriminée au comportement d’un bon père de famille placé dans la même situation. 1.2.2. Biens bénéficiant de l’exemption en cas de gestion normale de patrimoine privé 4. Seules, les plus values sur des biens immobiliers, des valeurs de portefeuille et des objets mobiliers peuvent échapper à l’impôt en cas de gestion normale de patrimoine privé. Les plus values sur les autres biens, même en l’absence d’intention spéculative, resteront imposables. Une opération (vente, apport, …) portant sur des valeurs ou biens incorporels, tels que la connaissance technique, les relations commerciales et la clientèle acquises par l’exercice d’un quelconque délassement ou hobby, par exemple lors de l’exercice de la photographie, 7 les brevets d’invention, les procédés techniques,…8 9, les droits d’auteur et droits de reproduction 10 ne permet pas l’immunisation de la plus value. La cession d’un droit personnel d’exercer une activité faisant partie d’un patrimoine personnel sera également imposable comme revenus divers sans possibilité d’exemption11, tout comme les plus values réalisées lors de la cession d’éléments incorporels (know how, brevet,…) par des salariés ou dirigeants d’entreprises, 12 ou par un médecin hospitalier salarié. 13 5 Commission des Finances du Sénat, doc.366, session 1961-1962, p.147 ; Comm.I.R 90/5 6 G. Cornu, Vocabulaire juridique, 7 éd., 1998, v° Bon père de famille cité par Kirkpatrick J., JDF 2004, p.195 7 Cassation, 24 octobre 1975, Bull. Contr. 552, p.1267 8 Bruxelles, 25 avril 2002, inédit 9 Comm.I.R.90/7, 5° ; Liège, 29 juin 1988, F.J.F. 1989, p.62 10 Comm.I.R. 90/7, 7° 11 Gand, 11 mars 1977, Bull. Contr. 574, p.844 ; Anvers, 28 avril 1998, Courr. Fisc. 1998, p.433 12 Quest. Parl. n° 104 du 14.2.1990, Sénateur de CLIPPELE, Bull. Contr. 698, p.2724 ; Anvers, 15 septembre 1998, T.F.R., 1999, p.195, obs. Marck 13 Liège 14 janvier 2000, F.J.F.2000, p.376

4

1.3. Spéculation 5. La spéculation est définie par le commentaire administratif du CIR 92 comme « une transaction comportant de nombreux risques et pour laquelle il existe une possibilité de réaliser un bénéfice important ou, le cas échéant, une lourde perte, en raison de hausses ou de baisses de prix survenues » 14 Dans un premier temps, selon la Cour de Cassation,15 « la notion de spéculation doit être distinguée de l’intention qu’à chaque investisseur, administrateur d’un patrimoine privé, de faire fructifier ses investissements » ; Il y aura spéculation « lorsqu’il y a un achat intentionnel en vue de revendre avec bénéfice dans un délai plus ou moins long. » Sur base de cette jurisprudence, la spéculation qui conduisait à l’imposition en revenus divers se caractérisait donc par un achat – vente réalisé dans un court laps de temps laissant présumer l’existence d’une intention, dès l’achat, de revendre rapidement. Il fallait donc se placer au moment de l’achat pour juger de l’intention spéculative. La Cour de Cassation a toutefois évolué dans son appréciation de la notion de spéculation puisque dans son arrêt du 6 mai 1988 16 elle décide que la spéculation « peut consister en l’achat de biens, comportant un risque de perte mais effectué dans l’espoir de réaliser, par la revente, un bénéfice à la faveur de la hausse des prix du marché » 17 La spéculation s’apprécie donc non seulement sur base de l’intention de revendre à relativement court terme mais également par rapport aux risques de gain ou de perte lié à l’évolution des marchés : l’existence d’une prise de risque et l’espoir d’un bénéfice important. La seule circonstance que « le patrimoine financier du contribuable n’a jamais été mis en danger suite à l’acquisition des actions » suffit à exclure la notion de spéculation au sens de l’article 90,1° du CIR.18 6. La spéculation doit-elle être nécessairement totalement inexistante pour qu’il y ait gestion normale de patrimoine privé ? La réponse doit être négative. « Il paraît en effet évident que la spéculation peut très bien motiver un bon père de famille qui, à un moment déterminé par des circonstances exceptionnelles, réalise tout ou partie de son patrimoine privé en vue de l’accroître, de le faire fructifier, surtout si ce patrimoine a été acquis par succession, donation ou par remploi d’épargne personnelle »19 « La recherche d’un profit est le caractère essentiel d’une sage gestion d’un patrimoine » 20

14 Comm. I R 92, 90/5.6 15 Cass. 18 mai 1977, Bull. Contr. 1979, n° 572, p.601 16 J.T. 1989, p. 62 ; Bull. Contr. 1989, p.115 17 Cass. 6 mai 1988, J.T. 1989, p.62 ; Bull. Contr., 1989, p.115 18 Bruxelles, 5 février 1999, Courr. Fisc. 1999, p.263 19 André M, Les limites fiscales de la gestion normale d’un patrimoine privé, Bull. Contr. 719, p. 2303, n° 2/4.2.1 20 Gand, 15 juin 1973, Rev. Fisc., 1973, p.549

5

Il en résulte que la spéculation n’est donc pas incompatible avec la gestion d’un patrimoine privé 21 La Cour d’appel de Liège applique ces principes en faisant une distinction entre la légitime intention lucrative et le but spéculatif qui poursuit aussi un bénéfice mais qui fonde celui ci sur les fluctuations escomptées d’un marché, la hausse ou la baisse des prix à venir, et s’apparente ainsi au jeu ou au pari 22 Pour la Cour d’Appel de Bruxelles, « la différence entre la gestion du patrimoine privé et l’opération taxable se situe dans l’importance du risque que celui-ci qui spécule veut prendre et qui dépasse le risque pris dans le cadre d’une gestion prudente avec l’intention d’accroître à long terme la valeur d’un patrimoine. Les biens dont l’acquisition comportent un risque important lors de l’acquisition et qui sont acquis en vue de réaliser un bénéfice substantiel à court terme soit en raison de situations accidentelles sans relation avec la valeur vénale ou économique du bien acquis soit en raison du caractère volatile du secteur dans lequel le bien se meut, de nature à récompenser ce risque, n’entrent pas dans la gestion normale d’un patrimoine privé étant donné qu’un bon père de famille n’est pas enclin de risquer de perdre une partie substantielle de ses épargnes et du capital familial »23. 7. Le risque va donc désormais s’apprécier en tenant compte de l’importance et de la nature du patrimoine de la personne physique. Le tribunal de Mons en déduit « il peut être admis que le requérant, qui est administrateur de sociétés et dispose d’un patrimoine très important, ait pu créer une société afin de réorganiser son patrimoine sur le plan successoral ou dans le but d’alléger sa charge fiscale, sans pour autant sortir de la gestion normale de son patrimoine privé que tout bon père de famille peut accomplir pour la mise à fruit, la réalisation ou le remploi de ses avoirs »2425 Le tribunal de Bruxelles retient également l’existence d’une fortune personnelle et d’une bonne situation professionnelle du contribuable pour rejeter que l’existence d’un emprunt puisse justifier une taxation en revenus divers.26 8. L’examen des nombreuses décisions jurisprudentielles en la matière démontre que les juridictions se fondent sur les circonstances de fait de chacune des opérations qui leur sont soumises, pour décider si la taxation doit être retenue. Les éléments déterminants dans l’appréciation des magistrats sont notamment :

- l’entrée « normale » du bien dans le patrimoine ; - le recours à l’emprunt ; - l’achat en indivision ; - l’intention spéculative par l’espoir d’un bénéfice important ou la prise de risque ; - le délai entre l’achat et la revente ; - la succession d’opérations ; - les moyens mis en œuvre ;

21 Mons, 18 mai 1989, F.J.F 89/193 22 Liège, 15 février 1995, Courr. Fisc. 1995, p.324 ; Liège 14 mai 1980, J.D.F. 1980, p.265 23 Bruxelles, 9 septembre 1999, Fiscologue n° 729 du 12 novembre 1999, p.12 24 Trib. Mons, 14 octobre 2003, JDF 2004, p.250 25 Sur la réalisation de plus values dites « internes » voyez toutefois infra. 26 Trib. Bruxelles, 23 septembre 2005, commenté dans Act. Fisc. 2006/13, p.1 à 5

6

Nous examinerons ultérieurement la manière dont la jurisprudence a abordé ces différents critères selon que l’opération porte sur des immeubles, des valeurs de portefeuille ou des objets mobiliers. 1.4. Gestion anormale de patrimoine privé 9. En dehors de toute spéculation, une partie de la jurisprudence a décidé au cours de ces dernières années que certaines opérations, essentiellement sur actions ou parts, étaient imposables sur pied de l’article 90,1° du CIR car elles ne relevaient pas de la gestion normale de patrimoine privé. A nouveau, sur base des circonstances de fait, les décisions de jurisprudence ont retenu une série de critères qui lui paraissaient déterminants pour décider si l’opération est anormale ou non. Les éléments suivants ont notamment été examinés :

- délai de détention des actions avant l’opération ; - mode de détermination du prix ; - lien entre le vendeur et l’acquéreur ; - mode de paiement du prix ; - caractère répété de l’opération ;

Nous examinerons la jurisprudence et les décisions du service des décisions anticipées en matière de « plus values internes » et d’opérations de cession d’actions ou parts de sociétés de liquidités. 10. Comme rappelé ci-avant (n°1), la question se posait alors de savoir si toute la contrepartie reçue était taxée ou seulement la partie du bénéfice ou du profit résultant de l’opération anormale, cette dernière solution ayant été retenue par la Cour de Cassation dans son arrêt du 30 novembre 2006. Depuis le 12 janvier 2009, et par application de l’article 90,9° du CIR 92 tel que modifié par la loi du 11 décembre 2008, les plus values sur actions ou parts sont désormais taxables, par application de l’article 102 du CIR/92, à concurrence de l’ensemble du bénéfice ou profit réalisé et non exclusivement sur celui résultant de la partie anormale de l’opération. Ces dispositions visent aussi bien les plus values sur actions ou parts résultant de spéculation, que celles ayant pour origine une opération qui dépasse la gestion normale de patrimoine privé. Les plus values réalisées sur actions ou parts à l’occasion d’opérations de restructurations de sociétés résidentes ou intra-européennes restent toutefois temporairement exonérées sous conditions.

7

1.5. Charge de la preuve 11. Selon les travaux préparatoires 27 et les commentaires administratifs, 28 il appartient à l’Administration de prouver qu’un acte s’écarte de la gestion normale d’un patrimoine privé et notamment qu’au moment de l’achat du bien le contribuable avait une intention spéculative qui dépasse la gestion normale de patrimoine privé, 29 pour pouvoir procéder à l’imposition. L’article 90, 1° du Code des impôts sur les revenus n’instaure donc pas une véritable présomption en vertu de laquelle le profit serait en principe soumis à l’impôt excepté lorsque le contribuable peut apporter la preuve que le profit résulte de la gestion normale d’un patrimoine privé30. La charge de la preuve du caractère taxable de l’opération incombe à l’administration. Les mêmes règles doivent s’appliquer aux plus values réalisées sur actions ou parts désormais visées à l’article 90,9°, premier tiret du CIR/92. 1.6. Moment de la taxation 12. L’article 360 du Code des impôts sur les revenus prévoit que « l’impôt dû pour un exercice d’imposition est établi sur les revenus que le contribuable a recueillis pendant la période imposable » et délègue au Roi le pouvoir de fixer la détermination de la période imposable et les revenus qui s’y rapportent. Par application de l’article 204, 4°, a de l’arrêté royal d’exécution, les revenus de la période imposable sont les bénéfices ou profits constatés ou présumés de cette période qui sont visés à l’article 90, 1° du C.I.R./92. Selon les commentaires administratifs31, on entend par « bénéfices ou profits constatés », « ceux dont le montant exact est prouvé à suffisance de droit par la déclaration, les renseignements et documents produits par le redevable, ainsi que le cas échéant, par tous autres moyens de preuve – hors le serment- admis par le droit commun et notamment par tous documents, renseignements ou témoignages probants, relatifs aux affaires traitées par le redevable ». « Quant aux « bénéfices ou profits présumés », ce sont ceux dont le montant ne peut être supputé qu’approximativement – en raison de l’absence ou de l’insuffisance des éléments fournis par le redevable ou recueillis par l’administration – d’après des conséquences tirées de faits connus » Si l’on s’en réfère à la notion de « plus values constatées » telle qu’elle est appliquée en matière de plus values de cessation, il s’agit des plus values non réalisées, simplement exprimées.

27 Rapp. Com. Fin., Sén, doc. 366, p. 148 28 Comm. I.R 90/5 29 Anvers, 18 novembre 1997, F.J.F, 1998, p.106 30 Trib.Brux. 16 mai 2001, R.G.2000/208/A 31 Comm.I.R 360/57 et 58 ;

8

13. La Cour de Cassation a toutefois décidé dans un arrêt de principe du 19 avril 1999 32 que sur base des dispositions applicables en matière de revenus divers, seuls sont imposables ceux que le contribuable a réalisés ou recueillis ou est présumé avoir réalisés ou recueillis durant la période imposable. Elle en déduit qu’il ne résulte d’aucune disposition de la loi que de tels revenus seraient imposables dès le moment où la créance qui en est la source est certaine et liquide. En conséquence, les revenus de l’article 90, 1° du Code des impôts sur les revenus ne peuvent être imposés tant que le redevable n’a pas encaissé la contrepartie résultant de l’opération. Cette décision va à l’encontre de la jurisprudence particulièrement importante qui décidait que les plus values imposables à titre de revenus divers étaient susceptibles d’être taxées à partir du moment où la créance, résultant de l’opération qui a donné lieu à la plus value, est née et a acquis un caractère certain, comme en matière de plus values sur les biens affectés à l’exercice de l’activité professionnelle.33 Le fait que le prix ne soit pas réellement payé immédiatement, mais inscrit au compte courant des vendeurs permet également la taxation immédiate, l’inscription en compte courant pouvant être considéré, d’un point de vue fiscal, comme un paiement effectif.34 En vertu de l’article 204, 4°, d de l’arrêté royal d’exécution, sont taxées en revenus divers « les plus values de l’article 90, 9° du Code des impôts sur les revenus ». Les termes « constatées ou présumées » n’apparaissent donc pas pour ces plus values. Il faut donc en déduire que pour cette catégorie de revenus divers, l’imposition intervient lorsque la plus value est réalisée comme le stipule l’article 90, 9° du Code des impôts sur les revenus. Section 2 Les bénéfices ou profits réalisés sur des biens immobiliers (article 90,1° CIR) : 2.1. Introduction 14. Comme exposé ci avant, la jurisprudence, très abondante dans cette matière, a retenu une série de critères pour distinguer les opérations de gestion normale de patrimoine privé de celle pour lesquelles la spéculation est avérée. L’examen de ces décisions démontre qu'un critère pourra conduire à une solution différente en fonction des éléments objectifs de fait. Il est donc très difficile de dégager, a priori, des critères qui conduiraient automatiquement à la taxation ou non de la plus value. Chacun des critères examinés ci après doit être apprécié en fonction des circonstances propres au cas d’espèce et, le plus souvent, il faudra la réunion de plusieurs critères pour que la taxation se justifie.

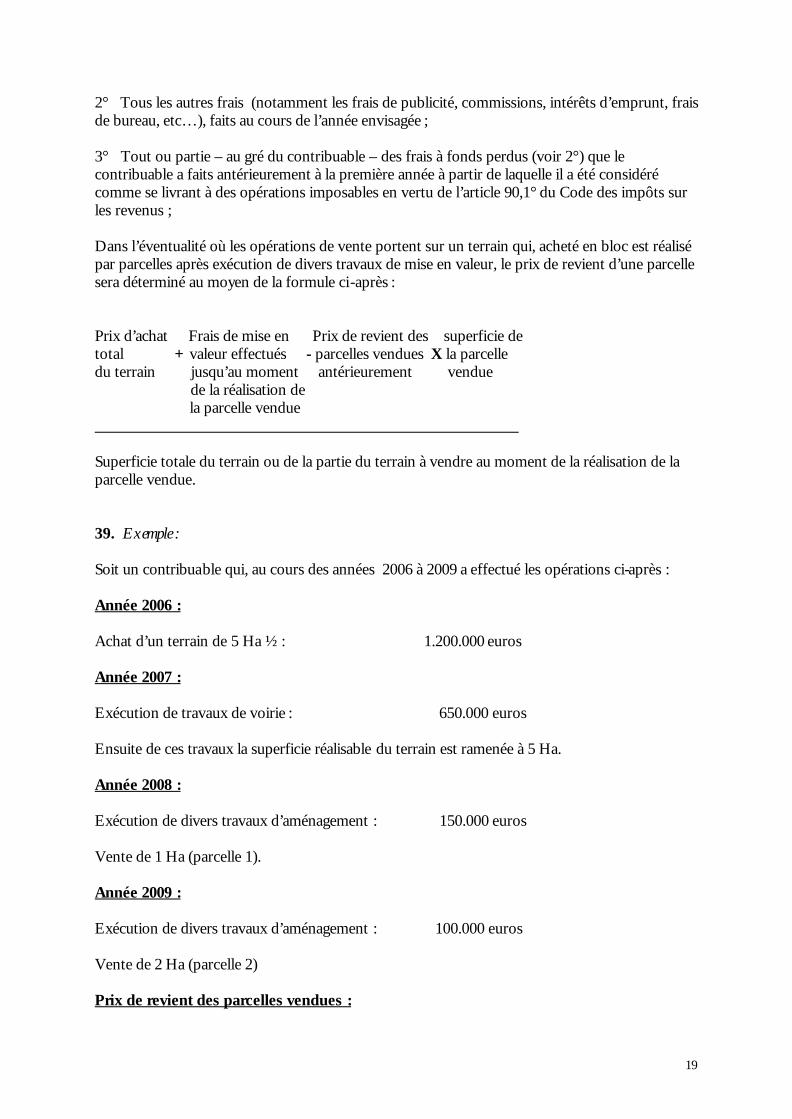

32 J.D.F. 1999, p.143 et note Marc Baltus qui confirme un autre arrêt de la Cour de Cassation dans le même sens, 1er février 1999, J.D.F.1999, p.117 et observations Marc Baltus 33 Gand, 15 mai 1997, T.F.R., 1999, p.48, obs. Hertecant, L., F.J.F, 97/160 ; Bruxelles, 16 janvier 1998, F.J.F., 1998, p.604 34 Trib. Hasselt 28 février 2007, Courr. Fisc. 2007/435 citant L. VANHEESWIJCK et L. DE BROECK, « Fiscale en Juridische aspecten van de rekening-courant tussen bestuurders, vennoten, aandeelhouders en hun vennootschap », T.F.R., 1996, n°146, p.302 ; Cass. 3 décembre 1957, Pas.1958, p.352 ; Cass. 9 juin 1959, Pas., 1959, I, 1033 et Cass.17 février 1970, Arr. Casss. 1969-70, p.587.

9

Rappelons également que les cessions d’immeubles bâtis ou non-bâtis, même opérées dans le cadre d’une gestion normale de patrimoine privé, peuvent également faire l’objet d’une taxation si les conditions des articles 90,8° ou 10° du CIR 92 sont réunies (voir infra n° à ). 2.2. Comment le bien est il entré dans le patrimoine du contribuable ? 2.2.1. Le bien est entré dans le patrimoine par succession, donation, épargne personnelle ou remploi de biens

aliénés 15. Pour que l'acte de disposition d'un immeuble soit considéré comme un acte de gestion normale d'un patrimoine privé, il faut évidemment que l'immeuble cédé fasse partie du patrimoine privé pré existant du contribuable. Le bien sera présumé faire partie du patrimoine privé lorsqu’il y est entré par succession, donation, épargne personnelle ou remploi de biens aliénés ayant une de ces trois origines. 2.2.1.1. par succession :

16. « Même quand elles sont assorties de lotissements et des travaux y afférents, les opérations qui consistent en la réalisation pure et simple d’immeubles acquis par voie de succession doivent être considérées comme des « opérations de gestion normale d’un patrimoine privé » et ne tombent pas d ans le champ d’application des impôts sur les revenus ». 35

Il en résulte notamment que les opérations d’achat et de vente de quatre appartements acquis au moyen de fonds provenant d’une succession restent de la gestion normale de patrimoine privé, même si elles sont effectuées par un notaire et malgré le court laps de temps – deux ans – entre l’achat et la revente. 36

N’est pas imposable non plus la plus value réalisée sur la vente d’appartements construits sur des terrains acquis par voie de succession, même si le contribuable a du recourir à un emprunt minime, un architecte, un entrepreneur et à un bureau de vente. Le contribuable avait tenté vainement au préalable de louer ou de vendre les vieux bâtiments construits sur les terrains qui furent ensuite démolis.37 2.2.1.2. par donation : 17. Un bien, acquis par donation, fait également partie du patrimoine privé du donataire.

La Cour de Cassation a toutefois considéré que lorsque père et fils ont exercé en société de fait une activité d'entreprise de construction, il ne peut être déduit du fait que le père a transféré à son fils une partie de terrains lotis par donation et qu'au décès du père, le fils a hérité d'une autre partie du lotissement, que les plus values réalisées sur les terrains constitueraient des plus values non imposables comme bénéfices professionnels. 38

35 Sénat, Session de 1972 – 1973, Rapport de la Commission des Finances, Doc. 278, p.22 36 Bruxelles, 9 février 1972, cité par M.André, op.cit., Bull. Contr. n° 719, p. 2319. 37 Gand, 30 mars 1973, inédit, cité par André M., op.cit ., Bull. Contr. n° 719, p.2321 38 Cass. 1 février 1996, FJF 96/63.

10

2.2.1.3. par épargne personnelle : 18. La revente d’une parcelle de terrain à bâtir acquise au moyen d’épargne personnelle, revendue deux ans après l’achat grâce à une occasion exceptionnelle imprévisible lors de l’achat, constitue une opération de gestion normale de patrimoine privé. 39

L’utilisation de fonds propres renforce l’absence de caractère spéculatif 40 même si l’opération a été réalisée par un notaire en indivision avec son clerc. 41

Le fait qu’un contribuable réalise des travaux d’aménagement en vue de lotissement « que ses moyens financiers personnels permettaient » constitue donc un élément décisif pour échapper à la taxation.42

Comme il a été rappelé dans les principes développés ci-avant, un bon père de famille ne met pas son patrimoine en danger.

2.2.1.4. en remploi de biens aliénés :43 19. Lorsqu’une personne physique utilise les fonds obtenus suite à la réalisation d’un bien qui faisait partie de son patrimoine privé, elle reste dans le cadre d’une opération non imposable.

Le contribuable qui achète, en remploi du prix de vente d’une ferme et dépendances acquises au moyen de fonds propres, 13 parcelles de terrains à bâtir dont il en revend 7 entre 1 et 5 ans et demi après l’achat, reste dans la sphère de la gestion normale de patrimoine privé, 44 tout comme celui qui acquière des terrains avec le produit de la vente de titres, et revend lesdits terrains même dans un délai de deux à quatre ans. 45 2.2.2. le contribuable a eu recours à l’emprunt :

2.2.2.1. emprunt et revente à bref délai :

20. L’achat d’un bien avec trois autres personnes (voir le critère de l’indivision ci-après), dont deux ont du recourir à l’emprunt, suivi d’une revente presque immédiatement après l’achat permet aux magistrats de décider que le contribuable n’a pas eu le temps d’investir le bien pendant un délai raisonnable dans son patrimoine privé. 46

39 Gand, 3 juin 1970, Bull. Contr. n° 487, p. 1327 40 Bruxelles, 27 mars 1973, Bull. Contr. n° 518, p. 922. Gand, 27 juin 1989, FJF, 89/333 41 Bruxelles, 12 mai 1975, J.D.F. 1975, p.287. 42 Liège, 16 mars 1984, J.D.F. 1986, p.267 43 Liège, 16 mars 1984, J.D.F. 1986, p.267 44 Bruxelles, 27 mars 1973, Bull. Contr. n° 518, p. 922. Gand, 15 juin 1973, J.D.F. 1974, p.79; Bruxelles, 18 janvier 1974, Bull. Contr. n° 535, p. 2227. Bruxelles, 3 mars 1975, Bull. Contr. n° 540, p. 911 45 Gand, 15 juin 1973, JDF 1974, p.79 46 Gand, 25 juin 1969, Bull. Contr. 471, p.261 ; voyez également Liège, 1er septembre 1971, Bull. Contr. 500, p.1570 ; Bruxelles, 1er décembre 1971, Bull. Contr. 497, p.906 ; Gand ,15 juin 1973 et Gand, 29 juin 1973, Bull. Contr. 530, p.939 ; Gand, 15 février 1974, Bull. Contr. 527, p.282 ; Gand 27 septembre 1974, Bull. Contr. 544, p.1959 ; Bruxelles, 14 octobre 1976, Bull. Contr. 557, p.2221

11

2.2.2.2. emprunt et utilisation de connaissances personnelles

21. L’ achat d’un bien ultérieurement loti, pour 2/3 à l’aide de fonds empruntés, par un fonctionnaire communal qui ne pouvait ignorer un projet d’élargissement de la grand route longeant le bien est une opérations spéculative. 47 2.2.2.3. emprunt et circonstances de l’opération : 22. Des achats de terrains financés en grande partie par des emprunts qui ont fait l’objet de lotissement, travaux de revalorisation, publicité et paiement de commissions, et pour lesquels une fréquence d’opérations est constatée, ne peuvent être assimilés à une opération de gestion normale de patrimoine privé.

Il en va de même lorsque les loyers de l’immeuble acquis servent à couvrir les intérêts d’un emprunt hypothécaire important et que le contribuable fait courir un risque à son patrimoine privé, en l’absence de loyers ou de loyers suffisants48. 2.2.2.4. Conclusions : 23. La prise de risque, d’un point de vue financier, est un des éléments déterminants pour l’appréciation du caractère spéculatif ou non d’une opération.

Le fait que l'opération n'ait pu être réalisée que grâce à un emprunt complémentaire minime ou accessoire ne conduira pas à faire sortir l'opération du champ d'application de la gestion normale du patrimoine privé.49 Par contre, dès qu’il y a eu un emprunt important pour acquérir ou même transformer un bien, ce critère, s’il est cumulé avec d’autres, entraînera en général la taxation de l’opération spéculative occasionnelle. Le recours massif à l’emprunt est donc un élément qui pèse de tout son poids dans l’appréciation de l’intention spéculative par les magistrats. Il en sera d’autant plus ainsi si l’emprunt est sans rapport avec la fortune réelle de l'investisseur 50 ou si un contribuable n’hésite pas à s’endetter auprès de sa société pour financer l’opération. 51 Le recours à un emprunt important n'établit toutefois pas un " but spéculatif " lorsque l'emprunt a servi à abattre et remplacer par un immeuble neuf, un immeuble familial totalement délabré. La Cour relève que l'importance de l'emprunt aurait été identique s'il avait fallu réparer, moderniser ou reconstruire cet immeuble vétuste ; 52

47 Cass. 11 janvier 1974, Bull. Contr. 526, p.165 48 Trib. Bruxelles, 7 mai 2008, R.G. 2003/10582/A ; 49 Bruxelles, 18 janvier 1974, Bull. Contr. n° 535, p.2227 50 Bruxelles, 29 novembre 1976, Bull. Contr. 560, p.422 ; voyez également Gand, 24 juin 1977, Bull. Contr. 575, p.968 ; Cass. 15 mai 1987, Pas 1987, I, 1118 confirmant Gand, 14 février 1986 ; Cass. 15 décembre 1988 confirmant Liège, 27 mai 1987 cité par M.André, op. cit., Bull. Contr. 719, p.2342 ; Gand, 30 octobre 1989, Courr.Fisc. 1990, 90/576 ; Bruxelles 7 janvier 1993, Bull. Contr. 1994, p.1460 ; Liège, 26 mars 1999, F.J.F. 99/189 51 Bruxelles, 9 septembre 1999, Fiscologue 729, p.12 52 Liège, 14 mai 1980, JDF 1980, p. 265.

12

Il faut que l’emprunt associe une intention spéculative pour être retenu comme un critère justifiant la taxation, notamment si l’opération réalisée est semblable à celles des professionnels de l’immobilier dans le but d’obtenir le rendement que peut procurer ce genre d’opérations53. 2.2.3. Indivision 24. Le fait, que plusieurs personnes n’ayant intrinsèquement aucun lien entre elles se mettent volontairement en indivision ou en association en vue de revendre est un des éléments retenus par les juridictions pour écarter la gestion normale d’un patrimoine privé. L'achat d'un bien en indivision ou en association par plusieurs personnes, dont certaines ont dû emprunter, suivi de la revente rapide du bien, sans que le bien ait eu le temps d'être investi pendant un délai raisonnable dans le patrimoine privé des contribuables, a été jugé comme une spéculation occasionnelle imposable. 54 L’on notera qu’à nouveau trois critères sont réunis : l’emprunt, l’indivision et la revente rapide. 55 Mais la taxation en revenus divers sera également maintenue lorsque trois frères exerçant en association la profession d’entrepreneurs ont acquis ensemble, sans emprunt, un terrain sur lequel ils ont construit un immeuble – « en usant de leur temps mort »-, destiné à leur usage privé, et dont la construction a duré 6 ans et qu’ils ont revendu et ce malgré qu’il s’agisse d’une opération unique réalisée sans publicité. 56 L’indivision et l’absence d’affectation du bien durablement au patrimoine privé auront suffit pour justifier la taxation. 57 25. Deux conjoints acquièrent essentiellement au moyen d’un emprunt de 1978 à 1980 la moitié indivise de trois immeubles contigus, les parts restantes étant acquises par des personnes apparentées qui agiront ultérieurement comme promoteurs d’un complexe de magasins et appartements à construire sur les biens en question. Ils échangent en 1986 leurs parts contre deux appartements à construire dans le complexe. L’intention spéculative est retenue car les trois immeubles ont été maintenus en état de location jusqu’à la mise au point du projet immobilier de leurs coacquéreurs et les requérants ne pouvaient avoir aucune certitude quant à la réussite du projet immobilier dont le coût définitif était inconnu, rendant impossible l’évaluation du rendement financier de l’investissement initial 58 26. L’indivision n’entraînera toutefois pas automatiquement la taxation. Une indivision créée entre un notaire et son clerc pour acquérir des immeubles avec des fonds propres ne constitue pas nécessairement une opération spéculative ; En l’espèce, aucun autre critère n’était présent. 59 53 Trib. Bruxelles, 7 mai 2008, R.G. 2003/10582/A ; 54Gand, 25 juin 1969, Bull. Contr. n° 471, p. 261 55 voyez également Bruxelles 5 janvier 1970 confirmé par Cassation 6 octobre 1970, Bull. Contr. 486, p.1173 ; Gand, 23 avril 1971, Bull. Contr. 490, p.1890 ; Liège 1er septembre 1971, Bull. Contr. 500, p. 1570 ; Bruxelles, 1er décembre 1971, Bull. Contr. 503, p.104 ; Bruxelles, 29 octobre 1993, F.J.F. 94/189 56 Liège, 30 avril 1986, commenté par M. André, op.cit., Bull. Contr. n° 719, p.2341 57 Voyez également Cass. 6 mai 1988 confirmant Gand, 24 mars 1987 citée par M. André, op. cit., p. 2343 ; Mons, 18 mai 1989, cité par M. André, op. cit., p. 2344 58 Liège 26 mars 1999, F.J.F 1999, p.516 59 Bruxelles, 12 mai 1975, J.D.F. 1975, p.287

13

2.2.4. Conclusions 27. L'entrée " normale " du bien dans le patrimoine du contribuable est comme nous venons de le voir un critère décisif pour que la gestion normale de patrimoine privé puisse être acceptée. Comme l'a toutefois rappelé fort à propos la Cour d'Appel de Bruxelles dans un arrêt du 24 septembre 1998 " Ce critère ne peut cependant à lui seul déterminer la nature de l'opération immobilière concernée, sans avoir égard à l'ensemble des autres critères qui sont l'intention spéculative, le recours à l'emprunt, le laps de temps écoulé entre les opérations d'achat et de vente, l'importance de la plus value réalisée et le nombre et la fréquence des opérations." 60 Nous allons dès lors nous attacher à examiner ces autres critères. 2.3. Le délai entre l'acquisition et la revente 28. Le délai entre l’acquisition et la revente était évidemment un critère déterminant dans la mesure où la Cour de Cassation définissait la spéculation comme un achat intentionnel en vue de revendre avec bénéfice dans un délai plus ou moins long. Comme rappelé ci avant, la Cour de Cassation a décidé, dans son arrêt du 6 mai 1988 61 que la revente à bref délai n’est pas une condition nécessaire à l’existence d’une spéculation. Il n’en reste pas moins que les cours et tribunaux restent attentifs à cet élément de fait. Au plus le délai est court, au plus le contribuable aura du mal à justifier qu’il entendait affecter durablement le bien à son patrimoine privé et ne pas réaliser un bénéfice à bref délai. Mais, un délai court n’entraînera pas ipso facto la taxation car la revente peut résulter d'une occasion exceptionnelle imprévisible lors de l'acha t. Trois éléments de fait peuvent permettre de décider que la revente à bref délai est étrangère à toute intention spéculative :

- le contribuable avait acquis le bien au moyen d’épargne personnelle ; - l’occasion de revente après deux ans était exceptionnelle et surtout imprévisible au

moment de l’achat - l’opération était isolée.62

Il en va de même, si toujours dans un délai de deux ans, un patrimoine immobilier hérité fait l'objet de reventes sans circonstances spéciales (emprunts, travaux importants, publicité).63 Est admis comme un acte relevant de la gestion normale d'un patrimoine privé, un contribuable qui avait acheté un terrain avec des fonds propres et qui ayant obtenu un permis de lotir revend les terrains lotis après trois ans.64

60 Bruxelles, 24 septembre1998, inédit 61 F.J.F. 88/156 62 Gand, 3 juin 1970, Bull. Contr. n° 487, p.1327 63 Bruxelles, 9 février 1972, JDF, 1972, p.167. 64 Gand, 27 juin 1989, FJF 89/333; Voyez également Gand, 15 juin 1973, citez notamment par M. André, op.cit., Bull. Contr. n° 719, p. 2275, spécialement p. 2321 et 2322; Bruxelles, 18 janvier 1974, Bull. Contr. n° 535, p. 2227.

14

Il faut toutefois constater que dans les cas susvisés, le bien était entré de manière « normale » dans le patrimoine du contribuable par succession, épargne personnelle,… 29. La revente à bref délai peut être également justifiée par des raisons d'ordre administratif (refus d'un permis de démolition ou d'un permis de bâtir) 65 ou d’ordre personnel (refus de la famille d’habiter le bien) et ce d’autant plus que le contribuable n’avait réalisé aucune opération spéculative antérieure et que la nature et le montant des travaux exécutés paraissaient exclure le but spéculatif. 66 30. Par contre, la revente à bref délai, soit immédiatement après l'achat, accompagnée par d'autres critères, comme l’emprunt 67 entraîne une spéculation occasionnelle imposable, s’il y a :

- indivision et revente dans l’année ; 68 - indivision, emprunt par certains des indivisaires et revente presque immédiate ; 69 - indivision, circonstances particulières de l’opération et revente après moins de neuf mois ;

70 - indivision, emprunt et revente d’un terrain par parcelles quatre ans plus tard ; 71 - emprunt et revente dans les deux ans 72 ou même revente avant achèvement complet des

travaux ;73 - emprunt, revente dans l’année et relation avec une autre opération immobilière

spéculative ;74 - achat d’un terrain muni d’un plan de lotissement approuvé par l’urbanisme et revente

dans les trois ans ;75 31. La rapidité même non conjuguée avec d’autres critères a conduit les juridictions à retenir la volonté de procéder à une opération spéculative. 76 La circonstance que la revente ait eu lieu dix jours après l'achat justifie selon la Cour d'Appel de Bruxelles la taxation du bénéfice au titre de revenus divers alors même qu'il n'y avait eu qu'une seule opération pour laquelle - selon la Cour - la spéculation n'était même pas requise. 77 32. A l’inverse, un long délai entre l'achat et la revente n'exclut pas automatiquement l'application de l'article 90,1° du Code des impôts sur les revenus, notamment si l'intention de revente existait déjà lors de l'acquisition et s'était matérialisée par des opérations précises mais que la revente effective a tardé en raison d'événements extérieurs. 78 65 Bruxelles, 12 mai 1975, JDF 1975, p. 287 66Trib. Brux. 16 mai 2001, R.G. 2000/208/A 67 Bruxelles, 1er avril 1974, Bull. Contr. 527, p.297 ; Bruxelles, 9 septembre 1999, Fiscologue 729, p.12 68 Mons, 18 mai 1989, cité par M .André, op.cit., p. 2344 69 Gand, 25 juin 1969, Bull. Contr. 471, p.261 ; Bruxelles 5 janvier 1970 confirmé par Cassation 6 octobre 1970, Bull. Contr. 486, p.1173 ; Gand 23 avril 1971, Bull. Contr. 490, p.1890 ; Liège, 1er septembre 1971, Bull. Contr. 500, p.1570 ; Bruxelles, 1er décembre 1971, Bull. Contr. 503, p.104 ; 70 Bruxelles, 23 juin 1971, Bull. Contr. 497, p.894 71 Bruxelles, 1er décembre 1971, Bull. Contr. 497, p.906 72 Gand, 15 juin 1973, cité par M. André, op. cit., p. 2334 ; Gand 29 juin 1973, Bull. Contr. 530, p.939 confirmé par Cassation 17 janvier 1975 ; Gand 30 octobre 1989, Courr. Fisc. 90/576 73 Gand, 27 septembre 1974, Bull. Contr. 544, p.1959 74 Bruxelles, 9 octobre 1973, Bull. Contr. 522, p.2003, voyez également Gand 15 février 1974, Bull. Contr. 527, p.282 75 Bruxelles, 28 avril 1976, confirmé par Cass., 18 mai 1977, Bull. Contr. 572, p.591 76 Bruxelles, 7 mai 1999, Fiscologue 712, p.11 77 Bruxelles, 15 décembre 1971, Bull. Contr. n° 497, p. 906. 78 Bruxelles, 3 mars 1994, F.J.F. 1994/207 ;

15

2.4. La succession d'opérations 33. Une succession d’opérations n’engendrera pas automatiquement la spéculation, comme l’existence d’une opération isolée n’assurera pas nécessairement que le contribuable est resté dans le cadre de la gestion normale de patrimoine privé. En effet, même une opération isolée peut donner lieu à taxation au titre de revenus divers si certains des autres critères sont présents dans l'opération, comme : 79

- indivision, emprunt et revente quasi immédiate ;80 - indivision, circonstances particulières de l’opération et revente rapide ;81 - vente par parcelles d’un terrain, quatre ans après son achat financé totalement par

emprunt hypothécaire ;82 - revente dix jours après l’acquisition : en l’espèce le juge a décidé qu’il n’était même pas

nécessaire de démontrer la spéculation ;83 - achat d’un terrain et construction d’un immeuble à appartement dans le but de les vendre

le plus rapidement possible ;84 - achat au moyen d’un emprunt d’un terrain bénéficiant d’un permis de lotir et revente dans

l’année ;85 La succession d'opérations renforcera toutefois l'intention spéculative pouvant même conduire à une taxation en revenus professionnels. Les opérations multiples échapperont toutefois à la taxation en revenus divers lorsqu’elles portent sur des biens entrés de manière « normale » dans le patrimoine, à savoir par succession, économies personnelles,…86 34. La Cour d'Appel de Mons a considéré que devait être taxé en revenus divers, les plus values résultant d'opérations immobilières, lorsqu'il résultait des circonstances de fait que les contribuables avaient procédé, en 30 ans, à 61 actes d'acquisition et de vente leur procurant une plus value globale de 5,5 millions de francs belges de l’époque, largement supérieure à leurs revenus professionnels.87 La Cour d'Appel de Bruxelles, par un arrêt du 24 septembre 199888, a suivi le même raisonnement dans un litige ou en moins de 10 ans la contribuable avait effectué 14 transactions immobilières

79 Gand, 25 juin 1969, Bull. Contr. n° 471, p. 261; Bruxelles, 23 juin 1971, Bull Contr. n° 497, p. 894; Bruxelles, 1er décembre 1971, Bull. Contr. n° 497, p. 906; Bruxelles, 15 décembre 1971, Bull. Contr. n° 497, p. 906; Gand, 15 février 1974, Bull. Contr. n° 527, p. 282; Gand, 27 septembre 1974, Bull. Contr. n° 544, p. 19 à 59; Cass., 6 mai 1988, FJF. 1988, 36. p. 294; Bruxelles, 29 octobre 1993, FJF 1994, p.428 ; Bruxelles, 9 septembre 1999, Fiscologue 729, p.12 80 Gand 25 juin 1969, Bull. Contr. 471, p.261 ; Gand 23 avril 1971, Bull. Contr. 490, p.1890 81 Bruxelles, 23 juin 1971, Bull. Contr. 497, p.894 ; voyez également Liège 30 avril 1986, cité par M.André, op.cit., p.2341 82 Bruxelles, 1er décembre 1971, Bull. Contr. 497, p.906 83 Bruxelles 15 décembre 1971, Bull. Contr. 497, p. 906 84 Bruxelles, 10 décembre 1973, Bull. Contr. 523, p.2196 ; voyez également Gand, 27 septembre 1974, Bull. Contr. 544, p.1959 85 Gand, 15 février 1974, Bull. Contr. 527, p.282 ; voyez également Bruxelles, 28 avril 1976, confirmé par Cassation, 18 mai 1977, Bull. Contr. 572, p.591 86 Bruxelles, 9 février 1972, M.André, op.cit., p .2319 ; Bruxelles, 27 mars 1973, Bull. Contr. 518, p.922 ; Gand 30 mars 1973, cité par M.André, op. cit., p. 2321 ; Gand 15 juin 1973, J.P.D.F. 1974, p.79 ; Bruxelles 18 janvier 1974, Bull. Contr. 535, p.2227 ; Bruxelles , 3 mars 1975, Bull. Contr. 540, p.911 87 Mons, 17 octobre 1997, inédit 88 Inédit.

16

soit 7 achats et 7 ventes, dont certaines financées par l'emprunt ; La contribuable n'a pas démontré son intention d'incorporer le bien de manière durable dans son patrimoine. 2.5. La structure mise en place pour faire fructifier l'opération 35. Le recours aux services d'un architecte, d'un entrepreneur et d'un bureau de vente ne conduira pas nécessairement à considérer l'opération comme dépassant les limites de la gestion d'un patrimoine privé. 89 Par contre, les Cours d'Appel d'Anvers90 et de Gand 91 ont confirmé la taxation en revenus divers dans le chef de contribuables qui avaient acquis il y a de nombreuses années des dunes au littoral dans les circonstances suivantes : Les différents propriétaires indivis s'engageaient dans une convention séparée à ne sortir de l'indivision et à ne vendre leurs parcelles respectives qu'au moment où la destination des terrains aurait été modifiée et que les terrains auraient été agréés comme des terrains à bâtir. De plus, les propriétaires indivis avaient chargé un administrateur commun de la gestion des terrains. Cet administrateur avait pour mission principale d'obtenir la modification de la destination des terrains. Cette modification fut finalement décidée au cours de l'année 1981. Le contribuable vendit immédiatement sa parcelle et réalisa une plus-value. La Cour établit le caractère spéculatif de l'opération en relevant les éléments suivants : - un contrat de syndic a été conclu entre les propriétaires indivis dans le but de gérer en commun les terrains et de les vendre après la modification de leur destination (terrains à bâtir au lieu de dunes) ; - l'indivision a été gérée par un promoteur immobilier /marchand de biens professionnel ; - le promoteur immobilier s'est occupé, avec une organisation commerciale, de gérer et de rendre constructible les terrains ; - environ 40 personnes et entreprises ont participé à l'ensemble de l'opération ; elles se sont occupées de l'étude du plan d'aménagement communal, de la gestion financière de l'indivision et de la répartition des produits des terrains ; - après la modification de la destination et avant la délivrance du permis de lotir, environ 300.000.000 de francs belges de l’époque de travaux d'infrastructure ont été effectués dans les dunes. De même, la participation d’un contribuable à une opération de promotion immobilière a conduit le tribunal de première instance de Bruxelles92 à retenir la qualification en revenus divers. 2.6. Gestion de patrimoine privé, bénéfice occasionnel ou revenus professionnels ? 36. Le fait que le contribuable concerné exerce la profession de notaire, architecte, entrepreneur ou agent immobilier, ou qu’il ait le statut de marchand de biens, n'empêche pas qu'il puisse

89 Gand, 30 mars 1973, cité par M. André, op. cit., Bull. Contr. n° 719, p.2321 ; Bruxelles, 3 mars 1975, Bull. Contr. n° 540, p. 911; Bruxelles, 9 mars 1994, F.J.F., n° 94/207; Liège, 8 novembre 1996, Bull. Fisc. 1996, n° 19, p. 51. 90 Anvers, 14 octobre 1997, Courr. Fisc., 1997, p. 619 et F.J.F. 98/43 ; 91 Gand, 4 décembre 1997, inédit 92 Trib. Bruxelles, 7 février 2002, inédit

17

réaliser des opérations de gestion normale d'un patrimoine privé pour autant que les circonstances de l'opération ne révèlent pas d'autres critères excluant cette simple gestion. 93 Cette même circonstance ne "transforme" pas automatiquement un bénéfice occasionnel taxable sur base de l'article 90,1° du Code des impôts sur les revenus, en revenus professionnels, notamment si l'opération est isolée. 94 Pourtant la Cour d’Appel de Liège, par un arrêt du 2 février 2000, a maintenu la taxation en revenu professionnel d’une plus value réalisée sur une cession unique d’immeuble au motif que le contribuable, menuisier de métier avait lui-même remis en état pendant de nombreux jours un immeuble en ruine acquis au moyen d’un emprunt souscrit par son épouse, en utilisant des matériaux acquis par sa propre entreprise. 95 Constitue également un revenu professionnel, la plus value réalisée sur une vente d’immeuble réalisée par un professionnel de l’immobilier en raison du caractère complexe de l’opération, de son exécution par des spécialistes de l’immobilier, et du financement par un recours à l’emprunt à concurrence de 80 %.96 Ces décisions ne sont plus isolées. Au cours des dernières années, les cours d'appel ont, à diverses reprises, taxé comme revenus professionnels les profits d'opérations que les contribuables présentaient comme de simples opérations de gestion de patrimoine privé ou comme des opérations spéculatives occasionnelles lorsque :

- la plus value est réalisée sur un immeuble acquis en remploi du prix d'une première aliénation qui s'inscrivait dans le cadre d'une activité de marchand de biens.97

- le contribuable a acquis des parcelles de terrains et a fait ériger sur celles ci des bungalows et des chalets afin de les revendre.98

- le contribuable a acquis sept immeubles en moins de cinq ans, les a donnés en location puis en a revendu un dans les circonstances suivantes :

- il a du recourir à l'emprunt pour sa première acquisition puis a utilisé les loyers perçus pour les acquisitions suivantes ; - il a profité de l'expérience et des relations acquises à l'occasion de son activité professionnelle antérieure dans le secteur de l'immobilier pour opérer des choix judicieux au niveau de l'acquisition des immeubles ;

La Cour d'Appel de Liège a jugé que les opérations d'achat et de location d'immeubles étaient suffisamment nombreuses et liées entre elles pour former une activité stable, habituelle, et continue et donc assimilable à une exploitation 99

De même, le tribunal de Bruxelles, dans son jugement du 26 avril 2004, relève la fréquence des opérations : 7 achats en 4 ans, le financement exclusif par emprunt qui indique un véritable risque d’entreprise, la gestion active de mise en location, d’entretien des immeubles et de recouvrement

93 Mons, 5 janvier 1990, RGF., 1990, p. 223. Bruxelles, 12 mai 1975, JDF., 1975, p. 287; Bruxelles, 21 novembre 1989, FJF., 1990, p. 171.Gand, 17 janvier 2001, Fiscologue, 791, p.11 94 Liège, 30 avril 1986, JDF, 1987, p. 213; Liège, 27 mai 1987, A.FT. 1988, p. 28 ; Bruxelles, 12 octobre 2000, 95 Liège, 2 .février 2000, FJF, 2000/99 96 Bruxelles, 16 janvier 1998, F.J.F., 1998, p.604 ; T.F.R., 1999, p.45, obs. Hertecant L ; voyez également Anvers 10 mai 1999, F.J.F., 1999/225 97 Bruxelles, 6 octobre 1992, FJF, 1993, p.325. 98 Anvers, 4 janvier 1993, FJF. 1993, p. 437. 99 Liège, 24 février 1995, FJF. 96/195.

18

des loyers (26 locataires sur 5 immeubles) même en l’absence d’un bureau, pour justifier d’une véritable organisation et ce d’autant plus que les contribuables n’ont pas d’autres source de revenus.100 37. Par contre, la Cour d’Appel de Bruxelles a – nonobstant la thèse du revenu professionnel défendue par l’Administration – retenu la gestion de patrimoine privé malgré la succession d’opérations et quatre recours à l’emprunt, lorsque la succession d’achats et de reventes de biens immobiliers est justifiée tantôt par des événements conjugaux ou familiaux, tantôt par les différentes activités professionnelles exercées successivement par le contribuable. 101 La Cour d’Appel de Liège a également écarté la taxation en revenu professionnel malgré qu’un couple ait acheté et revendu plusieurs immeubles en 15 ans après avoir réalisé des travaux importants en faisant appel à de la main d’œuvre extérieure.102 Le tribunal d’Hasselt a examiné si 4 achats et transformations en 14 ans aux fins de louer tombaient dans la notion d’activité professionnelle. Il estime que l’administration ne prouve pas que les emprunts souscrits tombent en dehors des capacités financières du contribuable et qu’elle ne démontre ni la spéculation, ni l’activité professionnelle.103 2.7. Calcul de la base imposable 38. Lorsque la taxation intervient à titre de revenus divers, l’article 97 du Code des impôts sur les revenus édicte que « les revenus visés à l’article 90, 1°, s’entendent de leur montant net, c’est à dire de leur montant brut diminué des frais que le contribuable justifie avoir faits ou supportés pendant la période imposable en vue d’acquérir ou de conserver ces revenus ». Pour les transactions immobilières, l’administration accepte sans discussion que la base imposable soit fixée en tenant compte de l’ensemble des dépenses. Selon ses propres commentaires104, les recettes d’une année déterminée s’entendent du prix total de vente des biens réalisés au cours de cette année (quelle que soit l’époque du paiement du prix). Quant aux frais à prendre en considération pour la même année, ils comprennent : 1° Le prix de revient des biens réalisés au cours de cette année, c’est-à-dire le prix d’achat de ces biens (prix d’achat proprement dit augmenté des autres frais y afférents : droits d’enregistrement, frais de notaire, etc…), augmenté de tous les frais de mise en valeur de ces mêmes biens, exposés ente les dates d’achat et de vente (frais de transformation d’immeubles bâtis, frais d’aménagement de terrains tels que pose d’égouts, raccordements aux réseaux de distribution d’eau, de gaz ou d’électricité, construction de route, etc …) ;

100 Inédit Plus généralement sur la taxation ou non en revenus professionnels, voyez encore Bruxelles, 12 septembre 1996, F.J.F. 97/7 dans l'hypothèse d'un courtier immobilier et marchand de biens ayant agit dans le cadre de son activité professionnelle; Gand, 4 décembre 1997, actualités fiscales 1998, n° 5/4 dans l'hypothèse d'un courtier ayant agit en dehors de son activité professionnelle. 101 Bruxelles, 6 octobre 1999, JDF, 2000, p.103 102 Liège, 8 novembre 1996, inédit 103 Trib. Hasselt, 10 novembre 2004, www.fiscalnetfr.be ; 104 Comm.I.R 97/2

19

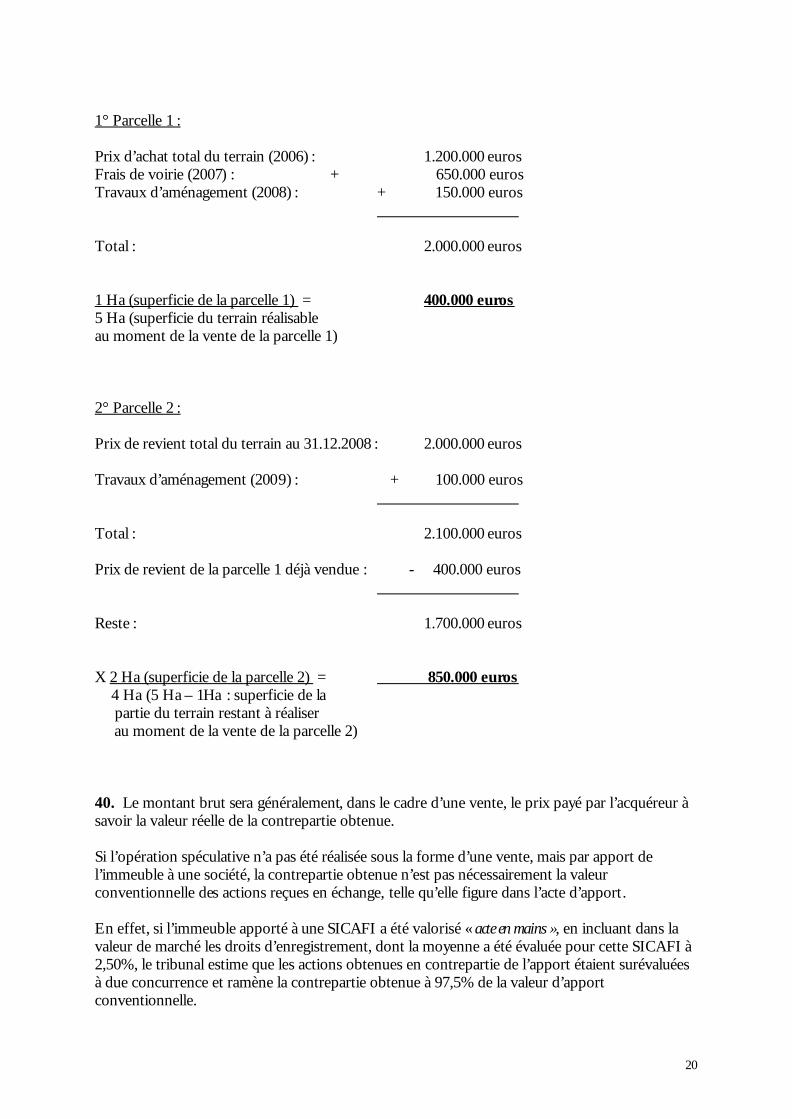

2° Tous les autres frais (notamment les frais de publicité, commissions, intérêts d’emprunt, frais de bureau, etc…), faits au cours de l’année envisagée ; 3° Tout ou partie – au gré du contribuable – des frais à fonds perdus (voir 2°) que le contribuable a faits antérieurement à la première année à partir de laquelle il a été considéré comme se livrant à des opérations imposables en vertu de l’article 90,1° du Code des impôts sur les revenus ; Dans l’éventualité où les opérations de vente portent sur un terrain qui, acheté en bloc est réalisé par parcelles après exécution de divers travaux de mise en valeur, le prix de revient d’une parcelle sera déterminé au moyen de la formule ci-après : Prix d’achat Frais de mise en Prix de revient des superficie de total + valeur effectués - parcelles vendues X la parcelle du terrain jusqu’au moment antérieurement vendue de la réalisation de la parcelle vendue Superficie totale du terrain ou de la partie du terrain à vendre au moment de la réalisation de la parcelle vendue. 39. Exemple : Soit un contribuable qui, au cours des années 2006 à 2009 a effectué les opérations ci-après : Année 2006 : Achat d’un terrain de 5 Ha ½ : 1.200.000 euros Année 2007 : Exécution de travaux de voirie : 650.000 euros Ensuite de ces travaux la superficie réalisable du terrain est ramenée à 5 Ha. Année 2008 : Exécution de divers travaux d’aménagement : 150.000 euros Vente de 1 Ha (parcelle 1). Année 2009 : Exécution de divers travaux d’aménagement : 100.000 euros Vente de 2 Ha (parcelle 2) Prix de revient des parcelles vendues :

20

1° Parcelle 1 : Prix d’achat total du terrain (2006) : 1.200.000 euros Frais de voirie (2007) : + 650.000 euros Travaux d’aménagement (2008) : + 150.000 euros Total : 2.000.000 euros 1 Ha (superficie de la parcelle 1) = 400.000 euros 5 Ha (superficie du terrain réalisable au moment de la vente de la parcelle 1) 2° Parcelle 2 : Prix de revient total du terrain au 31.12.2008 : 2.000.000 euros Travaux d’aménagement (2009) : + 100.000 euros Total : 2.100.000 euros Prix de revient de la parcelle 1 déjà vendue : - 400.000 euros Reste : 1.700.000 euros X 2 Ha (superficie de la parcelle 2) = 850.000 euros 4 Ha (5 Ha – 1Ha : superficie de la partie du terrain restant à réaliser au moment de la vente de la parcelle 2) 40. Le montant brut sera généralement, dans le cadre d’une vente, le prix payé par l’acquéreur à savoir la valeur réelle de la contrepartie obtenue. Si l’opération spéculative n’a pas été réalisée sous la forme d’une vente, mais par apport de l’immeuble à une société, la contrepartie obtenue n’est pas nécessairement la valeur conventionnelle des actions reçues en échange, telle qu’elle figure dans l’acte d’apport. En effet, si l’immeuble apporté à une SICAFI a été valorisé « acte en mains », en incluant dans la valeur de marché les droits d’enregistrement, dont la moyenne a été évaluée pour cette SICAFI à 2,50%, le tribunal estime que les actions obtenues en contrepartie de l’apport étaient surévaluées à due concurrence et ramène la contrepartie obtenue à 97,5% de la valeur d’apport conventionnelle.

21

Par contre le tribunal refuse de tenir compte pour la fixation de la contrepartie obtenue d’une décote de 100/120ème compte tenu des risques peu élevés d’exagération de la valeur boursière des titres en raison de spéculations ou, d’une décote en raison de restrictions prévues dans l’acte d’apport qu’il estime très limitées.105 2.8 Taux de taxation 41. Les revenus divers visés à l’article 90, 1° du Code des impôts sur les revenus sont taxables au taux distinct de 33%, sauf si la globalisation de ces plus values avec les autres revenus entraîne une charge fiscale moins lourde que la charge fiscale cumulée de l’imposition au taux de 33% et de l’impôt sur les autres revenus imposables. Section 3 Les bénéfices ou profits réalisés sur des actions ou parts (articles 90,1 ou 90,9°) : A. Avant la loi du 11 décembre 2008 : 3.1. Opérations classiques de cession : Spéculation ou gestion normale de patrimoine privé (article 90,1° CIR 92) 3.1.1. Principes 42. Les achats et ventes d’actions ou parts et de toutes autres valeurs mobilières, à terme comme au comptant, devaient normalement être considérées comme des opérations de gestion normale d’un patrimoine privé, à moins qu’elles n’acquièrent le caractère d’une occupation lucrative en raison de leur répétition.106 La taxation en revenus divers semblait donc exclue. L’évolution des opérations réalisées sur des valeurs mobilières au cours de ces dernières années a toutefois reposé la question de la taxation avec plus d’acuité. Beaucoup de contribuables se sont transformés en véritables gestionnaires de fortune en adoptant une gestion plus agressive que précédemment, compte tenu des rendements importants que les marchés boursiers permettaient de réaliser. Cette gestion pouvait aller jusqu’au « day trading » à savoir de l’achat – vente très rapide, voire même journalier, dès que la plus value était intéressante. La spéculation journalière et dynamique du day trader, notamment sur des actions volatiles cotées sur le Nasdaq américain, pourrait être considérée par l’administration comme dépassant le cadre de la gestion normale de patrimoine privé si la légitime intention spéculative est dépassée et que le contribuable poursuit un véritable but spéculatif.

105 Trib. Bruxelles, 7 mai 2008, RG 2003/10582/A ; 106 Rapp. Comm. Fin. Sénat, doc.366, session 1961-1962, p.148 ; Quest. Parl. n° 8 du 27.5.1988, Bull. Quest. & Rép. n° 17 du 19.7.1988, Chambre, SE, p.1017 et Bull. Contr. 677, p.1898 ; Comm.I.R 90/8.5°

22

L’intention de durcir la position de l’Administration avait été annoncée dans une réponse à une question parlementaire qui précise par ailleurs que 22 transactions en trois ans pourrait être un seuil à ne pas dépasser.107 Actuellement, les opérations réalisées sur des actions cotées en bourse échappent toujours à la taxation. 43. Les cessions d’actions réalisées hors bourse n’étaient imposées qu’en cas de spéculation108 ou, plus récemment en fonction de l’évolution jurisprudentielle, si l’opération était anormale (voir infra) Pour déterminer si la spéculation est présente ou non, les juridictions tentent de déterminer le plus souvent, comme rappelé ci avant, quelle était l’intention au moment de l’achat des actions. Nous examinons ci dessous les différents critères retenus par la jurisprudence pour établir la spéculation en matière d’opérations sur actions ou parts lorsqu’il s’agit d’opérations classiques. Mais, comme en matière immobilière, nous constaterons qu’aucun critère ne sera déterminant. Les opérations particulières de type « cession interne » ou « cession de sociétés de liquidités » seront examinées séparément. 44. Le simple fait de créer une SPRL à laquelle le contribuable cède son fonds de commerce, de transformer cette SPRL cinq ans plus tard en société anonyme, et de revendre les actions juste après la transformation, a suffit à justifier que le contribuable soit sorti des limites de la gestion normale d’un patrimoine privé.109 Par contre, un administrateur qui s’est vu la possibilité d’acheter des actions de la société dont il est dirigeant et qui les revend au moment de son départ avec une plus value substantielle échappe à la taxation, malgré que l’administration ait invoqué plusieurs arguments pour soutenir son imposition en revenus divers : - le lien professionnel entre l’acquéreur et la société dont les titres sont achetés ; - la possibilité d’acquérir un nombre important d’actions ouverte seulement à certains

administrateurs et directeurs ; - les clauses restreignant temporairement la cessibilité des titres sauf à l’actionnaire

principal. Le tribunal considère que tout homme normalement prudent, placé dans les mêmes circonstances, aurait fait le même investissement. L’existence d’un emprunt, soulevée par l’administration, n’a pas été retenu comme un indice de spéculation compte tenu de la fortune personnelle et de la situation personnelle de l’intéressé qui lui permettait d’assumer cet emprunt sans prendre de risque.110

107 Question 2015 de Monsieur Yves Leterme, CRA de la Commission des Finances et du Budget du 6 juin 2000 cité par Fiscologue du 21 juin 2000, p.24/3 108 Comm.I.R.90/7, 12° 109 Mons, 11 avril 1979, J.P.D.F. 1981, p.156 110 Trib. Bruxelles, 23 septembre 2005, Act. Fisc. 2006/13, p. 1 à 5

23

Selon le tribunal de Liège, « le patrimoine privé d’un individu doit pouvoir être géré de manière dynamique. Il n’y pas lieu de l’abandonner à un amateurisme total, ou d’ignorer les possibilités de réaliser des gains plus importants, notamment grâce à la position que l’on occupe, voire mêmes à ses compétences. ». En l’espèce, le tribunal estime que le recours à un emprunt pour acquérir des actions n’est pas dirimant et peut se comparer à l’emprunt effectué pour acquérir une maison d’habitation et que la situation doit être examinée in concreto compte tenu des circonstances de fait spécifiques au cas d’espèce.111 3.1.2. Critères retenus par la jurisprudence dans des opérations simples d’achat et de revente 3.1.2.1. la durée de détention des biens 45. La spéculation pourra se déduire notamment du court laps de temps entre l’acquisition des titres (par exemple à l’occasion de la constitution de la société) et leur revente, qui laisse penser que le contribuable n’avait pas l’intention de conserver les actions et donc, dès le début, entendait réaliser un bénéfice. 112 Il en sera d’autant plus ainsi si la société vendue n’avait pas encore exercé d’activité et ne disposait pas des moyens financiers nécessaires pour réaliser son objet et que l’écart entre le prix de vente des actions et la valeur intrinsèque de celles ci ne se justifiait pas. 113 3.1.2.2. l’importance du prix obtenu par rapport à la valeur intrinsèque des biens vendus 46. La distorsion entre la valeur de l’achat et le prix de vente qui ne se justifiait pas économiquement, accompagnée d’une absence de perception de dividendes entre ces deux opérations et de l’existence de relations d’affaires entre le contribuable et la société dont le contribuable avait acquis la moitié du capital social, ont justifié l’imposition de la plus value en revenus divers. 114 La Cour d’appel d’Anvers a conclut à l’existence d’un revenus divers lorsque le prix de vente recueilli par l’héritière d’un paquet d’actions de la SPRL de son défunt mari est largement supérieur à la valeur intrinsèque des titres car déterminé par les considérations de l’acheteur qui cherchait à se développer dans le secteur, et non « par une décision consciencieuse et réfléchie du vendeur comme on pourrait normalement l’attendre d’un bon père de famille ».115 Selon la Cour il ne peut donc y avoir gestion normale de patrimoine privé lorsqu’on profite d’une situation de marché favorable….. Par contre, le fait que le prix des parts soit largement supérieur au pair comptable des actions vendues grâce à l’activité qui fut déployée par les cédants qui étaient gérants de la société n’entraîne ni taxation en revenus professionnels, ni même en revenus divers de la plus value réalisée à l’occasion de la cession. Le prix est en effet la contrepartie d’un élément du patrimoine

111 Trib. Liège, 31 décembre 2007, Act. Fisc. 2008/14, p.1. 112 Bruxelles, 20 janvier1981, J.D.F.1982, p.119 ; Anvers, 2 février 1993, F.J.F. 1993, p.390 ; Courr. Fisc. 1993, p.449 ; Bruxelles, 17 octobre 1997, F.J.F. 1997, p.554 ; Anvers 30 novembre 2004, F.J.F. 2005/571. 113 Bruxelles, 20 janvier 1981, J.D.F.1982, p.119 114 Liège, 19 décembre 1991, Bull. Contr. 723, p.116 ; voyez également Anvers, 30 novembre 2004, F.J.F. n° 2005/571. 115 Anvers, 13 mai 1982, inédit

24

privé que les cédants ont fait fructifier, par le passé, par une activité professionnelle dont la rémunération a été régulièrement imposée.116 3.1.2.3. L’intervention de sociétés liées 47. Lorsque les contribuables achètent des actions avec la collaboration de sociétés liées, sans y consacrer de fonds propres, dans le seul objectif de revendre ces actions avec profit avec la collaboration de ces mêmes sociétés qui leur permettaient d’acquérir ces actions à un prix et avec des conditions de paiement favorables, qui faisaient augmenter la valeur des actions par leur bonne gestion pour pouvoir réaliser les plus values au bon moment, la taxation au titre de bénéfices spéculatifs est considérée soit comme justifiée117, soit comme non justifiée. 118 48. Le tribunal de Namur119 a confirmé une taxation en revenus divers dans le chef d’actionnaires cédants après avoir décidé que la société holding intermédiaire avait agit purement à titre de « prête nom ». En l’espèce, la SRIW avait vendu à une société luxembourgeoise une participation importante dans une société belge. Or, la société luxembourgeoise avait été constituée quelques jours auparavant par deux résidents belges participant à l’administration de ladite société belge. La société luxembourgeoise a ensuite revendu en plusieurs tranches les actions de la société belge à une société française en réalisant une plus value considérable. Le tribunal a confirmé la taxation en revenus divers de la plus value réalisée sur la vente des actions à la société française, taxation dans le chef des actionnaires de la société luxembourgeoise, cette dernière ayant agit comme prête nom des actionnaires aux motifs que

- le siège social réel de la société luxembourgeoise se trouvait en Belgique ; - la société luxembourgeoise avait pour seule activité la vente des titres de la société belge ; - la société luxembourgeoise n’avait pas acté la totalité du prix de vente perçu dans sa

comptabilité ; 3.1.2.4. Conclusions 49. Il résulte de ce qui précède que la jurisprudence en matière d’opérations simples réalisées sur des valeurs de portefeuille est peu abondante. Il est par ailleurs difficile de se faire une opinion exacte de la situation sur cette base car dans les litiges pour lesquels la taxation a été maintenue, soit la spéculation était manifeste, soit les critères retenus ne paraissent pas toujours justifier la décision prise.

116 Bruxelles, 27 septembre 2007, www.fiscalnetfr.be ; 117 Anvers 18 novembre 1997, F.J.F.1998/42, p.106 118 Bruxelles, 30 mars 2000, Fiscalnet 11 juillet 2000 (2) ; Liège 19 décembre 1991, Bull. Contr. n° 923, p.116. 119 Trib. Namur, 27 mars 2002, note Didier Jaecques, R. G. F., 2002, p.217

25

Rappelons que « Le bon père de famille est en droit de faire fructifier son patrimoine, mais il ne peut sortir de la gestion normale de celui-ci s’il veut recueillir des revenus exonérés d’impôt. La ligne de démarcation entre ces deux concepts est pour le moins subjective et malaisée à tracer. En réalité, aucun critère ne peut être considéré comme déterminant à lui seul. »120 La prudence reste donc de mise. 3.1.3. Détermination de la base imposable 50. L’article 97 du CIR est applicable comme en matière immobilière (voyez supra n°38). Seul le résultat net de l’opération peut être taxée. Les termes « faits ou supportés pendant la période imposable », en ce qui concerne les frais déductibles, posent toutefois des difficultés. En effet, si l’administration admet pour les profits résultant de transactions immobilières que soit pris en considération les frais à fonds perdus que le contribuable a faits antérieurement à la première année à partir de laquelle il a été considéré comme se livrant à des opérations imposables en vertu de l’article 90, 1° du Code des impôts sur les revenus121, elle adopte une interprétation beaucoup plus stricte lorsque les plus values proviennent d’autres biens que des immeubles, n’acceptant que les frais - en ce compris le prix d’achat – s’ils ont été exposés au cours de l’année. Or, l’article 90, 1° précité impose le seul bénéfice ou profit obtenu et non l’ensemble du prix. « L’interprétation selon laquelle seules les charges afférentes à l’année pendant laquelle le contribuable recueille le revenu divers peuvent être déduites, sans tenir compte des sommes investies avant la première année pendant laquelle il obtient des revenus divers, est contraire à la notion même de revenus divers qui entend taxer le profit sur une opération ce qui implique que l’on tienne nécessairement compte de l’ensemble des frais qui ont été exposés tout au long de l’opération sans quoi ce n’est pas le profit que l’on taxe mais le produit de l’opération » 122 En taxant l’intégralité du prix de vente, l’administration impose en partie le capital.123. 3.1.4. Taxation en revenus professionnels : 51. L’hypothèse, comme en matière d’immeubles (voyez supra n° 36-37), que la cession puisse entraîner une taxation en revenus professionnels est très rare, les opérations réalisées sur actions ne rentrant que de manière exceptionnelle dans le cadre professionnel. Un administrateur de sociétés avait procédé en deux ans à quatre ventes importantes de titres de sociétés opérant dans le même secteur que le sien. De plus les titres avaient été acquis récemment et au moyen d’une avance consentie par une de ces sociétés. La fréquence des opérations, le lien entre elles et le fait que les opérations présentaient un caractère industriel et 120 Th. Afschrift et D. Danthine, De la liceité de principe des ventes simultanées d’actifs et d’actions d’une société dans le but d’éviter l’impôt, J.D.F. 2000, pp.199-200 121 Comm. 97/6, 3° 122 Bruxelles, 29 juin 2001, en cause Decordes, RG 1998/FR/326, inédit 123 Bruxelles, 21 mai 1999, J.D.F. 1999, p.241

26

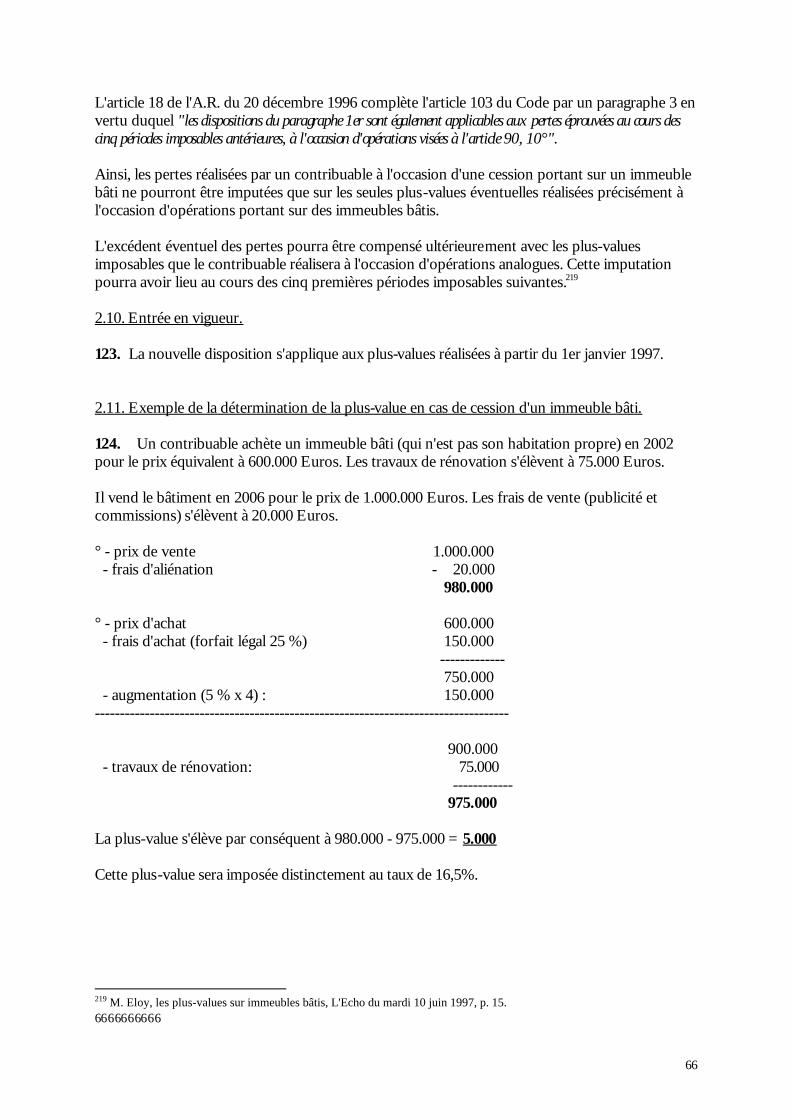

financier lié aux activités professionnelles du contribuable, ont permis de justifier la taxation en revenus professionnels.124 La Cour de Cassation a également cassé un arrêt de la cour d’appel de Liège qui, après avoir constaté qu’il y a eu de la part des contribuables l’organisation d’opérations fréquentes et liées entre elles et l’investissement des biens en cause comme patrimoine professionnel, maintenait la taxation en revenus divers, appliquée par l’administration, plus favorable aux contribuables125. 3.2. Bénéfice ou profit réalisé sur actions ou parts à l’occasion d’opérations particulières : spéculation, gestion

normale de patrimoine privé ou opération anormale ? 3.2.1. Principes 52. Depuis de nombreuses années, la question se pose de savoir si les plus-values réalisées à l’occasion de l’aliénation d’actions ou parts spécialement en cas de « cession interne » à savoir de cession à une société contrôlée en tout ou en partie par le vendeur, tombe sous l’application de l’article 90, 1° du CIR ce qui entraînerait une taxation de la plus-value réalisée à l’occasion de la cession à un taux de 33 % à titre de revenus divers. Cette même question s’est posée dans le cadre des cessions d’actions ou parts de sociétés de liquidités. La jurisprudence des Cours et tribunaux est loin d’être homogène. Pour des opérations réalisées dans des conditions identiques certains confirment la taxation en retenant soit la spéculation, soit l’opération qui dépasse la gestion normale de patrimoine privé, alors que d’autres estiment qu’elles rentrent dans la gestion normale de patrimoine privé. Nous détaillerons cette jurisprudence et tenterons d’en tirer une synthèse. Nous nous pencherons également sur l’évolution de la position adoptée, en cette matière, par le service des décisions anticipées. 53. Lorsque la taxation est retenue, l’opération étant jugée comme « anormale », la jurisprudence a du également définir le mode de détermination de la base imposable. Fallait il taxer tout le produit résultant de l’opération ou seulement la partie de celui-ci qui résulte de l’opération anormale ? Nous reviendrons sur la controverse jurisprudentielle et sur les origines de la modification de l’article 90,9° du CIR 92. 124 Liège, 26 mai 1999, Courr. Fisc.1999, p.547 125 Cass. 14 décembre 2007, www.fiscalnetfr.be ;

27

3.2.2. Plus values internes 3.2.2.1. Introduction 54. L’opération par laquelle une personne physique apporte ou vend ses actions d’une société A à une société B qu’elle contrôle, « cession interne », a fait couler beaucoup d’encre. Comme le relève fréquemment la doctrine et la jurisprudence commentée ci-dessous, il s’agit d’une opération faite notamment pour éviter, en toute légalité, la charge du précompte mobilier sur les dividendes distribués par la société A. Selon l’administration, à l’origine, l’intervention même d’une société holding ne constituerait pas une opération de gestion normale de patrimoine privé.126 Dans l’étude qu’il a consacrée à cette notion, John Kirkpatrick conclut que cette opération ne peut que constituer une gestion de patrimoine privé effectuée par un bon père de famille « diligent et soigneux » et que la taxation ne se justifie dès lors pas.127 La jurisprudence s’est prononcée à de nombreuses reprises, et en sens divers. Le service des décisions anticipées a également connu une lente évolution en la matière. 3.2.2.2. Jurisprudence défavorable aux contribuables : 55. Le tribunal de Louvain s’est prononcé à diverses reprises de manière défavorable pour le contribuable. Dès 2002, il relevait qu’en vertu de l’article 90,1° du CIR 92 n’étaient pas seulement imposables les bénéfices réalisés à l’occasion de spéculations mais également les bénéfices des autres opérations, exercées en dehors de l’exercice d’une activité professionnelle, mais qui ne relèvent pas de la gestion normale de patrimoine privé. Faisant application de ce principe, il décidait que ne peut être considérée comme une opération normale de gestion de patrimoine privé, une opération dans laquelle les actions obtenues en échange de l’apport d’espèces à l’occasion de la constitution d’une société sont vendues moins de trois ans après, pour plus du centuple, à une société contrôlée par le vendeur moyennant le paiement d’une rente viagère annuelle et cessible à 100%.128 Cette décision a été confirmée par la cour d’appel de Bruxelles qui la justifie toutefois en retenant la spéculation sur base des éléments de fait suivants :

- la disproportion entre le prix d’émission et le prix de vente des actions ; - la relation d’affaires qui existe entre les vendeurs des actions et la société qui les a

acquises ; - la différence très importante entre le prix de vente des actions et leur valeur intrinsèque ; - l’importance exceptionnelle de la plus value réalisée ; - le fait qu’entre la vente et la revente des actions, aucun dividende n’ait été distribué ;

126 Sur l’intervention d’une société holding luxembourgeoise, voyez Trib. Namur 27 mars 2002, note Didier Jaecques, R.G.F. 2002, p.217 127 J. Kirkpatrick, JDF 2004, p.193 à 197 128 Trib. Louvain, 11 janvier 2002, T.F.R. 225, 1er septembre 2002, p.695

28

- le délai relativement court entre la constitution de la société et la vente des actions ; - le fait que des investissements importants ont été consentis pour le fonds de commerce

exploité par la société ; - le fait que la transaction sur actions a impliqué la collaboration de personnes tierces