duan600.vnduan600.vn/uploads/thong-tin-tuyen-chon/2014_05/thong-bao-dak-no… · duan600.vn

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO

Retornos anormais nos processos de fusões e aquisições: um estudo de

eventos

Thiago Gomes Cipriani Silva

ORIENTADOR: PROF. DR. Luiz de Magalhães Ozório

Rio de Janeiro, 26 de maio de 2014.

“RETORNOS ANORMAIS NOS PROCESSOS DE FUSÕES E AQUISIÇÕES: UM

ESTUDO DE EVENTOS”

THIAGO GOMES CIPRIANI SILVA

Dissertação apresentada ao curso de

Mestrado Profissionalizante em

Administração como requisito parcial para

obtenção do Grau de Mestre em

Administração.

Área de Concentração: Finanças

Corporativas.

ORIENTADOR: LUIZ DE MAGALHÃES OZÓRIO

Rio de Janeiro, 26 de maio de 2014.

S586

Silva, Thiago Gomes Cipriani.

Retornos anormais nos processos de fusões e aquisições:

um estudo de eventos. - Rio de Janeiro: [s.n.], 2014.

52 f.: il.

Monografia de Graduação em Mestrado Profissional em

Administração de Empresas IBMEC.

Orientador (a): Prof.º Luiz de Magalhães Ozório.

1. Fusões e Aquisições. 2. Retorno Anormal. 3. Estudo de

Eventos. I. Título.

CDD658

1

DEDICATÓRIA

Dedico este trabalho inicialmente a Deus por Sua

iluminação constante, mesmo quando a rotina e correria

do dia-a-dia me afastaram das orações.

Aos meus pais, Dilermando e Elizabete, por nunca terem

poupado esforços para me proporcionar a melhor

educação possível.

Finalmente, dedico-o a todos os estudantes e professores.

Em especial aos brasileiros, muitos os quais travam

batalhas diárias contra obstáculos impostos por séculos de

má administração pública com o único e sublime objetivo

da construção do conhecimento.

“A educação é um processo social, é desenvolvimento.

Não é a preparação para a vida, é a própria vida” (John

Dewey).

2

AGRADECIMENTOS

Agradeço aos meus pais, irmãos e amigos pelo apoio, motivação e principalmente pela

compreensão de que minhas ausências nestes dois anos tinham um objetivo maior.

Novamente um agradecimento aos meus pais e minha querida avó pelo apoio dado no

decorrer do curso.

Agradeço ao professor Luiz Ozório pela orientação neste trabalho e fundamentalmente por ter

confiado de que seria possível conclui-lo. Sem isso, teria grandes dificuldades de finalizar esta

etapa da minha vida.

Um agradecimento também os gestores que tive durante a vida profissional que tanto me

ensinaram e contribuíram enormemente no meu crescimento.

Finalmente, gostaria de agradecer a amizade da nossa excelente turma de mestrandos em

Administração que fez desta jornada, apesar de complicada, muito divertida. Em especial aos

amigos Maria, Julio, Pedro e Rodrigo.

3

RESUMO

Esta pesquisa tem como objetivo principal investigar se empresas brasileiras de capital aberto,

quando adquirem outras de capital fechado, geram retornos anormais positivos para os seus

acionistas num período que compreende 20 dias antes e 20 dias após os anúncios das

operações de F&A. Através de um estudo de eventos, foi utilizada a metodologia do Retorno

Anormal Acumulado, ponderado pelo índice β, para medir a criação de valor gerada pelo

movimento do preço das ações ao redor do anúncio do evento e avaliar o impacto econômico

da transação. Os resultados mostraram que as operações envolvendo empresas de capital

fechado apresentam retornos anormais acumulados diferentes de zero, o que não foi possível

ser confirmado nas operações envolvendo empresas de capital aberto. Adicionalmente, o

índice β não influenciou significativamente os testes estatísticos, tornando iguais os resultados

das amostras com e sem o risco sistemático.

Palavras Chave: Fusões e Aquisições, Retorno Anormal, Estudo de Eventos.

4

ABSTRACT

The main purpose of this research is to investigate whether Brazilian public companies, when

acquiring privately held companies, generated positive abnormal returns to their shareholders

over a period comprising 20 days before and 20 days after an M&A´s announcement.

Through an event study, Cumulative Abnormal Return methodology, weighted by β index,

was used to measure value creation generated by fluctuations of share prices around the

announcement of the event and the economic impact of the transaction. The results are that

transactions involving privately held companies have nonzero cumulative abnormal returns,

which were not confirmed in transactions involving public companies. Additionally, the β

index did not affect the statistical tests, making equal results for both samples – with and

without the systematic risk.

Key Words: Mergers and Acquisitions, Abnormal Return, Event Study.

5

LISTA DE FIGURAS

Figura 1 - Período do estudo .................................................................................................... 20

Figura 2 - CAR médio com Beta e sem Beta ........................................................................... 43

6

LISTA DE TABELAS

Tabela 1 – CAR 1992 a 2009 .................................................................................................... 18

Tabela 2 – Retorno Anormal Acumulado Médio ..................................................................... 21

Tabela 3 – Quadro-resumo dos estudos .................................................................................... 27

Tabela 4 – Amostra utilizada na pesquisa ................................................................................ 32

Tabela 5 – Hipóteses formuladas para os testes paramétricos.................................................. 36

Tabela 6 – Teste de normalidade na amostra sem β ................................................................. 37

Tabela 7 – Teste de normalidade na amostra sem β depois da retirada dos outliers ................ 37

Tabela 8 – Teste de Levene e Teste-t na amostra sem β .......................................................... 38

Tabela 9 – Teste de uma amostra no Grupo 1 sem β ................................................................ 39

Tabela 10 – Teste de uma amostra no Grupo 2 sem β .............................................................. 39

Tabela 11 – Teste de normalidade na amostra com β .............................................................. 40

Tabela 12 – Teste de normalidade na amostra com β após retirada dos outliers ..................... 40

Tabela 13 – Teste de Levene e Teste-t na amostra com β ........................................................ 41

Tabela 14 – Teste de uma amostra no Grupo 1 com β ............................................................. 42

Tabela 15 – Teste de uma amostra no Grupo 2 com β ............................................................. 42

Tabela 16 – CAR médio por setor da economia (com e sem Beta) ......................................... 45

Tabela 17 – Percentual de eventos com CAR (com β) positivo e negativo dividido por

períodos ............................................................................................................................ 46

7

LISTA DE ABREVIATURAS

BOVESPA Bolsa de Valores de São Paulo

CAR Retorno Anormal Acumulado

F&A Fusões e Aquisições

NYSE New York Stock Exchange (Bolsa de Valores de Nova Iorque / E.U.A.)

8

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 9

2 REFERENCIAL TEÓRICO E EMPÍRICO .......................................................... 10

2.1 MACKINLAY (1997) ............................................................................................................................ 10

2.2 DODD (1980) ......................................................................................................................................... 12

2.3 JENSEN E RUBACK (1983) ................................................................................................................ 13

2.4 DATTA ET AL. (1992) ......................................................................................................................... 14

2.5 JERREL, BIRCKLEY E NETTER (1988) ......................................................................................... 15

2.6 COPELAND ET AL. (2000) ................................................................................................................. 16

2.7 NETTER ET AL. (2011) ....................................................................................................................... 17

2.8 LODERER E MARTIN (1992) ............................................................................................................ 18

2.9 PAUL ASQUITH (1983) ....................................................................................................................... 19

2.10 PASIN E MATIAS (2001) .................................................................................................................... 24

3 METODOLOGIA DE PESQUISA ....................................................................... 30

3.1 AMOSTRA E FONTE DE DADOS .................................................................................................... 31

3.2 OPERACIONALIZAÇÃO DO ESTUDO ........................................................................................... 33

3.3 TRATAMENTO DOS DADOS E RESULTADOS DA PESQUISA ................................................ 35

3.3.1 TESTES SEM BETA ............................................................................................................................ 37

3.3.1 TESTES COM BETA ........................................................................................................................... 40

4 CONCLUSÕES .................................................................................................. 44

5 SUGESTÕES PARA ESTUDOS FUTUROS ..................................................... 46

6 REFERÊNCIAS BIBLIOGRÁFICAS .................................................................. 47

9

1 INTRODUÇÃO

A literatura sobre os impactos das operações de F&A nas empresas-alvo e nas empresas

compradoras é diversa e nem sempre aponta para o mesmo resultado. É um tema que levanta

muitas discussões, pois os estudos usam diferentes metodologias de pesquisa, tamanho das

amostras muito diferentes, abordam diferentes janelas de eventos, focam em diferentes

mercados, etc. A maior parte das pesquisas sugere que os acionistas das empresas-alvo são os

maiores beneficiados nestas operações, mas apesar disso, não é possível determinar uma

posição definitiva sobre o tema, mas sim estuda-lo sob uma ótica mais adequada que

contribua com novas perspectivas, levante discussões e aprofunde os conceitos atuais.

Damodaran (2004) afirma que uma empresa observa maiores ganhos quando adquire uma

empresa de capital fechado (em detrimento a uma companhia de capital aberto). Isso se dá

devido à percepção do mercado de que há maiores oportunidades de sinergias naquelas

operações.

Considerando o problema mencionado, este estudo visa, tendo como cenário o mercado de

capitais brasileiro, compreender se as empresas compradoras de capital aberto apresentam

retornos anormais positivos quando adquirem empresas de capital fechado e, caso positivo,

comparar este retorno ao auferido pelas mesmas quando compram empresas de capital aberto.

O estudo está estruturado da seguinte maneira: a seção 2 traz o referencial teórico e empírico

tratando de alguns dos principais trabalhos e suas conclusões sobre quem ganha e quem perde

nos processos de F&A, incluindo análises ex ante e ex post destes processos; a seção 3

apresenta a metodologia da pesquisa realizada, tratando da amostra, tratamento dos dados,

10

metodologia em si aplicada no cálculo dos retornos e os resultados alcançados; a seção 4 traz

as conclusões; e a seção 5 mostra sugestões para estudos futuros.

2 REFERENCIAL TEÓRICO E EMPÍRICO

Existem diversas pesquisas analisando o tema de F&A, seus impactos nos participantes e as

causas de sucesso ou fracasso. Como dito antes, a maioria dos estudos indica que os acionistas

das empresas-alvo são os verdadeiros ganhadores destes processos. Muitos têm uma temática

parecida, mas poucos estudam os efeitos ex ante e ex post, como feito por Asquith (1983).

Além do fato de a economia brasileira ter suas bases relativamente menos maduras que a de

países desenvolvidos (principalmente devido às décadas de hiperinflação e letargia

econômica), o mercado acionário é consideravelmente menor. Isto se reflete na quantidade de

estudos desenvolvidos sobre este tema, que ainda é pequena se comparada, por exemplo, aos

Estados Unidos da América.

Nesta seção será apresentada parte do referencial teórico e empírico disponível, dando

destaque às interpretações de alguns dos autores que trataram do tema de ganhos e perdas nas

operações de F&A.

2.1 MacKinlay (1997)

Mackinlay (1997) faz uma análise e revisão de estudos de evento com uma abordagem

abrangente e bastante oportuna para a introdução do tema.

Ele afirma que ao utilizar dados do mercado financeiro, um estudo de eventos mede o impacto

de um evento específico sobre o valor de uma empresa. A utilidade de um estudo vem do fato

11

de que, dada a racionalidade no mercado, os efeitos de um evento serão refletidos

imediatamente nos preços das ações.

Alguns dos temas que frequentemente são alvos de estudos de evento incluem fusões e

aquisições, divulgação de resultados de empresas de capital aberto, emissão de dívidas e

anúncios de variáveis macroeconômicas, como o déficit comercial.

Sobre os procedimentos para um estudo de eventos, ele afirma que a tarefa inicial é definir o

evento de interesse e identificar o período em que os preços das ações das empresas

envolvidas neste evento serão examinados – a janela de eventos.

Na prática, o período de interesse muitas vezes é expandido para vários dias. Isto capta os

efeitos nos preços das ações após o fechamento do negócio em questão. O período antes do

evento também pode ser de interesse. Por exemplo, em um caso de anúncio dos resultados, o

mercado pode adquirir informações sobre os ganhos antes do anúncio real. Pode-se então

investigar essa possibilidade através da análise dos retornos prévios ao evento.

A avaliação do impacto do evento exige uma medida do retorno anormal. O retorno anormal é

o retorno real ex post das ações naquela janela de eventos menos o retorno normal da empresa

durante o mesmo período. O retorno normal é definido como o retorno esperado

desconsiderando a ocorrência do evento. Idealmente, os resultados empíricos vão levar a

percepções relativas à compreensão das origens e causas dos efeitos (ou ausência de efeitos)

do evento em estudo.

Dentre suas conclusões, o autor cita que talvez a aplicação mais bem sucedida desta

metodologia de pesquisa aconteça justamente na área de Finanças Corporativas. Ele reforça a

12

ideia de que fusões e aquisições são tema de estudos recorrentes e diz que, como resultado

geral, o retorno anormal das empresas-alvo é positivo enquanto que nas empresas adquirentes

é estatisticamente próximo de zero. Adicionalmente, ele conclui que estudos de eventos

continuarão sendo ferramentas importantes em economia e finanças, uma vez que provam

(como seria esperado num mercado racional) que os preços das ações respondem à novas

informações.

2.2 Dodd (1980)

Dodd (1980) analisa evidências das reações diárias dos mercados aos anúncios de F&A e a

subsequente aceitação (ou não aceitação) das propostas. Visa a comparar os retornos nas

ações das empresas-alvo com o auferido pelas empresas compradoras.

Ele parte do princípio de que o mercado reage rápida e positivamente ao primeiro anúncio

público da proposta de fusão. Posteriormente, haveria nova reação positiva caso a operação

venha a ser concluída e negativa caso as propostas sejam rejeitadas.

Seu material de estudo foram ofertas públicas de F&A no período de 1971 a 1977 de

empresas listadas na NYSE. Ele levou em consideração todas as operações bem sucedidas

assim como as propostas posteriormente rejeitadas. Foram identificadas 151 propostas, das

quais 71 bem sucedidas e 80 canceladas.

Ele observou que os acionistas das empresas-alvo realizaram retornos anormais significativos

de aproximadamente 13,41% no anúncio da oferta de F&A. Quando a operação anunciada é

confirmada, as ações das empresas-alvo apresentam retorno anormal médio de 33,96% num

13

período de 10 dias antes e 10 dias depois desta confirmação. Já para as empresas compradoras

é observada uma perda -7,22% caso a operação seja confirmada e -5,5% caso seja cancelada.

2.3 Jensen e Ruback (1983)

Segundo Jensen e Ruback (1983), evidências indicam que operações de F&A geram retornos

positivos, que os acionistas das empresas-alvo se beneficiam enquanto que os acionistas das

empresas compradoras têm retorno zero ou até percebem perdas. Os ganhos criados nas

aquisições de empresas não parecem vir da criação de poder de mercado. Isto seria explicado

pelo argumento de que o mercado para controle empresarial seria como uma “arena” onde

times gerenciais competem pelos direitos de gerir recursos corporativos.

Eles fizeram uma grande revisão da literatura e concluíram que acionistas das empresas-alvo

realizam retorno anormal positivo significativo em transações de F&A bem sucedidas.

Voltando o olhar para as empresas compradoras, os autores afirmam que os resultados

diferem muito de estudo para estudo, mas que a tendência é que o retorno aos acionistas seja

zero.

Considerando que nem as empresas-alvo nem as compradoras apresentam perdas, a evidência

sugere que as aquisições criam valor. Já nas operações de fusão, levando-se em conta que as

empresas compradoras tendem a ser maiores que as empresas-alvo, a soma dos retornos das

empresas não reflete o que seria o ganho da nova empresa formada.

Adicionalmente, os autores citam que as sinergias operacionais fomentadoras dos ganhos

observados nas operações de F&A vem de fatores como economia de escala, integração

14

vertical da produção, melhores recursos tecnológicos, gestão centralizada na equipe da

empresa compradora e redução dos custos de agência.

2.4 Datta et al. (1992)

O estudo analisa a literatura empírica sobre a influência de diversos fatores na criação de

riqueza do acionista nas operações de fusões e aquisições. Em resumo, os resultados indicam

que, enquanto os acionistas da empresa-alvo apresentam ganhos significativos com fusões e

aquisições, os das empresas compradoras não. Os resultados também indicam que a presença

de vários candidatos e o tipo de aquisição influenciam no retorno dos compradores, enquanto

que mudanças regulatórias e ofertas públicas de aquisição tem poder de influenciar os

retornos das empresas-alvo.

Datta et al. (1992) analisaram resultados de 41 estudos com um total de 409 eventos com o

objetivo principal de avaliar a criação de riqueza derivada dos processos de F&A. Em 75

observações de empresas adquirentes e 79 de empresas-alvo, os autores concluíram que as

empresas adquirentes apresentam perdas anormais significativas ou ganhos anormais

estatisticamente insignificantes nos anúncios de operações de F&A, enquanto as ações das

empresas-alvo mostram incrementos de 20%.

Os resultados deste estudo trazem algumas implicações práticas. Inicialmente, pode-se

concluir que as empresas-alvo se beneficiam de fusões e aquisições. Portanto, do ponto de

vista da criação de valor para o acionista é melhor ser um vendedor do que um comprador.

Outro ponto importante levantado pelos autores é que gestores envolvidos em processos de

F&A devem estar atentos a fatores que estão relacionados com a criação de valor: mudanças

no ambiente regulatório, eventual competição pelo controle acionário da empresa-alvo, tática

15

empregada pelo comprador (aquisição ou incorporação) e modo de financiamento da

operação.

Mais especificamente, os estudos mostraram que os gestores das empresas-alvo podem

maximizar os ganhos aos seus acionistas se evitarem operações com troca de ações e ser

comprados por companhias de diferentes setores econômicos. Ainda, sempre que possível,

devem optar por serem adquiridos ao invés de incorporados.

Do ponto de vista dos compradores, a conclusão dos autores é que estes devem optar por

comprar empresas de setores afins. Este tipo de aquisição permite aos gestores minimizar os

riscos associados à aquisição de uma empresa em uma indústria da qual eles podem ter

conhecimento limitado. Além disso, os compradores, assim como os alvos, devem evitar

operações baseadas em ações. Dando preferência à compra com dinheiro, os gestores podem

enviar sinais positivos para os mercados de capitais que a transação vai ser célere e

provavelmente as sinergias planejadas serão alcançadas mais rapidamente.

Finalmente, a pesquisa indicou que as empresas compradoras devem evitar se envolver em

processos de aquisição onde há múltiplos pretendentes, pois a competição tende a aumentar o

valor da transação e reduzir o ganho aos acionistas da empresa adquirente.

2.5 Jerrel, Birckley e Netter (1988)

Na ampla análise que fizeram (663 ofertas entre 1962 e 1985), Jerrel, Birckley e Netter (1988)

buscaram observar os retornos dos processos de F&A para empresas compradoras e

empresas-alvo. Eles alegam que os acionistas das empresas-alvo são claramente beneficiados

nestas operações (retornos anormais positivos de 19% na década de 60, 35% na década de 70

16

e 30% no período de 1980 a 1985), enquanto que os acionistas das empresas compradoras têm

retornos decadentes com o passar do tempo (4,4% nos anos 60, 2% nos anos 70 e perda de -

1% nos anos 80).

Ponto adicional descrito pelos autores é a maneira com que os ganhos nos processos de

aquisição são determinados. As empresas-alvo percebem a maior parte do valor criado pela

combinação de empresas e esses ganhos não são compensados por perdas aos adquirentes.

Um fator importante na determinação de como estes ganhos são divididos seria o número de

empresas competindo para adquirir o controle da empresa-alvo. Na verdade, o declínio

histórico nos retornos aos acionistas compradores provavelmente reflete o aumento da

concorrência entre os adquirentes e a ascensão do modelo de compra estilo leilão durante a

década de 80. Este cenário onde diversos compradores competem para adquirir o controle de

uma empresa tende a aumentar os ganhos nas empresas-alvo e reduzir o dos compradores.

2.6 Copeland et al. (2000)

Copeland et al. (2000) afirmam que aquisições são boas para a economia quando elas alocam

recursos de forma mais eficiente entre os proprietários. No entanto, a evidência empírica

mostra que apenas uma minoria de aquisições é boa para os acionistas das companhias

adquirentes. A maioria das operações de F&A cria mais valor para os acionistas da empresa-

alvo do que para os acionistas da empresa compradora.

Isso não é uma conclusão surpreendente se levarmos em consideração que, para criar valor

para os compradores, as aquisições devem proporcionar uma melhora no desempenho da

empresa-alvo que compense o prêmio pago sobre o valor intrínseco percebido pelos

acionistas. O sucesso depende também criticamente de estimativas realistas das sinergias

17

geradas, nunca deixando de considerar o custo, muitas vezes substancial, de implementar

essas melhorias. Os riscos de um processo de F&A poderiam ser compartilhados com os

acionistas da empresa-alvo se o comprador pagasse pela transação com troca de ações ao

invés de dinheiro.

2.7 Netter et al. (2011)

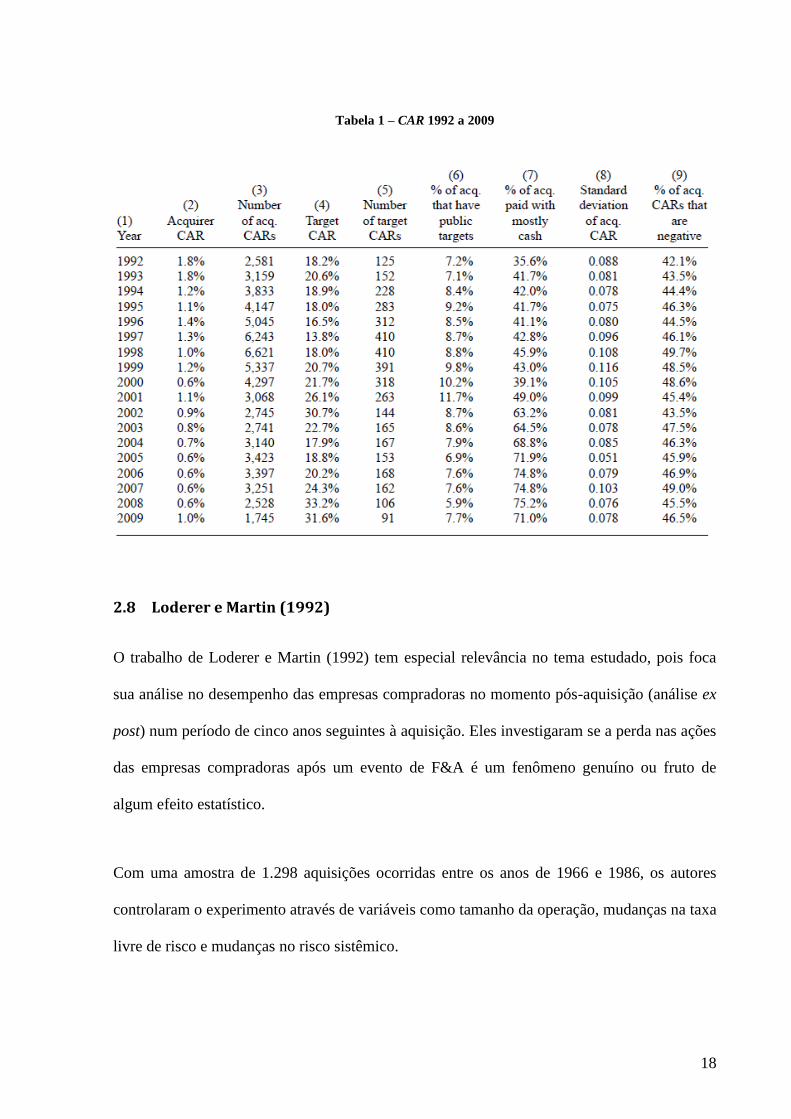

Netter et al. (2011) fizeram análise bastante abrangente compreendendo 311,894 transações

em eventos ocorridos no período de 1992 a 2009, que totalizaram USD 32 trilhões. Diferente

de outros estudos, não foi considerado nenhum tipo de restrição, como por exemplo, tamanho

da empresa, país de origem e a liquidez de suas ações no mercado de capitais.

Ao calcular o retorno anormal acumulado desta amostra, é verificado que as empresas-alvo

têm CAR anual médio positivo variando entre 33,2% e 13,8% e, diferente da grande parte da

literatura, as empresas adquirentes não apresentam perdas (Tabela 1). Pelo contrário,

apresentam ganhos estatisticamente significativos entre 1,8% e 0,6%. A justificativa para este

resultado seria justamente o tamanho e a amplitude da amostra.

18

Tabela 1 – CAR 1992 a 2009

2.8 Loderer e Martin (1992)

O trabalho de Loderer e Martin (1992) tem especial relevância no tema estudado, pois foca

sua análise no desempenho das empresas compradoras no momento pós-aquisição (análise ex

post) num período de cinco anos seguintes à aquisição. Eles investigaram se a perda nas ações

das empresas compradoras após um evento de F&A é um fenômeno genuíno ou fruto de

algum efeito estatístico.

Com uma amostra de 1.298 aquisições ocorridas entre os anos de 1966 e 1986, os autores

controlaram o experimento através de variáveis como tamanho da operação, mudanças na taxa

livre de risco e mudanças no risco sistêmico.

19

No caso onde a avaliação do desempenho das empresas compradoras é controlada pelo

tamanho da operação, a premissa dos autores é de que quanto maior a transação, maiores os

efeitos econômicos e, consequentemente, a capacidade de gerar efeitos nos preços das ações.

As análises deste grupo com a variável controlada mostraram que o ganho nas ações nos cinco

anos subsequentes à aquisição é nulo independente do tamanho do negócio.

Da mesma maneira, quando o desempenho das ações é controlado pelo tipo de operação

(aquisições, incorporações, compra de ativos, etc.) o retorno acumulado num período de cinco

anos é nulo, ou seja, não há perda para os adquirentes.

A conclusão é que, em média, as ações das empresas adquirentes não apresentam perdas

durante os primeiros cinco anos após a aquisição. O ganho percebido é o suficiente para

alcançar a taxa de retorno esperada. Há uma perda nos três primeiros anos, especialmente

durante o segundo e o terceiro ano após a aquisição, mas este cenário é mais visível na década

de 1960, diminui na década de 1970 e desaparece na década seguinte. Dessa forma, a

avaliação dos anos pós-aquisição não fornece provas suficientes de que operações de F&A

causem perdas aos compradores e confirmam um princípio da eficiência de mercado.

2.9 Paul Asquith (1983)

O trabalho de Asquith (1983) de forma relevante para o tema, com sua análise dos efeitos dos

processos de incorporação (tanto bem e mal sucedidos) sobre o retorno das ações das

empresas compradoras e alvo. Ele examinou o comportamento das ações durante todo o

processo de F&A num período de compreende 480 dias anteriores à aquisição e 240 dias

posteriores. Com exceção de Dodd (1980), que investigou se os gestores das empresas-alvo

20

agem de acordo com os interesses de seus acionistas, nenhum estudo até a publicação de

Asquith (1983) tratava de ofertas de aquisição bem e mal sucedidas.

O autor aponta dois marcos relevantes para a análise: a) “Press Date” – que é a data de

divulgação para o mercado que o processo de aquisição está acontecendo e b) “Outcome

Date” – que é a data de divulgação para o mercado financeiro que o processo foi concluído.

Para o processo bem sucedido, é a data que a empresa- alvo é formalmente incorporada. No

caso de processo mal sucedido, é a data a qual é informado que o processo de aquisição não

ocorrerá mais.

A Figura 1 ilustra a distribuição das análises no tempo. Consideradas estas duas datas como

eventos de estudo, os períodos avaliados foram: fase anterior à divulgação do processo de

aquisição (1), divulgação do processo ao mercado (2), período de andamento do processo (3),

divulgação ao mercado da conclusão do processo (4) e a fase pós-conclusão (5).

Figura 1 – Período do estudo

O autor apresenta, na Tabela 2, a média dos retornos anormais numa visão cumulativa para

todos os eventos e durante todo o período da análise, fazendo uma separação entre empresas-

alvo e compradoras e ainda entre operações bem ou mal sucedidas.

21

Tabela 2 – Retorno Anormal Acumulado Médio

22

Pode-se resumir a tabela apresentada da seguinte forma:

a) Período anterior ao Press Date (t = -480 a t = -20 dias): em média, ocorre

diminuição de valor das empresas-alvo e um aumento do valor da empresa

compradora. Este comportamento se dá tanto nos processos bem sucedidos quanto nos

mal sucedidos. Especificamente nas empresas compradoras, o retorno neste período é

sempre positivo, sendo bem maiores para os eventos de sucesso.

b) Período do Press Date (t = -15 a t = +15 dias): para as empresas-alvo, o estudo

demonstra que existe uma grande variação positiva no retorno das ações. Nota-se

também que existe um comportamento anormal durante os 20 dias que antecedem a

data de divulgação. Este padrão anormal poderia ser explicado pelo vazamento de

informações ao mercado. Já nas empresas compradoras, percebe-se que o mercado

demonstra nenhuma ou pequena reação ao anúncio da aquisição.

c) Período entre Press Date e Outcome Date: o preço das ações varia ao longo deste

período e demonstra como o mercado responde no decorrer do processo de aquisição

em si. O tamanho e a direção da variação do preço das ações dependem de quanto

eficientemente o mercado avalia as informações no press date.

Para as empresas-alvo, com processo de aquisição bem sucedido, a média do retorno

anormal acumulado é positiva. No caso de processos mal sucedidos, o retorno

acumulado observado é negativo. Já nas empresas compradoras, os retornos anormais

continuam positivos após o processo de aquisição bem sucedido. Nos processos mal

sucedidos, os retornos são consideravelmente negativos.

23

d) Período do Outcome Date: 60% das empresas-alvo com processo de aquisição bem

sucedido apresentam retornos positivos, o que significa, segundo o autor, que o

mercado percebeu que há mais informações sobre o processo de aquisição. Para os

processos mal sucedidos 78% das empresas apresentam forte retorno negativo nos

valor das ações. No caso das empresas compradoras, os retornos para os processos

bem sucedidos não possuem grandes variações, o que demonstra novamente que o

processo de aquisição não é importante em termos de variação no preço das ações,

para as empresas compradoras. Todavia, para os processos mal sucedidos ocorre uma

queda acentuada no retorno.

Na média, a partir do Outcome Date, os acionistas das empresas alvo em processos

bem sucedidos parecem ser os ganhadores, enquanto os acionistas das empresas

compradoras em processos mal sucedidos os perdedores.

e) Período do Pós-Outcome Date: segundo o autor, não deveria existir um padrão

sistemático haja vista que todas as incertezas envolvidas no processo de F&A foram

esclarecidas e o mercado avaliou corretamente os dados. Contudo, após t = +80 dias os

valores médios diários do retorno anormal acumulado declinam dramaticamente.

Segundo o autor a explicação para este padrão de resultados se deve ao fato dos

diferentes ß das empresas pode dificultar o cálculo dos retornos.

A principal conclusão desse estudo é que a reação do mercado acionário ao processo de F&A

não se dá no momento do anúncio. Na verdade, ganhos e perdas são percebidos desde um

momento anterior ao anúncio até um período subsequente ao anúncio da conclusão da

operação. Adicionalmente, no caso de operações mal sucedidas, o mercado reverte todo o

ganho inicial observado tanto em empresas-alvo como nas adquirentes. Os resultados são

24

consistentes com a teoria de que a maior parte dos retornos anormais é percebida pelas

empresas-alvo.

2.10 Pasin e Matias (2001)

Ao contrário da maioria da literatura que foca as pesquisas nos retornos relacionados com o

valor das ações, estes autores brasileiros buscam entender se ocorreram sinergias nos

processos de fusões e aquisições e quais são os seus impactos na rentabilidade das empresas.

As pesquisas sobre o assunto são muito generalistas e contraditórias, especialmente pelo

caráter sigiloso dessas transações. Segundo Samuels & Wilkes (1996), são muitas as questões

sobre fusões e aquisições que não tem respostas conclusivas, inclusive as sobre os resultados

obtidos pelas empresas que passaram por esses processos.

O foco de Pasin e Matias é analisar os índices de sinergias e de Rentabilidade do Patrimônio

Líquido de empresas que adquiriram outras ou que realizaram uma fusão ou uma

incorporação. A análise foi feita antes e depois das reestruturações corporativas das empresas.

Foram escolhidas para o desenvolvimento do estudo 25 empresas envolvidas em 22 processos

de fusões, aquisições e incorporações entre 1995 e 1997.

Os autores mencionam Ross, Westerfield & Jaffe (1995) e apontam as principais fontes de

sinergia:

Aumento de receitas

Diminuição de custos

Diminuição de impostos

Diminuição dos custos de capital

25

Para efeito de simplificação, são apresentados apenas os índices de RPL e sinergias

constatados no ano da mudança do controle da empresa – ano da reestruturação (AR) – e no

último ano (UA) analisado (1999).

Evolução do índice de custo dos produtos vendidos sobre receitas líquidas (CPV/RL): foram

analisadas 18 empresas, sendo que 12 (66,7%) apresentaram redução no índice CPV/RL.

Apenas seis (33,3%) tiveram aumento em tal índice, ou seja, os resultados foram piores.

A redução percentual do CPV/RL das 18 empresas consolidadas foi de 4%, passando de

72,2% no ano da mudança de controle acionário para 69,3% em 1999 – mostrando que, no

geral, as empresas apresentaram economias de escala.

Evolução do índice de despesas administrativas e gerais sobre receitas líquidas (DA/RL):

foram analisadas 25 empresas, sendo que 18 (72%) obtiveram redução no índice DA/RL e

apenas sete (28%) apresentaram aumento no índice, ou seja, tiveram resultados piores.

A redução percentual do DA/RL das 25 empresas consolidadas foi de 22,4%, passando de

12,1% no ano da mudança de controle acionário para 9,4% em 1999 – mostrando que, no

geral, as empresas obtiveram reduções de despesas administrativas e gerais.

Evolução do índice de rentabilidade do patrimônio líquido (RPL): das 25 empresas analisadas

neste quesito, 18 (72%) apresentaram RPL maior no último ano analisado (1999) em

comparação com o ano da mudança do controle acionário. Os índices médio e mediano de

Rentabilidade do Patrimônio Líquido das empresas que obtiveram resultados positivos foram

de -63% e -1,9%, respectivamente, no ano da mudança do controle. Em 1999, tais índices

subiram para 23,3% e 15,5%, respectivamente. Somente sete empresas (28% da amostra)

26

apresentaram RPL menor no último ano analisado (1999) em comparação com o ano da

mudança do controle.

Analisando os resultados e comprovando os ganhos na rentabilidade das empresas que

participam de processos de F&A, os autores partem para um levantamento dos possíveis

motivos desses benefícios. A comprovação dos mesmos só seria possível num estudo

individual mais detalhado.

A redução do índice CPV/RL pode ser decorrente dos seguintes fatores: diminuição dos

custos dos produtos, aumento do volume de vendas e aumento de preço dos produtos. Quanto

ao índice DA/RL, a redução desse índice pode ser decorrente de fatores como corte de

pessoal, diminuição do número de departamentos, diminuição de outras despesas

administrativas, aumento do volume de vendas sem aumento de estrutura e aumento de preço

dos produtos. No que se refere ao índice de RPL, 72% das empresas apresentaram resultados

melhores em 1999. Assim, conclui-se que grande parte das empresas apresentou reduções nos

índices de Custo dos Produtos Vendidos e Despesas Administrativas e Gerais, com

consequente aumento na Rentabilidade, validando a hipótese da existência de sinergias em

processos de fusões e aquisições de empresas.

Na Tabela 3 é apresentado um quadro-resumo dos trabalhos referenciados acima:

27

Tabela 3 – Quadro-resumo dos estudos

Estudo Principais Características Conclusões

MacKinley (1997) Análise e revisão técnica de estudos

de eventos.

Reforça a importância da

metodologia para estudos de

Finanças e diz que, em geral, o

retorno anormal das empresas-

alvo é positivo enquanto que nas

empresas adquirentes é

estatisticamente próximo de zero.

Dodd (1980) Analisa evidências das reações

diárias dos mercados a 151

anúncios de F&A no período de

1971 a 1977.

Acionistas das empresas-alvo

realizaram retornos anormais

significativos enquanto que as

empresas compradoras observam

perdas.

Jensen e Ruback (1983) Extensa revisão da literatura. Empresas-alvo realizam retorno

anormal positivo significativo em

transações de F&A bem

sucedidas. Empresas compradoras

apresentam a tendência de

proporcionar retorno zero aos

acionistas.

28

Datta et al. (1992) Estuda a influência de diversos

fatores na criação de riqueza do

acionista nas operações de fusões e

aquisições.

Acionistas da empresa-alvo

apresentam ganhos significativos

com fusões e aquisições, enquanto

os das empresas compradoras não

(retorno igual a zero).

Jerrel, Birckley e Netter

(1988)

Análise de 663 ofertas entre 1962 e

1985, com o objetivo de observar os

retornos dos processos de F&A para

empresas compradoras e empresas-

alvo.

Acionistas das empresas-alvo são

claramente beneficiados nestas

operações, enquanto que os

acionistas das empresas

compradoras têm retornos

decadentes com o passar do

tempo.

Copeland et al. (2000) Apresenta argumentos sobre o

impacto econômico (criação de

valor) dos processos de F&A.

A maioria das operações de F&A

cria mais valor para os acionistas

da empresa-alvo do que para os

acionistas da empresa

compradora.

Netter et al. (2011) Análise bastante abrangente

compreendendo 311,894 transações

em eventos ocorridos no período de

1992 a 2009.

Diferente da grande parte da

literatura, mostra que as empresas

adquirentes não apresentam

perdas, mas ganhos

estatisticamente significativos

entre 1,8% e 0,6%.

29

Loderer e Martin (1992) Foca na análise do desempenho das

empresas compradoras no momento

pós-aquisição (análise ex post) num

período de cinco anos seguintes à

aquisição.

Ações das empresas adquirentes

não apresentam perdas durante os

primeiros cinco anos após a

aquisição. O ganho percebido é o

suficiente para alcançar a taxa de

retorno esperada.

Paul Asquith (1983) Examinou o comportamento das

ações durante todo o processo de

F&A num período de compreende

480 dias anteriores à aquisição e

240 dias posteriores.

A maior parte dos retornos

anormais é percebida pelas

empresas-alvo.

Pasin e Matias (2001) O estudo busca entender se

ocorreram sinergias nos processos

de fusões e aquisições e quais são

os seus impactos na rentabilidade

das empresas.

Todos os índices estudados

tiveram melhoras significativa.

30

3 METODOLOGIA DE PESQUISA

Não houve, na variada literatura revisada para este trabalho, um estudo que voltasse atenção

às operações envolvendo aquisições de companhias de capital fechado. Como sugeriu

Damodaran (2004), existem maiores taxas de sucesso envolvendo operações com empresas de

capital fechado do que com outras de capital aberto. Isto aconteceria pelo fato de empresas de

capital fechado normalmente não terem processos administrativo-operacionais no nível de

excelência de empresas de capital aberto. Basicamente devido a menores exigências por parte

de governos, acionistas e órgão reguladores.

Entende-se então que, quando uma empresa de capital aberto adquire outra de capital fechado,

existiriam mais sinergias a serem capturadas numa eventual aquisição, o que maximizaria o

valor do negócio e, consequentemente, o retorno à empresa compradora.

Dessa forma, esta pesquisa tem como objetivo entender se empresas de capital aberto que

realizaram operações de F&A com outras de capital fechado apresentam retornos anormais

positivos e, adicionalmente, comparar este retorno ao observado na aquisição de empresas de

capital aberto. Através de um estudo de eventos, foi analisado o comportamento dos preços

das ações de empresas brasileiras de capital aberto, cujas ações são negociadas na Bolsa de

Valores de São Paulo (Bovespa), num período de 20 dias antes e 20 dias depois dos anúncios

de F&A ocorridos num período de cinco anos (entre fevereiro de 2009 e janeiro de 2014).

No método utilizado, será calculado o retorno considerado como padrão (retorno caso o

evento não ocorresse) através de um modelo de geração de retorno de ações. Depois, será

calculada a diferença entre o retorno esperado e o retorno observado, de forma a identificar

31

variações anormais no preço das ações num período próximo a um evento de F&A

(Carmargos e Barbosa, 2006).

A inovação desta pesquisa frente a outras similares realizadas no Brasil é que o modelo de

retorno do marcado será controlado pelo risco sistemático das empresas (índice β).

3.1 AMOSTRA E FONTE DE DADOS

O processo de levantamento das informações e estruturação da base de dados desta pesquisa

consistiu nas etapas a seguir:

a) Obtenção de uma amostra de dados abrangente da plataforma Bloomberg Data

Services. O banco de dados inicial continha 3.466 operações de F&A do Brasil e

América Latina.

b) Filtragem das informações – só foram consideradas as ações de empresas brasileiras

que possuíam liquidez menor que 1% do Ibovespa – e identificação inicial dos eventos

a serem estudados. Utilizou-se o banco de dados Economática para coleta de

informações como setor da economia, valor de fechamento diário das ações, liquidez

das ações e Beta das ações.

c) Definição se empresa-alvo tinha capital fechado ou capital aberto na época do evento

estudado (anúncio de F&A).

Na Tabela 4 é apresentada a distribuição dos eventos por setor da economia. As 145

diferentes empresas produziram 569 eventos – uma média de quase 4 eventos por empresa.

32

Nota-se que os setores Imobiliário e de Petróleo e Gás se destacam com uma média de 10 e

14,5 eventos por empresa, respectivamente.

Tabela 4 – Amostra utilizada na pesquisa

Eventos por setorQuantidade de

Eventos

Quantidade de

empresas

Eventos por

empresa

Finanças e Seguros 91 14 6,5

Outros 86 23 3,7

Alimentos e Bebidas 45 12 3,8

Energia Elétrica 36 12 3,0

Shoppings 34 6 5,7

Comércio 30 10 3,0

Imobiliário 30 3 10,0

Petróleo e Gas 29 2 14,5

Educação 24 3 8,0

Transporte & Serviços 23 8 2,9

Mineração 22 4 5,5

Siderur. & Metalur. 17 7 2,4

Software e Dados 17 4 4,3

Veiculos e peças 17 6 2,8

Construção 15 9 1,7

Máquinas Industriais 14 3 4,7

Química 11 5 2,2

Telecomunicações 8 3 2,7

Agro e Pesca 6 3 2,0

Textil 6 4 1,5

Papel e Celulose 5 2 2,5

Eletroeletrônicos 3 2 1,5

Total Geral 569 145 3,9

33

3.2 OPERACIONALIZAÇÃO DO ESTUDO

A metodologia utilizada neste trabalho é a mesma de Kimura et al. (2007). Segundo Firth

(1980), uma das maneiras de mensurar a lucratividade das aquisições é com o uso da estrutura

de mercado eficiente proposto por Fama (1970, 1991), pelo qual o preço das ações incorpora

todas as informações disponíveis provendo um sinal acurado para alocação de recursos. Dessa

forma, Kimura et al. (2007) assumem que o mercado seja eficiente, tornando possível

mensurar o movimento no preço das ações ao redor do anúncio do evento e avaliar o impacto

econômico da transação.

O Retorno Anormal Acumulado (CAR – Cumulative Abnormal Return) é a variável escolhida

para medir a criação de valor dos eventos. Para obtê-lo, calcula-se o retorno normal (ou

esperado) através do método do Retorno de Mercado Ajustado (MAR).

𝑀𝐴𝑅 = 𝐿𝑁 (𝐼𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝑗𝑡

𝐼𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝑗𝑡−1)

Em que:

MAR = Retorno de Mercado Ajustado;

𝐼𝑏𝑜𝑣𝑒𝑠𝑝𝑎𝑡 = Índice Bovespa na data t;

𝐼𝑏𝑜𝑣𝑒𝑠𝑝𝑎𝑡−1 = Índice Bovespa na data t-1.

Em seguida calcula-se o retorno na ação da empresa compradora (EAR), conforme segue:

𝐸𝐴𝑅 = 𝐿𝑁 (𝐶𝑀𝐴𝑗𝑡

𝐶𝑀𝐴𝑗𝑡−1)

Em que:

EAR = Retorno Efetivo;

𝐶𝑀𝐴𝑗𝑡 = Cotação de Mercado da Ação da empresa j na data t;

34

𝐶𝑀𝐴𝑗𝑡−1 = Cotação de Mercado da Ação da empresa j na data t-1.

Por fim, para calcular o Retorno Anormal Acumulado (CAR), foi acumulada a diferença entre

o Retorno Efetivo (EAR) e o Retorno de Mercado MAR:

𝐶𝐴𝑅 = ∑ 𝐸𝐴𝑅𝑗

𝑛

𝑡= −𝑛

− 𝑀𝐴𝑅

Em que:

CAR = Retorno Anormal Acumulado;

EAR = Retorno Efetivo;

MAR = Retorno de Mercado Ajustado;

n = Períodos de acumulação do CAR (neste caso, optou-se por utilizar uma janela de 20 dias

anteriores e posteriores ao evento, assim como Asquith et al. (1983), pois, segundo o autor, há

indícios de que o mercado antecipa as operações de F&A).

Foi inserida neste estudo uma variável adicional, não prevista pelo modelo tradicional do

CAR, que é o risco sistemático das empresas (índice β). O objetivo é controlar o Retorno de

Mercado Ajustado (MAR) pelo β das empresas, de forma a sensibiliza-lo com o mesmo nível

de risco observado pelo Retorno Efetivo (EAR). A única variação no cálculo apresentado cima

é a inserção do β na fórmula abaixo:

𝑀𝐴𝑅 = 𝐿𝑁 (𝐼𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝑗𝑡

𝐼𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝑗𝑡−1) 𝑥 𝜷

35

3.3 TRATAMENTO DOS DADOS E RESULTADOS DA PESQUISA

Para materializar o objetivo do estudo optou-se por dividir a amostra em 02 grupos

1) Grupo 1 – empresas de capital aberto que adquiriram outras de capital fechado;

2) Grupo 2 – empresas de capital aberto que adquiriram outras de capital aberto.

A razão dessa separação foi testar se as empresas brasileiras com capital aberto que

realizaram operações de F&A com empresas de capital fechado tiveram retornos anormais

positivos em suas ações e se estes foram estatisticamente diferentes dos apurados quando as

operações são com empresas também de capital aberto.

Para entender se a adição do índice β no controle do Retorno de Mercado Ajustado (MAR)

ocasiona uma interpretação diferente nos resultados do estudo, os testes foram feitos duas

vezes com a mesma amostra de eventos, mas incialmente sem a inserção do β e

posteriormente com o β das ações das empresas compradoras envolvidas em cada evento.

Para as análises estatísticas dos dados foi utilizado o software IBM SPSS Statistics 21.

De forma a introduzir o tema, vale lembrar que testes paramétricos baseiam-se em medidas

intervalares da variável dependente (um parâmetro ou característica quantitativa de uma

população), em outras palavras, servem para testar um valor hipotético de um parâmetro.

Média, variância e desvio padrão são exemplos de parâmetros populacionais. A utilização

deste tipo de testes exige que os requisitos de normalidade e homogeneidade das variâncias

sejam atendidos.

Para verificar a premissa da normalidade da distribuição dos dados da amostra foi utilizado o

Teste de Kolmogorov-Smirnov. Este teste observa a máxima diferença absoluta entre a função

36

de distribuição acumulada assumida para os dados, no caso a Normal, e a função de

distribuição empírica dos dados. Como critério, comparamos esta diferença com um valor

crítico, para um dado nível de significância.

Já para a premissa de igualdade das variâncias, foi aplicado o Teste de Levene. O teste pode

ser utilizado com duas ou mais amostras. Com duas amostras, ele fornece o teste de

homogeneidade de variância para o Teste-t. Com mais amostras, ele fornece o teste da

ANOVA.

Se a significância deste teste é inferior a 0,05, então as variâncias são significativamente

diferentes e os testes paramétricos não podem ser utilizados (e um teste não-paramétrico,

provavelmente terá que ser usado).

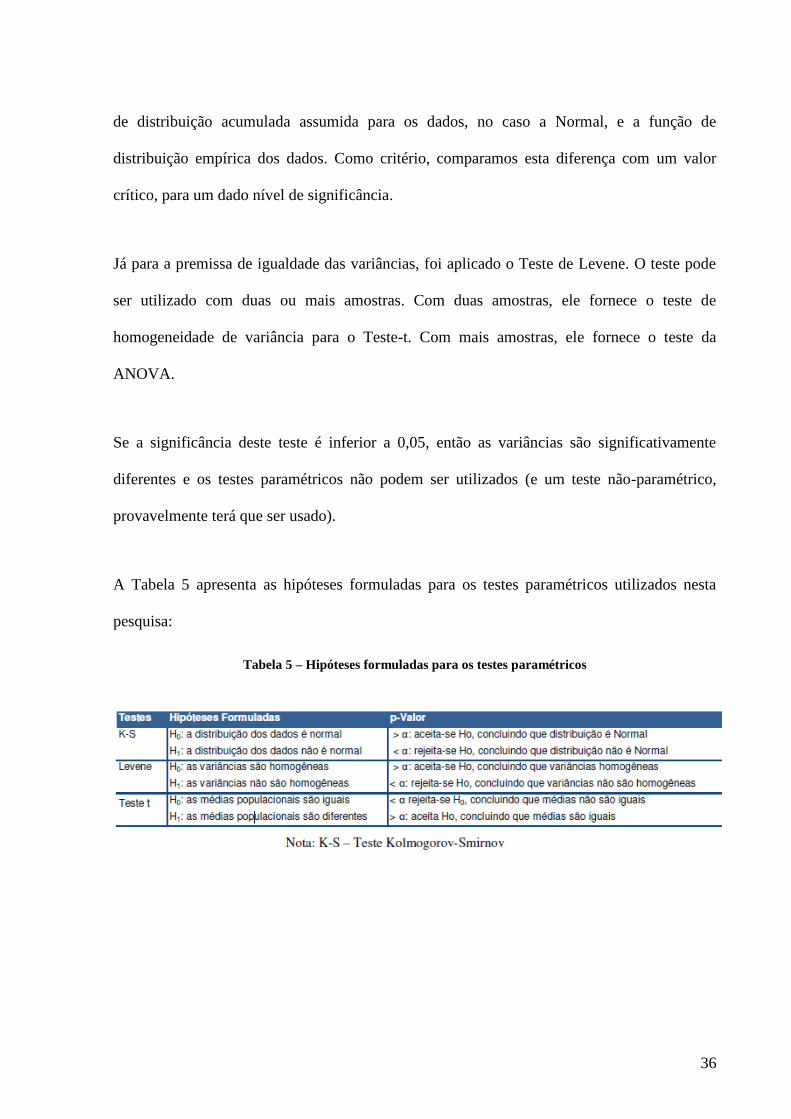

A Tabela 5 apresenta as hipóteses formuladas para os testes paramétricos utilizados nesta

pesquisa:

Tabela 5 – Hipóteses formuladas para os testes paramétricos

37

3.3.1 Testes sem β

Tabela 6 – Teste de normalidade na amostra sem β

Na Tabela 6, podemos notar que com um nível de significância de 5%, o Grupo 1 apresenta o

Sig (ou p-Valor) = 0 (<5%). Dessa forma, rejeitamos H0 e podemos dizer que este grupo não

apresenta uma distribuição normal.

Utilizando a metodologia de identificação de outliers de Hoaglin & Iglewicz (1987), foram

localizadas, neste grupo, nove eventos com valores discrepantes. Ao analisar tais casos, pode-

se compreender o motivo de os mesmos estarem tão dissonantes do restante da amostra: a

maioria está relacionada a companhias que passam por momento de séria crise (Gol Linhas

Aéreas SA, MMX Mineração e Metálicos SA, LLX Logística SA e HRT Participações em

Petróleo SA). Isso naturalmente se reflete na confiança dos investidores, o que impacta

negativamente o retorno de suas ações.

Dessa forma, optou-se por retirar da amostra os outliers identificados acima.

Tabela 7 – Teste de normalidade na amostra sem β depois da retirada dos outliers

38

Após a exclusão dos outliers presentes no Grupo 1, o Sig fica em 0,139 (>5%). Assim, não é

possível rejeitar a hipótese nula em nenhum dos dois grupos. Isto quer dizer que o requisito de

normalidade necessário para o teste das médias foi atendido.

Teste de homogeneidade das variâncias (Levene):

H0: 2

grupo1 = 2grupo2

H1: 2

grupo1 ≠ 2grupo2

O Sig = 0,449 (>5%), ou seja, não rejeitamos H0. A premissa de homogeneidade das

variâncias foi atendida.

Tabela 8 – Teste de Levene e Teste-t na amostra sem β

Teste-t para igualdade das médias:

H0: grupo1 = grupo2

H1: grupo1 ≠ grupo2

Assumindo a igualdade das variâncias, pelo teste t (Sig = 86,2% > 5%) não rejeita-se H0 e

conclui-se que as médias dos grupos são iguais com 5% de significância. Em outras palavras,

os retornos anormais observados por empresas que compram outras de capital fechado é igual

ao observado pelas empresas que compram outras de capital aberto com 5% de significância.

39

Analisando os grupos 1 e 2 separadamente, temos:

Tabela 9 – Teste de uma amostra no Grupo 1 sem β

Tabela 10 – Teste de uma amostra no Grupo 2 sem β

De acordo com o resultado do teste de uma amostra, rejeita-se com 5% de significância a

hipótese nula de que a média dos retornos anormais acumulados é igual a zero para empresas

que efetuaram operações de fusões e aquisições com outras de capital fechado no período do

estudo (Grupo 1).

Por outro lado, isso não é observado no grupo de empresas que realizaram operações com

outras de capital aberto (Grupo 2). Nestes casos, pode-se afirmar com 5% de significância que

a média dos retornos foi igual a zero.

40

3.3.2 Testes com β

Tabela 11 – Teste de normalidade na amostra com β

No teste acima podemos notar que com um nível de significância de 5%, o Grupo 1 apresenta

o Sig = 0 (<5%). Dessa forma, rejeitamos H0 e podemos dizer que este grupo não apresenta

uma distribuição normal.

Utilizando a metodologia de identificação de outliers de Hoaglin & Iglewicz (1987), foram

localizadas neste grupo nove eventos com valores discrepantes. Com exceção de um único

caso, estes eventos dizem respeito às mesmas empresas da amostra sem o Beta.

Dessa forma, optou-se por retirar da amostra os outliers identificados acima.

Tabela 12 – Teste de normalidade na amostra com β após retirada dos outliers

Após a exclusão dos outliers presentes no Grupo 1, o Sig fica em 0,167 (>5%). Assim, não é

possível rejeitar a hipótese nula em nenhum dos dois grupos. Isto quer dizer que o requisito de

normalidade necessário para o teste das médias foi atendido.

41

Teste de homogeneidade das variâncias (Levene):

H0: 2

grupo1 = 2grupo2

H1: 2

grupo1 ≠ 2grupo2

O Sig = 0,505 (>5%), ou seja, não rejeitamos H0. A premissa de homogeneidade das

variâncias foi atendida.

Tabela 13 – Teste de Levene e Teste-t na amostra com β

Teste-t para igualdade das médias:

H0: grupo1 = grupo2

H1: grupo1 ≠ grupo2

Assumindo a igualdade das variâncias, pelo teste-t (Sig = 56% > 5%), conclui-se que as

médias dos grupos são iguais com 5% de significância. Em outras palavras, os retornos

anormais observados por empresas que compram outras de capital fechado é igual ao

observado pelas empresas que compram outras de capital aberto com 5% de significância.

42

Analisando os grupos 1 e 2 separadamente, temos:

Tabela 14 – Teste de uma amostra no Grupo 1 com β

Tabela 15 – Teste de uma amostra no Grupo 2 com β

De acordo com o resultado do teste de uma amostra, rejeita-se com 5% de significância a

hipótese nula de que a média dos retornos anormais acumulados é igual a zero para empresas

que efetuaram operações de fusões e aquisições com outras de capital fechado no período do

estudo (Grupo 1).

Por outro lado, isso não é observado no grupo de empresas que realizaram operações com

outras de capital aberto (Grupo 2). Nestes casos, pode-se afirmar com 5% de significância que

a média dos retornos foi igual a zero.

Tanto os testes com o Beta como os sem, trouxeram conclusões iguais. Com isso, os

resultados da pesquisa são uníssonos e mostram que os retornos anormais observados por

43

empresas que compram outras de capital fechado é estatisticamente igual ao gerado na

compra de empresas de capital aberto.

Por outro lado, quando cada grupo é analisado individualmente para se testar se a média de

CAR é igual a zero, os grupos se diferenciam, o indica uma contradição. É estatisticamente

provado que o Grupo 1 apresenta retorno médio diferente de zero, enquanto que o retorno do

Grupo 2 é zero com 5% de significância. A diferença entre os testes pode ser explicada pelo

número consideravelmente maior de eventos no Grupo 1 (n = 519) em comparação ao Grupo

2 (n = 50) o que gera uma estatística de teste maior e consequentemente aumenta a chance de

se rejeitar H0.

Como dito anteriormente, o Beta não influenciou significativamente as respostas dos testes.

Na figura 2 abaixo (amostra com outliers), pode-se verificar que não há aparente diferença

nas médias mensais de CAR nas duas amostras:

Figura 2 – CAR médio com Beta e sem Beta

-1,02

-0,82

-0,62

-0,42

-0,22

-0,02

0,18

0,38

Média de CAR com Beta Média de CAR sem Beta

44

4 CONCLUSÕES

Esta pesquisa teve como objetivo principal examinar se as empresas brasileiras de capital

aberto que realizaram operações de F&A com outras de capital fechado apresentam retornos

anormais positivos e adicionalmente comparar este retorno ao observado na aquisição de

empresas de capital aberto. Os critérios estabelecidos resultaram numa amostra com 145

diferentes empresas compradoras gerando 569 eventos, que foram identificados como a data

do anúncio de uma operação de F&A. O período de abrangência do levantamento dos eventos

foi de fevereiro de 2009 a janeiro de 2014.

Como ponto de inovação, o risco sistemático das empresas (índice β) foi adicionado à

metodologia de forma a ser um ponderador do Retorno de Mercado Ajustado.

Os testes estatísticos mostraram que os retornos anormais acumulados das empresas que

realizaram operações de F&A com empresas de capital fechado são diferentes de zero com

5% de significância, o que não pode ser dito das operações com outras empresas de capital

aberto. Com o controle do retorno de mercado com o índice β, as conclusões foram as

primordialmente as mesmas. O retorno anormal acumulado médio de todos os eventos foi de

1,57% na amostra sem o Beta e de 1,54% na amostra com o Beta (Tabela 16).

45

Tabela 16 – CAR médio por setor da economia (com e sem Beta)

Do total de eventos envolvendo aquisições de empresas de capital fechado, apenas nos anos

de 2013 e 2014 foi possível observar que o percentual de empresas evidenciando retornos

acumulados negativos superou o total de empresas que obtiveram retorno acumulado positivo.

Vale ressaltar que o ano de 2013 foi especialmente ruim para o mercado de capitais brasileiro,

com a Bovespa caindo -15,5% em comparação com o ano anterior. Além disso, deve-se

considerar que a janela de eventos em 2014 apresenta poucos eventos, pois só engloba o mês

de janeiro.

Setor da Economia Media de CAR sem Beta Media de CAR com Beta

Agro e Pesca -4.19% -3.25%

Alimentos e Beb 3.87% 3.79%

Comércio 3.70% 3.51%

Construção 1.51% 1.41%

Educação 2.46% 0.63%

Eletroeletrônicos -2.53% -1.50%

Energia Elétrica 0.95% 1.65%

Finanças e Seguros 1.04% 0.52%

Imobiliário 4.85% 4.81%

Máquinas Indust -3.61% -1.62%

Mineração -2.30% -2.63%

Minerais não Met 4.34% 13.26%

Outros 4.49% 3.87%

Papel e Celulose -7.59% -8.03%

Petróleo e Gas -4.71% -5.20%

Química 4.30% 4.02%

Shoppings 4.61% 4.85%

Siderur & Metalur -9.23% -8.93%

Software e Dados 6.83% 5.89%

Telecomunicações -0.50% 2.12%

Textil -2.76% -0.57%

Transporte Serviç -0.61% 1.13%

Veiculos e peças 2.26% 3.69%

Total 1.57% 1.54%

46

Já para as aquisições de empresas de capital aberto, é possível verificar que o percentual de

empresas com retornos negativos e positivos varia muito no decorrer dos anos. Como a

amostra de eventos é relativamente pequena (50 eventos), grandes variações percentuais são

percebidas neste grupo.

Tabela 17 – Percentual de eventos com CAR (com Beta) positivo e negativo dividido por períodos

Os resultados deste estudo estão alinhados com os argumentos de Damodaran (2004), que

afirma que aquisições de empresas de capital fechado geram retornos maiores e

principalmente com Copeland et al. (2000), que afirmam que as empresas-alvo apresentam

ganhos enquanto as compradoras retorno pequeno, não diferentes de zero estatisticamente.

5 SUGESTÕES PARA ESTUDOS FUTUROS

Como alternativas de novos estudos sobre o tema, sugerem-se a utilização do Modelo de Três

Fatores de Fama e French (1982) para a estimativa de retorno das ações; o estudo do impacto

nas ações de empresas brasileiras que adquirem outras no exterior; e uma análise mais

específica para entender os retornos observados nas ações ordinárias em comparação com o

impacto nas ações preferenciais.

CAR >0 CAR <0 CAR >0 CAR <0

2009 70% 30% 2009 75% 25%

2010 53% 47% 2010 40% 60%

2011 51% 49% 2011 67% 33%

2012 79% 21% 2012 67% 33%

2013 49% 51% 2013 36% 64%

2014 - 100% 2014 67% 33%

Grupo 1 (Capital Fechado) Grupo 2 (Capital Aberto)

47

6 REFERÊNCIAS BIBLIOGRÁFICAS

ASQUITH, P. Merger bids, uncertainty and stockholder returns. Journal of Financial

Economics, v.11, abr.1983.

CAMARGOS, M.A. de.; BARBODA, F.V. Eficiência Informacional do Mercado de

Capitais Brasileiro pós- Plano Real: um estudo e eventos dos anúncios de fusões e

aquisições. Revista de Administração, São Paulo, v.41, n.1, p.43-58, 2006.

COPELAND, T.; KOLLER, T.; MURRIN, J. Valuation: measuring and managing the

value of companies. McKinsey & Company, Inc. Makron Books, 2000, cap. 18.

DAMODARAM, A. Finanças Corporativas: Teoria e Prática. Bookman, 2ª Edição, 2004,

cap.26, p.676-709.

DATTA, D.K.; PINCHES, G.E.; NARAYANA, V.K. Factors Influencing Wealth Creation

from Mergers and Acquisitions: A Meta-Analysis. Strategic Management Journal, p. 67-

83, jan.1992.

DODD, P. Merger Proposals, Management Discretion and Stockholder Wealth. Journal

of Finance Economics, p.105-137, jun.1980.

JAFFE, J; ROSS, S.; WESTERFIELD, R. Administração Financeira, Corporate Finance.

Editora Atlas, 1995, cap.29, p. 587-618.

HOAGLIN, D.C., IGLEWICZ, B. Fine Tuning Some Resistant Rules for Outlier Labeling.

Journal of American Statistical Association, 1987.

48

JARREL, G.A.; BRICKLEY, J.A.; NETTER, J.M., The Market for Corporate Control: the

empirical evidence since 1980. Journal of Economic Perspectives 2, 49-68, 1988.

JENSEN, Michael C., RUBACK, Richard S. The Market for Corporate Control: the

scientific evidence. Journal of Financial Economics, v.11, abr.1983, p.7-8.

LODERER C.; MARTIN K. Post-Acquisition Performance of Acquiring Firms. Financial

Management, v.21, n.3, p.69-79, 1992.

MACKINLAY, A. C. Event studies in economics and finance. Journal of Economic

Literature, v. 35, n. 1, p. 13-39, Mar. 1997.

NETTER, J.; STEGEMOLLER, M.; WINTOKI, M.B.; Implications of data screens on

merger and acquisitions analysis: a large sample study of mergers and acquisitions from

1992 to 2009. The Review of Financial Studies; v.24; n.7; 2011.

PASIN, R; MATIAS, A. A geração de sinergias e seus impactos na rentabilidade das

empresas nos casos de fusões e aquisições. Revista de Administração, v. 36, n. 1, São Paulo,

2001.

SAMUELS, J.M.; WILKES, F.M. Management of company finance. 6ª ed. London,

International Thomson Business, 1996.

SHARMA, M. Determining Value Creation through Mergers and Acquisitions in the

Banking Industry using Accounting Study and Event Study Methodology. European

Journal of Economics, Finance and Administrative Sciences. v.19, p.61-73, 2010.