retenciones islr

86

RETENCIONES DE IMPUESTO SOBRE LA RENTA (ISLR) •Reglamento parcial de la LISLR en materia de retenciones. •Sentencia 301 (Bonos de carácter salarial) •Providencia 0095, nuevo régimen de retenciones •Providencia 0102, régimen de retenciones sobre los premios de loterías. www .consulv enca.com/i nfo@consu lvenca.c om

-

Upload

oswardo-chirinos -

Category

Documents

-

view

239 -

download

0

Transcript of retenciones islr

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 1/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA (ISLR)

•Reglamento parcial de la LISLR en materiade retenciones.•Sentencia 301 (Bonos de carácter salarial)•Providencia 0095, nuevo régimen deretenciones

•Providencia 0102, régimen de retencionessobre los premios de loterías.

www.consulvenca.com/[email protected]

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 2/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA (ISLR)

Reglamento parcial de la LISLR enmateria de retenciones (Decreto deRetenciones Nro. 1.808), Gaceta

Oficial Nro. 36.203, del 12 de Mayode 1997

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 3/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA

Retención: Es la acción mediante la cual el deudor o pagador de una rentao enriquecimiento, descuenta total o parcialmente el monto del impuesto

que se causa por la operación que originó dicha renta o enriquecimiento.

Esto ocurre, por ejemplo, con los sueldos y salarios: el patrono estáobligado a retener el impuesto en el momento del pago o abono encuenta.

Retención: Es un instrumento legal de recaudación cuyo propósitofundamental radica en asegurar para el fisco, la percepción periódica deltributo que causan determinadas rentas.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 4/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA

OBJETIVOS DE LA RETENCIÓN DE ISLR

• Permitir la obtención anticipada de recursos tributarios para el Estado.

• Ejercer un mayor control sobre las rentas obtenidas por loscontribuyentes.

• Facilitar el cumplimiento de las obligaciones tributarias de los

contribuyentes, permitiéndoles el pago del Impuesto en forma anticipaday fraccionada.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 5/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA

Agente de retención: Es la persona Natural o Jurídica que, sobre lascantidades pagadas o abonadas en cuenta, tiene la responsabilidad de retenery enterar los montos y oportunidades los impuestos de acuerdo con lasDisposiciones Legales y Reglamentarias a nombre de la Tesorería Nacional.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 6/86

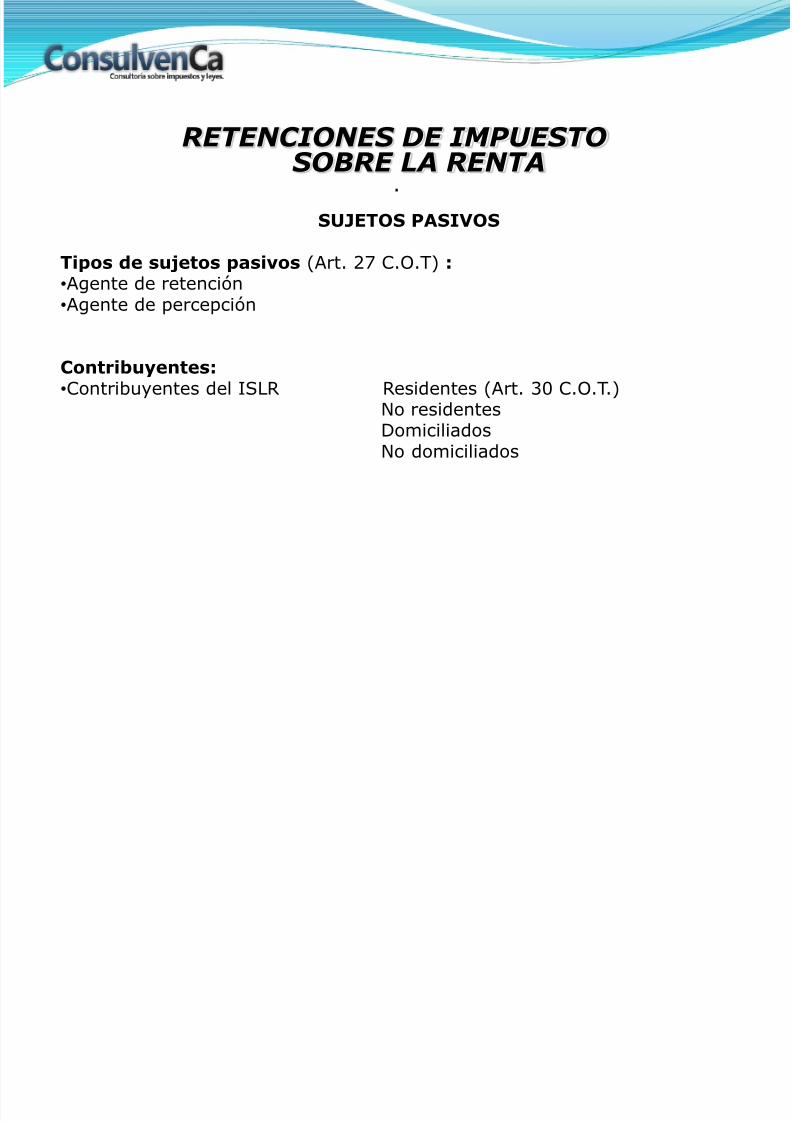

RETENCIONES DE IMPUESTOSOBRE LA RENTA.

SUJETOS PASIVOS

Tipos de sujetos pasivos (Art. 27 C.O.T) :•Agente de retención•Agente de percepción

Contribuyentes:•Contribuyentes del ISLR Residentes (Art. 30 C.O.T.)

No residentesDomiciliadosNo domiciliados

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 7/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

AGENTES DE RETENCIÓN

Los deudores de

Las siguientes deducciones señaladasen el parágrafo octavo del Art 27, 31,34 al 41, 48, 63, 64 y 76 de la LISLR,

Personas designadasen el Art. 86 LISLR

Art 27 pago de intereses, Art 34-41 Base presuntafletes, películas, seguro a Art 48 RegalíasPN-NR y PJ-ND Art. 63-64 Ganancias fortuitasArt. 31 Ingresos netos Art. 76 Enajenación de acciones

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 8/86

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 9/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

DEBERES

Los deberes formales establecidos para los agentes de retención se refieren alos siguientes:

•Aplicar la retención de acuerdo a lo establecido en la LISLR y sureglamento en el momento de efectuar el pago o abono en cuenta.

•Enterar los montos retenidos dentro de los plazos legales.

•Presentar toda la información relacionada con las retenciones del

ejercicio.•Entregar un comprobante de retención por cada operación sujeta.

•Entregar un comprobante con el resumen de todas las retencionesrealizadas.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 10/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

SANCIONES

• Por no retener:Multa entre el 100 % y 300 % del tributo no retenido o nopercibido. (Art. 112 C.O.T.)

• Por retener de menos:Multa entre el 50 % y 150 % de lo no retenido o no percibido.(Art. 112 C.O.T.)

• Por no enterarMulta equivalente al 50% de los tributos retenidos o percibidos, por cada mes deretraso en su enteramiento, hasta un máximo 500 % del monto de dichas cantidades,sin perjuicio de la aplicación de los intereses moratorios correspondientes. (Art. 113C.O.T.)

• Apropiación de tributos retenidosPena corporal de dos (2) a cuatro (4) años, por no enterar el tributo retenido dentrode los plazos establecidos en las disposiciones respectivas. (Art. 118 C.O.T.)

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 11/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

CASOS PRÁCTICOS

• La Administradora XY C.A. constituida y domiciliada en Venezuela, canceló al Sr.Miguel Campos, residente, por concepto de honorarios profesionales la cantidad de5.000 Bs en los meses de enero, febrero y marzo 2009, la empresa no práctico

retención alguna.

• La empresa Sweet House constituida y domiciliada en Venezuela, arrienda enVenezuela un bien inmueble perteneciente a la compañía ZZ C.A. por un montomensual de 10.000 Bs, por el período enero –abril, la empresa retuvo el 2% porservicios de arrendamiento.

• La empresa Sweet House constituida y domiciliada en Venezuela, arrienda enVenezuela un bien inmueble perteneciente a la compañía ZZ C.A. por un montomensual de 10.000 Bs, por el período enero –abril, la empresa retuvo el 5% y enterotodo en diciembre.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 12/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

CONCEPTO DE ABONO EN CUENTA:

Artículo 82 Reglamento de la Ley de Impuesto Sobre la Renta:

“Los abonos en cuenta a que se refiere el artículo 5° de la Ley, estarán constituidospor todas aquellas cantidades que los deudores del ingreso acrediten en sus registroscontables, a favor de sus acreedores por tratarse de créditos exigibles jurídicamente ala fecha del asiento” .

Parágrafo Único del Artículo 14 de la Providencia 0056: “Se entenderá por abono en cuenta las cantidades que los compradores o adquirientesde bienes y servicios gravados tengan registrados en su contabilidad o registros.”

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 13/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

TIPOS DE RETENCIÓN

Pueden considerarse dos formas básicas para el calculo de las retenciones:

Acumulativa Aplica para no domiciliado

Proporcional Impuestos proporcionales

Retención total

Retención parcial Aplica para los contribuyentes locales

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 14/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PLAZO PARA RETENER Y ENTERAR (Art. 21 Reglamento parcial de la LISLR en materia de Retenciones)

Retener

Enterar

Excepciones

El momento del pago o abono en cuenta de lascantidades adeudadas.

Dentro de los 3 primeros días hábiles del mes siguiente aaquel en que se efectuó el pago o abono en cuenta(contribuyentes ordinarios). en caso de loscontribuyentes especiales según la fecha que indique elcalendario de sujetos pasivos especiales

Las ganancias fortuitas: al siguiente día hábil a aquel en

que se perciba el tributo.

Los ingresos obtenidos por enajenación de acciones: los3 días hábiles siguientes de haberse liquidado laoperación y retenido el impuesto.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 15/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Excepciones

Dividendos: al momento de que se decrete un pago oabono en cuenta de dividendos, el impuesto proporcional

sobre el dividendo será retenido por el pagador sobre eltotal del excedente Determinado y deberá ser enteradoen una oficina receptora de fondos nacionales a los tres(3) días hábiles siguientes de haberse liquidado Yretenido el impuesto correspondiente.

PLAZO PARA RETENER Y ENTERAR (Art. 210 del Reglamento de la LISLR)

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 16/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

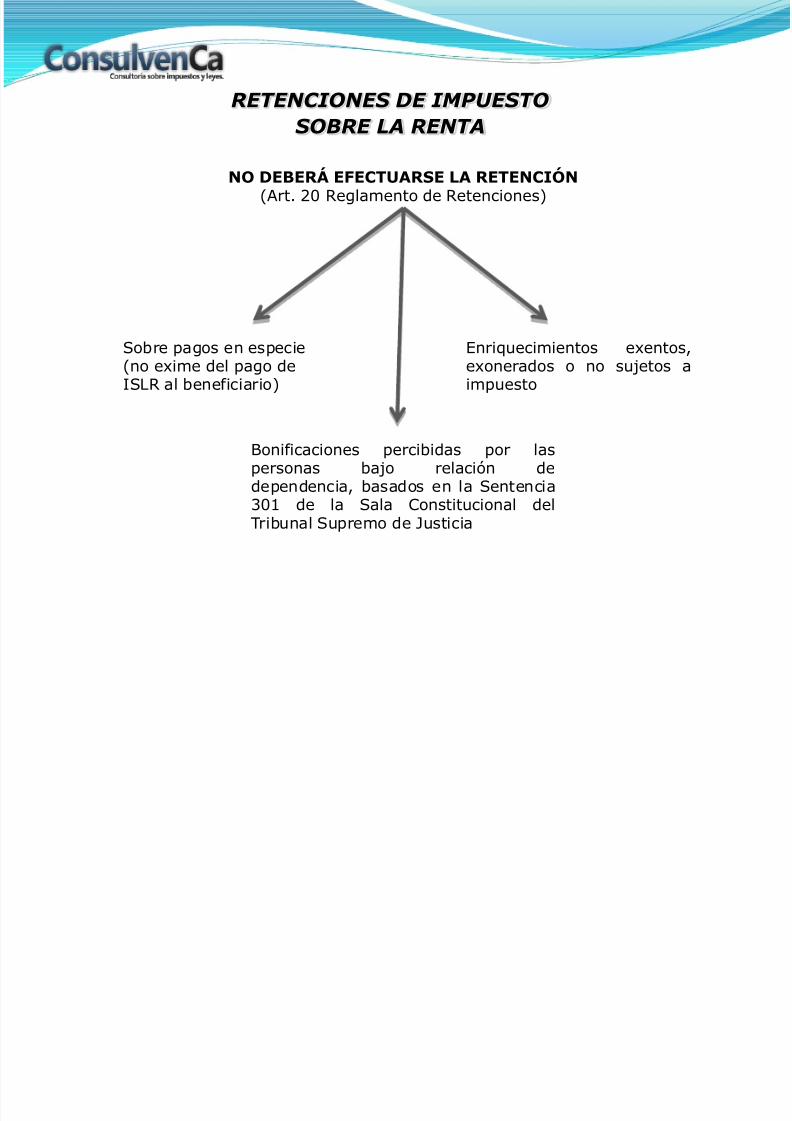

NO DEBERÁ EFECTUARSE LA RETENCIÓN(Art. 20 Reglamento de Retenciones)

Sobre pagos en especie(no exime del pago deISLR al beneficiario)

Enriquecimientos exentos,exonerados o no sujetos aimpuesto

Bonificaciones percibidas por laspersonas bajo relación dedependencia, basados en la Sentencia301 de la Sala Constitucional delTribunal Supremo de Justicia

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 17/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PRINCIPALES ACTIVIDADES SUJETAS A RETENCIÓN

Beneficiario del pago

PNR-Sueldos y Salarios

PN-NR

PNRDistintas de sueldos y salarios: PN-NR

PJD- Comisiones PJ-ND- Arrendamientos

- Regalías- Servicios- Enajenación de acciones- Ganancias fortuitas- Intereses- Adquisición fondos de comercio

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 18/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

RETENCIÓN APLICABLE A LAS PERSONASNATURALES

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 19/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

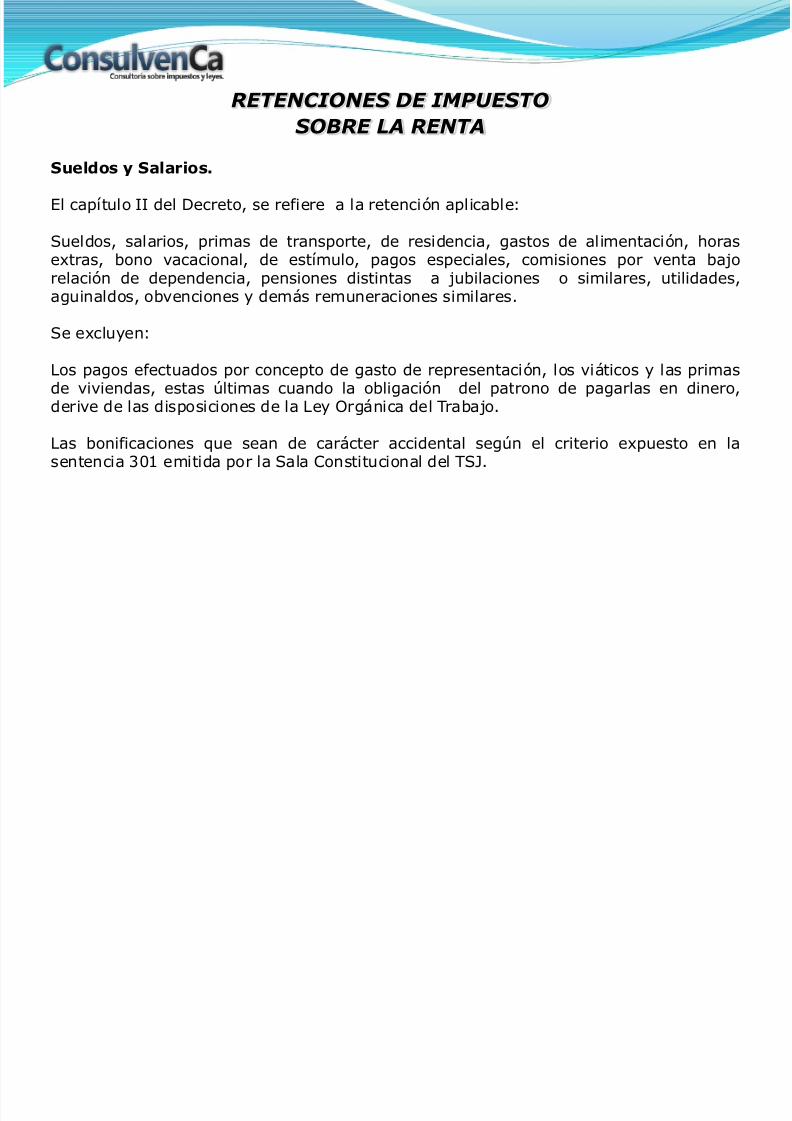

Sueldos y Salarios.

El capítulo II del Decreto, se refiere a la retención aplicable:

Sueldos, salarios, primas de transporte, de residencia, gastos de alimentación, horasextras, bono vacacional, de estímulo, pagos especiales, comisiones por venta bajo

relación de dependencia, pensiones distintas a jubilaciones o similares, utilidades,aguinaldos, obvenciones y demás remuneraciones similares.

Se excluyen:

Los pagos efectuados por concepto de gasto de representación, los viáticos y las primasde viviendas, estas últimas cuando la obligación del patrono de pagarlas en dinero,derive de las disposiciones de la Ley Orgánica del Trabajo.

Las bonificaciones que sean de carácter accidental según el criterio expuesto en lasentencia 301 emitida por la Sala Constitucional del TSJ.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 20/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Base para la aplicación de la retención de sueldos y demásremuneraciones pagadas a personas naturales residentesSólo procede la retención de impuesto para las personas naturales residentes,cuando el beneficiario de estas remuneraciones obtiene o estima obtener, de unoo más deudores o pagadores, un total anual que exceda de mil unidadestributarias (1.000 U.T.). (Art. 2 del Reglamento parcial de la LISLR en materia

de retenciones)

ObligaciónLos beneficiarios de estás remuneraciones deberán suministrar a cada deudor opagador el formulario dispuesto por la Administración Tributaria (AR-I), el cualindique el total de las remuneraciones que espera percibir durante el ejerciciogravable. (Art. 4 del Reglamento parcial de la LISLR en materia de retenciones)

SanciónEl incumplimiento de cualquier otro deber formal sin sanción específica,establecido en las leyes y demás normas de carácter tributario, será penado conmulta de 10 a 50 U.T. (Art. 107 C.O.T.)

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 21/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

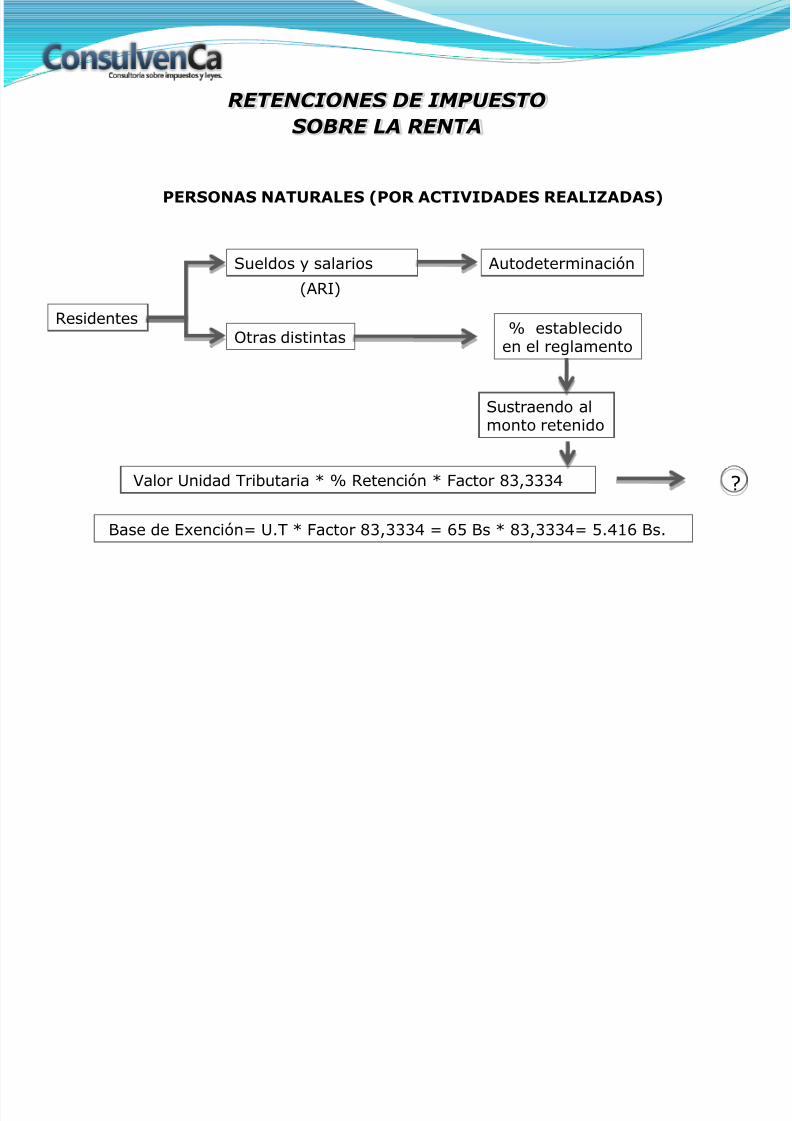

PERSONAS NATURALES (POR ACTIVIDADES REALIZADAS)

Residentes

Sueldos y salarios

Otras distintas

Autodeterminación

% establecidoen el reglamento

Sustraendo almonto retenido

Valor Unidad Tributaria * % Retención * Factor 83,3334

(ARI)

?

Base de Exención= U.T * Factor 83,3334 = 65 Bs * 83,3334= 5.416 Bs.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 22/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

OBLIGACIÓN DEL PATRONO EN EL CASO QUE EL EMPLEADONO PRESENTE EL AR-I CORRESPONDIENTE

Deberá Determinarlo de acuerdo al procedimiento ya explicado, tomando en cuenta:

• La remuneración que estime pagarle o abonarle.• La rebaja de 10 UT (Bs. F 650) por PN.

Igualmente ocurre en el caso de que el empleado haya estimado una remuneración

menor al monto realmente percibido, en donde el patrono deberá realizar dicho cálculopero solo modificando los campos relativos a la remuneración.

En ambos casos la compañía deberá informar al beneficiario por escrito.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 23/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

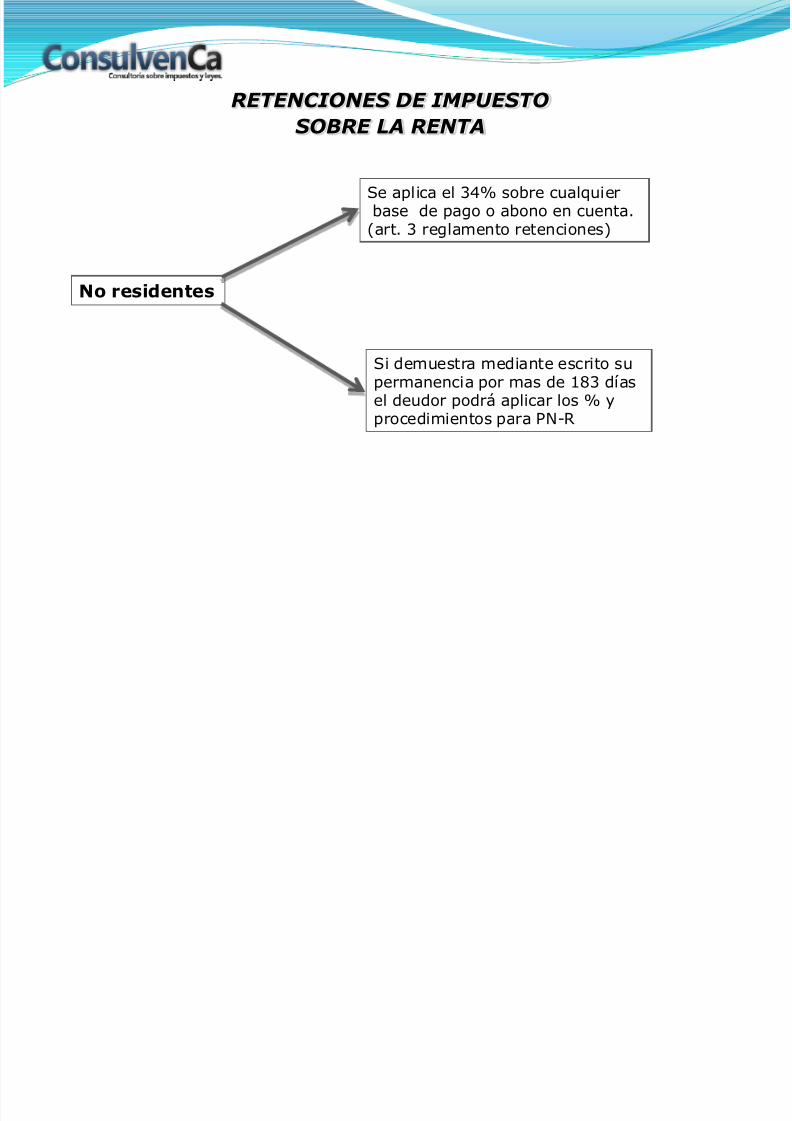

Se aplica el 34% sobre cualquierbase de pago o abono en cuenta.(art. 3 reglamento retenciones)

No residentes

Si demuestra mediante escrito supermanencia por mas de 183 díasel deudor podrá aplicar los % y

procedimientos para PN-R

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 24/86

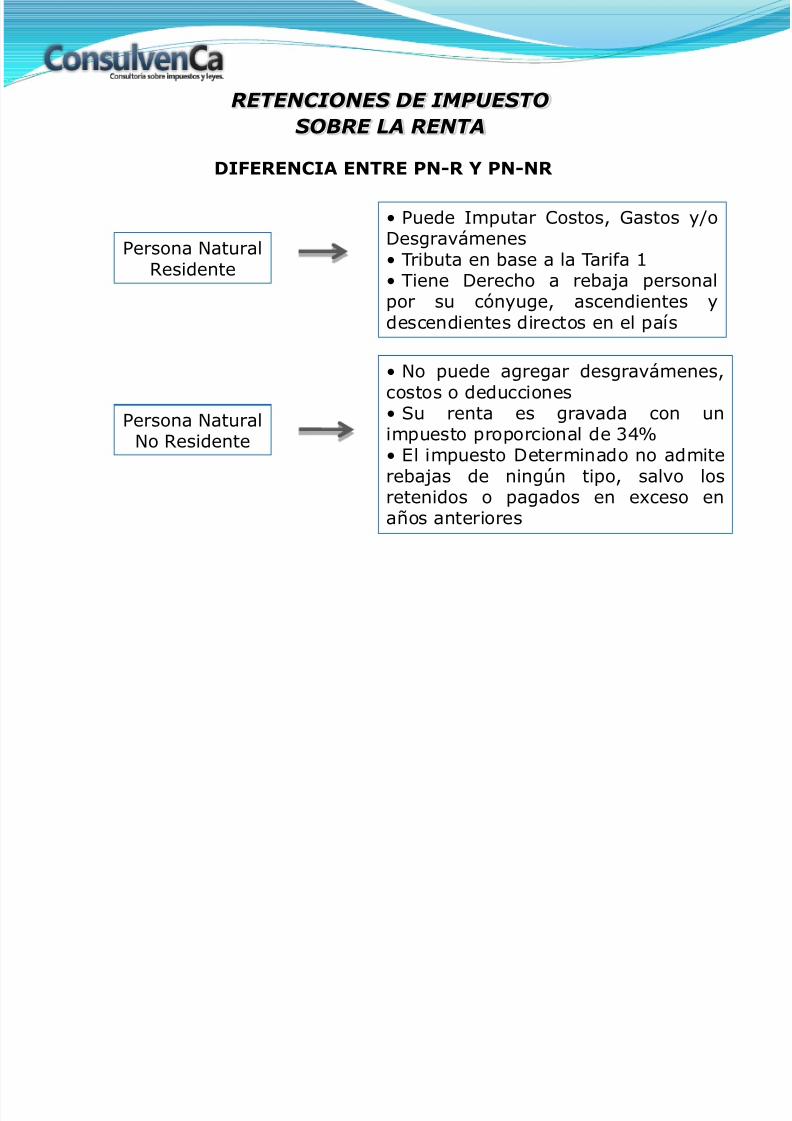

Persona NaturalResidente

• Puede Imputar Costos, Gastos y/oDesgravámenes• Tributa en base a la Tarifa 1

• Tiene Derecho a rebaja personalpor su cónyuge, ascendientes ydescendientes directos en el país

• No puede agregar desgravámenes,costos o deducciones

• Su renta es gravada con unimpuesto proporcional de 34%• El impuesto Determinado no admiterebajas de ningún tipo, salvo losretenidos o pagados en exceso enaños anteriores

Persona NaturalNo Residente

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

DIFERENCIA ENTRE PN-R Y PN-NR

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 25/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

RETENCIÓN APLICABLE A LAS PERSONAS JURÍDICAS

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 26/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Procede la retención si el montoa retener excede de bs. 25.000,cuando los % aplicables sean del5% y del 3%, respectivamente(Art. 9 Reglamento deRetenciones)

En caso de aplicar %distintos a 3% y 5%, laretención se practicarasobre cualquier montopagado o abonado encuenta

No aplica sustraendo

Domiciliadas

No

domiciliadas

A la base presunta se leaplica el % correspondientede acuerdo a la tarifa n° 2

22% Entre 2.000 U.T.Hasta 3.000 U.T.

34% por el montoque Exceda de 3.000U.T.

15% Hasta el montode 2000 U.T. A

cumu

lativo

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 27/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Las personas jurídicas no domiciliadas, en algunos casos, tienen la particularidadde que la retención de impuesto, se efectuará en el momento del pago o abono encuenta, considerando los pagos en forma acumulativa y reteniendo en base a laTarifa N° 2.

Los referidos enriquecimientos en base a la presunción de la Ley de Impuesto sobre

la Renta, serían los siguientes:

CONTRIBUYENTES NO DOMICILIADOSACTIVIDAD REALIZADA BASE PRESUNTA % A RETENER

PN PJHONORARIOS 90% 34% Tarifa 2INTERESES 95% 34% Tarifa 2

AGENCIAS DE NOTICIAS 15% Tarifa 2EXHIBICION DE PELICULAS 25% 34% Tarifa 2REGALIAS 90% 34% Tarifa 2ASISTENCIA TECNICA 30% 34% Tarifa 2SERVICIOS TECNOLOGICOS 50% 34% Tarifa 2GASTO DE TRANSPORTE 10% Tarifa 2

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 28/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA•Regalías: La cantidad que se paga en razón del uso o goce de patentes, marcas,derechos de autor, procedimientos o derechos de exploración o explotación de recursosnaturales, fijadas en relación a una unidad de producción, de venta, exploración oexplotación, cualquiera sea su denominación en el contrato.

•Asistencia Técnica: El suministro de instrucciones, escritos, grabaciones películas y

demás instrumentos similares de carácter técnico, destinados a la elaboración de unaobra o producto para la venta o la prestación de un servicio específico para los mismosfines de venta. El suministro de la asistencia en referencia podrá comprender latransferencia de conocimientos técnicos, de servicios de ingeniería, de investigación ydesarrollo de proyectos, de asesoría y consultoría y el suministro de procedimientos ofórmulas de producción, datos, informaciones y especificaciones técnicas, diagramas,planos e instructivos técnicos, y la provisión de elementos de ingeniería básica y dedetalle.

•Servicios Tecnológicos: La concesión para su uso y explotación de patentes deinvención, modelos, dibujos y diseños industriales, mejoras o perfeccionamiento,formulaciones, reválidas o instrucciones y todos aquellos elementos técnicos sujetos apatentamientos.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 29/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

DETERMINACIÓN DE RETENCIONES DE FORMA ACUMULATIVA

Total ingresosacumulados a lafecha

Ingreso a pagar oabonar en cuentaen el mes

Ingresos totalesacumulados hastael pago anterior

Base Presunta acumulada * % según tarifa 2 - Sustraendo = Impuesto

Impuesto - Retenciones practicadas = Impuesto a retener yhasta el pago anterior enterar en este pago

Cálculo del impuesto

Impuesto a retener y enterar

+ =

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 30/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

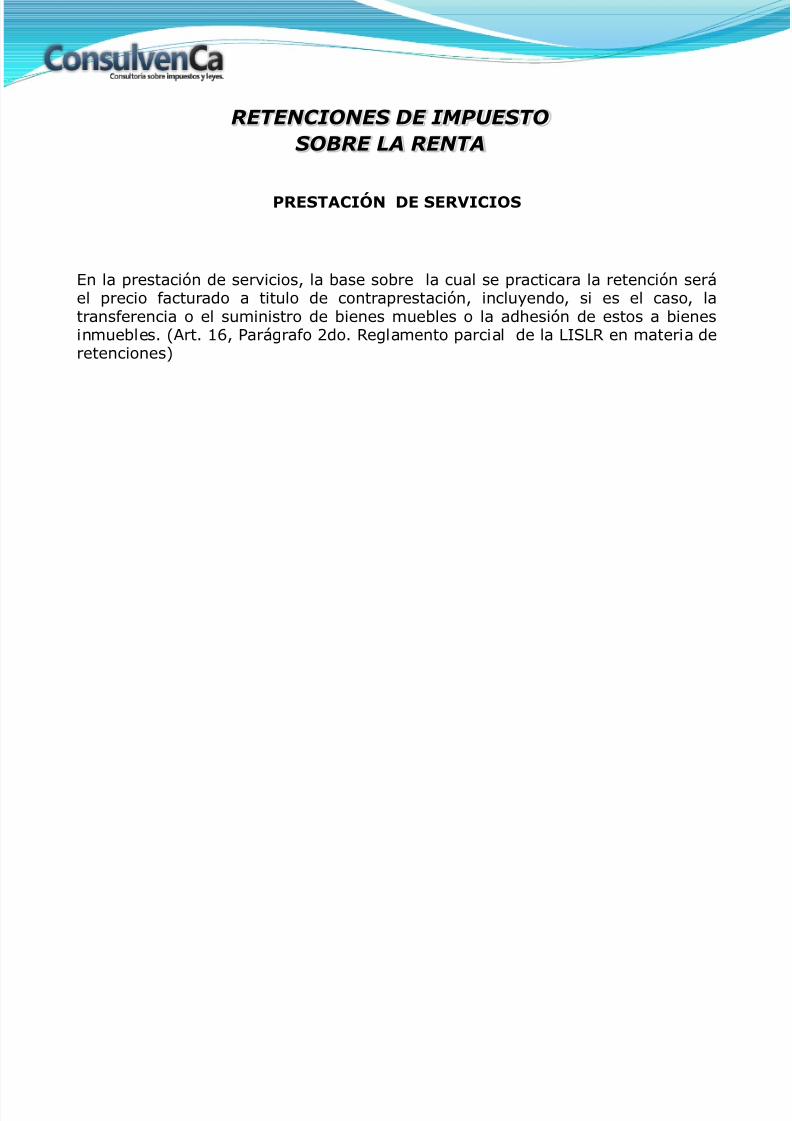

En la prestación de servicios, la base sobre la cual se practicara la retención seráel precio facturado a titulo de contraprestación, incluyendo, si es el caso, latransferencia o el suministro de bienes muebles o la adhesión de estos a bienesinmuebles. (Art. 16, Parágrafo 2do. Reglamento parcial de la LISLR en materia deretenciones)

PRESTACIÓN DE SERVICIOS

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 31/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

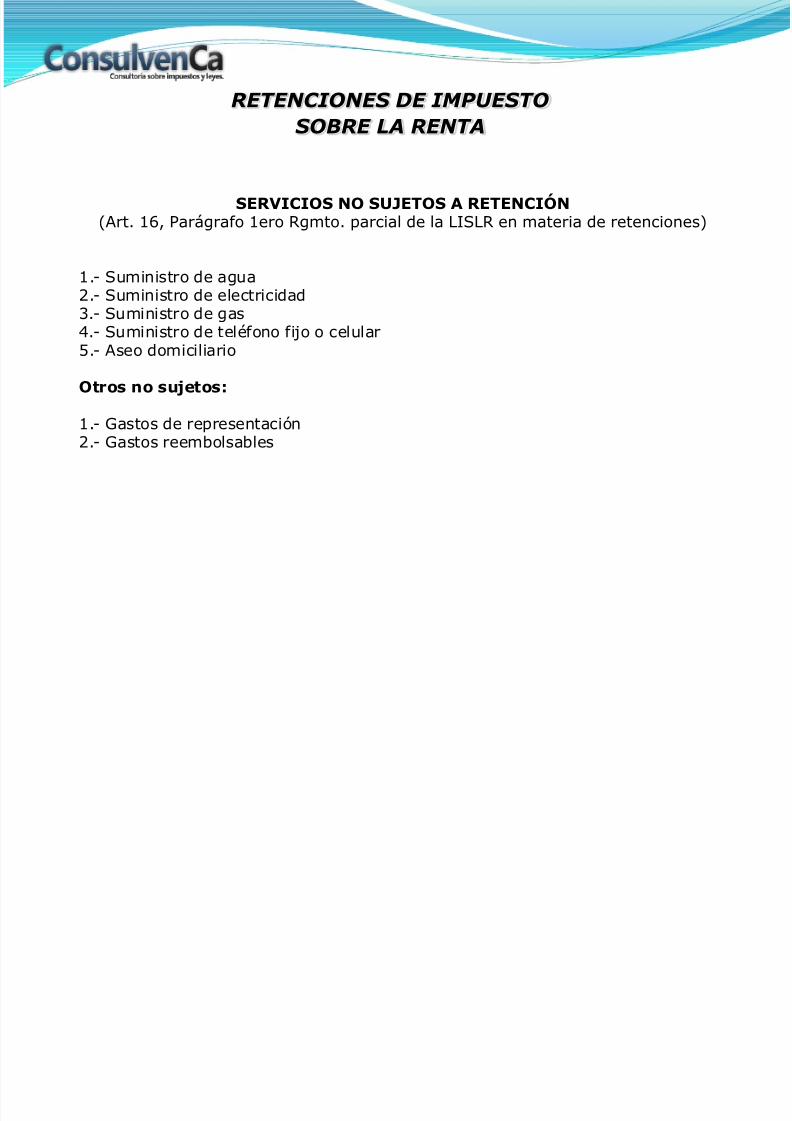

SERVICIOS NO SUJETOS A RETENCIÓN(Art. 16, Parágrafo 1ero Rgmto. parcial de la LISLR en materia de retenciones)

1.- Suministro de agua2.- Suministro de electricidad3.- Suministro de gas4.- Suministro de teléfono fijo o celular5.- Aseo domiciliario

Otros no sujetos:

1.- Gastos de representación2.- Gastos reembolsables

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 32/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

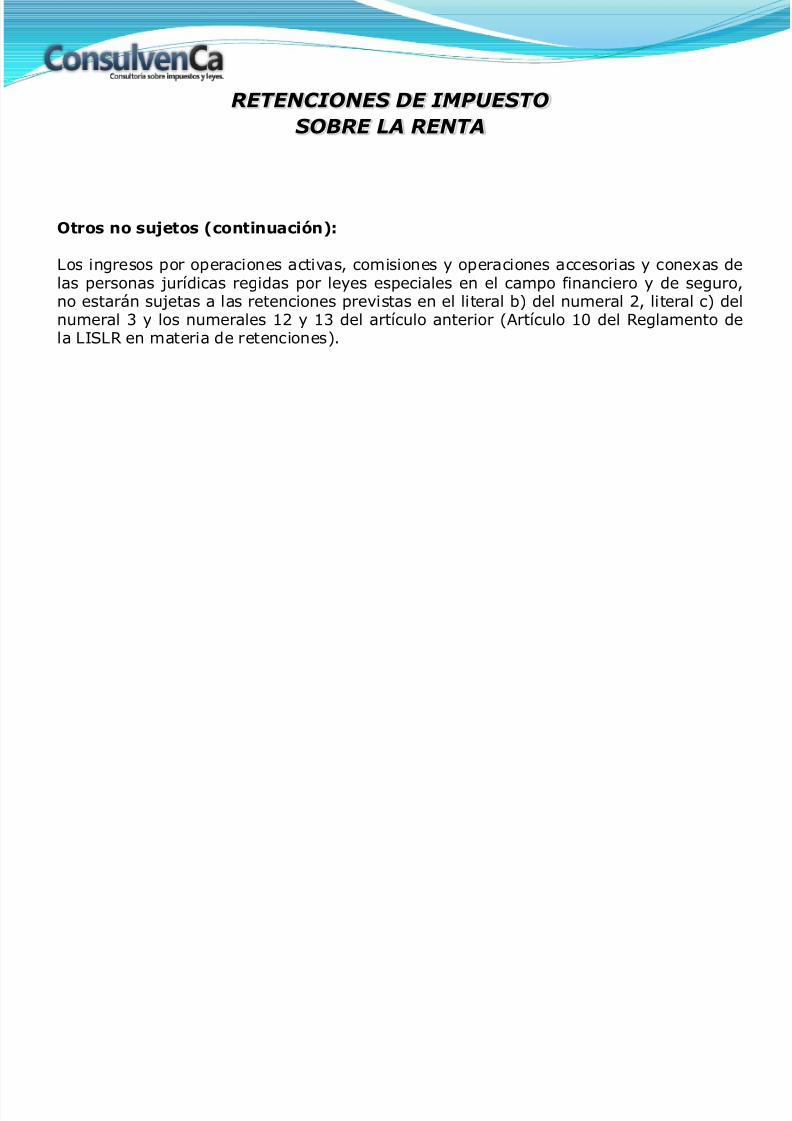

Otros no sujetos (continuación):

Los ingresos por operaciones activas, comisiones y operaciones accesorias y conexas de

las personas jurídicas regidas por leyes especiales en el campo financiero y de seguro,no estarán sujetas a las retenciones previstas en el literal b) del numeral 2, literal c) delnumeral 3 y los numerales 12 y 13 del artículo anterior (Artículo 10 del Reglamento dela LISLR en materia de retenciones).

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 33/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

COMPROBANTE DE RETENCIÓN(Art. 24 Reg. Parcial de la LISLR en materia de retenciones)

Los agentes de retención están obligados a entregar a los contribuyentes, uncomprobante en el cual se detalle la retención de impuesto y el monto pagado oabonado en cuenta.

En el comprobante de la última retención del ejercicio de los beneficiarios desueldos y salarios, se indicará el total de las retenciones, este comprobantedeberá anexarlo el contribuyentes a su declaración definitiva de rentas.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 34/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

En los casos de retenciones a Persona Naturales No residentes ó Personas Jurídicas NoDomiciliadas SIEMPRE hay que verificar si existe un convenio de doble tributaciónsuscrito por Venezuela con el País de residencia de la persona que se trate.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 35/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Cuando se Debe Presentar

Dentro de dos (02) primeros meses del ejercicio fiscal siguiente; o de la fecha de

cesación de las actividades.

Como se Debe Presentar

En formato Electrónico, mediante la entrega de CD.

En formato impreso, si la cantidad de contribuyentes a los cuales le efectuó la retenciónno supera las 20 personas (esta ultima es opcional).

Donde se Debe Presentar

En las oficinas de la Administración Tributaria (SENIAT).

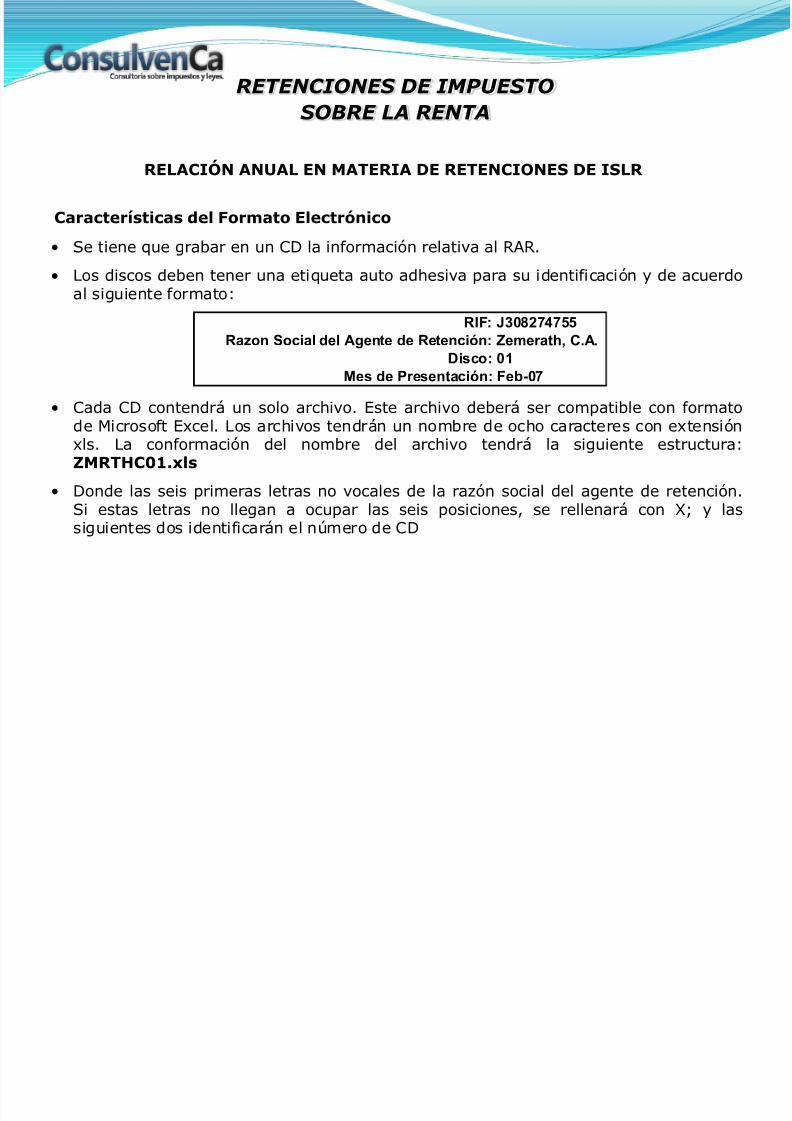

RELACIÓN ANUAL EN MATERIA DE RETENCIONES DE ISLR

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 36/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

RELACIÓN ANUAL EN MATERIA DE RETENCIONES DE ISLR

• Se tiene que grabar en un CD la información relativa al RAR.

• Los discos deben tener una etiqueta auto adhesiva para su identificación y de acuerdoal siguiente formato:

• Cada CD contendrá un solo archivo. Este archivo deberá ser compatible con formatode Microsoft Excel. Los archivos tendrán un nombre de ocho caracteres con extensiónxls. La conformación del nombre del archivo tendrá la siguiente estructura:ZMRTHC01.xls

• Donde las seis primeras letras no vocales de la razón social del agente de retención.Si estas letras no llegan a ocupar las seis posiciones, se rellenará con X; y lassiguientes dos identificarán el número de CD

RIF: J308274755

Razon Social del Agente de Retención: Zemerath, C.A.

Disco: 01

Mes de Presentación: Feb-07

Características del Formato Electrónico

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 37/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

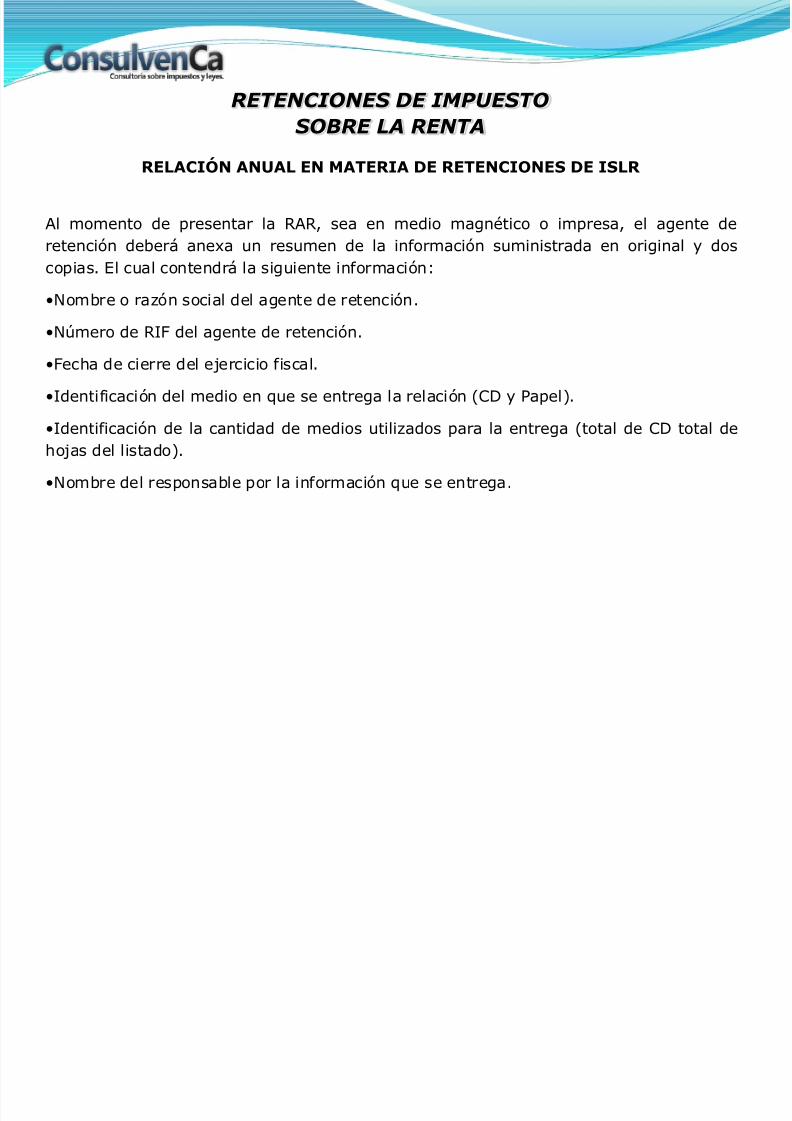

Al momento de presentar la RAR, sea en medio magnético o impresa, el agente deretención deberá anexa un resumen de la información suministrada en original y doscopias. El cual contendrá la siguiente información:

•Nombre o razón social del agente de retención.

•Número de RIF del agente de retención.

•Fecha de cierre del ejercicio fiscal.

•Identificación del medio en que se entrega la relación (CD y Papel).

•Identificación de la cantidad de medios utilizados para la entrega (total de CD total dehojas del listado).

•Nombre del responsable por la información que se entrega.

RELACIÓN ANUAL EN MATERIA DE RETENCIONES DE ISLR

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 38/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

• Número de teléfono donde se puede ubicar al responsable de esta información.

• Dirección donde se puede ubicar al responsable de la información.

• Número total de contribuyentes a quienes se han efectuado retención en el período

correspondiente.

• Monto total de pagos o abonos a cuentas realizados a los contribuyentes. Este montodebe coincidir con la suma total de este concepto en la relación de retención anual.

• Monto total de retenciones efectuadas. Este monto debe coincidir con la suma total deeste concepto en la relación de retención anual.

RELACIÓN ANUAL EN MATERIA DE RETENCIONES DE ISLR

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 39/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PRÁCTICA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 40/86

1.John Rubens, norteamericano, estuvo en Venezuela entre agosto de 2008 ymarzo de 2009. Luego salió y regreso a Venezuela entre noviembre ydiciembre de 2009.

Residente: Sí n No n

2.Ricardo Díaz, peruano, estuvo en Venezuela entre junio y diciembre de 2007,no estuvo ni un día del 2008 y estuvo entre febrero y octubre de 2009.

Residente: Sí n No n

3.Luisa Rivas, estuvo en Venezuela, entrando y saliendo constantemente entre2008 y 2009. Cada mes estuvo un promedio de 13 días por mes.

Residente: Sí n No n

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

CASO PRÁCTICO DE RESIDENCIA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 41/86

RETENCIONES DE IMPUESTO SOBRE LA RENTA

PERSONA NATURAL RESIDENTE:

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 42/86

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 43/86

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 44/86

Asistencia Técnica (PJ-ND)En el presente caso, la retención se calcula sobre el 30% del monto pagado o abonado encuenta aplicándose la tarifa # 2 en forma acumulativa.

1° PagoMes: Marzo 2010Valor de la U.T.: 65 Bs. FCantidad pagada primer mes = 95.400,00 Bs. F

Convertida a U.T. = 95.400,00 Bs. F / 65 Bs. F = 1.467 U.T.Enriquecimiento neto = 1.467 U.T. x 30% = 440 U.T.

Tarifa N # 2 = 440 U.T. x 15% = 66 U.T.Para el primer mes la retención sería = 66 U.T. x 65 Bs.F = 4.290,00 Bs. F

2° PagoMes: Mayo 2010Cantidad pagada segundo mes = 400.200,00 Bs. FBase Acumulada = (Pago 1° mes + Pago 2° mes) = 495.600,00 Bs. F

Convertida a U.T. = 495.600,00 Bs. F/ 65 Bs. F = 7.624 U.T.Enriquecimiento neto = 7.624 U.T. x 30% = 2.287 U.T.

Tarifa N°2 = 2.287 U.T. x 22% - 140 U.T. = 363 U.T.Menos retención primer mes = (66) U.T.Retención segundo mes U.T. = 297 U.T.

Retención segundo mes en Bs. = 297 U.T. x 65 Bs.F = 19.305,00 Bs. F

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 45/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

CASOS PRÁCTICOS ( EJEMPLO N° 1 )

La firma: “ especialista y asociados” presto servicios de asesoría fiscal a la empresa “YZ ” y facturo Bs. F 8.000 por tal concepto

A) Retención: Si No

B) Actividad realizada sujeto a retención:

B.1) Honorarios Profesionales

B.2) Servicios Contratados

B.3) Comisiones Mercantiles

B.4) Otras : especifique

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 46/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

La empresa “ W” cancela por reparación de automóvil al taller “ X ” una factura por bs. f 500 la cual incluye repuestos y mano de obra.

A) Retención: Si No

B) Actividad realizada y monto sujeto de retención de ISLR

D) Sugerencias en el caso de que la compañía.“W” sea su cliente, y este

solicite opinión respecto a los puntos anteriores.

CASOS PRÁCTICOS ( EJEMPLO N° 3 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 47/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

CASOS PRÁCTICOS ( EJEMPLO N° 4 )

Una compañía cubre los gastos de sus trabajadores por los gastos médicos incurridos encasos de emergencia de acuerdo con el contrato colectivo.

A) Si lo paga directamente a la clínica por servicios prestados altrabajador.

Retención : Si No

B) Si lo reembolsa posteriormente al trabajador, bien sea mediante

cheque o por nomina.Retención : Si No

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 48/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

La compañía “ z ” contrato con un banco venezolano un préstamo en el mes de enero de2009 por concepto de intereses, cancelo en el mes de abril del mismo año Bs. F 500

A) Retención: Si No

B) % de retención:

CASOS PRÁCTICOS ( EJEMPLO N° 5 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 49/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Una compañía venezolana contrata un préstamo con un banco extranjero por Bs. F50.000 con vencimiento a seis (6) meses. La compañía venezolana firma un giro por bs.F 65.000 que incluye capital e intereses.

A) Retención: Si No

B) Monto sujeto a retención Bs.

CASOS PRÁCTICOS ( EJEMPLO N° 6 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 50/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Una empresa “A” contrata los servicios de mantenimiento de equipos con la empresa “B”

por Bs. F 3.000 mensuales. en el mes de enero de 2010, las partes acuerdan que lacancelación del servicio se efectuara : 1.- 50 % mediante la entrega de uno de losequipos propiedad del arrendador. 2.- 50 % mediante pago en efectivo.

A) Retención: Si No

B) Actividad realizada sujeta a retención

C) Monto sujeto a retención:

CASOS PRÁCTICOS ( EJEMPLO N° 7 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 51/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Una empresa cancela Bs. F 2.000 a una compañía de transporte internacionaldomiciliada en Perú y constituida en chile por concepto de flete marítimo entre Puerto laCruz y La Guaira.

A) Retención: Si No

B) Actividad que realiza y monto sujeto a retención

C) % de retención:

CASOS PRÁCTICOS ( EJEMPLO N° 8 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 52/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Una empresa cancela Bs. F 2.000 a una compañía de transporte internacionaldomiciliada en Venezuela y constituida en México por concepto de flete marítimo entreMéxico y Venezuela.

A) Retención: Si No

B) Actividad que realiza y monto sujeto a retención

C) % de retención:

CASOS PRÁCTICOS ( EJEMPLO N° 9 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 53/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Una empresa nacional celebro un contrato con una empresa del exterior por asistenciatécnica y servicios tecnológicos por un monto de bs. f 60.000. dicho contrato noespecifica la porción de cada una de las actividades ¿Cómo y cual será la retención a

aplicar (Art 41 LISLR).

CASOS PRÁCTICOS ( EJEMPLO N° 10 )

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 54/86

Providencia Administrativa queregula el cumplimiento de los

deberes de información yenteramiento en materia de

retenciones del ISLR

Providencia Administrativa SNAT/2009/0095

G.O. 39.269, del 22 de Septiembre de 2009

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 55/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Declaración informativa de retencionesLos agentes de retención del impuesto sobre la renta deberán presentar en medioselectrónicos una declaración que cumpla las especificaciones técnicas establecidas enel portal fiscal.

Pagos que debe contener la declaración informativa de retencionesLa declaración deberá contener la totalidad de los pagos o abonos en cuentarealizados, aún cuando éstos no generen retención, siempre que se correspondan alas operaciones señaladas en el Reglamento Parcial de la Ley de Impuesto Sobre LaRenta (ISLR) en materia de retenciones y deberá presentarse aunque no se hubierenefectuado operaciones en el período mensual correspondiente.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 56/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Esta obligación no se aplicará en los casos de lasactividades efectuadas por concepto de

ganancias fortuitas, enajenación de acciones ypago de dividendos.

Excepción

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 57/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PROCEDIMIENTO PARA EL ENTERAMIENTO DE LAS RETENCIONES

El agente de retención una vez realizada la declaración informativa deberá efectuarel enteramiento de las cantidades retenidas en cualquier entidad bancariaautorizada para actuar como oficina receptora de fondos nacionales.

Los contribuyentes especiales deberán efectuar el enteramiento únicamente enaquellas entidades bancarias autorizadas para actuar como oficinas receptoras detributos de sujetos pasivos especiales.

El agente de retención podrá optar por imprimir la planilla generada por el sistemao efectuar el enteramiento de manera electrónica, en los casos que tal opción estéhabilitada por la oficina receptora de fondos nacionales que corresponda.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 58/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PLAZO PARA EL ENTERAMIENTO DE LAS RETENCIONES

El impuesto retenido deberá enterarse dentro de los diez (10) primeros díascontinuos del mes siguiente a aquél en que se efectuó el pago o abono encuenta.

Los contribuyentes especiales deberán efectuar el enteramiento de lasretenciones practicadas en los plazos establecidos en el calendario dedeclaraciones y pagos de los sujetos pasivos calificados como especiales.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 59/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

PLAZO PARA PRESENTAR LA RELACIÓN INFORMATIVA DE RETENCIONES

Las relaciones informativas de las retenciones efectuadas durante el año 2009 deberánpresentarla antes del 30/04/2010 ó dentro de los dos (2) meses siguientes a la fecha decesación actividades, lo que ocurra primero.

Los sujetos que hubieren sido calificados como especiales por el SENIAT a partir del01/01/2009, deberán presentar las relaciones informativas de las retenciones efectuadasdurante el año 2009, sólo respecto a los períodos mensuales en los que no hubierenpresentado declaraciones de retenciones .

Los sujetos pasivos calificados como especiales con anterioridad al 31/12/2008, nodeberán presentar las relaciones informativas.

Los agentes de retención que tuvieren ejercicios fiscales irregulares deberán presentarantes del 31/12/2009, las relaciones informativas de las retenciones efectuadas en losperíodos mensuales faltantes correspondientes al año 2008.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 60/86

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

Se tendrán como no enteradas las cantidades retenidas que se presentenmediante planillas distintas a aquéllas generadas electrónicamente por el PortalFiscal, así como la presentación de las mismas en lugares no autorizados para

actuar como oficinas receptoras de fondos nacionales.

DISPOSICIONES TRANSITORIAS

SANCIÓN

•No enterar dentro del plazo legal(Artículo 113 COT)

•Apropiación de tributos retenidos(Artículo 118 COT)

•50% mensual (máximo de 500% deltributo no enterado)

•Prisión entre 2 y 4 años

INFRACCIÓN

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 61/86

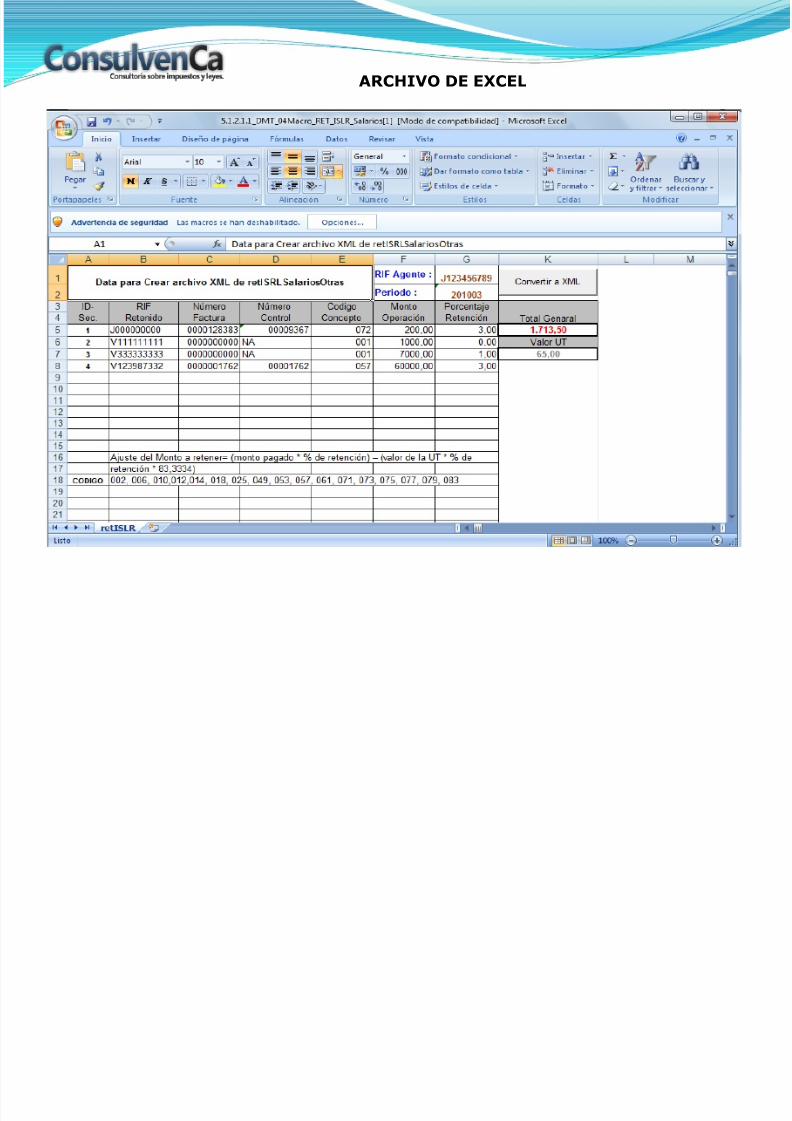

ENTERAMIENTO DE RETENCIONES (ARCHIVO XML)DECLARACIÓN DE SALARIOS Y OTRAS RETENCIONES

Nombre Tipo de Dato Jerarquía Descripción

Rif Agente String(10) ElementoRaíz

Número de Registro de Información Fiscal (RIF) delAgente de Retención. El primer carácter corresponde auna letra (V,E,J,P,G) y los 9 restantes a números.

Periodo String(7) ElementoRaíz

Corresponde al AÑO y MES de la declaración (AAAAMM)

Rif Retenido String(10) Elemento Número de Registro de Información Fiscal (RIF) delsujeto retenido. El primer carácter corresponde a unaletra (V,E,J,P,G) y los 9 restantes a números.

Numero Factura String(10) Elemento Número de la Factura que recibe el agente de retención.En caso de no poseer número de factura debe colocar 0(cero). En caso de poseer más de diez (10) dígitos,coloque los últimos diez.

Numero Control String(8 ) Elemento Número de Control que recibe el agente de retención.Sólo debe colocar los dígitos correspondientes alsecuencial numérico.De no existir Número de Control debe colocar NA

Código Concepto String(03) Elemento Código del Concepto de Retención

Monto Operación Decimal Elemento Monto Total de la Operación sobre el cual se va a aplicarla Retención. El separador para losvalores decimales es el punto (.). Sólo se permiten 02posiciones decimales. Ej: 15000.63

Porcentaje Retención Decimal Porcentaje de Retención que seaplicará.

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 62/86

ARCHIVO DE EXCEL

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 63/86

IMPORTANTE:

•Todos los datos son obligatorios

•El archivo XML deberá contener la totalidad de los pagos o abonos en cuenta efectuadospor concepto de sueldos, salarios y demás remuneraciones similares, así como los pagos

o abonos en cuenta efectuados por otros conceptos distintos a acciones y dividendos,aún en los casos en que estás no generen retención, el porcentaje de retencionesaplicable será igual a cero (0).

•Al calcular el monto a retener, el sistema aplicará de manera automática el sustraendoal que se refiere el Parágrafo Segundo del Artículo 9 del Decreto 1808 del 23/04/1997,para los siguientes Códigos de Operación: 002; 006; 010; 012; 014; 018; 025; 049;053; 057; 061; 071; 073; 075; 077; 079 y 083. En estos casos, podrá aplicarse laretención sobre el monto total pagado mensualmente para cada código de operación,colocando en los campos Numero Factura y Numero Control, los correspondientes acualquiera de las facturas pagadas o registradas en dicho período mensual.

ENTERAMIENTO DE RETENCIONES (ARCHIVO XML)

DECLARACIÓN DE SALARIOS Y OTRAS RETENCIONES

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 64/86

Los agentes de retención deberán preparar un archivo en formato EXCEL versión2003 o anterior, indicando los números de cédulas de identidad, los cualesdeberán indicarse sin letras ni puntos (ejm. 12345222). El archivo deberá enviarsea la siguiente dirección de correo electrónico: [email protected]

Recibido el archivo el SENIAT procederá a identificar los números de cédulas queposeen RIF, e indicará aquellos que no se encuentran registrados en la base dedatos, a través de un archivo Excel que remitirá al agente de retención. En loscasos que existan asalariados sin RIF, éstos o su agente de retención deberánefectuar el registro a través de Portal Fiscal. Posteriormente los agentes deretención remitirán nuevamente a la dirección de correo electró[email protected] un archivo en formato EXCEL, indicando en la columna A losnúmeros de cédulas de los asalariados cuya información se ha cargado a través delPortal Fiscal y, en la columna B los números de control indicados en la Planilla de

RIF. El SENIAT reenviará un archivo indicando en una nueva columna el número deRIF correspondiente.

CASOS ESPECIALES

EL ASALARIADO NO POSEE RIF

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 65/86

Persona Natural no Residenciadasin Base Fija

Columna A: Número de PasaporteColumna B: Fecha de NacimientoColumna C: ApellidosColumna D: NombresColumna E: NacionalidadColumna F: Correo electrónico

CASOS ESPECIALES

PERSONA NO RESIDENTE Y NO DOMICILIADAS SIN RIF

En los casos de personas no residentes sin base fija o no domiciliadas sinestablecimiento permanente, los agentes de retención deberán proporcionaral SENIAT en un archivo en formato EXCEL versión 2003 o anterior, a ladirección de correo electrónico [email protected] los siguientes datos, alos fines de proceder a la generación del número de Registro Único deInformación Fiscal (RIF).

Persona Jurídica no Domiciliadasin Establecimiento Permanente

Columna A: Razón SocialColumna B: Correo ElectrónicoColumna C: Nacionalidad

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 66/86

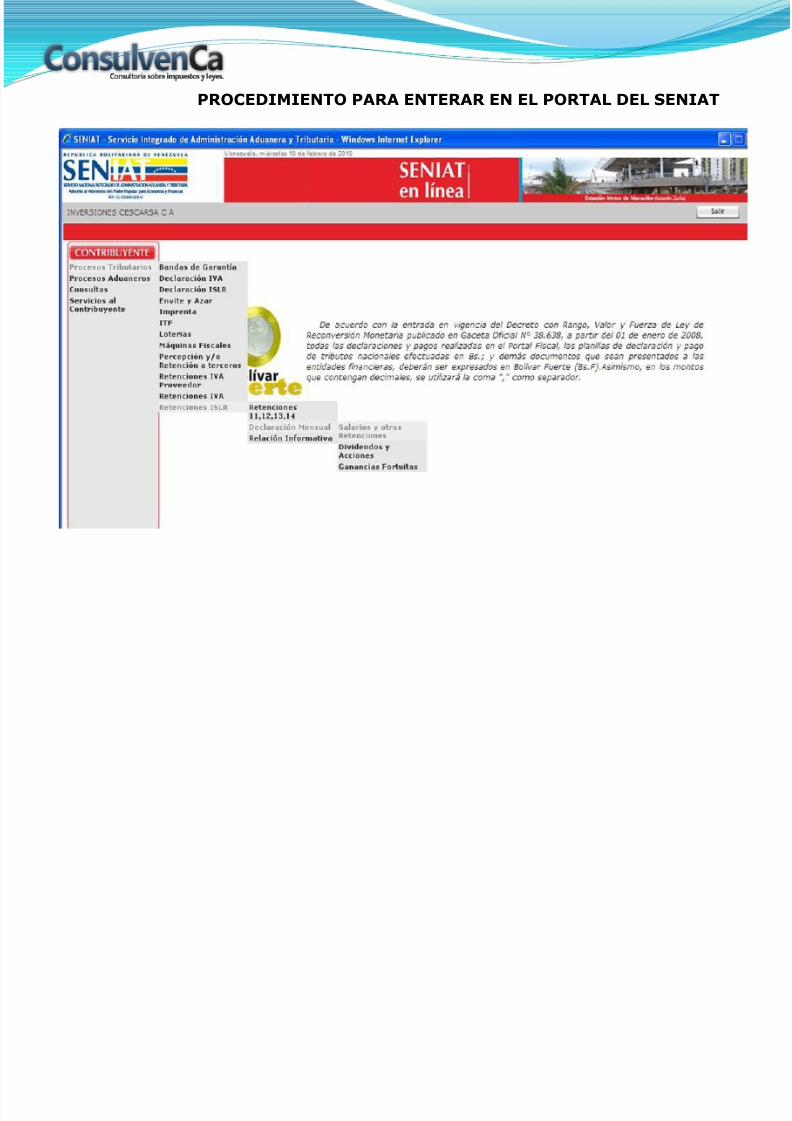

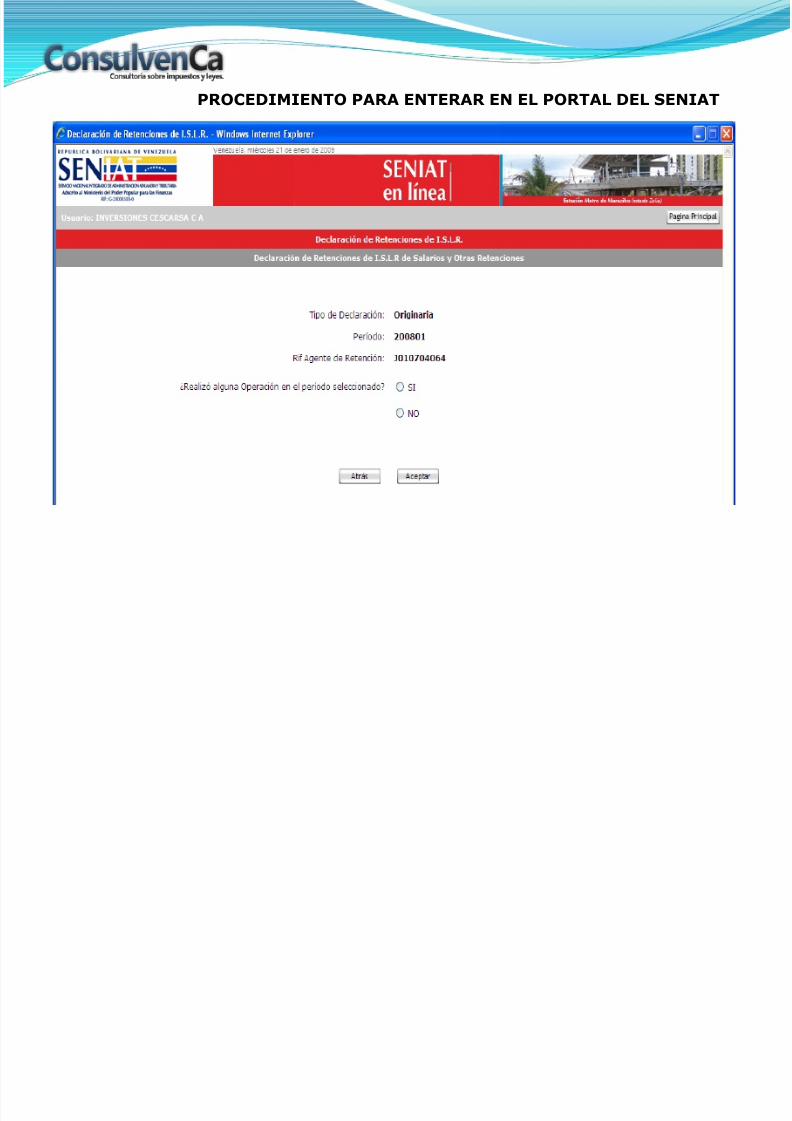

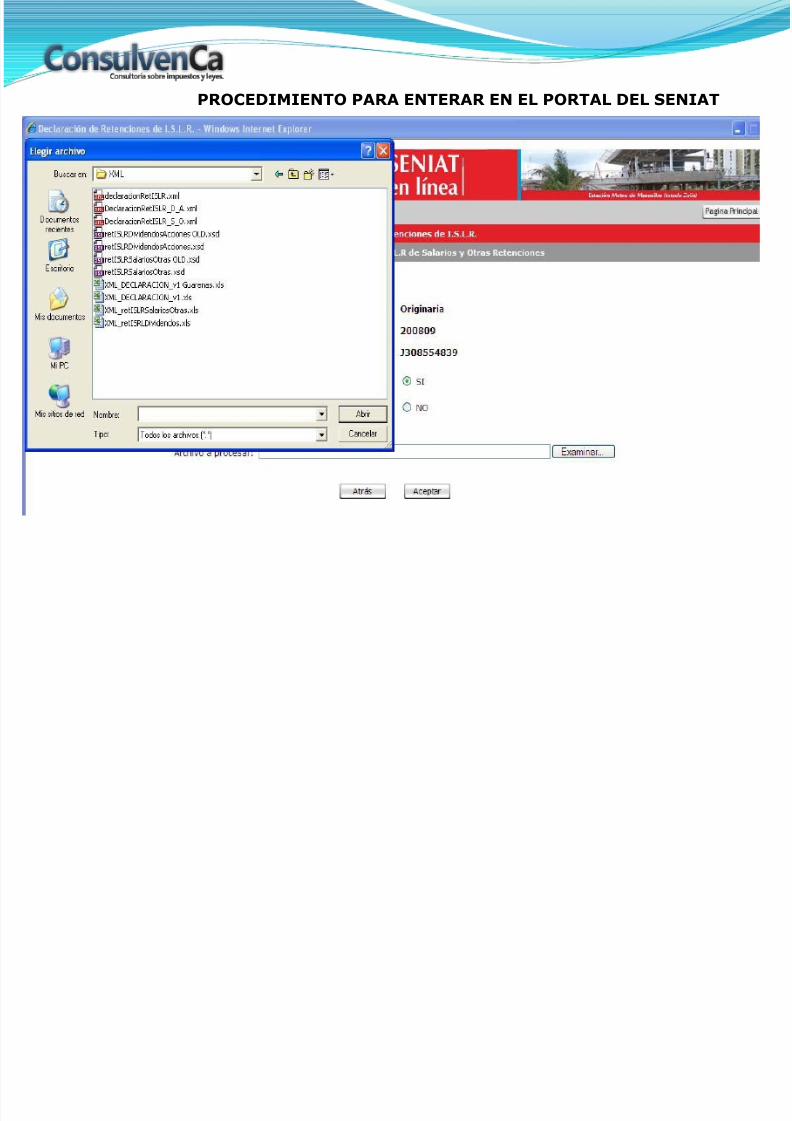

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 67/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 68/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 69/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 70/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 71/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 72/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 73/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 74/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 75/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 76/86

PROCEDIMIENTO PARA ENTERAR EN EL PORTAL DEL SENIAT

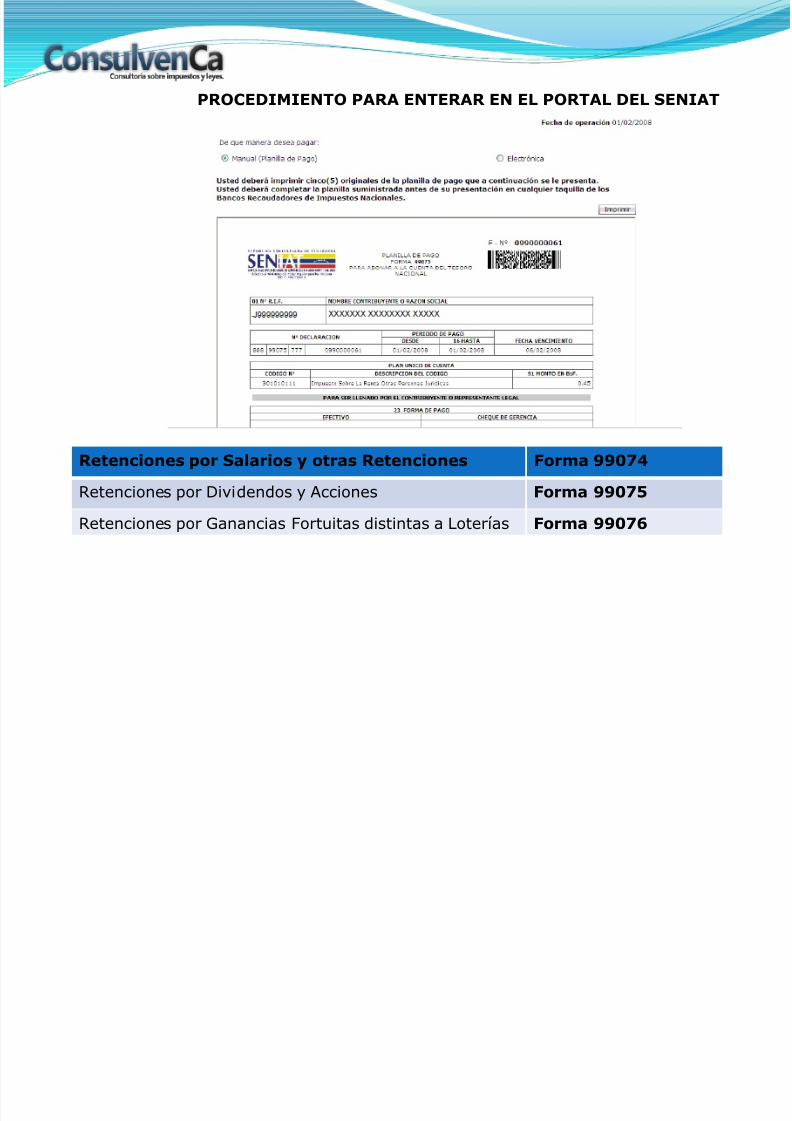

Retenciones por Salarios y otras Retenciones Forma 99074

Retenciones por Dividendos y Acciones Forma 99075

Retenciones por Ganancias Fortuitas distintas a Loterías Forma 99076

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 77/86

Providencia N° 0102 estableceel Régimen de retención deISLR sobre los premios de

loterías

Gaceta Oficial N° 39.290

de fecha 22 de octubre de 2009

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 78/86

•Instituciones Oficiales de Beneficencia Pública y Asistencia Social (IOBPAS)

•Operadores

•Centros de Apuesta

•Comercializadores

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

AGENTES DE RETENCIÓN

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 79/86

La retención es procedente aún enlos supuestos en que el premio nosea efectivamente pagado

Sujetos autorizados por laCONALOT 16%

Sujetos no autorizados por laCONALOT 34%

Porcentajes de retención

Monto sujeto a retención

El Impuesto retenido no puede ser acreditable, susceptible de cesión ocompensación con otro tributo

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 80/86

Las retencionespracticadas entre el:

16 y el último de cada mes

Al díahábil

siguiente

1° y el 15 de cada mes

Una vez realizados los escrutinios

Plazos para enterar la retención en caso de las jugadas realizadas en centrosde apuestas

En caso de los juegos

preimpresos cubiertos

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 81/86

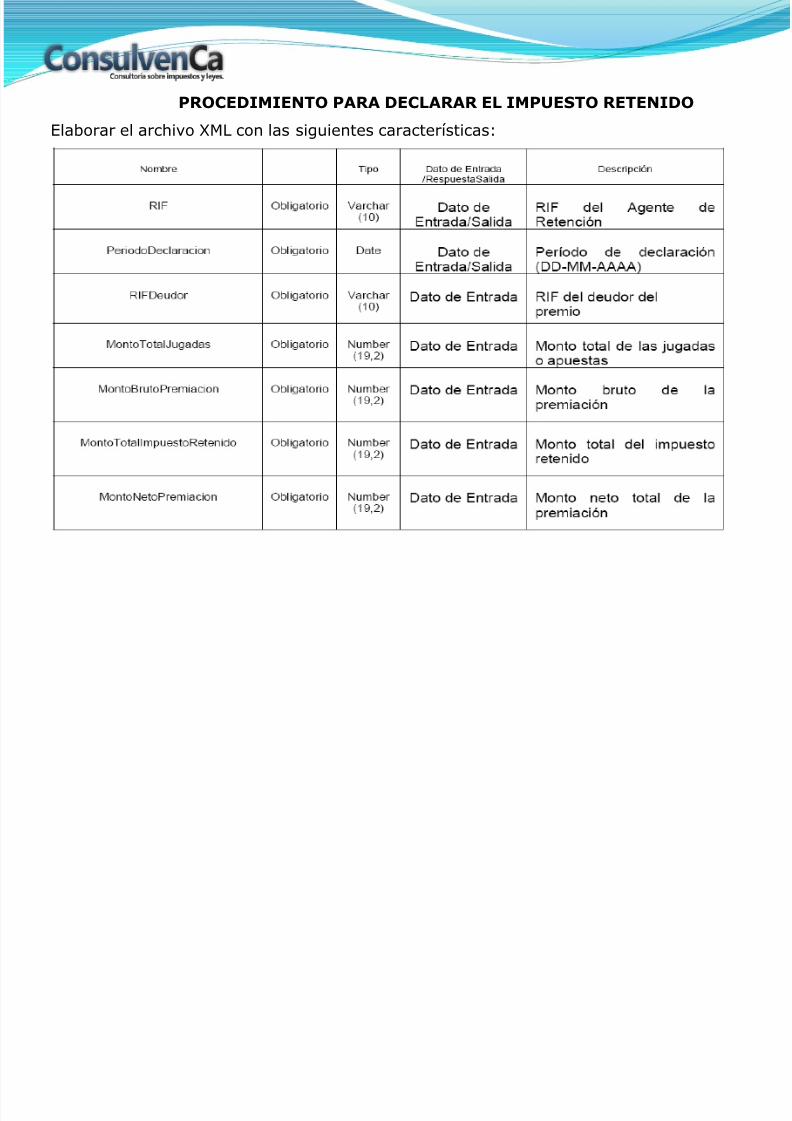

PROCEDIMIENTO PARA DECLARAR EL IMPUESTO RETENIDO

Elaborar el archivo XML con las siguientes características:

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 82/86

El agente de retención debe remitir al correo electró[email protected] explicando el error que le indica el sistema y el correodebe decir el siguiente asunto: “Notificación de imposibilidad de Declararla quincena XX-XXXXXX.

La fecha y hora del correo enviado servirá de constancia para justificar laimposibilidad de presentar la declaración en ese momento, no generándose laaplicación de las sanciones correspondientes.

PROCEDIMIENTO A SEGUIR EN CASO DE IMPOSIBILITARSE DECLARAR EN EL PORTAL FISCAL EN EL LAPSO LEGAL

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 83/86

Banco del Estado

Efectivo oCheque deGerencia

Oficina Receptora

FORMA DE ENTERAMIENTO

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 84/86

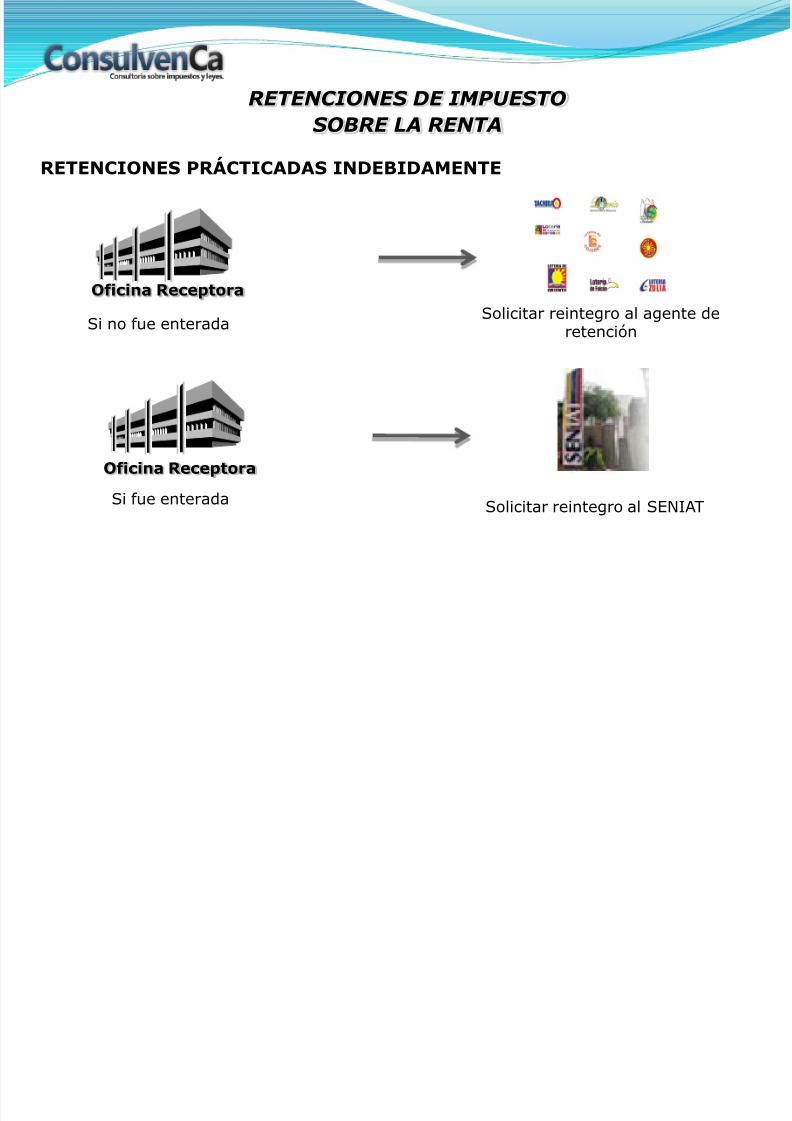

RETENCIONES PRÁCTICADAS INDEBIDAMENTE

Solicitar reintegro al SENIAT

Si no fue enteradaSolicitar reintegro al agente de

retención

Oficina Receptora

Si fue enterada

Oficina Receptora

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 85/86

SENIAT AGENCIA DE LOTERÍAS EL SORTARIO, C.A.

Av. La Suerte cruce con premioRIF: J-99999999-9

Comprobante de Retención N° 12345

FECHA: 28/10/2009RIF AGENTE DE RETENCIÓN: J-99999999-9RIF DEL COMERCIALIZADOR: J-12345678-9

IDENTIFICACIÓN DEL GANADOR:C.I.: V-99.999.999N° FACTURA: 45679MONTO BRUTO DEL PREMIO: Bs. 300PORCENTAJE RETENIDO: 16%MONTO RETENIDO: Bs.48MONTO NETO DEL PREMIO: 252

XYZ1234567

Impresora Fiscal deApuestas (IFA)

Certificación de la copia delagente de retención Copia emitida por la IFA

En caso depérdida del

comprobante:ó

REQUISITOS QUE DEBE CONTENER EL COMPROBANTE DE RETENCIÓN

RETENCIONES DE IMPUESTO

SOBRE LA RENTA

7/28/2019 retenciones islr

http://slidepdf.com/reader/full/retenciones-islr 86/86

RETENCIONES DE IMPUESTOSOBRE LA RENTA

GRACIAS POR SU ATENCION