RESPOSTAS E ESCLARECIMENTOS DA ANEEL ÀS … · eletricistas, o que significa que eventualmente, um...

23

1 RESPOSTAS E ESCLARECIMENTOS DA ANEEL ÀS CONTRIBUIÇÕES E COMENTÁRIOS RECEBIDOS NAS AUDIÊNCIAS PÚBLICAS SOBRE AS REVISÕES TARIFÁRIAS PERIÓDICAS AP 038/2003 (EEB). ASPECTOS ESPECÍFICOS O presente documento apresenta as respostas e esclarecimentos da ANEEL às contribuições e comentários específicos sobre a revisão tarifária periódica da Empresa Elétrica Bragantina S/A - EEB, apresentada na Audiência Pública AP 038/2003, mediante a Nota Técnica nº 229/2003/SRE/ANEEL. Os comentários e respectivas respostas da ANEEL, relativos a questões específicas e gerais, estão agrupados neste documento nos seguintes temas: i) Comentários e respostas sobre o tratamento dado aos itens da Parcela A da Receita Requerida na revisão tarifária periódica; ii) Comentários específicos sobre a “Empresa de Referência”. As contribuições e comentários (doravante “comentários”) estão apresentados sob a forma de extratos retirados dos textos integrais apresentados nas citadas audiências públicas e busca reproduzir, de forma resumida, a mensagem principal do autor da contribuição. O texto integral de cada contribuição pode ser acessado no endereço www.aneel.gov.br no link audiências públicas. Ao início de cada comentário é identificado seu autor e a audiência pública onde o comentário foi apresentado. Para cada comentário apresenta-se uma resposta do Regulador, explicitando-se, quando for o caso, sobre a incorporação ou não do comentário na decisão final do processo de revisão tarifária periódica, com as devidas justificativas. Para fins de organização do texto, comentários sobre um mesmo tema e de conteúdo comum, feitos por autores diferentes, são acompanhados de uma única resposta. A análise dos comentários apresentados nas citadas audiências públicas subsidiou a decisão final da ANEEL sobre o processo de revisão tarifária periódica da concessionária de distribuição, concluídas mediante a publicação das Resoluções ANEEL de n o 14, de 2 de fevereiro de 2004. As respostas e esclarecimentos da ANEEL sobre questões específicas da revisão tarifária periódica de cada concessionária (basicamente Parcela A e custos operacionais) estão disponíveis no site da ANEEL.

Transcript of RESPOSTAS E ESCLARECIMENTOS DA ANEEL ÀS … · eletricistas, o que significa que eventualmente, um...

1

RESPOSTAS E ESCLARECIMENTOS DA ANEEL ÀS CONTRIBUIÇÕES E COMENTÁRIOS RECEBIDOS NAS AUDIÊNCIAS PÚBLICAS SOBRE AS REVISÕES TARIFÁRIAS PERIÓDICAS

AP 038/2003 (EEB).

ASPECTOS ESPECÍFICOS

O presente documento apresenta as respostas e esclarecimentos da ANEEL às contribuições e comentários específicos sobre a revisão tarifária periódica da Empresa Elétrica Bragantina S/A - EEB, apresentada na Audiência Pública AP 038/2003, mediante a Nota Técnica nº 229/2003/SRE/ANEEL. Os comentários e respectivas respostas da ANEEL, relativos a questões específicas e gerais, estão agrupados neste documento nos seguintes temas:

i) Comentários e respostas sobre o tratamento dado aos itens da Parcela A da Receita Requerida na revisão tarifária periódica;

ii) Comentários específicos sobre a “Empresa de Referência”.

As contribuições e comentários (doravante “comentários”) estão apresentados sob a

forma de extratos retirados dos textos integrais apresentados nas citadas audiências públicas e busca reproduzir, de forma resumida, a mensagem principal do autor da contribuição. O texto integral de cada contribuição pode ser acessado no endereço www.aneel.gov.br no link audiências públicas. Ao início de cada comentário é identificado seu autor e a audiência pública onde o comentário foi apresentado. Para cada comentário apresenta-se uma resposta do Regulador, explicitando-se, quando for o caso, sobre a incorporação ou não do comentário na decisão final do processo de revisão tarifária periódica, com as devidas justificativas. Para fins de organização do texto, comentários sobre um mesmo tema e de conteúdo comum, feitos por autores diferentes, são acompanhados de uma única resposta.

A análise dos comentários apresentados nas citadas audiências públicas subsidiou a

decisão final da ANEEL sobre o processo de revisão tarifária periódica da concessionária de distribuição, concluídas mediante a publicação das Resoluções ANEEL de no 14, de 2 de fevereiro de 2004.

As respostas e esclarecimentos da ANEEL sobre questões específicas da revisão

tarifária periódica de cada concessionária (basicamente Parcela A e custos operacionais) estão disponíveis no site da ANEEL.

2

AUDIÊNCIA PÚBLICA AP 038- NT 229/2003-SRE/ANEEL: REVISÃO TARIFÁRIA PERIÓDICA DA EEB Análise das Contribuições e Comentários: I - Comentários e respostas sobre o tratamento dado aos itens da Parcela A da Receita Requerida na revisão tarifária periódica Comentários da EEB: Contrato de longo prazo com a Paulista Lajeado Energia S/A.: “O valor da despesa com compra de energia elétrica do contrato bilateral firmado entre a Concessionária e a Rede Lajeado Energia S/A, foi calculado pelo Órgão Regulador com base na tarifa que consta do contrato de compra e venda de energia elétrica, onde o preço estipulado era de R$ 52,46/MWh (base 30/09/01), atualizado pelo IGP-M até janeiro de 2004 e nos montantes indicados por esta Empresa. Salientamos que, a Investco (líder do consórcio de construção da UHE Luis Eduardo Magalhães – Lajeado) pleiteou ao Órgão Regulador a Revisão da tarifa de suprimento, alterando o valor para R$ 71,04/MWh (setenta e um reais e quatro centavos por megawatt hora), com vigência a partir de 1º de dezembro de 2002, tendo em vista que na tarifa inicial, não estavam contemplados alguns acréscimos de encargos setoriais, bem como adicional da COFINS.” Resposta da ANEEL: O pleito da VALE PARANAPANEMA encontra-se em fase de análise na PGE/ANEEL sob nº. 48512.011.243/03-00, e que uma vez aprovado pela Agência a referida tarifa deverá ser considerado por ocasião do cálculo do índice do próximo reajuste tarifário. Comentários da EEB: Contrato de longo prazo com a Paulista Lajeado Energia S/A.: “O Contrato Bilateral de compra de energia elétrica mantido com a Rede Lajeado S/A, registrado na ANEEL sob nº 009/2002, conforme Ofício nº 019/2002-SEM/ANEEL, de 18/02/2002, prevê o repasse do custo da Rede Básica, até o centro de gravidade. Em 19 de fevereiro de 2002, através do Despacho 075/02, a ANEEL aprovou o aumento da potência assegurada de Lajeado de 850 MW para 902,50 MW, resultando em um acréscimo de custo no valor de R$ 100.660,00, que ainda deverá ser repassado para a empresa. Os repasses estão previstos no Contrato de Concessão da UHE Luis Eduardo Magalhães (UHE Lajeado) nº 05/97, de 16 de dezembro de 1997, entre o Consórcio e a ANEEL. A empresa solicita que ANEEL considere para o ano teste este custo adicional na parcela correspondente a Energia Comprada da UHE Lajeado, e também que seja aplicado na base de cálculo do Repasse da Rede Básica o montante de 902,50MW.” Resposta da ANEEL: Pleito considerado quando da publicação da Resolução ANEEL nº 014, de 2 de fevereiro de 2004.

3

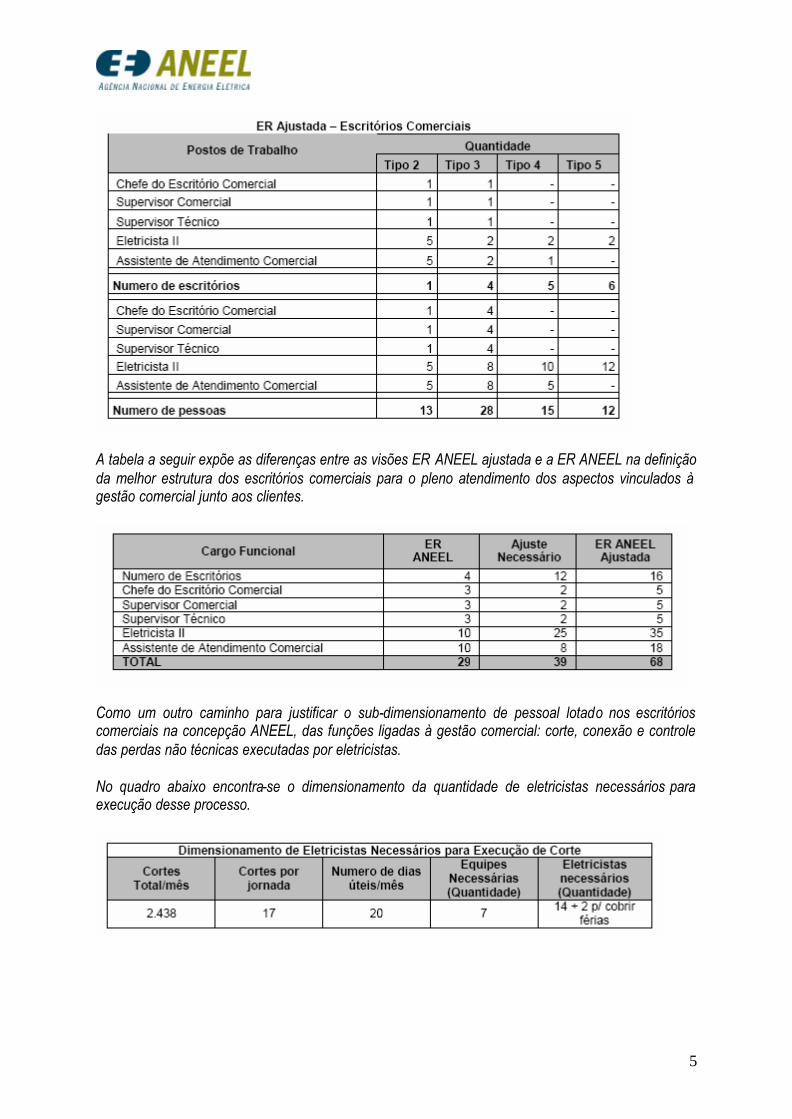

II - Comentários específicos sobre a “Empresa de Referência” Comentário da Sinergia: Escritórios Comerciais: “Em relação aos postos de atendimento (tipo 3), percebemos que serão compostos por dois eletricistas, o que significa que eventualmente, um deles trabalhe isoladamente na folga do outro, o que não é permitido pelas normas regulamentadoras, e é pior nos escritórios tipo 4 e 5, onde há apenas um eletricista. O agente regulador não considera de fato, os salários praticados no mercado. Ele considera o mercado da construção civil e, por isso a tamanha diferença.” Resposta da ANEEL: Vale ressaltar que os salários utilizados foram retirados de uma pesquisa de mercado realizada pelas Empresas de consultoria HAY e PWC, para empresas de grande porte, com fatores de redução para empresas menores. Nessa pesquisa foi feito o levantamento dos salários médios por região. Para a EEB foram utilizados especificamente os salários correspondentes ao interior do RJ e SP, para empresas de porte menor. Os escritórios tipo 3 têm dois eletricistas e um supervisor técnico, pelo qual é perfeitamente possível que sempre trabalhem dois técnicos simultaneamente. Para os escritórios tipo 4 se reconhece EPI e Ferramentas e Periculosidade a ambos os empregados, ou seja, que se cumpre com a legislação no sentido de que ambos trabalhem simultaneamente em tarefas de risco. Os escritórios tipo 5 foram substituídos por escritórios tipo 4, já que não cumpriam com a legislação trabalhista. Comentários da EEB: Escritórios Comerciais: “A BRAGANTINA atende a 15 Municípios e 01 Distrito distribuídos na região da Serra da Mantiqueira sendo 5 municípios no Estado de São Paulo e 10 municípios no Estado de Minas Gerais, que acaba determinando uma descentralização de toda sua estrutura de atendimento, no que tange aos Veículos, Depósitos, Escritórios e Pessoas. Essa logística é necessária para a manutenção dos elevados padrões de Qualidade do Atendimento e do Serviço, estabelecidos no Contrato de Concessão. A ER ANEEL não considerou essa realidade no dimensionamento da estrutura necessária de escritórios comerciais e, conseqüentemente, na quantidade de pessoal envolvido nas tarefas a eles vinculados, conforme demonstrado a seguir. O número e tipos de escritórios comerciais considerados na ER ANEEL como representativos para a área de concessão da BRAGANTINA foram 1 escritório do tipo 2, 2 do tipo 3 e 1 do tipo 4. Nesta estrutura, o resultado é a perda de qualidade de atendimento e serviço e aumento de custos de deslocamentos a serem eventualmente compensados na modicidade tarifária, ou seja, pago pelos clientes.

4

Neste sentido, a BRAGANTINA sugere que a estrutura dos escritórios comerciais poderia ser composta de maneira mais descentralizada na forma ilustrada na tabela adiante considerando na sua formação, o mesmo critério do utilizado pelo Órgão regulador. Entretanto, em virtude dos 26,2% clientes situados na zona rural, localizada na Serra da Mantiqueira, faz-se necessário um ajuste no dimensionamento dos tipos de escritórios conforme proposto abaixo:

A conseqüência desta sugestão impõe a necessidade de 16 escritórios comerciais. Deste modo se conseguiria ter uma distribuição geográfica que garante uma proximidade junto aos clientes e uma gestão operacional dos processos de atendimentos à custos otimizados, e, ao mesmo tempo, dilua o efeito da perda de produtividade por conta do elevado número de clientes rurais. A ER ANEEL ajustada proposta pela BRAGANTINA conduz numa primeira avaliação a uma necessidade de 68 pessoas lotadas nos escritórios comerciais, considerando no seu dimensionamento o mesmo critério do utilizado pelo Órgão regulador, porém, adaptando-a à região atendida pela BRAGANTINA, onde verifica-se municípios com até 69% dos clientes residentes na zona rural. A tabela adiante apresenta os ajustes necessários:

5

A tabela a seguir expõe as diferenças entre as visões ER ANEEL ajustada e a ER ANEEL na definição da melhor estrutura dos escritórios comerciais para o pleno atendimento dos aspectos vinculados à gestão comercial junto aos clientes.

Como um outro caminho para justificar o sub-dimensionamento de pessoal lotado nos escritórios comerciais na concepção ANEEL, das funções ligadas à gestão comercial: corte, conexão e controle das perdas não técnicas executadas por eletricistas. No quadro abaixo encontra-se o dimensionamento da quantidade de eletricistas necessários para execução desse processo.

6

É importante destacar que após o racionamento de 2001 ocorreu um considerável aumento de perdas comerciais provocadas por fraudes nos padrões de medição e conexão de entrada na unidade de consumo. No quadro abaixo encontra-se o dimensionamento da quantidade de eletricistas necessários para execução desse processo.

Ao analisar os processos, freqüência e produtividade de equipes observa-se que para desempenhar as atividades de Serviços Técnicos, dos Escritórios Comerciais, faz-se necessário um número mínimo de 50 eletricistas, ou seja, 15 a mais do que o estabelecido pelo critério de redefinição do número de escritórios comerciais. Portanto, o ajuste necessário total alcança 54 pessoas adicionais nos escritórios comerciais conforme ilustra a tabela abaixo:”

Resposta da ANEEL: Foi acrescida a quantidade de Escritórios Comerciais para um total de 16 (1 do tipo 2 e 15 do tipo 4), de modo a conseguir uma melhor distribuição geográfica do atendimento comercial. O aumento de custos foi de R$ 264.863,00 (a preços de dezembro de 2001) e o total de empregados em escritórios comerciais são de 43. O pleito foi atendido com dimensionamentos regulatórios dos escritórios. Comentários da EEB: P&A´s Comerciais “O quadro apresentado no relatório da ER apresenta o quantitativo de Unidades Consumidoras classificadas na CLASSE RURAL e não os localizados na ÁREA RURAL. Ressalta-se que na área de atuação da BRAGANTINA 26,2 % dos clientes estão localizados na zona rural, que, por sua vez, está situada na Serra da Mantiqueira e, portanto, com menor rendimento na execução das atividades das P&A’s Comerciais. Considerando que para a baixa tensão (grupo B), as leituras são distribuídas em 18 lotes mensais tem-se o quadro refeito abaixo:

7

Note-se que foram consideradas leituras bimestrais para a área rural, conforme faculta a Resolução 456/2000. Envio de Faturas As mesmas considerações sobre a participação entre os clientes urbanos e rurais devem ser feitas para o envio de faturas, ressaltando-se que no envio, todos os consumidores recebem a fatura, sejam elas faturas mensais ou bimestrais.

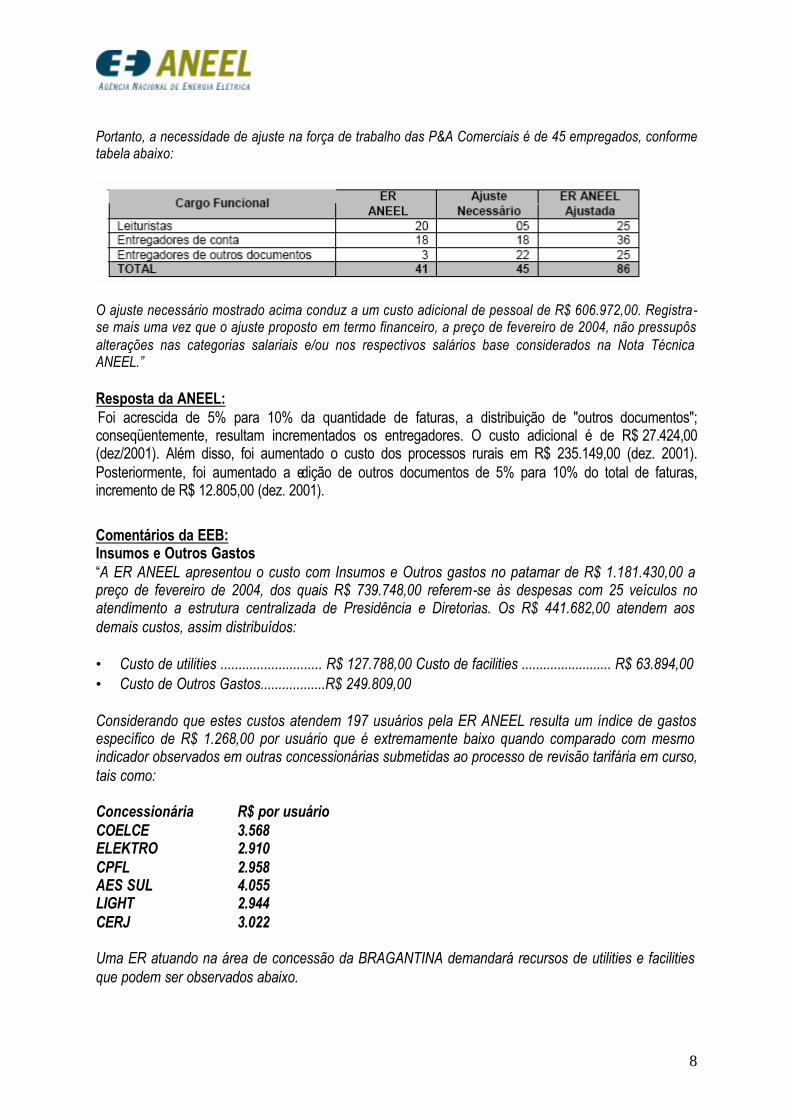

Considerando que a ER ANEEL dimensionou um quadro de 18 entregadores há necessidade de duplicar o efetivo de entregadores em relação à Empresa de Referência, como conseqüência, um custeio adicional de R$ 264.311,00. A outra questão das P&A´s Comerciais refere–se ao dimensionamento de entregadores de outros documentos além da fatura de energia elétrica. A ER da ANEEL considerou que 5% do número de clientes recebem outros documentos, além da fatura de energia elétrica. Neste patamar, dimensionou uma freqüência de 4.516 documentos /mês e a necessidade de 3 entregadores ao custo anual de R$ 33.716,00, a preço de fevereiro de 2.004. Uma ER, porém, necessita de maiores recursos para tal fim, uma vez que o envio de outros documentos é da ordem de 28% do numero de clientes, haja visto a necessidade de encaminhar os re-avisos para atender ao que preceitua a resolução 456/2000 da ANEEL, em seu artigo 91. Especificamente no caso da Bragantina a freqüência atinge a 25.291 documentos/mês. Neste patamar de entrega de outros documentos existe a necessidade de 25 entregadores dimensionados a partir das mesmas premissas de produtividades consideradas pelo Regulador

Em razão do exposto a Bragantina solicita que a ANEEL reavalie o quadro de pessoal estabelecido para a ENTREGA DE OUTROS DOCUMENTOS. Há necessidade de incremento de 22 “Entregadores” e, como conseqüência, o custeio adicional de R$ 271.856,00.

8

Portanto, a necessidade de ajuste na força de trabalho das P&A Comerciais é de 45 empregados, conforme tabela abaixo:

O ajuste necessário mostrado acima conduz a um custo adicional de pessoal de R$ 606.972,00. Registra-se mais uma vez que o ajuste proposto em termo financeiro, a preço de fevereiro de 2004, não pressupôs alterações nas categorias salariais e/ou nos respectivos salários base considerados na Nota Técnica ANEEL.” Resposta da ANEEL: Foi acrescida de 5% para 10% da quantidade de faturas, a distribuição de "outros documentos"; conseqüentemente, resultam incrementados os entregadores. O custo adicional é de R$ 27.424,00 (dez/2001). Além disso, foi aumentado o custo dos processos rurais em R$ 235.149,00 (dez. 2001). Posteriormente, foi aumentado a edição de outros documentos de 5% para 10% do total de faturas, incremento de R$ 12.805,00 (dez. 2001).

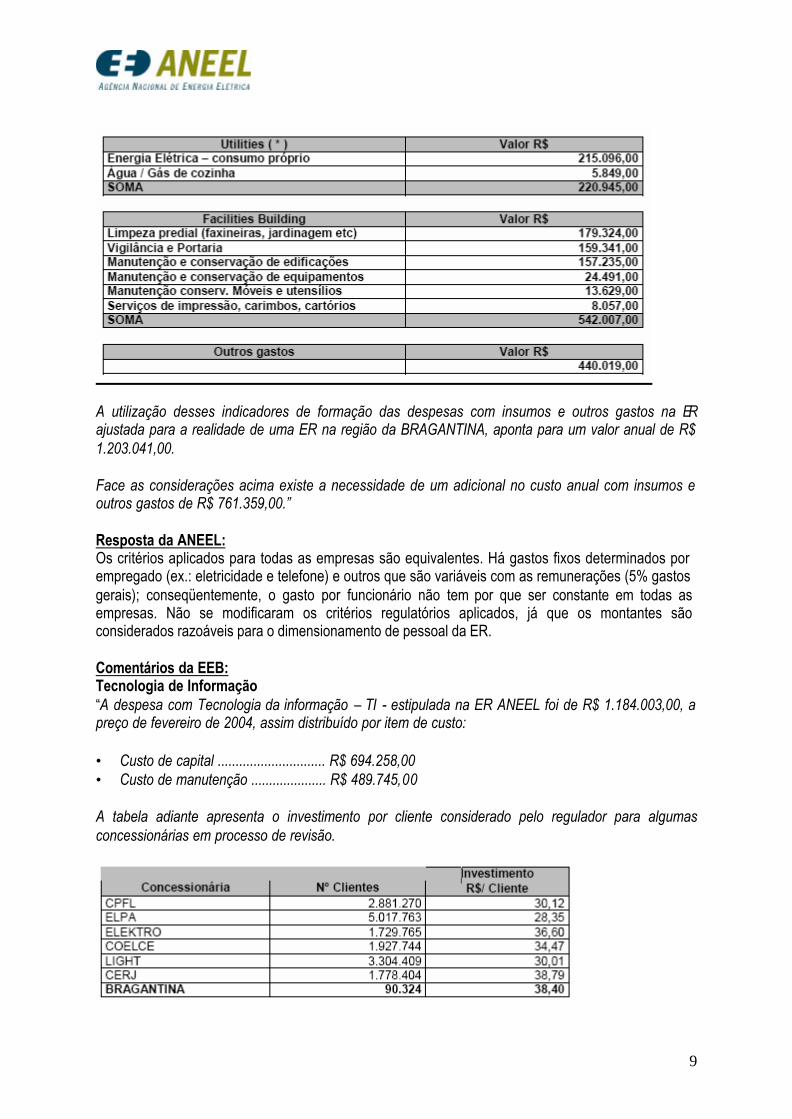

Comentários da EEB: Insumos e Outros Gastos “A ER ANEEL apresentou o custo com Insumos e Outros gastos no patamar de R$ 1.181.430,00 a preço de fevereiro de 2004, dos quais R$ 739.748,00 referem-se às despesas com 25 veículos no atendimento a estrutura centralizada de Presidência e Diretorias. Os R$ 441.682,00 atendem aos demais custos, assim distribuídos: • Custo de utilities ............................ R$ 127.788,00 Custo de facilities ......................... R$ 63.894,00 • Custo de Outros Gastos..................R$ 249.809,00 Considerando que estes custos atendem 197 usuários pela ER ANEEL resulta um índice de gastos específico de R$ 1.268,00 por usuário que é extremamente baixo quando comparado com mesmo indicador observados em outras concessionárias submetidas ao processo de revisão tarifária em curso, tais como: Concessionária R$ por usuário COELCE 3.568 ELEKTRO 2.910 CPFL 2.958 AES SUL 4.055 LIGHT 2.944 CERJ 3.022 Uma ER atuando na área de concessão da BRAGANTINA demandará recursos de utilities e facilities que podem ser observados abaixo.

9

A utilização desses indicadores de formação das despesas com insumos e outros gastos na ER ajustada para a realidade de uma ER na região da BRAGANTINA, aponta para um valor anual de R$ 1.203.041,00. Face as considerações acima existe a necessidade de um adicional no custo anual com insumos e outros gastos de R$ 761.359,00.” Resposta da ANEEL: Os critérios aplicados para todas as empresas são equivalentes. Há gastos fixos determinados por empregado (ex.: eletricidade e telefone) e outros que são variáveis com as remunerações (5% gastos gerais); conseqüentemente, o gasto por funcionário não tem por que ser constante em todas as empresas. Não se modificaram os critérios regulatórios aplicados, já que os montantes são considerados razoáveis para o dimensionamento de pessoal da ER. Comentários da EEB: Tecnologia de Informação “A despesa com Tecnologia da informação – TI - estipulada na ER ANEEL foi de R$ 1.184.003,00, a preço de fevereiro de 2004, assim distribuído por item de custo: • Custo de capital .............................. R$ 694.258,00 • Custo de manutenção ..................... R$ 489.745,00 A tabela adiante apresenta o investimento por cliente considerado pelo regulador para algumas concessionárias em processo de revisão.

10

Para ER ajustada faz-se necessário prover um valor de R$ 7.528.219,00 para atender as necessidades descritas abaixo:

A consideração do investimento revisado e, mantendo-se as mesmas premissas de vida útil, taxa de remuneração do capital investido e taxas de investimentos para os diversos ativos estabelecidos no relatório ANEEL, implica na necessidade de um custeio anual com TI de R$ 2.505.978,00, a preço de fevereiro de 2004, assim distribuído por item de custo: • Custo de capital .......................................... R$ 1.490.824,00 • Custo de manutenção ................................. R$1.015.154,00 Em resumo, considera-se a necessidade de um custeio adicional anual com TI de R$ 1.321.975, a preço de fevereiro de 2004, assim distribuído por item de custo: • Custo de capital ..........................................R$ 796.566,00 • Custo de manutenção .................................R$ 525.408,00” Resposta da ANEEL: Foram incrementados R$ 219.247,00 de anuidade de TI, conseqüência de novos valores para investimentos e manutenção do SCADA e GIS, e manutenção de HARDWARE e SOFTWARE CENTRAIS. Não foram modificadas as quantidades de profissionais porque se entende que são suficientes. Comentários da EEB: Call Center - Custo 0800 “Pelo fato da área de concessão da Bragantina estar dividida entre o estado de São Paulo e Minas Gerais e o centro de atendimento telefônico estar localizado na sede da empresa, que se encontra no

11

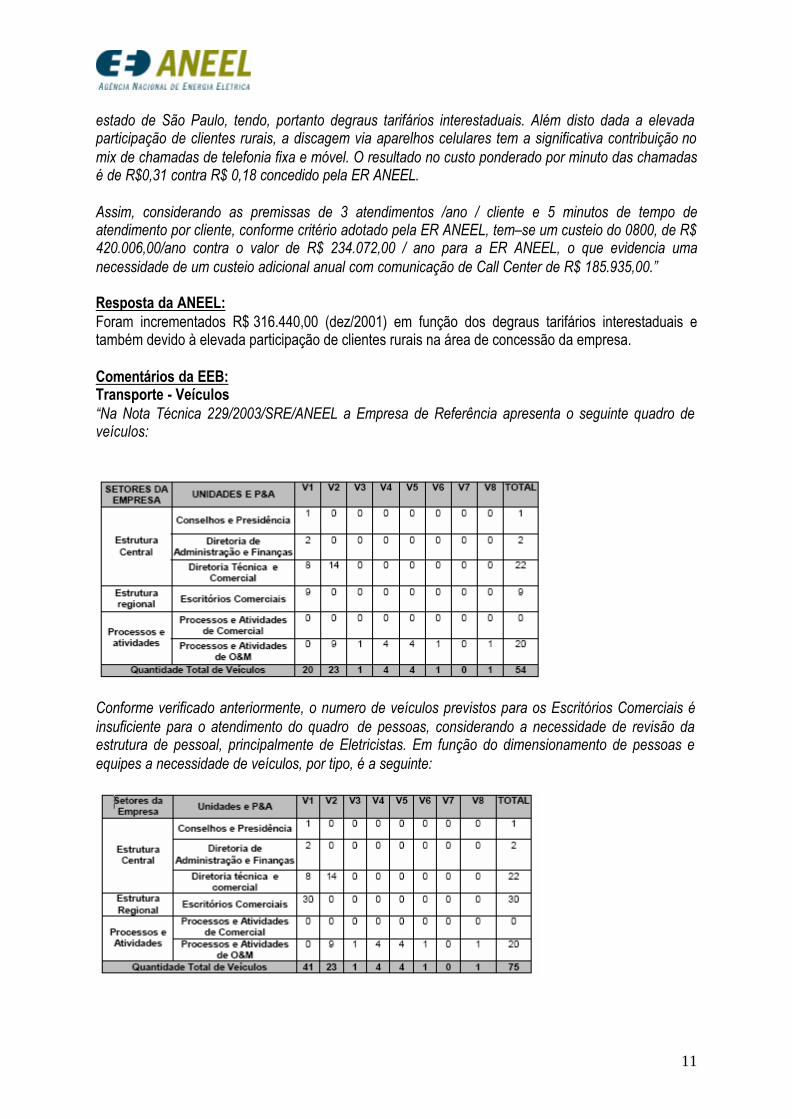

estado de São Paulo, tendo, portanto degraus tarifários interestaduais. Além disto dada a elevada participação de clientes rurais, a discagem via aparelhos celulares tem a significativa contribuição no mix de chamadas de telefonia fixa e móvel. O resultado no custo ponderado por minuto das chamadas é de R$0,31 contra R$ 0,18 concedido pela ER ANEEL. Assim, considerando as premissas de 3 atendimentos /ano / cliente e 5 minutos de tempo de atendimento por cliente, conforme critério adotado pela ER ANEEL, tem–se um custeio do 0800, de R$ 420.006,00/ano contra o valor de R$ 234.072,00 / ano para a ER ANEEL, o que evidencia uma necessidade de um custeio adicional anual com comunicação de Call Center de R$ 185.935,00.” Resposta da ANEEL: Foram incrementados R$ 316.440,00 (dez/2001) em função dos degraus tarifários interestaduais e também devido à elevada participação de clientes rurais na área de concessão da empresa. Comentários da EEB: Transporte - Veículos “Na Nota Técnica 229/2003/SRE/ANEEL a Empresa de Referência apresenta o seguinte quadro de veículos:

Conforme verificado anteriormente, o numero de veículos previstos para os Escritórios Comerciais é insuficiente para o atendimento do quadro de pessoas, considerando a necessidade de revisão da estrutura de pessoal, principalmente de Eletricistas. Em função do dimensionamento de pessoas e equipes a necessidade de veículos, por tipo, é a seguinte:

12

A comparação entre as duas tabelas evidencia a necessidade de aumento de 21 veículos do tipo V1 para o correto atendimento do pessoal lotado nos escritórios comerciais. A aplicação dos parâmetros da apuração dos custos relacionados ao aumento de 21 veículos, segundo o critério do próprio Regulador, representa um adicional de R$ 456.696,00, a preço de Fevereiro/2004.” Resposta da ANEEL: Como conseqüência das modificações nos Escritórios Comerciais foram incrementados 10 (dez) veículos; na Diretoria Técnica e Comercial se incrementaram 4 (quatro) veículos como conseqüência do incremento da quantidade de técnicos. Resulta um incremento de custos de R$ 98.038,00 (dez. 2001). Comentários da EEB: EPI e Ferramentas “Independente do pleito de ajuste dos custos de EPI e Ferramentas observa-se a necessidade imediata de uma correção por conta da reclassificação do custo de EPI e Ferramentas consideradas pela ER ANEEL agregado ao custo de pessoal de O&M, cuja premissa de incorporação não tem justificativa. Além de distorcer o valor do salário médio do pessoal de O&M, agregar EPI e Ferramentas a Pessoal conduz a uma aplicação incorreta dos índices de reajustes, na medida que os custos de pessoal e de materiais são diferenciados, com variação pelo IPCA e variação pelo IGPM, respectivamente. Soma–se ainda a necessidade de incremento das despesas com ferramentas e EPI’s em função do aumento de 50 pessoas eletricistas alocados nos escritórios comerciais, não considerados como usuários de EPI e Ferramentas pela ER ANEEL. A utilização desses indicadores de formação da despesa com ferramentas e EPI’s na ER ajustada aponta para um valor anual de R$ 747.394,00, a partir de um custeio unitário em EPI e Ferramentas de R$ 6.794,00 por pessoa/ano aplicado à 110 usuários. Na ER ANEEL o custo anual com ferramentas e EPI’s é de R$ 370.921,00, a partir de um custeio unitário em EPI e Ferramentas de R$ 6.182,00 por pessoa/ano aplicado à 60 usuários. Assim, a correção necessária na despesa anual com ferramentas e EPI’s entre a ER ajustada e ER ANEEL é de R$ 376.473,00.” Resposta da ANEEL: Foram incrementados R$ 59.358,00 para o EPI e Ferramentas de Comercial, de acordo com o novo dimensionamento. Quanto ao índice de ajuste não produz diferenças significativas, já que nos itens ajustados pelo IGPM alguns deveriam ajustar-se pelo IPCA e, conseqüentemente, há compensações. Comentários da EEB: Manutenção de Equipamentos em Oficinas “Na abordagem realizada para a composição da ER, não foram considerados os custos de manutenção e recuperação de equipamentos em oficinas. Esse tipo de serviço é indispensável para que as Concessionárias de Distribuição de Energia consigam atender à legislação vigente que diz respeito à qualidade e continuidade no fornecimento de energia elétrica, que hoje são quesitos mínimos para atender também a exigências dos consumidores.

13

Sendo assim, apresentaremos a seguir, os custos necessários para a execução destes serviços a serem incorporados ao conceito da ER, em virtude de se tratar de um quesito fundamental para a melhoria dos indicadores de qualidade.”

Resposta da ANEEL: Foram incluídos R$ 243.922,00 (dez/2001) neste item, conforme solicitado pela empresa. Comentários da EEB: Marketing “A ER da ANEEL não considera nos custos recursos suficientes para o cumprimento de todas as obrigações legais, que constam do Contrato de Concessão e Resoluções do próprio órgão regulador que estabelece a necessidade de informar os usuários quanto aos riscos elétricos, utilização racional do uso da energia elétrica, publicação nos principais jornais das alterações nas Normas Técnicas, esclarecimentos quanto aos direitos e deveres, informes sobre os serviços, acesso à concessionária, ouvidoria, projetos sociais e avisos antecipados das interrupções no fornecimento de energia elétrica. Uma ER deve atender a todas essas exigências de comunicação e Marketing, previstas nas regras do setor. Para tanto considerando a atuação e atendimento disperso em 15 municípios necessita de recursos da ordem de R$ 2,00 por consumidor. Considerando 90.324 consumidores, o custo anual com marketing é de R$ 180.648,00. Na ER ANEEL a despesa anual com marketing é de R$ 122.063,00, ou seja, R$ 1,35 por consumidor. Portanto, é necessária uma correção na despesa anual com marketing entre a ER ajustada e a proposta de R$ 58.585,00.” Resposta da ANEEL: Para as despesas com Marketing, considerou-se R$ 1,37 por consumidor, na data da revisão. Este valor está adotado pelo regulador para todas as empresas; conseqüentemente, não se modificou o valor adotado. Este montante foi complementado com o item Publicações Legais em R$ 165.296,00 (dez. 2001), reconhecido posteriormente. Comentários da EEB: Inadimplência “Para o ano teste dessa revisão, a BRAGANTINA considerou em seu custo, o valor de R$ 609.947,00, o que corresponde a, aproximadamente, 0,5% da receita bruta requerida para o ano teste. O custo referente à Provisão de Devedores Duvidosos – PDD – estipulado na ER ANEEL no montante de R$ 415.321,00, representa 0,5% da receita de fornecimento sem ICMS do exercício de 2002, embora na NT esteja informando tratar-se de 0,5% do faturamento bruto de 2002. Assim, a Concessionária entende que o cálculo para as Provisões com Devedores Duvidosos, deve ser revisto pelo regulador, de maneira que o custo efetivo, incida sobre a receita requerida com ICMS, projetada para o ano-teste, ajustando o valor considerado de R$ 415.321,00 para R$ 609.947,00 o que evidencia um ajuste de R$ 194.626,00.”

14

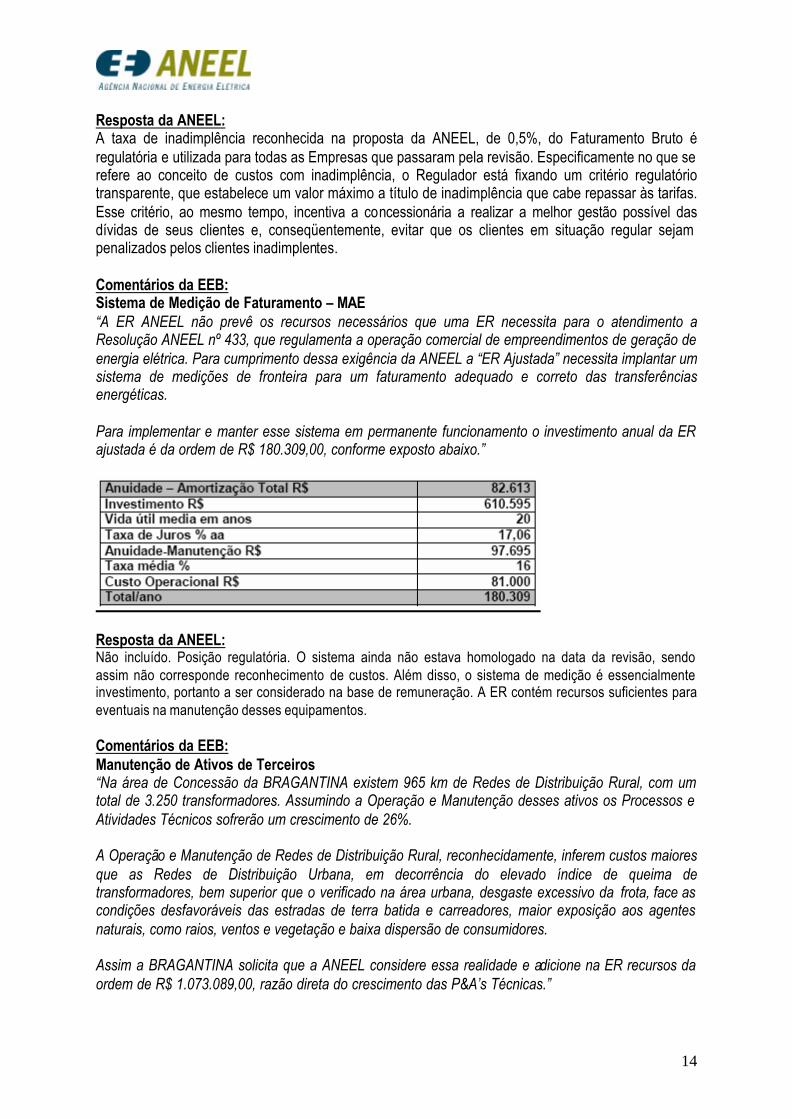

Resposta da ANEEL: A taxa de inadimplência reconhecida na proposta da ANEEL, de 0,5%, do Faturamento Bruto é regulatória e utilizada para todas as Empresas que passaram pela revisão. Especificamente no que se refere ao conceito de custos com inadimplência, o Regulador está fixando um critério regulatório transparente, que estabelece um valor máximo a título de inadimplência que cabe repassar às tarifas. Esse critério, ao mesmo tempo, incentiva a concessionária a realizar a melhor gestão possível das dívidas de seus clientes e, conseqüentemente, evitar que os clientes em situação regular sejam penalizados pelos clientes inadimplentes. Comentários da EEB: Sistema de Medição de Faturamento – MAE “A ER ANEEL não prevê os recursos necessários que uma ER necessita para o atendimento a Resolução ANEEL nº 433, que regulamenta a operação comercial de empreendimentos de geração de energia elétrica. Para cumprimento dessa exigência da ANEEL a “ER Ajustada” necessita implantar um sistema de medições de fronteira para um faturamento adequado e correto das transferências energéticas. Para implementar e manter esse sistema em permanente funcionamento o investimento anual da ER ajustada é da ordem de R$ 180.309,00, conforme exposto abaixo.”

Resposta da ANEEL: Não incluído. Posição regulatória. O sistema ainda não estava homologado na data da revisão, sendo assim não corresponde reconhecimento de custos. Além disso, o sistema de medição é essencialmente investimento, portanto a ser considerado na base de remuneração. A ER contém recursos suficientes para eventuais na manutenção desses equipamentos. Comentários da EEB: Manutenção de Ativos de Terceiros “Na área de Concessão da BRAGANTINA existem 965 km de Redes de Distribuição Rural, com um total de 3.250 transformadores. Assumindo a Operação e Manutenção desses ativos os Processos e Atividades Técnicos sofrerão um crescimento de 26%. A Operação e Manutenção de Redes de Distribuição Rural, reconhecidamente, inferem custos maiores que as Redes de Distribuição Urbana, em decorrência do elevado índice de queima de transformadores, bem superior que o verificado na área urbana, desgaste excessivo da frota, face as condições desfavoráveis das estradas de terra batida e carreadores, maior exposição aos agentes naturais, como raios, ventos e vegetação e baixa dispersão de consumidores. Assim a BRAGANTINA solicita que a ANEEL considere essa realidade e adicione na ER recursos da ordem de R$ 1.073.089,00, razão direta do crescimento das P&A’s Técnicas.”

15

Resposta da ANEEL: Não incluído – posição regulatória. Ainda não estão determinados critérios para o tratamento deste assunto. Comentários da EEB: Inspeção Termográfica “Na abordagem realizada para a composição da estrutura da ER, não se considerou a necessidade da utilização destes recursos como uma ferramenta obrigatória a todas as Concessionárias de Distribuição de Energia. Tendo em vista a regulamentação e o preceito básico de melhoria constante da qualidade de fornecimento de energia, conforme mencionado anteriormente, torna-se impossível não considerarmos como um custo inerente à atividade, a utilização deste recurso na composição da estrutura de uma Empresa Referência. Sendo assim, apresentaremos a seguir, os custos necessários para a execução destes serviços a serem incorporados ao conceito da ER, em virtude de se tratar de uma ferramenta fundamental para a redução dos resultados observados nos indicadores de continuidade DEC/FEC e DIC/FIC.”

Resposta da ANEEL: Já incluído no modelo de cálculo. Não se modifica o critério aplicado a todas as empresas. Comentários da EEB: Resolução ANEEL n° 505 “Como a estrutura de RH e de veículos já foi abordada em outros tópicos da composição da Empresa Referência, iremos abordar somente os gastos necessários com os equipamentos de medição deixados de lado na composição desta. A seguir apresentaremos os gastos necessários para a operação destes equipamentos de medição, com base na estrutura já existente:

Face ao exposto, solicitamos a inclusão na ER ajustada dos referidos custos.” Resposta da ANEEL: Além da obrigatoriedade regulatória, estas tarefas são sempre necessárias de serem realizadas pelo pessoal de Operação e Manutenção. Entende-se que os recursos já dimensionados no modelo são suficientes.

16

Comentários da EEB: Instalação de Espaçadores “O custo médio de instalação dos espaçadores é da ordem de R$ 60,00 sendo 70% relacionados ao custo de pessoal e 30% relacionados ao custo de material. Por outro lado o volume de atividade alcança cerca de 1.500 espaçadores por ano o que confere uma despesa anual de R$ 90.000,00 a ser considerada na ER ANELL ajustada.” Resposta da ANEEL: O custo apresentado é essencialmente de investimento, somente foi considerado R$ 42.000,00 para manutenção. Comentários da EEB: Automação de Subestações “Na abordagem realizada para a composição da estrutura da Empresa de Referência, não se considerou a utilização dos avanços tecnológicos para supervisão, teleoperação e automação de subestações, que atualmente tem sido o caminho trilhado pela maioria das concessionárias de distribuição de energia elétrica, pelos motivos já citados anteriormente. Custos necessários para implementação do Sistema SCADA (Automação de 15 subestações)”

Resposta da ANEEL: A estrutura e os recursos previstos para a operação da rede estão dimensionados sobre o esquema a seguir:

• - Centro de Controle com o SCADA; • - Operadores do Centro de Controle; • - Rede de comunicações e estações remotas para telemedida e telecomando; • - Operadores em campo para os equipamentos não telecomandados, em particular os de

média e baixa tensão. O modelo calcula todos estes custos e, conseqüentemente, não se fazem modificações nos custos já reconhecidos. Somente para ter-se uma razoável cobertura geográfica das tarefas técnicas de certa complexidade e de supervisão, foram incrementados na estrutura de Operação e Manutenção de 19 empregados, conforme a seguir:

• 1 Engenheiro de Operação; • 3 Técnicos de Operação; • 3 Assistentes Técnicos; • 1 Engenheiro de Manutenção; • 1 Engenheiro de Manutenção Júnior;

17

• 5 Técnicos de Manutenção; • 5 Assistentes Técnicos.

O acréscimo de custos resultante foi de R$ 883.699,00 (dez/2001). Comentários da EEB: Almoxarifado e Depósitos “A ER ANEEL não prevê custos com depósitos de materiais utilizados nos Processos e Atividades de O&M, apesar de considerar os custos com a aquisição dos mesmos. Considerando as premissas abaixo uma ER necessitará de recursos para armazenar seus materiais. Número de depósitos: 16 depósitos de 500 m², sendo 1 em cada Escritório Comercial. Preço do m2: R$ 4,13, a preço de fevereiro de 2.004. A utilização desses indicadores de formação da despesa com almoxarifados de O & M na ER ajustada aponta para um valor anual de R$ 396.480,00.” Resposta da ANEEL: Foram incluídos 2 almoxarifados a um custo anual de R$ 54.000 (dez/2001). Comentários da EEB: Sistema ERAC “Uma Empresa de Referência atuando na área de concessão com as reais características e complexidade das subestações necessárias ao atendimento de um mercado com 15 municípios, deve considerar valores para implementação do Sistema ERAC, de R$ 17.118,00, conforme mostrado na tabela abaixo:”

Resposta da ANEEL: Entende-se que as amortizações do equipamento não são despesas operacionais, já que integram o equipamento específico do serviço. O custo de manutenção é coberto com os recursos previstos no modelo para serviços auxiliares e proteções.

Comentários da EEB: Conselho de Consumidores “A BRAGANTINA mantém um Conselho de Consumidores com a seguinte composição:

18

As despesas projetadas referem-se a custos de viagens, participação em eventos, materiais de expediente e recursos de informática, necessária à manifestação do referido Conselho. A empresa estima um custo anual de R$ 30.000,00 a ser inserido na ER.” Resposta da ANEEL: O pleito da EEB não foi considerado, pois a ANEEL ainda não determinou um critério específico para esse tema. Comentários da EEB: Indenização de Perdas e Danos “A ER ANEEL não prevê custos com indenização de perdas e danos. Uma ER em obediência ao CDC-Código de Defesa dos Consumidores, ao Artigo 101 da Resolução 456 da ANEEL e o descrito em Contrato de Concessão, que estabelece, em seu anexo III, um prazo para o atendimento de 20 dias, necessita manter em sua estrutura funcionários que dediquem tempo integral de sua jornada de trabalho para o atendimento de solicitações de ressarcimento de queima de aparelhos e outros danos provocados, comprovadamente por problemas na rede elétrica. As ocorrências de Perdas e Danos, na sua maioria são decorrentes de casos fortuitos e força maior, provocadas normalmente por Tempestades com fortes ventos, incidências de descargas atmosféricas, problemas provocados pela problemática da coexistência da Arborização, etc... Face ao exposto a ER ajustada solicita que a ANEEL considere esses custos, decorrentes da mão de obra direta envolvida nesse processo e aqueles referente ao conserto dos equipamentos em oficinas, decorrente de queimas por descargas atmosféricas.”

Resposta da ANEEL: O Regulador entende que estaria dando um sinal equivocado se permitisse o repasse automático desses custos às tarifas, pois desestimularia a concessionária a reduzi-los. Não repassar esses custos às tarifas é o critério regulatório mais adequado, uma vez que as tarifas estabelecidas na revisão tarifária periódica incluem recursos para manter a rede elétrica em boas condições, de forma que é uma obrigação da concessionária gerenciar e minimizar tais custos. Por outro lado, o repasse às tarifas seria injusto para os consumidores, na medida em que a concessionária poderia reduzir a quantidade de eventos e se apropriar dos valores incluídos nas tarifas. Comentários da EEB: Verbas Rescisórias “Outro ponto a ser reavaliado na metodologia da ER ANEEL é o que diz respeito aos custos inevitáveis de verbas rescisórias, tanto pelo turnover espontâneo, como o decorrente da natural renovação e substituição de profissionais no quadro de pessoal da Concessionária.

19

Não é possível imaginar uma organização empresarial, nos dias de hoje, que não tenha necessidade de promover ajustes no seu quadro de pessoal. Na Empresa de Referência, principalmente, as adequações organizacionais decorrentes implicarão obrigatoriamente em ajustes e rotatividade do quadro de pessoal, com as conseqüentes despesas rescisórias impostas pela legislação trabalhista e do FGTS. Caso contrário, a ER ANEEL deveria prever níveis de crescimento salarial muito maior do que está proposto. Vale dizer que, do ponto de vista financeiro, o processo possibilita a manutenção dos níveis salariais da empresa nos padrões médios de mercado, equilibrando, dessa forma, o seu custo com pessoal. Sem o turnover haveria uma concentração exagerada de empregado nos níveis mais altos da tabela salarial, o que por sua vez, acarretaria um desequilíbrio de custos. Por outro lado, a rotatividade possibilita que os níveis de desempenho profissional e as competências requeridas para o quadro de pessoal sejam sempre renovadas. Assim sendo e considerando que a Empresa de Referência desenhada deve se aproximar de uma realidade possível de operação é correto a inclusão de tais despesas nos seus custos de pessoal, posto que não se conhece nenhuma empresa que opere com rotatividade zero. Para força de trabalho de 397 pessoas a remuneração considerada é de R$ 6.942.148,00. Aplicado uma taxa de 5,26% sobre a remuneração a título de despesas com verbas rescisórias, chega-se a um custo anual de R$ 365.157,00.” Comentários da Sinergia: Programa de Participação nos Lucros/Resultados ("PPR" ou "PLR") “Com relação à empresa de referência, não foi considerado, em gasto com pessoal: PLR (Participação nos Lucros e Resultados), gratificação de férias, complementação de auxílio doença e acidente de trabalho, bolsas de estudo e requalificação profissional e sequer a média do piso salarial da EEB que será em fevereiro de 2004 de R$ 536,14. O corrigido da empresa virtual é de R$ 524,00. Na área de saúde e segurança constam apenas um chefe e um analista, enquanto entendemos que o correto seria ter engenheiros e técnicos na área de segurança e médicos e enfermeiros na área de medicina e saúde do trabalhador. Imaginar que o pagamento da PLR se dará a partir do lucro das empresas, é desconsiderar que em qualquer segmento da economia brasileira tudo é repassado aos consumidores, inclusive os salários dos executivos e diretores desta agência, que não são baixos.” Comentários da EEB: Participação nos Resultados – PLR “Outro custo que, no entender desta concessionária, merece ser considerado na Empresa de Referência é o decorrente do Programa de Participação nos Resultados – PPR. Isto porque o PPR é um claro exemplo de busca de alternativas para reduzir custos e melhorar os níveis de eficiência da concessionária. Desta forma, entende-se que o custo da política de PLR, ainda não contemplado pela ER ANEEL deve ser acrescido nos custos operacionais já reconhecidos pelo Regulador.

20

Para força de trabalho de 397 pessoas a remuneração considerada é de R$ 6.942.148,00. Aplicado uma taxa de 5,00% sobre a remuneração a título de despesas com PLR, chega-se a um custo anual de R$ 347.107,00. Comentários da EEB: Adicional de Gratificação de Férias “A gratificação de férias adicional à gratificação constitucional é uma conquista histórica da categoria e tornou-se um direito adquirido. Desta forma, entende-se que o custo adicional de gratificação de férias, ainda não contemplado pela ER ANEEL, deve ser acrescido nos custos operacionais já reconhecidos pelo Regulador. Para força de trabalho de 397 pessoas a remuneração considerada é de R$ 6.942.148,00. Aplicado uma taxa de 3,43% sobre a remuneração a título de despesas com Gratificação de Férias extra - constitucional, chega-se a um custo anual de R$ 238.116,00.” Resposta da ANEEL: A “Empresa de Referência” relativa à área de concessão de cada concessionária distribuidora considera todos os encargos exigidos por lei. Não cabe ao Regulador discutir se a empresa deve ou não pagar os custos associados aos Acordos Coletivos. A responsabilidade do Regulador é definir quais são os custos considerados justos que devam ser cobrados dos consumidores nas tarifas. Os Acordos Coletivos vigentes na empresa real – que são contratos entre a concessionária e seus empregados – foram considerados pela ANEEL não na sua totalidade, mas com um enfoque regulatório. Foram considerados alguns benefícios derivados de Acordos Coletivos de trabalho, como: adicional de insalubridade, auxílio creche, seguro de vida, previdência privada, auxílio alimentação, auxílio transporte, auxílio deficiente e assistência médica e odontológica. O Regulador não considera correto, sob uma ótica regulatória, admitir que o consumidor pague custos como o 14o salário, gratificação de férias adicional à gratificação constitucional e participação nos lucros e resultados. Quanto à participação em lucros e resultados, verbas rescisórias, e “turn over” do quadro de pessoal, o Regulador entende que, ainda que possam constituir custos empresariais, tais custos não têm natureza tarifária, porque não são gerados pelos clientes que consomem o serviço e cumprem regularmente com suas obrigações. Dessa forma, não devem ser repartidos entre todos os clientes, mas assumidos pelo acionista (risco do negócio). Sob uma ótica regulatória, esse critério se apresenta como mais adequado quando se considera que entre as partes envolvidas na prestação do serviço, a concessionária e o consumidor, apenas a primeira possui condição de influir em sua determinação. O repasse de tais custos para os consumidores configuraria um critério regulatório equivocado, pois desestimularia as empresas reguladas a executar a melhor gestão possível sobre riscos que elas têm condições de gerenciar, dentro de certos limites. Comentário da EEB: Seguro Acidente de Trabalho - SAT “Na Nota Técnica da ELETROPAULO e, recentemente, nas empresas do Grupo CMS Energy, o custo referente ao SAT está sendo considerado na composição dos custos de pessoal. Entretanto, não foi encontrado o cálculo da discriminação específica do valor correspondente a esse adicional na BRAGANTINA.

21

Normalmente, o SAT representa um percentual de 3% da massa salarial sem encargos enquadrando–se a empresa no Código Identificador da Atividade Econômica do Contribuinte – CNAE 40.10.0 conforme artigo 202, parágrafo 4º. Anexo V, do Decreto no. 3.048 de 6 de maio de 1.999. É necessário adicionar este pleito na formação dos custos operacionais da BRAGANTINA. Para força de trabalho de 397 pessoas a remuneração considerada é de R$ 6.942.148,00. Aplicada uma taxa de 3,00% sobre a remuneração a título de despesas com SAT, chega-se a um custo anual de R$ 208.264,00.” Resposta da ANEEL: Foi incluído o montante solicitado pela empresa, critério aplicado para todas as empresas neste item (R$ 167.329,00 – a preços de dez/2001). Comentários da EEB: Provisões Trabalhistas, Cíveis e Fiscais “A ANEEL não considerou o custo desta Provisão no cômputo da Parcela “B”, para cálculo da Revisão Tarifária da BRAGANTINA. A respeito deste critério comenta –se o seguinte: - Estas provisões obedecem aos mesmos princípios das provisões para devedores duvidosos, quanto a contabilização, e está prevista no manual de contabilidade do serviço publico de energia elétrica, sendo objeto das mesmas exigências de órgãos governamentais, tais como: Receita Federal, CVM e foco importante das auditorias externas. Esses valores referem-se a possíveis débitos que a companhia terá de honrar, caso venha a perder ações em discussões no poder Judiciário. Em cada uma delas é fixado, pela área jurídica, um percentual de chance de sucesso/insucesso e, neste caso, o possível valor a ser pago. - A BRAGANTINA possui atualmente 196 processos judiciais distribuídos entre as áreas cível, trabalhista e fiscal. - Na área cível, a grande maioria das ações diz respeito às relações com consumidores que, no ano de 2001, foi agravado pelas discussões relacionadas ao período de racionamento de energia e, em especial, à cobrança da sobretaxa. Por tratar-se de despesa inerente ao serviço de energia elétrica, devidamente prevista no manual de contabilidade do setor elétrico, entende-se que seus efeitos devam ser considerados no processo de Revisão Tarifária, como custo operacional. Para o ano teste da Revisão, a BRAGANTINA considerou no seu custo como provisão para contingências cíveis, trabalhistas e fiscais, o valor de R$ 1.977.334,00.” Resposta da ANEEL: O Regulador entende que, ainda que possam constituir custos empresariais, tais custos não têm natureza tarifária, porque não são gerados pelos clientes que consomem o serviço e cumprem regularmente com suas obrigações. Dessa forma, não devem ser repartidos entre todos os clientes, mas assumidos pelo acionista (risco do negócio). Sob uma ótica regulatória, esse critério se apresenta como mais adequado quando se considera que, entre as partes envolvidas na prestação do serviço – a concessionária e o consumidor – apenas a primeira possui condição de influir em sua determinação. O repasse de tais custos para os consumidores configuraria um critério regulatório equivocado, pois desestimularia as empresas reguladas a executar a melhor gestão possível sobre riscos que elas têm condições de gerenciar, dentro de certos limites.

22

Comentários da EEB: Engenharia e supervisão de obras “A ER prevê recursos insuficientes para atender a execução dos processos de Engenharia e Supervisão de Obras, decorrentes da ampliação do sistema elétrico determinados pelo Programa de Investimento, bem como daqueles necessários para a Gestão de todo ativo já existente. No conceito de ER o regulador considera recursos de Engenharia e Supervisão de Obras para crescimento e/ou expansão do Sistema Elétrico. Essa premissa não condiz com a necessidade de uma ER atuando na área de concessão da BRAGANTINA, que necessita também de recursos para os processos relacionados ao Ativo existente. Análise dos Custos a serem considerados para a Composição da ER Com base nas atividades de fundamental importância para o bom desempenho de uma empresa de distribuição, apresentamos a proposta de composição de custos a ser considerada na composição da Empresa Referência:

Em síntese, solicita–se que a ANEEL reavalie o valor sugerido pela ER e considere o valor de R$ 785.207,00, necessário para o atendimento dos processos de Engenharia e Supervisão de Obras, novos e existentes. Considerando que ER ANEEL proveu este item com R$ 636.959,00 é necessário um ajuste no custo anual com Engenharia e Supervisão de Obras entre a ER ajustada e ER ANEEL de R$ 148.248,00.” Resposta da ANEEL: A unidade de Engenharia e Supervisão de Obras está exclusivamente vinculada a tarefas de projetos e obras. Muitas das tarefas aqui mencionadas correspondem a Operação e Manutenção, para o que já se dimensionou recursos na estrutura. No referente estritamente à unidade em questão, entende-se que o montante é razoável para o porte da empresa.

23

Comentários da EEB: Publicações legais A Empresa de Referência ANEEL não previu despesas para cumprir as exigências legais quanto ao item Publicações Legais, onde verifica-se a obrigatoriedade de se publicar os balanços contábeis da empresa, alterações de norma técnica, tomada de preços, ações cíveis e trabalhistas, licitações, etc.. Para contemplar estes gastos a Empresa de Referência Ajustada necessita de R$ 264.350,00. Relacionamos a seguir os documentos que estão sendo enviados ao Órgão Regulador, via correio, pois dado ao grande volume não será possível encaminhá-los via e-mail.

Resposta da ANEEL: O pleito foi reconhecido parcialmente ao se reconhecer o valor de R$ 165.296,00, mantendo-se assim o critério regulatório aplicado para todas as empresas.