RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS Sócios ... · consciente do contador no esquema...

28

RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS Sócios – Administradores Advogados e Contadores Profa. Dra. Mary Elbe Queiroz [email protected]

Transcript of RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS Sócios ... · consciente do contador no esquema...

RESPONSABILIDADE

POR DÍVIDAS TRIBUTÁRIAS

Sócios – Administradores

Advogados e Contadores

Profa. Dra. Mary Elbe Queiroz

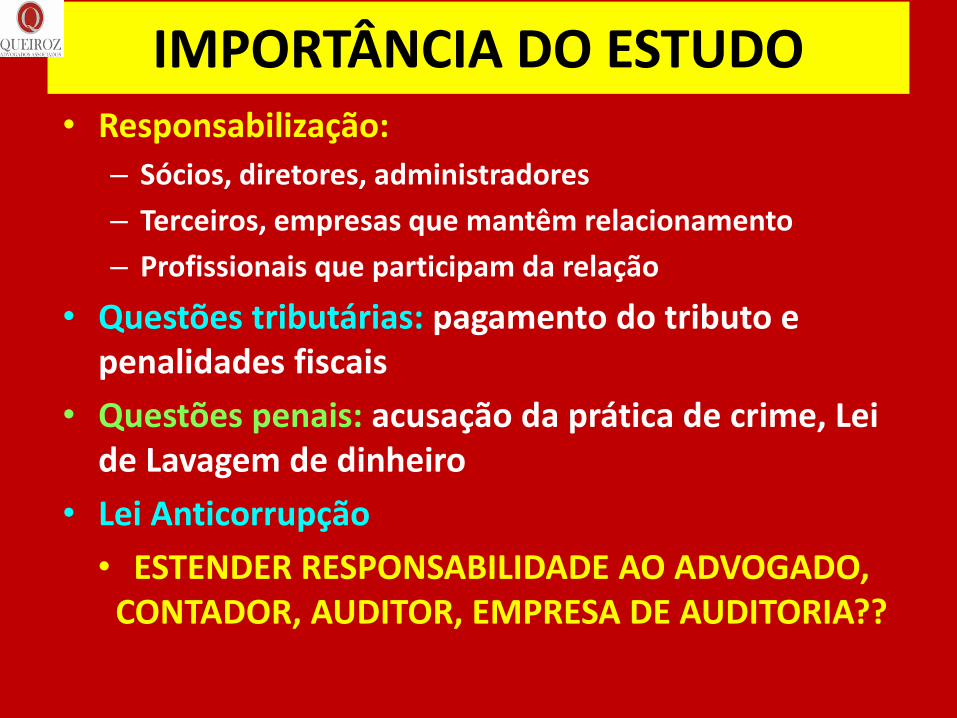

IMPORTÂNCIA DO ESTUDO • Responsabilização:

– Sócios, diretores, administradores

– Terceiros, empresas que mantêm relacionamento

– Profissionais que participam da relação

• Questões tributárias: pagamento do tributo e penalidades fiscais

• Questões penais: acusação da prática de crime, Lei de Lavagem de dinheiro

• Lei Anticorrupção

• ESTENDER RESPONSABILIDADE AO ADVOGADO, CONTADOR, AUDITOR, EMPRESA DE AUDITORIA??

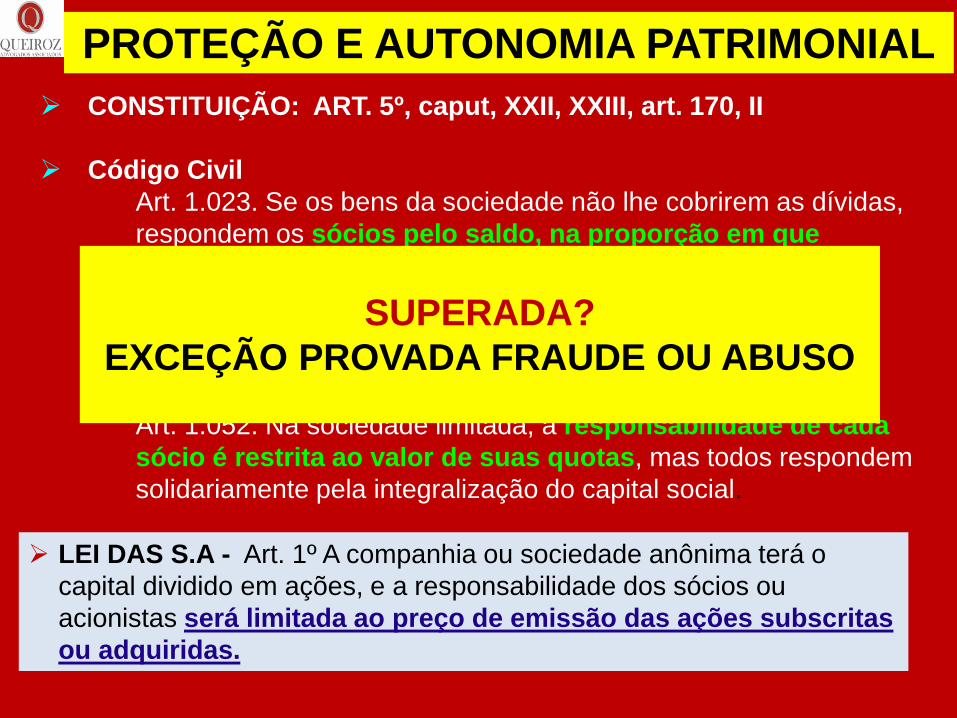

CONSTITUIÇÃO: ART. 5º, caput, XXII, XXIII, art. 170, II

Código Civil

Art. 1.023. Se os bens da sociedade não lhe cobrirem as dívidas,

respondem os sócios pelo saldo, na proporção em que

participem das perdas sociais, salvo cláusula de

responsabilidade solidária.

Art. 1.024. Os bens particulares dos sócios não podem ser

executados por dívidas da sociedade, senão depois de

executados os bens sociais.

Art. 1.052. Na sociedade limitada, a responsabilidade de cada

sócio é restrita ao valor de suas quotas, mas todos respondem

solidariamente pela integralização do capital social.

PROTEÇÃO E AUTONOMIA PATRIMONIAL

LEI DAS S.A - Art. 1º A companhia ou sociedade anônima terá o

capital dividido em ações, e a responsabilidade dos sócios ou

acionistas será limitada ao preço de emissão das ações subscritas

ou adquiridas.

SUPERADA?

EXCEÇÃO PROVADA FRAUDE OU ABUSO

RESPONSABILIDADE DOS SÓCIOS

• PODE SER LAVRADO AUTO DE INFRAÇÃO CONTRA EMPRESA

E SÓCIOS???

– SÓCIOS TÊM DIREITO DE DEFESA?

• PODEM OS SÓCIOS CONSTAREM NA CDA SE NÃO ESTÃO NO PAT???

– REDIRECIONAMENTO?

• Podem o ADVOGADO E/OU O CONTADOR serem responsabilizados por dívida tributária da empresa para a qual prestem serviço?

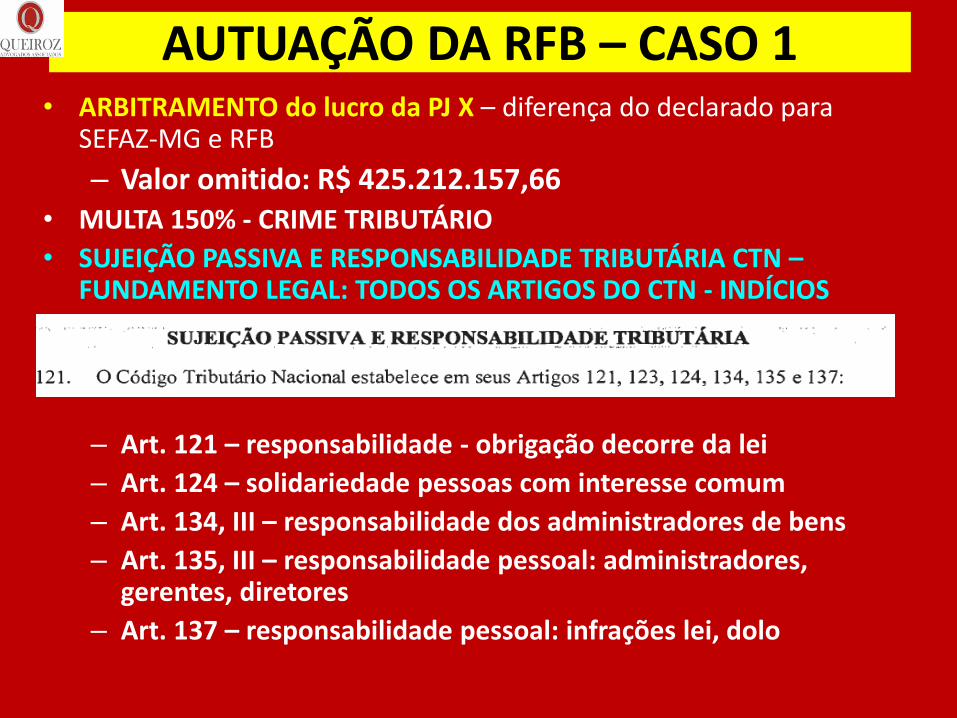

AUTUAÇÃO DA RFB – CASO 1 • ARBITRAMENTO do lucro da PJ X – diferença do declarado para

SEFAZ-MG e RFB

– Valor omitido: R$ 425.212.157,66 • MULTA 150% - CRIME TRIBUTÁRIO

• SUJEIÇÃO PASSIVA E RESPONSABILIDADE TRIBUTÁRIA CTN – FUNDAMENTO LEGAL: TODOS OS ARTIGOS DO CTN - INDÍCIOS

– Art. 121 – responsabilidade - obrigação decorre da lei

– Art. 124 – solidariedade pessoas com interesse comum

– Art. 134, III – responsabilidade dos administradores de bens

– Art. 135, III – responsabilidade pessoal: administradores, gerentes, diretores

– Art. 137 – responsabilidade pessoal: infrações lei, dolo

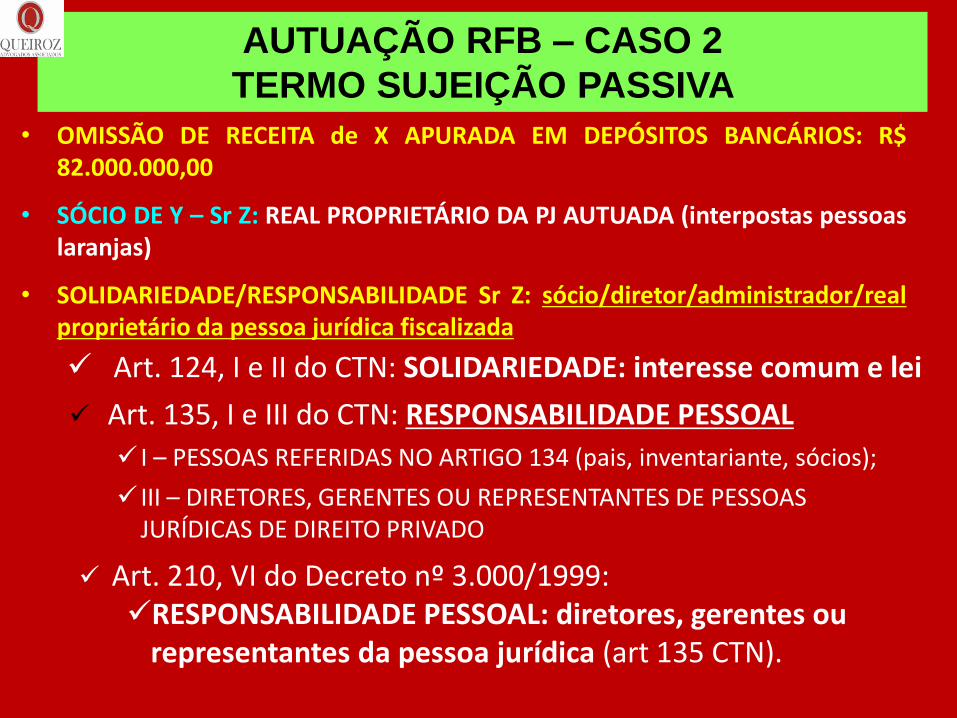

• OMISSÃO DE RECEITA de X APURADA EM DEPÓSITOS BANCÁRIOS: R$ 82.000.000,00

• SÓCIO DE Y – Sr Z: REAL PROPRIETÁRIO DA PJ AUTUADA (interpostas pessoas laranjas)

• SOLIDARIEDADE/RESPONSABILIDADE Sr Z: sócio/diretor/administrador/real proprietário da pessoa jurídica fiscalizada

Art. 124, I e II do CTN: SOLIDARIEDADE: interesse comum e lei

Art. 135, I e III do CTN: RESPONSABILIDADE PESSOAL

I – PESSOAS REFERIDAS NO ARTIGO 134 (pais, inventariante, sócios);

III – DIRETORES, GERENTES OU REPRESENTANTES DE PESSOAS JURÍDICAS DE DIREITO PRIVADO

Art. 210, VI do Decreto nº 3.000/1999: RESPONSABILIDADE PESSOAL: diretores, gerentes ou

representantes da pessoa jurídica (art 135 CTN).

AUTUAÇÃO RFB – CASO 2

TERMO SUJEIÇÃO PASSIVA

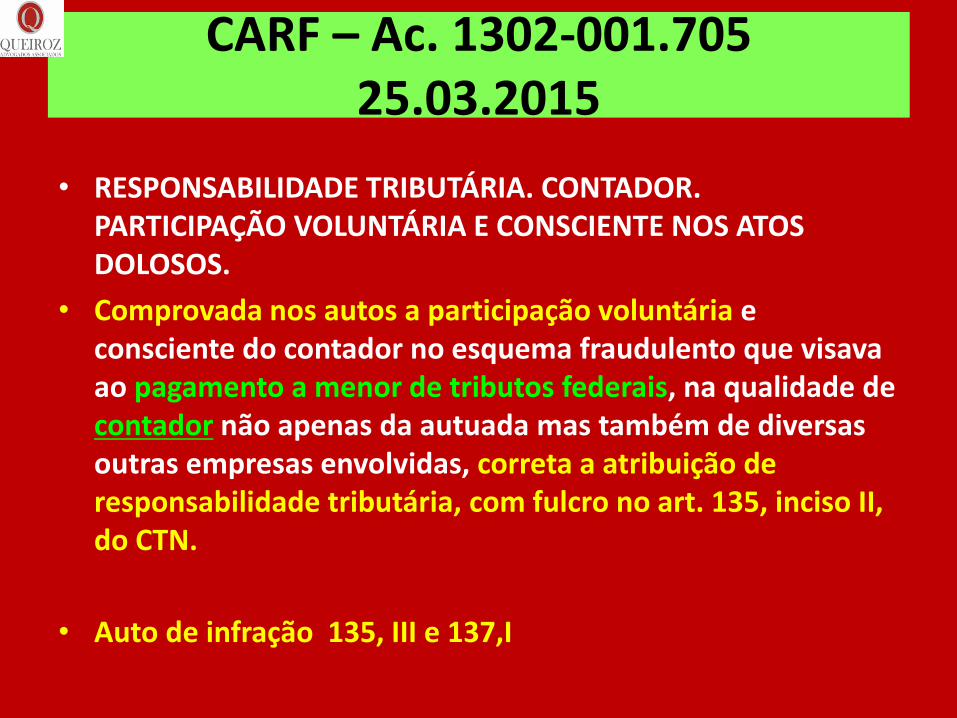

CARF – Ac. 1302-001.705 25.03.2015

• RESPONSABILIDADE TRIBUTÁRIA. CONTADOR. PARTICIPAÇÃO VOLUNTÁRIA E CONSCIENTE NOS ATOS DOLOSOS.

• Comprovada nos autos a participação voluntária e consciente do contador no esquema fraudulento que visava ao pagamento a menor de tributos federais, na qualidade de contador não apenas da autuada mas também de diversas outras empresas envolvidas, correta a atribuição de responsabilidade tributária, com fulcro no art. 135, inciso II, do CTN.

• Auto de infração 135, III e 137,I

8

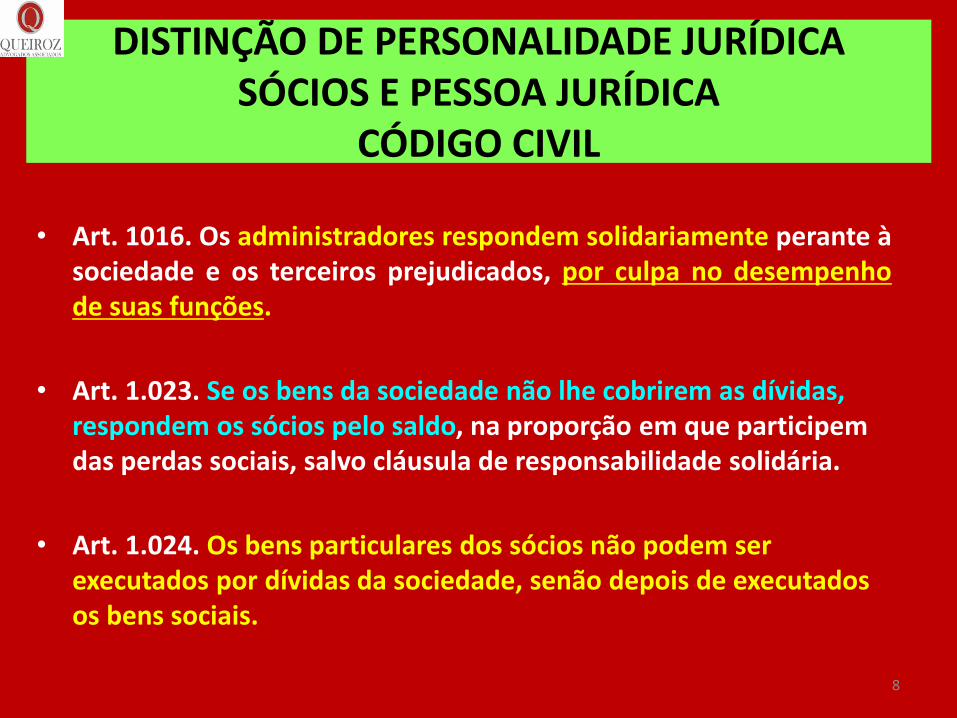

DISTINÇÃO DE PERSONALIDADE JURÍDICA SÓCIOS E PESSOA JURÍDICA

CÓDIGO CIVIL

• Art. 1016. Os administradores respondem solidariamente perante à sociedade e os terceiros prejudicados, por culpa no desempenho de suas funções.

• Art. 1.023. Se os bens da sociedade não lhe cobrirem as dívidas, respondem os sócios pelo saldo, na proporção em que participem das perdas sociais, salvo cláusula de responsabilidade solidária.

• Art. 1.024. Os bens particulares dos sócios não podem ser executados por dívidas da sociedade, senão depois de executados os bens sociais.

9

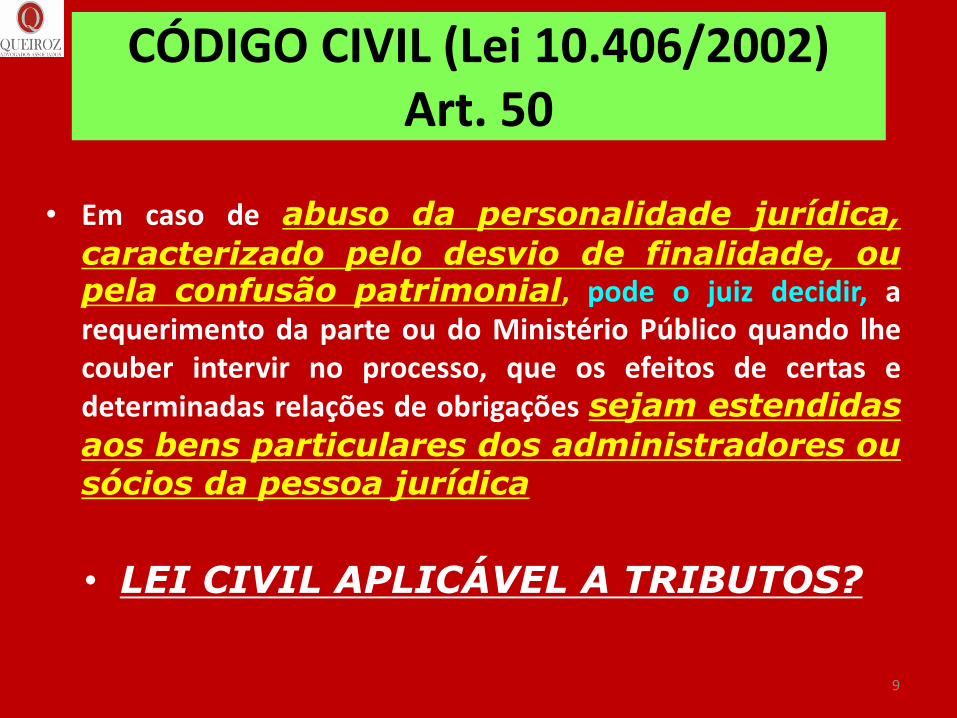

CÓDIGO CIVIL (Lei 10.406/2002) Art. 50

• Em caso de abuso da personalidade jurídica,

caracterizado pelo desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da parte ou do Ministério Público quando lhe couber intervir no processo, que os efeitos de certas e determinadas relações de obrigações sejam estendidas

aos bens particulares dos administradores ou sócios da pessoa jurídica

• LEI CIVIL APLICÁVEL A TRIBUTOS?

10

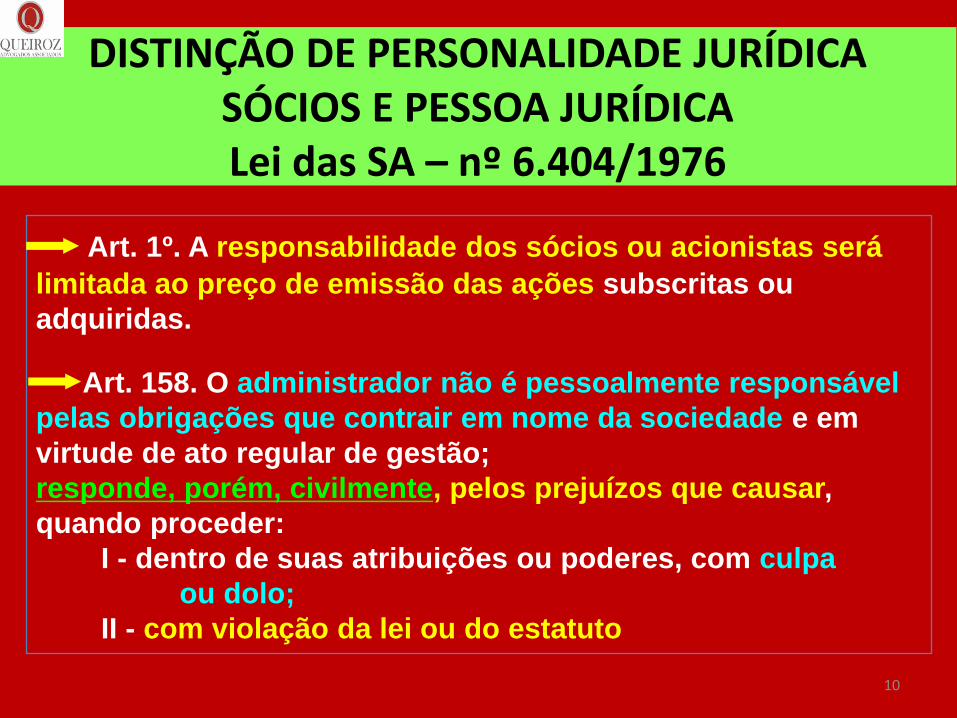

DISTINÇÃO DE PERSONALIDADE JURÍDICA

SÓCIOS E PESSOA JURÍDICA Lei das SA – nº 6.404/1976

Art. 1º. A responsabilidade dos sócios ou acionistas será

limitada ao preço de emissão das ações subscritas ou

adquiridas.

Art. 158. O administrador não é pessoalmente responsável

pelas obrigações que contrair em nome da sociedade e em

virtude de ato regular de gestão;

responde, porém, civilmente, pelos prejuízos que causar,

quando proceder:

I - dentro de suas atribuições ou poderes, com culpa

ou dolo;

II - com violação da lei ou do estatuto

11

DISTINÇÃO DE PERSONALIDADE JURÍDICA

SÓCIOS E PESSOA JURÍDICA

CPC – Art. 596. Os bens particulares dos

sócios não respondem pelas dívidas da

sociedade senão nos casos previstos em lei; o

sócio demandado pela pagamento da dívida, tem

direito a exigir que sejam primeiro executados os

bens da sociedade.

NCPC – art 795 - Os bens particulares dos sócios não

respondem pelas dívidas da sociedade, senão nos casos previstos em lei.

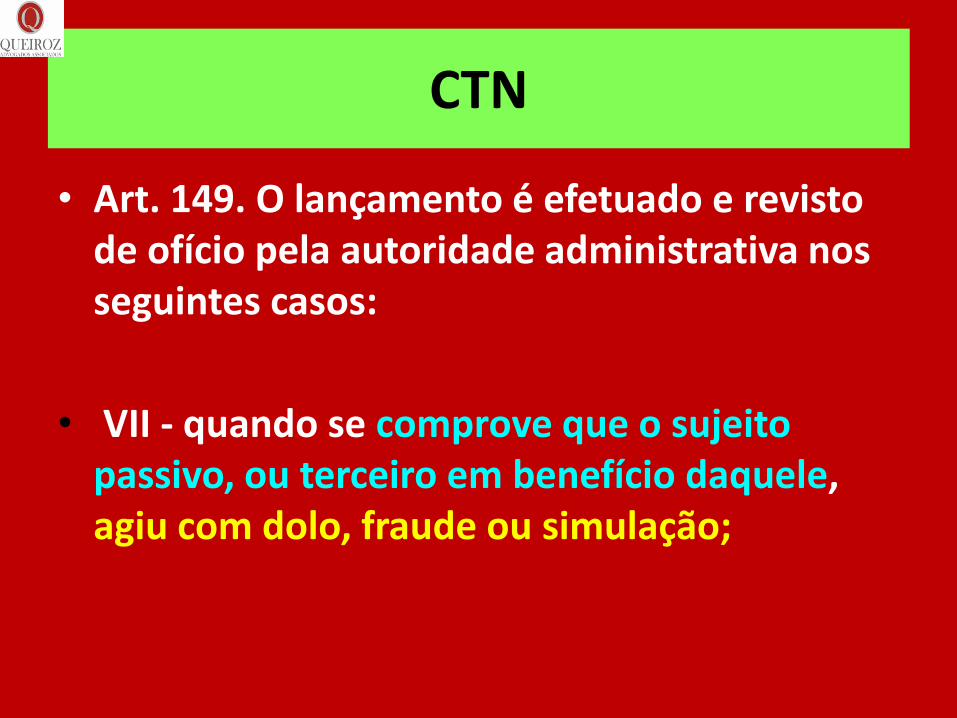

CTN

• Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

• VII - quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação;

13

STF - Ag. REg 521.403-9 Min. Cezar Peluso - 14.06.2005

• A imputação de responsabilidade prevista no

art. 135, III, do CTN não está vinculada apenas

ao inadimplemento da obrigação tributária,

mas à comprovação das demais condutas

nele descritas:

– prática de atos com excesso de poderes ou

– infração de lei, contrato social ou estatuto.

14

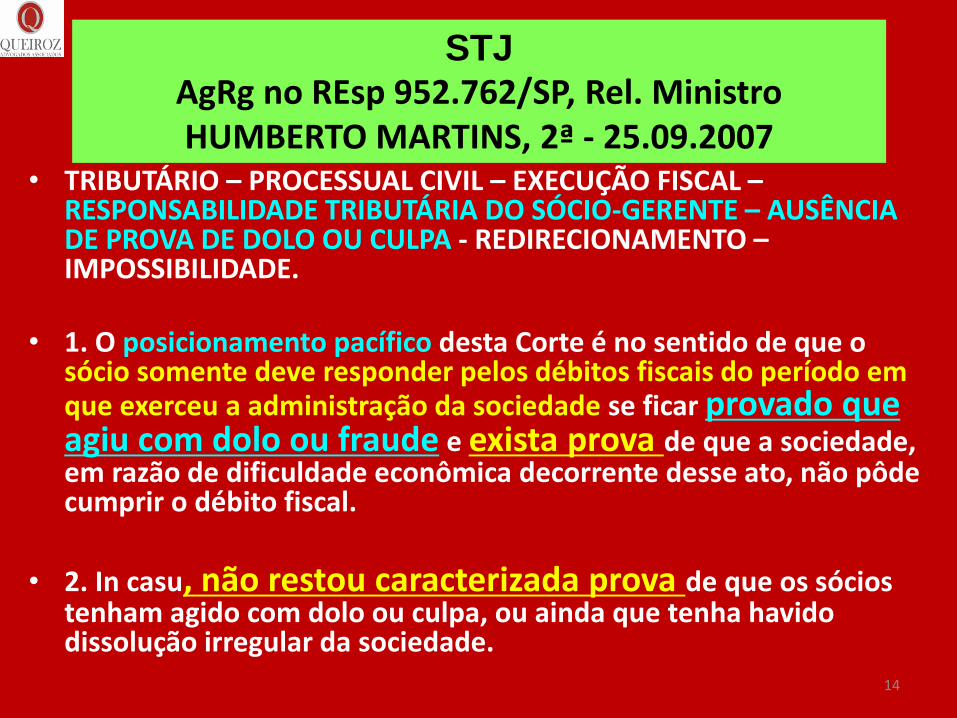

STJ AgRg no REsp 952.762/SP, Rel. Ministro HUMBERTO MARTINS, 2ª - 25.09.2007

• TRIBUTÁRIO – PROCESSUAL CIVIL – EXECUÇÃO FISCAL – RESPONSABILIDADE TRIBUTÁRIA DO SÓCIO-GERENTE – AUSÊNCIA DE PROVA DE DOLO OU CULPA - REDIRECIONAMENTO – IMPOSSIBILIDADE.

• 1. O posicionamento pacífico desta Corte é no sentido de que o sócio somente deve responder pelos débitos fiscais do período em que exerceu a administração da sociedade se ficar provado que agiu com dolo ou fraude e exista prova de que a sociedade, em razão de dificuldade econômica decorrente desse ato, não pôde cumprir o débito fiscal.

• 2. In casu, não restou caracterizada prova de que os sócios tenham agido com dolo ou culpa, ou ainda que tenha havido dissolução irregular da sociedade.

15

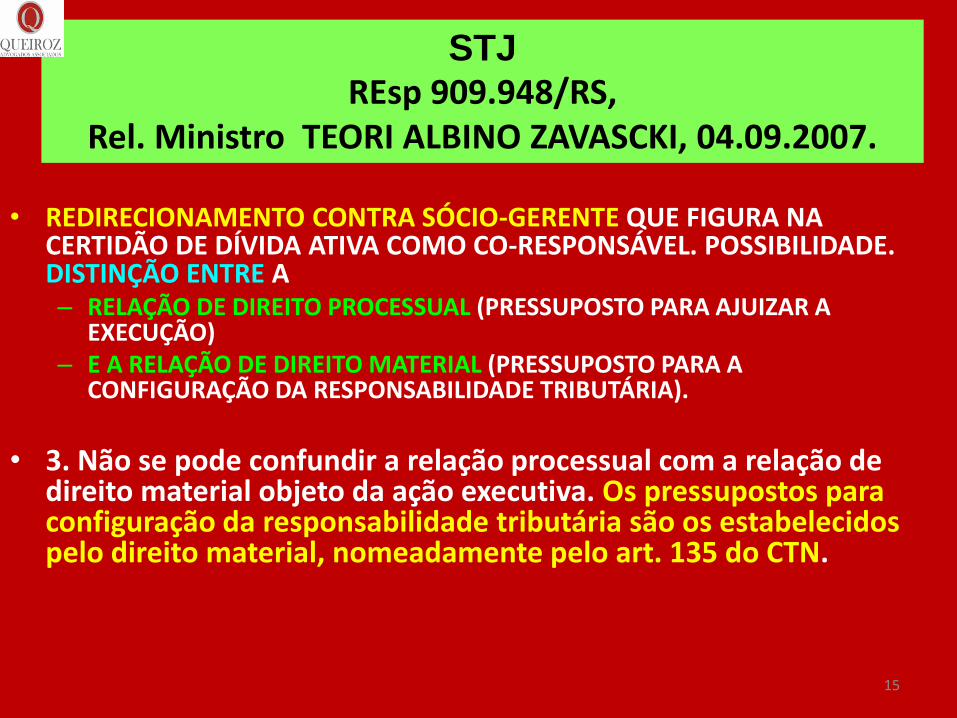

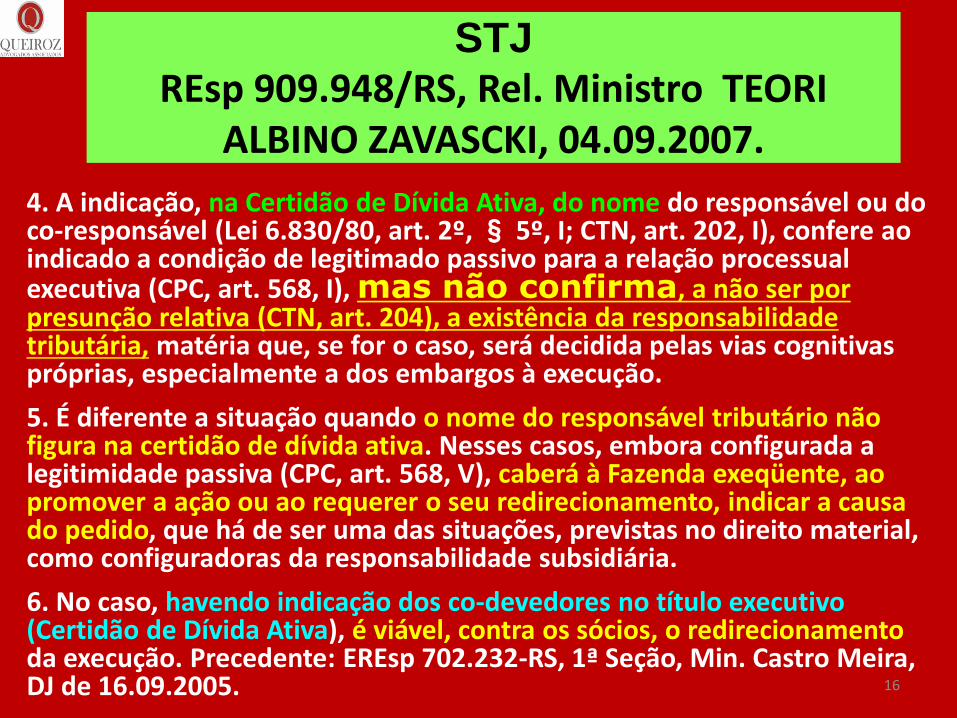

STJ REsp 909.948/RS,

Rel. Ministro TEORI ALBINO ZAVASCKI, 04.09.2007.

• REDIRECIONAMENTO CONTRA SÓCIO-GERENTE QUE FIGURA NA CERTIDÃO DE DÍVIDA ATIVA COMO CO-RESPONSÁVEL. POSSIBILIDADE. DISTINÇÃO ENTRE A – RELAÇÃO DE DIREITO PROCESSUAL (PRESSUPOSTO PARA AJUIZAR A

EXECUÇÃO) – E A RELAÇÃO DE DIREITO MATERIAL (PRESSUPOSTO PARA A

CONFIGURAÇÃO DA RESPONSABILIDADE TRIBUTÁRIA).

• 3. Não se pode confundir a relação processual com a relação de direito material objeto da ação executiva. Os pressupostos para configuração da responsabilidade tributária são os estabelecidos pelo direito material, nomeadamente pelo art. 135 do CTN.

16

STJ REsp 909.948/RS, Rel. Ministro TEORI

ALBINO ZAVASCKI, 04.09.2007.

• 4. A indicação, na Certidão de Dívida Ativa, do nome do responsável ou do co-responsável (Lei 6.830/80, art. 2º, § 5º, I; CTN, art. 202, I), confere ao indicado a condição de legitimado passivo para a relação processual executiva (CPC, art. 568, I), mas não confirma, a não ser por presunção relativa (CTN, art. 204), a existência da responsabilidade tributária, matéria que, se for o caso, será decidida pelas vias cognitivas próprias, especialmente a dos embargos à execução.

• 5. É diferente a situação quando o nome do responsável tributário não figura na certidão de dívida ativa. Nesses casos, embora configurada a legitimidade passiva (CPC, art. 568, V), caberá à Fazenda exeqüente, ao promover a ação ou ao requerer o seu redirecionamento, indicar a causa do pedido, que há de ser uma das situações, previstas no direito material, como configuradoras da responsabilidade subsidiária.

• 6. No caso, havendo indicação dos co-devedores no título executivo (Certidão de Dívida Ativa), é viável, contra os sócios, o redirecionamento da execução. Precedente: EREsp 702.232-RS, 1ª Seção, Min. Castro Meira, DJ de 16.09.2005.

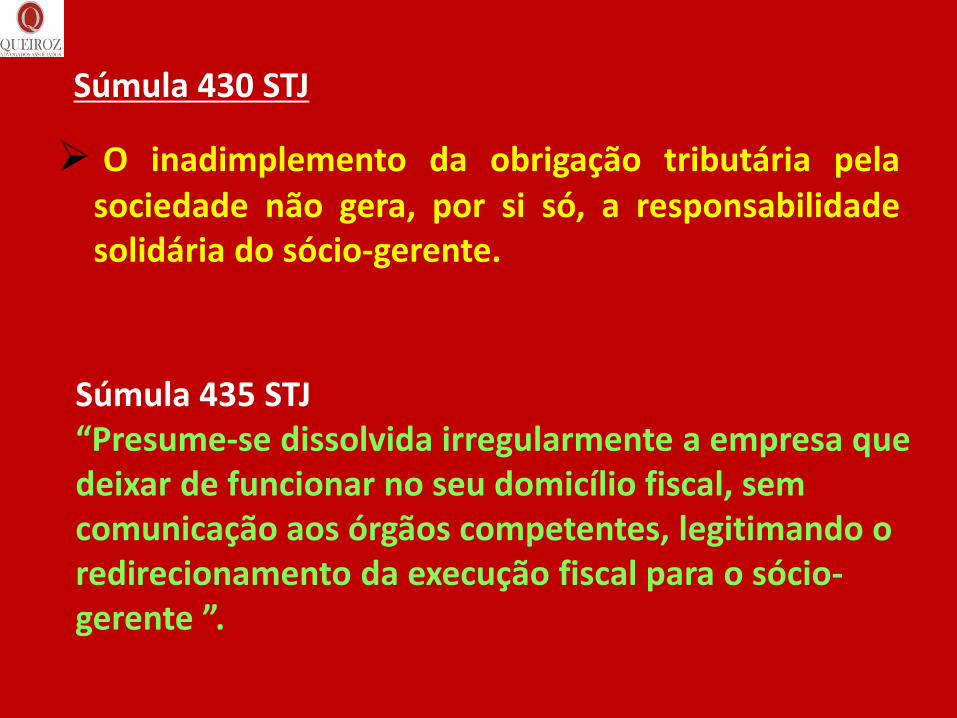

O inadimplemento da obrigação tributária pela sociedade não gera, por si só, a responsabilidade solidária do sócio-gerente.

Súmula 430 STJ

Súmula 435 STJ “Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente ”.

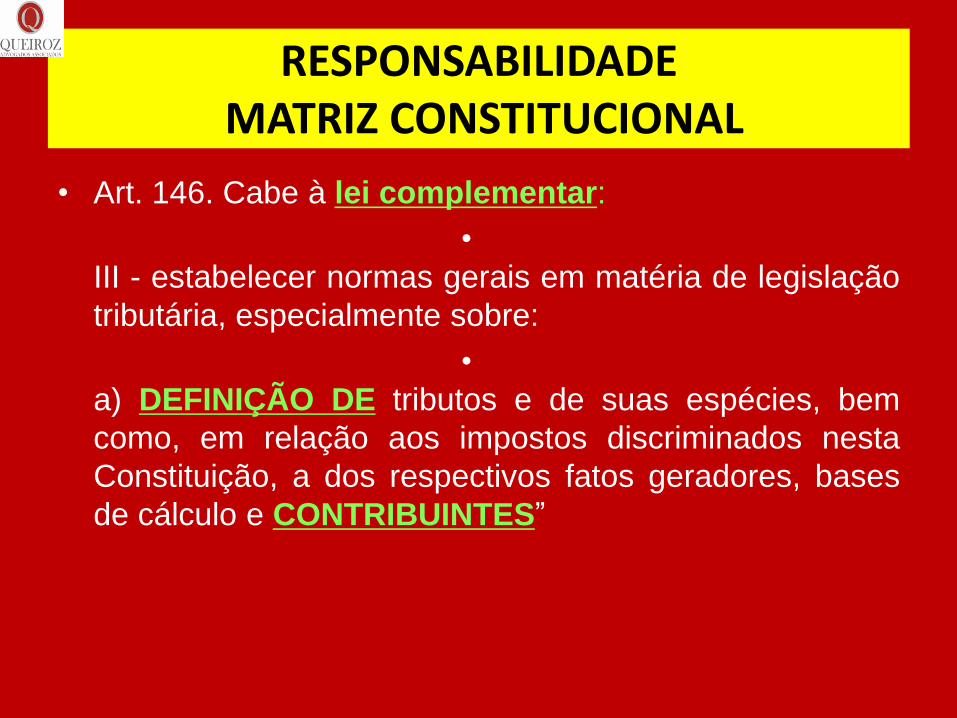

RESPONSABILIDADE MATRIZ CONSTITUCIONAL

• Art. 146. Cabe à lei complementar:

•

III - estabelecer normas gerais em matéria de legislação

tributária, especialmente sobre:

•

a) DEFINIÇÃO DE tributos e de suas espécies, bem

como, em relação aos impostos discriminados nesta

Constituição, a dos respectivos fatos geradores, bases

de cálculo e CONTRIBUINTES”

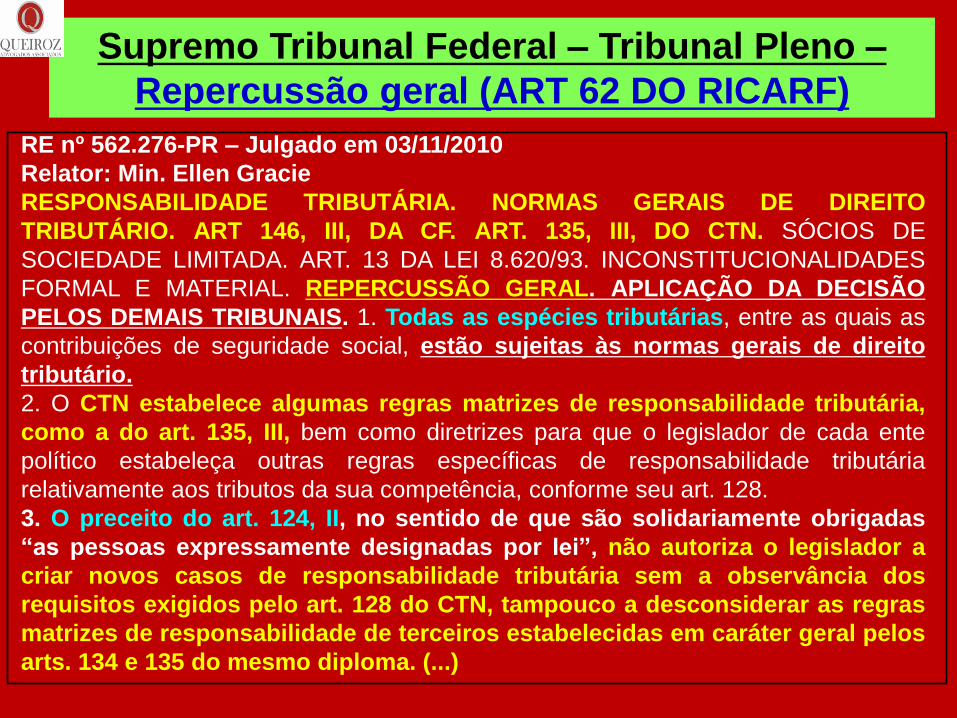

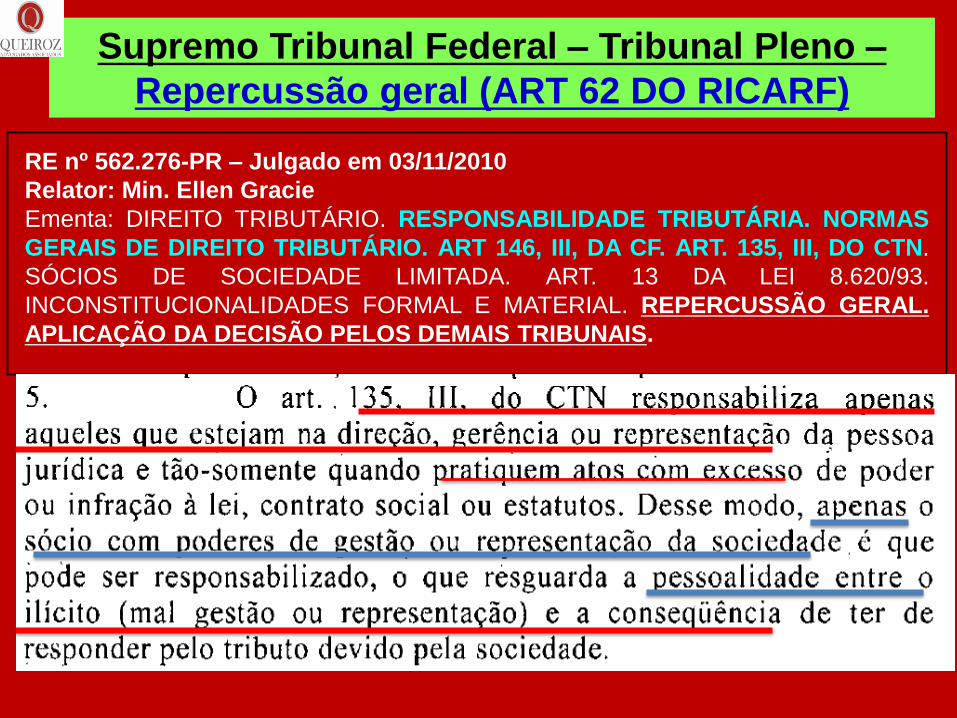

RE nº 562.276-PR – Julgado em 03/11/2010

Relator: Min. Ellen Gracie

RESPONSABILIDADE TRIBUTÁRIA. NORMAS GERAIS DE DIREITO

TRIBUTÁRIO. ART 146, III, DA CF. ART. 135, III, DO CTN. SÓCIOS DE

SOCIEDADE LIMITADA. ART. 13 DA LEI 8.620/93. INCONSTITUCIONALIDADES

FORMAL E MATERIAL. REPERCUSSÃO GERAL. APLICAÇÃO DA DECISÃO

PELOS DEMAIS TRIBUNAIS. 1. Todas as espécies tributárias, entre as quais as

contribuições de seguridade social, estão sujeitas às normas gerais de direito

tributário.

2. O CTN estabelece algumas regras matrizes de responsabilidade tributária,

como a do art. 135, III, bem como diretrizes para que o legislador de cada ente

político estabeleça outras regras específicas de responsabilidade tributária

relativamente aos tributos da sua competência, conforme seu art. 128.

3. O preceito do art. 124, II, no sentido de que são solidariamente obrigadas

“as pessoas expressamente designadas por lei”, não autoriza o legislador a

criar novos casos de responsabilidade tributária sem a observância dos

requisitos exigidos pelo art. 128 do CTN, tampouco a desconsiderar as regras

matrizes de responsabilidade de terceiros estabelecidas em caráter geral pelos

arts. 134 e 135 do mesmo diploma. (...)

Supremo Tribunal Federal – Tribunal Pleno –

Repercussão geral (ART 62 DO RICARF)

RE nº 562.276-PR – Julgado em 03/11/2010

Relator: Min. Ellen Gracie

Ementa: DIREITO TRIBUTÁRIO. RESPONSABILIDADE TRIBUTÁRIA. NORMAS

GERAIS DE DIREITO TRIBUTÁRIO. ART 146, III, DA CF. ART. 135, III, DO CTN.

SÓCIOS DE SOCIEDADE LIMITADA. ART. 13 DA LEI 8.620/93.

INCONSTITUCIONALIDADES FORMAL E MATERIAL. REPERCUSSÃO GERAL.

APLICAÇÃO DA DECISÃO PELOS DEMAIS TRIBUNAIS.

Supremo Tribunal Federal – Tribunal Pleno –

Repercussão geral (ART 62 DO RICARF)

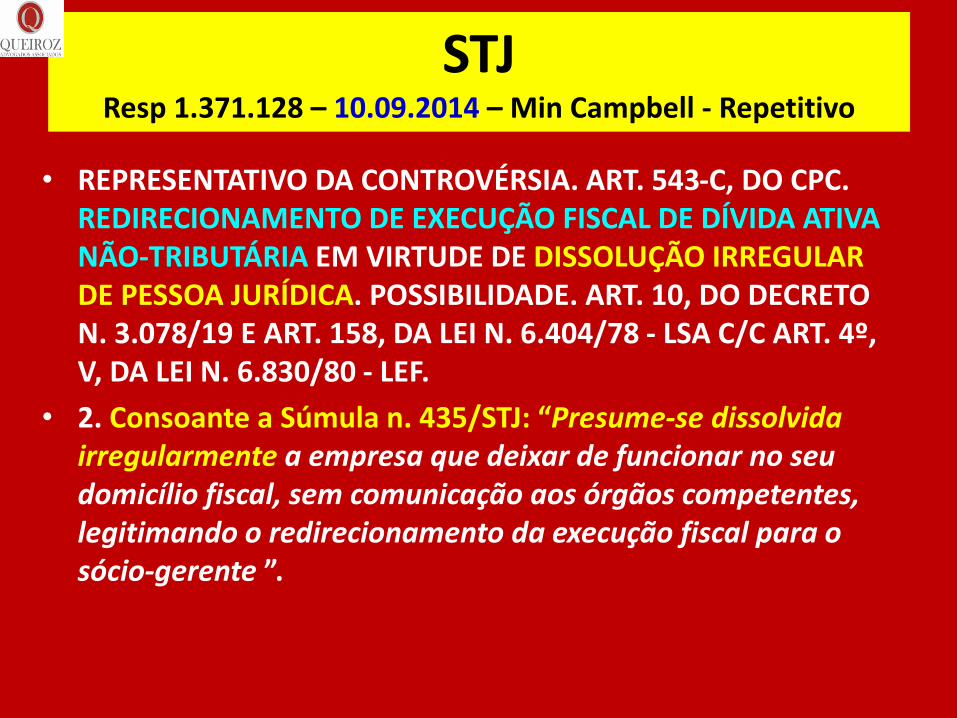

STJ Resp 1.371.128 – 10.09.2014 – Min Campbell - Repetitivo

• REPRESENTATIVO DA CONTROVÉRSIA. ART. 543-C, DO CPC. REDIRECIONAMENTO DE EXECUÇÃO FISCAL DE DÍVIDA ATIVA NÃO-TRIBUTÁRIA EM VIRTUDE DE DISSOLUÇÃO IRREGULAR DE PESSOA JURÍDICA. POSSIBILIDADE. ART. 10, DO DECRETO N. 3.078/19 E ART. 158, DA LEI N. 6.404/78 - LSA C/C ART. 4º, V, DA LEI N. 6.830/80 - LEF.

• 2. Consoante a Súmula n. 435/STJ: “Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente ”.

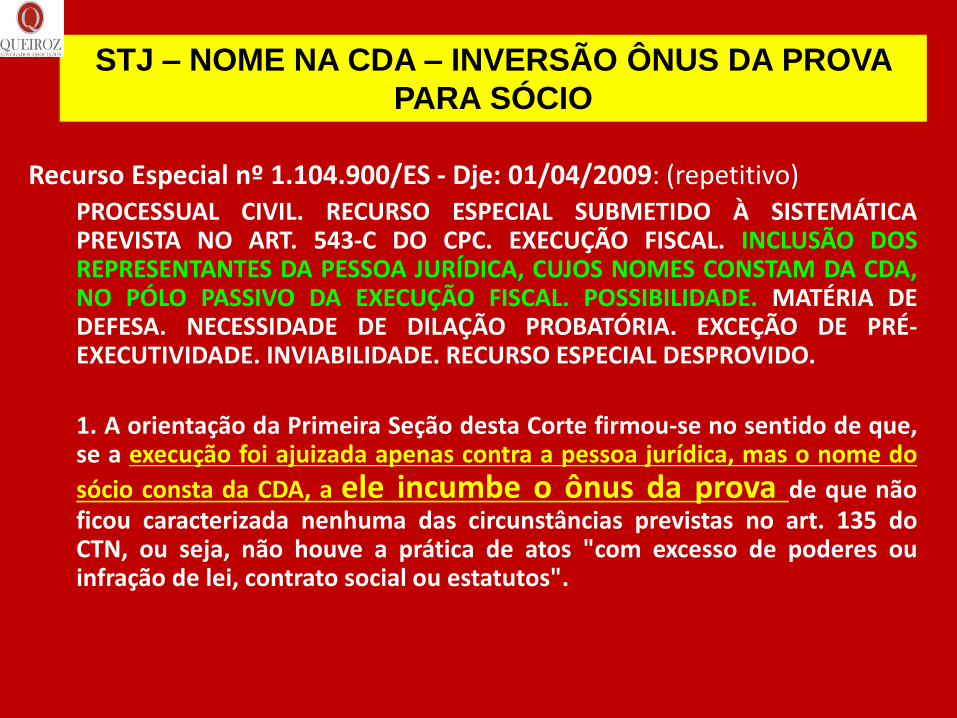

Recurso Especial nº 1.104.900/ES - Dje: 01/04/2009: (repetitivo) PROCESSUAL CIVIL. RECURSO ESPECIAL SUBMETIDO À SISTEMÁTICA PREVISTA NO ART. 543-C DO CPC. EXECUÇÃO FISCAL. INCLUSÃO DOS REPRESENTANTES DA PESSOA JURÍDICA, CUJOS NOMES CONSTAM DA CDA, NO PÓLO PASSIVO DA EXECUÇÃO FISCAL. POSSIBILIDADE. MATÉRIA DE DEFESA. NECESSIDADE DE DILAÇÃO PROBATÓRIA. EXCEÇÃO DE PRÉ-EXECUTIVIDADE. INVIABILIDADE. RECURSO ESPECIAL DESPROVIDO.

1. A orientação da Primeira Seção desta Corte firmou-se no sentido de que, se a execução foi ajuizada apenas contra a pessoa jurídica, mas o nome do

sócio consta da CDA, a ele incumbe o ônus da prova de que não ficou caracterizada nenhuma das circunstâncias previstas no art. 135 do CTN, ou seja, não houve a prática de atos "com excesso de poderes ou infração de lei, contrato social ou estatutos".

STJ – NOME NA CDA – INVERSÃO ÔNUS DA PROVA

PARA SÓCIO

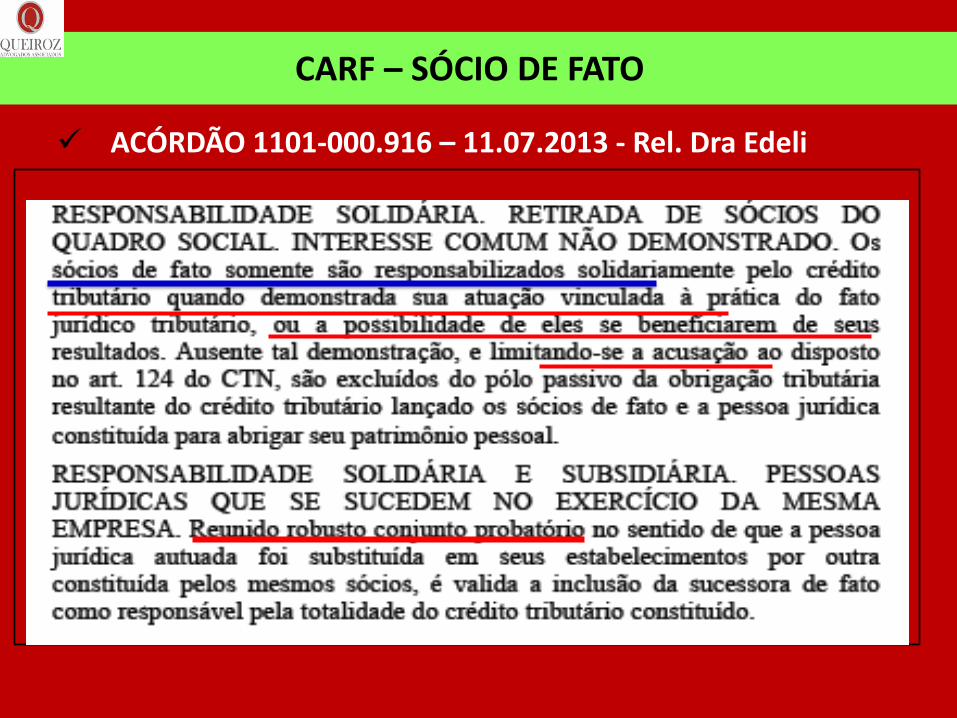

CARF – SÓCIO DE FATO

ACÓRDÃO 1101-000.916 – 11.07.2013 - Rel. Dra Edeli

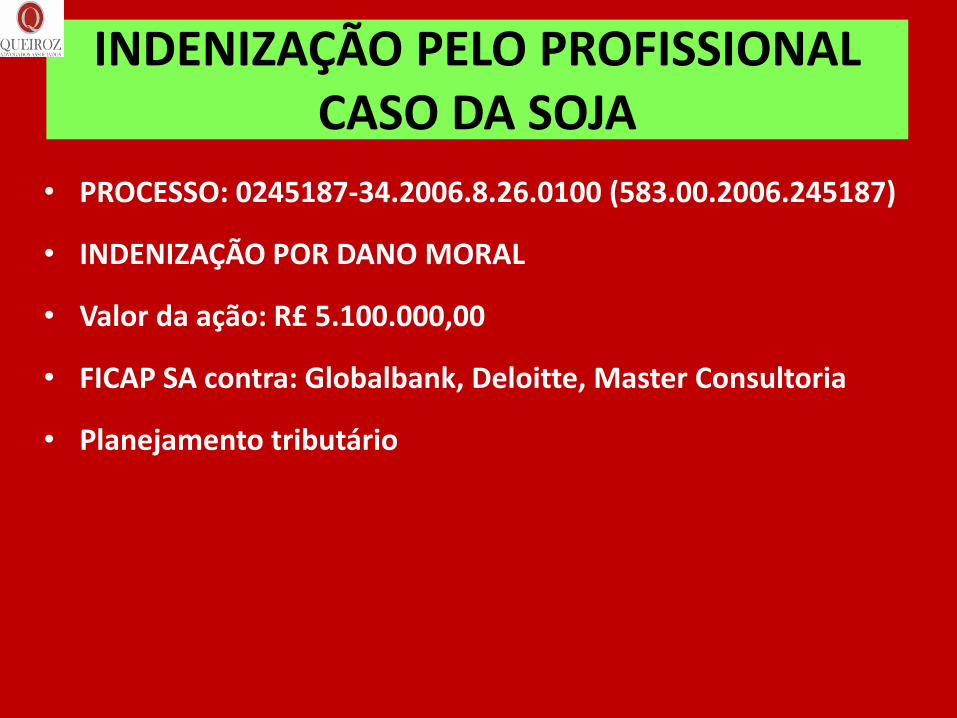

INDENIZAÇÃO PELO PROFISSIONAL CASO DA SOJA

• PROCESSO: 0245187-34.2006.8.26.0100 (583.00.2006.245187)

• INDENIZAÇÃO POR DANO MORAL

• Valor da ação: R£ 5.100.000,00

• FICAP SA contra: Globalbank, Deloitte, Master Consultoria

• Planejamento tributário

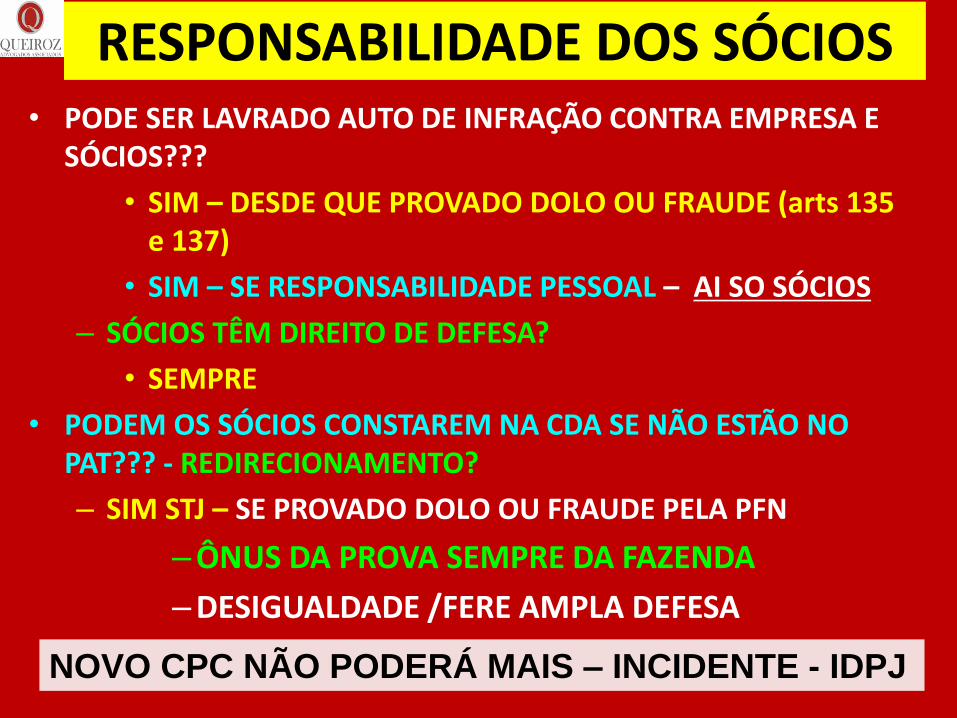

RESPONSABILIDADE DOS SÓCIOS • PODE SER LAVRADO AUTO DE INFRAÇÃO CONTRA EMPRESA E

SÓCIOS???

• SIM – DESDE QUE PROVADO DOLO OU FRAUDE (arts 135 e 137)

• SIM – SE RESPONSABILIDADE PESSOAL – AI SO SÓCIOS

– SÓCIOS TÊM DIREITO DE DEFESA?

• SEMPRE

• PODEM OS SÓCIOS CONSTAREM NA CDA SE NÃO ESTÃO NO PAT??? - REDIRECIONAMENTO?

– SIM STJ – SE PROVADO DOLO OU FRAUDE PELA PFN

–ÔNUS DA PROVA SEMPRE DA FAZENDA

–DESIGUALDADE /FERE AMPLA DEFESA

NOVO CPC NÃO PODERÁ MAIS – INCIDENTE - IDPJ

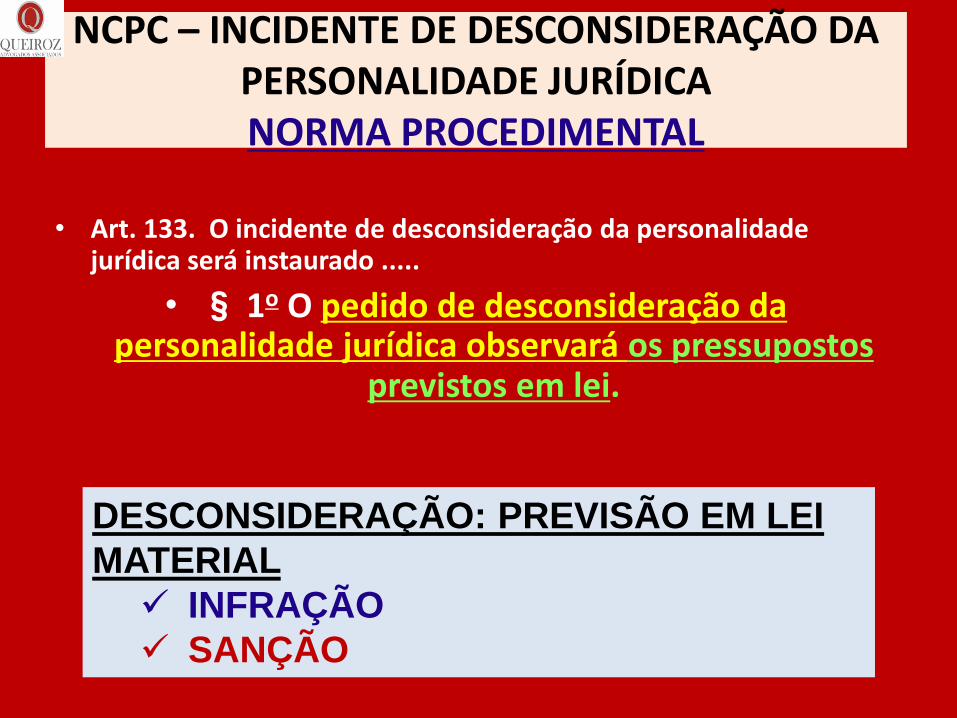

NCPC – INCIDENTE DE DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA NORMA PROCEDIMENTAL

• Art. 133. O incidente de desconsideração da personalidade jurídica será instaurado .....

• § 1o O pedido de desconsideração da personalidade jurídica observará os pressupostos

previstos em lei.

DESCONSIDERAÇÃO: PREVISÃO EM LEI

MATERIAL

INFRAÇÃO

SANÇÃO

NOVO CPC – art Incidente de desconsideração de personalidade jurídica

• NÃO SE APLICA AO DIREITO TRIBUTÁRIO – Não existe lei material prevendo a possibilidade de desconsideração • RESPONSABILIDADE É IGUAL A DESCONSDERAÇÃO?

• CONTRADITÓRIO E AMPLA DEFESA: DEVE SE APLICAR

• SUPERADA SÚMULA 435 DO STJ- Presunção dissolução irregular

• SUPERADA LACUNA PARA A DEFESA – Súmula 393- 07/10/2009 A exceção de pré-executividade é admissível na execução fiscal relativamente às matérias conhecíveis de ofício que não demandem dilação probatória.

• COMPROVADA A EXIGÊNCIA DA PROVA DA FRAUDE OU ABUSO – Súmula 430 - 20/05/2010 O inadimplemento da obrigação tributária pela sociedade não gera, por si só, a responsabilidade solidária do sócio-gerente.

MARY ELBE QUEIROZ

PÓS-DOUTORA E DOUTORA EM DIREITO TRIBUTÁRIO.

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO: ESPANHA e ARGENTINA.

PRESIDENTE do CEAT-Brasil e do IPET/PE.

MEMBRO IMORTAL DA ACADEMIA NACIONAL DE ECONOMIA E CIÊNCIAS SOCIAIS

PROFESSORA dos cursos de pós-graduação: PUC/Cogeae/SP, IBET/SP, IDP/DF, UFBA.

MEMBRO DO CONJUR DA FIESP

Autora dos livros: Imposto sobre a Renda e Proventos de Qualquer Natureza. Do Lançamento Tributário –

Execução e Controle. Tributação das Pessoas Jurídicas – Comentários ao Regulamento do Imposto de

Renda/1994.

EX-MEMBRO DO 1º CONSELHO DE CONTRIBUINTES - Ministério da Fazenda

EX-AUDITORA FISCAL DA RECEITA FEDERAL.

Autora de artigos publicados em revistas e livros e palestrante em vários congressos e seminários no Brasil e

exterior.

Advogada – Sócia de QUEIROZ ADVOGADOS ASSOCIADOS

www.queirozadv.com.br